Embed Size (px)

Citation preview

ACCO 304

AUDITORIA

Universidad del Este, Universidad Metropolitana, Universidad del Turabo © Sistema Universitario Ana G. Méndez, 2003 Derechos Reservados

Prep. 30.JUN.04. Prof. Minerva Ortiz Guzmán

Escuela de Estudios Profesionales Programa Ahora

Universidad del Este, Universidad Metropolitana, Universidad del Turabo

ACCO 304 Auditoría 2

TABLA DE CONTENIDO

Prontuario ..................................................................................................................................... 3 Direcciones electrónicas ............................................................................................................. 4 Tutoriales ................................................................................................................................... 6 Evaluación .................................................................................................................................. 8 Cumplimiento con la ley de investigación ................................................................................. 10 Normas del curso ..................................................................................................................... 11 Taller Uno ................................................................................................................................... 13 Taller Dos ................................................................................................................................... 18 Taller Tres .................................................................................................................................. 21 Taller Cuatro .............................................................................................................................. 24 Taller Cinco ................................................................................................................................ 26 Anejos ........................................................................................................................................ 28 Anejo A ...................................................................................................................................... 29 Reglas generales para la discusión en grupo ........................................................................... 29 Anejo B ...................................................................................................................................... 30 Rúbrica para evaluar el trabajo en grupo .................................................................................. 30 Anejo C ...................................................................................................................................... 31 Informes grupales- Descripción, temas y criterios de evaluación .............................................. 31 Anejo D ...................................................................................................................................... 32 Matriz de valoración: Informe oral............................................................................................. 32 Anejo E ...................................................................................................................................... 33 Matriz de valoración: Trabajo escrito ........................................................................................ 33 Anejo F ....................................................................................................................................... 34 Auto evaluación ........................................................................................................................ 34 Anejo G ...................................................................................................................................... 35 Matriz de valoración: Participación y Asistencia ....................................................................... 35 Anejo H ...................................................................................................................................... 36 Guía para la elaboración del portafolio ..................................................................................... 36 Anejo H-2 ................................................................................................................................... 40 Matriz de valoración para actividades de avalúo del aprendizaje ............................................. 40

Escuela de Estudios Profesionales Programa Ahora

Universidad del Este, Universidad Metropolitana, Universidad del Turabo

ACCO 304 Auditoría 3

Prontuario

Título del Curso: Auditoría

Codificación: ACCO 304

Duración: Cinco Semanas

Pre-requisito: ACCO 202

Descripción: Estandares de auditorías generalmente aceptados (GAAS, por sus siglas en inglés). Incluye informes de aditoría, control interno, responsabilidad ética y legal de los auditores, evidencia y documentación de trabajo, programas de auditoría, técnicas de muestreo y el control interno de los sistemas de contabilidad. Objetivos Generales: Al finalizar el curso el/la estudiante:

1. Identificará la profesión del Contador Público Autorizado, el proceso de Auditoría, los estados financieros auditados, la responsabilidad del auditor, la ética profesional y la responsabilidad legal del auditor.

2. Identificará los diferentes tipos de auditoría, de auditores, los objetivos de una

auditoría, los diferentes tipos de reportes y opiniones que emite un auditor.

3. Describirá la planificación y documentación de la auditoría, la naturaleza de la evidencia, la materialidad, el riesgo, las estrategias de auditoría y la estructura de los controles internos.

4. Aplicará la metodología para el diseño de pruebas de auditorías, el proceso de auditoría a las funciones operacionales y al ciclo de transacciones.

5. Reconocerá los diferentes servicios dentro de la profesión, la Auditoría de cumplimiento, la Auditoría Operacional, la Auditoría para entidades Gubernamentales y el Asesoramiento General.

Texto y Recursos: Boynton, W. C., Johnson, R. N., & Kell, W. G. (2005). Modern Auditing. (8th ed.). New York: Wiley and Sons, Inc. ISBN 978-0471230113 Arens, A. A., & Loebbecke, J. K. (1999). Auditing: An Integrated Approach. (8th ed.). New Jersey: Prentice Hall. ISBN 0-13-082735-5 Arens, A. A., & Loebbecke, J. K. (2007). Auditoría, Un Enfoque Integral. (1ra ed.). Pearson. ISBN 978-9702607397

Escuela de Estudios Profesionales Programa Ahora

Universidad del Este, Universidad Metropolitana, Universidad del Turabo

ACCO 304 Auditoría 4

Ricchiute, D. N. (2005). Auditing (8th ed.). Ohio: Thomson Leaning, South Western. ISBN 978-0324226294 Taylor, D. H., & Glezen, G. W.(1997). Auditing: An Assertions Approach. (7th ed.). New York: John Wiley & Sons. ISBN 0-471-134-21-X El/la estudiante puede usar los libros de referencia que se recomiendan en el módulo u otros

de ediciones recientes para enriquecer su aprendizaje, sin embargo, es vital que todos

practiquen los ejercicios para ampliar su conocimiento y fomentar la participación individual

en los talleres. (Anejo A)

Direcciones electrónicas

Blog estudiantil

http://programaahoraestudiantil.wordpress.com/

Adquisición de textos por capítulos

http://www.cengagebrain.com/market/index.html

Adquisición de ebooks

http://ebooks.pearson.es/

www.mcgraw-hill-educacion.com

http://store.virtusbooks.com/

Bibliotecas del Sistema

Universidad del Turabo (Para algunos recursos debes utilizar tu nombre de usuario (email) y

contraseña)

http://bibliotecavirtualut.suagm.edu/

Bases de datos

o http://bibliotecavirtualut.suagm.edu/

Catálogo de Biblioteca (Identificar textos disponibles en la Biblioteca)

o http://ut.suagm.edu/cgi-bin/Pwebrecon.cgi?DB=local&PAGE=First

Universidad del Este

http://www.suagm.edu/une/portal_de_biblioteca/

Escuela de Estudios Profesionales Programa Ahora

Universidad del Este, Universidad Metropolitana, Universidad del Turabo

ACCO 304 Auditoría 5

Base de datos (Para algunos recursos debes utilizar tu nombre de usuario (email) y

contraseña)

o http://www.suagm.edu/une/portal_de_biblioteca/dbase.htm

Catálogo de Biblioteca (Identificar textos disponibles en la Biblioteca)

o http://une.suagm.edu/cgi-bin/Pwebrecon.cgi?DB=local&PAGE=First

Universidad Metropolitana

http://www.suagm.edu/umet/biblioteca/se_biblioteca.asp

Base de datos (Para algunos recursos debes utilizar tu nombre de usuario (email) y

contraseña)

o http://infotrac.galegroup.com/default

o http://www.suagm.edu/umet/biblioteca/se_biblioteca_base_datos_materia.asp

o http://www.suagm.edu/umet/biblioteca/se_biblioteca_base_datos_lista.asp

o http://www.doaj.org/

Catálogo de Biblioteca (Identificar textos disponibles en la Biblioteca)

http://um.suagm.edu/cgi-

bin/Pwebrecon.cgi?DB=local&PAGE=First%20

Enlaces importantes:

Manual de Publicación de Estilo de la American Psychological Association (APA)

o http://www.apastyle.org/index.aspx

o http://www.suagm.edu/une/portal_de_biblioteca/manualesEstilos.htm

Derechos de autor y plagio

o http://www.suagm.edu/umet/biblioteca/se_biblioteca_derecho_autor.asp

o http://www.suagm.edu/une/portal_de_biblioteca/autorPlagio.htm

Información para estudiantes: Publicaciones, reglamentos, manuales, etc.

o http://www.suagm.edu/umet/ve_publicaciones.asp

o http://www.suagm.edu/turabo/con_manuales_docs_estudiante.asp

o http://www.suagm.edu/une/con_rec_publicaciones.asp

Escuela de Estudios Profesionales Programa Ahora

Universidad del Este, Universidad Metropolitana, Universidad del Turabo

ACCO 304 Auditoría 6

o http://www.suagm.edu/une/pdf/manualNormasAcademicasAdministrativasSubgr

aduado2009.pdf

o http://www.suagm.edu/turabo/pdf/2009-Manual-Informativo-Estudiante.pdf

Aviso: Si por alguna razón no puede acceder las direcciones electrónicas ofrecidas en

el módulo, no se limite a ellas. Existen otros “web sites” que podrá utilizar para la

búsqueda de la información deseada. Entre ellas están:

http://scholar.google.cl/schhp?hl=es

http://www.scirus.com/

http://digital.ub.uni-bielefeld.de/index.php

www.Findarticles.com

http://bibliotecavirtualut.suagm.edu/

El facilitador puede realizar cambios a las direcciones electrónicas y/o añadir algunas de ser

necesario.

Tutoriales

Acceda a los tutoriales para utilizar las herramientas de Blackboard:

1. Foro de Discusión

2. Chat

3. Group Pages

4. E-mail

5. Cotejar Notas

6. Acceder a un curso

7. Someter una tarea

8. Enviar correo electrónico

9. Audio con audacity

10. Video con windows moviemaker

11. Tutorial estudiantes acceso a módulos

12. Activación cuenta correo electrónico Windows Live

Acceda a los tutoriales para el uso de la Biblioteca:

Universidad del Este

http://www.suagm.edu/une/portal_de_biblioteca/tutoriales.htm

Escuela de Estudios Profesionales Programa Ahora

Universidad del Este, Universidad Metropolitana, Universidad del Turabo

ACCO 304 Auditoría 7

Universidad del Turabo

http://bibliotecavirtualut.suagm.edu/Instruccion/tutoriales.htm

Universidad Metropolitana

http://www.suagm.edu/umet/biblioteca/se_biblioteca_tutoriales.asp

Escuela de Estudios Profesionales Programa Ahora

Universidad del Este, Universidad Metropolitana, Universidad del Turabo

ACCO 304 Auditoría 8

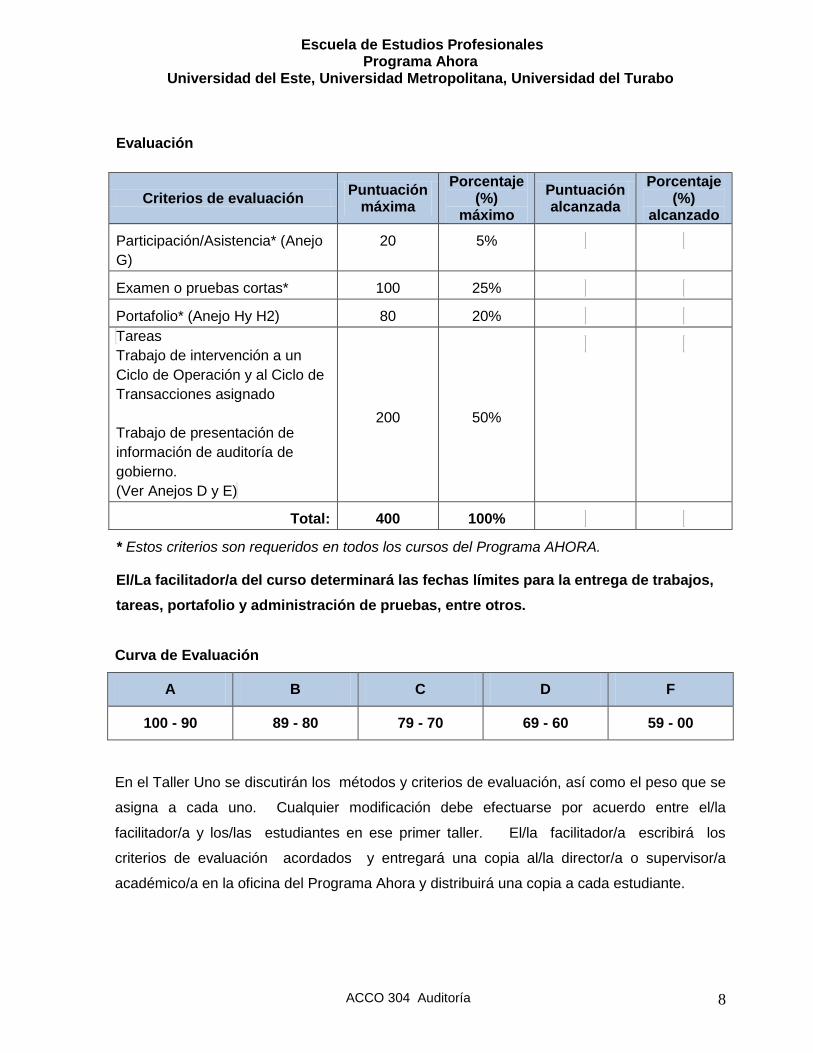

Evaluación

Criterios de evaluación Puntuación

máxima

Porcentaje (%)

máximo

Puntuación alcanzada

Porcentaje (%)

alcanzado

Participación/Asistencia* (Anejo

G)

20 5%

Examen o pruebas cortas* 100 25%

Portafolio* (Anejo Hy H2) 80 20%

Tareas

Trabajo de intervención a un

Ciclo de Operación y al Ciclo de

Transacciones asignado

Trabajo de presentación de

información de auditoría de

gobierno.

(Ver Anejos D y E)

200 50%

Total: 400 100%

* Estos criterios son requeridos en todos los cursos del Programa AHORA.

El/La facilitador/a del curso determinará las fechas límites para la entrega de trabajos,

tareas, portafolio y administración de pruebas, entre otros.

Curva de Evaluación

A B C D F

100 - 90 89 - 80 79 - 70 69 - 60 59 - 00

En el Taller Uno se discutirán los métodos y criterios de evaluación, así como el peso que se

asigna a cada uno. Cualquier modificación debe efectuarse por acuerdo entre el/la

facilitador/a y los/las estudiantes en ese primer taller. El/la facilitador/a escribirá los

criterios de evaluación acordados y entregará una copia al/la director/a o supervisor/a

académico/a en la oficina del Programa Ahora y distribuirá una copia a cada estudiante.

Escuela de Estudios Profesionales Programa Ahora

Universidad del Este, Universidad Metropolitana, Universidad del Turabo

ACCO 304 Auditoría 9

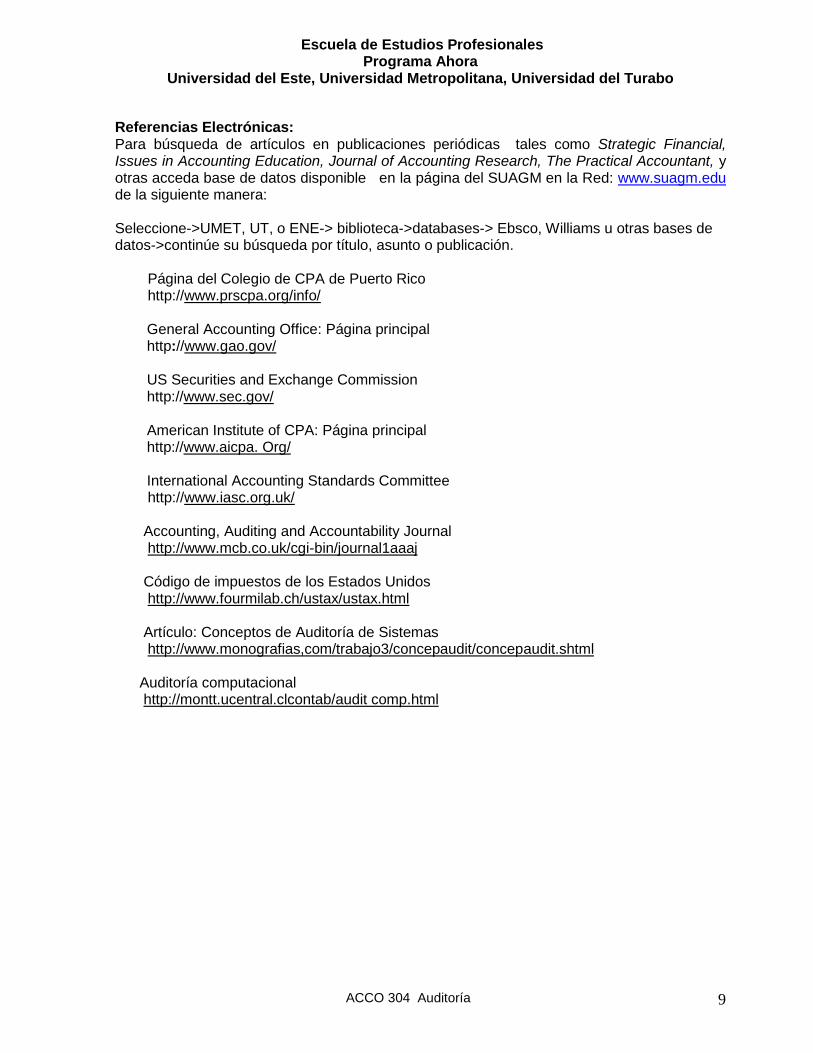

Referencias Electrónicas: Para búsqueda de artículos en publicaciones periódicas tales como Strategic Financial, Issues in Accounting Education, Journal of Accounting Research, The Practical Accountant, y otras acceda base de datos disponible en la página del SUAGM en la Red: www.suagm.edu de la siguiente manera: Seleccione->UMET, UT, o ENE-> biblioteca->databases-> Ebsco, Williams u otras bases de datos->continúe su búsqueda por título, asunto o publicación.

Página del Colegio de CPA de Puerto Rico http://www.prscpa.org/info/ General Accounting Office: Página principal http://www.gao.gov/ US Securities and Exchange Commission http://www.sec.gov/ American Institute of CPA: Página principal http://www.aicpa. Org/ International Accounting Standards Committee http://www.iasc.org.uk/ Accounting, Auditing and Accountability Journal http://www.mcb.co.uk/cgi-bin/journal1aaaj Código de impuestos de los Estados Unidos http://www.fourmilab.ch/ustax/ustax.html Artículo: Conceptos de Auditoría de Sistemas http://www.monografias,com/trabajo3/concepaudit/concepaudit.shtml Auditoría computacional http://montt.ucentral.clcontab/audit comp.html

Escuela de Estudios Profesionales Programa Ahora

Universidad del Este, Universidad Metropolitana, Universidad del Turabo

ACCO 304 Auditoría 10

Cumplimiento con la ley de investigación

El Sistema Universitario Ana G. Méndez a través de las Juntas Institucionales de Revisión

(IRB) que están reguladas por la Ley Federal 45 CFR 46 Partes A, B, C y D, establece que en

caso de que el facilitador o el estudiante requiera o desee realizar una investigación o la

administrar cuestionarios o entrevistas, debe referirse a las normas y procedimientos de la

Oficina de Cumplimiento y solicitar su autorización.

Para acceder a los formularios de la Oficina de Cumplimiento pueden entrar de las siguientes

maneras:

(1) Ir a la página electrónica http://www.suagm.edu/ac_aa_re_ofi_comites_irbnet.asp ,

seleccionar Oficina de Cumplimiento y escoger Formularios.

(2) De manera directa, pueden ir a la dirección

http://www.suagm.edu/ac_aa_re_ofi_formularios.asp .

Además de los formularios puedes encontrar las instrucciones para la certificación en línea.

Estas certificaciones son: IRB Institucional Review Board, Health Information Portability

Accounting Act (HIPAA), Responsibility Conduct for Research Act (RCR).De tener alguna

duda, favor de comunicarse con la Coordinadoras Institucionales o a la Oficina de

Cumplimiento a los siguientes teléfonos:

Nombre Posición Contacto

Sra. Evelyn Rivera Sobrado Directora Oficina de Cumplimiento

Tel. (787) 751-0178 Ext. 7196

Srta. Carmen Crespo Coordinadora Cumplimiento UMET

Tel. (787) 766-1717 Ext. 6366

Sra. Josefina Melgar Coordinadora Cumplimiento Turabo

Tel. (787) 743-7979 Ext.4126

Sra. Rebecca C. Cherry Coordinadora de Cumplimiento UNE

Tel. (787) 257-7373 Ext. 3936

Escuela de Estudios Profesionales Programa Ahora

Universidad del Este, Universidad Metropolitana, Universidad del Turabo

ACCO 304 Auditoría 11

Normas del curso

1. La asistencia es obligatoria. El/La estudiante debe excusarse con el/la facilitador(a), si

tiene alguna ausencia y reponer todo trabajo. El/la facilitador(a) se reserva el derecho

de aceptar la excusa y el trabajo presentado y ajustar la evaluación, según entienda

necesario.

2. El/La estudiante deberá acceder a Blackboard antes del inicio del curso y durante para

estar al tanto de los anuncios que haya publicado el/la facilitador/a en la plataforma o

alguna otra actividad relacionada.

3. Las presentaciones orales y actividades especiales no se pueden reponer, si el

estudiante presenta una excusa válida y verificable (ej. médica o de tribunal), se

procederá a citarlo para un examen escrito de la actividad a la cual no asistió.

4. Este curso es de naturaleza acelerada y requiere que el estudiante se prepare antes

de cada taller según especifica el módulo. Se requiere un promedio de 10 horas

semanales para prepararse para cada taller.

5. El/la facilitador(a) podrá requerir al participante que vuelva a completar cualquier

trabajo, si entiende que no cumple con los requisitos establecidos previamente.

6. Se espera un comportamiento ético en todas las actividades del curso. Esto implica

que TODOS los trabajos tienen que ser originales y que de toda referencia utilizada

deberá indicarse la fuente, bien sea mediante citas o bibliografía. No se tolerará el

plagio y, en caso de que se detecte casos del mismo, el estudiante se expone a recibir

cero en el trabajo y a ser referido al Comité de Disciplina de la institución. Los

estudiantes deben observar aquellas prácticas dirigidas a evitar incurrir en el plagio de

documentos y trabajos.

(http://www.suagm.edu/une/portal_de_biblioteca/autorPlagio.htm)

(http://www.suagm.edu/umet/biblioteca/se_biblioteca_derecho_autor.asp)

7. Si el/la facilitador(a) realiza algún cambio, deberá discutir los mismos con el/la

estudiante en el primer taller. Además, entregará los acuerdos por escrito a los/as

estudiantes y al Programa.

8. El/la facilitador(a) establecerá el medio y proceso de contacto.

9. El uso de teléfonos celulares está prohibido durante los talleres.

Escuela de Estudios Profesionales Programa Ahora

Universidad del Este, Universidad Metropolitana, Universidad del Turabo

ACCO 304 Auditoría 12

10. No está permitido traer niños o familiares a los salones de clases.

11. Los estudiantes que reciban servicios de Rehabilitación Vocacional deben

comunicarse con la profesora al inicio del semestre para planificar el acomodo

razonable y equipo asistido necesario conforme a las recomendaciones de la

Vicerrectoría de Desarrollo y Retención. También aquellos estudiantes con

necesidades especiales que requieren de algún tipo de asistencia o acomodo en

cualquier aspecto del curso, deben comunicarse con su profesora. El estudiante con

necesidades especiales deberá consultar con su profesor en caso de necesitar

evaluación diferenciada debido a su necesidad particular.

12. Todo estudiante es responsable de cumplir con las normas académicas y

administrativas de la institución que están disponibles en la Vicerrectoría de Asuntos

Estudiantiles, incluyendo el reglamento de estudiantes.

Escuela de Estudios Profesionales Programa Ahora

Universidad del Este, Universidad Metropolitana, Universidad del Turabo

ACCO 304 Auditoría 13

Taller Uno Objetivos Específicos: Al finalizar el Taller, el/la estudiante:

1. Definirá auditoría, normas de auditorías, tipos de auditoría, tipos de auditores y otros

servicios de la profesión.

2. Explicará la relación entre auditoría y contabilidad.

3. escribirá la función del AICPA y el CPA Vision Project.

4. Explicará la importancia de la conducta ética en la profesión de contabilidad.

5. Describirá el propósito y contenido del Código de Conducta Profesional del AICPA y la

aplicación de las Reglas de Conductas y sus interpretaciones.

6. Describirá la responsabilidad civil bajo las leyes comunes y Acta de Seguridad Federal

y la responsabilidad legal del auditor en detectar y reportar fraude y actos ilegales.

7. Interpretará el impacto de los cambios legales en el desarrollo de la profesión de

contabilidad.

Bibliotecas del Sistema

(Para algunos recursos debes utilizar tu nombre de usuario (email) y contraseña, de la Institución a

la que perteneces).

Universidad del Turabo

http://bibliotecavirtualut.suagm.edu/

Bases de datos

o http://bibliotecavirtualut.suagm.edu/

Catálogo de Biblioteca (Identificar textos disponibles en la Biblioteca)

o http://ut.suagm.edu/cgi-bin/Pwebrecon.cgi?DB=local&PAGE=First

Universidad del Este

http://www.suagm.edu/une/portal_de_biblioteca/

Base de datos

o http://www.suagm.edu/une/portal_de_biblioteca/dbase.htm

Catálogo de Biblioteca (Identificar textos disponibles en la Biblioteca)

Escuela de Estudios Profesionales Programa Ahora

Universidad del Este, Universidad Metropolitana, Universidad del Turabo

ACCO 304 Auditoría 14

o http://une.suagm.edu/cgi-bin/Pwebrecon.cgi?DB=local&PAGE=First

Universidad Metropolitana

http://www.suagm.edu/umet/biblioteca/se_biblioteca.asp

o Base de datos

http://infotrac.galegroup.com/default

http://www.suagm.edu/umet/biblioteca/se_biblioteca_base_datos_materia.asp

http://www.suagm.edu/umet/biblioteca/se_biblioteca_base_datos_lista.asp

http://www.doaj.org/

o Catálogo de Biblioteca (Identificar textos disponibles en la Biblioteca)

http://um.suagm.edu/cgi-bin/Pwebrecon.cgi?DB=local&PAGE=First%20

Búsquedas electrónicas

El/La estudiante podrá hacer búsquedas electrónicas en la base de datos de la Institución o cualquier motor de búsqueda, utilizando palabras relacionadas con el contenido disponible en los objetivos específicos del curso y lo siguiente: Desarrollo de la auditoría Auditor independiente Auditing Concepts http://www.wiley.com Principios básicos de Auditoría Financiera Conceptos de auditoría Busque información suplementaria sobre los temas de este taller. Utilice la página del SUAGM. Instrucciones:

1. Acceda la página de Internet del SUAGM – www.suagm.edu

2. Seleccione->UMET, UT o UNE ->biblioteca->databases->Ebsco, William u otras bases de datos-> continúe su búsqueda por título, asunto o publicación.

Tareas a ser Realizadas Antes del Taller Uno:

1. El/la estudiante trabajará en la búsqueda de información de los siguientes puntos

relevantes para discutir los mismos en grupos colaborativos:

Naturaleza de la auditoría Tipos de auditorías, tipos de auditores,tipos de opinión y otros servicios Elementos de calidad total para las firmas de CPA

Escuela de Estudios Profesionales Programa Ahora

Universidad del Este, Universidad Metropolitana, Universidad del Turabo

ACCO 304 Auditoría 15

Diferencias entre auditoría y contabilidad Necesidad de estados financieros auditados Función del comité de auditoría Statements Auditing Standards (SASS) Auditing Standards Board (ASB) General Accepted Auditing Standards (GAAS)

Etica general, ética profesional AICPA Código de Etica Profesional, sus secciones, definiciones, principios y reglas

Ambiente legal dentro de la profesión

1. El/la estudiante aplicará la información aprendida sobre los puntos relevantes trabajados en la actividad 1 para antes del taller, contestando los ejercicios asignados.

2. Asignación para entregar: Utilizando la información aprendida, aplique el AICPA - Código de Conducta Profesional, a los ejercicios asignados por el/la facilitador/a. ( valor 10/25%)

Actividades:

1. Presentación del facilitador y los estudiantes a través de una actividad de socialización

(rompehielo) seleccionada por el/la facilitador/a.

2. El/La facilitador/a discutirá lo siguiente:

a. Objetivos del curso

b. Recursos disponibles

c. Criterios de evaluación (hacer referencia a los anejos)

d. Portafolio

e. Determinar el formato a utilizar: digital o físico

f. Establecer fechas de entrega y administración de pruebas

g. Información relacionada con las tareas asignadas

h. Demostración del acceso y uso de las herramientas de la plataforma

Blackboard:

i. Tareas

3. El/La facilitador/a debe crear los espacios en Blackboard para someter tareas y

explicará el proceso de envío.

4. Exámenes o Pruebas cortas

5. El/La facilitador/a explicará el proceso para completar las pruebas creadas en

Blackboard.

6. Foros: El/La facilitador/a indicará que se crearán Foros en la plataforma educativa

Blackboard para promover la interacción entre los estudiantes del curso:

Escuela de Estudios Profesionales Programa Ahora

Universidad del Este, Universidad Metropolitana, Universidad del Turabo

ACCO 304 Auditoría 16

a. Foro de Presentación.

b. Foro Temático, el facilitador/a definirá el Tema e indicará el período de

disponibilidad y colocará las siguientes reglas básicas de participación donde

cada estudiante deberá:

i. Crear un tema de conversación (new thread) (1 por participante).

ii. Reaccionar por lo menos a dos (2) de los temas que coloquen los

compañeros/as.

7. Otros asuntos relacionados con el curso que el facilitador estime necesario

8. El facilitador(a) podrá compartir documentación electrónica necesaria utilizando la

herramienta de Blackboard (botón Recursos adicionales).

9. Selección del Representante Estudiantil y discusión de responsabilidades.

10. Explicar el desarrollo del curso a través de las tareas a realizar en cada taller.

11. En cuatro grupos, los/las estudiantes compartirán y discutirán los puntos relevantes de los temas asignados a cada grupo durante 15 minutos y luego presentarán lo compartido en forma breve y precisa a todo el grupo (30 minutos para la presentación de cada grupo). El/la facilitador/a repartirá entre los grupos los puntos relevantes asignados.

12. Los grupos presentarán y discutirán entre sí en forma plenaria durante 15 minutos los ejercicios asignados para este taller.

13. El/la facilitador/a recogerá la asignación para entregar y dará tiempo para aclarará

dudas que puedan quedar con relación a la aplicación del AICPA - Código de Conducta Profesional.

14. El/la facilitador/a aclarará dudas que hayan podido quedar luego de la presentación y discusión del material.

15. El facilitador(a) aclara las dudas relacionadas con las tareas a completar antes del

próximo taller. Importante verificar siempre las tareas y actividades sugeridas para

el próximo taller para proceder con los arreglos que sean necesarios.

16. Antes de finalizar el taller, el/la estudiante debe completar y entregar el documento de

Assessment/Avalúo.

17. Toda tarea, evidencia de assessment u otros documentos trabajados en el curso

deberán estar presentes en el portafolio, luego de haber sido corregidos por el/la

facilitador/a.

Escuela de Estudios Profesionales Programa Ahora

Universidad del Este, Universidad Metropolitana, Universidad del Turabo

ACCO 304 Auditoría 17

Avalúo:

1. Los/las estudiantes completarán y entregarán la autoevaluación del Taller Uno. ( Anejo G)

2. Mediante los hallazgos, el/la facilitador/a podrá repasar lo que así amerite para el próximo Taller.

Escuela de Estudios Profesionales Programa Ahora

Universidad del Este, Universidad Metropolitana, Universidad del Turabo

ACCO 304 Auditoría 18

Taller Dos Objetivos Específicos: Al finalizar el Taller, el/la estudiante:

1. Describirá los objetivos de una auditoría de estados financieros, su planeación y desarrollo.

2. Evaluará las afirmaciones gerenciales incluidas explícita e implícitamente en los estados financieros.

3. Determinará las diferentes fuentes para obtener material de evidencia suficiente y competente y los tipos de evidencia que se pueden corroborar.

4. Interpretará el significado de Top-down approach y Botton-up approach.

5. Identificará las cuatro fases de una auditoría.

6. Definirá los conceptos de materialidad y de riesgo de auditoría, asó como los componentes de una estrategia preliminar de auditoría.

7. Definirá los controles internos, y los cinco componentes críticos de un sistema de control interno.

Búsquedas electrónicas

El/La estudiante podrá hacer búsquedas electrónicas en la base de datos de la Institución o cualquier motor de búsqueda, utilizando palabras relacionadas con el contenido disponible en los objetivos específicos del curso y lo siguiente: Planificación de la auditoría Riesgo de auditoría Muestras de auditoría Conceptos de auditoría Busque información suplementaria sobre los temas de este Taller. Utilice la página del SUAGM. Instrucciones:

1. Acceda la página de internet del SUAGM – www.suagm.edu 2. Seleccione->UMET, UT o UNE ->biblioteca->databases->Ebsco, William u otras bases de datos-> continúe su búsqueda por título, asunto o publicación.

Escuela de Estudios Profesionales Programa Ahora

Universidad del Este, Universidad Metropolitana, Universidad del Turabo

ACCO 304 Auditoría 19

Tareas a ser Realizadas Antes del Taller Dos:

1. Utilizando los conocimientos aprendidos, en el Taller Uno: Desarrollo de la Auditoría, trabaje el ejercicio asignado para ser presentado y discutido en grupo.

2. Los/las estudiantes trabajarán en la búsqueda de información de los siguientes puntos relevantes relacionados a los objetivos de aprendizaje para este taller para discutir los mismos en grupo:

Objetivos, planeación y desarrollo de una auditoría de estados financieros Importancia de entender el negocio del cliente y la industria relacionada Afirmaciones gerenciales sobre los estados financieros Concepto de materialidad Componentes de riesgo de auditoría Evidencia Significado de Top-down y Botton-up Approach Cuatro fases de una auditoría Estrategia preliminar de auditoría Relación entre estrategia y ciclo de transacciones Introducción a los controles internos, the COSO report Componentes de los controles internos

3. El/la estudiante aplicará la información aprendida sobre los puntos relevantes

trabajados en la actividad 2 para antes del taller, preparando los ejercicios asignados para discutirlos en el taller.

Actividades:

1. El grupo será dividido en subgrupos de no más de cinco estudiantes para compartir y discutir los puntos relevantes de la materia asignados a cada grupo durante 15 minutos; y luego hacer una presentación de todo lo discutido al grupo. (30 minutos para la presentación de cada grupo). El/la estudiante escogerá la forma de presentar el material, en informes de contenido informativo o en informes de aplicación utilizando los ejercicios asignados y trabajados en la actividad 3 para antes del taller.

2. El/la facilitador/a, durante 10 minutos, aclarará dudas en forma de preguntas y respuestas que hayan podido quedar luego de la presentación y discusión de los puntos relevantes asignados.

3. Los/las estudiantes discutirán el resto de los ejercicios asignados para este taller en equipo de aprendizaje colaborativo: cada grupo escogerá un ejercicio de aplicación para presentarlo a todo el grupo. (10 minutos para cada presentación)

4. El/la facilitador/a, dará 10 minutos para aclarar dudas en forma de preguntas y respuestas que hayan podido quedar luego de la discusión de los ejercicios asignados.

5. El/la facilitador/a durante 15 minutos establecerá los cuatro grupos colaborativos y asignará el material a cubrir en el próximo taller a través de trabajos en grupos. El estudiante integrará el uso de internet en la búsqueda de información actualizada y

Escuela de Estudios Profesionales Programa Ahora

Universidad del Este, Universidad Metropolitana, Universidad del Turabo

ACCO 304 Auditoría 20

puede incluir enlaces que se relacionen con el tema asignado. Los temas estarán relacionados con; control de riesgos, pruebas de control, riesgo de detección (descubrimiento), muestras de auditoría y pruebas de control, muestras de auditoría y pruebas sustantivas. Los/las estudiantes deberán estar preparados para discutir cualquiera de los temas asignados.

Avalúo:

1. Los/las estudiantes completarán y entregarán la autoevaluación del Taller Uno. ( Anejo G)

2. Mediante los hallazgos, el/la facilitador/a podrá repasar lo que así amerite para el próximo Taller.

Escuela de Estudios Profesionales Programa Ahora

Universidad del Este, Universidad Metropolitana, Universidad del Turabo

ACCO 304 Auditoría 21

Taller Tres Objetivos Específicos: Al finalizar el Taller, el/la estudiante:

1. Determinará el riesgo de control y diseñará pruebas sustantivas para cada afirmación

significativa contenida en los estados financieros. 2. Determinará los riegos de detección y las consideraciones específicas en el diseño de

pruebas sustantivas para diferentes tipos de cuentas. 3. Definirá los conceptos básicos de las muestras de auditoría, la población y la unidad

de muestreo. 4. Describirá las diferencias y semejanzas entre muestras de atributos. no estadísticas y estadísticas para prueba de control. 5. Determinará el método de selección del muestreo, los atributos de interés dentro de

la muestra y el resultado de la muestra. 6. Aplicará los procesos de auditoría a ciclo de transacciones.

Búsquedas electrónicas

El/La estudiante podrá hacer búsquedas electrónicas en la base de datos de la Institución o cualquier motor de búsqueda, utilizando palabras relacionadas con el contenido disponible en los objetivos específicos del curso y lo siguiente: Método para pruebas de auditoría Pruebas de control Muestras de Auditoría Evidencia Busque información suplementaria sobre los temas de este taller. Utilice la página del SUAGM. Instrucciones:

1. Acceda la página de Internet del SUAGM – www.suagm.edu 2. Seleccione->UMET, UT o UNE ->biblioteca->databases->Ebsco, William u otras bases de datos-> continúe su búsqueda por título, asunto o publicación.

Escuela de Estudios Profesionales Programa Ahora

Universidad del Este, Universidad Metropolitana, Universidad del Turabo

ACCO 304 Auditoría 22

Tareas a ser realizadas antes del Taller Tres:

a) El/la estudiante aplicará los conocimientos aprendidos en el taller anterior a los ejercicios asignados para entregarlos y discutirlos en el salón en grupos colaborativos. (valor 15%/25%)

b) ESTUDIAR PARA EXAMEN en el Taller Tres, de todo el material cubierto (puntos

relevantes y ejercicios) hasta el Taller Dos.

c) El/la estudiante trabajará en la búsqueda de información de los siguientes puntos relevantes para complementar el material asignado relacionados a los objetivos de aprendizaje de este taller para discutir los mismos en grupos colaborativos:

Riesgo de control y pruebas de control Detección de riesgo y diseño de pruebas sustantivas Muestras de auditoría Muestras no estadísticas y estadísticas para pruebas de control La población y la unidad de muestreo dentro de la auditoría Atributos de interés dentro de la muestra Métodos de selección de muestreo Probabilidad-proporción a tamaño de la muestra Muestras variables clásicas Muestras no estadísticas en pruebas sustantivas

d) Los estudiantes prepararán una presentación sobre el material asignado, puntos

relevantes y el resultado de su búsqueda de información actualizada a través del internet. Esta presentación debe ser a través de trabajos informativos oral y escrito.

( Valor 25% ) Actividades:

1. Los/las estudiantes tomarán el examen de 1hora y 30 minutos de todo el material

cubierto hasta el Taller Dos.

2. Los/las estudiantes en grupos discutirán el material asignado, los puntos relevantes y

la información recopilada y harán una breve presentación a la clase en forma oral y

escrita. (20 minutos para cada grupo)

3. El/la facilitador/a durante 10 minutos aclarará dudas mediante preguntas y

respuestas que hayan podido quedar luego de la presentación y discusión del

material asignado.

4. Presentación de la auditoría al ciclo de ingresos

5. El/la facilitador/a durante 20 minutos modelará la aplicación del proceso de auditoría

al ciclo de ingresos de una empresa, los objetivos de auditoría para este ciclo y las

afirmaciones relativas. Las fuentes de ingreso operacional, la materialidad,

Escuela de Estudios Profesionales Programa Ahora

Universidad del Este, Universidad Metropolitana, Universidad del Turabo

ACCO 304 Auditoría 23

consideración de riesgos inherentes, procedimientos analíticos, estructura de control

interno, documentos y récord comunes, la función de ventas, errores más comunes,

transacciones de recibo de efectivo, documentos comunes en recibo de efectivo y el

programa de auditoría para el balance de cuentas por cobrar. El objetivo es que sirva

de modelo para las presentaciones a realizar los /las estudiantes en el próximo taller.

6. Durante 15 minutos el/la facilitadora asignará un ciclos de auditoría por grupos de trabajo colaborativos, para presentarse en el Taller Cuatro. Los/las estudiantes harán sus presentaciones en informes orales y escritos, mediante aplicación informativa, pueden modelar un informe de la auditoría ante su equipo de trabajo, ante sus superiores, pueden modelar un informe sobre el desarrollo del ciclo de transacciones auditado ante el cliente o modelar con su grupo la planeación de una auditoría para un ciclo de transacciones específico.(Anejo C)

7. Los/las estudiantes le informarán a el/la facilitador/a cuál será el medio que utilizarán para su presentación en el Taller Cuatro y el equipo audiovisual necesario.

Avalúo:

1. Los/las estudiantes completarán y entregarán la autoevaluación del Taller Uno. ( Anejo G)

2. Mediante los hallazgos, el/la facilitador/a podrá repasar lo que así amerite para el

próximo Taller.

Escuela de Estudios Profesionales Programa Ahora

Universidad del Este, Universidad Metropolitana, Universidad del Turabo

ACCO 304 Auditoría 24

Taller Cuatro Objetivos Específicos: Al finalizar el Taller, el/la estudiante:

1. Describirá la naturaleza del ciclo de desembolsos, ciclo de producción, ciclo de personal de servicios, ciclo de inversiones y financiamiento y las clases de transacciones y cuentas que envuelven.

2. Utilizará los conocimientos sobre la entidad del cliente y su industria en el desarrollo

de la estrategia de auditoría.

3. Considerará los componentes de control interno del ciclo de desembolsos, ciclo de producción, ciclo de personal de servicio, ciclo de inversiones y financiamiento y el ciclo de transacciones de efectivo.

4. Aplicará pruebas sustantivas , pruebas de detalle al balance de cuentas a pagar, de

inventarios, de nóminas, de activos de planta, de deudas a largo plazo, de la equidad de los accionistas y de efectivo.

5. Describirá la responsabilidad del auditor con respecto a eventos subsecuentes y los

procedimientos específicos para obtener evidencia adicional.

6. Describirá la responsabilidad del auditor al terminar la auditoría, el propósito de la carta de investigación de auditoría y el propósito de una carta de representación del cliente.

7. Explicará cuatro normas de los informes de auditoría, el informe del auditor y las

consideraciones en relación a otros informes.

Búsquedas electrónicas

El/La estudiante podrá hacer búsquedas electrónicas en la base de datos de la Institución o cualquier motor de búsqueda, utilizando palabras relacionadas con el contenido disponible en los objetivos específicos del curso y lo siguiente: Auditorías e Informes del Auditor Pruebas sustantivas Planeación de una Auditoría Reporte del Auditor Busque información suplementaria sobre los temas de este taller. Utilice la página del SUAGM. Instrucciones:

1. Acceda la página de Internet del SUAGM – www.suagm.edu

Escuela de Estudios Profesionales Programa Ahora

Universidad del Este, Universidad Metropolitana, Universidad del Turabo

ACCO 304 Auditoría 25

2. Seleccione->UMET, UT o UNE ->biblioteca->databases->Ebsco, William u otras bases de datos-> continúe su búsqueda por título, asunto o publicación.

Tareas a ser Realizadas Antes del Taller Cuatro:

1. Los/las estudiantes prepararán una presentación oral y escrita donde aplicarán los procesos de auditoría a los siguientes ciclos: transacciones de desembolsos, transacciones del personal de servicios, inversiones y financiamiento y transacciones de efectivo. Además identificarán en forma clara y precisa la responsabilidad del auditor al terminar, preparar y entregar el informe de auditoría. (Anejo C)

Actividades:

1. El/la facilitadora durante 10 minutos aclarará dudas que los estudiantes puedan tener al

aplicar el material aprendido a los trabajos asignados.

2. Los/las estudiantes asignados harán una presentación grupal aplicando los procesos

de auditoría al ciclos de transacciones asignado: transacciones de desembolsos,

transacciones del personal de servicios, inversiones y financiamiento y transacciones

de efectivo.(30 minutos para cada presentación)

a. Los/las estudiantes tendrán 30 minutos cada grupo para presentar en forma

clara y precisa la responsabilidad del auditor al terminar la auditoría y post

auditoría y preparar y entregar los estados financieros auditados.

3. Los/las estudiantes durante 10 minutos evaluarán la presentación oral de cada

grupo (Anejo D).

4. El/la facilitador/a durante 10 minutos aclarará dudas, y preguntas de la

presentación y discusión del material, dará instrucciones y orientación sobre

la preparación que los estudiantes deberán tener para el Quinto Taller.

5. Los/las estudiantes le informarán a el/la facilitadora cuál será el medio que

utilizarán para su presentación en el Taller Cinco y el equipo audiovisual

necesario.

Avalúo:

1. Los/las estudiantes completarán y entregarán la autoevaluación del Taller Uno. (Anejo G)

2. Mediante los hallazgos, el/la facilitador/a podrá repasar lo que así amerite para el próximo Taller.

Escuela de Estudios Profesionales Programa Ahora

Universidad del Este, Universidad Metropolitana, Universidad del Turabo

ACCO 304 Auditoría 26

Taller Cinco Objetivos Específicos: Al finalizar el Taller, el/la estudiante:

1. Definirá auditoría interna, sus objetivos y su alcance. 2. Definirá y describirá auditoría operacional.

3. Explicará los tipos de auditoría de gobierno e identificará las normas de auditoría de

gobierno.

4. Establecerá la diferencia entre GAAS y Generally Accepted Government Auditing Standards (GAGAS).

5. Explicará los objetivos y la aplicación de un Single Audit Act.

6. Describirá los componentes de un Single Audit, los procedimientos y los informes de

auditoría.

Búsquedas electrónicas

El/La estudiante podrá hacer búsquedas electrónicas en la base de datos de la Institución o cualquier motor de búsqueda, utilizando palabras relacionadas con el contenido disponible en los objetivos específicos del curso y lo siguiente: Auditoría interna, operacional y de gobierno Auditoría interna Auditoría de gobierno Auditoría interna general de gobierno Busque información suplementaria sobre los temas de este taller. Utilice la página del SUAGM. Instrucciones:

1. Acceda la página de Internet del SUAGM – www.suagm.edu 2. Seleccione->UMET, UT o UNE ->biblioteca->databases->Ebsco, William u otras bases de datos-> continúe su búsqueda por título, asunto o publicación.

Escuela de Estudios Profesionales Programa Ahora

Universidad del Este, Universidad Metropolitana, Universidad del Turabo

ACCO 304 Auditoría 27

Tareas a ser Realizadas Antes del Taller Cinco:

1. Los/las estudiantes contestarán, para su autoevaluación los ejercicios asignados.

2. Los/las estudiantes prepararán un noticiario sobre la auditoría interna, la auditoría operacional y la auditoría de gobierno explicando los objetivos y la aplicación del “Single Audit Act”. (Anejo F)

Actividades:

1. Durante 30 minutos el/la facilitador/a en forma de preguntas y respuestas aclarará

dudas que puedan tener los estudiantes al preparar la tarea 1 para realizar antes

del Taller.

2. Los/las estudiantes harán la presentación del noticiario. Los/las estudiantes tendrán

30 minutos para cada presentación.

3. El/la facilitador/a durante 30 minutos en forma de preguntas y respuestas aclarará

dudas que puedan tener los estudiantes al terminar la presentación y al terminar el

curso.

4. Los/las estudiantes harán la evaluación final del curso. (10 minutos)

Avalúo: 1. Los/las estudiantes harán su autoevaluación del Taller Cinco. ( Anejo G)

Escuela de Estudios Profesionales Programa Ahora

Universidad del Este, Universidad Metropolitana, Universidad del Turabo

ACCO 304 Auditoría 28

Anejos

Escuela de Estudios Profesionales Programa Ahora

Universidad del Este, Universidad Metropolitana, Universidad del Turabo

ACCO 304 Auditoría 29

Anejo A

Reglas generales para la discusión en grupo

1. El/la facilitador/a dividirá la clase en los grupos que estime pertinente.

2. El/la facilitador/a presentará los puntos relevantes a discutirse por grupo.

3. Los grupos tendrán entre 15 y 20 minutos para analizar los puntos relevantes asignados.

4. Se deberá designar a un / una anotador(a)/portavoz que deberá hacer las anotaciones que presentarán. También es recomendable designar un líder que controlará las actividades del grupo, el tono de voz, la utilización del tiempo, realizará la evaluación de la participación del grupo, etc.

5. Los integrantes del cada grupo podrán reaccionar al tema y aportar ideas una vez finalice la presentación del portavoz.

6. Cada grupo debe entregar a el/la facilitador/a una síntesis o un resumen de la actividad y la evaluación del grupo.

7. En el escrito deberán aparecer los nombres completos de los integrantes del

grupo.

Escuela de Estudios Profesionales Programa Ahora

Universidad del Este, Universidad Metropolitana, Universidad del Turabo

ACCO 304 Auditoría 30

Anejo B

Rúbrica para evaluar el trabajo en grupo

Taller No. ____________

Tema _________________________________

Integrantes del Grupo ________________________________

________________________________

________________________________

________________________________

________________________________

Para cada criterio, indique su opinión sobre la participación de cada uno de los componentes del grupo siguiendo la escala correspondiente:

0=No participación 1= Deficiente 2= Regular 3=Bueno 4=Excelente 1. Participó activamente en la discusión de los puntos relevantes. ______

2. Analizó los aspectos fundamentales de los puntos relevantes. ______

3. Aportó la información esencial para entender el tema. ______

4. Demostró tener dominio del material. ______

5. Su explicación es clara. ______

Total puntos ______

EVALUACION DE EL/LA FACILITADOR/A AL GRUPO

1. Definen los conceptos esenciales del tema. ______

2. Se mantienen dentro del tiempo asignado. ______

3. Brindan la oportunidad para aclarar dudas y contestar preguntas. ______

4. Cubren todos los aspectos relacionados a los puntos relevantes. ______

5. Hablan con seguridad, en forma lógica y ordenada. ______

Total puntos ______

Evaluación 25% de una nota: 50% evaluación grupal y 50% evaluación facilitador

Escuela de Estudios Profesionales Programa Ahora

Universidad del Este, Universidad Metropolitana, Universidad del Turabo

ACCO 304 Auditoría 31

Anejo C

Informes grupales- Descripción, temas y criterios de evaluación

Introducción

La presentación de trabajo grupal se compone de actividades estructuradas y guiadas en las

cuales los/las participantes tienen una tarea definida, así como instrucciones para realizarlas.

Es una estrategia constructivista en la que los/las participantes son los/las que realmente

construyen el conocimiento. Por lo tanto, obliga a transformar la información y a entenderla.

Se organizan grupos, asignan roles y los/las estudiantes tienen que elaborar un

producto, resolver una situación o analizar un caso y rendir un informe oral y escrito. El

aprendizaje colaborativo ayuda a desarrollar y a contribuir al producto final del grupo.

A través del trabajo grupal el/la estudiante puede modelar experiencias del ambiente la

profesión y tareas auténticas que resultan motivadoras.

Temas

Los grupos seleccionarán el tema a trabajar entre los recomendados por el/la facilitador/a.

Tareas y actividades

Las tareas se distribuirán equitativamente entre los integrantes del grupo.

Los/las estudiantes deben considerar la naturaleza de la contabilidad que se aplica para

cada una de las organizaciones a presentar. El informe final se debe presentar en forma

oral y escrita en el Taller Cinco. Debe incluir no menos de tres referencias (libros o artículos

de la Internet) por cada estudiante del grupo y las referencias deben estar coordinadas entre

sí para ofrecer un mensaje coherente.

No habrá oportunidad de hacer presentaciones orales tardías después de la fecha

establecida, por tal razón, perderá la puntuación de la misma. La entrega tardía del informe

escrito conlleva una penalidad de 10 puntos por cada día, después de la fecha límite para la

entrega.

Escuela de Estudios Profesionales Programa Ahora

Universidad del Este, Universidad Metropolitana, Universidad del Turabo

ACCO 304 Auditoría 32

Anejo D

Matriz de valoración: Informe oral

Nombre(s): Fecha:

Tema:

Curso:

Taller:

Utilizando la escala que se presenta a continuación, el/la facilitador/a determinará si el/la estudiante cumple o no con los criterios presentados. Se evaluará individualmente la exposición oral de cada miembro y la presentación coordinada de todos como grupo. Escala: 3 Cumplió totalmente 2 Cumplió parcialmente 1 No cumplió

Criterios 3 2 1 N/A

1. Realiza una introducción efectiva del tema.

2. Identifica el propósito, los objetivos e ideas principales que se incluyen en la presentación.

3. El PowerPoint es legible, conciso y puede seguirse con facilidad.

4. Demuestra dominio del tema o materia de la presentación al explicar con propiedad el contenido y no incurrir en errores.

5. Las ideas y argumentos están bien fundamentados en los recursos presentados, consultados o discutidos en clase.

6. Utiliza un lenguaje apropiado con corrección sintáctica y gramatical.

7. El resumen de los puntos principales y/o la presentación de las conclusiones es clara y apropiada.

8. Cumple los objetivos o propósitos anunciados en la introducción.

9. La presentación es interesante y amena.

10. La presentación demuestra creatividad.

11. Dicción clara, sin muletillas o barbarismos y tono adecuado.

12. Proyección efectiva, postura corporal adecuada, y manejo de la audiencia.

13. Capta la atención e interés de la audiencia y/o promueve su participación, según aplique.

14. Uso efectivo de la tecnología, ayudas visuales, u otros de acuerdo con el tema presentado.

15. Cumple con el tiempo asignado; no se extiende demasiado ni es demasiado breve.

Total:

Comentarios:

Escuela de Estudios Profesionales Programa Ahora

Universidad del Este, Universidad Metropolitana, Universidad del Turabo

ACCO 304 Auditoría 33

Anejo E

Matriz de valoración: Trabajo escrito

Nombre(s): Fecha:

Curso:

Tema:

Taller:

Utilizando la escala que se presenta a continuación, el/la facilitador/a determinará si el/la estudiante cumple o no con los criterios presentados. Escala: 3 Cumplió totalmente 2 Cumplió parcialmente 1 No cumplió

Criterios 3 2 1 N/A

1. El escrito es claro, enfocado e interesante.

2. Presenta las ideas de forma organizada y coherente.

3. Identifica el propósito, los objetivos e ideas principales.

4. El escrito incluye todas las partes o elementos del tema o tarea asignada de manera directa y apropiada.

5. Los párrafos están estructurados: introducción, desarrollo y conclusión.

6. Se demuestra dominio del tema o materia al explicar con propiedad el contenido.

7. Las ideas y argumentos están bien fundamentadas en los recursos presentados, consultados o discutidos en clase.

8. Se resumen los hallazgos y/o los puntos principales.

9. El escrito está libre de errores ortográficos, gramaticales, sintácticos, etc.

10. Se hace cita o parafrasea al autor/es y se incluye adecuadamente en las referencias.

11. El escrito demuestra sustancia, lógica y originalidad.

12. Utiliza vocabulario preciso, correcto y apropiado.

13. Contiene oraciones y párrafos bien construidos que facilitan la lectura y comprensión del escrito.

14. Presenta el formato según los requerimientos del manual de redacción de la APA en su última revisión.

15. Expone su opinión utilizando fuentes que sustenten su argumento.

16. Las fuentes y referencias utilizadas son confiables.

Total:

Comentarios:

Escuela de Estudios Profesionales Programa Ahora

Universidad del Este, Universidad Metropolitana, Universidad del Turabo

ACCO 304 Auditoría 34

Anejo F

Auto evaluación

Nombre: Fecha:

Curso: Facilitador:

PT: Sección:

Reflexione sobre las siguientes premisas y conteste:

1. ¿Qué he aprendido hasta el momento? Explique.

2. ¿Mi participación en cada taller fue activa? Explique.

3. ¿Me preparé adecuadamente para todos los talleres? Explique.

4. ¿En qué aspectos me destaqué como estudiante? Explique.

5. ¿Qué pude haber hecho mejor? Explique.

Escuela de Estudios Profesionales Programa Ahora

Universidad del Este, Universidad Metropolitana, Universidad del Turabo

ACCO 304 Auditoría 35

Anejo G

Matriz de valoración: Participación y Asistencia

Nombre: Fecha:

Curso: Facilitador:

PT: Sección:

Utilizando la escala que se presenta a continuación, el/la facilitador/a determinará si el/la estudiante cumple o no con los criterios presentados. Escala: 5 Cumplió totalmente 4 Cumplió

bastante 3 Cumplió parcialmente

2 Cumplió poco

1 No cumplió

Criterios 5 4 3 2 1

1. Asistió a todos los talleres

2. Llegó puntualmente a todos los talleres.

3. Contribuyó a las discusiones en clase

4. Demostró interés en las discusiones en clase

5. Contestó preguntas del facilitador

6. Formuló preguntas pertinentes al tema de la clase

7. Demostró estar preparado para la clase

8. Contribuyó a la clase con material e información adicional

9. Presentó argumentos fundamentados en las lecturas y trabajos de la clase

10. Demostró atención e interés a los puntos y argumentos de sus

compañeros

11. Contestó preguntas y planteamientos de sus compañeros

12. Demostró iniciativa y creatividad en las actividades de clase

13. Promovió la cooperación, participación e integración entre los compañeros

de clase

14. Participó activamente de los foros y otras herramientas de colaboración

publicadas en Blackboard

15. Ingresó a Blackboard para completar tareas, pruebas u otras actividades

asignadas por el facilitador

Suma según puntuación de escala:

Total: __/ 75

*La puntuación máxima de la matriz valorativa es 75. Este número equivale al 5% de la nota final del curso. Para calcular el porcentaje alcanzado por el estudiante se debe realizar una regla de tres simple según el siguiente ejemplo: Considerando que el estudiante obtuvo 70 puntos la fórmula sería la siguiente (70 x 5%) / 75 = 4.66%. Firma estudiante

Firma facilitador/a

Comentarios:

Escuela de Estudios Profesionales Programa Ahora

Universidad del Este, Universidad Metropolitana, Universidad del Turabo

ACCO 304 Auditoría 36

Anejo H

Guía para la elaboración del portafolio

¿Qué es el Portafolio?

Según Lamberto Vera (2005) el portafolio es una estrategia que consiste en la recopilación de

los trabajos que realiza el estudiante para demostrar sus esfuerzos, logros y progreso durante

un período de clase.

¿Cuál es el propósito del portafolio?

El profesor indicará la meta y objetivos de la utilización del Portafolio como herramienta de

avalúo (assessment) en su clase.

o El propósito principal es demostrar el conocimiento adquirido por el estudiante y

concienciar su proceso de aprendizaje.

¿Cuáles son los elementos del portafolio?

El portafolio que prepararán los/las estudiantes para el curso deberá tener los siguientes

elementos de estructura física y conceptual:

I. Portada (La información debe estar centralizada)

a. La página deberá contener:

i. Parte superior:

1. Institución universitaria y Escuela de Estudios Profesionales

ii. Centro

1. Portafolio de Nombre del curso

iii. Parte inferior:

1. Nombre del estudiante, código del curso, nombre del/de la

facilitador(a) que ofreció el curso y la fecha de entrega.

II. Tabla de contenido (en el orden en que aparece la información y sin enumerar)

Escuela de Estudios Profesionales Programa Ahora

Universidad del Este, Universidad Metropolitana, Universidad del Turabo

ACCO 304 Auditoría 37

III. Introducción

a. Consistirá de una reflexión, una crítica o un análisis de los trabajos presentados,

donde incluya el grado de éxito alcanzado en relación a las metas que se

propuso al inicio del curso, su crecimiento intelectual y las destrezas que

desarrolló en el curso.

IV. Auto-retrato

a. Datos biográficos del estudiante, metas y/o expectativas profesionales,

autoevaluación de su profesión.

V. Información recopilada y dividida por talleres (según aplique al curso)

Cada Taller deberá incluir una introducción reflexiva sobre su contenido. Entre los

trabajos que podrían aparecer están los siguientes:

a. Asignaciones.

b. Examen o pruebas cortas

c. Trabajos especiales, individuales o grupales

d. Otras estrategias de evaluación

e. Actividades de avalúo (assessment).

i. Diarios Reflexivos, expresiones del estudiante sobre aspectos

académicos o personales

ii. One minute paper.

iii. Punto más confuso

iv. Estudio de caso

v. Presentaciones orales

vi. Mapas conceptuales de la unidad de estudio

vii. Trabajos de ejecución

viii. Otras actividades presentadas en el módulo o sugeridas por el/la

facilitador/a.

f. Auto-evaluación final del portafolio.

i. Reflexión que conteste lo siguiente:

1. ¿Qué aprendí de este curso?

2. ¿Para qué puedo utilizar este conocimiento?

3. ¿En cuál(es) área(s) tengo mayor dominio?

4. ¿Qué áreas todavía necesito fortalecer?

Escuela de Estudios Profesionales Programa Ahora

Universidad del Este, Universidad Metropolitana, Universidad del Turabo

ACCO 304 Auditoría 38

5. En el proceso de desarrollo del portafolio, ¿qué temas o

estrategias quisiera encontrar en otro curso? ¿qué no me

gustaría encontrar?

6. ¿Qué dudas relacionadas a conceptos o destrezas quedan sin

contestar?

VI. Anejos

a. Cualquier documento relacionado con el curso que haya sido parte del proceso

de investigación. Ejemplo: noticias, artículos profesionales, vídeo,

observaciones, etc.

VII. Entrega del Portafolio

a. El estudiante entregará al Facilitador su Portafolio de forma:

• Física, o

• Digital, (CD, flash memory, otro.)

b. El profesor evaluará el portafolio utilizando la matriz de valoración de

actividades de avalúo provista y guardará copia del mismo como evidencia por

un año.

VIII. La estructura del portafolio debe seguir el Manual de estilo de la APA en su última

edición (6ta).

IX. La EEP pone a su disposición:

a. Guía para la implementación del portafolio en cursos

b. Formato de portafolio en PowerPoint

Recursos para la preparación del Portafolio

Castañer, Aida. (Ed.). (2009). Conceptualización del Portafolio-e Reflexivo Formativo:

Proyecto Piloto de la Facultad de Educación de la UPR (Edición especial), Revista

Tecne, 6 (1). Recuperado de

http://www.pt3.uprrp.edu/Portafolios/pdf/tecneespecial.pdf

Chang, K. (2005). ePortfolio for the Assessment of Learning. Recuperada de

http://www.futured.com/documents/FuturEdePortfolioforAssessmentWhitePaper.pdf

Cisneros, J. L., Hernández, L., Anguiano, H. (2002). La técnica de Portafolio como estrategia

de trabajo en la enseñanza de la sociología de la educación. Recuperada de

http://bibliotecadigital.conevyt.org.mx/colecciones/documentos/somece2002/grupo4/Ci

sneros.pdf

Escuela de Estudios Profesionales Programa Ahora

Universidad del Este, Universidad Metropolitana, Universidad del Turabo

ACCO 304 Auditoría 39

Mahara (s.f.). Creación de portfolios y recursos libres. Recuperado de http://mahara.org/

Quong, Andrew. (2009). Tutorial e-Portfolios. Recuperado de

http://www.youtube.com/watch?v=iJ93ocBFlf4

RCampus (2010) Portafolios electrónicos y herramientas de avalúo. Recuperado de

http://www.rcampus.com

Escuela de Estudios Profesionales Programa Ahora

Universidad del Este, Universidad Metropolitana, Universidad del Turabo

ACCO 304 Auditoría 40

Anejo H-2

Matriz de valoración para actividades de avalúo del aprendizaje

Nombre del Estudiante:___________________________________ Fecha: ________________________

Domina poco No domina

2 1

Presenta muy

pocas evidencias.

No presenta las

evidencias de

trabajo por taller.

Presenta muchos

errores

ortográficos,

gramaticales, de

redacción o de

expresión oral y

no domina el

estilo APA.

La redacción es

pobre con

muchos errores

ortográficos o

de expresión

oral. No utiliza el

estilo APA.

Manifiesta poco

progreso

académico y

personal.

No manifiesta

progreso

académico y

personal.

Demuestra poco

interés y utiliza

escasos

elementos

tecnológicos en

la confección del

portafolio.

No demuestra

interés ni utiliza

elementos

tecnológicos en

la confección del

portafolio.

Presenta alguna

información,

pero no guarda

relación con el

curso.

No presenta

información

adicional.

TOTAL

MATRIZ DE VALORACIÓN PARA ACTIVIDADES DE AVALÚO

Curso: ____________________________________

Criterio Descripción Domina totalmente Domina bastante Domina parcialmente Puntuación

5 4 3

Contenido de curso

Información dividida por

talleres que están

relacionadas con las

actividades de evaluación y

avalúo (assessment ) del

estudiante.

Presenta todas las

evidencias de trabajo

desarrolladas en el

curso.

Presenta algunas

evidencias de

trabajo

desarrolladas en

el curso.

Presenta el 50% de las

evidencias de trabajo

desarrolladas en el

curso.

Destrezas de

comunicación oral y

escrita

El portafolio contiene

evidencias de comunicación

oral y escrita y en los

documentos utiliza el estilo

APA.

Presenta trabajos de

comunicación oral y

escrita libres de errores

gramaticales,

ortográficos, de

redacción o de

expresión oral y aplica

en forma correcta los

requerimientos de APA.

Presenta algunos

errores

ortográficos y

gramaticales o de

expresión oral y

demuestra

conocimiento

básico del estilo

APA.

Presenta varios

errores de redacción,

ortográficos y

gramaticales o de

expresión oral y

poco conocimiento

del APA.

Pensamiento

crítico

Demuestra un progreso

personal y académico a

través de reflexiones

críticas, trabajos

investigativos y/u otros.

Manifiesta un progreso

académico y personal

considerado.

Destrezas

tecnológicas

Utiliza elementos

tecnológicos en la

preparación del portafolio

acorde con el contenido y

formato del curso.

Demuestra alto interés y

siempre utiliza

elementos tecnológicos

que apoyan la

confección del

portafolio.

Demuestra

interés y utiliza

elementos

tecnológicos que

apoyan la

confección del

portafolio.

Demuestra algo de

interés y utiliza

ciertas herramientas

tecnológicas que

apoyan la confección

del portafolio.

Manifiesta un

progreso

académico y

personal

moderado.

Manifiesta algún

nivel de progreso

académico y

personal.

Comentarios:

_________________________________________________________________________________________________________________________

_________________________________________________________________________________________________________________________

_________________________________________________________________________________________________________________________

Iniciativa, ética y

liderazgo

Ofrece información y

evidencias adicionales que

van más allá de lo asignado

en clase o requerido para el

curso, se apoya en fuentes

confiables.

Presenta información

adicional relacionada

con el curso.

Presenta alguna

información

relacionada con el

curso.

Presenta muy poca

información adicional

relacionada con el

curso.

Escuela de Estudios Profesionales Programa Ahora

Universidad del Este, Universidad Metropolitana, Universidad del Turabo

ACCO 304 Auditoría 41

Discusión de resultados de avalúo y autorización para uso del portafolio

Yo, _________________________________, con número de identificación

S00____________:

1. Certifico que el/la facilitador/a discutió los resultados de avalúo del aprendizaje del

curso.

2. Autorizo a la Escuela de Estudios Profesionales, Programa AHORA, a mantener el

Portafolio preparado para el curso ______________________ por espacio de un año,

según la Política del Sistema Universitario Ana G. Méndez; a partir de la fecha de

entrega como evidencia del aprendizaje académico obtenido.

Para que así conste firmamos, Firma del (la) estudiante: Fecha:

Firma del (la) facilitador(a): Fecha: