Embed Size (px)

Citation preview

ACCO 450

CONTABILIDAD AVANZADA

Universidad del Este, Universidad Metropolitana, Universidad del Turabo © Sistema Universitario Ana G. Méndez, 2003 Derechos Reservados

Prep. 16 de julio de 2007.David Martinez.MBA

Escuela de Estudios Profesionales Programa Ahora

Universidad Metropolitana

ACCO 450 Contabilidad Avanzada 2

TABLA DE CONTENIDO

PRONTUARIO ------------------------------------------------------------------------------------------------------- 3

TALLER UNO -------------------------------------------------------------------------------------------------------- 6

TALLER DOS -------------------------------------------------------------------------------------------------------- 8

TALLER TRES ----------------------------------------------------------------------------------------------------- 10

TALLER CUATRO ------------------------------------------------------------------------------------------------ 12

TALLER CINCO --------------------------------------------------------------------------------------------------- 14

TALLER SEIS ------------------------------------------------------------------------------------------------------ 16

TALLER SIETE ---------------------------------------------------------------------------------------------------- 18

TALLER OCHO ---------------------------------------------------------------------------------------------------- 20

ANEJOS ------------------------------------------------------------------------------------------------------------- 22

ANEJO A ------------------------------------------------------------------------------------------------------------ 23

RUBRICA PARA EVALUAR PARTICIPACIÓN EN CLASE

ANEJO B ------------------------------------------------------------------------------------------------------------ 24

RÚBRICAS DEL INFORME SOBRE TRABAJO GRUPAL

ANEJO C ------------------------------------------------------------------------------------------------------------ 25

RÚBRICA PARA EVALUAR INFORME ESCRITO

Escuela de Estudios Profesionales Programa Ahora

Universidad Metropolitana

ACCO 450 Contabilidad Avanzada 3

Prontuario

Título del Curso: Contabilidad Avanzada

Codificación: ACCO 450

Duración: 8 semanas

Pre-requisito: ACCO 202, ACCO 308

Descripción:

Los Principios de Contabilidad Generalmente Aceptados aplicados a la contabilidad de

las combinaciones de negocios, inversiones en acciones comunes, sociedades, y

estados financieros consolidados. Principios que se aplican a la contabilidad de los

distintos fondos de gobierno. El control, registro y presentación de la información

financiera del gobierno.

Objetivos Generales

Al finalizar el curso, el estudiante:

1. Explicar las distintas formas de combinaciones de negocios.

2. Registrar las inversiones en acciones comunes de otras corporaciones en los

libros según su influencia en la corporación.

3. Preparar las hojas de trabajo para consolidar la matriz y las subsidiarias.

4. Discutir las transacciones entre la compañía matriz y las subsidiarias

(Intercompany Transactions)

5. Explicar las características legales de un negocio organizado en forma de una

sociedad.

6. Explicar los términos, conceptos y los fondos que se utilizan en la contabilidad

de gobierno.

7. Preparar las entradas de contabilidad y los estados financieros a los distintos

fondos de gobierno.

Textos y Bibliografía

Beams, F. A., Anthony, J.H., Clement, R. P. & Lowensohn, S. H. (2006). Advanced

accounting. (6th ed.). New Cork, NY: Prentice Hall.

Wilson, E.R., & Kattelus, S.C (2004). Accounting for governmental and nonprofit

entities. (13th ed.).New York, NY: McGraw-Hill/Irwin.

Escuela de Estudios Profesionales Programa Ahora

Universidad Metropolitana

ACCO 450 Contabilidad Avanzada 4

Copley, P. A., & Engstrom, J. H. (2007), Essentials of accounting for governmental and

not-for profit organizations (8th ed.). New York, NY: McGraw-Hill/Irwin.

Evaluación:

Examen 1 25%

Asignaciones y participación 25%

Presentación oral y escrita 25%

Examen final 25%

Curva de evaluación

100-90 A 89-80 B 79-70 C 69-60 D 59-0 F

Descripción de las normas del curso:

1. La asistencia es obligatoria. El estudiante debe excusarse con el/la facilitador(a),

si tiene alguna ausencia y reponer todo trabajo. El/la facilitador(a) se reserva el

derecho de aceptar la excusa y el trabajo presentado y ajustar la evaluación,

según entienda necesario.

2. Las presentaciones orales y actividades especiales no se pueden reponer, si el

estudiante presenta una excusa válida y verificable (ej. médica o de tribunal), se

procederá a citarlo para un examen escrito de la actividad a la cual no asistió.

3. Este curso es de naturaleza acelerada y requiere que el estudiante se prepare

antes de cada taller según especifica el módulo. Se requiere un promedio de 10

horas semanales para prepararse para cada taller.

4. Debido a que es un curso de redacción, el/la facilitador(a) podrá requerir al

participante que re-escriba cualquier trabajo.

5. Se espera un comportamiento ético en todas las actividades del curso. Esto

implica que TODOS los trabajos tienen que ser originales y que de toda

referencia utilizada deberá indicarse la fuente, bien sea mediante citas o

bibliografía. No se tolerará el plagio y, en caso de que se detecte casos del

mismo, el estudiante se expone a recibir cero en el trabajo y a ser referido al

Comité de Disciplina de la institución. Los estudiantes deben observar aquellas

prácticas dirigidas a evitar incurrir en el plagio de documentos y trabajos.

Escuela de Estudios Profesionales Programa Ahora

Universidad Metropolitana

ACCO 450 Contabilidad Avanzada 5

6. Si el/la facilitador(a) realiza algún cambio, deberá discutir los mismos con el

estudiante en el primer taller. Además, entregará los acuerdos por escrito a los

estudiantes y al Programa.

7. El/la facilitador(a) establecerá el medio y proceso de contacto.

8. El uso de teléfonos celulares está prohibido durante los talleres.

9. No está permitido traer niños o familiares a los salones de clases.

10. Los estudiantes que reciban servicios de Rehabilitación Vocacional deben

comunicarse con la profesora al inicio del semestre para planificar el acomodo

razonable y equipo asistido necesario conforme a las recomendaciones de la

Vicerrectoría de Desarrollo y Retención. También aquellos estudiantes con

necesidades especiales que requieren de algún tipo de asistencia o acomodo en

cualquier aspecto del curso, deben comunicarse con su profesora. El estudiante

con necesidades especiales deberá consultar con su profesor en caso de

necesitar evaluación diferenciada debido a su necesidad particular.

11. Todo estudiante es responsable de cumplir con las normas académicas y

administrativas de la institución que están disponibles en la Vicerrectoría de

Asuntos Estudiantiles, incluyendo el reglamento de estudiantes.

Escuela de Estudios Profesionales Programa Ahora

Universidad Metropolitana

ACCO 450 Contabilidad Avanzada 6

Taller uno

Combinaciones de negocios

Objetivos específicos

Al finalizar el taller, el/la estudiante:

1. Distinguir entre las distintas formas de efectuar una combinación de negocios.

2. Discutir los métodos de registrar en los libros las combinaciones de negocios.

3. Explicar el pronunciamiento de GAAP que actualmente es aceptado para las

combinaciones de negocios (FASB statement No. 141).

4. Describir el método de la compra (Purchase).

5. Registrar la combinación de negocios en la fecha de inicio.

Direcciones electrónicas

Pronunciamientos de contabilidad de Financial Accounting Standards Board

http://www.fasb.org/

Publicaciones de la Sociedad de Contadores Públicos Autorizados de Nueva York

http://www.cpajournal.com/

Pronunciamientos de contabilidad de Governmental Accounting Standards Board

http://www.gasb.org/

Tareas a realizar antes del taller uno

Instrucciones:

1. El estudiante preparara un ensayo de 300 palabras sobre el impacto de el

Sarbanes-Oxley Act de 2002 en la profesión de contabilidad.

2. Durante el primer taller el facilitador dividirá la clase en grupos y se asignarán los

temas a presentar en el taller ocho.

3. Se seleccionará un representante estudiantil dentro del grupo.

Actividades

1. Preparar la sección de capital del estado de situación de una corporación

inmediatamente después de la combinación.

2. Preparar las entradas de diario para registrar la combinación de negocios.

3. Preparar las entradas de diario para registrar la compra con costos directos y las

diferencias entre el valor en los libros y el justo valor.

Escuela de Estudios Profesionales Programa Ahora

Universidad Metropolitana

ACCO 450 Contabilidad Avanzada 7

Assessment

1. Uso de las preguntas.

2. Reacción escrita inmediata.

3. Pruebas cortas de ejecución.

4. Rúbricas.

5. Dinámica de Grupos.

Escuela de Estudios Profesionales Programa Ahora

Universidad Metropolitana

ACCO 450 Contabilidad Avanzada 8

Taller dos

Inversiones en acciones comunes de otras corporaciones

Objetivos específicos

Al finalizar el taller, el/la estudiante:

1. Discutir los métodos de contabilizar las inversiones en acciones comunes.

2. Distinguir los criterios usados para registrar las inversiones en los libros de

contabilidad en base al porcentaje que representan y de otros factores que

establecen la influencia significativa en las operaciones y decisiones de la

compañía en que se esta invirtiendo.

3. Explicar el pronunciamiento establecido por el FASB Statement No. 115 según

aplica a las inversiones que se registran por el método de costo.

4. Explicar la opinión (APB num. 18) según aplica a las inversiones que se

registran por el método de Equidad.

5. Preparar las entradas de diario de una inversión en Acciones Comunes bajo el

método de Equidad.

6. Calcular el valor de la Inversión en Acciones Comunes bajo el método de

Equidad.

7. Discutir los métodos de registrar en los libros las combinaciones de negocios.

Direcciones electrónicas

Pronunciamientos de contabilidad de Financial Accounting Standards Board

http://www.fasb.org/

Publicaciones de la Sociedad de Contadores Públicos Autorizados de Nueva York

http://www.cpajournal.com/

Pronunciamientos de contabilidad de Governmental Accounting Standards Board

http://www.gasb.org/

Tareas a realizar antes del taller dos

Instrucciones:

1. El estudiante trabajará los problemas asignados por el facilitador en el taller uno

y buscará información en las direcciones electrónicas provistas correspondientes

al taller dos.

Escuela de Estudios Profesionales Programa Ahora

Universidad Metropolitana

ACCO 450 Contabilidad Avanzada 9

Actividades

1. Calcular el porcentaje de titularidad y plusvalía de la inversión adquirida

directamente de la compañía en que se invirtió. (“Investee”.)

2. Calcular el ingreso y la distribución del exceso del balance de inversión sobre los

activos subvalorados.

3. Ajustar la cuenta de inversión y determinar el ingreso cuando una inversión

adicional cualifica bajo el método de la equidad.

Assessment

1. Uso de las preguntas.

2. Reacción escrita inmediata.

3. Pruebas cortas de ejecución.

4. Rúbricas.

5. Dinámica de Grupos.

Escuela de Estudios Profesionales Programa Ahora

Universidad Metropolitana

ACCO 450 Contabilidad Avanzada 10

Taller tres

Estados Financieros Consolidados Objetivos específicos

Al finalizar el taller, el/la estudiante:

1. Discutir las características de los estados financieros consolidados y la utilidad

de la información que presentan.

2. Ilustrar el proceso de consolidación.

3. Preparar estados financieros consolidados para la combinación en el momento

de la adquisición.

4. Explicar las transacciones entre las compañías consolidadas (Intercompany

transactions).

5. Calcular y presentar el interés no controlante (Noncontrolling Interest en los

Estados Consolidados).

Direcciones electrónicas

Pronunciamientos de contabilidad de Financial Accounting Standards Board

http://www.fasb.org/

Publicaciones de la Sociedad de Contadores Públicos Autorizados de Nueva York

http://www.cpajournal.com/

Pronunciamientos de contabilidad de Governmental Accounting Standards Board

http://www.gasb.org/

Tareas a realizar antes del taller tres

Instrucciones:

1. El estudiante trabajará los problemas asignados por el facilitador en el taller dos

y buscara información en las direcciones electrónicas provistas correspondientes

al taller tres.

Actividades

1. El facilitador aclarará dudas y se repasará el material correspondiente al primer

examen parcial, el cual se ofrecerá en el cuarto taller.

2. Preparar la corrección del ingreso neto consolidado.

Escuela de Estudios Profesionales Programa Ahora

Universidad Metropolitana

ACCO 450 Contabilidad Avanzada 11

3. Presentar la divulgación de los dividendos consolidados en los Estados

Financieros.

4. Preparar el Estado de Ingresos y Gastos consolidados con y sin los diferenciales

de costo y valor en los libros.

5. Calcular las cantidades del Estado de Situación consolidado con plusvalía y el

interés no controlante.

Assessment

1. Uso de las preguntas.

2. Reacción escrita inmediata.

3. Pruebas cortas de ejecución.

4. Rúbricas.

5. Dinámica de Grupos.

Escuela de Estudios Profesionales Programa Ahora

Universidad Metropolitana

ACCO 450 Contabilidad Avanzada 12

Taller cuatro

Procedimientos y técnicas para la consolidación

Objetivos específicos

Al finalizar el taller, el/la estudiante:

1. Preparar las hojas de Trabajo con las eliminaciones necesarias para calcular los

balances en las cuentas de los estados financieros consolidados.

2. Calcular los balances de las cuentas de capital cuando se paga más que el valor

en los libros (book value) por la inversión.

3. Distribuir la diferencia positiva entre otros activos

4. Calcular los balances de las cuentas de capital de cuando se paga menos que el

valor en los libros por la inversión.

5. Distribuir la diferencia negativa entre otros activos.

6. Explicar el efecto de las partidas por cobrar (intercompany receivables) y las

partidas por pagar(intercompany payables) en los estados consolidados y por

que tienen que ser eliminados.

Direcciones electrónicas

Pronunciamientos de contabilidad de Financial Accounting Standards Board

http://www.fasb.org/

Publicaciones de la Sociedad de Contadores Públicos Autorizados de Nueva York

http://www.cpajournal.com/

Pronunciamientos de contabilidad de Governmental Accounting Standards Board

http://www.gasb.org/

Tareas a realizar antes del taller cuatro

Instrucciones:

1. El estudiante trabajará los problemas asignados por el facilitador en el taller tres

y buscará información en las direcciones electrónicas provistas correspondientes

al taller cuatro.

Actividades

1. El estudiante tomará el primer examen parcial.

Escuela de Estudios Profesionales Programa Ahora

Universidad Metropolitana

ACCO 450 Contabilidad Avanzada 13

2. Preparar las hojas de trabajo y los Estados Financieros en el año de la

adquisición.

3. Preparar las hojas de trabajo para una consolidación de Estados Financieros

separados.

4. Preparar las hojas de trabajo en el año de adquisición con el exceso distribuido a

inventario, edificio, equipo y plusvalía.

5. Preparar un Estado de Flujo de efectivo consolidado utilizando el método directo

o indirecto.

Assessment

1. Uso de las preguntas.

2. Reacción escrita inmediata.

3. Pruebas cortas de ejecución.

4. Rúbricas.

5. Dinámica de Grupos.

Escuela de Estudios Profesionales Programa Ahora

Universidad Metropolitana

ACCO 450 Contabilidad Avanzada 14

Taller cinco

Contabilidad para los Estados Financieros Consolidados luego de la adquisición

Objetivos específicos

Al finalizar el taller, el/la estudiante:

1. Calcular el ingreso neto (net income) para los estados financieros consolidados.

2. Explicar y calcular la ganancia retenida (Retained Earnings) para los estados

financieros consolidados.

3. Preparar la hoja de trabajo para los estados financieros consolidados para los

años subsiguientes a la consolidación.

4. Explicar los requerimientos del GAAP en el FASB Statement 130 (Other

Comprehensive Income).

Direcciones electrónicas

Pronunciamientos de contabilidad de Financial Accounting Standards Board

http://www.fasb.org/

Publicaciones de la Sociedad de Contadores Públicos Autorizados de Nueva York

http://www.cpajournal.com/

Pronunciamientos de contabilidad de Governmental Accounting Standards Board

http://www.gasb.org/

Tareas a realizar antes del taller cinco

Instrucciones:

1. El estudiante trabajará los problemas asignados por el facilitador en el taller

cuatro y buscará información en las direcciones electrónicas provistas

correspondientes al taller cinco.

Actividades

1. Preparar el Estado de Ingresos consolidado y el Estado de Ganancia Retenida

con ventas de la subsidiaria a la matriz y el interés no controlante.

2. Preparar la hoja de trabajo consolidada con el interés no controlante, ventas de

la subsidiaria a la matriz y partidas por cobrar y por pagar entre las compañías.

3. Preparar las hojas de trabajo con los diferenciales de costo y valor en los libros,

ventas de la subsidiaria a la matriz, y ventas de la matriz a la subsidiaria.

Escuela de Estudios Profesionales Programa Ahora

Universidad Metropolitana

ACCO 450 Contabilidad Avanzada 15

4. Presentar los cálculos y las entradas cuando la matriz compra bonos de la

subsidiaria.

5. Preparar las hojas de trabajo cuando se retiran constructivamente los bonos y

hay ventas entre las compañías.

Assessment

1. Uso de las preguntas.

2. Reacción escrita inmediata.

3. Pruebas cortas de ejecución.

4. Rúbricas.

5. Dinámica de Grupos.

Escuela de Estudios Profesionales Programa Ahora

Universidad Metropolitana

ACCO 450 Contabilidad Avanzada 16

Taller seis

Sociedades

Objetivos específicos

Al finalizar el taller, el/la estudiante:

1. Discutir la definición de una sociedad y sus características más importantes.

2. Enumerar la información que se debe incluir en el contrato de sociedad

3. Evaluar las aportaciones de los socios y registrarlas al inicio de una sociedad

4. Explicar como son las operaciones de una sociedad y como se reparten las

ganancias y las perdidas a los socios.

5. Preparar los libros de contabilidad y los estados financieros de una sociedad.

6. Explicar el proceso de disolución, terminación, y liquidación (dissolution,

termination, and liquidation) de una sociedad.

Direcciones electrónicas

Pronunciamientos de contabilidad de Financial Accounting Standards Board

http://www.fasb.org/

Publicaciones de la Sociedad de Contadores Públicos Autorizados de Nueva York

http://www.cpajournal.com/

Pronunciamientos de contabilidad de Governmental Accounting Standards Board

http://www.gasb.org/

Tareas a realizar antes del taller seis

Instrucciones:

1. El estudiante trabajará los problemas asignados por el facilitador en el taller

cinco y buscará información en las direcciones electrónicas provistas

correspondientes al taller seis.

Actividades

1. Registrar la inversión inicial de un nuevo socio y el retiro de un socio.

2. Distribuir el ingreso de la sociedad y preparar el estado de capital de los socios.

3. Distribuir el ingreso de la sociedad basado en balances iniciales, finales y

promedios de capital.

4. Preparar una liquidación simple y el diagrama de efectivo disponible.

Escuela de Estudios Profesionales Programa Ahora

Universidad Metropolitana

ACCO 450 Contabilidad Avanzada 17

5. Preparar las entradas de diario de una liquidación.

6. Preparar el Estado de Liquidación de los socios en el caso que uno de los

socios sea insolvente.

Assessment

1. Uso de las preguntas.

2. Reacción escrita inmediata.

3. Pruebas cortas de ejecución.

4. Rúbricas.

5. Dinámica de Grupos.

Escuela de Estudios Profesionales Programa Ahora

Universidad Metropolitana

ACCO 450 Contabilidad Avanzada 18

Taller siete

Conceptos de la contabilidad de gobierno

Objetivos específicos

Al finalizar el taller, el/la estudiante:

1. Describir los objetivos de la contabilidad financiera en el gobierno

2. Enumerar y explicar los estados financieros requeridos a las entidades de

gobierno.

3. Ilustrar el uso de fondos y mencionar los fondos utilizados en la contabilidad de

gobierno.

4. Explicar la importancia y la base legal del presupuesto en la contabilidad de

gobierno.

5. Comparar los objetivos de contabilidad financiera y como se diferencia de la

contabilidad de gobierno.

6. Discutir y explicar los fondos utilizados en la contabilidad de gobierno.

Direcciones electrónicas

Pronunciamientos de contabilidad de Financial Accounting Standards Board

http://www.fasb.org/

Publicaciones de la Sociedad de Contadores Públicos Autorizados de Nueva York

http://www.cpajournal.com/

Pronunciamientos de contabilidad de Governmental Accounting Standards Board

http://www.gasb.org/

Tareas a realizar antes del taller siete

Instrucciones:

1. El estudiante trabajará los problemas asignados por el facilitador en el taller seis

y buscará información en las direcciones electrónicas provistas correspondientes

al taller siete.

Actividades

1. El facilitador realizará un repaso del material a examinarse en el taller ocho y

aclarará dudas de los estudiantes.

2. Identificar los tipos de fondos.

Escuela de Estudios Profesionales Programa Ahora

Universidad Metropolitana

ACCO 450 Contabilidad Avanzada 19

3. Realizar análisis transaccional de los fondos gubernamentales y propietarios.

4. Preparar el Estado de Ingresos, Erogaciones y cambios en el balance de fondo.

Assessment

1. Uso de las preguntas.

2. Reacción escrita inmediata.

3. Pruebas cortas de ejecución.

4. Rúbricas.

5. Dinámica de Grupos.

Escuela de Estudios Profesionales Programa Ahora

Universidad Metropolitana

ACCO 450 Contabilidad Avanzada 20

Taller ocho

Principios de Contabilidad aplicables a la contabilidad de gobierno

Objetivos específicos

Al finalizar el taller, el/la estudiante:

1. Explicar el requerimiento adicional de la Junta de Normas de Contabilidad de

Gobierno GASB, por sus siglas en ingles, preparar los estados financieros de

fondos (Fund Financial Statements) para los fondos de gobierno, los fondos

propietarios y los fondos fiduciarios.

2. Describir las divulgaciones requeridas por el GASB 34.

3. Explicar los procedimientos para preparar el presupuesto de los fondos.

4. Registrar el presupuesto para el Fondo General y el “Special Revenue Fund”.

5. Analizar y registrar los ingresos (revenues), las obligaciones (encumbrances) y

las erogaciones (expenditures) para entidades de gobierno.

6. Clasificar por Fondo las asignaciones (appropriations) y las erogaciones

(expenditures).

7. Explicar el método de acumulación (accrual accounting) y el de acumulación

modificado (modified accrual basis of accounting) requerido por el GASB 34.

8. Analizar y preparar las entradas de diario para registrar el presupuesto,

reconocer las asignaciones (appropriations) y los ingresos (revenues) del Fondo

General y del Fondo de Ingresos Especiales (Special Revenue Fund).

9. Analizar y registrar las entradas de las obligaciones (encumbrances) del fondo

general y del Fondo de Ingresos Especiales (Special Revenue Fund).

10. Calcular y registrar en el diario las transacciones de contribuciones sobre la

propiedad.

11. Explicar las características y forma de registrar la información en un Fondo de

Proyectos Especiales (Capital Project Fund).

Direcciones electrónicas

Pronunciamientos de contabilidad de Financial Accounting Standards Board

http://www.fasb.org/

Publicaciones de la Sociedad de Contadores Públicos Autorizados de Nueva York

Escuela de Estudios Profesionales Programa Ahora

Universidad Metropolitana

ACCO 450 Contabilidad Avanzada 21

http://www.cpajournal.com/

Pronunciamientos de contabilidad de Governmental Accounting Standards Board

http://www.gasb.org/

Tareas a realizar antes del taller ocho

Instrucciones:

1. El estudiante trabajará los problemas asignados por el facilitador en el taller

siete y buscará información en las direcciones electrónicas provistas

correspondientes al taller ocho.

Actividades

1. Preparar las entradas de diario del fondo general.

2. Preparar las entradas de diario del fondo de servicio de deuda.

3. Preparar las entradas de diario del fondo de proyecto de capital.

4. La clase se dividirá en grupo y los estudiantes realizaran sus presentaciones

según los temas asignados durante el primer taller.

5. Los estudiantes tomaran el examen final una vez finalicen las presentaciones

grupales.

Assessment

1. Uso de las preguntas.

2. Reacción escrita inmediata.

3. Pruebas cortas de ejecución.

4. Rúbricas.

5. Dinámica de Grupos.

Escuela de Estudios Profesionales Programa Ahora

Universidad Metropolitana

ACCO 450 Contabilidad Avanzada 22

Anejos

Escuela de Estudios Profesionales Programa Ahora

Universidad Metropolitana

ACCO 450 Contabilidad Avanzada 23

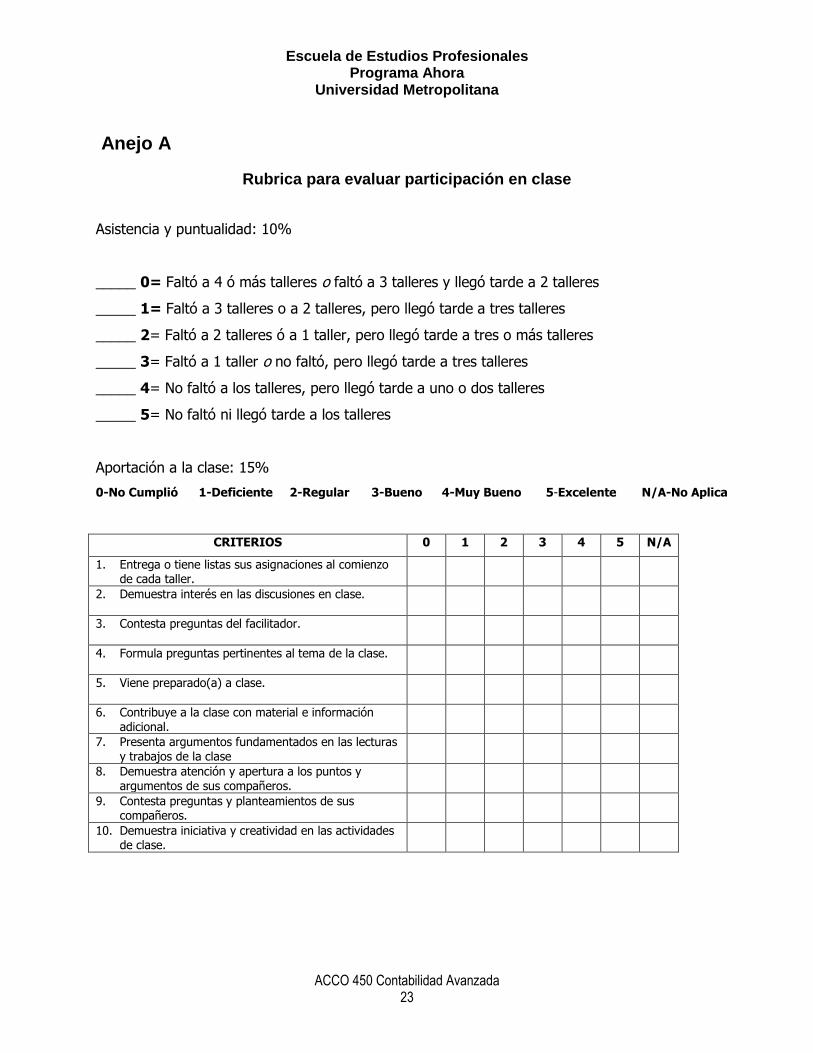

Anejo A

Rubrica para evaluar participación en clase

Asistencia y puntualidad: 10%

_____ 0= Faltó a 4 ó más talleres o faltó a 3 talleres y llegó tarde a 2 talleres

_____ 1= Faltó a 3 talleres o a 2 talleres, pero llegó tarde a tres talleres

_____ 2= Faltó a 2 talleres ó a 1 taller, pero llegó tarde a tres o más talleres

_____ 3= Faltó a 1 taller o no faltó, pero llegó tarde a tres talleres

_____ 4= No faltó a los talleres, pero llegó tarde a uno o dos talleres

_____ 5= No faltó ni llegó tarde a los talleres

Aportación a la clase: 15%

0-No Cumplió 1-Deficiente 2-Regular 3-Bueno 4-Muy Bueno 5-Excelente N/A-No Aplica

CRITERIOS 0 1 2 3 4 5 N/A

1. Entrega o tiene listas sus asignaciones al comienzo de cada taller.

2. Demuestra interés en las discusiones en clase.

3. Contesta preguntas del facilitador.

4. Formula preguntas pertinentes al tema de la clase.

5. Viene preparado(a) a clase.

6. Contribuye a la clase con material e información adicional.

7. Presenta argumentos fundamentados en las lecturas y trabajos de la clase

8. Demuestra atención y apertura a los puntos y argumentos de sus compañeros.

9. Contesta preguntas y planteamientos de sus compañeros.

10. Demuestra iniciativa y creatividad en las actividades de clase.

Escuela de Estudios Profesionales Programa Ahora

Universidad Metropolitana

ACCO 450 Contabilidad Avanzada 24

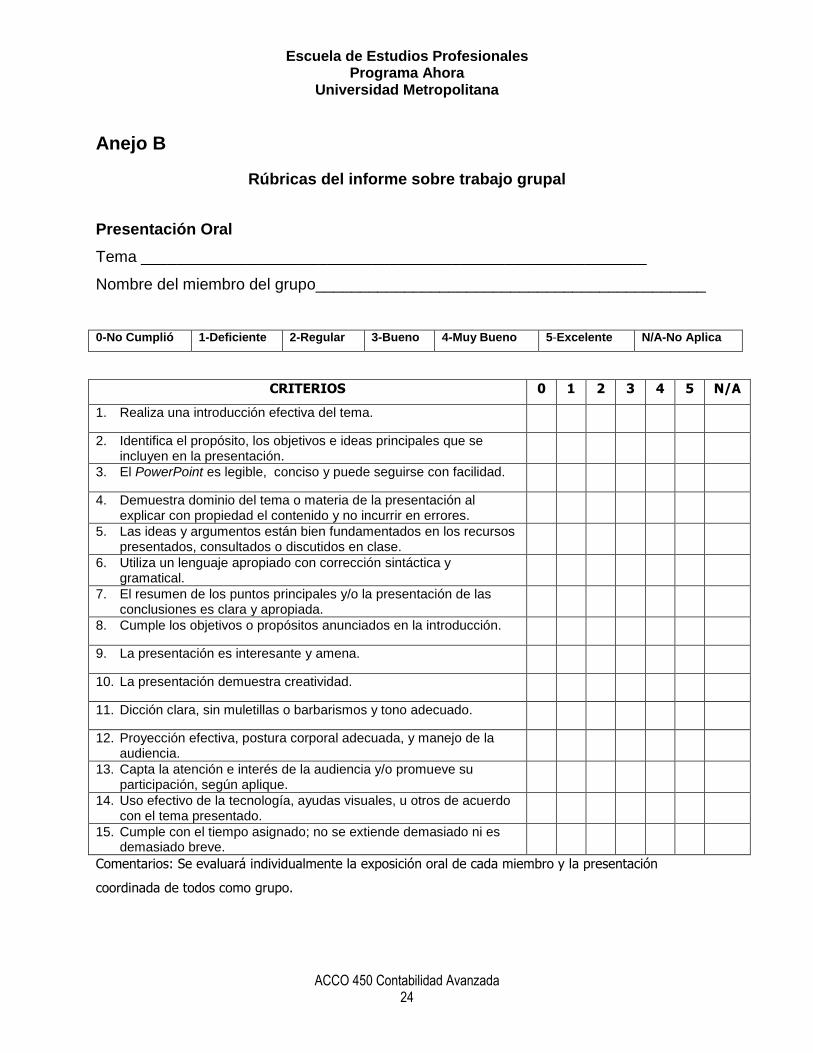

Anejo B

Rúbricas del informe sobre trabajo grupal

Presentación Oral

Tema _________________________________________________________

Nombre del miembro del grupo____________________________________________

0-No Cumplió 1-Deficiente 2-Regular 3-Bueno 4-Muy Bueno 5-Excelente N/A-No Aplica

CRITERIOS 0 1 2 3 4 5 N/A

1. Realiza una introducción efectiva del tema.

2. Identifica el propósito, los objetivos e ideas principales que se incluyen en la presentación.

3. El PowerPoint es legible, conciso y puede seguirse con facilidad.

4. Demuestra dominio del tema o materia de la presentación al explicar con propiedad el contenido y no incurrir en errores.

5. Las ideas y argumentos están bien fundamentados en los recursos presentados, consultados o discutidos en clase.

6. Utiliza un lenguaje apropiado con corrección sintáctica y gramatical.

7. El resumen de los puntos principales y/o la presentación de las conclusiones es clara y apropiada.

8. Cumple los objetivos o propósitos anunciados en la introducción.

9. La presentación es interesante y amena.

10. La presentación demuestra creatividad.

11. Dicción clara, sin muletillas o barbarismos y tono adecuado.

12. Proyección efectiva, postura corporal adecuada, y manejo de la audiencia.

13. Capta la atención e interés de la audiencia y/o promueve su participación, según aplique.

14. Uso efectivo de la tecnología, ayudas visuales, u otros de acuerdo con el tema presentado.

15. Cumple con el tiempo asignado; no se extiende demasiado ni es demasiado breve.

Comentarios: Se evaluará individualmente la exposición oral de cada miembro y la presentación

coordinada de todos como grupo.

Escuela de Estudios Profesionales Programa Ahora

Universidad Metropolitana

ACCO 450 Contabilidad Avanzada 25

Anejo C

Rúbrica para evaluar informe escrito

GRUPO:__________________________________________________________

FECHA:___________________________________________________________

TEMA:____________________________________________________________

0-No Cumplió 1-Deficiente 2-Regular 3-Bueno 4-Muy Bueno 5-Excelente N/A-No Aplica

CRITERIOS 0 1 2 3 4 5 N/A

1. El informe escrito es claro, enfocado e interesante.

2. Identifica el propósito, los objetivos e ideas principales que se incluyen en el escrito.

3. La presentación de las ideas es organizada y coherente.

4. El escrito incluye todas las partes o elementos

del tema o tarea asignada de manera directa y apropiada.

5. Se demuestra dominio del tema o materia de la

presentación al explicar con propiedad el contenido y no incurrir en errores.

6. Las ideas y argumentos de la presentación están

bien fundamentadas en los recursos presentados, consultados o discutidos en clase.

7. Se resumen los hallazgos y/o los puntos

principales.

8. Se cumplieron los objetivos o propósitos

anunciados en la introducción.

9. Se hace cita o parafrasea al autor/es y se incluye adecuadamente en las referencias.

10. El escrito demuestra sustancia, lógica y

originalidad.

11. Se utiliza un lenguaje apropiado con corrección

sintáctica y gramatical.

12. Utiliza vocabulario preciso, correcto y apropiado.

13. Contiene oraciones y párrafos bien construidos

que facilitan la lectura y comprensión del escrito.

14. Sigue la presentación de acuerdo al manual de la APA.

Comentario: Se evaluará la aportación individual al informe escrito grupal.