Embed Size (px)

Citation preview

1

2

3

4

TABLA DE CONVERSIONES

UNIVERSIDAD PERUANA LOS ANDES

Educación a Distancia.

Huancayo.

Impresión Digital

SOLUCIONES GRAFICAS SAC

Jr. Puno 564 - Hyo.

Telf. 214433

5

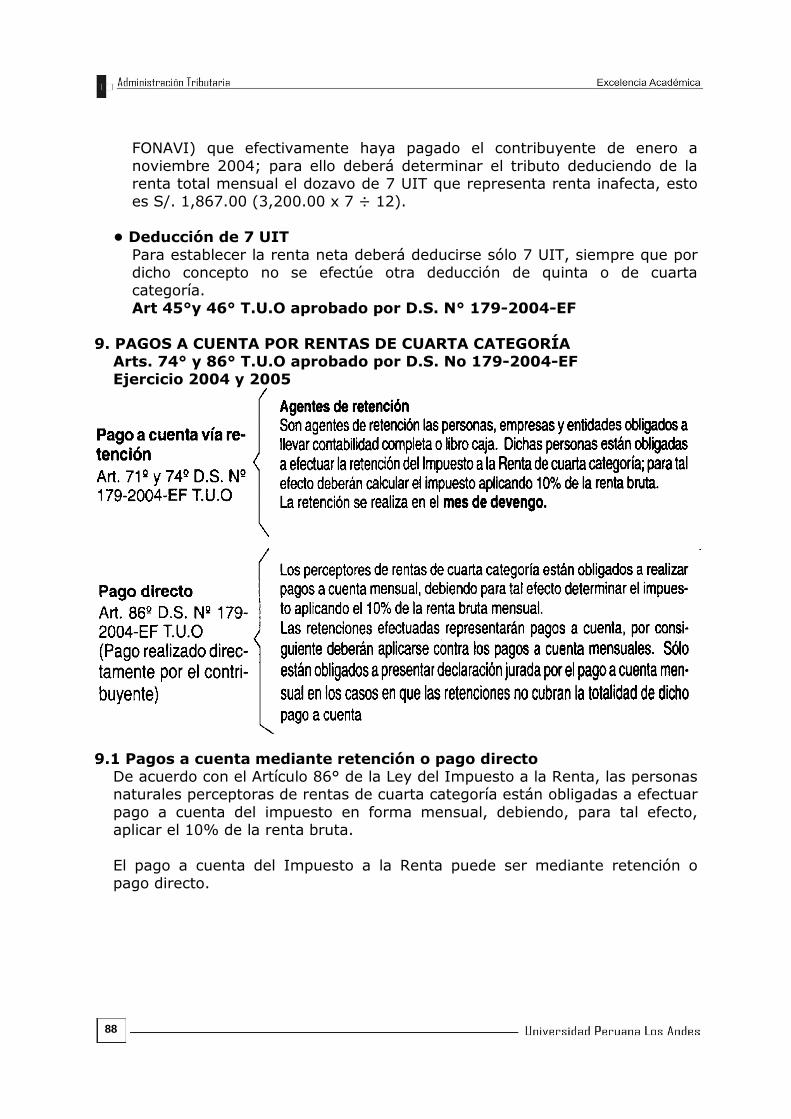

INDICE GENERAL UNIDAD TEMÁTICA Nº 1 SISTEMA TRIBUTARIO NACIONAL 11 1. Concepto de Sistema tributario 11 2. Importancia 11 IMPUESTO GENERAL A LAS VENTAS 13 1. Base Legal 13 2. Definición 13 3. Nacimiento de la obligación tributaria 15 4. Sujetos del impuesto 18 5. Operaciones gravadas 19 6. Operaciones no gravadas 21 7. Excepciones 25 8. Exoneraciones 26 9. Determinación del impuesto 27 10.Aplicación Práctica 28 Bibliografía 31 Autoevaluación Formativa 32 UNIDAD TEMÁTICA Nº 2 CREDITO FISCAL, COMPROBANTES DE PAGO: 33 CREDITO FISCAL 33 1. Definición 33 2. Requisitos Sustanciales 33 3. Requisitos Formales 33 4. Deducción al Impuesto Bruto 35 5. Deducción al crédito fiscal 35 6. Ajustes Retiro de Bienes 36 7. Aplicación Práctica 37 COMPROBANTES DE PAGO 38 1. Definición 38 2. Persona Obligadas a emitir 39 3. Requisitos y Características 40 Bibliografía 49 Autoevaluación Formativa 50

6

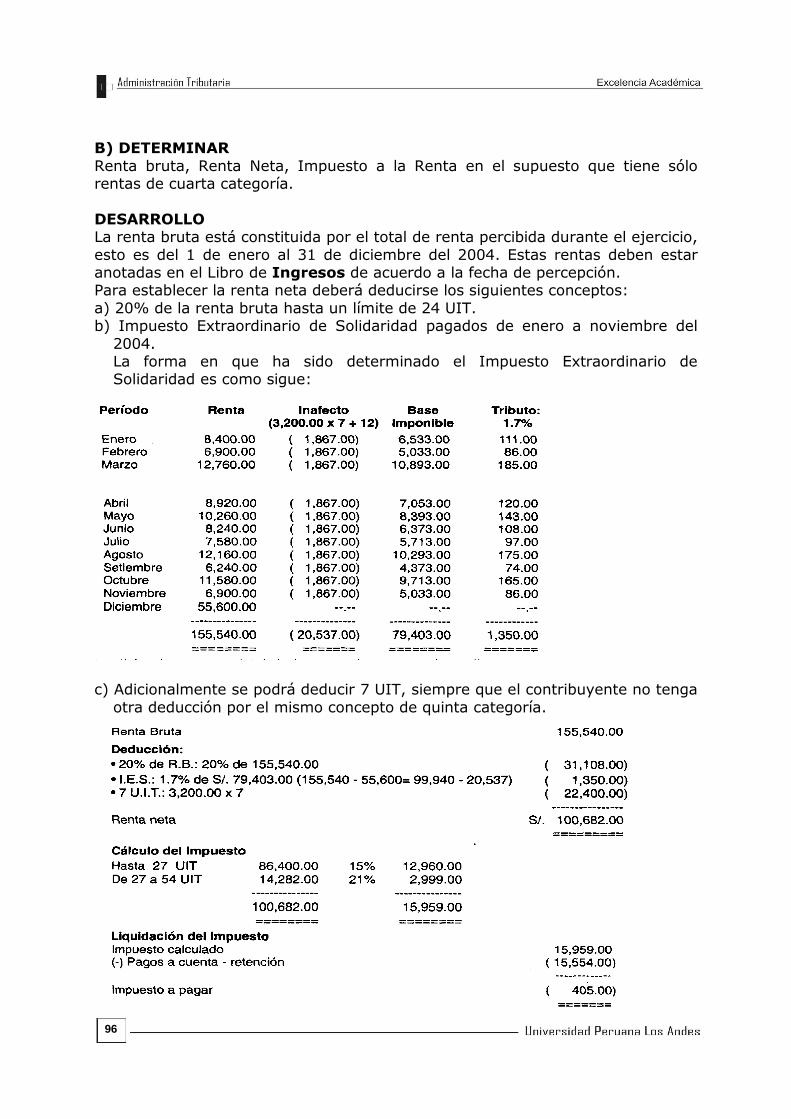

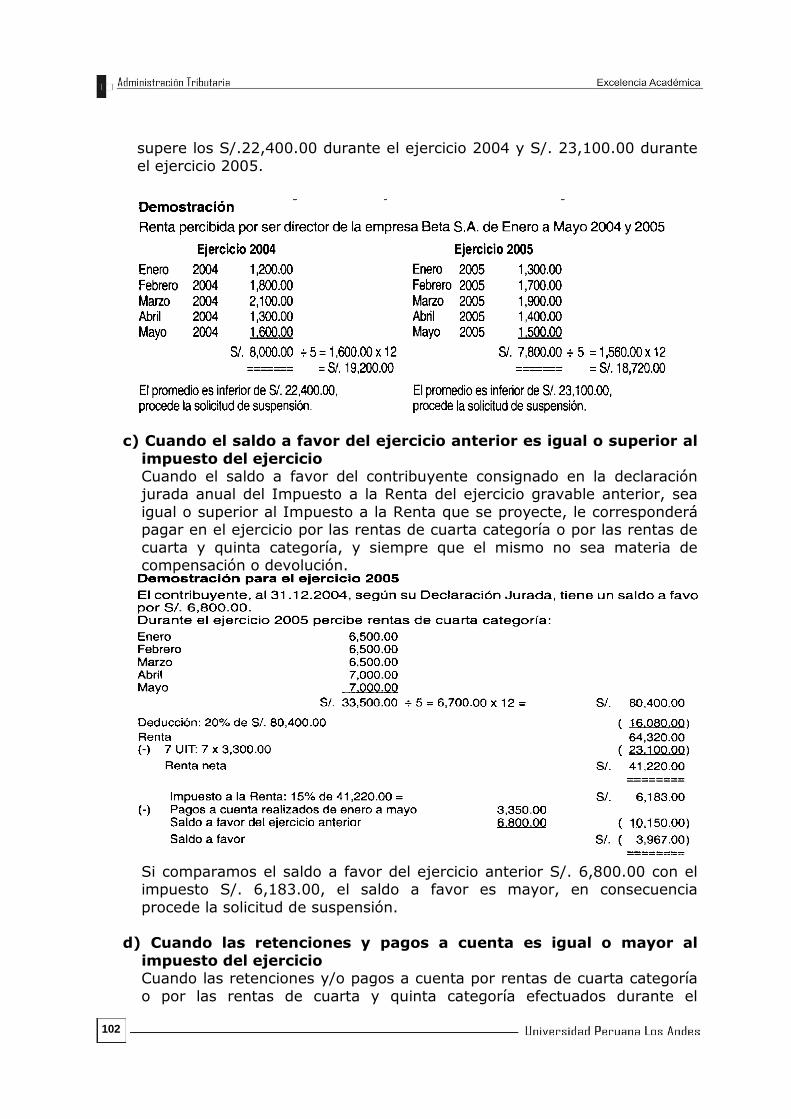

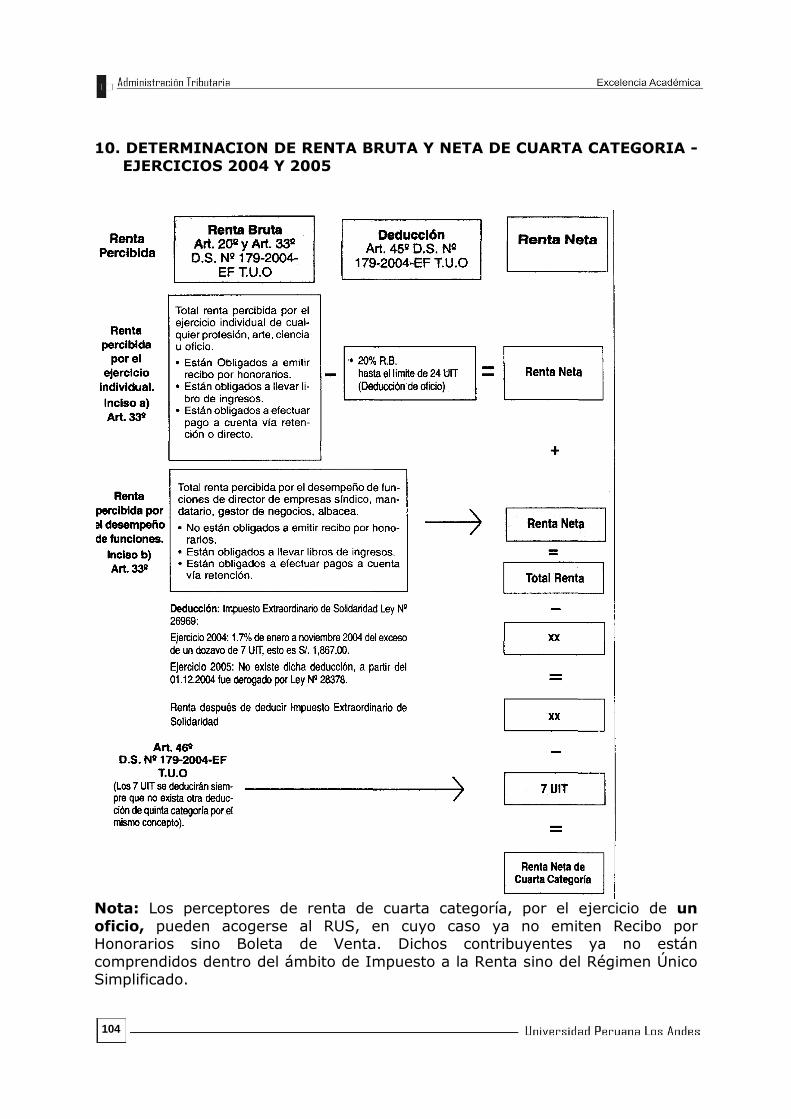

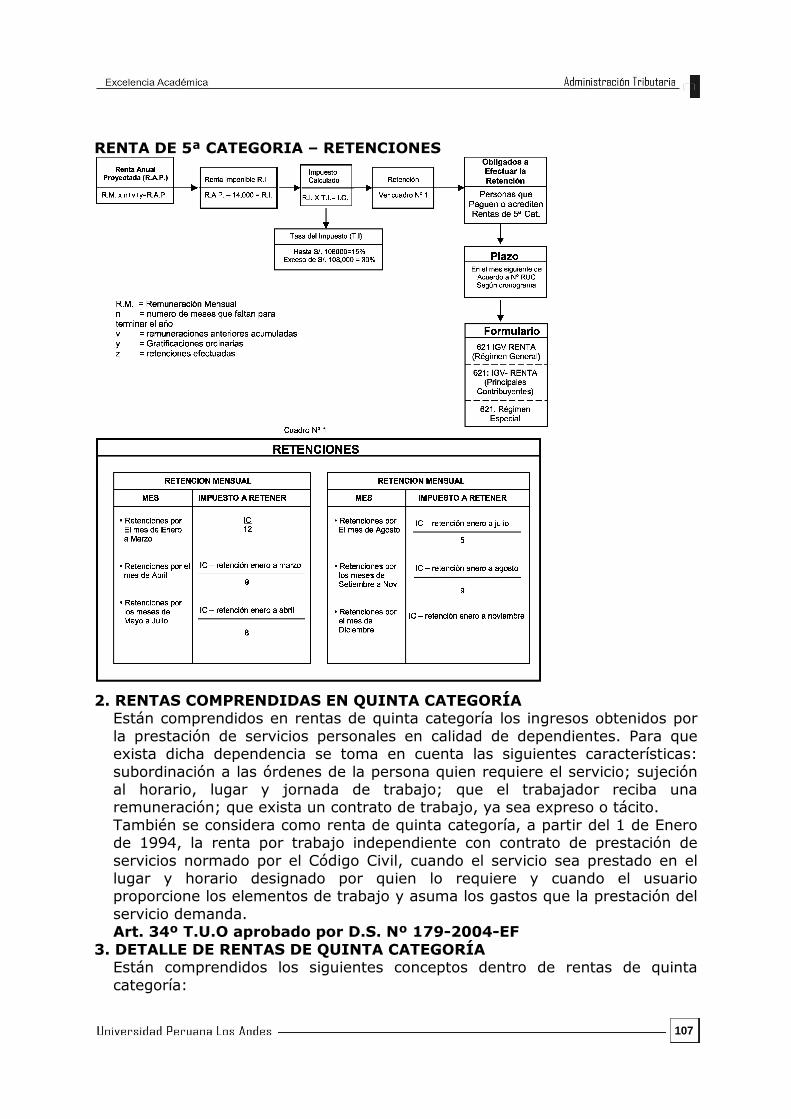

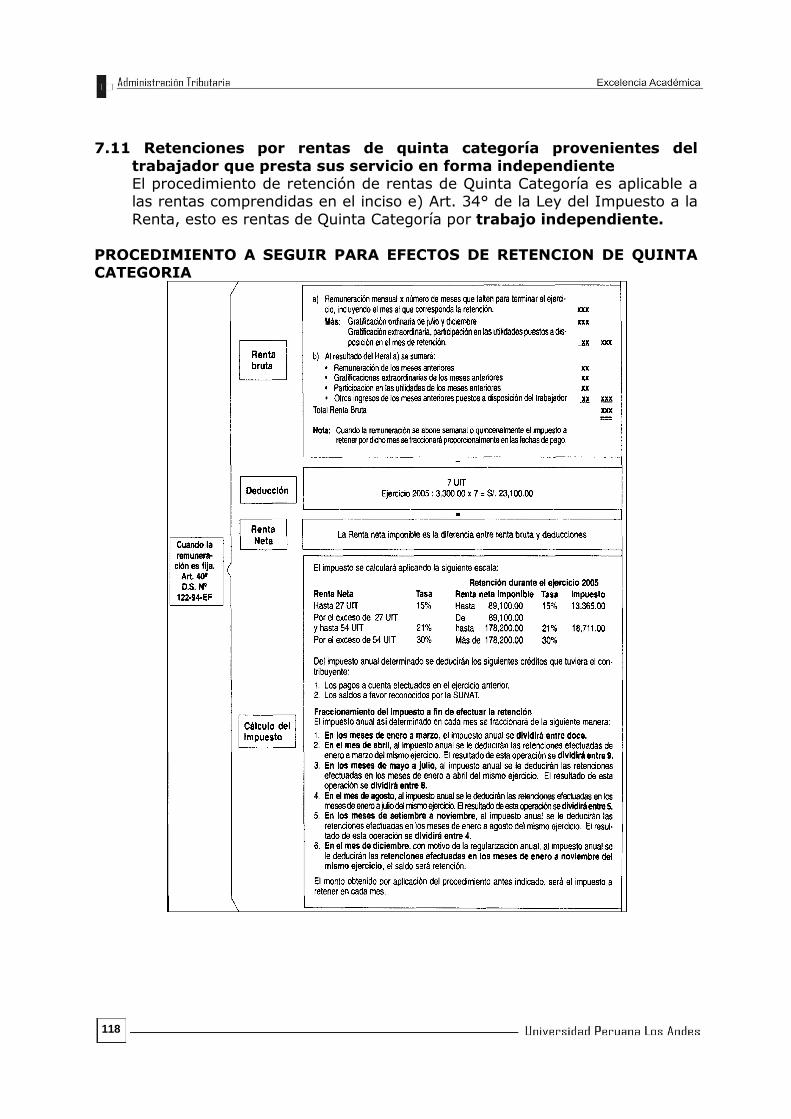

UNIDAD TEMÁTICA Nº 3 RENTAS DE PRIMERA CATEGORÍA 51 1.Definición de Renta 51 2.Definición de Rentas de Primera Categoría 53 3.Renta Bruta 57 4.Deducción de Rentas de Primera Categoría 62 5.Imputación de Rentas 62 6.Pagos a Cuenta por Renta de Primera Categoría 62 Autoevaluación Formativa 65 RENTAS DE SEGUNDA CATEGORÍA 66 1.Definición 66 2.Renta de Segunda Categoría Retenciones 66 3.Conceptos Generales 66 4.Renta Bruta 68 5.Rentas No Gravables 76 6.Deducción de Rentas de Segunda Categoría. 76 7.Imputación de Rentas 76 8.Pagos a Cuenta de Rentas de Segunda Categoría 76 9.Obligación de llevar Libro de Ingresos 80 10.Esquema para Determinar la Renta Neta de Segunda Categoría 82 11.Retenciones 83 Bibliografía 83 Autoevaluación Formativa 84 UNIDAD TEMÁTICA Nº 4 RENTAS DE CUARTA CATEGORÍA 85 1.Definición 85 2.Renta de Cuarta Categoría Pago a Cuenta y Retenciones. 85 3.Rentas Comprendidas 85 4.Características de Rentas de Cuarta Categoría. 86 5.Imputación de Rentas 86 6.Renta Bruta de Cuarta Categoría 87 7.Obligación de llevar Libro de Ingresos 87 8.Deducción 87 9.Pagos a Cuenta de Rentas de Cuarta Categoría 88 10.Determinación de Renta Bruta y Neta de Cuarta Categoría 104 Bibliografía 105 Autoevaluación Formativa 105 RENTAS DE QUINTA CATEGORÍA 106 1.Definición 106 2.Rentas Comprendidas en Quinta Categoría 107 3.Detalle de Rentas de Quinta Categoría 107 4.Rentas de Quinta Categoría Inafectas 109 5.Rentas exoneradas 109 6.Determinaron Renta Neta 110 7.Retención del Impuesto a la Renta de Quinta Categoría. 113 Bibliografía 121 Autoevaluación Formativa 121

7

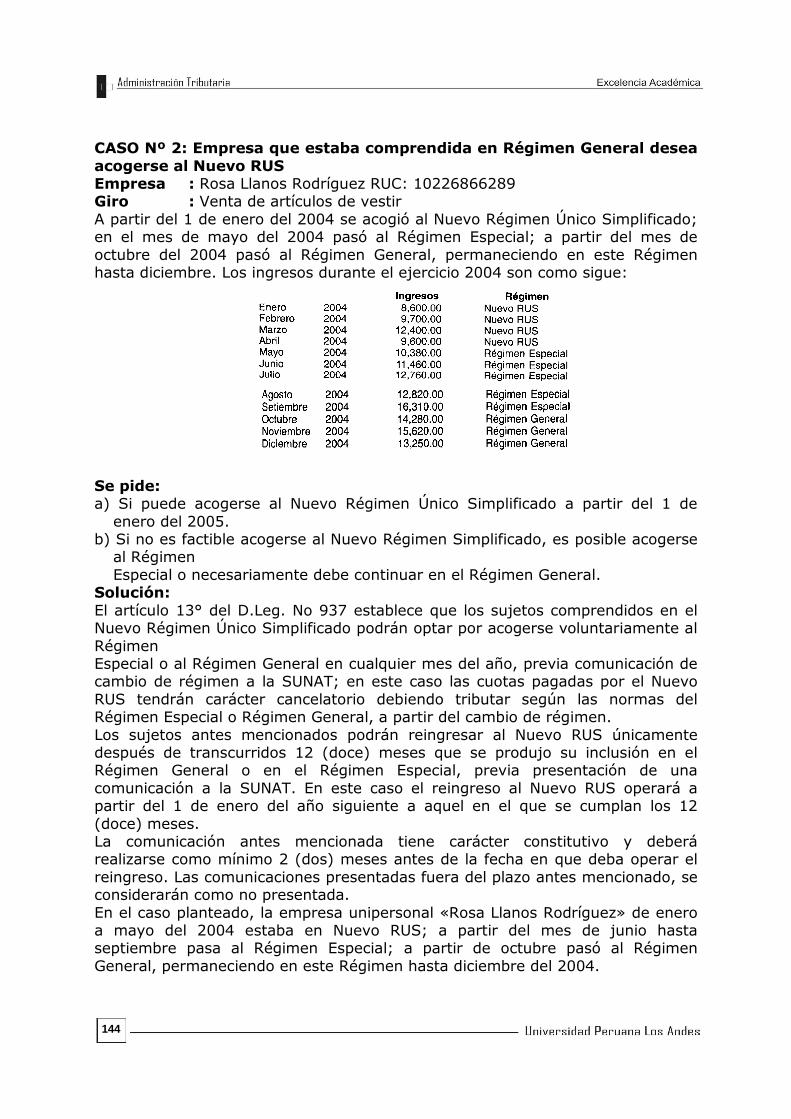

UNIDAD TEMÁTICA Nº 5 RENTAS DE TERCERA CATEGORÍA 123 1.Definición 123 2.Definición de empresa 123 3.Definición de Renta aplicable a Empresas 124 4.Importancia de la Contabilidad en las empresas 125 5.Sujetos del Impuesto a la Renta generadoras de Rentas de Tercera Categoría. 125 6.Actividades generadoras de Rentas de Tercera Categoría 126 7.Rentas de Tercera Categoría Régimen General 126 8.Concepto de Enajenación de Bienes 130 9.Renta de Tercera Categoría de Empresas Unipersonales 130 10.Ganancia o Pérdidas por Distribución de Utilidades en especie. 131 11.Retiro de Mercaderías u otros bienes por el propietario titular o socios 132 12.Imputación de Rentas. 135 Bibliografía 138 Autoevaluación Formativa 138 UNIDAD TEMÁTICA Nº 6 NUEVO REGIMEN UNICO SIMPLIFICADO 141 1.Definición 141 2.Acogimiento 141 3.Categorización 141 4.Aplicación Practica 142 Bibliografía 145 Autoevaluación Formativa 146 UNIDAD TEMÁTICA Nº 7 REGIMEN ESPECIAL DEL IMPUESTO A LA RENTA 147 1.Definición 147 2.Sujetos comprendidos 147 3.Sujetos no Comprendidos 148 4.Monto Referencial 153 5.Acogimiento al Régimen Especial 153 6.Impuesto 153 7.Cambio del Régimen 154 8.Personas Naturales con Rentas de Tercera Categoría y otras Rentas 154 9.Tributos Afectos 155 10.Libros y Registros Contables 155 Bibliografía 165 Autoevaluación Formativa 165

8

9

En vista que actualmente hay grandes cambios en el entorno

empresarial y especialmente en las Micro, Mediana y Gran Empresa y

lo cual significa que tenemos que estar preparados para poder

enfretarnos a estos cambios, me cabe presentar esta pequeña

colaboración para estudiantes y personas que estén ávidos de

inmiscuirse en la Tributación.

En el presente trabajo, desarrollaremos el Sistema tributario

Nacional, Impuesto general a las Ventas, Crédito Fiscal,

Comprobantes de pago, Rentas de Primera Categoría, Rentas de

Segunda Categoría, Rentas de Cuarta Categoría, Rentas de Quinta

Categoría, Rentas de Tercera Categoría del Impuesto a la Renta.

Así mismo concluiremos tratando el Nuevo Régimen Único

Simplificado, y Régimen Especial del Impuesto a la Renta y su

aplicación practica frente a los cambios actuales.

Todo el desarrollo de este trabajo es teórico y practico con ejemplos

sencillos de entender.

Finalmente agradezco una vez mas por la invitación que se me hizo

llegar para la realización de este trabajo, la cual se logro mediante

sugerencias de nuestros lectores en el cual incluimos temas de gran

importancia y utilidad, también el agradecimiento a aquellos que nos

han manifestado su observación y apoyo, lo cual me impulso a

investigar mejor los temas planteados y a la oportunidad que se me

brinda para continuar dictando la asignatura de Administración

Tributaria.

10

11

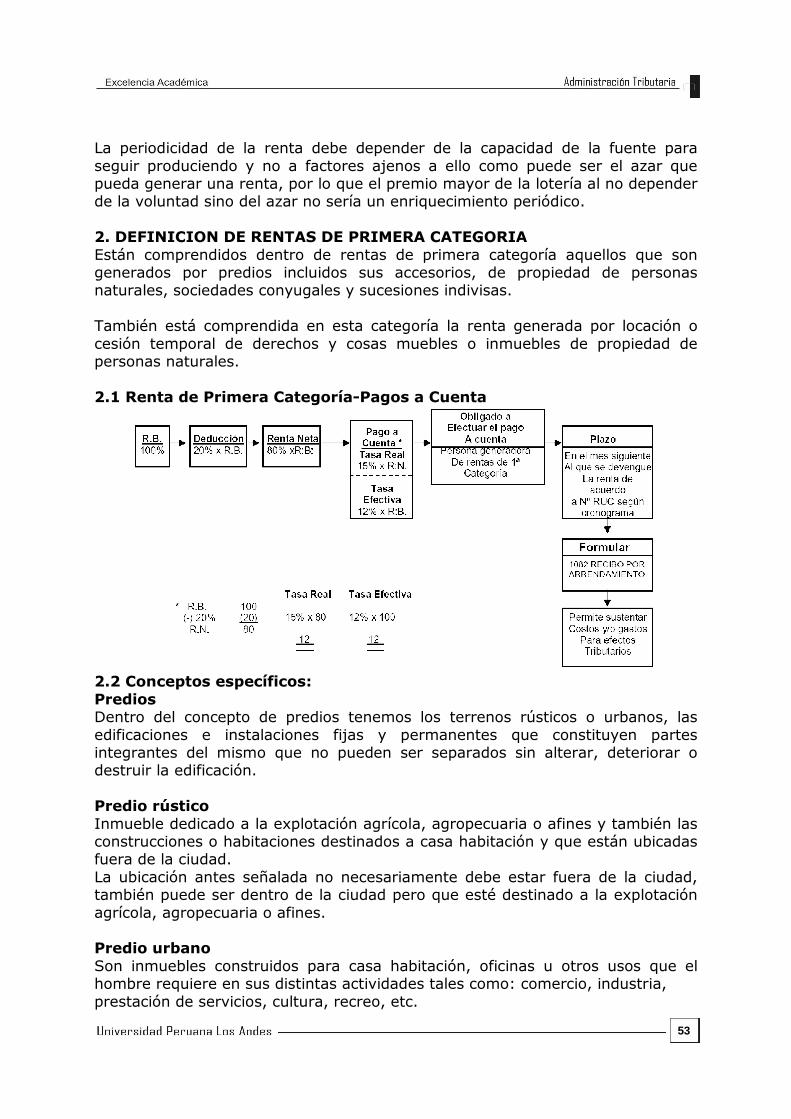

SISTEMA TRIBUTARIO NACIONAL ADMINISTRACION CONCEPTO DEL SISTEMA TRIBUTARIO El sistema tributario es el conjunto de tributos vigentes en un país determinado y en una determinada época o en un determinado periodo de tiempo. El estudio del conjunto de tributos debe hacerse como un todo, y no aisladamente, porque el sistema tributario debe ser visto en su conjunto, ya que los efectos que produzcan los tributos pueden equilibrarse y corregirse entre sí. Al dar esta definición, de sistema tributario, lo hacemos estableciendo dos límites, los cuales son necesarios para el estudio de todo sistema tributario. IMPORTANCIA DEL ESTUDIO DEL SISTEMA TRIBUTARIO El estudio del sistema tributario es importante ello, entre otros aspectos por el principio de Legalidad, que establece: “Solo por ley expresa se crean, modifican o suprimen tributos y se conceden exoneraciones y otros beneficios tributarios” (Art. 139 de la constitución) el tributo solo surge de la ley, de esto se desprende que el sistema tributario es siempre un ordenamiento legal vigente, de ahí la gran importancia de su estudio en relación al Derecho Tributario que es la ciencia jurídica que estudia los tributos. Para estudiar el derecho tributario y específicamente su “parte especial” (la que se ocupa de los tributos en particular) es necesario conocer los lineamientos generales del sistema tributario. De esto deriva entonces la necesidad de examinar cuales son los problemas provenientes de considerar la tributación como un todo, de cómo se combinan entre si los tributos, cuales son los problemas de política fiscal, de política económica y de administración fiscal a los cuales se ha avocado el sistema tributario y en que mas tiende a solucionar tales problemas. PRESIÓN TRIBUTARIA Es presión tributaria la relación que existe entre la carga económica soportada por una persona, por un grupo o por una colectividad territorial, con la renta que perciben dichos sujetos. De estos deriva entonces que exista tres concepciones de presión tributaria Presión Tributaria individual La relación surge de comparar el total de tributos que paga una persona con el total de rentas que percibe esa misma persona. Su cálculo es prácticamente imposible por el enorme número de tributos indirectos que paga esa persona. Sirve como dato de política fiscal. Presión Tributaria Sectorial: Viene a ser la relación que existe entre los tributos pagados por un sector (industrial, agrario, exportador, pesquero, etc.) y las rentas que obtuvo ese

12

sector. Es también un dato importante de política fiscal, pero su medición es difícil por la imperfección o inexistencia de los datos estadísticos. Presión Tributaria Nacional: Es la relación entre el total de ingresos por tributos que percibe el estado, con la renta obtenida por la colectividad (P. B. I.). La presión tributaria nacional expresa el grado de intervención del estado en la vida económica nacional. La idea de presión tributaria quiere condensarse en doctrina en un índice, es

decir se busca una fórmula que permita medir idóneamente en el tiempo y en el espacio, la magnitud de la carga fiscal en relación a la colectividad.

13

CLASIFICACIÓN DEL TRIBUTO EL IMPUESTO GENERAL A LAS VENTAS BASE LEGAL: - Texto Único Ordenado (TUO) de la Ley de Impuesto General a las Ventas (IGV)

e Impuesto Selectivo al Consumo (ISC). Decreto Legislativo Nº 821, aprobado por Decreto Supremo Nº 055-99-EF y normas modificatorias.

- Reglamento de la Ley del IGV. e ISC, Decreto Supremo Nº 136-96-EF, modificado por el D.S. Nº 064-2000-EF y D.S. Nº 151-2003-EF.

DEFINICION El Impuesto General a las ventas es de periocidad mensual, el monto a pagar se determina mensualmente deduciendo del impuesto Bruto de cada periodo (cada mes) el crédito fiscal. En la importación de bienes, el impuesto a pagar es el impuesto bruto. El impuesto bruto correspondiente a cada operación gravada es el monto resultante de aplicar la tasa del impuesto sobre la base imponible. CONCEPTOS DE VENTA. PRESTACION DE SERVICIOS, CONSTRUCCIÓN Y OTROS PARA EFECTO DEL IMPUESTO. Se debe tener en cuenta los siguientes conceptos: Venta.- Se entiende por venta: a) Todo acto a título oneroso que conlleve la transmisión de propiedad de los bienes, independientemente de la denominación que le den las partes, tales como venta propiamente dicha, permuta, dación en pago, expropiación, adjudicación por disolución de sociedades, .aportes sociales, adjudicación por remate o cualquier otro acto que conduzca al mismo fin. b) La transferencia de bienes; efectuados por los comisionistas, y otros que las realicen por cuenta de terceros. c) El retiro de bienes que efectúe el propietario, socio o titular de la empresa o la

empresa misma, incluyendo las que se efectúen como descuento o bonificación. Para tal efecto, se considera retiro: Todo acto por el que se transfiere la propiedad de bienes a título gratuito, tales como obsequios, muestras comerciales y bonificaciones, entre otros. La apropiación de los bienes de la empresa que realice el propietario, socio o titular de la misma. El consumo que realice la empresa de los bienes de su producción del giro de su negocio, salvo que sea necesario para la realización de operaciones gravadas. La entrega de los bienes a los trabajadores de la empresa cuando sean de su libre disposición y no sean necesarios para la prestación de sus servicios. La entrega de bienes pactadas por Convenios Colectivos que no se consideran condición de trabajo y que a su vez no sean indispensables para la prestación de servicios. En ningún caso el Impuesto que grave el retiro de bienes podrá trasladarse al adquirente de los mismos.

14

No son retiros de bienes los siguientes casos: El retiro de insumo; materias primas y bienes intermedios utilizados en la elaboración de los bienes que produce la empresa, siempre que el mencionado retiro lo realice la empresa para su propia producción, sea directamente o a través de un tercero. La entrega de bienes a un tercero para ser utilizados en la fabricación de otros bienes que la empresa lo hubiere encargado. El retiro de bienes por el constructor para ser incorporados a la construcción de un inmueble. El retiro de bienes como consecuencia de la desaparición, destrucción o pérdida de bienes por siniestro, debidamente acreditada. Para tal efecto, se acreditará con el informe emitido por la compañía de seguros, de ser el caso, y con el respectivo documento policial el cual deberá ser tramitado dentro de los diez días hábiles de producidos los hechos. La baja de los bienes deberá contabilizarse en la fecha en que se produjo la pérdida, desaparición o destrucción de los mismos. El retiro de bienes para ser consumidos por la propia empresa, siempre que sea necesario para la realización de las operaciones gravadas. Bienes no consumibles utilizados por la propia empresa, siempre que sea necesario para la realización de las operaciones gravadas y que dichos bienes no sean retirados a favor de terceros. El retiro de bienes para ser entregados a los trabajadores como condición de trabajo siempre que sean indispensables para que el trabajador pueda prestar sus servicios, o cuando dicha entrega se disponga mediante ley. La entrega de bienes pactada por Convenios Colectivos que no se consideren condición de trabajo y que a su vez no sean indispensables para la prestación de servicios, se encuentra gravada con el impuesto. El retiro de bienes que se efectúen como consecuencia de mermas o desmedros debidamente acreditados conforme a las disposiciones del Impuesto a la Renta. El retiro de bienes producto de la transferencia por subrogación a las empresas de seguros de los bienes siniestrados que hayan sido recuperados. La entrega a título gratuito de muestras médicas de medicamentos que se expenden solamente bajo receta médica y cuya publicidad masiva en medios de comunicación este prohibida, así como el material documentarlo informativo medico científico que se entrega son las referidas muestras médicas. La entrega a título gratuito de bienes que efectúen las empresas con la finalidad de promocionar su línea de producción, comercialización o servicio, siempre que el valor de mercado de la totalidad de dichos bienes, no exceda del 0.5% de sus ingresos brutos promedios mensuales de los últimos doce (12) meses, con un límite máximo de cuatro (4) UIT. Bienes Muebles Se entiende por bienes muebles, para efectos del Impuesto General a las Ventas, los corporales que pueden llevarse de un lugar a otro, los derechos referentes a los mismos, los signos distintivos, invenciones, derechos de autor, derechos de

15

llave y similares, como las naves y aeronaves, así como los documentos y títulos cuya transferencia implique la de cualquiera de los mencionados bienes. No se consideran bienes muebles Para afectos; del impuesto General a las Ventas, y en consecuencia no están afectos a dicho impuesto la moneda nacional, la moneda extranjera, ni cualquier documento representativo de estas; las acciones, participaciones sociales, participaciones en sociedades de hecho, contratos de colaboración empresarial, asociaciones en participación y similares, facturas y otros documentos pendientes de cobro, valores mobiliarios y otros títulos de crédito, salvo que la transferencia de los valores mobiliarios, títulos o documentos implique la de un servicio corporal, una nave o aeronave. Servicios Por servicios se entienden: a) Toda acción o prestación que una persona realiza para otra y por la cual percibe una retribución o ingreso que se considere renta de tercera categoría para efectos del Impuesto a la Renta, aun cuando no esté afecto a este último impuesto. b) El arrendamiento de bienes muebles e inmuebles, sea habitual o no, y el arrendamiento financiero. c) La entrega a título gratuito que no implique transferencia de bienes que conforman el activo fijo de una empresa a otra vinculada económicamente. Para los efectos de vinculación económica se aplica las reglas establecidas del Impuesto Selectivo al Consumo. Entiéndase que el servicio es prestado en el país cuando el sujeto que lo presta se encuentra establecido en él, sea cual fuere el lugar de celebración del contrato o del pago de la retribución. En el caso de servicios de transporte internacional de pasajeros, el Impuesto General a las Ventas se aplica sobre la venta de pasajes u órdenes de canje que se expidan en el país, así como el de los que se adquieran en el extranjero para ser utilizados desde el país. Construcción Se refiere a las actividades clasificadas como construcción en la Clasificación Internacional industrial Uniforme (CIIU) de las Naciones Unidas. Constructor Cualquier persona que construya por encargo de un tercero o que se dedique en forma habitual a la venta de inmuebles construidos totalmente por ella o que hayan sido construidos total o parcialmente en parte por un tercero para ella. Para esto efecto se entenderá que el inmueble ha sido construido parcialmente por un tercero cuando este último construya alguna parte del inmueble y/o asuma cualquiera de los componentes del valor agregado de la construcción. NACIMIENTO DE LA OBLIGACIÓN TRIBUTARIA El Impuesto General a las Ventas nace en las oportunidades siguientes: a) En la venta de bienes muebles:

En la fecha en que se emite el comprobante de pago o en la fecha en que se entregue el bien, lo que ocurra primero. En la venta de naves y aeronaves, en

16

la fecha en que se suscribe el correspondiente contrato Para tal efecto se entiende por «fecha de entrega de un bien» la fecha en que el bien queda o disposición del adquirente. En la venta de signos distintivos, invenciones, derechos de autor, derechos de llave y similares, en la fecha o fechas de pago señalados en el contrato y por los montos establecidos; en la fecha en que se perciba el ingreso, por el monto que se perciba, sea total o parcial: o cuando se emita el comprobante de pago, lo que ocurra primero.

b) En el retiro de bienes:

En la fecha del retiro o en la fecha en que se emita el comprobante de pago, lo que ocurra primero Para tal efecto, se entiende por “fecha de retiro de un bien” la del documento que acredite la salida o consumo del bien.

c) En la prestación de servicios:

En la fecha en que se emite el comprobante de pago o en la fecha en que se percibe la retribución, lo que ocurra primero. En los casos de suministro de energía eléctrica, agua potable, y servicios finales telefónicos, telegráficos, en la fecha de percepción del ingreso o en la fecha del vencimiento del plazo para el pago del servicio, lo que ocurra primero. Para tales efectos se considera «fecha en que se percibe un Ingreso o retribución» la de pago o puesta a disposición da la contraprestación pactada, la fecha de vencimiento o aquella en la que se haga efectivo un documento de crédito lo que ocurra primero.

d) En la utilización en el país de servicios prestados por no domiciliados:

En la fecha en que se anote o) comprobante de pago en el Registro de Compras o en la fecha en que se pague la retribución, lo que ocurra primero.

e) En los contratos de construcción:

En la fecha de emisión del comprobante de pago por el monto consignado en el mismo o en la fecha de percepción del ingreso por el monto percibido, lo que ocurra primero, sea este por concepto de adelanto de valorización periódica, por avance de obra o los saldos respectivos, inclusive cuando se les denomine arras. Tratándose de arras de retracción, la obligación tributaria nace cuando estas superen el 20% del valor total de la construcción

f) En la primera venta de inmuebles;

En la fecha de percepción o el ingreso, por el monto que se perciba, sea parcial o total.

g) En la importación de bienes:

En la techa en que se solicita su despacho a consumo. h) En la adquisición de intangibles de! exterior:

En el caso de intangibles provenientes del exterior se aplica la misma regla por utilización de servicios en el país: es decir, la obligación nace en la fecha en que se anote el comprobante de pago en el Registro de Compras o en la

17

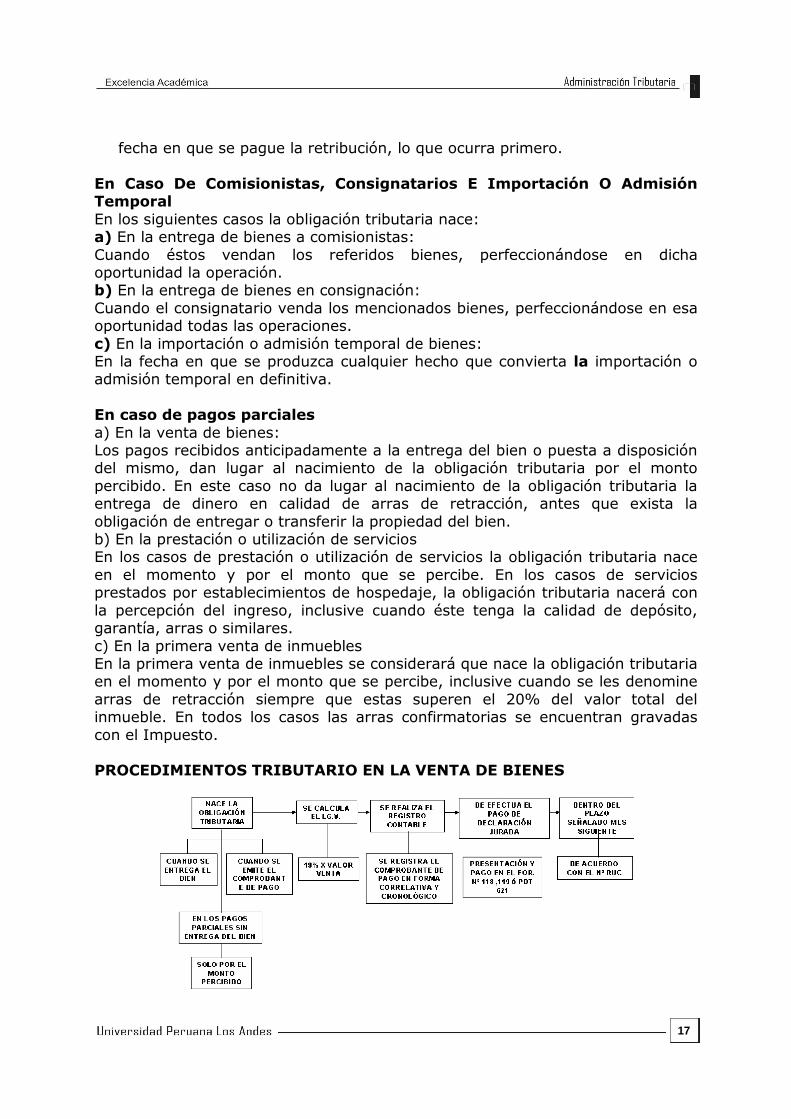

fecha en que se pague la retribución, lo que ocurra primero. En Caso De Comisionistas, Consignatarios E Importación O Admisión Temporal En los siguientes casos la obligación tributaria nace: a) En la entrega de bienes a comisionistas: Cuando éstos vendan los referidos bienes, perfeccionándose en dicha oportunidad la operación. b) En la entrega de bienes en consignación: Cuando el consignatario venda los mencionados bienes, perfeccionándose en esa oportunidad todas las operaciones. c) En la importación o admisión temporal de bienes: En la fecha en que se produzca cualquier hecho que convierta la importación o admisión temporal en definitiva. En caso de pagos parciales a) En la venta de bienes: Los pagos recibidos anticipadamente a la entrega del bien o puesta a disposición del mismo, dan lugar al nacimiento de la obligación tributaria por el monto percibido. En este caso no da lugar al nacimiento de la obligación tributaria la entrega de dinero en calidad de arras de retracción, antes que exista la obligación de entregar o transferir la propiedad del bien. b) En la prestación o utilización de servicios En los casos de prestación o utilización de servicios la obligación tributaria nace en el momento y por el monto que se percibe. En los casos de servicios prestados por establecimientos de hospedaje, la obligación tributaria nacerá con la percepción del ingreso, inclusive cuando éste tenga la calidad de depósito, garantía, arras o similares. c) En la primera venta de inmuebles En la primera venta de inmuebles se considerará que nace la obligación tributaria en el momento y por el monto que se percibe, inclusive cuando se les denomine arras de retracción siempre que estas superen el 20% del valor total del inmueble. En todos los casos las arras confirmatorias se encuentran gravadas con el Impuesto. PROCEDIMIENTOS TRIBUTARIO EN LA VENTA DE BIENES

18

SUJETOS DEL IMPUESTO - CONTRIBUYENTE LEGAL Empresas que realizan actividad empresarial Son sujetos del impuesto en calidad de contribuyentes las personas naturales y jurídicas que realicen las siguientes operaciones: a) Las que efectúen ventas en el país de bienes afectos en cualquiera de las etapas del ciclo de producción y distribución; b) Las que presten en el país servicios afectos; c) Los que utilicen en el país servicios prestados por no domiciliados; d) Las que ejecuten contratos de construcción afectos; e) Las que efectúen ventas afectas de bienes inmuebles; f) Las que imponen bienes afectos. Casos en que se considera como sujetos del impuesto a las personas que no realizan actividad empresarial Las personas que no realizan actividad empresarial pero que realizan operaciones comprendidas dentro del ámbito de aplicación del impuesto, son consideradas como sujetos en la medida que sean habituales en dichas operaciones, es decir, serán sujetos de! impuesto únicamente respecto de las actividades que realicen en forma habitual. Habitualidad La SUNAT tiene la facultad de calificar la habitualidad teniendo en cuenta la naturaleza, monto o frecuencia de las operaciones a fin de determinar el objeto para el cual el sujeto las realizo. En los casos de operaciones de venta, se determinará si la adquisición o producción de los bienes tuvo por objeto su uso, consumo o su venta, debiendo evaluarse el carácter habitual dependiendo de la frecuencia y/o monto. Tratándose de servicios, siempre se considerarán habituales aquellos servicios onerosos similares al comercial, debiendo evaluarse la frecuencia y/o monto, según corresponda. En los casos de importación, no se requiere la habitualidad o actividad empresarial para ser sujeto del impuesto. En caso del constructor que se dedique a la venta de inmuebles construidos totalmente por ella se presume la habitualidad cuando el enajenante realice la venta de, por lo menos, dos inmuebles dentro de un periodo de doce meses, debiéndose aplicar a partir de la segunda transferencia del inmueble. De realizarse en un solo contrato la venta de dos o más inmuebles, se entenderá que la primera transferencia es la del inmueble del menor valor. No es aplicable lo dispuesto en el párrafo anterior, y siempre que se encontrara gravada con el Impuesto, la transferencia de inmuebles que hubieran sido mandados a edificar o edificados, total o parcialmente, para efecto de su enajenación. Empresas que operan bajo contratos especiales También son contribuyentes las sociedades de hecho, los consorcios, Joint ventura u otras forma; de contratos de colaboración empresarial, que lleven contabilidad independiente y que realizan operaciones afectas.

19

Para tal efecto, se entiende por Contratos de Colaboración Empresarial a los contratos de carácter asociativo celebrados entre dos o más empresas, en los que las prestaciones de las partas sean destinadas a la realización de un negocio o actividad empresarial común, excluyendo a la asociación en participación y similares Sujetos del impuesto en venta de bienes por comisionistas Cuando se trata de transferencia de bienes por comisionistas, es sujeto del impuesto la persona por cuya cuenta se realiza la venta. Sujetos del impuesto cuando se venden bienes en consignación Tratándose de bienes en consignación y otras formas similares en las que la venta se realiza por cuenta propia, son sujetos del impuesto tanto el que entrega el bien como el consignatario. En caso de fusión y división - calidad de constructor En caso de fusión, la calidad de constructor alcanza a la empresa absorbente o que se constituye como consecuencia de esta operación. En caso de división de empresas, la calidad de constructor alcanza a la empresa a la cual se le adjudique el inmueble construido. Sujetos del Impuesto en calidad de responsables solidarios Son sujetos del impuesto en calidad de responsables solidarios: a) El comprador del bien mueble cuando el vendedor no tenga el domicilio en el país. Para tal efecto, se determinará el domicilio de acuerdo a las normas del Impuesto a la Renta, esto es según el Art. 7º del D. Leg. 774. b) Los comisionistas, subastadores y martilleros y todos los que vendan o subasten bienes por cuenta de terceros, siempre que estén obligados a llevar contabilidad completa según las normas vigentes. c) Las personas, sociedades u otras personas jurídicas, instituciones y entidades públicas o privadas que sean designadas por Ley, Decreto Supremo o por Resolución de Superintendencia, como agentes de Retención o percepción del impuesto de acuerdo con el artículo 10º del Código Tributario. - Momento en que deberá efectuarse la retención Las retenciones o percepciones se efectuarán en la oportunidad, forma, planos y condiciones que establezca la SUNAT, quien podrá determinar la obligación de llevar los registros que sean necesarios. d) En el caso de coaseguros, la empresa que las otras coaseguradoras designen determinará y pagará el impuesto correspondiente a éstas últimas. OPERACIONES GRAVADAS El Impuesto General a las Ventas grava las siguientes operaciones: a) La venta en el país de bienes muebles

Se trata de la venta en el país de bienes muebles ubicados en el territorio nacional, que se realice en cualquiera de las etapas del ciclo de producción y distribución, sean éstos nuevos o usados, independientemente del lugar en que se celebre el contrato, o del lugar en que se efectúe el pago.

20

También se entenderán ubicados en el país los bienes cuya inscripción, matrícula patente o similar haya sido otorgada en el país, aun cuando al tiempo de efectuarse la venta se encuentre transitoriamente fuera de él. Tratándose de bienes intangibles se consideran ubicados en el territorio nacional cuando el titular y el adquirente se encuentran domiciliados en el país.

b) La prestación o utilización de los servicios en el país Inciso b) art. 1º D. Leg. N" 821; art. 2 D.S.Nº 29-94-EF, sustituido por D.S.N" 136-96-EF. Se refiere a los servicios prestados o utilizados en el país, independientemente del lugar en que se pague o se perciba la contraprestación y del lugar donde se celebre el contrato. El servicio es utilizado en el país cuando es prestado por un sujeto no domiciliado, es consumido o empleado en el territorio nacional. En los casos de arrendamiento de naves y aeronaves y otros medios de transporte prestados por sujetos no domiciliados que son utilizados parcialmente en si país, se entenderá que sólo el 60% es prestado en el territorio nacional, gravándose solo dicha parte. No se considera utilizado en el país los servicios de reparación y mantenimiento de naves y aeronaves y otros medios de transporte prestados en el exterior.

c) Los contratos de construcción Inciso c) Art. 1º D. Leg. Nº 821; Art. 29 D. S. N9 29-94-EF, sustituido por D.S. Nº 136-96-EF Están gravados con el Impuesto los contratos de construcción que se ejecuten en el territorio nacional, cualquiera sea su denominación, sujeto que lo realice, lugar de celebración del contrato o de percepción de los ingresos.

d) La primera venta de inmuebles que realicen los constructores de los mismos. Inciso d) art. 1º D.Leg. Nº 821; art. 29 D.S.Nº 29-94-EF y novena disposición transitoria, sustituido por D.S.Nº 136-96-EF; D.S. Nº 088-96-EF Se refiere a la primera venta de inmuebles ubicados en el territorio nacional que realicen los constructores de los mismos cuya construcción se haya iniciado a partir del 10 de Agosto de 1,991. Para tal efecto, se considerará como fecha de inicio la fecha del otorgamiento de la licencia de construcción, salvo que el contribuyente acredite fehacientemente otra fecha distinta. Las transferencias que realicen las empresas vinculadas con el constructor o quienes vendan inmuebles construidos totalmente por un tercero para ellos, estarán gravados con el Impuesto General a las Ventas, sólo tratándose de inmuebles cuya construcción se haya iniciado a partir del 24 de abril de 1996 Para determinar el inicio de la construcción, se considerará la fecha de otorgamiento de la Licencia de Construcción salvo que el contribuyente acredite fehacientemente fecha distinta mediante actos o documentos que en forma conjunta puedan demostrar que la construcción se inició antes del 24 de abril de 1996, entre otros, la de autorización del Libro de Planillas o la del otorgamiento de la Licencia de Demolición.

21

La fecha de otorgamiento de la Licencia de Demolición acreditará el inicio de la construcción, siempre que se haya obtenido la Licencia Provisional de Construcción. Asimismo se encuentra gravada la posterior venta del inmueble que realicen las empresas vinculadas con el constructor, cuando el inmueble haya sido adquirido directamente de éste o de empresas vinculadas económicamente con el mismo; se trata pues de las ventas que las empresas vinculadas económicamente al constructor realicen entre sí y las efectuadas por éstas a terceros no vinculados. Lo dispuesto en el párrafo anterior no será de aplicación cuando se demuestre que el precio de la venta realizada es igual o mayor al valor de mercado. Se entiende por valor de mercado el que normalmente se obtiene en las operaciones onerosas que el constructor o la empresa realizan con terceros no vinculados, o el valor de tasación, el que resulte mayor. Para efecto de establecer la vinculación económica es de aplicación lo dispuesto en el artículo 54° del D.Leg. N" 621. También se considera como primera venta la que se efectúe con posterioridad a la reorganización o traspaso de empresas. También se considera primera venta, y consecuentemente operación gravada aquella que se realice con posterioridad a la resolución, rescisión, nulidad o anulación de la venta gravada. Tratándose de inmuebles en los quo se efectúen trabajos de ampliación, la venta de la misma se encontrará gravada con el impuesto, aun cuando se realice conjuntamente con el inmueble del cual forma parte, por el valor de la ampliación. Se considera ampliación a toda área nueva construida. También se encuentra gravada la venta de inmuebles respecto de los cuales se hubiera efectuado trabajos de remodelación o restauración, por el valor de los mismos. Para determinar el valor de la ampliación, trabajos de remodelación o restauración, se deberá establecer la proporción existente entre el costo de la ampliación, remodelación o restauración y el valor de adquisición del inmueble actualizado con la variación del índice do Precios al Por Mayor hasta el último día del mes precedente al del inicio de cualquiera de los trabajos señalados anteriormente, más el referido costo de la ampliación, remodelación o restauración. El resultado de la proporción se multiplicará por cien (100). El porcentaje resultante se expresará hasta con dos decimales.

OPERACIONES NO GRAVADAS No están gravados con el impuesto a) El arrendamiento y demás formas de cesión en uso de bienes muebles e inmuebles; siempre que el ingreso constituya renta de primera o de segunda categorías gravadas con el Impuesto a la Renta. b) La transferencia de bienes usados, que efectúen las personas naturales o jurídicas que no realicen como actividad empresarial, salvo que sean habituales en la realización de este tipo de operaciones. c) La transferencia de bienes en caso de reorganización o traspaso de empresas, no está gravada con el impuesto la transferencia de bienes que se realice como consecuencia de la reorganización o traspaso de empresas. Para tal efecto, se entiende por: - Reorganización de empresas:

22

Es la resultante de la fusión o división de las mismas. Se considera división de empresas cuando el patrimonio vinculado a uno o más líneas de producción, comercialización, servicio o construcción en su integridad, es apartado de una empresa a otra nueva. También es división de empresas, cuando el patrimonio vinculado a una o más líneas de producción o comercialización es transferido en su integridad a los accionistas, socios o titular de la empresa que es materia de la división, con la consiguiente reducción de capital y a condición que quienes reciban dicho patrimonio lo exploten a través de una nueva empresa. Se considera producida la fusión o división con el otorgamiento de la escritura pública correspondiente. Traspaso de empresa: Es la transferencia en una sola operación, de los activos fijos y existencias con sus pasivos correspondientes que conforman una unidad de producción, comercialización, servicios, o construcción a un único adquirente, con el fin de continuar la explotación de la actividad económica a la cual estaban destinados. d) La transferencia de bienes no producidos en el país antes de retirar de la Aduana hasta el valor CIF. No está gravado con el impuesto el monto equivalente al valor CIF, en la transferencia de bienes no producidos en el país efectuado antes de haber solicitado su despacho a consumo. Esto quiere decir que si la transferencia es por un monto mayor al valor CIF, el exceso está afecto. - Transferencia de bienes antes de su despacho a consumo En los casos de transferencia de bienes antes de su despacho a consumo, el adquirente deberá, al momento de solicitar el despacho, presentar ante la autoridad aduanera el comprobante de pago que acredite la transferencia a su favor. Para este efecto, el valor de la transferencia estará conformado por el valor CIF y el monto adicional que corresponda a la transferencia, salvo prueba en contrario. - Venta de bienes ingresados mediante admisión e importación temporal No está gravado con el impuesto la transferencia en el país de mercancía extranjera, ingresada bajo los regímenes de Importación Temporal o Admisión Temporal regulados por la Ley General de Aduanas, siempre que cumpla con los requisitos establecidos por dicha norma. e) La importación de los siguientes bienes: 1. Bienes donados a entidades religiosas. Dichos bienes no podrán ser transferidos o cedidos durante el plazo de cuatro (4) años contados desde la fecha de la numeración de la Declaración Única de Importación. En caso que se transfieran o cedan, se deberá efectuar el pago de la deuda tributaria correspondiente de acuerdo con lo que señale el Reglamento. La depreciación de los bienes cedidos o transferidos se determinará de acuerdo con las normas del Impuesto a la Renta. No están comprendidos en el párrafo anterior los casos en que por disposiciones especiales se establezcan plazos, condiciones o requisitos para la transferencia o cesión de dichos bienes. 2. Bienes de Menaje Personal Bienes de uso personal y menaje de casa que se importen libres o liberados de derechos aduaneros por dispositivos legales y hasta el monto y plazo establecidos en los mismos, con excepción de vehículos. 3. Importación con financiación de donaciones del exterior

23

Bienes efectuada con financiación de donaciones del exterior, siempre que estén destinados a la ejecución de obras públicas por convenios realizados conforme a acuerdos bilaterales de cooperación técnica, celebrados entre el Gobierno del Perú y otros Estados u Organismos Internacionales Gubernamentales de fuentes bilaterales y multilaterales. f) El Banco Central de Reserva del Perú por las operaciones de: 1. Compra y venta de oro y plata que realiza en virtud de su Ley Orgánica. 2. Importación o adquisición en el mercado nacional de billetes, monedas y cuños. g) La transferencia o importación de bienes y la prestación de servicios, que efectúen las Instituciones Educativas Públicas o Particulares exclusivamente para sus fines propios. Mediante Decreto Supremo refrendado por el Ministro de Economía y Finanzas y el Ministro de Educación, se aprobará la relación de bienes y servicios inafectos al pago del Impuesto General a las Ventas. La transferencia o importación de bienes y la prestación de servicios debidamente autorizada mediante Resolución Suprema, vinculadas a sus fines propios, efectuada por las Instituciones Culturales o Deportivas a que se refieren el inciso c) del Artículo 18° y el inciso b) del Artículo 19° de la Ley del Impuesto a la Renta, aprobada por el Decreto Legislativo No 774, y que cuenten con la calificación del Instituto Nacional de Cultura o del Instituto Peruano del Deporte, respectivamente. h) Los pasajes internacionales adquiridos por la Iglesia Católica para sus agentes pastorales, según el Reglamento que se expedirá para tal efecto; ni los pasajes internacionales expedidos por empresas de transporte de pasajeros que en forma exclusiva realicen viajes entre zonas fronterizas. i) Los servicios que presten las Administradoras Privadas de Fondos de Pensiones y las empresas de seguros a los trabajadores afiliados al Sistema Privado de Administración de Fondos de Pensiones y a los beneficiarios de éstos en el marco del Decreto Ley No 25897. j) La importación o Transferencia de bienes que se efectúe a título gratuito, a favor de Entidades y Dependencias del Sector Público, excepto empresas; así como a favor de las Entidades e Instituciones Extranjeras de Cooperación Técnica Internacional (ENIEX), Organizaciones No Gubernamentales de Desarrollo (ONGD-PERU) nacionales e Instituciones Privadas sin fines de lucro receptoras de donaciones de carácter asistencial o educacional, inscritas en el registro correspondiente que tiene a su cargo la Agencia Peruana de Cooperación Internacional (ACPI) del Ministerio de Relaciones Exteriores. siempre que sea aprobada por Resolución Ministerial del Sector correspondiente. En este caso. el donante no pierde el derecho a aplicar el crédito fiscal que corresponda al bien donado. Asimismo, no está gravada la transferencia de bienes al Estado, efectuada a título gratuito, de conformidad a disposiciones legales que así lo establezcan. k) Los intereses y las ganancias de capital generado, por Certificados de Depósito del Banco Central de Reserva del Perú y por Bonos "Capitalización Banco Central de Reserva del Perú". l) Los juegos de azar y apuestas, tales como loterías, bingos, rifas, sorteos, máquinas tragamonedas y otros aparatos electrónicos, casinos de juego y eventos hípicos.

24

m) La venta e aportación de los medicamentos y/o insumos necesarios para la fabricación nacional de los equivalentes terapéuticos, que se imponen (mismo - principio activo) para tratamiento de enfermedades oncológicas, del VIH/SIDA y de la Diabetes, efectuados de acuerdo a las normas vigentes. n) Los servicios de comisión mercantil prestados a personas no domiciliadas en relación con la venta en el país de productos provenientes del exterior, siempre que el comisionista actúe como intermediario entre un sujeto domiciliado en el país y otro no domiciliado y la comisión sea pagada desde el exterior. o) Las regalías que corresponda abonar en virtud de los contratos de licencia celebrados conforme a lo dispuesto en la Ley Nº 26221. p) La adjudicación de bienes por ejecución de los contratos de colaboración empresarial que no llevan contabilidad independiente. La adjudicación a título exclusivo de bienes obtenidos por la ejecución de los contratos de colaboración empresarial, a cada parte contratante, en base a la proporción contractual, siempre que cumplan con entregar a la Superintendencia Nacional de Administración Tributaria - SUNAT la información que, para tal efecto, ésta establezca. Lo antes mencionado será aplicable a los contratos de colaboración empresarial que no llevan contabilidad independiente cuyo objeto sea la obtención o producción común de bienes que serán repartidos entre las partes, de acuerdo a lo que establezca el contrato. La norma antes señalada no será de aplicación a aquellos contratos en los cuales las partes sólo intercambien prestaciones, como es el caso de la permuta. q) La asignación de bienes que efectúen las partes contratantes de sociedades de hecho, consorcios, joint ventures. La asignación de recursos, bienes, servicios y contratos de construcción que efectúen las partes contratantes de sociedades de hecho, consorcios, joint ventures u otras formas de contratos de colaboración empresarial, que no lleven contabilidad independiente, para la ejecución del negocio u obra en común, derivada de una obligación expresa en el contrato, siempre que cumplan con los requisitos y condiciones que establezca la SUNAT. Lo antes señalado será de aplicación a la asignación de recursos, bienes, servicios o contratos de construcción que figuren como obligación expresa, para la realización del objeto del contrato de colaboración empresarial. r) Atribución de bienes que realice el operador en contratos de colaboración empresarial La atribución que realice el operador de aquellos contratos de colaboración empresarial que no lleven contabilidad independiente, de los bienes comunes tangibles e intangibles, servicios y contratos de construcción, adquiridos para la ejecución del negocio u obra en común, objeto del contrato, en la proporción que corresponda a cada parte contratante, de acuerdo a lo que establezca el Reglamento. Lo antes señalado será de aplicación a la atribución que realice el operador del contrato, respecto de las adquisiciones comunes. Para tal efecto, en el contrato de colaboración deberá constar expresamente la proporción de los gastos que cada parte asumirá, o el pacto expreso mediante el cual las partes acuerdan que la atribución de las adquisiciones comunes y del respectivo Impuesto y gasto

25

tributario se efectuará en función a la participación de cada parte establecida en el contrato, debiendo ser puesto en conocimiento de la SUNAT al momento de la comunicación o solicitud para no llevar contabilidad independiente. Si con posterioridad se modifica el contrato en la parte relativa a la participación en los gastos que cada parte asumirá, se deberá comunicar a la SUNAT dentro de los cinco (5) días hábiles siguientes de efectuada la modificación. El operador que efectúe las adquisiciones atribuirá a los otros contratantes la proporción de los bienes, servicios o contratos de construcción para la realización del objeto del contrato. EXCEPCIONES Se exceptúa de la calificación de venta, y por lo tanto, no están gravados, los retiros siguientes: a) El retiro de insumos, materias primas y bienes intermedios utilizados en la elaboración de los bienes que produce la empresa, siempre y cuando el mencionado retiro lo realice la empresa para su propia producción, sea directamente o a través de un tercero. b) La entrega de bienes a un tercero para ser utilizados en la fabricación de otros bienes que la empresa le hubiere encargado, c) El retiro de bienes por el constructor para ser incorporados a la construcción de un Inmueble. d) El retiro de bienes como consecuencia de la desaparición, destrucción o pérdida de bienes, debidamente acreditada. En el caso de la pérdida, desaparición o destrucción de bienes por caso fortuito o fuerza mayor, así como por delitos cometidos en perjuicio del contribuyente por sus dependientes o terceros, se acreditará con el informe emitido por la Compañía de Seguros, de ser el caso, y con el respectivo documento policial el cual deberá ser tramitado dentro de los diez días hábiles de producidos los hechos o que se tome conocimiento del delito, antes de ser requerido por la SUNAT, por ese periodo. La contabilización de la baja de los bienes deberá darse en la fecha en que se produjo la pérdida, desaparición o destrucción de los mismos o cuando se tome conocimiento de la comisión del delito. e) El retiro de bienes para ser consumidos por la propia empresa, siempre que sea necesario para la realización de las operaciones gravadas. f) Bienes no consumibles, utilizados por la propia empresa, siempre que sea necesario para la realización de las operaciones gravadas y que dichos bienes no sean retirados a favor de terceros. g) El retiro de bienes para ser entregados a los trabajadores como condición de trabajo, siempre que sean indispensables para que el trabajador pueda prestar sus servicios, o cuándo dicha entrega se disponga mediante Ley. h) El retiro de bienes producto de la transferencia por subrogación a las empresas de seguros de los bienes siniestrados que hayan sido recuperados i) La entrega a título gratuito de muestras médicas de medicamentos que se expenden solamente bajo receta médica. j) Los que se efectúen como consecuencia de mermas o desmedros debidamente acreditados conforme a las disposiciones del Impuesto a la Renta. k) La entrega a título gratuito de bienes que efectúen las empresas con la finalidad de promocionar la venta de bienes muebles, inmuebles, prestación de servicios o contratos de construcción, siempre que el valor de mercado de la totalidad de dichos bienes no exceda del uno por ciento (1%) de sus ingresos

26

brutos promedio mensual de los últimos doce (12) meses, con un límite máximo de veinte (20) Unidades Impositivas Tributarias. l) En los casos en que se exceda este límite, sólo se encontrará gravado dicho exceso, el cual se determina en cada periodo tributario. m) Entiéndase que para efecto del cómputo de los ingresos brutos promedios mensuales, deben incluirse los ingresos correspondientes al mes respecto del cual será de aplicación dicho límite. n) La entrega a título gratuito de material documentarlo que efectúen las empresas con la finalidad de promocionar la venta de bienes muebles, inmuebles, prestación de servidos o contratos de construcción. EXONERACIONES 1. Exoneraciones generales a) Venta de bienes especificados en el Apéndice I Está exonerada del Impuesto General a las Ventas hasta el 31-12-97 la venta de bienes especificadas en el Apéndice I, según modificación dispuesta por Ley N° 26727. También se encuentran exonerados los contribuyentes del Impuesto cuyo giro o negocio consiste en realizar exclusivamente operaciones exoneradas especificadas en el Apéndice I, cuando vendan bienes que fueron adquiridos o producidos para ser utilizados en forma exclusiva en dichas operaciones exoneradas. Base legal: Apéndice I: Operaciones exoneradas del Impuesto General a las Ventas Renuncia A La Exoneración Una vez presentada la comunicación de la renuncia, tiene los siguientes efectos: 1.- La renuncia se hará efectiva desde el primer día del mes siguiente de presentada la comunicación a la SUNAT. 2.- La renuncia a la exoneración es por la venta e importación de todos los bienes contenidos en el Apéndice I y por única vez. A partir de la fecha en que se hace efectiva la renuncia, el sujeto no podrá acogerse nuevamente a la exoneración establecida en el Apéndice I 3- El sujeto que haya optado por la renuncia tiene derecho al crédito fiscal por los bienes y servicios adquiridos a partir de la fecha en que se haga efectiva la renuncia. Para efecto del cálculo del crédito fiscal deberá aplicarse la proporcionalidad de las operaciones de los doce últimos meses, normado por el numeral 6.1) del artículo 6° del Reglamento. Se considerará que los sujetos inician actividades en la fecha en que se hace efectiva la renuncia. 4.- Los sujetos que graven sus operaciones antes que se haga efectiva la renuncia, están obligados al pago del impuesto inclusive por las operaciones en que no se hubiere trasladado el impuesto, no pudiendo aplicar el crédito fiscal originado por las adquisiciones destinadas a dichas operaciones. b) Prestación de servicios especificados en el Apéndice II Base legal: Apéndice II: Operaciones exoneradas del Impuesto General a las Ventas Exoneración del IGV contenida en Leyes especiales a) Amazonia: Contribuyentes ubicados en la Amazonia (venta en la Zona para su consumo en la misma, servicios prestados en la Zona, contratos de construcción

27

y primera venta de inmuebles que realicen los constructores en la Zona) por el lapso de 50 años. Base Legal: Numeral 13.1 Articulo 13° Ley Nº 27037 La importación de bienes que se destine al consumo en la Amazonia, hasta el 31.12.2003. Base Legal: Tercera Disposición Complementaría Ley Nº 27037, prorrogado por el artículo 14.1 de la Ley N° 27817 b) Venta de combustibles: Venta de combustible (petróleo, gas natural y sus derivados) por empresas ubicadas en Loreto Ucayali y Madre de Dios para su consumo en dichos departamentos, por el lapso de 50 años. Base lega/; Numeral 14.1 Artículo 14° Ley N° 27037 c) Reorganización D. Leg. N° 674: Exoneración de todo acto que tenga lugar como consecuencia de divisiones, fusiones o cualquier otro tipo de reorganización de empresas del Estado, siempre que se efectúen al amparo del Decreto Legislativo N° 674, sus disposiciones complementarias y modificatorias (Articulo 1° Decreto Legislativo N° 782), hasta la culminación del proceso de promoción a la inversión privada en empresas del Estado (Ley N° 26728). d) Productores agrarios: Exoneración a los productores agrarios cuyas ventas anuales no superen las 50 UIT. Beneficio establecido hasta el 31 de diciembre del 2003 y que al 20.05.2004 no ha sido objeto de prórroga. Base Legal: Ley N° 27956 (26.04.03). e) Hidrocarburos: Exoneración a la importación de bienes e insumos requeridos en la fase de exploración de hidrocarburos de cada contrato. Base Legal: Artículo 56° Ley No 26221,D.S. N° 138-94-EF f) Ley del Sistema Concursal: Las adjudicaciones de bienes del deudor que en ejecución de la disolución y liquidación, sean realizadas en favor de los acreedores laborales en cancelación de sus créditos reconocidos. Base Legal: Novena Disposición Complementaria y Final de la Ley N° 27809 (08.08.02) vigente desde el 07.10.02 La Segunda Disposición Final del D. Leg. N° 950 (03.02.04) regula que se presume sin admitir prueba en contrario, que el traslado o remisión de bienes que hayan gozado de exoneración, a una zona geográfica distinta a la establecida en la ley como zona geográfica de beneficio, cuando la condición para el goce del mismo es el consumo en dicha zona, tiene como fin su consumo fuera de ella. En este supuesto, respecto al IGV, será asumido por el remitente, en sustitución al contribuyente. DETERMINACION DEL IMPUESTO El Impuesto General a las Ventas es de periodicidad mensual, el monto a pagar se determina mensualmente deduciendo del impuesto bruto de cada periodo (cada mes) el crédito fiscal. En la importación de bienes, el impuesto a pagar es el impuesto bruto. El Impuesto Bruto correspondiente a cada operación gravada es el monto resultante de aplicar la tasa del impuesto sobre la base imponible. El impuesto bruto correspondiente al contribuyente por cada periodo tributario (mensual) es la suma de los Impuestos Brutos determinados por las operaciones gravadas de ese periodo,

28

TASA DEL IMPUESTO Referencia Impuesto General

a las ventas Impuesto Promoción Municipal

Total

a)Tasa general 17% 2% 19% APLICACIÓN PRÁCTICA DEL IMPUESTO GENERAL A LAS VENTAS CAS0 1: Datos: Contribuyente : Olivia Untiveros Matos Régimen : General RUC N° : 10198938373 Mes de Obligación : Enero 2006 Ventas Gravadas : S/ 27,000.00 Compras Gravadas : S/ 20,000.00 Determinar el IGV a pagar:

a) IGV por las ventas Ventas gravadas : S/ 27,000 Tasa IGV : 19% IGV por la Ventas : S/. 5,130

b) IGV por las compras Compras gravadas : S/ 20,000 Tasa del IGV : 19% IGV por las compras : S/ 3,800

c) IGV a pagar IGV por ventas : 5,130 Crédito Fiscal (compras) : (3,800) IGV a pagar : 1,130

CAS0 2: Empresa de transporte que presta servicios exonerados

A) ENUNCIADO Empresa : Turismo Huancayo S.A. R.U.C. : 20104215582 Actividad : Servicio de transporte público de pasajeros de Lima a

Chiclayo,y viceversa. Operación : El servicio de transporte público de pasajeros está exonerado

del Impuesto General a las Ventas (Apéndice II del D.Leg. N° 821)

Período : Mayo 2005 Adquisiciones de Bienes y Servicios 03.05.05 F/. 001 - 4397 Llanta Centro La Unión S.A Compra de

llantaspor S/. 3,000.00, más Impuesto General a las Ventas. 08.05.05 R/. 001 - 3947 Edelnor. Consumo de electricidad del mes de

Abril por S/. 250.00, más Impuesto General a las Ventas, pagado el 10.05.2005

10.05.05 F/. 001 - 0477 Telefónica del Perú Servicio telefónico de Abril por

29

S/. 580.00, más Impuesto General a las Ventas, pagado el 15.05.2005

12.05.05 F/. 002 - 0677 Quiheval S.R.L.Compra de repuestos por S/.6,200.00, más Impuesto General a las Ventas.

19.05.05 F/. 003 - 1047 Mobil Oil del Perú S.A.. Compra de gasolina de 84 octanos por S/. 4,000.00, más Impuesto General a las Ventas.

21.05.05 F/. 001 - 357 Servirapid S.R.L.". Mantenimiento por S/. 1,000.00 más Impuesto General a las Ventas.

29.05.05 F/. 001 - 647 Mueblería 2000 S.A. Compra de 2 escritorios y 2 sillas giratorias a S/.850.00, más Impuesto General a las Ventas.

Ventas 02.05.05 B/V. 001 - 461/601. Venta de pasajes a Chiclayo por S/.

4,200.00 05.05.05 B/V. 001 - 602/691. Venta de pasajes a Chiclayo por S/.

2,700.00 10.05.05 B/V. 001 - 692/757. Venta de pasajes a Chiclayo por S/.

1,980.00 13.05.05 B/V. 001 - 758/849. Venta de pasajes a Chiclayo por S/.

2,760.00 18.05.05 B/V. 001 - 850/926. Venta de pasajes a Chiclayo por SI.

2,310.00 23.05.05 B/V. 001 - 926/985. Venta de pasajes a Chiclayo por S/.

1,800.00 25.05.05 B/V. 001 - 986/1040. Venta de pasajes a Chiclayo por S/.

1,650.00 26.05.05 B/V. 001 - 1041/1107. Venta de pasajes a Chiclayo por

S/.1,950.00 28.05.05 F/. 001 - 0031 Transportes Perú S.A. Venta de un ómnibus por

S/.35,000.00 31.05.05 F/. 001 - 0032 Comercial Lima S.R.L. Venta de un escritorio por

S/.800.00 B) DETERMINAR

1.- Registro de operaciones en los libros correspondientes 2.- Asientos contables

C) SOLUCIÓN

1) Registro en los libros correspondientes a) Registro de Compras. b) Registro de Ventas.

30

REGISTRO DE COMPRAS

FECHA

T/D

SERIE Y Nº

RUC

PROVEDOR

B.I.

IGV. 19%

TOTAL

05/05/2005 01 001-4397

La Union SA. 3,000.00 570.00 3,570.00

10/05/2005 001-

3947

Edelnor 250.00 47.50 297.50

13/05/2005 01 001-0477

Telefonica del Peru

580.00 110.20 690.20

15/05/2005 01 002-0677

Quilheval SRL: 6,200.00 1,178.00 7,378.00

18/05/2005 01 002-1047

Mobil Oil del Peru SA.

4,000.00 760.00 4,760.00

30/05/2005 001-

357

Servirapid SRL. 1,000.00 190.00 1,190.00

30/05/2005 01 001-647

Muebleria 2000 S.A.

850.00 161.50 1,011.50

15,880.00 3,017.20 18,897.20

REGISTRO DE VENTAS FECHA

T/D

SERIEº

Nº

RUC

CLIENTE

OPERAC. EXONER.

I IGV. 19%

TOTAL

02/05/2005 03 001 VARIOS

PASAJEROS. 4,200.00 4,200.00

05/05/2005 03

001 602/691

VARIOS PASAJEROS

2,700.00 2,700.00

10/05/2005 03 001 692/757

VARIOS PASAJEROS

1,980.00 1,980.00

13/05/2005 03 001 758/849

VARIOS PASAJEROS

2,760.00 2,760.00

18/06/2005 03 001 850/926

VARIOS PASAJEROS

2,310.00 2,310.00

23/06/2005 03

001 927/986

VARIOS PASAJEROS

1,800.00 1,800.00

25/06/2005 03 001 987/1041

VARIOS PASAJEROS

1,650.00 1,650.00

26/05/2005 03 001 1042/1107

VARIOS PASAJEROS

1,950.00 1,950.00

28/06/2005 01 001 0031 TRANSPORTES PERU S.A.

35,000.00 35,000.00

31/06/2005 01 001 0032 COMERCIAL LIMA S.R.L.

800.00 800.00

55,150.00

55,150.00

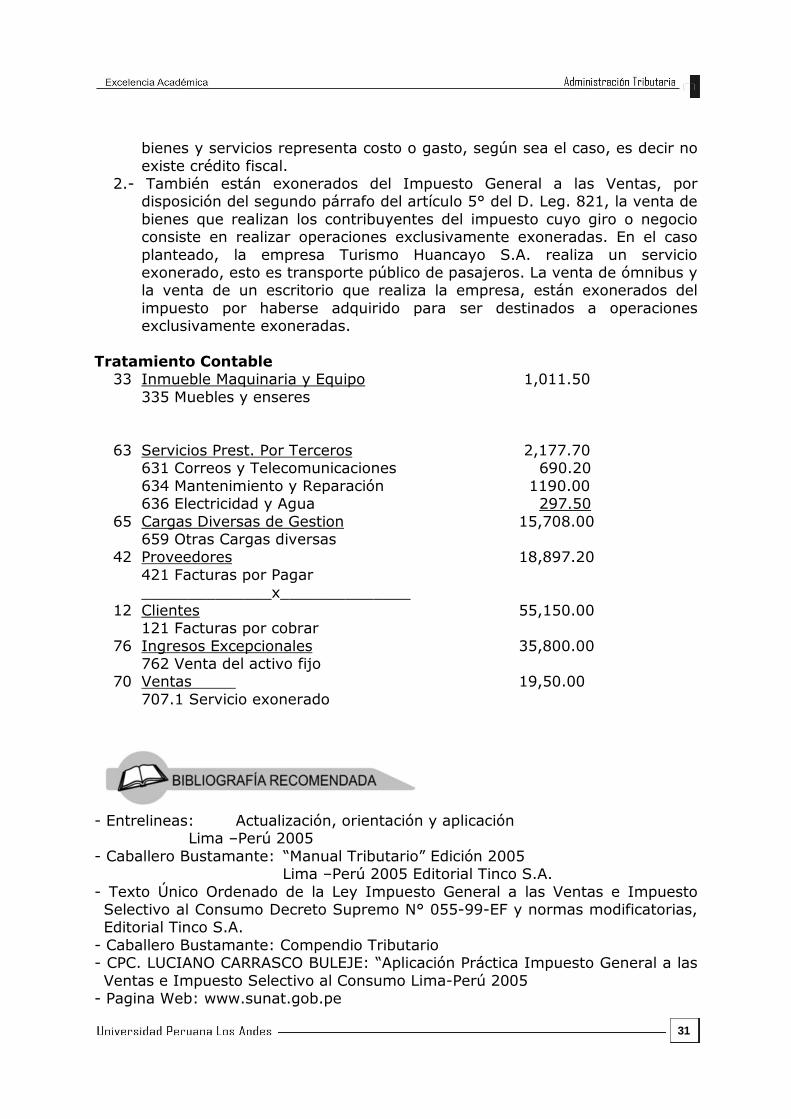

Comentario:

1 - Por disposición expresa del artículo 5° D. Leg. Nº 821, los servicios especificados en el Apéndice II están exonerados del Impuesto General a las Ventas; en consecuencia, el impuesto pagado por la adquisición de

31

bienes y servicios representa costo o gasto, según sea el caso, es decir no existe crédito fiscal.

2.- También están exonerados del Impuesto General a las Ventas, por disposición del segundo párrafo del artículo 5° del D. Leg. 821, la venta de bienes que realizan los contribuyentes del impuesto cuyo giro o negocio consiste en realizar operaciones exclusivamente exoneradas. En el caso planteado, la empresa Turismo Huancayo S.A. realiza un servicio exonerado, esto es transporte público de pasajeros. La venta de ómnibus y la venta de un escritorio que realiza la empresa, están exonerados del impuesto por haberse adquirido para ser destinados a operaciones exclusivamente exoneradas.

Tratamiento Contable

33 Inmueble Maquinaria y Equipo 1,011.50 335 Muebles y enseres

63 Servicios Prest. Por Terceros 2,177.70

631 Correos y Telecomunicaciones 690.20 634 Mantenimiento y Reparación 1190.00 636 Electricidad y Agua 297.50

65 Cargas Diversas de Gestion 15,708.00 659 Otras Cargas diversas 42 Proveedores 18,897.20 421 Facturas por Pagar

______________x______________ 12 Clientes 55,150.00 121 Facturas por cobrar 76 Ingresos Excepcionales 35,800.00 762 Venta del activo fijo 70 Ventas 19,50.00

707.1 Servicio exonerado

- Entrelineas: Actualización, orientación y aplicación

Lima –Perú 2005 - Caballero Bustamante: “Manual Tributario” Edición 2005

Lima –Perú 2005 Editorial Tinco S.A. - Texto Único Ordenado de la Ley Impuesto General a las Ventas e Impuesto Selectivo al Consumo Decreto Supremo N° 055-99-EF y normas modificatorias, Editorial Tinco S.A.

- Caballero Bustamante: Compendio Tributario - CPC. LUCIANO CARRASCO BULEJE: “Aplicación Práctica Impuesto General a las Ventas e Impuesto Selectivo al Consumo Lima-Perú 2005

- Pagina Web: www.sunat.gob.pe

32

Nº 01 1.-Defina y mencione las características del IGV

_____________________________________________________________ _____________________________________________________________ _____________________________________________________________ _____________________________________________________________ _____________________________________________________________ _____________________________________________________________

2.- Mencione los casos del nacimiento de la obligación tributaria del IGV

_____________________________________________________________ _____________________________________________________________ _____________________________________________________________ _____________________________________________________________ _____________________________________________________________ _____________________________________________________________

3.- Caso práctico Nº 1 Ventas Gravadas Y No Gravadas: Al Menudeo Los comerciantes minoristas por la modalidad o volumen de sus ventas no es factible discriminar las ventas gravadas y no gravadas, determinarán la base imponible aplicando al total de ventas del mes el porcentaje que les corresponda a las compras gravadas del mismo período en relación con el total de las compras gravadas y no gravadas efectuadas en dicho mes. - Ventas del mes de Marzo-2006 Gravadas : S/. 18.000.00 - Ventas del mes de Marzo-2006 No gravadas : S/. 5,000.00 - Compras gravadas Marzo de 2006 : S/. 12.000.00 - Compras no gravadas marzo 2006 : S/. 5.000.00 - Crédito Fiscal : S/. 2.280.00 - Total de Compras del mes de marzo 2006 : S/. 17,000.00 Determinar

a) Porcentaje a aplicar b) Base Imponible c) IGV a pagar

33

CRÉDITO FISCAL Y COMPROBANTES DE PAGO DEFINICION Es el IGV pagado por las adquisiciones realizadas en operaciones gravadas con dicho impuesto. REQUISITOS SUSTANCIALES El crédito fiscal está constituido por el Impuesto General a las Ventas consignado separadamente en el comprobante de pago, que respalde la adquisición de bienes, servicios y contratos de construcción, o el pagado en la importación del bien o con motivo de la utilización en el país de servicios prestados por no domiciliados. Sólo otorgan derecho a crédito fiscal las adquisiciones de bienes, las prestaciones o utilizaciones de servicios, contratos de construcción o importaciones que reúnan los requisitos siguientes:

a. Que sean permitidos como gasto o costo de la empresa, de acuerdo a la legislación del Impuesto a la Renta, aún cuando el contribuyente no esté afecto a este último impuesto. Tratándose de gastos de representación, el crédito fiscal mensual se calculará de acuerdo al procedimiento que para tal efecto establezca el Reglamento.

b. Que se destinen a operaciones por las que se deba pagar el Impuesto. REQUISITOS FORMALES Para ejercer el derecho al crédito fiscal a que se refiere el artículo anterior se cumplirán los siguientes requisitos formales:

a) Que el Impuesto esté consignado por separado en el comprobante de pago que acredite la compra del bien, el servicio afecto, el contrato de construcción, o de ser el caso, en la nota de débito, o en la copia autenticada por el Agente de Aduanas o por el fedatario de la Aduana de los documentos emitidos por la SUNAT, que acrediten el pago del Impuesto en la importación de bienes. Los comprobantes de pago y documentos a que se hace referencia en el presente inciso son aquellos que de acuerdo con las normas pertinentes, sustentan el crédito fiscal.

b) Que los comprobantes de pago o documentos hayan sido emitidos de conformidad con las disposiciones sobre la materia; y,

c) Que los comprobantes de pago, las notas de débito, los documentos emitidos por SUNAT a los que se refiere el inciso a) del presente artículo, o el formulario donde conste el pago del Impuesto en la utilización de servicios prestados por no domiciliados; hayan sido anotados por el sujeto del Impuesto en su Registro de Compras, dentro del plazo que señale el Reglamento. El mencionado Registro deberá estar legalizado antes de su uso y reunir los requisitos previstos en el Reglamento. Cuando en el comprobante de pago, nota de débito o documento emitido por la SUNAT se hubiere omitido consignar separadamente el monto del

34

Impuesto, estando obligado a ello o, en su caso, se hubiere consignado por un monto equivocado, procederá la subsanación conforme a lo dispuesto por el Reglamento. El crédito fiscal sólo podrá aplicarse a partir del mes en que se efectúe tal subsanación. Tratándose de comprobantes de pago emitidos por sujetos no domiciliados, no será de aplicación lo dispuesto en los incisos a) y b) del presente artículo. Asimismo, se tendrán en cuenta las siguientes normas: 11... No dará derecho a crédito fiscal, el Impuesto consignado, sea que se

haya retenido o no, en comprobantes de pago, nota de débito o documento emitido por la SUNAT no fidedignos o falsos o que incumplen con los requisitos legales o reglamentarios. El Reglamento establecerá las situaciones en las cuales los comprobantes de pago notas de débito o documentos emitidos por la SUNAT serán considerados como no fidedignos o falsos.

2... No darán derecho al crédito fiscal los comprobantes de pago o notas de débito que hayan sido emitidos por sujetos a los cuales, a la fecha de emisión de los referidos documentos, la SUNAT les haya comunicado o notificado la baja de su inscripción en el RUC o aquellos que tengan la condición de no habido para efectos tributarios.

33... Tampoco darán derecho al crédito fiscal los comprobantes que hayan sido otorgados por personas que resulten no ser contribuyentes del Impuesto o los otorgados por contribuyentes cuya inclusión en algún régimen especial no los habilite a ello o los otorgados por operaciones exoneradas del impuesto.

Tratándose de comprobante de pago, notas de débito o documentos no fidedignos o que incumplan con los requisitos legales y reglamentarios, no se perderá el derecho al crédito fiscal en la adquisición de bienes, prestación o utilización de servicios, contratos de construcción e importación, cuando el pago del total de la operación incluyendo el pago del Impuesto y de la percepción, de ser el caso, se hubiera efectuado:

i. Mediante los medios de pago que señale el Reglamento; y ii. Siempre que se cumpla con los requisitos que señale el referido

Reglamento. Lo antes mencionado, no exime del cumplimiento de los demás requisitos exigidos por la Ley para ejercer el derecho al crédito fiscal. La SUNAT por Resolución de Superintendencia podrá establecer otros mecanismos de verificación para la validación del crédito fiscal. En la utilización en el país de servicios prestados por no domiciliados, el crédito fiscal se sustenta en el documento que acredite el pago del Impuesto. Para efecto de ejercer el derecho al crédito fiscal en los casos de sociedades de hecho, consorcios, joint ventures u otras formas de contratos de colaboración empresarial, que no lleven contabilidad independiente, el operador atribuirá a cada parte contratante, según la participación en los gastos establecida en el contrato, el Impuesto que hubiese gravado la importación, la adquisición de bienes, servicios y contratos de construcción, de acuerdo a lo que establezca el Reglamento. Dicha atribución deberá ser realizada mediante documentos cuyas características y requisitos serán establecidos por la SUNAT.

35

Los deudores tributarios se encuentran obligados a verificar la información contenida en los comprobantes de pago o notas de débito que reciben. La referida verificación se efectuará sobre aquella información que se encuentre a disposición en la página web de la SUNAT u otros medios que establezca el Reglamento. AJUSTES AL IMPUESTO BRUTO Y AL CRÉDITO FISCAL DEDUCCIONES DEL IMPUESTO BRUTO Del monto del Impuesto Bruto resultante del conjunto de las operaciones realizadas en el período que corresponda, se deducirá: a) El monto del Impuesto Bruto correspondiente al importe de los descuentos

que el sujeto del Impuesto hubiere otorgado con posterioridad a la emisión del comprobante de pago que respalde la operación que los origina. A efectos de la deducción, se presume sin admitir prueba en contrario que los descuentos operan en proporción a la base imponible que conste en el respectivo comprobante de pago emitido. Los descuentos a que se hace referencia en el párrafo anterior, son aquellos que no constituyan retiro de bienes. En el caso de importaciones, los descuentos efectuados con posterioridad al pago del Impuesto Bruto, no implicarán deducción alguna respecto del mismo, manteniéndose el derecho a su utilización como crédito fiscal; no procediendo la devolución del Impuesto pagado en exceso, sin perjuicio de la determinación del costo computable según las normas del Impuesto a la Renta.

b) El monto del Impuesto Bruto, proporcional a la parte del valor de venta o de la retribución del servicio restituido, tratándose de la anulación total o parcial de ventas de bienes o de prestación de servicios. La anulación de las ventas o servicios está condicionada a la correspondiente devolución de los bienes y de la retribución efectuada, según corresponda;

c) El exceso del Impuesto Bruto que por error se hubiere consignado en el comprobante de pago.

Las deducciones deberán estar respaldadas por notas de crédito que el vendedor deberá emitir de acuerdo con las normas que señale el Reglamento.

DEDUCCIONES DEL CRÉDITO FISCAL Del crédito fiscal se deducirá: a) El Impuesto Bruto correspondiente al importe de los descuentos que el sujeto

hubiera obtenido con posterioridad a la emisión del comprobante de pago que respalde la adquisición que origina dicho crédito fiscal, presumiéndose, sin admitir prueba en contrario, que los descuentos obtenidos operan en proporción a la base imponible consignada en el citado documento. Los descuentos a que se hace referencia en el párrafo anterior, son aquellos que no constituyan retiro de bienes;

b) El Impuesto Bruto correspondiente a la parte proporcional del valor de venta de los bienes que el sujeto hubiera devuelto o de la retribución del servicio no realizado;

c) El exceso del Impuesto Bruto consignado en los comprobantes de pago correspondientes a las adquisiciones que originan dicho crédito fiscal.

36

Las deducciones deberán estar respaldadas por las notas de crédito a que se refiere el último párrafo del artículo anterior.

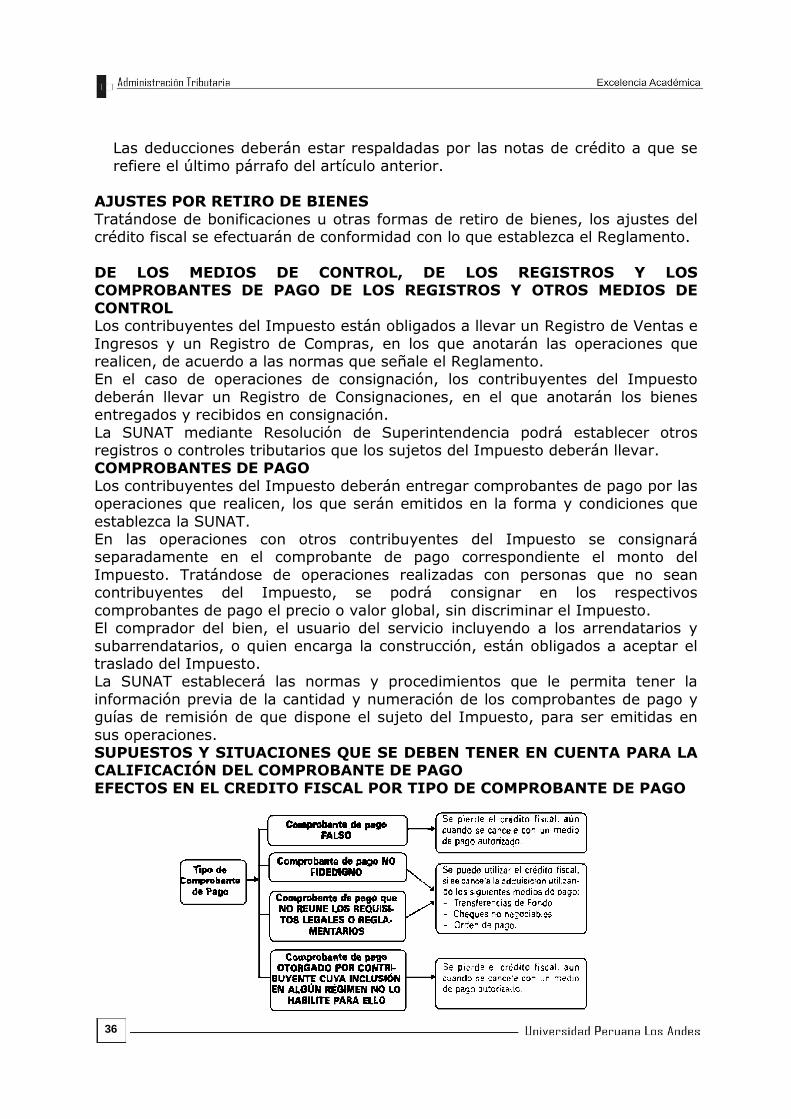

AJUSTES POR RETIRO DE BIENES Tratándose de bonificaciones u otras formas de retiro de bienes, los ajustes del crédito fiscal se efectuarán de conformidad con lo que establezca el Reglamento. DE LOS MEDIOS DE CONTROL, DE LOS REGISTROS Y LOS COMPROBANTES DE PAGO DE LOS REGISTROS Y OTROS MEDIOS DE CONTROL Los contribuyentes del Impuesto están obligados a llevar un Registro de Ventas e Ingresos y un Registro de Compras, en los que anotarán las operaciones que realicen, de acuerdo a las normas que señale el Reglamento. En el caso de operaciones de consignación, los contribuyentes del Impuesto deberán llevar un Registro de Consignaciones, en el que anotarán los bienes entregados y recibidos en consignación. La SUNAT mediante Resolución de Superintendencia podrá establecer otros registros o controles tributarios que los sujetos del Impuesto deberán llevar. COMPROBANTES DE PAGO Los contribuyentes del Impuesto deberán entregar comprobantes de pago por las operaciones que realicen, los que serán emitidos en la forma y condiciones que establezca la SUNAT. En las operaciones con otros contribuyentes del Impuesto se consignará separadamente en el comprobante de pago correspondiente el monto del Impuesto. Tratándose de operaciones realizadas con personas que no sean contribuyentes del Impuesto, se podrá consignar en los respectivos comprobantes de pago el precio o valor global, sin discriminar el Impuesto. El comprador del bien, el usuario del servicio incluyendo a los arrendatarios y subarrendatarios, o quien encarga la construcción, están obligados a aceptar el traslado del Impuesto. La SUNAT establecerá las normas y procedimientos que le permita tener la información previa de la cantidad y numeración de los comprobantes de pago y guías de remisión de que dispone el sujeto del Impuesto, para ser emitidas en sus operaciones. SUPUESTOS Y SITUACIONES QUE SE DEBEN TENER EN CUENTA PARA LA CALIFICACIÓN DEL COMPROBANTE DE PAGO EFECTOS EN EL CREDITO FISCAL POR TIPO DE COMPROBANTE DE PAGO

37

DATOS QUE SE PUEDEN VERIFICAR A TRAVES DE SUNAT VIRTUAL Los datos que se pueden verificar a través de SUNAT virtual ingresando a la página Web de SUNAT, opción consulta RUC, corresponden a los datos del proveedor a través de los criterios que se muestran en la siguiente pantalla.

A continuación se presenta la pantalla de SUNAT Virtual a través de la cual se pueden verificar los siguientes datos: APLICACIÓN PRÁCTICA DE CREDITO FISCAL ENUNCIADO

Con fecha 10 de octubre de 2005 se realizó la compra de mercaderías por un valor de S/. 3,100 más IGV, la misma que se

encuentra sustentada con factura N° 001-1555 cancelada el 15 de dicho mes con cheque No Negociable a

nombre del proveedor. Posteriormente se verificó que en dicho comprobante de pago no se consigna correctamente el número de RUC del proveedor. SOLUCION a. Calificación del Comprobante de Pago

De acuerdo a lo señalado en el numeral 2.2 del artículo 6° del Reglamento del IGV una de las condiciones por las que considera que un Comprobante de Pago es Falso, está referido al número de RUC del proveedor, es decir, cuando éste no corresponde con la razón o denominación social del mismo. En tal sentido, el comprobante de pago del presente caso califica como FALSO.

b. Incidencia en el Crédito Fiscal del IGV Dado que el comprobante de pago que sustenta la compra de mercaderías es calificado como falso, no otorga derecho al crédito fiscal del IGV. Obsérvese que en el presente caso la operación se ha cancelado con un

38

Cheque no Negociable, sin embargo no procede la convalidación del crédito fiscal para este tipo de comprobantes de pago.

c. Anotación en el Registro de Compras Respecto a la anotación del comprobante de pago en el registro de compras debe señalar que éste no deberá ser anotado en dicho registro, dado que de acuerdo a lo señalado en el inciso i) del numeral II del artículo 10° de! Reglamento de la Ley del Impuesto General a las Ventas, en dicha columna únicamente debe ser anotada la base imponible de las adquisiciones gravadas que no dan derecho a crédito fiscal y/o saldo a favor del exportador por no estar destinadas a operaciones gravadas y/o exportación. En ese sentido, se usará esta columna cuando existan compras gravadas con el IGV pero que se destinen a operaciones no gravadas con el impuesto. En el caso planteado, puesto que la adquisición sí se destina a una operación gravada, pero no otorga derecho al crédito fiscal por el incumplimiento de un requisito formal, no procede su anotación en el Registro de Compras sino que deberá ser registrado directamente en el Libro Diario. En consecuencia, el IGV que no otorga derecho a crédito fiscal, deberá formar parte del costo o gasto según el tipo de operación realizada, debiendo registrarse contablemente la operación de la forma siguiente:

TRATAMIENTO CONTABLE _______________x__________________ 60 COMPRAS 3,689.00

601 Mercaderías 40 TRIBUTOS POR PAGAR 3,689.00

401 Gobierno Central 4011 GVelPM Por la compra de mercadería incluido el IGV que no otorga derecho a crédito fiscal del IGV( 3.100 + m IGV).

_______________x__________________ 20 MERCADERÍAS 3.689.00 61 VARIACIÓN DE EXISTENCIAS 3,689.00 Por el destino del costo de la mercadería. ——----------———x——------------------------ COMPROBANTES DE PAGO BASE LEGAL Ley Marco de Comprobantes de Pago, Ley Nº 25632 modificado por el Decreto Ley Nº 25632, modificado por el Decreto Legislativo Nº 814; y por el artículo 11º del Decreto Legislativo Nº 501; Reglamentos de Comprobantes de Pagos, R. Nº 007-99/SUNAT y normas modificatorias. DEFINICIÓN El comprobante de pago es un documento que acredita la transferencia de bienes, la entrega en uso, o la prestación de servicios.

39

OBLIGADOS A EMITIR COMPROBANTES DE PAGO Están obligados a emitir comprobantes de pago: 1. Las personas naturales o jurídicas, sociedades conyugales, sucesiones

indivisas, sociedades de hecho u otros entes colectivos que realicen transferencias de bienes a título gratuito u oneroso: a) Derivadas de actos y/o contratos de compraventa, permuta, donación,

dación en pago y en general todas aquellas operaciones que supongan la entrega de un bien en propiedad.

b) Derivadas de actos y/o contratos de cesión en uso, arrendamiento, usufructo, arrendamiento financiero, asociación en participación, comodato y en general todas aquellas operaciones en las que el transferente otorgue el derecho a usar un bien.

2. Las personas naturales o jurídicas, sociedades conyugales, sucesiones indivisas, sociedades de hecho u otros entes colectivos que presten servicios, entendiéndose como tales a toda acción o prestación en favor de un tercero, a título gratuito u oneroso. Esta definición de servicios no incluye a aquéllos prestados por las entidades del Sector Público Nacional, que generen ingresos que constituyan tasas.

3. Las personas naturales o jurídicas sociedades conyugales, sucesiones indivisas, sociedades de hecho u otros entes colectivos se encuentran obligados a emitir liquidación de compra por las adquisiciones que efectúen a personas naturales productoras y/o acopiadoras de productos primarios derivados de la actividad agropecuaria, pesca artesanal y extracción de madera, de productos silvestres, minería aurífera artesanal, artesanía y desperdicios y desechos metálicos y no metálicos, desechos de papel y desperdicios de caucho, siempre que estas personas no otorguen comprobantes de pago por carecer de número de RUC. Mediante Resolución de Superintendencia se podrán establecer otros casos en los que se deba emitir liquidación de compra.

4. Los martilleros públicos y todos los que rematen o subasten bienes por cuenta de terceros, se encuentran obligados a emitir una póliza de adjudicación con ocasión del remate o adjudicación de bienes por venta forzada. Tratándose de personas naturales, sociedades conyugales y sucesiones indivisas, la obligación de otorgar comprobantes de pago requiere habitualidad. La SUNAT en caso de deuda, determinará la habitualidad teniendo en cuenta la actividad, naturaleza, monto y frecuencia de las operaciones. Las personas naturales, sociedades conyugales y sucesiones indivisas, que sin ser habituales requieran otorgar comprobantes de pago a sujetos que necesiten sustentar gasto o costo para efecto tributario podrán solicitar el formulario No 820 - Comprobante por Operaciones No Habituales. El plazo para resolver dicha solicitud no podrá exceder de treinta (30) días hábiles contados desde la fecha de su presentación; vencido el mismo sin que la Administración se haya pronunciado, la solicitud se entenderá denegada. Las personas naturales, sociedades conyugales y sucesiones indivisas que soliciten el formulario N° 820 deberán poner a disposición de la SUNAT la

40

documentación que acredite la propiedad del bien o la realización del servicio.

REQUISITOS Y CARACTERÍSTICAS DE LOS COMPROBANTES DE PAGO REQUISITOS DE LOS COMPROBANTES DE PAGO Los comprobantes de pago tendrán los siguientes requisitos mínimos: 1. FACTURAS INFORMACIÓN IMPRESA 1.1. Datos de identificación del obligado:

a) Apellidos y nombres, o denominación o razón social. Adicionalmente, los contribuyentes que generen rentas de tercera categoría deberán consignar su nombre comercial, si lo tuvieran.

b) Dirección de la Casa Matriz y del establecimiento donde esté localizado el punto de emisión. Podrá consignarse la totalidad de direcciones de los diversos establecimientos que posee el contribuyente.

c) Número de RUC. 1.2. Denominación del comprobante: FACTURA 1.3. Numeración: serie y número correlativo. 1.4. Datos de la imprenta o empresa gráfica que efectuó la impresión:

a) Apellidos y nombres, o denominación o razón social. Adicionalmente, podrá consignarse el nombre comercial.

b) Número de RUC. c) Fecha de impresión.

1.5. Número de autorización de impresión otorgado por la SUNAT, el cual se consignará conjuntamente con los datos de la imprenta o empresa gráfica.