Embed Size (px)

DESCRIPTION

Administración estratégica

Citation preview

Las acciones estratégicas representativas de este ejercicio son:

FO (maxi-maxi): Estrategia para Maximizar Fortalezas y Oportunidades1. EFO. Aplicación de un nuevo Software o Sistema, que ayude a tener controladas nuestras variables, facilite el trabajo y sea una herramienta clave para la organización, estableciendo canales y flujos continuos de información. Contando con procedimientos y políticas que realmente se lleven a la práctica.Debemos aprovechar la situación actual y manejarla como oportunidad y no como debilidad, ya que nos encontramos en el momento adecuado para crear una estructura organizacional, de la mano de un sistema que servirá para vaciar en él, nuestras necesidades y realmente llevar a la práctica todas aquellas políticas que aprobemos. Utilizando este software como un espejo que reflejara como queremos que se maneje el control y la organización dentro del Departamento de Administración, asegurándonos de tener a la mano, estados financieros, formatos, registros, gráficos de control que nos brindarán la seguridad de saber dónde estamos el día de hoy y bajo que controles nos manejamos.

FA (Maxi-Mini) Fortalezas vs Amenazas, las fortalezas de la empresa enfrentan las amenazas del entorno externo. Se tenderá a maximizar las primeras y minimizar las segundas.2. EFA: Establecimiento de Canales de Comunicación, el equipo deAdministración cuenta con todas las herramientas para que se dé una comunicación efectiva, pero el conducto o medio, no se encuentra establecido, creando una amenaza de inestabilidad en la comunicación.En la empresa, la comunicación efectiva es un juega un papel determinante, para la toma de decisiones ó solución de problemas, se puede apreciar esta amenaza como débil o intangible, pero es una de las amenazas más frecuentes y de mayor peso en este y en otros departamentos. Se debe encontrar y establecer un canal de información o comunicación efectivo para cada uno de los puestos y funciones de la empresa, para evitar así conflictos o malos entendidos.

DO mini-maxi (Debilidades vs. Oportunidades), estas estrategias se dan cuando existen las oportunidades en el entorno externo, pero las debilidades propias de la institución le impiden aprovecha convenientemente esas oportunidades.

3. .EDO. Establecimiento de Políticas y procedimientos: No se cuenta con una guía o camino a seguir para realizar nuestras funciones, necesitamos que todos los integrantes de la empresa conozcan las funciones de cada uno de nuestros departamentos e integrantes es necesario que cada parte al momento de realizar cualquier procedimiento que involucre a otro departamento, este no afecte al flujo continuo.

DA mini-mini (Debilidades vs. Amenazas): La estrategia tiene como objetivo, en este caso la minimización de los dos factores. La situación de la institución es totalmente precaria y debe luchar por su supervivencia.4. EDA. Estructura Organizacional: Estrategia para minimizar las debilidades y las amenazas. Con una estructura organizacional debemos minimizar la mayoría de nuestras debilidades y contribuir a la disminución de las amenazas. Saber ¿quiénes somos? ¿A dónde vamos? ¿Cómo nos manejamos? ¿Quiénes son nuestros departamentos? ¿Cuáles son sus funciones y responsabilidades? Y como se desplegara la organización en un futuro

DISEÑO Y FORMULACION DE PLANES.

PLANEACIÓN DE REQUERIMIENTOS DE MATERIALES - MRP (MATERIAL REQUIREMENTS PLANNING)

La Planeación de Requerimientos de Materiales - MRP (Material Requirements

Planning), es un procedimiento sistemático de planificación de componentes de

fabricación, el cual traduce unPlan Maestro de Producción en necesidades reales

de materiales, en fechas y cantidades. El MRP funciona como un sistema de

Información con el fin de gestionar los inventarios de demanda dependiente y

programar de manera eficiente los pedidos de reabastecimiento.

TIPOS DE DEMANDA

Tal como lo mencionamos, el MRP gestiona los inventarios de demanda

dependiente, razón por la cual debemos definir los diferentes tipos de demanda

según su criterio de dependencia:

Demanda Independiente: Es la demanda en la que solamente influyen las

condiciones del mercado, es sumamente difícil estimarla con exactitud,

razón por la cual esta debe ser pronosticada.

Demanda Dependiente: Es la demanda cuya cantidad es función derivada

de una demanda independiente, por ejemplo: la demanda de llantas en

ocasiones es una demanda dependiente de la demanda independiente de

bicicletas.

Demanda Mixta: Es el caso de los elementos que pueden estar sujetos

tanto a demandas dependientes como independientes, por ejemplo: el caso

en que las llantas de una bicicleta sean comercializadas también de forma

individual. En tal caso tendrá una demanda independiente sujeta al

mercado, y una demanda dependiente del número de bicicletas que se

vendan.

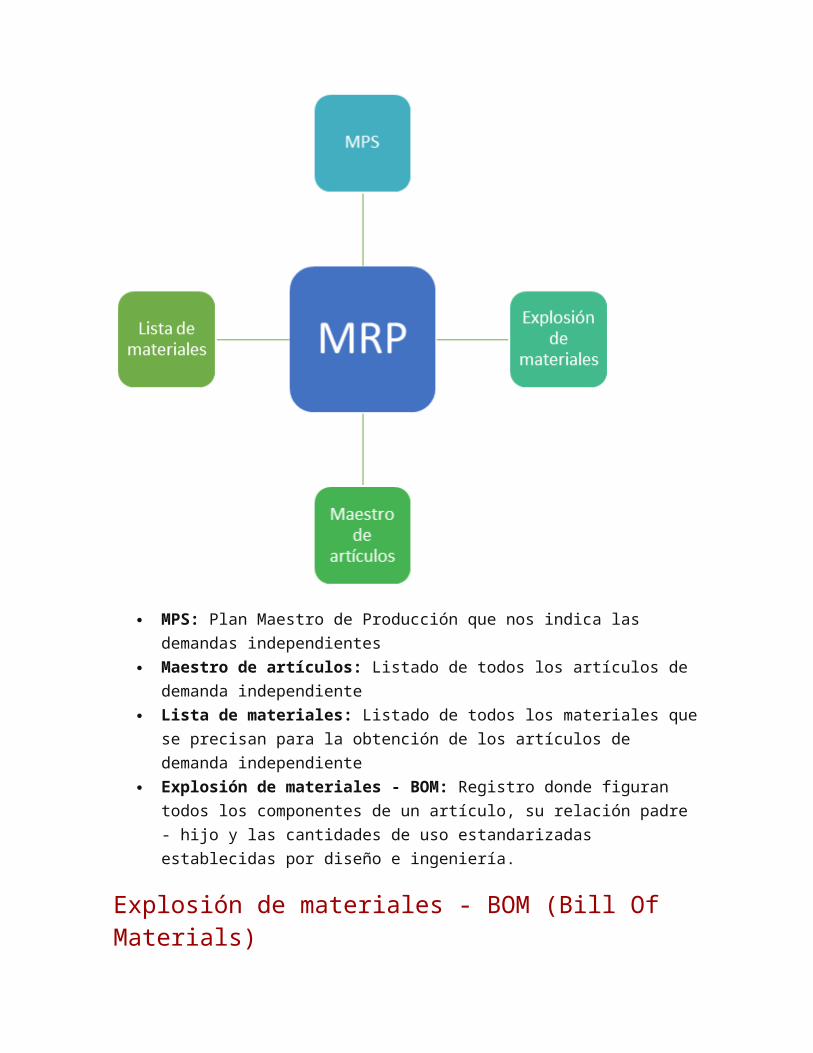

INPUTS - DATOS DE ENTRADA EN UN MRPEl siguiente gráfico representa los datos de entrada que precisa un MRP para

poder llevarse a cabo:

MPS: Plan Maestro de Producción que nos indica las demandas

independientes

Maestro de artículos: Listado de todos los artículos de demanda

independiente

Lista de materiales: Listado de todos los materiales que se precisan para

la obtención de los artículos de demanda independiente

Explosión de materiales - BOM: Registro donde figuran todos los

componentes de un artículo, su relación padre - hijo y las cantidades de uso

estandarizadas establecidas por diseño e ingeniería.

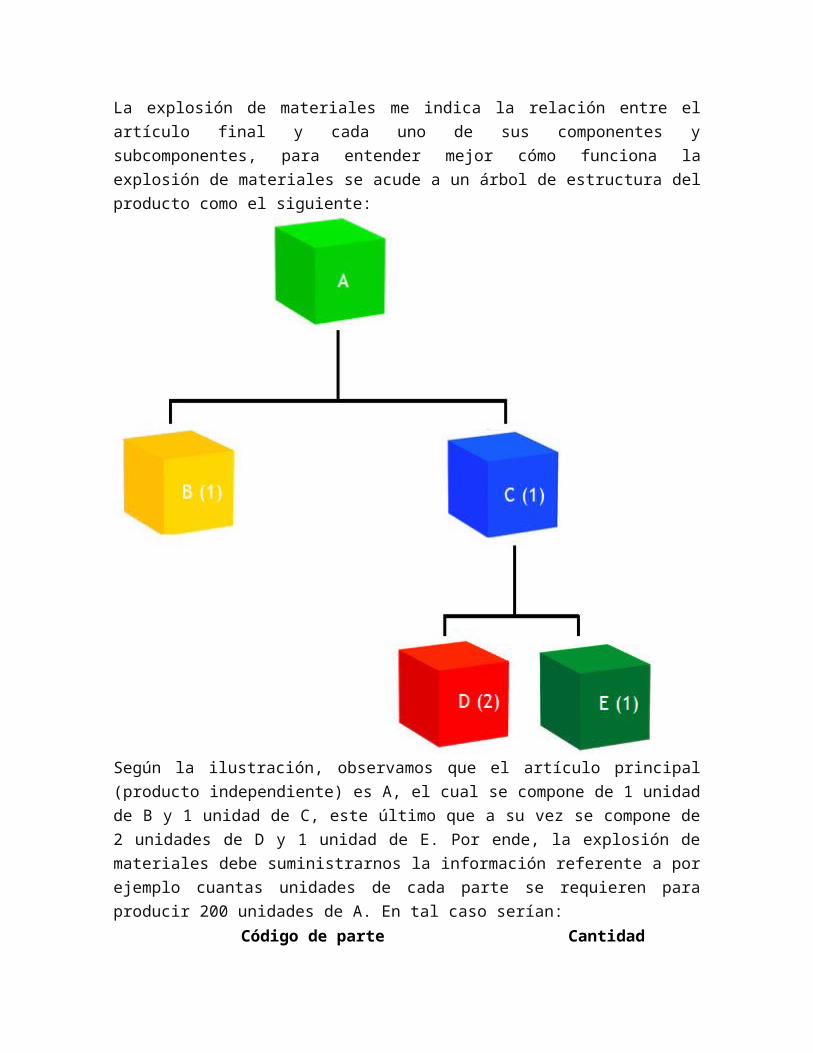

Explosión de materiales - BOM (Bill Of Materials)La explosión de materiales me indica la relación entre el artículo final y cada uno

de sus componentes y subcomponentes, para entender mejor cómo funciona la

explosión de materiales se acude a un árbol de estructura del producto como el

siguiente:

Según la ilustración, observamos que el artículo principal (producto independiente)

es A, el cual se compone de 1 unidad de B y 1 unidad de C, este último que a su

vez se compone de 2 unidades de D y 1 unidad de E. Por ende, la explosión de

materiales debe suministrarnos la información referente a por ejemplo cuantas

unidades de cada parte se requieren para producir 200 unidades de A. En tal caso

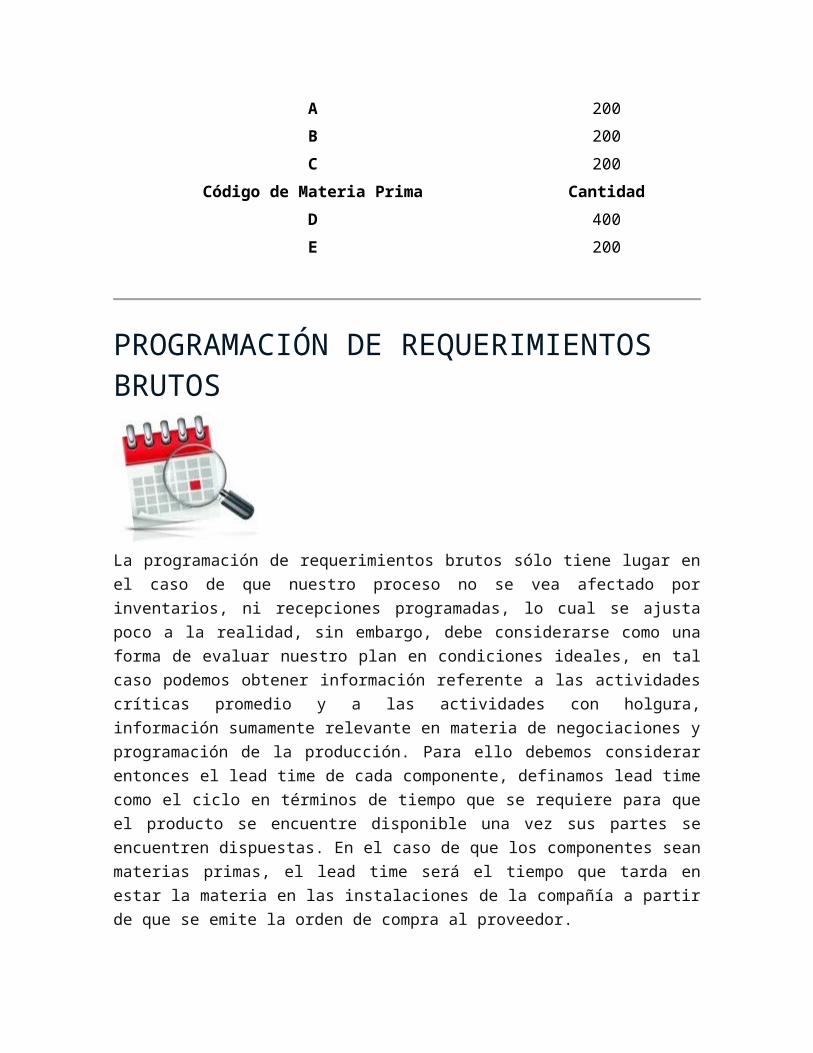

serían:Código de parte Cantidad

A 200

B 200

C 200

Código de Materia Prima Cantidad

D 400

E 200

PROGRAMACIÓN DE REQUERIMIENTOS BRUTOS

La programación de requerimientos brutos sólo tiene lugar en el caso de que

nuestro proceso no se vea afectado por inventarios, ni recepciones programadas,

lo cual se ajusta poco a la realidad, sin embargo, debe considerarse como una

forma de evaluar nuestro plan en condiciones ideales, en tal caso podemos

obtener información referente a las actividades críticas promedio y a las

actividades con holgura, información sumamente relevante en materia de

negociaciones y programación de la producción. Para ello debemos considerar

entonces el lead time de cada componente, definamos lead time como el ciclo en

términos de tiempo que se requiere para que el producto se encuentre disponible

una vez sus partes se encuentren dispuestas. En el caso de que los componentes

sean materias primas, el lead time será el tiempo que tarda en estar la materia en

las instalaciones de la compañía a partir de que se emite la orden de compra al

proveedor.

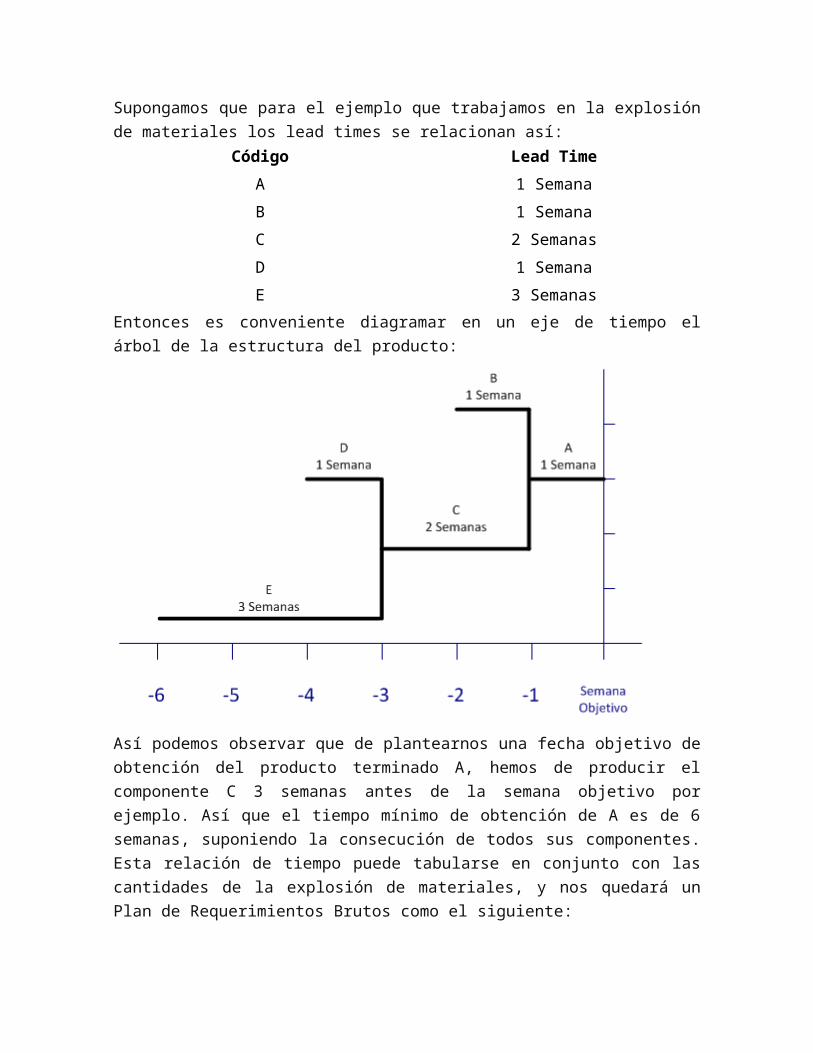

Supongamos que para el ejemplo que trabajamos en la explosión de materiales

los lead times se relacionan así:Código Lead Time

A 1 Semana

B 1 Semana

C 2 Semanas

D 1 Semana

E 3 Semanas

Entonces es conveniente diagramar en un eje de tiempo el árbol de la estructura

del producto:

Así podemos observar que de plantearnos una fecha objetivo de obtención del

producto terminado A, hemos de producir el componente C 3 semanas antes de la

semana objetivo por ejemplo. Así que el tiempo mínimo de obtención de A es de 6

semanas, suponiendo la consecución de todos sus componentes. Esta relación de

tiempo puede tabularse en conjunto con las cantidades de la explosión de

materiales, y nos quedará un Plan de Requerimientos Brutos como el siguiente:

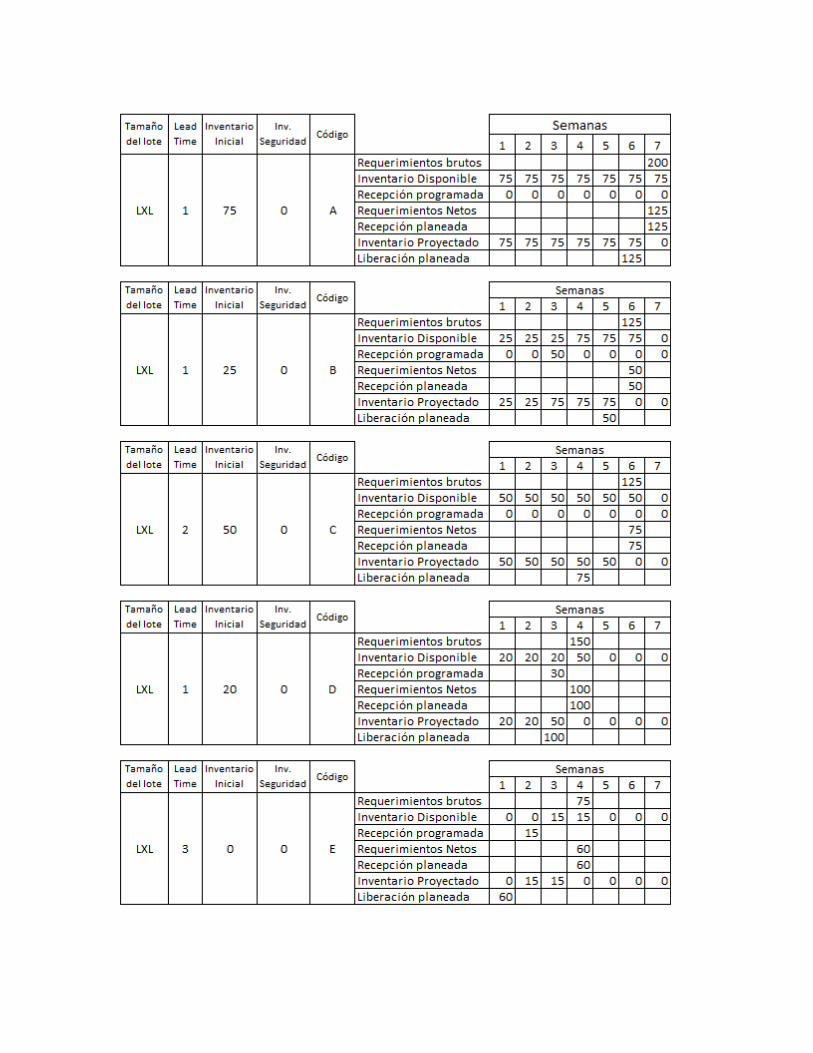

PROGRAMACIÓN DE REQUERIMIENTOS NETOS

La programación de requerimientos netos corresponde al entregable del MRP, es

decir que en esta se determina las condiciones para el lanzamiento de las órdenes

proyectadas, tanto órdenes de compra, como órdenes de fabricación. Su

diferencia respecto a la programación de requerimientos brutos es la inclusión de

inventarios, niveles de seguridad y recepciones programadas, ajustándose al

devenir de la producción real. Así mismo, en dicha programación se aplica el

tamaño de lote determinado para cada componente.

Para el ejemplo que hemos venido trabajando en este módulo agregamos algunas

recepciones programadas y establecimos inventarios iniciales para todos los

componentes, de esta forma podemos efectuar una programación de

requerimientos netos. La formulación que utilizamos es simple:

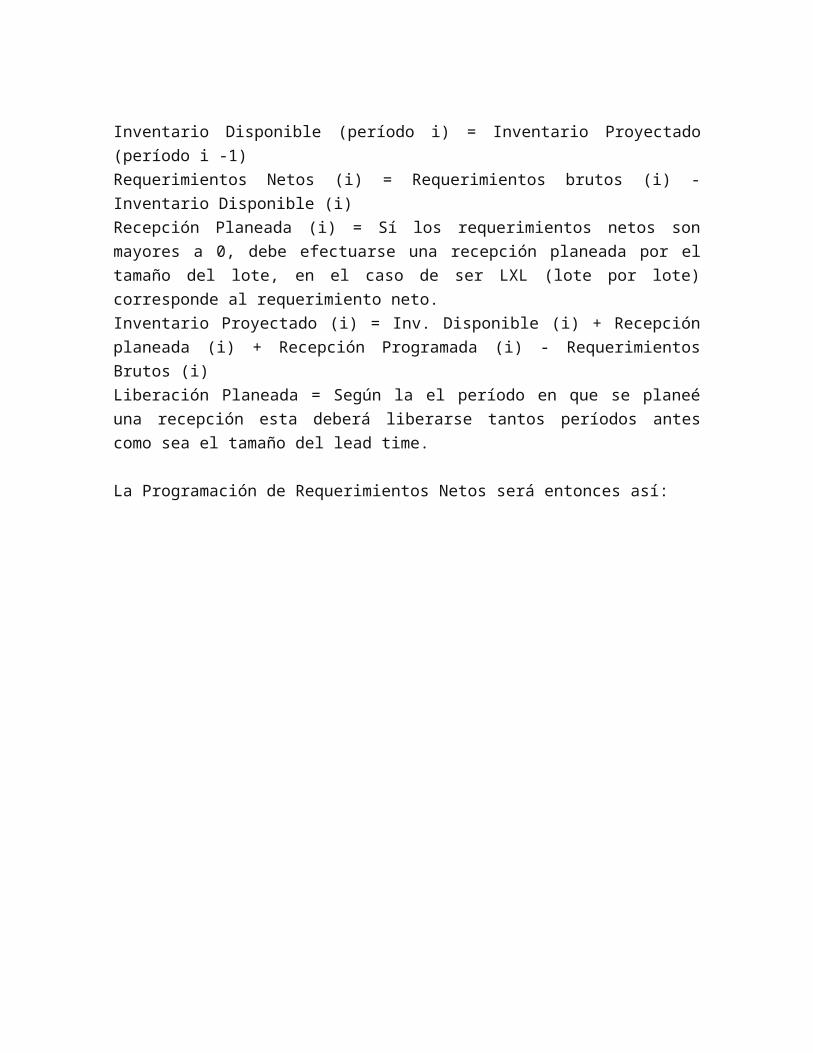

Inventario Disponible (período i) = Inventario Proyectado (período i -1)

Requerimientos Netos (i) = Requerimientos brutos (i) - Inventario Disponible (i)

Recepción Planeada (i) = Sí los requerimientos netos son mayores a 0, debe

efectuarse una recepción planeada por el tamaño del lote, en el caso de ser LXL

(lote por lote) corresponde al requerimiento neto.

Inventario Proyectado (i) = Inv. Disponible (i) + Recepción planeada (i) +

Recepción Programada (i) - Requerimientos Brutos (i)

Liberación Planeada = Según la el período en que se planeé una recepción esta

deberá liberarse tantos períodos antes como sea el tamaño del lead time.

La Programación de Requerimientos Netos será entonces así:

Qué define entonces el Plan Maestro de Producción - MPS?

Tal como lo mencionamos ya, el MPS es una decisión de tipo operativa, respecto

a los artículos y cantidades que deben ser fabricados en el siguiente período de

planificación. Sus características son:

Determina qué debe hacerse y cuándo

Se establece en términos de productos específicos y no en familias

Es una decisión de lo que se va a producir, no un pronóstico mas

Se recomienda que ya elaborado el MPS se evalúe en su viabilidad cada vez que

corresponda a un período de planificación.

El MPS es una declaración susceptible de ajustes, por lo tanto es conveniente

establecer un criterio de flexibilidad por horizonte, para lo cual tenemos:

Horizonte fijo: Período durante el cual no se harán ajustes al MPS

Horizonte medio - fijo: Período en el que se pueden hacer cambios a ciertos

productos.

Horizonte flexible: Período más alejado, en el que es posible hacer cualquier

modificación al MPS.

Cómo elaborar un Plan Maestro de Producción - MPS?Inputs - Información requeridaPara el caso de planificación jerárquica:

El Plan Agregado en unidades de producto

Para el caso de planificación independiente:

Pronósticos de ventas a corto plazo en unidades de producto

Además,

Pedidos reales comprometidos con los clientes

Capacidad disponible de la instalación

Fuentes de demanda adicional

Existencias en inventario en unidades de producto

Métodos de elaboración de MPSDe igual manera que en la Planeación Agregada existen tanto métodos heurísticos

como algoritmos de resolución óptima. Los heurísticos pueden variar dependiendo

del peso que se le asigne a la relación pronóstico y órdenes reales, así como a la

determinación de los tamaños del lote del MPS.

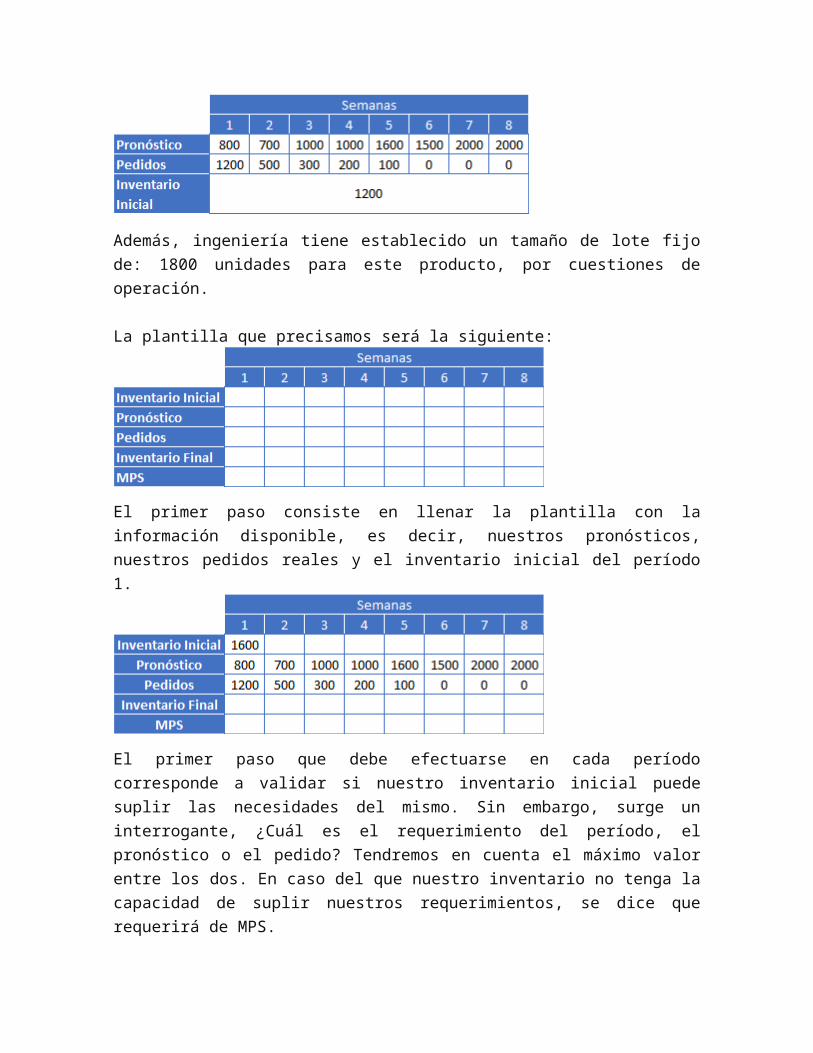

Ejemplo de elaboración de un MPSTenemos la siguiente información de entrada, que nos relaciona el inventario

inicial, las órdenes reales (pedidos comprometidos) y el pronóstico corto en

unidades de producto:

Además, ingeniería tiene establecido un tamaño de lote fijo de: 1800 unidades

para este producto, por cuestiones de operación.

La plantilla que precisamos será la siguiente:

El primer paso consiste en llenar la plantilla con la información disponible, es decir,

nuestros pronósticos, nuestros pedidos reales y el inventario inicial del período 1.

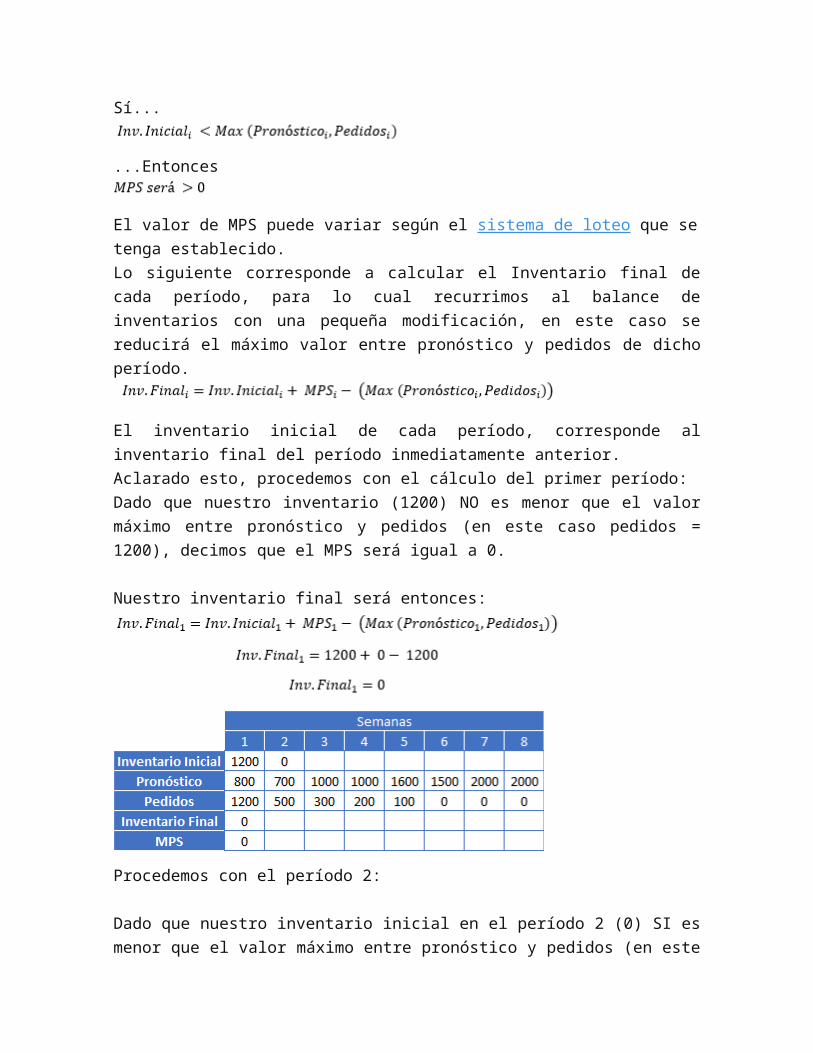

El primer paso que debe efectuarse en cada período corresponde a validar si

nuestro inventario inicial puede suplir las necesidades del mismo. Sin embargo,

surge un interrogante, ¿Cuál es el requerimiento del período, el pronóstico o el

pedido? Tendremos en cuenta el máximo valor entre los dos. En caso del que

nuestro inventario no tenga la capacidad de suplir nuestros requerimientos, se dice

que requerirá de MPS.

Sí...

...Entonces

El valor de MPS puede variar según el sistema de loteo que se tenga establecido.

Lo siguiente corresponde a calcular el Inventario final de cada período, para lo

cual recurrimos al balance de inventarios con una pequeña modificación, en este

caso se reducirá el máximo valor entre pronóstico y pedidos de dicho período.

El inventario inicial de cada período, corresponde al inventario final del período

inmediatamente anterior.

Aclarado esto, procedemos con el cálculo del primer período:

Dado que nuestro inventario (1200) NO es menor que el valor máximo entre

pronóstico y pedidos (en este caso pedidos = 1200), decimos que el MPS será

igual a 0.

Nuestro inventario final será entonces:

Procedemos con el período 2:

Dado que nuestro inventario inicial en el período 2 (0) SI es menor que el valor

máximo entre pronóstico y pedidos (en este caso pronóstico = 700), decimos que

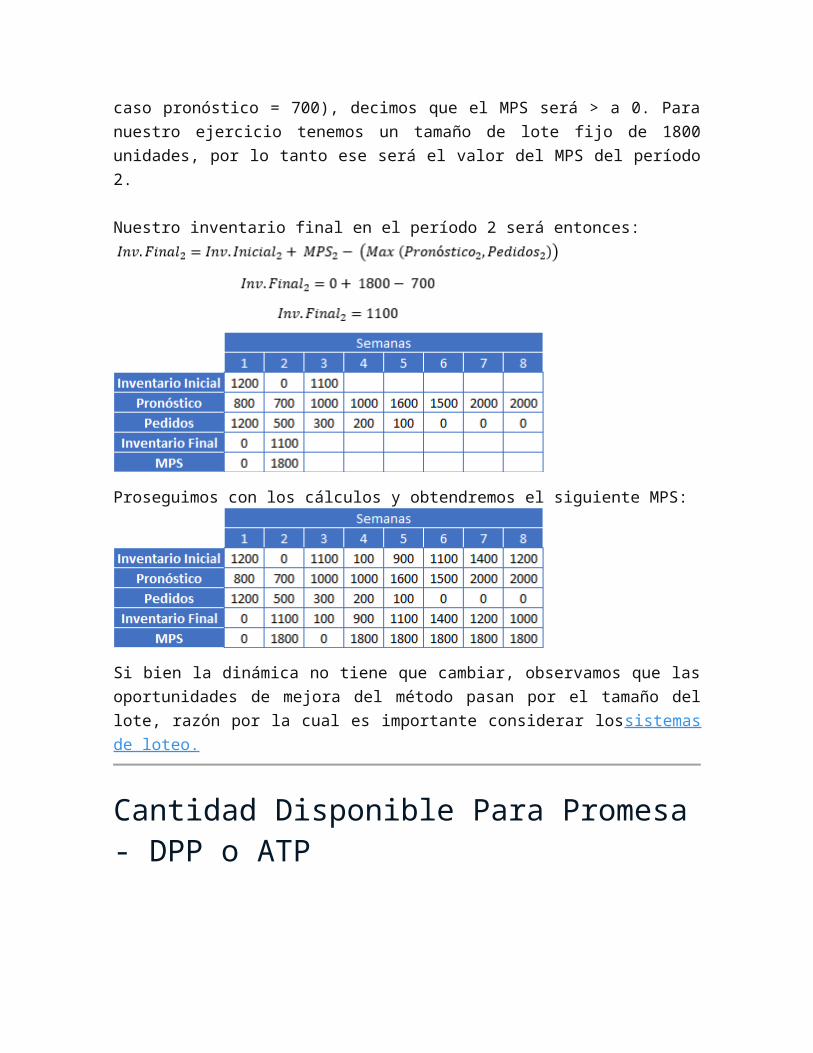

el MPS será > a 0. Para nuestro ejercicio tenemos un tamaño de lote fijo de 1800

unidades, por lo tanto ese será el valor del MPS del período 2.

Nuestro inventario final en el período 2 será entonces:

Proseguimos con los cálculos y obtendremos el siguiente MPS:

Si bien la dinámica no tiene que cambiar, observamos que las oportunidades de

mejora del método pasan por el tamaño del lote, razón por la cual es importante

considerar lossistemas de loteo.

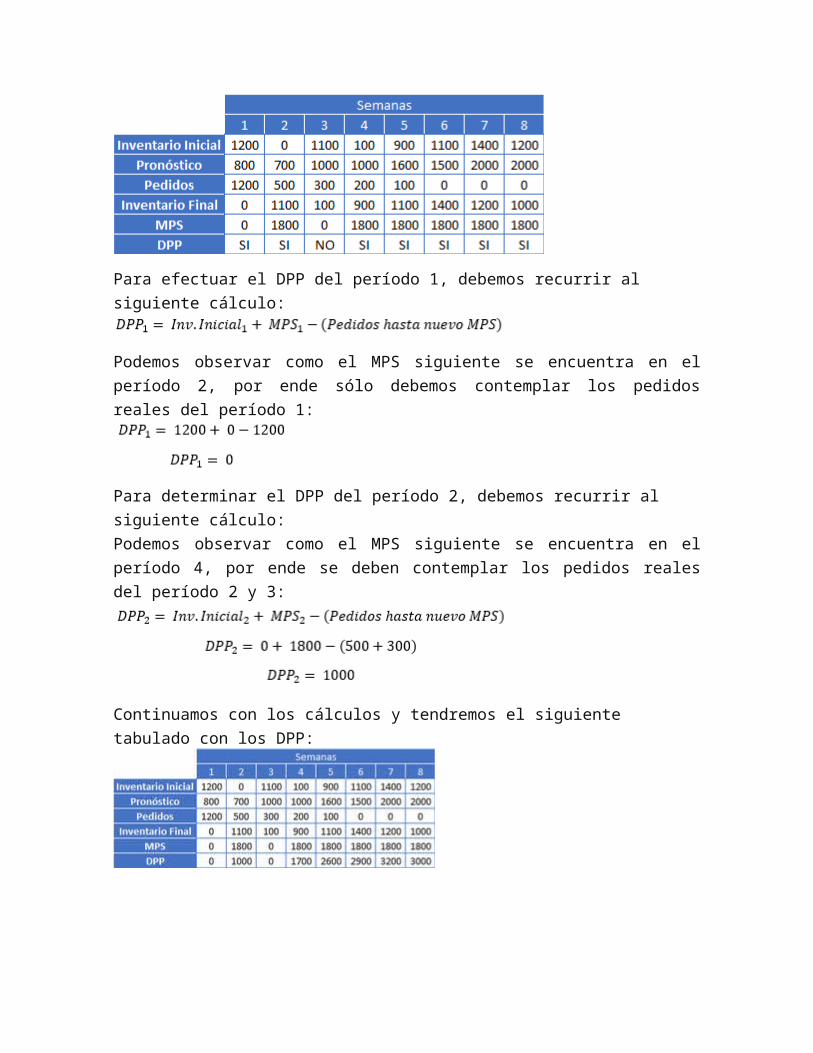

Cantidad Disponible Para Promesa - DPP o ATP

Parte de la información clave que el departamento de producción debe suministrar

al departamento de ventas corresponde a la cantidad de unidades que están

disponibles para negociar o vender. Dado que el MPS contempla pronósticos y

pedidos hay que tener claridad sobre cómo estos factores afectan las cantidades

de las que ventas puede disponer, dichas cantidades reciben el nombre de

cantidad disponible para promesa, DPP o ATP por sus siglas en inglés (Available

To Promise).

El principal concepto que debemos aclarar es que no siempre el inventario final

nos determina las cantidades disponibles para promesa, dado que en muchas

ocasiones es ese inventario final quien se estima cubra los pedidos reales de

períodos posteriores, o en ocasiones el inventario final se encuentra afectado por

el pronóstico, que no son pedidos firmes y que por lo tanto no nos puede limitar

nuestra capacidad de oferta.

En primer lugar el cálculo del DPP se debe restringir sólo para el período 1, y los

períodos en los que su MPS sea mayor que 0. Este debe contemplar como

disponible las cantidades del MPS, más el inventario inicial y debe deducir las

órdenes en firme (pedidos reales) de ese período y de todos los períodos que lo

subsiguen hasta que haya un nuevo MPS.

Para explicar mejor este concepto, acudamos a nuestro MPS ya calculado:

Para efectuar el DPP del período 1, debemos recurrir al siguiente cálculo:

Podemos observar como el MPS siguiente se encuentra en el período 2, por ende

sólo debemos contemplar los pedidos reales del período 1:

Para determinar el DPP del período 2, debemos recurrir al siguiente cálculo:

Podemos observar como el MPS siguiente se encuentra en el período 4, por ende

se deben contemplar los pedidos reales del período 2 y 3:

Continuamos con los cálculos y tendremos el siguiente tabulado con los DPP:

PLANEACION DE LAS COMPRAS Y OPERACIONES Los presupuestos de compras de materiales y partes del inventario.

Una cuidadosa planificación de las compras, puede resultar en importantes ahorros de costos en muchas empresas. Si se especifican estimaciones realistas de las necesidades de materiales y partes en el presupuesto de estos insumos, por subperiodo, el gerente de compras puede planificar con efectividad las actividades de compras. Al gerente de compras debe asignársele la responsabilidad directa de preparar un plan detallado de compras.

El presupuesto de compras especifica: 1) las cantidades de cada tipo de material y partes que habrán de comprarse, 2) las fechas aproximadas de tales compras. y 3) el costo estimado de las compras de materiales y partes (por unidad comprada y en total). Vemos, pues, que el presupuesto de compras difiere del presupuesto de materiales y partes en dos aspectos fundamentales:

En primer lugar, estos presupuestos por lo general especifican cantidades diferentes de cada tipo de material o partes; esta diferencia en cantidades resulta de los cambios en los niveles del inventario de materiales y partes. En segundo lugar, el presupuesto de materiales y partes especifica únicamente cantidades, en tanto que el presupuesto de compras especifica tanto cantidades como importes. El presupuesto de compras más bien se orienta directamente a las fechas de la recepción física de los materiales y partes ordenados, que a las fechas de los pedidos o de utilización del material. El gerente de compras debe ordenar los materiales y las partes en forma tal, que las fechas de entrega correspondan a los niveles del inventario de materiales y partes y a las necesidades de consumo en el proceso de producción.

Para desarrollar el presupuesto de compras, el gerente de compras es responsable de la siguiente:

1. Apegarse a las políticas de la administración en lo tocante a los niveles del inventario de materiales y partes.

2. Determinar el número de unidades y las fechas en que han de adquirirse los distintos tipos de materiales y partes. .

3. Estimar el costo unitario de cada tipo de material y partes que vayan a comprarse.

4. Lección 39. Planeación de compras.

La mayoría de los proyectos necesitan comprar elementos necesarios para diseñar, fabricar, instalar, mantener u operar el producto o servicio razón de ser del proyecto. Ante esto, se hace necesario formular un plan de compras en el cual se definan los principales aspectosque se deben tener en cuenta para la adquisición de los equipos y materiales que requiere el proyecto durante su ejecución, de tal forma que, éstos se suministren oportunamente.

Todo plan de adquisiciones involucra tres actores importantes en la gestión de compras del proyecto; estos son: el comité de compras, el departamento de compras y los proveedores.

El comité de compras tiene como función definir los requerimientos de equipos y materiales con destino al proyecto en ejecución. Está conformado por:

Funcionarios + representantes dueños del proyecto.

Gerente proyecto + jefe del departamento de compras + jefe del departamento de ingeniería.

asistentes: técnicos y asesores necesarios.

El departamento de compras tiene como responsabilidades la obtención de precios, emisión de requisiciones, selección de proveedores, activación de pedidos, emisión de órdenes de compra, el recibo y trámite de pago de facturas y el recibo de elementos.

Los proveedores son los responsables del suministro de los equipos y materiales necesarios para la ejecución del proyecto.

A continuación se presenta el esquema básico del proceso a seguir en el plan de adquisiciones y en el cual participan los tres actores mencionados anteriormente:

1. Identificación de Requerimientos: consiste en la identificación por parte del comité de compras de los materiales y equipos que se deben adquirir para llevar a cabo la ejecución de cada una de las actividades del proyecto. Para esto, se debe:

Definir las características del producto a adquirir. En el caso de equipos se debe tener en cuenta:

Si el equipo a comprar es estándar:

Especificación técnica: cantidad y número de catálogo.

Especificación comercial: términos estándar.

Si el equipo o servicio es algo especial para el proyecto: Producir una especificación técnica específica y otras condiciones contractuales, con base en el conocimiento y en los requisitos del interesado.

Planificar las compras:

La compra de los productos, debe ser en secuencia determinada por el cronograma del proyecto. considerando el tiempo para el proceso de requisición y el proceso de evaluación de proveedores.

Se debe seleccionar niveles adecuados de complejidad del producto y responsabilidad del proveedor.

Se debe asignar responsabilidad de compra para cada producto.

2. Elaboración de la Requisición: Es el proceso en el cual el departamento de compras elabora los documentos de compra de los insumos requeridos para la ejecución del proyecto. A continuación se describen algunos aspectos a tener en cuenta:

5. Los documentos de compra, deben contener datos que describan claramente el producto pedido, tal como: tipo, clase, estilo, grado u otra identificación, y condiciones técnicas y comerciales del producto.

6. Los documentos de compra deben especificar entre otros:7. Requisitos de auditoria8. Requisitos de documentación9. Requisitos del producto10. Requisitos del sistema de calidad11. Requisitos de empaque, rotulado, transporte y almacenamiento12. Requisitos de subcontratación, si es aplicable13. Requisitos de verificación14. La gerencia del proyecto debe revisar y aprobar los documentos de

compra antes de liberarlos para asegurarse que cumplen los requerimientos especificados.

15. 3. Selección de proveedores: Es el proceso en el cual el departamento de compras selecciona a los proveedores que va a invitar a cotizar. Para esto se analiza en los proveedores:

16. Estabilidad Financiera17. La capacidad demostrada para suministrar productos que cumplan las

especificaciones, evaluando:18. Sistema de calidad de los proveedores (auditoria)19. Evaluación de muestras del producto.20. Historia pasada con productos pasados21. Resultados de ensayos de productos similares.22. Experiencia publicada de otros usuarios.23. 4. Solicitud de Cotizaciones: Identificados los requerimiento y

elaborada la requisición, el departamento de compras emite invitación a proponer ya sea por vía telefónica, e-mail, o comunicado formal a los proveedores seleccionados. La cotización del proveedor debe contener mínimo:

24. Cantidad y descripción equipos cotizados.25. Peso y dimensión.26. Precio y términos de pago.27. Tipo de cotización.

28. Fecha de entrega.29. Multas.30. 5. Análisis de las propuestas, ¿están dentro del presupuesto?: En

el comité de compras, se revisan las propuestas y las que están fuera del presupuesto, se desechan.

31. 6. Calificación y comparación de ofertas: el departamento de compras hará un cuadro comparativo de las propuestas no descartadas, y lo presentará al comité de compras. En este cuadro los aspectos a analizar de cada oferta son:

32. - Especificaciones33. - Precio34. -Términos de Pago35. -Fecha de Entrega36. -Fletes marítimos, aéreos o terrestres37. -Garantías y Seguros38. -Cláusulas laborales especiales39. -Sistema de Despacho40. -Tipo de Financiación ofrecida41. -Condiciones Generales42. -Observaciones especiales43. 7. Evaluación, adjudicación, emisión orden de compra y firma del

contrato: primero, el comité de compras evalúa y selecciona al proveedor; luego, informa al proveedor la adjudicación, finalmente, el departamento de compras procede a la elaboración de la orden de compra y firma del contrato entre el contratante y el contratista.

44. 8. Inspección: Una vez se ha elaborado la orden compra y la firma del contrato con el proveedor, se debe hacer la Inspección de los equipos y materiales durante su fabricación y en el momento de la recepción. Dicha inspección debe realizarse acorde al Plan de Calidad y en conformidad mediante monitoreo del proceso y métodos de control.

45. El proceso de inspección está a cargo del jefe de Inspección, quien pertenece al departamento de compras y debe inspeccionar cada orden de compra del proyecto a través de pruebas de recibo, de proceso y pruebas finales. En cuanto a las pruebas de recibo, la empresa debe crear y mantener los procedimientos apropiados para la inspección de recibo de materias primas o materiales directos. Por su parte, para las pruebas de proceso es necesario tener un sistema de inspección en proceso efectivo, que haga posible la reducción de inspección final, de forma tal, que involucre inspecciones y verificaciones en las diferente etapas del proceso de manufactura. Finalmente, las pruebas finales requieren que todas las inspecciones y pruebas especificadas ya sean de recibo o proceso, hayan sido efectuadas y que los productos hayan cumplido con los requerimientos.

46. Ahora bien, el procedimiento de inspección debe contener:47. Procedimiento de pruebas a efectuar48. Mediciones a efectuar y equipo a utilizar49. Datos a reportar50. Tamaño muestra a probar51. Selección de especímenes

52. Exactitud requerida equipo53. Condiciones ambientales54. Criterios de aceptación y rechazo55. reportes y forma de llenarlo56. Acciones a tomar en caso de rechazo57. Destinos especímenes58. Responsabilidad inspector59. Una vez hechas las pruebas de inspección debe haber un registro de

inspección y pruebas. Este debe contener:60. Descripción del producto61. Orden de compra62. Número de reporte63. Fecha de ejecución de pruebas64. Norma y Método de pruebas aplicado65. Equipo utilizado66. Condiciones ambientales67. Valores especificados68. Valores obtenidos69. Número de especímenes70. Prueba efectuada71. Resultado final72. Nombre de quien preparó especimen73. Nombre quien probó74. Nombre quien revisó75. Sellos de control de calidad.

Proceso de implementación de los planes estratégicosUn plan estratégico es de poca utilidad para una organización sin un medio para

ponerlo en su lugar. De hecho, la implementación es una parte esencial del

proceso de planificación estratégica y las organizaciones que desarrollan planes

estratégicos deben esperar incluir un procedimiento para aplicar el plan. El proceso

de aplicación específica puede variar de una organización a otra, dependiendo en

gran medida de los detalles del plan estratégico actual, pero algunos pasos básicos

pueden ayudar en el proceso y garantizar que la aplicación tenga éxito y el plan

estratégico es eficaz.

Items you will need

Plan estratégico

1

Evalúa el plan estratégico. El primer paso en el proceso de implementación es dar

un paso atrás y asegurarte de que sepas lo que es el plan estratégico. Revísalo

cuidadosamente y pon de relieve cualquier elemento del plan que podría ser

especialmente difícil. Reconoce cualquier parte del plan que podría ser poco

realista o excesivo en los costos, ya sea de tiempo o dinero. Resáltalos y asegúrate

de tenerlos en cuenta al comenzar a implementar el plan estratégico. Mantén

ideas de respaldo en mente en caso de que el plan original falle.

2

Crea una visión para la ejecución del plan estratégico. Esta visión podría ser una

serie de objetivos a alcanzar, paso a paso, o un resumen de los artículos que

necesitan ser completados. Asegúrate de que todos sepan lo que el resultado final

debe ser y por qué es importante. Establece una imagen clara de lo que el plan

estratégico pretende llevar a cabo.

3

Selecciona los miembros del equipo para que te ayuden a implementar el plan

estratégico. Asegúrate de que tienes un equipo en que "te puedas apoyar", por así

decirlo, y entiende el propósito del plan y los pasos a seguir en su aplicación.

Establece un jefe de equipo, si no eres tú, que pueda animar al equipo y responder

las preguntas o abordar los problemas que puedan surgir.

4

Programa reuniones para discutir los informes de progreso. Presenta la lista de

metas u objetivos y deja que el equipo de planificación estratégica sepa lo que se

ha logrado. Sin importar si la aplicación está a tiempo, antes de lo previsto, o

retrasada, evalúa el programa actual con regularidad para discutir cualquier

cambio que se necesite hacer. Establece un sistema de recompensas que

reconozca el éxito a través del proceso de implementación.

5

Involucra a la alta dirección cuando sea apropiado. Mantén informado a los

ejecutivos de la organización de lo que está sucediendo y presenta informes sobre

la marcha de la ejecución del plan. Dejar que la gestión de una organización sepa

sobre el progreso de la aplicación hace que sean una parte del proceso, y en caso

de surgir problemas, la gestión estará en mejores condiciones para abordar los

problemas o cambios potenciales.

Consejo

Trata de darle a cada miembro del equipo una voz en el proceso. Si es posible,

crea un sistema de comunicación, como un blog

CONTROL Y CONTABILIZACION DE LOS MATERIALESEConta 10:36 PM Contabilidad

IMPORTANCIA DE LOS MATERIALES EN LAS INDUSTRIAS MANUFACTURERAS.

En una empresa industrial, la inversión en materiales representa una porción

considerable de su activo corriente, lo cual requiere que el costo de los mismos sea

cuidadosamente controlado de manera tal que garantice tanto su uso eficiente como la

veracidad y exactitud de las cifras de costos mostradas en el aspecto tangible, como

en el aspecto contable.

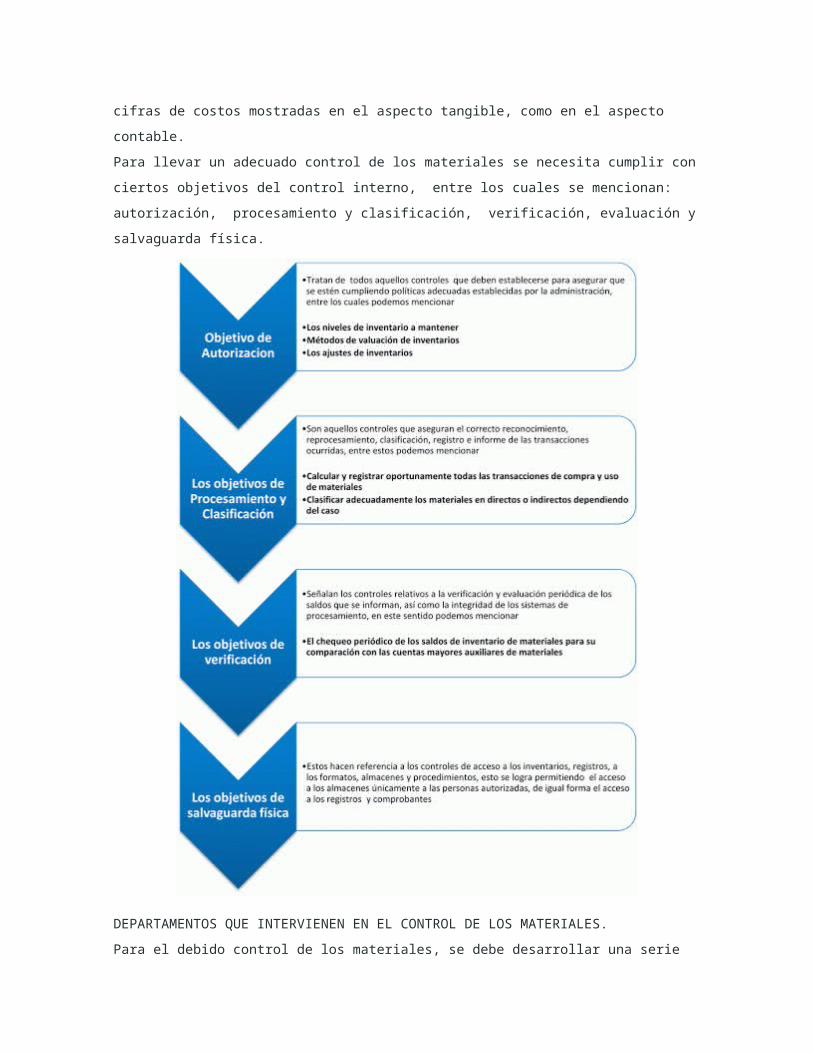

Para llevar un adecuado control de los materiales se necesita cumplir con ciertos

objetivos del control interno, entre los cuales se mencionan: autorización,

procesamiento y clasificación, verificación, evaluación y salvaguarda física.

DEPARTAMENTOS QUE INTERVIENEN EN EL CONTROL DE LOS MATERIALES.

Para el debido control de los materiales, se debe desarrollar una serie de actividades y

funciones que están encaminadas a planificar, ejecutar y utilizar de una forma lógica,

sistemática y secuencial, la compra, almacenamiento y utilización de los materiales

directos e indirectos en el proceso productivo de las empresas manufactureras. Estos

departamentos son:

1- Departamento de Producción

2- Departamento de Compra de materiales.

3- Almacen de materiales.

4- Departamento de Contabilidad.

A continuación se hace un detalle de cada uno de los departamentos que intervienen

en el proceso de control de los materiales y sus respectivas funciones.

DEPARTAMENTO DE PRODUCCION.

Algunas de las actividades que realiza el departamento de Producción son las

siguientes:

Diseñar el producto.

Especificar los materiales a comprar.

Estudiar el efecto del uso de materiales sustitutos.

Preparar la lista de materiales requerido en las diferentes órdenes de producción o

procesos productivos.

DEPARTAMENTO DE COMPRAS.

El departamento de compras tiene las siguientes funciones:

Recibir las solicitudes de compra de todos los materiales.

Solicitar cotizaciones de los proveedores.

Elaborar y emitir la orden de compra.

Garantizar que los artículos pedidos cumplan las exigencias de calidad establecidas

por la empresa y que se adquieran bajo las mejores condiciones.

ALMACEN DE MATERIALES.

El encargado del departamento de almacén es responsable de la recepción e

inspección de los materiales y el adecuado almacenamiento, protección y salida de los

materiales bajo su custodia, por lo cual debe cumplir con las siguientes actividades:

A) Esta operación es preliminar y consiste en realizar la recepción e

inspección de los materiales

Recibir el material con la respectiva orden de entrega.

Cotejar el material recibido con la copia de la Orden de Compra.

Verificar la cantidad y calidad del material.

Verificar y aprobar las facturas de los proveedores.

Enviar las facturas aprobadas al departamento de contabilidad general para su

registro.

Si se presentan irregularidades, no recibir el material.

Si el material cumple con las especificaciones, preparar el formulario

Informe de Recepción.

B) Secuencia del almacenamiento, protección y salida.

Recibir el material junto con el Informe de Recepción y la Orden de Compra.

Verificar los materiales (cantidad y calidad) y colocarlos en su respectivo lugar.

Preparar las Tarjetas de Control de Materiales (Kardex).

Recibir el formulario Solicitud o Requisición de Materiales elaborado por el

departamento que requiere de los materiales, lo completa en los ítems de costo

unitario y costo total.

Enviar a producción los materiales solicitados junto con el original del

formulario de solicitud.

Registrar las entradas y salidas de los materiales en el Kardex de acuerdo al

método de valuación.

Preparar las Requisiciones de Compras de acuerdo al stock de máximos y mínimos

de materiales establecidos o cualquier otro método de reposición del inventario.

Si el material almacenado no cumple con las especificaciones o presenta defectos,

emitir la correspondiente Orden de Devolución de Compras.

Preparar Resumen de Requisición de Materiales para el departamento de costos.

DEPARTAMENTO DE CONTABILIDAD.

Como medio de control de los materiales, también se debe considerar lo referente a la

contabilización de las transacciones relacionadas con la misma. El departamento de

contabilidad tiene las siguientes funciones:

Recibir la factura del proveedor.

Chequear con la orden de compra.

Recibir información del almacenista sobre los materiales recibidos.

Realizar el asiento contable referente a la compra de materiales.

Recibir copia de la requisición de materiales

Realizar el asiento contable relacionado con el uso del material en los procesos de

fabricación.

Afectar la orden de producción o los procesos productivos.

NORMATIVA EN EL CONTROL DE LOS MATERIALES.

Dentro de la normativa general en el control y utilización de los materiales podemos

mencionar:

1- Todas las transacciones relacionadas con la compra, recepción, almacenaje o

consumo de materiales deben basarse en órdenes escritas debidamente autorizadas

por un funcionario responsable.

2- Debe ser posible determinar en cualquier momento la cantidad y costo de cada

material en existencia.

3- El material que no se necesite inmediatamente en los procesos de fabricación debe

almacenarse en un lugar seguro bajo una supervisión apropiada.

4- Debe ser posible determinar fácilmente la clase y cantidad de material utilizado en

una orden de pedido o en un departamento de fabricación.

5- Las cuentas de costos e inventarios de materiales deben compararse

periódicamente con las cuentas de control en el mayor general con el objeto de

comprobar su exactitud.

6- Deben existir por lo menos dos personas que realicen los movimientos de

materiales, de manera tal de evitar fraudes o robos.

UTILIZACION DE LOS MATERIALES.

Los materiales representan un elemento fundamental del costo, tanto por lo que se

refieren su valor con respecto a la inversión total en el producto, como por la

naturaleza propia del producto elaborado, ya que viene a ser la esencia del mismo esto

quiere decir que sin materiales no puede lograrse la obtención de un articulo.

Los materiales están bajo las siguientes presentaciones:

• Como materiales en el almacén de materias primas

• Como materiales en proceso de transformación

• Como materiales convertidos en producto terminado

En el control contable de las diferentes etapas, por las cuales pasan los materiales, se

llevan a través de las siguientes cuentas contables:

• Almacén de materias primas o de materiales

• Producción en proceso

• Almacén de productos terminados

• Almacén de productos semi-terminados

EVALUACION DE RESULTADOS

1. Objetivos. Se expresan cuantitativamente y con base en un periodo. Cuida

que sean viables, no establezcas objetivos que desvíen tus recursos y esfuerzo de

la misión de tu empresa. Ejemplo: incrementar el monto general de ventas en 20%

cada año.

Indicadores. Es una definición cualitativa que te permite dar seguimiento a los

objetivos. Deben ser claros y adecuados a cada objetivo. Siguiendo el ejemplo

anterior, el indicador del monto general de ventas es el agregado de facturación

expresado en dinero.

Fechas. Es importante establecer fechas para la realización de actividades y el

seguimiento, es decir, el monitoreo intermedio y para la conclusión de los planes;

de otra manera, no es posible saber si existen avances.

Actividades. Define la forma en la que se buscará alcanzar los objetivos, y

establece un calendario con ellas.

Responsables. Es imprescindible asignar responsables de las actividades, así

obtendrás respuestas directas acerca de los avances o de las desviaciones.

Recursos. Se refiere a la inversión financiera, material, humana, de

infraestructura y técnica que se realizará para llevar a cabo las actividades con el

propósito de lograr los objetivos. Esta asignación de recursos se realiza con bases

reales, por tanto, deben ser congruentes con los objetivos y con lo que

efectivamente cuenta o puede contar la empresa.