Embed Size (px)

Citation preview

Agronegocios en Argentina

Año 2014

www.pwc.com/ar

El futuro de los agronegocios 4

Argentina: Una tierra de oportunidades 5

Análisis FODA del sector agronegocios en Argentina 8

Posición exportadora argentina en productos agrícolas 10

Repaso de los principales sectores de agronegocios 13

Centro de Agronegocios de PwC Argentina 35

Contenido

4

Puntos Clave:

• Brasil, China, India, África, Asia oriental y sudoriental se presentan como las regiones más atractivas en la escala de crecimiento, riesgo y oportunidad.

• El crecimiento de la demanda de alimentos saludables, alimentos procesados y proteínas de origen animal se presentan como los principales factores de cambio. Éstos se vieron impulsados por el crecimiento de la población mundial y del ingreso.

• La innovación se deriva de las nuevas tecnologías y nuevos modelos de negocio.

• Carne, frutas y verduras, granos y cereales, leche y productos lácteos, maíz, pollo y soja son categorías con considerables oportunidades de crecimiento e innovación.

Diez tendencias importantes:

• Crecimiento de la demanda de alimentos y adopción de la dieta occidental en los países en desarrollo.

• Crecientedemandadetrazabilidadycertificación.

• Aumento de la volatilidad de precios de los productos agrícolas y alimenticios.

• Avances en genética de semillas para mejorar el rendimiento.

• Mejora en la infraestructura del mundo en desarrollo.

• Mayor demanda de bioenergía.

• Agricultura de precisión.

• Consolidación de los mercados fragmentados.

• Mayor restricción en la disponibilidad de tierras.

Fuente: PwC Argentina Research& Knowledge Center en base a International Food and Agribusiness Management Association (IFAMA).

El futuro de los Agronegocios

4 5

Argentina: Una tierra de Oportunidades

Principales Características y Desafíos del sector

• Argentina es uno de los territorios de mayor diversidad geográficaydemayorriquezaderecursosnaturalesenelmundo. Es el segundo país más grande de América Latina y el octavo en el mundo.

• Con 2.8 millones de kilómetros cuadrados Argentina cuenta con tierras extraordinariamente fértiles – 34 millones de hectáreasdetierraproductiva-queseajustanperfectamentepara la producción agrícola y ganadera, la cual representa una de las mayores áreas agrícolas en el mundo. El país posee más de 40 millones de habitantes y capacidad para alimentar a 400 millones.

• La calidad de sus recursos naturales y humanos provee ventajas competitivas excepcionales, haciendo del país un proveedor clave de alimentos a nivel global.

• Argentina es uno de los líderes mundiales en aceites vegetales. Los últimos datos disponibles la posicionan como cuarto productor y segundo exportador de aceite de girasol, tercer productor y primer exportador de aceite de soja.

• El país registra uno de los más altos rindes del mundo en soja, maíz y trigo.

• Comoconsecuenciadeladistribucióngeográficadesusáreasde producción, cercanas a los puertos internacionales, los costos defletesonreducidosencomparaciónconotrosgrandesproductores.

• Un terroir único, por tradición e innovación en la industria vitivinícola.Argentinaeselquintomayorproductoryelnovenomayor exportador del mundo y el octavo país con mayor superficieimplantadadevid.

• El Gobierno dispuso el aumento en el corte obligatorio del gasoil conbiodisel,quepasarádel8%al10%.Seesperaconestamedida la colocación de 450.000 toneladas anuales de biodisel en el mercado local.

• NuevasregulacionesqueadoptananivellocallasIFRSparacompañías abiertas.

6

• MercadosdeFuturosyOpcionesdegranos,fuertesydesarrollados.

• Temprana y extendida adopción de las innovaciones de producción sustentable (siembra directa, agricultura de precisión,GMO(OrganismosGeneticamenteModificados),eficienciaenelmanejodecultivos,etc.).

• Argentina es líder mundial en adopción del sistema de siembra directa.Enlaúltimadécadalasuperficieagrícolabajosiembradirecta practicamente se triplicó alcanzando en la actualidad másde27millonesdehectáreas(casi80%delasuperficieagrícoladelpaís).

• Sistemadeproducciónagrícolaintegradoporredesproductivas(contratistas de labores, dueños de la tierra, proveedores de insumosytecnología,productores,institucionespúblicas,etc.)quecomplementanyconsolidanlacadenadevalor,favoreciendolaeficienciadelsistema.

• Argentina se posiciona a nivel mundial como productor en contra estación. Esto permite llegar al hemisferio norte con productos frescos cuando allí no se producen, y ser campo para eltesteodesemillasgenéticamentemodificadas,acelerandolosprocesos de testeo para el lanzamiento de nuevas semillas.

Argentina: Una tierra de Oportunidades

6 7

8

Análisis FODA del sector agronegocios en Argentina

Fortalezas

• Productor de bajo costo de alimentos de calidad mundial.

• Productordecultivosextremadamenteeficiente(Know-howaltamentedesarrollado).

• Áreassignificativasdetierrasdisponiblesparaexpandirproducción.

• Diversidad climática, muy alta disponibilidad de agua y excelentes suelosqueredundanenlosmayoresrendimientosagrícolas.

• Adopción temprana de tecnología de punta aplicada para la mayoría de los cultivos y actividades.

• Cercanía de las zonas de producción a los puertos de salida.

Debilidades

• Reduccióndemárgenesdegananciasdelosproductores por el impacto de la alta carga impositiva.

• Baja utilización de ferrocarriles para transporte comercial.

• Escasezdefuentesdefinanciaciónpara actividades de producción.

• Estructuraimpositivacomplejaeineficiente.

Oportunidades

• Fuerteapoyocientífico(INTA,INTI,INV,AAPRESID,ACSOJA,etc.).

• Sistemasintegradosdeproducciónagrícola y animal.

• Grandes multinacionales invirtiendo en Argentina.

• Oportunidaddeagregarvaloralaproducción primaria mediante la integración vertical.

Amenazas

• Creciente intervención gubernamental.

• Altas tasas de interés.

• El cepo cambiario en conjunción con el crecimiento de los precios(inflación)provocaunatrasocambiario,locualesperjudicial para los sectores productores de bienes transables.

8 9

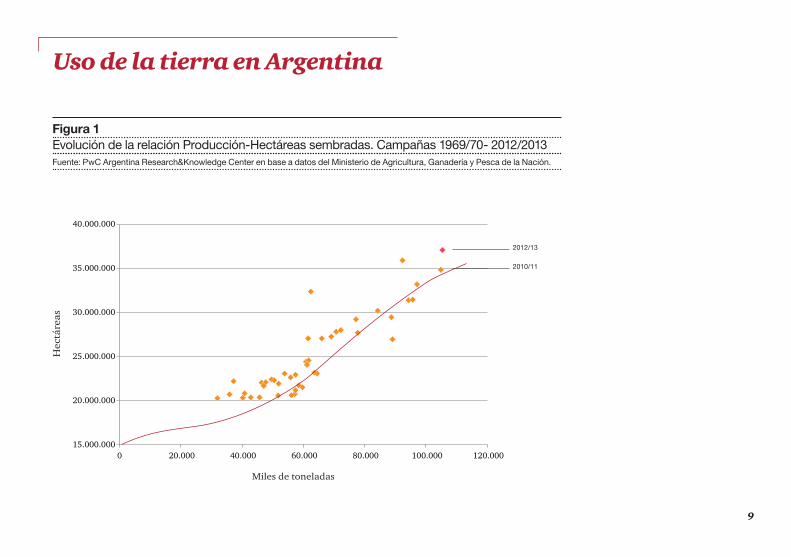

Figura 1Evolución de la relación Producción-Hectáreas sembradas. Campañas 1969/70- 2012/2013Fuente: PwC Argentina Research&Knowledge Center en base a datos del Ministerio de Agricultura, Ganadería y Pesca de la Nación.

Uso de la tierra en Argentina

15.000.000

20.000.000

25.000.000

30.000.000

35.000.000

40.000.000

0 20.000 40.000 60.000 80.000 100.000 120.000

2012/13

2010/11

10

Figura 3Evolución de las Exportaciones de Manufacturas de Origen Agropecuario (en Miles de Millones de US$)Fuente: INDEC adoptado por PwC Argentina Research & Knowledge Center

0

10.000.000

15.000.000

30.000.000

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

Combustibles y energía

MOI

Productos primarios

MOA

6%

32%

35%

27%

Exportación Argentina

Figura 2Composición de las exportaciones argentinas por grandes rubros (Año 2013)Fuente: PwC Argentina Research & Knowledge Center en base a datos del Ministerio de Economía de la Nación.

* Datos provisorios

2011 2012 2013*

5.000.000

20.000.000

25.000.000

10 11

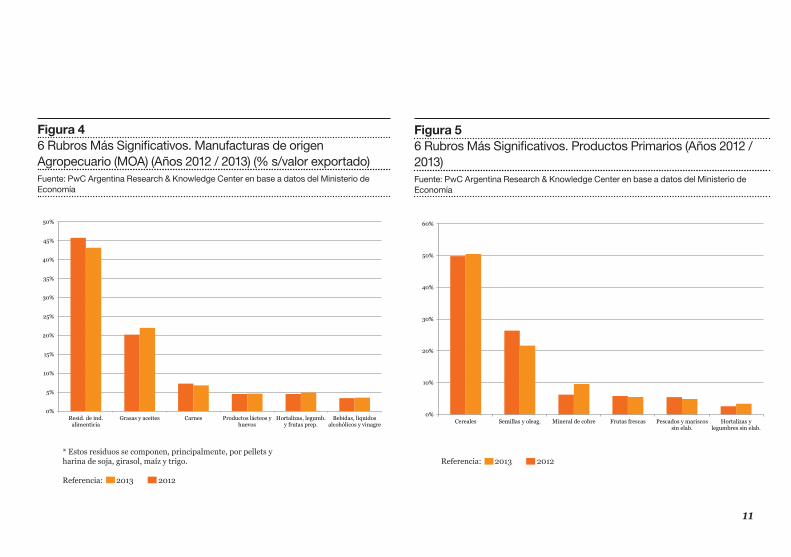

Figura 46 Rubros Más Significativos. Manufacturas de origen Agropecuario (MOA) (Años 2012 / 2013) (% s/valor exportado)Fuente: PwC Argentina Research & Knowledge Center en base a datos del Ministerio de Economía

* Estos residuos se componen, principalmente, por pellets y harina de soja, girasol, maíz y trigo.

Referencia: 2013 2012

Referencia: 2013 2012

0%

5%

10%

15%

20%

25%

30%

35%

40%

45%

50%

Resid. de ind.alimenticia

Grasas y aceites Carnes Productos lácteos yhuevos

Hortalizas, legumb.y frutas prep.

Bebidas, líquidosalcohólicos y vinagre

Figura 56 Rubros Más Significativos. Productos Primarios (Años 2012 / 2013)Fuente: PwC Argentina Research & Knowledge Center en base a datos del Ministerio de Economía

0%

10%

20%

30%

40%

50%

60%

Cereales Semillas y oleag. Mineral de cobre Frutas frescas Pescados y mariscossin elab.

Hortalizas ylegumbres sin elab.

12

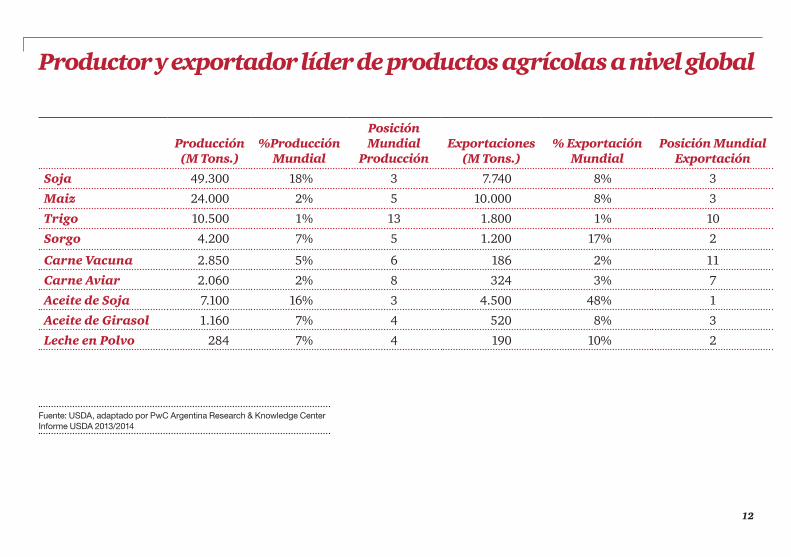

Productor y exportador líder de productos agrícolas a nivel global

Producción (M Tons.)

%Producción Mundial

Posición Mundial

ProducciónExportaciones

(M Tons.)% Exportación

MundialPosición Mundial

Exportación

Soja 49.300 18% 3 7.740 8% 3

Maiz 24.000 2% 5 10.000 8% 3

Trigo 10.500 1% 13 1.800 1% 10

Sorgo 4.200 7% 5 1.200 17% 2

Carne Vacuna 2.850 5% 6 186 2% 11

Carne Aviar 2.060 2% 8 324 3% 7

Aceite de Soja 7.100 16% 3 4.500 48% 1

Aceite de Girasol 1.160 7% 4 520 8% 3

Leche en Polvo 284 7% 4 190 10% 2

Fuente: USDA, adaptado por PwC Argentina Research & Knowledge Center Informe USDA 2013/2014

12 13

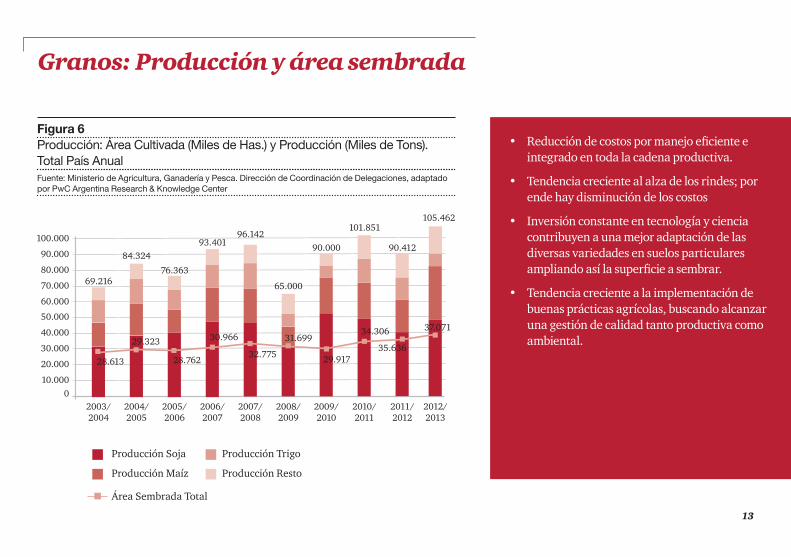

105.462

37.071

Granos: Producción y área sembrada

Figura 6Producción: Área Cultivada (Miles de Has.) y Producción (Miles de Tons). Total País AnualFuente: Ministerio de Agricultura, Ganadería y Pesca. Dirección de Coordinación de Delegaciones, adaptado por PwC Argentina Research & Knowledge Center

• Reduccióndecostospormanejoeficienteeintegrado en toda la cadena productiva.

• Tendencia creciente al alza de los rindes; por ende hay disminución de los costos

• Inversión constante en tecnología y ciencia contribuyen a una mejor adaptación de las diversas variedades en suelos particulares ampliandoasílasuperficieasembrar.

• Tendencia creciente a la implementación de buenas prácticas agrícolas, buscando alcanzar una gestión de calidad tanto productiva como ambiental.

Productor y exportador líder de productos agrícolas a nivel global

ProducciónSoja

Producción Maíz

Producción Trigo

ProducciónResto

ÁreaSembradaTotal

14

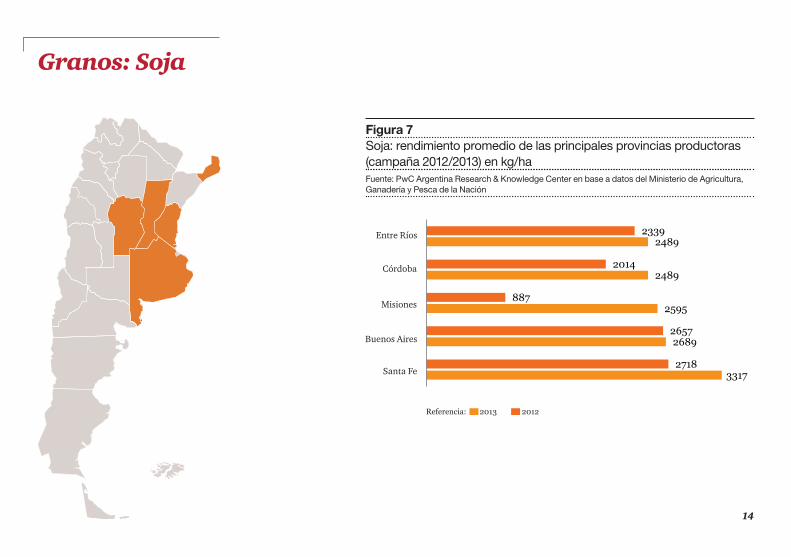

Granos: Soja

Figura 7Soja: rendimiento promedio de las principales provincias productoras (campaña 2012/2013) en kg/haFuente: PwC Argentina Research & Knowledge Center en base a datos del Ministerio de Agricultura, Ganadería y Pesca de la Nación

Córdoba

Misiones

3317

2689

2595

2489

2489

2718

2657

887

2014

2339

Rendimientos Soja (kq/ha) 2012/13Referencia: 2013 2012

14 15

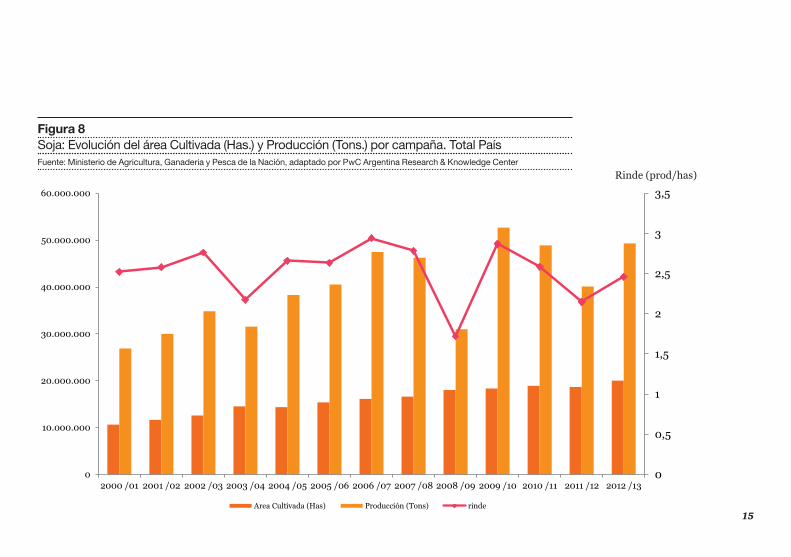

Figura 8Soja: Evolución del área Cultivada (Has.) y Producción (Tons.) por campaña. Total País Fuente: Ministerio de Agricultura, Ganaderia y Pesca de la Nación, adaptado por PwC Argentina Research & Knowledge Center

0

0,5

1

1,5

2

2,5

3

3,5

0

10.000.000

20.000.000

30.000.000

40.000.000

50.000.000

60.000.000

2000 /01 2001 /02 2002 /03 2003 /04 2004 /05 2005 /06 2006 /07 2007 /08 2008 /09 2009 /10 2010 /11 2011 /12 2012 /13

Area Cultivada (Has) Producción (Tons) rinde

Rinde (prod/has)

16

Granos: Maíz

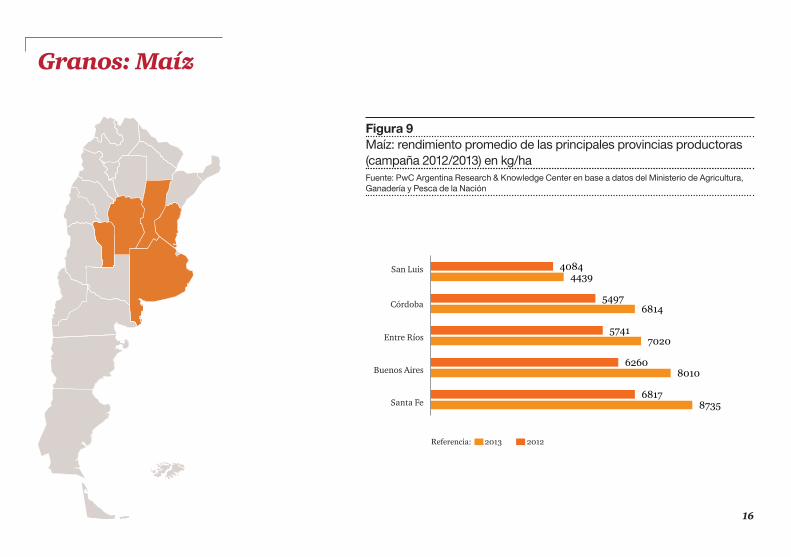

Figura 9Maíz: rendimiento promedio de las principales provincias productoras (campaña 2012/2013) en kg/haFuente: PwC Argentina Research & Knowledge Center en base a datos del Ministerio de Agricultura, Ganadería y Pesca de la Nación

San Luis

8735

8010

7020

6814

4439

6817

6260

5741

5497

4084

Rendimientos Maíz (kq/ha) 2012/13Referencia: 2013 2012

16 17

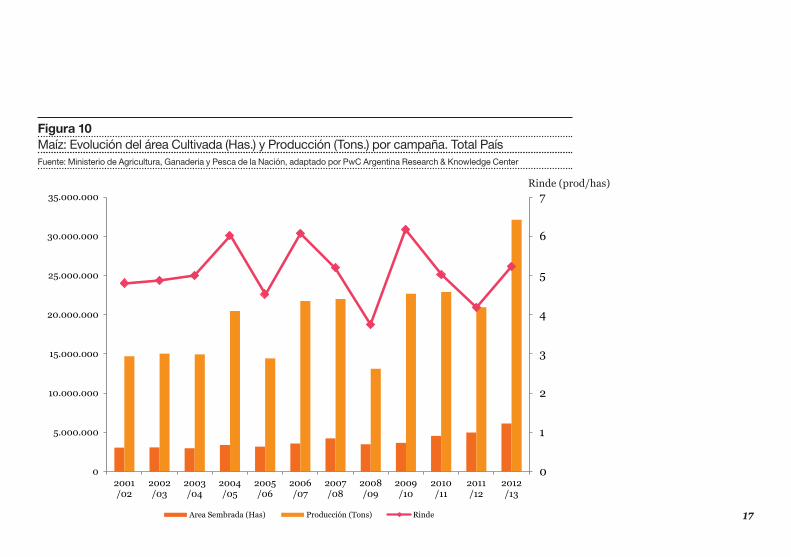

Figura 10Maíz: Evolución del área Cultivada (Has.) y Producción (Tons.) por campaña. Total PaísFuente: Ministerio de Agricultura, Ganaderia y Pesca de la Nación, adaptado por PwC Argentina Research & Knowledge Center

0

1

2

3

4

5

6

7

0

5.000.000

10.000.000

15.000.000

20.000.000

25.000.000

30.000.000

35.000.000

2001/02

2002/03

2003/04

2004/05

2005/06

2006/07

2007/08

2008/09

2009/10

2010/11

2011/12

2012/13

Area Sembrada (Has) Producción (Tons) Rinde

Rinde (prod/has)

18

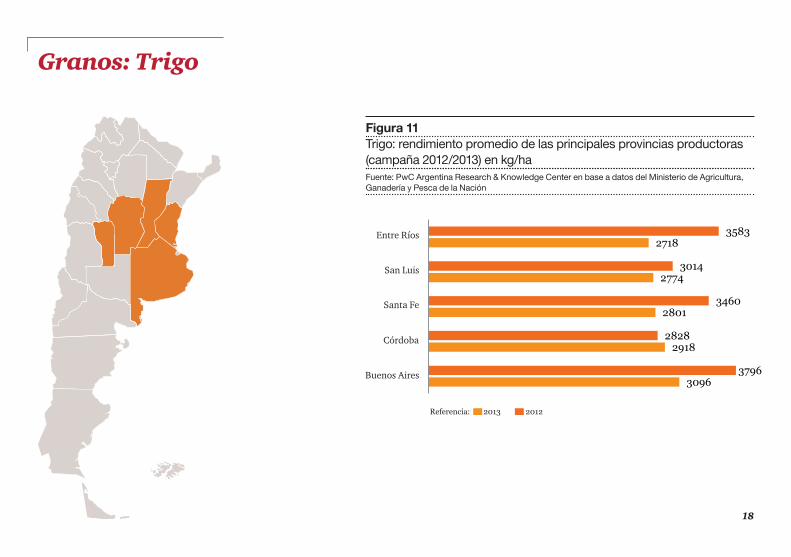

Granos: Trigo

Figura 11Trigo: rendimiento promedio de las principales provincias productoras (campaña 2012/2013) en kg/haFuente: PwC Argentina Research & Knowledge Center en base a datos del Ministerio de Agricultura, Ganadería y Pesca de la Nación

3096

2918

2801

2774

2718

3796

2828

3460

3014

3583

Rendimientos Trigo (kq/ha) 2012/13Referencia: 2013 2012

18 19

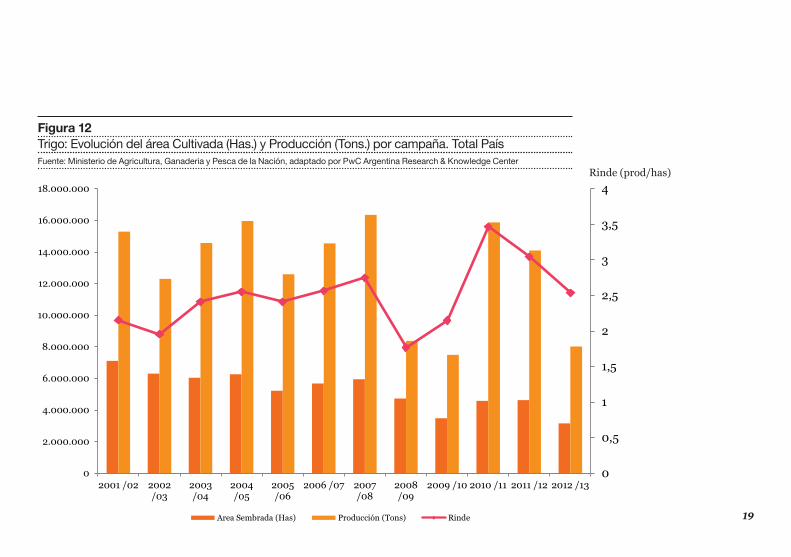

Figura 12Trigo: Evolución del área Cultivada (Has.) y Producción (Tons.) por campaña. Total PaísFuente: Ministerio de Agricultura, Ganaderia y Pesca de la Nación, adaptado por PwC Argentina Research & Knowledge Center

0

0,5

1

1,5

2

2,5

3

3,5

4

0

2.000.000

4.000.000

6.000.000

8.000.000

10.000.000

12.000.000

14.000.000

16.000.000

18.000.000

2001 /02 2002/03

2003/04

2004/05

2005/06

2006 /07 2007/08

2008/09

2009 /10 2010 /11 2011 /12 2012 /13

Area Sembrada (Has) Producción (Tons) Rinde

Rinde (prod/has)

20

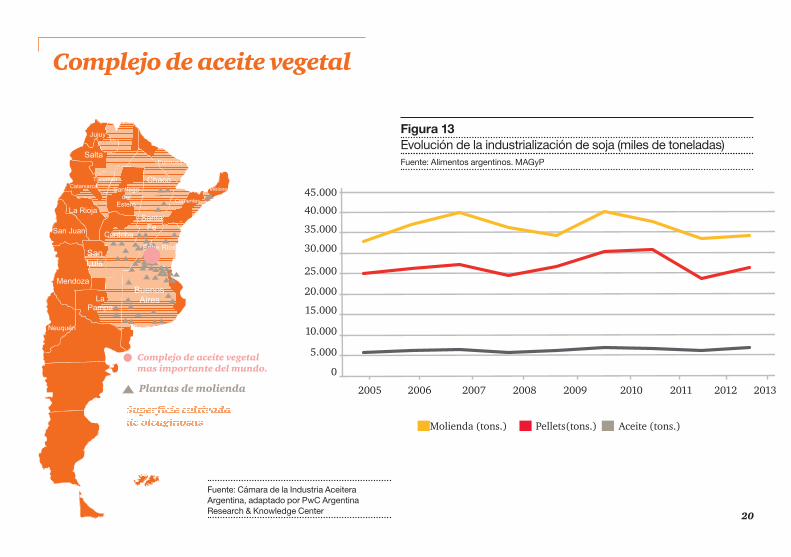

Complejo de aceite vegetal

Plantas de molienda

La Rioja

San Juan

Mendoza

Neuquén

Jujuy

Formosa

Fuente: Cámara de la Industria Aceitera Argentina, adaptado por PwC Argentina Research & Knowledge Center

Figura 13Evolución de la industrialización de soja (miles de toneladas)Fuente: Alimentos argentinos. MAGyP

Complejo de aceite vegetalmas importante del mundo.

20062005 2007 2008 2009 2010 2011 2012 2013

0

5.000

10.000

15.000

20.000

25.000

30.000

35.000

40.000

45.000

Molienda(tons.) Pellets(tons.) Aceite(tons.)

20 21

Complejo de aceite vegetal

2013/2014

2014/2015*

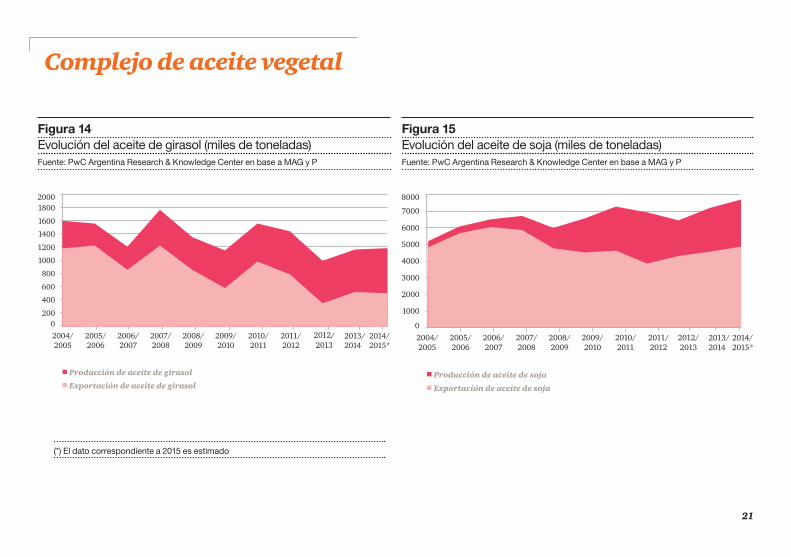

Figura 15Evolución del aceite de soja (miles de toneladas)Fuente: PwC Argentina Research & Knowledge Center en base a MAG y P

Figura 14Evolución del aceite de girasol (miles de toneladas)Fuente: PwC Argentina Research & Knowledge Center en base a MAG y P

2013/2014

2014/2015*

(*) El dato correspondiente a 2015 es estimado

22

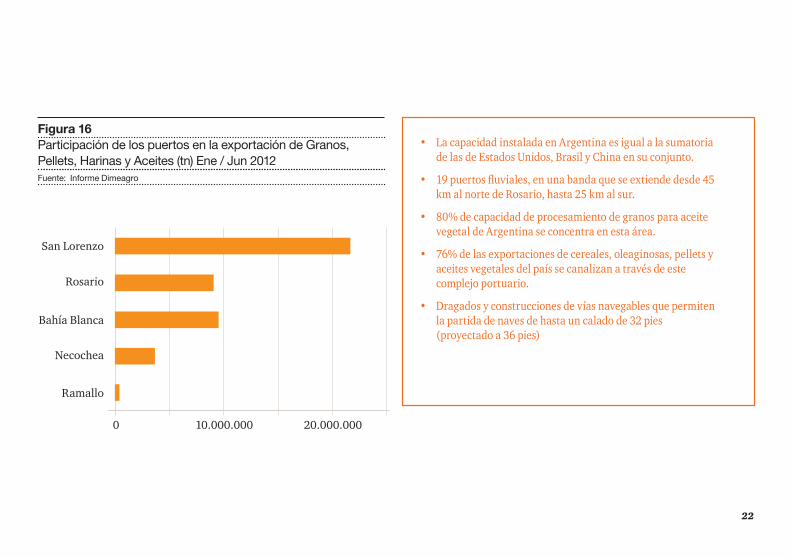

• La capacidad instalada en Argentina es igual a la sumatoria de las de Estados Unidos, Brasil y China en su conjunto.

• 19puertosfluviales,enunabandaqueseextiendedesde45kmalnortedeRosario,hasta25kmalsur.

• 80%decapacidaddeprocesamientodegranosparaaceitevegetal de Argentina se concentra en esta área.

• 76%delasexportacionesdecereales,oleaginosas,pelletsyaceites vegetales del país se canalizan a través de este complejo portuario.

• Dragadosyconstruccionesdevíasnavegablesquepermitenla partida de naves de hasta un calado de 32 pies (proyectadoa36pies)

Figura 16Participación de los puertos en la exportación de Granos, Pellets, Harinas y Aceites (tn) Ene / Jun 2012Fuente: Informe Dimeagro

22 23

Resumen del complejo cárnico

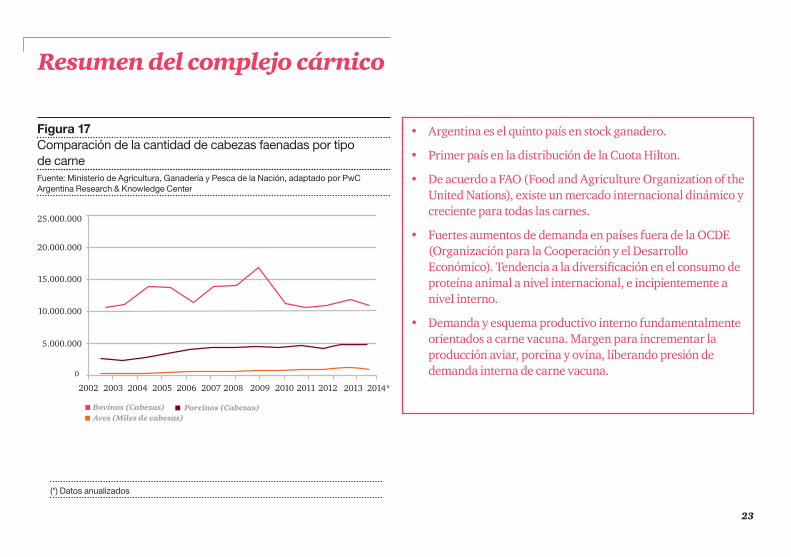

Figura 17Comparación de la cantidad de cabezas faenadas por tipo de carneFuente: Ministerio de Agricultura, Ganadería y Pesca de la Nación, adaptado por PwC Argentina Research & Knowledge Center

• Argentinaeselquintopaísenstockganadero.

• Primer país en la distribución de la Cuota Hilton.

• DeacuerdoaFAO(FoodandAgricultureOrganizationoftheUnitedNations),existeunmercadointernacionaldinámicoycreciente para todas las carnes.

• FuertesaumentosdedemandaenpaísesfueradelaOCDE(OrganizaciónparalaCooperaciónyelDesarrolloEconómico).Tendenciaaladiversificaciónenelconsumodeproteína animal a nivel internacional, e incipientemente a nivel interno.

• Demandayesquemaproductivointernofundamentalmenteorientados a carne vacuna. Margen para incrementar la producción aviar, porcina y ovina, liberando presión de demanda interna de carne vacuna.

2013 2014*

(*) Datos anualizados

24

35.000

30.000

25.000

20.000

15.000

10.000

5.000

350.000

300.000

250.000

200.000

150.000

100.000

50.000

Ale

man

ia

Chi

le

Isra

el

País

es B

ajos

Bra

sil

Ital

ia

Rus

ia

Chi

na

Mar

ruec

os

Vene

zuel

a

Otr

os

Figura 18Exportaciones Carne Vacuna (Tons. y Miles de U$S ). Año 2014Fuente: Ministerio de Agricultura, Ganadería y Pesca de la Nación, adaptado por PwC Argentina Research & Knowledge Center

100.000

200.000

Figura 19Exportaciones por Destino de Carne Vacuna (enfriada, congelada y procesada). Año 2013. Toneladas y Miles de US$Fuente: Instituto de Promoción de la Carne Vacuna Argentina (IPCVA), adaptado por PwC Argentina Research & Knowledge Center

2003

2004

2005

2006

2007

2008

2009

2010

0

300.000

400.000

500.000

600.000

200.000

0

400.000

600.000

800.000

1.000.000

1.200.000

1.400.000

1.600.000

1.800.000

Volumen(Tons.)

Monto(MilesdeUS$)

Tons.

Volumenexportado(Tons.)

Montoexportado(MilesdeUS$)

Miles de U$S Tons. Miles de

U$S

2011

2002

2001

2000

1999

1998

1997

2012

2013

2014

24 25

Resumen de la lechería

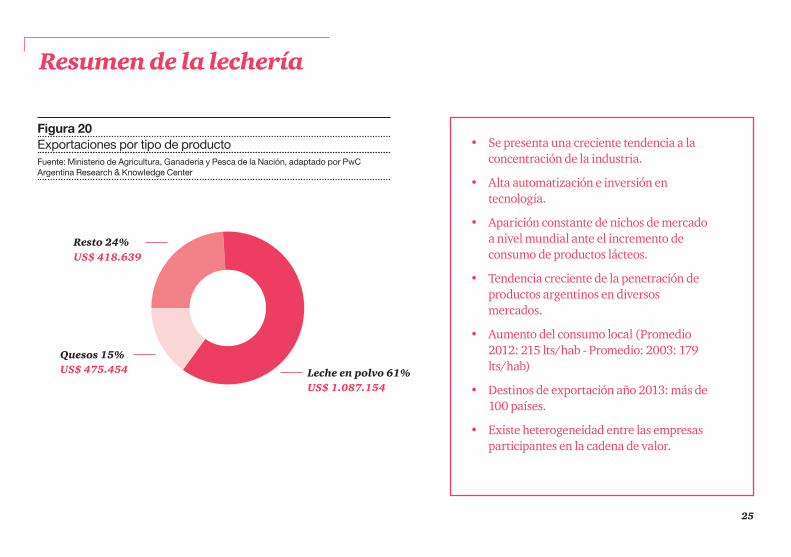

• Sepresentaunacrecientetendenciaalaconcentración de la industria.

• Alta automatización e inversión en tecnología.

• Aparición constante de nichos de mercado a nivel mundial ante el incremento de consumo de productos lácteos.

• Tendencia creciente de la penetración de productos argentinos en diversos mercados.

• Aumento del consumo local (Promedio 2012: 215 lts/hab - Promedio: 2003: 179 lts/hab)

• Destinos de exportación año 2013: más de 100 países.

• Existe heterogeneidad entre las empresas participantes en la cadena de valor.

Figura 20Exportaciones por tipo de productoFuente: Ministerio de Agricultura, Ganadería y Pesca de la Nación, adaptado por PwC Argentina Research & Knowledge Center

Resto 24%US$ 418.639

Leche en polvo 61%

Quesos 15%

US$ 1.087.154

US$ 475.454

26

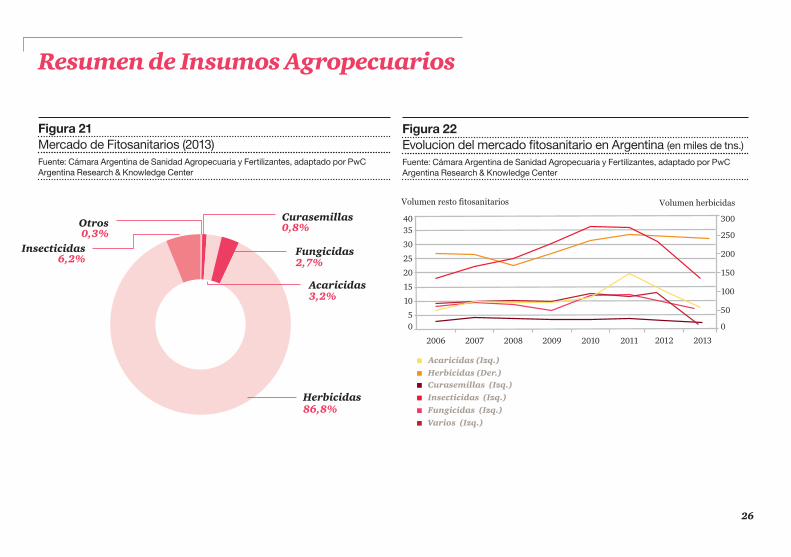

Resumen de Insumos Agropecuarios

Figura 21Mercado de Fitosanitarios (2013)Fuente: Cámara Argentina de Sanidad Agropecuaria y Fertilizantes, adaptado por PwC Argentina Research & Knowledge Center

Herbicidas86,8%

Insecticidas

Otros

6,2%

0,3%

Curasemillas0,8%

Acaricidas

Fungicidas

3,2%

2,7%

Figura 22Evolucion del mercado fitosanitario en Argentina (en miles de tns.)

Fuente: Cámara Argentina de Sanidad Agropecuaria y Fertilizantes, adaptado por PwC Argentina Research & Knowledge Center

2012 2013

Volumen resto fitosanitarios Volumen herbicidas

26 27

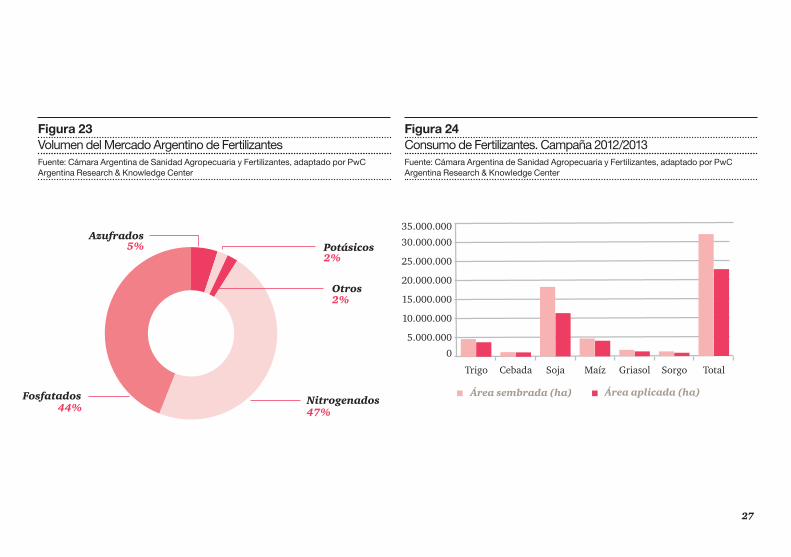

Figura 23Volumen del Mercado Argentino de FertilizantesFuente: Cámara Argentina de Sanidad Agropecuaria y Fertilizantes, adaptado por PwC Argentina Research & Knowledge Center

Figura 24Consumo de Fertilizantes. Campaña 2012/2013Fuente: Cámara Argentina de Sanidad Agropecuaria y Fertilizantes, adaptado por PwC Argentina Research & Knowledge Center

Fosfatados44%

Nitrogenados47%

Azufrados5% Potásicos

2%

Otros2%

28

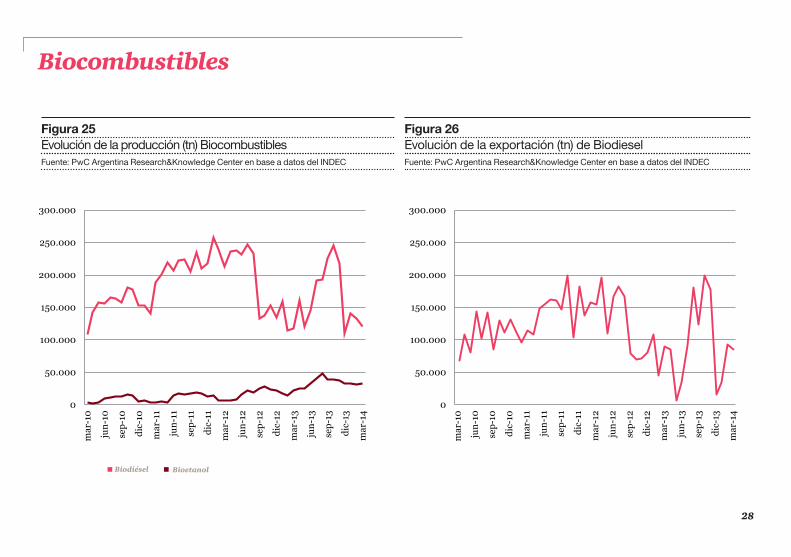

Figura 25Evolución de la producción (tn) BiocombustiblesFuente: PwC Argentina Research&Knowledge Center en base a datos del INDEC

Figura 26Evolución de la exportación (tn) de BiodieselFuente: PwC Argentina Research&Knowledge Center en base a datos del INDEC

0

50.000

100.000

150.000

200.000

250.000

300.000

mar

-10

jun-

10

sep-

10

dic-

10

mar

-11

jun-

11

sep-

11

dic-

11

mar

-12

jun-

12

sep-

12

dic-

12

mar

-13

jun-

13

sep-

13

dic-

13

mar

-14

0

50.000

100.000

150.000

200.000

250.000

300.000

mar

-10

jun-

10

sep-

10

dic-

10

mar

-11

jun-

11

sep-

11

dic-

11

mar

-12

jun-

12

sep-

12

dic-

12

mar

-13

jun-

13

sep-

13

dic-

13

mar

-14

Biocombustibles

28 29 29

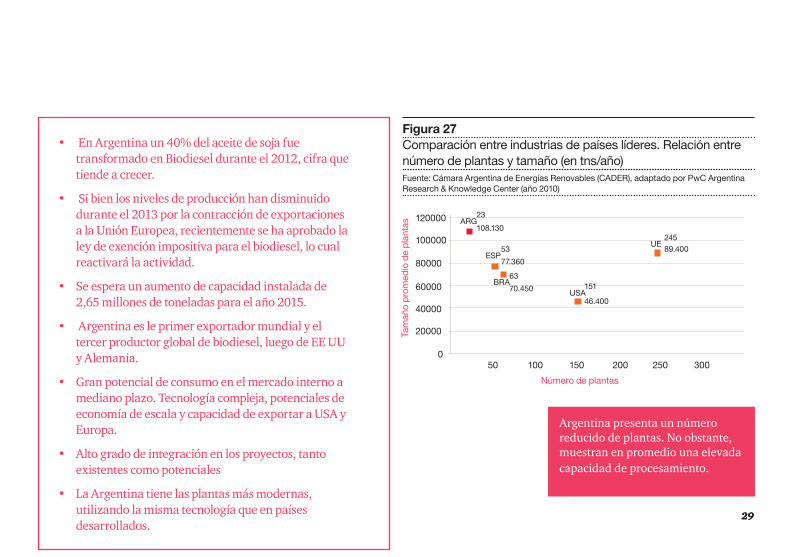

Figura 27Comparación entre industrias de países líderes. Relación entre número de plantas y tamaño (en tns/año)Fuente: Cámara Argentina de Energías Renovables (CADER), adaptado por PwC Argentina Research & Knowledge Center (año 2010)

50 100 150 200 250 300

20000

40000

60000

80000

100000

120000

0

ARG

ESP

BRAUSA

UE

108.130

23

77.360

53

63

70.450

89.400245

46.400

151

Número de plantas

Tam

año

pro

med

io d

e p

lant

as

Argentina presenta un número reducido de plantas. No obstante, muestran en promedio una elevada capacidad de procesamiento.

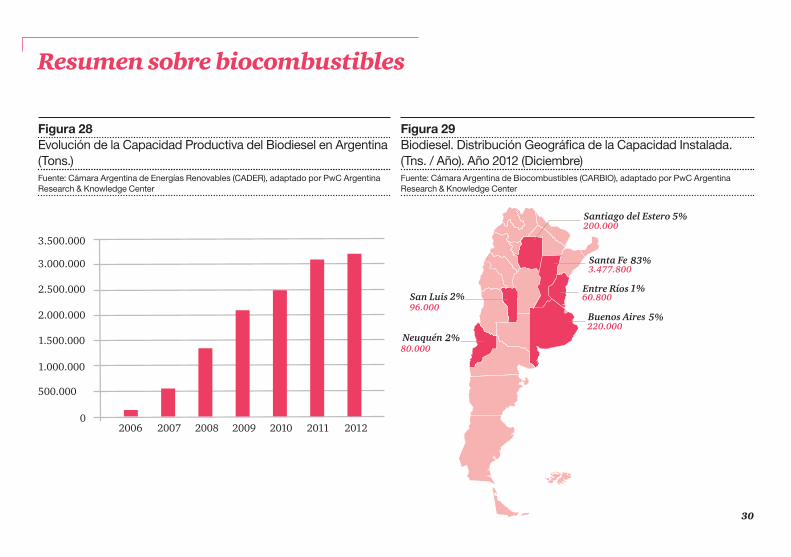

• EnArgentinaun40%delaceitedesojafuetransformadoenBiodieselduranteel2012,cifraquetiende a crecer.

• Sibienlosnivelesdeproducciónhandisminuidodurante el 2013 por la contracción de exportaciones a la Unión Europea, recientemente se ha aprobado la ley de exención impositiva para el biodiesel, lo cual reactivará la actividad.

• Seesperaunaumentodecapacidadinstaladade2,65 millones de toneladas para el año 2015.

• Argentina es le primer exportador mundial y el tercer productor global de biodiesel, luego de EE UU y Alemania.

• Gran potencial de consumo en el mercado interno a mediano plazo. Tecnología compleja, potenciales de economíadeescalaycapacidaddeexportaraUSAyEuropa.

• Alto grado de integración en los proyectos, tanto existentes como potenciales

• La Argentina tiene las plantas más modernas, utilizandolamismatecnologíaqueenpaísesdesarrollados.

30

2006

0

2007 2008 2009 2010 2011 2012

500.000

Resumen sobre biocombustibles

Figura 28Evolución de la Capacidad Productiva del Biodiesel en Argentina (Tons.)Fuente: Cámara Argentina de Energías Renovables (CADER), adaptado por PwC Argentina Research & Knowledge Center

Figura 29Biodiesel. Distribución Geográfica de la Capacidad Instalada. (Tns. / Año). Año 2012 (Diciembre)Fuente: Cámara Argentina de Biocombustibles (CARBIO), adaptado por PwC Argentina Research & Knowledge Center

1.000.000

1.500.000

2.000.000

2.500.000

3.000.000

3.500.000

3.477.80083%

220.0005%

200.0005%

80.000

96.000

2%

2% 60.8001%

30.000

20.000

10.000

0

25.000

15.000

5.000

30 31

Resumen sobre maquinaria agrícola y agrocomponentes

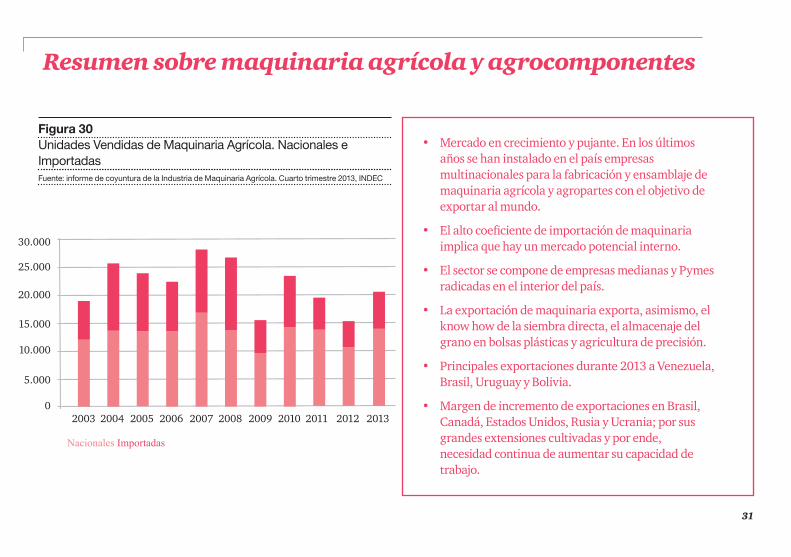

• Mercado en crecimiento y pujante. En los últimos años se han instalado en el país empresas multinacionales para la fabricación y ensamblaje de maquinariaagrícolayagropartesconelobjetivodeexportar al mundo.

• Elaltocoeficientedeimportacióndemaquinariaimplicaquehayunmercadopotencialinterno.

• El sector se compone de empresas medianas y Pymes radicadas en el interior del país.

• Laexportacióndemaquinariaexporta,asimismo,elknowhowdelasiembradirecta,elalmacenajedelgrano en bolsas plásticas y agricultura de precisión.

• Principales exportaciones durante 2013 a Venezuela, Brasil, Uruguay y Bolivia.

• Margen de incremento de exportaciones en Brasil, Canadá,EstadosUnidos,RusiayUcrania;porsusgrandes extensiones cultivadas y por ende, necesidad continua de aumentar su capacidad de trabajo.

Figura 30Unidades Vendidas de Maquinaria Agrícola. Nacionales e ImportadasFuente: informe de coyuntura de la Industria de Maquinaria Agrícola. Cuarto trimestre 2013, INDEC

2003 2004 2005 2006 2007 2008 2009 2010

30.000

20.000

10.000

0

Nacionales Importadas

25.000

15.000

5.000

2011 2012 2013

32

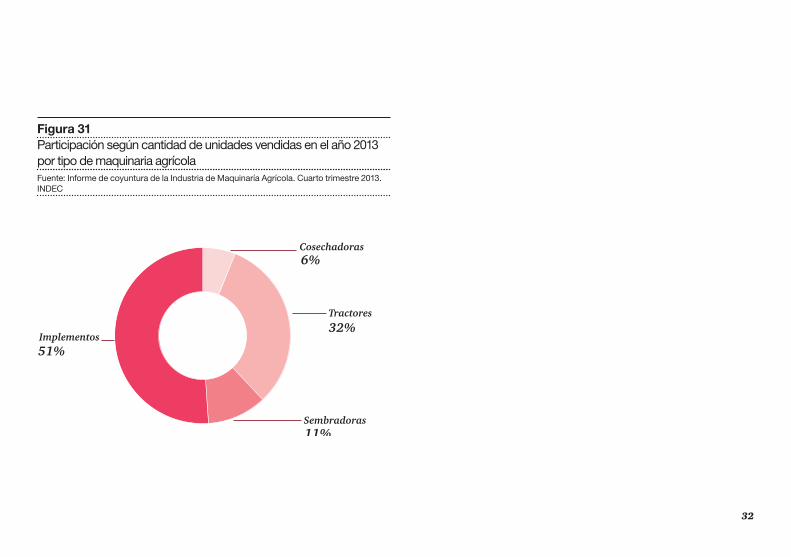

Figura 31Participación según cantidad de unidades vendidas en el año 2013 por tipo de maquinaria agrícolaFuente: Informe de coyuntura de la Industria de Maquinaría Agrícola. Cuarto trimestre 2013. INDEC

6%

32%

11%

51%

32 33

Avances en biotecnología

La biotecnología moderna surge en la década de los 80 y utiliza técnicas de Ingeniería Genética, a través de las cuales se pueden modificarytransferirgenesdeunorganismoaotro.Estastécnicas son muy importantes para el mejoramiento de especies.Algunos de los principales aportes de la biotecnología al agro son:

• Técnicas de cultivo y propagación: la micropropagación incluye un conjunto de técnicas especiales para la multiplicaciónasexualdeplantas.Seutilizaparareproducirplantas nuevas o para obtener plantas libres de enfermedades.

• Nuevas variedades: creadas a partir de cruzamientos selectivos entre variedades para mejorar ciertas características. A partir de las técnicas de ingeniería genética se ha podido lograr:

- Plantastolerantesaherbicidas.Ej.:sojaRR.

- Plantas resistentes a enfermedades y plagas. Ej.: maíz Bt y algodón Bt.

- Plantas tolerantes a estrés abióticos.

- Plantas con calidad nutricional mejorada

- Plantas con propiedades nuevas

• Biofertilizantes:utilizacióndebacteriascomoRhizobiumquefacilitan la asimilación de nitrógeno atmosférico por parte de la planta de soja.

• Biocontrol: control biológico de plagas y enfermedades, utilizandomicroorganismosquecompitenporlosnutrientesporlospatógenosoleconfierenresistenciaalasplantas.

• Produccion animal: mejoramiento genético de algunas características de los animales como la tasa de crecimiento corporal, resistencia a enfermedades, etc.

34

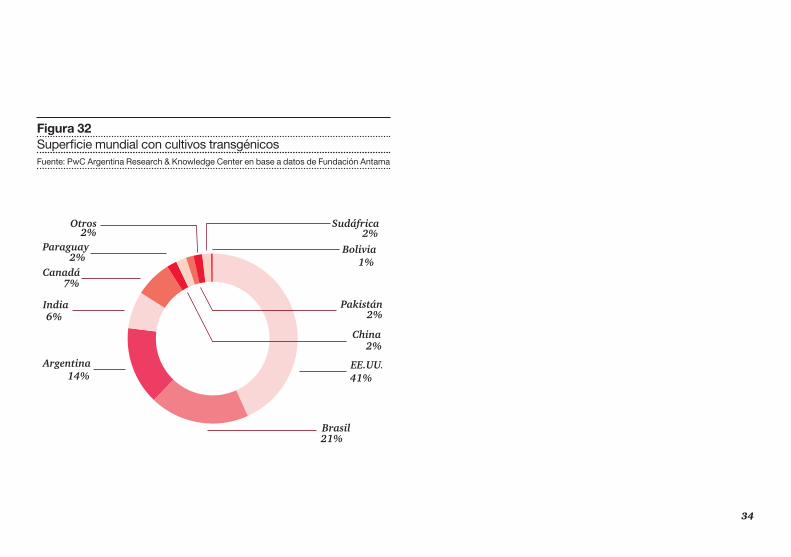

Figura 32Superficie mundial con cultivos transgénicos Fuente: PwC Argentina Research & Knowledge Center en base a datos de Fundación Antama

Bolivia

Brasil

Sudáfrica

41%

21%

14%

6%

7%

2%

2%

2%

1%

2%

2%

34 35 35

Centro de Agronegocios de PwC Argentina

¿Por qué un Centro de Agronegocios?Elsectoragropecuarioesunodelossectoresquemáshamotorizado el crecimiento del país en los últimos años, mostrando una importante tasa de innovación tecnológica, de mejora en la productividad y profesionalización de su estructura.

¿Por qué en Rosario?PwCArgentinaeligiólaoficinadeRosarioparalainstalacióndelCentro de Agronegocios, entre otros aspectos, por su localización estratégica,yaqueseencuentraubicadaenelcorazóndelaregióncentro, clave para la producción de toda la cadena agroindustrial en el país.¿Cuál es el objetivo del Centro de Agronegocios?Conformarunequipomultidisciplinariodeprofesionalesespecializadosenelsector,conelobjetivofinaldebrindarsolucionesadaptadasespecíficamentealasnecesidadesdeestaindustria.¿Qué hacemos?Realizamosanálisissectorialesdelasdistintascadenasdevalor,profundizandoelconocimientodecadauna,eidentificandopuntosde mejora potencial. Adicionalmente, llevamos un seguimiento de las variables relevantesparaelsector,conelobjetivodeidentificartendenciasygenerar información y estudios con valor agregado. Además buscamos interactuar más cercanamente con los

diferentes actores y eslabones de cada una de las cadenas, de modo de mejorar el entendimiento de las problemáticas particulares y sus necesidades. ¿Qué es el Research & Knowledge Center?DentrodelCentrodeAgronegocios,elPwCAgribusinessResearch&KnowledgeCenter,tieneporobjetivoinvestigaryseguirlastendencias en las distintas cadenas de valor agroalimentarias (como bioenergía, ganadería, lácteos, cereales y oleaginosas, fertilizantesyagroquímicos,máquinaseimplementosagrícolasybiotecnologíaaplicadaalagro,entreotros)generandounabasedeconocimientosquesoportealosdistintosprofesionalesenlasdiferentesáreas,conelfindebrindarsolucionescustomizadasparael sector.ElResearch&KnowledgeCenterbuscaseruncentrodeconocimientosvinculadosalacadenaagroindustrial,quepermita:• Dar soporte interno a los distintos profesionales,

• Generarinformesabiertosquepuedanserutilizadosportodalacomunidad interesada.

¿Qué antecedentes existen de esta iniciativa?PwCBrasil,ensuoficinadeRibeiraoPretoinauguróañosatráselCentrodeServiciosenAgribusiness(CSA).ConlacreacióndelCentrodeAgronegociosdePwCArgentinabuscamosfortalecereincrementar el intercambio de experiencias, información y mejores prácticas,yaseaanivelregional(conelCSA)comoanivelglobal.

• EntrelaspropuestasdePwCArgentinaparaofreceralasempresas del sector se encuentran las siguientes:

Asesoría impositiva y corporativa

• Planificaciónimpositiva.

• Estructura corporativa.

• Estudio de Precios de transferencia.Auditoría Externa

AuditoríadelosEstadosFinancierosdeacuerdoanormas locales y/o internacionales de auditoría para cumplir con aspectos regulatorios o la presentación de losEstadosFinancierosanteinversoresyparalaobtencióndefinanciamiento.

Consultoría

• Auditoría interna y de sistemas.

• Problemática de empresas de familia.

• Formalizacióndepolíticasyprocesos.

37

37 37

Mercados de capitales

• Ofertapúblicadeacciones(OPA).

• Asegurar la correcta adopción de principios contables internacionales(IFRS/USGAAP)pararegistraciónen los mercados internacionales de acciones.

Fusiones y adquisiciones

• Identificacióndepotencialesinversores.

• Duedilligencecontable,financiero,impositivo,laboral,legal y ambiental.

• Asistencia en el proceso de negociación.

• Reestructuraciónpost-negociación.

• Valuación – determinación del valor subyacente del negocio.

Soluciones Sustentables

• Desarrollo de indicadores de sustentabilidad (social, entornoyeconómico).

• Créditos de Carbono.

• Asesoramiento sobre mecanismos para desarrollo limpio.

• Estudios de reducción potencial de emisiones.

• Auditoría independiente de informes de medio ambiente, sociales y de sustentabilidad.

Líderes de la Industria en Agronegocios

Argentina - Oficina Buenos AiresMariano C. Tomatis+54 11 4850 - [email protected]

Argentina - Oficina RosarioGustavo H. Barrichi+54 341 446 - [email protected]

SebastiánAzagra+54 341 446 - 8023 [email protected]

Brazil - São Paulo/Riberão PretoJoséRezende+55 11 3674 - [email protected]

United States Agribusiness LeaderWilliam Coe+1 312 298 - [email protected]

39

40

© 2014 En Argentina, las firmas miembro de la red global de PricewaterhouseCoopers International Limited son las sociedades Price Waterhouse & Co. S.R.L, Price Waterhouse & Co. Asesores de Empresas S.R.L. y PwC Legal S.R.L, que en forma separada o conjunta son identificadas como PwC Argentina.