Embed Size (px)

Citation preview

804-S03 A B R I L 2 0 , 2 0 0 6

________________________________________________________________________________________________________________ El caso de LACC número 804-S03 es la versión en español del caso de HBS número 9-800-269. Los casos de HBS se desarrollan únicamente para su discusión en clase. No es el objetivo de los casos servir de avales, fuentes de datos primarios, o ejemplos de una administración buena o deficiente. Copyright 2006 President and Fellows of Harvard College. No se permitirá la reproducción, almacenaje, uso en planilla de cálculo o transmisión en forma alguna: electrónica, mecánica, fotocopiado, grabación u otro procedimiento, sin permiso de Harvard Business School.

B R I A N J . H A L L

C A R L E E N M A D I G A N

Airtex Aviation

“Hola, Sara. Habla Ted Richards”. Ted iba de camino a renunciar a su trabajo. Él y su socio, Frank Edwards, acababan de comprar AirTex Aviation, una empresa que se encontraba al borde de la quiebra, y estaban muy entusiasmados en poner en práctica lo que habían estudiado en la escuela de negocios. Juntos habían logrado reunir $500,000 dólares para que AirTex pudiera tener al menos un poco de dinero para pagar algunas cuentas pendientes. Con su aporte, AirTex tenía en el banco un total de $515,000 dólares.

“Oh, Sr. Edwards”, dijo Sara, “Me da mucho gusto escucharlo. ¿Cuándo llega usted? Tengo algunos cheques para que firme...”

“Llego mañana. ¿Para quién son los cheques?”

“Hice algunos para pagar las cuentas más urgentes”, dijo ella. “Me esforcé para estar segura de que sólo sean pagadas las más importantes.”

“Está bien,” respondió Ted. “¿Cuál es el total de los cheques elaborados?”

“$510,000.00 dólares” dijo ella.

Ted casi deja caer el teléfono. “Lo veremos cuando llegue a la oficina.”

A la mañana siguiente condujo su auto hacia AirTex para hablar con Sara Arthur, la contadora de la empresa. Su primer día como propietario de su propio negocio no resultaba ser exactamente como él lo había planeado:

Me había imaginado que cuando yo comprara mi empresa, a la mañana siguiente entraría por la puerta principal y todo mundo se inclinaría ante mí. Habría una banda tocando para recibirme, o algo así. En lugar de eso, entré por la puerta trasera, a) dándome cuenta de que tenía una crisis en las manos, b) esperando que nadie me viera, para poder atenderla, y c) por supuesto, sin tener la menor idea de cómo manejarla. Lo que hice fue decir a Sara Arthur, ‘No vamos a pagar esas cuentas.’ Sara se impresionó. ‘¡Pero, tiene que pagarlas!’, dijo. Miré a esa mujer que llevaba 20 años trabajando en la compañía, y le dije, ‘No, yo decidiré cuáles son las cuentas que vamos a pagar.’ Tomó asiento y me dijo, ‘Está bien’, convencida de que iba yo a hacer una tontería. Ése fue mi primer día.

This document is authorized for use only in Andres Alcantara's Control e Informacion Directiva 20-21/case/B1-20 at IPADE Mexico from Mar 2021 to Apr 2022.

Par

a u

so e

xclu

sivo

de

Fer

nan

do

Dan

iel G

il G

utú

del

pro

gra

ma

D1D

201

6-20

17.

804-S03 Airtex Aviation

2

La Compra

Ted Richards y Frank Edwards se conocieron en 1986 cuando eran estudiantes en la Harvard Business School. Aunque inicialmente habían planeado trabajar en grandes empresas, decidieron que eventualmente querían tener su propio negocio. Cuando se graduaron en 1988,, Frank consiguió un empleo en el departamento de finanzas corporativas de una gran empresa de electrónica - y Ted en una sucursal de una empresa consultora de prestigio, ambas en Los Angeles.

Como se encontraban en la misma ciudad, con frecuencia se reunían para comer. Siempre que se veían, hablaban de hacer un negocio juntos. En lugar de comenzar un negocio totalmente nuevo, Ted y Frank querían encontrar una oportunidad. Deseaban adquirir y “transformar” algún negocio que se encontrara en malas condiciones, pero que tuviera mucho potencial. “Al estilo de una buena escuela de negocios,” decía Frank, “establecimos los siguientes criterios:

1. La empresa no podía costar demasiado, porque no teníamos mucho dinero.

2. La compañía tenía que necesitar lo que nosotros ofrecíamos (en esa época considerábamos que teníamos habilidades gerenciales)

3. El sector de negocios tenía que estar fragmentado y no ser oligopólico. No queríamos ser un pequeño pez dentro de un gran estanque.

4. Necesitábamos ver claramente que la empresa pudiera crecer a una tasa del 20% anual durante el primer periodo de cinco años.”

Durante el siguiente año y medio, Ted y Frank se dedicaron a analizar una gran cantidad de negocios, y a principios del otoño de 1989 localizaron una “base de operaciones fija” en el aeropuerto de San Miguel, en Texas, que estaba perdiendo dinero y buscaba un comprador. Después de cuatro meses de negociaciones, el 29 de diciembre de 1989, Ted, de tan solo 26 años de edad, y Frank, de 28 años, compraron las acciones de la compañía en $100,000 dólares, se hicieron cargo del arrenda-miento del edificio (y de todos los activos y pasivos) e iniciaron su negocio.

El arrendamiento de las instalaciones tenía una opción de compra a un precio considerablemente inferior a su valor de mercado. Haciendo uso de dicha opción, y luego vendiendo y arrendando nuevamente el edificio, Ted y Frank pudieron reunir $500,000 dólares para capital de trabajo.

Ted y Frank estudiaron la estructura organizacional de AirTex y estuvieron de acuerdo en descentralizar sus operaciones, convirtiendo a cada actividad operativa en un centro de utilidades y agrupándolos por departamentos. Cada gerente de departamento tendría autoridad sobre sus operaciones, incluyendo la concesión de créditos, las compras hasta un límite predeterminado, el establecimiento de políticas y la cobranza. También serían responsables de sus resultados. Sin embargo, Frank estaba preocupado:

Estoy de acuerdo con descentralizar la autoridad; pero no estoy seguro de si es el momento oportuno para hacerlo. Vamos a tener una época complicada cuando nos presentemos por primera vez y no sé si a los gerentes departamentales se les puede enseñar con suficiente rapidez algunas de estas técnicas de administración. Después de todo, algunos ni siquiera han terminado la preparatoria. Tal vez deberíamos comenzar por tomar nosotros mismos todas esas decisiones durante uno o dos meses. Estoy consciente de que todavía no conocemos el negocio de la aviación; pero aunque ninguno de los dos ha sido gerente de línea, es probable que aprendamos el negocio más rápido de lo que tardarían algunos de nuestros gerentes en aprender las técnicas

This document is authorized for use only in Andres Alcantara's Control e Informacion Directiva 20-21/case/B1-20 at IPADE Mexico from Mar 2021 to Apr 2022.

Par

a u

so e

xclu

sivo

de

Fer

nan

do

Dan

iel G

il G

utú

del

pro

gra

ma

D1D

201

6-20

17.

Airtex Aviation 804-S03

3

administrativas formales. De cualquier manera, estamos poniendo a la compañía en juego, y ya ha sonado la última llamada de advertencia.

Durante los cuatro meses que estuvieron negociando el trato, Frank y Ted pasaron virtualmente todos los fines de semana juntos. Con respecto a este periodo, Ted comentó:

Invertíamos en el negocio alrededor de diez horas a la semana, de las cuales probablemente dedicábamos dos o tres a tratar de entender el sistema contable de Sarah Arthur y sus estados financieros y otra cantidad igual discutiendo las proyecciones financieras pro forma; el resto del tiempo lo dedicábamos a planear lo que íbamos a hacer cuando adquiriéramos la empresa. Frank se encargó de las proyecciones financieras y yo del sistema contable. Realmente, lo hice una tarde mientras estaba en el trabajo. Me senté frente a la computadora y diseñé yo mismo los formatos. Las proyecciones de Frank para los próximos diez años indicaban que las cosas estaban bastante apretadas. Aún con los $500,000 dólares de la venta y el arrendamiento de las instalaciones, Frank calculaba que nos quedaríamos sin dinero hacia fines del primer año. Supimos esto cuando ya estábamos negociando la compra, lo que nos puso un poco nerviosos.

Tres días antes de cerrar el trato, Frank llegó conmigo, blanco como papel, y me confesó que habíamos cometido, no un error aritmético, sino un error estructural en las proyecciones. Había calculado las cuentas por pagar sobre una base errónea y nos íbamos a quedar sin dinero en tres meses. Discutimos un poco sobre si debíamos retirarnos del negocio en ese momento, considerando que no podríamos sobrevivir. Decidimos seguir adelante con el trato. Sabíamos que sería una tarea casi imposible, sin importar de que manera la abordáramos, pero estábamos preparados para seguir adelante.

AirTex Aviation antes de la Compra

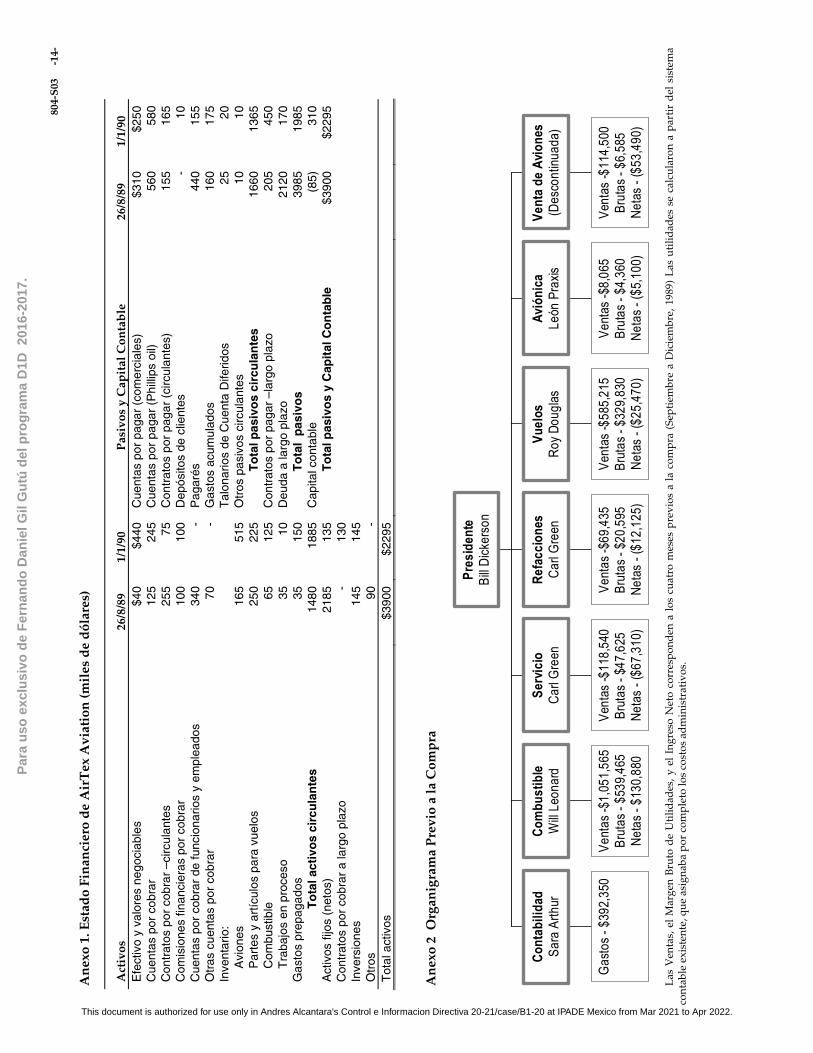

AirTex era una de las ocho bases de operación fija ubicadas en el Aeropuerto de San Miguel, el cual daba servicio a Center County, Texas, una de las comunidades de más rápido crecimiento en Estados Unidos. AirTex había perdido $500,000 dólares sobre unas ventas de $10 millones de dólares durante el año fiscal de 1989, dejando a la empresa en números negativos (ver Anexo 1) La compañía conducía sus actividades a través de seis departamentos informales (ver Anexo 2)

Departamento de Combustible Este departamento empleaba alrededor de doce empleados no calificados, cuya antigüedad promedio en la empresa era de ocho meses, y tres despachadores quienes coordinaban sus actividades con un radio de dos bandas. El gerente era Will Leonard, un hombre de poco más de 30 años de edad, quien había sido capataz de obra de Bill Dickerson, cuando éste se dedicaba a la construcción y desarrollo de bienes raíces. Cuando Dickerson compró AirTex en 1980, trajo a Will Leonard con él para que dirigiese al “personal de línea”. Will estaba muy entusiasmado con su trabajo, era tremendamente leal a Dickerson y muy apreciado por sus trabajadores. A pesar de carecer de teorías administrativas (tenía un diploma de secundaria y algunos créditos de preparatoria), Will era un buen gerente de primera línea que se preocupaba por la gente, a la vez que sabía mantenerlos a raya.

El departamento de combustible abarcaba cinco operaciones:

Venta de combustible al menudeo - Una franquicia de Phillips Petroleum para el almacenamiento subterráneo de 60,000 galones de combustible para jet, 20,000 galones de “Gas-Avión”, y cinco camiones de combustible para dar servicio tanto a aviones locales como a aviones en tránsito.

This document is authorized for use only in Andres Alcantara's Control e Informacion Directiva 20-21/case/B1-20 at IPADE Mexico from Mar 2021 to Apr 2022.

Par

a u

so e

xclu

sivo

de

Fer

nan

do

Dan

iel G

il G

utú

del

pro

gra

ma

D1D

201

6-20

17.

804-S03 Airtex Aviation

4

Venta de combustible al mayor - Servicio a una estación de combustible de Texas Air, una línea aérea regional que conectaba a San Miguel con ciudades en Texas, Louisiana, Arkansas y Oklahoma. AirTex compraba su propio combustible en forma independiente.

Transporte de combustible - Con una pipa, y un permiso de Texas Public Utilities para transportar combustible en carreteras públicas. La pipa básicamente daba servicio a Phillips, a un precio determinado, entregando su combustible a AirTex.

Renta de autos - Una agencia de una empresa local de alquiler de autos, para atender principalmente a pilotos en tránsito.

Zonas de amarre - Almacenamiento de aviones en tránsito o con base en San Miguel, con seis hangares y cincuenta zonas de amarre abiertas.

El departamento de combustible estaba abierto 18 horas al día, siete días a la semana, durante todo el año.

Departamento de Refacciones y Servicios El área de servicio reparaba y daba mantenimiento y servicio general a aviones. Empleaba seis mecánicos y una secretaria. El área de refacciones, una entidad contable independiente, tenía una persona y era administrada por el jefe de servicio, ya que las ventas se asignaban casi enteramente a las actividades de esta área.

El gerente de este departamento era Carl Green, un hombre de aproximadamente 60 años de edad, quien había sido jefe de mecánicos de Dove Aircraft en Love Field, Dallas antes de ingresar en AirTex. Antes de eso, había sido mecánico y copiloto de un petrolero ejecutivo de Dallas. Carl tenía certificado de preparatoria, licencias para manejo de aviones y plantas de luz, y certificados de piloto de aviones de motores múltiples, y de piloto comercial. Conocía de motores, aviones y de su mecánica. En palabras de Ted, “no era una persona con iniciativa propia, tenía un poco de mentalidad del jubilado, y evitaba conflictos, excepto cuando se trataba de calidad. Nunca tenía uno que preocuparse por nada que saliera de su taller.”

Departamento de Entrenamiento de Vuelo Era dirigido por Roy Douglas, cuya licencia de piloto estaba firmada por uno de los hermanos Wright. Roy había obtenido varios récords mundiales en los inicios de la aviación y era muy respetado dentro de la comunidad aeronáutica. Dedicaba mucho de su tiempo a “volar en hangares” con viejos camaradas. Y a pesar de que no manejaba el departamento en el sentido estricto de las operaciones diarias, había contratado a los siete pilotos instructores y a tres despachadores, realizaba vuelos de prueba con los estudiantes antes de que éstos presentasen su examen de vuelo en la Administración Federal de Aviación y establecía políticas de seguridad. Roy y su jefe de despachadores, quien llevaba trabajando con él más de 10 años, eran profundamente leales tanto a AirTex Aviation como a la comunidad aérea. Sin embargo, “ya lo habían visto todo y nada les causaba asombro,” y se resistían firmemente al cambio, aunque se tratara de nueva tecnología en aviones, metodología de enseñanza o sistemas de contabilidad”.

Este departamento, que había estado perdiendo dinero año tras año, tenía dos tipos de actividades:

Escuela de aviación - Entrenamiento de vuelo en 18 aviones ligeros monomotores, con ocho instructores de vuelo coordinados por tres despachadores. Los cursos de vuelo que se ofrecían eran para pilotos privados y de transporte de carga.

This document is authorized for use only in Andres Alcantara's Control e Informacion Directiva 20-21/case/B1-20 at IPADE Mexico from Mar 2021 to Apr 2022.

Par

a u

so e

xclu

sivo

de

Fer

nan

do

Dan

iel G

il G

utú

del

pro

gra

ma

D1D

201

6-20

17.

Airtex Aviation 804-S03

5

Tienda para pilotos -Venta de suministros para el vuelo, como cuadernos de bitácora, mapas de navegación y artículos personales y para entrenamiento aéreo. Las ventas se realizaban en tres mostradores de exhibición atendidos por los despachadores de la escuela de aviación.

Departamento de Aviónica (Electrónica aplicada a la Aeronáutica) Era un departamento constituido por una sola persona, León Praxis, técnico con formación universitaria en electrónica, cuyas responsabilidades incluían la reparación de radios y equipos de navegación. Comenzaba a las ocho de la mañana todos los días, y salía de prisa a las cinco de la tarde, para poderse dedicar a trabajar en su casa en otras cosas de interés.

Departamento de Venta de Aviones AirTex había sido distribuidor de Piper Aircraft hasta dos meses antes de su venta. El dueño, Bill Dickerson, no había podido financiar el número de aviones que Piper exigía que se manejasen en inventario, por lo que perdió la concesión, despidió a sus dos vendedores y cerró el departamento.

Departamento de Contabilidad Este departamento era central para la empresa en dos sentidos. Primero, estaba localizado dentro de una oficina rodeada de ventanales, ubicada en el centro del edificio, donde podía ser vista por todos, y todos podían ser vistos desde su interior (ver Anexo 3) La segunda parte de su centralidad era la función que su gerente, Sarah Arthur, desempeñaba en AirTex. Sarah había trabajado para Bill Dickerson durante más de 20 años. Durante sus ausencias, que eran frecuentes, dirigía la empresa. A pesar de que su puesto era de contadora, no tenía ninguna formación financiera y su idea sobre la dirección de empresa era la de ser la depositaria central de toda la información. Ella recibía y abría toda la correspondencia —no sólo la correspondiente a su propia área— y la distribuía entre los jefes de departamento de acuerdo a su criterio. Lo que ella repartía, según palabras de Ted, “prácticamente era nada. Llegaban las facturas y ella las guardaba. Llegaban los cheques y ella los guardaba. Y al final del día recolectaba el efectivo de todos los departamentos y también se quedaba con él.” Sarah manejaba todas las cuentas por cobrar y por pagar.

Toda la información contable era de Sarah y nada salía de su oficina. Los gerentes departamentales no conocían nada sobre la rentabilidad de sus propias operaciones. Todo lo que sabían era que los aviones volarían y que al final del día Sarah Arthur llegaría y recolectaría el dinero. Ocasionalmente regañaba a los gerentes de departamento por los altos montos de las cuentas por cobrar. Por supuesto, no tenían la menor idea de cuál era el monto de las mismas, o a quién pertenecían. Ellos simplemente, “recibían un coscorrón”.

Ted lo describía así:

El sistema de información que encontramos cuando adquirimos la empresa consistía en una mujer quien mágicamente guardaba todo en su cabeza. Existía un sistema formal limitado y casi incomprensible. Cada mes se elaboraban estados financieros básicos y un conjunto de reportes que se elaboraban mensualmente de acuerdo con las especificaciones de Piper; que sin embargo, le servían a ésta y no a la dirección de AirTex. Tal vez habíamos negociado con Bill Dickerson la adquisición de la empresa, pero realmente íbamos a recibir la administración de la misma de manos de Sara Arthur.

This document is authorized for use only in Andres Alcantara's Control e Informacion Directiva 20-21/case/B1-20 at IPADE Mexico from Mar 2021 to Apr 2022.

Par

a u

so e

xclu

sivo

de

Fer

nan

do

Dan

iel G

il G

utú

del

pro

gra

ma

D1D

201

6-20

17.

804-S03 Airtex Aviation

6

Asumiendo las Responsabilidades Directivas

Las Funciones de Ted y Frank

Frank y Ted recibieron el negocio no sólo como socios a partes iguales, sino también como excelentes amigos que se entendían perfectamente bien. Frank asumió la presidencia del consejo de administración y dirigió su atención a los proyectos críticos y específicos, el primero de los cuales fue el restablecimiento de las ventas de aviones, un área con un potencial de utilidades muy importante. Ted asumió los puestos de director general y jefe de operaciones, y se encargó de manejar el resto del negocio. Ted dijo posteriormente:

Sabía que Frank no estaría a mi lado en cada decisión que yo tomara, sin embargo, me aseguré de poder entrar cuatro veces al día a su oficina y decirle, ‘Frank, no tengo idea de lo que estoy haciendo’ y él me daría unas palmadas en la espalda y pondría en orden mi cabeza.

A su vez, Frank dependía de Ted para recibir apoyo operativo e intelectual. Los dos trabajaban 12 horas al día, cinco días a la semana; Ted, soltero, aportaba de 10 a 12 horas los fines de semana y Frank, hombre con familia, dedicaba tres o cuatro horas los sábados y domingos.

Administración y Control

Más allá de la crisis inmediata de efectivo, Ted consideraba que sus tres tareas más importantes eran:

1. Renovar la administración de AirTex.

2. Instalar un sistema de control que sirviera como apoyo a la administración, y ofreciera a la vez la información necesaria para tomar decisiones.

3. Retirar de inmediato el control de la empresa de manos de Sarah Arthur.

Frank y Ted consideraban que era muy importante generar un ambiente en el cual los gerentes de los distintos departamentos pudieran tomar por sí mismos las decisiones correctas, ya que habían llegado a la conclusión de que no podían hacerlo solos. Carecían del tiempo y de los conocimientos técnicos necesarios. Como explicó Ted:

Una de las cosas que me preocupaba era cómo dirigir y crear un ambiente tal que motivara a los gerentes a tomar decisiones en la forma en que me gustaría que las tomaran. Eso era muy, muy importante para mí. Deseaba proporcionarles un marco de trabajo que no limitara sus acciones y que les diera una muy rápida retroalimentación sobre su desempeño y les motivara a hacer las cosas correctamente. Dediqué mucho tiempo a pensar en cómo lograrlo, y se me ocurrió que existían dos maneras. Me di cuenta de que en cualquiera de estas situaciones pueden existir los dos polos opuestos, por lo tanto decidí hacer que el sistema de control representara la realidad, y que mi función personal fuera la de un líder emocional en oposición al líder laboral. Dejaría que el sistema de control fuera el líder laboral, y así podría dedicarme a ejercer un liderazgo más cercano y personal.

También me di cuenta de que no contaba con el tiempo necesario para entrenar a todos en el enfoque gerencial que queríamos utilizar en AirTex. No estábamos dispuestos a despedir a los

This document is authorized for use only in Andres Alcantara's Control e Informacion Directiva 20-21/case/B1-20 at IPADE Mexico from Mar 2021 to Apr 2022.

Par

a u

so e

xclu

sivo

de

Fer

nan

do

Dan

iel G

il G

utú

del

pro

gra

ma

D1D

201

6-20

17.

Airtex Aviation 804-S03

7

empleados, para traer gente nueva y de talento, lo que tampoco habría sido buena idea. Estaba consciente además de que si no conseguíamos modificar las actitudes básicas en la compañía, no lograríamos sobrevivir. Para lograrlo necesitábamos mucha labor educativa y ésa sería mi función principal. Pero, si quería hacerlo de manera exitosa, no podía estar al mismo tiempo regañándolos por las cuentas por cobrar; así que era necesario separar la función de supervisar los detalles cotidianos, para conseguir moverlos del sitio en que se encontraban. Tampoco creía que ésa debiera ser función de Frank, razón por la cual era tan importante establecer un ambiente que favoreciera la descentralización de la toma de decisiones.

Ted empezó a implantar una estructura de control gerencial incorporando las siguientes políticas:

1) Se establecerían centros de utilidad para cada actividad importante. Éstos se combinarían, cuando fuese conveniente, en departamentos.

2) Los ingresos y gastos se identificarían por centros de utilidad y se le comunicarían al gerente de cada centro.

3) Los gerentes departamentales serían responsables de sus centros de utilidad y recibirían un bono equivalente al 10% de las utilidades de su centro respectivo después de realizar la asignación de los gastos generales.

4) Los gerentes de los centros tendrían autoridad para establecer los precios de sus productos o servicios, tanto interna como externamente. El gerente del departamento de combustible podía, y así lo hizo, cargar a la escuela de aviación el precio al detal para el combustible que utilizaban, a la vez que cargaba al departamento de servicio el costo del lubricante.

5) Los gerentes de los centros de utilidad podían comprar los productos externa o internamente, según les fuera más conveniente. El gerente de la escuela de aviación podía, y de hecho lo hizo, mandar reparar sus aviones fuera del taller de AirTex cuando éste no podía darle el servicio adecuado.

6) Los gerentes de los centros de utilidad podían comprar equipos y los suministros necesarios para la operación bajo su propia responsabilidad, dentro de ciertos límites de compra establecidos. Ted recordaba una de las primeras veces en que se puso a prueba esta autoridad descentralizada:

Cuando adquirimos la compañía, había una copiadora vieja y obsoleta. Estaba bajo el control de Sarah Arthur, y quien necesitaba una copia tenía que ir con Sarah, la ‘Bruja del Norte’, y suplicarle, situación verdaderamente desagradable. Recuerdo que un día Will Leonard, gerente del departamento de combustible, me dijo, “¿Podría comprar una copiadora?” Le respondí, “Will, puedes hacer lo que quieras dentro de los límites de tu presupuesto. “Así que compró la más pequeña que encontró, y comenzó a dejar que todos sacaran en ella las copias, cobrándoles 10 centavos de dólar por cada una. Al final de cada mes presentaba a cada departamento la cuenta correspondiente a las copias que habían sacado. Ganó dinero con su copiadora porque todos temían entrar al Departamento de Contabilidad a enfrentarse con la Bruja del Norte. Éste fue un ejemplo clásico del emprendedor, y se convirtió casi en motivo de celebración. La gente comenzó a comentar; ¿cómo hizo para obtener una copiadora? ¿Qué derecho tiene de cobrarme por usarla? Yo respondía, “Si quieres una copiadora, puedes ir a comprar una.” Sin embargo, con una en la empresa que cobraba a 10 centavos de dólar la copia se dieron cuenta de que realmente no podían soportar el costo por sí mismos, por lo que se iban refunfuñando y seguían con sus asuntos.

7) Los gerentes del centro de utilidad tenían la autoridad para contratar, despedir y administrar los salarios en sus departamentos, de manera independiente del resto de la compañía.

This document is authorized for use only in Andres Alcantara's Control e Informacion Directiva 20-21/case/B1-20 at IPADE Mexico from Mar 2021 to Apr 2022.

Par

a u

so e

xclu

sivo

de

Fer

nan

do

Dan

iel G

il G

utú

del

pro

gra

ma

D1D

201

6-20

17.

804-S03 Airtex Aviation

8

Manejo de Efectivo

Efectivo y cuentas por pagar

Cuando Ted llegó a AirTex el primer día como dueño de la empresa, reunió los cheques que Sarah había preparado, abrió en la computadora el archivo de cuentas por pagar, llamó a sus gerentes departamentales uno por uno y les preguntó, “¿quiénes son tus proveedores más importantes?” Luego revisó las cuentas individuales para ver la antigüedad de los saldos y llamó a cada uno de los proveedores diciendo: “Soy el nuevo propietario de AirTex Aviation y quisiera ir a conversar con usted sobre nuestras nuevas condiciones de crédito.” Posteriormente él mismo decía:

Durante los seis meses siguientes logré quedar en buenos términos con los proveedores. Les llamaba, los invitaba a comer, y me prestaba a que ellos me invitaran. Les pagábamos un poco por acá, y un poco por allá, evitando un problema mayor.

Una consecuencia inmediata de que Ted se hiciera cargo de las decisiones sobre las cuentas por pagar fue que Sarah Arthur empezó a ver que su permanencia en AirTex se ajustaría a los cuatro meses que inicialmente se habían acordado. Como quedaba claro que Ted ya no le iba a permitir tomar las decisiones administrativas, ella limitó su trabajo estrictamente al periodo de transición que había sido acordado en el convenio de compra de la empresa. Ted comentó al respecto:

Ella dijo “trabajaré diariamente de 11:00 a.m. a 2:00 p.m. Responderé a sus preguntas y eso será todo.” Eso estaba bien para mí. Contraté una nueva empleada de contabilidad para que fuese asistente de Sarah. Y se quedaba desde las 8:00 de la mañana a 7:00 p.m. Yo la contraté y trabajaba para mí; y cuando Sarah Arthur empacó calladamente y se fue, su partida fue fácil.

Efectivo y cuentas por cobrar

Una vez que la crisis de las cuentas por pagar estuvo en camino de solución, Ted dirigió su atención hacia las entradas de efectivo. Según sus palabras:

Mi principal preocupación era la manera en que íbamos a controlar el efectivo, o más bien, cómo iba yo a establecer un sistema que motivase a los departamentos a manejarlo. La solución que encontré fue tomar las cuentas por cobrar y devolvérselas a los departamentos. Aquello fue muy controversial. Todos en la empresa pelearon conmigo al respecto. A Frank no le gustaba la idea –yo estaba completamente solo–. Primero que todo, los gerentes no lo entendían. Nunca habían visto las cuentas por cobrar, ni siquiera sabían lo que eran. Sentían que estaban jugando con dinamita. “Aquí están, pero, ¿qué hago con ellas?” Por otro lado, Frank estaba preocupado de que las cosas se salieran totalmente de control porque nuestro activo más importante —las entradas de efectivo— había sido puesto repentinamente en manos inexpertas. Sarah Arthur podía no ser perfecta pero tenía mucha experiencia.

En el departamento de combustible entregué las cuentas por cobrar a la despachadora, una joven de 20 años de edad que se dedicaba a practicar surfing, y se había retirado de la universidad después de dos años de estudio. En la escuela de aviación, también le di las cuentas por cobrar a la despachadora, una empleada leal de 55 años de edad. Éstos eran los únicos dos departamentos con cuentas por cobrar significativas. En los departamentos de servicios y electrónica, las entregué a los gerentes, pero no eran importantes.

This document is authorized for use only in Andres Alcantara's Control e Informacion Directiva 20-21/case/B1-20 at IPADE Mexico from Mar 2021 to Apr 2022.

Par

a u

so e

xclu

sivo

de

Fer

nan

do

Dan

iel G

il G

utú

del

pro

gra

ma

D1D

201

6-20

17.

Airtex Aviation 804-S03

9

Un sábado por la mañana, me senté ante la computadora e imprimí todos los estados de cuenta, y se los entregué a estas dos mujeres: las jefes de departamento de facto. Luego me senté y les expliqué cómo ingresar la información correcta utilizando las transacciones de la semana actual. Así que comenzamos a recopilar datos sobre las cuentas por cobrar.

Para motivar a los jefes de departamento a manejar sus cuentas por cobrar, Ted les delegó la autoridad para conceder créditos y la responsabilidad de la cobranza. También estableció los siguientes cargos mensuales contra las utilidades de sus departamentos:

Cuentas por cobrar de 60 días o menos 1% del saldo Cuentas por cobrar de 60 – 90 días 3% del saldo Cuentas por cobrar de 90 – 120 días 6% del saldo Cuentas por cobrar de más de 120 días cargo del saldo al centro de negocios

Efectivo y Bancos

Cuando Frank y Ted adquirieron AirTex, también se hicieron cargo de pagarés bancarios a corto plazo por $300,000 dólares, del Center National Bank, que habían estado pendientes de pago durante varios años. Ted estaba preocupado, porque si el banco exigía el pago, quebraría a la empresa. Ted recordaba:

Una de las personas a quienes llamé justo antes de comprar la empresa fue Harold Lattimer, el gerente de la sucursal con la que trabajábamos. Lo invité a cenar y mientras comíamos le hablé sobre la empresa y lo que estábamos haciendo, así como sobre mis planes para el futuro. Le dije, “pero tenemos este problema de los $300,000 dólares que les debemos. Quisiera convertir la deuda en un pagaré a 24 meses, tanto para que deje de pertenecer a la categoría de corto plazo, como para aumentar nuestro capital de trabajo y así ser más atractivos para nuestros proveedores. De este modo, podemos obtener mejores condiciones con ellos.” Me miró, y sin pensarlo me dijo, “Bien, voy a hacerlo.”

Él había tomado una decisión visceral, basado sólo en intuición, y yo estaba impactado, ya que iba preparado para pactar con él. Me dije a mí mismo, “la base para negociar, por lo menos con este hombre, es la total sinceridad y honestidad.” Así que inicié el programa de presentar al banco mensualmente nuestros informes financieros internos, juntamente con una carta introductoria en la que resumía lo que estaba haciendo. La reacción de Hall fue extraordinaria, pues consideraba que nuestra forma de proceder era lo mejor que jamás había visto. Ninguno de sus clientes había procedido así anteriormente. El resultado fue que siempre que lo buscaba —pagamos el préstamo bastante antes de lo pactado— y le decía, “Hall, creo que voy a necesitar $500,000 dólares por 60 días,” él me decía, “sí, ya me había dado cuenta. He observado que tus cuentas por cobrar van en aumento por el negocio adicional que estás generando. Sé que una empresa que está creciendo necesita dinero de vez en cuando. No hay problema. Te pongo el dinero en tu cuenta esta tarde.”

El Sistema Contable

Hacia fines del segundo mes, AirTex estaba elaborando un estado de pérdidas y ganancias sobre las actividades de cada departamento. Cada uno llevaba el registro de sus propias ventas, cuentas por cobrar, inventarios, gastos, y a través del sistema de órdenes de compra, los gastos realizados por el departamento.

Con el fin de establecer un método predecible y sencillo para la asignación de costos, que fuera fácil de entender y manejar por los jefes de departamento, Ted estableció un Centro de Utilidades

This document is authorized for use only in Andres Alcantara's Control e Informacion Directiva 20-21/case/B1-20 at IPADE Mexico from Mar 2021 to Apr 2022.

Par

a u

so e

xclu

sivo

de

Fer

nan

do

Dan

iel G

il G

utú

del

pro

gra

ma

D1D

201

6-20

17.

804-S03 Airtex Aviation

10

Administrativo, el cual pagaba impuestos, obtenía créditos, pagaba intereses, servicios, facturas y otros gastos generales y administrativos. El departamento administrativo a su vez hacía una serie de cargos mensuales a cada departamento de la siguiente manera:

• Las primas del seguro social, seguros médicos y otras prestaciones se cargaban a los departamentos con base en un porcentaje predeterminado sobre los salarios. Por lo tanto, cuando un gerente contrataba a un nuevo empleado, sabía que aquello le costaría al departamento digamos, un 125% sobre el salario.

• Cuentas por cobrar, un cargo mensual con base en el importe y antigüedad de las cuentas.

• Los activos de operación —incluyendo el inventario del departamento de refacciones y el equipo de taller del departamento de servicio— eran cargados a los departamentos que los utilizaban con base en un porcentaje predeterminado del costo de los activos.

• El alquiler, seguro contra incendio y robo, depreciación y mantenimiento del edificio y demás costos de tenencia relativos a las propiedades, eran cargados como una renta predeterminada por pie cuadrado de piso o rampa ocupados.

• También se cobraba un porcentaje asignado sobre las ventas, que representaba el costo de la oficina de Ted y del departamento de contabilidad.

Como todos los cargos eran predeterminados, calculados y anunciados dos veces al año, los gerentes podían controlar sus gastos manejando los saldos de sus cuentas por cobrar, limitándose en las compras de equipo y variando las dimensiones del área que ocupaban. Nunca existían gastos no anticipados y las tasas de los costos se establecían en un punto de equilibrio. Ted explicaba:

Existía un ejemplo interesante sobre los efectos de este sistema. AirTex tenía un total de 5.2 acres de terreno, de los cuales aproximadamente tres acres eran para zonas de amarre con espacio para aproximadamente 60 aviones. El departamento de combustible siempre quería más espacio, porque ello implicaba que podían acomodar más aviones en tránsito. La escuela de aviación siempre quería más espacio para facilitar sus aterrizajes y despegues. El taller siempre quería más espacio para ofrecer servicio y comodidad a los clientes que se llevaban o dejaban sus aviones para servicio.

Antes de implantarse el sistema de cargar a los departamentos un monto por el área que ocupaban, no existía manera inteligente de resolver este conflicto. Bill Dickerson, el dueño anterior, o Sarah, tenían que tomar lo que era esencialmente una decisión arbitraria. Sin embargo, con nuestro sistema, había definitivamente un precio que pagar por demandar más espacio, y con el sistema de bonos para el gerente, el 10% de dicho precio salía directamente del bolsillo de éste.

El resultado fue que tuvimos muy pocas de estas discusiones que no llegasen a un arreglo natural. Y cuando, a través del tiempo, cada departamento realmente necesitaba más espacio y estaba mucho más dispuesto a pagar la renta, incrementábamos su costo hasta que la demanda igualaba a la oferta. ¡Era algo maravilloso ver el libre mercado en acción!

El Sistema de Orientación sobre las Operaciones

Como un medio para instruir a los gerentes departamentales en el manejo de sus operaciones, y para mantenerlos conscientes de sus operaciones, responsabilidades y resultados, Frank y Ted implantaron un Informe Diario de Departamento (IDD) el cual requería que cada uno presentara

This document is authorized for use only in Andres Alcantara's Control e Informacion Directiva 20-21/case/B1-20 at IPADE Mexico from Mar 2021 to Apr 2022.

Par

a u

so e

xclu

sivo

de

Fer

nan

do

Dan

iel G

il G

utú

del

pro

gra

ma

D1D

201

6-20

17.

Airtex Aviation 804-S03

11

internamente información contable y operativa consistente. Cada departamento conservaba la información sobre las cuentas de los clientes, y la central de contabilidad conservaba sólo control de las cuentas por cobrar, que se conciliaban con el detalle de cada uno de los departamentos. Los gerentes reportaban sus actividades diarias en unidades y en dólares.

Por ejemplo, el IDD de la escuela de aviación se preparaba cada mañana hacia las 11:00 a.m. y en él se informaba sobre la actividad del día anterior. El primer conjunto de partidas del IDD (ver Anexo 4), detallaba las ventas realizadas por el departamento de acuerdo con el tipo de venta. El total representaba todos los ingresos que se debían de acreditar a ventas (que aparece como inciso (1) en el IDD) El segundo conjunto de cifras clasificaba por tipo el flujo de fondos, recibido por el departamento de vuelos: efectivo, comprobantes de tarjetas de crédito, reducciones de los talonarios de cuentas o cuentas por pagar de arrendamiento de aviones a propietarios particulares. El total de estos fondos (indicados en el inciso (2) del IDD) correspondía a los cargos (débitos), a efectivo, cuentas por cobrar o al talonario de cuentas por pagar.

El grupo final de partidas detallaba los costos directos en los que se incurría en la producción de los ingresos. Éstos eran:

• Los gastos generados al utilizar aviones de entrenamiento alquilados. Éstos eran, por contrato, una cantidad fija por hora real de uso del avión;

• La cuotaparte de salarios de los instructores de vuelo. A éstos se les pagaba una cantidad previamente acordada por cada hora de instrucción que daban. Si AirTex cobraba al alumno $60.00 dólares por hora de instrucción de vuelo, AirTex debía pagar al instructor $40.00 dólares por esa hora de clase.

• Costo de los suministros. El costo directo de los artículos vendidos en la Tienda de Pilotos.

El total, inciso (3) en el IDD representaba los costos directos del departamento de vuelos para ese día.

Diariamente se depositaba el efectivo recibido a través del correo, o directamente de los departamentos. A éstos se les proporcionaba fotocopias de los cheques para identificar su fuente e incluirlos en sus IDD. Ted comentaba al respecto:

Depositábamos el cheque y enviábamos las fotocopias a los departamentos. Algunas veces llegaba un cheque a AirTex y nadie sabía de quien provenía. A veces pasaban dos o tres semanas en saber para qué era el pago. Se circulaba por todos los departamentos, pero mientras tanto teníamos el dinero. No podíamos registrarlo, por lo tanto lo poníamos en una pequeña cuenta de pendientes. Además, curiosamente, algunas veces nadie lo reclamaba y se convertía en utilidad administrativa.

El detalle de los comprobantes de cargo, las fotocopias de los cheques y el dinero circulante se anexaban al IDD y para las 11:00 a.m. cada departamento entregaba el informe a contabilidad, con las ventas saldadas contra los recibos, el inventario contra los flujos de combustible, y las cuentas conciliadas. A pesar de todo seguían existiendo errores, pero eran corregidos a nivel departamental. Sin embargo, por lo menos un departamento tuvo que contratar a una persona adicional para elaborar el IDD.

El sistema dejaba al departamento de contabilidad una tarea bastante sencilla. Ellos recibían los IDD de cada departamento, pero únicamente una cifra de ventas de cada uno. Por lo tanto, sus registros eran triviales. Todo lo que tenían que hacer era pasar los asientos del IDD y después preocuparse por otros aspectos corporativos, como el pago de impuestos. Ahora, sólo se requería a

This document is authorized for use only in Andres Alcantara's Control e Informacion Directiva 20-21/case/B1-20 at IPADE Mexico from Mar 2021 to Apr 2022.

Par

a u

so e

xclu

sivo

de

Fer

nan

do

Dan

iel G

il G

utú

del

pro

gra

ma

D1D

201

6-20

17.

804-S03 Airtex Aviation

12

una persona en contabilidad y los detalles de las cuentas se encontraban donde correspondía: en los departamentos, que era donde podían ser utilizados.

Se pusieron en funcionamiento sistemas similares para la escuela de aviación y para el departamento de servicios y refacciones. En este último, por ejemplo, se conservaba físicamente una tarjeta para cada artículo del inventario. Para comprar, se emitía una orden. Cuando las refacciones y la factura llegaban, el saldo del inventario total se incrementaba con el importe de la factura y se enviaba una copia de la misma al departamento de refacciones. Ellos actualizaban su archivo de tarjetas con las ventas realizadas. Al final de cada mes, contabilidad comparaba su cuenta de control contra las sumas indicadas en las tarjetas de refacciones.

Otro control lo constituía el requerimiento a cada departamento de presentar la antigüedad de sus cuentas por cobrar al departamento de contabilidad. Éste compararía las cifras contra el total de sus controles. Ted comentaba al respecto, “Hacíamos un balance comparando la antigüedad de las cuentas por cobrar que nos entregaban los departamentos contra los libros de la contabilidad central hasta el último centavo. Y eso nos proporcionaba nuestro control básico.”

Venta de Aviones

Mientras Ted implementaba el sistema de control, capacitaba a los gerentes, negociaba con los acreedores y establecía una mejor relación con el banco, Frank se encargaba de la venta de aviones. Comenzó por restablecer la relación de AirTex con Piper Aircraft Corporation. Logró convencerlos de que AirTex estaba ya encaminada hacia la estabilidad financiera y que no solamente podía vender sino también tener en inventario el número exigido de aviones para conservar su estatus de distribuidor. Frank negoció las condiciones con Piper, involucrando a Ted únicamente en los requerimientos de reportes que Piper exigía. Unos cuantos años atrás, AirTex había sido el distribuidor más grande de Piper en el territorio, por lo que estaban interesados en el potencial de la nueva dirección. Las cosas marcharon bien hasta que Piper sacó a colación el tema de sus informes contables. Frank y Ted estaban dispuestos a comprometerse a comprar cinco aviones durante los primeros seis meses, pero se rehusaron a establecer los requerimientos de reporte estandarizados que Ted calificó como “orientados a la manufactura.” Él afirmaba:

Básicamente deseaba permanecer independiente. Los reportes en sí no eran tan complicados. Tal vez era una reacción infantil, pero era como decir, “Yo soy el dueño de esta empresa, y nadie va a decirme lo que tengo que hacer”. También era en parte la sensación de que yo deseaba establecer una relación entre iguales con Piper. No quería llegar ante ellos suplicando. Durante los últimos años, AirTex siempre había estado rogándole a ‘papi’ Piper que le diera sus migajas. Yo quería establecer con ellos una relación igualitaria, por lo tanto, la renuencia era un tanto psicológica, pero no iba a desperdiciar el tiempo de mi gente en hacer algo que no era productivo. Les dije que podían tener acceso a cualquiera de nuestros reportes, pero que no utilizaríamos sus formatos. No les gustó mucho, pero aceptaron.

Después de obtener la concesión de Piper, Frank volvió a contratar a los antiguos vendedores, pero condujo personalmente la primera venta. Ésta fue, en palabras de Frank, “memorable”. Continuó explicando:

Nuestra primera venta fue para un distribuidor local de autos. Él quería comprar el avión, pero no quería pagar hasta que éste llegase a San Miguel argumentando, ”En mi negocio, no se paga por un automóvil sino hasta que se le ve físicamente.” Nosotros teníamos que pagar por el avión cuando lo recogiéramos de la fábrica, así que le pregunté a Ted en qué situación nos

This document is authorized for use only in Andres Alcantara's Control e Informacion Directiva 20-21/case/B1-20 at IPADE Mexico from Mar 2021 to Apr 2022.

Par

a u

so e

xclu

sivo

de

Fer

nan

do

Dan

iel G

il G

utú

del

pro

gra

ma

D1D

201

6-20

17.

Airtex Aviation 804-S03

13

encontrábamos. Me dijo, “tenemos dinero suficiente, aunque si el cliente no paga no tendremos efectivo para la siguiente nómina y vamos a quedarnos cortos en $200,000 dólares durante todo el tiempo que tardemos en sacar el aeroplano de Vero Beach y traerlo hasta aquí, pero estoy dispuesto a eso. Haz lo que tengas que hacer.” Por lo tanto, lo hicimos. Yo comprometí al hijo del vendedor para que condujese el aeroplano. Desafortunadamente, hubo mal tiempo y ello le obligó a permanecer en tierra en Tuscaloosa, Alabama por una semana. Casi me volví loco. Había arriesgado hasta el último centavo que tenía la empresa y todo se encontraba estacionado en Tuscaloosa. Así de difíciles se pusieron las cosas.

La rentabilidad obtenida por las actividades relacionadas con la venta de aviones demostró ser tremendamente variable de un mes a otro. Por ejemplo, a pesar de que tuvimos pérdidas en mayo y agosto de 1990, hicimos varias ventas con muy altos márgenes de utilidad, generando casi $500,000 dólares en utilidades de operación durante el periodo junio-julio del mismo año.

Estilo Directivo

En el manejo de la compañía, Ted participó activamente mediante largas horas de planeación y dirección como también aprendiendo y haciendo. Aprendió a volar y sacó una licencia comercial para aviones de turbinas múltiples, cambiaba lubricante en el taller y trabajaba en los motores. Era, como decía Ted:

…parte del proceso de ser paternal y amistoso, un líder emocional. Durante los dos primeros años, deliberadamente me dediqué a cumplir con mi función de maestro. La primera cosa que hice en mi oficina fue poner un pizarrón y acomodar el mobiliario de forma tal que hubiese un sofá y una silla viendo hacia él. Mi escritorio hacía ángulo recto con el pizarrón —todos podíamos verlo—. Cuando los gerentes departamentales venían conmigo para tratar algún problema, en lugar de enfocarnos en éste hablábamos sobre el proceso. Les decía, ”¿Dónde está tu información contable? ¿Dónde están tus informes sobre el centro de utilidad? ¿Qué es lo que te dicen sobre este problema? ¿Qué procedimientos seguirías para extraer información de dichos reportes que te podría ayudar a resolver el problema? ¿Qué alternativas has considerado?” Yo hacía esto en un típico proceso socrático de enseñanza. Con la participación de Frank, involucrándome personalmente en la compañía, y mediante este enfoque didáctico, no sólo logramos evitar la predicción que había hecho Frank de que iríamos a la quiebra en tres meses, sino que podíamos depender de nuestros gerentes, y construir el futuro.

This document is authorized for use only in Andres Alcantara's Control e Informacion Directiva 20-21/case/B1-20 at IPADE Mexico from Mar 2021 to Apr 2022.

Par

a u

so e

xclu

sivo

de

Fer

nan

do

Dan

iel G

il G

utú

del

pro

gra

ma

D1D

201

6-20

17.

804-

S03

-

14-

An

exo

1. E

stad

o Fi

nan

cier

o d

e A

irT

ex A

viat

ion

(mil

es d

e d

ólar

es)

Act

ivos

26

/8/8

9 1/

1/90

P

asiv

os y

Cap

ital

Con

tab

le

26/8

/89

1/1/

90

Efe

ctiv

o y

valo

res

nego

ciab

les

$40

$440

C

uent

as p

or p

agar

(co

mer

cial

es)

$310

$2

50

Cue

ntas

por

cob

rar

125

245

Cue

ntas

por

pag

ar (

Phi

llips

oil)

56

0 58

0 C

ontr

atos

por

cob

rar

–circ

ulan

tes

255

75

Con

trat

os p

or p

agar

(ci

rcul

ante

s)

155

165

Com

isio

nes

finan

cier

as p

or c

obra

r C

uent

as p

or c

obra

r de

func

iona

rios

y em

plea

dos

Otr

as c

uent

as p

or c

obra

r In

vent

ario

:

Avi

ones

Par

tes

y ar

tícul

os p

ara

vuel

os

C

ombu

stib

le

T

raba

jos

en p

roce

so

Gas

tos

prep

agad

os

T

ota

l act

ivo

s ci

rcu

lan

tes

Act

ivos

fijo

s (n

etos

) C

ontr

atos

por

cob

rar

a la

rgo

plaz

o In

vers

ione

s O

tros

100

340

70

165

250 65

35

35

1480

21

85

-

145

9

0

100

-

-

515

2

25

125

10

15

0 1

885

135

130

145

-

Dep

ósito

s de

clie

ntes

P

agar

és

Gas

tos

acum

ulad

os

Tal

onar

ios

de C

uent

a D

iferid

os

Otr

os p

asiv

os c

ircul

ante

s

To

tal p

asiv

os

circ

ula

nte

s C

ontr

atos

por

pag

ar –

larg

o pl

azo

Deu

da a

larg

o pl

azo

T

ota

l p

asiv

os

Cap

ital c

onta

ble

T

ota

l pas

ivo

s y

Cap

ital

Co

nta

ble

- 4

40

160

2

5

10

166

0 2

05

212

0 3

985

(85

) $3

900

10

155

1

75

2

0

10

136

5 4

50

17

0 1

985

310

$2

295

Tot

al a

ctiv

os

$390

0 $2

295

A

nex

o 2

Org

anig

ram

a P

revi

o a

la C

omp

ra

Gas

tos -

$39

2,35

0

Cont

abili

dad

Sara

Arth

ur

Vent

as -$

1,05

1,56

5Br

utas

- $5

39,4

65Ne

tas -

$13

0,88

0

Com

bust

ible

Will

Leon

ard

Vent

as -$

118,

540

Brut

as -

$47,

625

Neta

s - (

$67,

310)

Serv

icio

Carl

Gre

en

Vent

as -$

69,4

35Br

utas

- $2

0,59

5Ne

tas

- ($1

2,12

5)

Refa

ccio

nes

Carl

Gre

en

Vent

as -$

585,

215

Brut

as -

$329

,830

Neta

s - (

$25,

470)

Vuel

osRo

y Dou

glas

Vent

as -$

8,06

5Br

utas

- $4

,360

Neta

s - ($

5,10

0)

Avió

nica

León

Pra

xis

Vent

as -$

114,

500

Brut

as -

$6,5

85Ne

tas

- ($5

3,49

0)

Vent

a de

Avio

nes

(Des

cont

inuad

a)

Pres

iden

teBi

ll Dick

erso

n

Las

Ven

tas,

el

Mar

gen

Bru

to d

e U

tilid

ades

, y e

l In

gres

o N

eto

corr

espo

nden

a l

os c

uatr

o m

eses

pre

vios

a l

a co

mpr

a (S

epti

embr

e a

Dic

iem

bre,

198

9) L

as u

tilid

ades

se

calc

ular

on a

par

tir

del

sis

tem

a co

ntab

le e

xist

ente

, qu

e as

igna

ba p

or c

ompl

eto

los

cost

os a

dm

inis

trat

ivos

.

This document is authorized for use only in Andres Alcantara's Control e Informacion Directiva 20-21/case/B1-20 at IPADE Mexico from Mar 2021 to Apr 2022.

Par

a u

so e

xclu

sivo

de

Fer

nan

do

Dan

iel G

il G

utú

del

pro

gra

ma

D1D

201

6-20

17.

Airtex Aviation 804-S03

15

Anexo 3 Plano de distribución de AirTex Aviation

This document is authorized for use only in Andres Alcantara's Control e Informacion Directiva 20-21/case/B1-20 at IPADE Mexico from Mar 2021 to Apr 2022.

Par

a u

so e

xclu

sivo

de

Fer

nan

do

Dan

iel G

il G

utú

del

pro

gra

ma

D1D

201

6-20

17.

804-S03 Airtex Aviation

16

Anexo 4 Departamento de Vuelos Reporte Diario

Ventas Escuela Básica en Tierra Instrucción de vuelos Arrendamiento de Aviones a Particulares Renta (En solitario) Artículos de vuelo y venta en mostrador. Venta al detal Impuesto sobre la venta cobrado Vuelos de verificación Exoneración Lavado de automóviles y aviones y zonas de amarre Cuota de reembolso de colegiatura a alumnos Cuota de inscripción Cargos de servicio de intereses TOTAL $_____________(1) Recibos Efectivo o cheques Pago de Tarjetas de Crédito Talonarios de cuentas y Suministros de Talonarios de Cuentas Cargos de AirTex y Cargos de AirTex por Suministros Master Card y Visa Reembolsos por recontratación de arrendamiento TOTAL $_____________(2) Costo Directo de Ventas Gastos de recontratación de arrendamiento Salarios de instructores Costo de artículos vendidos hoy TOTAL $_____________(3)

This document is authorized for use only in Andres Alcantara's Control e Informacion Directiva 20-21/case/B1-20 at IPADE Mexico from Mar 2021 to Apr 2022.

Par

a u

so e

xclu

sivo

de

Fer

nan

do

Dan

iel G

il G

utú

del

pro

gra

ma

D1D

201

6-20

17.

Airtex Aviation 804-S03

17

Anexo 5 Resumen de Estados de Resultados por Actividad: Enero – Febrero 1990 (miles de dólares)

Refacciones y Servicio

Aviónica Entrenamiento de Vuelos

Departamento de Combustible

Venta de Aviones

Ventas 78.5 0 125.5 313 439.5 Costo del Producto 28.5 7 52 204.5 382 Sueldos y Comisiones 17.5 - 30 39 2.5 Gastos por Nómina 3.5 - 5.5 5 - 49.5 7 87.5 248.5 384.5 Margen Bruto 29 (7) 38 64.5 55 Otros Gastos 34 .5 22.5 55 39.5 Utilidades de Operación (5.0) (7.5) 15.5 9.5 15.5

Anexo 6 Resumen de Estados de Resultados por Actividad: Mayo, 1990 (miles de dólares)

Refacciones y Servicio

Entrenamiento de Vuelos

Departamento de Combustible

Venta de Aviones

Charter*

Ventas 65 207 315.5 225.5 8 Costo del Producto 19.5 109.5 166.5 214.5 7 Nómina Directa 25 46.5 41.5 - - Comisiones - - 5 - - Gastos por Nómina 4 5.5 9.5 - - 48.5 161.5 222.5 214.5 7 Margen Bruto 16.5 45.5 93 11 1 Otros Gastos 32.5 33 49 31 .5 Utilidad de Operación (16) 12.5 44 (20) .5

Anexo 7 Resumen de Estados de Resultados por Actividad: Agosto, 1990 (miles de dólares)

Refacciones y Servicio

Entrenamiento de Vuelos

Departamento de Combustible

Venta de Aviones

Charter*

Ventas 132.5 177 327.5 111.5 61.5 Costo del Producto 46.5 93 168.5 99.5 34 Nómina Directa 23 39 7.7 - 3 Gastos por Nómina 4.5 4.5 13.5 - - 74 136.5 220.5 99.5 37 Margen Bruto 58.5 40.5 107 12 24.5 Otros Gastos 33.5 30 14 43 12.5 Utilidad de Operación 25 10.5 93 (31) 12

This document is authorized for use only in Andres Alcantara's Control e Informacion Directiva 20-21/case/B1-20 at IPADE Mexico from Mar 2021 to Apr 2022.

Par

a u

so e

xclu

sivo

de

Fer

nan

do

Dan

iel G

il G

utú

del

pro

gra

ma

D1D

201

6-20

17.

![[Aviation] Eurofighter Typhoon](https://img.pdfslide.tips/doc/110x75/557201e44979599169a28cee/aviation-eurofighter-typhoon.jpg)