Embed Size (px)

DESCRIPTION

Wybrane artykuły z Akcjonariusza 2/2008

Citation preview

NIERZETELNE PROGNOZY SPÓŁEKZapowiedzi bez pokrycia

PORTFELE ALFABETYCZNERelacje inwestorskie polskich spółek giełdowych

W branżyturystycznej na zyski czekasię długoWywiad z WaldemaremCzechowskim-Jamrozińskim- Prezesem Interferie S.A.

AKCJONARIUSZGIEŁDA EDUKACJA ANALIZYGIEŁDA EDUKACJA ANALIZY

2/2008ISSN 1644-3004

W numerze:

Wszystko o rynkuNewConnect

Sztukapozyskiwania kapitału

Wywiad z Anną Nietykszą - Prezesem Eficom SA

AKCJONARIUSZPartnerzy wydawnictwaPartnerzy wydawnictwa

NIERZETELNE PROGNOZY SPÓŁEKZapowiedzi bez pokrycia

PORTFELE ALFABETYCZNERelacje inwestorskie polskich spółek giełdowych

W branżyturystycznej na zyski czekasię długoWywiad z WaldemaremCzechowskim-Jamrozińskim- Prezesem Interferie S.A.

W numerze:

Wszystko o rynkuNewConnect

Sztukapozyskiwania kapitału

01.qxd 2008-04-19 11:31 Page 1

Spis treściSztuka pozyskiwania kapitału............................................................................................................................. 6Wywiad z Anną Nietykszą – Prezesem Zarządu Eficom SA

Zapowiedzi bez pokrycia ................................................................................................................................... 10Nierzetelne prognozy spółek giełdowych – Konrad Smok, SII

Zyskuje kto odpisuje ........................................................................................................................................... 12Dobre praktyki kontaktów online z inwestorami indywidualnymi – Dorota Wylon, SII

W branży turystycznej na zyski czeka się długo....................................................................................... 14Wywiad z Waldemarem Czechowskim-Jamrozińskim – Prezesem Zarządu Interferie S.A.

Podium – IV kwartał 2007 r. ............................................................................................................................. 17Pierwszy w Polsce Ranking Wyników Spółek Giełdowych – Piotr Cieślak, SII

Hasłem na giełdach stało się: „aby do wiosny” ........................................................................................ 21Felieton makroekonomiczny – Piotr Kuczyński, Xelion Doradcy Finansowi

Kiedy nadejdzie czas na bezpieczne kupowanie akcji? ........................................................................ 22Felieton makroekonomiczny – Roland Paszkiewicz, CDM Pekao S.A.

Rafy na rynku kontraktów terminowych ...................................................................................................... 24Praktyczne aspekty kontraktowania (2) – Jarosław Augustynowicz

Strategie inwestycyjne na 2008 rok .............................................................................................................. 27Dywersyfikacja instrumentów w praktyce – Tomasz Uściński, Przemysław Kwiecień, X-Trade Brokers Dom Maklerski S.A.

Wycena akcji prostsza niż myślisz ................................................................................................................. 32Szczegóły metody DCF – Miłosz Papst, Centrum Kompetencyjne Doradcy24

SII Poleca................................................................................................................................................................. 36Recenzje książek związanych z inwestowaniem – Michał Masłowski, Krzysztof Maciaszczyk, SII

Budowanie strategii inwestycyjnej................................................................................................................. 38Trading w praktyce – Paweł Szczepanik, Dom Inwestycyjny BRE Banku S.A.

Podatek giełdowy – to nie takie proste ........................................................................................................ 42Polemika z artykułem Łukasza Łazucha

Kiedy kupić? Kiedy sprzedać? ........................................................................................................................ 44Podstawy analizy technicznej (5) – Tomasz Gessner, Dom Maklerski IDMSA

W numerze: Poradnik Rynku NewConnect

Kwartalnik Stowarzyszenia Inwestorów IndywidualnychRedaktor naczelny: Michał Masłowski

Zastępca redaktora naczelnego: Konrad SmokSekretarz redakcji: Katarzyna Nalichowska

Redakcja: ul. Długopolska 22, 50-560 Wrocław, telefon: +48 (0) 71 332 95 60 telefon/fax: +48 (0) 71 332 95 61Reklama: Kamil Karpicki, tel. 604 122 664, [email protected]

internet: www.sii.org.pl, e-mail: [email protected] graficzne: Tomasz Baziuk

Wszelkie prawa zastrzeżone. Powielanie wyłącznie za zgodą wydawcy. Redakcja niezwraca tekstów nie zamówionych oraz zastrzega sobie prawo do ich skracania

i redagowania. Redakcja nie ponosi odpowiedzialności za treść reklam.

AKCJONARIUSZ

SPIS TREŚCI

C zy można w Polsce prowadzić fir-mę, w której najcenniejszymi, a za-razem jedynymi aktywami są lu-

dzie? Okazuje się, że można. O sztuce Za-rządzania firmą doradczą, będącą takżeAutoryzowanym Doradcą, o wprowadza-niu spółek na rynek NewConnect, opo-wiada Prezes Zarządu Spółki EFICOM SA– Anna Nietyksza. (str. 6)

4 Akcjonariusz 2/2008

NewConnectszansą dla firmdoradczych

04_05.qxd 2008-04-19 11:42 Page 2

OD REDAKCJI

P o czym poznać, że mamy bessę? „Czy to pytanie jest podchwytliwe?”,mógłby zapytać inwestor zerkając jednocześnie na notowania z wy-świetlonym wykresem systematycznie podążającym na południe. Nie,mamy bessę, a symptomatyczne są jej objawy. Do SII wpływa co raz

więcej spraw typu: „Biuro maklerskie mnie oszukało” lub „Ta korekta pro-gnozy stawia pod znakiem zapytania uczciwość Zarządu spółki”. Co raz

głośniej mówi się także o zniesieniu podatku giełdowego. Nagle wszyst-ko zaczyna inwestorom przeszkadzać. Gdy mieliśmy hossę problemy

np. ze stabilnością platformy internetowej biura maklerskiego by-ły pomijalne, teraz często wydaje się, że wręcz są główną przy-

czyną utraty gotówki.W tym ferworze poszukiwań winnych naszych nie-

powodzeń giełdowych często pomijamy głównychwinowajców: samych siebie. Wykorzystajmy

zatem czas bessy na edukację, która z pewno-ścią zaprocentuje nie raz. Tym samymchciałbym zachęcić Państwa do lektury no-wego Akcjonariusza, który pełny jest edu-kacyjnych treści. Do zobaczenia na konfe-rencji WallStreet!

Życzę miłej lekturyMichał Masłowski

K ryteria doboru spółek do portfelamogą być bardzo zróżnicowane. Do-syć oryginalne podejście do wstępnej

selekcji spółek zaprezentowano w artykulePortfele Alfabetyczne – tylko spółki na A.Dalej jest już jednak bardzo serio, a wyko-nane przez Dorotę Wylon badanie przed-stawia w niezbyt korzystnym świetle działyrelacji inwestorskich polskich spółek gieł-dowych. (str. 12)

PortfeleAlfabetyczne

Korekta prognozy – określenie, którena stałe weszło do słownika zarzą-dzających polskimi spółkami giełdo-

wymi. Szczególnie teraz, gdy mamy bessęw pełni, stało się ono szczególnie popular-ne. Konrad Smok analizuje szczegółowoproblem, bada gdzie jest cienka, niewi-doczna granica między faktyczną korektąprognozy a celowym wprowadzeniem in-westorów w błąd. (str. 10)

Korektaprognozy

ZOSTAŃ CZŁONKIEM SII I SKORZYSTAJ !!

SII ZRZESZA JUŻ BLISKO 4000 INWESTORÓW

WSTĄP W SZEREGICZŁONKÓW SII

JUŻ DZIŚ!!

Więcej na:

www.sii.org.pl

z różnorodnych zniżek na produkty i usługirynku kapitałowego

z wiedzy, którą Ci przekażemy, abyś mógłzaistnieć jako profesjonalny inwestor

z pomocy prawnej na najwyższympoziomie

z niezależnych analiz giełdowych,tworzonych specjalnie dla Ciebie

z możliwości wymiany informacji z inwestorami z całej Polski

z praw, które Ci przysługują - SII efektywniewalczy o prawa Członków Stowarzyszenia

z licznych konferencji i szkoleń (m.in.Konferencje: WallStreet, ProfesjonalnyInwestor, Akademia Tworzenia Kapitału), jakie organizujemy lub, którym patronujemyz myślą o Tobie i Twoim rozwoju

SzanowniCzytelnicy

04_05.qxd 2008-04-19 11:42 Page 3

WYWIAD

Akcjonariusz: EFICOM działa w szerokorozumianej branży consultingowej, prowa-dząc swoją działalność w kilku segmen-tach. Co wyróżnia go na tle konkurencji?Anna Katarzyna Nietyksza: Przedewszystkim EFICOM stał się firmą dorad-czo-inwestycyjną. Nasza kompleksowaoferta daje klientom moż-liwość skorzystaniaz wszystkich dostępnychna rynku źródeł finanso-wania. Działalność Spółkikoncentruje się na trzechgłównych obszarach.Pierwszym z nich jest do-radztwo europejskie,prawne i finansowe, zwią-zane z pozyskiwaniem fi-nansowania unijnego, po-chodzącego zarównoz funduszy dostępnychw Polsce, jak i bezpośred-nio z Unii Europejskiej.Mamy w tym zakresiedziewięcioletnie doświadczenie. Drugi todziałalność typowo inwestycyjna, prowa-dzona na rynku niepublicznym zarównosamodzielnie, jak i przy dużych projektachwspólnie z funduszami venture capital,

private equity oraz inwestorami instytu-cjonalnymi. Trzeci obszar aktywności do-tyczy rynku publicznego. Chodzi o pozy-skiwanie dla klienta kapitału bezpośred-nio z rynku NewConnect oraz z rynkupodstawowego warszawskiej giełdy. Dziękitakiemu połączeniu kompetencji, zakres

naszych usług jest szer-szy niż innych doradcówna polskim rynku.

Jednak liczba autoryzo-wanych doradców ryn-ku New Connect jestbardzo długa. W czym przejawiają sięprzewagi konkurencyj-ne EFICOM SA?Naszym klientom, ko-rzystającym z usług au-toryzowanego doradcymożemy zaoferować re-fundację części kosztówzwiązanych z wprowa-

dzeniem ich akcji do notowań w alterna-tywnym systemie obrotu New Connect.Taką możliwość daje unijny Program Ope-racyjny Innowacyjna Gospodarka, któryumożliwia przedsiębiorcom refundację do

50% kosztów emisji. Jest to korzystne roz-wiązanie dla mniejszych firm. Wspólniez Giełdą Papierów Wartościowych w War-szawie SA organizujemy szkolenia w tymzakresie. Nasza wieloletnia praktykaw przygotowywaniu unijnych aplikacjiczyni naszą ofertę wyjątkowo atrakcyjnądla wszystkich spółek zainteresowanychrynkiem NewConnect.

Pani Prezes wspomniała o bogatym do-świadczeniu w prowadzeniu doradztwaeuropejskiego. Jakie miejsce zajmuje tensegment w Waszej działalności?EFICOM był jedną z pierwszych firm do-radczych o kapitale polskim, która wyspe-cjalizowała się w samodzielnej realizacjidużych kontraktów UE. Już w roku 1999zrealizowaliśmy za pomocą dot\acji kon-trakty o wartości ponad trzech mln euro.Od 2004 roku, wraz z napływem funduszystrukturalnych do Polski, zrestrukturyzo-waliśmy nasze portfolio, ograniczającw nim udział kontraktów publicznych.Skoncentrowaliśmy działalność na kon-traktach doradczych dla bardziej rentow-nych firm i pozyskiwaniu finansowaniaUE dla przedsiębiorstw, nie rezygnującz obsługi administracji i samorządów. Ak-tualnie kluczowy obszar naszej aktywno-ści to doradztwo i pozyskiwanie funduszyUE, gdzie możemy zdyskontować zdobytąwiedzę i wieloletnie doświadczenie. Ilośćdostępnych środków UE w latach 2007-2013 jest o 400% większa niż w latach2004-2006. Polska jest krajem, któryotrzymał największą w historii UE aloka-cję funduszy strukturalnych, bo aż 67 mldeuro, co daje wraz ze współfinansowaniemzawrotną kwotę ponad 80 mld euro do za-gospodarowania. Zamierzamy w tym po-móc. Konieczność (z uwagi na zawiłośćprocedur) zatrudnienia wyspecjalizowa-nych firm do przygotowania koncepcjiprojektu, wniosków, studiów wykonalno-ści, biznesplanów, analiz, pozyskiwaniai rozliczania funduszy, zapewni najlepszymdoradcom wysoką dynamikę wzrostu. Zamierzamy zwiększyć nasz udział w tymrynku.

Dobra inwestycjana trudne czasyWywiad z Anną Katarzyną Nietykszą - Prezesem Zarządu EFICOM SA

Anna Katarzyna Nietyksza

6 Akcjonariusz 2/2008

EFICOM był jednąz pierwszych firm

doradczych o kapi-tale polskim, którawyspecjalizowała

się w samodzielnejrealizacji dużychkontraktów UE

06_09.qxd 2008-04-19 11:46 Page 4

WYWIAD

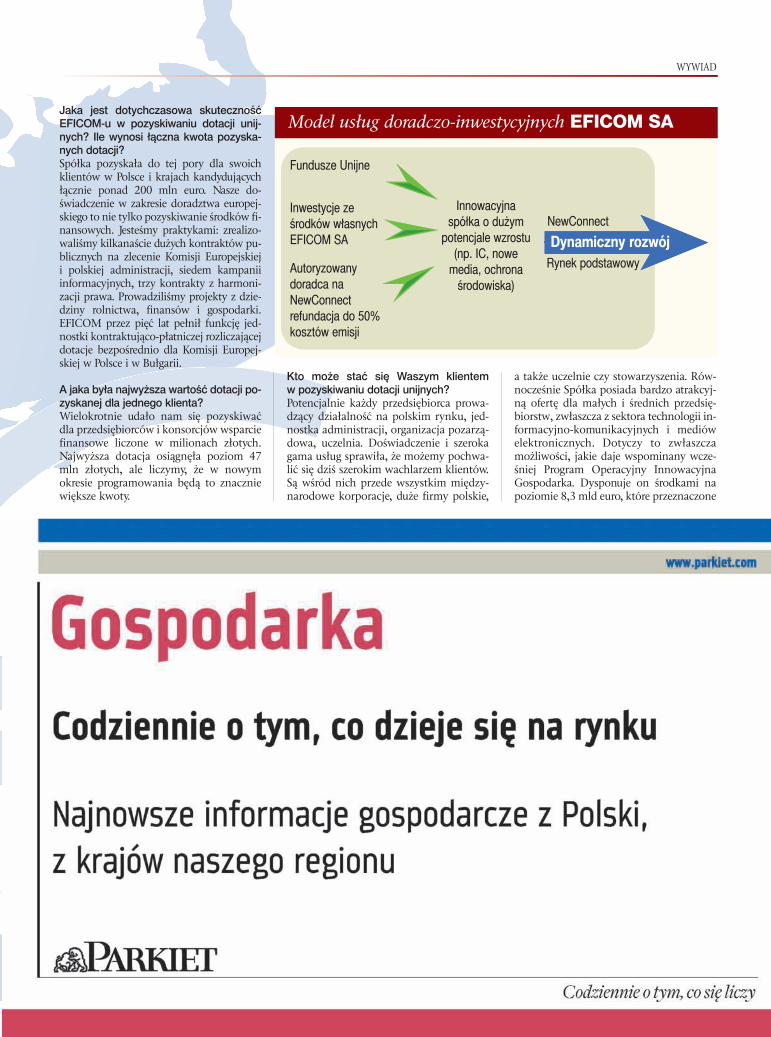

Jaka jest dotychczasowa skuteczność EFICOM-u w pozyskiwaniu dotacji unij-nych? Ile wynosi łączna kwota pozyska-nych dotacji?Spółka pozyskała do tej pory dla swoichklientów w Polsce i krajach kandydującychłącznie ponad 200 mln euro. Nasze do-świadczenie w zakresie doradztwa europej-skiego to nie tylko pozyskiwanie środków fi-nansowych. Jesteśmy praktykami: zrealizo-waliśmy kilkanaście dużych kontraktów pu-blicznych na zlecenie Komisji Europejskieji polskiej administracji, siedem kampaniiinformacyjnych, trzy kontrakty z harmoni-zacji prawa. Prowadziliśmy projekty z dzie-dziny rolnictwa, finansów i gospodarki. EFICOM przez pięć lat pełnił funkcję jed-nostki kontraktująco-płatniczej rozliczającejdotacje bezpośrednio dla Komisji Europej-skiej w Polsce i w Bułgarii.

A jaka była najwyższa wartość dotacji po-zyskanej dla jednego klienta?Wielokrotnie udało nam się pozyskiwaćdla przedsiębiorców i konsorcjów wsparciefinansowe liczone w milionach złotych.Najwyższa dotacja osiągnęła poziom 47mln złotych, ale liczymy, że w nowymokresie programowania będą to znaczniewiększe kwoty.

a także uczelnie czy stowarzyszenia. Rów-nocześnie Spółka posiada bardzo atrakcyj-ną ofertę dla małych i średnich przedsię-biorstw, zwłaszcza z sektora technologii in-formacyjno-komunikacyjnych i mediówelektronicznych. Dotyczy to zwłaszczamożliwości, jakie daje wspominany wcze-śniej Program Operacyjny InnowacyjnaGospodarka. Dysponuje on środkami napoziomie 8,3 mld euro, które przeznaczone

Kto może stać się Waszym klientemw pozyskiwaniu dotacji unijnych?Potencjalnie każdy przedsiębiorca prowa-dzący działalność na polskim rynku, jed-nostka administracji, organizacja pozarzą-dowa, uczelnia. Doświadczenie i szerokagama usług sprawiła, że możemy pochwa-lić się dziś szerokim wachlarzem klientów.Są wśród nich przede wszystkim między-narodowe korporacje, duże firmy polskie,

Model usług doradczo-inwestycyjnych EFICOM SA

Fundusze Unijne

NewConnect

Rynek podstawowy

Inwestycje ześrodków własnychEFICOM SA

Innowacyjnaspółka o dużym

potencjale wzrostu(np. IC, nowe

media, ochronaśrodowiska)

Autoryzowany doradca na NewConnectrefundacja do 50% kosztów emisji

Dynamiczny rozwój

06_09.qxd 2008-04-19 11:46 Page 5

WYWIAD

zostaną w ciągu naj-bliższych lat nawspieranie innowa-cyjnych inwestycjii nowych rozwiązańtechnologicznychw Polsce.

Wróćmy do działal-ności na rynku

kapitałowym. Jakiejest doświadczenie EFI-

COM-u we wprowadzaniu podmiotówdo obrotu publicznego?Głównym atutem jest doświadczenie Spół-ki w przygotowaniu emisji naszych akcjioraz doświadczony zespół doradcówi konsultantów finansowych. Spółkaz sukcesem odbyła całą drogę emitenta, odmomentu decyzji o upublicznieniu do de-biutu na rynku NewConnect. Pierwotnierozważaliśmy wejście na rynek regulowa-ny. Przygotowano nawet prospekt emisyj-ny, który został złożony do Komisji Nadzo-ru Finansowego. O przeprowadzeniu ofer-ty prywatnej i wejściu do alternatywnegosystemu obrotu ostatecznie przesądziła sy-tuacja na giełdach, która w drugiej poło-wie ubiegłego roku nie sprzyjała debiutan-tom, oraz czas potrzebny na zamknięciecałego procesu. Spółce zależało na szyb-kim pozyskaniu środków, które chce prze-znaczyć na dalszy rozwój.

Jaką strategię inwestycyjną realizujeobecnie EFICOM? Jakie segmenty rynkusą przedmiotem Waszego szczególnegozainteresowania? Biorąc pod uwagę złożoną sytuację narynkach giełdowych, wyjątkowo uważnieanalizujemy potencjalne ryzyka związanez kapitałowym wejściem w każdą możli-wą inwestycję. Nie spieszymy się z osta-tecznymi decyzjami, dbając o środki fi-nansowego powierzone nam przez akcjo-nariuszy. Pracujemy intensywnie nad kil-koma transakcjami. Swoje zainteresowa-nie skupiamy przede wszystkim na spół-kach, w których podstawą do osiągnięciasukcesu jest innowacyjna technologiai posiadane know-how. Ale nie ogranicza-my się jedynie do sektora zaawansowa-nych technologii, interesują nas spółkiz sektorów bardzie tradycyjnych, mającepomysły na rentowny biznes. Najważniej-szym kryterium, którym kierujemy sięprzy wyborze projektów inwestycyjnych,jest wysoki zwrot z inwestycji.Inne rodzaje spółek, o których myślimy,to takie, których przejęcie wzmocni i roz-szerzy nasze możliwości na rynku doradz-twa europejskiego. Chodzi głównie o pod-mioty funkcjonujące bezpośrednio w re-

gionach. Tam w ramach RegionalnychProgramów Operacyjnych do rozdyspono-wania dla polskich przedsiębiorców bę-dzie 16 miliardów euro.

Ile podmiotów Spółka planuje wprowa-dzić na rynek New Connect w 2008 roku?W tym roku planujemy wprowadzenie narynek NewConnect kilku spółek. W naj-bardziej atrakcyjne z nich planujemy do-datkowo zainwestować na etapie Pre-IPO.Podobne plany mamy także na rok na-stępny. W naszej strategii nie ograniczamysię wyłącznie do alternatywnego systemuobrotu. Dużo zależeć będzie od koniunk-tury giełdowej. Poprawa nastrojów możespowodować powrót dużego ożywieniana rynku pierwotnym. Dlatego co naj-mniej jedną ze spółek zamierzamy wpro-wadzić także na parkiet główny.

Jak ocenia Pani obecną wycenę Spółkina tle firm giełdowych o zbliżonym profiludziałalności?Cały czas jesteśmy notowani ze znacznymdyskontem w stosunku do wycen, którezostały przygotowane przez domy ma-klerskie w momencie pojawienia się Spół-ki na rynku NewConnect. Inwestorzywierzą w rozwój firmy,co potwierdza stabilnezachowanie naszego kur-su, który utrzymuje siępowyżej ceny emisyjnej.

Czy nie obawia się Pani,że poważną barierą dladalszego rozwoju Spółkiokaże się niedobór od-powiednich pracowni-ków, a także wciążutrzymująca się presjapłacowa?Firma zatrudnia obecnie18-stu pracowników, współpracując jed-nocześnie z ok. 300 ekspertami z różnychdziedzin, zarówno w Polsce, jak i w Euro-pie. Posiadamy efektywny system moty-wacyjny, który w dużej mierze uzależniawysokość wynagrodzenia od rentownościkontraktów i osiąganego zysku. Pomaga

nam w tym powiększający się ryneki świetne perspektywy rozwoju segmen-tów, w których działamy. Mając tak silnąpozycję rynkową oraz portfolio renomo-wanych klientów, nie widzę zagrożeniazwiązanego z niedoborem pracowników.

Czy zarząd bierze pod uwagę możliwośćprzeprowadzenia kolejnej emisji akcji po-łączonej z przeniesieniem Spółki na GPW? Jeśli tak, to kiedy to może na-stąpić?Wizja rozwoju Spółki to stworzenie za kil-ka lat silnej firmy inwestycyjno-doradczejo zasięgu międzynarodowym. Dlatego niewykluczamy w przyszłości przeniesieniasię na rynek równoległy. Nastąpi to w cią-gu następnych 2-3 lat. Za wcześnie jednakna podawanie szczegółów tej koncepcji.

Wyniki finansowe EFICOM-u były w 2007roku bardzo dobre. Czego można spo-dziewać się po roku 2008? Czy zważającna środki pozyskane z giełdy oraz planyrozwojowe, można spodziewać się, że te-goroczna dynamika poprawy kluczowychparametrów finansowych Spółki będziedużo wyższa?Zarząd Spółki przewiduje, iż 2008 rok bę-

dzie dla nas okresem bar-dzo dynamicznego roz-woju. Start programówoperacyjnych w ramachokresu programowaniafunduszy europejskich nalata 2007-2013, otwieraprzed polskimi przedsię-biorcami możliwość sko-rzystania ze środkówunijnych na poziomie 67miliardów euro. Częśćz tych środków musi zo-stać przeznaczona nausługi doradcze. Równo-

legle zamierzamy bardzo aktywnie inwe-stować na rynku kapitałowym oraz wpro-wadzać spółki na rynek publiczny. Przeło-ży się to na wysoką dynamikę naszychprzychodów i zysku netto. Myślę, że zakupakcji naszej Spółki to naprawdę dobra in-westycja na trudne czasy.

8 Akcjonariusz 2/2008

Profil spółki EFICOM SA

EFICOM SA: warszawska firma doradczo-in-westycyjna notowana na NewConnect.Działa na rynku od 1999 roku. Specjalizu-

je się w pozyskiwaniu kapitału dla firm (do tej po-ry jest to kwota ponad 200 mln euro). Oferujeusługi doradztwa europejskiego, prawnego i fi-nansowego, związanego z pozyskiwaniem finan-

sowania unijnego. Prowadzi także działalność in-westycyjną na rynku niepublicznym. Część spół-ek, w które inwestuje, wprowadza później na ry-nek NewConenct. Planuje również wprowadze-nie ich na rynek podstawowy GPW. Oferuje fir-mom refundację do 50% poniesionych kosztówemisji ze środków UE.

Spółka pozyskałado tej pory dla

swoich klientów wPolsce i krajachkandydujących

łącznie ponad 200mln euro

06_09.qxd 2008-04-19 11:46 Page 6

FELIETON

2/2008 Akcjonariusz 21

P oczątek 2008 roku był gorszy niżkoniec roku poprzedniego. Nicnie trwa wiecznie, więc w końcurozpoczęła się korekta. Graczegiełdowi bali się, jednak kupo-

wali akcje, licząc na programy pomocoweadministracji USA. Poza tym, w styczniuFOMC obniżał stopy dwa razy – do pozio-mu trzech procent, czyli 1,3 procent poni-żej inflacji. Ben Bernanke wszedł w butyAlana Greenspana i próbuje ratować go-spodarkę starymi środkami. Problemw tym, że środowisko ekonomistów prefe-ruje nowsze metody. Dotychczas zakładałon, że spowolnienie gospodarcze zmniej-szy inflację, tymczasem spowolnienie rzu-ca się w oczy, a inflacja nadal rośnie. Poja-wia się całkiem realne zagrożenie stagfla-cją, a przecież jest ona potężnym sojuszni-kiem „niedźwiedzi”.Od dawna ostrzegałem, że Fed może sięw swoich kalkulacjach mylić. Wzmacnia-jący się juan podnosi ceny chińskich pro-duktów, które przecież zawojowały za-graniczne rynki. Rosną też ceny surow-ców, bo są one ściśle, ujemnie skorelo-wane z dolarem, który w lutym wszedłw nową falę spadków. Najgorsze jed-nak jest to, co dzieje się na rynku towa-rów rolnych. Hossa na rynku pszenicy,ryżu, kukurydzy, soi czy cukru trwaw najlepsze. Żadne zaklęcia tego niezmienią, gdyż fundusze w poszukiwaniuzysku zaczęły inwestować również natym rynku. Wystarczy spojrzeć na wy-kres ropy czy miedzi, żeby zobaczyć, doczego to może doprowadzić. Wzrost censurowców (szczególnie ropy) i produk-tów rolnych w końcu znajdzie wyraź-niejsze przełożenie na ceny detaliczne.Rosnąca inflacja zwiększa równieżoczekiwania inflacyjne, co może do-prowadzić do powstania pętli sprzę-żenia zwrotnego. Szef Fed nie reagujejednak na wszystkie te sygnały. Zezna-jąc w Kongresie USA, zasygnalizował,że niepokoi się rosnącą inflacją, ale jed-nocześnie stwierdził, że zagrożenie spo-wolnieniem gospodarczym martwi gozdecydowanie bardziej. Można powie-

dzieć, że Ben Bernanke założył klapki naoczy. Charakterystyczne dla zachowania ryn-ków były gwałtowne zmiany nastrojów.Spadki i wzrosty indeksów czasem wręczszokowały. Podczas ko-rekty indeksy rosły powo-li, ale jeśli weźmie się poduwagę informacje, któredocierały na rynek, to na-wet taka korekta była du-żym osiągnięciem. Co kil-ka dni banki informowa-ły o zwiększaniu się strat,a rząd niemiecki i angiel-ski zmuszone były nawetdo nacjonalizacji dwóchbanków. Jest to wydarze-nie wręcz nadzwyczajne.W Wielkiej Brytanii nacjonalizacja bankunie miała miejsca od ćwierćwiecza. Pozatym, dane makro publikowane na świecie

(nie tylko w USA) mogły bardzo niepo-koić ekonomistów. Szczególnie (opróczrynku nieruchomości) newralgicz-nym punktem było pogorszenie sięnastrojów Amerykanów. Indeks za-ufania konsumentów Conference

Board spadł najmocniej od czasuuderzenia huraganu Katrina – do po-ziomu 75 pkt. (najniższy poziom odpięciu lat). Jeszcze bardziej spadł subin-

deks oczekiwań – do poziomunajniższego od 17

lat. Subindeks oce-ny obecnej sytu-acji spadł naj-mocniej od czasuataku na WTC.

Wniosek jest pro-sty: nastroje gwał-

townie się pogarsza-ją, a jeśli konsument

się wszystkiegoboi, to przecież

nie wy-

daje łatwo pieniędzy i stara się oszczędzać.Nie tego potrzebuje w tej chwili gospodar-ka USA.Wydawało się jednak, że w jakiś cudownysposób giełdom uda się zakończyć luty

zwyżką, gdyż w ostatnichdwóch tygodniach tegomiesiąca zachowanierynku amerykańskiegobyło zadziwiające. Otóż,pojawiał się nagle intry-gujący popyt, a indeksyrosły, nie reagując na bar-dzo złe raporty makro-ekonomiczne. Niejedenobserwator mógł powie-dzieć, że rynek jest mani-pulowany i mógł mieć ra-cję. Ostatnie dwa dni lu-

tego zakończyły tę beztroskę dużą przece-ną. Można powiedzieć, że rynek zachowałsię jak obładowany ponad swoje możliwo-ści wielbłąd, któremu ktoś dołożył słomkęi w efekcie przełamał mu grzbiet. Tą słom-ką mogła być wypowiedź Bena Bernanke,w której nie wykluczył on bankructw re-gionalnych banków amerykańskich.

Nic dziwnego, że również na GPW nastro-je pod koniec lutego były fatalne. Szkodzi-ły nie tylko rynki amerykańskie. Równieżpanujący na rynku konsens doprowadzałdo kapitulanctwa obozu byków. Ta po-wszechna zgoda mówiła o koniecznościtestowania styczniowego dna. Rzeczywi-ście, w licznych publikacjach specjalistycz-nych stwierdza się, że po dłuższym okresiespadku dopiero test dna daje sygnał dokontynuowania przeceny bądź jej zakoń-czenia. Przyjmując, że bylibyśmy jużw kwietniu, to mimo tych fatalnych infor-macji powiedziałbym, że indeksy będą ro-sły. Przekonanie olbrzymiej większościanalityków o znacznej poprawie sytuacjigospodarczej w drugim półroczu musiznaleźć wcześniej odbicie w zachowaniucen akcji. Gracze giełdowi będą chcieliwyprzedzić ten cud odrodzenia (ironizuję,ponieważ mam duże wątpliwości, czy ta-kie ożywienie zobaczymy).

Hasłem na giełdach stało się:„aby do wiosny”

Piotr Kuczyński, Xelion Doradcy Finansowi

Pojawia się całkiemrealne zagrożeniestagflacją, a prze-

cież jest ona potęż-nym sojusznikiem

„niedźwiedzi”

17_21.qxd 2008-04-19 12:05 Page 7

FELIETON

22 Akcjonariusz 2/2008

O statnie miesiące przyniosłygwałtowny wzrost awersji doryzyka. Katalizatorem gwał-townej zmiany nastrojów nagiełdach papierów wartościo-

wych było rozpoczęcieujawniania rozmiaru stratinstytucji finansowych,wynikających z posiadaniainstrumentów zabezpie-czonych hipoteką na nie-ruchomościach mieszkal-nych w USA. Kolejnymczynnikiem powodującymgwałtowny wzrost niechę-ci inwestorów do posiada-nia akcji stały się obawyo charakter, głębokośći długość spowolnienia go-spodarczego w USA i ichskutki dla pozostałych światowych gospo-darek. Warto zwrócić uwagę, że mimo nara-stającego od lata 2007 r. strachu, inwesto-rzy nadal szukają ponadprzeciętnych stópzwrotu, inwestując w ryzykowne instru-menty finansowe. Rynki rozwinięte pozo-stają w trendzie spadkowym od lipca 2007r., jednak uniwersum rynków wschodzą-cych historyczny szczyt ustanowiło pod ko-niec października 2007 r. Natomiast indek-sy surowców właściwie codziennie popra-wiają swoje rekordowe osiągnięcia (stan napołowę marca 2008 r.). Fenomen ten moż-na wytłumaczyć dwiema przyczynami:

obawy o wpływ „kryzysu subprime”na globalną gospodarkę są przesadzo-ne,niska korelacja poszczególnych rynkówfinansowych o dużym ryzyku wynikaz przepływu kapitału.

Bliższe prawdy i bezpieczniejsze z punktuwidzenia zachowania kapitału wydaje się todrugie wytłumaczenie. Taka diagnoza po-winna skłaniać inwestorów preferującychminimalizację ryzyka do powrotu na rynekakcji dopiero po pojawieniu się jasnych sy-gnałów zakończenia kryzysu. Wiedzy, jakieto mogą być sygnały, może nam dostarczyć

jedynie analiza poprzednich „rynkówniedźwiedzia” i wydarzeń im towarzyszą-cych.Bolesne dla inwestorów spadki zwykle roz-poczynają się wtedy, gdy ignorowane są

wszelkie, nawet najbar-dziej realne, zagrożenia.Odwrócenie trendu mazwykle lustrzany charak-ter: spadki kończą się, gdyinwestorzy nie zwracająuwagi na klarowne sy-gnały poprawy koniunk-tury.Wydaje się, że poprawana amerykańskim rynkunieruchomości nieko-niecznie będzie odwzoro-wana wprost przez gieł-dowe indeksy. Warto

zwrócić uwagę na fakt, że giełdy przez wie-le miesięcy nie zwracały uwagi na pogarsza-jącą się kondycję amerykańskiego rynkunieruchomości, mierzoną liczbą transakcjina rynku wtórnym czy też spadającym od-

czytem NAHB Index. Można założyć, że ry-nek giełdowy będzie konsekwentnie ignoro-wał poprawę na rynku nieruchomościmieszkalnych: wzrost wolumenów (którypowinien poprzedzać stabilizację indeksucen nieruchomości) i poprawę nastrojówamerykańskich deweloperów. Co może byćwięc sygnałem, że rynki giełdowe są bliskietwardego dna?

Politycy i prawnicy na pierw-szych stronach gazet

Kryzysy gospodarcze i giełdowe są pożywkądla mediów, ambitnych polityków i prawni-

Kiedy nadejdzie czas na bezpiecznie kupowanie akcji?

Roland Paszkiewicz, CDM Pekao S.A.

Bolesne dla inwe-storów spadki zwy-kle rozpoczynają sięwtedy, gdy ignoro-wane są wszelkie,nawet najbardziejrealne, zagrożenia

„Bezpieczne kupowanie” akcjiwymaga dobrego

timingu

Afera, w jaką zamieszani bylimenadżerowie dwóchogromnych amerykańskichkorporacji Enron i WorldCom,stała się przyczyną powsta-nia bardzo restrykcyjnej ustawy Sarbanes-Oxley

22_23.qxd 2008-04-19 12:12 Page 2

FELIETON

2/2008 Akcjonariusz 23

ków. Wojny z „wypaczeniami kapitalizmu”i „chciwymi biznesmenami” trafiają napierwsze strony gazet i skutkują działania-mi politycznymi, w tym uchwalaniem prze-pisów mających na celu restrykcyjne uregu-lowanie przepisów, na podstawie którychdziałają przedsiębiorstwa. Dodatkowo, do-brze widziane są w takich przypadkachoskarżenia konkretnych osób, odpowie-dzialnych za olbrzymie straty instytucji i in-westorów.Afera, w jaką zamieszani byli menadżero-wie dwóch ogromnych amerykańskich kor-poracji Enron i WorldCom, stała się przy-czyną powstania bardzo restrykcyjnej usta-wy Sarbanes-Oxley. Konsekwencją sytuacjiEnronu było oskarżenie jej menadżerówo czyny przestępcze. Warto zwrócić uwagę,że w momencie, gdy ława przysięgłychw sądzie w Houston uznawała ich za win-nych zarzucanych im czynów (31 paździer-nika 2002 r.), amerykańskie indeksy wła-śnie wykreśliły lokalne dno trwającej trzecirok fali spadkowej.Można założyć, że obecny kryzys równieżzakończy się wprowadzeniem niepopular-nych wśród instytucji przepisów finanso-wych, a także skierowaniem spraw do są-dów. Najprawdopodobniej jednak stanie sięto już wtedy, gdy indeksy giełdowe wyzna-czą lokalne minima.

Pryskające złudzenia

Poważne kryzysy okazują się przeważniedłuższe i głębsze niż wydawało się na ich po-czątku. W przypadku obecnego możemy byćpewni, że jeszcze wielokrotnie będziemy za-

skakiwani szokującymi informacjami z ban-ków i funduszy. Charakter instrumentów fi-nansowych, leżących u podstaw kryzysu,stopień ich skomplikowania, niejednoznacz-ność przepisów księgowych itp. sprawiają, żeskala obecnego kryzysu najprawdopodob-niej będzie odkrywana warstwa po war-stwie, instytucja po instytucji. Nie zabrakniewięc w ciągu najbliższych miesięcy kolej-nych wiadomości o stratach, zmianach pre-zesów, upadłościach i akcjach ratunkowychbanków centralnych. Obserwowanie reakcjirynków akcji na te wiadomości powinnodostarczyć jasnych wskazówek, co do obo-wiązującego trendu: dopiero uodpornieniegiełdowych indeksów na kolejne porcjezłych wiadomości będzie stanowiło prze-słankę do śmielszych zakupów akcji.

Tanio, czyli ile?

Na rynku istnieje wiele obiektywnych miarprzewartościowania i niedowartościowaniaakcji. Silne trendy sprawiają jednak, że bez-refleksyjne posługiwanie się nimi doprowa-dza do tego, że albo zbyt wcześnie wycho-dzimy z rynku (w przypadku rynku byka),albo przedwcześnie kupujemy akcje (wprzypadku silnych trendów spadkowych).Na dodatek, w obecnej sytuacji wszelkie wy-ceny instytucji finansowych z ekspozycją nakryzys subprime są obarczone ogromnymryzykiem. Związane jest to zarówno z wąt-pliwościami co do wyceny instrumentów fi-nansowych znajdujących się poza rynkiemregulowanym, jak i ogromnym ryzykiemich płynności. Dodatkowym czynnikiem,który musimy brać pod uwagę w tej sytu-acji, jest ryzyko reputacyjne. Przy trwającymkryzysie płynności każda plotka dotyczącawypłacalności danej instytucji finansowejmoże być dla niej zabójcza.Trudno posługiwać się obecnie wycena-mi dokonywanymi przez profesjonal-nych graczy obecnych na rynku giełdo-wym, nawet jeśli za ich wycenami idąkonkretne transakcję angażujące ichkapitał. Z jednej strony można zało-żyć, że intencje części sovereignfunds nie są czysto merkantylne,co sprawia, że poziomy cen, po ja-kich dokonują swoich inwesty-cji, niekoniecznie odzwier-ciedlają fair-value spółek,które są przedmiotemich zainteresowania.Z drugiej strony, kry-zys płynności uderzawe wszelkiego rodza-ju fundusze wysokie-go ryzyka (hedgefunds, venture funds),które w innej sytuacji mo-

głyby już rozpocząć zakupy wielu znacznieprzecenionych przedsiębiorstw. Oba teczynniki sprawiają, że najprawdopodobniejw najbliższych miesiącach nie otrzymamyz rynku przejęć i fuzji zbyt wielu wiarygod-nych sygnałów.Można jednak założyć, że istnieją transak-cje, których nasilenie powinno zwrócić na-szą uwagę. Zintensyfikowanie zakupów in-siderów czy to w standardowej postaci, czyteż w postaci management buy-out będzienajprawdopodobniej stanowiło najlepszysygnał, że wyceny przedsiębiorstw znajdująsię na atrakcyjnym poziomie.Oczywiście wystąpienie łącznie wszystkichtrzech przesłanek „bezpiecznego kupowa-nia” nie zagwarantuje zakupu akcji po naja-trakcyjniejszej z możliwych cen. Heurystykajest uproszczoną metodą wnioskowania,która nie zawsze się sprawdza. Wydaje sięjednak, że ma pewną przewagę nad innymi,głównie kontrariańskimi podejściami, którerównież uwzględniają w swoich założeniachnastroje rynkowe. Główną zaletą budowa-nia scenariuszy wejścia na rynek jest fakt, żejesteśmy zmuszani do śledzenia wydarzeńna tym rynku, nawet jeśli się weń nie anga-żujemy. Sprawia to, że mamy szanse uczest-niczyć w kolejnej fali wzrostowej praktycz-nie od samego początku.

Można założyć, żeobecny kryzys rów-nież zakończy sięwprowadzeniem nie-popularnych wśródinstytucji przepisówfinansowych, a tak-że skierowaniemspraw do sądów

22_23.qxd 2008-04-19 12:12 Page 3

EDUKACJA

24 Akcjonariusz 2/2008

Z godnie z zapowiedzią z poprzed-niego artykułu, spróbujemysprawdzić, czego od rynku kon-traktów terminowych na indeksnajwiększych spółek WIG20

może spodziewać się właściciel mieszkania,któremu ciążą na budżecie comiesięczne ra-ty w wysokości 2500 zł. Dziwnym zbiegiemokoliczności dysponuje on dziesięcioma ty-siącami złotych wolnej go-tówki. Utrata dwóch tysię-cy złotych nie będzie sta-nowiła zasadniczego pro-blemu. Spróbujemy zbu-dować strategię gry dla ta-kiej osoby. Innymi słowysprawdzimy, czy możliwejest comiesięczne pomna-żanie kapitału o 25%. Skoro mamy już cel, toczas na odnalezienie meto-dy. Metod jest tyle, ilu gra-czy, czyli jakieś 7000. Do-kładnie z tylu rachunków w każdym miesią-cu składane są zlecenia. Dla jednych danystan rynku jest powodem do kupna kon-traktu, a dla innych do jego sprzedaży. Jednitrafiają w okolicach punktu zwrotnego narynku, inni wchodzą na rynek później, kie-dy niejeden z tych pierwszych już go opusz-cza. Można by sądzić, że połowa z tych me-tod nadaje się do kosza, a wyboru należało-

by dokonywać spośród reszty. Ale byłoby tozbyt proste. Okazuje się bowiem, że więk-szość metod testowanych na danych histo-rycznych daje dodatnie wyniki. Mało tego,w trakcie stosowania danej metody wynik„na papierze” jest zdecydowanie lepszy odtego na rachunku. Gdzie zatem tkwi błąd?A może to prawidłowość? Na te i inne pyta-nia będzie dużo łatwiej odpowiedzieć po

prześledzeniu kolejnychetapów powstawaniai wdrażania metody gry.Taki system powstawałi był testowany na bieżą-co przez 55 sesji na inter-netowym forum Stowa-rzyszenia w drugiej poło-wie 2006 roku.Przedmiotem naszychrozważań nie będzie se-lekcja najlepszych spośródwspomnianych 7000 po-mysłów na grę. Niewątpli-

wie dobrze jest znać ich jak najwięcej, cojest oznaką poziomu znajomości giełdowe-go rzemiosła. Znajomość różnych metod toteż możliwość zrozumienia zachowań ryn-ku, którego trafna ocena na podstawie da-nych fundamentalnych jest wręcz niemożli-wa. Spodziewam się, że na końcu tych po-szukiwań znajdziemy jeden lub dwa ulubio-ne motywy rynkowe i to zupełnie wystarczydo osiągnięcia celu, jakim jestzysk. Takich metod można szu-kać w książkach, na forach inter-netowych i szkoleniach. My na-tomiast będziemy rozważać kwe-stię znacznie ważniejszą dla koń-cowego wyniku. Jednak dla po-rządku wspomnijmy, że na fo-rum postanowiliśmy zajmowaćlub zmieniać pozycję, gdy rynekbędzie przełamywał obowiązują-cy dotąd trend. Dla bezpieczeń-stwa naszym interwałem byłajedna godzina. Operowanie nasygnałach ze świec bądź słupkówdziennych uznaliśmy za niewła-

ściwe, przede wszystkim ze względu na zbytduży zakres dziennych wahań. Teraz należa-łoby ustalić moment zawarcia transakcji.Mogłoby się wydawać, że już to zrobiliśmy.Nic bardziej mylnego. Wtedy określiliśmyideę. Taką samą ideą jest czekanie na przeła-manie linii szyi formacji głowy i ramion, po-dwójnego szczytu, wyłamania z klina oraz ty-siące innych pomysłów. Każdy z nich jest cen-ny. Wypadałoby powiedzieć „ale nie uprze-dzajmy wypadków”, jednak już teraz chciał-bym zastrzec, że wynik naszego handlu możew małym stopniu zależeć od obranej metody,którą od tej pory będziemy nazywać ideą lubmotywem gry. Ustalenie momentu wejściana rynek jest częścią uniwersalną każdej idei.Ten element to właściwie trzy przypadki za-prezentowane na rysunku 1. Każda z trzechświec przebija od dołu poziom cenowy gene-rujący sygnał kupna. Pytanie brzmi następu-jąco: czy zawierać transakcję w trakcie poko-nywania linii sygnalnej, czy poczekać z jejzawarciem do zakończenia formowania sięświecy naszego interwału (dylemat międzyświecami 1 i 2)?. W przypadku świecy 2 mo-żemy też uznać przebicie za fałszywe i niedokonywać transakcji. A co zrobić, jeśli liniasygnalna zostanie pokonana luką (świeca3)? Pytania o moment złożenia zlecenia sąanalogiczne, przecież trzecia świeca równiedobrze mogłaby zamknąć się pod linią sy-gnału. Internet pełen jest analiz mówiących

Praktyczne aspekty kontraktowania (2)

Rafy na rynku kontraktów terminowych

Jarosław Augustynowicz

Testy dokonywanew boju, mają nieza-przeczalną zaletę.

Nasza krzywa kapi-tału jest od razu

rzeczywista

Trzy przypadki zachowaniacen mogących generowaćsygnał kupna

linia sygnalna

1 Każdy inwestor jest inny, podobnie jak ich strategia

24_26.qxd 2008-04-19 12:16 Page 2

EDUKACJA

o wsparciach i oporach. Natomiast żadnez nich nie przejmują się takim szczegółem,jak określenie momentu zamknięcia lubotwarcia nowej pozycji. Może zatem jest to

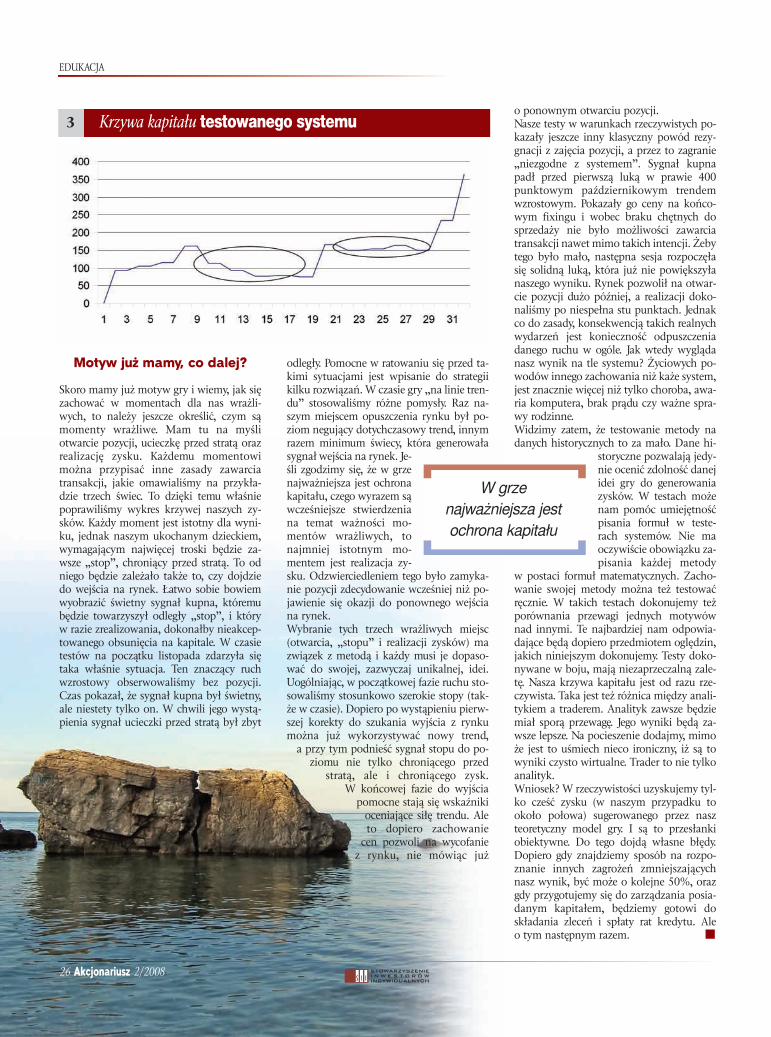

niepotrzebne komplikowanie i tak już nie-łatwego zajęcia, jakim jest handel na gieł-dzie? Odpowiedzi poszukajmy w wynikachtestowanej metody (rys.2).

Rysunek 2 pokazuje zmiany cen na słup-kach dziennych. Proszę pamiętać, żetransakcje były zawierane na podstawiegodzinowych zmian cen. Na rys. 3 widzi-my, w jaki sposób zmieniały się nasze zy-ski w analogicznym okresie. Bardzo istot-nym elementem są obszary zaznaczoneelipsami. Są to okresy, gdy na rynku niewystępował trend, co odbijało się nega-tywnie na wykresie zysków. Dla metod„trendowych” to zazwyczaj czas ponosze-nia strat. Warto zauważyć, że zaznaczonena wykresie cen elipsy trwają przez po-dobny okres, natomiast na wykresie zy-sków pierwsza elipsa pokazuje dużowiększe straty dodatkowo w większejliczbie transakcji. Jeśli się przyjrzymy bliżej, to zahamowa-nie ponoszenia strat widoczne jest jużw jej połowie. To właśnie wtedy nastąpi-ła zmiana zasad zawierania transakcji,która obowiązywała także w trakciebocznego ruchu indeksu, zaznaczonegoprzez elipsy po prawej stronie. Czy trzebalepszego dowodu, że ten element jest bar-dzo istotny dla naszych wyników? Oczy-wiście zastosowanie nowych zasad do sy-tuacji przeszłych zmieniłoby wykres kapi-tału podczas pierwszej korekty i upodob-niło go do tego, jaki obserwujemy w pra-wej elipsie.

2 Wykres dziennych zmian cen kontraktów terminowych od września do połowy listopada 2006

24_26.qxd 2008-04-19 12:16 Page 3

EDUKACJA

26 Akcjonariusz 2/2008

Motyw już mamy, co dalej?

Skoro mamy już motyw gry i wiemy, jak sięzachować w momentach dla nas wrażli-wych, to należy jeszcze określić, czym sąmomenty wrażliwe. Mam tu na myśliotwarcie pozycji, ucieczkę przed stratą orazrealizację zysku. Każdemu momentowimożna przypisać inne zasady zawarciatransakcji, jakie omawialiśmy na przykła-dzie trzech świec. To dzięki temu właśniepoprawiliśmy wykres krzywej naszych zy-sków. Każdy moment jest istotny dla wyni-ku, jednak naszym ukochanym dzieckiem,wymagającym najwięcej troski będzie za-wsze „stop”, chroniący przed stratą. To odniego będzie zależało także to, czy dojdziedo wejścia na rynek. Łatwo sobie bowiemwyobrazić świetny sygnał kupna, któremubędzie towarzyszył odległy „stop”, i któryw razie zrealizowania, dokonałby nieakcep-towanego obsunięcia na kapitale. W czasietestów na początku listopada zdarzyła siętaka właśnie sytuacja. Ten znaczący ruchwzrostowy obserwowaliśmy bez pozycji.Czas pokazał, że sygnał kupna był świetny,ale niestety tylko on. W chwili jego wystą-pienia sygnał ucieczki przed stratą był zbyt

odległy. Pomocne w ratowaniu się przed ta-kimi sytuacjami jest wpisanie do strategiikilku rozwiązań. W czasie gry „na linie tren-du” stosowaliśmy różne pomysły. Raz na-szym miejscem opuszczenia rynku był po-ziom negujący dotychczasowy trend, innymrazem minimum świecy, która generowałasygnał wejścia na rynek. Je-śli zgodzimy się, że w grzenajważniejsza jest ochronakapitału, czego wyrazem sąwcześniejsze stwierdzeniana temat ważności mo-mentów wrażliwych, tonajmniej istotnym mo-mentem jest realizacja zy-sku. Odzwierciedleniem tego było zamyka-nie pozycji zdecydowanie wcześniej niż po-jawienie się okazji do ponownego wejściana rynek. Wybranie tych trzech wrażliwych miejsc(otwarcia, „stopu” i realizacji zysków) mazwiązek z metodą i każdy musi je dopaso-wać do swojej, zazwyczaj unikalnej, idei.Uogólniając, w początkowej fazie ruchu sto-sowaliśmy stosunkowo szerokie stopy (tak-że w czasie). Dopiero po wystąpieniu pierw-szej korekty do szukania wyjścia z rynkumożna już wykorzystywać nowy trend,

a przy tym podnieść sygnał stopu do po-ziomu nie tylko chroniącego przed

stratą, ale i chroniącego zysk.W końcowej fazie do wyjścia

pomocne stają się wskaźnikioceniające siłę trendu. Aleto dopiero zachowanie

cen pozwoli na wycofaniez rynku, nie mówiąc już

o ponownym otwarciu pozycji.Nasze testy w warunkach rzeczywistych po-kazały jeszcze inny klasyczny powód rezy-gnacji z zajęcia pozycji, a przez to zagranie„niezgodne z systemem”. Sygnał kupnapadł przed pierwszą luką w prawie 400punktowym październikowym trendemwzrostowym. Pokazały go ceny na końco-wym fixingu i wobec braku chętnych dosprzedaży nie było możliwości zawarciatransakcji nawet mimo takich intencji. Żebytego było mało, następna sesja rozpoczęłasię solidną luką, która już nie powiększyłanaszego wyniku. Rynek pozwolił na otwar-cie pozycji dużo później, a realizacji doko-naliśmy po niespełna stu punktach. Jednakco do zasady, konsekwencją takich realnychwydarzeń jest konieczność odpuszczeniadanego ruchu w ogóle. Jak wtedy wyglądanasz wynik na tle systemu? Życiowych po-wodów innego zachowania niż każe system,jest znacznie więcej niż tylko choroba, awa-ria komputera, brak prądu czy ważne spra-wy rodzinne. Widzimy zatem, że testowanie metody nadanych historycznych to za mało. Dane hi-

storyczne pozwalają jedy-nie ocenić zdolność danejidei gry do generowaniazysków. W testach możenam pomóc umiejętnośćpisania formuł w teste-rach systemów. Nie maoczywiście obowiązku za-pisania każdej metody

w postaci formuł matematycznych. Zacho-wanie swojej metody można też testowaćręcznie. W takich testach dokonujemy teżporównania przewagi jednych motywównad innymi. Te najbardziej nam odpowia-dające będą dopiero przedmiotem oględzin,jakich niniejszym dokonujemy. Testy doko-nywane w boju, mają niezaprzeczalną zale-tę. Nasza krzywa kapitału jest od razu rze-czywista. Taka jest też różnica między anali-tykiem a traderem. Analityk zawsze będziemiał sporą przewagę. Jego wyniki będą za-wsze lepsze. Na pocieszenie dodajmy, mimoże jest to uśmiech nieco ironiczny, iż są towyniki czysto wirtualne. Trader to nie tylkoanalityk. Wniosek? W rzeczywistości uzyskujemy tyl-ko cześć zysku (w naszym przypadku tookoło połowa) sugerowanego przez naszteoretyczny model gry. I są to przesłankiobiektywne. Do tego dojdą własne błędy.Dopiero gdy znajdziemy sposób na rozpo-znanie innych zagrożeń zmniejszającychnasz wynik, być może o kolejne 50%, orazgdy przygotujemy się do zarządzania posia-danym kapitałem, będziemy gotowi doskładania zleceń i spłaty rat kredytu. Aleo tym następnym razem.

3 Krzywa kapitału testowanego systemu

W grzenajważniejsza jestochrona kapitału

24_26.qxd 2008-04-19 12:16 Page 4

Uwaga!

To co widzisz to tylko wybrane artykuły

z numeru 2/2008.

Jeżeli chcesz przeczytać cały numer, możesz teraz

kupić Akcjonariusza

w dystrybucji elektronicznej.