Embed Size (px)

Citation preview

AKUNTANSI PERBANKAN DAN

KEUANGAN MIKRO

KELAS XII

i

DAFTAR ISI

Daftar Isi i

Prakata ii

BAB 1. Akuntansi Letter of Kredit 1

A. .... Pengertian Letter of Kredit 1

B. .... Pihak – pihak yang Terlibat dalam Letter Of Credit 3

C. .... Jenis – jenis Letter Of Kredit 3

D. .... Akuntansi Letter Of Kredit 7

E. .... Akuntansi Usance SKBDN 12

Pelatihan atau Tugas 17

Rangkuman 18

Uji Kompetensi 19

BAB 2. Akuntansi Bank Garansi 22

A. Pengertian Bank Garansi 24

B. Pihak – pihak yang Terlibat dalam Bank Garansi 26

C. Jenis – jenis Bank Garansi 30

D. Akuntansi Bank Garansi 33

Pelatihan atau Tugas 36

Rangkuman 38

Uji Kompetensi 40

BAB 3. Akuntansi Bunga Simpanan dan Bunga Pinjaman 43

A. Sumber Pendapatan Bank 44

B. Perhitungan Bunga Simpanan 46

C. Pencatatan Bunga Simpanan 48

D. Perhitungan Bunga Pinjaman 50

E. Pencatatan Bunga Pinjaman 53

Pelatihan atau Tugas 58

Rangkuman 59

Uji Kompetensi 60

BAB 4. Buku Besar 63

A. Pengertian Buku Besar 64

B. Klasifikasi Akun Perbankan 68

C. Pencatatan Transaksi Perbankan 74

D. Prosedur Posting Buku Besar 75

E. Posting Buku Besar 79

ii

Pelatihan atau Tugas 82

Rangkuman 83

Uji Kompetensi 84

BAB 5. Neraca Saldo 87

A. Pengertian Neraca Saldo 88

B. Prosedur Penyusunan Neraca Saldo 90

C. Penyusunan Neraca Saldo 94

Pelatihan atau Tugas 95

Rangkuman 96

Uji Kompetensi 97

BAB 6. Jurnal Penyesuaian 100

A. Pengertian Jurnal Penyesuaian 100

B. Akun – akun yang Perlu Disesuaikan 104

C. Prosedur Pencatatan Jurnal Penyesuaian 108

D. Pencatatan Jurnal Penyesuaian 114

Pelatihan atau Tugas 115

Rangkuman 116

Uji Kompetensi 117

BAB 7. Neraca Lajur 120

A. Pengertian Neraca Lajur 121

B. Prosedur Penyusunan Neraca Lajur 124

C. Penyusunan Neraca Lajur 128

Pelatihan atau Tugas 133

Rangkuman 134

Uji Kompetensi 135

BAB 8. Laporan Keuangan 138

A. Pengertian Laporan Keuangan 139

B. Jenis – jenis Laporan Keuangan 141

C. Penyusunan Laporan Laba/Rugi 143

D. Penyusunan Laporan Perubahan Ekuitas 148

E. Penyusunan Laporan Posisi Keuangan 149

F. Penyusunan Laporan Komitmen dan Kontingensi 154

Pelatihan atau Tugas 155

Rangkuman 155

Uji Kompetensi 156

iii

BAB 9. Laporan Akuntansi Perbankan 160

A. Fungsi Laporan Akuntansi Perbankan 161

B. Analisis Rasio Laporan Akuntansi Perbankan 164

Pelatihan atau Tugas 166

Rangkuman 170

Uji Kompetensi 171

Glosarium 175

Daftar Pustaka 177

iv

PRAKATA

Sebuah kebahagiaan dan rasa syukur yang mendalam bagi penulis karena dapat

menyelesaikan buku ini. Buku ini ditulis sebagai salah satu sumber belajar siswa SMK/MAK

Kelas XII Kompetensi Keahlian Perbankan dan Keuangan Mikro untuk mempelajari dan

memperdalam materi Akuntansi Perbankan dan Keuangan Mikro.

Buku Akuntansi Perbankan dan Keuangan Mikro ini disajikan dalam sembilan bab,

sebagai berikut:

BAB 1 : Akuntansi Letter of Credit

BAB 2 : Akuntansi Bank Garansi

BAB 3 : Akuntansi Bunga Simpanan dan Bunga Pinjaman

BAB 4 : Buku Besar

BAB 5 : Neraca Saldo

BAB 6 : Jurnal Penyesuaian

BAB 7 : Neraca Lajur

BAB 8 : Laporan Keuangan

BAB 9 : Laporan Akuntansi Perbankan

Setiap bab dalam buku ini dilengkapi dengan Kompetensi Dasar dan Tujuan

Pembelajaran yang telah disesuaikan dengan Kurikulum 2013 Revisi. Pembahasan materi

disajikan dengan bahasa yang lugas dan mudah dipahami, dari pembahasan umum ke

pembahasan secara khusus. Untuk menunjang pembelajaran yang aktual, buku ini sudah

menerapkan STEM (Science, Technology, Engineering, dan Mathematics) serta soal-soal evaluasi

berbasis HOTS.

Semoga buku Akuntansi Perbankan dan Keuangan Mikro SMK/MAK Kelas XII ini

bermanfaat bagi siswa dan seluruh pembaca dalam memperoleh pengetahuan. Penulis

menerima saran dan kritik yang membangun. Selamat belajar, semoga sukses!

1

BAB 1

AKUNTANSI LETTER OF CREDIT

KOMPETENSI DASAR

3.11 Menganalisis pencatatan transaksi Letter of Credit.

4.11 Mencatat transaksi Letter of Credit.

TUJUAN PEMBELAJARAN

Setelah mempelajari bab ini diharapkan siswa dapat:

1. Mengidentifikasi pengertian Letter of Credit.

2. Mengidentifikasi pihak – pihak yang terlibat dalam Letter of Credit.

3. Menganalisis jenis – jenis Letter of Credit.

4. Menganalisis pencatatan transaksi Letter of Credit.

5. Mencatat transaksi Letter of Credit.

Letter of credit (L/C) muncul untuk menjembatani kebutuhan pihak pembeli (importir)

dan pihak penjual (eksportir) sebagai sarana pembayaran yang saling menguntungkan. Sarana

pembayaran ini akan menjamin pembayaran yang diinginkan penjual dengan mengirim

barangnya. Jaminan diberikan pula kepada pembeli bahwa akan menerima jumlah dan kualitas

barang sesuai yang diinginkannya.

Apakah yang dimaksud dengan Letter of Credit? Siapa sajakah pihak yang terkait dengan

transaksi Letter of Credit? Serta bagaimana pencatatan transaksi Letter of Credit dalam bank?

Dalam bab ini akan dibahas pengertian Letter of Credit, pihak – pihak yang terlibat dalam Letter

of Credit, jenis – jenis Letter of Credit, dan Akuntansi Letter of Credit.

A. Pengertian Letter of Credit

Perdagangan sudah dilakukan sejak zaman dahulu untuk memenuhi kebutuhan manusia.

Perdagangan dapat dilakukan dalam satu pulau, antarpulau, maupun antarnegara. Setiap

perdagangan pasti akan diikuti dengan pengiriman barang ke tempat tujuan pembeli dan

pembayaran oleh pembeli pada saat barang telah dikirim. Pengiriman barang dapat dilakukan

lewat darat, laut, maupun udara tergantung jarak, waktu, maupun biaya yang dikeluarkan. Bagi

perdagangan skala kecil, baik nominal maupun kuantitas antara pembayaran dan pengiriman

barang tidak terlalu menjadi masalah. Akan tetapi, jika sudah dalam jumlah besar barulah

masalah pengiriman dan pembayaran dipermasalahkan.

Permasalahan yang muncul dalam transaksi perdagangan skala besar dan antarnegara

tidak hanya mengenai pengiriman barang, akan tetapi juga pembayaran. Bagi pengirim atau

penjual barang harus terlebih dahulu ada jaminan pembayaran terhadap barang yang dijualnya.

Tanpa ada jaminan dari pihak pembeli, penjual tidak mungkin berani melepas barang

2

dagangannya. Begitu pula pembeli perlu ada jaminan untuk memperoleh barang dengan

disertai jumlah dan kualitas yang diinginkannya.

Oleh karena itu, untuk menjembatani kebutuhan pihak pembeli (importir) dan pihak

penjual (eksportir) perlu digunakan sarana pembayaran yang saling menguntungkan. Sarana

pembayaran ini akan menjamin pembayaran yang diinginkan penjual dengan mengirim

barangnya. Jaminan diberikan pula kepada pembeli bahwa akan menerima jumlah dan kualitas

barang sesuai yang diinginkannya. Sarana pembayaran semacam ini dibuat melalui jaminan

bank sebagai lembaga pembayaran yang dikenal dengan letter of credit (L/C).

Letter of credit merupakan salah satu jasa bank yang diberikan kepada masyarakat untuk

memperlancar pelayanan arus barang, baik arus barang dalam negeri (antar pulau) maupun

arus barang ke luar negeri (ekspor – impor). Dalam sumber lain disebutkan bahwa L/C adalah

sebuah instrument yang dikeluarkan oleh bank atas nama salah satu nasabah yang

menguasakan seseorang atau sebuah perusahaan penerima instrument tersebut menarik wesel

atas bank yang bersangkutan atau atas salah satu bank korespondennya bagi kepentingannya

berdasarkan kondisi persyaratan yang tercantum pada instrument tersebut (An Introduction

To International Banking Services, Marine Midland Bank, 1983)

Dalam arti sempit, letter of credit adalah jaminan pembayaran oleh bank secara bersyarat.

Dalam arti luas, letter of credit adalah jaminan tertulis dari sebuah bank kepada seller

(beneficiary) atas permintaan buyer (applicant) untuk melakukan pembayaran yaitu

membayar, mengaksep, atau menegosiasikan wesel sampai dengan sejumlah uang tertentu

yang telah ditetapkan sebelumnya atas dokumen – dokumen yang disyaratkan dalam suatu

jangka waktu tertentu (ICC, Guide to Documentary Credit, 1979).

Apabila perdagangan dilakukan dalam negeri maka bank akan menerbitkan SUrat Kredit

Berdokumen Dalam Negeri (SKBDN) yang prinsipnya sama dengan letter of credit, yang

membedakan adalah wilayah pabean dan valuta yang digunakan. SKBDN digunakan dalam

negeri dengan valuta rupiah, sedangkan L/C berlaku untuk seluruh dunia dan bervaluta asing.

L/C dalam negeri adalah setiap janji tertulis berdasarkan permintaan tertulis pemohon

(applicant) yang mengikat bank pembuka (issuing bank) untuk:

1. Melakukan pembayaran kepada penerima atau ordernya, atau mengaksep dan membayar

wesel yang ditarik oleh penerima;

2. Memberi kuasa kepada bank lain untuk melakukan pembayaran kepada penerima atau

ordernya, atau mengaksep dan membayar wesel yang ditarik oleh penerima;

3. Memberi kuasa kepada bank lain untuk menegosiasi wesel yang ditarik oleh penerima,

atas penyerahan dokumen, sepanjang persyaratan dan kondisi dipenuhi.

Kegunaan L/C adalah untuk menampung dan menyelesaikan kesulitan – kesulitan dari

pihak pembeli (importir) dan pihak penjual (eksportir) dalam transaksi perdagangannya.

Dengan kata lain, L/C menjamin kelancaran pembayaran dan pengiriman barang sesuai dengan

kesepakatan yang telah dibuat antara eksportir dan importir melalui i’tikad baik kedua belah

pihak.

3

B. Pihak – pihak yang Terlibat dalam Letter Of Credit

Dalam mekanisme pembayaran dengan menggunakan L/C ada beberapa pihak yang

terlibat. Pihak – pihak tersebut adalah sebagai berikut.

1. Pembeli, disebut juga applicant/account party/accountee/importir/buyer adalah orang

atau badan usaha yang mengajukan permohonan pembukaan L/C dari bank.

2. Penjual, disebut juga beneficiary/party to be paid/exporter/seller/shipper adalah orang

atau badan usaha yang berhak menerima pembayaran, penjual sebagai pihak yang disebut

dalam wesel atau kepada siapa L/C diterbitkan atau diperuntukkan.

3. Bank Pembuka/Penerbit L/C disebut juga opening bank/issuing bank/ importer’s bank,

adalah bank pembelian yang membuka/menerbitkan L/C kepada Beneficiary

4. Bank Penerus L/C, disebut juga advising bank/seller’s bank/foreign correspondent bank

adalah bank yang memberitahukan/mengadviskan/ meneruskan L/C dan menegaskan

otentikasi L/C kepada Beneficiary tanpa kewajiban apapun.

5. Bank Yang Meminjamin Pembayaran L/C, disebut juga confirming bank/foreign

correspondent bank, yaitu bank yang akan melakukan pembayaran apabila importir atau

opening bank tidak membayar Beneficiary.

6. Bank Pembayar, disebut juga paying bank yaitu bank yang namanya tertera dalam L/C

sebagai pihak yang akan melakukan pembayaran kepada beneficiary.

7. Bank Yang Menegosiasi, disebut juga negotiating bank yaitu bank yang menyetujui untuk

membeli wesel (draft) dari Beneficiary, dan namanya tidak tertulis dalam L/C.

C. Jenis – jenis Letter Of Credit

Secara umum kita hanya mengenal dua bentuk letter of credit (L/C) yaitu L/C yang dapat

dibatalkan (revocable L/C) dan L/C yang tidak dapat dibatalkan (irrevocable L/C). Akan tetapi

dalam praktek diketahui bahwa begitu banyak L/C dengan nama dan pengertian yang berbeda-

beda, sehingga cenderung membuat banyak pihak yang mengalami kesulitan dalam memahami

dan membedakannya. Kondisi tersebut ada disebabkan karena L/C harus dilihat dari berbagai

aspek atau harus dipahami dari berbagai aspek. Untuk itu bahasan berikut ini difokuskan untuk

melihat bentuk – bentuk L/C dari beberapa aspek penting antara lain:

1. Letter of Credit Menurut Sifatnya

a. Revocable Letter of Credit

Yaitu L/C yang dapat diubah atau dibatalkan secara sepihak tanpa persetujuan dari

pihak – pihak yang terlibat di dalamnya. Dalam hal ini, kedudukan seller/beneficiary

sangat lemah dan menanggung risiko yang tidak ringan, sebab missal saja Beneficiary

telah memproduksi atau menyiapkan barang yang siap untuk dikapalkan sesuai

dengan L/C yang diterimanya, maka L/C tersebut tiba – tiba dibatalkan atau diubah

4

oleh buyer, maka tentu saja akan menimbulkan kerugian bagi seller. Oleh karena itu,

L/C yang demikian harus dihindarkan. Berdasarkan UCP 500 Pasal 8 suatu L/C yang

revocable dapat diubah atau dibatalkan setiap saat oleh issuing bank (opening bank)

tanpa pemberitahuan terlebih dahulu kepada Beneficiary.

b. Irrevocable Letter of Credit

Yaitu L/C yang tidak dapat dibatalkan atau diubah sepihak tanpa persetujuan dari

pihak-pihak yang terlibat yaitu seller, buyer, opening bank ataupun negotiating bank.

Atas L/C ini, maka kedudukan beneficiary akan terjamin sebab tiap – tiap perubahan

(bila ada) harus melalui persetujuannya, sehingga dapat dipastikan bahwa ketentuan-

ketentuan yang ada dalam L/C akan dapat dipenuhi. Karena sifatnya yang demikian,

maka jenis L/C ini yang paling banyak dipakai oleh bank di dunia (yang tentu saja atas

permintaan buyer) dan yang terbaik disarankan untuk pelaksanaan transaksi ekpor-

impor dengan cara pembayaran dengan L/C.

c. Irrevocable Comfirmed Letter of Credit

Yaitu irrevocable letter of credit yang dapat dikomfirmasi sebuah bank, dimana

confirming bank menjamin akan melakukan pembayaran jika opening bank atau

beneficiary cidera janji, disini dimaksudkan apabila barang sudah dikapalkan dan

sesuai dengan ketentuan dalam L/C tetapi buyer/opening bank tidak mau membayar.

Jelas sekali bahwa L/C yang demikian semakin menjamin kepentingan beneficiary, bila

karena suatu hal buyer ataupun opening bank tidak melakukan pembayaran atas

barang yang dikapalkan dan sesuai dengan ketentuan – ketentuan dalam L/C, maka

confirming bank akan melakukan pembayaran atas pengapalan barang tersebut. Perlu

diketahui bahwa bank yang memberikan konfirmasi/jaminan pembayaran tersebut

harus bank selain opening bank. Oleh karena itu, dalam menerbitkan L/C opening bank

akan meminta kepada confirming bank untuk memberikan konfirmasukan.

d. Revolving Letter of Credit

Yaitu L/C yang segera otomatis berlaku secara berulang-ulang setelah L/C direalisasi.

Revolving ini bisa didasarkan jangka waktu, misal setiap bulan sebesar USD 10.000.000

s.d 6 kali atau berdasar jumlah, misal nilai L/C USD 10.000.000 revolving atau

(berulang) 5x dalam jangka 4 bulan. Pengapalan - pengapalan ulang atas revolving L/C

ini diperkenalkan selama L/C belum berakhir masa berlakunya. revolving L/C dapat

bersifat Cummulative atau Non-Cummulative:

1) Cummulative: Revolving L/C Cummulative bila nilai L/C tidak direalisasi

seluruhnya, maka saldo nilai L/C tersebut akan ditambah dengan nilai L/C semula

untuk pengalaman periode berikutnya.

2) Non-Cummulative: dalam L/C revolving ini, saldo L/C yang tidak direalisasikan

dihapus dan untuk masa berlaku/periode berikutnya adalah sebesar nilai L/C

semula.

e. Counter Letter of Credit

5

Adalah jenis L/C yang merupakan bentuk lain dari back to back letter of credit tetapi

ada perbedaan antara kedua bentuk L/C ini. Apabila back to back L/C diterbitkan oleh

bank yang berfungsi sebagai advising bank dari master L/C (L/C induk), maka counter

L/C ini diterbitkan oleh bank lain yang bukan merupakan advising bank dari master

L/C dan biasanya merupakan bank beneficiary pertama.

f. Transferable Letter of Credit

Adalah jenis L/C yang dapat dipindah tangan dari beneficiary pertama kepada

beneficiary kedua, dan ini bisa lebih dari satu beneficiary.

g. Back to back Letter of Credit

Adalah L/C yang dibuka oleh beneficiary pertama dari sebuah L/C kepada beneficiary

– Beneficiary lainya. L/C ini mirip dengan transferable letter of credit tapi ada beberapa

perbedaan. Dalam L/C back to back beneficiary pertama murni sebagai applicant dan

bertanggung jawab terhadap pembayarannya kepada beneficiary kedua, tidak

memandang apakah dia mendapat pembayaran dari buyer di luar negeri atau tidak.

Sedangkan kewajiban beneficiary kedua memenuhi ketentuan – ketentuan sesuai

dengan yang diterapkan dalam Back to Back L/C, tanpa melihat syarat dan ketentuan

yang ada pada L/C induknya (master L/C).

2. Letter of credit Menurut Jangka Waktu Pembayarannya

a. Sight Letter of Credit

Adalah L/C pembayarannya dilakukan segera setelah wesel diserahkan, disertai

dengan dokumen – dokumen yang disyaratkan. Setelah Beneficiary melakukan

pengapalan barang , maka dia dapat langsung minta pembayaran kepada negotiating

bank dengan menyerahkan dokumen – dokumen pengapalan yang diperlukan disertai

dengan wesel draftnya. Atas pembayaran yang dilakukan, maka negotiating bank

segera melakukan penagihan/reimbursement kepada opening/issuing bank, dan

opening bank segera pula melakukan pembayaran pada saat menerima wesel dan

dokumen – dokumen tersebut.

b. Usance Letter of Credit

Adalah L/C berjangka yang pembayarannya dilakukan pada suatu jangka waktu

tertentu, setelah wesel ditunjukkan atau stelah barang dikapalkan. Usance L/C

merupakan pemberian kredit kepada buyer oleh seller sebab buyer di luar negeri akan

menerima barang – barang tanpa melakukan pembayaran pada saat yang sama

melainkan pada jangka waktu tertentu sesuai dengan ditetapkan dalam L/C. namun

sekalipun demikian apabila terhadap Usance L/C ini pihak seller menghendaki

pembayaran pada saat barang dikapalkan, maka dia dapat mendiskontokan Usance

draf-nya kepada negotiating bank yang tentu saja akan terkena diskon sesuai/sebesar

tingkat suku bungan yang berlaku.

c. Usance on Sight Basis Letter of Credit

6

Yaitu L/C yang merupakan kombinasi Sight Latter of Credit dengan Usance Latter of

Credit, yaitu Beneficiary dapat meminta pembayaran secara Sight kepada Negotiating

bank, dan negotiating bank melakukan reimbursement secara Sight puka kepada

Issuing bank. Namun buyer akan melakukan pembayaran kepada opening/issuing

bank secara unsance. Hal ini dimungkkinkan karena opening/issuing bank tersebut

memberikan kredit fasilitas kepada buyer sebagai applicant yang tertentu saja dengan

persyaratan-persyaratan yang telah disepakati bersama hubungan pembayaran atas

L/C Usance dengan syarat pembayaran Sight Basis dapat digambarkan sebagai berikut:

1) Negotiating bank membayar kepada Beneficiary dan melakukan reimbursement

issuing bank atas at Sight.

2) Issuing bank melakukan penagihan kepada buyer atas dasar Usance.

d. Red Clause Letter of Credit

Adalah jenis L/C yang memuat klausula yang member kuasa kepada advising bank

untuk melakukan pembayaran sejumlah uang muka kepada Beneficiary sebelum

dokumen – dokumen diserahkan atau sebelum barang dikapalkan. Klausui Red Clause

yang dicantumkan atas permintaan buyer menjadikan L/C tersebut mempunyai sifat

sebagai kebalikan dari Usance L/C dalam tata cara pembayarannya Letter of credit

menurut Bank Pembuka atau Asal pembukanya.

e. Banker’s Letter of Credit

Adalah L/C yang diterbitkan oleh bank (opening bank/issuing bank) dimana bank

tersebut bertanggung jawab penuh terhadap pembayaran bila syarat – syarat yang

ditetapkan dipenuhi oleh Beneficiary.

f. Merchants Letter of Credit

Adalah L/C diterbitkan oleh suatau perusahaan tertentu yang biasanya adalah

perusahaan dari pihak buyer. Untuk kasus ini bank hanya sebagai penerus L/C saja dan

tidak bertanggung jawab atas pembayarannya adalah perusahaan termaksud. Kadang

– kadang Merchants L/C disampaikan kepada Beneficiary secara langsung tanpa

melalui bank. L/C ini mengandung risiko tinggi sejauh bisa agar dihindarkan.

3. Letter of credit Menurut Bank yang Menegosiasi

a. Restricted Letter of Credit

Adalah L/C yang menunjuk sebuah bank untuk melakukan pembayaran ataupun

negosiasi. Dengan demikian maka bank lain selain yang ditunjuk tersebut tidak berhak

melakukan negosiasi ataupun pembayaran atas L/C tersebut.

b. Unrestricted Latter of Credit

Adalah L/C yang tidak menunjuk sebuah bank untuk melakukan pembayaran ataupun

negosiasinya. Jadi, negosiasi maupun pembayaran atas L/C tersebut dapat dilakukan

oleh bank mana saja yang dipilih oleh pengekspor (penjual) sebagai seller bank.

7

D. Akuntansi Letter Of Credit

Pada prinsipnya L/C tidak dapat dibatalkan (irrevocable), kecuali ada persetujuan bank

pembuka, bank pengkonfirmasi, dan penerima. Oleh karena itu penerbitan L/C dapat berupa

L/C yang tidak dapat dibatalkan dan yang dapat dibatalkan. L/C yang tidak dapat dibatalkan

merupakan transaksi yang bersifat komitmen, sedangkan yang dapat dibatalkan adalah

transaksi yang bersifat kontingensi (bersyarat). Keduanya dicatat dalam rekening administratif

dapat/tidak dapat dibatalkan dan masih berjalan.

Untuk mempermudah mempelajari akuntansi letter of credit, berikut ini akan disajikan

contoh pencatatan transaksi perdagangan dalam negeri dengan menerbitkan SKBDN yang

sifatnya sama dengan L/C.

1. Penerbitan Sight SKBDN yang ditujukan pada nasabah cabang bank sendiri.

Pada tanggal 20 Maret 2020, PT Angkasa Jaya, nasabah Bank Prima Utama Malang

membeli kain di Bandung senilai Rp 250.000.000,00 kepada PT Sunco Tekstil nasabah

Bank Prima Utama Bandung. Untuk itu PT Sunco Tekstil meminta PT Angkasa Jaya untuk

membuka Sight SKBDN di Bank Prima Utama.

Tanggal 23 Maret 2020, PT Angkasa Jaya membuka sight SKBDN dengan setoran jaminan

penuh kepada Bank Prima Utama Malang. Setoran jaminan berasal dari debet rekening

gironya sebesar Rp 200.000.000,00 dan sisanya dibayar tunai. Bank Prima Utama Malang

memungut komisi penerbitan SKBDN Rp 2.500.000,00 dan ongkos kawat Rp 100.000,00.

Komisi dan ongkos kawat didebet langsung dari rekening giro PT Angkasa Jaya.

Pencatatan di Bank Prima Utama Malang (Bank Penerbit) – Rekening Administratif

transaksi Penerbitan SKBDN

Tanggal Rekening Debit (Rp) Kredit (Rp)

23/3/2020 Sight SKBDN tak dapat

dibatalkan dan masih berjalan

250.000.000

Pencatatan di Bank Prima Utama Malang (Bank Penerbit) – Rekening Riil/Efektif transaksi

penerimaan setoran jaminan dan komisi penerbitan SKBDN

Tanggal Rekening Debit (Rp) Kredit (Rp)

23/3/2020 Kas 50.000.000

Giro PT. Angkasa Jaya 202.600.000

Setoran Jaminan SKBDN 250.000.000

Pendapatan Komisi

Penerbitan SKBDN 2.500.000

Pendapatan Ongkos Kawat 100.000

8

Pencatatan akuntansi untuk eksekusi pembayaran di bank penerbit:

Pencatatan di Bank Prima Utama Malang (Bank Penerbit) – Rekening Administratif

transaksi Pembayaran L/C

Tanggal Rekening Debit (Rp) Kredit (Rp)

25/3/2020 Sight SKBDN tak dapat

dibatalkan dan masih berjalan

250.000.000

Pencatatan di Bank Prima Utama Malang (Bank Penerbit) – Rekening Riil/Efektif transaksi

pembayaran L/C di kantor cabang bank penerbit

Tanggal Rekening Debit (Rp) Kredit (Rp)

25/3/2020 Setotan jaminan SKBDN 250.000.000

RAK Cabang Bandung 250.000.000

Penerbitan Sight SKBDN tidak selalu nasabah harus menyetor 100% nilai SKBDN, namun

ada kalanya bank memperboleh setoran jaminan kurang dari 100% karena nasabah

tersebut sangat dipercaya. Dalam format laporan keuangan bank, rekening administratif

untuk transaksi SKBDN hanya dapat ditampilkan rekening administratif seperti contoh

diatas.

Penerbitan SKBDN bisa ditujukan kepada bank lain. Pada wilayah bank yang dituju, bank

penerbit memliki kantor cabang. Bila demikian penyelesaian transaksi harus melalui

kantor cabang bank sendiri yang terdekat dengan bank yang dituju (bank lain) melalui

kliring. Namun bila bank penerbit tidak mempunyai kantor cabang di wilayah bank tertuju

maka menggunakan bank koresponden yang memiliki cabang di wilayah tersebut.

2. Penerbitan Sight SKBDN yang ditujukan pada nasabah cabang bank sendiri dengan setoran

kurang dari 100%

Misalnya dari contoh sebelumnya, setoran jaminan yang diserahkan PT. Angkasa Jaya baru

60% dengan perincian beban gironya Rp 100.000.000 dan tunai Rp 50.000.000. Komisi-

komisi dibayar tunai.

Mencatat dalam rekening administratif:

Tanggal Rekening Debit (Rp) Kredit (Rp)

23/3/2020 Sight SKBDN tak dapat

dibatalkan dan masih berjalan

250.000.000

Mencatat pada rekining rill (efektif):

Tanggal Rekening Debit (Rp) Kredit (Rp)

23/3/2020 Kas 52.600.000

Giro PT. Angkasa Jaya 100.000.000

Setoran Jaminan SKBDN 150.000.000

9

Pendapatan Komisi

Penerbitan

2.500.000

Pendapatan Ongkos Kawat 100.000

Pencatatan penyelesaian atau pembayaran untuk Sight SKBDN yang setoran jaminan

kurang dari 100%.

Kekurangan setoran jaminan harus dilunasi terlebih dahulu sebelum seluruh kewajiban

bank penerbit dilakukan terhadap bank pembayar. Bila pihak applicant party tidak mampu

bayar, maka kekurangan dapat dikonversi ke kredit yang diberikan. Fasilitas ini sering

disebut sebagai fasilitas overdraft (talangan atau cerukan). Perlakuan ini seperti kredit

pada umumnya. Artinya pihak debitur atau applicant dikenai biaya provisi dan

administrasi.

Pencatatan di Bank Penerbit Saat Pembayaran

Misalnya kekurangan setoran jaminan dikonversi menjadi kredit yang diberikan dengan

provisi 2,5% dan biaya administrasi Rp 400.000, provisi dan biaya administrasi diterima

tunai, maka pencatatannya adalah:

Mencatat dalam rekening administratif:

Tanggal Rekening Debit (Rp) Kredit (Rp)

25/3/2020 Sight SKBDN tak dapat

dibatalkan dan masih berjalan

250.000.000

Mencatat pada rekening rill (efektif):

Tanggal Rekening Debit (Rp) Kredit (Rp)

25/3/2020 Kas 2.900.000

Kredit yang diberikan 100.000.000

Setoran jaminan SKBDN 150.000.000

RAK Cabang Bandung 250.000.000

Pendapatan Provisi Kredit 2.500.000

Pendapatan lainnya-

Administrasi

400.000

Pencatatan di Bank Prima Utama Cabang Bandung:

Tanggal Rekening Debit (Rp) Kredit (Rp)

25/3/2020 RAK Cabang Malang 250.000.000

Giro PT. Sunco Tekstil 250.000.000

10

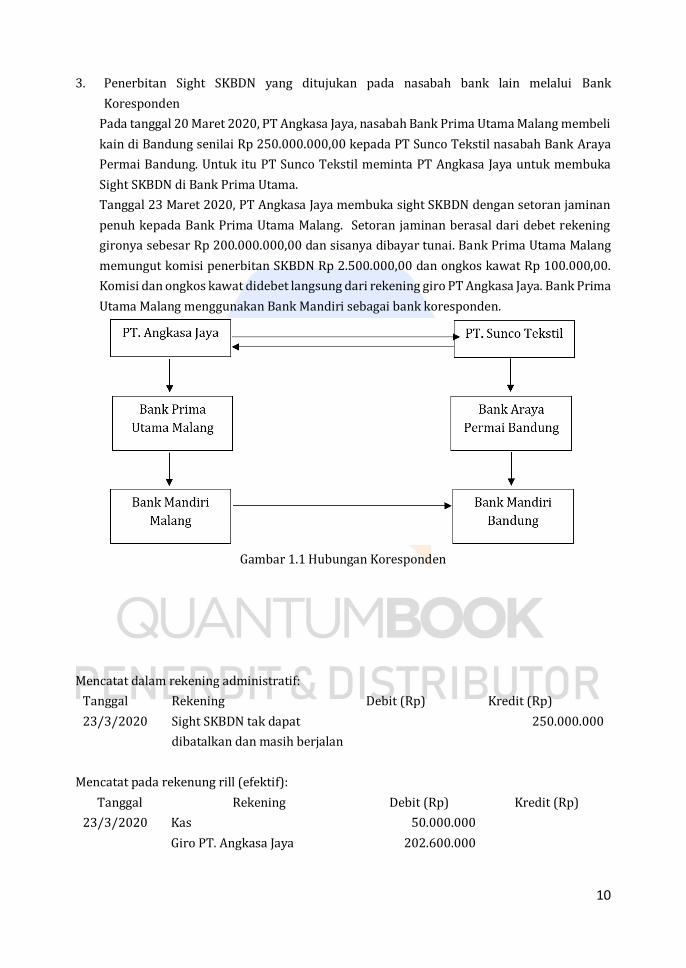

3. Penerbitan Sight SKBDN yang ditujukan pada nasabah bank lain melalui Bank

Koresponden

Pada tanggal 20 Maret 2020, PT Angkasa Jaya, nasabah Bank Prima Utama Malang membeli

kain di Bandung senilai Rp 250.000.000,00 kepada PT Sunco Tekstil nasabah Bank Araya

Permai Bandung. Untuk itu PT Sunco Tekstil meminta PT Angkasa Jaya untuk membuka

Sight SKBDN di Bank Prima Utama.

Tanggal 23 Maret 2020, PT Angkasa Jaya membuka sight SKBDN dengan setoran jaminan

penuh kepada Bank Prima Utama Malang. Setoran jaminan berasal dari debet rekening

gironya sebesar Rp 200.000.000,00 dan sisanya dibayar tunai. Bank Prima Utama Malang

memungut komisi penerbitan SKBDN Rp 2.500.000,00 dan ongkos kawat Rp 100.000,00.

Komisi dan ongkos kawat didebet langsung dari rekening giro PT Angkasa Jaya. Bank Prima

Utama Malang menggunakan Bank Mandiri sebagai bank koresponden.

Gambar 1.1 Hubungan Koresponden

Mencatat dalam rekening administratif:

Tanggal Rekening Debit (Rp) Kredit (Rp)

23/3/2020 Sight SKBDN tak dapat

dibatalkan dan masih berjalan

250.000.000

Mencatat pada rekenung rill (efektif):

Tanggal Rekening Debit (Rp) Kredit (Rp)

23/3/2020 Kas 50.000.000

Giro PT. Angkasa Jaya 202.600.000

11

Setoran Jaminan SKBDN 250.000.000

Pendapatan Komisi

Penerbitan SKBDN 2.500.000

Pendapatan Ongkos Kawat 100.000

Pencatatan tampak sama dengan penerbitan yang ditujukan kepada cabang bank

sendiri. Perbedaan akan tampak ketika SKBDN tersebut benar benar dibayarkan kepada

beneficiary, yaitu antara bank Prima Utama Malang dengan Bank Mandiri Malang (selaku

bank koresponden) melalui kliring.

Sight SKBDN adalah SKBDN atas unjuk, artinya kapanpun diunjukkan SKBDN dapat

dicairkan. SKBDN tersebut sewaktu-waktu dapat dicairkan sepanjang hasil konfirmasi

telah diberikan kepastian setoran jaminan penuh. Tentu saja dalam SKBDN seperti ini

harus dicantumkan secara jelas persyaratan pembayaran atas unjuk.

Pencatatan Untuk Penyelesaian/Pembayaran Sight SKBDN

a. Pencatatan pembayaran di Bank Prima Utama Malang

Untuk Bank Prima Utama Malang, selaku yang menerima konfirmasi bahwa sight

SKBDN akan dicairkan, maka Bank Prima Utama Malang langsung menyerahkan

setoran jaminan PT. Angkasa Jaya ke Bank Mandiri Malang melalui Bank Indonesia.

Mencatat dalam rekening administratif:

Tanggal Rekening Debit (Rp) Kredit (Rp)

25/3/2020 Sight SKBDN tak dapat

dibatalkan dan masih berjalan

250.000.000

Mencatat pada rekening rill (efektif)

Tanggal Rekening Debit (Rp) Kredit (Rp)

25/3/2020 Setotan jaminan SKBDN 250.000.000

Giro pada Bank Indonesia 250.000.000

Pencatatan di Bank Mandiri Malang

Misalkan Bank Mandiri Malang memungut komisi konfirmasi Rp 1.000.000, maka pencatatn di

Bank Mandiri Malang adalah:

Tanggal Rekening Debit (Rp) Kredit (Rp)

25/3/2020 Giro pada Bank Indonesia 250.000.000

RAK Cabang Bandung 249.000.000

Pendapatan Komisi

Konfirmasi

1.000.000

Pencatatan di Bank Mandiri Bandung selaku Bank Penerus

12

Bila Bank Mandiri Bandung memungut komisi penerusan sebesar Rp 1.000.000, maka

pencatatannya adalah:

Tanggal Rekening Debit (Rp) Kredit (Rp)

25/3/2020 RAK Cabang Malang 249.000.000

Giro pada Bank Indonesia 248.000.000

Pendapatan Komisi

Penerusan

1.000.000

Pencatatan di Bank Araya Permai Bandung selaku Paying Bank

Bank Araya Permai Bandung selaku paying bank akan langsung membukukan pada rekening

beneficiary (PT. Sunco Tekstil) Bandung sebesar yang diterima dari Bank Indonesia (kliring

dengan Bank Mandiri Bandung) sebesar Rp 248.000.000.

Tanggal Rekening Debit (Rp) Kredit (Rp)

25/3/2020 Giro pada Bank Indonesia 248.000.000

Giro PT. Sunco Tekstil 248.000.000

E. Akuntansi Usance SKBDN

Usance SKBDN adalah SKBDN yang pembayarannya secara berjangka dengan

menggunakan wesel berjangka. Pihak beneficiary tidak bisa langsung menerima pembayaran

tunai ketika barang dikirim kepada pembeli (applicant). Penerbit Usance SKBDN umumnya

disepakati setoran jaminan kurang dari 100%. Dengan demikian pihak applicant harus

melunasi pada saat seluruh barang sudah dikirim atau saat SKBDN efektif.

Contoh :

PT Rinjani Surabaya membeli Furniture senilai Rp 750.000.000 kepada PT Global Art di

Semarang. Untuk memenuhi permintaan, PT Rinjani diminta menerbitkan usance SKBDN

berjangka untuk menjamin pengiriman barang tersebut dibayar. PT Rinjani adalah nasabah

Bank Prima Utama Surabaya, sedangkan PT Global Art adalah nasabah Bank Prima Utama

Semarang. Pembukaan usance SKBDN tanggal 1 Juli 2020 dengan setoran jaminan Rp

500.000.000 atas beban giro PT Rinjani, komisi penerbitan Rp 2.000.000 diterima bank secara

tunai. Usance SKBDN ini bersifat revocable.

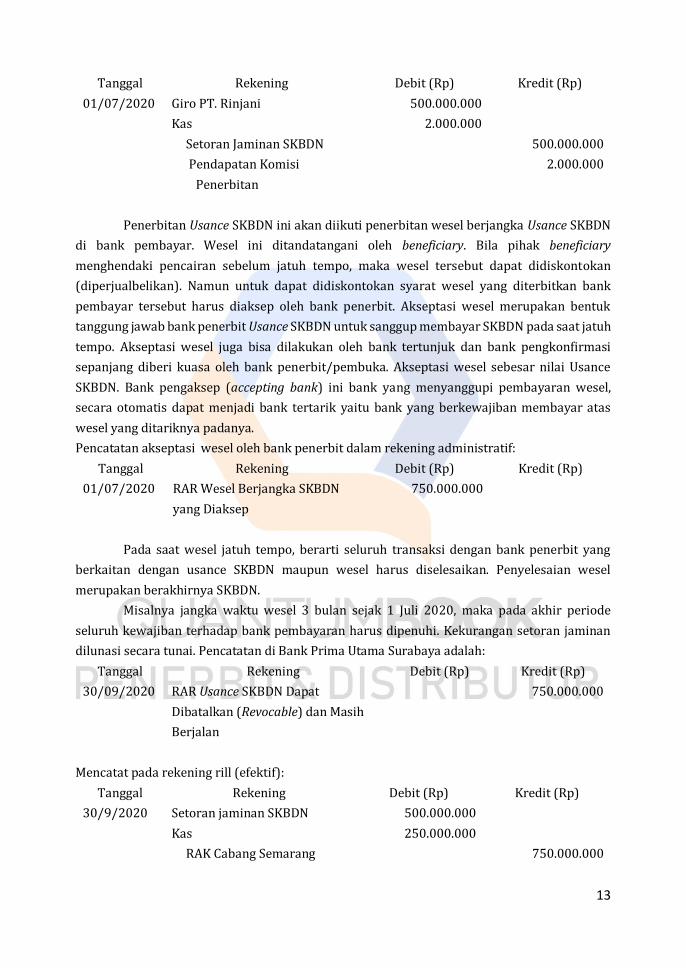

Pencatatan penerbitan Usance SKBDN di Bank Prima Utama Surabaya adalah:

Tanggal Rekening Debit (Rp) Kredit (Rp)

01/07/2020 Usance SKBDN dapat

dibatalkan (revocable) dan

masih berjalan

750.000.000

Mencatat pada rekening rill (efektif):

13

Tanggal Rekening Debit (Rp) Kredit (Rp)

01/07/2020 Giro PT. Rinjani 500.000.000

Kas 2.000.000

Setoran Jaminan SKBDN 500.000.000

Pendapatan Komisi

Penerbitan

2.000.000

Penerbitan Usance SKBDN ini akan diikuti penerbitan wesel berjangka Usance SKBDN

di bank pembayar. Wesel ini ditandatangani oleh beneficiary. Bila pihak beneficiary

menghendaki pencairan sebelum jatuh tempo, maka wesel tersebut dapat didiskontokan

(diperjualbelikan). Namun untuk dapat didiskontokan syarat wesel yang diterbitkan bank

pembayar tersebut harus diaksep oleh bank penerbit. Akseptasi wesel merupakan bentuk

tanggung jawab bank penerbit Usance SKBDN untuk sanggup membayar SKBDN pada saat jatuh

tempo. Akseptasi wesel juga bisa dilakukan oleh bank tertunjuk dan bank pengkonfirmasi

sepanjang diberi kuasa oleh bank penerbit/pembuka. Akseptasi wesel sebesar nilai Usance

SKBDN. Bank pengaksep (accepting bank) ini bank yang menyanggupi pembayaran wesel,

secara otomatis dapat menjadi bank tertarik yaitu bank yang berkewajiban membayar atas

wesel yang ditariknya padanya.

Pencatatan akseptasi wesel oleh bank penerbit dalam rekening administratif:

Tanggal Rekening Debit (Rp) Kredit (Rp)

01/07/2020 RAR Wesel Berjangka SKBDN

yang Diaksep

750.000.000

Pada saat wesel jatuh tempo, berarti seluruh transaksi dengan bank penerbit yang

berkaitan dengan usance SKBDN maupun wesel harus diselesaikan. Penyelesaian wesel

merupakan berakhirnya SKBDN.

Misalnya jangka waktu wesel 3 bulan sejak 1 Juli 2020, maka pada akhir periode

seluruh kewajiban terhadap bank pembayaran harus dipenuhi. Kekurangan setoran jaminan

dilunasi secara tunai. Pencatatan di Bank Prima Utama Surabaya adalah:

Tanggal Rekening Debit (Rp) Kredit (Rp)

30/09/2020 RAR Usance SKBDN Dapat

Dibatalkan (Revocable) dan Masih

Berjalan

750.000.000

Mencatat pada rekening rill (efektif):

Tanggal Rekening Debit (Rp) Kredit (Rp)

30/9/2020 Setoran jaminan SKBDN 500.000.000

Kas 250.000.000

RAK Cabang Semarang 750.000.000

14

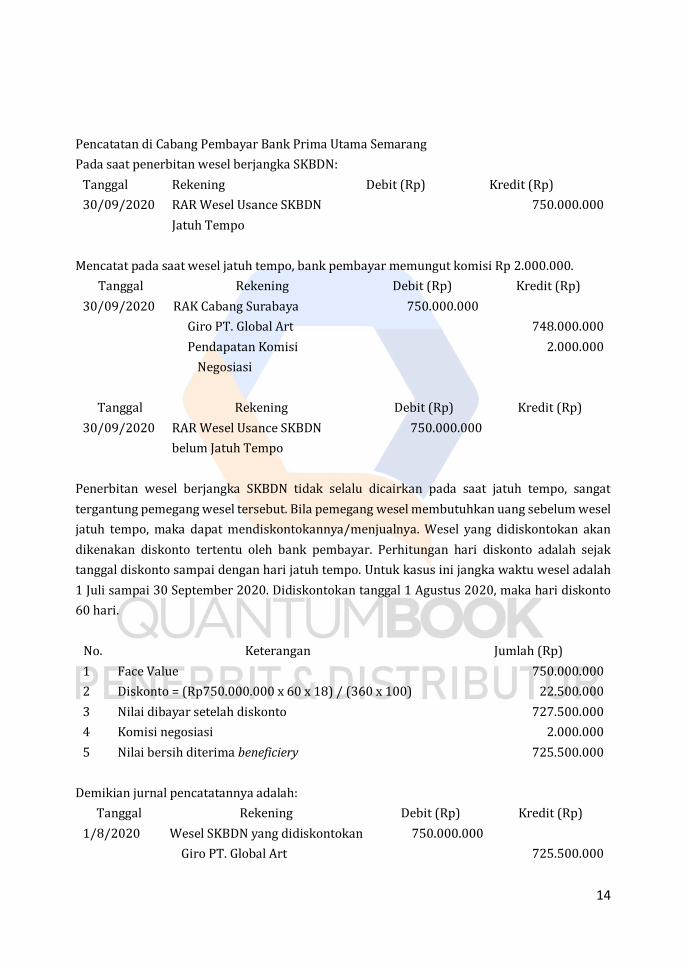

Pencatatan di Cabang Pembayar Bank Prima Utama Semarang

Pada saat penerbitan wesel berjangka SKBDN:

Tanggal Rekening Debit (Rp) Kredit (Rp)

30/09/2020 RAR Wesel Usance SKBDN

Jatuh Tempo

750.000.000

Mencatat pada saat wesel jatuh tempo, bank pembayar memungut komisi Rp 2.000.000.

Tanggal Rekening Debit (Rp) Kredit (Rp)

30/09/2020 RAK Cabang Surabaya 750.000.000

Giro PT. Global Art 748.000.000

Pendapatan Komisi

Negosiasi

2.000.000

Tanggal Rekening Debit (Rp) Kredit (Rp)

30/09/2020 RAR Wesel Usance SKBDN

belum Jatuh Tempo

750.000.000

Penerbitan wesel berjangka SKBDN tidak selalu dicairkan pada saat jatuh tempo, sangat

tergantung pemegang wesel tersebut. Bila pemegang wesel membutuhkan uang sebelum wesel

jatuh tempo, maka dapat mendiskontokannya/menjualnya. Wesel yang didiskontokan akan

dikenakan diskonto tertentu oleh bank pembayar. Perhitungan hari diskonto adalah sejak

tanggal diskonto sampai dengan hari jatuh tempo. Untuk kasus ini jangka waktu wesel adalah

1 Juli sampai 30 September 2020. Didiskontokan tanggal 1 Agustus 2020, maka hari diskonto

60 hari.

No. Keterangan Jumlah (Rp)

1 Face Value 750.000.000

2 Diskonto = (Rp750.000.000 x 60 x 18) / (360 x 100) 22.500.000

3 Nilai dibayar setelah diskonto 727.500.000

4 Komisi negosiasi 2.000.000

5 Nilai bersih diterima beneficiery 725.500.000

Demikian jurnal pencatatannya adalah:

Tanggal Rekening Debit (Rp) Kredit (Rp)

1/8/2020 Wesel SKBDN yang didiskontokan 750.000.000

Giro PT. Global Art 725.500.000

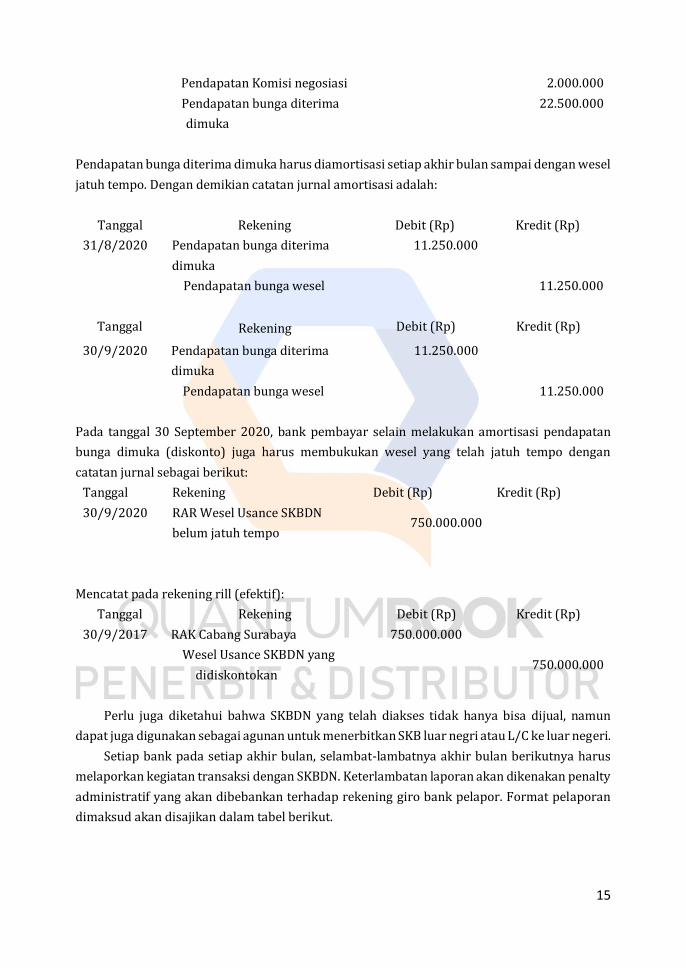

15

Pendapatan Komisi negosiasi 2.000.000

Pendapatan bunga diterima

dimuka

22.500.000

Pendapatan bunga diterima dimuka harus diamortisasi setiap akhir bulan sampai dengan wesel

jatuh tempo. Dengan demikian catatan jurnal amortisasi adalah:

Tanggal Rekening Debit (Rp) Kredit (Rp)

31/8/2020 Pendapatan bunga diterima

dimuka

11.250.000

Pendapatan bunga wesel 11.250.000

Tanggal Rekening Debit (Rp) Kredit (Rp)

30/9/2020 Pendapatan bunga diterima

dimuka

11.250.000

Pendapatan bunga wesel 11.250.000

Pada tanggal 30 September 2020, bank pembayar selain melakukan amortisasi pendapatan

bunga dimuka (diskonto) juga harus membukukan wesel yang telah jatuh tempo dengan

catatan jurnal sebagai berikut:

Tanggal Rekening Debit (Rp) Kredit (Rp)

30/9/2020 RAR Wesel Usance SKBDN

belum jatuh tempo 750.000.000

Mencatat pada rekening rill (efektif):

Tanggal Rekening Debit (Rp) Kredit (Rp)

30/9/2017 RAK Cabang Surabaya 750.000.000

Wesel Usance SKBDN yang

didiskontokan

750.000.000

Perlu juga diketahui bahwa SKBDN yang telah diakses tidak hanya bisa dijual, namun

dapat juga digunakan sebagai agunan untuk menerbitkan SKB luar negri atau L/C ke luar negeri.

Setiap bank pada setiap akhir bulan, selambat-lambatnya akhir bulan berikutnya harus

melaporkan kegiatan transaksi dengan SKBDN. Keterlambatan laporan akan dikenakan penalty

administratif yang akan dibebankan terhadap rekening giro bank pelapor. Format pelaporan

dimaksud akan disajikan dalam tabel berikut.

16

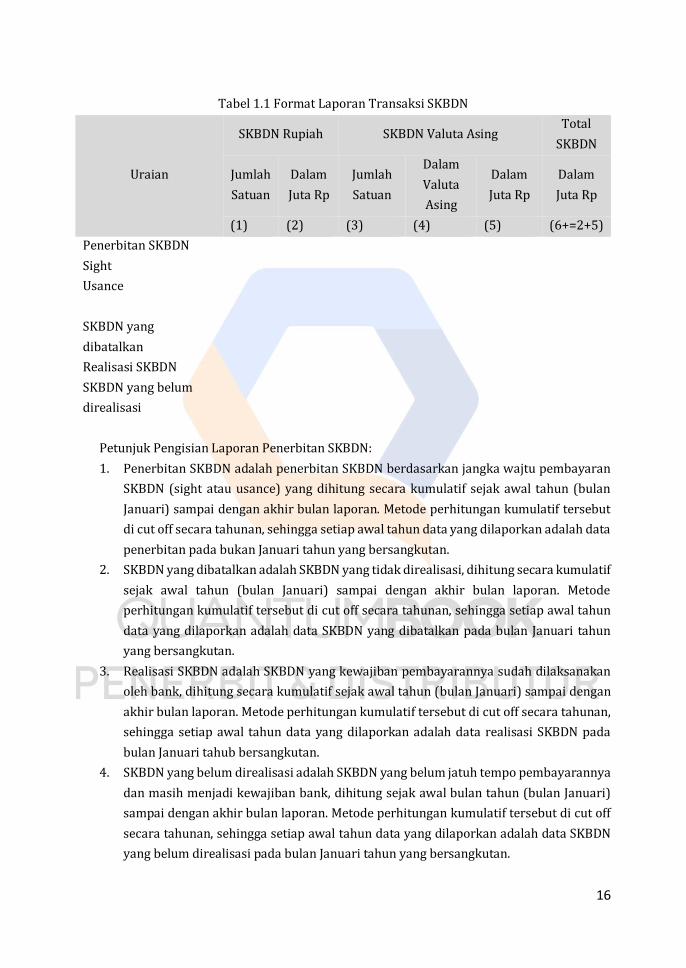

Tabel 1.1 Format Laporan Transaksi SKBDN

Uraian

SKBDN Rupiah SKBDN Valuta Asing Total

SKBDN

Jumlah

Satuan

Dalam

Juta Rp

Jumlah

Satuan

Dalam

Valuta

Asing

Dalam

Juta Rp

Dalam

Juta Rp

(1) (2) (3) (4) (5) (6+=2+5)

Penerbitan SKBDN

Sight

Usance

SKBDN yang

dibatalkan

Realisasi SKBDN

SKBDN yang belum

direalisasi

Petunjuk Pengisian Laporan Penerbitan SKBDN:

1. Penerbitan SKBDN adalah penerbitan SKBDN berdasarkan jangka wajtu pembayaran

SKBDN (sight atau usance) yang dihitung secara kumulatif sejak awal tahun (bulan

Januari) sampai dengan akhir bulan laporan. Metode perhitungan kumulatif tersebut

di cut off secara tahunan, sehingga setiap awal tahun data yang dilaporkan adalah data

penerbitan pada bukan Januari tahun yang bersangkutan.

2. SKBDN yang dibatalkan adalah SKBDN yang tidak direalisasi, dihitung secara kumulatif

sejak awal tahun (bulan Januari) sampai dengan akhir bulan laporan. Metode

perhitungan kumulatif tersebut di cut off secara tahunan, sehingga setiap awal tahun

data yang dilaporkan adalah data SKBDN yang dibatalkan pada bulan Januari tahun

yang bersangkutan.

3. Realisasi SKBDN adalah SKBDN yang kewajiban pembayarannya sudah dilaksanakan

oleh bank, dihitung secara kumulatif sejak awal tahun (bulan Januari) sampai dengan

akhir bulan laporan. Metode perhitungan kumulatif tersebut di cut off secara tahunan,

sehingga setiap awal tahun data yang dilaporkan adalah data realisasi SKBDN pada

bulan Januari tahub bersangkutan.

4. SKBDN yang belum direalisasi adalah SKBDN yang belum jatuh tempo pembayarannya

dan masih menjadi kewajiban bank, dihitung sejak awal bulan tahun (bulan Januari)

sampai dengan akhir bulan laporan. Metode perhitungan kumulatif tersebut di cut off

secara tahunan, sehingga setiap awal tahun data yang dilaporkan adalah data SKBDN

yang belum direalisasi pada bulan Januari tahun yang bersangkutan.

17

PELATIHAN ATAU TUGAS

Profil Singkat Bank BNI

Bank BNI didirikan pada tahun 1946. Perusahaan publik ini mayoritas sahamnya dimiliki oleh

Pemerintah Republik Indonesia. Bank BNI merupakan bank terbesar nomor 3 di Indonesia

setelah Bank Mandiri dan BCA dengan total aset pada tahun 2003 sebesar IDR. 131,49 triliun.

Visi : Menjadi Bank kebanggaan nasional yang unggul dalam layanan dan kinerja.

Misi : Memaksimalkan stakeholder value dengan menyediakan solusi keuangan yang

fokus pada segmen pasar korporasi, komersial dan konsumer.

Ringkasan Kasus

Awal terbongkarnya kasus menghebohkan ini tatkala BNI melakukan audit internal pada bulan

Agustus 2003. Dari audit itu diketahui bahwa ada posisi euro yang gila-gilaaN besarnya, senilai

52 juta euro. Pergerakan posisi euro dalam jumlah besar mencurigakan karena peredaran euro

di Indonesia terbatas dan kinerja euro yang sedang baik pada saat itu. Dari audit akhirnya

diketahui ada pembukaan L/C yang amat besar dan negara bakal rugi lebih satu triliun rupiah.

Penjelasan mengenai L/C fiktif BNI tersebut adalah sebagai berikut :

1. Waktu kejadian : Juli 2002 s/d Agustus 2003

2. Opening Bank : Rosbank Switzerland, Dubai Bank Kenya Ltd, The Wall Street

Banking Corp, dan Middle East Bank Kenya Ltd.

3. Total Nilai L/C : USD.166,79 juta & EUR 56,77 juta atau sekitar Rp. 1,7 trilyun

4. Beneficiary L/C : 11 perusahaan dibawah Gramarindo Group dan perusahaan

dibawah Petindo Group

5. Barang Ekspor : Pasir Kuarsa dan Minyak Residu

6. Tujuan Ekspor : Congo dan Kenya

7. Skim : Usance L/C

Kronologi :

1. Bank BNI Cabang Kebayoran Baru menerima 156 buah L/C dengan Issuing Bank :

Rosbank Switzerland, Dubai Bank Kenya Ltd, The Wall Street Banking Corp, dan Middle

East Bank Kenya Ltd. Oleh karena BNI belum mempunyai hubungan koresponden

langsung dengan sebagian bank tersebut di atas, mereka memakai bank mediator yaitu

American Express Bank dan Standard Chartered Bank.

2. Beneficiary mengajukan permohonan diskonto wesel ekspor berjangka (kredit ekspor)

atas L/C - L/C tersebut di atas kepada BNI dan disetujui oleh pihak BNI. Gramarindo

Group menerima Rp 1,6 trilyun dan Petindo Group menerima Rp 105 milyar.

18

3. Setelah beberapa tagihan tersebut jatuh tempo, Opening Bank tidak bisa membayar

kepada BNI dan nasabahpun tidak bisa mengembalikan hasil ekspor yang sudah

dicairkan sebelumnya.

4. Setelah diusut pihak kepolisian, ternyata kegiatan ekspor tersebut tidak pernah terjadi.

5. Gramarindo Group telah mengembalikan sebesar Rp 542 milyar, sisanya (Rp 1.2

trilyun) merupakan potensi kerugian BNI.

6. Dalam menanggapi kasus ini manajemen Bank BNI mengatakan bahwa tidak ada

ekspor fiktif dan belum ada kerugian, tetapi yang ada hanya potensi kerugian (potential

losses).

Sumber: http://anisasaleh.blogspot.com/2014/04/tugas-2-contoh-kasus-letter-of-credit.html

Berdasarkan kasus di atas analisislah:

1. Hal – hal yang mungkin terjadi yang dapat menyebabkan kerugian BNI atas transaksi

L/C tersebut!

2. Hal yang seharusnya dilakukan BNI dalam menyelesaikan kasus/kerugian yang terjadi

di dalam banknya tersebut!

3. Hal yang seharusnya dilakukan oleh BNI agar masalah serupa tidak terulang di

kemudian hari!

RANGKUMAN

1. Letter of credit merupakan salah satu jasa bank yang diberikan kepada masyarakat untuk

memperlancar pelayanan arus barang, baik arus barang dalam negeri (antar pulau)

maupun arus barang ke luar negeri (ekspor – impor).

2. Kegunaan L/C adalah untuk menampung dan menyelesaikan kesulitan – kesulitan dari

pihak pembeli (importir) dan pihak penjual (eksportir) dalam transaksi perdagangannya.

3. Dalam mekanisme pembayaran dengan menggunakan L/C ada beberapa pihak yang

terlibat. Pihak – pihak tersebut antara lain penjual, pembeli, issuing bank, advising bank,

paying bank, dan negotiating bank.

4. Secara umum kita hanya mengenal dua bentuk letter of credit (L/C) yaitu L/C yang dapat

dibatalkan (revocable L/C) dan L/C yang tidak dapat dibatalkan (irrevocable L/C). Akan

tetapi dalam praktek diketahui bahwa begitu banyak jenis L/C dilihat dari sifat, jangka

waktu pembayaran, dan bank yang menegosiasi.

5. Pada prinsipnya L/C tidak dapat dibatalkan (irrevocable), kecuali ada persetujuan bank

pembuka, bank pengkonfirmasi, dan penerima. L/C yang tidak dapat dibatalkan

merupakan transaksi yang bersifat komitmen, sedangkan yang dapat dibatalkan adalah

transaksi yang bersifat kontingensi (bersyarat). Keduanya dicatat dalam rekening

administratif dapat/tidak dapat dibatalkan dan masih berjalan.

19

UJI KOMPETENSI

A. Soal Pilihan Ganda

Pilihlah jawaban yang paling tepat

1. Letter of credit merupakan salah satu jasa bank yang diberikan kepada masyarakat

untuk memperlancar pelayanan arus barang di bawah ini, kecuali ...

A. Dalam negeri antar kota

B. Dalam negeri dalam kota

C. Dalam negeri antar pulau

D. Luar negeri

E. Ekspor impor

2. Letter of credit adalah jaminan tertulis dari sebuah bank kepada .... atas permintaan ....

untuk melakukan pembayaran sampai dengan sejumlah uang tertentu yang telah

ditetapkan sebelumnya atas dokumen – dokumen yang disyaratkan dalam suatu jangka

waktu tertentu.

A. Applicant, Beneficiary

B. Beneficiary, Applicant

C. Buyer, Seller

D. Advising bank, Opening Bank

E. Beneficiary, Opening Bank

3. Orang atau badan usaha yang mengajukan permohonan pembukaan L/C dari bank

dalam transaksi letter of credit disebut ...

A. Applicant

B. Beneficiary

C. Opening Bank

D. Advising Bank

E. Paying Bank

4. Bank yang namanya tertera dalam L/C sebagai pihak yang akan melakukan

pembayaran kepada beneficiary dalam transaksi letter of credit disebut ...

A. Applicant

B. Beneficiary

C. Opening Bank

D. Advising Bank

E. Paying Bank

5. Bank yang membuka/menerbitkan L/C untuk ditujukan kepada Beneficiary dalam

transaksi letter of credit disebut ...

20

A. Applicant

B. Beneficiary

C. Opening Bank

D. Advising Bank

E. Paying Bank

6. L/C yang dapat diubah atau dibatalkan secara sepihak tanpa persetujuan dari pihak –

pihak yang terlibat di dalamnya adalah salah satu jenis L/C yang disebut …

A. Revolving L/C

B. Revocable L/C

C. Irrevocable L/C

D. Sight L/C

E. Usance L/C

7. L/C berjangka yang pembayarannya dilakukan pada suatu jangka waktu tertentu,

setelah wesel ditunjukkan atau setelah barang dikapalkan adalah salah satu jenis L/C,

yaitu ...

A. Revolving L/C

B. Revocable L/C

C. Irrevocable L/C

D. Sight L/C

E. Usance L/C

8. Berdasarkan bank yang menegosiasi, letter of credit dibagi menjadi ...

A. Revocable L/C dan Irrevocable L/C

B. Restricted L/C dan Unrestricted L/C

C. Sight L/C dan Usance L/C

D. Cummulative L/C dan Non Cummulative L/C

E. Counter L/C dan Back to Back L/C

9. Salah satu jenis L/C berdasarkan waktu pembayarannya adalah usance L/C. Yang

dimaksud usance L/C adalah ...

A. L/C pembayarannya dilakukan segera setelah wesel diserahkan, disertai dengan

dokumen – dokumen yang disyaratkan.

B. L/C yang memuat klausula yang member kuasa kepada advising bank untuk

melakukan pembayaran sejumlah uang muka kepada Beneficiary sebelum

dokumen – dokumen diserahkan atau sebelum barang dikapalkan.

C. L/C berjangka yang pembayarannya dilakukan pada suatu jangka waktu tertentu,

setelah wesel ditunjukkan atau setelah barang dikapalkan.

21

D. L/C yang diterbitkan oleh bank (opening bank/issuing bank) dimana bank

tersebut bertanggung jawab penuh terhadap pembayaran bila syarat – syarat yang

ditetapkan dipenuhi oleh Beneficiary.

E. L/C diterbitkan oleh suatau perusahaan tertentu yang biasanya adalah perusahaan

dari pihak buyer.

10. Salah jenis L/C adalah irrevocable L/C. L/C jenis ini adalah L/C yang tidak dapat

dibatalkan sehingga merupakan transaksi yang bersifat ...

A. Kontingensi

B. Komitmen

C. Bersyarat

D. Single entry

E. Double entry

11. Revocable L/C dicatat dalam rekening administratif dapat dibatalkan dan masih

berjalan. Rekening ini masuk dalam kelompok ...

A. Tagihan Komitmen

B. Kewajiban Komitmen

C. Tagihan Kontingensi

D. Kewajiban Kontingensi

E. Komitmen dan Kontingensi

12. Tanggal 23 Maret 2020, PT Angkasa Jaya membuka sight SKBDN sebesar Rp

500.000.000,00 dengan setoran jaminan penuh kepada Bank Prima Utama Malang.

Setoran jaminan berasal dari debet rekening gironya sebesar Rp 300.000.000,00 dan

sisanya dibayar tunai. Bank Prima Utama Malang memungut komisi penerbitan SKBDN

Rp 2.500.000,00 dan ongkos kawat Rp 100.000,00. Komisi dan ongkos kawat didebet

langsung dari rekening giro PT Angkasa Jaya.

Pada saat penerbitan sight letter of credit, bank akan mencatat dalam rekening ...

A. Sight L/C tidak dapat dibatalkan dan masih berjalan (D)

B. Sight L/C tidak dapat dibatalkan dan masih berjalan (K)

C. Kas (D) Rp 200.000.000, Giro PT Angkasa Jaya (D) 300.000.000, Setoran Jaminan

L/C (K) Rp 500.000.000.

D. Kas (D) Rp 500.000.000, Giro PT Angkasa Jaya (K) 300.000.000, Setoran Jaminan

L/C (K) Rp 500.000.000.

E. Setoran Jaminan L/C (D) Rp 500.000.000, Kas (K) Rp 200.000.000, Giro PT

Angkasa Jaya (K) 300.000.000.

22

13. Berdasarkan transaksi pada soal sebelumnya, jurnal yang dibuat oleh bank untuk

mencatat setoran jaminan adalah ...

A. Sight L/C tidak dapat dibatalkan dan masih berjalan (D)

B. Sight L/C tidak dapat dibatalkan dan masih berjalan (K)

C. Kas (D) Rp 200.000.000, Giro PT Angkasa Jaya (D) 300.000.000, Setoran Jaminan

L/C (K) Rp 500.000.000.

D. Kas (D) Rp 500.000.000, Giro PT Angkasa Jaya (K) 300.000.000, Setoran Jaminan

L/C (K) Rp 500.000.000.

E. Setoran Jaminan L/C (D) Rp 500.000.000, Kas (K) Rp 200.000.000, Giro PT

Angkasa Jaya (K) 300.000.000.

14. Kekurangan setoran jaminan harus dilunasi terlebih dahulu sebelum seluruh

kewajiban bank penerbit dilakukan terhadap bank pembayar. Bila pihak applicant

party tidak mampu bayar, maka kekurangan dapat dikonversi ke kredit yang diberikan.

Fasilitas ini sering disebut sebagai ...

A. Kredit Yang Diberikan

B. Kredit Jangka Pendek

C. Kredit Jangka Menengah

D. Kredit Jangka Panjang

E. Kredit Overdraft

15. Penerbitan Usance SKBDN ini akan diikuti penerbitan wesel berjangka Usance SKBDN

di bank pembayar. Wesel ini ditandatangani oleh ...

A. Applicant

B. Beneficiary

C. Opening Bank

D. Advising Bank

E. Paying Bank

B. Soal Esai

Jawablah dengan tepat dan benar.

1. Menurut pendapat anda, mengapa nasabah memerlukan jasa bank L/C dalam

melakukan transaksi ekspor impor!

2. Jelaskan dengan bahasamu sendiri apa yang dimaksud dengan jasa bank letter of credit

(L/C)!

3. Dalam mekanisme pembayaran dengan menggunakan L/C ada beberapa pihak yang

terlibat. Analisislah pihak – pihak yang terlibat dalam transaksi L/C!

23

4. Penyelesaian transaksi antara eksportir dan importer sangat tergantung dari jenis L/C

nya. Ada berbagai macam jenis L/C, salah satunya adalah revocable L/C dan irrevocable

L/C. Jelaskan perbedaan kedua jenis L/C tersebut!

5. Penyelesaian transaksi antara eksportir dan importer sangat tergantung dari jenis L/C

nya. Ada berbagai macam jenis L/C, salah satunya adalah sight L/C dan usance L/C.

Jelaskan perbedaan kedua jenis L/C tersebut!

6. Pada prinsipnya L/C tidak dapat dibatalkan (irrevocable), kecuali ada persetujuan bank

pembuka, bank pengkonfirmasi, dan penerima. Jelaskan pencatatan transaksi L/C yang

tidak dapat dibatalkan!

7. Kekurangan setoran jaminan harus dilunasi terlebih dahulu sebelum seluruh

kewajiban bank penerbit dilakukan terhadap bank pembayar. Apa yang bisa dilakukan

oleh bank apabila applicant tidak mampu membayar!

8. Jelaskan proses penerbitan Sight SKBDN yang ditujukan pada nasabah bank lain

melalui Bank Koresponden!

9. Jelaskan yang dimaksud dengan Sight SKBDN yang diterbitkan atas unjuk!

10. Penerbitan Usance SKBDN ini akan diikuti penerbitan wesel berjangka Usance SKBDN

di bank pembayar. Jelaskan yang dimaksud wesel berjangka Usance SKBDN!

C. Soal Esai Uraian

Jawablah dengan ringkas dan benar.

1. Buat kelompok secara berpasangan.

2. Setiap pasangan membaca dan menganalisis soal studi kasus letter of credit.

3. Diskusikan kasus tersebut dengan teman sekelompok.

4. Tuliskan hasil diskusi dalam buku tugas masing – masing sebagai bahan presentasi.

5. Pilih kelompok untuk mempresentasikan hasil diskusi kelompoknya secara

bergantian. Kelompok lain yang belum terpilih mengamati hasil presentasi dan

menyampaikan pendapatnya apabila ada yang berbeda.

D. SOAL STUDI KASUS

1. Pada tanggal 1 April 2020, PT Sinar Mas, nasabah Bank Raya Utama Malang membeli

meubel jati dari Jepara senilai Rp 500.000.000,00 kepada PT Kedaung Jati nasabah

Bank Raya Utama Jepara. Untuk itu PT Kedaung Jati meminta PT Sinar Mas untuk

membuka Sight SKBDN di Bank Raya Utama.

Tanggal 5 April 2020, PT Sinar Mas membuka sight SKBDN dengan setoran jaminan

penuh kepada Bank Raya Utama Malang. Setoran jaminan berasal dari debet

rekening gironya sebesar Rp 250.000.000,00 dan sisanya dibayar tunai. Bank Raya

Utama Malang memungut komisi penerbitan SKBDN Rp 3.500.000,00 yang didebet

langsung dari rekening giro PT Sinar Mas. Bank Raya Utama Malang menggunakan

Bank Mandiri sebagai bank koresponden.

24

2. PT Hartono Surabaya membeli Furniture senilai Rp 650.000.000 kepada PT Global

Art di Semarang. Untuk memenuhi permintaan, PT Hartono diminta menerbitkan

usance SKBDN berjangka untuk menjamin pengiriman barang tersebut dibayar. PT

Hartono adalah nasabah Bank Prima Utama Surabaya, sedangkan PT Global Art

adalah nasabah Bank Prima Utama Semarang. Pembukaan usance SKBDN tanggal 10

Agustus 2020 dengan setoran jaminan Rp 400.000.000 atas beban giro PT Hartono

dan komisi penerbitan Rp 2.500.000 diterima bank secara tunai. Usance SKBDN ini

bersifat revocable.