Embed Size (px)

Citation preview

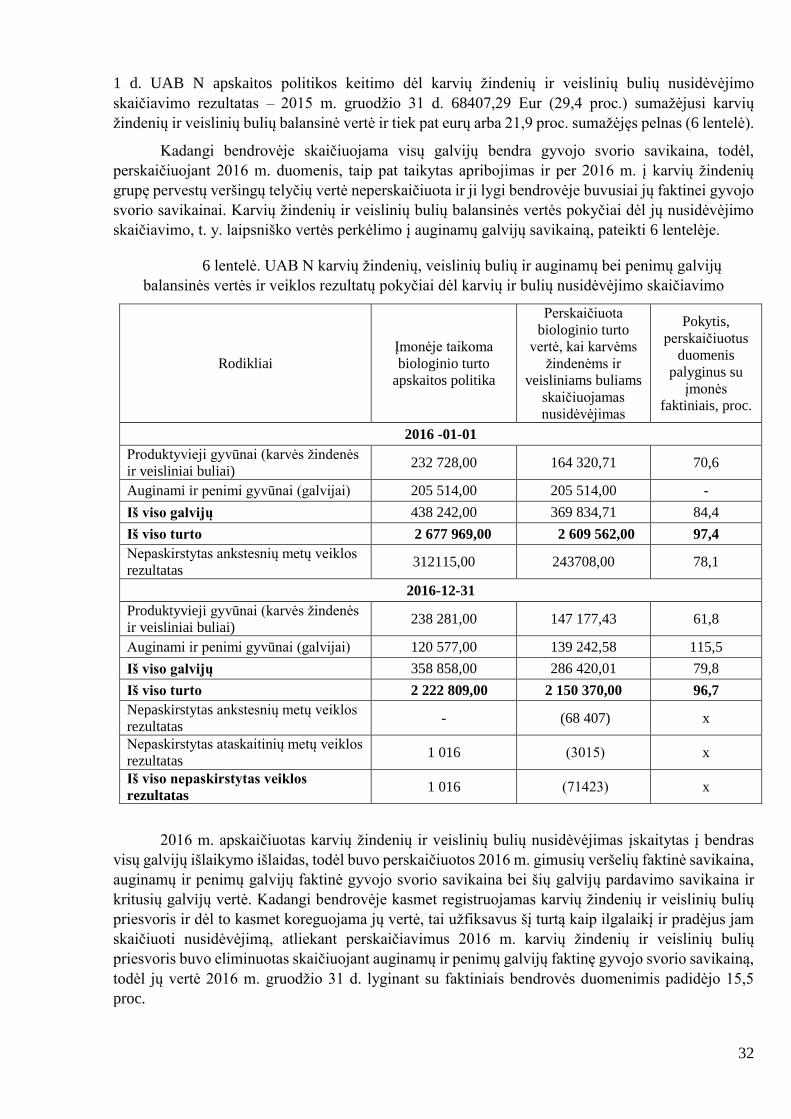

1

ALEKSANDRO STULGINSKIO UNIVERSITETAS

TVIRTINU:

Prorektorius Romualdas Zemeckis

2017 m. ……………………mėn. …..d.

PROGRAMOS „PARAMA TAIKOMIESIEMS TYRIMAMS VYKDYTI“

Taikomojo tyrimo

BIOLOGINIO TURTO KLASIFIKAVIMO IR VERTINIMO ALTERNATYVŲ

ĮTAKOS ŽEMĖS ŪKIO VERSLO SUBJEKTŲ FINANSINIAMS

RODIKLIAMS TYRIMAS

2017 M. GALUTINĖ ATASKAITA

Tyrimo vadovė

Danutė Zinkevičienė

Akademija

2017

2

Projekto vadovė:

prof. dr. Danutė Zinkevičienė (Aleksandro Stulginskio universiteto, Ekonomikos ir vadybos

fakulteto, Ekonomikos, apskaitos ir finansų instituto profesorė)

Projekto vykdytojai:

prof. dr. Neringa Stončiuvienė (Aleksandro Stulginskio universiteto, Ekonomikos ir vadybos

fakulteto, Ekonomikos, apskaitos ir finansų instituto profesorė)

doc. dr. Dalia Juočiūnienė (Aleksandro Stulginskio universiteto, Ekonomikos ir vadybos fakulteto,

Ekonomikos, apskaitos ir finansų instituto docentė)

Projekto pradžia: 2017 m. birželio 20 d.

Projekto pabaiga: 2017 m. lapkričio 10 d.

3

TURINYS

ĮVADAS................................................................................................................ .......................... 4

1. TYRIMO OBJEKTAS IR METODAI........................................................................................... 6

2. REZULTATAI..................................................................................................... .......................... 7

2.1. Mokslinių tyrimų, užsienio šalių patirties ir tarptautinių bei nacionalinių apskaitos reglamentų

analizė biologinio turto klasifikavimo, vertinimo ir pateikimo finansinėse ataskaitose klausimais

bei įkainojimo savikaina ir tikrąja verte, atėmus pardavimo išlaidas, būdų privalumų ir trūkumų

identifikavimas................................................................................................................................ 7

2.1.1. Biologinio turto apskaitos reglamentavimas ir mokslinių tyrimų bei užsienio šalių patirties

analizė biologinio turto klasifikavimo ir pateikimo finansinėse ataskaitose

klausimais........................................................................................... ............................................ 7

2.1.2. Biologinio turto vertinimo būdų analizė bei įkainojimo savikaina ir tikrąja verte, atėmus

pardavimo išlaidas, būdų privalumų ir trūkumų identifikavimas................................................... 11

2.2. Ilgalaikio biologinio turto nusidėvėjimo skaičiavimo problematika, jos vertinimas ir

nusidėvėjimo skaičiavimo pagrindimas finansinėje apskaitoje ir mokesčių

tikslais................................................................................................... ........................................... 16

2.3. Santykinių finansinių rodiklių, sąlygojamų biologinio turto klasifikavimo ir įkainojimo

alternatyvų, pasirinkimo pagrindimas............................................................................................. 18

2.4. Biologinio turto klasifikavimo ir vertinimo alternatyvų pagrindimas bei jų patikrinimas faktiniais

pasirinktų žemės ūkio verslo subjektų duomenimis ir alternatyvų įtakos santykiniams

finansiniams rodikliams nustatymas................................................................................................ 20

2.4.1. Biologinio turto klasifikavimo ir vertinimo alternatyvų pagrindimas bei jų patikrinimas faktiniais

N žemės ūkio įmonės duomenimis ir alternatyvų įtakos finansiniams rodikliams

nustatymas....................................................................................................................................... 20

2.4.1.1. N žemės ūkio įmonės pristatymas......................................................................... .......................... 20

2.4.1.2. Biologinio turto įkainojimo savikaina alternatyvos pagrindimas ir patikrinimas N žemės ūkio

įmonės duomenimis........................................................................ ................................................. 22

2.4.1.3. Biologinio turto įkainojimo tikrąja verte, atėmus pardavimo išlaidas, alternatyvos pagrindimas ir

patikrinimas N žemės ūkio įmonės duomenimis............................................................................. 24

2.4.1.4. Biologinio turto klasifikavimo ir įkainojimo alternatyvų įtakos N žemės ūkio įmonės

santykiniams finansiniams rodikliams vertinimas.......................................................................... 27

2.4.2. Biologinio turto klasifikavimo ir vertinimo alternatyvų pagrindimas bei jų patikrinimas faktiniais

UAB N duomenimis ir alternatyvų įtakos finansiniams rodikliams

nustatymas........................................................................................... ............................................ 30

2.4.2.1. UAB N pristatymas............................................................................................... .......................... 30

2.4.2.2. Biologinio turto įkainojimo savikaina alternatyvos pagrindimas ir patikrinimas UAB N

duomenimis..................................................................................................................................... 31

2.4.2.3. Biologinio turto įkainojimo tikrąja verte, atėmus pardavimo išlaidas, alternatyvos pagrindimas ir

patikrinimas UAB N duomenimis................................................................................................... 34

2.4.2.4. Biologinio turto klasifikavimo ir įkainojimo alternatyvų įtakos UAB N santykiniams

finansiniams rodikliams vertinimas................................................................................................ 37

2.4.3. Biologinio turto klasifikavimo ir vertinimo alternatyvų pagrindimas bei jų patikrinimas faktiniais

N žemės ūkio bendrovės duomenimis ir alternatyvų įtakos finansiniams rodikliams

nustatymas....................................................................................................................................... 40

2.4.3.1. N žemės ūkio bendrovės pristatymas.............................................................................................. 40

2.4.3.2. Biologinio turto įkainojimo savikaina alternatyvos pagrindimas ir patikrinimas N žemės ūkio

bendrovės duomenimis.................................................................................................................... 42

2.4.3.3. Biologinio turto įkainojimo tikrąja verte, atėmus pardavimo išlaidas, alternatyvos pagrindimas ir

patikrinimas N žemės ūkio bendrovės

duomenimis...................................................................................................................................... 47

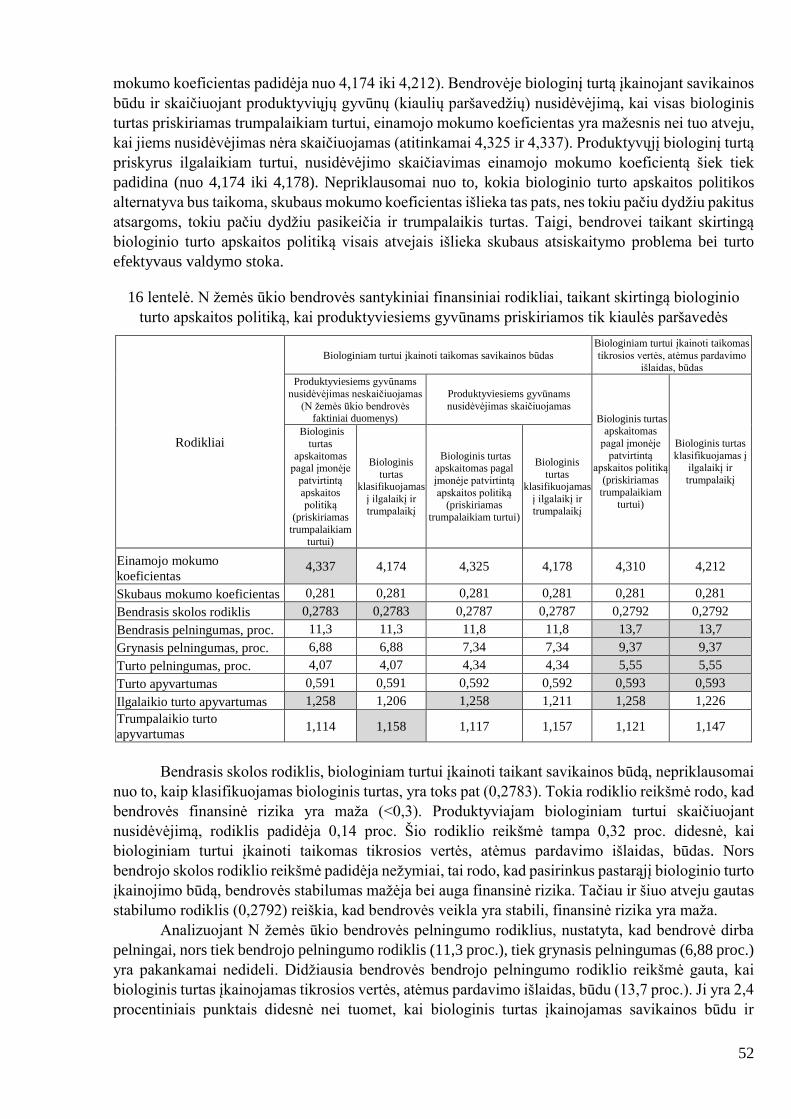

2.4.3.4. Biologinio turto klasifikavimo ir įkainojimo alternatyvų įtakos N žemės ūkio bendrovės

santykiniams finansiniams rodikliams vertinimas........................................................................... 51

2.5. Biologinio turto klasifikavimo, įkainojimo ir nusidėvėjimo skaičiavimo finansinėje apskaitoje ir

mokesčių tikslais rekomendacijų parengimas.................................................................................. 56

IŠVADOS IR REKOMENDACIJOS.............................................................................................. 61

NAUDOTOS LITERATŪROS SĄRAŠAS.................................................................................... 63

PRIEDAI............................................................................................................... ........................... 69

4

ĮVADAS

Žemės ūkio versle viena svarbiausių turto rūšių yra biologinis turtas. Šio specifinio turto

apskaitą tarptautiniu lygmeniu reglamentuoja 41-asis tarptautinis apskaitos standartas Žemės ūkis

(TAS 41), o nacionaliniu lygmeniu – 17-asis verslo apskaitos standartas Biologinis turtas (VAS 17).

Minėti biologinio turto apskaitai skirti tarptautiniai ir nacionaliniai apskaitos reglamentai numato

skirtingas biologinio turto įkainojimo alternatyvas, jie nevienareikšmiškai priimami tiek mokslininkų,

tiek buhalterių praktikų. Todėl mokslinėse diskusijose pastebimas susidomėjimas biologinio turto

pripažinimo, vertinimo ir informacijos apie jį pateikimo finansinėse ataskaitose klausimais

(Kondraszuk, T., 2014; Bohušová, H. et al., 2012 ir kt.).

Tarptautiniai apskaitos reglamentai numato vieną biologinio turto įkainojimo būdą, t. y.

tikrosios vertės, atėmus pardavimo išlaidas, būdą. Tuo tarpu Lietuvoje numatyta galimybė pasirinkti,

kokį būdą taikyti, įkainojant biologinį turtą – tikrosios vertės, atėmus pardavimo išlaidas, ar įsigijimo

(pasigaminimo) savikainos. Tarptautinės biologinio turto apskaitos praktikos mokslinėje literatūroje

analizė rodo įvairių šalių patirties ir tyrėjų nuomonių įvairovę bei liudija finansinės informacijos

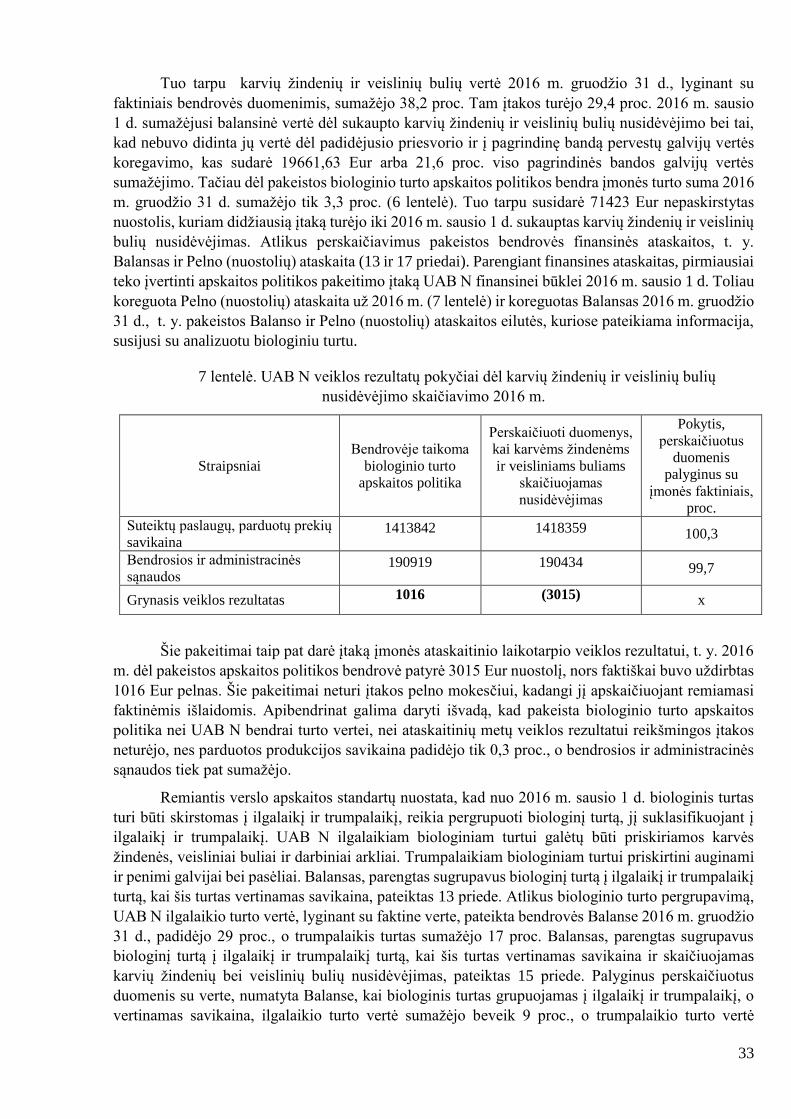

palyginamumo problemas parenkant skirtingus įkainojimo būdus biologiniam turto vertinti (Hinke J.,

Stárová, M., 2014; Kurniawan, R. et al., 2014; Fischer, M., Marsh, T., 2013; Rozentāle, S., Ore, M.,

2013; Aryanto, Y. H., 2011 ir kt.).

Pastaraisiais metais atlikti TAS 41 pakeitimai dėl biologinio turto klasifikavimo ir vertinimo,

pritaikant 16-ojo tarptautinio apskaitos standarto Nekilnojamasis turtas, įranga ir įrengimai (TAS

16) ir 13-ojo tarptautinio finansinės atskaitomybės standarto Tikrosios vertės nustatymas (TFAS 13)

nuostatas, tapo mokslininkų diskusijų objektu. Lietuvoje apskaitos ir finansinės atskaitomybės

pokyčiai susiję su minėtų TAS ir TFAS pakeitimais bei Europos Parlamento ir Tarybos direktyvos

2013/34/ES įgyvendinimu. Įgyvendinus šią direktyvą buvo pakeista daugelis verslo apskaitos

standartų, kurie taikomi sudarant 2016 m. sausio 1 d. ir vėliau prasidedančių ataskaitinių laikotarpių

finansines ataskaitas, atsirado reikalavimas biologinį turtą balanse klasifikuoti į ilgalaikį ir

trumpalaikį, priklausomai nuo ekonominės naudos iš jo gavimo trukmės arba pobūdžio.

Vadovaujantis minėtoje Apskaitos direktyvoje reglamentuota nuostata, kad ilgalaikio turto, kurio

naudingo ekonominio tarnavimo laikas yra ribotas, įsigijimo (pasigaminimo) savikaina sistemingai

nurašoma per jo naudingo ekonominio tarnavimo laiką, prasidėjo diskusijos dėl ilgalaikiam turtui

priskiriamo biologinio turto nusidėvėjimo skaičiavimo. Biologinio turto vertinimo alternatyvos lemia

skirtingą informacijos apie jį pateikimą finansinėse ataskaitose, o tuo pačiu ir skirtingus žemės ūkio

verslo subjektų finansinius rodiklius.

Tai suponuoja poreikį atlikti išsamesnius mokslinius tyrimus, siekiant įvertinti biologinio

turto klasifikavimo, vertinimo, nusidėvėjimo skaičiavimo ir pateikimo finansinėse ataskaitose

reglamentavimo pagrįstumą ir alternatyvų pasirinkimą praktikoje.

Tikslas – įvertinti biologinio turto klasifikavimo ir įkainojimo alternatyvų įtaką žemės ūkio

verslo subjektų finansiniams rodikliams ir pateikti rekomendacijas finansiškai patraukliausioms

alternatyvoms pasirinkti.

Uždaviniai:

1. Atlikti mokslinių tyrimų, užsienio šalių patirties ir tarptautinių (direktyva 2013/34/ES,

16 TAS, 41 TAS, 13 TFAS) bei nacionalinių (12 VAS, 17 VAS, Metodinės rekomendacijos ūkininko

ūkio apskaitai tvarkyti dvejybine apskaitos sistema) apskaitos reglamentų analizę biologinio turto

klasifikavimo, vertinimo ir pateikimo finansinėse ataskaitose klausimais bei atskleisti įkainojimo

savikaina ir tikrąja verte, atėmus pardavimo išlaidas, būdų privalumus ir trūkumus.

5

2. Ištirti ilgalaikio biologinio turto nusidėvėjimo skaičiavimo problematiką, ją įvertinti ir

pagrįsti nusidėvėjimo skaičiavimo (ne)tikslingumą finansinėje apskaitoje ir mokesčių tikslais.

3. Moksliškai pagrįsti galimas biologinio turto klasifikavimo ir vertinimo alternatyvas bei

jas patikrinti faktiniais pasirinktų žemės ūkio verslo subjektų (ne mažiau kaip dviejų), kuriuose

vyrauja skirtingos žemės ūkio specializacijos, duomenimis ir nustatyti jų įtaką finansiniams

rodikliams.

4. Pateikti rekomendacijas dėl biologinio turto klasifikavimo, įkainojimo ir nusidėvėjimo

skaičiavimo finansinėje apskaitoje ir mokesčių tikslais.

Mokslinis naujumas ir praktinė nauda. Taikomojo tyrimo metu išanalizuota ir apibendrinta

nacionalinių ir tarptautinių apskaitos reglamentų taikymo patirtis formuojant biologinio turto

apskaitos politiką, parengtos biologinio turto klasifikavimo, įkainojimo ir nusidėvėjimo skaičiavimo

finansinėje bei mokestinėje apskaitoje rekomendacijos.

Praktinę tyrimo naudą nusako šio tyrimo rezultatų panaudojimo galimybė teikiant pasiūlymus

dėl 17 VAS Biologinis turtas ir 12 VAS Ilgalaikis materialusis turtas pakeitimų, susijusių su

biologinio turto apskaita, bei nusidėvėjimo normatyvų taikymo.

Darbo rezultatais galės naudotis žemės ūkio verslo subjektų buhalteriai, žemės ūkio

konsultavimo tarnybos specialistai, tvarkantys ūkių veiklos apskaitą, apskaitos standartų rengėjai, o

taip pat studentai ir neformaliojo ugdymo klausytojai mokymo procese.

6

1. TYRIMO OBJEKTAS IR METODAI

Taikomojo tyrimo objektas – biologinio turto klasifikavimas ir įkainojimas.

Tyrimo metodai. Metodologinį tyrimo pagrindą sudaro pozityvioji apskaitos teorija, nes ji

siekia paaiškinti apskaitos metodų pasirinkimą (Iatridis, G., Joseph, N. L., 2005; Milne, M. J., 2002;

Watts, R. L., Zimmerman, J. L., 1990).

Norint išsiaiškinti tarptautines ir nacionalines biologinio turto klasifikavimo, vertinimo ir

pateikimo finansinėse ataskaitose reglamentacijos vystymo kryptis analizuoti tarptautiniai finansinės

atskaitomybės standartai (TFAS), ES direktyva 2013/34/ES, nacionaliniai verslo apskaitos standartai

(VAS), Metodinės rekomendacijos ūkininko ūkio apskaitai tvarkyti dvejybine apskaitos sistema ir

kiti reglamentai, moksliniai straipsniai probleminiais biologinio turto apskaitos klausimais. Šiam

tikslui naudoti loginės analizės, palyginimo bei sintezės metodai.

Analizuotos medžiagos pagrindu atskleisti biologinio turto įkainojimo savikaina ir tikrąja

verte, atėmus pardavimo išlaidas, būdų privalumai ir trūkumai.

Ilgalaikio biologinio turto nusidėvėjimo skaičiavimo problematikai atskleisti ir vertinti

vadovautasi mokslinės literatūros, TFAS, VAS ir mokesčių apskaitą reglamentuojančių norminių

aktų analizės ir sintezės metodais. Siekiant moksliškai pagrįsti biologinio turto klasifikavimo į

ilgalaikį ir trumpalaikį, vertinimo savikaina ir tikrąja verte, atėmus pardavimo išlaidas, privalumus ir

trūkumus, ilgalaikio biologinio turto nusidėvėjimo skaičiavimo (ne)tikslingumą finansinėje

apskaitoje ir mokesčių tikslais buvo atliktas imitacinis klasifikavimo, vertinimo būdų ir nusidėvėjimo

skaičiavimo patikrinimas faktiniais trijų pasirinktų žemės ūkio verslo subjektų, kuriuose vyrauja

skirtinga žemės ūkio specializacija, duomenimis ir nustatyta įtaka tirtų įmonių santykiniams

finansiniams rodikliams. Tyrimas atliktas naudojant analizuotų įmonių analitinius duomenis, 2015

ir 2016 metų finansines ataskaitas ir statistinę informaciją.

Teorinio ir empirinio tyrimų rezultatai ir loginio abstrahavimo metodas sudarė pagrindą

pateikti rekomendacijas dėl biologinio turto klasifikavimo, įkainojimo ir nusidėvėjimo skaičiavimo

finansinėje apskaitoje ir mokesčių tikslais.

7

2. REZULTATAI

2.1. Mokslinių tyrimų, užsienio šalių patirties ir tarptautinių bei nacionalinių apskaitos

reglamentų analizė biologinio turto klasifikavimo, vertinimo ir pateikimo finansinėse

ataskaitose klausimais bei įkainojimo savikaina ir tikrąja verte, atėmus pardavimo išlaidas,

būdų privalumų ir trūkumų identifikavimas

2.1.1.Biologinio turto apskaitos reglamentavimas ir mokslinių tyrimų bei užsienio šalių

patirties analizė biologinio turto klasifikavimo ir pateikimo finansinėse ataskaitose klausimais

Biologinio turto apskaitos politikai formuoti skirtas 41-asis tarptautinis apskaitos standartas

Žemės ūkis (TAS 41 – IAS 41). Formuojant biologinio turto apskaitos politiką remiamasi ir kitų

tarptautinių apskaitos reglamentų nuostatomis, iš jų būtina paminėti 2-ąjį tarptautinį apskaitos

standartą Atsargos (TAS 2 – IAS 2), 16-jį tarptautinį apskaitos standartą Nekilnojamasis turtas,

įranga ir įrengimai (TAS 16 – IAS 16), 13-ąjį tarptautinį finansinės atskaitomybės standartą Tikrosios

vertės nustatymas (TFAS 13 – IFRS 13), finansinėms ataskaitoms rengti skirtus standartus, Europos

Parlamento ir Tarybos direktyvą 2013/34/ES dėl tam tikrų rūšių įmonių metinių finansinių ataskaitų,

konsoliduotųjų finansinių ataskaitų ir susijusių pranešimų (Direktyva 2013/34/ES). Nacionaliniai

apskaitą reglamentuojantys dokumentai, kuriais remiamasi, formuojant biologinio turto apskaitos

politiką yra 17-asis verslo apskaitos standartas Biologinis turtas (VAS 17), 9-sis verslo apskaitos

standartas Atsargos (VAS 9), 12-sis verslo apskaitos standartas Ilgalaikis materialusis turtas (VAS

12), Ūkininko ūkio ir gyventojų, kurie neįregistravę ūkininko ūkio verčiasi individualia žemės ūkio

veikla, veiklos buhalterinės apskaitos tvarkymo rekomendacijos (toliau – Rekomendacijos) (Dėl

ūkininko ūkio..., 2006) .

TAS 41 skirtas biologiniam turtui, išskyrus derančius daugiamečius sodinius (angl. bearer

plants), žemės ūkio produktams jų gavimo (derliaus nuėmimo) metu bei dotacijoms ir subsidijoms,

susijusioms su minėtu biologiniu turtu, apskaityti ir pateikti finansinėse ataskaitose. Derantys

daugiamečiai augalai, pasiekę brandą, yra biologinis turtas, kuris žemės ūkio produktus teikia keletą

ataskaitinių laikotarpių, o jų pačių biologiniai pokyčiai nebėra svarbūs, be to, jiems įkainoti sunku

taikyti tikrosios vertės būdą (Bozzolan, S. et al., 2016; Muhammad, K., Ghani, E. K., 2013).

Produktyvaus laikotarpio pabaigoje šie augalai panaudojami kaip atliekos (Agriculture..., 2014; IFRS

in focus, 2014). Taigi Tarptautinių apskaitos standartų valdyba (TASV) nusprendė, kad derantys

daugiamečiai augalai turi būti apskaitomi vadovaujantis TAS 16 Ilgalaikis materialusis turtas (TAS

16). Vienas iš tokio TASV sprendimo oponentų yra garsi audito kompanija PricewaterhouseCoopers.

Jos specialistų nuomone, nėra konceptualaus pagrindo derančius daugiamečius augalus traktuoti

kitaip, nei visą biologinį turtą (Damian, M. I. et al., 2014).

R. Gonçalves, P. Lopes (2015a), analizavę žemės ūkio apskaitą pagal 41-ąjį TAS 270

listinguojamose pasaulio bendrovėse, kuriose buvo taikomi Tarptautiniai finansinės atskaitomybės

standartai, priėjo prie išvados, kad biologinio turto atskleidimo lygis finansinėse ataskaitose yra

žemas ir pasigendama palyginamumo. Buvo nustatyta, kad privalomas ir savanoriškas biologinio

turto atskleidimas finansinėse ataskaitose priklauso nuo biologinio turto intensyvumo, nuosavybės

koncentracijos, įmonės dydžio, sektoriaus ir teisinio statuso.

Analizuojant biologinio turto apskaitos reglamentavimą Lietuvoje pastebimos analogiškos

biologinio turto klasifikavimo nuostatos, kaip ir tarptautiniuose apskaitos reglamentuose. VAS 17

skirtas žemės ūkio veikloje naudojamo biologinio turto ir iš jo gautų žemės ūkio produktų apskaitai

reglamentuoti. Jame, aptariant biologinio turto įkainojimą, nurodoma, kad įkainojant savikaina

biologiniam turtui, išskyrus daugiamečius sodinius, ir žemės ūkio produktams taikomas VAS 9, o

daugiamečiams sodiniams – VAS 12. Iš to seka, kad daugiamečiai sodiniai prilyginami ilgalaikiam

8

turtui. VAS 17 metodinėse rekomendacijose pateikiami pavyzdžiai, kokį biologinį turtą reikia

priskirti ilgalaikiam turtui, o kokį trumpalaikiam turtui.

Ūkininko ūkio apskaitai skirtose Rekomendacijose biologinio turto skirstymas į ilgalaikį ir

trumpalaikį nenumatytas. Visas biologinis turtas pateikiamas Balanso biologinio turto straipsnyje.

Rekomendacijose numatyta daugiamečius sodinius apskaityti ilgalaikio turto klasės sąskaitose, o kitą

biologinį turtą – trumpalaikio turto klasės sąskaitose. Jeigu ūkio apskaitos politikoje pasirinkta

daugiamečius sodinius vertinti įsigijimo (pasigaminimo) savikaina, tuomet skaičiuojamas suaugusių

(visiškai subrendusių) daugiamečių sodinių nusidėvėjimas ir balanse jie parodomi likutine verte.

Nemažai pertvarkų apskaitos ir pateikimo finansinėse ataskaitose srityje įnešė Direktyva

2013/34/ES. Ja pakeista dalis informacijos pateikimo finansinėse ataskaitose nuostatų, ypač

akcentuojant apskaitos ir finansinių ataskaitų ypatumus mažoms ir labai mažoms įmonėms (Otavova,

M., Glaserova, J., 2017). VAS 17 metodinėse rekomendacijose, galiojančiose nuo 2016 m. sausio 1

d., nurodyta, kad vadovaujantis bendraisiais verslo apskaitos standartuose nustatytais turto

priskyrimo ilgalaikiam ir trumpalaikiam turtui kriterijais, biologinis turtas skirstomas į ilgalaikį ir

trumpalaikį turtą priklausomai nuo ekonominės naudos iš jo gavimo trukmės arba pobūdžio.

Ilgalaikiam biologiniam turtui priskiriami daugiamečiai sodiniai, produktyvieji, veisliniai, darbiniai

ir kiti gyvūnai, kurie pasiekę grupei būdingą transformaciją atitinka savo grupės kokybinius rodiklius

ir kuriuos įmonė augina (naudoja) ekonominei naudai gauti ilgiau kaip 12 mėnesių. Trumpalaikiam

biologiniam turtui priskiriami įmonėje auginami ir penimi gyvūnai, gyvūnų prieauglis, augalai,

kuriuos įmonė augina ekonominei naudai gauti iki kiekvienai grupei būdingos transformacijos. 2-sis

verslo apskaitos standartas Balansas (VAS 2) numato, kad informacija apie turimą ilgalaikį biologinį

turtą turi būti pateikiama kito ilgalaikio turto, o apie turimą trumpalaikį biologinį turtą – atsargų

sudėtyje. Čia tikslinga pastebėti, kad pasigendama vienodumo pateikiant informaciją balanse, nes

trumpalaikis biologinis turtas parodomas trumpalaikio materialiojo turto sudėtyje, o ilgalaikis –

ilgalaikiam materialiajam turtui nepriskiriamas ir rodomas kaip kitas ilgalaikis turtas. Atsižvelgiant į

Direktyvos 2013/34/ES reikalavimus ir pakeitimus verslo apskaitos standartuose, žemės ūkio

ministerijos užsakymu 2016 m. atliktas tyrimas ir parengta nauja Rekomendacijų redakcija (Ūkininko

ūkio..., 2016), kurioje numatyta biologinį turtą klasifikuoti į ilgalaikį ir trumpalaikį, o Balanse jį

pateikti kito ilgalaikio turto ir atsargų sudėtyje. Daugiamečius sodinius rekomenduojama vertinti

įsigijimo (pasigaminimo) savikaina ir apskaityti kaip ilgalaikį turtą bei skaičiuoti derančių

daugiamečių sodinių nusidėvėjimą.

Atliekant biologinio turto klasifikavimą reikia atsižvelgti į jo ypatumus, kurie, lyginant su kitu

turtu, atskleidžia biologinio turto klasifikavimo specifiką. Vienas svarbiausių veiksnių, priskiriant

turtą ilgalaikio turto grupei, yra jo naudojimo laikas. Tuo tarpu kiekvienai biologinio turto rūšiai

būdingas specifinis, tik jai charakteringas gyvavimo (auginimo) ciklas, o biologinė transformacija

apibrėžiama kaip biologinio turto augimo, senėjimo, panaudojimo žemės ūkio produktų gamybai arba

naujam biologiniam turtui atsirasti procesas. Kaip vieną pagrindinių problemų, rengiant apskaitos

reglamentus, J. M. Argiles, E. J. Slof (2001) įvardina tai, kad pagrindinės apskaitos taisyklės labai

dažnai formuluojamos, neatsižvelgiant į žemės ūkio veiklos ypatumus, kas apsunkina šių taisyklių

įgyvendinimą praktikoje. Biologinis turtas gali būti auginamas tikslu parduoti, gauti iš jo žemės ūkio

produktus ar sukurti naują biologinį turtą. Biologinio turto transformacija priklauso nuo augimo

rizikos, vykstant natūraliems procesams, kuriuos žmonėms paprastai yra per sudėtinga sukontroliuoti

(Sedláček, J., 2010). Žemės ūkio gamyboje nereti atvejai, kai numatytas naudoti ilgą laiką biologinis

turtas netrukus turi būti išbrokuotas dėl nepakankamo produktyvumo, ligų, nelaimių. Pasak E. Demir

(2015), žemės ūkio apskaitos ypatumai ir bendrų apskaitos taisyklių pritaikomumo žemės ūkiui

sudėtingumas yra viena priežasčių, lemiančių netikslų žemės ūkio veiklos įvertinimą. Tam pritaria

9

P. Svoboda, H. Bohušová (2017), teigdami, kad ir Tarptautinių apskaitos standartų valdyba (TASV)

mažą dėmesį skiria žemės ūkio gamybos procesui.

Biologinio turto klasifikavimo problema gausiai analizuojama mokslininkų darbuose. A. A.

Huffman (2016), C. A. Botosan, A. A. Huffman (2015), H. Bohušová, P. Svoboda (2014), R.

Kurniawan et al. (2014), A. Gjoni (Karameta) et al. (2013), Y. H. Aryanto (2011), Vazakidis, A. et

al. (2010), A. Pop, S. C. Deaconu (2008) siūlydami biologinio turto klasifikaciją remiasi ekonomine

prasme. Jų nuomone, biologinis turtas turi būti klasifikuojamas į dvi grupes: derantįjį daugiametį turtą

ir vartojamąjį turtą. R. Gonçalves, R. Lopes (2015b) nurodo, kad nuo 2016 m. sausio 1 d. tokio

klasifikavimo reikalauja ir TAS 41. Derantysis daugiametis biologinis turtas yra toks turtas, iš kurio

gaunama žemės ūkio produktų arba kito biologinio turto, o vartojamasis turtas yra skirtas parduoti

(Yazarkan, H., 2016; Kurniawan, R. et al., 2014). Y. H. Aryanto (2011) prie derančiojo daugiamečio

biologinio turto priskiria kumeles ir vištas dedekles. Jo nuomone, pagrindinis veiksnys priskiriant

biologinį turtą prie daugiamečio yra jo auginimo tikslas – jei jis neparduodamas, jo vertė nuolat kinta.

Apie produktyviuosius gyvūnus, kaip apie daugiametį biologinį turtą, savo moksliniuose darbuose

rašo M. I. Damian et al. (2014), S. Rozentāle, M. Ore (2013).

R. Kurniawan et. al. (2014) nurodo, kad derantysis daugiametis biologinis turtas gali būti

teikiantis produkciją (angl. produceable) ir neteikiantis produkcijos (angl. unproduceable).

Vartojamasis biologinis turtas virsta kitu turtu, tačiau biologinio turto ekonominės naudos formavimo

praktika rodo, kad vartojamuoju turtu gali virsti ir ne vienerius metus auginamas biologinis turtas, kai

jis gali būti parduodamas bet kuriuo jo auginimo momentu, pavyzdžiui, avys ar ožkos (Fischer, M.,

Marsh, T., 2013). Pagrindiniai skirtumai tarp derančiojo daugiamečio biologinio turto ir vartojamojo

biologinio turto yra tai, kad derantysis ilgiau teikia naudą, nei vartojamasis biologinis turtas

(Huffman, A. A., 2016), o vartojamasis biologinis turtas parduodamas per santykinai trumpą

laikotarpį (Gonçalves, R., Lopes, R., 2015b). Vartojamasis biologinis turtas taip pat gali būti skirtas

gauti žemės ūkio produktų. Tokio turto pavyzdys gali būti javai, pagrindinė jų paskirtis – išauginti

grūdus, nors jie gali būti sunaudojami pašarui ar kaip žalioji trąša. Y. H. Aryanto (2011) vartojamąjį

biologinį turtą skirsto pagal naudojimo laikotarpį – laikomą iki vienerių metų ir ilgiau nei vienerius

metus. Analogiškai H. Bohušová, P. Svoboda (2014) biologinį turtą skirsto į daugiametį biologinį

turtą, vartojamąjį biologinį turtą ir ilgo gamybos ciklo vartojamąjį biologinį turtą. Taigi, vartojamojo

biologinio turto apibūdinimas turi būti siejamas su jo teikiamos naudos laikotarpiu.

R. Kurniawan et al. (2014), remdamasis Indonezijos žemės ūkio pavyzdžiu, biologinį turtą

klasifikuoja techniniu-teoriniu ir reiškinio prasmės požiūriais. Biologinio turto esmę jie atskleidžia

ne tik fizine, bet ir ekonomine bei socialine prasmėmis. Socialinė biologinio turto nauda, žemės ūkio

verslo subjektų sukuriama viešųjų gėrybių forma, aptariama moksliniuose tyrimuose (Pimentel, D.,

2012; Dumitru, M. et al., 2011; Banzhaf, H. S., 2010), o Kinijoje yra įteisinta apskaitos

reglamentuose. Minėtos šalies 5-jame verslo apskaitos standarte biologinis turtas klasifikuojamas į

vartojamąjį, produktyvųjį ir viešąją naudą teikiantį biologinį turtą (Riccardi, L., 2016).

S. Deaconu (2013), L. Feleagă, et al. (2012), J. Sedláček, 2010 biologinį turtą klasifikuoja į

ilgalaikį ir trumpalaikį. Vokietijoje finansinėje apskaitoje ir mokesčių tikslais produktyvieji gyvūnai,

kurie naudojami ilgiau nei metus, pvz., melžiamos ir veislinės karvės, paršavedės ir pan., priskiriami

ilgalaikiam turtui, o auginami ir penimi gyvūnai – trumpalaikiam turtui (Krudewig, W., 2017;

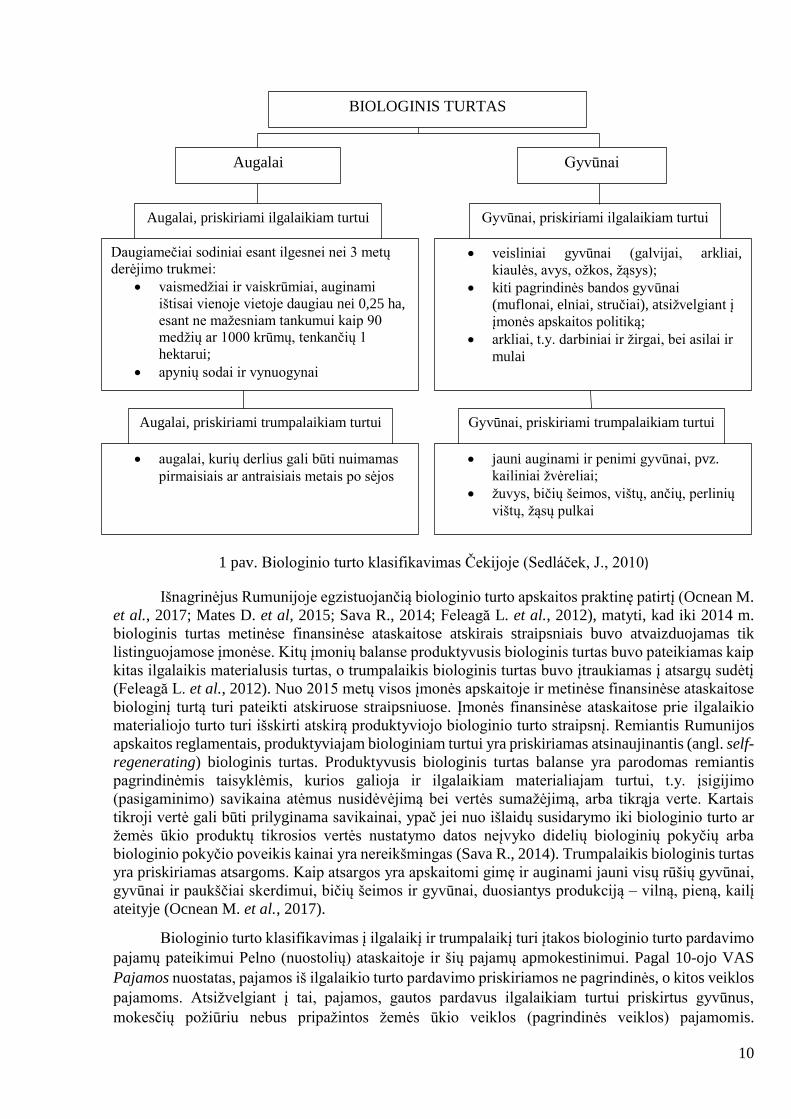

Schieder, S., 2016). Išanalizavus biologinio turto apskaitos ypatumus Čekijoje (Sedláček, J., 2010)

matyti, kad gyvūnai ilgalaikiam arba trumpalaikiam turtui priskiriami, atsižvelgiant į jų paskirtį, tuo

tarpu augalai – pagal jų produktyvų naudojimo laiką bei kai kurie - ir pagal užimamą plotą bei

tankumą (1 paveikslas). J. Sedláček (2010) akcentuoja, kad ilgalaikiam biologiniam turtui turi būti

priskiriamas biologinis turtas, kurio naudojimo laikas ilgesnis nei vieneri metai.

10

1 pav. Biologinio turto klasifikavimas Čekijoje (Sedláček, J., 2010)

Išnagrinėjus Rumunijoje egzistuojančią biologinio turto apskaitos praktinę patirtį (Ocnean M.

et al., 2017; Mates D. et al, 2015; Sava R., 2014; Feleagă L. et al., 2012), matyti, kad iki 2014 m.

biologinis turtas metinėse finansinėse ataskaitose atskirais straipsniais buvo atvaizduojamas tik

listinguojamose įmonėse. Kitų įmonių balanse produktyvusis biologinis turtas buvo pateikiamas kaip

kitas ilgalaikis materialusis turtas, o trumpalaikis biologinis turtas buvo įtraukiamas į atsargų sudėtį

(Feleagă L. et al., 2012). Nuo 2015 metų visos įmonės apskaitoje ir metinėse finansinėse ataskaitose

biologinį turtą turi pateikti atskiruose straipsniuose. Įmonės finansinėse ataskaitose prie ilgalaikio

materialiojo turto turi išskirti atskirą produktyviojo biologinio turto straipsnį. Remiantis Rumunijos

apskaitos reglamentais, produktyviajam biologiniam turtui yra priskiriamas atsinaujinantis (angl. self-

regenerating) biologinis turtas. Produktyvusis biologinis turtas balanse yra parodomas remiantis

pagrindinėmis taisyklėmis, kurios galioja ir ilgalaikiam materialiajam turtui, t.y. įsigijimo

(pasigaminimo) savikaina atėmus nusidėvėjimą bei vertės sumažėjimą, arba tikrąja verte. Kartais

tikroji vertė gali būti prilyginama savikainai, ypač jei nuo išlaidų susidarymo iki biologinio turto ar

žemės ūkio produktų tikrosios vertės nustatymo datos neįvyko didelių biologinių pokyčių arba

biologinio pokyčio poveikis kainai yra nereikšmingas (Sava R., 2014). Trumpalaikis biologinis turtas

yra priskiriamas atsargoms. Kaip atsargos yra apskaitomi gimę ir auginami jauni visų rūšių gyvūnai,

gyvūnai ir paukščiai skerdimui, bičių šeimos ir gyvūnai, duosiantys produkciją – vilną, pieną, kailį

ateityje (Ocnean M. et al., 2017).

Biologinio turto klasifikavimas į ilgalaikį ir trumpalaikį turi įtakos biologinio turto pardavimo

pajamų pateikimui Pelno (nuostolių) ataskaitoje ir šių pajamų apmokestinimui. Pagal 10-ojo VAS

Pajamos nuostatas, pajamos iš ilgalaikio turto pardavimo priskiriamos ne pagrindinės, o kitos veiklos

pajamoms. Atsižvelgiant į tai, pajamos, gautos pardavus ilgalaikiam turtui priskirtus gyvūnus,

mokesčių požiūriu nebus pripažintos žemės ūkio veiklos (pagrindinės veiklos) pajamomis.

BIOLOGINIS TURTAS

Augalai Gyvūnai

Augalai, priskiriami ilgalaikiam turtui Gyvūnai, priskiriami ilgalaikiam turtui

Daugiamečiai sodiniai esant ilgesnei nei 3 metų

derėjimo trukmei:

vaismedžiai ir vaiskrūmiai, auginami

ištisai vienoje vietoje daugiau nei 0,25 ha,

esant ne mažesniam tankumui kaip 90

medžių ar 1000 krūmų, tenkančių 1

hektarui;

apynių sodai ir vynuogynai

veisliniai gyvūnai (galvijai, arkliai,

kiaulės, avys, ožkos, žąsys);

kiti pagrindinės bandos gyvūnai

(muflonai, elniai, stručiai), atsižvelgiant į

įmonės apskaitos politiką;

arkliai, t.y. darbiniai ir žirgai, bei asilai ir

mulai

Augalai, priskiriami trumpalaikiam turtui

augalai, kurių derlius gali būti nuimamas

pirmaisiais ar antraisiais metais po sėjos

Gyvūnai, priskiriami trumpalaikiam turtui

jauni auginami ir penimi gyvūnai, pvz.

kailiniai žvėreliai;

žuvys, bičių šeimos, vištų, ančių, perlinių

vištų, žąsų pulkai

11

Pažymėtina, kad Lietuvoje žemės ūkio veiklos subjektai skaičiuoja pajamų, gaunamų iš žemės ūkio

veiklos, dalį procentais. Minėtas rodiklis svarbus:

1. Pelno mokesčio tikslais. Juridinių asmenų, kurių per mokestinį laikotarpį daugiau kaip 50

proc. pajamų sudaro pajamos iš žemės ūkio veiklos, apmokestinamasis pelnas apmokestinamas

taikant lengvatinį 5 proc. mokesčio tarifą (Pelno mokesčio įstatymo 5 str. 6 d.);

2. Dėl elektros galios mokesčio. Juridiniams asmenims, kurių metinės pajamos iš žemės ūkio

veiklos sudaro daugiau kaip 50 proc. visų gautų pajamų, ūkininkų ūkiams, kurių ekonominis dydis

yra didesnis negu 14 ekonominio dydžio vienetų, gaunantiems elektros energiją iš žemos įtampos

elektros tinklų, atitinkamo tarifo galios dedamoji taikoma tik rugpjūčio, rugsėjo ir spalio mėnesiais

(Elektros energetikos įstatymo 69 str. 12 d.);

3. Siekiant gauti ES ir (ar) nacionalinę paramą. Pareiškėjams taikomas reikalavimas, kad

pajamos iš žemės ūkio veiklos per vienerių metų laikotarpį iki paramos paraiškos pateikimo sudarytų

ne mažiau kaip 50 proc. visų valdos veiklos pajamų (Žemės ūkio ministro 2015 m. balandžio 21 d.

įsakymas Nr. 3D-302 ir kt.) ir pan.

Taigi, finansinėje apskaitoje registruojamos ir finansinėse ataskaitose pateikiamas pelnas ar

nuostoliai iš ilgalaikio biologinio turto pardavimo gali daryti ženklią įtaką minėtam rodikliui ir žemės

ūkio įmonių galimybėms pretenduoti į paramą.

Taip pat pažymėtina, kad vadovaujantis Pridėtinės vertės mokesčio įstatymu, tuo atveju, kai

nurašomas dar nenudėvėtas ilgalaikis turtas, reikia atstatyti pirkimo PVM nepanaudotai ilgalaikio

turto daliai. Šiuo metu nustatytas laikotarpis pirkimo PVM atstatymui: kilnojamam ilgalaikiam turtui

− 5 metai, nekilnojamam ilgalaikiam turtui – 10 metų. Taigi, norint neatstatyti pirkimo PVM, žemės

ūkio įmonės turėtų gyvūnus išlaikyti ilgalaikio turto grupėje ne trumpiau kaip 5 metus, tačiau gyvūnai

gali susirgti, būti išbrokuoti dėl nepakankamo produktyvumo ir ankščiau.

Tuo tarpu vadovaujantis Vokietijos mokestiniais reglamentais, produktyvieji ir veisliniai

gyvūnai, mokesčių požiūriu, gali būti parduodami kaip ilgalaikis turtas ir nebūtina juos perkelti į

trumpalaikį turtą (Höhere Abschreibungsmöglichkeiten ..., 2014 ).

Apibendrinant atliktą tyrimą, galima daryti išvadą, kad biologinis turtas, atsižvelgiant į

ekonominės naudos iš jo gavimo trukmę ir pobūdį, klasifikuojamas į ilgalaikį ir trumpalaikį. Tiek

vienai, tiek kitai turto grupei priskiriamas turtas gali būti auginamas tam, kad iš jo būtų gauta žemės

ūkio produktų arba jis pats parduotas arba suvartotas, todėl tiek ilgalaikis, tiek trumpalaikis

biologinis turtas gali būti derantysis arba vartojamasis. Pavyzdžiui, motininės kiaulės laikomos dėl

paršelių, taigi, jos yra daugiametis produktyvusis biologinis turtas. Jei dėl susiklosčiusių nepalankių

aplinkybių ar senatvės jos išbrokuojamos, tampa vartojamuoju biologiniu turtu. Žieminiai javai yra

biologinis turtas, auginamas, kad būtų gauta žemės ūkio produktų tik vieno technologinio proceso

metu, taigi, jie yra derantysis trumpalaikis biologinis turtas. Taigi, vadovaujantis ekonominiu

požiūriu biologinis turtas balanse turi būti pateikiamas atskiruose ilgalaikio ir trumpalaikio turto

straipsniuose. Atlikta mokslinių tyrimų ir praktinės patirties analizė leidžia daryti išvadą, kad

ilgalaikiam biologiniam turtui priskiriami daugiamečiai sodiniai, veisliniai, produktyvieji ir

darbiniai gyvūnai, o kitas biologinis turtas priskiriamas trumpalaikiam.

2.1.2. Biologinio turto vertinimo būdų analizė bei įkainojimo savikaina ir tikrąja verte,

atėmus pardavimo išlaidas, būdų privalumų ir trūkumų identifikavimas

TAS 41 numato vieną biologinio turto, kuris apskaitomas pagal šio standarto reikalavimus,

įkainojimo būdą – jis turi būti įkainojamas tikrąja verte, atėmus pardavimo išlaidas (angl. fair value

less estimated costs to sell). Tikrosios vertės būdo taikymas pagrįstas vadybinėmis prielaidomis, kad

12

egzistuoja įsipareigojimų vykdymo, išankstinio apmokėjimo bei diskonto normos (Dechow, P. M. et

al., 2010). Šio įkainojimo būdo reglamentavimo motyvas – įkainojimas tikrąja verte geriausiai

atspindi biologinio turto pokyčius per visą jų auginimo laikotarpį (Agriculture..., 2014). Autoriai,

pritariantys biologinio turto vertinimui tikrąja verte, nurodo, kad vienas iš pagrindinių TAS 41

privalumų yra šio turto vertinimo reikalavimų suvienodinimas, nes visas pagal šį standartą

apskaitomas biologinis turtas – parduotas ir neparduotas – vertinamas tikrąja verte. Kita vertus,

K. Herbohn, J. Herbohn (2006) nuomone, TAS 41 pasirinktas biologinio turto vertinimo būdas yra

labiau mokslinis, akademinis, nei praktinis, nes neatsižvelgiama į praktines tokio vertinimo

galimybes (Fisher, R. et al., 2010), TAS 41 reikalavimai nėra nei teoriškai, nei praktiškai suderinti su

dauguma apskaitos modelių (Bohušová, H. et al., 2012).

S. Bozzolan, et al., 2016, I. O. M. T. Dékán, Á. Kiss (2015), D. Mateş, et al. (2015), R.

Gonçalves, P. Lopes (2015a), aiškindami biologinio turto įvertinimo ypatumus, akcentuoja tai, kad

41-asis TAS iš esmės reikalauja biologinį turtą įvertinti tikrąja verte, atėmus pardavimo išlaidas,

tačiau šis biologinio turto įvertinimo būdas gali būti taikomas tik tuomet, jei tikroji vertė gali būti

patikimai apskaičiuojama. Kaip teigiama 41-ajame TAS, biologinio turto tikrosios vertės patikimo

apskaičiavimo prielaidą galima paneigti tik pirmą kartą pripažįstant biologinį turtą, kurio rinkos

kainos arba vertės nežinomos ir kurio alternatyviai apskaičiuotos tikrosios vertės pasitvirtina kaip

neabejotinai nepatikimos.

Įkainojimo tikrąja verte būdo taikymą įvairiems apskaitos objektams detaliai analizavę D.

Alexander, R. Fasiello (2014) atkreipia dėmesį, kad TFAS 13 akcentuoja „grynosios“ (angl. pure)

tikrosios vertės pasirinkimą. TAS 41 reglamentuojama tikroji vertė, atėmus pardavimo išlaidas, yra

mažesnė, nei „grynoji“ tikroji vertė. Biologinis turtas yra laikomas ūkyje ir turi būti pristatomas į

rinką, ir tai reiškia, kad jo tikroji vertė jau yra sumažinama transportavimo išlaidų suma. Ji dar

sumažinama pardavimo išlaidų suma, todėl, kaip teigia minėti autoriai, biologiniam turtui vertinti

taikant tikrosios vertės, atėmus pardavimo išlaidas, būdą jis yra įkainojamas grynąja galimo

realizavimo verte. Tai sukelia prieštaravimą tarp tarptautinių standartų: grynoji galimo realizavimo

vertė ir jos taikymas reglamentuotas TAS 2, o TFAS 13 nustato tikrosios vertės hierarchiją, kuri

netaikoma grynajai galimo realizavimo vertei. Taigi, biologinio turto tikrosios vertės nustatymas nėra

suderintas, pateikiant reikalavimus skirtinguose standartuose.

A. Daly, H. A. Skaife (2015) atliko tyrimą, kuriuo įrodė, kad šalyse, biologinį turtą

vertinančiose tikrąja verte, atėmus pardavimo išlaidas, paskolų kaštai yra didesni, nei šalyse,

biologiniam turtui įkainoti taikančiose savikainos būdą. Diskutuodamas su šiais mokslininkais F.

Bova (2016) daro išvadą, kad tokia situacija būdinga žemo ekonominio išsivystymo šalims.

Nacionalinių apskaitos reikalavimų analizė formuoja nuomonę, kad TAS 41 reikalavimų

laikymasis yra abejotinas. VAS 17 šiuo požiūriu yra demokratiškesnis ir universalesnis. Jis leidžia

apskaitos politikos formuotojams pasirinkti, ar įkainoti jau minėtu būdu, t. y. tikrąja verte, atėmus

pardavimo išlaidas, ar pasirinkti alternatyvią galimybę ir biologinį turtą įkainoti įsigijimo

(pasigaminimo) savikaina. Didžioji dauguma Lietuvos Respublikos žemės ūkio verslo subjektų, kaip

liudija atliktos apklausos, biologiniam turtui įkainoti renkasi savikainos būdą. Lietuvoje atlikti du

tyrimai, kuriuose buvo pateikiami klausimai dėl biologinio turto įkainojimo. Vieno tyrimo, kuriame

respondentų daugumą sudarė žemės ūkio verslo įmonių buhalteriai, duomenimis, tik 14 proc.

apklausoje dalyvavusių respondentų biologiniam turtui ir žemės ūkio produktams įkainoti pasirinko

tikrosios vertės, atėmus pardavimo išlaidas, būdą (Audito ir apskaitos tarnyba, 2014b). Kitas tyrimas

buvo skirtas tikrajai vertei taikyti Lietuvos Respublikos verslo įmonėse (Audito ir apskaitos tarnyba,

2014a). Jo duomenimis, tikrąją vertę biologiniam turtui įkainoti taiko 34 proc. apklausoje dalyvavusių

įmonių.

13

Turkijoje biologinis turtas, pateikiant informaciją apie jo vertę finansinėse ataskaitose, turi

būti įkainotas tikrąja verte (Ozturk, C., 2017). Biologinio turto apskaitos reglamentavimas Čekijos

Respublikoje niekuo nesiskiria nuo šio turto apskaitos pagal tarptautinius apskaitos standartus, tačiau

praktinė patirtis rodo, kad šios šalies buhalteriai nesuinteresuoti taikyti tikrosios vertės būdą

(Otavova, M., Glaserova, J., 2017). Tikėtina, kad jiems būtų priimtinesnė analogiška Lietuvos

reglamentams įkainojimo pasirinkimo galimybė. Kita vertus, įkainojimo būdo pasirinkimo galimybė

komplikuoja informacijos, pateikiamos žemės ūkio įmonių finansinėse ataskaitose, palyginamumą

(Hinke J., Stárová, M., 2014).

Kinijos 5-sis verslo apskaitos standartas numato, kad biologinis turtas jo pirminio pripažinimo

metu turi būti vertinamas savikaina (Riccardi, L., 2016). Standarte detaliai išdėstoma, kas sudaro

kiekvienos biologinio turto klasifikacinės grupės savikainą. Tačiau tame pačiame standarte

nurodoma, kad, esant tokioms sąlygoms, kai gali būti patikimai nustatyta biologinio turto tikroji vertė,

biologinis turtas turi būti vertinamas tikrąja verte. Vokietijoje įsigyti gyvūnai finansinėje apskaitoje

vertinami įsigijimo savikaina, o vėliau – nustatytomis standartinėmis kainomis (Krudewig, W., 2017;

Schieder, S., 2016). JAV pripažįstami abu būdai biologiniam turtui vertinti, tačiau savikainos būdas

yra dažniau naudojamas dėl dviejų priežasčių: sunku nustatyti tikrąją vertę, nes nėra likvidžios rinkos,

arba dėl to, kad taikant tikrosios vertės būdą gali tekti įkainoti mažesne verte, nei savikaina (Fischer,

M., Marsh, T., 2013; Bohušová, H. et al., 2012). Latvijos Respublikoje nėra apskaitos standarto,

skirto biologinio turto apskaitai (Rozentāle, S., Ore, M., 2013). Biologinio turto įkainojimo būdas

šios šalies įmonėse reglamentuojamas keletu teisės aktų, o jų taikymas priklauso nuo žemės ūkio

verslo subjekto teisinės formos ir šio turto apskaitai taikomos apskaitos sistemos. Latvijoje taip pat

yra naudojami abu biologinio turto įkainojimo būdai – tikrosios vertės ir savikainos. Latvijos žemės

ūkio įmonių buhalterių nuomone, savikainos būdas yra pragmatiškesnis, nei įkainojimas tikrąja verte,

atėmus pardavimo išlaidas (Ore, M., 2011). A. Visberg, V. Parts (2016), atlikę tyrimą 72-jose

melžiamas karves auginančiose Estijos įmonėse identifikavo, kad 42 įmonės (58 proc.) biologiniam

turtui įkainoti taiko tikrosios vertės būdą, tačiau net 23-jų įmonių (32 proc.) finansinėse ataskaitose

nepateikiama informacija, kuri leistų identifikuoti biologiniam turtui įkainoti taikomą būdą. Pietų

Afrikos Respublikoje apskaitos reglamentai nurodo biologinį turtą įkainoti tikrąja verte (Scott, D. et

al., 2016). Tačiau autorių atliktas tyrimas parodė, kad šioje šalyje minėto reikalavimo laikosi verslo

organizacijos, o viešojo sektoriaus įmonės, vykdančios žemės ūkio veiklą, vengia naudoti tikrosios

vertės būdą. Prancūzijoje, Kanadoje ir Jungtinėje Karalystėje taip pat plačiau yra naudojamas

savikainos būdas. Šiose šalyse nėra įmonės, kuri atitiktų visus TAS 41 reikalavimus (Bohušová, H.

et al., 2012; Aryanto, Y. H., 2011).

H. Bohušová et al. (2012), apibendrinusi biologinio turto apskaitos patirtį penkiose šalyse ir

palyginusi ją su tarptautiniais reglamentais, teigia, kad savikainos būdas geriausiai atspindi natūralius

biologinio turto pokyčius jų augimo metu, tačiau šis būdas neįvertina biologinių procesų kuriamos

pridėtinės vertės. Taikant tikrosios vertės būdą, skirtingai, nei taikant savikainos būdą, balanse

atspindima būsimoji rizika (Jiang, G., Penman, S., 2013). P. Svoboda, H. Bohušová (2017); H.

Bohušová, P. Svoboda (2017a), siekdami nustatyti, kuris iš biologinio turto įkainojimo būdų yra

tinkamesnis vertinti biologinį turtą, atliko tyrimus ir padarė išvadą, kad visą biologinį turtą vertinti

vienu būdu nėra teisinga, kadangi skirtingos biologinio turto grupės pasižymi skirtingomis

savybėmis.

M. Fischer, T. Marsh (2013) nuomone, jei egzistuoja gera rinka, tikrosios vertės būdo

taikymas biologiniam turtui įkainoti neabejotinai tinkamesnis, nei įkainojimas savikaina. Biologinį

turtą įkainojant tikrąja verte, tenka priimti keletą strateginių ir taktinių sprendimų (Cretu, R. C. et al.,

2014). Svarbiausias strateginis sprendimas yra susijęs su galimybe patikimai nustatyti tikrąją

biologinio turto vertę. N. Gabriel, P. Stefea (2013) nuomone, labai sunku pagrįsti, kad informacija

apie konkretaus objekto tikrąją vertę yra objektyvi ir patikima. Neabejotinai teisingas teiginys, kad

sunku nustatyti specifinių kultūrų tikrąją vertę (pvz., auginant kavą, bananus, kokosus ar tropinius

14

augalus), o grįsti jų įkainojimą pasaulinės rinkos kainomis daugeliu atvejų neteisinga (Fischer, M.,

Marsh, T., 2013; Aryanto Y. H., 2011). D. Scott et al. (2016) įvardija net septynis iššūkius, su kuriais

tenka susidurti žemės ūkio įmonėms, pasirinkus biologiniam turtui vertinti tikrosios vertės būdą. Be

jau minėtų aktyviosios rinkos trūkumo bei ribotų techninių tikrosios vertės nustatymo galimybių

minėti autoriai įvardija šiuos iššūkius: metodinės pagalbos įmonėms stoka, nesuderinamumas su

reikalavimais įmonės biudžeto formavimui, didelės tikrosios vertės nustatymo išlaidos, viršijančios

metodo taikymo naudą.

TFAS 13, skirtas tikrosios vertės būdui taikyti finansinėje apskaitoje, rekomenduoja tris

tikrosios vertės nustatymo principus: rinkos, išlaidų ir pajamų. Mokslininkų nuomone, skirtingi

tikrosios vertės nustatymo būdai gali lemti tai, kad tikrosios vertės, nustatytos pagal skirtingus

metodus, bus nepalyginamos (Gonçalves, R., Lopes, P., 2015a; Muhammad, K., Ghani, E. K., 2013;

Bohušová, H. et al., 2012). A. Vazakidis et al. (2010) tvirtina, kad biologinio turto tikroji vertė yra

reliatyvi, tačiau kartu atspindi biologinės transformacijos procesus. R. Kurniawan et al. (2014),

remdamiesi atlikto interviu su žemės ūkio verslo atstovais rezultatais, pabrėžia, kad biologinis turtas

turi būti vertinamas iš verslo, o ne iš rinkos pozicijų. Jų nuomone, realiausias ir objektyviausias

biologinio turto įkainojimo būdas pagrįstas išlaidomis, nes įvertina verslo ekonominę naudą, skirtą

biologiniam turtui, kad jis pats galėtų teikti naudą. Taip autoriai pagrindžia savo nuomonę, kad

ekonomine prasme savikainos būdas yra teisingesnis, nei tikrosios vertės būdas.

Tikrosios vertės nustatymo problemą pripažįsta ir TASV. Apibendrinant diskusiją dėl TAS

41 nuostatų keitimo galimybių (Agriculture..., 2014), kaip viena iš tikrosios vertės būdo taikymo

problemų įvardinti vadybinių sprendimų skirtumai ir galimos manipuliacijos, nustatant biologinio

turto vertę. Tikrosios vertės nustatymą sunkina ir tai, kad ji remiasi atsiskaitymų laiku, pinigų vertės

pokyčių, iš anksto sudarytų verslo sandorių tikimybe (Dechow, P. M. et al., 2010), o faktinės tikrosios

vertės nustatymo išlaidos dažnai viršija tokio įkainojimo praktinio taikymo naudą (Elad, Ch.,

Herbohn, K., 2011). M. I. Damian et al. (2014) nuomone, tikrosios vertės būdo taikymas žemės ūkio

gyvūnams įkainoti nenaudingas, jei siekiama, kad finansinių ataskaitų vartotojai gautų tikrą

informaciją apie biologinį turtą. A. A. Huffman (2016), C. A. Botosan, A. A. Huffman (2015)

analogišką išvadą teikia dėl ilgalaikio biologinio turto įkainojimo. Šių autorių nuomone, analizuojant

biologinio turto įkainojimo būdų taikymą verslo vertinimo kontekste, tikrosios vertės, atėmus

pardavimo išlaidas, būdas taikytinas vartojamajam biologiniam turtui, tuo tarpu ilgalaikį biologinį

turtą finansinėse ataskaitose reikėtų pateikti faktine savikaina, sumažinta sukaupto nusidėvėjimo

suma.

R. M. Silva et al. (2012) kritikuoja tikrosios vertės būdo taikymą biologiniam turtui įkainoti,

tačiau kartu pabrėžia, kad ne mažiau rizikingas yra ir savikainos būdo taikymas. Taikant šį būdą,

būtina užtikrinti, kad savikainos elementai nekistų kasmet ir kad ši informacija būtų palyginama (Ore,

M., 2011). Taigi, savikainos būdas taip pat nėra be trūkumų. Didelę reikšmę pasirenkant biologinio

turto įkainojimo būdą turi ir šalyje taikoma mokesčių sistema, kai pelno ar pajamų mokesčiui

apskaičiuoti naudojama informacija apie turto savikainą, o ne tikroji vertė.

Mokslininkų atliktų teorinių tyrimų ir praktinės patirties analizė leidžia teigti, kad nėra vienos

nuomonės dėl tikrosios vertės ar savikainos būdo taikymo biologiniam turtui įkainoti. Apibendrinant

mokslininkų atliktus tyrimus ir praktinę patirtį išskirti biologinio turto įkainojimo būdų privalumai ir

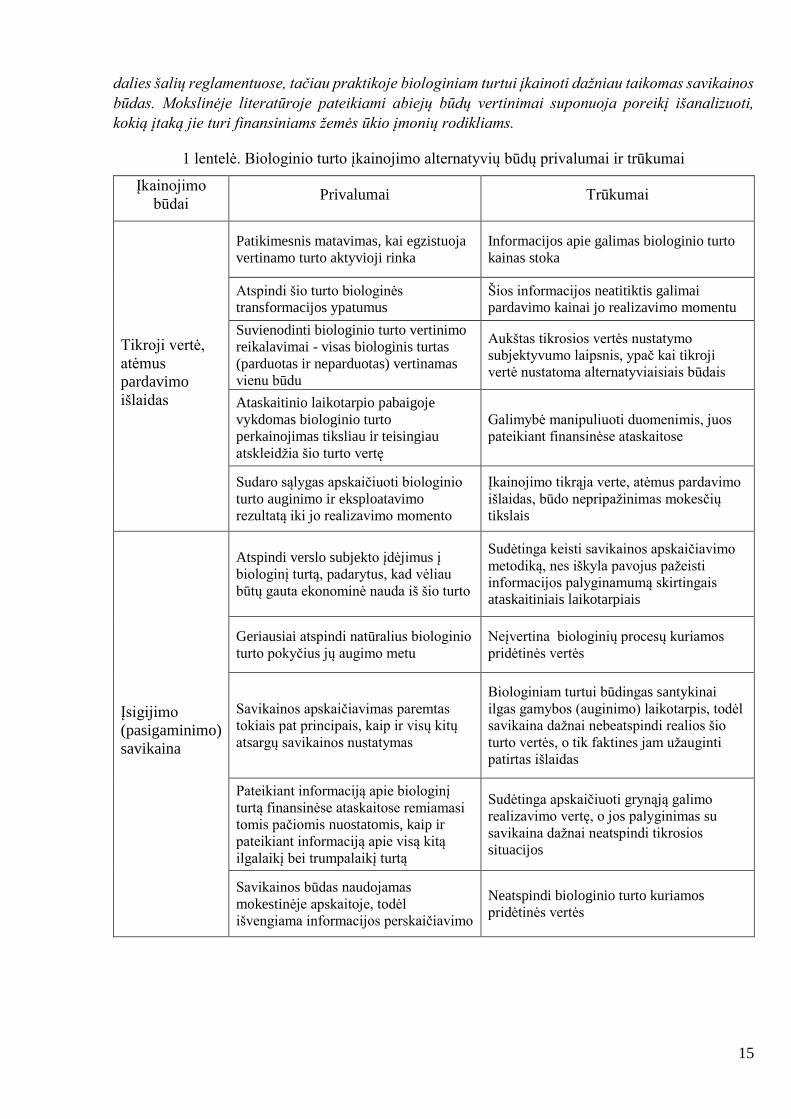

trūkumai pateikti 1 lentelėje.

Išanalizavus abiejų biologinio turto įkainojimo būdų – tikrosios vertės, atėmus pardavimo

išlaidas, ir įsigijimo (pasigaminimo) savikainos – ypatumus, privalumus ir trūkumus, pastebima

nuomonių įvairovė. Tarptautiniai apskaitos standartai nurodo biologinį turtą (išskyrus derančius

daugiamečius sodinius) įkainoti tikrąja verte, atėmus pardavimo išlaidas. Ši nuostata įteisinta ir

15

dalies šalių reglamentuose, tačiau praktikoje biologiniam turtui įkainoti dažniau taikomas savikainos

būdas. Mokslinėje literatūroje pateikiami abiejų būdų vertinimai suponuoja poreikį išanalizuoti,

kokią įtaką jie turi finansiniams žemės ūkio įmonių rodikliams.

1 lentelė. Biologinio turto įkainojimo alternatyvių būdų privalumai ir trūkumai

Įkainojimo

būdai Privalumai Trūkumai

Tikroji vertė,

atėmus

pardavimo

išlaidas

Patikimesnis matavimas, kai egzistuoja

vertinamo turto aktyvioji rinka

Informacijos apie galimas biologinio turto

kainas stoka

Atspindi šio turto biologinės

transformacijos ypatumus

Šios informacijos neatitiktis galimai

pardavimo kainai jo realizavimo momentu

Suvienodinti biologinio turto vertinimo

reikalavimai - visas biologinis turtas

(parduotas ir neparduotas) vertinamas

vienu būdu

Aukštas tikrosios vertės nustatymo

subjektyvumo laipsnis, ypač kai tikroji

vertė nustatoma alternatyviaisiais būdais

Ataskaitinio laikotarpio pabaigoje

vykdomas biologinio turto

perkainojimas tiksliau ir teisingiau

atskleidžia šio turto vertę

Galimybė manipuliuoti duomenimis, juos

pateikiant finansinėse ataskaitose

Sudaro sąlygas apskaičiuoti biologinio

turto auginimo ir eksploatavimo

rezultatą iki jo realizavimo momento

Įkainojimo tikrąja verte, atėmus pardavimo

išlaidas, būdo nepripažinimas mokesčių

tikslais

Įsigijimo

(pasigaminimo)

savikaina

Atspindi verslo subjekto įdėjimus į

biologinį turtą, padarytus, kad vėliau

būtų gauta ekonominė nauda iš šio turto

Sudėtinga keisti savikainos apskaičiavimo

metodiką, nes iškyla pavojus pažeisti

informacijos palyginamumą skirtingais

ataskaitiniais laikotarpiais

Geriausiai atspindi natūralius biologinio

turto pokyčius jų augimo metu

Neįvertina biologinių procesų kuriamos

pridėtinės vertės

Savikainos apskaičiavimas paremtas

tokiais pat principais, kaip ir visų kitų

atsargų savikainos nustatymas

Biologiniam turtui būdingas santykinai

ilgas gamybos (auginimo) laikotarpis, todėl

savikaina dažnai nebeatspindi realios šio

turto vertės, o tik faktines jam užauginti

patirtas išlaidas

Pateikiant informaciją apie biologinį

turtą finansinėse ataskaitose remiamasi

tomis pačiomis nuostatomis, kaip ir

pateikiant informaciją apie visą kitą

ilgalaikį bei trumpalaikį turtą

Sudėtinga apskaičiuoti grynąją galimo

realizavimo vertę, o jos palyginimas su

savikaina dažnai neatspindi tikrosios

situacijos

Savikainos būdas naudojamas

mokestinėje apskaitoje, todėl

išvengiama informacijos perskaičiavimo

Neatspindi biologinio turto kuriamos

pridėtinės vertės

16

2.2. Ilgalaikio biologinio turto nusidėvėjimo skaičiavimo problematika, jos vertinimas

ir nusidėvėjimo skaičiavimo pagrindimas finansinėje apskaitoje ir mokesčių tikslais

Įgyvendinant 2013 m. birželio 26 d. Europos Parlamento ir Tarybos direktyvą 2013/34/ES

buvo pakeista daugelis verslo apskaitos standartų, kurie taikomi sudarant 2016 m. sausio 1 d. ir vėliau

prasidedančių ataskaitinių laikotarpių finansines ataskaitas, atsirado reikalavimas biologinį turtą

balanse klasifikuoti į ilgalaikį ir trumpalaikį, priklausomai nuo ekonominės naudos iš jo gavimo

trukmės arba pobūdžio. 2-ajame VAS numatyta ilgalaikio turto apibūdinimą atitinkantį biologinį

turtą pateikti Kito ilgalaikio turto sudėtyje, o trumpalaikį biologinį turtą – Atsargų sudėtyje.

Atsižvelgiant į tai, kad 17-ojo VAS nuostatos dėl biologinio turto, vertinimo savikainos būdu, nebuvo

pakeistos, galima daryti išvadą, kad biologinį turtą vertinant savikaina, jis (išskyrus daugiamečius

sodinius) balanso ilgalaikio ar trumpalaikio turto sudėtyje turi būti pateiktas pagal 9-ojo VAS

Atsargos reikalavimus, t. y. savikaina arba grynąja galimo realizavimo verte, atsižvelgiant į tai, kuri

iš jų yra mažesnė. Taigi, ilgalaikiam biologiniam turtui (išskyrus derančius daugiamečius sodinius)

nusidėvėjimas neturėtų būti skaičiuojamas. Tačiau vadovaujantis Apskaitos direktyvoje

reglamentuota nuostata, kad ilgalaikio turto, kurio naudingo ekonominio tarnavimo laikas yra ribotas,

įsigijimo (pasigaminimo) savikaina sistemingai nurašoma per jo naudingo ekonominio tarnavimo

laiką, prasidėjo diskusijos dėl 17-ojo VAS nuostatų keitimo ir ilgalaikiam turtui priskiriamo

biologinio turto, kuris vertinamas įsigijimo (pasigaminimo) savikaina, nusidėvėjimo skaičiavimo.

Moksliniuose tyrimuose, susijusiuose su biologinio turto apskaita, keliami tokie pagrindiniai

klausimai: a) ar reikia skaičiuoti žemės ūkio veikloje naudojamų gyvūnų nusidėvėjimą? b) ar visiems,

ar tik daliai šių gyvūnų reikia skaičiuoti nusidėvėjimą? c) nuo ko turi būti skaičiuojamas

nusidėvėjimas? (Demir E., 2015). Atsakymai į šiuos klausimus nėra paprasti, iššaukiantys

nesutarimus pritaikomume, mokesčių teisėje bei finansinėje apskaitoje.

L. Feleagă et al. (2012), J. Sedláček (2010), remdamiesi Rumunijos ir Čekijos biologinio turto

apskaitos praktika, daro išvadą, kad biologinį turtą skirstant į ilgalaikį ir trumpalaikį turtą, ilgalaikiam

turtui priskiriamo biologinio turto (derančių daugiamečių sodinių ir produktyviųjų gyvūnų) apskaita

niekuo nesiskiria nuo įprastinio ilgalaikio materialiojo turto apskaitos, kadangi pirminio pripažinimo

metu jis įkainojamas įsigijimo (pasigaminimo) savikaina, o finansinėse ataskaitose pateikiamas

įsigijimo (pasigaminimo) savikaina, iš jos atėmus nusidėvėjimą ir nuvertėjimą. Bulgarijoje biologinį

turtą klasifikuojant į produktyvųjį (produktyvieji augalai ir gyvūnai) ir vartojamąjį biologinį turtą,

teikiantį žemės ūkio produktus, nusidėvėjimas skaičiuojamas tik daugiamečiams sodiniams

(Georgijeva E., 2016).

Teiginiui, jog daugiamečiams sodiniams būtina skaičiuoti nusidėvėjimą, pritaria daugelis

mokslininkų. J. M. Argiles, E. J. Slof (2001) teigia, kad didžiausią daugiamečių sodinių vertės, nuo

kurios skaičiuojamas nusidėvėjimas, dalį sudaro jaunų medelių ir krūmų savikaina. Pasiekus pilną

daugiamečių sodinių brandą, jiems pradedamas skaičiuoti nusidėvėjimas (Sedláček, J., 2010). Pasak

H. Bohušová, P. Svoboda (2017b), būtent per pirmuosius trejus metus sukauptos augalų auginimo

išlaidos yra nudėvimos per visą daugiamečių sodinių naudingo ekonominio naudojimo laiką.

H. Bohušová ir P. Svoboda (2017b) atlikdami tyrimą darė prielaidą, kad melžiamų karvių

nusidėvėjimas pradedamas skaičiuoti apsiveršiavus veršingoms telyčioms ir nustatomas 5 metų

naudingo tarnavimo laikas. Tuo tarpu JAV melžiamų karvių nusidėvėjimo skaičiavimas yra

ignoruojamas, nes gauta likutinė vertė teisingai neatspindi karvės realios vertės bet kuriais jos

auginimo metais (Newport A., 2015). A. Visberg, V. Parts (2016) atlikto tyrimo rezultatai liudija,

kad nei vienoje iš 72-jų tirtų Estijos įmonių melžiamų karvių nusidėvėjimas nebuvo skaičiuojamas.

Autorių nuomone, sudėtinga nustatyti šių gyvūnų likvidacinę vertę.

17

Atlikus Kinijos apskaitos standartų (Riccardi L., 2016) analizę matyti, kad įmonės turi

nusidėvėjimą skaičiuoti visam produktyviajam biologiniam turtui, taikant tiesinį, produkcijos bei

kitus nusidėvėjimo metodus. H. Bohušová, P. Svoboda (2017b) pažymi, kad daugiamečių sodinių

derlingumo raidą naudingo ekonominio naudojimo laikotarpiu geriau atspindėtų netiesiniai

nusidėvėjimo skaičiavimo metodai, tuo tarpu dėl nepakankamų įvesties duomenų mokslininkai,

atlikdami tyrimą, daugiamečių sodinių nusidėvėjimui skaičiuoti naudojo tiesinį metodą.

Skaičiuojant nusidėvėjimą svarbu teisingai pasirinkti nusidėvėjimo skaičiavimo objektus.

Čekijoje ilgalaikiam turtui priskiriamų darbinių gyvūnų ir sportinių žirgų nusidėvėjimas

skaičiuojamas individualiai, o kitų gyvūnų – grupėmis (Sedláček, J., 2010). P. Svoboda, H. Bohušová,

(2017), H. Bohušová, P. Svoboda (2017a), vertinę savikainos būdo tinkamumą melžiamoms karvėms

įkainoti, kiekvieno gyvūno nusidėvėjimą skaičiavo individualiai.

Biologinio turto nusidėvėjimo skaičiavimas aktualus ne tik finansinėje, bet ir mokestinėje

apskaitoje. Lietuvoje šiuo metu galiojančiame pelno mokesčio įstatyme laipsniškas savikainos

nurašymas į sąnaudas numatytas tik derantiems daugiamečiams sodiniams. Viso kito biologinio turto,

t. y. tiek ilgalaikio, tiek trumpalaikio, įsigijimo (pasigaminimo) savikaina leidžiamais atskaitymais,

skaičiuojant pelno mokestį, pripažįstama tuomet, kai biologinis turtas parduodamas, nurašomas kritęs

ir pan. Taigi, apsisprendus, kuris biologinis turtas bus priskiriamas ilgalaikiam turtui ir įteisinus

prievolę šio turto įsigijimo (pasigaminimo) savikainą laipsniškai nurašyti į sąnaudas per visą

naudingo naudojimo laiką, gali kilti problemų dėl leidžiamų atskaitymų pelno mokesčio atžvilgiu ir

tektų daryti apmokestinamojo pelno perskaičiavimus. Pelno mokesčio įstatymo 17 str. 1 d. nustatyta,

kad leidžiamais atskaitymais laikomos visos faktiškai patirtos įprastinės tokiai veiklai vieneto

sąnaudos, būtinos vieneto pajamoms uždirbti ar vieneto ekonominei naudai gauti. Atsižvelgiant į tai,

nurašius, pvz., dėl ligų, nepakankamo ar sumažėjusio produktyvumo ir pan., nenudėvėtą ilgalaikiam

turtui priskirto biologinio turto įsigijimo (pasigaminimo) savikainos dalį, kaip nesusijusią su pajamų

uždirbimu ar ekonominės naudos gavimu, ji bus priskiriama neleidžiamiems atskaitymams.

Pagal šiuo metu galiojančias Gyventojų pajamų mokesčio įstatymo nuostatas, ūkininkai,

vykdantys individualią žemės ūkio veiklą, ir norintys jiems nuosavybės teise priklausančio ir

individualioje veikloje naudojamo ilgalaikio turto įsigijimo (pasigaminimo) savikainą priskirti

leidžiamiems atskaitymas, privalo nustatyta tvarka mokesčių administratoriui pateikti Fizinio asmens

pranešimo apie ilgalaikio turto ar jo dalies priskyrimą vykdomai individualiai ir / arba ekonominei

veiklai FR0457 formą. Taigi, tokiu atveju ūkininkams tektų deklaruoti kiekvieną biologinio turto

vienetą, kuris bus priskirtas ilgalaikiam turtui. Kiekvieną kartą atnaujinus bandą ar iš jos nurašius

produktyviuosius gyvūnus, tektų mokesčių administratoriui teikti naują pranešimo formą, todėl

nepagrįstai padidėtų darbo sąnaudos. Antra vertus, iškiltų tos pačios problemos, minėtos aptariant

leidžiamus atskaitymus pagal Pelno mokesčio įstatymą.

Vokietijoje mokesčių tikslais ilgalaikiam turtui priskiriamų gyvūnų įsigijimo (pasigaminimo)

savikaina kapitalizuojama ir amortizuojama per nustatytą jų naudingo tarnavimo laiką.

Trumpalaikiam turtui priskiriami gyvūnai vertinami įsigijimo (pasigaminimo) savikaina, kuri

sąnaudomis pripažįstama juos pardavus. Tačiau nuo 2011 m. sausio 1 d. įteisintos kelios alternatyvos

mažos vertės ilgalaikio turto nurašymui į sąnaudas mokestiniu požiūriu (Krudewig, W., 2017;

Schieder, S., 2016). Nusidėvėjimas mokesčių tikslais skaičiuojamas tų produktyviųjų gyvūnų, kurių

įsigijimo (pasigaminimo) savikaina yra didesnė nei 410 Eur. Ilgalaikiam turtui priskiriamų

produktyviųjų gyvūnų, kurių įsigijimo (pasigaminimo) savikaina yra iki 410 Eur, nusidėvėjimas gali

būti neskaičiuojamas ir visa jų įsigijimo (pasigaminimo) savikaina, nepaliekant likvidacinės vertės,

gali būti iš karto pripažįstama sąnaudomis tais metais, kuriais turtas pradedamas naudoti. Tai ypač

aktualu kiaulių ir paukščių ūkiuose bei kiaušinių gamintojams (Höhere Abschreibungsmöglichkeiten

..., 2014).

18

E. Demir (2015) teigia, kad Turkijos Mokesčių procedūrų įstatyme nurodyta, kad gyvūnų ir

augalų naudingas tarnavimo laikas ir nusidėvėjimo norma yra nustatoma nudėvimam turtui

priklausomai nuo biologinio turto rūšies. Žemės ūkio įmonėse biologinis turtas pagal tai, kaip

skaičiuojamas nusidėvėjimas, skirstomas į augalus ir gyvūnus:

avys ir galvijai paprastai yra auginami trumpam laikui ir parduodami gyvi ar kaip mėsos

produktai, arba teikia produktus nuolatos (pieną, vilną ir t.t.). Jei biologinis turtas yra parduodamas

per vieną veiklos ciklą, jis yra įtraukiamas į trumpalaikį turtą. Todėl avių ir galvijų, kuriuos

planuojama parduoti, savikaina nėra nudėvima, o tie, kurie teikia žemės ūkio produktus, yra

priskiriami ilgalaikiam turtui ir yra nusidėvėjimo objektas. Tačiau tiek avių, tiek galvijų, kurie

auginami įmonėje, nusidėvėjimas pradedamas skaičiuoti jiems tapus produktyviais, tuo tarpu augimo

periodu jų savikaina nėra nudėvima;

vaismedžiai, kurie auginami aliejui ir vaisiams gauti, yra įkainojami savikaina ir

nudėvimi. Jų nusidėvėjimas pradedamas skaičiuoti po to, kai jie pradeda derėti. Jei daugiamečiai

sodiniai, pasiekę brandą, yra nederantys, jie yra kertami. Todėl jiems nusidėvėjimas neskaičiuojamas.

Remiantis Kinijos mokesčių teisės aktais, įmonė produktyviajam biologiniam turtui

nusidėvėjimą turi pradėti skaičiuoti kitą mėnesį nei biologinis turtas buvo priskirtas produktyviajam.

Produktyvųjį biologinį turtą nurašius, nusidėvėjimas šiam turtui nebeskaičiuojamas nuo kito mėnesio,

nei buvo nurašytas turtas. Produktyviajam biologiniam turtui nustačius likvidacinę vertę, jos keisti

nebegalima. Mokestinės apskaitos tikslais yra nustatytas minimalus produktyviojo biologinio turto

nusidėvėjimo laikotarpis, pvz., miško kaip produktyviojo biologinio turto – 10 metų, produktyviųjų

naminių gyvūnų – 3 metai (Cao F., 2011).

Atlikta mokslinių tyrimų ir šalių praktinės patirties analizė suponuoja išvadą, kad daugelyje

šalių nusidėvėjimas skaičiuojamas derantiems daugiamečiams sodiniams. Tuo tarpu ilgalaikiam

turtui priskiriamų gyvūnų nusidėvėjimas dažniausiai skaičiuojamas tik mokesčių tikslais.

Nusidėvėjimo skaičiavimo objektais yra arba biologinio turto grupės, arba atskiri šio turto vienetai.

Ilgalaikio biologinio turto nusidėvėjimas pradedamas skaičiuoti, kai daugiamečiai sodiniai pradeda

derėti, o gyvūnai tampa produktyviais ar pradedami naudoti veislei, ar darbui.

2.3. Santykinių finansinių rodiklių, sąlygojamų biologinio turto klasifikavimo ir

įkainojimo alternatyvų, pasirinkimo pagrindimas

Išanalizavus biologinio turto klasifikavimo ir įkainojimo alternatyvas, svarbu įvertinti šių

alternatyvų įtaką žemės ūkio verslo subjektų finansiniams rodikliams. Pasirinkus biologinį turtą

klasifikuoti į ilgalaikį ir trumpalaikį, taikant vieną ar kitą biologinio turto įkainojimo alternatyvą,

pasirinkus skaičiuoti ilgalaikio biologinio turto nusidėvėjimą, balanse ir pelno (nuostolių) ataskaitoje

gaunami skirtingi rezultatai, kurie lemia santykinių finansinių rodiklių pokyčius bei informacijos

vartotojų sprendimus, pagrįstus įmonės finansinės būklės ir veiklos rezultatų vertinimu.

Nors įmonių finansinę būklę ir veiklos rezultatus atspindi daug ir įvairių santykinių finansinių

rodiklių, pasak K. K. Choong (2013), šiandienos žinių ekonomikoje didelis susirūpinimas yra

siejamas su siekiu rasti geriausius finansinius rodiklius, kurie identifikuotų teigiamus ir neigiamus

veiksnius, sąlygojančius įmonės veiklos efektyvumą. Todėl tikslinga pasirinkti tik tuos rodiklius,

kurių teikiama informacija yra reikšminga įmonės rezultatyvaus funkcionavimo bei naudos

savininkui, investuotojui, kreditoriui ir kitiems finansinės informacijos vartotojams kūrimo atžvilgiu

(Martirosianienė L., Stončiuvienė N., Zinkevičienė D., 2016). Pasak autorių, moksliniuose tyrimuose

dominuoja šie santykiniai rodikliai: turto apyvartumas, investicijų (kapitalo) grąža, grynojo

apyvartinio kapitalo manevringumas, bendrasis likvidumas ir įsiskolinimo koeficientai, turto

pelningumas, nuosavybės ir turto bei įsipareigojimų santykiniai rodikliai, grynasis ir bendrasis

pelningumai.

19

Mokslininkai, vertindami įmonės veiklos efektyvumą ir jos rezultatus, taip pat remiasi

skirtingų finansinių rodiklių analize. A. L. Katchova, S. J. Enlow (2013) tyrimui pasirenka tradicinius

pelningumo, likvidumo, turto valdymo, mokumo ir kapitalo rinkos rodiklius. Išnagrinėję įmonės

veiklą lemiančius veiksnius D. Delen et al. (2013), nustatė, kad statistiškai reikšmingi yra

pelningumo, skolos ir augimo galimybių matavimai. Likvidumą, kaip įmonės sėkmės priemonę,

analizavęs S. Cleary (1999) nustatė, jog finansiškai priklausomų įmonių likvidumas yra reikšmingai

jautresnis, labiau priklausomas nuo veiklos pokyčių ir labai svarbus, priimant ilgalaikius investicinius

sprendimus. Tuo tarpu R. Johnson, L. Soenen (2003) pabrėžia, jog pernelyg aukšti likvidumo

rodikliai signalizuoja apie menką valdymo praktiką.

Daugelis analitikų ir finansinės informacijos vartotojų vis tik labiausiai linkę sutelkti dėmesį

į kapitalo grąžą, kaip pagrindinę priemonę įmonės veiklos matavimui, nes ji orientuota į paprastą

koncepciją, t. y. grąžą įmonės akcininkams. Tuo tarpu turto grąžos rodiklis, anot A. L. Katchova, S.

J. Enlow (2013), teisingiau atspindi veiklos rezultatus, nes yra mažiau priklausomas nuo tokių rizikos

faktorių kaip įsiskolinimo lygio didinimo ir savų akcijų supirkimo. Finansinis svertas ir skolos

rodiklis taip pat turi įtakos įmonės veiklai. Jei įmonė investuoja skolintas lėšas tinkamai, t.y. į

pelningą veiklą, auga veiklos našumas. Galiausiai, dideli pardavimų augimo ir turto apyvartos

rodikliai rodo įmonės gebėjimą gerinti rezultatus. D. Delen et al. (2013) tyrimo išvados patvirtina,

jog nuosavybės grąžą sąlygoja pelno marža, turto apyvartumas ir finansinis svertas. C. O. T. Pech et

al. (2015) tyrimų rezultatai parodė, jog daugeliui finansinės informacijos vartotojų vis tik mažiau

aktualūs yra likvidumo bei turto apyvartumo rodikliai, o visas dėmesys turi būti telkiamas į

pelningumo ir finansinio sverto vertinimą.

Atlikta mokslinės literatūros analizė patvirtino, jog nėra vieningos mokslininkų ir praktikų

nuomonės, kokių finansinių rodiklių aibė adekvačiausiai įvertina įmonės finansinę būklę ir veiklos

rezultatus. Todėl atliekant šį tyrimą pagal apibendrintus mokslinių tyrimų rezultatus visi santykiniai

finansiniai rodikliai, kurie nagrinėjami ir išskiriami kaip svarbiausi ir teikiantys reikšmingą

informaciją, priimant svarbius veiklos valdymo ar investicinius sprendimus, sugrupuoti į šias

pagrindines tris grupes: mokumo (likvidumo ir stabilumo); pelningumo ir efektyvumo (apyvartumo).

Kadangi ne visiems išskirtų grupių santykiniams finansiniams rodikliams įtakos gali turėti biologinio

turto klasifikavimo, įkainojimo bei nusidėvėjimo skaičiavimo alternatyvos, iš kiekvienos finansinių

rodiklių grupės buvo atrinkta po kelis rodiklius, geriausiai atspindinčius minėtų alternatyvų poveikį

jiems bei nurodytos orientacinės santykinių finansinių rodiklių reikšmės, vertinamos kaip „labai

geros“ (1 priedas).

Atrinkus pagrindinius santykinius finansinius rodiklius, kurių pasikeitimus galėtų sąlygoti

biologinio turto priskyrimo ilgalaikiam ar trumpalaikiam turtui alternatyvos, nusidėvėjimo

skaičiavimas bei šiam turtui vertinti taikomi skirtingi įkainojimo būdai, 2.4 skyriuje bus vertinama

skirtingų biologinio turto apskaitos politikos alternatyvų daroma įtaka trijų skirtinga žemės ūkio

veikla užsiimančių verslo subjektų finansiniams rodikliams, t.y. bus analizuojami ir lyginami

santykiniai finansiniai rodikliai, apskaičiuoti pagal šiuo metu žemės ūkio verslo subjektuose taikomą

biologinio turto apskaitos politiką, kai visas biologinis turtas priskiriamas trumpalaikiam turtui ir jam

įkainoti taikomas savikainos būdas bei neskaičiuojamas produktyviojo biologinio turto

nusidėvėjimas, su rodikliais, apskaičiuotais, kai:

biologiniam turtui įkainoti taikomas savikainos būdas ir produktyvusis biologinis turtas

priskiriamas ilgalaikiam turtui;

biologiniam turtui įkainoti taikomas savikainos būdas ir skaičiuojamas produktyviojo

biologinio turto nusidėvėjimas bei visas biologinis turtas priskiriamas trumpalaikiam turtui;

biologiniam turtui įkainoti taikomas savikainos būdas ir skaičiuojamas produktyviojo

biologinio turto nusidėvėjimas bei produktyvusis biologinis turtas priskiriamas ilgalaikiam turtui;

20

biologiniam turtui įkainoti taikomas tikrosios vertės, atėmus pardavimo išlaidas, būdas ir

visas įmonės biologinis turtas priskiriamas trumpalaikiam turtui;

biologiniam turtui įkainoti taikomas tikrosios vertės, atėmus pardavimo išlaidas, būdas bei

produktyvusis biologinis turtas priskiriamas ilgalaikiam turtui.

2.4. Biologinio turto klasifikavimo ir vertinimo alternatyvų pagrindimas bei jų

patikrinimas faktiniais pasirinktų žemės ūkio verslo subjektų duomenimis ir alternatyvų įtakos

finansiniams rodikliams nustatymas

Remiantis 2.1.2. poskyryje išanalizuota medžiaga, biologinis turtas gali būti vertinamas vienu

iš būdų, t. y. savikaina arba tikrąja verte, atėmus pardavimo išlaidas, ir priklausomai nuo auginimo

tikslo klasifikuojamas į ilgalaikį ir trumpalaikį biologinį turtą.

Biologinio turto vertinimo alternatyvos lemia skirtingą informacijos apie jį pateikimą

finansinėse ataskaitose, taip pat ir skirtingus žemės ūkio verslo subjektų finansinius rodiklius.

Siekiant įvertinti biologinio turto klasifikavimo, vertinimo ir pateikimo finansinėse ataskaitose

reglamentavimo pagrįstumą, nusidėvėjimo skaičiavimo tikslingumą ir pateikti rekomendacijas dėl

biologinio turto apskaitos alternatyvų praktinio taikymo atliktas empirinis tyrimas trijų pasirinktų

žemės ūkio įmonių duomenimis. Tyrimui atlikti pasirinktos trys žemės ūkio veiklą vykdančios

įmonės, kurios yra skirtingos specializacijos. Viena tirta įmonė augina melžiamas karves ir galvijų

prieauglį, antra – augina karves žindenes, bulius reproduktorius ir galvijų prieauglį, o trečia –

melžiamas karves ir galvijų prieauglį bei kiaules paršavedes ir auginamas bei penimas kiaules. Visose

analizuotose įmonėse taip pat vykdoma ir augalininkystės produktų gamyba. Tyrimas atliktas

naudojant analizuotų įmonių 2015 ir 2016 metų finansinių ataskaitų ir analitinius duomenis, statistinę

informaciją. Siekiant išsaugoti įmonių konfidencialumą, jos darbe pavadintos sąlyginiais

pavadinimais, t. y. pelno nesiekianti N žemės ūkio įmonė, UAB N ir N žemės ūkio bendrovė.

2.4.1. Biologinio turto klasifikavimo ir vertinimo alternatyvų pagrindimas bei jų

patikrinimas faktiniais N žemės ūkio įmonės duomenimis ir alternatyvų įtakos finansiniams

rodikliams nustatymas

2.4.1.1. N žemės ūkio įmonės pristatymas

N žemės ūkio įmonė yra viešoji įstaiga, vykdanti tradicinę žemės ūkio gamybą, pagrindinės

jos veiklos sritys yra augalininkystės produktų gamyba, melžiamų karvių ir galvijų prieauglio

auginimas bei jų produktų gamyba. Įmonės pajamos už parduotus žemės ūkio produktus ir suteiktas

paslaugas žemės ūkiui sudaro daugiau kaip 50 procentų visų pardavimo pajamų. 2016 metais įmonė

daugiausiai pajamų uždirbo iš gyvulininkystės produktų (pieno) ir gyvūnų pardavimo. 2016 m.

pabaigoje įmonėje buvo 391 galvijas, iš jų 160 melžiamų karvių.

N žemės ūkio įmonė, įsikūrusi centrinėje Lietuvos dalyje, dirba patikėjimo teise valdomą ir

iš privačių savininkų išsinuomotą žemę. Veiklai vykdyti įmonė samdo darbuotojus samdos

pagrindais.

Tvarkydama apskaitą N žemės ūkio įmonė vadovaujasi bendraisiais apskaitos principais,

Lietuvos Respublikos buhalterinės apskaitos bei Įmonių finansinės atskaitomybės įstatymais, Pelno

nesiekiančių ribotos civilinės atsakomybės juridinių asmenų buhalterinės apskaitos ir finansinės

atskaitomybės sudarymo ir pateikimo taisyklėmis, kitais teisės aktais. Finansinės ataskaitos parengtos

laikantis bendrųjų rengimo principų turint tikslą, kad jos teisingai atspindėtų įmonės finansinę būklę

ir veiklos rezultatus. Tvarkant apskaitą įmonė laikosi apskaitos pastovumo principo, todėl apskaitos

politikos keitimai vykdomi tik esant objektyviems ir pagrįstiems motyvams.

21

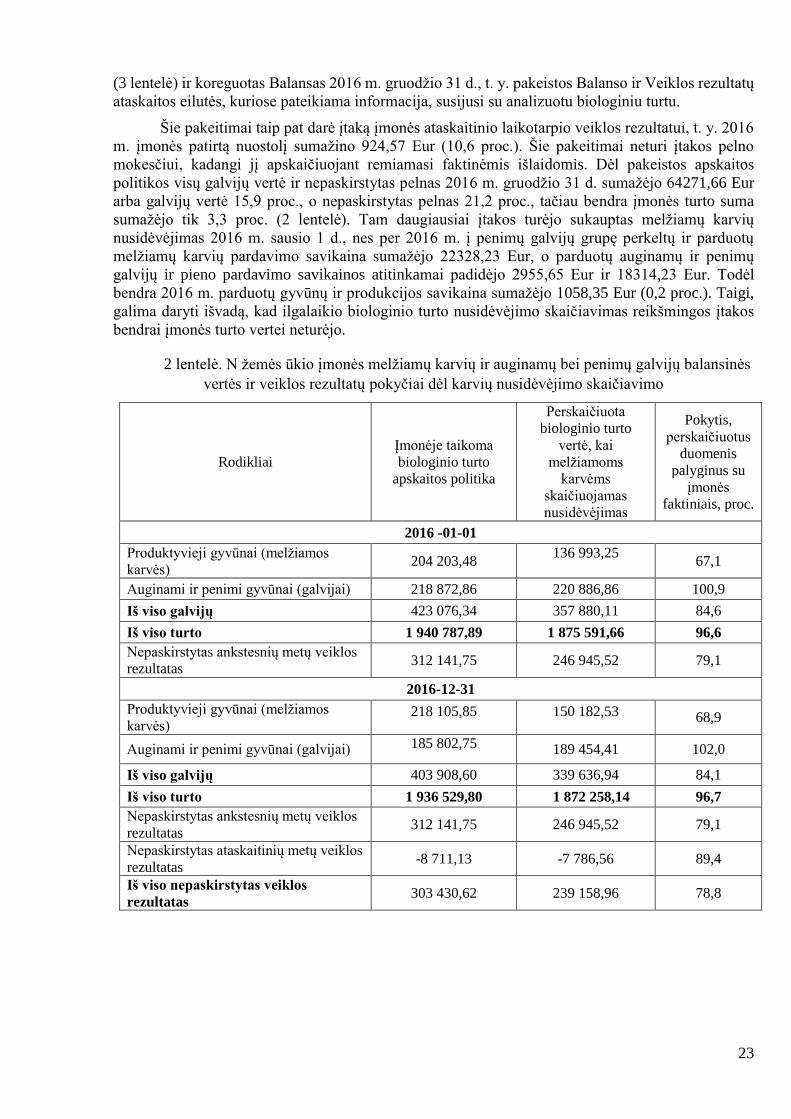

N žemės ūkio įmonė finansinėms ataskaitoms rengti naudoja Pelno nesiekiančių ribotos

civilinės atsakomybės juridinių asmenų buhalterinės apskaitos ir finansinės atskaitomybės sudarymo

ir pateikimo taisyklėse reglamentuotas Balanso ir Veiklos rezultatų ataskaitų formas. N žemės ūkio

įmonės finansiniai metai sutampa su kalendoriniais metais. Prieduose pateiktas įmonės Balansas 2016

m. gruodžio 31 d. (2 priedas) ir Veiklos rezultatų ataskaita už 2016 metus (6 priedas).

N žemės ūkio įmonėje auginamas biologinis turtas – augalai ir galvijai. Galvijai grupuojami

į šias grupes: melžiamos karvės, telyčios 0-6 mėn., buliukai 0-6 mėn., telyčios 6-12 mėn., telyčios

virš 12 mėn., veršingos telyčios, penimi buliai, penimos karvės.

N žemės ūkio įmonėje biologinis turtas vertinamas įsigijimo (pasigaminimo) savikaina. Pirkti

gyvūnai jų pirminio pripažinimo metu įkainojami faktine įsigijimo savikaina, kurią sudaro pirkimo

kaina, gabenimo bei kitos tiesiogiai su gyvūnų įsigijimu susijusios išlaidos, jei jų sumos yra

reikšmingos. N žemės ūkio įmonėje gimę veršeliai per ataskaitinį laikotarpį įkainojami įmonėje

nusistatyta planine savikaina, kuri metų pabaigoje koreguojama iki faktinės savikainos. Gimusių

veršelių faktinė savikaina metų pabaigoje nustatoma pagal faktines melžiamų karvių išlaikymo

išlaidas. Veršeliams skiriama 10 proc. melžiamų karvių išlaikymo išlaidų, atskaičius šalutinės

produkcijos vertę. Ataskaitinio laikotarpio pabaigoje apskaičiuoti auginamų ir penimų galvijų likučiai

įkainojami faktine gyvojo svorio savikaina. Nurašomi auginami ir penimi galvijai per ataskaitinį

laikotarpį įkainojami įmonėje nusistatyta planine gyvojo svorio savikaina, kuri metų pabaigoje

koreguojama iki faktinės savikainos. Visų grupių auginamų ir penimų galvijų, įskaitant veršingas

telyčias, auginimo išlaidos apskaitomos bendrai, todėl metų pabaigoje skaičiuojama bendra visų

auginamų ir penimų galvijų gyvojo svorio savikaina. Ši savikaina nustatoma auginamų ir penimų

galvijų vertę dalijant iš jų gyvojo svorio. Galvijų gyvojo svorio vertė apskaičiuojama, susumuojant

ataskaitinio laikotarpio pradžioje buvusių galvijų, per ataskaitinį laikotarpį gautų (pirktų, gimusių,

pervestų iš melžiamų karvių) galvijų vertes ir galvijų auginimo (išlaikymo) išlaidų sumą, o galvijų

gyvojo svorio kiekis apskaičiuojamas sudedant ataskaitinio laikotarpio pradžioje buvusių galvijų,

priesvorio ir per ataskaitinį laikotarpį gautų (pirktų, gimusių, pervestų iš melžiamų karvių) galvijų

svorius.

Į melžiamų karvių grupę veršingos telyčios perkeliamos po pirmojo apsiveršiavimo. Jos per

ataskaitinį laikotarpį įkainojamos įmonėje nusistatyta planine auginamų galvijų gyvojo svorio

savikaina, kuri metų pabaigoje koreguojama iki faktinės savikainos. Vėliau melžiamų karvių grupėje

esančių gyvūnų vertė nekeičiama, jų priesvoris apskaitoje neregistruojamas ir karvių vertė per visą jų

naudojimo laiką nėra laipsniškai nurašoma. Per ataskaitinį laikotarpį iš melžiamų karvių grupės

nurašomos karvės įkainojamos vidutine šios grupės gyvojo svorio savikaina, buvusia karvių

nurašymo metu. Vidutinė gyvojo svorio savikaina nustatoma karvių vertę dalinant iš jų svorio.

N žemės ūkio įmonėje pagaminti žemės ūkio produktai įkainojami pasigaminimo savikaina,

t. y. ataskaitinių metų gamybos produktai per metus įkainojami nusistatyta planine savikaina, o metų

pabaigoje nustatoma faktinė produktų savikaina ir koreguojamas jos planinis įkainojimas. Įmonės

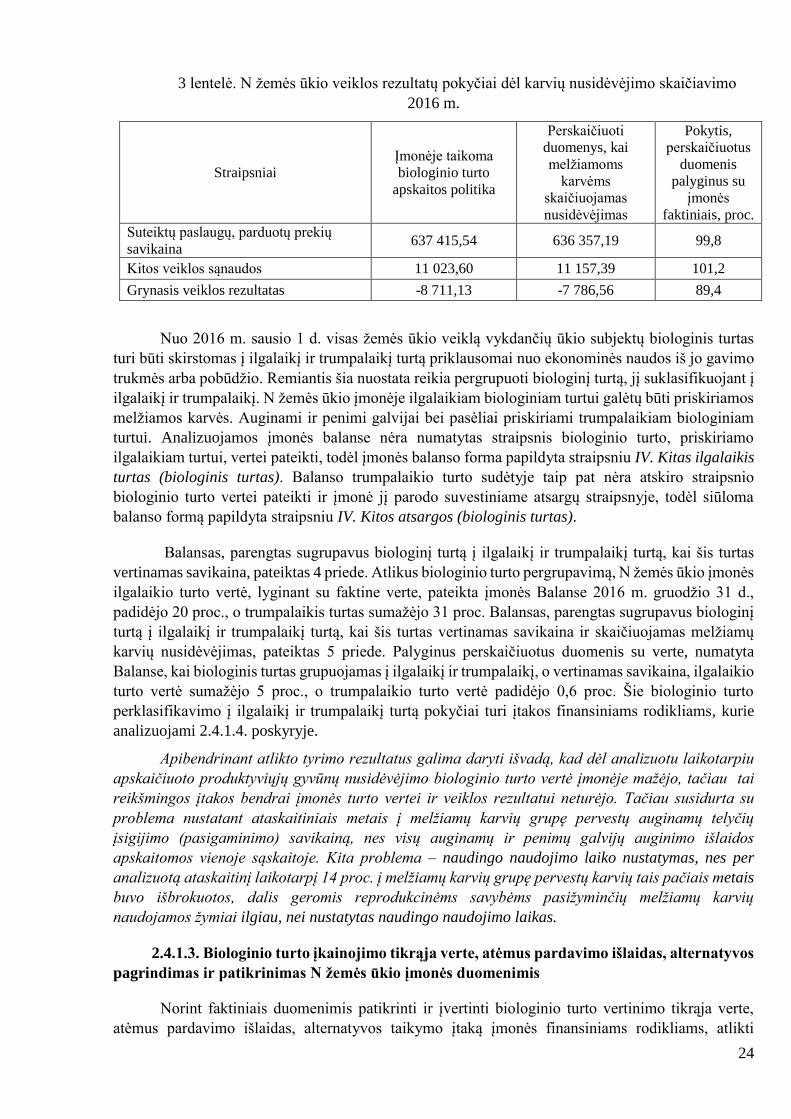

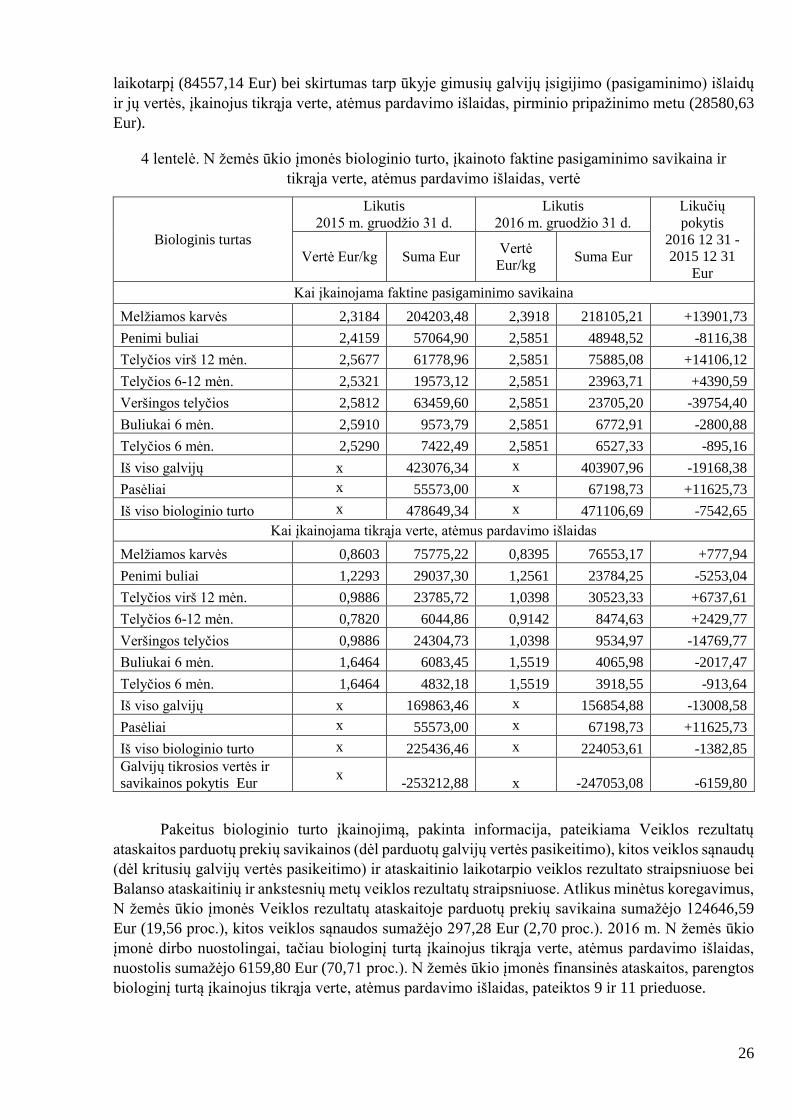

reikmėms – kitiems žemės ūkio produktams gaminti ir biologiniam turtui auginti – sunaudoti žemės