Embed Size (px)

Citation preview

ALGUNOS ASPECTOS FISCALES CONTROVERTIDOS (II edición)

Programa

Fiscalidad del alquiler para vivienda y uso vacacional

Problemática fiscal de los préstamos a interés cero y de lacondonación de préstamos

Fiscalidad y contabilidad de la expropiación forzosa

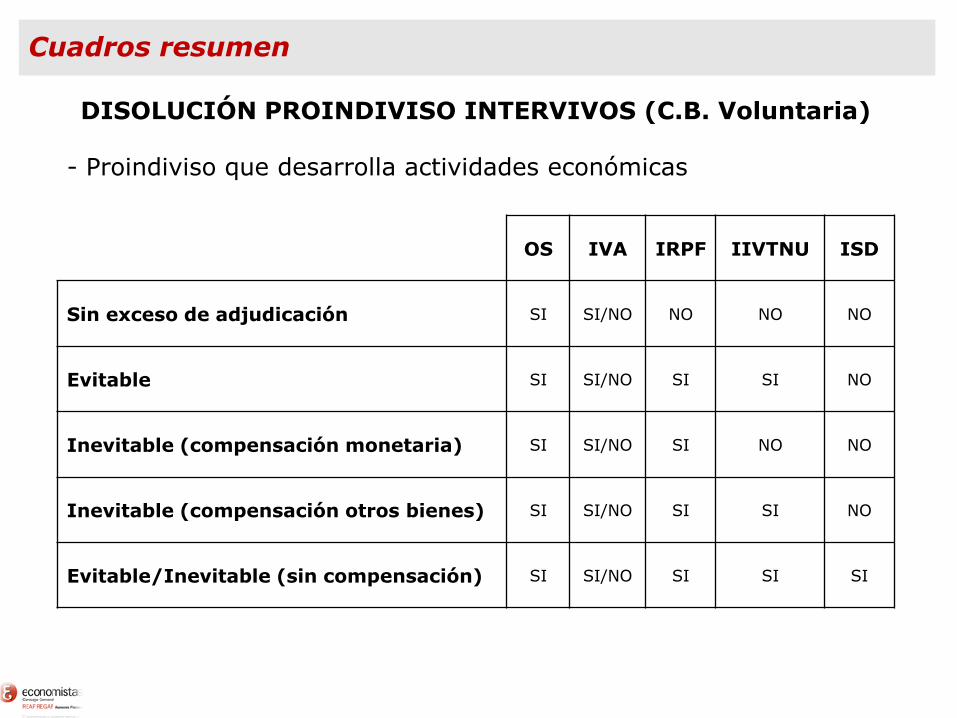

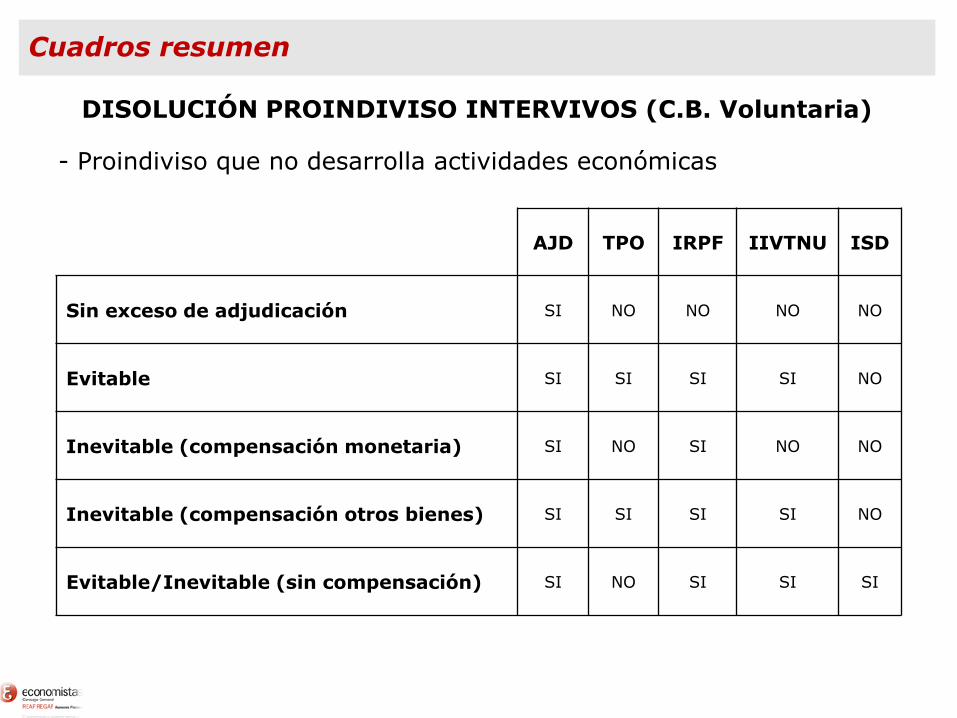

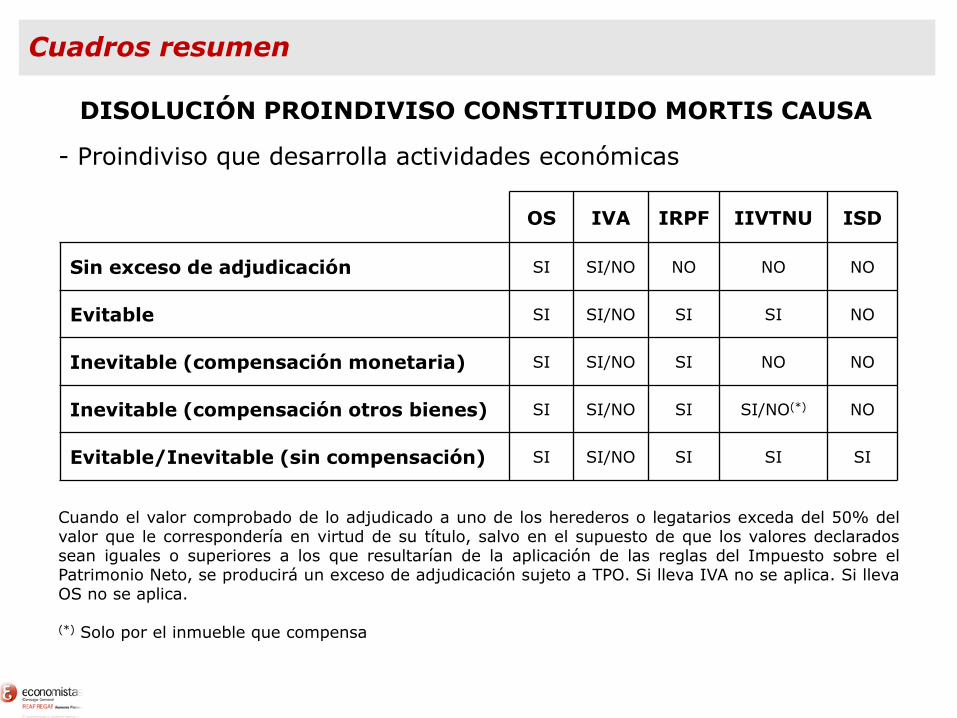

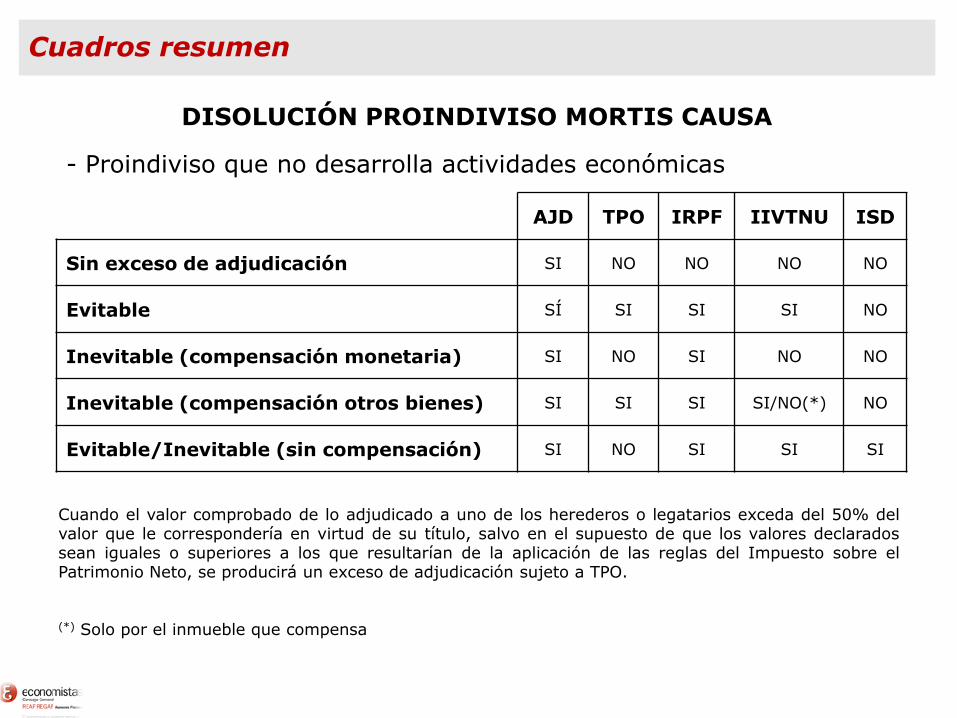

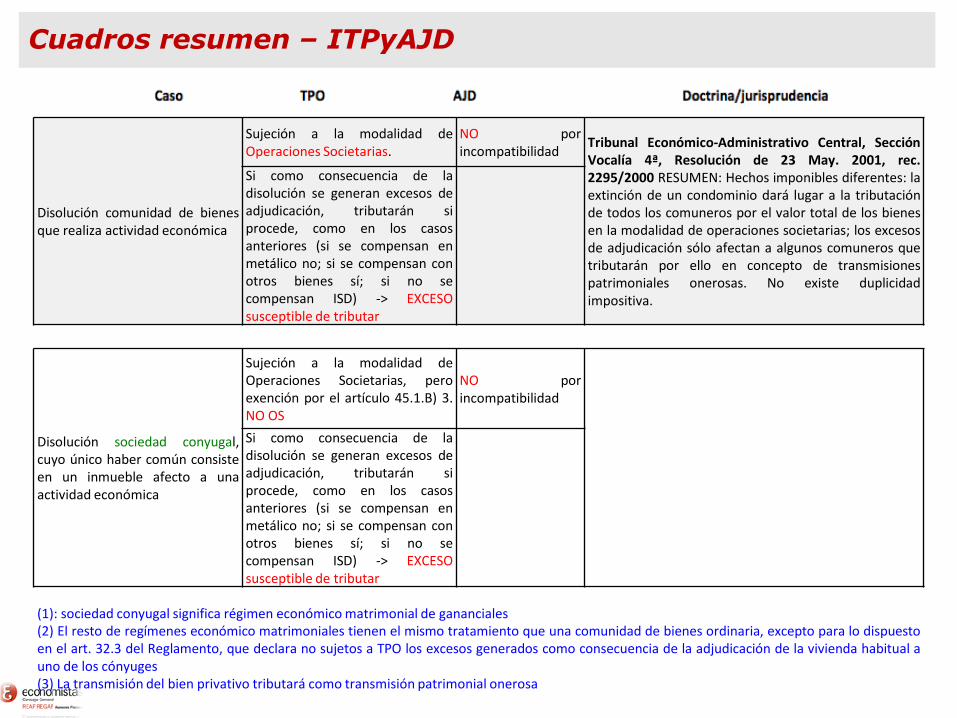

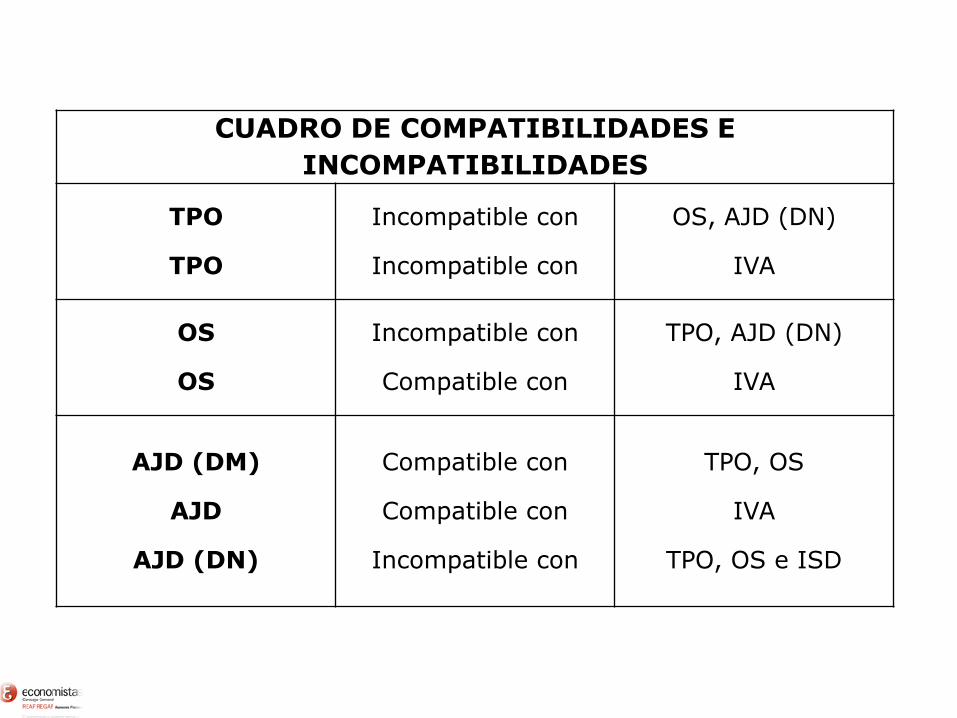

Tributación de la extinción de condominios y de operacionesparecidas

Incidencia de la expatriación en el IRPF

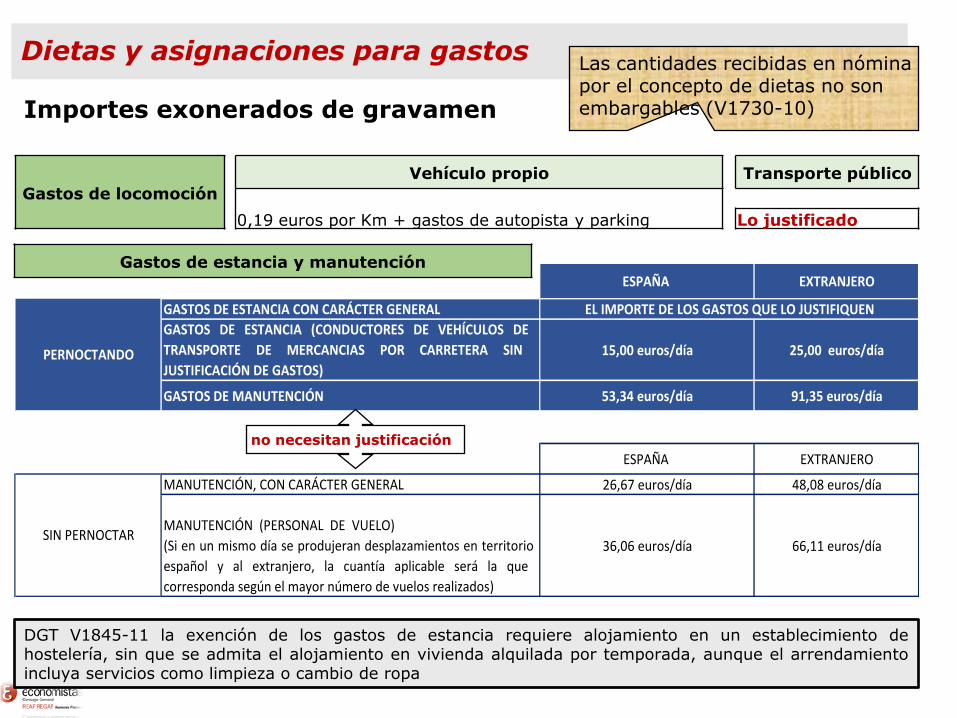

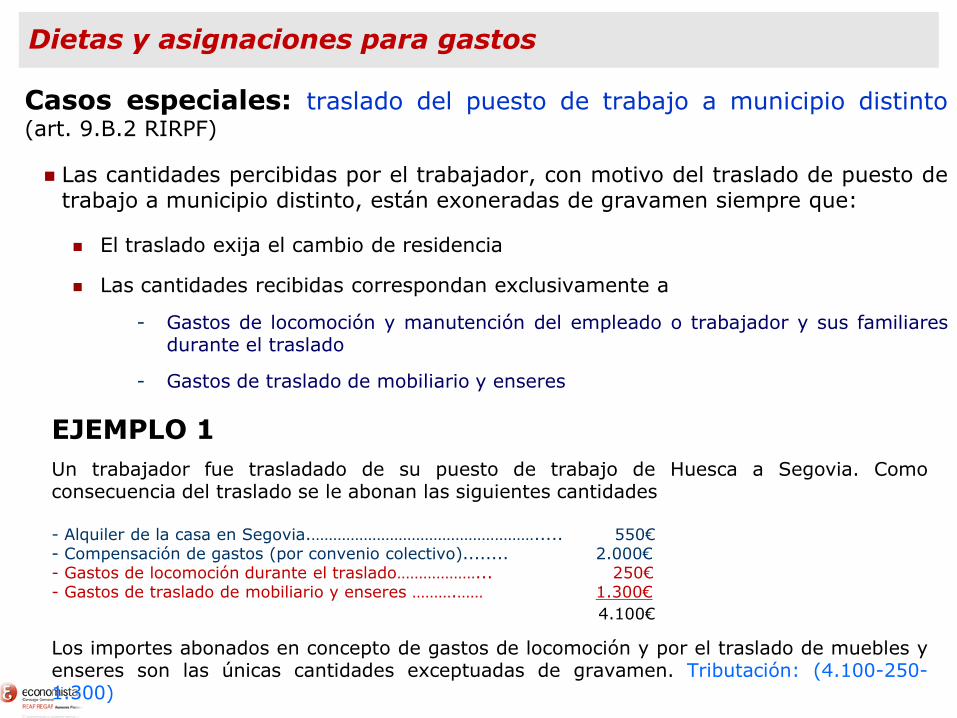

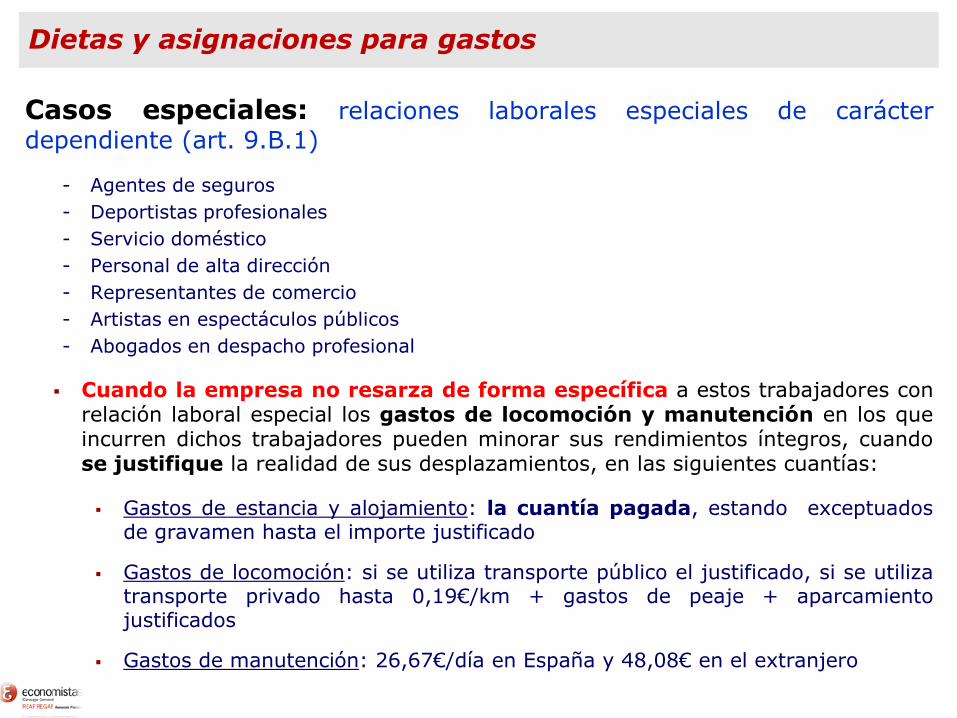

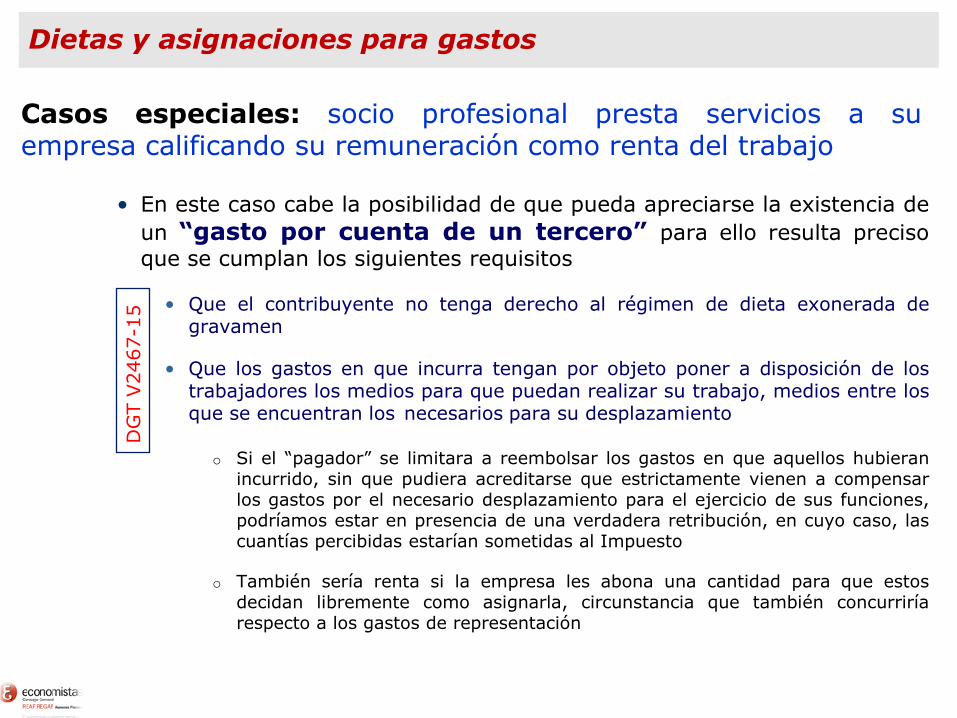

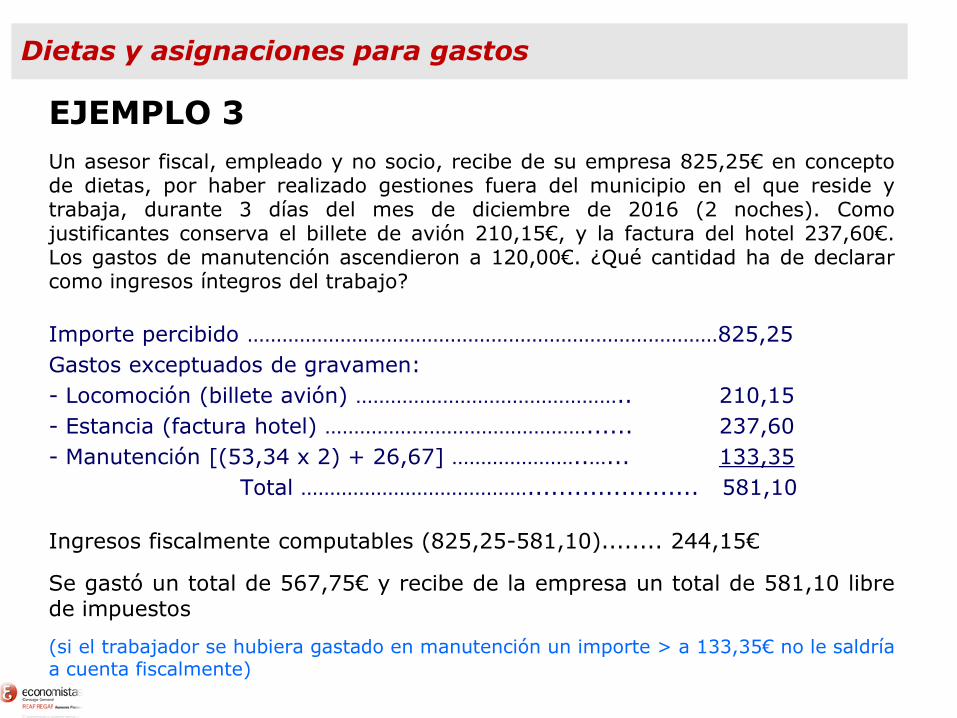

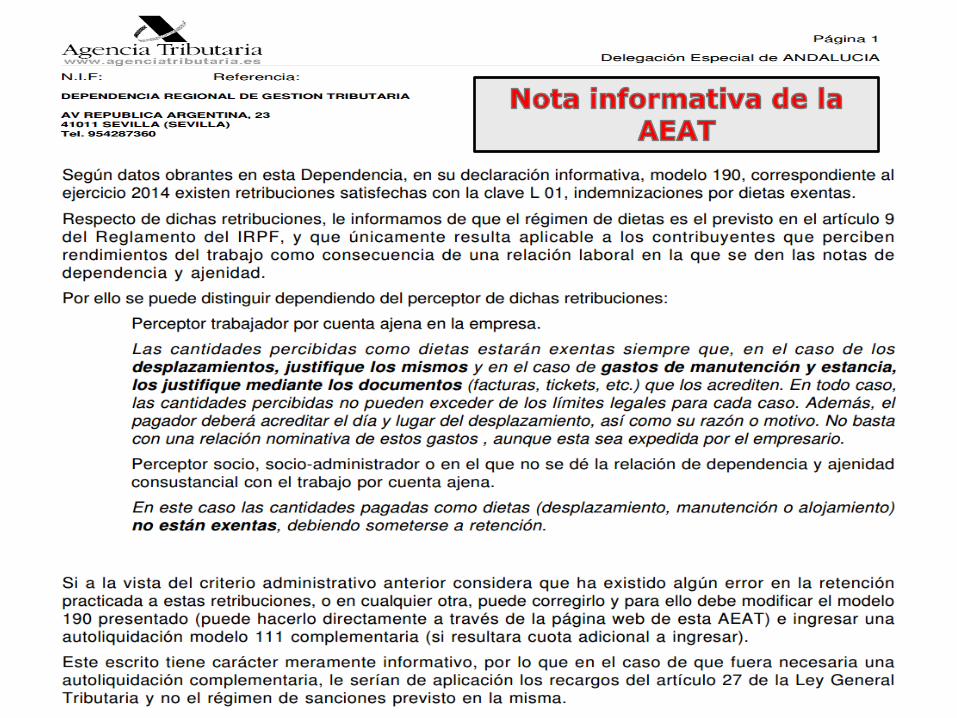

Problemática de las dietas y asignaciones para gastos deviaje

Últimos cambios con trascendencia tributaria

Última doctrina y jurisprudencia

PROBLEMÁTICA DEL ALQUILER PARA VIVIENDA Y USO VACACIONAL

Concepto de vivienda y arrendamiento

Impuesto sobre la Renta

Se considera vivienda habitual (disp. Adicional 23 ley 35/2006): aquella en la que el contribuyente

resida durante un plazo continuado de 3 años o cuando, a pesar de no haber transcurrido dicho plazo,

concurran circunstancias de fuerza mayor

Se considera arrendamiento de vivienda. DGT V2298-16: atiende al art. 2 de la LAU “cuando el

arrendamiento recaiga “sobre una edificación habitable cuyo destino primordial sea satisfacer la necesidad

permanente de vivienda del arrendatario” . (No es vivienda si el destino es alquiler por temporada)

Art.3) Son arrendamientos para uso distinto del de vivienda los arrendamientos de fincas urbanas celebrados

por temporada, sea ésta de verano o cualquier otra

Art. 5.e). Exclusión del ámbito de la LAU del alojamiento privado para el turismo para que queden regulados

por la normativa sectorial específica o, en su defecto, se les aplique el régimen de los arrendamientos de

temporada

Impuesto sobre el Valor Añadido

Como el IVA no determina el concepto de vivienda. DGT V2102-14: hay que atender a la noción usual de

la misma, como edificio o parte del mismo destinado a habitación o morada de una persona física o de una

familia, constituyendo su hogar o sede de su vida doméstica

Se considera arrendamiento de vivienda. DGT V2540-08: la exención del alquiler de vivienda tiene

carácter finalista. Es decir se aplica cuando el destino efectivo del objeto del contrato de arrendamiento es el de

vivienda, pero no en otro caso (siendo necesario contar con la cédula de habitabilidad). No hay plazo mínimo de

duración del contrato de alquiler (DGT 0549-01)

Normativa aprobada por cada CC.AA (art. 148.1.18º de la Constitución Española):

otorga a las CC.AA la posibilidad de asumir la competencia en materia de turismo

Alquiler para vivienda y uso vacacional

Alquiler por persona física –IRPF-

Distinción entre rendimiento del capital y actividad económica

Capital inmobiliario

En caso de que no sea actividad económica

Actividad económica

Alquiler de inmuebles (art. 27.2 LIRPF): cuando concurran requisitos. A partir

de 2015 cuando para la ordenación de la actividad se utilice, al menos, una

persona con contrato laboral y jornada completa

TEAC 07-04-10. Requisito necesario pero no suficiente ya que debe existir una carga

administrativa mínima de trabajo que justifique la contratación de dicha persona

Actividad hotelera: se prestan servicios propios de la misma como el lavado de

ropa, limpieza, restaurante, recepción, etc. (DGT V2957-15)

• Capital mobiliario

• Si se subarrienda se produce un rendimiento del capital mobiliario para elsubarrendador, salvo que exista ordenación de medios → R. actividadeseconómicas

Alquiler para vivienda y uso vacacional

Consecuencias de la calificación – IRPF-

Rendimiento del capital inmobiliario

Deducibilidad de gastos con limitación: de financiación y de reparación y conservación con el límite de los

ingresos, imputación según exigibilidad, etc.

Reducción del 60% si el destino es solo para vivienda

Si se alquila para uso vacacional no se aplica la reducción, se presten servicios hoteleros o no,

porque no se destina a satisfacer la necesidad permanente de vivienda del arrendatario, sea el

arrendatario persona física o jurídica

Si se alquila a una persona física o jurídica que la cede a terceros no se aplica reducción, sea

para ceder el uso por vacaciones o para vivienda de empleados

TEAC, Resolución Nº 5138/2013, de 8 de septiembre de 2016: acepta la reducción cuando el

arrendatario es persona jurídica si en el contrato queda acreditado que el inmueble se destina a la

vivienda de sus empleados

Si se alquilan habitaciones de la vivienda por temporada, curso lectivo, verano… no se aplica reducción (DGT

V3660-16)

Rendimiento de capital mobiliario (subarrendador)

El subarrendador puede deducir los gastos necesarios para su obtención y, en su caso, el importe del

deterioro sufrido por los bienes o derechos de los que procedan los ingresos

Estos rendimientos del capital mobiliario se integran en la renta general

Actividad económica

Se determina el rendimiento neto según normas del Impuesto sobre Sociedades, partiendo del resultado

contable, en ED (normal o simplificada). Imputación según devengo, etc.

Los gastos no están limitados a los ingresos y no reducción por arrendamiento de vivienda

Alquiler para vivienda y uso vacacional

Durante el período que nose alquila se imputa renta

La cantidad percibida por el propietarioen concepto de subarrendamiento escapital inmobiliario

Retención

Si el arrendatario está obligado a retener por ser empresario o profesional tendrá que

retener tanto si el arrendamiento se realiza calificándolo como rendimiento del capital

inmobiliario o como actividad económica de alquiler de inmuebles. No si se califica como

actividad económica hotelera. No se retiene en cualquiera de los siguientes casos: (art.

75.3.g RIRPF)

Viviendas arrendadas por empresas para sus empleados

Rentas anuales no superen 900€

La actividad del arrendador clasificada en 861 de IAE y cuota > 0

DGT V3724-15. Alta en el IAE

Si la vivienda se arrienda sin prestación de servicios adicionales, que comprende el

alquiler, con o sin opción de compra, de toda clase de inmuebles destinados a vivienda,

en el epígrafe 861.1 “Alquiler de viviendas”

La cuota de dicho epígrafe tiene carácter nacional (regla 12ª de la Instrucción) y es el 0,10% del

valor catastral asignado a los inmuebles, incluidos en dicho epígrafe, a efectos del IBI

Los sujetos pasivos cuyas cuotas sean < a 601,01€ tributan por cuota cero

Si el alquiler se realiza con la prestación de servicios de hospedaje, como son la

prestación de servicios de limpieza, cambios de ajuar, etc., en el grupo 685

“Alojamientos turísticos extrahoteleros”

En cuya nota adjunta a dicho grupo se establece que “En aquellos alojamientos turísticos

extrahoteleros que permanezcan abiertos menos de ocho meses al año, su cuota será el 70% de la

señalada a este grupo.”

Alquiler para vivienda y uso vacacional

Suma de valorcatastral de todos los inmuebles< 601.012,10€

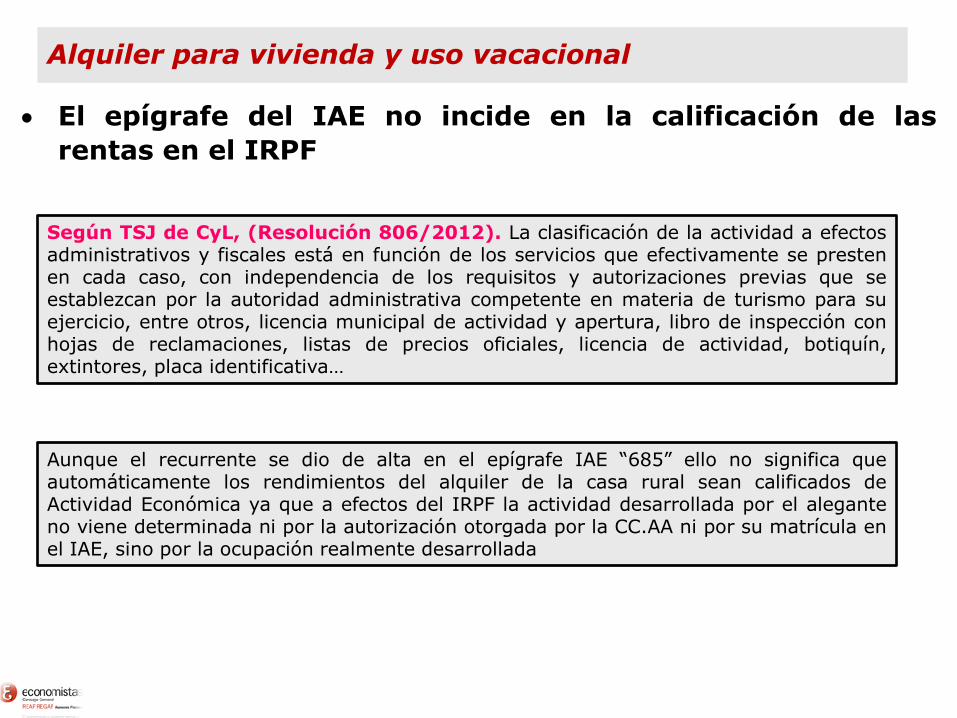

El epígrafe del IAE no incide en la calificación de las

rentas en el IRPF

Alquiler para vivienda y uso vacacional

Según TSJ de CyL, (Resolución 806/2012). La clasificación de la actividad a efectosadministrativos y fiscales está en función de los servicios que efectivamente se prestenen cada caso, con independencia de los requisitos y autorizaciones previas que seestablezcan por la autoridad administrativa competente en materia de turismo para suejercicio, entre otros, licencia municipal de actividad y apertura, libro de inspección conhojas de reclamaciones, listas de precios oficiales, licencia de actividad, botiquín,extintores, placa identificativa…

Aunque el recurrente se dio de alta en el epígrafe IAE “685” ello no significa queautomáticamente los rendimientos del alquiler de la casa rural sean calificados deActividad Económica ya que a efectos del IRPF la actividad desarrollada por el aleganteno viene determinada ni por la autorización otorgada por la CC.AA ni por su matrícula enel IAE, sino por la ocupación realmente desarrollada

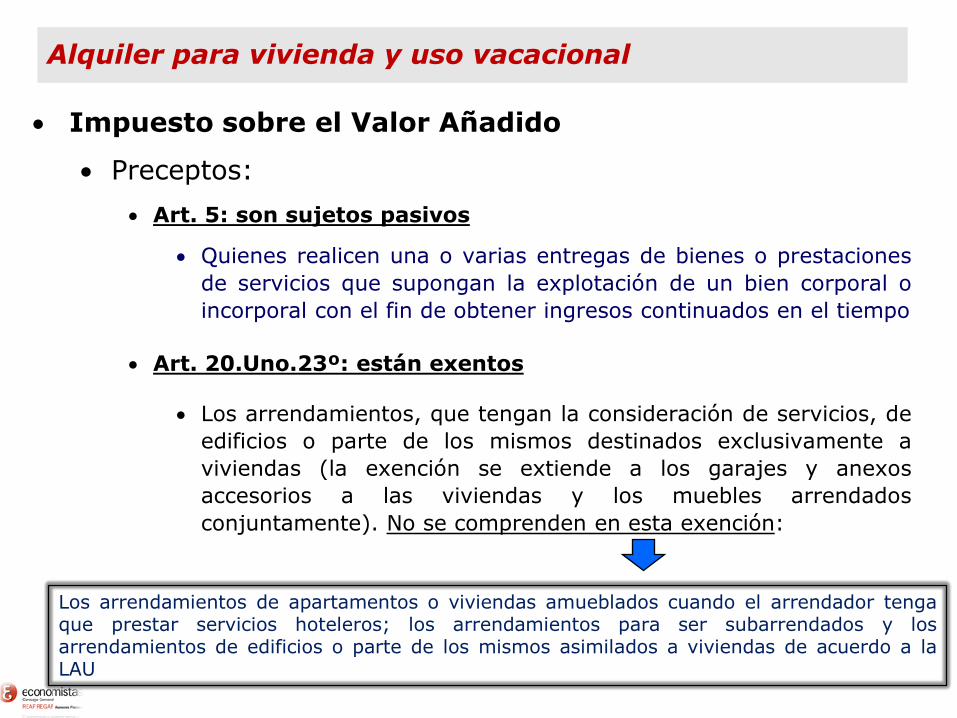

Impuesto sobre el Valor Añadido

Preceptos:

Art. 5: son sujetos pasivos

Quienes realicen una o varias entregas de bienes o prestaciones

de servicios que supongan la explotación de un bien corporal o

incorporal con el fin de obtener ingresos continuados en el tiempo

Art. 20.Uno.23º: están exentos

Los arrendamientos, que tengan la consideración de servicios, de

edificios o parte de los mismos destinados exclusivamente a

viviendas (la exención se extiende a los garajes y anexos

accesorios a las viviendas y los muebles arrendados

conjuntamente). No se comprenden en esta exención:

Los arrendamientos de apartamentos o viviendas amueblados cuando el arrendador tengaque prestar servicios hoteleros; los arrendamientos para ser subarrendados y losarrendamientos de edificios o parte de los mismos asimilados a viviendas de acuerdo a laLAU

Alquiler para vivienda y uso vacacional

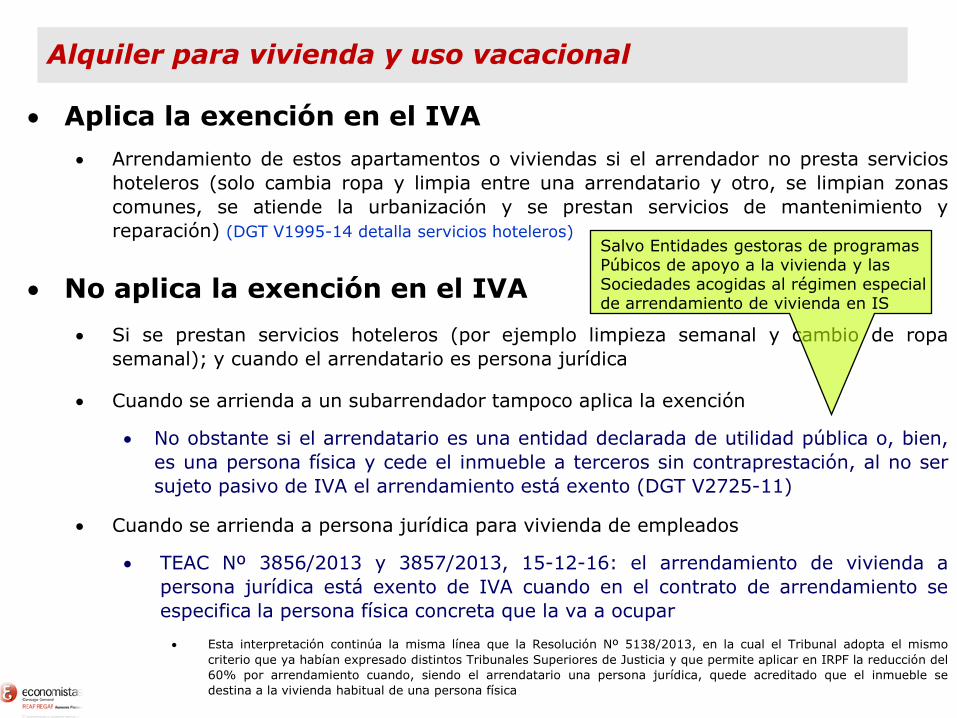

Aplica la exención en el IVA

Arrendamiento de estos apartamentos o viviendas si el arrendador no presta servicios

hoteleros (solo cambia ropa y limpia entre una arrendatario y otro, se limpian zonas

comunes, se atiende la urbanización y se prestan servicios de mantenimiento y

reparación) (DGT V1995-14 detalla servicios hoteleros)

No aplica la exención en el IVA

Si se prestan servicios hoteleros (por ejemplo limpieza semanal y cambio de ropa

semanal); y cuando el arrendatario es persona jurídica

Cuando se arrienda a un subarrendador tampoco aplica la exención

No obstante si el arrendatario es una entidad declarada de utilidad pública o, bien,

es una persona física y cede el inmueble a terceros sin contraprestación, al no ser

sujeto pasivo de IVA el arrendamiento está exento (DGT V2725-11)

Cuando se arrienda a persona jurídica para vivienda de empleados

TEAC Nº 3856/2013 y 3857/2013, 15-12-16: el arrendamiento de vivienda a

persona jurídica está exento de IVA cuando en el contrato de arrendamiento se

especifica la persona física concreta que la va a ocupar

Esta interpretación continúa la misma línea que la Resolución Nº 5138/2013, en la cual el Tribunal adopta el mismo

criterio que ya habían expresado distintos Tribunales Superiores de Justicia y que permite aplicar en IRPF la reducción del

60% por arrendamiento cuando, siendo el arrendatario una persona jurídica, quede acreditado que el inmueble se

destina a la vivienda habitual de una persona física

Alquiler para vivienda y uso vacacional

Salvo Entidades gestoras de programasPúbicos de apoyo a la vivienda y lasSociedades acogidas al régimen especialde arrendamiento de vivienda en IS

Directiva IVA 2006/112/CE --------------------- Ley 37/1992 del IVA

Artículo 135 Directiva IVA

1. Los Estados miembros eximirán las

operaciones siguientes

l) el arrendamiento y el alquiler de bienes

inmuebles

2. Quedan excluidas de la exención

establecida en la letra l) del apartado 1 las

operaciones siguientes:

a) las operaciones de alojamiento, tal

como se definan en las legislaciones de los

Estados miembros, que se efectúen en el

marco del sector hotelero o en sectores que

tengan una función similar, incluidos los

arrendamientos de campos de vacaciones o

de terrenos acondicionados para acampar

Artículo 20. Uno LIVA

. Estarán exentas de este impuesto las siguientes

operaciones:

23.º Los arrendamientos que tengan la consideración

de servicios con arreglo a lo dispuesto en el artículo

11 de esta Ley y la constitución y transmisión de

derechos reales de goce y disfrute, que tengan por

objeto los siguientes bienes

La exención no comprenderá:

e') Los arrendamientos de apartamentos o

viviendas amueblados cuando el arrendador se

obligue a la prestación de alguno de los

servicios complementarios propios de la

industria hotelera, tales como los de restaurante,

limpieza, lavado de ropa u otros análogo

Alquiler para vivienda y uso vacacional

DGT V0829-16. En cuanto al concepto “servicios complementarios

propios de la industria hotelera”, la Ley 37/1992 pone como ejemplos

los de restaurante, limpieza, lavado de ropa u otros análogos

Se trata de servicios que constituyen un complemento normal del servicio de hospedaje

prestado a los clientes, por lo que no pierden su carácter de servicio de hostelería. En

particular, se consideran servicios complementarios propios de la industria hotelera los

siguientes

Servicio de limpieza del interior del apartamento prestado con periodicidad semanal

Servicio de cambio de ropa en el apartamento prestado con periodicidad semanal

No se consideran servicios complementarios propios de la industria

hotelera

Servicio de limpieza del apartamento prestado a la entrada y a la salida del periodo contratado

por cada arrendatario

Servicio de cambio de ropa en el apartamento prestado a la entrada y a la salida del periodo

contratado por cada arrendatario

Servicio de limpieza de las zonas comunes del edificio (portal, escaleras y ascensores) así

como de la urbanización en que está situado (zonas verdes, puertas de acceso, aceras y calles)

Servicios de asistencia técnica y mantenimiento para eventuales reparaciones de fontanería,

electricidad, cristalería, persianas, cerrajería y electrodomésticos

Alquiler para vivienda y uso vacacional

DGT V2102-14. Propietario de vivienda que la explota como casa rural sin

prestar servicios de hostelería

Como el IVA no determina el concepto de vivienda hay que atender a la noción usual de la misma,

como edificio o parte del mismo destinado a habitación o morada de una persona física o de una

familia, constituyendo su hogar o la sede de su vida doméstica

La exención de arrendamiento de vivienda no es de carácter objetivo sino de carácter finalista que

hace depender del uso de la edificación su posible aplicación, siendo ésta preceptiva cuando el

destino del objeto del contrato es el de vivienda, pero no en otro caso

El arrendamiento de una casa rural que los destinatarios, personas físicas, utilizan para

vivienda, está sujeto y exento

DGT V0824-09. Un inmueble destinado a alojamiento de turismo rural

radicado en el Principado de Asturias no puede aplicar la exención en el IVA

porque

La licencia de primera ocupación no está prevista para las casas para turismo rural y, por lo tanto,

estos inmuebles no son aptos para ser utilizados como viviendas, puesto que su destino no es el de

residencia habitual o permanente en ningún caso

Tribunal Supremo 25-04-16. No se aplica el tipo reducido en la transmisión

de un apartamento turístico en la Comunidad de Madrid por la norma de la

Comunidad Autónoma

Alquiler para vivienda y uso vacacional

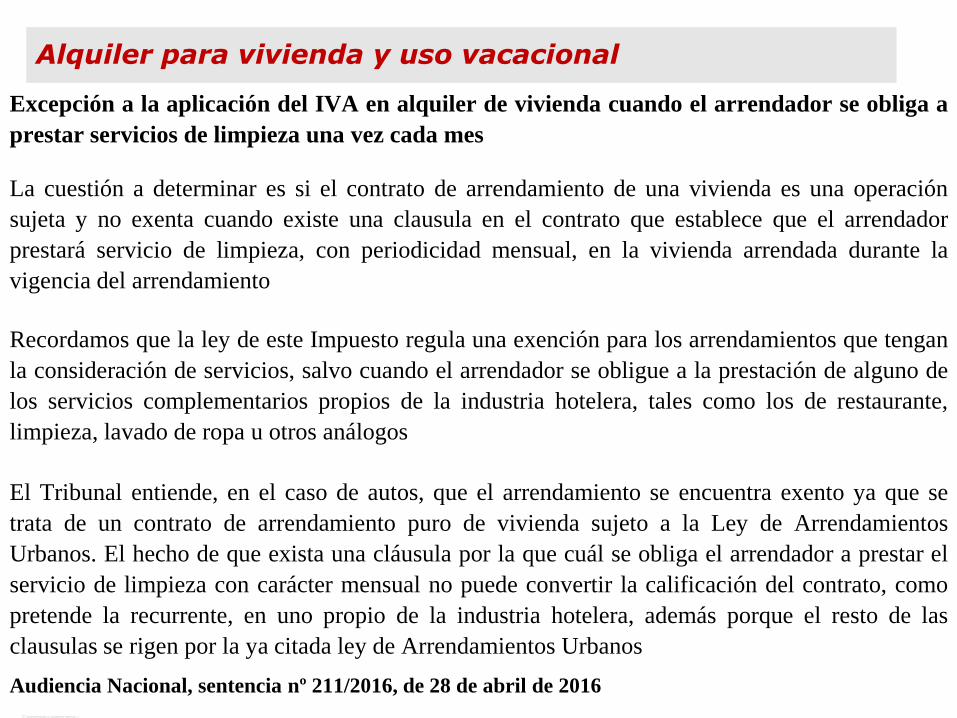

Excepción a la aplicación del IVA en alquiler de vivienda cuando el arrendador se obliga a

prestar servicios de limpieza una vez cada mes

La cuestión a determinar es si el contrato de arrendamiento de una vivienda es una operación

sujeta y no exenta cuando existe una clausula en el contrato que establece que el arrendador

prestará servicio de limpieza, con periodicidad mensual, en la vivienda arrendada durante la

vigencia del arrendamiento

Recordamos que la ley de este Impuesto regula una exención para los arrendamientos que tengan

la consideración de servicios, salvo cuando el arrendador se obligue a la prestación de alguno de

los servicios complementarios propios de la industria hotelera, tales como los de restaurante,

limpieza, lavado de ropa u otros análogos

El Tribunal entiende, en el caso de autos, que el arrendamiento se encuentra exento ya que se

trata de un contrato de arrendamiento puro de vivienda sujeto a la Ley de Arrendamientos

Urbanos. El hecho de que exista una cláusula por la que cuál se obliga el arrendador a prestar el

servicio de limpieza con carácter mensual no puede convertir la calificación del contrato, como

pretende la recurrente, en uno propio de la industria hotelera, además porque el resto de las

clausulas se rigen por la ya citada ley de Arrendamientos Urbanos

Audiencia Nacional, sentencia nº 211/2016, de 28 de abril de 2016

Alquiler para vivienda y uso vacacional

Alquiler parte para vivienda parte para actividad profesional

Impuesto sobre el Valor Añadido

Al no estar el inmueble destinado en su totalidad a vivienda, la cuota tributaria

devengada resulta de aplicar el tipo impositivo general (21%) a la base imponible,

constituida por el importe total de la contraprestación, incluyendo la parte del precio que

teóricamente corresponda como vivienda

El IVA no podrá ser objeto de deducción por el arrendatario, ni en la parte de cuota que

teóricamente corresponda al despacho, habida cuenta de que los bienes arrendados no se

consideran exclusivamente afectados a una actividad empresarial o profesional

Si se usa solo el inmueble para actividad profesional y está integrado en una comunidad

de vecinos y ésta soporta cuotas de IVA que no puede deducir (consumidor final), el

arrendatario podrá deducir la parte que le corresponde de las cuotas de IVA no

deducidas por la comunidad de vecinos (DGT V0027-14 y V3307-16)

En este caso deberán de estar en posesión de un duplicado de la factura a nombre de la

comunidad, aunque en la misma no consten los porcentajes de base imponible y cuota

tributaria que les corresponda según participación en la comunidad

Impuesto sobre la Renta

Son deducibles los gastos de suministros utilizando un criterio combinado de metros

cuadrados con los días laborables de la actividad y las horas en que se ejerce dicha

actividad en el inmueble (TEAC, 10 de septiembre de 2015)

El gasto por alquiler será deducible (incluido IVA) en proporción a la parte destinada a despacho

Alquiler para vivienda y uso vacacional

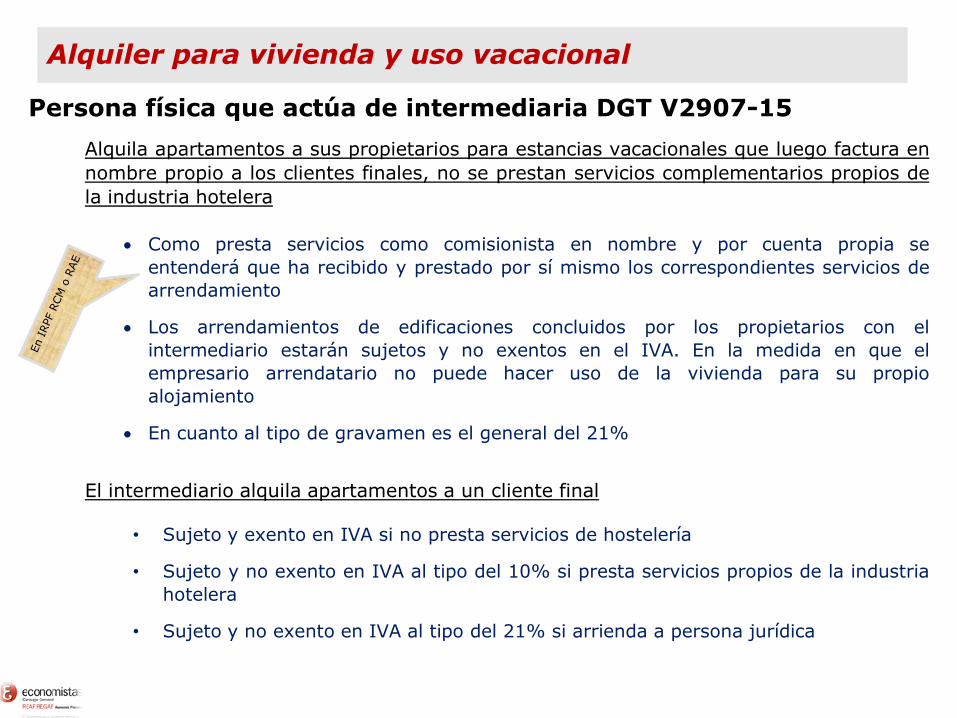

Persona física que actúa de intermediaria DGT V2907-15

Alquila apartamentos a sus propietarios para estancias vacacionales que luego factura en

nombre propio a los clientes finales, no se prestan servicios complementarios propios de

la industria hotelera

Como presta servicios como comisionista en nombre y por cuenta propia se

entenderá que ha recibido y prestado por sí mismo los correspondientes servicios de

arrendamiento

Los arrendamientos de edificaciones concluidos por los propietarios con el

intermediario estarán sujetos y no exentos en el IVA. En la medida en que el

empresario arrendatario no puede hacer uso de la vivienda para su propio

alojamiento

En cuanto al tipo de gravamen es el general del 21%

El intermediario alquila apartamentos a un cliente final

• Sujeto y exento en IVA si no presta servicios de hostelería

• Sujeto y no exento en IVA al tipo del 10% si presta servicios propios de la industria

hotelera

• Sujeto y no exento en IVA al tipo del 21% si arrienda a persona jurídica

Alquiler para vivienda y uso vacacional

Tipos impositivos

Arrendamiento con servicios hoteleros: sujeto y no exento, tipo 10%

Arrendamiento sin servicios hoteleros a persona física o jurídica que lo

utiliza para cederlo: sujeto y no exento, tipo 21%

Arrendamiento a sociedad que explota con servicios hoteleros:arrendamiento persona física-sociedad sujeto y no exento con tipo 21%; y servicio

hostelero sociedad-clientes sujeto y no exento con tipo 10%

Arrendamiento a tercero con servicios de hostelería utilizando a una

sociedad que cobra comisión por captar al cliente: servicio hotelero persona

física-cliente sujeto y no exento con tipo 10% y servicio de comisión sociedad-

persona física con tipo 21%

Arrendamiento a empresa para ceder vivienda a empleados: arrendamiento

propietario a empresa tipo 21% y de empresa a empleados exento el servicio de la

retribución en especie, por lo que la entidad no se puede deducir el IVA soportado

(DGT V0996-12)

Alquiler para vivienda y uso vacacional

Alquiler para vivienda y uso vacacional

Intermediario cuenta propia

Propietario inmueble

Destino vivienda

Destino viviendacon servicios dehostelería

Destino empresa viviendaempleados

IVA 21% IVA 10%

Si el destino es casa rural o uso vacacional y la legislación de la CC.AA entiende que no es vivienda

TIPO IVA 21%

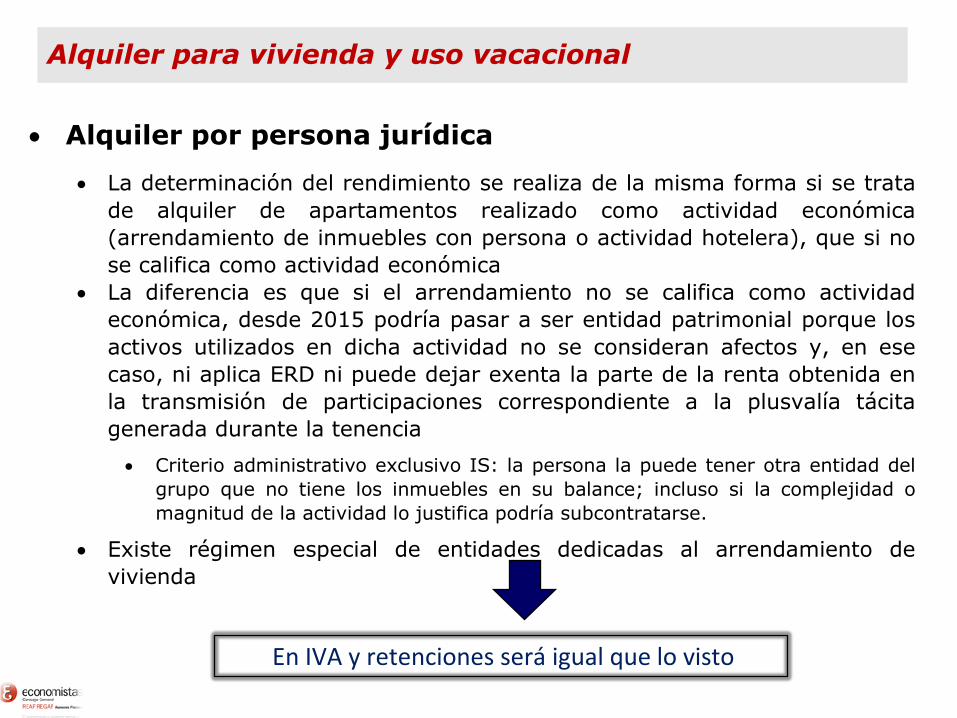

Alquiler por persona jurídica

La determinación del rendimiento se realiza de la misma forma si se trata

de alquiler de apartamentos realizado como actividad económica

(arrendamiento de inmuebles con persona o actividad hotelera), que si no

se califica como actividad económica

La diferencia es que si el arrendamiento no se califica como actividad

económica, desde 2015 podría pasar a ser entidad patrimonial porque los

activos utilizados en dicha actividad no se consideran afectos y, en ese

caso, ni aplica ERD ni puede dejar exenta la parte de la renta obtenida en

la transmisión de participaciones correspondiente a la plusvalía tácita

generada durante la tenencia

Criterio administrativo exclusivo IS: la persona la puede tener otra entidad del

grupo que no tiene los inmuebles en su balance; incluso si la complejidad o

magnitud de la actividad lo justifica podría subcontratarse.

Existe régimen especial de entidades dedicadas al arrendamiento de

vivienda

En IVA y retenciones será igual que lo visto

Alquiler para vivienda y uso vacacional

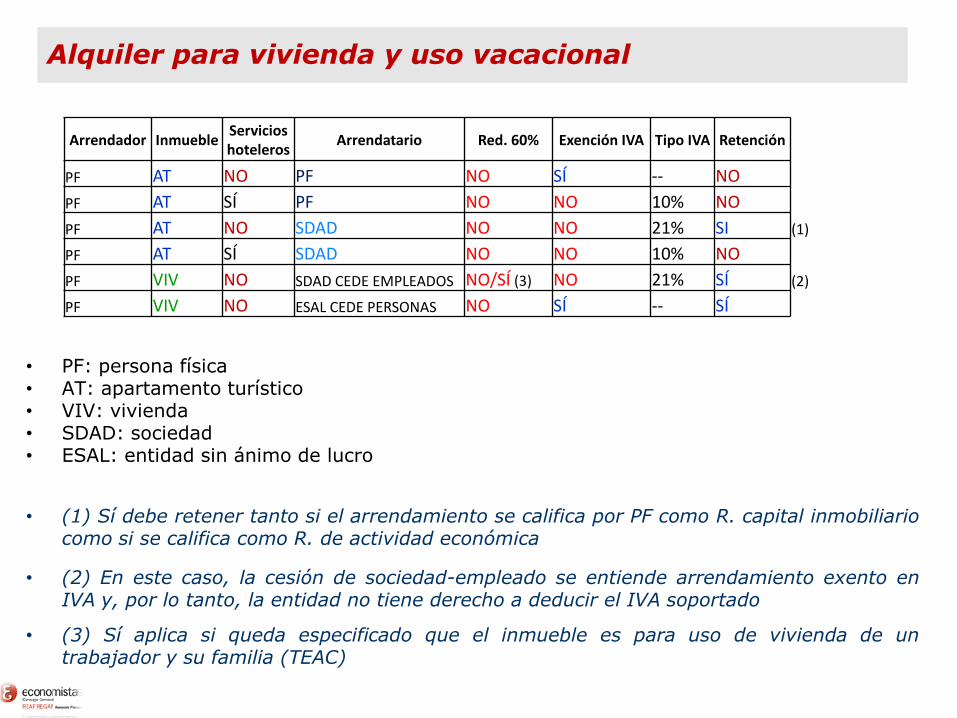

• PF: persona física• AT: apartamento turístico• VIV: vivienda• SDAD: sociedad• ESAL: entidad sin ánimo de lucro

• (1) Sí debe retener tanto si el arrendamiento se califica por PF como R. capital inmobiliariocomo si se califica como R. de actividad económica

• (2) En este caso, la cesión de sociedad-empleado se entiende arrendamiento exento enIVA y, por lo tanto, la entidad no tiene derecho a deducir el IVA soportado

• (3) Sí aplica si queda especificado que el inmueble es para uso de vivienda de untrabajador y su familia (TEAC)

Alquiler para vivienda y uso vacacional

Arrendador InmuebleServicios hoteleros

Arrendatario Red. 60% Exención IVA Tipo IVA Retención

PF AT NO PF NO SÍ -- NO

PF AT SÍ PF NO NO 10% NO

PF AT NO SDAD NO NO 21% SI (1)

PF AT SÍ SDAD NO NO 10% NO

PF VIV NO SDAD CEDE EMPLEADOS NO/SÍ (3) NO 21% SÍ (2)

PF VIV NO ESAL CEDE PERSONAS NO SÍ -- SÍ

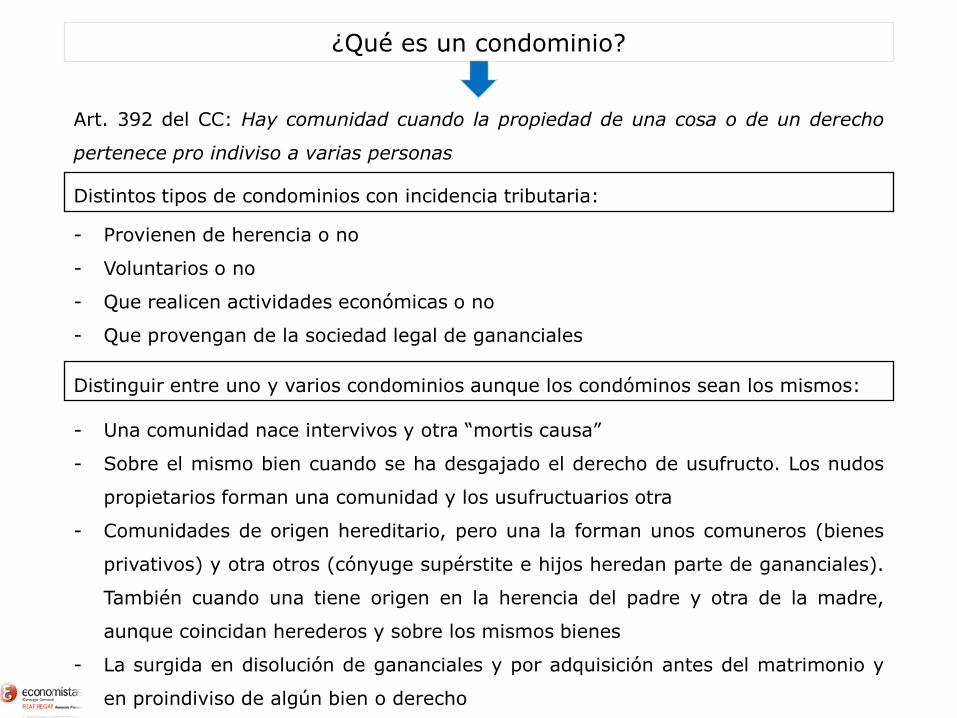

Andalucía:

- Decreto 28/2016, de 2 de febrero, de las viviendas con fines turísticos

- Ley 13/2011, de 23 de diciembre de Turismo rural en el Medio Rural y Turismo Activo

Aragón:

- Decreto 80/2015 , de 5 de mayo , del Gobierno de Aragón , por el que aprueba el Reglamentode las viviendas de uso turístico

- Decreto 167/2013 , de 22 de octubre , del Gobierno de Aragón , por el que se aprueba elReglamento de los apartamentos turísticos

Asturias:

- Decreto 60/1986, de 30 de abril , sobre Ordenación de los apartamentos turísticos

- Decreto 48/2016 , de 10 de agosto , de viviendas vacacionales y viviendas de uso turístico

Islas Baleares:

- Ley 8/2012 , de 19 de julio del turismo

- Decreto 20/2015, de 17 de abril, de principios generales y directrices de coordinación enmateria turística; de regulación de órganos asesores, de coordinación y de cooperación delGobierno de las Illes Balears, y de regulación y clasificación de las empresas y de losestablecimientos turísticos, dictado en desarrollo de la Ley 8/2012, de 19 de julio

Canarias:

- Decreto 113/2015, de 22 de mayo , por el que se aprueba el Reglamento de las viviendasvacacionales

- Decreto 142/210, de 4 de octubre, Reglamento de la actividad turística de alojamiento

Cantabria:

- Decreto 82/2010, de 25 de noviembre, por el que se regulan los establecimientos dealojamiento turístico extrahotelero en el ámbito de la Comunidad Autónoma de Cantabria

- Decreto 19/2014, de 13 de marzo, por el que se regulan los establecimientos dealojamiento turístico extrahotelero

- Decreto 19/2014, por el que se modifica el Decreto 82/2010

Castilla-La Mancha:

- Ley 8/1999 , de 26 de mayo, de Ordenación del Turismo de Castilla-La Mancha

Castilla y León:

- Decreto 75/2013 , de 28 de noviembre , por el que se regulan los establecimientos dealojamiento de turismo rural en la Comunidad de Castilla y León

- Decreto 17/2015, de 26 de febrero, por el que se regulan los establecimientos dealojamiento en la modalidad de apartamentos turísticos en la Comunidad de Castilla yLeón

Cataluña:

- Decreto 159/2012, de 20 de noviembre, de establecimientos de alojamiento turístico y deviviendas de uso turístico

Galicia:

- Decreto52/2011, de 24 de marzo, por el que se establece la ordenación de apartamentosy viviendas turísticas en la Comunidad Autónoma de Galicia

Extremadura:

- Decreto 182/2012, de 7 de septiembre, por el que se establece la ordenación yclasificación de los apartamentos turísticos de la Comunidad Autónoma de Extremadura

- Decreto 65/2015, de 14 de abril, por el que se establece la ordenación y sistema declasificación de los alojamientos de turismo rural de la Comunidad Autónoma deExtremadura

Madrid:

- Decreto 79/2014 , de 10 de julio , por el que se regulan los apartamentos turísticos y lasviviendas de uso turístico de la Comunidad de Madrid

Murcia:

- Decreto 75/2005, de 24 de junio, por el que se regulan los apartamentos turísticos yalojamientos vacacionales

- Decreto 76/2005 , de 24 de junio , por el que se regulan los alojamientos rurales

- Ley 12/2013, de 20 de diciembre, de Turismo de la Región de Murcia

La Rioja:

- Ley 2/2001, de 31 de mayo, de Turismo de La Rioja

- Decreto 14/2011, de 4 de marzo, por el que se por el que se aprueba el Reglamento dedesarrollo de la Ley 2/2001, de 31 de mayo, de Turismo de La Rioja

Comunidad Valenciana:

- Decreto 91/2009, de 3 de julio, del Consell, por el que aprueba el reglamento reguladorde los bloques y conjuntos de viviendas turísticas

- Decreto 92/2009, de 3 de julio, del Consell, por el que aprueba el reglamento reguladorde las viviendas turísticas denominadas apartamentos, villas, chalés, bungalows ysimilares, y de las empresas gestoras, personas jurídicas o físicas, dedicadas a la cesión desu uso y disfrute, en el ámbito territorial

País Vasco:

- Decreto 198/2013 , de 16 de abril , por el que se regulan los apartamentos turísticos

- Decreto 199/2013, de 16 de abril, por el que se regulan los establecimientos dealojamiento turístico en el medio rural

Navarra:

- Decreto Foral 243/1999, de 28 de junio, por el que se regula el alojamiento en CasasRurales

- Decreto Foral 230/2011, de 26 de octubre, por el que se aprueba el Reglamento deOrdenación de los Apartamentos Turísticos en la Comunidad Foral de Navarra

PRÉSTAMOS

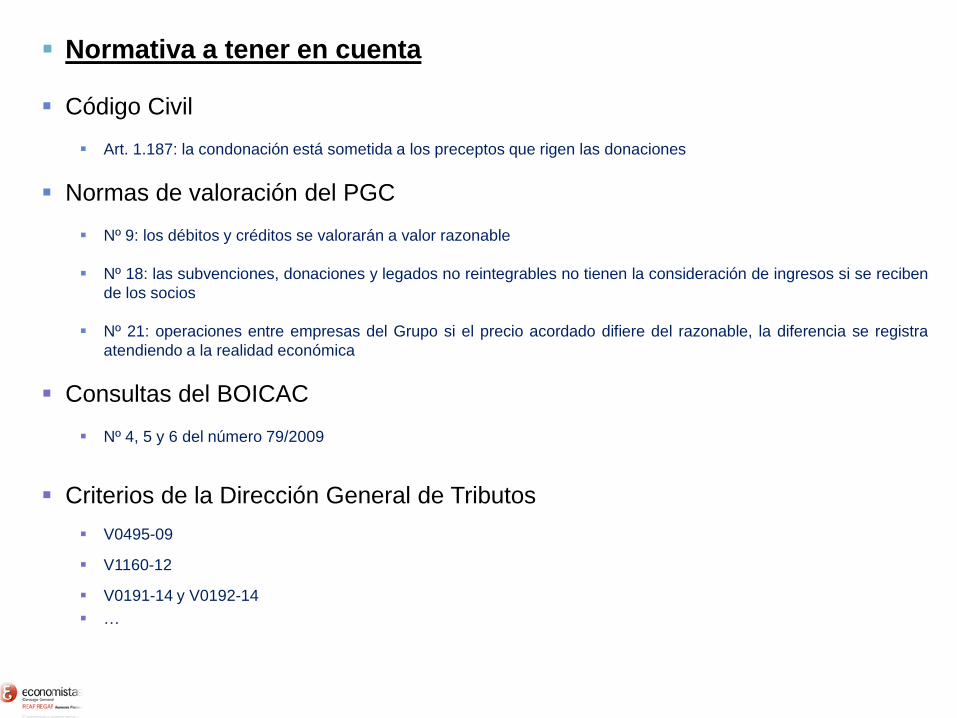

Normativa a tener en cuenta

Código Civil

Art. 1.187: la condonación está sometida a los preceptos que rigen las donaciones

Normas de valoración del PGC

Nº 9: los débitos y créditos se valorarán a valor razonable

Nº 18: las subvenciones, donaciones y legados no reintegrables no tienen la consideración de ingresos si se reciben

de los socios

Nº 21: operaciones entre empresas del Grupo si el precio acordado difiere del razonable, la diferencia se registra

atendiendo a la realidad económica

Consultas del BOICAC

Nº 4, 5 y 6 del número 79/2009

Criterios de la Dirección General de Tributos

V0495-09

V1160-12

V0191-14 y V0192-14

…

Normativa a tener en cuenta

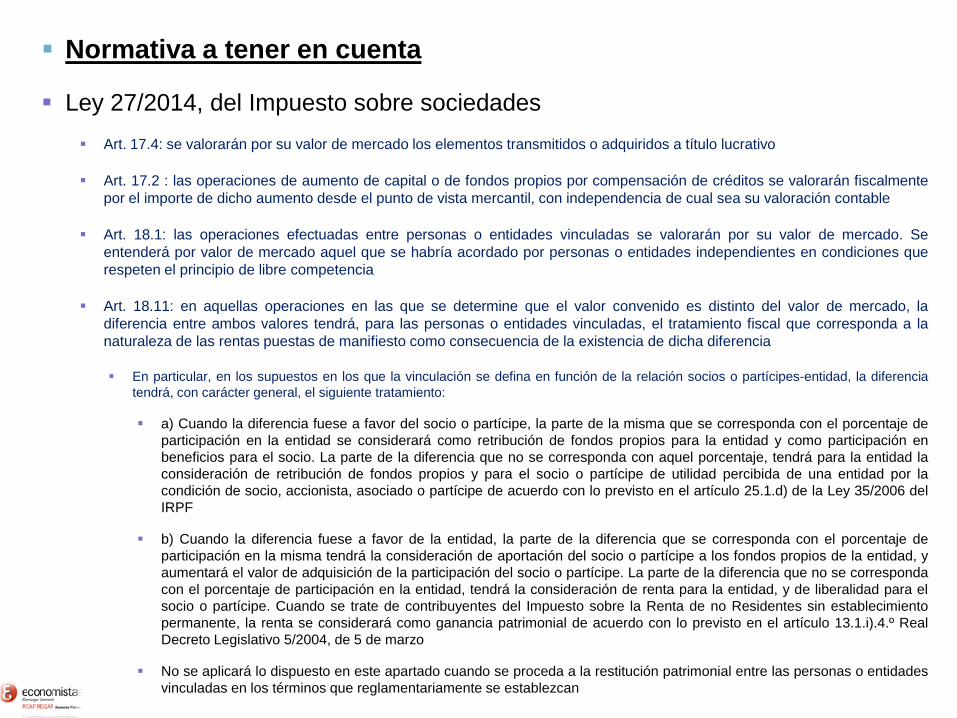

Ley 27/2014, del Impuesto sobre sociedades

Art. 17.4: se valorarán por su valor de mercado los elementos transmitidos o adquiridos a título lucrativo

Art. 17.2 : las operaciones de aumento de capital o de fondos propios por compensación de créditos se valorarán fiscalmente

por el importe de dicho aumento desde el punto de vista mercantil, con independencia de cual sea su valoración contable

Art. 18.1: las operaciones efectuadas entre personas o entidades vinculadas se valorarán por su valor de mercado. Se

entenderá por valor de mercado aquel que se habría acordado por personas o entidades independientes en condiciones que

respeten el principio de libre competencia

Art. 18.11: en aquellas operaciones en las que se determine que el valor convenido es distinto del valor de mercado, la

diferencia entre ambos valores tendrá, para las personas o entidades vinculadas, el tratamiento fiscal que corresponda a la

naturaleza de las rentas puestas de manifiesto como consecuencia de la existencia de dicha diferencia

En particular, en los supuestos en los que la vinculación se defina en función de la relación socios o partícipes-entidad, la diferencia

tendrá, con carácter general, el siguiente tratamiento:

a) Cuando la diferencia fuese a favor del socio o partícipe, la parte de la misma que se corresponda con el porcentaje de

participación en la entidad se considerará como retribución de fondos propios para la entidad y como participación en

beneficios para el socio. La parte de la diferencia que no se corresponda con aquel porcentaje, tendrá para la entidad la

consideración de retribución de fondos propios y para el socio o partícipe de utilidad percibida de una entidad por la

condición de socio, accionista, asociado o partícipe de acuerdo con lo previsto en el artículo 25.1.d) de la Ley 35/2006 del

IRPF

b) Cuando la diferencia fuese a favor de la entidad, la parte de la diferencia que se corresponda con el porcentaje de

participación en la misma tendrá la consideración de aportación del socio o partícipe a los fondos propios de la entidad, y

aumentará el valor de adquisición de la participación del socio o partícipe. La parte de la diferencia que no se corresponda

con el porcentaje de participación en la entidad, tendrá la consideración de renta para la entidad, y de liberalidad para el

socio o partícipe. Cuando se trate de contribuyentes del Impuesto sobre la Renta de no Residentes sin establecimiento

permanente, la renta se considerará como ganancia patrimonial de acuerdo con lo previsto en el artículo 13.1.i).4.º Real

Decreto Legislativo 5/2004, de 5 de marzo

No se aplicará lo dispuesto en este apartado cuando se proceda a la restitución patrimonial entre las personas o entidades

vinculadas en los términos que reglamentariamente se establezcan

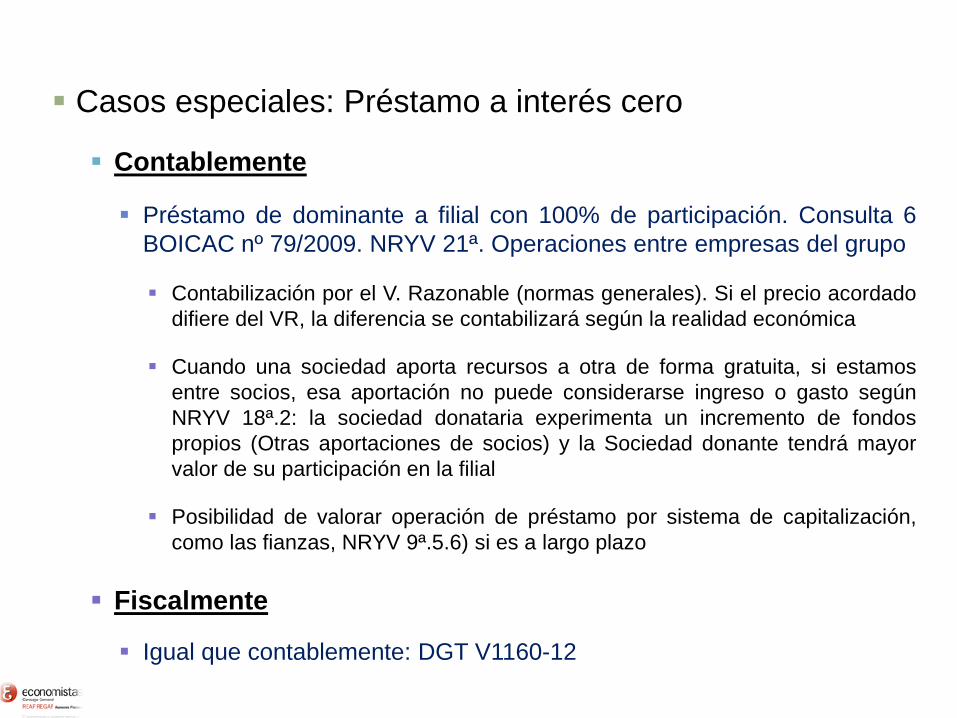

Casos especiales: Préstamo a interés cero

Contablemente

Préstamo de dominante a filial con 100% de participación. Consulta 6

BOICAC nº 79/2009. NRYV 21ª. Operaciones entre empresas del grupo

Contabilización por el V. Razonable (normas generales). Si el precio acordado

difiere del VR, la diferencia se contabilizará según la realidad económica

Cuando una sociedad aporta recursos a otra de forma gratuita, si estamos

entre socios, esa aportación no puede considerarse ingreso o gasto según

NRYV 18ª.2: la sociedad donataria experimenta un incremento de fondos

propios (Otras aportaciones de socios) y la Sociedad donante tendrá mayor

valor de su participación en la filial

Posibilidad de valorar operación de préstamo por sistema de capitalización,

como las fianzas, NRYV 9ª.5.6) si es a largo plazo

Fiscalmente

Igual que contablemente: DGT V1160-12

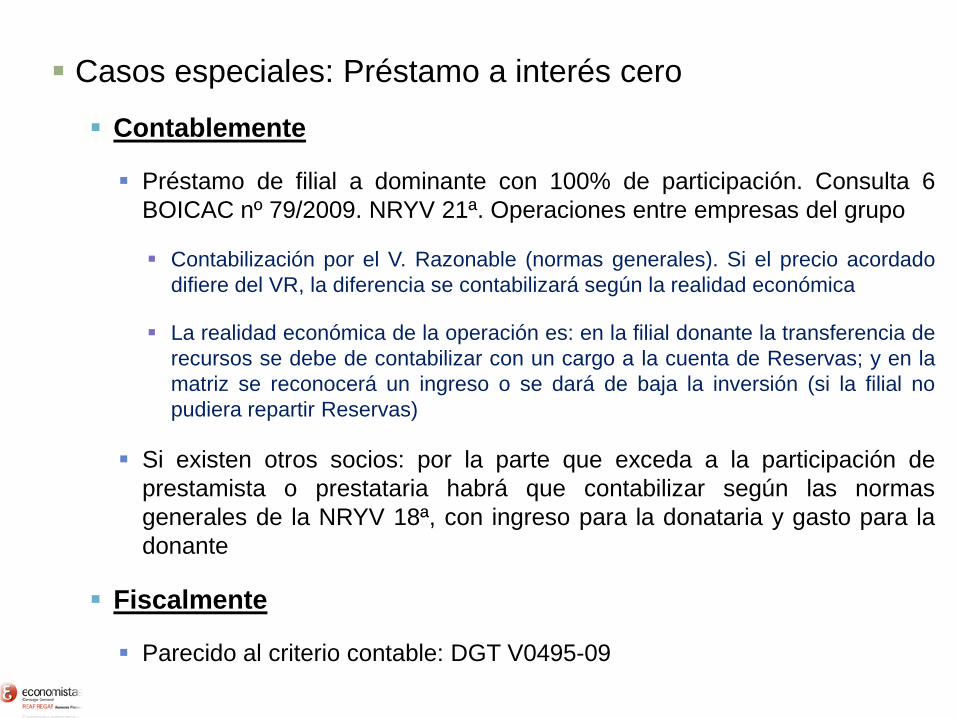

Casos especiales: Préstamo a interés cero

Contablemente

Préstamo de filial a dominante con 100% de participación. Consulta 6

BOICAC nº 79/2009. NRYV 21ª. Operaciones entre empresas del grupo

Contabilización por el V. Razonable (normas generales). Si el precio acordado

difiere del VR, la diferencia se contabilizará según la realidad económica

La realidad económica de la operación es: en la filial donante la transferencia de

recursos se debe de contabilizar con un cargo a la cuenta de Reservas; y en la

matriz se reconocerá un ingreso o se dará de baja la inversión (si la filial no

pudiera repartir Reservas)

Si existen otros socios: por la parte que exceda a la participación de

prestamista o prestataria habrá que contabilizar según las normas

generales de la NRYV 18ª, con ingreso para la donataria y gasto para la

donante

Fiscalmente

Parecido al criterio contable: DGT V0495-09

Casos especiales: Préstamo a interés cero

EJEMPLO 1

Sociedad M (matriz) tiene el 100% de la F (filial). La M presta 100.000€ a la F,a

interés cero y a devolver en 1 año

Suponiendo que el interés de mercado es el 5%, contabilizar la operación y ver

su fiscalidad

M

F

100% Presta 100.000€

EJEMPLO 1

Contabilidad M concesión préstamo

95.238,10 Crédito a F (5323)

4.761,90 Participaciones en F (240) a (572) Bancos 100.000,00

Contabilidad M devengo de intereses

4.761,90 Crédito a F (5323) a (7621) Ingresos créditos c/p 4.761,90

Contabilidad M cobro préstamo

100.000,00 Bancos (572) a (5323) Crédito a F 100.000,00

Contabilidad F recibe préstamo

100.000,00 Bancos (572) a (587) Préstamo 95.238,10

a (118) Otras aport. Socios 4.761,90

Contabilidad F devengo intereses

4.761,90 Intereses de deudas (662) a (587) Préstamo 4.761,90

Contabilidad F pago préstamo

100.000,00 Préstamo (587) a (572) Bancos 100.000,00

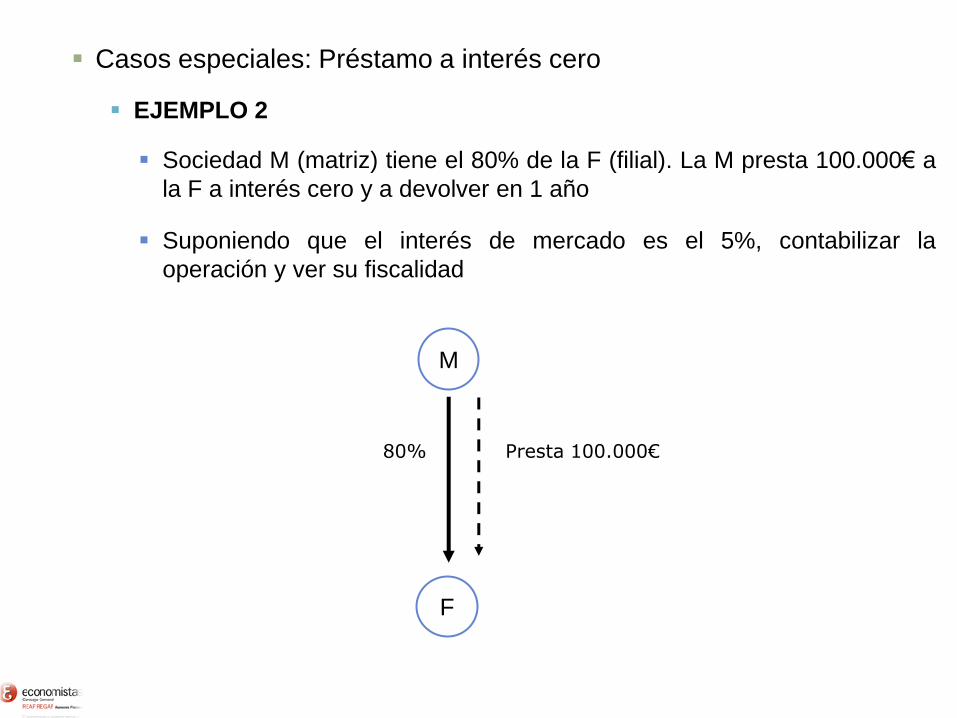

Casos especiales: Préstamo a interés cero

EJEMPLO 2

Sociedad M (matriz) tiene el 80% de la F (filial). La M presta 100.000€ a

la F a interés cero y a devolver en 1 año

Suponiendo que el interés de mercado es el 5%, contabilizar la

operación y ver su fiscalidad

M

F

80% Presta 100.000€

EJEMPLO 2

Contabilidad M concesión préstamo

95.238,10 Crédito a F (5323)

3.809,52 Participaciones en F (240)

952,38 Gastos excepcionales (678) a (572) Bancos 100.000,00

Contabilidad M devengo de intereses

4.761,90 Crédito a F (5323) a (7621) Ingresos créditos c/p 4.761,90

Contabilidad M cobro préstamo

100.000,00 Bancos (572) a (5323) Crédito a F 100.000,00

Contabilidad F por obtención préstamo

100.000,00 Bancos (572) a (587) Préstamo 95.238,10

a (118) Otras aport. Socios 3.809,52

a (778) Ingresos excepcionales 952,38

Contabilidad F devengo intereses

4.761,90 Intereses de deudas (662) a (587) Préstamo de M 4.761,90

Contabilidad F pago préstamo

100.000,00 Préstamo de M (587) a (572) Bancos 100.000,00

Casos especiales: Préstamo a interés cero

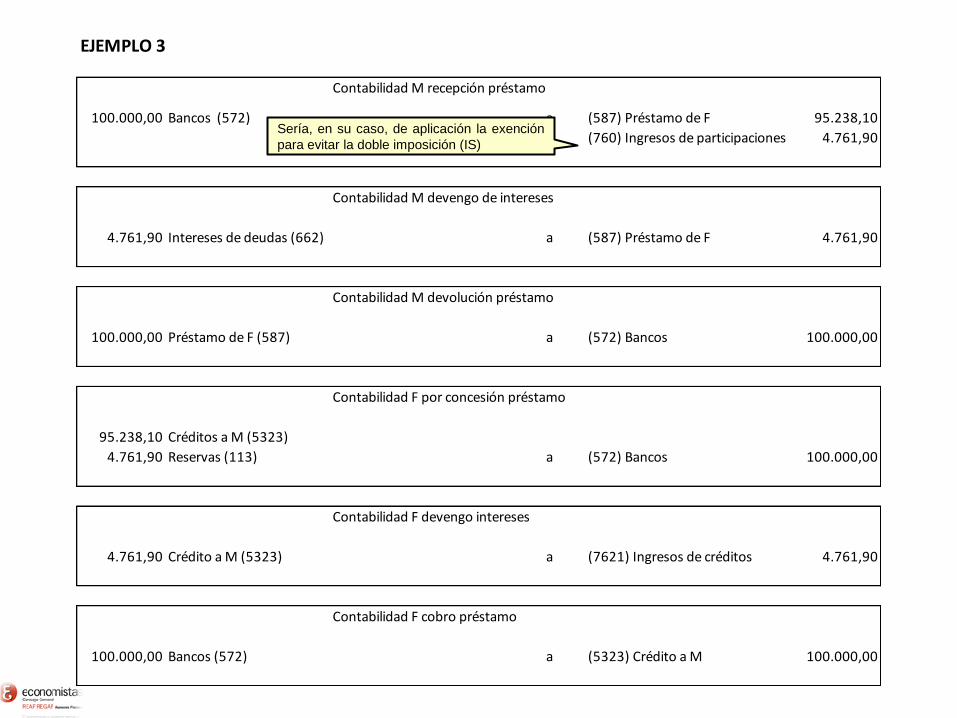

EJEMPLO 3

Sociedad M (matriz) tiene el 100% de la F (filial). La F presta 100.000€ a la M a

interés cero y a devolver en 1 año

Suponiendo que el interés de mercado es el 5%, contabilizar la operación y ver

su fiscalidad

M

F

100% Presta 100.000€

Sería, en su caso, de aplicación la exención para

evitar la doble imposición (IS)

EJEMPLO 3

Contabilidad M recepción préstamo

100.000,00 Bancos (572) a (587) Préstamo de F 95.238,10

a (760) Ingresos de participaciones 4.761,90

Contabilidad M devengo de intereses

4.761,90 Intereses de deudas (662) a (587) Préstamo de F 4.761,90

Contabilidad M devolución préstamo

100.000,00 Préstamo de F (587) a (572) Bancos 100.000,00

Contabilidad F por concesión préstamo

95.238,10 Créditos a M (5323)

4.761,90 Reservas (113) a (572) Bancos 100.000,00

Contabilidad F devengo intereses

4.761,90 Crédito a M (5323) a (7621) Ingresos de créditos 4.761,90

Contabilidad F cobro préstamo

100.000,00 Bancos (572) a (5323) Crédito a M 100.000,00

Sería, en su caso, de aplicación la exención

para evitar la doble imposición (IS)

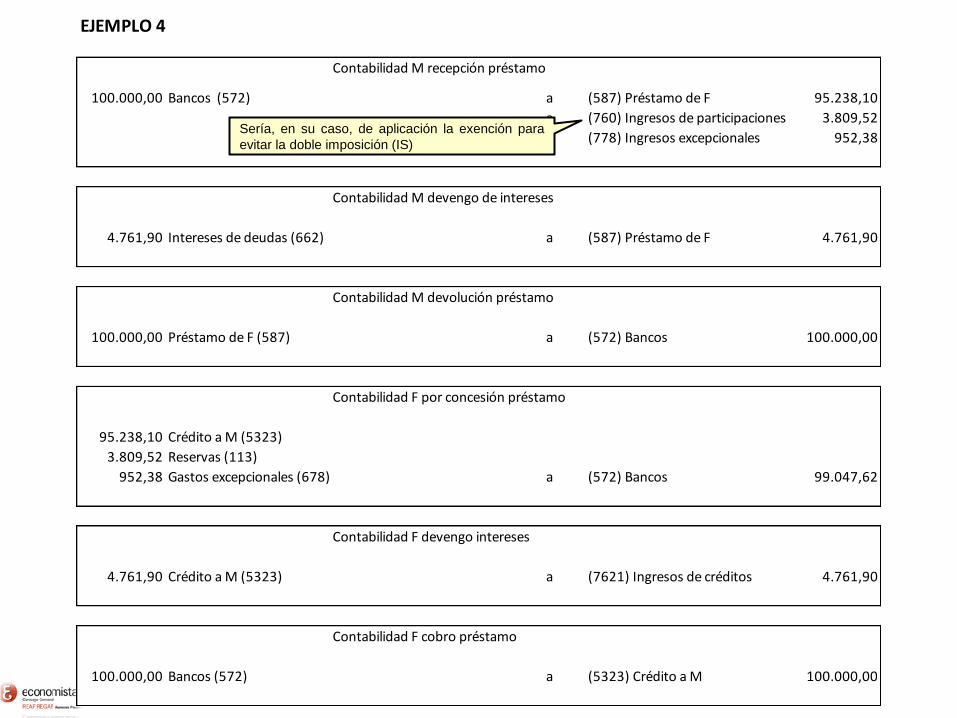

Casos especiales: Préstamo a interés cero

EJEMPLO 4

Sociedad M (matriz) tiene el 80% de la F (filial). La F presta 100.000€ a

la M a interés cero y a devolver en 1 año

Suponiendo que el interés de mercado es el 5%, contabilizar la

operación y ver su fiscalidad

M

F

80% Presta 100.000€

EJEMPLO 4

Contabilidad M recepción préstamo

100.000,00 Bancos (572) a (587) Préstamo de F 95.238,10

a (760) Ingresos de participaciones 3.809,52

(778) Ingresos excepcionales 952,38

Contabilidad M devengo de intereses

4.761,90 Intereses de deudas (662) a (587) Préstamo de F 4.761,90

Contabilidad M devolución préstamo

100.000,00 Préstamo de F (587) a (572) Bancos 100.000,00

Contabilidad F por concesión préstamo

95.238,10 Crédito a M (5323)

3.809,52 Reservas (113)

952,38 Gastos excepcionales (678) a (572) Bancos 99.047,62

Contabilidad F devengo intereses

4.761,90 Crédito a M (5323) a (7621) Ingresos de créditos 4.761,90

Contabilidad F cobro préstamo

100.000,00 Bancos (572) a (5323) Crédito a M 100.000,00

Sería, en su caso, de aplicación la exención para

evitar la doble imposición (IS)

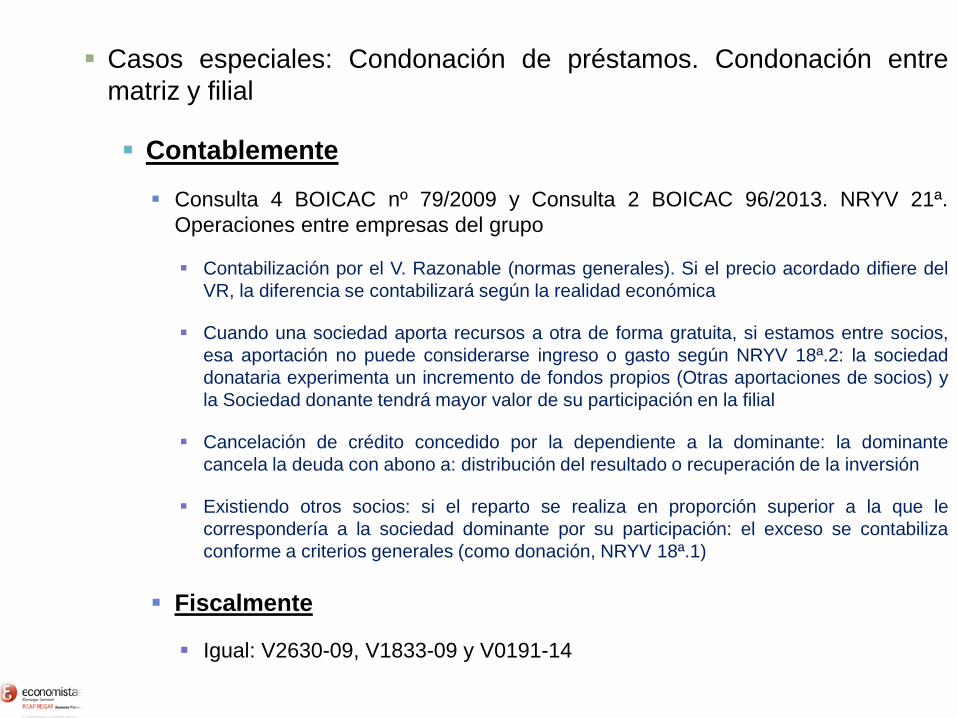

Casos especiales: Condonación de préstamos. Condonación entre

matriz y filial

Contablemente

Consulta 4 BOICAC nº 79/2009 y Consulta 2 BOICAC 96/2013. NRYV 21ª.

Operaciones entre empresas del grupo

Contabilización por el V. Razonable (normas generales). Si el precio acordado difiere del

VR, la diferencia se contabilizará según la realidad económica

Cuando una sociedad aporta recursos a otra de forma gratuita, si estamos entre socios,

esa aportación no puede considerarse ingreso o gasto según NRYV 18ª.2: la sociedad

donataria experimenta un incremento de fondos propios (Otras aportaciones de socios) y

la Sociedad donante tendrá mayor valor de su participación en la filial

Cancelación de crédito concedido por la dependiente a la dominante: la dominante

cancela la deuda con abono a: distribución del resultado o recuperación de la inversión

Existiendo otros socios: si el reparto se realiza en proporción superior a la que le

correspondería a la sociedad dominante por su participación: el exceso se contabiliza

conforme a criterios generales (como donación, NRYV 18ª.1)

Fiscalmente

Igual: V2630-09, V1833-09 y V0191-14

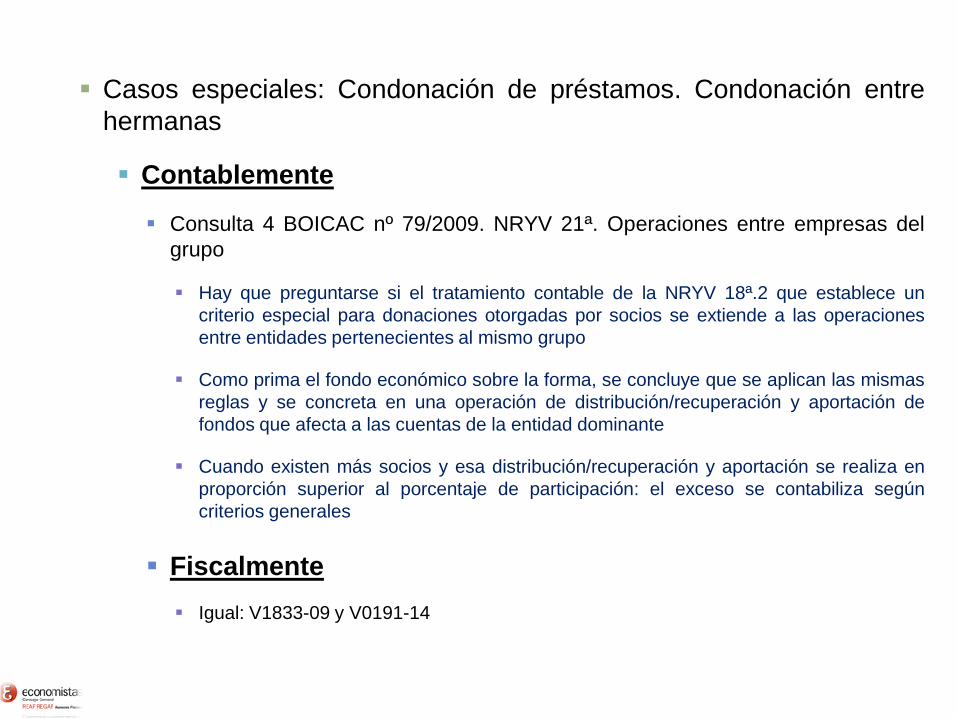

Casos especiales: Condonación de préstamos. Condonación entre

hermanas

Contablemente

Consulta 4 BOICAC nº 79/2009. NRYV 21ª. Operaciones entre empresas del

grupo

Hay que preguntarse si el tratamiento contable de la NRYV 18ª.2 que establece un

criterio especial para donaciones otorgadas por socios se extiende a las operaciones

entre entidades pertenecientes al mismo grupo

Como prima el fondo económico sobre la forma, se concluye que se aplican las mismas

reglas y se concreta en una operación de distribución/recuperación y aportación de

fondos que afecta a las cuentas de la entidad dominante

Cuando existen más socios y esa distribución/recuperación y aportación se realiza en

proporción superior al porcentaje de participación: el exceso se contabiliza según

criterios generales

Fiscalmente

Igual: V1833-09 y V0191-14

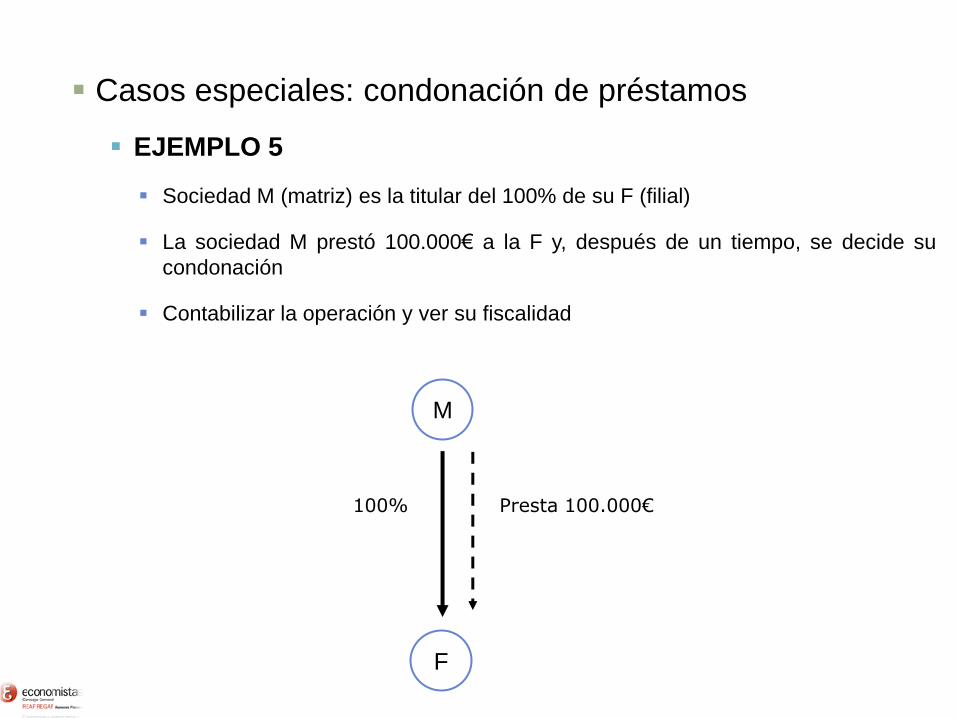

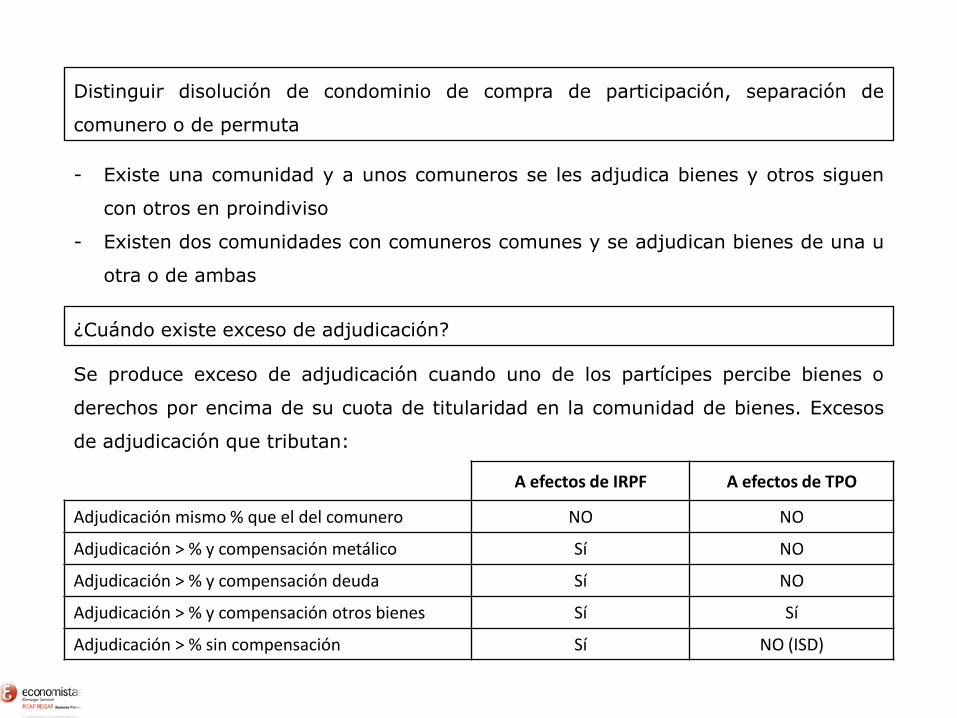

Casos especiales: condonación de préstamos

EJEMPLO 5

Sociedad M (matriz) es la titular del 100% de su F (filial)

La sociedad M prestó 100.000€ a la F y, después de un tiempo, se decide su

condonación

Contabilizar la operación y ver su fiscalidad

F

100% Presta 100.000€

M

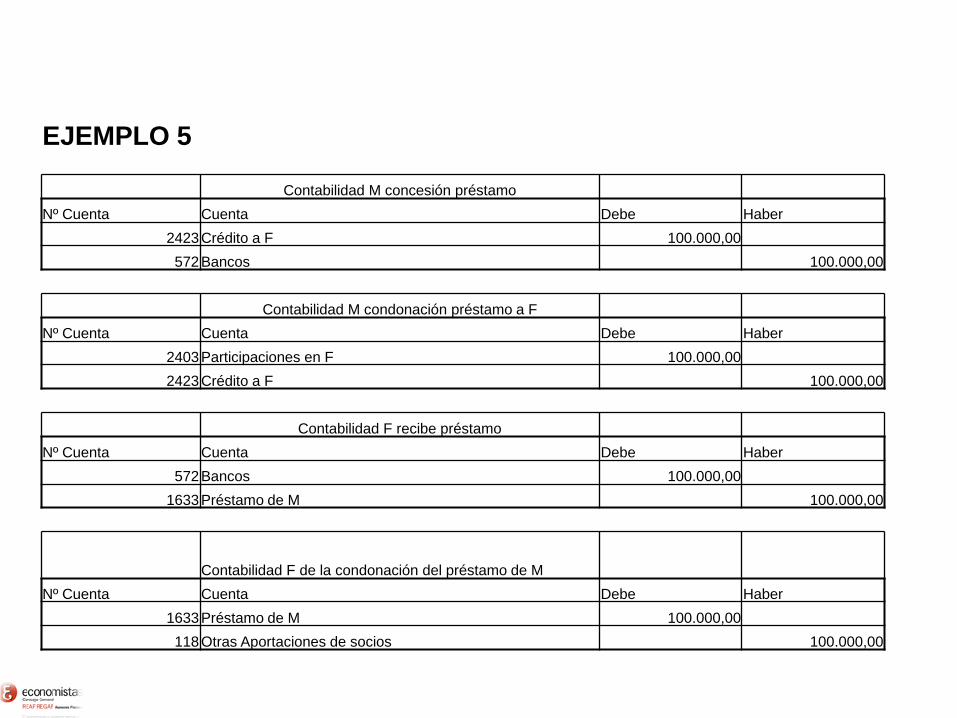

EJEMPLO 5

Contabilidad M concesión préstamo

Nº Cuenta Cuenta Debe Haber

2423 Crédito a F 100.000,00

572 Bancos 100.000,00

Contabilidad M condonación préstamo a F

Nº Cuenta Cuenta Debe Haber

2403Participaciones en F 100.000,00

2423 Crédito a F 100.000,00

Contabilidad F recibe préstamo

Nº Cuenta Cuenta Debe Haber

572 Bancos 100.000,00

1633 Préstamo de M 100.000,00

Contabilidad F de la condonación del préstamo de M

Nº Cuenta Cuenta Debe Haber

1633 Préstamo de M 100.000,00

118 Otras Aportaciones de socios 100.000,00

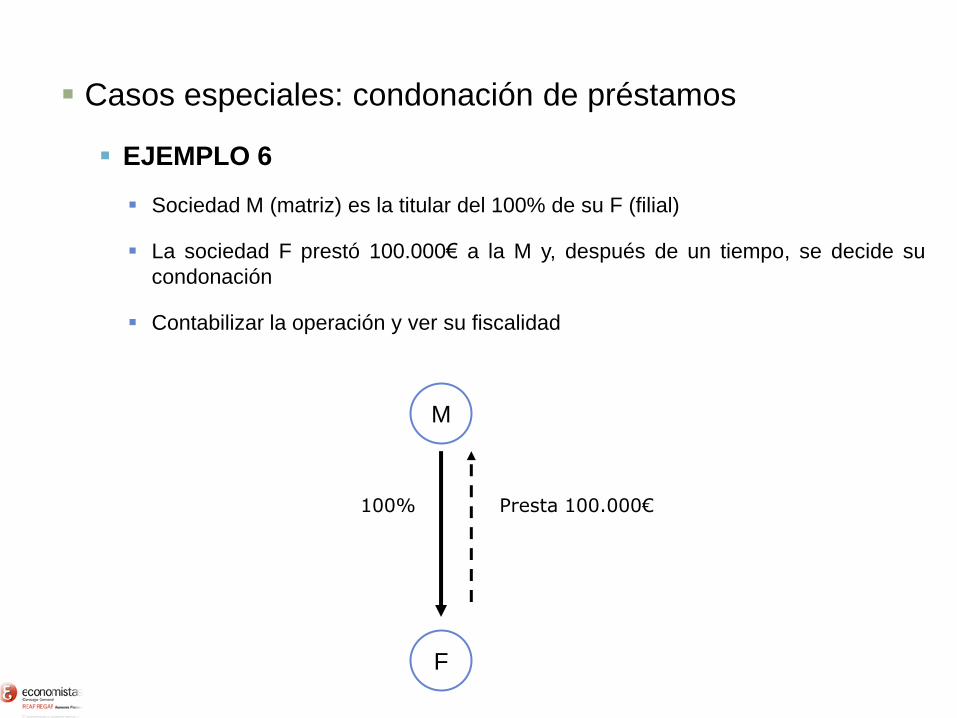

Casos especiales: condonación de préstamos

EJEMPLO 6

Sociedad M (matriz) es la titular del 100% de su F (filial)

La sociedad F prestó 100.000€ a la M y, después de un tiempo, se decide su

condonación

Contabilizar la operación y ver su fiscalidad

M

F

100% Presta 100.000€

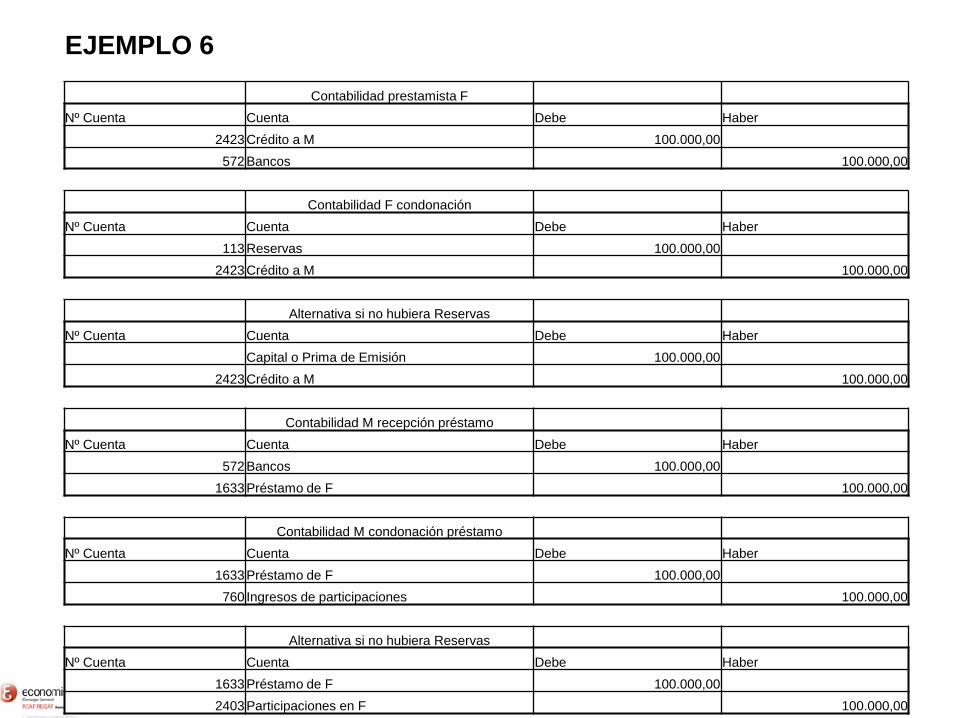

EJEMPLO 6

Contabilidad prestamista F

Nº Cuenta Cuenta Debe Haber

2423 Crédito a M 100.000,00

572 Bancos 100.000,00

Contabilidad F condonación

Nº Cuenta Cuenta Debe Haber

113 Reservas 100.000,00

2423 Crédito a M 100.000,00

Alternativa si no hubiera Reservas

Nº Cuenta Cuenta Debe Haber

Capital o Prima de Emisión 100.000,00

2423 Crédito a M 100.000,00

Contabilidad M recepción préstamo

Nº Cuenta Cuenta Debe Haber

572 Bancos 100.000,00

1633 Préstamo de F 100.000,00

Contabilidad M condonación préstamo

Nº Cuenta Cuenta Debe Haber

1633 Préstamo de F 100.000,00

760 Ingresos de participaciones 100.000,00

Alternativa si no hubiera Reservas

Nº Cuenta Cuenta Debe Haber

1633 Préstamo de F 100.000,00

2403 Participaciones en F 100.000,00

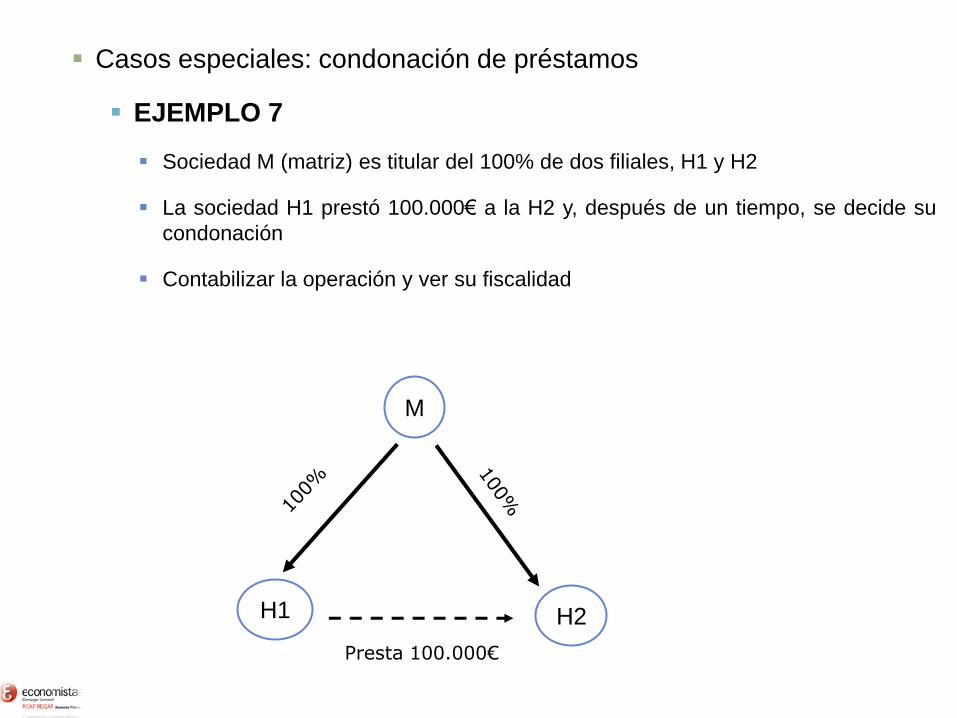

Casos especiales: condonación de préstamos

EJEMPLO 7

Sociedad M (matriz) es titular del 100% de dos filiales, H1 y H2

La sociedad H1 prestó 100.000€ a la H2 y, después de un tiempo, se decide su

condonación

Contabilizar la operación y ver su fiscalidad

M

H1 H2

Presta 100.000€

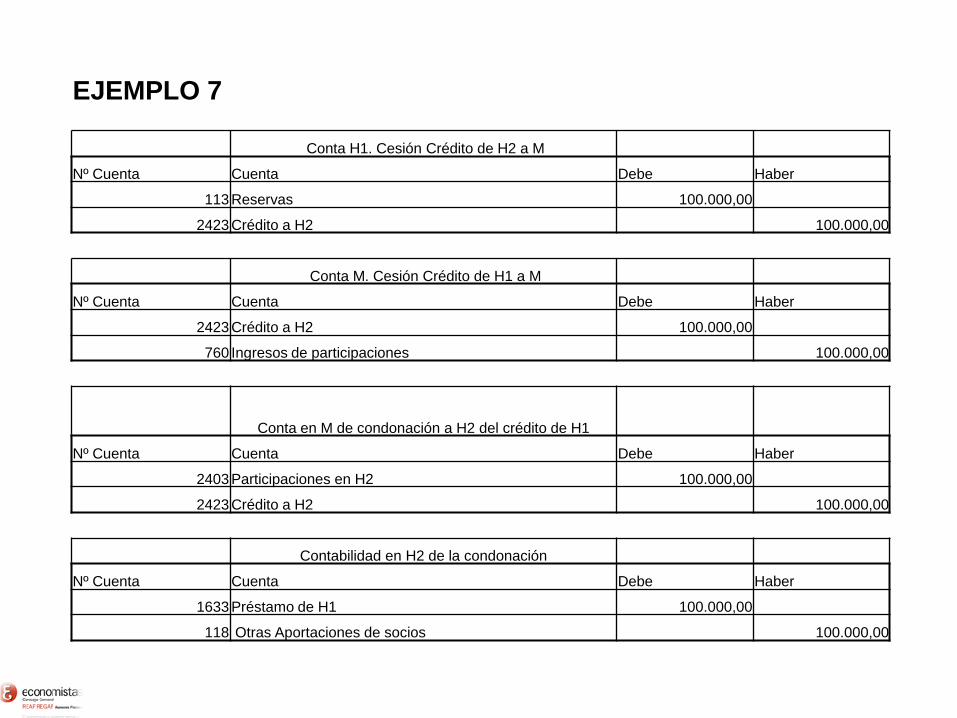

EJEMPLO 7

Conta H1. Cesión Crédito de H2 a M

Nº Cuenta Cuenta Debe Haber

113 Reservas 100.000,00

2423 Crédito a H2 100.000,00

Conta M. Cesión Crédito de H1 a M

Nº Cuenta Cuenta Debe Haber

2423 Crédito a H2 100.000,00

760 Ingresos de participaciones 100.000,00

Conta en M de condonación a H2 del crédito de H1

Nº Cuenta Cuenta Debe Haber

2403 Participaciones en H2 100.000,00

2423 Crédito a H2 100.000,00

Contabilidad en H2 de la condonación

Nº Cuenta Cuenta Debe Haber

1633 Préstamo de H1 100.000,00

118 Otras Aportaciones de socios 100.000,00

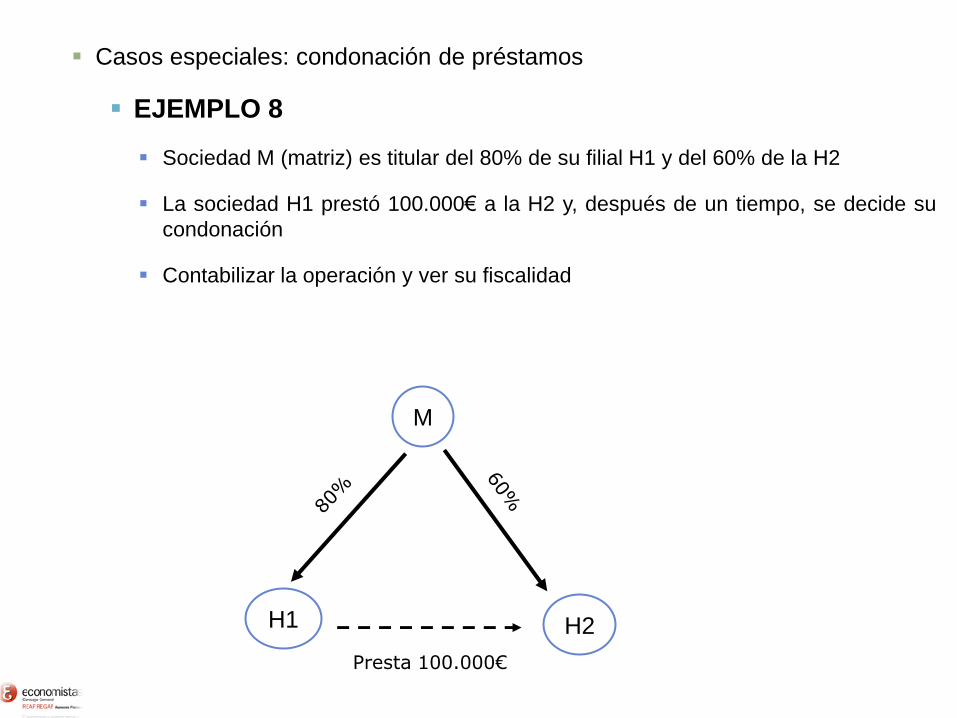

Casos especiales: condonación de préstamos

EJEMPLO 8

Sociedad M (matriz) es titular del 80% de su filial H1 y del 60% de la H2

La sociedad H1 prestó 100.000€ a la H2 y, después de un tiempo, se decide su

condonación

Contabilizar la operación y ver su fiscalidad

M

H1 H2

Presta 100.000€

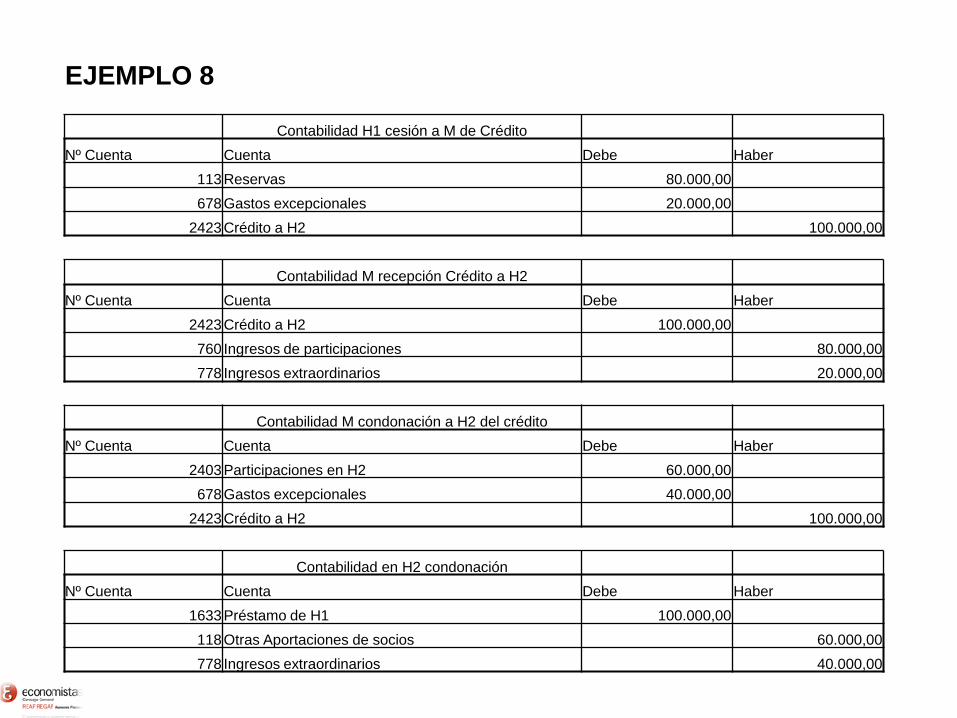

EJEMPLO 8

Contabilidad H1 cesión a M de Crédito

Nº Cuenta Cuenta Debe Haber

113Reservas 80.000,00

678Gastos excepcionales 20.000,00

2423Crédito a H2 100.000,00

Contabilidad M recepción Crédito a H2

Nº Cuenta Cuenta Debe Haber

2423Crédito a H2 100.000,00

760 Ingresos de participaciones 80.000,00

778 Ingresos extraordinarios 20.000,00

Contabilidad M condonación a H2 del crédito

Nº Cuenta Cuenta Debe Haber

2403Participaciones en H2 60.000,00

678Gastos excepcionales 40.000,00

2423Crédito a H2 100.000,00

Contabilidad en H2 condonación

Nº Cuenta Cuenta Debe Haber

1633Préstamo de H1 100.000,00

118Otras Aportaciones de socios 60.000,00

778 Ingresos extraordinarios 40.000,00

Casos especiales: condonación de préstamos

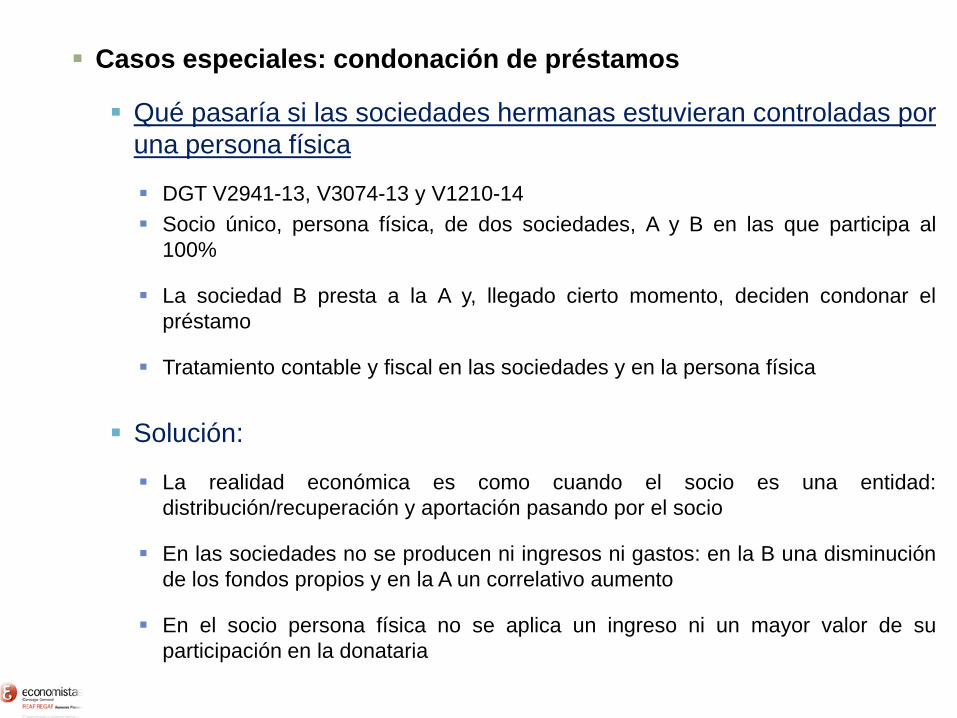

Qué pasaría si las sociedades hermanas estuvieran controladas por

una persona física

DGT V2941-13, V3074-13 y V1210-14

Socio único, persona física, de dos sociedades, A y B en las que participa al

100%

La sociedad B presta a la A y, llegado cierto momento, deciden condonar el

préstamo

Tratamiento contable y fiscal en las sociedades y en la persona física

Solución:

La realidad económica es como cuando el socio es una entidad:

distribución/recuperación y aportación pasando por el socio

En las sociedades no se producen ni ingresos ni gastos: en la B una disminución

de los fondos propios y en la A un correlativo aumento

En el socio persona física no se aplica un ingreso ni un mayor valor de su

participación en la donataria

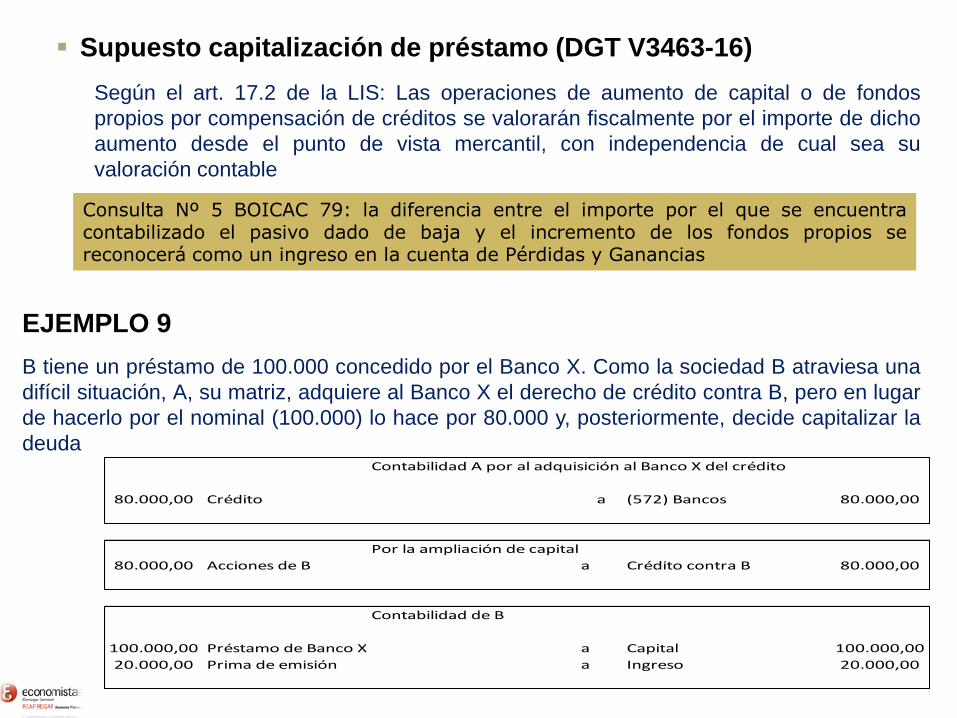

Supuesto capitalización de préstamo (DGT V3463-16)

Según el art. 17.2 de la LIS: Las operaciones de aumento de capital o de fondos

propios por compensación de créditos se valorarán fiscalmente por el importe de dicho

aumento desde el punto de vista mercantil, con independencia de cual sea su

valoración contable

EJEMPLO 9

B tiene un préstamo de 100.000 concedido por el Banco X. Como la sociedad B atraviesa una

difícil situación, A, su matriz, adquiere al Banco X el derecho de crédito contra B, pero en lugar

de hacerlo por el nominal (100.000) lo hace por 80.000 y, posteriormente, decide capitalizar la

deuda

Consulta Nº 5 BOICAC 79: la diferencia entre el importe por el que se encuentracontabilizado el pasivo dado de baja y el incremento de los fondos propios sereconocerá como un ingreso en la cuenta de Pérdidas y Ganancias

Contabilidad A por al adquisición al Banco X del crédito

80.000,00 Crédito a (572) Bancos 80.000,00

Por la ampliación de capital

80.000,00 Acciones de B a Crédito contra B 80.000,00

Contabilidad de B

100.000,00 Préstamo de Banco X a Capital 100.000,00

20.000,00 Prima de emisión a Ingreso 20.000,00

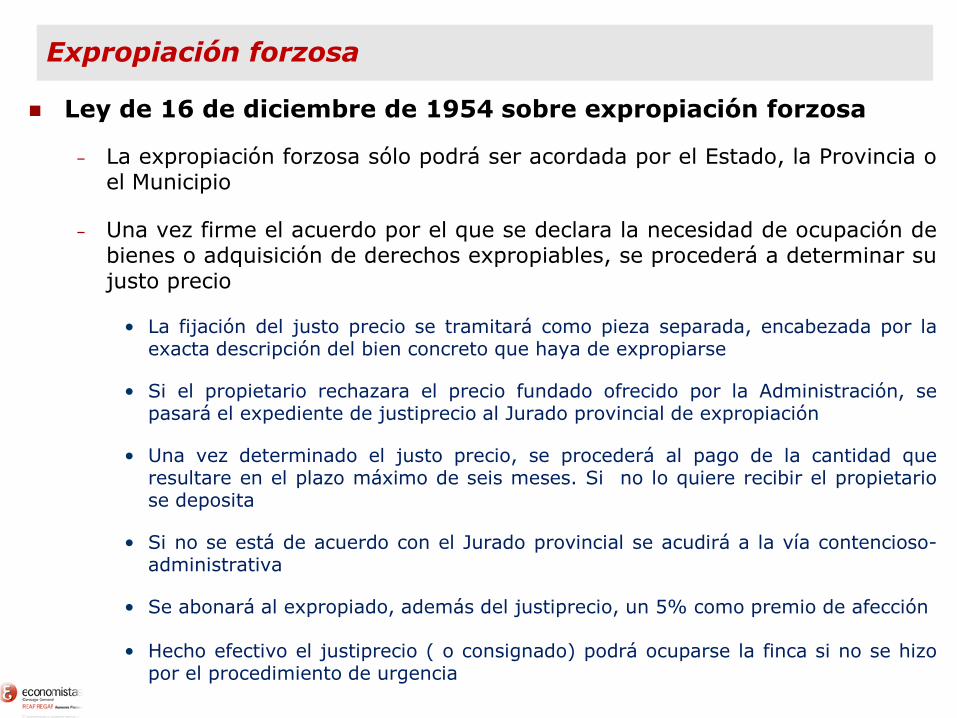

La expropiación forzosa

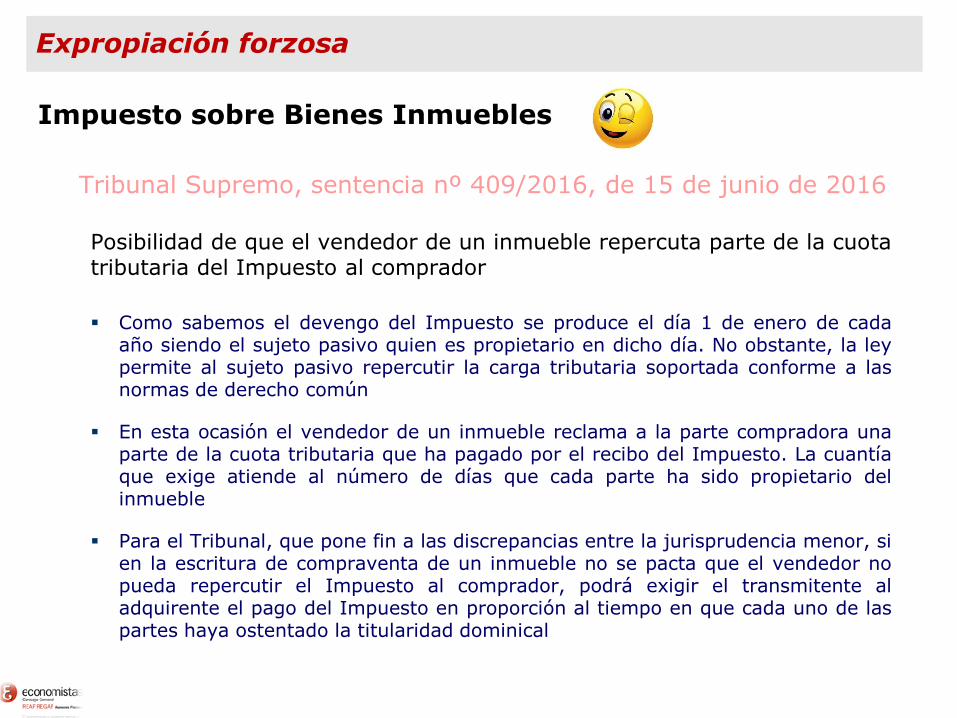

Tributación directa e indirecta

Ley de 16 de diciembre de 1954 sobre expropiación forzosa

– La expropiación forzosa sólo podrá ser acordada por el Estado, la Provincia oel Municipio

– Una vez firme el acuerdo por el que se declara la necesidad de ocupación debienes o adquisición de derechos expropiables, se procederá a determinar sujusto precio

• La fijación del justo precio se tramitará como pieza separada, encabezada por laexacta descripción del bien concreto que haya de expropiarse

• Si el propietario rechazara el precio fundado ofrecido por la Administración, sepasará el expediente de justiprecio al Jurado provincial de expropiación

• Una vez determinado el justo precio, se procederá al pago de la cantidad queresultare en el plazo máximo de seis meses. Si no lo quiere recibir el propietariose deposita

• Si no se está de acuerdo con el Jurado provincial se acudirá a la vía contencioso-administrativa

• Se abonará al expropiado, además del justiprecio, un 5% como premio de afección

• Hecho efectivo el justiprecio ( o consignado) podrá ocuparse la finca si no se hizopor el procedimiento de urgencia

Expropiación forzosa

Ley de 16 de diciembre de 1954 sobre expropiación forzosa

– La cantidad que se fije definitivamente como justo precio devengará elinterés legal correspondiente a favor del expropiado, hasta que se proceda asu pago y desde el momento en que hayan transcurrido los seis meses a quese refiere el artículo 48 de la Ley de expropiación forzosa

– Excepcionalmente y mediante acuerdo del Consejo de Ministros, podrádeclararse urgente la ocupación de los bienes afectados por laexpropiación a que dé lugar la realización de una obra o finalidaddeterminada

– Efectuado el depósito y abonada o consignada, en su caso, la previaindemnización por perjuicios, la Administración procederá a la inmediataocupación. Después se tramita el expediente como en procedimiento general

Expropiación forzosa

– El pago del precio estará exento de toda clase de gastos, de impuestos ygravámenes o arbitrios del Estado, Provincia o Municipio, incluso el depagos del Estado

Expropiación forzosa

Tanto la Administración como los tribunales de

Justicia han entendido que la Ley de Expropiación

Forzosa se refiere exclusivamente a los impuestos

que pudieran gravar el pago del precio, no siendo

extensible a la alteración patrimonial derivada de la

transmisión onerosa de los elementos expropiados

Tanto la Administración como los

Tribunales de Justicia han entendido

que la Ley de Expropiación Forzosa se

refiere exclusivamente a los impuestos

que pudieran gravar el pago del precio,

no siendo extensible a la alteración

patrimonial derivada de la transmisión

onerosa de los elementos expropiados

Tanto la Administración como los Tribunales

de Justicia han entendido que la Ley de

Expropiación Forzosa se refiere

exclusivamente a los impuestos que pudieran

gravar el pago del precio, no siendo extensible

a la alteración patrimonial derivada de la

transmisión onerosa de los elementos

expropiados

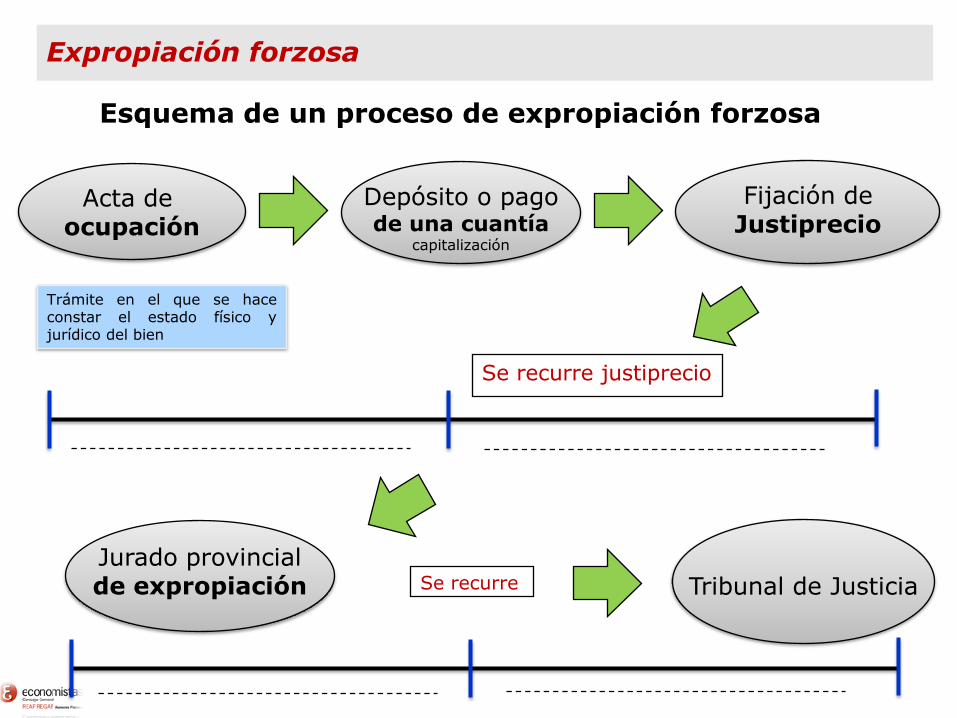

Esquema de un proceso de expropiación forzosa

Acta de ocupación

Depósito o pagode una cuantía

capitalización

Se recurre justiprecio

Expropiación forzosa

Jurado provincialde expropiación Tribunal de JusticiaSe recurre

Trámite en el que se haceconstar el estado físico yjurídico del bien

Fijación deJustiprecio

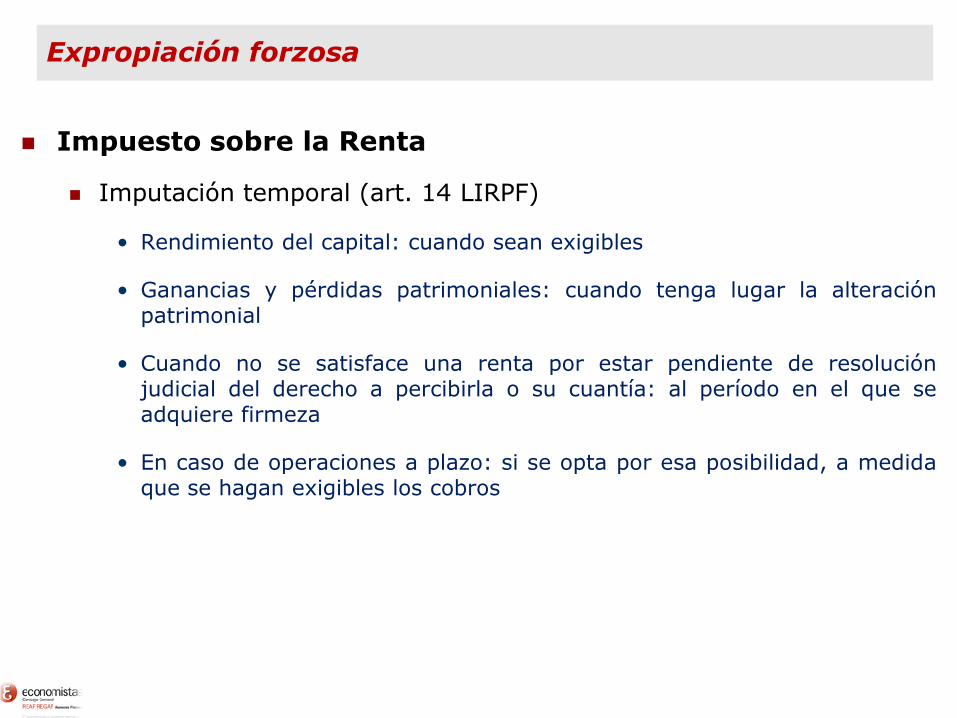

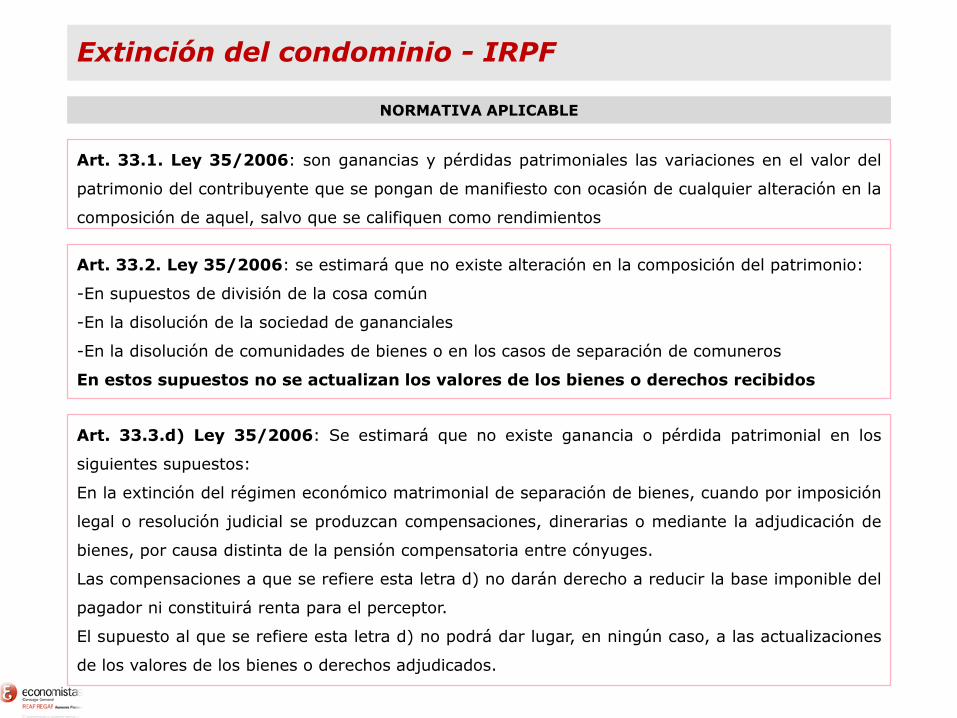

Impuesto sobre la Renta

Imputación temporal (art. 14 LIRPF)

• Rendimiento del capital: cuando sean exigibles

• Ganancias y pérdidas patrimoniales: cuando tenga lugar la alteraciónpatrimonial

• Cuando no se satisface una renta por estar pendiente de resoluciónjudicial del derecho a percibirla o su cuantía: al período en el que seadquiere firmeza

• En caso de operaciones a plazo: si se opta por esa posibilidad, a medidaque se hagan exigibles los cobros

Expropiación forzosa

Impuesto sobre la Renta (procedimiento normal)

– TEAC de 12 de junio de 2008 y DGT 1734-05

• La alteración patrimonial se produce cuando fijado y pagado el justiprecio seproceda a la consecuente ocupación del bien expropiado (en caso de discrepancia seconsignará la cuantía en la Caja General de Depósitos)

– Operaciones a plazo

• Si se pacta que el precio del justiprecio se paga a plazos y el último vence una veztranscurridos más de un año desde el devengo se podrá acoger a la regla especialde imputación temporal de las operaciones a plazo

En este caso se incorpora la renta según sean exigibles los cobros

Hay que optaren la declaración

del IRPF

Expropiación forzosa

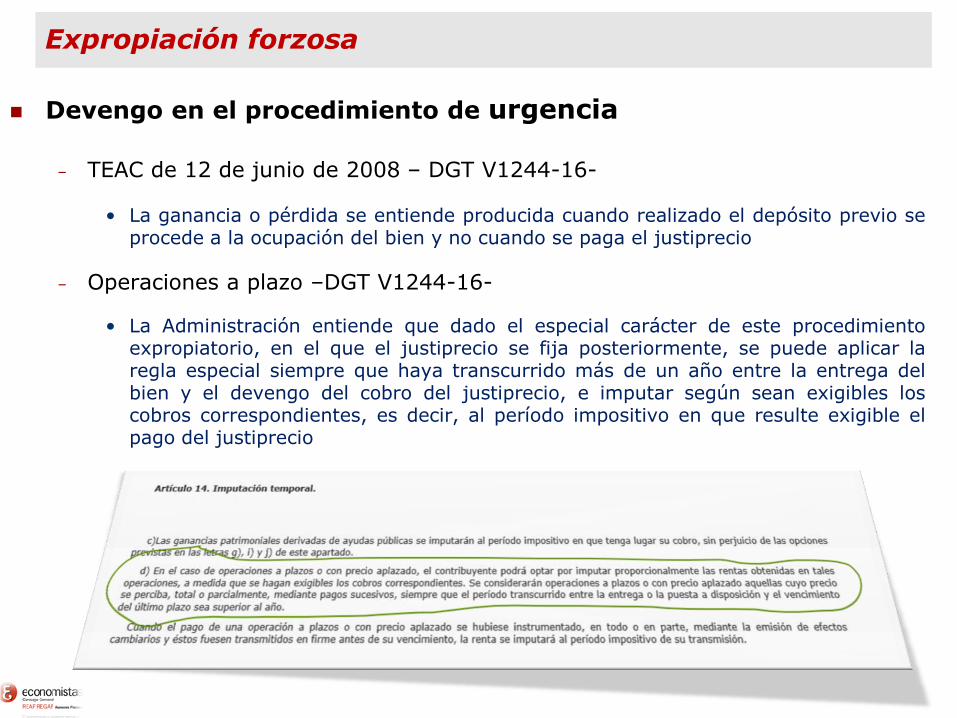

Devengo en el procedimiento de urgencia

– TEAC de 12 de junio de 2008 – DGT V1244-16-

• La ganancia o pérdida se entiende producida cuando realizado el depósito previo seprocede a la ocupación del bien y no cuando se paga el justiprecio

– Operaciones a plazo –DGT V1244-16-

• La Administración entiende que dado el especial carácter de este procedimientoexpropiatorio, en el que el justiprecio se fija posteriormente, se puede aplicar laregla especial siempre que haya transcurrido más de un año entre la entrega delbien y el devengo del cobro del justiprecio, e imputar según sean exigibles loscobros correspondientes, es decir, al período impositivo en que resulte exigible elpago del justiprecio

Expropiación forzosa

Naturaleza de los importes percibidos en una expropiación (DGT V1661-15)

o Indemnización de la propia expropiación, por perjuicio de partición de la finca y por premiode afección (art. 47 Ley de expropiación forzosa) (DGT V2672-14)

o Ganancia o pérdida patrimonial (tanto si el bien está o no afecto a una actividad económica)

o Indemnización por ocupación temporal de fincas, al no derivar de una transmisión, tienediferente calificación según el bien expropiado esté o no afecto a una actividad económica

o Rendimiento de capital inmobiliario: si el bien expropiado no está afecto a una actividadeconómica. Por ejemplo expropiación de paso de servidumbre, expropiación derecho desuperficie... También tiene esta calificación cuando se expropia un bien con desmembración dedominio. En estos casos es el usufructuario quien imputa la renta por todos los conceptosrecibidos, incluido el de la indemnización por expropiación (DGT V1172-16)

o Rendimiento de actividad económica: si el bien expropiado está afecto a una actividad económica

o Indemnización por pérdida de elementos afectos a una actividad (ejemplo por pérdidas deexistencias)

o Rendimientos de actividad económica

o Intereses remuneratorios (DGT V4030-16)

o Rendimientos del capital mobiliario. Se imputan cuando los mismos se reconocen, es decir,cuando se cuantifican y se acuerda su abono (cuando sean exigibles). Base del ahorro

o Intereses indemnizatorios

o Ganancia patrimonial. Se imputan cuando los mismos se reconocen, es decir, cuando secuantifican y se acuerda su abono. Base del ahorro

Expropiación forzosa

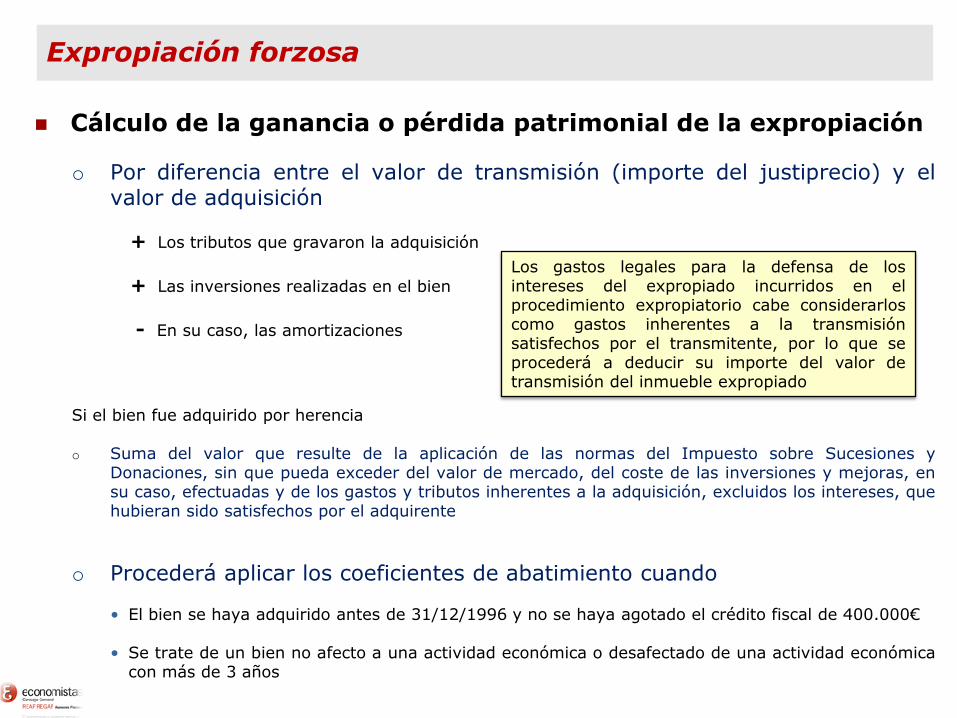

Cálculo de la ganancia o pérdida patrimonial de la expropiación

o Por diferencia entre el valor de transmisión (importe del justiprecio) y elvalor de adquisición

+ Los tributos que gravaron la adquisición

+ Las inversiones realizadas en el bien

- En su caso, las amortizaciones

Si el bien fue adquirido por herencia

o Suma del valor que resulte de la aplicación de las normas del Impuesto sobre Sucesiones yDonaciones, sin que pueda exceder del valor de mercado, del coste de las inversiones y mejoras, ensu caso, efectuadas y de los gastos y tributos inherentes a la adquisición, excluidos los intereses, quehubieran sido satisfechos por el adquirente

o Procederá aplicar los coeficientes de abatimiento cuando

• El bien se haya adquirido antes de 31/12/1996 y no se haya agotado el crédito fiscal de 400.000€

• Se trate de un bien no afecto a una actividad económica o desafectado de una actividad económicacon más de 3 años

Expropiación forzosa

Los gastos legales para la defensa de losintereses del expropiado incurridos en elprocedimiento expropiatorio cabe considerarloscomo gastos inherentes a la transmisiónsatisfechos por el transmitente, por lo que seprocederá a deducir su importe del valor detransmisión del inmueble expropiado

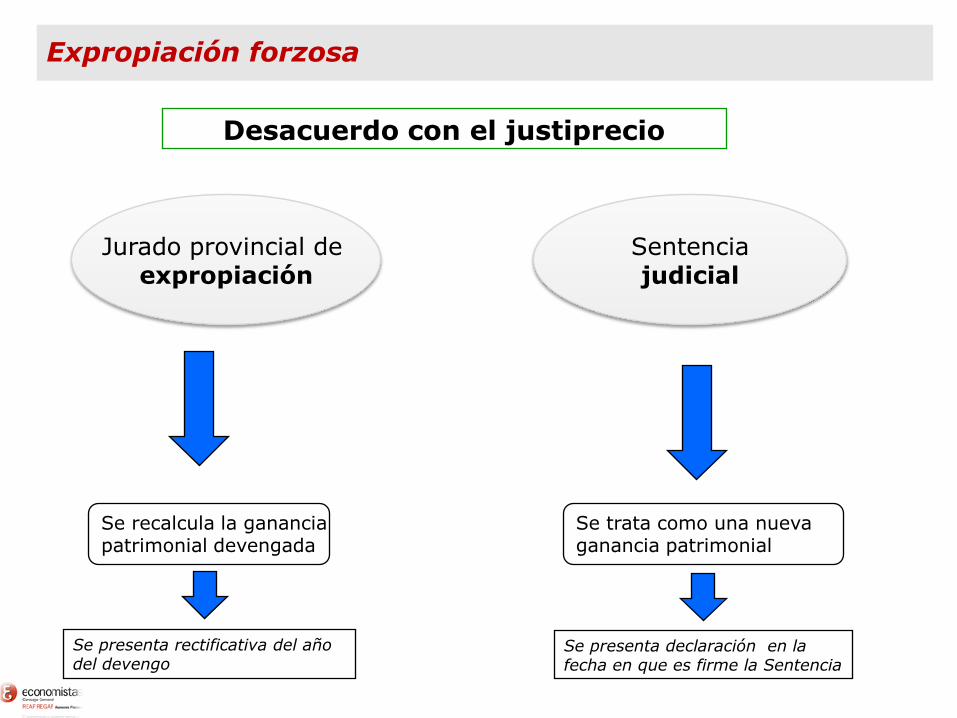

Desacuerdo con el justiprecio

Jurado provincial de expropiación

Sentenciajudicial

Se recalcula la ganancia patrimonial devengada

Se trata como una nuevaganancia patrimonial

Se presenta rectificativa del año del devengo

Se presenta declaración en la fecha en que es firme la Sentencia

Expropiación forzosa

Cálculo de la ganancia o pérdida patrimonial del fallecido y losherederos

o DGT V1491-15

o El expropiado recurrió el justiprecio y fallece antes de que se dicte lasentencia judicial por la que se estimó un aumento del justiprecio

• La renta que resulta de la resolución judicial, respecto del porcentaje que corresponde alfallecido, propietario también del bien expropiado junto al supérstite

• Se imputará al período impositivo en el que se produjo el fallecimiento

• La renta que resulta de la resolución judicial, respecto del porcentaje que corresponde alsupérstite, propietario también del bien expropiado junto con el causante

• Se imputa al periodo impositivo en que la resolución judicial haya adquirido firmeza

• Los herederos, no propietarios del bien expropiado, tendrán un incremento patrimonialderivado de su condición de herederos del causante

• Ese derecho económico se integra, por tanto, en el caudal relicto o masa hereditaria y,por ello, habrá de tributar por el Impuesto sobre Sucesiones y Donaciones (ISD) encuanto adquisición de un derecho por título sucesorio

• Dado que en su momento no se pudo incluir en la masa hereditaria un importediferencial que no constituía derecho de crédito alguno sino una simple expectativa dederecho, deberán presentar autoliquidación complementaria por el ISD

Expropiación forzosa

Justiprecio se recibe en especie

Se trata como una permuta

• Desde el punto de vista del IRPF

• Diferencia entre el valor de adquisición del bien expropiado y el mayor de

• El valor de mercado del bien entregado

• El valor del mercado el bien recibido

• DGT V2697-09

• De acuerdo con esta configuración, la transmisión del inmueble, tanto si la operaciónse califica como expropiación forzosa como si se califica como permuta, dará lugar auna ganancia o pérdida patrimonial, cuyo importe se calculará por diferencia entre losvalores de adquisición y transmisión

• Operaciones a plazo

• La ganancia obtenida se puede acoger a la regla especial de las operaciones a plazo

• La alteración patrimonial se imputa proporcionalmente a medida que sea entregado elactivo, normalmente edificaciones, o reciba pagos en efectivo

Expropiación forzosa

Con motivo de la construcción de una autopista, el Estado expropia por el procedimiento de urgencia variasfincas y terrenos. El día 11 de febrero de 2009 al señor A, que tenía un terreno urbano no afecto, escompensado con 20.000€ en concepto de cobro de depósito previo. El precio de compra del terreno fue de12.000€. El día 13 de marzo de 2010 la Administración fija el justiprecio en 77.600€. El señor A no está deacuerdo con el importe y solicita a la Junta Provincial de expropiación una cuantía superior.

El día 13 de julio de 2012 el jurado de expropiación determina que el justiprecio es de 90.000€ cobrando loque faltaba de dicha cuantía. El 13 de mayo de 2015 se reconocen y abonan 12.000€ de interesesindemnizatorios

Si el contribuyente no hubiera declarado ningún importe, entonces:

No opta a plazos

2009 20.000 – 12.000 8.000€

2010 Complementaria de 200977.600 – 12.000 65.600€

2012 Complementaria 200990.000 – 12.000 78.000€

2015 Intereses (Ganancia en renta del ahorro)IRPF 2015

12.000€

Prescribe la obligación de presentar las complementarias y de declarar en el del IRPFde 2012 el día 1 de julio de 2017

La ganancia de los intereses de demora prescribe en 2020

EJEMPLO 1 (sin sentencia)

Con motivo de la construcción de una autopista, el Estado expropia por el procedimiento de urgencia variasfincas y terrenos. El día 11 de febrero de 2009 al señor A, que tenía un terreno urbano no afecto, escompensado con 20.000€ en concepto de cobro de depósito previo. El precio de compra del terreno fue de12.000€, El día 13 de marzo de 2010 la Administración fija el justiprecio en 77.600€. El señor A no está deacuerdo con el importe y solicita a la Junta Provincial de expropiación una cuantía superior

El día 13 de julio de 2012 el jurado de expropiación determina que el justiprecio es de 90.000€ cobrando loque faltaba de dicha cuantía el mismo día.

El señor A no está de acuerdo y recurre a la vía contencioso-administrativa. El 13 de mayo de 2015, lasentencia es firme acordando un precio de 96.000€ más 12.000€ de intereses indemnizatorios, estando elseñor A de acuerdo con la cuantía

Si el contribuyente no hubiera declarado ningún importe, entonces

2009 20.000 – 12.000 8.000€

2010 Complementaria de 200977.600 – 12.000 65.600€

2012 Complementaria 200990.000 – 12.000 78.000€

2015 Intereses + Justiprecio (12.000+6.000)IRPF 2015

18.000€

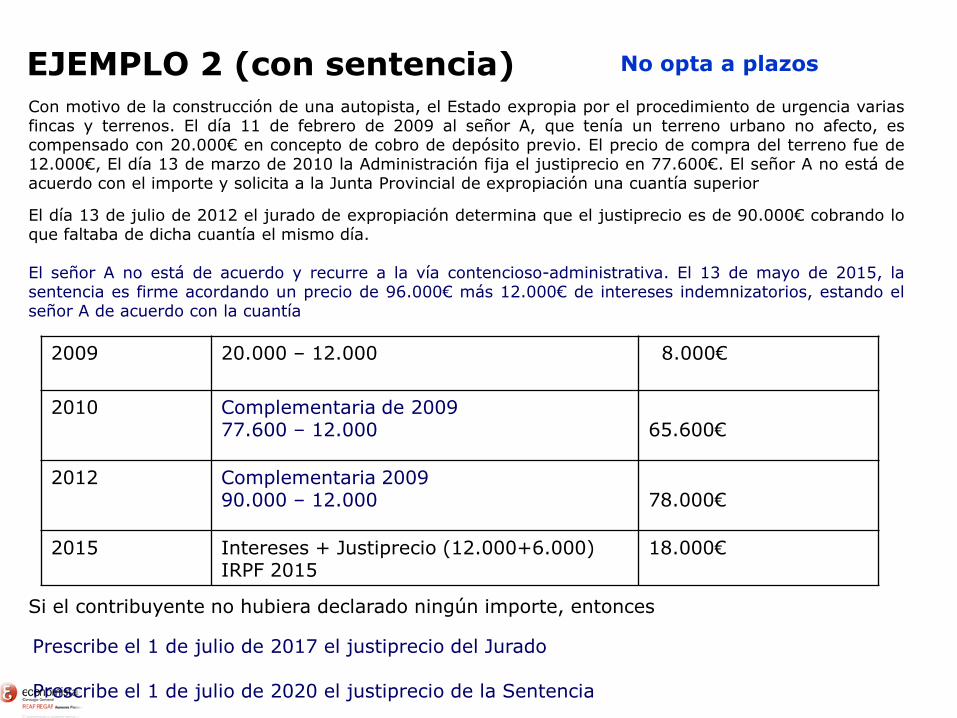

No opta a plazosEJEMPLO 2 (con sentencia)

Prescribe el 1 de julio de 2017 el justiprecio del Jurado

Prescribe el 1 de julio de 2020 el justiprecio de la Sentencia

Con motivo de la construcción de una autopista, el Estado expropia por el procedimiento de urgencia variasfincas y terrenos. El día 11 de febrero de 2009 al señor A, que tenía un terreno urbano no afecto, escompensado con 20.000€ en concepto de cobro de depósito previo. El precio de compra del terreno fue de12.000€. El día 13 de marzo de 2010 la Administración fija el justiprecio en 77.600€ y paga la diferencia. Elseñor A no está de acuerdo con el importe y solicita a la Junta Provincial de expropiación una cuantíasuperior

El día 13 de julio de 2012 el jurado de expropiación determina que el justiprecio es de 90.000€ cobrando loque faltaba de dicha cuantía. El 13 de mayo de 2015 se reconocen y abonan 12.000€ de interesesindemnizatorios

2009 20.000 – 12.000 8.000€

2010 77.600 – 12.000 = 65.60065.600/77.600 = 0,8453

20.000

65.60057.600

16.907,22€

48.692,78€

2012 Declara 90.000 – 12.000 = 78.00078.000/90.000 = 0,866

20.000

78.000 57.600

12.400

17.333,33€

49.920,00€

10.746,67€

2015 Intereses (R.del ahorro) 12.000,00€

Complementaria 2009[16.907-8.000]

Complementaria 2009[17.333.33-16.907]

Complementaria 2010[49.920-48.692]

Autoliquidación 2010

Autoliquidación 2012

Opta a plazosEJEMPLO 3 (sin sentencia)

La obligación de presentar lascomplementarias por la fijación deljustiprecio por el Jurado prescribe eldía 30-06-2017

Si el contribuyente solo declaró el anticipo en el año 2009, entonces:

La obligación de presentar lascomplementarias en el plazo del IRPF2010 prescribe el 30-06-2015

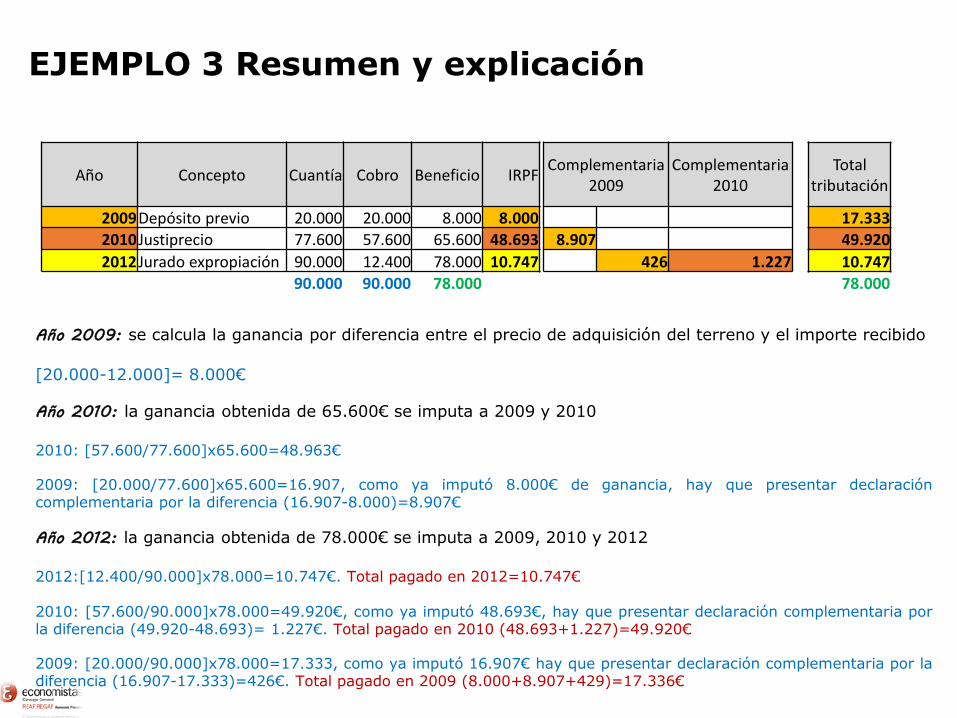

EJEMPLO 3 Resumen y explicación

Año Concepto Cuantía Cobro Beneficio IRPFComplementaria

2009Complementaria

2010Total

tributación

2009Depósito previo 20.000 20.000 8.000 8.000 17.333

2010Justiprecio 77.600 57.600 65.600 48.693 8.907 49.920

2012Jurado expropiación 90.000 12.400 78.000 10.747 426 1.227 10.747

90.000 90.000 78.000 78.000

Año 2009: se calcula la ganancia por diferencia entre el precio de adquisición del terreno y el importe recibido

[20.000-12.000]= 8.000€

Año 2010: la ganancia obtenida de 65.600€ se imputa a 2009 y 2010

2010: [57.600/77.600]x65.600=48.963€

2009: [20.000/77.600]x65.600=16.907, como ya imputó 8.000€ de ganancia, hay que presentar declaracióncomplementaria por la diferencia (16.907-8.000)=8.907€

Año 2012: la ganancia obtenida de 78.000€ se imputa a 2009, 2010 y 2012

2012:[12.400/90.000]x78.000=10.747€. Total pagado en 2012=10.747€

2010: [57.600/90.000]x78.000=49.920€, como ya imputó 48.693€, hay que presentar declaración complementaria porla diferencia (49.920-48.693)= 1.227€. Total pagado en 2010 (48.693+1.227)=49.920€

2009: [20.000/90.000]x78.000=17.333, como ya imputó 16.907€ hay que presentar declaración complementaria por ladiferencia (16.907-17.333)=426€. Total pagado en 2009 (8.000+8.907+429)=17.336€

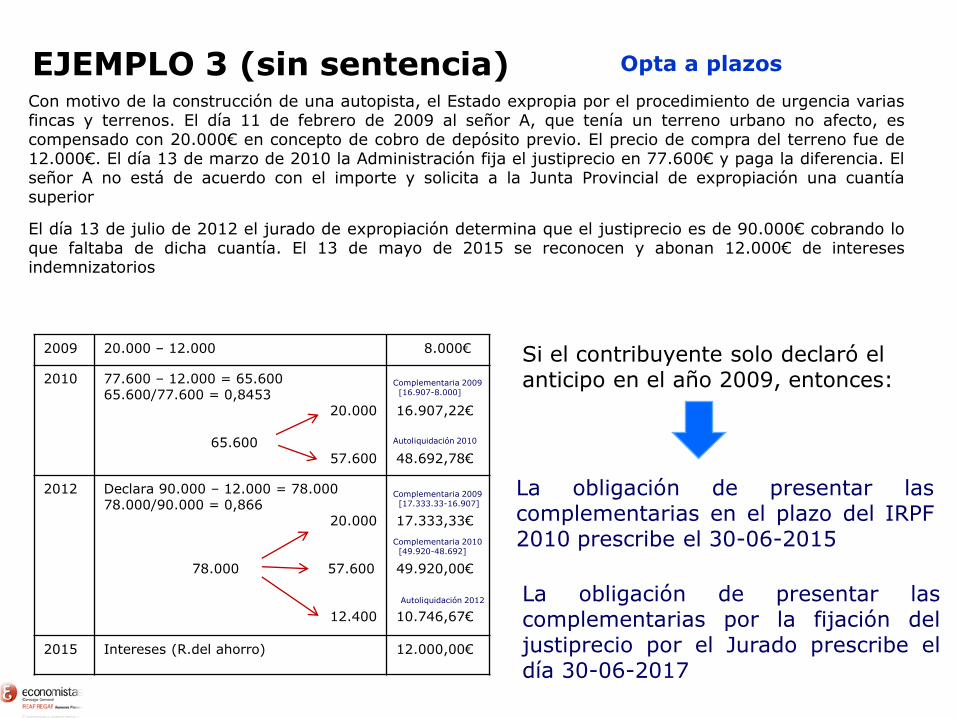

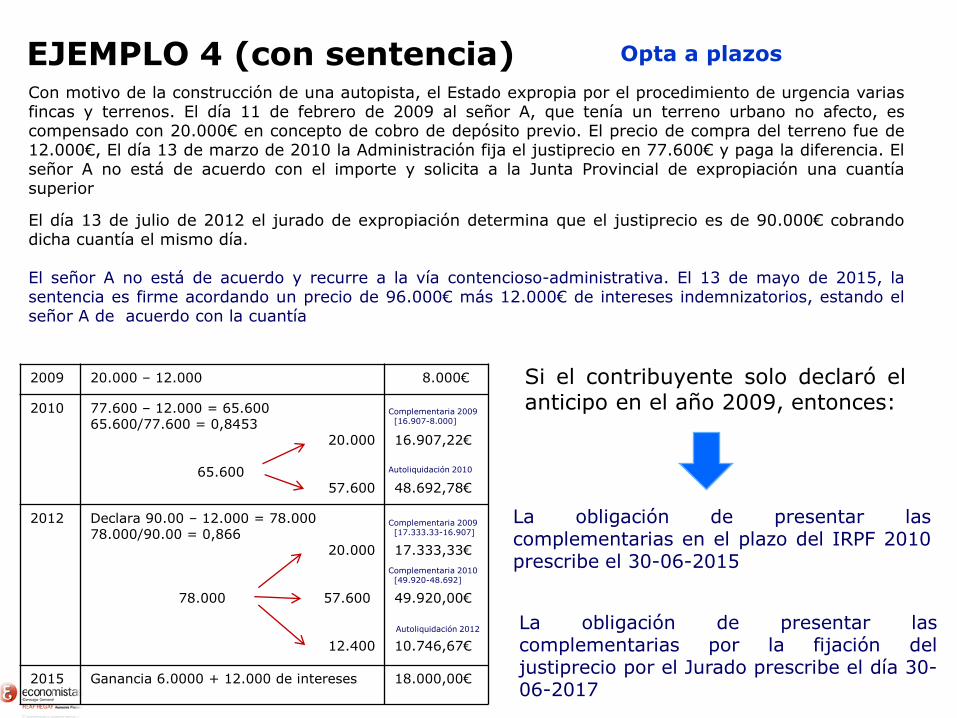

Con motivo de la construcción de una autopista, el Estado expropia por el procedimiento de urgencia variasfincas y terrenos. El día 11 de febrero de 2009 al señor A, que tenía un terreno urbano no afecto, escompensado con 20.000€ en concepto de cobro de depósito previo. El precio de compra del terreno fue de12.000€, El día 13 de marzo de 2010 la Administración fija el justiprecio en 77.600€ y paga la diferencia. Elseñor A no está de acuerdo con el importe y solicita a la Junta Provincial de expropiación una cuantíasuperior

El día 13 de julio de 2012 el jurado de expropiación determina que el justiprecio es de 90.000€ cobrandodicha cuantía el mismo día.

El señor A no está de acuerdo y recurre a la vía contencioso-administrativa. El 13 de mayo de 2015, lasentencia es firme acordando un precio de 96.000€ más 12.000€ de intereses indemnizatorios, estando elseñor A de acuerdo con la cuantía

2009 20.000 – 12.000 8.000€

2010 77.600 – 12.000 = 65.60065.600/77.600 = 0,8453

20.000

65.60057.600

16.907,22€

48.692,78€

2012 Declara 90.00 – 12.000 = 78.00078.000/90.00 = 0,866

20.000

78.000 57.600

12.400

17.333,33€

49.920,00€

10.746,67€

2015 Ganancia 6.0000 + 12.000 de intereses 18.000,00€

Complementaria 2009[16.907-8.000]

Complementaria 2009[17.333.33-16.907]

Complementaria 2010[49.920-48.692]

Autoliquidación 2010

Autoliquidación 2012

Opta a plazosEJEMPLO 4 (con sentencia)

Si el contribuyente solo declaró elanticipo en el año 2009, entonces:

La obligación de presentar lascomplementarias por la fijación deljustiprecio por el Jurado prescribe el día 30-06-2017

La obligación de presentar lascomplementarias en el plazo del IRPF 2010prescribe el 30-06-2015

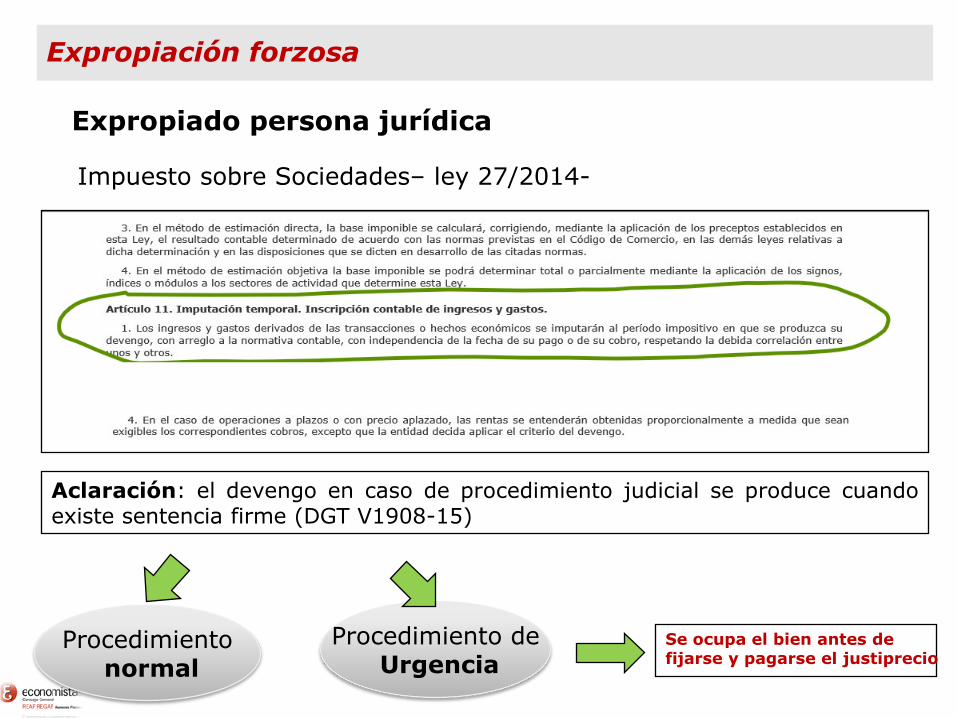

Expropiado persona jurídica

Impuesto sobre Sociedades– ley 27/2014-

Procedimientonormal

Procedimiento deUrgencia

Se ocupa el bien antes defijarse y pagarse el justiprecio

Expropiación forzosa

Aclaración: el devengo en caso de procedimiento judicial se produce cuandoexiste sentencia firme (DGT V1908-15)

Devengo –DGT V1466-16-

– Expropiación procedimiento normal

• El justiprecio se integra en la base imponible del período impositivo en el setransfieren los riesgos y beneficios inherentes a la propiedad del elementoexpropiado. La transmisión de la propiedad en la expropiación se produce, en elprocedimiento general, con la toma de posesión que se concreta en el pagoseguido de la ocupación, con independencia de la fecha fijada para efectuar elpago

– Expropiación procedimiento de urgencia –DGT V1466-16-

• Se devenga el Impuesto por el precio establecido en el acta de consignación delprecio y ocupación satisfecho en el momento inicial

• Si hay sentencia la diferencia entre el justiprecio final y el importe establecido enel acta de consignación si éste es superior, se devenga cuando sea firme

• Si se tiene derecho al cobro de intereses de demora se procederá a estimar suimporte y se reflejará contablemente en cada ejercicio según un criteriofinanciero

– Operación a plazo

• El criterio general es la imputación cuando sean exigibles los cobros para elreconocimiento fiscal de las rentas generadas en estas operaciones, salvo que elobligado decida aplicar el criterio de devengo

Expropiación forzosa

EJEMPLO 5

Con motivo de la construcción de una autopista, el Estado expropia por el procedimientoordinario varias fincas y terrenos propiedad de personas físicas y jurídicas

El día 13 de diciembre de 2016 expropia a la entidad B una nave industrial, con un valor netocontable de 100.000€ fijándose un justiprecio de 360.000€ a cobrar en 2018

Finalmente es en el año 2019 cuando la entidad B recibe los 360.000€ por la expropiación más1.200€ de intereses de demora

- La entidad B al no declarar en 2016 rendimiento alguno se entiende que se acogeal criterio de operaciones a plazo

- Contablemente habrá registrado un beneficio de 260.000€

- En el año 2018 debe declarar (360.000-100.000) = 260.000€ como beneficio

(desde el año 2015 las operaciones a plazo se imputan según exigibilidad yno cobro)

- Este año se realiza un ajuste (+) por 260.000€

- En los años 2016 a 2018 debe ir declarando los intereses que se vayandevengando y en 2019 la parte de los 1.200€ devengados en este último

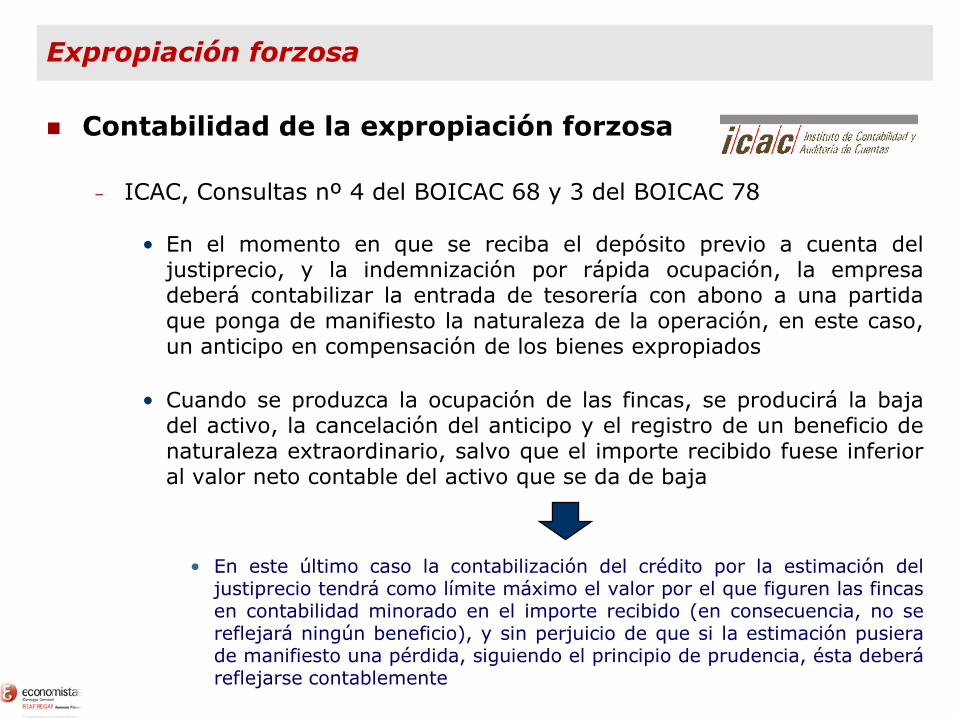

Contabilidad de la expropiación forzosa

– ICAC, Consultas nº 4 del BOICAC 68 y 3 del BOICAC 78

• En el momento en que se reciba el depósito previo a cuenta deljustiprecio, y la indemnización por rápida ocupación, la empresadeberá contabilizar la entrada de tesorería con abono a una partidaque ponga de manifiesto la naturaleza de la operación, en este caso,un anticipo en compensación de los bienes expropiados

• Cuando se produzca la ocupación de las fincas, se producirá la bajadel activo, la cancelación del anticipo y el registro de un beneficio denaturaleza extraordinario, salvo que el importe recibido fuese inferioral valor neto contable del activo que se da de baja

• En este último caso la contabilización del crédito por la estimación deljustiprecio tendrá como límite máximo el valor por el que figuren las fincasen contabilidad minorado en el importe recibido (en consecuencia, no sereflejará ningún beneficio), y sin perjuicio de que si la estimación pusierade manifiesto una pérdida, siguiendo el principio de prudencia, ésta deberáreflejarse contablemente

Expropiación forzosa

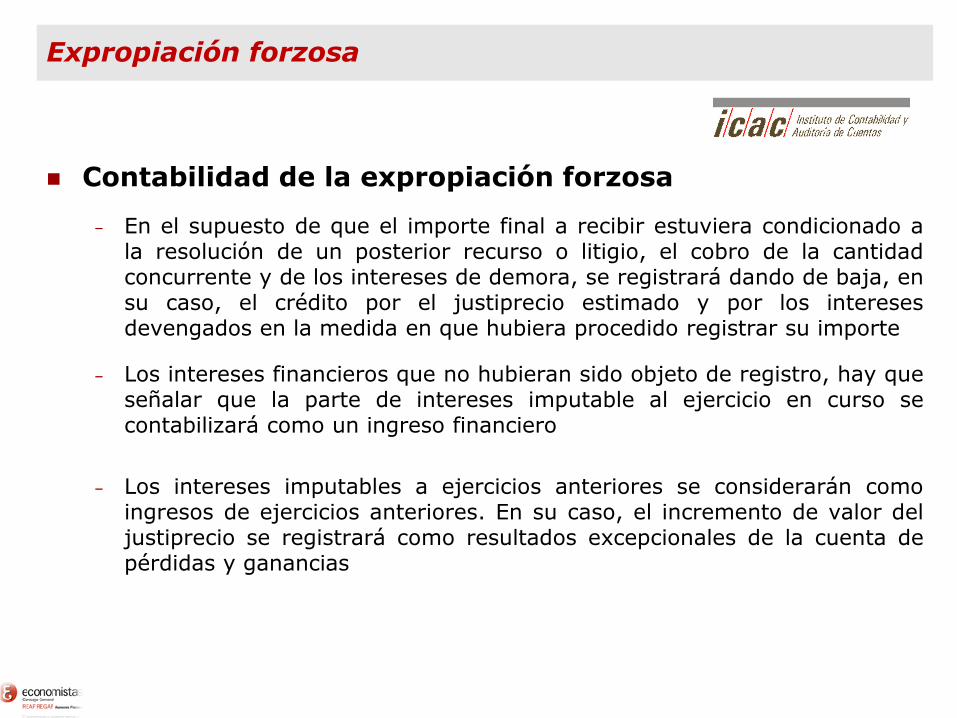

Contabilidad de la expropiación forzosa

– En el supuesto de que el importe final a recibir estuviera condicionado ala resolución de un posterior recurso o litigio, el cobro de la cantidadconcurrente y de los intereses de demora, se registrará dando de baja, ensu caso, el crédito por el justiprecio estimado y por los interesesdevengados en la medida en que hubiera procedido registrar su importe

– Los intereses financieros que no hubieran sido objeto de registro, hay queseñalar que la parte de intereses imputable al ejercicio en curso secontabilizará como un ingreso financiero

– Los intereses imputables a ejercicios anteriores se considerarán comoingresos de ejercicios anteriores. En su caso, el incremento de valor deljustiprecio se registrará como resultados excepcionales de la cuenta depérdidas y ganancias

Expropiación forzosa

EJEMPLO 6Con motivo de la construcción de una autopista, el Estado expropia por el procedimiento de urgenciavarias fincas y terrenos propiedad de personas físicas y jurídicas. El día 13 de diciembre de 2009 seproduce el acta de ocupación y el pago de 200.000€, expropiando un terreno a la empresa B, cuyoVNC es de 190.000€. La empresa B no está de acuerdo con el justiprecio que ofrece la Administracióny reclama más dinero al Jurado Provincial de Expropiación

El día 13 de febrero de 2011 el Jurado establece y paga un justiprecio de 240.000€. La empresa Bsigue sin estar de acuerdo con el importe e interpone recurso contencioso

El Tribunal fija definitivamente el justiprecio en 250.000€ el 13 de junio de 2014, cobrando 12.000€de intereses indemnizatorios fijados por la sentencia

Si no optó por devengo aplica operaciones a plazo

2009: La plusvalía es [200.000-190.000]= 10.000€ 200.000 41.666,67

2011: La plusvalía es [240.000-190.000]=50.000€ a repartir de esta forma:

40.000 8.333,33

Complementaria de 2009 con Ajuste (+) de 31.666,67€

En 2011 ajuste (-) de 31.666,67€

2014: ningún ajuste. Prescripción: la complementaria de 2009 el día 26 de julio de 2016

Si optó por devengo

En el caso de que no hubiera declarado en 2009, esa parte del beneficio prescribirá a partir del día 26 de juliode 2014 y las rentas se imputarán según la contabilización que veremos a continuación

(200.000/240.000) =0,8333

Por la cuantía a cuenta del justiprecio 13/12/2009

200.000 Bancos (572) a Anticipo (239) 200.000

Por la ocupación del inmueble 13/12/2009

200.000 Anticipo (239) a Terrenos (210) 190.000

a Beneficio I. Material (771) 10.000

Fijación justiprecio Tribunal expropiación 13 /12/ 2011

40.000 Bancos (572) a Beneficio I. Material (771) 40.000

Por la sentencia firme 13 /06/ 2014

10.000 Bancos (572) a Beneficios I. Material (771) 10.000

Por los intereses devengados a 13 /06/ 2014

12.000 Bancos (572) a Ingreso de créditos (761) 12.000

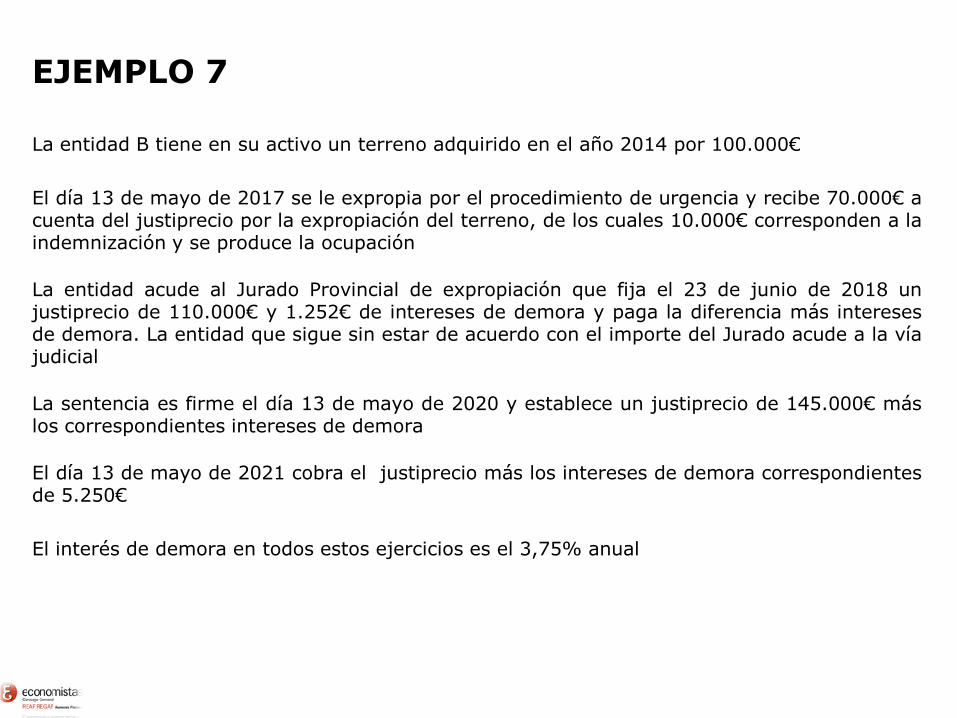

EJEMPLO 7

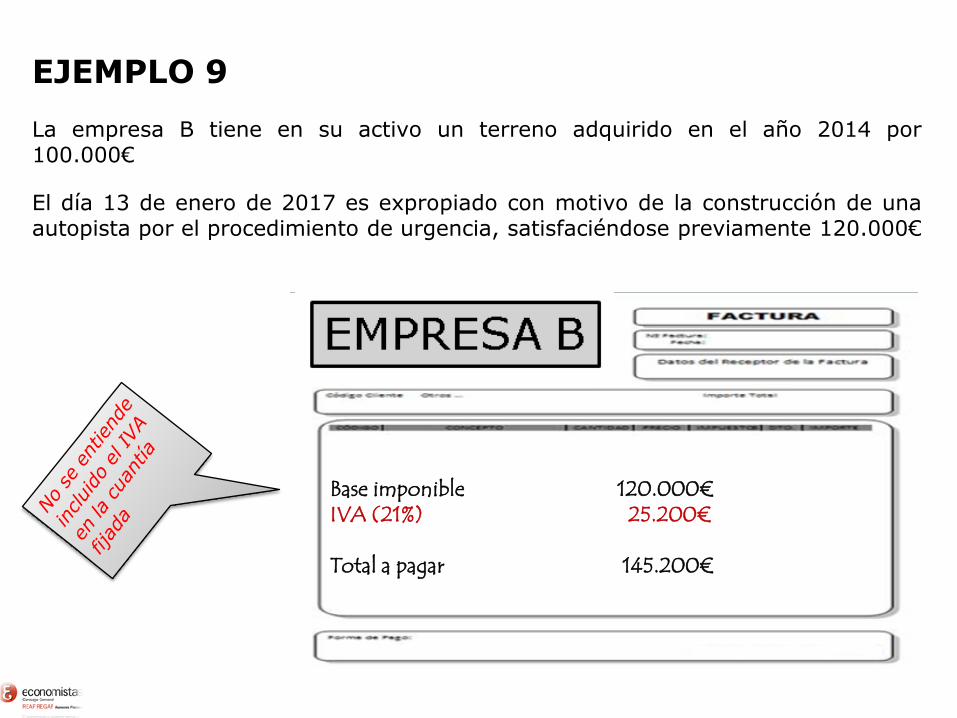

La entidad B tiene en su activo un terreno adquirido en el año 2014 por 100.000€

El día 13 de mayo de 2017 se le expropia por el procedimiento de urgencia y recibe 70.000€ acuenta del justiprecio por la expropiación del terreno, de los cuales 10.000€ corresponden a laindemnización y se produce la ocupación

La entidad acude al Jurado Provincial de expropiación que fija el 23 de junio de 2018 unjustiprecio de 110.000€ y 1.252€ de intereses de demora y paga la diferencia más interesesde demora. La entidad que sigue sin estar de acuerdo con el importe del Jurado acude a la víajudicial

La sentencia es firme el día 13 de mayo de 2020 y establece un justiprecio de 145.000€ máslos correspondientes intereses de demora

El día 13 de mayo de 2021 cobra el justiprecio más los intereses de demora correspondientesde 5.250€

El interés de demora en todos estos ejercicios es el 3,75% anual

70.000,00 Bancos (572) a Anticipo (239) 70.000,00

30.000,00 Crédito (253)

70.000,00 Anticipo (239) a Terrenos (210) 100.000,00

715,00 Intereses c/p créditos (547) a Ingresos por créditos (762) 715,00

41.252,00 Bancos (572) a Crédito (253) 30.000,00

a Intereses c/p créditos (547) 715,00

a Ingresos por créditos (762) 537,00

a Bº venta Inmovilizado (771) 10.000,00

35.000,00 Crédito (543) a Beneficios I.M (771) 35.000,00

3.937,50 Intereses c/p créditos (547) a Ingresos por créditos (762) 3.937,50

834,25 Intereses c/p créditos (547) a Ingresos por créditos (762) 834,25

(35.000x232x0,0375)/365

40.250,00 Bancos (572) a Créditos (543) 35.000,00

a Intereses a c/p (547) 4.771,75

a Ingresos por créditos (762) 478,25

Por los intereses devengados

Por el cobro definitivo 13/05/2021

Por la cuantía a cuenta del justiprecio 13/05/2017

Por la ocupación del inmueble 13/05/2017

Por los ingresos devengados a 31/12/2017

23/06/2018

Por la sentencia firme 13/05/2020

Por los intereses devengados

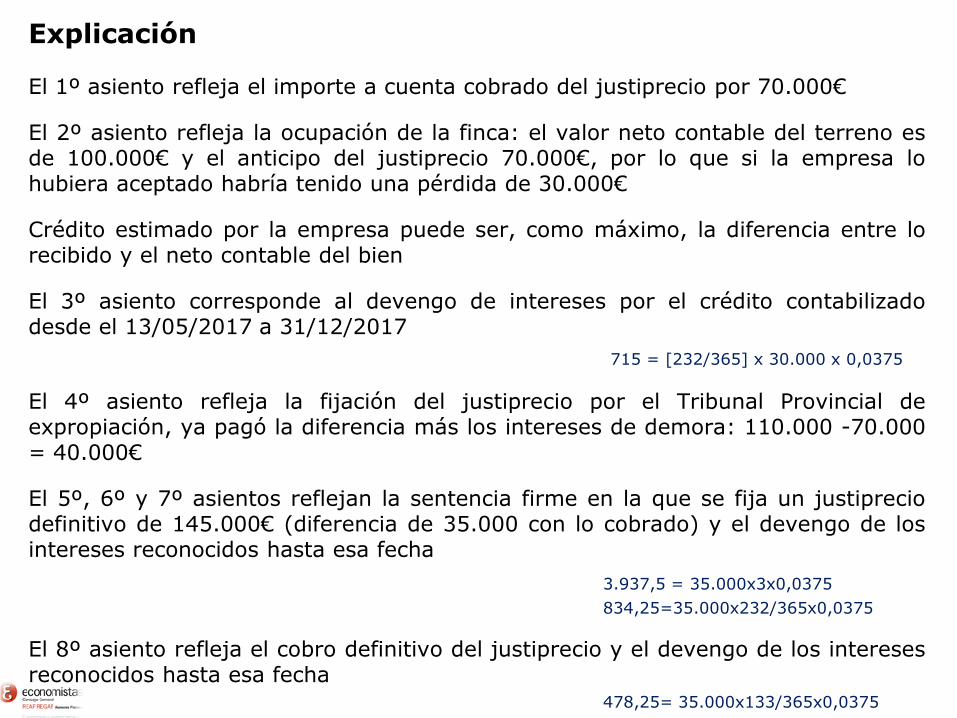

Explicación

El 1º asiento refleja el importe a cuenta cobrado del justiprecio por 70.000€

El 2º asiento refleja la ocupación de la finca: el valor neto contable del terreno esde 100.000€ y el anticipo del justiprecio 70.000€, por lo que si la empresa lohubiera aceptado habría tenido una pérdida de 30.000€

Crédito estimado por la empresa puede ser, como máximo, la diferencia entre lorecibido y el neto contable del bien

El 3º asiento corresponde al devengo de intereses por el crédito contabilizadodesde el 13/05/2017 a 31/12/2017

715 = [232/365] x 30.000 x 0,0375

El 4º asiento refleja la fijación del justiprecio por el Tribunal Provincial deexpropiación, ya pagó la diferencia más los intereses de demora: 110.000 -70.000= 40.000€

El 5º, 6º y 7º asientos reflejan la sentencia firme en la que se fija un justipreciodefinitivo de 145.000€ (diferencia de 35.000 con lo cobrado) y el devengo de losintereses reconocidos hasta esa fecha

3.937,5 = 35.000x3x0,0375

834,25=35.000x232/365x0,0375

El 8º asiento refleja el cobro definitivo del justiprecio y el devengo de los interesesreconocidos hasta esa fecha

478,25= 35.000x133/365x0,0375

Contabilidad de la ocupación por servidumbre

ICAC, Consulta nº 2 del BOICAC 70 de Junio 2007

Sobre el tratamiento contable del importe recibido por una sociedad por laconstitución de una servidumbre de paso sobre ciertos terrenos de su propiedad

• Debe diferenciarse entre servidumbre de paso y servidumbre deandamiaje, ambas definidas en el Código Civil

• Si la indemnización corresponde a la constitución de una servidumbre de paso y seestima que ésta ha sido a perpetuidad, la indemnización consistirá en el valor delterreno que se ocupe más los perjuicios que por ello se pudiera ocasionar, de tal formaque por la parte que corresponda a la indemnización por perjuicios que se reciba, setendrá en cuenta lo establecido en el párrafo anterior

• Sin perjuicio de lo anterior, y por la parte que corresponda al valor del terreno, sepodría asimilar a una enajenación del mismo, en cuyo caso habría que dar de baja elvalor del terreno en términos de proporción de la parte vendida. La diferencia existenteentre el valor contable que se da de baja y el importe recibido en contraprestaciónformará parte del resultado extraordinario de la cuenta de pérdidas y ganancias

• Respecto a la forma de determinar la parte proporcional que se enajena, se considera que deberealizarse teniendo en cuenta un criterio razonable, tal como el derivado de aplicar al valorcontable por el que consta en la empresa dicho inmueble, la proporción resultante de la diferenciaque existe entre el valor del suelo con anterioridad y posterioridad a la operación -en términos deprecio de mercado actual-, sobre el valor inicial del suelo, determinando así el valor neto contableobjeto de transmisión a través de la constitución de la servidumbre de paso indicada

Expropiación forzosa

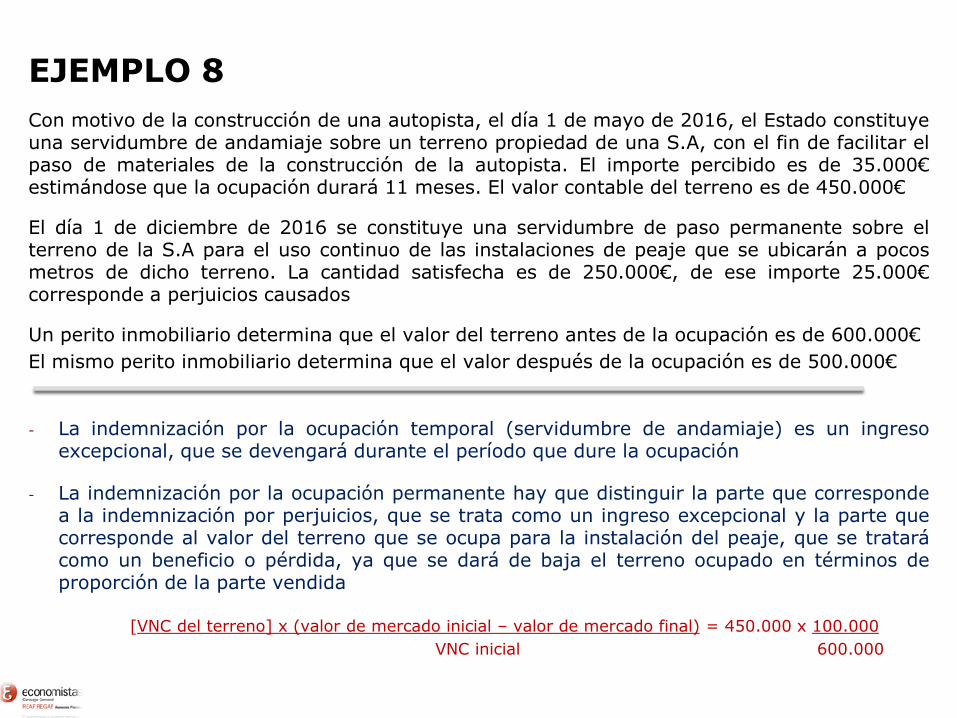

EJEMPLO 8

Con motivo de la construcción de una autopista, el día 1 de mayo de 2016, el Estado constituyeuna servidumbre de andamiaje sobre un terreno propiedad de una S.A, con el fin de facilitar elpaso de materiales de la construcción de la autopista. El importe percibido es de 35.000€estimándose que la ocupación durará 11 meses. El valor contable del terreno es de 450.000€

El día 1 de diciembre de 2016 se constituye una servidumbre de paso permanente sobre elterreno de la S.A para el uso continuo de las instalaciones de peaje que se ubicarán a pocosmetros de dicho terreno. La cantidad satisfecha es de 250.000€, de ese importe 25.000€corresponde a perjuicios causados

Un perito inmobiliario determina que el valor del terreno antes de la ocupación es de 600.000€

El mismo perito inmobiliario determina que el valor después de la ocupación es de 500.000€

- La indemnización por la ocupación temporal (servidumbre de andamiaje) es un ingresoexcepcional, que se devengará durante el período que dure la ocupación

- La indemnización por la ocupación permanente hay que distinguir la parte que correspondea la indemnización por perjuicios, que se trata como un ingreso excepcional y la parte quecorresponde al valor del terreno que se ocupa para la instalación del peaje, que se tratarácomo un beneficio o pérdida, ya que se dará de baja el terreno ocupado en términos deproporción de la parte vendida

[VNC del terreno] x (valor de mercado inicial – valor de mercado final) = 450.000 x 100.000

VNC inicial 600.000

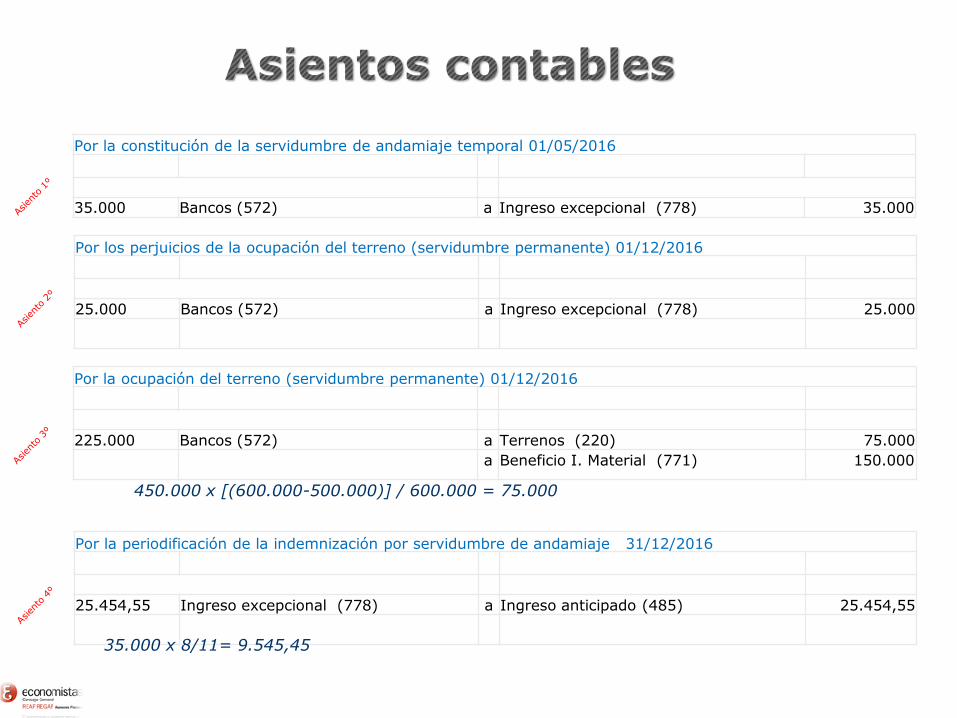

Por la constitución de la servidumbre de andamiaje temporal 01/05/2016

35.000 Bancos (572) a Ingreso excepcional (778) 35.000

Por los perjuicios de la ocupación del terreno (servidumbre permanente) 01/12/2016

25.000 Bancos (572) a Ingreso excepcional (778) 25.000

Por la ocupación del terreno (servidumbre permanente) 01/12/2016

225.000 Bancos (572) a Terrenos (220) 75.000

a Beneficio I. Material (771) 150.000

450.000 x [(600.000-500.000)] / 600.000 = 75.000

Por la periodificación de la indemnización por servidumbre de andamiaje 31/12/2016

25.454,55 Ingreso excepcional (778) a Ingreso anticipado (485) 25.454,55

35.000 x 8/11= 9.545,45

Impuesto sobre el Valor Añadido

81

Expropiación forzosa

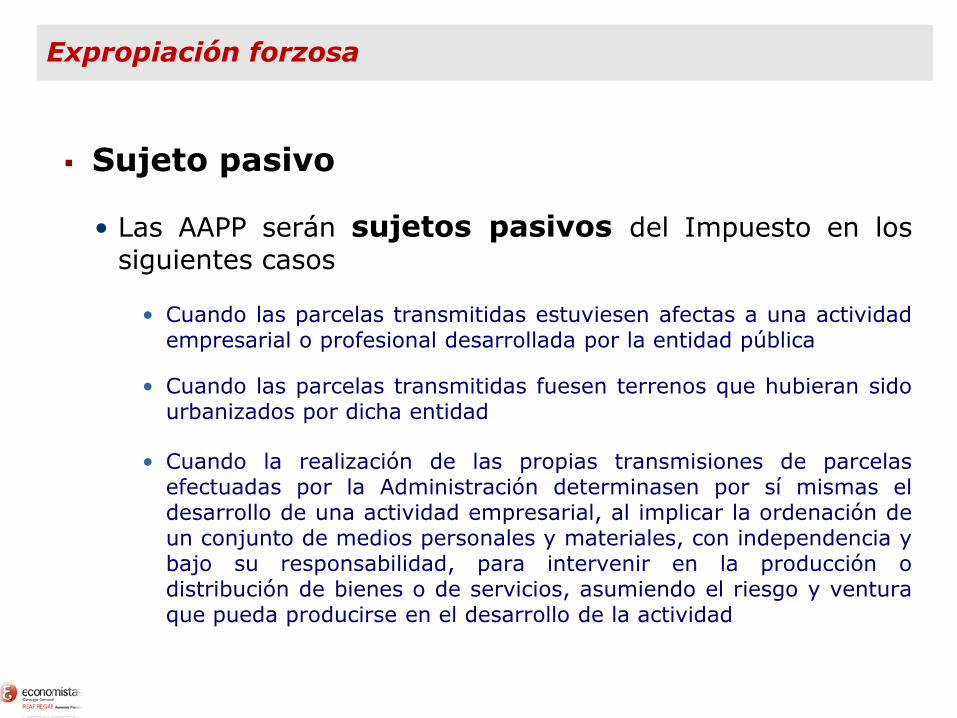

Sujeto pasivo

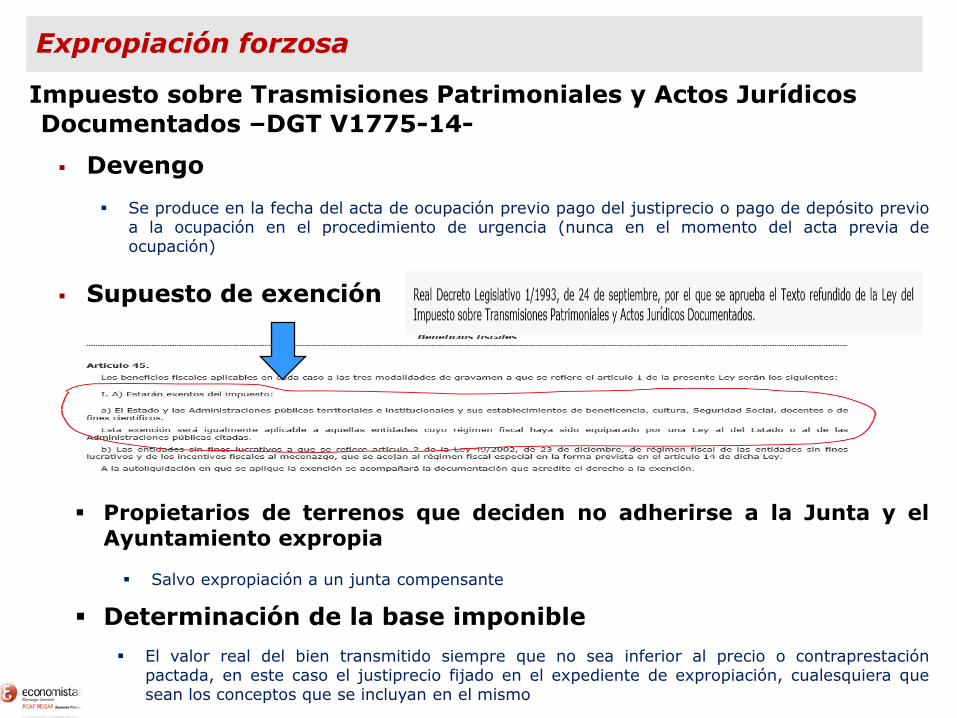

• Las AAPP serán sujetos pasivos del Impuesto en los

siguientes casos