Embed Size (px)

DESCRIPTION

Legfontosabb tudnivalók az offshore cégalapításról és működtetésről. A legnépszerűbb offshore helyszínek bemutatása, részletes leírása, árak.Összegyűjtve több mint 20 év tapasztalata az offshore cégalapítás és működtetés területén.

Citation preview

ÁltalÁnos informÁcióBejegyzési helyszínek

adminisztrÁciós szolgÁltatÁsok

• ciprus: cégalapítás 1990 EUR-ért (24.o.)

• hongkong: cégalapítás 2520 USD-től (27.o.)

LAVECO LTD. ® since 1991.

The Company Maker

BULGARIALAVECO EOOD

Adriana Budevska No.2., Floor

5., Apartment 42., Triaditsa

Municipality., Sofia, Bulgaria

Tel.: +359-2-953-2989

Mob: +359-888-126-013

Fax: +359-2-953-3502

HUNGARYLAVECO KFT.

33/a Raday Street,

1092 Budapest,

Hungary

Tel.: +36-1-456-72-00

Fax: +36-1-456-72-01

UNITED KINGDOMLAVECO LTD.

3rd Floor, Blackwell House,

Guildhall Yard, London

EC2V 5AE United Kingdom

Tel.: +44-207-556-0900

Fax: +44-207-556-0910

CYPRUSLAVECO LIMITED

Despina Sofia Complex

Ap. 202, United Nations 8

Drosia 6042, Larnaca, Cyprus

Tel.: +357-24-636-919

Fax: +357-24-636-920

ROMANIAMARIO IANCULESCU LAW OFFICE59 Buzesti Str., A5 Block

1st Scale, 1st Floor, 62nd Flat,

1st District, Bucharest, Romania

Tel.: +40-21-311-61-76

Mob: +40-747-595-132

Fax: +40-21-311-61-82

SEYCHELLES LAVECO LTD.

Suite 2, Oliver Maradan Bld.

Oliver Maradan Street,Victoria

Mahé, Seychelle-szigetek

Tel.: +248-4-322-261

Fax: +248-4-324-932

www.laveco.com 2014/03/04

Figyelem!Jelen tájékoztató szerzői jogi védelem alatt áll. A tájékoztató egészének vagy részeinek bármilyen eljárással történő lemásolásához, sokszorosításához vagy a tájékoz-tatóban foglaltak más kiadványokban történő felhasználásához a szerzők írásbeli engedélye szükséges. Az anyagban előforduló gépelési, szedési valamint nyomdai hibákért a szerzők felelősséget nem vállalnak.

© LAVECO Marketing Ltd., Belize

3

TARTALOMJEGYZÉKGYAKRAN FELTETT KÉRDÉSEKA SZERZŐK ÁLTAL FONTOSNAK TARTOTT KÉRDÉSEKMik azok az adóparadicsomok? . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 5. oldal

Mi a célja az offshore cég megalapításának? . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 5. oldal

Milyen előnyei vannak egy offshore cégnek? . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 5. oldal

Hol alapítsunk offshore céget? . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 6. oldal

Mi biztosítja a kedvező adózási státuszt a cég számára? . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 6. oldal

Miért előnyös adókedvezmények nyújtása a bejegyző ország számára? . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 6. oldal

Milyen adózási elv érvényesül a bejegyzés helyszínén? . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 7. oldal

Kell-e könyvelést vezetni az offshore cégnek? . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 7. oldal

Milyen követelményeket támaszt a bejegyzés országa az offshore cég igazgatóival, részvényeseivel szemben? . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 8. oldal

Milyen adatok kerülnek bejegyzésre a cégjegyzékbe? . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 8. oldal

Milyen mértékűnek kell lennie a cég alaptőkéjének? Milyen módon kerül befizetésre? . . . . . . . . . . . . . . . . . 8. oldal

Milyen további korlátozások létezhetnek még a cégek működésével kapcsolatban? . . . . . . . . . . . . . . . . . . . . 9. oldal

Kiket nevezünk névleges tulajdonosoknak, névleges igazgatóknak? . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 9. oldal

Milyen éves fenntartási költségekkel jár az offshore cég működése? Miért fontos ezek befizetése? . . . . . . . . 10. oldal

Honnan célszerű irányítani az offshore céget? . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 10. oldal

Hol érdemes az offshore cégnek bankszámlát nyitni? . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 11. oldal

Milyen tételekből tevődik össze a megbízási díj? . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 12. oldal

El kell-e utazni a cégalapításhoz? . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 12. oldal

Melyek a legfontosabb alapító dokumentumok? . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 13. oldal

A KONZULTÁCIÓK SORÁN FELTETT KÉRDÉSEKMi az a Certificate of Good Standing? . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 13. oldal

Mi az az átfolyó adózás? . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 13. oldal

Lehet-e az USA-ban offshore céget alapítani? . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 14. oldal

Melyik a legjobb offshore helyszín? . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 14. oldal

Miért fizessem a bejegyzett irodát és az ügynököt, ha úgysem használom? . . . . . . . . . . . . . . . . . . . . . . . . . . . 14. oldal

Miért előnyös a kettős adózás elkerüléséről szóló egyezmény? . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 14. oldal

Mi az a Certificate of Tax Residence? . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 14. oldal

Az offshore cég csak pénzmosásra használható? . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 15. oldal

Mi a lényege a trustnak? . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 15. oldal

Lehet-e offshore magánalapítványt szervezni? . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 16. oldal

Lehet-e az offshore cégben igazgatót változtatni? . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 16. oldal

Vehet-e az offshore cég ingatlant? . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 16. oldal

Vehet-e az offshore cég autót? . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 16. oldal

Nyújthat-e az offshore cég kölcsönt? . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 16. oldal

Alapíthat-e az offshore cég más cégeket? . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 17. oldal

Ki ír alá az offshore cég nevében? . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 17. oldal

4

Van-e aláírási joga a cég tulajdonosának? . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 17. oldal

Miért nem lehet bizonyos szavakat használni a cégnévben? . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 17. oldal

Hol lehet teljesen anonin cégeket alapítani? . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 18. oldal

Alá kell-e írni az offshore cég alapító okiratát a tulajdonosnak? . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 18. oldal

Befektethet-e az offshore cég a tőzsdén? . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 18. oldal

Lehet-e offshore cég szabadalom tulajdonosa? . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 18. oldal

Meddig lehet még offshore cégeket bejegyezni a világban? . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 19. oldal

Mi az a vintage cég? . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 19. oldal

Mikor érdemes vintage céget venni? . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 19. oldal

Miért drágább a vintage cég? . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 19. oldal

BEJEGYZÉSI HELYSZÍNEK

BELIZE . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 20. oldal

BRIT VIRGIN - SZIGETEK . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 21. oldal

CIPRUS . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 22. oldal

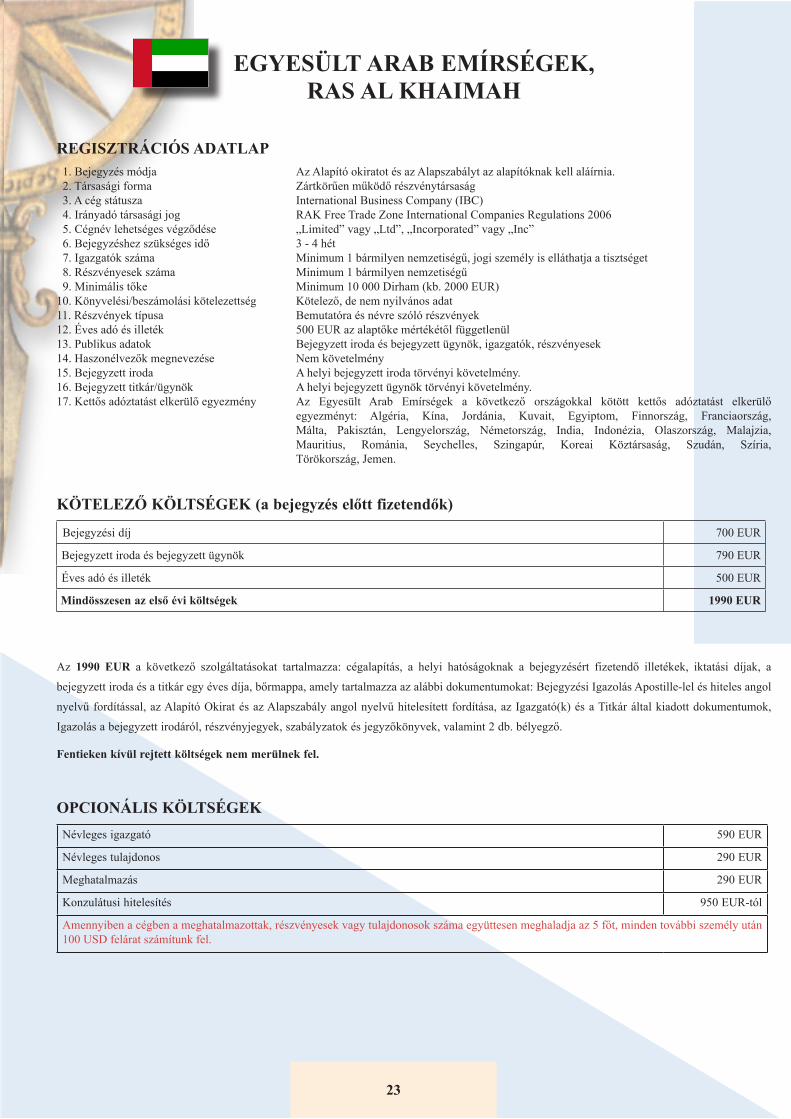

EGYESÜLT ARAB EMÍRSÉGEK, RAS AL KHAIMAH . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 23. oldal

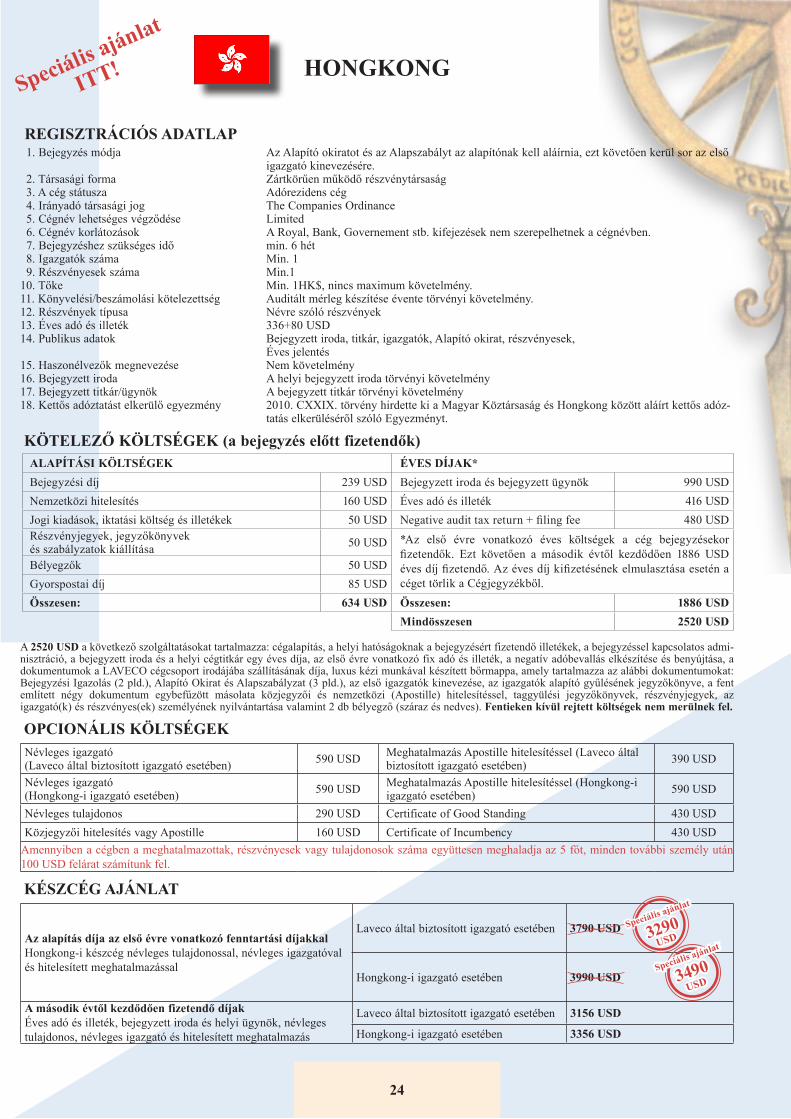

HONGKONG . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 24. oldal

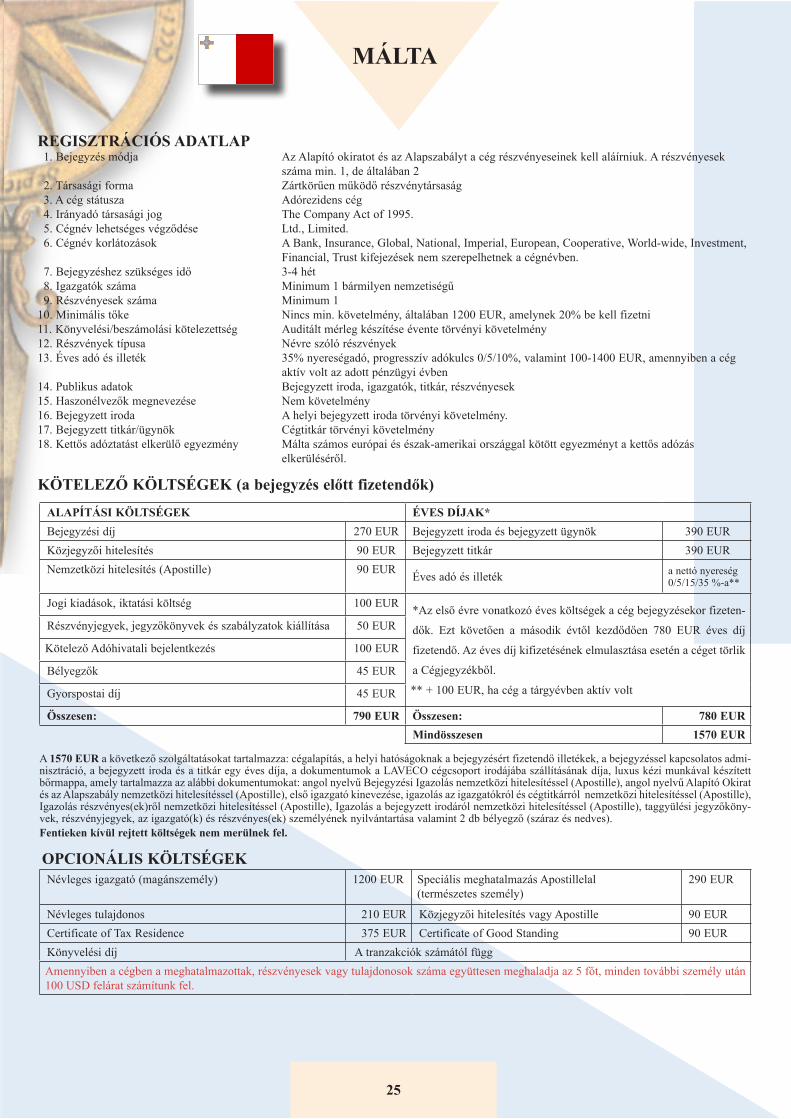

MÁLTA. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 25. oldal

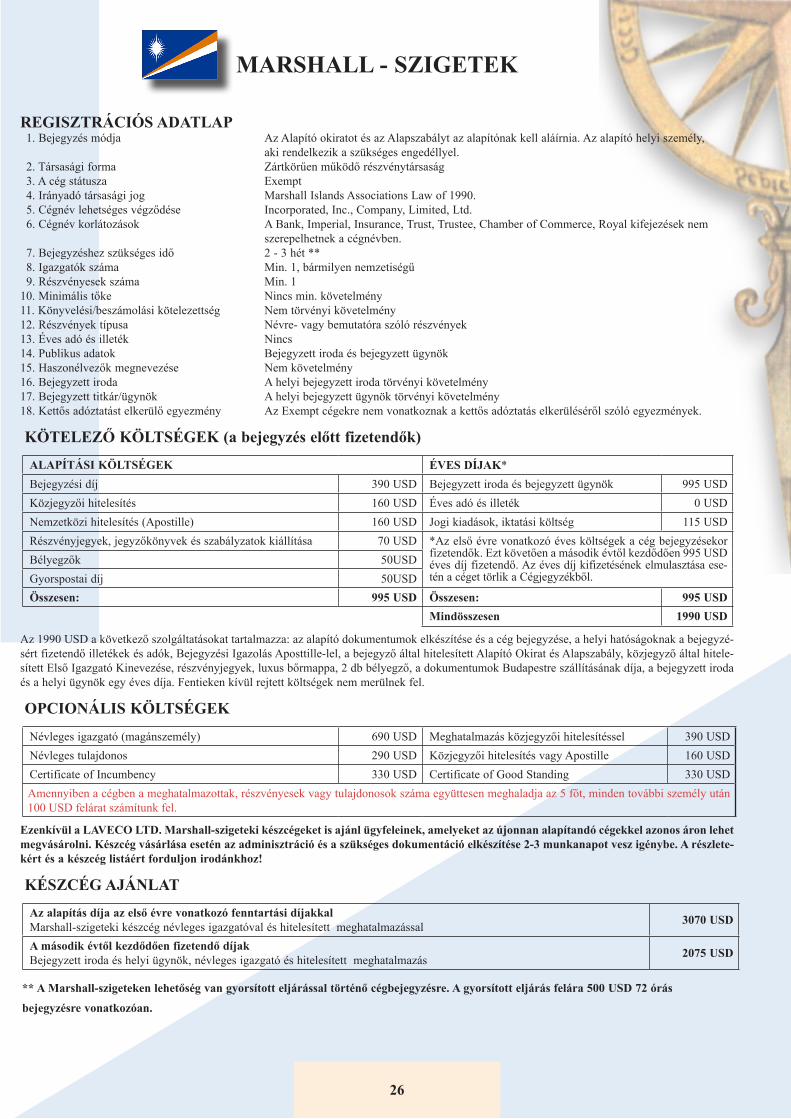

MARSHALL - SZIGETEK . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 26. oldal

MAURITIUS . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 27. oldal

PANAMA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 28. oldal

SEYCHELLE - SZIGETEK . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 29. oldal

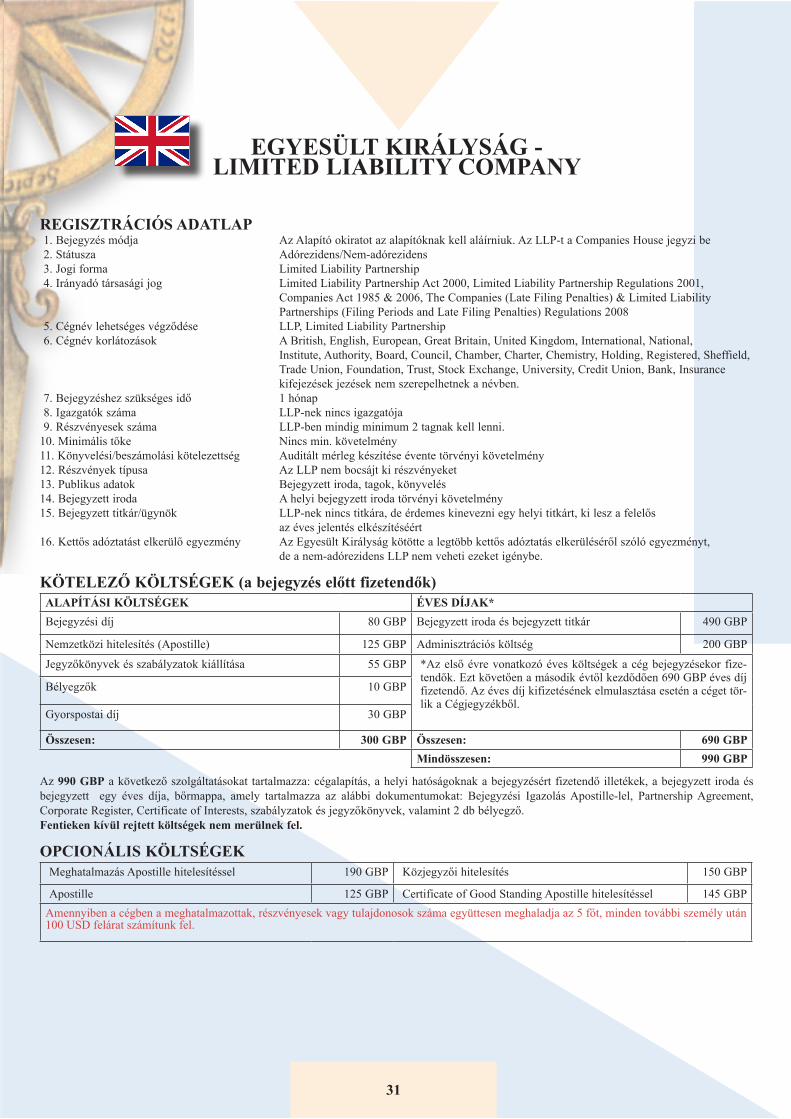

EGYESÜLT KIRÁLYSÁG - LIMITED COMPANY . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 30. oldal

EGYESÜLT KIRÁLYSÁG - LIMITED LIABILITY COMPANY . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 31. oldal

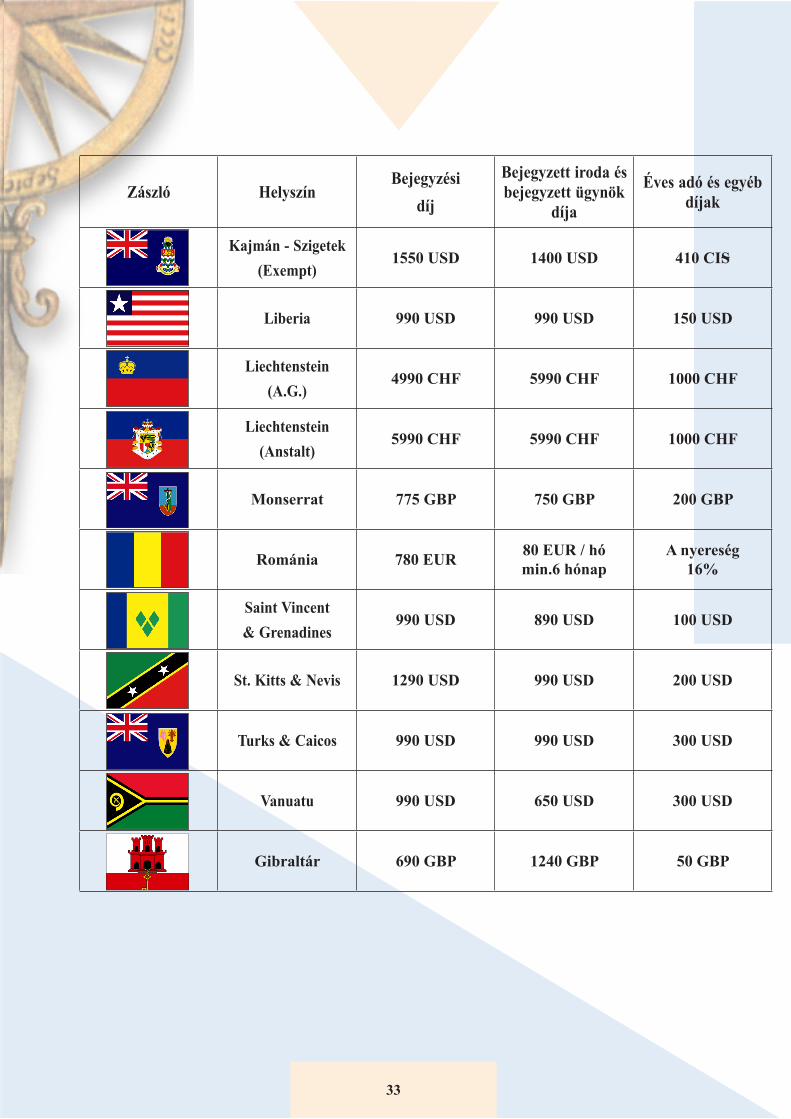

TOVÁBBI HELYSZÍNEK . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 32. oldal

ADMINISZTRÁCIÓS SZOLGÁLTATÁSOK . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 33. oldal

Milyen szolgáltatásokat takar a titkári szolgáltatások kifejezés? . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 33. oldal

Milyen esetekben lehet előnyös/szükséges a tikári szolgáltatások kifejezés? . . . . . . . . . . . . . . . . . . . . . . . . . . 33. oldal

Hogyan működnek a titkári szolgáltatások? . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 33. oldal

Milyen díjak merülnek fel a titkári szolgáltatások igénybevételénél? . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 33. oldal

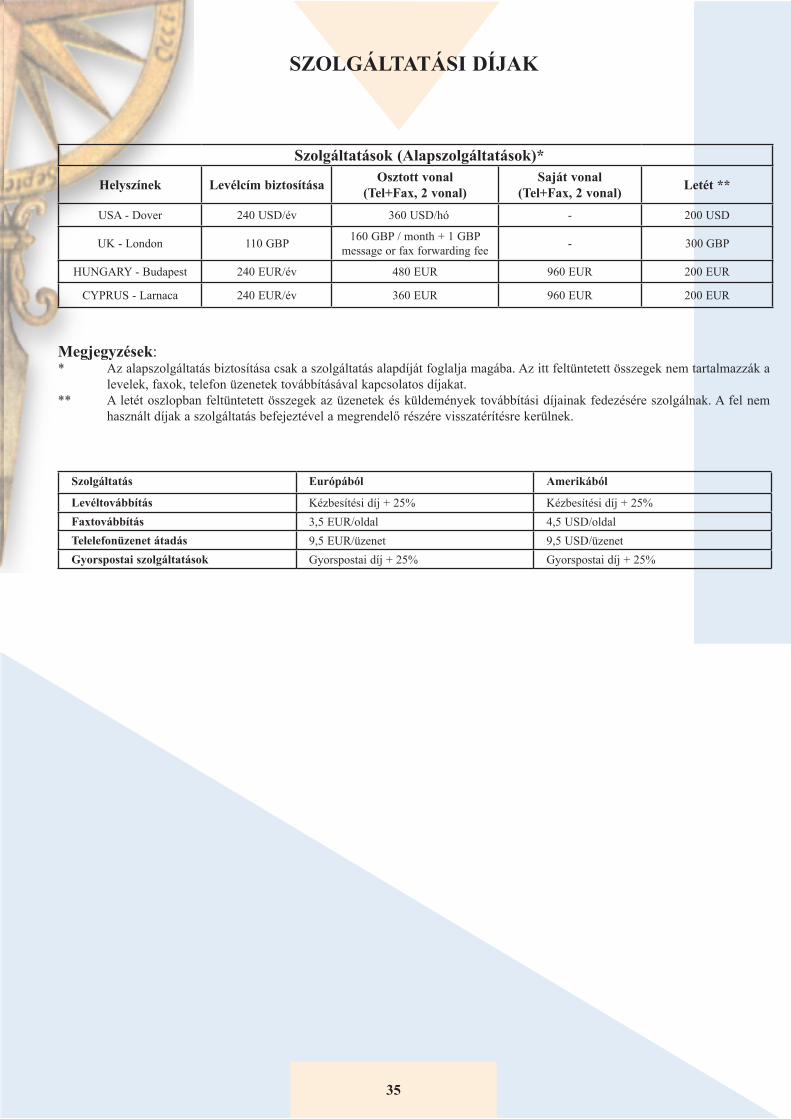

Szolgáltatási díjak . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 34. oldal

Speciális ajánlat!

Speciális ajánlat!

5

GYAKRAN FELTETT KÉRDÉSEK

A SZERZŐK ÁLTAL FONTOSNAK TARTOTT KÉRDÉSEK

Mik azok az adóparadicsomok?

Adóparadicsomnak nevezi a magyar köznyelv azokat az államokat vagy területeket, amelyek az ott bejegyzett offshore státuszú cégek számára rendkívül széleskörű adókedvezményeket biztosítanak. (Az eredeti angol kife-jezés - tax haven - adómenedéket jelent). Tehát csak akkor működhet egy offshore cég kedvező adózási feltételek között, ha egy adóparadicsomi területen van bejegyezve. (A fentiekben ismertetett elvnek megfelelően termé-szetesen csak a bejegyzés területén kívül.)

A klasszikus adóparadicsomi területeken a cégek működését jól szabályozott törvénykezési mechanizmus biz-tosítja. Ez azt jelenti, hogy az adott országban törvénykönyv teszi lehetővé a kedvező adózási státuszt az offs-hore cégek számára. Ezt azért fontos hangsúlyoznunk, mert nem arról van szó, hogy a cég illegálisan nem fizet adót, hanem ellenkezőleg, törvények által biztosított módon mentik fel az adózás (vagy annak egy része) alól.

Mi a célja az offshore cég megalapításának?

Ez a cégalapítás témakörének egyik legfontosabb kérdése. Számtalan cél lehetséges, ahogy a piacgazdaságban szövődő üzleti kapcsolatok is végtelen sok kombinációt rejtenek magukban.

Tehát a fenti kérdésre nagyrészt a megrendelőnek kell megtalálnia a választ, mert saját üzleti tevékenységét mindenki maga ismeri a legjobban. Mi itt csak az offshore cégek leggyakoribb felhasználási lehetőségeit foglal-juk össze. Ezek a következők:

· külkereskedelmi ügyletek lebonyolítása,

· befektetés offshore cég segítségével,

· hajó és repülőgép regisztráció,

· ingatlanvásárlás,

· holdingtársaságok alapítása,

· biztosító társaságok létrehozása,

· bankalapítás,

· presztízs-szempontok érvényesítése,

· magánvagyonok biztonságba helyezése.

Természetesen számtalan más előnyt is kínálnak ezek a cégek, amelyeket jelen tájékoztató keretein belül nem részletezhetünk. Az adóparadicsomban bejegyzett offshore cég csak egy széleskörűen felhasználható gazdasági forma, melyet konkrét tartalommal a tulajdonosok, valamint a menedzserek töltenek meg, és a céggel kapcsola-tos előnyök és hátrányok mérlegelése is az ő feladatuk.

Milyen előnyei vannak egy offshore cégnek?

Az adóparadicsomban bejegyzett offshore cégekkel kapcsolatos előnyöket két, egymástól jól elkülöníthető cso-portba soroljuk.

1. Közvetlen adózási előnyökEzek az előnyök különösebb magyarázatra nem szorulnak. A megtermelt jövedelemtömeg az offshore cég hazá-jában adózik. Kihasználva azt, hogy ezek az országok az ilyen vállalkozásoknak széleskörű adókedvezményeket biztosítanak, jelentős adó-megtakarítást érhetünk el.

6

2. A kedvező adózási státusztól független, járulékos előnyök.Az előnyök e másik csoportját azok az adózástól független előnyök alkotják, amelyek egyes vállalkozások szá-mára bizonyos helyzetekben egyáltalán nem elhanyagolhatóak. Ilyenek lehetnek a teljesség igénye nélkül a következők:

Devizagazdálkodási előny: Az offshore cég pénzügyi műveleteit (általában) bármely valutában, devizában végezheti, illetve pénzügyi tartalékait is külön engedélyek nélkül tarthatja bármely devizában. A kötött, illetve félkötött devizagazdálkodás keretei között az árfolyamveszteség hatásait ezáltal jelentős mértékben lehet csök-kenteni.

A könyvvezetési kötelezettség hiánya: Számos adóparadicsomban nem kell könyveket vezetniük az offshore cégeknek. Ezzel ismét jelentős összeg takarítható meg, hiszen, ha egy hasonló méretű hazai (nem offshore) vál-lalkozás adatait tekintjük, akkor az éves könyvelési díj általában (átszámítva) több ezer dollárt tesz ki.

Presztízs-szempontok érvényesítése: Előfordulhat, hogy bizonyos üzleti szituációkban egy külföldi cég elő-nyösebb feltételekkel léphet fel. Egy "külföldi befektető" részesedése a hazai vállalkozásban néha lényegesen nagyobb bizalmat kelt a lehetséges üzleti partnerekben is, vagy bizonyos esetekben vámmentességet is biztosít-hat, stb.

Hol alapítsunk offshore céget?

A világon jelenleg több mint 40 olyan helyszín létezik, amely adóparadicsomi területként komoly kedvezménye-ket kínál az offshore cégek számára. A klasszikus adóparadicsomok általában valamely szigetcsoporton (pl.: Brit Virgin-szigetek), szigetköztársaságban (pl.: Naurui Köztársaság), vagy valamely kis országban (pl.: Panama) helyezkednek el.

Ezen országok, illetve területek önálló törvénykezése arra ösztönzi a külföldi befektetőket, hogy céget alapítsa-nak az adott területen. A legtöbb komoly offshore zónában önálló törvénykönyv garantálja a cégek működését, a külföldiek befektetéseinek biztonságát, és a titokvédelmet. (Például, ilyen törvénykönyvet alkotott 1984-ben a Brit Virgin-szigetek törvénykezése International Business Companies Ordinance néven.)

Annak, aki először találkozik ezekkel a dolgokkal rendkívül bonyolultnak tűnik különbséget tenni a sok isme-retlen kis ország kínálta előnyök, illetve hátrányok között. Van azonban néhány olyan tényező, amely segíthet az eligazodásban.

Mi biztosítja a kedvező adózási státuszt a cég számára?

Jogosan vetődik fel az első kérdés: Mitől is kedvező adózású az offshore cég? Illetve ezzel összefüggésben: Miért éri meg ezeknek az államoknak ilyen mértékű előnyöket kínálni a külföldi befektetők számára. (Erre a kérdésre a következő pontban fogunk válaszolni.)

Minden komoly adóparadicsomi területen törvényi alapja van az adókedvezményeknek. Például a már az előző-ekben említett Brit Virgin-szigeteken bejegyzett cégek számára ezt a kedvezményt az 1984-ben elfogadott tör-vénykönyv biztosítja. Ennek megfelelően az offshore cégek nem fizetnek a Brit Virgin-szigeteknek semmilyen adót, kivéve azt az általában 300 dolláros állami illetéket, amely forgalomtól független. A Seychelle-szigetek és Belize esetében ez az éves illeték 100 amerikai dollár, Panamán 150 dollár. Látható, hogy ezek az adókedvez-mények igen jelentősek a Kelet-Európában megszokott 40-50%-os nyereségadó mértékekhez képest.

Miért előnyös adókedvezmények nyújtása a bejegyző ország számára?

Általában ezek a helyszínek valamely területileg kis országban helyezkednek el. A lakosság lélekszáma rendsze-rint csekély. Gazdaságukban a legfontosabb helyet a turizmus és a különféle szolgáltatások foglalják el, így az offshore üzlet jelentős bevételeket biztosít számukra. Egyrészt konkrét munkahelyek keletkeznek: különféle jogi irodák, állami bejegyző apparátus, képviselők, az itt bejegyzett bankok, stb. Másrészt: az állami illetékek (bejegyzési-, újraregisztrálási díj) és adók révén az ország lakossága bevételhez jut. Gondoljuk végig: a Brit Virgin-szigeteken 23 500 ember él és jelenleg mintegy 450 000 offshore cég van bejegyezve. Amennyiben az összes itt bejegyzett cég megfizeti a 350 dolláros éves illetéket, az offshore cégek illetékéből minden helyi lakos-ra évi 6 700 dollár esik.

7

Milyen adózási elv érvényesül a bejegyzés helyszínén?

Mint már fentebb említettük, az adóparadicsomi offshore cégek bejegyzésének az egyik legfőbb célja a magas adó-terhek csökkentése, illetve közvetlen vagy közvetett adózási előnyök kihasználása.

Hangsúlyozni kell ugyanakkor, hogy teljesen adómentes és költségmentes cég a világon sehol sem létezik legá-lisan, annak ellenére, hogy számos országban az offshore cégeket gyakran nevezik adómentes cégeknek is. Alapvetően az alábbi adóztatási elvek érvényesülhetnek az offshore cégek bejegyzési helyszínein:

· Azokban az országokban, ahol a cég csak külföldről szerezhet jövedelmet, ez a jövedelem teljesen mentesül az adófizetés alól. Ebben az esetben egy fix éves díjat kell fizetni, amely független a cég forgalmától és nye-reségétől. Ilyen helyszínek a fentiekben már említett Brit Virgin-szigetek, Bahamák, Belize, stb.

· Nem a forgalom képezi az adó alapját, hanem a cég alaptőkéje. Például a liechtensteini alapítványok a jegyzett tőkéjüknek 0,1 %-át, de minimum 1000 svájci frankot kötelesek évente fizetni az államnak.

· Csak a külföldről származó jövedelmek után érvényesül az adómentesség. Ilyen ország például Panama, illetve Hongkong, ahol a cégek belföldön is tevékenykedhetnek a belföldi jövedelmek után lineáris kulcs sze-rint adózva, míg a külföldi jövedelmeiket nem terheli adó. Ebben az esetben (Hongkong) az éves beszámoló-ban a cégnek külön ki kell mutatni a belföldről származó jövedelmet.

· Lineáris kulcs szerinti adózás. Az egyik legismertebb ilyen helyszín Ciprus, ahol a cégek 10% adót fizetnek a tiszta nyereségük után. (Ezeken a helyszíneken kivétel nélkül kötelező a könyvek vezetése és éves beszámo-ló elkészítése.)

Kell-e könyvelést vezetni az offshore cégnek?

Az előzőekkel szorosan összefüggő kérdéskör a cég könyvvezetése. Azok, akik már tulajdonosai vagy mene-dzserei valamely hazai cégnek, pontosan tudják, hogy a különféle állami könyvviteli előírások mennyi fejfájást tudnak okozni. A legtöbb országban a könyvvezetés célja kettős. Egyrészt tájékoztatnia kell a társaság tulajdo-nosait, hitelezőit és üzleti partnereit a vállalkozás vagyoni helyzetéről, másrészt a hatóságok előtt (Adóhivatal, Vámhatóság, stb.) meg kell felelni bizonyos, sokszor igen szigorú követelményeknek.

Az offshore cégek ebből a szempontból két jól elkülöníthető csoportba sorolhatók:

· Törvényileg biztosított, hogy a cégnek nem kell hivatalos könyvelést vezetni. Azokban az országokban léte-zik ez a lehetőség, ahol az éves adó vagy illeték fix összeg (Bahamák, Belize, Brit Virgin-szigetek, stb.). A bejegyzés országát ugyanis nem érdekli a cég éves forgalma, nyeresége, mivel a cég adója (állami illetéke) attól független, fix összeg. A dolog rendkívül érdekes és egyben költségkímélő lehetőségeket rejt sok vállalko-zó számára. Ez nem jelenti azt, hogy amennyiben a társaság tulajdonosai úgy határoznak, ne vezethetnének belső könyvelést saját maguk informálására. Ez azonban a társaság belügye, a könyvelésbe külső hatóságoknak beleszólása nincs.

· A könyvek vezetése kötelező. Ilyen helyszín Anglia (LLP), Ciprus, stb. Természetesen ebben az esetben olyan jellegű elszámolásokról van szó, amelyek megfelelnek az adott ország jogszabályi előírásainak, tehát többnyi-re csak helyi könyvelő készítheti el. Ciprus esetében nem csupán könyvvezetési és éves beszámoló benyújtási kötelezettséget ír elő a törvény, hanem az éves mérleget egy helyi könyvvizsgálóval auditáltatni is kell. A könyvelés ebben az esetben némi bonyodalmat okozhat, hiszen a helyi könyvelőnek el kell küldeni a cég szám-láit, bankértesítőit és egyéb bizonylatait, hogy aztán szakszerűen elkészüljön a könyvelés és összeállításra kerüljön a mérleg. A fizikai távolság és az esetleges nyelvi nehézségek miatt ez rendszerint nemcsak kényel-metlenséget, hanem tetemes költséget is jelenthet, hiszen minimális forgalom és ügyvitel mellett is több száz dollárba kerül a könyvelés elkészíttetése.

8

Milyen követelményeket támaszt a bejegyzés országa az offshore cég igazgatóival, részvényeseivel szem-ben?

Van az offshore zónáknak egy olyan része, ahol az igazgatókra és részvényesekre vonatkozóan semmiféle kor-látozás nincs. Ilyenek pl.: Bahamák, Brit Virgin-szigetek, Belize. A cégek itt létrejöhetnek egyetlen igazgató és egyetlen részvényes részvételével, aki lehet akár egy és ugyanazon személy és bármilyen nemzetiségű.

Más offshore helyszínek bizonyos megszorításokat alkalmaznak a vállalkozások igazgatóival, részvényeseivel szemben. A korlátozásokat itt két fő csoportra oszthatjuk:

· Mennyiségi korlátozások. Ez azt jelenti, hogy meghatározzák az igazgatók vagy részvényesek minimális számát. Például Panama esetében a cégnek minimum három igazgatóval kell rendelkeznie.

· Nemzetiségi korlátozások. Ez kifejezetten az igazgatókra vonatkozó rendelkezés, amely többnyire az adott ország állampolgárainak hivatott munkát biztosítani. Például a Liechtensteinben bejegyzett cégek esetén az igazgatók közül legalább egynek liechtensteini állampolgárnak kell lennie.

Milyen adatok kerülnek bejegyzésre a cégjegyzékbe?

Rendkívül fontos kérdésről van szó, hiszen számos üzleti tranzakció során a cégek tulajdonosai, igazgatói nem kívánják felfedni kilétüket. A kontinentális jogrendszerű országokban erre kevés mód nyílik, mert például Magyarországon, Ausztriában, Németországban a cégek adatai nyilvánosak, ezért bárki, vélt vagy valós érdeké-re hivatkozva, betekinthet az adatokba a cégbíróságon.

Az offshore cégeket ebből a szempontból három csoportra oszthatjuk:

· Teljes anonimitás. A nyilvános cégregiszterben sem az igazgatók, sem a tulajdonosok adatai nem hozzáférhe-tőek, mivel azokat be sem kell jelenteni az ottani hatóságoknak. Ilyen helyszínek: Marshall szigetek, Belize, Seychelle-szigetek stb. A teljes anonimitás szerepe a gazdasági életben igen jelentős, ami lemérhető az ezeken a helyszíneken bejegyzett cégek számából is (például 2008-ben a Marshall szigeteken mintegy 52 716 céget jegyeztek be szeptemberig).

· Részleges nyilvánosság. Például Panama esetében a cég tulajdonosait nem jegyzik be a cégjegyzékbe, ezzel szemben az igazgatók valamennyi adata nyilvános.

· Széleskörű publicitás. A cégjegyzékben a céggel kapcsolatos számos adat hozzáférhető. Például Ciprus ese-tében a cégjegyzékben fellelhetők a tulajdonosok és igazgatók adatai (név, nemzetiség, útlevélszám, születési dátum, lakhely, stb.).

Milyen mértékűnek kell lennie a cég alaptőkéjének? Milyen módon kerül befizetésre?

E követelmény vizsgálatánál megfigyelhető a két jogrendszertípus (a kontinentális és az angolszász) hatása az egyes helyszínek jellemzésénél.

· Azokban az országokban, ahol az angolszász gyökereken alapul a törvénykezés, a követelményrendszer sokkal rugalmasabb. Különösen így van ez a Karib-tenger térségében elhelyezkedő offshore zónák esetében. Például a Bahamákon a társaság standard alaptőkéje 5000 amerikai dollár. Ez az ottani törvények szempontjából úgy-nevezett nominális alaptőke, amelyet nem kell a társaság rendelkezésére bocsátani, nem kötelező egy speciális bankszámlára befizetni. Ugyanez a helyzet a Brit Virgin-szigetek esetében, ahol a standard alaptőke 50 000 amerikai dollár, de szintén nem kötelező ennek befizetése. Így ezek a cégek formálisan néhány ezer dollár tőkével megalakíthatóak anélkül, hogy egyetlen centtel is rendelkeznének az induláskor.

· A második csoport országaiban (a kontinentális jog hatására) az alaptőke mértéke és annak befizetési módja is jól körülhatárolt. Megfigyelhető ez például Svájc, Liechtenstein, Magyarország példáján, ahol az alaptőkét nemcsak be kell jegyezni a tulajdonosok által, hanem a készpénzt a társaság speciális bankszámlájára be is kell fizetni, illetve az apportot a társaság rendelkezésére kell bocsátani.

9

Milyen további korlátozások létezhetnek még a cégek működésével kapcsolatban?

· Devizakorlátozások. Különösen olyan helyeken léphet fel, ahol az adott terület hivatalos pénze nem konver-tibilis. A legkedveltebb és legrégebb óta működő offshore zónákban azonban az offshore cégek mentesek mindenféle devizakorlátozástól, ügyleteiket bármilyen pénznemben végezhetik.

· Éves igazgatói ülés megtartásával kapcsolatos korlátozás. Néhány helyszín kötelezően előírja, hogy a cég igazgatói kötelesek legalább egy alkalommal gyűlést tartani, s ezt az adott helyszínen kell megtenniük. Ilyen helyszín például a Kajmán szigetek, Bermudák, ahol a kötelező éves igazgatói üléssel a turizmust kívánják ösztönözni. A legtöbb helyszínen azonban semmiféle korlátozás nem létezik, az igazgatók bármely országban megtarthatják üléseiket.

· Bankszámlanyitási korlátozás. Bizonyos országok esetében törvényi előírás, hogy a cég bankszámláit rész-ben, vagy egészben az adott ország bankjaiban kell megnyitni. Az offshore zónák túlnyomó többségének tör-vénykezése azonban lehetővé teszi, hogy ezen cégek a világ bármely országában bankszámlát nyissanak. (A bankszámlanyitás kérdésköre az offshore cég alapításának egyik legfontosabb tényezője.

Kiket nevezünk névleges tulajdonosoknak, névleges igazgatóknak?

Névleges (nominális) igazgatók és tulajdonosok alkalmazására akkor kerül sor, ha a vállalkozás tényleges tulaj-donosai, igazgatói nem kívánnak szerepelni a cég jogi dokumentumaiban.

Ebben az esetben egy vagy több helyi személy - díjazás ellenében - vállalja, hogy ők szerepelnek a dokumentu-mokban. Amennyiben a tényleges tulajdonos igényli, a nominális igazgatók nemcsak az alapításnál működnek közre, hanem a későbbiekben is aláírják a cég szerződéseit, rendelkeznek a cég bankszámlájára beérkezett pénz felett, stb.

Alkalmazásuknál az elterjedt megoldás az, hogy a névleges igazgatók csak a cégdokumentumokban szerepel-nek. Ekkor a nominális igazgatók teljes körű meghatalmazást (General Power of Attorney) adnak egy harmadik személynek, melyben átruháznak rá minden jogot (pl.: bankszámla nyitása, szerződések aláírása, stb.). A meg-nevezett harmadik személy természetesen lehet maga a haszonélvező is.

Abban az esetben, ha a haszonélvezők egyáltalán nem kívánják felfedni a kilétüket, akkor a névleges igazgatók írják alá a cég szerződéseit, bocsátják ki a számlákat, kezdeményezik a banki átutalásokat, stb., természetesen minden műveletet plusz díjazás ellenében.

A nominális igazgatók, tulajdonosok alkalmazása mindkét esetben tökéletes bizalmat feltételez megbízott és megbízó között, hiszen formálisan a cégben a névleges igazgatók jelentős gazdasági hatalommal rendelkeznek, s ezzel akár vissza is élhetnének. Erre azonban aligha kerül sor, mivel a névleges igazgatók általában annak a helyi jogi irodának az alkalmazottai, amely a cég képviseletét is ellátja. Ezek az irodák pedig gondosan ügyelnek arra, hogy megbízható munkatársakkal dolgozzanak. Számukra a megélhetést a "cégipar" jelenti, így bármilyen velük kapcsolatos botrány az adott jogi irodába vetett bizalom elvesztését, és ezzel összefüggésben a megrende-lések számának rohamos csökkenését vonná maga után.

A legfontosabb szabály tehát az, hogy a névleges igazgatók csak a haszonélvezők rendelkezései alapján irányít-ják, irányíthatják a céget.

A névleges igazgatók és tulajdonosok egyidőben több száz vállalkozásnak is dolgoznak. Tekintélyes jövedelmük a cégek által rendszeresen fizetett éves megbízási díjakból, valamint a ténylegesen elvégzett munkák (szerződések aláírása, stb.) esetenként szerény, de összességében komoly díjtéte-leiből tevődik össze.

10

Milyen éves fenntartási költségekkel jár az offshore cég működtetése? Miért fontos ezek befizetése?

Itt kell eloszlatnunk egy széleskörűen elterjedt tévhitet, miszerint az offshore cégek működtetése adómentes és egyben költségmentes is. Bár az adómentesség általában biztosított, a költségmentesség sohasem. A cég, mint szervezet fenntartása - még ha formális fenntartásról van is szó - költségekkel jár, amelyeket már a bejegyzés előtt érdemes számba venni. Most a jellemzően előforduló költségeket tekintjük át.

· Éves állami illeték, adó. Az adóztatás módjától függően vagy fix éves összeg, vagy lineáris kulcs illetve sávosan lineáris kulcs szerinti összeg.

· Bejegyzett iroda és bejegyzett képviselő díja. Az offshore zónákban (szinte kivétel nélkül) törvényi követel-mény az, hogy a cégnek létezzen egy, az adott országban bejegyzett címe és számos esetben úgynevezett helyi képviselője (ügynök, titkár, stb.). Általában e kettő szervesen nem válik el egymástól, mert a kötelező helyi cím egyben a képviselőnek is a címe, amely általában helyi ügyvédi iroda. Ez az ügyvédi iroda éves megha-tározott díj fizetése fejében biztosítja az általa bejegyzett cégeknek a címet, illetve vállalja a képviseletet. Valójában ez a képviselet a legtöbb helyszínen formális, ugyanis rendszerint arra korlátozódik, hogy évi egy alkalommal a képviselő továbbítja az államkasszának a bejegyzett cég által neki átutalt éves adó összegét. (A bejegyzés országa ezzel az egyetlen törvényi előírással több száz, vagy több ezer munkahelyet képes teremte-ni, s hosszú éveken át megélhetést biztosít az állampolgárai egy részének.) A fenntartási díjak egy évre vonat-koznak. Ha az offshore cég nem fizeti be ezt az összeget, akkor a helyi képviselő lemond a képviseleti jogáról és ezt be is jelenti a bejegyző hivatalnak. Ezáltal a cég megszegi a kötelező helyi képviselőről szóló előírást, ezért számos helyszínen lehetőség van arra, hogy a céget a bejegyző hivatal a cégjegyzékből törölje. Ezzel egy jogilag nem létező cég jön létre, amelynek a törlést követően minden ügylete semmis.

· Névleges (nominális) igazgatók és tulajdonosok díjazása. Alkalmazásukra akkor kerül sor, ha a vállalkozás tényleges tulajdonosai, igazgatói nem kívánnak formálisan szerepelni a cég jogi dokumentumaiban. Munkájukat meghatározott éves díj fejében végzik.

· Postatovábbítás költsége. Amennyiben a vállalkozás a bejegyzés szerinti címére kéri partnereitől a postát, annak a tényleges működési helyre történő továbbításáért természetesen minden esetben fizetni kell. Ez az összeg lehet egy évente meghatározott, vagy pedig alkalmankénti díj.

· Iroda-biztosítás, telefon, telefax-biztosítás, adminisztráció költsége. A bejegyzett cím biztosítása nem jelenti azt, hogy az offshore cég használni is jogosult a cég jogi dokumentumaiban szereplő címen levő irodát. Amennyiben az ügyfélnek ilyen igénye merül fel, ezt előre kell jeleznie, s külön meg kell rendelnie a telefon és telefax szám biztosítását, az üzenetek vételét és továbbítását. Ugyancsak fizetni kell a névleges igazgatók által aláírt szerződésekért, összeállított és kiküldött számlákért, stb.

· Különböző dokumentumok (újra)elkészítési díjai. Például ha egy későbbi időpontban új bejegyzési igazo-lásra van szüksége a cégnek, vagy pl. a cég megsemmisült (elégett, elveszett) bejegyzési dokumentumait újra ki kell állíttatni.

A fenti költségfajták közül az első két tétel minden cégnél kötelezően megvan, a továbbiak pedig opcionálisak (igény szerint választhatók).

Jelen tájékoztatónkban csak a leggyakrabban előforduló költségelemeket vázoltuk fel, ezen kívül azonban szá-mos más kiegészítő költség felmerülhet a tulajdonosok, igazgatók igényeitől függően.

Honnan célszerű irányítani az offshore céget?

Számos, az offshore cégekkel foglalkozó kiadvány tárgyalja a vezetés helyének problémáját. Használatos ezzel kapcsolatosan az ún. irányítási centrum kifejezés is. Miért és milyen formában merül fel egyáltalán ez a prob-léma?

11

A legtöbb offshore cégnek rendelkeznie kell valamilyen vezető testülettel, amelyet általában az igazgatótanács testesít meg. Az igazgatóknak valamely országban, területen, illetőséggel kell rendelkezniük, tehát az adott ország, terület rezidensei. Pontosan emiatt figyelembe kell venni, hogy hogyan viszonyulnak az adott territórium törvényei ehhez a tényhez. Például a német adótörvények értelmében, ha egy bahamai cégnek német illetőségű igazgatója van, aki Németországban él, a bahamai cég Németországban is adóztatható. Milyen logikai elemre alapozva írja ezt elő a német adótörvény? Azáltal, hogy a német igazgató Németországban él, az adótörvény feltételezi, hogy a bahamai cégnek Németországban van az irányítási helye, ezáltal a cégnek van ott telephelye, a telephellyel kapcsolatos jövedelem pedig adóztatható. Fontos, hogy megértsük az adótörvények ok-okozati összefüggéseit. Alapul véve például az államok között a kettős adóztatás elkerüléséről megkötött egyezménye-ket - amelyek vázát ma már az OECD által alkotott modell képezi - a telephely meghatározása rögtön e kérdés-sel kezdődik: "telephely különösen a vezetés helye ...".

A magyar adótörvényekben a vezetés helyének definiálása igen ellentmondásos. Nem határozható meg egyér-telműen, hogy amennyiben például egy ciprusi cégnek magyar illetőségű igazgatója van, hogyan kell helyesen eljárni a magyar igazgatót illetően adójogi szempontból.

Miért célszerű az irányítási centrumok szolgáltatásainak igénybe vétele? Ha nagyon le akarjuk egyszerűsíteni a kérdést, akkor úgy fogalmazhatunk, hogy olyan terület szolgálhatja e célt, amelynek állampolgárait nem sújthatják adófizetési kötelezettséggel azért, mert egy külföldi céget az adott területről irányítanak. Például ha egy amerikai társaságot egy Sark szigetén élő igazgató irányít, emiatt a sarki igazgatónak nem kell Sarkon adóznia. /A sarki törvények szerint a helyi illetőségű személyeknek nem kell például szja-t fizetni/.

Összefoglalva az előzőekben leírtakat általában megállapítható, hogy lényegesen kedvezőbb adójogi helyzetet eredményez, ha a céget formálisan valamely adómentes/adókedvezményes terület /Sark, Ciprus, stb./ rezidense igazgat.

Hol érdemes az offshore cégnek bankszámlát nyitni?

Az offshore cégek pénzügyi forgalmának jelentős része bankszámlákon történik. A cég pénzügyi eszközeihez való szabad hozzáférés - akár átutalásról, akár készpénzfelvételről van szó - elengedhetetlen a működés szem-pontjából. Ahhoz, hogy mindezt kényelmesen végre lehessen hajtani, érdemes figyelembe venni az alábbi szem-pontokat, amelyeket több éves gyakorlati tapasztalatok alapján dolgoztunk ki.

· Talán a leglényegesebb szempont: A kiválasztott pénzintézetnek régóta működő, jó nevű, a pénzvilágban is megbízhatóként elkönyvelt banknak kell lennie. Nem célszerű bankszámlát nyitni egy ismeretlen kis ország még ismeretlenebb kis bankjában. Előfordulhat például, hogy az általunk ilyen banknál megnyitott akkreditívet a partner bankja nem fogadja el.

· A kiválasztott banknak gazdaságilag és politikailag stabil országban kell lennie, ahol az állam a külföldiek befektetéseit törvényi úton garantálja. Nagyon fontos azonban, hogy e törvények ne csak formálisan létezze-nek, hanem a gyakorlatban is alkalmazásra kerüljenek. Nem célszerű olyan országban számlát nyitni, ahol gyakoriak a hirtelen bekövetkező, ellentétes előjelű politikai változások. Intő jel az is, ha már volt példa az adott országban a számlákon levő összegek befagyasztására, vagy állami elkobzására.

· A bank olyan országban helyezkedjen el, ahol a banktitkot a gyakorlatban is szigorúan betartják. Ennek jelen-tőségét különösebben nem kell hangsúlyozni.

· A bank országának liberális deviza-gazdálkodással kell bírnia. Kívánatos, hogy ne legyen semmiféle valuta-váltási, kiviteli, készpénzfelvételi illetve befizetési korlátozás, stb.

· Ugyanakkor megnyugtató lehet, ha a kiválasztott bank nem ugyanabban az országban van, ahol a cég tulajdo-nosai, illetve igazgatói adóalanynak minősülnek.

· Néha nem célszerű túlságosan távoli országban megnyitni a cég bankszámláját. Ez abban az esetben fontos, ha a cég működése szempontjából elengedhetetlen a készpénzfelvétel, illetve a számla javára történő készpénzbe-fizetés.

12

· A bankszámla irányítása legyen egyszerű és kényelmes. Olyan megoldást kell keresni, amikor a bankszámla irányítása nemcsak személyes részvétellel valósítható meg, hanem telefaxon vagy telefonon, esetleg közvetlen számítógépes kapcsolat (modem) útján is. Cégünk természetesen valamennyi fent vázolt lehetőség biztosítá-sával rendelkezik.

Milyen tételekből tevődik össze a megbízási díj?

· Bejegyzési díj. Tartalmazza a cég jogi létrehozásával kapcsolatos tiszteletdíjakat, tehát benne foglaltatik mind a kinti jogi iroda, mind pedig a LAVECO Ltd. díjazása. Az itt szereplő összeg tartalmazza továbbá a teljes dokumentum-csomag és 1 db szárazbélyegző árát is, valamint a hozzájuk kapcsolódó közjegyzői és állami hitelesítések tarifáit, illetve a Magyarországra történő szállítás gyorspostai díját.

· Éves kormányzati adó, illeték. Ahol fix az éves adó, illeték, ott befizetésük egy törvényben meghatározott időpontig, helyi képviselőn keresztül történik. Az éves adó megfizetése elengedhetetlen, mivel elmulasztását minden helyszínen szankcionálják. (Például a fizetés elmulasztása bejegyzésre kerül a cégjegyzékbe, s erről bárki tudomást szerezhet, ami rontja a cég hírnevét. Bizonyos idő eltelte után a bejegyző törölheti a céget a cégjegyzékből, s ezt követően a cég nevében létrejött valamennyi művelet semmis.)

· A helyi bejegyzett cím és a helyi bejegyzett képviselő díjazása. Szerepükről, és arról, hogy miért fontos a tiszteletdíjuk átutalása az előzőekben (7. oldal) már szóltunk. Az éves kormányzati illetékhez hasonlóan ez a díjazás is évente újra fizetendő, megújítandó.

A fenti három pontban meghatározott díjak jelentik az alapítás úgynevezett kötelező költségeit, amelyek közül az első egyszeri, a második és harmadik évente ismétlődően fizetendő díj. (A fenti-ekben felsoroltak természetesen abban az esetben érvényesek, amennyiben az éves adó egy meghatározott összeg, s nem kell könyvelést vezetni, tehát itt a legrugalmasabb és leginkább költségkímélő variációt vettük figyelembe.)

A kötelező költségeken kívül számos opcionális költség is felmerülhet az alapítás, és a cég további működteté-se során. Ezekről a szabadon választott szolgáltatásokról már korábban is szóltunk, így most csak összefoglaljuk őket. A következő szolgáltatások díjairól van szó:

· könyvelési, auditálási díj,

· nominális igazgatók, tulajdonosok díja,

· irodabérleti díj,

· telefon, telefax továbbítási díj,

· cégtitkári szolgáltatások végzése,

· postatovábbítás.

Ezen szolgáltatások igénybevétele nem kötelező. Vannak ugyanakkor olyan üzleti tevékenységek, amelyek fokozottan reprezentatív megjelenést igényelnek egy esetleges üzleti, pénzügyi tranzakció során. Az ilyen hely-zetekre hozták létre az előbbiekben felsorolt szolgáltatásokat.

El kell-e utazni a cégalapításhoz?

A gyakorlatban elterjedt tévhittel ellentétben, a cégalapításhoz nem kell kiutazni az offshore helyszínre, ügyfe-leink számára elegendő befáradni irodánkba. Cégbejegyzési szolgáltatásunkkal, tanácsadással, valamint az offshore cégek működtetésével kapcsolatosan felmerülő összes kérdésben állunk új, és régebbi ügyfeleink ren-delkezésére.

13

Melyek a legfontosabb alapítói dokumentumok?

Az alapítói dokumentumok bemutatásakor a leggyakrabban előforduló klasszikus adó-paradicsomi (Bahama, Brit Virgin-szigetek, Panama, stb.) cégek dokumentumait részletezzük:

· Bejegyzési igazolás: Ezt az okiratot a bejegyző hivatal adja ki, és azt tanúsítja, hogy az adott céget a megadott napon a bejegyző hivatal a cégjegyzékbe bejegyezte. A bejegyzési igazoláshoz többnyire (általában: Certificate of Incorporation) kapcsolódik az ún. felülhitelesítési záradék (Apostille), amely általában valamely központi hatóság (Legfelsőbb Bíróság vagy a Cégbíróság) igazolása arról, hogy a bejegyzési igazolást valóban a bejegy-ző hivatal adta ki. Ez egy nemzetközileg elfogadott - 1961 október 5-i hágai konvencióval szabályozott - okmány.

· Alapítói okirat/Alapszabályzat: A cég működésére vonatkozó alapvető szabályokat tartalmazza. Többnyire standard tartalmú okirat, amely általában az adott helyszín törvényi szövegét alapul véve készült. Természetesen, mint minden alapszabályt, ezt is a társaság tulajdonosai, igazgatói szabadon változtathatják. Az alapszabályban kerül meghatározásra többek között a cég tevékenységi köre, alaptőkéje, elnevezése, az igazgatók kinevezési rendje, az igazgatók jogai, a részvények kibocsátásával kapcsolatos szabályok, stb.

· Az első management kinevezése: Az alapító - miután aláírta az alapító dokumentumokat - kinevezi az első managementet és átruházza rájuk a céggel kapcsolatos jogokat.

· Az első ülés jegyzőkönyve: Az igazgatók első ülésének jegyzőkönyve általában tartalmazza a cég első lépé-seinek rögzítését, így különösen az alapítás megtörténtét, a cég tisztségviselőinek, székhelyének, és a száraz-bélyegzőjének az elfogadását.

· Részvény-kibocsátási jegyzőkönyv: A részvényeket lejegyző, megvásárló tulajdonosok adatait, valamint a kibocsátott részvények, illetve részvényigazolások adatait tartalmazza.

· Társasági bélyegző: Az érintett országokban a bélyegző használata eltér az általunk megszokottól. Általában törvényi előírás, hogy a társaság rendelkezzen egy ún. szárazbélyegzővel, s azt a társaság alakuló ülésén elfo-gadják. Ezt a bélyegzőt azonban nem a szerződések és a számlák bélyegzésére használják (ott az egyszerű aláírás a hiteles), hanem a társaság által kibocsátott részvényjegyek, valamint szabályzatok és jegyzőkönyvek bélyegzésére.

A KONZULTÁCIÓK SORÁN FELTETT KÉRDÉSEK

Mi az a Certificate of Good Standing?

Az angolszász és amerikai bejegyzésű cégeknél rendszeresített dokumentum, általában az adott helyszín cégbe-jegyző hivatala állítja ki. Ez az a dokumentum, amely igazolja, hogy a cég még a cégjegyzékben található, nincs adó- és illetéktartozása. Tartalma helyszínenként változó, attól függően, hogy a bejegyzés helyszínének cégnyil-vántartása mit jelenít meg publikus cégadatként. A cég létezésének igazolását általában a bankok szokták kérni, amikor a cég alapító dokumentumai régebbiek, vagyis a cég 3, 6, vagy éppen 12 hónappal korábban alakult, mint a teljesítendő banki ügylet. Természetesen nem kaphat Good Standing-et az a cég, amelyik nem fizette be az éves fenntartási díjakat, a bejegyzett ügynök, bejegyzett iroda, valamint az éves adó díját.

Mi az az átfolyó adózás?

Az átfolyó adózás az amerikai és az angol adórendszerben használatos adózás mód, amelynek esetében nem a cég az alanya a jövedelmet terhelő adónak, hanem a cég tulajdonosaihoz úgymond átfolyik a jövedelemrész, és azt a tulajdonosok a saját adóbevallásukban szerepeltetik. Leginkább a partnership-ek - valamint az USA-ban az LLC társaságok, Angliában az LLP cégforma - adózásánál alkalmazták, illetve alkalmazzák ezt az adózási mód-szert. A partnership, illetve a cég tagjai megállapodnak abban, hogy egymás között milyen arányban osztják fel a cég jövedelmét. Ezt a jövedelmet időről időre - megállapodásuk szerint - ilyen arányok szerint felosztják, majd ezt a jövedelmet beállítják a saját adó-, illetve jövedelembevallásukba. A partnership-ek, LLC-k, LLP-k tagjai lehetnek magánszemélyek és cégek is. A további adófizetés leginkább attól függ, hogy az adott személyek hol adórezidensek, mely országban, területen nyújtják be adóbevallásukat.

14

Lehet-e az USA-ban offshore céget alapítani?

Az amerikai törvények nem rendelkeznek külön az offshore cégekről, nem is jelenik meg az offshore kifejezés, mint az adókedvezményes cégek szinonimája. Az amerikai cégek általában a világon bárhol tevékenykedhetnek - kivéve például az embargós országokat. Bizonyos körülmények együttes fennállása esetén mégis teljesen legá-lisan nem fizet adót egy amerikai bejegyzésű cég. Ez ma leginkább az LLC társaságokra értendő, amelyeknek nincs amerikai tulajdonosuk, amerikai menedzserük, a cég nem tart fenn telephelyet az USA-ban, a cégnek nem származik jövedelme amerikai forrásból.

Melyik a legjobb offshore helyszín?

Az alapítás helyszínének kiválasztása kulcskérdés a cég jövőbeni működése szempontjából. Általában elmond-ható, hogy nincs egyetlen és legjobb megoldás. Mindig több alternatíva közül lehet meghatározni, hogy adott gazdasági tevékenységhez milyen céget érdemes választani. Mivel számos helyszín kínál egy adott tevékeny-ségre azonos lehetőségeket, néha több helyszín is megfelelő lehet. Ilyenkor leginkább a költségek, a cég presz-tízse, az adminisztráció bonyolultsága szoktak a meghatározó tényezők lenni a döntésnél.

Miért fizessem a bejegyzett irodát és az ügynököt, ha azt úgysem használom?

A bejegyzett iroda és ügynök a cég fennmaradásának törvényi követelménye. Lehet, hogy soha nem kerül sor az iroda címének használatára arra mégis szükség van, mert a legtöbb cégtörvény úgy rendelkezik, hogy a cég-nek fennállása alatt folyamatosan bejegyzett irodával, valamint számos esetben bejegyzett helyi ügynökkel/tit-kárral kell rendelkeznie megszakítás nélkül. Amennyiben a címet biztosító cégügynök lemond a megbízatásáról a cég fennmaradásának törvényi követelménye sérül, így a bejegyző hivatal felfüggeszti a cég törvényes műkö-dését, vagy törli a cégjegyzékből. Számos helyszínen az éves adó/illeték befizetése is csak a helyi ügynökön keresztül lehetséges. Ezért van szükség arra, hogy a cég folyamatosan, évről évre időben fizesse a fenntartási díjakat.

Miért előnyös a kettős adózás elkerüléséről szóló egyezmény?

A kettős adózás elkerüléséről, valamint az adóztatás kijátszásának megakadályozásáról szóló kétoldalú egyez-mények azért lehetnek előnyösek, mert bizonyos jövedelemtípusoknál kedvezőbb adószabályokat alkalmaznak, mintha az adott jövedelemtípust csak az egyik, vagy másik, illetve mindkét állam megadóztatná. Jellemzően ilyen jövedelemtípusok a kamatból, osztalékból valamint a jogdíjakból származó jövedelmek. Általában elmondható ezekről a jövedelmekről, hogy a legtöbb ország törvénykezése a külföldre történő ilyen jellegű kifizetéseket megadóztatja, még mielőtt ezeket kiutalnák az országból.

Amennyiben viszont van egyezmény a kettős adóztatás elkerüléséről, és ez kedvezőbb mértéket ír elő az adott jövedelemtípus adóztatásánál, akkor ezt a kedvezőbb mértéket kell figyelembe venni, mivel a nemzetközi egyezmény magasabb szintű jogszabály, mint az adott ország nemzeti adótörvénye. A kettős adóztatást elkerülő egyezmények alkalmazhatósága számos körülmény együttes figyelembevételével érvényesülhet csupán. Ezért mindig célszerű a forrásország szakértőivel folytatott konzultációk során tisztázni, milyen követelmények érvé-nyesülnek a forrásország adóhivatali gyakorlatában.

Mi az a Certificate of Tax Residence?

A Certificate of Tax Residence kifejezést adórezidens igazolásnak lehetne fordítani. Bár elnevezése és tartalma országonként eltérő lehet, a lényege ugyanaz: egy adott ország adóhivatala, vagy hasonló szerve igazolja, hogy az ebben az országban bejegyzett cég vagy fióktelep az adóhivatal nyilvántartásában szerepel, és adószámmal rendelkezik, esetleg azt, hogy fizet adót. Abban az esetben szükséges ez a dokumentum, ha az adott cég ki akar-ja használni a kettős adóztatást elkerülő egyezmény nyújtotta előnyöket, és ehhez a forrásország adóhivatala felé igazolást kell benyújtania, mely tanúsítja, hogy a célországban ezt a céget nemcsak bejegyezték, hanem a cél-ország adóügyi előírásai vonatkoznak is rá, illetve a célországban fizet adót.

15

Az offshore cég csak pénzmosásra használható?

A kérdés önmagában hordozza a választ, hogy nem. Mégis szélesebb magyarázatra szorul, mivel a közvélemény is hasonló pejoratív beállítottsággal viszonyul az offshore cégekhez. A magyarázatot messzebbről kell kezdeni egy kisebb filozófiai eszmefuttatással. Vajon van e joga valamely vállalkozni szándékozó embernek céget ala-pítania? Természetesen igen. Ez ma majdnem olyan alkotmányos alapjog kell hogy legyen, mint a lelkiismereti, vagy vallásszabadság. Ha szándékomban áll, és rendelkezem a megfelelő tőkével, szaktudással, üzleti kapcso-latokkal, indíthatok vállalkozást az adott országban érvényes törvényi követelményeknek megfelelően.

Ha már vállalkozom van-e jogom offshore céget alapítani, és kihasználni az offshore cég nyújtotta kedvezmé-nyeket, legyenek azok adózási, devizális, vagy más jellegű kedvezmények? A válasz megint csak igen. A köz-gazdaságtan egyik alapkérdése a rendelkezésre álló erőforrások lehető legjobb kihasználása, valamint a profit maximalizálása.

A rendelkezésre álló erőforrások között a pénz tölti be talán a legfontosabb szerepet. A pénz körforgása hatéko-nyabb, valamint a profit nagyobb, ha kedvezőbb fiskális körülmények között tudom működtetni a vállalkozáso-mat. Ennek egyik eszköze lehet az offshore cég. Nem véletlen, hogy a világban bejegyzett kb. 4 millió offshore cég ma a napi tranzakciókat tekintve a pénzügyi forgalomnak több, mint 50%-át bonyolítja le. Ezek a cégek teljesen legális körülmények között jöttek létre, kihasználva a kedvezőbb adó-, vám-, devizális és egyéb szabá-lyokat. Számos helyszínen a cégek fölötti állami kontroll kisebb, mint az ún. onshore cégek esetében. Ezek a lazább szabályok esetleg arra engednek következtetni, hogy így könnyebben anonimnek lehet maradni, bármi-lyen szabályt át lehet hágni, nem kell semmilyen törvényt betartani. Ez nem így van. Az offshore cég ugyanúgy gazdasági tevékenység folytatására jön létre, mint egy nem offshore cég. Amennyiben bűnös szándék folytán az offshore céget nem csak legális gazdasági tevékenység folytatására használják, úgy azt lehet mondani, hogy nem a cég a hibás és bűnös, hanem az emberi szándék és cselekedet, amely a céget nem az alaprendeltetésének megfelelően működteti. S itt tevődik fel a harmadik kérdés: kell-e mindehhez offshore cég, hogy bűnözzön valaki? A harmadik válaszunk is az, hogy nem. A büntető törvénykönyv által tárgyalt számos bűncselekményt elkövethet nem offshore cég is. Sőt, ha megnézzük a gazdasági jellegű bűncselekmények túlnyomó részét, akkor több, mint 90%-ban normál onshore cégek érintettek a büntetőügyben. Jellemzően: hamis számlázásban, jogo-sulatlan ÁFA visszaigénylésben, állami támogatás jogosulatlan igénylésében, s a sort lehetne még folytatni. Illetve az ilyen típusú pénzeknek a tisztára tételében. A kérdést még sokáig lehetne tárgyalni, de a fentiekből is kitűnik, hogy ha valaki pénzt akar mosni, ahhoz valójában nincs szüksége offshore cégre, és az offshore cég elsődleges célja nem is a pénzmosás megvalósítása.

Mi a lényege a trustnak?

A trust intézménye az angolszász jogban több, mint 800 éves hagyománnyal rendelkezik. A lényege, hogy a trustot létrehozó személy (settlor, grantor) a tulajdonában lévő javakat átadja egy bizalmi személy (trustee) részére, -aki általában egy erre szakosodott cég- azzal, hogy ezek a javak a jövőben a trustee tulajdonát képezik. A közöttük létrejövő megállapodásban (Trust Deed) megjelölik, hogy a trustee miként kell hogy kezelje a vagyont, ezért milyen díjazás illeti meg, illetve, hogy kik a vagyontömeg haszonélvezői. Haszonélvező lehet maga a settlor is -amíg él-, illetve az általa megjelölt személyek; általában házastárs, gyerek, testvér, stb. A settlor halála után a Trust Deed szabályai szerint kerül felosztásra a vagyon a haszonélvezők között, és általában megszűnik a trust, kivéve, ha a settlor másképp rendelkezett, vagy a haszonélvezők új megállapodást kötnek a trustee-val. Eredetileg a trust intézményét arra az esetre találták ki, amikor a settlor bizonyos ok folytán akadá-lyoztatva volt a vagyon kezelésében. (Például amikor a királlyal kellett mennie a Szentföldre a keresztes hadjá-ratok idején.) A mai trust megállapodások leggyakoribb formája, amikor biztonsági, vagy örökösödési, vagyon-védelmi megfontolásból a trustee egy olyan személy, aki/amely egy adókedvezményes helyen rezidens, ebből következően a vagyon hozadékából, növekményéből eredő adózási terhek nem merülnek fel.

16

Lehet-e offshore magánalapítványt szervezni?

Offshore magánalapítványt - általában vagyonvédelmi célokra - lehet alapítani. Napjainkban a két leggyakrab-ban választott helyszín a magánalapítványok bejegyzésére Liechtenstein és Panama. Az alapítvány lényege, hogy az általa birtokolt vagyontárgyak tulajdonosa maga az alapítvány, de az alapítványnak nincsenek tulajdo-nosai, csak haszonélvezői. Semmilyen formában nem része tehát az alapítványt létrehozók magánvagyonának az alapítványba bevitt vagyontömeg. Az alapítványnak a trusthoz hasonlóan haszonélvezői vannak, akik meg-egyezhetnek - részben, vagy egészben - az alapítványt létrehozó személyekkel. Az offshore magánalapítvány nagy előnye a trusttal szemben, hogy az alapítvány jogi személyiséggel rendelkezik, míg a trust nem.

Lehet-e az offshore cégben igazgatót változtatni?

Az offshore cég ugyanolyan cég, mint a világ bármely nem offshore vállalkozása. Ebből következően a cég tisztségviselői szabadon visszahívhatók, leválthatók a társaság tulajdonosai által, illetve amennyiben az igazga-tó lemond az igazgatói tisztségről, a tagok/részvényesek nevezik ki az új igazgatókat. Ugyancsak a tagok neve-zik ki az új igazgatót amennyiben a régi igazgató elhunyt. Az igazgatóváltásról helyszínenként eltérő dokumen-tumokat állítanak ki, és maga a procedúra is eltérő lehet attól függően, hogy van-e a cégigazgatóknak állami nyilvántartása, vagy nincs.

Vehet-e az offshore cég ingatlant?

Az offshore cég a bejegyzés országának törvényei szerint általában vásárolhat ingatlant a bejegyzés helyszínén kívüli területen. A bejegyzés helyszínén számos esetben csak a cég bejegyzett iroda funkcióját betöltő ingatlan birtokolható. Bonyolultabb a kérdés az ingatlan fekvése szerinti ország törvényei szempontjából. Ezek a törvé-nyek ugyanis korlátozhatják a külföldiek ingatlanszerzését, illetve bizonyos speciális feltételekhez köthetik, így nem vehet például műemlék jellegű ingatlant, vagy termőföldet. Érdemes tehát a kérdést körbejárni és az ingat-lan fekvése szerinti ország szakértőivel és jogászaival megtárgyalni.

Vehet-e az offshore cég autót?

Az offshore cég a bejegyzés helyszínének törvényei szerint vásárolhat autót. Ha viszont az üzembentartási ország szabályait vizsgáljuk, akkor a kérdés már sokkal szerteágazóbb. Általában az offshore cégre megvásárolt autót ugyanis nem a cég bejegyzésének helyszínén kívánják használni, hanem attól független területen. Ez viszont azt jelenti, hogy meg kell vizsgálni ezen ország törvénykezését a tekintetben, hogy milyen feltételekkel tarthat jogszerűen az országon belül egy külföldi személy gépjárművet, így milyen adó, vám és egyéb pénzügyi vonzata van az autó üzemeltetésének. Egyáltalán joga van-e egy külföldinek helyi bejegyzés nélkül gépkocsit fenntartani az adott országban. Az ingatlan analógiájára azt lehet mondani, hogy ezt a kérdést is helyi adó- és vámszakértőkkel kell megvitatni, mielőtt a döntés megszületne.

Nyújthat-e az offshore cég kölcsönt?

Az offshore cég nyújthat kölcsönt mind cégeknek, mind pedig magánszemélyeknek. A hitel konkrét feltételeiről is szabadon állapodik meg a kölcsön felvevőjével. Így jellemzően a visszafizetés ütemezése, a kölcsönfedezeti eszközök, a hitel kamata is részét képezik a felek megállapodásának. Általában elmondható, hogy az offshore céget nem korlátozzák az ilyen jellegű kapcsolataiban a bejegyzés országának törvényei. Más viszont a helyzet a kölcsönt felvevő helyzete, amennyiben ezen ország törvényei speciális szabályokat írnak elő például a külföld-re kifizethető kamatok tekintetében. Ugyancsak meg kell vizsgálni az alultőkésítettség esetét (thin capitalisation) amikor arról van szó, hogy a saját tőke bizonyos hányadánál a hitelállomány nem lehet nagyobb.

17

Alapíthat-e az offshore cég más cégeket?

Az offshore cég tagja, részvényese lehet más cégeknek, ebből következően alapíthat is akár offshore, akár onshore céget a világ legtöbb országában - természetesen a helyi törvényi követelményeket betartva és figye-lembe véve.

Ki ír alá az offshore cég nevében?

Az offshore cég nevében leggyakrabban a cég igazgatói, managerei írnak alá, mint a cég operatív ügyeiben alapvetően aláírási joggal felruházott személyek. Aláírnak továbbá mindazok a személyek, akiknek az igazgatók meghatalmazást adtak ki az ügyek egy bizonyos csoportjára, vagy meghatározott tranzakciókra.

Kiadhatnak tehát az igazgatók olyan jellegű meghatalmazást, amelyben széleskörű aláírási joggal - számos eset-ben teljes körűen - látják el a meghatalmazottakat, akik e dokumentum birtokában az abban meghatározottak szerint jogosultak eljárni a cég nevében. A meghatalmazattak természetesen a cég nevében írnak alá és a saját nevüket kötelesek ott szerepeltetni. Lehetséges ugyanakkor az is, hogy az igazgató csak bizonyos egyedi tranz-akciókra - pl. egy ingatlan megvásárlásására, vagy egyfajta művelet végzésére (pl. bankszámlanyitás és e fölöt-ti rendelkezés) - bocsát ki meghatalmazást. Ebben az esetben a meghatalmazottak csak a dokumentumban fog-laltakra vannak felhatalmazva, a cég nevében más ügyben érvényesen nem járhatnak el. Az igazgatók által kibocsátott meghatalmazások számos esetben időben is korlátozottak, például az aláírástól számított egy évig érvényesek. Szintén jellemző az is, hogy az igazgató által meghatalmazott személy nem adhat további szemé-lyeknek meghatalmazásokat, ezzel ugyanis egy végtelen láncolat venné kezdetét, amely ellenőrizhetetlenné tenné azt, hogy a cégben ki milyen jogokkal és hatáskörrel rendelkezik.

Van-e aláírási joga a cég tulajdonosának?

Kapcsolódva az előzőekben leírtakhoz, lehetséges olyan eset, amikor az offshore cég tulajdonosa egyben a cég igazgatója is. Ebben az esetben természetesen aláírási joggal rendelkezik. Ugyancsak aláírási joggal bír, ha nem igazgató, de rendelkezik a cég igazgatójától egy meghatalmazással. Aláírási joggal rendelkeznek továbbá a partnership típusú társaságok - LLP, LLC, stb. - azon tulajdonosai, akik a céget az Operating vagy Partnership Agreement szabályai szerint képviselni jogosultak. Nem rendelkeznek viszont az operatív ügyekben aláírási joggal a normál offshore részvénytársaságok részvényesei, akik nem igazgatók, illetve igazgatói meghatalma-zottak a cégben. Furcsának tűnhet első ránézésre a dolog, viszont teljesen logikus. Az operatív ügyekben ugyan-is nem a részvényesek járnak el, hanem az általuk kinevezett igazgatók és ezek meghatalmazottai. A részvényes joga, hogy kinevezze a menedzsmentet és szavazzon az összehívott részvényesi közgyűléseken. Ha megfelelő szavazati/tulajdoni aránnyal rendelkezik, kinevezheti a menedzsmentet, amely vezetés köteles a tulajdonos elvá-rásai szerint működni.

Miért nem lehet bizonyos szavakat használni a cégnévben?

Számos ország, helyszín, korlátozásokat vezetett be bizonyos szavak, kifejezések használatával kapcsolatosan. Az egyes országok előírásai eltérőek lehetnek a tekintetben, hogy mely szavakat, kifejezéseket tiltják, illetve kötik külön engedélyek beszerzéséhez. Általánosságban elmondható, hogy korlátozzák például a megtévesztés-re alkalmas kifejezéseket. Ilyenek a bank, banking, insurance, reinsurance, fund, investment fund, municipality, chamber of commerce, university, hospital. Számos országban tilos a financial kifejezés alkalmazása. A fenti nevek korlátozása azzal magyarázható, hogy a megfelelő anyagi, személyi és tárgyi háttér nélkül létrejövő cégek alkalmasak lehetnek már a cégnév által is a fogyasztók megtévesztésére és különböző, ezzel kapcsolatos csalá-sok elkövetésére. A jogalkotók ezt próbálták meg ily módon is korlátozni, de például Angliában tilos a királyi család neveit - Windsor, queen, royal, royal family - a cégnévbe foglalni. A cégnév megválasztása szempontjából legliberálisabbak az Amerikai Egyesült Államok különböző tagállamai -elsősorban Delaware-, ahol néhány kivételtől eltekintve minden megengedett, ha a cégnév legalább egy karakterrel eltér egy már létező névtől. A világ talán legbonyolultabb rendszere Cipruson létezik, ahol a cégjegyzők a pillanatnyi hangulati

18

tényezőik által döntik el, hogy mely cégnév megengedett és mely nem. Nem elfogadható például az amúgy teljesen ártatlan ML Marketing Ltd cég és bármely név, amelyet nemkívánatosnak minősítenek. A cégnév kivá-lasztásánál feltétlenül tekintettel kell lenni az adott ország előírásaira, illetve azt is figyelembe kell venni, hogy ezek az előírások akár naponta is változhatnak.

Hol lehet teljesen anonim cégeket alapítani?

Teljesen anonim céget alapítani természetesen lehetetlen, hiszen a cég nevében valakinek el kell járnia, szerző-déseket kell kötnie, bankszámla felett kell rendelkezni. Ehhez viszont létező személyekre van szükség, akik fizikailag is meg kell jelenjenek. A kérdésnek van viszont egy másik vetülete, ez pedig a tulajdonlás. Tulajdonosi szempontból vizsgálva a kérdést már sokkal érthetőbb a felvetés, ha figyelembe vesszük, hogy még ma is szá-mos helyszín létezik, ahol lehetséges a bemutatóra szóló részvények kibocsátása. A bemutatóra szóló részvé-nyek esetében pedig az a tulajdonos, aki a részvényt birtokolja. A részvény nincs nevesítve, nem szerepel az előlapon a részvényes neve, s adásvétel esetén az ügylet egyszerűen azzal létrejön, hogy odaadták az új tulajdo-nosnak, aki a kialkudott vételárat megfizette. A bemutatóra szóló részvény értékesítésénél általában nincs szük-ség további dokumentumok - jegyzőkönyvek, forgatmány, stb. - kitöltésére. Ily módon látható, hogy a tényle-gesen létező tulajdonos követelménye nem túlzott törvényalkotói megnyilvánulás, hanem egy teljesen korrekt lépés annak elkerülése végett, hogy fiktív személyek irányítsanak egy céget.

Alá kell-e írni az offshore cég alapító okiratát a tulajdonosnak?

Bizonyos esetekben igen, bizonyos esetekben nem. Azokon a helyszíneken, ahol a tulajdonosokat bejegyzik a cégjegyzékbe általában jellemző, hogy a tulajdonosoknak alá kell írni az alapítói okiratot, valamint az alapsza-bályzatot. Ilyen helyszín például Ciprus, ahol a tulajdonosok adata publikus. Ebben az esetben viszont lehetsé-ges, hogy a tulajdonos meghatalmazást ad a bejegyzést végző irodának, vagy ügyvédnek, hogy az alapítói dokumentumokat nevükben írják alá. A legtöbb offshore helyszínen azonban az alapítást egy ottani iroda végzi, amely alkalmazottai írják alá az alapító okiratokat mint cégalapítók. Jellemzően ők nevezik ki az első menedzs-mentet, amely aztán kibocsátja a cég részvényeit, érdekeltségi jegyeit. A tulajdonosnak tehát ebben az esetben nem kellett aláírni az alapítói dokumentumokat, mivel azt alapításkor már megtette a helyi iroda munkatársa.

Befektethet-e az offshore cég a tőzsdén?

Az offshore cég vásárolhat értékpapírokat - részvényeket, kötvényeket, határidős ügyletekre szóló papírokat - és szabadon el is adhatja azokat. Ha a világ nagy tőzsdéinek forgalmát tekintjük, akkor azt látjuk, hogy például a New York-i, londoni tőzsdén, forgalmazott részvények többsége offshore cégek birtokában van, illetve közöttük cserél gazdát. A fejlett tőkepiac legjelentősebb tulajdonosi szereplői az offshore cégek. Ugyancsak jelen vannak az offshore cégek az árutőzsdéken is, ahol részt vesznek a valutakereskedelem, valamint az ezzel kapcsolatos határidős ügyletek lebonyolításában, továbbá üzleteket kötnek a különféle nyersanyagok és energiahordozók giahordozók tőzsdei piacain is.

Lehet-e offshore cég szabadalom tulajdonosa?

Az offshore cég általában birtokosa, tulajdonosa lehet bármely materiális, vagy immateriális javaknak. Az immateriális javak közé tartoznak a különböző szabadalmak és szellemi alkotások, amelyek valamely szerző-höz, alkotóhoz köthetőek. Ezek általában szerzői jogvédelem alatt -például szabadalmi bejelentés, vagy védjegy, ipari mintaoltalom- állnak, de lehetnek e nélküliek is. Az offshore cég tehát tulajdonosa lehet szellemi termék-nek, és hasznosíthatja is azt.

19

Meddig lehet még offshore cégeket bejegyezni a világban?

A kérdést igen gyakran felteszik ma is, mint ahogy feltették már öt, illetve tíz évvel ezelőtt is. A kérdésfeltevés már önmagában is valamiféle negatív attitűdöt sejtet. Történetesen azt, hogy itt valamiféle káros/bűnös dologról van szó, amelynek vesznie kell. De vajon miért kellene megszüntetni, illetve lehet-e megszüntetni a világban működő offshore cégeket? A kérdés első részére érdemi érvekkel alátámasztott választ nem szoktak adni az offshore cégeket bírálók. Leginkább az hangzik el, hogy az offshore cég lehetőséget ad a pénzmosás megvaló-sítására és meg lehet mögötte bújni. Látni kell ugyanakkor, hogy nem az eszközzel van a baj, tehát az offshore céggel, hanem az emberi szándékkal, amely az egyes cselekedetek mögött megbújik. S ebből a szempontból nincs különbség offshore és nem offshore cég között. A nem offshore cégeken keresztül ugyanúgy -vagy még inkább- lehet pénzt mosni, illetve meg lehet mögötte bújni. Ha a statisztikákat nézzük, akkor sokkal több nem offshore cég van érintve gazdasági jellegű bűncselekményekben, s csak egy töredéke a bűneseteknek megy végbe offshore cégen keresztül. Visszatérve az eredeti kérdéshez, illetve a kérdés azon részéhez, hogy meg lehet-e szüntetni az offshore cégeket, a válasz nagyon összetett. Elméletileg lehet olyan adminisztratív lépéseket tenni, amellyel az offshore cégek jövőbeni létrejöttét megakadályozzák. Mi történik viszont a már bejegyzett, egyes szakértők szerint három, mások szerint négymillió bejegyzett és zömében működő offshore céggel? A mai világgazdaság működése elképzelhetetlen ezen cégek nélkül. A pénzügyi forgalom zömét ugyanis ma nap mint nap ezek az offshore cégek bonyolítják le. A már bejegyzett és működő offshore cégek korlátozása zavarokat idézhetne elő a világgazdaság működésében, amely instabilitáshoz vezethetne. Nehéz tehát elképzelni, hogy igazán mélyreható változásokon keresztül komoly korlátozásokkal kellene szembenéznie ennek a több millió offshore cégnek.

Mi az a vintage cég?

Vintage cégnek nevezzük azt a céget, amelyet több évvel (2, 3, 4 vagy több) ezelőtt jegyeztek be, de a bejegy-zéstől számítotva semmilyen üzleti tevékenységet nem folytatott. Hasonlóan a borokhoz, ezeket a cégeket is tárolják, annak érdekében, hogy ha már egy bizonyos érlelt állapotot elért, akkor megkezdjék vele a működést.

Mikor érdemes vintage céget venni?

Számos indoka lehet a vintage offshore cég megvásárlásának. Ezek lehetnek például presztizsokok, amikor a céget működtetők abból a megfontolásból kiindulva, hogy ne egy frissen megalakult céggel kezdjenek el tevé-kenykedni, egy már korábban létrehozott céget vásárolnak meg. Előfordulhat az is, hogy adminisztratív okok miatt van szükség korábban bejegyzett cég megvásárlására. Bizonyos tendereken, pályázatokon nem indulhat-nak, csak egy meghatározott korral rendelkező - pl. minimum 3 éves - társaságok. A fenti indokokon túlmenően kétségtelen előnye a vintage cégnek az újonnan létrejött cégekkel szemben, hogy a bejegyzés időpontjától kezd-ve működhetett, köthetett szerződéseket, jogokat szerezhetett és kötelezettségeket vállalhatott.

Miért drágább a vintage cég?

A vintage cég ára több részből tevődik össze és általában drágább, mint egy újonnan megvásárolt cég. Egyrészt ki kell fizetni azt az árat, amelyért újonnan be lehetett volna szerezni. Meg kell továbbá fizetni az elmúlt évek fenntartási díjait, jellemzően a bejegyzett irodát, bejegyzett ügynököt, az éves adó összegét. Ezeket a díjakat ugyanis addig a bejegyző vállalta magára és fizette évről évre. Meg kell tehát térüljenek a bejegyző költségei ahhoz, hogy ő a céget továbbadhassa. Szokásos ugyanakkor egy úgynevezett évenkénti érlelési díjat is felszá-mítani, amelynek összege általában évi fix összeg.

www.laveco.com

20

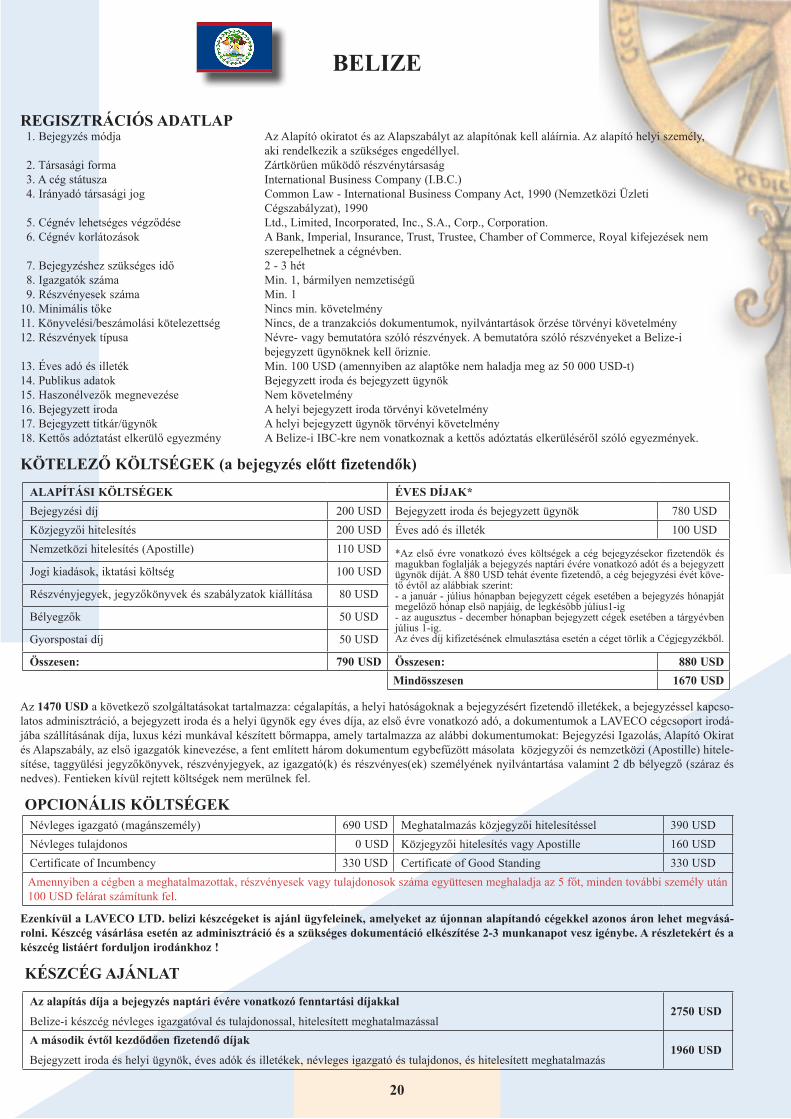

BELIZE

REGISZTRÁCIÓS ADATLAP1. Bejegyzés módja Az Alapító okiratot és az Alapszabályt az alapítónak kell aláírnia. Az alapító helyi személy,

aki rendelkezik a szükséges engedéllyel.2. Társasági forma Zártkörűen működő részvénytársaság3. A cég státusza International Business Company (I.B.C.)4. Irányadó társasági jog Common Law - International Business Company Act, 1990 (Nemzetközi Üzleti Cégszabályzat), 19905. Cégnév lehetséges végződése Ltd., Limited, Incorporated, Inc., S.A., Corp., Corporation.6. Cégnév korlátozások A Bank, Imperial, Insurance, Trust, Trustee, Chamber of Commerce, Royal kifejezések nem

szerepelhetnek a cégnévben.7. Bejegyzéshez szükséges idő 2 - 3 hét8. Igazgatók száma Min. 1, bármilyen nemzetiségű9. Részvényesek száma Min. 1

10. Minimális tőke Nincs min. követelmény11. Könyvelési/beszámolási kötelezettség Nincs, de a tranzakciós dokumentumok, nyilvántartások őrzése törvényi követelmény12. Részvények típusa Névre- vagy bemutatóra szóló részvények. A bemutatóra szóló részvényeket a Belize-i bejegyzett ügynöknek kell őriznie. 13. Éves adó és illeték Min. 100 USD (amennyiben az alaptőke nem haladja meg az 50 000 USD-t)14. Publikus adatok Bejegyzett iroda és bejegyzett ügynök15. Haszonélvezők megnevezése Nem követelmény16. Bejegyzett iroda A helyi bejegyzett iroda törvényi követelmény17. Bejegyzett titkár/ügynök A helyi bejegyzett ügynök törvényi követelmény18. Kettős adóztatást elkerülő egyezmény A Belize-i IBC-kre nem vonatkoznak a kettős adóztatás elkerüléséről szóló egyezmények.

KÖTELEZŐ KÖLTSÉGEK (a bejegyzés előtt fizetendők)

ALAPÍTÁSI KÖLTSÉGEK ÉVES DÍJAK*Bejegyzési díj 200 USD Bejegyzett iroda és bejegyzett ügynök 780 USDKözjegyzői hitelesítés 200 USD Éves adó és illeték 100 USDNemzetközi hitelesítés (Apostille) 110 USD *Az első évre vonatkozó éves költségek a cég bejegyzésekor fizetendők és

magukban foglalják a bejegyzés naptári évére vonatkozó adót és a bejegyzett ügynök díját. A 880 USD tehát évente fizetendő, a cég bejegyzési évét köve-tő évtől az alábbiak szerint: - a január - július hónapban bejegyzett cégek esetében a bejegyzés hónapját megelőző hónap első napjáig, de legkésőbb július1-ig - az augusztus - december hónapban bejegyzett cégek esetében a tárgyévben július 1-ig.Az éves díj kifizetésének elmulasztása esetén a céget törlik a Cégjegyzékből.

Jogi kiadások, iktatási költség 100 USD

Részvényjegyek, jegyzőkönyvek és szabályzatok kiállítása 80 USD

Bélyegzők 50 USD

Gyorspostai díj 50 USD

Összesen: 790 USD Összesen: 880 USDMindösszesen 1670 USD

Az 1470 USD a következő szolgáltatásokat tartalmazza: cégalapítás, a helyi hatóságoknak a bejegyzésért fizetendő illetékek, a bejegyzéssel kapcso-latos adminisztráció, a bejegyzett iroda és a helyi ügynök egy éves díja, az első évre vonatkozó adó, a dokumentumok a LAVECO cégcsoport irodá-jába szállításának díja, luxus kézi munkával készített bőrmappa, amely tartalmazza az alábbi dokumentumokat: Bejegyzési Igazolás, Alapító Okirat és Alapszabály, az első igazgatók kinevezése, a fent említett három dokumentum egybefűzött másolata közjegyzői és nemzetközi (Apostille) hitele-sítése, taggyülési jegyzőkönyvek, részvényjegyek, az igazgató(k) és részvényes(ek) személyének nyilvántartása valamint 2 db bélyegző (száraz és nedves). Fentieken kívül rejtett költségek nem merülnek fel.

OPCIONÁLIS KÖLTSÉGEKNévleges igazgató (magánszemély) 690 USD Meghatalmazás közjegyzői hitelesítéssel 390 USDNévleges tulajdonos 0 USD Közjegyzői hitelesítés vagy Apostille 160 USDCertificate of Incumbency 330 USD Certificate of Good Standing 330 USDAmennyiben a cégben a meghatalmazottak, részvényesek vagy tulajdonosok száma együttesen meghaladja az 5 főt, minden további személy után 100 USD felárat számítunk fel.

Ezenkívül a LAVECO LTD. belizi készcégeket is ajánl ügyfeleinek, amelyeket az újonnan alapítandó cégekkel azonos áron lehet megvásá-rolni. Készcég vásárlása esetén az adminisztráció és a szükséges dokumentáció elkészítése 2-3 munkanapot vesz igénybe. A részletekért és a készcég listáért forduljon irodánkhoz !

KÉSZCÉG AJÁNLAT

Az alapítás díja a bejegyzés naptári évére vonatkozó fenntartási díjakkal

Belize-i készcég névleges igazgatóval és tulajdonossal, hitelesített meghatalmazással2750 USD

A második évtől kezdődően fizetendő díjak

Bejegyzett iroda és helyi ügynök, éves adók és illetékek, névleges igazgató és tulajdonos, és hitelesített meghatalmazás1960 USD

21

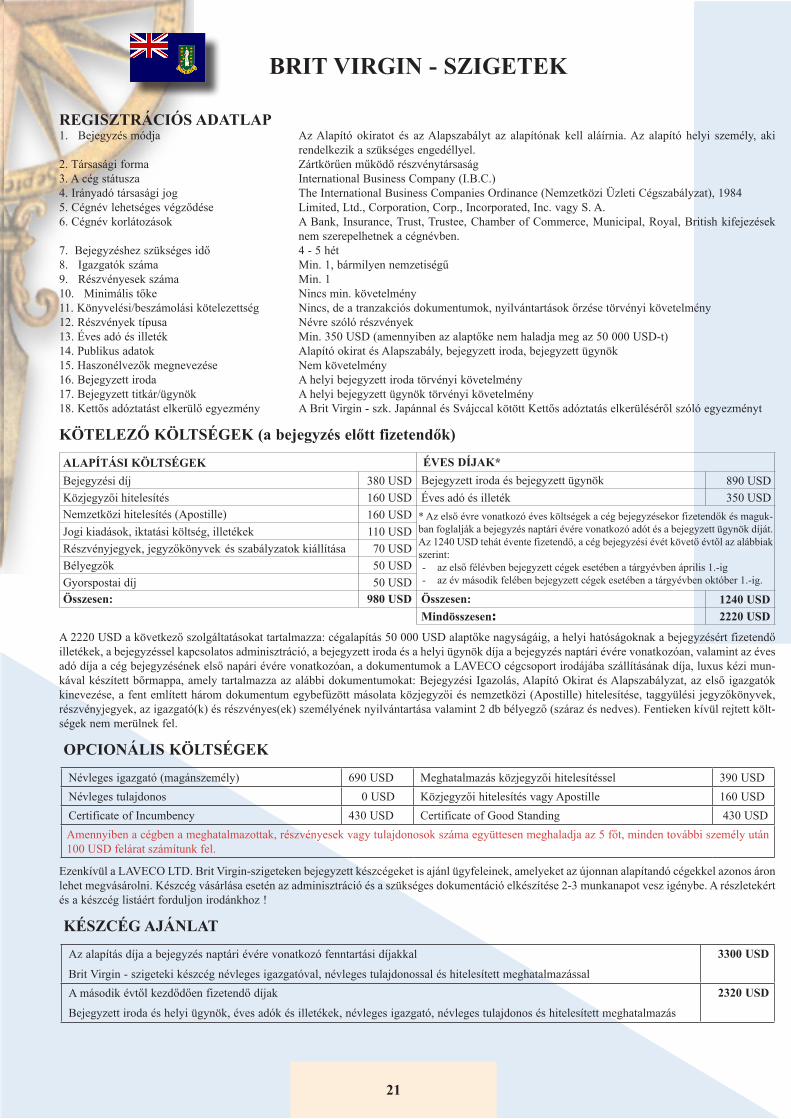

BRIT VIRGIN - SZIGETEK

REGISZTRÁCIÓS ADATLAP1. Bejegyzés módja Az Alapító okiratot és az Alapszabályt az alapítónak kell aláírnia. Az alapító helyi személy, aki

rendelkezik a szükséges engedéllyel.2. Társasági forma Zártkörűen működő részvénytársaság3. A cég státusza International Business Company (I.B.C.)4. Irányadó társasági jog The International Business Companies Ordinance (Nemzetközi Üzleti Cégszabályzat), 19845. Cégnév lehetséges végződése Limited, Ltd., Corporation, Corp., Incorporated, Inc. vagy S. A.6. Cégnév korlátozások A Bank, Insurance, Trust, Trustee, Chamber of Commerce, Municipal, Royal, British kifejezések nem szerepelhetnek a cégnévben.7. Bejegyzéshez szükséges idő 4 - 5 hét8. Igazgatók száma Min. 1, bármilyen nemzetiségű9. Részvényesek száma Min. 110. Minimális tőke Nincs min. követelmény11. Könyvelési/beszámolási kötelezettség Nincs, de a tranzakciós dokumentumok, nyilvántartások őrzése törvényi követelmény12. Részvények típusa Névre szóló részvények13. Éves adó és illeték Min. 350 USD (amennyiben az alaptőke nem haladja meg az 50 000 USD-t)14. Publikus adatok Alapító okirat és Alapszabály, bejegyzett iroda, bejegyzett ügynök15. Haszonélvezők megnevezése Nem követelmény16. Bejegyzett iroda A helyi bejegyzett iroda törvényi követelmény17. Bejegyzett titkár/ügynök A helyi bejegyzett ügynök törvényi követelmény18. Kettős adóztatást elkerülő egyezmény A Brit Virgin - szk. Japánnal és Svájccal kötött Kettős adóztatás elkerüléséről szóló egyezményt

KÖTELEZŐ KÖLTSÉGEK (a bejegyzés előtt fizetendők)

ALAPÍTÁSI KÖLTSÉGEK ÉVES DÍJAK*Bejegyzési díj 380 USD Bejegyzett iroda és bejegyzett ügynök 890 USD Közjegyzői hitelesítés 160 USD Éves adó és illeték 350 USD Nemzetközi hitelesítés (Apostille) 160 USD * Az első évre vonatkozó éves költségek a cég bejegyzésekor fizetendők és maguk-

ban foglalják a bejegyzés naptári évére vonatkozó adót és a bejegyzett ügynök díját. Az 1240 USD tehát évente fizetendő, a cég bejegyzési évét követő évtől az alábbiak szerint: - az első félévben bejegyzett cégek esetében a tárgyévben április 1.-ig- az év második felében bejegyzett cégek esetében a tárgyévben október 1.-ig.

Jogi kiadások, iktatási költség, illetékek 110 USD Részvényjegyek, jegyzőkönyvek és szabályzatok kiállítása 70 USD Bélyegzők 50 USD Gyorspostai díj 50 USD Összesen: 980 USD Összesen: 1240 USD

Mindösszesen: 2220 USD

A 2220 USD a következő szolgáltatásokat tartalmazza: cégalapítás 50 000 USD alaptőke nagyságáig, a helyi hatóságoknak a bejegyzésért fizetendő illetékek, a bejegyzéssel kapcsolatos adminisztráció, a bejegyzett iroda és a helyi ügynök díja a bejegyzés naptári évére vonatkozóan, valamint az éves adó díja a cég bejegyzésének első napári évére vonatkozóan, a dokumentumok a LAVECO cégcsoport irodájába szállításának díja, luxus kézi mun-kával készített bőrmappa, amely tartalmazza az alábbi dokumentumokat: Bejegyzési Igazolás, Alapító Okirat és Alapszabályzat, az első igazgatók kinevezése, a fent említett három dokumentum egybefűzött másolata közjegyzői és nemzetközi (Apostille) hitelesítése, taggyülési jegyzőkönyvek, részvényjegyek, az igazgató(k) és részvényes(ek) személyének nyilvántartása valamint 2 db bélyegző (száraz és nedves). Fentieken kívül rejtett költ-ségek nem merülnek fel.

OPCIONÁLIS KÖLTSÉGEK

Névleges igazgató (magánszemély) 690 USD Meghatalmazás közjegyzői hitelesítéssel 390 USDNévleges tulajdonos 0 USD Közjegyzői hitelesítés vagy Apostille 160 USDCertificate of Incumbency 430 USD Certificate of Good Standing 430 USDAmennyiben a cégben a meghatalmazottak, részvényesek vagy tulajdonosok száma együttesen meghaladja az 5 főt, minden további személy után 100 USD felárat számítunk fel.

Ezenkívül a LAVECO LTD. Brit Virgin-szigeteken bejegyzett készcégeket is ajánl ügyfeleinek, amelyeket az újonnan alapítandó cégekkel azonos áron lehet megvásárolni. Készcég vásárlása esetén az adminisztráció és a szükséges dokumentáció elkészítése 2-3 munkanapot vesz igénybe. A részletekért és a készcég listáért forduljon irodánkhoz !

KÉSZCÉG AJÁNLAT

Az alapítás díja a bejegyzés naptári évére vonatkozó fenntartási díjakkal