Embed Size (px)

Citation preview

ANALISI DI CONTESTO: LE TENDENZE RECENTI

ED I FATTORI CRITICI DI SUCCESSO

NELLA FILIERA ORTOFRUTTICOLA ITALIANA

ISMEA – Direzione Servizi di Mercato e Supporti Tecnologici

Dr. Mario Schiano lo Moriello

1

LE TENDENZE RECENTI DELLA

FILIERA ORTOFRUTTICOLA ITALIANA

2

3

LE RECENTI DINAMICHE Il comparto ortofrutticolo italiano tra il 2008 ed il 2012

• Riduzione delle superfici investite (tvma -3,6%). Il fenomeno è in parte influenzato

dall’aggiustamento delle statistiche ufficiali (agrumi ed uve da tavola). Aumentano le superfici destinate alle colture protette. Diminuiscono quelle di pomodoro da industria.

• La produzione è diminuita con un tasso medio annuo dell’1,6%. Aumento delle rese e della specializzazione produttiva. • Calo del Valore della produzione a cui è seguita una fase di ripresa.

ü Flessione dei prezzi all’origine (volatilità dei prezzi) ü Aumento del costo dei mezzi di produzione

• Riduzione dei consumi (tvma -0,4%).

• Aumento dell’import (tvma in quantità +1,2% ed in valore +4,1%)

Tvma = tasso di variazione medio annuo

4

Produzione in quantità e valore

Superficie investita e produzione

Negli ultimi anni, il valore della produzione ai prezzi di base dei prodotti ortofrutticoli, escluse le patate, oscilla tra 11,1 e 11,2 miliardi di euro. Rispetto al valore della produzione agricola nel c o m p l e s s o , l a q u o t a a p p a n n a g g i o dell’ortofrutta è compresa tra il 22 ed il 24%.

Tra il 2008 ed il 2012, la superficie coltivata a prodotti ortofrutticoli è diminuita ad un tasso medio annuo del 3,6%, con una perdita – che nell’intero periodo – è stata di circa 200mila ettari. Le maggiori flessioni sono state osservate per uve, frutta in guscio, agrumi e pomodoro da industria. Di contro, aumentano le superfici destinate a colture protette.

5

Produzione ai prezzi di base (2012)

Il valore della produzione ortofrutticola

Produzione ai prezzi di base (tvma 2012/2008)

Nel 2008 si è interrotto il trend positivo del valore della produzione ortofrutticola ai prezzi di base. Tra il 2008 ed il 2012, la PPB è diminuita ad un ritmo medio annuo dello 0,1%. Tale processo è stato più intenso per la frutta (-3,4%), mentre per agrumi, legumi secchi ed ortaggi la variazione è stata positiva.

6

Agrumi

Frutta

Ortaggi

Tra il 2008 ed il 2012, la redditività del settore è rimasta pressoché invariata.

I prezzi dei mezzi di produzione sono cresciuti. I maggiori aumenti sono stati riscontrati per i prodotti energetici (energia elettrica e carburanti), ma anche concimi e fitofarmaci hanno segnato tendenze positive

7

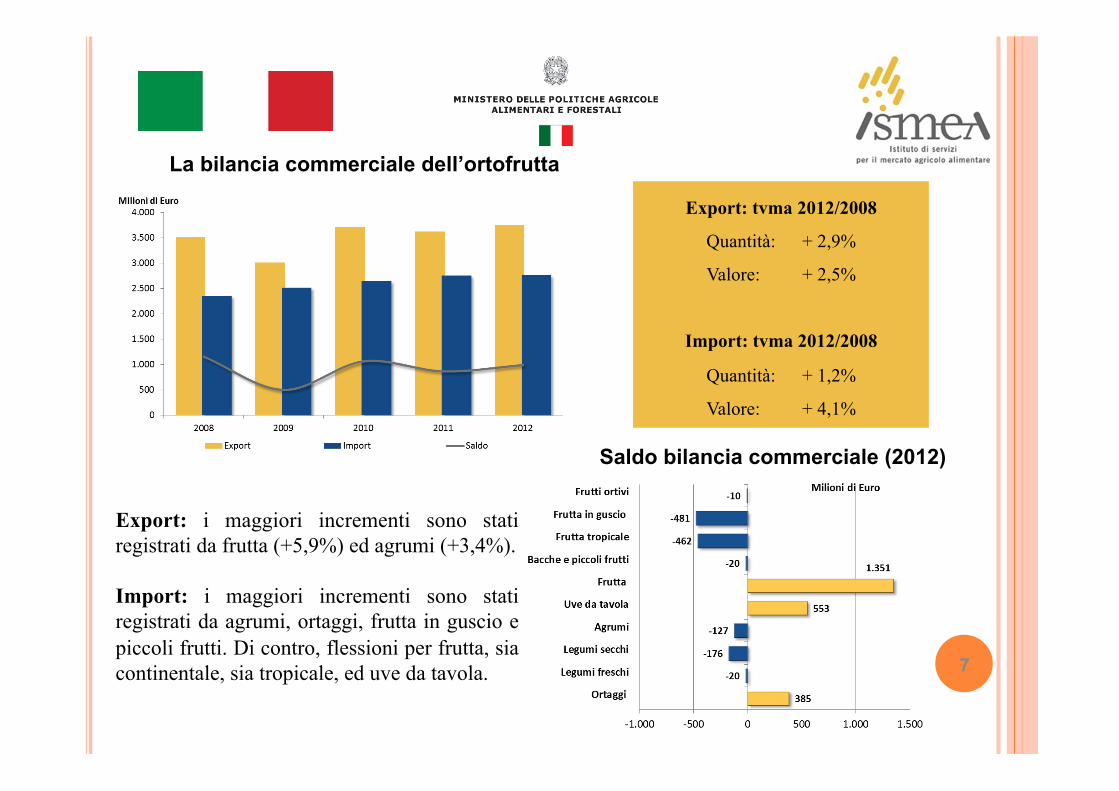

Saldo bilancia commerciale (2012)

La bilancia commerciale dell’ortofrutta

Export: i maggiori incrementi sono stati registrati da frutta (+5,9%) ed agrumi (+3,4%). Import: i maggiori incrementi sono stati registrati da agrumi, ortaggi, frutta in guscio e piccoli frutti. Di contro, flessioni per frutta, sia continentale, sia tropicale, ed uve da tavola.

Export: tvma 2012/2008

Quantità: + 2,9%

Valore: + 2,5%

Import: tvma 2012/2008

Quantità: + 1,2%

Valore: + 4,1%

8

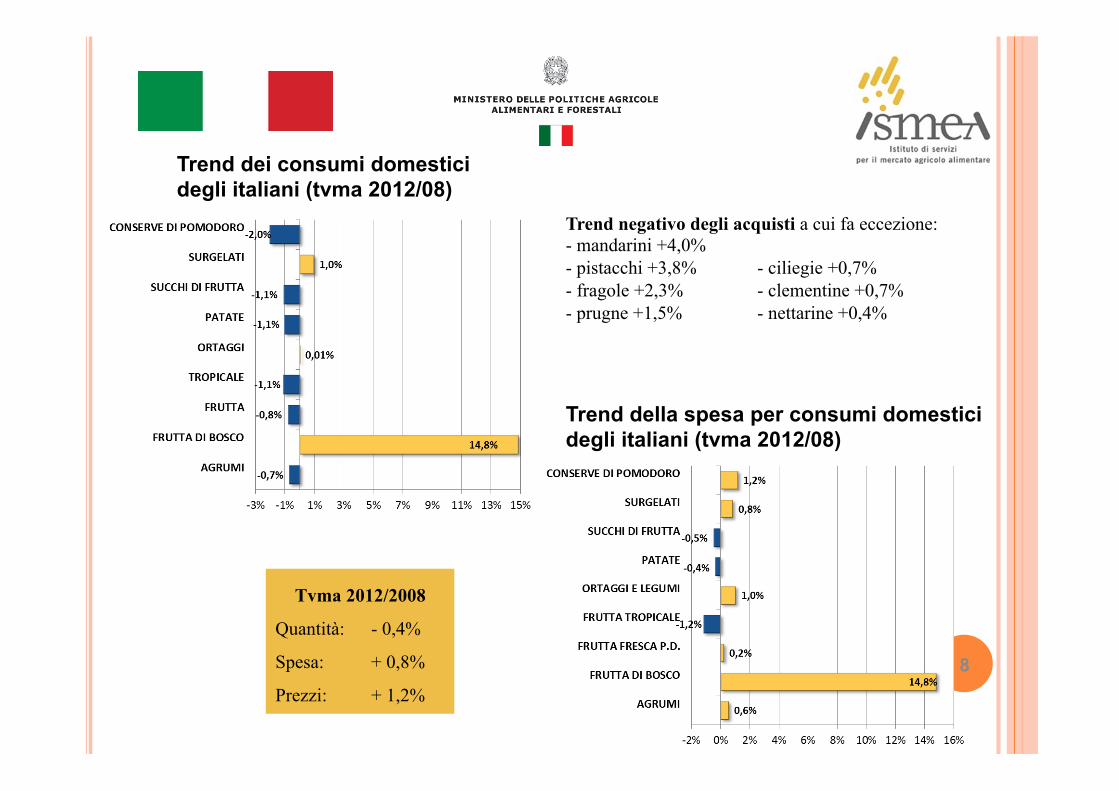

Trend dei consumi domestici degli italiani (tvma 2012/08)

Trend della spesa per consumi domestici degli italiani (tvma 2012/08)

Trend negativo degli acquisti a cui fa eccezione: - mandarini +4,0% - pistacchi +3,8% - ciliegie +0,7% - fragole +2,3% - clementine +0,7% - prugne +1,5% - nettarine +0,4%

Tvma 2012/2008

Quantità: - 0,4%

Spesa: + 0,8%

Prezzi: + 1,2%

I FATTORI CRITICI DI SUCCESSO

9

10

I FATTORI CRITICI DI SUCCESSO – FASE AGRICOLA 1

Fattori critici di successo Punti di debolezza / Minacce Punti di forza / OpportunitàTerritori naturalmente vocati alla produzione ortofrutticola di qualitàLocalizzazione della produzione in aree vocate, in maniera da esaltare il binomio qualità /territorio e gettare le basi per realizzare economie di distretto e promuovere il territorioGestione coordinata e sostenibile delle risorse idriche ed energeticheRealizzazione di strutture ed infrastrutture per la logistica dei trasporti

Scarsa integrazione orizzontale dei produttori in coop ed OP, soprattutto nelle regioni centro-‐meridionali del Paese

Aggregazione dell’offerta attraverso l’adesione dei produttori a coop ed OP

Territorio e gestione delle risorse

Difficoltà ad attuare politiche di distretto in aree caratterizzate da un tessuto produttivo polverizzato

Concentrazione dell’offerta

Incremento del grado di associazionismo e dell’integrazione orizzontale

Frammentazione della fase agricola : aziende di piccole dimensioni sia fisica, sia economica

11

I FATTORI CRITICI DI SUCCESSO – FASE AGRICOLA 2 Fattori critici di successo Punti di debolezza / Minacce Punti di forza / OpportunitàDiminuzione dei costi di produzione attraverso:

-‐ ammodernamento degli impianti di produzione (colture arboree) in termini di varietà, sesto d’impianto, forme d’allevamento, etc)-‐ ammodernamento delle tecniche colturali (irrigazione localizzata, fertirrigazione, sistemi di difesa da gelo e grandine)-‐ aumento del grado di meccanizzazione

Scarso potere contrattuale nei confronti dei fornitori

Diminuzione dei costi di produzione attraverso acquisti centralizzati dei mezzi di produzione

Introduzione di nuove varietà/ibridiAmpliamento del calendario di commercializzazione con l’utilizzo di varietà precoci/tardivePreparazione di semilavorati per l’industria conserviera

Autotrasfromazione

Incremento del grado di associazionismoAccordi di filieraDiversificazione dell’offertaAmpliamento della gamma offerta e del calendario di commercializzazioneAumento della diffusione delle polizze assicurative multi/pluri rischioInvestimento in mezzi tecnici / strutture per la difesa delle colture da gelate e grandine

Riduzione dei costi

Elevata incidenza dei costi di produzione sui ricavi

Aumento di ricavi / margini

Offerta indifferenziata

Scarso valore aggiunto delle produzioni agricole

Stabilizzazione dei prezzi e dei redditi

Eccessiva volatilità dei prezzi all’origine. Problematica particolarmente importante per gli ortaggi e la frutta ad elevata deperibilità

Perdita di produzione a causa dell’alea climatica

12

I FATTORI CRITICI DI SUCCESSO – FASE STOCCAGGIO, LAVORAZIONE, TRASFORMAZIONE E COMMERCIALIZZAZIONE

Fattori Critici di Successo Minacce / Punti di debolezza

Basso livello del prezzo di semilavorati e trasformati di origine estera (ad es. concentrato di pomodoro, succo di arancia concentrato, ortaggi conservati/surgelati)

Riduzione dei costi e miglioramento della qualità

Margini unitari ridottiAmmodernamento degli impianti di stoccaggioAmmodernamento linee di lavorazione

Differenziare l’offerta / approfondire la gamma

Investimenti per linee di lavorazione e confezionamento per approfondire la gamma ed accrescere la segmentazione dell’offerta attraverso:-‐ packaging,-‐ Bio,-‐ Dop/Igp,-‐ IV Gamma

Elevata concorrenza del prodotto di importazione sul mercato interno e concorrenza dei competitor sui mercati internazionali

Autotrasformazione OPComunicazione dell’origine delle materie primeVarietà specifiche per la trasformazione industriale

Mercato interno: comunicazione dell’origine del prodotto

Mercati esteri: promozione del Made in Italy

-‐ Private label-‐ Marca del produttore / confezionatore

Segmentazione dell’offerta sulla base del grado di maturazione del prodotto

Innovazioni di prodotto e di processo allo scopo di aumentare le occasioni di consumo, accrescere il contenuto di servizio ed il valore aggiunto del prodotto

Opportunità / Punti di forza

Fase di Maturità nel Ciclo di Vita del Prodotto / Offerta indifferenziata

Diminuire la pressione dei competitor sul mercato interno e sui mercati di sbocco esteri

13

I FATTORI CRITICI DI SUCCESSO – LA FILIERA 1

14

I FATTORI CRITICI DI SUCCESSO – LA FILIERA 2

Fattori Critici di Successo Minacce / Punti di debolezzaScarsa programmazione della produzione destinata alla trasformazione (ad es. conserve, surgelati e succhi)Inadeguata programmazione delle forniture di ortofrutta fresca tra le diverse fasi della filiera

Carenza di infrastrutture logistiche ed utilizzo quasi esclusivo del trasporto su gommaAssenza di una politica / investimenti di medio e lungo periodo per potenziare i trasporti ed i servizi logistici

Coordinamento della Filiera

Promozione di accordi di filiera tra produttori e trasformatori finalizzati alla pianificazione della produzione di materia prima destinata alla trasformazione (principalmente pomodoro da conserva, ortaggi di pieno campo ed agrumi)

Promozione di accordi di filiera finalizzati ad un’efficiente programmazione delle forniture alla Distribuzione Organizzata ed ai Mercati all’Ingrosso allo scopo di razionalizzare le forniture, ridistribuire in maniera più equa i margini

Reti ed infrastrutture logistiche per i trasporti

Investimenti per potenziare la rete dei trasporti ed il trasporto intermodale

Realizzazione di centri di servizi intermodali

Opportunità / Punti di forza