Embed Size (px)

Citation preview

ANALISIS COMPARATIVO Y EVALUATIVO DE LOS IMPUESTOS DE

INDUSTRIA Y COMERCIO Y DE DELINEACIÓN URBANA EN LOS MUNICIPIOS

DE MADRID Y MOSQUERA.

JANETH ROCIÓ RODRÍGUEZ BEJARANO

YEIMMY CAROLINA VILLARREAL

UNIVERSIDAD DE LA SALLE

FACULTAD DE CIENCIAS ADMINISTRATIVAS Y CONTABLES

PROGRAMA DE CONTADURIA PÚBLICA

BOGOTA

2011

ANALISIS COMPARATIVO Y EVALUATIVO DE LOS IMPUESTOS DE

INDUSTRIA Y COMERCIO Y DE DELINEACIÓN URBANA EN LOS MUNICIPIOS

DE MADRID Y MOSQUERA.

JANETH ROCIÓ RODRÍGUEZ

CÓD. 17061017

YEIMMY CAROLINA VILLARREAL

CÓD. 17061122

Trabajo de grado

Para obtener el titulo de

Contador público

ARNULFO BOCACHICA RICO

Director

UNIVERSIDAD DE LA SALLE

FACULTAD DE CIENCIAS ADMINISTRATIVAS Y CONTABLES

PROGRAMA DE CONTADURIA PÚBLICA

BOGOTA

2011

NOTA DE ACEPTACIÓN

FIRMA DE JURADO

FRIMA DE JURADO

FIRMA DE JURADO

Bogotá, Septiembre de 2011.

AGRADECIMIENTOS

En primer lugar le quiero a gradecer a Dios por su fortaleza y por

mostrarme en todo el camino, que con esfuerzo las cosas son posibles

y en segundo lugar a la persona que más amo que es mi mamá

porque gracias a todo su apoyo y comprensión estoy hoy en este

punto de mi vida, sin ella nada sería realidad.

También agradecerles a todas las personas que me brindaron su

apoyo en todo momento y no permitieron que me rindiera y

finalmente a mi compañera de tesis que me acompañó y nos

apoyamos en todo este proceso de nuestras vidas.

DEDICATORIA

Este proyecto está dedicado principalmente a la mujer más especial

y maravillosa de mi vida a mi Madre, es el ser que siempre ha

estado allí en todo lo momento, que con su ejemplo de amor, esfuerzo,

fortaleza, valentía y compresión me ha llevado hasta aquí te amo

mamá.

Se lo dedico a mi familia que aunque no estuvo en toda esta etapa de

mi vida, me ha formado también para ser quien soy y me ha dado su

apoyo.

Finalmente se lo dedico a mis amigas que me apoyaron en cada

momento por ser mi gran motor para continuar con este mi

proyecto de vida, por ser mis consejeras y mi ayuda a Jeimy y Roci.

Yeimmy Carolina

Villarreal

AGRADECIMIENTOS

Le agradezco profundamente a Dios por brindarme la oportunidad

de vivir y contar con personas tan maravillosas, agradezco a mi

pequeña familia, incluyendo a todos con los que convivo y a quienes

han marcado mi vida por su constante apoyo y amor, pues me han

dado la fortaleza suficiente para salir adelante.

DEDICATORIA

Quiero dedicar este logro a las personas que me inspiran día a día, a quienes me hacen feliz y quienes me impulsan a salir adelante, a mi familia. A mi mami y mi papi, porque de ellos aprendí que la constancia hace la excelencia y porque sin su apoyo no lo hubiera logrado. A mi hermanita por ser también una amiga que me escucha y me comprende y con quien siempre puedo contar. A mi sobrinita porque es el motor que me motiva, porque quiero ser un ejemplo para ella. A Iván por ser mi novio, mi amigo y mi cómplice, porque está siempre ahí y por hacerme sonreír cada mañana. Finalmente quiero dedicar y compartir este triunfo a Yeimmy y Jenny, porque siempre estamos juntas, porque es un logro compartido, porque al fin lo logramos.

ROCIO RODRIGUEZ

CONTENIDO

Pág.

INTRODUCCIÓN 11

1. DELIMITACION DEL TEMA 12

2. PLANTEAMIENTO DEL PROBLEMA 13

2.1 Descripcion del problema 13

2.2 Formulacion del problema 14

2.3 Objetivos 14

2.3.1 General 14

2.3.1 Especificos 14

3. JUSTIFICACION 16

4. MARCO DE REFERENCIA 16

4.1 Marco de referencia teórico 16

4.1.1 El estado Colombiano 16

4.1.2 Territorio y geografia 18

4.1.3 Tributos 23

4.1.4 Administración Tributaria 26

4.2 Marco histórico 28

4.3 Marco conceptual 29

4.4 Marco legal 33

4.4.1 A nivel nacional 34

4.4.2 A nivel departamental 37

4.4.3 A nivel municipal 38

5. DISEÑO METODOLÓGICO 39

5.1 Tipo de investigación 39

5.2 Métodos de investigación 39

5.3 Instrumentos y técnicas de recolección de datos 39

5.4 Definición de población y muestra 41

5.5 Análisis de información 41

6.

ANALISIS DE LOS IMPUESTOS DE INDUSTRIA Y COMERCIO Y DE DELINEACION URBANA EN LOS MUNICIPIOS DE MADRID Y MOSQUERA

40

6.1 Participación del impuesto de industria y comercio y de delineación urbana en el presupuesto de cada municipio

40

6.2 Situación actual de los impuestos de industria y comercio y

delineación urbana 46

7. ELEMENTOS CARACTERISTICOS DE LOS IMPUESTOS DE INDUSTRIA Y COMERCIO Y DE DELINEACION URBANA EN LOS MUNICIPIOS DE MADRID Y MOSQUERA

49

7.1 Análisis comparativo del impuesto de Industria y Comercio 49

7.2 Impuesto complementario de avisos y tableros 55

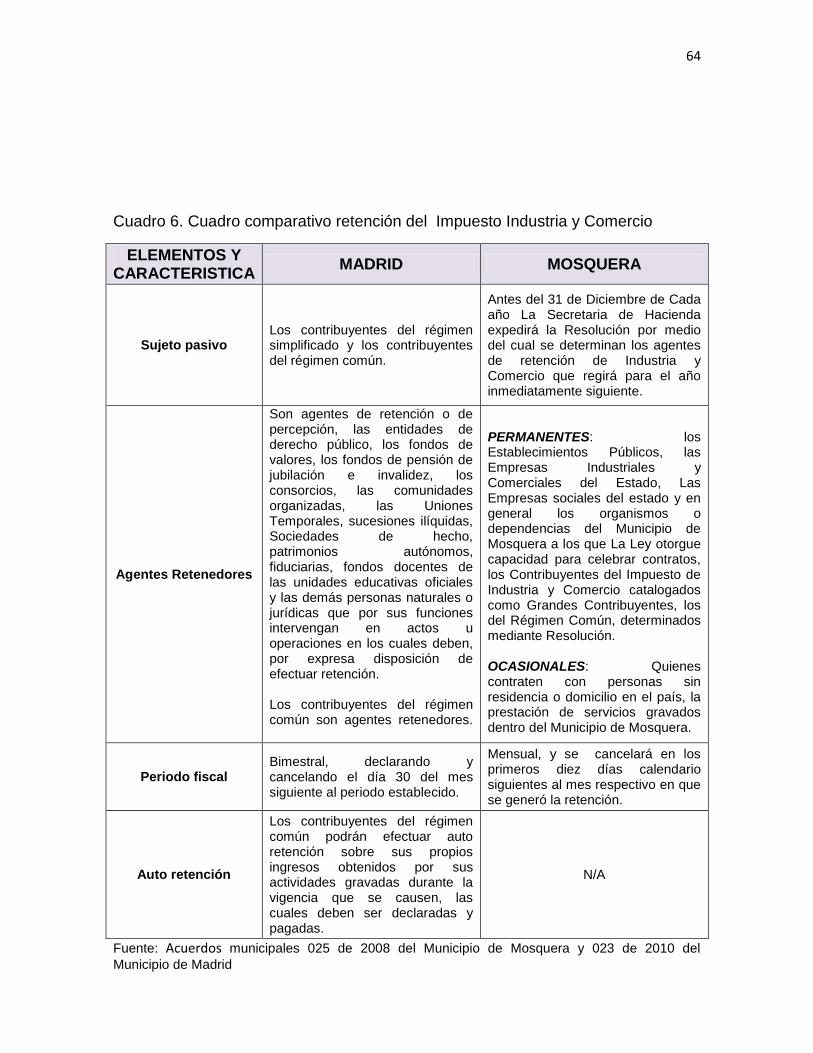

7.3 Retención en la fuente de industria y comercio 63

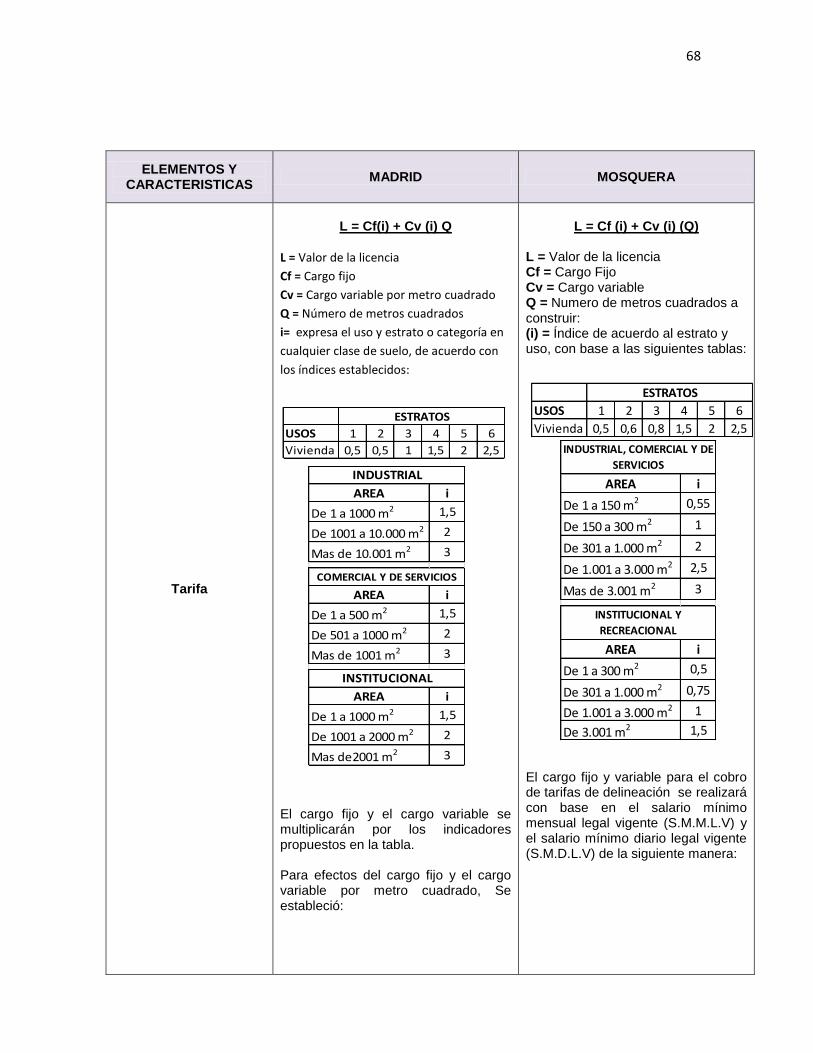

7.4 Análisis comparativo del impuesto de Delineación Urbana 65

8. ADMINISTRACIÓN DE LOS IMPUESTOS POR PARTE DE LAS ENTIDADES MUNICIPALES.

75

8.1 Actividades de control del impuesto de Industria y Comercio 75

8.2 Actividades de control del impuesto de delineación urbana 76

9. CONCLUSIONES Y RECOMENDACIONES 77

9.1 Conclusiones 77

9.2 Recomendaciones 79

REFERENCIAS BIBLIOGRAFICAS 81

ANEXOS

83

LISTA DE FIGURAS

Pág.

Figura 1. Elementos del estado 16

Figura 2. Estructura del Estado Colombiano 17

Figura 3. Ordenamiento Territorial. 18

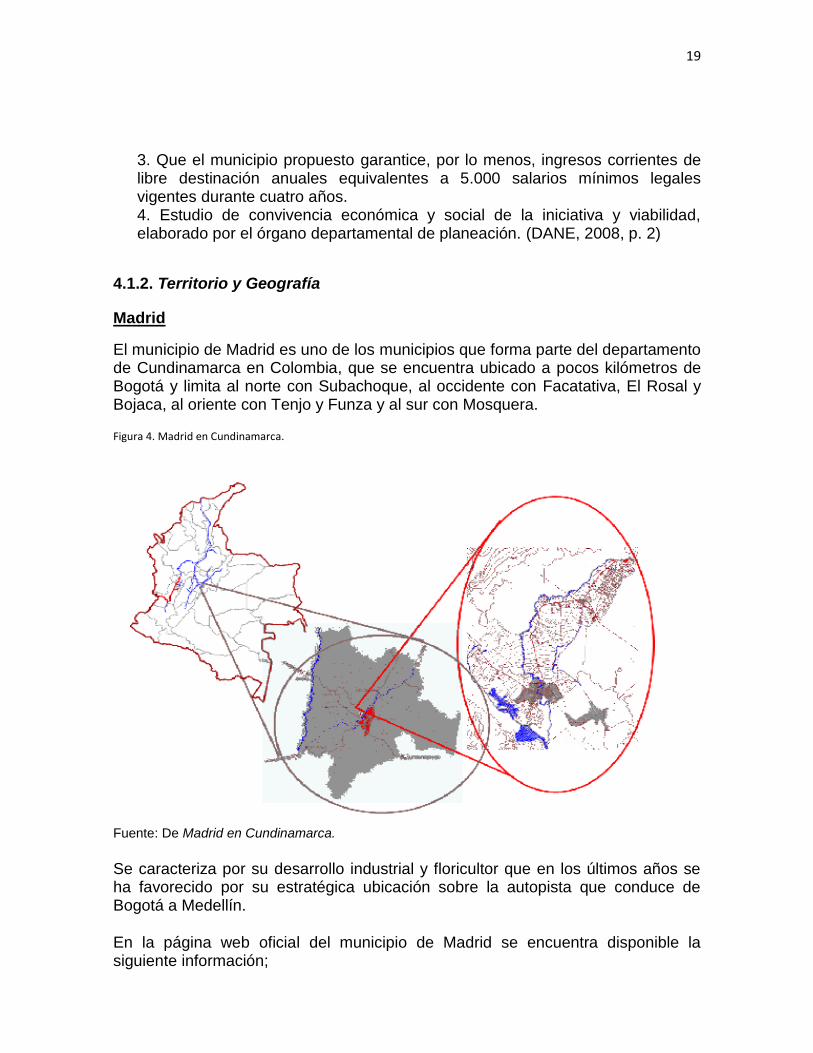

Figura 4. Madrid en Cundinamarca. 19

Figura 5. Mosquera en Cundinamarca. 21

Figura 6. Ingresos Corrientes. 42

Figura 7. Ingresos Tributarios. 42

Figura 8. Impuestos directos. 43

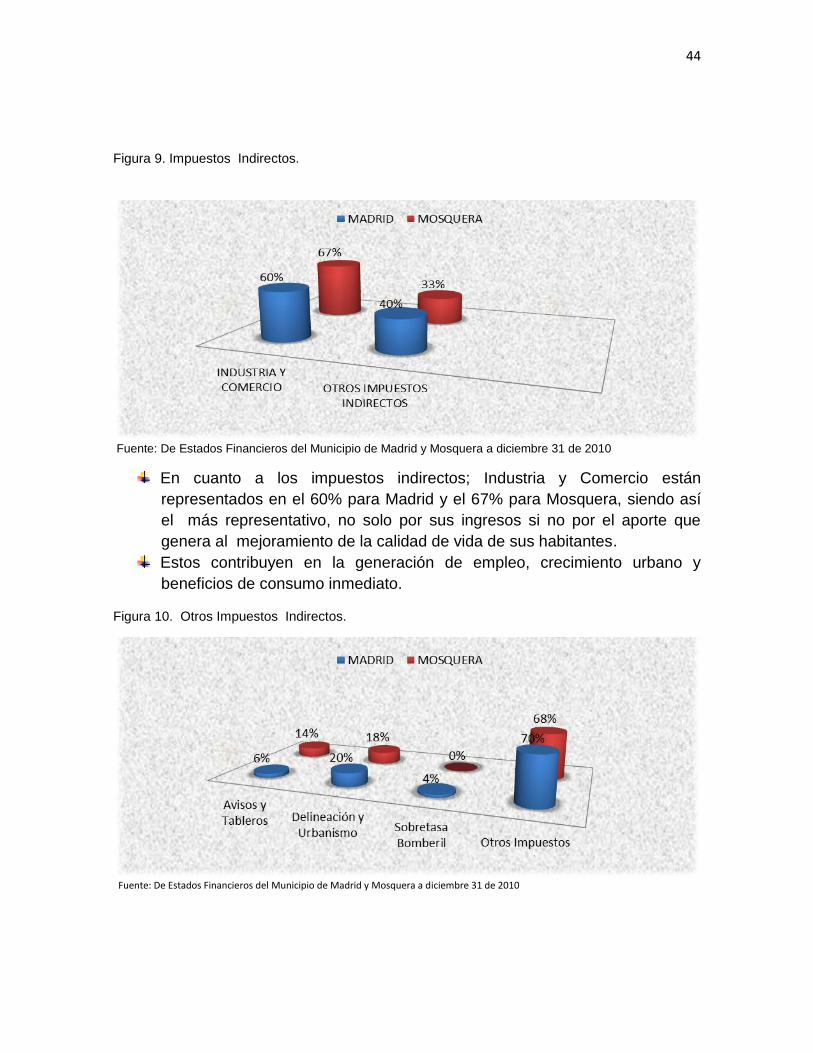

Figura 9. Impuestos Indirectos. 44

Figura 10. Otros Impuestos Indirectos. 44

Figura 11. Ingresos no tributarios. 45

Figura 12. Ingresos no tributarios. 46

Figura 13. Tasa bomberil en Madrid y Mosquera. 54

LISTA DE CUADROS

Pág.

Cuadro 1. Recursos Tributarios Municipales 24

Cuadro 2. Cuadro de semejanzas del Impuesto Industria y Comercio 49

Cuadro 3. Cuadro comparativo del impuesto de industria y comercio 51

Cuadro 4. Cuadro comparativo Impuesto Complementario de Avisos y Tableros

56

Cuadro 5. Cuadro de semejanzas de retención del Impuesto Industria y Comercio

63

Cuadro 6. Cuadro comparativo retención del Impuesto Industria y Comercio

64

Cuadro 7. Cuadro de semejanzas del Impuesto de Delineación Urbana 66

Cuadro 8. Cuadro comparativo del Impuesto de Delineación Urbana 67

TABLA DE ANEXOS

Pág.

Anexo 1.

Entrevista área administrativa de impuestos en el municipio de Madrid y Mosquera.

84

Anexo 2.

Presupuesto año gravable 2010 den Municipio de Madrid.

86

Anexo 3.

Presupuesto año gravable 2010 den Municipio de Mosquera.

88

Anexo 4.

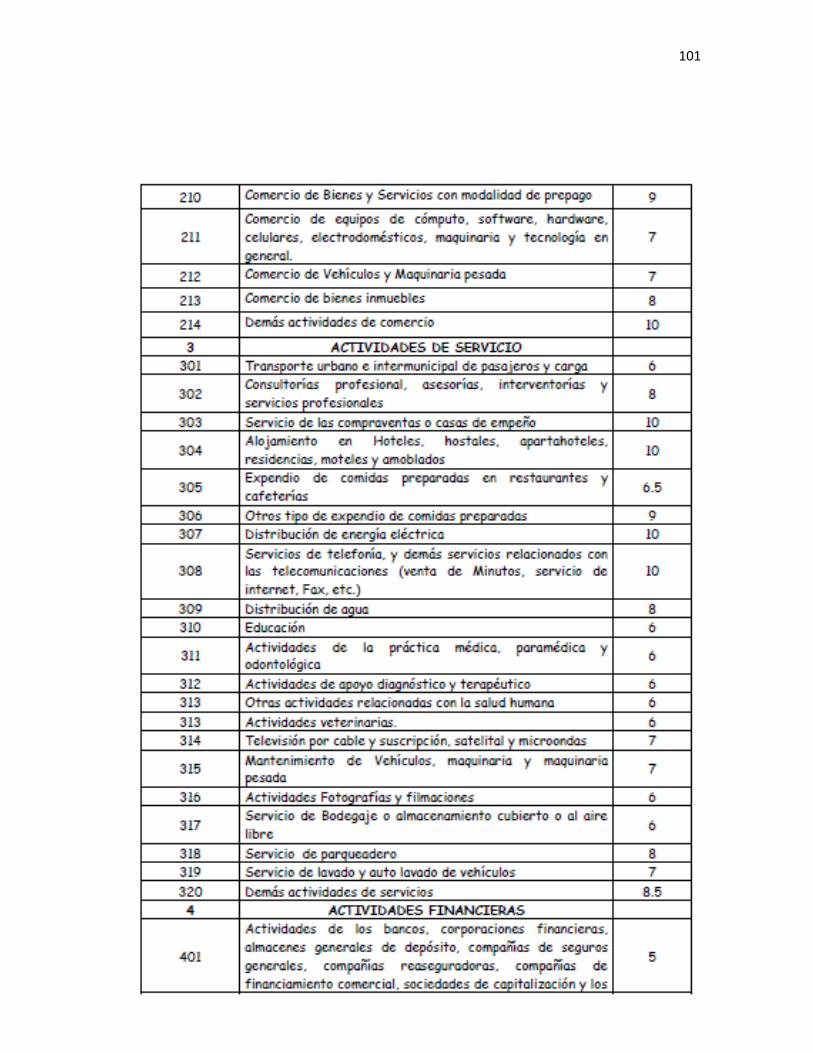

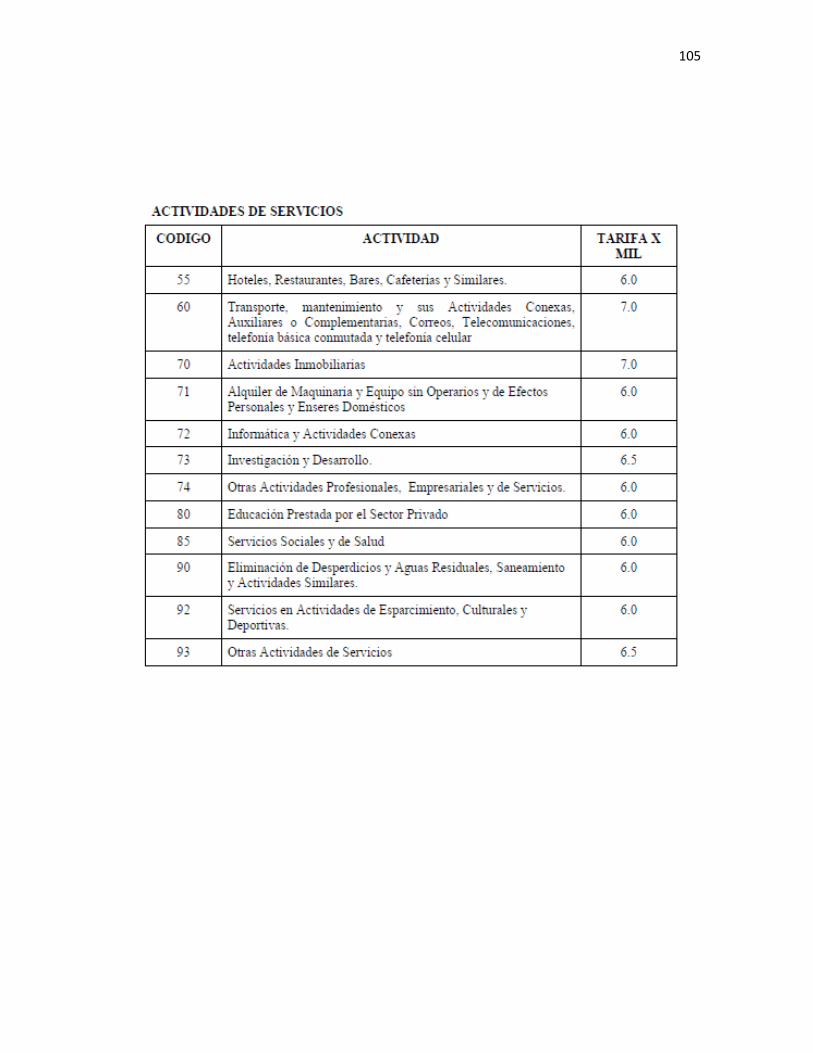

Tablas de Tarifas del Impuesto de Industria y Comercio en Madrid

100

Anexo 5.

Tablas de Tarifas del Impuesto de Industria y Comercio en Mosquera

103

Anexo 6.

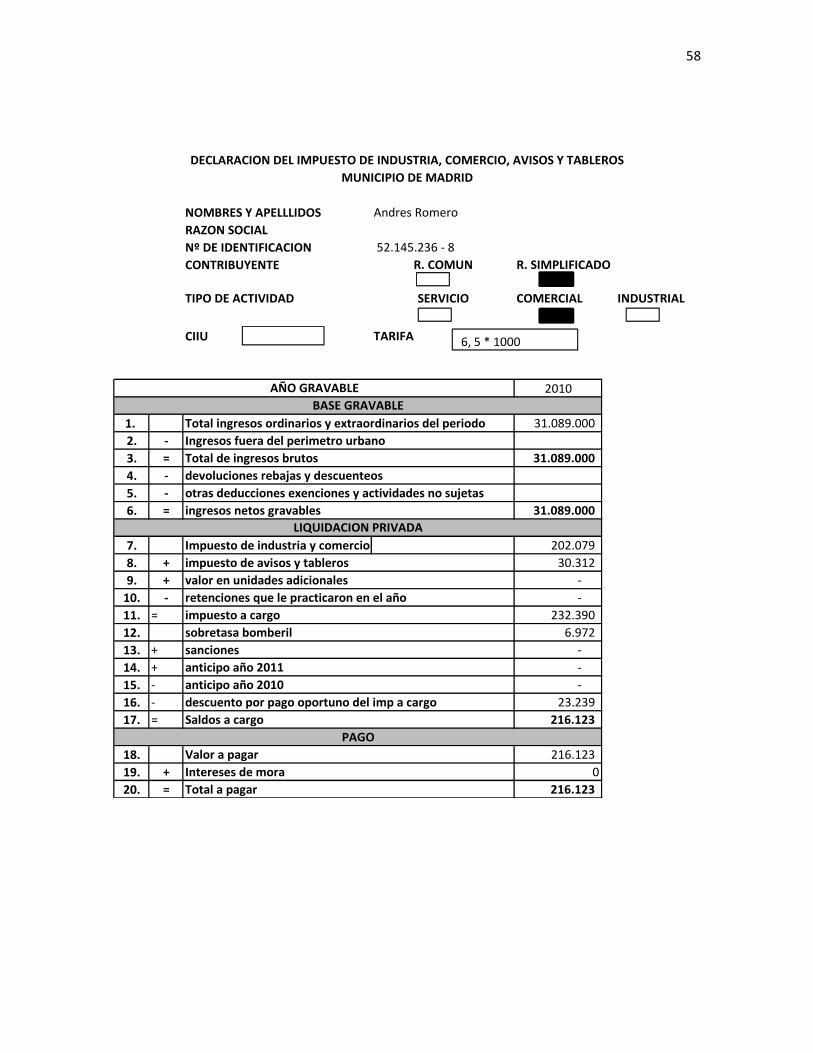

Formularios de declaración del Impuesto de Industria y Comercio de Madrid.

106

Anexo 7.

Formularios de declaración del Impuesto de Industria y Comercio de Mosquera

107

11

INTRODUCCIÓN

Este trabajo se enfoca en una investigación sobre los impuestos de Industria y

Comercio, avisos y tableros y de Delineación Urbana, para los municipios de

Madrid y Mosquera con el fin de dar a conocer su estructura administrativa de los

impuestos y su recaudo por parte de las entidades encargadas, este proyecto

busca generar conocimiento a los estudiantes, profesionales y profesores sobre el

manejo que se desarrolla en los municipios y sus principales diferencias con

relación al distrital.

Los contadores públicos de la Universidad de la Salle son profesionales con

formación integral y completa en todo su trayecto educativo, es por esta razón que

se nos hace importante enfatizar en la parte tributaria, para así dar fe pública de

todo lo que realizamos basándonos en los principios establecidos por la ley, ya

que muchos de los contadores no abarcan todo el conocimiento acerca de los

impuestos territoriales y de su administración, se basan la investigación de un libro

o en los conocimientos obtenidos en el trayecto de la carrera, y no tienen una

motivación de realizar una investigación más profunda.

Esta investigación pretende generar un valor agregado para nuestros colegas y

futuros contadores públicos, en tal sentido, el desarrollo de nuestro tema,

plasmará las diferencias en la administración de los impuestos de industria y

comercio, su complementario de avisos y tableros y el de delineación urbana en

cada uno de los municipios objeto de esta investigación.

12

1. DELIMITACIÓN DEL TEMA

Cada país está estructurado política, administrativa y financieramente, constituyendo a los tributos como parte fundamental de los recursos percibidos para poder cubrir las necesidades propias de la población y el sostenimiento de cada una de las regiones. Con el tiempo se ha demostrado, que la administración de cada región, se centra en buscar medidas de control que disminuyan la evasión de las obligaciones por parte de los contribuyentes, que generalmente se dan por desconocimiento en su promulgación, descuido o negligencia por parte de las entidades correspondientes. Se ha establecido que los municipios son autónomos en la forma de recaudar sus tributos, que en todo caso están regidos por los principios generales instituidos a nivel nacional en la Constitución Política de Colombia y de los cuales el Concejo Municipal es el encargado de reglamentar su administración, puesto que forman parte del presupuesto de ingresos, previamente establecido para retribuir al municipio correspondiente de acuerdo a las necesidades que presentan, las cuales son determinadas en el plan de desarrollo municipal, que es la base y cimiento para la ejecución de proyectos y actividades que ayudan a solventar dichas necesidades. Uno de los impuestos territoriales que genera impacto en la economía social a nivel nacional, aplicado en los entes municipales, es el impuesto de industria y comercio, puesto que este grava todas las actividades comerciales, industriales y de servicio que se ejercen en las respectivas jurisdicciones de manera ocasional o permanente como lo define el artículo 32 de la ley 14 de 1983. Por otra parte, también se encuentran gravadas demás actividades que aunque no representan ingresos significativos dada su baja ocurrencia, son importantes en cuanto a su regulación y uso, porque hacen parte del desarrollo social como el caso del tributo generado en la ejecución de construcciones en general, adecuaciones o ampliaciones, denominado Delineación Urbana, que en los últimos años ha sido promocionado y apoyado fuertemente por parte del gobierno en la generación de vivienda nueva. Con base en lo anterior y partiendo de la independencia propia de cada municipio, esta investigación se limitará al análisis comparativo y evaluativo de los impuestos de industria y comercio y de delineación urbana, tomando como base la normatividad vigente en materia tributaria no solo a nivel nacional sino también la establecida en los municipios de Madrid y Mosquera del departamento de Cundinamarca, pues se requiere que estos se realicen en forma generalizada, de acuerdo al procedimiento tributario nacional a fin de unificar criterios, buscar un equilibrio tributario y no generar dudas en su determinación, que vulneren la eficiencia y eficacia en su administración.

13

2. PLANTEAMIENTO DEL PROBLEMA

2.1 Descripción del problema

En Colombia, los municipios tienen el derecho y deber de realizar actividades y ofrecer servicios cuyo desarrollo y ejecución generen recursos financieros que les permiten hacer frente a los gastos que allí se originan, así mismo y según lo establece el artículo 388 de la constitución política de Colombia el congreso y los concejos municipales podrán imponer contribuciones fiscales y parafiscales, fijando directamente los elementos propios de los tributos, pues gozan de autonomía suficiente para la gestión de sus intereses y la administración de los ingresos obtenidos para el cumplimiento de sus funciones. A pesar de contar con un marco legal establecido, un plan de desarrollo y un presupuesto elaborado en busca del bienestar del municipio y el mejoramiento de calidad de vida de sus habitantes; en el cual se ha fijado los gastos en que se incurrirán y los ingresos tributarios y no tributarios que se esperan recaudar, se presentan problemas relacionados con el manejo y administración de los tributos que permite a su vez la evasión de impuestos, un problema generalizado que carece de control por parte de las entidades encargadas de la administración, que dificulta el recaudo de los ingresos presupuestados y con ello la realización de actividades en pro del desarrollo. Tal situación obedece a factores como la diferencia de criterios utilizados por los municipios en cuanto a la administración de sus tributos; teniendo en cuenta que muchas veces o no están establecidos en un municipio y en otro u otros si, en algunos su cobro se hace mediante recibos de pago, en otros municipios utilizan la declaración tributaria; muchas veces los municipios tienen exenciones mientras que otros no, entre otros criterios que se derivan de las reformas tributarias que año tras año han aumentado buscando la estandarización y equilibrio tributario que sirva para aumentar el control a la evasión. Así mismo se observa la falta de concientización por parte de los contribuyentes a cumplir con sus obligaciones derivadas de la riqueza generada, buscando aprovechar vacíos jurídicos amparados en ventajas económicas y exenciones, pues si bien sabemos durante muchos años los contribuyentes han evadido los impuestos, disminuyendo generalmente sus ingresos fuera del municipio en el que se encuentran, algo que las entidades territoriales no han podido manejar con facilidad. Esta problemática, junto con la corrupción política e ineficiencia del gasto público que se ha venido presentado, se ve reflejada en el deterioro social y físico del país, afectándonos a todos, por lo que se hace necesaria la unificación de criterios

14

tributarios en todo el territorio nacional que logre fortalecer disciplina fiscal y se encuentre un equilibrio que beneficie tanto al estado, como a las personas que habitan, interactúan y se benefician de él.

2.2 Formulación del problema

¿Existen diferencias significativas en la administración de los impuestos de industria y comercio y de delineación urbana en los municipios de Madrid y Mosquera que implican que en su manejo por parte de las administradoras tributarias municipales se generen deficiencias en el control ante de los mismos?

2.3 Objetivos

2.3.1 General

Analizar las principales diferencias que existen en el recaudo, la fiscalización, la

liquidación, discusión, y el cobro de los impuestos de industria y comercio y de

delineación urbana en los municipios de Madrid y Mosquera, mediante un estudio

comparativo de características y elementos de los tributos en cada uno de los

municipios señalados.

2.3.2 Específicos

Analizar la situación actual de los impuestos de industria y comercio y de delineación urbana establecidos en los municipios de Madrid y Mosquera a través de un estudio de documentos y entrevistas, a fin de conocer su estructura tributaria y administración en cada municipio.

Identificar los elementos característicos de los impuestos de industria y comercio y de delineación urbana en los municipios de Madrid y Mosquera mediante un estudio comparativo para conocer los aspectos relacionados entre sí y sus principales diferencias.

Analizar el proceso administrativo existente en el manejo de los impuestos de industria y comercio y de delineación urbana por parte de los organismos competentes de los Municipios de Madrid y Mosquera.

15

3. JUSTIFICACIÓN

Los impuestos constituyen el principal instrumento para promover el desarrollo económico y social de un lugar mediante su recaudo, puesto que están fundamentados para el cubrimiento de las necesidades sociales de sus habitantes. Es por esto que el gobierno ha determinado de forma estandarizada a nivel nacional aquellos tributos cuyo hecho generador es recurrente de mayores ingresos, haciendo que estos ya implícitos en sus actividades diarias sean comunes y frecuentes en cuanto a su causación, liquidación y pago, tal es el caso del Impuesto al Valor Agregado IVA. Por el contrario, aquellos tributos menores que son generados de manera espontánea y que dependen de la actividad que se realice, se han destinado de manera global y autónoma como ingreso territorial al lugar en donde dicha actividad ha sido producto de la generación de riqueza para el contribuyente por el uso y disfrute de su espacio. Con base en lo anterior cada municipio se encamina al mejoramiento de sus finanzas mediante la formulación de políticas de fiscalización y liquidación autónomas, establecidas con el fin de aportar a su economía, presentando de esta forma diferencias en su recaudación y administración en cada impuesto lo que ha generado que se dificulte su estudio y control.

Esta investigación está centrada en el área tributaria a nivel municipal, ya que actualmente se evidencia que los contadores públicos se enfocan principalmente en los impuestos nacionales, dejando a un lado a los territoriales, lo cual conlleva a un desconocimiento relativamente parcial de dichos impuestos por la dispersión de la normatividad y las cualidades o características de cada uno de ellos que aguantan un mal manejo u omisión en la práctica de estos impuestos.

En la siguiente investigación se pretende realizar el análisis comparativo y evaluativo de los impuestos de industria y comercio y de delineación urbana en los municipios de Mosquera y Madrid en Cundinamarca, que permitirá establecer la incidencia y aplicación que tienen estos tributos con relación a su forma de recaudo y liquidación por parte de las administraciones tributarias municipales. El resultado y objetivo central de esta investigación es procurar que el análisis comparativo que se pretende llevar a cabo logre obtener elementos relevantes de información que permitan adoptar y determinar criterios o instrumentos que faciliten diferenciar la forma de administración en los impuestos objeto de estudio por parte de cada municipio y determinar así las diferencias significativas y representativas que se presentan.

16

4. MARCO DE REFERENCIA

El presente marco de referencia tiene como fin determinar temas que son punto de partida para la realización del análisis comparativo y evaluativo de los impuestos de industria y comercio y de delineación urbana en los municipios de Madrid y Mosquera.

4.1 Marco de referencia teórico

4.1.1 El Estado Colombiano

“El estado es elemento fundamental de toda sociedad, definido como la organización política y jurídica de un pueblo en un determinado territorio y bajo el poder de mando de una autoridad que gobierna” (Ibarra, 2009, p. 37). Figura 1. Elementos del estado

Fuente: De las autoras de este trabajo de Grado

En Colombia, mediante la Constitución Política de 1991, se estructuró el país como un:

Estado social de derecho, organizado en forma de República unitaria, descentralizada, con autonomía de sus entidades territoriales, democrática, participativa y pluralista, fundamentada en el respeto de la dignidad

17

humana, en el trabajo y la solidaridad de las personas que la integran y en la prevalencia del interés general. (Artículo 1)

Allí se definieron específicamente sus formas de organización a nivel estatal y territorial y se distribuyeron las funciones en tres ramas y diversos órganos de poder. Figura 2. Estructura del Estado Colombiano

Fuente: De Estructura del estado según la Constitución política Colombiana.

De igual forma en la constitución Política se determinó el ordenamiento territorial de Colombia, compuesto por 32 departamentos, dentro de los cuales se encuentran municipios, distritos, territorios indígenas y provincias. Actualmente existen 1.120 municipios y cinco distritos (Bogotá, Barranquilla, Cartagena, Santa Martha y Buenaventura).

18

Figura 3. Ordenamiento Territorial.

Fuente: De las autoras de este proyecto de grado

Los municipios, por ser entidades territoriales independientes, gozan de autonomía tanto política como administrativa que les permite determinar su ordenamiento y presupuesto de ingresos y gastos que permitan cumplir su objeto de cubrir las necesidades de sus habitantes y mejorar de igual forma su calidad de vida. Algunos requisitos necesarios para establecer un territorio como municipios se describen a continuación:

1. Que el área del municipio propuesto tenga identidad, atendidas las características naturales, sociales, económicas y culturales. 2. Que cuente por lo menos con 14.000 habitantes y que el municipio no disminuya su población por debajo de este límite, según certificación del Departamento Administrativo Nacional de Estadística, DANE.

19

3. Que el municipio propuesto garantice, por lo menos, ingresos corrientes de libre destinación anuales equivalentes a 5.000 salarios mínimos legales vigentes durante cuatro años. 4. Estudio de convivencia económica y social de la iniciativa y viabilidad, elaborado por el órgano departamental de planeación. (DANE, 2008, p. 2)

4.1.2. Territorio y Geografía

Madrid

El municipio de Madrid es uno de los municipios que forma parte del departamento de Cundinamarca en Colombia, que se encuentra ubicado a pocos kilómetros de Bogotá y limita al norte con Subachoque, al occidente con Facatativa, El Rosal y Bojaca, al oriente con Tenjo y Funza y al sur con Mosquera. Figura 4. Madrid en Cundinamarca.

Fuente: De Madrid en Cundinamarca.

Se caracteriza por su desarrollo industrial y floricultor que en los últimos años se ha favorecido por su estratégica ubicación sobre la autopista que conduce de Bogotá a Medellín.

En la página web oficial del municipio de Madrid se encuentra disponible la siguiente información;

20

Características físicas:

Extensión total 120.5 Km2

Extensión área urbana 7.5 Km2

Extensión área rural 113 Km2

Altitud de la cabecera municipal 2.554 mts. Sobre el nivel del mar

Temperatura media 14 º C

Distancia de referencia A 21 kilómetros de Bogotá

Población 61.609 habitantes (CENSO 2005)

Historia

Fecha de fundación: 07 de junio de 1559

En el sitio actual del pueblo de Madrid vivió un aborigen llamado Sagasuca, quien fue el primer encomendero de Alonso Díaz, quien formaba parte de la tropa de Jiménez de Quesada, tomando el pueblo así su nombre como el Pueblo de indios de Sagasuca, antes de la llegada de Oidor Diego de Villafañe, el 7 de junio de 1563, quien lo llamó Serrezuela.

Dice el historiador Eduardo Posada que "la palabra Serrezuela es diminutivo de sierra, así como serranía es una especie de aumentativo. Se explica el nombre por la elevada colina a cuyo pie está el pueblo, el cual se usó desde los primeros días de la conquista". En monografías parroquiales corre la especulación de que Jiménez de Quesada, admirado de la belleza de la planicie, mando a un capitán Vargas diciéndole: "Id y fundad una población al pie de la serranía", lo cual hizo dándole el nombre.

En desarrollo de la real cédula de 3 de agosto de 1774 sobre reorganización de pueblos de indios y corregimientos, y de lo dispuesto por la junta de tribunales en 1775, el Fiscal Francisco Antonio Moreno y Escandón, vista su pobreza y escaso número de habitantes, decreto la extinción del pueblo.

Este pueblo llevó el nombre de Serrezuela hasta la Ley C. número 14 de 17 de noviembre de 1875, por la cual la Asamblea Legislativa del Estado de Cundinamarca le dio en substitución de aquel el de Madrid en memoria de Don Pedro Fernández Madrid, literato nacido en la Habana (Cuba) en 1817, quien en busca de salud y de reposo vino a residir allí, dedicándose a escribir artículos literarios. A su muerte el 7 de febrero de 1875 las personas

21

de Serrezuela, sintiéndose honradas de que entre ellas hubiese vivido, propusieron darle su apellido a la población.

Nuevamente, en 1973, por petición de la alcaldesa doctora Marina Camacho de Samper, aprobado por la academia de Historia de Cundinamarca. La Asamblea Departamental le devolvió su antiguo nombre de Serrezuela, acatando así la Ley 5 de 1920, que dispone darles a los pueblos nombres indígenas, antiguos o históricos.

Por decreto N°14 de 16 de noviembre de 1976, que derogó la N° 38, devolviéndole, en consecuencia, su nombre de Madrid.

Mosquera

El municipio de Mosquera también pertenece al departamento de Cundinamarca,

en Colombia y se encuentra ubicado a pocos kilómetros de la ciudad de Bogotá.

Al igual que el municipio de Madrid lo atraviesa la Autopista Bogotá –Medellín, lo cual le ha permitido crecer internamente a nivel industrial, aunque también se destacan los sectores agrícolas y ganaderos.

Figura 5. Mosquera en Cundinamarca.

Fuente: De Mosquera en Cundinamarca.

Mosquera hace parte del Área Metropolitana de Bogotá, según el censo DANE 2005. A este municipio lo atraviesa la Autopista Bogotá - Mosquera - Madrid - Facatativá de oriente a occidente, últimamente ha desarrollado

22

barrios de interés social debido a su cercanía con Bogotá y el bajo precio de la propiedad raíz en el municipio, lo que también ha atraído a multinacionales como la francesa Carrefour a establecerse en el municipio que se ha convertido en principal de la zona sur occidente del Área Metropolitana de Bogotá.

También tiene vocación industrial estando dentro del municipio varias fábricas de alimentos, materiales de construcción, etc. debido también a sus múltiples vías de acceso que la comunican fácilmente con las vías principales del país. (Mosquera (Cundinamarca))

En la página web oficial del municipio de Madrid se encuentra disponible la siguiente información;

Características físicas:

Extensión total 107 Km2

Extensión área urbana 7.67 Km2

Extensión área rural 99.33 Km2

Altitud de la cabecera municipal

2.516 metros sobre el nivel del mar

Temperatura media entre 12 y 14ºCº

Distancia de referencia A pocos km de Bogotá D.C

Población 63.573 habitantes

Historia

Fecha de fundación: 27 de septiembre de 1861

Los primeros habitantes de Mosquera, pertenecieron a la familia de los muiscas, estas son las características más importantes de éste grupo indígena. Descansó principalmente en la agricultura, que constituía la ocupación básica. Las mujeres eran quienes reservaban el cultivo del campo, una costumbre de estos grupos sedentarios y que está en íntima relación con el culto de la fertilidad, en el cual éstas desempeñan un papel de gran significación. Entre los principales productos de la tierra que cultivaban se menciona en primer término el maíz, la papa, la arracacha, la quinua, la batata, el tabaco, la yuca y el algodón, a los cuales se agregaban otros como hibias, cubios, tomates, ají, frijoles , ahuyamas, y calabazas. Tenían también gran

23

comercio de frutas, como piñas, aguacates, guanábanas, guamas, pitahayas, guayabas, etc.; a las que se aficionaron rápidamente los españoles, por su exquisito sabor y por su valor nutritivo. La actividad agrícola como base económica de los muiscas, influyó grandemente en la organización socio-política del pueblo y en la estructura de su forma religiosa. Gracias a la domesticación de las plantas, alrededor de los labrantíos se estabilizaron los grupos, hasta tornarse sedentarios, todo lo cual los llevó a un mejor conocimiento del medio, puesto que les permitió localizar los yacimientos de sal y gema y las minas de cobre y esmeraldas, a la vez que enriquecer el panteón de sus deidades y concebir la morada misteriosa de algunas de ellas en las empinadas cumbres, en las cuevas y en el fondo de las lagunas.

4.1.3 Tributos

Los tributos son pagos en dinero o especie efectuados obligatoriamente por el

contribuyente a favor del estado que se origina en por la ejecución de actividades

o la prestación servicios definidos por el gobierno.

Una de las principales características de los tributos son los elementos que lo conforman, los cuales se mencionan a continuación:

Sujeto activo y pasivo Hecho generador base Tarifa

Clasificación

Los tributos se han clasificado en tres grandes grupos;

Impuestos o Directos o Indirectos

Contribuciones o Sociales o Corporativas o Económicas o Otras

Tasas

24

Estos tributos se aplican en orden descendente a nivel nacional, departamental y municipal, en donde cada territorio posee autonomía para la determinación de los mismos basados en los límites que fija la ley a nivel nacional.

De igual forma el congreso ha establecido impuestos a favor de los municipios en forma general y el consejo municipal puede establecer contribuciones que de igual forma gozan de exclusiva propiedad por tratarse de recursos municipales. Cuadro 1. Impuestos Tributarios Municipales

IMPUESTOS, TASA,

CONTRIBUCIONES Y ESTAMPILLAS

NORMAS SUJETO PASIVO BASE GRAVABLE TARIFA

Predial Unificado Ley 14/83 Dic. 1333/86 Ley 44/90

Propietario o poseedor de bienes inmuebles

Avaluó catastral o autoevaluó

Del 2 x mil al 16 x mil

Circulación y Transito Ley 48/68 Ley 14/83 Dc. 1333/86 Ley 223/95

Propietario o poseedor de vehículos automotores

Valor comercial según tabla expedida por dirección Gral. De tránsito y transporte del mini Transporte

2 x mil

Industria y comercio Ley 14/83 Dc. 3070/83 Dc. 1333/86 Ley 75/86 Ley 49/90

Realizador de actividades industriales, comerciales o de servicios, incluido sector financiero

Ingresos brutos obtenidos el año anterior. Ingresos operacionales en el sector financiero

Del 2 x mil al 7 x mil por actividades industriales. -Del 2 x mil al 10 x mil por actividades comerciales y de servicios. - 3 x mil corporaciones de ahorro y vivienda. - Las demás actividades 5 x mil

Avisos, tableros y vallas

Ley 97/13 Ley 14/83 Dc. 1333/86 Ley 75/86

Los sujetos de industria y comercio con avisos públicos

Impuesto de industria y comercio

15%

Publicidad exterior visual

Ley 140/94 Propietario o responsable de la valla o publicidad

Área de valla mayor a 8m3 Valor determinado por concejo municipal (hasta 5 s.m.l.m)

Degüello de ganado menor

Ley 20/08 Dic. 1333/86

Sacrificador de ganado menor

Cabeza de ganado sacrificado

Valor determinado por concejo municipal

Espectáculos públicos Ley 12/32 Dc. 1333/86

Organizador del espectáculo

Valor de la boleta de entrada excluidos otros impuestos

10%

25

IMPUESTOS, TASA, CONTRIBUCIONES Y

ESTAMPILLAS NORMAS SUJETO PASIVO BASE GRAVABLE TARIFA

Venta por el sistema de clubes

Ley 69/46 Dc. 1333/86

Organizador del sistema de ventas

Volumen o valor de los materiales extraídos

2%

Extracción de arena, cascajo y piedra (vigente hasta el 2002)

Ley 97/13 Dc. 1333/86 Sent. Corte Constit. C 221/97

Extractor de materiales Valor establecido en el código de urbanismo del Municipio

Valor determinado por concejo municipal

Delineación urbana Constructor de nuevos edificios o refacciones existentes

Liquidación definitiva del costo de la obra construida

Valor determinado por concejo municipal o iniciativa de planeación municipal

Contribución de valorización

Ley 25/21 Dc.1604/66 Dc. 1333/86

Propietario o poseedor de inmueble gravado

Valor de la contribución distribuido por cada predio

Participación en la plusvalía

Ley 388/97 art 73 y s.s

Propietario o poseedor de predios beneficiados

Valor de la referencia menos valor comercial inicial igual a efecto total de la plusvalía por numero de m2 (los predios gravados con la contribución de valorización no podrán ser gravados con esta participación por el mismo hecho generado)

Del 30% al 50% del valor del m2

Contribución especial a la seguridad

Ley 104/93 Ley 241/95

Celebrador de contratos de obra publica para construcción y mantenimiento de vías con el Estado.

Valor total del contrato 5%

Juegos permitidos (rifas y apuestas)

Ley 12/32 Dc. 1333/96 Ley 10/90

Organizador del juego Valor de la boletas o tiquetes

10%

Casinos Ley 12/32 Dc. 1333/96 Ley 10/90

Organizador de juegos en casinos

Valor de boletas, tiquetes o apuestas

10%

De registro de patentes, marcas y herretes

Dc.1372/33 Persona natural o jurídica que solicita el registro

Cada patente, marca o herrete que registre

Valor determinado por el concejo municipal

26

IMPUESTOS, TASA, CONTRIBUCIONES Y

ESTAMPILLAS NORMAS SUJETO PASIVO BASE GRAVABLE TARIFA

Pesas y medidas Dc.1372/33 Persona natural o jurídica que solicita la calificación de peso o medida

Instrumento de medición Valor determinado por el concejo municipal

Estampilla pro electrificación rural

Ley 23/96 Dc. Extr. 1333/86

Persona natural que realice actos o contratos gravados con la estampilla

Cada acto o contrato objeto de gravamen

Valor determinado por el concejo municipal

Estampilla pro cultura

Ley 397/97 art. 38 Facilitase a las asambleas departamentales y consejos municipales, para crear una estampilla pro cultura con destino a los planes regionales y locales de cultura. Las corporaciones deben definir los elementos del tributo

Sobretasa a la gasolina

Ley 86/89 Ley 105/93 Dcs. 676-922/94 Ley 223/95

Comprador de combustible

Precio de venta al publico

Hasta el 20 %

Sobretasa para financiar actividad bomberil

Ley 322/96 Faculta a los concejos municipales y distritales para establecer sobretasas a cualquier impuesto municipal destinado a financiar la actividad bomberil.

Fuente: De Dirección general de apoyo fiscal. Ministerio de hacienda y crédito público. Citado en Alviar G.C., Cardona O.S., Peñaralda G.R., Maestre G.S y Valencia G.C. Guía Para La Gestión Municipal. 2001 (4° ed.) Bogotá.

4.1.4 Administración tributaria

El término de administración se refiere al “proceso de conseguir que se hagan las

cosas, con eficiencia y eficacia, a través de funcionarios externos y junto con ellas

(Robbins y Decenzo, 2002), proceso basado en la planificación, organización,

coordinación, dirección y control de los ingresos municipales, que cuenta con la

disposición de elementos como el manejo adecuado de talento humano, utilización

de tecnología de punta y el cumplimiento de garantías para el contribuyente que

garantizan la correcta gestión administrativa.

En la actualidad las diferentes herramientas tecnológicas y las comunicaciones

con las que se cuenta facilitan la administración de información, particularmente la

27

relacionada al uso tributario, pues la automatización disminuye el tiempo requerido

para suminístrala y para revisarla, contribuye con el medio ambiente mediante la

reducción de papel y minimiza la posibilidad de evasión por parte de los

contribuyentes y de corrupción por parte de los funcionarios y facilita la

interpretación y aplicación a tiempo de las diferentes reformas tributarias.

En Colombia, a nivel nacional la Dirección de Impuestos y Aduanas Nacionales

DIAN, se encarga de la administración tributaria y aduanera, sin embargo existen

ciertas contribuciones de carácter territorial que corresponden a la administración

que se de en cada municipio y departamento, de esta forma se encargan de

recaudar, fiscalizar, liquidar, discutir, cobrar y devolver los recursos de destinación

específica, mediante impuestos, contribuciones, tasas y multas.

Todo ente territorial busca el bienestar y el mejoramiento de la calidad de vida de

sus habitantes, mediante la satisfacción de las necesidades que presenten, para

esto es que la administración tributaria es requerida para el manejo eficiente de los

recursos.

Los planes de desarrollo constituyen el instrumento de trabajo a seguir, se

fundamentan en conocer la situación real del territorio, las características, los

recursos y la capacidad productiva, esto para tener una idea clara de los

problemas y necesidades que presentan los municipios de Madrid y Mosquera y

encaminar la solución más viable que sea de beneficio común.

Los planes de desarrollo se fijan como objetivos a cumplir durante el periodo

electivo de cada representante, así mismo determinan las acciones a realizar en

pro de la mejora, aprovechando al máximo los recursos disponibles y

encaminándolos a solucionar los problemas prioritarios.

La ley 388 del 18 de 1997 reglamenta el ordenamiento del territorio de los municipios de Colombia, se refiere al uso y ocupación del suelo, y actualiza las disposiciones de la ley de reforma urbana (ley 9 de 1989.). (…) Ordenar el territorio significa orientar el desarrollo territorial de acuerdo con las estrategias de desarrollo socio-económico con el fin de optimizar su utilización, defender el medio ambiente y preservar sus tradiciones históricas y culturales. Ello se logra regulando la utilización, transformación y utilización del espacio, mediante la puesta en práctica de acciones político-administrativas y de planeación física concentradas. (Alviar G.C., Cardona O.S., Peñaralda G.R., Maestre G.S y Valencia G.C. 2001, P. 90)

28

La administración del municipio, desarrollada por los concejos municipales y

asambleas departamentales se centra en la planificación previa a nivel económico,

social y cultural y está a cargo de la alcaldía, para ello incorpora también los

planes de financiación con los que gestionará y elabora el presupuesto de

inversión, en donde estiman las transferencias a nivel nacional para el desarrollo y

funcionamiento del municipio, los ingresos que recibirá por diferentes actividades

realizadas y por la imposición de contribuciones basadas en impuestos, tributos y

tasas, ingresos que pertenecen única y exclusivamente al municipio que los

recauda, así como los gastos de funcionamiento, de deuda y de inversión en los

cuales en pro de cumplir a cabalidad lo propuesto en el plan de desarrollo.

4.2 Marco histórico

La historia de los tributos nace con el hombre en sí mismo, pues está en su naturaleza buscar oportunidades y formas de sobrevivir a costa de otros, lo que le permite mejorar sus condiciones de vida, de allí que aquel que posea mayor fuerza o intelecto logra oprimir a los demás y satisfacer sus necesidades. En la época antigua, debido al desconocimiento que se tenía y el temor existente hacia los diferentes eventos de la naturaleza que ocurrían, se suponía que estaban ligados a fuerzas superiores o dioses, por lo que de cierta forma debían ofrecerles algo a fin de recibir a cambio el cese de estos eventos y con ello el mejoramiento de su forma de vida. Con el nacimiento del Estado, los tributos económicos se convirtieron en una norma de obligatorio cumplimiento para el sostenimiento de su mandatario, encontrándose como testimonio de ello, el código Hammurabi, reconocido como la primera colección de leyes y edictos propios del rey de Babilonia utilizado para el reclutamiento militar, algo que para los griegos constituyó el sometimiento del ciudadano. En América Latina se evidencia esta atribución desde la colonización de Cristóbal Colon y los demás conquistadores, quienes impusieron a los indígenas, entregaran tributos representados en piedras preciosas y frutos de la tierra logrados con su sudor y trabajo, mientras que en Europa, durante la edad media especialmente, se evidencia como tributo el pago con animales y vegetales a los señores feudales y en la época del cristianismo el pago de diezmos y primicias, con el propósito de financiar el mantenimiento de la religión y como tal al hacienda que lo dirigía; con lo que ya sea de una forma u otra, en dinero o especie, los impuestos se vuelven obligatorios para el pueblo en general con el fin de contribuir al beneficio de las clases altas y dirigentes, en donde resaltó la mala distribución de la riqueza y se nota fuertemente la pobreza, lo cual condujo a la reestructuración y legalización de estos.

29

En la gran Colombia, bajo el gobierno de Francisco de Paula Santander y con la constitución de 1821 se estableció la contribución directa, principio de la obligación tributaria que se fundamentó en la contribución a las necesidades del Estado, sin embargo debido a las guerras civiles que se presentaron en esta época, solo hasta 1918 con la ley 56 se consagró el impuesto a la renta bajo la idea de que las personas tienen obligación de contribuir con los gastos públicos. (Origen de los impuestos)

En el numeral noveno del artículo 95 de la Constitución política de 1991 establece que uno de los deberes de la persona y del ciudadano es la de “Contribuir al financiamiento de los gastos e inversiones del Estado dentro de conceptos de justicia y equidad”.

Años después con la constitución de 1886, se le dio a las asambleas departamentales la facultad de establecer las contribuciones para su sostenimiento con las condiciones que estaban encaminados dentro de la ley mediante ordenanzas de obligatorio cumplimiento en su jurisdicción territorial y en 1913 se le otorga a algunos municipios la libertad de crear sus propios impuestos y se implementa el impuesto territorial de industria y comercio de forma generalizada con la ley 84 de 1915. Sin embargo es solo hasta 1989 que mediante el decreto 624 se expide el estatuto tributario de los impuestos administrados por la dirección general de impuestos nacionales, que sirvió de base y norma fundamental para la regulación, imposición y en general el tratamiento de los impuestos, así como el procedimiento normativo a seguir, pues a nivel municipal a partir de 1994 con la introducción de la ley 136 se reguló la organización y funcionamiento interno de los municipios de manera específica así como también la forma general de tributación a la cual están obligados, determinando principalmente la independencia de la cual gozan para su imposición.

4.3. Marco conceptual

A continuación se presenta la terminología que se han de tener en cuenta para el análisis comparativo y evaluativo de los impuestos de industria y comercio y de delineación urbana en los municipios de Madrid y Mosquera, en forma de glosario.

ACTIVO. Representa los recursos, bienes y derechos tangibles e intangibles de propiedad del ente económico para el correcto desarrollo de la empresa y que en la medida de su utilización son fuente potencial de beneficios presentes o futuros. Está conformado por el activo corriente y no corriente. (Decreto reglamentario 2649 de 1993, Art. 35)

30

Activo corriente. Comprende los recursos realizables dentro del mismo ciclo de operación en un plazo no mayor a un año. Dentro de estos se encuentran el efectivo, cuentas por cobrar, inversiones temporales, inventarios, entre otros. (Madrid-Cundinamarca)

Activo no corriente. También denominados activos no circulantes, son considerados el conjunto de bienes y derechos que no están sujetos a convertirse en efectivo o consumirse dentro del periodo contable, como la propiedad, planta y equipo, inversiones permanentes, entre otros. (Madrid-Cundinamarca)

AGENTE MUNICIPAL. Es el encargado de la administración de los cantones, bajo supervisión y control del gobierno municipal, elegido por votación popular y tiene las siguientes atribuciones. (Mosquera-Cundinamarca)

a) Ejercer funciones delegadas por el concejo municipal en el ámbito del canto y coordinar con el sub-alcalde municipal del distrito municipal correspondiente y con otras autoridades e instituciones que actúen en el cantón.

b) Cumplir y hacer cumplir las ordenanza, resoluciones y en general los reglamentos municipales.

c) Participar en la elaboración del plan de desarrollo municipal y los programas operativos anuales.

d) Canalizar y conocer las demandas de las organizaciones territoriales. e) Participar en las sesiones del concejo municipal con derecho a voz en los

asuntos de interés.

BASE GRAVABLE. Corresponde al valor monetario sobre el cual se aplica la tarifa correspondiente.

CONTRIBUYENTES: Persona natural y jurídica quien ejerce la actividad o hecho generador, respecto de quienes surge la obligación tributaria. (Estatuto Tributario, Art. 2)

COSTOS. Representan erogaciones y cargos asociados directamente con la adquisición o la producción de los bienes o la prestación de los servicios, de los cuales un ente económico obtiene sus ingresos. (Decreto reglamentario 2649 de 1993 Art. 39)

EXENCION. Figura jurídica basada en el privilegio legal, total o parcial de la obligación tributaria establecida por la entidad competente hacia un contribuyente, en la cual se eliminan de la regla general de causación ciertos hechos o situaciones imponibles. En todo caso este beneficio para los municipios no podrá

31

exceder los diez (10) años ni podrá otorgar retroactividad alguna ni ser reintegrables. FONDO ESPECIAL ESTATAL. Está conformado por recursos que tendrán una destinación especial aprobada previamente por normatividad. (Mosquera-Cundinamarca)

GASTOS. Los gastos representan flujos de salida de recursos, en forma de cargos administrativos o financieros en que incurre el ente económico para el correcto desarrollo de sus funciones, pero que no provienen de los retiros de capital o de utilidades o excedentes. (Decreto reglamentario 2649 de 1993 Art. 40)

GRAVAMEN. Es una carga, obligación, impuesto o tributo que se aplica a determinado objeto o actividad como base imponible y que genera un pago. HECHO GENERADOR. Se considera como hecho generado a toda actividad establecida por la ley que causa la obligación de tributación.

INGRESOS. Representan flujos de entrada de recursos, beneficios operativos y financieros que percibe el ente económico en el desarrollo normal de su objeto social. (Decreto reglamentario 2649 de 1993 Art. 38)

Ingreso corriente. Constituyen los ingresos de carácter permanente que se generan en el desarrollo normal de las actividades. Estos incluyen los recursos provenientes de toda clase de tributos, multas, participaciones, entre otros. (Mosquera – Cundinamarca) Ingreso de capital. Recursos obtenidos extraordinariamente en operaciones contables y financieras. Están conformados por recursos de crédito, ventas de activos, aportes a capital, entre otros.

LICENCIA URBANISTICA. Es la autorización previa para adelantar obras de urbanización, construcción, modificación o demolición de una edificación o terreno que es expedida por el curador urbano. Se clasifican en;

Urbanización. Licencia para ejecutar en los predios localizados en suelo urbano, la creación de espacios públicos y privados y la construcción de las obras de infraestructura de servicios públicos y de vías que permitan la adecuación y dotación de estos terrenos para la futura construcción de edificaciones con destino a usos urbanos. Parcelación. Licencia para ejecutar en los predios localizados en suelo rural, la creación de espacios públicos y privados, y la ejecución de obras para vías e infraestructura que garanticen la auto-prestación de los servicios

32

domiciliarios que permitan destinar los predios resultantes a los usos permitidos por el Plan de Ordenamiento Territorial. Subdivisión. Licencia para dividir uno o varios predios, ubicados en suelo rural, urbano o de expansión urbana. Construcción. Licencia para desarrollar edificaciones en uno o varios predios.

OBLIGACION TRIBUTARIA. Obligación que surge al realizarse el presupuesto o los presupuestos previstos en la ley como generadores del impuesto y que tiene por objeto el pago del tributo. (Art. 1 E.T)

PAC – Programa Anual mensualizado de Caja. Documento mediante el cual se define el monto máximo mensual de fondos disponibles y pagos a realizar con base a la ejecución de los presupuestos aprobados.

PASIVO. Un pasivo es la representación financiera de obligación presente del ente económico, en desarrollo del giro ordinario de sus negocios pagaderos en dinero, bienes o servicios. (Decreto reglamentario 2649 de 1993 Art. 36)

PLAN DE ORDENAMIENTO TERRITORIAL. Herramienta técnica con la que se planifica las actividades productivas de un territorio y en la cual se evalúa la forma de aprovechar mejor los recursos con los que se cuenta

PATRIMONIO. El patrimonio es el valor residual de los activos del ente económico, después de deducir todos sus pasivos. Compuesto por los aportes de capital, reservas legales y resultados del ejercicio. (Decreto reglamentario 2649 de 1993 Art. 37)

PRESUPUESTO. Es la planeación de los ingresos y gastos públicos o privados que las entidades encargadas aprueban por un periodo de tiempo determinado, a fin de cumplir los objetivos y metas trazadas. (Mosquera – Cundinamarca) SUJETO ACTIVO. Entidad estatal encargada de liquidar, recaudar, administrar y controlar los ingresos tributarios que se generan en un determinado sitio. SUJETO PASIVO. Toda persona natural, sucesión ilíquida o persona jurídica responsable del cumplimiento de presentar y cancelar la obligación tributaria proveniente del ejercicio de su objeto social, de acuerdo a la normatividad.

Persona natural. Es cualquier individuo de la raza humana sin distinción alguna, sujeto de derechos y obligaciones.

33

Persona jurídica. Son aquellos entes capaces de ejercer derechos y contraer obligaciones civiles, están representados judicial y extrajudicialmente por una persona natural. Sucesión ilíquida. Conjunto de bienes, derechos u obligaciones que deja una persona en el momento de su muerte hasta que se dicta la sentencia de partición.

TARIFA. Valor determinado de conformidad con la legislación colombiana para ser aplicado a la base gravable. TASA BOMBERIL. Busca financiar el mantenimiento, dotación, compra de equipos de rescate y nuevas maquinarias, el desarrollo tecnológico en los campos de la prevención, capacitación, extinción e investigación de incendios y eventos conexos que atienden el cuerpo oficial de bomberos, así como el fortalecimiento del número de bomberos, para operar eficientemente. TRIBUTO. Son ingresos públicos que corresponden a la prestación en dinero de obligatorio cumplimiento que surge entre los sujetos activos y pasivos de un determinado lugar por un hecho generador. Este tributo se puede dar en forma de impuesto, tasa o contribución.

Impuesto. Tributo establecido por el sujeto activo, de manera unilateral, obligatoria y sin contraprestación especifica que debe ser cancelado por personas naturales o jurídicas que hayan incurrido en un “hecho generador” de tal impuesto. Tasa. Es un ingreso tributario de contraprestación específica por el uso de un servicio en particular, que solo se hace exigible en el momento en que se utiliza este servicio. Contribución. Cuota obligatoria creada para fines específicos que tiene una destinación específica y benefician a un grupo o sector en particular.

4.4 Marco legal

En materia de regulación general y tributaria en Colombia se encuentran varias leyes, normas, reglamentos y decretos encaminados a definir, garantizar y promover el recaudo de ingresos fiscales por medio de los impuestos de cada administración.

34

4.4.1 A Nivel Nacional

Constitución Política de Colombia.

Es la norma fundamental de Colombia promulgada en 1991, por medio de la cual se fijan límites, bases para su gobierno y la organización de las instituciones en las que se fundamentan las ramas legislativa, ejecutiva y judicial, también garantiza al pueblo derechos y libertades. En el art. 95 se estipulan los deberes de todos los ciudadanos. “(…) Toda persona está obligada a cumplir la Constitución y las leyes. Son deberes de la persona y del ciudadano;(…)

9. Contribuir al financiamiento de los gastos e inversiones del Estado dentro de conceptos de justicia y equidad.”

En el titulo XI se han determinado las leyes aplicables a la organización territorial, mediante el art. 286 se define a los municipios como entidades territoriales. En el Art. 287 se estableció que las entidades territoriales gozan de autonomía para su gestión y administración limitados por la ley y la constitución y otorgándoles entre otros el derecho de;

“3. Administrar los recursos y establecer los tributos necesarios para el cumplimiento de sus funciones y 4. Participar en las rentas nacionales”.

De la misma forma se ha definido en el art. 294 que no habrán tratamientos especiales o exenciones, ni recargo alguno a los tributos de las entidades territoriales. En el capítulo III se reglamenta el régimen municipal, definiendo en el art. 311 al municipio como la entidad fundamental de la división Político – administrativa del estado. En el art 313 están definidas las atribuciones del concejo, entre las cuales se encuentra; “4. Votar de conformidad con la constitución y la ley los tributos y los gastos locales 5. Dictar las normas orgánicas del presupuesto y expedir anualmente el presupuesto de rentas y gastos (…) 7. Reglamentar los usos del suelo y, dentro de los límites que fije la ley, vigilar y controlar las actividades relacionadas con la construcción y enajenación de inmuebles destinados a vivienda” En el art. 338, se define que “en tiempos de paz, solamente el congreso, las asambleas departamentales y los concejos distritales y municipales podrán

35

imponer contribuciones fiscales y parafiscales. La ley, las ordenanzas y los acuerdos deben fijar, directamente, los sujetos activos y pasivos, los hechos y las bases gravables, y las tarifas de los impuestos. La ley, las ordenanzas y los acuerdos pueden permitir que las autoridades fijen la tarifa de las tasas y contribución que cobren a los contribuyentes, como recuperación de los costos de los servicios que les presten o participación en los beneficios que proporcionen…” En el art. 339 se determina que las entidades territoriales deben elaborar planes de desarrollo con el fin de “asegurar el uso eficiente de sus recursos y el desempeño adecuado de las funciones que les hayan sido asignadas por la constitución y la ley” En el art. 362 se estableció que los impuestos municipales gozan de protección constitucional y por lo tanto estos pertenecen al municipio. Finalmente se ha definido que “el sistema tributario se funda en los principios de equidad, eficiencia y progresividad” mediante el art. 363.

Estatuto Tributario Nacional.

Con el decreto 624 de 1989, se expidió el Estatuto Tributario de los impuestos administrados por la Dirección Nacional de Impuestos Nacionales en el cual se determinan las normas, reglas, deberes, derechos y procedimientos a tener en cuenta cuando se hace este tipo de recaudos.

Ley 55 de 1985.

Por medio de la cual se dictan normas tendientes al ordenamiento de las finanzas del estado y se dictan otras disposiciones.

Ley 43 de 1987.

Por la cual se regulan varios aspectos de la Hacienda Pública en materia de presupuesto, crédito público interno y externo, impuestos directos e indirectos, se conceden y precisan unas facultades extraordinarias, se establece una inversión forzosa y se dictan otras disposiciones. Ley 136 de 1994. Por el cual se dictan normas tendientes a modernizar la organización y el funcionamiento de los municipios.

36

En el art.1 se define al municipio como “la entidad territorial fundamental de la división político administrativa del Estado, con autonomía política, fiscal y administrativa dentro de los límites que lo señalen la Constitución y la ley y cuya finalidad es el bienestar general y el mejoramiento de la calidad de vida de la población en su respectivo territorio” En el art. 32 se determinan las atribuciones de los concejos, y específicamente en el Numeral 7 se determina que pueden “establecer, reformar o eliminar tributos, contribuciones, impuestos y sobretasas, de conformidad con la ley”

Ley 4 de 1913.

Esta ley está establecida sobre régimen político y municipal, reglamentando en el capítulo II sobre municipio y corregimientos, acerca de su conformación y el en capítulo VII se habla acerca de los bienes, impuestos y gastos propios de los distritos

Ley 388 de 1997.

Mediante esta ley se promulgan los planes de ordenamiento territorial. En el art. 2 se definen los principios del ordenamiento territorial. En el art. 30 se determina que en los planes de ordenamiento territorial se clasificará el territorio de los municipios y distritos en suelo urbano, rural y de expansión urbana. En el capítulo XI de esta ley se reglamentan las licencias necesarias para la construcción, ampliación, modificación o demolición de edificaciones y terrenos, así como sanciones urbanísticas a las que haya lugar.

Ley 788 de 2002.

Mediante esta ley se expiden normas en materia tributaria y penal del orden nacional y territorial; estableciendo entre otros que las entidades territoriales se guiarán del Estatuto Tributario Nacional para establecer la administración de sus impuestos por medio del art. 59, el cual determina que “los departamentos y municipios, aplicarán los procedimientos establecidos en el Estatuto Tributario Nacional, para la administración, determinación, discusión, cobro, devoluciones, régimen sancionatorio, incluida su imposición, a los impuestos por ellos administrados”.

37

Decreto 564 de 2005.

Mediante este decreto se reglamentaron las disposiciones relativas a las licencias urbanísticas, al reconocimiento de edificaciones; a la función pública que desempeñan los curadores urbanos; a la legalización de asentamientos humanos constituidos por viviendas de interés social y otras disposiciones.

Decreto 1600 de 2005.

Define el procedimiento a aplicar en la expedición y vigencia de las licencias urbanísticas.

Decreto 2181 de 2006.

En este decreto se determina el procedimiento a seguir para la delimitación de las unidades de actuación urbanística.

4.4.2 A Nivel Departamental

Ley 14 de 1983.

Mediante esta ley se fortalecieron los fiscos de las entidades territoriales y se enmarco el impuesto de Industria y Comercio en el art 32, promulgando en el que “El impuesto de Industria y Comercio recaerá, en cuanto a materia imponible, sobre todas las actividades comerciales, industriales y de servicio que ejerzan o realicen en las respectivas jurisdicciones municipales, directa o indirectamente, por personas naturales, jurídicas o sociedades de hecho, ya sea que se cumplan en forma permanente u ocasional, en inmuebles determinados, con establecimientos de comercio o sin ellos.”

Ley 50 de 1985.

Por la cual se dictan normas tendientes a modernizar la organización y el funcionamiento de los municipios

Decreto Ley 1333 de 1986.

Con esta ley tributaria especialmente creada para el impuesto de industria y comercio se reglamentan diferentes formas para establecer dicho impuesto y su administración con relación a los contribuyentes y el beneficio que genera para el municipio.

38

4.4.3 A Nivel Municipal

Mosquera.

Resolución 002/10: por el cual se crea en la página web del municipio de Mosquera los formularios para presentación y pago del imp. De industria y comercio y retención de industria y comercio (rete ica)

Resolución 004/09: por la cual se establecen los agentes de retención de del impuesto de industria y comercio (rete ica)

Decreto 053/07: por el cual, se modifica la reglamentación urbanística para el municipio de Mosquera, departamento de Cundinamarca.

Acuerdo 25/08:por el cual se adopta el estatuto de rentas municipal, se adiciona la normatividad sustantiva tributaria, el procedimiento tributario y el régimen sancionatorio para el municipio de Mosquera y se dictan otras disposiciones

Madrid.

Acuerdo 23/10:por medio del cual se establece el estatuto de ingresos y

rentas del municipio de Madrid.

39

5. DISEÑO METODOLÓGICO

5.1 Tipo de investigación

Para llevar a cabo el desarrollo metodológico de la investigación propuesta sobre el análisis comparativo y evaluativo de los impuestos de industria y comercio y de delineación urbana en los municipios escogidos como muestras de esta investigación, se realizará un estudio descriptivo, investigativo y analítico en los aspectos relevantes de cada municipio, el cual Méndez (2001) señaló que “identifica características del universo de investigación, señala formas de conducta y actitudes del universo investigado, establece comportamientos concretos y descubre y comprueba la asociación entre variables de investigación” a fin de delimitar los hechos que conforman el problema.

5.2 Método de investigación

Los métodos de investigación a utilizar son la observación, entendiendo éste como “el proceso mediante el cual se perciben deliberadamente ciertos rangos existentes en la realidad mediante un esquema conceptual previo y con base en ciertos propósitos definidos generalmente por una conjetura que se quiere investigar” (Cervo, 1979, citado en Méndez, 2001) y la comparación, el cual es un “método de investigación y esclarecimiento de los fenómenos culturales que consiste en establecer la semejanza de dichos fenómenos, infringiendo una conclusión acerca de su parentesco genético, es decir su origen común”(Bernal, 2006) Métodos de investigación que serán utilizados entre los municipios de Madrid y Mosquera a fin de establecer las principales discrepancias en su forma de recaudo, fiscalización, liquidación y cobro por parte de la administración tributaria municipal con miras en el cumplimiento de los mismos y de la participación y responsabilidad que tienen las agencias tributarias municipales en cada uno. Se utilizara el método analítico y el método investigativo en estadísticas relacionadas al presupuesto municipal.

5.3 Instrumentos y técnicas de recolección de datos

Los datos estadísticos necesarios para la compresión de los hechos objeto de la

investigación pueden obtenerse a través de fuentes primarias y secundarias;

Fuentes primarias. Observación, entrevistas, consultas personales en cada municipio con personal del área tributaria y legal.

40

Fuentes secundarias. Información contenida en acuerdos municipales, normas, leyes, libros, conceptos técnicos, informes de gestión, internet, entre otros que sirvan como medida para el respectivo diseño de todas las herramientas en donde se contará con el correspondiente análisis.

5.4 Definición de población y muestra

Para la realización de la investigación se tomará como población los municipios pertenecientes al departamento de Cundinamarca de Colombia, para que esta sea la fuente de documentación del objeto de estudio y como muestra específica a los municipios de Madrid y Mosquera que se encuentran cercanos a Bogotá. Se escogieron estos municipios como objeto de estudio para una investigación clara y precisa, ya que en este momento tienen un incremento en su urbanización y en su economía además que están cercanos a la capital.

5.5 Análisis de información

Se pretende observar, analizar, comparar y evaluar los impuestos de industria y comercio y de delineación urbana en los municipios de Madrid y Mosquera y sus diferencias significativas y su relación de participación con la administración de estos, por lo cual se recopilará la información obtenida y se organizará y tabulará por medio de tablas, gráficos y diagramas de presentación a fin de realizar una descripción y análisis del grupo de variable que es objeto de investigación Finalmente el propósito de análisis de esta estadística es mostrar la importancia que tiene los Impuestos y demás tributaciones para cada municipio, principalmente el de Industria y comercio y de Delineación urbana frente al presupuesto municipal.

41

6. ANALISIS DE LOS IMPUESTOS DE INDUSTRIA Y COMERCIO Y DE

DELINEACIÒN URBANA EN LOS MUNICIPIOS DE MADRID Y MOSQUERA

Para el análisis de los impuestos de industria y comercio y de delineación urbana en los municipios de Madrid y Mosquera se visitó cada uno de los municipios con el fin de recolectar información documental. Se solicitó información física en cada secretaria de hacienda municipal, obteniendo cartillas, calendarios, estatutos tributarios e informes de presupuestos año gravable 2010; información que posteriormente fue analizada y compilada en esta investigación. Adicionalmente, se aplico una entrevista al funcionario encargado del tema tributario en cada municipio, con el fin de obtener información sobre la situación tributaria actual.

6.1 Participación del Impuesto de Industria y Comercio y Delineación Urbana

en el Presupuesto de cada municipio.

Para el correcto funcionamiento de un ente son fundamentales los ingresos

obtenidos durante su periodo fiscal, pues son estos el punto de partida para la

planificación de gastos en que se incurrirá e inversiones a realizar en pro del

bienestar general de la población.

Con relación al presupuesto público de año gravable 2010 de los municipios de

Madrid y Mosquera, (ver anexo 2 y 3), se realizó una tabulación de la información

suministrada por la secretaría de hacienda municipal, con el fin de determinar la

importancia que tienen el Impuesto de Industria y Comercio y de delineación

urbana con relación a los ingresos obtenidos en cada municipio.

42

Figura 6. Ingresos Corrientes.

Fuente: De Estados Financieros del Municipio de Madrid y Mosquera a diciembre 31 de 2010

Se observa que la participación que tiene los ingresos tributarios en estos

municipios es de un 67% para Madrid a un 96% para Mosquera; es

relevante para ambos municipios aunque el municipio de Mosquera

recauda más ingresos debido a su tamaño y al crecimiento económico y

poblacional.

En segundo lugar se encuentran los ingresos no tributarios que tienen una

participación menor frente a los antes mencionados, representados en

Madrid en un 33% y Mosquera en un 4%.

Figura 7. Ingresos Tributarios.

Fuente: De Estados Financieros del Municipio de Madrid y Mosquera a diciembre 31 de 2010

43

Dentro de los ingresos tributarios, los impuestos indirectos son los más

representativos para cada municipio puesto que provienen de las

actividades de comercio realizadas las cuales generan mayores ingresos y

beneficios para la comunidad.

El componente de los impuestos directos son básicamente el impuesto

predial con una participación para Madrid en un 38% y en Mosquera 24%.

Figura 8. Impuestos directos.

Fuente: De Estados Financieros del Municipio de Madrid y Mosquera a diciembre 31 de 2010

Los impuestos Directos no son relevantes para esta investigación, sin

embargo se observa que el impuesto que más recaudo genera en estos

casos es el Predial Actual ya que es un Impuesto que se debe pagar por

cada construcción que hay allí.

44

Figura 9. Impuestos Indirectos.

Fuente: De Estados Financieros del Municipio de Madrid y Mosquera a diciembre 31 de 2010

En cuanto a los impuestos indirectos; Industria y Comercio están

representados en el 60% para Madrid y el 67% para Mosquera, siendo así

el más representativo, no solo por sus ingresos si no por el aporte que

genera al mejoramiento de la calidad de vida de sus habitantes.

Estos contribuyen en la generación de empleo, crecimiento urbano y

beneficios de consumo inmediato.

Figura 10. Otros Impuestos Indirectos.

Fuente: De Estados Financieros del Municipio de Madrid y Mosquera a diciembre 31 de 2010

45

En la categoría de otros impuestos indirectos, se observa que la

participación genera un porcentaje ventajoso para el presupuesto.

El impuesto de delineación urbana tiene una participación del 20% en

Madrid y el 18% en Mosquera frente a los demás impuestos recaudados lo

que quiere decir, que su participación frente al presupuesto no es tan

relevante pero de igual forma tiene participación y se generan desarrollo en

el territorio.

Adicionalmente en el municipio de Mosquera se observa una participación

del 14% en vallas, avisos, tableros y publicidad exterior, mientras que en

Madrid este porcentaje es inferior en casi un 50%.

Figura 11. Ingresos no tributarios.

Fuente: Estados Financieros del Municipio de Madrid y Mosquera a diciembre 31 de 2010

Dentro de la categoria de los ingresos no tributarios se observa, que los

intereses y sanciones tienen una participación del 54% en Mosquera y de

72% en Madrid, lo que significa que para cada municipio se presenta

evasión de impuestos al igual que el no pago oportuno.

Siendo el municipio de Madrid pequeño en tamaño y población, se

esperaría que la evasión fuese menor en comparación a la que se puede

presentar en Mosquera, sin embargo, los porcentajes reflejados

demuestran que no importa lo grande que sea un ente, pues la

administración debe ser constante para su debido control.

46

Figura 12. Intereses y sanciones Sobre Impuestos.

Fuente: De Estados Financieros del Municipio de Madrid y Mosquera a diciembre 31 de 2010

Al verificar los rubros contenidos dentro de la categoría de Intereses y

sanciones de Impuestos se observa que la mayor evasión se presenta en el

impuesto Predial, seguido al de industria y comercio en cada municipio.

Todos estos tipos de sanciones son por la evasión del impuesto, siendo

municipios pequeños aunque se maneja un control para ello.

6.2 Situación actual de los impuestos de industria y comercio y delineación

urbana

Todo recaudo genera ingresos corrientes de libre destinación que son creados por

convicción propia, con los elementos que lo caracterizan (incluyendo exenciones y

tarifas) esta es la esencia propia de cada municipio que genera la diferencia y

permiten la reinversión en diferentes proyectos dentro del municipio, de esta forma

se fortalece la estructura empresarial que aumenta la población, inversión de

terceros y la valorización del terreno. Esto ayuda con la categorización e

independencia del municipio.

47

Para conocer la situación actual del municipio y la administración de los impuestos

de industria y comercio y de delineación urbana, se aplicó una entrevista en

Madrid a Edwin Alejandro Rangel Moreno encargado del área de tesorería y

presupuestos y a Andrés Pulido, Ingeniero de Obras en Planeación. En Mosquera

se entrevistó a Catalina García y Rubiela Rojas encargadas del área de industria y

comercio, Adriana Barbero encargada del área de presupuesto y ejecución de

ingresos y gastos y a Gelber Fuquene, arquitecto de planta del departamento de

planeación y desarrollo.

Impuesto de industria y comercio en Madrid y Mosquera

Como resultado de la entrevista aplicada al área administrativa de cada municipio,

especialmente al área de industria y comercio, la cual se encuentra en el anexo 1,

se evidencia que en ambos municipios son muy organizados para la informacion

que se debe suministrar al comerciante en el momento de la apertura de su

negocio, esto debido a los medios de comunicación utilizados para divulgar la

información, lo que contribuye a su vez con la disminución de la evasión tributaria

y facilita la recaudación y administración de ingresos tributarios.

Existen herramientas sistemáticas que ayudan con la liquidación del impuesto de

industria y comercio, las cuales son necesarias pues a pesar de contar con

información disponible a todos los habitantes del municipio de forma gratuita, los

contribuyentes del régimen común se apoyan en el contador y las liquidaciones

que este realiza, mientras que los contribuyentes del régimen simplificado no

conocen el procedimiento a seguir e incurren en errores que son mitigados con los

procesos sistemáticos.

Cumplimiento de metas en Madrid y Mosquera

De acuerdo al marco fiscal se considera que si se han cumplido las metas de

recaudo de ingresos tributarios a mediano plazo, esta información es recopilada y

generada por el Secretario de Hacienda para demostrar el cumplimiento y

participación en la ejecución presupuestal.

Madrid en los últimos años ha incrementado sus ingresos, lo cual ha permitido la

medición en la categorización de municipios dispuesta por la Constitución

Nacional y reglamentada por las leyes 136 de 1994 y 617 de 2000.

48

Impuestos que presentan evasión en Madrid y Mosquera

Se evidencian más problemas en los impuestos que generan mayores ingresos y

los relacionados con los contribuyentes del régimen simplificado, como el de

industria y comercio y predial.

Los inconvenientes se presentan en el diligenciamiento de la información que

requiere el formulario, ya que este es una auto declaración en la que ellos mismos

deben suministrar la información pertinente de sus actividades y o posesiones, sin

embargo, muchos de ellos no conocen bien que actividades y bienes están

gravados, o cuales pueden excluirse y con ello obtener un beneficio.

Adicionalmente, se evidencia incumplimiento en la fecha de pago, generando así

una extemporaneidad que en la mayoría de ocasiones termina duplicando el valor

del impuesto inicialmente calculado.

Impuesto de delineación urbana en Madrid y Mosquera

Como resultado de la entrevista aplicada al área administrativa de cada municipio,

especialmente al área de Planeación, la cual se encuentra en el anexo 1, se

evidencia que es un impuesto frecuente, que se genera todos los días,

principalmente por la construcción de obras nuevas en Madrid, mientras que en

Mosquera sobresalen las modificaciones a viviendas de 3 y 4 pisos y las

urbanizaciones.

Pero en general todas las actividades contribuyen al desarrollo del municipio,

principalmente al industrial ya que las grandes empresas generan mayores

ingresos al municipio y a sus habitantes.

Evasión en Madrid y Mosquera

Como todo impuesto presenta evasión, principalmente porque las personas no

consideran necesario contar con una licencia, desconociendo que esta implica un

estudio que puede detectar posibles fallas en el terreno o problemas a futuro para

sus mismos proyectos.

49

7. ELEMENTOS CARACTERISTICOS DE LOS IMPUESTOS DE INDUSTRIA Y

COMERCIO Y DE DELINEACIÓN URBANA EN EL MUNICIPIO DE MADRID Y

MOSQUERA

7.1 Análisis Comparativo del Impuesto de Industria y Comercio

El impuesto de Industria y comercio es un impuesto de carácter territorial se encuentra regulado por la ley 14 de 1983 a partir del capítulo II, en donde se determinaron las bases elementales para aplicar la administración y liquidación del impuesto, sin embargo en cada municipio mediante los acuerdos municipales se determinaron características propias que se describen a continuación; Allí encontrarán las principales diferencias y sus puntos más representativos para cada municipio. Cuadro 2. Cuadro de semejanzas del Impuesto Industria y Comercio

ELEMENTOS Y CARACTERISTICAS

SEMEJANZAS EN MADRID Y MOSQUERA

HECHO GENERADOR Constituido por la realización directa o indirecta de cualquier actividad industrial, comercial, servicios o financiera en el municipio, ya sea que se cumplan en forma permanente u ocasional, en inmuebles determinados, con establecimientos de comercio o sin ellos.

ACTIVIDADES EXCLUIDAS

1. De conformidad con el artículo 39 de la Ley 14 de 1983.No están sujetas a los impuestos de industria, comercio y de avisos, las siguientes actividades:

a. La producción primaria, agrícola, ganadera y avícola sin que se incluyan en esta prohibición la fabricación de productos alimenticios o toda industria donde haya un proceso de transformación por elemental que este sea.

b. La producción nacional de artículos destinados a la exportación.

50

ELEMETOS Y CARACTERISTICAS

SEMEJANZAS EN MADRID Y MOSQUERA

ACTIVIDADES EXCLUIDAS

c. La explotación de canteras y minas diferentes de sal, esmeraldas y metales preciosos, cuando las regalías o participaciones para el municipio sean iguales o superiores a lo que corresponderá pagar por concepto de los impuestos de industria, comercio y avisos

d. Las actividades desarrolladas por los establecimientos educativos públicos, las entidades de beneficencia, las culturales y deportivas, los sindicatos, las asociaciones de profesionales y gremiales sin ánimo de lucro, los partidos políticos y los hospitales adscritos o vinculados al sistema nacional de salud.

e. Cuando las entidades a que se refiere el párrafo anterior realicen actividades industriales o comerciales serán sujetos del impuesto de Industria y Comercio en lo relativo a tales actividades. (Artículo 11 Ley 50 de 1984).

f. La primera etapa de transformación realizada en predios rurales cuando se trate de actividades de producción agropecuaria, con excepción de toda industria donde haya una transformación por elemental que ésta sea.

SUJETO ACTIVO El respectivo municipio, quien se encargará de administrar, estos impuestos.

SUJETO PASIVO Las personas naturales, jurídicas, las sociedades de hecho, los patrimonios autónomos, fiduciarias, consorcios o unidades temporales, que realicen el hecho generador.

BASE GRAVABLE Ingresos brutos obtenidos por el contribuyente durante el respectivo periodo gravable.

Fuente: Acuerdos municipales 025 de 2008 del Municipio de Mosquera y 023 de 2010 del Municipio de Madrid

51

Según el cuadro N° 2, el impuesto de industria y comercio grava a las personas naturales y jurídicas que realicen en el municipio de Madrid o Mosquera una actividad que no esté exenta ni excluida, de forma permanente u ocasional, y que para ello cuenten o no con un establecimiento de comercio.

Cuadro 3. Cuadro comparativo del impuesto de industria y comercio