Embed Size (px)

Citation preview

ANALISIS DAN

PERANCANGAN SISTEM

INFORMASI AKUNTANSI

PENJUALAN TUNAI PADA

CV. ANUGRAH MOTOR

Nama : Risvandhika Aditya Hutomo

Fakultas : Ekonomi

Jurusan : Akuntansi

Pembimbing : Erny Pratiwi, SE, MMSI

PENDAHULUAN

LATAR BELAKANG

• Perekonomian Indonesia saat ini sudah mengalami kemajuan.

• Sistem informasi Akuntansi mempunyai peranan penting bagi suatu perusahaan.

• Penjualan adalah suatu kegiatan yang berhubungan dengan penjualan suatu barang

atau jasa untuk mendapatkan laba.

RUMUSAN MASALAH

Analisis informasi akuntansi penjualan tunai pada CV. Anugrah Motor apakah sudah

sesuai Sistem Pengendalian Intern.

PENDAHULUAN

BATASAN MASALAH

Penjualan tunai pada CV. Anugrah Motor dengan menggunakan bagan alur dokumen (flowchart), DFD, ERD, Normalisasi dan Database.

TUJUAN PENELITIAN

Untuk menganalisis apakah sistem informasi penjualan tunai pada CV. Anugrah Motor sudah sesuai Sistem Pengendalian Intern.

METODOLOGI PENELITIAN

Objek Penelitian

Objek yang terdapat dalam penelitian ini adalah CV. Anugrah Motor yang beralamat di Jl. Kalimalang Raya Ruko Akasia No. 2 Sumber Arta, Bekasi. Telp: (021) 98843428, 8643517. Fax: (021) 8643517.

Data yang Digunakan

Data yang digunakan adalah data Primer. Data Primer adalah data yang diperoleh langsung dari objek penelitian, berupa wawancara.

Tekhnik Analisis

Penulis menggunakan alat analisis Data Flow Document (DFD), Entity Relationship Diagram (ERD), Normalisasi dan Database.

HASIL DAN PEMBAHASAN

HASIL DAN PEMBAHASAN

1. Usulan Flowchart Bagian Penjualan

HASIL DAN PEMBAHASAN

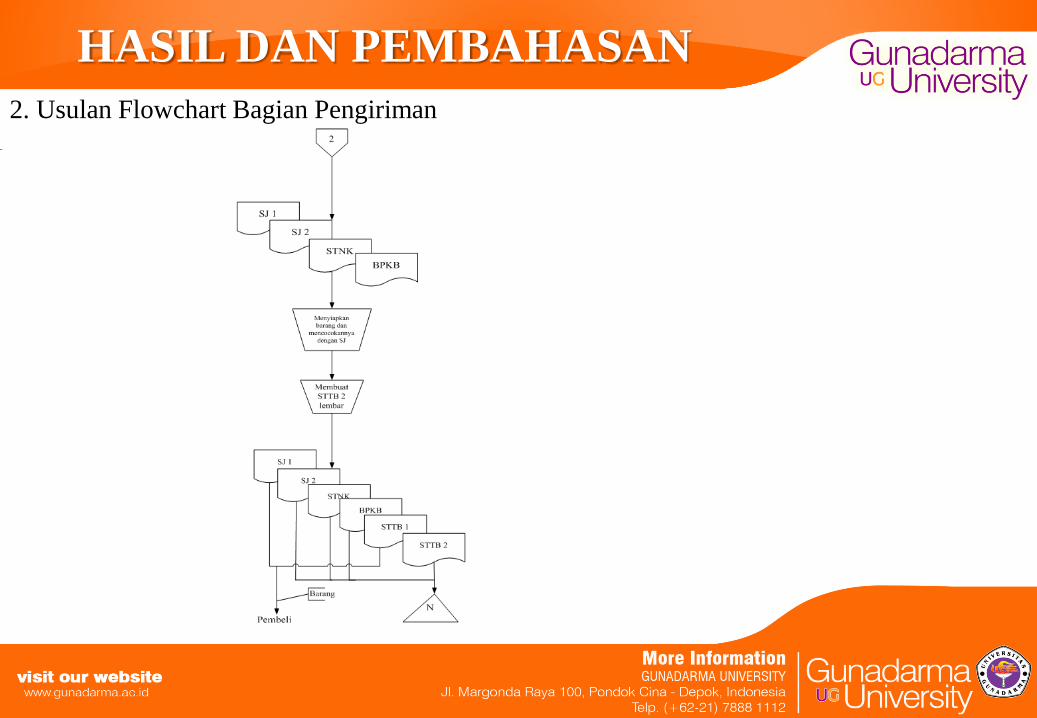

2. Usulan Flowchart Bagian Pengiriman

HASIL DAN PEMBAHASAN

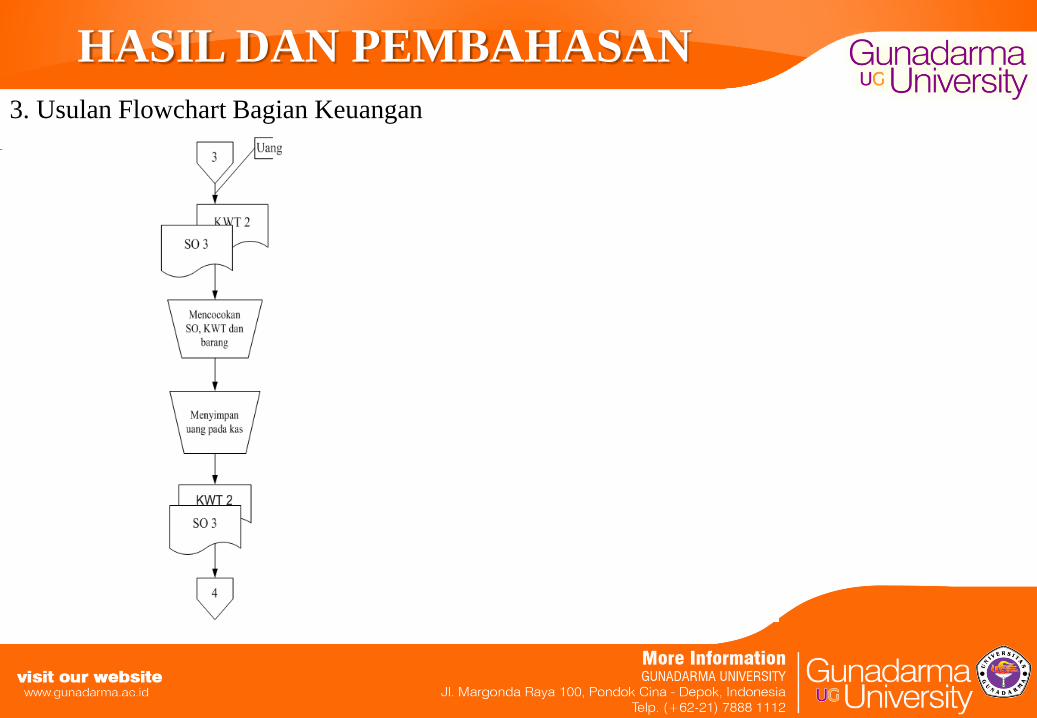

3. Usulan Flowchart Bagian Keuangan

HASIL DAN PEMBAHASAN

4. Usulan Flowchart Bagian Akuntansi

HASIL DAN PEMBAHASAN

A. Input Pelanggan

Tahap Desain Fisik : Perancangan Input

HASIL DAN PEMBAHASAN

B. Input Barang

HASIL DAN PEMBAHASAN

C. Input Penjualan

HASIL DAN PEMBAHASAN

Tahap Desain Fisik : Perancangan Output

PENUTUP

Kesimpulan

1. Terjadinya kerangkapan tugas pada bagian keuangan dengan bagian akuntansi dan bagian penjualan dengan bagian pengiriman.

2. Lembaran dokumen yang digunakan masih belum memenuhi kebutuhan sistem informasi akuntansi penjualan tunai.

3. Pembuatan laporan penjualan masih menggukan proses manual sehingga memungkinkan terjadinya kesalahan pencatatan.

Saran

1. Perusahaan sebaiknya membuat pemisahan tugas dan tanggung jawab agar tidak terdapat kerangkapan tugas dari bagian-bagian yang terkait.

2. Perusahaan sebaiknya menerapkan sistem penjualan tunai yang telah terkomputerisasi untuk mengatasi kelemahan dan kekurangan sistem penjualan tunai manual perusahaan. Diharapkan dengan menerapkan sistem penjualan tunai yang terkomputerisasi dapat menghasilkan informasi yang cepat, tepat dan akurat.

3. Perusahaan melakukan evaluasi secara periodik terhadap kebutuhan sistem, terutama yang berkaitan dengan prosedur penjualan tunai sehingga sistem yang telah dirancang dapat dikembangkan dan terus diperbaharui sehingga menunjang kegiatan perusahaan untuk mencapai keuntungan yang maksimal.

TERIMA KASIH

![team project #1 Digital Watch SAdslab.konkuk.ac.kr/Class/2019/19SE/TEAM_B/p1/[T7]SRA_ppt.pdfSystem Context Diagram DFD Level 0 DFD Level 1 DFD Level 2 DFD Level 3 DFD Level 4 DFD DFD](https://img.pdfslide.tips/doc/110x75/5e279d2cd253ad54536a6e3a/team-project-1-digital-watch-t7srapptpdf-system-context-diagram-dfd-level-0.jpg)