Embed Size (px)

Citation preview

Análisis de ACS

Realizado Por: Alfonso Ballesteros http://www.rankia.com/blog/albaor

http://www.rankia.com

1) Introducción 2) Negocios

a. Construcción b. Servicios Industriales c. Concesiones, Medio ambiente y logística d. Energía e. Compañías participadas

i. Abertis ii. Iberdrola iii. Hochtief

3) Valoración por descuento de flujos 4) Valoración por ratios

5) Análisis técnico

6) Conclusiones

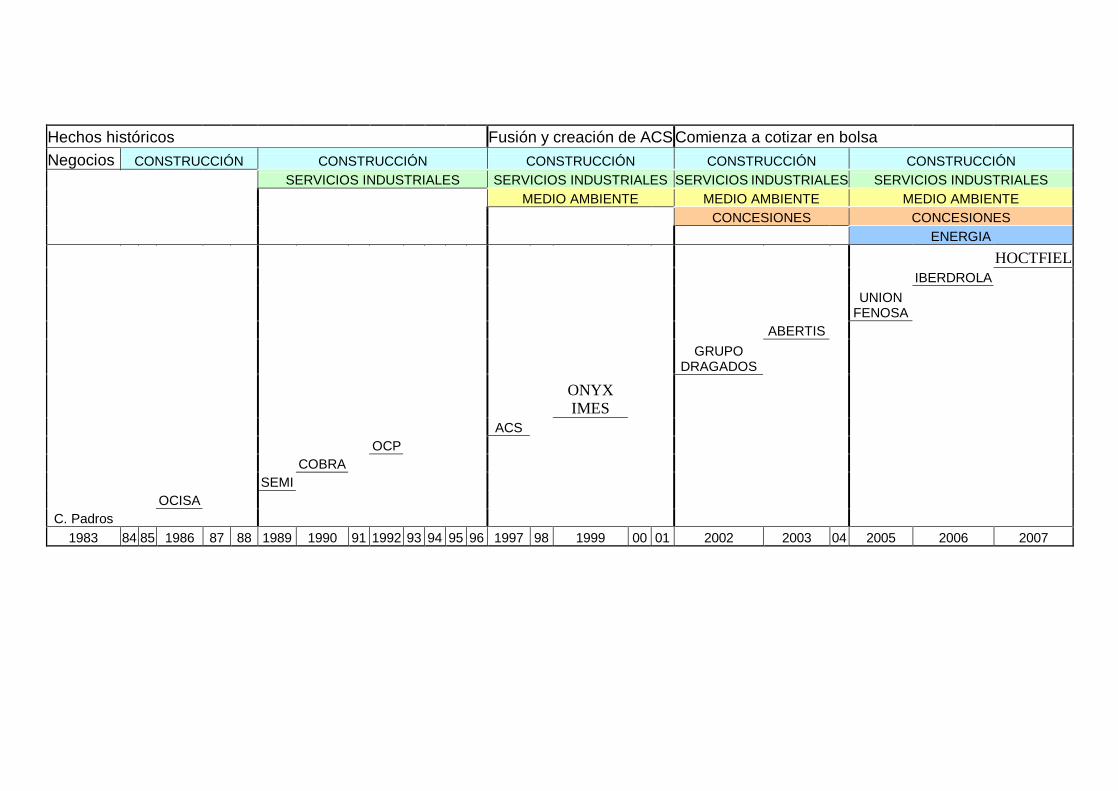

1.- Historia ACS nace en 1983, aunque no lo hace con este nombres, sino como Construcciones Padros, S. A. Empresa adquirida por los creadores de ACS, y que operaba principalmente en Badalona. En 1986, repiten operación con OCISA, esta vez una constructora de mayor tamaño y con 40 años de historia que pasaba por malos momentos económicamente. Hasta 1988, ACS es solo una empresa constructora, cada vez de mayor tamaño, pero dedicada exclusivamente a la construcción, es en este año cuando con la adquisición de SEMI, una compañía dedicada al mantenimiento de instalaciones eléctricas, la futura ACS, comienza a diversificar su actividad; Un año después adquiere una participación mayoritaria en COBRA, compañía especializada en el servicio a compañías eléctricas y de telecomunicaciones, haciendo aun mas patente, las intenciones de diversificación de la dirección de ACS. En 1992 asistimos a lo que unos años después seria el nacimiento del grupo ACS tal y como lo conocemos, esto fue la creación de OCP, con la fusión de las empresas antes comentadas. Es en 1997, cuando por fin se crea ACS, (actividades de construcción y servicios), esta nace de la fusión de la antes comentada OCP, con las constructoras Auxini y Gines Navarro. La fusión con esta ultima, diversifica aun mas la actividad del grupo, aportando negocios medio ambientales a la compañía matriz. La diversificación es una de las máximas de la compañía y esto queda patente a finales de los años noventa, con las adquisiciones de ONYX (empresa de medio ambiente) y IMES (compañía dedicada al servicio a industrias) Entre los años 2002 y 2003 llega uno de los hitos mas importantes para la compañía, en 2002 ACS llega a un acuerdo para la compra del 23,5 % del Grupo Dragados, un año después adquiere en los mercados organizados un 10 % adicional, forzando así la fusión de ambas compañías, que se formaliza con el 15 de diciembre de ese mismo año, con la cotización de la nueva compañía fusionada. La fusión con Dragados además de añadir mas volumen de negocio a la ya bien diversificada ACS, añade una nueva rama de negocio ya que aporta concesiones administrativas gestionadas por la compañía absorbida. ACS, refuerza este negocio con la compra de una participación de mas de un 25 % en una de las mayores compañías de concesiones, ABERTIS. Es en 2005 donde ACS, realiza otra de las operaciones mas importantes, con la adquisición de un 32 % de UNION FENOSA, porcentaje que aumentaría en 2006 hasta el 40 %, añadiendo así la energía a los negocios gestionados por la compañía. Ese mismo año adquiere un paquete del 10 % en Iberdrola, lo que refuerza aun mas su apuesta por la energía dentro de la estructura de la nueva ACS.

El año pasado ACS continuo con su estrategia de crecimiento acelerado, con la compra de una participación del 25 % en el grupo constructor alemán Hoctfiel, así como una apuesta por reforzar su posición en la eléctrica Iberdrola.

Hechos históricos Fusión y creación de ACS Comienza a cotizar en bolsa Negocios CONSTRUCCIÓN CONSTRUCCIÓN CONSTRUCCIÓN CONSTRUCCIÓN CONSTRUCCIÓN SERVICIOS INDUSTRIALES SERVICIOS INDUSTRIALES SERVICIOS INDUSTRIALES SERVICIOS INDUSTRIALES MEDIO AMBIENTE MEDIO AMBIENTE MEDIO AMBIENTE CONCESIONES CONCESIONES ENERGIA

HOCTFIEL IBERDROLA

UNION

FENOSA ABERTIS

GRUPO

DRAGADOS

ONYX IMES

ACS OCP COBRA SEMI OCISA

C. Padros 1983 84 85 1986 87 88 1989 1990 91 1992 93 94 95 96 1997 98 1999 00 01 2002 2003 04 2005 2006 2007

2.- Negocios

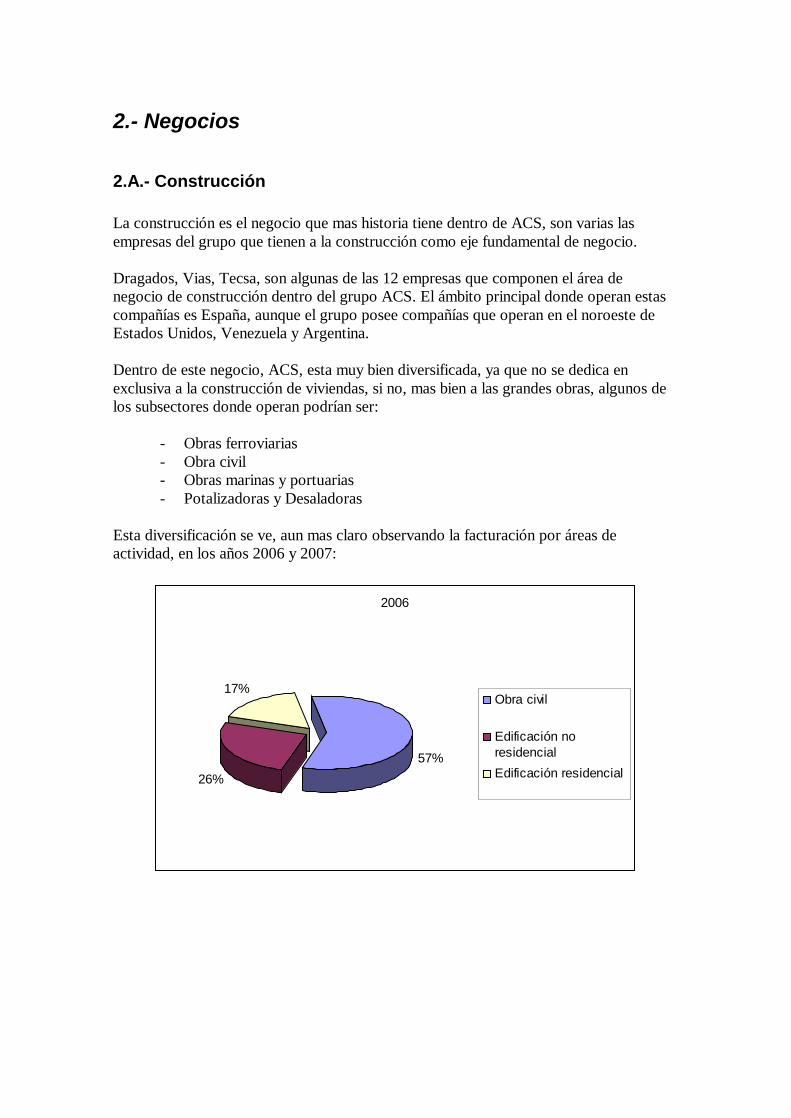

2.A.- Construcción La construcción es el negocio que mas historia tiene dentro de ACS, son varias las empresas del grupo que tienen a la construcción como eje fundamental de negocio. Dragados, Vias, Tecsa, son algunas de las 12 empresas que componen el área de negocio de construcción dentro del grupo ACS. El ámbito principal donde operan estas compañías es España, aunque el grupo posee compañías que operan en el noroeste de Estados Unidos, Venezuela y Argentina. Dentro de este negocio, ACS, esta muy bien diversificada, ya que no se dedica en exclusiva a la construcción de viviendas, si no, mas bien a las grandes obras, algunos de los subsectores donde operan podrían ser:

- Obras ferroviarias - Obra civil - Obras marinas y portuarias - Potalizadoras y Desaladoras

Esta diversificación se ve, aun mas claro observando la facturación por áreas de actividad, en los años 2006 y 2007:

2006

57%26%

17%Obra civil

Edificación noresidencial Edificación residencial

2007

60%23%

17%Obra civil

Edificación noresidencial Edificación residencial

Evolución del negocio ACS ha sabido aprovechar perfectamente el boom del sector en España en los últimos años y ha conseguido pasar de una facturación global de algo mas de 2000 millones en 2002 a los mas de 7000 con los que finalizo 2007, es decir, un crecimiento interanual del 27 % en facturación. La compañía ha aprovechado también estos años para mejorar márgenes, consiguiendo que los resultados del área de negocio, crezcan por encima de la facturación que esta consigue, esto se puede ver claramente en la evolución del resultado neto en el área de construcción, que pasa de 85 € en 2002 a 310 en 2007. Esta mejora de márgenes viene derivada de la fuerte integración de compañías, en especial, la fusión con Dragados. Podemos ver la evolución de las áreas mencionadas en los siguientes gráficos:

2.199

4.5325.230

5.725

6.7507353

85 185 217 239 282 310

3,87%

4,08%

4,15% 4,17% 4,18%4,22%

0

2.000

4.000

6.000

8.000

2002 2003 2004 2005 2006 20073,60%

3,70%

3,80%

3,90%

4,00%

4,10%

4,20%

4,30%

VentasResultadoMargen

previsiones La construcción será uno de los sectores donde la crisis que actualmente vive la economía española, azotara de mayor forma, ACS esta preparada para superar la crisis con total garantía, gracias a sus contratos públicos (Desaladoras, Obras portuarias, etc), a su poca exposición a la construcción residencial (solo un 17 % del resultado) y sobre todo gracias a la gran diversificación de este área de negocio. Sin embargo, siempre conviene ser prudentes a la hora de valorar una compañía, y mas en un sector tan complejo como este, por eso he aplicado unas tasas de crecimiento conservadoras, incluso en algunos casos negativos. Para el año en curso aplicamos un crecimiento nulo, es decir, partimos con facturación y resultados iguales a los de 2007; 2009 será en principio el peor año de la crisis, por eso aplico un descenso en facturación del 5 %, así como un descenso de margen del 2 %. Para seguir siendo conservador, 2010 le aplico los mismos porcentajes de descenso que a 2009; dejando ya los crecimiento de beneficios y facturación para 2011 y 2012 Por tanto, la evolución seria la siguiente:

2008 2009 2010 2011 2012 Ventas 7300 6935 6588 6918 7264 Margen 4,22 4,14 4,05 4,13 4,22 Resultados 308,06 286,80 267,01 285,97 306,28

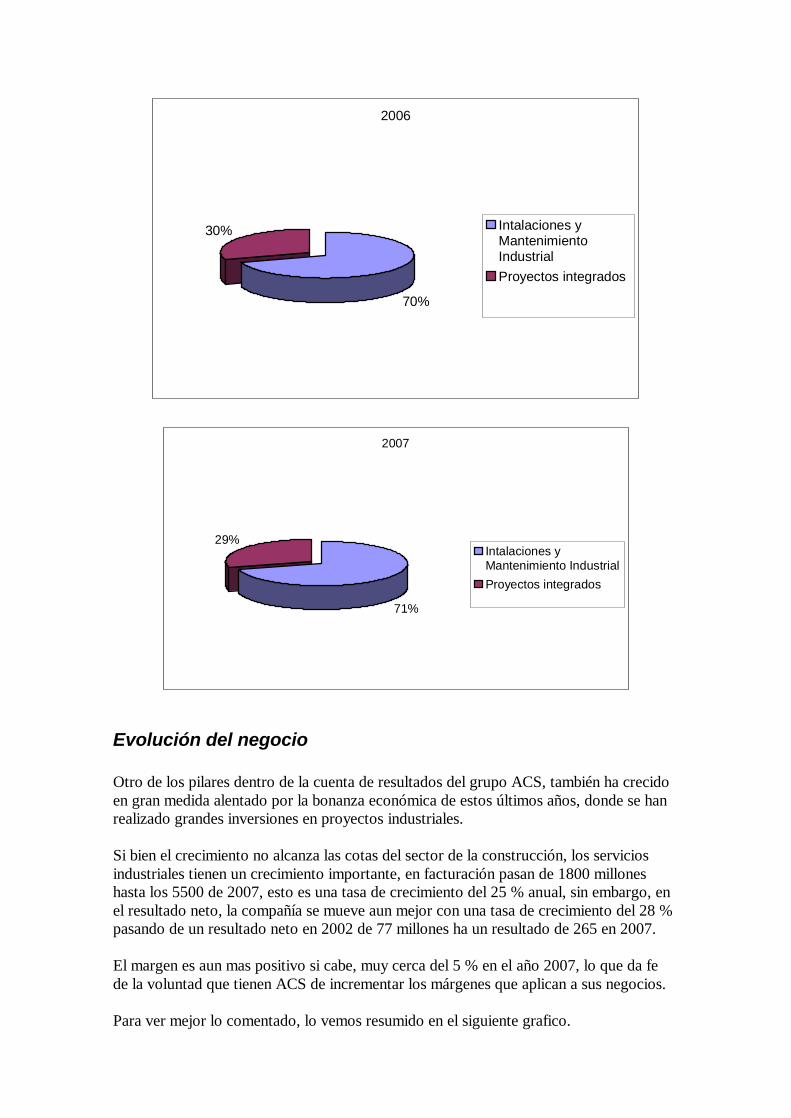

2.B.- Servicios Industriales Es el segundo negocio mas importante dentro de ACS, y uno de los que mas crece, con un crecimiento interanual del 25 % desde 2002. Son varias las empresas dentro del grupo ACS, que tienen los servicios a empresas industriales, como su negocio principal, aunque quizás la mas conocida sea Cobra, que actúa además como cabecera del grupo, en este negocio junto a Dragados Industrial. Este negocio es de lo mas variopinto, todo lo relacionado con los servicios a compañías industriales cabe en este área y además prácticamente la totalidad de servicios están desarrollados por las compañías del grupo ACS. Servicios a compañías eléctricas, de gas o agua, empresas de telecomunicaciones, entidades financieras, etc. diseño, instalación y mantenimiento de sistemas de regulación del trafico, líneas de alta tensión, alumbrado publico, estructuras metálicas, mantenimiento industrial, gaseoductos, ingeniería en plantas industriales... etc. Son por tanto innumerables los negocios, que engloba este área de negocio, aunque la propia compañía divide en dos áreas principalmente Instalaciones y Mantenimiento Industrial y Proyectos integrados. La evolución de estas dos áreas en los últimos años son:

2006

70%

30% Intalaciones yMantenimientoIndustrialProyectos integrados

2007

71%

29%Intalaciones yMantenimiento IndustrialProyectos integrados

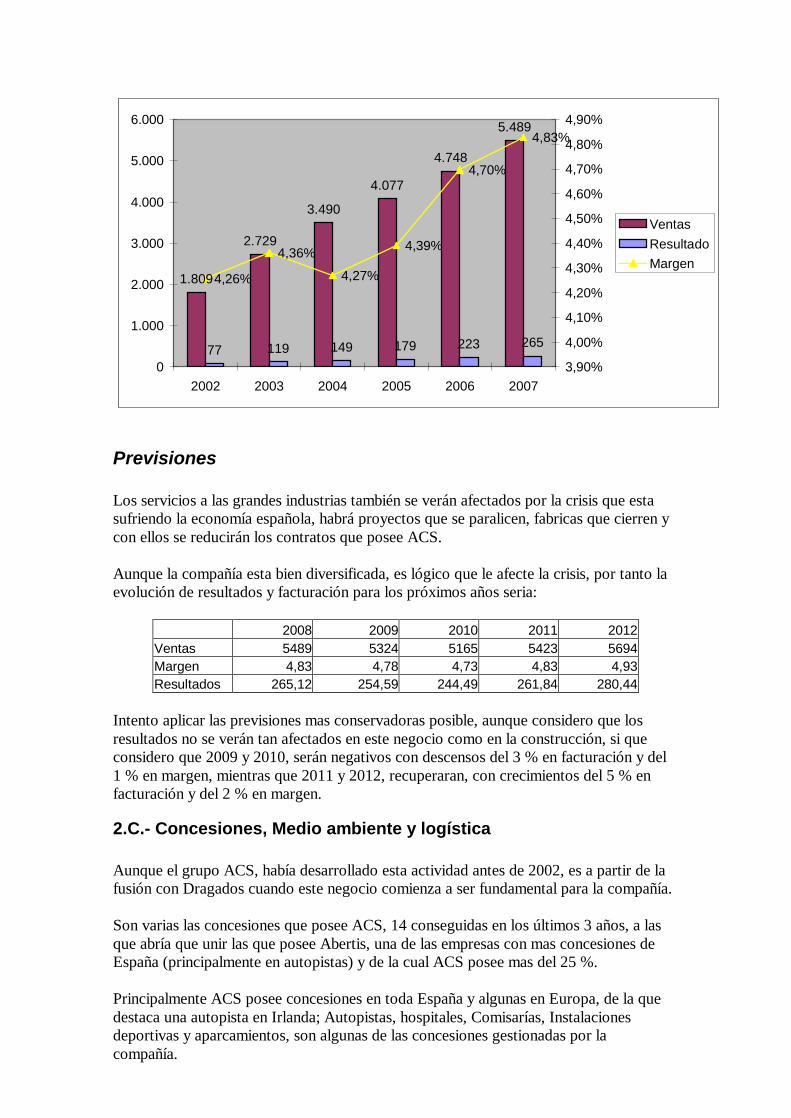

Evolución del negocio Otro de los pilares dentro de la cuenta de resultados del grupo ACS, también ha crecido en gran medida alentado por la bonanza económica de estos últimos años, donde se han realizado grandes inversiones en proyectos industriales. Si bien el crecimiento no alcanza las cotas del sector de la construcción, los servicios industriales tienen un crecimiento importante, en facturación pasan de 1800 millones hasta los 5500 de 2007, esto es una tasa de crecimiento del 25 % anual, sin embargo, en el resultado neto, la compañía se mueve aun mejor con una tasa de crecimiento del 28 % pasando de un resultado neto en 2002 de 77 millones ha un resultado de 265 en 2007. El margen es aun mas positivo si cabe, muy cerca del 5 % en el año 2007, lo que da fe de la voluntad que tienen ACS de incrementar los márgenes que aplican a sus negocios. Para ver mejor lo comentado, lo vemos resumido en el siguiente grafico.

1.809

2.729

3.490

4.077

4.748

5.489

77 119 149 179 223 265

4,26%

4,36%

4,27%

4,39%

4,70%

4,83%

0

1.000

2.000

3.000

4.000

5.000

6.000

2002 2003 2004 2005 2006 20073,90%

4,00%

4,10%

4,20%

4,30%

4,40%

4,50%

4,60%

4,70%

4,80%

4,90%

VentasResultadoMargen

Previsiones Los servicios a las grandes industrias también se verán afectados por la crisis que esta sufriendo la economía española, habrá proyectos que se paralicen, fabricas que cierren y con ellos se reducirán los contratos que posee ACS. Aunque la compañía esta bien diversificada, es lógico que le afecte la crisis, por tanto la evolución de resultados y facturación para los próximos años seria:

2008 2009 2010 2011 2012 Ventas 5489 5324 5165 5423 5694 Margen 4,83 4,78 4,73 4,83 4,93 Resultados 265,12 254,59 244,49 261,84 280,44

Intento aplicar las previsiones mas conservadoras posible, aunque considero que los resultados no se verán tan afectados en este negocio como en la construcción, si que considero que 2009 y 2010, serán negativos con descensos del 3 % en facturación y del 1 % en margen, mientras que 2011 y 2012, recuperaran, con crecimientos del 5 % en facturación y del 2 % en margen.

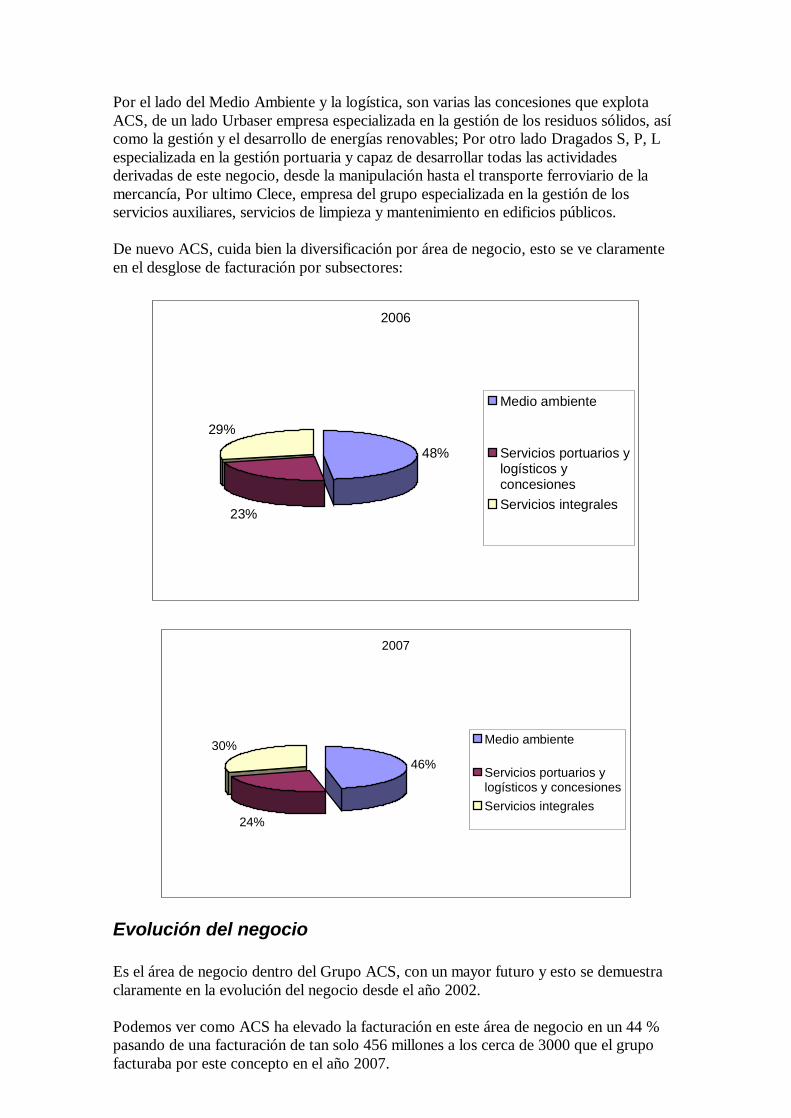

2.C.- Concesiones, Medio ambiente y logística Aunque el grupo ACS, había desarrollado esta actividad antes de 2002, es a partir de la fusión con Dragados cuando este negocio comienza a ser fundamental para la compañía. Son varias las concesiones que posee ACS, 14 conseguidas en los últimos 3 años, a las que abría que unir las que posee Abertis, una de las empresas con mas concesiones de España (principalmente en autopistas) y de la cual ACS posee mas del 25 %. Principalmente ACS posee concesiones en toda España y algunas en Europa, de la que destaca una autopista en Irlanda; Autopistas, hospitales, Comisarías, Instalaciones deportivas y aparcamientos, son algunas de las concesiones gestionadas por la compañía.

Por el lado del Medio Ambiente y la logística, son varias las concesiones que explota ACS, de un lado Urbaser empresa especializada en la gestión de los residuos sólidos, así como la gestión y el desarrollo de energías renovables; Por otro lado Dragados S, P, L especializada en la gestión portuaria y capaz de desarrollar todas las actividades derivadas de este negocio, desde la manipulación hasta el transporte ferroviario de la mercancía, Por ultimo Clece, empresa del grupo especializada en la gestión de los servicios auxiliares, servicios de limpieza y mantenimiento en edificios públicos. De nuevo ACS, cuida bien la diversificación por área de negocio, esto se ve claramente en el desglose de facturación por subsectores:

2006

48%

23%

29%

Medio ambiente

Servicios portuarios ylogísticos yconcesionesServicios integrales

2007

46%

24%

30% Medio ambiente

Servicios portuarios ylogísticos y concesionesServicios integrales

Evolución del negocio Es el área de negocio dentro del Grupo ACS, con un mayor futuro y esto se demuestra claramente en la evolución del negocio desde el año 2002. Podemos ver como ACS ha elevado la facturación en este área de negocio en un 44 % pasando de una facturación de tan solo 456 millones a los cerca de 3000 que el grupo facturaba por este concepto en el año 2007.

Casi el mismo crecimiento que tiene la facturación se puede aplicar a los resultados, aunque aquí vemos como poco a poco los márgenes van cayendo, sin duda, debido a la mayor competencia a medida que se observan posibilidades en el sector. Los resultados de ACS, por este capitulo, crecieron a una tasa del 37 % pasando de 25 millones en 2002 a 132 millones el pasado año. Veamos resumido en un grafico lo comentado:

456

1.646

2345 2.4062.657

2835

27 93 150 113 129 132

5,92%5,65%

6,40%

4,70% 4,86% 4,66%

0

500

1.000

1.500

2.000

2.500

3.000

2002 2003 2004 2005 2006 20070,00%

1,00%

2,00%

3,00%

4,00%

5,00%

6,00%

7,00%

VentasResultadoMargen

Previsiones Considero que puede ser uno de los negocios que mejor pasen la crisis, junto a la energía, es un sector en pleno crecimiento y por tanto es poco probable que se reduzcan las inversiones en el. Con estas perspectivas, la evolución de los resultados seria:

2008 2009 2010 2011 2012 Ventas 2835 2863 2892 3037 3188 Margen 4,66 4,61 4,57 4,66 4,75 Resultados 132,11 132,10 132,08 141,46 151,51

Por tanto, aplicando de nuevo previsiones no demasiado optimistas, considero que la facturación continuara subiendo ligeramente los dos próximos años y ya de forma mas importante en 2011 y 2012. Mientras tanto el margen es probable que baje algo debido a la incorporación de nuevas compañías en el sector, así como el ajuste de los precios.

2. D.- Energía Hasta 2007, no se puede considerar la energía como un negocio dentro de la propia ACS, sino como una compañía participada por el grupo, sin embargo, en 2007 ACS

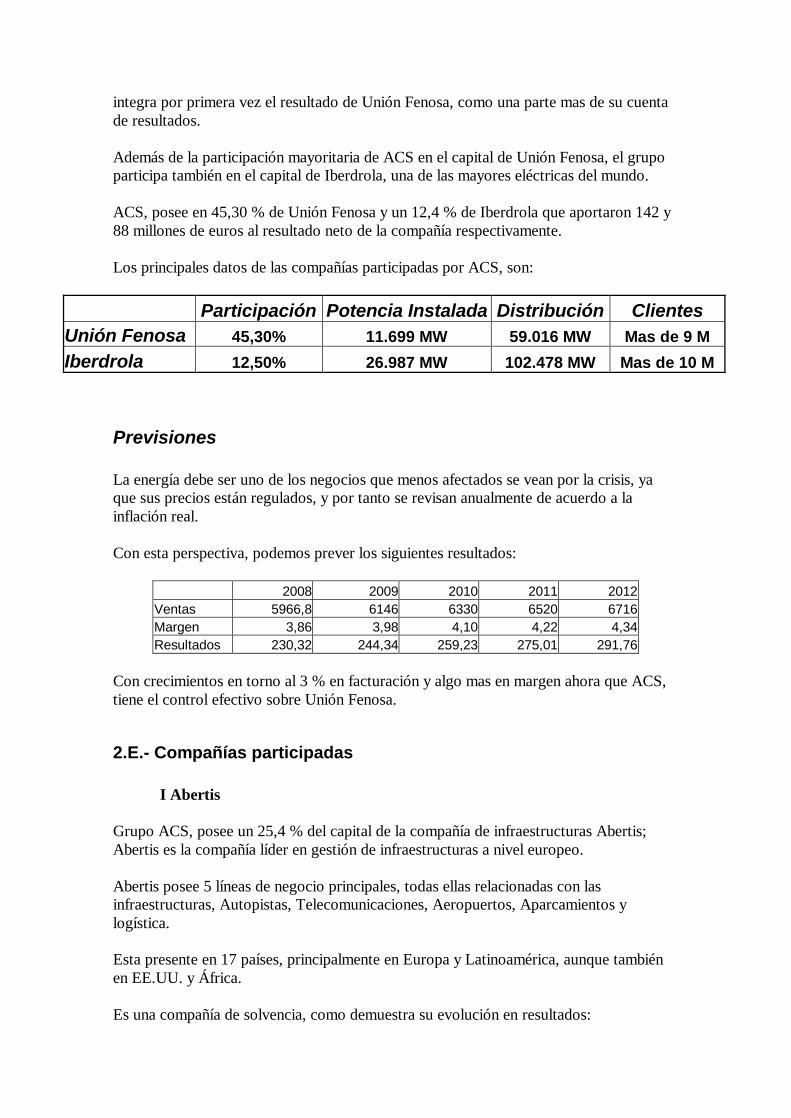

integra por primera vez el resultado de Unión Fenosa, como una parte mas de su cuenta de resultados. Además de la participación mayoritaria de ACS en el capital de Unión Fenosa, el grupo participa también en el capital de Iberdrola, una de las mayores eléctricas del mundo. ACS, posee en 45,30 % de Unión Fenosa y un 12,4 % de Iberdrola que aportaron 142 y 88 millones de euros al resultado neto de la compañía respectivamente. Los principales datos de las compañías participadas por ACS, son:

Participación Potencia Instalada Distribución Clientes Unión Fenosa 45,30% 11.699 MW 59.016 MW Mas de 9 M Iberdrola 12,50% 26.987 MW 102.478 MW Mas de 10 M

Previsiones La energía debe ser uno de los negocios que menos afectados se vean por la crisis, ya que sus precios están regulados, y por tanto se revisan anualmente de acuerdo a la inflación real. Con esta perspectiva, podemos prever los siguientes resultados:

2008 2009 2010 2011 2012 Ventas 5966,8 6146 6330 6520 6716 Margen 3,86 3,98 4,10 4,22 4,34 Resultados 230,32 244,34 259,23 275,01 291,76

Con crecimientos en torno al 3 % en facturación y algo mas en margen ahora que ACS, tiene el control efectivo sobre Unión Fenosa.

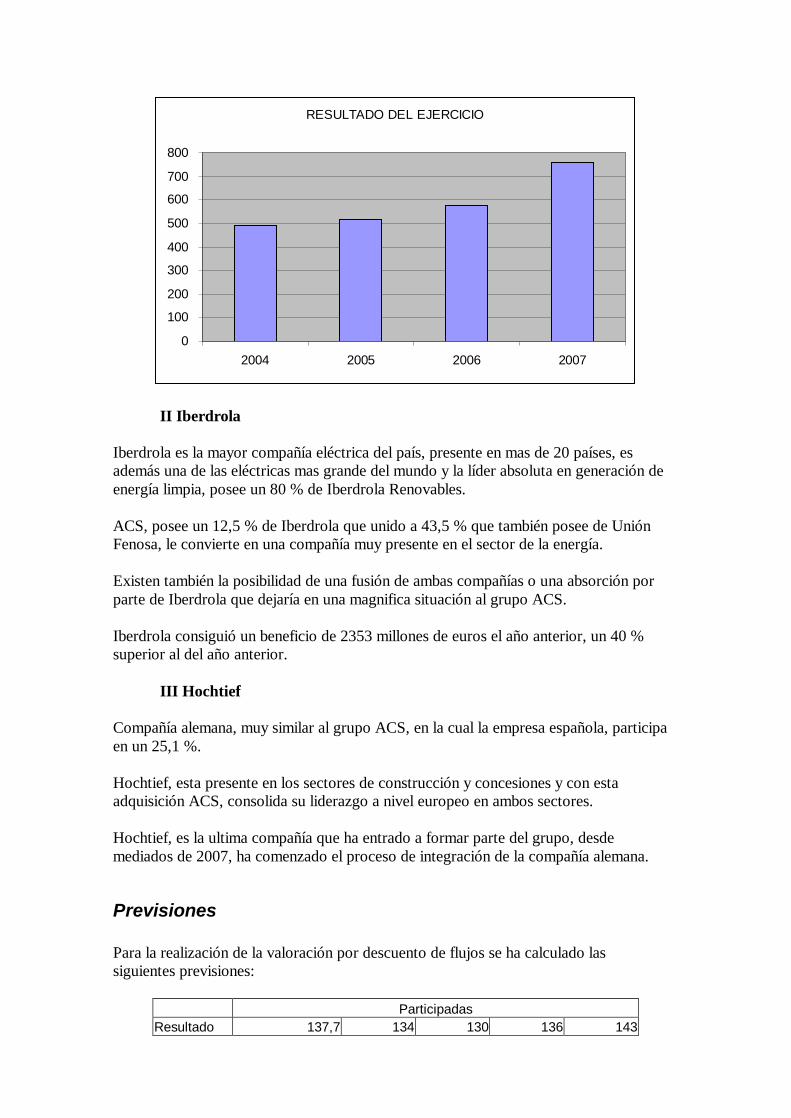

2.E.- Compañías participadas I Abertis Grupo ACS, posee un 25,4 % del capital de la compañía de infraestructuras Abertis; Abertis es la compañía líder en gestión de infraestructuras a nivel europeo. Abertis posee 5 líneas de negocio principales, todas ellas relacionadas con las infraestructuras, Autopistas, Telecomunicaciones, Aeropuertos, Aparcamientos y logística. Esta presente en 17 países, principalmente en Europa y Latinoamérica, aunque también en EE.UU. y África. Es una compañía de solvencia, como demuestra su evolución en resultados:

RESULTADO DEL EJERCICIO

0

100

200

300

400

500

600

700

800

2004 2005 2006 2007

II Iberdrola Iberdrola es la mayor compañía eléctrica del país, presente en mas de 20 países, es además una de las eléctricas mas grande del mundo y la líder absoluta en generación de energía limpia, posee un 80 % de Iberdrola Renovables. ACS, posee un 12,5 % de Iberdrola que unido a 43,5 % que también posee de Unión Fenosa, le convierte en una compañía muy presente en el sector de la energía. Existen también la posibilidad de una fusión de ambas compañías o una absorción por parte de Iberdrola que dejaría en una magnifica situación al grupo ACS. Iberdrola consiguió un beneficio de 2353 millones de euros el año anterior, un 40 % superior al del año anterior. III Hochtief Compañía alemana, muy similar al grupo ACS, en la cual la empresa española, participa en un 25,1 %. Hochtief, esta presente en los sectores de construcción y concesiones y con esta adquisición ACS, consolida su liderazgo a nivel europeo en ambos sectores. Hochtief, es la ultima compañía que ha entrado a formar parte del grupo, desde mediados de 2007, ha comenzado el proceso de integración de la compañía alemana.

Previsiones Para la realización de la valoración por descuento de flujos se ha calculado las siguientes previsiones:

Participadas Resultado 137,7 134 130 136 143

Que son los resultados de 2007, previendo que los próximos años las participadas reduzcan sus dividendos para hacer frente a la crisis, es probable que a partir de 2011 los resultados de las participadas comiencen de nuevo a aumentar y con ellos los beneficios.

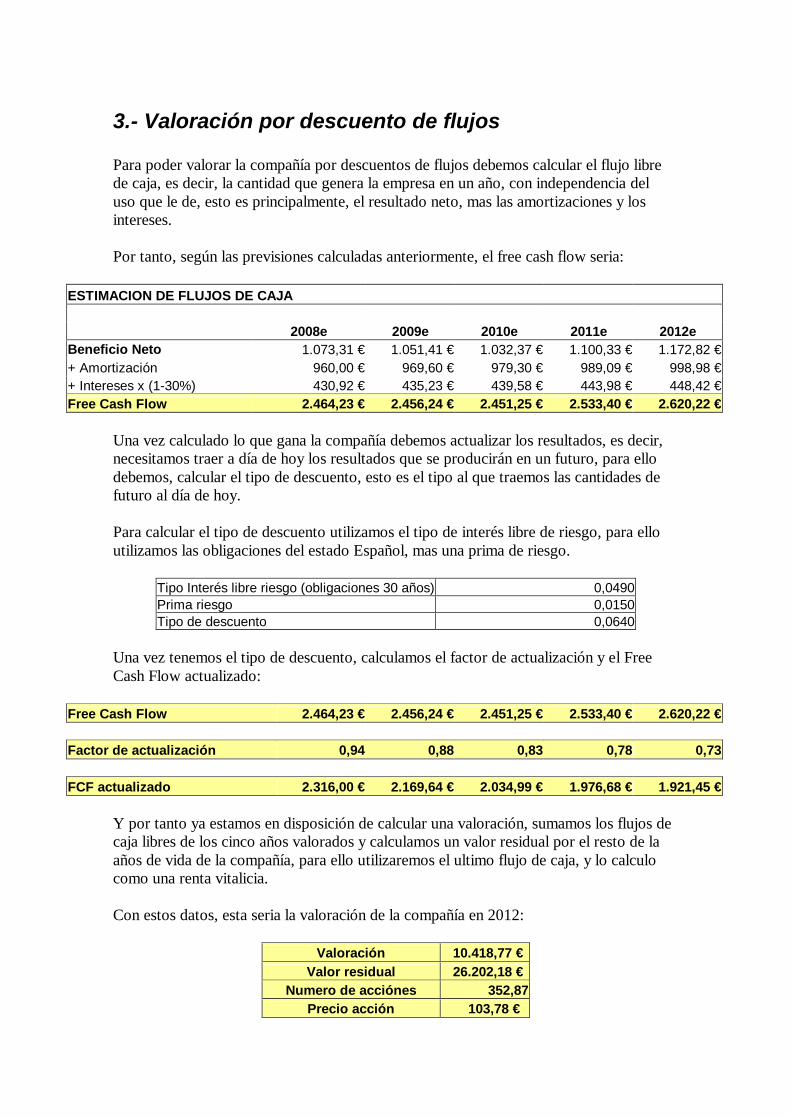

3.- Valoración por descuento de flujos Para poder valorar la compañía por descuentos de flujos debemos calcular el flujo libre de caja, es decir, la cantidad que genera la empresa en un año, con independencia del uso que le de, esto es principalmente, el resultado neto, mas las amortizaciones y los intereses. Por tanto, según las previsiones calculadas anteriormente, el free cash flow seria:

ESTIMACION DE FLUJOS DE CAJA 2008e 2009e 2010e 2011e 2012e Beneficio Neto 1.073,31 € 1.051,41 € 1.032,37 € 1.100,33 € 1.172,82 € + Amortización 960,00 € 969,60 € 979,30 € 989,09 € 998,98 € + Intereses x (1-30%) 430,92 € 435,23 € 439,58 € 443,98 € 448,42 € Free Cash Flow 2.464,23 € 2.456,24 € 2.451,25 € 2.533,40 € 2.620,22 €

Una vez calculado lo que gana la compañía debemos actualizar los resultados, es decir, necesitamos traer a día de hoy los resultados que se producirán en un futuro, para ello debemos, calcular el tipo de descuento, esto es el tipo al que traemos las cantidades de futuro al día de hoy. Para calcular el tipo de descuento utilizamos el tipo de interés libre de riesgo, para ello utilizamos las obligaciones del estado Español, mas una prima de riesgo.

Tipo Interés libre riesgo (obligaciones 30 años) 0,0490 Prima riesgo 0,0150 Tipo de descuento 0,0640

Una vez tenemos el tipo de descuento, calculamos el factor de actualización y el Free Cash Flow actualizado:

Free Cash Flow 2.464,23 € 2.456,24 € 2.451,25 € 2.533,40 € 2.620,22 € Factor de actualización 0,94 0,88 0,83 0,78 0,73 FCF actualizado 2.316,00 € 2.169,64 € 2.034,99 € 1.976,68 € 1.921,45 €

Y por tanto ya estamos en disposición de calcular una valoración, sumamos los flujos de caja libres de los cinco años valorados y calculamos un valor residual por el resto de la años de vida de la compañía, para ello utilizaremos el ultimo flujo de caja, y lo calculo como una renta vitalicia. Con estos datos, esta seria la valoración de la compañía en 2012:

Valoración 10.418,77 € Valor residual 26.202,18 €

Numero de acciónes 352,87 Precio acción 103,78 €

4.- Valoración por ratios Para la valoración por ratios al contrario de la valoración de flujos, no utilizare datos a futuro, sino que me basare en los datos históricos de la compañía y en su grado de cumplimiento para prever como puede realizarlo en los próximos años. Para ello analizaremos los datos del balance de los últimos años:

Años 2001 2002 2003 2004 2005 2006 2007

BALANCE Activo No Corrientes 920,44 1.259,42 4.437,90 5.408,30 9.535,73 15.083,75 34.620,85 Corrientes 2.960,13 3.655,09 6.779,40 6.991,34 8.176,75 10.098,72 14.972,59 Total activo 3.880,57 4.914,51 11.217,30 12.399,64 17.712,48 25.182,47 49.593,44

Pasivo Fondos Propios 910,82 980,44 1.899,90 2.170,19 2.886,12 3.337,40 11.251,55 Pasivos no corrientes 494,13 543,21 1.585,60 2.416,85 5.530,36 10.645,12 20.650,15 Pasivos corrientes 2.475,63 3.390,87 7.740,80 7.812,55 9.296,06 11.200,15 17.691,66 Total Pasivo 3.880,58 4.914,52 11.226,30 12.399,59 17.712,54 25.182,67 49.593,36

También analizamos los datos de la cuenta de resultados de los últimos 8 años:

CUENTA PERDIDAS Y GANANCIAS Ventas 3.921,00 4.420,00 8.825,00 10.817,00 12.113,00 14.067,20 21.311,70 Beneficio neto explotación 267,80 305,30 573,50 723,90 817,40 1.270,30 3.490,50 Margen Explotación 6,83% 6,91% 6,50% 6,69% 6,75% 9,03% 16,38% BAIT 222,30 250,40 283,40 623,30 804,30 1.553,50 2.211,80 Cash Flow 238,40 312,80 505,40 709,70 886,80 1.548,80 2.555,10 Resultado neto 149,20 181,40 229,50 452,50 608,70 1250,1 1.551,10

Y para poder calcular los ratios bursátiles necesitamos tener datos históricos de la cotización de la compañía, para ello analizamos los datos bursátiles:

DATOS ACCIÓN Nº acciones 192,19 192,19 355,58 352,87 352,87 352,87 352,87 Cotización Max 11,15 € 12,11 € 13,13 € 17,03 € 27,23 € 43,62 € 50,00 € Cotización Min 7,08 € 9,23 € 9,88 € 13,37 € 16,98 € 26,96 € 32,92 € Cotización Media 9,12 € 10,67 € 11,51 € 15,20 € 22,11 € 35,29 € 41,46 € Dividendo 32 38,4 46,1 96,8 137,6 211,7 441,1 Bº retenido 117,20 143,00 183,40 355,70 471,10 1038,40 1110,00 Enterprise Value (EV) 4721,53 5984,70 13417,35 15593,07 22626,68 34298,16 52971,93

Y una vez que tenemos analizados los datos ya podemos calcular los ratios históricos:

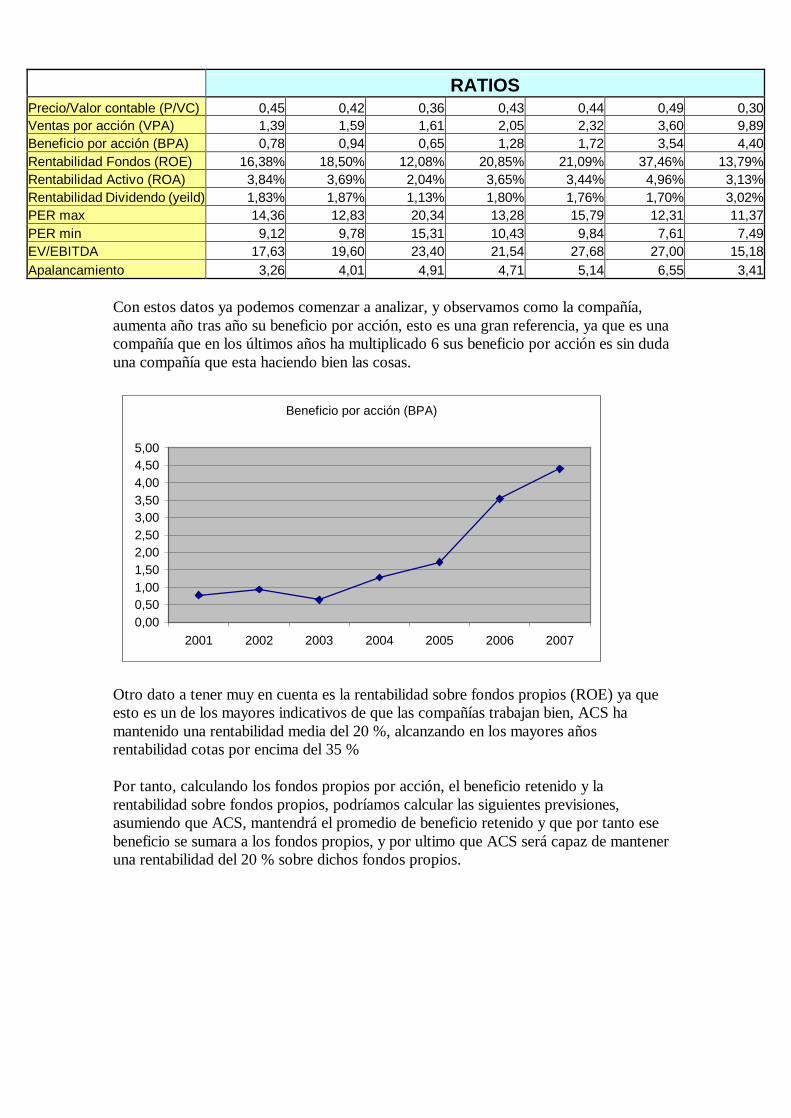

Con estos datos ya podemos comenzar a analizar, y observamos como la compañía, aumenta año tras año su beneficio por acción, esto es una gran referencia, ya que es una compañía que en los últimos años ha multiplicado 6 sus beneficio por acción es sin duda una compañía que esta haciendo bien las cosas.

Beneficio por acción (BPA)

0,000,501,001,502,002,503,003,504,004,505,00

2001 2002 2003 2004 2005 2006 2007

Otro dato a tener muy en cuenta es la rentabilidad sobre fondos propios (ROE) ya que esto es un de los mayores indicativos de que las compañías trabajan bien, ACS ha mantenido una rentabilidad media del 20 %, alcanzando en los mayores años rentabilidad cotas por encima del 35 % Por tanto, calculando los fondos propios por acción, el beneficio retenido y la rentabilidad sobre fondos propios, podríamos calcular las siguientes previsiones, asumiendo que ACS, mantendrá el promedio de beneficio retenido y que por tanto ese beneficio se sumara a los fondos propios, y por ultimo que ACS será capaz de mantener una rentabilidad del 20 % sobre dichos fondos propios.

RATIOS Precio/Valor contable (P/VC) 0,45 0,42 0,36 0,43 0,44 0,49 0,30 Ventas por acción (VPA) 1,39 1,59 1,61 2,05 2,32 3,60 9,89 Beneficio por acción (BPA) 0,78 0,94 0,65 1,28 1,72 3,54 4,40 Rentabilidad Fondos (ROE) 16,38% 18,50% 12,08% 20,85% 21,09% 37,46% 13,79% Rentabilidad Activo (ROA) 3,84% 3,69% 2,04% 3,65% 3,44% 4,96% 3,13% Rentabilidad Dividendo (yeild) 1,83% 1,87% 1,13% 1,80% 1,76% 1,70% 3,02% PER max 14,36 12,83 20,34 13,28 15,79 12,31 11,37 PER min 9,12 9,78 15,31 10,43 9,84 7,61 7,49 EV/EBITDA 17,63 19,60 23,40 21,54 27,68 27,00 15,18 Apalancamiento 3,26 4,01 4,91 4,71 5,14 6,55 3,41

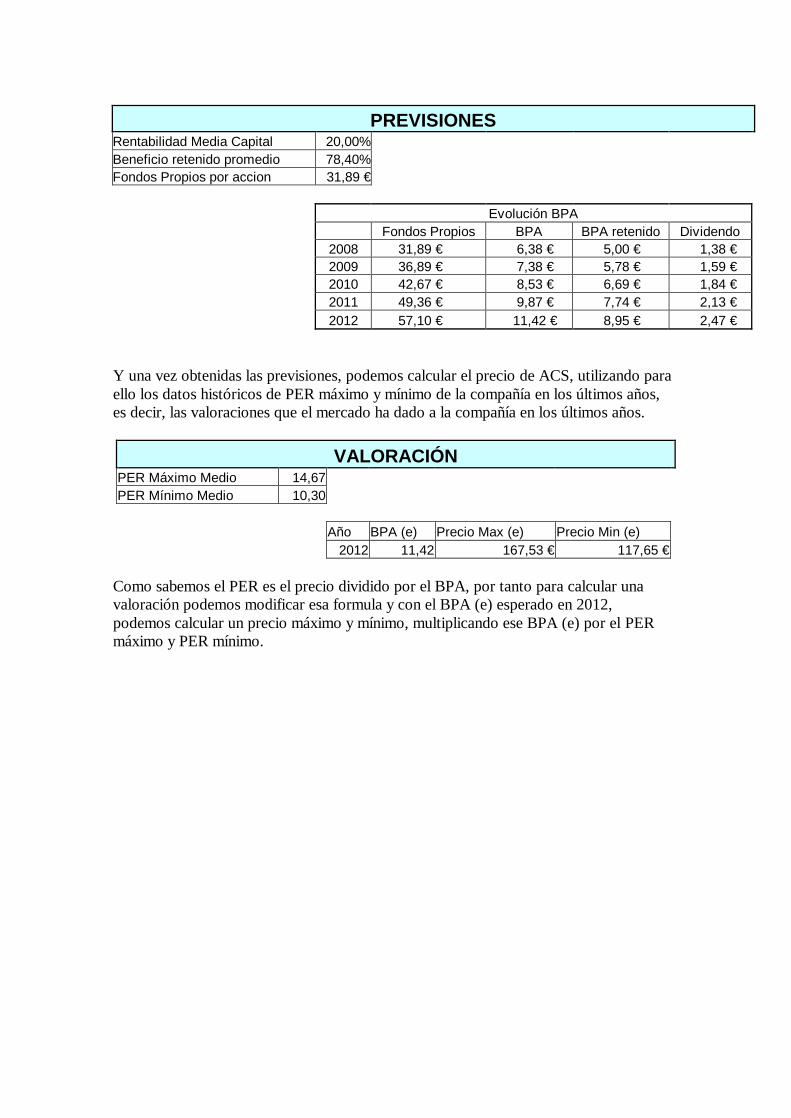

Y una vez obtenidas las previsiones, podemos calcular el precio de ACS, utilizando para ello los datos históricos de PER máximo y mínimo de la compañía en los últimos años, es decir, las valoraciones que el mercado ha dado a la compañía en los últimos años.

VALORACIÓN PER Máximo Medio 14,67 PER Mínimo Medio 10,30 Año BPA (e) Precio Max (e) Precio Min (e) 2012 11,42 167,53 € 117,65 €

Como sabemos el PER es el precio dividido por el BPA, por tanto para calcular una valoración podemos modificar esa formula y con el BPA (e) esperado en 2012, podemos calcular un precio máximo y mínimo, multiplicando ese BPA (e) por el PER máximo y PER mínimo.

PREVISIONES Rentabilidad Media Capital 20,00% Beneficio retenido promedio 78,40% Fondos Propios por accion 31,89 € Evolución BPA Fondos Propios BPA BPA retenido Dividendo 2008 31,89 € 6,38 € 5,00 € 1,38 € 2009 36,89 € 7,38 € 5,78 € 1,59 € 2010 42,67 € 8,53 € 6,69 € 1,84 € 2011 49,36 € 9,87 € 7,74 € 2,13 € 2012 57,10 € 11,42 € 8,95 € 2,47 €

5.- Análisis técnico

Análisis de largo plazo: A largo plazo, el valor mantuvo una clara tendencia alcista desde 2004 hasta finales de mayo de 2007, cuando después de hacer máximos por encima de 50 € comenzó una senda bajista que llega hasta hoy. Pese a que el valor intenta mantener su racha alcista, es muy probable que la compañía continué bajando. En estos momento el valor esta cerca de un soporte situado cerca de los 29 €, si respeta ese valor, seria posible que el valor recuperara algo de su cotización. En caso de mantener el soporte, el valor podría ir en busca de los 32 € como primera resistencia y hacia los 40 € como segunda resistencia. Si rompe el soporte de los 29 €, es probable que el valor baje hasta los 26 €. Para inversores de largo plazo, valores entre los 30 € y los 25 € puede ser oportunidades de compra, para una cartera conservadora.

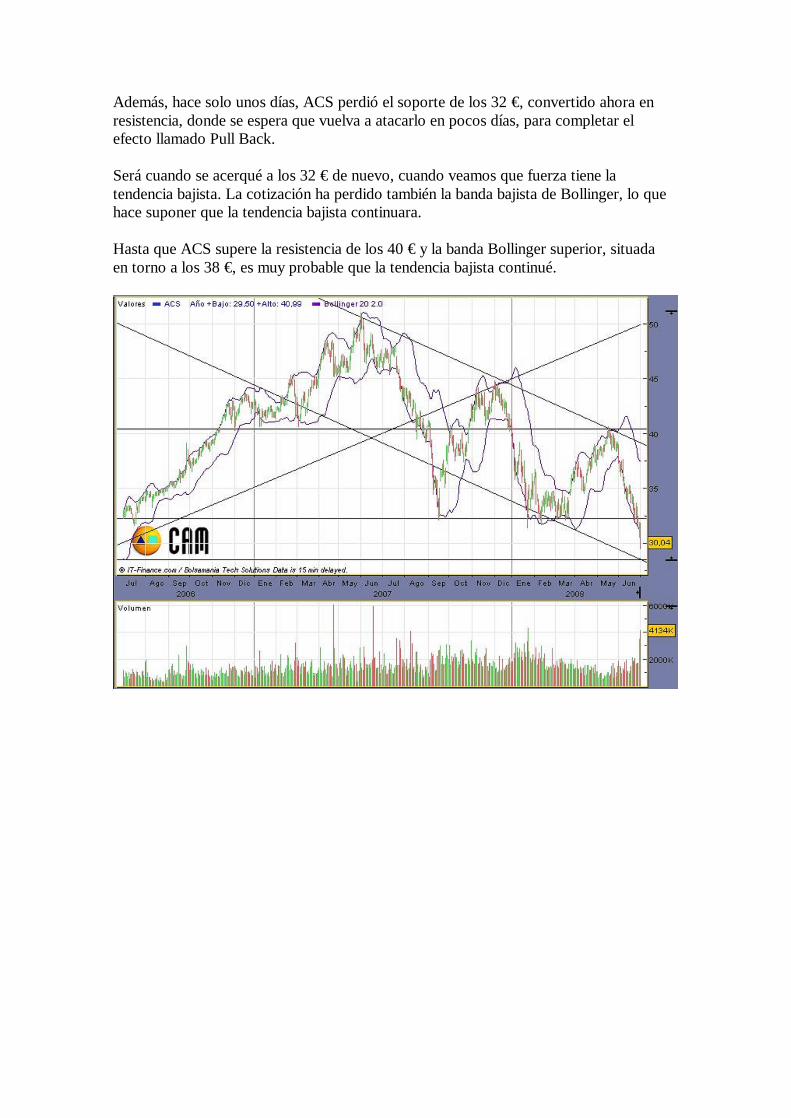

Análisis a corto plazo A corto plazo, ACS mantiene una tendencia bajista que comienza el pasado mayo de 2007, y que se acentúa cuando en abril de este año, intenta superar la resistencia de los 40 € sin conseguirlo.

Además, hace solo unos días, ACS perdió el soporte de los 32 €, convertido ahora en resistencia, donde se espera que vuelva a atacarlo en pocos días, para completar el efecto llamado Pull Back. Será cuando se acerqué a los 32 € de nuevo, cuando veamos que fuerza tiene la tendencia bajista. La cotización ha perdido también la banda bajista de Bollinger, lo que hace suponer que la tendencia bajista continuara. Hasta que ACS supere la resistencia de los 40 € y la banda Bollinger superior, situada en torno a los 38 €, es muy probable que la tendencia bajista continué.

6.- Conclusiones Como hemos visto durante todo el análisis, ACS es un holding, muy bien diversificado, muy alejado de ser la constructora que comenzó su actividad 25 años atrás, ahora ACS, es una compañía capaz de participar en la mayoría de los negocios. Por tanto, podemos estar hablando de una de las compañías industriales mas prometedoras de nuestro país. Como hemos visto por las valoraciones, si se cumplen las previsiones seria muy probable que la cotización se fuese por encima de los 100 € dentro de 5 años, esto es una rentabilidad superior al 200 % a los precios que cotiza ahora mismo ACS. Quizás solo sea el análisis técnico a corto plazo y la situación económica actual, la que nos debiera frenar ante una compra fuerte. ¿Cuál puede ser la estrategia ante ACS? Para los inversores a largo plazo, es momento de esperar, como indica el análisis técnico a corto plazo, es probable que la veamos a precios mas bajos no dentro de mucho tiempo. Estos inversores a largo plazo, pueden ir comprando posiciones, poco a poco, incrementando la fuerza de compra, a mediados de 2009, cuando en principio la economía comenzara a repuntar, y por tanto las cotizaciones deberían comenzar a reactivarse. Para inversores a corto plazo, la única opción posible seria abrir posiciones cortas, ante las previsibles caídas del valor y esperar a que el valor rompa el soporte de los 32 €. También es posible aprovechar los posibles rebotes ante la perdida de un soporte y la rotura de una resistencia, ya que ACS, es un valor con un grafico técnico, muy limpio y fácil de seguir.