Embed Size (px)

Citation preview

ANALISIS E INTERPRETACIÓN DE

ESTADOS FINANCIEROS

EL MUNDO DE LAS FINANZAS

Conocer los Estados Financieros es ver hacia donde marcha nuestro negocio, es tener el detalle de la estructura financiera de la empresa, es entender la evolución de las operaciones y las cuentas de manera que se pueda analizar la tendencia positiva o negativa de la situación y los resultados financieros.

El análisis financiero requiere de un conocimiento completo de la esencia de los Estados Financieros, las partidas que la conforman, sus problemas y limitaciones. Con esta base, quien analice los estados financieros podrá lograr mejores recomendaciones o tomar óptimas decisiones.

FINANZAS Y SU IMPORTANCIA

El origen a los Estados Financieros esta en la Contabilidad, y esta se define como “ el arte de registrar, clasificar, resumir e interpretar los datos financieros.” Con el fin de que estos sirvan a las diferentes personas interesadas en las operaciones de la empresa.

Los Estados Financieros se preparan para presentar un

informe periódico acerca de la situación del negocio, los progresos de la administración y los resultados obtenidos durante el periodo que se estudia, constituyendo una combinación de hechos registrados, convenciones contables y juicios personales.

- Los hechos registrados se refieren a los datos sacados de los registros contables, tales como la cantidad de efectivo o el valor de las obligaciones.

- Las relaciones contables se relacionan con ciertos procedimientos supuestos, tales como la forma de valorizar los activos, la capitalización de los gastos financieros, etc.

- El juicio personal hace referencia a las decisiones que puede tomar el contador en cuanto a utilizar tal o cual método de depreciación o valoración de inventarios, amortización de diferidos en un término más corto o más largo .etc.

Para efectos de análisis financiero, se considera básicos, dentro de los estados financieros, el Balance General y el Estado de Resultados.

¿Cuales son los Estados Financieros Básicos?

Representa la situación de los activos y pasivos de una empresa así como también el estado de su patrimonio.

En otras palabras presenta la situación financiera o las condiciones de un negocio, en un momento dado, según se reflejan en los registros contables.

El nombre más utilizado para este estado es el de balance general, pero también suele denominarse:

- Estado de situación financiera - Estado de Inversiones - Estado de Recursos y Obligaciones - Estado de Activo, Pasivo y Capital.

Balance General

También se la conoce con el nombre de : - Estado de Rentas y Gatos - Estados de Ingresos y Egresos - Estado de Perdidas y Ganancias - Estado de Utilidades A juicio el nombre más apropiado es el Estado de Ingresos y

Egresos, pero se utiliza más el Estado de Resultados. El Estado de Resultado muestra los Ingresos y los Gastos, así

como la utilidad o pérdida resultante de las operaciones de una empresa durante un periodo determinado, generalmente un año.

Estado de Resultados

Son aquellos que se derivan de los estados financieros básicos y que sirven para determinados aspectos de la situación financiera o la evolución financiera de la empresa. Los más conocidos son los siguientes.

- Estado de Flujo de Fondos Este estado resulta de la comparación del balance

general en dos fechas determinadas. De esta manera muestra, aunque con algunas limitaciones, de donde obtuvo la empresa los recursos financieros y que determinación se les dio.

Otros Estados

- Estado de Flujo de Caja Trata de establecer las entradas y salidas de efectivo que ha

tenido o puede tener una compañía en el futuro. - Estado de Cambios de Capital de Trabajo. Este estado expresa los cambios que, entre dos fechas

determinadas, ha experimentado el capital neto de trabajo de una empresa, considerando las fuentes o usos ajenos al mismo capital de trabajo, que originaron tales cambios.

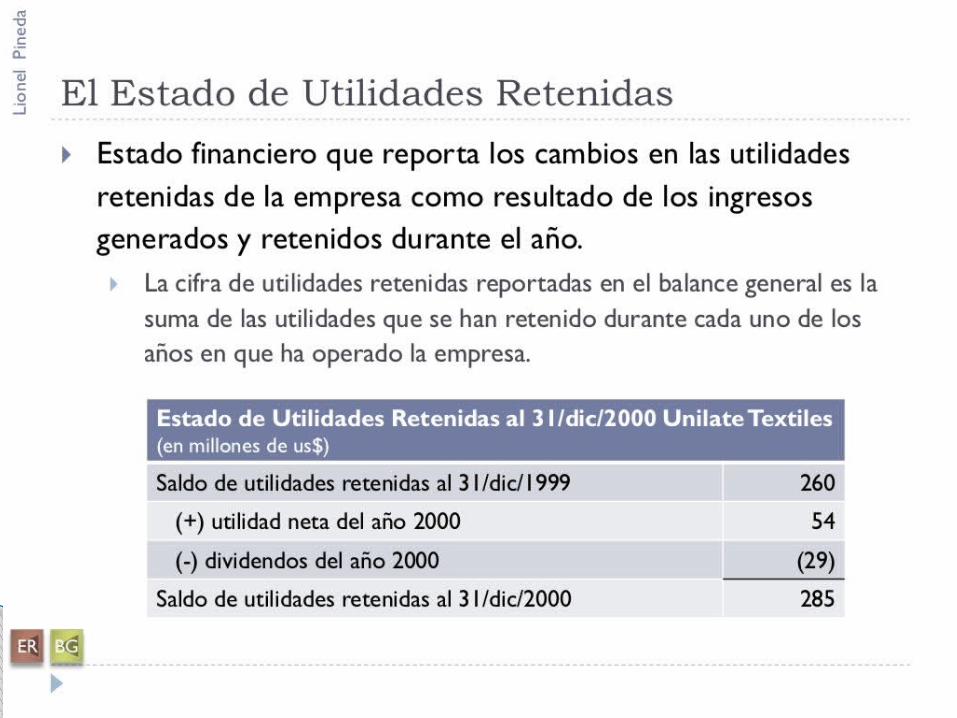

- Estado de Superávit Ganado. Establece la variación en el superávit ganado de un periodo a

otros distinguiendo entre las utilidades que permanecen en la compañía y las que han sido distribuidas a los accionistas o utilizadas para otros fines, como donaciones, fundaciones. Etc.

a- Los datos contables deben registrarse en término de dinero. En la moneda de cada país.

b- Toda transacción debe ser contabilizada por partida doble, es decir que sobre todo activo existen derechos de los acreedores o participaciones de los socios.

c- La empresa es una entidad distinta de sus propietarios y los dos deben llevar contabilidades independientes.

d- La contabilidad supone las operaciones de un negocio en marcha. Ninguna empresa podría registrar sus operaciones con base en una inminente liquidación.

e- Se debe partir del supuesto de que los Estados Financieros son consistentes, es decir, que se han

PRINCIPIOS DE LOS ESTADOS FINANCIEROS

empleado las mismas técnicas contables todos los años, de tal manera que puedan ser comparadas sin error.

f- Los ingresos se reconocen cuando el proceso de devengar este cumpliendo y se ha efectuado un intercambio económico.

g- Los Ingresos y los Gastos deben ser razonables y equilibrados.

h- Las partidas del Balance General, en la mayoría de los casos están valuadas al costo. Se procede así de un modo conservador.

i- Se refiere que los errores por medida tiendan a subestimar las utilidades y activos netos. Es así como se registran inmediatamente las pérdidas sobre compromisos, pero no las utilidades de los mismos

Etimología: La palabra Finanzas llega de la voz griega, finos, la cual pasa al latín, finis, que

significa fin, en un principio se aplicó este término como fin de los negocios jurídicos, al pago con

que ellos terminan, luego surge finanzas lo cual implicaba otros elementos esenciales para que se

produjera tal fin, estos estaban constituidos por los recursos o ingresos.

Concepto fundamental de finanzas: Se considera a un área de actividad en la cual el dinero es

la base de las diversas realizaciones, sean inversiones en bolsa, en inmuebles empresas

industriales, construcciones, desarrollo agrario y otros.

Definición y concepto de finanzas. El concepto de finanzas nos indica que la actividad que las

comprende es la ciencia correspondiente a la administración de dinero, ya que todos los individuos

personales, como así también las entidades empresariales, y las organizaciones, suelen obtener

dinero para que el mismo sea invertido o gastado. El concepto de finanzas las relaciona

directamente con el proceso mediante el cual, las instituciones, los mercados y todos los

instrumentos correspondientes a la economía participan conjuntamente en la transferencia de

dinero realizada entre las personas, las empresas y los gobiernos. Generalmente los servicios

financieros, como los bancos o las entidades prestamistas, y todas las finanzas y su respectivo

manejo de la administración son los sectores principales en los cuales se aplica el concepto de

finanzas.

) Naturaleza de las finanzas en la administración: La administración financiera se ha ido convirtiendo en un tema especialmente interesante a medida que nos hemos ido aproximado al siglo XXI. Los periódicos de todos los días, así como las radios y la televisión presentan historias dramáticas acerca del crecimiento o declive de las empresas, de las adquisiciones empresariales de índole corporativa y de los muchos tipos de reestructuraciones corporativas de participar en ella de una manera eficaz, se requiere de un buen conocimiento de los principios de las finanzas.

RESPONSABILIDADES DE LOS ADMINISTRADORES FINANCIEROS

Algunas áreas fundamentales de estrategia de decisión de la empresa incluyen:

1- La elección de los productos y los mercados de la empresa.

2- Las estrategias de investigación, inversión, producción, comercialización, y ventas.

3- Selección, capacitación, organización y motivación de los ejecutivos y de otros empleados.

4- Obtención de fondos a bajo costo y de manera eficiente.

5- Ajustes constantes a los puntos anteriores a medida que cambian los ambientes y la

competencia.

Los administradores financieros se encuentran involucrados con estas decisiones y

deben interactuar con ellas.

En la empresa las áreas consideradas como principales funciones financieras son las

siguientes.

1- Análisis de los aspectos financieros de todas las decisiones.

2- La cantidad de inversión que se requerirá para generar las ventas que la empresa espera

realizar. Estas dediciones afectan al lado izquierdo del balance general ( las decisiones de

inversión)

3- La forma de obtener los fondos y de proporcionar el financiamiento de os activos que

requiere la empresa para elaborar los productos y servicios cuyas ventas generaran ingresos.

Esta área representa las decisiones de financiamiento o las desiciones de estructura de capital

de la empresa, por lo cual afecta al lado derecho del balance general.

4- Análisis de las cuentas específicas e individuales del balance general.

5- Análisis de las cuentas individuales del estado de resultados: ingresos y costos.(costos

fijos, costos variables) Una responsabilidad básica de los funcionarios financieros consiste en

controlar los costos con relación al valor producido, principalmente para que la empresa este en

condiciones de asignar a sus productos un precio competitivo y rentable.

6- Análisis de los flujos de efectivo en operaciones de todo tipo. Este aspecto ha dado lugar al

surgimiento de un tercer estado financiero de naturaleza básica, el estado de flujo de efectivo el

cual puede deducirse a partir de los balances generales y de los estados de resultados.

FUNCIONES DE LAS EMPRESA

Criterios de Henry Fayol Padre dela Ciencia dela OrganizaciónAdministrativa ha señalado seis

funciones de la empresa. Parte de la concepción de que toda empresa puede ser dividida en seis

grupos de funciones a saber:

ü Función Financiera: Se refiere a la fuente de financiamiento y sus uso es decir a la obtención

de capital y su manejo. (inversión de utilidades no distribuidas, amortización de prestamos etc.)

relacionada con la búsqueda y generencia de capitales.

ü Función Comercial: Abarca los aspectos referente a las compras de mercaderías o materias

primas y a la ventas de los productos. Relacionada con la compra, la venta o el intercambio

ü Función Técnica: Se encarga de todas las cuestiones referentes a la fabricación del producto,

planificación y control de la producción, (relacionadas con la producción de bienes o servicios de

la empresa)

ü Función de Seguridad: Prevé la protección de personas y bienes, con el fin de evitar accidente

etc. Relacionadas con la protección y preservación de los bienes y las personas.

ü Función Contable: Se encarga de la situación patrimonial, económica y financiera de la

empresa. Comprende desde la elaboración del inventario, de apertura hasta la presentación del

balance y su interpretación Relacionada con los inventarios, los registros, los balances, los costos

y las estadísticas.

ü Función Administrativa; Comprende la coordinación y control de las demás funciones de la

empresa. Relacionadas con la integración de las otras cinco funciones por parte de la dirección.

Las funciones administrativas, coordinan y sincronizan las demás funciones de la empresa, y están

siempre por encima de ellas.

FUNCION FINANCIERA

Se refiere a la fuente de financiamiento y su uso es decir a la obtención de capital y su manejo.

(Inversión de utilidades no distribuidas, amortización de prestamos etc.)

La contabilidad es un medio para brindar información relacionadas con la actividad financiera de

una empresa o una organización pública o privada. Antes de que se desarrollara la contabilidad,

las negociaciones del mundo antiguo advirtieron la necesidad de registrar sus transacciones de

negocios, deudas e impuestos, y para ello utilizaron un sistema contable muy rudimentario. Con el

tiempo estas técnicas de registro mejoraron y se desarrollaron métodos, sencillos de tenedurías

de libros, los cuales evolucionaron gradualmente hasta llegara los métodos modernos que se

usan en la actualidad, con lo cual la contabilidad comenzó a conocerse como el idioma de los

negocios.

La contabilidad es una técnica para registrar, clasificar y resumir en forma significativa, y en

términos monetarios, las transacciones que realiza una empresa así como los eventos de carácter

financiero que la afectan. Es un instrumento de gran ayuda para la gerencia y para otras personas

interesadas en un negocio.