Embed Size (px)

Citation preview

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHIPENGUNGKAPAN LAPORAN PERUSAHAAN DI INTERNET PADAPERUSAHAAN YANG TERDAFTAR DI BURSA EFEK INDONESIA

(Skripsi)

Oleh

AJENG EKA YANDINI

FAKULTAS EKONOMI DAN BISNISUNIVERSITAS LAMPUNG

BANDAR LAMPUNG2018

ABSTRAK

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHIPENGUNGKAPAN LAPORAN PERUSAHAAN DI INTERNET PADAPERUSAHAAN YANG TERDAFTAR DI BURSA EFEK INDONESIA

Oleh

AJENG EKA YANDINI

Penelitian ini bertujuan untuk menganalisis faktor-faktor yang mempengaruhipengungkapan laporan perusahaan di internet pada perusahaan KOMPAS100.Variabel independen yang digunakan dalam penelitian ini adalah variabelprofitabilitas dengan proksi ROA, likuiditas dengan proksi current ratio, ukuranperusahaan dengan proksi logaritma natural total aset, dan umur listing.Sedangkan variabel dependen yang digunakan adalah pengungkapan laporanperusahaan di internet yang diproksikan dengan IFRIndex.Sampel penelitian ini diperoleh menggunakan metode purposive sampling.Berdasarkan kriteria yang ada, diperoleh 238 perusahaan KOMPAS100 yangterdaftar di Bursa Efek Indoesia pada tahun 2010-2016.

Data yang digunakan adalah data sekunder yang berupa laporan tahunanperusahaan yang dijadikan sampel penelitian. Metode analisis yang digunkanadalah analisis regresi linier berganda. Alat uji data menggunakan software SPSS23. Hasil penelitian menunjukkan bahwa variabel ukuran perusahaan dan umurlisting terbukti berpengaruh positif terhadap pengungkapan laporan perusahaan diinternet. Sementara variabel profitabilitas dan likuiditas terbukti tidakberpengaruh terhadap pengungkapan laporan perusahaan di internet.

Kata Kunci : Internet Financial Reporting, Pengungkapan berbasis website,Pengungkapan Laporan Perusahaan

ABSTRACT

ANALYSIS OF FACTORS EFFECTING THE DISCLOSURE OFCORPORATE REPORT ON THE INTERNET IN COMPANIES LISTED

IN INDONESIA STOCK EXCHANGE

By

AJENG EKA YANDINI

This research aims to analyze the factors that effect the disclosure of corporatereports on the internet in the KOMPAS100 companies. Independent variables inthis research were profitability variable which proxied by ROA, liquidity whichproxied by current ratio, firm size which proxied by natural total logarithm ofasset proxy, and age of listing. While the dependent variable is the disclosure ofcorporate reports on the internet that proxied by IFRIndex. The samples of thisresearch is obtained by using purposive sampling method. Based on the criteria,obtained 238 KOMPAS100 companies which are listed on Indonesia StockExchange in 2010-2016.

The data used is secondary data in the form of annual reports of company thatbecome research sample. Analysis method which is used is the multiple linearregression analysis. The test equipment data using software SPSS 23. The resultsof this research indicate that the firm size and age of the listing variables havepositive effects on the disclosure of corporate reports on the internet. Whileprofitability and liquidity variables have no effects on the disclosure of corporatereports on the internet.

Keywords: Disclosure of The Corporate Reports, Internet Financial Reporting,Web Based Disclosure

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHIPENGUNGKAPAN LAPORAN PERUSAHAAN DI INTERNET PADAPERUSAHAAN YANG TERDAFTAR DI BURSA EFEK INDONESIA

Oleh

AJENG EKA YANDINI

Skripsi

Sebagai Salah Satu Syarat untuk Mencapai GelarSARJANA EKONOMI

Pada

Jurusan AkuntansiFakultas Ekonomi Universitas Lampung

FAKULTAS EKONOMI DAN BISNISUNIVERSITAS LAMPUNG

BANDAR LAMPUNG2018

RIWAYAT HIDUP

Penulis dilahirkan di Jakarta pada tanggal 19 Maret 1997,

anak pertama dari empat bersaudara, buah cinta dari pasangan

Slamet, SE dan Sri Handari. Dilahirkan ditengah-tengah

keluarga sederhana, yang mana ayah berprofesi sebagai

Karyawan BUMN dan ibu sebagai ibu rumah tangga,

menjadikan motivasi penulis menempuh pendidikan sampai tingkat perguruan

tinggi.

Penulis menyelesaikan Pendidikan Taman Kanak-Kanak (TK) di TK Nurul Iman

Depok pada tahun 2002, melanjutkan pendidikan Sekolah Dasar (SD) di SDN 07

Pagi Pondok Labu pada tahun 2008, menyelesaikan pendidikan Sekolah

Menengah Pertama (SMP) di SMPN 97 Jakarta pada tahun 2011, dan Sekolah

Menengah Atas (SMA) di SMAN 49 Jakarta yang diselesaikan pada tahun 2014.

Penulis terdaftar sebagai mahasiswa S1 Akuntansi Fakultas Ekonomi dan Bisnis

Universitas Lampung pada tahun 2014 melalui jalur Seleksi Bersama Masuk

Perguruan Tinggi Negeri (SBMPTN). Selama menjadi mahasiswi, penulis

terdaftar sebagai anggota aktif Himakta (Himpunan Mahasiswa Akuntansi) FEB

Unila. Penulis juga aktif dalam UKMF EEC (Economic English Club) dan

brigadir muda BEM FEB Unila (Badan Eksekutif Mahasiswa) pada awal

perkuliahan. Penulis berhasil lulus ujian komprehensif pada tanggal 15 Mei 2018.

PERSEMBAHAN

Alhamdulillahirobbil’alamin

Teriring doa dan rasa syukur kepada Tuhanku Allah SWT yang Maha Esa, juga

shalawat bagi panutanku Nabi Muhammad SAW, sehingga skripsi ini dapat

terselesaikan.

Karya ini kupersembahkan kepada:

Kedua orangtuaku, ayahanda Slamet, S.E dan ibunda Sri Handari

yang selalu mendukungku secara moril maupun materiil serta selalu mengasihi

dan mendoakanku setiap waktu, memberi nasihat, motivasi dan semangat

kepadaku. Terima kasih atas pengertian dan perhatian yang telah kalian berikan.

Ketiga adikku, Dimas Al Hafiidh, Daffa Dhiya Ulhaq, dan Dhaw’an Aqil

Juntara

yang selalu mendoakan, mendukung dan menyemangatiku serta selalu

memberikan keceriaan kepadaku.

Seluruh keluarga besar dan sahabat-sahabatku

yang selama ini memberikan doa, nasihat dan motivasi yang tiada henti.

Almamaterku, Universitas Lampung.

MOTTO

Sesungguhnya sesudah kesulitan itu ada kemudahan. Maka apabila kamu telah

selesai (dari satu urusan), kerjakanlah dengan sungguh-sungguh urusan lain.

Dan hanya kepada Tuhanmulah hendaknya kamu berharap

(Q.S. Al-Insyirah: 6-8)

Allah tidak membebani seseorang melainkan sesuai dengan kesanggupannya.(Al-Baqarah:286)

Don’t stop when you are tired, but stop when you are done.(Anonymous)

SANWACANA

Bismillahirahmanirrahim.

Segala puji dan syukur penulis panjatkan kepada Allah SWT atas segala rahmat

dan karunia-Nya sehingga penulis dapat menyelesaikan skripsi yang berjudul

“Analisis Faktor-Faktor yang Mempengaruhi Pengungkapan Laporan Perusahaan

di Internet pada Perusahaan yang Terdaftar di Bursa Efek Indonesia” sebagai

salah satu syarat untuk mendapatkan gelar Sarjana Ekonomi pada Jurusan

Akuntansi Fakultas Ekonomi danBisnis Universitas Lampung.

Penulis menyadari banyak kesulitan yang dihadapi dari awal pengerjaan hingga

penyelesaian skripsi ini, karena bantuan, bimbingan, dorongan dan saran dari

berbagai pihak baik moril maupun materil. Dalam kesempatan ini dengan segala

kerendahan hati penulis menyampaikan rasa hormat dan terima kasih yang tulus

kepada:

1. Bapak Prof. Dr. Hi. Satria Bangsawan, S. E., M. Si., selaku Dekan Fakultas

Ekonomi dan Bisnis Universitas Lampung.

2. Ibu Dr. Farichah, S.E., M.Si., Akt., selaku Ketua Jurusan Akuntansi Fakultas

Ekonomi dan Bisnis Universitas Lampung.

3. Ibu Yuztitya Asmaranti, S.E., M.Si., selaku Sekretaris Jurusan Akuntansi

Fakultas Ekonomi dan Bisnis Universitas Lampung

4. Ibu Dr. Agrianti Komalasari, S.E., M.Si., Akt. selaku Pembimbing Utama.

Terima kasih banyak atas kesediaannya memberikan waktu, bimbingan,

nasihat, saran, pengarahan dan motivasi serta pembelajaran diri yang sangat

berharga dalam proses penyelesaian skripsi ini.

5. Ibu Niken Kusumawardani, S.E., M.Sc., Akt. selaku Pembimbing Pendamping.

Terima kasih banyak atas kesediaannya memberikan waktu, bimbingan,

nasihat, saran dan pengarahan yang sangat berharga dalam proses penyelesaian

skripsi ini, serta motivasi yang tiada henti.

6. Ibu Susi Sarumpaet, S.E., M.B.A., Ph.D., Akt. selaku dosen Penguji, atas

masukan, arahan dan nasihat yang telah diberikan untuk penyempurnaan

skripsi ini.

7. Bapak Komaruddin, S.E., M.Si., C.P.A.selaku Pembimbing Akademik, yang

telah memberikan waktu, saran dan masukan selama penulis menjadi

mahasiswa.

8. Seluruh Karyawan di Fakultas Ekonomi Dan Bisnis. Terima kasih telah

memberikan bantuan dan pelayanan terbaik selama penulis menempuh

pendidikan di Universitas Lampung.

9. Teristimewa kepada kedua orang tuaku, Slamet S.E dan Sri Handari.

Terimakasih telah menjadi orang tua yang sempurna, yang selalu memberikan

motivasi dan doa serta selalu bekerja keras mendidik penulis untuk menjadi

manusia yang berguna dan bermanfaat bagi orang lain, semoga Allah SWT

selalu memberikan kesehatan dan nikmat-Nya untuk Mama dan Bapak. Ku

persembahkan karya sederhana ini untuk kalian.

10. Adik-Adikku Dimas Al Hafiidh, Daffa Dhiya Ulhaq, dan Dhaw’an Aqil

Juntara. Terima kasih atas dukungannya selama ini.

11. Seluruh keluarga besar yang tidak bisa disebutkan satu persatu. Terima kasih

atas dukungan dan doa yang selalu diberikan.

12. Kesayanganku Frista Hermita Putry, Wahyuningsih Tri Pambudi S., dan

Ratih Ratna Sari yang selalu setia mendengarkan keluh kesah ku selama 10

tahun ini dan selalu memberikan motivasi yang membangkitkan jiwa raga.

13. SWAG ku Anisa, Bubun Putri, Kakdel, Elva, Hadi, dan Bathom. Terimakasih

telah memberikan motivasi dan semangat yang luar biasa untuk cepat

menyelesaikan skripsi dan bisa kembali pulang ke jakarta.

14. Ber 8 bahagia Ujo, Ika, Niken, Ocha, Bumil, Beka, dan Egit. Terimakasih

telah memberikan warna selama masa perkuliahan, telah memberikan banyak

motivasi di kala redup, selalu membuat suasana menjadi lebih indah dengan

keceriaan. Semoga kita tetap bersahabat sampai kapanpun, sukses untuk kita

semua guys!

15. Genap bahagia ku, ujo dan bumil. Partner kelas genap yang selalu setia

membantu di masa perkuliahan, yang selalu mau diajak diskusi dalam hal

apapun itu dan selalu semangat walaupun hanya bertiga.

16. Kelas Bu Ami Genap yang tidak dapat disebutkan satu per satu. Terimakasih

untuk kalian yang telah membantu selama proses pembelajaran menjadi lebih

menyenangkan, yang selalu membuat lupa waktu saat belajar menjelang

ujian.

17. Semua panitia sempro otw kompre yang tidak pernah ketingalan untuk

meramaikan seminar teman-temannya, yang selalu memberikan semangat dan

doa. Sukses untuk kita semua!

18. KKN Gedung Sari, Kak Rizka, Jupe, Sarah, Kak Yan, Putut dan Idris.

Terimakasi untuk kebersamaannya selama 40 hari yang tak akan terlupakan.

19. Teman- Teman seperjuangan Akuntansi 2014 dan pihak lain yang tidak dapat

penulis sebutkan satu persatu.

Semoga skripsi ini dapat memberikan manfaat bagi banyak pihak dan semoga

Allah SWT memberikan rahmat, berkah, dan hidayah-Nya untuk kita semua.

Bandarlampung, 15 Mei 2018Penulis,

Ajeng Eka Yandini

DAFTAR ISI

HalamanHALAMAN SAMPUL........................................................................................... i

ABSTRAK..... ........................................................................................................ ii

ABSTRACT... ....................................................................................................... iii

HALAMAN JUDUL ............................................................................................ iv

HALAMAN PERSETUJUAN ..............................................................................v

HALAMAN PENGESAHAN.............................................................................. vi

LEMBAR PERNYATAAN ................................................................................ vii

RIWAYAT HIDUP ............................................................................................ viii

PERSEMBAHAN................................................................................................. ix

MOTTO......... .........................................................................................................x

SANWACANA ..................................................................................................... xi

DAFTAR ISI ........................................................................................................xv

DAFTAR GAMBAR........................................................................................ xviii

DAFTAR TABEL .............................................................................................. xix

DAFTAR LAMPIRAN .......................................................................................xx

I. PENDAHULUAN1.1 Latar Belakang Masalah .................................................................................11.2 Rumusan Masalah...........................................................................................61.3 Batasan Masalah .............................................................................................61.4 Tujuan Penelitian ............................................................................................71.5 Manfaat Penelitian ..........................................................................................7

a. Bagi Akademisi .....................................................................................7b. Bagi Perusahaan ....................................................................................7c. Bagi Investor .........................................................................................7

II. TINJAUAN PUSTAKA2.1 Landasan Teori ...............................................................................................9

2.1.1 Teori Agensi ..........................................................................................92.1.2 Teori Sinyal .........................................................................................10

2.1.3 Pengungkapan Laporan Keuangan......................................................112.1.4 Internet Financial Reporting (IFR).....................................................132.1.5 Profitabilitas ........................................................................................152.1.6 Likuiditas ..........................................................................................162.1.7 Ukuran Perusahaan..............................................................................172.1.8 Umur Listing .......................................................................................17

2.2 Penelitian Terdahulu.....................................................................................182.3 Kerangka Pemikiran .....................................................................................202.4 Pengembangan Hipotesis..............................................................................20

2.4.1 Pengaruh Profitabilitas terhadap pengungkapanLaporan perusahaan di internet ...........................................................20

2.4.2 Pengaruh Likuiditas terhadap pengungkapanLaporan perusahaan di internet ...........................................................21

2.4.3 Pengaruh Ukuran Perusahaan terhadappengungkapan laporan perusahaan di internet ....................................22

2.4.4 Pengaruh Umur Listing terhadap pengungkapanLaporan perusahaan di internet ...........................................................23

III. METODE PENELITIAN3.1 Jenis dan Sumber Data..................................................................................243.2 Populasi dan Sampel Penelitian....................................................................243.3 Variabel Penelitian........................................................................................25

3.3.1 Variabel Dependen (Y) .......................................................................253.3.1.1 Internet Financial Reporting (IFR).........................................26

3.3.2 Variabel Independen (X).....................................................................273.3.2.1 Profitabilitas ............................................................................273.3.2.2 Likuiditas.................................................................................283.3.2.3 Ukuran Perusahaan..................................................................283.3.2.4 Umur Listing ...........................................................................29

3.4 Metode Analisis Data ...................................................................................303.4.1 Statistik Deskriptif ...............................................................................303.4.2 Uji Normalitas .....................................................................................313.4.3 Uji Autokorelasi...................................................................................313.4.4 Uji Heterokedasitas..............................................................................323.4.5 Uji Multikolinearitas............................................................................32

3.5 Uji Hipotesis .................................................................................................333.5.1 Uji Koefisien Determinasi (R2) ...........................................................333.5.2 Uji Simultan (Uji Statistik F) ..............................................................343.5.3 Uji Signifikan Parameter Individu (Uji T) ..........................................34

IV. HASIL PENELITIAN DAN PEMBAHASAN4.1 Deskripsi Objek Penelitian ...........................................................................354.2 Statistik Deskriptif ........................................................................................364.3 Uji Normalitas ..............................................................................................404.4 Uji Autokorelasi............................................................................................414.5 Uji Heterokedasitas.......................................................................................41

4.6 Uji Multikolinearitas.....................................................................................424.7 Pengujian Hipotestis .....................................................................................43

4.7.1 Uji Koefisien Determinasi (R2) .........................................................434.7.2 Uji Signifikansi Simultan (Uji Statistik F) ........................................454.7.3 Uji Signifikansi Parameter Individual (Uji T) ...................................46

4.8 Pembahasan ..................................................................................................474.8.1 Profitabilitas dan Pengungkapan Laporan

Perusahaan di Internet.......................................................................474.8.2 Likuiditas dan Pengungkapan Laporan

Perusahaan di Internet.......................................................................494.8.3 Ukuran Perusahaan dan Pengungkapan Laporan

Perusahaan di Internet.......................................................................504.8.4 Umur Listing dan Pengungkapan Laporan

Perusahaan di Internet.......................................................................51

V. KESIMPULAN DAN SARAN5.1 Kesimpulan ...................................................................................................535.2 Keterbatasan Penelitian ................................................................................545.3 Saran ......................................................................................................55

DAFTAR PUSTAKA

LAMPIRAN

DAFTAR GAMBAR

Gambar Halaman

Gambar 2.1 Kerangka Pemikiran...........................................................................20Gambar 4.1 Hasil Uji Normalitas Model Regresi ..................................................40Gambar 4.2 Hasil Uji Heteroskedastitas Model Regresi .......................................42

DAFTAR TABEL

Tabel Halaman

Tabel 2.1 Penelitian Terdahulu ..............................................................................18Tabel 3.1 Operasional Variabel Dependen dan Independen ..................................30Tabel 4.1 Pengambilan Sampel Penelitian.............................................................35Tabel 4.2 Hasil Uji Statistik Deskriptif..................................................................36Tabel 4.3 Hasil Uji Statistik Deskriptif Pengungkapan IFR ..................................36Tabel 4.4 Hasil Uji Autokorelasi Model Regresi...................................................41Tabel 4.5 Hasil Uji Multikolinearitas Model Regresi............................................43Tabel 4.6 Hasil Uji Koefisien Determinasi (R2) Model Regresi ...........................44Tabel 4.7 Hasil Uji Signifikansi Simultan (Uji F) Model Regresi.........................45Tabel 4.8 Hasil Uji Statistik t Model Regresi ........................................................46

DAFTAR LAMPIRAN

Lampiran 1 Daftar Nama Perusahaan SampelLampiran 2 Daftar Items IFRIndexLampiran 3 Variabel Dependen (IFRIndex)Lampiran 4 Variabel Independen (Profitabilitas dan Likuiditas)Lampiran 5 Variabel Independen (Uk. Perusahaan dan Umur Listing)Lampiran 6 Uji Asumsi KlasikLampiran 6.1 Uji Statistik Deskriptif Model RegresiLampiran 6.2 Uji Statistik Deskriptif Pengungkapan IFRLampiran 6.3 Uji NormalitasLampiran 6.4 Uji AutokorelasiLampiran 6.5 Uji HeteroskedastitasLampiran 6.6 Uji MultikolonieritasLampiran 7 Uji HipotesisLampiran 7.1 Koefisien Determinasi (R2)Lampiran 7.2 Uji Signifikansi Simultan (Uji Statistik F)Lampiran 7.3 Uji Signifikansi Parameter Individual (Uji Statistik t)

1

BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Perkembangan mengenai teknologi dan komunikasi terutama internet semakin

berkembang dan memiliki jumlah pengguna yang banyak di berbagai kalangan,

salah satunya perusahaan. Perkembangan teknologi berupa internet juga membuat

pola berpikir menjadi lebih luas dan berkembang pesat. Internet dipandang

sebagai suatu media yang dapat digunakan untuk saling bertukar informasi dan

komunikasi, serta media untuk penyebarluasan informasi secara lebih efektif dan

efisien.

Menurut kominfo.go.id (2015) Pengguna internet di Indonesia mencapai 83,7 juta

orang pada 2014. Angka yang berlaku untuk setiap orang yang mengakses internet

setidaknya satu kali setiap bulan itu mendudukkan Indonesia di peringkat ke-6

terbesar di dunia dalam hal jumlah pengguna internet. Pada 2017, e-Marketer

memperkirakan netter Indonesia akan mencapai 112 juta orang, mengalahkan

Jepang di peringkat ke-5 yang pertumbuhan jumlah pengguna internetnya lebih

lamban. Secara keseluruhan, jumlah pengguna internet di seluruh dunia

diproyeksikan akan mencapai 3 miliar orang pada 2015.

2

Dengan pesatnya pertumbuhan pengguna internet di Indonesia maupun dunia,

internet dinilai mampu dijadikan sebagai suatu media untuk pelaporan bisnis yang

lebih luas. Perusahaan menggunakan perkembangan teknologi berupa internet

untuk memperluas penyebaran informasi mengenai perusahaan tersebut.

Perkembangan teknologi dan komunikasi pada bisnis ditunjukkan dengan

kepemilikan website pada sebagian besar perusahaan. Perusahaan menggunakan

website bukan hanya untuk menyebarkan informasi non-financial tetapi juga

informasi financial. Informasi perusahaan tersebut dapat disebarluaskan ke

seluruh belahan dunia dengan memanfaatkan internet, tidak hanya penyebarluasan

informasi tetapi juga ketersediaan informasi serta dorongan investasi.

Internet juga menawarkan cara baru dalam pengungkapan laporan perusahaan.

Media penyampaian informasi ini dikenal dengan istilah Internet Financial

Reporting atau biasa disingkat IFR. Almalia (2008) menyatakan bahwa penyajian

pelaporan keuangan dengan menggunakan media internet merupakan

pengungkapan sukarela, yang tentu saja berdampak pada adanya disparitas

pengungkapan IFR antar perusahaan. Perusahaan mempunyai beberapa alasan

atau motif dalam mengadopsi IFR yaitu memperluas jangkauan penyampaian

informasi, mengurangi agency cost, memberikan informasi yang lebih lengkap

dan transparan mengenai kinerja suatu perusahaan, serta sebagai cara untuk

menarik para investor. Menurut Khikmawati dan Agustina (2015) bagi

perusahaan-perusahaan yang telah menerapkan IFR, kegiatan pemasaran tidak lagi

terbatas pada produk, dengan kata lain situs website perusahaan tidak lagi

ditujukan sepenuhnya untuk konsumen biasa.

3

Otoritas Jasa Keuangan (OJK) selaku regulator pasar modal pada tahun 2015

mengeluarkan Peraturan Otoritas Jasa Keuangan NOMOR 8/POJK.04/2015 Pasal

2 yaitu lanjutan dari Peraturan Bapepam KEP-431/BL/2012 yang menyatakan

bahwa emiten atau perusahaan publik wajib memiliki situs web dan didalamnya

wajib memuat informasi bagi pemodal atau investor berupa laporan keuangan

tahunan. Sehubungan dengan peraturan yang dikeluarkan oleh OJK, Bursa Efek

Indonesia (BEI) pada tahun 2015 juga meluncurkan sebuah format file penyajian

informasi keuangan berbasis internet yang diterima secara global dengan

menggunakan Extensible Business Reporting Language (XBRL).

Pengungkapan laporan perusahaan yang disajikan pada website perusahaan saat

ini belum didasarkan pada suatu regulasi oleh badan tertentu pada beberapa

negara berkembang, seperti Indonesia. Oleh karenanya, pengungkapan laporan

perusahaan di internet masih bersifat pengungkapan sukarela (Voluntary

disclosure). Hal ini menyebabkan adanya variasi dari berbagai perusahaan dalam

penerapan IFR, bergantung pada kepentingan dan tujuan perusahaan masing-

masing. Beberapa perusahaan bisa saja mengungkapkan hanya sebagian laporan

keuangannya dengan pemanfaatan teknologi yang rendah, sedangkan perusahaan

lainya dapat mengungkapkan laporan sepenuhnya dan memaksimalkan

pemanfaatan teknologi.

Dengan disahkannya regulasi tersebut, pemerintah semakin serius dalam

mengeluarkan regulasi tentang adanya praktik IFR di Indonesia, namun di sisi lain

pemerintah belum mengeluarkan regulasi mengenai isi pengungkapan laporan

perusahaan di internet. Menurut Komalasari dan Suwardjono (2004) regulasi

digunakan untuk memastikan bahwa informasi penting tersedia bagi para investor.

4

Ketika regulasi tidak dapat dipatuhi atau ketika pengaturan waktu tidak

menghasilkan informasi penting, dapat diartikan regulasi tidak efektif. Penelitian

yang dilakukan oleh Mohamed et al (2009) menyatakan bahwa dari total 142

perusahaan yang dijadikan sampel, 84 perusahaan telah mempunyai website dan

hanya 31 yang mengungkapkan laporan keuangan di internet. Tidak adanya

keamanan yang menjamin internet bebas dari penyalahgunaan merupakan salah

satu alasan mengapa pengungkapan laporan perusahaan belum dilakukan oleh

semua perusahaan.

Berdasarkan fenomena tersebut, penelitian ini akan berfokus pada faktor apa saja

yang mempengaruhi pengungkapan laporan perusahaan di internet pada

perusahaan di Indonesia yang terdaftar dalam indeks saham KOMPAS100. Yang

diharapkan penelitian ini dapat memberikan implikasi berupa dorongan untuk

pemerintah untuk membuat regulasi mengenai pengungkapan laporan perusahaan.

Alasan menggunakan indeks KOMPAS100 dikarenakan peneliti ingin meneliti

apakah 100 perusahaan yang memiliki kapitalisasi pasar di Indonesia akan

melakukan pengungkapan laporan perusahaan di internet dengan memaksimalkan

pemanfaatan teknologi yang dimiliki dan diharapkan penelitian ini dapat

memberikan hasil yang bersifat umum dengan sampel yang terdiri dari berbagai

macam sektor industri. Berbagai penelitian mengenai pengungkapan laporan

perusahaan di internet telah dilakukan di negara maju maupun berkembang seperti

di Indonesia. Masing-masing peneliti menggunakan variabel karakteristik

perusahaan yang berbeda, hasil penelitiannya pun berbeda. Dari hasil penelitian

yang dilakukan oleh Akbar dan Daljono (2014) dan Soepriyanto dan Dustinova

(2012) ditemukan bahwa profitabilitas berpengaruh terhadap pengungkapan

5

laporan perusahaan di internet. Namun, hasil penelitian dari Puspitaloka dan

Hendi (2017) menemukan bahwa Profitabilitas tidak berpengaruh terhadap IFR.

Menurut penelitian yang dilakukan Akbar dan Daljono (2014) dan Jaya dan

Verawaty (2015) ditemukan bahwa likuiditas berpengaruh terhadap

pengungkapan laporan perusahaan di internet. Namun pada penelitian Prasetya

dan Irwandi (2012) tidak ditemukan adanya pengaruh likuiditas terhadap IFR.

Marston (2003) melakukan penelitian terhadap IFR di Jepang pada tahun 2003.

Hasil dari penelitian ini menunjukkan adanya hubungan positif antara ukuran

perusahaan terhadap IFR. Namun, hasil penelitian Puri (2013) tidak menemukan

adanya pengaruh ukuran perusahaan terhadap IFR. Agboola dan Salawu (2015)

menggunakan variabel umur listing dan menemukan adanya pengaruh terhadap

IFR. Namun, hasil yang bertentangan dari Puspitaloka dan Hendy (2017) yang

tidak menemukan adanya pengaruh umur listing terhadap IFR.

Dari penelitian-penelitian terdahulu terdapat ketidakkonsistenan hasil penelitian

sehingga perlu dilakukan penelitian kembali. Perbedaan penelitian ini dengan

penelitian sebelumnya yaitu pertama, perbedaan indeks IFR yang digunakan.

Kedua, variabel dan sampel yang digunakan. Ketiga, penelitian ini menggunakan

periode tahun yang berbeda yaitu tahun 2010-2016. Penelitian ini menggunakan

variabel profitabilitas, likuiditas, ukuran perusahaan, dan umur listing.

Berdasarkan penjelasan di atas, penulis bermaksud melakukan penelitian dengan

judul “Analisis Faktor-Faktor yang mempengaruhi Pengungkapan Laporan

Perusahaan di Internet pada Perusahaan yang Terdaftar Di Bursa Efek

Indonesia”.

6

1.2 Rumusan Masalah

Berdasarkan latar belakang yang telah diuraikan, peneliti merumuskan beberapa

masalah penelitian yang berkaitan dengan latar belakang tersebut, yaitu:

1. Apakah profitabilitas berpengaruh positif terhadap pengungkapan laporan

perusahaan di internet?

2. Apakah likuiditas berpengaruh positif terhadap pengungkapan laporan

perusahaan di internet?

3. Apakah ukuran perusahaan berpengaruh positif terhadap pengungkapan laporan

perusahaan di internet?

4. Apakah umur listing berpengaruh positif terhadap pengungkapan laporan

perusahaan di internet?

1.3 Batasan Masalah

Peneliti memberikan batasan masalah agar tidak terjadi penyimpangan sehingga

penelitian ini memiliki ruang lingkup dan arah yang jelas. Penelitian ini

memfokuskan faktor – faktor yang mempengaruhi pengungkapan laporan

perusahaan melalui internet yang terdiri dari profitabilitas, likuiditas, ukuran

perusahaan, dan umur listing sebagai variabel yang diteliti dan membatasi sampel

pada perusahaan yang terdaftar dalam KOMPAS100 periode tahun pengamatan

2010-2016. Penulis memilih periode 2010-2016 dikarenakan pada periode

tersebut terdapat fenomena yang terjadi dan merupakan periode terbaru sehingga

memiliki informasi yang lebih terbaru.

7

1.4 Tujuan Penelitian

Berdasarkan rumusan masalah, tujuan penelitian ini adalah:

1. Untuk mengetahui apakah profitabilitas berpengaruh positif terhadap

pengungkapan laporan perusahaan di internet.

2. Untuk mengetahui apakah likuiditas berpengaruh positif terhadap

pengungkapan laporan perusahaan di internet.

3. Untuk mengetahui apakah ukuran perusahaan berpengaruh positif terhadap

pengungkapan laporan perusahaan di internet.

4. Untuk mengetahui apakah umur listing berpengaruh positif terhadap

pengungkapan laporan perusahaan di internet.

1.4 Manfaat Penelitian

a. Bagi Akademisi

Penelitian ini untuk menambah pengetahuan dan wawasan yang berkaitan

dengan faktor-faktor yang mempengaruhi pengungkapan laporan perusahaan di

internet serta dapat digunakan sebagai referensi penelitian lain.

b. Bagi Perusahaan

Penelitian ini diharapkan dapat meningkatkan pengetahuan perusahaan

mengenai faktor-faktor yang mempengaruhi pengungkapan laporan perusahaan

di internet sehingga dapat menarik perhatian investor.

c. Bagi Investor

Penelitian ini dapat memberikan informasi mengenai faktor-faktor yang

mempengaruhi pengungkapan laporan perusahaan di internet sehingga dapat

8

dijadikan sebagai salah satu pertimbangan dalam melakukan keputusan

investasi.

9

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1 Teori Agensi

Teori keagenan mengasumsikan adanya hubungan bisnis antara prinsipal dan agen

yang menginginkan keuntungan masing-masing. Teori keagenan muncul karena

adanya perbedaan kepentingan sehingga masing-masing pihak berusaha

memperbesar keuntungan bagi diri sendiri. Agen sebagai yang diberi wewenang

oleh prinsipal akan berusaha memenuhi seluruh keinginan pihak prinsipal, dalam

hal ini adalah pengungkapan informasi keuangan yang lebih luas, salah satunya

melalui website perusahaan. Jika pihak-pihak tersebut bertindak untuk

kepentingannya sendiri, maka hal tersebut akan menimbulkan konflik antara agen

dan prinsipal.

Menurut Khikmawati dan Linda (2015) dalam suatu perusahaan terdapat dua

kepentingan yang berbeda yaitu agen berusaha mengoptimalkan keuntungan

perusahaan milik prinsipal dan kepentingan pribadi agen yang memegang

tanggung jawab besar untuk mendapatkan imbalan yang besar. Dalam hal ini

terdapat kecenderungan terhadap agen untuk menyampaikan informasi capaian

10

kinerjanya dengan cara tertentu untuk memaksimalkan keinginan para prinsipal

dalam hal ini adalah pemilik, kreditur, dan pemerintah.

2.1.2 Teori Sinyal

Handayani dan Almilia (2013) menyatakan bahwa teori sinyal mengemukakan

tentang bagaimana seharusnya sebuah perusahaan memberikan sinyal kepada

pengguna laporan keuangan. Sinyal ini berupa informasi mengenai apa yang

sudah dilakukan oleh manajemen untuk merealisasikan keinginan pemilik. Sinyal

dapat berupa promosi atau informasi lain yang menyatakan bahwa perusahaan

tersebut lebih baik dari perusahaan lain. Almilia (2008) menyatakan bahwa teori

sinyal dapat digunakan untuk memprediksi kualitas pengungkapan perusahaan,

yaitu dengan penggunaan internet sebagai media pengungkapan perusahaan dapat

meningkatkan kualitas pengungkapan.

Menurut Akbar dan Daljono (2014) laporan keuangan seharusnya memberikan

informasi yang berguna bagi investor dan kreditor untuk membuat keputusan

investasi, kredit, dan keputusan lainnya. Kurangnya informasi pihak investor dan

kreditor mengenai perusahaan menyebabkan para investor melindungi diri mereka

dengan memberikan harga yang rendah untuk perusahaan sesuai dengan kualitas

informasi yang diberikan perusahaan kepada para investor. Perusahaan dapat

meningkatkan nilai perusahaan, dengan mengurangi informasi asimetri. Sebagai

contoh, laba merupakan bagian dari laporan keuangan sehingga laba seharusnya

juga berguna untuk keputusan kredit.

11

2.1.3 Pengungkapan Laporan Keuangan

Menurut Fahmi (2011) laporan keuangan merupakan suatu informasi yang

menggambarkan kondisi keuangan suatu perusahaan, dan lebih jauh informasi

tersebut dapat dijadikan sebagai gambaran kinerja keuangan perusahaan tersebut.

Laporan keuangan perusahaan di Indonesia harus disusun sesuai dengan Standar

Akuntansi Keuangan (SAK) yang telah ditetapkan oleh Ikatan Akuntan Indonesia

(IAI) dan peraturan Bapepam. Selanjutnya laporan keuangan tersebut harus

diaudit Akuntan yang terdaftar di Bapepam. Menurut Fahmi (2013) terdapat

empat dasar karakteristik kualitatif laporan keuangan, yaitu:

1. Dapat dipahami

Suatu informasi bermanfaat apabila dapat dipahami oleh para penggunanya.

Para pengguna laporan keuangan adalah pihak-pihak yang berasal dari

berbagai latar belakang pendidikan, profesi, dan budaya yang berbeda. Laporan

keuangan harus disajikan dengan bahasa yang sederhana, singkat, formal, dan

mudah dipahami.

2. Relevan

Informasi yang ada pada laporan keuangan harus relevan dengan pengambilan

keputusan. Sebab jika tidak, maka laporan keuangan tidak akan memberikan

manfaat bagi para penggunanya dalam melakukan evaluasi keuangan entitas

bisnis tersebut. Agar relevan, informasi yang ada pada laporan keuangan harus

memiliki nilai prediktif sehingga dapat digunakan dalam melakukan prediksi

keuangan. Suatu informasi dikatakan relevan apabila disajikan dengan

memperhatikan prinsip materialitas.

12

3. Dapat dipercaya

Informasi yang ada pada laporan keuangan akan sangat bermanfaat apabila

disajikan dengan andal atau dapat dipercaya. Suatu laporan keuangan dapat

dipercaya apabila disajikan secara jujur. Di samping itu, laporan keuangan

harus disajikan dengan prinsip penyajian yang lebih mengutamakan hakikat

ekonomi ketimbang hakikat formal. Laporan keuangan juga harus disajikan

dengan prinsip kehati-hatian dan lengkap.

4. Dapat dibandingkan

Informasi yang ada pada laporan keuangan harus memiliki sifat daya banding.

Untuk mencapai kualitas tersebut, laporan keuangan harus disajikan secara

komparatif dengan tahun-tahun sebelumnya. Laporan keuangan yang disajikan

secara komparatif sangat bermanfaat karena dapat digunakan untuk melakukan

prediksi keuangan. Agar memiliki daya banding, laporan keuangan juga harus

menggunakan teknik-teknik dan basis-basis pengukuran dengan konsisten.

Pengungkapan laporan perusahaan merupakan suatu cara yang dilakukan oleh

perusahaan untuk memberikan sinyal kepada para investor. Sinyal tersebut dapat

berupa sinyal baik atau buruk mengenai perkembangan perusahaan tersebut

sehingga para investor mendapatkan informasi yang reliable dan tidak bersifat

asimetri. Agustina (2009) menyatakan bahwa pengungkapan wajib merupakan

pengungkapan informasi yang diharuskan sesuai peraturan yang berlaku,

peraturan tersebut dikeluarkan oleh Badan Pengawas Pasar Modal (Bapepam).

Sedangkan pengungkapan laporan perusahaan di internet termasuk pengungkapan

sukarela. Menurut Agustina (2009) pengungkapan sukarela adalah pengungkapan

yang dilakukan oleh perusahaan diluar apa yang telah diwajibkan oleh standar

13

akuntansi atau peraturan badan pengawas. Sehingga tidak semua perusahaan

melakukan praktik pengungkapan yang sama, namun sesuai dengan kebutuhan

perusahaan tersebut.

2.1.4 Internet Financial Reporting (IFR)

Pengungkapan laporan perusahaan di internet biasa dikenal dengan Internet

Financial Reporting (IFR). IFR adalah pelaporan keuangan yang dilakukan oleh

perusahaan melalui internet yang disajikan dalam website perusahaan. Dalam

menerapkan IFR, setiap perusahaan biasanya memiliki alasannya tersendiri.

Marston dan Polei (2004) mengatakan bahwa perusahaan pengadopsi pelaporan

keuangan melalui internet mempunyai beberapa alasan atau motif. Penggunaan

pelaporan keuangan melalui internet menyebabkan pelaporan keuangan menjadi

lebih cepat dan mudah, sehingga dapat diakses oleh siapa pun, kapan pun dan

dimana pun. Penyebarluasan informasi keuangan melalui internet dapat menarik

investor dan memberikan gambaran yang baik tentang perusahaan. Financial

Accounting Standards Board (FASB) menyebutkan beberapa motif yang melatar

belakangi dilakukannya pengungkapan laporan perusahaan di internet pada suatu

perusahaan, yaitu:

1. Mengurangi biaya dan waktu untuk mendistribusikan informasi

2. Berkomunikasi dengan pengguna informasi yang tak dikenal

3. Melengkapi pengungkapan pengungkapan informasi yang biasa dilakukan

dengan format cetak

4. Meningkatkan jumlah dan jenis data yang diungkapkan

5. Meningkatkan akses kepada investor potensial bagi perusahaan kecil

14

International Accounting Standards Committee (IASC) membagi cara

penggunaan internet sebagai media penyajian laporan perusahaan menjadi tiga

bagian, yaitu:

1. Perusahaan menyajikan laporan berupa duplikasi dari laporan keuangan yang

dicetak dalam bentuk electronic paper

2. Mengubah format laporan keuangan dalam bentuk Hypertext Mark-Up

Language (HTML)

3. Memaksimalkan penggunaan web sehingga terdapat perangkat tambahan yang

dapat menyajikan informasi lebih lengkap dan kompleks dari laporan keuangan

tradisional

Menurut Hargyantoro (2010) berbagai format yang dapat digunakan dalam

mempresentasikan laporan perusahaan melalui internet antara lain:

1. Portable Document Format (PDF)

Merupakan sebuah format file yang dikembangkan oleh Adobe Corporation

untuk membuat dokumen-dokumen yang dibutuhkan untuk mewakili

dokumen yang asli. Semua elemen dalam dokumen asli disimpan sebagai

gambaran elektronik.

2. Hypertext Markup Language (HTML)

Merupakan standar yang biasa digunakan untuk mempresentasikan informasi

melalui internet.

3. Graphics Interchange Format (GIF)

GIF adalah sebuah format file berbentuk grafik, dengan meringkas mengenai

gambaran informasi tanpa mengurangi informasi tersebut, yang dapat dibaca

oleh kebanyakan pengguna.

15

4. Joint Photographic Expert Group (JPEG)

Sebuah format grafik yang digunakan untuk meringkas foto agar

mempunyai ukuran yang dapat digunakan dalam website.

5. Microsoft Excel Spreadsheet

Sebuah aplikasi komputer yang berupa spreadsheet dengan menyimpan,

memperlihatkan, dan memanipulasi data yang disusun dalam kolom dan lajur.

6. Microsoft Word

Ms. Word merupakan aplikasi program komputer yang paling banyak

digunakan dalam IFR.

7. Zip Files

WinZip adalah program windows yang mengizinkan para pengguna untuk

menyimpan dan meringkas dokumen informasi sehingga mereka dapat

menyimpan dan mendistribusikan informasi tersebut dengan lebih efisien.

8. Macromedia Flash Software

Merupakan standar untuk mengirim informasi dengan cepat.

9. Real Networks Real Player Software

Format yang menggunakan efek video.

10. Macromedia Shockwave Software

Shockwave merupakan bagian dari multimedia player.

2.1.5 Profitablitas

Fahmi (2011) mengatakan bahwa profitabilitas merupakan rasio untuk menilai

kemampuan perusahaan dalam mencari keuntungan atau laba dalam suatu periode

tertentu. Profitabilitas memberikan ukuran tingkat efektivitas manajemen suatu

16

perusahaan yang ditunjukan dari laba yang dihasilkan. Menurut Basuony dan

Mohamed (2014) profitabilitas perusahaan disarankan agar dapat dianggap

sebagai indikator manajemen yang baik, karena manajemen cenderung untuk

mengungkapkan lebih banyak informasi saat tingkat pengembaliannya tinggi.

Oleh karena itu, perusahaan yang menguntungkan memiliki dana ekstra untuk

menyebarkan informasi keuangan secara sukarela dan memiliki lebih banyak

insentif untuk diungkapkan kepada stakeholder dan publik bahwa mereka lebih

menguntungkan daripada rekan-rekan mereka di industri yang sama.

Perusahaan-perusahaan yang memiliki profitabilitas tinggi akan memiliki

dorongan yang lebih kuat untuk menyebarluaskan informasi perusahaan, terutama

informasi keuangan. Hal ini bertujuan untuk meningkatkan kepercayaan para

investor terhadap perusahaan tersebut. Skala yang digunakan untuk mengukur

variabel profitabilitas adalah skala rasio, diukur dengan menggunakan ROA (Laba

bersih setelah pajak dibagi dengan total aset).

2.1.6 Likuiditas

Fahmi (2011) mengatakan bahwa rasio likuiditas menggambarkan kemampuan

suatu perusahaan dalam memenuhi kewajiban jangka pendeknya. Likuiditas

dinilai dapat mempengaruhi pengungkapan laporan perusahaan di internet pada

setiap perusahaan karena semakin tinggi rasio likuiditas maka perusahaan akan

semakin lengkap dan transparan dalam penyampaian laporan keuangan.

Perusahaan yang memiliki tingkat likuiditas yang tinggi akan cenderung

melaporkan informasi keuangannya secara lebih rinci dan transparan

dibandingkan perusahaan dengan likuiditas lemah. Hal ini dikarenakan

17

perusahaan yang memiliki likuiditas yang tinggi dapat menarik investor dan

mampu mendorong perusahaan untuk dapat melaporkan likuiditas yang tinggi

tersebut dalam IFR.

2.1.7 Ukuran Perusahaan

Menurut Umoren dan Asogwa (2013) ukuran perusahaan merupakan besar

kecilnya suatu perusahaan yang dapat dinilai atau diukur melalui ukuran aset dari

perusahaan, untuk mengukur ukuran perusahaan skala yang digunakan adalah

skala rasio. Pengukuran ukuran perusahaan dalam penelitian ini menggunakan

rumus logaritma total aset. Agboola dan Salawu (2015) mengatakan bahwa

ukuran perusahaan menyiratkan bahwa perusahaan yang lebih besar menggunakan

IFR lebih banyak daripada rekan-rekan mereka.

2.1.8 Umur Listing

Umur listing dalam penelitian ini didasarkan pada lamanya suatu perusahaan

terdaftar di Bursa Efek Indonesia. Perusahaan yang ingin mendaftarkan di BEI

melakukan penawaran saham untuk pertama kalinya yang dinamakan Initial

Public Offering. Setelah perusahaan go public, maka perusahaan diwajibkan

untuk mempublikasikan laporan hasil operasi perusahaan selama periode waktu

tertentu. Pengungkapan informasi tersebut merupakan cara terbaik untuk

menyeimbangkan kepentingan dan pengetahuan akan perusahaan antara manajer

dan pemilik. Semakin lama perusahaan melakukan IPO, diharapkan

pengungkapan informasi yang dilakukan semakin luas pula.

18

Menurut UU Pasar Modal No. 8 tahun 1995 menjelaskan bahwa perusahaan yang

akan listing dan yang telah listing memiliki kewajiban untuk melakukan pelaporan

keuangan. Dari peraturan tersebut banyak perusahaan yang mulai melakukan

pelaporan keuangannya bukan hanya yang bersifat mandatory namun juga

pelaporan keuangan yang bersifat voluntary. Dalam menyediakan informasi

perusahaan, perusahaan yang beroperasi lebih lama lebih banyak dan luas dalam

menyediakan informasi perusahaan dibandingkan perusahaan yang baru berdiri.

Dengan demikian akan mengurangi adanya informasi asimetri.

Selain itu, perusahaan yang memiliki umur lebih mungkin akan meningkatkan

pengungkapan dari waktu ke waktu. Hal ini dikarenakan perusahaan yang lebih

tua dianggap telah memiliki lebih banyak pengalaman dalam pengungkapan

laporan tahunannya. Perusahaan yang telah memiliki pengalaman lebih banyak

akan lebih memahami kebutuhan penggunanya dan informasi yang lebih detail

mengenai perusahaan yang harus dibuka kepada pihak-pihak diluar manajemen

yang berkepentingan terhadap perusahaan.

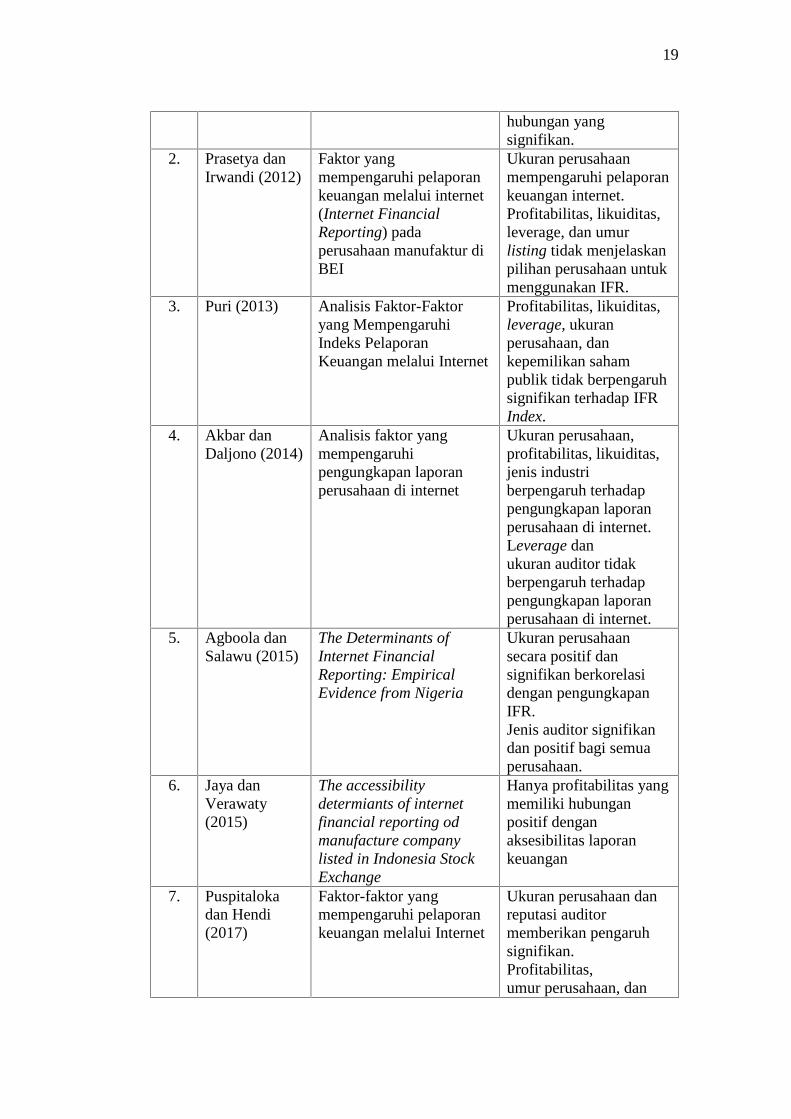

2.2 Penelitian Terdahulu

Tabel 2.1Tabel Penelitian Terdahulu

No. Peneliti Judul Hasil

1. Marston(2003)

Financial reporting on theinternet by leadingJapanese companies

Ukuran perusahaansecara signifikanberhubungan positifdengan keberadaan situsweb.Perluasan pengungkapankeuangan, profitabilitas,pengelompokan industridan status listing di luarnegeri tidak ada

19

hubungan yangsignifikan.

2. Prasetya danIrwandi (2012)

Faktor yangmempengaruhi pelaporankeuangan melalui internet(Internet FinancialReporting) padaperusahaan manufaktur diBEI

Ukuran perusahaanmempengaruhi pelaporankeuangan internet.Profitabilitas, likuiditas,leverage, dan umurlisting tidak menjelaskanpilihan perusahaan untukmenggunakan IFR.

3. Puri (2013) Analisis Faktor-Faktoryang MempengaruhiIndeks PelaporanKeuangan melalui Internet

Profitabilitas, likuiditas,leverage, ukuranperusahaan, dankepemilikan sahampublik tidak berpengaruhsignifikan terhadap IFRIndex.

4. Akbar danDaljono (2014)

Analisis faktor yangmempengaruhipengungkapan laporanperusahaan di internet

Ukuran perusahaan,profitabilitas, likuiditas,jenis industriberpengaruh terhadappengungkapan laporanperusahaan di internet.Leverage danukuran auditor tidakberpengaruh terhadappengungkapan laporanperusahaan di internet.

5. Agboola danSalawu (2015)

The Determinants ofInternet FinancialReporting: EmpiricalEvidence from Nigeria

Ukuran perusahaansecara positif dansignifikan berkorelasidengan pengungkapanIFR.Jenis auditor signifikandan positif bagi semuaperusahaan.

6. Jaya danVerawaty(2015)

The accessibilitydetermiants of internetfinancial reporting odmanufacture companylisted in Indonesia StockExchange

Hanya profitabilitas yangmemiliki hubunganpositif denganaksesibilitas laporankeuangan

7. Puspitalokadan Hendi(2017)

Faktor-faktor yangmempengaruhi pelaporankeuangan melalui Internet

Ukuran perusahaan danreputasi auditormemberikan pengaruhsignifikan.Profitabilitas,umur perusahaan, dan

20

jenis industrimemberikan pengaruhtidak signifikan.

Sumber: Data yang diolah tahun 2017

2.3 Kerangka Pemikiran

2.4 Pengembangan Hipotesis

2.4.1 Pengaruh Profitabilitas terhadap Pengungkapan Laporan

Perusahaan di Internet

Menurut Akbar dan Daljono (2014) performa perusahaan dapat dilihat dari

kemampuan perusahaan untuk menghasilkan laba dalam satu periode tertentu atau

bisa disebut sebagai profitabilitas. Perusahaan yang memiliki profitabilitas yang

tinggi akan cenderung untuk mengungkapkan lebih rinci atau mengungkapkan

lebih banyak informasi bagi pengguna melalui internet. Perusahaan dengan

profitabilitas yang tinggi akan menarik perhatian investor dengan pelaporan

kegiatan perusahaan yang lebih lengkap dan luas. Selain itu perusahaan dengan

Profitabilitas

Umur Listing

Likuiditas

Ukuran Perusahaan

Pengungkapan laporanperusahaan di internet

H1

H2

H3

H4

21

kinerja yang bagus salah satunya kinerja keuangannya akan berusaha

menyebarluaskan reputasi baik perusahaan, salah satunya dengan menggunakan

internet sehingga informasi yang disampaikan dalam website perusahaan akan

lebih luas.

Dengan demikian profitabilitas perusahaan memiliki pengaruh terhadap

pengungkapan laporan perusahaan di internet. Penelitian Jaya dan Verawaty

(2015) membuktikan adanya hubungan positif antara profitabilitas dengan

pengungkapan laporan perusahaan di internet. Dengan demikian hipotesis yang

diajukan:

H1: Profitabilitas berpengaruh positif terhadap pengungkapan laporan

perusahaan di internet

2.4.2 Pengaruh Likuiditas terhadap Pengungkapan Laporan Perusahaan di

Internet

Likuiditas merupakan tingkat kemampuan suatu perusahaan untuk membayar

kewajiban jangka pendeknya menggunakan aktiva lancar yang dimiliki

perusahaan. Keadaan yang tidak memungkinan akan menyebabkan perusahaan

tidak dapat melunasi kewajiban jangka pendeknya pada tanggal jatuh tempo.

Dalam posisi demikian, kadang-kadang perusahaan terpaksa menarik pinjaman

baru dengan tingkat bunga yang relatif tinggi, menjual investasi jangka panjang

atau aktiva tetapnya untuk melunasi utang jangka pendek tersebut. Jika keadaan

perusahaan tidak likuid, ada kecenderungan perusahaan mengalami kebangkrutan

Kusumawardani (2011).

22

Perusahaan yang memiliki tingkat likuiditas yang tinggi akan cenderung

melaporkan informasi keuangannya secara lebih rinci dan transparan

dibandingkan perusahaan dengan likuiditas lemah. Hal ini dikarenakan

perusahaan yang memiliki likuiditas yang tinggi dapat menarik investor dan

mampu mendorong perusahaan untuk dapat melaporkan likuiditas yang tinggi

tersebut dalam pengungkapan laporan perusahaan di internet. Hasil penelitian

Jaya dan Verawaty (2015) menunjukkan likuiditas berpengaruh positif terhadap

pengungkapan laporan perusahaan di internet. Dengan demikian hipotesis yang

diajukan:

H2 : Likuiditas berpengaruh positif terhadap pengungkapan laporan

perusahaan di internet

2.4.3 Pengaruh Ukuran Perusahaan terhadap Pengungkapan Laporan

Perusahaan di Internet

Perusahaan yang besar memiliki agency cost yang tinggi karena perusahaan yang

besar memiliki kewajiban yang lebih besar pula dalam menyampaikan pelaporan

keuangannya secara lengkap dan cepat kepada principal sebagai wujud

pertanggungjawaban manajemen kepada para principal. Dalam pemenuhan

tanggung jawab atas principal maka akan timbul agency cost yang tinggi

dikarenakan besarnya biaya yang dibutuhkan dalam penyebaran informasi.

Salah satu cara yang dilakukan perusahaan untuk mengurangi agency cost tersebut

adalah dengan menerapkan IFR dalam menyebarluaskan laporan perusahaan.

Selain itu perusahaan yang lebih besar memiliki kompleksitas yang lebih tinggi,

sehingga para investor akan membutuhkan informasi keuangan yang lebih banyak

23

guna pengambilan keputusan investasi yang lebih baik. Hasil penelitian Marston

(2003) menunjukkan ukuran perusahaan berpengaruh terhadap IFR. Dengan

demikian hipotesis yang diajukan:

H3: Ukuran perusahaan berpengaruh positif terhadap pengungkapan

laporan perusahaan di internet

2.4.4 Pengaruh Umur Listing terhadap Pengungkapan Laporan

Perusahaan di Internet

Umur perusahaan diukur sejak perusahaan tersebut berdiri atau yang disahkan

berdasarkan akte pendirian. Semakin lama umur perusahaan maka kemungkinan

memberikan informasi yang lebih banyak dibandingkan perusahaan yang baru

berdiri. Menurut Umoren dan Asogwa (2013) Informasi yang banyak tersebut

akan bermanfaat bagi investor dalam mengurangi tingkat ketidakpastian

perusahaan, sehingga investor dapat menggunakan informasi tersebut sebagai

dasar dalam pengambilan keputusan investasi. Penelitian ini konsisten dengan

penelitian yang dilakukan oleh Agboola dan Salawu (2015). Sehingga hipotesis

dinyatakan sebagai berikut:

H4: Umur listing mempunyai pengaruh positif terhadap pengungkapan

laporan perusahaan di internet

24

BAB III

METODE PENELITIAN

3.1 Jenis dan Sumber Data

Penelitian ini menggunakan data sekunder yang berasal dari laporan tahunan atau

laporan keuangan tahunan perusahaan yang terdaftar di BEI periode 2010-2016.

Alasan memilih periode tersebut adalah karena merupakan laporan perkembangan

perusahaan tujuh tahun terakhir yang dapat dianalisis agar tidak ketinggalan

jaman dan pada periode ini terdapat fenomena yang terjadi yang menjadi latar

belakang dari penelitian ini. Data sekunder pada penelitian ini dapat diperoleh

dengan mengakses situs www.idx.co.id serta data penunjang lainnya seperti

jurnal-jurnal, literatur dan sumber lainnya yang berkaitan dengan penelitian.

3.2 Populasi dan Sampel Penelitian

Populasi dalam penelitian ini adalah perusahaan yang terdaftar di Bursa Efek

Indonesia yang mempublikasikan laporan keuangan (audited) pada tahun buku

2010 sampai dengan tahun 2016. Sampel pada penelitian ini merupakan

perusahaan yang termasuk ke dalam indeks saham KOMPAS100. Pemilihan

sampel didasarkan pada pertimbangan bahwa KOMPAS100 merupakan jumlah

perusahaan dalam satu populasi yang merupakan perusahaan dengan kapitalisasi

pasar, terdiri dari beragam sektor, dan masih sedikit penelitian yang menggunakan

KOMPAS100. Perusahaan yang masuk ke dalam KOMPAS100 ini diperbaharui

25

selama 6 bulan sekali. Dalam penelitian ini, sampel diambil dari periode Februari

2010 - Februari 2016. Sampel dipilih dengan menggunakan metode purposive

sampling, dimana sampel ditentukan berdasarkan kriteria tertentu. Beberapa

kriteria dalam penentuan sampel tersebut antara lain:

1. Perusahaan yang terdaftar di Indeks KOMPAS100 dan mempublikasikan

laporan keuangannya per 31 Desember selama periode tahun 2010 sampai

dengan tahun 2016.

2. Perusahaan selalu masuk dalam KOMPAS100 selama periode tahun 2010

sampai dengan tahun 2016.

3. Perusahaan keuangan tidak dimasukan karena tidak memiliki data yang

dibutuhkan.

Berdasarkan kriteria tersebut maka diperoleh sampel penelitian sebanyak 238

perusahaan.

3.3 Variabel Penelitian

Penelitian ini menggunakan dua tipe variabel, yaitu profitabilitas, likuiditas,

ukuran perusahaan, dan umur listing sebagai variabel bebas dan pengungkapan

laporan perusahaan di internet sebagai variabel terikat. Berikut definisi lebih

lanjut mengenai variabel-variabel penelitian ini:

3.3.1 Variabel Dependen (Y)

Variabel dependen atau variabel terikat adalah variabel yang dijelaskan atau

dipengaruhi oleh variabel independen atau variabel bebas.

26

3.3.1.1 Internet Financial Reporting (IFR)

Pengungkapan laporan perusahaan di internet atau Internet Financial Reporting

(IFR) adalah suatu cara yang dilakukan perusahaan untuk mencantumkan laporan

perusahaan melalui internet, yaitu melalui website perusahaan. Perusahaan

dianggap menerapkan IFR jika mereka mencantumkan laporan keuangan mereka

dalam website pribadi perusahaan tanpa format yang ditentukan. Dalam penelitian

ini IFR merupakan variabel dependen yang diukur dengan menggunakan IFR

Index yang dikembangkan oleh Tarik et al (2015).

Index ini memiliki 30 items pengungkapan dan adanya penambahan items XBRL

oleh peneliti sesuai dengan peraturan BEI tahun 2015. XBRL merupakan sebuah

format file penyajian informasi keuangan berbasis internet yang diterima secara

global. Sehingga total items pada penelitian ini sebanyak 31 items. Index ini

mengasumsikan bahwa setiap atribut memiliki kepentingan yang sama bagi semua

pengguna laporan tahunan. Skor dihitung berdasarkan skala dikotomasi dari 0 dan

1, dimana 1 menunjukkan adanya pengungkapan, sedangkan 0 tidak mewakili

pengungkapan. Skor yang diperoleh setiap perusahaan dijumlahkan untuk

mendapatkan skor total. Rumus index yang digunakan untuk mendapatkan nilai

pengungkapan laporan perusahaan di internet menurut Tarik et al (2015) adalah

sebagai berikut:

Index = Jumlah Butir Pengungkapan yang Terpenuhi

Jumlah Maksimal Butir Pengungkapan yang dapat dipenuhi

27

Observasi website perusahaan dilakukan dengan tahap-tahap:

a. Peneliti menggunakan search engine yang umum digunakan seperti Google

dan Yahoo untuk mencari website perusahaan.

b. Website perusahaan diakses untuk menguji aksesbilitasnya dan untuk

keperluan pengumpulan data.

c. Apabila tidak ditemukan website melalui search engine, maka perusahaan

dianggap tidak mempunyai website.

d. Perusahaan yang mempunyai website dan mengungkapkan informasi berupa

laporan perusahaan dianggap melakukan praktik IFR dan pengungkapan IFR

akan disesuaikan berdasarkan Index Tarik et al (2015). Sedangkan

perusahaan yang tidak memiliki website dan yang memiliki website namun

tidak mengungkapkan laporan perusahaan di website dianggap tidak

menerapkan IFR.

3.3.2 Variabel Independen (X)

Variabel Independen atau juga dikenal sebagai variabel bebas adalah variabel

yang mempengaruhi variabel dependen.

3.3.2.1 Profitabilitas

Profitabilitas merupakan suatu aspek penting yang dapat dijadikan acuan oleh

investor atau pemilik untuk menilai kinerja manajemen dalam mengelola suatu

perusahaan. Perusahaan-perusahaan dengan profitabilitas tinggi akan lebih

terbuka dalam menyebarluaskan informasi perusahaan, terutama informasi

keuangan. Hal ini bertujuan untuk meningkatkan kepercayaan publik terhadap

perusahaan tersebut.

28

Menurut Darmadji dan Fakhruddin (2008) ROE mengukur kemampuan

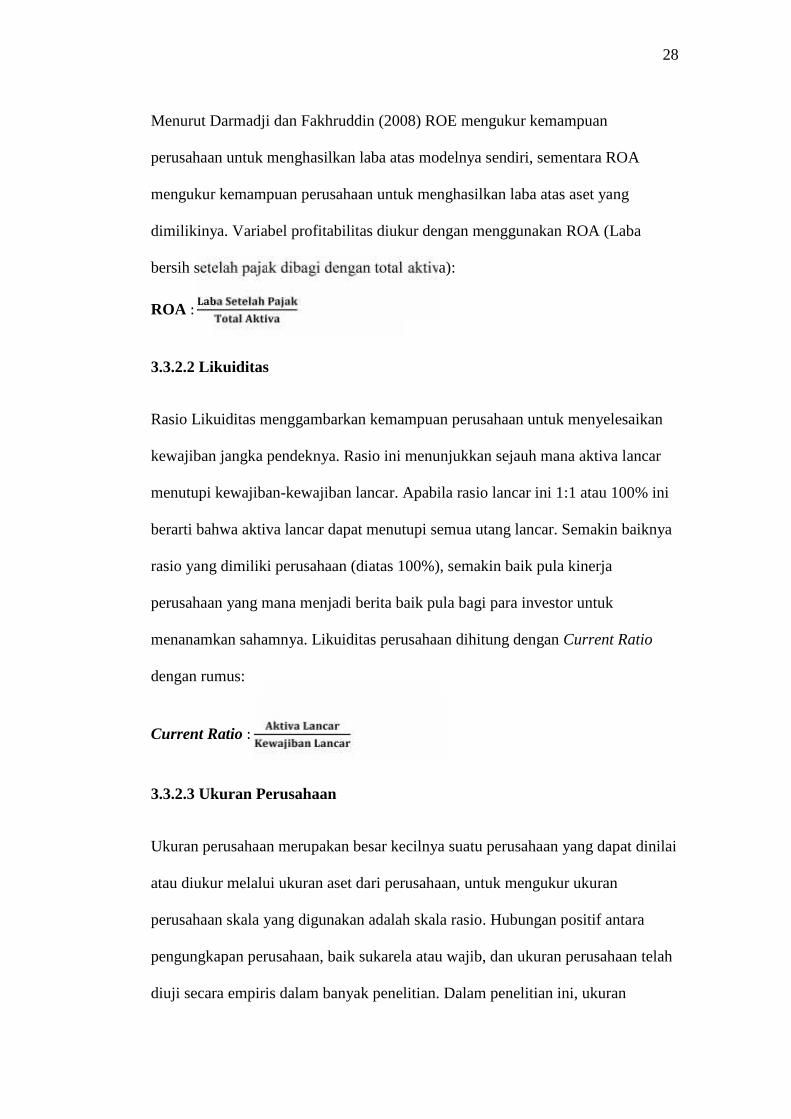

perusahaan untuk menghasilkan laba atas modelnya sendiri, sementara ROA

mengukur kemampuan perusahaan untuk menghasilkan laba atas aset yang

dimilikinya. Variabel profitabilitas diukur dengan menggunakan ROA (Laba

bersih setelah pajak dibagi dengan total aktiva):

ROA :3.3.2.2 Likuiditas

Rasio Likuiditas menggambarkan kemampuan perusahaan untuk menyelesaikan

kewajiban jangka pendeknya. Rasio ini menunjukkan sejauh mana aktiva lancar

menutupi kewajiban-kewajiban lancar. Apabila rasio lancar ini 1:1 atau 100% ini

berarti bahwa aktiva lancar dapat menutupi semua utang lancar. Semakin baiknya

rasio yang dimiliki perusahaan (diatas 100%), semakin baik pula kinerja

perusahaan yang mana menjadi berita baik pula bagi para investor untuk

menanamkan sahamnya. Likuiditas perusahaan dihitung dengan Current Ratio

dengan rumus:

Current Ratio :3.3.2.3 Ukuran Perusahaan

Ukuran perusahaan merupakan besar kecilnya suatu perusahaan yang dapat dinilai

atau diukur melalui ukuran aset dari perusahaan, untuk mengukur ukuran

perusahaan skala yang digunakan adalah skala rasio. Hubungan positif antara

pengungkapan perusahaan, baik sukarela atau wajib, dan ukuran perusahaan telah

diuji secara empiris dalam banyak penelitian. Dalam penelitian ini, ukuran

29

perusahaan diukur dengan logaritma natural dari total aset perusahaan. Total aset

merupakan jumlah aset yang dimiliki oleh perusahaan dalam periode satu tahun

pelaporan keuangan. Pengukuran ukuran perusahaan dalam penelitian ini

menggunakan rumus logaritma natural total aset Agboola dan Salawu (2012):

Ukuran perusahaan = Logaritma natural total aktiva

3.3.2.4 Umur Listing

Kusumawardani (2011) menyatakan bahwa perusahaan yang terdaftar di Bursa

Efek Indonesia (BEI) cenderung akan melakukan pelaporan keuangannya secara

lebih transparan dibandingkan dengan perusahaan-perusahaan yang tidak atau

belum terdaftar di BEI. Hal tesebut disebabkan perusahaan yang sudah lama

listing di BEI memiliki lebih banyak pengalaman dalam mempublikasikan laporan

keuangannya. Perusahaan yang lebih berpengalaman tersebut akan melakukan

pelaporan keuangan sesuai dengan perkembangan jaman. Tidak hanya secara

paper-based reporting system tetapi sudah secara paper-less reporting system.

Umur listing perusahaan diukur dengan menggunakan selisih antara tahun

observasi laporan keuangan dengan tahun saat IPO.

30

Tabel 3.1Tabel operasional variabel dependen dan independen

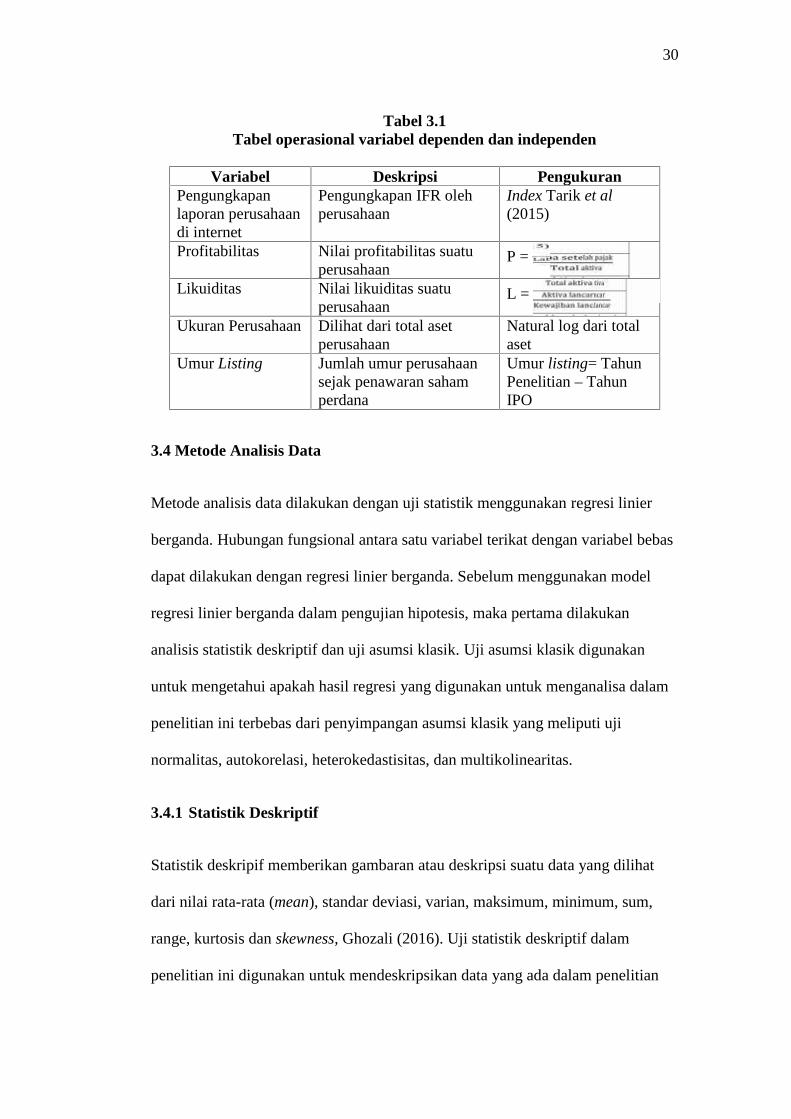

Variabel Deskripsi PengukuranPengungkapanlaporan perusahaandi internet

Pengungkapan IFR olehperusahaan

Index Tarik et al(2015)

Profitabilitas Nilai profitabilitas suatuperusahaan

P =

Likuiditas Nilai likuiditas suatuperusahaan

L =

Ukuran Perusahaan Dilihat dari total asetperusahaan

Natural log dari totalaset

Umur Listing Jumlah umur perusahaansejak penawaran sahamperdana

Umur listing= TahunPenelitian – TahunIPO

3.4 Metode Analisis Data

Metode analisis data dilakukan dengan uji statistik menggunakan regresi linier

berganda. Hubungan fungsional antara satu variabel terikat dengan variabel bebas

dapat dilakukan dengan regresi linier berganda. Sebelum menggunakan model

regresi linier berganda dalam pengujian hipotesis, maka pertama dilakukan

analisis statistik deskriptif dan uji asumsi klasik. Uji asumsi klasik digunakan

untuk mengetahui apakah hasil regresi yang digunakan untuk menganalisa dalam

penelitian ini terbebas dari penyimpangan asumsi klasik yang meliputi uji

normalitas, autokorelasi, heterokedastisitas, dan multikolinearitas.

3.4.1 Statistik Deskriptif

Statistik deskripif memberikan gambaran atau deskripsi suatu data yang dilihat

dari nilai rata-rata (mean), standar deviasi, varian, maksimum, minimum, sum,

range, kurtosis dan skewness, Ghozali (2016). Uji statistik deskriptif dalam

penelitian ini digunakan untuk mendeskripsikan data yang ada dalam penelitian

31

ini. Pengukuran dalam penelitian ini terdiri dari nilai minimum, maksimum, mean,

dan standar deviasi.

3.4.2 Uji Normalitas

Uji normalitas merupakan uji untuk mengetahui normalitas (normal atau tidaknya)

residual data penelitian. Apabila residual tidak berdistribusi normal, akibatnya uji

regresi untuk mengamati signifikansi variabel independen terhadap variabel

dependen tidak bisa diterapkan. Cara untuk mendeteksi apakah residual

berdistribusi normal atau tidak yaitu dengan analisis P-P plot. Distribusi normal

akan membentuk satu garis lurus diagonal, dan ploting data residual akan

dibandingkan dengan garis diagonal. Jika distribusi data residual normal, maka

garis yang menggambarkan data sesungguhnya akan mengikuti garis diagonalnya.

3.4.3 Uji Autokorelasi

Menurut Ghozali (2016) untuk mendeteksi ada tidaknya autokorelasi yaitu dengan

menggunakan uji run test. Jika antar residual tidak terdapat hubungan korelasi

maka dikatakan bahwa residual adalah acak atau random. Run test digunakan

untuk melihat apakah data residual terjadi secara random atau tidak.

Pengambilan keputusan dalam uji run test:

1. Jika nilai Asymp. Sig. (2-tailed) lebih kecil < dari 0,05 maka terdapat gejela

autokorelasi.

2. Jika nilai Asymp. Sig. (2-tailed) lebih besar > dari 0,05 maka tidak terdapat

gejala autokorelasi.

32

3.4.4 Uji Heteroskedastisitas

Uji heterokedastisitas bertujuan menguji apakah dalam model regresi terjadi

ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain.

Jika variance dari residual satu pengamatan ke pengamatan lain tetap, maka

disebut homokedastisitas dan jika berbeda disebut heterokedastisitas. Deteksi ada

tidaknya heteroskedastisitas dilakukan dengan melihat ada tidaknya pola tertentu

pada grafik scatterplot. Dasar analisis:

1. Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang

teratur (bergelombang, melebar kemudian menyempit), maka mengindikasikan

telah terjadi heteroskedastisitas.

2. Jika tidak ada pola yang jelas, serta titik-titik menyebar di atas dan di bawah

angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas.

3.4.5 Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah model regresi ditemukan

adanya hubungan antara variabel bebas. Jika pada model regresi terdapat korelasi

yang tinggi atau sempurna antara variabel bebas yang signifikan maka model

regresi mengandung gejala multikolinaris. Model regresi yang baik seharusnya

tidak ada korelasi antara variabel bebas.

Cara mendeteksi adanya atau tidak adanya multikolinitas pada model regresi

dapat dilakukan dengan melihat nilai toleransi dan varians faktor inflasi (VIF).

Penilaian umum yang digunakan untuk menunjukkan adanya multikolonearitas

adalah nilai toleransi < 0,05 atau sama dengan nilai VIF > 5.

33

3.5 Uji Hipotesis

Menurut Gozali (2016) Analisis regresi digunakan untuk mengukur kekuatan

hubungan antara dua atau lebih variabel, juga menunjukkan hubungan arah antara

variabel dependen dengan independen. Analisis regresi linier berganda adalah

hubungan linier antara variabel lebih dari dua variabel independen dengan

variabel dependen. Analisis ini adalah untuk memprediksi nilai variabel dependen

jika nilainya mengalami kenaikan atau penurunan dan untuk mengetahui

hubungan arah, antara variabel independen dengan variabel dependen apakah

masing-masing variabel independen berhubungan positif atau negatif. Metode

penelitian ini menggunakan model regresi linier berganda dengan model:

IFRIndex = α + βROA + βCURRENT + βSIZE + βUMUR + €

Keterangan =IFR : IFRIndexROA : Rasio Profitabilitas Perusahaan (ROA)CURRENT : Rasio Likuiditas Perusahaan (Current Ratio)SIZE : Ukuran Perusahaan (Log Natural Total Asseti)UMUR : Umur listing€ : error

3.5.1 Uji Koefisien Determinasi (R2)

Menurut Ghozali (2016) Koefisien uji determinasi dilakukan untuk mengukur

tingkat kemampuan model dalam menjelaskan variasi variabel indepeden.

Koefisien determinasi nilai (R2) berkisar antara nol dan satu. Nilai R2 mendekati

nol kemampuan variabel independen dalam menjelaskan variasi variabel

dependen sangat terbatas. Sedangkan nilai R2 mendekati satu mean variabel

34

independen memberikan hampir semua informasi yang dibutuhkan untuk

memprediksi variasi variabel dependen.

3.5.2 Uji Simultan (Uji Statistik F)

Uji statistik F pada dasarnya menunjukkan apakah semua variabel independen

yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama

terhadap variabel dependen (Ghozali, 2016). Cara untuk mengetahuinya yaitu

dengan membandingkan nilai F hitung dengan nilai F tabel. Apabila F hitung

lebih besar daripada nilai F tabel, maka hipotesis alternatif diterima artinya semua

variabel independen secara bersama-sama dan signifikan mempengaruhi variabel

dependen. Selain itu juga dapat dilihat berdasarkan probabilitas. Jika probabilitas

memiliki signifikansi lebih kecil dari 0,05 maka variabel independen secara

bersama-sama berpengaruh terhadap variabel dependen.

3.5.3 Uji Signifikansi Parameter Individu (Uji Statistik T)

Uji statistik t dalam penelitian ini adalah untuk menentukan signifikansi koefisien

variabel independen dalam memprediksi variabel dependen. Tingkat signifikansi

yang digunakan dalam penelitian ini adalah 0,05. Penolakan atau penerimaan

hipotesis dilakukan dengan kriteria sebagai berikut:

1. Jika nilai signifikansi (sig) lebih besar dari 0,05 maka hipotesis tidak

terdukung.

2. Jika nilai signifikansi (sig) lebih kecil dari 0,05 maka hipotesis terdukung

53

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Penelitian ini bertujuan untuk mengetahui profitabilitas, likuiditas, ukuran

perusahaan, dan umur listing pada perusahaan yang terdaftar di indeks saham

KOMPAS100 pada tahun 2010-2016. Banyak dari perusahaan yang belum

mengungkapan laporan perusahaan di internet secara maksimal. Beberapa

perusahaan belum menyajikan informasi tambahan lainnya dan hanya berfokus

pada laporan keuangan dan aspek masing-masing website perusahaan. Terdapat

beberapa perusahaan yang tidak mengupdate laporan perusahaan dengan tidak

memasukan harga saham terakhir di website, informasi mengenai dividen, dan

mengupload laporan business. Perusahaan masih dinilai belum memaksimalkan

pemanfaatan kemampuan teknologi website. Tidak satu pun dari perusahaan yang

menggunakan fitur-fitur canggih dalam pengungkapan laporan keuangan di

internet seperti XBRL. Berdasarkan hasil penelitian, maka dapat disimpulkan

sebagai berikut:

1. Variabel profitabilitas tidak berpengaruh terhadap pengungkapan laporan

perusahaan di internet. Perusahaan dengan profitabilitas yang tinggi belum

tentu melakukan pengungkapan IFR pada tingkat yang tinggi, begitu pun

54

sebaliknya perusahaan dengan profitabilitas yang rendah belum tentu

melakukan pengungkapan IFR pada tingkat yang rendah.

2. Variabel likuiditas tidak berpengaruh terhadap pengungkapan laporan

perusahaan di internet. Likuiditas tinggi berarti perusahaan memiliki

pembiayaan operasional yang tinggi juga, tetapi perusahaan tetap melakukan

pengungkapan IFR untuk tetap menjaga kepercayaan investor.

3. Variabel ukuran perusahaan berpengaruh positif terhadap pengungkapan

laporan perusahaan di internet. Semakin besar ukuran perusahaan maka

semakin baik pengungkapan laporan perusahaan di internet karena dapat

mengurangi agency cost perusahaan tersebut.

4. Variabel umur listing berpengaruh positif terhadap pengungkapan laporan

perusahaan di internet. Semakin lama perusahaan listing di BEI maka

semakin baik pengungkapan setiap tahunnya dan dinilai lebih berpengalaman

dalam pengungkapan laporan keuangannya di internet.

5.2 Keterbatasan Penelitian

Adapun keterbatasan dalam penelitian ini adalah sebagai berikut:

1. Penelitian ini hanya terbatas pada faktor internal perusahaan yang

mempengaruhi pengungkapan laporan perusahaan di internet. Artinya,

banyak faktor eksternal lain yang dapat mempengaruhi pengungkapan

laporan perusahaan di internet seperti kepemilikan asing dan reputasi auditor.

2. Penelitian ini menggunakan variabel independen yang hanya berpengaruh

rendah terhadap variabel dependen yaitu sebesar 9,3%. Artinya, banyak

faktor-faktor pendukung lain di luar variabel dalam penelitian ini.

55

5.3 Saran

Pada penelitian yang akan datang terdapat beberapa hal yang perlu diperhatikan,

antara lain sebagai berikut:

1. Para peneliti selanjutnya diharapkan tidak hanya menggunakan faktor internal

perusahaan yang dapat mempengaruhi pengungkapan laporan perusahaan di

internet sehingga dapat lebih mencerminkan pengungkapan laporan

perusahaan di internet yang sebenarnya.

2. Diharapkan para peneliti selanjutnya dapat menggunakan proksi lain dan

menggunakan index IFR yang terbaru.

DAFTAR PUSTAKA

Agboola, Ayodeji Akinlolu dan Mary Kehinde Salawu. 2015. The Determinants of

Internet Financial Reporting: Empirical Evidence from Nigeria. Research

Journal and Finance of Accounting ISSN 222-2847.

Agustina, Linda dan Insani Khikmawati. 2015. Analisis Rasio Keuangan terhadap

Pelaporan Keuangan melalui Internet pada Website Perusahaan. Accounting

analysis journal. Vol. 04 No.01 Hal.1-23.

Agustina, Linda. 2009. Pengaruh Karakteristik Perusahaan Terhadap Luas

Pengungkapan Informasi Keuangan pada Website Perusahaan. Jurnal

Akuntansi dan Keuangan. Vol 1, No 2.

Agustus, Emiten Wajib Buat Laporan Keuangan Standar Dunia dalam:

https://www.cnnindonesia.com/ekonomi/20150622135658-92-61572/agustus-

emiten-wajib-buat-laporan-keuangan-standar-dunia/

Akbar, Deko Anggoro dan Daljono. 2014. Analisis faktor yang mempengaruhi

pengungkapan laporan keuangan perusahaan berbasis website. Diponegoro

Journal of Accounting. Vol.3, No.3, tahun 2014, Hal 1-12. ISSN (Online) 2337-

3806.

Almilia, Luciana Spica. 2008. Determining Factors of Internet Financial Reporting in

Indonesia. Accounting & Taxation, Vol. 1, No. 1.

Basuony, Mohamed A, K dan Ehab K, A, Mohamed. 2014. Board Composition,

Ownership Concentration, and Voluntary Internet Disclosure By MSM-Listed

Companies. Corporate Board: Role, Duties & Composition. Vol 10, Issue 1.

Departement of Accounting, School of Business, American University in Cairo.

Egypt.

Darmadji, Tjiptono, dan Hendy M. Fakhruddin. 2008. Pasar Modal di Indonesia:

Pendekatan Tanya Jawab. Jakarta: Salemba Empat.

Fahmi, Irham. 2011. Analisis Laporan Keuangan. Yogyakarta: Buku Beta.

Fahmi, Irham. 2013. Pengantar Manajemen Keuangan: Teori dan Soal Jawab.

Bandung: Alfabeta.

FASB. 2000. Business reporting research project: Electronic distribution of business

reporting information. Steering Committee Report Series, Financial Accounting

Standards Board.

Ghozali, Imam. 2016. Aplikasi Analisis Multivariete Dengan Program IBM SPSS 23.

Semarang: Badan Penerbit Universitas Diponegoro.

Gujarati, Damodar N dan Dawn C. Porter. 2012. Dasar-Dasar Ekonometrika.

Jakarta: Salemba Empat.

Handayani, Emma dan Luciana Spica Almilia. 2013. Internet Financial Reporting:

Studi Komparasi Perusahaan Manufaktur yang Terdaftar di Bursa Efek

Indonesia dan Bursa Efek Malaysia. Jurnal Bisnis dan Ekonomi (JBE),

September 2013, Hal 100-112 Vol. 20, No.2 ISSN: 1412-3126.

Hargyantoro, Febrian. 2010. Pengaruh Internet Financial Reporting dan Tingkat

Pengungkapan Informasi Website Terhadap Frekuensi Perdagangan Saham

Perusahaan. Jurnal Fakultas Ekonomi Universitas Diponegoro.

IASC. 1999. Business Reporting on the Internet. International Accounting Standards

Committee, 48.

Jaya, Ade Kemala dan Verawaty. 2015. The Accessibility Determinants of Internet

Financial Reporting of Manufacture Company Listed in Indonesia Stock

Exchange. Asian Economic and Financial Reviews, 5(2):229-238. Accounting

Departement of Bina Darma University.

Khikmawati, Insani dan Linda Agustina. 2015. Analisis Rasio Keuangan terhadap

Pelaporan Keuangan Melalui Internet pada Website Perusahaan. Accounting

Analysis Journal ISSN 2252-6765. Universitas Negeri Semarang.

Komalasari, Agrianti dan Suwardjono. 2004. The Factors Analysis Determining The

Public Companies Compliance To The Information Regulation In Indonesia.

Sosiosains 17.

Kusumawardani, Arum. 2011. Analisis Faktor-Faktor Yang Mempengaruhi

Pelaporan Keuangan Melalui Internet (Internet Financial Reporting) Dalam

Website Perusahaan. Jurnal Ekonomi Semarang: Universitas Diponegoro.

Marston, C., & Polei, A. 2004. Corporate reporting on the internet by German

companies. International Journal of Accounting Information System. 5, 285-

311.

Marston, Claire. 2003. Financial Reporting on the Internet by Leading Japanese

Companies. Corporate Communication An International Journal Vol. 8, No. 1,

hal. 23-34.

Otoritas Jasa Keuangan. 2015. Salinan Surat Edaran Otoritas Jasa Keuangan Nomor

OJK no.8/ POJK.04.2015 Tentang situs Web Emiten atau Perusahaan Publik.

Pengguna Internet di Indonesia Nomor Enam di Dunia:

https://kominfo.go.id/content/detail/4286/pengguna-internet-indonesia-nomor-

enam-dunia/0/sorotan_media