Embed Size (px)

Citation preview

ANALISIS KINERJA

KEUANGAN DENGAN

MENGGUNAKAN METODE

ECONOMIC VALUE ADDED

(EVA) PADA PT. UNITED

TRACTORS, Tbk

Nama : Nadya Soalagogo

NPM : 25211081

Dosen Pembimbing : Ani Hidayati, SE., MMSI

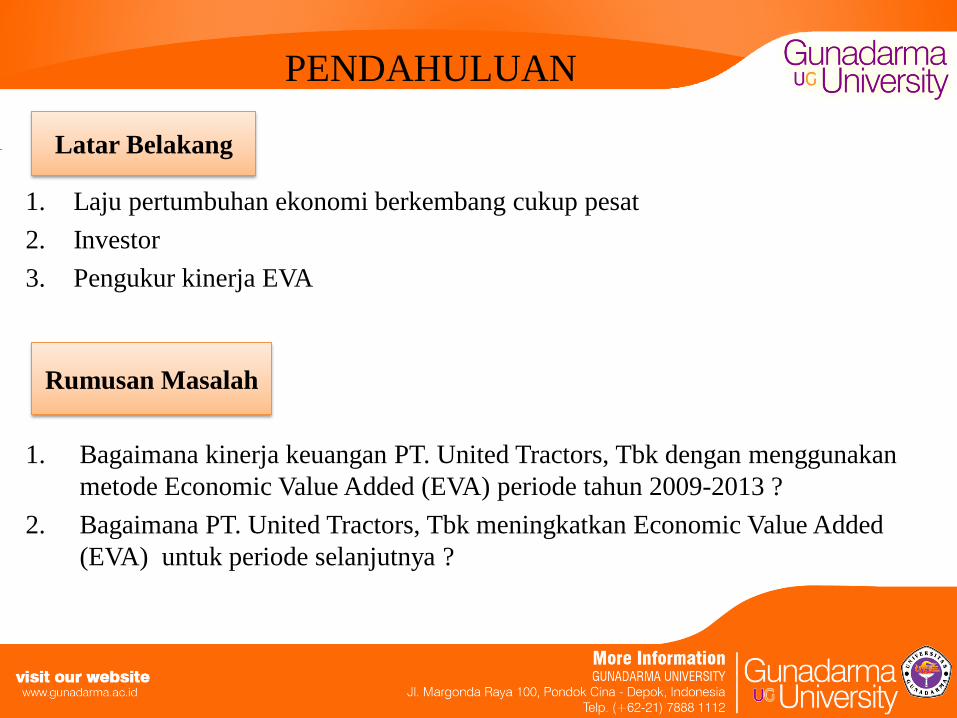

PENDAHULUAN

1. Laju pertumbuhan ekonomi berkembang cukup pesat

2. Investor

3. Pengukur kinerja EVA

1. Bagaimana kinerja keuangan PT. United Tractors, Tbk dengan menggunakan

metode Economic Value Added (EVA) periode tahun 2009-2013 ?

2. Bagaimana PT. United Tractors, Tbk meningkatkan Economic Value Added

(EVA) untuk periode selanjutnya ?

Latar Belakang

Rumusan Masalah

• Penulis membatasi masalah hanya pada pengukuran kinerja keuangan dengan

menggunakan metode EVA untuk laporan neraca konsolidasi dan laporan

laba rugi pada PT. United Tractors, Tbk periode tahun 2009-2013.

1. Untuk mengetahui kinerja keuangan PT. United Tractors, Tbk dengan

menggunakan metode Economic Value Added (EVA) periode tahun 2009-

2013.

2. Untuk mengetahui cara PT. United Tractors, Tbk meningkatkan Economic

Value Added (EVA) pada periode selanjutnya.

Batasan Masalah

Tujuan Penelitian

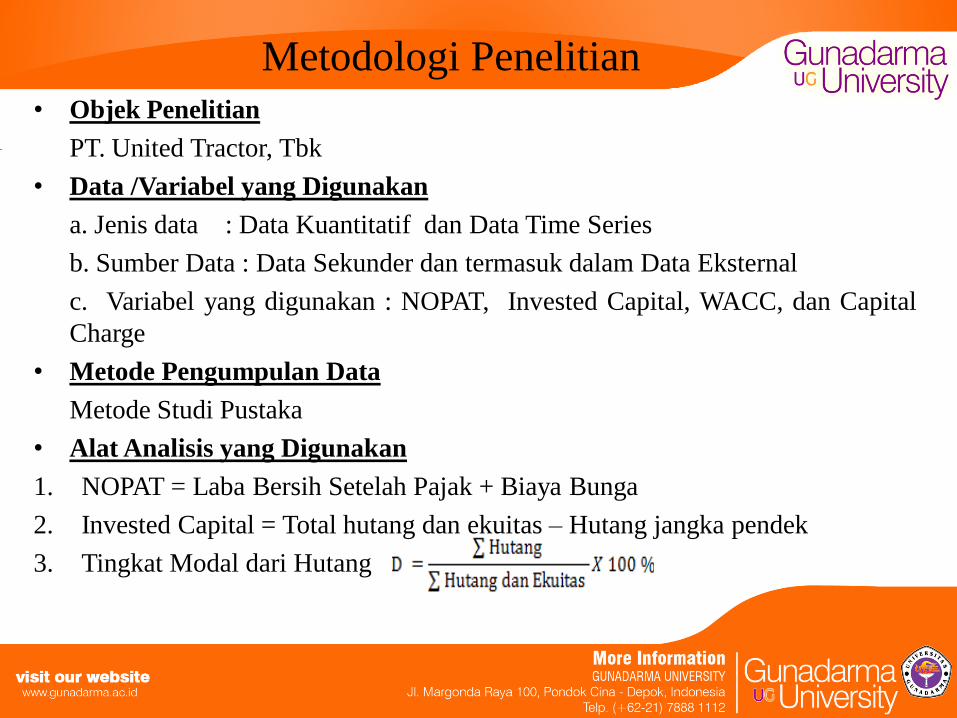

Metodologi Penelitian • Objek Penelitian

PT. United Tractor, Tbk

• Data /Variabel yang Digunakan

a. Jenis data : Data Kuantitatif dan Data Time Series

b. Sumber Data : Data Sekunder dan termasuk dalam Data Eksternal

c. Variabel yang digunakan : NOPAT, Invested Capital, WACC, dan Capital

Charge

• Metode Pengumpulan Data

Metode Studi Pustaka

• Alat Analisis yang Digunakan

1. NOPAT = Laba Bersih Setelah Pajak + Biaya Bunga

2. Invested Capital = Total hutang dan ekuitas – Hutang jangka pendek

3. Tingkat Modal dari Hutang

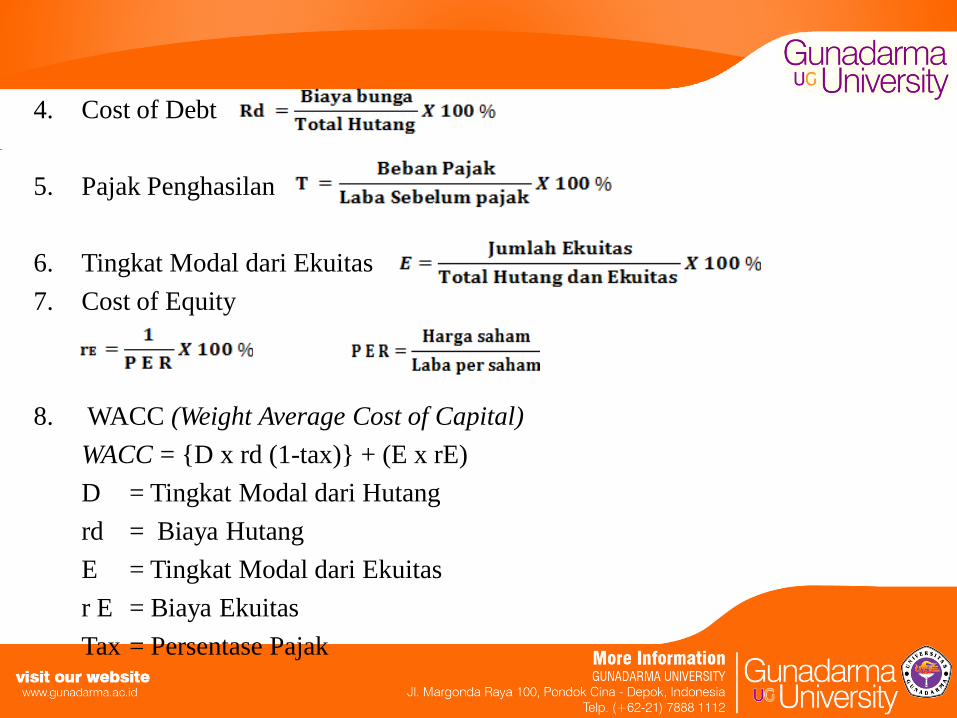

4. Cost of Debt

5. Pajak Penghasilan

6. Tingkat Modal dari Ekuitas

7. Cost of Equity

8. WACC (Weight Average Cost of Capital)

WACC = {D x rd (1-tax)} + (E x rE)

D = Tingkat Modal dari Hutang

rd = Biaya Hutang

E = Tingkat Modal dari Ekuitas

r E = Biaya Ekuitas

Tax = Persentase Pajak

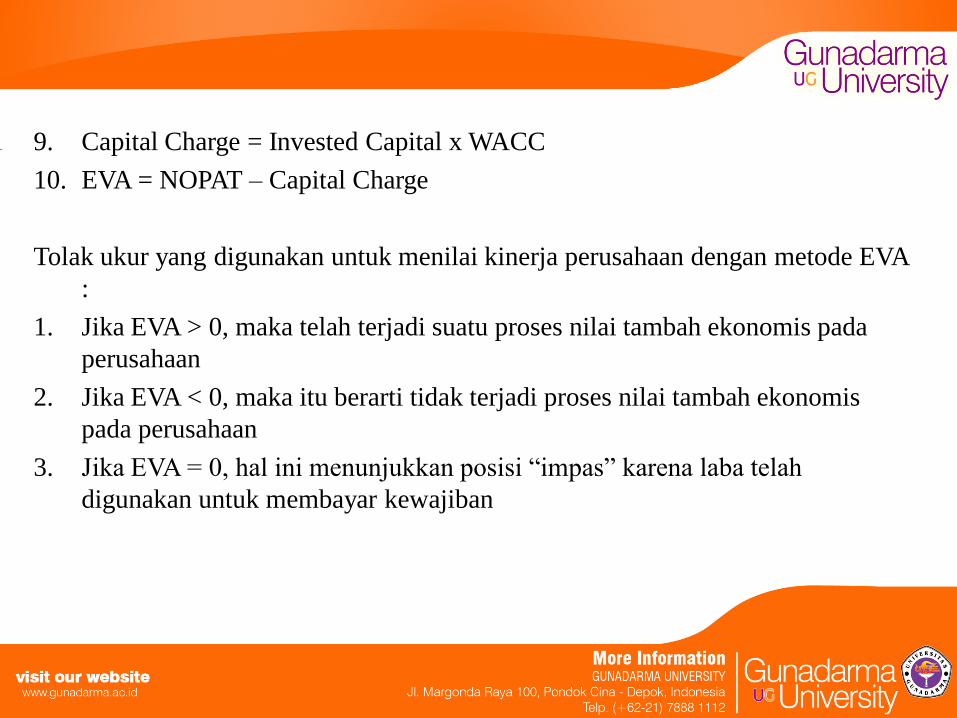

9. Capital Charge = Invested Capital x WACC

10. EVA = NOPAT – Capital Charge

Tolak ukur yang digunakan untuk menilai kinerja perusahaan dengan metode EVA

:

1. Jika EVA > 0, maka telah terjadi suatu proses nilai tambah ekonomis pada

perusahaan

2. Jika EVA < 0, maka itu berarti tidak terjadi proses nilai tambah ekonomis

pada perusahaan

3. Jika EVA = 0, hal ini menunjukkan posisi “impas” karena laba telah

digunakan untuk membayar kewajiban

PEMBAHASAN

1. Perhitungan NOPAT

NOPAT = Laba Bersih Setelah Pajak + Biaya Bunga

Tahun Laba Bersih Setelah Pajak Biaya Bunga NOPAT

2009 3.849.695 188.467 4.038.162

2010 3.874.515 207.141 4.081.656

2011 5.899.506 267.646 6.167.152

2012 5.753.342 289.123 6.042.465

2013 4.798.778 287.492 5.086.270

2. Perhitungan Invested Capital

Invested Capital = Total hutang dan ekuitas – Hutang jangka pendek

Tahun Total Hutang & Ekuitas Hutang Jangka Pendek Invested Capital

2009 24.404.828 7.258.732 17.146.096

2010 29.700.914 9.919.225 19.781.689

2011 46.440.062 14.930.069 31.509.993

2012 50.300.633 11.327.164 38.973.469

2013 57.362.244 14.560.664 42.801.580

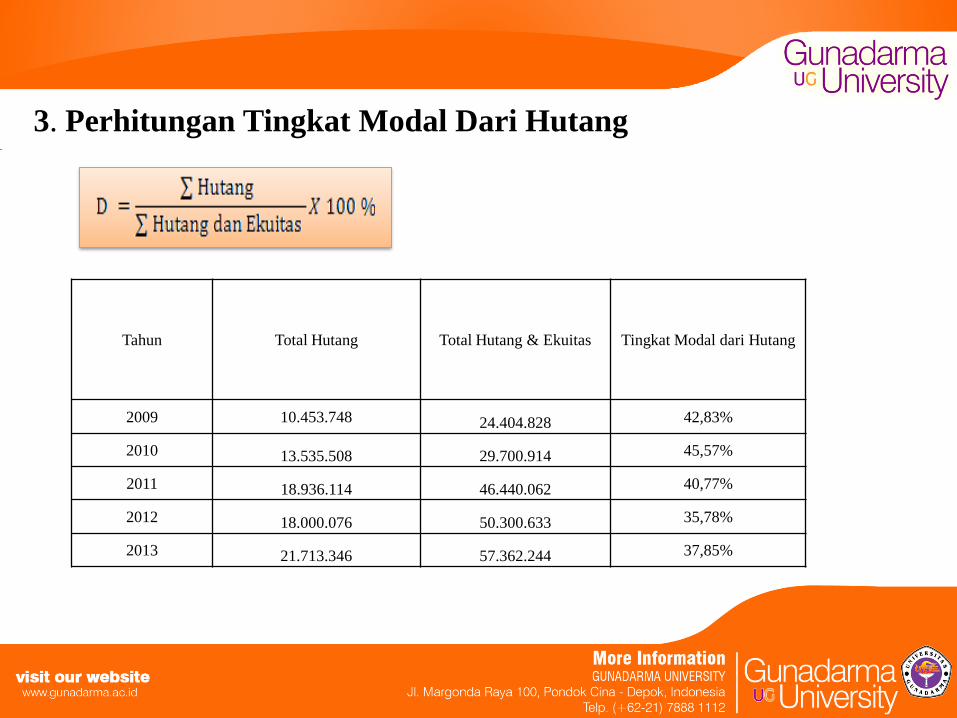

3. Perhitungan Tingkat Modal Dari Hutang

Tahun Total Hutang Total Hutang & Ekuitas Tingkat Modal dari Hutang

2009 10.453.748 24.404.828 42,83%

2010 13.535.508 29.700.914 45,57%

2011 18.936.114 46.440.062 40,77%

2012 18.000.076 50.300.633 35,78%

2013 21.713.346 57.362.244 37,85%

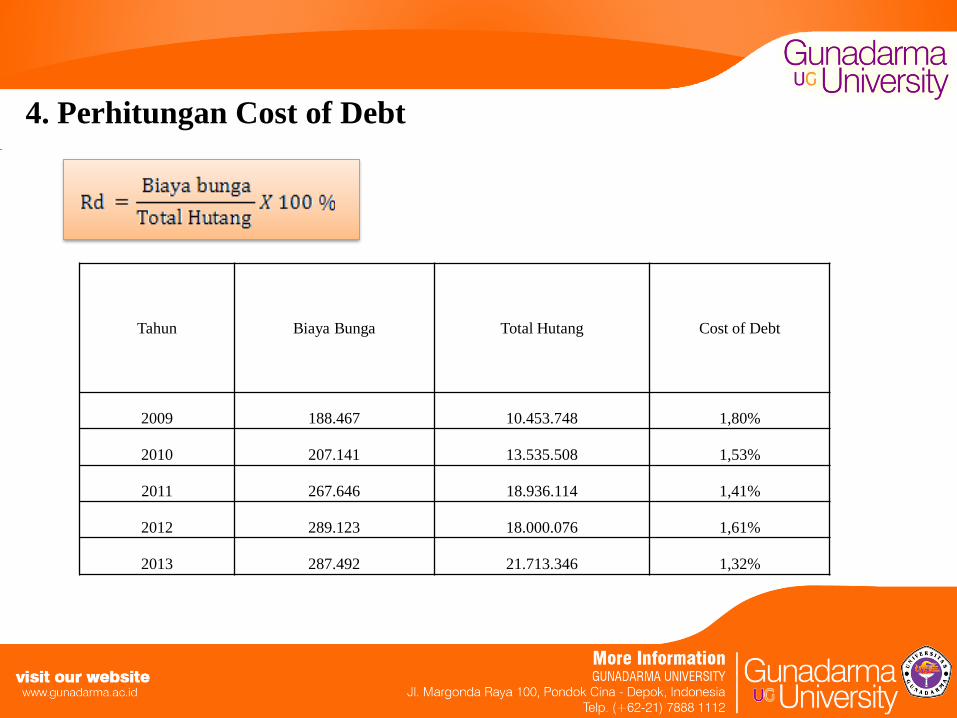

4. Perhitungan Cost of Debt

Tahun Biaya Bunga Total Hutang Cost of Debt

2009 188.467 10.453.748 1,80%

2010 207.141 13.535.508 1,53%

2011 267.646 18.936.114 1,41%

2012 289.123 18.000.076 1,61%

2013 287.492 21.713.346 1,32%

5. Perhitungan Pajak Penghasilan

Tahun Beban Pajak Laba Sebelum Pajak Pajak Penghasilan

2009 1.594.543 5.444.238 29,29%

2010 1.186.745 5.061.260 23,45%

2011 1.885.071 7.784.577 24,21%

2012 1.693.413 7.446.755 22,74%

2013 1.788.559 6.587.337 27,15%

6. Perhitungan Tingkat Modal dari Ekuitas

Tahun Total Ekuitas Total Hutang & Ekuitas Tingkat Modal dari Ekuitas

2009 13.951.080 24.404.828 57,16%

2010 16.165.406 29.700.914 54,43%

2011 27.503.948 46.440.062 59,22%

2012 32.300.557 50.300.633 64,21%

2013 35.648.898 57.362.244 62,14%

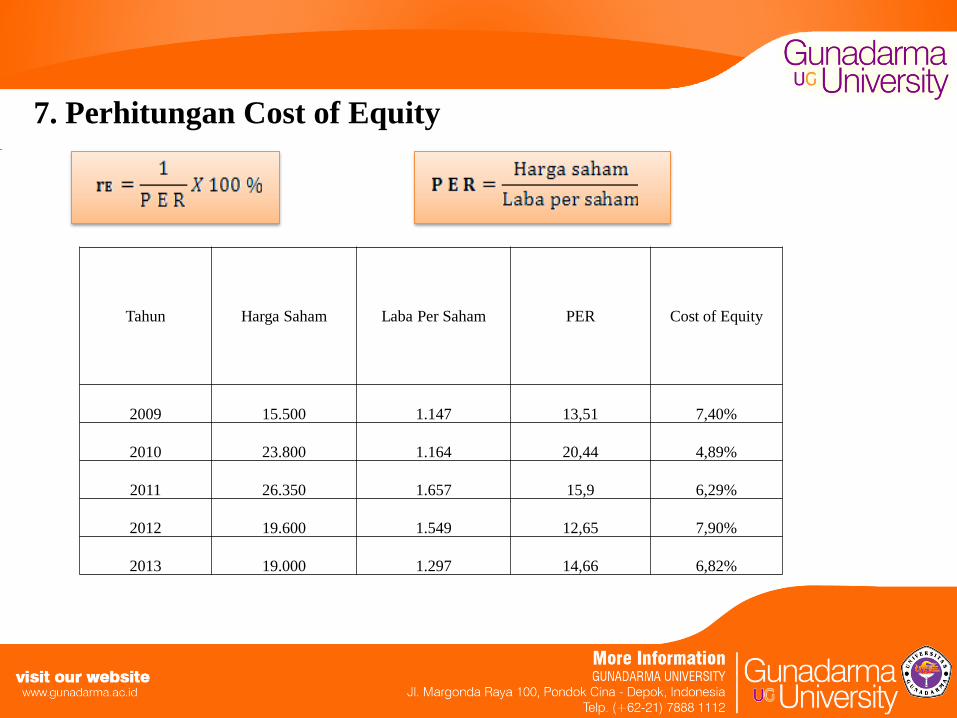

7. Perhitungan Cost of Equity

Tahun Harga Saham Laba Per Saham PER Cost of Equity

2009 15.500 1.147 13,51 7,40%

2010 23.800 1.164 20,44 4,89%

2011 26.350 1.657 15,9 6,29%

2012 19.600 1.549 12,65 7,90%

2013 19.000 1.297 14,66 6,82%

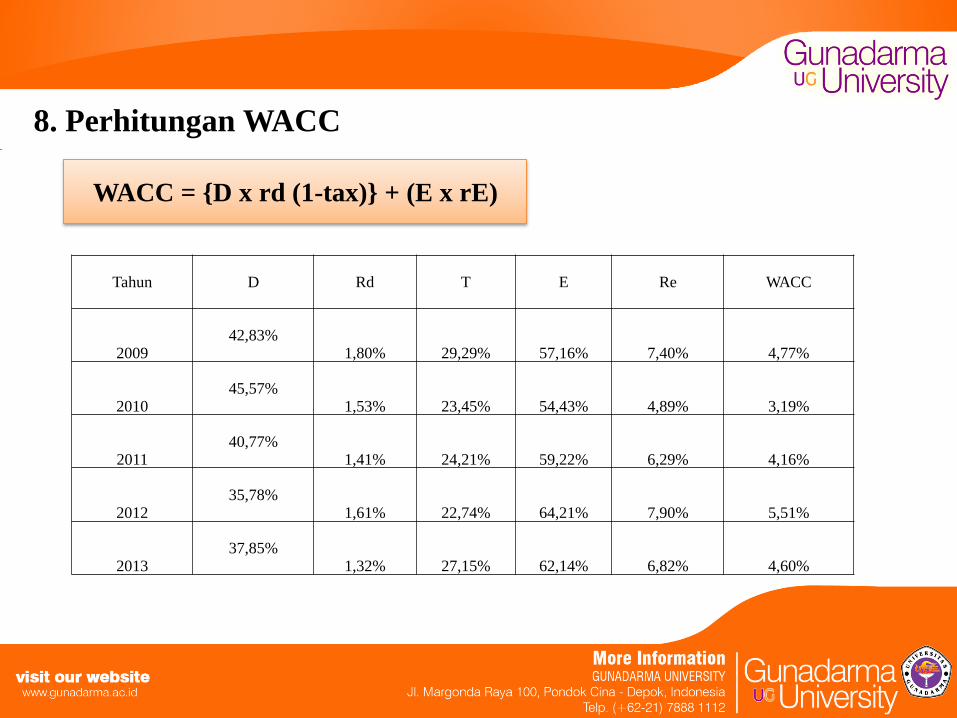

8. Perhitungan WACC

WACC = {D x rd (1-tax)} + (E x rE)

Tahun D Rd T E Re WACC

2009 42,83%

1,80% 29,29% 57,16% 7,40% 4,77%

2010 45,57%

1,53% 23,45% 54,43% 4,89% 3,19%

2011 40,77%

1,41% 24,21% 59,22% 6,29% 4,16%

2012 35,78%

1,61% 22,74% 64,21% 7,90% 5,51%

2013 37,85%

1,32% 27,15% 62,14% 6,82% 4,60%

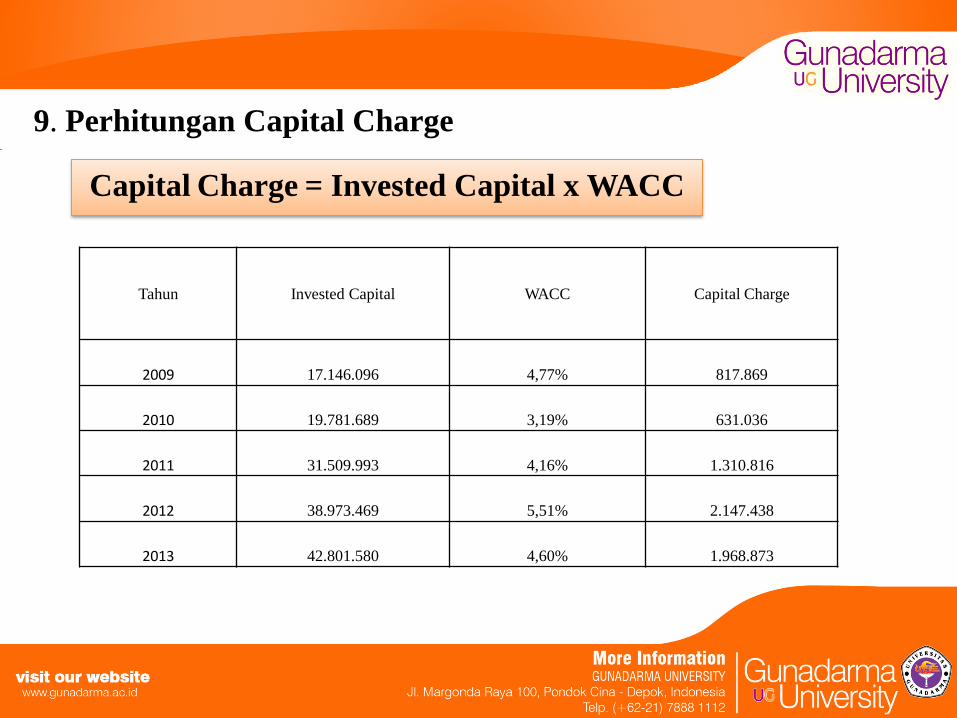

9. Perhitungan Capital Charge

Capital Charge = Invested Capital x WACC

Tahun Invested Capital WACC Capital Charge

2009 17.146.096 4,77% 817.869

2010 19.781.689 3,19% 631.036

2011 31.509.993 4,16% 1.310.816

2012 38.973.469 5,51% 2.147.438

2013 42.801.580 4,60% 1.968.873

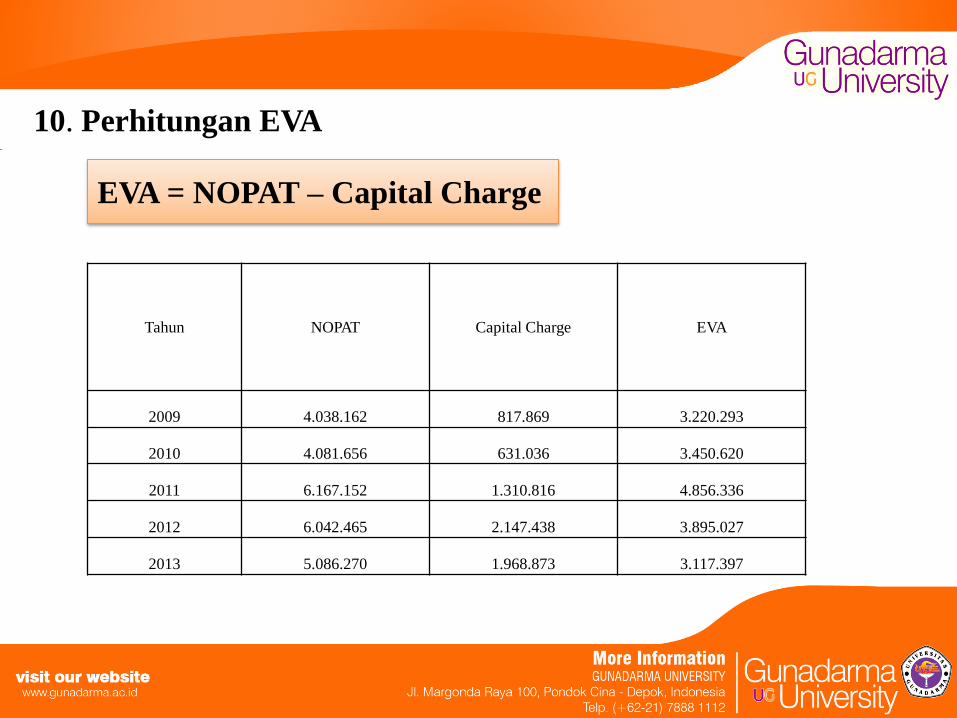

10. Perhitungan EVA

EVA = NOPAT – Capital Charge

Tahun NOPAT Capital Charge EVA

2009 4.038.162 817.869 3.220.293

2010 4.081.656 631.036 3.450.620

2011 6.167.152 1.310.816 4.856.336

2012 6.042.465 2.147.438 3.895.027

2013 5.086.270 1.968.873 3.117.397

Hasil Analisis EVA pada PT. United Tractors, Tbk

(dalam jutaan rupiah, kecuali data per saham dan persentase)

Periode 2009-2013

Keterangan 2009 2010 2011 2012 2013

NOPAT 4.038.162 4.081.656 6.167.152 6.042.465 5.086.270

Invested Capital 17.146.096 19.781.689 31.509.993 38.973.469 42.801.580

Tingkat modal dari

hutang 42,83% 45,57% 40,77% 35,78% 37,85%

Cost of Debt 1,80% 1,53% 1,41% 1,61% 1,32%

Pajak penghasilan 29,29% 23,45% 24,21% 22,74% 27,15%

Tingkat modal dari

ekuitas 57,16% 54,43% 59,22% 64,21% 62,14%

Cost of Equity 7,40% 4,89% 6,29% 7,90% 6,82%

WACC 4,77% 3,19% 4,16% 5,51% 4,60%

Capital Charge 817.869 631.036 1.310.816 2.147.438 1.968.873

EVA 3.220.293 3.450.620 4.856.336 3.895.027 3.117.397

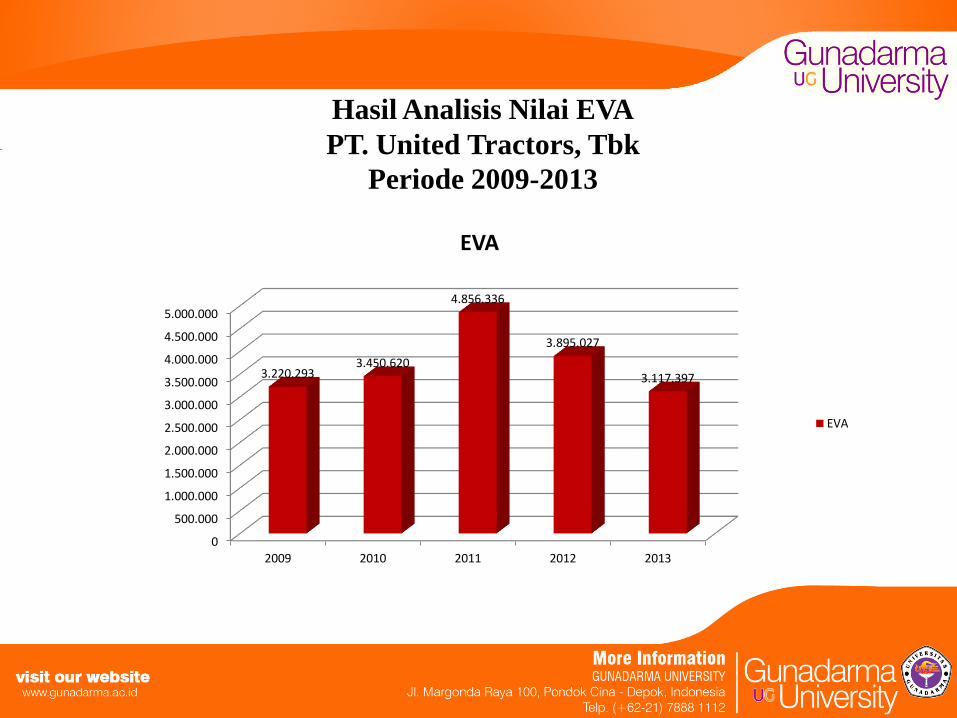

Hasil Analisis Nilai EVA

PT. United Tractors, Tbk

Periode 2009-2013

0

500.000

1.000.000

1.500.000

2.000.000

2.500.000

3.000.000

3.500.000

4.000.000

4.500.000

5.000.000

2009 2010 2011 2012 2013

3.220.293 3.450.620

4.856.336

3.895.027

3.117.397

EVA

EVA

KESIMPULAN • Berdasarkan hasil penelitian dan pembahasan yang dilakukan terhadap kinerja

keuangan pada PT. United Tractors, Tbk dengan menggunakan metode EVA pada

periode tahun 2009-2013 maka dapat diambil kesimpulan bahwa kinerja keuangan

sudah baik. Hal ini ditandai dengan nilai EVA yang positif dari tahun 2009-2013.

Walaupun Nilai EVA perusahaan dari tahun 2009-2013 mengalami fluktuasi, nilai EVA

masih tetap postif yang menandakan kinerja perusahaan masih dikatakan baik. Nilai

EVA yang positif menunjukkan bahwa perusahaan mampu menghasilkan nilai tambah

ekonomis bagi pemegang saham dan investor.

• Nilai EVA yang dihasilkan PT. United Tractors, Tbk dapat ditingkatkan lagi pada

periode selanjutnya dengan beberapa cara sebagai berikut :

1. Meningkatkan laba tanpa adanya tambahan modal.

2. Mengurangi beban bunga perusahaan.

3. Meningkatkan laba usaha. PT. United Tractors, Tbk harus meningkatkan penjualan

produknya, dengan melakukan inovasi dan strategi yang tepat maka produk senantiasa

akan digunakan oleh konsumen.

4. Menginvestasikan modal baru ke dalam project yang mendapatkan return lebih besar

dari biaya modal yang ada.

SARAN

Berdasarkan kesimpulan di atas, cara meningkatkan nilai EVA sehingga

mampu menghasilkan nilai yang lebih tinggi pada tahun-tahun mendatang

dapat menjadi bahan pertimbangan investor maupun calon investor untuk

melakukan investasi pada perusahaan. Dalam hal ini investor maupun calon

investor diharapkan cermat dalam menilai kinerja keuangan yang dihasilkan

perusahaan sehingga bisa mengetahui bagaimana prospek bisnis perusahaan ke

depannya.