Embed Size (px)

Citation preview

ANALISIS KINERJA KEUANGAN PERBANKAN

SYARIAH DI INDONESIA AKIBAT DAMPAK

PANDEMI COVID-19

SKRIPSI

Diajukan Sebagai Salah Satu Persyaratan Untuk Memperoleh Gelar

Sarjana Terapan Pada Program Studi Akuntansi Lembaga Keuangan

Syariah

Oleh:

SALNA AZZAHRAH

NIM D030417020

PROGRAM STUDI AKUNTANSI LEMBAGA KEUANGAN SYARIAH

JURUSAN AKUNTANSI

POLITEKNIK NEGERI BANJARMASIN

2021

ii

ANALISIS KINERJA KEUANGAN PERBANKAN

SYARIAH DI INDONESIA AKIBAT DAMPAK

PANDEMI COVID-19

SKRIPSI

Diajukan sebagai Salah Satu Persyaratan untuk Memperoleh Gelar

Sarjana Terapan pada Program Studi Akuntansi Lembaga Keuangan

Syariah

Oleh:

SALNA AZZAHRAH

NIM D030417020

PROGRAM STUDI AKUNTANSI LEMBAGA KEUANGAN SYARIAH

JURUSAN AKUNTANSI

POLITEKNIK NEGERI BANJARMASIN

2021

iii

iv

v

vi

MOTTO

Kunci keberhasilan itu adalah keyakinan dirimu sendiri.

Maka raihlan impian terbesarmu dan berjuanglah.

Buatlah dirimu bangga dengan langkah besar yang telah kau perjuangkan.

“Belive in yourself, please don’t stop dreamin”

vii

ABSTRAK

Salna Azzahrah (D030417020), Analisis Kinerja Keuangan Perbankan

Syariah di Indonesia Akibat Dampak Pandemi Covid-19. Skripsi Program

Studi Akuntansi Lembaga Keuangan Syariah, Jurusan Akuntansi, Politeknik

Negeri Banjarmasin, 2021.

Pandemi Covid-19 telah memberikan dampak yang serius pada seluruh

sektor perekonomian di Indonesia termasuk perbankan syariah. Tujuan dari

penelitian ini adalah untuk menganalisis kinerja keuangan perbankan syariah di

Indonesia akibat dampak pandemi Covid-19 dengan menganalisis laporan

keuangan menggunakan rasio keuangan yaitu rasio NPF (Non Performing

Financing), FDR (Financing to Deposit Ratio), CAR (Capital Adequacy Ratio),

ROA (Return On Asset), dan ROE (Return On Equity). Data yang dianalisis adalah

laporan keuangan sebelum pandemi (Triwulan IV 2019 & Triwulan I 2020) dan

saat pandemi (Triwulan IV 2020 & Triwulan I 2021). Data kemudian diuji dengan

paired sample t-test menggunakan aplikasi SPSS versi 26. Hasil penelitian

menunjukkan bahwa pandemi Covid-19 tidak mempengaruhi kinerja keuangan

perbankan syariah di Indonesia. Hal ini terlihat melalui hasil uji paired simple t-test

rasio NPF, FDR, CAR, ROA, dan ROE yang secara keseluruhan tidak

menunjukkan perbedaan yang signifikan pada kinerja keuangan perbankan syariah

sebelum dan saat pandemi.

Kata kunci: Kinerja Keuangan, Perbankan Syariah, Pandemi Covid-19

viii

ABSTRACT

Salna Azzahrah (D030417020). Analysis of Islamic Banking Financial

Performance in Indonesia toward the Impact of the Covid-19 Pandemic.

Thesis, Accounting Study Program of Islamic Financial Institution,

Accounting Department, Banjarmasin State Polytechnic, 2021.

The Covid-19 pandemic has had a serious impact on all economic sectors

in Indonesia, including Islamic banking. The purpose of this study is to analyze the

financial performance of Islamic banking in Indonesia due to the impact of the

Covid-19 pandemic, by analyzing the financial statements using financial ratios,

namely NPF (Non-Performing Financing), FDR (Financing to Deposit Ratio), CAR

(Capital Adequacy Ratio), RoA (Return on Assets), and RoE (Return on Equity).

This is a quantitative research using the comparative-analytical approach. The

samples used were 5 Islamic commercial banks in Indonesia. The data analyzed

were financial reports before the pandemic (quarter IV 2019 & quarter I 2020) and

after the pandemic (quarter IV 2020 & quarter I 2021). Data then tested with a

paired sample t-test using the SPSS version 26. The results showed that Covid-19

pandemic does not affect the financial performance of Islamic banking in Indonesia.

This can be seen through the results of the paired sample t-test of the ratios of NPF,

FDR, CAR, RoA, and RoE which overall do not show any significant difference in

the financial performance of Islamic banking before and after the pandemic.

Keywords: Financial Performance, Islamic Banking, Covid-19 Pandemic

ix

KATA PENGANTAR

Segala ucap puji syukur penulis panjatkan kepada Allah SWT berkat rahmat

dan karunia-Nya sehingga penulisan skripsi dengan judul “Analisis Kinerja

Keuangan Perbankan Syariah di Indonesia Akibat Dampak Pandemi Covid-19”

dapat terselesaikan dengan baik dan tepat waktu.

Penelitian ini dibuat dengan sepenuh hati sehingga penulis sangat berharap

penelitian atau skripsi ini memberi manfaat dan menjadi referensi untuk para

pembaca. Penulisan skripsi ini tidak dapat berhasil tanpa adanya bantuan serta

bimbingan dari berbagai pihak, untuk itu penulis mengucapkan terima kasih kepada

semua pihak yang telah membantu dan memberi dukungan hingga skripsi ini dapat

terselesaikan.

Pada kesempatan kali ini penulis mengucapkan terima kasih kepada:

1. Bapak Joni Riadi, S.ST, MT selaku Direktur Politeknik Negeri Banjarmasin.

2. Ibu Nailiya Nikmah, S.Pd, M.Pd selaku Ketua Jurusan Akuntansi Politeknik

Negeri Banjarmasin.

3. Bapak H. Muhammad Yassir Fahmi, S.PdI, MSI selaku Ketua Program Studi

Akuntansi Lembaga Keuangan Syariah.

4. Bapak M. Arif Budiman S.Ag. MEI, Ph.D selaku dosen Pembimbing I

5. Bapak H. Mairijani, M.Ag selaku dosen Pembimbing II

6. Bapak Mahyuni Mahyuni, SE, Ak., CA, MM dan Ibu Lusiana Handayani, SE,

CIFP, Ak., CA., SAS selaku dosen Penguji

7. Dosen dan Staff Jurusan Akuntansi Lembaga Keuangan Syariah

8. Kedua Orang Tua, Mama Rita Rosita & Papah Muhammad Rizakli yang selalu

mendoakan, memberi dukungan semangat dan kasih sayang melimpah.

9. Kakak Irfan Hafidh, yang selalu menjadi kakak baik, kuat dan tersayang.

10. Sahabat-sahabat, Chika Juniar, Eka Khairunnisa, Nor Izatil Hasanah, Sherly

Malinda, Siti Aliza, dan Selvia Humaira yang telah memberi kebahagiaan dan

memotivasi untuk berjuang bersama hingga kelulusan.

11. Teman sekelas Akuntansi Lembaga Keuangan Syariah angkatan 2017.

x

Penulis menyadari bahwa penulisan penelitian ini sangatlah jauh

dari kata sempurna dan tak luput dari adanya kesalahan. Sehingga kritik

yang diberikan akan penulis terima dengan sangat baik demi pengembangan

skripsi ini. Berbicara dengan fasih, tak lupa penulis ucapkan terimakasih.

Banjarmasin, 12 Agustus 2021

Penulis,

Salna Azzahrah

NIM D030417020

xi

DAFTAR ISI

Halaman Sampul ........................................................................................ i

Halaman Judul ............................................................................................. ii

Halaman Persetujuan ................................................................................... iii

Halaman Pengesahan .................................................................................. iv

Halaman Pernyataan Keaslian..................................................................... v

Halaman Motto............................................................................................ vi

Abstrak ....................................................................................................... vii

Abstract ....................................................................................................... viii

Kata Pengantar ............................................................................................ ix

Daftar Isi...................................................................................................... xi

Daftar Tabel ................................................................................................ xiii

Daftar Gambar ............................................................................................. xvi

Daftar Lampiran ......................................................................................... xvii

BAB I : PENDAHULUAN ................................................................ 1

A. Latar Belakang ............................................................... 1

B. Permasalahan ................................................................. 4

C. Rumusan Masalah ........................................................... 4

D. Batasan Masalah ............................................................. 5

E. Tujuan Penelitian ........................................................... 5

F. Manfaat Penelitian ......................................................... 5

BAB II : TINJAUAN PUSTAKA........................................................ 7

A. Landasan Teori ............................................................... 7

1. Perbankan Syariah .................................................. 7

2. Kinerja Keuangan ................................................... 8

3. Analisis Rasio Keuangan ........................................ 9

B. Hasil Penelitian Terdahulu ............................................. 14

BAB III : METODE PENELITIAN ...................................................... 16

A. Jenis Penelitian ............................................................... 16

B. Variabel Penelitian .......................................................... 16

C. Jenis dan Sumber Data .................................................... 17

D. Populasi dan Sampel ...................................................... 18

E. Metode Pengumpulan Data ............................................. 21

F. Teknik Analisis Data ...................................................... 21

xii

Bab IV : HASIL PENELITIAN DAN PEMBAHASAN ..................... 26

A. Gambaran Umum Objek Penelitian ................................ 26

B. Hasil Penelitian .............................................................. 35

1. Analisis Statistik Deskriptif ...................................... 35

2. Uji Normalitas (Uji Shapiro Wilk) ............................ 47

3. Uji Beda (Uji Paired Sample T-Test) ....................... 49

C. Pembahasan Hasil Penelitian ......................................... 57

D. Arah Pengembangan Bank Syariah pada Masa Pandemi 63

BAB V : SIMPULAN DAN SARAN ................................................. 66

A. Simpulan ....................................................................... 66

B. Saran ............................................................................ 67

DAFTAR PUSTAKA ................................................................................ 68

LAMPIRAN – LAMPIRAN ....................................................................... 72

xiii

DAFTAR TABEL

Tabel 2.1 Kriteria Penilaian Rasio NPF ...................................................... 10

Tabel 2.2 Kriteria Penilaian Rasio FDR ..................................................... 11

Tabel 2.3 Kriteria Penilaian Rasio CAR ..................................................... 12

Tabel 2.4 Kriteria Penilaian Rasio ROA ..................................................... 13

Tabel 2.5 Kriteria Penilaian Rasio ROE ..................................................... 13

Tabel 2.6 Hasil Penelitian Terdahulu .......................................................... 14

Tabel 3.1 Definisi Variabel Penelitian ........................................................ 17

Tabel 3.2 Populasi Penelitian ..................................................................... 19

Tabel 3.3 Sampel Penelitian ........................................................................ 20

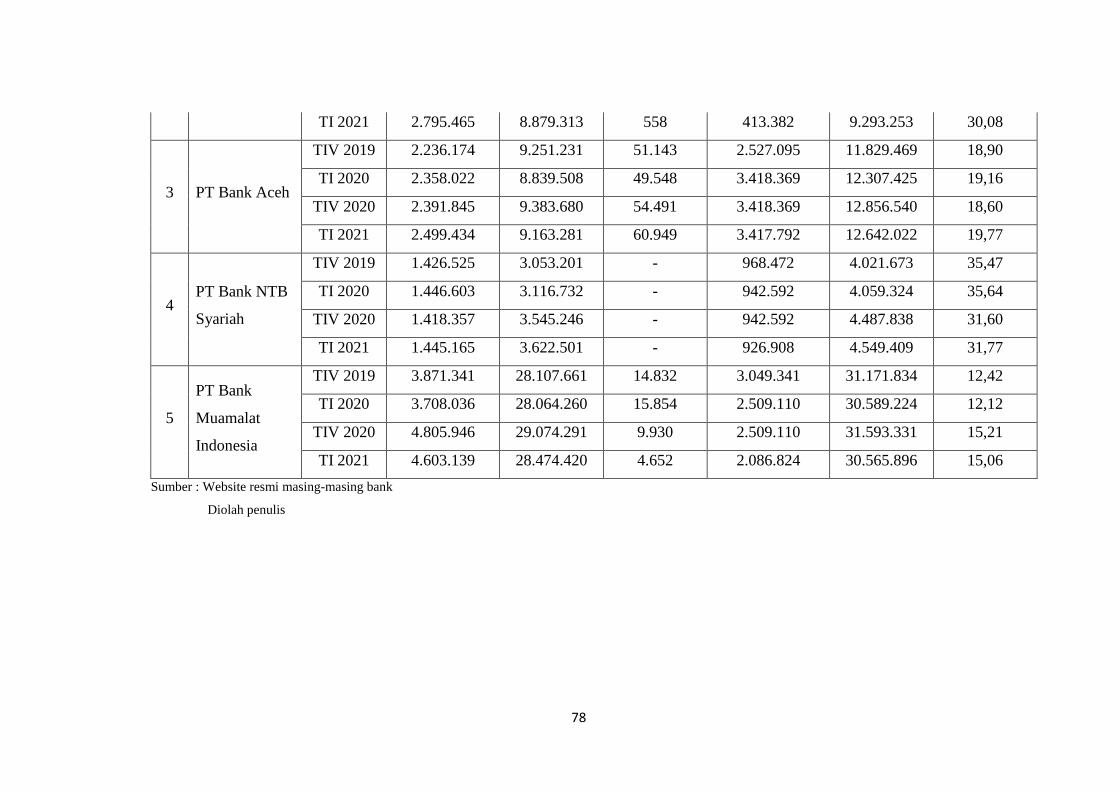

Tabel 4.1 Kinerja Keuangan BCA Syariah (dalam jutaan rupiah).............. 28

Tabel 4.2 Kinerja Keuangan Panin Dubai Syariah (dalam jutaan rupiah) .. 29

Tabel 4.3 Kinerja Keuangan Bank Aceh (dalam jutaan rupiah) ................. 31

Tabel 4.4 Kinerja Keuangan NTB Syariah (dalam jutaan rupiah) .............. 32

Tabel 4.5 Kinerja Keuangan Bank Muamalat (dalam jutaan rupiah) ......... 34

Tabel 4.6 Rasio NPF Sebelum dan Saat pandemi ....................................... 36

Tabel 4.7 Deskriptif Statistik NPF .............................................................. 36

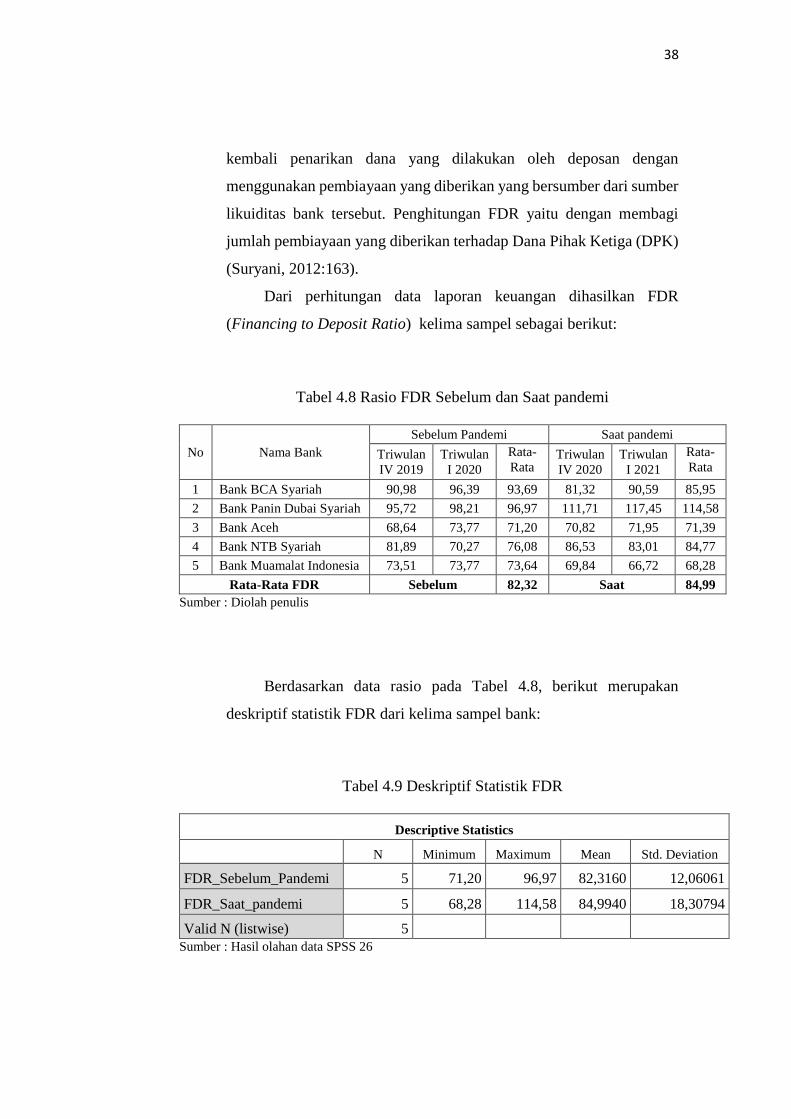

Tabel 4.8 Rasio FDR Sebelum dan Saat pandemi ...................................... 38

Tabel 4.9 Deskriptif Statistik FDR ............................................................. 38

Tabel 4.10 Rasio CAR Sebelum dan Saat pandemi .................................... 40

Tabel 4.11 Deskriptif Statistik CAR ........................................................... 41

Tabel 4.12 Rasio ROA Sebelum dan Saat pandemi .................................... 43

xiv

Tabel 4.13 Deskriptif Statistik ROA ........................................................... 43

Tabel 4.14 Rasio ROE Sebelum dan Saat pandemi .................................... 45

Tabel 4.15 Deskriptif Statistik ROE ........................................................... 45

Tabel 4.16 Hasil Uji Normalitas ................................................................. 47

Tabel 4.17 Rangkuman Hasil Uji Normalitas ............................................. 48

Tabel 4.18 Hasil Uji Paired Sample Statistics NPF .................................... 49

Tabel 4.19 Hasil Uji Paired Sample Correlations NPF .............................. 50

Tabel 4.20 Hasil Uji Paired Sample T-test NPF ......................................... 50

Tabel 4.21 Hasil Uji Paired Sample Statistics FDR ................................... 51

Tabel 4.22 Hasil Uji Paired Sample Correlations FDR ............................. 51

Tabel 4.23 Hasil Uji Paired Sample T-test FDR......................................... 52

Tabel 4.24 Hasil Uji Paired Sample Statistics CAR ................................... 52

Tabel 4.25 Hasil Uji Paired Sample Correlations CAR ............................. 53

Tabel 4.26 Hasil Uji Paired Sample T-test CAR ........................................ 53

Tabel 4.27 Hasil Uji Paired Sample Statistics ROA................................... 54

Tabel 4.28 Hasil Uji Paired Sample Correlations ROA............................. 54

Tabel 4.29 Hasil Uji Paired Sample T-test ROA ........................................ 55

Tabel 4.30 Hasil Uji Paired Sample Statistics ROE ................................... 56

Tabel 4.31 Hasil Uji Paired Sample Correlations ROE ............................. 56

Tabel 4.32 Hasil Uji Paired Sample T-test ROE ....................................... 57

Tabel 4.33 Rangkuman Kinerja Keuangan Perbankan Syariah .................. 58

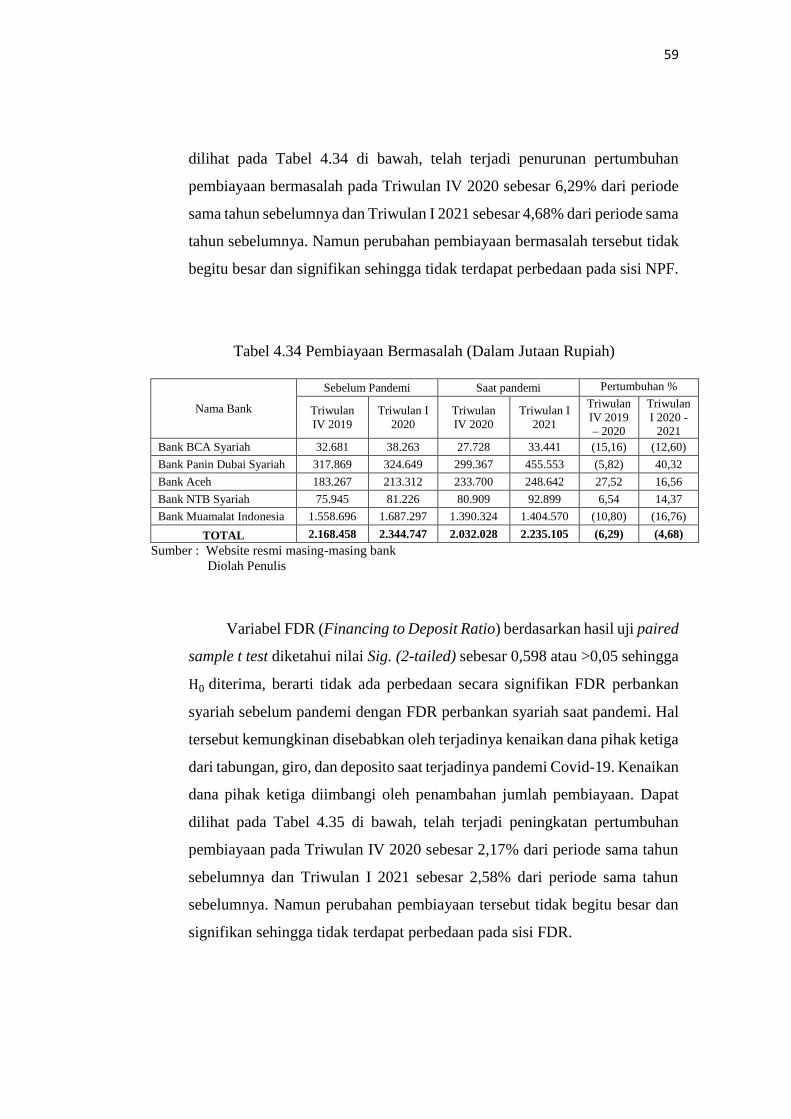

Tabel 4.34 Pembiayaan Bermasalah (Dalam Jutaan Rupiah) ..................... 59

Tabel 4.35 Pembiayaan (Dalam Jutaan Rupiah) ......................................... 60

xv

Tabel 4.36 Modal (Dalam Jutaan Rupiah) .................................................. 60

Tabel 4.37 Aset (Dalam Jutaan Rupiah) ..................................................... 61

Tabel 4.38 Laba Bersih (Dalam Jutaan Rupiah) ......................................... 62

xvi

DAFTAR GAMBAR

Gambar 3.1 Bagian Kerangka Berpikir ....................................................... 25

Gambar 4.1 Hasil NPF Sebelum dan Saat Pandemi ................................... 37

Gambar 4.2 Hasil FDR Sebelum dan Saat Pandemi ................................... 39

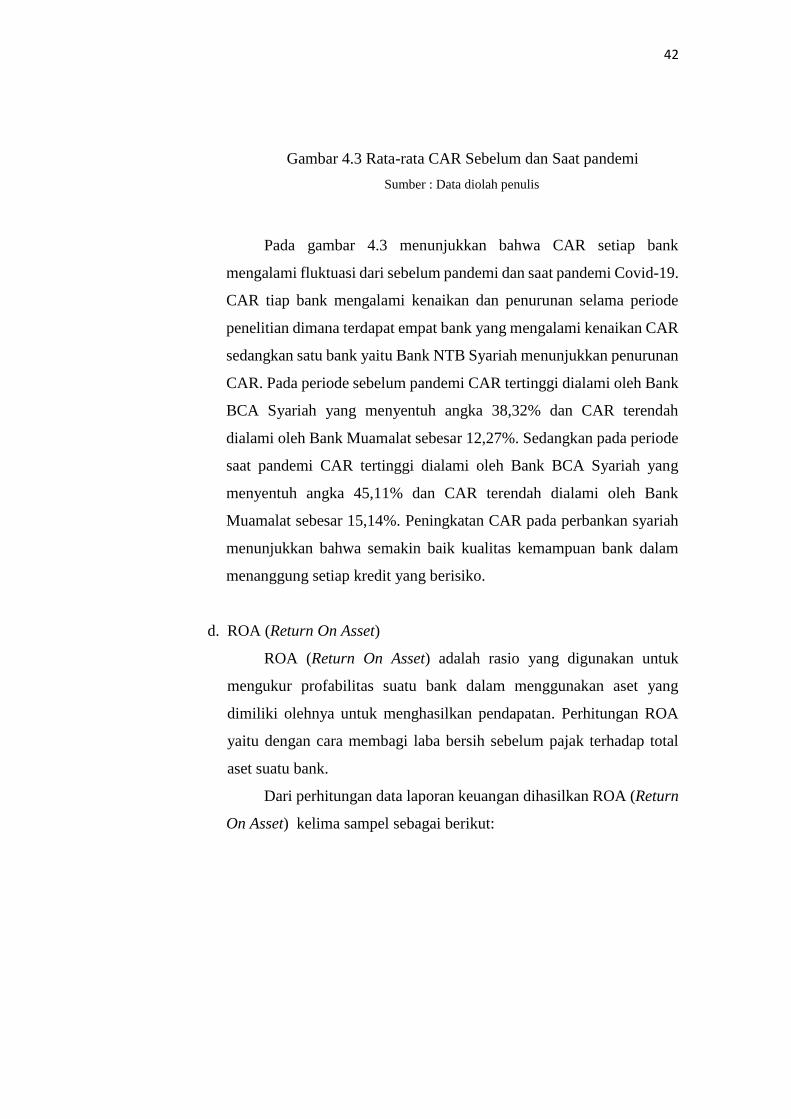

Gambar 4.3 Hasil CAR Sebelum dan Saat Pandemi................................... 41

Gambar 4.4 Hasil ROA Sebelum dan Saat Pandemi .................................. 44

Gambar 4.5 Hasil ROE Sebelum dan Saat Pandemi ................................... 46

xvii

DAFTAR LAMPIRAN

Lampiran 1. Data Rasio Keuangan Perbankan Syariah .............................. 72

Lampiran 2. Data Rasio NPF Perbankan Syariah ....................................... 73

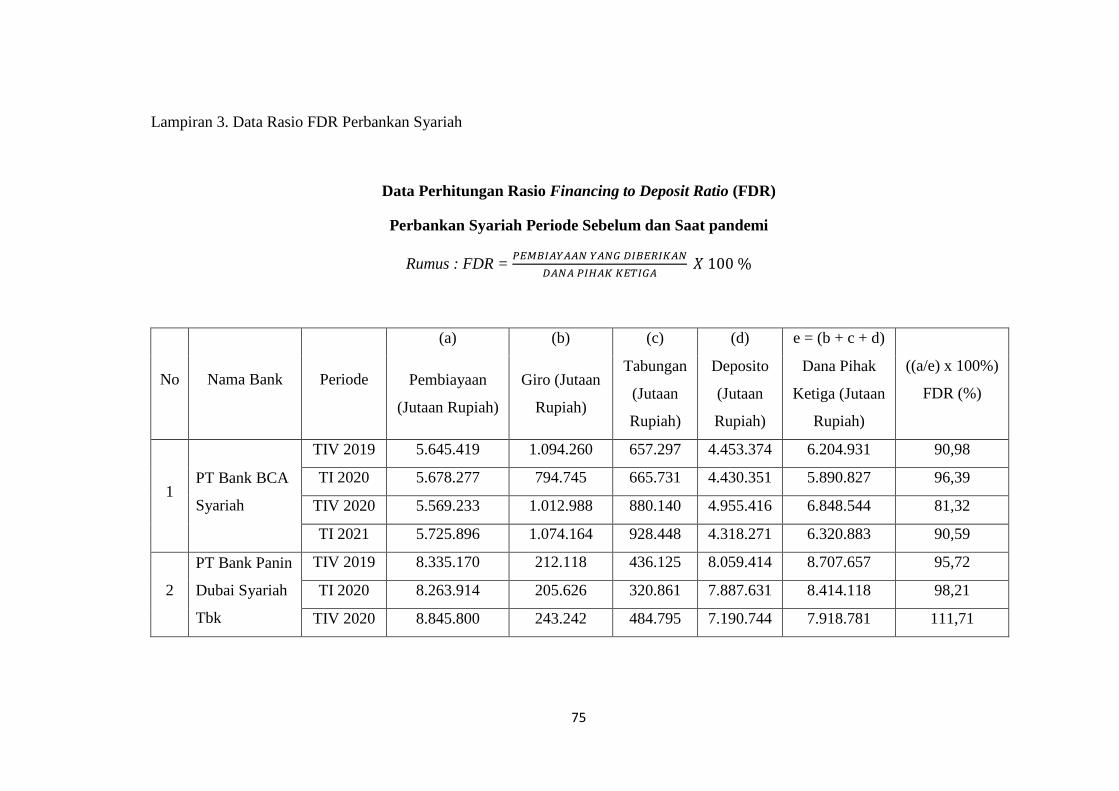

Lampiran 3. Data Rasio FDR Perbankan Syariah ....................................... 75

Lampiran 4. Data Rasio CAR Perbankan Syariah ...................................... 77

Lampiran 5. Data Rasio ROA Perbankan Syariah ...................................... 79

Lampiran 6. Data Rasio ROE Perbankan Syariah ...................................... 80

Lampiran 7. Laporan Triwulan Bank BCA Syariah .................................. 81

Lampiran 8. Laporan Triwulan Bank Panin Dubai Syariah ........................ 85

Lampiran 9. Laporan Triwulan Bank Aceh ................................................ 89

Lampiran 10. Laporan Triwulan Bank NTB Syariah.................................. 97

Lampiran 11. Laporan Triwulan Bank Muamalat Indonesia ...................... 105

Lampiran 12. Lembar Bimbingan Konsultasi Pembimbing 1 .................... 113

Lampiran 13. Lembar Bimbingan Konsultasi Pembimbing 2 .................... 114

Lampiran 14. Daftar Riwayat Hidup ........................................................... 115

1

BAB I

PENDAHULUAN

A. Latar Belakang

Covid-19 merupakan virus baru yang pertama kali ditemukan di

Wuhan pada akhir tahun 2019. World Health Organization (WHO)

mengumumkan Covid-19 sebagai pandemi karena penyebarannya yang

sangat cepat menyerang ke seluruh dunia termasuk Indonesia. Data per

tanggal 21 Februari 2021 lalu, Indonesia tercatat memiliki “1.278.653 kasus

terkonfirmasi positif dan 34.489 orang meninggal dunia” (covid19.go.id).

Sebagai upaya penekanan potensi penyebaran Covid-19 maka pemerintah

Indonesia melakukan perbatasan sosial berskala besar (PSBB) dan

lockdown yang diterapkan disejumlah wilayah.

Pengumuman secara resmi penerapan PSBB pertama kali di Indonesia

yaitu pada 10 April 2020. “Namun perbatasan sosial itu rupanya dianggap

kurang efektif dalam mencegah penularan Covid-19” (Hadiwardoyo,

2020:83). Selain itu kebijakan tersebut juga memukul sistem pertahanan

ekonomi dan keuangan negara yang dapat dilihat dalam pertumbuhan

ekonomi kuartal II 2020 terkontraksi mengalami penurunan ke posisi 5,32%

dibandingkan periode sama tahun sebelumnya. (national.kontan.co.id).

Covid-19 tidak hanya memberikan ancaman pada sektor kesehatan saja

namun juga pada sektor perekonomian bangsa yang membuat angka

kemiskinan diperkirakan meningkat secara signifikan (Fitriani, 2020:114).

Selain itu pandemi juga mempengaruhi sektor UMKM, pariwisata, pasar

modal, hingga sektor Asuransi (Azhari dan Rofiul, 2020:97).

Perbankan syariah juga terkena imbas akibat dampak pandemi ini,

salah satunya ditandai dengan peningkatan risiko yang dihadapi oleh

lembaga-lembaga keuangan syariah. Risiko tersebut berupa potensi

kenaikan pembiayaan bermasalah NPF (Non Performing Financing) akibat

penurunan kemampuan bayar nasabah ke perusahaan pembiayaan. Selain

2

itu kemungkinan risiko yang juga dihadapi perbankan syariah seperti “risiko

pasar dan risiko likuiditas” (Ilhami dan Husni Thamrin, 2021: 38) serta rasio

profabilitas karena NPF yang tinggi dapat mempengaruhi biaya dan

berpotensi memberikan kerugian bagi bank terhadap penurunan laba (ROA

dan ROE).

Data per mei 2020 menujukkan bahwa “terjadi pelemahan kualitas

pembiayaan perbankan syariah, dimana rasio NPF secara perlahan naik ke

level 3,31% namun masih dalam batas wajar dan aman”

(cnbcindonesia.com). Penurunan pemasukan ataupun kehilangan pekerjaan

yang dialami oleh nasabah kemungkinan menjadi faktor dari masalah

tersebut. “Lemahnya kinerja debitur akan mengganggu perbankan dan

stabilitas keuangan perbankan syariah” (Effendi dan Prawidya Hariani,

2020:223)

Untuk menanggulangi masalah tersebut Otoritas Jasa Keuangan

(OJK) menerbitkan kebijakan restrukturasi kredit yang diatur melalui POJK

Nomor 11/POJK.03/2020 tentang stimulus perekonomian sebagai

countercyclical dampak penyebaran Covid-19 yang kemudian terjadi

perubahan menjadi POJK Nomor 48/POJK.03/2020 (ojk.go.id). Regulasi

tersebut bertujuan dalam mendorong optimalisasi kinerja dan menjaga

stabilitas sistem keuangan perbankan “karena kebijakan tersebut

mempunyai dampak terhadap kinerja” (Azhari dan Rofiul, 2020:97) dan

“profabilitas perbankan syariah” (Ilhami dan Husni Thamrin, 2021: 38).

Kinerja keuangan bank syariah adalah gambaran kondisi keuangan

yang dimiliki bank syariah dalam memenuhi penghimpunan dan penyaluran

dana pada suatu periode perbulan, triwulan ataupun tahunan. Kinerja

keuangan bank syariah yang baik maka berbanding lurus pula pada tingkat

kesehatannya yang baik, begitu pula sebaliknya. Pengukuran kinerja

keuangan bank syariah dapat dilakukan menggunakan perhitungan rasio

keuangan. (Fitriani, 2020:114). Dengan perhitungan rasio keuangan maka

dapat diketahui suatu kinerja bank menggunakan analisis rasio yaitu rasio

3

kualitas aktiva produktif, rasio likuiditas, rasio solvabilitas, dan rasio

profabilitas.

Aspek kualitas aktiva produktif yang digunakan dalam rasio

perbankan dapat diketahui dengan menghitung NPF (Non Performing

Financing). Rasio keuangan untuk mengukur likuiditas dapat diketahui

dengan menghitung FDR (Financing to Deposit Ratio). Rasio Solvabilitas

dapat diketahui dengan menghitung CAR (Capital Adequacy Ratio).

Sementara untuk rasio profabilitas dapat diketahui dengan menghitung

ROA (Return On Asset), dan ROE (Return On Equity).

Dengan menyajikan informasi yang benar serta kinerja kesehatan

yang baik maka diharapkan kepercayaan masyarakat terhadap bank syariah

semakin meningkat.

Sebagaimana di Indonesia terdapat dual banking system yaitu

perbankan konvensional dan perbankan syariah, maka kehadiran perban kan

syariah diharapkan dapat membantu meningkatkan pertumbuhan

perekonomian serta menjaga stabilitas ekonomi selama pandemi Covid-19.

Hal tersebut karena perbankan syariah dinilai mampu bertahan dalam

menghadapi berbagai macam krisis ekonomi terutama di tengah krisis

pandemi ini. “Perbankan syariah dipercaya tidak hanya mengejar bagi hasil

yang tinggi tetapi harus memperhatikan kemaslahatan umat, perbaikan

ekonomi serta meningkatkan kesejahteraan” (Murdiyanto dan Batara,

2017:454).

Pada hasil penelitian dari Ilhami dan Husni Thamrin (2021)

menyimpulkan bahwa pandemi Covid-19 tidak mempengaruhi kinerja

keuangan perbankan syariah di Indonesia berdasarkan hasil uji paired

sample t-test menggunakan variabel rasio ROA, CAR, NPF, dan FDR tahun

periode penelitian 6 Bulan (September 2019-Februari 2020) sebelum dan 6

Bulan (April 2020-September 2020) saat pandemi. Sedangkan menurut

penelitian Effendi dan Prawidya Hariani (2020) hasil uji t satu sampel

menyimpulkan adanya penurunan secara signifikan pada ROA bank umum

4

syariah dan unit usaha syariah diakibatkan pandemi Covid-19 yaitu selama

periode pandemi dari Juli 2019 hingga Juni 2020.

Berdasarkan hasil yang beragam tersebut maka peneliti tertarik untuk

mengangkat penelitian dengan judul “Analisis Kinerja Keuangan

Perbankan Syariah di Indonesia Akibat Dampak Pandemi Covid-19”.

B. Permasalahan

Perbankan syariah merupakan salah satu lembaga keuangan yang

terkena dampak akibat pandemi Covid-19. Pada awal pandemi tingkat

pembiayaan bermasalah dalam rasio NPF (Non Performing Financing)

mengalami peningkatan. Apabila terjadi “pengaruh negatif yang

ditunjukkan oleh NPF, mengidentifikasikan semakin tinggi pembiayaan

macet dalam pengelolaan bank yang berakibat pada penurunan tingkat

pendapatan bank” (Khalifaturofi’ah dan Zubaidah, 2016: 59) dan penurunan

laba yang dihasilkan (ROA dan ROE).

Sebagai lembaga keuangan yang sangat dipercaya oleh masyarakat,

bank syariah harus selalu menjaga kinerjanya agar dapat beroperasi dengan

optimal. “Kinerja keuangan yang baik akan menciptakan perbankan yang

sehat dan stabil dalam keuangan” (Khalifaturofi’ah dan Zubaidah, 2016:

42). Maka dari itu perlu diketahui kinerja keuangan perbankan syariah

selama masa pandemi Covid-19 dengan melakukan analisa laporan

keuangan perbankan syariah menggunakan rasio keuangan yaitu rasio NPF

(Non Performing Financing), FDR (Financing to Deposit Ratio), CAR

(Capital Adequacy Ratio), ROA (Return On Asset), dan ROE (Return On

Equity).

C. Rumusan Masalah

Rumusan masalah dalam penelitian yaitu

1. Bagaimanakah kinerja keuangan perbankan syariah di Indonesia

sebelum dan saat pandemi Covid-19?

5

2. Bagaimanakah rasio kinerja perbankan syariah di Indonesia sebelum

dan saat pandemi Covid-19?

D. Batasan Masalah

Batasan masalah dalam penelitian yaitu

1. Penelitian ini menggunakan data sebelum pandemi Covid-19 yaitu

sebelum adanya pengumuman resmi penerapan PSBB pertama kali di

Indonesia. Data yang digunakan berupa laporan keuangan perbankan

syariah periode Triwulan IV 2019 dan Triwulan I 2020

2. Penelitian ini menggunakan data saat pandemi Covid-19 yaitu 1 tahun

setelah data periode sebelumnya. Data yang digunakan berupa laporan

keuangan perbankan syariah periode Triwulan IV 2020 dan Triwulan I

2021.

3. Penelitian ini dilakukan pada 5 bank umum syariah yang terdiri dari

Bank BCA Syariah, Bank Panin Dubai Syariah, Bank Aceh, BPD Nusa

Tenggara Barat Syariah, dan Bank Muamalat Indonesia.

E. Tujuan Penelitian

Tujuan penelitian ini yaitu

1. Menganalisis kinerja keuangan perbankan syariah di Indonesia sebelum

dan saat pandemi Covid-19.

2. Menganalisis rasio kinerja perbankan syariah di Indonesia sebelum dan

saat pandemi Covid-19.

F. Manfaat Penelitian

1. Manfaat Teoritis:

a. Hasil penelitian ini dapat memberikan pemahaman dan wawasan

keilmuan mengenai kinerja keuangan perbankan syariah akibat

dampak pandemi Covid-19.

6

b. Hasil penelitian ini dapat digunakan sebagai bahan literatur atau

referensi untuk pengembangan penelitian selanjutnya dengan

topik yang terkait.

2. Manfaat Praktis:

a. Hasil penelitian ini diharapkan dapat memberikan manfaat untuk

masyarakat, nasabah, dan investor perbankan syariah di

Indonesia dengan memberikan informasi kinerja keuangan

perbankan syariah sebelum dan saat pandemi sehingga dapat

dijadikan sebagai acuan dalam pengambilan keputusan.

b. Hasil penelitian ini dapat menjadi bahan evaluasi khususnya

untuk perbankan syariah di Indonesia terkait kinerja

keuangannya selama pandemi Covid-19. Sehingga dapat

menjaga keberlangsungan operasional serta meningkatkan

kualitas bisnis dan pembiayaan.

7

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Perbankan Syariah

Sejalan dengan perkembangan ekonomi di Indonesia yang

semakin pesat, kehadiran perbankan di tengah masyarakat Indonesia

menjadi penolong dalam peran memajukan perekonomian dan

menyesejahterakan bangsa. Sesuai dengan fungsi perbankan yaitu

menghimpun (funding) dan menyalurakan (financing) dana masyarakat

secara efektif dan efesien. Di Indonesia kemunculan perbankan syariah

membawa angin segar bagi masyarakat, hal ini karena di Indonesia

mayoritas penduduknya beragama Islam. Perbankan syariah

memberikan jaminan operasional yang sudah sesuai dan berprinsipkan

syariah dan terhindar dari apa yang dilarang dalam syariat Islam

terutama riba. “Fungsi perbankan syariah yang menjadi pembeda dari

perbankan konvensional yaitu menghimpun dana (funding),

menyalurakan (financing) dana, dan melayani produk jasa (service)”

(Syarifah, 2017:1).

Kemunculan pertama kali perbankan syariah di Indonesia yaitu

PT Bank Muamalah Indonesia (BMI) terjadi pada 1 November 1991.

Kemudian terbit pula UU No. 7 tahun 1992 yang memuat ketentuan

eksplisit mengenai bolehnya pendirian perbankan berdasarkan prinsip

bagi hasil (profit and loss sharing) dan dipertegas lagi melalui UU No.

10 tahun 1998 yang merupakan amandemen UU No. 7 tahun 1992 yang

secara tegas menerangkan perbedaan pengelolaan bank konvensional

dan bank syariat (Umam dan Setiawan Budi Utomo, 2017:27).

Menurut Undang-Undang No.21 Tahun 2008 pengertian

perbankan syariah adalah semua yang terkait tentang Bank Syariah dan

Unit Usaha Syariah, mencakup kelembagaan, kegiatan usaha, serta cara

8

dan proses dalam melaksanaan kegiatan usahanya yang berlandaskan

syariah, demokrasi ekonomi, dan prinsip kehati-hatian. Perbankan

syariah memiliki tujuan mendukung perwujudan pembangunan

nasional dalam rangka meningkatkan keadilan, kebersamaan, dan

pemerataan kesejahteraan rakyat (ojk.go.id).

Dalam konsep operasional tidak terdapat perbedaan antara bank

umum syariah dan unit usaha syariah dengan lembaga keuangan

lainnya, yang menjadi pembeda hanyalah jumlah skala penghimpunan

dan penyaluran pada bank umum syariah yang besar (Lestari dan Nurul

Huda, 2020:18). Bank Umum Syariah (BUS) adalah bank syariah yang

beroperasi memberikan jasa pada lalu lintas pembayaran (ojk.go.id).

Sedangkan Unit Usaha Syariah adalah unit usaha syariah yang dimiliki

oleh bank umum konvesional, memiliki fungsi sebagai kantor pusat dari

unit yang melaksanakan kegiatan yang berlandaskan prinsip syariah

(Ilhami dan Husni Thamrin, 2021:38).

2. Kinerja Keuangan

Menurut Ilhami dan Husni Thamrin (2021:39) kinerja keuangan

adalah gambaran kondisi keuangan perbankan pada suatu periode

tertentu baik aspek penyaluran maupun penghimpunan dana. Menurut

Parathon, dkk (2013:3) kinerja keuangan adalah penentuan secara

periodik kondisi keuangan berdasarkan standar, sasaran, dan kinerja

yang telah ditetapkan sebelumnya. Selanjutnya menurut Iswari Putu

(2015:4) kinerja keuangan adalah gambaran baik ataupun buruknya

perusahaan mengenai tingkat keberhasilan yang dicapai suatu

perusahaan dalam menjalankan operasionalnya.

Dari defenisi di atas maka dapat disimpulkan bahwa kinerja

keuangan adalah gambaran kondisi keuangan perbankan pada suatu

periode tertentu dalam pencapaian keberhasilan menjalankan

operasionalnya berdasarkan standar, sasaran serta kinerja yang telah

ditetapkan sebelumnya.

9

Menurut Putri (2016:27) tujuan dari analisis kinerja keuangan bank

yaitu:

a. Agar mengetahui keberhasilan suatu bank dalam pengelolaan

keuangannya terutama pada kondisi likuiditas, profabilitas, dan

kecukupan modal yang dicapai pada tahun berjalan maupun tahun

sebelumnya.

b. Agar mengetahui kemampuan suatu bank dalam mengelola aset

yang dimiliki untuk menghasilkan profit yang berdaya guna.

c. Agar meningkatkan peranan suatu bank sebagai lembaga

intermediasi keuangan antara pihak yang kekurangan dana

(peminjam) dengan pihak yang kelebihan dana (penabung).

3. Analisis Rasio Keuangan

Menurut Kasmir (2012) “rasio keuangan adalah kegiatan

membandingkan angka-angka yang ada dalam laporan keuangan

dengan cara membagi satu angka dengan angka lainnya” (Iswari Putu,

2015:5). Menurut Riyanto (2010) dalam menganalisis rasio keuangan

dasarnya dapat menggunakan dua macam cara perbandingan, yaitu

1. Membandingkan rasio sekarang (present ratio) dengan rasio dari

waktu yang lampau (ratio history) atau dengan rasio yang

diperkirakan untuk waktu yang akan datang dalam perusahaan yang

sama. Melalui perbandingan ini maka akan diketahui perubahan-

perubahan rasio yang terjadi dari tiap tahunnya.

2. Membandingkan rasio-rasio suatu perusahaan dengan rasio-rasio

serupa dari perusahaan atau industri sejenis lainnya pada waktu yang

sama. Melalui perbandingan ini maka akan diketahui bagaimana

aspek keuangan perusahaan bersangkutan, apakah berada di atas

rata-rata industri ataupun di bawah rata-rata industri.

(Ilhami dan Husni Thamrin, 2021:39)

10

Adapun rasio-rasio yang digunakan dalam penelitian ini yaitu

1. Rasio Kualitas Aktiva Produktif

Rasio kualitas aktiva produktif adalah analisis yang digunakan

untuk mengetahui kemampuan aset yang dimiliki suatu bank dalam

kecukupan manajemen risiko pembiyaaan.

Rasio kualitas aktiva produktif dapat diukur dengan Non

Performing Financing (NPF). Berdasarkan Peraturan Otoritas Jasa

Keuangan No. 15/POJK 03/2017, Non Performing Financing (NPF)

adalah pembiayaan bermasalah (macet, diragukan atau berkualitas

kurang lancar) dimana secara neto lebih dari 5% (lima persen) dari

total pembiayaan (ojk.go.id). Menurut Kasmir (2004) NPF yang

tinggi dapat mempengaruhi biaya dan berpotensi memberikan

kerugian bagi bank terhadap penurunan laba (ROA). Tingginya rasio

NPF maka akan berakibat buruk pada kualitas pinjaman bank

sehingga jumlah pinjaman bermasalah akan semakin besar (Ilhami

dan Husni Thamrin, 2021:40).

Rumus menghitung NPF yaitu:

NPF = PEMBIAYAAN BERMASALAH (KL,D,M)

TOTAL PEMBIAYAN X 100 %

Tabel 2.1 Kriteria Penilaian Rasio NPF

Nilai Rasio NPF Predikat

≤ 2% Sehat

2% - 5% Cukup Sehat

5% - 8% Kurang Sehat

8% - 12% Tidak Sehat

Sumber: PBI No 9/I/PBI/2007 (Riftiasari dan Sugiarti, 2020)

2. Rasio Likuiditas

Rasio Likuiditas adalah analisis yang digunakan untuk

mengukur kapabilitas suatu bank dalam pemenuhan kewajiban

lancar.

11

Rasio Likuiditas dapat diukur dengan Financing to Deposit

Ratio (FDR). Financing to Deposit Ratio (FDR) merupakan ukuran

likuiditas suatu bank dalam mengukur besarnya dana yang

ditempatkan dalam bentuk pembiayaan yang bersumber dari

penghimpunan dana pihak ketiga. Semakin tinggi rasio FDR maka

semakin tinggi pula dana yang disalurkan ke Dana Pihak Ketiga

(DPK) dan semakin rendah kemampuan bank dalam likuiditasnya.

Rumus menghitung FDR yaitu:

FDR = PEMBIAYAAN YANG DIBERIKAN

DANA PIHAK KETIGA X 100 %

Tabel 2.2 Kriteria Penilaian Rasio FDR

Nilai Rasio FDR Predikat

≤ 94,75% Sehat

>94,75% - ≤ 98,50% Cukup Sehat

>98,50% - ≤ 102,25 % Kurang Sehat

> 102,5% Tidak Sehat

Sumber: SK DIR BI No 30/21/KEP/DIR (Riftiasari dan Sugiarti, 2020)

3. Rasio Solvabilitas

Rasio Solvabilitas adalah rasio yang digunakan untuk

mengukur kemampuan bank terhadap pemenuhan kewajiban jangka

panjang maupun pendek (Putri, 2016:30).

Pengukuran rasio solvabilitas dapat dilakukan dengan Capital

Adequacy Ratio (CAR). Capital Adequacy Ratio (CAR) merupakan

indikator kemampuan bank dalam menanggung risiko kerugian

penurunan aktivanya akibat dari setiap pembiayaan atau aktiva yang

berisiko macet dengan kecukupan modal yang dimiliki olehnya.

Semakin tinggi kecukupan modal yang dimiliki oleh bank dalam

menanggung risiko maka semakin baik pula kinerja bank, yang dapat

meningkatkan kepercayaan masyarakat kepada bank tersebut dan

berujung pada meningkatnya laba (ROA).

12

Rumus menghitung CAR yaitu:

CAR = TOTAL MODAL

TOTAL ATMR X 100 %

Tabel 2.3 Kriteria Penilaian Rasio CAR

Nilai Rasio CAR Predikat

> 8% Sehat

7,9 - 8% Cukup Sehat

6,5 - < 7,9% Kurang Sehat

< 6,5% Tidak Sehat

Sumber: SK DIR BI No 30/21/KEP/DIR (Riftiasari dan Sugiarti, 2020)

4. Rasio Profabilitas

Rasio Profabilitas adalah perhitungan untuk membandingkan

laba bersih (sebelum pajak) dengan total aset ataupun laba bersih

(setelah pajak) dengan total ekuitas pada suatu bank dengan periode

tertentu. Rasio profabilitas dapat diukur dengan ROA (Return On

Asset) dan ROE (Return On Equity).

a. ROA (Return On Asset)

Return On Asset (ROA) merupakan indikator kemampuan

suatu bank dalam memperoleh laba atas total aset yang tertera

dalam neraca perusahaan. Fungsinya yaitu untuk melihat

seberapa efektif bank dalam menggunakan asetnya dalam

menghasilkan pendapatan. Semakin besar nilai rasio artinya

semakin sehat dan baik tingkat rentabilitas atau kemampuan

bank dalam menghasilkan laba.

Rumus menghitung ROA yaitu:

ROA = LABA BERSIH SEBELUM PAJAK

TOTAL ASET X 100 %

13

Tabel 2.4 Kriteria Penilaian Rasio ROA

Nilai Rasio ROA Predikat

> 1,25% Sehat

0,5% - 1,25% Cukup Sehat

0% - < 0,5% Kurang Sehat

≤ 0% Tidak Sehat

Sumber: SE BI No.13/24/DPNP/2011 (Jusman, 2019)

b. ROE (Return On Equity)

Return On Equity (ROE) merupakan indikator

kemampuan suatu bank dalam memperoleh laba atas total

ekuitas yang tertera dalam neraca perusahaan. Fungsinya yaitu

untuk melihat seberapa efektif bank dalam menggunakan dana

investor dalam menghasilkan pendapatan. Semakin tinggi nilai

rasio artinya semakin baik kemampuan bank dalam

menghasilkan laba.

Rumus menghitung ROE yaitu:

ROE = LABA BERSIH SETELAH PAJAK

TOTAL EKUITAS X 100 %

Tabel 2.5 Kriteria Penilaian Rasio ROE

Nilai Rasio ROE Predikat

> 12,5% Sehat

5 - ≤ 12,5% Cukup Sehat

0 - ≤ 5% Kurang Sehat

≤ 0% Tidak Sehat

Sumber: SE BI No. 13/24/DPNP/2011 (Jusman, 2019)

14

B. Hasil Penelitian Terdahulu

Penelitian ini mengacu dari beberapa penelitian sebelumnya yaitu

yang memiliki ruang lingkup kinerja keuangan perbankan syariah pada

masa pandemi Covid-19. Rincian penelitian terdahulu dapat dilihat melalui

tabel di bawah ini:

Tabel 2.6 Hasil Penelitian Terdahulu

Aspek Effendi dan Prawidya

Hariani (2020)

Sumadi (2020) Ilhami dan Husni Thamrin

(2021)

Judul Dampak Covid 19 terhadap

Bank Syariah

Menakar Dampak

Fenomena Pandemi Covid-

19 terhadap Perbankan

Syariah

Analisis Dampak Covid-19

terhadap Kinerja Keuangan

Perbankan Syariah di

Indonesia

Institusi

yang

Diteliti

Bank Umum Syariah (BUS)

dan Unit Usaha Syariah

(UUS)

Bank Umum Syariah

Perbankan Syariah

Periode

Analisis

Periode 2019-2020 Periode 2020 Periode 2019-2020

Rumusan

Masalah

Bagaimana dampak Covid-

19 terhadap bank syariah

(Bank Umum Syariah dan

Unit Usaha Syariah)?

Bagaimana manajemen

strategi operasional

perbankan syariah terhadap

dampak pandemi Covid-

19?

Bagaimana dampak covid-

19 terhadap kinerja

keuangan perbankan

syariah di indonesia?

Tujuan

Penelitian

Mengetahui ketahanan bank

syariah (Bank Umum

Syariah dan Unit Usaha

Syariah) selama pandemi.

Mengetahui bagaimana

manajemen strategi

operasional perbankan

syariah dalam

penghimpunan dan

penyaluran dana dalam

menjalankan tugas dan

fungsinya selama pandemi.

Mengetahui dampak

Covid-19 terhadap kinerja

keuangan perbankan

syariah di Indonesia.

Metode

Penelitian

Metode Kuantitatif dengan

Pendekatan Komparatif

Metode Kualitatif

Deskriptif

Metode Kuantitatif

Deskriptif

Hasil

Penelitian

Akibat pandemi Covid-19

ROA bank umum syariah

dan unit usaha syariah

mengalami penurunan

secara signifikan. Sedangkan

NPF bank umum syariah

tidak terganggu namun

untuk unit usaha syariah

mengalami kenaikan cukup

signifikan tapi masih dalam

batas wajar dan aman

dibawah 5%. Untuk FDR

Akibat pandemi Covid-19

Pembiayaan dan

penghimpunan dana (DPK)

Bank Mandiri Syariah

mengalami fluktuasi. Pada

bulan Januari hingga Maret

2020 pembiayaan

cenderung mengalami

peningkatan. Sedangkan

untuk strategi operasional

perbankan syariah selama

pandemi yaitu pertama

Dilihat dari hasil tabel Uji

Beda (Uji Paired Sample

T-Test) rasio CAR, ROA,

NPF, dan FDR tidak

signifikan menunjukkan

adanya perbedaan kinerja

keuangan. Artinya

perbankan syariah di

Indonesia mampu bertahan

dalam menghadapi krisis

pandemi Covid-19.

15

Sumber : Diolah Penulis

Persamaan penelitian ini dengan penelitian sebelumnya dapat dilihat

dari teknik uji yang digunakan. Penggunaan teknik uji paired simple t-test

juga dilakukan pada penelitian yang dilakukan oleh Ilhami dan Husni

Thamrin (2021) dengan judul “Analisis Dampak Covid-19 terhadap Kinerja

Keuangan Perbankan Syariah di Indonesia”. Pemilihan paired simple t-test

sebagai teknik uji dilakukan untuk melihat perbedaan rata-rata kinerja

keuangan perbankan syariah sebelum pandemi dan saat pandemi.

Persamaan penelitian ini juga dapat dilihat dari beberapa variabel

yang sama seperti ROA, NPF, FDR yang juga dilakukan pada penelitian

yang digunakan oleh Effendi dan Prawidya Hariani (2020) dengan judul

“Dampak Covid 19 terhadap Bank Syariah”. Selain itu variabel CAR juga

dilakukan pada penelitian oleh Ilhami dan Husni Thamrin (2021) dengan

judul “Analisis Dampak Covid-19 terhadap Kinerja Keuangan Perbankan

Syariah di Indonesia”.

Perbedaan penelitian ini dengan penelitian sebelumnya terdapat pada

pemilihan sampel 5 bank umum syariah yang digunakan terdiri dari Bank

BCA Syariah, Bank Panin Dubai Syariah, Bank Aceh, BPD Nusa Tenggara

Barat Syariah, dan Bank Muamalat Indonesia . Selain itu variabel ROE juga

diujikan untuk mengetahui efektivitas bank dalam menggunakan dana

investor (ekuitas) untuk menghasilkan laba atau keuntungan. Pemilihan

periode waktu yang digunakan juga berbeda yaitu sebelum pandemi

(Triwulan IV 2019 dan Triwulan I 2020) dan saat pandemi (Triwulan IV

2020 dan Triwulan I 2021).

bank syariah dikategorikan

sangat stabil dan tidak

mengalami masalah dalam

krisis ini.

semua bank menerapkan

stimulus ekonomi terkait

restrukturasi pembiayaan

bagi nasabah yang terkena

pandemi berdasarkan POJK

No.11/POJK.03/2020.

Kedua, pengembangan

aplikasi mobile banking.

16

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian ini merupakan kuantitatif dengan menggunakan

metode pendekatan deskriptif. Penelitian kuantitatif adalah proses

penelitian yang datanya berbentuk angka dan dapat dihitung. Sedangkan

penelitian deskriptif adalah penelitian yang bertujuan untuk

menggambarkan objek yang diteliti.

Tujuan dari menganalisis ini adalah untuk mengetahui pengaruh

pandemi Covid-19 terhadap kinerja keuangan perbankan syariah melalui

rasio NPF, FDR, CAR, ROA, dan ROE. Penelitian ini bermaksud

menggambarkan dua keadaan yaitu kinerja bank syariah sebelum dan saat

terjadinya pandemi Covid-19 dan memberi kesimpulan.

B. Variabel Penelitian

Beberapa variabel yang digunakan dalam penelitian ini yaitu:

1. Data sebelum pandemi yaitu sebelum pengumuman secara resmi

penerapan PSBB pertama kali di Indonesia. Data sebelum pandemi

meliputi data kinerja keuangan perbankan syariah rasio NPF (Non

Performing Financing), FDR (Financing to Deposit Ratio), CAR

(Capital Adequacy Ratio), ROA (Return On Asset) dan ROE (Return On

Equity).

2. Data saat pandemi yaitu setelah 1 tahun periode sebelum pandemi. Data

saat pandemi meliputi data kinerja keuangan perbankan syariah rasio

NPF (Non Performing Financing), FDR (Financing to Deposit Ratio),

CAR (Capital Adequacy Ratio), ROA (Return On Asset) dan ROE

(Return On Equity).

17

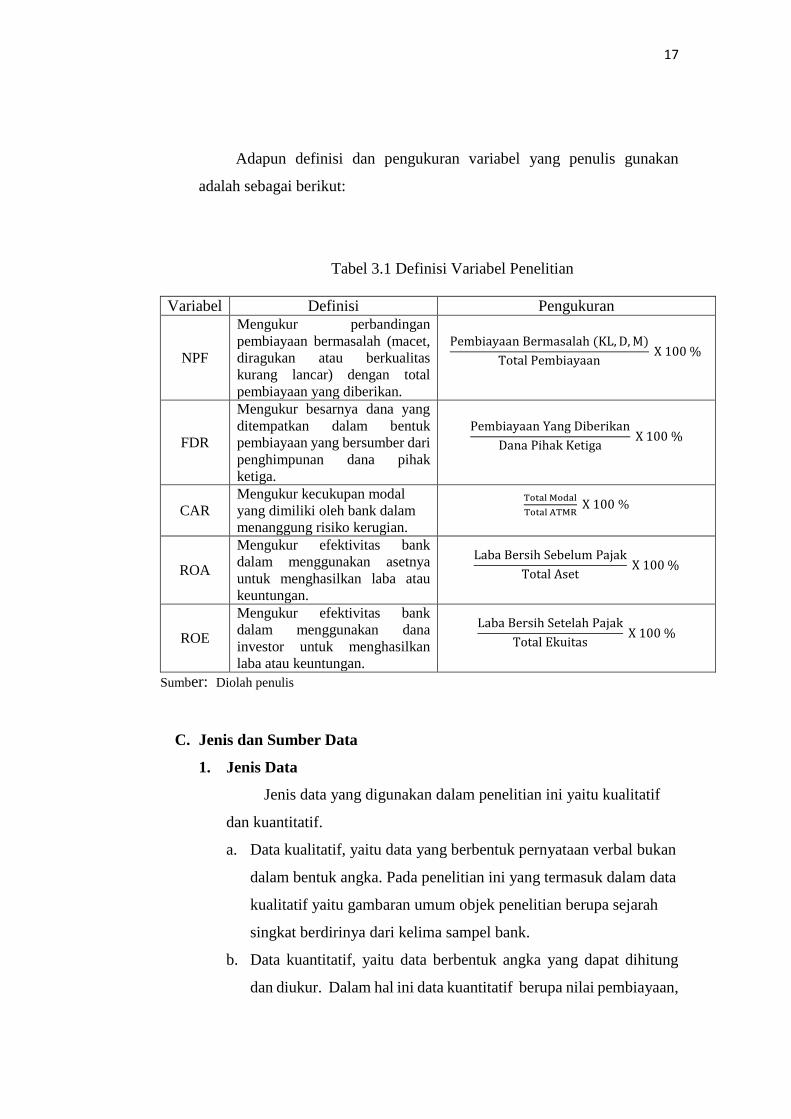

Adapun definisi dan pengukuran variabel yang penulis gunakan

adalah sebagai berikut:

Tabel 3.1 Definisi Variabel Penelitian

Variabel Definisi Pengukuran

NPF

Mengukur perbandingan

pembiayaan bermasalah (macet,

diragukan atau berkualitas

kurang lancar) dengan total

pembiayaan yang diberikan.

Pembiayaan Bermasalah (KL, D, M)

Total Pembiayaan X 100 %

FDR

Mengukur besarnya dana yang

ditempatkan dalam bentuk

pembiayaan yang bersumber dari

penghimpunan dana pihak

ketiga.

Pembiayaan Yang Diberikan

Dana Pihak Ketiga X 100 %

CAR

Mengukur kecukupan modal

yang dimiliki oleh bank dalam

menanggung risiko kerugian.

Total Modal

Total ATMR X 100 %

ROA

Mengukur efektivitas bank

dalam menggunakan asetnya

untuk menghasilkan laba atau

keuntungan.

Laba Bersih Sebelum Pajak

Total Aset X 100 %

ROE

Mengukur efektivitas bank

dalam menggunakan dana

investor untuk menghasilkan

laba atau keuntungan.

Laba Bersih Setelah Pajak

Total Ekuitas X 100 %

Sumber: Diolah penulis

C. Jenis dan Sumber Data

1. Jenis Data

Jenis data yang digunakan dalam penelitian ini yaitu kualitatif

dan kuantitatif.

a. Data kualitatif, yaitu data yang berbentuk pernyataan verbal bukan

dalam bentuk angka. Pada penelitian ini yang termasuk dalam data

kualitatif yaitu gambaran umum objek penelitian berupa sejarah

singkat berdirinya dari kelima sampel bank.

b. Data kuantitatif, yaitu data berbentuk angka yang dapat dihitung

dan diukur. Dalam hal ini data kuantitatif berupa nilai pembiayaan,

18

dana pihak ketiga, ekuitas, pembiayaan bermasalah, modal, ATMR,

laba bersih sebelum pajak, dan laba bersih setelah pajak yang

diperoleh dari laporan keuangan masing-masing bank.

2. Sumber Data

Sumber data adalah asal data penelitian dapat diperoleh.

Penelitian ini menggunakan sumber data yaitu berupa data sekunder.

Data Sekunder adalah data yang diperoleh dari data sumber yang sudah

tersedia. Pada penelitian ini data sekunder berupa Laporan Keuangan

dari 5 (lima) bank umum syariah yaitu Bank BCA Syariah, Bank Panin

Dubai Syariah, Bank Aceh, BPD Nusa Tenggara Barat Syariah, dan

Bank Muamalat Indonesia. Data yang digunakan yaitu:

a. Laporan keuangan triwulan IV 2019 dan triwulan I 2020 yang

dipublikasikan sebelum pandemi Covid-19.

b. Laporan keuangan triwulan IV 2020 dan triwulan I 2021 yang

dipublikasikan saat pandemi Covid-19.

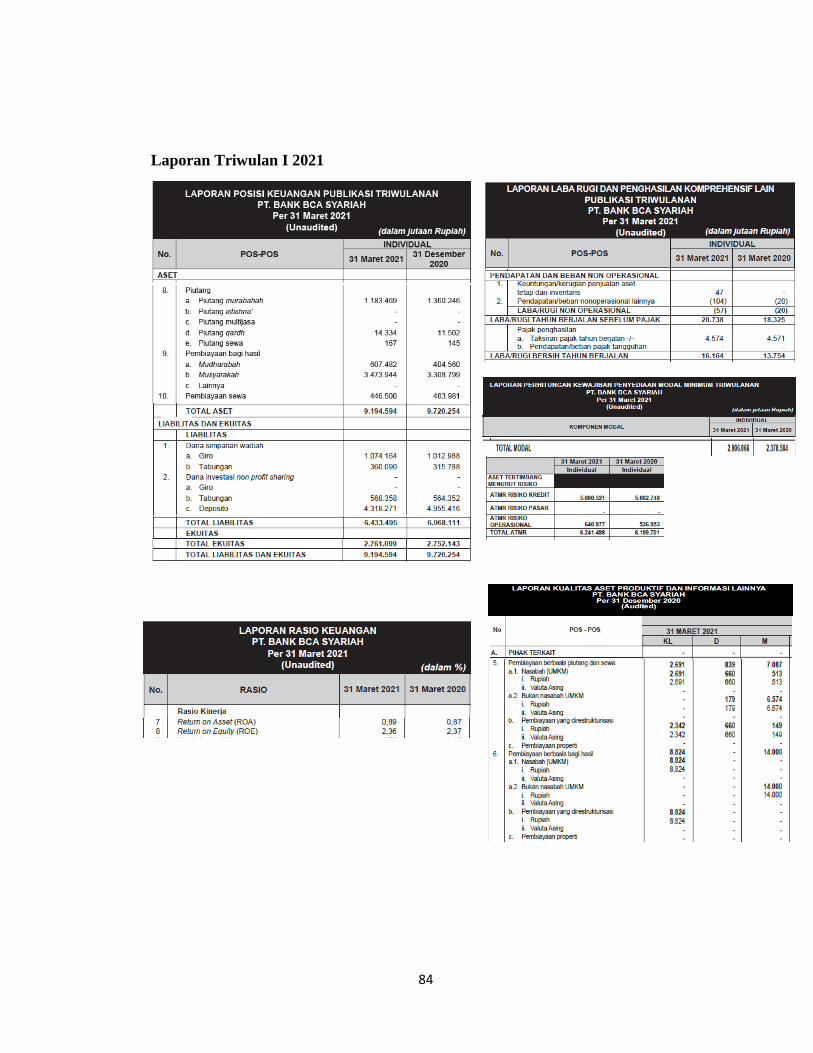

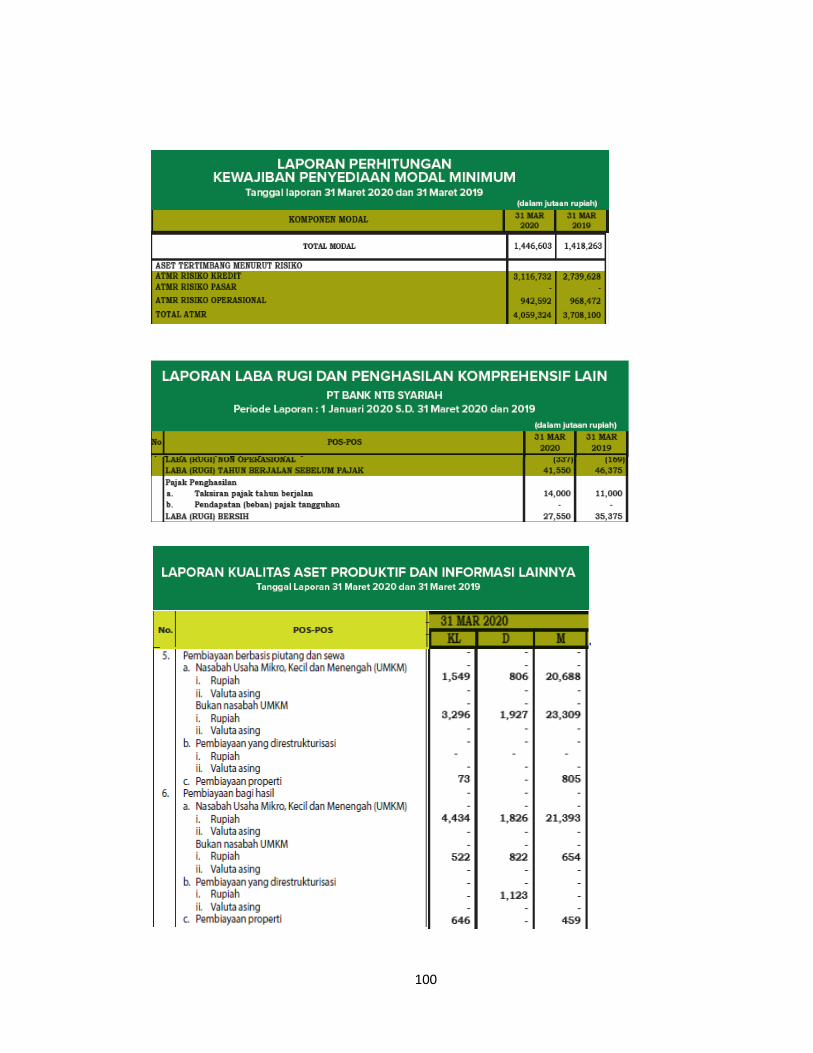

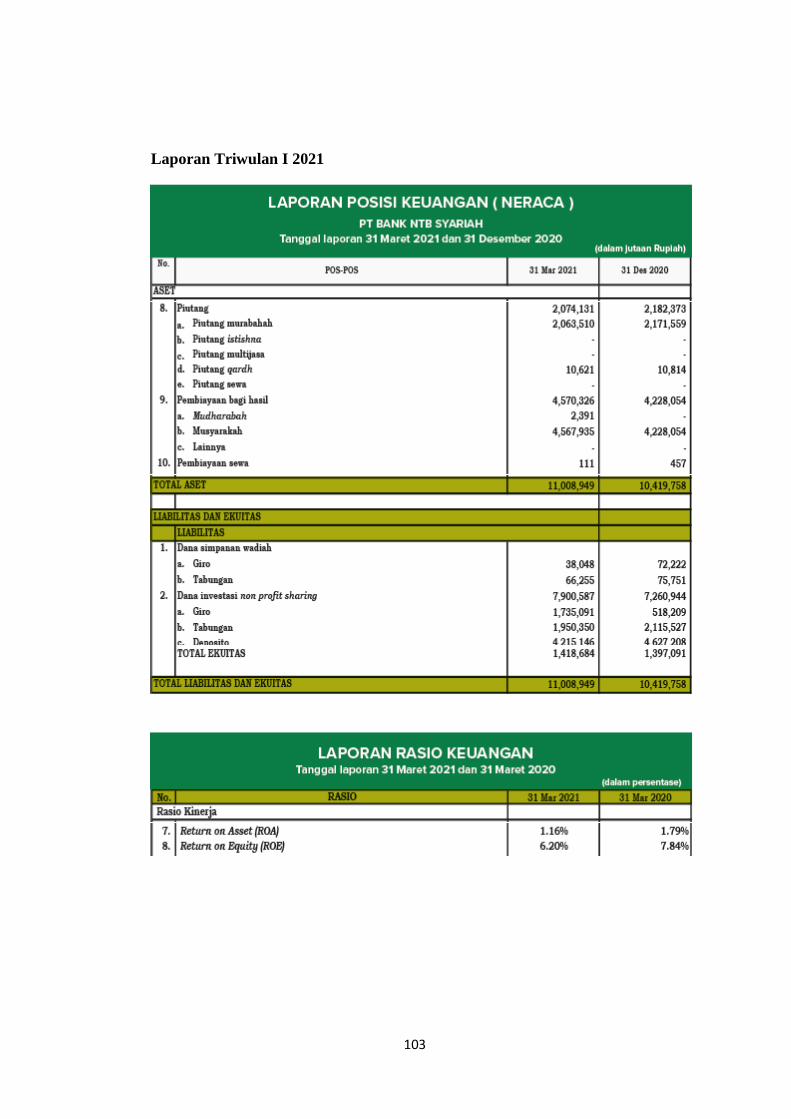

Data didapat melalui website resmi pada masing-masing bank

syariah. Laporan keuangan yang digunakan berupa Laporan Posisi

Keuangan (Neraca), Laporan Laba Rugi, Laporan Perhitungan

Kewajiban Penyediaan Modal Minimum, Laporan Kualitas Aktiva

Produktif, dan Laporan Rasio Keuangan.

D. Populasi dan Sampel

a. Populasi

Populasi adalah keseluruhan obyek yang memiliki karakteristik

tertentu yang akan diteliti. Populasi pada penelitian ini terbatas pada bank

umum syariah yang terdaftar di OJK pada tahun 2019-2021 yaitu

sebanyak 14 Bank Umum Syariah.

19

Tabel 3.2 Populasi Penelitian

No Nama Bank

1 PT. Bank Aceh Syariah

2 PT. BPD Nusa Tenggara Barat Syariah

3 PT. Bank Muamalat Indonesia

4 PT. Bank Victoria Syariah

5 PT. Bank BRI Syariah

6 PT. Bank Jabar Banten Syariah

7 PT. Bank BNI Syariah

8 PT. Bank Syariah Mandiri

9 PT. Bank Mega Syariah

10 PT. Bank Panin Dubai Syariah

11 PT. Bank Syariah Bukopin

12 PT. BCA Syariah

13 PT. Bank Tabungan Pensiunan Nasional Syariah

14 PT. Maybank Syariah

Sumber : Statistik Perbankan Syariah Januari 2021

b. Sampel

Sampel adalah bagian dari populasi yang dipilih untuk mewakili

keseluruhan populasi. Sampel pada penelitian ini terdiri atas 5 (lima)

bank umum syariah yaitu Bank BCA Syariah, Bank Panin Dubai Syariah,

Bank Aceh, BPD Nusa Tenggara Barat Syariah, dan Bank Muamalat

Indonesia. Sampel diambil menggunakan teknik purposive sampling

yaitu peneliti menentukan pengambilan sampel dengan berdasarkan

kriteria tertentu.

Adapun kriteria-kriterianya yaitu:

1) Perusahaan Bank Umum Syariah yang terdaftar di Otoritas Jasa

Keuangan periode 2019-2021

20

2) Perusahaan Bank Umum Syariah yang memiliki data keuangan yang

diperlukan untuk penelitian selama periode sebelum pandemi

(Triwulan IV 2019 dan Triwulan I 2020) dan saat pandemi (Triwulan

IV 2020 dan Triwulan I 2021).

3) Bank Umum Syariah yang dipilih merupakan bank yang berada di

kelompok bank umum kegiatan usaha (BUKU) II per desember 2020

dimana diambil sebanyak lima bank sebagai sampel. BUKU II

merupakan kelompok bank yang memiliki modal inti sebesar Rp 1

triliun – Rp 5 triliun.

Berdasarkan kriteria yang telah peneliti tetapkan, maka daftar

sampel penelitian ini dapat dilihat pada tabel di bawah ini :

Tabel 3.3 Sampel Penelitian

Sumber : Data diolah penulis

Dari 14 populasi terdapat beberapa bank yang tidak memenuhi poin

kriteria (b) yaitu kriteria tersedianya data keuangan yang diperlukan

untuk penelitian selama periode saat pandemi (Triwulan I 2021). Bank

yang tidak memenuhi kriteria tersebut seperti Bank Syariah Mandiri,

Bank BNI Syariah dan Bank BRI Syariah. Hal itu disebabkan oleh

terjadinya merger ketiga bank BUMN tersebut menjadi Bank Syariah

Indonesia mulai pada 1 Februari 2021.

No Nama Bank

1 Bank BCA Syariah

2 Bank Panin Dubai Syariah

3 Bank Aceh

4 BPD Nusa Tenggara Barat Syariah

5 Bank Muamalat Indonesia

21

E. Metode Pengumpulan Data

Metode pengumpulan data yang digunakan yaitu metode penelitian

dokumentasi, kepustakaan, dan riset internet.

1. Studi Dokumentasi

Studi dokumentasi yaitu sumber data yang diperoleh atau

dikumpulkan dan dianalisis dalam penelitian. Dalam penelitian ini

menggunakan dokumen berupa Laporan Keuangan triwulan IV tahun

2019, triwulan I dan IV tahun 2020 serta triwulan I tahun 2021 pada

Bank BCA Syariah, Bank Panin Dubai Syariah, Bank Aceh, BPD Nusa

Tenggara Barat Syariah, dan Bank Muamalat Indonesia yang didapat

melalui website resmi pada masing-masing bank.

2. Kepustakaan (library reserch)

Kepustakaan yaitu data sekunder yang dapat mendukung data

primer. Penelitian dilakukan dengan metode pengumpulan data

bersumber dari literatur-literatur yang mendukung serta memiliki

keterkaitan dengan topik yang diteliti. Literatur yang dimaksud yaitu

buku, jurnal, dan penelitian yang dilakukan oleh peneliti terdahulu yang

topik permasalahannya berkaitan yaitu kinerja keuangan perbankan

syariah.

3. Riset Internet (Online Research)

Riset internet adalah pemanfaatan teknologi internet sebagai

bahan pendukung penelitian. Dalam penelitian ini berbagai informasi

didapat melalui situs-situs terpercaya sebagai data tambahan

sehubungan dengan topik yang diteliti.

F. Teknik Analisis Data

Penelitian ini menggunakan metode analisis deskriptif dengan

pendekatan kuantitatif atau perhitungan angka. Analisis dilakukan untuk

22

menjelaskan pengaruh dampak pandemi Covid-19 terhadap kinerja

keuangan perbankan syariah di Indonesia dengan membandingkan variabel

data rasio NPF, FDR, CAR, ROA, dan ROE perbankan syariah sebelum

pandemi dengan variabel data rasio NPF, FDR, CAR, ROA, dan ROE

perbankan syariah saat pandemi. Untuk mengetahui apakah terdapat

perbedaan antar variabel maka dilakukan analisis uji beda. Aplikasi yang

digunakan untuk menganalisis data yaitu SPSS (Statistical Product and

Service Solutions) versi 26. Sebelum melakukan uji beda maka terlebih

dahulu dilakukan pengujian normalitas sebagai syarat yang harus terpenuhi.

Adapun langkah-langkah dalam melakukan uji beda adalah sebagai berikut:

1. Analisis Statistik Deskriptif

Menurut Ghozali (2011), analisis statistik deskriptif bertujuan

untuk menggambarkan suatu data atas masing-masing variabel dalam

penelitian yang dapat dilihat dari nilai rata-rata (mean), standar deviasi,

varian, maksimum, minimum, sum, range, kurtosis, dan skewness

(Ayuwardani, 2018:148). Analisis ini dilakukan hanya untuk

memberikan informasi data tanpa bermaksud menguji hipotesis.

Pada penelitian ini analisis statistik deskriptif digunakan untuk

menggambarkan data rasio kelima sampel bank sebelum pandemi dan

saat pandemi yang dilihat dari nilai rata-rata (mean), minimum,

maksimum, dan standar deviasi.

2. Uji Normalitas (Uji Shapiro Wilk)

Uji normalitas dilakukan untuk mengetahui apakah sampel data

berdistribusi normal atau tidak terdistribusi normal. Sampel data yang

berdistribusi normal merupakan syarat yang harus terpenuhi dalam

statistik parametrik. Pada penelitian ini pengujian normalitas

menggunakan uji shapiro wilk karena jumlah n kurang dari 50. Dalam

uji Shapiro Wilk jika hasil dari pengolahan data menunjukkan nilai

23

signifikansi sebesar lebih dari 5% atau > 0,05 maka data sampel

tersebut berdistribusi normal.

Dengan dasar pengambilan keputusan:

Apabila nilai signifikansi >0,05 maka data berdistribusi normal

Apabila nilai signifikansi <0,05 maka data tidak berdistribusi normal

3. Uji Beda (Uji Paired Sample T-Test)

Uji paired sample t-test merupakan uji yang dilakukan untuk

menganalisis perbandingan rata-rata (mean) antara dua sampel

berpasangan. Dua sampel berpasangan berasal dari subyek yang sama

akan tetapi diambil saat keadaan yang berbeda (Priyastama, 2017:88).

Uji paired sample t-test digunakan dalam menguji perbedaan ataupun

komparatif apabila skala data kedua variabel adalah kuantitatif (interval

atau rasio). Uji paired sample t-test termasuk dalam bagian analisis

statistik parametrik, dimana syarat utamanya yaitu data yang digunakan

haruslah berdistribusi normal.

Adapun dalam melakukan analisis dengan pengolahan data untuk

mengetahui perbedaan kinerja keuangan perbankan syariah sebelum

dan saat pandemi adalah dengan menggunakan teknik uji paired simple

t test. Prinsip uji paired simple t test pada penelitian ini yaitu

membandingkan rata-rata (mean) dari rasio NPF, FDR, CAR, ROA,

dan ROE perbankan syariah sebelum pandemi dengan rata-rata (mean)

rasio NPF, FDR, CAR, ROA, dan ROE perbankan syariah saat

pandemi.

Rumus menghitung paired sample t-test secara manual yaitu

t = 𝛿

𝑆𝐷𝛿 / √𝑛

Keterangan:

t = nilai t hitung

24

𝛿 = rata-rata selisih deviasi (selisih sampel sebelum dan

sampel saat pandemi)

𝑆𝐷𝛿 = standar deviasi dari 𝛿 (selisih sampel sebelum dan sampel

saat pandemi)

n = jumlah sampel

Hipotesis yang digunakan sebagai berikut:

H0: Tidak terdapat perbedaan yang signifikan antara kinerja perbankan

syariah sebelum pandemi dan kinerja perbankan syariah saat

pandemi.

Ha: Terdapat perbedaan yang signifikan anatara kinerja perbankan

syariah sebelum pandemi dan kinerja perbankan syariah saat

pandemi

Dengan dasar pengambilan keputusan:

Apabila nilai Sig. (2-tailed) >0,05 maka H0 diterima.

Apabila nilai Sig. (2-tailed) <0,05 maka H0 ditolak.

25

Gambar 3.1 Bagian Kerangka Berpikir

Sumber : Diolah Penulis

Laporan Keuangan

Analisis Laporan Keuangan

NPF FDR CAR ROA ROE

Uji Beda

Ada Perbedaan/Tidak Ada

Perbedaan

Bank BCA Syariah, Bank Panin Dubai

Syariah, Bank Aceh, BPD Nusa Tenggara

Barat Syariah, dan Bank Muamalat Indonesia

Arah Pengembangan Bank Syariah

pada Masa Pandemi

Sebelum Pandemi Covid-19

Triwulan IV 2019 &

Triwulan I 2020

Setelah Pandemi Covid-19

Triwulan IV 2020 &

Triwulan I 2021

Kesimpulan

26

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Gambaran Umum Objek Penelitian

a. Perkembangan Perbankan Syariah di Indonesia

Awal mula perkembangan perbankan syariah di Indonesia

ditandai dengan berdirinya Bank Muamalat Indonesia (BMI) sebagai

bank syariah pertama di Indonesia pada 1 November 1991. Pendirian

BMI diprakarsai oleh Majelis Ulama Indonesia (MUI), Ikatan

Cendikiawan Muslim Indonesia (ICMI), dan pengusaha muslim dalam

mendukung berdirinya bank tanpa bunga. Pendirian Bank Muamalat

Indonesia didukung pula oleh Pemerintah Republik Indonesia, sehingga

pada 1 Mei 1992 BMI resmi beroperasi sebagai bank pertama yang

berlandaskan prinsip syariah di Indonesia.

Sebagai upaya dalam pengembangan industri perbankan syariah

di Indonesia maka Pemerintah RI mengeluarkan Undang-Undang (UU)

dan kebijakan-kebijakan untuk mengatur tentang perbankan syariah.

Salah satu peraturan perbankan syariah yaitu Undang-Undang No.21

tahun 2008 yang diterbitkan pada tanggal 16 Juli 2008. Dengan

berlandaskan hukum yang kuat maka diharapkan perkembangan

perbankan syariah di Indonesia semakin pesat.

Semenjak dikembangkannya perbankan syariah di Indonesia,

begitu banyak pencapaian kemajuan, baik berupa aspek lembagaan,

infrastuktur, sistem pengawasan, serta kesadaran dan literasi

masyarakat terhadap layanan jasa keuangan syariah. Hingga bulan

Januari 2021 perbankan syariah di Indonesia tercatat memiliki sejumlah

14 Bank Umum Syariah dan 20 Unit Usaha Syariah (ojk.go.id).

27

b. Perkembangan Bank yang Diteliti (Sampel)

Pemilihan sampel dilakukan pada perusahaan bank umum syariah

yang terdaftar di Otoritas Jasa Keuangan periode 2019-2021 dan

memiliki laporan keuangan selama periode sebelum pandemi (Triwulan

IV 2019 dan Triwulan I 2020) dan saat pandemi (Triwulan IV 2020 &

Triwulan I 2021).

Berdasarkan keterangan di atas, sampel yang dipilih pada

penelitian ini terdiri atas 5 (lima) bank umum syariah yang termasuk

dalam kelompok BUKU II. Adapun sampel 5 (lima) bank umum

syariah tesebut terdiri dari:

1) Bank BCA Syariah

Berdirinya Bank BCA Syariah merupakan hasil konversi

dari akuisisi PT Bank Central Asia (BCA) terhadap PT Bank

Utama Internasional (Bank UIB) di tahun 2009. Bank Utama

Internasional awalnya merupakan bank umum konvensional dan

kemudian mengubah kegiatan usahanya menjadi bank yang

berlandaskan prinsip syariah. Bank BCA Syariah berdiri dan

menjalankan kegiatannya setelah mendapatkan izin dari Bank

Indonesia berdasarkan Keputusan Gubernur BI No.

12/13/KEP.GBI/DpG/2010 tanggal 2 Maret 2010 dan resmi

beroperasi menjadi bank syariah pada 5 April 2010

(bcasyariah.co.id).

Bank BCA kemudian mengakuisisi Bank Rabbobank

Internasional Indonesia pada 11 Desember 2019 dan merubah

namanya menjadi Bank Interim Indonesia. Pada tanggal 10

Desember 2020 Bank Interim Indonesia resmi bergabung dengan

Bank BCA Syariah. Bank BCA Syariah terus meningkatkan

pelayanannya demi nasabah, hingga berdasarkan data Desember

2020 Bank BCA Syariah kini memiliki 68 jaringan cabang dan

17.623 ATM yang tersebar di seluruh Indonesia.

28

Seiring perkembangan BCA Syariah, berikut merupakan

data kinerja Bank BCA Syariah periode sebelum dan saat

pandemi Covid-19.

Tabel 4.1 Kinerja Keuangan BCA Syariah (dalam jutaan rupiah)

Kinerja Keuangan

Sebelum Pandemi Saat pandemi Pertumbuhan %

Triwulan

IV 2019

Triwulan

I 2020

Triwulan

IV 2020

Triwulan

I 2021

Triwulan

IV 2019

- 2020

Triwulan

I 2020

- 2021

Aset 8.634.374 8.353.839 9.720.254 9.194.594 12,58 10,06

Pembiayaan yang Diberikan 5.645.419 5.678.277 5.569.233 5.725.896 (1,35) 0,84

Pembiayaan Bermasalah 32.681 38.263 27.728 33.441 (15,16) (12,60)

Liabilitas 6.306.081 6.008.868 6.968.111 6.433.495 10,50 7,07

Dana Pihak Ketiga 6.204.931 5.890.827 6.848.544 6.320.883 10,37 7,30

Ekuitas 2.328.294 2.344.971 2.752.143 2.761.099 18,20 17,75

Laba Bersih Sebelum Pajak 83.296 18.325 92.604 20.738 11,17 13,17

Laba Bersih Setelah Pajak 67.194 13.754 73.106 16.164 8,80 17,52

Sumber : Laporan Triwulan BCA Syariah

Berdasarkan Tabel 4.1 dapat diketahui bahwa kinerja

keuangan Bank BCA Syariah mengalami fluktuasi dari sebelum

pandemi dan saat pandemi. Terjadi penurunan pertumbuhan

kinerja pembiayaan bermasalah pada Triwulan IV 2020 sebesar

15,16% dari periode sama tahun sebelumnya dan pada Triwulan

I 2021 sebesar 12,60% dari periode sama tahun sebelumnya.

Penurunan juga terjadi pada kinerja pembiayaan pada Triwulan

IV 2020 sebesar 1,35% dari periode sama tahun sebelumnya.

Selain itu Bank BCA Syariah juga mencatatkan peningkatan

pertumbuhan pada kinerja aset, liabilitas, dana pihak ketiga,

ekuitas, laba bersih sebelum pajak, dan laba bersih setelah pajak.

29

2) Bank Panin Dubai Syariah

Pendirian Bank Panin Dubai Syariah didasarkan oleh Akta

Perseroan Terbatas No. 12 sejak 08 Januari 1972 di Malang

dengan nama PT Bank Pasar Bersaudara Djaja. Bank Pasar

Bersaudara Djaja kemudian melakukan empat kali pergantian

nama hingga berubah menjadi Bank Panin Dubai Syariah. Bank

Panin Dubai Syariah sudah memiliki izin operasi syariah dari

Bank Indonesia tanggal 6 Oktober 2009 dan resmi melakukan

kegiatan operasional sebagai bank syariah pada 2 Desember

2009. Kemudian Otoritas Jasa Keuangan (OJK) melakukan

persetujuan kepada Bank Panin Dubai Syariah sebagai bank

devisa per 08 Desember 2015 (britama.com).

Seiring perkembangan Bank Panin Dubai Syariah, berikut

merupakan data kinerja Bank Panin Dubai Syariah periode

sebelum dan saat pandemi Covid-19.

Tabel 4.2 Kinerja Keuangan Panin Dubai Syariah (dalam jutaan rupiah)

Kinerja Keuangan

Sebelum Pandemi Saat pandemi Pertumbuhan %

Triwulan

IV 2019

Triwulan I

2020

Triwulan

IV 2020

Triwulan I

2021

Triwulan

IV 2019

– 2020

Triwulan

I 2020

- 2021

Aset 11.135.825 10.802.838 11.302.082 11.662.639 1,49 7,96

Pembiayaan yang Diberikan 8.335.170 8.263.914 8.845.800 9.205.508 6,13 11,39

Pembiayaan Bermasalah 317.869 324.649 299.367 455.553 (5,82) 40,32

Liabilitas 9.441.261 9.103.766 8.186.429 8.554.153 (13,29) (6,04)

Dana Pihak Ketiga 8.707.657 8.414.118 7.918.781 7.837.503 (9,06) (6,85)

Ekuitas 1.694.564 1.699.072 3.115.653 3.108.486 83,86 82,95

Laba Bersih Sebelum Pajak 23.345 7.114 6.738 2.687 (71,14) (62,23)

Laba Bersih Setelah Pajak 13.237 5.336 128 2.096 (99,03) (60,72)

Sumber : Laporan Triwulan Panin Dubai Syariah

Berdasarkan Tabel 4.2 dapat diketahui bahwa kinerja

keuangan Bank Panin Dubai Syariah mengalami fluktuasi dari

30

sebelum pandemi dan saat pandemi. Dimana terdapat empat

kinerja yang mengalami penurunan sedangkan tiga kinerja yaitu

aset, pembiayaan, dan ekuitas menunjukkan peningkatan.

Sedangkan pada kinerja pembiayaan bermasalah masih

berfluktuasi dapat dilihat bahwa terjadi penurunan pertumbuhan

pada Triwulan IV 2020 sebesar 5,82% dari periode sama tahun

sebelumnya dan telah terjadi peningkatan pertumbuhan

pembiayaan bermasalah pada Triwulan I 2021 sebesar 40,32%

dari periode sama tahun sebelumnya.

3) Bank Aceh

Bank Aceh pertama kali didirikan pada 6 Agustus 1973

dengan nama Bank Pembangunan Daerah Aceh. Pendirian Bank

dipelopori oleh Pemerintah Daerah dengan tujuan menyediakan

pembiayaan bagi pelaksanaan usaha-usaha pembangunan di

daerah. Kemudian berdasarkan keputusan Gubernur Bank

Indonesia No.12/61/KEP.GBI/2010 tanggal 29 September 2010

BPD Aceh resmi melakukan perubahan nama menjadi PT. Bank

Aceh. Setelah diadakannya rapat umum pemegang saham

diputuskan bahwa Bank Aceh akan melakukan konversi dari

sistem konvensional menjadi sistem syariah secara keseluruhan

dengan landasan izin Keputusan Dewan Komisioner

OJK Nomor. KEP-44/D.03/2016 tanggal 1 September 2016.

Pelaksanaan perubahan sistem operasional dilakukan secara

serentak pada seluruh jaringan kantor Bank Aceh tanggal 19

September 2016. Hingga Desember 2020, Bank Aceh terus

berkembang dan memiliki 174 jaringan kantor yang terdiri atas 1

kantor pusat, 26 kantor cabang, 90 kantor cabang pembantu, 27

kantor kas, 18 payment point, dan 12 mobil kas keliling yang

tersebar di wilayah Provinsi Aceh dan Kota Medan

(bankaceh.co.id).

31

Seiring perkembangan Bank Aceh, berikut merupakan data

kinerja Bank Aceh periode sebelum dan saat pandemi Covid-19.

Tabel 4.3 Kinerja Keuangan Bank Aceh (dalam jutaan rupiah)

Kinerja Keuangan

Sebelum Pandemi Saat pandemi Pertumbuhan %

Triwulan

IV 2019

Triwulan I

2020

Triwulan

IV 2020

Triwulan I

2021

Triwulan

IV 2019

– 2020

Triwulan

I 2020

- 2021

Aset 25.121.063 22.989.667 25.480.963 25.089.678 1,43 9,13

Pembiayaan yang Diberikan 14.363.251 14.402.038 15.279.249 15.397.457 6,38 6,91

Pembiayaan Bermasalah 183.267 213.312 233.700 248.642 27,52 16,56

Liabilitas 22.673.895 20.483.504 22.999.132 22.525.020 1,43 9,97

Dana Pihak Ketiga 20.924.597 19.524.212 21.574.037 21.400.149 3,10 9,61

Ekuitas 2.447.168 2.506.163 2.481.831 2.564.658 1,42 2,33

Laba Bersih Sebelum Pajak 545.850 89.052 420.076 143.649 (23,04) 61,31

Laba Bersih Setelah Pajak 452.327 66.789 333.158 112.046 (26,35) 67,76

Sumber : Laporan Triwulan Bank Aceh

Berdasarkan Tabel 4.3 dapat diketahui bahwa kinerja

keuangan Bank Aceh mengalami fluktuasi dari sebelum pandemi

dan saat pandemi. Beberapa kinerja keuangan tercatat mengalami

peningkatan pertumbuhan yaitu aset, pembiayaan, pembiayaan

bermasalah, liabilitas, dana pihak ketiga, dan ekuitas. Sedangkan

laba yang dihasilkan Bank Aceh masih berfluktuasi, hal itu dapat

dilihat pada kinerja laba bersih sebelum pajak & setelah pajak

mengalami penurunan pertumbuhan pada Triwulan IV 2020

sebesar 23,04% dan 26,35% dari periode sama tahun sebelumnya.

Sedangkan pada Triwulan I 2021 terjadi peningkatan

pertumbuhan sebesar 61,31% dan 67,76% dari periode sama

tahun sebelumnya.

32

4) BPD Nusa Tenggara Barat Syariah (Bank NTB Syariah)

Bank NTB Syariah merupakan bank milik Pemerintah Nusa

Tenggara Barat yang didirikan dan beroperasi pada 5 Juli 1964.

Hingga pada 13 Juni 2016 diadakan rapat umum pemegang

saham dengan hasil keputusan menyetujui pelaksanaan konversi

PT Bank NTB Syariah menjadi bank yang kegiatan

operasionalnya sesuai dengan prinsip syariah. Berdasarkan

Keputusan Anggota Dewan Komisioner Otoritas Jasa Keuangan

Nomor : Kep-145/D.03/2018 maka Bank NTB Syariah secara

resmi berubah dari bank umum konvensional menjadi bank

umum syariah. Pendirian Bank NTB Syariah bertujuan untuk

memberikan layanan perbankan syariah kepada masyarakat

dalam bertransaksi dan meningkatkan perekonomian di Nusa

Tenggara Barat. Bank NTB Syariah terus berupaya meningkatkan

pelayanan kepada masyarakat dengan meningkatkan jumlah

kantor layanan. Berdasarkan data pada 2020 Bank NTB Syariah

kini memiliki jaringan kantor sebanyak 45 unit yang terdiri atas

12 kantor cabang, 21 kantor cabang pembantu, 7 kantor kas, dan

4 kantor pelayanan yang semuanya tersebar di seluruh wilayah

NTB dan Surabaya (bankntbsyariah.co.id).

Seiring perkembangan Bank NTB Syariah, berikut

merupakan data kinerja Bank NTB Syariah periode sebelum dan

saat pandemi Covid-19.

Tabel 4.4 Kinerja Keuangan NTB Syariah (dalam jutaan rupiah)

Kinerja Keuangan

Sebelum Pandemi Saat pandemi Pertumbuhan %

Triwulan

IV 2019

Triwulan I

2020

Triwulan

IV 2020

Triwulan I

2021

Triwulan

IV 2019

– 2020

Triwulan

I 2020

- 2021

Aset 8.640.305 9.884.780 10.419.758 11.008.949 20,59 11,37

Pembiayaan yang Diberikan 5.582.097 5.667.087 6.410.884 6.644.568 14,85 17,25

Pembiayaan Bermasalah 75.945 81.226 80.909 92.899 6,54 14,37

33

Liabilitas 7.239.947 8.456.872 9.022.667 9.590.265 24,62 13,40

Dana Pihak Ketiga 6.816.359 8.064.773 7.408.917 8.004.890 8,69 (0,74)

Ekuitas 1.400.358 1.427.908 1.397.091 1.418.684 (0,23) (0,65)

Laba Bersih Sebelum Pajak 224.376 41.550 176.166 32.093 (21,49) (22,76)

Laba Bersih Setelah Pajak 163.249 27.550 130.166 21.593 (20,27) (21,62)

Sumber : Data diolah penulis

Berdasarkan Tabel 4.4 dapat diketahui bahwa kinerja

keuangan Bank NTB Syariah mengalami fluktuasi dari sebelum

pandemi dan saat pandemi. Terdapat penurunan pertumbuhan

kinerja pada ekuitas, laba bersih sebelum pajak dan laba bersih

setelah pajak. Penurunan pertumbuhan tersebut terjadi pada

Triwulan IV 2020 sebesar 0,23%, 21,49%, dan 20,27% dari

periode sama tahun sebelumnya, kemudian pada Triwulan I 2021

sebesar 0,65%, 22,76%, dan 21,62% dari periode sama tahun

sebelumnya. Selain itu Bank NTB Syariah mencatatkan

peningkatan pertumbuhan pada kinerja aset, pembiayaan,

pembiayaan bermasalah, dan liabilitas. Sedangkan pada kinerja

dana pihak ketiga Bank NTB Syariah masih berfluktuasi.

5) Bank Muamalat Indonesia

Bank Muamalat didirikan berdasarkan Akta No. 1 tanggal

1 November 1991 di Jakarta. BMI diprakarsai oleh Majelis

Ulama Indonesia (MUI), Ikatan Cendikiawan Muslim Indonesia

(ICMI) dan pengusaha muslim yang kemudian didukung pula

oleh Pemerintah Republik Indonesia hingga pada 1 Mei 1992

Bank Muamalat Indonesia (BMI) secara resmi menjadi bank

umum pertama di Indonesia yang menjalankan operasionalnya

berdasarkan prinsip syariah. Dua tahun kemudian yaitu 27

Oktober 1994 BMI memperoleh izin sebagai Bank Devisa. BMI

terus berkembang dan tak pernah berhenti untuk menjadi entitas

yang semakin baik. Hingga kini jaringan kantor cabang BMI

tidak hanya berada di seluruh Indonesia namun juga ada di Kuala

34

Lumpur, Malaysia. BMI secara keseluruhan telah memiliki 249

kantor layanan termasuk 1 (satu) kantor cabang di Kuala Lumpur,

619 unit ATM, 120.000 jaringan ATM Bersama dan ATM Prima

serta 55 unit mobil kas keliling. Sesuai visinya yaitu “The Best

Islamic Bank and Top 10 Bank in Indonesia with Strong Regional

Presence” maka Bank Muamalat akan terus melaju untuk

mewujudkannya (bankmuamalat.co.id).

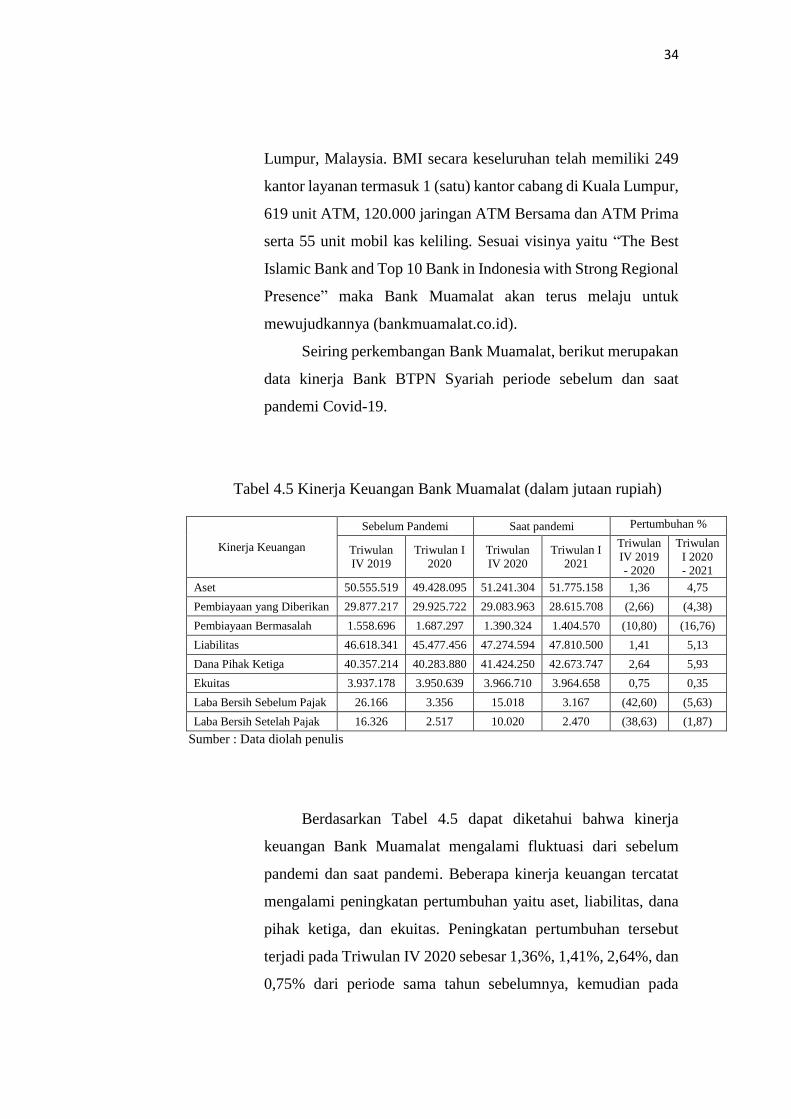

Seiring perkembangan Bank Muamalat, berikut merupakan

data kinerja Bank BTPN Syariah periode sebelum dan saat

pandemi Covid-19.

Tabel 4.5 Kinerja Keuangan Bank Muamalat (dalam jutaan rupiah)

Kinerja Keuangan

Sebelum Pandemi Saat pandemi Pertumbuhan %

Triwulan

IV 2019

Triwulan I

2020

Triwulan

IV 2020

Triwulan I

2021

Triwulan

IV 2019

- 2020

Triwulan

I 2020

- 2021

Aset 50.555.519 49.428.095 51.241.304 51.775.158 1,36 4,75

Pembiayaan yang Diberikan 29.877.217 29.925.722 29.083.963 28.615.708 (2,66) (4,38)

Pembiayaan Bermasalah 1.558.696 1.687.297 1.390.324 1.404.570 (10,80) (16,76)

Liabilitas 46.618.341 45.477.456 47.274.594 47.810.500 1,41 5,13

Dana Pihak Ketiga 40.357.214 40.283.880 41.424.250 42.673.747 2,64 5,93

Ekuitas 3.937.178 3.950.639 3.966.710 3.964.658 0,75 0,35

Laba Bersih Sebelum Pajak 26.166 3.356 15.018 3.167 (42,60) (5,63)

Laba Bersih Setelah Pajak 16.326 2.517 10.020 2.470 (38,63) (1,87)

Sumber : Data diolah penulis

Berdasarkan Tabel 4.5 dapat diketahui bahwa kinerja

keuangan Bank Muamalat mengalami fluktuasi dari sebelum

pandemi dan saat pandemi. Beberapa kinerja keuangan tercatat

mengalami peningkatan pertumbuhan yaitu aset, liabilitas, dana

pihak ketiga, dan ekuitas. Peningkatan pertumbuhan tersebut

terjadi pada Triwulan IV 2020 sebesar 1,36%, 1,41%, 2,64%, dan

0,75% dari periode sama tahun sebelumnya, kemudian pada

35

Triwulan I 2021 sebesar 4,75%, 5,13%, 5,93% dan 0,35% dari

periode sama tahun sebelumnya. Selain itu Bank Muamalat

mencatatkan penurunan pertumbuhan pada kinerja pembiayaan,

pembiayaan bermasalah, laba bersih sebelum pajak dan laba

bersih setelah pajak.

B. Hasil Penelitian

1. Analisis Statistik Deskriptif

Analisis statistik deskriptif adalah statistik yang digunakan untuk

menggambarkan suatu penyajian data yang telah dikumpulkan agar mudah

dipahami dan dibaca. Analisis deskriptif dilakukan tanpa bermaksud

membuat kesimpulan yang berlaku umum atau generalisasi, akan tetapi

hanya menjelaskan bentuk deskripsi pada suatu kelompok data terkait saja.

Analisis deskriptif terhadap data yang diambil untuk penelitian ini

adalah laporan keuangan periode sebelum pandemi (Triwulan IV 2019 dan

Triwulan I 2020) dan saat pandemi (Triwulan IV 2020 dan Triwulan I

2021) dari kelima sampel bank. Deskripsi variabel yang digunakan

meliputi mean, minimum, maksimum, dan standar deviasi dari 10 variabel

yaitu NPF, FDR, CAR, ROA, dan ROE sebelum pandemi & NPF, FDR,

CAR, ROA, dan ROE saat pandemi.

Adapun statistik deskriptif untuk masing-masing variabel yaitu

a. NPF (Non Performing Financing)

NPF (Non Performing Financing) adalah rasio yang digunakan

untuk mengukur kualitas aktiva produktif suatu bank dalam

kecukupannya mengelola manajemen risiko pembiayaan. Penghitungan

NPF dilakukan dengan cara membagi pembiayaan bermasalah (macet,

diragukan atau berkualitas kurang lancar) terhadap total pembiayaan

suatu bank.

Dari perhitungan data laporan keuangan dihasilkan NPF (Non

Performing Financing) kelima sampel sebagai berikut:

36

Tabel 4.6 Rasio NPF Sebelum dan Saat pandemi

No Nama Bank

Sebelum Pandemi Saat pandemi

Triwulan

IV 2019

Triwulan

I 2020

Rata-

Rata Triwulan

IV 2020

Triwulan

I 2021

Rata-

Rata

1 Bank BCA Syariah 0,58 0,67 0,63 0,50 0,58 0,54

2 Bank Panin Dubai Syariah 3,81 3,93 3,87 3,38 4,95 4,17

3 Bank Aceh 1,29 1,48 1,39 1,53 1,62 1,57

4 Bank NTB Syariah 1,36 1,43 1,40 1,26 1,40 1,33

5 Bank Muamalat Indonesia 5,22 5,62 5,42 4,81 4,93 4,87

Rata-Rata NPF Sebelum 2,54 Saat 2,50

Sumber : Diolah penulis

Berdasarkan data rasio pada Tabel 4.6, berikut merupakan

deskriptif statistik NPF dari kelima sampel bank:

Tabel 4.7 Deskriptif Statistik NPF

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

NPF_Sebelum_Pandemi 5 ,63 5,42 2,5420 2,02074

NPF_Saat_pandemi 5 ,54 4,87 2,4960 1,90270

Valid N (listwise) 5

Sumber : Hasil olahan data SPSS 26

Berdasarkan tabel 4.7 menunjukkan bahwa NPF sebelum

pandemi memiliki nilai rata-rata sebesar 2,54% dengan minimum

sebesar 0,63%, maximum sebesar 5,42%, dan standar deviasi sebesar

2,02074. Sedangkan NPF saat pandemi memiliki nilai rata-rata sebesar

2,50% dengan minimum sebesar 0,54%, maximun 4,87%, dan standar

deviasi sebesar 1,90270.

Berikut adalah rata-rata NPF (Non Performing Financing) pada

kelima sampel bank.

37

Gambar 4.1 Rata-rata NPF Sebelum dan Saat pandemi

Sumber : Data diolah penulis

Pada gambar 4.1 menunjukkan bahwa NPF setiap bank

mengalami fluktuasi dari sebelum pandemi dan saat pandemi Covid-19.

NPF tiap bank mengalami kenaikan dan penurunan selama periode

penelitian dimana terdapat dua bank yang mengalami kenaikan NPF

sedangkan tiga bank yaitu Bank BCA Syariah, Bank NTB Syariah, dan

Bank Muamalat menunjukkan penurunan NPF. Pada periode sebelum

pandemi NPF tertinggi dialami oleh Bank Muamalat yang menyentuh

angka 5,42% dan NPF terendah dialami oleh Bank BCA Syariah

sebesar 0,63%. Sedangkan pada periode saat pandemi NPF Bank

Muamalat mengalami penurunan pada angka 4,87% namun masih

menjadi yang tertinggi dibandingkan dengan keempat lainnya dan NPF

terendah dialami oleh Bank BCA Syariah sebesar 0,54%.

Kenaikan NPF yang dialami setiap bank menunjukkan bahwa

kinerja keuangan perbankan sedang tidak sehat atau mengalami

masalah pada jumlah pembiayaan bermasalah yang semakin besar.

b. FDR (Financing to Deposit Ratio)

FDR (Financing to Deposit Ratio) adalah rasio yang

pengunaannya untuk mengukur likuiditas suatu bank dalam membayar

-0,63

3,87

1,39 1,40

5,42

0,54

4,17

1,571,33

4,87

-

1,00

2,00

3,00

4,00

5,00

6,00

B A N K B C A S Y A R I A H

B A N K P A N I N D U B A I

S Y A R I A H

B A N K A C E H B A N K N T B S Y A R I A H

B A N K M U A M A L A T I N D O N E S I A

NPF (NON PERFORMING FINANCING)

Sebelum Pandemi (Triwulan IV 2019 & Triwulan I 2020)

Setelah Pandemi (Triwulan IV 2020 & Triwulan I 2021)

38

kembali penarikan dana yang dilakukan oleh deposan dengan

menggunakan pembiayaan yang diberikan yang bersumber dari sumber