Embed Size (px)

Citation preview

ANALISIS LAPORAN KEUANGAN UNTUK MENGEVALUASI KINERJA

(studi survai pasa perusahaan jasa asuransi)

Diajukan Sebagai Salah Satu Persyaratan Guna Memperoleh

AKADEMI AKUNTANSI PERMATA HARAPAN

1

ANALISIS LAPORAN KEUANGAN UNTUK MENGEVALUASI KINERJA ANTAR PERUSAHAAN

(studi survai pasa perusahaan jasa asuransi)

TUGAS AKHIR

Diajukan Sebagai Salah Satu Persyaratan Guna Memperoleh Gelar Ahli Madya

Oleh:

GUS PATRISIA NIM. 12000915

PROGRAM STUDI AKUNTANSI AKADEMI AKUNTANSI PERMATA HARAPAN

BATAM 2016

ANALISIS LAPORAN KEUANGAN UNTUK MENGEVALUASI KINERJA

(studi survai pasa perusahaan jasa asuransi)

Diajukan Sebagai Salah Satu Persyaratan Guna Memperoleh

AKADEMI AKUNTANSI PERMATA HARAPAN

2

ABSTRAK

Analisis Laporan Keuangan Untuk Mengevaluasi Kinerja Antar Perusahaan

Gus Patrisia

12000915

Penelitian ini dilakukan untuk mengetahui bagaimana penggunaan teknik analisis bentuk rasio dalam membandingkan kemampuan atau kinerja suatu perusahaan dengan perusahaan lainnya yang sejenis dari tahun ke tahun agar dapat diketahui kelebihan dan kekurangan pada masing-masing perusahaan. Dalam penelitian ini, penulis menggunakan data sekunder berupa laporan keuangan tahunan dalam kurun waktu lima (5) tahun dari tahun 2011 hingga tahun 2015. Laporan keuangan tersebut adalah milik perusahaan-perusahaan Asuransi yang terdaftar di Bursa Efek Indonesia (BEI). Secara keseluruhan dapat disimpulkan selama jangka waktu lima (5) tahun kinerja asuransi mengalami pemulihan setelah sebelumnya sempat mengalami krisis yang diakibatkan pada kelalaian perusahaan dalam kegiatan pendanaannya. Kinerja terbaik dimiliki PT Asuransi Harta Aman Pratama Tbk diikuti oleh PT Asuransi Multi Artha Guna Tbk yang kinerjanya cukup baik dan PT Asuransi Bina Dana Arta Tbk yang kinerjanya kurang baik. Hasil penelitian diharapkan dapat pula membantu para investor dalam membandingkan perusahaan lain yang lebih beragam.

Kata Kunci : Laporan keuangan, kinerja perusahaan

3

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Dalam keadaan masa sekarang sangat dirasakan ketatnya persaingan dalam

dunia usaha, karenanya perusahaan diharapkan harus memiliki kemampuan yang kuat

berbagai bidang seperti keuangan, bidang pemasaran, bidang operasional dan bidang

sumber daya manusia. Salah satu hal yang penting dalam penilaian prestasi

perusahaan adalah kondisi keuangannya. Keberhasilan suatu perusahaan dapat dilihat

dari prestasi perusahaan dari tahun ke tahun. Yang dimaksud dengan prestasi

perusahaan adalah hasil dari banyak keputusan individual yang dibuat secara terus

menerus oleh pihak manajemen perusahaan. Peranan manajemen keuangan sangat

penting dalam kelangsungan hidup perusahaan. Penilaian kondisi keuangan dan

perkembangan perusahaan dapat dilihat dalam laporan keuangan yang berguna bagi

perencanaan dan pengambilan keputusan jangka pendek dan jangka panjang serta

merupakan persoalan yang kompleks dan sulit karena menyangkut masalah

efektivitas dan pemanfaatan modal, efisiensi serta rentabilitas dari kegiatan

perusahaan.

Laporan keuangan merupakan hasil pengumpulan dan pengolaan data keuangan yang

disajikan dalam bentuk laporan keuangan atau ikhtisar lainnya. Yang dapat digunakan

untuk membantu para pemakai didalam menilai kinerja perusahaan sehingga dapat

mengambil keputusan yang tepat, memprediksi jumlah dan penentuan waktu arus kas

4

di masa yang akan datang (yakni deviden dan bungan) yang berkaitan dengan

investasi mereka. Mereka juga memakai informasi keuangan untuk mempengaruhi

dan memantau aktivitas-aktivitas manajemen. Pada prinsipnya laporan keuangan

merupakan informasi yang dapat membantu investor dan para pelaku pasar modal

dalam menginterprestasikan keadaan suatu perusahaan. Namau hanya dengan melihat

laporan keuangan, informasi lain yang lebih mendalam kinerja yang tidak dapat

diketahui. Oleh karena itu, dibutuhkan suatu perhitungan lebih lanjut atau analisis

yang tepat pada laporan keuangan tersebut. Pembaca laporan mesti mengetahui apa

arti angka yang ada dalam laporan keuangan dan bagaiman menganalisis dan

menafsirkan data dalam cara yang logis dan sistematis.

Proses penilaian kinerja keuangan dari suatu perusahaan sangat berarti dalam

aktivitas ekonomi di pasar modal, terutama dalam menilai kinerja perusahaan publik.

Perusahaan publik adalah perusahaan yang sudah terdaftar di suatu bursa efek yang

memiliki kewajiban menyampaikan laporan keuangan secara berkala pada publik.

Fenomena yang ada membutikan bahwa para pelaku ekonomi (khususnya investor) di

pasar modal, cenderung tidak mempunyai rujukan bagaimana cara menilai kinerja

saham suatu perusahaan publik melalui analisis laporan keuangan. Bahkan investor

cendrung mengandalkan intuisi dalam menentukan keputusan jual atau beli suatu

saham dan akhirnya terjebak dalam perilaku irasional yang mengarah kepada

tindakan spekulasi. Untuk membantu menafsirkan data bisnis, laporan keuangan

biasanya disajikan dalam bentuk komparatif. Laporan keuangan komparatif adalah

laporan keuangan yang disajikan berdampingan untuk dua tahun atau lebih. Dalam

5

laporan keuangan komparatif (comparative financial statements), angka-angka yang

tercantum pada laporan keuangan selama beberapa tahun muncul berdampingan

dalam kolom-kolom vertikal. Format ini tentunya akan membantu para pemodal

dalam mengidentifikasi dan mengevaluasi perubahan dan rasio signifikan.

Suatu evaluasi keuangan yang seringkali dipakai dan diketahui oleh umum adalah

analisis rasio dengan menilai tingkat likuiditas, aktivitas, solvabilitas, dan

profitabilitas suatu perusahaan. Menilai kinerja perusahaan dapat dilakukan dengan

membandingkannya dari waktu ke waktu atau membandingkannya dengan

perusahaan pesaingnya yang bergerak pada industri sejenis. Hal ini tentu saja sangat

berguna bagi investor dalam mengetahui kondisi perusahaan-perusahaan pada

kelompok industry tertentu untuk menentukan mana yang terbaik dan yang lebih

menguntungkan dilihat dari perbandingan kinerja perusahaan. Kinerja masa lalu

sering merupakan indicator yang baik mengenai kinerja di masa yang akan datang.

Dalam hal pemilihan suatu kelompok perusahaan, pada tugas akhir ini penulis

memilih untuk melakukan penelitian pada perusahaan publik yang bergerak pada

bidang asuransi. Pilihan tersebut dirasa cocok dengan penggunaan analisis rasio yang

cenderung lebih akurat jika membandingkan perusahaan dengan tingkat modal yang

tidak terpaut jauh. Perusahaan-perusahaan pada kelompok asuransi memiliki

kecenderungan pada jumlah modal yang tidak berbeda jauh. Selain itu, perusahaan-

perusahaan tersebut juga merupakan perusahaan terbuka yang terdaftar di bursa efek.

Dengan alasan itulah maka penulis menjadikannya sebagi objek penelitian.

6

Berdasarkan uraian latar belakang penelitian penulis tertarik untuk melakukan

penelitian dengan judul: “Analisis Laporan Keuangan Untuk Mengevaluasi Kinerja

Antar Perusahaan”.

B. Batasan Masalah

Berdasarkan latar belakang yang telah diuraikan diatas, penulis membatasi Rasio

Pada:

1. Analisis Likuiditas

Current Ratio

Cash Ratio

2. Analisis Leverage

Debt Ratio

Debt to equity ratio (DER)

3. Analisis Profitabilitas

Profit Margin On Sales (net profit margin)

Basic Earning Power

4. Analisis Aktivitas

Avarage Collection period

Working Capital Turnover

7

C. Rumusan Masalah

Berdasarkan batasan masalah diatas maka dapat dirumuskan masalah penelitian ini

sebagai berikut:

1. Bagaimana pelaksaan analisis laporan keuangan perusahaan jasa asuransi

2. Bagaimana analisis laporan keuangan uantuk mengevaluasi kenerja antar

perusahaan jasa asuransi?

D. Tujuan Penelitian

Berdasarkan rumusan masalah diatas, maka tujuan penulisan ini adalah sebagai

berikut:

1. Untuk mengetahui pelaksanaan analisis laporan keuangan yang dilakukan

perusahaan jasa asuransi.

2. Untuk mengetahui analisis laporan keuangan untuk mengevaluasi kinerja antar

perusahaan jasa asuransi.

E. Manfaat Penelitian

Adapun manfaat penelitian sebagai berikut:

1. Bagi penulis

Dapat memberikan pengetahuan yang lebih mendalam mengenai analisis laporan

keuangan dalam bentuk rasio untuk menilai kinerja operasi perusahaan sebagai salah

satu dasar bagi pengambilan keputusan penanaman modal dan salah satu syarat dalam

menenpuh ujian tugas akhir.

8

2. Bagi perusahaan

Dengan melihat hasil analisis laporan keuangan diharapkan dapat memberikan

informasi mengenai kondisi keuangannya dan dapat diketahui sejauh mana prestasi

yang dicapai perusahaan dari tahun ke tahun sehingga dapat membantu pihak

manajemen dalam menjalankan usahanya.

3. Pihak lain

Hasil penelitian ini diharapkan dapat memberi tambahan pengetahuan dan dapat

menjadi bahan referensi khususnya untuk kengkaji topik-topik yang berkaitan dengan

analisis laporan keuangan dalam bentuk rasio untuk membandingkan kinerja

perusahaan.

9

BAB II

LANDASAN TEORI

A. Kajian Teori

1. Konsep Analisis

Terdapat beberapa definisi mengenai analisis, yaitu: Menurut kamus besar bahasa

Indonesia (2000 : 43)

“Analisis adalah penguraian suatu pokok atas berbagai bagiannya dan penelaahan

bagian itu sendiri, serta hubungan antar bagian untuk memperoleh pengertian yang

tepat dan pemahaman arti keseluruhan”.

Menurut Komaruddin (2001 : 53):

“Analisis adalah kegiatan berpikir untuk menguraikan suatu keseluruhan menjadi

komponen sehingga dapat mengenal tanda-tanda komponen, hubungannya satu

sama lain dan fungsi masing-masing dalam satu keseluruhan yang padu”.

Dari definisi-definisi dapat disimpulkan bahwa analisis adalah kegiatan berpikir

untuk menguraikan suatu pokok menjadi bagian-bagian atau komponen sehingga

dapat diketahui ciri atau tanda tiap bagian, kemudian hubungan satu sama lain

serta fungsi masing-masing bagian dari keseluruhan.

2. Laporan Keuangan

Laporan keuangan pada hakekatnya merupakan hasil dari proses akuntansi yang

dapat digunakan untuk mengkomunikasikan data keuangan kepada pihak yang

berkepentingan. Agar tidak salah dalam memakai informasi (laporan akuntansi) ini

10

maka perlu diketahui secara benar pengertian dari proses akuntansi atau disebut

juga siklus akuntansi.

Akuntansi merupakan suatu proses pencatatan, pengukuran, interpretasi, dan

komunikasi data keuangan. Menurut Arens (2000 : 7), definisi akuntansi adalah:

“Accounting is the process of recording, classifying and summarizing of

economical event in logical manner for decision making”.

Proses akuntansi tersebut meliputi pengumpulan dan pengolahan data keuangan

perusahaan. Dalam proses akuntansi diidentifikasikan berbagai transaksi atau

peristiwa yang merupakan kegiatan ekonomi perusahaan, yang dilakukan melalui

pengukuran, pencatatan, penggolongan dan pengikhtisaran transaksi-transaksi

yang bersifat keuangan sedemikian rupa sehingga hanya informasi yang relevan

dan saling berhubungan satu dengan yang lainnya yang mampu memberikan

gambaran secara layak tentang keadaan keuangan serta hasil usaha perusahaan

dalam suatu periode yang akan digabungkan dan disajikan dalam bentuk laporan

keuangan.

Laporan keuangan merupakan pertanggungjawaban keuangan pimpinan atas

perusahaan yang telah dipercayakan kepadanya.Kondisi keuangan dan hasil-hasil

operasi perusahaan yang tercemin dalam laporan keuangan perusahaan, pada

hakekatnya merupakan hasil akhir dari kegiatan perusahaan yang mana dapat

menggambarkan performa atau kinerja keuangan dari perusahaan yang

bersangkutan.

11

a. Pengertian Laporan Keuangan

Pada umumnya laporan keuangan terdiri dari neraca, dan perhitungan laba rugi

serta laporan perubahan modal, dimana neraca menunjukan atau menggambarkan

jumlah aktiva, hutang dan modal dari perusahaan pada tanggal tertentu,

sedangkan perhitungan laba rugi memperlihatkan hasil-hasil yang telah dicapai

oleh perusahaan serta biaya selama periode tertentu, dan laporan perubahan

modal menunjukan sumber dan penggunaan atau alasan-alasan yang

menyebabkan perubahan modal.

Menurut IAI (2002 : 2):“Laporan keuangan merupakan bagian dari proses

pelaporan keuangan. Laporan keuangan yang lengkap meliputi neraca, laporan

laba rugi, laporan perubahan posisi keuangan, catatan dan laporan lain serta

materi penjelasan yang merupakan bagian integral dari laporan keuangan”.

1) Komponen-Komponen Laporan Keuangan

Laporan keuangan yang lengkap menurut IAI (2002 : 2), terdiri dari

komponen-komponen berikut ini:

a) Neraca

b) Laporan laba rugi

c) Laporan perubahan ekuitas

d) Laporan arus kas, dan

e) Catatan atas laporan keuangan.

Komponen-komponen dari laporan keuangan di atas dapat dijelaskan sebagai

berikut:

12

a) Neraca

Neraca adalah laporan yang menyajikan posisis keuangan suatu kesatuan

pada tanggal tertentu, yang memperlihatkan keadaan yang sistematis

mengenai aktiva, hutang dan ekuitas. Neraca perusahaan disajikan

sedemikian rupa yang menonjolkan berbagai unsure posisi keuangan yang

diperlukan bagi penyajian secara wajar. Neraca minimal mencakup pos-

pos berikut:

1. Aktiva berwujud,

2. Aktiva tidak berwujud,

3. Aktiva keuangan,

4. Investasi yang diperlukan menggunakan metode ekuitas,

5. Persediaan,

6. Piutang usaha dan piutang lainnya,

7. Kas dan setara kas

8. Hutang usaha dan hutang lainnya,

9. Kewajiban yang diestimasi,

10. Kewajiban berbungan jangka panjang,

11. Hak minoritas dan

12. Modal saham dan pos ekuitas lainnya

b. Laporan Laba Rugi

Menurut Henri Simamora (2000 : 22) pengertian laporan laba rugi adalah:

“Laporan keuangan resmi yang menerangkan kegiatan-kegiatan operasi

13

(pendapatan dan biaya) selama periode tertentu, biasanya satu bulan atau

satu tahun”.

Sedangkan menurut Dwi Prastowo dan Rifka Julianty (2002 : 22) laporan

laba rugi adalah: “Laporan keuangan yang memberikan informasi

mengenai kemampuan (potensi) perusahaan dalam menghasilkan laba

(kinerja) selama periode tertentu”. Laporan laba rugi merupakan laporan

akuntansi yang menyajikan hasil kegiatan operasi perusahaan dalam suatu

periode akuntansi tertentu. Di dalam laporan ini disajikan pendapatan-

pendapatan dan beban-beban yang terjadi dalam kurun waktu operasi

perusahaan. Kelebihan pendapatan atas bebab yang dikeluarkan dalam

proses menghasilkan pendapat disebut laba bersih (net income), tetapi

apabila beban perusahaan melebihi pendapatannya, kelebihannya itu

disebut rugi bersih (net loss).

Laporan laba rugi perusahaan disajikan sedemikian rupa yang

menonjolkan berbagai unsure kinerja keuangan yang diperlukan bagi

penyaji secara wajar selama suatu periode tertentu. Laporan keuangan

laba rugi minimal mencakup pos-pos sebagai berikut:

1. Pendapatan

2. Rugi laba peusahaan

3. Beban pinjaman

4. Bagian dari rugi atau laba perusahaan afiliasi dan asosiasi yang

diperlukan menggunakan metode ekuitas

14

5. Beban pajak

6. Rugi atau laba dari aktivitas normal perushaan

7. Pos luar biasa

8. Hak minoritas

9. Rugi atau laba bersih untuk periode berjalan.

c. Laporan Perubahan Ekuitas

Perusahaan harus menyajikan laporan perubahan ekuitas sebagai

komponen utama laporan keuangan, yang menunjukkan:

1. Rugi atau laba bersih periode yang bersangkutan.

2. Setiap pos pendapatan dan beban, keuntungan atau kerugian beserta

jumlahnya yang berdasarkan PSAK terkait diakui secara langsung

dalam ekuitas.

3. Pengaruh komulatif dari perubahan kebijakan akuntansi dan perbaikan

terhadap kesalahan mendasar sebagaimana diatur dalam PSAK terkait.

4. Transaksi modal dengan pemilik dan distribusi kepada pemilik

5. Saldo akumulasi rugi dan laba pada awal dan akhir periode serta

perubahannya

6. Rekonsiliasi antara nilai tercatat dari masing-masing jenis model

saham, agio dan cadangan pada awal dan akhir periode yang

mengungkapkan secara terpisah setiap perubahan.

15

d. Laporan Arus Kas

Laporan arus kas merupakan laporan keuangan dasar yang berisi

mengenai aliran kas masuk dan keluar perusahaan.Laporan ini

menggambarkan salah satu komponen neraca, yaitu kas dari satu periode

berikutnya.

Laporan kas ini merupakan pengganti dari laporan perubahan posisi

keuangan yang menyajikan informasi mengenai sumber dan penggunaan

dana perusahaan, dimana pengertian dana dapat diidentifikasikan sebagai

modal kerja (aktiva lancer dikurangi pasiva lancar), ataupun dapat

didefinisikan sebagai kas.

Menurut IAI (2002 : 2.3), dijelaskan mengenai ketiga aktivitas tersebut di

atas yaitu:

1. Aktivitas Operasi

2. Aktivitas Investasi

3. Aktivitas Pendanaan

Berdasarkan kutipan tersebut dapat dijelaskan sebagai berikut:

1. Aktivitas Operasi

Jumlah arus kas yang berasal dari aktivitas operasi merupakan

indicator yang mentukan apakan dari operasinya perusahaan dapat

menghasilkan arus kas yang cukup untuk melunasi pinjaman,

memelihara kemampuan operasi perusahaan, membayar dividen dan

melakukan investasi baru tanpa mengandalkan pada sumber pendanaan

16

dari luar. Informasi mengenai unsur tertentu arus kas historis bersama

informasi lain, berguna dalam memprediksi arus kas operasi masa

depan.

2. Aktivitas Investasi

Pengungkapan terpisah arus kas yang berasal dari aktivitas investasi

perlu dilakukan sebab arus kas tersebut mencerminkan penerimaan dan

pengeluaran kas sehubungan sumber daya yang bertujuan untuk

menghasilkan pendapatan dan arus kas masa depan.

3. Aktivitas Pendanaan

Pengungkapan terpisah arus kas yang timbul dari aktivitas pendanaan

perlu dilakukan sebab berguna untuk memprediksi klaim terhadap

arus kas masa depan oleh para pemasok modal perusahaan.

Menurut IAI (2002 : 2.5), perusahaan arus melaporkan arus kas dari

aktivitas operasi dengan menggunakan salah satu metode berikut ini:

a. Metode Langsung

b. Metode Tidak Langsung

Berdasarkan kutipan tersebut dapat dijelaskan sebagai berikut:

a. Metode Langsung

Dengan metode ini kelompok pertama dari penerimaan kas bruto dan

pengeluarab kas bruto diungkapkan.

b. Metode Tidak Langsung

17

Dengan metode ini laba atau rugi bersih disesuiakan dengan

mengoreksi pengaruh dari transaksi bukan kas, penangguhan (deferral)

atau akrual dari penerimaan atau pembayaran kas untuk operasi dimasa

lalu dan dimasa depan, dan unsur peghasilan atau beban yang

berkaitan dengan arus kas investasi atau pendanaan.

e. Catatan Atas Laporan Keuangan

Catatan atas laporan keuangan harus disajikan secara sistematis. Setiap

pos dalam neraca laporan laba rugi dan laporan arus kas harus berkaitan

dengan informasi

yang terdapat dalam catatan atas laporan keuangan. Catatan atas laporan

keuangan mengungkapkan:

1) Informasi tentang dasar penyusutan laporan keuangan dan kebijakan

akuntansi yang dipilih dan diterapkan terhadap peristiwa dan transaksi

yang penting.

2) Informasi yang diwajibkan dalam PSAK tetapi tidak disajikan di

neraca, laporan laba rugi, laporan arus kas, dan laporan perubahan

ekuitas.

3) Informasi tambahan yang tidak disajikan dalam laporan keuangan

tetapi diperlukan dalam rangka penyajian secara wajar.

18

3. Arti Penting Laporan Keuangan

Laporan keuangan dapat digunakan sebagai media komunikasi antara data

keuangan atau aktivitas suatu perusahaan dengan pihak-pihak yang

berkepentingan, oleh karena itu akuntansi dinamakan bahasa bisnis.

Bagi pihak-pihak berkepentingan terhadap suatu perusahaan tertentu sangatlah

penting untuk mengetahui kondisi dan perkembangan keuangan perusahaan

tersebut. Informasi ini bisa diperoleh melalui laporan keuangan perusahaan yang

bersangkutan, yang merupakan produk dari sistem akuntansi sebagai realisasi

fungsinya sebagai penyedia jasa informasi keuangan yang relevan bagi pihak-

pihak yang berkepentingan.

Pihak-pihak berkepentingan tersebut dapat dikelompokkan menjadi dua, yaitu

pihak intern dan pihak ekstern. Pihak intern adalah pihak yang berada didalam

perusahaan, seperti pemilik perusahaan, para manajer, dan lainnya. Sedangkan

pihak ekstern adalah pihak yang berada diluar perusahaan tetapi memiliki

hubugan dengan perusahaan, seperti investor, kreditur, banker, dan pemerintah.

Melalui analisis laporan keuangan akan dapat diketahui kemampuan perusahaan

untuk memenuhi kewajibannya, baik jangka pendek maupun jangka panjang,

mengukur struktur modal, distribusi aktiva, likuiditas, profitabilitas, serta nilai

buku per lembar saham.

Analisis laporan keuangan perlu dilakukan karena laporan keuangan yang

disusun perusahaan masih bersifat umum dan ditunjukan bukan hanya untuk

melakukan interprestasi dan analisis. Dalam melakukan analisis laporan

19

keuangan diperlukan teknik atau metode yang dapat digunakan, salah satunya

adalah dengan teknis analisis Ratio Financial Statement.

4. Tujuan Laporan Keuangan

Mengenai tujuan pelaporan keuangan dapat kita lihat melalui beberapa pendapat

seperti di bawah ini: Menurut Harahap (2001 : 33) menjelaskan bahwa APB

Statement No.4 (AICPA), menggambarkan tujuan laporan keuangan dengan

membaginya menjadi dua:

1. Tujuan umum

Menyajikan laporan posisi keuangan, hasil usaha, dan perubahan posisi

keuangan secara wajar sesuai prinsip akuntansi yang diterima.

2. Tujuan khusus

Memberikan informasi tentang kekayaan, kewajiban, kekayaan bersih,

proyeksi laba, perubahan kekayaan, serta informasi lainnya yang relevan.

Kerangka dasar penyusunan dan penyajian laporan keuangan, paragraf 12-14,

IAI (2002 : 4) “Tujuan laporan keuangan adalah menyediakan informasi yang

menyangkut posisi keuangan, kinerja, serta perubahan posisi keuangan suatu

perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan

keputusan”.

Laporan keuangan juga menunjukkan apa yang telah dilakukan manajemen

(Stewardship), atau pertanggungjawaban manajemen atau sumber daya yang

dipercayakan kepadanya. Pemakai yang ingin melihat apa yang telah dilakukan

atau dipertanggungjawabkan, manajemen berbuat demikian agar mereka

20

membuat keputusan ekonomi, keputusan ini mungkin mencakup, keputusan

untuk menahan dan menjual investasi mereka dalam perusahaan, atau keputusan

untuk mengangkat kembali atau mengganti manajemen.

Selain tujuan tersebut, akan lebih bermanfaat jika laporan keuangan memenuhi

karakteristik kuantitatif seperti:

1. Dapat dipahami

Kualitas penting informasi yang ditampung dalam laporan keuangan adalah

kemudahan untuk segera dapat dipahami oleh pemakainya.

2. Relevan

Agar bermanfaat, informasi harus relevan untuk memenuhi

kebutuhanpemakai dalam proses pengambilan keputusan. Informasi

mempunyai kualitas relevan kalau dapat mempengaruhi keputusan ekomoni

pemakai dengan membantu mereka mengevaluasi peristiwa masa lalu, masa

kini atau masa depan, menegaskan atau mengoreksi hasil evaluasi mereka

dimasa lalu

3. Keandalan

Agar bermanfaat, informasi harus andal (Reliable). Informasi memiliki

kualitas keandalan jika bebas dari pengertian yang menyesatkan, kesalahan

material, dan dapat diandalkan pemakainya sebagai penyajian yang tulus atau

jujur dari yang seharusnya disajikan atau yang secara wajar diharapkan dapat

disajikan.

21

4. Dapat dibandingkan

Pemakai harus dapat membandingkan laporan keuangan perusahaan anatar

periode untuk mengidentifikasi kecenderungan posisi dan kinerja keuangan.

a. Pemakai Laporan Keuangan

Pemakai laporan keuangan meliputi para investor dan calon investor,

kreditur (pemberi pinjaman), pemasok, kreditur usaha lainnya, pelanggan,

pemerintah dan lembaga lainnya, karyawan dan masyarakat, dan para

pemegang saham.

Para pemakai laporan keuangan ini menggunakan laporan keuangan

untuk memenuhi beberapa kebutuhan informasi yang berbeda.

Berdasarkan IAI (2002 : 2) para pemakai laporan keuangan adalah:

a. Investor

b. Kreditur (pemberi pinjaman)

c. Pemasok dan kreditur usaha lainnya

d. Shareholders (para pemegang saham)

e. Pelanggan

f. Pemerintah

g. Karyawan

h. Masyarakat

Para pemakai laporan keuangan di atas dapat lebih dijelaskan sebagai

berikut:

22

a. Investor

Para investor berkepentingan terhadap yang melekat dan hasil

pengembangan dari investasi yang dilakukan.Investor ini

membutuhkan informasi untuk membantu menentukan apakah harus

membeli, menahan atau menjual investasi tersebut.Selain itu, mereka

juga tertarik pada informasi yang memungkinkan melakukan penilaian

terhadap kemampuan perusahaan dalam membayar deviden.

b. Kreditur (pemberi pinjaman)

Para kreditur tertarik dengan informasi keuangan yang memungkinkan

mereka untuk memutuskan apakah pinjaman serta bunganya dapat

dibayar pada saat jatuh tempo.

c. Pemasok dan kreditur usaha lainnya

Pemasok dan kreditur usaha lainnya tertarik dengan informasi yang

memungkinkan mereka untuk memutuskan mereka apakah jumlah

yang terhutang akan dibayar pada saat jatuh tempo. Kreditur usaha

berkepentingan pada perusahaan dalam tenggang waktu yang lebih

pendek dibandingkan kreditur.

d. Shareholders (para pemegang saham)

Para pemegang saham berkepentingan dengan informasi mengenai

kemajuan perusahaan, pembagian keuntungan yang akan diperoleh,

dan penambahan modal untuk business plan berikutnya.

23

e. Pelanggan

Para pelanggan berkepentingan dengan informasi mengenai

kelangsungan hidup perusahaan, teerutama kalau mereka terlibat

dalam perjanjian jangka panjang dengan atau bergantung pada

perusahaan.

f. Pemerintah

Pemerintah atau berbagai lembaga yang berada dibawah kekuasaannya

berkepentingan dengan alokasi sumber daya dan oleh karenanya

berkepentingan dengan aktifitas perusahaan.

g. Karyawan

Karyawan dan kelompok-kelompok yang mewakilinya tertarik pada

informasi stabilitas dan profitabilitas perusahaan.

h. Masyarakat

Perusahaan mempengaruhi anggota masyarakat dalam berbagai cara,

seperti pemberian kontribusi pada perekonomian nasional,

termasukjumlah orang yang diperkerjakan dan perlindungan kepada

para penanam modal domestik.

Informasi yang disajikan dalam laporan keuangan bersifat umum,

sehingga tidak sepenuhnya dapat memenuhi kebutuhan informasi

setiap pemakai. Berhubung para investor merupakan penanam modal

berisiko, maka ketentuan laporan keuangan yang memenuhi kebutuhan

24

mereka, juga akan memenuhi sebagian besar kebutuhan pemakai

lainnya.

b. Sifat dan Keterbatasan Laporan Keuangan

Mengenai sifat laporan keuangan, standar akuntansi keuangan

menyebutkan bahwa laporan keuangan untuk memenuhi kebutuhan-

kebutuhan pihak-pihak tertentu saja. Agar laporan keuangan lebih

bermanfaat bagi pihak-pihak tertentu yang berkepentingan maka harus

dilakukan analisis dan interprestasi terlebih dahulu. Interprestasi laporan

keuangan adalah menghubungkan angka-angka yang terdapat dalam

laporan keuangan, termasuk analisisnya dengan keputusan usaha yang

akan diambil, dari hubungan ini dapat dilakukan penilaian terhadap

perusahaan yang bersangkutan, sehingga dapat ditarik kesimpulan untuk

pengambilan keputusan.

5. Analisis Laporan Keuangan

Menurut Dewi Astuti (2004 : 29) Analisis Laporan Keuangan adalah:

“segala sesuatu yang menyangkut penggunaan informasi akuntansi untuk

membuat keputusan bisnis dan investasi yang dirancang bagi perusahaan,

investor dan kreditor dimana mereka harus memahami bagaimana

membaca, mengartikan serta menganalisis laporan keuangan”.

Analisis laporan keuangan perlu dilakukan karena sangat bermanfaat bagi

para penganalisa untuk dapat mengetahui keadaan dan perkembangan

keuangan dari perusahaan. Manajemen perusahaan sangat berkepentingan

25

terhadap laporan keuangan dari perusahaannya, dan akan diketahui hasil-

hasil yang dicapai di waktu-waktu yang lalu dan waktu yang sedang

berjalan. Dengan mengadakan analisis data keuangan dari tahun-tahun

yang lalu, dapat diketahui kelemahan-kelemahan dari perusahaan serta

hasil-hasil yang telah dianggap cukup baik.

Bagi investor perlunya analisis laporan keuangan dari perusahaan adalah

untuk mengetahui rate of return atau tingkat pengembalian dari dana

yang akan diinvestasikan dalam surat-surat berharga yang dikeluarkan

oleh suatu perusahaan.

Dengan demikian maka jelaslah bahwa dengan mengadakan analisis

laporan keuangan suatu perusahaan adalah sangat penting artinya bagi

pihak-pihak yang berkepentingan terhadap perusahaan yang bersangkutan

meskipun kepentingan mereka masing-masing berbeda.

1) Pengertian Analisis Laporan Keuangan

Analisis laporan keuangan terdiri dari dua kata, analisis dan laporan

keuangan. Untuk menjelaskan pengertian kata ini maka dapat dilihat dari

arti masing-masing kata. Kata analisis adalah memecahkan atau

menguraikan sesuatu unit menjadi bagian unit terkecil. Sedangkan

laporan keuangan adalah Neraca, Laba Rugi, dan Arus Kas (Dana).

Dan dari berbagai pengertian tersebut, penulis menyimpulkan bahwa

pengertian dari analisis laporan keuangan adalah suatu alat yang dapat

digunakan untuk memahami hubungan-hubungan yang terdapat dalam

26

laporan keuangan pada suatu saat tertentu dan kecenderungan-

kecenderungannya.

Analisis laporan keuangan difokuskan pada hal-hal tertentu. Mulai

dari kualitas laporan keuangan, pendapat akuntan, praktik dan prinsip

akuntansi yang digunakan, jenis dan kelengkapan laporan akuntan. Juga

dilihat tingkat perbandingannya, updatenya, apakah dikonsolidasi dengan

anak perusahaan atau afiliasi lainnya.

2) Tujuan Analisis Laporan Keuangan

Analisis laporan keuangan yang dilakukan dimaksudkan untuk

menambah informasi yang ada dalam suatu laporan keuangan. Secara

lengkap kegunaan analisis laporan keuangan ini dapat dikemukakan

sebagai berikut:

1. Dapat memberikan informasi yang lebih luas. Lebih dalam daripada

yang terdapat dari laporan keuangan biasa.

2. Dapat menggali informasi yang tidak tampak secara kasat mata

(explicit) dari suatu laporan keuangan atau yang berada dibalik

laporan keuangan (implicit).

3. Dapat mengetahui kesalahan yang terkandung dalam laporan

keuangan.

4. Dapat membongkar hal-hal yang bersifat tidak konsisten dalam

hubungannya dengan suatu laporan keuangan baik dikaitkan dengan

27

komponen intern laporan keuangan maupun kaitannya dengan

informasi yang diperoleh dari luar perusahaan.

5. Mengetahui sifat-sifat hubungan yang akhirnya dapat model-model

dan teori-teori yang terdapat di lapangan seperti prediksi,

peringkatan(rating).

6. Dapat memberikan informasi yang diinginkan oleh para pengambil

keputusan. Dengan perkataan lain, apa yang dimaksudkan dari

suatu laporan keuangan merupakan tujuan analisis laporan

keuangan juga, antara lain:

a. Dapat menilai prestasi perusahaan

b. Dapat memproyeksi keuangan perusahaan

c. Dapat menilai kondisi keuangan masa lalu dan masa sekarang dari

aspek waktu tertentu:

i. Posisi keuangan (asset, neraca, dan modal)

ii. Hasil usaha perusahaan (hasil dan biaya)

iii. Likuiditas

iv. Solvabilitas

v. Aktivitas

vi. Rentabilitas dan protabilitas

vii. Indicator pasar modal

d. Menilai perkembangan dari waktu ke waktu

e. Melihat komposisi struktur keuangan dan arus dana

28

7. Dapat menentukan peringkat (rating) perusahaan menurut criteria

tertentu yang sudah dikenal dalam dunia bisnis.

8. Dapat membandingkan situasi perusahaan dengan periode sebelumnya

atau standar industry normal atau standar ideal.

9. Dapat memahami situasi dan kondisi keuangan yang dialami

perusahaan, baik posisi keuangan, hasil usaha, struktur keuangan, dan

sebagainya.

10. Bisa juga memprediksi potensi apa yang mungkin dialami perusahaan

dimasa yang akan datang.

3) Objek Analisis Laporan Keuangan

Objek dari analisis laporan keuangan menurut Harahap (2001 : 198)

adalah laporan keuangan itu sendiri sehingga objeknya terdiri dari:

1. Analisis laba rugi

2. Analisis neraca

3. Analisis arus kas

Ketiga objek analisis laporan keuangan di atas dapat lebih dijelaskan

sebagai berikut:

1. Analisis laba rugi

Analisis laba rugi merupakan media untuk mengetahui keberhasilan

operasional perusahaan, keadaan usaha nasabah, kemampuannya

memperoleh laba, efektivitas operasinya.

29

2. Analisis neraca

Analisis neraca merupakan refleksi dari hasil yang diperoleh

perusahaan selama periode tertentu dan modal yang digunakan

untuk melaksanakan dan mencapainya.

3. Analisis arus kas

Analisis arus kas dapat menunjukkan pergerakakan arus kas, dari

mana sumber kas diperoleh dan kemana dialirkan. Biasanya dari

laporan arus kas, sumber dan penggunaan kas diperoleh dari tiga

sumber yaitu: operasional, pembiayaan, dan investasi.

4) Prosedur Analisis Laporan Keuangan

Berbagai langkah arus ditempuh dalam menganalisis laporan

keuangan. Adapun langkah-langkah yang harus ditempuh menurut

Prastowo (2002 : 53) adalah:

1. Memahami latar belakang data keuangan perusahaan

Pemahaman latar belakang data keuangan perusahaan yang

dianalisis mencakup pemahaman tentang bidang usaha perusahaan

dan kebijakan akuntansi yang dianut dan diterapkan perusahaan.

2. Memahami kondisi-kondisi yang berpengaruh pada perusahaan

Selain latar belakang data keuangan, kondisi-kondisi yang

mempunyai pengaruh terhadap perusahaan perlu juga untuk

dipahami.

30

3. Mempelajari dan mereview laporan keuangan

Kedua langkah pertama akan memberikan gambaran mengenai

karakteristik (profil) perusahaan.

4. Menganalisis laporan keuangan

Setelah memahami profil perusahaan dan mereview laporan

keuangan, maka dengan menggunakan berbagai metode dan teknik

analisis yang ada dapat menganalisis laporan keuangan dan

menginterprestasikan hasil analisis tersebut (bila perlu disertai

dengan rekomondasi)

6. Analisis Rasio Keuangan

Untuk menilai kondisi keuangan dan prestasi perusahaan, analisis keuangan

memerlukan beberapa tolak ukur. Tolak ukur yag sering dipakai adalah analisis

rasio, yang menghubungkan dua data keuangan yang satu dengan yang lainnya.

Analisis rasio keuangan, yang menghubungkan unsur-unsur neraca dan

perhitungan laba rugi, dapat memberikan gambaran tentang sejarah perusahaan

dan penilaian posisinya pada saat ini.

Menurut Agnes Sawir (2001 : 8) analisis yang dipergunakan dalam menganalisa

laporan keuangan adalah:

a. Analisis Likuiditas

Analisis likuiditas menggambarkan kemampuan perusahaan untuk

menyelesaikan kewajiban jangka pendeknya.Analisis ini dapat dihitung

31

melalui sumber informasi tentang modal kerja yaitu pos-pos aktiva lancar.

Rasio-rasio yang digunakan dalam analisis likuiditas adalah:

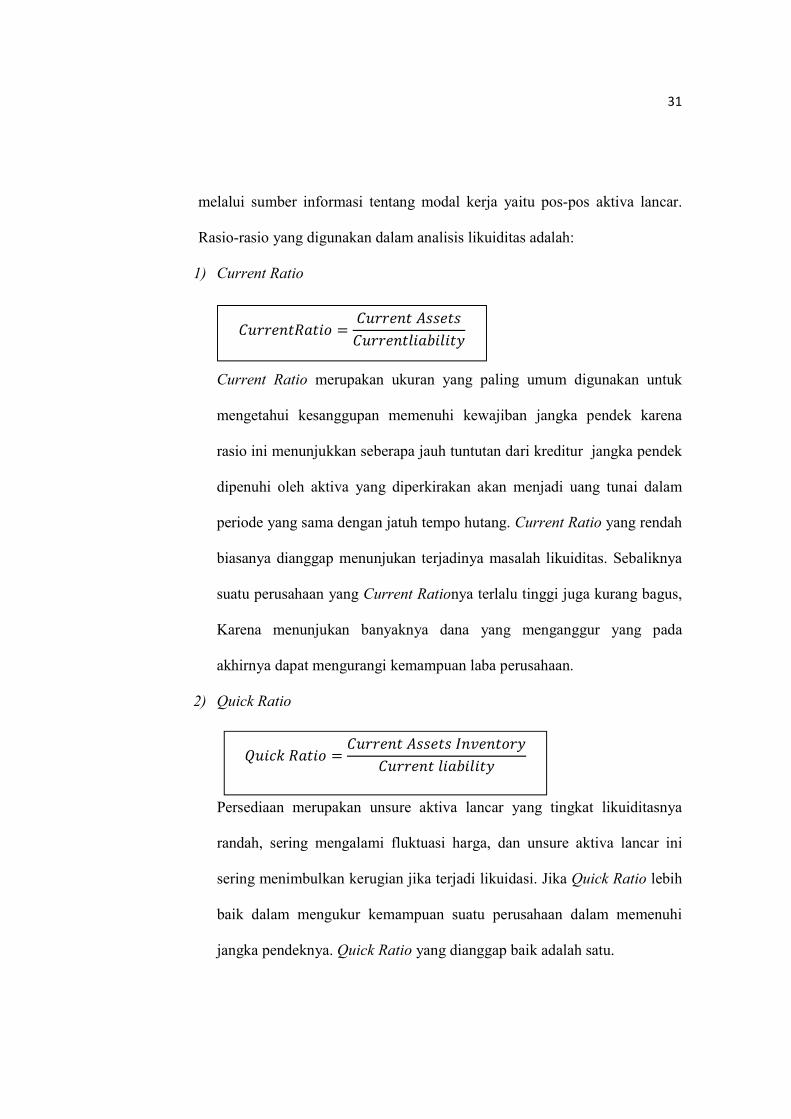

1) Current Ratio

Current Ratio merupakan ukuran yang paling umum digunakan untuk

mengetahui kesanggupan memenuhi kewajiban jangka pendek karena

rasio ini menunjukkan seberapa jauh tuntutan dari kreditur jangka pendek

dipenuhi oleh aktiva yang diperkirakan akan menjadi uang tunai dalam

periode yang sama dengan jatuh tempo hutang. Current Ratio yang rendah

biasanya dianggap menunjukan terjadinya masalah likuiditas. Sebaliknya

suatu perusahaan yang Current Rationya terlalu tinggi juga kurang bagus,

Karena menunjukan banyaknya dana yang menganggur yang pada

akhirnya dapat mengurangi kemampuan laba perusahaan.

2) Quick Ratio

Persediaan merupakan unsure aktiva lancar yang tingkat likuiditasnya

randah, sering mengalami fluktuasi harga, dan unsure aktiva lancar ini

sering menimbulkan kerugian jika terjadi likuidasi. Jika Quick Ratio lebih

baik dalam mengukur kemampuan suatu perusahaan dalam memenuhi

jangka pendeknya. Quick Ratio yang dianggap baik adalah satu.

������������ =������� ������

����������������

����� ����� =������� ������ ���������

������� ���������

32

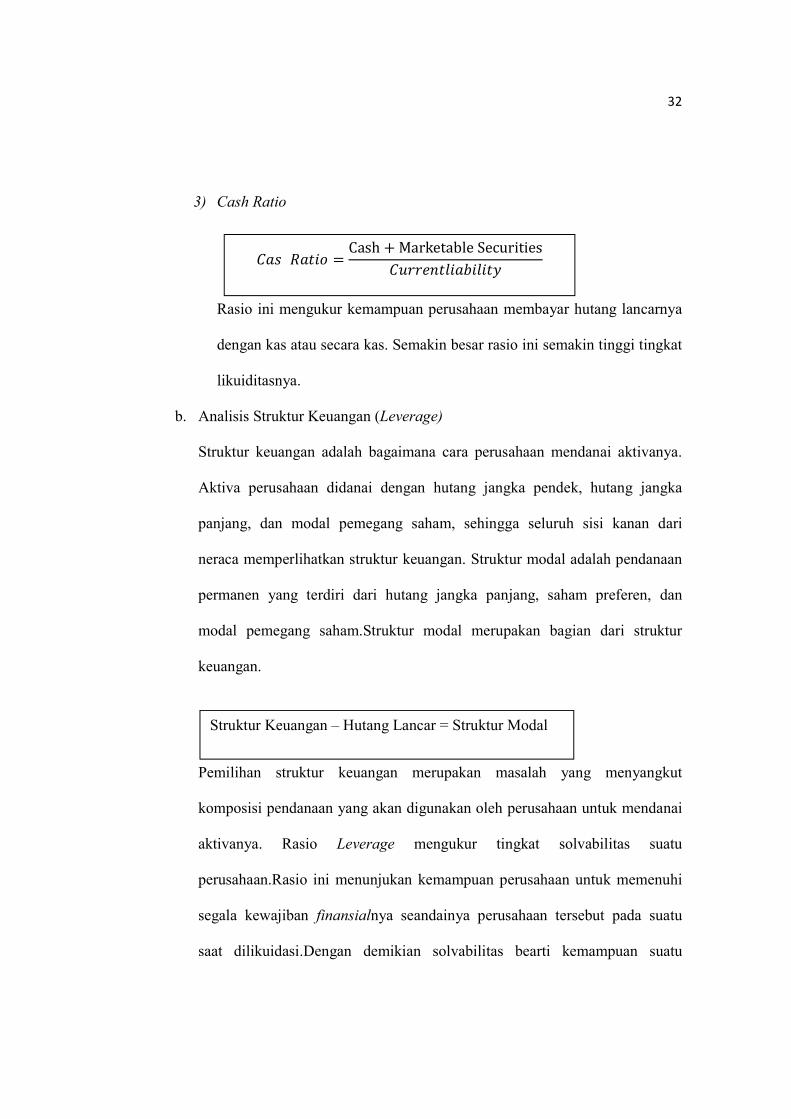

3) Cash Ratio

Rasio ini mengukur kemampuan perusahaan membayar hutang lancarnya

dengan kas atau secara kas. Semakin besar rasio ini semakin tinggi tingkat

likuiditasnya.

b. Analisis Struktur Keuangan (Leverage)

Struktur keuangan adalah bagaimana cara perusahaan mendanai aktivanya.

Aktiva perusahaan didanai dengan hutang jangka pendek, hutang jangka

panjang, dan modal pemegang saham, sehingga seluruh sisi kanan dari

neraca memperlihatkan struktur keuangan. Struktur modal adalah pendanaan

permanen yang terdiri dari hutang jangka panjang, saham preferen, dan

modal pemegang saham.Struktur modal merupakan bagian dari struktur

keuangan.

Pemilihan struktur keuangan merupakan masalah yang menyangkut

komposisi pendanaan yang akan digunakan oleh perusahaan untuk mendanai

aktivanya. Rasio Leverage mengukur tingkat solvabilitas suatu

perusahaan.Rasio ini menunjukan kemampuan perusahaan untuk memenuhi

segala kewajiban finansialnya seandainya perusahaan tersebut pada suatu

saat dilikuidasi.Dengan demikian solvabilitas bearti kemampuan suatu

��� ����� =Cash + Marketable Securities

����������������

Struktur Keuangan – Hutang Lancar = Struktur Modal

33

perusahaan untuk membayar hutang-hutangnya, baik jangka panjang maupun

jangka pendek. Rasio-rasio Leverage yang digunakan adalah:

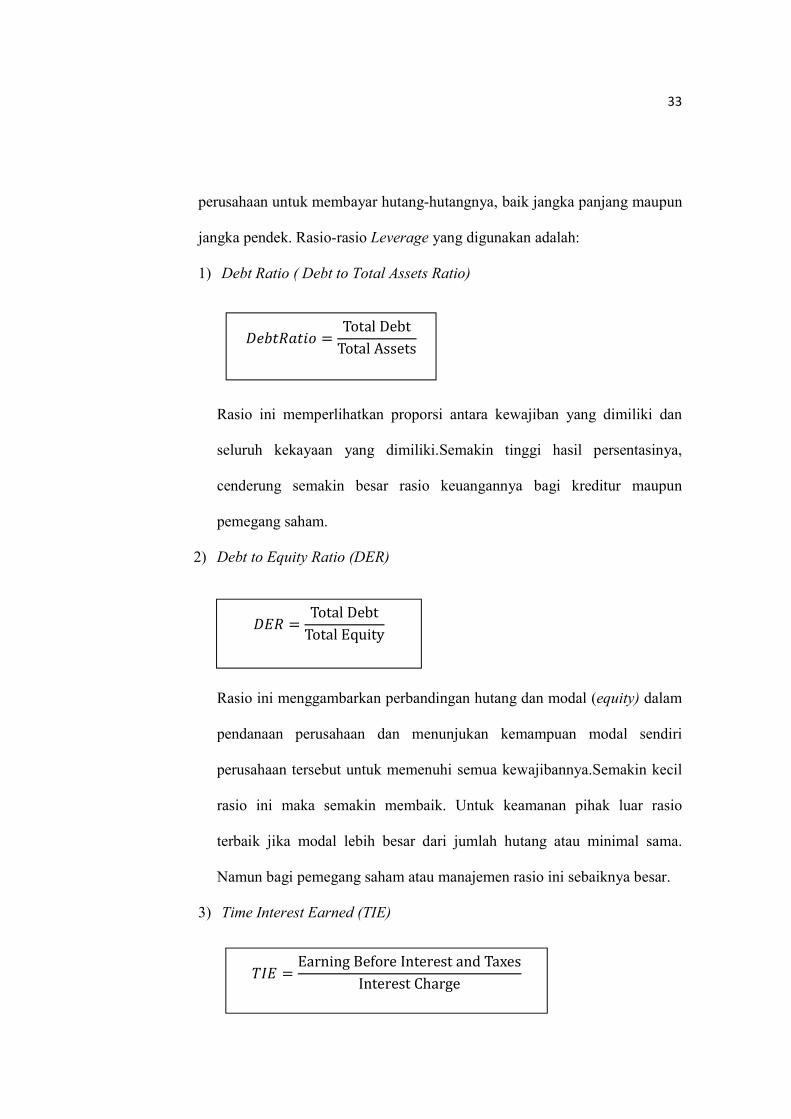

1) Debt Ratio ( Debt to Total Assets Ratio)

Rasio ini memperlihatkan proporsi antara kewajiban yang dimiliki dan

seluruh kekayaan yang dimiliki.Semakin tinggi hasil persentasinya,

cenderung semakin besar rasio keuangannya bagi kreditur maupun

pemegang saham.

2) Debt to Equity Ratio (DER)

Rasio ini menggambarkan perbandingan hutang dan modal (equity) dalam

pendanaan perusahaan dan menunjukan kemampuan modal sendiri

perusahaan tersebut untuk memenuhi semua kewajibannya.Semakin kecil

rasio ini maka semakin membaik. Untuk keamanan pihak luar rasio

terbaik jika modal lebih besar dari jumlah hutang atau minimal sama.

Namun bagi pemegang saham atau manajemen rasio ini sebaiknya besar.

3) Time Interest Earned (TIE)

��������� =Total Debt

Total Assets

��� =Total Debt

Total Equity

��� =Earning Before Interest and Taxes

Interest Charge

34

Rasio ini disebut juga penutupan (Coverage Ratio), mengukur pemenuhan

kewajiban bungan tahunan dengan laba operasi (EBIT), sejauh mana laba

operasi boleh turun tanpa menyebabkan kegagalan dalam pemenuhan

kewajiban membayar bunga pinjamam.

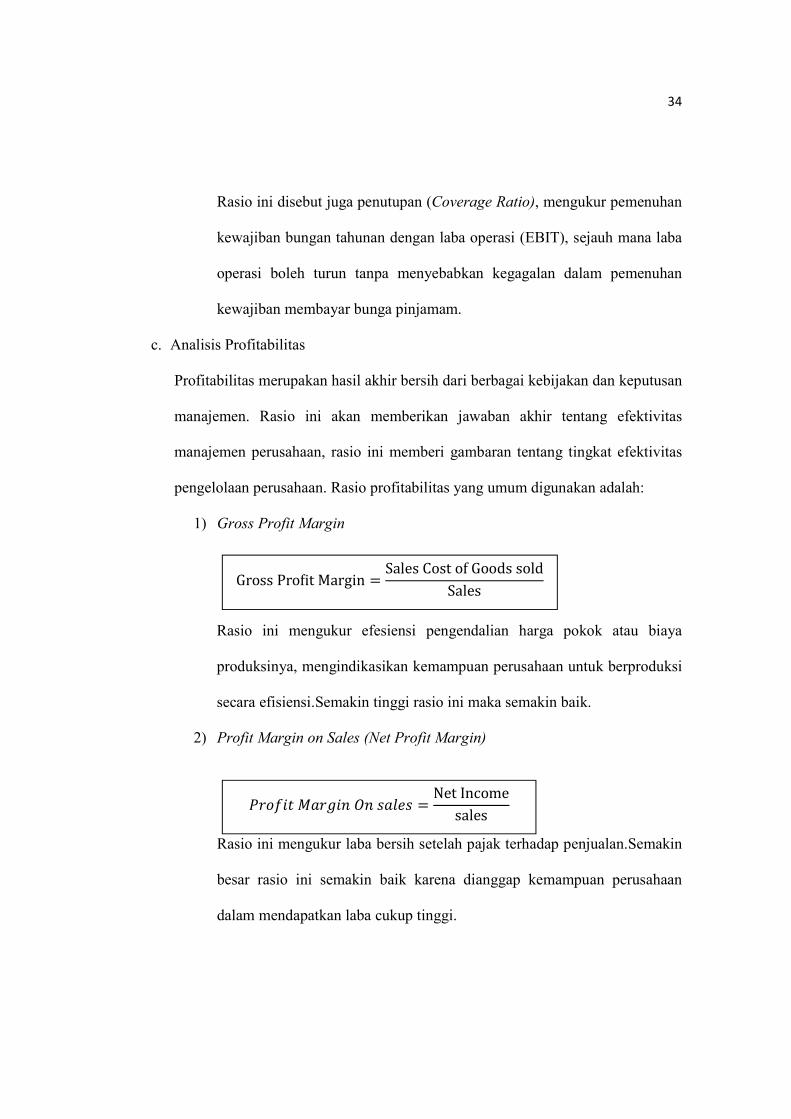

c. Analisis Profitabilitas

Profitabilitas merupakan hasil akhir bersih dari berbagai kebijakan dan keputusan

manajemen. Rasio ini akan memberikan jawaban akhir tentang efektivitas

manajemen perusahaan, rasio ini memberi gambaran tentang tingkat efektivitas

pengelolaan perusahaan. Rasio profitabilitas yang umum digunakan adalah:

1) Gross Profit Margin

Rasio ini mengukur efesiensi pengendalian harga pokok atau biaya

produksinya, mengindikasikan kemampuan perusahaan untuk berproduksi

secara efisiensi.Semakin tinggi rasio ini maka semakin baik.

2) Profit Margin on Sales (Net Profit Margin)

Rasio ini mengukur laba bersih setelah pajak terhadap penjualan.Semakin

besar rasio ini semakin baik karena dianggap kemampuan perusahaan

dalam mendapatkan laba cukup tinggi.

Gross Pro�it Margin =Sales Cost of Goods sold

Sales

������ ������ �� ����� =Net Income

sales

35

3) Basic Earning Power atau Rentabilitas Ekonomi

Basic Earning Power mencoba mengukur efektivitas perusahaan dalam

memanfaatkan seluruh sumber dayanya, yang menunjukan rentabilitas

ekonomi perusahaan.Semakin besar rasio ini maka semakin baik.

d. Analisis Aktivitas Perusahaan

Rasio aktivitas mengukur seberapa efektif perusahaan memanfaatkan semua

sumber daya yang ada pada pengendaliannya. Rasio-rasio aktivitas yang umum

digunakan adalah:

1) Inventory Turnover

Rasio perputaran persediaan mengukur efisiensi pengelolaan persediaan

barang dagangan.Rasio ini merupakan indikasi yang cukup popular untuk

menilai efisiensi operasional, yang memperlihatkan seberapa baiknya

manajemen mengontrol modal yang ada pada persediaan. Average

inventory dapat dicari dengan cara menjumlahkan persediaan awal dan

persediaan akhir kemudian dibagi dua. Semakin besar rasio ini semakin

baik karena dianggap bahwa kegiatan penjualan berjalan baik.

����� ������� ����� =EBIT

Total Assets

��������� �������� =Cost of Goods Sold

Average Inventory

36

2) Average Collection Period

Rasio ini mengukur efisiensi pengelolaan piutang perusahaan, rata-rata

jangka waktu penagihan adalah rata-rata jangka waktu lamanya

perusahaan harus menunggu pembayaran setelah melakukan

penjualan.Karena sering sulit mendapatkan data penjualan kredit maka

digunakan total penjualan. Satu tahun dapat diasumsikan 360 hari atau

365 hari, kedua angka ini dapat digunakan dalam lingkup keuangan dan

perbedaannya tidak akan mempengaruhi keputusan yang dihasilkan.

Semakin pendek periodenya maka semakin baik.

3) Working Capital Turnover

Modal kerja bersih adalah aktiva lancar dikurangi hutang lancar.Rasio ini

mengukur aktivitas bisnis terhadap kelebihan aktiva lancar atas kewajiban

lancar.Rasio ini menunjukkan banyaknya penjualan (dalam rupiah) yang

dapat diperoleh perusahaan untuk tiap rupiah modal kerja.Semakin besar

rasio ini, maka menunjukkan perusahaan tersebut sudah memanfaatkan

modal kerja dengan efisien dan efektif.

������� ���������� ������ =Receivable

sales/Day

���������������������� =Sales

Net Working Capital

37

e. Analisis Penilaian Pasar

Rasio penilaian (Valuation Ratio) adalah ukuran yang paling konferensif untuk

menilai hasil kerja perusahaan, karena rasio tersebut mencerminkan kombinasi

pengaruh resiko-resiko dan hasil pengembalian.

Rasio analisis keuangan yang dipergunakan untuk mengetahui kondisi keuangan

dan prestasi perusahaan meliputi dua jenis perbandingan. Pertama, analisis dapat

memperbandingkan rasio sekarang dengan yang lalu dan yang akan datang untuk

perusahaan yang sama. Kedua, perbandingan meliputi perbandingan rasio

perusahaan dengan perusahaan lainnya yang sejenis.

7. Analisis Laporan Keuangan dengan Kinerja Perusahaan

Dari laporan keuangan dapat dilihat performa suatu perusahaan, kondisi

keuangannya dengan hasil-hasil yang dicapai selama periode tertentu. Hal –hal

itu, dapat diketahui dengan cara melakukan analisis laporan keuangan. Dari

hasil analisis laporan keuangan itu dapt dilihat prestasi dan kelemahan yang

dimiliki perusahaan. Sehingga dapat digunakan sebagai bahan pertimbangan

manajemen dalam pengambilan keputusan.

8. Penelitian Terdahulu

Berdasarkan beberapa penelitian terdahulu, terdapat penelitian yang menjadi

acuan dalam penulisan skripsi ini, yaitu mengenai analisis laporan keuangan

untuk mengevaluasi kinerja antar perusahaan yang dilakukan oleh :

1. Kontandengen (2012)

38

Analisis kinerja keuangan perusahaan ditinjau dari rentabilitas untuk kinerja

kerja pada PT Setia tri jujur bersama Manado hasil penelitian tingkat kinerja

adalah baik, sedangkan pada tahun 2009 adalah cukup baik dan tahun 2010

adalah sangat baik.

2. Meycih (2009)

Analisis laporan keuangan untuk mengukur kinerja keuangan melalui

penulian tingkat likuiditas pada PT Kalbe hasil penelitian laporan keuangan

perusahan dapat disimpulkan kinerja perusahaan dalam kondisi baik.

3. Handayani (2011)

Analisis laporan keuangan untuk menilai kinerja keuangan perusahaan pada

perusahaan industry tekstil yang terdaftar bursa efek. Hasil penelitian yang

telah dilakukan hasilnya menunjukan bahwa kinerja keuangan pada

perusahaan industry tekstil yang terdaftar di BEI secara keseluruhan pada

tahun 2006, kinerja keuangan perushaan yang dinilai paling baik adalah PT

Ricky Putra Globalindo Tbk. Untuk tahun 2007 dan 2008 yang memiliki

kinerja paling baik adalah PT Polychem Indonesia Tbk.

39

B. Kerangka konseptual

Gambar 2.1

Kerangka konseptual adalah suatu model yang menerangkan bagaimana

hubungan suatu teori dengan faktor-faktor yang penting, yang telah diketahui dalam

suatu masalah tertentu. Kerangka konseptual akan menghungkan secara teoritis.

Laporan Keuangan

Analisis Rasio

Kinerja

40

BAB III

METODE PENELITIAN

A. Rancangan Penelitian

Metode penelitian pada dasarnya merupakan cara ilmiah untuk mendapatkan data

dengan tujuan dan kegunaan tertentu. Data yang diperoleh melalui penelitian

adalah data empiris (teramati) yang mempunyai criteria tertentu yaitu valid,

reliable dan objektif. Valid menunjukkan derajat ketepatan antara data yang

sesungguhnya terjadi pada obyek dengan data yang dapat dikumpulkan oleh

penelitian. Untuk mendapatkan data yang valid, reliable dan obyektif dalam

penelitian kuantitatif, maka instrument penelitiannya harus valid dan reliabel,

pengumpulan data dilakukan dengan cara yang benar pada sampel yang

representatif (mewakili populasi). Untuk mendapat data dalam penelitian

kuantitatif yang valid dan reliabel, maka peneliti harus dapat menjadi human

instrument yang baik, mengumpulkan data secara triangulasi dari berbagai sumber

data yang tepat, dan melakukan pengujian keabsahan data (Sugiyono, 2011).

B. Jenis dan Sumber Data

1. Jenis Data

Dalam penelitian ini penulis menggunakan penelitian kuantitatif, karena data

yang diperoleh nantinya berupa angka. Dari angka yang diperoleh akan

dianalisis data.

41

2. Sumber Data

Sumber data yang digunakan dalam peneltitian ini adalah sumber data

sekunder, dimana data yang diperoleh penulis merupakan data yang diperoleh

secara tidak langsung, artinya data-data tersebut berupa data primer yang telah

diolah lebih lanjut dan data yang disajikan oleh pihak lain.

Menurut Sugiyono (2010:137) mengatakan bahwa: “Sumber data

sekunder adalah sumber yang tidak langsung memberikan data kepada

pengumpul data, misalnya lewat orang lain atau dokumen”.

Data sekunder dapat diperoleh dengan cara membaca, mempelajari dan

memahami melalui media lain yang bersumber pada literature dan buku-buku

perpustakaan atau data-data dari perusahaan yang berkaitan dengan masalah

yang diteliti serta media lain seperti internet.

C. Populasi dan Sampel

1. Populasi

Menurut Sugiyono (2008:115) populasi adalah wilayah generalisasi yang

terdiri dari obyek atau subjek yang mempunyai kualitas dan karateristik

tertentu yang ditetapkan oleh peneliti untuk diteliti ada beberapa Populasi ini

diambil ada tujuh PT Asuransi yaitu, PT Asuransi Bina Arta Tbk, PT Asuransi

Harta Aman Pratama Tbk, PT Asuransi Multi Artha Guna Tbk, PT Asuransi

Bintang Tbk, PT Asuransi Dayin Mitra Tbk, PT Asuransi Jasa Tania Tbk, PT

42

Asuransi Ramayana Tbk. Kemudian ditarik kesimpulan, Populasi dalam

penelitian ini adalah Analisis Laporan Keuangan Untuk Mengevaluasi Kinerja

Antar Perusahaan periode 2011-2015.

2. Sampel

Sampel adalah bagian dari jumlah atau karakteristik tertentu yang diambil dari

suatu populasi yang akan diteliti secara rinci. Sampel yang akan diambil

dalam penelitian ini ada tiga yaitu PT Asuransi Bina Arta Tbk, PT Asurnasi

Harta Aman Pratama Tbk, PT Asuransi sesuai dengan metode yang berlaku

sehingga betul-betul representative.

D. Teknik Pengumpulan Data

Dalam penelitian ini penulis melakukan penelitian terhadap kelompok

perusahaansejenis yaitu kelompok asuransi yang telah melakukan go public yang

terdaftar di BEI (Bursa Efek Indonesia). Perusahaan asuransi yang telah

melakukannya ada 3 (tiga) yaitu: PT Asuransi Bina Dana Arta Tbk. PT Asuransi

Harta Aman Pratama Tbk. PT Asuransi Multi Artha Guna Tbk.

Langkah-langkah yang diambil dalam pengumpulan data yang berkaitan

danmenunjang penulis skripsi ini adalah sebagai berikut:

1. Penelitian kepustakaan (Library Research)

Tujuan dari penelitian ini adalah untuk memperoleh data sekunder dan untuk

mengetahui indikator-indikator dari variable yang diukur. Penelitian ini juga

berguna sebagai pedoman teoritis pada waktu melakukan penelitian

43

lapangan, serta untuk mendukung dan menganalisis data, yaitu dengan cara

mempelajari literatur-literatur yang relevan dengan topic yang diteliti.

2. Penelitian dokomentasi

Penulis mengumpulkan bahan-bahan yang tertulis berupa data-data yang

diperoleh dari bagian keuangan. Penelitian ini menggunakan data-data

keuangan perusahaan jasa asuransi yang telah go public dan data laporan

keuangan yang diteliti dalam kurun waktu 5 (lima) tahun, yaitu dari tahun

2011 sampai dengan 2015 untuk kemudian dilakukan analisis terlebih dahulu

dirancang sebuah laporan dalam bentuk rasio.

E. Teknik Analisis Data

Dalam penelitian kuantitatif, analisis data merupakan kegiatan setelah data dari

seluruh responden atau sumber data lain terkumpul. Kegiatan dalam analisis sata

adalah: mengelompokkan data berdasarkan variable dan jenis responden,

menyajikan data tiap variable yang diteliti, melakukan perhitungan untuk

menjawab rumusan masalah, dan melakukan perhitungan untuk menguji hipotesis

yang telah diajukan. Untuk penelitian yang tidak merumuskan hipotesis, langkah

terakhir tidak dilakukan. Teknik analisis data dalam penelitian kuantitatif

menggunakan statistic (Sugiyono, 2014 : 199).

Untuk meneliti evaluasi laporan keuangan bentuk rasio untuk membandingkan

kinerja perusahaan, dalam hal ini variable yang diteliti adalah laporan keuangan

untuk mengevaluasi kinerja antar perusahaan.

44

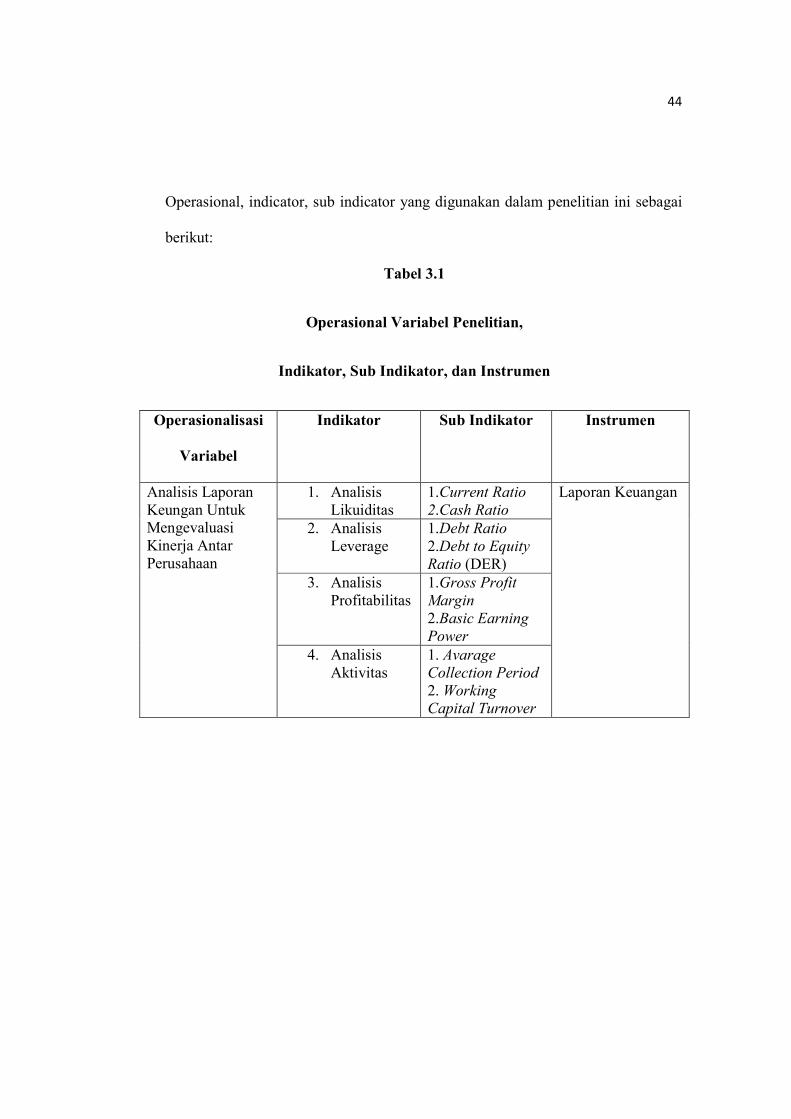

Operasional, indicator, sub indicator yang digunakan dalam penelitian ini sebagai

berikut:

Tabel 3.1

Operasional Variabel Penelitian,

Indikator, Sub Indikator, dan Instrumen

Operasionalisasi

Variabel

Indikator Sub Indikator Instrumen

Analisis Laporan Keungan Untuk Mengevaluasi Kinerja Antar Perusahaan

1. Analisis Likuiditas

1.Current Ratio 2.Cash Ratio

Laporan Keuangan

2. Analisis Leverage

1.Debt Ratio 2.Debt to Equity Ratio (DER)

3. Analisis Profitabilitas

1.Gross Profit Margin 2.Basic Earning Power

4. Analisis Aktivitas

1. Avarage Collection Period 2. Working Capital Turnover