Embed Size (px)

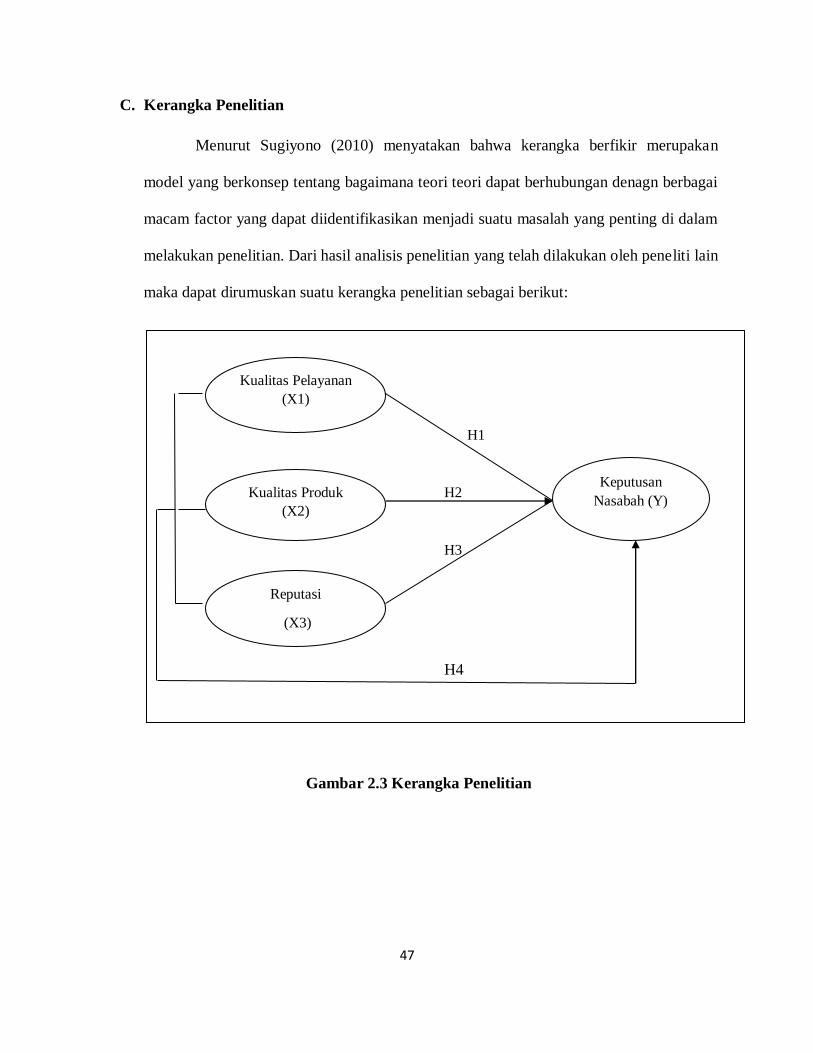

Citation preview

i

ANALISIS PENGARUH KUALITAS PELAYANAN, KUALITAS PRODUK

DAN REPUTASI TERHADAP KEPUTUSAN NASABAH DALAM

MEMILIH MENABUNG PADA BANK BRI SYARIAH

(Studi Kasus Pada Bank BRI Syariah KCP Sragen Atrium)

SKRIPSI

Diajukan Untuk Memenuhi Tugas dan Melengkapi Syarat

Guna Memperoleh Gelar Sarjana Ekonomi (S.E)

Disusun oleh:

YULIANA WATI

NIM 63010150225

PROGRAM STUDI PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI SALATIGA

2019

ii

iii

iv

v

vi

MOTTO

“Kau tak dapat meraih sesuatu dalam hidup tanpa pengorbanan sekecil

Apapun”

“Jangan pernah mengeluh atas kekuranganmu karena kekurangan akan

mengingatkanmu untuk”

“Terus mencari kelebihan yang ada dalam dirimu

terkadang kita menganggap hidup orang lain lebih bahagia padahal

mungkin saja dia lebih sulit hanya saja dia tidak mengeluh”

“yakin adalah kunci jawaban dari segala permasalahan dengan

bermodal yakin merupakan obat mujarab penumbuh semangat hidup”

Penulis

vii

PERSEMBAHAN

Dengan mengucap syukur kepada Allah SWT atas rahmat, hidayah dan inayah-Nya, serta

dengan penuh cinta dan rasa kasih saying skripsi ini saya persembahkan kepada:

1. Aku persembahankan cinta dan sayangku kepada kedua orang tuaku, adikku, serta

seluruh keluarga yang telah memberikan kasih sayang yang tak terhingga, motivasi,

dorongan, dan do’a untukku hingga skripsi ini selesai.

2. Terimakasih yang tak terhingga kepada dosen-dosenku, terutama bagi pembimbingku

yang tak pernah lelah dan selalu sabar memberi bimbingan serta arahan kepadaku.

3. Terimakasih kepada Anisa Khusnul, Maya Mahani, Rika Sari, Desi Mega dan Alfiatul

Rohmaniah yang selalu mengsuport mengingatkan untuk segera menyelesaikan dan

selalu memberi nasehat yang tak henti-hentinya hingga skripsi ini selesai.

4. Kepada Ika Sari dan Alfi Ayu yang telah banyak membantu dalam penyusunan skripsi

dan semangat yang telah diberikan.

5. Teman-teman angkatan 2015 khususnya yang membantu proses terselesaikannya skripsi

ini.

viii

KATA PENGANTAR

Assalamu’alaikum Wr.Wb

Dengan menyebut nama Allah yang maha pengasih lagi maha penyayang, puji syukur

hanya bagi Allah SWT atas segala nikmat serta hidayah-Nya, sehingga penulis dapat

menyelesaikan skripsi dengan judul “Analisis Pengaruh Kualitas Pelayanan, Kualitas

Produk dan Reputasi Terhadap Keputusan Nasabah Dalam Memilih Menabung di Bank

BRI Syariah (Studi Kasus Pada Bank BRI Syariah KCP Sragen Atrium) ini dengan baik.

Shalawat serta salam kita sanjungkan kepada junjungan kita, Nabi Muhammad SAW yang kita

harapkan syafa’atnya di hari akhir kelak.

Skripsi ini disusun dan diajukan sebagai salah satu syarat untuk memperoleh gelar

Sarjana Ekonomi (S.E) pada Institut Agama Islam Negeri Salatiga. Dalam penyusunan skripsi ini

penulis menyadari tanpa adanya doa, bimbingan, dukungan, nasehat dan bantuan dari berbagai

pihak, penulisan skripsi ini tidak akan dapat terwujud. Oleh karena itu penulis mengucapkan

terimakasih kepada:

1. Bapak Prof. Dr. Zakiyuddin, M.Ag selaku Rektor IAIN Salatiga

2. Bapak Dr. Anton Bawono, M.Si., selaku Dekan Fakultas Ekonomi dan Bisnis Islam IAIN

Salatiga

3. Bapak Ari Setiawan, M.M selaku Ketua Program Studi S1-Perbankan Syariah Fakultas

Ekonomi dan Bisnis Islam IAIN Salatiga.

4. Bapak Dr. Abdul Aziz NP, M.M, selaku pembimbing yang telah memberikan bimbingan,

dorongan, dan mengarahkan penulis dalam menyelesaikan skripsi ini.

5. Bapak/Ibu pimpinan cabang pembantu BRI Syariah KCP Sragen Atrium atas pemberian

izin penelitian skripsi kepada penulis.

6. Seluruh dosen Program Studi S1 Perbankan Syariah dan seluruh staff IAIN Salatiga.

7. Kedua Orang Tua tercinta dan seluruh keluarga yang telah mendoakan, memberikan

motivasi serta dukungannya baik dari segi moril maupun materil

ix

8. Rekan-rekan mahasiswa angkatan 2015 Fakultas Ekonomi dan Bisnis Islam Program

Studi S1 Perbankan Syariah.

9. Semua pihak yang tidak bisa saya sebutkan satu per satu, tanpa mengurangi rasa hormat,

terimakasih atas dukungan dan bantuannya selama ini sehingga karya sederhana ini dapat

terwujud dan bermanfaat untuk kepentigan bersama.

Penulis menyadari bahwa skripsi ini masih banyak kekurangannya, karena itu kritik dan

saran yang membangun sangat penulis harapkan demi bertambahnnya pengetahuan penulis.

Dan akhirnya, tidak ada kata selain rasa syukur atas rahmat dan karunia serta ridho Allah

SWT. Sehingga skripsi ini bermanfaat bagi penulis khususnya dan bagi pembaca pada

umumnya.

Salatiga, 12 Juni 2019

Penulis

Yuliana Wati

NIM: 63010150225

x

ABSTRAK

Wati, Yuliana. 2019. Analisis Pengaruh Kualitas Pelayanan, Kualitas Produk, dan Reputasi

terhadap Keputusan Nasabah Dalam Memilih Menabung di Bank BRI Syariah (Studi

Kasus Pada Bank BRI Syariah KCP Sragen Atrium). Skripsi, Fakultas Ekonomi dan

Bisnis Islam Program Studi S-1 Perbankan Syariah IAIN Salatiga. Pembimbing: Dr.

Abdul Aziz NP, M.M.

Tujuan penelitian ini adalah untuk mengetahui Pengaruh Kualitas Pelayanan, Kualitas

Produk, dan Reputasi Terhadap Keputusan Nasabah Dalam Memilih Menabung di Bank BRI

Syariah (Studi Kasus Pada Bank BRI Syariah KCP Sragen Atrium).

Penelitian ini menggunakan Metode kuantitatif karena bertujuan dengan data yang di

dapat dari lapangan berdasarkan dengan teori yang ada. Sampel diperoleh sebanyak 100

responden nasabah Bank BRI Syariah KCP Sragen Atrium dengan teknik pengambilan

Porposive Sampling. Sedangkan untuk pengumpulan data dilakukan dengan menggunakan

metode kuesioner, studi pustaka dan wawancara. Data yang diperoleh kemudian diolah

menggunakan alat analisis SPSS 23. Analisis ini meliputi uji validitas, uji reliabilitas, uji asumsi

klasik, uji statistic melalui uji statistic t, uji statistic F dan koefisien determinasi (R2).

Dari hasil pengolahan data tersebut menunjukkan bahwa Kualitas Pelayanan tidak

berpengaruh terhadap keputusan nasabah menabung di bank syariah, sedangkan Kualitas Produk

dan reputasi berpengaruh positif dan signifikan terhadap keputusan nasabah menabung di bank

syariah. Secara simultan kualitas pelayanan, kualitas produk dan reputasi berpengaruh terhadap

keputusan nasabah menabung di bank syariah.

Kata Kunci: Kualitas Pelayanan, Kualitas Produk, Reputasi, Keputusan Nasabah

xi

DAFTAR ISI

PERSETUJUAN PEMBIMBING .............................................................................................. ii

PENGESAHAN KELULUSAN ................................................................................................ iii

PERNYATAAN BEBAS PLAGIAT ......................................................................................... iv

PERNYATAAN KEASLIAN TULISAN ....................................................................................v

MOTTO .................................................................................................................................... vi

PERSEMBAHAN .................................................................................................................... vii

KATA PENGANTAR............................................................................................................. viii

ABSTRAK..................................................................................................................................x

DAFTAR ISI ............................................................................................................................ xi

DAFTAR TABEL ................................................................................................................... xiii

DAFTAR GAMBAR ...............................................................................................................xiv

BAB I PENDAHULUAN

A. Latar Belakang .................................................................................................................1

B. Rumusan Penelitian ........................................................................................................ 10

C. Tujuan Penelitian ............................................................................................................ 10

D. Manfaat Penelitian .......................................................................................................... 11

E. Sistematika Pembahasan ................................................................................................. 12

BAB II LANDASAN TEORI

A. Kerangka Teori ............................................................................................................... 15

B. Telaah Pustaka ............................................................................................................... 40

C. Kerangka Penelitian........................................................................................................ 47

D. Hipotesis Penelitian ........................................................................................................ 48

BAB III METODE PENELITIAN

A. Jenis Penelitian ............................................................................................................... 52

B. Tempat dan Waktu Penelitian ......................................................................................... 52

xii

C. Populasi dan Sampel ....................................................................................................... 53

D. Teknik pengumpulan Data .............................................................................................. 55

E. Skala Pengukuran ........................................................................................................... 57

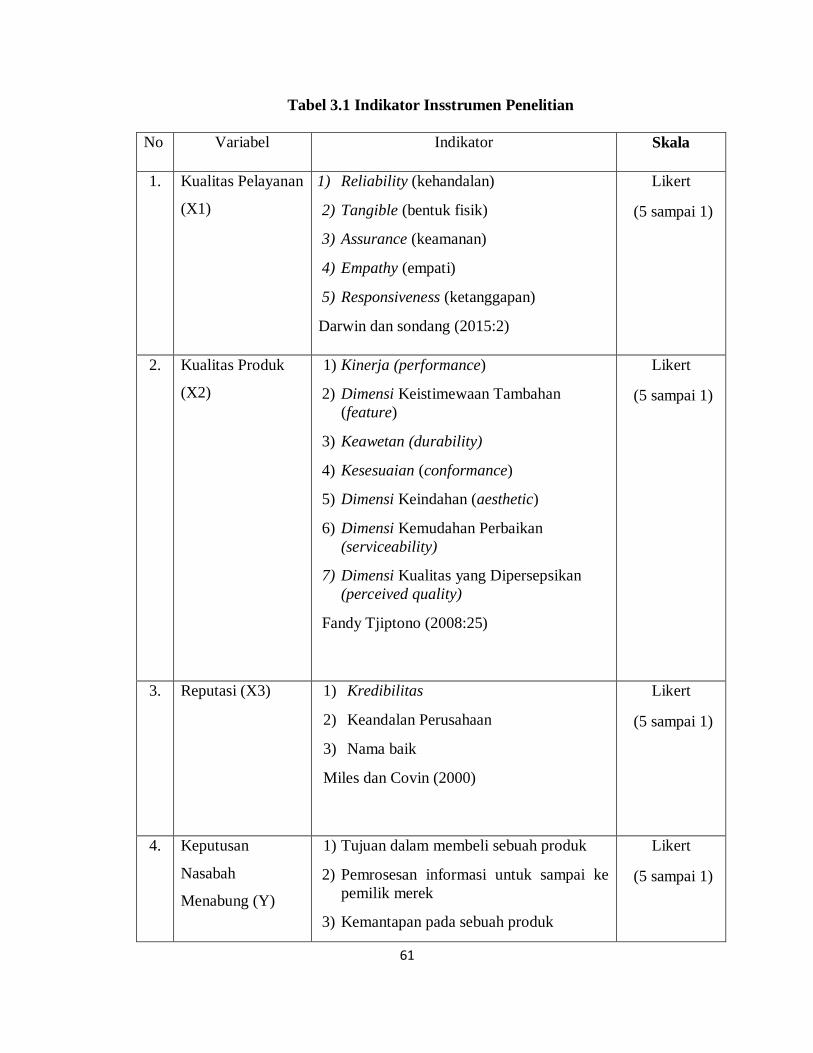

F. Definisi Operasional dan Variabel Penelitian .................................................................. 58

G. Instrument Penelitian ...................................................................................................... 60

H. Uji Instrument Penelitian ................................................................................................ 62

I. Alat Analisis ................................................................................................................... 71

BAB IV ANALISIS DATA

A. Deskriptif Objek Penelitian............................................................................................. 72

B. Analisis Data .................................................................................................................. 74

C. Hasil Uji Hipotesis ......................................................................................................... 97

BAB V PENUTUP

A. Kesimpulan .................................................................................................................. 100

B. Saran ............................................................................................................................ 101

DAFTAR PUSTAKA ............................................................................................................. 102

LAMPIRAN ........................................................................................................................... 105

DAFTAR RIWAYAT HIDUP ................................................................................................ 125

xiii

DAFTAR TABEL

Tabel 2.1 Penelitian Terdahulu .................................................................................................. 40

Tabel 3.1 Indikator Insstrumen Penelitian ................................................................................. 61

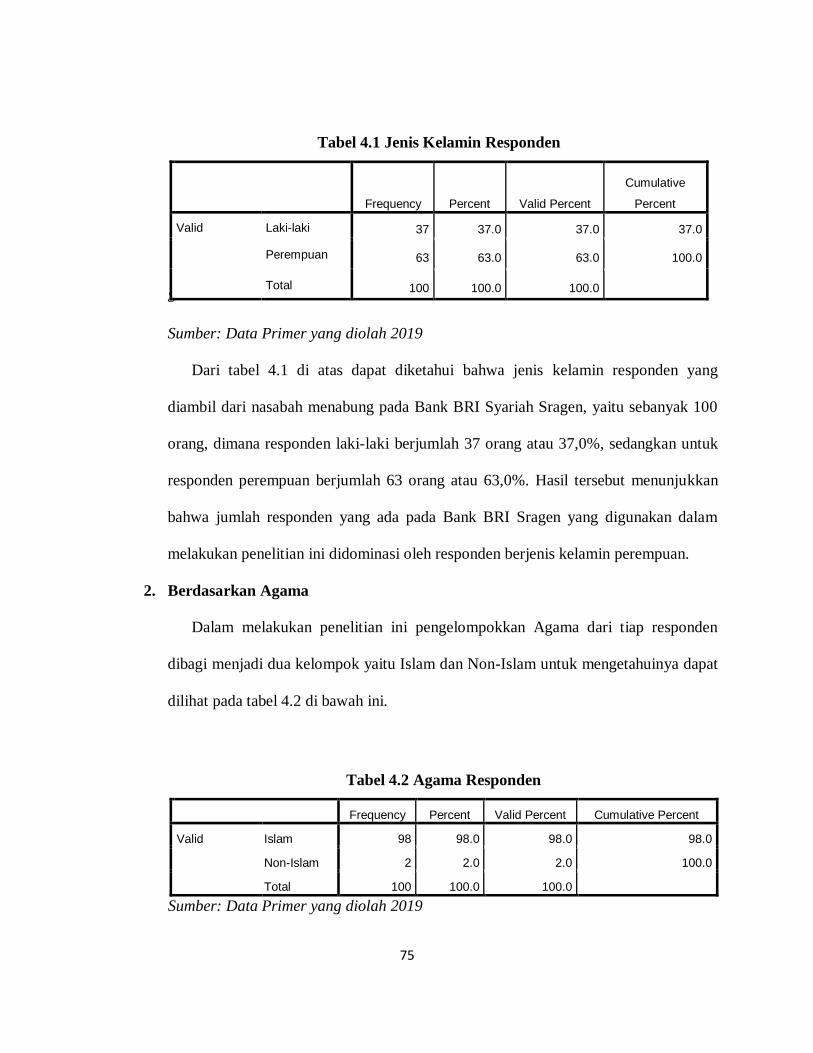

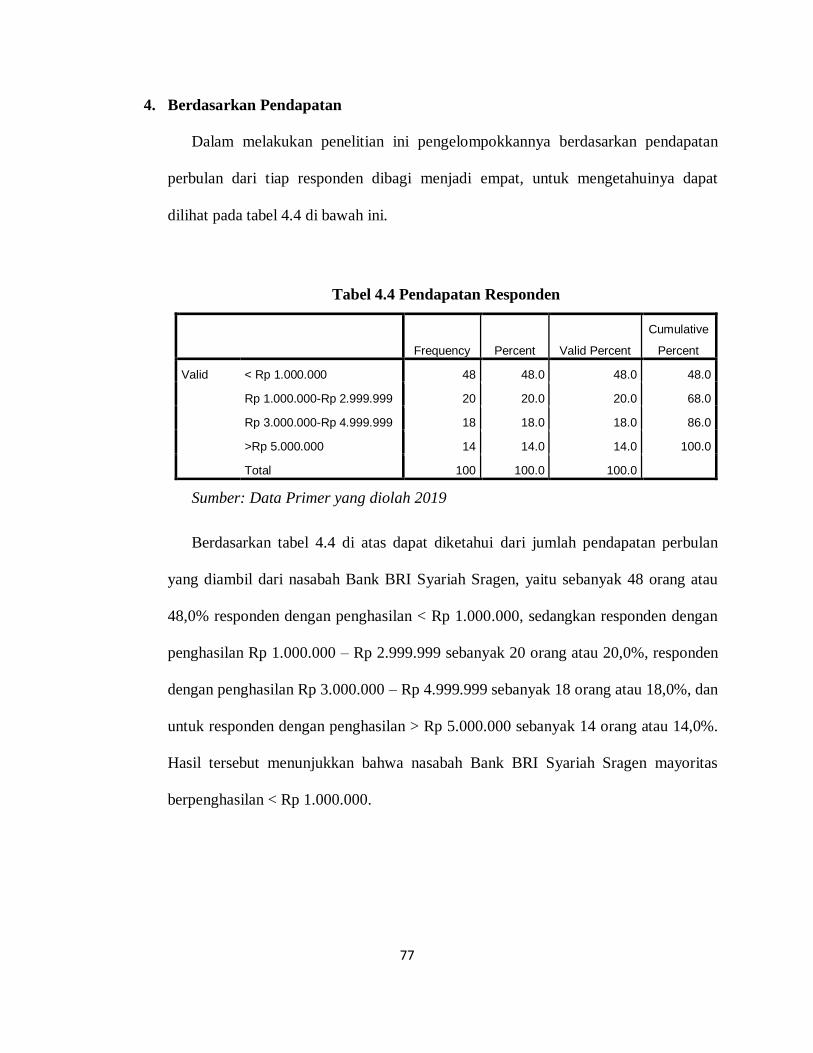

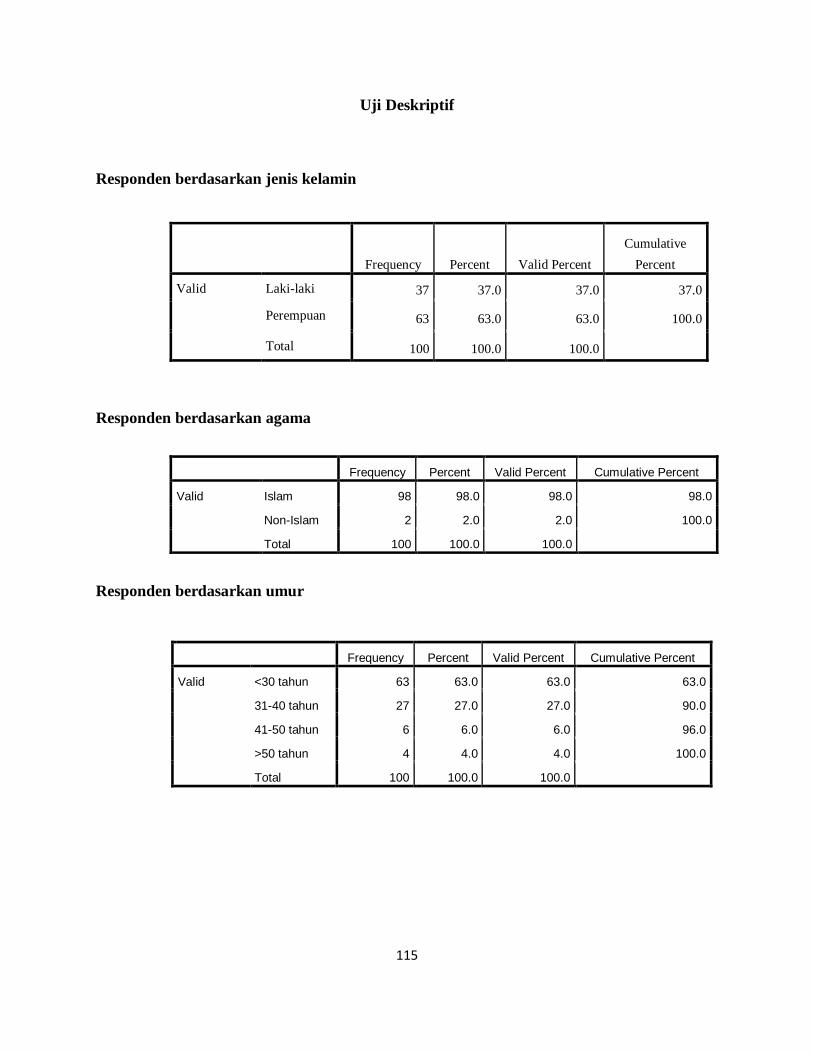

Tabel 4.1 Jenis Kelamin Responden .......................................................................................... 75

Tabel 4.2 Agama Responden ..................................................................................................... 75

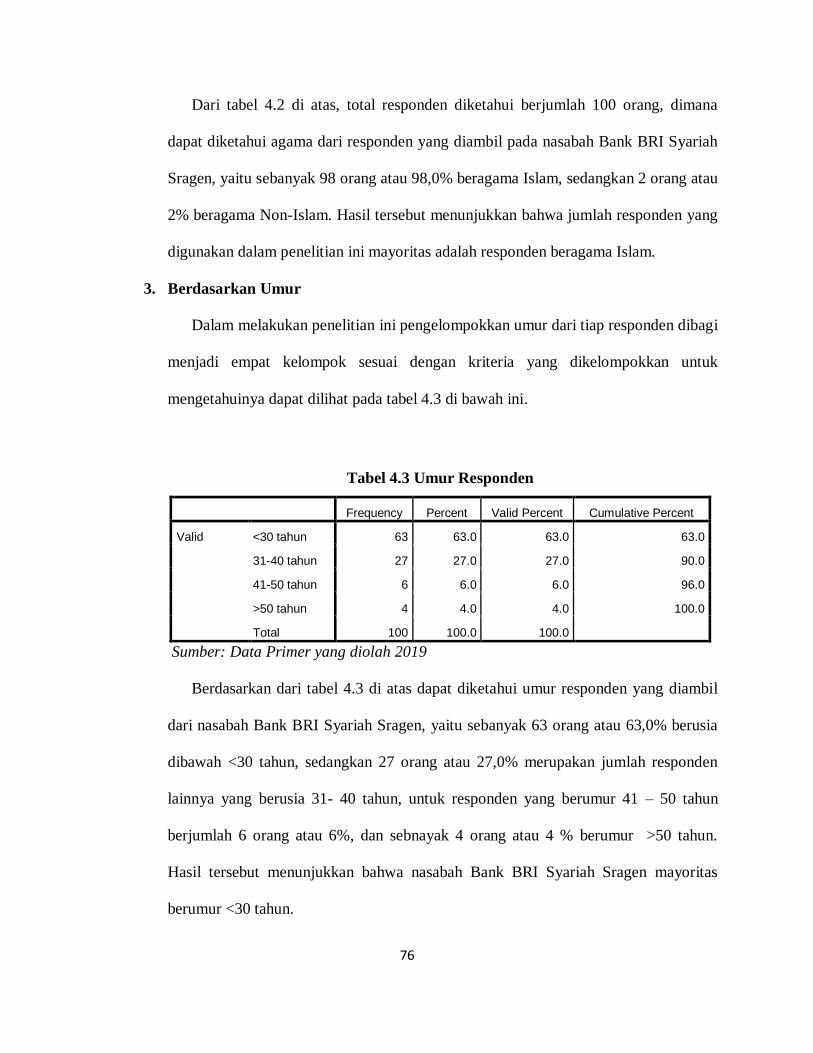

Tabel 4.3 Umur Responden ....................................................................................................... 76

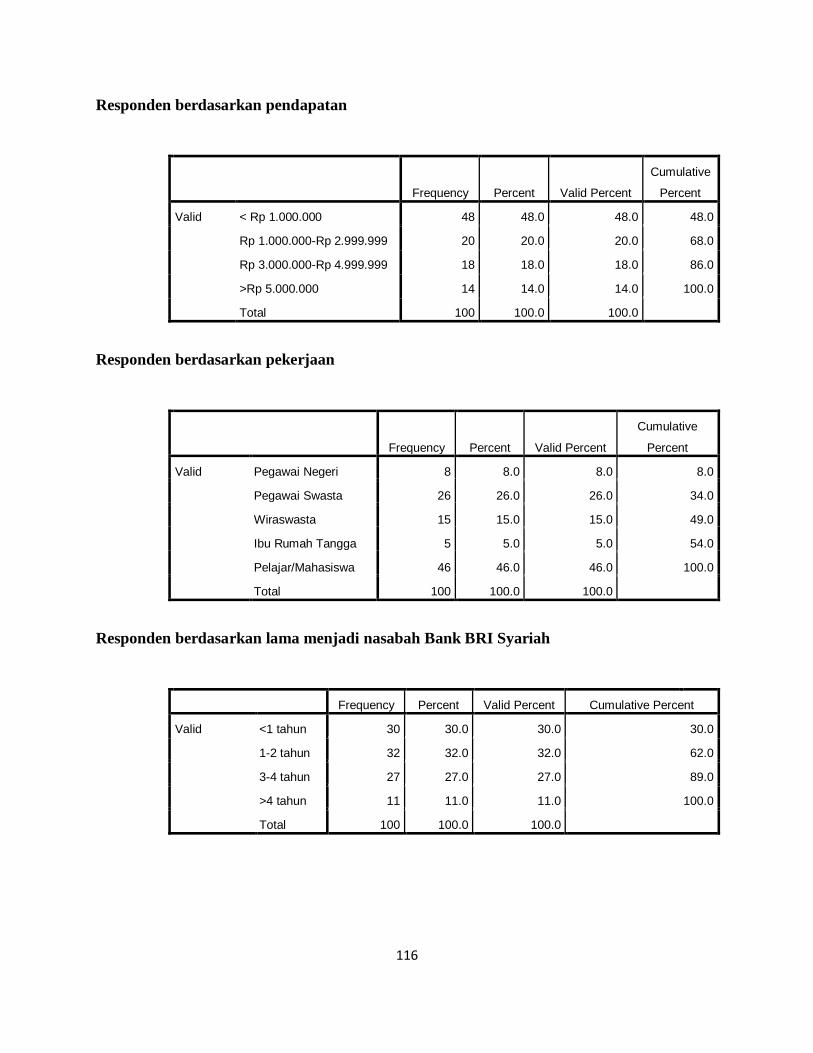

Tabel 4.4 Pendapatan Responden .............................................................................................. 77

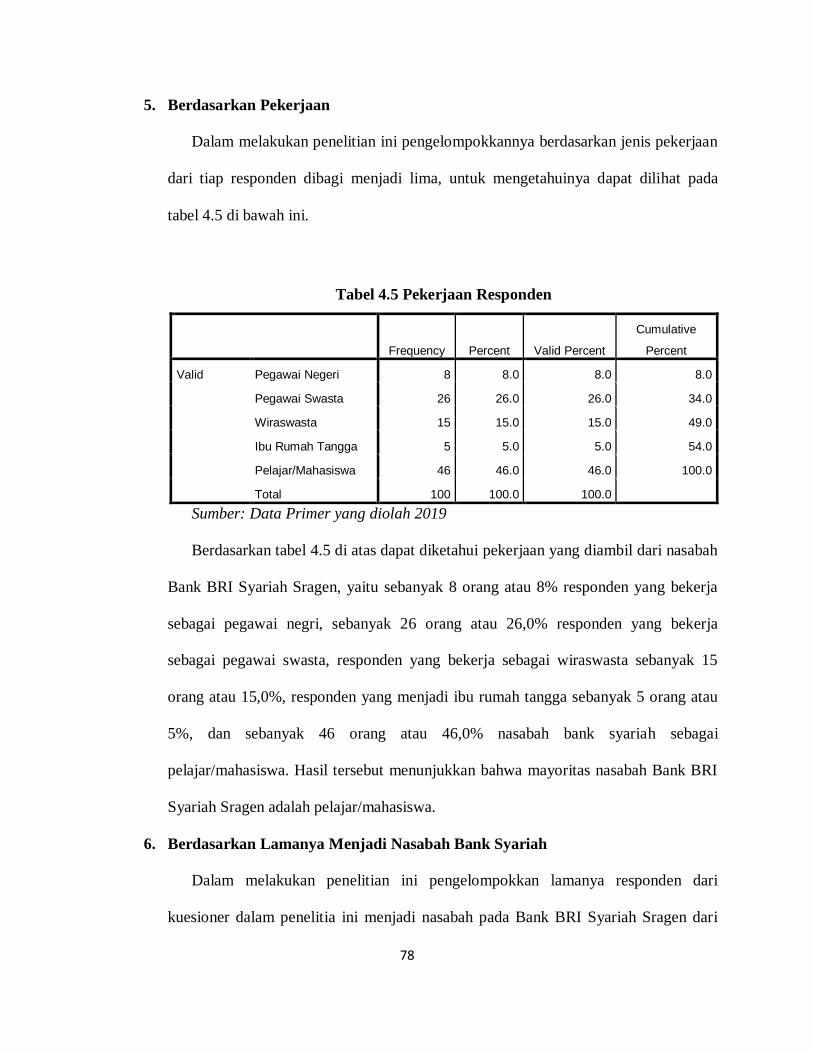

Tabel 4.5 Pekerjaan Responden ................................................................................................. 78

Tabel 4.6 Lama Menjadi Nasabah Bank BRI Syariah ................................................................ 79

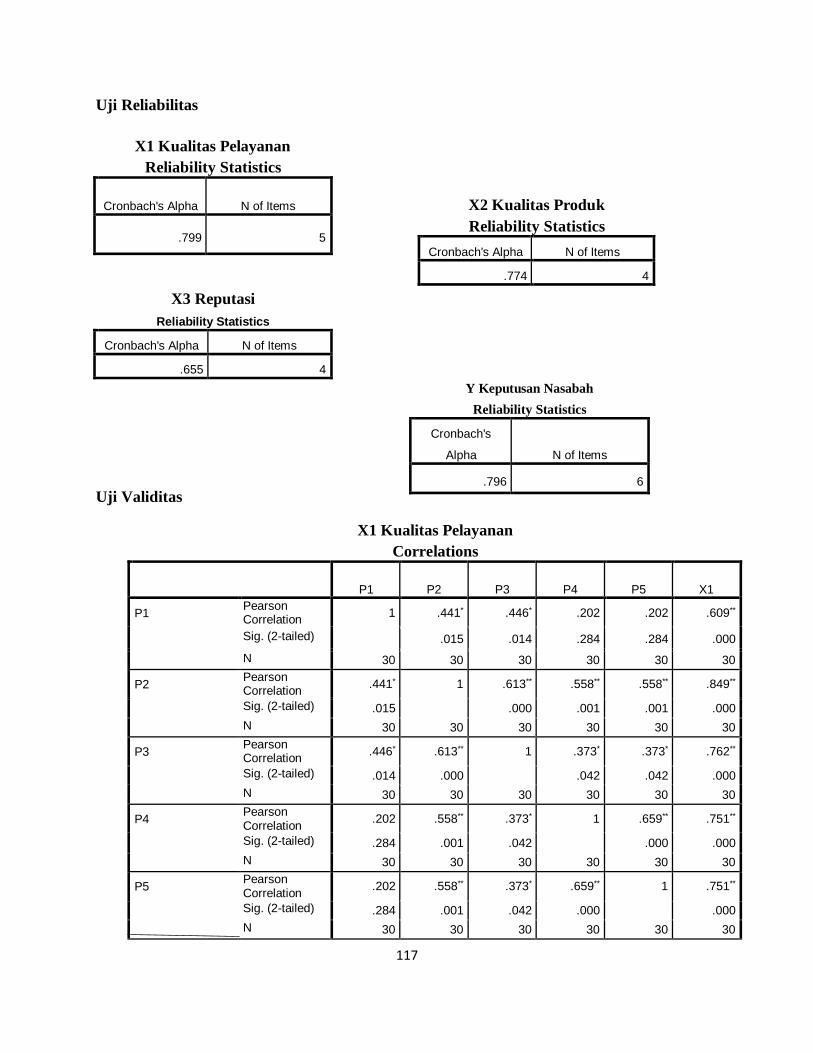

Tabel 4.7 Hasil Uji Reliabilitas.................................................................................................. 80

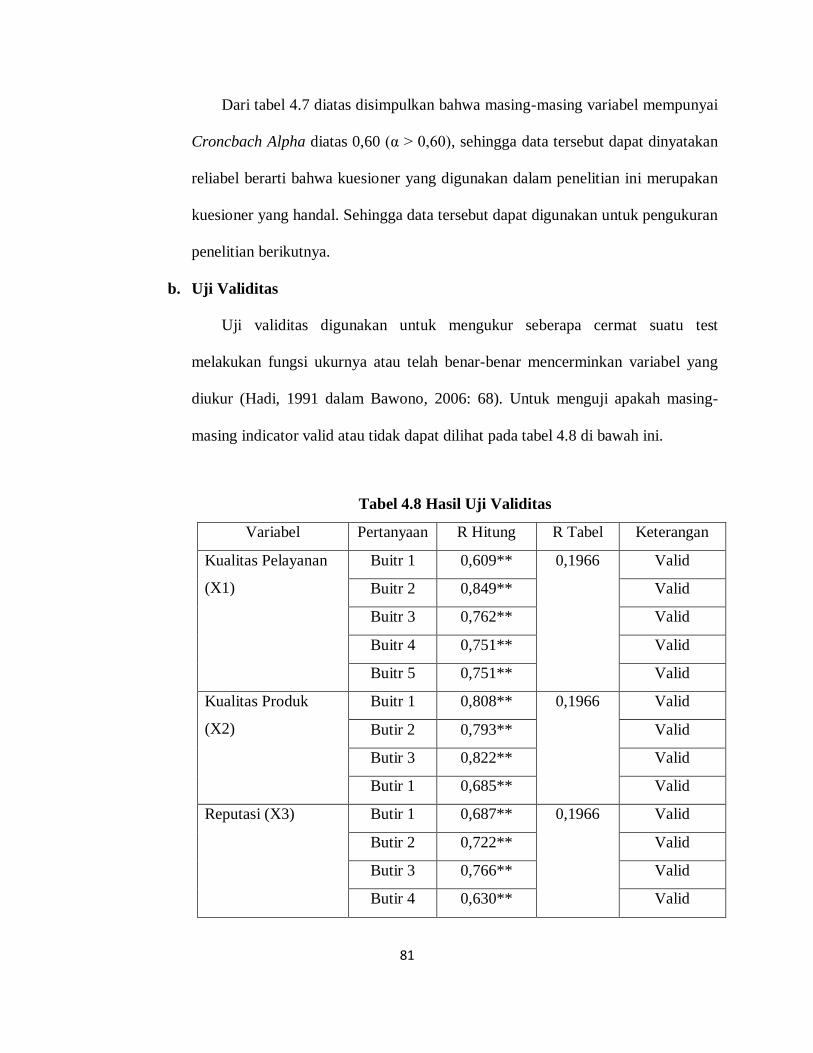

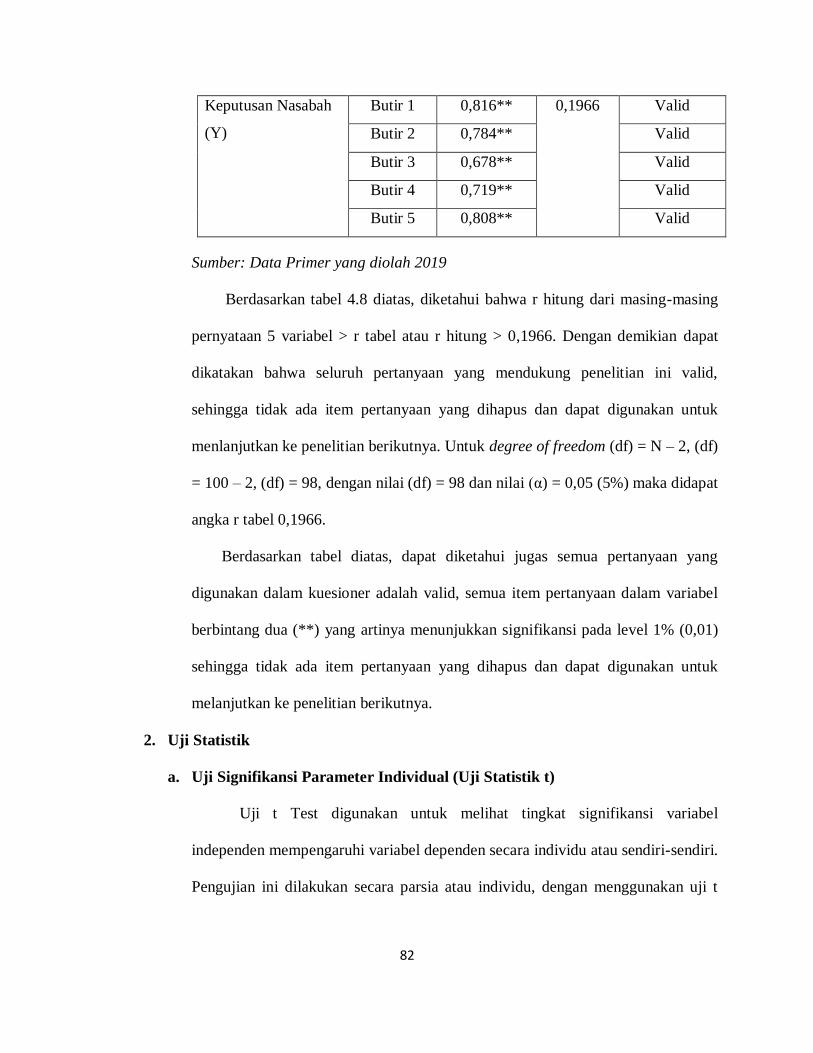

Tabel 4.8 Hasil Uji Validitas ..................................................................................................... 81

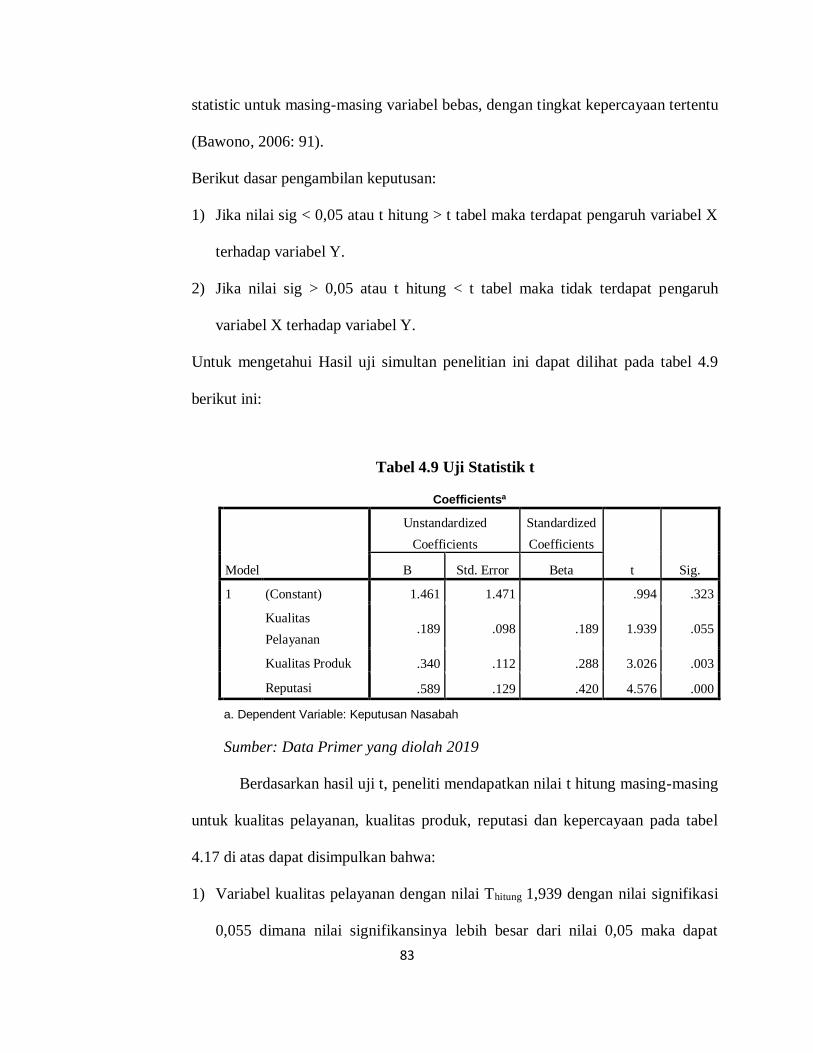

Tabel 4.9 Uji Statistik t ............................................................................................................. 83

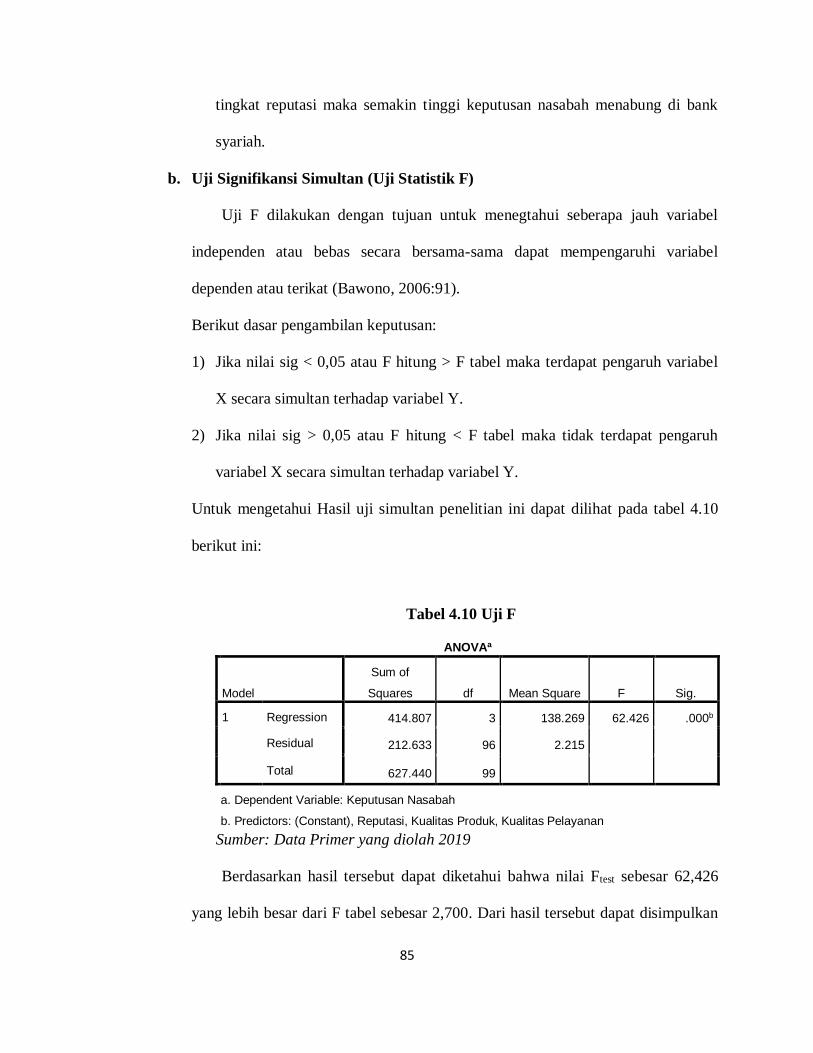

Tabel 4.10 Uji F ........................................................................................................................ 85

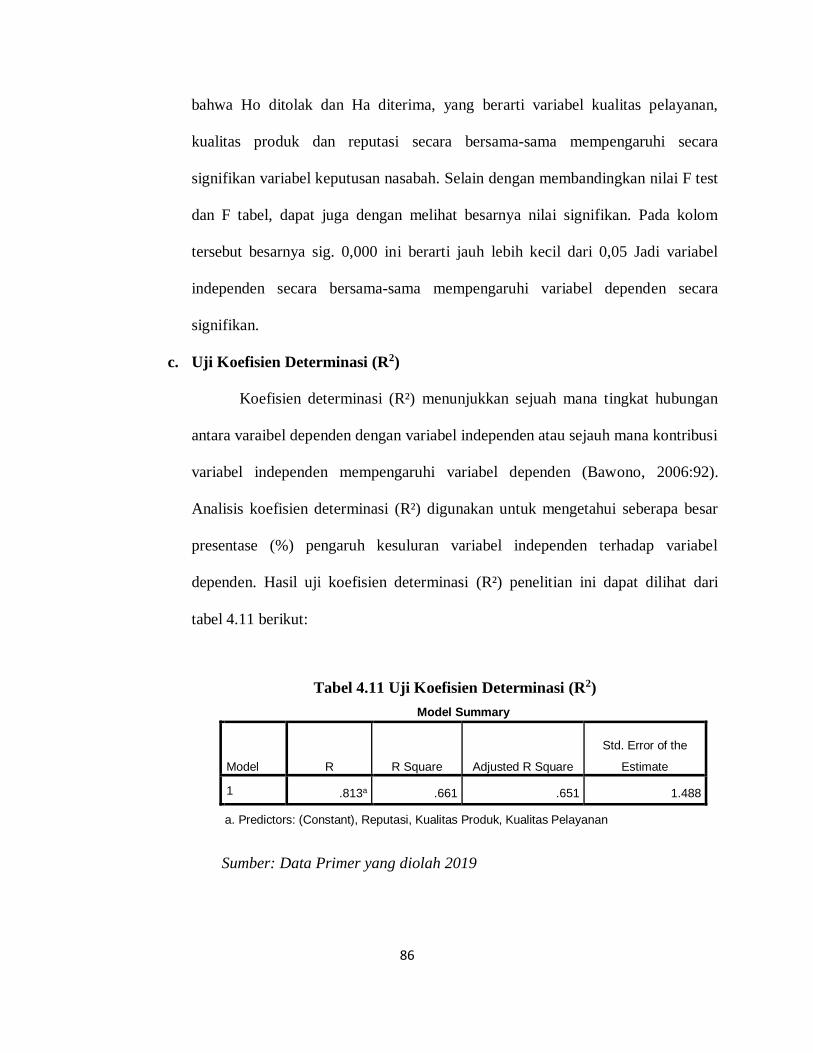

Tabel 4.11 Uji Koefisien Determinasi (R2) ................................................................................ 86

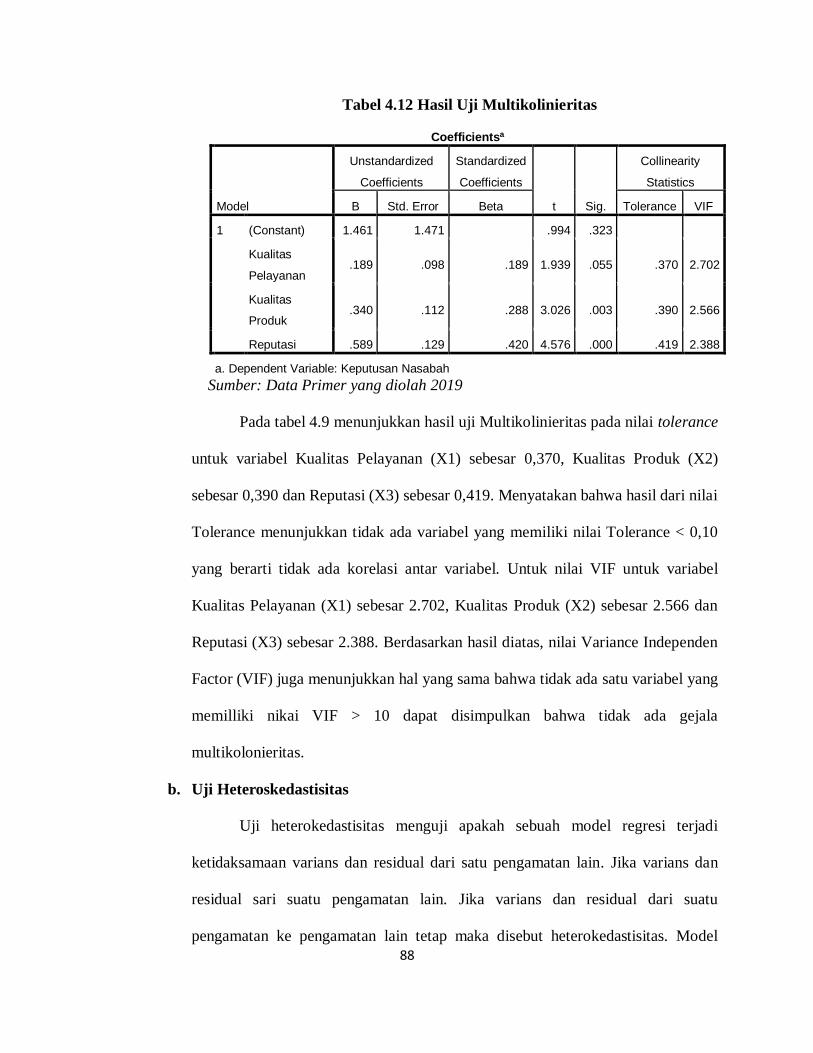

Tabel 4.12 Hasil Uji Multikolinieritas ....................................................................................... 88

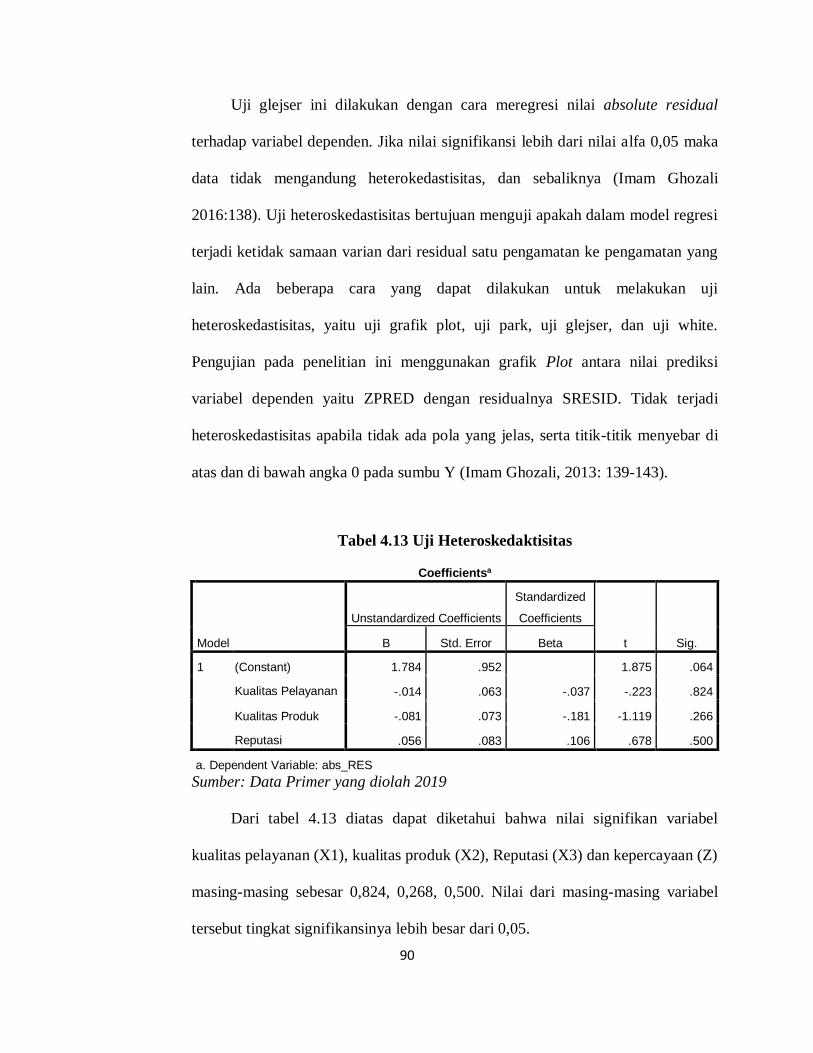

Tabel 4.13 Uji Heteroskedaktisitas ............................................................................................ 90

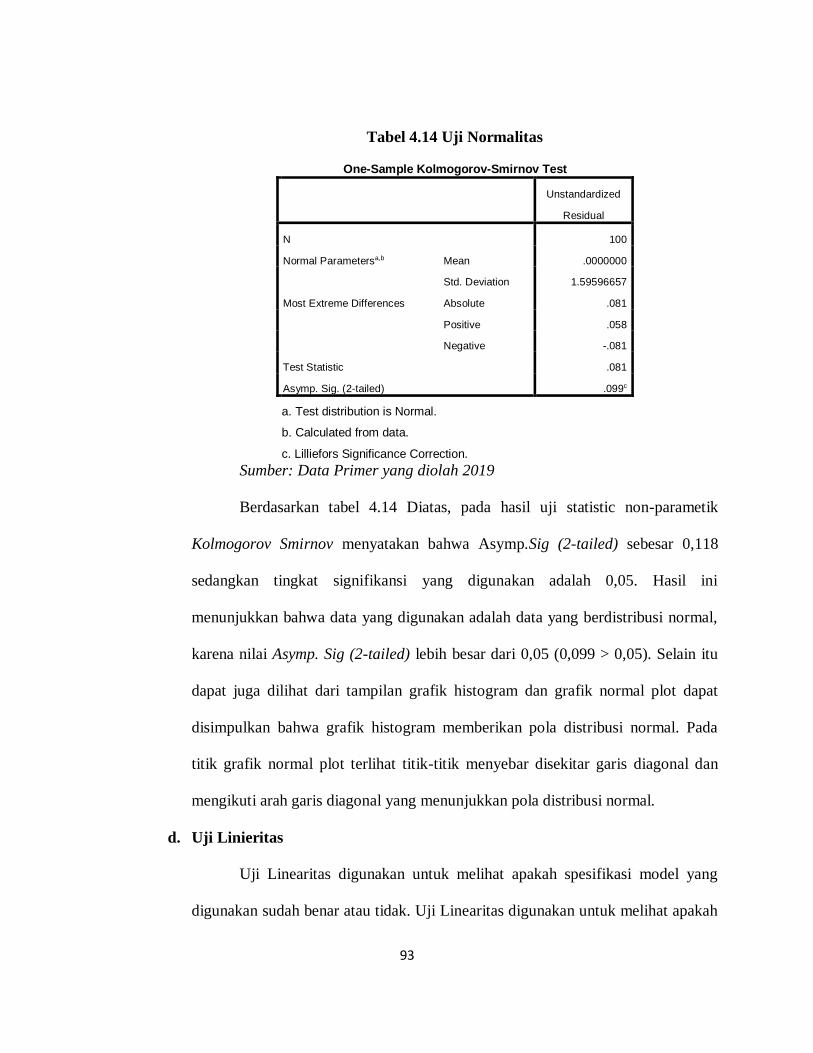

Tabel 4.14 Uji Normalitas ......................................................................................................... 93

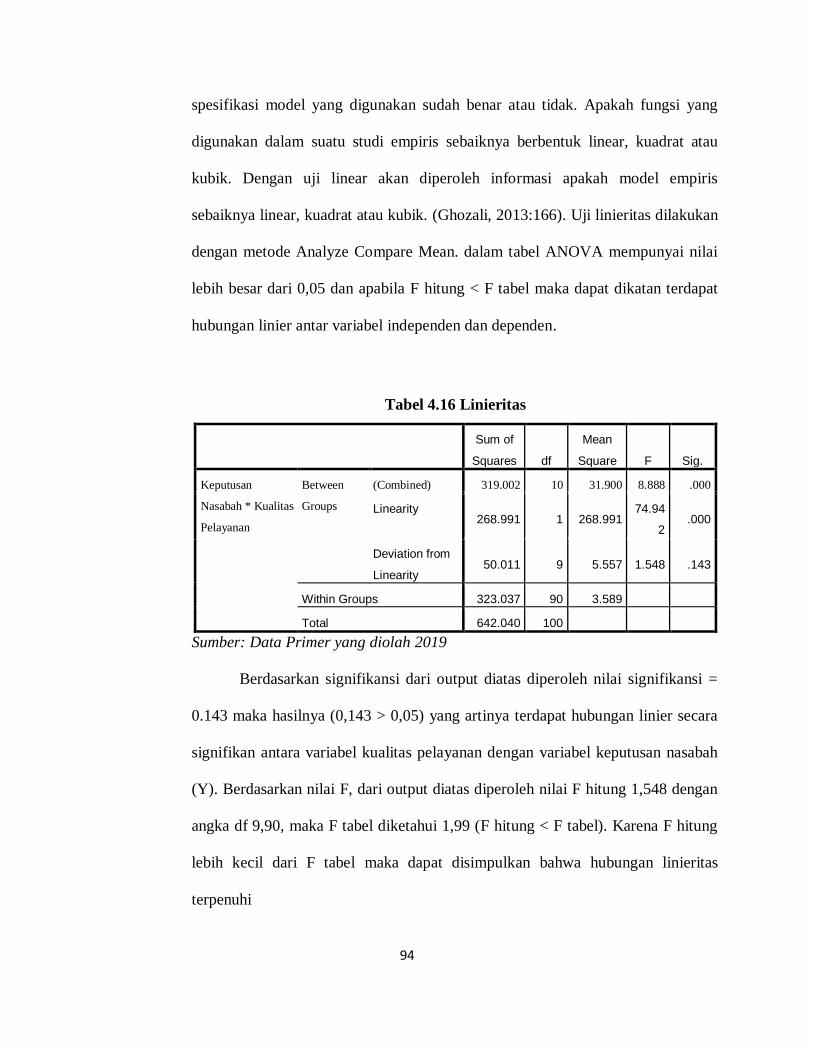

Tabel 4.16 Uji Linieritas ........................................................................................................... 94

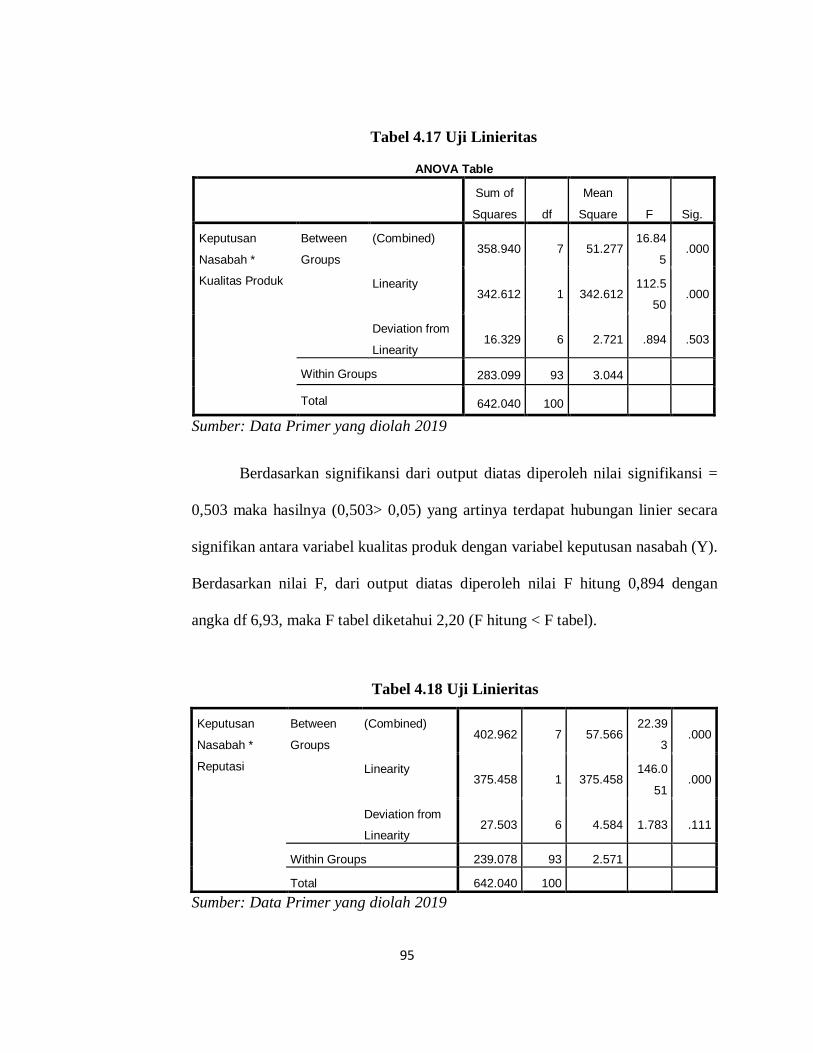

Tabel 4.17 Uji Linieritas ........................................................................................................... 95

Tabel 4.18 Uji Linieritas ........................................................................................................... 95

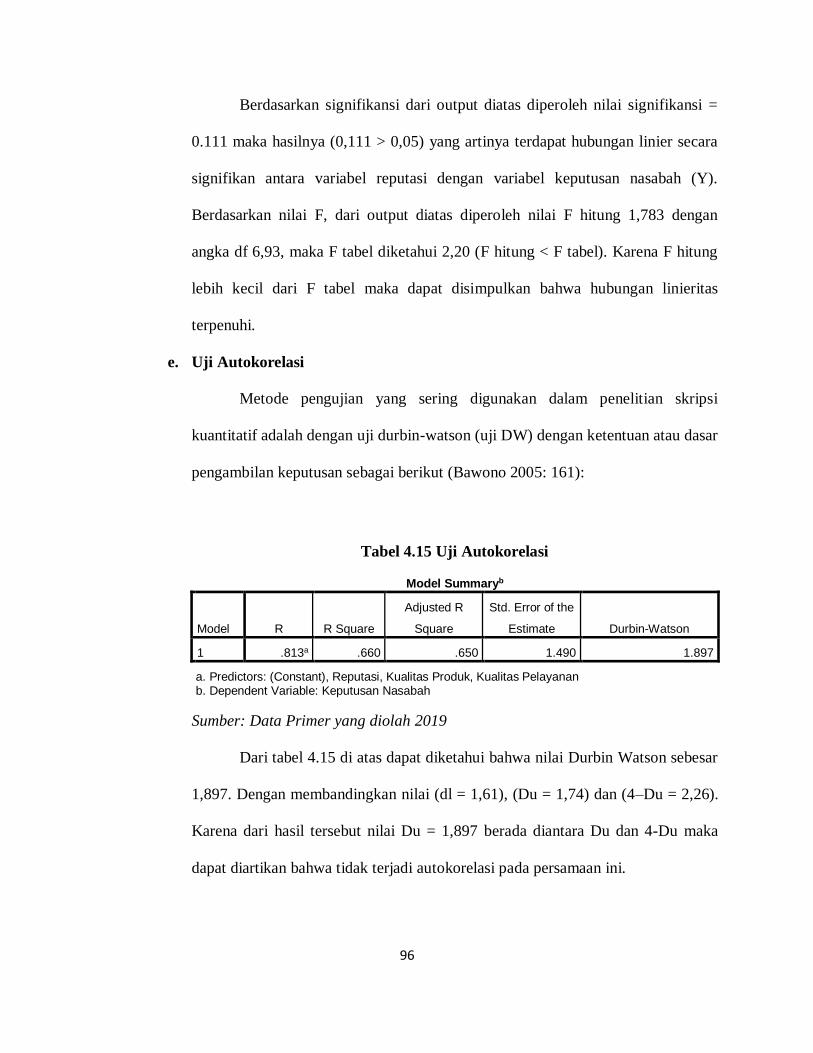

Tabel 4.15 Uji Autokorelasi ...................................................................................................... 96

xiv

DAFTAR GAMBAR

Gambar 2.1 Proses Pengambilan Keputusan .............................................................................. 19

Gambar 2.2 Model Pengambilan Keputusan .............................................................................. 21

Gambar 2.3 Kerangka Penelitian ............................................................................................... 47

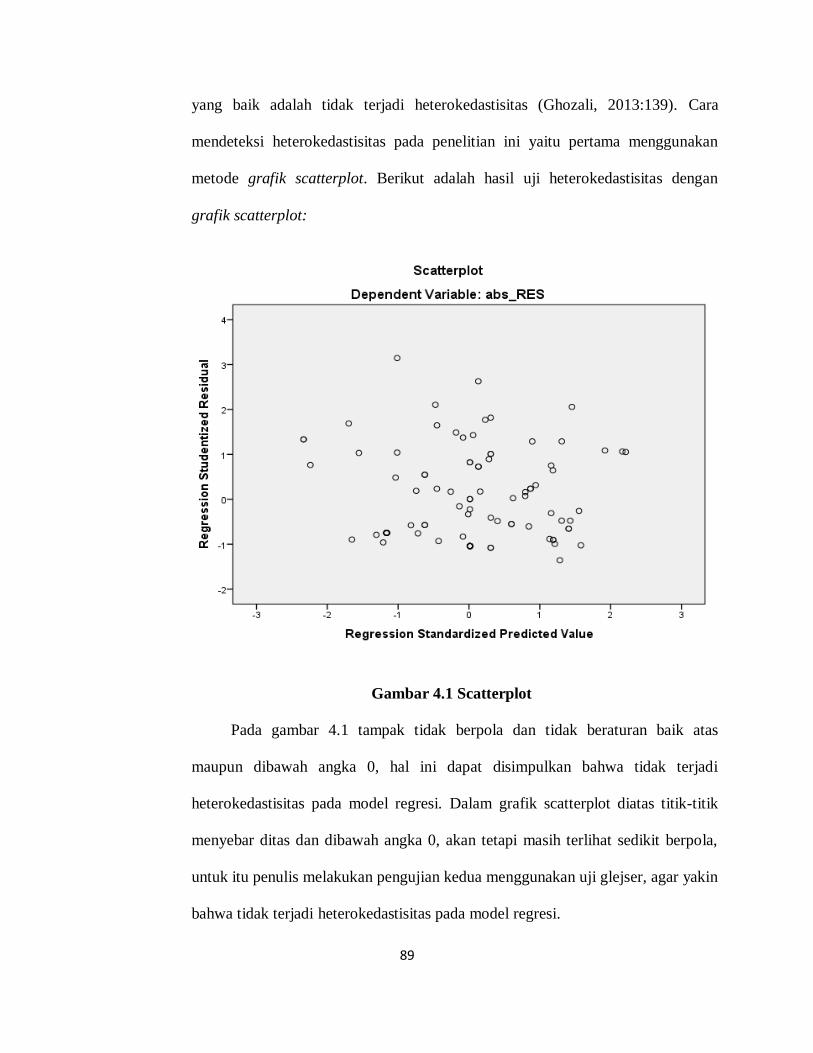

Gambar 4.1 Scatterplot .............................................................................................................. 89

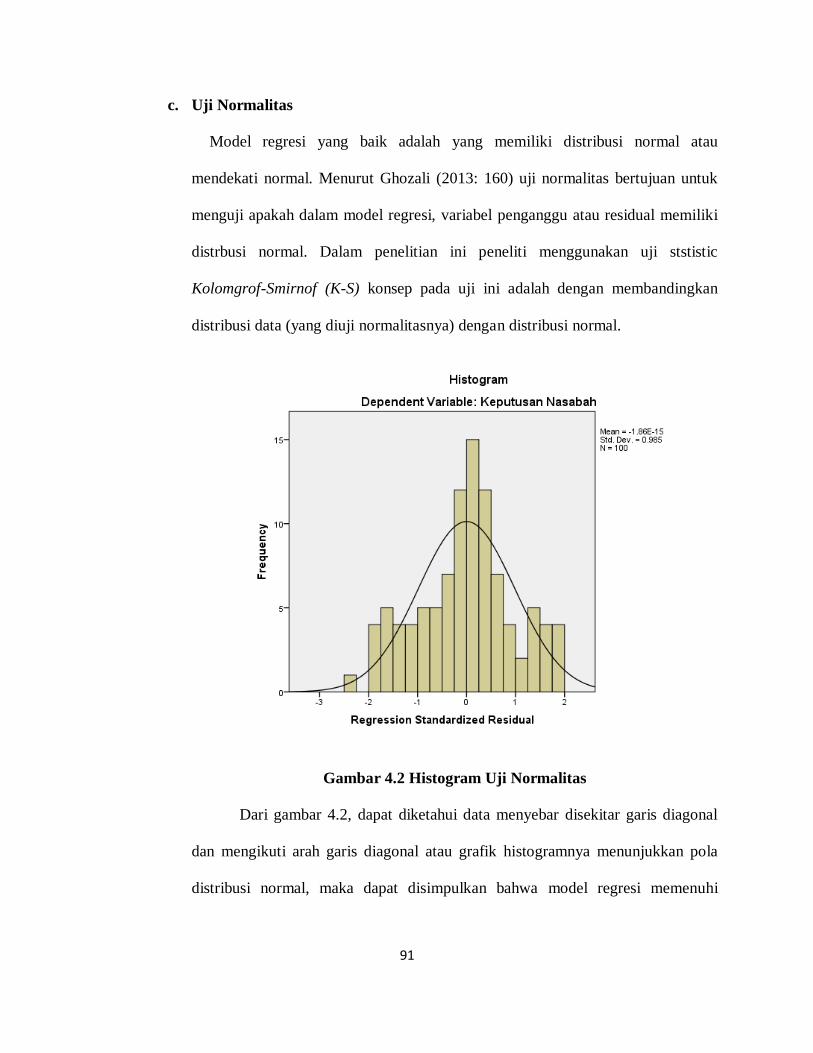

Gambar 4.2 Histogram Uji Normalitas ...................................................................................... 91

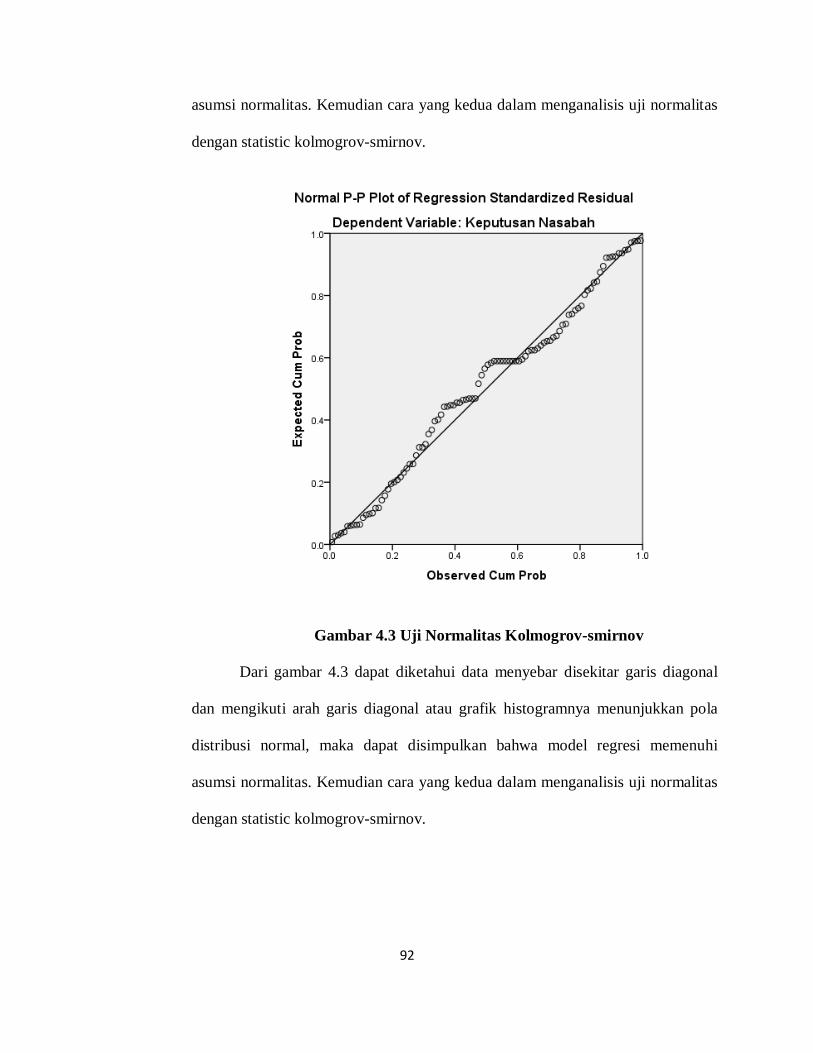

Gambar 4.3 Uji Normalitas Kolmogrov-smirnov ....................................................................... 92

1

BAB I

PENDAHULUAN

A. Latar Belakang

Bank syariah adalah bank yang melaksanakan kegiatan usaha berdasarkan prinsip

Syariah, yaitu aturan perjanjian berdasarkan hukum Islam antara bank dan pihak lain

untuk penyimpanan pedanaan untuk pembiayaan kegiatan usaha atau kegiatan lainnya

yang dinyatakan sesuai dengan Syariah. Di Indonesia, bank syariah telah muncul

semenjak awal 1990 dengan berdirinya Bank Muamalat Indonesia. Secara perlahan bank

syariah mampu memenuhi kebutuhan masyarakat yang menghendaki layanan jasa

perbankan yang sesuai dengan prinsip syariah agama Islam yang dianutnya, khususnya

yang berkaitan dengan pelarangan praktek riba, kegiatan yang bersifat spekulatif yang

nonproduktif yang serupa dengan perjudian, ketidakjelasan, dan pelanggaran prinsip

keadilan dalam bertransaksi, serta keharusan penyaluran pembiayaan dan investasi pada

kegiatan usaha yang etis dan halal secara Syariah.

Bank Islam disebut sebagai Bank Syariah dikarenakan bank yang beroperasinya

dengan tidak mengandalkan pada bunga. Bank Islam sendiri merupakan bank yang dalam

kegiatannya dilakukan tanpa menggunakan bunga, selain itu didalam operasional dan

produknya dikembangkan berlandaskan pada al-Qur’an dan hadis Nabi Muhammad

SAW. Dengan kata lain, bank Islam adalah lembaga keuangan yang usaha pokoknya

memberikan pembiayaan dan jasa-jasa lainya dalam lalu lintas pembayaran serta

peredaran uang yang pengoperasiannya disesuaikan dengan prinsip syariat. Berbagai

2

langkah telah dilakukan oleh perbankan syariah dalam memaksimalkan kinerja

perusahaan untuk meningkatkan jumlah nasabahnya

Persaingan di industri perbankan dan jasa keuangan saat ini yang semakin intensif

menuntut bank memahami kebutuhan dan keinginan nasabahnya. Mengapa? Karena

setiap bank akan bersaing merebut hati nasabah. Siapa yang paling mampu mengerti dan

dapat menyediakan produk dan jasa perbankan yang sesuai dengan keinginan nasabah

dan lebih baik mutunya. Siapa yang paling mampu mengerti dan dapat menyediakan

produk dan jasa perbankan yang sesuai dengan keinginan nasabah dan lebih baik

mutunya, akan dipilih oleh nasabah. Bank yang mampu menciptakan value (nilai) yang

unggul akan dipilih oleh nasabah. Hal ini menunjukkan bahwa perusahaan yang unggul

dalam menciptakan nilai akan memiliki kinerja bisnis yang unggul. Pemberian nilai yang

unggul kepada nasabah dapat dilakukan melalui penyediaan produk dan jasa yang lebih

baik dibandingkan pesaing. Jika bank mampu mewujudkannya secara terus-menerus,

maka diharapkan dapat mendukung kinerja bisnisnya dalam jangka panjang.

Terwujudnya kinerja bisnis berkelanjutan memungkinkan perbankan dapat berperan

optimal dalam pertumbuhan ekonomi dalam jangka panjang (Suryani 2017:3).

Selain itu masalah utama yang dihadapi lembaga keuangan syariah adalah

bagaimana perusahaan menarik pelanggan dan mempertahankannya agar perusahaan

dapat bertahan dan terus berkembang. Salah satunya adalah dengan memberikan kualitas

pelayanan yang baik kepada nasabah. Kualitas layanan dapat diartikan sebagai penilaian

pelanggan atas keistimewaan suatu produk atau layanan secara menyeluruh. Menurut

Assauri (2007) pelayanan yang baik akan memberikan dampak positif bagi setiap

anggota maupun calon anggota sehingga dapat menarik mereka untuk menggunakan

3

produk dan jasa yang ditawarkan. Jika pelayanan perusahaan maksimal, maka dengan

sendirinya akan mendapatkan nilai positif dari konsumen, yang nantinya akan berimbas

langsung bagi citra merek bank (brand image).

Kualitas pelayanan merupakan suatu hal yang sangat penting bagi kelanjutan dari

suatu badan usaha, dimana dalam hal ini bank syariah harus dapat memberikan pelayanan

terhadap nasabah secara maksimal. Dengan konsekuensi tersebut maka perbankan syariah

juga dapat memenuhi berbagai tuntutan nasabah. Menurut Kotler (2002:83) definisi

pelayanan adalah suatu tindakan atau kegiatan yang dapat ditawarkan oleh suatu pihak

kepada pihak lain yang pada dasarnya tidak berwujud dan tidak mengakibatkan

kepemilikan apapun. Produksinya dapat dikaitkan atau tidak dikaitkan pada satu produk

fisik. Pelayanan merupakan perilaku produsen dalam rangka memenuhi kebutuhan dan

keinginan konsumen demi tercapainya kepuasan pada konsumen itu sendiri. Kotler juga

mengatakan bahwa perilaku tersebut dapat terjadi pada saat, sebelum dan sesudah

terjadinya transaksi. Pada umumnya pelayanan yang bertaraf tinggi menghasilkan

kepuasan yang tinggi serta pembelian ulang yang lebih sering.

Sesuai dengan hasil peneitian terdahulu yang dikemukakan oleh Kotler (2002)

sesuai dengan hasil penelitian yang dilakukan oleh Bagja (2014) pada nasabah Bank

Syariah yang menunjukkan bahwa keputusan nasabah dipengaruhi oleh kualitas

pelayanan secara signifikan dan positif. Penelitian yang dilakukan oleh Muniaty, dkk

(2017) produk tabungan Bank BNI Syariah yang menunjukkan bahwa kualitas pelayanan

berpengaruh terhadap keputusan nasabah. Hal ini sejalan dengan penelitian yang

dilakukan oleh Raihanah (2014) pada Bank Mandiri Syariah Medan yang menunjukan

bahwa keputusan nasabah dipengaruhi oleh kualitas pelayanan secara signifikan dan

4

positif, sementara hasil penelitian yang dilakukan oleh Maisur, dkk (2015) menyatakan

bahwa kualitas layanan tidak berpengaruh terhadap keputusan nasabah.

Faktor yang kedua dalam meningkatkan jumlah nasabah diperbankan syariah

yang paling kuat tentunya dapat dilihat dari kualitas produk yang ditawarkan dan dengan

berbagai macam variasi produk yang dimiliki bank tersebut. Produk memiliki peran yang

teramat penting bagi perusahaan karena kualitas produk sangatlah besar dalam memenuhi

kebutuhan dan keinginan konsumen sehingga nantinya akan dapat meningkatkan jumlah

nasabah yang ingin menabung pada bank tersebut. Di bank syariah sendiri telah

merumuskan Kualitas merupakan suatu kondisi dinamis yang berhubungan dengan

produk, jasa, manusia, proses dan lingkungan yang memenuhi atau melebihi harapan

(Menurut Geotsch dan Davis, dalam Fandi Tjiptono, 2001:4). Dalam hal ini kualitas

produk sangatlah bergatung pada interaksi antara karyawan dengan konsumen oleh

karena itu perusahaan harus memperhatikan dan membandingkan dengan produk pesaing.

Dengan kata lain, meskipun menurut perusahaan barang yang dihasilkannya

sudah melalui prosedur kerja yang cukup baik, namun jika tetap belum mampu

memenuhi standar yang dipersyaratkan oleh konsumen, maka kualitas barang atau jasa

yang dihasilkan oleh perusahaan tersebut tetap dinilai sebagai suatu yang memiliki

kualitas yang rendah. Disamping harus mampu memenuhi standar yang dipersyaratkan

oleh konsumen, baik buruknya kualitas barang yang dihasilkan juga dapat dilihat dari

konsistensi keterpenuhan harapan dan kebutuhan masyarakat. Pernyataan ini menegaskan

bahwa kualitas tersebut hendaknya dinilai secara periodik dan berkesinambungan

sehingga terlihat konsistensi keterpenuhan standar diatas.

5

Cara ini dimaksudkan untuk menjaga agar produk yang dihasilkan memenuhi

standar yang telah ditetapkan sehingga konsumen tidak akan kehilangan kepercayaan

terhadap produk yang bersangkutan. Pemasar yang tidak memperhatikan kualitas produk

yang ditawarkan. Konsumen senantiasa melakukan penilaian terhadap kinerja suatu

produk, hal ini dapat dilihat dari kemampuan produk menciptakan kualitas produk

dengan segala spesifikasinya sehingga dapat menarik keputusan konsumen untuk

melakukan pembelian terhadap produk tersebut. Berdasarkan bahasan di atas dapat

dikatakan bahwa kualitas yang diberikan suatu produk dapat mempengaruhi keputusan

pembelian konsumen terhadap produk yang ditawarkan.

Sesuai dengan hasil penelitian terdahulu yang dikemukakan oleh Trisera., dkk

(2015) pada PT Bank Muamalat Indonesia Syariah Semarang yang menunjukkan bahwa

Kualitas Produk berpengaruh signifikan terhadap keputusan nasabah. Penelitian yang

dilakukan oleh Muhammad, dkk (2012) pada KJKS BMT UMAT yang menunjukkan

bahwa keputusan nasabah dipengaruhi oleh kualitas nasabah secara signifikan dan positif.

Sejalan dengan penelitian yang dilakukan oleh Yoiz (2016) Bank Syariah Mandiri

Purworejo yang menunjukkan bahwa kualitas produk berpengaruh terhadap keputusan

nasabah, sementara hasil penelitian berbeda yang dilakukan oleh Vivieta (2014) kasus

pada Bank Syariah Surabaya menunjukkan bahwa kualitas tidak berpengaruh produk

terhadap keputusan nasabah.

Berdasarkan dari hasil indikasi permasalahan diatas dapat dikatakan bahwa

perusahaan yang bergerak dibidang jasa haruslah memahami yang dibutuhkan baik itu

dalam bentuk barang yang diingikan maupun berbagai keluhan yang dirasakan oleh

nasabah. Kemudian ada factor lain yaitu dalam proses pelayanan terutama pada saat

6

nasabah melakukan transaksi apabila mengalami keadaan darurat, sehingga proses

pelayanan menjadi sangat sensitive. Ketika perusahaan mengalami masalah hal ini akan

membuat para nasabah akan menjadi kurang percaya dan akan membuat nasabah

semakin kecewa sekaligus ragu untuk terus bergabung.

Faktor yang ketiga dalam meningkatkan jumlah nasabah diperbankan syariah

dapat dilihat dari reputasi perusahaan, karena semakin baik reputasi suatu perusahaan

maka konsumen akan semakin yakin dalam mengambil keputusan memilih menabung di

bank tersebut. Sama halnya dengan pelayanan bank semakin baik tingkat kualitas

pelayanan terhadap nasabah maka para nasabah akan semakin puas dengan memilih

menabung di perbankan syariah.

Tantangan yang dipandang penting dan menjadi kunci keberhasilan bisnis

perbankan adalah kepercayaan masyarakat. Bagi perbankan, kepercayaan adalah manfaat

utama yang ditawarkan kepada nasabah. Sebagai lembaga keuangan tempat nasabah

mempercayakan berinvestasi atau mendapatkan sumber pendanaan tentunya faktor

keamanan, bunga, kredibilitas para pegawai dan reputasi bank (kinerja bank)

mempengaruhi preferensi nasabah. Kepercayaan terbentuk dalam waktu yang lama

selama nasabah merasakan menggunakan layanan perbankan. Nasabah akan percaya jika

dalam waktu yang lama bank mampu membuktikan dapat memenuhi apa yang dijanjikan

kepada nasabah dapat dipenuhi secara konsisten. Nasabah sangat sensistif terhadap

masalah kepercayaan ini, akan sangat mudah dipengaruhi oleh isu isu, seperti masalah

liquiditas Bank, pembobolan Bank dan pelanggaran Bank terhadap tata kelola. Akibat

dari ketidakpercayaan nasabah kepada bank mereka akan memindahkan uangnya ke bank

lain (Suryani, 2017:7).

7

Berdasarkan dari hasil indikasi permasalahan diatas dapat dikatakan bahwa

perusahaan yang bergerak di bidang jasa haruslah memahami yang dibutuhkan baik itu

dalam bentuk barang yang diingikan maupun berbagai keluhan yang dirasakan oleh

nasabah. Kemudian ada factor lain yaitu dalam proses pelayanan terutama pada saat

nasabah melakukan transaksi apabila mengalami keadaan darurat, sehingga proses

pelayanan menjadi sangat sensitive. Ketika perusahaan mengalami masalah hal ini akan

membuat para nasabah akan menjadi kurang percaya dan akan membuat nasabah

semakin kecewa sekaligus ragu untuk terus bergabung.

Sesuai dengan hasil penelitian sebelumnya yang dikemukakan oleh Asker dan

Keller (2000) sesuai dengan hasil penelitian yang dilakukan oleh Ayun, dkk (2018)

Nasabah Perbankan Syariah menunjukkan bahwa adanya keputusan nasabah dipengaruhi

oleh reputasi perusahaan secara signifikan dan positif. Penelitian yang dilakukan oleh

Ika, dkk (2015) pada Bank Rakyat Indonesia Syariah Jember menunjukkan bahwa

reputasi perusahaan berpengaruh positif dan signifikan terhadap keputusan nasabah.

Sama halnya dengan penelitan yang dilakukan oleh ananggadipa (2013) Mahasiswa

sebagai nasabah Bank Syariah menunjukkan bahwa reputasi perusahaan berpengaruh

psitif namun tidak signifikan terhadap keputusan nasabah, sementara hasil penelitian

yang dilakukan oleh Umiyati, dkk (2018) menyatakan bahwa reputasi perusahaan tidak

berpengaruh terhadap keputusan nasabah.

Dalam dunia perbankan, bank syariah merupakan industri jasa yang relatif baru,

dimana menerapkan syariah Islam disetiap aktivitas perbankannya. Dengan melihat

makin ketatnya persaingan di dunia bisnis jasa, maka bank syariah harus benar-benar

mengetahui strategi yang tepat untuk memenangkan persaingan tersebut. Oleh karena itu

8

dalam rangka meningkatkan kinerja operasionalnya, perbankan syariah berusaha untuk

melayani kebutuhan masyarakat secara luas dan menyeluruh. Bank syariah harus

memperhatikan perilaku nasabahnya yang mencerminkan mengapa seseorang pribadi

melakukan pembelian jasa dan bagaimana pribadi tersebut memilih dan membeli produk

baik yang menabung maupun yang meminjam sehingga dapat meningkatkan efektifitas

kinerja bank. Secara umum calon nasabah yang akan menabung tentu memilih bank yang

dapat memberikan keuntungan dan kemudahan. Setiap nasabah akan memperhatikan dan

mempertimbangkan untuk memutuskan menabung.

Meningkatkan perbankan syariah, tidak hanya didukung oleh sumberdaya

manusia yang profesional dan memiliki pengalaman praktis dalam sistem perbankan,

akan tetapi juga dipengaruhi faktor lain dalam menumbukan kesadaran umat islam untuk

berbisnis secara syariah. Pada PT Bank BRI Syariah KCP Sragen dalam melakukan

aktivitas kerjanya tentu terdapat berbagai faktor pendukung yang dapat mengoptimalkan

keyakinan nasabah dalam memilih perbankan syariah. Dimana dari faktor pendukung

akan memberikan dampak yang tidak hanya dirasakan oleh nasabah namun juga

dirasakan oleh perusahaan yang bersangkutan dalam upaya meningkatkan keinginan dan

kebutuhan nasabah. Namun hal itu tentunya tidak sejalan dengan berbagai macam

kendala yang dihadapi perusahaan dalam meyakinkan nasabah antara lain masih

banyaknya masyarakat yang masih takut untuk menabung di bank syariah dikarenakan

minimnya pemahaman masyarakat soal prinsip-prinsip sistem ekonomi Islam di dunia

perbankan. Ini merupakan tantangan yang harus diselesaikan bagi perbankan syariah.

Jika dilihat dari segi ekonomi, pengembangan bank syariah di Indonesia memiliki

peluang besar karena peluang pasarnya yang luas sejurus dengan mayoritas penduduk

9

Indonesia. UU No. 10 tahun 1998 tidak menutup kemungkinan bagi pemilik bank negara,

swasta nasional bahkan pihak asing sekalipun untuk membuka cabang syariahnya di

Indonesia. Dengan terbukanya kesempatan ini jelas untuk memperbesar peluang transaksi

keuangan di dunia perbankan, terutama bila terjalin hubungan kerjasama diantara bank-

bank syariah. Upaya pengembangan perbankan syariah di Indonesia didukung

secarainensif oleh tiga lembaga yaitu BI, Dewan Syariah Nasional-Majelis Ulama

Indonesia (DSN-MUI) dan Komite Akuntansi Syariah Ikatan Akuntan Indonesia (KAS-

IAI). Dalam hal ini PT Bank BRI Syariah KCP Sragen dapat melihat perkembangan yang

pesat terhadap jumlah nasabah yang meningkat secara fluktuatif setiap tahunnya. Hal ini

tentu dapat dilihat dari tabel Berikut data jumlah nasabah PT Bank BRI Syariah Tbk.

Scoot Robinette dalam Hurriyati (2005: 125), menyatakan bahwa terdapat

pengaruh terhadap keputusan nasabah untuk menabung, semakin tinggi nilai yang

dirasakan semakin tinggi pula keputusan nasabah untuk menabung. Keputusan nasabah

untuk menabung merupakan efek akhir dari suatu pembelian yang diartikan sebagai suatu

sikap dan niat untuk berperilaku di masa depan.

Berdasarkan dari kajian teori yang objek penelitiannya berada di Bank BRI

Syariah KCP Sragen, maka penulis tertarik untuk melakukan penelitian yang berjudul

“Analisis Pengaruh Kualitas Pelayanan, Kualitas Produk Dan Reputasi Terhadap

Keputusan Nasabah Dalam Memilih Menabung Pada Bank Bri Syariah”.

10

B. Rumusan Penelitian

Berdasarkan permasalahan bisnis pada fenomena Bank BRI Syariah KCP Sragen dan

hasil research gap yang terkait dengan penulis teliti, maka dikembangkanlah pertanyaan

penelitian sebagai berikut:

1. Bagaimana pengaruh kualitas pelayanan terhadap keputusan nasabah menabung pada

Bank BRI Syariah KCP Sragen?

2. Bagaimana pengaruh kualitas produk terhadap keputusan nasabah menabung pada

Bank BRI Syariah KCP Sragen?

3. Bagaimana pengaruh reputasi perusahaan terhadap keputusan nasabah menabung

pada Bank BRI Syariah KCP Sragen?

4. Bagaimana pengaruh kualitas pelayanan, Kualitas Produk dan Reputasi terhadap

keputusan nasabah menabung pada Bank BRI Syariah KCP Sragen?

C. Tujuan Penelitian

Maksud dilakukan penelitian ini adalah untuk mengumpulkan data, mengolah,

menganalisa serta untuk mengetahui lebih jauh tentang kualitas layanan, kualitas produk

dan reputasi perusahaan terhadap keputusan nasabah menabung yang diterapkan Bank

BRI Syariah KCP Sragen Adapun tujuan dilaksanakan penelitian ini adalah:

1. Untuk mengetahui pengaruh kualitas pelayanan terhadap keputusan nasabah

menabung pada Bank BRI Syariah KCP Sragen?

2. Untuk mengetahui pengaruh kualitas produk terhadap keputusan nasabah menabung

pada Bank BRI Syariah KCP Sragen?

3. Untuk mengetahui pengaruh reputasi perusahaan terhadap keputusan nasabah

menabung pada Bank BRI Syariah KCP Sragen?

11

4. Untuk mengetahui pengaruh kualitas pelayanan, Kualitas Produk dan Reputasi

terhadap kepercayaan nasabah menabung pada Bank BRI Syariah KCP Sragen?

D. Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat bagi semua pihak diantaranya:

1. Bagi penulis

Sebagai bahan untuk menambah referensi penelitian selanjutnya memberikan

sumbangan pemikiran, teori terhadap ilmu pengetahuan wawasan dari penelitian

mengenai kualitas pelayanan, kualitas produk dan reputasi terhadap keputusan

nasabah

2. Bagi pembaca

Sebagai bahan informasi pengambilan keputusan untuk melakukan perbaikan

dalam meningkatkan kualitas pelayanan dan produk serta mempertahankan reputasi

bank. Hasil penelitian ini dapat di jadikan sebagai sumber acuan bagi pembaca dalam

melakukan penelitian yang kerterkaitannya sama halnya dengan yang diteliti oleh

penulis. Penelitian ini juga dapat berguna untuk memperoleh gambaran secara

langsung seberapa jauh perkembangan bank yang ada di Indonesia, serta untuk

melatih penulis dalam membahas secara ilmiah dan menerapkan ilmu pengetahuan

yang diperoleh dibangku kuliah sebagai salah satu syarat akademik untuk memenuhi

tugas akhir di program studi perbankan syariah.

3. Bagi Bank Syariah

Penelitian ini dilakukan untuk memberikan masukan terhadap Bank BRI Syariah

KCP Sragen mengenai temuan yang dilakukan penulis yang berkaitan dengan hasil

12

temuan penelitian yang dilakukan oleh penulis mengenai keputusan nasabah

menabung yang nantinya akan berguna dalam meningkatkan kualitas pelayanan.

4. Bagi Almamater

Memberikan wawasan pengetahuan dunia kerja yang nantinya dapat dijadikan

bekal untuk lebih berpengalaman didunia kerja saat ini serta dapat dijadikan acuan

penulis dimasa yang akan datang dan hal ini sesuai dengan ketertarikan penulis dalam

melakukan penelitian dengan berbagai macam permasalahan yang telah dibahas.

E. Sistematika Pembahasan

Sistematika penulisan digunakan untuk menyajikan hasil penulisan secara teratur

sehingga memudahkan pembaca dalam memahami yang nantiya dapat dijadikan sebagai

gambaran yang untuk memperjelas mengenai isi dan materi yang ditulis dalam penelitian

ini, maka penulis menguraikan secara terperinci maslaah demi masalah yang

pembahasannya terbagi atas beberapa hal. Adapun sistematika dari penulisan penelitian

ini adalah sebagai berikut:

BAB I : PENDAHULUAN

Bab ini dijadikan sebagai tolak ukur atau acuan dalam proses penelitian

yang dilakukan yang terdiri dari lima sub pembahasan yaitu latar

belakang, perumusan masalah, tujuan penelitian, manfaat penelitian dan

sistematika penulisan kerangka berfikir.

13

BAB II : LANDASAN TEORI

Bab ini berisikan kajian terhadap berbagai konsep teori dan referensi yang

menjadi landasan dalam mendukung studi penelitian. Dimulai dengan sub

pembahasan telaah pustaka sebagai pemaparan penelitian kemudian

dilanjutkan dengan sub pembahasan kerangak teori, kerangka penelitian

dan hipotesis penelitian mengenai kualitas pelayanan, kualitas produk,

reputasi serta variabel kepercayaan yang dapat mempengaruhi keputusan

nasabah untuk menabung di Bank BRI Syariah KCP Sragen.

BAB III : METODE PENELITIAN

Bab ini berisikan tentang jenis dan pendekatan penelitian, lokasi dan

waktu penelitian, populasi dan sampel, teknik pengumpulan data, jenis dan

sumber data, skala pengukuran definisi operasional variabel, instrumen

penelitian, uji instrumen penelitian dan alat analisis pengumpulan data

yang dilakukan.

BAB IV : ANALISIS DATA

Bab ini menjelaskan tentang deskripsi objek penelitian. Berisikan

pembahasan dari berbagai hasil pengumpulan data dan analisa data yang

diinput terhadap pengaruh preferensi masyarakat menabung di Bank BRI

Syariah KCP Sragen mengenai hasil tersebut.

14

BAB V : PENUTUP

Bab ini merupakan bagian akhir dalam memuat kesimpulan dari seluruh

pembahasan dan sekaligus menjawab dari pokok permasalah dari yang

dikemukakan sebelumnya kemudian ditutup dengan saran yang ditunjukan

kepada peneliti yang memiliki peran penting dalam masalah SDM di

perbankan syariah.

LAMPIRAN-LAMPIRAN

DAFTAR PUSTAKA

15

BAB II

LANDASAN TEORI

A. Kerangka Teori

1. Teori AIDA

Menjelaskan bahwa Teori AIDA merupakan suatu proses psikologis yang

dilalui oleh konsumen atau pembeli. Dimana proses tersebut diawali dengan tahap

menaruh perhatian (Attention) terhadap barang atau jasa yang kemudian jika berkesan

dia akan melangkah ke tahap ketertarikan (Interest) untuk mengetahui lebih jauh

tentang keistimewaan produk atau jasa tersebut jika intensitas ketertarikannya kuat

berlanjut memiliki keinginan (Desire) karena barang dan jasa sesuai dengan

kebutuhannya. Jika keinginannya terpenuhi maka konsumen akan mengambil

keputusan untuk menggunakan (Action to buy) barang dan jasa yang ditawarkan.

Menurut Kotler dan Keller (2009) bahwa teori keputusan dalam model AIDA dapat

dijelaskan dalam empat tahap sebagai berikut:

1) Perhatian (Attention), Pesan yang menarik perhatian merupakan suatu langkah

awal bagi perusahaan dimana pesan tersebut dikenal, diketahui dan diingat oleh

konsumen. Proses tersebut bisa dikatakan proses kesadaran adanya produk yang

disampaikan kepada konsumen.

2) Ketertarikan (Interest), Ketertarikan berarti pesan yang disampaikan

menimbulkan perasaan ingin tahu, ingin mengamati dan ingin mendengar serta

melihat lebih seksama. Hal tersebut terjadi karena menarik perhatian konsumen

atas pesan yang telah ditunjukkan.

16

3) Keinginan (Desire), Pemikiran terjadi dari adanya keinginan yang berkaitan

dengan motivasi kosumen memilih menggunakan suatu produk dan jasa dengan

berbagai pertimbangan konsumen akan keuntungan dan kerugian yang

didapatkan.

4) Tindakan (Action), Tindakan terjadi dengan adanya keinginan kuat konsumen

sehingga terjadi pengambilan keputusan.

2. Keputusan Nasabah

a. Pengertian Keputusan Nasabah

Keputusan merupakan barang dan jasa yang seringkali melibatkan dua pihak

atau lebih. Umumnya ada beberapa peranan yang dilibatkan meliputi pemprakara,

pembawa pengaruh, pengambilan keputusan, pemelian dan pemakaian. Suatu

keputusan dapat dibuat hanya jika terdapat pilihan alternatife yang dipilih.

Apabila alternative pilihan tidak ada, maka tindakan yang dilakukan tanpa adanya

pilihan tersebut tidak dapat dikatakan membuat keputusan. Pengambilan

keputusan merupakan suatu kegiatan individu yang dilakukan secara langsung

untuk terlibat dalam mendapatkan dan mempergunakan barang yang ditawarkan

(Suryani, 2017:13).

Sedangkan menurut Horold dan Cyril O’Donnell (2010) mengatakan bahwa

pengambilan keputusan adalah suatu pilihan diantara berbagai alternatife

mengenai suatu cara untuk bertindak yang meliputi inti perencanaan, rencana

yang dikatakan tidak ada apabila tidak adanya keputusam, sumber informasi yang

dapat dipercaya, petunjuk reputasi yang telah dibuat. Keputusan merupakan suatu

yang telah diputuskan oleh konsumen atas beberapa alternatif pilihan atas

17

tindakan pembelian barang atau jasa. Apabila alternatife tersebut tidak ada maka

tindakan yang nantinya dilakukan oleh konsumen tidak bisa dikatakan sebagai

sebuah keputusan. Keputusan juga dapat diartikan sebagai awal untuk

menidentifikasi sebuah masalah yang nantinya akan terbentuk kesimpulan dan

rekomendasi yang dipakai sebagai acuan dalam pengambilan keputusan.

Sama halnya dengan pengambilan keputusan nasabah dalam mengambil

tindakan untuk memilih barang atau jasa setelah melalui beberapa proses. Bila

seseorang dihadapkan pada dua pilihan, yaitu membeli dan tidak membeli, dan

kemudian dia memilih membeli, maka dia ada dalam posisi membuat suatu

keputusan.

Seberapa mendalam tingkat pemecahan masalah konsumen dalam

mengambil keputusan pembelian bergantung pada seberapa baik kriteria

pemilihan yang ditetapkan, seberapa banyak informasi yang telah dimiliki

mengenai setiap produk yang sedang dipertimbangkan konsumen, dan seberapa

terbatas rangkaian produk yang akan dipilih. Jelas bahwa untuk pemecahan

masalah yang luas, konsumen harus mencari informasi yang lebih banyak untuk

melakukan pilihan dalam keputusan pembelian, namun sebaliknya untuk perilaku

respons yang rutin hanya sedikit informasi tambahan yang dibutuhkan.

Dalam komunikasi pemasaran perlu dirumuskan tujuan yang ingin dicapai

dari proses komunikasi pemasaran yang akan dilakukan. Setelah menentukan

khalayak sasaran dengan presepsinya, pemasar harus memutuskan respon yang

terjadi. Respon khalayak tersebut dapat berupa cognitive (tahap kesadaran),

affective (tahap pengaruh) dan behavioral (tahap melakukan tindakan).

18

Berdasarkan uraian diatas dapat disimpulkan bahwa keputusan merupakan

kegiatan pemecahan masalah yang dilakukan individu dalam pemilihan alternatife

perilaku yang sesuai dari dua alternative perilaku atau lebih dan dianggap sebagai

tindakan yang paling tepat dalam membeli dengan terlebih dahulu melalui

tahapan proses pengambilan keputusan. Proses ini dilakukan untuk dapat

mencapai sasaran dan dengan demikian dapat memecahkan masalahnya dengan

kata lain proses pemecahan suatu masalah yang diarahkan pada sasaran.

b. Proses Pengambilan Keputusan

Didalam dunia yang modern ini, kehidupan menuntut banyak sekali

keputusan yang harus dibuat. Mengambil atau membuat keputusan, pada dasarnya

berarti memilih satu diantara banyak alternatife. Minimal ada dua alternatife dan

dalam prakteknya lebih dari dua alternatife dimana mengambil atau membuat

keputusan (decision maker) harus memilih satu berdasarkan pertimbangan atau

kriteria tertentu. Didalam membuat proses keputusan dilakukan melalui beberapa

tahapan hal ini merupakan kerangka dasar yang nantinya dapat dikembangkan

menjadi langkah keputusan yang lebih spesifik.

Berdasarkan dari penjelasan diatas maka penulis sajikan gambaran

mengenai proses pengambilan keputusan sebagai berikut:

19

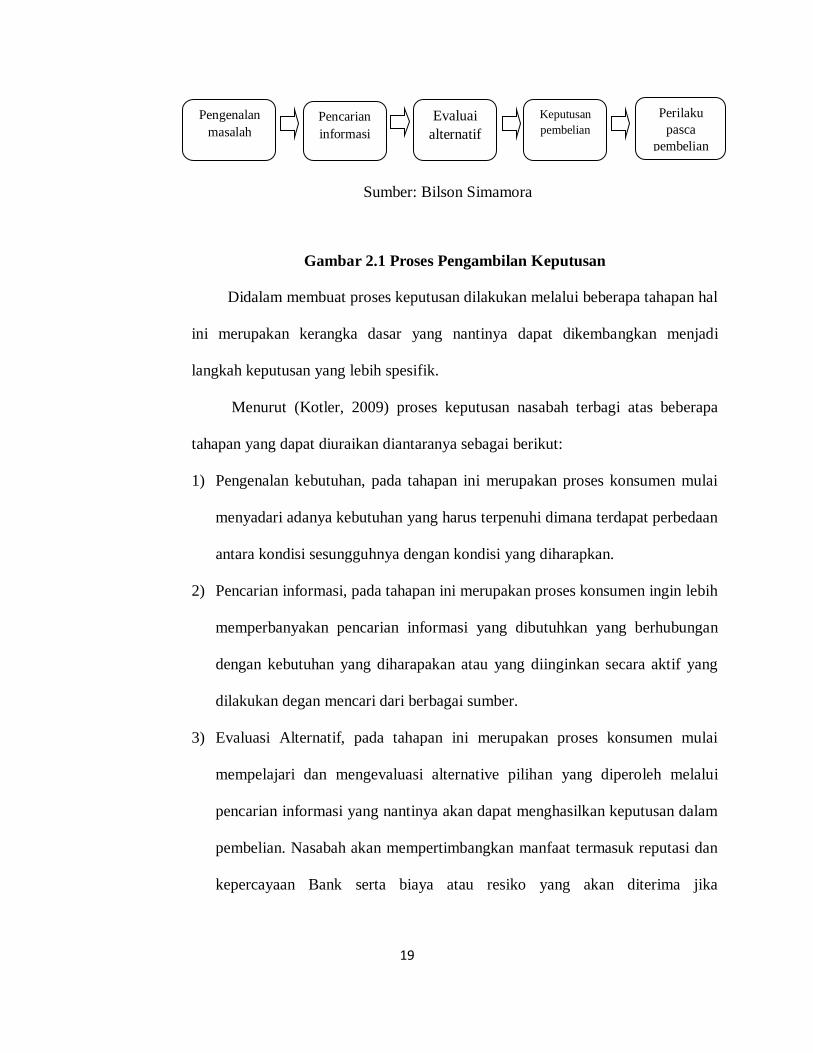

Sumber: Bilson Simamora

Gambar 2.1 Proses Pengambilan Keputusan

Didalam membuat proses keputusan dilakukan melalui beberapa tahapan hal

ini merupakan kerangka dasar yang nantinya dapat dikembangkan menjadi

langkah keputusan yang lebih spesifik.

Menurut (Kotler, 2009) proses keputusan nasabah terbagi atas beberapa

tahapan yang dapat diuraikan diantaranya sebagai berikut:

1) Pengenalan kebutuhan, pada tahapan ini merupakan proses konsumen mulai

menyadari adanya kebutuhan yang harus terpenuhi dimana terdapat perbedaan

antara kondisi sesungguhnya dengan kondisi yang diharapkan.

2) Pencarian informasi, pada tahapan ini merupakan proses konsumen ingin lebih

memperbanyakan pencarian informasi yang dibutuhkan yang berhubungan

dengan kebutuhan yang diharapakan atau yang diinginkan secara aktif yang

dilakukan degan mencari dari berbagai sumber.

3) Evaluasi Alternatif, pada tahapan ini merupakan proses konsumen mulai

mempelajari dan mengevaluasi alternative pilihan yang diperoleh melalui

pencarian informasi yang nantinya akan dapat menghasilkan keputusan dalam

pembelian. Nasabah akan mempertimbangkan manfaat termasuk reputasi dan

kepercayaan Bank serta biaya atau resiko yang akan diterima jika

Pengenalan

masalah

Pencarian

informasi

Evaluai

alternatif

Keputusan

pembelian

Perilaku

pasca

pembelian

20

menggunakan produk atau jasa perbankan. Berbagai resiko seperti resiko

waktu, tenaga, biaya dan resiko social akan dipertimbangkan oleh nasabah.

4) Keputusan membeli, pada tahapan ini merupakan proses konsumen mulai

melakukan keputusan untuk melakukan pembelian yang diperolehnya dari

evaluasi alternatif terhadap barang yang akan dipilih.

5) Perilaku sesudah pembelian, pada tahapan ini merupakan proses keadaan

dimana sesudah melakukan pembelian terhadap suatu produk maka konsumen

akan mengalami beberapa tingkatan kepuasan atau ketidakpuasan sama sekali.

Jika nasabah menilai kinerja produk atau layanan perbankan yang diterima

dirasakan sama atau melebihi harapannya, maka nasabah akan puas.

Sebaliknya, jika kinerja produk atau jasa yang diterima kurang dari yang

diharapkan, maka nasabah akan tidak puas atau kecewa.

Berdasarkan dari beberapa definisi diatas, maka dapat ditarik kesimpulan

bahwa pengambilan keputusan merupakan suatu proses pemikiran alternative

nantinya akan dihasilkan mengenai prediksi kedepan dengan berbagai macam

permasalahan yang harus dipecahkan.

c. Faktor yang Mempengarui Nasabah Dalam Pengambilan Keputusan

Perilaku konsumen adalah proses yang terjadi pada konsumen ketika ia

memutuskan membeli, apa yang dibeli, di mana dan bagaiman membelinya.

Setiap pembelian konsumen tercipta karena adanya needs (kebutuhan keperluan)

atau wants (keinginan) atau campuran keduanya. Berikut Faktor-faktor yang dapat

mempengaruhi konsumen dalam pengambilan keputusan (Kotler, 2005:142),

yaitu:

21

1)

2)

3)

4)

5)

6)

Sumber: Suryani

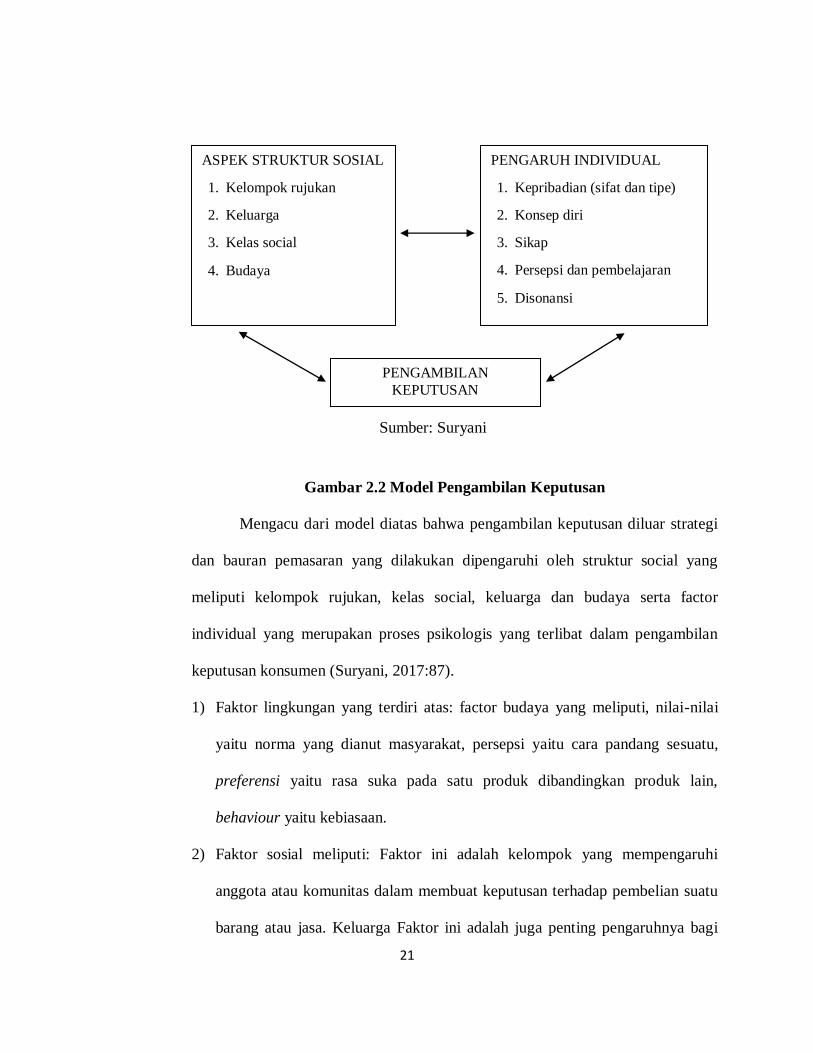

Gambar 2.2 Model Pengambilan Keputusan

Mengacu dari model diatas bahwa pengambilan keputusan diluar strategi

dan bauran pemasaran yang dilakukan dipengaruhi oleh struktur social yang

meliputi kelompok rujukan, kelas social, keluarga dan budaya serta factor

individual yang merupakan proses psikologis yang terlibat dalam pengambilan

keputusan konsumen (Suryani, 2017:87).

1) Faktor lingkungan yang terdiri atas: factor budaya yang meliputi, nilai-nilai

yaitu norma yang dianut masyarakat, persepsi yaitu cara pandang sesuatu,

preferensi yaitu rasa suka pada satu produk dibandingkan produk lain,

behaviour yaitu kebiasaan.

2) Faktor sosial meliputi: Faktor ini adalah kelompok yang mempengaruhi

anggota atau komunitas dalam membuat keputusan terhadap pembelian suatu

barang atau jasa. Keluarga Faktor ini adalah juga penting pengaruhnya bagi

ASPEK STRUKTUR SOSIAL

1. Kelompok rujukan

2. Keluarga

3. Kelas social

4. Budaya

PENGARUH INDIVIDUAL

1. Kepribadian (sifat dan tipe)

2. Konsep diri

3. Sikap

4. Persepsi dan pembelajaran

5. Disonansi

PENGAMBILAN

KEPUTUSAN

22

seseorang dalam memilih suatu barang atau jasa. Peran san status seseorang di

masyarakat atau perusahaan akan mempengaruhi pola tindakannya dalam

membeli barang atau jasa.

3) Faktor Pribadi dari pertama Aspek pribadi yaitu seorang konsumen akan

berbeda dari seorang konsumen lainnya karena faktor-faktor pribadi dalam hal

berikut: usia, pekerjaan, kondisi keuangan, gaya hidup, kepribadian, konsep

diri. Kedua Aspek psikologis yaitu faktor kejiwaan atau psikologi yang

mempengaruhi seseorang dalam tindakan membeli suatu barang/jasa yang

terdiri dari: motivasi, persepsi, kepercayaan dan perilaku.

3. Kualitas Pelayanan

a. Pengertian Kualitas Pelayanan

Pelayanan adalah suatu aktivitas atau serangkaian aktivitas yang bersifat

kasat mata (tidak dapat diraba) yang terjadi sebagai akibat adanya interaksi antara

konsumen dan pegawai atau hal-hal lain yang disediakanoleh perusahaan pemberi

pelayanan yang dimaksudkan untuk memecahkan permasalahan konsumen atau

pelanggan (Ismanto, 2014:135). Apabila terkait dengan pelayanan, ukurannya

bukan hanya ditentukan oleh pihak yang melayani (perusahaan) melainkan lebih

banyak ditentukan oleh pihak yang dilayani, karena merekalah yang menikmati

layanan yang diberikan oleh perusahaan sehingga dapat mengukur kualitas

pelayanan yang sesuai dengan harapan-harapan para nasabah.

Pelayanan merupakan suatu bentuk kegiatan yang diberikan dari satu

pihak ke pihak lain yang saling memiliki hubungan yang hasil akhirnya nanti akan

terbentuk keputusan dari pihak yang bersangkutan mengenai barang atau jasa

23

yang diberikan. Dari tujuan terbentuknya keputusan tersebut akan dinilai kualitas

pelayanan yang dirasakan oleh pihak tersebut. Menurut Irwan Misbach (2017)

bahwa kualitas pelayanan hanya sebagai kemampuan dalam merencanakan,

menciptakan dan menyerahkan produk yang memiliki manfaat kepada para

konsumen. Karena Sebagai pihak yang membeli dan mengkonsumsi jasa maka

konsumen berhak menilai tingkat kualitas pelayanan dari perusahaan tersebut.

Ukuran keberhasilan pelayanan tidak hanya muncul dari pihak manajemen

tetapi dapat juga dilihat dari konsumen itu sendiri. Untuk dapat mengukur apakah

kualitas pelayanan dapat mempengaruhi keputusan kosumen maka dibutuhkan

suatu dimensi yang nantinya dapat dijadikan sebagai bahan evaluasi dalam

mengukur kualitas pelayanan yang mereka rasakan. Kualitas pelayanan (service

quality) sering kali dikonseptualisasikan sebagai perbandingan harapan dengan

persepsi kinerja sesungguhnya dari jasa (Zeithaml, et al., 1996).

Kualitas pelayanan biasanya digunakan dalam membandingkan antara

suatu perusahaan dengan perusahaan lainnya dalam memberikan pelayanan yang

lebih baik untuk memenuhi segala kebutuhan kosumen dan sekaligus dalam

meningkatkan kepercayaan konsumen akan kualitas pelayanan dari perusahaan

tersebut. Karena jika semakin baik tingkat kualitas pelayanan akan menumbuhkan

nilai kepercayaan konsumen dan memberikan keputusan untuk terus

mempertahankannya. Pelayanan Bank kepada nasabah tidak cukup hanya sekedar

memuaskan nasabah atau sekedar sesuai dengan harapan nasabah, namun harus

memberi pelayanan yang berkesan jadi sangatlah penting untuk memiliki

24

ketrampilan didalam melakukan tugas-tugasnya. Dengan memberikan pelayanan

yang prima akan memberikan kesan positif.

Menurut Maisur dkk (2015) mengatakan bahwa cara lain dalam hal

mengungkapkan kualitas adalah dengan efisiensi operasional. Hal ini berarti

bahwa jika bank dapat menemukan cara yang lebih efisien dalam meningkatkan

kualitas produk dan jasanya serta merubah pelayanan yang tidak memuaskan hal

ini tentu akan menjadikan kesuksesan bagi bank. Dengan diberikannya pelayanan

yang berupa kemudahan, kecepatan, hubungan, kemampuan serta keramahan

yang ditunjukkan oleh sikap para karyawan dalam memberikan pelayanan akan

meumbuhkan kepercayaan para nasabah. Industri perbankan saat ini sudah

mengalami perubahan yang sangat dibidang tekonologi. Hal ini tentu perlu

diberikannya perhatian dalam mempertahankan atau mungkin meningkatkan

kualitas mutu perbankan saat ini salah satunya dengan menyediakan produk dan

jasa yang dapat memuaskan para nasabah.

Kaitannya dengan hubungan keperayaan nasabah dan kualitas pelayanan

dikemukakan oleh Irwan Misbah (2017), Iva Nurdiana (2014), Yuli Andesra

(2016) dan I gede yogi & Ni Made (2016) yang menyatakan apabila produk dan

jasa yang diberikan tersebut berkualitas maka tentu akan memberikan penilaian

yang baik sehingga nasabah tersebut akan percaya kepada kemampuan

perusahaan.

Sementara kaitannya dengan hubungan keputusan nasabah dan kualitas

pelayanan dikemukakan oleh Bagja (2014), Muniaty, dkk (2017), Raihan (2014)

dan Maisur, dkk (2015) yang menyatakan bahwa kualitas pelayanan merupakan

25

bentuk penilaian konsumen terhadap tingkat pelayanan, tingkap pelayanan

dipersepsikan dengan tingkat pelayanan yang di harapkan konsumen, dan faktor

faktor yang mempengaruhi kualitas pelayanan antara lain faktor karyawan,

sistem, teknologi, dan keterlibatan pelanggan. Beberapa penelitian menunjukkan

bahwa kualitas pelayanan memiliki pengaruh yang besar terhadap keputusan

nasabah menabung.

b. Standar Kualitas Pelayanan

Berikut ada beberapa hal yang harus diperhatikan dalam memenuhi standar

kualitas pelayanan kepada para nasabah (Fandy, 2001:39-40), yaitu:

1) Keadaan darurat, pelayanan minimal yang harus diterima oleh konsumen

karena konsumen membutuhkan pelayanan tersebut untuk sementara waktu

pelayanan ini bersifat individual dan dapat meningkatkan sensitivitas

konsumen terhadap jasa tersebut.

2) Ketersediaan alternatife, pelayanan minimal yang diharapkan oleh

konsumen yang muncul dari persepsi konsumen atas tingkatan atau derajat

pelayanan perusahaan lain yang sejenis apabila semakin banyak akternatif,

maka akan semakin tinggi tingkat kepentingan pelayananya.

3) Derajat keterlibatan konsumen, pelayanan minimal yang masih diterima

konsumen karena konsumen terlibat dalam penyediaan jasa tersebut.

Semakin besar keterlibatan konsumen, semakin sukar konsumen

menlontarkan keluhannya dan konsumen semakin merasa harus menerima

hasil pelayananya.

26

4) Faktor yang bergantung pada situasi, pelayanan minimal yang masih dapat

diterima oleh pelanggan karena adanya peristiwa yang bisa mempengaruhi

kinerja jasa, yang berada diluar kendali penyedia jasa.

5) Pelayanan yang diperkirakan, pelayanan minimal yang dapat diterima

karena konsumen telah memperkirakan akan mendapatkan pelayanan yang

kurang. Pelayanan yang diperkirakan tersebut cenderung merupakan

perkiraan konsumen atas transaksi individu dan bukan keseluruhan dengan

penyedia jasa.

c. Faktor-faktor yang mempengaruhi kualitas pelayanan

Salah satu cara agar penjualan jasa perusahaan lebih unggul dibandingkan

para pesaingnya adalah dengan menberikan pelayanan yang berkualitas dan

bermutu, yang memenuhi tingkat kepentingan konsumen. Tingkat kepentingan

konsumen terhadap jasa yang akan mereka terima dapat dibentuk berdasarkan

pengalaman dan saran yang mereka peroleh. Konsumen memilih memberi jasa

berdasarkan peringkat kepentingan dan setelah menikmati jasa tersebut mereka

cenderung akan membandingkannya dengan yang mereka harapkan.

Tujuan manajemen jasa pelayanan adalah untuk mencapai tingkat kualitas

pelayanan tertentu. Karena erat kaitannya dengan pelanggan. Manajemen kualitas

jasa pelayanan tidaklah semudah manajemen kualitas produk. Ada beberapa hal

yang perlu diperhatikan tentang factor-faktor dari konsep manajemen jasa

pelayanan (Fandy, 2001:20), yaitu:

1) Merumuskan suatu strategi pelayanan

27

Strategi pelayanan dimulai dengan perumusan suatu tingkat keunggulan

yang dijanjikan kepada konsumen. Perumusan strategi pelayanan ini pada

dasarnya dilakukan dengan merumuskan siapa konsumen perusahaan dan

apa yang bernilai bagi konsumen.

2) Mengkomunikasikan kualitas layanan kepada konsumen

Strategi yang telah dirumuskan dikomunikasikan kepada konsumen. Hal

ini membantu konsumen agar tidak salah menafsirkan tingkat kepentingan

yang akan diperolehnya. Konsumen perlu mengetahui dengan jelas

mengenai tingkatan pelayanan yang nnatinya akan diperoleh oleh

konsumen.

3) Menetapkan suatu standar kualitas layanan secara jelas

Meskipun penetapan suatu standar kualitas pelayanan dalam bidang jasa

pelayanan tidaklah mudah, namun hal ini perlu diusahakan agar setiap orang

mengetahui dengan jelas tingkat kualitas yang harus dicapai.

d. Dimensi kualitas layanan

Menurut Parasuraman yang dikutip oleh Fandy Tjiptono (2001:284)

terdapat 5 dimensi pokok dalam kualitas pelayanan sebagai berikut:

1) Reliabilitas (reliability) berkaitan dengan kemampuan perusahaan untuk

memberikan pelayanan yang akurat sejak pertama kali tanpa melakukan

kesalahan apapun dan menyampaikan jasanya sesuai dengan waktu yang

disepakati.

2) Daya Tanggap (Responsiveness) berkaitan dengan kesediaan dan kemampuan

karyawan untuk membantu para konsumen dan merespon permintaan mereka,

28

serta menginformasikan kapan jasa akan diberikan dan kemudian memberikan

jasa secara cepat.

3) Jaminan (Assurance) berkaitan dengan suatu perilaku karyawan yang mampu

menumbuhkan kepercayaan konsumen terhadap perusahaan dan perusahaan

bisa menciptakan rasa aman bagi para konsumennya. Jaminan juga berarti

bahwa para karyawan selalu bersikap sopan dan menguasai pengetahuan dan

keterampilan yang dibutuhkan untuk menangani setiap pertanyaan atau

masalah konsumen.

1. Empati (Empathy) Menyatakan bahwa perusahaan memahami masalah para

konsumennya dan bertindak demi kepentingan konsumen, serta memberikan

perhatian personal kepada para konsumen dan memiliki jam operasi yang

nyaman.

2. Bukti Fisik (Tangible) berkaitan dengan adanya bentuk daya tarik fasilitas

fisik, peralatan/perlengkapan yang lengkap, dan material yang digunakan

perusahaan bersih, serta penampilan dari karyawan rapi.

Berdasarkan kelima dimensi kualitas layanan tersebut, maka kepuasan

pelanggan dapat diukur, dipahami dan dijadikan sebagai suatu hasil yang baik

untuk kepentingan peningkatan kualitas pelayanan jasa yang diberikan kepada

pelanggan, baik pelanggan yang baru pertama kali maupun pelanggan yang sudah

berulang-ulang menggunakan jasa tersebut.

29

4. Kualitas Produk

a. Pengertian Kualitas Produk

Kualitas produk merupakan suatu bentuk barang atau jasa yang telah

melalui berbagai tahapan dalam proses dengan cara menilai kualitas produk dan

jasa tersebut tanpa adanya kekurangan sedikitpun dalam menciptakan produk

tersebut yang nantinya diharapkan dapat memberikan kepuasan dari konsumen.

Menurut Kotler (2009) kualitas dapat didefinisikan sebagai keseluruhan ciri dan

sifat barang yang nantiya akan mempengaruhi kemampuan dalam memenuhi

kebutuhan serta menilai konsumen sampai seberapa jauh sifat dan karakteristk

produk barang dapat memenuhi kebutuhannya.

Agar tercapainya kualitas produk yang diinginkan maka diperlukan suatu

standarisasi kualitas produk. Cara ini dilakukan guna menjaga agar produk yang

dihasilkan oleh perusahaan akan dapat memenuhi standar yang telah ditetapkan

sehingga konsumen terhadap produk yang bersangkutan Kualitas produk yang

baik ini akan memberikan kepercayaan kepada konsumen dalam penggunaannya

yang kemudian menjadi motivasi konsumen untuk membeli atau menikmati

produk tersebut.

Dapat dikatakan jika kualitas produk yang dihasilkan bagus dan terjamin

maka penjualan akan meningkat, sehingga laba perusahaan juga akan ikut

meningkat sedangkan jika kualitas produk yang dihasilkan kurang bagus maka

penjualan akan menurun sehingga laba perusahaan akan ikut menurun pula.

Konsumen akan sangat kecewa apabila harapan mereka terhadap dimensi ini tidak

terpenuhi.

30

Kualitas produk yang baik adalah salah satu cara bagi perusahaan untuk

memenangkan persaingan serta dapat menimbulkan loyalitas terhadap merek pada

penggunanya. Kotler dan Keller (2019:316) menyebutkan kualitas produk

merupakan kemampuan yang diberikan suatu barang untuk memberikan suatu

barang untuk memberikan hasil atau kinerja yang seusai atau melebihi dari apa

yang dipikirkan oleh konsumen. Oleh karena itu, perusahaan berusaha

memfokuskan pada kualitas produk dan membandingkannya dengan produk yang

ditawarkan oleh perusahaan pesaing. Karena bagi konsumen akan lebih menyukai

dan memilih produk yang telah miliki kualita yang terbaik dibandingkan dengan

produk lainnya yang sejenis yang nantinya dapat memenuhi kebutuhan dan

keinginannya.

Menurut Lupiyoadi (2001:57) kualitas suatu produk atau jasa identic

dengan mutu produk atau jasa tersebut. Menurut American Society for Quality

Control “bahwa kualitas merupakan bentuik karakteristik dari suatu produk atau

jasa dalam hal kemampuannya untuk memenuhi kebutuhan-kebutuhan yang telah

ditentukan atau bersifat laten. Pengertian yang lain menyatakan bahwa “Quality is

the totally of to satisfy, stated or implied needs” Kotler (2000). Berdasarkan

kedua pendapat tersebut maka dapat disimpulkan bahwa kualitas adalah mutu

suatu produk atau jasa yang akan memberikan tingkat kepuasan tertentu kepada

penggunanya baik sifatnya pasti atau bersifat persepsi dari.

Kaitannya dengan hubungan keperayaan nasabah dan kualitas produk

dikemukakan oleh yang menyatakan Ida Ayu & Ni Ketut (2017), Rahma Pratiwi

(2016), Candra Hakim (2014), Doni & Rizki (2015) yang menyatakan bahwa

31

kepercayaan terbetuk dari pemeuhan produk yang diharapakan atas layanan.

Kemampuan produk layanan yang baik akan berdampak pada pemakaian dan

nantinya dapat menguatkan dan mendapatkan posisi yang terbaik dari para

konsumen sehigga kualitas produk sangatlah penting dalam menumbuhkan

kepercayaan konsumen.

Sementara kaitannya dengan hubungan keputusan nasabah dan kualitas

pelayanan dikemukakan oleh Yoiz Shofwa (2016), Trisera Renny (2015), Dwi Ari

dkk (2012), Vivieta Ary (2014) yang menyatakan bahwa Dengan memberikan

kualitas produk yang baik, maka semua nasabah akan merasa puas dengan

mengambil keputusan menabung di bank syariah dan dapat mengoptimalkan

persaingan produk jasa saat ini.

b. Klasifikasi Kualitas Produk

Suatu produk jasa maupun barang harus memiliki daya saing agar dapat

menarik pelanggan, sebab bisnis tidak dapat berlangsung tanpa pelanggan. Suatu

produk hanya memiliki daya saing bila keunggulan produk tersebut dibutuhkan

oleh pelanggan. Keunggulan produk terletak pada keunikan serta kualitas

pelayanan produk jasa tersebut kepada pelanggan. Agar dapat bersaing suatu

produk harus memiliki keunikan dibandingkan dengan produk lain yang sejenis.

Dengan demikian, suatu produk mempunyai daya saing bila keunikan serta

kualitas yang dibutuhkan oleh konsumen. Manfaat suatu produk tergantung pada

seberapa jauh produk tersebut memenuhi nilai-nilai yang dibutuhkan oleh

konsumen (Fandy, 2001:32).

32

Menurut Kotler dan Keller (2009:5) kualitas produk di klasifikasikan

menjadi tiga hal, yaitu:

1) Daya tahan dan wujud yang dapat dibedakan menjadi tiga kategori meliputi

barang yang tidak tahan lama (nondurable goods), barang tahan lama

(durable goods) dan jasa (service).

2) Barang konsumen yang dapat dibedakan menjadi empat kategori meliputi

barang sehari-hari (convenience goods), barang toko (shooping goods),

barang khusus (speciality goods) dan barang yang tidak dicari (unsought

goods).

3) Barang industri yang dapat dibedakan menjadi tiga kategori meliputi bahan

baku dan suku cadang, barang modal, perlengkapan dan layanan bisnis.

c. Dimensi Kualitas Produk

Menurut Irawan (2008:37) kualitas produk merupakan driver kepuasan

konsumen yang pertama. Kualitas produk adalah dimensi global yang terdiri dari

enam elemen, yaitu

1) Kinerja (performance) adalah dimensi yang paling dasar yang berkaitan

dengan aspek fungsional suatu barang dan merupakan karakteristik utama

yang dipertimbangkan pelanggan dalam membeli barang tersebut.

Konsumen akan sangat kecewa apabila harapan mereka terhadap dimensi ini

tidak terpenuhi. Performace pada setiap produk berbeda-beda tergantung

functional value yang dijanjikan perusahaan.

33

2) Keandalan (reliability) adalah dimensi kualitas produk yang kedua. Dimensi

performance dan reliability secara sepintas tampak mirip tetapi memiliki

perbedaan yang jelas

3) Fitur (feature) dapat dikatakan sebagai aspek sekunder. Feature adalah

karakteristik produk yang dirancang untuk menyempurnakan fungsi produk

atau menambah ketertarikan konsumen terhadap produk. Karena

perkembangan feature hampir tidak terbatas jalannya dengan perkembangan

teknologi, maka feature menjadi target inovasi para produsen untuk

memuaskan konsumen.

4) Daya tahan (durability) adalah keawetan menunjukkan suatu pengukuran

terhadap siklus produk, baik secara teknis maupun waktu. Produk disebut

awet kalau sudah berulang kali digunakan atau sudah lama sekali digunakan.

Yang pertama adalah awet secara teknis dan yang kedua adalah awet secara

waktu.

5) Kesesuaian (conformance) menunjukkan seberapa jauh suatu produk dapat

menyamai standar atau spesifikasi tertentu. Produk yang memiliki

conformance yang tinggi berarti sesuai dengan standar yang telah

ditentukan.Salah satu aspek dari conformance adalah konsistensi.

6) Bentuk (design) adalah dimensi yang unik dan banyak menawarkan aspek

emosional dalam mempengaruhi kepuasan konsumen.

Masing-masing dimensi mempengaruhi konsumen dengan kontribusi yang

berbeda-beda tergantung jenis industri dan produk. Performance dan reliability

pada umumnya dianggap penting, tetapi sebagian usaha bisnis terutama pada

34

merek-merek yang mapan sudah melakukan tugasnya dengan baik dalam hal

memenuhi harapan pelanggan terhadap dimensi ini. Feature, durability,

consistency, dan design memiliki ruang yang lebih lebar bagi usaha bisnis untuk

membangun keunggulan bersaing dalam perlombaan di dunia bisnis.

5. Reputasi

a. Pengertian Reputasi

Reputasi perusahaan merupakan hal yang terpenting dalam dunia bisnis

karena hal tersebut mencerminkan baik dan buruk dari keberhasilan perusahaan

tersebut. Reputasi yang baik akan meningkatkan kredibilitas dan nantinya akan

membuat konsumen lebih percaya diri sesuai dengan yang diberikan oleh

perusahaan. Reputasi menjadi sebuah jamianan yang konsumen dapatkan dengan

sesuai ekspektasi yang mereka miliki. Reputasi perusahaan memang suatu yang

kompleks, namun jika dikelola dengan baik akan sangat berharga.

Reputasi perusahaan merupakan penghargaan yang didapat oleh

perusahaan karena adanya keunggulan-keunggulan yang ada pada perusahaan

tersebut, yaitu kemampuan yang dimiliki oleh perusahaan sehingga perusahaan

akan terus dapat mengembangkan dirinya untuk terus dapat mencipatakan hal-hal

baru bagi pemenuhan kebutuhan konsumen. Reputasi merupakan kepercayaan

menyeluruh atau keputusan mengenai tingkat dimana sebuah erusahaan diberi

penghargaan tinggi dan terhormat. Bagi suatu perusahaan dimana produk utama

yang dihasilkan adalah suatu jasa, maka reputasi yang baik akan sangat

menentukan.Pada dasarnya reputasi perusahaan merupakan bentuk penghargaan

yang didapatkan oleh perusahaan karena adanya keunggulan yang dimiliki atas

35

kemampuan perusahaan dalam mengembangkan dirinya untuk terus menciptakan

produk-produk yang baru dalam pemenuhan kebutuhan konsumen, selain itu

kemampuan perusahaan dalam memberikan pelayanan yang terbaik tentunya akan

dapat mendekatan anatar perusahaan dengan para konsumen.

Reputasi berbeda dengan citra perusahaan, karena reputasi tinggal melekat

pada dirinya dimanapun sesuai dengan skala penilaian dari buruk sampai bagus

tergantung pada sikap dan kebijakan yang ditetapkan melalui manajemen sebagai

penopangnya. Sedangkan citra perusahaan akan terbentuk secara otomatis karena

proses operasi dari perusahaan, apabila memang melekat padanya. Akan tetapi

harap dicatat bahwa bagaimanapun citra perusahaan secara sadar dapat tergantung

sampai pada tataran tertentu, tergantung pada eksentrisitas perusahaan. Setiap

kontak yang berlangsung antara perusahaan dengan konsumen akan dapat

menambah atau mnegurangi nilai reputasi perusahaan secara umum. Reputasi

perusahaan seperti halnya reputasi individu yang merupakan citra dari banyak

segi dan terbentuk secara perlahan dalam benak seorang konsumen.

Reputasi perusahaan ditentukan oleh berbagai factor mulai dari budaya

organisasi (corporate culture), modal manusia (human capital), tata kelola

perusahaan yang baik (good coeporate governance) dan tanggung jawab social

perusahaan (corporate social responsibility). Sejauh mana stakeholder

mempunyai kesan positif terhadap toata kelola perusahaan yang baik dan

tanggung jawab social perusahaan, akan menentuan apakah reputasi perusahaan

itu baik atau buruk.

36

Reputasi perusahaan merupakan preseps konsumen atau pelanggan

terhadap perusahaan tentang kredibilitas, pengalaman memakai produk atau

pelayanan. Reputasi menurut Rosidah (2011:57) memiliki pengertian sebagai

gambaran secara keseluruhan akan tindakan perusahaan di masa lalu dan prospek

yang dimiliki perusahaan di masa yang akan datang melalui segala kebijakan

yang telah diambil apabila dibandingkan dengan perusahaan pesaingnya.

Kaitannya dengan hubungan keperayaan nasabah dan reputasi perusahaan

dikemukakan oleh Hana Dian (2018), Nur Afiah (2018), Anna & Rasipan (2017)

yang menyatakan bahwa melalui penelitiannya mengemukakan suatu bukti bahwa

reputasi perusahaan secara langsung membentuk kepercayaan pelanggan terhadap

produk atau jasa dari perusahaan yang bersangkutan sehingga akan

mempengaruhi pelanggan dalam menentukan pilihan.

Sementara kaitannya dengan hubungan keputusan nasabah dan reputasi

dikemukakan oleh Ayun & Indah (2018), Ika Ratna dkk (2015) dan Ananggadipta

(2013) yang menyatakan bahwa Reputasi perusahaan menjadi salah satu

pegangan bagi banyak orang dalam mengambil berbagai macam keputusan

penting. Contoh keputusan tersebut adalah membeli barang atau jasa yang

dihasilkan perusahaan, berlangganan, dan merekomendasikan produk perusahaan

kepada orang lain, sehingga mau tidak mau, perusahaan mempunyai reputasi di

masyarakat.

37

b. Dimensi Reputasi Perusahaan

Menurut survey Corporate Image Index tahun 2011 yang dilakukan oleh

Frontier Marketing dan Research Consultant telah mengukur reputasi perusahaan

berdasarkan empat dimensi yaitu:

1) Dimensi Quality, dimensi ini berhubungan dengan kualitas produk atau jasa

perusahaan, kemampuannya untuk berinovasi dan seberapa besar tingkat

kepercayaan terhadap perusahaan tersebut.

2) Dimensi Performance, dimensi ini berhubungan dengan kinerja keuangan

perusahaan dan kemampuan bisnisnya untuk bertumbuh.

3) Dimnesi Responbility, dimensi ini berhubungan dengan kepedulian terhadap

lingkungan dan tanggung jawab social.

4) Dimensi Attractiveness, dimensi ini mencakup citra perusahaan yang

dibangun oleh karyawannya yang berkualitas dan seberapa jauh menjadi

tempat pilihan untuk bekerja.

Untuk dapat mengelola reputasi secara baik diperlukan pengukuran reputasi.

Proses ini jika dilakukan secara baik akan dapat menunjukan bagaimana

reputasi perusahaan jika dibandingkan dengan reputasi pesaing. Selain itu

pengukuran reputasi perusahaan juga dapat menunjukan sektor dan stakeholder

mana saja yang perlu diprioritaskan untuk dibenahi. Secara umum hasil

pengukuran ini juga berfungsi sebagai road map bagi proses pengelolaan

reputasi itu sendiri.

38

c. Cara Mengukur Reputasi Perusahaan

Keberhasilan suatu perusahaan dapat dicapai secara maksimal apabila

perusahaan itu focus terhadap bisnis intinya karena dengan kefokusan tersebut

akan menunjukkan kompetisi intinya sehingga membuat konsumen percaya

terhadap keahlian perusahaan yang tercermin dalam pengetahuan dan pengalaman

perusahaan tersebut. Mengukur reputasi perusahaan tidaklah cukup sebatas

menghitung kesenjangan antara yang disampaikan dan yang dipersepsi media

telah dilakukan oleh perusahaan. Berikut langkah-langkah yang harus dipahami

untuk mengukur reputasi perusahaan yaitu:

1) Menentukan stakeholder kunci perusahaan sama halnya dengan mengukur

citra perusahaan, proses pengukuran reputasi seharusnya dimulai dari

penentuan stakeholder kunci dari perusahaan.

2) Menentukan komponen pengarah dalam tahap ini seringkali penelitian

kualitatif berperan penting dalam menggali komponen yang menjadi

pengarah.

3) Jika komponen pengarah sudah didapatkan, maka instrument bagi

penelitian. Ada baiknya jika instrument yang digunakan tidak hanya

diarahkan untuk mengukur reputasi perusahaan itu sendiri, tetapi juga

outward looking terhadap competitor dan industri terkait. Instrumen ini

misalnya berupa kuesioner yang tentu saja harus diuji reliabilitas dan

validitasnya.

Menindaklanjuti hasil penelitian dengan penyusunan reputational plan yang

benar-benar actionable. Reputational plan yang harus memuat skala telah

39

mempunyai dampak yang tinggi (high impact). Skala prioritas yang

didukung oleh komunikasi yang proaktif dan terencana dengan baik.

Mengkomunikasikan pesan yang sesuai dengan kebutuhan dan budaya

komunitas yang disasar.

6. Perbankan Syariah

a. Pengertian Perbankan Syariah

Kata bank berasal dari kata banque dalam bahasa prancis dan dari banco

dalam bahasa italia, yang berarti peti atau bangku. Kata peti menyiratkan fungsi

sebagai tempat menyimpan benda-benda berharga, seperti peti emas, peti berlian

dan peti uang. Dalam al-Qur’an istilah bank tidak disebutkan secara eksplisit.

Tetapi jika yang dimaksud adalah sesuatu yang memiliki unsur-unsur seperti

struktur, manajemen, fungsi hak dan kewajiban maka semua itu disebut dengan

jelas seperti zakat, sadaqah ghanimah (rampasan perang), ba’i (jual beli), dayn

(utang dagang), maal (harta) dan sebagainya yang memiliki fungsi yang

dilaksanakan oleh peran tertentu dengan kegiatan ekonomi (Sudarsono, 2008: 18).

Bank yang beroperasi sesuai dengan prindip-prindip syariah Islam

maksudnya adalah bank yang dalam beroperasinya itu mengikuti ketentuan-

ketentuan syariah Islam. Khususnya yang menyangkut tata cara bermuamalah

secara islam. Dalam tata cara bermuamalat itu dijauhi praktik-praktik yang

dikhawatirkan mengandung unsur riba, untuk diisi dengan kegiatan investasi atau

dasar bagi hasil dan pembiayaan perdagangan atau praktik-praktik usaha yang

dilakukan di zaman rasulullah atau bentuk-bentuk usaha yang telah ada

sebelumnya, tetapi tidak dilarang oleh beliau (Wibowo, 2005: 33).

40

b. Fungsi dan Peran Bank Syariah

Fungsi dan peran bank syariah diantaranya tercantum dalam pembukaan

standar akuntansi yang dikeluarkan oleh AAOIFI (accounting and Auditing

Organization for Islamic Fnancial Institution), sebagai berikut:

1) Manajer investasi, bank syariah dapat mengelola investasi dana nasabah

2) Investor, bank syariah dapat meninvestasikan dana yang dimilikinya maupun

dana nasabah yang dipercayakan kepadanya.

3) Penyedia jasa keuangan dan lalu lintas pembayaran, bank syariah dapat

melakukan kegiatan-kegiatan jasa layanan perbankan sebagaimana mestinya.

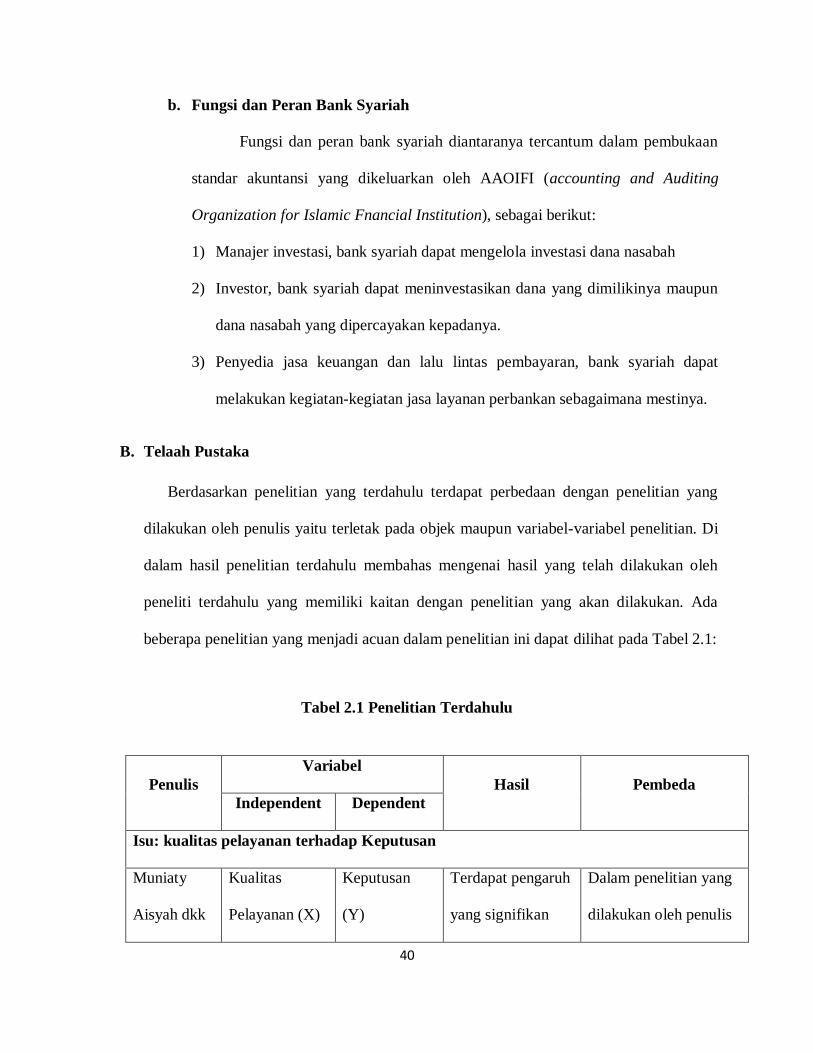

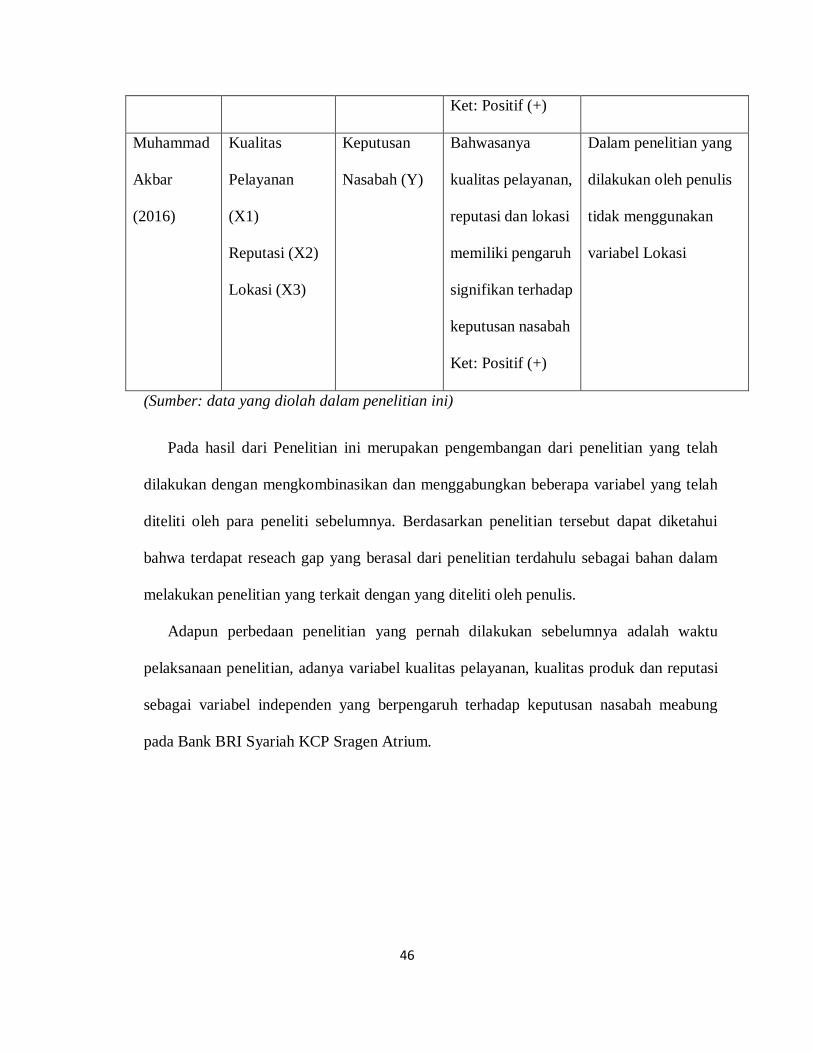

B. Telaah Pustaka

Berdasarkan penelitian yang terdahulu terdapat perbedaan dengan penelitian yang

dilakukan oleh penulis yaitu terletak pada objek maupun variabel-variabel penelitian. Di

dalam hasil penelitian terdahulu membahas mengenai hasil yang telah dilakukan oleh

peneliti terdahulu yang memiliki kaitan dengan penelitian yang akan dilakukan. Ada

beberapa penelitian yang menjadi acuan dalam penelitian ini dapat dilihat pada Tabel 2.1:

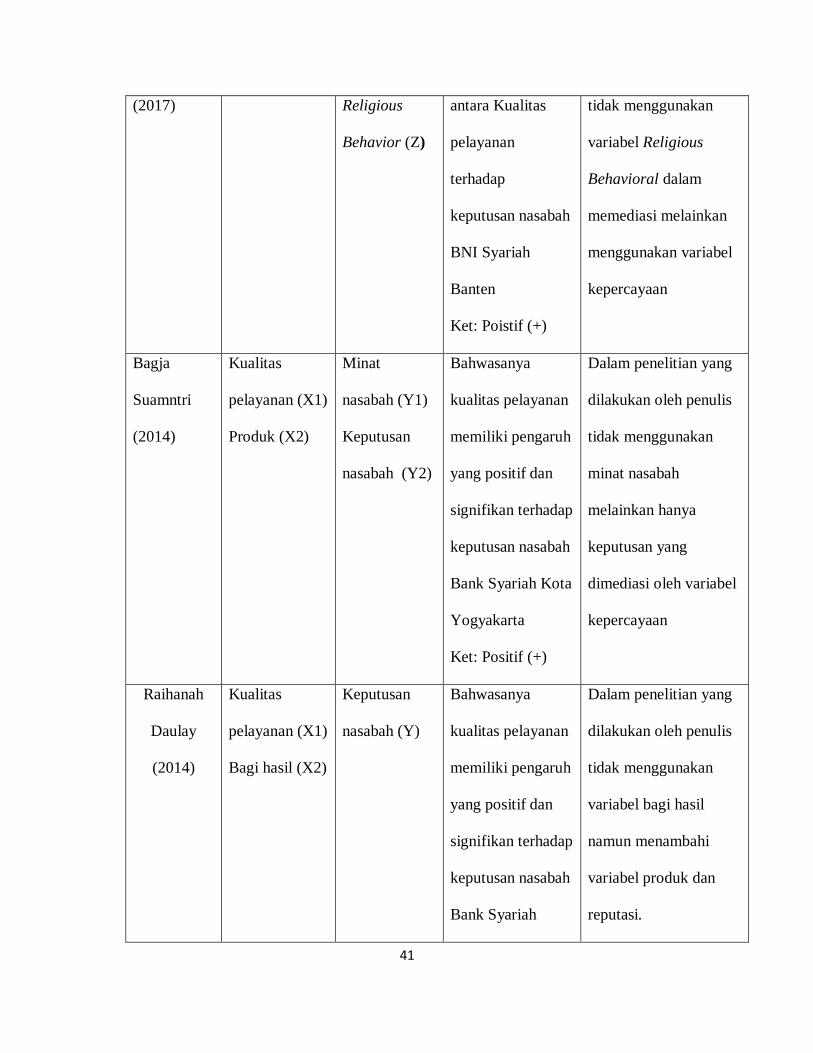

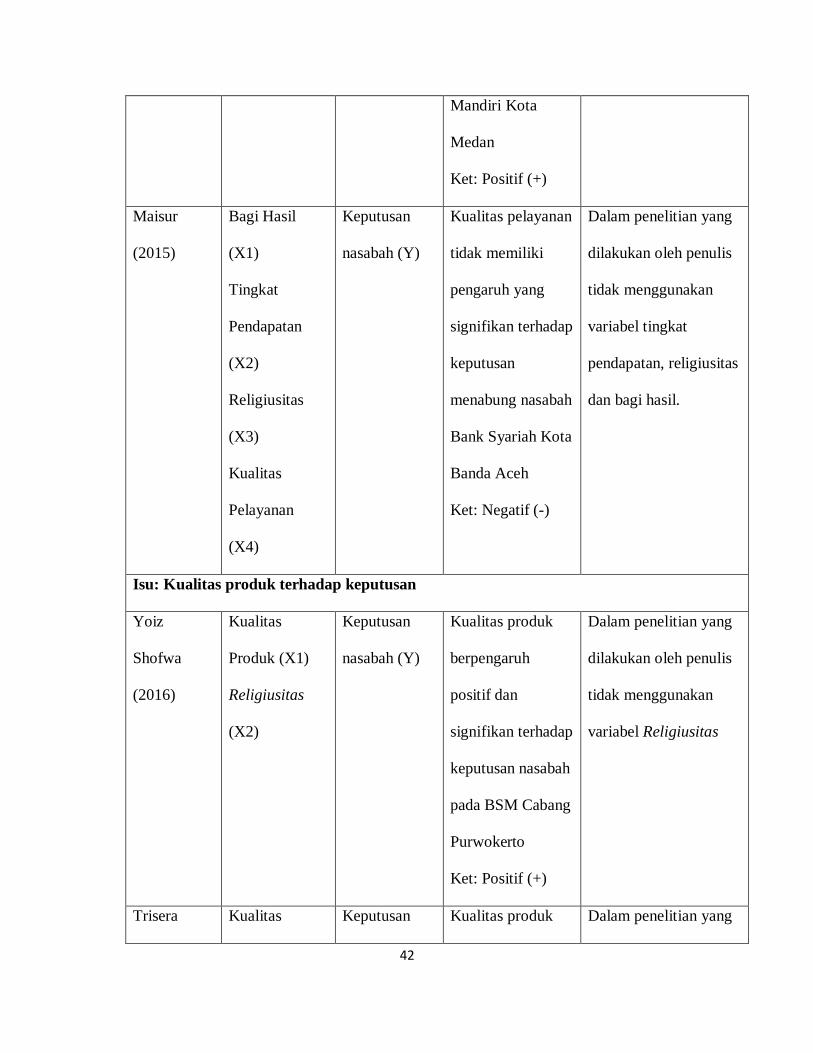

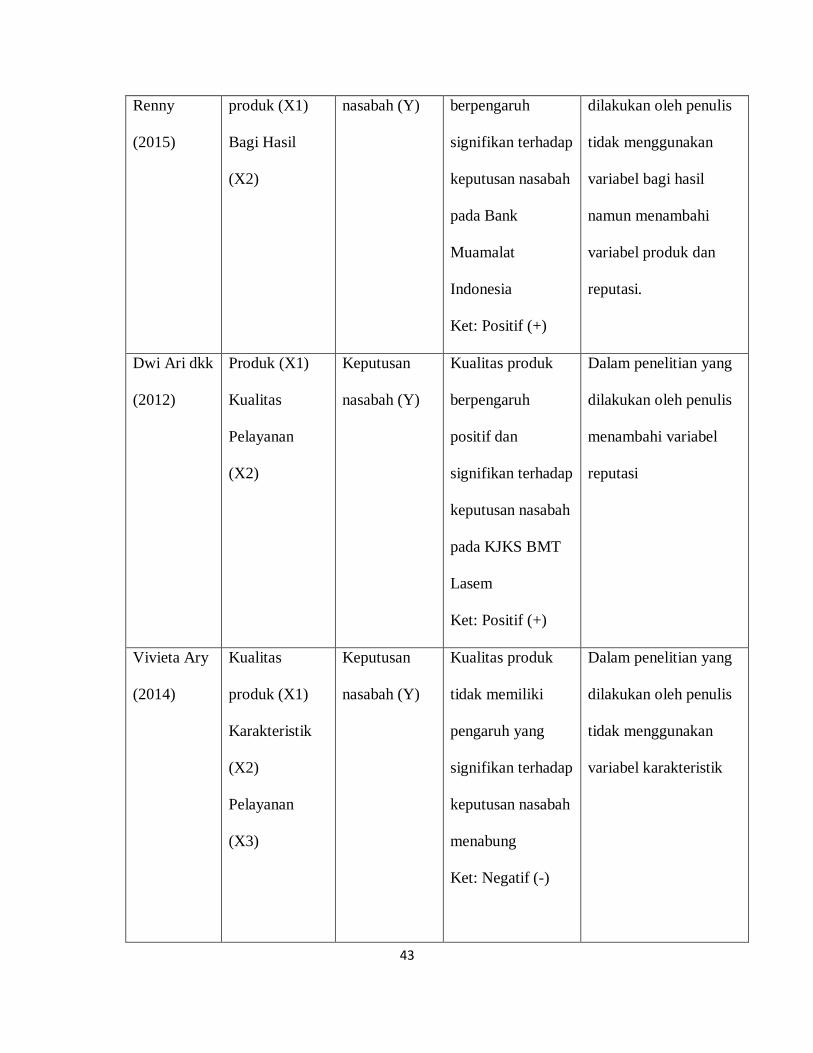

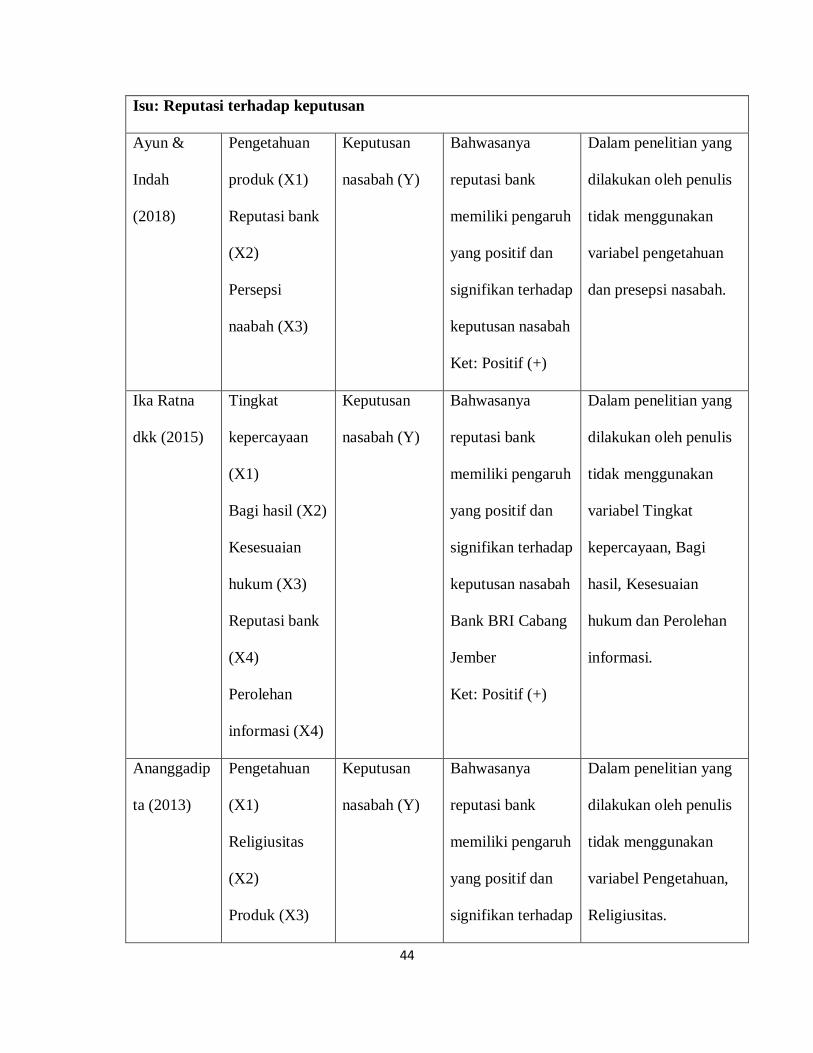

Tabel 2.1 Penelitian Terdahulu

Penulis

Variabel

Hasil Pembeda

Independent Dependent

Isu: kualitas pelayanan terhadap Keputusan

Muniaty

Aisyah dkk

Kualitas

Pelayanan (X)

Keputusan

(Y)

Terdapat pengaruh

yang signifikan

Dalam penelitian yang

dilakukan oleh penulis

41

(2017) Religious

Behavior (Z)

antara Kualitas

pelayanan

terhadap

keputusan nasabah

BNI Syariah

Banten

Ket: Poistif (+)

tidak menggunakan

variabel Religious

Behavioral dalam

memediasi melainkan

menggunakan variabel

kepercayaan

Bagja

Suamntri

(2014)

Kualitas

pelayanan (X1)

Produk (X2)

Minat

nasabah (Y1)

Keputusan

nasabah (Y2)

Bahwasanya

kualitas pelayanan

memiliki pengaruh

yang positif dan

signifikan terhadap

keputusan nasabah

Bank Syariah Kota

Yogyakarta

Ket: Positif (+)

Dalam penelitian yang

dilakukan oleh penulis

tidak menggunakan

minat nasabah

melainkan hanya

keputusan yang

dimediasi oleh variabel

kepercayaan

Raihanah

Daulay

(2014)

Kualitas

pelayanan (X1)

Bagi hasil (X2)

Keputusan

nasabah (Y)

Bahwasanya

kualitas pelayanan