Embed Size (px)

Citation preview

1

ANALISIS PENGARUH RASIO OPERATING PROFITABILITY

TERHADAP HARGA SAHAM

(Studi Pada Perusahaan Property, Real Estate, dan Building Construction

Yang Terdaftar Di BEI Tahun 2009-2011)

NASKAH PUBLIKASI

Diajukan Untuk Melengkapi dan Memenuhi Syarat Guna Mencapai Gelar Sarjana

Strata-1 Jurusan Manajemen Fakultas Ekonomi dan Bisnis

Universitas Muhammadiyah Surakarta

Disusun Oleh:

WISNU ADI ANDRIAN

B100100229

PROGRAM STUDI MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH SURAKARTA

2015

i

2

UNIVERSITAS MUHAMMADIYAH SURAKARTA

FAKULTAS EKONOMI DAN BISNIS

Jl. A. YaniTromolPos I Pabelan, KartasuraTelp.(0271) 717417

Fax. 715448 Surakarta 57102

Website: http://www.ums.ac.idEmail: [email protected]

Surat Persetujuan Artikel Publikasi Ilmiah

Yang bertandatangan di bawah ini pembimbing skripsi/ tugas akhir :

Pembimbing

Nama : Kusdiyanto, SE, MSi

Telah membaca dan mencermati naskah artikel publikasi ilmiah, yang merupakan

ringkasan skripsi/ tugas akhir dari mahasiswa:

Nama : WISNU ADI ANDRIAN

NIM : B100100229

Program Studi : MANAJEMEN

JudulSkripsi : ANALISIS PENGARUH RASIO OPERATING

PROFITABILITY TERHADAP HARGA SAHAM (Studi Pada

Perusahaan Property, Real Estate, dan Building Construction Yang

Terdaftar Di BEI Tahun 2009-2011)

Naskah artikel tersebut, layak dan dapat disetujui untuk dipublikasikan.

Demikian persetujuan ini dibuat, semoga dapat dipergunakan seperlunya.

Surakarta, 1 April 2015

Pembimbing

Kusdiyanto, SE, MSi

Mengetahui,

Dekan Fakultas Ekonomi dan Bisnis

Universitas Muhammadiyah Surakarta

Dr. Triyono, SE, MSi

ii

3

ABSTRAKSI

Penelitian ini berjudul “Analisis pengaruh rasio operating profitability

terhadap harga saham (Studi pada perusahaan property, real estate, dan buliding

construction yang terdaftar di BEI tahun 2009-2011)”. Adapun tujuan dalam

penelitian ini adalah yang pertama untuk menjelaskan pengaruh dari variabel

ROE, ROA, GPM, OPM, dan NPM terhadap variabel harga saham perusahaan

property, real estate, dan buliding construction yang terdaftar di BEI tahun 2009-

2011. Dan yang kedua adalah untuk menjelaskan variabel independen (ROE,

ROA, GPM, OPM, dan NPM) yang berpengaruh dominan terhadap variabel

dependen (harga saham perusahaan property, real estate, dan buliding

construction) yang terdaftar di BEI tahun 2009-2011. Data yang digunakan dalam

penelitian ini adalah data kuantitatif dengan menggunakan metode regresi linear

berganda.

Dari hasil penelitian dapat disimpulkan bahwa variabel ROE dan ROA

terdapat pengaruh yang signifikan terhadap perubahan harga saham property, real

estate, dan buliding construction yang terdaftar di BEI, sedangkan GPM, OPM,

dan NPM tidak terdapat pengaruh yang signifikan terhadap harga saham property,

real estate, dan buliding construction yang terdaftar di BEI. Pada hasil uji f

menunjukan ROE, ROA, GPM, OPM, dan NPM secara bersama-sama

berpengaruh signifikan terhadap harga saham dan varabel ROA memiliki

pengaruh dominan terhadap harga saham dibandingkan variabel lain.

Pada uji asumsi klasik seluruh variabel berdistribusi normal pada uji

normalitas, kemudian pada uji multikolinieritas tidak terjadi multikolinieritas, lalu

pada uji heteroskedastisitas tidak terjadi heteroskedastisitas, dan pada uji

autokorelasi tidak terjadi autokorelasi. Pada uji t terbukti variabel ROE

berpengaruh negatif, hal ini ditunjukan dengan nilai yaitu thitung lebih kecil dari

ttabel atau -2,105 < -1,99. Sebaliknya variabel ROA berpengaruh positif, yaitu

ditunjukan dengan thitung lebih besar dari ttabel atau 4,917 > 1,99. Sedangkan

variabel GPM, OPM, dan NPM tidak berpengaruh secara individu dimana

variabel GPM menunjukan nilai thitung lebih kecil dari ttabel atau 1,265 < 1,99,

kemudian variabel OPM menunjukan nilai thitung lebih kecil dari ttabel atau 0,643 <

1,99, dan variabel NPM menunjukan nilai thitung lebih kecil dari ttabel atau -1,517 <

1,99.

Kata Kunci : Return On Equity, Return On Asset, Gross Profit Margin,

Operating Profit Margin, Net Profit Margin dan Harga Saham.

iii

1

PENDAHULUAN

Pasar modal adalah wadah yang dipergunakan untuk menampung modal

dari para investor. Perusahaan-perusahaan yang membutuhkan dana (emiten)

perlu mengembangkan usaha dengan cara mencari investor (para pemilik modal)

hal tersebut dilakukan agar perusahaan tersebut bisa melakukan kegiatan

perekonomiannya. Dengan meningkatnya jumlah perusahaan yang terdaftar di

Bursa Efek Indonesia (BEI) membuktikan bahwa pasar modal sangatlah penting

bagi perekonomian bangsa.

Pasar modal merupakan salah satu alternatif investasi bagi masyarakat.

Melalui pasar modal, investor dapat melakukan investasi dibeberapa perusahaan

melalui pembelian surat-surat berharga yang ditawarkan atau diperdagangkan di

pasar modal. Sementara itu, perusahaan atau sering disebut dengan emiten dapat

memperoleh dana yang dibutuhkan dengan menawarkan surat-surat berharga

tersebut. Adanya pasar modal memungkinkan para investor untuk memiliki

perusahaan yang sehat dan memiliki prospek baik.

Harga saham merupakan salah satu indikator yang digunakan untuk

menilai berhasil atau tidaknya perusahaan dalam mengelola usaha miliknya.

Semakin naiknya harga saham perusahaan di bursa efek menunjukan bahwa

perusahaan tersebut berhasil mengelola usahanya dengan baik, hal ini

meningkatkan kepercayaan investor terhadap modal yang telah dikeluarkan

investor tersebut. Sebaliknya, semakin rendah harga saham perusahaan tersebut di

bursa efek maka akan mengurangi kepercayaan investor akan nilai perusahaan

(Zuliarni 2012:37).

Rasio profitabilitas adalah rasio yang menunjukan kemampuan perusahaan

dalam mendapatkan laba melalui semua kemampuan dan sumber yang ada seperti

kegiatan penjualan, kas, modal, jumlah karyawan, jumlah cabang, dan sebagainya.

Rasio yang menggambarkan kemampuan perusahaan menghasilkan laba disebut

juga operating ratio (Noor 2009:224). Rasio profitabilitas terdiri dari lima

variabel, yaitu ROE, ROA, GPM, OPM, dan NPM.

Variabel ROE merupakan salah satu pengukur kemampuan perusahaan

memperoleh laba yang tersedia bagi investor atau sebagian ukuran efektivitas

dana pemegang saham yang diinvestasikan, rasio ROA mengukur kemampuan

perusahaan dalam menghasilkan laba dari aktiva yang dipergunakan, rasio GPM

digunakan untuk mengukur seberapa besar laba kotor yang dapat dicapai dalam

setiap hasil penjualannya, rasio OPM digunakan untuk mengukur keberhasilan

perusahaan dalam menghasilkan keuntungan secara murni dari operasi

2

perusahaan, dan Rasio NPM digunakan untuk mengukur kemampuan perusahaan

dalam menghasilkan laba bersih yang diperoleh dari setiap hasil penjualan.

TUJUAN PENELITIAN

Dengan demikian tujuan dari penelitian ini adalah untuk ; (1). Untuk

mengetahui pengaruh ROE, ROA, GPM, OPM, dan NPM terhadap harga saham.

(2). Untuk mengetahui diantara variabel ROE, ROA, GPM, OPM, dan NPM

variabel manakah yang berpengaruh dominan terhadap harga saham.

TINJAUAN PUSTAKA

A. Penelitian Terdahulu

1. Penelitian yang dilakukan oleh Kartika (2014), dengan judul

"Analisis Pengaruh Rasio Profitabilitas Terhadap Harga Saham

Pada perusahaan Manufaktur Yang Terdaftar di BEI Tahun 2009-

2011". Penelitian ini dilakukan untuk melihat pengaruh variabel

ROA, ROE, dan NPM terhadap harga saham pada perusahaan

manufaktur yang terdaftar di BEI tahun 2009-2011. Hasil

penelitian ini menyimpulkan bahwa variabel ROA berpengaruh

positif dan signifikan terhadap harga saham, sedangkan variabel

ROE berpengaruh negatif dan tidak signifikan terhadap harga

saham, dan variabel NPM berpengaruh negatif dan signifikan

terhadap harga saham. Di dalam penelitian ini variabel ROA

merupakan variabel yang paling dominan pengaruhnya tehadap

harga saham. Secara bersama-sama rasio profitabilitas (NPM,

ROA, ROE) berpengaruh terhadap harga saham.

2. Penelitian yang dilakukan oleh Prasetyaningsih (2012), dengan

judul "Analisis Pengaruh Profitabilitas Terhadap Perubahan Harga

Saham (Studi Empiris Pada Perusahaan Manufaktur Periode 2006-

2010 Yang Terdaftar Di Bursa Efek Indonesia)". Penelitian ini

dilakukan untuk melihat pengaruh variabel ROA, ROE, EPS, dan

NPM manakah yang paling dominan mempengaruhi harga saham

pada perusahaan manufaktur pada periode 2006-2010 yang

terdaftar di BEI. Hasil dari penelitian ini adalah ROE dan ROA

tidak berpengaruh signifikan terhadap harga saham, sedangkan

variabel NPM dan EPS berpengaruh signifikan terhadap harga

saham. Penelitian ini menunjukan variabel NPM adalah yang

paling dominan dalam mempengaruhi harga saham.

3

3. Penelitian yang dilakukan oleh Mulya (2011), dengan judul

"Pengaruh Analisis Profitabilitas Terhadap Harga Saham Pada

Perusahaan Rokok yang Tercatat di BEI Tahun 2004-2009".

Penelitian ini dilakukan untuk melihat pengaruh variabel ROE,

ROA, EPS, dan NPM apakah berpengaruh positif dan signifikan

terhadap harga saham perusahaan rokok yang terdaftar di BEI.

Hasil dari penelitian ini adalah variabel ROA berpengaruh positif

dan signifikan terhadap harga saham, variabel ROE berpengaruh

positif dan signifikan terhadap harga saham, variabel NPM

berpengaruh positif dan signifikan terhadap harga saham, dan

variabel EPS berpengaruh positif dan signifikan terhadap harga

saham. Secara bersama-sama rasio profitabilitas (NPM, ROA,

ROE) berpengaruh positif dan signifikan terhadap harga saham.

4. Penelitian yang dilakukan oleh Septyana (2007), dengan judul

"Analisis Pengaruh Rasio Profitabilitas Terhadap Harga Saham Di

Bursa Efek Jakarta (BEJ) Periode Tahun 2000-2004". Penelitian ini

dilakukan untuk melihat pengaruh variabel GPM, NPM, ROA, dan

ROE terhadap harga saham di BEJ dan juga untuk mengetahui

variabel manakah yang paling dominan terhadap harga saham pada

perusahaan manufaktur di BEJ tahun 2000-2004. Hasil dari

penelitian ini adalah variabel GPM mempunyai pengaruh

signifikan terhadap harga saham, variabel ROE, ROA, dan NPM

tidak memiliki pengaruh signifikan terhadap harga saham. Di

dalam penelitian ini menunjukan variabel GPM mempunyai

pengaruh yang paling dominan mempengaruhi perubahan harga

saham.

5. Penelitian yang dilakukan oleh Astutik (2009), dengan judul

"Pengaruh Kinerja Keuangan Terhadap Harga Saham Pada

Perusahaan Yang Tergabung Dalam Jakarta Islamic Indeks (JII) Di

Bursa Efek Indonesia (BEI)". Penelitian ini dilakukan untuk

melihat pengaruh variabel DER, ROA, ROE, NPM, OPM, PER,

dan PBV terhadap harga saham tahun 2006-2008. Hasil dari

penelitian ini adalah variabel DER, ROE, ROA, NPM, dan PBV

tidak berpengaruh terhadap harga saham, sedangkan variabel OPM

dan PER memiliki pengaruh positif dan signifikan terhadap harga

saham.

6. Penelitian yang dilakukan oleh Sari (2013), dengan judul "Analisis

Pengaruh Rasio Profitabilitas Terhadap Harga Saham Perusahaan

Perbankan Yang Terdaftar Di Bursa Efek Indonesia Tahun 2008-

2010". Penelitian ini dilakukan untuk melihat pengaruh variabel

ROA, ROE, dan NPM terhadap perusahaan perbankan yang

terdaftar di BEI tahun 2008-2010. Hasil dari penelitian ini adalah

ROA tidak berdampak signifikan terhadap harga saham yang

terjadi karena pengembalian yang tidak sebanding dengan investasi

dan keuntungan, sedangkan variabel ROE berpengaruh signifikan

terhadap harga saham yang menunjukan semakin tingginya

4

keuntungan perusahaan yang diperoleh dari modal semakin

meningkatkan harga saham, dan yang terakhir variabel NPM tidak

berpengaruh signifikan terhadap harga saham dikarenakan laba

operasional perusahaan bukanlah laba bersih, sehingga berakibat

menurunnya harga saham.

B. Landasan Teori

1. Pengertian Pasar Modal

Menurut Sartono (1996:24), pasar modal adalah tempat terjadinya

transaksi asset keuangan jangka panjang atau long-term financial assets.

Menurut Undang-Undang Pasar Modal No.8 tahun 1995 tentang pasar

modal mendefinisikan pasar modal sebagai "kegiatan yang bersangkutan

dengan penawaran umum dan perdagangan efek, perusahaan publik yang

berkaitan dengan efek yang diterbitkannya, serta lembaga dan profesi yang

berkaitan dengan efek". Sedangkan menurut Martono dan Harjito

(2008:359), pasar modal dalam arti sempit adalah suatu tempat yang

terorganisasi dimana surat berharga (efek-efek) diperdagangkan, yang

kemudian disebut bursa efek (stock exchange).

2. Pengertian Rasio Profitabilitas

Menurut Noor (2009:224), rasio profitabilitas adalah rasio yang

menunjukan kemampuan perusahaan dalam mendapatkan laba melalui

semua kemampuan dan sumber yang ada seperti kegiatan penjualan, kas,

modal, jumlah karyawan, jumlah cabang, dan sebagainya. Rasio yang

menggambarkan kemampuan perusahaan menghasilkan laba disebut juga

operating ratio.

3. Pengertian ROE

Menurut Palepu, Healy, dan Peek (2014:214), ROE merupakan

indikator kinerja perusahaan yang komperhensif karena mengindikasikan

seberapa baik manajer menggunakan dana yang diinvestasikan oleh

pemegang saham perusahaan untuk menghasilkan imbal hasil atau dengan

kata lain rasio ini diguanakan untuk mengukur rate of return (tingkat

imbal hasil ekuitas).

4. Pengertian ROA

Rasio ROA merupakan rasio yang digunakan untuk mengukur

tingkat keuntungan perusahaan melalui pendayagunaan seluruh aset

perusahaan. Rasio ini juga dapat digunakan untuk menilai seberapa efisien

perusahaan mendayagunakan seluruh asetnya untuk mencapai laba bersih.

5

5. Pengertian GPM

Rasio GPM adalah rasio yang digunakan untuk mengukur

efektivitas perusahaan ketika memanfaatkan sumber daya material dan

buruh (produksi) dalam menghasilkan penjualan. GPM (Gross Profit

Margin) menunjukan hubungan antara penjualan dengan harga penjualan

produk yang dijual, mengukur kemampuan perusahaan mengontrol biaya

persediaan atau produksi dan meneruskan kenaikan harga lewat penjualan

kepada pelanggan (Fraser dan Ormiston, 2001:188).

6. Pengertian OPM

Rasio OPM ini digunakan untuk mengukur keberhasilan

perusahaan dalam menghasilkan keuntungan melalui bisnis inti (core

business) dan tidak terpengaruh investasi lain (murni dari operasi

perusahaan), seperti pendapatan melalui perusahaan afiliasi atau penjualan

aset, interest (beban keuangan atau pendapatan keuangan), serta posisi

perpajakan. Semakin tinggi nilai OPM semakin menaikan nilai atau harga

saham.

7. Pengertian NPM

Net profit margin atau laba bersih dihasilkan oleh seluruh tahapan

usaha. Sebagai bottom line yang mengukur tingkat keberhasilan

manajemen dalam menghasilkan laba bersih dari seluruh penjualan.

Semakin rendah rasio ini maka kinerja perusahaan dalam mengelola usaha

belum baik dan stabil.

8. Pengertian Harga Saham

Menurut Suhartono dan Qudsi (2009:40), saham adalah tanda

penyertaan atau kepemilikan seseorang atau badan usaha dalam suatu

perusahaan yang melakukan penawaran umum (go public) dalam nominal

atau presentasi tertentu. Suatu Perusahaan bisa menjual hak

kepemilikannya dalam bentuk saham atau stock. Apabila perusahaan

hanya mengeluarkan satu kelas saham saja maka saham ini disebut saham

biasa (common stock). Sedangkan apabila investor ingin lebih menarik

investor potensial yang lainnya maka perusahaan menerbitkan saham

dengan kelas yang lebih istimewa, yaitu saham preferen (preferred stock).

Saham preferen dikatakan lebih istimewa karena mempunyai hak-hak

prioritas yang lebih dari saham biasa. Hak-hak saham preferen yaitu hak

atas dividen yang tetap dan hak terhadap aktiva jika terjadi likuidasi.

Menurut Koetin (1997:413), nilai atau harga sebuah saham sesungguhnya

ditentukan oleh kondisi fundamental suatu perusahaan. Semakin baik

perusahaan mengelola perusahaan dalam memperoleh laba maka semakin

menaikan harga saham.

6

C. Kerangka Pemikiran

Kerangka pemikiran penelitian ini adalah sebagai berikut:

Variabel Independen

Variabel Dependen

Gambar diatas dapat dijelaskan sebagai berikut :

Sebagai variabel independen yaitu ROE (X1), ROA (X2), GPM

(X3), OPM (X4), dan NPM (X5) sedangkan variabel dependen (Y) yaitu

harga saham property, real estate,dan building construction yang terdaftar

di BEI tahun 2009-2011.

D. Definisi Oprasional

Definisi operasional menjelaskan ukuran atau proksi dari suatu variabel.

Variabel bebas penelitian ini yaitu ROE, ROA, GPM, OPM, dan NPM.

Sedangkan variabel terikatnya yaitu harga saham. Masing-masing variabel dapat

dijelaskan sebagai berikut :

1. ROE (X1)

ROE merupakan salah satu pengukur kemampuan perusahaan

memperoleh laba yang tersedia bagi investor atau sebagian ukuran

efektivitas dana pemegang saham yang diinvestasikan. Secara sistematis

digambarkan sebagai berikut :

7

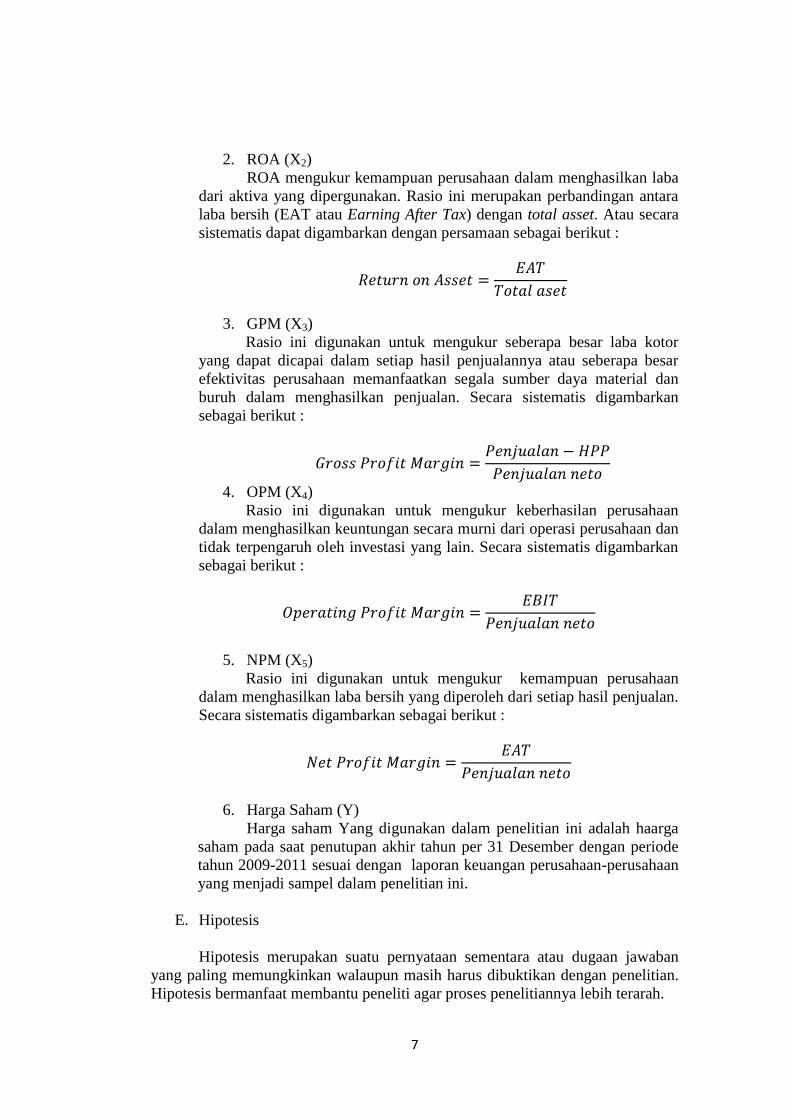

2. ROA (X2)

ROA mengukur kemampuan perusahaan dalam menghasilkan laba

dari aktiva yang dipergunakan. Rasio ini merupakan perbandingan antara

laba bersih (EAT atau Earning After Tax) dengan total asset. Atau secara

sistematis dapat digambarkan dengan persamaan sebagai berikut :

3. GPM (X3)

Rasio ini digunakan untuk mengukur seberapa besar laba kotor

yang dapat dicapai dalam setiap hasil penjualannya atau seberapa besar

efektivitas perusahaan memanfaatkan segala sumber daya material dan

buruh dalam menghasilkan penjualan. Secara sistematis digambarkan

sebagai berikut :

4. OPM (X4)

Rasio ini digunakan untuk mengukur keberhasilan perusahaan

dalam menghasilkan keuntungan secara murni dari operasi perusahaan dan

tidak terpengaruh oleh investasi yang lain. Secara sistematis digambarkan

sebagai berikut :

5. NPM (X5)

Rasio ini digunakan untuk mengukur kemampuan perusahaan

dalam menghasilkan laba bersih yang diperoleh dari setiap hasil penjualan.

Secara sistematis digambarkan sebagai berikut :

6. Harga Saham (Y)

Harga saham Yang digunakan dalam penelitian ini adalah haarga

saham pada saat penutupan akhir tahun per 31 Desember dengan periode

tahun 2009-2011 sesuai dengan laporan keuangan perusahaan-perusahaan

yang menjadi sampel dalam penelitian ini.

E. Hipotesis

Hipotesis merupakan suatu pernyataan sementara atau dugaan jawaban

yang paling memungkinkan walaupun masih harus dibuktikan dengan penelitian.

Hipotesis bermanfaat membantu peneliti agar proses penelitiannya lebih terarah.

8

Berdasarkan teori dan penelitian sebelumnya di atas maka penulis

mengajukan hipotesis sebagai berikut:

H1 : Diduga bahwa variabel ROE (Return On Equity) (H1), ROA (Return On

Asset) (H2), GPM (Gross Profit Margin) (H3), OPM (Operating Profit

Margin) (H4), dan NPM (Net Profit Margin) (H5) berpengaruh signifikan

terhadap harga saham.

H2 : Diduga bahwa variabel ROA (Return On Assets) berpengaruh dominan

terhadap harga saham.

METODE PENELITIAN

A. Jenis Penelitian

Penelitian ini termasuk jenis penelitian kuantitatif yaitu penelitian yang

menganalisis data kuantitatif berbentuk angka. Data kuantitatif merupakan hasil

observasi atau pengukuran yang dinyatakan dengan angka-angka yang

dikumpulkan (Dajan, 1986:17).

B. Populasi, Sampel, dan Teknik Pengambilan Keputusan

Populasi adalah wilayah generalisasi yang terdiri dari objek atau subjek

yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti

untuk dipelajari dan kemudian ditarik kesimpulannya (Sugiyono, 2009:61).

Populasi dalam penelitian ini adalah industri-industri yang bergerak pada sektor-

sektor property, real estate,dan building construction yang terdaftar di BEI tahun

2009-2011.

Menurut Sugiyono (2004:62), sampel adalah bagian dari jumlah dan

karakteristik yang dimiliki oleh populasi tersebut atau dianggap mewakili bagian

populasi. Teknik pengembilan sampel dalam penelitian ini menggunakan metode

purposive sampling yaitu sampel dimana elemen-elemen yang dimasukan

dilakukan dengan sengaja karena sampel tersebut representatif memenuhi kriteria-

kriteria yang ditentukan dalam melakukan pengujian. Sampel dari penelitian ini

adalah 30 perusahaan yang memenuhi syarat pengujian yang bergerak pada

sektor-sektor property, real estate,dan building construction yang terdaftar di BEI

tahun 2009-2011.

C. Jenis dan Sumber Data

Menurut Algifari (2010:9), data sekunder adalah data yang diperoleh dari

terbitan/laporan suatu lembaga. Data sekunder disajikan antara lain dalam bentuk

tabel-tabel dan diagram yang diperoleh dari berbagai pihak yang berhubungan

dengan data tersebut. Sumber data yang digunakan dalam penelitian ini adalah :

1. Jenis perusahaan yang bergerak pada sektor property, real estate, dan

building construction yang terdaftar di BEI tahun 2009-2011 data ini

diperoleh dari IDX statistik tahun 2009-2011.

9

2. Laporan keuangan per 31 Desember 2009-2011. Disini diambil mengenai

data-data rasio profitabilitas yaitu ROE, ROA, GPM, OPM, dan NPM

sebagai variabel independen dalam penelitian ini. Data ini bersumber dari

ICMD (Indonesian Capital Market Directory).

D. Teknik Pengumpulan Data

Cara memperoleh data dalam penelitian ini adalah dengan metode

kuantitatif dari data-data sekunder yang dikumpulkan berdasarkan laporan-laporan

keuangan perusahaan property, real estate,dan building construction yang berada

di website resmi BEI yaitu www.idx.co.id dan referensi-referensi lainnya yang

berkaitan dengan penelitian ini

E. Teknik Analisis Data

Analisis data dalam penelitian ni menggunakan aplikasi SPSS. Analisis

data meliputi :

1. Analisis Deksripsi

Statistik deksripsi digunakan untuk mendekripsikan data yang ada pada

penelitian ini yang terdiri dari harga saham perusahaan property, real estate, dan

building construction yang terdaftar di BEI tahun 2009-2011 sebagai variabel

dependen kemudian ROE, ROA, GPM, OPM, dan NPM sebagai variabel

inependen. Pengukuran ini digunakan penelitian yaitu nilai munimum, nilai

maksimum, mean, median, dan mode.

2. Uji Asumsi Klasik

a. Uji Normalitas

Uji normalitas bertujuan untuk mengetahui apakah dalam model

regresi, variabel terikat (Y), variabel bebas (X) atau keduanya mempunyai

distribusi yang normal atau tidak.

b. Uji Multikolinearitas

Menurut Ghozali (2001) dalam Priyatno (2013:56) tujuan dari

pengujian ini untuk mengetahui apakah ada korelasi antar varianbel bebas di

dalam model regresi.

c. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah model regresi

terjadi ketidaksamaan residual satu pengamatan ke pengamatan lain.

d. Uji Autokorelasi

Uji autokorelasi digunakan untuk menguji apakah pada model regresi

ada korelasi antara residual pada periode t dengan residual pada periode

sebelumnya (t-1).

10

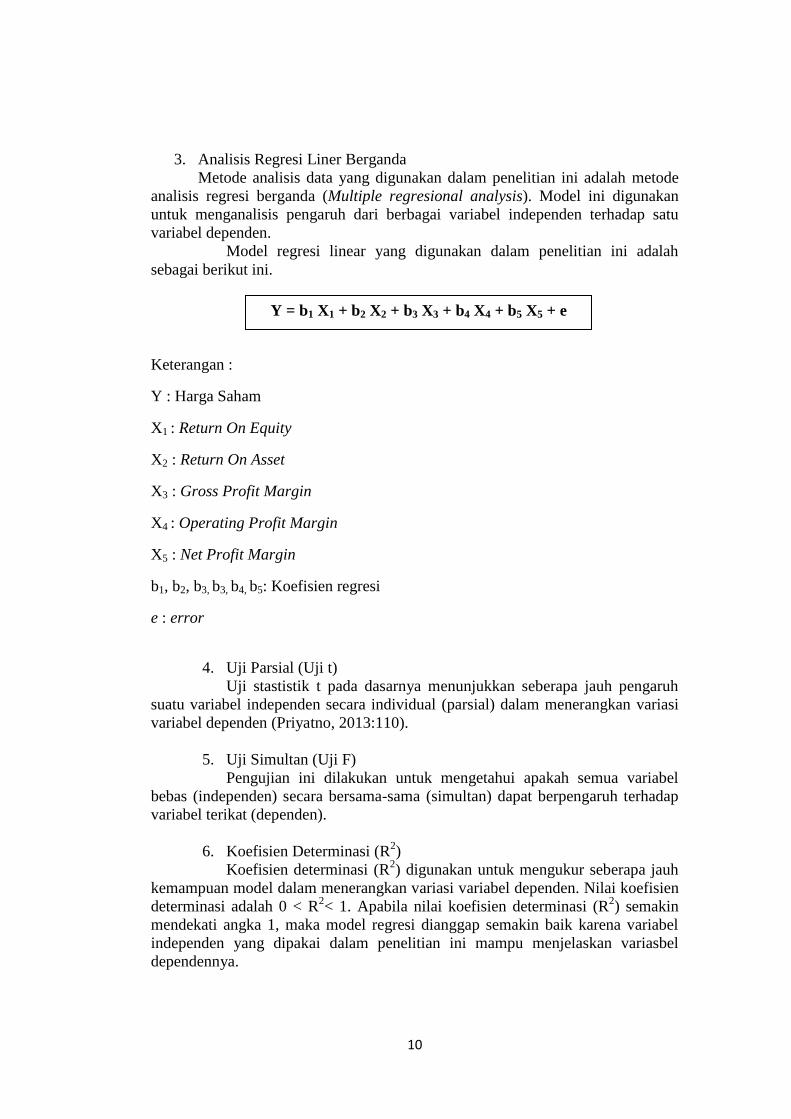

3. Analisis Regresi Liner Berganda

Metode analisis data yang digunakan dalam penelitian ini adalah metode

analisis regresi berganda (Multiple regresional analysis). Model ini digunakan

untuk menganalisis pengaruh dari berbagai variabel independen terhadap satu

variabel dependen.

Model regresi linear yang digunakan dalam penelitian ini adalah

sebagai berikut ini.

Keterangan :

Y : Harga Saham

X1 : Return On Equity

X2 : Return On Asset

X3 : Gross Profit Margin

X4 : Operating Profit Margin

X5 : Net Profit Margin

b1, b2, b3, b3, b4, b5: Koefisien regresi

e : error

4. Uji Parsial (Uji t)

Uji stastistik t pada dasarnya menunjukkan seberapa jauh pengaruh

suatu variabel independen secara individual (parsial) dalam menerangkan variasi

variabel dependen (Priyatno, 2013:110).

5. Uji Simultan (Uji F)

Pengujian ini dilakukan untuk mengetahui apakah semua variabel

bebas (independen) secara bersama-sama (simultan) dapat berpengaruh terhadap

variabel terikat (dependen).

6. Koefisien Determinasi (R2)

Koefisien determinasi (R2) digunakan untuk mengukur seberapa jauh

kemampuan model dalam menerangkan variasi variabel dependen. Nilai koefisien

determinasi adalah 0 < R2< 1. Apabila nilai koefisien determinasi (R

2) semakin

mendekati angka 1, maka model regresi dianggap semakin baik karena variabel

independen yang dipakai dalam penelitian ini mampu menjelaskan variasbel

dependennya.

Y = b1 X1 + b2 X2 + b3 X3 + b4 X4 + b5 X5 + e

11

HASIL PENELITIAN

Untuk membuktikan hipotesis dipergunakan analisis regresi berganda.

Berdasarkan pengujian regresi linier berganda diperoleh persamaan Y = -76,987 -

22,234X1 + 115,530X2+ 5,651X3 + 2,258X4 – 2,319X5 + e, dengan koefisien

regresi variabel ROE sebesar 22,234, ROA 115,530, GPM 5,651, OPM 2,258, dan

NPM – 2,319.

1. Berdasakan hasil uji t dapat diperoleh sebagai berikut:

a. Hasil perhitungan ROE diperoleh thitung sebesar -2,105. Ternyata

besarnya thitu.ng terletak di daerah penolakan Ho yaitu thitung lebih besar

dari ttabel atau -2,105 < -1,99. H1 diterima didaerah antara -1,99 < thitung

< 1,99. ROE secara individu berpengaruh negatif secara signifikan

terhadap harga saham.

b. Hasil perhitungan uji t untuk ROA diperoleh thitung sebesar 4,917.

Ternyata besarnya thitung terletak di daerah penolakan Ho yaitu thitung

lebih besar dari ttabel atau 4,917 > 1,99. H1 diterima didaerah antara -

1,99 < thitung < 1,99. ROA secara individu berpengaruh positif secara

signifikan terhadap Harga saham. Penelitian yang dilakukan oleh

Kartika (2014), konsisten dengan penelitian sekarang bahwa variabel

ROA berpengaruh positif dan signifikan terhadap harga saham,

sedangkan variabel ROE berpengaruh negatif dan tidak signifikan

terhadap harga saham, dan variabel NPM berpengaruh negatif dan

signifikan terhadap harga saham. Di dalam penelitian ini variabel

ROA merupakan variabel yang paling dominan pengaruhnya tehadap

harga saham.

c. Hasil perhitungan GPM yaitu diperoleh thitung sebesar 1,265. Ternyata

besarnya thitung terletak di daerah penerimaan Ho yaitu thitung lebih kecil

dari ttabel atau 1,265 < 1,99. H1 ditolak didaerah antara -1,99 > thitung >

1,99. GPM secara individu tidak berpengaruh terhadap Harga saham.

d. Hasil perhitungan OPM diperoleh thitung sebesar 0,643. Ternyata

besarnya thitung terletak di daerah penerimaan Ho yaitu thitung lebih kecil

dari ttabel atau 0,643 < 1,99. H1 ditolak didaerah antara -1,99 > thitung >

1,99. OPM secara individu tidak berpengaruh terhadap Harga saham

e. Hasil perhitungan uji t untuk NPM diperoleh thitung sebesar -1,517.

Ternyata besarnya thitung terletak di daerah penerimaan Ho yaitu thitung

lebih kecil dari ttabel atau -1,517 < 1,99. H1 ditolak didaerah antara -

1,99 > thitung > 1,99. NPM secara individu tidak berpengaruh terhadap

Harga saham.

2. Berdasarkan hasil perhitungan uji F diperoleh Fhit sebesar 18,546.

Besarnya Fhit terletak di daerah penolakan Ho, yaitu Fhit lebih besar dari

Ftabel atau 18,546 > 2,324, sehingga secara bersama-sama ada pengaruh

yang signifikan ROE (X1), ROA (X2), GPM (X3), OPM (X4) dan NPM

(X5) terhadap Harga saham (Y).

3. Dari hasil perhitungan diperoleh nilai koefisien determinasi (R2) sebesar

0,528, hal ini berarti bahwa variabel independen dalam model ROE (X1),

12

ROA (X2), GPM (X3), OPM (X4) dan NPM (X5), menjelaskan variasi

Harga saham Perusahaan manufaktur property, real estate, dan building

construction sebesar 52,8% dan 47,2% dijelaskan oleh faktor atau variabel

lain di luar model.

KESIMPULAN :

1. Berdasarkan hasil analisis uji t menunjukkan variabel yang ada di

Perusahaan manufaktur property, real estate, dan building bahwa ROE

(X1), dan ROA (X2) mempunyai pengaruh signifikan terhadap harga

saham sedangkan variabel GPM (X3), OPM (X4), dan NPM (X5) tidak

mempunyai pengaruh terhadap harga saham (Y) secara individu.

Dibuktikan dengan hasil uji t untuk ROE diperoleh thitung sebesar -2,105,

ROA diperoleh thitung sebesar 4,917, GPM diperoleh thitung sebesar 1,265,

OPM diperoleh thitung sebesar 0,643, dan NPM diperoleh thitung sebesar -

1,517.

2. Berdasarkan hasil analisis menunjukkan bahwa uji F diperoleh sebesar

18,546. Ternyata besarnya Fhit terletak di daerah penolakan Ho, yaitu Fhit

lebih besar dari Ftabel atau 18,546 > 2,324. Sehingga secara bersama-sama

ada pengaruh yang signifikan ROE (X1), ROA (X2), GPM (X3), OPM

(X4) dan NPM (X5) terhadap Harga saham (Y).

3. Berdasarkan hasil analisis regresi berganda variabel ROA memiliki

pengaruh dominan diantara variabel lain, ditunjukan dengan untuk satuan

nilai ROA meningkatkan harga saham sebesar 115,530.

SARAN-SARAN :

1. Pada penelitian selanjutnya perlu diteliti perusahaan lain seperti mining

service, manufacture, agriculture, transportation, trade service

investment, finance, dan perusahaan-perusahaan lainnya yang terdaftar di

BEI.

2. Perlu ditambahkan lebih banyak jumlah perusahaan property, real estate,

dan building construction yang akan diteliti.

3. Perlu adanya penambahan bukan hanya variabel-variabel tersebut, juga

perlu mengetahui faktor-faktor yang mempengaruhi harga saham

perusahaan seperti EPS, DPS, DPR, PER, PBV, dan lain sebagainya.

13

DAFTAR PUSTAKA

Algifari. 2010. Stastika Deskriptif Plus Untuk Ekonomi Dan Bisnis. Yogyakarta:

YKPN.

Astutik, Santi Puji. 2009. “Pengaruh Kinerja Keuangan Terhadap Harga Saham

Pada Perusahaan Yang Tergabung Dalam Jakarta Islamic Indeks (JII) Di

Bursa Efek Indonesia (BEI)”. Skripsi. Surakarta: Fakultas Ekonomi,

Universitas Muhammadiyah Surakarta.

Dajan, Anto. 1986. Pengantar Metode Statistik. Jakarta: LP3ES.

Djarwanto. 1984. Pokok-Pokok Analisa Laporan Keuangan. Surakarta: BPFE.

Fahmi, Irham. 2013. Rahasia Saham dan Obligasi. Bandung: Alfabeta.

Fraser, Lyn M dan Aileen Ormiston. 2001. Memahami Laporan Keuangan.

Jakarta: PT Indeks.

Harahap, Sofyan Syafri. 2006. Analisis Kritis Atas Laporan Keuangan. Jakarta:

PT RajaGrafindo Persada.

Hermi dan Ary Kurniawan. 2011. "Pengaruh Kinerja Keuangan Terhadap Return

Saham Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek

Indonesia Pada Periode 2008-2010". Jurnal Informasi, Perpajakan,

Akuntansi, dan Keuangan Publik, Vol. 6, No. 2, Hal 83-95.

Hermuningsih, Sri. 2012. Pengantar Pasar Modal Indonesia. Jakarta: YKPN.

Hery. 2012. Analisis Laporan Keuangan. Jakarta: Bumi Aksara.

Kartika, Ineke Sotya Nur. 2014. “Analisis Pengaruh Rasio Profitabilitas Terhadap

Harga Saham Pada Perusahaan Manufaktur Yang Terdaftar Di BEI Tahun

2009-2011”. Skripsi. Surakarta. Fakultas Ekonomi. Universitas

Muhammadiyah Surakarta.

Martono dan Agus Harjito. 2008. Manajemen Keuangan. Yogyakarta:

Ekonisia.

Mulya, Sholeh Muntasir Andi. 2011. “Pengaruh Analisis Profitabilitas Terhadap

Harga Saham Pada Perusahaan Rokok Yang Tercatat Di BEI Tahun 2004-

14

2009”. Skripsi. Surakarta: Fakultas Ekonomi, Universitas Muhammadiyah

Surakarta.

Murhadi, Werner R. 2013. Analisis Laporan Keuangan, Proyeksi dan Valuasi

Saham. Jakarta: Salemba Empat.

Noor, Henry Faizal. 2009. Investasi, Pengelolaan Keuangan Bisnis dan

Pengembangan Ekonomi Masyarakat. Jakarta: PT Indeks.

Palepu, Krishna G, Paul M. Healy, dan Peek Erik. 2014. Analisis dan Valuasi

Bisnis Berbasis IFRS. Jakarta: Salemba Empat.

Prasetyaningsih, Ika Ernawati. 2012. “Analisis Pengaruh Profitabilitas Terhadap

Perubahan Harga Saham (Studi Empiris Pada Perusahaan Manufaktur

Periode 2006-2010 Yang Terdaftar Di Bursa Efek Indonesia)”. Skripsi.

Surakarta: Fakultas Ekonomi, Universitas Muhammadiyah Surakarta.

Priyatno, Dwi. 2013. Mandiri Belajar Analisis Data Dengan SPSS. Yogyakarta:

MediaKom.

Rosyadi, Imron. 2014. Analisis Investasi: Capital Budgeting dan Asset Finansial.

Surakarta: Tidak dipublikasikan.

.

Sari, Devi Erlina. 2013. “Analisis Pengaruh Rasio Profitabilitas Terhadap Harga

Saham Pada Perusahaan Perbankan Yang Terdaftar Di Bursa Efek

Indonesia Tahun 2008-2010”. Skripsi. Surakarta: Fakultas Ekonomi,

Universitas Muhammadiyah Surakarta.

Sartono, R. Agus. 1994. Manajemen keuangan. Yogyakarta: BPFE.

Septyana, Ika Putri. 2007. “Analisis Pengaruh Rasio Profitabilitas Terhadap Harga

Saham Di Bursa Efek Jakarta (BEJ) Periode Tahun 2000-2004”. Skripsi.

Surakarta: Fakultas Ekonomi, Universitas Muhammadiyah Surakarta.

Subramanyam, K. R dan John J. Wild. 2010. Analisis Laporan Keuangan. Jakarta:

Salemba Empat.

Sugiyono. 2009. Statistika Untuk Penelitian. Bandung: Alfabeta.

Suhartono dan Fadlillah Qudsi. 2009. Portofolio Infestasi dan Bursa Efek.

Yogyakarta: YKPN.

15

Sunariyah. 2003. Pengantar Pengetahuan Pasar Modal. Yogyakarta: YKPN.

Tambunan, Andi Porman. 2013. Analisis Saham Pasar Perdana (IPO). Jakarta:

PT Elex Media Komputindo.

Umam, khaerul. 2013. Pasar Modal Syariah dan Praktik Pasar Modal Syariah.

Bandung: CV Pustaka Setia.

Van Horne, James C dan John M. Wachowicz. 2012. Prinsip-Prinsip Manajemen

Keuangan. Jakarta: Salemba Empat.

Weston, J. Feed dan Thomas E. Copeland. 2010. Manajemen Keuangan. Jakarta:

Binarupa Aksara.

Widoatmodjo, Sawidji. 1996. Cara Sehat Investasi Di Pasar Modal: Pengetahuan

dasar. Jakarta: PT Jurnalindo Aksara Grafika.

Zuliarni, Sri. 2012. "Pengaruh Kinerja Keuangan Terhadap Harga Saham Pada

Perusahaan Mining and Mining Service Di Bursa Efek Indonesia (BEI)".

Jurnal Aplikasi Bisnis, Vol. 3, No. 1, Hal 36-48.