Embed Size (px)

Citation preview

1

ANALISIS PENGARUH VARIABEL KEUANGAN PERUSAHAAN

TERHADAP RISIKO IDIOSYNCRATIC

(Studi pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia

Periode Tahun 2004-2007)

Diajukan untuk Melengkapi Tugas-tugas dan Memenuhi Syarat-syarat untuk

Mencapai Gelar Sarjana Ekonomi Jurusan Manajemen Fakultas Ekonomi

Universitas Sebelas Maret

OLEH :

BETTI OKTARINA

NIM. F. 0206035

FAKULTAS EKONOMI JURUSAN MANAJEMEN

UNIVERSITAS SEBELAS MARET

SURAKARTA

2010

2

HALAMAN PERSETUJUAN

Skripsi dengan judul:

ANALISIS PENGARUH VARIABEL KEUANGAN PERUSAHAAN

TERHADAP RISIKO IDIOSYNCRATIC

(Studi pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia

Periode Tahun 2004-2007)

Surakarta, 28 April 2010

Disetujui dan diterima oleh

Dosen Pembimbing

Dra. Mahastuti Agung, M.Si NIP. 19480622 197302 2 001

3

MOTTO

Dengarkan sebanyak mungkin apa yang disuarakan oleh pengetahuanmu

daripada mendengarkkan suara ketakutanmu.

(Richard Bach)

Orang yang pesimis melihat kesulitan di setiap peluang. Sementara orang

yang optimis melihat peluang disetiap kesulitan.

(Winston Churchill)

4

PERSEMBAHAN

Karya ini kupersembahkan kepada:

Penyemangatku (Ayah, Ibu, dan Saudaraku)

Teman-temanku Mahasiswa FE

Almamaterku

5

KATA PENGANTAR

Assalamu’alaikum Wr. Wb

Alhamdulillahirobil’alamin. Segala puji dan rasa syukur yang tidak terhingga kepada

Allah SWT, karena atas limpahan rahmat dan hidayah-Nya, sehingga akhirnya

penulis dapat menyelesaikan skripsi dengan judul “ANALISIS PENGARUH

VARIABEL KEUANGAN PERUSAHAAN TERHADAP RISIKO

IDIOSYNCRATIC (Studi pada Perusahaan Manufaktur yang Terdaftar di

Bursa Efek Indonesia Periode Tahun 2004-2007)”.

Skripsi ini disusun guna melengkapi salah satu syarat untuk memperoleh gelar

Sarjana Ekonomi di Fakultas Ekonomi Universitas Sebelas Maret Surakarta. Penulis

menyadari bahwa keberhasilan penyusunan skripsi ini tidak lepas dari bantuan

berbagai pihak, baik bberupa moral maupun material, secara langsung maupun tidak

langsung. Oleh karena itu dengan segala kerendahan hati penulis menyampaikan

ungkapan terima kasih yang tulus kepada:

1. Prof. Dr. Bambang Sutopo, M.Com,Ak., selaku dekan Fakultas Ekonomi

Universitas Sebelas Maret Surakarta.

2. Dra. Endang Suhari, MSi, selaku ketua Jurusan Manajemen Fakultas Ekonomi

Universitas Sebelas Maret Surakarta.

3. Reza Rahardian, SE, MSi, selaku ketua Jurusan Manajemen Fakultas

Ekonomi Universitas Sebelas Maret Surakarta.

6

4. Dra. Mahastuti Agung, MSi selaku pembimbing yang telah memberikan

waktu dan saran serta bimbingannya.

5. Bapak Ibu staf pengajar Fakultas Ekonomi Universitas Sebelas Maret

Surakarta, terima kasih atassegala bimbingan selama penulis menmpuh studi.

Penulis menyadari bahwa penulisan skripsi ini masih jauh dari sempurna, oleh

karenanya penulis mengharapkan saran dan kritik demi perbaikan ke depan.

Semoga skripsi ini dapat memberikan manfaat kepada penulis khususnya dan

umumnya kepada kita sekalian.

Akhirnya kepada semua pihak yang sudah membantu penulis selama

menjalani masa perkuliahan maupun selama penyusunan skripsi ini semoga

mendapatkan balasan dari Allah SWT.

Wassalamu’allaikum Wr. Wb.

Surakarta, Juni 2010

Penulis

Betti Oktarina

Nim. F. 0206035

7

DAFTAR ISI

HALAMAN JUDUL................................................................................................ i

ABSTRAK............................................................................................................... ii

HALAMAN PERSETUJUAN................................................................................. iii

HALAMAN PENGESAHAN.................................................................................. iv

MOTTO.................................................................................................................... v

PERSEMBAHAN.................................................................................................... vi

KATA PENGANTAR............................................................................................. vii

DAFTAR ISI............................................................................................................ ix

DAFTAR TABEL.................................................................................................... xi

DAFTAR GAMBAR............................................................................................... xii

BAB I. PENDAHULUAN...................................................................................... 1

A. Latar Belakang......................................................................................... 1

B. Perumusan Masalah................................................................................. 5

C. Tujuan Penelitian..................................................................................... 5

D. Manfaat Penelitian................................................................................... 6

BAB II. LANDASAN TEORI................................................................................. 7

A. Tinjauan Pustaka..................................................................................... 7

B. Penelitian Terdahulu ............................................................................... 18

C. Rerangka Pemikiran................................................................................ 21

D. Hipotesis................................................................................................. 22

BAB III. METODOLOGI PENELITIAN.............................................................. 25

A. Desain Penelitian.................................................................................... 25

B. Populasi, Sampel, dan Teknik Pengambilan Sampel.............................. 25

C. Metode Pengumpulan Data..................................................................... 27

D. Variabel yang Diteliti dan Pengukuran Variabel..................................... 27

E. Teknik Analisis Data............................................................................... 33

8

BAB IV. ANALISIS DATA DAN PEMBAHASAN.............................................. 39

A. Analisis Data......................................................................................... 39

B. Deskripsi Data....................................................................................... 40

C. Pengolahan Data.................................................................................... 42

D. Uji Hipotesis.......................................................................................... 46

E. Pembahasan............................................................................................. 51

BAB V. KESIMPULAN DAN SARAN................................................................. 53

A. Kesimpulan........................................................................................... 53

B. Keterbatasan.......................................................................................... 54

C. Saran....................................................................................................... 55

DAFTAR PUSTAKA

LAMPIRAN

9

DAFTAR TABEL

Tabel 1 Pemilihan Sampel..................................................................................... 40

Tabel 2 Daftar Perusahaan Sampel Penelitian....................................................... 40

Tabel 3 Statistik Deskriptif Variabel...................................................................... 41

Tabel 4 Hasil Normalitas........................................................................................ 42

Tabel 5 Hasil Pengujian Autokorelasi..................................................................... 43

Tabel 6 Uji Multikolinieritas................................................................................... 45

Tabel 7 Hasil Uji F.................................................................................................. 46

Tabel 8 Hasil Regresi Linier Berganda................................................................... 47

Tabel 9 Uji t Ukuran Perusahaan............................................................................. 48

Tabel 10 Uji t Leverage........................................................................................... 49

Tabel 11 Uji t Dividen............................................................................................. 50

Tabel 12 Uji Koefisien Determinasi......................................................................... 50

10

DAFTAR GAMBAR

Gambar 1 .................................................................................................................. 10

Gambar 2 Rerangka Pemikiran.................................................................................. 21

Gambar 3 Scatterplot Uji Heteroskedastisitas.......................................................... 43

Gambar 4 Histogram Uji Heteroskedastisitas.......................................................... 43

11

ABSTRAKSI

ANALISIS PENGARUH VARIABEL KEUANGAN PERUSAHAAN TERHADAP RISIKO IDIOSYNCRATIC

(Studi pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Periode Tahun 2004-2007)

BETTI OKTARINA NIM: F. 0206035

Penelitian ini bertujuan untuk mengetahui bagaimana pengaruh ukuran

perusahaan, leverage, dan dividen terhadap risiko idiosyncratic pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia selama periode tahun 2004 hingga 2007. Sampel penelitian ini sebanyak 62 perusahaan manufaktur yang listing selama tahun 2004-2007. Teknik yang digunakan dalam pemilihan sampel adalah purposive sampling. Teknik analisis data yang digunakan yaitu analisis regresi linier berganda. Berdasarkan hasil penelitian yang telah dilakukan maka diperoleh hasil yaitu: (1) Ada pengaruh negatif antara ukuran perusahaan dengan risiko idiosyncratic yang dibuktikan dengan ρ < α atau 0.000 < 0.013. Koefisien regresi untuk variabel ukuran perusahaan adalah sebesar -0,348. Sehingga dapat disimpulkan bahwa semakin besar ukuran perusahaan maka akan menurunkan tingkat risiko idiosyncaratic yang dihadapi. (2) ada pengaruh positif antara leverage dengan risiko idiosyncratic yang dibuktikan dengan ρ < α atau 0.000 < 0.030. Nilai koefisien regresi untuk variabel leverage adalah sebesar 1,512. Sehingga dapat disimpulkan bahwa semakin besar nilai leverage perusahaan maka semakin tinggi tingkat risiko idiosyncratic yang dihadapi. (3) Ada pengaruh yang positif antara dividen dengan risiko idiosyncratic yang dibuktikan dengan nilai ρ < α atau 0.000 < 0.013. Hasil persamaan regresi menujukkan bahwa nilai koefisien regresi untuk variabel dividen adalah sebesar -0,637. Dengan kata lain perusahaan yang membagikan dividennya akan memiliki tingkat risiko idiosyncratic yang lebih rendah dibanding dengan perusahaan yang tidak membagikan dividennya. Kata Kunci: risiko idiosyncratic, ukuran perusahaan, leverage, dividen

12

ABSTRACT

THE IMPACTS OF FINANCIAL VARIABELS TO IDIOSYNCRATIC RISK. (Research Study in Manufacturing Companies Listing in Indonesia

Stock Exchange in the Period Years of 2004-2007)

BETTI OKTARINA NIM: F. 0206035

The purposes of this research are to analyze whether any impacts of firm size, leverage, and dividend to firm idiosyncratic risk. This research used 62 Manufacturing Companies listing in Indonesia Stock Exchange in the period years of 2004-2007 as the samples. In this research, the researcher used the multiple linier regression method. The sampling technique used is purposive sampling.

The result of this study shows that: (1) There is a negative and significant relationship between firm size and idiosyncratic risk by ρ < α or 0.000<0.013. This result show bigger size company had lesser idiosyncratic risk. (2) There ia a positive and significant relationship between leverage and idiosyncratic risk by ρ < α or 0.000<0.030. This result show that more leverage used by company increased idiosyncratic risk. (3) There is a negative and significant relationship between dividend and idiosyncratic risk by ρ < α or 0.000<0.013. This result show that dividend caused the decreased in idiosyncratic risk.

Keywords: Idiosyncratic Risk, Firm Size, Leverage, Dividen

13

BAB I

PENDAHULUAN

A. Latar Belakang

Investasi mengadung unsur ketidakpastian masa mendatang dan mengandung

unsur risiko bagi investor. Dalam melakukan investasi, seorang investor akan

memperoleh keuntungan (gain) dari saham atau juga akan dihadapkan pada risiko

kerugian yang berupa capital loss. Risiko harus menjadi pertimbangan penting bagi

investor sebelum melakukan investasi. Faktor risiko muncul karena adanya

ketidakpastian yang timbul di masa yang akan datang dan sangat sulit untuk

diprediksi. Hanya saja besar kecilnya risiko yang dihadapi oleh setiap investor

berbeda, tergantung instrumen yang dipilihnya. Maka sebelum melakukan investasi

maka yang menjadi pertimbangan investor adalah:

1. Pendapatan (Return)

Return atau pendapatan merupakan hasil yang diperoleh dari suatu

investasi. Return dapat berupa return realisasi yang sudah tercapai maupun

return ekspektasi yang belum terjadi tapi diharapkan akan terjadi masa

mendatang.

2. Risiko yang terkandung dalam alternantif investasi

Risiko merupakan keuntungan yang sebenarnya atau yang diperoleh

itu menyimpang dari keuntungan yang diharapkan. Pada umumnya risiko itu

14

ada dalam setiap investasi. Dalam teori, risiko dinyatakan sebagai keuntungan

yang menyimpang dari yang diharapkan.

Risiko yang ada pada saham individu bisa dikurangi dengan menambah

jumlah aset saham dengan membentuk sebuah portofolio (Markowitz, 1959).

Semakin banyak jumlah saham yang ditambahkan dalam portofolio, maka risiko

individu akan semakin kecil. Risiko saham yang bisa dihilangkan dengan cara

diversifikasi merupakan risiko yang dikenal dengan istilah unsystematic risk,

sedangkan jenis risiko yang berasal dari kondisi pasar disebut systematic risk. Untuk

mengukur nilai return terhadap risiko, penggunaan model CAPM telah dikenal luas.

Model CAPM diperkenalkan oleh Treynor, Sharpe dan Litner. CAPM sendiri

merupakan sebuah model yang menggambarkan hubungan antara risiko dan return

yang diharapkan, model ini digunakan dalam penilaian harga sekuritas. Model CAPM

merupakan pengembangan teori portofolio yang dikemukan oleh Markowitz dengan

memperkenalkan istilah baru yaitu risiko sistematik (systematic risk) dan risiko

spesifik/risiko tidak sistematik (spesific risk/unsystematic risk) atau dikenal pula

dengan istilah idiosyncratic risk.

Capital Asset Pricing Model mengasumsikan bahwa para investor adalah

perencana pada suatu periode tunggal yang memiliki persepsi yang sama mengenai

keadaan pasar dan mencari mean-variance dari portofolio yang optimal. Capital Asset

Pricing Model juga mengasumsikan bahwa pasar saham yang ideal adalah pasar

saham yang besar, dan para investor adalah para price-takers, tidak ada pajak maupun

biaya transaksi, semua aset dapat diperdagangkan secara umum, dan para investor

15

dapat meminjam maupun meminjamkan pada jumlah yang tidak terbatas pada tingkat

suku bunga tetap yang tidak berisiko (fixed risk free rate). Dengan asumsi ini, semua

investor memiliki portofolio yang risikonya identik. Sedangkan penelitian oleh Fama

& French mengungkapkan bahwa kemampuan CAPM untuk menjelaskan

pengembalian saham sudah tidak ada. Mereka menyarankan faktor lain yaitu ukuran

pasar dan market to book perusahaan merupakan faktor yang tepat untuk

memprediksi risiko. Studi komparatif antara penggunaan CAPM dan Model Fama

French yang telah dilakukan Homsud et al (2009) dan menunjukkan hasil bahwa

Model Fama & French lebih baik dibanding model CAPM.

CAPM mengungkapkan bahwa hanya risiko sistematis yang diperhitungkan

dalam mengukur risiko dan risiko tidak sistematis (idiosyncratic risk) dihilangkan

sepenuhnya melalui diversifikasi. Namun, investor yang tetap mempertahankan

portofolio yang tidak terdiversifikasi akan terdorong untuk mempertimbangkan risiko

idiosyncratic perusahaan.

Lebih jauh, kemudian banyak dilakukan penelitian untuk menyelidiki faktor-

faktor yang berpengaruh pada risiko idiosyncratic perusahaan. Pada penelitian

sebelumnya yang dilakukan oleh Campbel, Letteu, Malkiel, and Xu -CLMX (2001)

mengungkapkan bahwa risiko spesifik perusahaan beberapa dekade ini, pada pasar

modal Amerika Serikat yaitu selama periode dari tahun 1962 hingga tahun 1997

menunjukkan adanya peningkatan volatilitas. Beberapa penelitian telah

menginvestigasi mengenai risiko spesifik perusahaan pada pasar ekuitas Amerika

Serikat. Pada tiap penelitian tersebut, masing-masing telah menemukan bahwa

16

terdapat beberapa faktor spesifik yang berasosiasi dengan peningkatan risiko spesifik

yang dihadapi oleh perusahaan. Pada penelitian sebelumnya, kesemuanya

menunjukkan bahwa trend pada risiko idiosyncratic berasosiasi dengan trend yang

dihadapi oleh perusahaan dengan profit margin yang rendah dan lebih bervolatisasi,

smaller size (ukuran perusahaan yang kecil), dividen yang rendah, tingkat

pertumbuhan yang tinggi, dan pertumbuhan industri yang berisiko. Penelitian

tedahulu mengemukakan adanya fenomena bahwa peningkatan proporsi pada

perusahaan baru yang terdaftar di pasar modal akan meningkatkan trend dari risiko

idiosyncratic.

Pada penelitian lainnya oleh Fink et al (2005) mengungkapkan bahwa efek

tambahan perusahaan yang baru terdaftar (melakukan IPO) menjelaskan adanya

peningkatan risiko spesifik perusahaan. Pertumbuhan perusahaan yang lebih berisiko

juga menjelaskan adanya peningkatan risiko idiosyncratic. Maka pada penelitian ini,

penulis akan mencoba untuk meneliti mengenai bagaimana faktor-faktor spesifik

perusahaan yaitu variabel keuangan perusahaan berpengaruh pada nilai risiko

idiosyncratic yang terjadi pada pasar saham Indonesia utamanya pada perusahaan

manufaktur dengan menggunakan periode sampel tahun 2004-2007.

Untuk mengukur nilai risiko idiosycratic sebagai variabel dependen maka

akan digunakan model Three Factor Fama & French. Penulis akan menggunakan 3

variabel independen untuk mengetahui bagaimana pengaruhnya terhadap nilai risiko

idiosyncratic. Variabel independen yang digunakan yaitu ukuran asset, leverage, dan

dividen. Maka dalam penelitian ini penulis mengambil judul yaitu ANALISIS

17

PENGARUH VARIABEL KEUANGAN PERUSAHAAN TERHADAP RISIKO

IDIOSYNCRATIC (STUDI PADA PERUSAHAAN MANUFAKTUR YANG

TERDAFTAR DI BURSA EFEK INDONESIA PERIODE TAHUN 2004-2007).

B. PERUMUSAN MASALAH

Berdasarkan latar belakang yang telah diuraikan di atas maka perumusan

masalah yang akan dibahas dalam penelitian ini adalah apakah variabel keuangan

perusahaan menjelaskan perubahan dalam nilai risiko idiosyncratic. Berikut

perumusannya:

1. Apakah ada pengaruh antara ukuran perusahaan terhadap tingkat risiko

idiosyncratic?

2. Apakah ada pengaruh antara leverage perusahaan terhadap tingkat risiko

idiosyncratic?

3. Apakah ada pengaruh dividen erhadap tingkat risiko idiosyncratic?

C. TUJUAN PENELITIAN

Berdasarkan rumusan masalah yang telah ditentukan sebelumnya, maka

penelitian ini dilakukan ditujukan untuk:

1. Untuk mengetahui pengaruh ukuran perusahaan terhadap nilai risiko

idiosyncratic.

2. Untuk mengetahui pengaruh antara leverage perusahaan terhadap nilai risiko

idiosyncratic.

18

3. Untuk mengetahui pengaruh dividen terhadap nilai risiko idiosyncratic.

D. MANFAAT PENELITIAN

1. Temuan dari penelitian ini akan bermanfaat sebagai pertimbangan bagi

investor maupun bagi perusahaan untuk melakukan strategi bagaimana

menghadapi kondisi pasar maupun ekonomi yang selalu bervolatilitisasi serta

memiliki kecenderungan adanya trend peningkatan risiko selama beberapa

dekade ini. Penelitian ini juga bermanfaat bagi investor untuk lebih

mempertimbangkan risiko investasi utamanya risiko idiosyncratic sebelum

melakukan investasi. Bagi investor yang mempertahankan saham yang tidak

terdiversifikasi maka akan penelitian ini akan bermanfaat bagi mereka untuk

mengetahui determinan yang berpengaruh pada risiko idiosyncratic

perusahaan, sehingga investor dapat memilih untuk melakukan penanaman

modal ke perusahaan dengan mempertimbangkan risiko idiosyncraticnya.

2. Bagi literatur penelitian bermanfaat untuk mengetahui apakah variabel

keuangan perusahaan merupakan variabel yang menjelaskan tingkat risiko

idiosyncratic yang dimiliki masing-masing perusahaan.

19

BAB II

LANDASAN TEORI

A. TINJAUAN PUSTAKA

1. Investasi

Investasi adalah penanaman modal untuk satu atau lebih aktiva yang

dimiliki dan biasanya berjangka waktu lama dengan harapan mendapatkan

keuntungan dari masa yang akan datang. Keputusan penanaman modal ini dapat

dilakukan oleh orang perorang atau lembaga (baik dalam jangka pendek ataupun

jangka panjang) yang mempunyai kelebihan dana. Pihak yang menanamkan

dananya inilah yang disebut investor. Masalah dalam keputusan investasi adalah

bagaimana menaksir profitabilitas (menguntungkan tidaknya) suatu usulan

investasi. Secara ekonomis, suatu usulan investasi dikatakan menguntungkan kalau

memberikan manfaat (benefits) yang lebih besar dari pengorbanannya (Husnan,

1985). Investasi dalam arti luas dapat digolongkan menjadi dua kategori, yaitu;

1) Real Assets, yaitu investasi dalam bentuk aktiva nyata, seperti investasi untuk

kendaraan dan properti. Setiap investasi pada aktiva riil (real assets)

mengandung unsur risiko. Selalu ada unsur ketidakpastian tentang aliran kas

proyek tersebut Investor tidak akan merasa pasti bahwa proyek itu akan

memberikan keuntungan tertentu.

2) Financial Assets, yaitu investasi dalam bentuk aktiva finansial, atau produk-

produk keuangan, seperti; obligasi, dan deposito. Pada investasi dalam bentuk

20

ini kita mungkin akan menghadapi keadaan kepastian (misalnya seperti

deposito). Investasi semacam ini, yang penuh kepastian, tersebut sebagai

investasi yang bebas risiko.

Ada berbagai cara yang dapat digunakan untuk menghadapi persoalan

risiko dalam investasi. Pada dasarnya cara-cara tersebut bisa dikelompokkan

menjadi dua, yaitu mencoba menentukan hubungan formal antara risiko dan tingkat

keuntungan dan melakukan manipulasi terhadap aliran kas proyek (atau investasi).

Sebagai contoh adalah penggunaan teori portofolio.

Pemilikan aktiva finansial dalam rangka investasi pada sebuah institusi atau

perusahaan dapat dilakukan dengan dua cara, yaitu: investasi langsung (direct

investing) dan investasi tidak langsung. Investasi langsung diartikan sebagai suatu

kepemilikan surat-surat berharga secara langsung dalam suatu perusahaan yang

telah go public. Investasi tidak langsung dilakukan dengan membeli saham dari

perusahaan investasi yang mempunyai prestasi aktiva-aktiva keuangan dari

perusahan lain. Perusahaan investor (investor company) berfungsi sebagai perantara

(Jogiyanto, 2000).

Hampir semua kesempatan investasi mengandung risiko. Difinisi risiko

dalam kamus webster diberi difinisi a hazard; a peril; exposure to loss or injury.

Sehingga terkait dengan kemungkinan yang tidak dikehendaki bisa terjadi. Untuk

analisis risiko dari suatu asset digunakan dua pendekatan (Brigham,2006) yaitu

stand alone risk atau risiko individu dengan pengertian asset is consider in isolation

21

dan berdasarkan suatu portofolio yang mempunyai pengertian risiko asset adalah

memegang satu jumlah dalam suatu aset portofolio.

Seperti yang diketahui bahwa mestinya ada hubungan yang positif antara

risiko dan keuntungan. Jika suatu investasi mempunyai risiko yang lebih tinggi

maka harusnya keuntungan yang yang diperoleh juga harus tinggi pula. Jika tidak,

maka tidak ada investor yang bersedia mengambil kesempatan investasi tersebut.

Fenomena semacam ini yang disebut sebagai investasi yang efisien. Para investor

selalu lebih suka untuk memilih investasi yang memberikan keuntungan yang lebih

besar dengan risiko yang sama, atau keuntungan yang yang sama dengan risiko

yang lebih kecil (Husnan, 1985). Dalam melakukan pemilihan investasi maka

investor harus mempertimbangkan faktor risiko. Ketika membicarakan tentang

keuntungan, maka pengertian keuntungan di sini adalah keuntungan yang

diharapkan. Karena keuntungan tersebut merupakan sesuatu yang pasti, berarti

investasi tersebut adalah investasi yang tidak mempunyai risiko. Dengan demikian

risiko menurut Husnan (1985) adalah kemungkinan keuntungan sebenarnya

menyimpang dari keuntungan yang diharapkan.

2. Pengertian Risiko Idiosyncratic

Risiko adalah kemungkinan terjadinya kerugian atau return negatif dari suatu

investasi. Dalam statistika, ukuran risiko adalah standar deviasi, yang dihitung dari

gejolak turun-naiknya atau volatilitas harga. Maka semakin besar volatilitas,

semakin besar risiko. Dalam teori investasi, standar deviasi menggambarkan

22

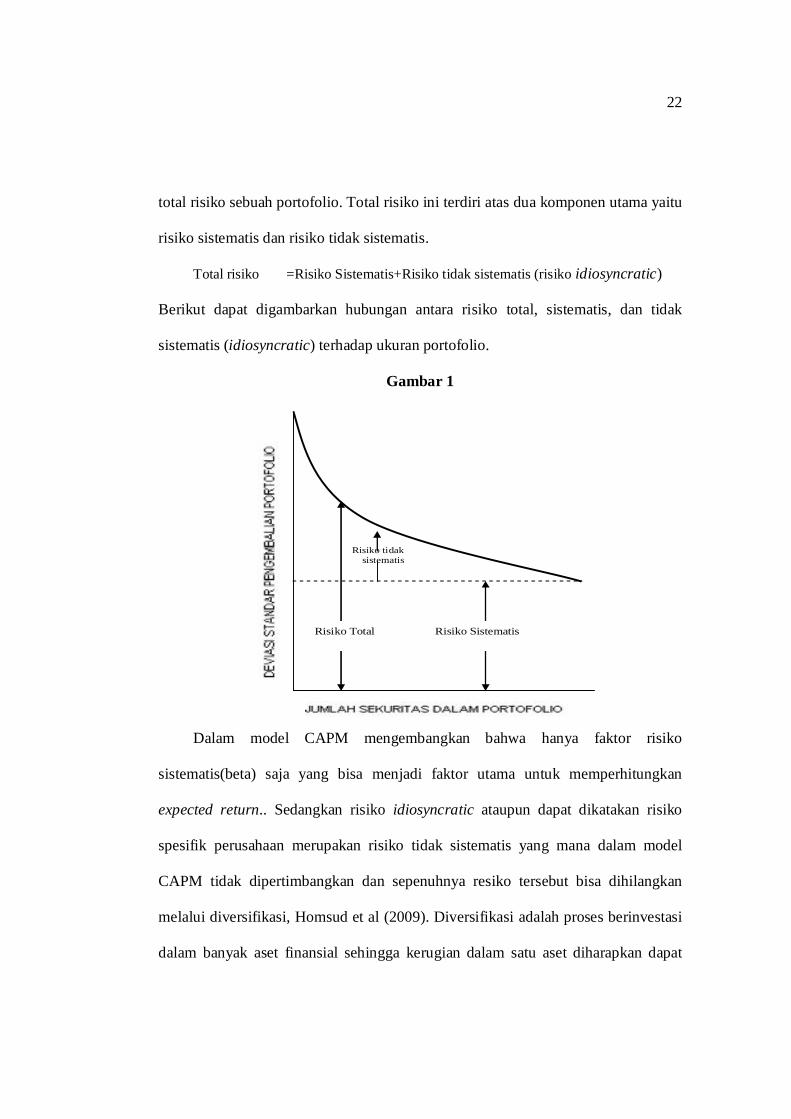

total risiko sebuah portofolio. Total risiko ini terdiri atas dua komponen utama yaitu

risiko sistematis dan risiko tidak sistematis.

Total risiko =Risiko Sistematis+Risiko tidak sistematis (risiko idiosyncratic)

Berikut dapat digambarkan hubungan antara risiko total, sistematis, dan tidak

sistematis (idiosyncratic) terhadap ukuran portofolio.

Gambar 1

Dalam model CAPM mengembangkan bahwa hanya faktor risiko

sistematis(beta) saja yang bisa menjadi faktor utama untuk memperhitungkan

expected return.. Sedangkan risiko idiosyncratic ataupun dapat dikatakan risiko

spesifik perusahaan merupakan risiko tidak sistematis yang mana dalam model

CAPM tidak dipertimbangkan dan sepenuhnya resiko tersebut bisa dihilangkan

melalui diversifikasi, Homsud et al (2009). Diversifikasi adalah proses berinvestasi

dalam banyak aset finansial sehingga kerugian dalam satu aset diharapkan dapat

Risiko tidak sistematis

Risiko Sistematis Risiko Total

23

ditutupi dengan keuntungan aset lainnya. Sehingga makin banyak perusahaan

berinvestasi, risiko khas tiap perusahaan dapat didiversifikasi, dan dengan kata lain

risiko tidak sistematis dapat dikurangi. Risiko tidak sistematis sering juga disebut

risiko unik, risiko spesifik, atau risiko yang bisa didiversifikasikan. Sedangkan

risiko sistematis adalah risiko yang tetap ada setelah diversifikasi. Besar kecilnya

risiko ini tergantung pada sensitivitas portofolio itu terhadap pergerakan pasar.

Risiko sistematis ini untuk portofolio saham sering dinotasikan dengan b (beta).

Risiko idiosyncratic merupakan risiko yang terkait dengan kondisi khas dari tiap

perusahaan, misalnya risiko operasi atau risiko keuangan perusahaan.

Adanya hubungan antara risiko dan pendapatan yang diharapkan telah

menjadi topik penting pada penilaian asset. Sebagian besar model penilaian asset

mengemukakan bahwa terdapat hubungan yang positif antara nilai portofolio saham

yang diharapkan dengan risiko, yang mana biasanya sering dihitung dengan

menggunakan varian ataupun standar deviasi untuk mengukur nilai pengembalian

portofolio.

Dalam penelitian yang dilakukan Fama & French dalam Horne (2005)

menyebutkan bahwa risiko sistematis (beta) bukanlah satu-satunya faktor yang

harus dipertimbangkan untuk melakukan perhitungan nilai expected return. Mereka

menyarankan adanya faktor lain yaitu nilai (ukuran) pasar perusahaan dan rasio

nilai market to book untuk memprediksi risiko.

Penelitian baru-baru ini mengungkapkan bahwa meskipun risiko pasar

maupun industri telah berubah, risiko spesifik perusahaan telah meningkat selama

24

periode setelah tahun 1960 (Bennet & Sias, 2004) di Amerika Serikat. Mereka

mengemukakan bahwa terdapat tiga faktor utama yang bertanggung jawab atas

peningkatan nilai tertimbang risiko spesifik perusahaan. Tiga faktor tersebut antara

lain:

1. Peningkatan saham-saham yang kecil di pasar.

2. Pertumbuhan industri yang lebih berisiko.

3. Penurunan konsentrasi/ pemusatan dalam industri.

Kemudian penelitian yang dilakukan oleh Campbell, Lettau, Malkiel, & Xu, -

- CLMX (2001) menunjukkan bahwa meskipun risiko pasar dan industri lebih

relatif stabil pada awal tahun 1960-an dan akhir tahun 1997-an, risiko spesifik

perusahaan menunjukkan peningkatan pada periode tersebut.

Sebagaimana yang dikemukakan oleh CLMX, mengapa terjadi peningkatan

risiko spesifik perusahaan? CLMX mengusulkan bahwa adanya peningkatan

volatilitas tingkat diskon, peningkatan volatilitas tingkat cash flow (aliran kas) masa

depan yang diharapkan, atau peningkatan kovarian pada faktor-faktor ini yang

menyebabkan terjadinya peningkatan risiko spesifik perusahaan. Peningkatan

volatilitas nilai aliran kas yang diharapkan bertanggung jawab atas volatilitas

spesifik perusahaan.

Seperti yang telah disebutkan sebelumnya pendekatan Capital Asset Pricing

Model (CAPM) berpendapat bahwa hanya beta (risiko sistematis) yang

diperhitungkan dalam ekuilibrium, sedangkan risiko tidak sistematis (idiosyncratic

risk) sepenuhnya bisa dikeluarkan dengan melakukan diversifikasi. CAPM juga

25

mengimplikasikan bahwa risiko idiosyncratic bisa dihilangkan dengan diversifikasi

portofolio dan karenanya investor tidak bersedia menanggung risiko idiosyncratic.

Hal ini tidak akan berlaku jika investor untuk beberapa alasan justru menahan

portofolio yang tidak terdiversifikasi. Ketidakmampuan investor dalam memegang

portofolio yang terdiversifikasi akhirnya akan mendorong investor

mempertimbangkan risiko idiosyncratic.

3. Risiko Idiosyncratic Perusahaan dan Pertumbuhan Industri yang Lebih

Beresiko

CLMX (2001) melakukan pengukuran pada risiko spesifik perusahaan dengan

mengukur rata-rata tertimbang pada risiko spesifik tiap-tiap perusahaan.

Pertumbuhan ukuran pasar, industri dengan agregat risiko spesifik perusahaan yang

lebih besar setidaknya ikut bertanggung jawab pada trend risiko spesifik

perusahaan.

Pada Agustus 1962 sebagai contoh pada pasar Amerika Serikat penelitian

yang dilakukan Bennet & Sias, (2004) empat industri terbesar di Amerika Serikat

yaitu petroleum dan gas alam, utility, telekomunikasi, dan automobil memiliki nilai

kapitalisasi pasar agregat sebesar 44 %. Kemudian tahun 1997 nilai kapitalisasi

pasarnya menurun menjadi 18%. Sama halnya dengan industri terbesar pada akhir

periode sampel CLMX—perbankan, farmasi, jasa bisnis dan perdagangan mencatat

nilai kapitalisasi pasar sebesar 31% pada Desember 1997, namun pada tahun 1962

nilai kapitalisasi pasarnya hanya sebesar 5%.

26

Hasil penelitian mereka juga mengungkapkan bahwa koefisien trend dihitung

dengan menggunakan ukuran perubahan industri, perubahan risiko spesifik

perusahaan, dan efek interaksi. Kemudian penelitian tersebut menghasilkan bahwa

ukuran perubahan industri hanya 25% berkontribusi/menjelaskan pada trend waktu

resiko spesifik perusahaan. Sedangkan 75%nya dijelaskan oleh rata-rata risiko

spesifik perusahaan dan efek interaksi.

Hasil tersebut menjelaskan bahwa meskipun peningkatan secara umum pada

risiko spesifik perusahaan merupakan faktor yang dominan yang menjelaskan

peningkatan risiko spesifik perusahaan, pertumbuhan ukuran pasar pada industri

yang lebih berisiko.

Mengikuti temuan CLMX, beberapa penelitian telah menginvestigasi hal-hal

yang menentukan peningkatan risiko spesifik perusahaan. Pada tiap penelitian

tersebut menemukan bahwa beberapa faktor spesifik yang berasosiasi dengan

peningkatan risiko spesifik perusahaan. Bersama-sama mereka menunjukkan bahwa

trend risiko idiosyncratic berasosiasi dengan trend pada tinggi rendahnya

volatilitas, profit margin, ukuran perusahaan yang kecil rendahnya dividen,

tingginya tingkat pertumbuhan dan peningkatan indusri yang lebih berisiko, Brown

& Kapadja (2007).

Penelitian oleh Fink et al (2005) menunjukkan bahwa risiko idiosyncratic

dipengaruhi oleh efek perusahaan new listing dan umur perusahaan. Pada beberapa

tes new listing (perusahaan yang baru terdaftar) menjelaskan mengapa terjadi

peningkatan risiko idiosyncratic. Hal ini juga menjelaskan beberapa hasil yang

27

ditunjukkan oleh penelitian-penelitian sebelumnya pada masalah ini. Secara umum,

efek dari new listing menjelaskan trend dari risiko idiosyncratic.

4. Volatilitas Idiosyncratic

Peningkatan volatilitas idiosyncratic berasal dari nilai varian yang tinggi

pada aliran kas atau tingkat diskon. Dilihat dari sudut pandang investor individual

maupun institusional yang berefek pada kemungkinan untuk melakukan hedging

(lindung nilai) dan melakukan penyusunan portofolio untuk diversifikasi. Derajat

yang tinggi pada volatilitas idiosyncratic menghendaki saham yang lebih besar

untuk membuat portofolionya terdiversifikasi secara penuh dan membuat saham

yang tidak terdiversifikasi (single stock) menjadi lebih berisiko.

Peningkatan volatilitas idiosyncratic berefek pada semua tipe investor dan

orang-orang yang berkecimpung dalam pasar finansial. Risiko berasosiasi dengan

pendapatan masa depan. Pada teori keuangan investor dihadapkan pada hubungan

antara risiko dan pendapatan yang diharapkan. Risiko yang semakin besar maka

semakin besar pula ketidakpastian masa depannya dan dalam hal ini akan sangat

tidak diinginkan oleh investor yang risk averse.

5. Three Factor Fama & French Model

Seorang investor yang ingin menanamkan modalnya pada suatu investasi

harus memilih secara hati-hati untuk mendapatkan kemakmuran yang maksimum.

Untuk memaksimumkan kemakmuran investor harus melakukan estimasi semua

faktor-faktor penting yang berefek pada return dari investasi yang akan didapatkan

di masa mendatang. Dengan pertimbangan faktor ini maka investor membutuhkan

28

banyak informasi untuk digunakan dalam melakukan estimasi masa mendatang,

Homsud et al (2009). Menggunakan sebuah model merupakan hal yang sangat

penting untuk membantu investor dalam merencanakan dan memilih alternatif

investasi secara benar dan efektif. Pricing model sangat popiuler untuk digunakan.

Capital Pricing Model di mulai oleh Sharpe (1964), Litner (1965), dan Mossin

(1966). CAPM menyajikan sebuah model di mana model ini menunjukkkan

keterkaitan antara rata-rata return saham dan faktor risiko pasar. Setelah itu Ross

(1976) dalam Homsud et al (2009) menemukan model Arbitrage Pricing Theory

(APT). Meskipun APT lebih efektif namun tidak sering digunakan. Kemudian

Fama & French mengembangkan pricing model dengan mengkombinasikan faktor-

faktor yaitu: pasar (mengikuti CAPM), ukuran perusahaan dan book to market

ratio. Model Three Factor Fama and French dalam banyak studi telah ditemukan

lebih efekif dibandingkan dengan model CAPM.

Fama & French dalam Horne et al (1998) melihat secara empiris hubungan

antara pengembalian saham biasa dengan kapitalisasi (ukuran) pasar perusahaan,

rasio market to book perusahaan dan beta. Menguji pengembalian saham selama

periode 1963-1990, mereka menemukan bahwa variabel ukuran perusahaan dan

nilai market to book perusahaan dapat memprediksi rata-rata pengembalian saham.

Ketika variabel ini pertama kali digunakan dalam analisis regresi, variabel beta

yang ditambahkan hanya sedikit berpengaruh. Hal ini mendorong Fama untuk

menyatakan bahwa beta, sebagai variabel tunggal untuk menjelaskan return sudah

lama ’mati’. Fama & French melontarkan serangan yang kuat mengenai

29

kemampuan CAPM untuk menjelaskan pengembalian saham biasa, dan

menyarankan bahwa nilai (ukuran) pasar perusahaan dan raio nilai book to market

adalah sarana yang tepat untuk memprediksi risiko.

6. Leverage

Leverage merupakan tingkat utang yang dimiliki perusahaan. Leverage ada

dua yaitu leverage operasi dan leverage keuangan. Leverage perusahaan berkaitan

dengan risiko. Pengertian leverage operasi sendiri adalah tingkat sampai sejauh

mana biaya-biaya tetap digunakan dalam operasi perusahan (Brigham & Houston,

2006). Jika sebagian besar biaya yang dimiliki perusahaan adalah biaya tetap maka

perusahaan tersebut dikatakan memiliki tingkat leverage operasi yang tinggi.

Tingkat leverage akan berpengaruh pada risiko bisnis. Jika hal-hal yang lain

dianggap konstan, semakin tinggi leverage operasi sebuah perusahaan maka akan

semakin tinggi risiko bisnisnya. Konsep leverage operasi pada awalnya

dikembangkan untuk digunakan dalam penganggaran modal. Setelah leverage

operasi perusahaan ditetapkan maka faktor ini akan memberikan pengaruh yang

besar pada keputusan penganggaran modal perusahaan.

Sedangkan leverage keuangan merupakan tingkat sampai sejauh mana

sekuritas dengan laba tetap (utang dan saham preferen) digunakan untuk struktur

modal perusahaan, Brigham & Houston (2006). Jika perusahaan menggunakan

utang (leverage keuangan), maka hal ini akan mengonsenterasikan risiko bisnis

pada pemegang saham biasa. Pada umumnya pendanaan melalui utang akan

30

meningkatkan tingkat pengembalian yang diharapkan dari suatu investasi, tetapi

utang juga meningkatkan tingkat risiko pada investasi tersebut.

7. Kebijakan Dividen

Perusahaan selalu dihadapkan pada masalah yaitu keputusan investasi dan

pembelanjaan jangka panjang. Di samping itu masalah lainnya adalah keputusan

untuk menentukan berapa banyak dividen yang harus dibagikan kepada pemegang

saham. Ketiga keputusan ini akan mempunyai pengaruh pada nilai perusahaan,

yang dicerminkan pada harga sahamnya di pasar. Keputusan dividen pada

hakekatnya menentukan berapa banyak bagian kekuntungan yang akan dibagikan

kepada para pemegang saham, dan berapa banyak yang akan ditahan.

Suatu perusahaan perlu memilih kebijakan dividen yang (cenderung) akan

memaksimumkan kemakmuran para pemegang saham. Dalam teori kebijakan

dividen yang optimal (”dividend payout ratio” yang optimal) haruslah ditentukan

dengan memperhatikan kesempatan-kesempatan innvestasi yang dimiliki

perusahaan dan berbagai preferensi yang dimiliki para investor mengenai dividen

dari capital gain.

B. PENELITIAN TERDAHULU

Beberapa model telah dikembangkan oleh peneliti untuk mengestimasi risiko

dan return dari investasi. Penelitian ini ditujukan agar investor dapat memaksimalkan

portofolio sehingga memperoleh return saham yang maksimum. Model yang paling

awal dikembangkan adalah model CAPM yang kini telah dikenal luas. Kemudian

31

CAPM menyajikan sebuah model di mana model ini menunjukkkan keterkaitan

antara rata-rata return saham dan faktor risiko pasar. Setelah itu Ross (1976) dalam

Homsud et al (2009) menemukan model Arbitrage Pricing Theory (APT). Meskipun

APT lebih efektif namun tidak sering digunakan. Fama & French (1992)

mengembangkan pricing model dengan mengkombinasikan faktor-faktor yaitu: pasar

(mengikuti CAPM), ukuran perusahaan dan book to market ratio.

Kemudian penelitian mengenai apa yang menjadi faktor-faktor determinan

yang mempengaruhi risiko idiosyncratic telah banyak dilakukan. CLMX (2001) hasil

utama yang diperoleh oleh CLMX bahwa volatilitas idiosyncratic menunjukkan

peningkatan yang stabil selama periode sampel, ketika volatilitas industri

menunjukkan trend yang hampir flat dan volatilitas pasar menunjukkan tidak terdapat

trend yang sistematis. Brown & Kapadia (2007) menemukan bahwa terdapat

pengaruh antara ukuran perusahaan, turn over perusahaan, leverage, profit margin,

dividen, rasio kas, market to book, asset tangible, dan volatilitas profitabilittas pada

tingkat risiko idiosyncratic.

Gaspar dan Massa (2004) meneliti hubungan antara nilai kompetitif

perusahaan dan volatilitas idiosyncraticnya pada pengembalian saham. Mereka

menggunakan data pengembalian saham pada periode tahun 1962 hingga tahun 2001

dan menemukan bahwa posisi kompetitif pada perusahaan mungkin berpengaruh firm

spesific shock. Mereka mengemukakan bahwa kekuatan pasar bekerja sebagai

instrumen hedging (lindung nilai) yang mana akan menekan fluktuasi idiosyncratic.

Kekuatan pasar yang tinggi berimplikasi pada rendahnya ketidakpastian informasi

32

dan menyebabkan rendahnya volatilitas pengembalian saham. Sebagai konsekuensi

deregulasi dan globalisasi, peningkatan kompetisi pasar barang/produk mungkin

berefek pada kenaikan trend volatilitas idiosyncratic. Perbedaan lingkungan

kompetitif mungkin berefek pada nilai perusahaan jika risiko idiosyncratic dinilai

secara efektif. Fluktuasi idiosyncratic lebih rendah jika perusahaan memiliki posisi

kekuatan pasar yang tinggi.

Goyal dan Santa-Clara (2003) menyelidiki pengembalian saham yang mampu

diprediksi dengan menggunakan pengukuran risiko yang berbeda-beda. Mereka

menggunakan data secara bulanan antara tahun 1963 hingga tahun 1999 dan

menemukan bahwa terdapat hubungan yang positif antara pengembalian rata-rata

tertimbang (value-weighted average return) dan lagged equally weighted volatilitas

rata-rata. Hal ini merupakan tantangan pada penjelasan bahwa hanya risiko sistematis

yang relevan untuk menjelaskan pengembalian yang diharapkan.

Jiang & Lee (2006) mengungkapkan bahwa tingkat volatilitas idiosyncratic

baru-baru ini mengalami peningkatan. Mereka menyatakan bahwa volatilitas excess

return one lagged sedikit menjelaskan efek yang dinamis pada volatilitas

idiosyncratic. Dengan mengkoreksi korelasi serial pada volatilitas idiosyncratic,

mereka menemukan terdapat hubungan yang positif secara signifikan. Bali et al, 2005

memperkenalkan alternantif pengukuran risiko idiosyncratic dengan

mempertimbangkan faktor ukuran perusahaan, likuiditas perusahaan, dan level

harga.

33

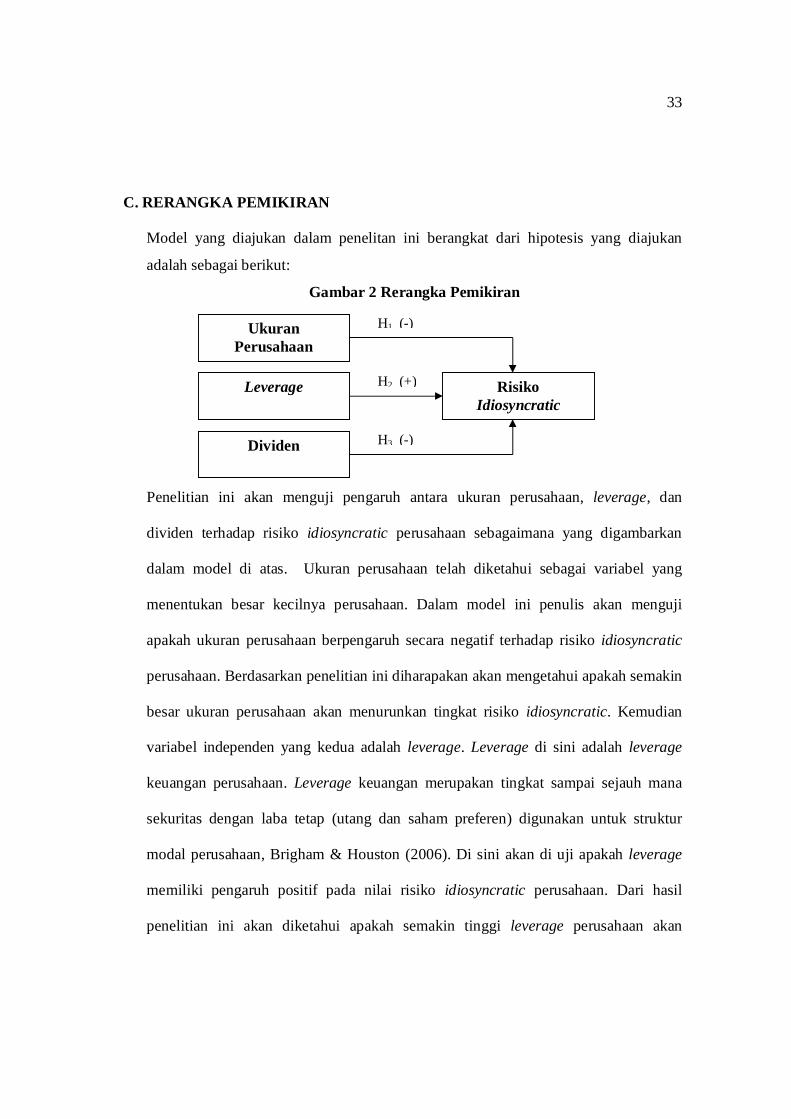

C. RERANGKA PEMIKIRAN

Model yang diajukan dalam penelitan ini berangkat dari hipotesis yang diajukan

adalah sebagai berikut:

Gambar 2 Rerangka Pemikiran

Penelitian ini akan menguji pengaruh antara ukuran perusahaan, leverage, dan

dividen terhadap risiko idiosyncratic perusahaan sebagaimana yang digambarkan

dalam model di atas. Ukuran perusahaan telah diketahui sebagai variabel yang

menentukan besar kecilnya perusahaan. Dalam model ini penulis akan menguji

apakah ukuran perusahaan berpengaruh secara negatif terhadap risiko idiosyncratic

perusahaan. Berdasarkan penelitian ini diharapakan akan mengetahui apakah semakin

besar ukuran perusahaan akan menurunkan tingkat risiko idiosyncratic. Kemudian

variabel independen yang kedua adalah leverage. Leverage di sini adalah leverage

keuangan perusahaan. Leverage keuangan merupakan tingkat sampai sejauh mana

sekuritas dengan laba tetap (utang dan saham preferen) digunakan untuk struktur

modal perusahaan, Brigham & Houston (2006). Di sini akan di uji apakah leverage

memiliki pengaruh positif pada nilai risiko idiosyncratic perusahaan. Dari hasil

penelitian ini akan diketahui apakah semakin tinggi leverage perusahaan akan

Risiko Idiosyncratic

Ukuran Perusahaan

Leverage

Dividen

H1 (-)

H2 (+)

H3 (-)

34

semakin tinggi pula tingkat risiko idiosyncraticnya. Variabel independen yang

terakhir adalah dividen perusahaan yang digunakan sebagai dummy variable. Penulis

akan membedakan perusahaan yang membagikan dividen dan yang tidak

membagikan dividennya. Untuk perusahaan yang membagikan dividennya maka

akan di nilai dengan angka 1 dan untuk perusahaan yang tidak membagikan

dividennya akan dinilai dengan angka nol. Kemudian akan diuji apakah ada pengaruh

yang negatif antara dividen yang dibagikan perusahaan dengan risiko idiosyncratic

perusahaan. Jadi, diharapkan hasil penelitian ini mampu menjelaskan apakah

perusahaan yang membagikan dividennya akan memiliki tingkat risiko idiosyncratic

yang lebih rendah.

D. HIPOTESIS

1. Ukuran Perusahaan

Salah satu tolok ukur yang menunjukkan besar kecilnya perusahaan adalah

ukuran perusahaan yang diukur dengan asset atau asset size. Bennet & Sias

(2004) menemukan bahwa semakin meningkatnya jumlah perusahaan kecil yang

ada, maka tumbuh pula industri yang lebih berisiko. Penelitian oleh Brown &

Kapadia (2007) menemukan bahwa ukuran perusahaan memiliki pengaruh negatif

terhadap tingkat risiko idiosyncratic. Fink et al (2005) juga menemukan bahwa

semakin besar ukuran perusahaan maka semakin rendah nilai risiko

idiosyncraticnya. Sehingga penulis menarik hipotesis:

35

H1 Ukuran perusahaan berpengaruh negatif terhadap risiko

idiosyncratic.

2. Leverage

Penelitian yang dilakukan oleh Hamada dalam Brigham (2004) menghasilkan

bahwa kenaikan rasio utang akan meningkatkan risiko yang dihadapi investor.

Beta saham merupakan ukuran bagi investor yang terdiversivikasi. Penelitian

yang ada juga menghasilkan bahwa baik secara teoritis maupun empiris beta

saham akan mengalami kenaikan seiring dengan kenaikan leverage keuangan.

Penelitian tersebut telah membuktikan bahwa leverage menjelaskan beta saham.

Black (1976) dan Christine (1982) dalam Dennis & Stricland (2005)

menemukan bahwa return perusahaan yang negatif (positif) akan meningkatkan

(menurunkan) leverage keuangan perusahaan. Brown & Kapadia (2007)

menemukan bahwa terdapat pengaruh positif antara leverage perusahaan dengan

risiko idiosyncratic. Fink et al (2005) menemukan bahwa semakin tinggi leverage

perusahaan maka semakin tinggi pula risiko idiosyncraticnya. Maka dalam

penelitian ini penulis mengangkat hipotesis yaitu:

H2 Leverage perusahaan berpengaruh positif terhadap risiko

idiosyncratic perusahaan.

3. Dividen

Pada studi yang dilakukan oleh Fama & French (1992) menunjukkan bahwa

proporsi perusahaan yang membayarkan dividennya telah turun secara drastis

pada beberapa dekade ini. Sebagian dari penurunan ini disebabkan oleh

36

perubahan komposisi perusahaan di dalam bursa. Analisis mereka juga

mengindikasikan bahwa penurunan ini juga disebabkan oleh adanya kenyataan

bahwa seluruh jenis perusahaan memiliki kemungkinan lebih kecil untuk

membayarkan dividennya. Dividen merupakan salah satu preferensi investor

sebelum melakukan investasi. Brown & Kapadia (2007) menemukan bahwa

terdapat pengaruh yang negatif antara dividen dengan risiko idiosyncratic. Fink et

al (2004) juga menemukan bahwa perusahaan yang membagikan dividennya akan

memiliki risiko idiosyncratic yang lebih rendah. Maka kemudian penulis menarik

hipotesis:

H3 Dividen perusahaan berpengaruh negatif terhadap risiko

idiosyncratic.

37

BAB III

METODE PENELITIAN

A. DESAIN PENELITIAN

Desain penelitian adalah rencana dari struktur penelitian yang mengarahkan

proses dan hasil penelitian sedapat mungkin menjadi valid, obyektif, efisien, dan

efektif (Jogiyanto, 2004). Tujuan studi penelitian ini adalah hypothesis testing

(pengujian hipotesis), yaitu penelitian yang menjelaskan fenomena dalam bentuk

hubungan antar variabel. Penelitian ini bertujuan untuk menguji pengaruh antara

ukuran perusahaan, leverage dan dividen perusahaan terhadap risiko idiosyncratic

perusahaan. Tipe hubungan variabel dalam penelitian ini adalah hubungan sebab-

akibat (kausal), yaitu penelitian yang menunjukkan arah hubungan antara variabel

bebas (independent) dengan variabel terikat (dependen). Dalam penelitian ini variabel

dependennya ukuran perusahaan, leverage, dan dividen. Sedangkan variabel

independen yang digunakan dalam penelitian ini adalah risiko idiosyncratic.

B. POPULASI, SAMPEL, DAN TEKNIK PENGAMBILAN SAMPEL

1. Populasi

Menurut Suharsimi Arikunto (1998) populasi adalah keseluruhan subyek

penelitian. Sedangkan Burhan Bungin (2006) kata populasi dalam metode

penelitian sangat populer digunakan untuk menyebutkan serumpun atau

sekelompok obyek yang menjadi sasaran penelitian. Dari dua pengertian di atas

38

populasi berarti kumpulan atau keseluruhan anggota dari obyek penelitian dan

memenuhi kriteria tertentu yang telah ditetapkan dalam penelitian. Populasi dari

penelitian ini adalah seluruh perusahaan manufaktur yang terdaftar di BEI.

2. Sampel

Menurut Irawan Soehartono (2000) yang dimaksud dengan sampel adalah

suatu bagian dari populasi yang akan diteliti dan yang dianggap dapat

menggambarkan populasinya. Sedangkan Augusty Ferdinand (2006) menyatakan

sampel adalah subset dari populasi, terdiri dari beberapa anggota populasi. Jadi

sampel adalah bagian tertentu dari unit populasi. Alasan perlunya pengambilan

sampel adalah :

1) keterbatasan waktu, tenaga, dan biaya,

2) lebih cepat dan lebih mudah,

3) memberi informasi yang lebih banyak dan dalam,

4) dapat ditangani lebih teliti (Rozaini Nasution : 2003).

Sampel dari penelitian ini 62 perusahaan manufaktur yang terdaftar di BEI

selama periode tahun 2004 hingga tahun 2007.

3. Teknik Sampling

Sampling adalah proses bagaimana memilih jumlah elemen yang cukup dari

sebuah populasi yang memungkinkan proses generalisasi hasil penelitian

(Augusty Ferdinand, 2006). Teknik sampling yang digunakan dalam penelitian ini

adalah purposive sampling yaitu dilakukan dengan mengambil sampel dari

39

populasi berdasarkan pertimbangan (judgement) tertentu atau jatah (quota)

tertentu (Jogiyanto, 2004).

Jumlah periode sampel penelitian ini adalah 4 tahun yang dimulai tahun

2004 hingga tahun 2007. Penelitian menggunakan data saham Perusahaan

Manufaktur yang terdaftar pada Bursa Efek Indonesia periode tahun 2004-2007

serta laporan keuangan perusahaan yang telah diterbitkan. Data diperoleh dari

Indonesian Capital Market Directory (ICMD) dan internet (yahoo finance, bi.go

id).

C. METODE PENGUMPULAN DATA

Teknik pengumpulan data adalah sebagai alat ukur yang digunakan dalam

pengumpulan data serta penjelasan untuk tiap alat ukur yang digunakan. Dalam

penelitian ini penulis menggunakan data sekunder yang diperoleh dari pojok bursa

efek Fakultas Ekonomi UNS yaitu ICMD, bi.go.id, dan yahoo finance.

D. VARIABEL YANG DITELITI DAN PENGUKURAN VARIABEL

Variabel-variabel yang terlibat dalam penelitian ini adalah Total asset (AS),

Dividen Dummy (DD), Leverage (LEV) sebagai variabel bebas dan Idiosyncratic Risk

(IDIO) sebagai variabel terikat.

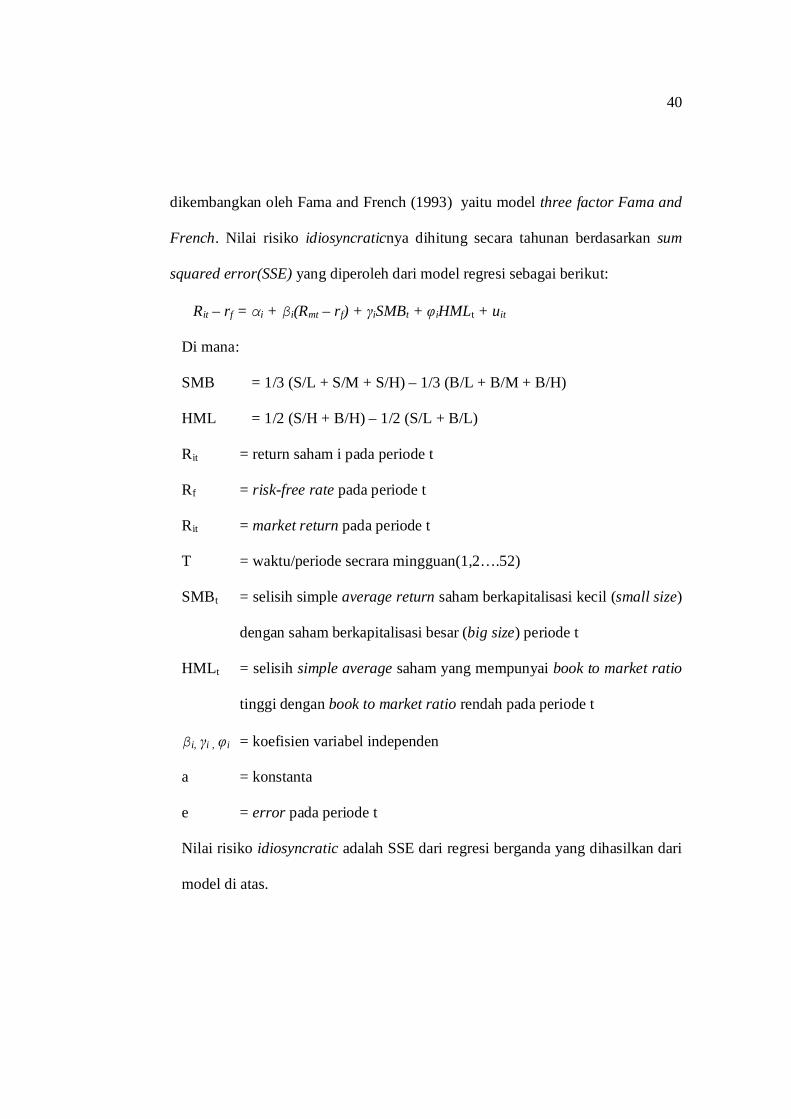

1. Risiko Idiosyncratic

Variabel dependen yang digunakan adalah risiko idiosyncratic. Untuk

menghitung nilai risiko idiosyncratic akan digunakan formula yang

40

dikembangkan oleh Fama and French (1993) yaitu model three factor Fama and

French. Nilai risiko idiosyncraticnya dihitung secara tahunan berdasarkan sum

squared error(SSE) yang diperoleh dari model regresi sebagai berikut:

Rit – rf = αi + βi(Rmt – rf) + γiSMBt + φiHMLt + uit

Di mana:

SMB = 1/3 (S/L + S/M + S/H) – 1/3 (B/L + B/M + B/H)

HML = 1/2 (S/H + B/H) – 1/2 (S/L + B/L)

Rit = return saham i pada periode t

Rf = risk-free rate pada periode t

Rit = market return pada periode t

T = waktu/periode secrara mingguan(1,2….52)

SMBt = selisih simple average return saham berkapitalisasi kecil (small size)

dengan saham berkapitalisasi besar (big size) periode t

HMLt = selisih simple average saham yang mempunyai book to market ratio

tinggi dengan book to market ratio rendah pada periode t

βi, γi , φi = koefisien variabel independen

a = konstanta

e = error pada periode t

Nilai risiko idiosyncratic adalah SSE dari regresi berganda yang dihasilkan dari

model di atas.

41

1.1. Return pasar (Rmt) dan Return saham i (Rit) pada periode ke-t

Return sebagai hasil investasi bisa berupa realized return dan

expected rate of return. Realized return adalah return yang sudah

direalisasi sebagai data historis yang tujuannya untuk mengukur kinerja

atau bisa juga digunakan untuk memprediksi return di masa mendatang.

Untuk menghitung nilai return saham pasar dan return saham-i maka

akan digunakan formula logaritma, yaitu:

- Untuk return saham pasar

Rmt =1

1

mt

mtmt

PPP

Di mana: t = minggu ke 1,2,3, .....,52

Rmt = Return saham pasar pada periode ke-t

Pmt = Harga saham pasar pada periode ke t

Pmt-1 = Harga saham pasar pada periode ke t-1

- Untuk return saham i

Rit = 1

1

it

itit

PPP

Di mana: t = minggu ke 1,2,3, .....,52

Rit = Return saham i pada periode ke-t

Pit = Harga saham i pada periode ke t

Pit-1 = Harga saham i pada periode ke t-1

42

1.2. Risk free rate (Rf)

Merupakan nilai premi bebas risiko, di mana Rf yang secara umum

digunakan di Indonesia adalah nilai suku bunga Bank Indonesia. Data

diperoleh dari bi.go.id

1.3. SMB (Small Minus Big) dan HML (High Minus Low)

Merupakan variabel dalam formula yang dikembangkan oleh Fama &

French. SMB dan HML merupakan faktor size (ukuran perusahaan)

dengan melihat nilai return saham perusahaan berdasarkan nilai

ekuitasnya dibanding ekuitas pasar dan juga memperhitungkan nilai

market to book value perusahan. Jadi perusahaan dibagi berdasarkan nilai

ekuitas dan market to book valuenya. Berikut cara pembagiannya:

a) Berdasarkan kapitalisasi pasarnya

Perusahaan akan dibagi berdasarkan dua bagian yaitu perusahaan Big

(B) dan Small (S) berdasarkan nilai kapitalisasi pasarnya yang

dimilikinya. Nilai median sampel akan menjadi cutting point (titik

pemotongan). Nilai kapitalisasi pasar perusahaan yang lebih besar dari

median akan dikelompokkan menjadi perusahaan Big (B). Kemudian

kapitalisasi pasar perusahaan yang lebih rendah dari median akan

dikelompokkan menjadi perusahaan Small (S).

b) Berdasarkan book to market valuenya (BE/ME)

Pembagian perusahaan akan dibagi menjadi 3 yaitu perusahaan High

(H), Medium (M), dan Low (L). Grup pertama yaitu 30% yang memiliki

43

nilai BE/ME teratas akan dikelompokkan menjadi perusahaan High (H),

40% berikutnya akan dikelompokkan menjadi grup Medium (M), dan

40% nilai BE/ME terbawah akan dikelompokkan menjadi grup Low (L).

Setelah dilakukkan pengelompokkan perusahaan menjadi Big (B), Small (S),

High (H), Medium (M), dan Low (L) maka dihitung rata-rata nilai return

saham mingguan dari masing-masing grup untuk menghitung nilai SMB dan

HML mingguan. Berikut rumusnya:

SMB = Small Minus Big

= Average Returns of Small Size Minus Big Size

= 1/3 (S/H + S/M + S/L) – 1/3 (B/H + B/M + B/L)

HML = High Minus Low

= Average Returns of High BE/ME Ratio Minus Low BE/ME Ratio

= 1/2 (S/H + B/H) – 1/2 (S/L + B/L)

(Homsud et al, 2009)

Secara singkat grup S/L hingga B/H dapat dijelaskan pada tabel sebagai berikut:

Pengertian 6 Grup Portofolio

S/L Return grup perusahaan berkapitalisasi pasar kecil (S) dan

mempunyai low book to market ratio (L)

S/M Return grup perusahaan berkapitalisasi pasar kecil (S) dan

mempunyai medium book to market ratio (M)

S/H Return grup perusahaan berkapitalisasi pasar kecil (S) dan

44

mempunyai high book to market ratio (H)

B/L Return perusahaan berkapitalisasi pasar besar (B) dan mempunyai

low book to market ratio (L)

B/M Return perusahaan berkapitalisasi pasar besar (B) dan mempunyai

medium book to market ratio (M)

B/H Return perusahaan berkapitalisasi pasar besar (B) dan mempunyai

high book to market ratio (H)

2. Ukuran Perusahaan (Firm Size-FS)

Ukuran perusahaan dinilai dengan nilai total asset perusahaan tiap tahun

selama periode penelitian yaitu 4 tahun. Perhitungan ukuran perusahaan ini

akan dilakukan dengan menggunakan logaritma natural.

AS = ln total asset pada t

3. Leverage (Lev)

Leverage adalah tingkat utang perusahaan. Leverage dihitung

menggunakan rumus:

Leverage = aTotalAktivgTotalHu tan

Data leverage akan diperoleh dari laporan keuangan perusahaan yang

diterbitkan.

45

4. Dividen Dummy (DD)

Dividen adalah laba yang dibagikan. Dalam penelitian ini dividen

digunakan sebagai variabel dummy di mana perusahaan yang mengeluarkan

dividen akan di nilai dengan angka 1 dan perusahaan sampel yang tidak

membagikan dividen akan dinilai dengan angka 0.

D. TEKNIK ANALISIS DATA

Teknik analisis data merupakan teknik yang digunakan untuk menganalisis

data penelitian. Setelah data diperoleh, peneliti menganalisa secara kuantitatif

dengan teknik analisis regresi berganda untuk menguji model penelitian. Jadi model

yang dikembangkan dalam penelitian ini adalah:

IDIOi = α + β1LN FSi + β2LEVi + β3DDi + еi

Di mana:

IDIOi = risiko idiosyncratic perusahaan-i

t = waktu (tahun)

AS = asset size atau ukuran asset perusahaan

LEV = utang perusahaan (leverage)

DD = dividen dummy

e = error term

Model di atas akan di uji dengan terlebih dahulu menggunakkan uji asumsi klasik dan

kemudian melakukan pengujian terhadap hipotesis yang telah dikembangkan

sebelumnya. Berikut adalah pengujian yang dilakukan.

46

1. Uji Normalitas

Data yang akan dianalisis menyebar normal apabila n (sample size) besar,

maka statistik dari sampel tersebut akan mendekati distribusi normal, walaupun

populasi dari mana sampel tersebut diambil tidak berdistribusi normal. Normalitas

adalah bentuk distribusi data variabel yang mendekati distribusi normal yaitu,

distribusi data dalam bentuk lonceng. Sebaran data harus dianalisis untuk melihat

apakah asumsi normalitas dipenuhi sehingga data dapat digunakan untuk analisis

lebih lanjut.

Variabel error e dari suatu regresi disyaratkan berdistribusi normal agar

memiliki rata-rata nol (zero mean disturbance). Jika variabel e berdistribusi normal

maka variabel yang diteliti juga berdistribusi normal. Uji normalitas ini dilakukan

dengan menggunakan uji normalitas Komolgorov-Smirnov.

2. Uji Asumsi Klasik

Model regresi yang digunakan akan benar-benar menunjukkan hubungan yang

signifikan dan representatif jika model regresi tersebut memenuhi asumsi dasar

klasik regresi. Jadi sebelum dilakukan pengujian hipotesis, terlebih dahulu

dilakukan pengujian asumsi klasik yang meliputi uji autokorelasi, uji

multikolinieritas, dan uji heterokedastisitas.

a) Uji Multikolinieritas

Uji ini digunakan untuk mengetahui korelasi antar variabel independen

baik yang digunakan dalam model regresi nilai risiko idiosyncratic.

Multikolinieritas adalah korelasi linier yang sempurna di antara variabel bebas

47

(independen) yang dimasukkan ke dalam model. Uji multikolinieritas

bertujuan untuk menguji apakah dalam model regresi ditemukan adanya

korelasi antar variabel bebas (Ghozali, 2002). Bila terjadi korelasi yang tinggi

antar variabel bebas maka mungkin kita mengukur hal yang sama.Pada model

yang baik seharusnya tidak terjadi korelasi antar variabel bebas. Cara

mendeteksi multikolinieritas yaitu ( Ghozali, 2002) :

a. Dengan menganalisa matrik korelasi antar variabel bebas. Jika matrik

antar variabel bebas mempunyai korelasi yang tinggi (umumnya diatas

0,90) maka terdapat indikasi terjadinya multikolinieritas.

b. Dengan melihat colinierity statistic yaitu nilai tolerance dan nilai

variance inflation factor (VIF). Secara umum nilai tolerance yang

dipakai adalah 0,10 atau sama dengan nilai VIF diatas 10. Jika nilai

VIF dibawah 10 maka diantara variabel bebas tidak terdapat indikasi

terjadinya multikolinieritas.

b) Uji Autokorelasi

Uji autokorelasi adalah untuk melihat apakah terjadi korelasi antara

suatu periode t dengan periode sebelumnya (t -1). Secara sederhana adalah

bahwa analisis regresi adalah untuk melihat pengaruh antara variabel bebas

terhadap variabel terikat, jadi tidak boleh ada korelasi antara observasi dengan

data observasi sebelumnya. Untuk mendeteksi gejala autokorelasi digunakan

uji Durbin Watson (DW). Ketentuan jika –2 ≤ DW ≤ 2 tidak ada autokorelasi.

,Santosa (2000).

48

c) Uji heteroskedastisitas

Uji ini untuk memastikan bahwa varian e adalah konstan misalnya tidak

membesar atau mengecil pada nilai x yang lebih tinggi. Uji heterokedastisitas

dilakukan untuk melihat apakah ada data yang menyimpang terlalu jauh

(outlayer). Ada tidaknya heterokedastisitas dilihat dari nilai signifikansi untuk

masing-masing variabel independen. Jika variabel independen signifikan

secara statistik (lebih kecil dari α=5%) terhadap nilai residual yang

diperlakukan sebagai variabel dependen, maka variabel independen tersebut

menunjukkan adanya heterokedastisitas, dan demikian pula sebaliknya.

2. Uji Hipotesis

Pengujian hipotesis akan menggunakan regresi linier berganda untuk

kemudian mengetahui apakah ada pengaruh dari masing-masing variabel

independen yaitu asset, leverage, dan dividen dummy terhadap risiko

idiosyncratic. Hipotesis dilakukan dengan menggunakan taraf kesalahan 5%.

a) Uji statistik F

Uji statistik F digunakan untuk menguji keberartian pengaruh dari seluruh

variabel bebas secara bersama-sama terhadap variabel terikat. Hipotesis

dirumuskan sebagai berikut:

Ho: b1 b2 b3 = 0

H1: b1 b2 b3 ≠ 0

Artinya tidak terdapat pengaruh (alternatifnya terdapat pengaruh) yang

signifikan secara bersama-sama dari seluruh variabel bebas terhadap variabel

49

terikat. Nilai F hitung dapat dicari dengan menggunakan rumus (Gujarati,

1995:121):

Untuk menentukan nilai F-tabel, tingkat signifikansi yang digunakan sebesar

5% dengan derajat kebebasan (degree of freedom) df = (n-k) dan (k-1) di

mana n adalah jumlah observasi, k adalah jumlah variabel termasuk intersep

dengan kriteria uji yang digunakan adalah:

Jika F hit > F tabel (a;k-1;n-k), maka H0 ditolak

Jika F hit < F tabel (a; k-a; n-k), maka H0 diterima

b) Penggujian Koefisien Regresi Parsial (Uji-t)

Di lakukan untuk menguji variabel independen yang digunakan untuk melihat

apakah masing-masing variabel independen berpengaruh secara signifikan

terhadap variabel dependen. Uji-t dalam penelitian ini menggunakan taraf

signifikansi 5%. Kriteria pengujiannya:

a. Jika signifikansi t < 0,05 maka H0 ditolak

b. Jika signifikansi t > 0,05 maka H0 diterima

c) Koefisien Determinasi (R2)

Ketepatan model R2 dilakukan untuk mendeteksi ketepatan yang paling baik

garis regresi. Uji ini dilakukan dengan melihat besarnya nilai koefisien

determinasi. R2 merupakan besaran non negatif dan besarnya koefisien

determinasi adalah antara angka nol sampai dengan angka satu (0<-r2<-1).

50

Jika koefisien determinasi bernilai nol berarti tidak ada hubungan antara

variabel bebas dan variabel terikat. Sebaliknya koefisien determinasi 1 berarti

suatu kecocokan sempurna dari ketepatan model.

51

BAB IV

ANALISIS DATA DAN PEMBAHASAN

A. ANALISIS DATA

Penelitian yang dilakukan ini menggunakan populasi seluruh perusahaan

manufaktur yang terdaftar di Bursa Efek Indonesia pada periode antara tahun 2004

hingga tahun 2007. Penelitian menggunakan data panel dengan menggunakan sampel

62 perusahaan yang periode penelitian selama 4 tahun. Data penelitian di peroleh dari

data sekunder yaitu laporan keuangan perusahaan yang diperoleh dari Indonesian

Capital Market Directory dan harga penutupan saham yang perusahaan selama

periode penelitian. Pemilihan sampel menggunakan metode purposive sampling.

Kriteria yang digunakan untuk menjadi anggota sampel adalah:

1) Perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia secara terus-

menerus selama periode tahun 2004-2007.

2) Perusahaan yang menyertakan laporan keuangan per 31 Desember tahun

2004, 2005, 2006 dan 2007.

3) Perusahaan manufaktur yang memiliki data pedagangan saham yang lengkap

selama tahun 2004 hingga tahun 2007.

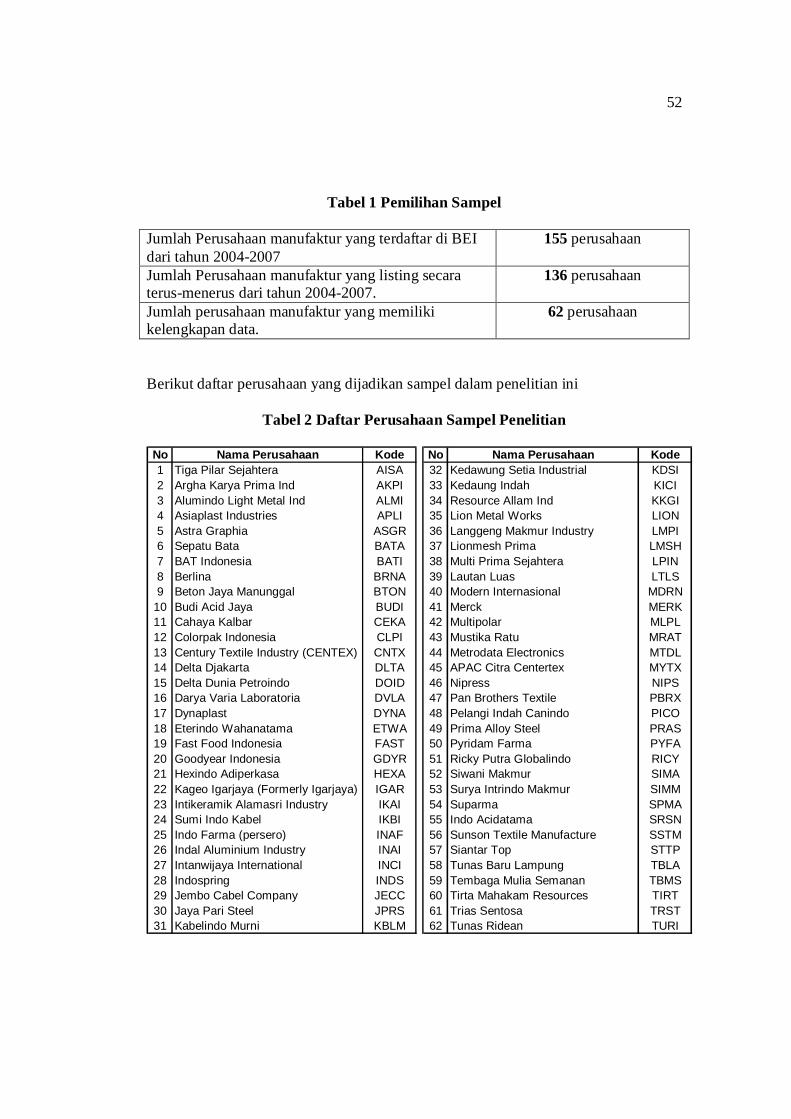

Berdasarkan kriteria tersebut, maka berikut cara pengambilan sampelnya:

52

Tabel 1 Pemilihan Sampel

Jumlah Perusahaan manufaktur yang terdaftar di BEI dari tahun 2004-2007

155 perusahaan

Jumlah Perusahaan manufaktur yang listing secara terus-menerus dari tahun 2004-2007.

136 perusahaan

Jumlah perusahaan manufaktur yang memiliki kelengkapan data.

62 perusahaan

Berikut daftar perusahaan yang dijadikan sampel dalam penelitian ini

Tabel 2 Daftar Perusahaan Sampel Penelitian

No Nama Perusahaan Kode No Nama Perusahaan Kode1 Tiga Pilar Sejahtera AISA 32 Kedawung Setia Industrial KDSI2 Argha Karya Prima Ind AKPI 33 Kedaung Indah KICI3 Alumindo Light Metal Ind ALMI 34 Resource Allam Ind KKGI4 Asiaplast Industries APLI 35 Lion Metal Works LION5 Astra Graphia ASGR 36 Langgeng Makmur Industry LMPI6 Sepatu Bata BATA 37 Lionmesh Prima LMSH7 BAT Indonesia BATI 38 Multi Prima Sejahtera LPIN8 Berlina BRNA 39 Lautan Luas LTLS9 Beton Jaya Manunggal BTON 40 Modern Internasional MDRN

10 Budi Acid Jaya BUDI 41 Merck MERK11 Cahaya Kalbar CEKA 42 Multipolar MLPL12 Colorpak Indonesia CLPI 43 Mustika Ratu MRAT13 Century Textile Industry (CENTEX) CNTX 44 Metrodata Electronics MTDL14 Delta Djakarta DLTA 45 APAC Citra Centertex MYTX15 Delta Dunia Petroindo DOID 46 Nipress NIPS16 Darya Varia Laboratoria DVLA 47 Pan Brothers Textile PBRX17 Dynaplast DYNA 48 Pelangi Indah Canindo PICO18 Eterindo Wahanatama ETWA 49 Prima Alloy Steel PRAS19 Fast Food Indonesia FAST 50 Pyridam Farma PYFA20 Goodyear Indonesia GDYR 51 Ricky Putra Globalindo RICY21 Hexindo Adiperkasa HEXA 52 Siwani Makmur SIMA22 Kageo Igarjaya (Formerly Igarjaya) IGAR 53 Surya Intrindo Makmur SIMM23 Intikeramik Alamasri Industry IKAI 54 Suparma SPMA24 Sumi Indo Kabel IKBI 55 Indo Acidatama SRSN25 Indo Farma (persero) INAF 56 Sunson Textile Manufacture SSTM26 Indal Aluminium Industry INAI 57 Siantar Top STTP27 Intanwijaya International INCI 58 Tunas Baru Lampung TBLA28 Indospring INDS 59 Tembaga Mulia Semanan TBMS29 Jembo Cabel Company JECC 60 Tirta Mahakam Resources TIRT30 Jaya Pari Steel JPRS 61 Trias Sentosa TRST31 Kabelindo Murni KBLM 62 Tunas Ridean TURI

53

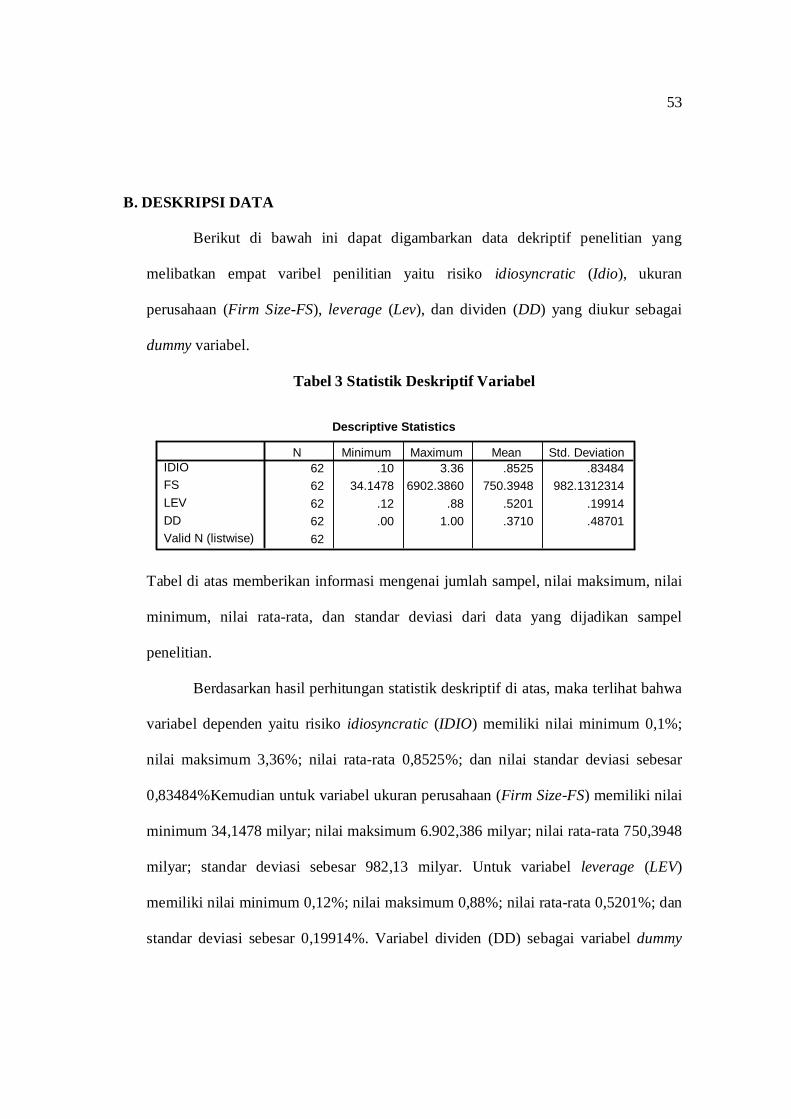

B. DESKRIPSI DATA

Berikut di bawah ini dapat digambarkan data dekriptif penelitian yang

melibatkan empat varibel penilitian yaitu risiko idiosyncratic (Idio), ukuran

perusahaan (Firm Size-FS), leverage (Lev), dan dividen (DD) yang diukur sebagai

dummy variabel.

Tabel 3 Statistik Deskriptif Variabel

Descriptive Statistics

62 .10 3.36 .8525 .8348462 34.1478 6902.3860 750.3948 982.131231462 .12 .88 .5201 .1991462 .00 1.00 .3710 .4870162

IDIOFSLEVDDValid N (listwise)

N Minimum Maximum Mean Std. Deviation

Tabel di atas memberikan informasi mengenai jumlah sampel, nilai maksimum, nilai

minimum, nilai rata-rata, dan standar deviasi dari data yang dijadikan sampel

penelitian.

Berdasarkan hasil perhitungan statistik deskriptif di atas, maka terlihat bahwa

variabel dependen yaitu risiko idiosyncratic (IDIO) memiliki nilai minimum 0,1%;

nilai maksimum 3,36%; nilai rata-rata 0,8525%; dan nilai standar deviasi sebesar

0,83484%Kemudian untuk variabel ukuran perusahaan (Firm Size-FS) memiliki nilai

minimum 34,1478 milyar; nilai maksimum 6.902,386 milyar; nilai rata-rata 750,3948

milyar; standar deviasi sebesar 982,13 milyar. Untuk variabel leverage (LEV)

memiliki nilai minimum 0,12%; nilai maksimum 0,88%; nilai rata-rata 0,5201%; dan

standar deviasi sebesar 0,19914%. Variabel dividen (DD) sebagai variabel dummy

54

yaitu 1 untuk perusahaan yang membagikan dividen dan 0 untuk perusahaan yang

tidak membagikan dividen memiliki nilai rata-rata 0,3710 dan standar deviasi

0,48701.

C. PENGOLAHAN DATA

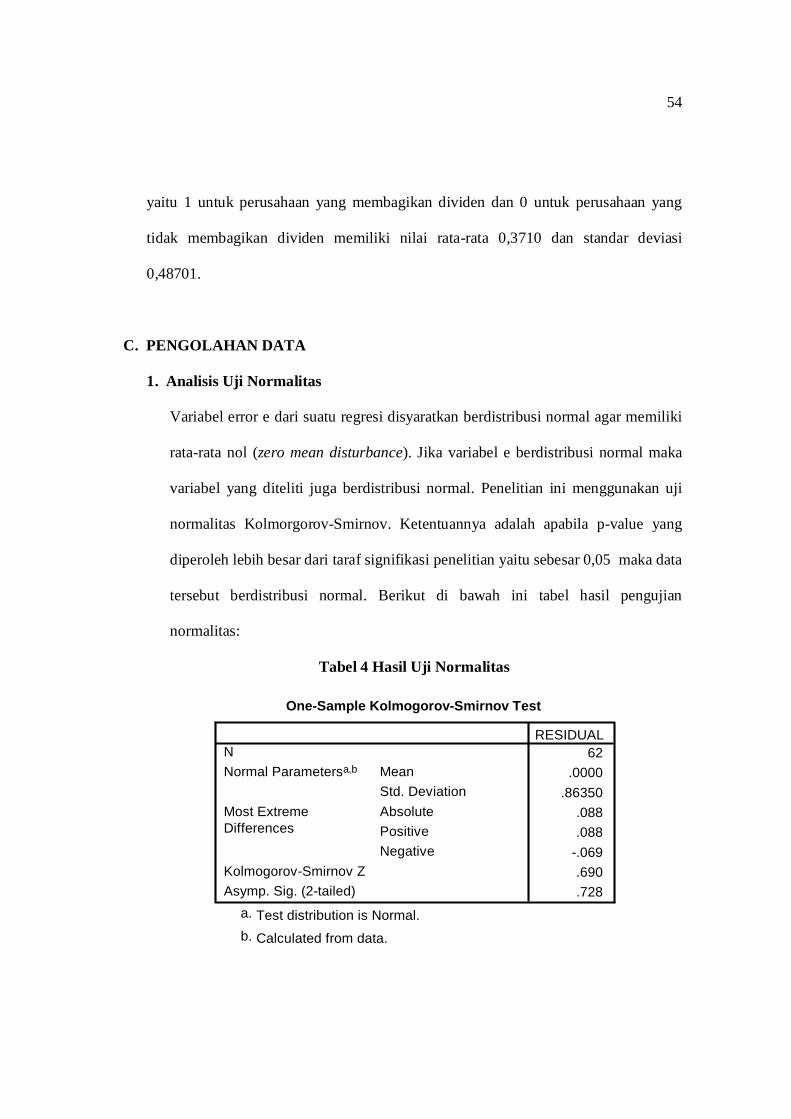

1. Analisis Uji Normalitas

Variabel error e dari suatu regresi disyaratkan berdistribusi normal agar memiliki

rata-rata nol (zero mean disturbance). Jika variabel e berdistribusi normal maka

variabel yang diteliti juga berdistribusi normal. Penelitian ini menggunakan uji

normalitas Kolmorgorov-Smirnov. Ketentuannya adalah apabila p-value yang

diperoleh lebih besar dari taraf signifikasi penelitian yaitu sebesar 0,05 maka data

tersebut berdistribusi normal. Berikut di bawah ini tabel hasil pengujian

normalitas:

Tabel 4 Hasil Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

62.0000

.86350.088.088

-.069.690.728

NMeanStd. Deviation

Normal Parametersa,b

AbsolutePositiveNegative

Most ExtremeDifferences

Kolmogorov-Smirnov ZAsymp. Sig. (2-tailed)

RESIDUAL

Test distribution is Normal.a.

Calculated from data.b.

55

Setelah dilakukan pengujian normalitas maka terlihat bahwa nilai p-value yaitu

asymp.sig (2-tailed) bernilai 0,728 > 0,05 sehingga dapat disimpulkan bahwa

residual telah memenuhi asumsi distribusi normal.

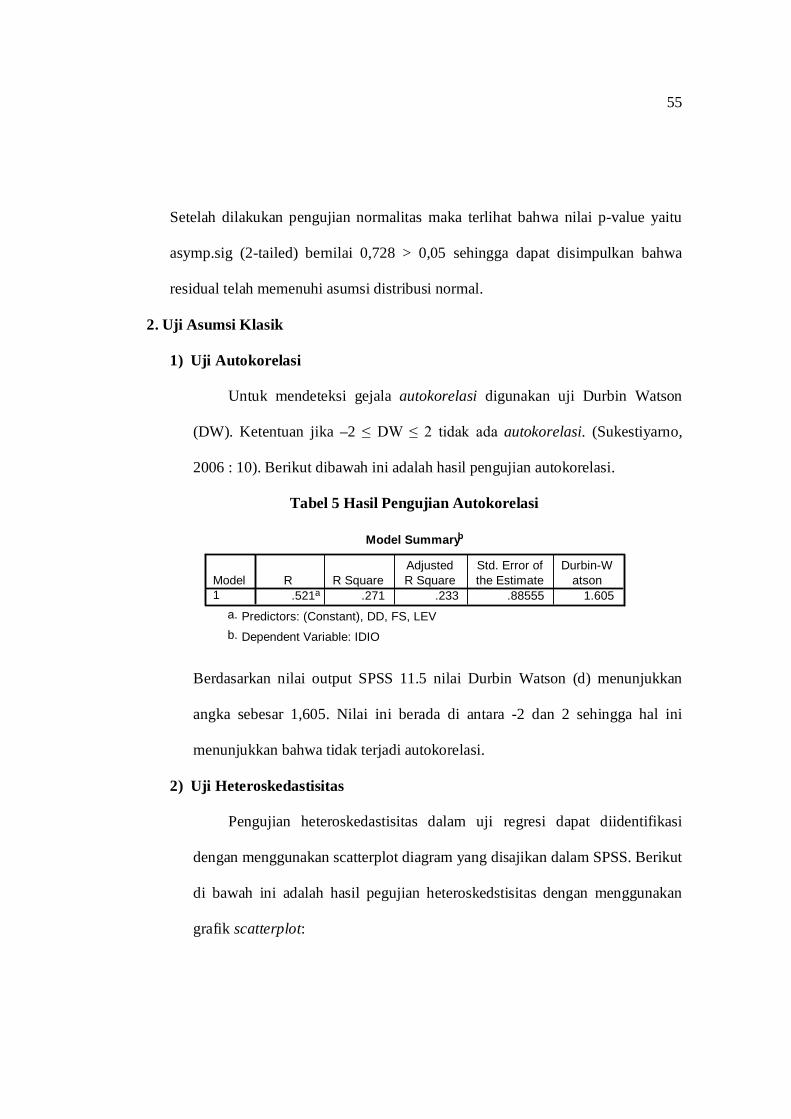

2. Uji Asumsi Klasik

1) Uji Autokorelasi

Untuk mendeteksi gejala autokorelasi digunakan uji Durbin Watson

(DW). Ketentuan jika –2 ≤ DW ≤ 2 tidak ada autokorelasi. (Sukestiyarno,

2006 : 10). Berikut dibawah ini adalah hasil pengujian autokorelasi.

Tabel 5 Hasil Pengujian Autokorelasi

Model Summaryb

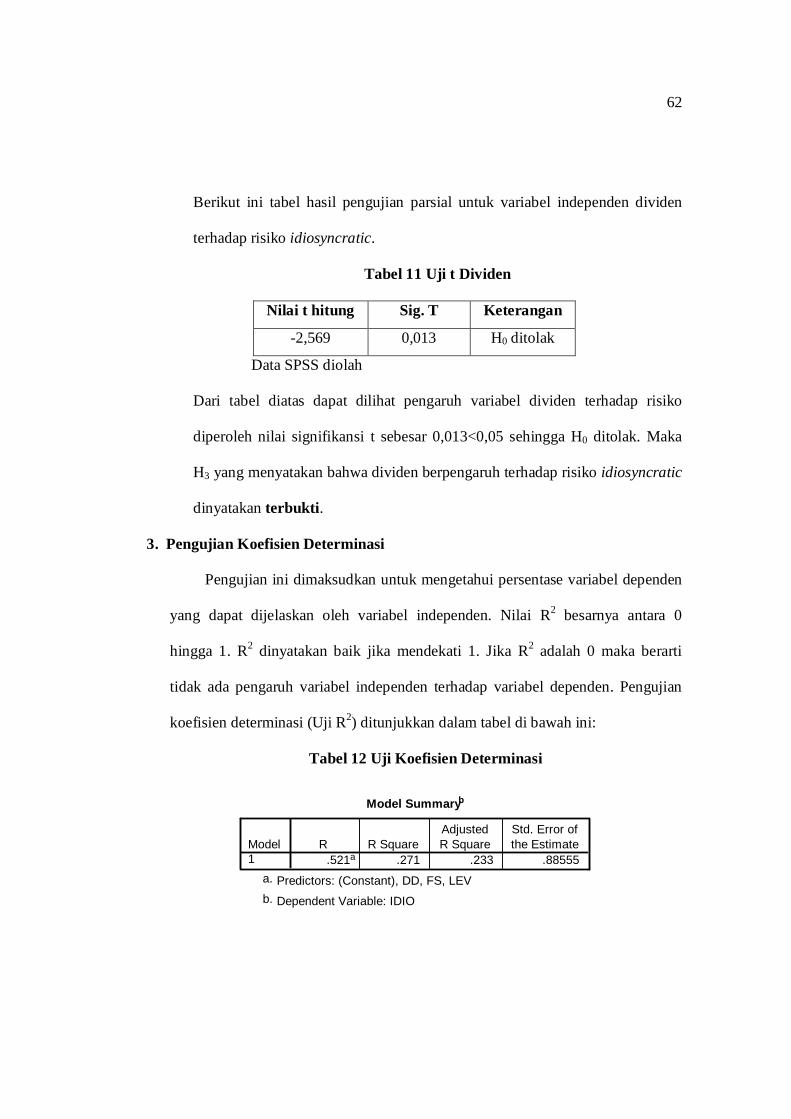

.521a .271 .233 .88555 1.605Model1

R R SquareAdjustedR Square

Std. Error ofthe Estimate

Durbin-Watson

Predictors: (Constant), DD, FS, LEVa.

Dependent Variable: IDIOb.

Berdasarkan nilai output SPSS 11.5 nilai Durbin Watson (d) menunjukkan

angka sebesar 1,605. Nilai ini berada di antara -2 dan 2 sehingga hal ini

menunjukkan bahwa tidak terjadi autokorelasi.

2) Uji Heteroskedastisitas

Pengujian heteroskedastisitas dalam uji regresi dapat diidentifikasi

dengan menggunakan scatterplot diagram yang disajikan dalam SPSS. Berikut

di bawah ini adalah hasil pegujian heteroskedstisitas dengan menggunakan

grafik scatterplot:

56

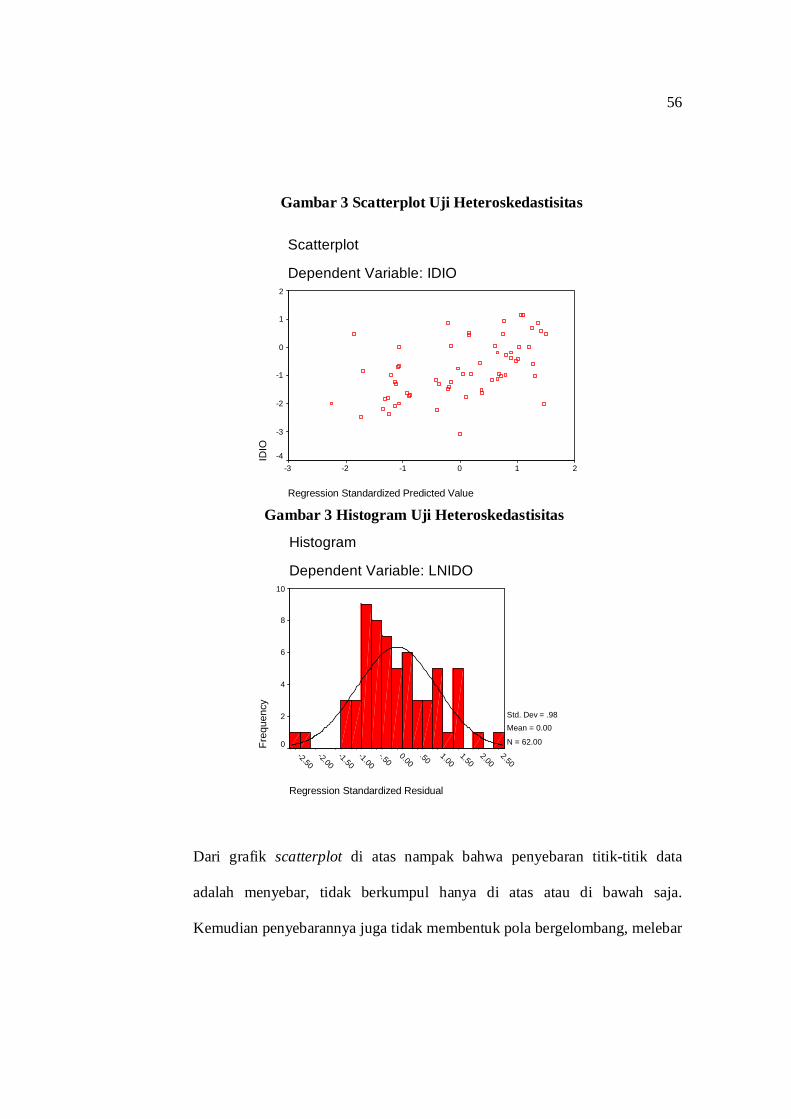

Gambar 3 Scatterplot Uji Heteroskedastisitas

Scatterplot

Dependent Variable: IDIO

Regression Standardized Predicted Value

210-1-2-3

IDIO

2

1

0

-1

-2

-3

-4

Gambar 3 Histogram Uji Heteroskedastisitas

Regression Standardized Residual

2.50

2.00

1.50

1.00

.500.00

-.50

-1.00

-1.50

-2.00

-2.50

Histogram

Dependent Variable: LNIDO

Freq

uenc

y

10

8

6

4

2

0

Std. Dev = .98 Mean = 0.00

N = 62.00

Dari grafik scatterplot di atas nampak bahwa penyebaran titik-titik data

adalah menyebar, tidak berkumpul hanya di atas atau di bawah saja.

Kemudian penyebarannya juga tidak membentuk pola bergelombang, melebar

57

kemudian menyempit dan melebar kembali. Sehingga dapat disimpulkan

bahwa model regresi linier berganda terbebas dari asumsi klasik

heteroskedastisitas sehingga layak untuk digunakan dalam penelitian.

3) Uji Multikolinieritas

Pengujian multikolinieritas digunakan untuk menguji apakah dalam model

regresi ditemukan adanya korelasi antar variabel bebas (independen). Dalam

model regresi yang baik seharusnya tidak terjadi korelasi di antara variabel

bebas. Uji Multikolinearitas dilakukan dengan melihat nilai tolerance dan

variance inflation factor (VIF) dari hasil analisis dengan menggunakan SPSS.

Apabila nilai tolerance value lebih tinggi daripada 0,10 atau VIF lebih kecil

daripada 10 maka dapat disimpulkan tidak terjadi multikolinearitas. Berikut

ini adalah hasil pengujian multikolinieritas yang telah dilakukan.

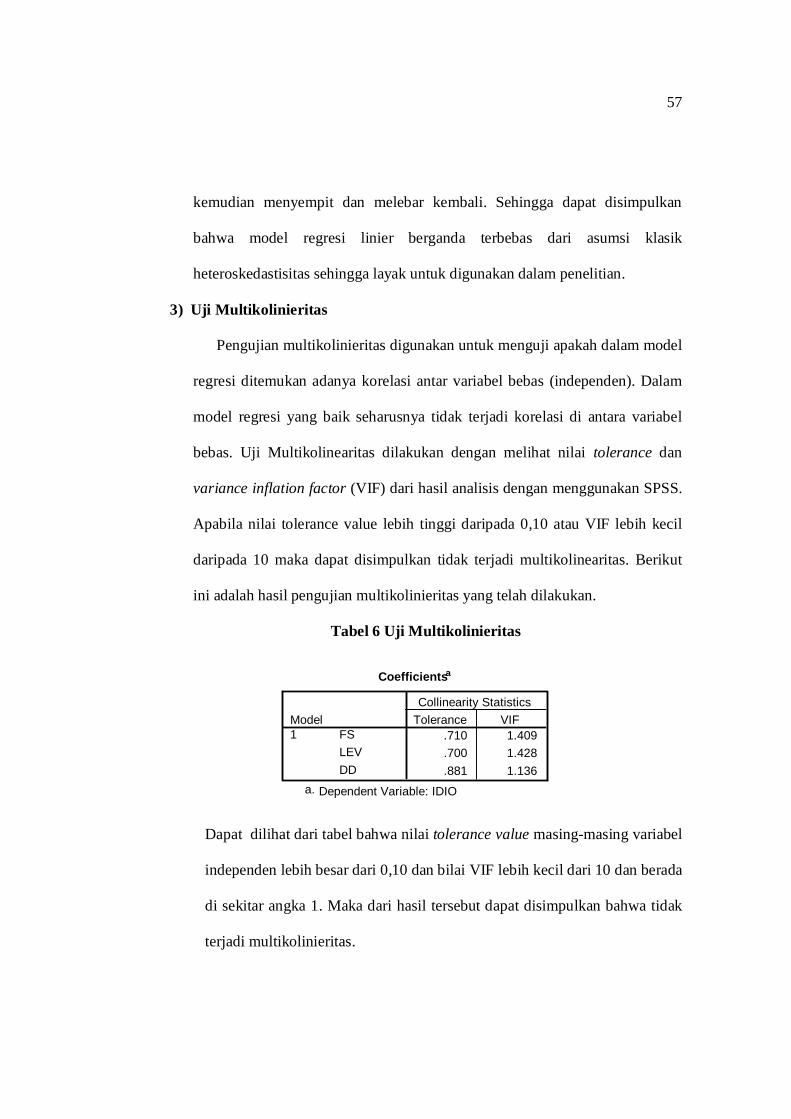

Tabel 6 Uji Multikolinieritas

Coefficientsa

.710 1.409

.700 1.428

.881 1.136

FSLEVDD

Model1

Tolerance VIFCollinearity Statistics

Dependent Variable: IDIOa.

Dapat dilihat dari tabel bahwa nilai tolerance value masing-masing variabel

independen lebih besar dari 0,10 dan bilai VIF lebih kecil dari 10 dan berada

di sekitar angka 1. Maka dari hasil tersebut dapat disimpulkan bahwa tidak

terjadi multikolinieritas.

58

C. UJI HIPOTESIS

1.Uji Kelayakan Model

Pengujian ini bertujuan untuk mengetahui pengaruh secara simultan atau

bersama-sama antara variabel dependen yang digunakan yaitu ukuran perusahaan,

leverage, dan dividen terhadap risiko idiosyncratic. Pengujian ini dilakukan dengan

membandingkan taraf sigifikansi F dengan tingkat signifikansi yang telah

ditentukan sebelumnya yaitu 0,05.

Hasil pengujian ini tampak pada tabel sebagai berikut:

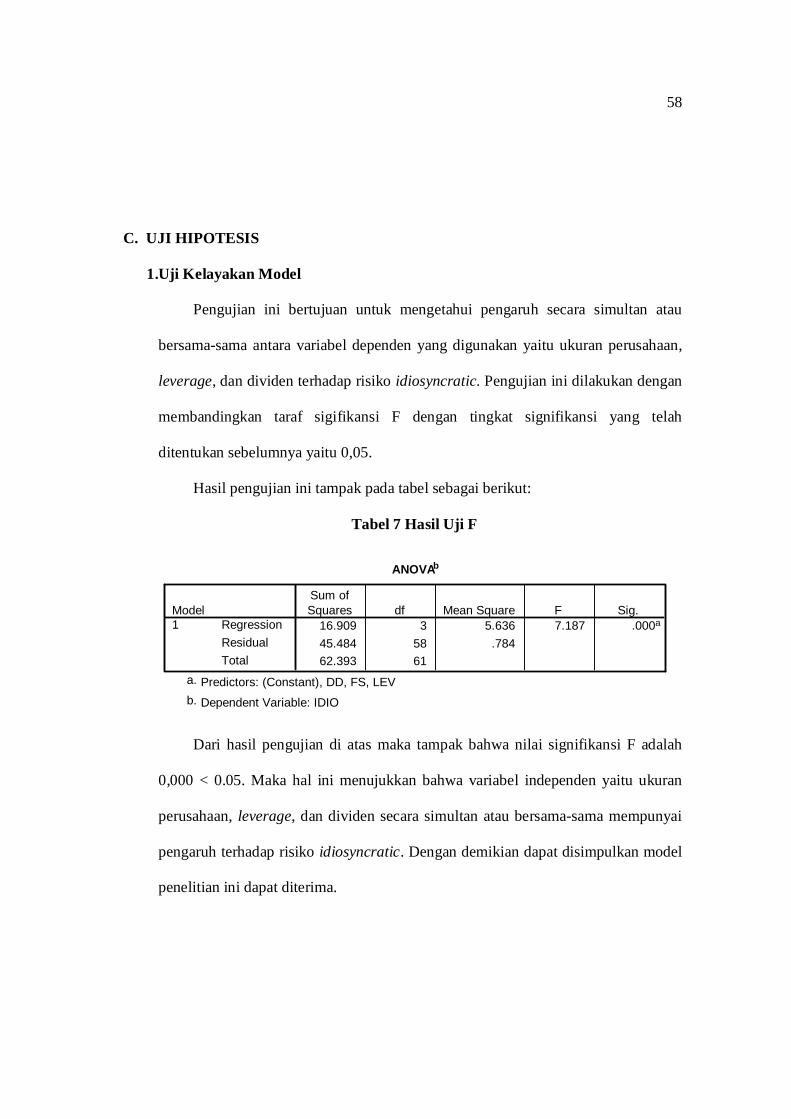

Tabel 7 Hasil Uji F

ANOVAb

16.909 3 5.636 7.187 .000a

45.484 58 .78462.393 61

RegressionResidualTotal

Model1

Sum ofSquares df Mean Square F Sig.

Predictors: (Constant), DD, FS, LEVa.

Dependent Variable: IDIOb.

Dari hasil pengujian di atas maka tampak bahwa nilai signifikansi F adalah

0,000 < 0.05. Maka hal ini menujukkan bahwa variabel independen yaitu ukuran

perusahaan, leverage, dan dividen secara simultan atau bersama-sama mempunyai

pengaruh terhadap risiko idiosyncratic. Dengan demikian dapat disimpulkan model

penelitian ini dapat diterima.

59

2. Uji Hipotesis Parsial

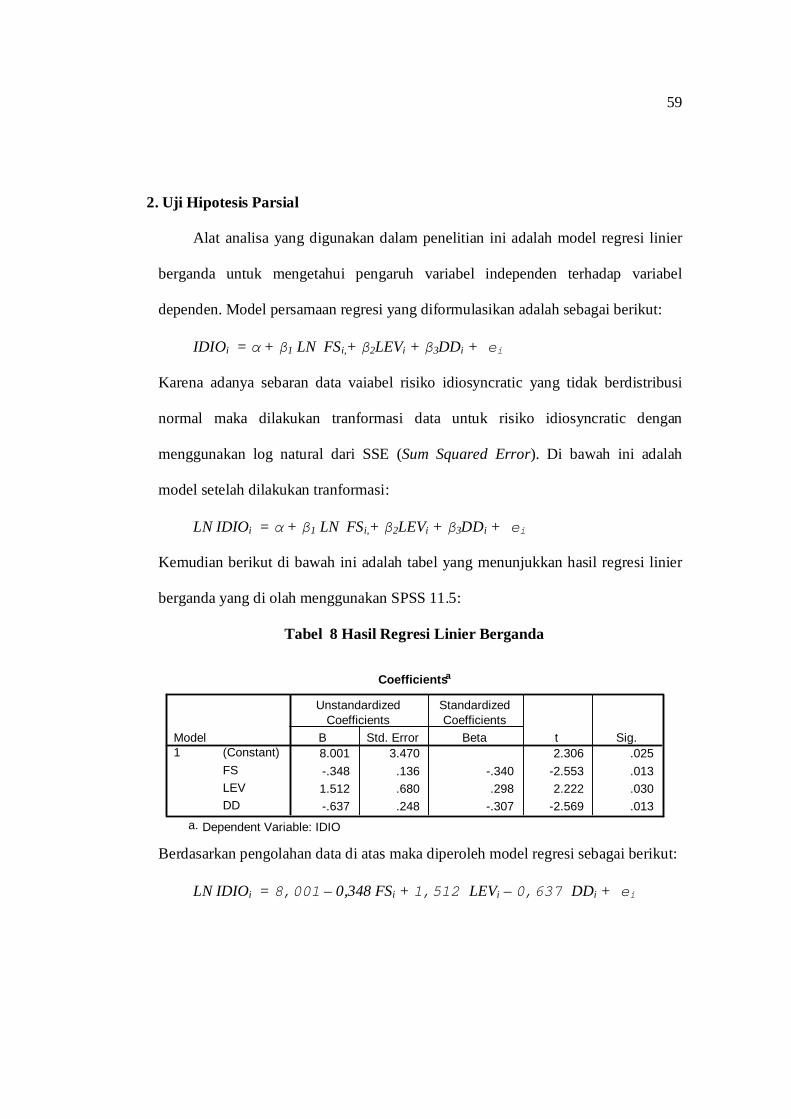

Alat analisa yang digunakan dalam penelitian ini adalah model regresi linier

berganda untuk mengetahui pengaruh variabel independen terhadap variabel

dependen. Model persamaan regresi yang diformulasikan adalah sebagai berikut:

IDIOi = α + β1 LN FSi,+ β2LEVi + β3DDi + еi

Karena adanya sebaran data vaiabel risiko idiosyncratic yang tidak berdistribusi

normal maka dilakukan tranformasi data untuk risiko idiosyncratic dengan

menggunakan log natural dari SSE (Sum Squared Error). Di bawah ini adalah

model setelah dilakukan tranformasi:

LN IDIOi = α + β1 LN FSi,+ β2LEVi + β3DDi + еi

Kemudian berikut di bawah ini adalah tabel yang menunjukkan hasil regresi linier

berganda yang di olah menggunakan SPSS 11.5:

Tabel 8 Hasil Regresi Linier Berganda

Coefficientsa

8.001 3.470 2.306 .025-.348 .136 -.340 -2.553 .0131.512 .680 .298 2.222 .030-.637 .248 -.307 -2.569 .013

(Constant)FSLEVDD

Model1

B Std. Error

UnstandardizedCoefficients

Beta

StandardizedCoefficients

t Sig.

Dependent Variable: IDIOa.

Berdasarkan pengolahan data di atas maka diperoleh model regresi sebagai berikut:

LN IDIOi = 8,001 – 0,348 FSi + 1,512 LEVi – 0,637 DDi + еi

60

Pengujian pengaruh parsial atau uji t dalam penelitian ini bertujuan untuk menguji

pengaruh secara parsial dari variabel-variabel independen yang digunakan dalam

penelitian yaitu ukuran perusahaan, leverage, dan dividen terhadap risiko

idiosyncratic. Berikut adalah hasil pengujiannya:

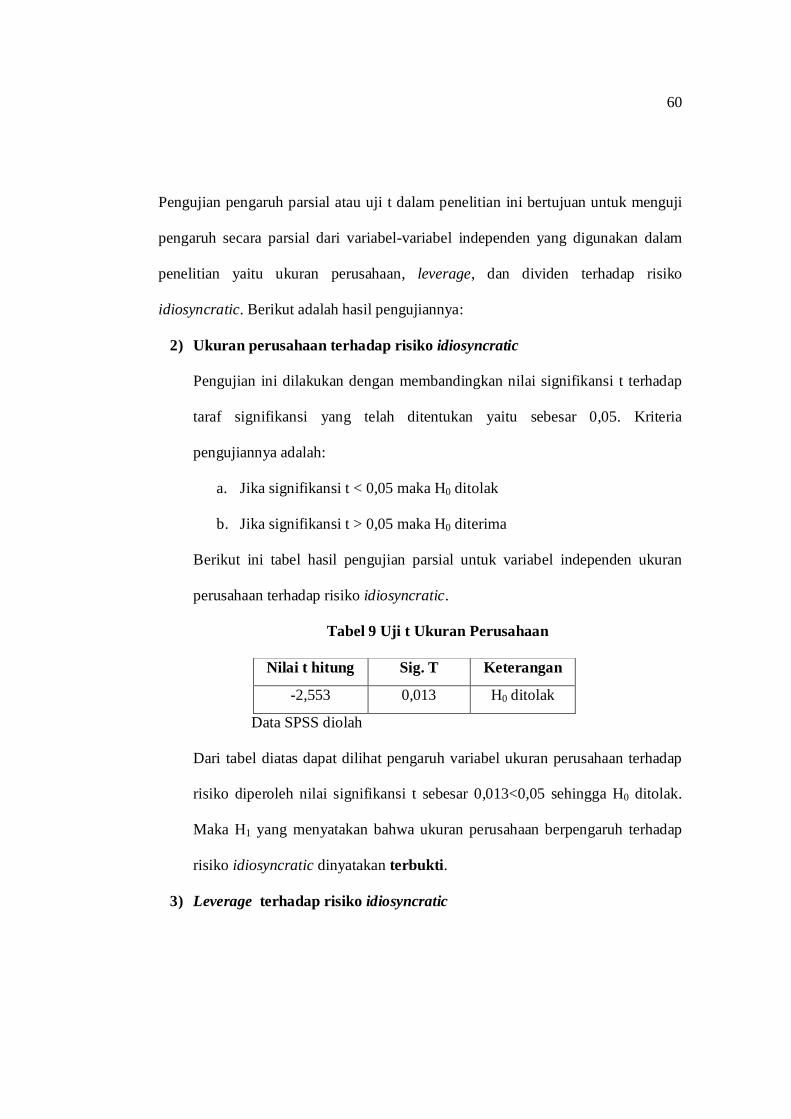

2) Ukuran perusahaan terhadap risiko idiosyncratic

Pengujian ini dilakukan dengan membandingkan nilai signifikansi t terhadap

taraf signifikansi yang telah ditentukan yaitu sebesar 0,05. Kriteria

pengujiannya adalah:

a. Jika signifikansi t < 0,05 maka H0 ditolak

b. Jika signifikansi t > 0,05 maka H0 diterima

Berikut ini tabel hasil pengujian parsial untuk variabel independen ukuran

perusahaan terhadap risiko idiosyncratic.

Tabel 9 Uji t Ukuran Perusahaan

Nilai t hitung Sig. T Keterangan

-2,553 0,013 H0 ditolak

Data SPSS diolah

Dari tabel diatas dapat dilihat pengaruh variabel ukuran perusahaan terhadap

risiko diperoleh nilai signifikansi t sebesar 0,013<0,05 sehingga H0 ditolak.

Maka H1 yang menyatakan bahwa ukuran perusahaan berpengaruh terhadap

risiko idiosyncratic dinyatakan terbukti.

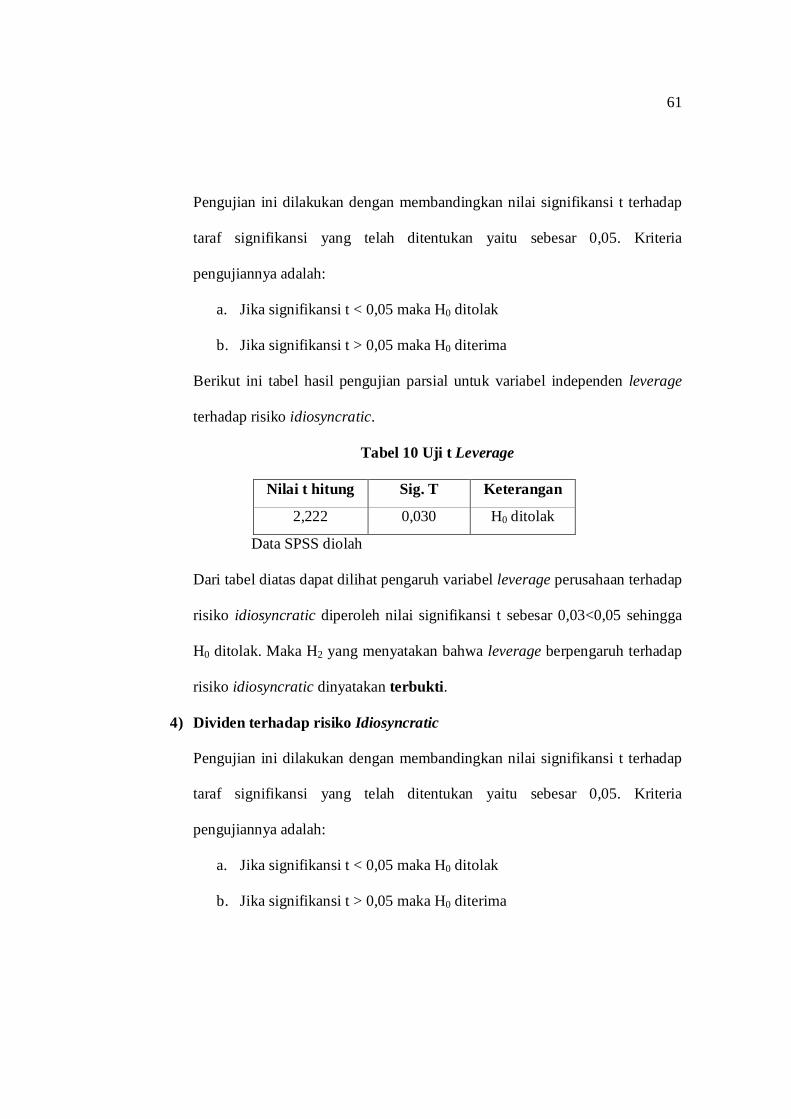

3) Leverage terhadap risiko idiosyncratic

61

Pengujian ini dilakukan dengan membandingkan nilai signifikansi t terhadap

taraf signifikansi yang telah ditentukan yaitu sebesar 0,05. Kriteria

pengujiannya adalah:

a. Jika signifikansi t < 0,05 maka H0 ditolak

b. Jika signifikansi t > 0,05 maka H0 diterima

Berikut ini tabel hasil pengujian parsial untuk variabel independen leverage

terhadap risiko idiosyncratic.

Tabel 10 Uji t Leverage

Nilai t hitung Sig. T Keterangan