Embed Size (px)

Citation preview

ANALISIS PRODUK TABUNGAN DINAR SEBAGAI

IMPLEMENTASI KONSEP WADI’AH

(Studi di Wakala Induk Nusantara, Depok)

Skripsi

Diajukan Untuk Memenuhi Persyaratan Memperoleh

Gelar Sarjana Ekonomi Islam (SEI)

Oleh :

RAHAYU LISA PRIANTI

NIM : 203046101753

KONSENTRASI PERBANKAN SYARIAH

PROGRAM STUDI MUAMALAT

FAKULTAS SYARIAH DAN HUKUM

UIN SYARIF HIDAYATULLAH

JAKARTA

1429 H / 2008M

���������������������������������������� ��������������������������������

���������������������������� KATA PENGANTAR

Assalamu’alaikum Wr. Wb.

Puji dan syukur dengan hati yang tulus dipersembahkan ke hadirat Allah SWT.,

yang memberikan kemudahan dari kesulitan, kelebihan dari kekurangan, dan

kekuatan dari ketidak berdayaan. Dengan petunjuk dan hidayah-Mu, akhirnya penulis

dapat menyelesaikan skripsi ini dengan penuh kesabaran atas rintangan yang

dihadapi. Teriring pula shalawat dan salam atas Nabi Muhammad SAW, penerang

dari kegelapan umatnya.

Proses penyelesaian skripsi ini tak lepas dari bantuan berbagai pihak. Untuk itu

penulis hanturkan ucapkan terima kasih kepada:

1. Dekan fakultas Syari’ah dan Hukum UIN Syarif Hidayatullah Jakarta, Bpk. Prof.

Dr. H. Muhammad Amin Suma, SH., MA., MM.

2. Ketua program Studi Muamalah Fakultas Syari’ah dan Hukum UIN Syarif

Hidayatullah Jakarta, Ibu Euis Amalia, M.Ag.; Sekretaris Program Studi

Muamalah Fakultas Syari’ah dan Hukum UIN Syarif Hidayatullah Jakarta, Bpk.

Ah. Azharuddin Lathif, M.Ag.; Ketua Program Non-Reguler Fakultas Syari’ah

dan Hukum UIN Syarif Hidayatullah Jakarta, Bpk. Drs. Djawahir Hejazzie, SH.,

MA., dan Sekretaris Program Non-Reguler Fakultas Syari’ah dan Hukum UIN

Syarif Hidayatullah Jakarta, Bpk. Drs. H. Ahmad Yani, MA., beserta staff dan

seluruh dosen yang telah memberi Ilmu, membimbing dan mengarahkan penulis

sejak masa perkuliahan hingga berakhirnya skripsi ini.

3. Pembimbing skripsi, Bpk. DR. A. Sudirman Abbas, MA dan Bpk. Drs. Djawahir

Hejazziey, SH., MA. Terima kasih atas waktunya, di tengah kesibukan Bapak

dalam memberikan bimbingan dan saran bagi penulis.

4. Kepada pihak Wakala Induk Nusantara khususnya Bpk. Ir. Zaim Saidi selaku

direktur dan Bpk. Abdarrahman selaku wakil direktur, juga Mba Sri yang sudah

dengan sangat ramah membantu penulis dalam pengumpulan data.

5. Orang tua tercinta dan tersayang, Ayah dan Ibu. Dua orang yang sangat berjasa

dan memiliki pengaruh besar dalam proses kehidupan penulis. Dorongan berupa

semangat yang tertuang melalui do’a, daya dan upaya selalu dicurahkan untuk

penulis.

Demikian ucapan terima kasih penulis haturkan kepada seluruh pihak, semoga

Allah SWT membalas dan melipatgandakan jasa dan kebaikan kalian. Penulis

berharap semoga skripsi ini dapat bermanfaat bagi pihak-pihak terkait.

Jakarta, Oktober 2008

Penulis

DAFTAR ISI

KATA PENGENTAR i

DAFTAR ISI iii

BAB I PENDAHULUAN

A. Latar Belakang Masalalah 1

B. Pembatasan dan Perumusan Masalah 6

C. Tujuan dan Manfaat Penelitian 7

D. Kajian Kepustakaan 8

E. Metodologi Penelitian 9

F. Sistematika Penulisan 12

BAB II TINJAUAN TEORITIS

A. Pengertian Tabungan 14

B. Dinar 18

C. Konsep Wadi’ah 35

BAB III GAMBARAN UMUM WAKALA INDUK NUSANTARA

A. Sejarah Berdirinya Wakala Induk Nusantara 45

B. Visi dan Misi Wakala Induk Nusantara 47

C. Struktur Organisasi Wakala Induk Nusantara 47

D. Produk-produk Wakala Induk Nusantara 47

E. Arah Perkembangan Usaha Wakala Induk Nusantara 49

BAB IV ANALISIS PRODUK TABUNGAN DINAR SEBAGAI

IMPLEMENTASI KONSEP WADI’AH

A. Prosedur Tabungan Dinar pada Wakala Induk Nusantara 50

B. Strategi Pemasaran dan Kendala-kendala yang dihadapi Wakala

Induk Nusantara dalam Penerapan Produk Tabungan Dinar 53

C. Analisis Produk Tabungan Dinar Sebagai Implementasi

Konsep Wadi’ah pada Wakala Induk Nusantara 55

D. Analisis SWOT pada Produk Tabungan Dinar 57

BAB V PENUTUP

A. Kesimpulan 62

B. Saran-Saran 64

DAFTAR PUSTAKA 65

LAMPIRAN

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Sejak Indonesia merdeka 62 tahun silam, rupiah menjadi mata uang yang

digunakan sebagai alat transaksi yang sah. Namun, mata uang yang dibanggakan

tersebut ternyata tak cukup kuat ditimpa inflasi dan guncangan mata uang lainnya

seperti dolar AS. Bahkan, sebagian masyarakat lebih memilih untuk berinvestasi

simpanan dalam mata uang dolar AS. Hal tersebut dapat dipahami karena mata

uang kebanggaan masyarakat Indonesia itu memang berkali-kali mengalami

penurunan nilai.

Kegagalan uang kertas di Indonesia sangat tragis ketika dalam periode lima

tahun antara tahun 1960-1965 inflasi mencapai 650% dan index biaya mencapai

angka 438. Index harga beras mencapai 824, tekstil 717, dan harga Rupiah anjlok

tinggal 1/75 dari angka Rp 160/US$ menjadi Rp 120,000/US$. Karena Rupiah

yang sudah tidak tertolong lagi, pemerintah terpaksa harus mengeluarkan

kebijakan yang disebut Sanering Rupiah yaitu memotong tiga angka nol terakhir

dari Rupiah lama menjadi Rupiah baru. Kebijakan yang dituangkan dalam

Penetapan Presiden atau Penpres No 27/1965 itu menjadikan Rp 1,000 (uang

lama) = Rp 1,- (uang baru). Isu Sanering Rupiah juga sempat menguat dipuncak

krisis moneter Indonesia 32 tahun kemudian yaitu antara tahun 1997-1998 dan

pada tahun tersebut penurunan terjadi dimana nilai rupiah sempat menembus

angka Rp 17 ribu per dolar AS.1

Akibat jatuhnya nilai rupiah terhadap dolar AS tersebut menyebabkan

perekonomian Indonesia menjadi terpuruk. Harga-harga barang impor melonjak

tajam yang juga diikuti lonjakan harga sembako. Harga Bahan Bakar Minyak

(BBM) juga menaik tajam. Banyak perusahaan gulung tikar dan terpaksa

melakukan Pemutusan Hubungn Kerja (PHK). Hal tersebut berdampak pada

meningkatnya jumlah pengangguran dan berbagai dampak sosial lainnya.

Untuk mengatasi berbagai masalah tersebut, dinar dirham dapat menjadi

solusi alternatif. Hal tersebut karena dinar dirham terbuat dari logam mulia yang

tidak dapat dibuat seenaknya. Tetapi harus melalui proses alami ribuan tahun.

Karena itu dinar dirham tidak dapat dipermainkan oleh para spekulan seperti uang

kertas. Pada masa Khalifah Umar bin Khatab, dinar ditetapkan sebagai koin emas

22 karat dengan berat 4,25 gram. Sedangkan, dirham ditetapkan sebagai koin

perak dengan berat 2,975 gram.2

Kenyataan ini menunjukkan, untuk kesekian kalinya, dalam situasi ekonomi

seperti apa pun mata uang dinar emas memperlihatkan kestabilannya. Dinar emas

merupakan pilihan terbaik bagi kepentingan lindung nilai, untuk keperluan

investasi jangka panjang, maupun untuk keperluan transaksi bisnis (jual-beli dan

utang-piutang).

1 M. Iqbal, Mengembalikan Kemakmuran Islam dengan Dinar dan Dirham, (Jakarta: Spiritual

Learning Centre – Dinar Club, 2007), Cet ke-1, h. 22 2 Uang kertas, Dinar dan Krisis ekonomi, www.republika.co.id, 31 Mei 2007

Di belahan dunia lainnya di Dunia Islam, uang emas dan perak yang dikenal

dengan Dinar dan Dirham juga digunakan untuk kegiatan muamalah maupun

ibadah seperti zakat dan diyat sampai berakhirnya keKhalifahan Usmaniah Turki

tahun 1924.3

Koin dinar sendiri mulai dicetak dan diedarkan di Indonesia sejak tahun

2000 oleh unit logam mulia, Dinar dicetak oleh Islamic Mint Nusantara atau PT

Aneka Tambang Logam Mulia Indonesia yang merupakan satu-satunya tempat

pemurnian emas dan perak di Indonesia dengan pengakuan internasional.

Perusahaan milik Negara ini dilengkapi dengan laboratorium penguji kadar emas

selain perak dan platina, dan memperoleh akreditasi dari LEMA (London Bullion

Market Association) dan KAN (Komite Akreditasi Nasional).4 Kini tersedia

dalam empat denominasi 2, 1, ½, dan ¼ dinar. Spesifikasi teknisnya mengikuti

standar dari WITO (World Islamic Trade Organization), yang didasarkan kepada

standar klasik yang dibuat oleh Khalifah Umar bin Khattab.5

Saat ini pemakaian koin Dinar emas di Indonesia telah semakin tambah

populer dan meluas. Pemakai Dinar emas di Indonesia telah tersebar mulai dari

Jayapura, Banda Aceh dan dinar juga dapat diperoleh di wakala-wakala di

beberapa wilayah, seperti Jakarta, Depok, Bekasi, Bandung, dan Yogya. Juga

dibeberapa Negara seperti Dubai, Inggris, Afrika Selatan, Malaysia, dan lainnya.

3 Iqbal, Mengembalikan Kemakmuran Islam dengan Dinar dan Dirham, (Jakarta: Spiritual

Learning Centre – Dinar Club, 2007), Cet ke-1, h. 18 4 Zaim Saidi, Lawan Dollar dengan Dinar, (Jakarta: Pustaka Adina, 2003), Cet. 1. h. 120 5 Mata Uang Dinar Emas tembus Rp 1 Juta, http://wakalasauqi.blogspot.com, 05 November

2007

Ketika dinar dan dirham mulai dikenal secara luas, kelompok-kelompok

pengguna dinar dapat meningkatkan kegiatan tolong menolongnya dalam bentuk

saling bertransaksi menggunakan dinar dan dirham. Transaksi yang masih bersifat

internal ini dapat meliputi kegiatan tabungan/investasi, perdagangan maupun

konsumsi.

Dinar dapat diterapkan sebagai tabungan/investasi bagi masyarakat dengan

menjadikan dinar sebagai produk perbankan syariah, yakni deposito dinar syariah.

Yaitu dengan menggunakan Dinar dalam produk deposito syariah. Banyak

kelebihan dalam menggunakan Dinar sebagai produk deposito, salah satunya

adalah dinar memiliki nilai stabil dan tidak terpengaruh inflasi. Sebabnya, dinar

terbuat dari emas sehingga lebih stabil dibandingkan uang kertas.

Dinar dan dirham sebagai tabungan (simpanan) dan investasi berguna untuk

melindungi harta masyarakat dari inflasi, sebagai alat tukar atau mata uang baik

untuk menstabilitaskan harga, dapat dipergunakan untuk pembayaran zakat

harta agar sesuai syariah karena zakat harta dilihat dari zat dan

jumlahnya dan bukan karena nominalnya, dapat diperuntukkan sebagai

mahar, sedekah atau hadiah.6 Dan tabungan dinar juga dapat digunakan untuk

kebutuhan finansial yang bisa diprediksi membutuhkan pengumpulan sejumlah

dana dalam periode tertentu sehingga pada saat dibutuhkan, dana tersebut

6 http://bimaa.wordpress.com/2007/09/10/faq-dinar-dirham

tersedia. Contohnya adalah dana pergi haji, dana pendidikan anak, dana untuk

pembelian rumah dan lain sejenisnya.7

Dalam tradisi fiqih Islam, prinsip titipan atau simpanan dikenal dengan

prinsip al-wadi’ah. Al-wadi’ah dapat diartikan sebagai titipan murni dari satu

pihak ke pihak lain, baik individu maupun badan hukum, yang harus dijaga dan

dikembalikan kapan saja si penitip menghendaki.8

Dalam hal ini Wakala atau wakalah yang berasal dari bahasa Arab yang

berarti wakil (jama’). Makna dari istilah wakala adalah agen. Secara fungsional

wakala dapat mengambil sejumlah peran, yakni tempat bertukarnya mata uang

(money changer), tempat penyimpanan (tabungan), fasilitator pembayaran, serta

pengiriman. Wakala juga dapat berfungsi sebagai clearing house, sumber

informasi dan tempat bertemunya para pemilik dana dan pengelola, untuk

mewujudkan kerjasama usaha (mudharabah atau syirkah).9 Karena fungsinya

sebagai wakil dari pemilik dinar-dirham, maka Wakala tidak boleh meminjamkan

dinar-dirham maupun memberikan kredit kepada pihak ketiga.10

Wakala Induk Nusantara adalah salah satu wakala yang mengeluarkan

produk BADAR (Tabungan dalam Dinar), dimana Wakala Induk Nusantara

memfasilitasi kepada nasabah untuk mempermudah keinginan mencapai hari

depan yang lebih baik. Dalam fungsinya sebagai agen, lembaga wakala dapat

7 http://geraidinar.com/2008/01/mengapa uang kertas tidak bisa dipakai 8 M. Syafi’i Antonio, Bank Syariah Dari Teori ke Praktik, h. 85 9 Zaim, Lawan Dolar dengan Dinar, h. 127 10 www.islamhariini.org

mengutip sejumlah fee untuk membiayai kegiatan operasionalnya. Perbedaan dari

perbankan adalah wakala tidak menciptakan kredit.

Berdasarkan uraian diatas penulis tertarik dan memilih Wakala Induk

Nusantara sebagai studi kasus penelitian bahawa Wakala Induk Nusantara

mempunyai aplikasi produk BADAR (Tabungan dalam Dinar). Pemilihan studi

kasus ini bersifat surposive (sengaja) mengingat bank-bank syariah belum ada

yang mengeluarkan produk tabungan dalam dinar .

Oleh karena itu, skripsi ini diberi judul ”ANALISIS PRODUK

TABUNGAN DINAR (BADAR) SEBAGAI IMPLEMENTASI KONSEP

WADI’AH”

B. Pembatasan dan Perumusan Masalah

Berdasarkan pada latar belakang masalah diatas, maka pembatasan masalah

pada skripsi ini berhubungan dengan implementasi wadi’ah pada produk

tabungan dinar diWakala Induk Nusantara. Dalam hal ini produk tabungan dinar

merupakan investasi jangka panjang yang memiliki keunggulan dibandingkan

menabung dengan rupiah.

Adapun perumusan masalah adalah sebagai berikut :

a. Bagaimana prosedur tabungan dinar pada Wakala Induk Nusantara?

b. Bagaimana strategi pemasaran dan kendala-kendala yang dihadapi Wakala

Induk Nusantara dalam penerapan produk tabungan dinar?

c. Bagaimana implementasi wadi’ah pada Wakala Induk Nusantara?

d. Bagaimana Analisis SWOT pada produk tabungan dinar?

C. Tujuan dan Manfaat Penelitian

Berdasarkan pokok permasalahan yang telah dirumuskan diatas ada

beberapa tujuan yang ingin dicapai dari hasil penelitian diantaranya:

a. Untuk mengetahui prosedur produk tabungan dinar pada Wakala Induk

Nusantara.

b. Untuk mengetahui strategi pemasaran dan kendala-kendala apa saja yang

dihadapi wakala Induk Nusantara mengenai produk tabungan dinar.

c. Untuk mengetahui implementasi konsep wadi’ah pada Wakala Induk

Nusantara.

d. Untuk mengetahui analisis SWOT pada Produk Tabungan Dinar.

Adapun manfaat yang diambil dari penulisan skripsi ini adalah:

a. Bagi penulis, mendapatkan pengetahuan dan pemahaman tentang

tabungan dinar.

b. Bagi perusahaan, memberikan saran, informasi dan referensi yang

bermanfaat dalam melaksanakan langkah selanjutnya yang lebih baik serta

sesuai dengan Syariat Islam.

c. Bagi Masyarakat, skripsi ini dapat memberikan pengetahuan dan

pemahaman mengenai kegunaan dan manfaat dinar.

d. Bagi akademisi, Dapat memberikan tambahan wawasan dan dijadikan

sebagai pedoman atau referensi yang berguna dalam memperkaya koleksi

dalam ruang lingkup karya-karya penelitian lapangan.

D. Kajian Pustaka

Adapun kajian pustaka yang digunakan dari penulisan skripsi ini adalah :

1. Jalaluddin, Dinar dan Dirham Menggagas Standarisasi Sistem Moneter

Negara-negara Islam, (Jurusan Muamalat Ekonomi Islam Fakultas Syariah

dan Hukum Jakarta, 2003 M/1424 H). Sesuai dengan analisis data maka

didapatkan hasil, dalam sejarah telah mencatat bahwa dunia Islam telah

menggunakan dinar dan dirham sebagai mata uang dan sekaligus sebagai

acuan dalam sistem moneter, dan juga penerapan dinar dan dirham dalam

tatanan perekonomian Indonesia. Khususnya dapat diterapkan pada sektor-

sektor seperti : pembayaran ongkos naik haji, zakat, infak, dan sedekah, dan

lain-lain.

2. Abdul Gofur, Realisasi Penggunaan Dinar dan Dirham pada Produk BMT

Al-Kautsar, (Jurusan Muamalat Ekonomi Islam Fakultas Syariah dan Hukum

Jakarta, 2006 M/1427 H). Dengan judul tersebut maka dapat disimpulkan

bahwa dengan menggunakan dinar dan dirham ternyata BMT Al-Kautsar

mampu meningkatkan assetnya. Disamping itu juga dengan penggunaan dinar

dan dirham dapat mengembangkan produk-produk baru yang inovatif.

Dari penelitian terdahulu yang ditulis oleh saudara Jalaluddin hanya

membahas dinar dan dirham sebagai standarisasi sistem moneter dinegara-negara

Islam dan juga saudara Jalaluddin hanya menggunakan library research atau

kajian pustaka tanpa melakukan penelitian di lembaga manapun. Dan saudara

Abdul Gofur membahas realisasi dinar dan dirham pada produk-produk BMT Al-

Kautsar.

Sedangkan yang akan dibahas oleh penulis lebih membahas satu produk

yaitu produk tabungan dinar yang dikeluarkan oleh Wakala Induk Nusantara

sebagai implementasi konsep wadi’ah.

E. Metodologi Penelitian

1. Jenis Penelitian

Penelitian ini merupakan penelitian kualitatif yang bersifat deskriptif.

Studi deskriptif bertujuan untuk mengetahui dan menggambarkan

karakteristik variabel yang berkenaan dengan fenomena yang diteliti dalam

suatu situasi.

2. Pendekatan Penelitian

Adapun tipe atau pendekatan penelitian yang digunakan dalam penelitian

ini berupa survei pada Wakala Induk Nusantara, Depok.

3. Jenis Data dan Sumber Data

Dalam penulisan skripsi ini, penulis menggunakan dua jenis sumber data,

yaitu:

a. Data Primer

Merupakan data yang diperoleh langsung dari hasil wawancara pihak

Wakala, yaitu hasil pertanyaan yang berkaitan dengan masalah yang

diteliti. Penulis secara langsung mengadakan wawancara kepada Bpk.

Zaim Saidi Direktur Wakala Induk Nusantara.

b. Data Sekunder

Adalah data yang diperoleh dari literatur-literatur kepustakaan seperti

buku-buku, artikel, surat kabar, internet serta sumber lainnya yang

berkaitan dengan materi penulisan skripsi ini.

4. Teknik Pengumpulan Data

Sesuai dengan permasalahan yang diangkat, maka dalam pengumpulan

data skripsi ini, penulis menggunakan metode pengumpulan data sebagai

berikut :

a. Penelitian kepustakaan (library research), merupakan data sekunder yang

digunakan untuk mendukung data primer, dalam hal ini penulis

mengadakan penelitian terhadap literatur yang ada kaitannya dengan

penulisan skripsi ini, literatur ini berupa buku, majalah, surat kabar,

internet, dan lain-lain yang berkaitan dengan tema skripsi tersebut.

b. Penelitian Lapangan (field research), data yang dibutuhkan dalam

penelitian ini adalah jenis data primer, yaitu data yang diperoleh dari

Wakala. Dengan metode ini penulis memperoleh data dan informasi

tentang analisa produk tabungan dinar, dengan menggunakan teknik

pengumpulan data sebagai berikut :

1) Observasi yaitu pengamatan dan pencatatan sistematis terhadap

fenomene-fenomena yang diselidiki.11 Hal-hal yang dilakukan dalam

observasi adalah mengenai keadaan yang sebenarnya terjadi di lokasi

penelitian yang berkaitan dengan produk tabungan dinar.

2) Dokumentasi yaitu mengumpulkan data berdasarkan dokumen-

dokumen mengenai tabungan dinar yang ada pada Wakala Induk

Nusantara dan laporan-laporan lain yang terkait dengan masalah

penelitian.

3) Wawancara (interview), sumber data yang digunakan adalah data

primer yaitu data yang didapatkan dari lapangan atau pengumpulan

data dengan melakukan interview kepada pihak-pihak yang dapat

memberikan informasi untuk penelitian ini.

5. Teknik Analisa Data

Dalam penelitian ini penulis akan menggunakan penelitian kualitatif yang

bersifat deskriptif, yakni penelitian yang menggambarkan data dan informasi

berdasarkan fakta-fakta yang diperoleh dilapangan mengenai analisa produk

tabungan dinar sebagai implementasi konsep wadi’ah pada Wakala Induk

Nusantara dengan memberikan penilaian terhadap permasalahan yang

diangkat melalui interpretasi yang tepat dan akurat.

11 Sutrisno Hadi, Metodologi Research, cet-XXI, (Yogyakarta: Andi Offset, 1992), h. 132.

6. Teknik Penulisan

Teknik penulisan skripsi ini merujuk pada buku pedoman skripsi Fakultas

Syariah dan Hukum UIN Syarif Hidayatullah Jakarta 2007.

F. Sistematika Penulisan

Mengenai sistematika penulisan, dalam hal ini penulis membaginya dalam

lima bab, yang masing-masing bab terdiri dari beberapa sub bab yang merupakan

penjelasan dari bab tersebut. Secara garis besar sebagai berikut :

BAB I PENDAHULUAN

Bab ini terdiri dari latar belakang masalah, pembatasan dan perumusan

masalah, tujuan dan manfaat penelitian, kajian pustaka, metodologi

penelitian, serta sistematika penulisan.

BAB II TINJAUAN TEORITIS

Bab ini membahas tentang pengertian tabungan, tabungan syariah,

tabungan dinar, pengertian dan sejarah Dinar, keunggulan dan

kelemahan dinar, hukum penggunaan mata uang emas, pengertian dan

dasar hukum wadi’ah, rukun dan syarat wadi’ah serta macam-macam

wadi’ah.

BAB III GAMBARAN UMUM WAKALA INDUK NUSANTARA

Bab ini membahas tentang Sejarah berdirinya Wakala Induk

Nusantara, visi dan misi Wakala Induk Nusantara, struktur organisasi

Wakala Induk Nusantara, produk-produk Wakala Induk Nusantara

serta arah perkembangan usaha.

BAB IV ANALISIS PRODUK TABUNGAN DINAR SEBAGAI

IMPLEMENTASI KONSEP WADI’AH

Bab ini membahas tentang prosedur tabungan dinar pada Wakala

Induk Nusantara, stretegi pemasaran dan kendala-kendala yang

dihadapi dalam penerapan tabungan dinar pada Wakala Induk

Nusantara, analisis produk tabungan dinar sebagai implementasi

konsep wadi’ah pada Wakala Induk Nusantara, serta menganalisis

produk tabungan dinar tersebut melalui SWOT.

BAB V PENUTUP

Bab ini memberikan penerangan tentang intisari (kesimpulan) dari

hasil pembahasan pada bab-bab sebelumnya, serta saran-saran yang

sekiranya dapat dijadikan suatu bahan pertimbangan dan kontribusi

pemikiran.

BAB II

TINJAUAN TEORITIS

A. Pengertian Tabungan

1. Tabungan

Tabungan dalam Islam jelas merupakan sebuah konsekwensi atau

respon dari prinsip ekonomi Islam, yang menyebutkan bahwa manusia

haruslah hidup hemat dan tidak bermewah-mewah serta mereka (diri sendiri

dan keturunannya) dianjurkan ada dalam kondisi yang tidak fakir. Jadi dapat

dikatakan bahwa motifasi utama orang menabung disini adalah nilai moral

hidup sederhana (hidup hemat) dan keutamaan tidak fakir.12 Dalam Al-Qur’an

terdapat ayat-ayat yang secara tidak langsung telah memerintahkan kaum

muslimin untuk mempersiapkan hari esok secara lebih baik, Allah SWT

berfirman:

����������� �� �!"� #�$� %�&'(�$) *��+ ���,�-./01 2345789: ;- 09<= %�9.!$> #?�,��@/(A %�BC4D��./$. "� %�&��BC������ 2E#�$! FG5�G0H ( 9 :ء اسنلا )

Artinya: ”Dan hendaklah takut kepada Allah orang-orang yang seandainya

meninggalkan di belakang mereka anak-anak yang lemah, yang mereka

khawatir terhadap (kesejahteraan) mereka. Oleh sebab itu hendaklah mereka

12 Ali Sakti, Ekonomi Islam: Jawaban atas Kekacauan Ekonomi Modern, (PARADIGMA &

AQSA Publishing, Maret 2007), Cet Ke-1, h. 151-152

bertaqwa kepada Allah dan hendaklah mereka mengucapkan perkataan yang

benar.” (Q.S. An-Nisa’:9) Ayat tersebut diatas memerintahkan kita untuk mengantisipasi masa

depan keturunan, baik secara rohani (iman atau taqwa) maupun secara

ekonomi harus dipikirkan langkah-langkah perencanaannya, salah satu

langkah perencanaannya adalah dengan menabung.

3I�G�JK (5 �� �!"�

%�2(+�& %�BCM) "�

#�NB2(O���� P��-(Q R+ *S(+TG$!

UG(��� % %�BCR)�� "� V

RW�C "� UX��U01 0☺�Z

(W�9/0☺�9$) ( 18 : رش�لا ) Artinya: ”Hai orang-orang yang beriman, bertaqwalah kepada Allah dan hendaklah

setiap diri memperhatikan apa yang telah diperbuatnya untuk hari esok

(akhirat), dan bertaqwalah kepada Allah, sesungguhnya Allah Maha

Mengetahui terhadap apa yang kamu kerjakan.”(Al-Hasyr:18)

Dahulu orang menyebut tabungan sebagai hasil mengumpulkan uang

yang disimpan dalam tabungan yang dibuat dari tanah liat, peti dan lain

sebagainya. Hasil tabungan itu adalah kelebihan penghasilan seseorang

setelah dikonsumsi atau setelah memenuhi kebutuhan hidup sehari-hari.

Setelah terkumpul dan jumlahnya cukup, maka tabungan tersebut

dimanfaatkan untuk keperluan yang biasanya sudah direncanakan terlebih

dahulu seperti pergi haji, untuk pendidikan anak, membeli sawah, modal

usaha dan lain sebagainya.

Kebiasaan seperti itu berlangsung terus sampai saat ini. Bedanya ialah

apabila waktu lampau pengumpulan uang secara fisik (kertas maupun logam)

masih sering dilakukan, akan tetapi saat ini jarang dilakukan, kecuali pada

anak-anak yang oleh orang tua atau gurunya dilatih untuk membiasakan hidup

hemat dalam menabung. Dewasa ini kebanyakan orang lebih memilih cara

menabung dibank atau koperasi simpan pinjam, karena lebih terjaga

keamanannya.

2. Tabungan Syariah

Yang dimaksud dengan tabungan syariah adalah tabungan yang

dijalankan berdasarkan prinsip-prinsip syariah. Dalam hal ini Dewan

Pengawas Syariah (DSN) telah mengeluarkan fatwa yang menyatakan bahwa

tabungan yang dibenarkan adalah tabungan yang berdasarkan prinsip wadi’ah

dan Mudharabah.

a. Tabungan Wadi’ah

Tabungan wadi’ah merupakan tabungan yang dijalankan berdasarkan akad

prinsip wadi’ah, yakni titipan murni yang harus dijaga dan dikembalikan

setiap saat sesuai dengan kehendak pemiliknya. Tabungan yang

menerapkan akad wadi’ah pada bank syari’ah mengikuti prinsip-prinsip

wadi’ah yad adh-dhamanah. Dimana nasabah bertindak sebagai penitip

yang memberikan hak kepada bank syariah untuk menggunakan atau

memanfaatkan uang atau barang titipannya, sedangkan bank syariah

sebagai pihak yang dititipi dana atau barang yang disertai hak untuk

menggunakan atau memanfaatkan dana atau barang tersebut.

b. Tabungan Mudharabah

Tabungan mudharabah merupakan tabungan yang mengikuti prinsip-

prinsip akad mudharabah. Diantaranya sebagai berikut. Pertama,

keuntungan dari dana yang digunakan harus dibagi antara shahibul maal

(nasabah) dan mudharib (bank). Kedua, adanya tenggang waktu antara

dana yang diberikan dan pembagian keuntungan, karena untuk melakukan

investasi dengan memutar dana itu diperlukan waktu yang cukup.13

Mudharabah mempunyai dua bentuk, yakni Mudharabah Muthlaqah dan

Mudharabah Muqayyadah, perbedaan utama diantara keduanya adalah

terletak pada ada atau tidaknya persyaratan yang diberikan pemilik dana

kepada bank dalam mengelola hartanya. Dalam tabungan ini berlaku

hubungan antara nasabah selaku shahibul maal dan lembaga keuangan

selaku mudharib. Lembaga keuangan (mudharib) mengambil keuntungan

kepada shahibul maal sesuai dengan nisbah yang telah disepakati bersama.

Pembagian keuntungan dapat dilakukan setiap bulan berdasarkan saldo.14

3. Tabungan Dinar

Tabungan dinar adalah tabungan dengan menggunakan koin emas 22

karat sebarat 4.25 gram. Menabung dalam dinar dapat menjadi salah satu

alternatif tabungan selain menabung di bank konvensional maupun di bank

syariah. Ada beberapa alasan yang dapat dipertimbangkan:

13 M. Syafi’i Antonio, Bank Syariah Dari Teori ke Praktik, (Jakarta: Gema Insani Press,

2001), h. 156 14 Adiwarman Karim, Bank Islam: Analisis Fikih dan Keuangan, (Jakarta: Raja Grafindo

Persada, 2004), h. 272

Pertama, status tabungan di Bank konvensional sudah jelas: riba. Riba (salah

satu bentuknya adalah bunga) dilarang oleh Allah SWT. Dan apabila

menabung di bank syariah, Tentu statusnya bukan riba. Dan memang tidak

ada salahnya menabung di Bank syariah. Hanya saja, apabila anda

memperhitungkan inflasi atau penurunan nilai mata uang, maka simpanan

Anda di Bank akan terus mengalami penurunan nilai yang relatif signifikan,

walaupun ada bagi hasil. Namun seperti yang kita ketahui secara umum, bagi

hasil bank syariah nilainya tidak jauh2 dari bunga bank konvensional

sehingga tetap tidak dapat menutupi efek inflasi.

Kedua, sebagai tabungan, dinar/dirham tahan terhadap inflasi. Nilainya akan

relatif selalu tetap tidak terpengaruh terhadap badai inflasi. Apabila Anda

menyimpan 100 dinar sekarang, 10, 20 tahun lagi, nilai/daya beli nya akan

relatif selalu tetap, namun apabila Anda menyimpan 100juta rupiah sekarang

(apalagi kalau di bawah bantal), niscaya nilainya akan jauh berkurang 10, 20,

30 tahun lagi, apalagi bila terjadi hyperinflasi.15

B. Dinar

1. Pengertian dan Sejarah Dinar

15 http://wakalasauqi.blogspot.com/search/label/tabungan

Dinar adalah koin emas 22 karat sebarat 4,25 gram.16 Sedangkan dalam

kamus istilah fiqih dinar adalah semacam mata uang (zaman dahulu) yang

terbuat dari emas yang beratnya 71 ½ sya’ir.17

Dinar juga merupakan mata uang yang stabil sepanjang zaman, tidak

menimbulkan inflasi dari proses penciptaan uang atau money creation dan

juga bebas dari proses penghancuran uang atau yang dikenal dengan money

distruction.18 Dinar adalah alat tukar sekaligus barang niaga, yang kelebihan

dan keabadian nilainya telah dibuktikan sejarah. Dinar telah dikenal jauh lebih

tua dari kedatangan Islam di Jazirah Arab. Yang pasti dinar dibawa oleh para

pedagang Romawi. Mereka berdagang dengan orang-orang Mesir, Siria, Irak

dan Yaman, dengan menggunakan mata uang tersebut.

Dalam bahasa Romawi mata uang emas disebut sebagai dinarius.

Belakangan koin emas Byzantine ini lebih dikenal sebagai solidus. Denarius

juga dikenal sebagai herculic karena gambar di atasnya yaitu Hercules dan

dua putranya, Herculyanoos dan Qustantine. Dari nama-nama itulah,

dikalangan Arab Islam kemudian dikenal menjadi dinar dan dirham.

Selama masa kenabian sampai khalifah I, Abu Bakar as-Shidiq, koin

Romawi terus digunakan. Kaum Muslimin baru mulai mencetak mata

uangnya sendiri di zaman khalifah kedua, Umar bin Khatab (634-644 M), itu

16 Zaim Saidi, Lawan Dolar Dengan Dinar, (Jakarta : Pustaka Adina, November 2003), Cet Ke-1, h. 18

17 M. Abdul Mujieb dkk, Kamus Istilah Fiqih, (Jakarta : Pustaka Firdaus, Juni 2002), Cet Ke-3, h. 61

18 M. Iqbal, Mengembalikan Kemakmuran Islam dengan Dinar dan Dirham, (Jakarta: Spiritual Learning Centre – Dinar Club, 2007), Cet ke-1, h. 45

baru berupa fulus perunggu (637 M) yang dicetak dengan aksara Arab di salah

satu sisinya.

Di masa-masa sesudah Khulafaurasyidin berbagai khalifah silih berganti

memimpin umat Islam, yang dikenali sejarah sebagai Bani Umayah (661-750

M), Bani Abbasiyah (750-1258 M), kemudian masa dinasti Mamluk (1250-

1517), dan terakhir masa dinasti Usmaniah (yang berakhir pada 1924). Dinar

pun silih berganti dalam corak, tetapi tetap dalam standar Umar bin Khatab.

Muawiyah adalah khalifah pertama yang menerbitkan dinar dengan gambar

dirinya yang menyandang pedang.

Salah satu khalifah dari bani Umayah, yakni Abdul Malik bin Marwan

(685-705 M), yang pada 690 M, untuk pertama kalinya mencetak koin dinar

”Islam”, menggantikan koin-koin Romawi. Koin-koin baru ini mencirikan

Arab, karena simbol-simbol Kristiani dan Zoroastrian dihilangkan, dan diganti

dengan simbol Islam dan dengan teks Arab. Abdullah Marwan bin Malik

melakukan perubahan, figur kaisar berubah menjadi khalifah, dan pencetakan

kata Bismillah (dalam aksara Arab) di atas koin. Beberapa tahun kemudian

Abdul Malik membuat kembali mata uang melalui desain dan pembuatan

mata uang logam Islami yang spesifik, pertama dalam emas, kemudian perak,

menggantikan dua mata uang logam timur dan barat yang berbeda. Untuk

selanjutnya tidak ada lagi gambar manusia dalam mata uang logam Islam.

Pemberontakan Abu Muslim di Khurasan mengalahkan dinasti Umayah

dan menandai berdirinya dinasti Abbasiyah, keturunan dari Ibnu Abbas, yang

berkuasa dalam masa 750-1258 M. Bani Abbasiyah berkuasa selama satu

setengah abad, kemudian dilanjutkan oleh Kekhalifahan Usmaniah Turki.

Khalifah Abbasiyah pertama yang menerbitkan dinar adalah Abu Al-Abbas

Abdullah bin Muhammad, pada 749 M. Ia mengganti corak koin, kalimat

Muhammad Rasulullah dipakai menggantikan Allah Ahad, Allah Al-Samad,

lam yalid wa lam yulad, pada sisi belakang koin.19 Selama masa bani

Abbasiyah dinar emas juga diterbitkan di Mesir dan Damaskus dengan

menggunakan kata-kata yang sama dengan gambar dan cetakan yang ditulis

dalam dinar bani Umayah, kecuali tanggal penerbitan. Selama masa Abu Jafar

al-Mansur, koin baru diterbitkan di Ray (Teheran) dan Provinsi-provinsi

lainnya (145 H). Pada koin-koin tersebut, terlihat nama dan gelar Putra

mahkota (diperintahkan oleh Al-Mahdi Muhammad bin Amir Al-Mu’minin).

Bani Abbasiyah mulai mengalami kemunduran pada 945 M, dan

wilayah kekhalifahannya terpecah-pecah. Tiap wilayah dikuasai oleh dinasti

tertentu, dan mereka menerbitkan dinar emas masing-masing, seperti

Buwaihan di Iran dan Irak, Tulonian di Mesir dan Syiria dan semenanjung

Arab (Hijaz) dan Umayah di Andalusia (Spanyol). Meskipun koinnya

diterbitkan secara lokal semuanya tetap menggunakan nama khalifah

Abbasiyah. Akan tetapi nilainya menjadi lebih lemah daripada yang

dikeluarkan oleh bani Abbasiyah yang masih digunakan sebagai mata uang

regional.

19 Zaim, Lawan Dolar dengan Dinar, h. 29-31

Masa berikutnya adalah Dinasti Mamluk di Mesir. Sejarah mencatat

peristiwa khusus seputar kejatuhan dinasti ini karena tindakan pemerintah

melakukan perubahan nilai mata uang, dengan menerbitkan begitu banyak

fulus (uang tembaga). Al-Maqrizi, seorang ekonom Muslim yang pernah

menjabat sebagai muhtasib (pengawas pasar), di zaman sinasti Mamluk

sekitar abad ke-14 M, mengisahkannya dalam kitab yang amat masyhur,

Ighathat al-ummah bikashf al-ghummah (menolong bangsa dengan melihat

pencetus persoalannya), yang ditulisnya pada Muharram 808 H (1405 M).

Isinya adalah hasil analisis Maqrizi atas sebab-musabab kejatuhan dinasti

Mamluk.20

Dalam Ighatah, Maqrizi dengan jelas menyalahkan penguasa ketika itu,

yang menerbitkan fulus, mata uang dari tembaga, sebagai penyebab utama

penderita rakyat, yang akhirnya menjatuhkan Dinasti Mamluk. Dengan

terbitnya fulus terjadilah inflasi besar-besaran, yang mengakibatkan rakyat

menjadi miskin, suatu kejadian yang sama dengan krisis moneter (krismon)

yang Indonesia alami pada tahun 1997 yang lalu.

Telah tertulis diatas bahwa dinar emas terakhir digunakan pada dinasti

Usmaniah di Turki. Pemakaian dinar emas terus bertahan sampai awal abad

ke 20, dan baru hilang dari peredaran pada tuhun 1924.21

20 Ibid., h. 32 21 Ibid., h. 33

Telah diketahui bahwa apa yang ada sebelum Islam namun setelah

turunnya Islam mata uang dinar tidak dilarang, bahkan digunakan oleh

Rasulullah.

2. Keunggulan dan Kelemahan Mata Uang Dinar

Keunggulan mata uang dinar adalah sebagai berikut:

a. Tidak mengalami devaluasi terhadap mata uang lain

Dinar yang merupakan mata uang emas dengan berat 4,25 gram

merupakan kesatuan antara nilai interinsik (nilai dari mata uang itu sendiri

karena terbuat dari emas, tidak seperti uang kertas) dan nominalnya,

artinya nilai nominalnya akan terjaga oleh nilai interinsiknya. Bukan

terhadap daya tukar mata uang lainnya, seperti rupiah dan dollar.

Penggunaan dinar dan dirham antar Negara justeru akan memudahkan

transaksi perdagangan karena dimanapun dinar berada, tetap akan sama

sehingga tidak perlu dipusingkan oleh nilai tukar mata uang (kurs).

Dengan demikian mata uang suatu negara tidak akan dapat mendevaluasi

mata uang Negara lain, demikian juga sebaliknya.

b. Sesuai Dengan Ketentuan Syariah

Dinar jelas sesuai dengan berbagai ketentuan syari’at Islam, umpamanya

dalam hal zakat. Dalam hal ini Rasulullah SAW telah menetapkan

berbagai ketentuan zakat dengan dinar. Hadis yang diriwayatkan Abu

Dawud menyebutkan nisab zakat dengan dinar. Dengan ketentuan zakat

emas adalah mencapai nishab dan telah berlalu satu tahun. Nishab zakat

emas adalah 20 misqal atau 20 dinar dan zakatnya adalah setengah dinar.22

Dinar juga dikaitkan dengan ketetapan besaran Diyat dalam perkara

pembunuhan yakni sebesar 1000 dinar atau batas minimal pencurian

seperempat dinar (¼ dinar).23

c. Bebas dari tekanan inflasi

Emas dalam kurun waktu tiga puluh tahun terakhir, semenjak standar

emas dilepas dari dollar nilainya selalu tetap, bahkan cenderung selalu

meningkat. Selama tahun 1988 sampai tahun 1997 dunia mengalami

defisit pasokan emas sebanyak rata-rata 319 ton per tahun, tapi harganya

relatif stabil. Malah dalam kurun waktu 1994-1997, saat dunia mengalami

defisit emas sebesar 348 persen harganya justeru turun 14 persen. Uniknya

lagi harga emas ternyata spesifik untuk tiap Negara dan mata uang.

Artinya kalaupun harga emas dalam dollar AS naik, tidak juga naik dalam

mata uang lain, bagitu juga sebaliknya. Secara praktis emas membuktikan

mampu menyimpan harta secara tetap. Emas terbukti kalis (murni) dari

berbagai krisis moneter.

d. Dinar Adalah mata uang universal

Dinar yang terbuat dari emas merupakan barang yang universal yang

dapat laku dimanapun juga. Dinar dapat diterima di seluruh dunia karena

22 Dr. K.H. Didin Hafidhuddin, M.Sc. Zakat dalam Perekonomian Modern, (Jakarta: Gema

Insani Press, 2002), Cet Ke-1, h. 33 23 Zaim Saidi, Kembali Ke dinar Tinggalkan Riba Tegakkan Muamalah, (Jakarta: Pustaka

Adina, 2005), h. 57

setiap orang menghargai emas yang merupakan bahan dasar dari dinar.

Disamping itu mata uang dinar tidak mudah rusak, awet dan tahan lama.

Nilai mutu emas juga sama diseluruh dunia. Karena nilai mata uang dinar

melekat pada barangnya sendiri, tidak ada pihak luar yang bisa merusak

atau menghancurkan nilainya. Oleh karenanya mata uang dinar dapat

digunakan sebagai simpanan yang paling aman nilainya dibandingkan

dengan nilai mata uang Rupiah, Dollar Amerika, dan uang fiat lainnya

diseluruh dunia.24

Kelemahan Mata uang Dinar adalah sebagai berikut:

a. Cadangan Emas Diragukan Mampu Memenuhi Kebutuhan Transaksi

Emas merupakan barang yang berharga, setiap orang menghargai

sebagai sebuah kekayaan. Indonesia mendapatkan anugerah besar dari

Allah SWT. Pada saat ini Indonesia memiliki peringkat keenam dunia atau

peringkat ketiga di Asia sebagai produsen emas. Produksi per tahun emas

Indonesia adalah sekitar 160 ton yang dihasilkan dari sejumlah tempat dan

perusahaan, antara lain:

1) Perusahaan Freeport di Papua, menghasilkan emas sekitar 90 ton per

tahun.

2) Perusahaan New Mont Batu Hijau, menghasilkan emas sekitar 14 ton

per tahun.

24 Iqbal, Mengembalikan Kemakmuran Islam dengan Dinar dan Dirham, h. 167

3) Perusahaan Kontrak Karya yang memurnikan emasnya di Logam

Mulia, menghasilkan emas sekitar 36 ton pertahun.

4) Tambang Emas Pongkor, PT. Aneka Tambang, menghasilkan emas

sebanyak 4 ton per tahun.

5) Hasil Tambang Rakyat, legal dan PETI (perusahaan emas tanpa izin),

menghasilkan emas sekitar 20 ton per tahun.

Tidak mengherankan jika banyak orang menjuluki Indonesia sebagai

zamrud katulistiwa. Kondisi geologis negeri ini sangat memungkinkan

pembentukan cebakan emas terus menerus. Kekayaan tanah nusantara

akan gunung berapi akan memberikan kandungan yang kaya akan emas,

yang lazim disebut dengan ”cebakan (galian tambang/barang tambang)

emas apithermal”.25

Meskipun demikian cadangan emas yang ada di dunia diragukan

mampu memenuhi kebutuhan transaksi. Namun demikian secara imani,

bila Allah SWT memerintahkan menggunakan mata uang emas, maka

tentu Ia telah dan akan menyediakan terus kebutuhan emas itu.

b. Kemungkinan Sulit Menjaga Nilai Kemurniannya

Dinar yang mesti beredar dan diterima oleh masyarakat adalah dinar

yang mempunyai berat 4,25 gram. Persoalannya adalah bagaimana semua

dinar yang beredar dijamin dapat memenuhi ketentuan itu. Hal yang mesti

dilakukan adalah, pertama, tentu dinar yang dikeluarkan secara resmi oleh

25 Zaim, Lawan Dollar dengan Dinar, h. 51-52

pemerintah saja yang boleh digunakan. Kedua, Pemerintah perlu secara

berkala melakukan pengecekan terhadap dinar yang tidak memenuhi

ketentuan atau dipalsukan.

c. Penyediaan Satuan Uang yang Lebih Kecil

Dua dinar merupakan satuan nominal yang paling besar, sementara

berbagai macam transaksi kadang membutuhkan satuan yang lebih kecil.

Kendala ini dapat diatasi dengan menyediakan dirham yang terbuat dari

perak dan mata uang dari bahan yang lebih rendah dari emas dan perak,

seperti perunggu sehingga semua kebutuhan transaksi dapat terpenuhi.

Berikut adalah pecahan mata uang dalam Dinar dan Dirham:26

½ Dinar 2,125 gram emas (22 karat, 917, Diameter: 20 mm)

1 Dinar 4,250 gram emas (22 karat, 917, Diameter: 23 mm)

2 Dinar 8,500 gram emas (22 karat, 917, Diameter: 26 mm)

1 Dirham 2,975 gram perak (perak murni, 999, Diameter: 25 mm)

5 Dirham 14,875 gram perak (perak murni, 999, Diameter: 27 mm

d. Masalah Mobilitas

Dinar yang beredar saat ini adalah dinar dalam bentuk koin. Hal ini

dapat menjadi kendala mobilitas, misalnya berapa ton berat emas yang

mesti dibawa untuk transaksi dalam jumlah miliyaran. Hal ini dapat

26 www.wakalanusantara.com

diatasi dengan sistem transaksi On-Line atau yang baru-baru ini

dikembangkann berupa sistem e-Dinar untuk transaksi internasional.

Biaya transaksinya satu persen per transaksi. Bila membandingkan dengan

biaya transfer valas uang kertas sekitar 6 dollar AS yang dikenakan

kepada pembayar dan penerima.

3. Manfaat Penggunaan Dinar

Setelah diketahui bahwa selama ini uang kertas yang kita gunakan

sangat tidak bisa diandalkan nilainya karena terus-menerus mengalami

penurunan, penggunaan mata uang kertas dinilai tidak dapat mendorong

kesejahteraan seluruh masyarakat suatu negara. Fenomena tersebut hanya

akan semakin memperkaya segelintir kelompok yang memang diuntungkan

dengan sistem uang kertas tersebut.27

Sampai di abad 21 solusi kembali ke emas sebagai mata uang semakin

menguat. Dengan tetap berpegang pada mata uang dinar bukan berarti Islam

tidak maju dibidang ekonomi dan perdagangan. Sebelum dunia barat

menemukan apa yang mereka sebut sebagai cek, Umat Islam sudah

menggunakan Sakk, bahkan dari nama Sakk inilah istilah Cek atau Check,

Cheque ditemukan.

Penggunaan mata uang dinar tidak harus berarti ke zaman dahulu orang

yang mau berbelanja atau bepergian harus membawa uang koin dalam

kantong. Dengan teknologi modern, uang dinar dapat digunakan secara

27 Uang Kertas, Dinar dan Krisis Ekonomi, www.republika.co.id

praktis dengan bantuan teknologi. Saat ini kita sudah bisa berbelanja di dunia

global melalui internet dengan e-dinar.

Berikut adalah manfaat dinar:

a. Dinar adalah mata uang yang stabil sepanjang zaman, tidak menimbulkan

inflasi dari proses penciptaan uang atau money creation dan juga bebas

dari proses penghancuran uang atau yang dikenal dengan money

destruction.

b. Dinar adalah alat tukar yang sempurna karena nilai tukarnya terbawa

(inherent) oleh uang dinar itu sendiri, bukan paksaan legal seperti mata

uang kertas yang nilainya dipaksakan oleh keputusan yang berwenang

(maka dari itu disebut legal tender).28

c. Penggunaan dinar dapat mengeliminir penurunan ekonomi atau economic

downturn dan resesi karena dalam sistem dinar setiap transaksi akan di

dasari oleh transaksi di sektor riil.

d. Penggunaan dinar dalam suatu negara mengeliminir risiko mata uang yang

dihadapi oleh negara tersebut, apabila digunakan oleh beberapa negara

yang penduduk Islamnya mayoritas akan mendorong terjadinya blok

perdagangan Islam.

e. Penggunaan dinar akan menciptakan sistem moneter yang adil yang

berjalan secara harmonis dengan sektor riil. Sektor riil yang tumbuh

28 Iqbal, Mengembalikan Kemakmuran Islam dengan Dinar dan Dirham, h. 41

bersamaan dengan perputaran uang dinar, akan menjamin ketersediaan

kebutuhan masyarakat pada harga yang terjangkau.

f. Berbagai masalah sosial seperti kemiskinan dan kesengajaan akan dengan

sendirinya menurun atau bahkan menghilang.

g. Kedaulatan negara akan terjaga melalui kestabilan ekonomi yang tidak

terganggu oleh krisis moneter atau krisis mata uang yang menjadi pintu

masuknya kapitalis-kapitalis asing untuk menguasai perekonomian negara

dan akhirnya juga menguasai politik keamanan sampai kedaulatan negara.

h. Hanya uang emas (dinar) yang bisa menjalankan fungsi uang modern

dengan sempurna yaitu fungsi alat tukar (medium of exchange), fungsi

satuan pembukuan (unit of account), dan fungsi penyimpan nilai (store of

value). Ketiga fungsi ini sebenarnya telah gagal diperankan oleh uang fiat

dengan alasan, berikut:

1) Uang fiat tidak bisa memerankan secara sempurna fungsi sebagai alat

tukar yang adil karena nilainya yang berubah-ubah. Jumlah uang yang

sama tidak bisa dipakai untuk menukar benda riil yang sama pada

waktu yang berbeda.

2) Sebagai satuan pembukuan uang kertas juga gagal karena nilainya

yang tidak konsisten, nilai uang yang sama tahun ini akan berbeda

dengan tahun depan, dua tahun lagi dan seterusnya. Catatan

pembukuan yang mengandalkan uang fiat justru melanggar salah satu

prinsip dasar pembukuan itu sendiri yaitu konsistensi.

3) Sebagai fungsi penyimpan nilai, jelas uang fiat sudah membuktikan

kegagalannya. Kita tidak bisa mengandalkan uang kertas kita sendiri

untuk mempertahankan nilai kekayaan kita, di Amerika Serikatpun

masyarakatnya yang cerdas mulai tidak mempercayai uang Dollarnya

karena nilainya turun kurang dari separuh selama enam tahun

terakhir.29

4. Hukum Penggunaan Mata Uang Emas

Emas sebagai mata uang dapat dilihat pada sejarah Nabi Muhammad

SAW. Pada zaman itu mata uang yang digunakan untuk bertransaksi adalah

emas dan perak. Mata uang ini dibentuk dan dicetak oleh kekaisaran Romawi

dan Persia. Dan sepanjang hidupnya, Nabi tidak merekomendasikan

perubahan apapun terhadap mata uang. Artinya Nabi dan para sahabat yang

menjadi Khalifah sesudahnya membenarkan praktek ini.30 Rasulullah SAW

telah mengakui berat dinar tersebut serta mengaitkannya dengan hukum-

hukum zakat, diyat dan potong tangan. Hukum-hukum tersebut adalah sebagai

berikut:

a. Islam melarang praktek penimbunan harta, Islam hanya mengkhususkan

larangan tersebut untuk emas dan perak.31 Allah SWT berfirman:

3I�G�JK (5 ([ �!"�

%\�2(+�& RW�C 2X��]^_

29 Iqbal, Mengembalikan Kemakmuran Islam dengan Dinar dan Dirham, h. 42 30 Cecep Maskanul Hakim, Sistem Dinar Emas: Solusi Untuk Perbankan Syari’ah, (Jakarta:

PIRAC, SEM Institute, Infid, Maret 2001), Cet Ke-1, h. 22 31 Ibid., h. 23

�`�a+ 8(b*�O>

cW(U�de���� (W�9/&'.J��$�

(fg���+�h RRj�

ck�l (b���Z �m�8GNn(5��

�( ck��b0H �� o

�� �!"��� �m�e�po(5

�/0d"!� $3rs�-���� ^E��

3I(t�BC�-25 u�[ ck��b0H

�� ?9d�X<vw(U$. fx⌧�09�Z

z�����h ( 34 : ةب وتلا ) Artinya: ”Hai orang-orang yang beriman, sesungguhnya sebahagian besar dari

orang-orang alim Yahudi dan rahib-rahib Nasrani benar-benar memakan

harta orang dengan jalan yang batil dan mereka menghalang-halangi

(manusia) dari jalan Allah. Dan orang-orang yang menyimpan emas dan

perak dan tidak menafkahkannya pada jalan Allah, maka beritahukanlah

kepada mereka, (bahwa mereka akan mendapat) siksa yang pedih”. (Q.S at-Taubah :34)

Pada ayat diatas ditunjukkan tindakan menimbun emas dan perak sebagai

mata uang, sebab ia merupakan alat tukar. Mengoperasionalkan kekayaan

harta (emas dan perak). Diantara kewajiban masyarakat Islam adalah

mengeluarkan harta yang di tangannya untuk diputar dan diinvestasikan,

karena uang dan harta itu ada bukan untuk ditahan dan ditimbun. Akan

tetapi uang itu dibuat untuk dipergunakan dan berpindah dari tangan ke

tangan sebagai harga untuk jual beli, upah untuk bekerja, mata uang yang

bisa dimanfaatkan atau modal yang berputar (syirkah) atau mudharabah.ia

merupakan sarana untuk berbagai keperluan.

Sekali lagi, semata-mata hanya sarana dan tidak boleh berubah menjadi

tujuan, apalagi menjadi berhala yang disembah. Kalau demikian adanya,

maka akan jadi penyebab kenistaan dan kecelakaan ”merugilah hamba

dinar, merugilah hamba dirham”, demikian sabda Rasulullah SAW.32

b. Ketika Allah SWT telah mewajibkan zakat uang, maka Allah juga

mewajibkan zakat untuk emas dan perak, kemudian menetapkan pula

nishabnya.33

�� ������ ��� ا� �� ر ���� ��� ه$ا او�ل ب�"!� ��� و ���� ا�

�7 5+34+ ل2 آ+ن/ .+ذا ,+ل ی( ال'&8 � ل2 ی>;ن ح�3� ال$�ه9 .� ی"�

آ+ن .+ذا دی�+را �<=ون �B+ ل';ل ا ���B+ ح+ل و دی�+را �<=ون ل2C.

DE(ةجام نبا �اور) .دی�+را ن

Dari Ali ra, Rasulullah SAW besabda: ”Jika kamu mempunyai 200 dirham

dan telah tercapai haulnya maka zakatnya 5 dirham dan jika kamu

mempunyai 20 dinar maka zakatnya adalah setengah dinar”. (HR. Ibnu Majah)34 Nisab zakat mal dengan jelas telah ditetapkan, yaitu 20 dinar (84.7 gr

emas, 22 karat) zakatnya 2,5 persen (1/40) dan 200 dirham (593 gr, perak

murni) zakatnya 2,5 persen (1/40), dengan haul satu tahun.35

c. Islam mewajibkan potong tangan dalam kasus pencurian. Islam telah

menentukan kadar minimal nilai harta yang dicuri agar hukum potong

tangan dapat diterapkan, yaitu seperempat dinar atau tiga dirham, artinya

32 Dr. Yusuf Qardhawi, Sistem Masyarakat Islam dalam Al-Qur’an dan Sunnah (Malaamihu

Al-Mujtama’ Al Muslimin Alladzi Nasyuduh), (Solo: Citra Islami Press, Januari 1997), Cet Ke-1, h. 231

33 Hakim, Sistem Dinar Emas: Solusi Untuk Perbankan Syari’ah, h. 23 34 Ibnu Majah, Juz I, h. 100 35 Zaim Saidi, Ilusi Demokrasi, (Jakarta: Republika, September 2007), Cet Ke-1, h. 236

ada satuan hitung yang dipergunakan, yaitu emas dan perak sebagai mata

uang.

�� �L'5& ال"KیKب� ��& ح&�H�+ ال�"&يI ال'>� ب<=ب� H�� ح&�� ال���� L"/ ان�L� �� M>4+� +B=ة��� ب>= اب� �� الB& ب� ا� � ال���� L"/ ان�L� �� M>4+� +B=ة �� �L'5& ب������ ا� �� � ا�R ال�T+رق ی& RتOPN یN;ل و ���. Oدی�+ر رب +E. اور) �&ا� (ملسم

Dari Aisyah ra, bahwa Rasulullah SAW bersabda: ”Tidak dipotong

tangan pencuri kecuali dalam (barang senilai) seperempat dinar atau

lebih”.(HR. Muslim)36 d. Ketika Islam menetapkan hukum tukar-menukar uang (sharf), Islam

menetapkan uang dalam bentuk emas dan perak. Sharf adalah jual beli

barang sejenis maupun tidak sejenis secara tunai. Seperti memperjual

belikan emas dengan emas atau perak dengan perak maupun antar jenis

yang berbeda seperti emas dengan perak atau perak dengan emas. 37

�بال=� ;با اH� &�حO "ح ��>3ال�& H�ا ام;ال" �ب+د�� اV�=�ب �'ی ان +ل, ��با �� ة=>ب يبا �ب L�حال=� &�� اH� &�ح +ق' ا يبا� ا� ;ل ر ى�ن�Xا� ى �� M!�لCا اب M!�لCا نع ��� و �� C�!Mل ي=3<ن نا ان=5او اء;Tب اء; �Rا 9هل$� اب 9هال$�و�آ 9ه+ل$�بD 8"�ب 9هال$� ي=3<تو اCل+�!M آ�D 8"�ل, ا+ .TZ �ب ا&ی +لX .N]ر �ل& .Nا$>ه +ل L"/ (ملسمو ىراخب �اور)

36 Muslim, Shahih Muslim, ( Beirut, Dar al Turas al Islami, tth), Juz, III, h. 1313 37 Drs. Ghufron A. Mas’adi, M. Ag, Fiqh Muamalah Kontekstual, (Jakarta: PT Raja Grafindo

Persada, 2002), Cet Ke-1, h. 149

Dari Abu Bakhrah berkata:

“Rasulullah SAW telah melarang membeli perak dengan perak, emas

degan emas kecuali setara nilainya dan telah memerintahkan kita untuk

membeli perak dengan emas sesuka kami dan membeli emas dengan perak

sesuka kami. (HR. Bukhari dan Muslim)”

e. Rasulullah telah menetapkan emas dan perak sebagai uang dan beliau

menjadikan hanya emas dan perak sajalah sebagai standar uang. Terdapat

beberapa jenis satuan berat lainnya yaitu: auqiyah, daniq, dan qirath.

Misalnya : satu mitsqal sama dengan 8 daniq dan beratnya sama dengan

20 qirath (22 qirath kurang satu habbah/kasr). Berat 1 mitsqal ini sama

dengan 72 butir gandum ukuran sedang yang dipotong kedua ujungnya

atau sama dengan 6000 habbah (biji) khardal bari (sejenis tanaman sawi)

ukuran sedang. Dan 1 auqiyah sama dengan 40 dirham.38

Hukum-hukum diatas yang dikaitkan dengan emas dan perak,

menunjukkan bahwa emas dan perak merupakan satuan mata uang

standar, yang telah ditetapkan berdasarkan taqrir (legitimasi) Rasulullah

SAW untuk menilai berbagai barang dan jasa, dapat dikataka pula bahwa

emas dan perak adalah jenis mata uang yang direkomendasikan oleh

syar’i.

C. Konsep Wadi’ah

1. Pengertian dan Dasar Hukum Wadi’ah

38 Ir. Sigit Purnawan Jati, Dinar Emas Solusi Krisis Moneter (Seputar Dinar), (PIRAC, SEM

Institute, Infid, Maret 2001), Cet Ke-1

Secara etimologi, kata al-wadi’ah berarti menempatkan sesuatu yang

ditempatkan bukan pada pemiliknya untuk dipelihara. Secara terminologi, ada

dua definisi al-wadi’ah yang dikemukakan pakar fiqh.

Pertama, definisi yang dikemukakan oleh ulama Hanafiyah. Menurut

mereka, al-wadi’ah adalah:

]��Tت =� ��� ال _C5+ل� ح =� دRلM و ی'+ Mengikutsertakan orang lain dalam memelihara harta, baik dengan

ungkapan yang jelas, melalui tindakan, maupun melalui isyarat.

Kedua, definisi yang dikemukakan ulama Malikiyah, Syafi’iyah dan

Hanabilah (jumhur ulama), menurut mereka al-wadi’ah adalah:

X�� ت;آ. _Cك ح;�L5 � Ec5;ص و]� ��Mewakilkan orang lain untuk memelihara harta tertentu dengan cara

tertentu.39

Dengan demikian maka pengertian istilah al-wadi’ah adalah akad antara

pemilik barang (mudi’) dengan penerima titipan (wadi’) untuk menjaga harta

atau modal (ida’) dari kerusakan atau kerugian dan untuk keamanan harta.40

Dasar hukum yang dipakai adalah hukum yang berlandaskan al-Qur’an

dan as-Sunah. Sebagai salah satu akad yang bertujuan untuk saling membantu

antara sesama manusia, maka para ulama fiqh sepakat menyatakan bahwa al-

wadi’ah disyariatkan dan hukum menerimanya adalah sunat. Alasannya

adalah firman Allah dalam surat an-Nisaa’: 58 yang berbunyi:

39 Dr. H. Nasrun Haroen, MA. Fiqh Muamalah, (Jakarta : Gaya Media Pratama, Januari

2007), h. 244-245 40 Zainul Arifin, Dasar-Dasar Managemen Bank Syari’ah, (Jakarta: Alvabet, 2002), h. 29

��d/�,0 ... 58 :ء اسنلا ) ( hu@|�C

�S �2 (+O> %�}�⌧$9) W�hR

#?&'�+.J(5"�W�C Sesungguhnya Allah menyuruh kamu menyampaikan amanat kepada yang

berhak menerimanya...”.

Para ulama sepanjang zaman telah sepakat tentang kebolehan penitipan

dan meminta menitipkan barang kepada seseorang.41 Jika pihak yang diberi

amanah termasuk orang yang dapat dipercaya dan mampu menjaga barang

yang dititipkan kepadanya maka ia disunahkan menerima titipan tersebut.42

Al-wadi’ah adalah amanat bagi orang yang menerima titipan dan ia wajib

mengembalikannya pada waktu pemilik meminta kembali, firman Allah

SWT:

� �4Z�8.. ( 283 : ةارقبلا )� c�4D������

��(O�2 (+�h ��☺9)�( ��!"�

1���⌧$�./$. �s�9(Z ?&oBs�9(Z

1��+�hW��$.... Jika sebagian kamu mempercayai sebagian yang lain, maka hendaklah yang

dipercaya itu menunaikan amanatnya dan bertaqwalah kepada Allah sebagai

Tuhannya (al-Baqarah: 283)

Orang yang menerima barang titipan tidak berkewajiban menjamin,

kecuali bila ia tidak melakukan kerja dengan sebagaimana mestinya atau

melakukan jinayah terhadap barang titipan, berdasarkan kepada sabda Nabi

41 Dr. Wahbah Zuhaili, Fiqh Muamalah Perbankan Syari’ah, (Jakarta: PT. Bank Muamalat

Indonesia, Tbk. Juni 1999), h. 2/17 42 Taqiyuddin Abu Bakar bin Muhammad al-Husaini, Kifayah al-Akhyar, (Beirut: Darul Fikri;

tth), Juz-2. h. 11

yang diriwayatkan oleh Imam Dar al-Quthni dan riwayat Arar bin Syu’aib

dari bapaknya, dari hakekatnya bahwa Nabi SAW. Bersabda:

(ىنطقرادلا �اور) ���� L�+ن .d ی"M ود ودع 5�

”Siapa saja yang dititipi, ia tidak berkewajiban menjamin” (Riwayat

Daruquthni)43

Para ulama fiqh sepakat menyatakan bahwa status al-wadi’ah di tangan

orang yang dititipi bersifat amanah, bukan adh-dhaman, sehingga seluruh

kerusakan yang terjadi selama penitipan barang tidak menjadi tanggung jawab

orang yang dititipi, kecuali kerusakannya disengaja atau atas kelalaian orang

yang dititipi.44 Sabda Rasulullah SAW:

f��= ال3TL;دع ��� لg ا�X Lل +L� ق�يبلا �اور) ن

(ينطقرادلاوOrang yang dititipi barang, apabila tidak melakukan pengkhianatan tidak

dikenakan ganti rugi. (HR al-Baihaqi dan ad-Daruquthni).45

Berdasarkan hadis diatas, para ulama fiqh sepakat menyatakan bahwa

apabila dalam akad al-wadi’ah disyaratkan bahwa orang yang dititipi dikenai

ganti rugi atas kerusakan barang selama dalam titipan, sekalipun kerusakan

barang itu bukan atas kesengajaan atau kelalaiannya, maka akadnya batal.

Akibat lain dari sifat amanah yang melekat pada akad al-wadi’ah adalah

pihak yang dititipi barang tidak boleh meminta upah dari barang titipan itu.46

43 Drs. H. Hendi Suhendi, Fiqh Muamalah, (Jakarta: PT. Raja Grafindo Persada, Juli 2002),

Cet Ke-1, h. 182 44 Ah. Azharuddin Lathif, Bahan Perkuliahan Fiqih Muamalah, (Jakarta: 2004), h. 52 45 Haroen, Fiqh Muamalah, h. 247 46 Ibid., h.248.

2. Rukun dan Syarat Wadi’ah

Sebagai sebuah titipan, wadi’ah harus memenuhi segala rukun dan

syarat. Adapun yang menjadi rukun wadi’ah adalah sebagai berikut:

Para ulama berbeda pendapat tentang rukun wadi’ah, ulama Hanafiyah

menyatakan bahwa rukun al-wadi’ah hanya satu, yaitu ijab (ungkapan

penitipan barang dari pemilik, seperti ”saya titipkan sepeda ini pada engkau)

dan qabul (ungkapan menerima titipan oleh orang yang dititipi, seperti ”saya

terima titipan sepeda anda ini”).

Sedangkan menurut jumhur ulama fiqh mengatakan bahwa rukun al-

wadi’ah ada tiga, yaitu:

a. Orang yang berakad.

b. Barang titipan.

c. Shighat ijab dan qabul.

Syarat-syarat wadi’ah

Dalam syarat-syarat wadi’ah para ulama juga berbeda pendapat:

Menurut ulama Hanafiah bahwa yang menjadi syarat bagi kedua belah

pihak yang melakukan akad adalah harus orang yang berakal. Apabila anak

kecil yang telah berakal dan diizinkan oleh walinya untuk melakukan

transaksi al-wadi’ah, maka hukumnya sah. Mereka tidak mensyaratkan baligh

dalam persoalan al-wadi’ah. Akan tetapi, anak kecil yang belum berakal atau

orang yang kehilangan kecakapan bertindak hukumnya, seperti orang gila,

tidak sah melakukan al-wadi’ah.

Sedangkan menurut jumhur ulama, pihak-pihak yang melakukan

transaksi al-wadi’ah disyaratkan telah baligh, berakal, dan cerdas, karena

akad al-wadi’ah merupakan akad yang banyak mengandung risiko penipuan.

Oleh sebab itu, anak kecil, sekalipun telah berakal tidak dibenarkan

melakukan transaksi al-wadi’ah, baik sebagai orang yang menitipkan barang

maupun sebagai orang yang menerima titipan barang. Disamping itu, jumhur

ulama juga mensyaratkan orang yang berakad harus cerdas. Sekalipun telah

berakal dan baligh, kalau tidak cerdas, tidak sah untuk melakukan transaksi

al-wadi’ah. Pada wadi’ah disyaratkan, harta itu bisa dikuasai, apabila

seseorang menitipkan ikan yang ada di laut atau di sungai, sekalipun

ditentukan jenis, jumlah dan identitasnya, hukumnyatidak sah, karena ikan itu

tidak dapat dikuasai oleh orang yang dititipi.47

3. Macam-macam Wadi’ah

Secara umum terdapat dua jenis al-wadi’ah yaitu wadi’ah yad al-

amanah dan wadi’ah yad adh-dhamanah:

1. Wadi’ah Yad al-Amanah (Trustee Depository)

Wadi’ah jenis ini memiliki karakteristik sebagai berikut:

a. Harta atau barang yang dititipkan tidak boleh dimanfaatkan dan

digunakan oleh penerima titipan.

47 Haroen, MA. Fiqh Muamalah, (Jakarta: Gaya Media Pratama, Januari 2007), h. 246-247

b. Penerima titipan hanya berfungsi sebagai penerima amanah yang

bertugas dan berkewajiban untuk menjaga barang yang ditititpkan

tanpa boleh memanfaatkannya.

c. Sebagai kompensasi, penerima titipan diperkenankan untuk

membebankan biaya kapada yang menitipkan.

d. Mengingat barang atau harta yang dititipkan tidak boleh dimanfaatkan

oleh penerima titipan, aplikasi perbankan yang memungkinkan untuk

jenis ini adalah jasa penitipan atau safe deposit box.

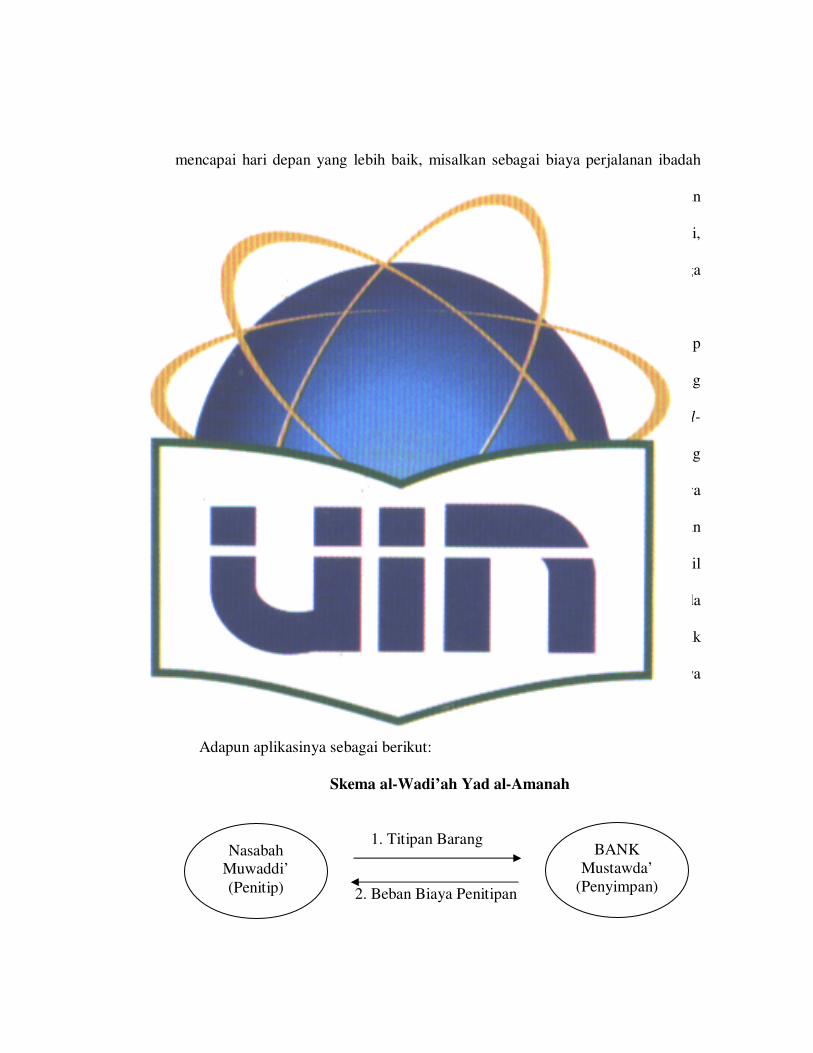

Mekanisme seperti di atas dapat digambarkan dalam diagram berikut ini.

Skema al-Wadi’ah Yad al-Amanah

1. Titipan Barang 2. Beban Biaya Penitipan

Keterangan :

Dengan konsep al-wadi’ah yad al-amanah, pihak yang menerima

titipan tidak boleh menggunakan dan memanfaatkan uang atau barang

yang dititipkan. Pihak penerima titipan dapat membebankan biaya kepada

penitip sebagai biaya penitipan.

2. Wadi’ah Yad adh-Dhamanah (Guarantee Depository)

Wadi’ah jenis ini memiliki karakteristik sebagai berikut:

Nasabah Muwaddi’ (Penitip)

BANK Mustawda’

(Penyimpan)

a. Harta atau barang yang dititipkan boleh dan dapat dimanfaatkan oleh

yang menerima titipan.

b. Karena dimanfaatkan, barang dan harta yang dititipkan tersebut tentu

dapat menghasilkan manfaat. Sekalipun demikian, tidak ada keharusan

bagi penerima titipan untuk memberikan hasil pemanfaatan kepada si

penitip.

c. Produk perbankan yang sesuai dengan akad ini yaitu giro dan

tabungan.

d. Bank konvensional memberikan jasa giro sebagai imbalan yang

dihitung berdasarkan persentase yang telah ditetapkan. Adapun pada

bank syari’ah, pemberian bonus (semacam jasa giro) tidak boleh

disebutkan dalam kontrak ataupun dijanjikan dalam akad, tetapi benar-

benar pemberian sepihak sebagai tanda terima kasih dari pihak bank.

e. Jumlah pemberian bonus sepenuhnya merupakan kewenangan

manajemen bank syari’ah karena pada prinsipnya dalam akad ini

penekanannya adalah titipan.

f. Produk tabungan juga dapat menggunakan akad wadi’ah karena pada

prinsipnya tabungan mirip dengan giro, yaitu simpanan yang bisa

diambil setiap saat. Perbedaannya, tabungan tidak dapat ditarik dengan

cek atau alat lain yang disamakan dengan cek.

Mekanisme wadi’ah yad adh-dhamanah dapat digambarkan dalam skema

sebagai berikut:

Skema al-Wadi’ah Yad adh-Dhamanah

1. Titipan Barang 4. Beri Bonus 3. Bagi Hasil 2. Pemanfaatan Dana

Keterangan :

Dengan konsep al-wadi’ah yad adh-dhamanah, pihak yang menerima

titipan boleh menggunakan dan memanfaatkan uang atau barang yang

dititipkan. Tentu, pihak bank dalam hal ini mendapatkan hasil dari

Nasabah Muwaddi’ (Penitip)

BANK Mustawda’

(Penyimpan)

USERS OF FUND

(Dunia Usaha)

pengguna dana. Bank dapat memberikan insentif kepada penitip dalam

bentuk bonus.48

48 Syafi’i Antonio, Bank Syariah Dari Teori ke Praktik, (Jakarta: Gema Insani Press, 2001), h.

148-150

BAB III

GAMBARAN UMUM WAKALA INDUK NUSANTARA

Wakala umum dinar dirham merupakan lembaga (bukan bersifat seperti

organisasi, tetapi lebih kepada sifat tanggung jawab) yang dijalankan oleh seorang

Wakil. Syarat-syarat untuk menjadi seorang Wakil adalah Muslim, memiliki sifat

yang baik dan terpercaya. Ia berada di bawah kepemimpinan seorang Amir dan

diawasi secara ketat oleh seorang Muhtasib. Seorang Wakil tidak diperkenankan

untuk meminjamkan Dinar dan Dirham, tugas mereka hanyalah melakukan sesuatu

atas perintah pemberi kuasa. Tugas dan fungsi dari wakala adalah:

a. Melakukan pembayaran-pembayaran atas seizin pemilik rekening Dinar dan

Dirham.

b. Melakukan pengiriman Dinar dan Dirham ke segenap penjuru dunia.

c. Mengatur penukaran uang kertas ke dalam bentuk Dinar dan Dirham.

Muhtasib

a. Syarat-syarat untuk menjadi seseorang Muhtasib adalah Muslim, memiliki sifat

yang baik dan terpercaya, memiliki ilmu fikih yang berkaitan dengan masalah ini

dan memiliki kemampuan untuk mengenali riba dalam segala bentuk

muslihatnya.

b. Tugas utamanya adalah memastikan agar semua tata cara yang dilakukan oleh

para Wakil dan Wakala tidak keluar dari ketentuan yang telah ditetapkan.

c. Wakil hanyalah seseorang yang diberikan kuasa oleh pemilik Dinar dan dirham.

Sistem e-Dinar hanyalah perantara bagi individu untuk berhubungan dengan

Wakala. Seorang Muhtasib harus diberikan kepercayaan untuk memiliki

kekuasaan dan kekuatan untuk memastikan bahwa kondisi tersebut di atas selalu

terjaga.

Tugas dan fungsi dari sistem e-Dinar adalah:

a. Menyediakan hubungan 24 jam bagi masyarakat untuk mendapatkan kemudahan

layanan-layanan yang diberikan oleh sebuah Wakala melalui internet.

b. Menyediakan fasilitas komunikasi dan jaringan bagi seluruh Wakil dan Wakala.

Internet menyediakan kemudahan dan biaya yang efektif bagi sebuah media

antara yang dapat diakses dari mana saja dan kapan saja. Karena alasan inilah e-

Dinar mengambil bentuk sebagai website dan server transaksi. Server transaksi

akan berfungsi sebagai pusat data dan menyediakan layanan akuntansi yang

dibutuhkan oleh seorang Wakil, sementara itu website akan berfungsi sebagai

media tatap muka internasional bagi seluruh Wakala di manapun mereka

berada.49

A. Sejarah Berdirinya Wakala Induk Nusantara

Wakala Induk Nusantara (WIN) secara formal berdiri pada Februari 2008,

meskipun cikal bakalnya telah dimulai sejak 2000. Pada mulanya juga sekaligus

berfungsi sebagai Wakala Umum yang tugasnya melayani jual beli dinar kepada

masyarakat, dengan nama Wakala Adina. Sejak menjadi Wakala Induk, WIN

(Wakala Induk Nusantara) tidak lagi melayani masyarakat umum dalam jual-beli

koin dinar dan dirham. Tugas WIN adalah melayani Wakala-Wakala Umum,

dimana wakala-wakala umum memesan dinarnya kepada Wakala Induk

Nusantara untuk dijual kepada konsumen.

Pada tahun 2004 Wakala mengeluarkan produk Tabung Dinar yang

diselenggarakan sebagai bentuk pelayanan kepada masyarakat pengguna dinar

dan dirham untuk dapat menyimpan dinar dan dirhamnya secara aman dan

murah. Status uang yang ada di wakala bukan pinjaman, dan tidak ada bunga di

dalamnya. Uang di wakala sekedar titipan yang bisa dimbil kapan saja dalam

bentuk emas atau perak. Wakala hanya mengambil fee atas jasa pengelolaan dinar

dan dirham, baik dalam bentuk jasa penitipan, transfer, atau penukaran uang.

IDENTITAS

WAKALA INDUK NUSANTARA

Nama Lembaga : WAKALA INDUK NUSANTARA

Bidang Usaha : Pelayanan Jasa

Alamat : Jln. Muhammad Ali No 2, Rt.003/004 Kelurahan Tanah

Baru, Beji, Depok, 16426.

Telepon/fax : 021-7756071

B. Visi dan Misi

1. Visi

Perdagangan adalah halal, Riba adalah haram.

2. Misi

a. Menyebarkan pemahaman yang benar tentang riba kepada masyarakat,

akibat-akibat buruknya dalam kehidupan, serta upaya memberantasnya

dari tengah masyarakat.

b. Mengupayakan kembalinya amal perdagangan dan kontrak-kontrak bisnis

yang sesuai dengan hukum syariah.

C. Struktur Organisasi Wakala Induk Nusantara

WIN merupakan sebuah syirkat pelayanan jasa, dengan dua mitra syirkat,

didukung oleh dua orang staf.

Direktur : Ir. Zaim Saidi

Wakil Direktur : Abdarrahman

Administrasi dan teller : Sri Suparti

Pembukuan : Bahriatul Jannah

D. Produk-Produk Wakala Induk Nusantara

1. Layanan distribusi (jual-beli) koin dinar dan dirham

Wakala Induk Nusantara melayani jual beli koin dinar bagi wakala-wakala

umum yang ada diIndonesia.

2. Layanan penitipan

Wakala Induk Nusantara juga melayani masyarakat untuk menitipkan

dinarnya dalam tabungan dinar (BADAR). Dalam tabungan dinar ini

masyarakat mendapatkan fasilitas berupa layanan penitipan itu sendiri, yang

dicatatkan dalam sebuah buku tabungan. Kepada nasabah juga diberikan

jaminan 100% bahwa dinar atau dirham miliknya dapat diambil setiap saat,

tanpa kekhawatiran adanya rush sebagaimana yang bisa terjadi pada

perbankan.

3. Layanan pengiriman

Wakala Induk Nusantara melayani pengiriman dinar bagi masyarakat yang

mau mengirimkan dinarnya keluar daerah maupun keluar negeri.

4. Layanan pembayaran (dalam persiapan)

Dalam waktu dekat ini Wakala Induk Nusantara akan mempersiapkan dinar

sebagai sistem pembayaran. Wakala akan bertindak sebagai pelaksana

pembayaran dalam dinar dan dirham kepada pihak ketiga baik secara manual

maupun sistem on line(debit card). secara internasional fasilitas ini disediakan

melalui e-Dinar.

E. Arah Perkembangan Usaha Wakala Induk Nusantara

WIN (Wakala Induk Nusantara) ke depan akan diarahkan sebagai

penyelenggara sistem pembayaran dengan dinar dan dirham serta sebagai pusat

jaringan perdagangan yang halal. Jaringan Wakala Umum akan dikaitkan secara

langsung dengan jaringan para pedagang jasa maupun komoditas.

Prospek tabung dinar sangat bagus, tergantung kepada jumlah outlet

(Wakala Umum) yang mampu memberikan layanan tabung dinar. Selain itu juga

tergantung kepada jenis layanan lain yang dapat diberikan kepada Wakala Induk,

khususnya ketersediaan fasilitas instrumen pembayaran, berupa kartu debit dan

m-dinar (mobile dinar, yaitu pemanfaatan teknologi komunikasi telepon seluler

dalam sistem pembayaran).

BAB IV

ANALISIS PRODUK TABUNGAN DINAR SEBAGAI IMPLEMENTASI

KONSEP WADI’AH

A. Prosedur Tabungan Dinar pada Wakala Induk Nusantara

Prosedur dalam tabungan dinar adalah cara-cara atau peraturan yang harus

dilakukan dalam melaksanakan pembukaan tabungan dinar yang dikelola oleh

Wakala Induk Nusantara, Nasabah setuju dan mengikat diri serta mematuhi

ketentuan-ketentuan yang sudah dibuat oleh Wakala Induk Nusantara.

Syarat-syarat untuk pembukaan tabungan dinar (BADAR):

1) Menunjukkan identitas diri berupa foto copy KTP.

2) Menyerahkan setoran awal minimal 5 dinar.

3) Setoran berikutnya minimal 1 dinar.

4) Mengisi dan menandatangani permohonan tabungan dinar.

Dalam pembukaan tabungan dinar pada Wakala Induk Nusantara, calon

nasabah harus memenuhi pasal-pasal sebagai berikut:

1. Waktu Pelayanan Penitipan dan Pengambilan

1.1. Jam Pelayanan Penitipan dan Pengambilan dinar pada setiap hari/jam

kerja sebagai berikut:

a. Senin s.d. Kamis : 09.30 – 15.00 WIB

b. Jumat : 09.30 – 13.00 WIB

1.2. Untuk pengambilan dinar, nasabah harus memberitahukan kepada

pengelola wakala sehari (24 jam) sebelum hari pengambilan.

2. Penitipan dan Pengambilan

2.1. Setiap nasabah yang akan menitipkan dinarnya diwajibkan mengisi

fomulir aplikasi “Tabung Dinar” sebagai tanda kontrak diberlakukan.

Formulir akan diperbarui setiap setahun sekali.

2.2. Penitipan uang dinar diberlakukan ketentuan minimal waktu

penyimpanan selama tiga bulan atau kelipatannya, sejak tanggal

dititipkannya uang tersebut.

2.3. Sebelum masa penitipan selama tiga bulan (atau kelipatannya) habis,

nasabah dapat mengambil uang tersebut sesuai ketentuan pelayanan

pengambilan.

2.4. Jika dalam tiga bulan uang tidak diambil, maka secara otomatis akan

dicatatkan untuk penyimpanan tiga bulan berikutnya.

3. Biaya

3.1. Biaya administrasi dikenakan kepada nasabah untuk pembukaan

rekening. Besarnya biaya administrasi adalah 0.02 dinar (± Rp

15.000,00) untuk sekali pengadaan perjanjian penitipan dinar.

3.2. Biaya penitipan dikenakan sebesar 0,0006 dinar (± Rp 500,00) untuk

setiap keping uang dinar per bulan.

4. Pembayaran Biaya Penitipan

4.1. Wakala menerima pembayaran biaya penitipan di awal waktu penitipan.

4.2. Jika dalam keadaan terpaksa pembayaran dapat dilakukan pada akhir

masa penitipan (pada saat pengambilan uang) dengan dikenakan biaya

tambahan sebesar 25% dari biaya penitipan.

5. Penggantian

5.1. Yang berhak menggantikan kedudukan Nasabah yang meninggal dunia

adalah ahli warisnya yang dibuktikan dengan Surat Keterangan Waris.

5.2. Apabila Nasabah berupa Badan Hukum / Badan Usaha / Yayasan /

Perkumpulan, maka yang menggantikan kedudukan Nasabah adalah

penerima pengalihan hak / likwidatur berdasarkan ketentuan Anggaran

Dasar dan atau peraturan lainnya.

6. Penutup

6.1. Wakala berhak merubah isi ketentuan umum ini setiap saat dan Wakala

akan memberitahukan perubahan ini kepada Nasabah secara tertulis.

Peraturan tersebut akan diberlakukan setelah diketahui dan disetujui

oleh Nasabah.

6.2. Mengenai ketentuan umum ini dan segala akibat hukum yang

ditimbulkan, Wakala dan Nasabah sepakat untuk memilih kedudukan

hukum yang umum dan tetap di Kantor Panitera Pengadilan Negeri

wilayah hukum Wakala berada.

Dari penjelasan mengenai prosedur tabungan dinar diatas, calon nasabah

yang akan membuka tabungan dinar harus memenuhi ketentuan–ketentuan diatas.

Dan nasabah akan mendapatkan fasilitas berupa kemanan bila dinar yang

dimilikinya dititipkan dalam tabungan dinar.

Adapun pembagian selisih rate/harga dinar pada wakala, yaitu:

a. Apabila wakala ingin menjual dinarnya kepada konsumen yaitu 100 % harga

Dinar.

b. Apabila Wakala beli ke Wakala Induk Nusantara yaitu 98 % harga Dinar.

c. Apabila Wakala dan Wakala Induk Nusantara beli ke konsumen adalah 94 %

harga Dinar.

d. Dan apabila Wakala menjual ke Wakala Induk Nusantara adalah 94 % harga

Dinar.

B. Strategi Pemasaran dan Kendala-Kendala yang dihadapi Wakala Induk

Nusantara dalam Penerapan Produk Tabungan Dinar

Dalam menyusun rencana pemasaran tabungan dinar, Wakala Induk

Nusantara menempatkan pengenalan produk terhadap calon nasabah pada urutan

pertama, guna memberikan pelayanan yang sebaik-baiknya kepada calon nasabah

tersebut. Strategi utama yang dilakukan oleh Wakala Induk Nusantara dalam

mengembangkan atau memasarkan tabungan dinar adalah melalui brosur, dimana

wakala memberikan brosur-brosur yang disebarkan kepada mayarakat, spanduk

merupakan media yang tepat untuk melakukan proses startegi pemasaran karena

spanduk mudah dijangkau oleh masyarakat, selain itu biaya yang dikeluarkan

cukup murah dan lebih efektif, sedangakan internet (web site) merupakan media

sosialisasi pelengkap dimana media ini dapat memudahkan nasabah atau calon

nasabah dalam melakukan transaksi, melalui ceramah-ceramah, seminar

diberbagai universitas, perusahaan dan lain sebagainya, tulisan di koran untuk

memperluas pengetahuan masyarakat tentang dinar, dll.

Tujuan Wakala Induk Nusantara dengan adanya produk tabungan dinar

adalah memudahkan nasabah dalam merencanakan cita-cita yang ingin dicapai,

misalnya pergi haji, Karena biaya perjalanan ibadah haji setiap tahun naik maka

bila kita menabung dengan dinar tidak akan terpengaruh, karena dinar tidak akan

terkena inflasi dan akan selalu stabil nilainya. Dan nasabah juga akan mendapat

banyak manfaat dan keuntungan, dimana nasabah dengan mudah menyimpan

dinarnya diWakala Induk Nusantara dan dinar yang disimpan itu akan aman.

Semua lembaga termasuk wakala, memiliki tujuan dan harapan bahwa

sistem ekonomi Islam dapat terwujud melalui pelayanan dan jasa yang cepat,

mudah dan praktis, efektif dan efisien. Namun, dalam mewujudkan harapan

tersebut banyak sekali kendala-kendala dalam memasarkan produk-produknya

kepada masyarakat, khususnya produk tabungan dinar (BADAR).

Adapun kendala-kendala yang dihadapi oleh Wakala Induk Nusantara

dalam memasarkan produk tabungan dinar kepada masyarakat, adalah sebagai

berikut:

1. Masyarakat masih kurang mengetahui apa itu Wakala, dan produk-produknya

juga menjadi kendala terhadap perkembangan dan pertumbuhan Wakala

terutama pada Wakala Induk Nusantara. Pemahaman ini tidak lepas dari

kemunculan Wakala yang masih baru dan butuh sosialisasi yang cukup agar

dapat diterima oleh masyarakat.

2. Pengenalan masyarakat masih terbatas mengenai tabungan dinar sehingga

masyarakat kurang begitu tahu manfaat dan keuntungan dari tabungan dinar.

3. Masyarakat kurang berminat terhadap tabungan dinar, karena telah membuka

tabungan dibank.

4. Minimnya sumberdaya untuk berpromosi.50

C. Analisis Produk Tabungan Dinar Sebagai Implementasi Konsep Wadi’ah

pada Wakala Induk Nusantara

Dalam penerapan tabungan dinar sebagai implementasi konsep wadi’ah,

wakala induk nusantara sudah sesuai dengan dasar hukum yang tidak

bertentangan atau menyimpang dengan Nash Syar’i yakni Al-Qur’an dan as-

Sunah yang merupakan pedoman umat Islam dalam segala hal, baik dalam

hubungan dengan Allah maupun dengan manusia. Dalam Al-Qur’an maupun as-

Sunah telah menjelaskan tabungan atau titipan (wadi’ah) harus dilandasi dengan

keikhlasan, kerelaan dan mengambil keuntungan serta manfaat karena sifatnya

adalah titipan.

Tabungan dinar sebagai implementasi konsep wadi’ah pada Wakala Induk

Nusantara bertujuan memberikan fasilitas kepada nasabah untuk mempermudah

50 Wawancara Pribadi dengan Ir. Zaim Saidi (Direktur Wakala Induk Nusantara). Jakarta, 19

Juni 2008

mencapai hari depan yang lebih baik, misalkan sebagai biaya perjalanan ibadah

haji, pendidikan anak, dana untuk membeli rumah dan lain sejenisnya. Dengan

begitu nasabah tidak harus mencemaskan apabila biaya perjalanan ibadah haji,

pendidikan anak serta pembelian rumah akan naik, karena dinar akan menjaga