Embed Size (px)

Citation preview

ANALISIS TINGKAT KEPUASAN NASABAH TERHADAP

LAYANAN TABUNGAN BERJANGKA SAUDARA (TASKA)

DI PT. BANK SAUDARA TBK. KANTOR CABANG BOGOR

Oleh

IRMA RACHMAWATI

H 24086022

PROGRAM SARJANA ALIH JENIS MANAJEMEN

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

BOGOR

2011

RINGKASAN

IRMA RACHMAWATI. H 24086022. Analisis Tingkat Kepuasan Nasabah Terhadap Layanan Tabungan Berjangka Saudara (TASKA) Di PT. Bank Saudara Tbk. Kantor Cabang Bogor. Di bawah bimbingan FARIDA RATNA DEWI.

Laju moderanisasi telah memberikan dampak yang besar terhadap hampir

seluruh aspek kehidupan masyarakat hal ini tentu saja menjadikan persaingan didunia perbankan semakin meningkat. Untuk menghadapi persaingan tersebut pihak Bank Saudara terus berusaha menarik minat masyarakat dengan memasarkan produk yang unggulan dan memberikan layanan yang berkualitas. Keberhasilan perusahaan dalam memberikan kepuasan kepada konsumennya akan meningkatkan loyalitas mereka kepada perusahaan.

Tujuan dari penelitian ini adalah: (1). Mengetahui karakteristik nasabah yang telah memiliki rekening TASKA. (2). Menganalisis atribut –atribut yang diinginkan nasabah terhadap produk TASKA. (3). Menganalisi kepuasan nasabah terhadap produk TASKA. Metode analisis yang digunakan adalah IPA (Importance Performance Analysis), analisis GAP, dan Chi-Square.

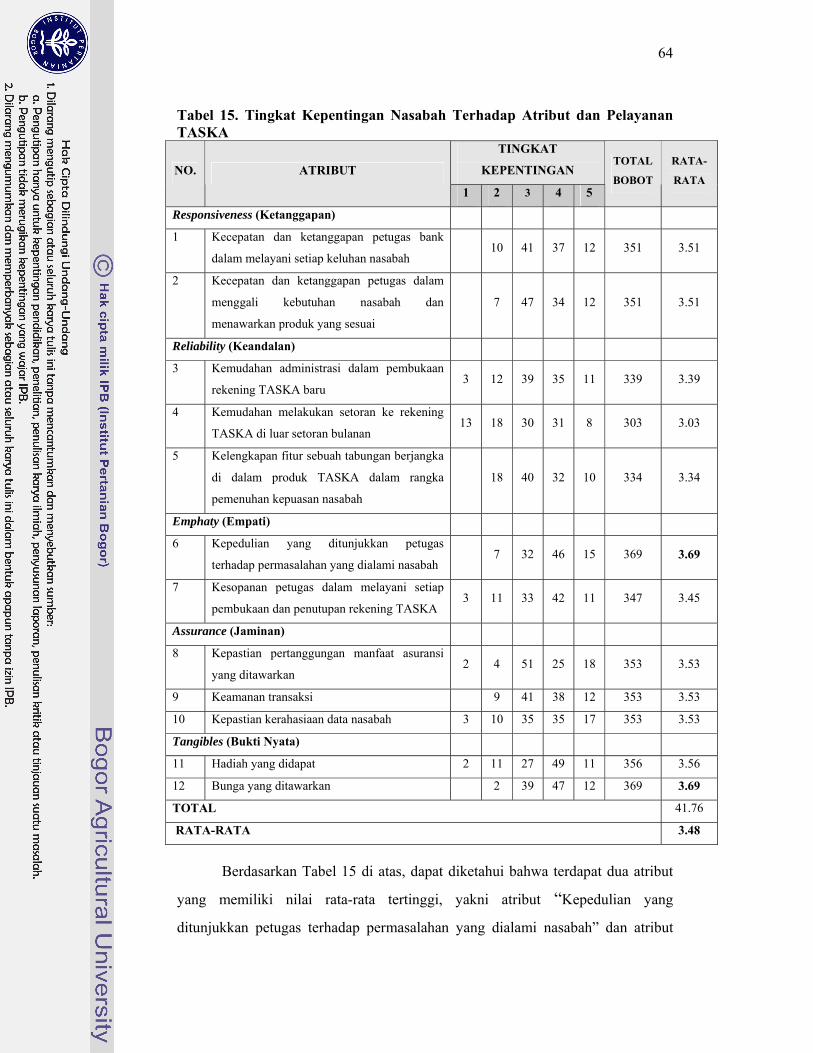

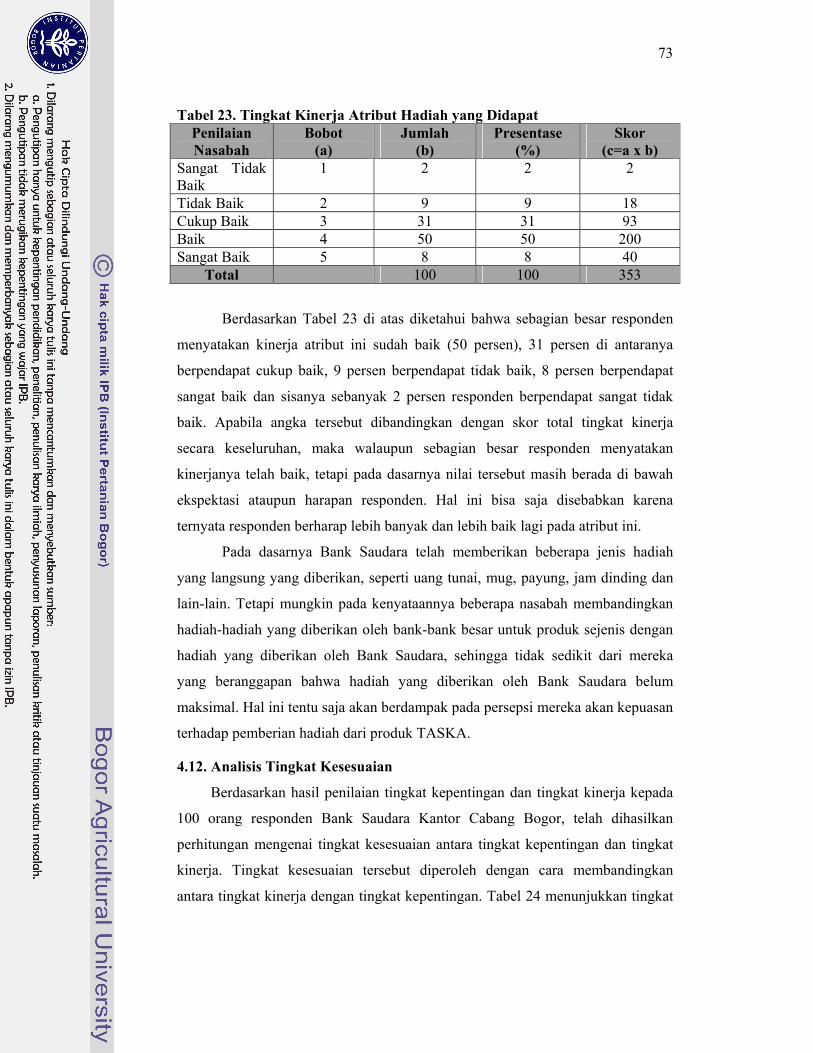

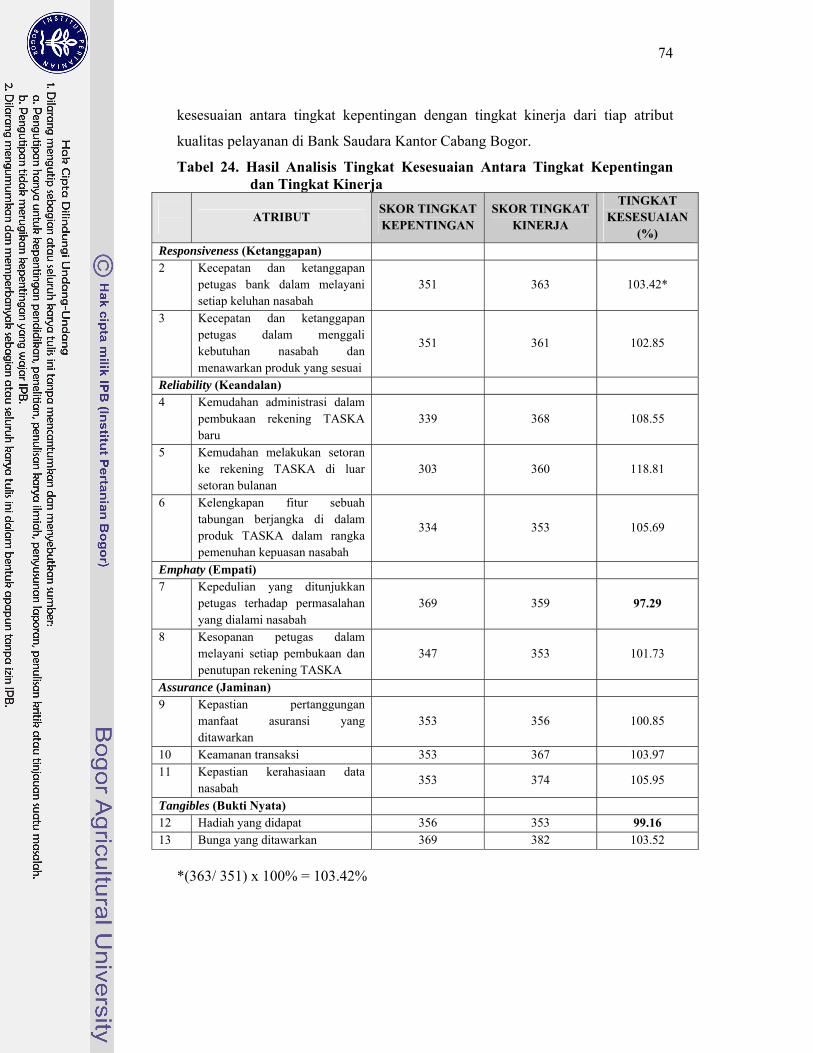

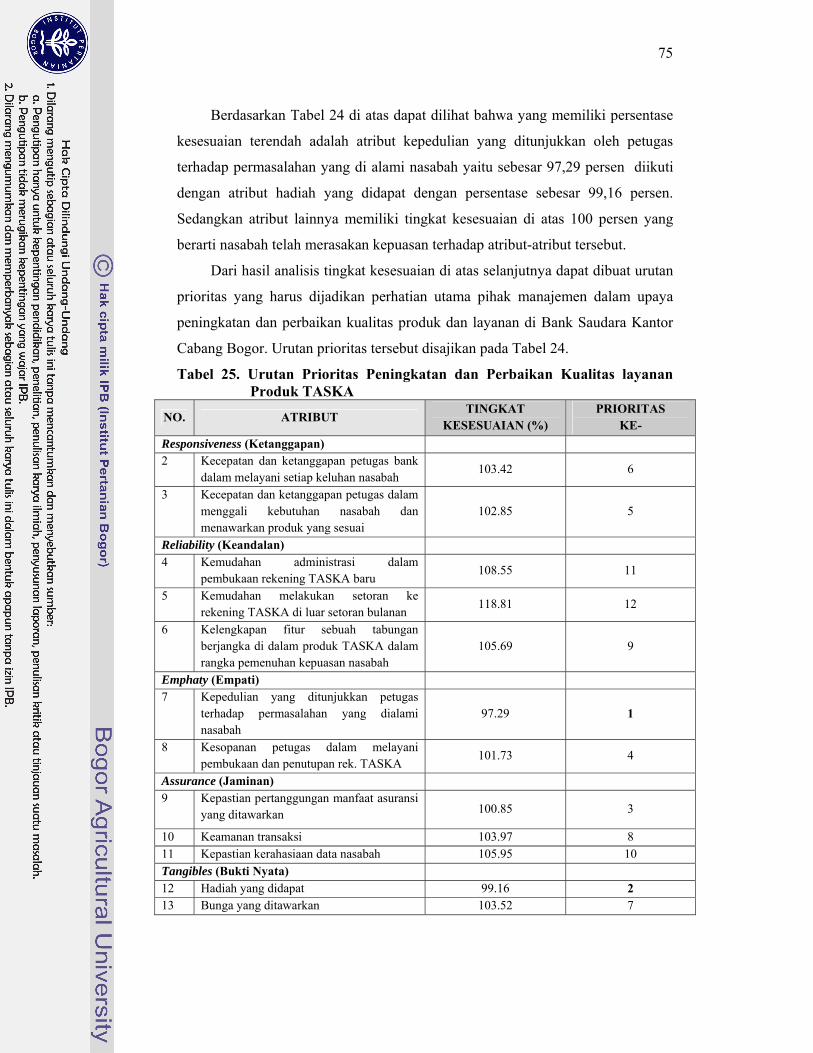

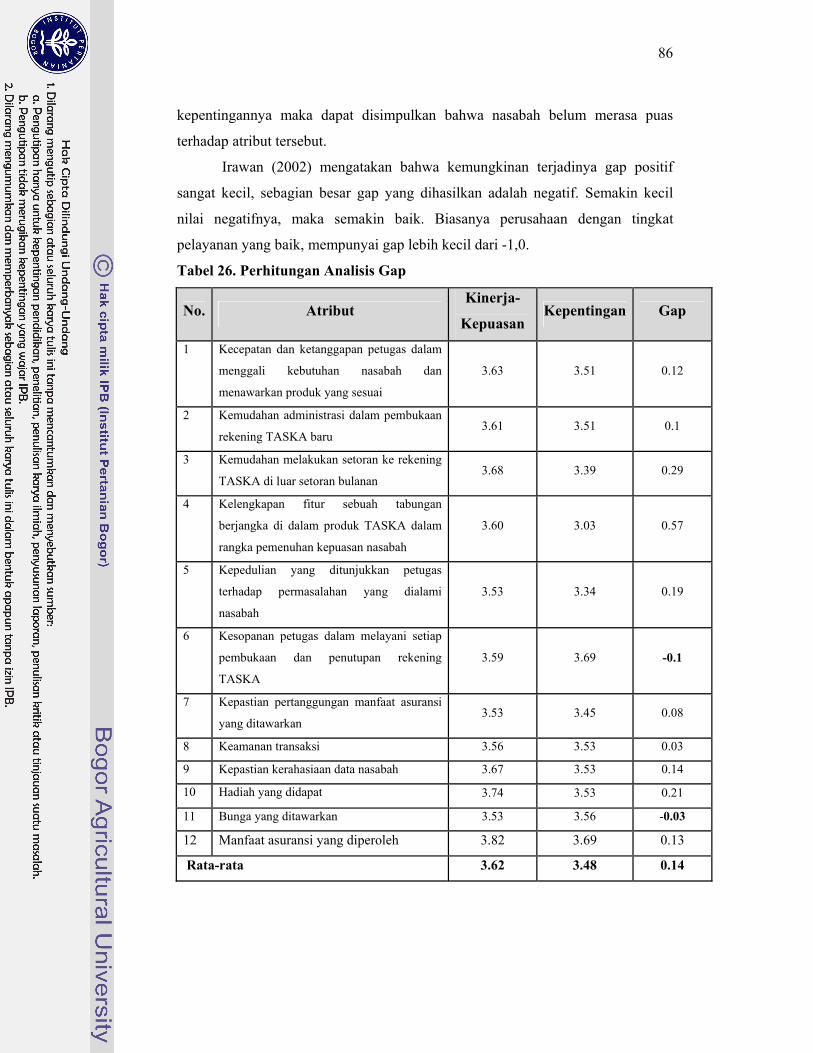

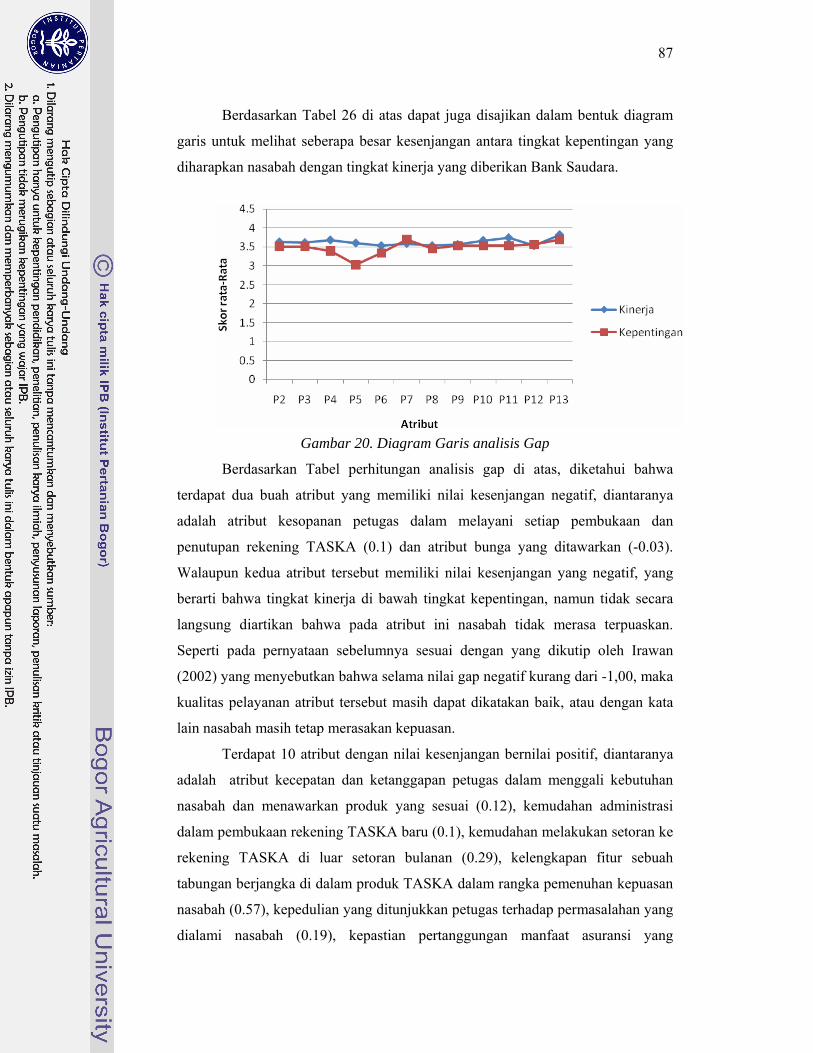

Hasil analisis IPA menunjukkan bahwa terdapat dua atribut yang dianggap nasabah memiliki tingkat kepentingan tertinggi yaitu atribut kepedulian yang ditunjukkan petugas terhadap permasalahan yang dihadapi nasabah dan atribut bunga yang ditawarkan (3,69) dan atribut yang memiliki tingkat kepentingan terendah adalah atribut kemudahan melakukan setoran ke rekening diluar setoran bulanan (3,03). Sedangkan atribut yang memiliki kinerja tertinggi adalah atribut bunga yang ditawarkan (3,82) karena bunga yang ditawarkan oleh Bank Saudara cukup besar bila dibandingkan dengan produk sejenis pada bank lain yaitu sebesar 8 persen per annum. Sedangkan atribut yang memiliki kinerja terendah antara lain adalah kelengkapan fitur sebuah tabungan berjangka di dalam produk TASKA dalam rangka pemenuhan kepuasan nasabah, kesopanan petugas dalam melayani setiap pembukaan dan penutupan rekening TASKA dan atribut hadiah yang didapat, masing-masing atribut tersebut memiliki skor rata-rata 3.53. Hasil analisis Gap menunjukkan bahwa terdapat dua atribut yang memiliki kesenjangan negatif yaitu atibut kesopanan petugas dalam melayani setiap pembukaan dan penutupan rekening TASKA (0,1) dan atribut bunga yang ditawarkan (-0,03) . Walaupun kedua atribut tersebut memiliki kesenjangan yang negatif, yang berarti bahwa tingkat kinerja dibawah tingkat kepentingan, namun tidak secara langsung diartikan bahwa pada atribut ini nasabah tidak merasa dipuaskan. Irawan (2002) menyebutkan bahwa selama nilai gap negatif kurang dari -1,00, maka kualitas pelayanan atribut tersebut masih dapat dikatakan baik, atau dengan kata lain nasabah masih tetap merasakan kepuasan.

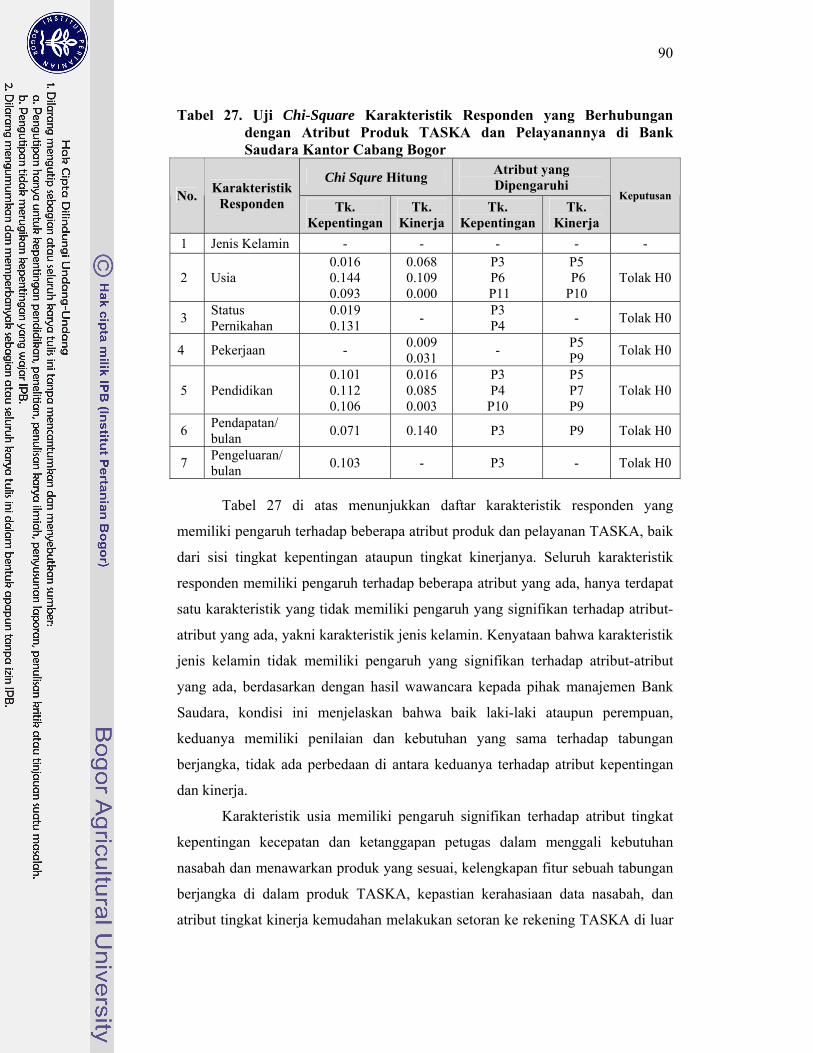

Hasil analisis Chi-Square dengan α (0,15) menunjukkan bahwa hanya ada satu karakteristik yang tidak memiliki pengaruh signifikan terhadap atribut –atribut yang ada yakni karakteristik jenis kelamin responden.

ANALISIS TINGKAT KEPUASAN NASABAH TERHADAP

LAYANAN TABUNGAN BERJANGKA SAUDARA (TASKA)

DI PT. BANK SAUDARA TBK. KANTOR CABANG BOGOR

SKRIPSI

Sebagai salah satu syarat memperoleh gelar

SARJANA EKONOMI

pada Program Sarjana Manjemen Penyelenggaraan Khusus

Departemen Manajemen

Fakultas Ekonomi dan Manajemen

Institut Pertanian Bogor

Oleh

IRMA RACHMAWATI

H24086022

PROGRAM SARJANA ALIH JENIS MANAJEMEN

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

BOGOR

2011

Judul : Analisis Tingkat Kepuasan Nasabah Terhadap Layanan Tabungan Berjangka Saudara Di PT. Bank Saudara Tbk. Kantor Cabang. Bogor

Nama : Irma Rachmawati NIM : H 24086022

Menyetujui,

Dosen Pembimbing

Farida Ratna Dewi, SE, MM

NIP: 19710307.200501.2.001

Mengetahui,

Ketua Departemen

Dr. Ir. Jono M. Munandar, MSc

NIP: 19610123.198601.1.002

Tanggal Lulus :

iii

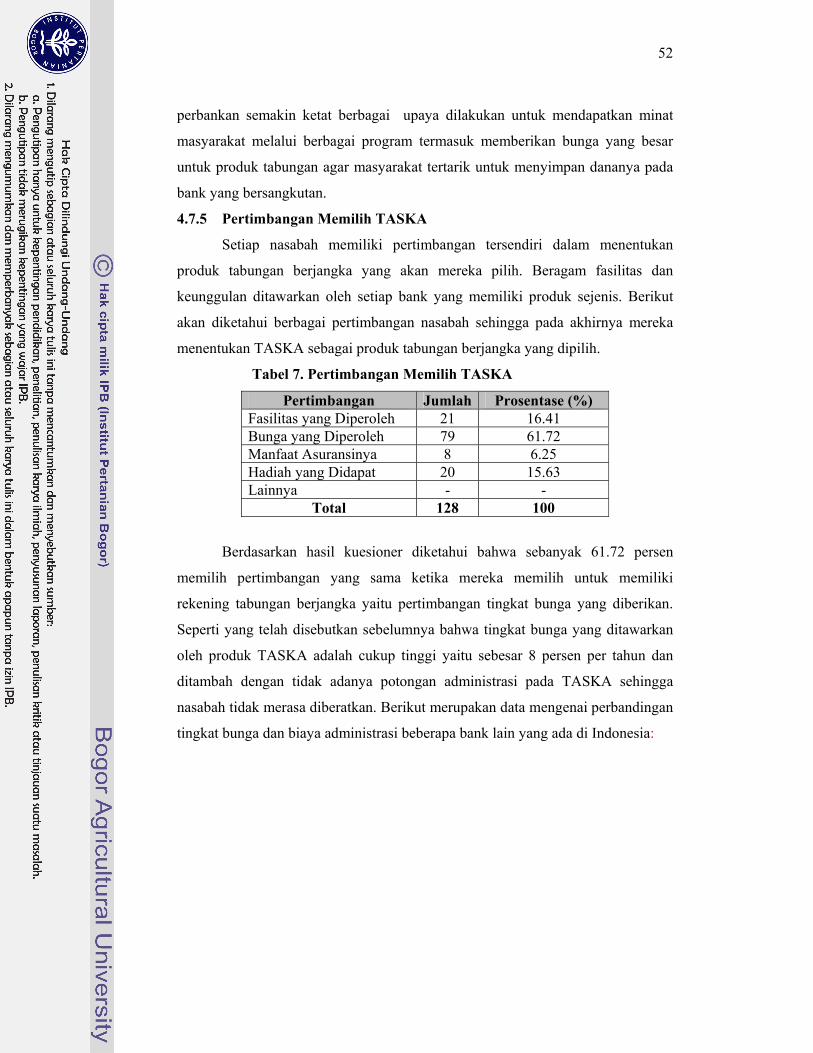

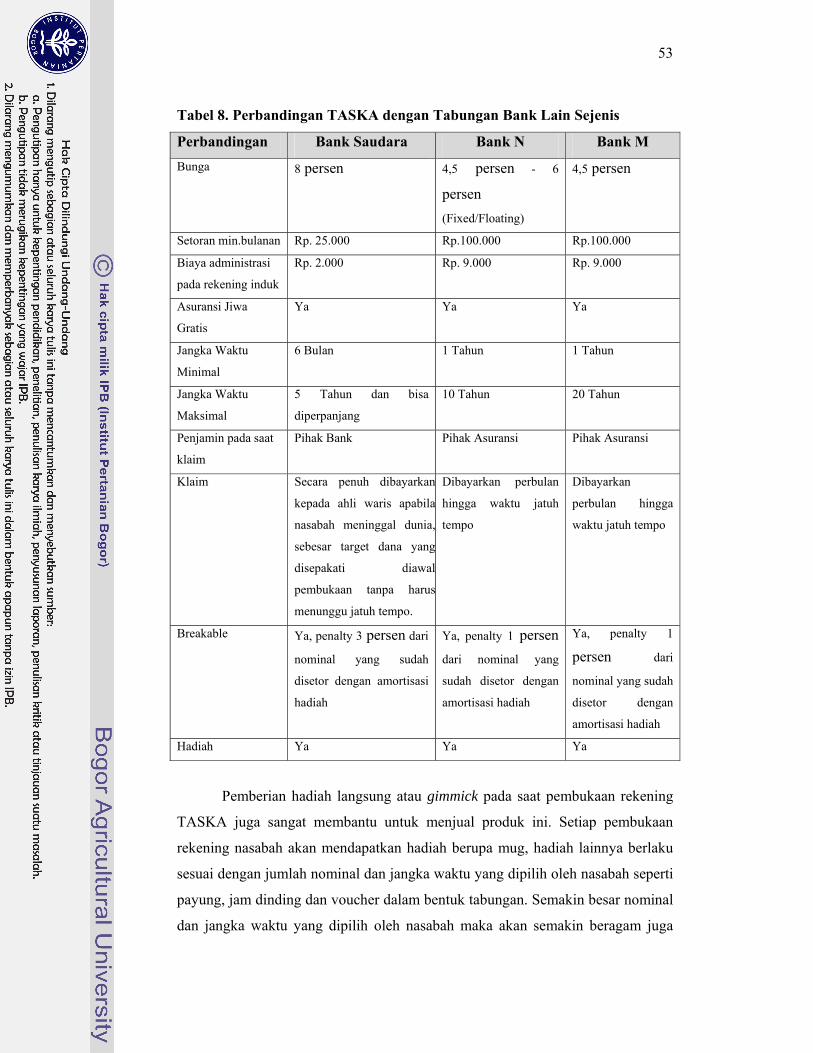

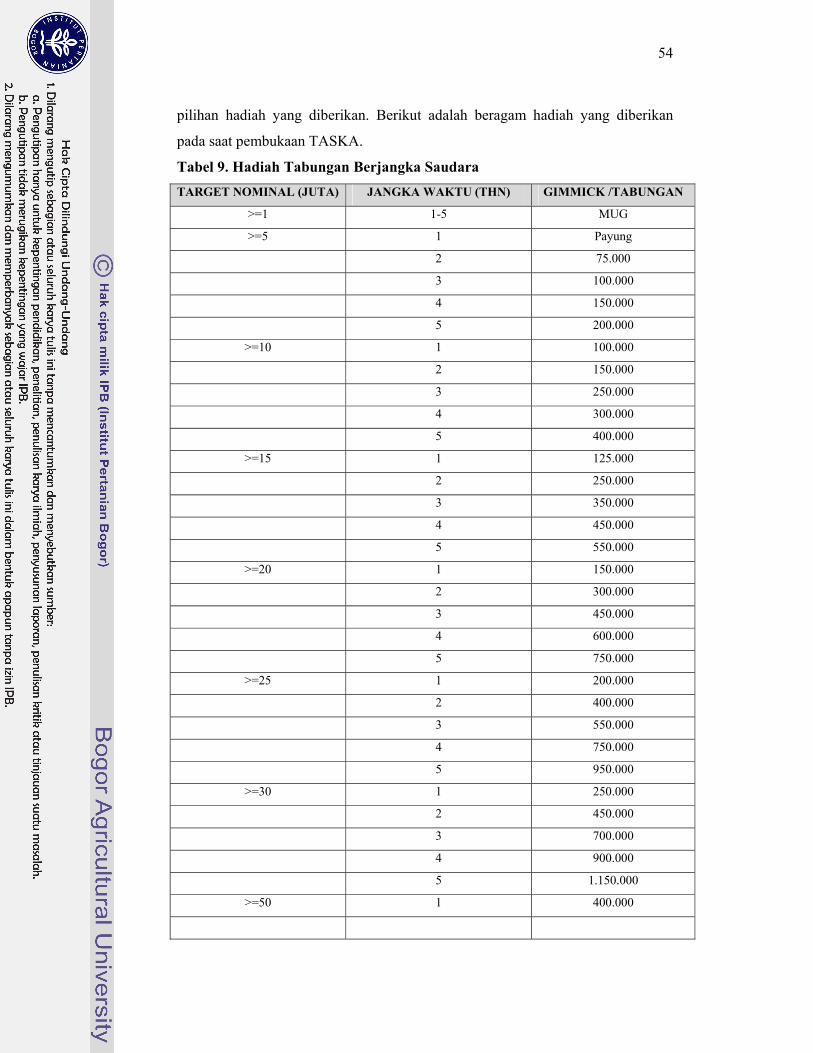

RIWAYAT HIDUP Penulis dilahirkan di Bogor pada tanggal 26 Januari 1985 dari pasangan

M. Ismail dan Tien Purwantini. Penulis merupakan anak sulung dari dua

bersaudara. Penulis memulai pendidikan dari SD Papandayan II, dilanjutkan pada

pendidikan menengah SMPN 3 Bogor, dan pada tahun 2000 Penulis melanjutkan

pendidikan di SMUN 7 Bogor.

Pada tahun 2003, penulis diterima di Institut Pertanian Bogor Program

Diploma pada Fakultas Kedokteran Hewan Program Studi Higiene Makanan.

Penulis mendapatkan gelar lulus pada tahun 2006.

Kemudian penulis melanjutkan studi di Program Sarjana Alih Jenis

Manajemen, Departemen Manajemen, Fakultas Ekonomi dan Manajemen, Institut

Pertanian Bogor. Penulis juga berstatus sebagai karyawan PT. Bank Saudara Tbk.

Kantor Cabang Bogor. Oleh karena itu, penulis memilih lokasi penelitiannya di

kantor tempat penulis bekerja sebagai upaya untuk meningkatkan wawasan

keilmuan di bidang pekerjaannya.

Bogor, Februari 2011

Penulis

iv

KATA PENGANTAR

Assalamu’alaikum Wr. Wb.

Penulis memanjatkan segala puji dan syukur kepada Allah SWT yang

telah mencurahkan rahmat dan hidayah-Nya sehingga penulis dapat

menyelesaikan penyusunan skripsi ini dengan baik. Skripsi ini merupakan salah

satu prasyarat guna memperoleh gelar Sarjana Ekonomi pada Program Sarjana

Alih Jenis Manajemen, Departemen Manajemen, Fakultas Ekonomi dan

Manajemen, Institut Pertanian Bogor. Skripsi ini mengkaji tentang Analisis

Tingkat Kepuasan Nasabah Terhadap Layanan Tabungan Berjangka Saudara di

PT. Bank Saudara Tbk. Kantor Cabang Bogor.

Penulis menyadari bahwa dalam penulisan skripsi ini masih banyak

terdapat kekurangan. Oleh karena itu diharapkan berbagai kritik dan masukan

yang dapat menunjang perbaikan penyusunan tulisan ilmiah lainnya oleh penulis

pada kesempatan yang lain.

Bogor, Februari 2011 Penulis

v

UCAPAN TERIMA KASIH

Penulis menyadari bahwa dalam proses penyelesaian penelitian dan

penulisan skripsi ini tidak terlepas dari bimbingan, bantuan serta dukungan, baik

secara moril maupun materiil dari berbagai pihak. Oleh karena itu, pada

kesempatan ini penulis ingin menyampaikan penghargaan dan rasa terima kasih

yang setulusnya kepada :

1. Farida Ratna Dewi, SE, MM. selaku pembimbing, atas segala jerih payah dan

waktu yang telah diluangkan dalam memberikan bimbingan, arahan dan

dukungan kepada penulis selama penyusunan usulan penelitian dan

pelaksanaan penelitian hingga penyelesaian skripsi ini.

2. Ibu Hardiana widyastuti, S. Hut, MM dan R. Dikky Indrawan, SP, MM.

selaku dosen penguji sidang yang telah bersedia menguji dan memberikan

saran – saran dalam perbaikan skripsi ini.

3. Ibu Indrianti Sukarmadijaya selaku Pemimpin Cabang Bank Saudara KC.

Bogor beserta seluruh staf atas kesempatan dan bantuannya dalam

penyelesaian skripsi ini

4. Bapak Cucun Mulyana, selaku Wakil pemimpin Bidang Operasi, atas

bimbingan dan masukannya selama proses penyelesaian skripsi ini.

5. Seluruh rekan-rekan kerja Bank Saudara KC. Bogor atas semua dukungan dan

bantuannya.

6. Kedua orang tuaku terkasih, atas kerelaan, dukungan, semangat dan segala doa

yang diberikan.

7. Seluruh staf sekretariat Ekstensi Manajemen atas bantuan dan kerjasamanya

selama penelitian ini berlangsung.

8. Teman, sahabat dan keluarga besar Ekstensi Manajemen serta kepada semua

pihak yang telah membantu penulisan skripsi ini.

vi

DAFTAR ISI

RINGKASAN

RIWAYAT HIDUP ............................................................................................. iii

KATA PENGANTAR......................................................................................... iv

UCAPAN TERIMA KASIH .............................................................................. v

DAFTAR ISI........................................................................................................ iv

DAFTAR TABEL ............................................................................................. viii

DAFTAR GAMBAR........................................................................................... x

DAFTAR LAMPIRAN ........................................................................................xi

I. PENDAHULUAN ............................................................................................ 1

1.1. Latar Belakang ............................................................................................ 1 1.2. Perumusan Masalah .................................................................................... 4 1.3. Tujuan Penelitian ........................................................................................ 4 1.4. Manfaat Penelitian ...................................................................................... 4 1.5. Ruang Lingkup Penelitian........................................................................... 5

II. TINJAUAN PUSTAKA................................................................................. 6

2.1. Jasa (Service)............................................................................................... 6 2.2. Perbankan.................................................................................................... 7 2.3. Tabungan..................................................................................................... 8 2.4. TASKA Bank Saudara ................................................................................ 9 2.5. Nasabah.......................................................................................................10 2.6. Kepuasan Konsumen...................................................................................10 2.7. Persepsi .......................................................................................................14 2.8. Nilai Pelanggan ...........................................................................................16 2.9. Kajian Penelitian Terdahulu .......................................................................18

III. METODE PENELITIAN ...........................................................................21

3.1. Kerangka Pemikiran....................................................................................21 3.2. Lokasi dan Waktu Penelitian ......................................................................24 3.3. Metode Pengumpulan Data .........................................................................24 3.4. Metode Penarikan Sampel ..........................................................................24 3.5. Teknik Pengolahan dan Analisis Data ........................................................25

3.5.1 Uji Validitas dan Realibilitas ..............................................................25 3.5.2 Important – Performance Analysis .....................................................27 3.5.3 Analisis GAP.......................................................................................31 3.5.4 Uji Chi-Square ....................................................................................32

IV. HASIL DAN PEMBAHASAN.....................................................................33

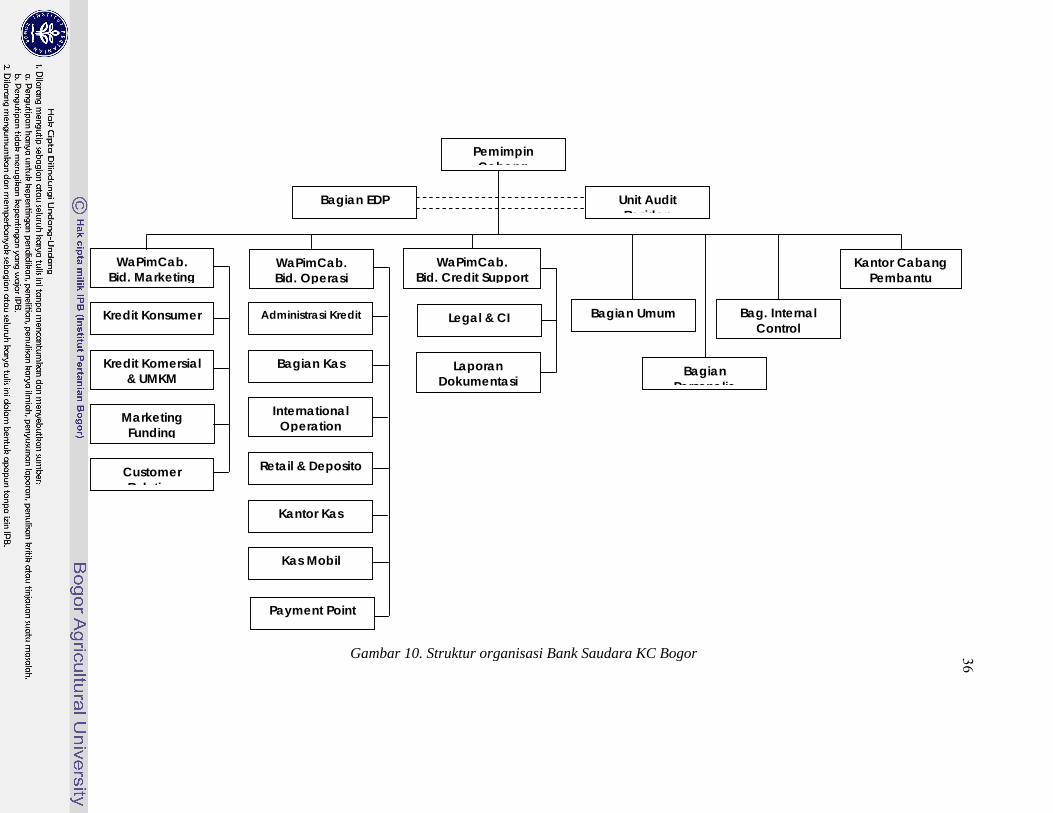

4.1. Sejarah Singkat Perusahaan ........................................................................33 4.2. Visi dan Misi Perusahaan............................................................................35 4.3. Struktur Organisasi PT Bank Saudara KC Bogor .......................................35

vii

4.4. Budaya Kerja...............................................................................................37 4.5. Produk Bank Saudara..................................................................................37

4.5.1 Tabungan.............................................................................................37 4.5.2 Deposito ..............................................................................................39 4.5.3 Giro .....................................................................................................40

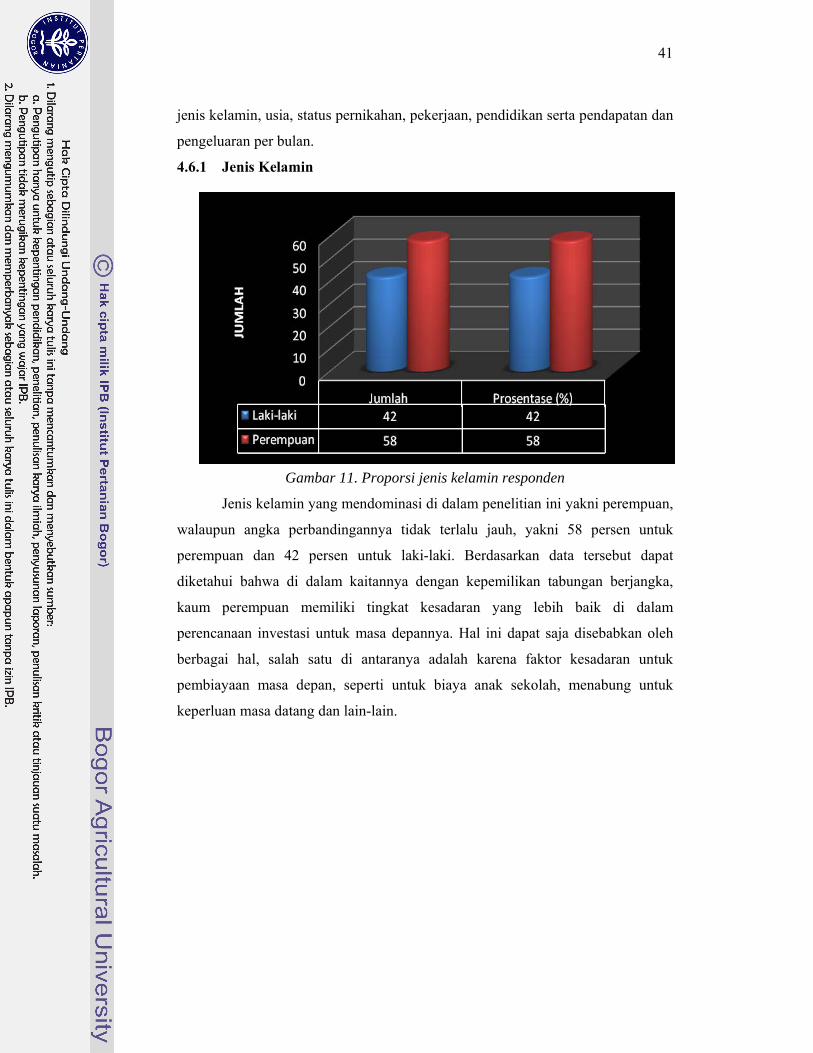

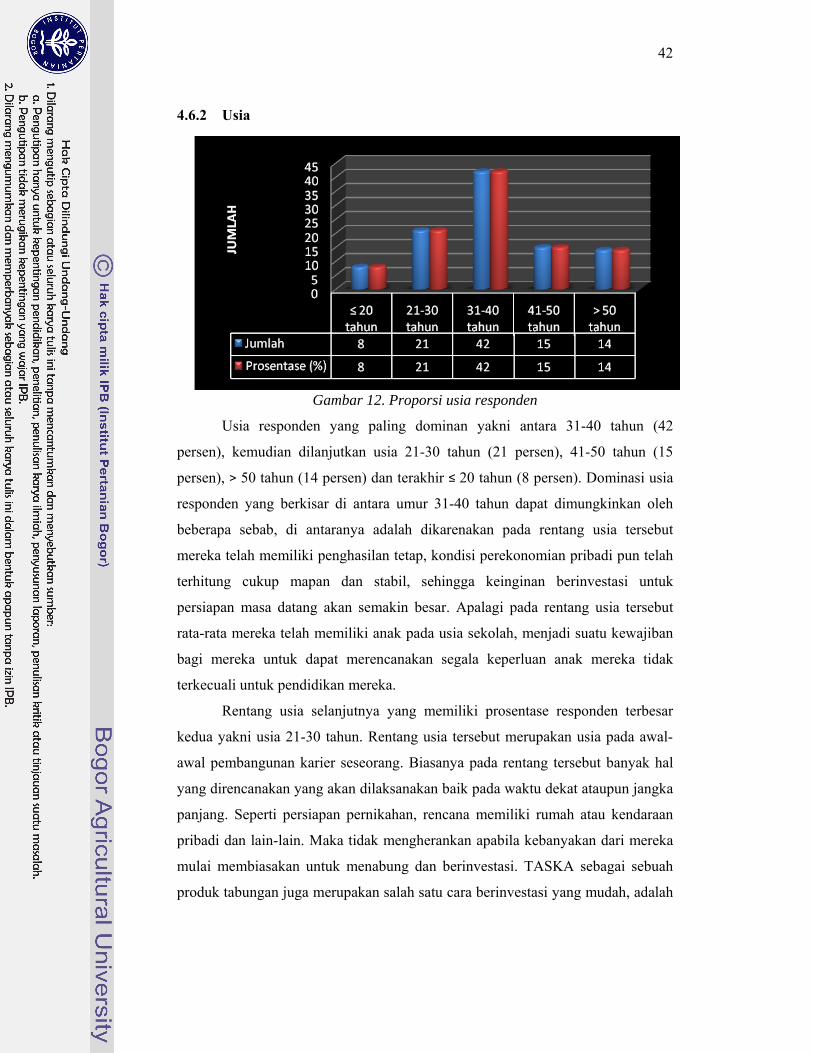

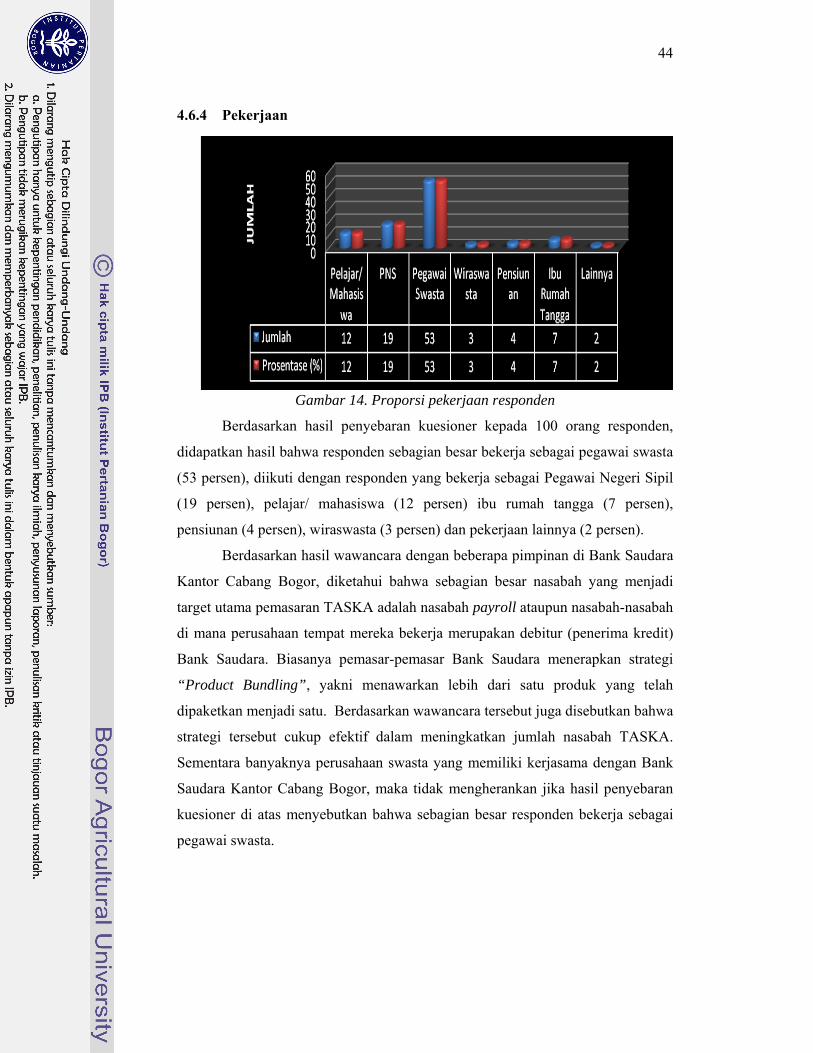

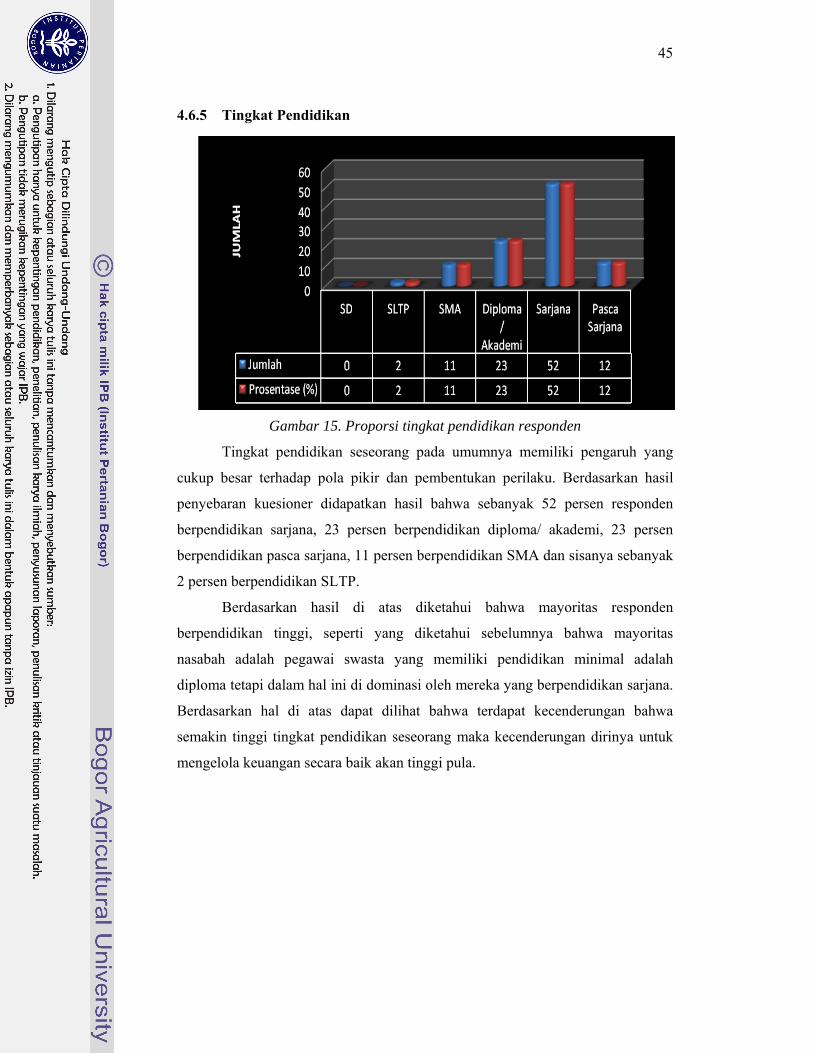

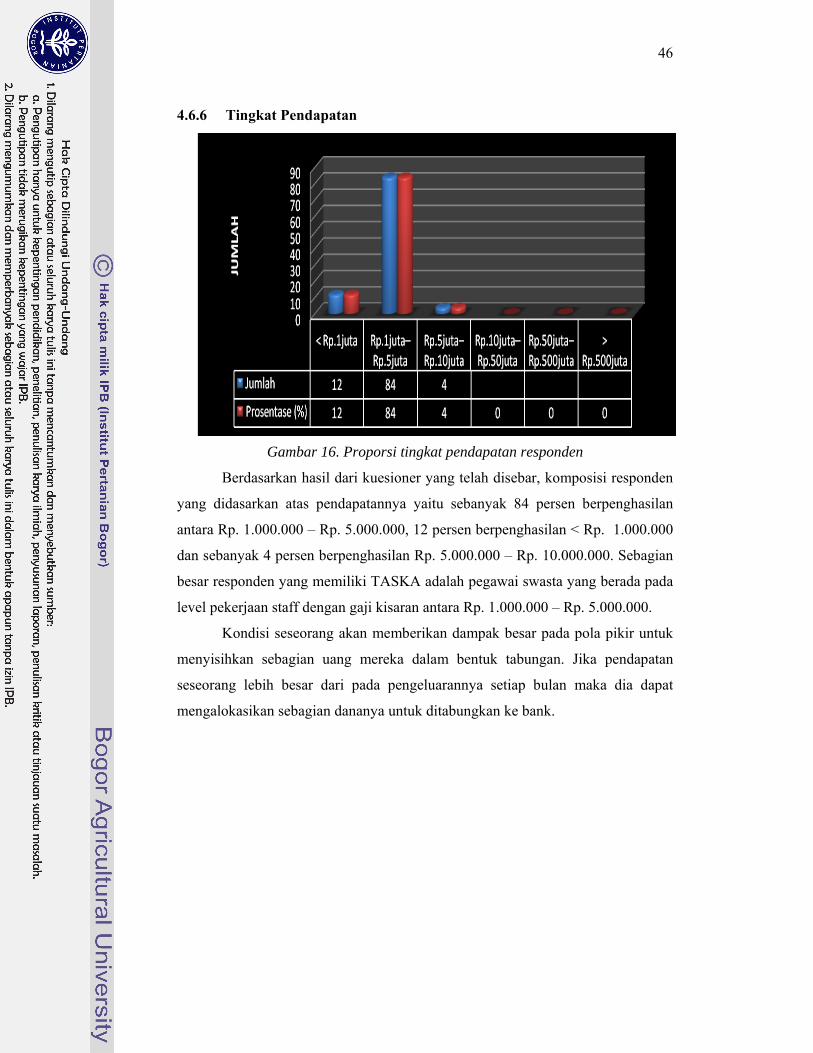

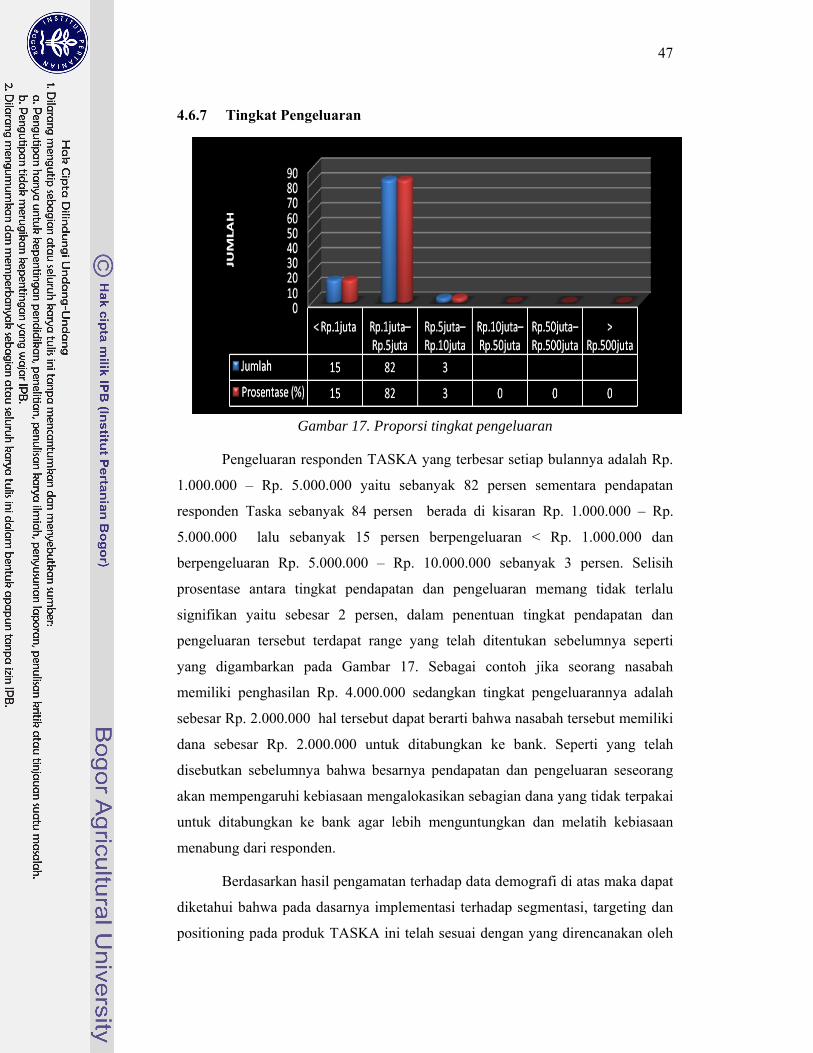

4.6. Karakteristik Demografi .............................................................................40 4.6.1 Jenis Kelamin......................................................................................41 4.6.2 Usia .....................................................................................................42 4.6.3 Status Pernikahan ................................................................................43 4.6.4 Pekerjaan .............................................................................................44 4.6.5 Tingkat Pendidikan .............................................................................45 4.6.6 Tingkat Pendapatan.............................................................................46 4.6.7 Tingkat Pengeluaran............................................................................47

4.7. Preferensi Nasabah......................................................................................48 4.7.1 Tujuan Memiliki Rekening TASKA...................................................48 4.7.2 Sumber Informasi................................................................................49 4.7.3 Kepemilikan Tabungan Berjangka di Bank Lain................................50 4.7.4 Pertimbangan Pemilihan Tabungan Berjangka...................................51 4.7.5 Pertimbangan Memilih TASKA .........................................................52 4.7.6 Pihak yang Mempengaruhi Pemilihan TASKA..................................55 4.7.7 Rata-rata Jumlah Setoran Bulanan ......................................................56 4.7.8 Jangka Waktu Taska ...........................................................................57 4.7.9 Jumlah Rekening TASKA yang dimiliki ............................................57 4.7.10 Penutupan Rekening TASKA Sebelum Jatuh Tempo ......................58

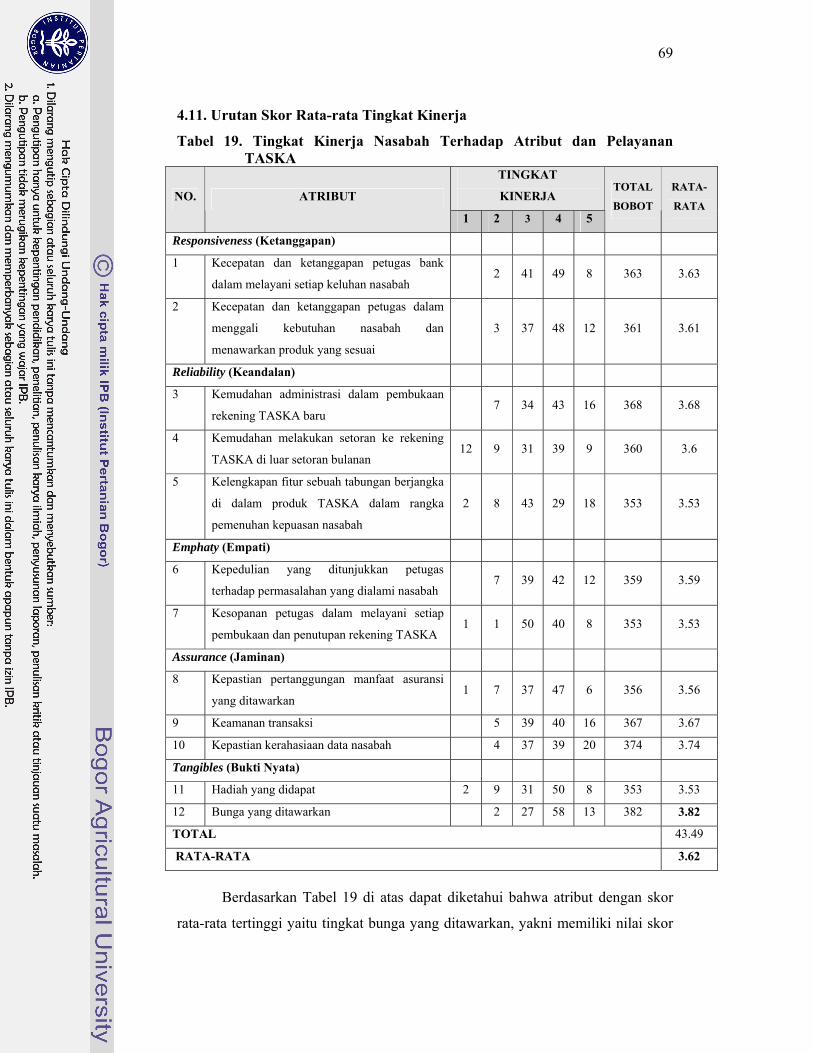

4.8. Segmentasi Targeting Positioning ..............................................................59 4.9. Bauran Pemasaran TASKA ........................................................................60 4.10. Urutan Skor Rata-rata Tingkat Kepentingan.............................................62 4.11. Urutan Skor Rata-rata Tingkat Kinerja .....................................................69 4.12. Analisis Tingkat Kesesuaian .....................................................................73 4.13. Important-Performance Analysis ..............................................................76 4.14. Analisis GAP.............................................................................................85 4.15. Kualifikasi Tingkat Pelayanan Bank Saudara...........................................88 4.16. Analisis Chi-Square ..................................................................................89 4.17. Implikasi Manajerial .................................................................................91

KESIMPULAN DAN SARAN ...........................................................................94

1. Kesimpulan ....................................................................................................94 2. Saran...............................................................................................................95

DAFTAR PUSTAKA ...................................................................................... 96

LAMPIRAN ........................................................................................................98

viii

DAFTAR TABEL No. Halaman 1. Perkembangan dana pihak ketiga pada beberapa bank di Indonesia ............... .1 2. Perkembangan pencapaian jumlah nasabah TASKA dan tabungan lainnya di Bank Saudara KC Bogor……………………………………………3

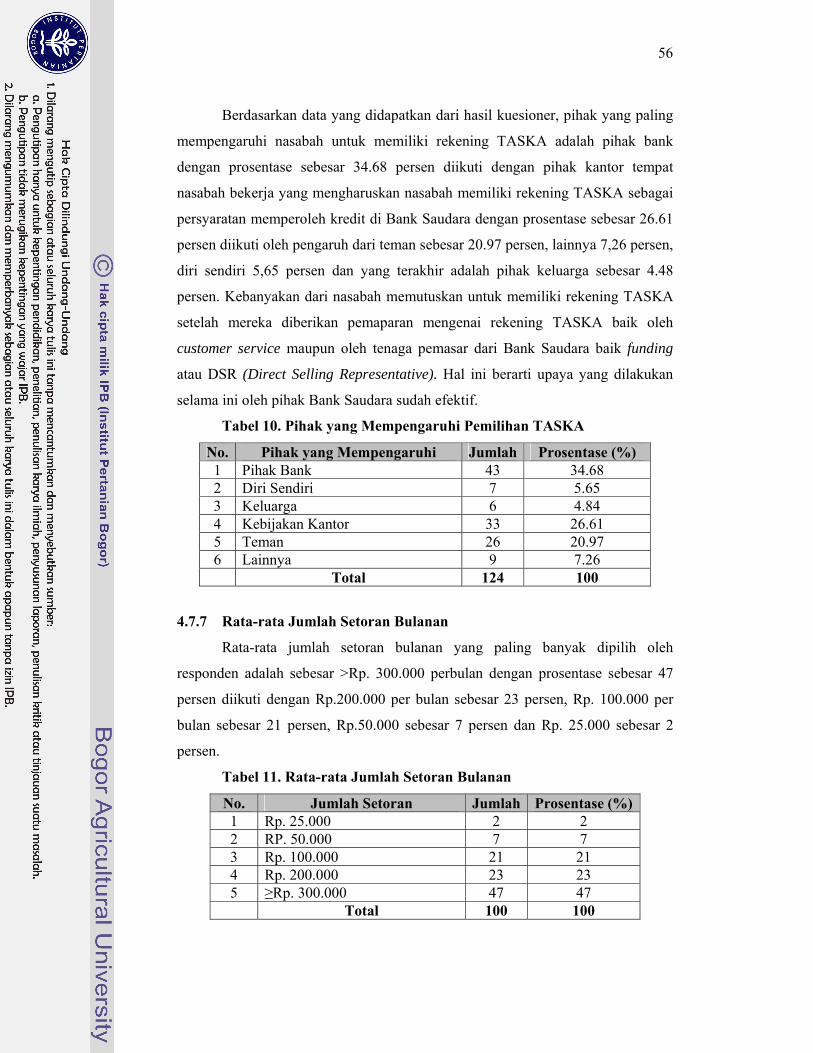

3. Tujuan nasabah memiliki TASKA....................................................................48 4. Sumber informasi TASKA ...............................................................................50 5. Kepemilikan tabungan berjangka di bank lain..................................................51 6. Pertimbangan memiliki tabungan berjangka.....................................................51 7. Pertimbangan memilih TASKA........................................................................52 8. Perbandingan TASKA dengan tabungan bank lain yang sejenis......................53 9. Hadiah TASKA.................................................................................................54 10. Pihak yang paling mempengaruhi pemilihan TASKA....................................56 11. Rata-rata jumlah setoran bulanan....................................................................56 12. Jangka waktu TASKA ....................................................................................57 13. Jumlah rekening TASKA yang dimiliki .........................................................58 14. Penutupan rekening TASKA sebelum jatuh tempo ........................................58 15. Tingkat kepentingan nasabah terhadap atribut dan pelayanan TASKA ........64 16. Tingkat kepentingan nasabah terhadap atribut kepedulian yang ditunjukkan

petugas terhadap permasalahan yang dialami nasabah ................................65

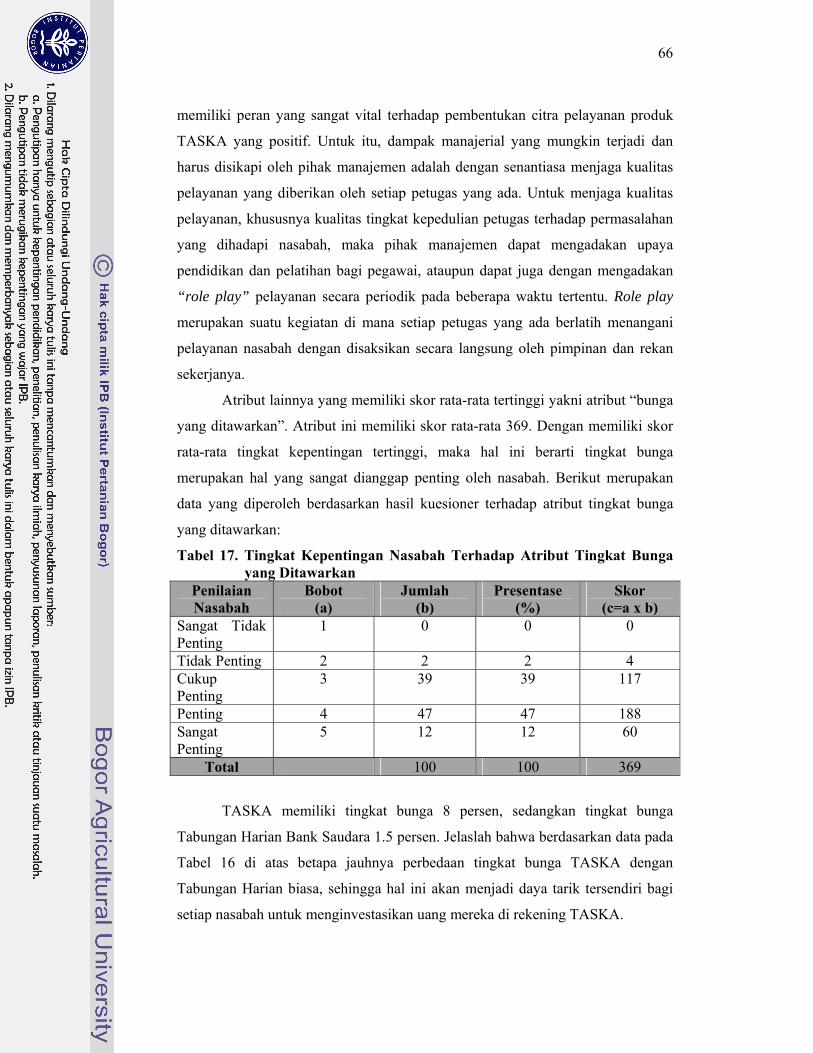

17. Tingkat kepentingan nasabah terhadap atribut tingkat bunga yang ditawarkan .......................................................................................................................66

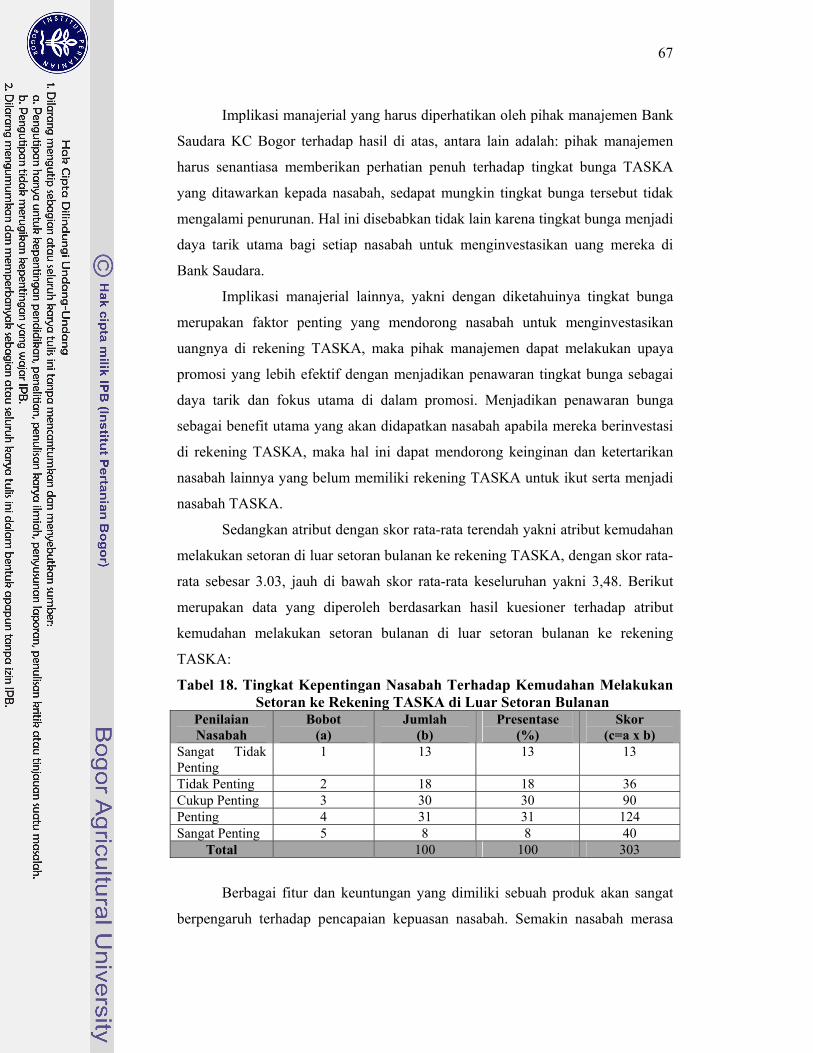

18. Tingkat kepentingan nasabah terhadap kemudahan melakukan setoran ke rekening TASKA di luar setoran bulanan .....................................................67

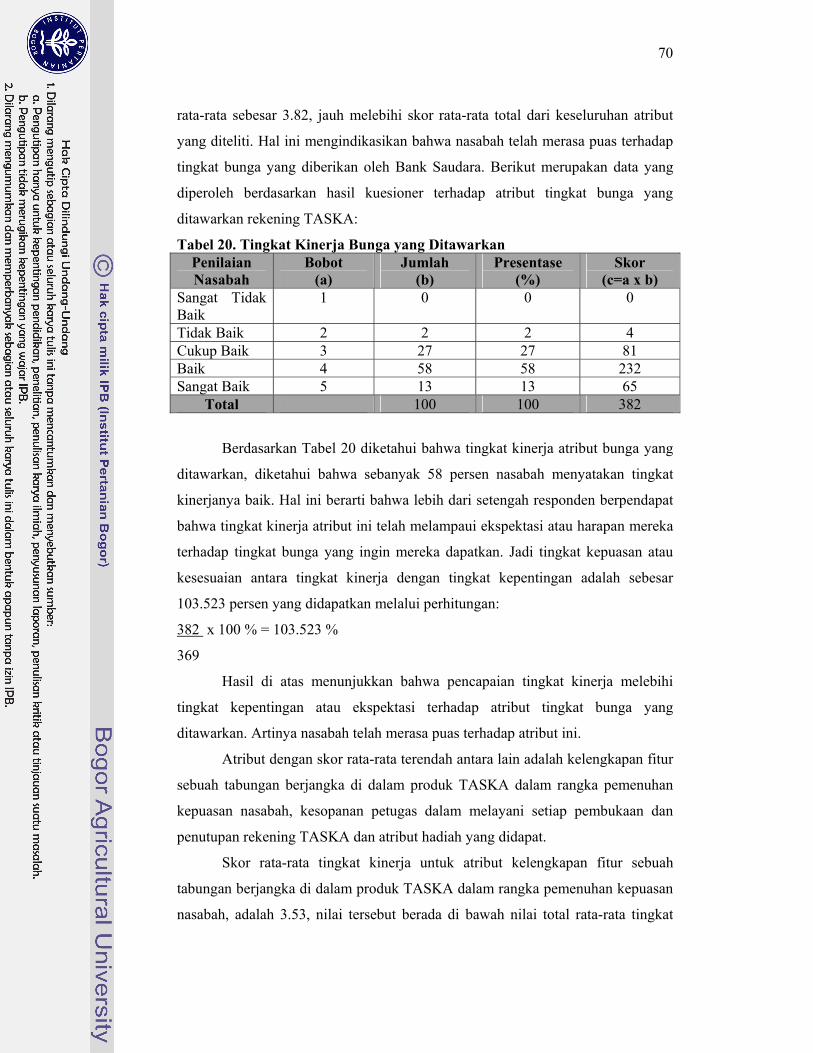

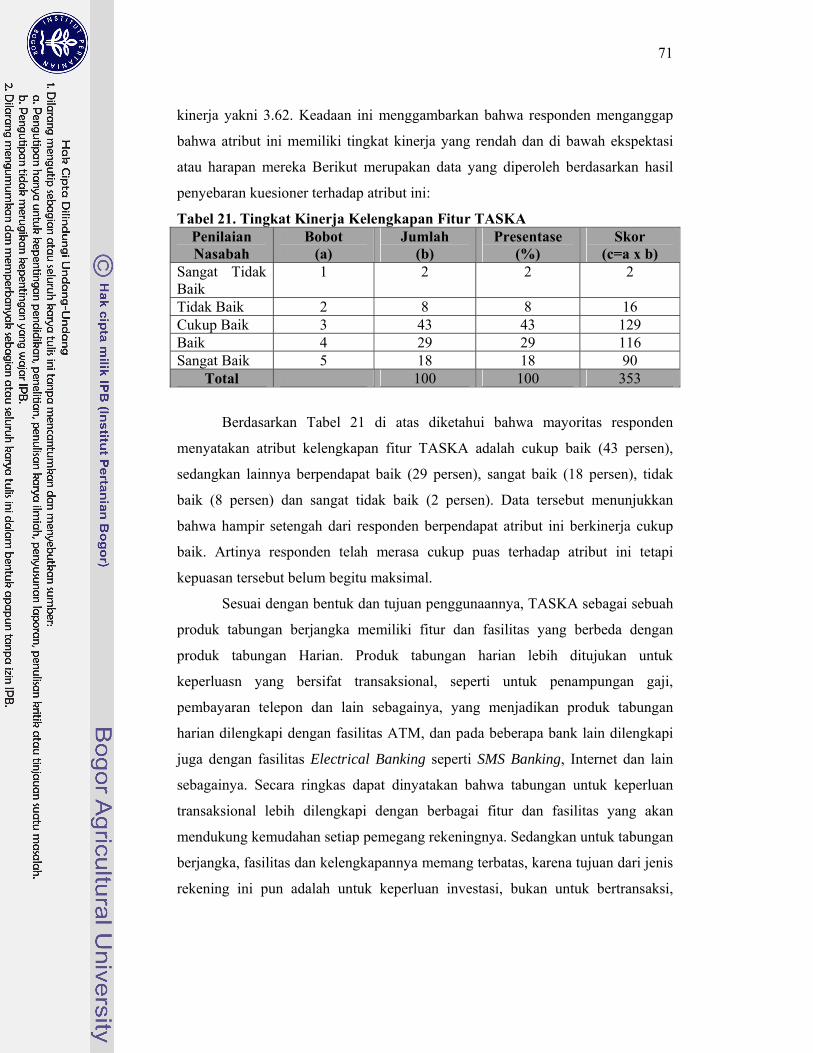

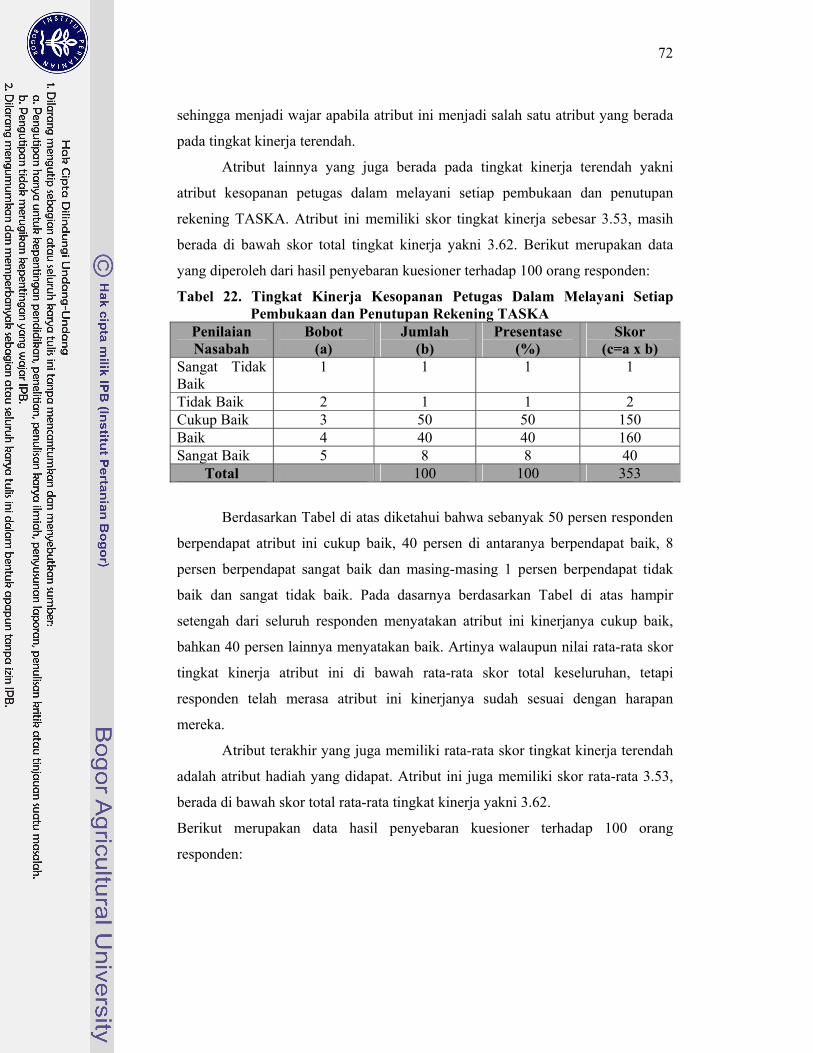

19. Tingkat kinerja terhadap atribut dan pelayanan TASKA................................69 20. Tingkat kinerja bunga yang ditawarkan..........................................................70 21. Tingkat kinerja kelengkapan fitur TASKA.....................................................71 22. Tingkat kinerja kesopanan petugas dalam melayani setiap pembukaan dan

penutupan rekening TASKA .........................................................................72

23. Tingkat kinerja atribut hadiah yang didapat...................................................73 24. Hasil analisis tingkat kesesuaian antara tingkat kepentingan dan tingkat

kinerja ............................................................................................................74

25. Urutan prioritas peningkatan dan perbaikan kualitas produk dan layanan .....75 26. Penghitungan analisis Gap ..............................................................................86 27. Uji Chi-Square karakteristik responden yang berhubungan dengan atribut produk TASKA dan pelayanannya di Bank Saudara KC Bogor........90

ix

DAFTAR GAMBAR No. Halaman 1. Fungsi bank ....................................................................................................... 8 2. Diagram proses kepuasan pelanggan ................................................................11 3. Diagram kesenjangan yang dirasakan pelanggan .............................................12 4. Model diskonfirmasi harapan dari kepuasan dan ketidakpuasan....................................................................................................13

5. Diagram faktor-faktor yang mempengaruhi persepsi pelanggan terhadap industri jasa.......................................................................................................15

6. Penentuan nilai yang diterima pelanggan .........................................................17 7. Rantai profit jasa ...............................................................................................18 8. Kerangka pemikiran konseptual .......................................................................23 9. Diagram Kartesius tingkat kesesuaian kepentingan dan pelaksanaan ..............30 10. Struktur organisasi Bank Saudara KC.Bogor .................................................36 11. Proporsi jenis kelamin responden ...................................................................41 12. Proporsi usia responden ..................................................................................42 13. Status pernikahan responden...........................................................................43 14. Proporsi pekerjaan responden .........................................................................44 15. Proporsi pendidikan responden .......................................................................45 16. Proporsi pendapatan responden ......................................................................46 17. Proporsi pengeluaran responden .....................................................................47 18. Halaman homepage situs www.banksaudara.com..........................................55 19. Diagram Kartesius tingkat kepentingan dan kinerja

atribut...............................................................................................................77

20. Diagram Garis analisis Gap ............................................................................87

x

DAFTAR LAMPIRAN

No. Halaman

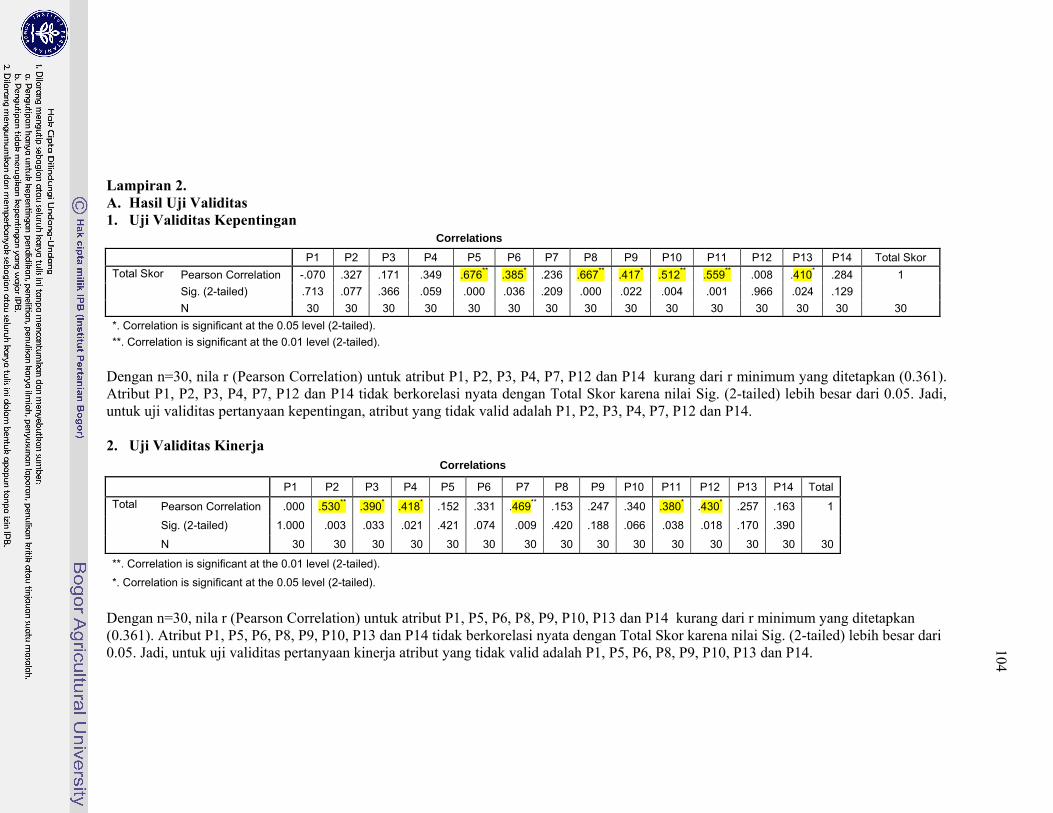

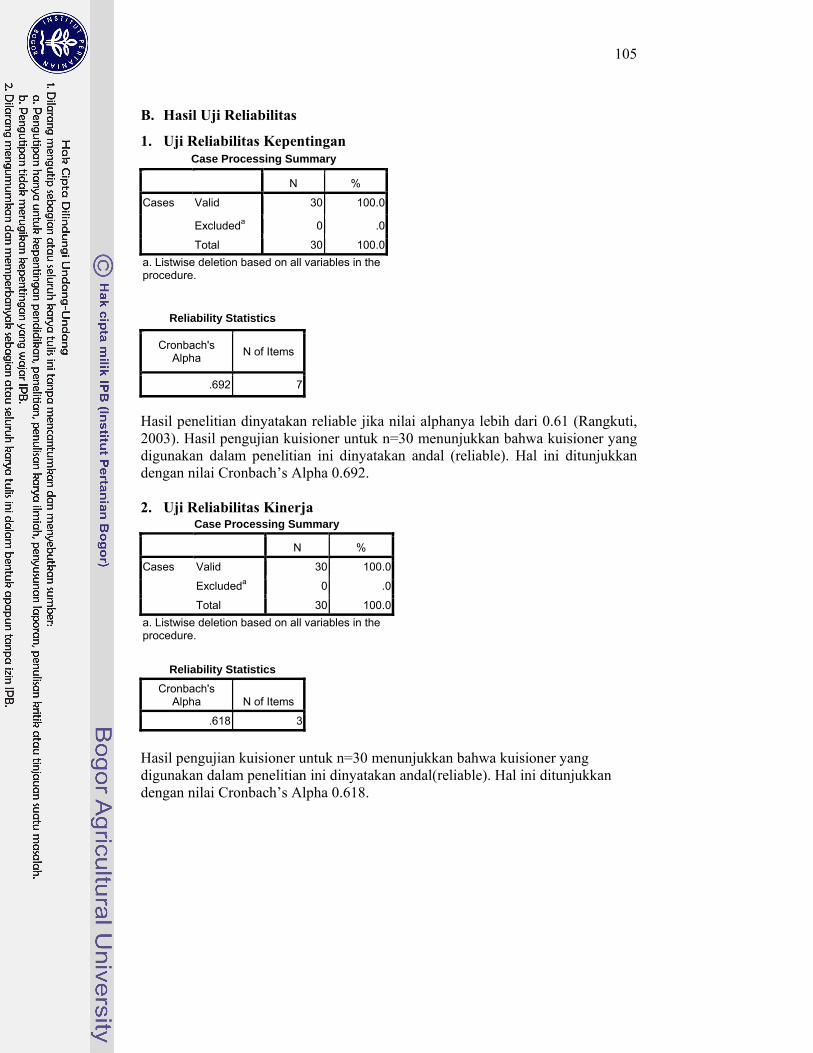

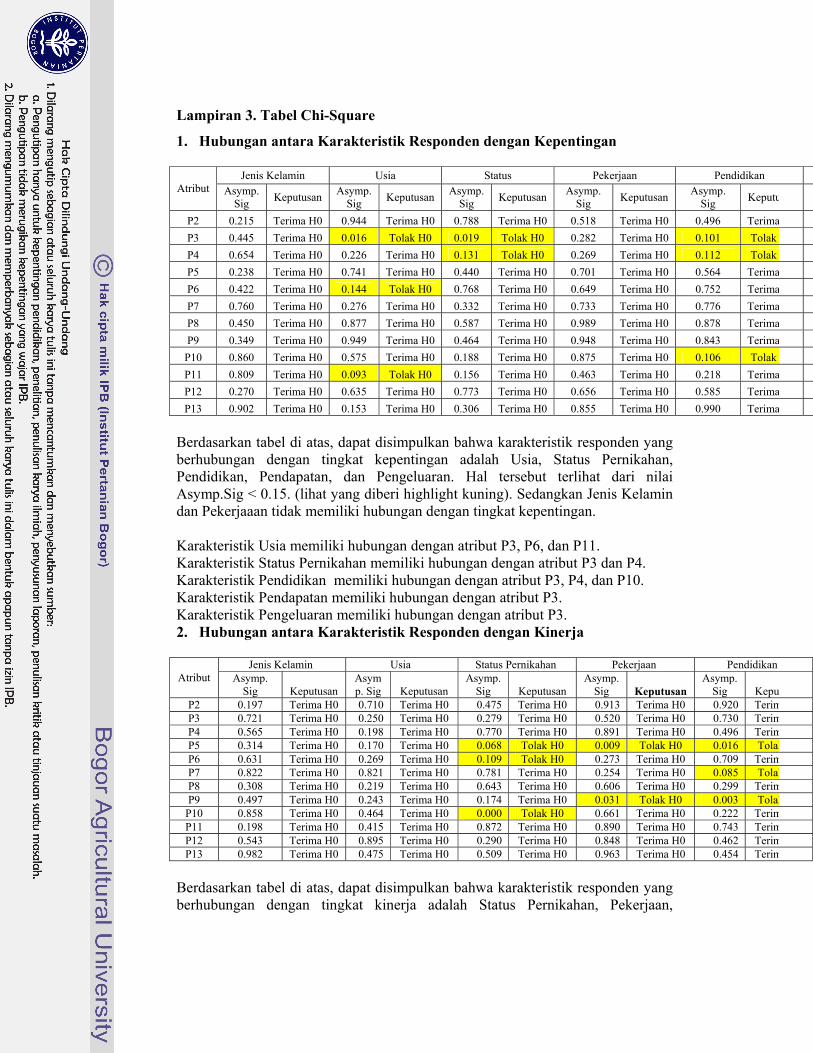

1. Kuesioner ……………………………………………………………………..99 2. Hasil uji Validitas dan Reliabilitas…………………………………………...104 3. Tabel Chi-Square…………………………………………………………….106

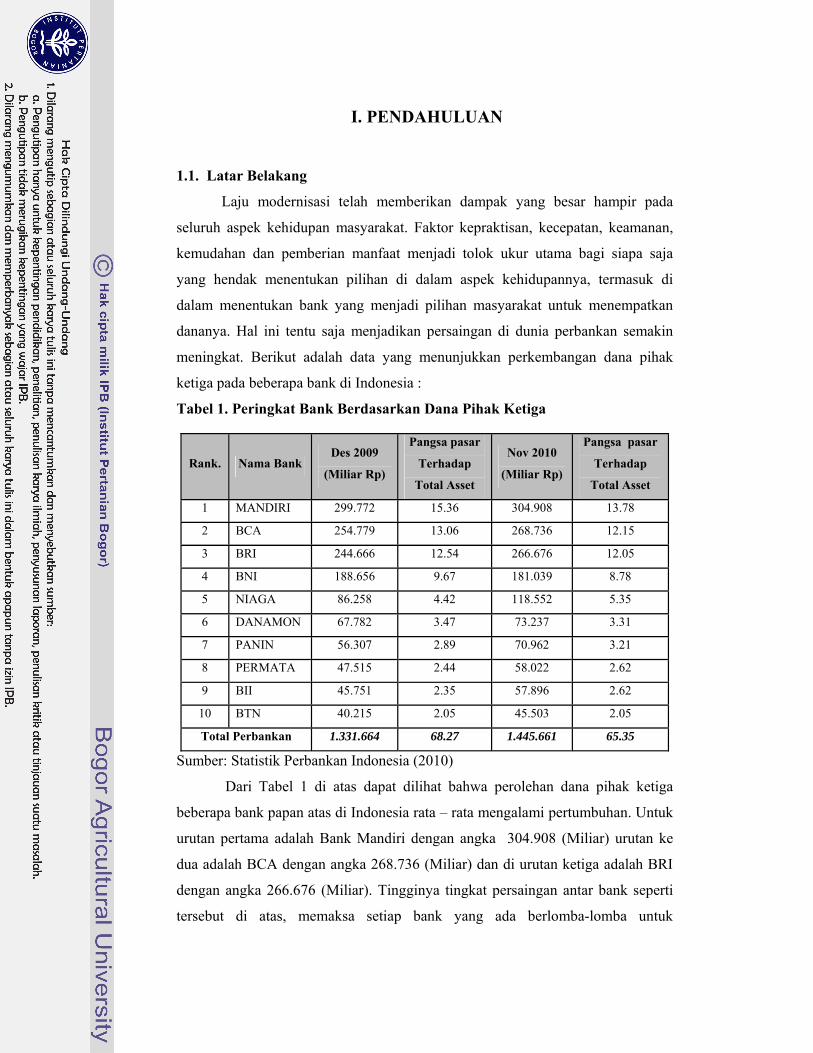

I. PENDAHULUAN

1.1. Latar Belakang

Laju modernisasi telah memberikan dampak yang besar hampir pada

seluruh aspek kehidupan masyarakat. Faktor kepraktisan, kecepatan, keamanan,

kemudahan dan pemberian manfaat menjadi tolok ukur utama bagi siapa saja

yang hendak menentukan pilihan di dalam aspek kehidupannya, termasuk di

dalam menentukan bank yang menjadi pilihan masyarakat untuk menempatkan

dananya. Hal ini tentu saja menjadikan persaingan di dunia perbankan semakin

meningkat. Berikut adalah data yang menunjukkan perkembangan dana pihak

ketiga pada beberapa bank di Indonesia :

Tabel 1. Peringkat Bank Berdasarkan Dana Pihak Ketiga

Rank. Nama Bank Des 2009

(Miliar Rp)

Pangsa pasar

Terhadap

Total Asset

Nov 2010

(Miliar Rp)

Pangsa pasar

Terhadap

Total Asset

1 MANDIRI 299.772 15.36 304.908 13.78

2 BCA 254.779 13.06 268.736 12.15

3 BRI 244.666 12.54 266.676 12.05

4 BNI 188.656 9.67 181.039 8.78

5 NIAGA 86.258 4.42 118.552 5.35

6 DANAMON 67.782 3.47 73.237 3.31

7 PANIN 56.307 2.89 70.962 3.21

8 PERMATA 47.515 2.44 58.022 2.62

9 BII 45.751 2.35 57.896 2.62

10 BTN 40.215 2.05 45.503 2.05

Total Perbankan 1.331.664 68.27 1.445.661 65.35

Sumber: Statistik Perbankan Indonesia (2010)

Dari Tabel 1 di atas dapat dilihat bahwa perolehan dana pihak ketiga

beberapa bank papan atas di Indonesia rata – rata mengalami pertumbuhan. Untuk

urutan pertama adalah Bank Mandiri dengan angka 304.908 (Miliar) urutan ke

dua adalah BCA dengan angka 268.736 (Miliar) dan di urutan ketiga adalah BRI

dengan angka 266.676 (Miliar). Tingginya tingkat persaingan antar bank seperti

tersebut di atas, memaksa setiap bank yang ada berlomba-lomba untuk

2

menciptakan berbagai produk perbankan yang unggul dan menguntungkan.

Beberapa produk perbankan yang biasa ditawarkan kepada masyarakat antara lain

produk tabungan, deposito dan giro. Produk tabungan sebagai komponen utama

pengumpul dana pihak ketiga merupakan produk perbankan yang paling sering

menjadi fokus perhatian para pelaku perbankan. Berbagai fasilitas pendukung dan

kemudahan terus dikembangkan oleh setiap bank dalam rangka menyempurnakan

produk tabungan yang mereka miliki. Salah satu fasilitas yang juga dibuat untuk

mendukung peningkatan dana pihak ketiga melalui produk tabungan adalah

dengan membuat produk turunan/ derivatif, yakni tabungan berjangka.

Bank Saudara, sebagai salah satu bank swasta nasional yang telah lama

berdiri di Indonesia (sejak 1906) merupakan salah satu dari sekian banyak bank

yang ada di Indonesia yang juga memiliki misi untuk meningkatkan pengumpulan

dana pihak ketiga. Jika dilihat dari perkembangan kinerjanya Bank Saudara selalu

mengalami pertumbuhan. Sebagai bank dengan usaha terfokus, Bank Saudara

telah mampu menjadi bank terbaik di kelasnya. Jika dilihat dari hasil rating

Infobank terhadap 131 bank di Indonesia per Desember 2004 – 2005 dalam

kategori bank dengan kegiatan usaha terbatas (modal di bawah Rp. 100 Milyar)

Bank Saudara mendapatkan poin tertinggi yaitu 98,67 dengan predikat sangat

bagus. Dalam usianya yang seabad ini Bank Saudara memang belum banyak

dikenal masyarakat umum, sehingga Bank Saudara dituntut untuk terus

memperluas usahanya dan berusaha mengembangkan sayap dengan membuka

kantor cabang maupun kantor cabang pembantu di berbagai daerah untuk

mendekatkan diri dengan nasabahnya memperluas pangsa pasar.

Pada tahun 2006 di kota Bogor telah didirikan kantor cabang Bank

Saudara yang beralamat di Jl. Pangkalan Raya No. 8 C, merupakan salah satu

kantor cabang strategis Bank Saudara yang berada di pusat Kota Bogor. Kantor

cabang ini terletak di antara banyak bank yang berada di lokasi tersebut. Dengan

letaknya yang sangat dekat dengan pemukiman penduduk, jalan raya utama, pusat

perbelanjaan tradisional dan modern menjadikan banyak bank yang berdiri di

lokasi ini, sehingga tingkat persaingan dalam mengumpulkan dana masyarakat

pun menjadi semakin tinggi. Secara umum fungsi dan tujuan yang dimilikinya

sama dengan kantor – kantor cabang lainnya. Promosi juga dilakukan dengan

3

dengan bertahap guna meningkatkan citra dan kepercayaan masyarakat kepada

Bank Saudara.

Tabungan Berjangka Saudara (TASKA) Bank Saudara merupakan salah

satu produk andalan yang dimiliki bank ini sebagai komponen pengumpul dana

pihak ketiga. Berbagai fitur dan keunggulan TASKA menjadikan produk ini

menarik untuk dipasarkan kepada setiap nasabah.

Sebagai sebuah produk derivatif (dengan menggunakan sistem auto-debet),

target utama nasabah TASKA adalah setiap nasabah yang telah memiliki rekening

tabungan (baik Tabungan Harian ataupun Tabungan Saudara) Bank Saudara.

Dengan berbagai keunggulan yang dimilikinya seperti tingkat suku bunga yang

bersaing yaitu 8 persen per tahun, tidak adanya biaya administrasi, manfaat

asuransi yang diberikan serta pemberian hadiah yang menarik pada saat

pembukaan TASKA, maka seharusnya produk TASKA ini mampu menarik minat

penabung jika dibandingkan dengan produk serupa di bank lain. Namun dalam

perkembangannya pertumbuhan dana dan jumlah nasabah TASKA belum

sepenuhnya menggembirakan dan masih kalah bersaing dengan bank besar

lainnya bahkan masih banyak nasabah Bank Saudara sendiri yang belum

memiliki rekening TASKA.

Tabel 2. Perkembangan Pencapaian Jumlah Nasabah Taska Dan Tabungan Lainnya Di Bank Saudara Kc. Bogor

TASKA Tabungan Lainnya No. Tahun Target Realisasi % Target Realisasi %

1 2008 2.765 408 15 18.985 1.912 10

2 2009 1.011 1000 98.35 2.278 3.675 169

3 2010

(Per November) 2.234 1.729 71 6.862 3.513 51

Jumlah 6.010 3.137 184.35 28.125 9.100 230

Sumber: Laporan Kaji Ulang Bank Saudara Tahun 2008 – 2010.

Pada Tabel 2 di atas dapat dilihat bahwa realisasi perolehan jumlah nasabah

TASKA sejak tahun 2008 hingga per November 2010 belum pernah mencapai

target yang ditetapkan. Pada tahun 2008 pencapaiannya hanya sebesar 15 persen

dari target, tahun 2009 sebesar 98.35 persen dari target, sementara per November

2010 telah tercapai 71 persen dari target. Tentunya hal ini dapat dijadikan sebagai

4

salah satu fokus perhatian bagi pihak manajemen untuk melakukan berbagai

upaya perbaikan dan perkembangan dalam memasarkan produk ini.

Salah satu langkah yang dapat dilakukan untuk meningkatkan

pertumbuhan TASKA Bank Saudara adalah dengan mengetahui tingkat kepuasan

nasabah. Mengukur kepuasan nasabah merupakan suatu hal yang sangat penting

dilakukan oleh perusahaan, karena dengan mengetahui tingkat kepuasan mereka

makan Bank Saudara akan mengetahui posisinya dalam persaingan bisnis.

Keberhasilan perusahaan dalam memberikan kepuasan kepada

konsumennya akan meningkatkan loyalitas mereka kepada perusahaan. Maka

menjadi suatu hal yang amat penting bagi pihak manajemen Bank Saudara untuk

mengetahui tingkat kepuasan nasabahnya agar dapat mendorong terjadinya

peningkatan penjualan berbagai produk dan jasa yang ditawarkan yang akan

berdampak secara langsung terhadap perolehan dana pihak ketiga.

1.2. Perumusan Masalah

1. Bagaimanakah karakteristik nasabah yang memiliki rekening TASKA ?

2. Atribut apa saja yang dianggap penting oleh nasabah terhadap layanan produk

TASKA ?

3. Bagaimana tingkat kepuasan nasabah terhadap layanan TASKA Bank Saudara ?

1.3. Tujuan Penelitian

Berdasarkan perumusan masalah yang ada, maka penelitian ini bertujuan

untuk:

1. Mengetahui karakteristik nasabah yang telah memiliki rekening TASKA.

2. Menganalisis atribut-atribut yang dianggap penting oleh nasabah terhadap

layanan produk TASKA.

3. Menganalisis kepuasan nasabah terhadap layanan TASKA.

1.4. Manfaat Penelitian

Beberapa manfaat yang hendak dicapai dalam penelitian ini antara lain

yakni hasil penelitian ini dapat dijadikan sebagai bahan masukan dan

pertimbangan bagi PT Bank Saudara Kantor Cabang Bogor untuk mengetahui

kepuasan nasabahnya serta dijadikan acuan dalam menentukan alternatif dan

5

langkah-langkah strategis pemasaran untuk mengembangkan kuantitas nasabah

TASKA.

1.5. Ruang Lingkup Penelitian

Penelitian ini dibatasi dalam ruang lingkup sebagai berikut:

1. Penelitian dilakukan dalam ruang lingkup manajemen pemasaran dan

mengenai riset konsumen.

2. Produk yang diteliti dibatasi hanya pada produk simpanan TASKA.

3. Hasil penelitian hanya untuk mengetahui tingkat kepuasan nasabah terhadap

atribut fasilitas dan pelayanan produk TASKA.

6

II. TINJAUAN PUSTAKA

2.1. Jasa (Service) Jasa merupakan setiap tindakan atau perbuatan yang dapat ditawarkan oleh

suatu pihak lain, yang pada dasarnya bersifat intangible (tidak berwujud fisik) dan

tidak menghasilkan kepemilikkan sesuatu (Kotler, 2000). Dalam pengertian lain

disebutkan bahwa jasa adalah pemberian suatu kinerja atau tindakan tak kasat

mata dari suatu pihak kepada pihak lain. Pada umumnya diproduksi dan

dikonsumsi secara bersamaan, di mana interaksi antara jasa dan penerima jasa

mempengaruhi hasil jasa tersebut (Rangkuti, 2003).

Parasuraman, et al., dalam Rangkuti (2003) terdapat sepuluh kriteria

umum atau standar yang menentukan kualitas suatu jasa, yaitu:

1. Reliability (keandalan)

2. Responsiveness (ketanggapan)

3. Competence (kemampuan)

4. Access (mudah diperoleh)

5. Courtesy (keramahan)

6. Communication (komunikasi)

7. Credibility (dapat dipercaya)

8. Understanding atau knowing the customer (memahami pelanggan)

9. Tangibles (bukti nyata, kasat mata)

Kesepuluh dimensi tersebut dapat disederhanakan menjadi lima dimensi,

yaitu:

1. Responsiveness (ketanggapan), yaitu kemampuan untuk membantu pelanggan

dan ketersediaan untuk melayani pelanggan dengan baik.

2. Reliability (keandalan), yaitu kemampuan untuk melakukan pelayanan sesuai

dengan yang dijanjikan dengan segera, akurat dan memuaskan.

3. Emphaty (empati), yaitu rasa peduli untuk memberikan perhatian secara

individual kepada pelanggan, memahami kebutuhan pelanggan serta mudah

untuk dihubungi.

4. Assurance (jaminan), yaitu pengetahuan, kesopanan petugas serta sifatnya

yang dapat dipercaya sehingga pelanggan terbebas dari resiko.

7

5. Tangibles (bukti nyata), meliputi fasilitas fisik, perlengkapan karyawan dan

sarana komunikasi.

Terdapat empat elemen yang harus dipertimbangkan dalam memproduksi

jasa, di antaranya:

1. Pelanggan

2. Manusia

3. Strategi

4. Sistem.

Di antara keempat elemen tersebut memiliki hubungan yang erat,

keterkaitan di antara elemennya sangat kuat. Strategi mempengaruhi manusia dan

sistem yang ada di perusahaan, sedangkan manusia itu sendiri tergantung pada

sistem yang ada dan bekerja untuk memenuhi keinginan pelanggan. Ketiga

elemen strategi, sistem dan manusia kesemuanya bertujuan untuk menarik

pelanggan dan memenuhi keinginan pelanggan.

2.2. Perbankan

Menurut Undang-undang RI nomor 10 Tahun 1998 tanggal 10 November

1998 tentang perbankan, bank adalah badan usaha yang menghimpun dana dari

masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat

dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan

taraf hidup rakyat banyak.

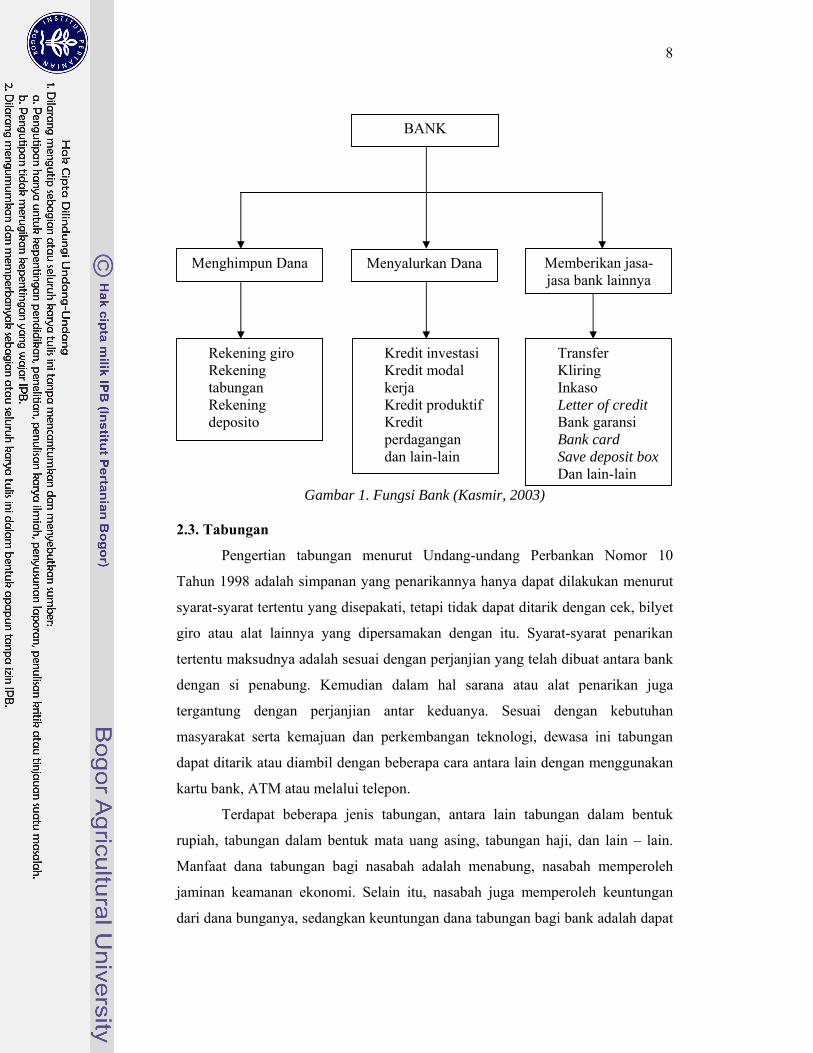

Pada masa sekarang bank memiliki tiga kegiatan utama, yaitu

menghimpun dana, menyalurkan dana, memberikan jasa bank lainnya. Kegiatan

menghimpun dana dan menyalurkan dana merupakan kegiatan pokok perbankan,

sedangkan kegiatan memberikan jasa-jasa bank lainnya hanyalah pendukung dari

kedua kegiatan pokok perbankan tersebut.

Kasmir (2003) menyebutkan bahwa bank merupakan lembaga keuangan

yang kegiatan utamanya adalah menghimpun dana dari masyarakat dan

menyalurkannya kembali dan tersebut ke masyarakat serta memberikan jasa bank

lainnya. Arti lembaga keuangan itu sendiri adalah setiap perusahaan yang

bergerak di bidang keuangan di mana kegiatannya baik hanya menghimpun dana,

atau hanya menyalurkan dana atau kedua-duanya menghimpun dan menyalurkan

dana.

8

Gambar 1. Fungsi Bank (Kasmir, 2003) 2.3. Tabungan

Pengertian tabungan menurut Undang-undang Perbankan Nomor 10

Tahun 1998 adalah simpanan yang penarikannya hanya dapat dilakukan menurut

syarat-syarat tertentu yang disepakati, tetapi tidak dapat ditarik dengan cek, bilyet

giro atau alat lainnya yang dipersamakan dengan itu. Syarat-syarat penarikan

tertentu maksudnya adalah sesuai dengan perjanjian yang telah dibuat antara bank

dengan si penabung. Kemudian dalam hal sarana atau alat penarikan juga

tergantung dengan perjanjian antar keduanya. Sesuai dengan kebutuhan

masyarakat serta kemajuan dan perkembangan teknologi, dewasa ini tabungan

dapat ditarik atau diambil dengan beberapa cara antara lain dengan menggunakan

kartu bank, ATM atau melalui telepon.

Terdapat beberapa jenis tabungan, antara lain tabungan dalam bentuk

rupiah, tabungan dalam bentuk mata uang asing, tabungan haji, dan lain – lain.

Manfaat dana tabungan bagi nasabah adalah menabung, nasabah memperoleh

jaminan keamanan ekonomi. Selain itu, nasabah juga memperoleh keuntungan

dari dana bunganya, sedangkan keuntungan dana tabungan bagi bank adalah dapat

BANK

Memberikan jasa-jasa bank lainnya

Menyalurkan Dana Menghimpun Dana

Transfer Kliring Inkaso Letter of credit Bank garansi Bank card Save deposit box Dan lain-lain

Kredit investasi Kredit modal kerja Kredit produktif Kredit perdagangan dan lain-lain

Rekening giro Rekening tabungan Rekening deposito

9

dipergunakan sebagai sumber dana untuk biaya kegiatan operasional bank, dan

dapat digunakan sebagai sumber dana untuk investasi primer sekunder bank. Bagi

perekonomian negara, dana tabungan dapat dipergunakan untuk mendukung bank

dalam menjalankan fungsi intermediasinya dalam rangka menggerakan roda

perekonomian nasional.

2.4. Tabungan Berjangka Saudara (TASKA) Bank Saudara

Tabungan Berjangka Saudara (TASKA) Bank Saudara merupakan produk

turunan dari tabungan induk yaitu tabungan Harian, tabungan Saudara atau

tabunganKu. Produk ini pertama kali diluncurkan oleh Bank Saudara pada awal

tahun 2000 sebagai produk pelengkap dari tabungan. Jika tabungan biasa

diperuntukkan sebagai simpanan transaksional yaitu dapat juga digunakan sebagai

alat transaksi misalnya untuk pembayaran tagihan listrik, telpon dan keperluan

belanja serta dilengkapi dengan fasilitas ATM, Maka berbeda halnya dengan

TASKA yang hanya diperuntukkan sebagai simpanan yang pengambilannya

hanya bisa dilakukan pada waktu tertentu berdasarkan pada perjanjian nasabah

dengan pihak bank pada saat awal pembukaan rekening.

Dengan system autodebet yang dimilikinya diharapkan TASKA ini tidak

memberatkan nasabah, nasabah hanya perlu datang setiap bulannya untuk

melakukan setoran ke tabungan induk yang akan secara otomatis di debet untuk

TASKA. Dengan TASKA diharapkan nasabah memiliki perencanaan untuk

mempersiapkan masa depan dengan lebih pasti dan terjangkau.

Beberapa kelebihan yang dimiliki TASKA antara lain :

1. TARGET DANA, kontrak penempatan didasarkan pada target dana yang

ingin dicapai pada akhir masa kontrak.

2. TARGET BULANAN, kontrak penempatan didasarkan atas pilihan

setoran bulanan dan jangka waktu oleh penabung. Nominal akhir

sebagaimana disebut di atas adalah minimal Rp. 1.000.000,- (Satu Juta

Rupiah).

3. Jangka waktu tabungan fleksibel antara 6 bulan hingga 5 tahun.

4. Nominal setoran perbulan minimal Rp. 25.000,- hingga Rp. 1.000.000-,

5. Tingkat suku bunga menarik, yakni 8 persen. Suku bunga tersebut di atas

suku bunga tabungan biasa.

10

6. Tidak dikenakan biaya administrasi.

7. Secara otomatis dilindungi oleh manfaat asuransi jiwa, yakni apabila

pemohon meninggal dunia dan memiliki jumlah sisa tabungan yang harus

dibayarkan, maka jumlah tabungan akan dibayarkan sesuai dengan jumlah

yang disepakati pada saat pembukaan rekening kepada ahli waris,

sehingga ahli waris tidak perlu melunasi sisa angsuran dan dapat langsung

menarik tabungannya.

8. TASKA juga akan membantu setiap nasabahnya untuk membentuk

kebiasaan menabung setiap bulannya, dengan adanya kewajiban untuk

menyetor jumlah tertentu setiap bulannya (sistem autodebet) akan

membantu setiap nasabah untuk rajin menabung.

2.5. Nasabah

Nasabah adalah masyarakat yang menyimpan uangnya di bank. Menurut

Suranto (2001), ada lima kebutuhan utama nasabah segmen ritel dalam memilih

bank, antara lain adalah:

a. kebutuhan akan pelayanan yang memuaskan

b. kebutuhan akan citra (reputasi) bank yang positif

c. kebutuhan akan lokasi bank yang strategis (dekat dengan rumah atau dekat

dengan kantor)

d. kebutuhan akan fasilitas perbankan yang lengkap dan modern

e. kebutuhan akan features produk tabungan yang lengkap.

2.6. Kepuasan Konsumen

Kepuasan pelanggan merupakan suatu respon pelanggan terhadap

ketidaksesuaian antara tingkat kepentingan sebelumnya dan kinerja aktual yang

dirasakan setelah pemakaian (Rangkuti, 2003). Sedangkan menurut Kotler (1997)

kepuasan pelanggan adalah tingkat perasaan seseorang setelah membandingkan

kinerja yang dirasakan dengan harapannya (Kotler, 1997). Untuk meningkatkan

loyalitas, maka harus ditingkatkan kepuasan setiap pelanggan dan

mempertahankan tingkat kepuasan tersebut dalam jangka panjang. Untuk

meningkatkan kepuasan, perlu ditambahkan nilai pada apa yang ditawarkan.

Menambahkan nilai akan membuat pelanggan merasa dirinya mendapat lebih dari

apa yang mereka bayar atau bahkan lebih dari apa yang diharapkannya.

11

Kepuasan pelanggan terhadap suatu jasa ditentukan oleh tingkat

kepentingan pelanggan sebelum menggunakan jasa dibandingkan dengan hasil

persepsi pelanggan terhadap jasa tersebut setelah pelanggan merasakan kinerja

jasa tersebut (Gambar 3).

Gambar 2. Diagram proses kepuasan pelanggan (Rangkuti, 2003)

Rangkuti (2003) menyebutkan bahwa adequate service maksudnya adalah

tingkat kinerja jasa minimal yang masih dapat diterima berdasarkan perkiraan jasa

yang mungkin akan diterima berdasarkan perkiraan jasa yang mungkin akan

diterima dan tergantung pada alternatif yang tersedia. Adequate service

dipengaruhi oleh keadaan darurat, ketersediaan alternatif, derajat keterlibatan

pelanggan, faktor-faktor yang tergantung situasi dan pelayanan yang diperkirakan.

Sedangkan desired service adalah tingkat kinerja jasa yang diharapkan

pelanggan akan diterimanya, yang merupakan gabungan dari kepercayaan

pelanggan mengenai apa yang dapat dan harus diterimanya. Desired service

dipengaruhi oleh keinginan untuk dilayani dengan baik dan benar, kebutuhan

perorangan, janji secara langsung, janji secara tidak langsung, komunikasi dari

mulut ke mulut dan pengalaman masa lalu.

Diagram proses kepuasan pelanggan tersebut memperlihatkan adanya zona

toleransi diantara adequate service dan desired service, zona toleransi ini daerah

di mana variasi pelayanan yang diberikan perusahaan yang masih dapat diterima.

Apabila pelayanan yang diterima pelanggan berada di bawah adequate service,

Pelanggan sangat tidak puas Perceived Service

(Servis yang diterima pelanggaan)

Persepsi Pelanggan

Pelanggan sangat puas

Desired Service

Zone of Tolerance

Adequate Service

Harapan Pelanggan

12

pelanggan akan frustasi dan kecewa. Sedangkan apabila pelayanan yang diterima

pelanggan melebihi desired service, pelanggan akan sangat puas dan terkejut.

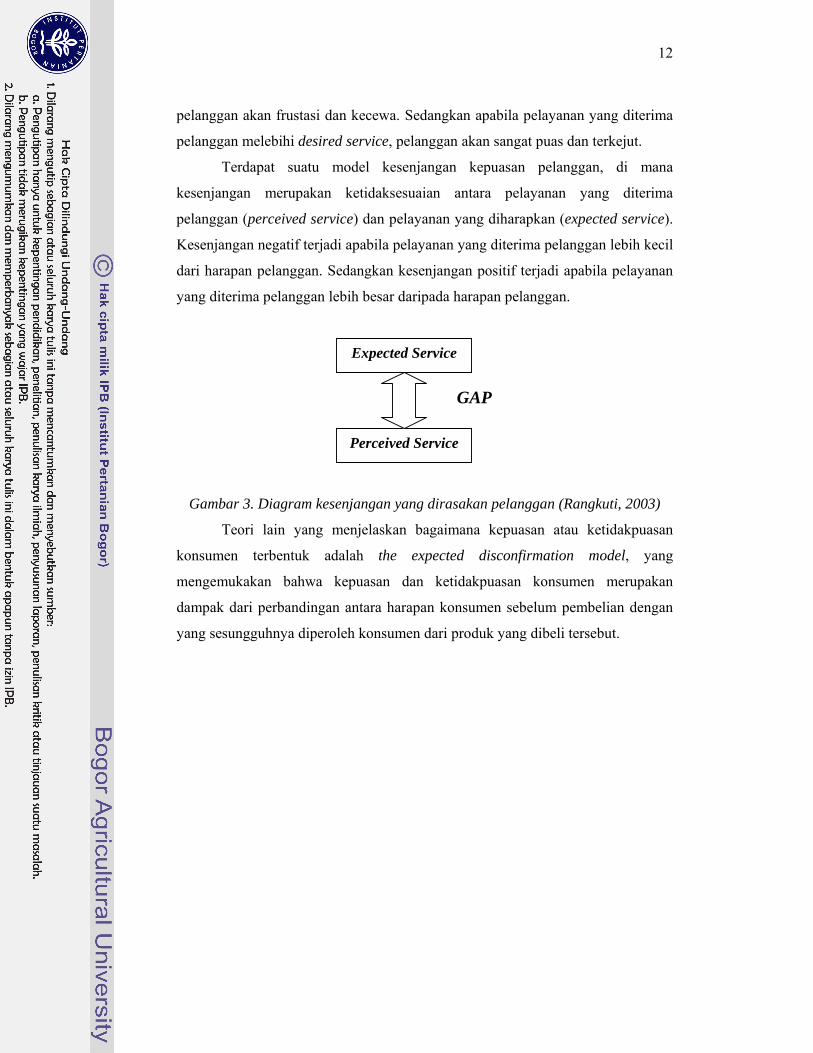

Terdapat suatu model kesenjangan kepuasan pelanggan, di mana

kesenjangan merupakan ketidaksesuaian antara pelayanan yang diterima

pelanggan (perceived service) dan pelayanan yang diharapkan (expected service).

Kesenjangan negatif terjadi apabila pelayanan yang diterima pelanggan lebih kecil

dari harapan pelanggan. Sedangkan kesenjangan positif terjadi apabila pelayanan

yang diterima pelanggan lebih besar daripada harapan pelanggan.

Gambar 3. Diagram kesenjangan yang dirasakan pelanggan (Rangkuti, 2003)

Teori lain yang menjelaskan bagaimana kepuasan atau ketidakpuasan

konsumen terbentuk adalah the expected disconfirmation model, yang

mengemukakan bahwa kepuasan dan ketidakpuasan konsumen merupakan

dampak dari perbandingan antara harapan konsumen sebelum pembelian dengan

yang sesungguhnya diperoleh konsumen dari produk yang dibeli tersebut.

Expected Service

Perceived Service

GAP

13

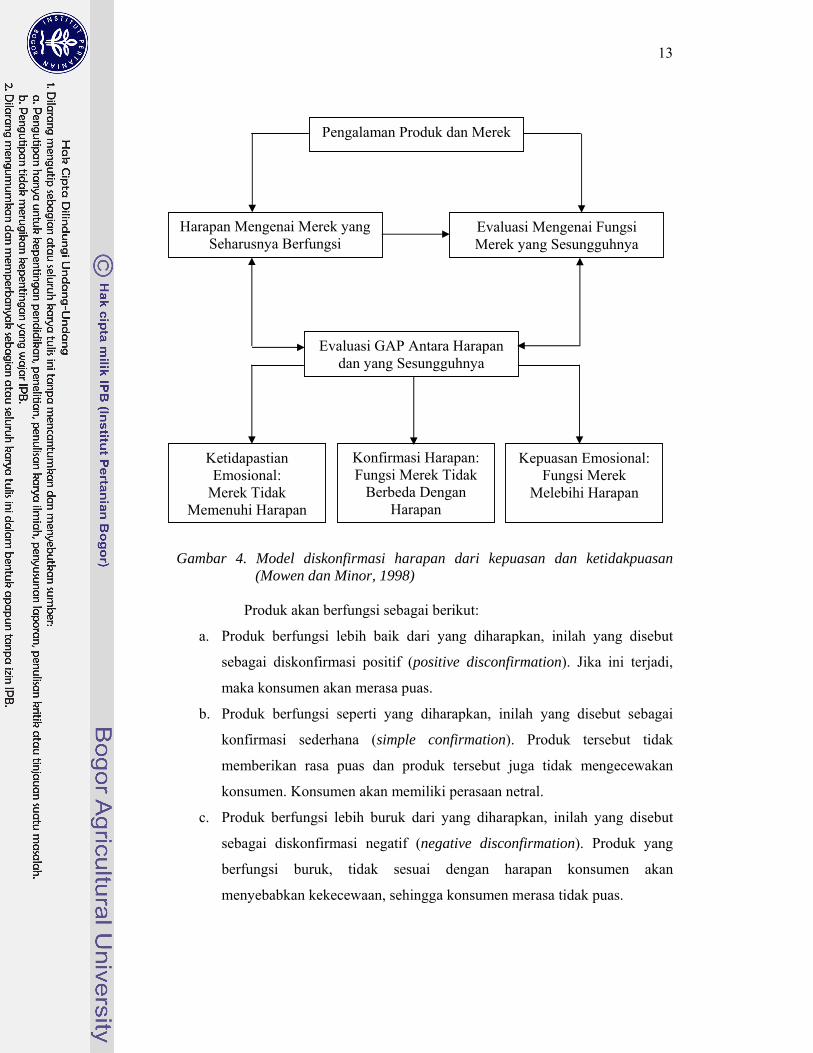

Gambar 4. Model diskonfirmasi harapan dari kepuasan dan ketidakpuasan (Mowen dan Minor, 1998)

Produk akan berfungsi sebagai berikut:

a. Produk berfungsi lebih baik dari yang diharapkan, inilah yang disebut

sebagai diskonfirmasi positif (positive disconfirmation). Jika ini terjadi,

maka konsumen akan merasa puas.

b. Produk berfungsi seperti yang diharapkan, inilah yang disebut sebagai

konfirmasi sederhana (simple confirmation). Produk tersebut tidak

memberikan rasa puas dan produk tersebut juga tidak mengecewakan

konsumen. Konsumen akan memiliki perasaan netral.

c. Produk berfungsi lebih buruk dari yang diharapkan, inilah yang disebut

sebagai diskonfirmasi negatif (negative disconfirmation). Produk yang

berfungsi buruk, tidak sesuai dengan harapan konsumen akan

menyebabkan kekecewaan, sehingga konsumen merasa tidak puas.

Pengalaman Produk dan Merek

Harapan Mengenai Merek yang Seharusnya Berfungsi

Evaluasi Mengenai Fungsi Merek yang Sesungguhnya

Evaluasi GAP Antara Harapan dan yang Sesungguhnya

Ketidapastian Emosional:

Merek Tidak Memenuhi Harapan

Konfirmasi Harapan: Fungsi Merek Tidak

Berbeda Dengan Harapan

Kepuasan Emosional: Fungsi Merek

Melebihi Harapan

14

2.7. Persepsi

Menurut Rangkuti (2003) persepsi diartikan sebagai suatu proses

memperlihatkan dan menyeleksi, mengorganisasikan dan menafsirkan stimulus

lingkungan melalui panca indera (pendengaran, penglihatan, perasa, penciuman

dan peraba). Meskipun demikian, makna dari proses persepsi tersebut juga

dipengaruhi oleh pengalaman masa lalu individu yang bersangkutan. Adapun

faktor-faktor yang berpengaruh terhadap persepsi pelanggan antara lain adalah

harga, citra, tahap pelayanan dan momen pelayanan. Persepsi pelanggan terhadap

produk dan jasa berpengaruh terhadap: tingkat kepentingan pelanggan, kepuasan

pelanggan dan nilai pelanggan. Sedangkan menurut Stanton (1991), persepsi

diartikan sebagai makna yang kita pertalikan berdasarkan pengalaman masa lalu,

stimuli (rangsangan-rangsangan) yang kita terima melalui lima indera.

Mowen dalam Sumarwan (2003) menyebutkan bahwa persepsi

merupakan proses di mana individu memilih, mengorganisasikan serta

mengartikan stimulus yang diterima melalui alat inderanya menjadi suatu makna.

Makna dari proses persepsi tersebut dipengaruhi oleh pengalaman masa lalu

individu bersangkutan. Informasi yang diterima konsumen atas sebuah produk

atau jasa akan menimbulkan persepsi tersendiri yang terbentuk di benak

konsumen mengenai produk atau jasa tersebut.

Pada jasa, persepsi konsumen terbentuk tanpa melihat jasa itu sendiri

karena jasa itu memang tidak berbentuk, persepsi konsumen terbentuk saat

konsumen telah merasakan jasa itu sendiri. Berbeda dengan produk di mana

konsumen memiliki persepsi tentang produk setelah konsumen menerima stimuli

dasar seperti cahaya, warna dan suara yang diterima oleh indera.

Persepsi pelanggan terhadap produk atau jasa berpengaruh terhadap:

a. Tingkat kepentingan pelanggan

b. Kepuasan pelanggan

c. Nilai

Proses persepsi terhadap suatu jasa tidak mengharuskan pelanggan

tersebut menggunakan jasa tersebut terlebih dahulu. Faktor-faktor yang

berpengaruh terhadap persepsi pelanggan atas suatu jasa dapat dilihat pada

gambar di bawah ini:

15

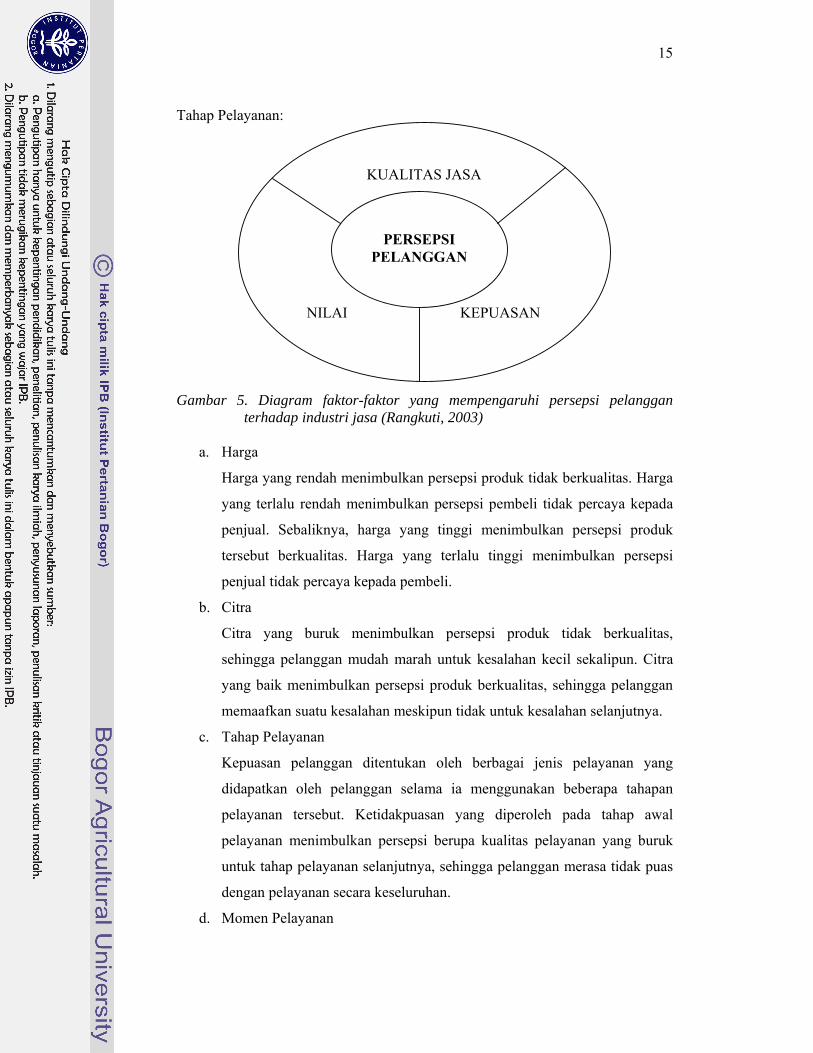

Tahap Pelayanan:

Gambar 5. Diagram faktor-faktor yang mempengaruhi persepsi pelanggan terhadap industri jasa (Rangkuti, 2003)

a. Harga

Harga yang rendah menimbulkan persepsi produk tidak berkualitas. Harga

yang terlalu rendah menimbulkan persepsi pembeli tidak percaya kepada

penjual. Sebaliknya, harga yang tinggi menimbulkan persepsi produk

tersebut berkualitas. Harga yang terlalu tinggi menimbulkan persepsi

penjual tidak percaya kepada pembeli.

b. Citra

Citra yang buruk menimbulkan persepsi produk tidak berkualitas,

sehingga pelanggan mudah marah untuk kesalahan kecil sekalipun. Citra

yang baik menimbulkan persepsi produk berkualitas, sehingga pelanggan

memaafkan suatu kesalahan meskipun tidak untuk kesalahan selanjutnya.

c. Tahap Pelayanan

Kepuasan pelanggan ditentukan oleh berbagai jenis pelayanan yang

didapatkan oleh pelanggan selama ia menggunakan beberapa tahapan

pelayanan tersebut. Ketidakpuasan yang diperoleh pada tahap awal

pelayanan menimbulkan persepsi berupa kualitas pelayanan yang buruk

untuk tahap pelayanan selanjutnya, sehingga pelanggan merasa tidak puas

dengan pelayanan secara keseluruhan.

d. Momen Pelayanan

KUALITAS JASA NILAI KEPUASAN

PERSEPSI

PELANGGAN

16

Situasi pelayanan dengan kondisi internal pelanggan sehingga

mempengaruhi kinerja pelayanan. Kinerja pelayanan sendiri ditentukan

oleh:

- Pelayanan

- Proses pelayanan

- Lingkungan fisik di mana pelayanan diberikan

2.8. Nilai Pelanggan

Nilai pelanggan merupakan sesuatu yang diterima pelanggan dari barang

atau jasa yang digunakan. Kotler (1997) mendefinisikan nilai yang diterima

pelanggan sebagai selisih antara jumlah nilai bagi pelanggan (total customer

value) dan biaya total pelanggan (total customer cost). Jumlah nilai bagi

pelanggan adalah kumpulan manfaat yang diharapkan diperoleh konsumen dari

produk atau jasa tertentu. Biaya total pelanggan adalah kumpulan pengorbanan

yang diperkirakan pelanggan akan terjadi dalam mengevaluasi, memperoleh dan

menggunakan barang atau jasa tersebut.

Menciptakan nilai untuk pelanggan berkaitan dengan 4P (Rangkuti, 2003),

antara lain:

1. Product (Produk atau Jasa)

Produk atau jasa yang menjadi inti usaha merupakan esensi yang harus

disediakan oleh perusahaan dengan kualitas yang tinggi.

2. Process (Proses)

Proses merupakan cara untuk menjaga agar sistem terus berjalan secara

lancar.

3. Performance (Kinerja)

Kinerja merupakan janji kepada pelanggan yang harus ditepati.

4. People (Orang)

Bagaimana pelanggan memandang karyawan sebagai orang yang dapat

melayani, kompeten, penuh perhatian dan sopan.

Nilai yang diterima pelanggan dari suatu barang atau jasa dipengaruhi oleh

dua faktor, yaitu nilai pelanggan dan jumlah biaya bagi pelanggan. Faktor-faktor

tersebut dapat dilihat dalam gambar di bawah ini:

17

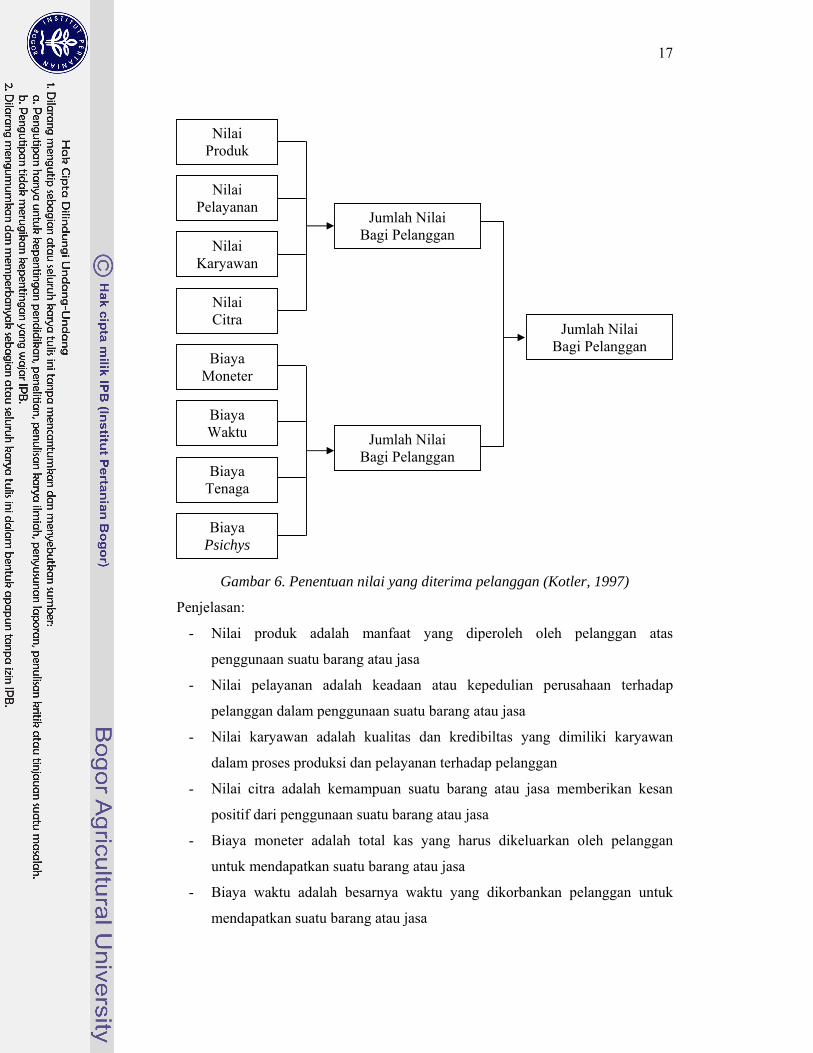

Gambar 6. Penentuan nilai yang diterima pelanggan (Kotler, 1997)

Penjelasan:

- Nilai produk adalah manfaat yang diperoleh oleh pelanggan atas

penggunaan suatu barang atau jasa

- Nilai pelayanan adalah keadaan atau kepedulian perusahaan terhadap

pelanggan dalam penggunaan suatu barang atau jasa

- Nilai karyawan adalah kualitas dan kredibiltas yang dimiliki karyawan

dalam proses produksi dan pelayanan terhadap pelanggan

- Nilai citra adalah kemampuan suatu barang atau jasa memberikan kesan

positif dari penggunaan suatu barang atau jasa

- Biaya moneter adalah total kas yang harus dikeluarkan oleh pelanggan

untuk mendapatkan suatu barang atau jasa

- Biaya waktu adalah besarnya waktu yang dikorbankan pelanggan untuk

mendapatkan suatu barang atau jasa

Nilai Produk

Nilai Pelayanan

Nilai Karyawan

Nilai Citra

Biaya Moneter

Biaya Waktu

Biaya Tenaga

Biaya Psichys

Jumlah Nilai Bagi Pelanggan

Jumlah Nilai Bagi Pelanggan

Jumlah Nilai Bagi Pelanggan

18

- Biaya tenaga adalah besarnya tenaga yang harus dikorbankan untuk

mendapatkan suatu barang atau jasa

- Biaya psichys adalah mental kejiwaan yang harus dikorbankan seseorang

untuk mendapatkan suatu barang atau jasa.

Untuk menciptakan lebih banyak nilai pelanggan, maka dibutuhkan suatu

alat untuk mengindentifikasi cara-cara tersebut. Alat yang dapat digunakan adalah

rantai nilai.

Gambar 7. Rantai profit jasa (Tjiptono, 1997)

Berdasarkan rantai profit jasa seperti terlihat di atas, kepuasan konsumen

tidak berdiri sendiri, melainkan merupakan fungsi dari kualitas jasa internal yang

berpengaruh terhadap kepuasan karyawan. Kepuasan karyawan mempengaruhi

kualitas jasa eksternal yang dirasakan oleh pelanggan. Maka dalam upaya

meningkatkan kepuasan pelanggan harus diiringi dengan usaha untuk

memperhatikan kepuasan karyawan.

2.9. Kajian Penelitian Terdahulu

Gunawan (2004) melakukan penelitian di Bank Jabar dengan judul

“Analisis Kepuasan Debitur Kredit Guna Bakti di PT Bank Jabar KCP Darmaga”.

Di dalam penelitian tersebut digunakan metode deskriptif dan analisis importance

dan performance. Terdapat beberapa kesimpulan yang dihasilkan dari penelitian

ini, antara lain adalah; atribut pelayanan yang masuk ke dalam kuadran I (prioritas

utama) di mana tingkat kepentingan pelanggan tinggi, sedangkan tingkat

pelaksanaannya rendah adalah pelayanan diberikan dengan cepat, kenyamanan

ruang tunggu dan letak yang mudah dijangkau (strategis). Pada kuadran II

(pertahankan prestasi), di mana tingkat kepentingan dan pelaksanaannya tinggi

adalah pelayanan diberikan tepat waktu, petugas dapat berkomunikasi dengan

baik dengan debitur, kejujuran dalam bertransaksi, petugas dapat memberikan

Kualitas Jasa Internal

Kualitas Jasa Internal

Kepuasan Karyawan

Kualitas Jasa Eksternal

Retensi Pelanggan

Nilai atau Profit

Retensi Karyawan

Kepuasan Pelanggan

19

informasi yang akurat, petugas ramah dan sopan dalam memberikan pelayanan

dan kebersihan ruang secara umum. Pada kuadran III (prioritas rendah), di mana

tingkat kepentingan dan pelaksanaannya sama-sama rendah adalah pelayanan

diberikan sesuai dengan prosedur yang ditetapkan, petugas memahami kebutuhan

debitur, petugas berpenampilan rapi dan bersih dan peralatan perlengkapan yang

tersedia lengkap dan sesuai dengan kebutuhan debitur. Pada kuadran IV

(berlebihan), di mana tingkat kepentingan pelanggan rendah sedangkan

pelaksanaannya tinggi adalah kemudahan dalam proses layanan, kesibukan

petugas tidak menggangu terhadap pelayanan kepada debitur, petugas cepat dalam

menangani keluhan debitur, petugas dapat memberikan layanan yang bersifat

individual kepada debitur dan kemudahan menghubungi melalui telepon.

Lusiana (2004), menganalisis tingkat kepuasan konsumen terhadap faktor-

faktor yang mempengaruhi kualitas pelayanan di pembibitan Kuntum Nurseries.

Penelitian ini menunjukkan bahwa peubah dimensi kualitas jasa yang paling

dipentingkan oleh konsumen pengecer adalah ketersediaan produk dalam

memenuhi pesanan. Peubah kedua adalah keragaman jenis bibit yang dijual.

Secara berturut-turut peringkat kepentingan peubah dimensi kualitas jasa adalah

ketersediaan bibit varietas unggul, harga yang ditawarkan, pengetahuan karyawan

terhadap produk yang dijual, kesesuaian pelayanan dengan janji yang ditawarkan,

kemampuan berkomunikasi karyawan dengan komunikasi dan tanggapan terhadap

keluhan konsumen. Strategi peningkatan kepuasan pelanggan adalah dengan

melakukan pencatatan pesanan yang lebih terorganisir lagi, agar kecepatan dan

ketepatan pengantaran dapat lebih baik. Selain itu, diperlukan pemeriksaan secara

berkala terhadap persediaan bibit yang berada di areal pemajangan, agar

persediaan bibit tidak sampai batas minimum sebelum memproduksi ataupun

memesan pada petani penangkar.

Rahmina (2005) melakukan penelitian di Bank BNI dengan judul

“Analisis Kepuasan Nasabah Terhadap Produk Simpanan Taplus (Studi Kasus:

PT Bank Negara Indonesia (Persero) Tbk. Kantor Cabang Bogor). Penelitian

menggunakan data primer dan sekunder, sedangkan teknik pengolahan data yang

dipilih yakni menggunakan Important Performance dan Analisis gap. Hasil yang

didapat dari penelitian ini diketahui bahwa tingkat kepentingan dengan skor rata-

20

rata tertinggi adalah keamanan. Atribut yang dianggap tidak penting adalah

hadiah yang diperoleh, responden menganggap hadiah bukanlah sesuatu yang

mereka prioritaskan dari suatu produk simpanan, namun keberadaannya cukup

menambah ketertarikan untuk menabungkan uangnnya. Sedangkan tingkat kinerja

BNI dengan rata–rata skor tertinggi yakni multiguna produk, yaitu kemampuan

produk simpanan dipakai selain untuk keperluan menabung, seperti untuk

pembayaran rekening listrik, telepon, dll. Atribut yang dianggap memiliki kinerja

terburuk pada BNI yakni hadiah yang diperoleh, namun hal ini tidak terlalu

menjadi hal yang perlu dijadikan prioritas utama untuk perbaikan karena

responden pun menganggap hadiah yang diperoleh sebagai atribut yang tidak

penting. Atribut yang dijadikan prioritas utama perbaikan kinerja adalah

kemudahan bertransaksi di mana atribut ini pada diagram kartesius masuk ke

dalam kuadran I di mana tingkat kepentingan nasabahnya tinggi dan tingkat

kinerja perusahaan masih buruk atau kurang baik. Hasil olahan analisis gap

menyebutkan bahwa atribut yang memiliki nilai kesenjangan terbesar adalah

atribut keamanan, sedangkan atribut yang memiliki kesenjangan cukup besar

adalah kemudahan bertransaksi. Atribut yang memiliki nilai kesenjangan di atas

nol ada dua, yaitu atribut hadiah yang diperoleh dan multiguna produk. Jika

dilihat dari tingkatan jasa yang terdapat pada skripsi ini disebutkan bahwa BNI

berada pada tingkatan desire, di mana perusahaan telah memiliki sesuatu yang

lebih baik dari perusahaan lain yang sejenis. Nasabah menganggap pelayanan

yang diberikan BNI sudah baik, walaupun memang masih terdapat beberapa hal

yang perlu diperbaiki.

21

III. METODE PENELITIAN

3.1. Kerangka Pemikiran PT. Bank Saudara memasarkan berbagai produk perbankan yang menjadi

elemen utama pengumpul dana pihak ketiga. Beberapa produk tersebut antara lain

adalah deposito, giro dan tabungan (Tabungan Harian, Tabungan Saudara,

Tabungan Berjangka Saudara/ TASKA dan TabunganKu).

TASKA yang merupakan produk turunan dari produk Tabungan Harian

dan Tabungan Saudara, merupakan tabungan berjangka yang memiliki tingkat

bunga lebih tinggi dari tingkat bunga Tabungan Harian yang dilengkapi dengan

manfaat perlindungan asuransi bagi nasabahnya. Target utama nasabah TASKA

adalah setiap nasabah Bank Saudara yang memiliki rekening tabungan, karena

TASKA itu sendiri dalam pelaksanaan pendebetan dananya berasal dari rekening

tabungan nasabah, baik Tabungan Harian ataupun Tabungan Saudara. Namun

pada kenyataannya masih terdapat kesenjangan jumlah nasabah tabungan dengan

jumlah nasabah TASKA. Berdasarkan laporan kaji ulang PT. Bank Saudara KC

Bogor tahun 2010 tercatat jumlah nasabah tabungan adalah sebesar 6134

mencakup semua jenis tabungan yaitu Tabungan Harian, Tabungan Saudara,

Tabungan Berjangka Saudara dan TabunganKU. Jumlah Tabungan Berjangka

Saudara sendiri atau TASKA adalah sebesar 476 nasabah, atau hanya sekitar 7,76

persen dari total nasabah yang memiliki tabungan di Bank Saudara.

Terdapat berbagai kemungkinan yang menyebabkan kesenjangan jumlah

nasabah tersebut dapat terjadi. Salah satu upaya yang dapat dilakukan untuk

mencari solusi atas permasalahan ini yakni dengan mengetahui persepsi setiap

nasabah yang telah memiliki rekening TASKA. Dengan memiliki pengetahuan

terhadap produk TASKA maka akan didapati informasi mengenai berbagai

kelebihan dan kekurangan produk ini, juga akan didapati informasi mengenai

berbagai atribut yang dibutuhkan nasabah.

Mengetahui secara lebih jauh mengenai persepsi nasabah terhadap produk

TASKA, perlu diteliti tingkat kepentingan atribut yang terdapat dalam TASKA.

Tingkat kepentingan menurut Rangkuti (2003) adalah keyakinan pelanggan

sebelum mencoba atau membeli suatu produk atau jasa yang akan dijadikan

22

standar acuan dalam menilai kinerja produk jasa tersebut. Setelah itu tingkat

kinerja Bank Saudara terhadap atribut TASKA yang dirasakan oleh nasabah pun

akan dinilai oleh nasabah, tingkat kinerja ini adalah aktual pelayanan yang

diberikan perusahaan kepada konsumen.

Tahapan penilaian responden mengenai tingkat kepentingan dan tingkat

kinerja dari atribut layanan TASKA selanjutnya akan diolah dengan

menggunakan dua alat analisis, yaitu important performance analysis dan analisis

gap. Important performance analysis ini memiliki hasil akhir berupa maping

dalam bentuk diagram kartesius. Sedangkan analisis gap berbentuk diagram garis

yang menunjukkan kesenjangan tingkat kepentingan konsumen dan tingkat

kinerja perusahaan yang dirasakan konsumen.

Hasil akhir dari analisis ini memiliki tujuan untuk mengetahui kepuasan

nasabah terhadap layanan produk TASKA, sehingga akan dilihat sejauh mana

atribut-atribut yang terdapat pada produk TASKA telah memenuhi kepuasan

nasabah. Melalui informasi mengenai tingkat kepuasan nasabah tersebut, maka

pihak Bank Saudara dapat menilai kinerja mereka dalam melayani nasabahnya

dan dapat melakukan berbagai upaya evaluasi dan perbaikan yang dibutuhkan di

masa datang.

23

Gambar 8. Kerangka pemikiran konseptual

Karakteristik Nasabah

Deposito Giro Tabungan:

Tabungan Harian Tabungan Saudara TASKA TabunganKu

Bank Saudara

Dana Pihak III

Rendahnya Nasabah TASKA

Kualitas Atribut TASKA

Persepsi Nasabah

Tingkat Kepentingan Tingkat Kinerja

Important Performance Analysis

Analisis Gap

Kepuasan Nasabah

24

3.2. Lokasi dan Waktu Penelitian

Penelitian ini dilaksanakan pada bulan Agustus hingga Oktober 2010 di

PT. Bank Saudara Kantor Cabang Bogor yang terletak di Jl. Pangkalan Raya

No.8, Bogor. Pemilihan lokasi penelitian dilakukan secara sengaja (purposive)

dengan pertimbangan bahwa kantor ini merupakan salah satu kantor cabang

strategis Bank Saudara yang berada di pusat kota Bogor.

3.3. Metode Pengumpulan Data

Dalam teknik pengumpulan data dilakukan observasi langsung,

wawancara dan penyebaran kuesioner untuk mendapatkan data primer dan studi

pustaka untuk mendapatkan data sekunder. Teknik pengumpulan data yang

dilakukan adalah sebagai berikut:

4. Wawancara dengan pihak manajemen perusahaan yang dilakukan dalam

bentuk diskusi dan percakapan dua arah atas inisiatif penulis dengan

menyusun daftar pertanyaan sebelumnya untuk memudahkan dalam

memperoleh informasi dari perusahaan. Selain itu penulis juga melakukan

wawancara mendalam (In-depth Interview) dengan beberapa pihak

manajemen Bank Saudara Kantor Cabang Bogor untuk mengetahui

beberapa hal yang bersifat khusus dan mendalam untuk selanjutnya data

dan informasi yang diperoleh dianalisis dengan menggunakan metode

analisis deskriptif.

5. Kuesioner yang bertujuan untuk mendapatkan atribut pelayanan yang

diharapkan nasabah dan bagaimana tingkat kepuasan terhadap pelayanan

yang telah diberikan oleh Bank Saudara Kantor Cabang Bogor.

6. Studi Pustaka dengan mengumpulkan data dan informasi baik dari data

internal perusahaan maupun pihak eksternal seperti pustaka, laporan

perusahaan, literatur, industri sejenis serta penelitian sebelumnya yang

berkaitan dengan permasalahan yang dihadapi.

3.4. Metode Penarikan Sampel

Pengumpulan sampel penelitian dilakukan dengan cara menggunakan

metode purposive sampling. Responden yang dipilih adalah responden yang

memiliki rekening TASKA yang bersedia untuk mengisi kuesioner yang diajukan.

25

Penentuan jumlah responden didasarkan pada pendapat Slovin dalam Umar

(2003) dengan rumus:

2)(1 eNNn

+= ....................................................................................................(1)

Dengan : N = jumlah populasi

n = sampel

e = persen kelonggaran ketidaktelitian karena kesalahan

pengambilan sampel yang masih dapat ditolerir atau

diinginkan. Dalam penelitian ini digunakan e = 10 %, karena

untuk penelitian sebanyak 100 subjek tergolong esensial

Sesuai dengan Laporan Kaji Ulang PT Bank Saudara Kantor Cabang

Bogor Tahun 2010, disebutkan bahwa jumlah nasabah TASKA adalah sebanyak

476 nasabah, sehingga perhitungan untuk jumlah responden yang dijadikan

sampel adalah:

n = 476

1+ 476 (0,1)2

= 82,63 ≈ 100 responden.

Jadi, dalam penelitian ini jumlah responden yang dijadikan sampel adalah

sebanyak 100 responden yang merupakan nasabah Bank Saudara Kantor Cabang

Bogor yang memiliki rekening TASKA.

3.5. Teknik Pengolahan dan Analisis Data

Beberapa tahapan yang diterapkan dalam melakukan analisis dan

pengolahan data dipaparkan seperti di bawah ini:

3.5.1 Uji Validitas dan Realibilitas

Kuesioner yang disebarkan pada penelitian ini diuji terlebih dahulu dengan

uji validitas. Pengujian validitas ini dimaksudkan agar dapat diketahui sejauh

mana suatu alat pengukur (instrumen) dapat mengukur apa yang akan diukur. Uji

validitas digunakan untuk menghitung nilai korelasi (r) antara data pada masing-

masing pernyataan dengan skor total. Nilai korelasi yang dihitung dinyatakan

sahih apabila r lebih dari 0,361 dan semakin sahih jika semakin mendekati 1,00

(Umar, 2003).

26

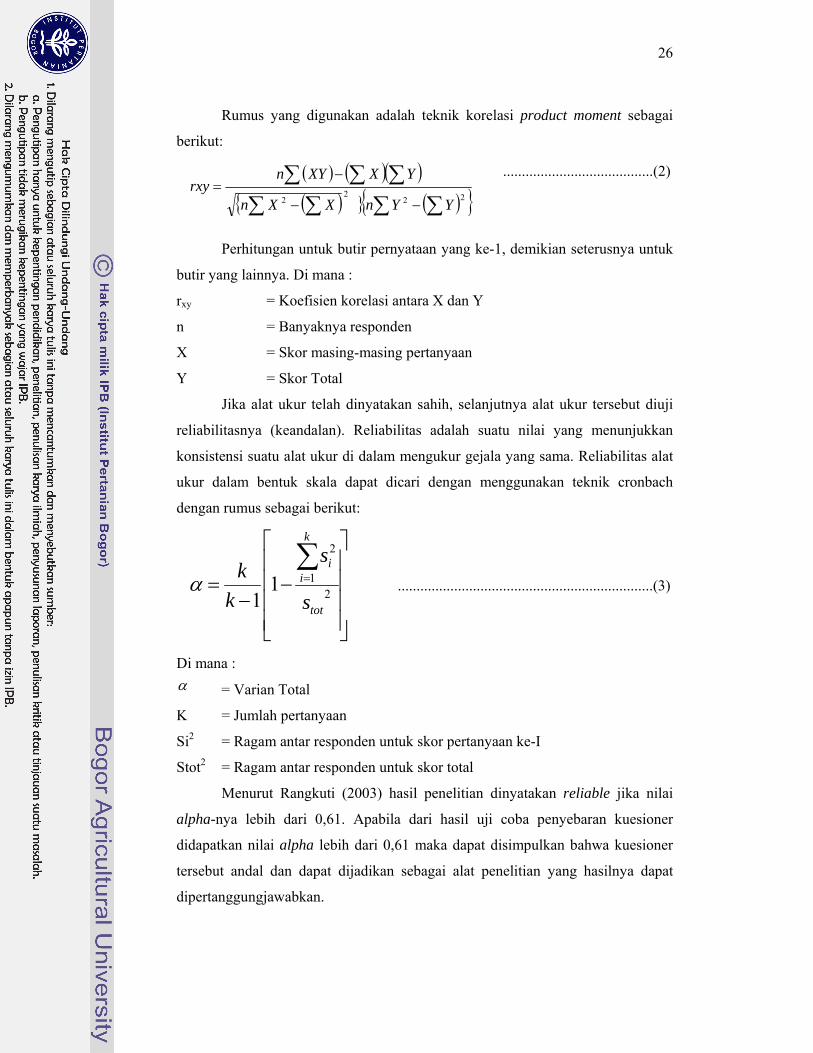

Rumus yang digunakan adalah teknik korelasi product moment sebagai

berikut:

........................................(2)

Perhitungan untuk butir pernyataan yang ke-1, demikian seterusnya untuk

butir yang lainnya. Di mana :

rxy = Koefisien korelasi antara X dan Y

n = Banyaknya responden

X = Skor masing-masing pertanyaan

Y = Skor Total

Jika alat ukur telah dinyatakan sahih, selanjutnya alat ukur tersebut diuji

reliabilitasnya (keandalan). Reliabilitas adalah suatu nilai yang menunjukkan

konsistensi suatu alat ukur di dalam mengukur gejala yang sama. Reliabilitas alat

ukur dalam bentuk skala dapat dicari dengan menggunakan teknik cronbach

dengan rumus sebagai berikut:

....................................................................(3)

Di mana : α = Varian Total

K = Jumlah pertanyaan

Si2 = Ragam antar responden untuk skor pertanyaan ke-I

Stot2 = Ragam antar responden untuk skor total

Menurut Rangkuti (2003) hasil penelitian dinyatakan reliable jika nilai

alpha-nya lebih dari 0,61. Apabila dari hasil uji coba penyebaran kuesioner

didapatkan nilai alpha lebih dari 0,61 maka dapat disimpulkan bahwa kuesioner

tersebut andal dan dapat dijadikan sebagai alat penelitian yang hasilnya dapat

dipertanggungjawabkan.

( ) ( )( )( ){ } ( ){ }∑ ∑∑∑

∑∑ ∑−−

−=

222

2 YYnXXn

YXXYnrxy

⎥⎥⎥⎥

⎦

⎤

⎢⎢⎢⎢

⎣

⎡

−−

=∑=

21

2

11 tot

k

ii

s

s

kkα

27

3.5.2 Important – Performance Analysis

Data yang digunakan di dalam penelitian ini dianalisis dengan

menggunakan metode deskriptif. Untuk mengetahui kepuasan nasabah terhadap

kinerja Bank Saudara Kantor Cabang Bogor atas produk TASKA yang

ditawarkannya digunakan analisis important dan performance (Rangkuti, 2003).

Melalui cara ini dapat dilihat tingkat kepentingan pelanggan (consumer

expectation) yang diukur dalam kaitannya dengan apa yang seharusnya dikerjakan

oleh perusahaan untuk menghasilkan produk atau jasa yang bermutu.

Mutu pelayanan dan mutu jasa yang ditawarkan akan menjadi sesuatu

yang bermanfaat apabila didasarkan atas kepentingan nasabah dan kinerja bank itu

sendiri. Berdasarkan hal tersebut, maka sudah selayaknya pihak bank akan

memberikan perhatian yang lebih terhadap berbagai hal yang memang dianggap

penting oleh setiap nasabahnya. Terkait dengan hal tersebut, untuk dapat melihat

tingkat kepentingan berbagai faktor yang mempengaruhi kepuasan nasabah

terhadap produk TASKA digunakan skala 5 tingkat (Skala Likert) yang terdiri

dari beberapa tingkatan kepentingan, seperti Sangat Penting, Penting, Cukup

Penting, Tidak Penting dan Sangat Tidak Penting. Tingkat kepentingan dan

harapan yang dimaksud adalah seberapa penting suatu atribut bagi pelanggan atau

seberapa besar harapan pelanggan terhadap kinerja atribut. Jadi dengan kata lain

tingkat kepentingan adalah kinerja yang diharapkan oleh pelanggan atau nasabah.

Terkait dengan penilaian tingkat kinerja maka diberikan 5 tingkat penilaian

sebagai berikut; Sangat Baik, Baik, Cukup Baik, Tidak Baik dan Sangat Tidak

Baik. Tingkat kinerja yang dimaksud adalah kinerja aktual atribut yang dirasakan

oleh konsumen. Jadi kinerja ini erat kaitannya dengan penilaian konsumen

(Supranto, 2001).

Untuk mengetahui suatu atribut dikatakan penting atau tidak penting oleh

responden, maka dibutuhkan suatu rentang skala (Martilla dan James dalam

Apriadi, 2003). Adapun rumus untuk mengetahui rentang skala tingkat

kepentingan adalah:

Range skala = (Xib-Xik) .....................................................(4)

Banyaknya skala pengukuran

28

Xib = Skor terbesar yang mungkin diperoleh dengan asumsi bahwa semua

responden memberikan jawaban sangat penting atau sangat baik (skor

5).

Xik = Skor terkecil yang mungkin diperoleh dengan asumsi bahwa semua

responden memberikan jawaban sangat tidak penting atau sangat tidak

baik (Skor 1).

Maka besarnya range untuk setiap kelas yang diteliti adalah:

{(5 x 100) – (1 x 100)} = 80

5

Sehingga pembagian kelas untuk tingkat kepentingan pada penelitian ini adalah:

4. 100 – 179 sangat tidak penting

5. 180 – 259 tidak penting

6. 260 – 339 cukup penting

7. 340 – 419 penting

8. 419 – 500 sangat penting

Sedangkan pembagian kelas untuk tingkat kinerja pada penelitian ini adalah:

4. 100 – 179 sangat tidak baik

5. 180 – 259 tidak baik

6. 260 – 339 cukup baik

7. 340 – 419 baik

8. 419 – 500 sangat baik

Perbandingan penilaian tingkat kepentingan dan kinerja di atas

menghasilkan suatu perhitungan mengenai tingkat kesesuaian antara tingkat

kepentingan dan tingkat kinerja atribut layanan produk TASKA. Tingkat

kesesuaian adalah perbandingan bobot kinerja layanan produk yang dirasakan

nasabah dengan bobot tingkat kepentingan atribut tersebut bagi nasabah. Tingkat

kesesuaian inilah yang menunjukkan tingkat kepuasan nasabah terhadap kinerja

produk yang dihasilkan. Jika bobot tingkat kinerja lebih besar atau sama dengan

bobot tingkat kepentingan atau harapan berarti kinerja suatu produk telah

memenuhi harapan konsumen. Jika bobot kinerja lebih kecil dari bobot tingkat

kepentingan atau harapan, hal ini berarti kepuasan nasabah belum tercapai.

29

Dalam analisis data ini terdapat dua buah variabel yang diwakili oleh

huruf X dan Y, di mana adalah tingkat kinerja suatu produk sementara Y adalah

tingkat kepentingan konsumen. Rumus untuk tingkat kesesuaian responden yang

digunakan adalah:

Tki = Xi x 100% ...............................................................................................(5)

Yi

Di mana:

Tki = tingkat kesesuaian responden

Xi = bobot penilaian kinerja perusahaan

Yi = bobot kepentingan pelanggan

Bobot penilaian kinerja atribut adalah bobot tanggapan atau penilaian

responden terhadap kinerja atribut-atribut yang telah dilakukan atau dirasakan

oleh responden. Bobot yang dimaksud adalah total bobot dari 100 responden.

Sementara bobot yang dimaksud adalah total bobot tanggapan atau penilaian dari

100 responden adalah total bobot tanggapan atau penilaian dari 100 responden

terhadap besarnya harapan responden pada kinerja atribut-atribut layanan produk.

Responden untuk penilaian terhadap kinerja dan responden untuk penilaian

terhadap penilaian atribut adalah sama. Jika Tki < 100% berarti belum memenuhi

kepuasan pelanggan, tetapi jika Tki > 100% berarti kinerja atribut telah

memenuhi kepuasan pelanggan. Selanjutnya bobot penilaian kinerja atribut

layanan produk dan bobot penilaian kepentingan pelanggan dirata-rata dan

diformulasikan ke dalam diagram kartesius. Masing-masing atribut diposisikan

dalam sebuah diagram, di mana skor rata-rata penilaian terhadap tingkat kinerja

(X) menunjukkan posisi suatu atribut pada sumbu X, sementara posisi atribut pada

sumbu Y, ditunjukkan oleh skor rata-rata tingkat kepentingan terhadap atribut (Y).

nXi

Xi ∑= dan n

YiYi ∑= ..............................................................................(6)

Di mana:

Xi = Skor rataan setiap peubah I pada tingkat kinerja

Yi = Skor rataan setiap peubah I pada tingkat kepentingan

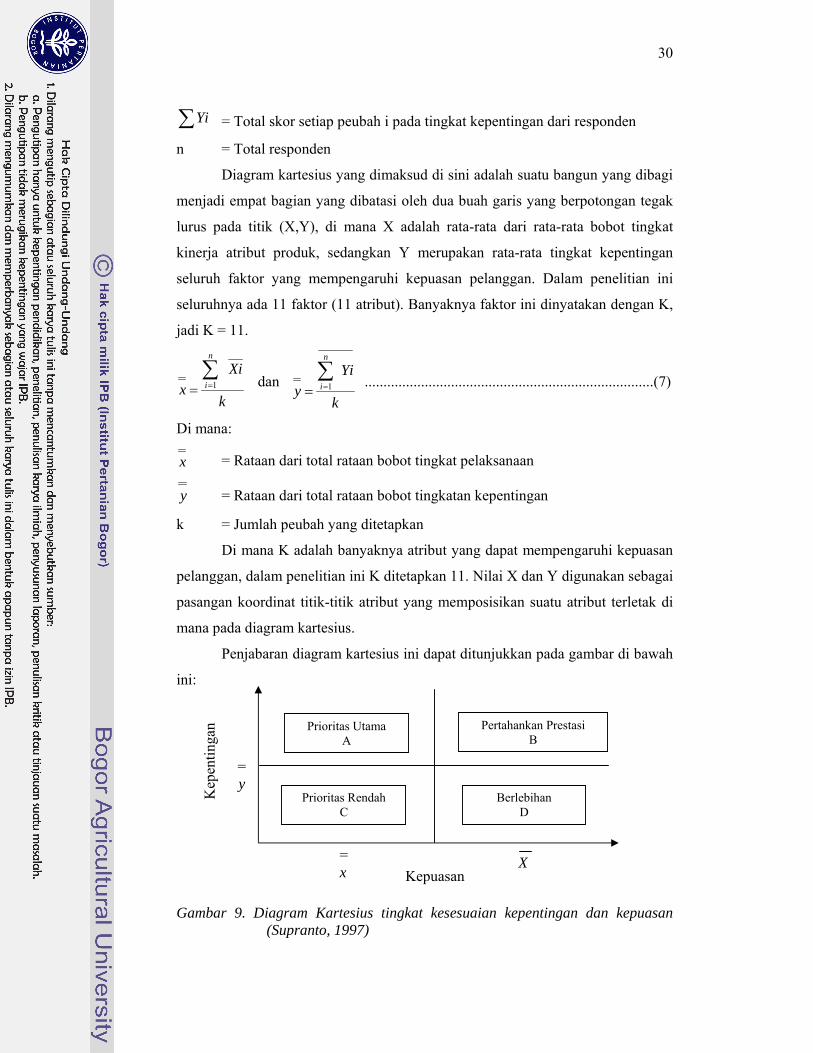

∑ Xi = Total skor setiap peubah i pada tingkat pelaksanaan dari responden

30

∑Yi = Total skor setiap peubah i pada tingkat kepentingan dari responden

n = Total responden

Diagram kartesius yang dimaksud di sini adalah suatu bangun yang dibagi

menjadi empat bagian yang dibatasi oleh dua buah garis yang berpotongan tegak

lurus pada titik (X,Y), di mana X adalah rata-rata dari rata-rata bobot tingkat

kinerja atribut produk, sedangkan Y merupakan rata-rata tingkat kepentingan

seluruh faktor yang mempengaruhi kepuasan pelanggan. Dalam penelitian ini

seluruhnya ada 11 faktor (11 atribut). Banyaknya faktor ini dinyatakan dengan K,

jadi K = 11.

k

Xix

n

i∑== 1 dan

k

Yiy

n

i∑== 1 .............................................................................(7)

Di mana:

x = Rataan dari total rataan bobot tingkat pelaksanaan

y = Rataan dari total rataan bobot tingkatan kepentingan

k = Jumlah peubah yang ditetapkan

Di mana K adalah banyaknya atribut yang dapat mempengaruhi kepuasan

pelanggan, dalam penelitian ini K ditetapkan 11. Nilai X dan Y digunakan sebagai

pasangan koordinat titik-titik atribut yang memposisikan suatu atribut terletak di

mana pada diagram kartesius.

Penjabaran diagram kartesius ini dapat ditunjukkan pada gambar di bawah

ini:

Gambar 9. Diagram Kartesius tingkat kesesuaian kepentingan dan kepuasan (Supranto, 1997)

Kep

entin

gan Prioritas Utama

A

Berlebihan D

Prioritas Rendah C

Pertahankan Prestasi B

= y

= x X

Kepuasan

�

31

Keterangan:

A = Menunjukkan atribut yang dianggap penting mempengaruhi kepuasan,

termasuk atribut komponen mutu pelayanan dan mutu produk, namun

manajemen belum melaksanakannya sesuai keinginan pelanggan, sehingga

konsumen tidak puas

B = Menunjukkan kinerja dari mutu pelayanan dan mutu produk yang telah

berhasil dilaksanakan oleh perusahaan, maka wajib dipertahankan. Atribut

ini dianggap sangat penting dan sangat memuaskan pelanggan

C = Menunjukkan beberapa atribut yang kurang penting pengaruhnya bagi

pelanggan, pelaksanaannya oleh perusahaan dilakukan biasa-biasa saja,

dianggap kurang penting dan kurang memuaskan

D = Menunjukkan atribut yang mempengaruhi pelanggan kurang penting, akan

tetapi dalam pelaksanaannya berlebihan, dianggap kurang penting tetapi

sangat memuaskan.

3.5.3 Analisis GAP

Gap atau kesenjangan yang terjadi antara nilai yang diberikan oleh produk

melalui atributnya dengan harapan yang diinginkan oleh konsumen perlu diukur

guna melakukan evaluasi kepuasan konsumen terhadap suatu produk atau jasa.

Nilai kesenjangan ini akan memberikan informasi mengenai seberapa besar suatu

atribut produk atau jasa telah memenuhi harapan konsumen. Meski disadari

bahwa dimensi harapan banyak memberikan kesan suatu tingkatan ideal yang

diinginkan konsumen, namun informasi ini dapat dimanfaatkan oleh produsen

sebagai bahan masukan untuk memperbaiki kinerja (performance) produk atau

jasanya.

Bila nilai kinerja suatu atribut lebih besar dari nilai harapan, maka

dikatakan konsumen puas terhadap atribut tersebut. Semakin besar nilai gap suatu

atribut maka tingkatan kepuasan konsumen akan semakin tinggi. Sebaliknya jika

nilai harapan lebih besar dari nilai kinerjanya maka dapat dikatakan konsumen

kecewa terhadap atribut tersebut.

32

Perhitungan nilai gap dilakukan pada masing-masing atribut, dengan

rumus sebagai berikut:

Nilai Gap = Tingkat Kinerja – Tingkat Kepentingan ..….............................(8)

3.5.4 Uji Chi-Square

Uji Chi-Square adalah suatu uji yang digunakan untuk menetapkan

signifikansi perbedaan-perbedaan antara dua kelompok yang independen. Dalam

penelitian ini, uji Chi-Square digunakan untuk mengidentifikasi variabel yang

paling mempengaruhi kepuasan pelanggan secara signifikan. Rumus Chi-Square

yang digunakan adalah :

.............................................................(8)

Di mana, X2 : nilai Chi-Square

Oi : nilai sel yang diamati (observed)

Ei : nilai sel yang diharapkan (expected)

Hipotesis yang digunakan adalah :

H0: Kedua variabel tidak memiliki hubungan

H1: Kedua variabel memiliki hubungan

Dasar pengambilan keputusan (khusus untuk penelitian sosial) dilakukan

dengan cara probabilitas, yaitu:

1.2.Jika probabilitas ≥ 0,15, maka H0 diterima

1.3.Jika probabilitas ≤ 0,15, maka H0 ditolak

( )∑ −=

EiEiOiX

22

33

IV. HASIL DAN PEMBAHASAN

4.1. Sejarah Singkat Perusahaan

PT. Bank Saudara Tbk, merupakan salah satu bank tertua yang telah

berdiri dari tahun 1906 dengan nama Vereeniging Himpoenan Soedara yang

merupakan suatu perkumpulan para saudagar batik dan kulit di Bandung dan

sekitarnya, dengan tujuan utama untuk menyalurkan usaha jasa keuangan secara

simpan pinjam. Perkumpulan ini berdiri atas prakarsa tiga orang kaum saudagar

saat itu, H. Basoeni, T.H. Damiri dan H. Bajoeri. Ketiganya memperbincangkan

untuk mengadakan satu perkumpulan dalam kalangan kaum saudagar, saat itu

ketiganya memiliki persamaan atas keinginan tersebut maka dicarilah beberapa

saudagar lain hingga terkumpul sebanyak 10 orang saudagar.

Pengertian Soedara dilandasi oleh semangat persaudaraan dalam satu

konsepsi kebangsaan. Selain itu secara harfiah identitas Soedara merujuk pada

ikatan persaudaraan dari kesepuluh pendiri Himpoenan Soedara. Mulanya

pengukuhan Himpoenan Soedara tidak disertai ikatan hukum kecuali satu

perjanjian materai di bawah tangan. Setiap orang diwajibkan menyimpan uang

secara teratur sebanyak 10 gulden setiap bulannya yang tidak bisa diambil selama

5 tahun. Simpanan itu difungsikan untuk tambahan modal bagi usaha yang

dirintis.

Pada tahun 1908, perkumpulan ini juga ikut berperan dalam pergerakan

nasional sebagai mitra dari perkumpulan Boedi Oetomo di daerah Jawa Barat

yang bergerak di bidang perekonomian. Perkumpulan ini semakin berkembang