Embed Size (px)

Citation preview

B&B

VIŠJA STROKOVNA ŠOLA

Diplomsko delo višješolskega strokovnega študija

Program: Ekonomist

Modul: Računovodja – računovodstvo za gospodarstvo

ANALIZA PLAČILNE SPOSOBNOSTI

KUPCA X

Mentor: Peter Zdravje, univ. dipl. ekon. Kandidatka: Urška Jama Hozjan

Lektorica: Ana Peklenik, prof. slov.

Kranj, maj 2013

ZAHVALA

Zahvaljujem se mentorju gospodu Petru Zdravju za strokovno pomoč, podporo in

nasvete pri izdelavi diplomske naloge.

Zahvaljujem se tudi lektorici Ani Peklenik, ki je mojo diplomsko nalogo jezikovno in

slovnično pregledala.

Posebna zahvala gre sinovom in možu za vso potrpežljivost med mojim študijem in

pripravo diplomskega dela.

Ne nazadnje gre zahvala tudi profesorjem in sošolcem. Skupaj smo prebili

marsikatero poučno, zanimivo, včasih tudi dolgo učno uro.

Hvala vsem in vsakemu posebej. Brez vas mi ne bi uspelo.

IZJAVA

»Študentka Urška Jama Hozjan izjavljam, da sem avtorica tega diplomskega dela, ki

sem ga napisala pod mentorstvom gospoda Petra Zdravja, univ. dipl. ekon.«

»Skladno s 1. odstavkom 21. člena Zakona o avtorski in sorodnih pravicah

dovoljujem objavo tega diplomskega dela na spletni strani šole.«

Dne: 3. 6. 2013 Podpis: __________________

POVZETEK

Za uspešno delovanje in obstoj podjetja je potrebna tako kratkoročna kot tudi

dolgoročna plačilna sposobnost. Kratkoročna plačilna sposobnost podjetij je v

današnjem času v veliki meri odvisna od plačil kupcev. V praksi neredko naletimo

na problem kupčeve nezmožnosti plačila proizvodov, blaga ali storitev, ki smo jih že

dobavili ali opravili. Če je podjetje kupca nelikvidno, insolventno ali prisilno preneha

delovati, taka terjatev podjetja do kupca pomeni za podjetje izredni odhodek. Sicer

še vedno obstaja terjatev do kupca v stečaju, vendar je znano, da se v zelo majhni

meri poplačujejo terjatve do takšnih podjetij. To podjetje izčrpa. Podjetje je že

predhodno financiralo svojo proizvodnjo, zaloge, imelo stroške dela, storitev in

splošne stroške. Če za prodane proizvode ali opravljene storitve ne prejme plačila,

mora to izgubo nekako nadomestiti, kar pa ne uspe vsem. Če podjetje ni stabilno in

že tako deluje na meji izgube, je zanj lahko plačilna nesposobnost kupca usodna.

Pri reševanju te problematike si lahko učinkovito pomagamo z analizo plačilne

sposobnosti kupcev, ki nam omogoči pridobiti informacijo o kupčevem finančnem

položaju, finančnem ravnotežju in kapitalski ustreznosti. Te informacije pa praviloma

govorijo o plačilni sposobnosti.

Računovodska analiza plačilne sposobnosti kupcev ima to slabost, da izhaja iz

računovodskih podatkov preteklih obdobij. Ker vemo, da je podjetje živo in da se

lahko položaj podjetja spreminja, moramo z vso previdnostjo opazovati tudi njihovo

tekoče poslovanje. Tako lahko zmanjšamo tveganje neplačil.

KLJUČNE BESEDE

- kratkoročna in dolgoročna plačilna sposobnost

- plačilo

- nelikvidnost, insolventnost ali prisilno prenehanje delovanja

- terjatev

- analiza plačilne sposobnosti

SUMMARY

For a successful operation and existence of the company is needed both short as

well as long-term solvency. Companies are nowadays largely dependent on the

payment of its customers. In practice, often encounter the problem of inability to pay

the buyer's products, goods or services that have already been supplied or

rendered. If the buyer is a company insolvent or ceases to operate, it is

extraordinary for a company expense. There is still receivable from the purchaser of

the bankrupt, but we all know that in a very small extent repaid claims against

bankrupt companies. This company is exhausted. The company has previously

financed its production, stocks, had labor costs of services and overhead costs. If

the products sold or services provided payment is received, it must somehow

compensate for this loss. If the company is not stable and is already working on the

border of the loss, the insolvency of the buyer can be fatal.

In resolving this issue, you can effectively make use of the analysis of customer

solvency. Only this allows us to obtain information about the buyer's financial

position, financial balance and capital adequacy. This information is usually talking

about the ability to pay.

Financial Analysis of customer solvency has the disadvantage that is performed on

the financial information of past periods. Since we know that the company is alive

and to be able to change the position of companies, we observe with care the

current business customers. Thus, you can reduce the risk of customer default.

KEYWORDS

- Short-term and long-term solvency

- Payment

- Insolvency, insolvency or compulsory dissolution

- Claims

- Analysis of the solvency

KAZALO VSEBINE

1 Uvod ................................................................................................................. 1

1.1 Cilj in namen diplomske naloge in uporabljene metode .............................. 1 2 Analiza učinkovitosti poslovanja ........................................................................ 2

2.1 Kazalniki dobičkonosnosti .......................................................................... 2 2.2 Poslovni vzvod ........................................................................................... 4 2.3 Finančni vzvod ........................................................................................... 5 2.4 Celotni vzvod ............................................................................................. 6

3 Analiza finančnega položaja podjetja ................................................................ 8 3.1 Finančna moč ............................................................................................ 8

3.1.1 Trajni kapital ........................................................................................ 8 3.1.2 Poslovni izid ........................................................................................ 9 3.1.3 Bilanca poslovnih tokov ..................................................................... 11 3.1.4 Finančno posredniški položaj ............................................................ 14

4 Finančno ravnotežje ........................................................................................ 19 4.1 Obratni kapital .......................................................................................... 19

4.1.1 Koeficient kakovosti obratnega kapitala ............................................ 20 4.1.2 Kratkoročni koeficient ........................................................................ 22

5 Ocena potrebnega obratnega kapitala in ocena kapitalske ustreznosti ........... 23 5.1 Dnevi vezave zalog .................................................................................. 23 5.2 Dnevi vezave kratkoročnih poslovnih terjatev ........................................... 24 5.3 Dnevi vezave kratkoročnih poslovnih obveznosti...................................... 24 5.4 Dnevi vezave denarnih sredstev .............................................................. 25 5.5 Ocena kapitalske ustreznosti obratnega kapitala ...................................... 25

6 Povzetek analize finančnega položaja podjetja X ............................................ 27 7 Sklep ............................................................................................................... 29 Literatura in viri ....................................................................................................... 31 Priloge .................................................................................................................... 31 Kazalo tabel ........................................................................................................... 31 Kratice in akronimi .................................................................................................. 32

B&B – Višja strokovna šola Diplomsko delo višješolskega strokovnega študija

Urška Jama Hozjan: Analiza plačilne sposobnosti kupca X Stran 1 od 32

1 UVOD

Dolgoročna plačilna sposobnost je bistvenega pomena za dolgoročno poslovanje,

obstoj in razvoj podjetja. Še posebno v današnjih časih se podjetja neredko

srečujejo s problemi plačilne sposobnosti.

V diplomski nalogi želimo združiti nujno s koristnim, zato proučujemo plačilno

sposobnost podjetja X, ki je drugi največji kupec podjetja, v katerem sem zaposlena.

Podjetje X ima svojo posebnost v sezonski prodaji, saj se ukvarja s prodajo zemlje,

okrasnih rastlin in prodajo s tem povezanih storitev. Tako je prodaja skoncentrirana

na nekaj pomladanskih in nekaj jesenskih mesecev, vmes pa so obdobja mirovanja.

Prav zato mora podjetje X planirano skrbeti za kratkoročno plačilno sposobnost in

stabilnost. Dolgoročna plačilna sposobnost pa je pomembna za njegovo prihodnje

poslovanje. Podjetje jo zagotavlja z rastjo finančne moči in z ohranjanjem

finančnega ravnotežja.

S proučevanjem poslovnih let 2009, 2010 in 2011 smo poskušali ugotoviti, ali je

podjetje X dolgoročno plačilno sposobno, kar je seveda pomembna informacija za

podjetje, v katerem sem zaposlena. Kot drugi največji kupec dosega pomemben

delež v prodaji. Prav zato je bistvenega pomena za naše podjetje informacija, kako

bo podjetje X dolgoročno plačilno sposobno.

1.1 CILJ IN NAMEN DIPLOMSKE NALOGE IN UPORABLJENE METODE

Cilj diplomske naloge je na praktičnem primeru prikazati računovodsko analizo

plačilne sposobnosti obravnavanega podjetja v treh opazovanih letih. Za analizo

smo uporabili metode in orodja proučevanja računovodske analize na izkazih

podjetja, ki so objavljeni na spletu. Namen diplomske naloge je odgovoriti na

vprašanje, ali je podjetje X dolgoročno in kratkoročno plačilno sposobno.

B&B – Višja strokovna šola Diplomsko delo višješolskega strokovnega študija

Urška Jama Hozjan: Analiza plačilne sposobnosti kupca X Stran 2 od 32

2 ANALIZA UČINKOVITOSTI POSLOVANJA

Učinkovitost podjetja lahko opredelimo kot razmerje med izložki in vložki. Več

izložkov podjetje ustvari z določenimi vložki, bolj je učinkovito. Učinkovitost mora

zagotavljati na vseh ravneh in v vseh procesih v podjetju.

Kazalnike učinkovitosti poslovanja delimo v tri skupine, in sicer opazujemo:

proizvajalnost ali produktivnost,

gospodarnost ali ekonomičnost in

dobičkonosnost ali rentabilnost.

Pri analizi plačilne sposobnosti kupca z vidika tveganja glede možnosti povečevanja

oziroma dolgoročnosti uspešnega sodelovanja nas zanima predvsem dobiček.

2.1 KAZALNIKI DOBIČKONOSNOSTI

Dobičkonosnost je lastnost prinašanja dobička. Če čisti dobiček primerjamo s

sredstvi, ki smo jih vložili v podjetje, dobimo odgovor o dobičkonosnosti podjetja.

Dobičkonosnost ni enaka donosnosti, saj pojem donosnost pomeni primerjavo

donosa z vložkom za investitorja. Prav tako se dobičkonosnost razlikuje od

dobičkovnosti. Dobičkovnost namreč pomeni učinkovitost delovanja, merjena z

dobičkom v primerjavi z izložki (Bergant, 2007, str. 59).

Obrazec za izračun dobičkonosnosti je naslednji.

Dobičkonosnost =

Dobičkonosnost pa ločimo glede na različna vložena sredstva, in sicer:

dobičkonosnost lastniškega kapitala ali s tujko ROE (Return on Equity),

dobičkonosnost celotnih sredstev ali s tujko ROA (Return on Assets) in

dobičkonosnost vloženega kapitala ali s tujko ROI (Return on Invested

Capital).

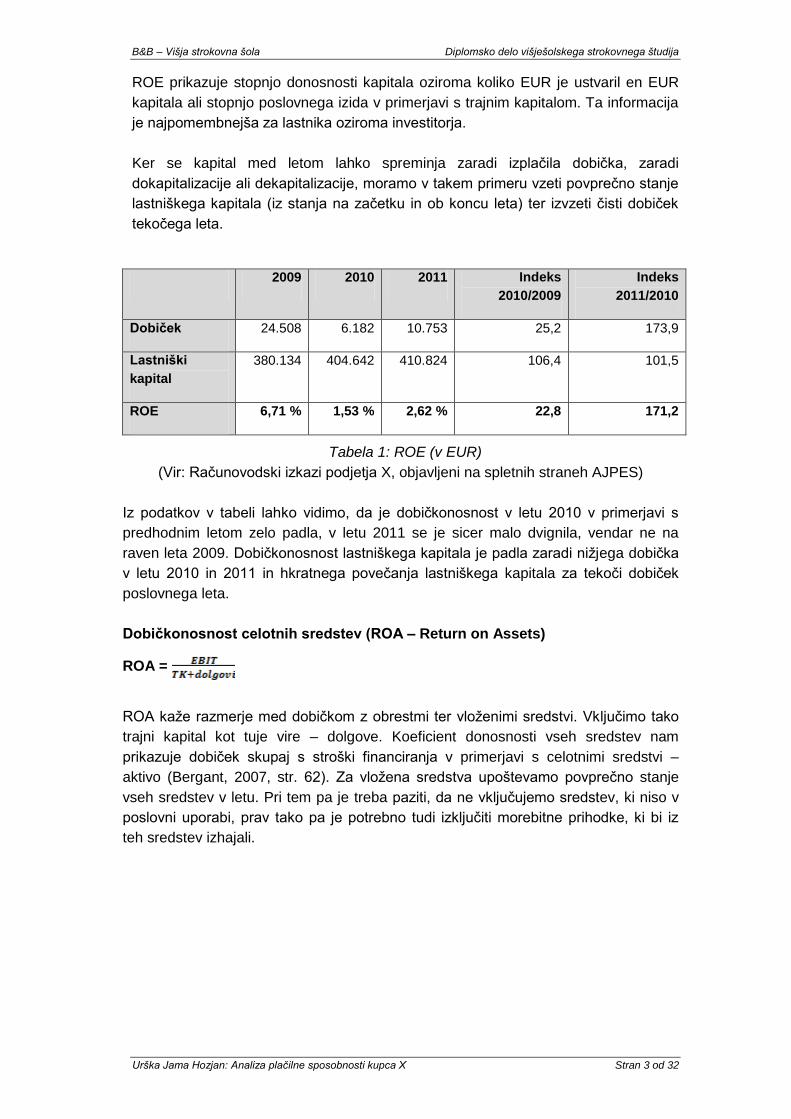

Dobičkonosnost lastniškega kapitala ali ROE

Koeficient čiste dobičkonosnosti trajnega kapitala (ROE – Return on Equity) prikazuje

razmerje med dobičkom in trajnim kapitalom.

ROE =

B&B – Višja strokovna šola Diplomsko delo višješolskega strokovnega študija

Urška Jama Hozjan: Analiza plačilne sposobnosti kupca X Stran 3 od 32

ROE prikazuje stopnjo donosnosti kapitala oziroma koliko EUR je ustvaril en EUR

kapitala ali stopnjo poslovnega izida v primerjavi s trajnim kapitalom. Ta informacija

je najpomembnejša za lastnika oziroma investitorja.

Ker se kapital med letom lahko spreminja zaradi izplačila dobička, zaradi

dokapitalizacije ali dekapitalizacije, moramo v takem primeru vzeti povprečno stanje

lastniškega kapitala (iz stanja na začetku in ob koncu leta) ter izvzeti čisti dobiček

tekočega leta.

2009 2010 2011 Indeks

2010/2009

Indeks

2011/2010

Dobiček 24.508 6.182 10.753 25,2 173,9

Lastniški

kapital

380.134 404.642 410.824 106,4 101,5

ROE 6,71 % 1,53 % 2,62 % 22,8 171,2

Tabela 1: ROE (v EUR)

(Vir: Računovodski izkazi podjetja X, objavljeni na spletnih straneh AJPES)

Iz podatkov v tabeli lahko vidimo, da je dobičkonosnost v letu 2010 v primerjavi s

predhodnim letom zelo padla, v letu 2011 se je sicer malo dvignila, vendar ne na

raven leta 2009. Dobičkonosnost lastniškega kapitala je padla zaradi nižjega dobička

v letu 2010 in 2011 in hkratnega povečanja lastniškega kapitala za tekoči dobiček

poslovnega leta.

Dobičkonosnost celotnih sredstev (ROA – Return on Assets)

ROA =

ROA kaže razmerje med dobičkom z obrestmi ter vloženimi sredstvi. Vključimo tako

trajni kapital kot tuje vire – dolgove. Koeficient donosnosti vseh sredstev nam

prikazuje dobiček skupaj s stroški financiranja v primerjavi s celotnimi sredstvi –

aktivo (Bergant, 2007, str. 62). Za vložena sredstva upoštevamo povprečno stanje

vseh sredstev v letu. Pri tem pa je treba paziti, da ne vključujemo sredstev, ki niso v

poslovni uporabi, prav tako pa je potrebno tudi izključiti morebitne prihodke, ki bi iz

teh sredstev izhajali.

B&B – Višja strokovna šola Diplomsko delo višješolskega strokovnega študija

Urška Jama Hozjan: Analiza plačilne sposobnosti kupca X Stran 4 od 32

2009 2010 2011 Indeks

2010/2009

Indeks

2011/2010

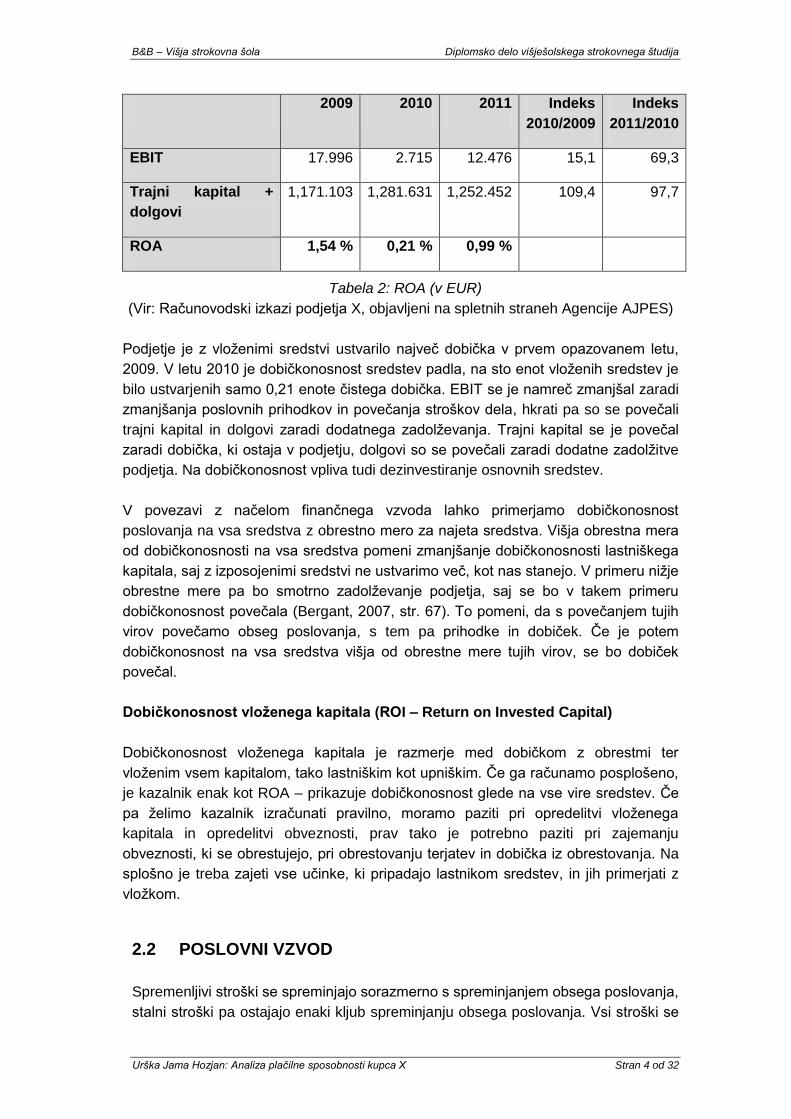

EBIT 17.996 2.715 12.476 15,1 69,3

Trajni kapital +

dolgovi

1,171.103 1,281.631 1,252.452 109,4 97,7

ROA 1,54 % 0,21 % 0,99 %

Tabela 2: ROA (v EUR)

(Vir: Računovodski izkazi podjetja X, objavljeni na spletnih straneh Agencije AJPES)

Podjetje je z vloženimi sredstvi ustvarilo največ dobička v prvem opazovanem letu,

2009. V letu 2010 je dobičkonosnost sredstev padla, na sto enot vloženih sredstev je

bilo ustvarjenih samo 0,21 enote čistega dobička. EBIT se je namreč zmanjšal zaradi

zmanjšanja poslovnih prihodkov in povečanja stroškov dela, hkrati pa so se povečali

trajni kapital in dolgovi zaradi dodatnega zadolževanja. Trajni kapital se je povečal

zaradi dobička, ki ostaja v podjetju, dolgovi so se povečali zaradi dodatne zadolžitve

podjetja. Na dobičkonosnost vpliva tudi dezinvestiranje osnovnih sredstev.

V povezavi z načelom finančnega vzvoda lahko primerjamo dobičkonosnost

poslovanja na vsa sredstva z obrestno mero za najeta sredstva. Višja obrestna mera

od dobičkonosnosti na vsa sredstva pomeni zmanjšanje dobičkonosnosti lastniškega

kapitala, saj z izposojenimi sredstvi ne ustvarimo več, kot nas stanejo. V primeru nižje

obrestne mere pa bo smotrno zadolževanje podjetja, saj se bo v takem primeru

dobičkonosnost povečala (Bergant, 2007, str. 67). To pomeni, da s povečanjem tujih

virov povečamo obseg poslovanja, s tem pa prihodke in dobiček. Če je potem

dobičkonosnost na vsa sredstva višja od obrestne mere tujih virov, se bo dobiček

povečal.

Dobičkonosnost vloženega kapitala (ROI – Return on Invested Capital)

Dobičkonosnost vloženega kapitala je razmerje med dobičkom z obrestmi ter

vloženim vsem kapitalom, tako lastniškim kot upniškim. Če ga računamo posplošeno,

je kazalnik enak kot ROA – prikazuje dobičkonosnost glede na vse vire sredstev. Če

pa želimo kazalnik izračunati pravilno, moramo paziti pri opredelitvi vloženega

kapitala in opredelitvi obveznosti, prav tako je potrebno paziti pri zajemanju

obveznosti, ki se obrestujejo, pri obrestovanju terjatev in dobička iz obrestovanja. Na

splošno je treba zajeti vse učinke, ki pripadajo lastnikom sredstev, in jih primerjati z

vložkom.

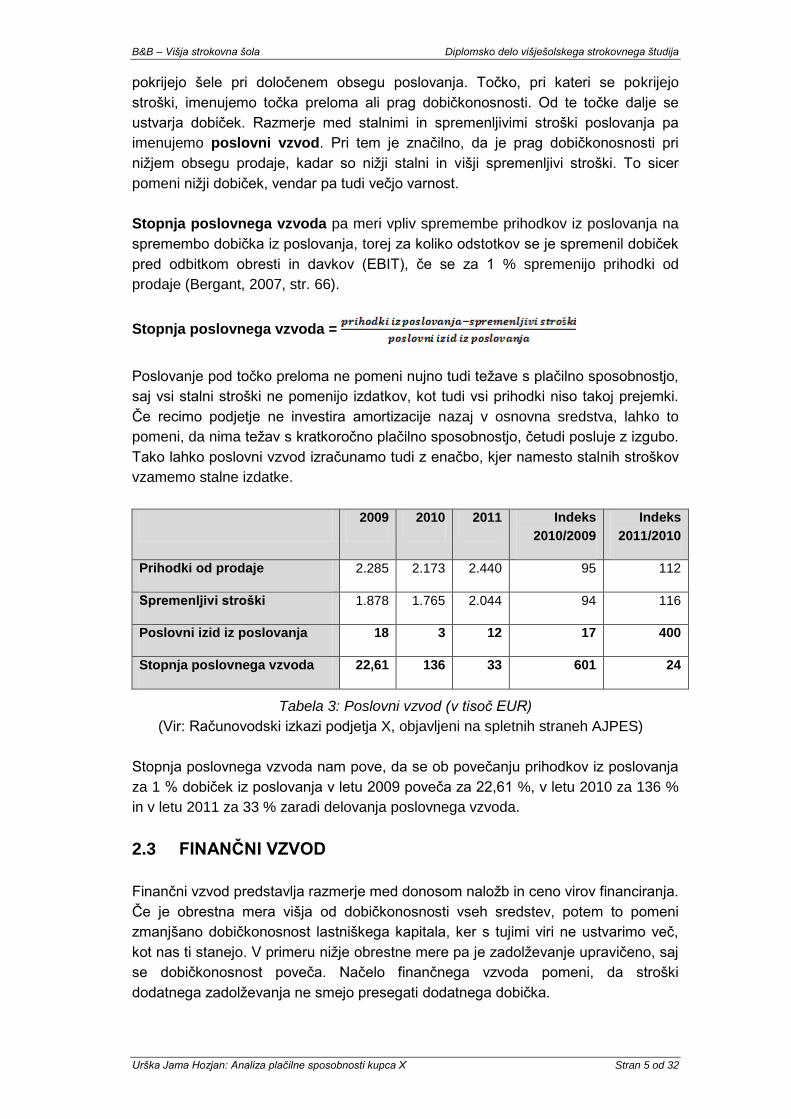

2.2 POSLOVNI VZVOD

Spremenljivi stroški se spreminjajo sorazmerno s spreminjanjem obsega poslovanja,

stalni stroški pa ostajajo enaki kljub spreminjanju obsega poslovanja. Vsi stroški se

B&B – Višja strokovna šola Diplomsko delo višješolskega strokovnega študija

Urška Jama Hozjan: Analiza plačilne sposobnosti kupca X Stran 5 od 32

pokrijejo šele pri določenem obsegu poslovanja. Točko, pri kateri se pokrijejo

stroški, imenujemo točka preloma ali prag dobičkonosnosti. Od te točke dalje se

ustvarja dobiček. Razmerje med stalnimi in spremenljivimi stroški poslovanja pa

imenujemo poslovni vzvod. Pri tem je značilno, da je prag dobičkonosnosti pri

nižjem obsegu prodaje, kadar so nižji stalni in višji spremenljivi stroški. To sicer

pomeni nižji dobiček, vendar pa tudi večjo varnost.

Stopnja poslovnega vzvoda pa meri vpliv spremembe prihodkov iz poslovanja na

spremembo dobička iz poslovanja, torej za koliko odstotkov se je spremenil dobiček

pred odbitkom obresti in davkov (EBIT), če se za 1 % spremenijo prihodki od

prodaje (Bergant, 2007, str. 66).

Stopnja poslovnega vzvoda =

Poslovanje pod točko preloma ne pomeni nujno tudi težave s plačilno sposobnostjo,

saj vsi stalni stroški ne pomenijo izdatkov, kot tudi vsi prihodki niso takoj prejemki.

Če recimo podjetje ne investira amortizacije nazaj v osnovna sredstva, lahko to

pomeni, da nima težav s kratkoročno plačilno sposobnostjo, četudi posluje z izgubo.

Tako lahko poslovni vzvod izračunamo tudi z enačbo, kjer namesto stalnih stroškov

vzamemo stalne izdatke.

2009 2010 2011 Indeks

2010/2009

Indeks

2011/2010

Prihodki od prodaje 2.285 2.173 2.440 95 112

Spremenljivi stroški 1.878 1.765 2.044 94 116

Poslovni izid iz poslovanja 18 3 12 17 400

Stopnja poslovnega vzvoda 22,61 136 33 601 24

Tabela 3: Poslovni vzvod (v tisoč EUR)

(Vir: Računovodski izkazi podjetja X, objavljeni na spletnih straneh AJPES)

Stopnja poslovnega vzvoda nam pove, da se ob povečanju prihodkov iz poslovanja

za 1 % dobiček iz poslovanja v letu 2009 poveča za 22,61 %, v letu 2010 za 136 %

in v letu 2011 za 33 % zaradi delovanja poslovnega vzvoda.

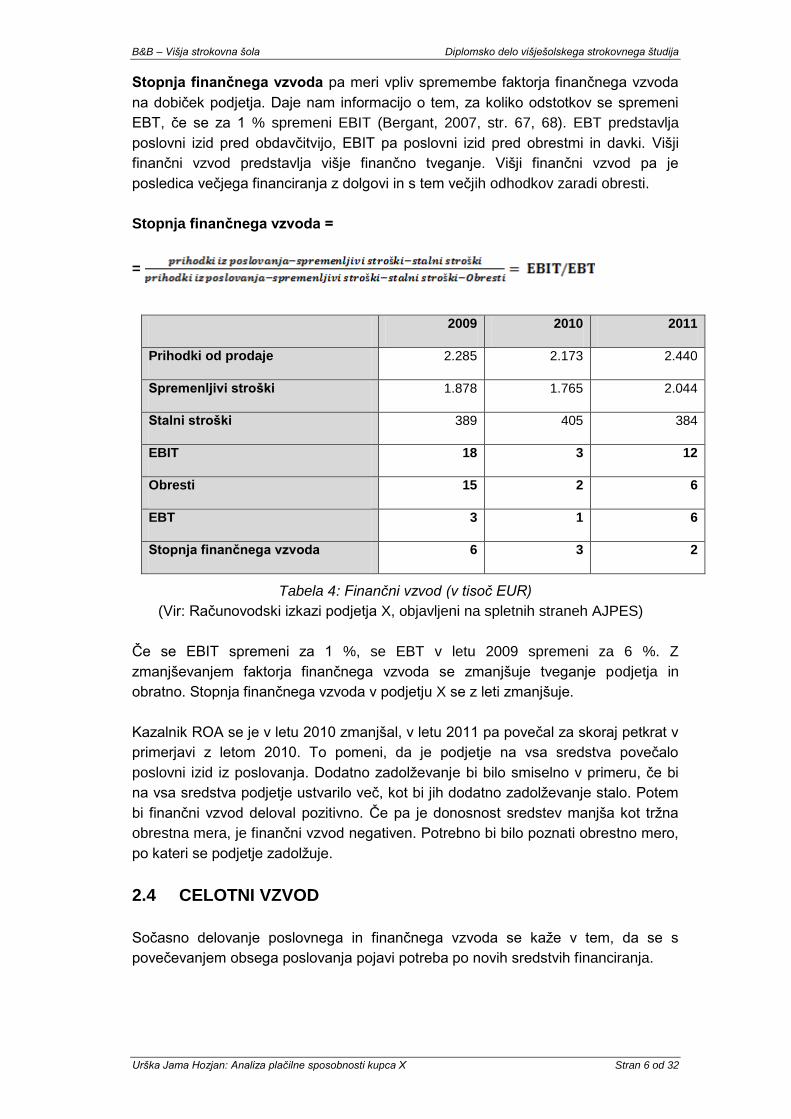

2.3 FINANČNI VZVOD

Finančni vzvod predstavlja razmerje med donosom naložb in ceno virov financiranja.

Če je obrestna mera višja od dobičkonosnosti vseh sredstev, potem to pomeni

zmanjšano dobičkonosnost lastniškega kapitala, ker s tujimi viri ne ustvarimo več,

kot nas ti stanejo. V primeru nižje obrestne mere pa je zadolževanje upravičeno, saj

se dobičkonosnost poveča. Načelo finančnega vzvoda pomeni, da stroški

dodatnega zadolževanja ne smejo presegati dodatnega dobička.

B&B – Višja strokovna šola Diplomsko delo višješolskega strokovnega študija

Urška Jama Hozjan: Analiza plačilne sposobnosti kupca X Stran 6 od 32

Stopnja finančnega vzvoda pa meri vpliv spremembe faktorja finančnega vzvoda

na dobiček podjetja. Daje nam informacijo o tem, za koliko odstotkov se spremeni

EBT, če se za 1 % spremeni EBIT (Bergant, 2007, str. 67, 68). EBT predstavlja

poslovni izid pred obdavčitvijo, EBIT pa poslovni izid pred obrestmi in davki. Višji

finančni vzvod predstavlja višje finančno tveganje. Višji finančni vzvod pa je

posledica večjega financiranja z dolgovi in s tem večjih odhodkov zaradi obresti.

Stopnja finančnega vzvoda =

=

2009 2010 2011

Prihodki od prodaje 2.285 2.173 2.440

Spremenljivi stroški 1.878 1.765 2.044

Stalni stroški 389 405 384

EBIT 18 3 12

Obresti 15 2 6

EBT 3 1 6

Stopnja finančnega vzvoda 6 3 2

Tabela 4: Finančni vzvod (v tisoč EUR)

(Vir: Računovodski izkazi podjetja X, objavljeni na spletnih straneh AJPES)

Če se EBIT spremeni za 1 %, se EBT v letu 2009 spremeni za 6 %. Z

zmanjševanjem faktorja finančnega vzvoda se zmanjšuje tveganje podjetja in

obratno. Stopnja finančnega vzvoda v podjetju X se z leti zmanjšuje.

Kazalnik ROA se je v letu 2010 zmanjšal, v letu 2011 pa povečal za skoraj petkrat v

primerjavi z letom 2010. To pomeni, da je podjetje na vsa sredstva povečalo

poslovni izid iz poslovanja. Dodatno zadolževanje bi bilo smiselno v primeru, če bi

na vsa sredstva podjetje ustvarilo več, kot bi jih dodatno zadolževanje stalo. Potem

bi finančni vzvod deloval pozitivno. Če pa je donosnost sredstev manjša kot tržna

obrestna mera, je finančni vzvod negativen. Potrebno bi bilo poznati obrestno mero,

po kateri se podjetje zadolžuje.

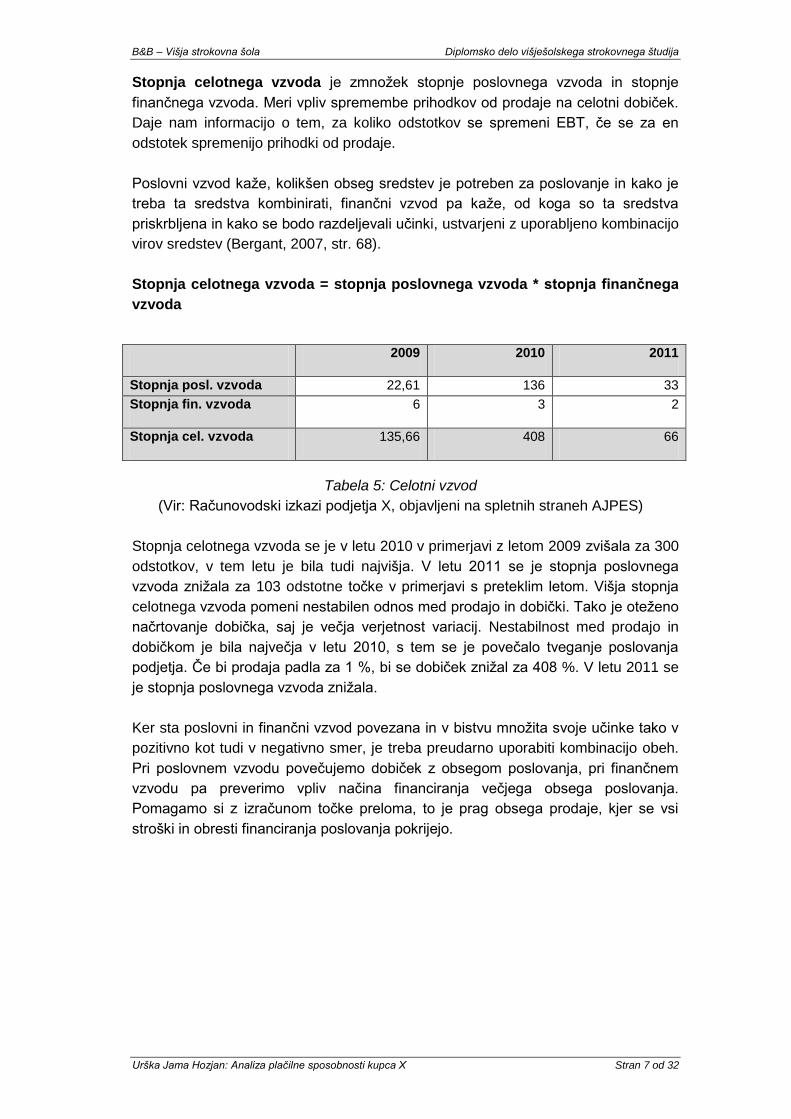

2.4 CELOTNI VZVOD

Sočasno delovanje poslovnega in finančnega vzvoda se kaže v tem, da se s

povečevanjem obsega poslovanja pojavi potreba po novih sredstvih financiranja.

B&B – Višja strokovna šola Diplomsko delo višješolskega strokovnega študija

Urška Jama Hozjan: Analiza plačilne sposobnosti kupca X Stran 7 od 32

Stopnja celotnega vzvoda je zmnožek stopnje poslovnega vzvoda in stopnje

finančnega vzvoda. Meri vpliv spremembe prihodkov od prodaje na celotni dobiček.

Daje nam informacijo o tem, za koliko odstotkov se spremeni EBT, če se za en

odstotek spremenijo prihodki od prodaje.

Poslovni vzvod kaže, kolikšen obseg sredstev je potreben za poslovanje in kako je

treba ta sredstva kombinirati, finančni vzvod pa kaže, od koga so ta sredstva

priskrbljena in kako se bodo razdeljevali učinki, ustvarjeni z uporabljeno kombinacijo

virov sredstev (Bergant, 2007, str. 68).

Stopnja celotnega vzvoda = stopnja poslovnega vzvoda * stopnja finančnega

vzvoda

2009 2010 2011

Stopnja posl. vzvoda 22,61 136 33

Stopnja fin. vzvoda 6 3 2

Stopnja cel. vzvoda 135,66 408 66

Tabela 5: Celotni vzvod

(Vir: Računovodski izkazi podjetja X, objavljeni na spletnih straneh AJPES)

Stopnja celotnega vzvoda se je v letu 2010 v primerjavi z letom 2009 zvišala za 300

odstotkov, v tem letu je bila tudi najvišja. V letu 2011 se je stopnja poslovnega

vzvoda znižala za 103 odstotne točke v primerjavi s preteklim letom. Višja stopnja

celotnega vzvoda pomeni nestabilen odnos med prodajo in dobički. Tako je oteženo

načrtovanje dobička, saj je večja verjetnost variacij. Nestabilnost med prodajo in

dobičkom je bila največja v letu 2010, s tem se je povečalo tveganje poslovanja

podjetja. Če bi prodaja padla za 1 %, bi se dobiček znižal za 408 %. V letu 2011 se

je stopnja poslovnega vzvoda znižala.

Ker sta poslovni in finančni vzvod povezana in v bistvu množita svoje učinke tako v

pozitivno kot tudi v negativno smer, je treba preudarno uporabiti kombinacijo obeh.

Pri poslovnem vzvodu povečujemo dobiček z obsegom poslovanja, pri finančnem

vzvodu pa preverimo vpliv načina financiranja večjega obsega poslovanja.

Pomagamo si z izračunom točke preloma, to je prag obsega prodaje, kjer se vsi

stroški in obresti financiranja poslovanja pokrijejo.

B&B – Višja strokovna šola Diplomsko delo višješolskega strokovnega študija

Urška Jama Hozjan: Analiza plačilne sposobnosti kupca X Stran 8 od 32

3 ANALIZA FINANČNEGA POLOŽAJA PODJETJA

Kodeks poslovnofinančnih načel opredeljuje tako finančni položaj podjetja kot neko

stanje v zvezi s preteklim doseganjem finančnih ciljev kot tudi sposobnost

doseganja finančnih ciljev v prihodnosti.

Cilj finančne funkcije v podjetju je dolgoročna rast lastniškega kapitala ter

zagotavljanje najbolj optimalne kratkoročne in dolgoročne plačilne sposobnosti. Prav

tako pa je cilj finančne funkcije v podjetju prispevanje k dolgoročni donosnosti

lastniškega kapitala, zmanjševanju tveganja v poslovanju in neodvisnosti poslovanja

(Bergant, 2007, str. 82).

Ločimo štiri tipe finančnega položaja podjetja, in sicer je podjetje lahko:

kratkoročno plačilno sposobno, dolgoročno pa plačilno nesposobno;

obratno – kratkoročno plačilno nesposobno in dolgoročno plačilno sposobno;

oboje – kratkoročno in dolgoročno plačilno sposobno ali

oboje – kratkoročno in dolgoročno plačilno nesposobno.

Kratkoročna plačilna sposobnost je sposobnost podjetja priskrbeti likvidna

sredstva za poravnavanje svojih obveznosti ob njihovi zapadlosti. Za

doseganje dolgoročne plačilne sposobnosti pa je potrebna rast finančne moči

podjetja in pravo finančno ravnotežje.

3.1 FINANČNA MOČ

Temeljne informacije o finančni moči dobimo iz informacij o trajnem kapitalu, o

poslovnem izidu, o denarnem toku, finančno posredniškem položaju in bilanci

poslovnih tokov. Najpomembnejša od naštetih in seveda potrebni pogoj je zagotovo

informacija o trajnem kapitalu. Finančna moč podjetja pomeni obseg in gibanje

lastniškega kapitala v podjetju, politiko dividend in načine obvladovanja tveganja.

Potrebni pogoj za obvladovanje tveganja glede plačilne sposobnosti podjetja je rast

finančne moči podjetja. Če hočemo spoznati spremembe finančne moči podjetja, pa

moramo obvezno poznati vzroke za spremembo trajnega kapitala.

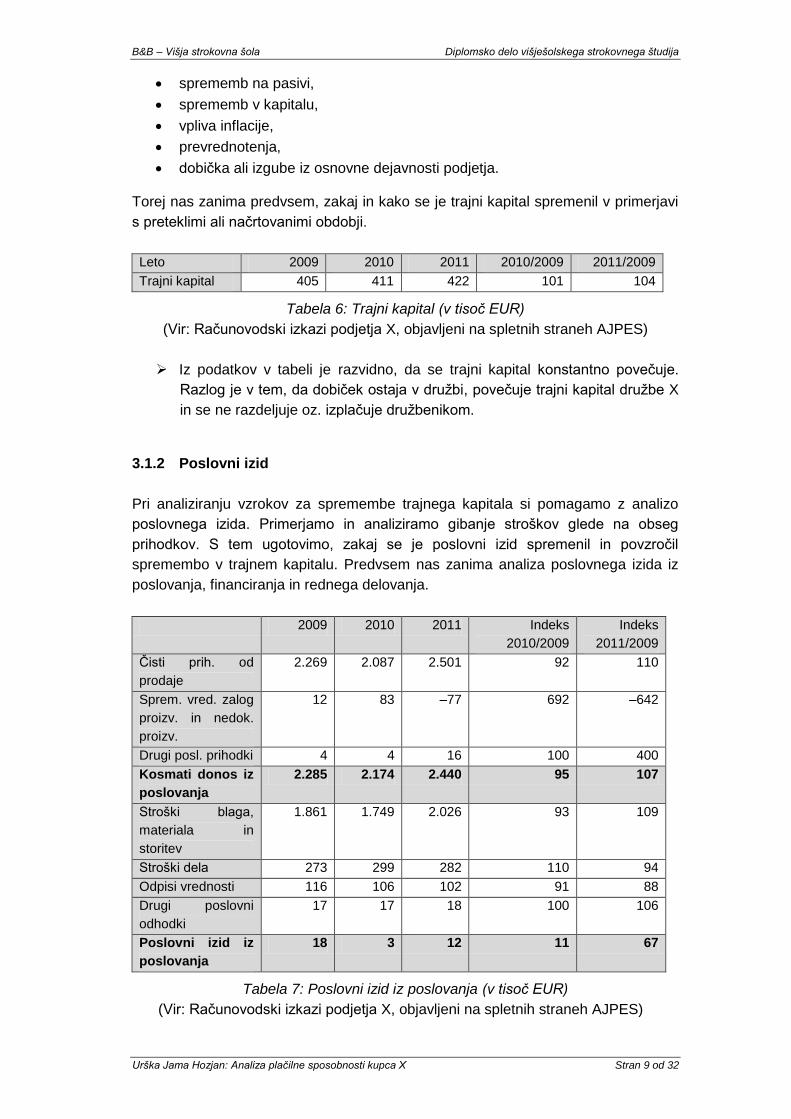

3.1.1 Trajni kapital

Trajni kapital podjetja pomeni lastniški kapital podjetja, ki je izražen v bilanci stanja,

včasih pa zraven upoštevamo še določene dolgoročne rezervacije. Po vsebini je

trajni kapital presežek sredstev nad dolgovi. Gre za tisti kapital, ki je bil vložen s

strani lastnikov in ne za dolgoročne obveznosti do drugih virov.

Zanima nas predvsem sprememba v zvezi s trajnim kapitalom. Trajni kapital in s

tem posledično finančna moč podjetja se lahko spremeni zaradi različnih vzrokov in

sprememb:

sprememb na aktivi,

B&B – Višja strokovna šola Diplomsko delo višješolskega strokovnega študija

Urška Jama Hozjan: Analiza plačilne sposobnosti kupca X Stran 9 od 32

sprememb na pasivi,

sprememb v kapitalu,

vpliva inflacije,

prevrednotenja,

dobička ali izgube iz osnovne dejavnosti podjetja.

Torej nas zanima predvsem, zakaj in kako se je trajni kapital spremenil v primerjavi

s preteklimi ali načrtovanimi obdobji.

Leto 2009 2010 2011 2010/2009 2011/2009

Trajni kapital 405 411 422 101 104

Tabela 6: Trajni kapital (v tisoč EUR)

(Vir: Računovodski izkazi podjetja X, objavljeni na spletnih straneh AJPES)

Iz podatkov v tabeli je razvidno, da se trajni kapital konstantno povečuje.

Razlog je v tem, da dobiček ostaja v družbi, povečuje trajni kapital družbe X

in se ne razdeljuje oz. izplačuje družbenikom.

3.1.2 Poslovni izid

Pri analiziranju vzrokov za spremembe trajnega kapitala si pomagamo z analizo

poslovnega izida. Primerjamo in analiziramo gibanje stroškov glede na obseg

prihodkov. S tem ugotovimo, zakaj se je poslovni izid spremenil in povzročil

spremembo v trajnem kapitalu. Predvsem nas zanima analiza poslovnega izida iz

poslovanja, financiranja in rednega delovanja.

2009 2010 2011 Indeks

2010/2009

Indeks

2011/2009

Čisti prih. od

prodaje

2.269 2.087 2.501 92 110

Sprem. vred. zalog

proizv. in nedok.

proizv.

12 83 –77 692 –642

Drugi posl. prihodki 4 4 16 100 400

Kosmati donos iz

poslovanja

2.285 2.174 2.440 95 107

Stroški blaga,

materiala in

storitev

1.861 1.749 2.026 93 109

Stroški dela 273 299 282 110 94

Odpisi vrednosti 116 106 102 91 88

Drugi poslovni

odhodki

17 17 18 100 106

Poslovni izid iz

poslovanja

18 3 12 11 67

Tabela 7: Poslovni izid iz poslovanja (v tisoč EUR)

(Vir: Računovodski izkazi podjetja X, objavljeni na spletnih straneh AJPES)

B&B – Višja strokovna šola Diplomsko delo višješolskega strokovnega študija

Urška Jama Hozjan: Analiza plačilne sposobnosti kupca X Stran 10 od 32

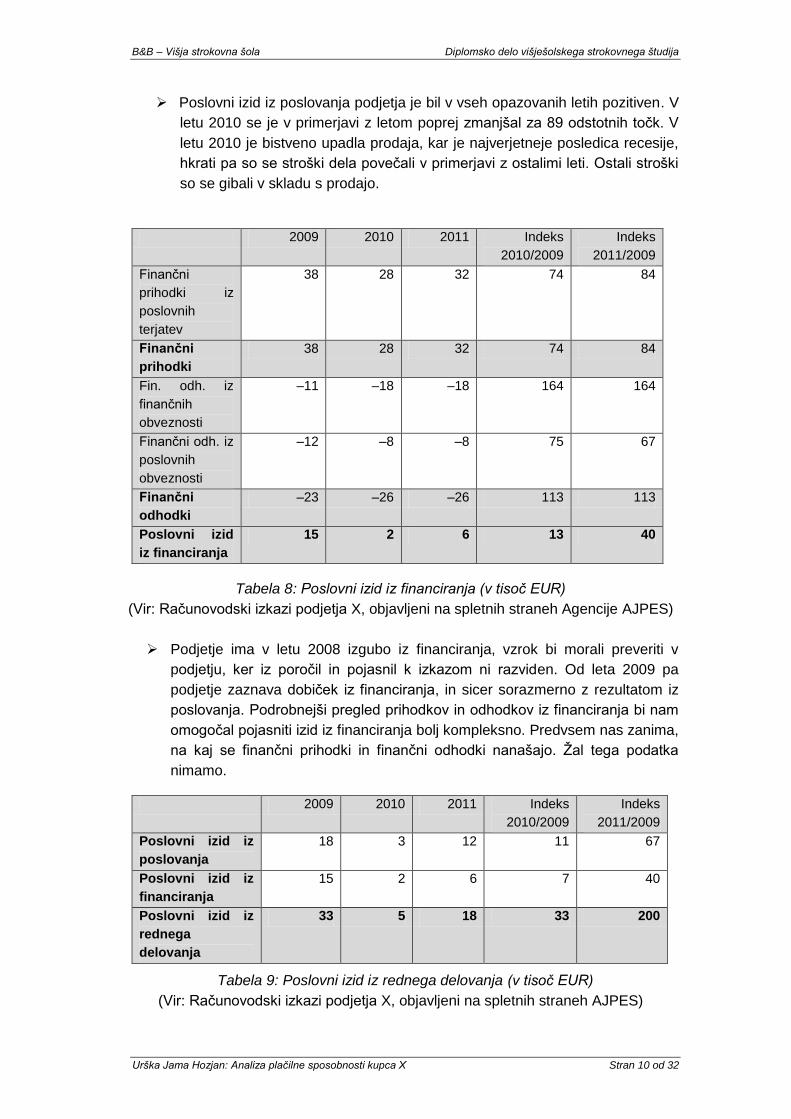

Poslovni izid iz poslovanja podjetja je bil v vseh opazovanih letih pozitiven. V

letu 2010 se je v primerjavi z letom poprej zmanjšal za 89 odstotnih točk. V

letu 2010 je bistveno upadla prodaja, kar je najverjetneje posledica recesije,

hkrati pa so se stroški dela povečali v primerjavi z ostalimi leti. Ostali stroški

so se gibali v skladu s prodajo.

2009 2010 2011 Indeks

2010/2009

Indeks

2011/2009

Finančni

prihodki iz

poslovnih

terjatev

38 28 32 74 84

Finančni

prihodki

38 28 32 74 84

Fin. odh. iz

finančnih

obveznosti

–11 –18 –18 164 164

Finančni odh. iz

poslovnih

obveznosti

–12 –8 –8 75 67

Finančni

odhodki

–23 –26 –26 113 113

Poslovni izid

iz financiranja

15 2 6 13 40

Tabela 8: Poslovni izid iz financiranja (v tisoč EUR)

(Vir: Računovodski izkazi podjetja X, objavljeni na spletnih straneh Agencije AJPES)

Podjetje ima v letu 2008 izgubo iz financiranja, vzrok bi morali preveriti v

podjetju, ker iz poročil in pojasnil k izkazom ni razviden. Od leta 2009 pa

podjetje zaznava dobiček iz financiranja, in sicer sorazmerno z rezultatom iz

poslovanja. Podrobnejši pregled prihodkov in odhodkov iz financiranja bi nam

omogočal pojasniti izid iz financiranja bolj kompleksno. Predvsem nas zanima,

na kaj se finančni prihodki in finančni odhodki nanašajo. Žal tega podatka

nimamo.

2009 2010 2011 Indeks

2010/2009

Indeks

2011/2009

Poslovni izid iz

poslovanja

18 3 12 11 67

Poslovni izid iz

financiranja

15 2 6 7 40

Poslovni izid iz

rednega

delovanja

33 5 18 33 200

Tabela 9: Poslovni izid iz rednega delovanja (v tisoč EUR)

(Vir: Računovodski izkazi podjetja X, objavljeni na spletnih straneh AJPES)

B&B – Višja strokovna šola Diplomsko delo višješolskega strokovnega študija

Urška Jama Hozjan: Analiza plačilne sposobnosti kupca X Stran 11 od 32

Poslovni izid iz rednega delovanja prikazuje poslovni izid iz poslovanja in

poslovni izid iz financiranja združeno. V letu 2008 je bilo razmerje med

poslovnim izidom iz financiranja in poslovnim izidom iz poslovanja zelo

različno, kar nam daje informacijo o tem, da se je v letu 2008 nekaj

drastičnega dogajalo na finančnih odhodkih iz poslovnih obveznosti. Od leta

2009 do 2011 je poslovni izid iz poslovanja večji kot poslovni izid iz

financiranja, kar pomeni, da večji del dobička podjetje ustvari s svojo osnovno

dejavnostjo.

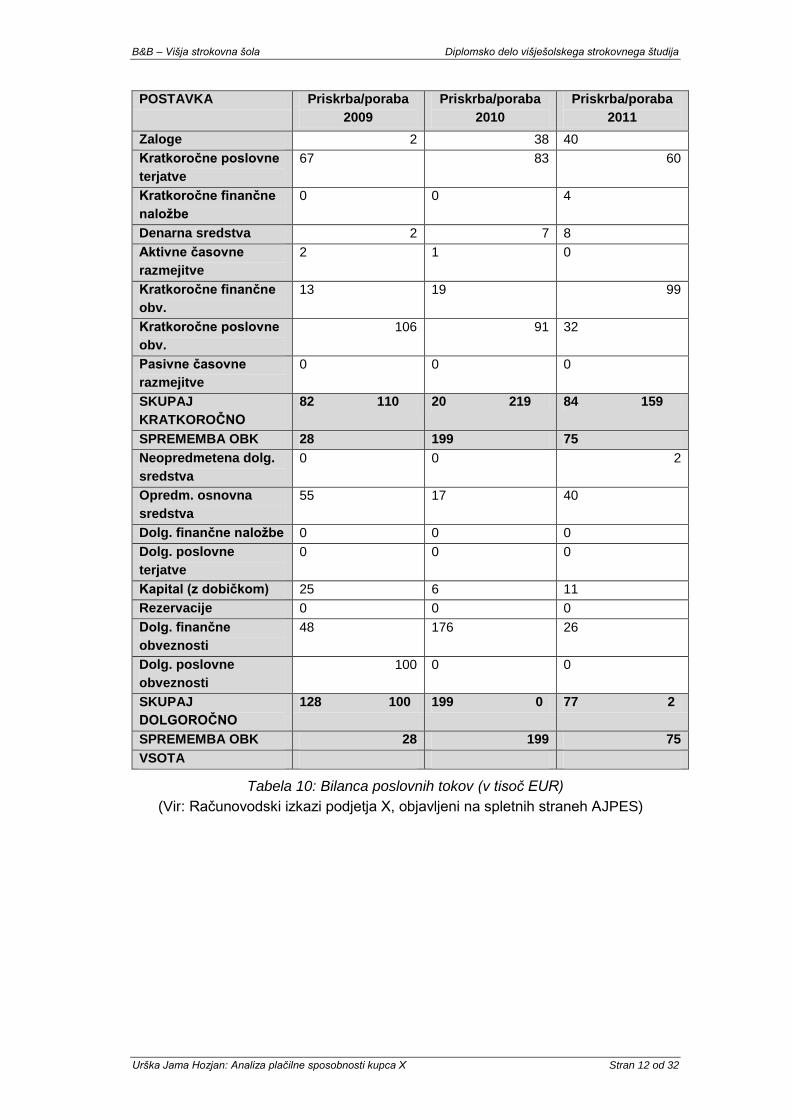

3.1.3 Bilanca poslovnih tokov

Bilanca poslovnih tokov daje informacije o gibanju finančne moči podjetja. Informira o

priskrbi in porabi finančnih sredstev oziroma prikazuje dinamični vidik financiranja

podjetja. Pojasnjuje spremembo in gibanje obratnega kapitala (OBK). Priskrba je

omogočena z zmanjšanjem sredstev oziroma z dezinvestiranjem ali s povečanjem

obveznosti do virov sredstev ali financiranjem, medtem ko je poraba finančnih

sredstev omogočena s povečanjem sredstev ali investiranjem ali zmanjšanjem

obveznosti do virov sredstev ali definanciranjem. Tako spremembo sredstev na aktivi

bilance imenujemo tudi aktivno financiranje, na pasivni strani bilance pa spremembe

obveznosti do virov sredstev imenujemo pasivno financiranje.

B&B – Višja strokovna šola Diplomsko delo višješolskega strokovnega študija

Urška Jama Hozjan: Analiza plačilne sposobnosti kupca X Stran 12 od 32

POSTAVKA Priskrba/poraba

2009

Priskrba/poraba

2010

Priskrba/poraba

2011

Zaloge 2 38 40

Kratkoročne poslovne

terjatve

67 83 60

Kratkoročne finančne

naložbe

0 0 4

Denarna sredstva 2 7 8

Aktivne časovne

razmejitve

2 1 0

Kratkoročne finančne

obv.

13 19 99

Kratkoročne poslovne

obv.

106 91 32

Pasivne časovne

razmejitve

0 0 0

SKUPAJ

KRATKOROČNO

82 110 20 219 84 159

SPREMEMBA OBK 28 199 75

Neopredmetena dolg.

sredstva

0 0 2

Opredm. osnovna

sredstva

55 17 40

Dolg. finančne naložbe 0 0 0

Dolg. poslovne

terjatve

0 0 0

Kapital (z dobičkom) 25 6 11

Rezervacije 0 0 0

Dolg. finančne

obveznosti

48 176 26

Dolg. poslovne

obveznosti

100 0 0

SKUPAJ

DOLGOROČNO

128 100 199 0 77 2

SPREMEMBA OBK 28 199 75

VSOTA

Tabela 10: Bilanca poslovnih tokov (v tisoč EUR)

(Vir: Računovodski izkazi podjetja X, objavljeni na spletnih straneh AJPES)

B&B – Višja strokovna šola Diplomsko delo višješolskega strokovnega študija

Urška Jama Hozjan: Analiza plačilne sposobnosti kupca X Stran 13 od 32

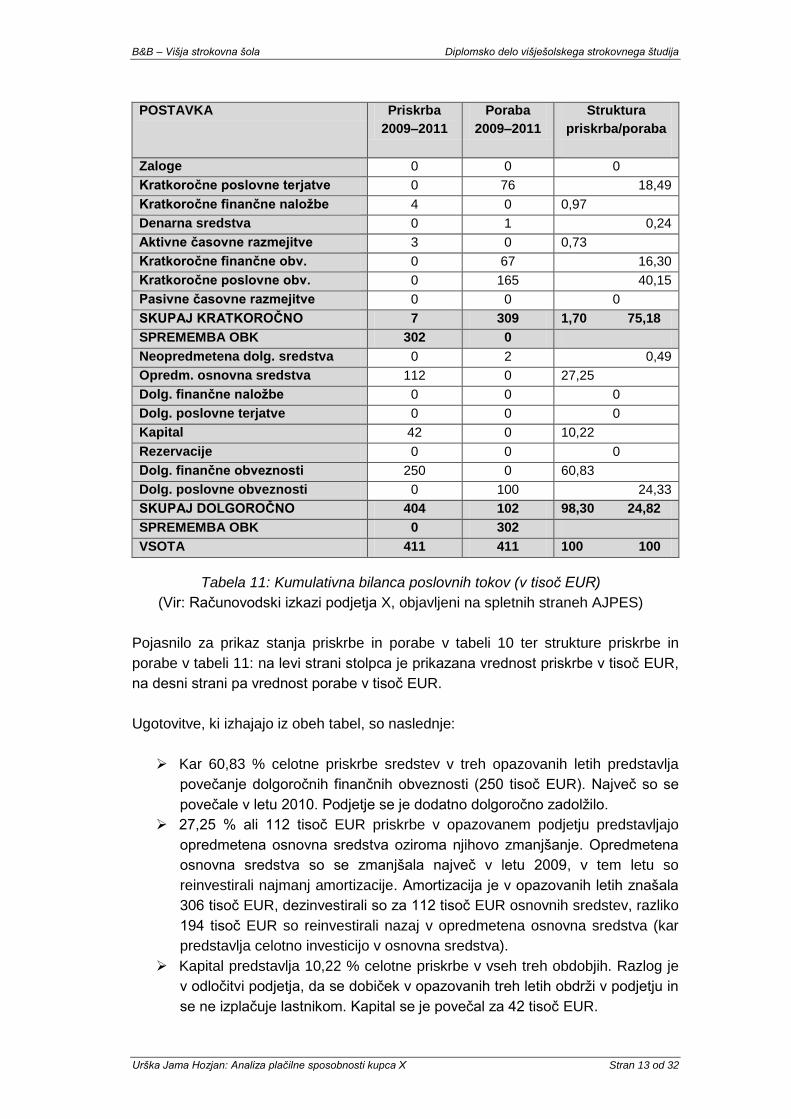

POSTAVKA Priskrba

2009–2011

Poraba

2009–2011

Struktura

priskrba/poraba

Zaloge 0 0 0

Kratkoročne poslovne terjatve 0 76 18,49

Kratkoročne finančne naložbe 4 0 0,97

Denarna sredstva 0 1 0,24

Aktivne časovne razmejitve 3 0 0,73

Kratkoročne finančne obv. 0 67 16,30

Kratkoročne poslovne obv. 0 165 40,15

Pasivne časovne razmejitve 0 0 0

SKUPAJ KRATKOROČNO 7 309 1,70 75,18

SPREMEMBA OBK 302 0

Neopredmetena dolg. sredstva 0 2 0,49

Opredm. osnovna sredstva 112 0 27,25

Dolg. finančne naložbe 0 0 0

Dolg. poslovne terjatve 0 0 0

Kapital 42 0 10,22

Rezervacije 0 0 0

Dolg. finančne obveznosti 250 0 60,83

Dolg. poslovne obveznosti 0 100 24,33

SKUPAJ DOLGOROČNO 404 102 98,30 24,82

SPREMEMBA OBK 0 302

VSOTA 411 411 100 100

Tabela 11: Kumulativna bilanca poslovnih tokov (v tisoč EUR)

(Vir: Računovodski izkazi podjetja X, objavljeni na spletnih straneh AJPES)

Pojasnilo za prikaz stanja priskrbe in porabe v tabeli 10 ter strukture priskrbe in

porabe v tabeli 11: na levi strani stolpca je prikazana vrednost priskrbe v tisoč EUR,

na desni strani pa vrednost porabe v tisoč EUR.

Ugotovitve, ki izhajajo iz obeh tabel, so naslednje:

Kar 60,83 % celotne priskrbe sredstev v treh opazovanih letih predstavlja

povečanje dolgoročnih finančnih obveznosti (250 tisoč EUR). Največ so se

povečale v letu 2010. Podjetje se je dodatno dolgoročno zadolžilo.

27,25 % ali 112 tisoč EUR priskrbe v opazovanem podjetju predstavljajo

opredmetena osnovna sredstva oziroma njihovo zmanjšanje. Opredmetena

osnovna sredstva so se zmanjšala največ v letu 2009, v tem letu so

reinvestirali najmanj amortizacije. Amortizacija je v opazovanih letih znašala

306 tisoč EUR, dezinvestirali so za 112 tisoč EUR osnovnih sredstev, razliko

194 tisoč EUR so reinvestirali nazaj v opredmetena osnovna sredstva (kar

predstavlja celotno investicijo v osnovna sredstva).

Kapital predstavlja 10,22 % celotne priskrbe v vseh treh obdobjih. Razlog je

v odločitvi podjetja, da se dobiček v opazovanih treh letih obdrži v podjetju in

se ne izplačuje lastnikom. Kapital se je povečal za 42 tisoč EUR.

B&B – Višja strokovna šola Diplomsko delo višješolskega strokovnega študija

Urška Jama Hozjan: Analiza plačilne sposobnosti kupca X Stran 14 od 32

Z navedenim je pojasnjeno že 98,30 % celotne priskrbe, manj kot odstotek

priskrbe še ostaja na kratkoročnih finančnih naložbah in aktivnih časovnih

razmejitvah.

Na strani kumulativne porabe pa največji odstotek, in sicer 40,15 % ali 165

tisoč EUR, pripada zmanjšanju kratkoročnih poslovnih obveznosti. Večji del

so se zmanjšale v letu 2009, v letu 2010 malo manj, medtem ko so se v letu

2011 že povečale in predstavljajo v letu 2011 priskrbo sredstev.

Dolgoročne poslovne obveznosti predstavljajo 24,33 % porabe oziroma

zmanjšanje v višini 100 tisoč EUR v opazovanih treh letih.

Kratkoročne poslovne terjatve predstavljajo 18,49 % porabe ali povečanje za

76 tisoč EUR. Leta 2009 so kratkoročne poslovne terjatve še predstavljale

priskrbo, medtem ko se je v letih 2010 in 2011 situacija obrnila in so se

kratkoročne poslovne terjatve povečale. Njihovo kumulativno povečanje je

hitrejše od kumulativne rasti prihodkov, kar pomeni, da se slabša koeficient

obračanja kratkoročnih poslovnih terjatev. Kupci so plačevali najslabše v letu

2010.

Kratkoročne finančne obveznosti predstavljajo 16,30 % porabe ali 67 tisoč

EUR, največji delež v letu 2011, medtem ko so finančne obveznosti v

prejšnjih dveh letih še predstavljale priskrbo sredstev. Od leta 2009 do 2011

so se zmanjšale za 50 odstotnih točk.

Denarna sredstva in neopredmetena dolgoročna sredstva pa predstavljajo

delež, manjši od odstotka, zato ta podatek zanemarimo.

Podjetje je dolgoročno priskrbelo večino vseh sredstev (98,30 %), 24,82 %

jih je porabilo dolgoročno, ostalih 75,18 % pa kratkoročno. Največji delež

celotne priskrbe sredstev gre na račun dodatnega dolgoročnega

zadolževanja, dobro četrtino priskrbe pa predstavlja dezinvestiranje osnovnih

sredstev. Priskrbo predstavljajo tudi neizplačani dobički. Podjetje

kratkoročno porabi bistveno več sredstev, kot jih priskrbi.

Če gledamo dolgoročni presek bilance poslovnih tokov, ugotovimo, da je

podjetje kumulativno priskrbelo več dolgoročnih sredstev, kot jih je

dolgoročno porabilo. Priskrbelo jih je z zmanjšanjem opredmetenih osnovnih

sredstev, povečanjem kapitala in dolgoročnih finančnih obveznosti, porabilo

pa jih je z zmanjšanjem dolgoročnih poslovnih obveznosti in nekaj malega s

povečanjem neopredmetenih sredstev.

Presežek 302 tisoč EUR predstavlja povečanje obratnega kapitala, to

pomeni povečanje dolgoročnih virov obratnih sredstev podjetja.

Ravno zaradi povečanja dolgoročnih virov financiranja je podjetje lahko

porabilo kratkoročno kumulativno več sredstev, kot jih je kratkoročno

kumulativno priskrbelo. Kratkoročni presek bilance poslovnih tokov nam

prikazuje, da je priskrbelo 7 tisoč, porabilo pa kar 309 tisoč EUR.

3.1.4 Finančno posredniški položaj

Finančno posredniški položaj podjetja pomeni finančno razmerje podjetja z okoljem.

Vsako podjetje je v določeni meri finančni posrednik, saj terja in hkrati dolguje. V

tem pogledu je podjetje v danem trenutku lahko:

B&B – Višja strokovna šola Diplomsko delo višješolskega strokovnega študija

Urška Jama Hozjan: Analiza plačilne sposobnosti kupca X Stran 15 od 32

neto upnik, kadar je vsota terjatev večja od vsote vseh dolgov (razlika je neto

terjatev) – podjetje svoj kapital plasira v okolje;

neto dolžnik, kadar je vsota vseh dolgov večja od vsote vseh terjatev (razlika

je neto dolg) – podjetje uporablja tuj kapital;

nevtralni finančni posrednik, ker se samofinancira, kadar je vsota vseh

terjatev enaka vsoti vseh dolgov (Bergant, 2007, str. 92).

Bilanco stanja lahko razdelimo na bilanco finančnega posredništva in bilanco

financiranja materialnih naložb. Materialne naložbe sestavljajo osnovna sredstva in

zaloge. Neto terjatev ali neto dolg in njihova sprememba je odvisna od trajnega

kapitala, osnovnih sredstev in zalog. Neto dolg je tisti del dolgov, ki financira

materialne naložbe. Neto terjatev pa je tisti del trajnega kapitala, ki ga podjetje

plasira v okolje (Bergant, 2007, str. 94).

Finančno posredniški položaj izračunamo s pomočjo formul:

ΔND= ΔMN – ΔTK = ΔOS + ΔZ – ΔTK ali

ΔNT = ΔTK – ΔMN = ΔTK – ΔOS – ΔZ.

Iz prve enačbe lahko razberemo tudi finančno vsebino dobička ali izgube. Zaradi

izgube zmanjšani kapital pomeni dodatno neto zadolžitev podjetja, povečanje neto

dolga ali zmanjšanje neto terjatve, in sicer natančno v višini izgube (Bergant, 2007,

str. 93).

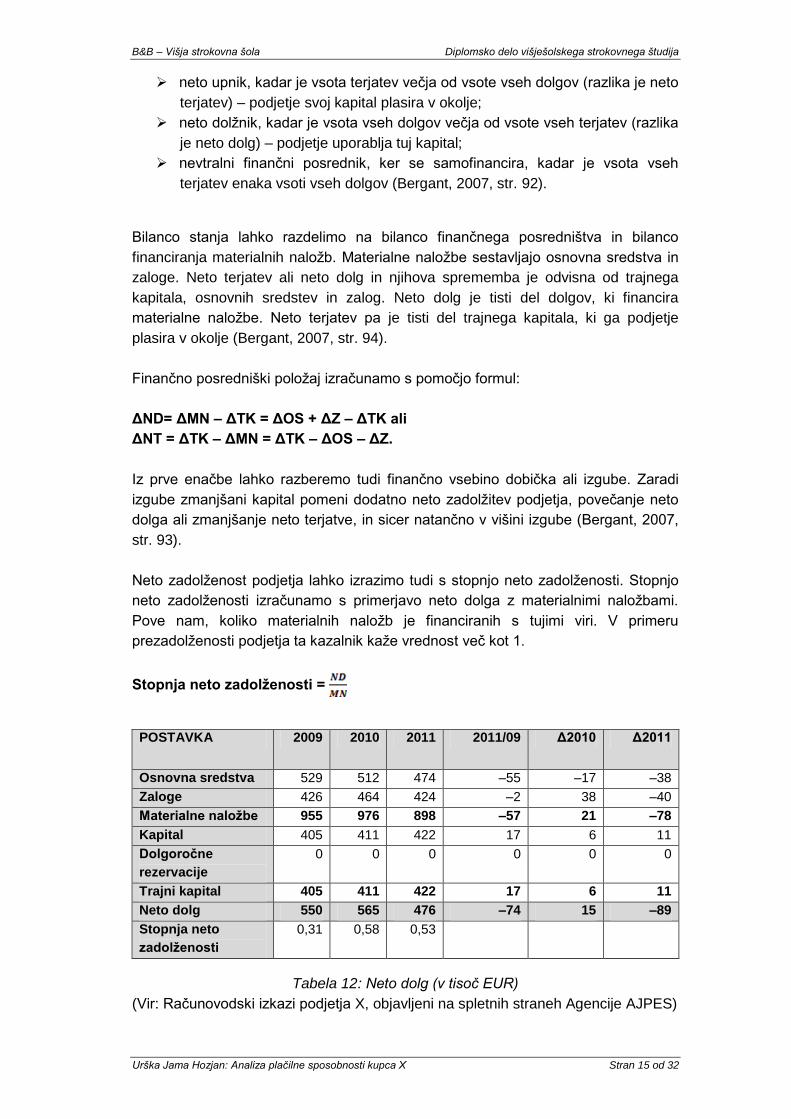

Neto zadolženost podjetja lahko izrazimo tudi s stopnjo neto zadolženosti. Stopnjo

neto zadolženosti izračunamo s primerjavo neto dolga z materialnimi naložbami.

Pove nam, koliko materialnih naložb je financiranih s tujimi viri. V primeru

prezadolženosti podjetja ta kazalnik kaže vrednost več kot 1.

Stopnja neto zadolženosti =

POSTAVKA 2009 2010 2011 2011/09 Δ2010 Δ2011

Osnovna sredstva 529 512 474 –55 –17 –38

Zaloge 426 464 424 –2 38 –40

Materialne naložbe 955 976 898 –57 21 –78

Kapital 405 411 422 17 6 11

Dolgoročne

rezervacije

0 0 0 0 0 0

Trajni kapital 405 411 422 17 6 11

Neto dolg 550 565 476 –74 15 –89

Stopnja neto

zadolženosti

0,31 0,58 0,53

Tabela 12: Neto dolg (v tisoč EUR)

(Vir: Računovodski izkazi podjetja X, objavljeni na spletnih straneh Agencije AJPES)

B&B – Višja strokovna šola Diplomsko delo višješolskega strokovnega študija

Urška Jama Hozjan: Analiza plačilne sposobnosti kupca X Stran 16 od 32

Podjetje je bilo v vseh treh letih neto dolžnik, s tujimi viri je financiralo

materialne naložbe. Neto dolg je bil najvišji leta 2010, primerjava leta 2009 in

2011 pa kaže na to, da se je neto dolg v opazovanem obdobju zmanjšal za

13 odstotnih točk. Neto dolg se je zmanjšal zaradi zmanjšanja materialnih

naložb za 6 % oz. 57 tisoč EUR. Zaloge se skoraj niso spremenile, medtem

ko so se osnovna sredstva zmanjšala za 10 % oziroma za 55 tisoč EUR.

Trajni kapital se je povečal za 4 % – razlog je v neizplačanem dobičku.

Neto dolg se je zmanjšal zaradi dezinvestiranja osnovnih sredstev

(zmanjšanje materialnih naložb) in hkrati s povečanjem trajnega kapitala.

Stopnja neto zadolženosti je v vseh treh obdobjih nižja od ena, kar pomeni,

da ima podjetje trajni kapital v višini razlike med neto dolgom in materialnimi

naložbami. Stopnje neto zadolženosti povedo, da je imelo podjetje leta 2009

31 % materialnih naložb financiranih z neto dolgom oziroma tujimi viri, v letu

2010 58 %, v letu 2011 pa 53 %. To pomeni obratno – leta 2009 je imelo 69

% materialnih naložb financiranih z lastnim kapitalom, leta 2010 42 %, leta

2011 pa 47 %.

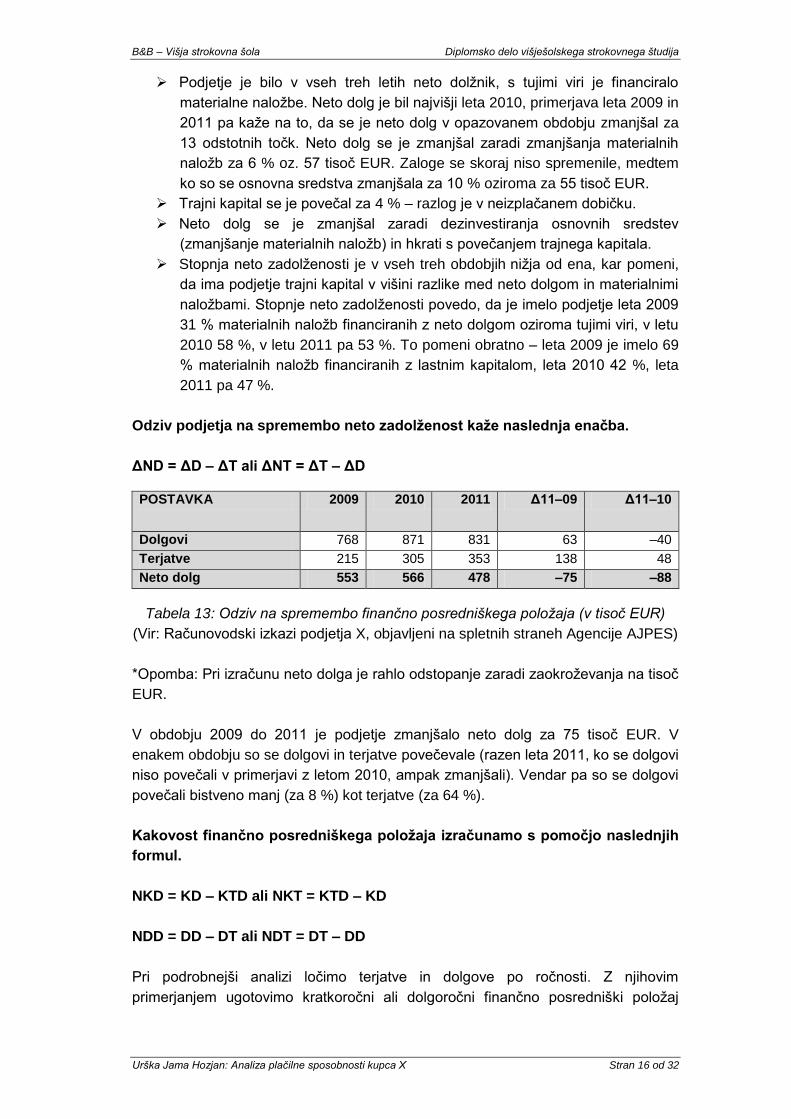

Odziv podjetja na spremembo neto zadolženost kaže naslednja enačba.

ΔND = ΔD – ΔT ali ΔNT = ΔT – ΔD

POSTAVKA 2009 2010 2011 Δ11–09 Δ11–10

Dolgovi 768 871 831 63 –40

Terjatve 215 305 353 138 48

Neto dolg 553 566 478 –75 –88

Tabela 13: Odziv na spremembo finančno posredniškega položaja (v tisoč EUR)

(Vir: Računovodski izkazi podjetja X, objavljeni na spletnih straneh Agencije AJPES)

*Opomba: Pri izračunu neto dolga je rahlo odstopanje zaradi zaokroževanja na tisoč

EUR.

V obdobju 2009 do 2011 je podjetje zmanjšalo neto dolg za 75 tisoč EUR. V

enakem obdobju so se dolgovi in terjatve povečevale (razen leta 2011, ko se dolgovi

niso povečali v primerjavi z letom 2010, ampak zmanjšali). Vendar pa so se dolgovi

povečali bistveno manj (za 8 %) kot terjatve (za 64 %).

Kakovost finančno posredniškega položaja izračunamo s pomočjo naslednjih

formul.

NKD = KD – KTD ali NKT = KTD – KD

NDD = DD – DT ali NDT = DT – DD

Pri podrobnejši analizi ločimo terjatve in dolgove po ročnosti. Z njihovim

primerjanjem ugotovimo kratkoročni ali dolgoročni finančno posredniški položaj

B&B – Višja strokovna šola Diplomsko delo višješolskega strokovnega študija

Urška Jama Hozjan: Analiza plačilne sposobnosti kupca X Stran 17 od 32

podjetja – neto kratkoročni dolg ali neto dolgoročni dolg ali neto kratkoročno terjatev

ali neto dolgoročno terjatev.

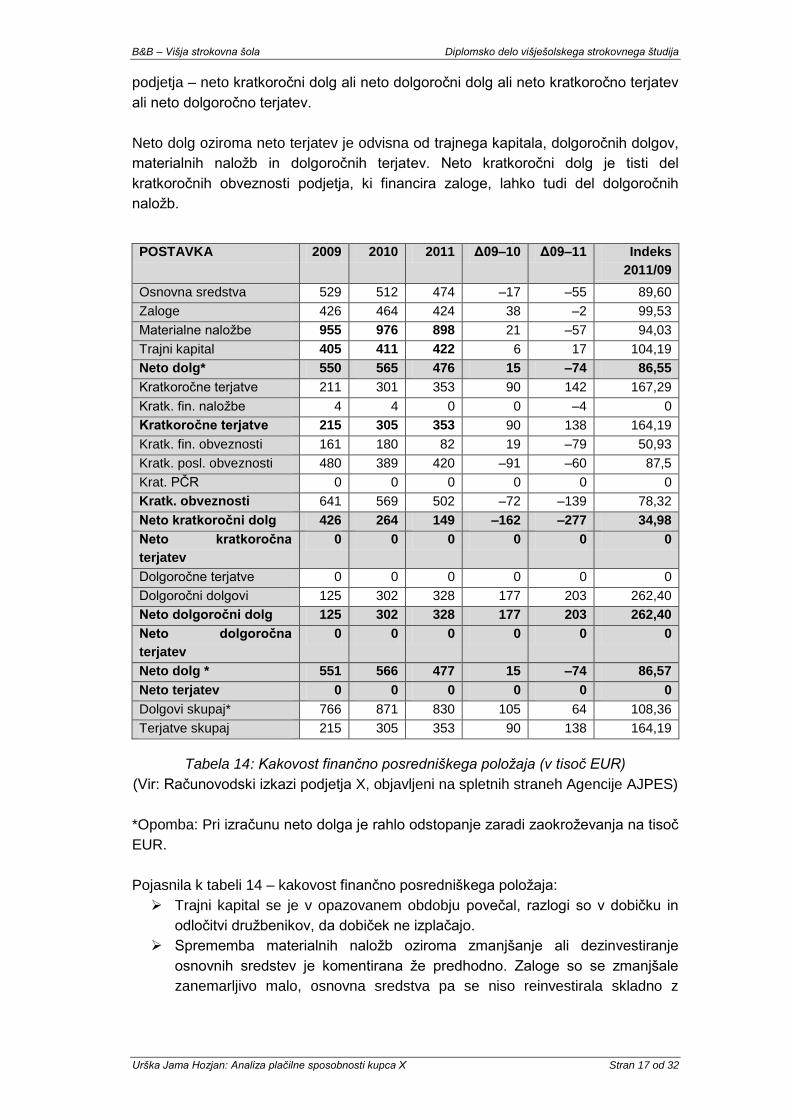

Neto dolg oziroma neto terjatev je odvisna od trajnega kapitala, dolgoročnih dolgov,

materialnih naložb in dolgoročnih terjatev. Neto kratkoročni dolg je tisti del

kratkoročnih obveznosti podjetja, ki financira zaloge, lahko tudi del dolgoročnih

naložb.

POSTAVKA 2009 2010 2011 Δ09–10 Δ09–11 Indeks

2011/09

Osnovna sredstva 529 512 474 –17 –55 89,60

Zaloge 426 464 424 38 –2 99,53

Materialne naložbe 955 976 898 21 –57 94,03

Trajni kapital 405 411 422 6 17 104,19

Neto dolg* 550 565 476 15 –74 86,55

Kratkoročne terjatve 211 301 353 90 142 167,29

Kratk. fin. naložbe 4 4 0 0 –4 0

Kratkoročne terjatve 215 305 353 90 138 164,19

Kratk. fin. obveznosti 161 180 82 19 –79 50,93

Kratk. posl. obveznosti 480 389 420 –91 –60 87,5

Krat. PČR 0 0 0 0 0 0

Kratk. obveznosti 641 569 502 –72 –139 78,32

Neto kratkoročni dolg 426 264 149 –162 –277 34,98

Neto kratkoročna

terjatev

0 0 0 0 0 0

Dolgoročne terjatve 0 0 0 0 0 0

Dolgoročni dolgovi 125 302 328 177 203 262,40

Neto dolgoročni dolg 125 302 328 177 203 262,40

Neto dolgoročna

terjatev

0 0 0 0 0 0

Neto dolg * 551 566 477 15 –74 86,57

Neto terjatev 0 0 0 0 0 0

Dolgovi skupaj* 766 871 830 105 64 108,36

Terjatve skupaj 215 305 353 90 138 164,19

Tabela 14: Kakovost finančno posredniškega položaja (v tisoč EUR)

(Vir: Računovodski izkazi podjetja X, objavljeni na spletnih straneh Agencije AJPES)

*Opomba: Pri izračunu neto dolga je rahlo odstopanje zaradi zaokroževanja na tisoč

EUR.

Pojasnila k tabeli 14 – kakovost finančno posredniškega položaja:

Trajni kapital se je v opazovanem obdobju povečal, razlogi so v dobičku in

odločitvi družbenikov, da dobiček ne izplačajo.

Sprememba materialnih naložb oziroma zmanjšanje ali dezinvestiranje

osnovnih sredstev je komentirana že predhodno. Zaloge so se zmanjšale

zanemarljivo malo, osnovna sredstva pa se niso reinvestirala skladno z

B&B – Višja strokovna šola Diplomsko delo višješolskega strokovnega študija

Urška Jama Hozjan: Analiza plačilne sposobnosti kupca X Stran 18 od 32

obračunano amortizacijo, pač pa se je investiralo nazaj v osnovna sredstva

manj, kot je znašala obračunana amortizacija.

Neto dolg se je v opazovanem obdobju zmanjšal, ker so se materialne

naložbe zmanjšale, hkrati pa se je v enakem obdobju povečal trajni kapital.

Podjetje ima tako na kratkoročnem kot na dolgoročnem področju neto dolg,

kar pomeni, da je kratkoročni in dolgoročni neto dolžnik. Kratkoročne in tudi

dolgoročne obveznosti so višje od kratkoročnih in dolgoročnih terjatev.

Svoja stalna sredstva ima podjetje v celoti financirana s kapitalom in

dolgoročnimi viri, v letu 2010 in 2011 tudi del zalog.

V opazovanih treh letih se je neto dolg zmanjšal za 74 tisoč EUR oziroma za

13,43 odstotne točke. Neto kratkoročni dolg se je zmanjšal za 277 tisoč EUR

oziroma za 65,02 odstotne točke, medtem ko se je neto dolgoročni dolg

povečal za 203 tisoč EUR oziroma za 162,40 odstotne točke. Spremenila se

je struktura ročnosti, celostno gledano pa je pridobilo na dolgoročnem

področju 203 tisoč EUR, za kar se je zmanjšal kratkoročni dolg.

Podrobneje gledano so se zmanjšale kratkoročne finančne in kratkoročne

poslovne obveznosti, povečali pa so se dolgoročni dolgovi.

Neto kratkoročni dolg se je zmanjšal tudi zaradi spremembe na kratkoročnih

terjatvah, saj so se le te zvišale za 138 tisoč EUR oziroma kar za 64,19

odstotnih točk. Ker ima podjetje znotraj kratkoročnih terjatev zanemarljivo

malo finančnih naložb, se lahko postavlja vprašanje o smotrnosti povečevanja

kratkoročnih terjatev, glede na dejstvo, da se je obseg prodaje povečal v

opazovanem obdobju samo za 7 odstotnih točk.

Z vidika kratkoročne plačilne sposobnosti pa pomeni povečanje kratkoročnih

terjatev in zmanjšanje kratkoročnih obveznosti možno likvidnostno rezervo za

zagotavljanje tekoče plačilne sposobnosti, lahko pa to negativno vpliva na

stroške financiranja.

Prav tako ima pozitiven vpliv na plačilno sposobnost dejstvo, da so vse

terjatve v podjetju kratkoročne.

Podjetje je izboljšalo tekočo plačilno sposobnost s povečanjem trajnega

kapitala v podjetju, z dezinvestiranjem osnovnih sredstev, malo tudi z

zmanjšanjem zalog, s povečanjem terjatev in s spremembo ročnosti dolgov.

Če bi podjetje ponovno investiralo v osnovna sredstva oziroma bi povečali

vrednost zalog, bi se tudi plačilna sposobnost podjetja X zmanjšala.

V podjetju se je v opazovanem obdobju plačilna sposobnost izboljševala.

B&B – Višja strokovna šola Diplomsko delo višješolskega strokovnega študija

Urška Jama Hozjan: Analiza plačilne sposobnosti kupca X Stran 19 od 32

4 FINANČNO RAVNOTEŽJE

Finančno ravnotežje je načelo in izraz usklajenosti denarnih tokov in finančne

konstitucije, razmerjem med aktivo in pasivo. Poleg rasti finančne moči je drugi

pogoj za obvladovanje tveganja v zvezi s plačilno sposobnostjo podjetja. Finančno

ravnotežje ločimo po vsebini na:

kratkoročno finančno ravnotežje in

dolgoročno finančno ravnotežje.

Kratkoročno finančno ravnotežje je načelo in izraz usklajenosti denarnih tokov in

predstavlja pogoj za kratkoročno plačilno sposobnost podjetja.

Dolgoročno finančno ravnotežje je načelo in izraz usklajenosti finančne

konstitucije, to je razmerja med finančno strukturo aktive in pasive ter predstavlja

pogoj za obvladovanje tveganja dolgoročne plačilne sposobnosti podjetja (Bergant,

2007, str. 99). Ugotovimo ga z analizo obratnega kapitala in s koeficientom K,

kratkoročnim, pospešenim in hitrim koeficientom – kazalci dolgoročnega finančnega

ravnotežja.

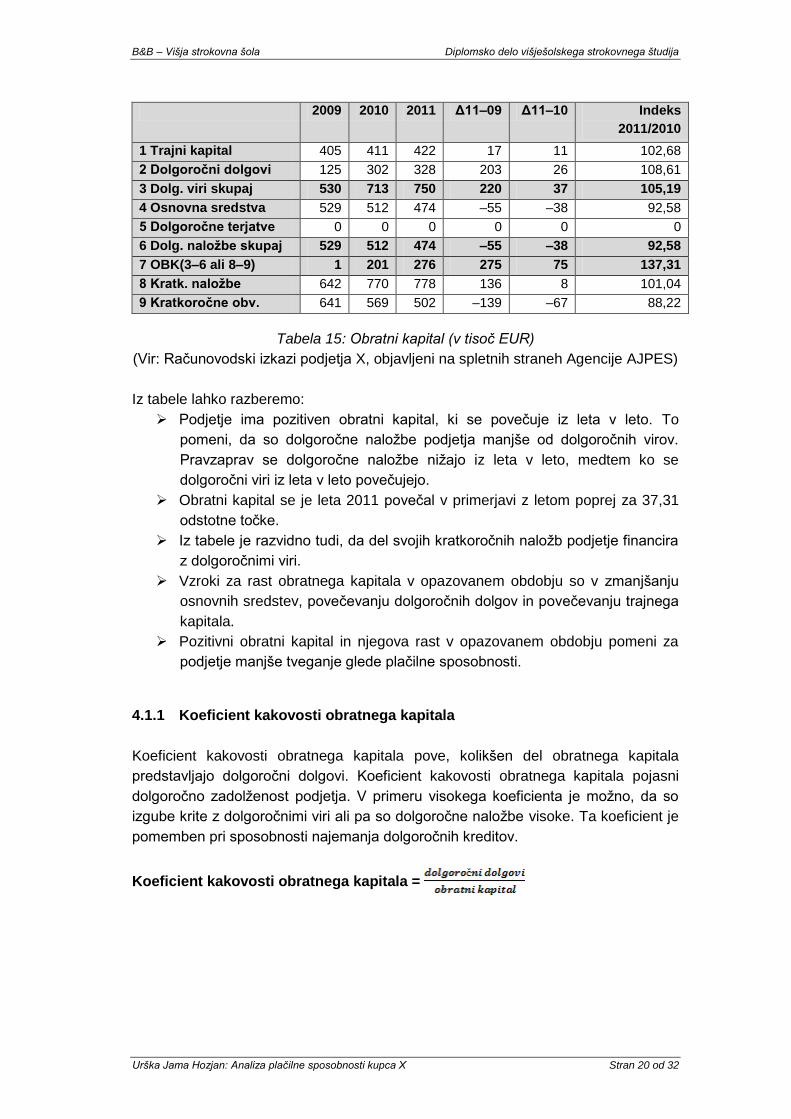

4.1 OBRATNI KAPITAL

Obratni kapital je del obveznosti do dolgoročnih virov podjetja, ki financira

kratkoročne naložbe. Obratni kapital je razlika med kratkoročnimi naložbami in

kratkoročnimi obveznostmi. Obratni kapital lahko izračunamo s pomočjo naslednje

formule.

ΔOBK = ΔKN – ΔKO

Razlika med dolgoročnimi viri in dolgoročnimi naložbami pa nam pove stanje in

vzroke za spremembo obratnega kapitala.

ΔOBK = ΔDV – ΔDN

Obratni kapital se spremeni s spremembo trajnega kapitala, neto dolgoročnega

dolga ali osnovnih sredstev. Spremembo obratnega kapitala lahko izračunamo tudi

na sledeč način.

ΔOBK = ΔTK + ΔNDD – ΔOS

B&B – Višja strokovna šola Diplomsko delo višješolskega strokovnega študija

Urška Jama Hozjan: Analiza plačilne sposobnosti kupca X Stran 20 od 32

2009 2010 2011 Δ11–09 Δ11–10 Indeks

2011/2010

1 Trajni kapital 405 411 422 17 11 102,68

2 Dolgoročni dolgovi 125 302 328 203 26 108,61

3 Dolg. viri skupaj 530 713 750 220 37 105,19

4 Osnovna sredstva 529 512 474 –55 –38 92,58

5 Dolgoročne terjatve 0 0 0 0 0 0

6 Dolg. naložbe skupaj 529 512 474 –55 –38 92,58

7 OBK(3–6 ali 8–9) 1 201 276 275 75 137,31

8 Kratk. naložbe 642 770 778 136 8 101,04

9 Kratkoročne obv. 641 569 502 –139 –67 88,22

Tabela 15: Obratni kapital (v tisoč EUR)

(Vir: Računovodski izkazi podjetja X, objavljeni na spletnih straneh Agencije AJPES)

Iz tabele lahko razberemo:

Podjetje ima pozitiven obratni kapital, ki se povečuje iz leta v leto. To

pomeni, da so dolgoročne naložbe podjetja manjše od dolgoročnih virov.

Pravzaprav se dolgoročne naložbe nižajo iz leta v leto, medtem ko se

dolgoročni viri iz leta v leto povečujejo.

Obratni kapital se je leta 2011 povečal v primerjavi z letom poprej za 37,31

odstotne točke.

Iz tabele je razvidno tudi, da del svojih kratkoročnih naložb podjetje financira

z dolgoročnimi viri.

Vzroki za rast obratnega kapitala v opazovanem obdobju so v zmanjšanju

osnovnih sredstev, povečevanju dolgoročnih dolgov in povečevanju trajnega

kapitala.

Pozitivni obratni kapital in njegova rast v opazovanem obdobju pomeni za

podjetje manjše tveganje glede plačilne sposobnosti.

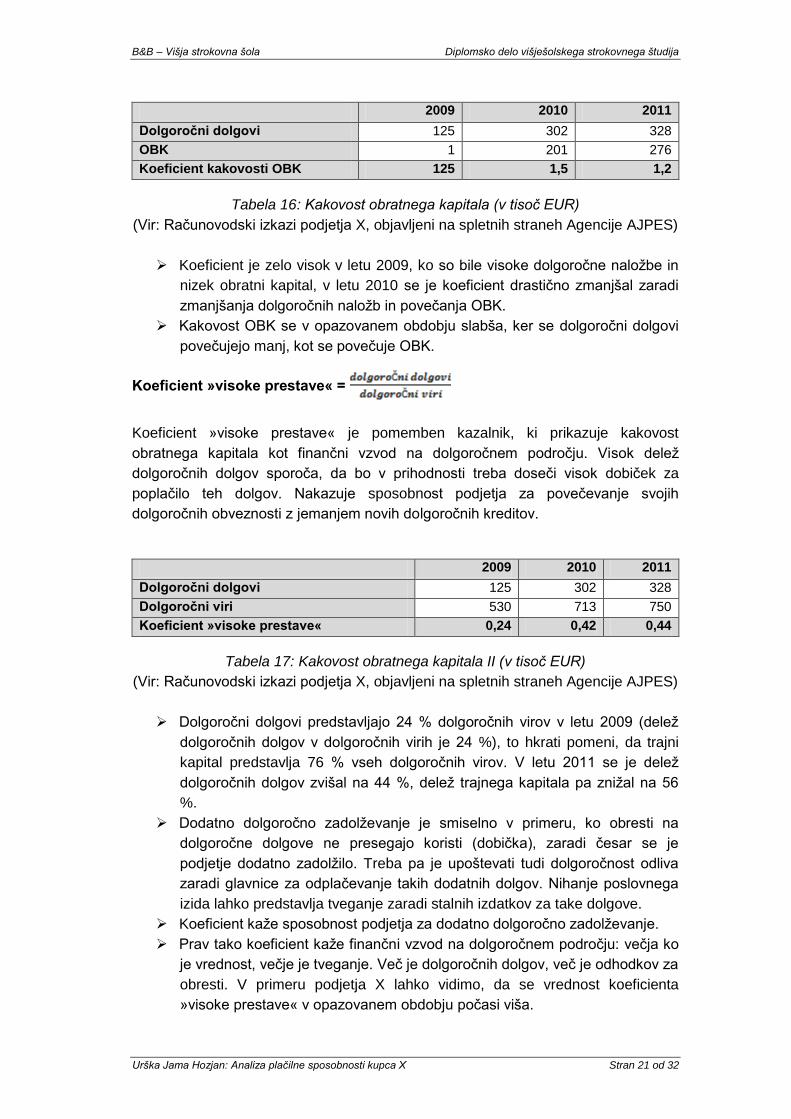

4.1.1 Koeficient kakovosti obratnega kapitala

Koeficient kakovosti obratnega kapitala pove, kolikšen del obratnega kapitala

predstavljajo dolgoročni dolgovi. Koeficient kakovosti obratnega kapitala pojasni

dolgoročno zadolženost podjetja. V primeru visokega koeficienta je možno, da so

izgube krite z dolgoročnimi viri ali pa so dolgoročne naložbe visoke. Ta koeficient je

pomemben pri sposobnosti najemanja dolgoročnih kreditov.

Koeficient kakovosti obratnega kapitala =

B&B – Višja strokovna šola Diplomsko delo višješolskega strokovnega študija

Urška Jama Hozjan: Analiza plačilne sposobnosti kupca X Stran 21 od 32

2009 2010 2011

Dolgoročni dolgovi 125 302 328

OBK 1 201 276

Koeficient kakovosti OBK 125 1,5 1,2

Tabela 16: Kakovost obratnega kapitala (v tisoč EUR)

(Vir: Računovodski izkazi podjetja X, objavljeni na spletnih straneh Agencije AJPES)

Koeficient je zelo visok v letu 2009, ko so bile visoke dolgoročne naložbe in

nizek obratni kapital, v letu 2010 se je koeficient drastično zmanjšal zaradi

zmanjšanja dolgoročnih naložb in povečanja OBK.

Kakovost OBK se v opazovanem obdobju slabša, ker se dolgoročni dolgovi

povečujejo manj, kot se povečuje OBK.

Koeficient »visoke prestave« =

Koeficient »visoke prestave« je pomemben kazalnik, ki prikazuje kakovost

obratnega kapitala kot finančni vzvod na dolgoročnem področju. Visok delež

dolgoročnih dolgov sporoča, da bo v prihodnosti treba doseči visok dobiček za

poplačilo teh dolgov. Nakazuje sposobnost podjetja za povečevanje svojih

dolgoročnih obveznosti z jemanjem novih dolgoročnih kreditov.

2009 2010 2011

Dolgoročni dolgovi 125 302 328

Dolgoročni viri 530 713 750

Koeficient »visoke prestave« 0,24 0,42 0,44

Tabela 17: Kakovost obratnega kapitala II (v tisoč EUR)

(Vir: Računovodski izkazi podjetja X, objavljeni na spletnih straneh Agencije AJPES)

Dolgoročni dolgovi predstavljajo 24 % dolgoročnih virov v letu 2009 (delež

dolgoročnih dolgov v dolgoročnih virih je 24 %), to hkrati pomeni, da trajni

kapital predstavlja 76 % vseh dolgoročnih virov. V letu 2011 se je delež

dolgoročnih dolgov zvišal na 44 %, delež trajnega kapitala pa znižal na 56

%.

Dodatno dolgoročno zadolževanje je smiselno v primeru, ko obresti na

dolgoročne dolgove ne presegajo koristi (dobička), zaradi česar se je

podjetje dodatno zadolžilo. Treba pa je upoštevati tudi dolgoročnost odliva

zaradi glavnice za odplačevanje takih dodatnih dolgov. Nihanje poslovnega

izida lahko predstavlja tveganje zaradi stalnih izdatkov za take dolgove.

Koeficient kaže sposobnost podjetja za dodatno dolgoročno zadolževanje.

Prav tako koeficient kaže finančni vzvod na dolgoročnem področju: večja ko

je vrednost, večje je tveganje. Več je dolgoročnih dolgov, več je odhodkov za

obresti. V primeru podjetja X lahko vidimo, da se vrednost koeficienta

»visoke prestave« v opazovanem obdobju počasi viša.

B&B – Višja strokovna šola Diplomsko delo višješolskega strokovnega študija

Urška Jama Hozjan: Analiza plačilne sposobnosti kupca X Stran 22 od 32

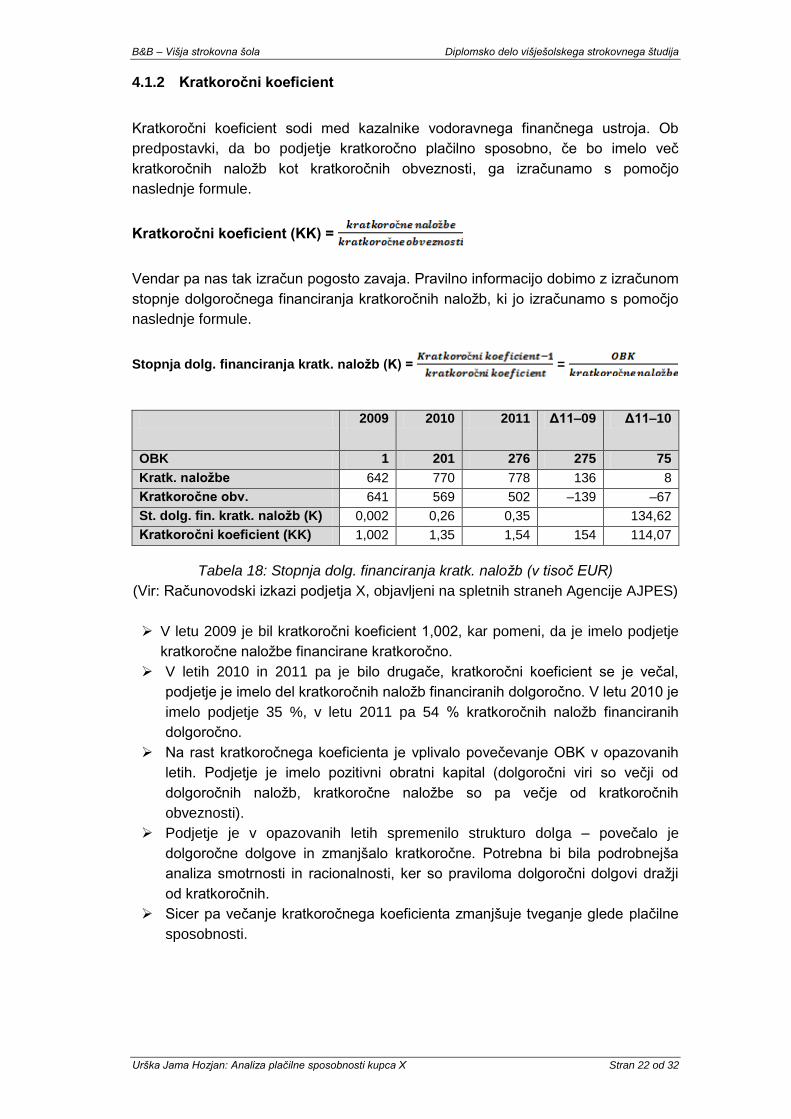

4.1.2 Kratkoročni koeficient

Kratkoročni koeficient sodi med kazalnike vodoravnega finančnega ustroja. Ob

predpostavki, da bo podjetje kratkoročno plačilno sposobno, če bo imelo več

kratkoročnih naložb kot kratkoročnih obveznosti, ga izračunamo s pomočjo

naslednje formule.

Kratkoročni koeficient (KK) =

Vendar pa nas tak izračun pogosto zavaja. Pravilno informacijo dobimo z izračunom

stopnje dolgoročnega financiranja kratkoročnih naložb, ki jo izračunamo s pomočjo

naslednje formule.

Stopnja dolg. financiranja kratk. naložb (K) = =

2009 2010 2011 Δ11–09 Δ11–10

OBK 1 201 276 275 75

Kratk. naložbe 642 770 778 136 8

Kratkoročne obv. 641 569 502 –139 –67

St. dolg. fin. kratk. naložb (K) 0,002 0,26 0,35 134,62

Kratkoročni koeficient (KK) 1,002 1,35 1,54 154 114,07

Tabela 18: Stopnja dolg. financiranja kratk. naložb (v tisoč EUR)

(Vir: Računovodski izkazi podjetja X, objavljeni na spletnih straneh Agencije AJPES)

V letu 2009 je bil kratkoročni koeficient 1,002, kar pomeni, da je imelo podjetje

kratkoročne naložbe financirane kratkoročno.

V letih 2010 in 2011 pa je bilo drugače, kratkoročni koeficient se je večal,

podjetje je imelo del kratkoročnih naložb financiranih dolgoročno. V letu 2010 je

imelo podjetje 35 %, v letu 2011 pa 54 % kratkoročnih naložb financiranih

dolgoročno.

Na rast kratkoročnega koeficienta je vplivalo povečevanje OBK v opazovanih

letih. Podjetje je imelo pozitivni obratni kapital (dolgoročni viri so večji od

dolgoročnih naložb, kratkoročne naložbe so pa večje od kratkoročnih

obveznosti).

Podjetje je v opazovanih letih spremenilo strukturo dolga – povečalo je

dolgoročne dolgove in zmanjšalo kratkoročne. Potrebna bi bila podrobnejša

analiza smotrnosti in racionalnosti, ker so praviloma dolgoročni dolgovi dražji

od kratkoročnih.

Sicer pa večanje kratkoročnega koeficienta zmanjšuje tveganje glede plačilne

sposobnosti.

B&B – Višja strokovna šola Diplomsko delo višješolskega strokovnega študija

Urška Jama Hozjan: Analiza plačilne sposobnosti kupca X Stran 23 od 32

5 OCENA POTREBNEGA OBRATNEGA KAPITALA IN

OCENA KAPITALSKE USTREZNOSTI

Z ustrezno višino in strukturo kapitala podjetje skrbi za optimalno finančno

ravnotežje. Prava kombinacija financiranja poslovanja z lastniškim kapitalom,

dolgoročnimi in kratkoročnimi obveznostmi je praviloma najboljša rešitev. To lahko

poimenujemo tudi načelo ustreznega obratnega kapitala.

Ustrezni kapital po zakonu je tisti obseg dolgoročnih virov financiranja podjetja, ki je

z vidika usklajene ročnosti sredstev in obveznosti potreben za financiranje

dolgoročno vezanih sredstev podjetja, ob upoštevanju tveganj, ki jim je podjetje

izpostavljeno (Bergant, 2007, str. 128). Podjetje mora zagotoviti ustrezni obratni

kapital, da bi lahko zagotovilo normalno poslovanje. Podjetje je kapitalsko ustrezno,

kadar je njegov obratni kapital enak ustreznemu obratnemu kapitalu (Bergant, 2007,

str. 129). To daje kapitalsko ustreznost in zagotavlja dolgoročno finančno ravnotežje

podjetju. V podjetju pa je lahko dejanski obratni kapital enak, višji ali nižji od

ustreznega obratnega kapitala.

Ustrezen obratni kapital je odvisen od časa vezave denarja, ta pa je odvisen od

časa vezave zalog, kratkoročnih poslovnih terjatev in kratkoročnih poslovnih

obveznosti ter od ostalih tveganj ali nepričakovanih nihanj.

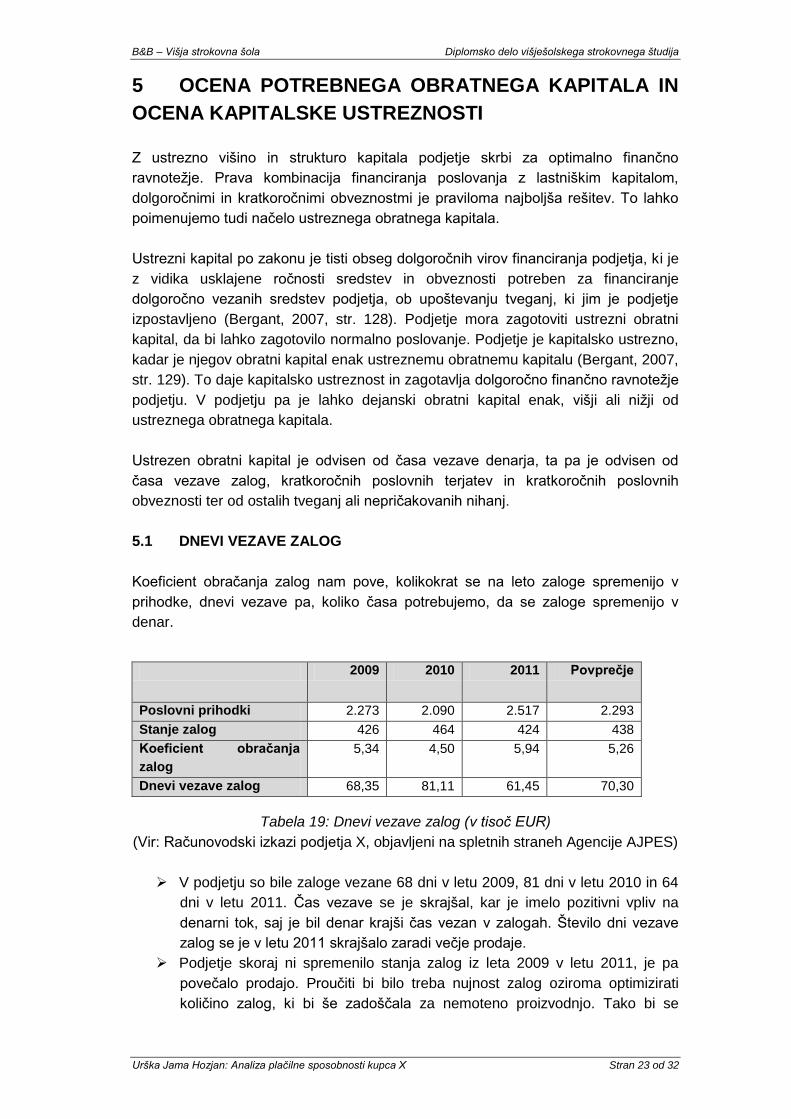

5.1 DNEVI VEZAVE ZALOG

Koeficient obračanja zalog nam pove, kolikokrat se na leto zaloge spremenijo v

prihodke, dnevi vezave pa, koliko časa potrebujemo, da se zaloge spremenijo v

denar.

2009 2010 2011 Povprečje

Poslovni prihodki 2.273 2.090 2.517 2.293

Stanje zalog 426 464 424 438

Koeficient obračanja

zalog

5,34 4,50 5,94 5,26

Dnevi vezave zalog 68,35 81,11 61,45 70,30

Tabela 19: Dnevi vezave zalog (v tisoč EUR)

(Vir: Računovodski izkazi podjetja X, objavljeni na spletnih straneh Agencije AJPES)

V podjetju so bile zaloge vezane 68 dni v letu 2009, 81 dni v letu 2010 in 64

dni v letu 2011. Čas vezave se je skrajšal, kar je imelo pozitivni vpliv na

denarni tok, saj je bil denar krajši čas vezan v zalogah. Število dni vezave

zalog se je v letu 2011 skrajšalo zaradi večje prodaje.

Podjetje skoraj ni spremenilo stanja zalog iz leta 2009 v letu 2011, je pa

povečalo prodajo. Proučiti bi bilo treba nujnost zalog oziroma optimizirati

količino zalog, ki bi še zadoščala za nemoteno proizvodnjo. Tako bi se

B&B – Višja strokovna šola Diplomsko delo višješolskega strokovnega študija

Urška Jama Hozjan: Analiza plačilne sposobnosti kupca X Stran 24 od 32

izognili temu, da bi imelo podjetje preveč oziroma več kot je potrebno

denarja vezanega v zalogah.

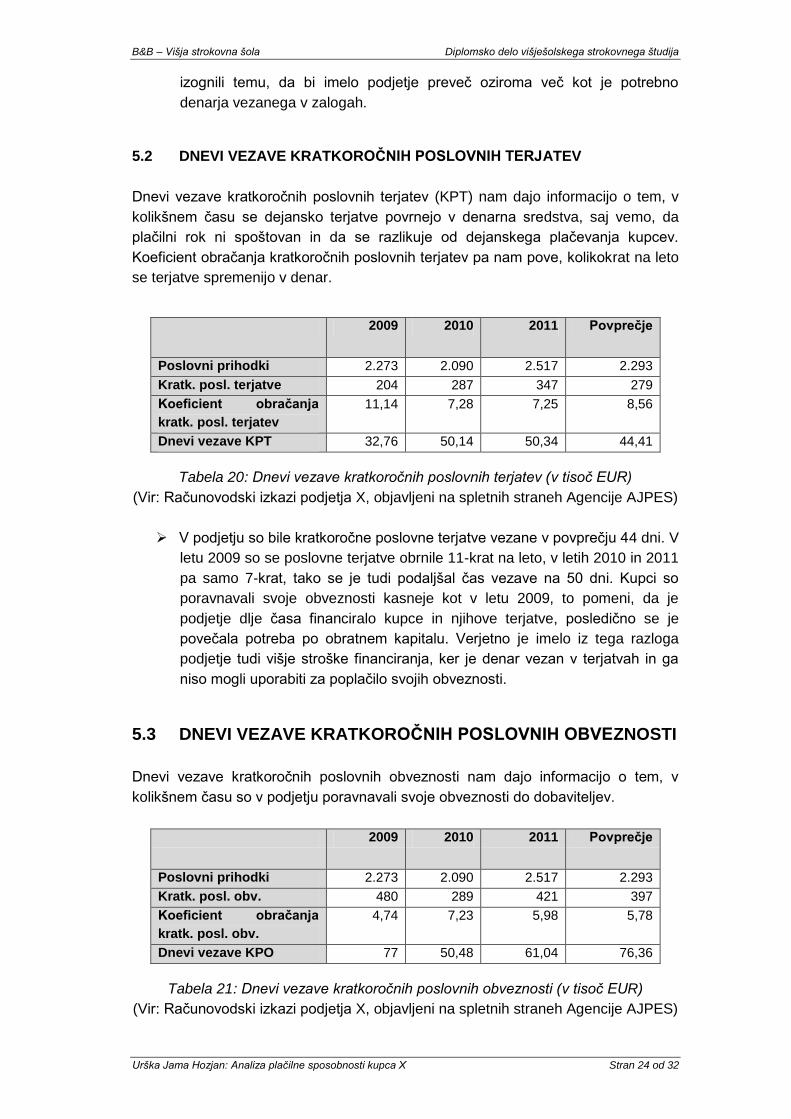

5.2 DNEVI VEZAVE KRATKOROČNIH POSLOVNIH TERJATEV

Dnevi vezave kratkoročnih poslovnih terjatev (KPT) nam dajo informacijo o tem, v

kolikšnem času se dejansko terjatve povrnejo v denarna sredstva, saj vemo, da

plačilni rok ni spoštovan in da se razlikuje od dejanskega plačevanja kupcev.

Koeficient obračanja kratkoročnih poslovnih terjatev pa nam pove, kolikokrat na leto

se terjatve spremenijo v denar.

2009 2010 2011 Povprečje

Poslovni prihodki 2.273 2.090 2.517 2.293

Kratk. posl. terjatve 204 287 347 279

Koeficient obračanja

kratk. posl. terjatev

11,14 7,28 7,25 8,56

Dnevi vezave KPT 32,76 50,14 50,34 44,41

Tabela 20: Dnevi vezave kratkoročnih poslovnih terjatev (v tisoč EUR)

(Vir: Računovodski izkazi podjetja X, objavljeni na spletnih straneh Agencije AJPES)

V podjetju so bile kratkoročne poslovne terjatve vezane v povprečju 44 dni. V

letu 2009 so se poslovne terjatve obrnile 11-krat na leto, v letih 2010 in 2011

pa samo 7-krat, tako se je tudi podaljšal čas vezave na 50 dni. Kupci so

poravnavali svoje obveznosti kasneje kot v letu 2009, to pomeni, da je

podjetje dlje časa financiralo kupce in njihove terjatve, posledično se je

povečala potreba po obratnem kapitalu. Verjetno je imelo iz tega razloga

podjetje tudi višje stroške financiranja, ker je denar vezan v terjatvah in ga

niso mogli uporabiti za poplačilo svojih obveznosti.

5.3 DNEVI VEZAVE KRATKOROČNIH POSLOVNIH OBVEZNOSTI

Dnevi vezave kratkoročnih poslovnih obveznosti nam dajo informacijo o tem, v

kolikšnem času so v podjetju poravnavali svoje obveznosti do dobaviteljev.

2009 2010 2011 Povprečje

Poslovni prihodki 2.273 2.090 2.517 2.293

Kratk. posl. obv. 480 289 421 397

Koeficient obračanja

kratk. posl. obv.

4,74 7,23 5,98 5,78

Dnevi vezave KPO 77 50,48 61,04 76,36

Tabela 21: Dnevi vezave kratkoročnih poslovnih obveznosti (v tisoč EUR)

(Vir: Računovodski izkazi podjetja X, objavljeni na spletnih straneh Agencije AJPES)

B&B – Višja strokovna šola Diplomsko delo višješolskega strokovnega študija

Urška Jama Hozjan: Analiza plačilne sposobnosti kupca X Stran 25 od 32

V podjetju so svoje obveznosti v letu 2009 plačevali v 77 dneh, leta 2011 pa v 61

dneh. Čas vezave obveznosti se je skrajšal.

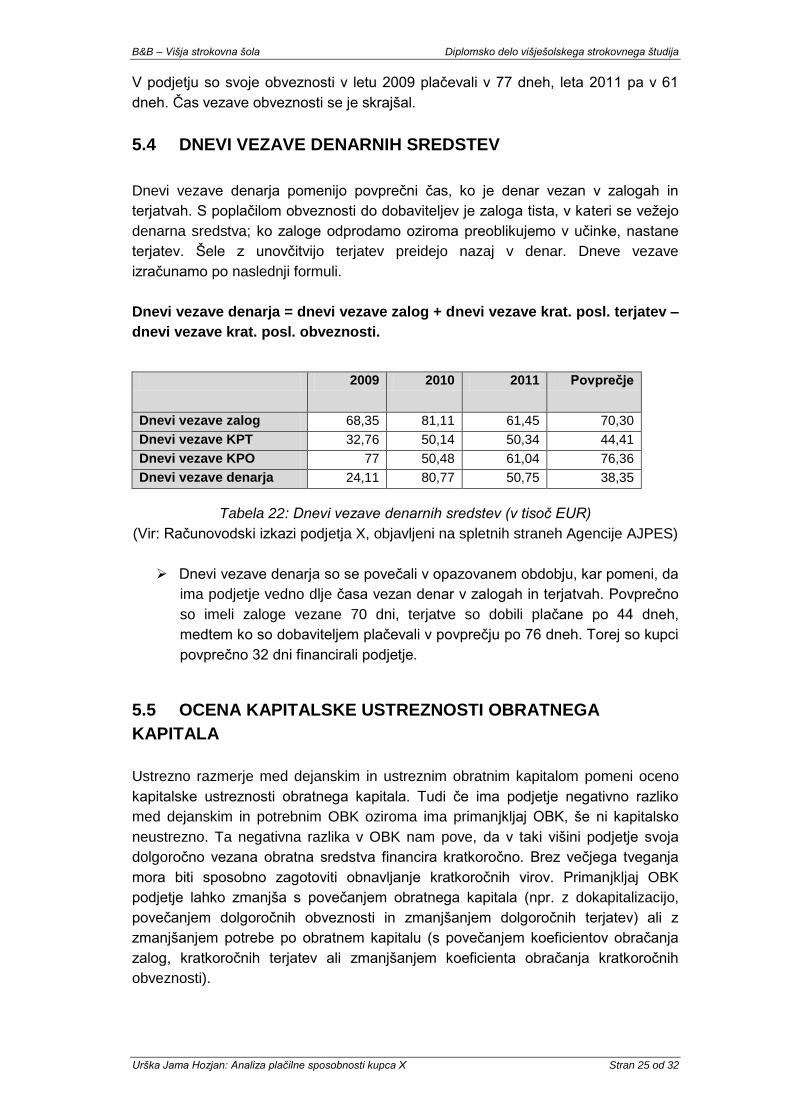

5.4 DNEVI VEZAVE DENARNIH SREDSTEV

Dnevi vezave denarja pomenijo povprečni čas, ko je denar vezan v zalogah in

terjatvah. S poplačilom obveznosti do dobaviteljev je zaloga tista, v kateri se vežejo

denarna sredstva; ko zaloge odprodamo oziroma preoblikujemo v učinke, nastane

terjatev. Šele z unovčitvijo terjatev preidejo nazaj v denar. Dneve vezave

izračunamo po naslednji formuli.

Dnevi vezave denarja = dnevi vezave zalog + dnevi vezave krat. posl. terjatev –

dnevi vezave krat. posl. obveznosti.

2009 2010 2011 Povprečje

Dnevi vezave zalog 68,35 81,11 61,45 70,30

Dnevi vezave KPT 32,76 50,14 50,34 44,41

Dnevi vezave KPO 77 50,48 61,04 76,36

Dnevi vezave denarja 24,11 80,77 50,75 38,35

Tabela 22: Dnevi vezave denarnih sredstev (v tisoč EUR)

(Vir: Računovodski izkazi podjetja X, objavljeni na spletnih straneh Agencije AJPES)

Dnevi vezave denarja so se povečali v opazovanem obdobju, kar pomeni, da

ima podjetje vedno dlje časa vezan denar v zalogah in terjatvah. Povprečno

so imeli zaloge vezane 70 dni, terjatve so dobili plačane po 44 dneh,

medtem ko so dobaviteljem plačevali v povprečju po 76 dneh. Torej so kupci

povprečno 32 dni financirali podjetje.

5.5 OCENA KAPITALSKE USTREZNOSTI OBRATNEGA

KAPITALA

Ustrezno razmerje med dejanskim in ustreznim obratnim kapitalom pomeni oceno

kapitalske ustreznosti obratnega kapitala. Tudi če ima podjetje negativno razliko

med dejanskim in potrebnim OBK oziroma ima primanjkljaj OBK, še ni kapitalsko

neustrezno. Ta negativna razlika v OBK nam pove, da v taki višini podjetje svoja

dolgoročno vezana obratna sredstva financira kratkoročno. Brez večjega tveganja

mora biti sposobno zagotoviti obnavljanje kratkoročnih virov. Primanjkljaj OBK

podjetje lahko zmanjša s povečanjem obratnega kapitala (npr. z dokapitalizacijo,

povečanjem dolgoročnih obveznosti in zmanjšanjem dolgoročnih terjatev) ali z

zmanjšanjem potrebe po obratnem kapitalu (s povečanjem koeficientov obračanja

zalog, kratkoročnih terjatev ali zmanjšanjem koeficienta obračanja kratkoročnih

obveznosti).

B&B – Višja strokovna šola Diplomsko delo višješolskega strokovnega študija

Urška Jama Hozjan: Analiza plačilne sposobnosti kupca X Stran 26 od 32

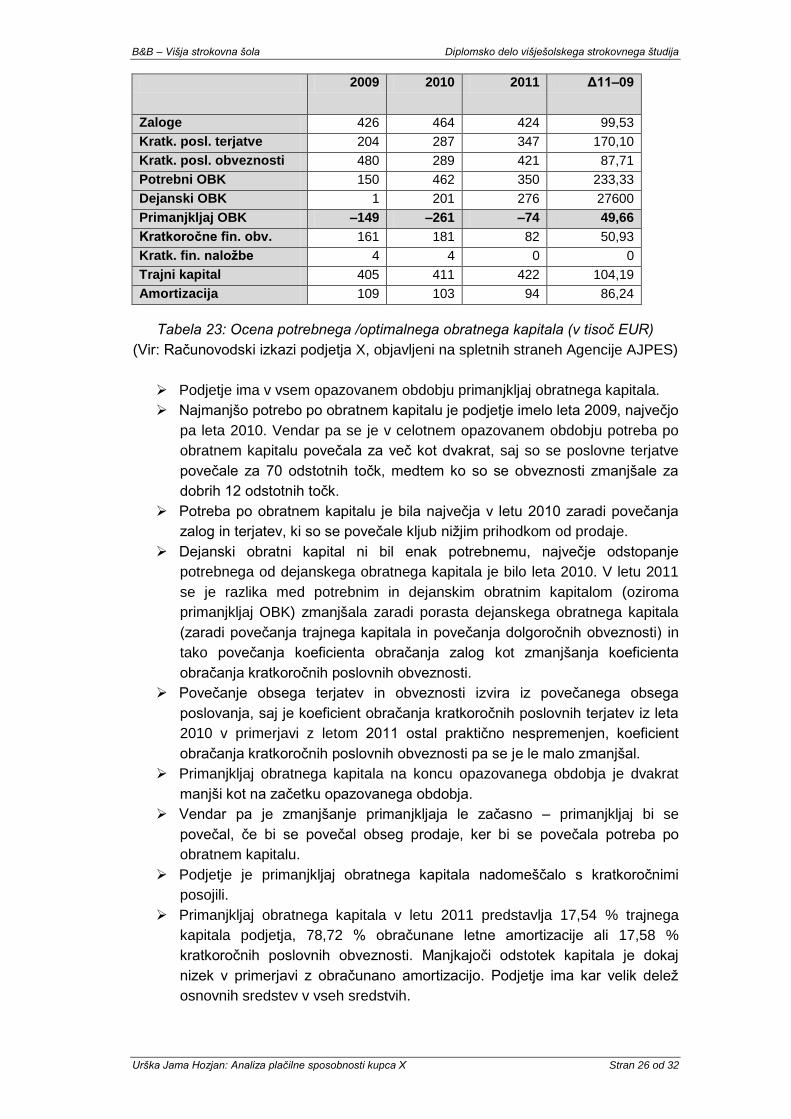

2009 2010 2011 Δ11–09

Zaloge 426 464 424 99,53

Kratk. posl. terjatve 204 287 347 170,10

Kratk. posl. obveznosti 480 289 421 87,71

Potrebni OBK 150 462 350 233,33

Dejanski OBK 1 201 276 27600

Primanjkljaj OBK –149 –261 –74 49,66

Kratkoročne fin. obv. 161 181 82 50,93

Kratk. fin. naložbe 4 4 0 0

Trajni kapital 405 411 422 104,19

Amortizacija 109 103 94 86,24

Tabela 23: Ocena potrebnega /optimalnega obratnega kapitala (v tisoč EUR)

(Vir: Računovodski izkazi podjetja X, objavljeni na spletnih straneh Agencije AJPES)

Podjetje ima v vsem opazovanem obdobju primanjkljaj obratnega kapitala.

Najmanjšo potrebo po obratnem kapitalu je podjetje imelo leta 2009, največjo

pa leta 2010. Vendar pa se je v celotnem opazovanem obdobju potreba po

obratnem kapitalu povečala za več kot dvakrat, saj so se poslovne terjatve

povečale za 70 odstotnih točk, medtem ko so se obveznosti zmanjšale za

dobrih 12 odstotnih točk.

Potreba po obratnem kapitalu je bila največja v letu 2010 zaradi povečanja

zalog in terjatev, ki so se povečale kljub nižjim prihodkom od prodaje.

Dejanski obratni kapital ni bil enak potrebnemu, največje odstopanje

potrebnega od dejanskega obratnega kapitala je bilo leta 2010. V letu 2011

se je razlika med potrebnim in dejanskim obratnim kapitalom (oziroma

primanjkljaj OBK) zmanjšala zaradi porasta dejanskega obratnega kapitala

(zaradi povečanja trajnega kapitala in povečanja dolgoročnih obveznosti) in

tako povečanja koeficienta obračanja zalog kot zmanjšanja koeficienta

obračanja kratkoročnih poslovnih obveznosti.

Povečanje obsega terjatev in obveznosti izvira iz povečanega obsega

poslovanja, saj je koeficient obračanja kratkoročnih poslovnih terjatev iz leta

2010 v primerjavi z letom 2011 ostal praktično nespremenjen, koeficient

obračanja kratkoročnih poslovnih obveznosti pa se je le malo zmanjšal.

Primanjkljaj obratnega kapitala na koncu opazovanega obdobja je dvakrat

manjši kot na začetku opazovanega obdobja.

Vendar pa je zmanjšanje primanjkljaja le začasno – primanjkljaj bi se

povečal, če bi se povečal obseg prodaje, ker bi se povečala potreba po

obratnem kapitalu.

Podjetje je primanjkljaj obratnega kapitala nadomeščalo s kratkoročnimi

posojili.

Primanjkljaj obratnega kapitala v letu 2011 predstavlja 17,54 % trajnega

kapitala podjetja, 78,72 % obračunane letne amortizacije ali 17,58 %

kratkoročnih poslovnih obveznosti. Manjkajoči odstotek kapitala je dokaj

nizek v primerjavi z obračunano amortizacijo. Podjetje ima kar velik delež

osnovnih sredstev v vseh sredstvih.

B&B – Višja strokovna šola Diplomsko delo višješolskega strokovnega študija

Urška Jama Hozjan: Analiza plačilne sposobnosti kupca X Stran 27 od 32

Če v prihodnjem letu ne bi investirali celotne amortizacije nazaj v osnovna

sredstva, bi s tega naslova lahko začasno nadomestili primanjkljaj obratnega

kapitala, kar zmanjšuje tveganje glede prihodnje plačilne sposobnosti.

Če bi v podjetju skušali skrajšati čas vezave zalog in čas vezave

kratkoročnih poslovnih terjatev, bi tudi s tega naslova lahko nadomestili del

primanjkljaja obratnega kapitala in s tem zmanjšali tveganje glede plačilne

sposobnosti.

6 POVZETEK ANALIZE FINANČNEGA POLOŽAJA

PODJETJA X

Podjetje X je v opazovanih letih ustvarilo dobiček. Večji del dobička podjetje ustvari s

svojo osnovno dejavnostjo. Vendar pa je dobičkonosnost zelo padla v letu 2010, v

letu 2011 se je malo dvignila, vendar ne na raven leta 2009. EBIT se je zmanjšal,

hkrati pa so se povečali trajni kapital in dolgovi. V letu 2010 je bistveno upadla

prodaja, hkrati pa so se stroški dela povišali v primerjavi z ostalimi leti.

Stopnja celotnega vzvoda se je v podjetju X zvišala. Višja stopnja vzvoda pomeni

nestabilen odnos med prodajo in dobički. Trajni kapital se v podjetju X konstantno

povišuje zaradi dobičkov, ki se ne izplačujejo.

Večino celotne priskrbe sredstev v treh opazovanih letih predstavlja povečanje

dolgoročnih finančnih obveznosti. Podjetje se je dodatno dolgoročno zadolžilo. Dobro

četrtino priskrbe v opazovanem podjetju predstavljajo opredmetena osnovna sredstva

oziroma njihovo zmanjšanje. V podjetju niso investirali vse amortizacije.

Na strani kumulativne porabe pa največji odstotek pripada zmanjšanju kratkoročnih

poslovnih obveznosti. Dolgoročne poslovne obveznosti predstavljajo četrtino porabe.

Kratkoročne poslovne terjatve predstavljajo 18,49 % porabe. Njihovo kumulativno

povečanje je hitrejše od kumulativne rasti prihodkov, kar pomeni, da se slabša

koeficient obračanja kratkoročnih poslovnih terjatev. Kratkoročne finančne obveznosti

predstavljajo pomemben delež porabe.

Podjetje je dolgoročno priskrbelo večino vseh sredstev. Največji delež celotne

priskrbe sredstev gre na račun dodatnega dolgoročnega zadolževanja, dobro četrtino

priskrbe pa predstavlja dezinvestiranje osnovnih sredstev. Priskrbo predstavljajo tudi

neizplačani dobički. Podjetje kratkoročno porabi več sredstev, kot jih priskrbi.

Podjetje je bilo v vseh treh letih neto dolžnik, s tujimi viri je financiralo materialne

naložbe. Neto dolg se je zmanjšal v opazovanem obdobju za 13 odstotnih točk zaradi

zmanjšanja materialnih naložb, osnovna sredstva so se zmanjšala za 10 odstotnih

točk. Trajni kapital se je povečal za 4 % – razlog je v neizplačanem dobičku. Neto

dolg se je v opazovanem obdobju zmanjšal, ker so se materialne naložbe zmanjšale,

hkrati pa se je v enakem obdobju povečal trajni kapital.

B&B – Višja strokovna šola Diplomsko delo višješolskega strokovnega študija

Urška Jama Hozjan: Analiza plačilne sposobnosti kupca X Stran 28 od 32

Kratkoročne in tudi dolgoročne obveznosti so višje od kratkoročnih in dolgoročnih

terjatev. Neto kratkoročni dolg se je zmanjšal, medtem ko se je neto dolgoročni dolg

povečal. Spremenila se je struktura ročnosti, celostno gledano pa je pridobilo na

dolgoročnem področju 203 tisoč EUR in za ta znesek zmanjšalo kratkoročni dolg.

Podrobneje gledano so se zmanjšale kratkoročne finančne in kratkoročne poslovne

obveznosti, povečali pa so se dolgoročni dolgovi.

Stopnja neto zadolženosti v vseh treh obdobjih je nižja od ena, torej ima podjetje

trajni kapital v višini razlike med neto dolgom in materialnimi naložbami. Neto

kratkoročni dolg se je zmanjšal tudi zaradi spremembe na kratkoročnih terjatvah, saj

so se te zvišale. Ker ima podjetje znotraj kratkoročnih terjatev zanemarljivo malo

finančnih naložb, se lahko postavlja vprašanje o smotrnosti povečevanja kratkoročnih

terjatev, glede na dejstvo, da se je obseg prodaje v opazovanem obdobju povečal

samo za 7 odstotnih točk. Podjetje X ima svoja stalna sredstva v celoti financirana s

kapitalom in dolgoročnimi viri.

Podjetje je izboljšalo tekočo plačilno sposobnost s povečanjem trajnega kapitala v

podjetju z dezinvestiranjem osnovnih sredstev in s spremembo ročnosti dolgov.

Podjetje ima pozitiven obratni kapital, ki se povečuje iz leta v leto. To pomeni, da so

dolgoročne naložbe podjetja manjše od dolgoročnih virov. Pravzaprav se dolgoročne

naložbe nižajo iz leta v leto, medtem ko se dolgoročni viri iz leta v leto povečujejo.

Podjetje del svojih kratkoročnih naložb financira z dolgoročnimi viri. Vzroki za rast

obratnega kapitala v opazovanem obdobju so v zmanjšanju osnovnih sredstev, v

povečevanju dolgoročnih dolgov in povečevanju trajnega kapitala. Pozitivni obratni

kapital in njegova rast v opazovanem obdobju pomeni za podjetje manjše tveganje

glede plačilne sposobnosti.

V letu 2009 je bil kratkoročni koeficient nižji od 1, kar pomeni, da je imelo podjetje vse

kratkoročne naložbe financirane kratkoročno, v letih 2010 in 2011 se je kratkoročni

koeficient večal, podjetje je imelo del kratkoročnih naložb financiranih dolgoročno. Na

rast kratkoročnega koeficienta je vplivalo povečevanje OBK v opazovanih letih.

Podjetje je imelo pozitivni obratni kapital (dolgoročni viri so večji od dolgoročnih

naložb, kratkoročne naložbe so pa večje od kratkoročnih obveznosti).

Podjetje je v opazovanih letih spremenilo strukturo dolga – povečalo je dolgoročne

dolgove in zmanjšalo kratkoročne. Potrebna bi bila podrobnejša analiza smotrnosti in

racionalnosti, ker so praviloma dolgoročni dolgovi dražji od kratkoročnih.

Podjetju X se je zaradi povečanja trajnega kapitala povečala finančna moč, kar

zmanjšuje tveganje v zvezi z dolgoročno plačilno nesposobnostjo. Podjetje ima

pozitiven obratni kapital. Ima bistveno več kratkoročnih obveznosti kot kratkoročnih

terjatev, torej s kratkoročnimi obveznostmi financira terjatve.

Kapitalska ustreznost podjetja je takrat, ko je njegov obratni kapital enak ustreznemu.

To zagotavlja finančno ravnotežje podjetju na dolgi rok. V podjetju X je dejanski

obratni kapital manjši od potrebnega, podjetje ima v vsem opazovanem obdobju

primanjkljaj OBK. Primanjkljaj obratnega kapitala na koncu opazovanega obdobja je

B&B – Višja strokovna šola Diplomsko delo višješolskega strokovnega študija

Urška Jama Hozjan: Analiza plačilne sposobnosti kupca X Stran 29 od 32

dvakrat manjši kot na začetku opazovanega obdobja. Če bi se povečal obseg

prodaje, bi se povečala potreba po obratnem kapitalu in s tem primanjkljaj OBK. Žal

se je čas vezave kratkoročnih poslovnih terjatev povečal, zmanjšal pa se je čas

vezave kratkoročnih poslovnih obveznosti. Dnevi vezave denarja so se v

opazovanem obdobju povečali, kar pomeni, da ima podjetje vedno dlje časa vezan

denar v zalogah in terjatvah. Povprečno so imeli zaloge vezane 70 dni, terjatve so

dobili plačane po 44 dneh, medtem ko so dobaviteljem plačevali v povprečju po 76

dneh. Torej so kupci povprečno 32 dni financirali podjetje.

Podjetje je primanjkljaj obratnega kapitala nadomeščalo s kratkoročnimi posojili. Če v

prihodnjem letu ne bi investirali celotne amortizacije nazaj v osnovna sredstva, bi s

tega naslova lahko začasno nadomestili primanjkljaj obratnega kapitala, kar

zmanjšuje tveganje glede prihodnje plačilne sposobnosti.

Če bi v podjetju skušali skrajšati čas vezave zalog in čas vezave kratkoročnih

poslovnih terjatev, bi tudi s tega naslova lahko nadomestili del primanjkljaja obratnega

kapitala in s tem zmanjšali tveganje glede plačilne sposobnosti.

7 SKLEP

Finančna moč podjetja se je v opazovanem obdobju povečala zaradi povečanja

trajnega kapitala, kar zmanjšuje tveganje glede plačilne sposobnosti. V opazovanem

obdobju je podjetje zaznalo rast OBK na račun zmanjšanja osnovnih sredstev,

povečevanja dolgoročnih virov in večanja trajnega kapitala. Prav tako se je povečeval

kratkoročni koeficient. Podjetje ima primanjkljaj OBK, ki pa se je v opazovanem

obdobju znižal.

Svojo plačilno sposobnost je podjetje zagotavljalo z dezinvestiranjem osnovnih

sredstev. Vprašanje je, če bo sposobno to dezinvestiranje v prihodnosti nadomestiti.

Pri zagotavljanju kratkoročne plačilne sposobnosti si je pomagalo s spremembo

ročnosti dolgov. Dodatno se je zadolžilo. Vprašanje je, če bo podjetje v prihodnosti

dovolj dobičkonosno, da bo lahko vrnilo dolg. Dobičkonosnost celotnih sredstev v

opazovanem obdobju okoli enega procenta ni zadovoljiva v primerjavi s tržno

obrestno mero. ROA bi moral biti večji od stroška obresti tujih virov, tudi dodatno

zadolževanje je smiselno le v takem primeru. Čas vezave kratkoročnih poslovnih

terjatev se je povečal, hkrati pa se je zmanjšal čas vezave kratkoročnih poslovnih

obveznosti, kar neugodno vpliva na kratkoročno plačilno sposobnost.

Če bi v podjetju primanjkljaj OBK poskušali zmanjšati s povečanjem obratnega

kapitala (npr. z dokapitalizacijo, povečanjem dolgoročnih obveznosti in zmanjšanjem

dolgoročnih terjatev) ali z zmanjšanjem potrebe po obratnem kapitalu (s povečanjem

koeficientov obračanja zalog, kratkoročnih terjatev ali zmanjšanjem koeficienta

obračanja kratkoročnih obveznosti), bi to ugodno vplivalo na plačilno sposobnost.

B&B – Višja strokovna šola Diplomsko delo višješolskega strokovnega študija

Urška Jama Hozjan: Analiza plačilne sposobnosti kupca X Stran 30 od 32

Če bi dosegli zmanjšanje časa vezave zalog in kratkoročnih poslovnih terjatev, bi s

tem lahko nadomestili del primanjkljaja obratnega kapitala in s tem zmanjšali tveganje

glede kratkoročne plačilne sposobnosti.

Dolgoročna plačilna sposobnost podjetja je bistvenega pomena za obstoj podjetja v

prihodnosti. Najbolj kritičen v podjetju X je zelo nizek ROA in dodatni dolgoročni dolg.

To lahko negativno vpliva na dolgoročno plačilno sposobnost, ker se poraja

vprašanje, če bo podjetje sposobno kriti stroške financiranja iz dobička. Podjetje bi

moralo povečati prodajo in paziti predvsem na stalne stroške, da se ne bi povečevali

hitreje kot prihodki.

Druga težava pa je povezana z dezinvestiranjem osnovnih sredstev – ali bo podjetje