Embed Size (px)

Citation preview

Rozdział 1

Podstawy Analizy TechnicznejZawsze lepiej spytać rynek, co się na nim dzieje,

niż mówić mu co powinien zrobić

Już w początkowym okresie handlu towarami uczestnicy rynku zauważyli,że ceny zachowują się w sposób powtarzalny. W ruchach cen można było za-obserwować trendy i powtarzające się wzorce. Dlatego zaczęto przyglądać sięzachodzącym zmianom a także porządkowano je w taki sposób, że stawały sięłatwe w analizie i interpretacji.Analiza techniczna to badanie zachowania rynku, poprzez analizę wykre-

sów i szeregów czasowych cen, w celu przewidywania ich przyszłych ruchów.Analitycy techniczni obserwują również wolumen obrotów i dodatkowo dlainstrumentów pochodnych liczbę otwartych pozycji.Oczywiście powstaje naturalne pytanie dlaczego technikowi wystarczy śle-

dzić tylko wykres cen i ewentualnie wolumen oraz liczbę otwartych pozycji.Analitycy techniczni twierdzą, że ceny odzwierciedlają całość informacji

o rynku, z uwzględnieniem wszystkich czynników, w tym fundamentalnych.Każda cena reprezentuje konsensus zawarty pomiędzy wszystkimi uczestni-kami rynku – przedstawicielami dużych banków inwestycyjnych, inwestorówindywidualnych, spekulantów, analityków fundamentalnych, analityków tech-nicznych. Poza tym zakładają, że cena odzwierciedla nie tylko czynniki funda-mentalne ale także emocje inwestorów.Rynek to wielka masa inwestorów, którzy kupują i sprzedają różne instru-

menty finansowe. Zachowanie jednostki jest złożone i trudne do przewidze-nia. Tłum rynkowy jest przewidywalny, działa w sposób prymitywny i podle-ga określonym schematom. Analiza techniczna bada psychologię mas (tłumu,zbiorowości). Technicy inwestują wtedy, gdy rozpoznają schemat, który po-przedzał poprzednie ruchy cen na rynku.Typowy wykres cenowy jest dla inwestora kopalnią wiedzy o nastrojach in-

2 1. Podstawy Analizy Technicznej

westorów i ich zachowaniach w różnych okresach koniunktury. Inwestor, używa-jąc podstawowych narzędzi analizy technicznej, śledzi ceny aby znaleźć powta-rzające się wzory, które posłużą do zdeterminowania trendu i przewidywaniagdzie rynek będzie podążał.Analiza techniczna jest po części nauką a po części sztuką. Stosuje wiele

metod naukowych, m.in. teorię gier, rachunek prawdopodobieństwa, teorię sze-regów czasowych, statystykę. Bardzo popularne są również metody sztucznejinteligencji takie jak: sieci neuronowe i algorytmy genetyczne.Analiza techniczna jest również sztuką. Słupki na wykresach tworzą różne

struktury i formacje. Prawidłowe rozpoznanie tych formacji to podstawowezadanie analityka.Z dotychczasowych rozważań można wyciągnąć następujące wnioski:

• Analiza techniczna skupia się na tym, co rzeczywiście dzieje się na rynku.• Podstawowym narzędziem analityka jest wykres zbudowany na podstawiezebranych danych (ceny, wolumen, liczba otwartych pozycji).

• Analityka technicznego nie interesują dane makroekonomiczne, koncentrujesię on wyłącznie na zachowaniu rynku.

• Analiza techniczna bierze pod uwagę psychologię rynkowego tłumu.Analiza techniczna, pomimo tego że jest stosowana od wielu lat na rynkach

finansowych, nie uzyskała jednak takiej uwagi środowiska akademickiego jakanaliza fundamentalna. W wielu środowiskach analiza techniczna była podda-na ostrej krytyce. Często nazywana jest ’vodoo finance’ Duży wpływ na takiepostrzeganie miała książka Malkiela1.Jednak wiele prac teoretycznych (np. [4]) pokazało, że pomimo swoiste-

go żargonu i metod, analiza techniczna może być efektywnym narzędziem dowyciągania użytecznych informacji z cen rynkowych.Odrzucając hipotezę błądzenia losowego (Random Walk Hypothesis RWH)

można pokazać, że ceny z przeszłości mogą być użyteczne do przewidywaniaprzyszłości.Celem analizy technicznej jest identyfikacja regularności w szeregach czaso-

wych cen instrumentów finansowych poprzez wydzielenie nieliniowych wzorówz zaszumionych danych. W tym celu używa się wygładzających estymatorów(smoothing estimators), które uśredniają szum.Hipoteza rynku efektywnego (Efficient Market Hypothesis EMH) stwier-

dza, że ceny instrumentów finansowych odzwierciedlają wszystkie dostępneinformacje. Istnieje wiele form EMH, gdzie najsilniejsza określa, że wszyscy

1 B. Malkiel, A Random Walk down Wall Street, W.W Norton, New York, 1996.

Wersja z dnia 23 stycznia 2012 roku 1337

1.1. Założenia AT 3

inwestorzy mają dostęp do tych samych informacji i zachowują się w optymal-ny (w sensie ekonomicznym) sposób, tzn. że są racjonalni.Według hipotezy rynku efektywnego EMH, strategia kup i trzymaj może

być optymalną. Jednak, jest to nieprawda, bo:• zachowanie rynku jest niestacjonarne,• rynek ma pewien rodzaj inercji,• nie wszyscy uczestnicy rynku mają dostęp do takiej samej informacji,• inwestorzy nie zawsze są racjonalni.Rynek przechodzi przez różne fazy – cykle: hossy (rynek byka) oraz bessy

(rynek niedźwiedzia). Obserwujemy również długie okresy kiedy rynek jest wtrendzie horyzontalnym. Możemy mówić o różnych stanach rynku. Stąd opty-malna strategia inwestycyjna nie może być w tych stanach taka sama. Ponieważstrategia kup i trzymaj uśrednia wynik inwestycji w różnych okresach, stąd niemoże być optymalna.

1.1. Założenia AT

Analiza techniczna zakłada, że ruchy cenowe wyprzedzają w czasie zjawiskaekonomiczne, a rynek jest mechanizmem dyskontującym przyszłość. Technicyzakładają, że to nie procesy ekonomiczne kształtują ceny instrumentów fi-nansowych, tylko ceny różnych instrumentów wpływają na przyszłe zmianygospodarcze wyprzedzając je w czasie.Analiza techniczna opiera się na trzech podstawowych założeniach:

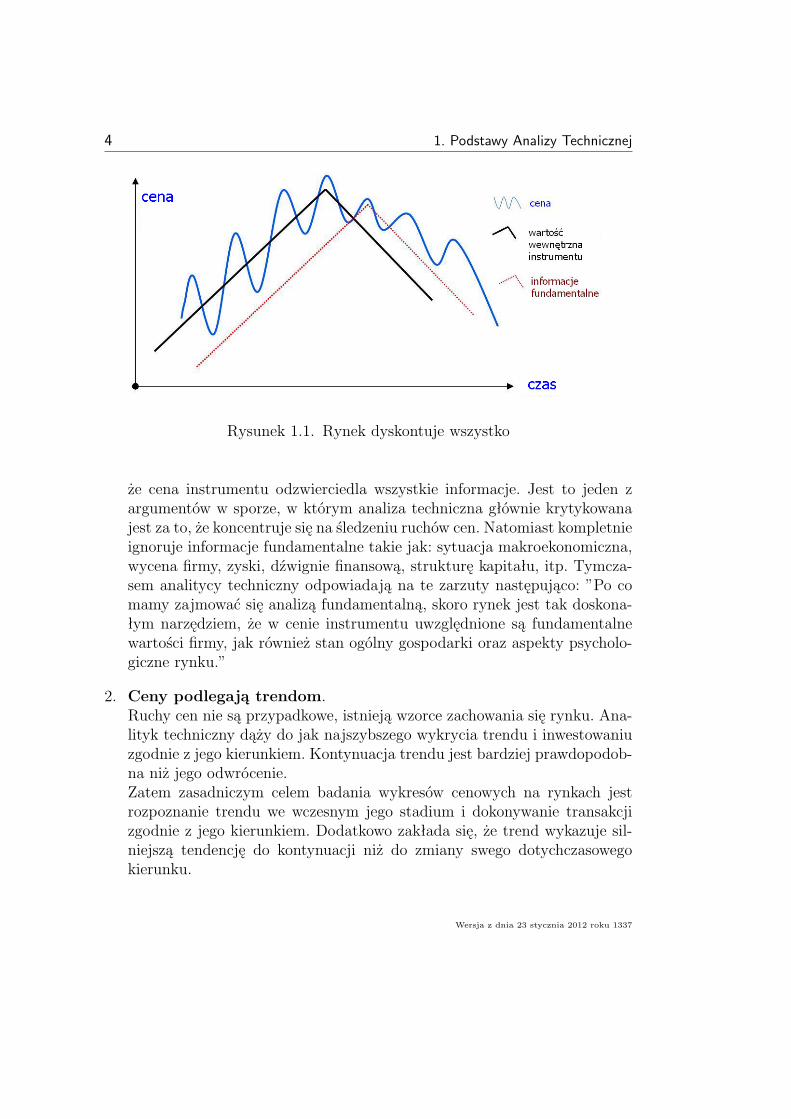

1. Rynek dyskontuje wszystko.Analiza techniczna zakłada, że rynek jest najefektywniejszym sposobemwyceny wszystkich czynników: politycznych, społecznych, fundamentalnychi psychologicznych. Bieżąca cena jest odzwierciedleniem wszystkich czyn-ników mogących wpłynąć na rynek takich, jak np. czynniki polityczne czynastroje rynkowe. Klasyczny analityk techniczny interesuje się tylko ruchemcen, a nie ich przyczynami.Zachowania cen powinny odzwierciedlać zmiany w relacji podaży i popytu.Jeśli popyt przewyższa podaż, ceny powinny rosnąć, i odwrotnie. Analityktechniczny rozumuje odwrotnie: skoro ceny rosną – niezależnie od przyczynstanu tego rzeczy – to popyt przewyższa podaż.W tym założeniu zawarta jest też teza o efektywności rynku. EMH mówi, żeniemożliwym jest ”pobicie rynku”, ponieważ efektywność rynku powoduje,

Wersja z dnia 23 stycznia 2012 roku 1337

4 1. Podstawy Analizy Technicznej

Rysunek 1.1. Rynek dyskontuje wszystko

że cena instrumentu odzwierciedla wszystkie informacje. Jest to jeden zargumentów w sporze, w którym analiza techniczna głównie krytykowanajest za to, że koncentruje się na śledzeniu ruchów cen. Natomiast kompletnieignoruje informacje fundamentalne takie jak: sytuacja makroekonomiczna,wycena firmy, zyski, dźwignie finansową, strukturę kapitału, itp. Tymcza-sem analitycy techniczny odpowiadają na te zarzuty następująco: ”Po comamy zajmować się analizą fundamentalną, skoro rynek jest tak doskona-łym narzędziem, że w cenie instrumentu uwzględnione są fundamentalnewartości firmy, jak również stan ogólny gospodarki oraz aspekty psycholo-giczne rynku.”

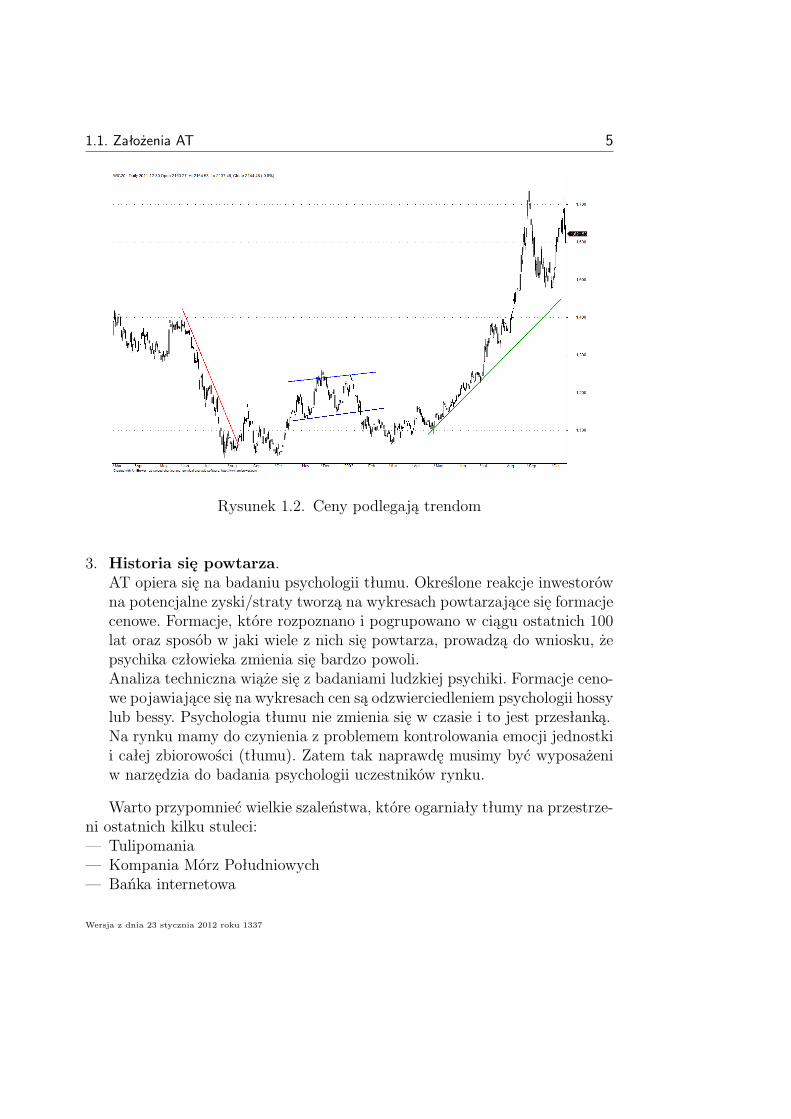

2. Ceny podlegają trendom.Ruchy cen nie są przypadkowe, istnieją wzorce zachowania się rynku. Ana-lityk techniczny dąży do jak najszybszego wykrycia trendu i inwestowaniuzgodnie z jego kierunkiem. Kontynuacja trendu jest bardziej prawdopodob-na niż jego odwrócenie.Zatem zasadniczym celem badania wykresów cenowych na rynkach jestrozpoznanie trendu we wczesnym jego stadium i dokonywanie transakcjizgodnie z jego kierunkiem. Dodatkowo zakłada się, że trend wykazuje sil-niejszą tendencję do kontynuacji niż do zmiany swego dotychczasowegokierunku.

Wersja z dnia 23 stycznia 2012 roku 1337

1.1. Założenia AT 5

Rysunek 1.2. Ceny podlegają trendom

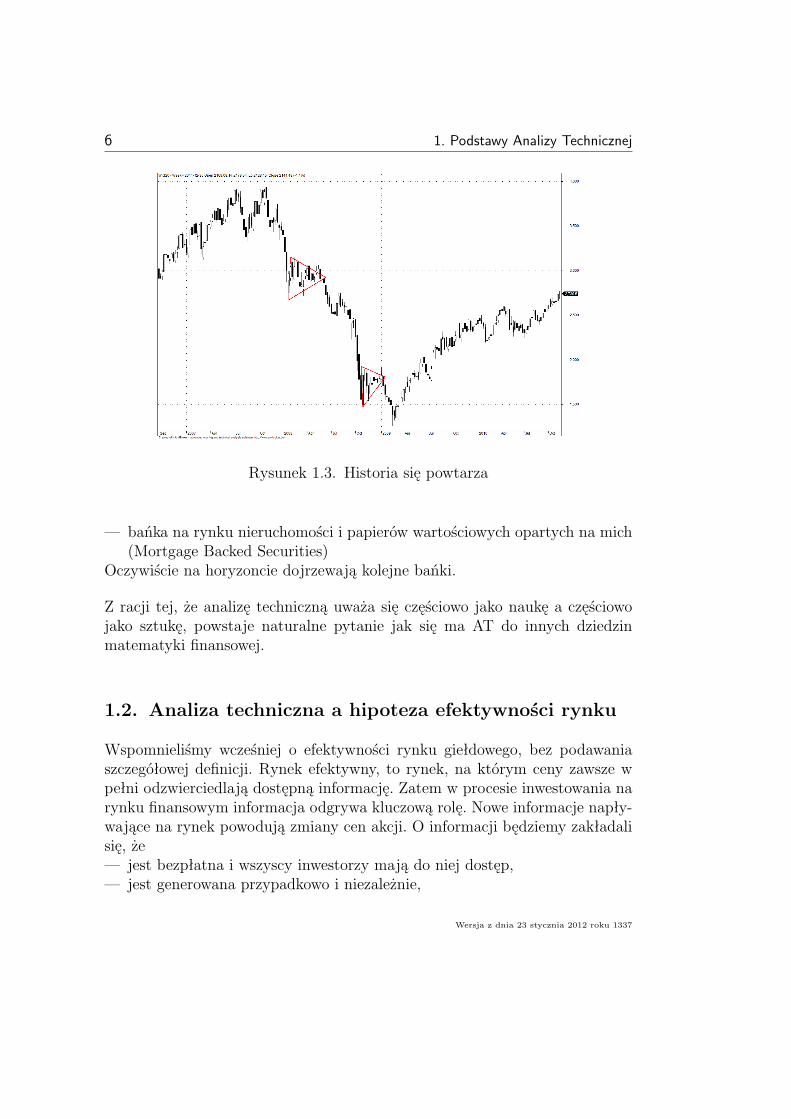

3. Historia się powtarza.AT opiera się na badaniu psychologii tłumu. Określone reakcje inwestorówna potencjalne zyski/straty tworzą na wykresach powtarzające się formacjecenowe. Formacje, które rozpoznano i pogrupowano w ciągu ostatnich 100lat oraz sposób w jaki wiele z nich się powtarza, prowadzą do wniosku, żepsychika człowieka zmienia się bardzo powoli.Analiza techniczna wiąże się z badaniami ludzkiej psychiki. Formacje ceno-we pojawiające się na wykresach cen są odzwierciedleniem psychologii hossylub bessy. Psychologia tłumu nie zmienia się w czasie i to jest przesłanką.Na rynku mamy do czynienia z problemem kontrolowania emocji jednostkii całej zbiorowości (tłumu). Zatem tak naprawdę musimy być wyposażeniw narzędzia do badania psychologii uczestników rynku.

Warto przypomnieć wielkie szaleństwa, które ogarniały tłumy na przestrze-ni ostatnich kilku stuleci:— Tulipomania— Kompania Mórz Południowych— Bańka internetowa

Wersja z dnia 23 stycznia 2012 roku 1337

6 1. Podstawy Analizy Technicznej

Rysunek 1.3. Historia się powtarza

— bańka na rynku nieruchomości i papierów wartościowych opartych na mich(Mortgage Backed Securities)

Oczywiście na horyzoncie dojrzewają kolejne bańki.

Z racji tej, że analizę techniczną uważa się częściowo jako naukę a częściowojako sztukę, powstaje naturalne pytanie jak się ma AT do innych dziedzinmatematyki finansowej.

1.2. Analiza techniczna a hipoteza efektywności rynku

Wspomnieliśmy wcześniej o efektywności rynku giełdowego, bez podawaniaszczegółowej definicji. Rynek efektywny, to rynek, na którym ceny zawsze wpełni odzwierciedlają dostępną informację. Zatem w procesie inwestowania narynku finansowym informacja odgrywa kluczową rolę. Nowe informacje napły-wające na rynek powodują zmiany cen akcji. O informacji będziemy zakładalisię, że— jest bezpłatna i wszyscy inwestorzy mają do niej dostęp,— jest generowana przypadkowo i niezależnie,

Wersja z dnia 23 stycznia 2012 roku 1337

1.2. Analiza techniczna a hipoteza efektywności rynku 7

— na rynku jest wielu racjonalnych inwestorów i pojedynczy inwestor swoimizleceniami kupna/sprzedaży nie wpływa na poziom cen, czyli nie sterujerynkiem,

— inwestorzy reagują szybko na napływające informacje.Wydaje się, koniecznym doprecyzowanie zakresu informacji, które wpływająna ceny aktywów finansowych. Informację dzieli się zwykle na trzy grupy:1. informacja dotycząca cen i wolumenu obrotu aktywów finansowych w prze-szłości,

2. wszystkie publiczne informacje, które mogą wywierać wpływ na wycenęaktywów finansowych,

3. wszystkie informacje niepubliczne.W zależności od tego, która grupa informacji jest uwzględniana w cenach, wy-różnia się trzy formy efektywności rynku (Efficient Market Hypothesis) EMH:1. słabą formę efektywności (Weak Form Efficiency) WFE, jeśli ceny aktywównotowanych na rynku w pełni odzwierciedlają informację dotyczącą centych aktywów w przeszłości,

2. średnią formę efektywności rynku (Semi-strong Form Efficiency) SSFE,jeśli ceny aktywów kształtowane są nie tylko przez informację z przeszłości,ale także na podstawie wszelkich publicznych informacji, mogących miećznaczenie dla ich poziomu, dostępnych uczestnikom rynku,

3. silną formę efektywności rynku (Strong Form Efficiency) SFE, jeśli ceny ak-tywów finansowych odzwierciedlają wszelką informację, w tym informacjęniepubliczną.

Z tego podziału widzimy, że mamy inkluzję pomiędzy hipotezami: słaba formazwiera się w średniej, a ta z kolei w silnej formie efektywności rynku.Badania empiryczne dojrzałych rynków, potwierdzają prawdziwość słabej

i średniej hipotezy efektywności rynku. Natomiast brak jest dowodów na ist-nienie silnej formy efektywności rynku. W praktyce istnieją grupy osób, któremają dostęp do informacji, która umożliwia osiągnięcie ponadprzeciętnych zy-sków. Pierwszą grupę stanowią animatorzy rynku (market makers), mającydostęp do informacji dotyczących niezrealizowanych zleceń z limitem ceny, coumożliwia im zawieranie korzystnych transakcji. Drugą część stanowią osoby(insiders) mające dostęp do informacji istotnych dla spółki, a jeszcze nie udo-stępnionych do wiadomości publicznej – członkowie zarządu, firmy audytorskiei prawnicze obsługujące tą spółkę.Wiele prac empirycznych doprowadziło do wykrycia anomalii (nieprawi-

dłowości) wyceny papierów wartościowych, które są w sprzeczności do EMH.

Wersja z dnia 23 stycznia 2012 roku 1337

8 1. Podstawy Analizy Technicznej

Anomalie te związane są między innymi z takimi czynnikami, jak: anomaliekalendarzowe (efekt stycznia, efekt poniedziałku, efekt kwartału), efekt kapi-talizacji, efekt cena/zysk, cena/wartość księgowa. Ich występowanie podważaprawdziwość hipotezy efektywności rynku kapitałowego w średniej formie.Powstaje zatem pytanie, czy w wyniku tych badań hipoteza efektywności

rynku kapitałowego powinna być odrzucona. Na obecnym etapie badań niejesteśmy w stanie jednoznacznie odpowiedzieć na to pytanie. Jednak, moż-na pokazać, że anormalne zwroty muszą występować, jeśli koszty pozyskaniainformacji są niezerowe, czyli służą rekompensacie poniesionych nakładów.

Badanie efektywności rynkuBiorąc pod uwagę dotychczasowe rozważania możemy stwierdzić, że podziałefektywności rynku kapitałowego prowadzi do stosowania pewnej metodolo-gii dla odpowiedniej formy. Metody badania efektywności możemy podzielićnastępująco:1. ocena efektywności słabej:– statystyczne testy efektywności rynku; badanie czy zmiany cen są nieza-leżne,– metody oparte na analizie technicznej testujące proste reguły handlu.

2. ocena efektywności średniej:– badanie reakcji rynku na napływające zdarzenia takie jak: splity akcji,zmiany księgowe, oferty publiczne, reakcja na ogłoszenia i wiadomości (in-formacja z innych giełd, dane makroekonomiczne, plotki rynkowe),– eksperymenty symulacyjne, śledzące ex post wyniki strategii inwestycyj-nych bazujących na informacjach fundamentalnych, przy założeniu, że byłyone dostępne dla inwestora w danym czasie

3. ocena efektywności silnej:– najczęściej stosuje się tu ocenę efektywności portfela funduszu inwesty-cyjnego czy portfela inwestora podejrzewanego o posiadanie informacji po-ufnej.

1.3. Analiza techniczna a hipoteza błądzenia losowego

Jednym z najwcześniejszych i najbardziej rozwiniętych modeli zachowania ceninstrumentów finansowych jest hipoteza błądzenia losowego (Random WalkHypothesis), która była rozwijana począwszy od prac Bacheliera, Einsteina iWienera na początku XX stulecia. Hipoteza błądzenia losowego może być uzy-

Wersja z dnia 23 stycznia 2012 roku 1337

1.4. Analiza techniczna a analiza fundamentalna 9

skana ze słabej postaci hipotezy rynku efektywnego. Zakłada się, że uczestnicyrynku biorą pod uwagę całą dostępną publicznie informację.Idea ta została rozwinięta na potrzeby rynków finansowych przez Samule-

sona2, który pokazał, że zmiany cen instrumentów finansowych są niezależne iodzwierciedlają dostępne informacje. Czyli ceny w pełni odzwierciedlają całądostępna informację.Zwolennicy teorii błądzenia losowego kwestionują istnienie trendów na ryn-

ku. Co w konsekwencji prowadzi do wątpliwości czy jakakolwiek technika pro-gnozowania ruchów cen może być lepsza od prostej strategii ”kup i trzymaj”(buy & hold) portfel rynkowy. Możemy zatem stwierdzić, że teoria Blacka-Scholesawyceny opcji jest w sprzeczności z założeniami AT.

1.4. Analiza techniczna a analiza fundamentalna

Alternatywnym podejściem do przewidywania przyszłych cen aktywów finan-sowych jest analiza fundamentalna. Fundamentaliści uważają że zasadniczywpływ na zmiany cen na rynkach mają procesy ekonomiczne, które stanowiąklucz do prawidłowej wyceny instrumentów finansowych. Dlatego też przed-miotem ich studiów są te wszystkie czynniki, które mogą mieć wpływ np. nawyniki finansowe firm notowanych na giełdzie, na relacje pomiędzy kursamiwalutowymi czy na poziom stóp procentowych danej waluty.Analiza techniczna koncentruje się na badaniu zachowania rynku. Przy

podejściu fundamentalnym bada się wszystkie czynniki które oddziałują nacenę instrumentu finansowego celem określenia jego wartości wewnętrznej.W obu podejściach do prognozowania zachowań rynku usiłuje się rozwią-

zać ten sam problem, to znaczy określić najbardziej prawdopodobny kierunekruchu cen, tyle że dokonuje się go z innej perspektywy. Zwolennik analizyfundamentalnej bada przyczyny zachowań rynku, natomiast zwolennik analizytechnicznej – same skutki. Technik uważa, że wystarczy poznać owe skutki, aznajomość przyczyn czy uwarunkowań nie jest potrzebna. Analityk fundamen-talny zawsze musi wiedzieć ”dlaczego”. Analiza fundamentalna koncentruje sięna tym, co powinno wydarzyć się na rynku.Często zdarza się, że uwarunkowania fundamentalne i wykresy cenowe prze-

czą sobie. Zazwyczaj na początku istotnych ruchów cenowych sytuacja funda-

2 P. Samuelson, Proof that Properly Anticipated Prices Fluctuate Randomly, IndustrialManagement Review 6, 41-49.

Wersja z dnia 23 stycznia 2012 roku 1337

10 1. Podstawy Analizy Technicznej

mentalna nie wyjaśnia, dlaczego rynek zachowuje się w dany sposób. Wła-śnie w takich krytycznych sytuacjach te dwa podejścia różnią się między sobąnajbardziej. Wytłumaczeniem tych rozbieżności jest fakt, że ceny rynkowe wy-przedzają wiedzę fundamentalną. I tu właśnie mamy spełnioną hipotezę rynkuefektywnego.Spróbujmy podkreślić jakie są różnice i podobieństwa pomiędzy analizą

techniczną a fundamentalną (1.1).

Techniczna FundamentalnaRodzaj danych Cena, wolumen, Dane makroekonomiczne,

liczba otwartych pozycji informacje ze spółekCel Określenie aktualnych Wyznaczenie wartości

trendów cenowych wewnętrznej instrumentuSygnał Kiedy i co kupić/sprzedać Co kupić/sprzedaćHoryzont prognozy Każdy termin DługoterminowySzerokość spojrzenia Kilka rynków jednocześnie Jeden rynekKoncentruje się na Co aktualnie Co powinno

dzieje się na rynku wydarzyć się w przyszłości

Tabela 1.1. Analiza techniczna a analiza fundamentalna

Czynniki brane pod uwagę podczas analizy fundamentalnej obejmują m.in.:? poziom podaży i popytu? wahania sezonowe? pogodę? politykę

1.5. Wykresy cenowe

Podstawowym narzędziem pracy technika jest wykres cenowy. Przedsta-wimy podstawowe wykresy cenowe: liniowy, słupkowy i świecowy stosowaneprzez analityka technicznego.

1.5.1. Wykres liniowy

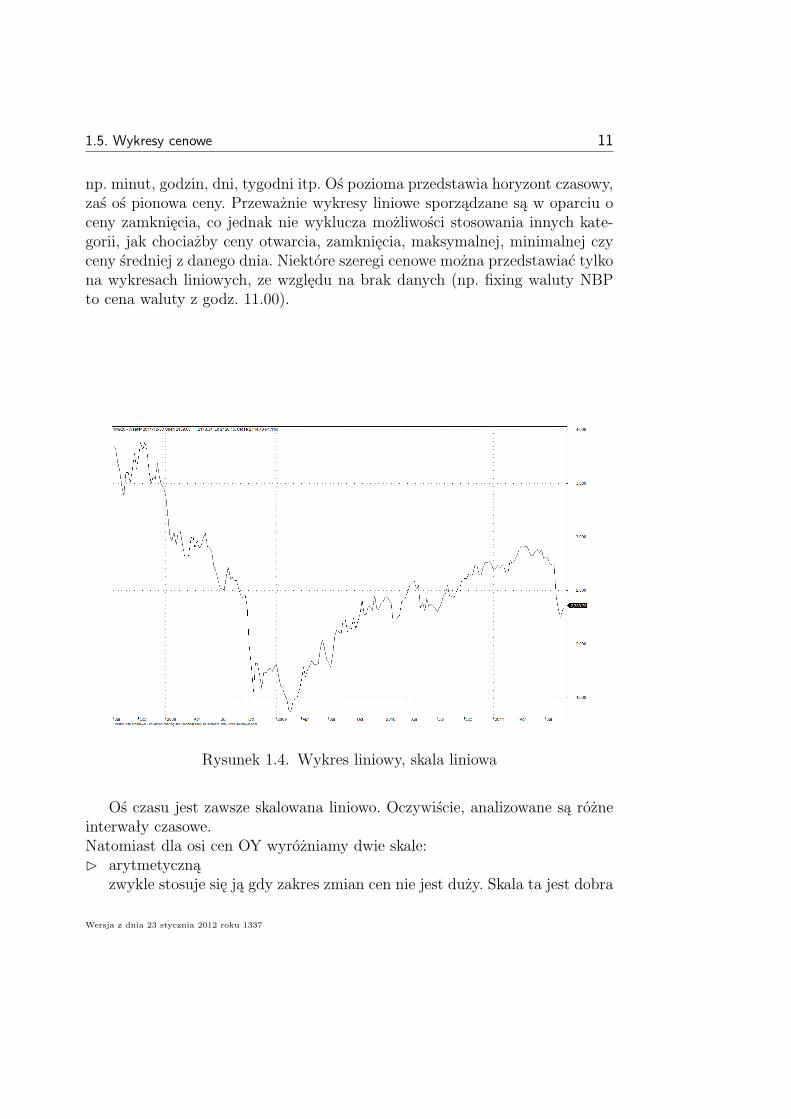

Zaletą wykresu liniowego jest jego prostota interpretacji i czytelność. Kon-strukcja wykresu polega na połączeniu odcinkami cen z poszczególnych okresów

Wersja z dnia 23 stycznia 2012 roku 1337

1.5. Wykresy cenowe 11

np. minut, godzin, dni, tygodni itp. Oś pozioma przedstawia horyzont czasowy,zaś oś pionowa ceny. Przeważnie wykresy liniowe sporządzane są w oparciu oceny zamknięcia, co jednak nie wyklucza możliwości stosowania innych kate-gorii, jak chociażby ceny otwarcia, zamknięcia, maksymalnej, minimalnej czyceny średniej z danego dnia. Niektóre szeregi cenowe można przedstawiać tylkona wykresach liniowych, ze względu na brak danych (np. fixing waluty NBPto cena waluty z godz. 11.00).

Rysunek 1.4. Wykres liniowy, skala liniowa

Oś czasu jest zawsze skalowana liniowo. Oczywiście, analizowane są różneinterwały czasowe.Natomiast dla osi cen OY wyróżniamy dwie skale:� arytmetycznązwykle stosuje się ją gdy zakres zmian cen nie jest duży. Skala ta jest dobra

Wersja z dnia 23 stycznia 2012 roku 1337

12 1. Podstawy Analizy Technicznej

dla rynku instrumentów pochodnych i krótkoterminowego inwestowania narynku

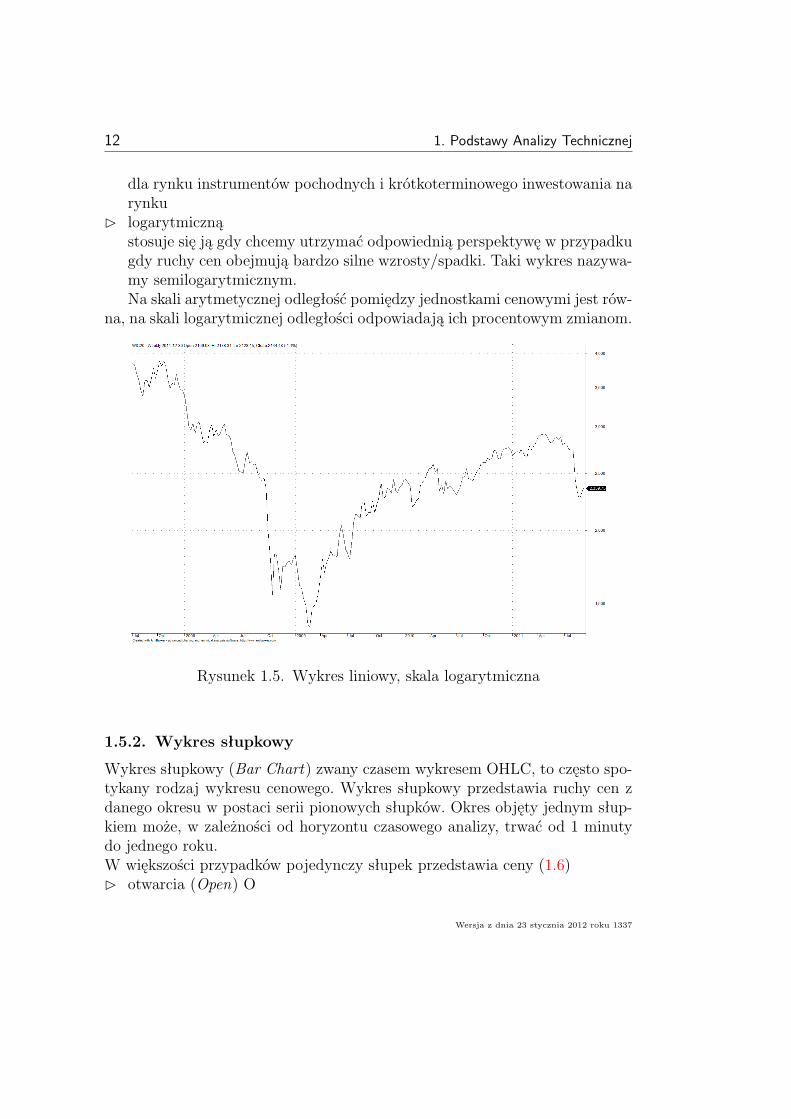

� logarytmicznąstosuje się ją gdy chcemy utrzymać odpowiednią perspektywę w przypadkugdy ruchy cen obejmują bardzo silne wzrosty/spadki. Taki wykres nazywa-my semilogarytmicznym.Na skali arytmetycznej odległość pomiędzy jednostkami cenowymi jest rów-

na, na skali logarytmicznej odległości odpowiadają ich procentowym zmianom.

Rysunek 1.5. Wykres liniowy, skala logarytmiczna

1.5.2. Wykres słupkowy

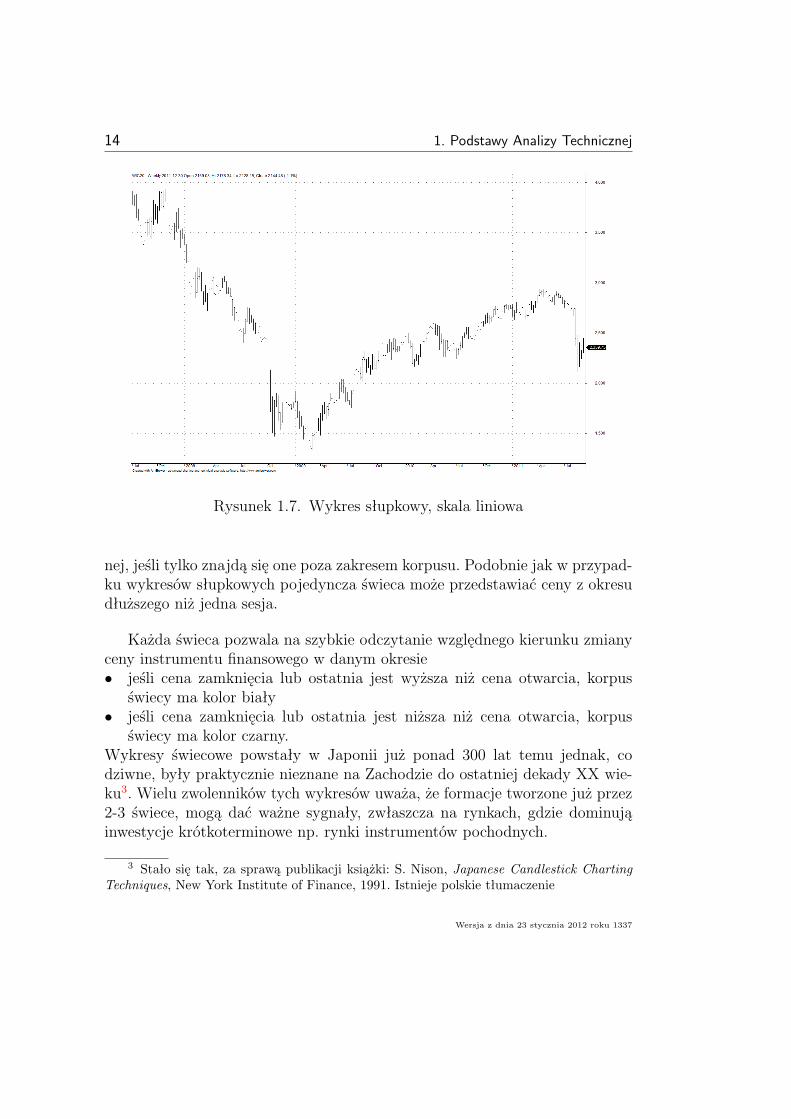

Wykres słupkowy (Bar Chart) zwany czasem wykresem OHLC, to często spo-tykany rodzaj wykresu cenowego. Wykres słupkowy przedstawia ruchy cen zdanego okresu w postaci serii pionowych słupków. Okres objęty jednym słup-kiem może, w zależności od horyzontu czasowego analizy, trwać od 1 minutydo jednego roku.W większości przypadków pojedynczy słupek przedstawia ceny (1.6)� otwarcia (Open) O

Wersja z dnia 23 stycznia 2012 roku 1337

1.5. Wykresy cenowe 13

� maksymalną (High) H� minimalną (Low) L� zamknięcia (Close) C

LO

C

H

L

O

C

HH – cena najwyższaO – cena otwarciaC – cena zamknięciaL – cena najniższa

Rysunek 1.6. Słupki cenowe

Jeśli przyjmiemy, że interwałem jest 1 dzień, to na takim wykresie każdydzień przedstawiamy jako pionowa kreska, która sięga od dziennego minimumdo dziennego maksimum. Cenę otwarcia przedstawiamy jako krótką poziomąkreseczkę po lewej stronie słupka, a cena zamknięcia po prawej. Maksimum iminimum są przedstawione jako góra i dół pionowego słupka.W praktyce inwestycyjnej wykresy krótkoterminowe, przyjmujące dzień za

jednostkę czasu, są niezwykle przydatne i użyteczne. Jednak brakuje im per-spektywy, którą można uchwycić dopiero przy wykresach długoterminowych(w ujęciu tygodniowym lub miesięcznym).Podobnie jak przypadku wykresu liniowego oś OY może mieć skalę aryt-

metyczną lub logarytmiczną.Wykres słupkowy zawiera więcej informacji niż wykres liniowy. Przy podejmo-waniu decyzji inwestycyjnych analitycy stosują najczęściej wykresy, na którychpojedynczy słupek odpowiada jednej sesji, a czasem nawet krótszemu okreso-wi. Aby uzyskać szerszy obraz rynku, posługują się też wykresami w układzietygodniowym lub miesięcznym.

1.5.3. Wykresy świecowe

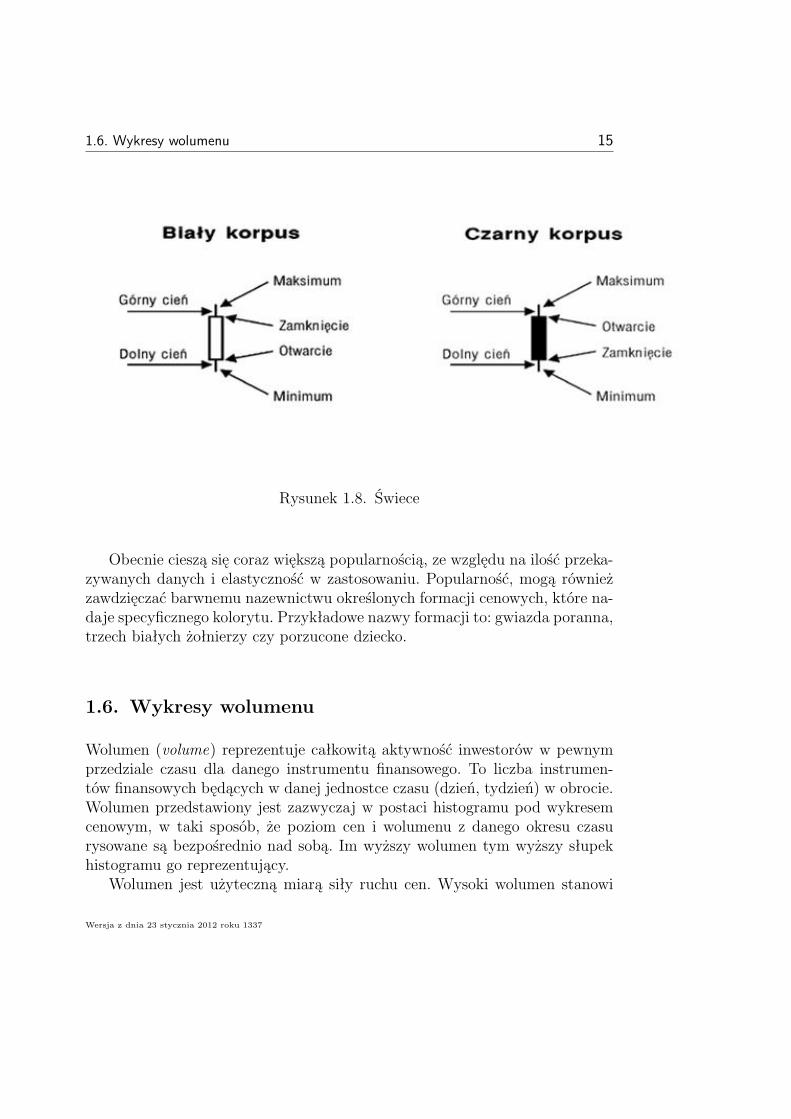

Wykres świecowy (Candelstick Chart) przedstawia te same dane co wykressłupkowy, jednak bardziej podkreśla relację pomiędzy ceną otwarcia i zamknię-cia danej sesji. Każda sesja przedstawiona jest za pomocą świecy składającejsię z korpusu i cieni (zwanych czasem knotami).Korpus świecy rysowany jest po uwzględnieniu ceny otwarcia i zamknięcia

(lub ostatniej), natomiast cienie odpowiadają cenom maksymalnej i minimal-

Wersja z dnia 23 stycznia 2012 roku 1337

14 1. Podstawy Analizy Technicznej

Rysunek 1.7. Wykres słupkowy, skala liniowa

nej, jeśli tylko znajdą się one poza zakresem korpusu. Podobnie jak w przypad-ku wykresów słupkowych pojedyncza świeca może przedstawiać ceny z okresudłuższego niż jedna sesja.

Każda świeca pozwala na szybkie odczytanie względnego kierunku zmianyceny instrumentu finansowego w danym okresie• jeśli cena zamknięcia lub ostatnia jest wyższa niż cena otwarcia, korpusświecy ma kolor biały

• jeśli cena zamknięcia lub ostatnia jest niższa niż cena otwarcia, korpusświecy ma kolor czarny.

Wykresy świecowe powstały w Japonii już ponad 300 lat temu jednak, codziwne, były praktycznie nieznane na Zachodzie do ostatniej dekady XX wie-ku3. Wielu zwolenników tych wykresów uważa, że formacje tworzone już przez2-3 świece, mogą dać ważne sygnały, zwłaszcza na rynkach, gdzie dominująinwestycje krótkoterminowe np. rynki instrumentów pochodnych.

3 Stało się tak, za sprawą publikacji książki: S. Nison, Japanese Candlestick ChartingTechniques, New York Institute of Finance, 1991. Istnieje polskie tłumaczenie

Wersja z dnia 23 stycznia 2012 roku 1337

1.6. Wykresy wolumenu 15

Rysunek 1.8. Świece

Obecnie cieszą się coraz większą popularnością, ze względu na ilość przeka-zywanych danych i elastyczność w zastosowaniu. Popularność, mogą równieżzawdzięczać barwnemu nazewnictwu określonych formacji cenowych, które na-daje specyficznego kolorytu. Przykładowe nazwy formacji to: gwiazda poranna,trzech białych żołnierzy czy porzucone dziecko.

1.6. Wykresy wolumenu

Wolumen (volume) reprezentuje całkowitą aktywność inwestorów w pewnymprzedziale czasu dla danego instrumentu finansowego. To liczba instrumen-tów finansowych będących w danej jednostce czasu (dzień, tydzień) w obrocie.Wolumen przedstawiony jest zazwyczaj w postaci histogramu pod wykresemcenowym, w taki sposób, że poziom cen i wolumenu z danego okresu czasurysowane są bezpośrednio nad sobą. Im wyższy wolumen tym wyższy słupekhistogramu go reprezentujący.Wolumen jest użyteczną miarą siły ruchu cen. Wysoki wolumen stanowi

Wersja z dnia 23 stycznia 2012 roku 1337

Rysunek 1.9. Wykres świecowy, skala liniowa

potwierdzenie kierunku ruchu cen. Niski wolumen wskazuje na brak zaintere-sowania inwestorów obecnymi cenami i sugeruje zmianę kierunku ruchu cen.

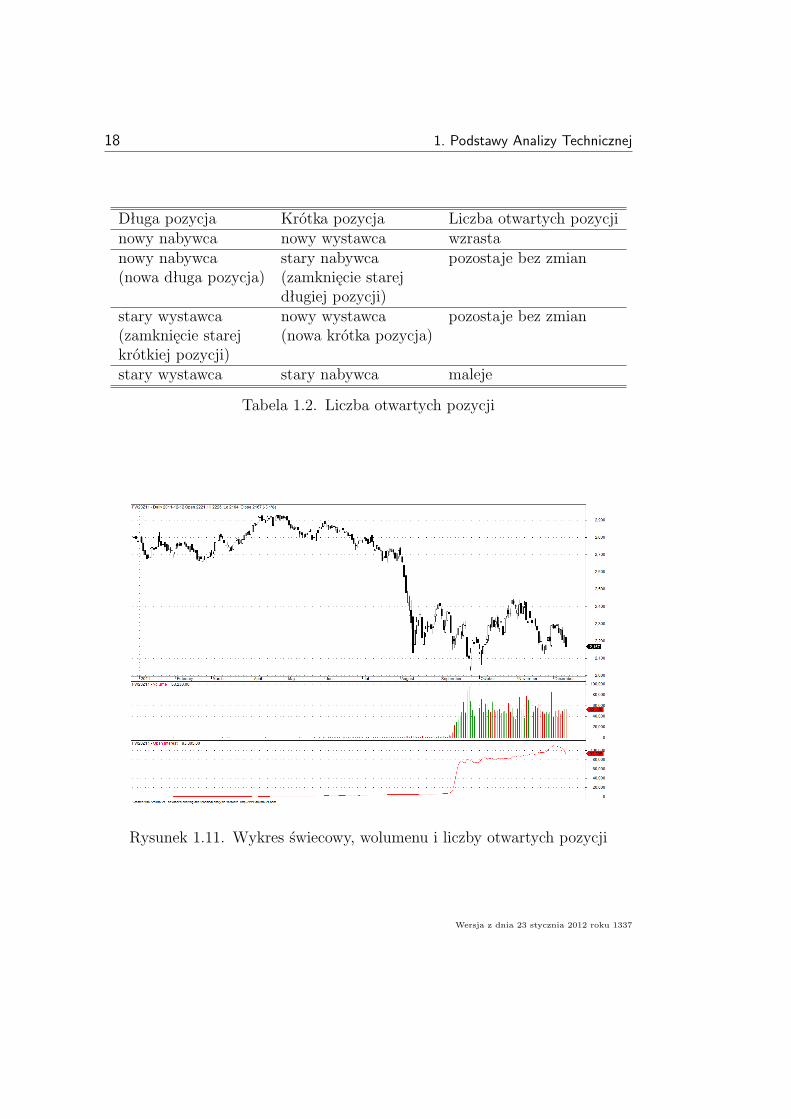

1.7. Liczba otwartych pozycji

Liczba otwartych pozycji (Open Interest) LOP to liczba długich bądź krótkichpozycji w danym instrumencie pochodnym. Jest to pojęcie tylko i wyłączniestosowane na rynku instrumentów pochodnych. Zobaczmy w jaki sposób zmie-nia się liczba otwartych pozycji na rynku (tab. 1.2).Liczba otwartych pozycji jest miarą zaangażowania i pewności inwestorów.

Spadek liczby otwartych pozycji oznacza, że byki lub niedźwiedzie zamykająwcześniej otwarte pozycje, a liczba zamykanych pozycji jest większa od liczbynowych, otwieranych przez innych inwestorów. Wzrost liczby otwartych pozycjioznacza zwiększenie zaangażowania ze strony inwestorów i jest traktowany jakopotwierdzenie istniejącego trendu.

1.7. Liczba otwartych pozycji 17

Rysunek 1.10. Wykres wolumenu

Wykres liczby otwartych pozycji jest rysowany zazwyczaj razem z wykre-sem wolumenu, pod właściwym wykresem cenowym (rys. 1.11).

Wersja z dnia 23 stycznia 2012 roku 1337

18 1. Podstawy Analizy Technicznej

Długa pozycja Krótka pozycja Liczba otwartych pozycjinowy nabywca nowy wystawca wzrastanowy nabywca stary nabywca pozostaje bez zmian(nowa długa pozycja) (zamknięcie starej

długiej pozycji)stary wystawca nowy wystawca pozostaje bez zmian(zamknięcie starej (nowa krótka pozycja)krótkiej pozycji)stary wystawca stary nabywca maleje

Tabela 1.2. Liczba otwartych pozycji

Rysunek 1.11. Wykres świecowy, wolumenu i liczby otwartych pozycji

Wersja z dnia 23 stycznia 2012 roku 1337