Embed Size (px)

Citation preview

Profesor Zorica Mladenović

Ekonomski fakultet, Beograd, 12/2010.

1

Analiza vremenskih serija

Osnovni pojmovi

� Slučajan proces i vremenska serija

� Stacionarnost

� Osnovni modeli stacionarnih vremenskih serija

� Autokorelaciona funkcija (obična i parcijalna)

� Testovi autokorelacije

� Primeri

2

Slučajan proces i vremenska serija

� Slučajan proces: niz slučajnih promenljivih koje su uređene

u odnosu na vreme

� Uobičajena oznaka:

� Vremenska serija:

� I koncept: jedna realizacija slučajnog procesa

� II koncept: ne postoji razlika između vremenske serije i

slučajnog procesa

� Termine koristimo kao sinonime: vremenski niz slučajnih

promenljivih.

,...2,1t,X

,...X,X

t

21

=

Profesor Zorica Mladenović

Ekonomski fakultet, Beograd, 12/2010.

3

Stacionarnost I

� Stacionarnost vremenske serije: vremenska serija se

kreće po prepoznatljivoj putanji tokom vremena

� Dva koncepta: stroga i slaba stacionarnost

� Definicija slabe stacionarnosti:

( )

( ) 1,2,...k 1,2,..., tcov 3.

1,2,... t

t

===−−=

==−=

===

− ),k()X)(X(EX,X

,const)X(EXvar.2

,...2,1t,const)X(E.1

t-ktktt

2tt

γµµ

µ

µ

4

Stacionarnost II

� Očekivana vrednost i varijansa slabo stacionarne

vremenske serije su invarijantne u odnosu na vreme.

Transliranjem u vremenu ove dve veličine se ne

menjaju.

� Kovarijansa između članova vremenske serije zavisi

samo od rastojanja (docnje), a ne od vremenskog

trenutka. To znači da je za datu docnju k kovarijansa

ista:

( ) 1,2,... tik dato za cov ==− ,constX,X ktt

Profesor Zorica Mladenović

Ekonomski fakultet, Beograd, 12/2010.

5

Najjednostavniji primer stacionarne

vremenske serije: beli šum

(engl. white noise)

( )

( ) 1,2,...k 1,2,...,t ,0)ee(Ee,ecov

1,2,...t ,const)e(Eevar

,...2,1t ,0)e(E

k-ttktt

22tt

t

====

====

==

−

σ

� Niz nekorelisanih slučajnih promenljivih nulte

srednje vrednosti i stabilne varijanse

6

Gausov beli šum

( )

( )

( ) , ,...2,1t,0:e

,0)ee(E,ee

,const)e(Eevar

,...2,1t,0)e(E

2t

t-ktktt

22tt

t

=

====

⇒

====

==

−

σ

σ

Ν

1,2,...k 1,2,..., tcov

epromenljiv sl. nezavisnesu serije vremenskeČlanovi

1,2,... t

� Niz nezavisnih slučajnih promenljivih koje su normalno raspodeljene sa nultom srednjomvrednošću i stabilnom varijansom

Profesor Zorica Mladenović

Ekonomski fakultet, Beograd, 12/2010.

7

Gausov beli šum: grafički prikaz

0

2

4

6

8

10

12

14

16

18

20

22

24

26

-2 -1 0 1 2 3

Series: et

Sample 1 200Observations 200

Mean 0.088759Maximum 2.758193

Minimum -2.604917Std. Dev. 0.951387

-3 . 0

-2 . 5

-2 . 0

-1 . 5

-1 . 0

-0 . 5

0 . 0

0 . 5

1 . 0

1 . 5

2 . 0

2 . 5

3 . 0

2 5 5 0 7 5 1 0 0 1 2 5 1 5 0 1 7 5 2 0 0

G e n e r is a n i G a u s o v be l i s u m (e t)

8

Osnovni modeli

stacionarnih vremenskih serija

� Autoregresioni modeli (AR)

� Modeli pokretnih proseka (MA)

� Autoregresioni modeli pokretnih proseka

(ARMA)

Profesor Zorica Mladenović

Ekonomski fakultet, Beograd, 12/2010.

9

Opšte forme modela stacionarnih

vremenskih serija

� AR(p) model

� MA(q) model

� ARMA(p,q) model

� Parametri modela su:

qtq2t21t1t

ptp2t21t1t

e...eee

X...XXX

−−−

−−−

−−−−

++++=

θθθ

φφφ

tptp2t21t1t eX...XXX ++++= −−− φφφ

qtq2t21t1tt e...eeeX −−− −−−−= θθθ

q21p21 ,...,,,,...,, θθθφφφ

10

Primer AR(1) modela

- 5

- 4

- 3

- 2

- 1

0

1

2

3

4

5

5 0 1 00 1 5 0 2 0 0 2 5 0 3 0 0 3 5 0 4 0 0

X t= 0.7* X t-1+ e t

-5

-4

-3

-2

-1

0

1

2

3

4

5

5 0 1 0 0 1 5 0 2 0 0 2 5 0 3 0 0 3 5 0 4 0 0

X t= -0 .7 * X t-1+ e t

Profesor Zorica Mladenović

Ekonomski fakultet, Beograd, 12/2010.

11

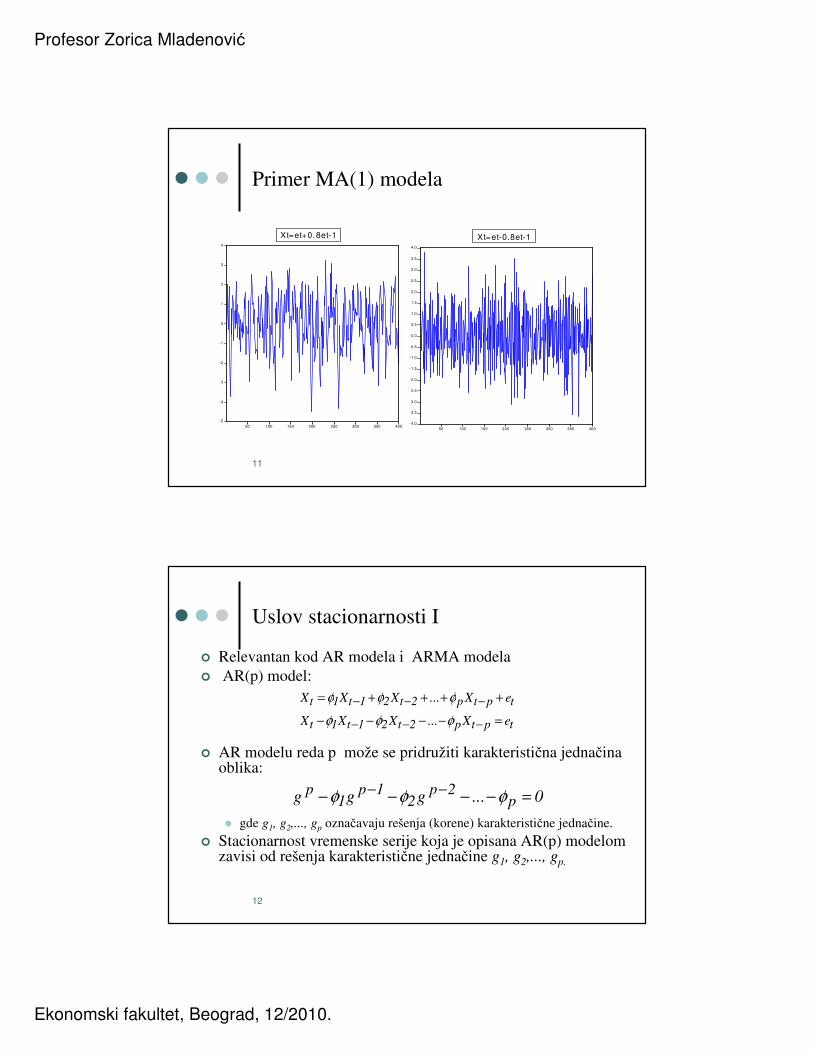

Primer MA(1) modela

-5

-4

-3

-2

-1

0

1

2

3

4

50 100 150 200 250 300 350 400

Xt=et+0.8et-1

-4.0

-3.5

-3.0

-2.5

-2.0

-1.5

-1.0

-0.5

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

4.0

50 100 150 200 250 300 350 400

Xt=et-0.8et-1

12

Uslov stacionarnosti I

� Relevantan kod AR modela i ARMA modela

� AR(p) model:

� AR modelu reda p može se pridružiti karakteristična jednačina oblika:

� gde g1, g2,..., gp označavaju rešenja (korene) karakteristične jednačine.

� Stacionarnost vremenske serije koja je opisana AR(p) modelom zavisi od rešenja karakteristične jednačine g1, g2,..., gp.

tptp2t21t1t

tptp2t21t1t

eX...XXX

eX...XXX

=−−−−

++++=

−−−

−−−

φφφ

φφφ

0...ggg p2p

21p

1p =−−−− −− φφφ

Profesor Zorica Mladenović

Ekonomski fakultet, Beograd, 12/2010.

13

Uslov stacionarnosti II

Može se pokazati da važi sledeća teorema:

� Ukoliko su svi koreni g1, g2,..., gp po modulu strogo manji od jedan, onda je vremenska serija stacionarna.

� Ukoliko postoji bar jedan koren gi, i=1, 2,..., p, koji je jednak vrednosti jedan po modulu, dok su drugi koreni strogo manji od jedan po modulu, onda je vremenska serija nestacionarna. Takva vremenska serija se uobičajeno naziva vremenska serija sa jediničnim korenom.

� Ukoliko postoji bar jedan koren gi, i=1,2,...,p, koji je po modulu strogo veći od jedan, dok su drugi strogo manji od jedan, tada je vremenska serija eksplozivna. To znači da je vremenska serija pod uticajem kumulisanog dejstva trajno rastućeg efekta neočekivanih slučajnih šokova.

14

Uslov stacionarnosti kod AR(1) modela:

autoregresioni parametar je po modulu

strogo manji od jedan,

[ ]

[ ]

( ) ( )

( )

.σ

...σ) (Xvar

. Tada je:i je da vaz neophodnoa konacna,ijansa bilvarDa bi

...σ...eeeevar) (Xvar

...eeee

...

eeeX

eeX

eX X

t

ttttt

tttt

tttt-

ttt-

tt-t

21

2

21

1

1

61

41

21

2

1

61

41

21

23

312

2111

3312

2111

1123121

1211

11

11

1

1

φφφφ

φ

φφφφφφ

φφφ

φφφ

φφ

φ

φ

−=++++=

<

++++=++++=

++++=

=

+++=

++=

+=

−

−−−

−−−

−−

−

444 3444 21

1<1φ

Profesor Zorica Mladenović

Ekonomski fakultet, Beograd, 12/2010.

15

Obična i parcijalna

autokorelaciona funkcija

� Kako utvrditi koji od modela odgovara datom skupu podataka? Potrebno je da analiziramo korelacionu strukturu podatka.

� Autokorelacioni koeficijent (obični) na docnji k:

� Niz ρ1, ρ2,… predstavlja običnu autokorelacionu funkciju.

� Grafički prikaz niza ρ1, ρ2,… naziva se obični korelogram.

� EVIEWS oznaka: AC.

=<

==⇒≤

=

==

−

−

−

−

,...2,1k,1

0k,1)Xvar()X,Xcov(

)Xvar(

)X,Xcov(

,...2,1k,)Xvar()Xvar(

)X,Xcov(

k

k

tktt

t

kttk

ktt

kttk

ρ

ρ

ρ

ρ

16

Obična autokorelaciona funkcija

jednostavnih AR i MA modela

Model Uslov

stacionarnosti

Obična autokorelaciona funkcija

Beli šum, MA(0) Uvek

stacionarnaρk=0, k=1,2,…

AR(1), 0<ф1<1

Xt=ф

1X

t-1+e

t

ρk=ф1k, k=1,2,…

Opada po eksponencijalnoj putanji

AR(1), -1<ф1<0

Xt=ф

1X

t-1+e

t

ρk=ф1k, k=1,2,…

Opada po oscilatornoj putanji

(menja znak za svako k).

MA(1), 0<θ1<1

Xt=e

t-θ

1e

t-1

Uvek

stacionarnaρ

1= -θ

1/(1+ θ

12) < 0,

ρk=0, k=2,3,…

MA(1), -1<θ1<0

Xt=e

t-θ

1e

t-1

ρ1= -θ

1/(1+ θ

12) > 0,

ρk=0, k=2,3,…

11 <φ

Profesor Zorica Mladenović

Ekonomski fakultet, Beograd, 12/2010.

17

Opšti oblik obične autokorelacione

funkcije AR i MA modela

Model Obična autokorelaciona funkcija

AR(p) Opada tokom vremena po

eksponencijalnoj, oscilatornoj ili

sinusoidnoj putanji.

MA(q) ρ1≠0, ρ2≠0,..., ρq≠0, ρk=0 za k>q.

Jednaka je nuli za docnje veće od reda

modela.

18

Parcijalna autokorelaciona funkcija

� Stepen korelisanosti između Xt i Xt-k smo merili na osnovu običnog autokorelacionog koeficijenta na docnji k.

� Autokorelacioni koeficijent na docnji k može biti pod uticajem korelisanosti Xt i Xt-k sa članovima vremenske serije na docnjama između vremenskih trenutaka t i t-k (Xt-1, Xt-2,…,Xt-k+1).

� Eliminacijom uticaja Xt-1, Xt-2,…, Xt-k+1 dobija se pokazatelj čiste korelisanosti između Xt i Xt-k , koji se naziva parcijalni autokorelacioni koeficijent.

� Ovaj koeficijent na docnji k označava se sa φkk.

� Niz φ11 φ22, ... predstavlja parcijalnu autokorelacionu funkciju.

� Grafički prikaz niza φ11 φ22, ... naziva se parcijalni korelogram.

� EVIEWS oznaka: PAC.

Profesor Zorica Mladenović

Ekonomski fakultet, Beograd, 12/2010.

19

Parcijalna autokorelaciona funkcija

(definicija na osnovu regresione analize)

( )

( )

( ) ( )( ) ( )[ ]

( ) ( ),...,k,

X̂XvarX̂Xvar

X̂X,X̂Xcov

:X̂XX̂X

.

.X,...,X,XXX̂X

X,...,X,XXX̂

X,...,X,XX.

.X,...,X,XXX̂X

X,...,X,XXX̂

X,...,X,XX.

ktkttt

ktktttkk

ktkttt

ktttktktkt

ktttktkt

ktttkt

ktttttt

kttttt

ktttt

21

i

izmedjut koeficijen cioniautokorela obicni kao se definisek docnji nat koeficijen cioniautokorela Parcijalni 3

uticaj iskljucen je koga iz deo je

dejstvo obuhvata koji deo je

ONK metoda primenom od funkcijiu ocenjujemo 2

uticaj sadrzi ne koji deo je

uticaj sadrzi koji deo je

ONK metoda primenom od funkcijiu ocenjujemo 1

121

121

121

121

121

121

=−−

−−=

−−

−⇒

⇒

−⇒

⇒

−−

−−

−−

+−−−−−−

+−−−−−

+−−−−

+−−−

+−−−

+−−−

φ

20

Parcijalna autokorelaciona funkcija

jednostavnih AR i MA modela

Model Dodatni opis Parcijalna

autokorelaciona funkcija

Beli šum, MA(0) Nekorelisan

proces φkk=0, k=1,2,…

AR(1), 0<ф1<1

Xt=ф

1X

t-1+e

t

Izmedju Xt

Xt-1nema

dodatnog

uticaja

φ11=ρ1=φ1 ,k=1

φkk=0, k=2,3,...

AR(1), -1<ф1<0

Xt=ф

1X

t-1+e

t

φ11=ρ1 =φ1, k=1

φkk=0, k=2,3,...

MA(1), 0<θ1<1

Xt=e

t-θ

1e

t-1

Poseduje AR

reprezentaciju

beskonačnog

reda.

Opada tokom vremena po

eksponencijalnoj putanji.

MA(1), -1<θ1<0

Xt=e

t-θ

1e

t-1

Opada tokom vremena po

oscilatornoj putanji.

Profesor Zorica Mladenović

Ekonomski fakultet, Beograd, 12/2010.

21

Opšti oblik obične i parcijalne autokorelacione

funkcije AR i MA modela

Model Obična autokorelaciona

funkcija

Parcijalna autokorelaciona

funkcija

AR(p) Opada tokom

vremena po

eksponencijalnoj,

oscilatornoj ili

sinusoidnoj putanji

φ11≠0, φ22≠0,..., φpp≠0,

φkk=0 za k>p.

Jednaka je nuli za docnje

veće od reda modela

MA(q) ρ1≠0, ρ2≠0,..., ρq≠0,

ρk=0 za k>q.

Jednaka je nuli za

docnje veće od reda

modela

Opada tokom vremena

po eksponencijalnoj,

oscilatornoj ili

sinusoidnoj putanji

22

Testovi autokorelacije u vremenskoj seriji

1. Da li postoji autokorelacija na tačno određenoj docnji k?

H0: ρk=0, H1: ρk≠0 ili

(H0: φkk=0, H1: φkk≠0)

2. Da li postoji autokorelacija na svim docnjama zaključno do m?

H0: ρ1= ρ2 =...= ρm =0,

H1: Bar jedan od autokorelacionih

koeficijenata je različit od nule.

Profesor Zorica Mladenović

Ekonomski fakultet, Beograd, 12/2010.

23

Testovi autokorelacije u vremenskoj seriji II

Ocena običnog/parcijalnog autokorelacionog koef.

( )

[ ] [ ]

. ocenu za i vazesvojstva Navedena

950/9611.96/-P9509611.96-P

0,1N

T

1

0

T

10,N

: vazi velikodovoljno za 0 docnji na

korelacija postoji ne da kompretpostav Pod 2.

seriju)u u vremenskstacionarn za uslovima opstim dovoljno (pod

ocena nakonzistent ali ,pristrasna je 1.

21

sredina aaritmetick obimaUzorak

1

2

1

21

kk

kk

kk

k

k

k

T

tt

kt

T

ktt

k

T

ˆ

.T.ˆT..Tˆ

:Tˆˆ

z:ˆ

T)(k

ˆ

T,...,k,

)XX(

)XX()XX(

ˆ

X,X,...,X,X:T

φ

=≤ρ≤⇒=≤ρ≤⇒

ρ=−ρ

=⇒

ρ

=ρ

ρ

−=

−

−−

=ρ

−

∑=

−∑+=

24

Da li postoji značajna autokorelacija na docnji k?

(H0: ρρρρk=0, H1: ρρρρk≠0)

� Validnost hipoteze H0: ρk=0 se testira protiv alternativne H1: ρk≠0, tako što se proverava da li je ocena običnog autokorelacionog koeficijenta na docnji k element intervala [-1.96/√T, 1.96/√T].

� Nulta hipoteza se ne može odbaciti ako je:

� Nulta hipoteza se odbacuje za nivo značajnosti 5% ako je:

[ ]T1.96/ ,T1.96/-∈kρ̂

[ ]T1.96/ ,T1.96/-∉kρ̂

Profesor Zorica Mladenović

Ekonomski fakultet, Beograd, 12/2010.

25

Da li postoji značajna autokorelacija na docnji k?

(H0: φφφφkk=0, H1: φφφφkk≠0)

� Validnost hipoteze H0: φφφφkk=0 se testira protiv alternativne H1:

φφφφkk≠0 tako što se proverava da li je ocena parcijalnog autokorelacionog koeficijenta na docnji k element intervala [-1.96/√T, 1.96/√T].

� Nulta hipoteza se ne može odbaciti ako je:

� Nulta hipoteza se odbacuje za nivo značajnosti 5% ako je:

�

[ ]T1.96/ ,T1.96/-ˆkk ∈φ

[ ]T1.96/ ,T1.96/-ˆkk ∉φ

26

Da li postoji značajna autokorelacija zaključno sa docnjom m?(H0: ρρρρ1= ρρρρ2 =...= ρρρρm =0, H1: H0 nije tačno)

� Box-Pierce-ova, BP(m), i Box-Ljung-ova, BLj(m), test-statistika:

� Nulta hipoteza se odbacuje uz nivo značajnosti 5% � ako je Q(m) veće od korespondirajuće kritične vrednosti hi-kvadrat

raspodele sa m stepeni slobode (χ2m) i nivo značajnosti 5%.

� ako je korespondirajuća p-vrednost manja od 5%.

� Broj m se definiše kao funkcija od T:

∑

∑

=

=

−+==

=

m

1i

2m

2

i

m

1i

2m

2

i

:iT

ˆ)2T(T)m(Q)m(BLj

:ˆT)m(BP

χρ

χρ

)Tln(,T,T 2

Profesor Zorica Mladenović

Ekonomski fakultet, Beograd, 12/2010.

27

Testovi autokorelacije: važna

napomena

� Svi navedeni testovi mogu se koristiti u klasičnom regresionom modeliranju kada se proverava kvalitet ocenjenog modela.

� Testovi se primenjuju na vremensku seriju reziduala.

� Broj stepeni slobode u primeni BP i BLj test-statistika je razlika između broja ocenjenih običnih autokorelacionih koeficijenata (m) i broja ocenjenih parametara modela.

2828

Primeri:

primena autokorelacione funkcije

1. Izračunavanje ocena autokorelacionih

koeficijenata i korespondirajućih standardnih

grešaka na osnovu podataka vremenske serije

2. Provera da li je konkretna vremenska serija

beli šum

3. Izbor adekvatnog modela za osnovnu inflaciju

u Srbiji

Profesor Zorica Mladenović

Ekonomski fakultet, Beograd, 12/2010.

29

Primer 1 (naredna 4 slajda)

� Sledeća tabela sadrži podatke o 12 opservacija

vremenske serije.

� Oceniti obične autokorelacione koeficijente na

docnjama 1 i 2.

� Izračunati standardne greške ocena

autokorelacionih koeficijenata na docnjama 1 i 2.

� Testirati značajnost prva dva obična

autokorelaciona koeficijenta.

t

1 13 -3 -- --

2 16 0 -3 --

3 18 2 0 -3

4 14 -2 2 0

5 11 -5 -2 2

6 10 -6 -5 -2

7 8 -8 -6 -5

8 16 0 -8 -6

9 20 4 0 -8

10 20 4 4 0

11 24 8 4 4

12 22 6 8 4

T=12 Zbir:192 Zbir:0

tX XtX − X1tX −− X2tX −−

Profesor Zorica Mladenović

Ekonomski fakultet, Beograd, 12/2010.

t

1 9 -- --

2 0 0 --

3 4 0 -6

4 4 -4 0

5 25 10 -10

6 36 30 12

7 64 48 40

8 0 0 0

9 16 0 -32

10 16 16 0

11 64 32 32

12 36 48 24

T=12 Zbir: 274 Zbir: 180 Zbir: 60

( )2t XX − ( )XtX − ( )X1tX −− ( )XtX − ( )X2tX −−

( )( )

( )

( )( )

( )219.0

274

60

XX

XXXX

ˆ

657.0274

180

XX

XXXX

ˆ

12

1t

2t

12

3t2tt

2

12

1t

2t

12

2t1tt

1

==

−

−−

=

==

−

−−

=

∑

∑

∑

∑

=

=−

=

=−

ρ

ρ

( ) ( ) ( )( )

=

=⇒====

289.0ˆsII

289.0ˆsI083.0

12

1

T

1ˆsˆs

2

12

21

2

ρ

ρρρ

Profesor Zorica Mladenović

Ekonomski fakultet, Beograd, 12/2010.

Ocena autokorelacionog

koeficijenta

0.657 0.219

Standardna greška ocene 0.289 0.289

Interval poverenja

(95% verovatnoća)

(-1.96*0.289, 1.96*0.289);

(-0.566;0.566)

Nulta hipoteza H0: ρ1=0 H0: ρ2=0

Ispitivanje validnosti H0

Zaključak H0 se

odbacuje.

H0 se ne

odbacuje.

[ ]566.0657.0 ±∉ [ ]566.0219.0 ±∈

34

Primer 2 I

� Na osnovu 164 podataka vremenske serije nulte srednje

vrednosti i stabilne varijanse ocenjeni su sledeći autokorelacioni koeficijenti (redom na docnjama od 1 do 10):

� Da li se može smatrati da je vremenska serija proces beli šum?

-0.009 0.456 -0.069 -0.040 -0.073 -0.049 -0.062 -0.059 0.045 -0.038

1ρ̂ 2ρ̂ 3ρ̂ 4ρ̂ 5ρ̂ 6ρ̂ 7ρ̂ 8ρ̂ 9ρ̂ 10ρ̂

Profesor Zorica Mladenović

Ekonomski fakultet, Beograd, 12/2010.

35

Primer 2 II

� Vremenska serija nulte srednje vrednosti i stabilne varijanse jeproces beli šum ukoliko njeni članovi nisu korelisani: autokorelacioni koeficijenti na docnjama različitim od nule su jednaki nula.

� Potrebno je proveriti valjanost nulte hipoteze H0: ρk=0, protiv alternativne H1: ρk≠0, k=1,2,...,10.

� Ukoliko se nulta hipoteza ne može odbaciti ni za jednu od prvih deset docnji, tada u vremenskoj seriji ne postoji značajna autokorelacija. To sugeriše adekvatnost belog šuma.

� Odgovarajući interval poverenja sa verovatnoćom 95% je

� Zaključujemo da vremenska serija nije beli šum.

[ ]153.0;153.0−

∉= 456.02ρ̂ [ ]153.0;153.0−

3636

Primer 2 III

� Grafički prikaz ocena autokorelacionih koeficijenata (korelogram) omogućava brzo zaključivanje.

� Napomena: isprekidane linije označavaju granice intervala poverenja uz verovatnoću 95%, [ ]153.0;153.0−

-.2

-.1

.0

.1

.2

.3

.4

.5

1 2 3 4 5 6 7 8 9 10

AC

Profesor Zorica Mladenović

Ekonomski fakultet, Beograd, 12/2010.

37

-.010

-.005

.000

.005

.010

.015

.020

.025

2002 2003 2004 2005 2006 2007 2008

Osnovna inflacija u Srbiji

Primer 3: analiza korelacione strukture osnovne

inflacije privrede Srbije, 2002:2-2008:3 (T=74) I

38

Primer 3: analiza korelacione strukture osnovne

inflacije privrede Srbije, 2002:2-2008:3 (T=74) II

Docnja Ocena običnog Značajna korelacija

(k) autokorel.koeficijenta

� 1 0.493 DA

� 2 0.355 DA

� 3 0.338 DA

� 4 0.275 DA

� 5 0.101 NE

� 6 0.166 NE

� 7 0.127 NE

� 8 0.025 NE

� Interval poverenja sa verovatnoćom 0.95: [-0.23;0.23]

Profesor Zorica Mladenović

Ekonomski fakultet, Beograd, 12/2010.

39

Primer 3: analiza korelacione strukture osnovne

inflacije privrede Srbije III

Docnja Ocena parcijalnog Značajna korelacija

(k) autokorel. koeficijenta

� 1 0.493 DA

� 2 0.148 NE

� 3 0.157 NE

� 4 0.047 NE

� 5 -0.145 NE

� 6 0.117 NE

� 7 -0.010 NE

� 8 -0.078 NE

� Interval poverenja sa verovatnoćom 0.95: [-0.23;0.23]

� Zaključak: ovu seriju verovatno treba modelirati na osnovu AR(1) forme.

40

Primer 3: analiza korelacione strukture osnovne inflacije

privrede Srbije IV (analiza reziduala iz AR(1) modela)

� Autokorelacioni koeficijenti vremenske serije reziduala iz AR(1) modela (sa konstantom) ukazuju na to da je ocenjenim modelom obuhvaćena autokorelacija u seriji osnovne inflacije, jer nije prisutna u rezidualima.

� Docnja Ocena običnogautokorel.koeficijenta

� 1 -0.059

� 2 0.033

� 3 0.145

� 4 0.174

� 5 -0.120

� 6 0.113

� 7 0.091

� 8 -0.129

� Interval poverenja sa verovatnoćom

0.95: [-0.23;0.23].

-.015

-.010

-.005

.000

.005

.010

.015

-.010

-.005

.000

.005

.010

.015

.020

.025

2002 2003 2004 2005 2006 2007

Reziduali Stvarno kretanje osnovne inflacijeKretanje osnovne inflacije ocenjeno prema AR(1) modelu (ocena AR(1) parametra 0.49)

Profesor Zorica Mladenović

Ekonomski fakultet, Beograd, 12/2010.

41

Primer 3: analiza korelacione strukture osnovne inflacije

privrede Srbije V (analiza reziduala iz AR(1) modela)

( )( )

( )( )

( )( )

( )( )

( )( )

( )( )

( )( )

( )( )

8. reda cijaautokorela zbirna postoji nemodelu U

odbacuje. ne se H59120506988

873

1290

773

0910

673

1130

573

1200

473

1740

373

1450

273

0330

173

0590

75738

tacnonije H :H 0, ... :H

73,T je sada :konstantom sa modela AR(1) iz reziduala Serija

2

tacnonije H :H 0, ... :H

026

22222222

018210

22

1

22

01m210

⇒=<=

−

−+

−+

−+

−

−+

−+

−+

−+

−

−∗

∗=

====

=

−+==

====

−

∑=

.).(.)(Q

........

)(Q

:)m(Q

:iT

ˆ)T(T)m(Q)m(BLj

m

m

im

i

χ

ρρρ

χ

χρ

ρρρ