Embed Size (px)

Citation preview

1

Analýza vývoje ekonomiky ČR duben 2019

Odbor ekonomických analýz duben 2019

Analýza vývoje ekonomiky ČR / duben 2019

2

Obsah

Shrnutí ..................................................................................................................................................................... 4

1 Výkonnost ekonomiky ..................................................................................................................................... 6

Domácí vývoj ........................................................................................................................................... 6

Vývoj v zahraničí ...................................................................................................................................... 8

Výhled ..................................................................................................................................................... 9

BOX I: Výdaje na VaV a hospodářský vývoj v regionech ČR .............................................................................. 10

2 Trh práce ....................................................................................................................................................... 11

Domácí vývoj ......................................................................................................................................... 11

Nezaměstnanost v EU ........................................................................................................................... 13

3 Cenový vývoj ................................................................................................................................................. 14

4 Vývoj na finančním trhu a měnové podmínky .............................................................................................. 16

Domácí úvěrové podmínky ................................................................................................................... 16

Směnné kurzy ........................................................................................................................................ 17

Vnější rovnováha ................................................................................................................................... 18

5 Kapitálové trhy .............................................................................................................................................. 20

6 Fiskální vývoj ................................................................................................................................................. 22

Domácí rozpočty ................................................................................................................................... 22

Veřejné rozpočty ve světě ..................................................................................................................... 23

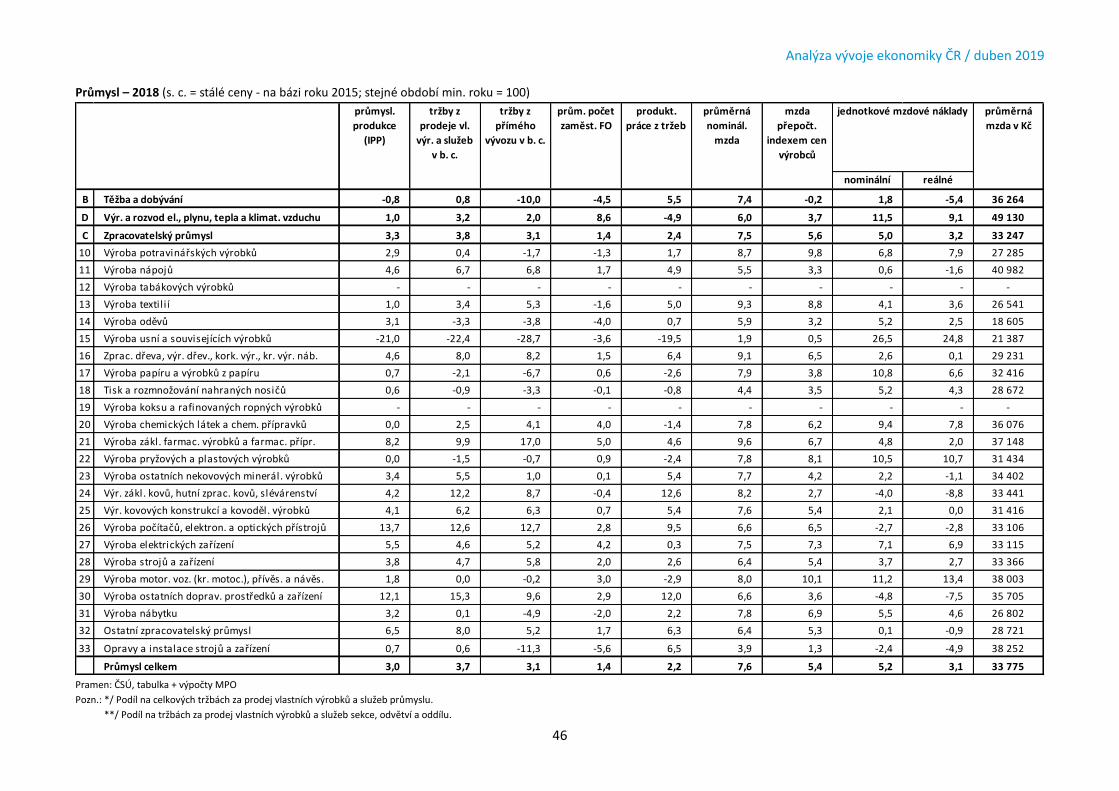

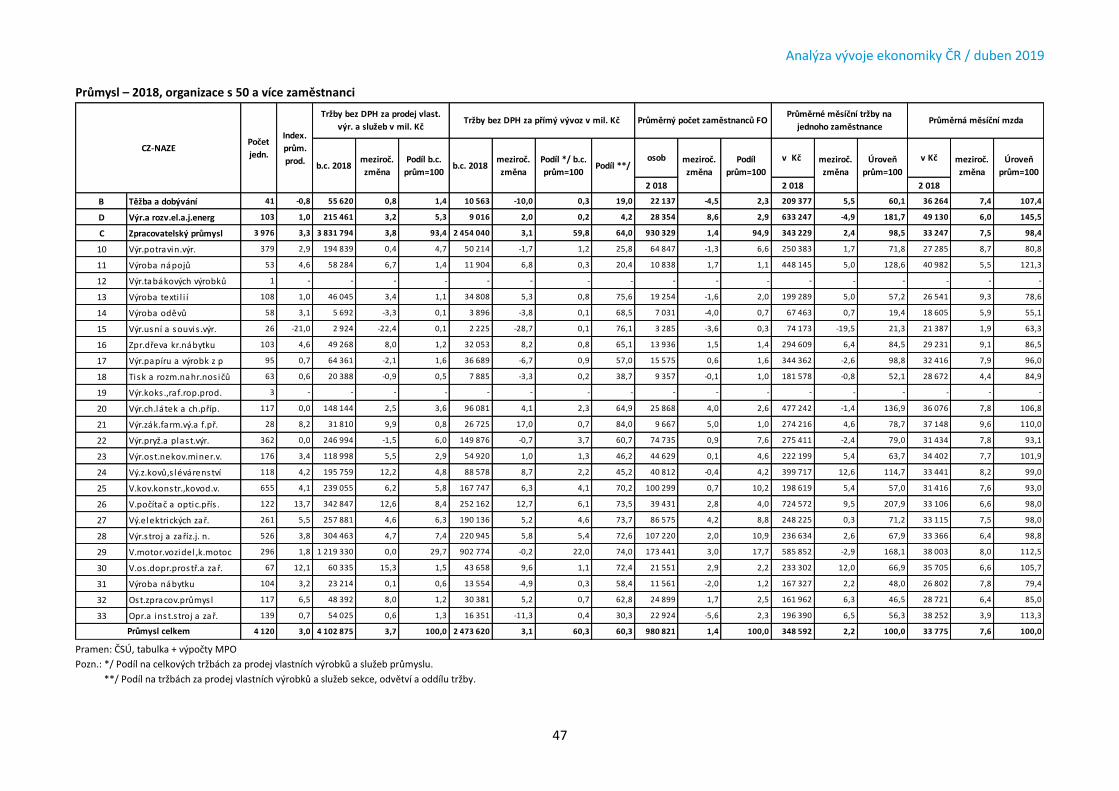

7 Průmysl .......................................................................................................................................................... 24

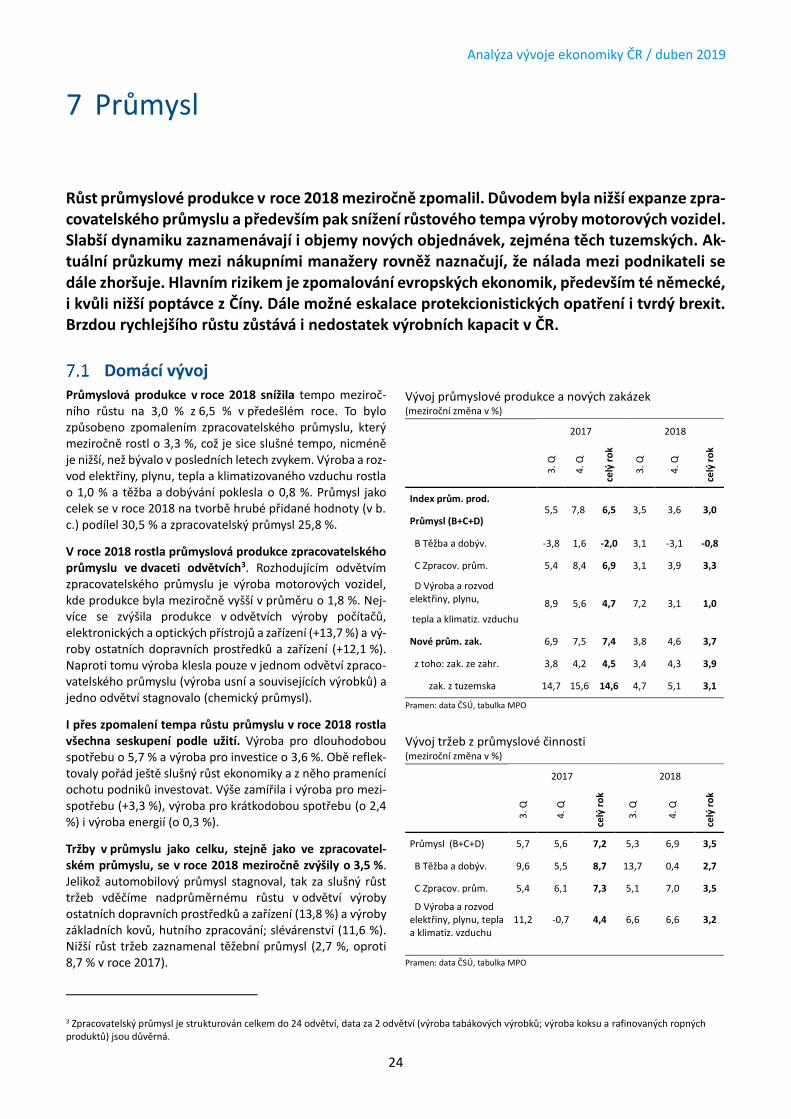

Domácí vývoj ......................................................................................................................................... 24

Výhled průmyslu ................................................................................................................................... 26

Průmysl v EU ......................................................................................................................................... 26

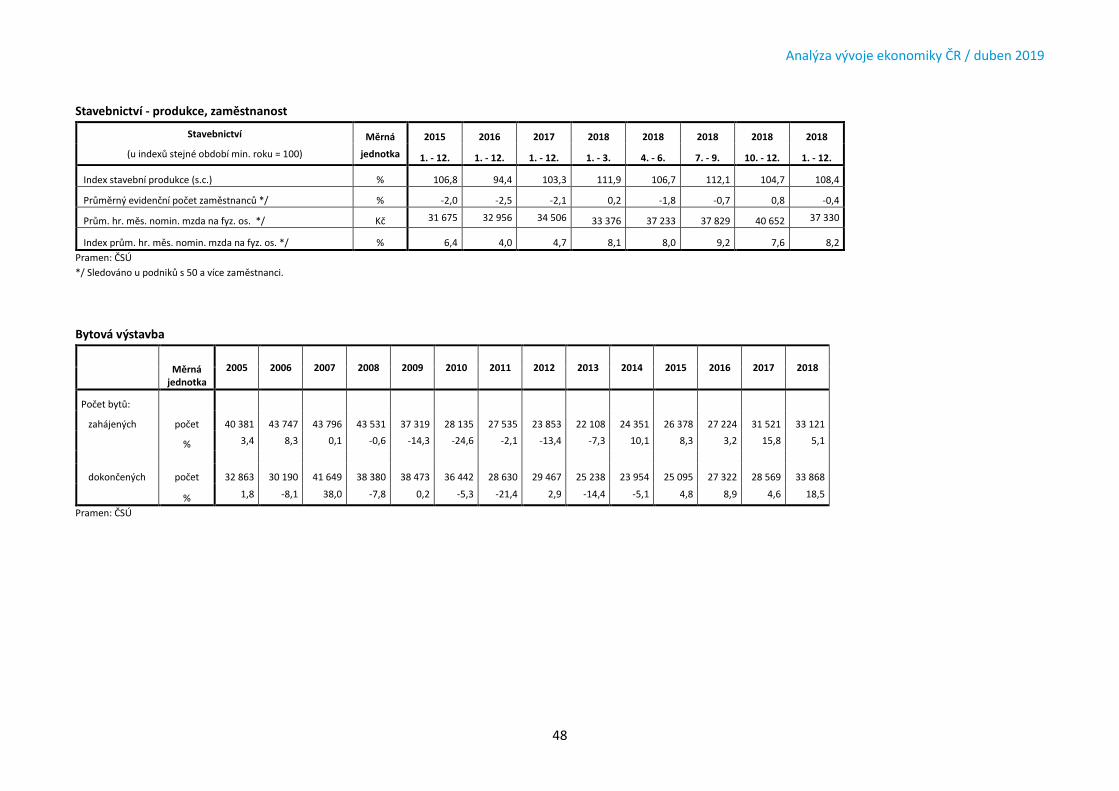

8 Stavebnictví ................................................................................................................................................... 27

Vývoj stavební produkce ....................................................................................................................... 27

Stavební povolení a stavební zakázky ................................................................................................... 28

Bytová výstavba .................................................................................................................................... 28

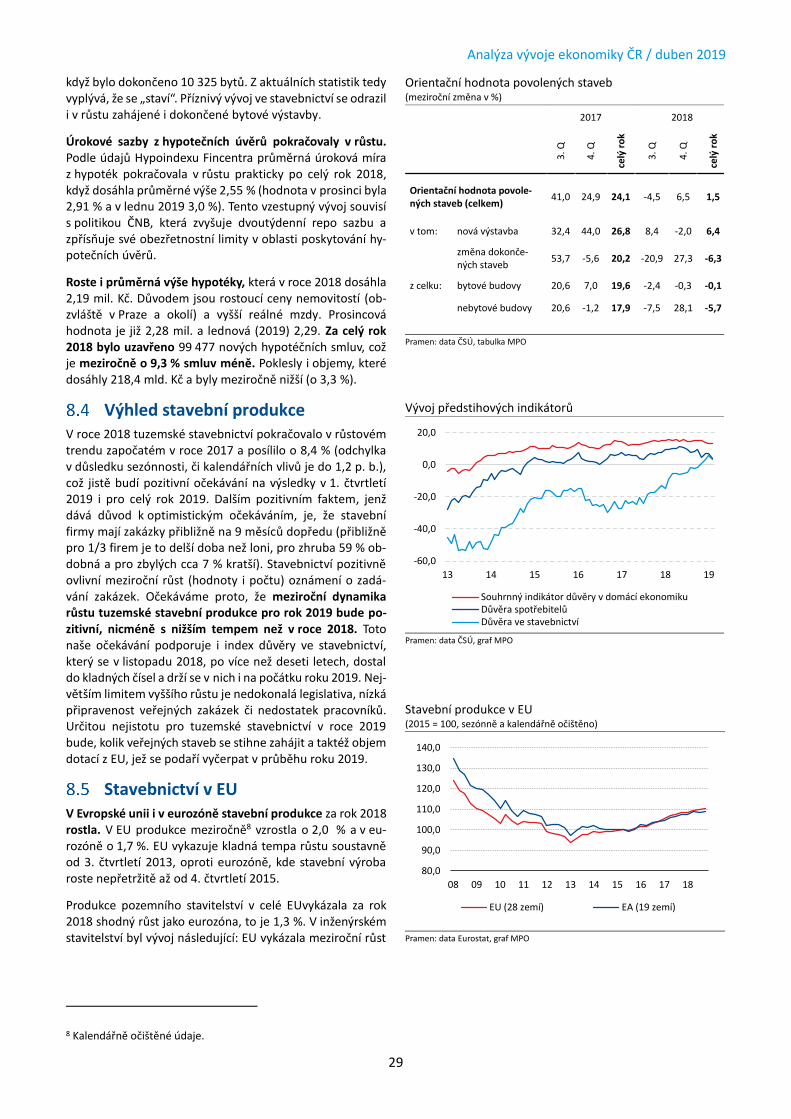

Výhled stavební produkce ..................................................................................................................... 29

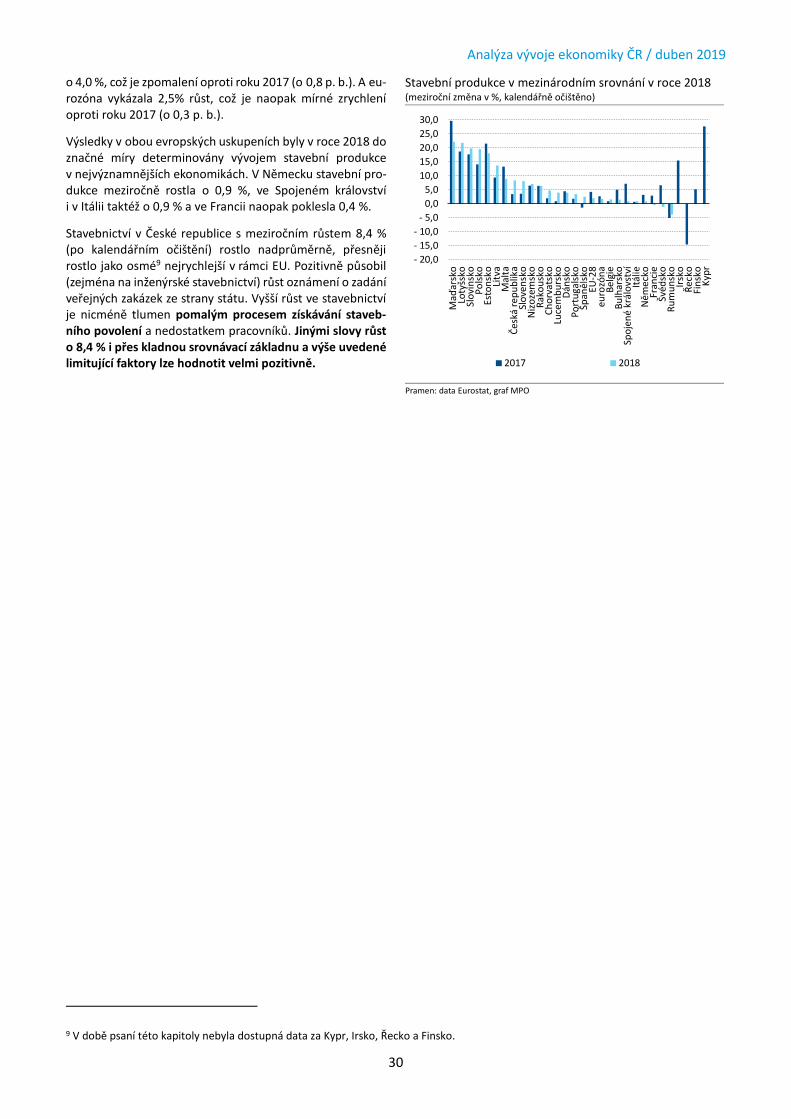

Stavebnictví v EU ................................................................................................................................... 29

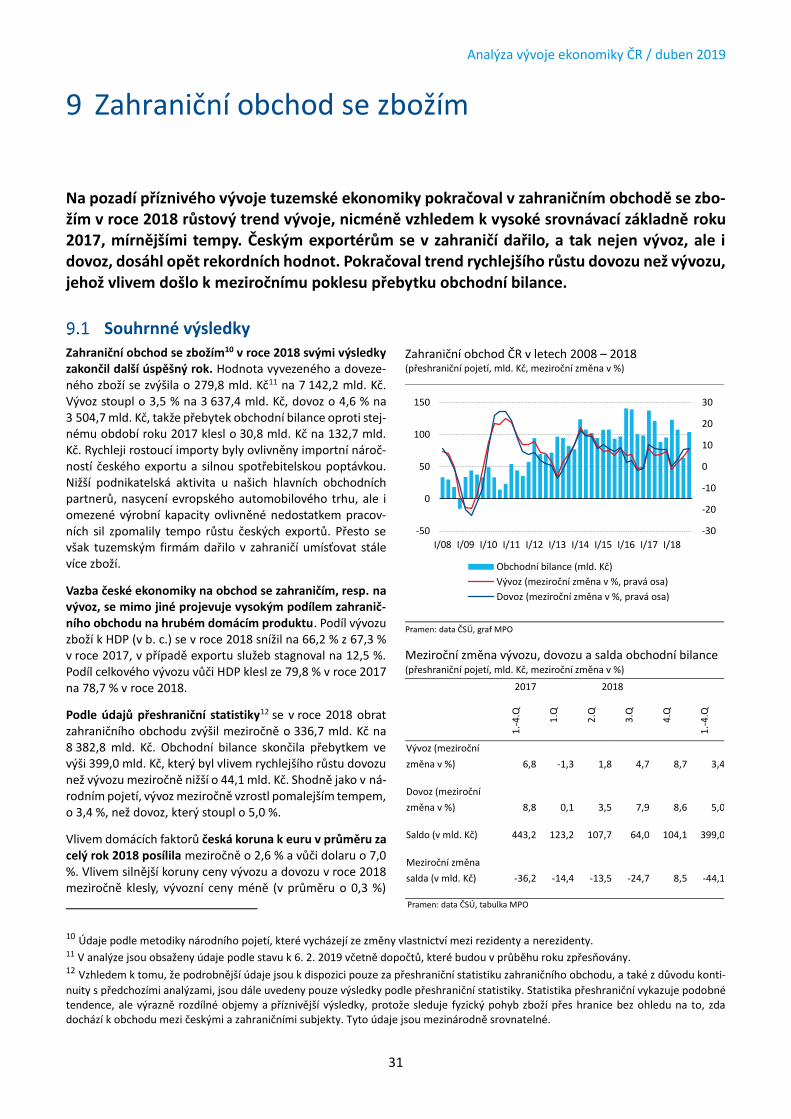

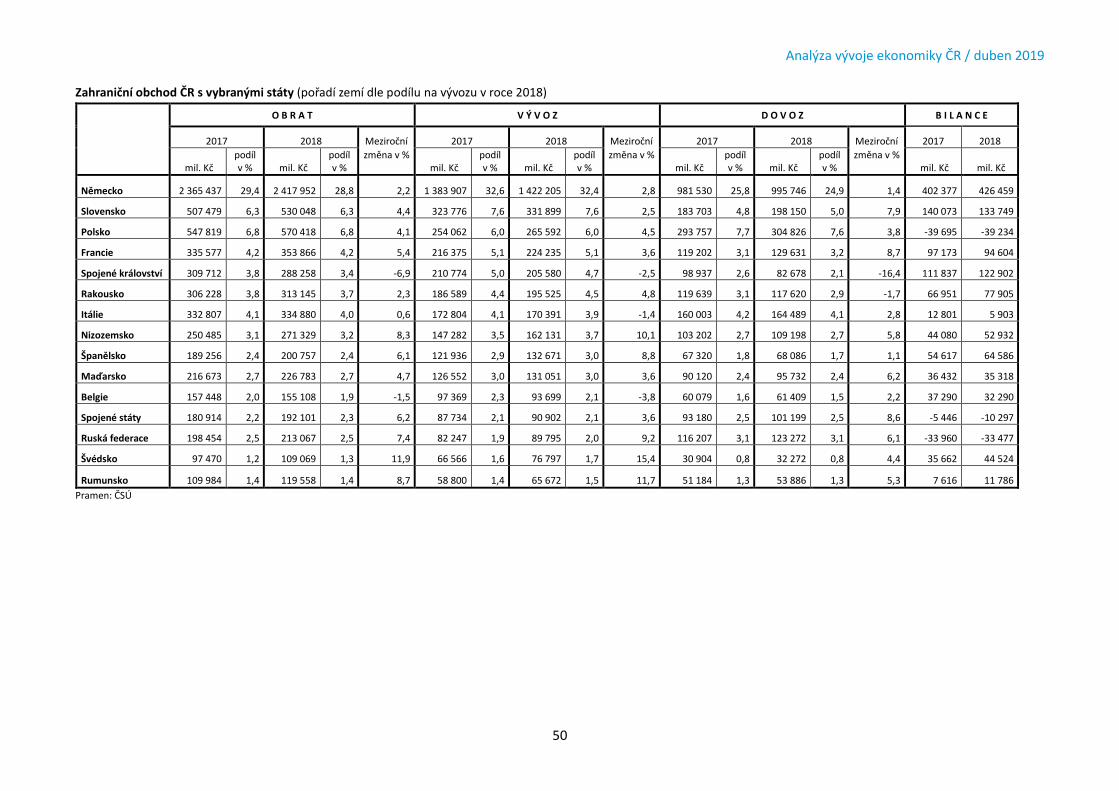

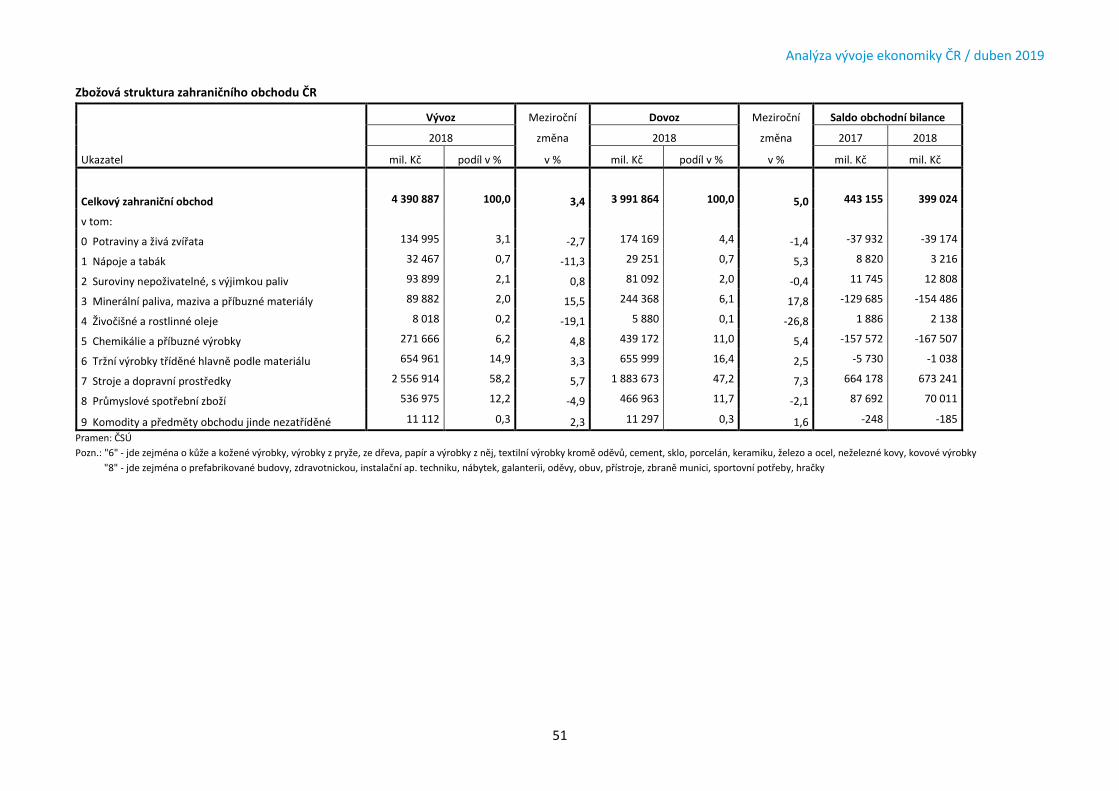

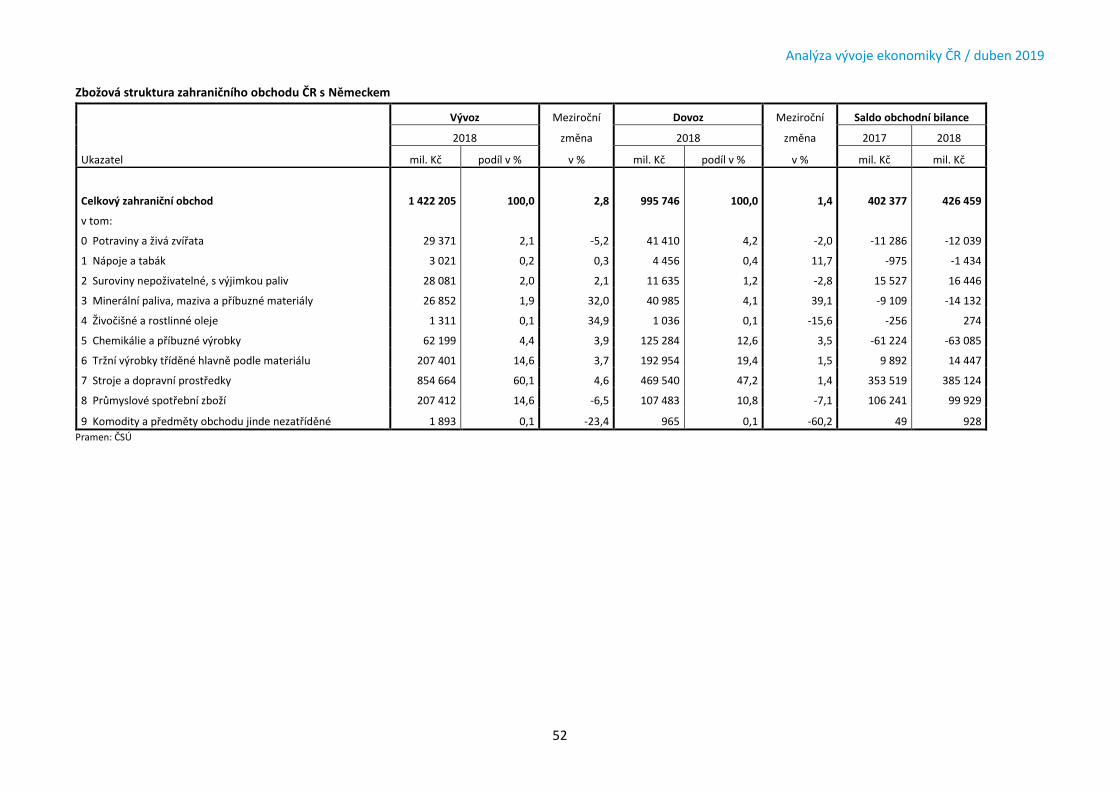

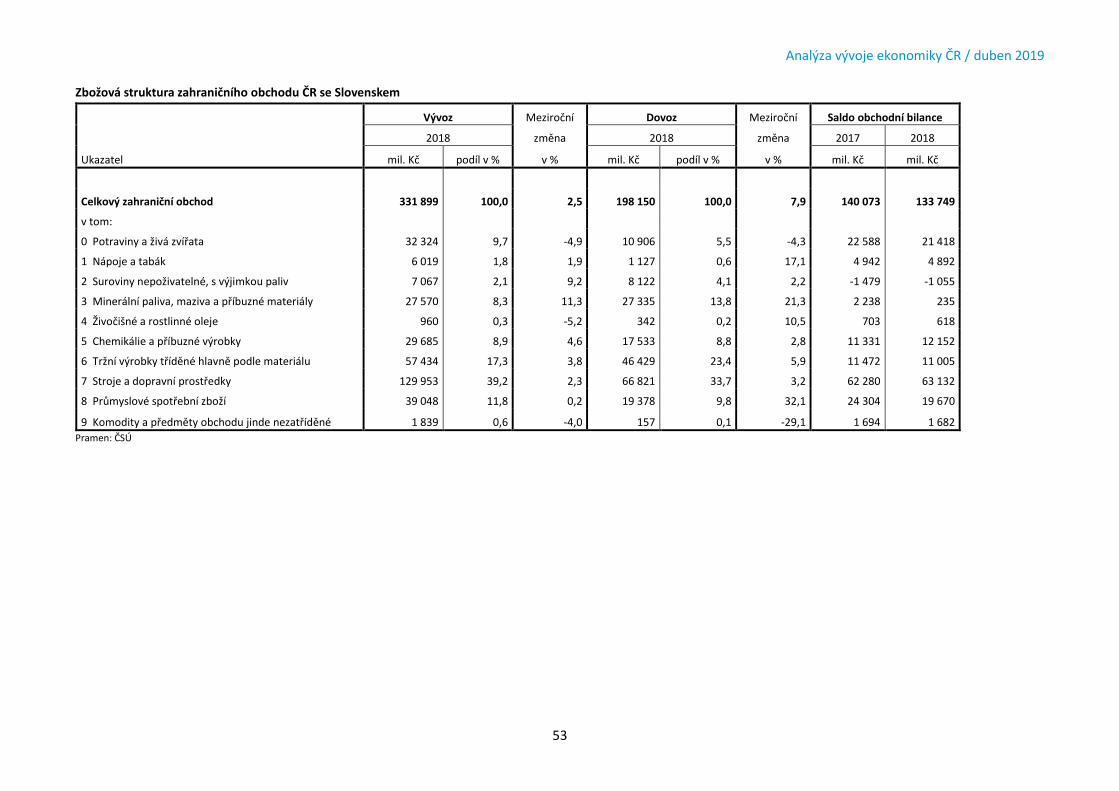

9 Zahraniční obchod se zbožím ........................................................................................................................ 31

Souhrnné výsledky ................................................................................................................................ 31

Analýza vývoje ekonomiky ČR / duben 2019

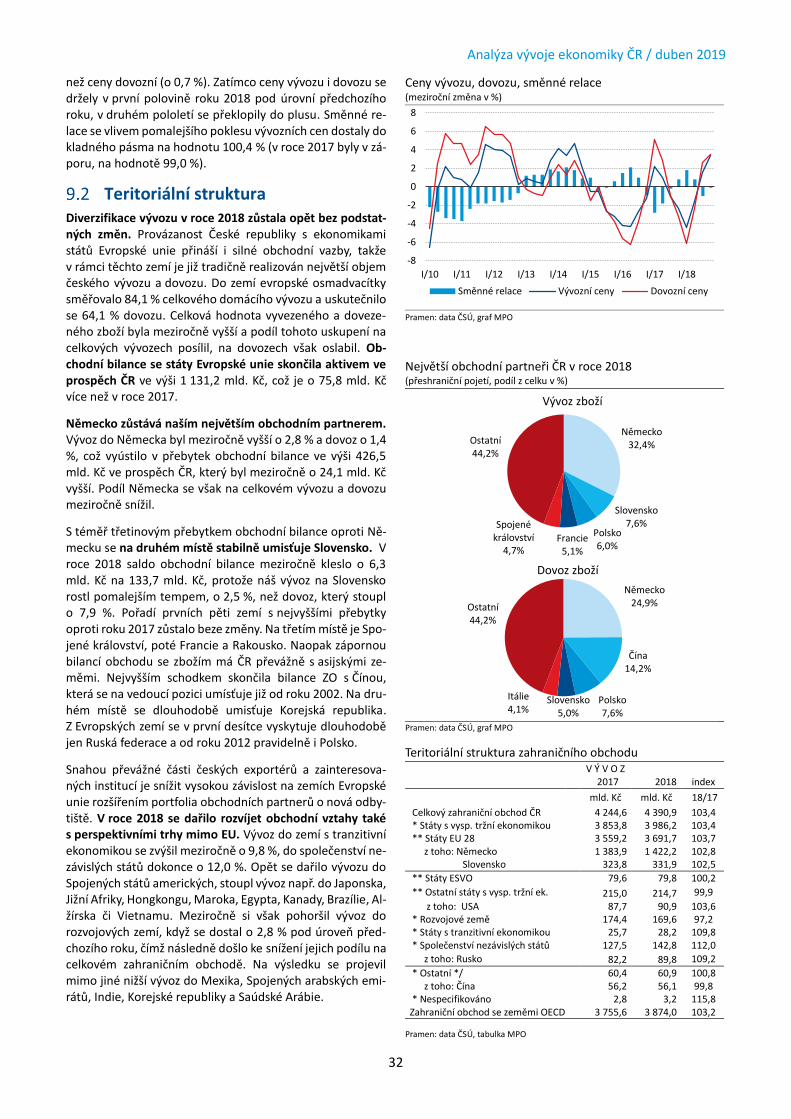

3

Teritoriální struktura ............................................................................................................................. 32

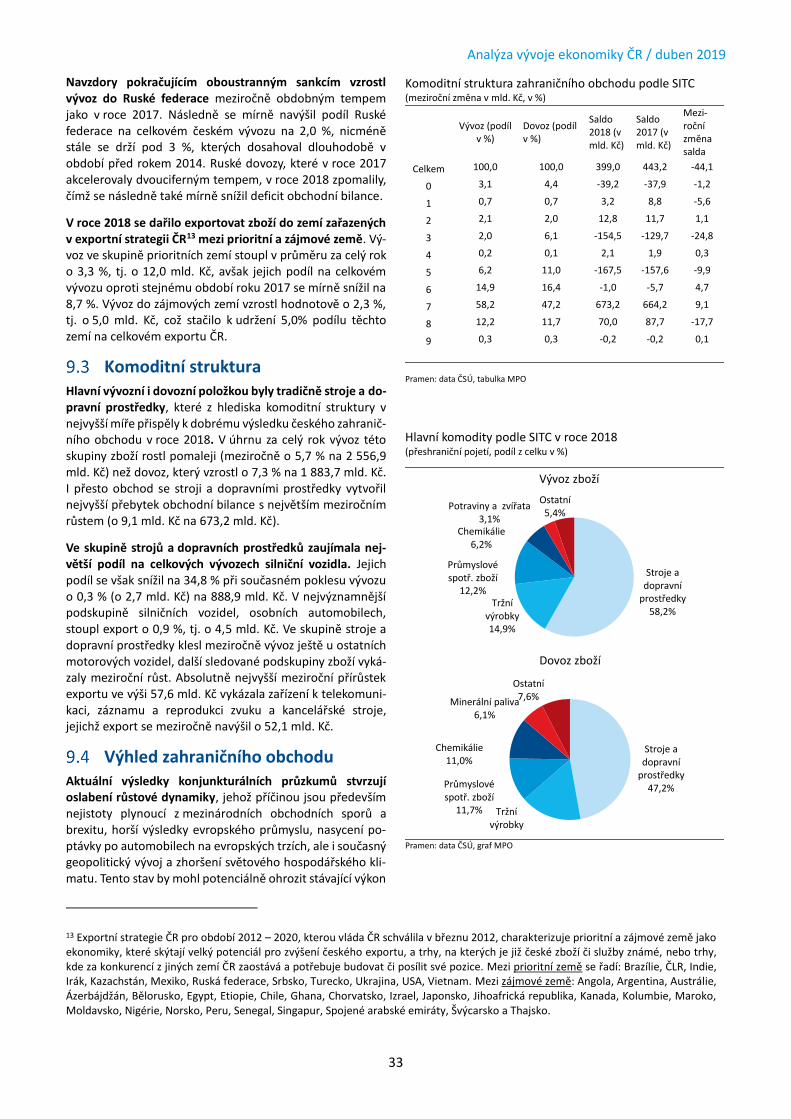

Komoditní struktura .............................................................................................................................. 33

Výhled zahraničního obchodu ............................................................................................................... 33

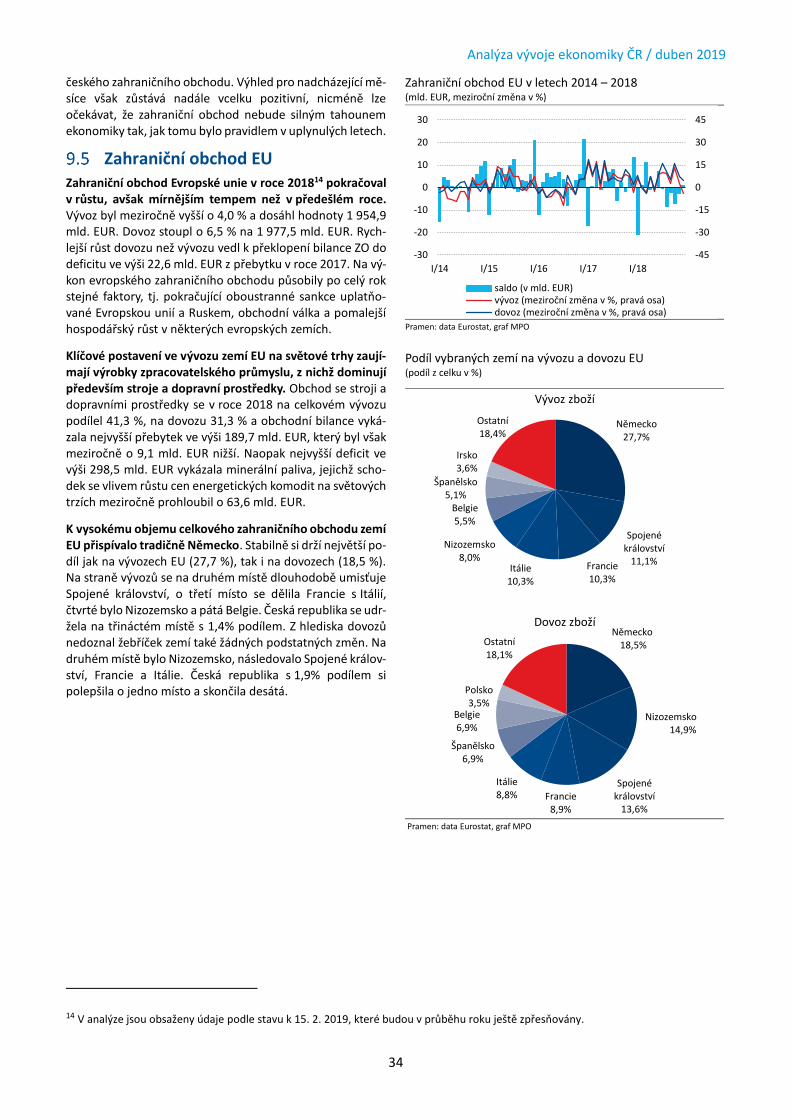

Zahraniční obchod EU ........................................................................................................................... 34

BOX II: ČR vykazuje deficit v obchodě s high-tech zbožím ................................................................................ 35

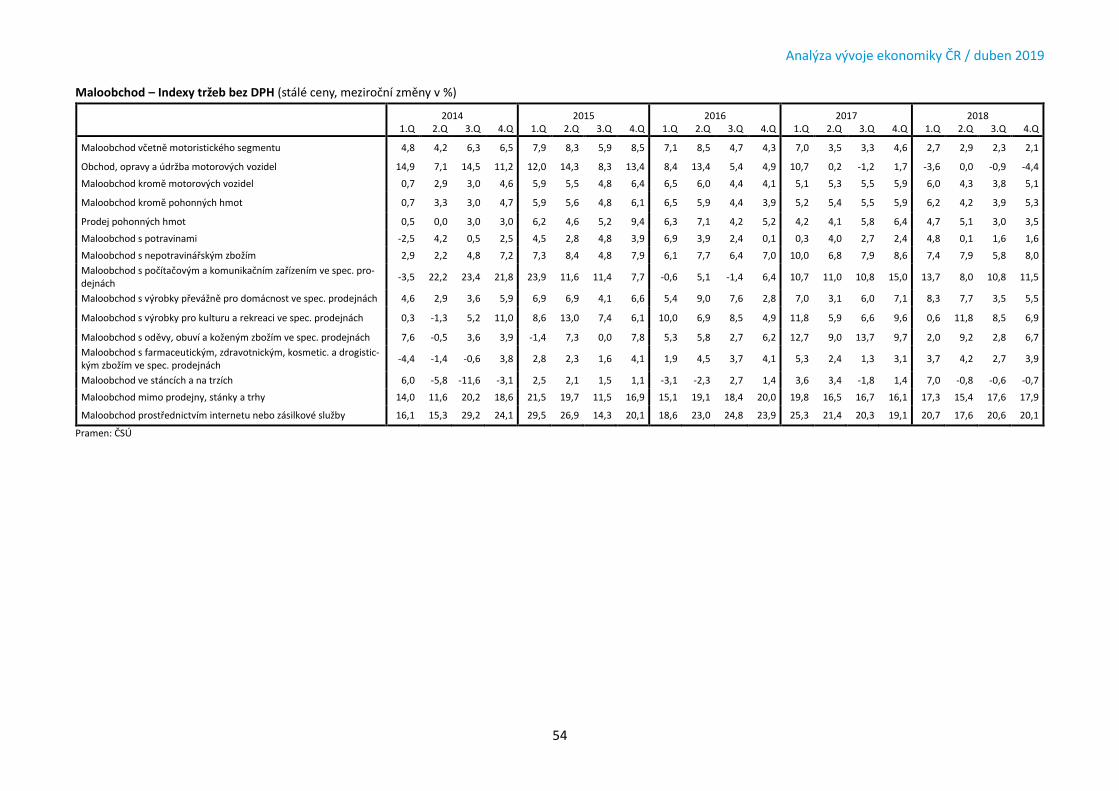

10 Maloobchod .............................................................................................................................................. 37

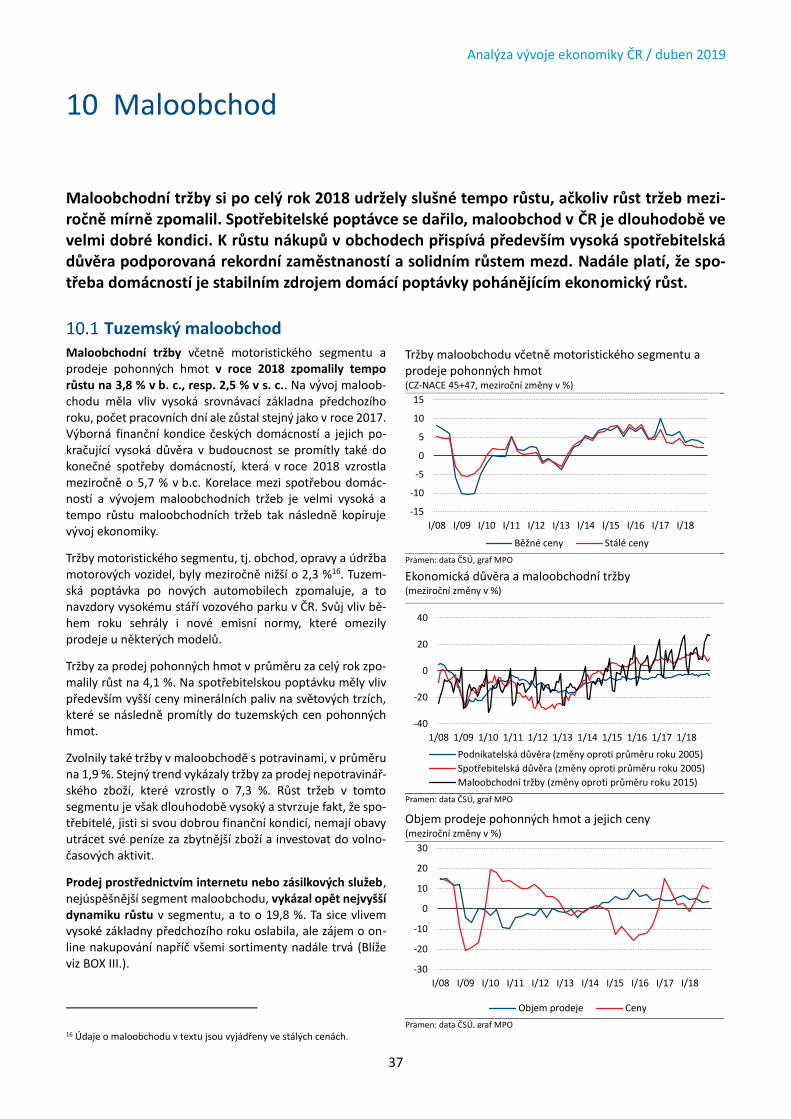

Tuzemský maloobchod ......................................................................................................................... 37

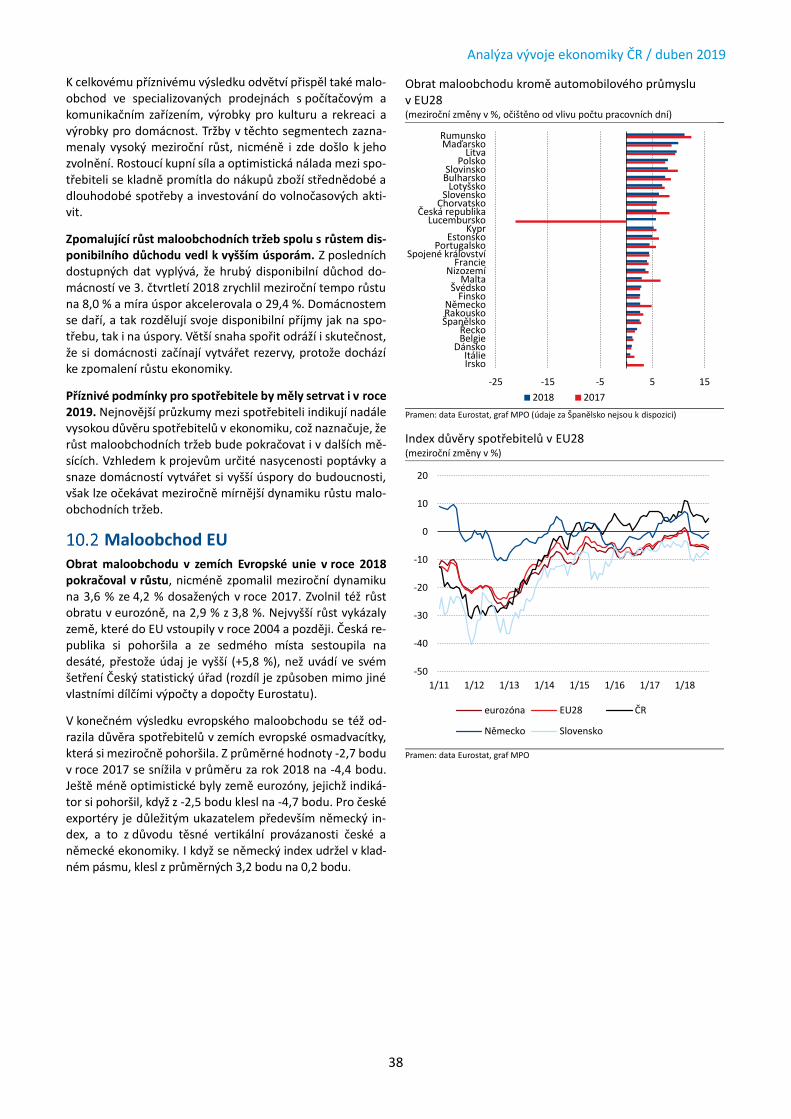

Maloobchod EU ..................................................................................................................................... 38

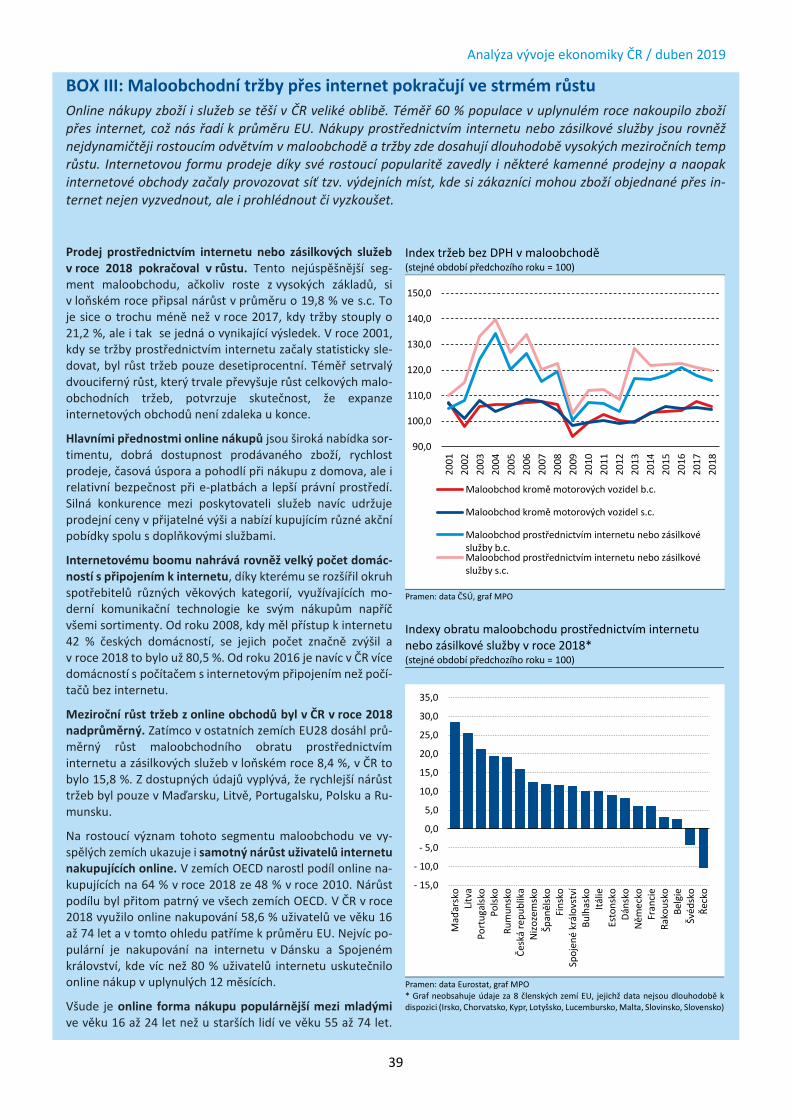

BOX III: Maloobchodní tržby přes internet pokračují ve strmém růstu ........................................................... 39

Analýza vývoje ekonomiky ČR / duben 2019

4

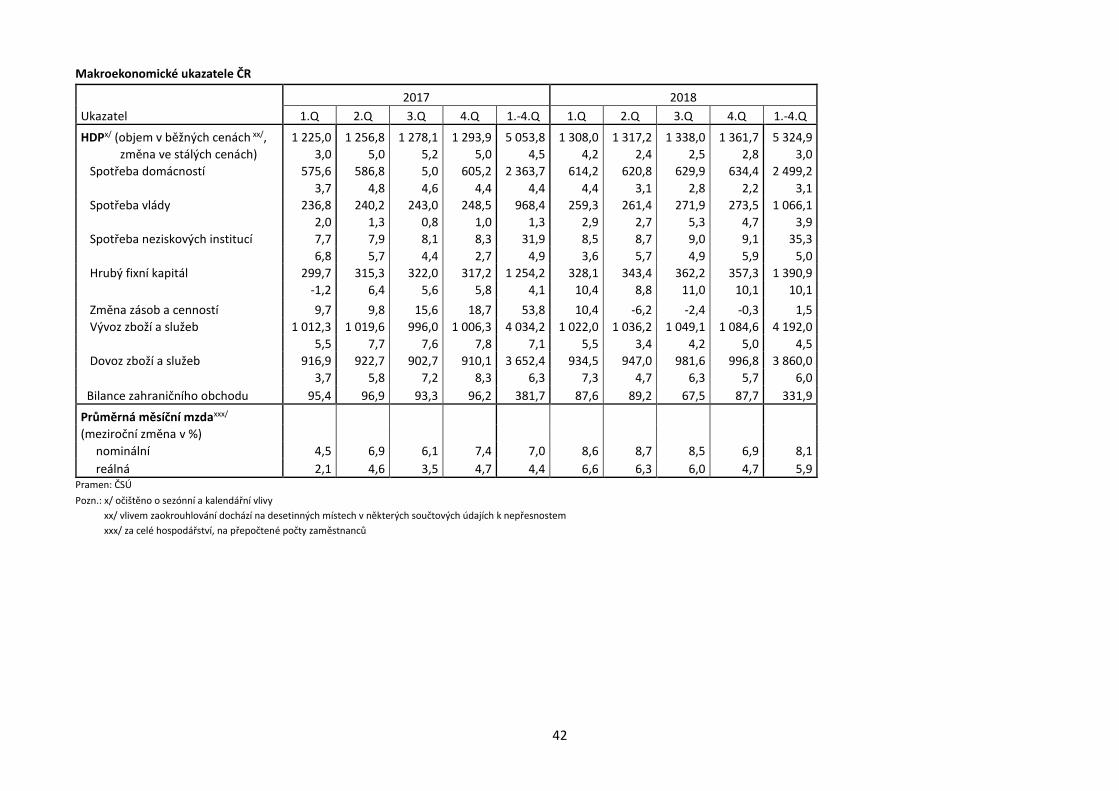

Vývoj české ekonomiky v roce 2018 naplnil očekávání, že hospodářství narazilo na hranice svých možností. HDP za celý rok 2018 vzrostl o 3 %. Proti 4,4 % dosaženým v roce 2017 jde o značné zpomalení, způsobené jak nedo-statkem pracovních a výrobních kapacit, tak rostoucími nejistotami vnějšího prostředí. Zejména situace na trhu práce vykazovala zřetelné znaky přehřátí, které se promítly do rekordních hodnot jak v nízké míře nezaměstna-nosti, tak ve vysoké míře pracovní aktivity. Míra celkové zaměstnanost již překročila 75 %, a dosáhla tak nejvyšších hodnot v historii ČR. Zároveň se snižovala obecná míra nezaměstnanosti, která v prosinci činila 2,2 % a zůstala nejnižší v rámci EU. Nabídka volných pracovních míst (v prosinci 324 tis.) začala od dubna 2018 převyšovat počet uchazečů o zaměstnání, který se v prosinci snížil na 232 tisíc.

Rozhodujícím faktorem růstu ekonomiky byla domácí poptávka, přičemž vyšší spotřeba byla spojena s růstem zaměstnanosti a mezd a optimistickou náladou spotřebitelů. K růstu ekonomiky přispěla i tvorba hrubého fixního kapitálu, když rychlou dynamiku si udržely zejména investice do staveb, díky spolufinancování z evropských fondů. Zároveň růst soukromých investic byl stimulován napjatostí ve výrobních kapacitách a snahou podniků obstát v konkurenci. Pokud jde o vnější prostředí, ekonomika EU v roce 2018 v průměru zpomalila na meziročních 1,9 % (z 2,4 % v roce 2017), což mělo nepříznivý dopad na výkonnost tuzemského exportu. Vlivem rychlého růstu domácí poptávky a vysoké náročnosti českého vývozu na dovozy čisté exporty růst ekonomiky zpomalily.

Hospodářský růst je v rámci jednotlivých krajů v ČR značně nerovnoměrný. Zatímco HDP ve srovnatelných ce-nách se v Praze a Středočeském kraji od roku 1995 více než zdvojnásobil, v Karlovarském kraji se prakticky nezměnil. Pokračující divergence HDP v jednotlivých krajích je způsobena celou řadou faktorů, např. rozdílnou odvětvovou strukturou ekonomiky a trhu práce nebo odlišnou regionální politikou. Výsledky analýzy v BOXu I: Výdaje na VaV a hospodářský vývoj v regionech ČR, rovněž ukazují, že odlišná intenzita výzkumu a vývoje může mít dopad na hospodářský růst v jednotlivých regionech. Zatímco kraje, které v poslední dekádě zaznamenaly nejvyšší změnu intenzity VaV, dosáhly vyšší růst HDP na hlavu, naopak kraje s nižší změnou intenzity VaV rostou v průměru pomaleji.

Protisměrný pohyb inflace u výrobců a spotřebitelů vedl k zúžení obchodních marží. Navzdory klesajícím ce-nám komodit tempo růstu cen průmyslových výrobců v ČR v loňském roce nepatrně stouplo na 2 % z 1,8 % v roce 2017. Naopak nižší ceny zemědělských výrobců zlevnily potraviny, což se promítlo do zmírnění růstu spotřebi-telské inflace, která zpomalila i díky levnější dopravě na 2,1 % z 2,5 % v roce 2017. Pokračující růst cen stavebních prací a obnovený růst cen potravin kvůli špatné úrodě by však mohl zvýšit spotřebitelskou inflaci v první polovině roku 2019 až k tříprocentní hranici.

Koruna v roce 2018 převážně oslabovala, a to i přes pětinásobné zvýšení dvoutýdenní repo sazby ČNB na ko-nečných 1,75 %. Nicméně i přes následný růst klientských sazeb došlo k pokračujícímu růstu úvěrové emise. Jednou z hlavních příčin slábnoucí koruny byl pokles důvěry vůči rozvíjejícím se ekonomikám. Pro letošní rok plánuje ČNB nanejvýš dvě zvýšení úrokových sazeb. Za předpokládaným výrazným zpomalením tempa růstu sazeb v roce 2019 stojí především očekávaná apreciace koruny, zpomalení domácího ekonomického růstu a ne-utichající globální nejistoty. Ve prospěch silnější koruny by mělo působit odeznění averze k riziku a očekávání dalšího rozšíření úrokového diferenciálu mezi korunovými a eurovými sazbami.

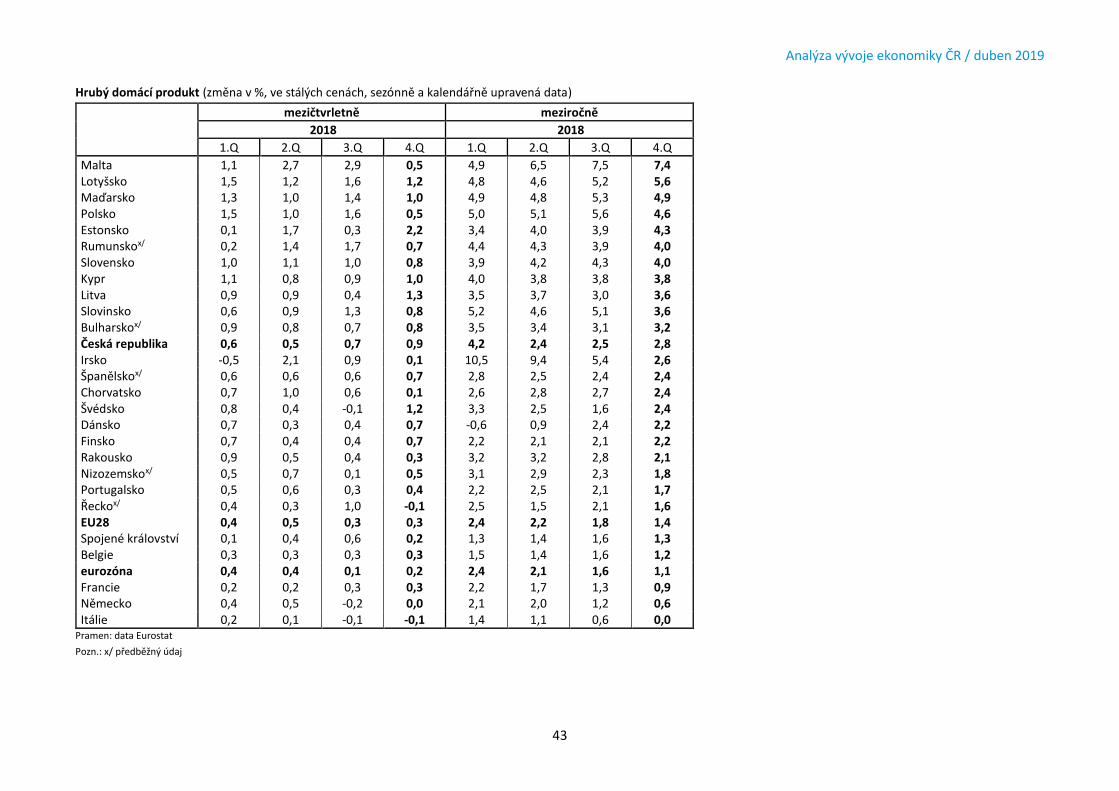

Z detailní analýzy oblastí klíčových z pohledu MPO vyplývá, že zatímco průmysl a zahraniční obchod v roce 2018 zpomalily svoji růstovou dynamiku, stavebnictví ji zrychlilo. Meziroční růst průmyslové výroby zvolnil na 3,0 % z 6,5 % v roce 2017. Důvodem byla nižší expanze zpracovatelského průmyslu a především pak snížení růstového tempa výroby motorových vozidel na 1,8 % z 9,6 % v roce 2017 kvůli nedostatku výrobních faktorů a zpomalení ekonomiky EU, které v důsledku provázanosti silně dopadá na tuzemský průmysl. Průmyslová výroba v EU v roce 2018 vykázala meziroční růst o 1,3 % a německý průmysl o 1,1 %. Nicméně tatáž čísla za rok 2017 byla přibližně o 2 p. b. vyšší.

Shrnutí

Analýza vývoje ekonomiky ČR / duben 2019

5

Pokračující zpomalení v průmyslu předznamenávají i slábnoucí nové objednávky a zhoršující se nálada mezi ná-kupními manažery. Index nákupních manažerů v průmyslu (PMI) podle průzkumu společnosti IHS Markit v únoru klesl z lednových 49 bodů na šestileté minimum ve výši 48,6 bodu, signalizující pokles aktivity. Hlavním rizikem je zpomalování evropských ekonomik, především té německé, i kvůli nižšímu růstu poptávky z Číny.

Naopak tempo růstu stavení produkce v roce 2018 akcelerovalo. Zásluhou pokračujícího snižování počtu za-městnanců dochází k silnému růstu produktivity (o 8,8 % mzr. v 2018), který předbíhá i růst reálných mezd (o 5,9 %). Jednotkové mzdové náklady klesly o 2,7 %. Nadále očekáváme pozitivní vývoj s vysokou růstovou dyna-mikou, která bude ovlivněna investicemi státu a dotacemi z EU, a to i přes zdlouhavé udělování stavebních povolení. Dochází k pokračujícímu meziročnímu růstu objemu stavebních zakázek a stavební firmy mají zakázky přibližně na 9 měsíců dopředu, což je v průměru více než v loňském roce.

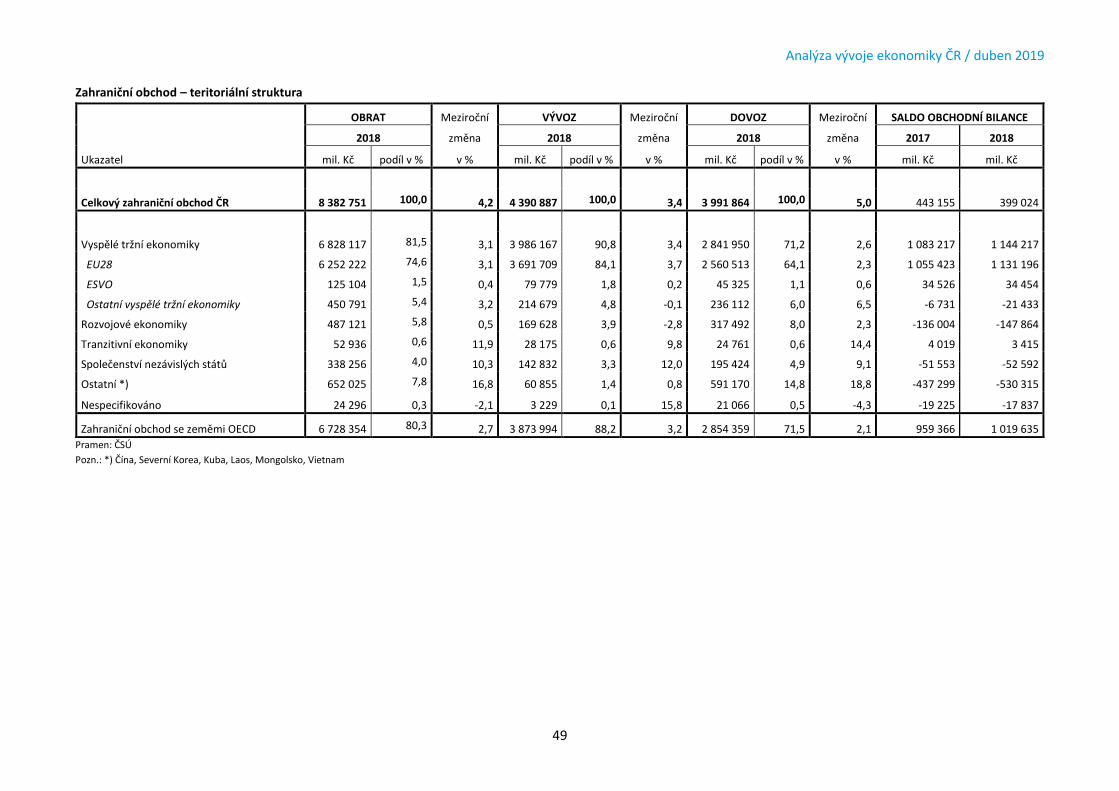

Ačkoli objem vývozu i dovozu dosáhl v loňském roce rekordních hodnot, tempa jejich růstu klesla. Vinou rych-lejšího růstu dovozů oproti vývozům došlo k meziročnímu poklesu přebytku obchodní bilance. Slabší kurz koruny nedokázal přebít výpadek v zahraniční poptávce, což vedlo k nižšímu růstu tuzemských exportů. Cenová konku-renceschopnost tuzemských vývozů se přitom v roce 2018 mírně snížila vzhledem k protisměrnému působení slábnoucího efektivního kurzu koruny a rostoucích mzdových nákladů. Přes snahu o diverzifikaci českých vývozů došlo v loňském roce k dalšímu zvýšení podílu EU zemí na celkových tuzemských vývozech na 84 %.

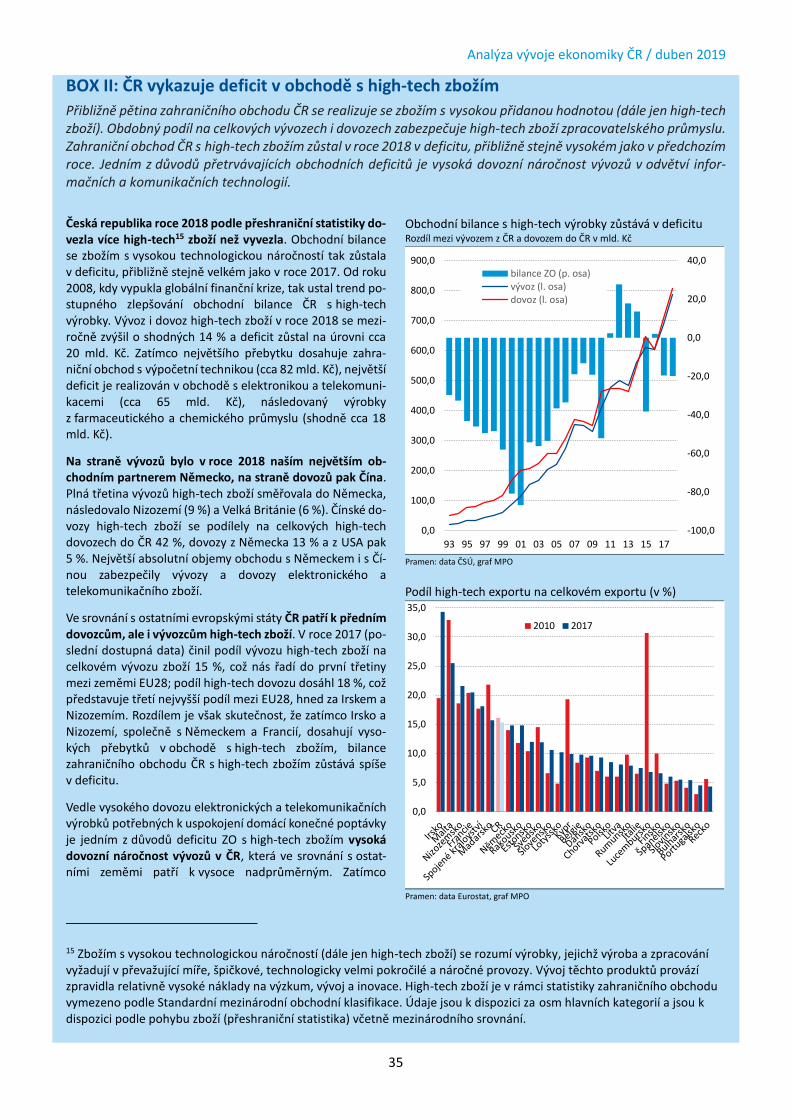

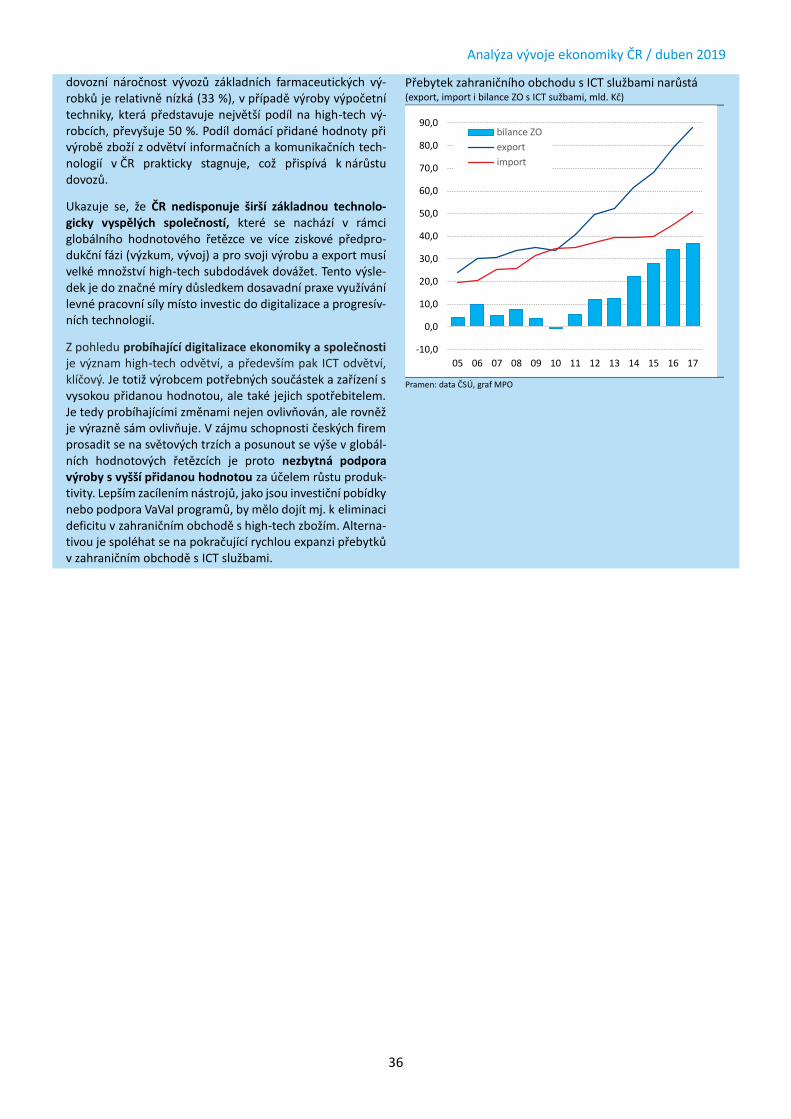

K výraznější změně nedošlo ani v komoditní skladbě našich vývozů. Dominantní podíl na českých vývozech si udržují stroje a dopravní zařízení, které rovněž generují největší přebytek obchodní bilance. Naopak zahraniční obchod ČR s high-tech zbožím zůstal v roce 2018 v přibližně stejně vysokém deficitu jako v roce předešlém (Blíže viz BOX II: ČR vykazuje deficit v obchodě s high-tech zbožím). Ukazuje se, že ČR nedisponuje širší základnou technologicky vyspělých podniků, které se nachází v rámci globálního hodnotového řetězce ve více ziskové před-produkční (výzkum, vývoj) nebo po-produkční fázi (marketing, finální prodej výrobků) a pro svoji výrobu a export musí velké množství high-tech subdodávek dovážet.

Maloobchodní tržby v roce 2018 rovněž zpomalily tempo svého růstu; spotřeba domácností přesto zůstává sta-bilním zdrojem domácí poptávky pohánějícím ekonomický růst. K růstu nákupů přispívá hlavně vysoká spotřebitelská důvěra podporovaná rekordní zaměstnaností a solidním růstem mezd. Nákupy prostřednictvím internetu nebo zásilkové služby jsou přitom nejdynamičtěji rostoucím odvětvím v maloobchodě a tržby zde do-sahují dlouhodobě dvouciferných temp růstu (Blíže viz BOX III: Maloobchodní tržby přes internet pokračují ve strmém růstu). Hlavním důvodem tohoto vývoje je rostoucí počet domácností s připojením k internetu, široká nabídka sortimentu, dobrá dostupnost prodávaného zboží, rychlost prodeje, časová úspora a pohodlí při nákupu z domova.

Pro rok 2019 očekáváme, že po loňském zpomalení se růstové tempo HDP stabilizuje pod 3 %. Jeho nositelem by měla být nadále výhradně domácí poptávka, zatímco na zahraniční obchod pravděpodobně dolehne nejisto-tami poznamenaná nižší obchodní výměna. Zpomalení tempa růstu ekonomiky se ve výhledu postupně odrazí i ve zmírnění tlaku na straně poptávky po pracovní síle. V roce 2019 se očekává nanejvýš dvojí zvýšení úrokových sazeb, které bude významně determinováno pohybem měnového kurzu koruny. V aktuálních konjunkturálních průzkumech v zásadě převládají zhoršená očekávání respondentů v další vývoj.

Na domácí straně přetrvává jako hlavní bariéra růstu nedostatek pracovníků při nejnižší nezaměstnanosti v EU. V zahraničí jsou to především další eskalace ochranářských opatření v mezinárodním obchodě, dosud nevyjas-něná otázka brexitu a zpomalení klíčového obchodního partnera - Německa. Zásadní by pro tuzemskou ekonomiku byla kumulace nepříznivých vlivů, jejich zachycení do výhledu je však obtížné. Podle analýzy MF by tvrdý brexit mohl oslabit tuzemskou ekonomiku v letošním roce o 0,6 % HDP, tj. cca 30 mld. Kč. Pakliže by došlo k eskalaci obchodní války mezi USA a zbytkem světa, která by se promítla do 25% poklesu poptávky po českém zboží, domácí HDP by to dle odhadu MPO mohlo oslabit o dalších 28,5 mld. Kč až 40,5 mld. Kč.

Uzávěrka údajů: 1. března 2019 (není-li uvedeno jinak).

Analýza vývoje ekonomiky ČR / duben 2019

6

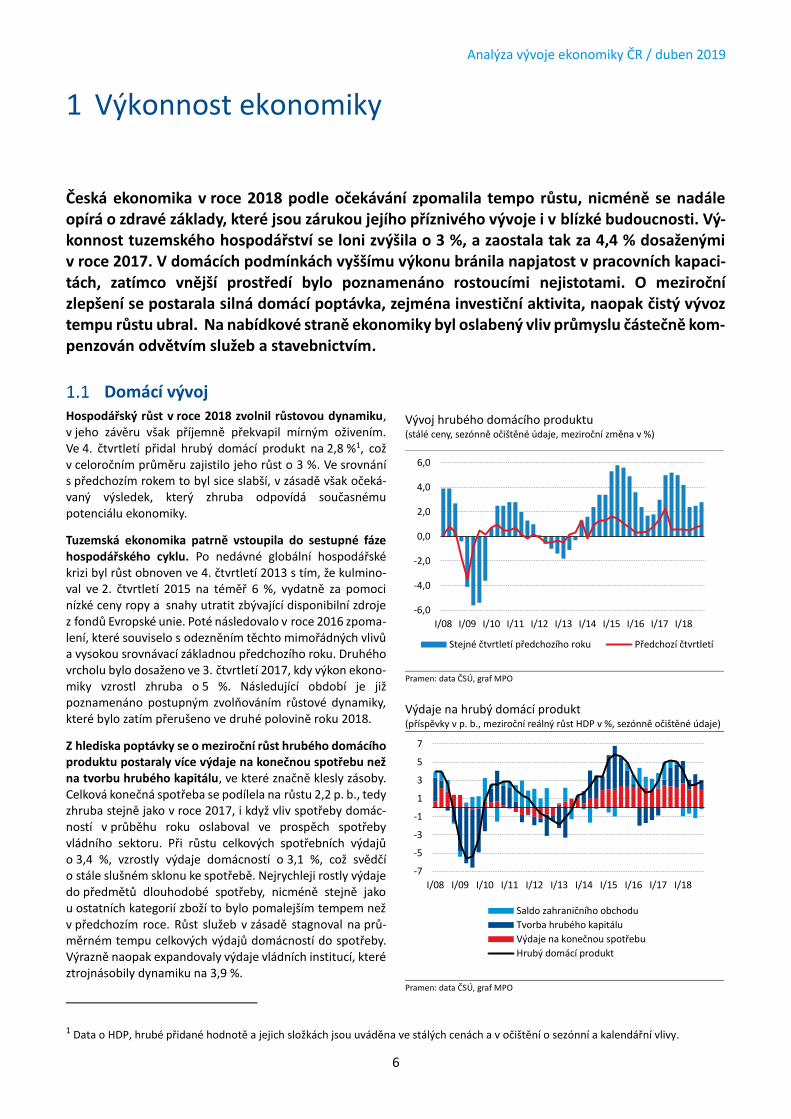

Česká ekonomika v roce 2018 podle očekávání zpomalila tempo růstu, nicméně se nadále opírá o zdravé základy, které jsou zárukou jejího příznivého vývoje i v blízké budoucnosti. Vý-konnost tuzemského hospodářství se loni zvýšila o 3 %, a zaostala tak za 4,4 % dosaženými v roce 2017. V domácích podmínkách vyššímu výkonu bránila napjatost v pracovních kapaci-tách, zatímco vnější prostředí bylo poznamenáno rostoucími nejistotami. O meziroční zlepšení se postarala silná domácí poptávka, zejména investiční aktivita, naopak čistý vývoz tempu růstu ubral. Na nabídkové straně ekonomiky byl oslabený vliv průmyslu částečně kom-penzován odvětvím služeb a stavebnictvím.

Domácí vývoj Hospodářský růst v roce 2018 zvolnil růstovou dynamiku, v jeho závěru však příjemně překvapil mírným oživením. Ve 4. čtvrtletí přidal hrubý domácí produkt na 2,8 %1, což v celoročním průměru zajistilo jeho růst o 3 %. Ve srovnání s předchozím rokem to byl sice slabší, v zásadě však očeká-vaný výsledek, který zhruba odpovídá současnému potenciálu ekonomiky.

Tuzemská ekonomika patrně vstoupila do sestupné fáze hospodářského cyklu. Po nedávné globální hospodářské krizi byl růst obnoven ve 4. čtvrtletí 2013 s tím, že kulmino-val ve 2. čtvrtletí 2015 na téměř 6 %, vydatně za pomoci nízké ceny ropy a snahy utratit zbývající disponibilní zdroje z fondů Evropské unie. Poté následovalo v roce 2016 zpoma-lení, které souviselo s odezněním těchto mimořádných vlivů a vysokou srovnávací základnou předchozího roku. Druhého vrcholu bylo dosaženo ve 3. čtvrtletí 2017, kdy výkon ekono-miky vzrostl zhruba o 5 %. Následující období je již poznamenáno postupným zvolňováním růstové dynamiky, které bylo zatím přerušeno ve druhé polovině roku 2018.

Z hlediska poptávky se o meziroční růst hrubého domácího produktu postaraly více výdaje na konečnou spotřebu než na tvorbu hrubého kapitálu, ve které značně klesly zásoby. Celková konečná spotřeba se podílela na růstu 2,2 p. b., tedy zhruba stejně jako v roce 2017, i když vliv spotřeby domác-ností v průběhu roku oslaboval ve prospěch spotřeby vládního sektoru. Při růstu celkových spotřebních výdajů o 3,4 %, vzrostly výdaje domácností o 3,1 %, což svědčí o stále slušném sklonu ke spotřebě. Nejrychleji rostly výdaje do předmětů dlouhodobé spotřeby, nicméně stejně jako u ostatních kategorií zboží to bylo pomalejším tempem než v předchozím roce. Růst služeb v zásadě stagnoval na prů-měrném tempu celkových výdajů domácností do spotřeby. Výrazně naopak expandovaly výdaje vládních institucí, které ztrojnásobily dynamiku na 3,9 %.

1 Data o HDP, hrubé přidané hodnotě a jejich složkách jsou uváděna ve stálých cenách a v očištění o sezónní a kalendářní vlivy.

1 Výkonnost ekonomiky

Vývoj hrubého domácího produktu (stálé ceny, sezónně očištěné údaje, meziroční změna v %)

Pramen: data ČSÚ, graf MPO

-6,0

-4,0

-2,0

0,0

2,0

4,0

6,0

I/08 I/09 I/10 I/11 I/12 I/13 I/14 I/15 I/16 I/17 I/18

Stejné čtvrtletí předchozího roku Předchozí čtvrtletí

Výdaje na hrubý domácí produkt (příspěvky v p. b., meziroční reálný růst HDP v %, sezónně očištěné údaje)

Pramen: data ČSÚ, graf MPO

-7

-5

-3

-1

1

3

5

7

I/08 I/09 I/10 I/11 I/12 I/13 I/14 I/15 I/16 I/17 I/18

Saldo zahraničního obchodu

Tvorba hrubého kapitálu

Výdaje na konečnou spotřebu

Hrubý domácí produkt

Analýza vývoje ekonomiky ČR / duben 2019

7

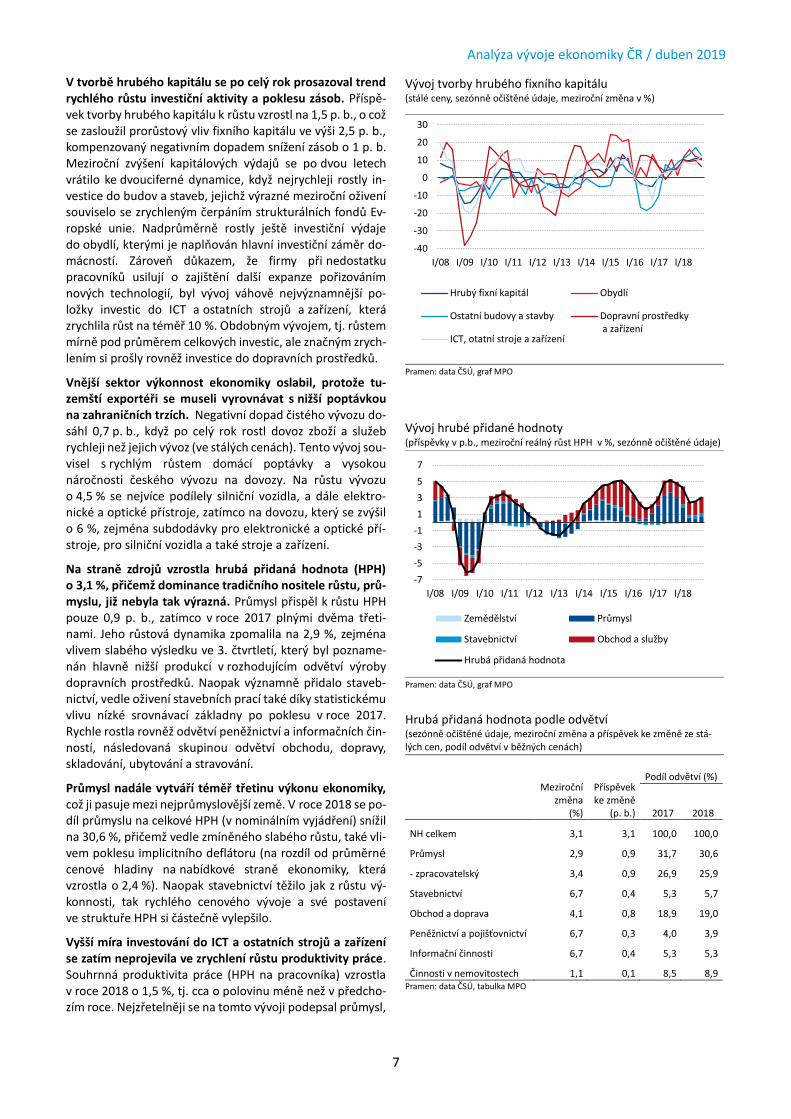

V tvorbě hrubého kapitálu se po celý rok prosazoval trend rychlého růstu investiční aktivity a poklesu zásob. Příspě-vek tvorby hrubého kapitálu k růstu vzrostl na 1,5 p. b., o což se zasloužil prorůstový vliv fixního kapitálu ve výši 2,5 p. b., kompenzovaný negativním dopadem snížení zásob o 1 p. b. Meziroční zvýšení kapitálových výdajů se po dvou letech vrátilo ke dvouciferné dynamice, když nejrychleji rostly in-vestice do budov a staveb, jejichž výrazné meziroční oživení souviselo se zrychleným čerpáním strukturálních fondů Ev-ropské unie. Nadprůměrně rostly ještě investiční výdaje do obydlí, kterými je naplňován hlavní investiční záměr do-mácností. Zároveň důkazem, že firmy při nedostatku pracovníků usilují o zajištění další expanze pořizováním nových technologií, byl vývoj váhově nejvýznamnější po-ložky investic do ICT a ostatních strojů a zařízení, která zrychlila růst na téměř 10 %. Obdobným vývojem, tj. růstem mírně pod průměrem celkových investic, ale značným zrych-lením si prošly rovněž investice do dopravních prostředků.

Vnější sektor výkonnost ekonomiky oslabil, protože tu-zemští exportéři se museli vyrovnávat s nižší poptávkou na zahraničních trzích. Negativní dopad čistého vývozu do-sáhl 0,7 p. b., když po celý rok rostl dovoz zboží a služeb rychleji než jejich vývoz (ve stálých cenách). Tento vývoj sou-visel s rychlým růstem domácí poptávky a vysokou náročnosti českého vývozu na dovozy. Na růstu vývozu o 4,5 % se nejvíce podílely silniční vozidla, a dále elektro-nické a optické přístroje, zatímco na dovozu, který se zvýšil o 6 %, zejména subdodávky pro elektronické a optické pří-stroje, pro silniční vozidla a také stroje a zařízení.

Na straně zdrojů vzrostla hrubá přidaná hodnota (HPH) o 3,1 %, přičemž dominance tradičního nositele růstu, prů-myslu, již nebyla tak výrazná. Průmysl přispěl k růstu HPH pouze 0,9 p. b., zatímco v roce 2017 plnými dvěma třeti-nami. Jeho růstová dynamika zpomalila na 2,9 %, zejména vlivem slabého výsledku ve 3. čtvrtletí, který byl pozname-nán hlavně nižší produkcí v rozhodujícím odvětví výroby dopravních prostředků. Naopak významně přidalo staveb-nictví, vedle oživení stavebních prací také díky statistickému vlivu nízké srovnávací základny po poklesu v roce 2017. Rychle rostla rovněž odvětví peněžnictví a informačních čin-ností, následovaná skupinou odvětví obchodu, dopravy, skladování, ubytování a stravování.

Průmysl nadále vytváří téměř třetinu výkonu ekonomiky, což ji pasuje mezi nejprůmyslovější země. V roce 2018 se po-díl průmyslu na celkové HPH (v nominálním vyjádření) snížil na 30,6 %, přičemž vedle zmíněného slabého růstu, také vli-vem poklesu implicitního deflátoru (na rozdíl od průměrné cenové hladiny na nabídkové straně ekonomiky, která vzrostla o 2,4 %). Naopak stavebnictví těžilo jak z růstu vý-konnosti, tak rychlého cenového vývoje a své postavení ve struktuře HPH si částečně vylepšilo.

Vyšší míra investování do ICT a ostatních strojů a zařízení se zatím neprojevila ve zrychlení růstu produktivity práce. Souhrnná produktivita práce (HPH na pracovníka) vzrostla v roce 2018 o 1,5 %, tj. cca o polovinu méně než v předcho-zím roce. Nejzřetelněji se na tomto vývoji podepsal průmysl,

Hrubá přidaná hodnota podle odvětví (sezónně očištěné údaje, meziroční změna a příspěvek ke změně ze stá-lých cen, podíl odvětví v běžných cenách)

Meziroční

změna (%)

Příspěvek ke změně

(p. b.)

Podíl odvětví (%)

2017 2018

NH celkem 3,1 3,1 100,0 100,0

Průmysl 2,9 0,9 31,7 30,6

- zpracovatelský 3,4 0,9 26,9 25,9

Stavebnictví 6,7 0,4 5,3 5,7

Obchod a doprava 4,1 0,8 18,9 19,0

Peněžnictví a pojišťovnictví 6,7 0,3 4,0 3,9

Informační činnosti 6,7 0,4 5,3 5,3

Činnosti v nemovitostech 1,1 0,1 8,5 8,9 Pramen: data ČSÚ, tabulka MPO

Vývoj hrubé přidané hodnoty (příspěvky v p.b., meziroční reálný růst HPH v %, sezónně očištěné údaje)

Pramen: data ČSÚ, graf MPO

-7

-5

-3

-1

1

3

5

7

I/08 I/09 I/10 I/11 I/12 I/13 I/14 I/15 I/16 I/17 I/18

Zemědělství Průmysl

Stavebnictví Obchod a služby

Hrubá přidaná hodnota

Vývoj tvorby hrubého fixního kapitálu (stálé ceny, sezónně očištěné údaje, meziroční změna v %)

Pramen: data ČSÚ, graf MPO

-40

-30

-20

-10

0

10

20

30

I/08 I/09 I/10 I/11 I/12 I/13 I/14 I/15 I/16 I/17 I/18

Hrubý fixní kapitál Obydlí

Ostatní budovy a stavby Dopravní prostředky a zařízení

ICT, otatní stroje a zařízení

Analýza vývoje ekonomiky ČR / duben 2019

8

který (po růstu o více než 7 % v roce 2017) nedosáhl ani prů-měrného tempa růstu produktivity za celé hospodářství. Produktivita práce na odpracovanou hodinu v celé ekono-mice zároveň zvolnila na 1 %, což znamená, že souhrnná produktivita práce rostla rychleji vlivem většího počtu od-pracovaných hodin. Tento závěr platí pro všechna odvětví s výjimkou stavebnictví a také informační a komunikační čin-nosti, kde byl naopak příznivější vývoj produktivity práce na odpracovanou hodinu. Současná úroveň tuzemské pro-duktivity nadále zaostává zhruba o 20 p. b. za průměrem EU. Zlepšení tohoto stavu je podmíněno intenzivnějším využitím technických inovací, které zajistí produkci s vyšší přidanou hodnotou, a tím i růst konkurenceschopnosti domácí ekono-miky.

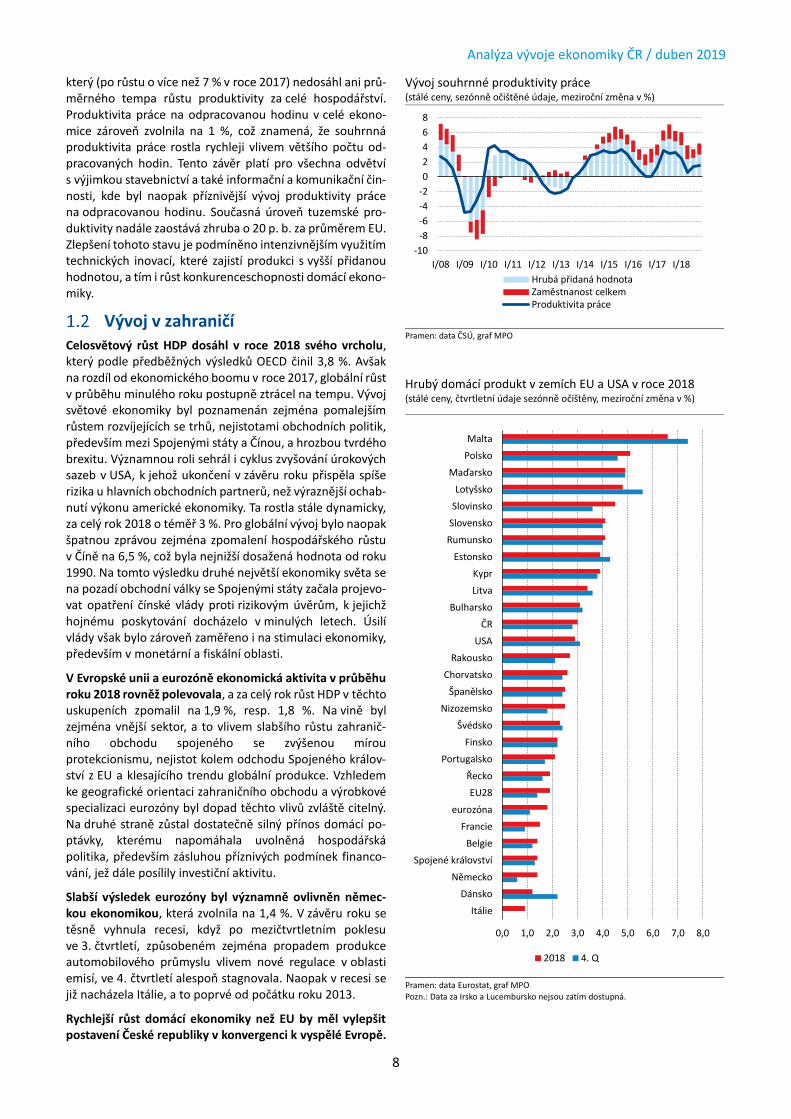

Vývoj v zahraničí Celosvětový růst HDP dosáhl v roce 2018 svého vrcholu, který podle předběžných výsledků OECD činil 3,8 %. Avšak na rozdíl od ekonomického boomu v roce 2017, globální růst v průběhu minulého roku postupně ztrácel na tempu. Vývoj světové ekonomiky byl poznamenán zejména pomalejším růstem rozvíjejících se trhů, nejistotami obchodních politik, především mezi Spojenými státy a Čínou, a hrozbou tvrdého brexitu. Významnou roli sehrál i cyklus zvyšování úrokových sazeb v USA, k jehož ukončení v závěru roku přispěla spíše rizika u hlavních obchodních partnerů, než výraznější ochab-nutí výkonu americké ekonomiky. Ta rostla stále dynamicky, za celý rok 2018 o téměř 3 %. Pro globální vývoj bylo naopak špatnou zprávou zejména zpomalení hospodářského růstu v Číně na 6,5 %, což byla nejnižší dosažená hodnota od roku 1990. Na tomto výsledku druhé největší ekonomiky světa se na pozadí obchodní války se Spojenými státy začala projevo-vat opatření čínské vlády proti rizikovým úvěrům, k jejichž hojnému poskytování docházelo v minulých letech. Úsilí vlády však bylo zároveň zaměřeno i na stimulaci ekonomiky, především v monetární a fiskální oblasti.

V Evropské unii a eurozóně ekonomická aktivita v průběhu roku 2018 rovněž polevovala, a za celý rok růst HDP v těchto uskupeních zpomalil na 1,9 %, resp. 1,8 %. Na vině byl zejména vnější sektor, a to vlivem slabšího růstu zahranič-ního obchodu spojeného se zvýšenou mírou protekcionismu, nejistot kolem odchodu Spojeného králov-ství z EU a klesajícího trendu globální produkce. Vzhledem ke geografické orientaci zahraničního obchodu a výrobkové specializaci eurozóny byl dopad těchto vlivů zvláště citelný. Na druhé straně zůstal dostatečně silný přínos domácí po-ptávky, kterému napomáhala uvolněná hospodářská politika, především zásluhou příznivých podmínek financo-vání, jež dále posílily investiční aktivitu.

Slabší výsledek eurozóny byl významně ovlivněn němec-kou ekonomikou, která zvolnila na 1,4 %. V závěru roku se těsně vyhnula recesi, když po mezičtvrtletním poklesu ve 3. čtvrtletí, způsobeném zejména propadem produkce automobilového průmyslu vlivem nové regulace v oblasti emisí, ve 4. čtvrtletí alespoň stagnovala. Naopak v recesi se již nacházela Itálie, a to poprvé od počátku roku 2013.

Rychlejší růst domácí ekonomiky než EU by měl vylepšit postavení České republiky v konvergenci k vyspělé Evropě.

Hrubý domácí produkt v zemích EU a USA v roce 2018 (stálé ceny, čtvrtletní údaje sezónně očištěny, meziroční změna v %)

Pramen: data Eurostat, graf MPO Pozn.: Data za Irsko a Lucembursko nejsou zatím dostupná.

0,0 1,0 2,0 3,0 4,0 5,0 6,0 7,0 8,0

Itálie

Dánsko

Německo

Spojené království

Belgie

Francie

eurozóna

EU28

Řecko

Portugalsko

Finsko

Švédsko

Nizozemsko

Španělsko

Chorvatsko

Rakousko

USA

ČR

Bulharsko

Litva

Kypr

Estonsko

Rumunsko

Slovensko

Slovinsko

Lotyšsko

Maďarsko

Polsko

Malta

2018 4. Q

Vývoj souhrnné produktivity práce (stálé ceny, sezónně očištěné údaje, meziroční změna v %)

Pramen: data ČSÚ, graf MPO

-10

-8

-6

-4

-2

0

2

4

6

8

I/08 I/09 I/10 I/11 I/12 I/13 I/14 I/15 I/16 I/17 I/18

Hrubá přidaná hodnotaZaměstnanost celkemProduktivita práce

Analýza vývoje ekonomiky ČR / duben 2019

9

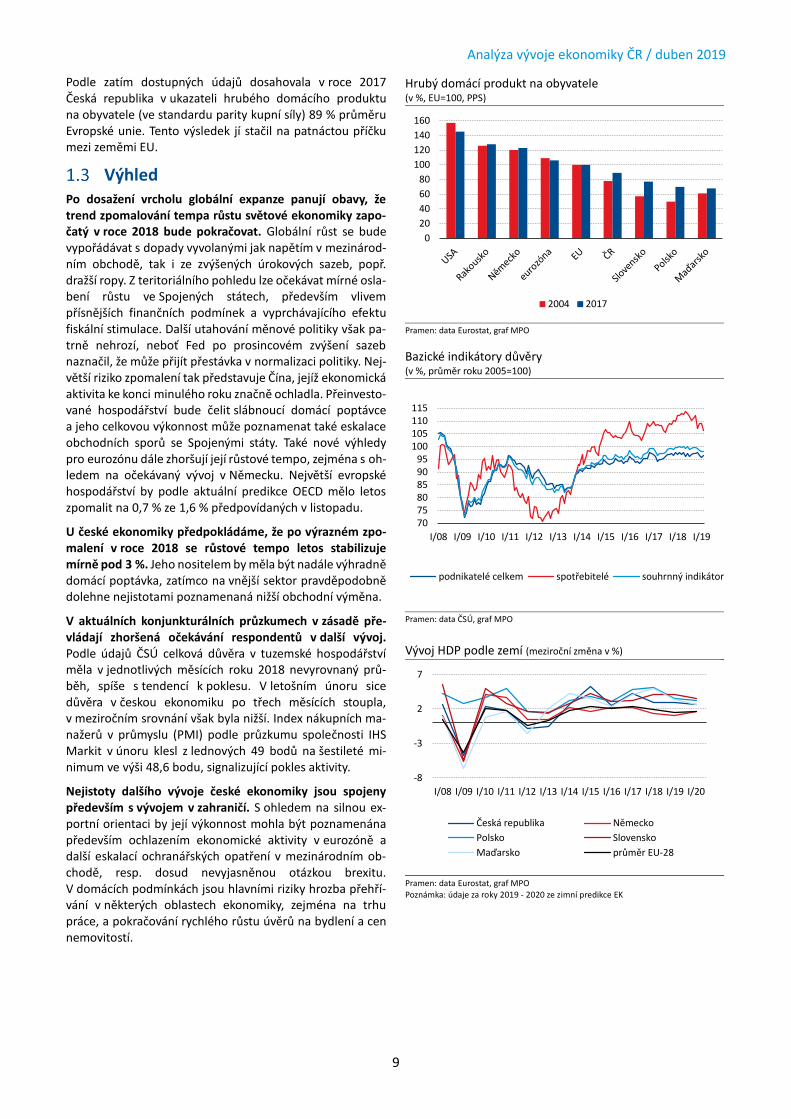

Podle zatím dostupných údajů dosahovala v roce 2017 Česká republika v ukazateli hrubého domácího produktu na obyvatele (ve standardu parity kupní síly) 89 % průměru Evropské unie. Tento výsledek jí stačil na patnáctou příčku mezi zeměmi EU.

Výhled Po dosažení vrcholu globální expanze panují obavy, že trend zpomalování tempa růstu světové ekonomiky zapo-čatý v roce 2018 bude pokračovat. Globální růst se bude vypořádávat s dopady vyvolanými jak napětím v mezinárod-ním obchodě, tak i ze zvýšených úrokových sazeb, popř. dražší ropy. Z teritoriálního pohledu lze očekávat mírné osla-bení růstu ve Spojených státech, především vlivem přísnějších finančních podmínek a vyprchávajícího efektu fiskální stimulace. Další utahování měnové politiky však pa-trně nehrozí, neboť Fed po prosincovém zvýšení sazeb naznačil, že může přijít přestávka v normalizaci politiky. Nej-větší riziko zpomalení tak představuje Čína, jejíž ekonomická aktivita ke konci minulého roku značně ochladla. Přeinvesto-vané hospodářství bude čelit slábnoucí domácí poptávce a jeho celkovou výkonnost může poznamenat také eskalace obchodních sporů se Spojenými státy. Také nové výhledy pro eurozónu dále zhoršují její růstové tempo, zejména s oh-ledem na očekávaný vývoj v Německu. Největší evropské hospodářství by podle aktuální predikce OECD mělo letos zpomalit na 0,7 % ze 1,6 % předpovídaných v listopadu.

U české ekonomiky předpokládáme, že po výrazném zpo-malení v roce 2018 se růstové tempo letos stabilizuje mírně pod 3 %. Jeho nositelem by měla být nadále výhradně domácí poptávka, zatímco na vnější sektor pravděpodobně dolehne nejistotami poznamenaná nižší obchodní výměna.

V aktuálních konjunkturálních průzkumech v zásadě pře-vládají zhoršená očekávání respondentů v další vývoj. Podle údajů ČSÚ celková důvěra v tuzemské hospodářství měla v jednotlivých měsících roku 2018 nevyrovnaný prů-běh, spíše s tendencí k poklesu. V letošním únoru sice důvěra v českou ekonomiku po třech měsících stoupla, v meziročním srovnání však byla nižší. Index nákupních ma-nažerů v průmyslu (PMI) podle průzkumu společnosti IHS Markit v únoru klesl z lednových 49 bodů na šestileté mi-nimum ve výši 48,6 bodu, signalizující pokles aktivity.

Nejistoty dalšího vývoje české ekonomiky jsou spojeny především s vývojem v zahraničí. S ohledem na silnou ex-portní orientaci by její výkonnost mohla být poznamenána především ochlazením ekonomické aktivity v eurozóně a další eskalací ochranářských opatření v mezinárodním ob-chodě, resp. dosud nevyjasněnou otázkou brexitu. V domácích podmínkách jsou hlavními riziky hrozba přehří-vání v některých oblastech ekonomiky, zejména na trhu práce, a pokračování rychlého růstu úvěrů na bydlení a cen nemovitostí.

Hrubý domácí produkt na obyvatele (v %, EU=100, PPS)

Pramen: data Eurostat, graf MPO

0

20

40

60

80

100

120

140

160

2004 2017

Vývoj HDP podle zemí (meziroční změna v %)

Pramen: data Eurostat, graf MPO Poznámka: údaje za roky 2019 - 2020 ze zimní predikce EK

-8

-3

2

7

I/08 I/09 I/10 I/11 I/12 I/13 I/14 I/15 I/16 I/17 I/18 I/19 I/20

Česká republika Německo

Polsko Slovensko

Maďarsko průměr EU-28

Bazické indikátory důvěry (v %, průměr roku 2005=100)

Pramen: data ČSÚ, graf MPO

707580859095

100105110115

I/08 I/09 I/10 I/11 I/12 I/13 I/14 I/15 I/16 I/17 I/18 I/19

podnikatelé celkem spotřebitelé souhrnný indikátor

Analýza vývoje ekonomiky ČR / duben 2019

10

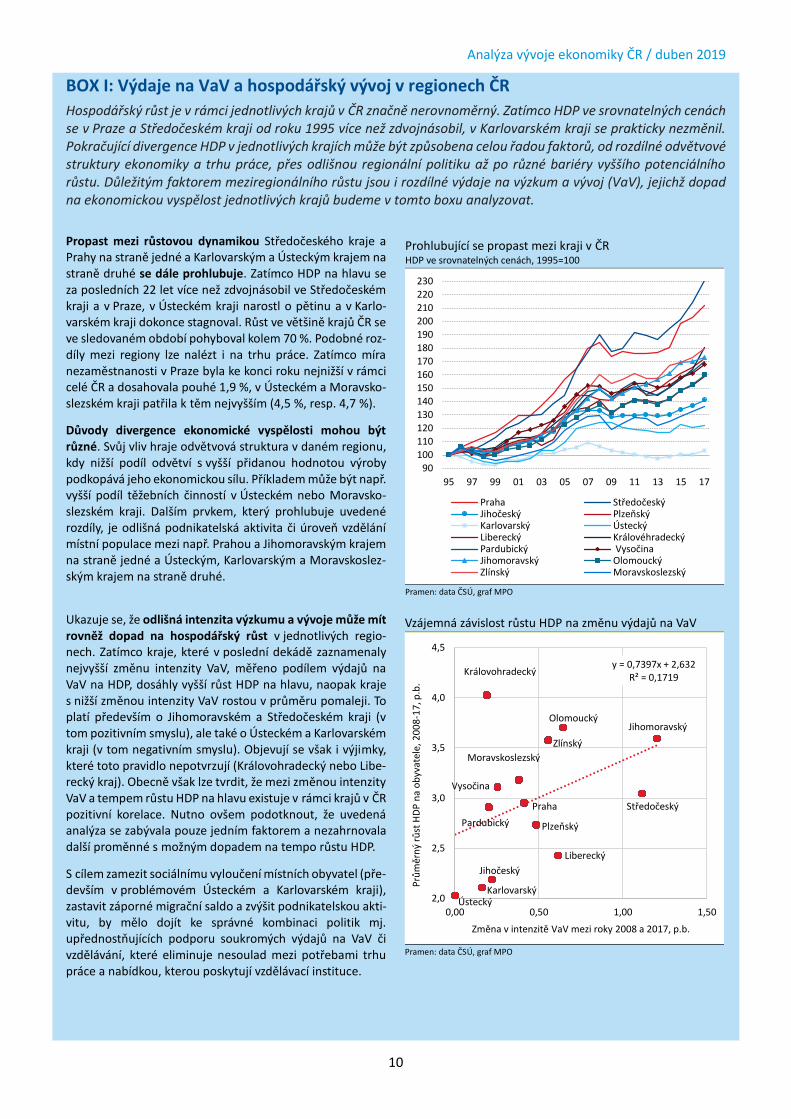

BOX I: Výdaje na VaV a hospodářský vývoj v regionech ČR

Hospodářský růst je v rámci jednotlivých krajů v ČR značně nerovnoměrný. Zatímco HDP ve srovnatelných cenách se v Praze a Středočeském kraji od roku 1995 více než zdvojnásobil, v Karlovarském kraji se prakticky nezměnil. Pokračující divergence HDP v jednotlivých krajích může být způsobena celou řadou faktorů, od rozdílné odvětvové struktury ekonomiky a trhu práce, přes odlišnou regionální politiku až po různé bariéry vyššího potenciálního růstu. Důležitým faktorem meziregionálního růstu jsou i rozdílné výdaje na výzkum a vývoj (VaV), jejichž dopad na ekonomickou vyspělost jednotlivých krajů budeme v tomto boxu analyzovat.

Propast mezi růstovou dynamikou Středočeského kraje a Prahy na straně jedné a Karlovarským a Ústeckým krajem na straně druhé se dále prohlubuje. Zatímco HDP na hlavu se za posledních 22 let více než zdvojnásobil ve Středočeském kraji a v Praze, v Ústeckém kraji narostl o pětinu a v Karlo-varském kraji dokonce stagnoval. Růst ve většině krajů ČR se ve sledovaném období pohyboval kolem 70 %. Podobné roz-díly mezi regiony lze nalézt i na trhu práce. Zatímco míra nezaměstnanosti v Praze byla ke konci roku nejnižší v rámci celé ČR a dosahovala pouhé 1,9 %, v Ústeckém a Moravsko-slezském kraji patřila k těm nejvyšším (4,5 %, resp. 4,7 %).

Důvody divergence ekonomické vyspělosti mohou být různé. Svůj vliv hraje odvětvová struktura v daném regionu, kdy nižší podíl odvětví s vyšší přidanou hodnotou výroby podkopává jeho ekonomickou sílu. Příkladem může být např. vyšší podíl těžebních činností v Ústeckém nebo Moravsko-slezském kraji. Dalším prvkem, který prohlubuje uvedené rozdíly, je odlišná podnikatelská aktivita či úroveň vzdělání místní populace mezi např. Prahou a Jihomoravským krajem na straně jedné a Ústeckým, Karlovarským a Moravskoslez-ským krajem na straně druhé.

Ukazuje se, že odlišná intenzita výzkumu a vývoje může mít rovněž dopad na hospodářský růst v jednotlivých regio-nech. Zatímco kraje, které v poslední dekádě zaznamenaly nejvyšší změnu intenzity VaV, měřeno podílem výdajů na VaV na HDP, dosáhly vyšší růst HDP na hlavu, naopak kraje s nižší změnou intenzity VaV rostou v průměru pomaleji. To platí především o Jihomoravském a Středočeském kraji (v tom pozitivním smyslu), ale také o Ústeckém a Karlovarském kraji (v tom negativním smyslu). Objevují se však i výjimky, které toto pravidlo nepotvrzují (Královohradecký nebo Libe-recký kraj). Obecně však lze tvrdit, že mezi změnou intenzity VaV a tempem růstu HDP na hlavu existuje v rámci krajů v ČR pozitivní korelace. Nutno ovšem podotknout, že uvedená analýza se zabývala pouze jedním faktorem a nezahrnovala další proměnné s možným dopadem na tempo růstu HDP.

S cílem zamezit sociálnímu vyloučení místních obyvatel (pře-devším v problémovém Ústeckém a Karlovarském kraji), zastavit záporné migrační saldo a zvýšit podnikatelskou akti-vitu, by mělo dojít ke správné kombinaci politik mj. upřednostňujících podporu soukromých výdajů na VaV či vzdělávání, které eliminuje nesoulad mezi potřebami trhu práce a nabídkou, kterou poskytují vzdělávací instituce.

Prohlubující se propast mezi kraji v ČR HDP ve srovnatelných cenách, 1995=100

Pramen: data ČSÚ, graf MPO

90100110120130140

150160

170180

190200210

220230

95 97 99 01 03 05 07 09 11 13 15 17

Praha StředočeskýJihočeský PlzeňskýKarlovarský ÚsteckýLiberecký KrálovéhradeckýPardubický VysočinaJihomoravský OlomouckýZlínský Moravskoslezský

Vzájemná závislost růstu HDP na změnu výdajů na VaV

Pramen: data ČSÚ, graf MPO

y = 0,7397x + 2,632R² = 0,1719

2,0

2,5

3,0

3,5

4,0

4,5

0,00 0,50 1,00 1,50

Prů

měr

ný

růst

HD

P n

a o

byv

atel

e, 2

00

8-1

7, p

.b.

Změna v intenzitě VaV mezi roky 2008 a 2017, p.b.

Zlínský

Olomoucký

Ústecký

Liberecký

Jihomoravský

Středočeský

Plzeňský

Karlovarský

Pardubický

Vysočina

Praha

Jihočeský

Královohradecký

Moravskoslezský

Analýza vývoje ekonomiky ČR / duben 2019

11

Vývoj na trhu práce byl v roce 2018 v mnoha oblastech výjimečný. Příznivý vývoj ekonomiky vedl k růstu zaměstnanosti až na její historicky rekordní úroveň a snižoval míru nezaměstna-nosti pod její přirozenou hladinu. Zároveň významně stoupala nabídka volných pracovních míst, která překonala počet nezaměstnaných a vytvářela tlaky na růst mezd. Pro většinu fi-rem, zejména v průmyslu, se stal nedostatek zaměstnanců hlavní překážkou pro další růst produkce. V souvislosti s tím rostla i poptávka po zahraničních pracovnících. Z dlouhodobého hlediska zůstává jedinou možností posun k produktivním investicím. Česká republika si v rámci zemí EU udržuje nejnižší míru nezaměstnanosti.

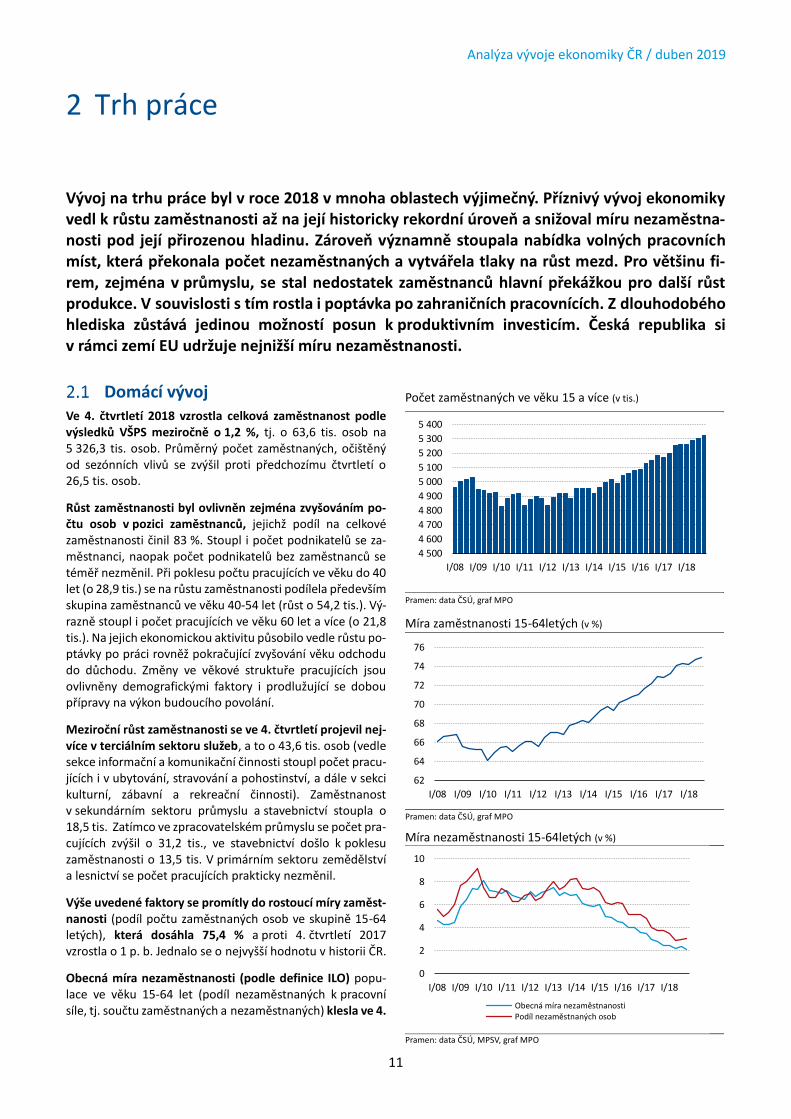

Domácí vývoj Ve 4. čtvrtletí 2018 vzrostla celková zaměstnanost podle výsledků VŠPS meziročně o 1,2 %, tj. o 63,6 tis. osob na 5 326,3 tis. osob. Průměrný počet zaměstnaných, očištěný od sezónních vlivů se zvýšil proti předchozímu čtvrtletí o 26,5 tis. osob.

Růst zaměstnanosti byl ovlivněn zejména zvyšováním po-čtu osob v pozici zaměstnanců, jejichž podíl na celkové zaměstnanosti činil 83 %. Stoupl i počet podnikatelů se za-městnanci, naopak počet podnikatelů bez zaměstnanců se téměř nezměnil. Při poklesu počtu pracujících ve věku do 40 let (o 28,9 tis.) se na růstu zaměstnanosti podílela především skupina zaměstnanců ve věku 40-54 let (růst o 54,2 tis.). Vý-razně stoupl i počet pracujících ve věku 60 let a více (o 21,8 tis.). Na jejich ekonomickou aktivitu působilo vedle růstu po-ptávky po práci rovněž pokračující zvyšování věku odchodu do důchodu. Změny ve věkové struktuře pracujících jsou ovlivněny demografickými faktory i prodlužující se dobou přípravy na výkon budoucího povolání.

Meziroční růst zaměstnanosti se ve 4. čtvrtletí projevil nej-více v terciálním sektoru služeb, a to o 43,6 tis. osob (vedle sekce informační a komunikační činnosti stoupl počet pracu-jících i v ubytování, stravování a pohostinství, a dále v sekci kulturní, zábavní a rekreační činnosti). Zaměstnanost v sekundárním sektoru průmyslu a stavebnictví stoupla o 18,5 tis. Zatímco ve zpracovatelském průmyslu se počet pra-cujících zvýšil o 31,2 tis., ve stavebnictví došlo k poklesu zaměstnanosti o 13,5 tis. V primárním sektoru zemědělství a lesnictví se počet pracujících prakticky nezměnil.

Výše uvedené faktory se promítly do rostoucí míry zaměst-nanosti (podíl počtu zaměstnaných osob ve skupině 15-64 letých), která dosáhla 75,4 % a proti 4. čtvrtletí 2017 vzrostla o 1 p. b. Jednalo se o nejvyšší hodnotu v historii ČR.

Obecná míra nezaměstnanosti (podle definice ILO) popu-lace ve věku 15-64 let (podíl nezaměstnaných k pracovní síle, tj. součtu zaměstnaných a nezaměstnaných) klesla ve 4.

2 Trh práce

Míra nezaměstnanosti 15-64letých (v %)

Pramen: data ČSÚ, MPSV, graf MPO

0

2

4

6

8

10

I/08 I/09 I/10 I/11 I/12 I/13 I/14 I/15 I/16 I/17 I/18

Obecná míra nezaměstnanostiPodíl nezaměstnaných osob

Počet zaměstnaných ve věku 15 a více (v tis.)

Pramen: data ČSÚ, graf MPO

4 500

4 600

4 700

4 800

4 900

5 000

5 100

5 200

5 300

5 400

I/08 I/09 I/10 I/11 I/12 I/13 I/14 I/15 I/16 I/17 I/18

Míra zaměstnanosti 15-64letých (v %)

Pramen: data ČSÚ, graf MPO

62

64

66

68

70

72

74

76

I/08 I/09 I/10 I/11 I/12 I/13 I/14 I/15 I/16 I/17 I/18

Analýza vývoje ekonomiky ČR / duben 2019

12

čtvrtletí na 2,1 % a meziročně se tak snížila o 0,4 p. b. Cel-kový počet nezaměstnaných se ve 4. čtvrtletí 2018 meziročně snížil o 17,7 tis. a dosáhl 111 tis. osob, z toho po-čet žen o 6,4 tis. na 63 tis. Tento pozitivní vývoj souvisel především s poklesem počtu nezaměstnaných jeden rok a déle (o 5,6 tis. na 34,9 tis. osob). Průměrný počet neza-městnaných, očištěný od sezónních vlivů, se ve 4. čtvrtletí 2018 proti 3. čtvrtletí snížil o 13,2 tis.

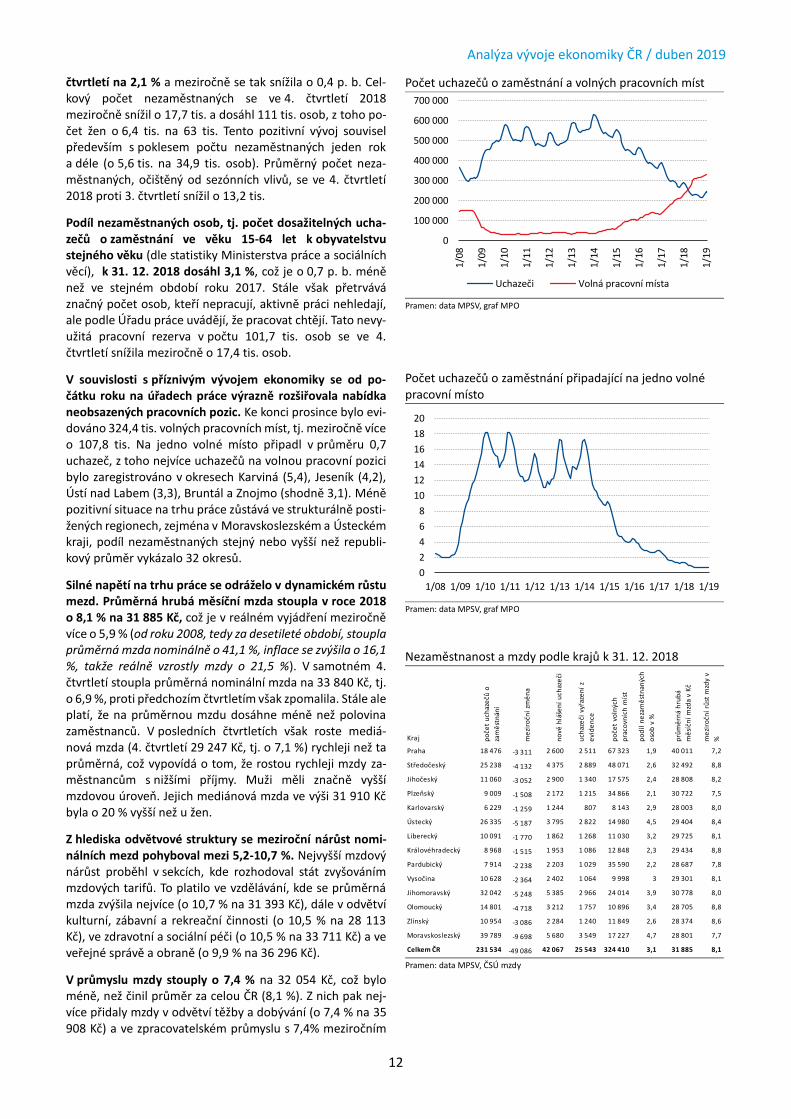

Podíl nezaměstnaných osob, tj. počet dosažitelných ucha-zečů o zaměstnání ve věku 15-64 let k obyvatelstvu stejného věku (dle statistiky Ministerstva práce a sociálních věcí), k 31. 12. 2018 dosáhl 3,1 %, což je o 0,7 p. b. méně než ve stejném období roku 2017. Stále však přetrvává značný počet osob, kteří nepracují, aktivně práci nehledají, ale podle Úřadu práce uvádějí, že pracovat chtějí. Tato nevy-užitá pracovní rezerva v počtu 101,7 tis. osob se ve 4. čtvrtletí snížila meziročně o 17,4 tis. osob.

V souvislosti s příznivým vývojem ekonomiky se od po-čátku roku na úřadech práce výrazně rozšiřovala nabídka neobsazených pracovních pozic. Ke konci prosince bylo evi-dováno 324,4 tis. volných pracovních míst, tj. meziročně více o 107,8 tis. Na jedno volné místo připadl v průměru 0,7 uchazeč, z toho nejvíce uchazečů na volnou pracovní pozici bylo zaregistrováno v okresech Karviná (5,4), Jeseník (4,2), Ústí nad Labem (3,3), Bruntál a Znojmo (shodně 3,1). Méně pozitivní situace na trhu práce zůstává ve strukturálně posti-žených regionech, zejména v Moravskoslezském a Ústeckém kraji, podíl nezaměstnaných stejný nebo vyšší než republi-kový průměr vykázalo 32 okresů.

Silné napětí na trhu práce se odráželo v dynamickém růstu mezd. Průměrná hrubá měsíční mzda stoupla v roce 2018 o 8,1 % na 31 885 Kč, což je v reálném vyjádření meziročně více o 5,9 % (od roku 2008, tedy za desetileté období, stoupla průměrná mzda nominálně o 41,1 %, inflace se zvýšila o 16,1 %, takže reálně vzrostly mzdy o 21,5 %). V samotném 4. čtvrtletí stoupla průměrná nominální mzda na 33 840 Kč, tj. o 6,9 %, proti předchozím čtvrtletím však zpomalila. Stále ale platí, že na průměrnou mzdu dosáhne méně než polovina zaměstnanců. V posledních čtvrtletích však roste mediá-nová mzda (4. čtvrtletí 29 247 Kč, tj. o 7,1 %) rychleji než ta průměrná, což vypovídá o tom, že rostou rychleji mzdy za-městnancům s nižšími příjmy. Muži měli značně vyšší mzdovou úroveň. Jejich mediánová mzda ve výši 31 910 Kč byla o 20 % vyšší než u žen.

Z hlediska odvětvové struktury se meziroční nárůst nomi-nálních mezd pohyboval mezi 5,2-10,7 %. Nejvyšší mzdový nárůst proběhl v sekcích, kde rozhodoval stát zvyšováním mzdových tarifů. To platilo ve vzdělávání, kde se průměrná mzda zvýšila nejvíce (o 10,7 % na 31 393 Kč), dále v odvětví kulturní, zábavní a rekreační činnosti (o 10,5 % na 28 113 Kč), ve zdravotní a sociální péči (o 10,5 % na 33 711 Kč) a ve veřejné správě a obraně (o 9,9 % na 36 296 Kč).

V průmyslu mzdy stouply o 7,4 % na 32 054 Kč, což bylo méně, než činil průměr za celou ČR (8,1 %). Z nich pak nej-více přidaly mzdy v odvětví těžby a dobývání (o 7,4 % na 35 908 Kč) a ve zpracovatelském průmyslu s 7,4% meziročním

Počet uchazečů o zaměstnání a volných pracovních míst

Pramen: data MPSV, graf MPO

0

100 000

200 000

300 000

400 000

500 000

600 000

700 000

1/0

8

1/0

9

1/1

0

1/1

1

1/1

2

1/1

3

1/1

4

1/1

5

1/1

6

1/1

7

1/1

8

1/1

9

Uchazeči Volná pracovní místa

Počet uchazečů o zaměstnání připadající na jedno volné pracovní místo

Pramen: data MPSV, graf MPO

0

2

4

6

8

10

12

14

16

18

20

1/08 1/09 1/10 1/11 1/12 1/13 1/14 1/15 1/16 1/17 1/18 1/19

Nezaměstnanost a mzdy podle krajů k 31. 12. 2018

Pramen: data MPSV, ČSÚ mzdy

Kraj po

čet

uch

aze

čů o

zam

ěst

nán

í

me

ziro

ční

změ

na

no

vě h

láše

ní

uch

aze

či

uch

aze

či v

yřaz

en

í z

evi

de

nce

po

čet

voln

ých

pra

covn

ích

mís

t

po

díl

ne

zam

ěst

nan

ých

oso

b v

%

prů

mě

rná

hru

bá

mě

síčn

í m

zda

v K

č

me

ziro

ční

růst

mzd

y v

%

Praha 18 476 -3 311 2 600 2 511 67 323 1,9 40 011 7,2

Středočeský 25 238 -4 132 4 375 2 889 48 071 2,6 32 492 8,8

Jihočeský 11 060 -3 052 2 900 1 340 17 575 2,4 28 808 8,2

Plzeňský 9 009 -1 508 2 172 1 215 34 866 2,1 30 722 7,5

Karlovarský 6 229 -1 259 1 244 807 8 143 2,9 28 003 8,0

Ústecký 26 335 -5 187 3 795 2 822 14 980 4,5 29 404 8,4

Liberecký 10 091 -1 770 1 862 1 268 11 030 3,2 29 725 8,1

Královéhradecký 8 968 -1 515 1 953 1 086 12 848 2,3 29 434 8,8

Pardubický 7 914 -2 238 2 203 1 029 35 590 2,2 28 687 7,8

Vysočina 10 628 -2 364 2 402 1 064 9 998 3 29 301 8,1

Jihomoravský 32 042 -5 248 5 385 2 966 24 014 3,9 30 778 8,0

Olomoucký 14 801 -4 718 3 212 1 757 10 896 3,4 28 705 8,8

Zlínský 10 954 -3 086 2 284 1 240 11 849 2,6 28 374 8,6

Moravskoslezský 39 789 -9 698 5 680 3 549 17 227 4,7 28 801 7,7

Celkem ČR 231 534 -49 086 42 067 25 543 324 410 3,1 31 885 8,1

Analýza vývoje ekonomiky ČR / duben 2019

13

růstem na 31 717 Kč. Nejnižší přírůstek ze sekce průmyslu zaznamenalo odvětví zásobování vodou a činnosti souvise-jící s odpadními vodami (o 6,5 % na 28 584 Kč) a výroba a rozvod elektřiny, plynu a tepla (o 6,7 % avšak s nejvyšší mzdou na úrovni 46 308 Kč).

Z ostatních odvětví rostly mzdy nejrychleji u činností v ob-lasti nemovitostí o 8,2 %, velkoobchodu a maloobchodu o 7,9 % a stavebnictví o 7,7 %. V ubytování, stravování a po-hostinství se mzdová úroveň zvýšila o 7,6 %, přesto zůstává nejnižší ze všech odvětví s 18 699 Kč. V zemědělství, lesnic-tví a rybářství stoupla mzda o 6,7 %. Ve dvou nejlépe odměňujících odvětvích zůstal meziroční nárůst jedním z nejslabších. V odvětvích peněžnictví a pojišťovnictví (o 5,2 %) činily mzdy 54 640 Kč a informační a komunikační činnosti (o 6,3 %) dosáhly mzdy nejvyšší úroveň mezi odvětvími ve výši 55 436 Kč.

Z teritoriálního pohledu rostly nejvyššími tempy průměrné mzdy ve Středočeském, Královehradeckém a Olomouckém kraji (o 8,8 %), nejnižší růst a zároveň nejvyšší mzdu má Praha (o 7,2 % na 40 011 Kč).

Růst celkové zaměstnanosti bude v dalším období narážet na své limity. Nízká míra nezaměstnanosti sice ještě po-klesne, ale ne nijak významně. Silná poptávka podniků po pracovní síle bude pokračovat a vyvine tlak i na širší zapojení zahraničních pracovníků. Českou republiku začíná dohánět rovněž demografický vývoj, kdy počet lidí v produktivním věku se začal snižovat a v dalších letech se ještě prohloubí. Přetrvávající napjatost na trhu práce se promítne do růstu mezd v tržních i netržních odvětvích. Růst mezd však začne mírně zvolňovat i vlivem vyšší srovnávací základny, zpřísňu-jících se měnových podmínek a snahy firem udržet si cenovou konkurenceschopnost.

Nezaměstnanost v EU Česká republika si v rámci EU udržuje nejnižší míru neza-městnanosti, která ke konci roku 2018 dosáhla 2,2 %, což je meziročně lepší výsledek o 0,2 p. b. V EU jako celku činila míra nezaměstnanosti 6,6 % (v Eurozóně 7,8 %), téměř 70 % zemí se však nacházelo pod tímto průměrem. S mimořádně vysokou mírou nezaměstnanosti se potýkají i nadále v Řecku, ve Španělsku a Itálii.

Nezaměstnanost mladých v Unii je přibližně dvojnásobně vyšší, ke konci roku činila 14,9 % (z 16,1 % v prosinci 2017). Je ale nutno přihlížet ke skutečnosti, že podstatná část nej-mladších v produktivním věku ještě studuje. Nejnižší nezaměstnanosti mladých v rámci EU dosáhla ČR (5,8 %) a Německo (6 %). Na chvostu se již tradičně drží Řecko, Špa-nělsko a Itálie.

Nominální a reálná mzda na přepočtené počty pracovníků (meziroční index v %)

Pramen: data ČSÚ, graf MPO

90

95

100

105

110

115

I/08 I/09 I/10 I/11 I/12 I/13 I/14 I/15 I/16 I/17 I/18

Nominální mzda Reálná mzda

Harmonizovaná míra nezaměstnanosti v zemích EU ke konci roku 2018 (v %)

Pramen: data Eurostat (očištěna od sezónních vlivů), graf MPO Pozn.: Spojené Království, Řecko - data za listopad

0

2

4

6

8

10

12

14

16

18

20

Čes

ká r

ep

ub

lika

Něm

eck

oN

izo

zem

sko

Maď

arsk

oP

ols

koM

alta

Spo

jen

é K

rálo

vstv

í*R

um

un

sko

Esto

nsk

oR

ako

usk

oB

ulh

arsk

oD

ánsk

oLu

cem

bu

rsko

Slo

vin

sko

Irsk

oB

elgi

eLi

tva

Slo

ven

sko

Švéd

sko

EU-2

8P

ort

uga

lsko

Fin

sko

Loty

šsko

Kyp

rC

ho

rvat

sko

Euro

zón

aFr

anci

eIt

álie

Špan

ělsk

oŘ

ecko

*

Analýza vývoje ekonomiky ČR / duben 2019

14

Rychlejší růst cen průmyslových výrobců v EU v roce 2018 zvedl i ceny domácích průmyslo-vých producentů. Ceny stavebních prací rostly významněji v souvislosti s realitním boomem. Naopak nižší ceny zemědělských výrobců zlevnily potraviny, což se promítlo do zmírnění růstu spotřebitelské inflace, která zpomalila i díky levnější dopravě.

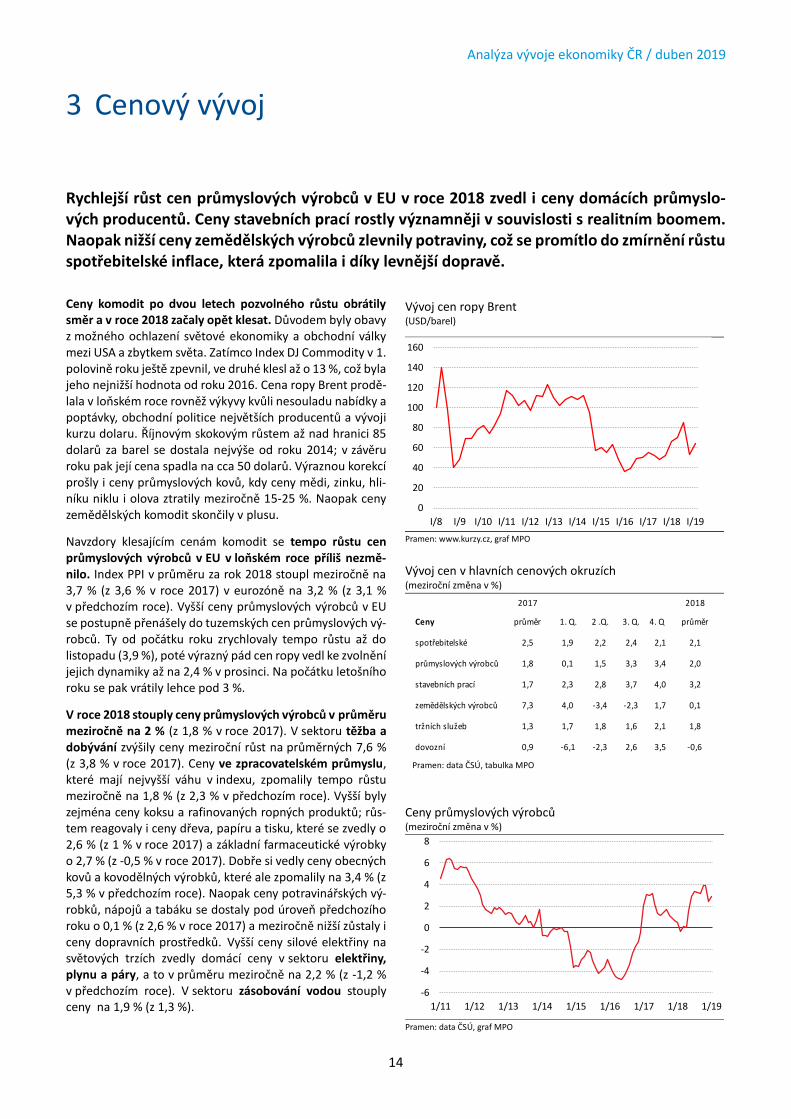

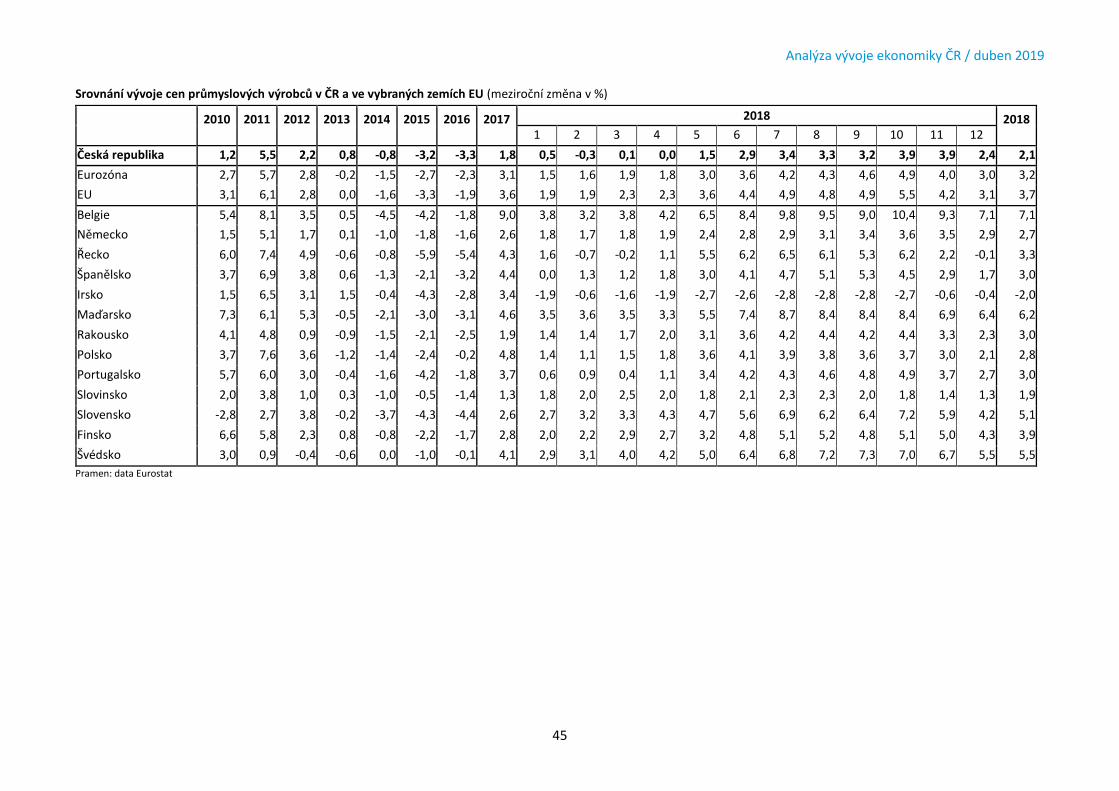

Ceny komodit po dvou letech pozvolného růstu obrátily směr a v roce 2018 začaly opět klesat. Důvodem byly obavy z možného ochlazení světové ekonomiky a obchodní války mezi USA a zbytkem světa. Zatímco Index DJ Commodity v 1. polovině roku ještě zpevnil, ve druhé klesl až o 13 %, což byla jeho nejnižší hodnota od roku 2016. Cena ropy Brent prodě-lala v loňském roce rovněž výkyvy kvůli nesouladu nabídky a poptávky, obchodní politice největších producentů a vývoji kurzu dolaru. Říjnovým skokovým růstem až nad hranici 85 dolarů za barel se dostala nejvýše od roku 2014; v závěru roku pak její cena spadla na cca 50 dolarů. Výraznou korekcí prošly i ceny průmyslových kovů, kdy ceny mědi, zinku, hli-níku niklu i olova ztratily meziročně 15-25 %. Naopak ceny zemědělských komodit skončily v plusu.

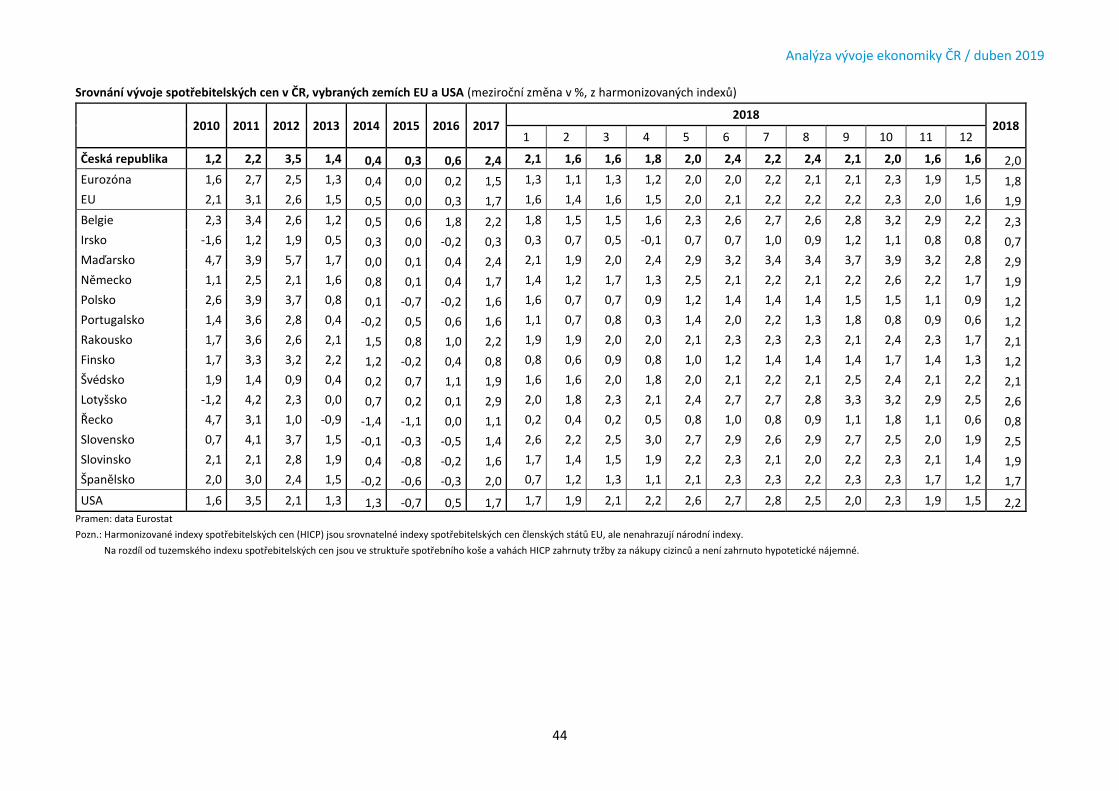

Navzdory klesajícím cenám komodit se tempo růstu cen průmyslových výrobců v EU v loňském roce příliš nezmě-nilo. Index PPI v průměru za rok 2018 stoupl meziročně na 3,7 % (z 3,6 % v roce 2017) v eurozóně na 3,2 % (z 3,1 % v předchozím roce). Vyšší ceny průmyslových výrobců v EU se postupně přenášely do tuzemských cen průmyslových vý-robců. Ty od počátku roku zrychlovaly tempo růstu až do listopadu (3,9 %), poté výrazný pád cen ropy vedl ke zvolnění jejich dynamiky až na 2,4 % v prosinci. Na počátku letošního roku se pak vrátily lehce pod 3 %.

V roce 2018 stouply ceny průmyslových výrobců v průměru meziročně na 2 % (z 1,8 % v roce 2017). V sektoru těžba a dobývání zvýšily ceny meziroční růst na průměrných 7,6 % (z 3,8 % v roce 2017). Ceny ve zpracovatelském průmyslu, které mají nejvyšší váhu v indexu, zpomalily tempo růstu meziročně na 1,8 % (z 2,3 % v předchozím roce). Vyšší byly zejména ceny koksu a rafinovaných ropných produktů; růs-tem reagovaly i ceny dřeva, papíru a tisku, které se zvedly o 2,6 % (z 1 % v roce 2017) a základní farmaceutické výrobky o 2,7 % (z -0,5 % v roce 2017). Dobře si vedly ceny obecných kovů a kovodělných výrobků, které ale zpomalily na 3,4 % (z 5,3 % v předchozím roce). Naopak ceny potravinářských vý-robků, nápojů a tabáku se dostaly pod úroveň předchozího roku o 0,1 % (z 2,6 % v roce 2017) a meziročně nižší zůstaly i ceny dopravních prostředků. Vyšší ceny silové elektřiny na světových trzích zvedly domácí ceny v sektoru elektřiny, plynu a páry, a to v průměru meziročně na 2,2 % (z -1,2 % v předchozím roce). V sektoru zásobování vodou stouply ceny na 1,9 % (z 1,3 %).

3 Cenový vývoj

Vývoj cen ropy Brent (USD/barel)

Pramen: www.kurzy.cz, graf MPO

0

20

40

60

80

100

120

140

160

I/8 I/9 I/10 I/11 I/12 I/13 I/14 I/15 I/16 I/17 I/18 I/19

Vývoj cen v hlavních cenových okruzích (meziroční změna v %)

Pramen: data ČSÚ, tabulka MPO

Pramen: data ČSÚ

2017 2018

Ceny průměr 1. Q. 2 .Q. 3. Q. 4. Q průměr

spotřebitelské 2,5 1,9 2,2 2,4 2,1 2,1

průmyslových výrobců 1,8 0,1 1,5 3,3 3,4 2,0

stavebních prací 1,7 2,3 2,8 3,7 4,0 3,2

zemědělských výrobců 7,3 4,0 -3,4 -2,3 1,7 0,1

tržních služeb 1,3 1,7 1,8 1,6 2,1 1,8

dovozní 0,9 -6,1 -2,3 2,6 3,5 -0,6

Ceny průmyslových výrobců (meziroční změna v %)

Pramen: data ČSÚ, graf MPO

-6

-4

-2

0

2

4

6

8

1/11 1/12 1/13 1/14 1/15 1/16 1/17 1/18 1/19

Analýza vývoje ekonomiky ČR / duben 2019

15

V prostředí vyšší poptávky a mezd výrazně akceleroval růst cen stavebních prací, které v roce 2018 zrychlily růst v prů-měru meziročně na 3,2 % (z 1,7 % v roce 2017); v závěru roku přidaly 4 % a dostaly se tak na nejvyšší hodnotu od října 2008. Jejich vývoj podporoval silný zájem o novou, zejména bytovou výstavbu. V souvislosti s tím rostly i ceny materiálů a výrobků spotřebovávaných ve stavebnictví, které byly me-ziročně dražší o 3,5 % (z 2 % v roce 2017).

Ceny zemědělských producentů v roce 2018 razantně sní-žily meziroční růst v průměru na 0,1 % (z 7,3 % v roce 2017). Zatímco ceny v živočišné výrobě klesly v průměru o 2,8 %, v rostlinné výrobě naopak stouply o 2,5 %. V říjnu 2018 ceny zemědělských producentů obrátily směr a po šesti měsících poklesů se vrátily zpět do plusu a dále pozvolna stoupají (na 4,4 % v lednu 2019). Důvodem jsou vyšší ceny obilovin a čer-stvé zeleniny v důsledku horší sklizně a pokles produkce u významných světových pěstitelů a s tím spojené snížení svě-tových zásob.

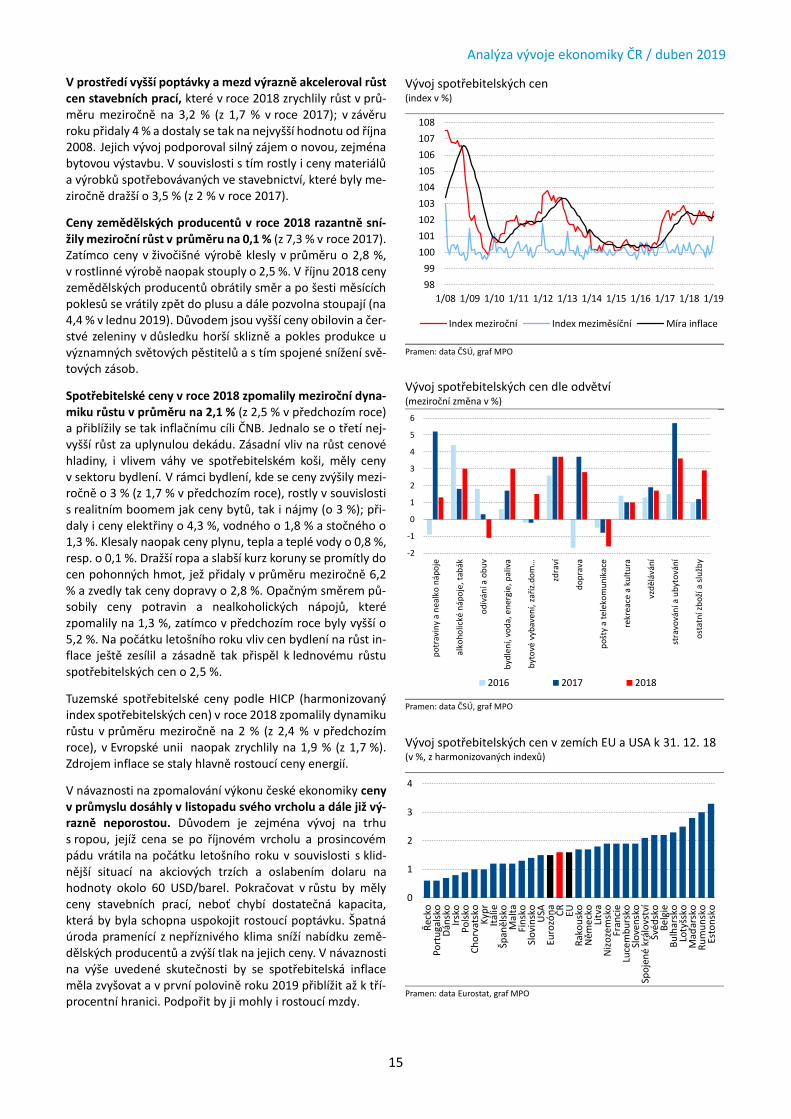

Spotřebitelské ceny v roce 2018 zpomalily meziroční dyna-miku růstu v průměru na 2,1 % (z 2,5 % v předchozím roce) a přiblížily se tak inflačnímu cíli ČNB. Jednalo se o třetí nej-vyšší růst za uplynulou dekádu. Zásadní vliv na růst cenové hladiny, i vlivem váhy ve spotřebitelském koši, měly ceny v sektoru bydlení. V rámci bydlení, kde se ceny zvýšily mezi-ročně o 3 % (z 1,7 % v předchozím roce), rostly v souvislosti s realitním boomem jak ceny bytů, tak i nájmy (o 3 %); při-daly i ceny elektřiny o 4,3 %, vodného o 1,8 % a stočného o 1,3 %. Klesaly naopak ceny plynu, tepla a teplé vody o 0,8 %, resp. o 0,1 %. Dražší ropa a slabší kurz koruny se promítly do cen pohonných hmot, jež přidaly v průměru meziročně 6,2 % a zvedly tak ceny dopravy o 2,8 %. Opačným směrem pů-sobily ceny potravin a nealkoholických nápojů, které zpomalily na 1,3 %, zatímco v předchozím roce byly vyšší o 5,2 %. Na počátku letošního roku vliv cen bydlení na růst in-flace ještě zesílil a zásadně tak přispěl k lednovému růstu spotřebitelských cen o 2,5 %.

Tuzemské spotřebitelské ceny podle HICP (harmonizovaný index spotřebitelských cen) v roce 2018 zpomalily dynamiku růstu v průměru meziročně na 2 % (z 2,4 % v předchozím roce), v Evropské unii naopak zrychlily na 1,9 % (z 1,7 %). Zdrojem inflace se staly hlavně rostoucí ceny energií.

V návaznosti na zpomalování výkonu české ekonomiky ceny v průmyslu dosáhly v listopadu svého vrcholu a dále již vý-razně neporostou. Důvodem je zejména vývoj na trhu s ropou, jejíž cena se po říjnovém vrcholu a prosincovém pádu vrátila na počátku letošního roku v souvislosti s klid-nější situací na akciových trzích a oslabením dolaru na hodnoty okolo 60 USD/barel. Pokračovat v růstu by měly ceny stavebních prací, neboť chybí dostatečná kapacita, která by byla schopna uspokojit rostoucí poptávku. Špatná úroda pramenící z nepříznivého klima sníží nabídku země-dělských producentů a zvýší tlak na jejich ceny. V návaznosti na výše uvedené skutečnosti by se spotřebitelská inflace měla zvyšovat a v první polovině roku 2019 přiblížit až k tří-procentní hranici. Podpořit by ji mohly i rostoucí mzdy.

Vývoj spotřebitelských cen dle odvětví (meziroční změna v %)

Pramen: data ČSÚ, graf MPO

-2

-1

0

1

2

3

4

5

6

po

trav

iny

a n

ealk

o n

ápo

je

alko

ho

lické

náp

oje

, tab

ák

od

íván

í a o

bu

v

byd

len

í, vo

da,

en

ergi

e, p

aliv

a

byt

ové

vyb

aven

í, za

říz.

do

m…

zdra

ví

do

pra

va

po

šty

a te

leko

mu

nik

ace

rekr

eace

a k

ult

ura

vzd

ěláv

ání

stra

vová

ní a

ub

yto

ván

í

ost

atn

í zb

oží

a s

lužb

y

2016 2017 2018

Vývoj spotřebitelských cen (index v %)

Pramen: data ČSÚ, graf MPO

98

99

100

101

102

103

104

105

106

107

108

1/08 1/09 1/10 1/11 1/12 1/13 1/14 1/15 1/16 1/17 1/18 1/19

Index meziroční Index meziměsíční Míra inflace

Vývoj spotřebitelských cen v zemích EU a USA k 31. 12. 18 (v %, z harmonizovaných indexů)

Pramen: data Eurostat, graf MPO

0

1

2

3

4

Řec

koP

ort

uga

lsko

Dán

sko

Irsk

oP

ols

koC

ho

rvat

sko

Kyp

rIt

álie

Špan

ělsk

oM

alta

Fin

sko

Slo

vin

sko

USA

Euro

zón

aČ

REU

Rak

ou

sko

Něm

eck

oLi

tva

Niz

oze

msk

oFr

anci

eLu

cem

bu

rsko

Slo

ven

sko

Spo

jen

é kr

álo

vstv

íŠv

édsk

oB

elgi

eB

ulh

arsk

oLo

tyšs

koM

aďar

sko

Ru

mu

nsk

oEs

ton

sko

Analýza vývoje ekonomiky ČR / duben 2019

16

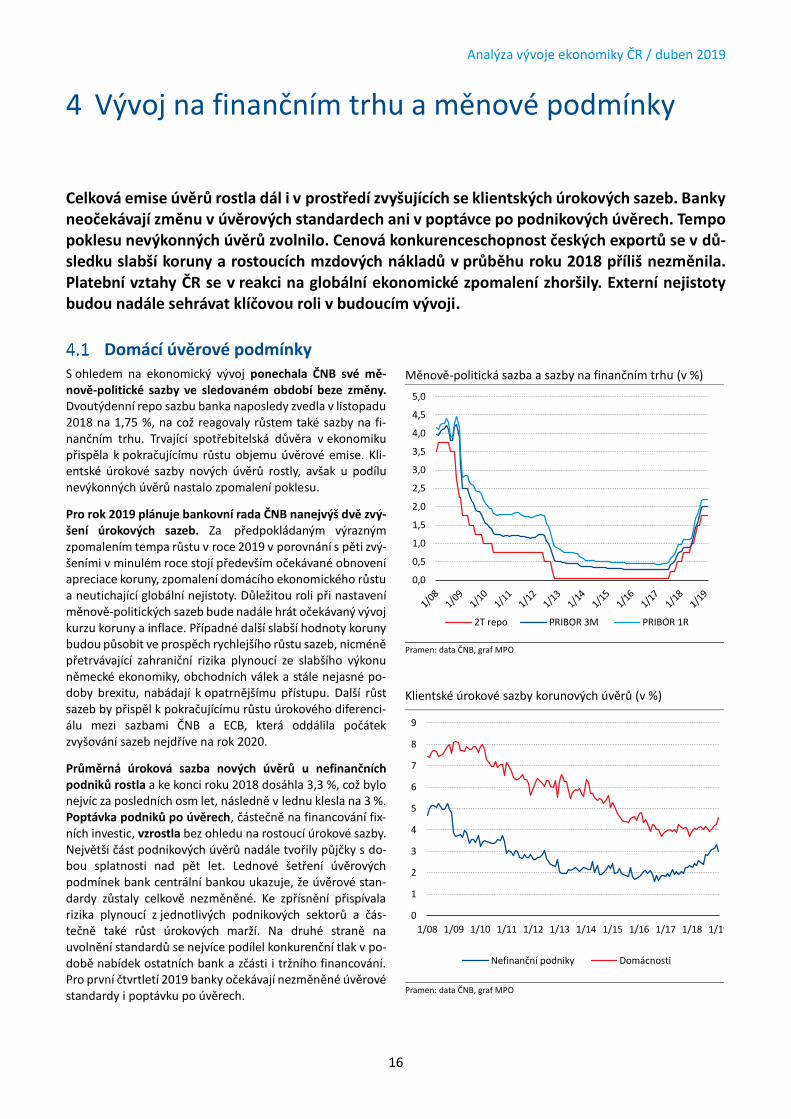

Celková emise úvěrů rostla dál i v prostředí zvyšujících se klientských úrokových sazeb. Banky neočekávají změnu v úvěrových standardech ani v poptávce po podnikových úvěrech. Tempo poklesu nevýkonných úvěrů zvolnilo. Cenová konkurenceschopnost českých exportů se v dů-sledku slabší koruny a rostoucích mzdových nákladů v průběhu roku 2018 příliš nezměnila. Platební vztahy ČR se v reakci na globální ekonomické zpomalení zhoršily. Externí nejistoty budou nadále sehrávat klíčovou roli v budoucím vývoji.

Domácí úvěrové podmínky S ohledem na ekonomický vývoj ponechala ČNB své mě-nově-politické sazby ve sledovaném období beze změny. Dvoutýdenní repo sazbu banka naposledy zvedla v listopadu 2018 na 1,75 %, na což reagovaly růstem také sazby na fi-nančním trhu. Trvající spotřebitelská důvěra v ekonomiku přispěla k pokračujícímu růstu objemu úvěrové emise. Kli-entské úrokové sazby nových úvěrů rostly, avšak u podílu nevýkonných úvěrů nastalo zpomalení poklesu.

Pro rok 2019 plánuje bankovní rada ČNB nanejvýš dvě zvý-šení úrokových sazeb. Za předpokládaným výrazným zpomalením tempa růstu v roce 2019 v porovnání s pěti zvý-šeními v minulém roce stojí především očekávané obnovení apreciace koruny, zpomalení domácího ekonomického růstu a neutichající globální nejistoty. Důležitou roli při nastavení měnově-politických sazeb bude nadále hrát očekávaný vývoj kurzu koruny a inflace. Případné další slabší hodnoty koruny budou působit ve prospěch rychlejšího růstu sazeb, nicméně přetrvávající zahraniční rizika plynoucí ze slabšího výkonu německé ekonomiky, obchodních válek a stále nejasné po-doby brexitu, nabádají k opatrnějšímu přístupu. Další růst sazeb by přispěl k pokračujícímu růstu úrokového diferenci-álu mezi sazbami ČNB a ECB, která oddálila počátek zvyšování sazeb nejdříve na rok 2020.

Průměrná úroková sazba nových úvěrů u nefinančních podniků rostla a ke konci roku 2018 dosáhla 3,3 %, což bylo nejvíc za posledních osm let, následně v lednu klesla na 3 %. Poptávka podniků po úvěrech, částečně na financování fix-ních investic, vzrostla bez ohledu na rostoucí úrokové sazby. Největší část podnikových úvěrů nadále tvořily půjčky s do-bou splatnosti nad pět let. Lednové šetření úvěrových podmínek bank centrální bankou ukazuje, že úvěrové stan-dardy zůstaly celkově nezměněné. Ke zpřísnění přispívala rizika plynoucí z jednotlivých podnikových sektorů a čás-tečně také růst úrokových marží. Na druhé straně na uvolnění standardů se nejvíce podílel konkurenční tlak v po-době nabídek ostatních bank a zčásti i tržního financování. Pro první čtvrtletí 2019 banky očekávají nezměněné úvěrové standardy i poptávku po úvěrech.

4 Vývoj na finančním trhu a měnové podmínky

Klientské úrokové sazby korunových úvěrů (v %)

Pramen: data ČNB, graf MPO

0

1

2

3

4

5

6

7

8

9

1/08 1/09 1/10 1/11 1/12 1/13 1/14 1/15 1/16 1/17 1/18 1/19

Nefinanční podniky Domácnosti

Měnově-politická sazba a sazby na finančním trhu (v %)

Pramen: data ČNB, graf MPO

0,0

0,5

1,0

1,5

2,0

2,5

3,0

3,5

4,0

4,5

5,0

2T repo PRIBOR 3M PRIBOR 1R

Analýza vývoje ekonomiky ČR / duben 2019

17

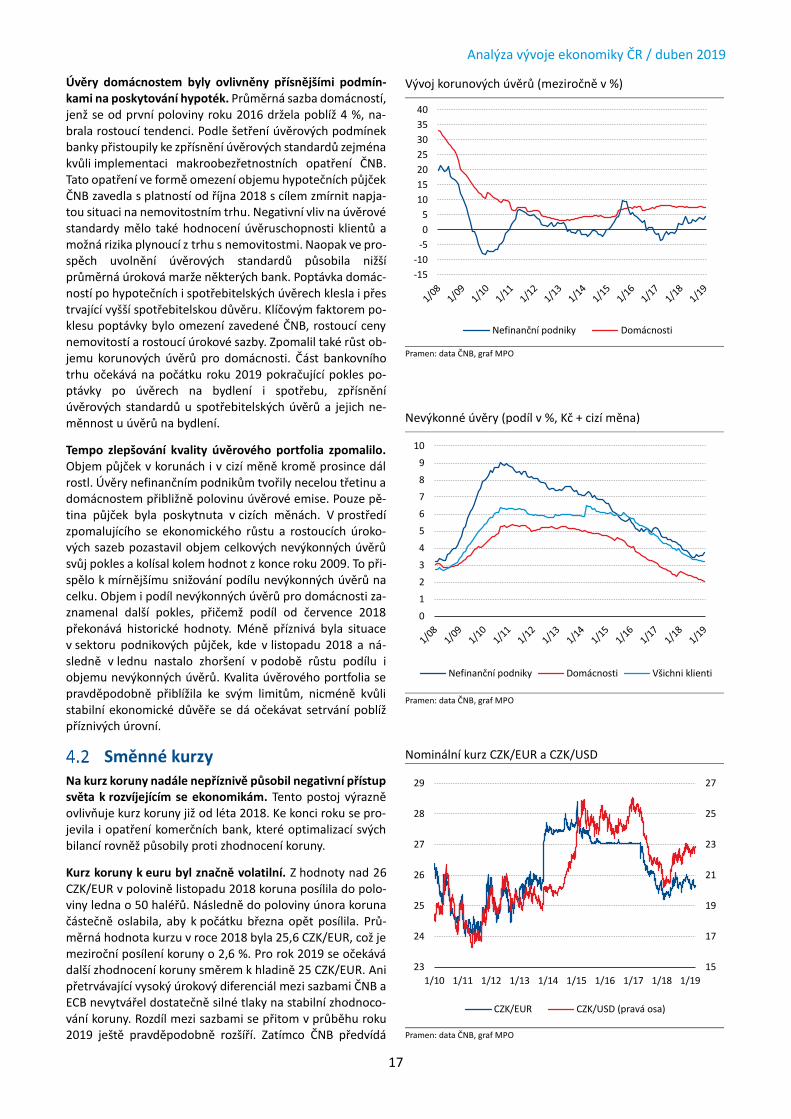

Úvěry domácnostem byly ovlivněny přísnějšími podmín-kami na poskytování hypoték. Průměrná sazba domácností, jenž se od první poloviny roku 2016 držela poblíž 4 %, na-brala rostoucí tendenci. Podle šetření úvěrových podmínek banky přistoupily ke zpřísnění úvěrových standardů zejména kvůli implementaci makroobezřetnostních opatření ČNB. Tato opatření ve formě omezení objemu hypotečních půjček ČNB zavedla s platností od října 2018 s cílem zmírnit napja-tou situaci na nemovitostním trhu. Negativní vliv na úvěrové standardy mělo také hodnocení úvěruschopnosti klientů a možná rizika plynoucí z trhu s nemovitostmi. Naopak ve pro-spěch uvolnění úvěrových standardů působila nižší průměrná úroková marže některých bank. Poptávka domác-ností po hypotečních i spotřebitelských úvěrech klesla i přes trvající vyšší spotřebitelskou důvěru. Klíčovým faktorem po-klesu poptávky bylo omezení zavedené ČNB, rostoucí ceny nemovitostí a rostoucí úrokové sazby. Zpomalil také růst ob-jemu korunových úvěrů pro domácnosti. Část bankovního trhu očekává na počátku roku 2019 pokračující pokles po-ptávky po úvěrech na bydlení i spotřebu, zpřísnění úvěrových standardů u spotřebitelských úvěrů a jejich ne-měnnost u úvěrů na bydlení.

Tempo zlepšování kvality úvěrového portfolia zpomalilo. Objem půjček v korunách i v cizí měně kromě prosince dál rostl. Úvěry nefinančním podnikům tvořily necelou třetinu a domácnostem přibližně polovinu úvěrové emise. Pouze pě-tina půjček byla poskytnuta v cizích měnách. V prostředí zpomalujícího se ekonomického růstu a rostoucích úroko-vých sazeb pozastavil objem celkových nevýkonných úvěrů svůj pokles a kolísal kolem hodnot z konce roku 2009. To při-spělo k mírnějšímu snižování podílu nevýkonných úvěrů na celku. Objem i podíl nevýkonných úvěrů pro domácnosti za-znamenal další pokles, přičemž podíl od července 2018 překonává historické hodnoty. Méně příznivá byla situace v sektoru podnikových půjček, kde v listopadu 2018 a ná-sledně v lednu nastalo zhoršení v podobě růstu podílu i objemu nevýkonných úvěrů. Kvalita úvěrového portfolia se pravděpodobně přiblížila ke svým limitům, nicméně kvůli stabilní ekonomické důvěře se dá očekávat setrvání poblíž příznivých úrovní.

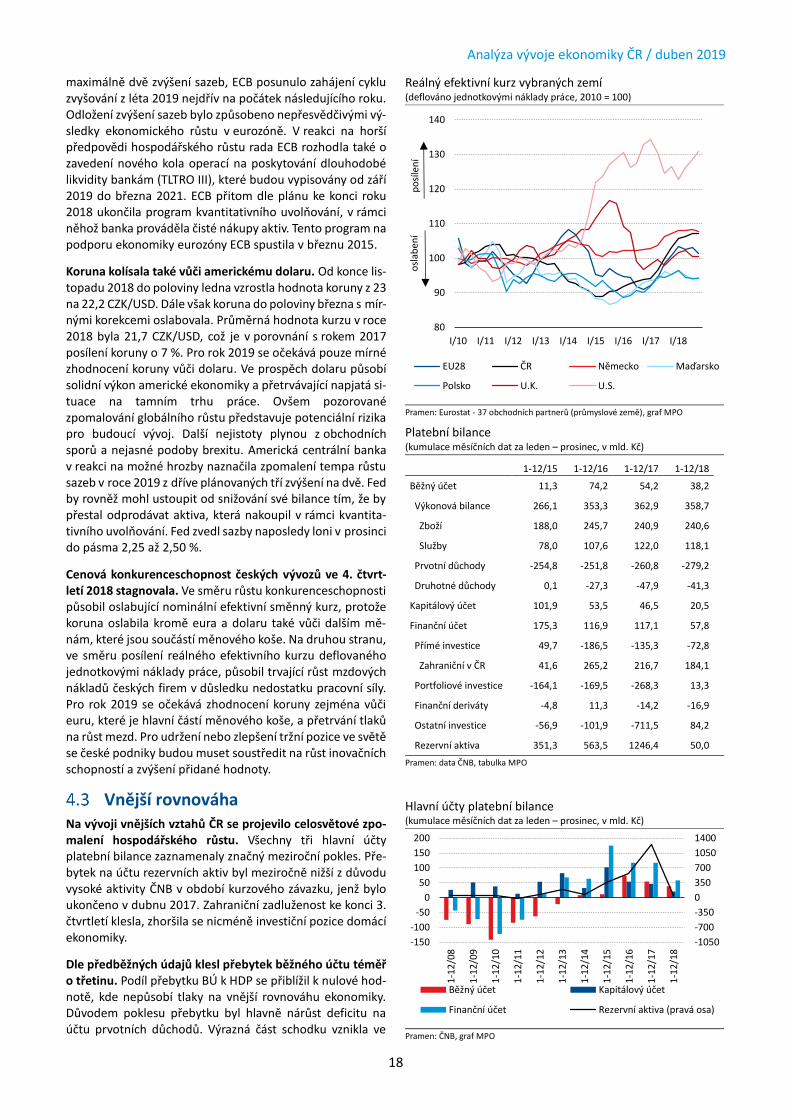

Směnné kurzy Na kurz koruny nadále nepříznivě působil negativní přístup světa k rozvíjejícím se ekonomikám. Tento postoj výrazně ovlivňuje kurz koruny již od léta 2018. Ke konci roku se pro-jevila i opatření komerčních bank, které optimalizací svých bilancí rovněž působily proti zhodnocení koruny.

Kurz koruny k euru byl značně volatilní. Z hodnoty nad 26 CZK/EUR v polovině listopadu 2018 koruna posílila do polo-viny ledna o 50 haléřů. Následně do poloviny února koruna částečně oslabila, aby k počátku března opět posílila. Prů-měrná hodnota kurzu v roce 2018 byla 25,6 CZK/EUR, což je meziroční posílení koruny o 2,6 %. Pro rok 2019 se očekává další zhodnocení koruny směrem k hladině 25 CZK/EUR. Ani přetrvávající vysoký úrokový diferenciál mezi sazbami ČNB a ECB nevytvářel dostatečně silné tlaky na stabilní zhodnoco-vání koruny. Rozdíl mezi sazbami se přitom v průběhu roku 2019 ještě pravděpodobně rozšíří. Zatímco ČNB předvídá

Vývoj korunových úvěrů (meziročně v %)

Pramen: data ČNB, graf MPO

-15

-10

-5

0

5

10

15

20

25

30

35

40

Nefinanční podniky Domácnosti

Nevýkonné úvěry (podíl v %, Kč + cizí měna)

Pramen: data ČNB, graf MPO

0

1

2

3

4

5

6

7

8

9

10

Nefinanční podniky Domácnosti Všichni klienti

Nominální kurz CZK/EUR a CZK/USD

Pramen: data ČNB, graf MPO

15

17

19

21

23

25

27

23

24

25

26

27

28

29

1/10 1/11 1/12 1/13 1/14 1/15 1/16 1/17 1/18 1/19

CZK/EUR CZK/USD (pravá osa)

Analýza vývoje ekonomiky ČR / duben 2019

18

maximálně dvě zvýšení sazeb, ECB posunulo zahájení cyklu zvyšování z léta 2019 nejdřív na počátek následujícího roku. Odložení zvýšení sazeb bylo způsobeno nepřesvědčivými vý-sledky ekonomického růstu v eurozóně. V reakci na horší předpovědi hospodářského růstu rada ECB rozhodla také o zavedení nového kola operací na poskytování dlouhodobé likvidity bankám (TLTRO III), které budou vypisovány od září 2019 do března 2021. ECB přitom dle plánu ke konci roku 2018 ukončila program kvantitativního uvolňování, v rámci něhož banka prováděla čisté nákupy aktiv. Tento program na podporu ekonomiky eurozóny ECB spustila v březnu 2015.

Koruna kolísala také vůči americkému dolaru. Od konce lis-topadu 2018 do poloviny ledna vzrostla hodnota koruny z 23 na 22,2 CZK/USD. Dále však koruna do poloviny března s mír-nými korekcemi oslabovala. Průměrná hodnota kurzu v roce 2018 byla 21,7 CZK/USD, což je v porovnání s rokem 2017 posílení koruny o 7 %. Pro rok 2019 se očekává pouze mírné zhodnocení koruny vůči dolaru. Ve prospěch dolaru působí solidní výkon americké ekonomiky a přetrvávající napjatá si-tuace na tamním trhu práce. Ovšem pozorované zpomalování globálního růstu představuje potenciální rizika pro budoucí vývoj. Další nejistoty plynou z obchodních sporů a nejasné podoby brexitu. Americká centrální banka v reakci na možné hrozby naznačila zpomalení tempa růstu sazeb v roce 2019 z dříve plánovaných tří zvýšení na dvě. Fed by rovněž mohl ustoupit od snižování své bilance tím, že by přestal odprodávat aktiva, která nakoupil v rámci kvantita-tivního uvolňování. Fed zvedl sazby naposledy loni v prosinci do pásma 2,25 až 2,50 %.

Cenová konkurenceschopnost českých vývozů ve 4. čtvrt-letí 2018 stagnovala. Ve směru růstu konkurenceschopnosti působil oslabující nominální efektivní směnný kurz, protože koruna oslabila kromě eura a dolaru také vůči dalším mě-nám, které jsou součástí měnového koše. Na druhou stranu, ve směru posílení reálného efektivního kurzu deflovaného jednotkovými náklady práce, působil trvající růst mzdových nákladů českých firem v důsledku nedostatku pracovní síly. Pro rok 2019 se očekává zhodnocení koruny zejména vůči euru, které je hlavní částí měnového koše, a přetrvání tlaků na růst mezd. Pro udržení nebo zlepšení tržní pozice ve světě se české podniky budou muset soustředit na růst inovačních schopností a zvýšení přidané hodnoty.

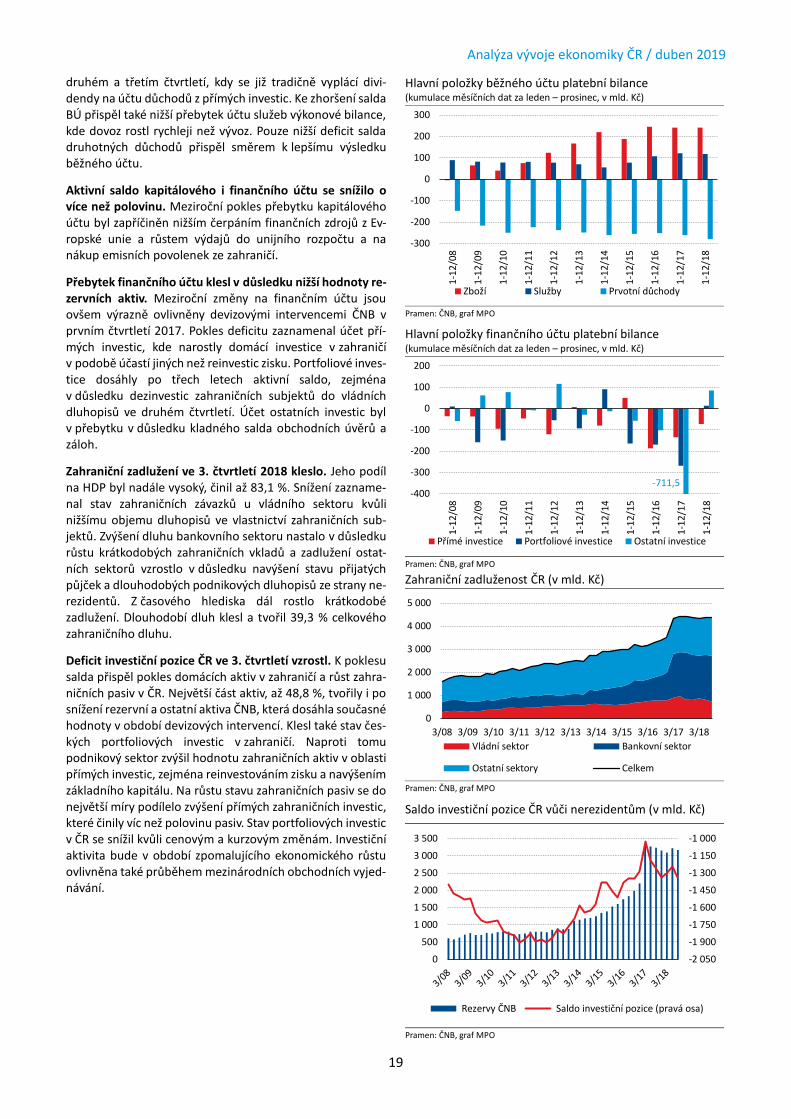

Vnější rovnováha Na vývoji vnějších vztahů ČR se projevilo celosvětové zpo-malení hospodářského růstu. Všechny tři hlavní účty platební bilance zaznamenaly značný meziroční pokles. Pře-bytek na účtu rezervních aktiv byl meziročně nižší z důvodu vysoké aktivity ČNB v období kurzového závazku, jenž bylo ukončeno v dubnu 2017. Zahraniční zadluženost ke konci 3. čtvrtletí klesla, zhoršila se nicméně investiční pozice domácí ekonomiky.

Dle předběžných údajů klesl přebytek běžného účtu téměř o třetinu. Podíl přebytku BÚ k HDP se přiblížil k nulové hod-notě, kde nepůsobí tlaky na vnější rovnováhu ekonomiky. Důvodem poklesu přebytku byl hlavně nárůst deficitu na účtu prvotních důchodů. Výrazná část schodku vznikla ve

Reálný efektivní kurz vybraných zemí (deflováno jednotkovými náklady práce, 2010 = 100)

Pramen: Eurostat - 37 obchodních partnerů (průmyslové země), graf MPO

80

90

100

110

120

130

140

I/10 I/11 I/12 I/13 I/14 I/15 I/16 I/17 I/18

EU28 ČR Německo Maďarsko

Polsko U.K. U.S.

po

síle

ní

osl

aben

í

Hlavní účty platební bilance (kumulace měsíčních dat za leden – prosinec, v mld. Kč)

Pramen: ČNB, graf MPO

-1050

-700

-350

0

350

700

1050

1400

-150

-100

-50

0

50

100

150

200

1-1

2/0

8

1-1

2/0

9

1-1

2/1

0

1-1

2/1

1

1-1

2/1

2

1-1

2/1

3

1-1

2/1

4

1-1

2/1

5

1-1

2/1

6

1-1

2/1

7

1-1

2/1

8

Běžný účet Kapitálový účet

Finanční účet Rezervní aktiva (pravá osa)

Platební bilance (kumulace měsíčních dat za leden – prosinec, v mld. Kč)

1-12/15 1-12/16 1-12/17 1-12/18

Běžný účet 11,3 74,2 54,2 38,2

Výkonová bilance 266,1 353,3 362,9 358,7

Zboží 188,0 245,7 240,9 240,6

Služby 78,0 107,6 122,0 118,1

Prvotní důchody -254,8 -251,8 -260,8 -279,2

Druhotné důchody 0,1 -27,3 -47,9 -41,3

Kapitálový účet 101,9 53,5 46,5 20,5

Finanční účet 175,3 116,9 117,1 57,8

Přímé investice 49,7 -186,5 -135,3 -72,8

Zahraniční v ČR 41,6 265,2 216,7 184,1

Portfoliové investice -164,1 -169,5 -268,3 13,3

Finanční deriváty -4,8 11,3 -14,2 -16,9

Ostatní investice -56,9 -101,9 -711,5 84,2

Rezervní aktiva 351,3 563,5 1246,4 50,0

Pramen: data ČNB, tabulka MPO

Analýza vývoje ekonomiky ČR / duben 2019

19

druhém a třetím čtvrtletí, kdy se již tradičně vyplácí divi-dendy na účtu důchodů z přímých investic. Ke zhoršení salda BÚ přispěl také nižší přebytek účtu služeb výkonové bilance, kde dovoz rostl rychleji než vývoz. Pouze nižší deficit salda druhotných důchodů přispěl směrem k lepšímu výsledku běžného účtu.

Aktivní saldo kapitálového i finančního účtu se snížilo o více než polovinu. Meziroční pokles přebytku kapitálového účtu byl zapříčiněn nižším čerpáním finančních zdrojů z Ev-ropské unie a růstem výdajů do unijního rozpočtu a na nákup emisních povolenek ze zahraničí.

Přebytek finančního účtu klesl v důsledku nižší hodnoty re-zervních aktiv. Meziroční změny na finančním účtu jsou ovšem výrazně ovlivněny devizovými intervencemi ČNB v prvním čtvrtletí 2017. Pokles deficitu zaznamenal účet pří-mých investic, kde narostly domácí investice v zahraničí v podobě účastí jiných než reinvestic zisku. Portfoliové inves-tice dosáhly po třech letech aktivní saldo, zejména v důsledku dezinvestic zahraničních subjektů do vládních dluhopisů ve druhém čtvrtletí. Účet ostatních investic byl v přebytku v důsledku kladného salda obchodních úvěrů a záloh.

Zahraniční zadlužení ve 3. čtvrtletí 2018 kleslo. Jeho podíl na HDP byl nadále vysoký, činil až 83,1 %. Snížení zazname-nal stav zahraničních závazků u vládního sektoru kvůli nižšímu objemu dluhopisů ve vlastnictví zahraničních sub-jektů. Zvýšení dluhu bankovního sektoru nastalo v důsledku růstu krátkodobých zahraničních vkladů a zadlužení ostat-ních sektorů vzrostlo v důsledku navýšení stavu přijatých půjček a dlouhodobých podnikových dluhopisů ze strany ne-rezidentů. Z časového hlediska dál rostlo krátkodobé zadlužení. Dlouhodobí dluh klesl a tvořil 39,3 % celkového zahraničního dluhu.

Deficit investiční pozice ČR ve 3. čtvrtletí vzrostl. K poklesu salda přispěl pokles domácích aktiv v zahraničí a růst zahra-ničních pasiv v ČR. Největší část aktiv, až 48,8 %, tvořily i po snížení rezervní a ostatní aktiva ČNB, která dosáhla současné hodnoty v období devizových intervencí. Klesl také stav čes-kých portfoliových investic v zahraničí. Naproti tomu podnikový sektor zvýšil hodnotu zahraničních aktiv v oblasti přímých investic, zejména reinvestováním zisku a navýšením základního kapitálu. Na růstu stavu zahraničních pasiv se do největší míry podílelo zvýšení přímých zahraničních investic, které činily víc než polovinu pasiv. Stav portfoliových investic v ČR se snížil kvůli cenovým a kurzovým změnám. Investiční aktivita bude v období zpomalujícího ekonomického růstu ovlivněna také průběhem mezinárodních obchodních vyjed-návání.

Hlavní položky běžného účtu platební bilance (kumulace měsíčních dat za leden – prosinec, v mld. Kč)

Pramen: ČNB, graf MPO

-300

-200

-100

0

100

200

300

1-1

2/0

8

1-1

2/0

9

1-1

2/1

0

1-1

2/1

1

1-1

2/1

2

1-1

2/1

3

1-1

2/1

4

1-1

2/1

5

1-1

2/1

6

1-1

2/1

7

1-1

2/1

8

Zboží Služby Prvotní důchody

Hlavní položky finančního účtu platební bilance (kumulace měsíčních dat za leden – prosinec, v mld. Kč)

Pramen: ČNB, graf MPO

-711,5-400

-300

-200

-100

0

100

200

1-1

2/0

8

1-1

2/0

9

1-1

2/1

0

1-1

2/1

1

1-1

2/1

2

1-1

2/1

3

1-1

2/1

4

1-1

2/1

5

1-1

2/1

6

1-1

2/1

7

1-1

2/1

8

Přímé investice Portfoliové investice Ostatní investice

Zahraniční zadluženost ČR (v mld. Kč)

Pramen: ČNB, graf MPO

0

1 000

2 000

3 000

4 000

5 000

3/08 3/09 3/10 3/11 3/12 3/13 3/14 3/15 3/16 3/17 3/18

Vládní sektor Bankovní sektor

Ostatní sektory Celkem

Saldo investiční pozice ČR vůči nerezidentům (v mld. Kč)

Pramen: ČNB, graf MPO

-2 050

-1 900

-1 750

-1 600

-1 450

-1 300

-1 150

-1 000

0

500

1 000

1 500

2 000

2 500

3 000

3 500

Rezervy ČNB Saldo investiční pozice (pravá osa)

Analýza vývoje ekonomiky ČR / duben 2019

20

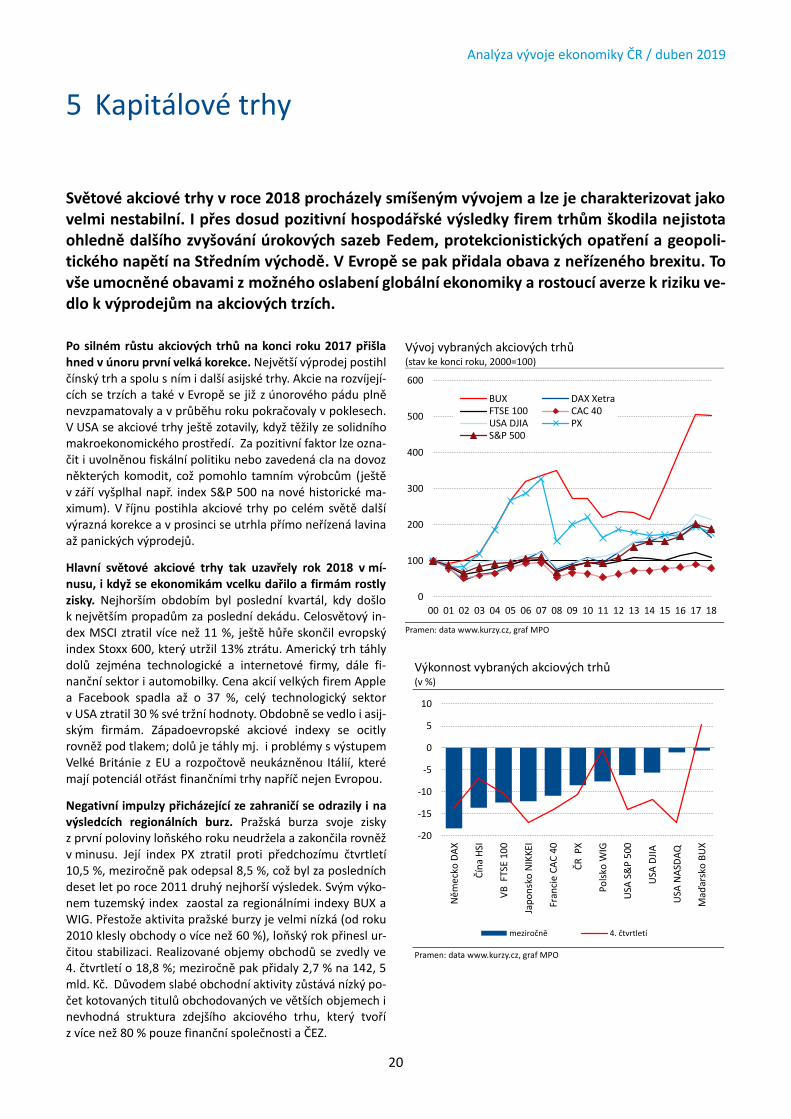

Světové akciové trhy v roce 2018 procházely smíšeným vývojem a lze je charakterizovat jako velmi nestabilní. I přes dosud pozitivní hospodářské výsledky firem trhům škodila nejistota ohledně dalšího zvyšování úrokových sazeb Fedem, protekcionistických opatření a geopoli-tického napětí na Středním východě. V Evropě se pak přidala obava z neřízeného brexitu. To vše umocněné obavami z možného oslabení globální ekonomiky a rostoucí averze k riziku ve-dlo k výprodejům na akciových trzích.

Po silném růstu akciových trhů na konci roku 2017 přišla hned v únoru první velká korekce. Největší výprodej postihl čínský trh a spolu s ním i další asijské trhy. Akcie na rozvíjejí-cích se trzích a také v Evropě se již z únorového pádu plně nevzpamatovaly a v průběhu roku pokračovaly v poklesech. V USA se akciové trhy ještě zotavily, když těžily ze solidního makroekonomického prostředí. Za pozitivní faktor lze ozna-čit i uvolněnou fiskální politiku nebo zavedená cla na dovoz některých komodit, což pomohlo tamním výrobcům (ještě v září vyšplhal např. index S&P 500 na nové historické ma-ximum). V říjnu postihla akciové trhy po celém světě další výrazná korekce a v prosinci se utrhla přímo neřízená lavina až panických výprodejů.

Hlavní světové akciové trhy tak uzavřely rok 2018 v mí-nusu, i když se ekonomikám vcelku dařilo a firmám rostly zisky. Nejhorším obdobím byl poslední kvartál, kdy došlo k největším propadům za poslední dekádu. Celosvětový in-dex MSCI ztratil více než 11 %, ještě hůře skončil evropský index Stoxx 600, který utržil 13% ztrátu. Americký trh táhly dolů zejména technologické a internetové firmy, dále fi-nanční sektor i automobilky. Cena akcií velkých firem Apple a Facebook spadla až o 37 %, celý technologický sektor v USA ztratil 30 % své tržní hodnoty. Obdobně se vedlo i asij-ským firmám. Západoevropské akciové indexy se ocitly rovněž pod tlakem; dolů je táhly mj. i problémy s výstupem Velké Británie z EU a rozpočtově neukázněnou Itálií, které mají potenciál otřást finančními trhy napříč nejen Evropou.

Negativní impulzy přicházející ze zahraničí se odrazily i na výsledcích regionálních burz. Pražská burza svoje zisky z první poloviny loňského roku neudržela a zakončila rovněž v minusu. Její index PX ztratil proti předchozímu čtvrtletí 10,5 %, meziročně pak odepsal 8,5 %, což byl za posledních deset let po roce 2011 druhý nejhorší výsledek. Svým výko-nem tuzemský index zaostal za regionálními indexy BUX a WIG. Přestože aktivita pražské burzy je velmi nízká (od roku 2010 klesly obchody o více než 60 %), loňský rok přinesl ur-čitou stabilizaci. Realizované objemy obchodů se zvedly ve 4. čtvrtletí o 18,8 %; meziročně pak přidaly 2,7 % na 142, 5 mld. Kč. Důvodem slabé obchodní aktivity zůstává nízký po-čet kotovaných titulů obchodovaných ve větších objemech i nevhodná struktura zdejšího akciového trhu, který tvoří z více než 80 % pouze finanční společnosti a ČEZ.

5 Kapitálové trhy

Vývoj vybraných akciových trhů (stav ke konci roku, 2000=100)

Pramen: data www.kurzy.cz, graf MPO

0

100

200

300

400

500

600

00 01 02 03 04 05 06 07 08 09 10 11 12 13 14 15 16 17 18

BUX DAX XetraFTSE 100 CAC 40USA DJIA PXS&P 500

Výkonnost vybraných akciových trhů (v %)

Pramen: data www.kurzy.cz, graf MPO

-20

-15

-10

-5

0

5

10

Něm

eck

o D

AX

Čín

a H

SI

VB

FTS

E 10

0

Jap

on

sko

NIK

KEI

Fran

cie

CA

C 4

0

ČR

PX

Po

lsko

WIG

USA

S&

P 5

00

USA

DJI

A

USA

NA

SDA

Q

Maď

arsk

o B

UX

meziročně 4. čtvrtletí

Analýza vývoje ekonomiky ČR / duben 2019

21

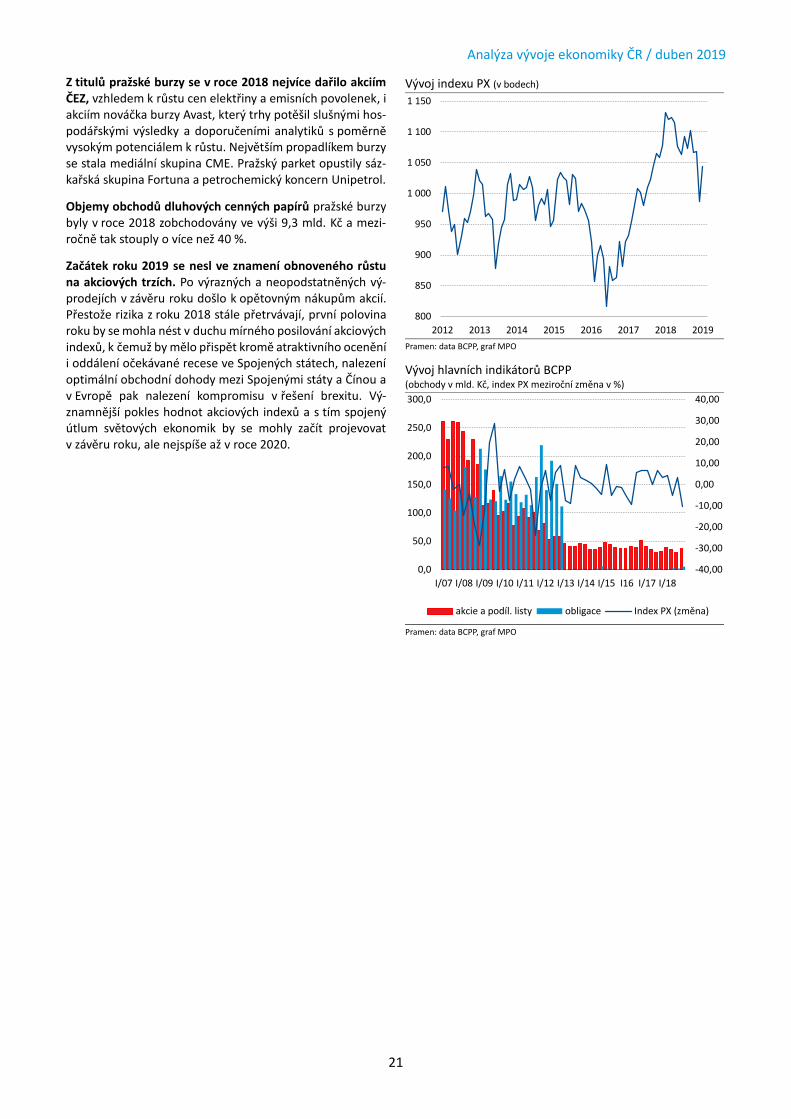

Z titulů pražské burzy se v roce 2018 nejvíce dařilo akciím ČEZ, vzhledem k růstu cen elektřiny a emisních povolenek, i akciím nováčka burzy Avast, který trhy potěšil slušnými hos-podářskými výsledky a doporučeními analytiků s poměrně vysokým potenciálem k růstu. Největším propadlíkem burzy se stala mediální skupina CME. Pražský parket opustily sáz-kařská skupina Fortuna a petrochemický koncern Unipetrol.

Objemy obchodů dluhových cenných papírů pražské burzy byly v roce 2018 zobchodovány ve výši 9,3 mld. Kč a mezi-ročně tak stouply o více než 40 %.

Začátek roku 2019 se nesl ve znamení obnoveného růstu na akciových trzích. Po výrazných a neopodstatněných vý-prodejích v závěru roku došlo k opětovným nákupům akcií. Přestože rizika z roku 2018 stále přetrvávají, první polovina roku by se mohla nést v duchu mírného posilování akciových indexů, k čemuž by mělo přispět kromě atraktivního ocenění i oddálení očekávané recese ve Spojených státech, nalezení optimální obchodní dohody mezi Spojenými státy a Čínou a v Evropě pak nalezení kompromisu v řešení brexitu. Vý-znamnější pokles hodnot akciových indexů a s tím spojený útlum světových ekonomik by se mohly začít projevovat v závěru roku, ale nejspíše až v roce 2020.