Embed Size (px)

Citation preview

Andreja Kusakoviæ i Vjekoslav Bratiæ

Planiranje proraèunai izrada financijskih planova lokalnihi regionalnih jedinica za razdoblje

2006.–2008.

1. Financiranje jedinica lokalnei podruène (regionalne)samouprave

Zakon o financiranju jedinica lokalne i podruène (regio-nalne) samouprave (NN 117/93, 69/97, 33/00, 73/00,127/00, 59/01, 107/01, 117/01, 1150/02, 147/03, u dalj-njem tekstu: Zakon o financiranju)) osnovni je zakon ko-jim se reguliraju vrste i izvori javnih prihoda za financi-ranje javnih rashoda iz samoupravnog djelokruga opæina,gradova i Þupanija, njihova raspodjela izmeðu razina lo-kalne i podruène (regionalne) samouprave, osnovica, ob-veznik i stopa te donja i gornja granica unutar kojih se pro-pisuju porezi, osloboðenja od plaæanja te obraèun i naèinplaæanja poreza.

Izvori prihoda jedinica lokalne i podruène (regionalne)samouprave su sljedeæi.

I. Ýupanija

a) Vlastiti izvori sredstava Þupanije jesu: prihodiod vlastite imovine, Þupanijski porezi, novèane kazne i

51

oduzeta imovinska korist za prekršaje, koje same propišu,drugi prihodi utvrðeni posebnim zakonom.

b) Ýupanijski porezi jesu: porez na nasljedstva i da-rove, porez na cestovna motorna vozila, porez na plovila,porez na automate za zabavne igre.

II. Gradovi i opæine

a) Vlastiti izvori sredstava opæine i grada jesu:prihodi od vlastite imovine, opæinski odnosno gradski po-rezi, novèane kazne i oduzeta imovinska korist za prekr-šaje koje sami propišu, upravne pristojbe u skladu s poseb-nim zakonom, boravišne pristojbe u skladu s posebnim za-konom, komunalne naknade, doprinosi i druge naknadeutvrðene posebnim zakonom, naknade za uporabu javnih,opæinskih ili gradskih površina, drugi prihodi utvrðeni po-sebnim zakonom.

b) Opæinski ili gradski porezi jesu: prirez porezu nadohodak, porez na potrošnju, porez na kuæe za odmor, po-rez na neobraðeno obradivo poljoprivredno zemljište, po-rez na nekorištene poduzetnièke nekretnine, porez na ne-izgraðeno graðevno zemljište, porez na tvrtku ili naziv,porez na korištenje javnih površina.

III. Zajednièki porezi i njihova raspodjela izmeðudrÞave i jedinica lokalne i podruène (regionalne)samouprave:

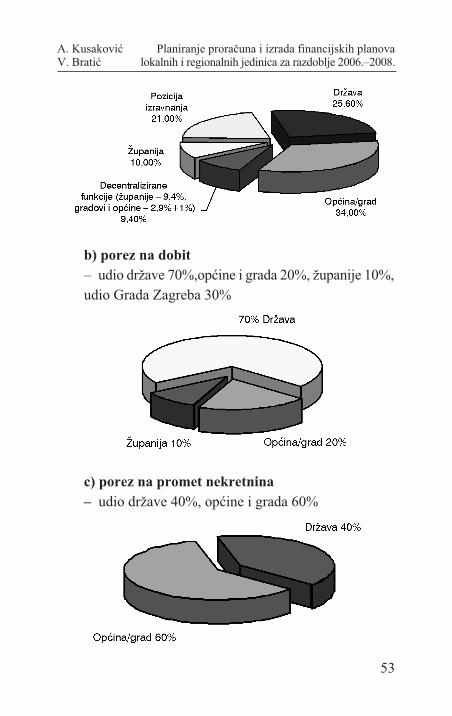

a) porez na dohodak:

– udio drÞave 25,6%, udio grada i opæine 34%, udioÞupanije 10%, udio Grada Zagreba 47%, udio pomoæi iz-ravnanja iz drÞavnog proraèuna za decentralizirane funk-cije 21%

52

Planiranje proraèuna i izrada financijskih planova A. Kusakoviælokalnih i regionalnih jedinica za razdoblje 2006.–2008. V. Bratiæ

b) porez na dobit– udio drÞave 70%,opæine i grada 20%, Þupanije 10%,udio Grada Zagreba 30%

c) porez na promet nekretnina– udio drÞave 40%, opæine i grada 60%

53

A. Kusakoviæ Planiranje proraèuna i izrada financijskih planovaV. Bratiæ lokalnih i regionalnih jedinica za razdoblje 2006.–2008.

d) Dodatni udjeli poreza na dohodak jedinica lo-kalne i podruène (regionalne) samouprave za decen-tralizirane funkcije – uz toèku a) porez na dohodak

Opæinama, gradovima i Þupanijama koje su preuzelefinanciranje decentraliziranih funkcija osiguravaju sesredstva ustupanjem dodatnih udjela u porezu na dohodakpo fiksno utvrðenim udjelima i to za:

– osnovno školstvo 2,9%– srednje školstvo 2,0%– za centre za socijalnu skrb 0,4%– za domove za starije i nemoæne osobe 1,6%– zdravstvo 2,5%– javne vatrogasne postrojbe 1,0%

Zakonom i Uredbom Vlade o naèinu izraèuna iznosapomoæi izravnanja iz drÞavnog proraèuna za odreðenu go-dinu, propisano je da se iz sredstava pomoæi izravnanja udrÞavnom proraèunu Republike Hrvatske osigurava opæi-nama, gradovima i Þupanijama razlika nedostajuæih sred-stava za pokriæe obveza utvrðenih za svaku godinu, a uskladu s odlukama o minimalnom financijskom standarduza svaku decentraliziranu funkciju. Kriteriji i mjerila zaosiguravanje minimalnog financijskog standarda u odre-ðenoj godini propisuju se odlukama Vlade za kalendarskugodinu.

e) Posebnim zakonima su propisani i drugi zajed-nièki prihodi koji se dijele izmeðu drÞave i lokalnih ra-zina i to:

– spomenièke rente,– naknade za koncesiju za crpljenje mineralnih i ter-

malnih izvora,

54

Planiranje proraèuna i izrada financijskih planova A. Kusakoviælokalnih i regionalnih jedinica za razdoblje 2006.–2008. V. Bratiæ

– naknade za koncesiju za zahvaæanje voda za javnuvodoopskrbu,

– prihod od prodaje poljoprivrednog zemljišta udrÞavnom vlasništvu,

– naknada za iskorištavanje mineralnih sirovina.

2. Proraèun jedinica lokalne i podruène(regionalne) samouprave

Proraèun je akt jedinice lokalne i podruène (regionalne)samouprave kojim se procjenjuju prihodi i primici teutvrðuju rashodi i izdaci jedinice lokalne i podruène (re-gionalne) samouprave (èlanak 3. toèka 44. Zakona o pro-raèunu). Proraèun se sastoji od opæeg i posebnog dijela.Opæi dio èini Raèun prihoda i rashoda i Raèun financira-nja, a posebni dio se sastoji od plana rashoda i izdatakaproraèunskih korisnika rasporeðenih u tekuæe i razvojneprograme. Takav proraèun izraðen po programima trebaobi široj javnosti, graðanima kao i predstavnièkim i iz-vršnim tijelima predoèiti što pojedina jedinica lokalne ipodruène (regionalne) samouprave planira raditi, kako ko-risti raspoloÞiva sredstva te koliko uspješno provodi pla-nirane programe. On omoguæava i ispravak pogrešnodonesenih odluka o alokaciji proraèunskih sredstava, a natemelju korištenja pokazatelja uspješnosti. Uz razvoj po-kazatelja uspješnosti, potrebno je da lokalne jedinice oz-biljnije pristupaju modelu višegodišnjeg planiranja pro-raèuna kako bi se svaki program mogao promatrati u od-reðenom vremenskom razdoblju.

55

A. Kusakoviæ Planiranje proraèuna i izrada financijskih planovaV. Bratiæ lokalnih i regionalnih jedinica za razdoblje 2006.–2008.

2.1. Opæi dio proraèuna

Pri definiranju opæeg dijela proraèuna potrebno je istak-nuti da se u proraèunu svi prihodi i primici koji pripadajujedinicama lokalne i podruène (regionalne) samouprave,kao i svi njihovi rashodi i izdaci za pojedine namjene,iskazuju prema bruto naèelu. Sljedeæe bitno naèelo jeuravnoteÞenost proraèuna – ukupni prihodi i primici tre-baju pokrivati ukupne rashode i izdatke. Za pravilno urav-noteÞenje proraèuna potrebno je ukljuèiti i viškove/manj-kove prenesene iz prethodnih godina.

2.2. Posebni dio proraèuna

Posebni dio proraèuna sastoji se od plana rashoda i izdata-ka proraèunskih korisnika rasporeðenih u tekuæe i razvoj-ne programe za tekuæu proraèunsku godinu.

U posebnom dijelu proraèuna jedinice lokalne i po-druène (regionalne) samouprave rashode i izdatke iskazu-ju rasporeðene po programima (aktivnostima i projektima)unutar razdjela/glava (u skladu s njihovom organizacij-skom klasifikacijom).

Upravni odjeli (koji su razdjeli u organizacijskoj kla-sifikaciji lokalnih jedinica) konsolidiraju prijedloge finan-cijskih planova proraèunskih korisnika iz svoje nadleÞno-sti te izraðuju prijedloge financijskih planova u skladu sprihodima koji im pripadaju.

3. Proraèunske klasifikacije

Prihodi, primici, rashodi i izdaci u procesima planiranja,izvršavanja, raèunovodstveno evidentiranje i izvještava-

56

Planiranje proraèuna i izrada financijskih planova A. Kusakoviælokalnih i regionalnih jedinica za razdoblje 2006.–2008. V. Bratiæ

nja iskazuju se prema proraèunskim klasifikacijama. Pro-raèunske klasifikacije jesu organizacijska, programska,funkcijska, ekonomska, lokacijska i izvori financiranja.

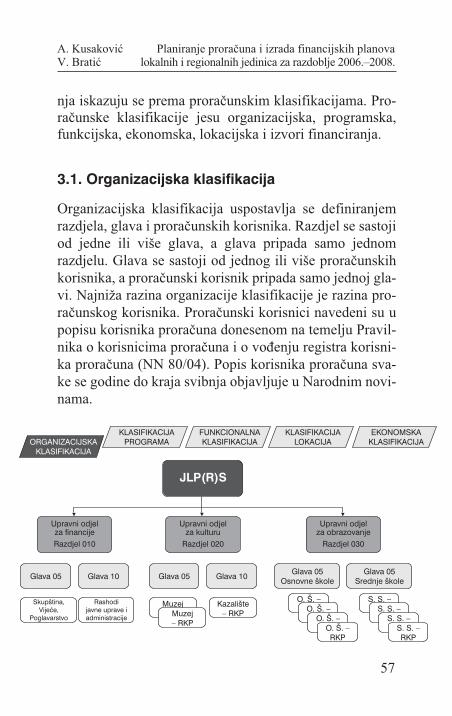

3.1. Organizacijska klasifikacija

Organizacijska klasifikacija uspostavlja se definiranjemrazdjela, glava i proraèunskih korisnika. Razdjel se sastojiod jedne ili više glava, a glava pripada samo jednomrazdjelu. Glava se sastoji od jednog ili više proraèunskihkorisnika, a proraèunski korisnik pripada samo jednoj gla-vi. NajniÞa razina organizacije klasifikacije je razina pro-raèunskog korisnika. Proraèunski korisnici navedeni su upopisu korisnika proraèuna donesenom na temelju Pravil-nika o korisnicima proraèuna i o voðenju registra korisni-ka proraèuna (NN 80/04). Popis korisnika proraèuna sva-ke se godine do kraja svibnja objavljuje u Narodnim novi-nama.

57

A. Kusakoviæ Planiranje proraèuna i izrada financijskih planovaV. Bratiæ lokalnih i regionalnih jedinica za razdoblje 2006.–2008.

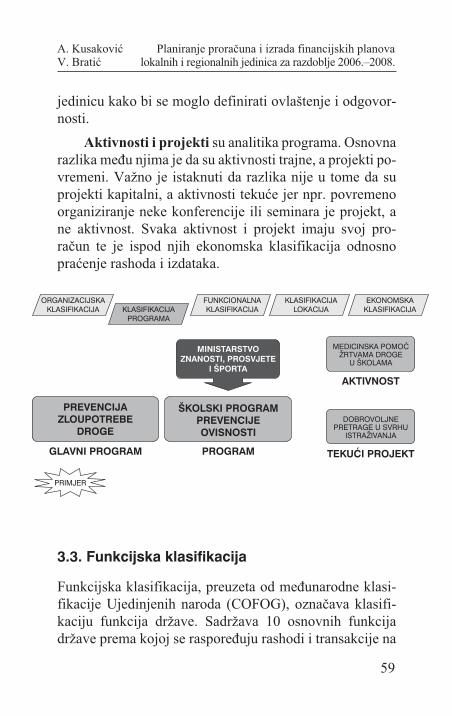

ORGANIZACIJSKAKLASIFIKACIJA

KLASIFIKACIJAPROGRAMA

FUNKCIONALNAKLASIFIKACIJA

KLASIFIKACIJALOKACIJA

EKONOMSKAKLASIFIKACIJA

JLP(R)S

Upravni odjelza financije

Razdjel 010

Upravni odjelza kulturu

Razdjel 020

Upravni odjelza obrazovanje

Razdjel 030

Glava 10Glava 05Glava 10Glava 05Glava 05

Osnovne školeGlava 05

Srednje škole

O. Š. –RKP

S. S. –RKPO. Š. –

RKPS. S. –RKPO. Š. –

RKPS. S. –RKPO. Š. –

RKPS. S. –RKP

Skupština,Vijeæe,

Poglavarstvo

Rashodijavne uprave iadministracije

Kazalište– RKP

Muzej– RKPMuzej

– RKP

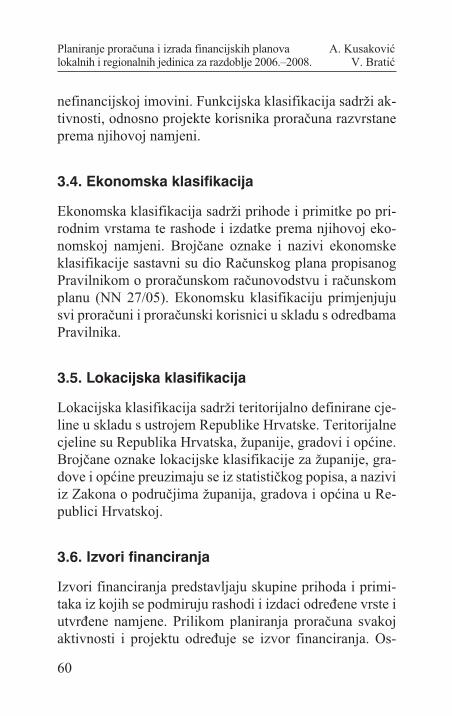

3.2. Programska klasifikacija

Programska klasifikacija sadrÞi programe i njihove sastav-ne dijelove: aktivnosti, tekuæe i kapitalne projekte, defini-rane u skladu s nacionalnim strategijama, ciljevima i zada-æama korisnika proraèuna. Planiranje proraèuna u skladu sprogramskom klasifikacijom znaèi prikazati rashode unu-tar aktivnosti i projekata, a aktivnosti i projekte zatim pri-kazati kroz programe, postaviti ciljeve koje program morazadovoljiti te definirati indikatore uspješnosti izvršenja,odnosno postizanja ciljeva. Programska klasifikacija us-postavlja se definiranjem glavnih programa, programa,aktivnosti i projekata. Glavni program se sastoji od jednogili više programa, a program pripada samo jednom glav-nom programu. Program je skup neovisnih, usko poveza-nih aktivnosti i projekata usmjerenih ispunjenju zajed-nièkoga cilja. Program se sastoji od jedne ili više aktiv-nosti i/ili projekata, a aktivnost i projekt pripadaju samojednom programu. Odgovornost za provoðenje programapripada razdjelu, a program se provodi u jednoj ili višeglava toga razdjela. Trajanje programa odreðeno je posto-janjem zakonske osnove za uvoðenje i trajanje programate postojanjem proraèunskog korisnika.

Glavni program je iznad organizacijske klasifikacijei moÞe se provoditi u više razlièitih ministarstava. Glavneprograme definira Ministarstvo financija – DrÞavna rizni-ca i oni proizlaze iz strategija Vlade Republike Hrvatske.

Program. Pripadnost programa glavnom programuodreðuju razdjeli korisnika proraèuna i on se veÞe uz orga-nizacijsku jedinicu koja je njegov nositelj. Za programe jevaÞno da se mogu locirati u toèno odreðenu organizacijsku

58

Planiranje proraèuna i izrada financijskih planova A. Kusakoviælokalnih i regionalnih jedinica za razdoblje 2006.–2008. V. Bratiæ

jedinicu kako bi se moglo definirati ovlaštenje i odgovor-nosti.

Aktivnosti i projekti su analitika programa. Osnovnarazlika meðu njima je da su aktivnosti trajne, a projekti po-vremeni. VaÞno je istaknuti da razlika nije u tome da suprojekti kapitalni, a aktivnosti tekuæe jer npr. povremenoorganiziranje neke konferencije ili seminara je projekt, ane aktivnost. Svaka aktivnost i projekt imaju svoj pro-raèun te je ispod njih ekonomska klasifikacija odnosnopraæenje rashoda i izdataka.

3.3. Funkcijska klasifikacija

Funkcijska klasifikacija, preuzeta od meðunarodne klasi-fikacije Ujedinjenih naroda (COFOG), oznaèava klasifi-kaciju funkcija drÞave. SadrÞava 10 osnovnih funkcijadrÞave prema kojoj se rasporeðuju rashodi i transakcije na

59

A. Kusakoviæ Planiranje proraèuna i izrada financijskih planovaV. Bratiæ lokalnih i regionalnih jedinica za razdoblje 2006.–2008.

KLASIFIKACIJAPROGRAMA

FUNKCIONALNAKLASIFIKACIJA

KLASIFIKACIJALOKACIJA

EKONOMSKAKLASIFIKACIJA

MINISTARSTVOZNANOSTI, PROSVJETE

I ŠPORTA

ORGANIZACIJSKAKLASIFIKACIJA

MEDICINSKA POMOÆÝRTVAMA DROGE

U ŠKOLAMA

AKTIVNOST

DOBROVOLJNEPRETRAGE U SVRHU

ISTRAÝIVANJA

TEKUÆI PROJEKT

PREVENCIJAZLOUPOTREBE

DROGE

GLAVNI PROGRAM

ŠKOLSKI PROGRAMPREVENCIJEOVISNOSTI

PROGRAM

PRIMJER

nefinancijskoj imovini. Funkcijska klasifikacija sadrÞi ak-tivnosti, odnosno projekte korisnika proraèuna razvrstaneprema njihovoj namjeni.

3.4. Ekonomska klasifikacija

Ekonomska klasifikacija sadrÞi prihode i primitke po pri-rodnim vrstama te rashode i izdatke prema njihovoj eko-nomskoj namjeni. Brojèane oznake i nazivi ekonomskeklasifikacije sastavni su dio Raèunskog plana propisanogPravilnikom o proraèunskom raèunovodstvu i raèunskomplanu (NN 27/05). Ekonomsku klasifikaciju primjenjujusvi proraèuni i proraèunski korisnici u skladu s odredbamaPravilnika.

3.5. Lokacijska klasifikacija

Lokacijska klasifikacija sadrÞi teritorijalno definirane cje-line u skladu s ustrojem Republike Hrvatske. Teritorijalnecjeline su Republika Hrvatska, Þupanije, gradovi i opæine.Brojèane oznake lokacijske klasifikacije za Þupanije, gra-dove i opæine preuzimaju se iz statistièkog popisa, a naziviiz Zakona o podruèjima Þupanija, gradova i opæina u Re-publici Hrvatskoj.

3.6. Izvori financiranja

Izvori financiranja predstavljaju skupine prihoda i primi-taka iz kojih se podmiruju rashodi i izdaci odreðene vrste iutvrðene namjene. Prilikom planiranja proraèuna svakojaktivnosti i projektu odreðuje se izvor financiranja. Os-

60

Planiranje proraèuna i izrada financijskih planova A. Kusakoviælokalnih i regionalnih jedinica za razdoblje 2006.–2008. V. Bratiæ

novni izvori financiranja za jedinice lokalne i podruène(regionalne) samouprave i njihove korisnike jesu:

1. Opæi prihodi i primici, prihodi od poreza, prihodiod imovine, prihodi od administrativnih (upravnih) pri-stojbi, prihodi po posebnim propisima (dio prihoda kojimanije utvrðena posebna namjena), prihodi od kazna, primiciod financijske imovine i zaduÞivanja (nenamjenski). Ko-risnici proraèuna u ovaj izvor ukljuèuju prihode iz pro-raèuna za financiranje redovne djelatnosti (skupina raèu-na 664).

2. Vlastite prihode èine prihodi ostvareni obavljanjemposlova na trÞištu.

3. Prihode za posebne namjene èine prihodi èije sukorištenje i namjena utvrðeni posebnim propisima. Pri-mjeri takvih prihoda jesu: komunalna naknada, spome-nièka renta, vodni doprinos, doprinos za šume, lovoza-kupnine i ostali. Preporuka je da vrtiæi, kazališta, muzeji,osnovne i srednje škole te ostali korisnici lokalnih jedinicaprihode ostvarene od sufinanciranja cijene usluge i pri-hode od financijske imovine svrstavaju u ovaj izvor finan-ciranja.

4. Pomoæi su prihodi ostvareni od inozemnih vlada iprihodi od meðunarodnih organizacija (pomoæi iz Europ-ske unije), drugih proraèuna te ostalih subjekata unutaropæe drÞave (ostale pomoæi). Korisnici proraèuna jedinicalokalne i podruène (regionalne) samouprave, osim uprav-nih odjela nadleÞnih za odnosnog korisnika nemaju ovajizvor financiranja.

5. Donacije èine prihodi ostvareni od fizièkih osoba,neprofitnih organizacija, trgovaèkih društava i ostalih sub-jekata izvan opæe drÞave.

61

A. Kusakoviæ Planiranje proraèuna i izrada financijskih planovaV. Bratiæ lokalnih i regionalnih jedinica za razdoblje 2006.–2008.

6. Prihodi od nefinancijske imovine i nadoknade štetes osnova osiguranja su prihodi ostvareni prodajom ili za-mjenom vlasništva jedinica lokalne i podruène (regional-ne) samouprave i od nadoknade štete s osnova osiguranja.

7. Namjenski primici od zaduÞivanja èine priljeviostvareni zaduÞivanjem èija je namjena utvrðena poseb-nim ugovorima i/ili propisima.

Jedinice lokalne i podruène (regionalne) samoupravei njihovi korisnici koriste gore navedene izvore financi-ranja.

SadrÞaj izvora financiranja: opæi prihodi i primici teprihodi za posebne namjene, odnosno vrste prihoda i pri-mitaka koji ulaze u navedene izvore financiranja utvrðujese ovisno o specifiènim potrebama jedinica lokalne i po-druène (regionalne) samouprave (korisnika) i moÞe odstu-pati od gore zadanog modela.

4. Izrada proraèuna jedinica lokalnei podruène (regionalne) samoupraveza 2006.–2008.

Na temelju Smjernica Vlade RH o makroekonomskoj ifiskalnoj politici za 2006.–2008. godinu i Uputa za izraduDrÞavnog proraèuna RH za razdoblje 2006.–2008. godineMinistarstvo financija sastavilo je Upute za izradu pro-raèuna jedinica lokalne i podruène (regionalne) samoupra-ve za razdoblje 2006.–2008. godine od 16. kolovoza 2005.godine. Prema Zakonu o proraèunu i Uputama Þupanije,opæine i gradovi izraðuju upute za izradu proraèuna za

62

Planiranje proraèuna i izrada financijskih planova A. Kusakoviælokalnih i regionalnih jedinica za razdoblje 2006.–2008. V. Bratiæ

razdoblje 2006.–2008. godine za proraèunske korisnike izsvoje nadleÞnosti Utvrðivanje opsega financijskog planaza svakog korisnika, odnosno visine sredstava iz proraèu-na namijenjenih financiranju programa proraèunskog ko-risnika, olakšat æe proraèunskom korisniku izradu prijed-loga financijskog plana, a upravnom tijelu pojednostavitiizradu zajednièkog prijedloga financijskog plana korisni-ka iz svoje nadleÞnosti.

5. Prihodi i rashodi jedinica lokalnei podruène (regionalne) samoupraveza razdoblje 2006.–2008.

Projekcije prihoda za naredno trogodišnje razdoblje2006.–2008. detaljno su opisane u dijelu 2.4.1. Uputa zaizradu proraèuna jedinica lokalne i podruène (regionalne)samouprave za razdoblje 2006.–2008. godine. Uz projek-cije prihoda, Upute donose i projekcije rashoda, tako se zarazdoblje 2006.–2008. godine: rashodi za zaposlene (pla-æe i doprinosi) planiraju s rastom od 3,3% u odnosu nasvaku prethodnu godinu; materijalni rashodi po planu za2006. godinu rastu 13,7% u odnosu na 2005., u 2007. go-dini rastu 10,0% više u odnosu na 2006. godinu, a za 2008.godinu 9,9% u odnosu na prethodnu godinu; financijski

rashodi planirani su u razdoblju od 2006. do 2008. godinebez rasta, tj. na razini iznosa planiranog za 2005. godinu;rashodi za subvencije imaju projekciju pada za 13,3%2006. u odnosu na 2005. godinu, 2007. godine pad za4,4%, te 2008. godine pad za 4,3% u odnosu na prethodnugodinu; pomoæi unutar opæe drÞave planiraju za 2006. go-

63

A. Kusakoviæ Planiranje proraèuna i izrada financijskih planovaV. Bratiæ lokalnih i regionalnih jedinica za razdoblje 2006.–2008.

dinu s rastom od 6,9%, a za 2007. i 2008. godinu s rastomod 7,0% u odnosu na svaku prethodnu godinu; naknade

graðanima i kuæanstvima u 2006. godini rastu 1,7% u od-nosu na 2005, u 2007. godini rastu za 3,8% u odnosu na2006., a u 2008. godini za 3,9% u odnosu na 2007. godinu.Ostali rashodi (tekuæe i kapitalne donacije, tekuæe i kapi-

talne pomoæi trgovaèkim društvima u javnom sektoru,

poljoprivrednicima, obrtnicima, malim i srednjim podu-

zetnicima) u 2006. godini planirani su s rastom od 4,5%, u2007. s rastom od 5,3%, a u 2008. s rastom od 5,4%. U od-nosu na svaku prethodnu godinu, planira se rast rashoda

za nabavu nefinancijske dugotrajne imovine u 2006. go-dini za 8,2%, u odnosu na 2005., za 2007. godinu planirase rast od 6,7% u odnosu na 2006., a za 2008. godinu rastod 7,7% u odnosu na 2007. godinu. Lokalne jedinice neprimjenjuju direktno navedene stope pri izradi prijedlogaproraèuna veæ ih prilagoðavaju ekonomskom stanju u svo-joj jedinici. Isto se odnosi i na proraèunske korisnike jedi-nica lokalne i podruène (regionalne) samouprave. Lokal-ne jedinice trebaju korisnicima u svojoj nadleÞnosti krozupute dati projekcije stopa rasta/pada rashoda po pojedi-nim vrstama za trogodišnje razdoblje.

6. Metodologija izrade prijedlogafinancijskog plana za proraèunskekorisnike jedinica lokalne i podruène(regionalne) samouprave

Zakonom o proraèunu propisano je da drÞava i jedinice lo-kalne i podruène (regionalne) samouprave donose prora-

64

Planiranje proraèuna i izrada financijskih planova A. Kusakoviælokalnih i regionalnih jedinica za razdoblje 2006.–2008. V. Bratiæ

èune, a proraèunski korisnici financijske planove. Osnov-na je razlika izmeðu financijskog plana, proraèuna jedini-ce lokalne i podruène (regionalne) samouprave i drÞavnogproraèuna sljedeæa:

– financijski plan je akt proraèunskog i izvanpro-raèunskog korisnika kojim su utvrðeni njegovi prihodi iprimici te rashodi i izdaci (èlanak 3. toèka 11. Zakona oproraèunu);

– proraèun je akt jedinice lokalne i podruène (regio-nalne) samouprave kojim se procjenjuju prihodi i primicite utvrðuju rashodi i izdaci jedinica lokalne i podruène (re-gionalne) samouprave (èlanak 3. toèka 44. Zakona o pro-raèunu);

– drÞavni proraèun je akt kojim se procjenjuju pri-hodi i primici te utvrðuju rashodi i izdaci drÞave za jednugodinu (èlanak 3. toèka 3. Zakona o proraèunu).

SadrÞajne razlike su u tome što se proraèun sastoji odopæeg i posebnog dijela (o èemu je više pisano u poglavlju2.). Meðutim, buduæi da se posebni dio sastoji od planarashoda i izdataka proraèunskih korisnika rasporeðenih utekuæe i razvojne programe, razvidno je da je potrebno pri-kupiti podatke o potrošnji korisnika proraèuna, koji suzato obvezni izraditi financijske planove, da bi se sastavioproraèun. Svoje financijske planove proraèunski korisni-ci jedinica lokalne i podruène (regionalne) samoupravedostavljaju jedinici èiji su korisnici, odnosno nadleÞnomupravnom odjelu. Pitanje nadleÞnosti, kao i popis pro-raèunskih i izvanproraèunskih korisnika jedinica lokalne ipodruène (regionalne) samouprave (korisnici proraèuna),riješeno je objavom popisa iz Registra korisnika proraèu-na. Svaka bi jedinica lokalne i podruène (regionalne) sa-

65

A. Kusakoviæ Planiranje proraèuna i izrada financijskih planovaV. Bratiæ lokalnih i regionalnih jedinica za razdoblje 2006.–2008.

mouprave trebala uputom obavijestiti korisnike iz svojenadleÞnosti o naèinu i rokovima izrade i dostave financij-skih planova. Ako korisnik proraèuna jedinice lokalne ipodruène (regionalne) samouprave ne dobije detaljnijuuputu nadleÞne jedinice lokalne i podruène (regionalne)samouprave o izradi i dostavi financijskih planova za raz-doblje 2006.–2008., to ne oslobaða korisnika obveze izra-de financijskog plana za razdoblje 2006.–2008. godine.Proraèunski korisnik u financijskom planu treba iskazatisve svoje prihode i rashode bez obzira na moguæe uplatedijela prihoda korisnika u proraèun jedinice lokalne i po-druène (regionalne) samouprave ili podmirivanje dijelarashoda korisnika direktno s raèuna proraèuna. Odlukom oizvršavanju nadleÞna jedinica lokalne i podruène (regio-nalne) samouprave moÞe propisati uplatu prihoda ostvare-nih obavljanjem poslova na trÞištu, prihoda od sufinan-ciranja ili drugih prihoda korisnika u proraèun. Bez obzirana sadrÞaj te odluke korisnik mora planirati sve svojeprihode, a nadleÞna jedinica duÞna je osigurati knjigo-vodstvene dokumente na temelju kojih æe korisnik pratitiostvarivanje planiranih prihoda, u sluèaju da uplate idu di-rektno na raèun proraèuna.

Prijedlog financijskog plana proraèunskog korisnikajedinice lokalne i podruène (regionalne) samouprave zarazdoblje 2006.–2008. sastoji se od procjene prihoda iprimitaka za 2006.–2008. godinu, plana rashoda i izda-taka za 2006.–2008. godinu, obrazloÞenja prijedloga fi-nancijskog plana i plana razvojnih programa, plananabave dugotrajne imovine i plana radnih mjesta.

66

Planiranje proraèuna i izrada financijskih planova A. Kusakoviælokalnih i regionalnih jedinica za razdoblje 2006.–2008. V. Bratiæ

7. Procjena prihoda i primitakaza proraèunske korisnike jedinica lokalnei podruène (regionalne) samouprave

U skladu sa Zakonom o proraèunu prijedlozi financijskihplanova korisnika proraèuna sadrÞe procjenu prihoda i pri-mitaka koji se iskazuju po izvorima financiranja za trogo-dišnje razdoblje. Korisnici proraèuna jedinica lokalne ipodruène (regionalne) samouprave planiraju prihode i pri-mitke za 2006. godinu na razini osnovnog raèuna raèun-skog plana (peta razina raèunskog plana), izuzev prihodaod poreza koji se planiraju na razini odjeljka (èetvrta razi-na raèunskog plana). Za 2007. i 2008. godinu prihodi i pri-mici planiraju se na razini skupine (druga razina raèun-skog plana). Korisnici proraèuna obvezni su izraditi pro-cjenu prihoda i primitaka za razdoblje 2006.–2008. godinepo izvorima financiranja.

8. Prijedlog plana rashoda i izdatakaza proraèunske korisnike jedinica lokalnei podruène (regionalne) samouprave

Proraèunski korisnici jedinica lokalne i podruène (re-gionalne) samouprave obvezni su izraditi prijedlog planarashoda i izdataka za razdoblje 2006.–2008. godine poproraèunskim klasifikacijama. Korisnici proraèuna jedini-ca lokalne i podruène (regionalne) samouprave planirajurashode i izdatke za 2006. godinu na razini odjeljka (èetvr-ta razina raèunskog plana), a za 2007. i 2008. godinu na ra-zini skupine (druga razina raèunskog plana). Upravna tije-

67

A. Kusakoviæ Planiranje proraèuna i izrada financijskih planovaV. Bratiæ lokalnih i regionalnih jedinica za razdoblje 2006.–2008.

la nadleÞna za proraèunske korisnike obvezna su planiratirashode za zaposlene i materijalne rashode svojih korisni-ka proraèuna u okviru skupine raèuna 31 i 32, a ne na raèu-nima podskupine 363 (pomoæi unutar opæe drÞave), niti uokviru podskupine 381 (tekuæe donacije) i podskupine382 (kapitalne donacije).

ObrazloÞenje prijedloga financijskog plana sastoji seod saÞetka djelokruga rada i organizacijske strukture ko-risnika proraèuna i saÞetka programa.

SaÞetak djelokruga rada i organizacijske strukturekorisnika proraèuna

SaÞetak djelokruga rada korisnika proraèuna sadrÞi:naziv korisnika, osnovnu zadaæu i zakonsku osnovu. Or-ganizacijska struktura korisnika proraèuna predstavlja or-ganizacijsku shemu s brojem zaposlenih djelatnika.

SaÞetak ciljeva i programa

Korisnici lokalnih proraèuna planiraju programe (ak-tivnosti, kapitalne i tekuæe projekte) sukladno uputamaupravnog tijela nadleÞnog za korisnika proraèuna. Komu-nikacija izmeðu jedinice, odnosno upravnog tijela i kori-snika ne smije se završiti na zaprimanju predloÞenih fi-nancijskih planova. Upravno tijelo nadleÞno za korisnikatrebalo bi pregledati programe, napraviti njihov popis, od-rediti im brojèane oznake (šifre) i povratno informirati ko-risnika. SaÞetak ciljeva i programa sadrÞi: programe s opi-som, zakonskom osnovom, opæim i posebnim ciljevima,osiguranim sredstvima i udjelom u proraèunu, mjeramauspješnosti, efikasnosti ili djelotvornosti i efektivnosti iliuèinkovitosti.

68

Planiranje proraèuna i izrada financijskih planova A. Kusakoviælokalnih i regionalnih jedinica za razdoblje 2006.–2008. V. Bratiæ

Korisnici proraèuna duÞni su dostaviti saÞetak dje-lokruga rada, organizacijsku strukturu te saÞetak ciljeva iprograma upravnom tijelu nadleÞnom za korisnika pro-raèuna.

Prijedlog plana razvojnih programa, plana nabave du-gotrajne imovine i plana radnih mjesta. Prema odredba-ma Zakona o proraèunu proraèunski korisnici obvezni suuz prijedlog financijskog plana izraditi plan nabave dugo-trajne imovine, plan razvojnih programa i plan radnih mje-sta. Korisnici jedinica lokalne i podruène (regionalne) sa-mouprave, za razliku od korisnika drÞavnog proraèuna, priizradi proraèuna za razdoblje 2006.–2008. godine primje-njuju obrasce plana razvojnih programa i plana radnihmjesta, koji su ostali identièni obrascima iz prošle godine,izuzev u dijelu izvora financiranja.

Plan razvojnih programa

Obuhvaæa programe koji doprinose razvoju drÞave,odnosno jedinice lokalne i podruène (regionalne) samou-prave, poveæanju ili odrÞavanju imovine, imaju karakterdugoroènog ulaganja, izvedivi su po predviðenoj dinami-ci, a utvrðeni su dokumentom o srednjoroènom planu raz-voja, posebnim zakonima ili drugim propisima.

Pri izradi planova razvojnih programa najprije je po-trebno planirati veæ zapoèete programe, a preostala sred-stva u sljedeæim godinama mogu se planirati za nove pri-oritetne razvojne programe. Plan razvojnih programa (sobjašnjenjima) proraèunskog korisnika mora biti usklaðens prijedlogom njegova financijskog plana.

69

A. Kusakoviæ Planiranje proraèuna i izrada financijskih planovaV. Bratiæ lokalnih i regionalnih jedinica za razdoblje 2006.–2008.

Plan nabave dugotrajne imovine

Obuhvaæa plan rashoda za nabavu nefinancijske du-gotrajne imovine koji je sastavni dio plana rashoda i izda-taka. Buduæi da se proraèun i financijski planovi trebajuizraditi po programima, odnosno aktivnostima i tekuæim/kapitalnim projektima, kroz njih je razvidan plan nabavedugotrajne imovine.

Plan radnih mjesta

Daje se na Obrascu plana radnih mjesta i izraèunasredstava za plaæe zaposlenih kojima se sredstva osigura-vaju u proraèunu za razdoblje 2006.–2008. godine (Obra-zac_JLP (R)S PRM-PL) s obrazloÞenjem.

9. Obveznici i rokovi dostave financijskihplanova za korisnike jedinica lokalnei podruène (regionalne) samouprave

Svi proraèunski korisnici jedinica lokalne i podruène (re-gionalne) samouprave, utvrðeni Pravilnikom o utvrðiva-nju korisnika proraèuna i voðenju registra korisnika pro-raèuna, objavljeni u Registru korisnika proraèuna, obveznisu: izraditi financijske planove u skladu s Uputom za izra-du proraèuna jedinica lokalne i podruène (regionalne) sa-mouprave za razdoblje 2006.–2008. godine i uputamanadleÞnih jedinica lokalne i podruène (regionalne) samo-uprave i dostaviti ih nadleÞnom upravnom tijelu jedinicelokalne i podruène (regionalne) samouprave. Rokovi do-stave financijskih planova upravnim odjelima jedinica lo-

70

Planiranje proraèuna i izrada financijskih planova A. Kusakoviælokalnih i regionalnih jedinica za razdoblje 2006.–2008. V. Bratiæ

kalne i podruène (regionalne) samouprave nisu izrièitopropisani Zakonom o proraèunu. Svaka bi jedinica lokalnei podruène (regionalne) samouprave trebala uputom oba-vijestiti korisnike iz svoje nadleÞnosti o naèinu i rokovimaizrade i dostave financijskih planova.

71

A. Kusakoviæ Planiranje proraèuna i izrada financijskih planovaV. Bratiæ lokalnih i regionalnih jedinica za razdoblje 2006.–2008.

![Bosna: Podatci o zemljopisu i poviesti Bosne i Hercegovine [Vjekoslav Klaić, 1878.]](https://img.pdfslide.tips/doc/110x75/577cc6701a28aba7119e35b5/bosna-podatci-o-zemljopisu-i-poviesti-bosne-i-hercegovine-vjekoslav-klaic.jpg)