Embed Size (px)

Citation preview

Anexo 1

O Modelo de Excelência da Gestão® (MEG)

O Modelo de Excelência da Gestão® (MEG) surgiu como conseqüência de

um estudo que buscou identificar o que as empresas de sucesso tinham em

comum. Realizado, inicialmente, na década de 80 identificou um conjunto de

conceitos, comuns a essas empresas. Qualquer empresa, independente do

tamanho ou segmento pode ser beneficiada pelo MEG®.

Segundo a FNQ (2014), o MEG reflete a experiência, o conhecimento e o

trabalho de pesquisa de diversas organizações e especialistas do Brasil e do

Exterior”. É uma metodologia de autoavaliação, avaliação, e reconhecimento

das boas práticas de gestão das empresas. (FNQ, 2014).

O MEG e os Fundamentos da Excelência

O MEG é alicerçado por 11 Fundamentos, denominados Fundamentos da

Excelência, que são a base teórica de uma boa gestão e 8 critérios. Da

mesma forma que o mercado e as empresas, os Fundamentos são dinâmicos

e atualizados sistematicamente.

De acordo com a FNQ (2014), os 11 Fundamentos da Excelência são

conceituados como segue:

1. Pensamento Sistêmico: entendimento das relações de interdependência

entre os diversos componentes de uma organização, bem como entre a

organização e o ambiente externo.

2. Aprendizado Organizacional: busca e alcance de um novo patamar de

conhecimento para a organização por meio da percepção, reflexão, avaliação

e compartilhamento de experiências.

3. Cultura de Inovação: promoção de um ambiente favorável à criatividade,

experimentação e implementação de novas ideias, que possam gerar um

diferencial competitivo para a organização.

4. Liderança e Constância de Propósitos: atuação de forma aberta,

democrática, inspiradora e motivadora das pessoas, visando o

desenvolvimento da cultura da excelência, a promoção de relações de

qualidade e a proteção dos interesses das partes interessadas.

Partes Interessadas: indivíduo ou grupo de indivíduos com interesse

comum no desempenho da organização e no ambiente em que opera.

. Clientes

. Força de Trabalho

. Acionistas e os proprietários

. Fornecedores

. Sociedade

5. Orientação por Processos e Informações: compreensão e segmentação

do conjunto das atividades e processos da organização que agreguem valor

para as partes interessadas, sendo que a tomada de decisões e execução de

ações deve ter como base a medição e análise do desempenho, levando-se

em consideração as informações disponíveis, além de incluir os riscos

identificados.

6. Visão de Futuro: compreensão dos fatores que afetam a organização, seu

ecossistema e o ambiente externo no curto e no longo prazo.

7. Geração de Valor: alcance de resultados consistentes pelo aumento de

valor tangível e intangível de forma sustentada para todas as partes

interessadas.

8. Valorização das Pessoas: criação de condições para que as pessoas se

realizem profissional e humanamente, maximizando seu desempenho por

meio do comprometimento, do desenvolvimento de competências e de

espaços para empreender.

9. Conhecimento sobre o Cliente e o Mercado: conhecimento e

entendimento do cliente e do mercado, visando a criação de valor de forma

sustentada para o cliente e, consequentemente, gerando maior

competitividade nos mercados.

10. Desenvolvimento de Parcerias: desenvolvimento de atividades em

conjunto com outras organizações, a partir da plena utilização das

competências essenciais de cada uma, objetivando benefícios para ambas as

partes.

11. Responsabilidade Social: atuaçãoo que se define pela relação ética e

transparente da organização com todos os públicos com os quais ela se

relaciona. Refere-se também à inserção da empresa no desenvolvimento

sustentável da sociedade, preservando recursos ambientais e culturais para

gerações futuras; respeitando a diversidade e promovendo a redução das

desigualdades sociais como parte integrante da estratégia da organização.

Os Critérios de Excelência

Os Fundamentos são colocados em prática por meio de 8 Critérios, conforme

o Modelo de Excelência em Gestão da FNQ, representado na Figura 1.

Figura 1 – Modelo de Excelência em Gestão

Fonte: FNQ (2014)

A figura 1 representa os Critérios de Excelência e simboliza a organização,

considerada como um sistema orgânico adaptável ao ambiente. O MEG foi

construído buscando lembrar uma célula viva e representa a organização e

sua relação com o todo.

Conforme a FNQ (2014), podemos descrever cada critério da seguinte forma:

Critério 1 – Liderança

Este critério aborda:

os processos gerenciais relativos à orientação filosófica da organização e

controle externo sobre a sua direção;

o engajamento, pelas lideranças, das pessoas e partes interessadas na sua

causa;

o controle de resultados pela direção.

Critério 2 – Estratégias e Planos

Este critério aborda:

os processos gerenciais relativos à concepção e à execução das

estratégias;

os processos referentes ao estabelecimento de metas;

a definição e o acompanhamento de planos necessários para o êxito das

estratégias.

Critério 3 – Clientes

Este critério aborda:

os processos gerenciais relativos ao tratamento de informações de clientes e

mercado;

e a comunicação com o mercado e clientes atuais e potenciais.

Critério 4 - Sociedade

Este critério aborda:

os processos gerenciais relativos ao respeito e tratamento das demandas da

sociedade e do meio ambiente;

os processos relativos ao desenvolvimento social das comunidades mais

influenciadas pela organização.

Critério 5 – Informações e Conhecimento

Este critério aborda:

os processos gerenciais relativos ao tratamento organizado da demanda por

informações na organização;

o desenvolvimento controlado dos ativos intangíveis geradores de

diferenciais competitivos, especialmente os de conhecimento.

Critério 6 - Pessoas

Este critério aborda:

os processos gerenciais relativos à configuração de equipes de alto

desempenho;

o desenvolvimento de competências das pessoas e à manutenção do seu

bem-estar.

Critério 7 - Processos

Este critério aborda:

os processos gerenciais relativos aos processos principais do negócio e aos

de apoio;

os processos relativos aos fornecedores;

os processos econômico-financeiros.

Critério 8 - Resultados

Este critério aborda:

os resultados da organização na forma de séries históricas e acompanhados

de referenciais comparativos pertinentes, para avaliar o nível alcançado;

os níveis de desempenho associados aos principais requisitos de partes

interessadas, para verificar o atendimento.

O MEG e o Ciclo PDCA

Conforme Tavares (2007), o Ciclo PDCA Planejar, Desenvolver, Checar e

Agir), foi criado por Walter A. Shewhart e se tornou amplamente conhecido

através da divulgação por Willian Deming. É uma ferramenta que auxilia o

controle do processo, podendo ser usado de forma contínua para o

gerenciamento das atividades de uma organização

De acordo com a FNQ (2013), o sucesso de uma empresa relaciona-se

diretamente com sua capacidade de atender necessidades e expectativas de

seus clientes. Estas necessidades e expectativas devem ser identificadas e

entendidas, possibilitando que sejam traduzidas em valor necessário para

captar e reter clientes.

Conforme a FNQ (2013), para que possa se estabelecer no mercado, a

empresa também precisa identificar, entender e satisfazer necessidades e

expectativas da sociedade e dos públicos com os quais interage – de forma

ética, cumprindo leis e preservando o ambiente.

Estas informações possibilitam que a liderança estabeça os princípios da

organização, que coloque em prática e vivencie os fundamentos da

excelência. Através do exemplo da liderança é possível estabelecer uma

cultura de excelência na organização. Os líderes sistematizam a análise do

desempenho e definem as ações de melhoria, sempre que necessário, desta

forma consolidando o aprendizado organizacional.

A FNQ (2013) aponta que os líderes são responsáveis pela formulação das

estratégias que direcionam a organização para o seu desempenho,

determinando sua posição competitiva. Estas estratégias são desdobradas em

todos os níveis da organização, através de planos de ações de curto e longo

prazo. Os recursos necessários são destinados, assegurando sua

implementação. A organização avalia permanentemente a implementação das

estratégias e monitora os planos de ações, respondendo rapidamente às

mudanças nos ambientes interno e externo.

Considerando os quatro critérios apresentados, tem-se a etapa de

planejamento (P) do ciclo PDCA.

De acordo com a FNQ (2013), as pessoas que fazem parte da organização

precisam ser capacitadas, acompanhadas, motivadas e satisfeitas,

encontrando um ambiente propício à busca constante pela cultura da

excelência.

Desta forma, os processos são executados e gerenciados de forma

adequada, o que permite criar valor para o cliente, aperfeiçoar o

relacionamento com estes e com seus fornecedores. Os custos e

investimentos são planejados e controlados e, assim, os riscos financeiros são

calculados, quantificados e monitorados.

Conclui-se, neste momento, a etapa referente à execução (D) no PDCA.

Para efetivar a etapa do Controle (C), os resultados são mensurados em

relação a: situação econômico-financeira, clientes e mercado, pessoas,

sociedade, processos principais do negócio e processos de apoio, e

fornecedores.

Para a FNQ (2013), implementar práticas de gestão e acompanhar a dinâmica

dos ambientes internos e externos, possibilitam o acompanhamento de metas

e eventuais correções de rumo, gerando efeitos e resultados positivos para os

negócios.

Os resultados, apresentados sob forma de informações e conhecimento,

retornam à organização, complementando o ciclo PDCA, com a etapa

referente à ação (A).

A FNQ (2013) aponta, que é nesta etapa que é formulada a inteligência da

organização, viabilizando a análise do desempenho e a execução das ações

necessárias em todos os níveis. A gestão das informações e dos ativos

intangíveis é um elemento essencial à jornada em busca da excelência.

Ter conhecimento da empresa, através de uma visão sistêmica e com

profundidade oportuniza a melhoria da gestão. Através do SEBRAE, MBC

(Movimento Brasil Competitivo), Gerdau e FNQ (Fundação Nacional da

Qualidade), foi desenvolvida uma metodologia de avaliação de gestão das

empresas, padronizada nacionalmente, que reconhece e premia as melhores

práticas de gestão, estimulando a competitividade empresarial: o MPE Brasil –

Prêmio de Competitividade para Micro e Pequenas Empresas.

O objetivo do projeto é promover uma maior sensibilização dos conceitos

sobre competitividade, qualidade, gestão, inovação e produtividade, ajudando

no desenvolvimento das micro e pequenas empesas brasileiras.

De acordo com a FNQ (2014), a avaliação se dá por meio da utilização de um

questionário de autoavaliação, que tem como base o MEG - Modelo de

Excelência da Gestão®. O MEG é um instrumento de mudança de realidade,

dando ao empresário e à empresa a visao do antes e depois, possibilitando a

tomada de decisões e visualização de novas oportunidades de negócios.

O Programa ALI tem como premissa aplicar o diagnóstico que visa avaliar o

grau de maturidade em gestão das MPEs, através de um instrumento

consolidado que é o questionário do MPE Brasil e que também subsidia o

Prêmio MPE. Este questionário será detalhado na Unidade Temática 5 que

abordará “Diagnósticos e Plano de Ação”, durante a Capacitação.

Referências:

EAD Pré Curso – Interpretação dos Critérios de Avaliação -

Compromisso e Rumo à Excelência. Disponível em

<www.mbc.org.br/mbc/pgqp/hot_sites/sa2014/.../precurso_ica_2014.ppt

>. Acesso em 15 jun. 2014.

FNQ – Fundação Nacional da Qualidade. Modelo de Excelência em Gestão.

Disponível em: <http://www.fnq.org.br/avalie-se/metodologia-meg/modelo-de-

excelencia-da-gestao>. Acesso em 25 mai. 2014

FNQ - Fundação Nacional da Qualidade. Modelo de Excelência em Gestão.

Disponível em: <http://www.fnq.org.br/avalie-se/metodologia-meg/modelo-de-

excelencia-da-gestao>. Acesso em: 25 mai. 2014.

FNQ – Fundação Nacional da Qualidade. Modelo de Excelência em Gestão.

Disponível em: <http://www.fnq.org.br/parcerias/mpe-brasil>. Acesso em 20

mai. 2014

TAVARES, M. C. Gestão Estratégica. São Paulo: Atlas, 2007.

Anexo 2

A Visão Sistêmica na Pequena Empresa

Conforme Rocha (2011), gestão é uma prática integrada que interage com

todas as áreas da organização. Deve, necessariamente, alinhar os propósitos,

as pessoas e os processos da empresa, gerando sincronia entre todos. Uma

gestão bem sucedida leva à diferenciação competitiva da empresa, num

ambiente em que a mudança é permanente.

O contexto do ambiente empresarial e a velocidade das mudanças dificulta a

percepção por parte do empresário de que a organização é um sistema vivo e

que é preciso entendê-la sistemicamente.

As organizações e seu ambiente de negócio devem viver em total sincronia.

Entender este contexto dinâmico, antecipar-se as necessidades dos clientes,

identificando mudanças de expectativas e se adptando a elas, são caminhos

importantes para que as empresas busquem a diferenciação. Para isso,

devem desenvolver em seu ambiente interno a cultura da inovação,

apresentando novas alterantivas de produtos e serviços através da utilização

de materiais diferenciados, atendendo melhor e mais rápido o dinamismo do

mercado, diferenciando-se da concorrência e promovendo ganhos de

competitividade para as empresas. Chamamos à isso de sincronismo da

organização em relação ao ambiente de negócios.

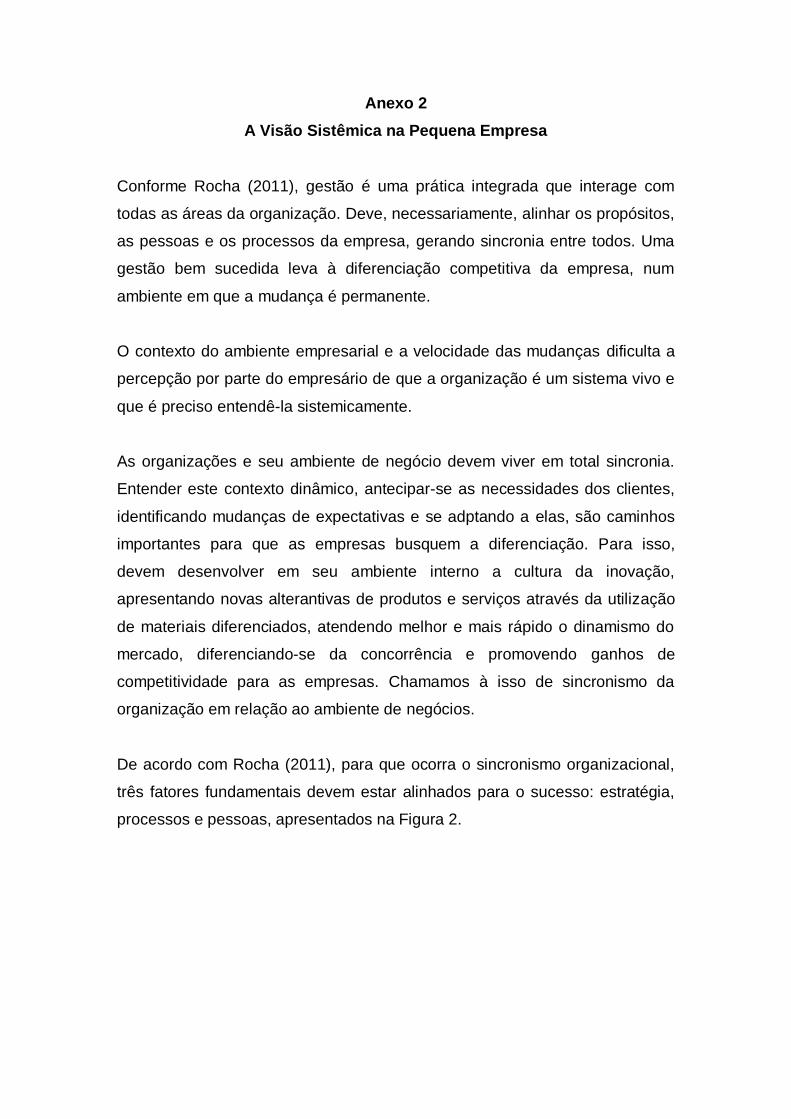

De acordo com Rocha (2011), para que ocorra o sincronismo organizacional,

três fatores fundamentais devem estar alinhados para o sucesso: estratégia,

processos e pessoas, apresentados na Figura 2.

Figura 2: Visão Geral do Sincronismo Organizacional

Fonte: Rocha (2011)

Ainda, de acordo com Rocha (2011), o alinhamento destes três fatores é

essencial para que as áreas de uma empresa trabalhem de forma

sincronizada, tendo grande comprometimento, resultando em eficiência e

eficácia para o negócio, aumentando, em muito, as possibilidades de atingir o

sucesso.

Com base no conceito apresentado, de nada adianta uma estratégia clara se

os processos da empresa não estiverem bem estruturados. Da mesma forma,

ter uma estratégia alinhada aos processos, mas não ter pessoas preparadas e

capacitadas para executá-los, levará a empresa a obter sempre os mesmos

resultados, continuando a ter os mesmos problemas.

Orientar e preparar as pessoas para as ações que desempenham, tem sido

uma das formas que os gestores das diversas funções que compõem o

contexto organizacional, encontraram para aumentar a competitividade e

produzir melhores resultados.

IndicadoresIntegrados

Estratégia

Processos

Pessoas

Muitos empresários ainda detêm uma visão cartesiana no processo de gestão,

atribuindo problemas e dificuldades aos outros e não olhando para si e para o

contexto onde se encontram.

De acordo com Senge (1990) e Capra (1996), a visão cartesiana introduzida

por René Descartes entende o conhecimento derivado apenas da

racionalidade, observando as coisas de forma isolada. Já a visão sistêmica é

apresentada como um todo integrado, onde as partes são interdependentes

umas das outras.

As diferenças entre as duas visões estão apresentadas na Figura 3.

Figura 3 – Visão Cartesiana e Visão Sistêmica

Fonte: o autor, 2014.

No momento em que as empresas passam a adotar a visão sistêmica,

também passam a entender os impactos das decisões entre as funções

Processos

Visão de um único processo

Visão Cartesiana Visão Sistêmica

Processos

Visão integrada de todos os processos, identificando o

impacto de cada um no Todo da Organização.

Marketing

Produtos básicos concebidos e vendidos para o mercado

de massa.

Marketing

Trabalha a concepção do produto junto ao cliente, para que

a venda seja uma consequência, considerando

o cliente um ser completo, inteligente,

composto por corpo, mente e espírito

Finanças

Apenas paga as contas

Finanças

Fator decisivo para a tomada de decisão, interagindo

diretamente com todas as áreas da empresa.

Pessoas

Funcionário desempenha bem apenas uma atividade, de

forma isolada, preocupando com seu

resultado.

Pessoas

Funcionário desempenha bem suas atividades, entendendo

o impacto destas nos seus resultados e nos da

empresa em que atua.

organizacionais. Estas funções devem caminhar juntas, visando a consecução

dos objetivos da empresa.

É fundamental ter conhecimento do fluxo das informações e saber que a

qualidade das mesmas influeciam na etapa seguinte. Por exemplo, se uma

nota fiscal for registrada com valor incorreto na sua entrada, é provável que o

pagamento da mesma seja efetuado de forma errada, gerando problemas

para a empresa e para o fornecedor.

Ações isoladas, como um planejamento de marketing, sem considerar a

empresa como um todo, podem produzir pouco ou nenhum resultado e ainda

gerar um desembolso significativo de recursos, sejam eles financeiros ou

humanos.

O MEG e a Visão Sistêmica

De acordo com a FNQ (2014), uma das formas de se colocar em prática a

visão sistêmica de uma Organização é através do Modelo de Excelência da

Gestão®, que alinha de forma harmônica e integrada pessoas com

processos voltados para a geração de resultados e informações e

conhecimento para a Organização. Este modelo também envolve a

liderança enquanto negócio, definindo as estratégias e planos ou a

liderança desempenhando seu papel de gestor.

Exige que a empresa seja capaz de atender as necessidades dos clientes,

bem como satisfazer as necessidades da sociedade e dos públicos com os

quais interage, sempre agindo de forma ética na busca da sustentabilidade

social, ambiental e econômica (FNQ, 2014).

Referências:

CAPRA, F. A Teia da Vida. São Paulo: Cultrix, 1996.

CHIAVENATO, I. Administração: Teoria, Processo e Prática. 4. ed. Rio de

Janeiro: Elsevier, 2007.

ROCHA, P.; ALBUQUERQUE, A. Sincronismo Organizacional. 1. ed. digital.

Saraiva, 2011.

SENGE, P. A Quinta Disciplina – Arte e Prática da Organização que Aprende.

Editora Best Seller, 2006.

FNQ - Fundação Nacional da Qualidade. Modelo de Excelência em Gestão.

Disponível em: <http://www.fnq.org.br/informe-se/artigos-e-

entrevistas/artigos/uma-visao-sistemica-da-gestao-organizancional>. Acesso

em: 15 jun. 2014.

Anexo 3

A Gestão e o Planejamento na Pequena Empresa

O mundo vive tempos de intensa competitividade e para as empresas em

geral, manter ou ampliar seu espaço no mercado globalizado não é tarefa

fácil. Para as pequenas empresas os desafios são ainda maiores, face às

dificuldades encontradas, sejam elas em termos de recursos físicos, humanos

ou financeiros. Crescer e se manter competitiva passa a ser um objetivo

constante, onde é preciso ousar para ocupar um espaço diferenciado no

mercado.

É importante conhecer a realidade das pequenas empresas brasileiras.

Conforme o Guia do Educador do Programa Negócio a Negócio do SEBRAE

(2010), pesquisas do IBGE, apontam que a maioria das pequenas empresas

brasileiras, reúne características comuns, assim identificadas:

- Gestão informal – a falta de separação entre o patrimônio pessoal e o

empresarial, compromete a formulação de estratégias e análise

detalhada da situação em que se encontra a empresa;

- Gestão centralizadora – a presença de colaboradores com laços

familiares dificulta a racionalização de cargos, funções, salários e

responsabilidades;

- Pouco conhecimento de processos e controles – o empresário

dedica tempo maior para a operação e menor para o desenvolvimento

de estratégias competitivas.

O grande desafio é estabelecer vínculos, através de um atendimento e

acompanhamento continuados, que possibilite o crescimento das empresas e

o desenvolvimento empresarial dos empresários, levando à melhoria contínua.

Conforme Araújo e Gava (2011), em tempos de incerteza, empresas que

buscam estar à frente e ter uma performance de sucesso, precisam estar

constantemente em movimento, em busca de novos conhecimentos, adotando

um comportamento estratégico diferenciado onde a atualização permanente é

fundamental.

Para fazer frente aos novos desafios, é preciso acessar novas técnicas e

ferramentas, definindo novas formas de criar vantagens competitivas. O

crescimento e desenvolvimento exigem conhecimentos e habilidades

específicas e nem sempre as empresas estão preparadas. Todo negócio tem

um ciclo de vida, que inicia com o sonho de seu fundador, passa por erros e

acertos, aproveitamento de oportunidades e o momento onde é preciso dar o

próximo passo, profissionalizando e criando condições favoráveis e

sustentáveis para permanecer no mercado, de forma consolidada e

sustentável.

Empresas só serão selecionadas pelo mercado, quando este entender que há

agregação de valor. Quem agir de forma proativa e com maior agilidade,

certamente, estará à frente, plantando hoje, mas com um olhar no futuro.

O Planejamento na Pequena Empresa

Segundo Peter Drucker (2009), planejamento é uma tomada de decisão

antecipada. Um processo contínuo de, sistematicamente e com maior

conhecimento possível do futuro, tomar decisões atuais que envolvem riscos.

Organizar, de forma sistemática as ações necessárias à execução dessas

decisões e através de uma retro alimentação organizada e sistemática, medir

o resultado dessas decisões em confronto com as expectativas alimentadas.

, agindo-se deste ou daquele modo.

A realidade da pequena empresa é que na maioria das vezes não há um

planejamento formal e a empresa vai tomando decisões sem ter uma visão de

todo o contexto.

Conforme Milagres (2011), o planejamento tem a ver com fazer planos, parar

para pensar antes de fazer as coisas, vem antes da ação. Estratégia tem a ver

com fazer escolhas, priorizando o que é mais importante e relevante. Aqui o

parar para pensar também é essencial e uma das formas que as empresas o

fazem é através de reuniões mensais, onde conversam sobre estratégia,

como estão fazendo as coisas e se estão se aproximando dos objetivos

estabelecidos.

Tipos de Planejamento

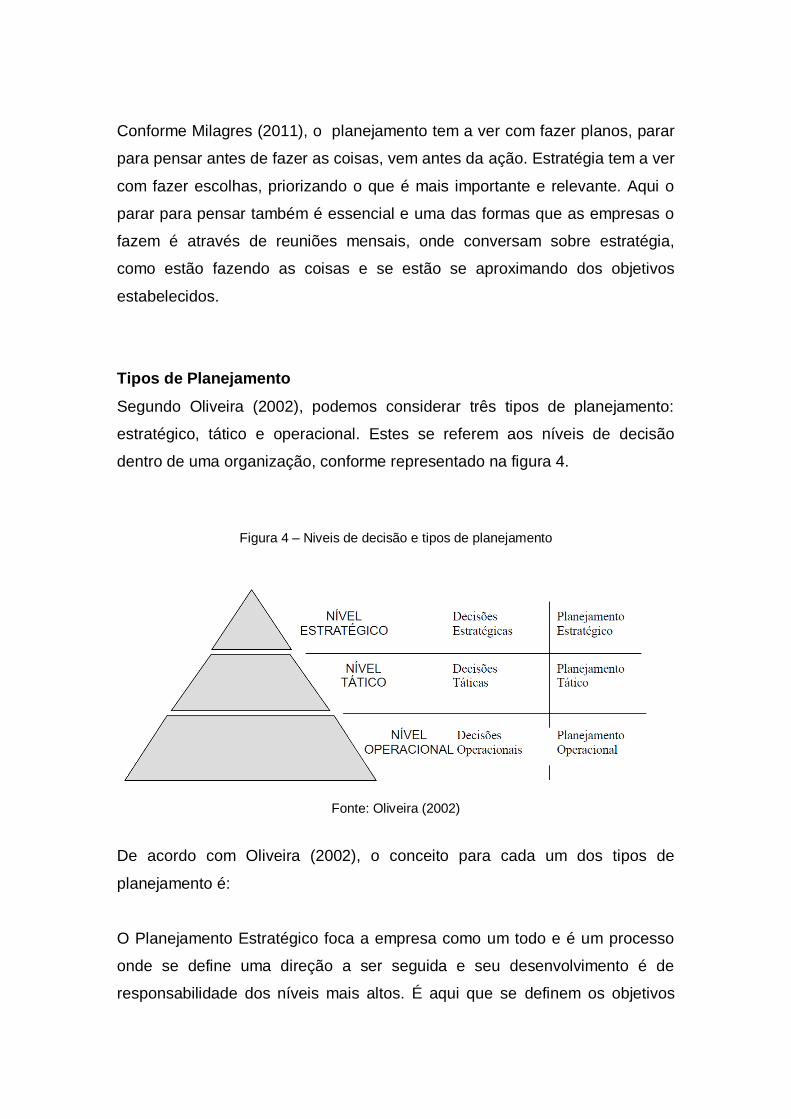

Segundo Oliveira (2002), podemos considerar três tipos de planejamento:

estratégico, tático e operacional. Estes se referem aos níveis de decisão

dentro de uma organização, conforme representado na figura 4.

Figura 4 – Niveis de decisão e tipos de planejamento

Fonte: Oliveira (2002)

De acordo com Oliveira (2002), o conceito para cada um dos tipos de

planejamento é:

O Planejamento Estratégico foca a empresa como um todo e é um processo

onde se define uma direção a ser seguida e seu desenvolvimento é de

responsabilidade dos níveis mais altos. É aqui que se definem os objetivos

estratégicos de longo prazo e as ações que permitirão a empresa alcançá-los.

O Planejamento Tático tem foco em uma determinada área ou resultado da

empresa e o objetivo principal é a utilização dos recursos de forma eficiente

para o alcance dos objetivos estabelecidos.

Já o Planejamento Operacional, prevê a formalização, com bases nos planos

de ação ou planos operacionais.

O Planejamento Estratégico e suas Etapas

Podemos definir o planejamento em três etapas:

1. Análise

- Diagnóstico e entendimento do contexto atual da empresa;

- Definição ou revisão do direcionamento estratégico da empresa

(ideologia): Valores, Negócio, Missão e Visão de Futuro;

- Avaliação estratégica – ambiente interno e externo;

- Definição da postura estratégica.

2. Formulação

- Identificar objetivos estratégicos: o que deve ser alcançado e o que é

crítico para o sucesso da empresa;

- Determinar indicadores e metas;

- Planejar ações para alcançar as metas.

3. Execução e Acompanhamento

- Disseminar o planejamento;

- Implantar e acompanhar o planejamento.

Etapa 1 – Análise

1. O Direcionamento Estratégico (Ideologia)

Também conhecido como Ideologia, é a definição ou a revisão da identidade

da empresa.

- Valores são eternos, no que acreditamos. São princípios ou crenças

relativos a modelos de comportamento desejáveis que orientam a vida da

empresa e estão ao serviço de interesses individuais, coletivos ou mistos.

Exemplo: Fé, Lealdade, Amor, Humildade, Segurança, Retorno financeiro,

Alegria, Honestidade, Liberdade, Poder, Integridade, Beleza, Fraternidade,

Aprendizado, Crescimento, Reconhecimento.

- Negócio é o presente e orienta a atuação da empresa no mercado. Pode

estar focado no produto (restrita) ou no benefício (ampla).

Exemplo:

- Missão representa o presente – quem somos hoje? É o propósito da

existência da empresa em seu negócio. Deve ter como componentes:

- Negócio (benefício para o cliente)

- Forma de atuar, e

- Competências distintas.

Produto Benefício

Fedex: Encomendas Montblac: Canetas Coca-Cola: Bebidas Petrobras:`Petróleo Copenhagen: Chocolates Natura: Cosméticos

Fedex: Paz de espírito Montblac: Personalidade Coca-Cola: Conveniência Petrobras: Energia Copenhagen: Sentimento Natura: Bem estar

- Visão de Futuro é a busca do crescimento e desenvolvimento. A

expressão do que a empresa deseja ser.

Diretrizes para definição de uma Visão de Futuro:

1) Deve ser clara, mas não tão limitada a ponto de restringir a

iniciativa;

2) Deve ser desejável, no sentido de atender aos interesses e aos

valores de todos os interessados;

3) Deve ser possível de implementar;

4) Deve exigir esforço, tirando a empresa da zona de conforto.

2. A Avaliação Estratégica

A avaliação estratégica é realizada através do cruzamento de cenários para

se identificar quais serão os objetivos estratégicos da empresa, com maior

possibilidade de assertividade.

A ferramenta utilizada é a Matriz SWOT, criada por Kenneth e Cristensen,

professores da Harvard Business School. A SWOT é uma sigla que estuda a

competitividade das organizações considerando quatro variáveis: Strengths

(Fo

as).

Em português esta ferramenta é chamada de Matriz FOFA, assim chamada

porque é o resumo das palavras Forças (F), Oportunidades (O), Fraquezas (F)

e Ameaças (A).

De acordo com Chiavenato e Sapiro (2003), a função da Matriz FOFA é fazer

o cruzamento entre as oportunidades e ameaças externas à organização, com

seus pontos fortes e fracos. A Matriz FOFA é uma das ferramentas mais

utilizadas na gestão estratégica competitiva.

Conforme Oliveira (2002), o

as que a empresa consegue, os quais proporcionam uma vantagem

operacional no ambiente em que atua. O es

m a proporcionar uma desvantagem

operacional no ambiente empresarial.

Oliveira (2002), dispõe que as oportunidades e ameaças compõem a análise

externa da empresa e são variáveis incontroláveis, que podem favorecer as

suas ações estratégicas, desde que conhecidas e aproveitadas enquanto

durarem. As ameaças criam obstáculos para a empresa, à sua ação

estratégica, mas poderão ser evitadas desde que conhecidas em tempo hábil..

É importante o ol

ada pela

empresa como um todo, devendo focar em determinados aspectos

micos

-

-de-obra, concorrentes, entre outros.

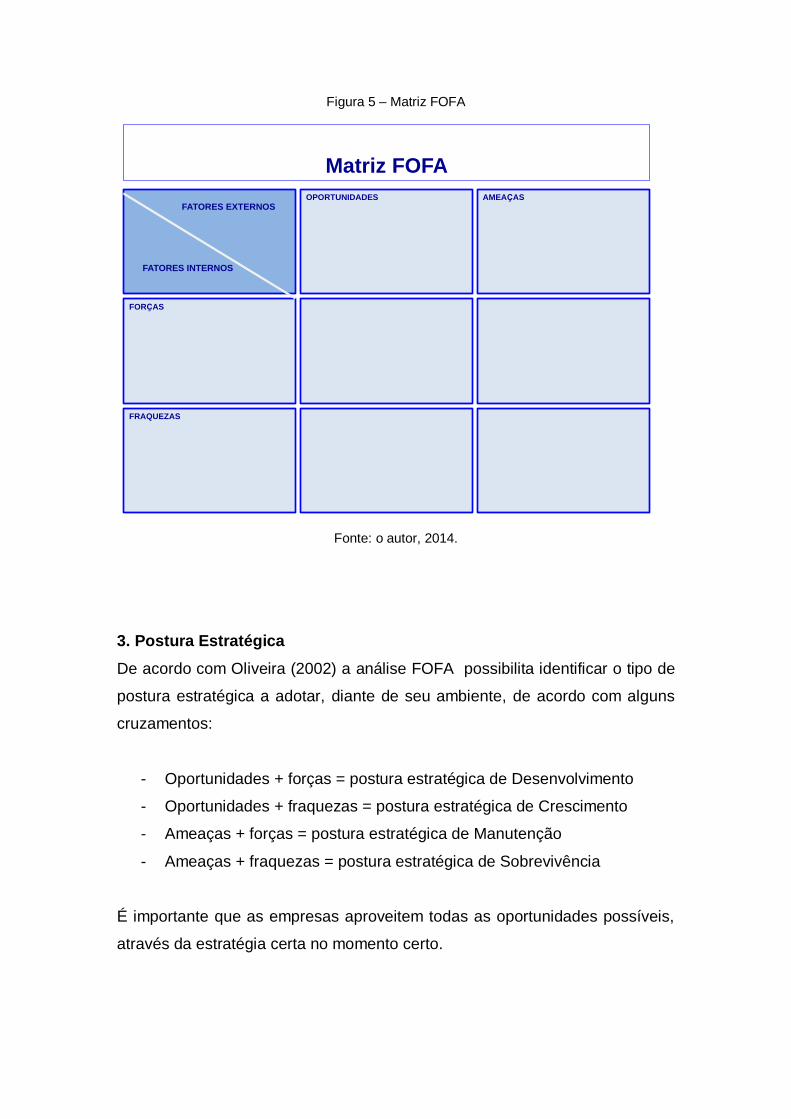

A análise realizada através da matriz FOFA, representada na figura 5, deve

distinguir onde a empresa está hoje e onde ela estará no futuro.

Figura 5 – Matriz FOFA

Fonte: o autor, 2014.

3. Postura Estratégica

De acordo com Oliveira (2002) a análise FOFA possibilita identificar o tipo de

postura estratégica a adotar, diante de seu ambiente, de acordo com alguns

cruzamentos:

- Oportunidades + forças = postura estratégica de Desenvolvimento

- Oportunidades + fraquezas = postura estratégica de Crescimento

- Ameaças + forças = postura estratégica de Manutenção

- Ameaças + fraquezas = postura estratégica de Sobrevivência

É importante que as empresas aproveitem todas as oportunidades possíveis,

através da estratégia certa no momento certo.

OPORTUNIDADES

AMEAÇAS

FRAQUEZAS

FORÇAS

FATORES EXTERNOS

FATORES INTERNOS

Matriz FOFA

Postura Estratégica de Sobrevivência

Quando o cruzamento das ameaças e das fraquezas prevalecer na matriz

FOFA, a postura estratégia apontada é a de Sobrevivência e só deve ser

adotada quando não houver outra alternativa, pois as ações indicadas para

esta situação são o desinvestimento e redução de custos ou até mesmo o

encerramento do negócio.

Postura Estratégica de Manutenção

É apontada quando o cruzamento entre as forças e ameaças for o mais

representativo. A empresa apresenta vários pontos fortes, o que possibilita

que ela mantenha sua posição no mercado. Deve, neste caso, manter

investimentos de forma moderada, procurando manter uma estabilidade e

equilibrar o fluxo de receitas e despesas, para alcançar o resultado

estabelecido e melhorar sua participaçãoo no mercado. É característico de

uma empresa que está em fase de maturidade, já tem conhecimento e

experiência em relação à empresa e ao mercado. Neste caso sugere-se,

também, trabalhar com uma segmentação de mercado, buscando uma

especialização, possibilitando obter vantagens sobre os concorrentes. Avaliar

também se algum produto ou serviço deverá ter descontinuidade.

Postura Estratégica de Crescimento

Embora as fraquezas, neste caso, sejam representativas, o ambiente mostra

possibilidade de se obter boas oportunidades. É comum neste tipo de postura,

que a empresa lance novos produtos e/ou serviços e procure aumentar suas

vendas. Estratégias de inovação também são recomendáveis.

Postura Estratégica de Desenvolvimento

Os pontos fortes e as oportunidades se destacam neste tipo de postura e é o

momento da empresa buscar desenvolvimento, através da busca de novos

mercados ou clientes e também de novas tecnologias, o que permite ampliar

os negócios no mercado.

Etapa 2 - Formulação

Identificação dos Objetivos Estratégicos, Indicadores, Metas e Ações

1. Objetivos Estratégicos

Segundo Oliveira (2002), Objetivos Estratégicos são os resultados que a

organização pretende atingir. É a revelação de onde a empresa pretende

chegar.

Perguntas que devem ser feitas para a definição dos objetivos estratégicos:

Qual é o meu negócio?

Como quero ser nos próximos 12 ou 24 meses?

Como quero trabalhar?

Em que mercado? Para quais clientes?

É importante ter critérios quantificáveis (fatia de mercado, faturamento total,

número de clientes), que possam depois ser medidos por indicadores. Assim

os resultados poderão ser avaliados na etapa de controle.

Os objetivos estratégicos podem ser definidos com foco em quatro áreas da

empresa: finanças, mercadológica, processos e pessoas, para que a visão

sistêmica aconteça e todos busquem um resultado comum, sempre visando o

alcance da Visão de Futuro da Empresa.

Alguns exemplos de objetivos estratégicos:

- aumentar o faturamento

- ampliar mercados

- reduzir custos

- aumentar a lucratividade

- alinhar as pessoas à estratégia

- reduzir rotatividade

2. Indicadores e Metas

“

.” (Deming,

1990)

Após a construção dos objetivos estratégicos, é preciso definir o que e como

será medido e acompanhado de cada um dos objetivos estratégicos definidos.

Estabelece-se então, indicadores para este processo, que devem atender

aos seguintes aspectos, conforme Kaplan e Norton (2004):

- Ser claro e transmitir informação confiável sobre o que se vai analisar;

- Fácil de obter;

- Coerente com os fins estabelecidos, com a Visão e Missão da

organização, medindo e controlando os resultados alcançados;

- Adequado e oportuno, estando disponível para a tomada de decisão;

- Ter a sua unidade de medida corretamente identificada: números

absolutos (n.º), percentagens (taxas de crescimento, pesos) (%), dias,

horas, valores;

- Ter um responsável designado capaz de atuar sobre os indicadores.

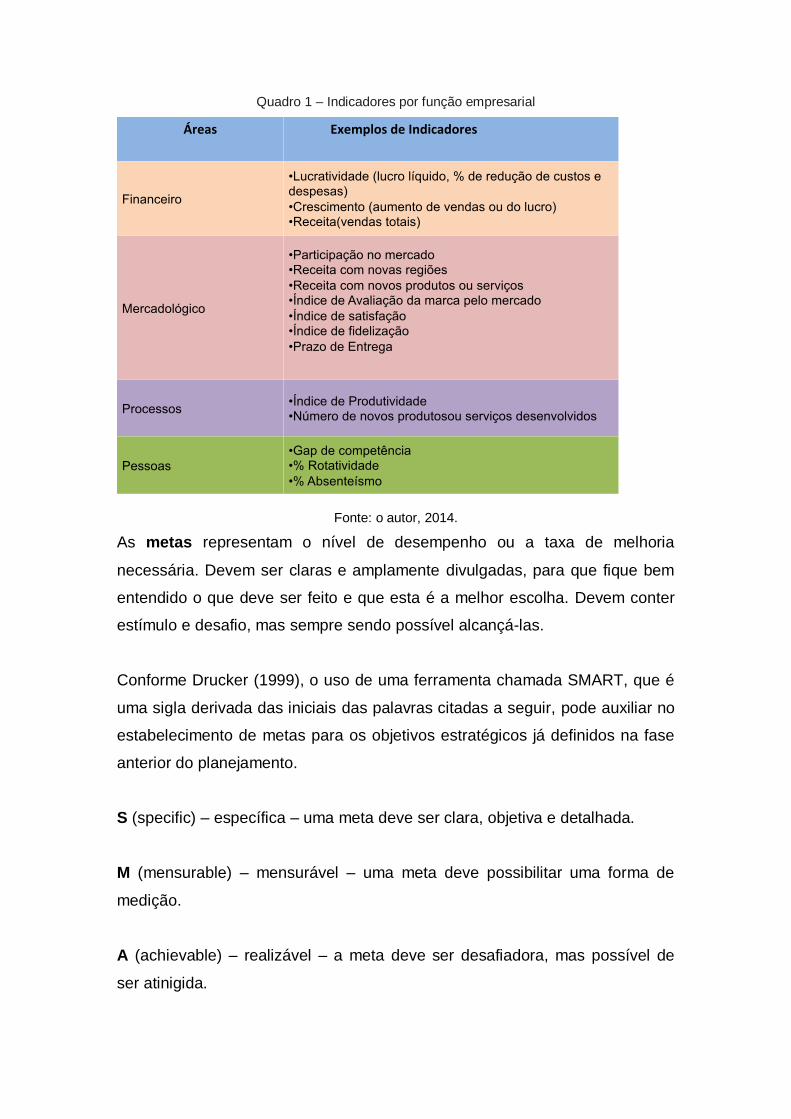

No quadro 1, são apresentados alguns exemplos de indicadores por função

empresarial.

Quadro 1 – Indicadores por função empresarial

Fonte: o autor, 2014.

As metas representam o nível de desempenho ou a taxa de melhoria

necessária. Devem ser claras e amplamente divulgadas, para que fique bem

entendido o que deve ser feito e que esta é a melhor escolha. Devem conter

estímulo e desafio, mas sempre sendo possível alcançá-las.

Conforme Drucker (1999), o uso de uma ferramenta chamada SMART, que é

uma sigla derivada das iniciais das palavras citadas a seguir, pode auxiliar no

estabelecimento de metas para os objetivos estratégicos já definidos na fase

anterior do planejamento.

S (specific) – específica – uma meta deve ser clara, objetiva e detalhada.

M (mensurable) – mensurável – uma meta deve possibilitar uma forma de

medição.

A (achievable) – realizável – a meta deve ser desafiadora, mas possível de

ser atinigida.

R (relevant) – relevantes –

o da empresa e os resultados estabelecidos.

T (time-based) - (temporalmente definida) -

.

Os objetivos estratégicos e as metas estabelecem o que será alcançado e

quando, mas não dizem como. Uma vez definidos objetivos, indicadores e

metas, é chegado o momento de definir as ações que serão necessárias para

que o planejamento aconteça, conforme o previsto.

3. O Plano de Ação

O plano de ação é o planejamento de todas as ações necessárias para

alcançar os objetivos e metas estabelecidos. É um momento importante para

a empresa pensar sobre a sua Missão e Visão de Futuro, identificando e

relacionando as atividades prioritárias, tendo em vista os resultados

esperados.

O plano de ação deve ser construído por todos os envolvidos na execução

das ações, comprometendo à todos para assegurar o atingimento dos

resultados esperados.

Um plano de ação deve conter além de outros dados:

O que Fazer – Ação

Ações específicas que deverão ser realizadas dentro de um período

determinado. É onde a empresa deverá concentrar seus esforços.

Como Fazer – Estratégias

Sinaliza de que forma a empresa pretende realizar as ações e qual o caminho

para se chegar ao objetivo.

Quando Fazer - Prazos

Define os tempos e prazos para que as ações aconteçam, dentro de um

determinado período.

Quem irá Fazer – Responsável

Define e indica o responsável pelas ações.

Com que Faremos - Recursos Necessários

Define os recursos necessários para a execução das ações.

Etapa 3 - Acompanhamento e Execução

Após definidos os objetivos estratégicos, metas, indicadores e construídos os

planos de ações, é chegado o momento de executar e acompanhar os

resultados. Este acompanhamento deve ser feito através de reuniões mensais

de resultados, requer o comprometimento da liderança principal da empresa e

a participação das pessoas-chave envolvidas no processo de planejamento,

visando ao aprimoramento contínuo.

É desejável que os resultados sejam divulgados (gestão à vista) para que

todos os colaboradores da empresa possam acompanhar e sentir-se para da

organização, cada um contribuindo para o alcance do Todo.

Referências:

ARAUJO, L.; GAVA, R. Empresas Proativas – Como Antecipar Mudanças no

Mercado. 1a ed. Rio de Janeiro: Campus, 2011.

CHIAVENATO, I.; SAPIRO, A. : Fundamentos e

A . 1. ed. 13° tiragem. Rio de Janeiro: Elsevier, 2003.

DRUCKER, P. : Pioneira, 1999.

Kaplan, R.; Norton, D. Kaplan e Norton na Prática. 11a ed. Rio de Janeiro:

Elsevier, 2004.

KOTLER, P. Marketing de A a Z – 80 Conceitos que Todo Profissional Precisa

Saber. 14a ed. Campus, 2003.

OLIVEIRA, D. P. R. Planejamento Estratégico. 18a edição. São Paulo: Atlas,

2002.

SEBRAE. Guia do Educador do Programa Negócio a Negócio. 2010.

Anexo 4

As Funções na Pequena Empresa

Segundo Oliveira (2002), a visão de que todas as áreas de uma empresa

devem convergir para a evolução harmônica e dinâmica, gera sinergia e torna

a empresa um organismo vivo. Seu sucesso depende da ação integrada de

quatro funções, conforme representado na Figura 6.

Figura 6 – As funções empresariais

Fonte: o autor, 2014.

, o

ara que a empresa

desenvolva

ncia e se perpetuar no

mercado.

As funções organizacionais são as seguintes:

• Aspectosrelacionadosàmercadoemarke ng

• Gestãodaspessoasdaorganização.

• Administraçãodosrecursosfinanceiros

• Relacionadaàproduçãodebensouserviços

Produção Finanças

MercadológicoRecursosHumanos

As Funções na Pequena Empresa

GestãoEstratégica

- Mercadológica – segundo Kotler (2003) a função mercadológica deve

gerenciar todo o planejamento do mercado a fim de fazer a ligação entre a

empresa e seus clientes ou público-alvo. É uma função ampla e abrange

várias atividades de marketing, desde os 5Ps (preço, praça, produto,

promoção e pessoas), até as atividades de venda, pós-venda e fidelização de

clientes.

- Pessoas – de acordo com Chiavenato (2010), a área de gestão de pessoas

tem a função estratégica de atrair, reter e motivar as pessoas necessárias

para o bom andamento dos negócios e o sucesso da organização.

- Produção ou Operações – esta função organizacional está ligada às

operações de fornecimento da empresa e seu objetivo é fornecer produtos

e/ou serviços para o mercado. Desta forma, conforme Slack (2002), é uma

função de grande importância para as organizações.

- Finanças – é responsável por administrar os recursos financeiros da

organização. Segundo Abreu (2008), esta função é responsável por tarefas

como orçamento, previsões financeiras, gestão do caixa, de crédito e

cobrança, análise de investimentos e apresenta subsídios para tomada de

decisão no que tange ao aspecto financeiro.

Referências

ABREU FILHO, J. C. F., et al. Finanças Corporativas. Série Gestão

Empresarial FGV. 10a ed. Rio de Janeiro: FGV, 2008.

CHIAVENATTO, Idalberto. Gestão de Pessoas. 3ª edição, Ed. Elsevier,

2010.

KOTLER, P. Marketing de A a Z – 80 Conceitos que Todo Profissional Precisa

Saber. 14a ed. Campus, 2003.

OLIVEIRA, D. P. R. Planejamento Estratégico. 18a edição. São Paulo: Atlas,

2002.

SLACK, N.; CHAMBERS, S.; JOHNSTON, R. Administração da Produção.

Atlas, 2002.

Anexo 5

Função Pessoas

A Gestão de Pessoas em Ambientes Dinâmicos e Competitivos

Segundo Chiavenato (2010), gestão de pessoas pode ser definida como um

conjunto integrado de atividades de especialistas e de gestores, que tem

como função agregar, aplicar, recompensar, desenvolver, manter e monitorar

pessoas, proporcionando competências e competitividade à organização. É a

área que constrói talentos por meio de um conjunto integrado de processos e

cuida das pessoas que fazem parte das organizações. Estas pessoas

constituem o elemento fundamental do seu capital intelectual e a base do seu

sucesso. (Chiavenato, 2010).

De acordo com Chiavenato (2010), o mercado competitivo e dinâmico afeta de

forma intensa as empresas e especialmente a área de Gestão de Pessoas. A

participação global nos mercados e a velocidade das informações faz com

que as empresas procurem se adaptar e criar uma interconectividade entre

pessoas e as organizações.

As mudanças e as transformações na área de gestão de pessoas têm sido

muitas ao longo do tempo. Hoje, já se considera que é ela a maior

responsável pela excelência e sucesso das empresas bem sucedidas, pois

estas passaram a perceber nas pessoas um grande diferencial, que

representa vantagem competitiva atualmente. Valorizar as pessoas que nelas

trabalham é fundamental.

É preciso que as empresas sejam flexiveis às mudanças e para isso devem

contar com pessoas com características e comportamentos para tal, como o

empreendedorismo, a inovação, a capacidade de liderança e a tomada de

decisões mais acertadas para cada situação.

Desenvolvimento da Equipe e das Lideranças

Conforme Chiavenato (2009), um bom funcionário poderá ser escolhido e

escolher trabalhar em uma empresa pelos benefícios oferecidos, treinamento

e os desafios. Sua permanência e seu desempenho dependerão de vários

fatores, especialmente a qualidade de gestão que receber. A gestão de

pessoas não é tarefa exclusiva do RH, mas de cada uma das áreas da

empresa.

É comum ouvirmos falar nas empresas que existe a falta de comprometimento

e motivação. Liderar é dar o exemplo, começar por si mesmo e através de

seus próprios comportamentos, mostrar o que se espera dos comportamentos

das pessoas que fazem parte de uma equipe. Criar um ambiente positivo e

estar próximo dos liderados, oportuniza que estes se desenvolvam e cresçam

como pessoas e como profissionais. Deixar claro o que se espera de cada

um, estar disponível para ajudar, acompanhar e cobrar resultados.

A liderança tem o papel de desenvolver pessoas e equipes, para que

alcancem metas e resultados e conquistem novos desafios, possibilitando o

crescimento de todos.

Conforme Chiavenato (2009), alguns aspectos que devem ser considerados

no que diz respeito a liderança e equipes:

Percepção – é como as pessoas interpretam as mensagens. Pessoas

diferentes podem ver a mesma situação de maneiras diferentes. É importante

deixar claro o que se espera e confirmar se a mensagem foi recebida. A

percepção é uma variável importante na equipe e influencia no processo de

motivacão.

Confiança - é a certeza existente entre os membros da equipe de que as

intenções dos colegas são boas e de que não há necessidade de se proteger

ou ficar cheio de dedos dentro da equipe.

Motivação – a própria palavra significa motivo + ação. A motivação não

acontece sozinha e é necessário que se crie ambiente e condições propícias.

Pessoas são únicas e é necessário abordar de forma singular e

personalizada, conhecendo-as e entendendo o que as motiva.

O que se percebe nas empresas é que pessoas mais motivadas e que

alcançam maiores resultados, vêem sentido nas atividades que realizam, tem

seus valores pessoais alinhados com os da empresa, possuem autonomia

(liberdade para agir, sem medo), são reconhecidas pelo que fazem, tem

relações saudáveis no ambiente de trabalho e acima de tudo gostam do

trabalho que realizam, tem prazer em trabalhar na empresa.

É importante incentivar a colaboração das pessoas, delegar com

acompanhamento, envolver as pessoas nas decisões, desenvolver

habilidades e competências, demonstrar confiança, agradecer, ouvir e

celebrar. Desta forma, é possível construir e manter uma “sinergia

motivacional”, que fará toda a diferença para a empresa e para as pessoas.

Comunicação – é preciso saber ouvir as pessoas e transmitir as informações

de forma clara e adequada. Ter objetividade e assertividade. Ao conversar

com um funcionário, ouvir com atenção. Muitas vezes o líder está tão ocupado

que não ouve realmente o que o funcionário está falando.

Feedback – ter a apacidade de se expressar de forma clara, direta e

respeitosa, a respeito da percepção sobre a atuação do outro e de como isso

reflete no ambiente. Se as pessoas não sabem que seu trabalho não está

satisfatório e não recebem feedback, continuam fazendo as coisas como

sempre fizeram. Por outro lado, se o resultado é positivo também devem

receber esta informação.

A criação de sinergia para a formação de equipes, passa pelas questões já

mencionadas, mas de forma geral, reúne os seguintes aspectos:

- As pessoas confiam umas nas outras;

- Envolvem-se em conflitos de ideias sem qualquer censura;

- Comprometem-se com as decisões e os planos de ação;

- Chamam uns aos outros a responsabilidade quando alguma coisa não

sai de acordo com os planos;

- Concentram-se na solução dos resultados coletivos.

Tudo isso exige um alto nível de disciplina e persistência, que quando

adequado, conseguem reunir e formar equipes de alto desempenho.

Política de Recursos Humanos

Conforme Chiavenato (2009), definir uma política de recursos humanos, onde

constem os principais processos para o bom desempenho e desenvolvimento

das pessoas e empresa é essencial. Apresentamos um modelo que reúne

estes processos principais na figura 7.

Figura 7 – Gestão Integrada de Recursos Humanos

Fonte: o autor, 2014.

1. Recrutamento e Seleção

Segundo Chiavenato (2009), o processo de recrutamento e seleção pode ser

definido como um conjunto de atividades que visa atrair e selecionar pessoas

adequadas às diversas funções de uma empresa. Estas atividades devem

estar alinhadas às políticas e diretrizes da organização. É um processo de

grande importância, pois toda boa contratação começa com um bom processo

de recrutamento e seleção, que leve em consideração os aspectos

comportamental e técnico. Deve considerar também que o profissional:

- Tenha competências adequadas ao cargo e à organização;

- Goste do trabalho que vai realizar;

- Se identifique com os valores da organização e com as pessoas com

quem vai trabalhar.

As empresas com uma nova visão, atentas ao mercado, incorporam novas

práticas que vão do saber como fazer para o saber por que fazer. Inicia-se aí

o desenvolvimento sistemático de habilidades reunidas, denominadas

“competências”.

A gestão de pessoas por competências é uma tendência organizacional e vem

contribuir para a criação de um novo ambiente para gerir pessoas e alcançar

resultados. É um tema relevante, que vem sendo trabalhado cada vez mais

por empresas de todos os portes.

Segundo Fleury e Fleury (2000), competência é um conjunto de

conhecimentos, habilidades e atitudes (CHA) que influenciam a maior parte do

trabalho de uma pessoa e que tem influência direta no seu desempenho.

O CHA reúne o que uma empresa precisa para identificar o profissional certo

para o lugar certo e fazer uma gestão adequada junto ao mesmo. O CHA

significa:

C é o saber e representa os conhecimentos que as pessoas adquirem em

sua vida, através da participação em cursos, eventos, a escola, universidade,

entre outros.

H representa o saber fazer, que é o conhecimento adquirido ao longo da

vida somado à habilidade.

A é como as pessoas de comportam diante de situações e tarefas vividas e

desenvolvidas cotidianamente. É o querer fazer.

Outro ponto importante é a maneira que as pessoas são avaliadas. Na forma

tradicional leva-se em conta o que as pessoas são, suas funções ou

atividades, e o que realmente nos interessa é o que elas realizam seus atos

dentro da empresa. Esta é uma mudança profunda na gestão de pessoas.

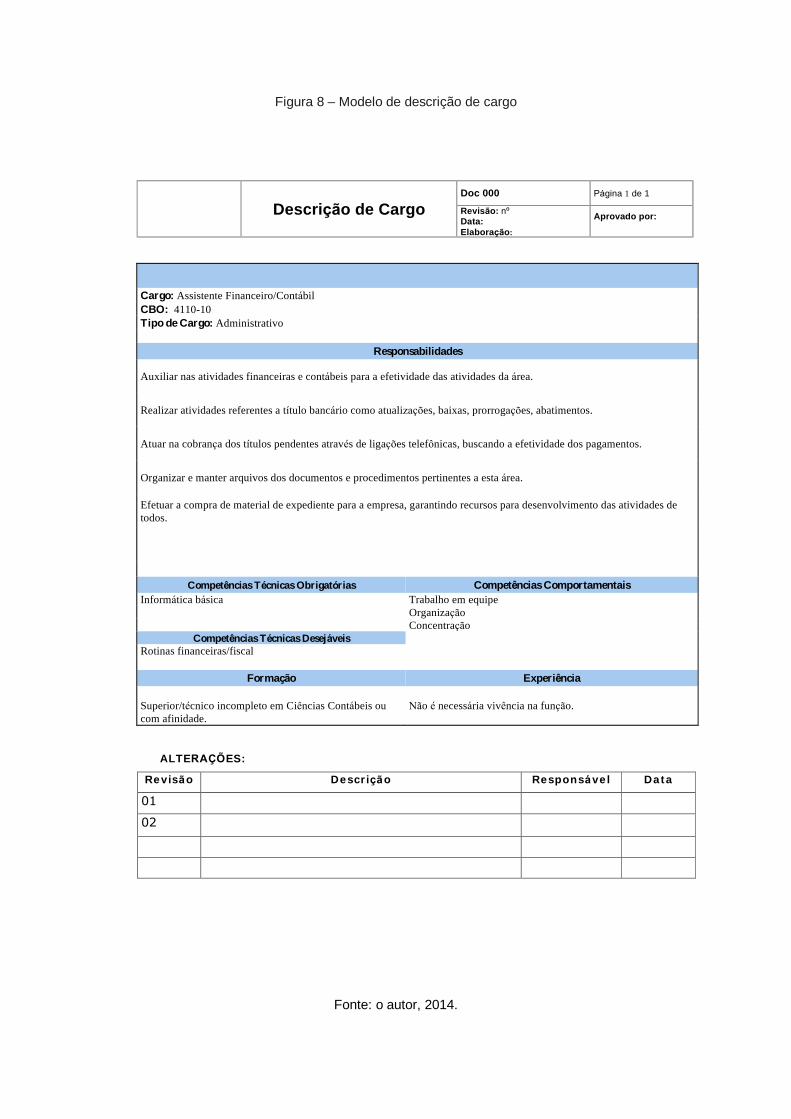

Uma ferramenta importante para recrutar, selecionar e contratar as pessoas

certas para os lugares certos, além do que já foi abordado anteriormente, é ter

uma descrição de cargo ou função, que reúna as informações essenciais para

isso. A figura apresenta um modelo simples que pode ser utilizado pelas

empresas.

Figura 8 – Modelo de descrição de cargo

Fonte: o autor, 2014.

Descrição de Cargo Doc 000 Página 1 de 1

Revisão: nº Data:

Elaboração:

Aprovado por:

Cargo: Assistente Financeiro/Contábil

CBO: 4110-10

Tipo de Cargo: Administrativo

Responsabilidades

Auxiliar nas atividades financeiras e contábeis para a efetividade das atividades da área.

Realizar atividades referentes a título bancário como atualizações, baixas, prorrogações, abatimentos.

Atuar na cobrança dos títulos pendentes através de ligações telefônicas, buscando a efetividade dos pagamentos.

Organizar e manter arquivos dos documentos e procedimentos pertinentes a esta área.

Efetuar a compra de material de expediente para a empresa, garantindo recursos para desenvolvimento das atividades de

todos.

Competências Técnicas Obrigatórias Competências Comportamentais

Informática básica Trabalho em equipe

Organização

Concentração

Competências Técnicas Desejáveis

Rotinas financeiras/fiscal

Formação Experiência

Superior/técnico incompleto em Ciências Contábeis ou

com afinidade.

Não é necessária vivência na função.

ALTERAÇÕES:

Revisão Descr ição Responsável Data

01

02

2. Treinamento e Desenvolvimento

Há muitas conceituações a respeito do tema “treinamento e desenvolvimento”.

De acordo com Chiavenato (2009), em termos de treinamento pode-se

considerar o processo de aquisição ou desenvolvimento de conhecimentos e

habilidades e de mudanças de atitudes, particularmente relacionado ao

desempenho de uma atividade ou de um cargo.

Ao se tratar de desenvolvimento, o foco é para o crescimento integral do ser

humano, que pode ser observado em suas mudanças comportamentais, na

expansão de suas habilidades e seus conhecimentos, para a solução de

novas e diferentes situações ou problemas.

Treinamento e Desenvolvimento são complementares e uma atividade-meio

para o alcance dos objetivos das organizações.

Segundo Chiavenato (2009), numa visão sistêmica, este processo apresenta

quatro etapas:

- Diagnóstico: levantamento das necessidades de treinamento de acordo

com as competências identificadas x as competências exigidas para o

cargo ou função;

- Planejamento: busca do melhor formato para a realização do

treinamento e que atenda às necessidades identificadas;

- Execução: a realização efetiva do treinamento;

- Avaliação: análise dos resultados alcançados e revisão crítica de todo o

processo, através do estabelecimento de indicadores de desempenho

do processo e de aprendizagem do público-alvo.

Avaliação de Desempenho

Para Chiavenato (2009), a avaliação de desempenho é um dos instrumentos

gerenciais mais importantes que a empresa dispõe para analisar os

resultados, com base na atuação dos colaboradores e também para prever

movimentos futuros. Contribui para que a empresa possa definir um sistema

adequado de retenção de talentos.

Tem como objetivo, também:

- Dar suporte para a tomada de decisão em relação a promoções,

mudança de função, identificação de talentos e desligamento;

- Identificar o incentivo mais adequado ao colaborador;

- Estimular a produtividade;

- Divulgar os padrões de desempenho da empresa;

- Oferecer feedback para o avaliado;

- Avaliar a eficiência dos programas de gestão de pessoas.

A avaliação de desempenho é uma ferramenta que propicia a visão sistêmica

das práticas de recursos humanos, fornece dados e informações para a

tomada de decisão e apoia no desenvolvimento dos talentos das empresas.

3. Remuneração e Benefícios

Com a competitividade do mercado cada vez mais acirrada e a disputa de

bons profissionais, as empresas identificaram a necessidade de modernizar

suas formas de remuneração e benefícios, pois perceberam que este pode

ser um diferencial competitivo para atração, retenção de talentos e alcance de

bons resultados.

De acordo com Chiavenato (2009), aliar a remuneração aos objetivos

estratégicos é uma forma de atrair resultados, fazendo com que cada pessoa

se comprometa com as estratégias da empresa.

Pesquisas comprovam que este tipo de remuneração estratégica, apresenta

uma melhoria acentuada de resultados para as empresas que a adotam. Os

colaboradores se sentem parte do processo, gerando maior comprometimento

com a empresa, aumentando também o nível de desempenho individual.

Para Chiavenato (2009), a remuneração pode ser definida num formato misto,

considerando um salário fixo e parte variável ou em formato de bônus, sempre

alinhada aos objetivos estratégicos e as metas estabelecidas. Pode também

estabelecer algum tipo de premiação, não financeira, como viagens,

capacitações, entre outros.

4. Carreira e Sucessão

Dutra (2009), dispõe que um plano de carreira e sucessão é uma ferramenta

que tem por objetivo estruturar o desenvolvimento profissional dos

colaboradores e incentivá-los a ter uma melhor performance, sabendo o que

precisam fazer para assumir novos desafios. O plano dá clareza e

transparência para o profissional quanto a onde está, onde pode chegar, em

quanto tempo e quais as competências necessárias para sua evolução.

O colaborador precisa conhecer o plano de carreira, que será um norte para a

definição de sua trajetória. É preciso pensar muito bem antes de apresentar

um plano de carreira, pois o mesmo deverá ser cumprido, caso contrário,

poderá gerar frustração e insatisfação. Um grande problema enfrentado pelas

empresas é criar planos que não são praticados, gerando desmotivação e

rotatividade nas empresas. Para que o plano de carreira possa ser

implantado, antes dele deve existir a avaliação e os critérios estabelecidos

para o crescimento profissional.

Dutra (2009), afirma que um plano de sucessão é importante para oferecer

evolução nos cargos, pois ao promover um colaborador, seu lugar ficará vago

e se não houver ninguém preparado poderá gerar um novo problema para a

empresa. Este plano pode ser simples e claro, dando transparência ao

processo e credibilidade pela efetivação do mesmo.

O plano de carreira está focado no desenvolvimento individual do colaborador;

já o plano de sucessão está centrado no futuro da empresa. Ela age

antecipadamente, identificando as competências e profissionais necessários

para que sua estratégia seja executada e produza resultados.

O plano de carreira e o plano de sucessão estão intimamente ligados, pois o

primeiro leva ao segundo. Deve ser atrativo e oferecer benefícios para a

empresa e para o colaborador.

5. Saúde, Segurança e Meio Ambiente

Segundo o MTE – Ministério do Trabalho e Emprego (2014), implantar um

sistema de gestão de segurança e saúde ocupacional e a preocupação com o

meio ambiente são fatores críticos de sucesso para a empresa que deseja

seguir os princípios de desenvolvimento sustentável.

Além de aumentar a produtividade, diminui o custo dos produtos ou serviços,

pois causa menos interrupções dos processos de trabalho, reduz a incidência

de acidentes de trabalho e doenças ocupacionais.

As soluções encontradas podem ser práticas e economicamente viáveis. Mais

do que cumprir a legislação, é questão de sustentabilidade para a

continuidade e perenidade das empresas, que passam a proporcionar um

ambiente de trabalho seguro e saudável. Boas práticas de relacionamento

ajudam a construir um ambiente de proatividade no que se refere à prevenção

e proteção da saúde do trabalhador, através de um compromisso e

colaboração entre empresa e funcionário.

Conforme o MTE – Ministério do Trabalho e Emprego (2014), um programa

obrigatório para as empresas que possuem a partir de um funcionário é o

PCMSO – Programa de Controle Médico de Saúde Ocupacional. É um

procedimento legal, estabelecido pela CLT e visa proteger a saúde dos

trabalhadores. O PCMSO é regulado pela Normativa número 07 do Ministério

do Trabalho e Emprego e suas exigências básicas são:

- Exame admissional;

- Eexame periódico;

- Exame de retorno ao trabalho (após afastamento por doença ou

acidente);

- Exame de mudança de função;

- Exame demissional.

O Programa que regula o item Segurança é o PPRA (Programa de Prevenção

de Risco Ambiental), regido pela Normativa número 9 do MTE - Ministério do

Trabalho e Emprego (2014). É obrigatório para as empresas que possuem a

partir de um funcionário e deve ter um laudo assinado por um técnico em

segurança do trabalho, que irá verificar riscos de acidente de trabalho à que

os trabalhadores estão expostos no desempenho de suas funções.

As etapas deste processo são:

- Antecipação ou reconhecimento: é a identificação dos fatores de risco;

- Avaliação qualitativa e quantitativa do risco: laudo PPRA, mapa de

risco, entre outras medições;

- Controle: substituição de materiais/processos, eliminação de fatores de

risco de acidente, redução de emissão/dispersão de poluentes ou

causadores de acidente, medidas administrativas como treinamento,

redução do tempo de exposição, mudança de procedimentos,

implantação de EPIs e EPCs (equipamentos de proteção individual

e/ou coletiva);

- Monitorização: acompanhar e avaliar periodicamente a eficiência das

medidas adotadas.

O Meio Ambiente se refere ao cuidado com as relações e com o ambiente de

trabalho. Este item se dá através da mudança de comportamento, da

importância da liderança e sua orientação e influência e do relacionamento.

Algumas ações que podem ser realizadas pelas empresas:

- Pesquisa de clima organizacional que mede a satisfação dos

colaboradores quanto ao ambiente de trabalho, relacionamento,

remuneração, benefícios, condições gerais de trabalho;

- Melhorar o relacionamento através da criação de ambiente favorável;

- Ser uma liderança que influencia de forma positiva, sempre focando o

desenvolvimento dos colaboradores da empresa.

A Construção da Política de Gestão de Pessoas

As empresas devem sistematizar seus processos de gestão de pessoas e isto

pode ser feito através da construção de uma Política de Gestão de Pessoas.

Segundo Chiavenato (2009), os itens que compõem um roteiro básico para a

elaboração de uma política de recursos humanos são:

1. Introdução

Relatar um breve histórico da empresa, apresentar a ideologia (visão, missão,

valores), as Políticas de RH da empresa, ressaltando a preocupação com a

valorização das pessoas e a importância de um quadro de pessoal motivado e

de uma equipe de colaboradores com alto desempenho.

2. Política de Recrutamento e Seleção

Detalhar a forma como a empresa irá realizar o recrutamento e seleção.

Esclarecer que o processo de seleção da empresa deverá se fundamentar na

busca de profissionais que possuam os valores da empresa e as

competências comportamentais e técnicas estabelecidas, assim como quais

os critérios que serão adotados.

3. Política de Treinamento e Desenvolvimento

Informar como a empresa realiza este processo, desde a integração do

colaborador, o levantamento das necessidades de treinamento e quais os

critérios para a participação nos mesmos.

4. Política de Avaliação de Desempenho

Descrever o sistema de avaliação de desempenho, deixando claro que este

deverá constituir-se em oportunidade de crescimento para o colaborador e

fonte de aproximação e melhoria do relacionamento entre líder e funcionário.

5. Política de Remuneração e Benefícios

Descrever a política de remuneração e benefícios da empresa, o fixo, variável,

se há bônus e quais os critérios para obter a remuneração. Da mesma forma

quais são os benefícios oferecidos e para quem e como podem ser obtidos.

6. Política de Plano de Carreira e Sucessão

Descrever a política, como é formatado o plano de carreira, o que é

necessário para alcançar novos desafios, quais os prazos e até onde pode

chegar na empresa.

Referências

CHIAVENATO, I. Desempenho Humano nas Empresas. São Paulo: Manole,

2009.

CHIAVENATO, I. Gestão de Pessoas. 3ª ed. Rio de Janeiro: Elsevier, 2010.

DUTRA, J. S.; FLEURY, M. T. L.; RUAS, R. L. Competências – Conceitos,

Métodos e Experiências. São Paulo: Atlas, 2009.

FLEURY, A.; FLEURY, M. T. Estratégias Empresariais e Formação de

Competências. São Paulo: Atlas, 2000.

MTE - Ministério do Trabalho e Emprego. Disponível em:

<http://portal.mte.gov.br/seg_sau/seguranca-e-saude-no-trabalho.htm>.

Acesso em 15 jun.2014.

MTE - Ministério do Trabalho e Emprego. Disponível em:

<http://portal.mte.gov.br/legislacao/norma-regulamentadora-n-07.htm>.

Acesso em 15 jun.2014.

MTE - Ministério do Trabalho e Emprego. Disponível em:

<http://portal.mte.gov.br/legislacao/norma-regulamentadora-n-09.htm>.

Acesso em 15 jun.2014.

Anexo 6

Função Produção

A Administração da Produção e o Planejamento, Programação e Controle

de Produção (PPCP)

A administração da produção tem como foco a gestão dos recursos diretos,

necessários para a obtenção dos produtos e/ou serviços de uma organização.

A estratégia de produção especifica como a empresa irá alocar suas

capacidades de produção para apoiar a estratégia corporativa. Nesta linha,

podemos estabelecer outros exemplos dentro de uma organização, como é o

caso da função finanças, que deverá sempre buscar a melhor forma de alocar

os recursos financeiros.

A administração da produção vem recebendo reconhecimento crescente nos

últimos anos. Segundo Slack (2002) a administração da produção é composta

pelo mesmo conjunto de fatores para empresas de qualquer porte. São eles:

- A aplicação de seus conceitos em operações de serviços;

- Uma definição expandida de qualidade;

- A utilização dos conceitos de administração da produção em áreas

como marketing, finanças e recursos humanos.

Tudo isso faz com que a administração da produção seja elevada a outro

patamar e a uma nova visão, que converge para a agregação de valor ao

produto final.

Para obter sucesso no ambiente cada vez mais competitivo, onde os ciclos de

renovação de produtos e/ou serviços, são cada vez mais rápidos e curtos, as

empresas precisam estar atentas e comprometidas com seus clientes,

melhorando continuamente, buscando inovar e renovar-se, assim como o que

é oferecido ao mercado, reunindo atributos como qualidade, agilidade na

produção e na entrega, cumprimento de prazos e preços competitivos.

Em alguns casos, as empresas acabam não dando a devida importância à

administração da produção e não reconhecem a relevância que a mesma tem

para o processo global. Isto pode acarretar perdas significativas, como a

redução de lucro e a perda de mercado.

O Planejamento, Programação e Controle de Produção (PPCP), segundo

Chiavenato (2008), é uma função que programa a produção e as operações

da empresa, bem como as controla de forma adequada, com o objetivo de

aumentar a eficiência e a eficácia, através da administração da produção.

A diferença entre Administração da Produção e o Planejamento, Programação

e Controle de Produção é que a administração da produção abrange desde a

entrada do pedido até a entrega para o cliente, fazendo a interface com as

demais áreas envolvidas no processo. É um processo sistêmico, que tem

abrangência e envolvimento de todas as áreas da empresa.

Já o Planejamento, Programação e Controle de Produção, têm como foco dar

condições para que a produção aconteça, através dos componentes

necessários, a identificação e acompanhamento dos fornecedores no

mercado, as questões de logística, entre outros.

A Função Produção é também chamada de Operações e está presente em

todas as empresas, independente de setor ou porte.

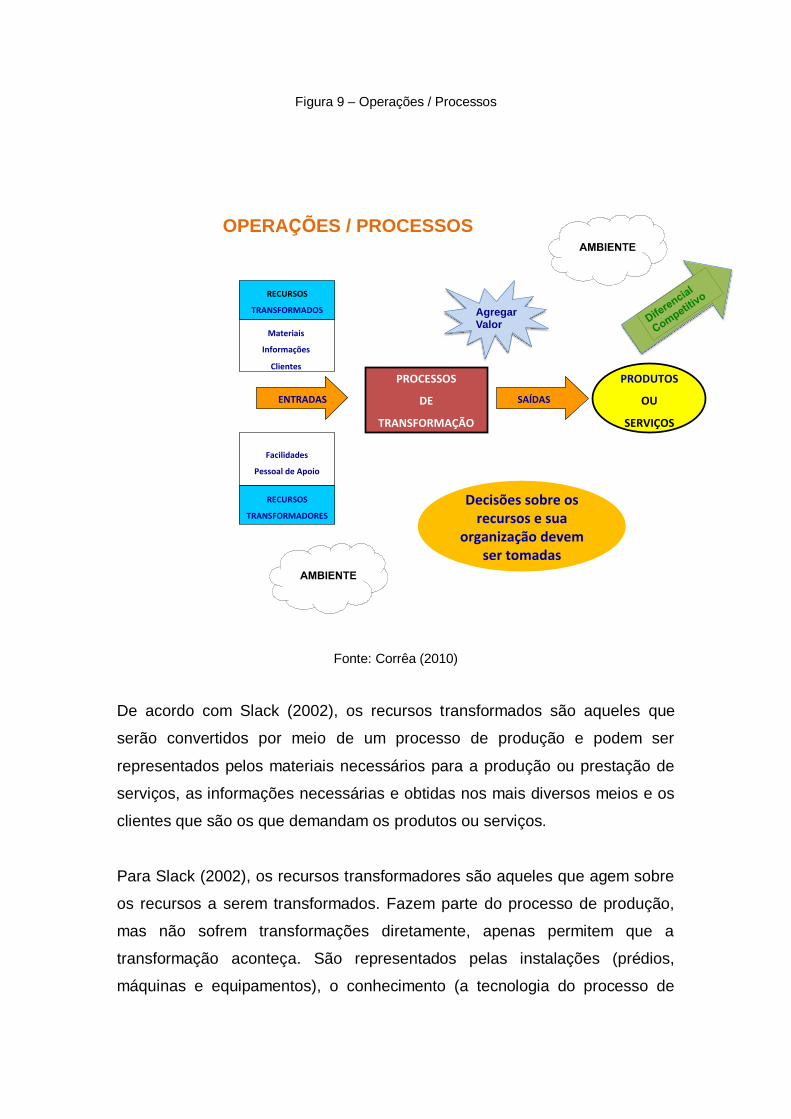

Processos ou Operações representam uma sequência de atividades que

converte entradas (matérias-primas, informações e insumos) em saídas

(produtos e serviços), conforme representado na figura 9.

Figura 9 – Operações / Processos

Fonte: Corrêa (2010)

De acordo com Slack (2002), os recursos transformados são aqueles que

serão convertidos por meio de um processo de produção e podem ser

representados pelos materiais necessários para a produção ou prestação de

serviços, as informações necessárias e obtidas nos mais diversos meios e os

clientes que são os que demandam os produtos ou serviços.

Para Slack (2002), os recursos transformadores são aqueles que agem sobre

os recursos a serem transformados. Fazem parte do processo de produção,

mas não sofrem transformações diretamente, apenas permitem que a

transformação aconteça. São representados pelas instalações (prédios,

máquinas e equipamentos), o conhecimento (a tecnologia do processo de

OPERAÇÕES / PROCESSOS

RECURSOS

TRANSFORMADOS

Materiais

Informações

Clientes

RECURSOS

TRANSFORMADORES

Facilidades

PessoaldeApoio

ENTRADAS

PROCESSOS

DE

TRANSFORMAÇÃO

SAÍDAS

PRODUTOS

OU

SERVIÇOS

Decisõessobreosrecursosesua

organizaçãodevemsertomadas

Agregar Valor

produção) e as pessoas que dele são parte essencial.

Os Recursos Transformados e os Transformadores passam pelo Processo de

Transformação, onde se pode e deve agregar valor ao produto ou serviço,

sempre estando atento à visão do cliente.

A Saída é representada pelo produto ou serviço pronto, sendo entregue,

gerando satisfação, resultados positivos e diferencial competitivo no mercado,

garantindo sustentabilidade e crescimento para as empresas.

Objetivos e Medidas de Desempenho

De acordo com Slack (2002), a partir dos Processos ou Operações, algumas

vantagens de mercado podem ser obtidas. Isto se dá através das chamadas

“Medidas de Desempenho”.

É importante que a empresa estabeleça padrões de desempenho e realize

mensurações períodicas, fazendo o acompanhando e análise dos números

obtidos em relação aos padrões estabelecidos. Sendo necessário, deverá

adotar ações corretivas, sempre em busca da melhoria e o atingimento dos

objetivos estabelecidos.

Conforme Slack (2002), tradicionalmente, as medidas de desempenho das

operações enfatizavam a eficiência (uma herança do paradigma da produção

em massa). Às vezes, realmente, é necessário maximizar a eficiência para ser

eficaz. Por exemplo, em situações de competição por preço.

Em outros casos, é necessário que a empresa busque a eficácia, através de

escolhas rápidas que precisam ser feitas, em busca da resolução de um

determinado problema.

Ser eficiente ou eficaz? A resposta está em quais são os objetivos de

desempenho que a empresa define para sua operação e como ela decide

competir no mercado.

Vale destacar que uma situação ideal é ser eficiente e eficaz, o que aumenta

muito as possibilidades de sucesso contínuo no mercado, pois:

Segundo Slack (2002), os significados de eficiência e eficácia são os

seguintes:

Eficiência significa utilizar os recursos o mais economicamente possível para

atingir a eficácia – fazer certo as coisas.

Eficácia significa o foco no objetivo. O quanto perto ou longe se está dos

objetivos e atingí-los – fazer a coisa certa.

Lembrando que não se gerencia, o que nao se mede, o uso de indicadores é

fundamental para o acompanhamento e os resultados das empresas. Estas

medidas são representadas através dos indicadores de desempenho.

Indicadores de Desempenho

Para Kaplan e Norton (2004), os indicadores têm o objetivo de comunicar e

mensurar o alcance da estratégia, através da comparação do desempenho

atual com a meta definida para o indicador. A utilização de indicadores é

fundamental para o acompanhamento da empresa como um todo, com foco

na melhoria de seus resultados e para a tomada de decisões seguras e bem

fundamentadas, com base em fatos e não em suposições.

A definição de indicadores, segundo Kaplan e Norton (2004), deve atender

aos seguintes critérios:

- Simplicidade: fácil de ser entendido;

- Disponibilidade: facilidade de acesso para a coleta, estando disponível

no tempo necessário;

- Estabilidade: permanência no tempo, permitindo a construção de um

histórico e o comparativo da medicão;

- Rastreabilidade: facilidade da identificação da origem dos dados, seu

registro e manutenção;

- Representatividade, confiabilidade e sensibilidade: atender as etapas

críticas dos processos, serem importantes e abrangentes.

Tipos de Indicadores:

Slack (2002), apresenta três tipos de indicadores:

- Indicadores de Eficiência (produtividade): medem a proporção de

recursos consumidos com relação às saídas dos processos;

- Indicadores de Eficácia (qualidade): medem a satisfação dos clientes e

as características do produto e/ou serviço;

- Indicadores de Efetividade (impacto): vinculado ao valor agregado, à

transformação produzida no contexto em geral.

As principais medidas de desempenho e seus indicadores, de acordo com

Slack (2002) são:

Qualidade fazer certo as coisas e entregar bens e/ou serviços isentos de

erro e “adequados a seus propósitos”.

Exemplos de indicadores de qualidade:

- índice de satisfação de clientes

- % reclamação de clientes

- % defeitos

Velocidade ter agilidade nos processos, fazer rápido, minimizando o tempo

entre a solicitação do cliente e o atendimento do mesmo.

Exemplos de indicadores de velocidade:

- prazo de atendimento

- frequência das entregas

- tempo de ciclo (entrada do pedido até a entrega ao cliente)

Confiabilidade fazer as coisas no tempo certo, para manter os

compromissos de entrega assumidos com os clientes.

Exemplos de indicadores de confiabilidade:

- entrega no prazo (%)

- atraso médio (%)

- proporção de produtos em estoque

Flexibilidade estar preparado para mudar o que faz, adaptando

rapidamente as atividades para enfrentar situações inesperadas e/ou dar um

atendimento personalizado aos clientes.

Exemplos de indicadores de flexibilidade:

- diversidade de produtos

- tempo de Desenvolvimento

- tempo de troca

Custo – ter preços competitivos, adequados ao Mercado, otimizando custos,

permitindo retorno para a empresa.

Exemplo de indicadores de custo:

- custo médio

- eficiência

- produtividade

Alguns benefícios que podem ser obtidos pelas empresas que implantam

indicadores de desempenho:

- Melhor entendimento do negócio, identificando e atuando nos riscos

que podem estar comprometendo a vida da empresa;

- Garantir o faturamento da empresa hoje e no futuro;

- Conhecer os custos operacionais e poder atuar preventivamente,

otimizando os mesmos;

- Avaliar o grau de satisfação dos clientes;

- Atender os prazos de entrega;

- Melhorar a qualidade dos produtos e serviços.

A Qualidade e Suas Ferramentas

Segundo Mendes (2012), sobreviver em um mercado cada vez mais

competitivo representa o grande desafio de empresas de todos os setores. O

tempo de sustentação das vantagens competitivas é cada vez menor,

fazendo-se necessário que as empresas quebrem paradigmas e passem a

inovar, seja em produtos, processos, novos modelos de gestão e de negócios.

A prática intensiva e constante de conceitos de qualidade amplia as

possibilidades, não só de permanência de uma empresa no mercado, mas

também em relação ao seu crescimento sustentável e sustentado.

O desafio das empresas é o de adotar ações criativas e ágeis, soluções novas

para velhos e novos problemas, flexibilidade e gestão participativa, onde os

colaboradores fazem parte das ações e decisões.

Níveis hierárquicos cortados e tarefas multiplicadas fazem com que as

pessoas tomem significativo destaque. É preciso eliminar práticas dos tempos

em que para gerenciar bastava apenas dar ordens, segundo curso de

manufatura enxuta da USCS – Universidade Municipal de São Caetano do Sul

(2014).

De acordo com Kotler (2003), a competitividade empresarial está ancorada no

tripé: atendimento, custo e qualidade. O ciclo de vida dos produtos é cada vez

mais curto e a exigência de variedade é maior. O grande desafio é fazer além

do que mercado quer, excedendo sua expectativa, sendo mais rápido do que

os competidores. É preciso reduzir custos e aumentar valor.

O desperdício faz com que as empresas percam competitividade,

despendendo tempo e recursos desnecessários e perdendo o foco na

satisfação dos clientes.

Chiavenato (2004), elenca alguns exemplos de desperdício:

- Estoque com excesso de produtos;

- Grandes períodos de inatividade das pessoas;

- Não uso de talentos e conhecimento humano;

- Não ouvir as pessoas envolvidas nos processos: elas podem apresentar

soluções ainda não percebidas.

É preciso criar um processo de inovação sistêmica, onde cada área da

empresa pense e respire o “fazer diferente”, de forma simples, mas clara,

permitindo que o valor surpreenda o mercado, gerando resultados positivos e

duradouros.

Alguns exemplos de como agregar valor, segundo Kotler (2003):

- Ser ágil: os clientes querem ter suas necessidades rapidamente atendidas.

Acelerar o ritmo, mantendo a qualidade é agregar valor para o público

alvo;

- Fazer melhor: entregar mais, oferecendo preço compatível com o mercado

e acompanhando o comportamento do consumidor;

- Mostrar mais: o cliente precisa perceber que os produtos e/ou serviços

apresentam qualidade, são entregues de forma ágil e que a empresa

acrescenta valor à vida dele ou de sua empresa. Investir na marca é uma

forma de se mostrar para o mercado;

- Oferecer mais: dar benefícios, exclusividade e oportunidades reais aos

clientes, otimizando o tempo deles e facilitando a vida dos mesmos,

sempre atribulada nos dias de hoje;

- Melhorar sempre: aprimorar processos, produtos, serviços, de forma que a

mudança se reflita em melhorias para o cliente e para o mercado.

A satisfação dos clientes sejam eles internos ou externos é a base da

Qualidade Total. É o meio pelo qual as empresas atingem seus objetivos e

resultados. Para isso, se utiliza de um conjunto de técnicas e ferramentas

integradas ao modelo de gestão.

Segundo Deming (1990), que é reconhecido no mundo todo como quem

difundiu o conceito no Japão, a qualidade total tem como base o uso de

técnicas estatísticas que visam reduzir custos e aumentar a produtividade e a

qualidade nas empresas.

Sob a ótica de Juran (1991), o enfoque está na empresa como um todo, na

excelência com que as atividades serão executadas, resultando em um

produto final com qualidade. Esta abordagem tem como base a melhoria

continua, realizada através das pessoas que fazem parte da organização, sob

o formato de equipes de projeto.

As atividades propostas por Juran (1991), são o planejamento, o controle e o

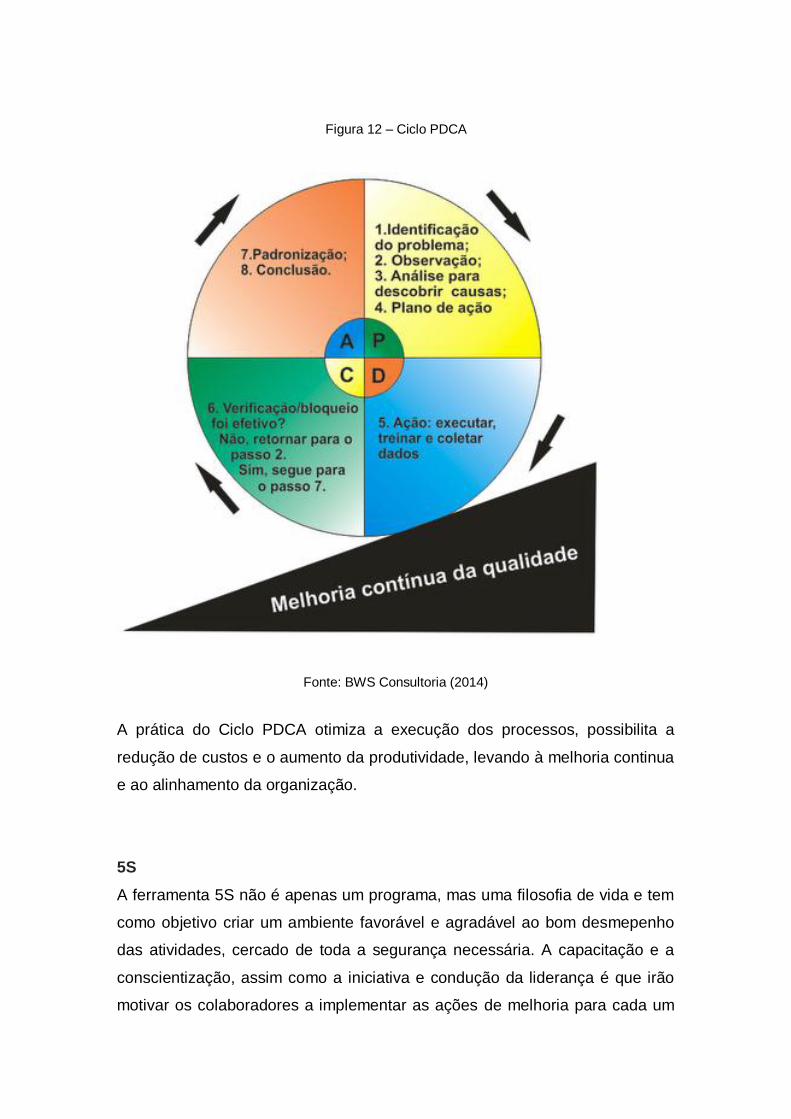

aperfeiçoamento da qualidade, representados na figura 10.

Figura 10 – Trilogia Juran para a Qualidade

Fonte: Pearson (2011)

Juran e Deming foram os dois pioneiros do movimento da qualidade, sendo

considerados pelos japoneses inspiradores do seu milagre industrial iniciado

na década de 50 e que permanence inabalado até hoje.

As empresas utilizam as ferramentas da qualidade para mensurar, analisar e

propor soluções para os problemas que afetam o desempenho de seus

processos e/ou para apoiar na tomada de decisões.

A seguir são apresentadas ferramentas da qualidade que são usadas em

empresas de todos os portes e setores.

MASP – Método de Análise e Solução de Problemas

Conforme Slack (2002), métodos de solução de problemas são os que