Embed Size (px)

DESCRIPTION

El reequilibrio de la cadena agroalimentaria es el principal reto al que se enfrentan los agricultores y ganaderos en estos momentos. El Anuario 2015 de la Agricultura Familiar en España, editado por la Fundación de Estudios Rurales y por la Unión de Pequeños Agricultores y Ganaderos (UPA) contiene artículos de opinión y de análisis, así como datos estadísticos de gran interés para comprender a fondo el sector primario europeo.

Citation preview

FUNDACIÓN DE ESTUDIOS RURALES

AGRICULTURAFAMILIAR EN ESPAÑA

ANUARIO2015ANUARIO2015

Con la colaboración de:

FUNDACIÓN DE ESTUDIOS RURALES

FUNDACIÓN DE ESTUDIOS RURALES

AGRICULTURAFAMILIAR EN ESPAÑA

ANUARIO2015

Fundación de Estudios RuralesAGRICULTURA FAMILIAR EN ESPAÑAANUARIO 2015

▼ Redacción yadministraciónAgustín de Betancourt, 17-3º. 28003 MadridTel.: 915 541 [email protected]

▼ Redactoresy colaboradoresDiego JusteElena Conesa SánchezJosé Manuel DelgadoJavier AlejandreMari Luz de SantosDavid EriceAna BataneroNieves AlonsoMariola NúñezLola NúñezMarta Oncina (Madrid)Óscar Fontán(Castilla y León)Elvira Gómez (Extremadura)Xosé da Riva (Galicia)Juan Antonio Siles(Andalucía)Ana Cuevas (Castilla-La Mancha)Ángeles Pérez (Aragón)Javier Poza (Bruselas)

▼ SecretaríaPilar MontanelErnestina RufoRaquel Domingo

▼ Coordinador de losartículosEduardo Moyano

▼ FotografíaJoaquín Terán

▼ DocumentaciónDto. Técnico de UPAUniones Territoriales de UPAÓrganos Consultivos de UPA

▼ MaquetaciónQAR Comunicación

▼ Dpto. de publicidadAgustín de Betancourt, 17-6º.28003 MadridTels.: 915 350 827

▼ ImpresiónGráficas JomagarD.L. M-26114-2007ISSN: 1887-9292

FUNDACIÓN DE ESTUDIOS RURALES

Con la colaboración de:EDITA:▼

▼

▼ La cadena alimentaria, en buscadel equilibrio

Eficiencia, transparencia e innovaciónen la cadena alimentaria 6Isabel García Tejerina

Retos y oportunidades para la agriculturaeuropea en la cadena alimentaria 10Phil Hogan

Las personas y el empleo en el centro de las políticas 12Cándido Méndez

La cadena alimentaria y la cultura de mercado 15Lorenzo Ramos

Rigor, transparencia y eficacia para mejorarel funcionamiento de la cadena alimentaria 20José Miguel Herrero

La defensa de un territorio y un estilo de vida 22Clara E. Aguilera

Es necesario exportar la Ley de la CadenaAlimentaria a Europa 27Esther Herranz García

De la política de mercados agrarios a la política de la cadena alimentaria en la PAC 2020 32Albert Massot Martí

¿Contribuirá la nueva PAC a un mejor equilibrio de la cadena alimentaria? 43Tomás García Azcárate

El seguro como instrumento útil para ganarcompetitividad en el sector agrario 50José María García de Francisco

Sobre la gobernanza de la cadena alimentaria 54Eduardo Moyano Estrada

Cooperativismo y cadena agroalimentaria 60Eduardo Baamonde

La industria española de la alimentación ybebidas en la vertebración de la cadenaalimentaria 63Mauricio García de Quevedo

Claves para la mejora de la cadena alimentaria 69Aurelio del Pino González

La cadena agroalimentaria de valor compartido: un nuevo enfoque desde la distribución alimentaria 72Ignacio García Magarzo

La modernización del tejido productivo garantiza la sostenibilidad 78Javier Millán-Astray

El pequeño comercio, gran perjudicado de la concentración del mercado 84Ana Isabel Ceballo Sierra

Prácticas comerciales en la cadena alimentaria 87Antonio Maudes y Mateo Silos

Participación de los productores en los precios de venta al consumidor de productos perecederos 95Alfonso Rebollo Arévalo

La cadena agroalimentaria de siempre, como nunca 102Víctor J. Martín Cerdeño

Cambios en los hábitos de compra delconsumidor de productos alimentarios 111Francisco Javier Casares Ripol

Fotografía de portadaMaría Vila Marqués. Premioespecial FADEMUR del Concurso deFotografía del Mundo Rural 2014. Laprotección de la mano del hombre yla mujer (Huerta de Valencia)

Fotografías de las guardasDe portada: Kike BalenzateguiArbizu. Primer premio en elConcurso de Fotografía del MundoRural 2014. Santa Bárbara(Berbinzana - Navarra)

De contraportada: Roberto de laTorre Camiña. Finalista delConcurso de Fotografía del MundoRural 2014. Vendimia de altura(Viñedos de Doade Sober)

Esta publicación está impresa enpapel con celulosa blanqueada to-talmente sin cloro, a partir de mate-rias obtenidas con criterios ecoló-gicos y sostenibles.

Los hábitos alimentarios de los españoles 117Cecilia Díaz Méndez

Construyendo la ciudadanía alimentaria 126Cristóbal Gómez-Benito y Carmen Lozano-Cabedo

El sistema agroalimentario español ante elparadigma de la globalización 135Fernando Ramos Real

Es el tamaño, pero no lo único, en la cadena alimentaria 150Raúl Compés López

El sistema alimentario, entre la globalización y la economía local 158Alicia Langreo

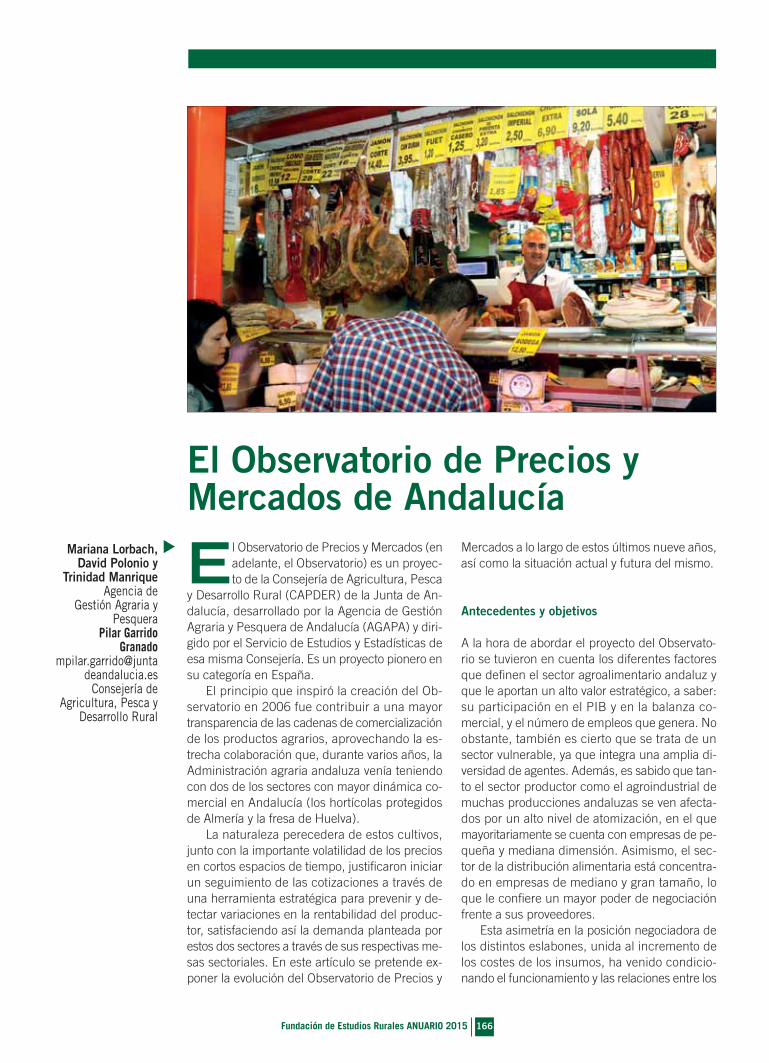

El Observatorio de Precios y Mercados de Andalucía 166Mariana Lorbach, David Polonio, Trinidad Manrique y Pilar Garrido

Nuestra apuesta por la sostenibilidad del tabaco en Extremadura 174Javier Figaredo

Cadena alimentaria y políticas de la competencia en la Unión Europea 177Stéfano Boccaletti

Agricultura contractual y asociacionismo agrario 186Jos Bijman

Cooperativismo, cadena alimentaria y territorios rurales en Francia 195Pierre Triboulet

La cadena alimentaria en Reino Unido 204Matthew Desoutter

Las “cadenas cortas” de comercialización en elmarco de la nueva PAC 206Gianluca Brunori y Fabio Bartolini

El sector agroalimentario y el reto de la innovación 216José María García Álvarez-Coque

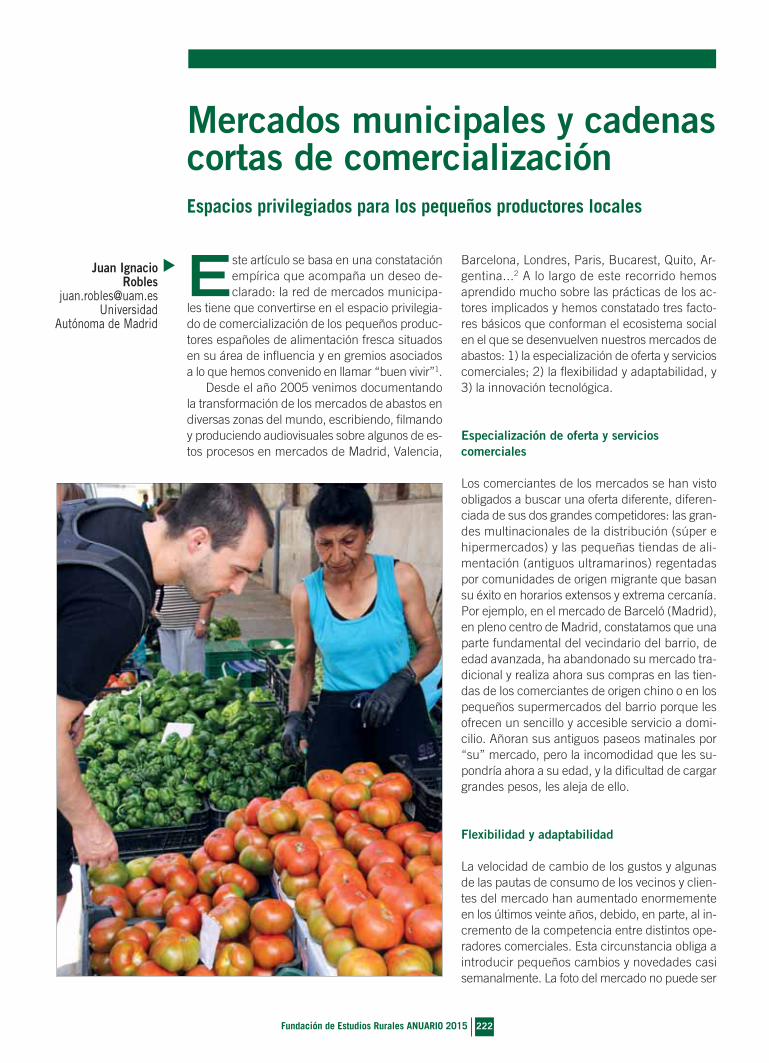

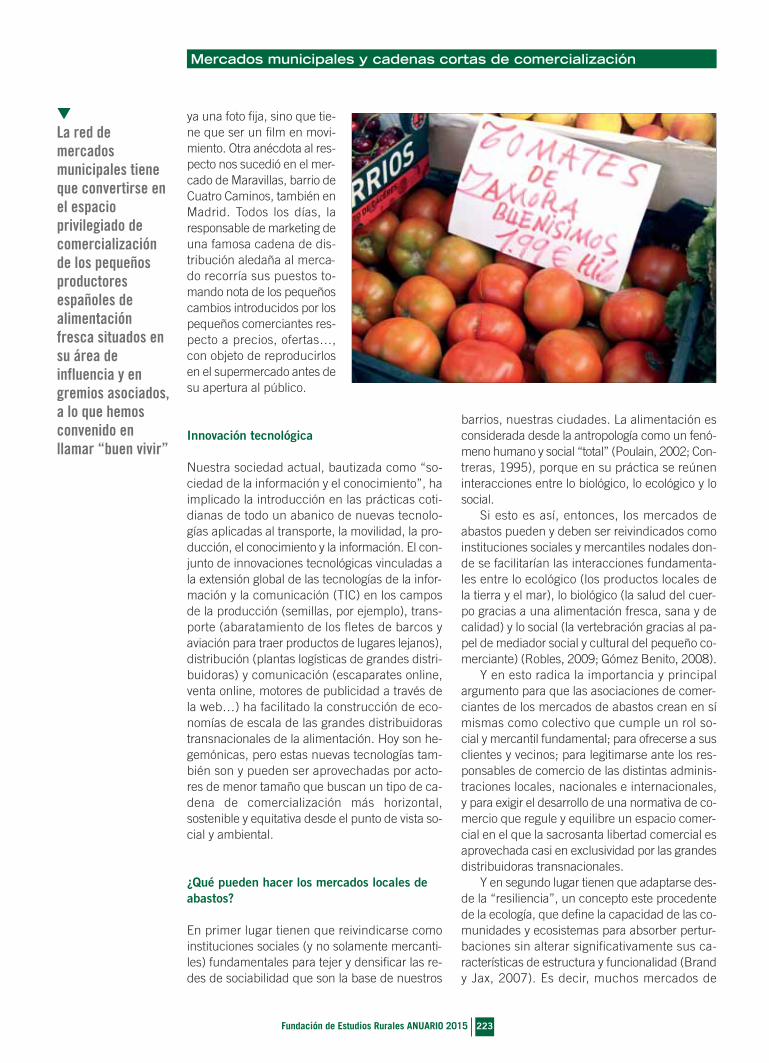

Mercados municipales y cadenas cortas de comercialización 222Juan Ignacio Robles

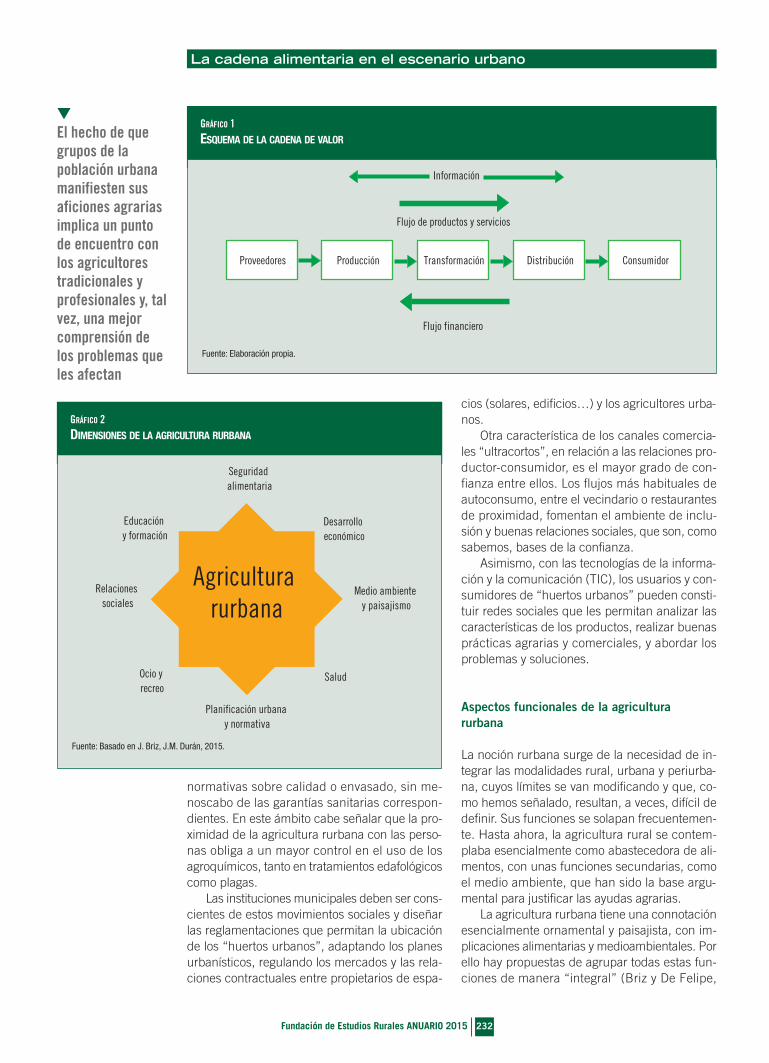

La cadena alimentaria en el escenario urbano 230Julián Briz e Isabel de Felipe

Comercio justo y consumo responsable 236M. Teresa Hernández, Tomás de Haro y Laura Maeso

¿Aún se puede tener un papel protagonista en el comercio electrónico alimentario? 242Rafael García-Plata

La unión hace la marca 249Mateo Blay Bertó

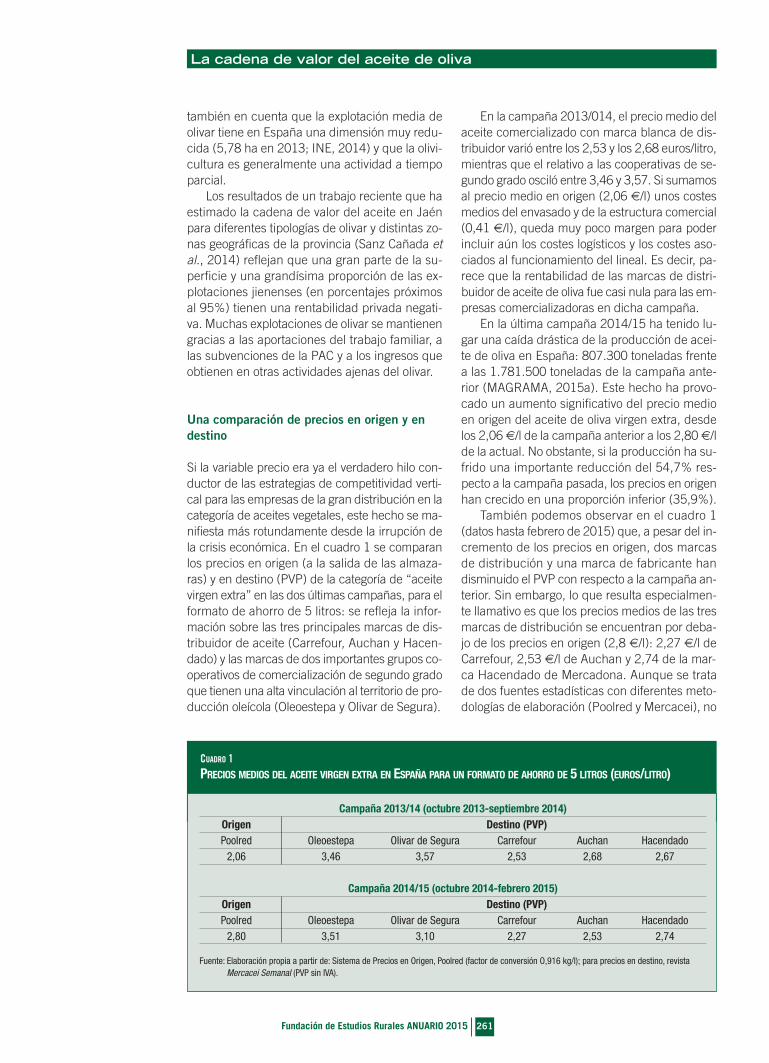

La cadena de valor del aceite de oliva 258Javier Sanz Cañada y Manuel D. García Brenes

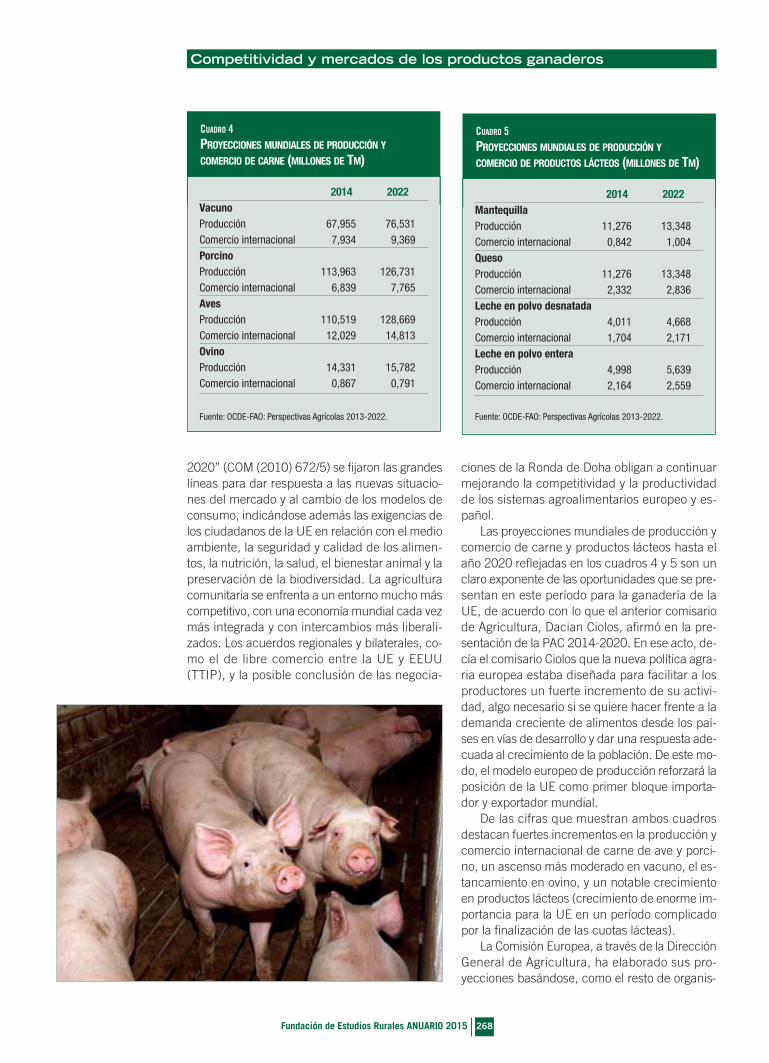

Competitividad y mercados de los productos ganaderos 264Miguel Ángel Díaz Yubero

La cadena del sector citrícola 272Anabel Siguán Boehmer

Análisis de la cadena alimentaria en el sector del vino 284Francisco Martínez Arroyo

▼ Informe socioeconómico

La agricultura española en 2014 292

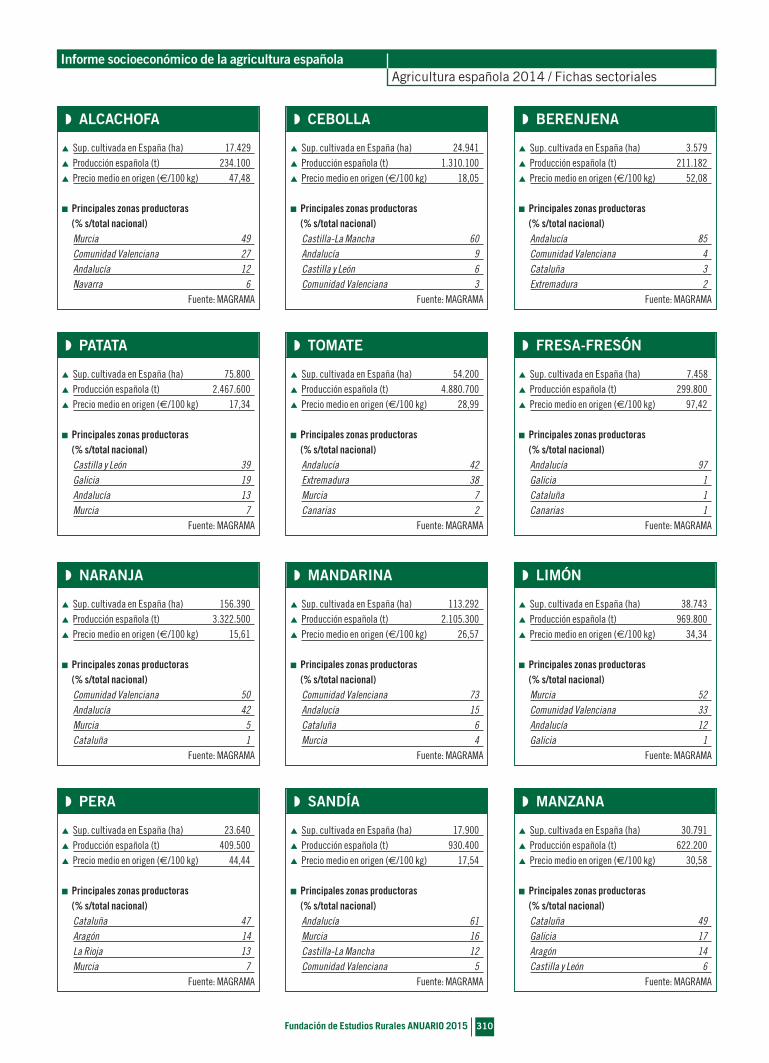

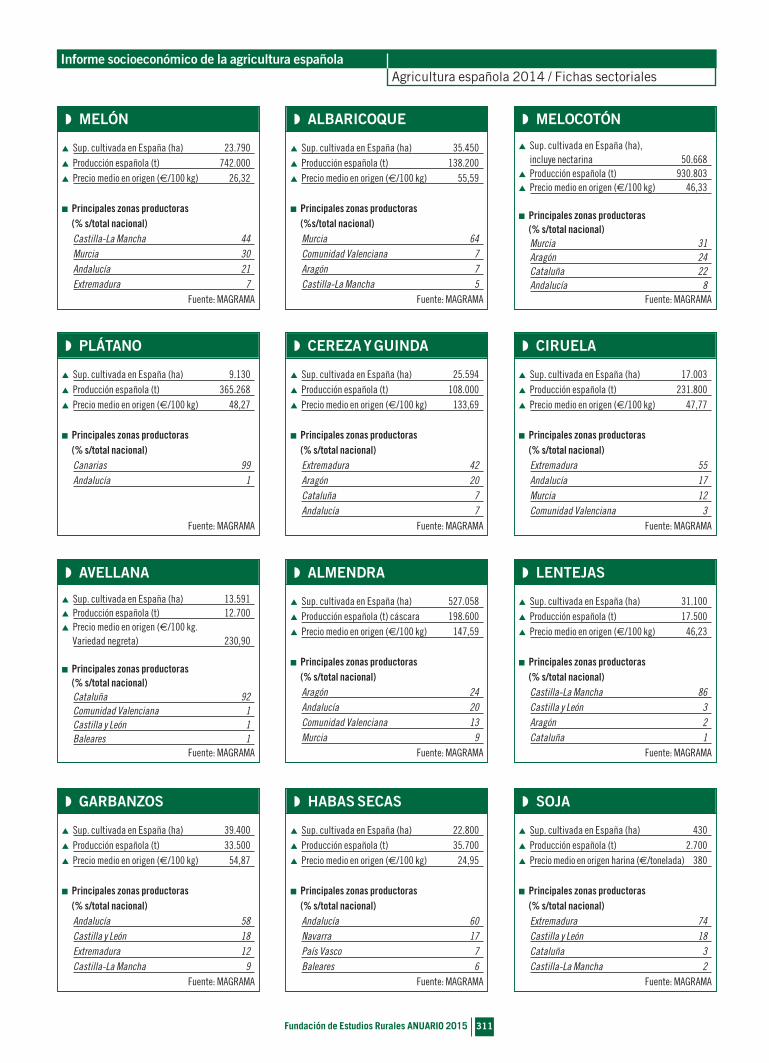

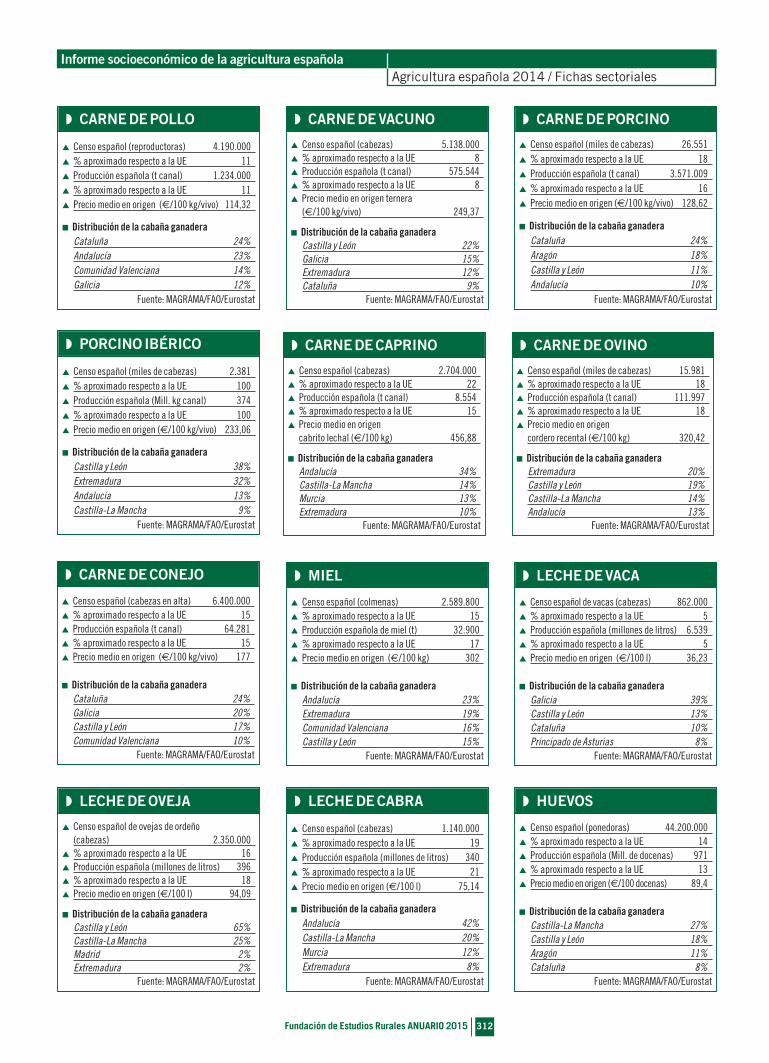

Sectores 298

Fichas sectoriales 308

Comunidades autónomas 313

▼ Acción sindical de UPA

Balance 2014/2015 324

Órganos Consultivos 337

Uniones Territoriales 373

1. Oferta válida hasta el 15/05/2015 o hasta agotar unidades disponibles (100.000 unidades). 2. La concesión está sujeta a previa aprobación del banco. 3. El beneficiario de la tarjeta debe ser siempre persona física. Se emite únicamente como tarjeta principal y exclusivamente para adquirir gasóleo en península y Baleares al tipo reducido del Impuesto Especial de Hidrocarburos por almacenistas y detallistas inscritos en el Registro especial correspondiente. Concesión de tarjeta sujeta a la aprobación del departamento de Riesgos del Banco. 4. Seguro mediado por Santander Mediación Operador de Banca-Seguros Vinculado, S.A. CIF A-28360311 a través de su Red de Distribución: Banco Santander, S.A. Operador inscrito en el Registro de la Dirección General de Seguros y Fondos de Pensiones con nº OV-0042. Responsabilidad Civil y Capacidad Financiera cubiertas según legislación vigente. Compañía Aseguradora: CASER, Caja de Seguros Reunidos, Compañía de Seguros y Reaseguros, S.A. 5. Comisiones no financieras. Beneficio de carácter no contractual. Consultar condiciones y requisitos en oficinas Santander o en www.bancosantander.es

Tramitamos la nueva PAC con la profesionalidadde siempre

0€ COMISIONES DE SERVICIO5TARJETA GASÓLEO BONIFICADO GRATIS3

ANTICIPO PAC2 FINANCIACIÓN2 DE SEGUROS AGRARIOS4

En Santander tenemos experiencia durante años en la tramitación de la PAC. Confíe en nosotros y podrá llevarse este anorak1 y las mejores ventajas exclusivas para agricultores y ganaderos.

LA CADENA ALIMENTARIA,EN BUSCA DEL EQUILIBRIO

FUNDACIÓN DE ESTUDIOS RURALES ANUARIO 2015

Finalista en el Concurso de Fotografía del Mundo Rural 2014Si no llueve un poco más...Mario Pereda BergaCilleruelo de Abajo (Burgos)

6Fundación de Estudios Rurales ANUARIO 2015

Ha transcurrido un año y medio desdeque entró en vigor la Ley 12/2013, deMedidas para Mejorar el Funciona-

miento de la Cadena Alimentaria. Este tiempo nospermite realizar una primera valoración de los re-sultados alcanzados, aunque aún es pronto pa-ra tener conciencia plena de lo que supone unanorma de tanta importancia.

La alimentación española tiene una historia

milenaria, a lo largo de la cual se ha construidoun sector agroalimentario capaz de cubrir las ne-cesidades de alimentación de una población cre-ciente, y de millones de turistas que nos visitancada año. Además, nuestros productos han sidoobjeto de exportación desde los primeros siglosde nuestra era.

En los últimos decenios, la cadena alimenta-ria se ha ido estructurando en torno a un sectorproductor muy atomizado, una industria en la queconviven un alto número de pymes con algunosgrupos de grandes empresas –españolas o in-ternacionales–, y la distribución, diferenciada en-tre el canal de venta organizado y el de comer-cio especializado.

Esta heterogeneidad ha condicionado el fun-cionamiento y las relaciones entre los distintosoperadores, con un déficit de transparencia en laformación de precios, y la existencia de prácticascomerciales susceptibles de distorsionar el mer-cado y ejercer un efecto negativo sobre la com-petitividad del sector.

Esta situación no es propia solo de España, si-no que está generalizada en la Unión Europea.Por ello, la Comisión y otras instituciones comu-nitarias han puesto el foco sobre la necesidadde mejorar el funcionamiento de la cadena ali-mentaria, impulsando diversas iniciativas en es-te ámbito en los últimos años.

Pero ha sido el Gobierno de España el que, acomienzo de la legislatura, tomó la decisión de ela-borar, con el mayor consenso, una ley reclama-da por el sector y pionera en la Unión Europea.Con un objetivo muy claro: mejorar el funciona-miento y la vertebración de la cadena alimentaria,con el fin de reforzar el equilibrio de las relacionescomerciales entre los operadores, y aumentar laeficacia y competitividad del conjunto del sector.

No era tarea fácil. Pero la voluntad del Go-bierno y la responsabilidad y colaboración de lasorganizaciones de productores, industriales y dis-tribuidores permitieron llegar a un texto de con-senso, capaz de concitar el necesario equilibrioentre las distintas posturas. El 3 de agosto de2013, la ley se publicó en el Boletín Oficial del Es-tado.

Isabel GarcíaTejerina

Ministra deAgricultura,

Alimentación yMedio Ambiente

▼

Eficiencia, transparencia einnovación en la cadenaalimentaria

Eficiencia, transparencia e innovación en la cadena alimentaria

▼La AICA nació conla misión decontrolar elcumplimiento de lodispuesto en la ley,como unaherramienta alservicio de todoslos eslabones de lacadena, actuandode formaindependiente,transparente yabierta a laparticipación, encoordinación conotras unidades delMinisterio y con lascomunidadesautónomas

7Fundación de Estudios Rurales ANUARIO 2015

A partir de entonces, hemos trabajado conidéntico empeño en el desarrollo de esta norma,llevando a cabo todo lo necesario para permitir supleno funcionamiento. Mes a mes, se han im-pulsado actuaciones importantes, desde la pues-ta en marcha, en enero de 2014, de la Agenciade Información y Control Alimentarios (AICA), alinicio de las inspecciones de los programas decontrol de aceite de oliva, leche líquida, frutas yhortalizas y carne de pollo, pasando por la apro-bación del Estatuto de la Agencia, la constituciónde su Consejo Asesor, la creación del Observa-torio de la Cadena Alimentaria y del Registro Es-tatal de Buenas Prácticas Alimentarias, el diseñodel procedimiento de mediación o los trabajos pa-ra la puesta en marcha, en breve plazo, del Có-digo de Buenas Prácticas Mercantiles en la Con-tratación Alimentaria.

Con todo ello hemos logrado configurar unnuevo marco para las relaciones comerciales a lolargo de la cadena, lo que constituye un hito enla historia del sector.

La AICA nació con la misión de controlar elcumplimiento de lo dispuesto en la ley, como unaherramienta al servicio de todos los eslabones dela cadena, actuando de forma independiente,transparente y abierta a la participación, en coor -dinación con otras unidades del Ministerio y conlas comunidades autónomas.

Para llevar a cabo sus funciones cuenta conun equipo humano valioso y profesional, y un

consejo asesor en el que están presentes repre-sentantes de la Administración General del Es-tado, comunidades autónomas y organizacionesy asociaciones de la cadena agroalimentaria.

La Agencia ha puesto en marcha un Plan deControl Anual, basado en el desarrollo de cuatroprogramas, relacionados con las obligaciones delas declaraciones de los operadores de aceite deoliva y aceituna de mesa, el cumplimiento de lospagos a las organizaciones interprofesionales deaceite de oliva, aceituna de mesa y láctea, lascomprobaciones en caso de denuncias y las em-prendidas de oficio por la propia Agencia.

Paralelamente ha llevado a cabo una amplialabor de comunicación, difusión y formación, através de un gran número de jornadas organiza-das por entidades o profesionales del sector.

En resumen, una actividad intensa, con la in-vestigación de miles de operaciones comerciales,y con el inicio de expedientes sancionadores encaso de incumplimiento de lo establecido en la ley.

Estoy convencida de que, con el transcurso delos años, podremos apreciar cada vez con mayorclaridad el papel fundamental de la AICA para vi-gilar y, sobre todo, para ayudar a cumplir la ley,al servicio de los intereses del conjunto del sector.

Apoyo a la cadena alimentaria

Pero, además, en estos años se han puesto en

Eficiencia, transparencia e innovación en la cadena alimentaria

▼Hemos apostadopor la innovación,como herramientaimprescindiblepara adaptarse alas exigencias delmercado global;que es el denuestro sector. Así,contamos con unPrograma deInnovación eInvestigaciónAgroalimentaria yForestal, cuyoobjetivo es que losresultados de lainnovación lleguena agricultores,ganaderos eindustria, parapermitir unagestión de losrecursos máseficiente ysostenible, y, portanto, máscompetitiva

8Fundación de Estudios Rurales ANUARIO 2015

marcha otras muchas iniciativas para mejorar lacompetitividad de la cadena alimentaria.

En primer lugar, la Ley de Fomento de la In-tegración Cooperativa y de otras Entidades Aso-ciativas de carácter agroalimentario, que preten-de dotar de mayor dimensión y, por tanto, de ma-yor poder de negociación a estas entidades. Laley recoge dos instrumentos fundamentales: lacreación de entidades asociativas prioritarias–para la integración de cooperativas en un ám-bito supraautonómico– y el Plan Nacional Anual,que coordina las actuaciones de las comunida-des autónomas y del propio Ministerio.

Ya se ha constituido la primera entidad, Ovies-pain, que agrupa a cinco cooperativas en las quese integran ganaderos de 11 comunidades autó-nomas y de 29 provincias. La mayor cooperativa dela Unión Europea de ovino de carne. Y hay ya soli-citudes y proyectos de constituir más entidades.

Por otro lado, y con el fin de llevar los ali-mentos de España a más países y en mejorescondiciones, tenemos en marcha las Líneas Es-tratégicas de Internacionalización del sector agro-alimentario, con mesas de trabajo específicas so-bre los productos que más exportamos, así comosobre gastronomía y promoción.

Además, hemos apostado por la innovación,

como herramienta imprescindible para adaptar-se a las exigencias del mercado global, que es elde nuestro sector. Así, contamos con un Progra-ma de Innovación e Investigación Agroalimenta-ria y Forestal, cuyo objetivo es que los resulta-dos de la innovación lleguen a agricultores, ga-naderos e industria, para permitir una gestiónde los recursos más eficiente y sostenible, y, portanto, más competitiva.

Hemos mantenido también una política deci-dida de apoyo a la calidad de nuestras produc-ciones. Tanto la general –revisando las normas demás de 500 productos– como la diferenciada, através de la Ley de Denominaciones de Origen eIndicaciones Geográficas Protegidas de ámbitosupraautonómico. Y ya está en tramitación par-lamentaria la Ley para la Defensa de la CalidadAlimentaria, que permitirá un control homogéneoen todo el territorio nacional.

En definitiva, muchas actuaciones, dirigidas,todas ellas, a lograr un funcionamiento de la ca-dena alimentaria más eficiente, transparente e in-novador. Que lo será, aún más, en el futuro, sicontinuamos por el camino en el que hemosavanzado en estos años, en beneficio de todo elsector agroalimentario y del conjunto de los con-sumidores. ■

10Fundación de Estudios Rurales ANUARIO 2015

La cadena alimentaria es un pilar funda-mental de la economía de la Unión Eu-ropea: la producción agraria y la trans-

formación de los productos agrarios generan el7% del empleo en la UE y el 3,5% del valor aña-dido.

El conjunto del sector alimentario es uno delos sectores que mejor ha resistido la última cri-sis económica y es un sector estratégico en lanueva agenda económica de la Comisión Euro-pea, basada en el crecimiento, el empleo y la in-versión.

En el seno de la cadena, el sector agrario es-tá sometido a múltiples incertidumbres, vincula-das al clima, los costes de producción o la vola-tilidad de precios. Además, la enorme fragmen-

tación de la producción agraria europea (con 12millones de explotaciones) tiene que hacer fren-te a un sector de la transformación y una distri-bución mucho más concentradas (300 000 em-presas de transformación y menos de 3 millonesde empresas de distribución). En este sentido,conviene no olvidar que las ventas directas en Eu-ropa se limitan al 2% de los productos frescos, yque el 54% de los productos alimentarios en laUE llega al consumidor a través de las moder-nas redes de comercialización (supermercados,hipermercados…).

Al mismo tiempo, la gran distribución ha ex-perimentado un importante proceso de concen-tración, hasta el punto que hoy en 13 Estadosmiembros, los cinco principales distribuidoresconcentran más del 60% de las ventas.

Es en este contexto de creciente concentra-ción de la distribución y la transformación, fren-te a la fragmentación de nuestro sector agrario,donde el poder de negociación de los agriculto-res se ha visto claramente afectado.

Cooperación e integración vertical

En la última reforma de la Política Agraria Común,nos hemos dotado de nuevos instrumentos paramejorar la cooperación y fomentar la integraciónvertical: hemos reforzado las Organizaciones deProductores (OPs), hemos abierto nuevas posi-bilidades a las OPs en casos de crisis, se hanestablecido contratos en algunos sectores (comoen el sector lácteo), etc.

Además, no podemos olvidar que el conjun-to de la PAC ofrece apoyo a nuestros agricultorespara hacer frente a las fluctuaciones de precios,sea mediante el apoyo a la renta (con los pagosdirectos), sea con la red de seguridad en el mar-co de la Organización Común de Mercados.

La nueva política de desarrollo rural tambiénofrece nuevas oportunidades, sea para favorecerla concentración, mejorar el valor añadido (y asíaumentar los retornos a los agricultores) o paramejorar el acceso de los agricultores a los mer-cados, con apoyos a inversiones, estímulos a los

Phil HoganComisario deAgricultura y

Desarrollo RuralComisión Europea

▼

Retos y oportunidades para laagricultura europea en lacadena alimentaria

Retos y oportunidades para la agricultura europea

▼En los próximosañoscontinuaremostrabajando en laaplicación de lasmedidas de lanueva PAC, lascuales, si sonaprovechadasadecuadamentepor el sector,deberían permitir alos agricultoresmejorar suposiciónnegociadora en elseno de la cadena

11Fundación de Estudios Rurales ANUARIO 2015

productos de calidad o la promoción de los cir-cuitos cortos. En este sentido, los nuevos progra-mas de desarrollo rural que se aplicarán en Es-paña en el período 2015-2020 serán una buenaherramienta que todos los actores, tanto públicoscomo privados, deberían saber utilizar de un mo-do eficaz e innovador.

En los últimos años hemos observado impor-tantes avances en algunos sectores: por ejemplo,en el sector de frutas y hortalizas (donde la UEtiene más experiencia en el apoyo a la gestiónen común de la oferta), actualmente el 47% delvalor comercializado tiene lugar a través de or-ganizaciones de productores o de sus asociacio-nes. En España se ha conseguido superar el60%, dato importante si tenemos en cuenta loshistóricos bajos niveles de asociación en com-paración con otros Estados.

En los próximos años continuaremos traba-jando en la aplicación de las medidas de la nue-va PAC, las cuales, si son aprovechadas adecua-damente por el sector, deberían permitir a losagricultores mejorar su posición negociadora enel seno de la cadena. La nueva PAC nos ofrecelas herramientas, ahora se trata de usarlas de lamejor manera y sacar el máximo provecho.

Acabar con las prácticas desleales

Un tema que me preocupa especialmente, y quedeberíamos ser capaces de abordar en el futu-ro, son las prácticas comerciales desleales en lacadena alimentaria. Estas prácticas reducen in-justificadamente los ingresos de los productoresy aumentan los beneficios de los que abusan desu poder de negociación.

En los últimos años hemos observado en laesfera europea cómo los distintos actores de lacadena han sido especialmente activos en inten-tar buscar soluciones a este tipo de abusos: en2011 el sector acordó los “Principios de buenasprácticas”, que se aplican desde 2013 a travésde la llamada “Iniciativa de la cadena de sumi-nistro”. Se trata, como bien sabemos, de medi-das de carácter voluntario, tomadas por distri-buidores y transformadores.

Pienso que la “Iniciativa de la cadena de su-ministro” es una buena base para abordar el pro-blema, pero debe ser mejorada. Actualmente, porejemplo, no prevé la posibilidad de que los “de-fensores del pueblo” reciban quejas confiden-ciales, ni la posibilidad de llevar a cabo investi-gaciones e imponer sanciones. Estos aspectos,entre otros, han impedido que el sector agrarioeuropeo aceptara adoptar esta iniciativa.

Es importante poner en marcha instrumentosejecutivos efectivos que nos permitan hacer fren-te a las prácticas desleales. En este sentido, con-sidero que los esfuerzos llevados a cabo en los úl-timos años en algunos Estados miembros, comoEspaña y Reino Unido, van en la buena dirección.

La Ley de la Cadena Alimentaria aprobada enEspaña representa un buen inicio, con herra-mientas concretas para apoyar al eslabón másvulnerable de la cadena: la extensión de los con-tratos, el código de buenas prácticas, la posibili-dad de ejecutar sanciones, o la creación de unObservatorio de la Cadena Alimentaria, son as-pectos que, a mi parecer, van en la buena direc-ción. Pero hay que ver cómo se implementan es-tas medidas y ver su impacto real en el tiempo.

En el actual contexto global, observamos có-mo múltiples oportunidades se ofrecen a nuestrosector alimentario. Además, el sector alimentariotiene potencial para ser un motor de nuestra re-cuperación económica.

Los datos más recientes ya demuestran cómoEspaña ha sabido aprovechar estas nuevas opor-tunidades en los últimos años: España es hoy elsexto país exportador de la UE, con un sectoragroalimentario con gran capacidad de innova-ción y crecimiento.

Pero un sector alimentario fuerte y dinámicorequiere una colaboración estrecha entre distri-buidores, transformadores y productores, basa-da en unos principios de lealtad mutua y en unrégimen regulador que sea efectivo. En los pró-ximos años, la Comisión Europea continuará tra-bajando para mejorar las relaciones en el seno dela cadena, y proporcionar estabilidad y seguridada nuestros productores. ■

12Fundación de Estudios Rurales ANUARIO 2015

Nuestro país ha entrado en una nuevafase económica. Algunos indicadoresestán arrojando resultados positivos,

pero se sostienen sobre graves desequilibrioseconómicos y sociales. Más de cinco millones dedesempleados, una tasa de paro próxima al 24%,el 52% de nuestros jóvenes sin trabajo, 1,8 mi-llones de hogares en los que no entra ningún in-greso, altos niveles de pobreza y de desigualdady unos servicios públicos cada vez más debilita-dos nos indican que aún no hemos salido de lacrisis.

No se pueden, por tanto, construir triunfalis-mos, como hace el Gobierno, con una base tandébil. Ya ha ocurrido con anterioridad; en 2010,Europa parecía que estaba saliendo de la rece-sión y el viraje hacia políticas de austeridad ex-trema arruinó esas posibilidades. Se sumió en-tonces a la eurozona en una nueva y muy graveetapa recesiva, que ha provocado la destrucciónde millones de empleos. Ahora, casi cinco años des-pués, más de 500 millones de europeos y euro peasestán padeciendo esta crisis, la más dura denuestra historia reciente.

La salida de este túnel solo será efectiva cuan-do las personas lo perciban. Y para ello es nece-

sario actuar en una doble vía. En Europa, conun cambio de políticas que marquen el punto yfinal de las políticas de una malentendida auste-ridad y que apueste por un fuerte impulso inver-sor, en la línea planteada por el plan propuestopor la Confederación Europea de Sindicatos(CES), que plantea inversiones extraordinariasequivalentes al 2% del producto interior bruto dela Unión Europea por cada año durante una dé-cada.

Y a nivel nacional, con políticas que contri-buyan a reforzar la recuperación y crear empleode calidad, para que este país crezca sobre ba-ses sólidas y sostenidas en el tiempo. Es decir,apostar por el cambio de modelo productivo, queestamos demandando desde hace muchos años,centrado en potenciar los sectores más eficien-tes y con mayor valor añadido; adoptar medidasfiscales para lograr mayor recaudación reequili-brando las cargas tributarias y luchando contra elfraude; impulsar más inversiones públicas, es-pecialmente en I+D+i; mejorar la protección so-cial; reformar el sistema energético; subir el sa-lario mínimo interprofesional hasta los 800 eu-ros en 2016; mejorar el sistema de prestacionespor desempleo para ampliar la protección a las

Cándido MéndezSecretario general dela Unión General deTrabajadores (UGT)

▼

Las personas y el empleo, en elcentro de las políticas

Las personas y el empleo, en el centro de las políticas

13Fundación de Estudios Rurales ANUARIO 2015

▼La salida de estetúnel solo seráefectiva cuandolas personas loperciban. Y paraello es necesarioactuar en unadoble vía. EnEuropa, con uncambio depolíticas quemarquen el punto yfinal de laspolíticas de unamalentendidaausteridad y queapueste por unfuerte impulsoinversor.Y a nivel nacional,con políticas quecontribuyan areforzar larecuperación ycrear empleo decalidad

personas sin trabajo y las políticas activas; reti-rar de manera inmediata esta reforma laboral y lareforma de las pensiones aprobada por el Go-bierno del PP en 2013, con el fin de restablecer,a través de un consenso en el Pacto de Toledo,un sistema que garantice el poder adquisitivo delas mismas, entre otras cuestiones.

Es necesario también reconocer e impulsar elpapel del medio rural para contribuir al desarro-llo socioeconómico, la sostenibilidad medioam-biental y la innovación, e impulsar políticas pú-blicas que mejoren sus condiciones de vida y tra-bajo. Agricultores y ganaderos de las estructurasfamiliares representan uno de los pilares funda-mentales sobre cómo hay que concebir la vida,con empleo digno, vinculado a la explotación ra-cional de los recursos y el respeto al medio am-biente.

Todo ello debe confluir en una agenda de pro-greso que nos permita salir de la crisis definiti-vamente de manera solidaria y sentar las basespara un desarrollo futuro sostenible. Los trabaja-dores y las trabajadoras han soportado una duracarga en los peores años de la crisis. Ahora tocaponer en el centro de las políticas a las personas.

Los salarios son el motor principal de laeconomía

La mejora de los salarios es una de las principa-les premisas, digan lo que digan oráculos como

el Fondo Monetario Internacional y el Banco deEspaña, promotores, entre otros, de las políticasde recorte que generaron más paro y empobre-cimiento, los salarios son el motor principal de laeconomía, la fuente de ingresos de millones dehogares en nuestro país, el soporte esencial delconsumo y, por tanto, de las ventas de las em-presas.

El Acuerdo por el Empleo y la Negociación Co-lectiva, firmado el 8 de junio por sindicatos y em-presarios, que pretende otorgar un elemento deestabilidad y confianza en la recuperación y forta-lecer la negociación colectiva ante el destrozo pro-vocado por la reforma laboral del Gobierno, plan-tea un necesario cambio de paso de los incre-mentos salariales, adaptándose a la nueva etapade crecimiento económico y apuesta por que losasalariados ganen poder de compra, sin perjudi-car la necesaria competitividad de las empresas.

A la vez apostamos por mejorar la protecciónsocial. Hemos presentado también en el Congre-so una solicitud de Iniciativa Legislativa Popularpor una prestación de ingresos mínimos, unaprestación no contributiva dentro de la SeguridadSocial que asegure la atención de las necesida-des más esenciales de los desempleados sin re-cursos económicos. Será la última malla de pro-tección para las familias trabajadoras.

Tenemos mucho camino que recorrer y te-nemos alternativas. Es necesario, insisto, situar alas personas, priorizar el empleo en el centro detodas las políticas. ■

15Fundación de Estudios Rurales ANUARIO 2015

Es habitual escuchar a responsables po-líticos, en el Parlamento o en la Admi-nistración, que resulta mucho más fácil

aprobar leyes que gobernar. Para lo primero essuficiente con tener voluntad política y los votosnecesarios. Para lo segundo, conseguir que secumplan las leyes –qué otra cosa significa go-bernar–, es imprescindible algo más que la fuer-za de la ley, es una cuestión de cultura.

Ejemplos recientes en nuestra breve historiacolectiva en democracia los tenemos a montonesen España, relacionados con todos los órdenesde la vida política, económica, social, educativa…En unos casos, la mayoría, las leyes han venidoa remolque de las costumbres y de la presión so-cial. Y, en otros, el impulso legal ha contribuido alprogreso, a la modernización, a cambios positi-vos con cierta resistencia inicial en colectivos máso menos amplios.

Pero en todos los casos, hasta que las leyesno se convierten en cultura asumida de formamayoritaria, no consiguen su objetivo final, no ter-minan de ser cumplidas.

Cultura significa conocimiento, educación, to-lerancia, respeto, diálogo, igualdad, democra-cia… Términos todos ellos que podemos aplicaren cualquier entorno y que nos sirven también a

la perfección para hablar del funcionamiento dela cadena alimentaria y la cultura del mercado enEspaña.

Como resultado de la presión sindical de losproductores agrarios, liderada por la Unión de Pe-queños Agricultores y Ganaderos, conseguimoshace ya más de diez años incluir en el debate po-lítico la preocupación por los desequilibrios en lasrelaciones entre la producción, la industria y ladistribución alimentaria, además de aflorar lasprácticas abusivas de la gran distribución con lasventas a pérdidas y los productos reclamo.

Fuimos los primeros en reclamar precios jus-tos para nuestros productos y en demostrar el malfuncionamiento de la cadena alimentaria en Es-paña. Así conseguimos que el sistema político yde gobierno asumiera la necesidad de una ley, enun proceso que se inició en la legislatura 2008-2011 y que finalmente fue aprobada en 2013.

Ya tenemos ley, imperfecta e insuficiente, pe-ro con herramientas positivas para comenzar a or-denar el desorden. Pero el gran problema pen-diente es que los eslabones más fuertes de la ca-dena alimentaria aún no tienen asumida la culturade mercado o, lo que es igual, los conceptos yamencionados de conocimiento, educación, tole-rancia, respeto, diálogo, igualdad, democracia…

Lorenzo RamosSecretario general de

la Unión dePequeños

Agricultores yGanaderos (UPA)

▼

La cadena alimentaria y lacultura de mercado

La cadena alimentaria y la cultura de mercado

▼La venta apérdidas debeintroducirse en elapartado deprácticascomercialesabusivas. UPA hainsistido una y otravez en que esta esla carencia másimportante de laley de la cadena

16Fundación de Estudios Rurales ANUARIO 2015

Los agricultores y las agricultoras, los gana-deros y las ganaderas no pedimos posiciones deprivilegio en la cadena. Solo queremos que se nosconozca, se nos trate con educación y tolerancia,pedimos respeto e igualdad, queremos dialogaren democracia. Pedimos a gritos una cultura demercado, porque solo así terminará siendo efec-tiva la ley.

Hablamos de establecer unas condicionesequitativas para todos los agentes económicos dela cadena, mejorando indudablemente la com-petitividad del sector, de contribuir a crear valory mejorar su distribución a lo largo de la cadenaagroalimentaria, así como a garantizar la seguri-dad jurídica de todos los agentes económicos.

Necesitamos normas

Un sector productor atomizado necesita normas,necesita el establecimiento de líneas rojas que nose pueden superar, porque de lo contrario esta-mos abocados a la desaparición.

La necesidad de atraer a los consumidores através de precios más bajos, unida al poder de

negociación que ha alcanzado la distribución mi-norista moderna, ha llevado a que frecuente-mente se fuercen las relaciones con los provee-dores mediante la imposición de una serie deprácticas comerciales abusivas, que en ocasio-nes se manifiestan a otros niveles de la cadenaagroalimentaria.

Resultado del esfuerzo de todos, y en parti-cular de los productores, ahora tenemos una leyque se considera pionera en el ámbito comuni-tario. Una ley que obliga a realizar contratos porescrito, que establece y limita una serie de prác-ticas comerciales prohibidas, que se dota de unaagencia de control y de un régimen sanciona-dor.

Una ley que podría haberse mejorado, sin du-da, pero una ley que inicia su andadura y que to-dos tenemos que contribuir a que funcione co-rrectamente.

La venta a pérdidas debe introducirse en elapartado de prácticas comerciales abusivas. UPAha insistido una y otra vez en que esta es la ca-rencia más importante de la ley de la cadena.Intentamos por todos los medios que se incluye-ra como práctica abusiva específicamente en laley, pero finalmente no fue así.

La venta con pérdidas es una práctica clara-mente abusiva, que persigue atraer consumido-res a un establecimiento con el reclamo de pre-cios extremadamente bajos, si bien las pérdidasen una gama limitada de productos (“productosgancho”) son compensadas con creces con losbeneficios de las ventas de un número mayor deproductos. En el marketing comercial se le co-noce como “gotas de pérdidas en un océano debeneficios”. Esta práctica también se produce enlos eslabones de la transformación y, sin embar-go, con mucha frecuencia se observan precios deventa al público que resultan inferiores a los pre-cios constatados en origen.

Se trata de una práctica muy extendida en al-gunos productos alimentarios básicos, como esel aceite de oliva y la leche. El pasado verano hasido muy comentado también el uso como gan-cho de las canales de conejo y recientemente elpollo.

Estas prácticas las venimos denunciando re-petidamente, tanto ante las autoridades de co-mercio de las comunidades autónomas como an-te la Comisión Nacional de la Competencia. Laventa a pérdidas está prohibida en el artículo 17de la Ley de Competencia Desleal. Su cumpli-miento se basa en elejercicio de acciones judi-ciales civiles y en la adopción de medidas cau-telares, deriva en costas procesales, trámites ju-

La cadena alimentaria y la cultura de mercado

17Fundación de Estudios Rurales ANUARIO 2015

diciales, además no establece criterios para con-cretar cuál debe ser el precio de adquisición. To-do esto hace que en la práctica no tenga el efec-to que el sector necesita para frenar esta actua-ción tan dañina para nuestros intereses.

Para evitar los problemas de aplicación de laLey de Competencia Desleal, el legislador en elartículo 14 de la LORCOMIN estableció la prohi-bición de la venta con pérdidas. Se trata de unaprohibición perfectamente regulada, pero que tie-ne dos graves problemas:> No afecta al conjunto de la cadena alimenta-

ria, sino únicamente al eslabón que se rela-ciona con el consumidor. Esto hace que la in-mensa mayoría de operaciones del sector pro-ductor no puedan recurrir a esta tipificación.

> Es competencia de las comunidades autóno-mas y la experiencia demuestra que el interés,la preocupación de los organismos de controles muy diferente y en la mayoría de los casosmuy deficiente.Mientras no se cambie la normativa, UPA

mantendrá la presión a las Administraciones au-tonómicas para que se tomen en serio la ventacon pérdidas y destinen recursos y personal pa-ra su persecución.

Buenas prácticas y mediación

Otra carencia importante es la ausencia del me-diador en el cuerpo de la ley. La mediación seincluye en el artículo 16.1 de la ley, que desarro-lla el contenido del código de buenas prácticasmercantiles en la contratación alimentaria. El me-diador se circunscribe únicamente a las opera-ciones entre organizaciones de productores y pri-meros compradores.

Pero, ¿qué pasa con los sectores donde nohay organizaciones de productores?, o si las hay,¿qué pasa con los productores que no están ads-critos a una de ellas? La respuesta es sencilla: queno podrán solicitar la mediación. Incluso en sec-tores como la leche, donde hay organización deproductores, la mediación propuesta va a ser in-eficaz por cuanto solo afectará a la primera ven-ta. En este sector la figura del primer compradorestá muy extendida, por lo que en muchas oca-siones la venta de la organización de productoresno se produce a la industria láctea que es la quemarca el precio, sino a un primer comprador. Enestos momentos estamos trabajando muy inten-samente, como lo hicimos durante el periodo detramitación de la ley, para consensuar un código

La cadena alimentaria y la cultura de mercado

de buenas prácticas que establezca un mediadorno solo para las organizaciones de productoresy que no solo pueda mediar en el precio, sino encualquier elemento de discrepancia que afecte ala negociación del contrato.

A principios de 2015, UPA realizó una jornadacuyo título era “La Ley de la Cadena Alimentaria,un instrumento a utilizar”. Responde al convenci-miento que tenemos de que la organización se de-be involucrar todavía más en el desarrollo pleno dela ley. En especial en la contractualización obliga-toria. No es posible que siendo un requisito obli-gatorio sean muy pocos los agricultores y los ga-naderos que este pasado año hayan ligado la ven-ta de sus productos a la firma de ese contrato.Reconocemos el esfuerzo y labor de la AICA en elcontrol del cumplimiento de la ley, pero no es su-ficiente. Pienso que UPA debe promover la nego-ciación de contratos tipo sectoriales que puedanser utilizados por los agricultores y los ganaderos.Tenemos una oportunidad de dar transparencia yclaridad a las negociaciones de los productores.

Estratégicamente, la negociación colectivasiempre ha sido nuestra reivindicación, pero des-graciadamente la OCM única ha acotado muy es-trechamente los casos donde se puede realizar,haciendo que en la práctica sea inoperante, yaque la DG de la Competencia está redefiniendoel escaso acuerdo al que llegó el Consejo y el Par-lamento Europeo para hacer inviable que ningu-na organización de productores pueda negociarcolectivamente todas las cláusulas de los contra-tos, incluido el precio.

La contractualización obligatoria que con-sagra la ley no es la negociación colectiva porla que nosotros hemos luchado, pero sí que esun buen instrumento para evitar prácticas co-mo la venta a resultas y una herramienta váli-da para dar transparencia al mercado y cier-ta seguridad a los productores. La contrac-tualización es una obligación no una opción,por tanto hagámosla valer.

La ley no tendría ningún valor y sería lite-ralmente papel mojado si no estuviera la Agen-cia de Información y Control Alimentario parasupervisar y vigilar el cumplimiento de la ley.Se ha conseguido que, sin incrementar el gas-to, se dote a la ley de un instrumento que enel año de funcionamiento se ha ido ajustandoy poniendo a punto hasta convertirse en lo quees hoy: el gran puntal de la ley, la garantía desu cumplimiento y en nuestro caso un interlo-cutor que permanentemente está a la escuchay dispuesto a iniciar procedimientos de verifi-cación ante actuaciones que hemos denun-

ciado.Quiero aprovechar este espacio para hacer un

llamamiento al sector productor en su conjunto yen particular a UPA para estar vigilantes respec-to al cumplimiento de la ley y para utilizar los ca-nales que nos brinda para denunciar aquellas ac-tuaciones que consideremos van en contra de lamisma. El instrumento de las denuncias a travésde organizaciones representativas permite ga-rantizar el anonimato de la empresa o agricultorafectado por la mala práctica. Se debe convertirUPA en la voz de los agricultores y los ganade-ros que consideren que son objetos de prácticasprohibidas por la ley o que simplemente no se es-tá cumpliendo la misma en las relaciones co-merciales que mantienen con sus clientes. Ani-mo a la organización a seguir con el gran trabajode seguimiento y supervisión y que se ha con-cretado en 12 denuncias ante la AICA y más de16 ante las diferentes autoridades de comerciode las comunidades autónomas. No podemos nidebemos bajar la guardia, nos va mucho enello… Tanto como conseguir que en España seinstale una verdadera cultura de mercado en elsector agroalimentario.

A contribuir a ese objetivo responde tambiénla iniciativa de UPA y la Fundación de EstudiosRurales dedicando su anuario 2015 a favorecerun gran debate en torno a la cadena alimenta-ria, con información, conocimiento y opinión pro-cedentes de todos los ámbitos, cuyas aportacio-nes agradecemos desde la Unión de PequeñosAgricultores y Ganaderos. ■

18Fundación de Estudios Rurales ANUARIO 2015

▼Lacontractualizaciónobligatoria queconsagra la ley noes la negociacióncolectiva por laque nosotroshemos luchado,pero sí que es unbuen instrumentopara evitarprácticas como laventa a resultas yuna herramientaválida para dartransparencia almercado y ciertaseguridad a losproductores

MINISTERIODE AGRICULTURA, ALIMENTACIÓNY MEDIO AMBIENTE

GOBIERNODE ESPAÑA

INICIO SUSCRIPCIÓNSEGUROS PARA EXPLOTACIONES

AGRÍCOLAS Y FORESTALES: PRODUCCIONES ASEGURABLES

1 DE ENERO CEREZA

OP Y COOPERATIVAS

15 DE ENERO

HORTALIZAS AL AIRE LIBRE DE CICLO PRIMAVERA - VERANO

HORTALIZAS AL AIRE LIBRE CON CICLOS SUCESIVOS

FORESTALES

1 DE FEBRERO

PLANTA VIVA, FLOR CORTADA, VIVEROS Y SEMILLAS

TROPICALES Y SUBTROPICALES

INDUSTRIALES TEXTILES Y NO TEXTILES

UVA DE MESA

1 DE MARZO MULTICULTIVOS DE HORTALIZAS

1 DE ABRILCITRÍCOLAS

HORTALIZAS EN CANARIAS

1 DE JUNIO

HORTALIZAS BAJO CUBIERTA

PLATANERAS

HORTALIZAS AL AIRE LIBRE DE CICLO OTOÑO - INVIERNO

1 DE JULIO TOMATE EN CANARIAS

1 DE SEPTIEMBRE

CAQUI Y OTROS FRUTALES

FRUTOS SECOS

CULTIVOS HERBÁCEOS EXTENSIVOS

1 DE OCTUBREOLIVAR

UVA DE VINIFICACIÓN

15 DE NOVIEMBRE

FRUTALES

FORRAJEROS

AGROENERGÉTICOS

INICIO SUSCRIPCIÓNSEGUROS PARA EXPLOTACIONES GANADERAS Y ACUICULTURA:

ESPECIES ASEGURABLES

15 DE ENEROVACUNO

OVINO Y CAPRINO

1 DE FEBRERO

EQUINO

AVICULTURA

PORCINO

ACUICULTURA CONTINENTAL

ACUICULTURA MARINA

1 DE MARZOTARIFA GENERAL GANADERA

MEJILLÓN

1 DE JUNIORETIRADA Y DESTRUCCIÓN DE ANIMALES

MUERTOS

1 DE JULIO COMPENSACIÓN POR PERDIDA DE PASTOS

1 DE OCTUBRE APICULTURA

20Fundación de Estudios Rurales ANUARIO 2015

Regular y hacer más justas las relacionescomerciales en el sector. Esa es la prio-ridad de la Ley de la Cadena Alimenta-

ria, por la que se creó la Agencia de Informacióny Control Alimentarios (AICA).

Un año después de la entrada en vigor de laley, que vio la luz en enero de 2014, estamos sa-tisfechos de lo conseguido hasta ahora, pero so-mos conscientes de que queda camino por re-correr y de que es necesaria la colaboración delsector para que nuestra labor sea más ágil y efec-tiva, en beneficio de todos.

Durante estos meses, la Agencia de Informa-ción y Control Alimentarios ha desarrollado un in-tenso y constante trabajo, actuando bajo criteriosde rigor, transparencia y eficacia. AICA, como or-ganismo autónomo adscrito al Ministerio de Agri-cultura, Alimentación y Medio Ambiente, gestio-na los sistemas de información y control de losmercados oleícolas, aceites de oliva, aceitunas demesa y lácteos, y vigila el cumplimiento de lo dis-puesto en la Ley de Medidas para Mejorar el Fun-cionamiento de la Cadena Alimentaria.

En su labor de supervisión de la Ley de la Ca-dena Alimentaria, la Agencia de Información yControl Alimentarios actúa, fundamentalmente,

a través de dos vías. AICA inicia las inspeccio-nes correspondientes cuando recibe una denun-cia, pero también investiga de oficio e inicia pro-cedimientos sancionadores cuando lo consideranecesario. Por ello, animamos a agricultores y ga-naderos a denunciar ante la Agencia de Infor-mación y Control Alimentarios aquellas prácti-cas irregulares que no se ajustan a la normativa.La información que proporcionan los producto-res es un factor clave para el éxito de la Ley dela Cadena Alimentaria. Estamos convencidos deque es el método más rápido y eficaz para actuarsobre casos concretos e ir directamente al focodel problema.

Una vez recibida, y registrada, una denuncialos técnicos de la Agencia proceden a su eva-luación y examen, y se notifica al denunciante elinicio de actuaciones, solicitando, en caso nece-sario, información complementaria que, obliga-toriamente, deben enviar a AICA. Si el hecho de-nunciado es competencia de las Administracio-nes públicas, se inicia la investigación que setrasladará a la Administración competente en ca-da caso. En su primer año de funcionamiento, AI-CA ha realizado más de 2.000 inspecciones, auna media de 15 diarias.

José Miguel HerreroDirector de la

Agencia deInformación y

Control Alimentarios(AICA)

▼

Rigor, transparencia y eficaciapara mejorar el funcionamientode la cadena alimentaria

Rigor, transparencia y eficacia

▼Estamos segurosde que hemosiniciado el caminoadecuado paralograr una cadenaalimentaria másjusta para todos,agricultores,ganaderos,empresas de laalimentación y dela distribución

21Fundación de Estudios Rurales ANUARIO 2015

Un salto cualitativo

La Ley de la Cadena Alimentaria supone un sal-to cualitativo en las relaciones comerciales en elsector. Obliga a firmar contratos de compra-ven-ta por escrito entre productores y compradoresque proporcionen a agricultores y ganaderos se-guridad sobre cuándo y cuánto van a cobrar porsus productos. La ley establece claramente quéprácticas comerciales están permitidas y cuálesno. Es fundamental que todas las partes se im-pliquen en el cumplimiento de la ley para evitaroperaciones fuera de la normativa.

En estos meses, AICA ha recibido reiteradasdenuncias por presuntas ventas a pérdidas quehemos trasladado a las comunidades autónomas,que son las autoridades competentes para in-vestigar esta práctica que está prohibida. Y de lasque esperamos que actúen con el mismo rigor yfirmeza con el que AICA controla las relacionescomerciales reguladas por la Ley de la CadenaAlimentaria.

Es importante recalcar que, mediante losprogramas de control, AICA supervisa la situa-

ción real del sector en cada momento. El Plan deControl actual se estructura en varios programasde actuación: para el control de las obligacionesimpuestas a los operadores de los sectores delaceite de oliva y de las aceitunas de mesa; parael cumplimiento de los pagos de las aportacionesobligatorias a las Organizaciones Interprofesio-nales del aceite de oliva español y de las aceitu-nas de mesa, y para las comprobaciones de ofi-cio o en caso de denuncias por infracciones dela Ley 12/2013, de la Cadena Alimentaria.

Confiamos firmemente en nuestra labor. Es-tamos seguros de que hemos iniciado el caminoadecuado para lograr una cadena alimentariamás justa para todos, agricultores, ganaderos,empresas de la alimentación y de la distribución.El sector se está transformando y somos parte deesa evolución imparable hacia el respeto a unasreglas del juego que han cambiado y deben cum-plirse para garantizar las buenas prácticas enlas relaciones comerciales.

La Agencia de Información y Control Alimen-tarios trabaja de forma fiable, independiente y cla-ra. Las puertas de AICA están abiertas a todos. ■

22Fundación de Estudios Rurales ANUARIO 2015

Antes de analizar la situación en que seencuentra actualmente el debate euro-peo sobre el funcionamiento de la ca-

dena alimentaria, y aprovechando la oportunidadque me brinda la Fundación de Estudios Rurales(FER), considero adecuado definir el contexto enel que se desarrolla mi trabajo como eurodiputa-da socialista.

Tras la renovación del Parlamento Europeo, aconsecuencia de las elecciones de mayo de2014, inicié el 1 de julio una intensa y apasio-nante etapa en mi trayectoria de defensa políti-ca de los intereses del sector agrario español.Desde mi incorporación a la Eurocámara, tengoel gran privilegio y la gran responsabilidad de ocu-par la vicepresidencia de la Comisión de Agri-cultura y Desarrollo Rural. Esto es, sin duda, unaposición de primer nivel desde la que ejerzo a dia-rio una labor proactiva, con el claro objetivo depromover, o en su caso sancionar o modificar, laspropuestas que conciernen de forma directa ala regulación de todos aquellos aspectos norma-tivos que en las políticas europeas se ocupan dela actividad diaria de decenas de miles de profe-sionales relacionados con el campo español, des-de cualquiera de las facetas de la producción, lacomercialización y la distribución. Mi actividad

parlamentaria se complementa además con miparticipación en la Comisión de Pesca y en la deComercio Internacional, al tiempo que formo par-te de la delegación europea para las relacionescon Mercosur y México.

Tengo que confesar que el ritmo de trabajoes vertiginoso, aunque tengo la suerte de contarcon la ayuda de buenos colaboradores. Solo unosdías después de mi incorporación como eurodi-putada realicé mi primera intervención en el ple-nario reclamando que se garantizara la libre cir-culación de mercancías, a consecuencia del ata-que por parte de agricultores franceses acamiones españoles cargados con melocotón. Enaquella ocasión, ya reclamé que se dispusieranmedidas excepcionales para compensar al sec-tor de la fruta de hueso por el desplome de pre-cios.

Ya en los primeros meses de estancia en Bru-selas, comprobé que la defensa de los interesesdel sector agrario español muchas veces superalas cuestiones concretas o meramente técnicassobre una norma o sobre la reglamentación de undeterminado producto o denominación de origen.En el Parlamento Europeo entran en confronta-ción dos modelos diferentes de agricultura, queen el fondo son dos modos distintos de entender

Clara E. AguileraVicepresidenta de la

Comisión deAgricultura y

Desarrollo Rural delParlamento Europeo

▼

La defensa de un territorio y unestilo de vida

La defensa de un territorio y un estilo de vida

▼En el ParlamentoEuropeo entran enconfrontación dosmodelos diferentesde agricultura, queen el fondo son dosmodos distintos deentender lacultura, lascostumbres y elestilo de vida, queobedecen entreotras cuestiones aclimatologías muydiferentes. Merefiero a esaeterna lucha entreel modelo agrariocontinental y elmediterráneo

23Fundación de Estudios Rurales ANUARIO 2015

la cultura, las costumbres y el estilo de vida, queobedecen entre otras cuestiones a climatologíasmuy diferentes. Me refiero a esa eterna lucha en-tre el modelo agrario continental y el mediterrá-neo. En los debates parlamentarios se palpa esadistancia enorme que nos separa a los eurodi-putados de países como España, Italia, Grecia oFrancia con los de los países nórdicos. Muchasveces, mi trabajo consiste en defender nuestroestilo de vida, nuestra cultura ligada al mundo ru-ral, nuestra dieta mediterránea, en definitiva pro-teger las señas ancestrales de identidad vincu-ladas a nuestros territorios. No soy la parlamen-taria con mayor responsabilidad de los 54eurodiputados españoles actualmente en el Par-lamento Europeo, aunque sí que mantengo uncompromiso personal y político con la defensa delos intereses de los sectores agrarios y pesquerosespañoles, y muy especialmente los andaluces.

El debate sobre la cadena alimentaria

Con respecto al debate comunitario sobre la ca-dena alimentaria, en primer lugar quiero ponerde manifiesto que por parte de la Comisión Eu-ropea existe una actitud laxa para tomar deci-siones que realmente mejoren el funcionamien-to de la cadena y, lo más importante, establez-can medidas efectivas dirigidas a mejorar la rentade los productores. Todo el mundo en Bruselas

es consciente de que hay importantes desequi-librios en la cadena, así como distorsiones en laformación de precios. Todo esto lo ha confirma-do un completo estudio elaborado por la Comi-sión, que revela la existencia de serias dificulta-des para que los productores puedan seguir ade-lante, a consecuencia de la enorme presión quesobre ellos ejercen las grandes cadenas de dis-tribución, cada vez más concentradas y con máspoder. Lo más llamativo es que, con dicho infor-me sobre la mesa, la Comisión no muestra inte-rés en tomar decisiones al respecto, algo quepersonalmente me genera una gran preocupa-ción. Desde la Comisión de Agricultura estamostrabajando para que la Comisión Europea se im-plique de verdad en legislar al respecto.

La incertidumbre de la Comisión Europea eneste asunto se complementa con la entrada en vi-gor en España de la Ley para la Mejora de la Ca-dena Alimentaria, que está cargada de buena vo-luntad, aunque me temo que con escasos resul-tados hasta la fecha. Respecto a la trascendenciade esta ley, quiero manifestar que albergo seriasdudas, aunque solo el tiempo demostrará si esrealmente eficaz o no.

También es necesario indicar que la mejorade la cadena alimentaria, desde la perspectivacomunitaria, tiene muchos frentes abiertos. Esuna cuestión polifacética, que no depende ni mu-cho menos de una sola norma, ni consiste encambiar un reglamento, sino que es mucho máscompleja. Cuando se habla de la necesidad deproteger las rentas de los productores, hay quemirar hacia el estado de la situación en cuestio-nes como la PAC o, más en concreto, la OCM defrutas y hortalizas. Todo ello, sin olvidar los acuer-dos comerciales con países terceros. Es decir,múltiples factores confluyen a veces en un claroperjuicio a los intereses de los productores, bienporque inciden directa y negativamente en losprecios, bien porque generan distorsiones demercado a consecuencia de que no todos los queestán vendiendo sus productos en el mercado eu-ropeo utilizan las mismas reglas de juego.

Mejorar la gestión de crisis

Un claro ejemplo de todo esto es el veto ruso,que está afectando gravemente al sector espa-ñol de frutas y hortalizas. Ya el pasado mes deseptiembre advertí en el plenario que el veto ru-so ha puesto de manifiesto que es evidente queen la PAC no hay fondos que puedan atenuar olimitar el impacto que se puede producir por una

La defensa de un territorio y un estilo de vida

▼Cuando se hablade la necesidad deproteger las rentasde los productores,hay que mirarhacia el estado dela situación encuestiones como laPAC o, más enconcreto, la OCMde frutas yhortalizas. Todoello, sin olvidar losacuerdoscomerciales conpaíses terceros. Esdecir, múltiplesfactores confluyena veces en unclaro perjuicio alos intereses de losproductores

24Fundación de Estudios Rurales ANUARIO 2015

agresión política unilateral de este tipo. Tampo-co la Comisión ha demostrado tener vocación deayudar a todos los subsectores afectados porigual, ya que ha vuelto a mostrar una especialsensibilidad hacia las producciones continenta-les y menos hacia las mediterráneas. No me haparecido adecuada la determinación de incluirunos productos perecederos en la lista con de-recho a ayudas y otros no, estando en produc-ción, lo que sigue generando desconcierto y dis-criminación.

El veto ruso trajo consigo el pasado verano uncolapso del mercado, a consecuencia de los ba-jos precios registrados, sobre todo durante el pa-sado mes de agosto. He advertido en el Parla-mento Europeo que el descenso de precios per-cibidos por los agricultores no se tradujo nuncaen un precio más bajo para el consumidor. Portanto, volvimos a ser testigos de los desequilibriosen la cadena alimentaria, con unos márgenesde beneficio crecientes que no van a parar al es-labón más débil. Por este motivo, y ahora que co-mienza la temporada de fruta de verano para losproductores españoles, es crucial que se man-tengan las ayudas, que deben llegar a todos losproductos afectados, algo que demandaré al co-misario Hogan.

El veto ruso es un ejemplo más de la falta deeficacia de las medidas de gestión de crisis pre-vistas en la Política Agraria Común (PAC). En es-tos momentos hay un debate sobre la necesidadde reformar la OCM de frutas y hortalizas, sin queexista una posición unánime al respecto. Aúnno está claro si habrá o no reforma; lo que se es-tá haciendo ahora es una valoración y ademásel sector tampoco tiene un criterio unificado al

respecto. En mi opinión, sí que hay algunos as-pectos que se deben reformar, como son la se-guridad jurídica y el incremento de la aportaciónpública a los programas operativos de las orga-nizaciones de productores (OPFH), es decir, in-crementar el tope actual de subvención, que es-tá limitado al 4,2% del valor de la producción co-mercializada por una OPFH. Sería una opcióninteresante para garantizar que el sector de fru-tas y hortalizas recibe más ayudas públicas.

Otro aspecto que debe regularse mejor en elmarco europeo de actuación frente a situacionesde crisis tiene que ver con la protección fitosani-taria en frontera. Es importante que la Comisiónmejore su capacidad de reacción ante amenazasque pueden poner en peligro las produccioneseuropeas. Volvió a suceder a finales del año pa-sado, cuando se detectó en Italia el primer broteeuropeo de la bacteria Xylella fastidiosa. De in-mediato reclamé a la Comisión el cierre de fron-teras al material vegetal procedente de países ter-ceros donde ya se había confirmado la existenciade la mencionada bacteria. Hay que desterrar, deuna vez por todas, esa sensación de indefensiónque tiene el productor ante este tipo de amena-zas, y mi trabajo consiste en presionar a la Co-misión para que sea más resolutiva y mejore sucapacidad de respuesta. Aunque aquí tambiénme gustaría resaltar la importancia de tener unosbuenos controles en las aduanas, que son res-ponsabilidad de cada Estado miembro y que, aveces y lamentablemente, no son todo lo ade-cuados que deberían.

En cuanto a la representatividad del sectoragrícola, también he iniciado una línea de trabajo conel objetivo de promover un mayor ámbito de actuación

para las organizaciones interprofe-sionales. Considero especialmen-te interesante abrir el debate so-bre la posibilidad de que puedancrearse organizaciones inter-profesionales con rango euro-peo, para lo que habría antesque poner en marcha la nor-mativa que las regule, actual-mente inexistente.

Acuerdos con países terceros

En la formación de los preciosy en la transparencia de losmercados, los acuerdos co-merciales con países tercerosson otra de las cuestiones im-

La defensa de un territorio y un estilo de vida

portantes a tener en cuenta en este análisis. Es-toy convencida desde hace mucho tiempo queun acuerdo comercial con un país ajeno a la UE,en principio, no tiene por qué generar conse-cuencias negativas para los productores comu-nitarios. Sin embargo, cuenta mucho la forma enque se hagan las cosas, la transparencia en lasnegociaciones y la prevalencia de algunos prin-cipios vinculados a la fundación de la UE, comoel principio de preferencia comunitaria y el deexigencia de reciprocidad.

No todos los acuerdos son iguales, ni tienenla misma dimensión. Por ejemplo, recuerdo queen el pasado mes de noviembre tuve una inter-vención en plenario para apoyar el Acuerdo deAsociación con Moldavia, un país que tiene unasproducciones agrícolas muy pequeñas y que ac-tualmente no es una amenaza capaz de producirun colapso en los mercados agroalimentarios. Sinembargo, en aquella ocasión ya advertí a la Co-misión que la norma a seguir en la negociaciónde los acuerdos con los países terceros debe serla coherencia. Quiero decir con esto que unacuerdo comercial no es una cuestión indepen-diente de la PAC ni del sistema agroalimentarioeuropeo, sino que debe estar vinculado e inte-grado. Los acuerdos comerciales no pueden va-lorarse solo en términos políticos, ya que tienenconsecuencias directas en determinados secto-res productivos.

Ahora, nos encontramos inmersos en la ne-gociación del conocido Acuerdo de AsociaciónTransatlántica para el Comercio y la Inversión

(TTIP) entre Estados Unidos y la UE. Soy cons-ciente de la incertidumbre que genera esteacuerdo con una de las primeras economías delmundo.

El TTIP presenta, en mi opinión, dos gran-des inconvenientes. En primer lugar se proponeun Sistema de Resolución de Conflictos (ISDS) almargen de los Estados y, por tanto, me pareceque es un mecanismo propio de un sistema co-lonial y que para mí es completamente inacep-table. En segundo lugar es imprescindible queEstados Unidos reconozca nuestras denomina-ciones de origen (DOP) e indicaciones geográfi-cas protegidas (IGP). De lo contrario se tirará porla borda todo el trabajo realizado durante muchosaños para proteger determinadas produccionesde calidad que están vinculadas a un territorio.Por poner un ejemplo, no se puede consentir queen el futuro un empresario norteamericano pue-da etiquetar Rioja en una botella de un vino pro-ducido en California, ya que de ese modo se en-traría en un círculo vicioso de competencia des-leal que desmantelaría toda la economía ligadaa la calidad diferenciada de miles de productoseuropeos, yendo en contra de todas las políticasque han conseguido proteger esa calidad dife-renciada atendiendo a un modo de elaboraciónúnico y que forma parte de nuestra identidad his-tórica.

Debo realizar también una mención a la im-portancia de las políticas de desarrollo rural, delas que depende la financiación de muchas me-didas dirigidas a la mejora de la competitividad

25Fundación de Estudios Rurales ANUARIO 2015

▼Consideroespecialmenteinteresante abrir eldebate sobre laposibilidad de quepuedan crearseorganizacionesinterprofesionalescon rangoeuropeo, para loque habría antesque poner enmarcha lanormativa que lasregule,actualmenteinexistente

La defensa de un territorio y un estilo de vida

del sector agrícola, cuestión fun-damental para mejorar el posicio-namiento en el mercado. A pesarde que los Programas de Desarro-llo Rural (PDR) debían estar apro-bados a finales del año pasado, losúltimos datos facilitados por la Co-misión en este mes de abril reve-lan que de los 118 PDR presen-tados en toda la UE, solo se hanaprobado 27 y ninguno de ellos esde España. Quiero manifestar mipreocupación por este asunto, yaque urge la aprobación de los PDRpara eliminar el riesgo de discon-tinuidad en la aplicación de diver-sas ayudas, como las de moderni-zación de regadíos, a lo que hayque añadir que se ponen clara-mente en peligro inversiones yaprevistas y que hasta la fecha nopueden acometerse por falta deapoyo comunitario.

Paquete lácteo

Espero y deseo que las algo más de 17.000 ex-plotaciones lácteas que tenemos en España pue-dan hacer frente a los retos y oportunidades quese plantean con el nuevo escenario sin cuota. Pa-ra ello, va a ser fundamental el refuerzo de su ca-pacidad negociadora en la cadena de valor, y unaactitud responsable por parte de la industria (quemayoritariamente no es española) y de la distri-bución, además de que el Ministerio de Agricul-tura y la ministra hagan algo más de lo que hanhecho hasta ahora. El Ministerio de Agriculturano puede ser un mero observador de la situacióny debe tomar medidas que apoyen a este sector,que en España tiene, además de los problemascompartidos con los ganaderos europeos, algu-nos específicos que requieren acción y apoyo delGobierno español, como el déficit organizativo denuestros productores ganaderos, el escaso sec-tor industrial español y un consumo español deun 33% por encima de la producción lecherapermitida hasta ahora.

En ese sentido, es necesario que el Ministe-rio de Agricultura apoye con medidas concretas

un mayor agrupamiento organizativo entre losganaderos lácteos, favorezca el fortalecimientoindustrial español y promueva con campañasespecíficas el consumo de leche producida enEspaña, además de controlar los contratos quese realicen entre industria y sector productor pa-ra que estén dentro de la legalidad. Hasta aho-ra, y tras ver las últimas declaraciones de los res-ponsables del Ministerio de Agricultura, el Go-bierno español ha demostrado despreocupacióny escaso interés por la problemática de este sec-tor.

En definitiva, los retos de futuro no son pe-queños ni es tarea sencilla ponerse de acuerdocon otros Estados miembros, en una Eurocáma-ra que afortunadamente sí tiene poder de code-cisión en algunas cuestiones. No pierdo la opor-tunidad de trabajar cuestiones colaterales que in-directamente influyen también en el futuro ybienestar actual del sector agrícola. La regulaciónde los flujos migratorios o el fomento de las ener-gías renovables con un tratamiento fiscal acordeson algunos de los temas que también ocupan miactividad. Siempre, en defensa del territorio es-pañol y de una cultura ancestralmente ligada a laagricultura. ■

26Fundación de Estudios Rurales ANUARIO 2015

▼Es necesario queel Ministerio deAgricultura apoyecon medidasconcretas unmayoragrupamientoorganizativo entrelos ganaderoslácteos, favorezcael fortalecimientoindustrial españoly promueva concampañasespecíficas elconsumo de lecheproducida enEspaña, además decontrolar loscontratos que serealicen entreindustria y sectorproductor

27Fundación de Estudios Rurales ANUARIO 2015

La cadena alimentaria es esencial parala vida cotidiana y el bienestar de losconsumidores, pero también es impor-

tante para el conjunto de la economía, ya queda empleo a más de 47 millones de personas enla UE y representa alrededor del 7% del valor aña-dido bruto de la UE.

Según cálculos de la Comisión Europea, el ta-maño total del mercado del comercio minoristade productos relacionados con la alimentación enla UE se estima en torno al billón de euros.

La cadena de suministro alimentario tiene unafuerte dimensión internacional y reviste especialimportancia en el mercado único. Existen datosque así lo evidencian: el comercio transfronterizoentre Estados miembros de la UE representa al-

rededor del 20% del total de la producción de ali-mentos de la UE. Y hay estimaciones que indicanque al menos un 7% del volumen total anual deexportaciones de productos agrícolas de paísesde la UE se dirige a otros Estados miembros de laUnión.

En un mercado tan grande, las prácticas co-merciales desleales pueden tener efectos perju-diciales, sobre todo en las pequeñas y medianasempresas de la cadena de suministro alimentario.

Por tanto, es de vital importancia, a todos losniveles, la lucha contra dichas prácticas, de lasque, desgraciadamente, suelen ser víctimas fre-cuentes los eslabones más frágiles de la cade-na, como son los productores y los consumido-res. Abordar esta cuestión debe ser una prioridadpara todos, instituciones, sector y el conjunto dela ciudadanía.

En este sentido, podemos estar orgullosos delos pasos dados por el Gobierno de España paraatajar esta situación, ya que nuestro país se haconvertido en todo un ejemplo de cómo regulareste proceso, defendiendo de forma eficaz a pro-ductores y consumidores.

La Ley de Medidas para Mejorar el Funciona-miento de la Cadena Alimentaria, que se aprobóen 2013, está contribuyendo a mejorar las inter-acciones entre los distintos actores, aumentandola eficacia y competitividad del sector agroali-mentario español y reduciendo el desequilibrioen las relaciones comerciales entre los diferentesoperadores de la cadena de valor, en el marco deuna competencia justa que debería redundar enbeneficio no solo del sector, sino también de losconsumidores.

Esta ley ha incluido el establecimiento, porejemplo, de unos indicadores de precios que tam-bién tienen en cuenta los costes, un sistema másobjetivo, transparente y no manipulable, para evi-tar abusos. Además, se ha introducido un régi-men de infracciones y sanciones de gran ayuda.

Una normativa necesaria en la UE

También en Europa estamos trabajando para lo-grar una mayor concienciación sobre la necesi-dad no solo de apoyar al sector primario, sino de

Esther HerranzGarcía

Diputada del GrupoPopular Europeo

▼

Es necesario exportar la Ley dela Cadena Alimentaria a Europa

Exportar la Ley de la Cadena Alimentaria a Europa

▼Es fundamentalasegurar unarespuesta unitariaen toda la UE si seproduce algunadistorsión; que losproductores van arecibir aquello quese merecen por eltrabajo querealizan; que ladistribución se vaa llevar a cabo deforma leal; y quelos consumidoresvan a pagar elprecio justo por losproductos queconsumen

28Fundación de Estudios Rurales ANUARIO 2015

establecer a nivel comunitario una normativaadecuada que pueda realmente asegurar quela cadena alimentaria funciona de forma ade-cuada.

Es fundamental asegurar una respuesta uni-taria en toda la UE si se produce alguna distor-sión; que los productores van a recibir aquello que semerecen por el trabajo que realizan; que la distribu-ción se va a llevar a cabo de forma leal, y que los con-sumidores van a pagar el precio justo por los pro-ductos que consumen, con la garantía, además,de que son de la máxima calidad.

En esta línea, creo que es fundamental, y pa-ra ello estamos trabajando desde el Grupo Po-pular Europeo, que todos los Estados miembroscuenten con agencias de control, como la crea-da en España, con el fin de hacer frente a situa-ciones no deseadas en las prácticas comerciales,y que se pongan en marcha los instrumentos ne-cesarios para que toda la cadena funcione sin dis-torsiones y que, desde el principio hasta el final,haya una serie de reglas básicas que se cumplanpara que nadie salga perjudicado.

Es necesario que a nivel europeo se siga elejemplo de la ley española de la cadena alimen-taria para mejorar el poder de negociación delos agricultores y ganaderos frente a la gran dis-tribución.

La Comisión Europea presentó el pasado añouna comunicación que lleva como título “Mejorarel funcionamiento de la cadena alimentaria en

Europa”, en la que se aprecia el objeti-vo de luchar de forma coordinada en laUE contra las prácticas desleales.

El texto que se trasladó al Parla-mento Europeo anima a los Estadosmiembros a buscar medios para mejo-rar la protección de los pequeños pro-ductores de alimentos y minoristas con-tra las prácticas desleales de sus socioscomerciales, a veces, mucho más fuer-tes.

La meta final es conseguir unas con-diciones de competencia leales y equi-tativas entre las pymes minoristas y pro-veedoras de alimentos, por una parte, ylos grandes fabricantes y cadenas de su-permercados multinacionales, por otra,evitando las prácticas comerciales des-leales.

Las sugerencias de la comunicaciónse basan en tres cuestiones, funda-mentalmente. En primer lugar, se animaa los agentes económicos a sumarse ala iniciativa de la cadena de suministro

existente desde septiembre de 2013 y a sus pla-taformas nacionales. Asimismo, pide al grupode gobernanza de la iniciativa que fomente al má-ximo la participación de las pymes, que son lasprincipales beneficiarias de la iniciativa.

Con el fin de hacer frente a las prácticas co-merciales desleales de forma eficaz en toda la UEy, en particular, en su dimensión transfronteriza,se propone hacer una interpretación común delas normas que abordan las prácticas comercia-les desleales. En este sentido, se afirma que losprincipios de la iniciativa de la cadena de sumi-nistro alimentario podrían servir de base para unainterpretación común de la normativa.

Pero las ideas formuladas en esa comunica-ción son claramente insuficientes. El ejecutivo co-munitario descarta introducir algún tipo de re-gulación a nivel europeo que garantice un tratoigual de todos los operadores en los distintos Es-tados miembros. Actualmente existen grandesdisparidades entre los países que, como España,han puesto en marcha medidas para mejoraresas relaciones y otros países que optan por nointervenir. La Comisión no propone ningún mar-co normativo a nivel europeo destinado a com-batir las prácticas comerciales desleales, a pesarde que reconoce que conducen a pérdidas eco-nómicas para los operadores que son víctimas delas mismas.

La comunicación aspira, como he señalado,a fomentar la iniciativa de la cadena de suminis-

Exportar la Ley de la Cadena Alimentaria a Europa

▼Los desequilibriosen la cadenaalimentaria tienenuna claradimensión europeaque exige unasolución específicaeuropea, dada laimportanciaestratégica de lacadenaagroalimentariapara la UniónEuropea, ypedimos a laComisión quepresentepropuestaslegislativascomunitariassólidas

29Fundación de Estudios Rurales ANUARIO 2015

tro alimentaria que fue pues-ta en marcha en 2013 trasuna difícil negociación de lossectores concernidos, de laque se desmarcaron las or-ganizaciones agrícolas por noofrecer suficientes mecanis-mos de protección contra lasprácticas desleales. La Comi-sión no plantea en su comu-nicación medidas adicionalesque satisfagan las aspiracio-nes de los agricultores y ga-naderos europeos, que sonprecisamente los más vulne-rables frente a esas prácticas.

La comunicación centratoda la estrategia para lucharcontra esas prácticas en di-cha iniciativa, que es de ca-rácter voluntario, por lo queno es suficiente para acabar con el miedo a lasrepresalias que muchos agricultores tienen a lahora de denunciar abusos por parte de la grandistribución, principalmente

Desequilibrios en la cadena alimentaria

En el Parlamento Europeo elaboramos ya un in-forme sobre los desequilibrios en la cadena ali-mentaria, en el que apuntamos algunas mejorasque es necesario llevar a cabo a partir de la pro-puesta inicial de la Comisión.

En este documento decimos alto y claro quelos desequilibrios en la cadena alimentaria tienenuna clara dimensión europea que exige una so-lución específica europea, dada la importanciaestratégica de la cadena agroalimentaria para laUnión Europea, y pedimos a la Comisión que pre-sente propuestas legislativas comunitarias sóli-das. El objetivo es establecer vínculos equitativos y trans-parentes entre los productores, los proveedores y losdistribuidores de productos alimenticios.

El Parlamento Europeo está también en estosmomentos trabajando en otros informes secto-riales, como el relativo al futuro del mercado dela leche o del régimen de ayudas al sector de fru-tas y hortalizas, y la Eurocámara pone especialénfasis en la necesidad de acabar con las prác-ticas abusivas y en la urgencia de reforzar el po-sicionamiento del sector primario europeo. Prác-ticas como la utilización de la leche como pro-ducto reclamo en los establecimientoscomerciales deberían acabar. Pero también otras

prácticas abusivas como ventas a pérdidas, tasasespeciales para la colocación de determinadasmarcas en los estantes, tasas por asignación deespacio, descuentos retroactivos en bienes yavendidos, etcétera.

Es urgente abordar y dar soluciones al pro-blema de la injusta distribución de beneficios a lolargo de la cadena alimentaria, en particular enlo que se refiere a un nivel adecuado de ingre-sos para los agricultores, estableciendo relacio-nes de colaboración que sustituyan a las rela-ciones de poder existentes en la actualidad e in-troduciendo sistemas de producción sostenibles,que compensen suficientemente a los agriculto-res por sus inversiones y compromisos.

La política agrícola debe permitir a los pe-queños y medianos agricultores, incluidas las ex-plotaciones agrícolas de carácter familiar, obte-ner unos ingresos decentes, producir alimentosque sean suficientes en cantidad y calidad, a pre-cios asequibles, crear empleo, promover el des-arrollo rural y asegurar la protección y sostenibi-lidad del medio ambiente.

Debemos actuar contra las prácticas de com-pra abusivas por parte de los mayoristas y mino-ristas dominantes, que colocan de forma siste-mática a los agricultores en una posición nego-ciadora sumamente desfavorable.

Además hay que aclarar también la aplicaciónde las normas de competencia en la agricultura,con el objetivo de dotar a los agricultores y a susorganizaciones interprofesionales de herramien-tas que permitan mejorar su posición negocia-dora.

Exportar la Ley de la Cadena Alimentaria a Europa

Se trata, en fin, de lograr a nivel europeo loque ya se está empezando a hacer en España,que es reducir los desequilibrios que se han de-tectado en la cadena alimentaria y que tan ne-gativamente afectan a nuestros productores.

La mejora de las relaciones en la cadena ali-mentaria debe pasar asimismo por un refuerzode las organizaciones de productores en nues-tro país y en toda Europa dotándolas de una ma-yor capacidad de gestión del mercado y estable-ciendo unas normas de competencia equivalen-tes en todos los Estados miembros y que nopenalicen los esfuerzos del sector productor pormejorar su poder de negociación.

Debería haber, además, una política de infor-mación al consumidor que haga especial hinca-pié en los esfuerzos realizados por los producto-res comunitarios para cumplir la normativa de laUE en materia de medio ambiente, seguridad ali-mentaria y bienestar de los animales, con el finde mejorar la imagen de los productos europeos,que tienen que competir con las producciones depaíses terceros en donde se aplican estándaresmuy inferiores.