Embed Size (px)

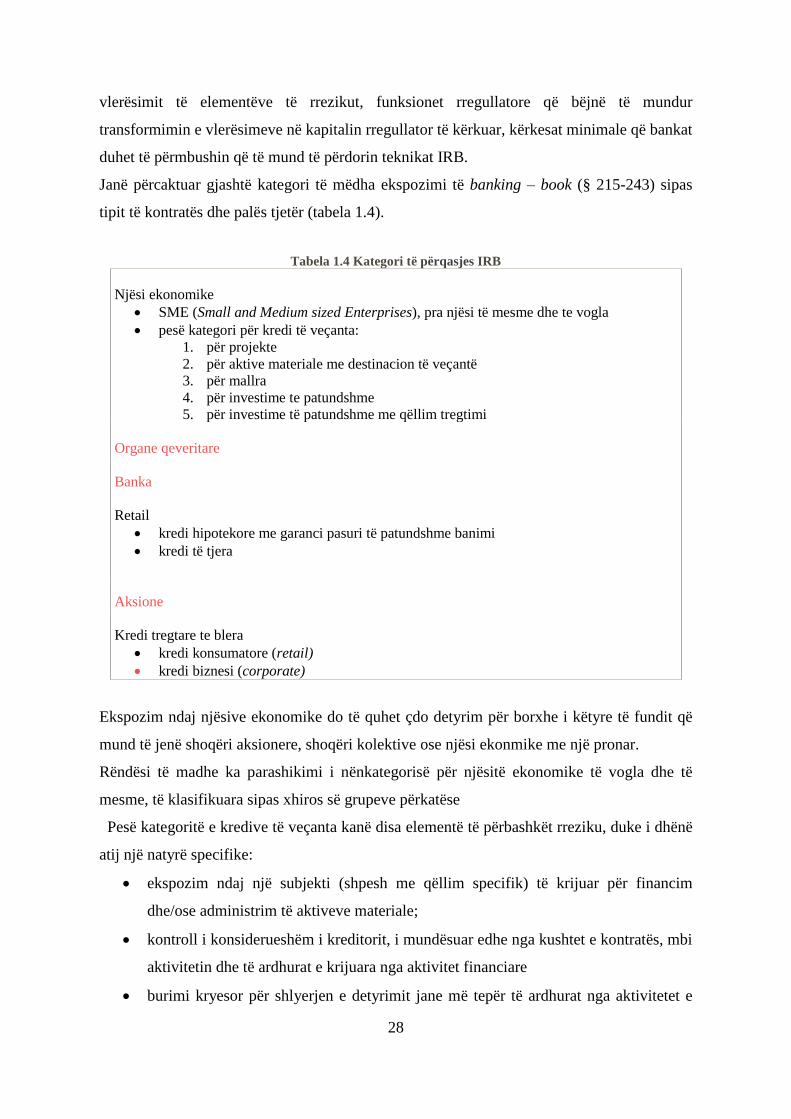

Citation preview

UNIVERSITETI I TIRANËS

FAKULTETI I EKONOMISË

DEPARTAMENTI I KONTABILITETIT

“VLERËSIMI I BRENDSHËM DHE RAPORTIMI

FINANCIAR NË SEKTORIN BANKAR”

Gentiana FILIPI

Në kërkim të gradës Doktor në Shkencat Ekonomike pranë Fakultetit të

Ekonomisë, të Universitetit të Tiranës

Udhëheqës: Prof. Dr. Vjollca KARAPICI

Shtator 2017

i

ABSTRAKT

Sistemi bankar është i një rëndësie jetike për mirëqenien dhe ekonominë e një vendi. Bankat

përbëjnë institucione me ndikim të madh dhe qendrat e procesit të ndërmjetësimit të kredisë.

Një sistem bankar i destabilizuar influencon në sigurimin e kredive dhe likuiditetit për të

gjithë ekonominë e vendit.

Që nga viti 1985 janë regjistruar mbi tridhjetë kriza bankare në vendet anëtare të Komitetit

të Bazelit, një shpeshtësi përseritje e përkthyer në kosto tepër të larta për të gjithë sektorin.

Kriza globale financiare e radhës, ajo e viteve të fundit, nxorri në pah për institucionet

rregullatore dhe qeveritare në mbarë botën nevojën për kërkime e studime të mëtejshme.

Reagimi i hartuesve të politikave të tilla si Komiteti i Bazelit për Mbikëqyrjen Bankare,

BCBS, dhe Bordi i Standardeve Ndërkombëtare të Kontabilitetit, IASB, ka qenë i

menjëhershëm duke ndërmarrë hapa të rëndësishëm në përmirësimin e procesit të raportimit

me hartimin e standardeve ndërkombëtare të kontabilitetit dhe rishikimin e kuadrit

rregullator të kapitalit.

Këtu bazohet zanafilla e kësaj pune kërkimore kushtuar reformave kyçe për sektorin bankar,

marrëveshjes së kapitalit dhe raportimit financiar. Në këtë punim përmes trajtimit teorik të

eksperiencave ndërkombëtare të hasura në këtë fushë dhe analizës së rezultateve të

intervistave realizuar me një grup përdoruesish të normativave rregullatore e të raportimit

financiar, janë vënë në dukje tiparet kryesore të normativave në sektorin bankar shqiptar.

ii

ABSTRACT

The banking system is of vital importance for the economy of a country. Banks are

institutions with very high impact and they are the center of the credit intermediation

process. A destabilized banking system influences credit and liquidity providing for the

entire economy.

Since 1985 over thirty banking crises were recorded in member countries of the Basel

Committee , a repetition frequency translated into increased costs for the entire sector. The

global financial crisis, in the last few years, highlighted regulatory and governmental

institutions worldwide need for further research and studies.

There was an immediate reaction of policymakers such as the Basel Committee on Banking

Supervision, BCBS, and the Board of the International Accounting Standards, the IASB, by

undertaking important steps in improving the process of reporting with the drafting of

international accounting standards and revision of regulatory capital.

Here is the origin of this research dedicated to key reforms to the banking system, capital

agreement and financial reporting. After a thorough literature review of international

experiences encountered in this area, we have tried to highlight the main features of these

regulations in the Albanian banking sector by analysing the results of interviews conducted

with a group of users of both regulatory and financial reporting regulations.

iii

FALENDERIME

“Dëshiroj të kujtoj të gjithë ata që më kanë ndihmuar në realizimin e këtij punimi me

sugjerime, kritika dhe vërejtje: me shumë përzemërsi ju meritoni mirënjohjen time më të

thellë! Përgjegjësia për ndonjë gabim të përfshirë në punim më takon vetëm mua.

Fillimisht falenderoj udhëheqësin e këtij punimi Prof. Dr. Vjollca Karapici: pa ndihmën,

mbështetjen e vazhdueshme dhe udhëheqjen e çmuar të saj ky punim nuk do të ekzistonte.

Ajo ishte ndërmjetësi kryesor për mbledhjen e të dhënave dhe konsultimin e shumë burimeve

të informacionit.

Falenderoj për mbështetjen e tyre: Përgjegjësen e Departamentit të Kontabilitetit Prof. Dr.

Ingrid Shuli, Dekanin e Fakultetit Ekonomik Prof. Dr. Dhori Kule, Prof. Dr. Sotiraq Dhamo

dhe të gjithë kolegët e departamentit. Falenderoj në mënyrë të veçantë Prof. Dr. Fatmir

Memaj për ndihmën e pakursyer në përmbushjen e kritereve të tjera të shkollës së

doktoraturës.

Falenderime të veçanta për disa kolegë e miq të mi: Dr. Valbona Kapllani pati durimin ta

ndiqte këtë punim hap pas hapi. Ajo mundësoi konsultimin e shumë burimeve të

informacionit dhe më ndihmoi në gjetjen e një strukture të përshtatshme për një punim

doktorature. Gjithashtu sëbashku me pedagogun udhëheqës ishte ndihma ime më e madhe

për mbledhjen e të dhënave. Dr. Blerina Kurti, Dr. Blerta Zilja dhe Dr. Mirela Miti më kanë

inkurajuar dhe kanë harxhuar pjesë të kohës së tyre për të lexuar dhe për të diskutuar me

mua draftet e punimit.

Së fundi dëshiroj të falenderoj më të dashurit e mi: Prindërit e mi për sakrificat dhe

përkushtimin e përhershëm, Familjen time për mbështetjen dhe durimin e treguar gjatë

periudhës më impenjative të jetës time”.

iv

“Babait tim të mrekullueshëm!

Mësimet e tua, mbështetja ime më e fortë do të jenë me mua përgjithmonë”

v

PËRMBAJTJA

ABSTRAKT........................................................................................................................... i

FALENDERIME ................................................................................................................. iii

PЁRMBAJTJA...................................................................................................................... v

LISTA E TABELAVE ..................................................................................................... vii

LISTA E SHKURTIMEVE ............................................................................................... x

HYRJE ................................................................................................................................. 1

RISHIKIMI I LITERATURËS ......................................................................................... 5

KAPITULLI 1: MARRËVESHJET E KAPITALIT .................................................... 15

1.1 Marrëveshja Bazel I (1988) .................................................................................... 16

1.2 Marrëveshja Bazel II (2004) ..................................................................................... 18

1.3 Marrëveshja e re Bazel III ........................................................................................ 36

KAPITULLI 2: RAPORTIMI FINANCIAR PËR SEKTORIN BANKAR .............. 47

2.1 Standardet Ndërkombëtare të Raportimit Financiar ................................................ 47

2.2 Ndërveprimet rregullatore dhe kontabël .................................................................. 58

KAPITULLI 3: METODOLOGJIA E KËRKIMIT ..................................................... 66

3.1 Pyetjet kërkimore të studimit ..................................................................................... 66

3.2 Metodat kërkimore .................................................................................................... 67

3.3 Burimi dhe mbledhja e të dhënave ............................................................................ 76

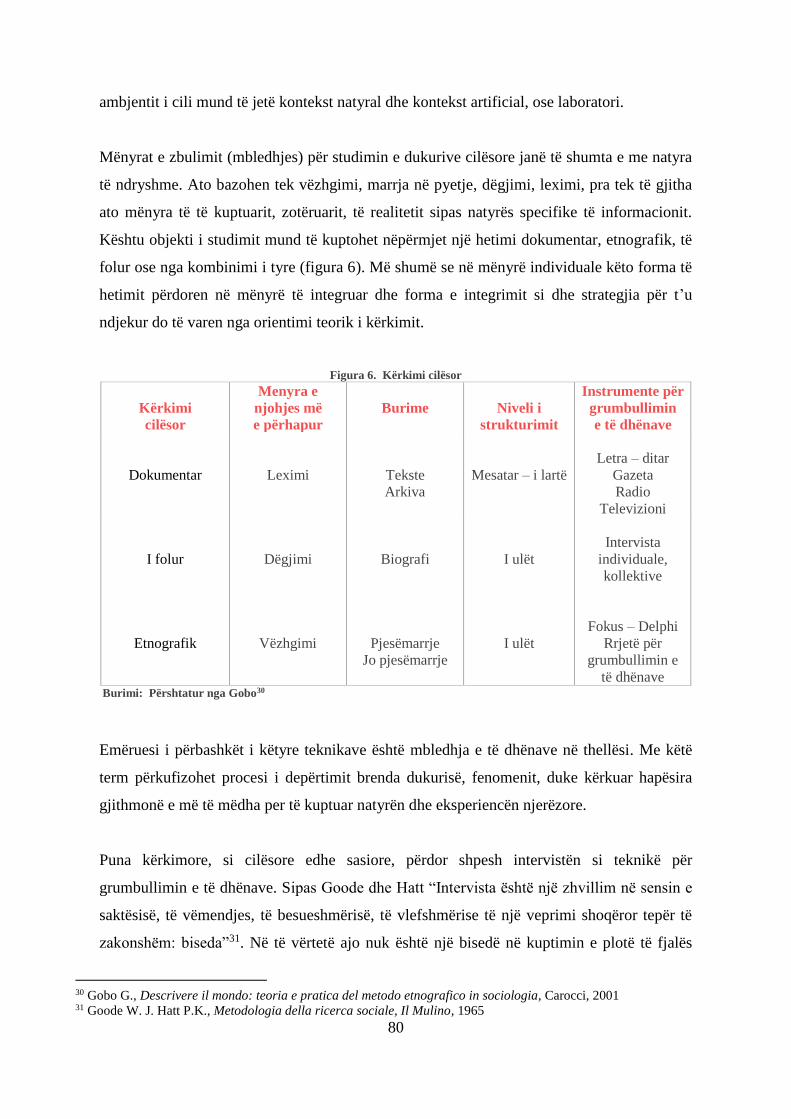

3.4 Struktura e intervistës ................................................................................................ 79

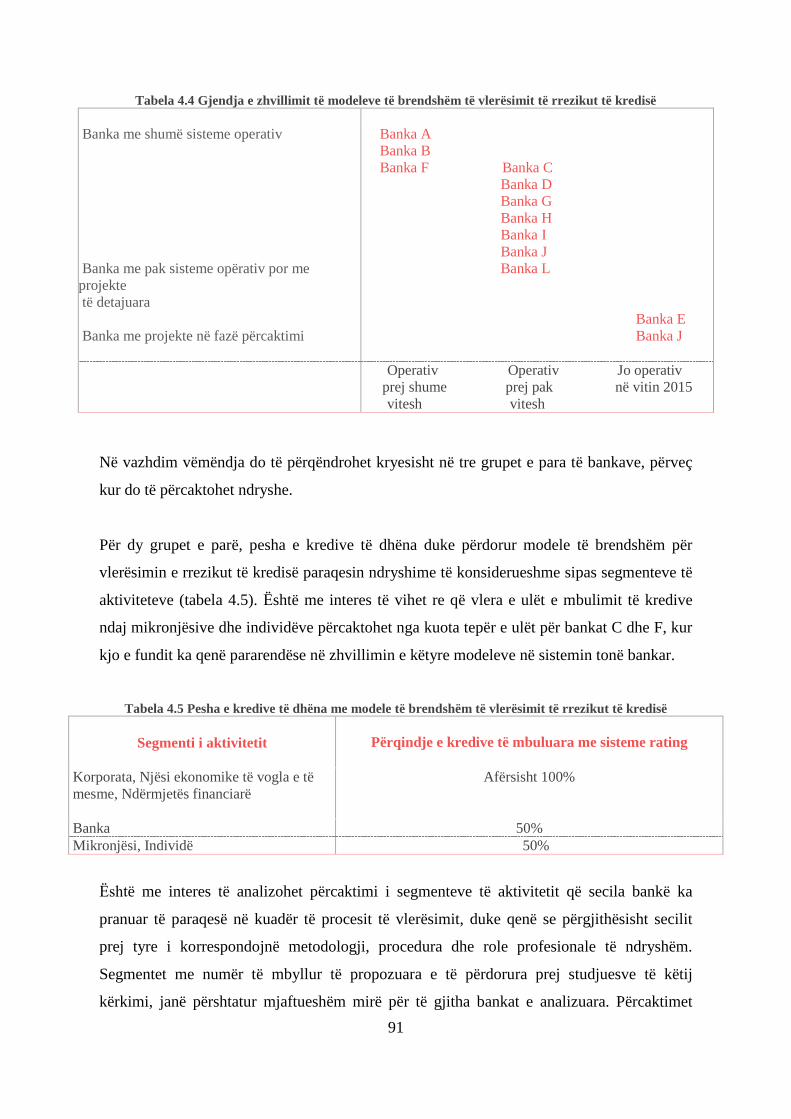

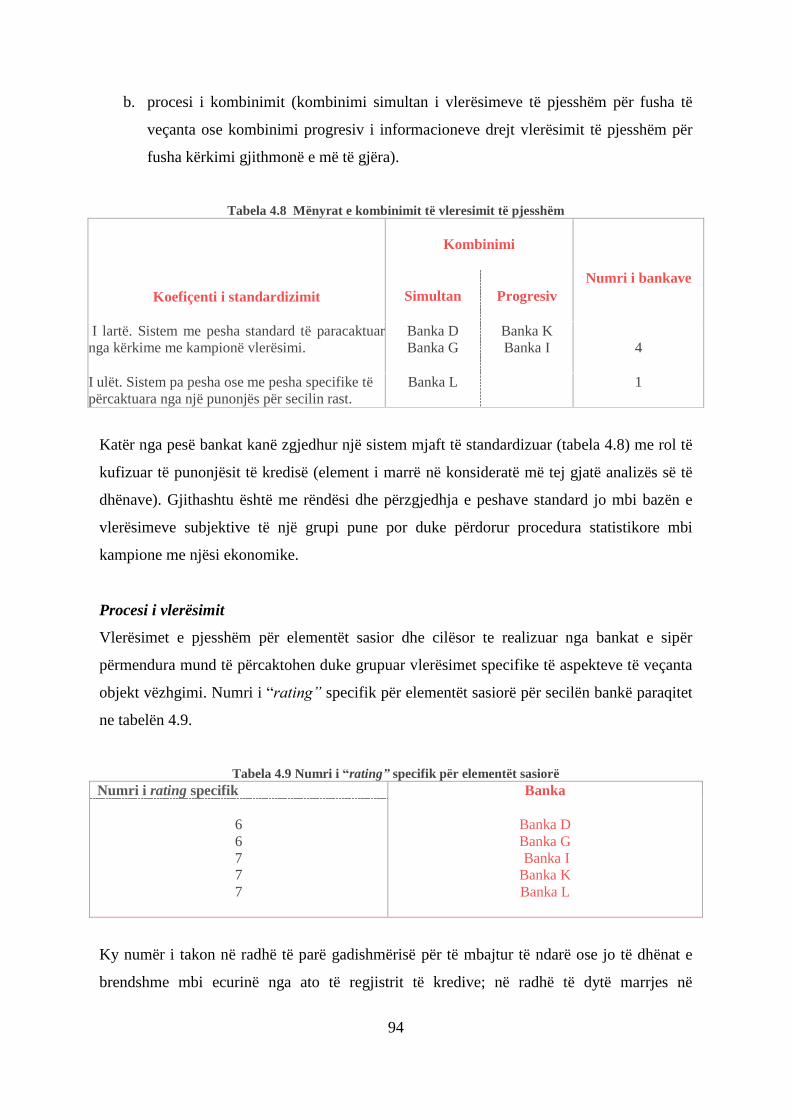

KAPITULLI 4: ANALIZA E TË DHËNAVE .............................................................. 85

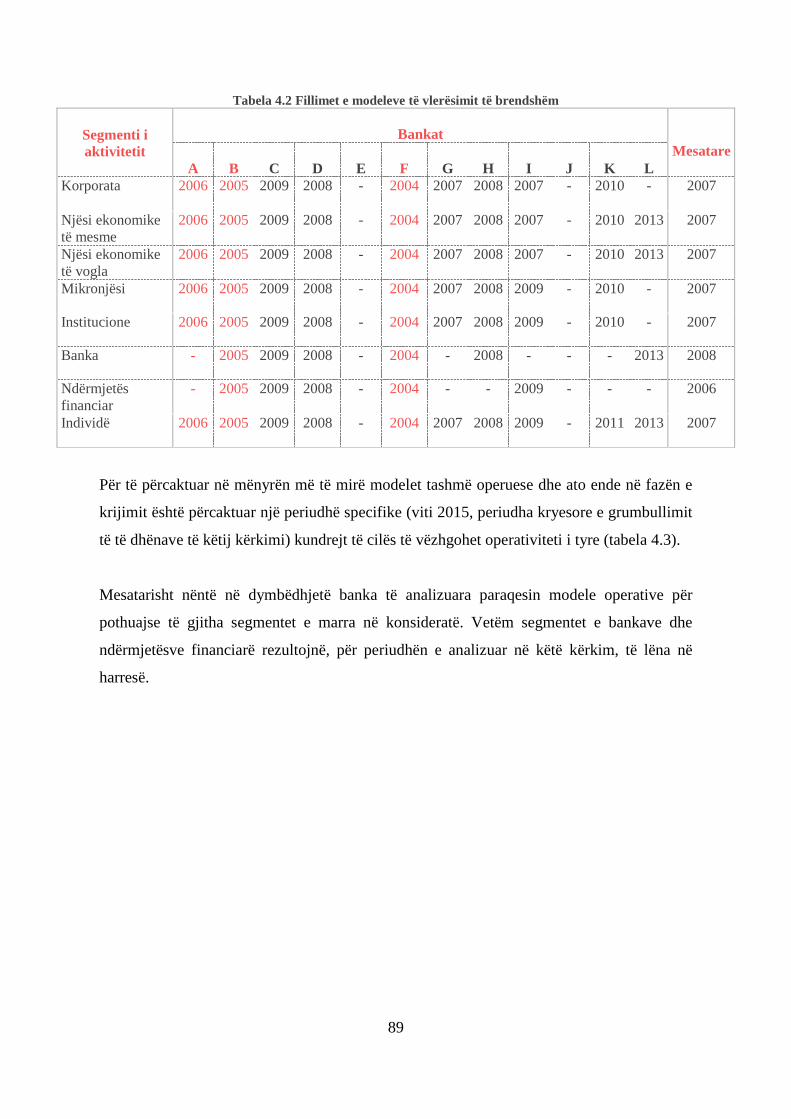

4.1 Modelet e brendshëm për vlerësimin e rrezikut të kredisë në sistemin tonë bankar...87

4.2 Modelet e brendshëm për vlerësimin e rrezikut të kredisë dhe normativat në fuqi ..104

4.3 Efektet e ndryshimeve të SNRF në sistemin tonë bankar ....................................... 106

4.4 Ndërveprimet rregullatore dhe kontabël .................................................................. 117

vi

KAPITULLI 5: PËRFUNDIME ................................................................................... 126

5.1 Përmbledhje e pyetjeve dhe rezultateve kryesore ................................................... 126

5.2 Përfundime të përgjithshme dhe rekomandime ...................................................... 134

5.3 Kufizimet e punimit dhe kërkime të mëtejshme .................................................... 137

SHTOJCA ........................................................................................................................139

REFERENCA ................................................................................................................... 156

vii

LISTA E TABELAVE

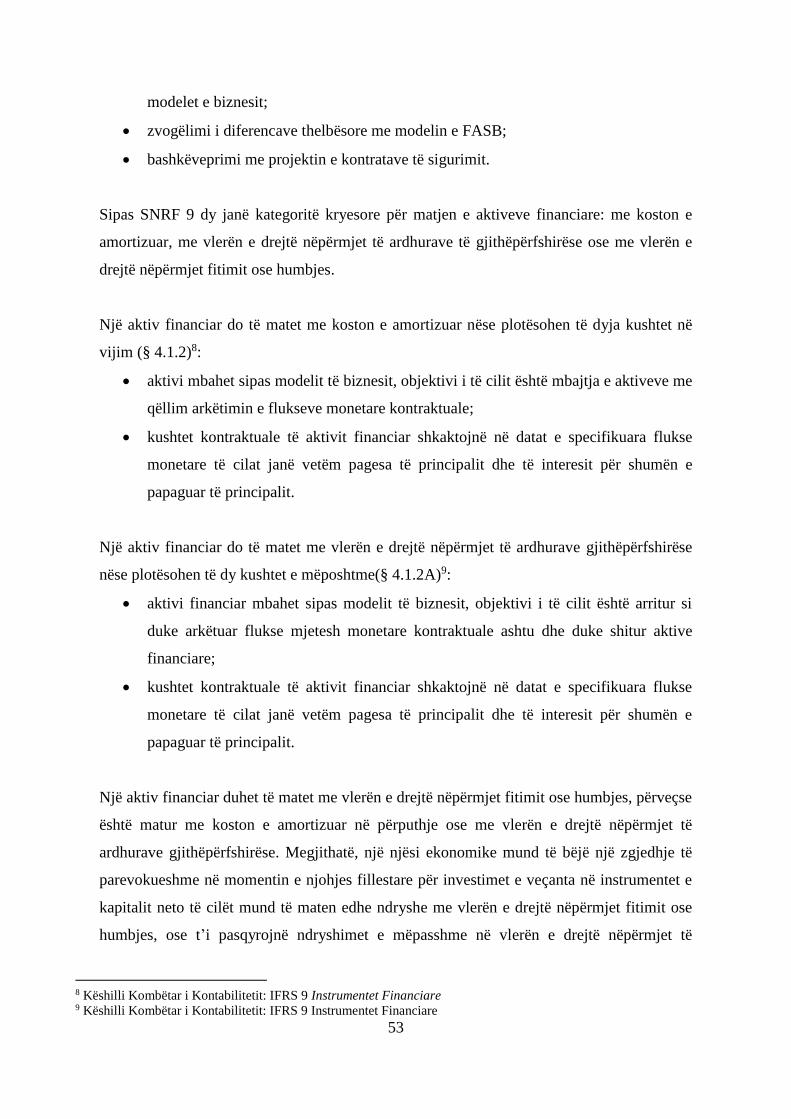

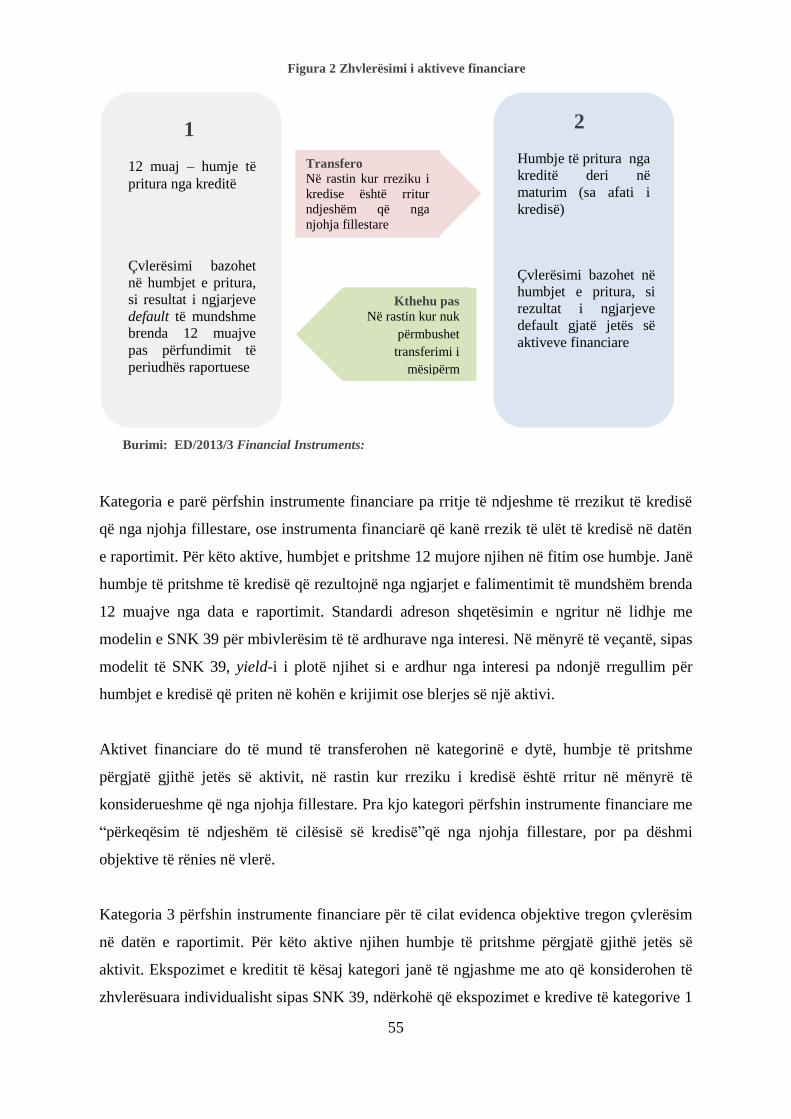

Figura 1 Klasifikimi dhe matja e aktiveve financiare 54

Figura 2 Zhvlerësimi i aktiveve financiare 55

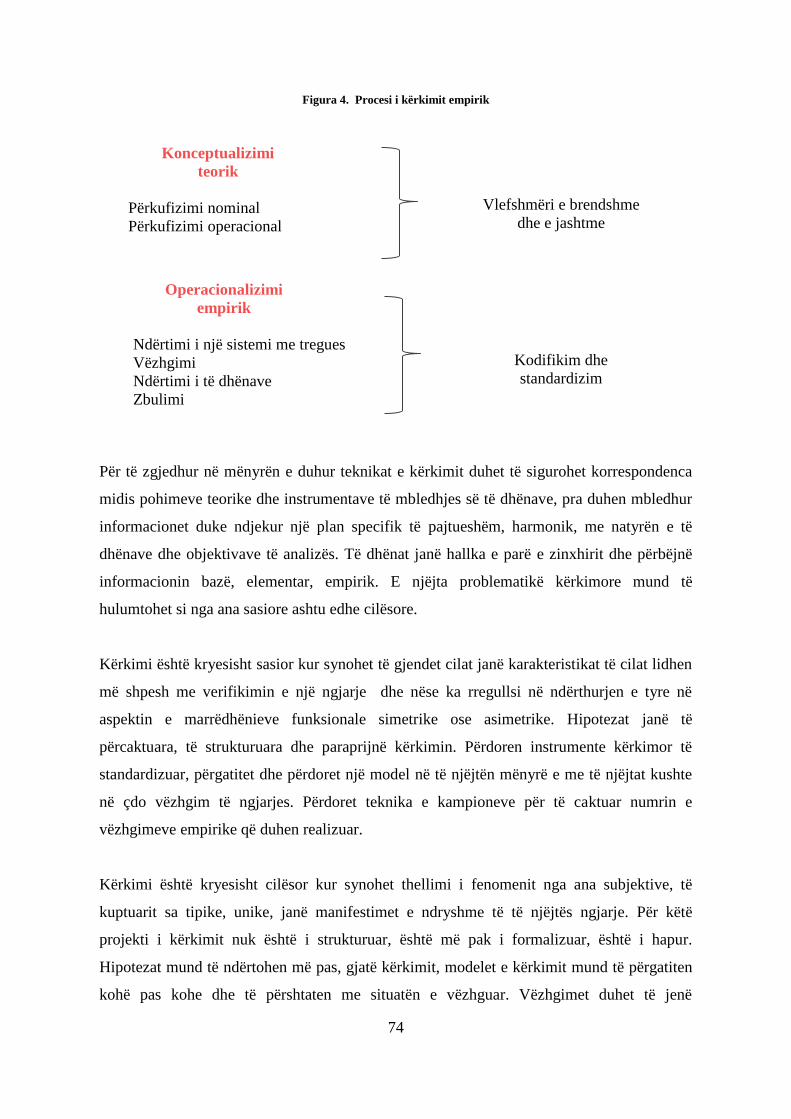

Figura 3 Projekti i kërkimit 71

Figura 4 Procesi i kërkimit empirik 74

Figura 5 Kërkimi sasior / cilësor dhe paraqitja e të dhënave 76

Figura 6 Kërkimi cilësor 80

Figura 7 Përfitimet dhe mangësitë e intervistës së drejtëpërdrejtë 81

Figura 8 Informacioni sasior i përfshirë në procesin e vlerësimit 96

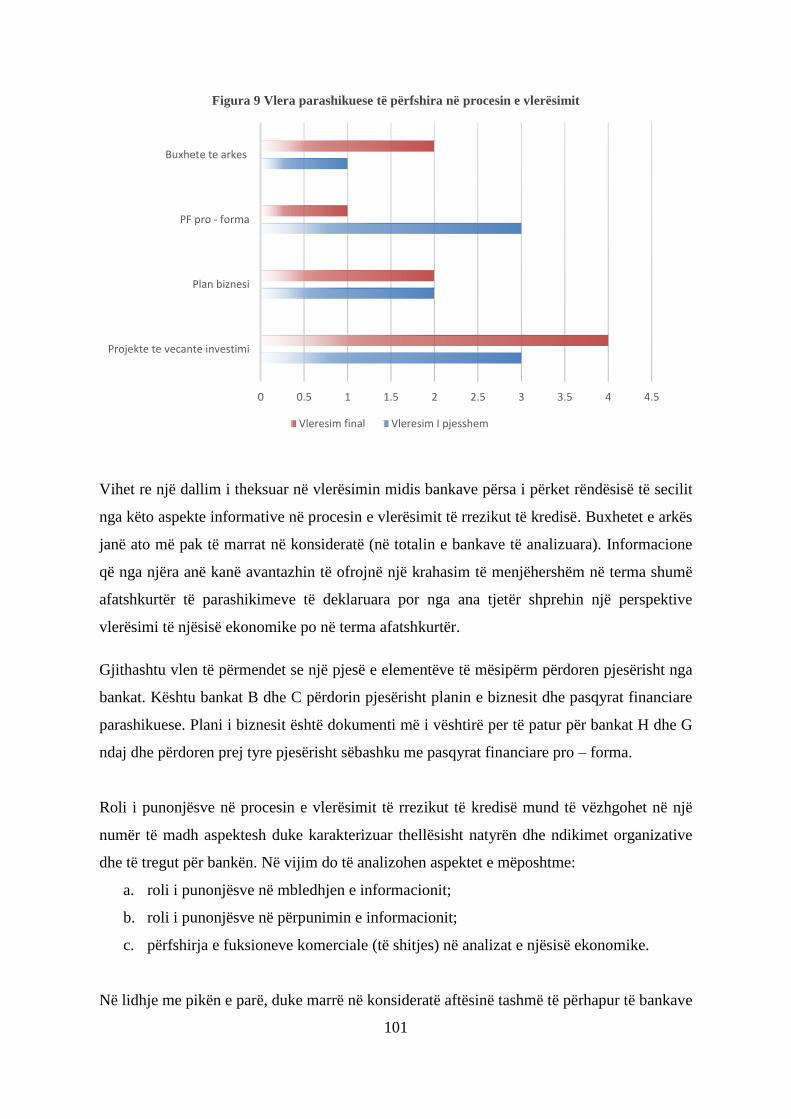

Figura 9 Vlera parashikuese të përfshira në procesin e vlerësimit 101

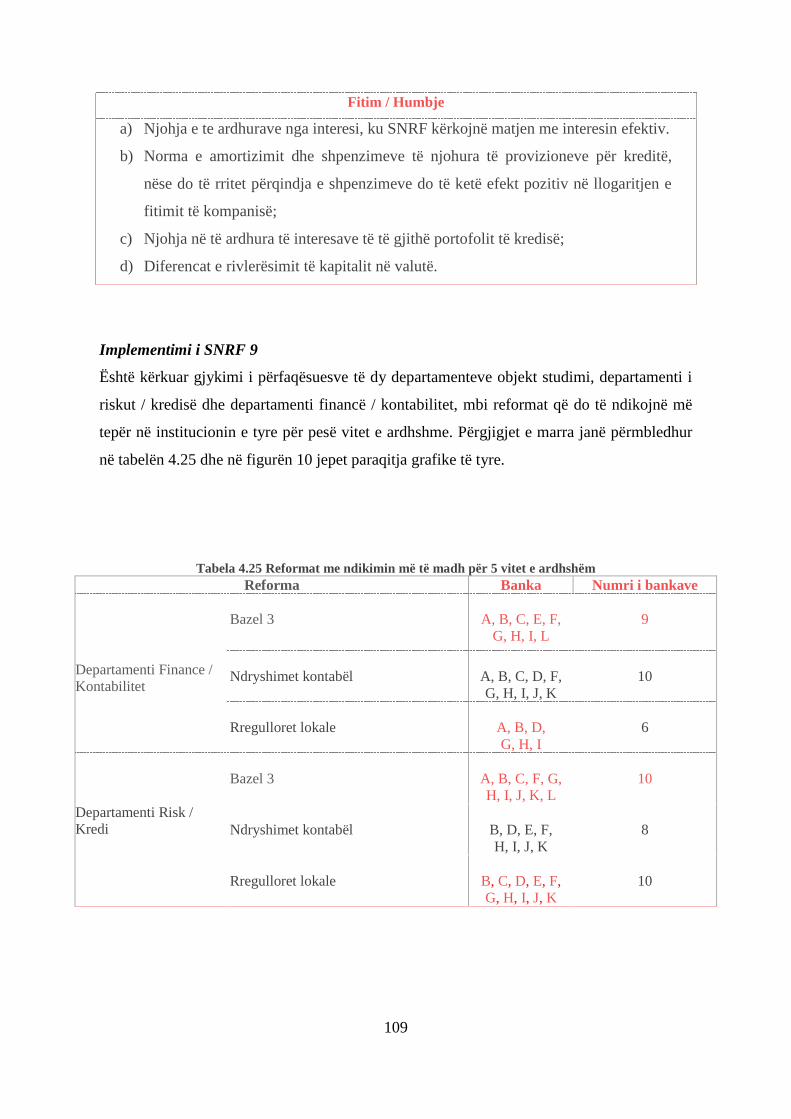

Figura 10 Reformat me ndikimin më të madh për 5 vitet e ardhshëm 110

Figura 11 Ndikimi i SNRF 9 në pasqyrat financiare për sektorin bankar 111

Figura 12 Fillimi i projektit për implementimin e SNRF 9 112

Figura 13 Besoni se SNRF 9 do të përmirësojë cilësinë e pasqyrave

financiare kundrejt SNK 39?

113

Figura 14 Prisni për institucionin tuaj një rritje të vlerës të instrumentëve

financiare të matur me vlerën e drejtë sipas SNRF 9 kundrejt SNK 39?

114

Figura 15 A është modeli i klasifikimit të kredive sipas SNRF 9 praktik

(funksional)?

115

Figura 16 Efekti i modelit të humbjeve të pritshme sipas SNRF 9 në koston

e produkteve të ofruara

116

Figura 17 Ndikimi final i SNRF 9 117

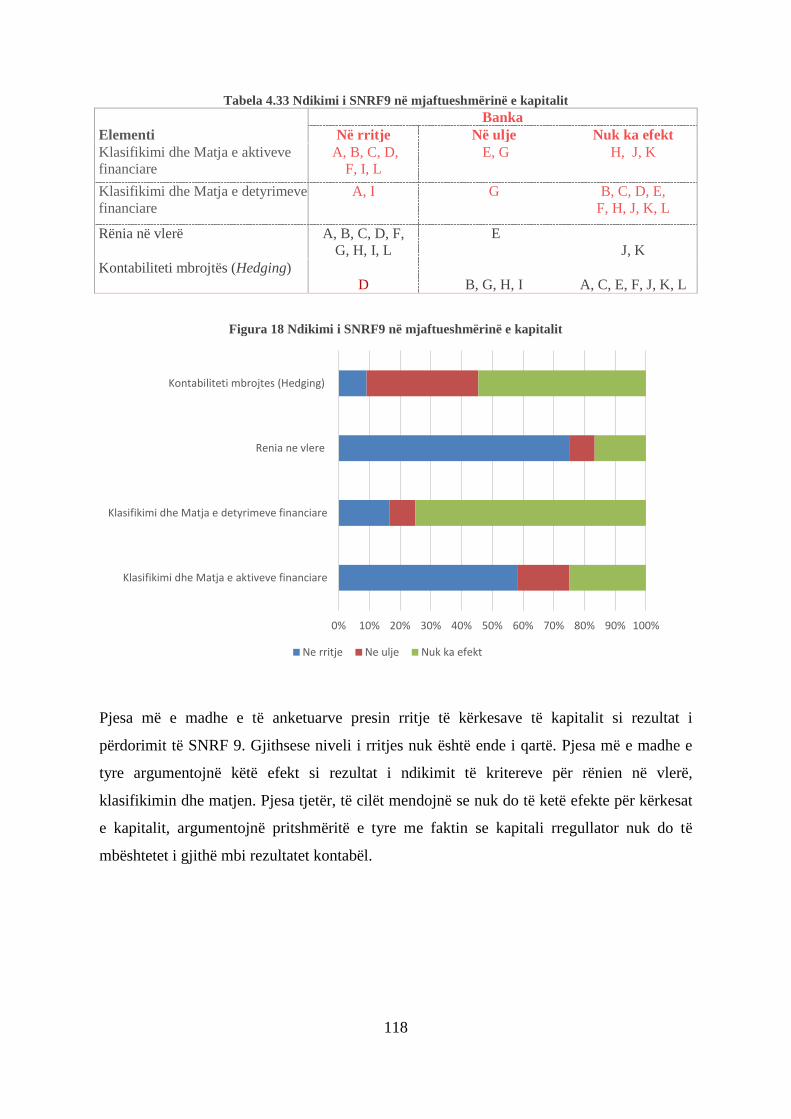

Figura 18 Ndikimi i SNRF9 në mjaftueshmërinë e kapitalit 118

Figura 19 Ndikimi i SNRF 9 në luhatjen e fitimit të raportuar 119

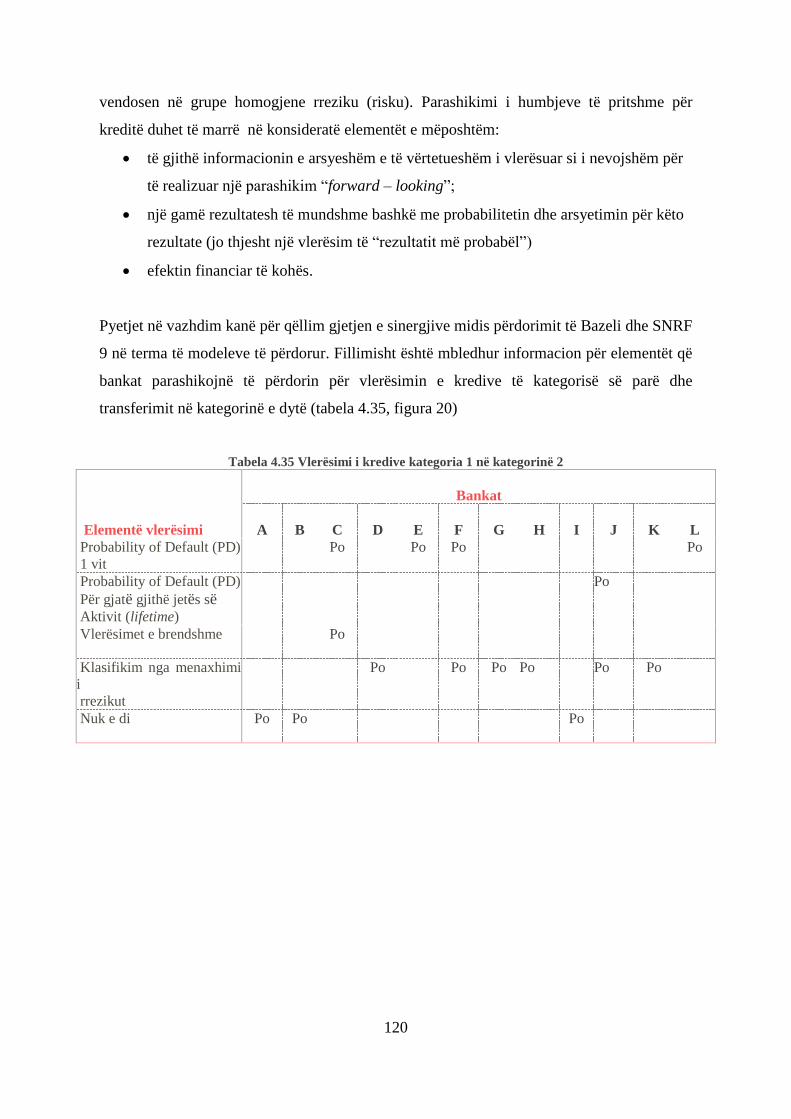

Figura 20 Vlerësimi i kredive kategoria 1 në kategorinë 2 121

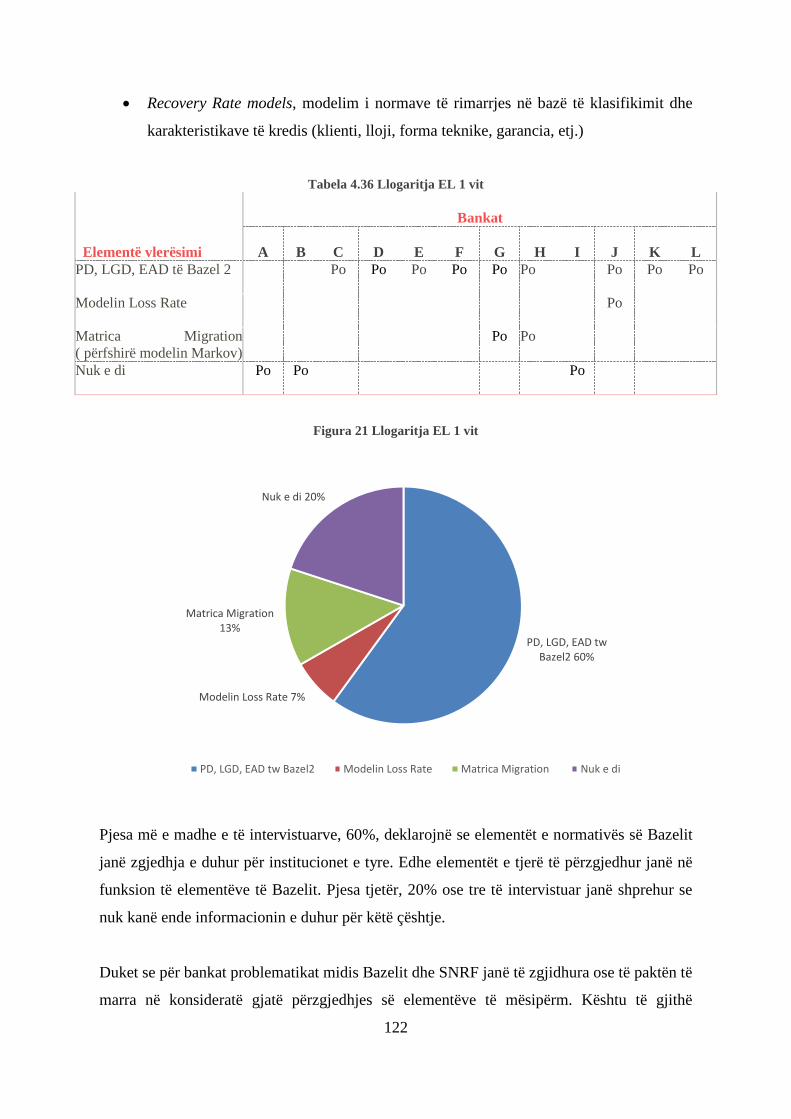

Figura 21 Llogaritja EL 1 vit 122

Figura 22 Llogaritja EL lifetime 124

Tabela 1.1 Lidhja midis rrezikut, modelit të rrezikut të kredisë dhe vlerësimit

Të tij

22

Tabela 1.2 Kategori të përqasjes Standard 26

Tabela 1.3 Ponderimi i kategorive 27

Tabela 1.4 Kategori të përqasjes IRB 28

Tabela 1.5 Limitet e nivelit te mbulimit për garancitë reale dhe LGD

përkatëse

33

viii

Tabela 1.6 Bazel 3, fazat e aplikimit 46

Tabela 2.1 Kapitali rregullator dhe SNRF 9 61

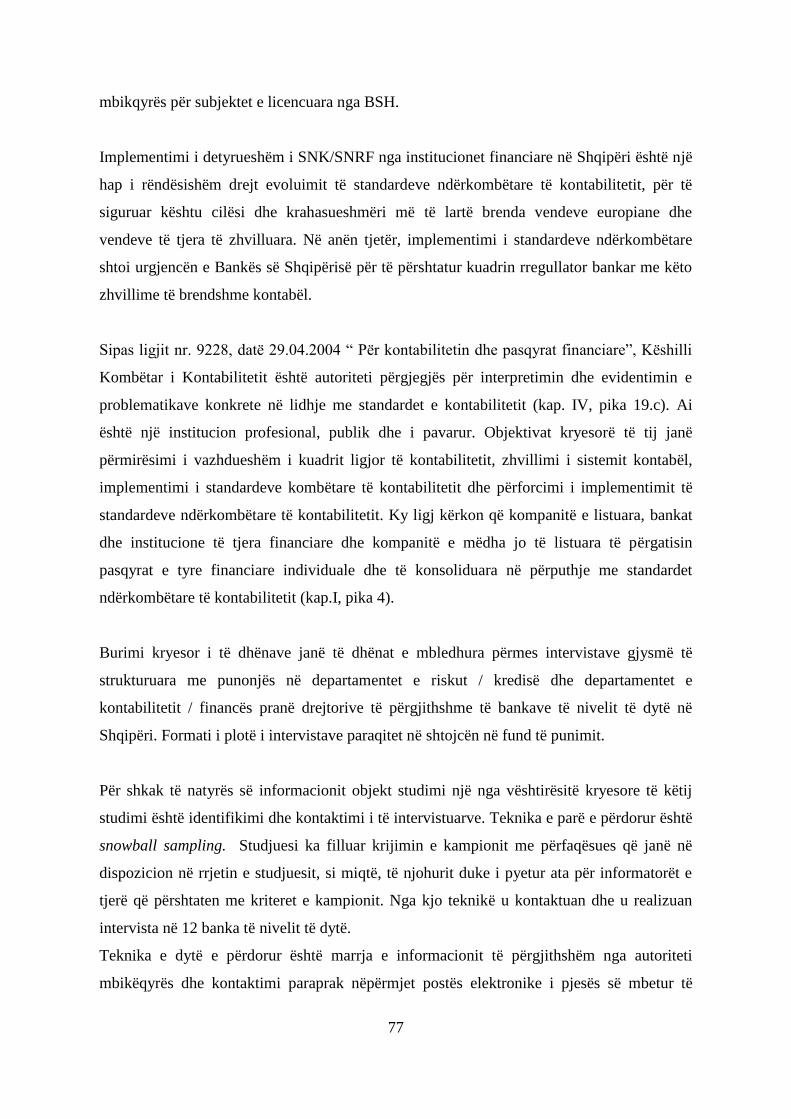

Tabela 3.1 Bankat pjesëmarrëse në studim 79

Tabela 4.1 Organizimi i të dhënave 86

Tabela 4.2 Fillimet e modeleve të vlerësimit të brendshëm 89

Tabela 4.3 Modele të vlerësimit të brendshëm operative në vitin 2015 90

Tabela 4.4 Gjendja e zhvillimit të modeleve të brendshëm të vlerësimit të

rrezikut të kredisë

91

Tabela 4.5 Pesha e kredive të dhëna me modele të brendshëm të vlerësimit

të rrezikut të kredisë

91

Tabela 4.6 Pragu minimal i të ardhurave për klasifikimin e njësive

ekonomike (në milionë lekë)

92

Tabela 4.7 Mënyra e realizimit të vlerësimit final të rrezikut të

kredisë për njësitë ekonomike

93

Tabela 4.8 Mënyrat e kombinimit të vlerësimit të pjesshëm 94

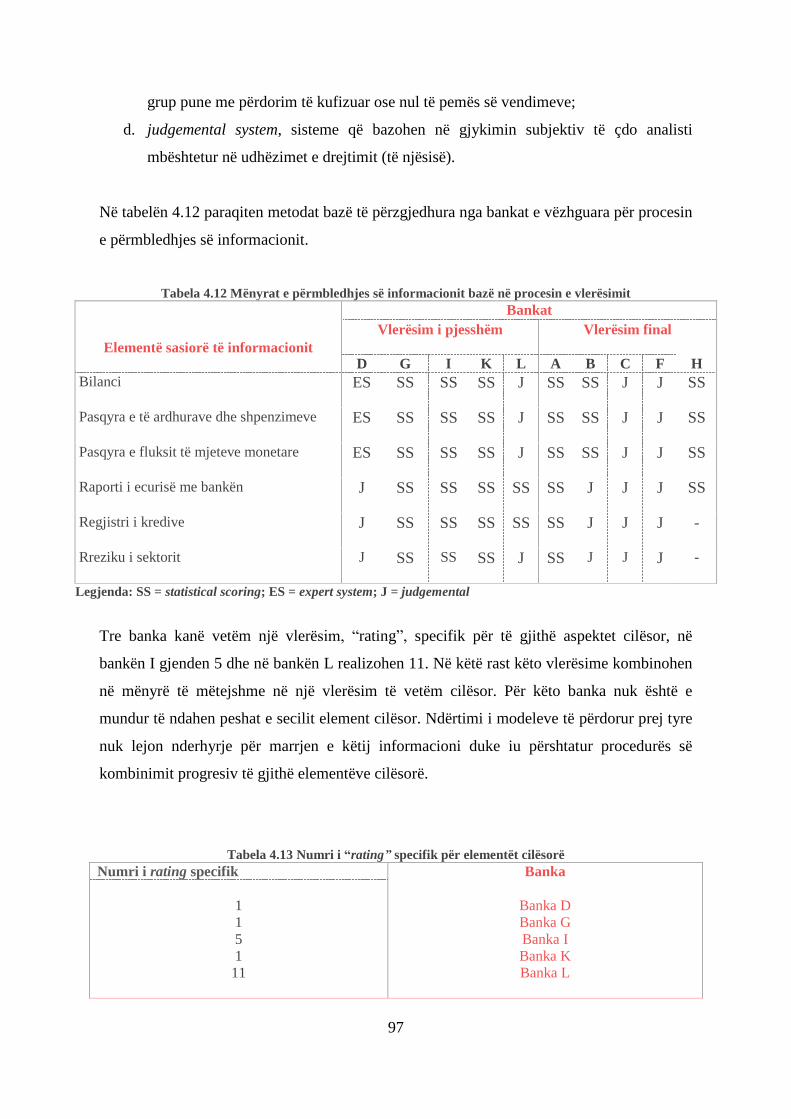

Tabela 4.9 Numri i “rating” specifik për elementët sasiorë 94

Tabela 4.10 Informacioni sasior i përfshirë në procesin e vlerësimit 95

Tabela 4.11 Pesha e informacionit sasior në vlerësimin e pjesshëm 96

Tabela 4.12 Mënyrat e përmbledhjes së informacionit bazë në procesin e

vlerësimit

97

Tabela 4.13 Numri i “rating” specifik për elementët cilësorë 97

Tabela 4.14 Informacioni cilësor i përfshirë në procesin e vlerësimit 98

Tabela 4.15 Mënyrat e përmbledhjes së informacionit bazë në procesin e

vlerësimit

99

Tabela 4.16 Aspekte cilësor të përfshirë në procesin e vlerësimit dhe në

formularin cilësor

100

Tabela 4.17 Vlera parashikuese të përfshira në procesin e vlerësimit 100

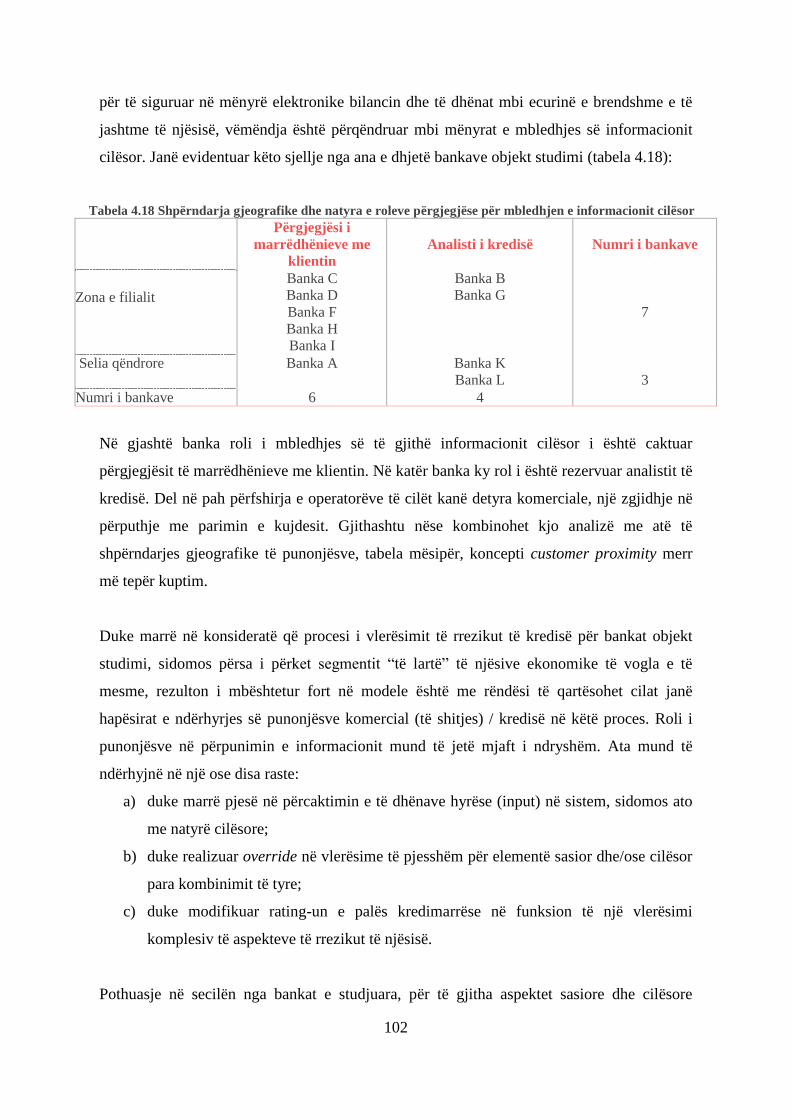

Tabela 4.18 Shpërndarja gjeografike dhe natyra e roleve përgjegjëse për

mbledhjen e informacionit cilësor

102

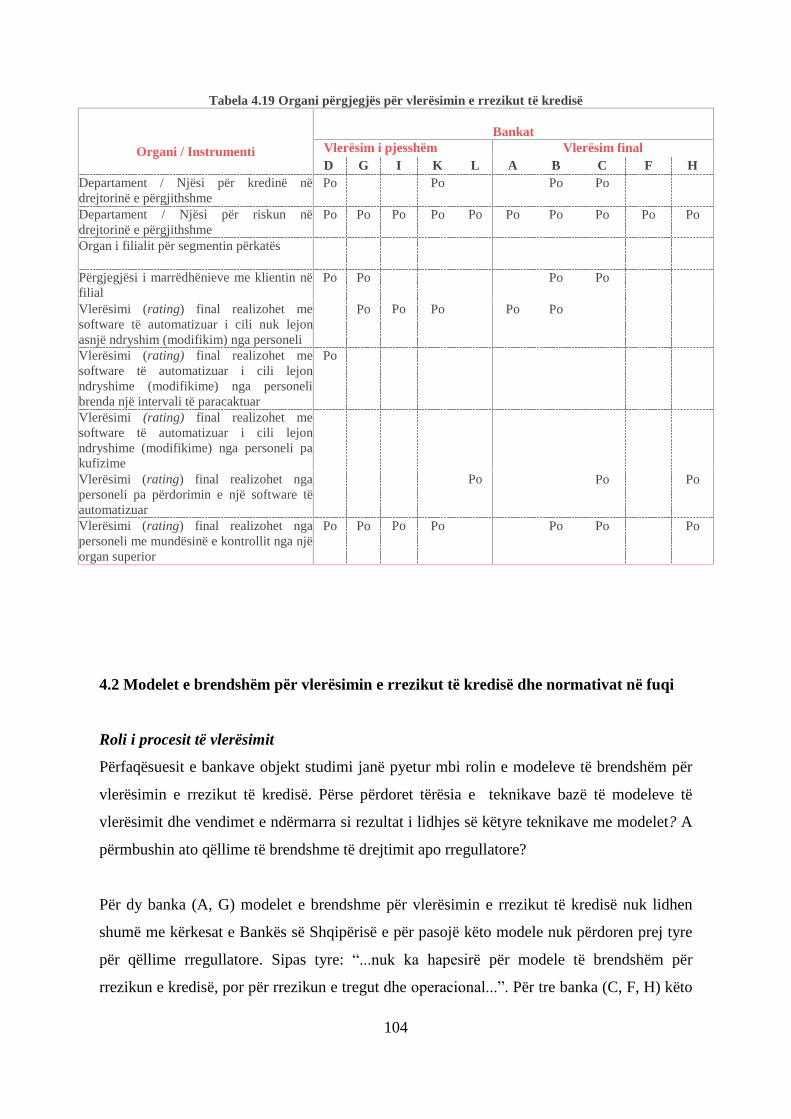

Tabela 4.19 Organi përgjegjës për vlerësimin e rrezikut të kredisë 104

Tabela 4.20 Roli i sistemeve të brendshëm për vlerësimin e rrezikut të kredisë 105

Tabela 4.21 Periudha kohore për vlerësimin e rrezikut të kredisë 106

Tabela 4.22 Raportimi për herë të parë me SNK / SNRF 106

Tabela 4.23 Kohëzgjatja e procesit të implementimit të SNK / SNRF 107

Tabela 4.24 Ndryshimet kryesore me SNRF 107

ix

Tabela 4.25 Reformat me ndikimin më të madh për 5 vitet e ardhshëm 109

Tabela 4.26 Ndikimi i SNRF 9 në pasqyrat financiare për sektorin bankar 111

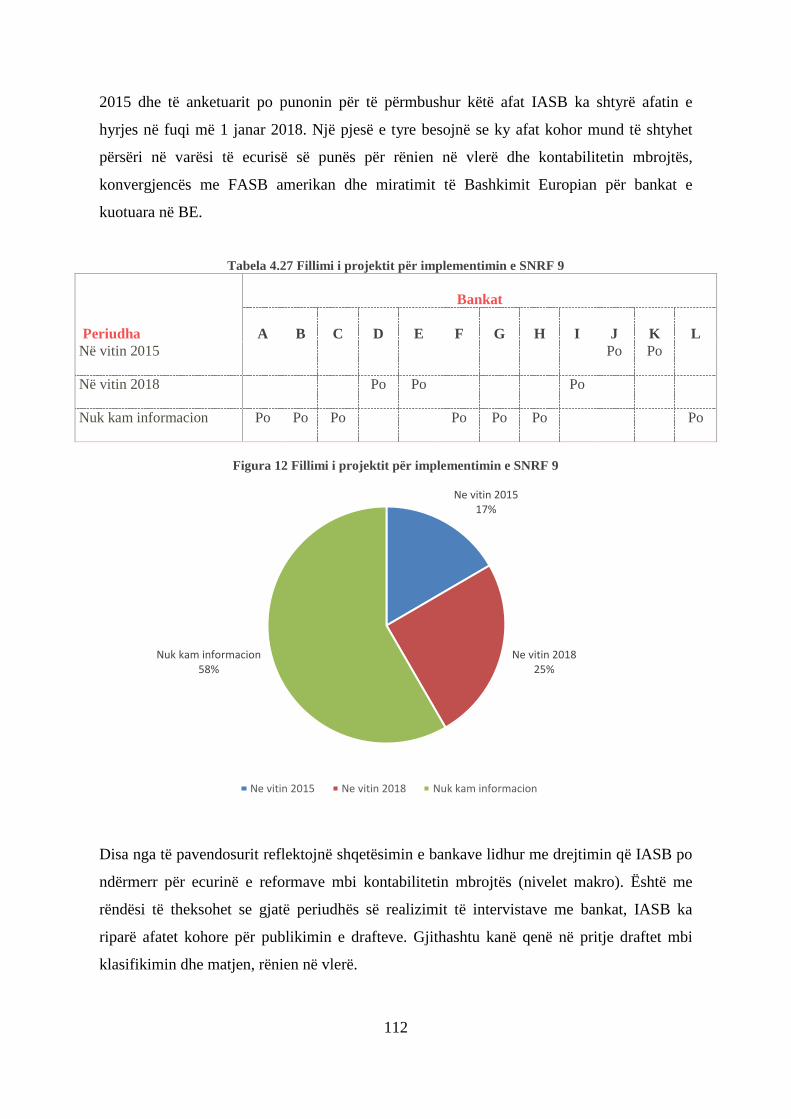

Tabela 4.27 Fillimi i projektit për implementimin e SNRF 9 112

Tabela 4.28 Besoni se SNRF 9 do të përmirësojë cilësinë e pasqyrave

financiare kundrejt SNK 39?

113

Tabela 4.29 Prisni për institucionin tuaj një rritje të vlerës të instrumentëve

financiare të matur me vlerën e drejtë sipas SNRF 9 kundrejt

SNK 39?

114

Tabela 4.30 A është modeli i klasifikimit të kredive sipas SNRF 9 praktik

(funksional)?

115

Tabela 4.31 Efekti i modelit të humbjeve të pritshme sipas SNRF 9 në koston

e produkteve të ofruara

116

Tabela 4.32 Ndikimi final i SNRF 9 117

Tabela 4.33 Ndikimi i SNRF9 në mjaftueshmërinë e kapitalit 118

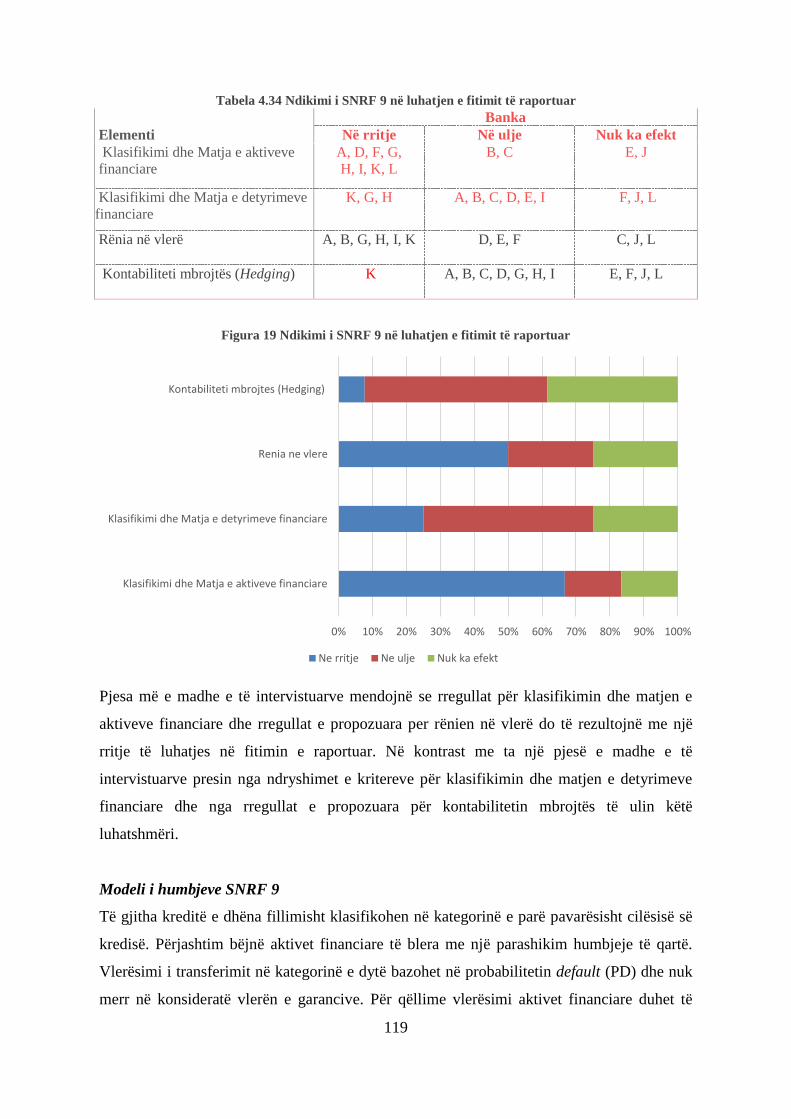

Tabela 4.34 Ndikimi i SNRF 9 në luhatjen e fitimit të raportuar 119

Tabela 4.35 Vlerësimi i kredive kategoria 1 në kategorinë 2 120

Tabela 4.36 Llogaritja EL 1 vit 122

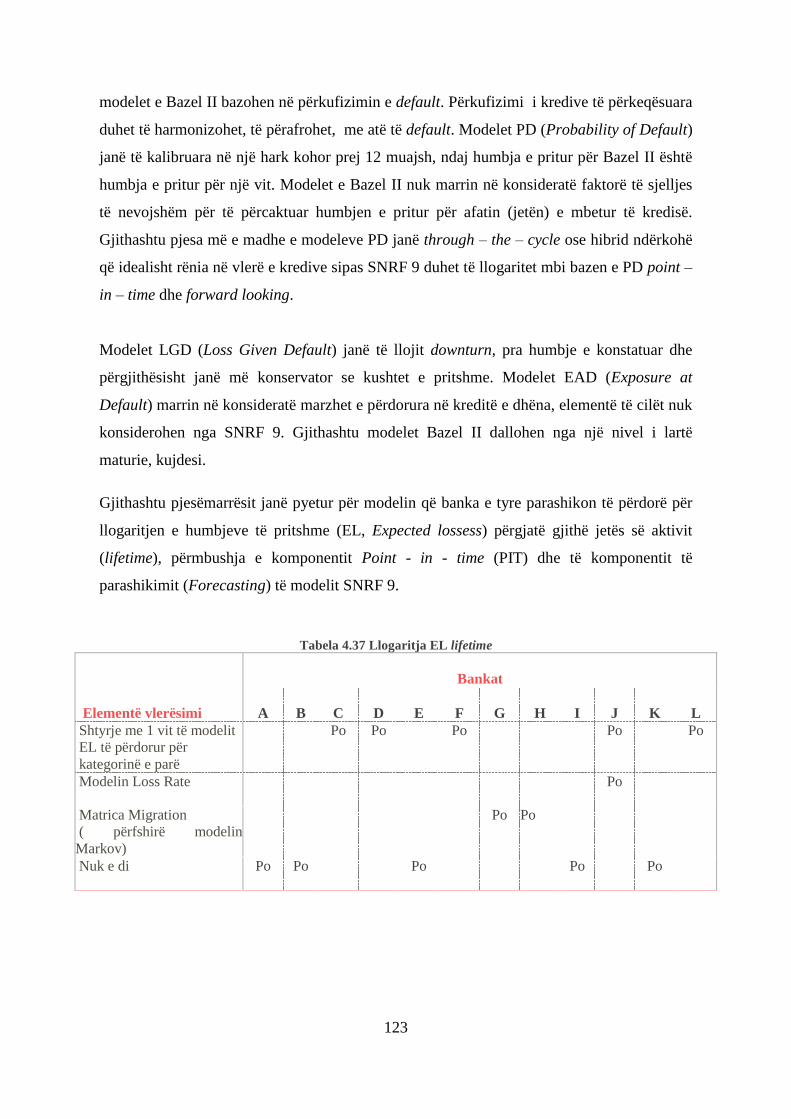

Tabela 4.37 Llogaritja EL lifetime 123

Tabela 4.38 Përmbushja e komponentit Point – in – time (PIT) të modelit

SNRF 9

124

Tabela 4.39 Përmbushja e komponentit Forecasting të modelit SNRF 9 125

Tabela 4.40 Sfidat kryesore për sistemin bankar gjatë implementimit të SNRF 125

x

LISTA E SHKURTIMEVE

AFS I Gatshëm për Shitje

AIRBA Metodat e Avancuara të Vlerësimit të Brendshëm

BCBS Komiteti i Bazelit për Mbikëqyrjen Bankare

BIS Banka e Rregulloreve Ndërkombëtare

EL / ECL Humbja e pritshme

FIRBA Metodat Bazë të Vlerësimit të Brendshëm

FSB Bordi i Qëndrueshmërisë Financiare

FSI Institutiti i Qëndrueshmërisë Financiare

FVOCI Vlera e Drejtë përmes të Ardhurave të Tjera të Përgjithshme

FVTPL Vlera e Drejtë përmes Fitimit ose Humbjes

BSNK / IASB Bordi i Standardeve Ndërkombëtare të Kontabilitetit

LCR Standardet e Likuiditetit Afatshkurtër

LGD Humbja në rast default

M Maturimi i ekspozimit

MCR Kërkesa Minimale për Kapital

NSFR Standardet e Likuiditetit Afatgjatë

OTC Tregje jashtë burse

PIT Pikë në kohë

RWA Vlera e Ponderuar e Ekspozimeve

SIFI Institucionet Financiare me Rëndësi Sistemike

SME Njësi ekonomike të vogla e të mesme

SNK / IAS Standardet Ndërkombëtare të Kontabilitetit

SNRF / IFRS Standardet Ndërkombëtare të Raportimit Financiar

TTC Përmes ciklit

VAR Vlera në rrezik

xi

HYRJE

Sistemi bankar është i një rëndësie jetike për mirëqenien dhe ekonominë e një vendi. Bankat

përbëjne institucione me ndikim të madh dhe qendrat e procesit të ndërmjetësimit të kredisë.

Një sistem bankar i destabilizuar influencon në sigurimin e kredive dhe likuiditetit për të

gjithë ekonominë e vendit.

Gjate viteve të fundit sektorët ekonomik dhe financiar janë tronditur nga kriza globale

financiare e radhës e cila nxorri në pah për institucionet rregullatore dhe ato qeveritare në

mbarë botën nevojën për kërkime e studime të mëtejshme. Gjithashtu, kostot e një krize

bankare janë tepër të larta. Fatkeqësisht edhe shpeshtësia e përsëritjes së këtyre krizave ka

qenë gjithashtu e lartë. Që nga viti 1985, janë regjistruar mbi tridhjetë kriza bankare në

vendet anëtare të Komitetit të Bazelit.

Reagimi i parë ka ardhur nga Komiteti i Bazelit i cili, në dhjetor 2010 publikoi propozimin

për Basel III, marrëveshja më e fundit për sektorin bankar. Ajo është cilësuar edhe si një

përgjigje globale ndaj krizës botërore të kredisë. Gjithashtu Bordi i Standardeve

Ndërkombëtare të Kontabilitetit, IASB, gjatë tre viteve te fundit ka realizuar ndryshime të

vazhdueshme në kuadër të përmirësimit të standardeve ekzistuese dhe krijimit të

standardeve te reja. Basel III dhe ndryshimet më të fundit të SNRF përbëjnë, për sektorin

bankar, sfidat e radhës. Ato nënkuptojnë më shumë kapital dhe efekte të konsiderueshme në

pasqyrat e raportuara financiare.

Reforma Basel III, ka si qëllim uljen e probabilitetit të ndodhjes dhe ashpërsisë të krizave

bankare në të ardhmen. Kjo do të shoqërohet me rritje të kostove si rezultat i rregullave më

të forta mbi kapitalin, kritereve mbi likuiditetin dhe mbikëqyrjes në sistemin bankar. Por,

nga analiza të detajuara të grupeve të punës përfitimet e ardhshme të shoqërise do të

tejkalojnë kostot e institucioneve bankare në veçanti. Është gjerësisht e pranuar se politikat

fiskale dhe monetare të kujdesshme përbëjnë bazat për stabilitet financiar dhe rritje

ekonomike të qëndrueshme. Rritja e qëndrueshmërisë në sistemin bankar dhe financiar

përbën nje trade-off të ngjashëm ku kostot e tanishme tejkalohen disa herë nga përfitimet

2

afatgjata. Është e vështirë të përfytyrohet që një vend të mund të sigurojë rritje të

qëndrueshme mbi bazat e nje sistemi të dobët bankar.

Rregullat e reja të Komitetit të Bazelit për sektorin bankar si dhe adoptimi i standardeve të

reja për raportimin financiar përbejnë një sfidë të vërtetë edhe për vendin tonë dhe aspiratën

e tij drejt Bashkimit Europian.

Objektivi i punimit

Objektivi kryesor i punimit është mbledhja e eksperiencave dhe analizimi i tyre në mjedisin

bankar shqiptar në lidhje me modelet e brendshme për vlerësimin, matjen dhe kontrollin e

rrezikut të kredisë dhe rregullat kontabël për raportimin financiar bankar.

Normativat e Bazelit mbi kapitalin e bankave e kanë përshpejtuar adoptimin e modeleve të

brendshëm për vlerësimin, matjen dhe kontrollin e rrezikut të kredisë (Internal Rating) por

nuk përbëjne zanafillën e krijimit të tyre. Në të vërtetë, faktorët fillestarë lidhen me politikat

menaxheriale dhe konkurruese të bankave. Pra janë bankat të cilat duhet të zgjedhin modelet

e përcaktimit të rrezikut të kredisë për segmente të ndryshme të tregut me të cilat operojnë.

Janë gjithashtu vetë bankat të cilat përcaktojnë këto segmente dhe shtrirjen e tyre.

Për realizimin e këtij punimi u kryen intervista me specialistët përkatës në sistemin bankar

shqiptar. Duke analizuar rezultatet e këtij kërkimi jemi përgjigjur pyetjeve të tilla si cili

është zhvillimi i modeleve të brendshëm për vlerësimin, matjen dhe kontrollin e rrezikut të

kredisë në realitetin e bankave në Shqiperi; cilat janë përpjekjet e përafrimit të normativave

të vendit tonë me ato më të rëndësishme botërore si Bazel III; cilat janë efektet e

ndryshimeve të SNRF për raportimin financiar bankar; a ndërthuren implementimet e këtyre

dy direktivave?

3

Struktura e punimit

Punimi është i përbëre nga pesë kapituj kryesorë. Rishikimi i literaturës përbën kontekstin

teorik të punimit, në mënyrë të veçantë për dy kapitujt e parë. Janë paraqitur përpjekjet e

autorëve të ndryshëm nga analiza e të cilëve është frymëzuar ky punim.

Në Kapitullin 1 analizohet zhvillimi historik i marrëveshjeve të Bazelit për kapitalin bankar.

Janë paraqitur të gjitha fazat e kaluara për të arritur në kuadrin e tanishëm rregullator. Në

pjesën e parë të kapitullit paraqitet marrëveshja e parë, Bazel I, dhe nevojat për ndryshimin e

saj. Në pjesën e dytë paraqitet marrëveshja e re e kapitalit, Bazel II, dhe metodat e vlerësimit

të brendshëm të rrezikut të kredisë, risia e sjellë nga kjo marrëveshje sëbashku me

vlerësimin e rrezikut operacional. Në pjesën e fundit të kapitullit analizohen standardet e

reja për kapitalin dhe likuiditetin e bankave, Bazel III. Në mënyrë të veçantë janë paraqitur

të rejat e saj kundrejt kuadrit rregullator të mëparshëm.

Në Kapitullin 2 paraqitet një panoramë e zhvillimit të standardeve të raportimit financiar për

sektorin bankar. Përkrah Komitetit të Bazelit, përgjegjës për kuadrin rregullator, IASB ka

vazhduar punën në kuadër të përmirësimit të standardeve ekzistuese dhe krijimit të

standardeve të reja. Kjo është diktuar edhe nga evoluimi me ritme tepër të larta i mjedisit

ekonomik dhe financiar duke vendosur në qendër të objektivave të përbashkët forcimin e

sistemit bankar për të asimiluar tronditjet financiare. Më pas vijohet me një analizë të

ndërveprimit të dy rregulloreve duke shënuar disa nga pikat e takimit dhe problematikat

përkatëse.

Në Kapitullin 3 paraqitet metodologjia e punimit. Në këtë kapitull fillimisht parashtrohen

pyetjet kërkimore të studimit të nevojshme për vërtetimin e hipotezës bazë. Më pas jepet një

trajtim teorik i metodave kërkimore kryesore dhe argumentohet përzgjedhja e metodave

cilësore si më të përshtatshmet për këtë studim. Pjesa e fundit e kapitullit është e

përqëndruar tek burimi dhe mbledhja e të dhënave. Struktura e intervistave të përdorura në

studim si teknika bazë e grumbullimit të të dhënave përmbyll këtë pjesë të punimit.

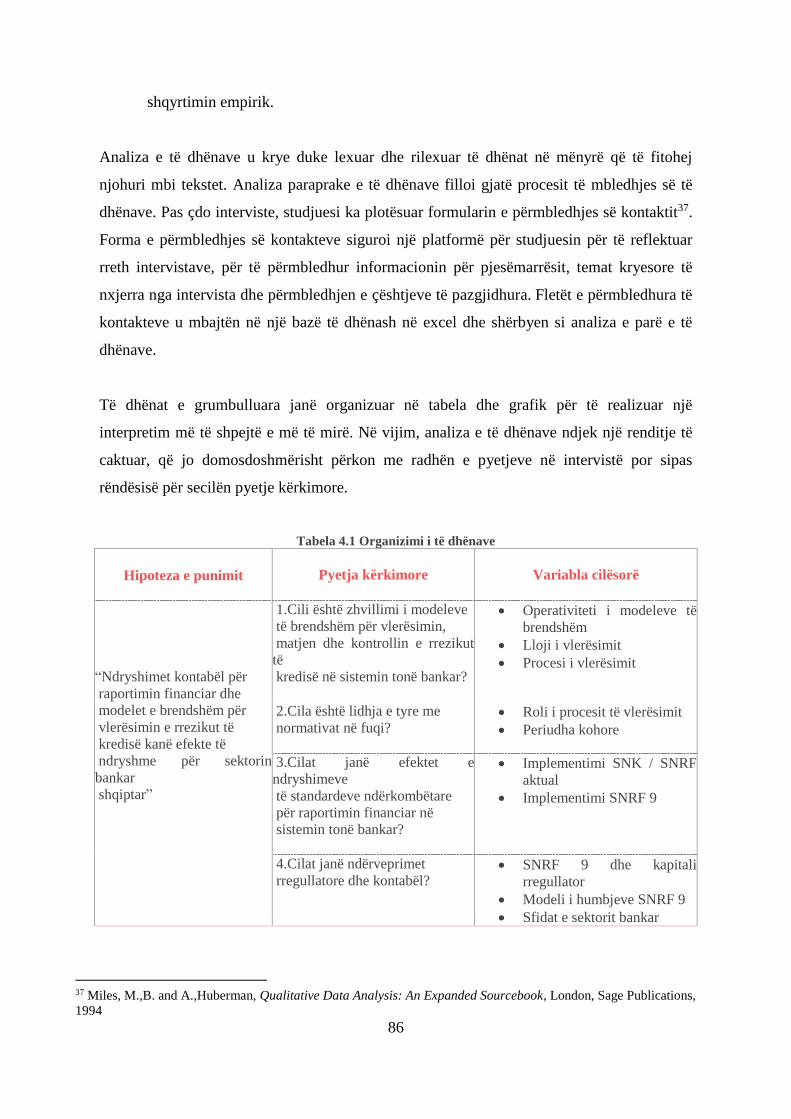

Në Kapitullin 4 analizohen të dhënat e mbledhura. Rezultatet e grumbulluara janë paraqitur

nëpërmjet analizës përshkruese në tabela krahasuese shoqëruar me komente përkatëse

4

sqaruese. Analiza dhe interpretimi i të dhënave ndjek një rend të përcaktuar nga studjuesi si

më i përshtatshëm për të kuptuar pyetjet kërkimore të studimit.

Kapitulli 5 është edhe kapitulli final i punimit ku paraqiten rezultatet e teknikave të

përdoruar për arritjen e objektivave të punimit. Gjithashtu janë dhënë mendime dhe

sugjerime në lidhje me këto rezultate.

5

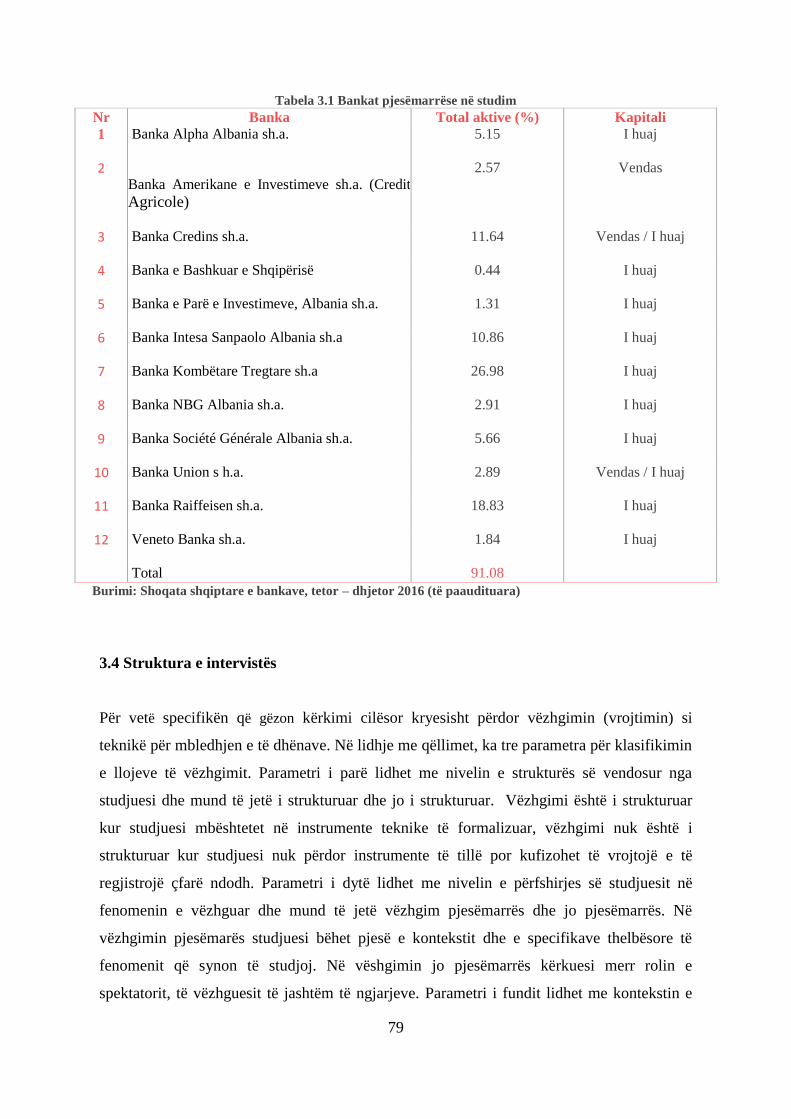

RISHIKIMI I LITERATURËS

Nga pikëpamja cilësore rregulloret e reja të kapitalit e kanë “përshpejtuar” procesin e

adoptimit të sistemeve të vlerësimit të brendshëm, por nuk janë këto marrëveshje origjina e

tyre. Kjo nënkupton se bankat që do të vendosin të përdorin përqasjen e re standard të

propozuar nga Bazel mund të evitojnë përdorimin e sistemeve të vlerësimit për qëllime

rregullatore por do t’u duhet, gjithsesi, zhvillimi i këtyre sistemeve për qëllime drejtimi.

Bankat duhet të sigurojnë sisteme vlerësimi të integruara në mënyre të plotë me logjikën e

administrimit të rrezikut dhe të çmimeve.

Sistemet e vlerësimit të brendshëm janë prezantuar në kontekstin amerikan, i cili shpesh

është më i zhvilluar dhe konkurrues, shumë më parë se të hidhej hipoteza e rishikimit të

Marrëveshjes së parë të Bazelit. Megjithëse ka patur studime sporadike mbi përhapjen e

sistemeve internal rating në bankat amerikane përgjatë viteve ’90, argumentat empirike të

përdorimit të këtyre vlerësimeve u thelluan në vitin 1998 me studimet e disa përfaqësuesve

të Federal Reserve: English dhe Nelson, dhe mbi të gjitha, Treacy dhe Carey.

Studimi i English dhe Nelson (1998) mbështetet në dy burime: 114 banka amerikane të

përmasave të ndryshme të konsultuara me telefon në vitin 1995 dhe 281 banka që morën

pjesë në sondazhin Survey of Terms of Business Lending (STBL) në gusht 1998. Rezultoi

se 85% e 114 bankave te kontaktuara me telefon dhe 83% e 281 bankave të cilat iu

përgjigjen anketës STBL kanë një sistem të brendshëm vlerësimi. Sipas autorëve këto të

dhëna, duke konsideruar shkallën e përfaqësimit të kampionit, tregojnë që 75% e bankave

amerikane përdorin vlerësimet e kredisë (credit ratings). Në përgjithësi edhe kreditë e vogla

vlerësohen edhe pse në një masë më të ulët se kreditë me përmasa të mëdha.

Studimi i Treacy dhe Carey (1998) mbështetet në tre burime informacioni: analiza e

dokumenteve të brendshëm në lidhje me politikën e kredisë të më tepër se 50 bankave më të

mëdha amerikane, intervistat e më tepër se 15 bankierëve senior nga bankat kryesore,

eksperiencën e inspektorëve të Federal Riserve. Nga studimi i tyre rezultoi se sistemet e

vlerësimit janë pjesë përbërëse e proçedurave të menaxhimit të bankave, duke ndikuar në

limitet e kreditimit, kushtet e kreditimit, kompetencat e niveleve të ndryshme hierarkike për

6

marrjen e vendimeve, kushtet ekonomike, shpeshtësinë e rishikimeve (për klasat më të mira,

intervali kohor midis dy kontrolleve është më i gjatë). Të dyja studimet evidentojnë faktin se

specifika e shkallës së vlerësimit (rating) varet pozitivisht nga përmasat e bankës dhe nga

niveli i konkurrencës së tregut referues.

De Laurentis, Saita dhe Sironi (2004) aplikuan eksperiencën e kërkimeve amerikane (të lart

përmendur) në sistemin bankar italian. Në bashkëpunim me Qendrën e Studimeve për

Zhvillimin Financiar, Newfin, dhe Universitetin Bocconi analizuan metodat e përzgjedhura

për ndërtimin e sistemeve të vlerësimit rating të tetë bankave më të mëdha italiane. Studimi

i tyre përbëhet nga tre pjesë kryesore. Pjesa e parë përmbledh një sërë problematikash të

lidhura me paraqitjen, zhvillimin dhe përdorimin e një sistemi të brendshëm vlerësimi

(Internal Rating). Konkretisht, analizohen pyetësorët e plotësuar nga bankat pjesëmarrëse në

këtë kërkim duke u ndalur më në detaje në zgjedhjet kryesore që këto banka kanë ndërmarrë.

Studimi tregoi se në përgjithësi fillimi i këtyre sistemeve i takon viteve 2002 – 2003 dhe se

problematika krysore lidhet me përcaktimin e segmenteve të klientelës brenda secilës bankë.

Pjesa e dytë, përmbledh eksperiencat e veçanta të bankave. Në bashkëpunim të plotë me

secilën bankë, u është kërkuar të thellojnë nga një aspekt specifik të mundshëm, në mënyrë

që të ofrohet në nivel komplesiv një panoramë e problematikave të lidhura me zhvillimin e

sistemeve të vlerësimit. Kështu, disa nga bankat janë përqëndruar tek aspektet lidhur me

përcaktimin e modeleve të vlerësimit, disa të tjera tek pasojat e këtyre modeleve në proçeset

e drejtimit të njësisë ekonomike. Pjesa e tretë, përmbledh studime të një natyre “makro”. Në

këtë pjesë do të analizohen propozimet e Komitetit të Bazelit lidhur me kriteret e kapitalit

bazuar në sistemet e vlerësimit të brendshëm. Procikliteti i sistemeve të kapitalit është

elementi më i rëndësishëm i analizuar nga autorët në këtë pjesë përfundimtare.

De Laurentis dhe Caselli (2004) janë përpjekur të analizojnë mitet dhe të vërtetat mbi Bazel

II, me qëllim përmbushjen e nevojës për informacion mbi reformën më të përfolur për

sektorin bankar të quajtur si “revolucion i paralajmëruar”. Fillimisht autorët paraqesin një

panoramë të reformave të Bazelit dhe nevojën e rishikimit të Marrëveshjes së vitit 1988,

qartësojnë dhe përcaktojnë filozofinë bazë të Marrëveshjes së Re, ilustrojnë konceptet bazë

të administrimit të rrezikut të kredisë dhe tre metodat e parashikuara. Më pas analizohen

pasojat dhe vendimet që duhet të ndërmarrin bankat, njësitë ekonomike dhe aktorët e tjerë të

ekonomisë. Janë renditur në punim sfidat në vendim marrje dhe përgjigjet për to në të gjitha

7

nivelet drejtuese. Për autorët, Bazel II, paraqet një mundësi e cila mund të shndërrohet nga

“mit” në “realitet” vetëm në sajë të një bashkëpunimi të ngushtë midis Autoriteteve të

Mbikëqyrjes, bankave, njësive ekonomike dhe Institucioneve Publike në përgjithësi. Sistemi

i ri i vlerësimit të aftësisë kredi marrëse të njësive ekonomike nga bankat është nxitja e

duhur për evoluimin e kulturës së sipërmarrësve vendas.

Balthazar (2006) bën një përshkrim kritik duke nisur nga Bazel I drejt Bazel III. Qëllimi i

këtij punimi është që të japë një përmbledhje të përgjithshme të sfidave që do të duhet të

plotësohen për të arritur standardet e reja rregullatore, dhe në të njëjtën kohë të japë një

pasqyrë praktike të dy teknikave kryesore aktuale që përdoren në fushën e administrimit të

rrezikut të kredisë, scoring dhe vlera e kredisë në rrezik. Në pjesën e parë dhe të dytë të

punimit paraqiten rregulloret bazë të kapitalit dhe evoluimi i tyre historik. Në pjesën e tretë

punimi përqëndrohet tek zbatimi i Bazel II. Këtu përfshihen shembuj konkretë (raste

studimi) dhe vihet në dispozicion të lexuesit një faqeweb shoqëruese

(creditriskmodels.com) për të lëvizur nga ekuacionet teorike drejt praktikave konkrete. Në

pjesën e fundit shtrohen një sërë problematikash nxitëse të nevojës për rishikimin e

normativave bazë dhe hartimin e mundshëm të një rregullore të re.

Savioli (2008) paraqet një studim mbi standardet ndërkombëtare të kontabilitetit dhe Bazel

II. Hipoteza e shtruar për tu verifikuar është: “duke qenë se vlerësimet (rating) e dhëna nga

institucionet financiare sipas Bazel II bazohen edhe në të dhënat e pasqyrave financiare, si

ndikon në këtë vlerësim kalimi nga modeli kombëtar drejt modelit të zbatimit të SNRF?”

Objektivat e studimit lidhen me standardet ndërkombëtare të kontabilitetit (në mënyrë të

veçantë standardet më të zbatuara për njësitë e vogla dhe të mesme); marrëveshjen Bazel II

duke u fokusuar tek metodat e përdorura nga bankat për vlerësimin e kapitalit “minimal”

rregullator; treguesit e bilancit të përdorur për të gjykuar ekuilibrin financiar dhe

performancën e njësisë; ndryshimet e mundshme që këta tregues mund të pësojnë si rezultat

i ndryshimit te kërkesave për vlerësimin dhe raportimin e elementëve të pasqyrave

financiare. Rishikimi i literaturës dhe përpunimi i teorive është pjesa e parë e studimit. Pjesa

tjetër është përqëndruar në kërkimin praktik nëpërmjet shpërndarjes së pyetësorëve në dy

kampionë të ndryshëm: njësi ekonomike, kryesisht të vogla dhe të mesme, të listuara në

tregun kombëtar Expandi, dhe njësi ekonomike lokale me aktivitet në zonën e Forli, Cesena,

Ravenna dhe Rimini. Gjithashtu, nga këto njësi ekonomike u siguruan pasqyrat financiare të

8

hartuara me standardet kombëtare të kontabilitetit dhe u simulua rihartimi i tyre duke

zbatuar SNRF. Rezultatet e punimit vunë në dukje se ndikimi i zbatimit të standardeve

ndërkombëtare në vlerësimin e bankave (rating) është minimal.

Helmreich dhe Jäger (2008) trajtojnë në punimin e tyre problematikat e zbatimit dhe pasojat

më të rëndësishme të Bazel II. Autorët janë përpjekur t’u përgjigjen pyetjeve si dhe përse

zbatohet në mënyra të ndryshme kjo normativë në vende dhe rajone të ndryshme (BE,

Europa juglindore). Janë përzgjedhur për një studim më të detajuar disa vende si Rusia,

Sllovenia dhe Shqipëria. Kërkimi është realizuar në studime e analiza empirike, si dhe në

rezultate të mbledhura nga shpërndarja e një pyetësori në sektorin bankar të vendeve të

përzgjedhura. Pyetësorët u plotësuan nga departamentet e riskut. Studimi konfirmon faktin

se vende me të ardhura mesatare dhe të ulëta si Rusia dhe Shqipëria hezitojnë më tepër për

të zbatuar kërkesat e reja rregullatore krahasuar me vendet anëtare të Bashkimit Europian.

Përballë presionit të institucioneve kombëtare dhe ndërkombëtare financiare disa vende janë

duke u përpjekur të zbatojnë një variant të modifikuar të Bazel II, i cili përshtatet më mirë

më realitetin e tyre.

Chorafas (2008) shkruan për profesionistët e kontabilitetit që janë duke u ballafaquar

gjithmonë e më tëpër me sfidat e kontrollit të ekspozimeve ndaj rreziqeve. Ky punim është i

bazuar në kërkime të realizuara në Shtetet e Bashkuara, Angli, Gjermani, Francë, Itali,

Zvicër, Suedi duke përfshirë shumë raste studimore. Autori shpreh bindjen e tij se mbrojtja

më e mirë ndaj çdo lloj rreziku është njohuria për çfarë po ndodh më biznesin në kohët e

sotme. Punimi fillon me paraqitjen e dy faktorëve kryesorë që përforcojnë rrezikun:

paqëndrueshmëria dhe pasiguria. Më pas jepet në mënyrë të natyrshme lidhja e kontabilitetit

me auditimin dhe kontrollin e rrezikut. Pjesa e parë përfshin atë që kontabilisti duhet të dijë

rreth rrezikut dhe menaxhimit të tij, si dhe detyrat dhe përgjegjësitë lidhur me kontabilitetin

e rrezikut. Pjesa e dytë përfshin rrezikun e kredisë, stress test e rrezikut të kredisë, zbutja e

rrezikut të kredisë përmes derivativëve, rrezikun e tregut, rrezikun e likuiditetit. Pjesa e

fundit është e orientuar drejt Bazel II, çmimit të kredisë bazuar në rrezik dhe nevojës që

drejtimi të kuptojë dhe të vlerësojë kontabilitetin e rrezikut.

Cadiou dhe Mars (2008) bëjnë përpjekje për të analizuar dhe shpjeguar ndërveprimet e

Bazel II me standardet e raportimit financiar për bankat, konkretisht SNRF 7. Dhënia e

9

informacioneve shpjeguese përbën, për ta, një pikë kyçe të takimit të standardeve të dy

normativave. Kjo pjesë rregullohet nga shtylla e tretë e normativës së kapitalit dhe nga

standardi përkatës për raportimin financiar. Punimi sugjeron krijimin pranë çdo banke të një

strukture drejtuese për këtë proçes. Sfida tjetër e saj mbetet sigurimi dhe cilësia e

informacionit. Si rezultat i eksperiencave të grumbulluara rezulton se departmenti risk

management dhe departamenti i kontabilitetit nuk kanë gjithmone një komunikim efektiv.

Për këtë bankat duhet të hartojnë strategjitë e duhura për raportimin e informacionit lidhur

me administrimin e rrezikut.

Lall (2009) trajton me kriticizëm reformat e Bazelit. Autori argumenton se Bazel II nuk

është zgjidhje për krizën përkundrazi përbën një shkak themelor të saj. I vihet nje theks i

veçantë rëndësisë së kohës dhe renditjes në përcaktimin e rezultatit të hartuesve të rregullave

për sektorin e financës ndërkombëtare. Neo-proceduralist është përzgjedhur nga autori si

analiza më e përshtatshme e bazuar tek faktorët përcaktues të kërkesës dhe ofertës në fazën

e negociatave për proçesin rregullator. Bazel II dështoi sepse u instrumentalizua nga një

grup i vogël por i fuqishëm bankar të cilët arritën të transformonin kërkesat ndërkombëtare

të kapitalit për të maksimizuar fitimet e tyre. E gjitha kjo e shoqëruar nga një asimetri e lartë

informacioni. Punimi mbyllet me nota pesimiste mbi rregulloret e ardhshme të Bazelit.

Cannata (2010) analizon dhe studion modelet e brendshëm të vlerësimit të rrezikut të

kredisë. Ky studim paraqet një analizë të arsyetuar të normativës Bazel II para dhe pas

krizës financiare, duke e përqëndruar vëmendjen tek përdorimi i metodave të bazuara në

vlerësime të brendshme të rrezikut të kredisë.

Së pari, në punimin e tij autori siguron informacion të plotë për marrëveshjen

ndërkombëtare Bazel II të kapitalit dhe së dyti, ilustron kërkimin e tij teorik me reflektime

operative të përfituara nga eksperienca e arritur nga Banka e Italisë për dy vitet e para të

zbatimit të kësaj normative.

Blundell-Wignall dhe Atkinson (2010) janë përpjekur të mendojnë përtej Bazel III. Ky

punim shqyrton propozimet e nomativës dhe ngre pyetjen nëse përbëjnë bazë për reformë e

cila do të ndihmojë shmangjen e krizave në të ardhmen. Punimi nxjerr në pah disa aspekte

shumë të dobishme të normativës si efekti i treguesit të borxhit, rezervat mbrojtëse të

kapitalit dhe propozimin për t’u marrë me prociklitetin nëpërmjet rezervave të bazuara në

10

humbjet e pritshme. Por ky studim paraqet edhe disa shqetësime të konsiderueshme si faktin

se Basel III nuk trajton si duhet problemin më themelor rregullator se përbërësit e sistemit

financiar duhet të trajtohen në mënyrë të barabartë. Kjo çështje ka disa pasoja për procesin e

reformës, duke përfshirë reformën e strukturës së procesit të mbikëqyrjes dhe të rregullimit

dhe nëse sistemi bankar i fshehur (shadow) duhet të përfshihet në kuadrin rregullator.

Denayer, Jerbi dhe Galand (2010) paraqesin me nota optimiste reformën e re financiare dhe

hartojnë plane për të ardhmen bankare me sfidat dhe mundësitë e saj. Autorët kanë marrë në

konsideratë rezultatet e studimeve të impaktit të mbledhura në dy vitet e fundit lidhur me

zbatimin e Bazel III. Thelbi i kërkimit të tyre është ndikimi i ndryshimeve të kërkesave

rregullatore për bankën. Ndërveprimi Bazel dhe SNRF është argumenti i përzgjedhur për t’u

thelluar në këtë drejtim. Evidentohen në punim pikat kyçe si kërkesat e SNRF 9 dhe fazat e

zbtimit të tij, klasifikimi dhe matja, elementët e zbritshëm, zhvlerësimi dhe fusha tatimore.

Pudney (2010) paraqet një tjetër punim mbi analizën e gërshetuar “Bazel III dhe SNRF 9”.

Duket se ky argument është me shumë interes jo vetëm për studiues të mirëfilltë të fushës

por edhe për përdorues të tjerë të informacionit financiar. Autori në pjesën më të madhe të

punimit ndalet për të analizuar në mënyrë të detajuar ndryshimet në elementët më të

rëndësishëm të rregullores Bazel III si përcaktimi i kapitalit, rezervat mbrojtëse anticiklike

dhe zbatimin e dy kërkesave të reja globale të likuiditetit. Gjithashtu, vazhdon ndërkohë

hartimi dhe përcaktimi i fazave të zbatimit të SNRF 9. Në pjesën e fundit punimi shqyrton

pikërisht këto zhvillime të fundit dhe ndikimin e tyre.

Klemmer (2011) i është shtuar ciklit të punimeve mbi të njëjtin argument. Dhënia e

informacioneve shpjeguese dhe Bazel III është thelbi i studimit të tij. Autori ka zgjedhur të

ndalet në zhvillimet e fundit të SNRF që ndikojnë në mënyrë të drejtëpërdrejtë bankat dhe

në pasojat e mundshme kontabël të kërkesave rregullatore. Së pari jepet një panoramë e

ndryshimeve më të rëndësishme për disa standarde si SNRF 10, IAS 32, SNRF 7 kryesisht

shtimin e kërkesave për dhënie të informacioneve shpjeguese. Në pjesën e dytë analizohet

ndërveprimi i dy rregulloreve, kontabël dhe të kapitalit. Ndryshimet për kontratat e lizingut,

zhvlerësimin dhe pensionet analizohen në dritën e efekteve të ndërsjellta të dy normativave.

11

Walter (2011) paraqet kuadrin e ri rregullator të quajtur Bazel III. Së pari argumenton arsyet

që e çuan Komitetin e Bazelit drejt nje vendim marrje të re. Të gjitha shkaqet kanë një

emërues të përbashkët, krizën financiare të vitev 2008 – 2009. Autori argumenton se kostot

e një krize janë tepër të larta dhe po kaq e lartë ka qenë edhe shpeshtësia e tyre. Punimi

ilustron efektin e një sistemi të destabilizuar bankar në sigurimin e kredisë dhe likuiditetit

për të gjithë ekonominë. Gjithashtu, paraqiten “mikro” dhe “makro” efektet e reformës

financiare sëbashku me pjesët kryesore të normativës së propozuar. Më pas, autori

fokusohet tek politikat që duhet të ndërmerren me qëllim sigurimin e stabilitetit në terma

afatgjatë.

Masera dhe Mazzoni (2012) kanë përshkruar në punimin e tyre kërkesat e reja të Bazel III

për mbajtjen e kapitalit në sistemin bankar. Në pjesën e parë të studimit autorët japin një

panoramë të zhvillimit historik të marrëveshjes. Autorët ndalen në pika kyçe të këtij evolimi

si nevoja për ndryshimin e Bazel I, modele të brendshëm të vlerësimit dhe rreziku operativ.

Në pjesën e dytë paraqiten në mënyrë të detajuar standardet e reja të likuiditetit dhe të

kapitalit. Në pjesën e tretë analizohet ndikimi i këtyre rregullave në vlerësim, strategjitë e

biznesit dhe sjelljes së bankës ndaj rreziqeve.

Verma (2013) risjell problematikën e zhvillimeve të fundit të SNRF që ndikojnë në mënyrë

të drejtëpërdrejtë bankat dhe në pasojat e mundshme kontabël të kërkesave rregullatore.

Vitet e fundit janë karakterizuar nga një shkallë e lartë evoluimi e kërkesave kontabël për t’u

përshtatur me reformat e tjera në kuadër të krizës financiare. Punimi trajton zhvillimin më të

rëndësishëm të SNRF 9, propozimin e modelit të ri të zhvlerësimit të instrumentave

financiarë. Ky model është shpjeguar dhe ilustruar në pjesën e parë të punimit. Autori

përshkruan ndryshime të rëndësishme edhe për nocionet kontabël të argumentuara me

nevojën për t’u sinkronizuar me konceptet rregullatore, gjithmonë e më strikte. Më pas

përshkruhet ndërveprimi i dy rregulloreve, kontabël dhe të kapitalit. Autori përcakton si

impaktin kryesor të ndryshimeve më të fundit kontabël të SNRF 9, një rritje të mundshme të

luhatshmërisë për burimet rregullatore të kapitalit, aktivet e ponderuara sipas rrezikut dhe

treguesit e likuiditetit.

Andoni (2013) reflekton përpjekje për të matur efektin e Bazel III në sistemin bankar

shqiptar, duke e cilësuar si sfidën e radhës për këtë vend. Për këtë punim është përdorur

12

teknika e bazuar në pyetësorë dhe intervista me drejtuesit e bankave operative në vend. Në

pjesën e parë të punimit, autori paraqet një panoramë të rregullores së mbikëqyrjes dhe të

kujdesit. Gjithashtu përshkruhen tiparet, veçoritë e sistemit bankar shqiptar dhe zhvillimet e

tij në vite. Rezultatet e kërkimit evidentojnë faktin se ndërsa vendet e tjera janë duke u

përgatitur për zbatimin e Bazel III, vendi unë është ende në fazat e para të zbatimit të Bazel

II. Një aspekt tjetër i rëndësishëm që rezulton në punim është rëndësia e madhe që u vihet

rregulloreve kombëtare dhe ndërkombëtare të mbikëqyrjes dhe të kujdesit.

Novotny - Farkas (2015) analizon ndërveprimin e modelit të ri SNRF 9 për humbjet e

pritshme me rregullat e mbikëqyrjes duke trajtuar gjithashtu ndikime të mundshme për

stabilitetin financiar. Në punim vlerësohet edhe nëse modeli i humbjeve të pritshme i SNRF

9 paraqet më mirë cilësinë e kredive në aktivet financiare. Së pari punimi trajton diferencat

konceptuale midis SNK 39 dhe SNRF 9 duke vënë në pah karakteristikat kryesore të modelit

të humbjeve të pritshme. Së dyti autori analizon sesi SNRF 9 ndërvepron me tre shtyllat e

mbikëqyrjes bankare që janë: kërkesat minimale të kapitalit rregullator (Shtylla 1); procesi i

mbikëqyrjes (Shtylla 2); rregullimi i tregut (Shtylla 3). Si rezultat modeli i humbjeve të

pritshme i SNRF 9 përfshin një larmi më të madhe informacioni të rëndësishëm për të

identifikuar humbjet e pritshme të kredisë. SNRF 9 mund të zbusë efektin amplifikues që

metoda e humbjeve të konstatuara ka mbi pro – ciklitetin dhe forcon stabilitetin financiar.

Vrioni (2016) në punimin e saj analizon problematikën dhe sfidat që shoqërojnë

implementimin e Basel II në sistemin bankar shqiptar. Ky studim paraqet filozofinë e Basel

II dhe impaktin që kërkohet të arrihet, në drejtim të sensitivitetit të rrezikut, në ndryshim nga

kërkesat e Basel I. Studimi trajton problematikën që lidhet me parakushtet e nevojshme të

përcaktuara tashmë nga autoriteti rregullator dhe nga bankat e sistemit bankar për

implementimin e Basel II dhe përqendrohet në kërkesat për kapital për efekt të rrezikut të

kredisë bazuar në konceptimin edhe të Roger Ferguson se: “Bazel II është më shumë një

propozim për forcimin e menaxhimit të rrezikut sesa një propozim për përmirësimin e

standardit të kapitalit”. Një nga gjetjet e këtij studimi është fakti se qasja zyrtare e zbatimit

te Basel II, nuk do të ketë ndikim në sensibilitetin ndaj rrezikut, pasi penetrimi i ulët i

agjencive të vlerësimit (rating) në tregun tonë nuk e bën të mundur ketë objektiv qendror që

synon zbatimi i Basel II. Për të kuptuar parimet themelore të Basel II dhe çështjet kritike

rreth zbatimit të tij në Shqipëri, autorja ka realizuar një rishikim të detajuar të literaturës.

13

Gjithashtu janë analizuar të dhënat dytësore të raportuara nga Banka e Shqipërisë. Në

mungesë të të dhënave të domosdoshme për të kryer stimulime me software, studimi

propozon një metodë të thjeshtuar që përafron humbjen maksimale me barrë minimale të

dhënash për simulim. Kjo metodë e ndan një portofol kredie në nën portofola me një raport

të përcaktuar dhe llogarit “humbje maksimale” për çdo nën portofol, me çdo rating kredie,

duke supozuar se struktura e nën portofolit nuk do të provokojë fluktacione të

konsiderueshme në raportin e “humbjeve maksimale” dhe “devijimin standard”.

Autoriteti Bankar Evropian (2016) në kuadër të implementimit të ardhshëm të SNRF 9 në

Bashkimin Europian filloi punën për të vlerësuar ndikimin e këtij standardi në një kampion

prej afërsisht pesëdhjetë institucione në Zonën Ekonomike Europiane. Në këtë studim është

marrë në konsideratë se këto institucione janë në proces zhvillimi të procedurave, modeleve

dhe kapaciteteve të nevojshëm për implementimin e SNRF 9. Pjesa e parë e studimit

përfshin informacion mbi këtë nismë. Pjesa e dytë paraqet analizën e të dhënave të marra

nga kampioni i studjuar si dhe përfshin disa rekomandime të rëndësishme lidhur me

përfundimet e gjetura. Pjesa e tretë paraqet objektiva për kërkime të ardhshme mbështetur në

informacionin e mbledhur në këtë studim. Bankat e studjuara kanë paraqitur si informacion

cilësor mbi ndikimin e mundshëm të SNRF 9 si dhe informacion sasior për disa pyetje të

veçanta lidhur me pasqyrat financiare dhe burimet e veta. Studimi nxjer në pah disa

përfundime nga analiza cilësore e të dhënave nga të cilat mund të veçojmë: bankat me

përmasa të vogla kanë mbetur pas me përgatitje kundrejt bankave më të mëdha; përfshirja e

disa aktorëve kryesorë në zbatimin e SNRF 9 duket e kufizuar në fazën aktuale; cilësia dhe

disponibiliteti i të dhënave janë sfidat më të rëndësishme për bankat; në përgjithësi, ndikimi

i ndryshimit në kriteret e klasifikimit dhe të matjes nuk duket shumë domethënës për

shumicën e bankave; 75% e bankave të përfshira në anketim parashikojnë se kërkesat për

rënien në vlerë të SNRF 9 do të rrisin luhatshmërinë në fitim ose humbje. Disa nga

përfundimet e analizës sasiore të studimit janë: ndikimi i plotë i SNRF 9 është kryesisht i

ndikuar nga kriteret e rënies në vlerë që përcakton standardi dhe në një masë më të vogël

nga kriteret e klasifikimit dhe të matjes; ndryshimet e parashikuara për provizionet

ndryshojnë nga një portofol në tjetrin, dhe midis institucioneve, dhe ka disa faktorë të

ndryshëm që mund të ndikojnë efektin e SNRF 9 në kapitalin e vet si niveli aktual i

provizionimit sipas SNK 39, niveli aktual i burimeve të veta të bankës, përdorimi i metodës

14

standard ose IRB për vlerësimin e rrezikut të kredisë; riklasifikimi i instrumentave

financiare midis kategorive të përcaktuara mund të ketë gjithashtu ndikim në burimet e veta.

Panvarësisht kontributeve të rëndësishme në literaturën e sotme, jemi të detyruar të

pranojmë se zhvillimi i sistemeve të brendshëm të vlerësimit përfaqëson një tematikë ende

shumë pak të analizuar në të gjitha aspektet e saj për sektorin bankar shqiptar. Nëse nën

aspektin metodologjik teknikat e përdorura për të përcaktuar një sistem vlerësimi janë drejt

konsolidimit të tyre, përkufizimi i vendimeve të ndërmarra nga drejtimi i bankave si rezultat

i lidhjes së këtyre teknikave me sistemet e vlerësimit (rating), me klasifikimin e klientelës

në segmente, me mënyrat e ndërthurjes së informacioneve sasiore dhe cilësore, me

vlerësimin ndaj grupeve të njësive ekonomike përbëjnë një tërësi aspektesh delikate dhe, në

perceptimin tonë, me hapësira bosh nga studimet e mëparshme. Gjithashtu ndryshimet e

fundit të Bazelit për përcaktimin dhe vlerësimin e treguesve të kapitalit dhe likuiditetit do të

preken dhe njëkohësisht do te kenë efekt në raportimin financiar. Rregullat kontabël janë në

ndryshim të vazhdueshëm. Ndonëse amendimet e standardeve ndërkombëtare të raportimit

financiar për sektorin bankar mund të perceptohen thjesht si ndryshime kontabël, impakti

për këtë sektor pritet të jetë shumë më i gjerë.

15

KAPITULLI 1: MARRËVESHJET E KAPITALIT

Në kontekstin e sotëm bankar, ku modeli tërësisht shtetëror i institucioneve financiare është

zëvendësuar me formën juridike të shoqërive aksionare, të kuotuara në tregje kapitali,

objektivi kryesor është përmbushja e kërkesave të aksionerëve. Duke u mbështetur në këtë

supozim, është evidente se edhe vendimet e marra nga institucionet bankare mund të

analizohen nga pikëpamja rrezik – përfitim. Drejtimi i këtyre institucioneve duhet të zgjedhë

kombinimin më të përshtatshëm rrezik – përfitim për natyrën e aksionerëve të tij.

Institucionet bankare janë të ekspozuara ndaj rrezikut në mënyrë të vazhdueshme. Një

luhatje e papritur e normës së interesit ose e kurseve të këmbimit, falimentimi i papritur i një

debitori ose gabimi i një ndërmjetësi përbëjnë një tërësi faktorësh përgjegjës për ekspozimin

ndaj rreziqeve të një institucioni bankar. Si rezultat i natyrës së bankave dhe eksternaliteteve

të tyre, u janë vendosur kushtëzime rregullatore për të mbrojtur kursimet publike.

Këto rregulla, të cilat do të shpjegohen më konkretisht në paragrafët në vijim, përcaktohen

nga Komiteti i Bazelit. Fillimisht hartohen dhe miratohen në nivel komunitar dhe më pas në

nivel kombëtar. Autoriteteve të Mbikëqyrjes kombëtare u është caktuar detyra e mbikëqyrjes

së sistemit bankar me qëllim respektimin e rregulloreve dhe parandalimin e fillimit të

krizave të mundshme financiare. Komiteti i Bazelit njihet si forumi kryesor ndërkombëtar

për zhvillimin e rregulloreve për kontrollin e aktivitetit të bankave.

Ky Komitet u krijua në vitin 1975, pas falimentimit të Bankhaus Herstatt1, nga guvernatorët

e Bankave Qëndrore te dhjetë vendeve më të industrializuara (G10)2. Anëtarët aktualë vijnë

nga Belgjika, Kanada, Francë, Gjermani, Itali, Japoni, Luksemburgu, Vendet e Ulëta,

Spanjë, Suedi, Zvicër, Angli, Shtetet e Bashkuara dhe nga katërmbëdhjetë shtete të tjera të

botës. Komiteti vepron në qendër të Bankës së Rregulloreve Ndërkombëtare3, me seli në

Bazel, një organizatë ndërkombëtare e cila ka si qëllim të promovojë kooperimin midis

Bankave Qëndrore për të arritur kështu qëndrueshmëri monetare dhe financiare. Bazeli nuk

1 Bankhaus Herstatt u shpall në faliment në fund të aktivitetit të një dite pune në Gjermani, kur të gjitha

veprimet e saj në dollar duhej ende të rregulloheshin në Amerikë. 2 Grupi G10 është një organizatë ndërkombëtare që mbledh njëmbëdhjetë Vende me rëndësi të madhe

ekonomike në botë. U themelua në vitin 1962 nga dhjetë ekonomitë më të mëdha kapitaliste të asaj kohe

(Belgjika, Kanada, Francë, Gjermani, Itali, Japoni, Vendet e Ulëta, Angli, Shtetet e Bashkuara dhe Suedi. Në

vitin 1964 u bashkua edhe Zvicra si vendi i njëmbëdhjetë, por emri i grupit mbeti i pandryshuar. 3 Bank for International Settlements, BIS

16

ka fuqi ligjore, por Këshilli i Europës hartoi një direktivë për pranimin e marrëveshjes në

çdo sistem ligjor të vendeve anëtare në BE.

1.1 Marrëveshja Bazel I (1988)

Gjatë viteve ’80 ndryshoi roli i formave të mbikëqyrjes mbi bankat për disa vende

europiane. Nga forma më e pëlqyer dhe e privilegjuar e “mbikëqyrjes strukturore” iu vu një

theks më i madh “mbikëqyrjes së kujdesshme” (prudential supervision). Arsyeja bazë e këtij

ndryshimi ngrihet mbi nevojën për të shtuar konkurrencën midis bankave duke siguruar

kështu më shumë efiçencë: me të cilën kuptojmë mundësine per t’u ofruar individëve dhe

njësive ekonomike shërbime financiare më të mira dhe më me leverdi ekonomike.

Ky kalim u mbështet në hartimin e dokumentit International Convergence of Capital

Measurement and Capital Standards nga Komiteti i Bazelit (Basel Comittee on Banking

Supervision), në korrik të vitit 1988.

Bazeli përcakton rolin e kapitalit në një funksion themelor për bankën, atë të mbulimit të

rrezikut. Ekziston nje lidhje midis çmimit te kredisë së dhënë dhe kostos së burimeve

financiare (kapitali i vet dhe burimet e mbledhura nga klientët) të nevojshëm per dhënien e

kredisë.

Koefiçientët e ponderimit te burimeve janë të ndryshëm: në rastin e depozitave përdoret

LIBOR, në rastin e kapitalit të vet përdoret një vlerë e përshtatshmë e ROE (Return on

Equity). ROE ndryshon nga banka në bankë dhe është shumë i ndjeshëm kundrejt tregut.

Madhësia e kapitalit të disponueshëm kushtëzon volumin e investimeve. Marrëveshja e

Bazelit e vitit 1988 percaktoi një kriter kapitali minimal të detyrueshëm 8% kundrejt

aktiviteteve të bankës të ponderuara sipas elementëve të rreziqeve standard të përcaktuara

nga vetë normativa.

Kjo do të thotë që maksimumi i volumit te kredisë mund të ishte 12,50 herë nivelin e

kapitalit rregullator (1/8% = 12,50). Ky koefiçent i aftësisë paguese kishte si mision ruajtjen

e qëndrueshmërise së bankave të veçanta si dhe të sistemit bankar; qëndrueshmëri e

kërcënuar nga rritja e konkurrencës që gjithsesi kërkohej për të përmirësuar efiçencën e

sistemit bankar.

17

Marrëveshja e vitit 1988 parashikonte katër kategori ponderimi (0%, 20%, 50%, 100%) për

klasifikimin e aktiviteteve të bankës mbi bazën e tre kritereve: likuiditeti i aktivitetit, natyra

e debitorëve, vendi i rezidencës së tyre. Për ngjarjet jashtë bilancit u përdorën disa faktorë

konvertimi. Sistemi i nisur nga Marrëveshja e Bazelit 1988 mbi mjaftueshmërinë e kapitalit,

ka mbajtur në mënyrë të qëndrueshmë fatet e sistemeve financiare të vendeve të zhvilluara

për më tepër se njëzet vite. Me kalimin e viteve filluan të dalin në pah dobësi gjithnjë e më

evidente të sistemit, të cilat mund të përmblidhen si më poshtë:

kategorizim tepër i gjerë i palëve të tjera. Në mënyrë të veçantë u hasën vështirësi

financimi tek industritë dhe debitorët më të besuar ;

nënvlerësim i kritereve te kapitalit në qoftë së aktiviteti i kredidhënies është i

përqëndruar ne segmentet me rrezik më të lartë ( kredi për konsum, financim i

njësive te vogla);

kritere tepër të ngurtë në faza te ndryshme ciklike ndërkohë që rreziqet për bankat

shtohen gjatë fazave jo të favorshme;

rol jo i duhur i kohëzgjatjes së veprimit dhe i vlerës së garancive shoqëruese në

përcaktimin e peshës së rrezikut ndërkohë që kreditë më afatgjata në kohë e me më

pak garanci përbëjne rrezik më te lartë për banka;

nuk merren në konsideratë avantazhet e diversifikimit të portofolit te investimeve të

bankës ndërkohë që aftësia për të diversifikuar në mënyrë të përshtatshmë investimet

e saj është një element themelor për menaxhimin korrekt te rrezikut.

Pasojat e këtyre kufizimeve sollën efekte gjithnjë e më pak të pranuara: zbehje e nivelit

efektiv të likuiditetit të bankave, shtrembërim i çmimeve te aplikuara për disa segmente

tregu, tendenca për të rritur në portofolin e investimeve peshën e kredive kundrejt njësive jo

të mira nga ana cilësore (kundrejt konfiçientit prej 8%), rënie e interesit për të zhvilluar

instrumenta te menaxhimit të rrezikut të kredisë (credit risk management). Gjithashtu,

zhvillimi i menaxhimit të rrezikut financiar dhe të modeleve përkatëse për analizën e tyre

gjatë viteve’90 kishte nxitur Komitetin e Bazelit të përcaktonte në janar 1996 një

amendament në lidhje me rreziqet e tregut.

Ky hap shënoi edhe rinovimin rrënjësor te Marrëveshjes së vitit 1988 përsa i përket

mbulimit me kapital të titujve të mbajtur nga bankat për qëllime tregtare. Ky amendim

pranonte rezultatet e “modeleve të brendshëm” (internal rating) të zhvilluara për arsye

drejtimi dhe të aprovuara nga Autoriteti i Mbikëqyrjes. Njëkohësisht edhe shumë organizma

18

të tjerë propozuan rishikimin e Marrëveshjes së 1988. Si rezultat në qershor të vitit 1999

Komiteti i Bazelit publikoi dokumentin A New Capital Adequacy Framework .

Me një rinovim themelor të raportit midis kontrollorëve, palëve te kontrolluara dhe palëve të

treta ky dokument kishte si qëllim nxitjen e vlerësimit dhe reflektimit publik nga të gjithë

aktorët e tregut. Ky proces është përsëritur disa herë: në janar te vitit 2001 Komiteti i Bazelit

publikoi një propozim te dytë me titull The New Basel Capital Accord, u ripunua në prill te

vitit 2003 dhe u artikulua përfundimisht në qershor të vitit 2004. Komisioni Europian e

zgjeroi fushën e veprimit fillestar të Marrëveshjes duke e shtrirë atë në të gjithë sistemin

bankar. Shtetet e Bashkuara deklaruan se do të aplikonin Bazel II vetëm për grupet e mëdha,

ndërsa Kina dhe India konfirmuan faktin se nuk do ta aplikonin duke mos u përfshirë në këtë

Marrëveshje.

1.2 Marrëveshja Bazel II (2004)

Në qershor të vitit 2004 Komiteti i Bazelit për Mbikëqyrjen bankare hartoi Marrëveshjen e

Re të Kapitalit, të nënshkruar nga Guvernatorët e bankave qëndrore të vendeve të G10, dhe

e publikoi në dokumentin me titull International Convergence of Capital Measurement and

Capital Standards. A Revised Framework. Marrëveshja e Re përbehet nga tre shtylla

kryesore:

kërkesa minimale për kapitalin (capital adequacy);

procesi i mbikëqyrjes (supervisory review);

rregullimi i tregut (market discipline).

Shtylla e parë përbën pjesën kryesore të rregullores së re. Fillimisht në dokument dallohen

tre lloje rreziku për tu mbuluar: rreziku i kredisë, rreziku i tregut dhe një tërësi rreziqe të

tjerë të quajtur “operative” (rreziqe nga teknologjitë, rreziqe ligjore, në përgjithësi humbje të

lidhura me zhvillimin normal të aktivitetit operativ të bankës duke përjashtuar këtu rrezikun

strategjik).

Në lidhje me rrezikun e kredisë Komiteti përcaktoi tre alternativa për të përmirësuar

sistemin e kërkesave minimale të kapitalit rregullator:

19

metoda e re standard (new standardized approach), e cila pranon vlerësimet e

jashtme (external rating) dhe disa teknika të zvogëlimit të rrezikut nëpërmjet një

strukture komplekse ponderimi;

dy metoda të bazuara në vlerësimin e brendshëm (internal rating – based

approaches), të cilat pranojnë vlerësimin sasior dhe cilësor të rrezikut të matur

brenda çdo banke, në variantin bazë (Foundation, FIRBA) dhe të avancuar

(advanced, AIRBA);

metoda e modelimit të portofolit (portfolio modelling approach), e cila nënkupton

krijimin e një modeli të plotë për menaxhimin e humbjeve të papritura në nivel

portofoli. Kjo metodë u shty për në të ardhmen si rezultat i problematikave të kohës

të cilat pengonin konkretizimin e modelit.

Bankat mund te zgjidhnin lirisht midis këtyre tre metodave të rrezikut të kredisë sipas

aftësisë për të plotësuar kërkesat minimale të cilat bëhen më tëpër shtrënguese për modelin

FIRBA dhe AIRBA. Metoda e re standard paraqiti dy risi të rëndësishme:

përdorimin e vlerësimeve të jashtme, të cilat kanë një impakt te limituar për pjesën

më të madhe të bankave me përmasa të vogla dhe të mesme (e lidhur ngushtë me

natyrën e klientëve të tyre si njësi ekonomike të vogla dhe të mesme të cilat nuk

janë objekt i vlerësimeve të jashtme);

përdorimin më të gjërë të teknikave të zvogëlimit të rrezikut. Nga njëra anë hidhet

një hap i rëndësishëm drejt garancive “financiare” por nga ana tjetër vihet re një

kufizim i fort i garancive reale dhe personale.

Pjesa tjetër e përqasjes standard është e ngjashme me skemën e Marrëveshjes së vitit 1988.

Risia e vërtetë e shtyllës së parë janë pikërisht mundësitë FIRBA dhe AIRBA. Së pari është

me shumë interes njohja e superioritetit të vlerësimit të brendshëm kundrejt vlerësimit të

jashtëm nga agjensitë përkatëse. Komiteti pranon faktin se vlerësimi i brendshëm mund të

përmbajë informacion plotësues të cilin normalisht agjensitë jashtë bankës nuk munden ta

zotërojnë, si për shembull, monitorimin e detajuar të llogarive bankare të debitorëve dhe

vlerësimin e hollësishëm të garancive4. Kufizimet lidhur me koston e analizave dhe

sigurimin e informacionit sugjerojnë që metodologjitë e vlerësimit të jashtëm mund të

aplikohen vetëm për korporatat e mëdha, ndërsa vlerësime të mundshme nga agjensitë e

4 Basel Committee, A New Capital Adequacy Framework, 1999

20

jashtme për njësi ekonomike të vogla dhe të mesme do të ishin një zëvendësim i hapave te

proçesit të analizës nga vetë bankat, proces ky i fokusuar në informacion kryesisht kontabël

të njësisë ekonomike dhe në ecurinë e sektorit të atij aktiviteti ekonomik.

Për rrezikun e tregut Bazel II mbështetet në dokumentin Amendment to the Capital Accord

to Incorporate Market Risks, janar 1996, dhe rregullon vetëm problematikat trading book

me ndikim në rrezikun e kredisë, si pjesëmarrjen në instrumentat financiarë dhe mallra të

mbajtura për qëllime tregtare ose për mbulimin e risqeve.

Rreziku operativ paraqitet për herë të pare nga Bazel II me rregulloren e mjaftueshmërisë së

kapitalit në të cilën parashikohen tre përqasje të mundshme: treguesi themelor (bazë),

treguesi i standardizuar dhe treguesi i avancuar.

Shtylla e dytë e Marrëveshjes së kapitalit (§ 719-807), vë theksin tek rëndësia e aktivitetit te

mbikëqyrjes. Ky aktivitet duhet të dalë përtej kufijve të kontrollit formal dhe ambicjes së

rregulloreve uniforme duke thelluar sipas rasteve konkrete mjaftueshmërinë e kapitalit dhe

të proceseve drejtuese të secilës bankë sipas strategjive të tyre specifike.

Shtylla e tretë e Marrëveshjes së kapitalit (§ 808-826), vë theksin tek rëndësia e tregut si

rregullator i sistemeve kapitaliste edhe për sistemin financiar. Është i nevojshëm një

informim publik (disclosure) më i detajuar mbi menaxhimin e bankave në mënyrë të veçantë

mbi majftueshmërinë e kapitalit të tyre. Në këtë mënyrë tregu do të mund të penalizojë

bankat më të rrezikuara dhe t’i nxisë drejt sjelljeve më të virtytshme. Sipas modelit aktual

standard kërkohen tregues me natyrë cilësore mbi proçeset dhe politikat e bankës dhe

tregues me natyrë sasiore mbi strukturën e kapitalit dhe shpërndarjen e rreziqeve. Treguesit

e parë duhet të raportohen për harkun kohor të një viti ndërsa treguesit e dytë për një

gjashtëmujor ose tremujor.

Lidhja rrezik – kapital

Kapitali i një banke (si edhe për njësitë ekonomike) ka funksion mbulimin e humbjeve të

paparashikuara, jo të pritura, me të cilat mund të përballet. Me fjalë të tjera, kur humbjet e

realizuara mund të jenë më të larta se humbjet e pritura njësia mund të mbijetojë vetëm në

sajë të kapitalit bazë të vet. Ndaj edhe ky i fundit duhet të matet në mënyrë të drejtë me

masën e humbjeve jo të pritura. Si mund te maten humbje të tilla për një transaksion

kreditimi, huadhënie? Një përqasje e parë është : a) nuk matet humbja maksimale e

21

mundshme por humbja maksimale brenda një kufiri të dhënë të probabilitetit dhe harku

kohor; b) nga kjo vlerë e gjetur zbritet humbja e pritur. Madhësia e përfituar është quajtuar “

vlera në rrezik” (VAR, Value at Risk) dhe paraqet madhësinë e kapitalit të vet që do të

përdoret për të mbuluar humbjet e paparashikuara me një nivel të caktur besueshmërie (duke

përjashtuar rastet e humbjeve edhe më të mëdha por me probabilitet më të ulët). VAR nuk

merr në konsideratë përfitimet e diversifikimit të portofolit (quhet ndryshe stand alone).

Model për rrezikun e kredisë (credit risk models) është quajtur një tërësi me politika,

procedura dhe praktika të përdorura për qëllime të drejtimit nga bankat për të përcaktuar

funksionet e shpërndarjes të humbjeve nga kreditë dhe për llogaritjen e humbjeve të

paparashikuara.

Termi “kapital në rrezik” tregon sasinë e kapitalit me funksion mbulimin e humbjeve te

paparashikuara; i cili mund të paraqesë ndryshime të rëndësishme kundrejt “kapitalit

rregullator” të kërkuar nga rregullorja përkatëse e koefiçientëve minimal të kapitalit për

mbulimin e rreziqeve, veçanërisht kur këto rregullore bazohen në skema të paracaktuara dhe

të ndryshme nga sistemet e brendshme të drejtimit të bankave. Kërkesa minimale e kapitalit

mund të përgjithësohet sipas tre tipeve të rrezikut të marrë në konsideratë më herët në

punim: rreziku i tregut, rreziku operativ dhe rreziku i kredisë:

Kapitali rregullator ≥ Krm + Kro + 8% RWA

ku Krm është kapitali i kërkuar për rrezikun e tregut, Kro është kapitali i kërkuar për

rrezikun operativ dhe RWA është aktivi i ponderuar për rrezikun e kredisë.

Propozimi i ri nuk ndryshon përkufizimin e kapitalit rregullator (nga autoritet e

mbikëqyrjes), përcaktuar si komponentët e bilancit të cilat mund të konsiderohen nga banka

si kapital i vlefshëm për qëllime të mbikëqyrjes. Dallohen kapitali bazë, kapitali i nivelit të

parë, dhe kapitali plotësues, kapitali i nivelit të dytë. Kapitali bazë përfshin: kapitalin e

paguar, rezervat e publikuara, rezerva nga primi i aksioneve, rezerva ligjore, fitimi i

pashpërndarë, rezerva për rreziqe bankare të përgjithshme, në neto të aksioneve të thesarit,

aktiveve jomateriale dhe humbjeve të mëparshme. Kapitali plotësues përfshin: rezerva nga

rivlerësimi, rezerva të fshehura, rezerva rreziku, instrumenta hibrid (kapitali ose detyrime),

detyrime me afat të përcaktuar, në neto të kredive të këqija dhe të minusvlerave nga letrat

me vlerë.

Kapitali plotësues nuk mund të kalojë masën e kapitalit bazë. Nga shuma e nivelit të parë

22

dhe nivelit të dytë zbritet pjesëmarrja në institucione të tjera kreditimi nëse vlera e tyre është

më e lartë së 10% e kapitalit të këtyre institucioneve.

Në rregullore ka dhe një element të tretë, kapital i nivelit të tretë, i vlefshëm vëtëm për

rreziqet e tregut në portofolin e investimeve.

Lidhja rrezik – sisteme vlerësimi (rating)

Ashtu si me kapitalin e vet nocioni i rrezikut është shumë i lidhur edhe me sistemet e

vlerësimit. Në fushën e menaxhimit të rrezikut (risk management), në mënyrë të veçantë

menaxhim i rrezikut të kredisë (credit risk management), termi i përgjithshëm “rrezik”

kërkon një specifikim më të madh (tabela 1.1). Bazel II përdor katër lloje sisteme vlerësimi

në vartësi të rrezikut të përcaktuar: vlerësim i huamarrësit (borrower rating); vlerësim LGD

(LGD rating ose severity rating); vlerësim i transaksionit (facility rating).

Tabela 1.1 Lidhja midis rrezikut, modelit të rrezikut të kredisë dhe vlerësimit të tij

Menaxhim i rrezikut Menaxhim i rrezikut të kredisë Sisteme vlerësimi 1. Probabiliteti i ndodhjes

së ngjarjes

1. Probability of default i debitorit

(PD, e shprehur në përqindje)

1. Vlerësim i debitorit

(borrower rating)

2. Dëmi potencial në rastin

kur verifikohet ngjarja

e ndodhur

2. Humbja në rast default (LGD,

Loss Given Default, e shprehur

në përqindje)

2. Vlerësim LGD (LGD rating

ose severity rating)

3. Humbja e mundshme

(e pritur)

3. Humbja e pritshme (EL,

Expected

Loss) ose koefiçenti i humbjes së

pritur (ELR, Expected loss, e

shprehur në përqindje)

3. Vlerësim i transaksionit

(facility rating)

4. Probabiliteti për çdo rezultat

të mundshëm

4. Shpërndarje e humbjeve (të

probabilitetit ose të dendësisë)

4. Vlerësim i rrezikut

nëpërmjet përdorimit të

credit risk models

5. Shkalla e përhapjes së rezultateve të mundshme ndaj

atyre të pritura, në një interval

kohe të dhënë

5. Humbje jo të pritura

(UL, un-expected loss)

6. Vlera në rrezik (VAR) 6. VAR (stand alone)

Përkufizimet e rrezikut të përdoruara nga risk management bëjnë të mundur krahasimin si

edhe matjen e tyre duke përfshirë jo vetëm profilin e probabilitetit të humbjes por edhe

madhësinë e saj. Probabiliteti i default është një vlerësim i shpeshtësisë me të cilën debitorët

e karakterizuar si të ngjashëm (për shembull kanë të njëjtin rating) do të deklarohen të

vështirë brenda një periudhe kohore të caktuar. Ky parashikim do të krahasohet me

shpeshtësinë default realisht të ndodhur. Ky krahasim do të shërbejë për të kuptuar sa

efektive janë metodat e bankës per vlerësimin e riskut.

Asnje bankë nuk është në gjendje të përcaktojë, a priori, me siguri cilët debitorë do të jenë të

23

vështirë dhe cilët jo, sistemet e vlerësimit të debitorëvë (borrower rating) kategorizojnë

debitorët në klasa të ndryshme në funksion të rrezikut të perceptuar prej tyre. Nëse këto

sisteme funksionojnë në mënyrën e duhur, subjektet e vendosur në klasat me vlerësimin më

të mirë kanë një shpeshtësi më të ulët për të qenë default, ndërsa subjektet e vendosur në

klasat me vlerësim më të keq kanë një shpeshtësi më të lartë.

Bazel II e përdor këtë përkufizim si një ngjarje të përcaktuar në mënyre specifike dhe jo të

ngjashme me konceptet tradicionalisht të përdorur nga bankat ose jurisprudenca si për

shembull “paaftësia për të paguar, është një vlerësim i humbjes ekonomike që do të pësojë

banka në raport me ekspozimin në momentin e humbjes (EAD, Exposure at Default) së

debitorit për një linjë të caktuar kredie”. PD, LGD dhe EAD janë vlerësime, parashikime të

vlerave që do të qartësohen në të ardhmen; nuk duhet marrë në konsideratë ekspozimi

aktual por ai “i pritur” për një hark kohor të caktuar në të cilin llogariten probabilitetet

default dhe humbjet e mëpasshme. Humbja e pritur (EL, Expected loss) është vlerësimi i

humbjes që do të pësoje banka nga një debitor dhe ekspozimi i caktuar.

Përkufizimi i “Default”

Përcaktimi i vlerësimeve (rating) për debitorët, llogaritja e probabilitetit për default dhe të

humbjeve përkatëse lidhen ngushtë me përkufizimin e konceptit “default”. Bazel II rregullon

nga afër këtë aspekt. Përkufizimi i supozuar ndikon fort në drejtimin e bankave dhe të

njësive ekonomike, të dyja të interesuara të minimizojnë këtë fenomen dhe humbjet që e

pasojnë.

Komiteti i Bazelit konsideroi se përkufizimi i default duhet te jetë më tepër objektiv, duke u

orientuar drejt një përkufizimi që merr në konsideratë edhe “mos përmbushje” të veçanta të

pagesave (të cilat mund të vihen re me më tepër lehtësi) përkrah “paaftësisë për të paguar”

(vlerësim i pamundësisë strukturore për të përmbushur detyrimet).

Sipas Bazel II do të jetë në default debitori për të cilin verifikohet njëra nga ngjarjet e

mëposhtme (§452):

1. banka e konsideron të vështirë faktin që debitori të përmbushë të gjitha detyrimet e

tij;

2. debitori është në vonesë pagese me të paktën 90 ditë në një ekspozim të caktuar.

Situata e dytë bën që përkufizimi të jetë shumë shtrëngues duke prezantuar dy elementë

kritikë. Së pari, ajo qartëson se Komiteti pranon logjikën cross default, sipas të cilës situata

24

default në një nga ekspozimet e tij e përcakton debitorin si default për të gjitha ekspozimet

ndaj bankës. Së dyti, ajo i referohet një vonese në pagesën e radhës dhe jo deklarimit të tij si

i paaftë për të paguar. Kjo logjikë mund të zgjerojë përmasat e default ndoshta edhe përtej të

ligjshmes. Ndaj u duk si më e pranueshme lidhja e përkufizimit default me gjendjen

(strukturore) të paaftësisë për të paguar.

Metodat e Bazelit për rrezikun e kredisë

Marrëveshja e Bazel II ofroi një pamje sintetike të trajtimit për riskun e kredisë. Elementët

më të rëndësishëm janë:

metodat e zgjedhura: përqasja standard (standard approach), përqasjet e mbështetura

në vlerësimin e brendshëm (Foundation Internal Rating Based Approach o FIRBA,

Advanced Internal Rating Based Approach o AIRBA). I pari paraqet skemën

rregullative minimale ndërkohë që mund të aftësohen njesitë bankare për të përdorur

edhe dy përqasjet e tjera, pasi marrin edhe aprovimin e Autoriteteve të Mbikëqyrjes.

Përdorimi i përqasjes IRB për një kategori të caktuar ekspozimi duhet të shtrihet

edhe për kategoritë e tjera brenda një afati të caktuar kohor; pra përqasja standard

dhe përqasja IRB përjashtojnë njëra tjetrën;

kategorite e ekspozimit: Për metodat IRBA dallohen njësitë ekonomike, organet

sovrane, bankat, të drejta të blera . Disa kategori ndahen ne klasa të tjera: a) një

kategori e përcaktuar SME (Small and Medium Sized Enterprices) për njësitë

ekonomike të vogla dhe të mesme; b) pesë kategori për kredi të veçanta për:

projekte, aktivitete të rëndësishme për përfitues specifik, mallra, pasuri të

patundshme tregtare tepër të luhatshme ne treg;

elementët e rrezikut: PD, LGD, kohëzgjatja, EAD. Mbahet në konsideratë edhe

korrelacioni, standard dhe i drejtëpërdrejtë.

Përzgjedhja e metodave të ndryshme nga bankat për llogaritjen e kërkësave minimale të

kapitalit duhet të respektojë disa rregulla të përgjithshme:

1. nëse një bankë përzgjedh sistemin IRB për një pjesë të portofolit të saj, ky aplikim

duhet të shtrihet në të gjithë grupin bankar. Autoritet e mbikëqyrjes kombëtare do të

lejojnë një shtrirje graduale të sistemit IRB për grupet bankare, për sa kohë ato

paraqesin një plan të qartë zbatimi të detajuar me afate kohore dhe mënyrat se si ato

parashikojnë të aplikojnë sistemin në segmentet e aktivitetit dhe njësitë operative më

25

të rëndësishme;

2. vetëm ekspozimet e njësive operative jo të rëndësishme dhe të segmenteve të

aktivitetit jo të konsiderueshme për sa i përket vlerave të riskut të parasikuar mund të

përjashtohen nga kërkesa e mësipërme, e aprovuar nga Autoriteti i Mbikëqyrjes. Për

këto ekspozime kërkesar e kapitalit do të përcaktohen në bazë të metodës standard,

dhe Autoriteti i Mbikëqyrjes do të vlerësojë nëse do të përcaktoje nevojën për më

tepër kapital sipas kritereve te shtyllës së dytë të Marrëveshjës;

3. bankat që zgjedhin sistemin IRB duhet të vazhdojnë me këtë metodologji. Nëse do të

duan, ato mund të kthehen tek metodat standard ose IRB bazë vetëm në raste të

veçanta (si për shembull nxjerrja jashtë përdorimit e një pjese të konsiderueshmë të

aktivitetit të kredisë) me autorizimin e Autoriteteve të Mbikëqyrjes;

Përqasja standard

Risitë kryesore të përqasjes standard të Bazel II kundrejt Marrëveshjes së vitit 1988 lidhen

me njohjen e “teknikave të zvogëlimit të rrezikut” (garanci, kompensim dhe derivativ) dhe

mundësia e përdorimit të vlerësimit të jashtëm nga njësitë e njohura për këtë aktivitet. Me

këtë përqasje, vlera e ponderuar e ekspozimeve (Risk Weighted Assets, RWA) ndaj rrezikut

të kredisë, ndaj të cilave aplikohet koefiçienti minimal i kapitalit 8%, reflekton në mënyrë të

drejtëpërdrejtë elementët e rrezikut.

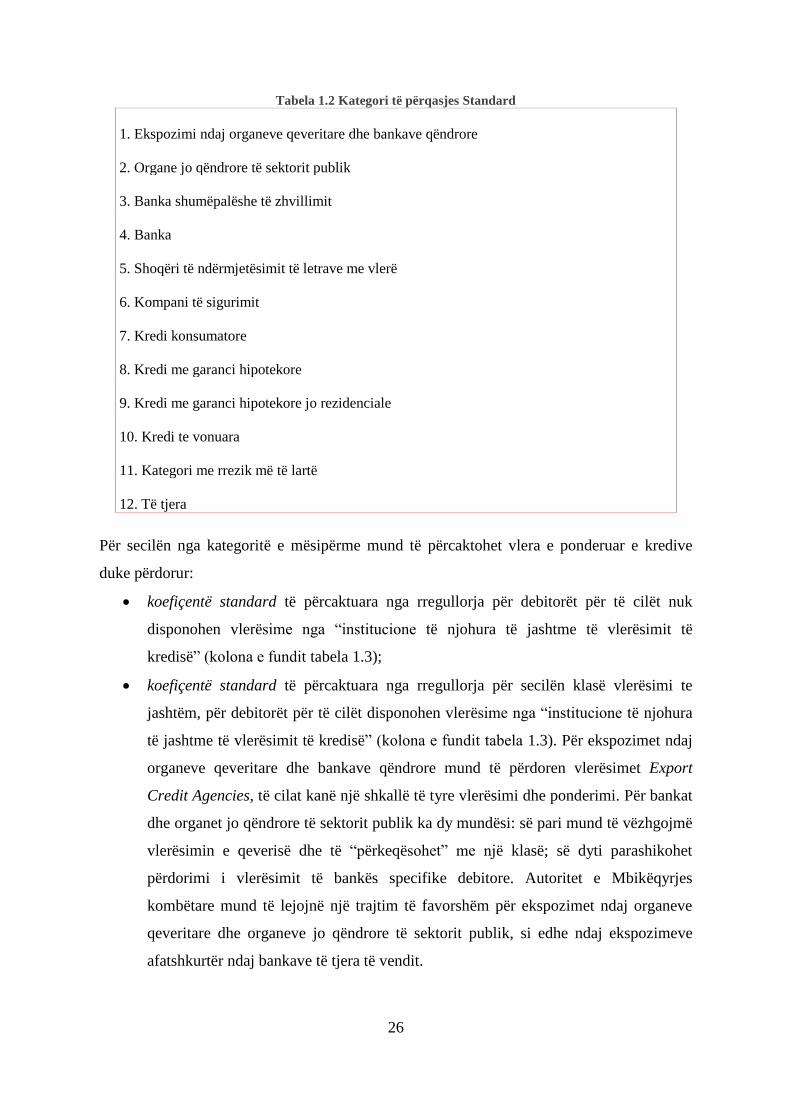

Skema është e artikuluar në 12 kategori debitorë / ekspozime për të cilat parashikohen

ponderime standard. Këto përcaktime paraqesin perceptimin e Komitetit të Bazelit për PD,

LGD, EAD, kohën e mbetur dhe korrelacionin e llojeve të ndryshëm të ekspozimeve (tabela

1.2).

26

Tabela 1.2 Kategori të përqasjes Standard

1. Ekspozimi ndaj organeve qeveritare dhe bankave qëndrore

2. Organe jo qëndrore të sektorit publik

3. Banka shumëpalëshe të zhvillimit

4. Banka

5. Shoqëri të ndërmjetësimit të letrave me vlerë

6. Kompani të sigurimit

7. Kredi konsumatore

8. Kredi me garanci hipotekore

9. Kredi me garanci hipotekore jo rezidenciale

10. Kredi te vonuara

11. Kategori me rrezik më të lartë

12. Të tjera

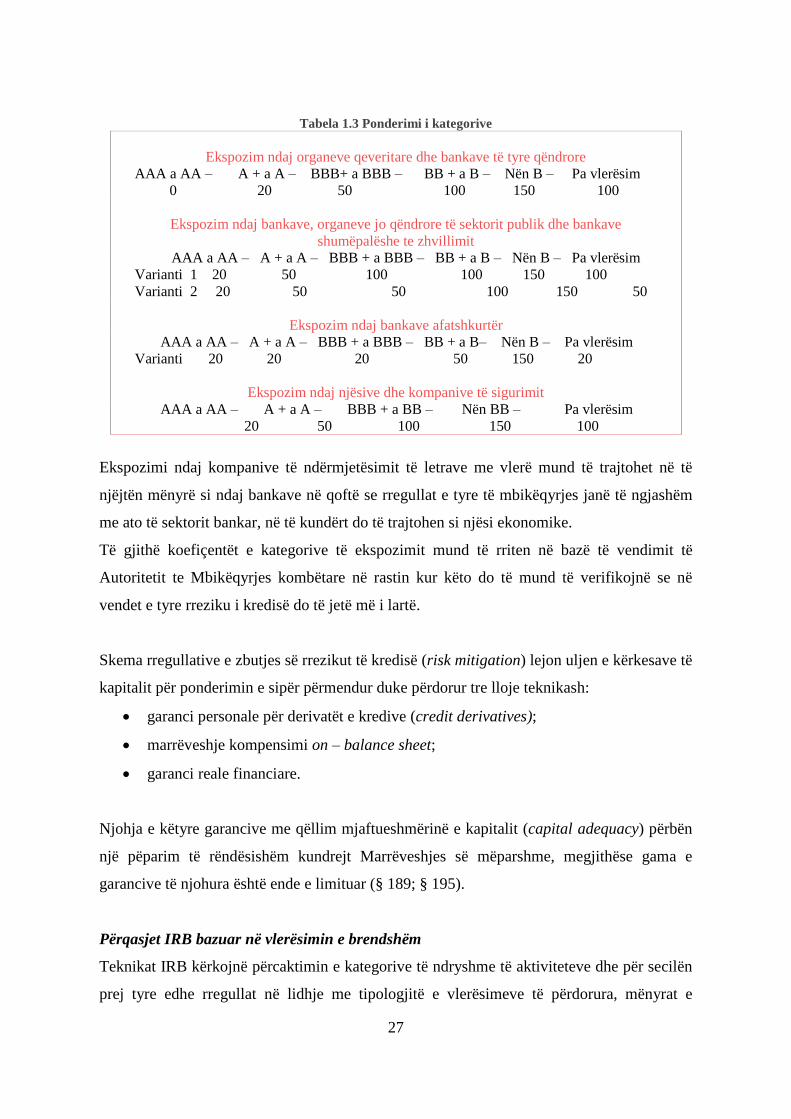

Për secilën nga kategoritë e mësipërme mund të përcaktohet vlera e ponderuar e kredive

duke përdorur:

koefiçentë standard të përcaktuara nga rregullorja për debitorët për të cilët nuk

disponohen vlerësime nga “institucione të njohura të jashtme të vlerësimit të

kredisë” (kolona e fundit tabela 1.3);

koefiçentë standard të përcaktuara nga rregullorja për secilën klasë vlerësimi te

jashtëm, për debitorët për të cilët disponohen vlerësime nga “institucione të njohura

të jashtme të vlerësimit të kredisë” (kolona e fundit tabela 1.3). Për ekspozimet ndaj

organeve qeveritare dhe bankave qëndrore mund të përdoren vlerësimet Export

Credit Agencies, të cilat kanë një shkallë të tyre vlerësimi dhe ponderimi. Për bankat

dhe organet jo qëndrore të sektorit publik ka dy mundësi: së pari mund të vëzhgojmë

vlerësimin e qeverisë dhe të “përkeqësohet” me një klasë; së dyti parashikohet

përdorimi i vlerësimit të bankës specifike debitore. Autoritet e Mbikëqyrjes

kombëtare mund të lejojnë një trajtim të favorshëm për ekspozimet ndaj organeve

qeveritare dhe organeve jo qëndrore të sektorit publik, si edhe ndaj ekspozimeve

afatshkurtër ndaj bankave të tjera të vendit.

27

Tabela 1.3 Ponderimi i kategorive

Ekspozim ndaj organeve qeveritare dhe bankave të tyre qëndrore

AAA a AA – A + a A – BBB+ a BBB – BB + a B – Nën B – Pa vlerësim

0 20 50 100 150 100

Ekspozim ndaj bankave, organeve jo qëndrore të sektorit publik dhe bankave

shumëpalëshe te zhvillimit

AAA a AA – A + a A – BBB + a BBB – BB + a B – Nën B – Pa vlerësim

Varianti 1 20 50 100 100 150 100

Varianti 2 20 50 50 100 150 50

Ekspozim ndaj bankave afatshkurtër

AAA a AA – A + a A – BBB + a BBB – BB + a B– Nën B – Pa vlerësim

Varianti 20 20 20 50 150 20

Ekspozim ndaj njësive dhe kompanive të sigurimit

AAA a AA – A + a A – BBB + a BB – Nën BB – Pa vlerësim

20 50 100 150 100

Ekspozimi ndaj kompanive të ndërmjetësimit të letrave me vlerë mund të trajtohet në të