Embed Size (px)

Citation preview

1355

Fakultas Ekonomika dan Bisnis

Universitas Kristen Satya Wacana

3rd Economics & Business Research Festival

13 November 2014

ISBN: 978-979-3775-55-5

APAKAH TENUR DAN REPUTASI KANTOR AKUNTAN

PUBLIK DAPAT MENINGKATKAN KUALITAS AUDIT?

Sri Wahyuni

Universitas Muhammadiyah Purwokerto

Febri Adi Suseno

Universitas Muhammadiyah Purwokerto

ABSTRACT

This study aimed to examine the effect of tenur and reputation of public accounting

firms (PAF) on audit quality. Important issues will be answered in this study is whether tenur

and reputation of the firm that is proxied by the size and specialization of the firm can improve

audit quality? This research is quantitative, using secondary data from the financial statements

of property and real estate companies listed in Indonesia Stock Exchange 2008-2012 period.

The sampling method using purposive sampling. Data were analyzed using logistic regression.

The analysis showed that tenur of PAF have not positive effect on audit quality. While

reputation of PAF have positive effect on audit quality. The results of this study provide

empirical evidence that audit quality is reflected by reputation of PAF, not by tenur of PAF.

The results provide significant contrubusion for policy makers, especially IAI that the firm does

not affect the rotation of audit quality, has implications that must be made strict rules against

rotation rules for auditor and PAF. The results of this study enriches the literature on audit

quality characteristic that there is another dimension of audit quality in addition to size and

tenur, namely specialization of PAF. The methodological contribusion of this study that

measurement auditor size, not only large and small auditors as prior research but also medium

auditors must be considered.

Keywords : Tenur, Reputation, Paf, Audit Quality

PENDAHULUAN

Menurunnya nilai tukar rupiah terhadap dolar AS dan persaingan bisnis yang semakin

meningkat dikhawatirkan dapat mempengaruhi pengusaha untuk berbuat kecurangan demi

mempertahankan keberlangungan usahanya. Disinilah peran auditor untuk meminimalisir

praktik-praktik kecurangan yang dilakukan oleh perusahaan. Menurut IAPI (2011) fungsi

auditor adalah bertanggungjawab dalam merencanakan dan melaksanakan audit untuk

memperoleh keyakinan memadai apakah laporan keuangan bebas dari salah saji material, baik

yang disebabkan oleh kekeliruan dan kecurangan.

Kecurangan klien tidak lepas dari lemahnya sikap independensi auditor. Penyimpangan

dalam akuntansi dapat disebabkan karena eskalasi komitmen dari auditor untuk selalu

memberikan pendapat wajar terhadap laporan keuangan klien yang menyimpang (Moore et al.,

2006 dalam Giri 2010). Lemahnya sikap independensi auditor menyebabkan mereka akan

membenarkan berbagai perbuatan yang dilakukan oleh klien walau itu melakukan

penyimpangan laporan keuangan.

1356

Fakultas Ekonomika dan Bisnis

Universitas Kristen Satya Wacana

3rd Economics & Business Research Festival

13 November 2014

ISBN: 978-979-3775-55-5

Peran seorang auditor seharusnya mampu meminimalisir kecurangan yang terjadi

diperusahaan klien, yaitu dengan melaksanakan audit yang berkualitas. Berdasarkan standar

profesional akuntan publik (SPAP) audit yang dilaksanakan auditor dapat berkualitas jika

memenuhi ketentuan atau standar auditing. Standar auditing meliputi tiga hal yaittu 1) mutu

profesional auditor independen, 2) pertimbangan (judgment) yang dilaksanakan dalam

melaksanakan audit, 3) penyusunan laporan audit.

Kualitas audit menurut De Angelo (1981) dalam Wahyuni (2013) adalah fungsi dari:

1) kompetensi auditor, yaitu kemampuan auditor untuk mendeteksi kesalahan material atau

salah saji (misstatement) dalam laporan keuangan klien; serta 2) independensi auditor, yaitu

kecenderungan auditor untuk mengoreksi kesalahan material. Coram et al. (2008) dalam

Hartadi (2009) menyimpulkan kualitas auditor adalah seberapa besar kemungkinan dari

seorang auditor menemukan adanya unintentional atau intentional error dari laporan keuangan

perusahaan dan menyantumkan hasil temuan tersebut pada opini audit. Kualitas audit

tergantung dari dua hal yaitu kemampuan teknikal dari auditor yang terepresentasi dalam

pengalaman maupun pendidikan profesi dan kualitas auditor dalam manjaga sikap mentalnya.

Sedangkan menur

Lebih lanjut pemerintah mengeluarkan Peraturan Menteri Keuangan

No.17/PMK.01/2008 tentang jasa akuntan publik yang merupakan penyempurnaan dari

Keputusan Menteri Keuangan No.423/KMK.06/2002 dan No.359/KMK.06/2003. Peraturan

Menteri Keuangan ini mengatur tentang pembatasan masa pemberian jasa audit terhadap klien.

Alasan yang mendasari pembatasan tersebut adalah untuk menjaga kualitas audit. Dengan

dikeluarkannya Peraturan Menteri Keuangan yang mengatur rotasi auditor dan KAP diharapkan

akan mendapatkan reaksi positif dari investor karena dampak positif dari meningkatnya kualitas

audit (Hartadi 2009).

Pengukuran kualitas audit pada penelitian terdahulu secara umum menggunakan proksi

ukuran KAP dan tenur KAP (Novianti dkk., 2010; Nuratama 2011; Rossieta dan Wibowo 2009;

Giri 2010; Hamid 2013). Giri (2010) berpendapat bahwa tenur audit yang lama akan

mendorong terciptanya pengetahuan bisnis bagi seorang auditor. Pengetahuan ini dapat

dijadikan dasar bagi seorang auditor dalam merancang program audit yang efektif dan

menghasilkan laporan keuangan yang berkualitas.

Selain tenur KAP Giri (2010) berpendapat bahwa ukuran KAP yang berafiliasi dengan

big four sangat erat kaitannya dengan KAP bereputasi tinggi. Kelebihan KAP yang berafiliasi

dengan big four adalah KAP dapat mengadopsi baik standar mutu maupun manajemen kantor

afiliasi asingnya. Beccer et al. (1999) dalam Giri (2010) berpendapat bahwa auditor berkualitas

tinggi dalam hal ini adalah KAP Internasional dapat mendeteksi terjadinya manajemen laba

dalam perusahaan klien.

Penelitian yang menghubungkan menghubungkan antara spesialisasi auditor dengan

kualitas audit dilakukan oleh Mayangsari, 2007; Lou dan Vasvari, 2009; Carcelo dan Nagy,

2009; Lie et al., 2009 dan Wahyuni, 2013. Mereka berpendapat bahwa dengan keahlian dan

pengetahuan atas laporan keuangan industri tertentu yang dimiliki spesialisasi auditor akan

meningkatkan kemampuan auditor dalam mendeteksi kesalahan material atau salah saji dalam

laporan keuangan klien. Sehingga menghasilkan kualitas audit yang lebih baik (Wahyuni,

2013).

Penelitian ini mengacu pada penelitian Giri (2010) dan Wahyuni (2013). Perbedaan

penelitian sekarang adalah objek penelitian mengambil perusahaan property dan real estate

tahun 2008-2012 sedangkan penelitian Giri (2010) menggunakan objek perusahaan

manufaktur. Ukuran dan spesialisasi KAP sebagai proksi reputasi KAP sedang penelitian Giri

(2010) hanya menggunakan ukuran KAP sebagai proksi reputasi KAP. Earnings surprise

1357

Fakultas Ekonomika dan Bisnis

Universitas Kristen Satya Wacana

3rd Economics & Business Research Festival

13 November 2014

ISBN: 978-979-3775-55-5

bencmark dipakai sebagai proksi kualitas audit sedang penelitian Giri (2010) menggunakan

akrual lancar sebagai proksi kualitas audit.

Penelitian ini penting dilakukan karena kegagalan audit oleh KAP besar yang berlanjut

pada litigasi dan banyak ketidak konsistenan hasil penelitian yang menguji pengaruh tenur KAP

dan reputasi KAP terhadap kualitas audit antara satu peneliti dengan peneliti yang lain. Selain

itu peran seorang auditor sangat penting dalam menilai kewajaran laporan keuangan

perusahaan.Sedangkan Laporan kauangan penting bagi pihak-pihak yang berkepentingan

(terutama investor) dalam pengambilan keputusan.

TINJAUAN PUSTAKA DAN PENGEMBANGAN HIPOTESIS

Teori Keagenan

Teori yang mendasari penelitian ini adalah teori keagenan (agency theory). Teori keagenan,

yang disebut juga teori kontrak (contracting theory) dibangun sebagai upaya memahami dan

memecahkan masalah yang muncul ketika ada ketidaklengkapan informasi pada saat

melakukan kontrak antara prinsipal (pemberi kerja, misalnya pemegang saham, atau pimpinan

perusahaan) dengan agen (penerima perintah, misalnya manajemen atau bawahan) (Wahyuni,

2013). Teori ini dipelopori oleh Jensen & Meckling (1976), yang memandang hubungan

manajemen dengan pemilik dalam rerangka hubungan keagenan. Dalam hubungan keagenan,

terjadi kontrak antara satu pihak, yaitu pemilik, dengan pihak lain yaitu agen. Berdasarkan

kontrak, agen terikat untuk melakukan beberapa jasa bagi pemilik berdasarkan pendelegasian

wewenang dari pemilik kepada agen untuk mengambil keputusan bisnis bagi kepentingan

pemilik. Karena kepentingan kedua belah pihak tidak selalu sejalan, maka sering terjadi

benturan kepentingan antara pemilik (prinsipal) dengan pihak yang diserahi tugas mengelola

perusahaan (agen).

Dalam konteks keagenan, baik prinsipal maupun agen dipandang sebagai aktor

ekonomi yang rasional dan bertindak semata-mata untuk kepentingan pribadi (self interest).

Dalam praktiknya, manajer tidak selalu bertindak sesuai dengan keinginan pemilik (pemegang

saham). Hal tersebut disebabkan adanya moral hazard, yaitu adanya keinginan manajer

bertindak untuk kepentingan pribadi, dan mengabaikan kepentingan pemegang saham,

sehingga tidak sesuai dengan kontrak keagenan. Kondisi tersebut disebabkan karena adanya

asimetri informasi antara manajer dan pemegang saham, sehingga lebih mementingkan

kepentingan manajer (Wahyuni, 2013).

Teori keagenan memprediksikan bahwa, jika agen memiliki keunggulan informasi

dibandingkan prinsipal, dan agen mempunyai kepentingan yang berbeda dengan prinsipal,

maka akan terjadi principal-agent problem dimana agen akan melakukan tindakan yang

menguntungkan dirinya sendiri namun merugikan prinsipal. Beban yang muncul karena

tindakan manajemen tersebut menjadi biaya keagenan (agency costs).

Dalam konteks keagenan, dibutuhkan pihak ketiga yang independen, sebagai mediator

antara prinsipal dengan agen. Pihak ketiga tersebut berfungsi memonitor perilaku manajer

sebagai agen dan memastikan bahwa agen sudah bertindak sesuai dengan kepentingan

prinsipal. Auditor adalah pihak yang dianggap mampu menjembatani kepentingan pihak

prinsipal (pemegang saham) dengan agen (manajer) dalam mengelola keuangan perusahaan.

Auditor melakukan fungsi monitoring untuk mengawasi pekerjaan manajer melalui laporan

keuangan yang dibuat oleh manajer sebagai bentuk pertanggungjawaban pihak manajer kepada

pemegang saham (Wahyuni, 2013).

1358

Fakultas Ekonomika dan Bisnis

Universitas Kristen Satya Wacana

3rd Economics & Business Research Festival

13 November 2014

ISBN: 978-979-3775-55-5

Penggunaan auditor eksternal yang independen untuk memverifikasi data akuntansi

yang dilaporkan pihak manajemen merupakan mekanisme yang didorong oleh pasar, dengan

tujuan untuk mengurangi agency cost. Auditor diharapkan oleh pemegang saham dapat

nmenekan terjadinya moral hazard pada manajemen, sehingga akan mengurangi agency cost

bagi pemegang saham.

Independensi Auditor

Independensi adalah sikap mental yang bebas dari pengaruh, tidak dikendalikan oleh

pihak lain dan tidak tergantung pada orang lain. Independensi juga berarti adanya kejujuran

dalam diri auditor dalam mempertimbangkan fakta dan adanya pertimbangan yang objektif

dalam diri auditor dalam merumuskan dan menyatakan pendapatnya (Mulyadi, 2009:26).

Rotasi Auditor dan KAP

Rotasi auditor dan rotasi KAP adalah perpindahan auditor atau KAP yang terjadi di

perusahaan klien. Di Indonesia rotasi itu diatur dalam Peraturan Menteri Keuangan

No.17/PMK.01.2008 yang merupakan menyempurnaan dari Keputusan Menteri Keuangan

No.423/KMK.06/2002 dan No.359/KMK.06/2003. Dimana pemberian jasa audit atas laporan

keuangan dari suatu entitas dilakukukan KAP yaitu paling lama enam tahun berturut-turut dan

akuntan publik tiga tahun berturut-turut. Jika pergantian auditor terjadi karena pelaksanaan

regulasi yang berdasarkan pembatasan jasa audit sesuai Peraturan Menteri Keuangan maka hal

tersebut di istilahkan sebagai rotasi audit.

Kualitas Audit

Kualitas audit memiliki makna yang berbeda jika dlihat dari sudut pandang

penerima/pemakai dan pemberi jasa audit. Kualitas audit jika dilihat dari sudut pandang

penerima/pemakai laporan keuangan yaitu jika auditor dapat memberikan jaminan bahwa tidak

ada salah saji atau kecurangan dalam laporan keuangan auditan. Namun jika dilihat dari sudut

pandang pemberi jasa audit (auditor) yaitu auditor harus bekerja sesuai dengan standar

profesional akuntan publik, sehingga auditor dapat menilai risiko bisnis auditee dengan tujuan

untuk mengurangi resiko litigasi dan menghindari jatuhnya reputasi auditor.

Kualitas audit merupakan kemampuan profesional seorang auditor dalam

melaksanakan pekerjaan. De Angeola (1981) dalam Nuratama (2011) mendefinisikan kualitas

audit sebagai probabilitas seorang auditor dimana auditor akan menemukan dan melaporkan

pelanggaran yang ada dalam sistem akuntansi klien. Kemampuan auditor dalam menemukan

salah saji tersebut berasal dari kompetensi auditor sedangkan kemauan untuk melaporkan

temuan tersebut berasal dari sikap independensi auditor.

Berdasarkan standar profesional akuntan publik (SPAP) audit yang dilaksanakan

auditor dapat berkualitas jika memenuhi ketentuan dan standar auditing. Standar auditing

mencangkup mutu profesional (profesional qualities) auditor independen dan pertimbangan

atau judgment yang digunakan dalam melaksanakan audit yang digunakan dalam menyusun

laporan auditan (Hartadi, 2009).

Pengaruh Tenur KAP terhadap Kualitas Audit

Audit tenure menurut Myers et al. (2003) dan Wahyuni (2013) adalah lama tahun

secara berturut-turut sebuah KAP memberikan jasa audit kepada suatu perusahaan klien. Tenur

auditor pada penelitian sebelumnya mempunyai dampak positif maupun negatif pada kualitas

audit, terutama efek persepsinya pada independensi. Dukungan pada pengaruh negatif

menyatakan bahwa tenur auditor yang meningkat akan menghasilkan independensi auditor

yang menurun, dan selanjutnya akan menurunkan kualitas audit.

1359

Fakultas Ekonomika dan Bisnis

Universitas Kristen Satya Wacana

3rd Economics & Business Research Festival

13 November 2014

ISBN: 978-979-3775-55-5

Sebaliknya, yang mendukung bahwa peningkatan tenur auditor tidak berdampak pada

penurunan independensi, dan mengarah pada kualitas audit yang lebih tinggi karena mereka

mempunyai pemahaman yang lebih baik tentang kondisi perusahaan, sehingga dapat

mengurangi risiko aktual atau persepsian perusahaan (De Crabtree et al., 2006 dalam Wahyuni

2013). Giri (2010) berpendapat bahwa tenur audit yang lama akan mendorong terciptanya

pengetahuan bisnis bagi seorang auditor. Pengetahuan ini dapat dijadikan dasar bagi seorang

auditor dalam merancang program audit yang efektif dan menciptakan laporan keuangan yang

berkualitas. Ghosh dan Moon (2002), Johnson et al. (2002), Myers et al. (2003) menemukan

jika tenur auditor meningkat maka manajemen laba melalui discretionary accrual dan item-

item tertentu menurun. Carcello dan Nagy (2004) menemukan bahwa kecurangan pelaporan

keuangan cenderung lebih terjadi ketika tenur auditor kurang atau 3 tahun. Carey dan Simnett

(2006) menemukan bukti yang konsisten bahwa kualitas audit berhubungan dengan tenur audit

partner yang panjang. Knechel dan Vanstraelen (2007) menemukan bukti bahwa tenur auditor

meningkatkan atau menurunkan kualitas audit masih lemah. Nuratama (2011) dan Giri (2010)

melakukan penelitian pengaruh tenur KAP terhadap kualitas audit memberikan hasil bahwa

tenur KAP berpengaruh positif terhadap kualitas audit. Maksudnya yaitu semakin panjang tenur

KAP, kualitas audit yang dihasilkan semakin tinggi. Berdasarkan uraian diatas maka dapat

dirumuskan hipotesis sebagai berikut:

H1: Tenur KAP berpengaruh positif terhadap kualitas audit.

Pengaruh Reputasi KAP terhadap Kualitas Audit

Penelitian ini memproksikan reputasi KAP dengam ukuran dan spesialisasi KAP.

Argumentasinya adalah ukuran dan spesialisasi KAP dapat menghasilkan kualitas audit yang

tinggi. Becker et al. (1999) dalam Giri (2010) berpendapat bahwa auditor berkualitas tinggi

dapat mendeteksi manajemen laba. Sebab mereka memiliki pengetahuan yang cukup dan dapat

mencegah terjadinya manajemen laba yang oportunis oleh klien. Setiawan dan Fitriany (2011)

berpendapat bahwa auditor spesialisasi industri atau auditor yang memiliki banyak klien dalam

industri yang sama akan memiliki pengetahuan dan pemahaman yang lebih baik mengenai

internal kontrol perusahaan, resiko bisnis perusahaan dan resiko audit dalam industri tersebut.

Hasil penelitiaan yang dilakukan Hamid (2013), Chrisnoventie (2012), Rossieta dan

Wibowo (2009) yaitu ukuran KAP berpengaruh positif terhadap kualitas audit. Hal ini berarti

KAP yang berafiliasi dengan big four akan memberikan kualitas audit yang lebih tinggi dari

pada KAP non big four. Hasil penelitian yang dilakukan oleh Novianti dkk. (2010), Wahyuni

dan Fitriany (2011) serta Setiawan dan Fitriany (2011) yaitu spesialisasi berpengaruh positif

terhadap kualitas audit. Hal ini berarti KAP yang memiliki spesialisasi di industri tertentu akan

menghasilkan kualitas audit yang lebih tinggi dibandingkan KAP yang tidak memiliki

spesialisasi. Berdasarkan uraian diatas maka dapat dirumuskan hipotesis sebagai berikut:

H2: Reputasi KAP berpengaruh positif terhadap kualitas audit.

METODE PENELITIAN

Jenis penelitian

Jenis penelitian ini adalah penelitian kuantitatif yaitu penelitian yang menekankan pada

pengujian teori-teori melalui pengukuran variabel-variabel penelitian dengan angka yang

bertujuan untuk menguji hipotesis dan memperoleh jawaban atas hipotesis yang digunakan.

1360

Fakultas Ekonomika dan Bisnis

Universitas Kristen Satya Wacana

3rd Economics & Business Research Festival

13 November 2014

ISBN: 978-979-3775-55-5

Objek penelitian

Objek penelitian ini adalah perusahaan sektor property dan real estate yang terdaftar

di Bursa Efek Indonesia tahun 2008-2012.

Data dan metode pengampulan data

Data yang digunakan adalah data sekunder dalam bentuk kuantitatif yang dinyatakan

dalam angka-angka. Data tersebut menunjukan nilai terhadap besaran atau variabel yang

mewakilinya. Data-data yang diperlukan untuk penelitian ini antara lain tenur kantor akuntan

publik dan reputasi kantor akuntan publik. Jenis data dan sumber data diperoleh melalui website

Bursa Efek Indonesia yaitu www.idx.co.id.

Definisi operasional dan metode pengumpulannya:

1. Kualitas Audit (Y)

Variabel dependen dalam penelitian ini adalah kualitas audit. Berdasarkan standar

profesional akuntan publik (SPAP), audit yang dilaksanakan auditor dapat berkualitas jika

memenuhi ketentuan dan standar auditing. De Angeleo (1981) dalam Ardini (2010)

mendefinisikan kualitas audit sebagai (probabiliti) dimana auditor akan menemukan dan

melaporkan pelanggaran yang ada dalam sistem akuntansi klien. Kualitas audit dapat

ditentukan berdasarkan earnings bechmark (Rossieta dan Wibowo, 2009). Kualitas audit

diukur dengan dummy kualitas audit dikategorikan 1 ketika memenuhi kriteria µ-σ < ROA

< µ+σ, menunjukan kualitas audit yang tinggi. kualitas audit dikategorikan 0 jika ROA >

µ+σ dimana manajemen melakukan praktik “windows dassing” atau ROA < µ-σ dimana

manajemen melakukan praktek “taking a bath”, menunjukan kualitas audit yang rendah.

2. Tenur KAP (X1)

Audit tenure menurut Myers et al. (2003) mendefinisikan tenur KAP dengan lama

tahun secara berturut-turut sebuah KAP memberikan jasa audit perusahaan klien. Wahyuni

(2013) mengukur tenur KAP dengan lamanya waktu sejak KAP memberikan jasa

penugasan yang pertama kali kepada klien tertentu. Wahyuni (2013) berpendapat jika KAP

lokal yang berafiliasi dengan KAP asing apabila terjadi perubahan partner lokal, sementara

afiliasinya tidak berubah dianggap tenurnya tetap dan pengukuran variabel ini berdasarkan

jumlah tahun suatu KAP mengaudit klien secara berturut-turut.

3. Reputasi KAP (X2)

Reputasi KAP dalam penelitian ini mengacu pada penelitian Wahyuni (2013), yaitu

berdasarkan ukuran dan spesialisasi KAP. Karena ukuran dan spesialisasi KAP akan

menghasilkan kualitas audit yang tinggi, sehingga dalam penelitian ini ukuran KAP dibagi

menjadi 3 yaitu: KAP besar yaitu KAP yang berafiliasi dengan big four, KAP medium

KAP non big four namun berafiliasi dengan kantor akuntan publik asing (KAPA) atau

organisasi audit asing (OAA) dan KAP kecil yaitu KAP non big four dan tidak berafiliasi

dengan KAPA atau OAA.

Spesialisasi industri KAP menggambarkan keahlian dan pengalaman audit seorang

auditor dalam bidang industri tertentu. Auditor memiliki pengetahuan yang spesifik dan

mendalam serta pengalaman dalam bidang tertentu (Almutari, 2007 dalam Chrisnoventue,

2012). Penelitian ini lebih tepat menggunakan pendekatan pangsa pasar untuk mengukur

spesialisasi karena penelitian hanya menggunakan objek perusahaan property dan real

1361

Fakultas Ekonomika dan Bisnis

Universitas Kristen Satya Wacana

3rd Economics & Business Research Festival

13 November 2014

ISBN: 978-979-3775-55-5

estate. Suatu KAP dikatakan sepesialis jika KAP tersebut memiliki klien yang menguasai

pangsa pasar (market share) ≥ 15%. Variabel ukuran dan spesialisasi KAP diukur

berdasarkan skala ordinal sebagai berikut KAP besar dengan spesialisasi dikategorikan 5,

KAP besar tanpa spesialisasi dikategorikan 4, KAP medium dengan spesialisasi

dikategorikan 3, KAP medium tanpa spesialisasi dikategorikan 2 dan KAP kecil

dikategorikan 1.

4. Variabel Kontrol

Umur perusahaan digunakan sebagai variabel kontrol sebab akrual perusahaan akan

berbeda jika siklus hidup perusahaan semakin lama (Anthony and Ramesh 1992 dalam

Giri, 2010). Umur perusahaan diukur dengan lama terdaftar di BEI. Umur perusahaan

diharapkan dapat meningkatkan kualitas audit. Variabel ukuran perusahaan diukur dengan

menggunakan natural logaritma total aset klien (Leonora 2012; Wahyuni 2013). Klien

besar memiliki akrual yang setabil dibandingkan perusahaan kecil (Dechow and Dichew

2002 dalam Giri, 2010). Klien besar memiliki kemampuan untuk mengarahkan opini audit.

Oleh karena itu variabel ukur diharapkan akan berpengaruh positif terhadap kualitas audit.

Aliran kas juga dimasukan sebagai variabel kontrol sebab jika aliran kas tinggi

mencerminkan kinerja perusahaan yang tinggi, sehingga aliran kas perusahaan diharapkan

berpengaruh positif terhadap kualitas audit. Aliran kas perusahaan diukur dengan

menggunakan natural logaritma kas dan setara kas akhir tahun perusahaan klien (Sloan,

1996 dalam Giri, 2010).

Metode Analisis Data

Teknik analisis data yang digunakan dalam penelitian ini adalah analisis regresi

logistik. Regresi logistik adalah regresi yang digunakan sejauh mana probabilitas terjadinya

variabel dependen dapat diprediksi dengan variabel independen. Analisis regresi logistik tidak

memerlukan lagi uji normalitas dan uji asumsi klasik pada variabel bebasnya (Ghozali, 2011).

Model regresi logistik yang digunakan untuk menguji hipotesis penelitian adalah sebagai

berikut:

LnKA

1−KA=α+ β1TENUR + β2REPU + β4UKUR + β3UMUR + β5ALIRKAS+ε..............

Keterangan:

KA : Dummy Kualitas Audit yaitu 1 ketika memenuhi kriteria µ-σ <ROA < µ+σ

dan 0 jika ROA > µ+σ atau ROA < µ-σ.

α : Konstanta (tetap)

β1, β2, β3 β4 β5 : Koefisien Regresi

TENUR : Tenur KAP diukur dengan angka atau skala ordinal

REPU : Reputasi KAP diproksikan sebagai ukuran dan spesialisasi KAP, diukur

dengan angka atau skala ordinal.

UKUR : Ukuran perusahaan yang diukur dengan natural logaritma dari total aset

perusahaan klien.

UMUR : Lama waktu perusahaan klien terdaftar di BEI

ALIRKAS : Aliran kas diukur dengan natural logaritma dari kas dan setara kas akhir

tahun perusahaan klien.

ε : Error term

1362

Fakultas Ekonomika dan Bisnis

Universitas Kristen Satya Wacana

3rd Economics & Business Research Festival

13 November 2014

ISBN: 978-979-3775-55-5

HASIL PENELITIAN DAN PEMBAHASAN

Karakteristik Sampel

Sampel penelitian ini adalah perusahaan prorperty dan real estate yang terdaftar di

Bursa Efek Indonesia periode 2008-2012 yang diambil menggunakan metode purposive

sampling. Adapun kriteria pengambilan sampel adalah perusahaan dibidang property dan real

estate yang listing di Bursa Efek Indonesia dan menerbitkan laporan keuangan yang telah

diaudit dan dipublikasikan berturut-turut dari tahun 2008-2012 sehingga diperoleh 175 sampel

amatan dari 35 perusahaan yang terdaftar di Bursa Efek Indonesia selama periode penelitian.

Statistik Deskriptif

Statistik deskriptif pada variabel independen tenur KAP dan variabel kontrol ukuran

perusahaan, umur perusahaan dan aliran kas perusahaan dalam penelitian ini akan dijelaskan

dengan nilai minimum, maksimum, rata-rata dan standar deviasi, sedangkan variabel kualitas

audit dan reputasi KAP dijelaskan dengan menggunakan frekuensi karena merupakan variabel

yang diukur dengan pemberian kode yaitu pengukuran menggunakan dummy dan skala ordinal.

Hasil uji statistik deskriptif terlihat pada tabel 1.

Berdasarkan tabel 1, menunjukkan jumlah sampel amatan (N) ada 175. Dari 175

sampel amatan besarnya nilai minimum tenur KAP adalah 1 tahun dan nilai maksimum adalah

9 tahun. Rata-rata tenur KAP dari 175 sampel amatan adalah 3,43 dengan standar deviasi 1,96.

Variabel kontrol ukuran perusahaan meniliki nilai minimum LN ukuran perusahaan

25,49 dan nilai maksimum 30,84. Rata-rata LN ukuran perusahaan dari 175 sampel amatan

adalah 28,336 dengan standar deviasi 1,237.

Nilai minimum variabel kontrol umur perusahaan adalah 2 tahun dan nilai maksimum

adalah 24 tahun. Rata-rata umur perusahaan dari 175 sampel amatan adalah 11,77 dengan

standar deviasi 5,994.

Variabel kontrol aliran kas perusahaan memiliki nilai minimum LN aliran kas

perusahaan adalah 18,49 dan nilai maksimum 28,93. Rata-rata LN aliran kas perusahaan dari

175 sampel amatan adalah 25,39 dengan standar deviasi 2,25.

KA (kualitas audit), Dikategorikan 1 ketika memiliki kualitas audit yang tinggi dan

dikategorikan 0 ketika memiliki kualitas audit yang rendah.

Tabel 2 menunjukkan jumlah data yang menjadi sampel amatan sebanyak 175 dari 35

perusahaan property dan real estate selama 5 tahun penelitian, perusahaan property dan real

estate dikategorikan 1 sebanyak 137 sampel amatan atau 78,3% dan sisanya dikategorikan 0

sebanyak 38 atau 21,7%.

Repu (reputasi KAP), dalam penelitian ini diproksikan ke ukuran dan spesialisasi KAP.

Dan diukur menggunakan skala ordinal 1 sampai 5. Dikategorikan 5 jika diaudit oleh KAP big

four dengan spesialisasi, dikategorikan 4 jika diaudit oleh KAP big four tanpa spesialisasi,

dikategorikan 3 jika diaudit oleh KAP medium dengan spesialisasi, dikategorikan 2 jika diaudit

oleh KAP medium tanpa spesialisasi dan dikategorikan 1 jika diaudit oleh KAP kecil.

Tabel 3 menunjukkan jumlah data yang menjadi sampel amatan sebanyak 175 dari 35

perusahaan property dan real estate selama 5 tahun penelitian, perusahaan property dan real

1363

Fakultas Ekonomika dan Bisnis

Universitas Kristen Satya Wacana

3rd Economics & Business Research Festival

13 November 2014

ISBN: 978-979-3775-55-5

estate dikategorikan 1 sebanyak 18 sampel amatan atau 10,3%, dikategorikan 2 sebanyak 113

sampel amatan atau 64,6%, dikategorikan 3 sebanyak 6 sampel amatan atau 3,4% dan

dikategorikan 4 sebanyak 38 sampel amatan atau 21,7%.

Menilai Kelayakan Model Regresi

Kelayakan model regresi dalam penelitian ini dinilai dengan menggunakan Hosmos

and Lemeshow Test. Model ini digunakan untuk menguji hipotesis nol bahwa data empiris

sesuai dengan model. Hipotesis nol diterima jika nilai Hosmer and Lameshow Goodness of Fit>

0,05.

Pada tabel 4 menujukkan bahwa besarnya nilai Hosmer and Lemeshow Goodness of

Fit sebesar 2,930 dengan probabilitas signifikan sebesar 0,939 yang berarti nilainya jauh diatas

0,05. Dengan demilkian dapat disimpulkan bahwa model adalah fit dan dapat memprediksi

variabel-variabel dalam penelitian ini, sehingga model dapat digunakan untuk analisis

berikutnya.

Menilai Keseluruhan Model Regresi

Untuk menilai keseluruhan model (overall model fit) dilakukan dengan cara

membandingkan nilai antara -2 Log Likelihood (-2LL) pada awal (Block Number = 0) dengan

nilai -2 Log Likelihood (-2LL) pada akhir (Block Number = 1). Apabila terjadi penurunan maka

menunjukkan model regresi yang baik atau model yang dihipotesiskan fit dengan data.

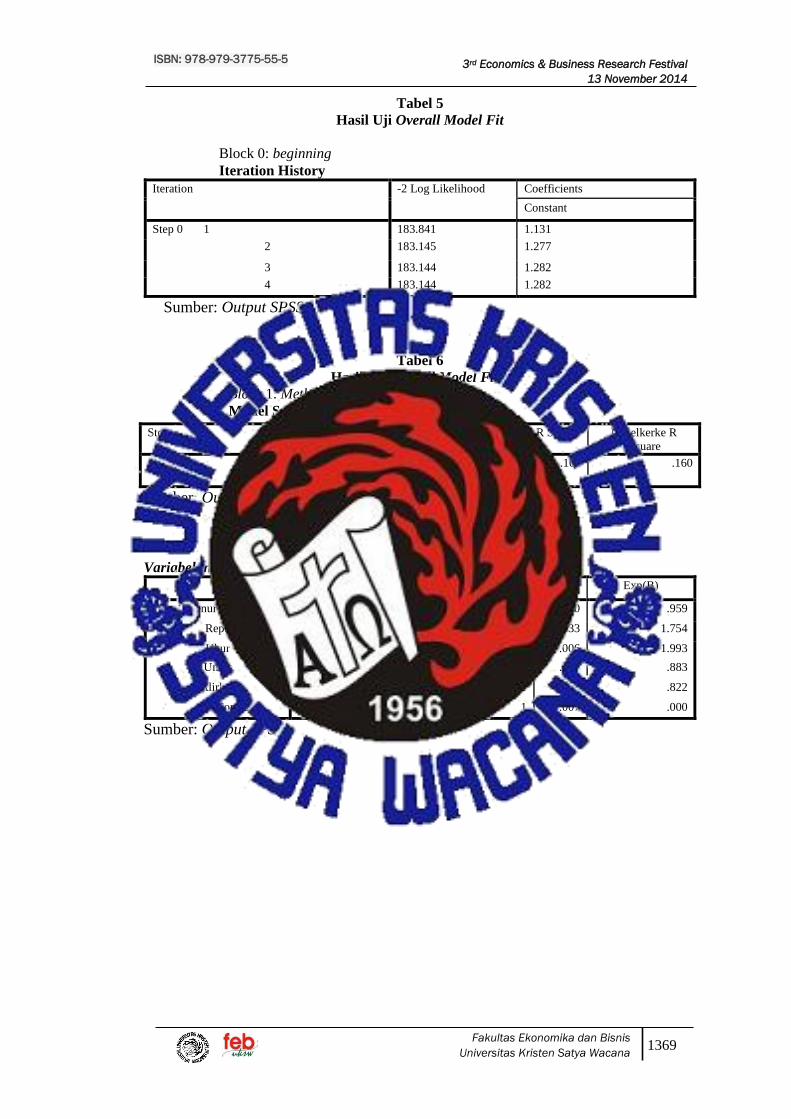

Hasil pengujian keseluruhan model ditunjukkan pada tabel 5 dan 6.

Tabel 5 dan 6 menunjukkan bahwa nilai -2 Log Likelihood awalBlock Number 0 adalah

183,144 dan nilai -2 Log LikelihoodakhirBlock Number 1 sebesar 163,929. Nilai tersebut

mengalami penurunan yaitu 19,215. Hal ini berarti dapat disimpulkan bahwa hipotesis nol

diterima dan model yang dihipotesiskan sesuai dengan data yang akan diuji.

Tabel 6 juga menunjukkan Cox & Snell R Square sebesar 0,104 dan nilai Nagelkerke

R Square sebesar 0,160 yang berarti variabilitas variabel dependen yaitu kualitas audit yang

dapat dijelaskan oleh variabilitas variabel independen yaitu tenur KAP dan reputasi KAP serta

variabel kontrol ukuran perusahaan, umur perusahaan dan aliran kas perusahaan sebesar 16%

dan 84% dipengaruhi oleh variabel lain yang tidak diteliti.

Menilai Koefisien Regresi

Model regresi yang digunakan dalam penelitian ini yaitu dengan menggunakan regresi

logistik, karena ciri-ciri regresi logistik adalah, variabel bebas merupakan kombinasi antara

matrik dan non matrik. Hasil pengujian koefisien regresi dapat dilihat di tabel output variabel

in the equation.

Berdasarkan tabel 7 dapat dibuat persamaan logistik, sebagai berikut:

LnKA

1−KA=–12,822 – 0,042TENUR + 0,562REPU + 0,690UKUR – 0,125UMUR –

0,196ALIRKAS+ε

Hasil pengujian tabel 7 menunjukkan variabel tenur KAP memiliki nilai koefisien

negatif -0,042 dengan nilai signifikan 0,700 (diatas 0,05). Dengan demikian tenur KAP tidak

berpengaruh positif terhadap kualitas audit. Hasil ini mendukung penelitian yang dilakukan

1364

Fakultas Ekonomika dan Bisnis

Universitas Kristen Satya Wacana

3rd Economics & Business Research Festival

13 November 2014

ISBN: 978-979-3775-55-5

oleh Hamid (2013), Rossieta dan Wibowo (2009), Permana (2012) dan Leonora dkk. (2012)

dalam penelitiannya menemukan hasil bahwa tenur KAP tidak mempengaruhi kualitas audit.

Penelitian ini gagal membuktikan adanya pengaruh positif tenur KAP terhadap kualitas audit.

Karena independensi auditor akan menurun ketika tenur atau masa perikatan kerja yang terjalin

antara klien dengan KAP semakin lama.

Variabel reputasi KAP memiliki nilai koefisien positif 0,562 dengan nilai signifikan

0,033 (dibawah 0,05). Hal ini berarti reputasi KAP berpengaruh positif terhadap kualitas audit.

Hasil penelitian ini konsisten dengan penelitian yang dilakukan Hamid (2013), Chrisnoventie

(2012), Rossieta dan Wibowo (2009) bahwa ukuran KAP berpengaruh positif terhadap kualitas

audit dan penelitian yang dilakukan oleh Setiawan dan Fitriany (2011) bahwa spesialisasi

auditor berpengaruh positif terhadap kualitas audit. Hal ini sesuai dengan teori yang

menyatakan bahwa ukuran dan spesialisasi KAP dapat menghasilkan kualitas audit yang tinggi.

Becker et al. (1999) dalam Giri (2010) berpendapat bahwa auditor berkualitas tinggi dapat

mendeteksi manajemen laba. Sebab mereka memiliki pengetahuan yang cukup dan dapat

mencegah manajemen laba yang oportunis oleh klien. Setiawan dan Fitriany (2011)

berpendapat bahwa auditor yang memiliki banyak klien dalam industri yang sama akan

memiliki pengetahuan dan pemahaman yang lebih baik mengenai internal kontrol perusahaan,

resiko bisnis perusahaan dan resiko audit dalam industri tersebut. Menurut Chrisnoventie

(2012) berpendapat bahwa pengetahuan yang harus dimiliki oleh seorang auditor bukan hanya

mengenai pengauditan dan akuntansi tetapi juga pengetahuan akan industri klien.

Hasil pengujian tabel 7 menunjukkan variabel kontrol ukuran perusahaan memiliki

nilai koefisien 0,690 dengan nilai signifikan 0,006 (dibawah 0,05) berarti ukuran perusahaan

berpengaruh positif terhadap kualitas audit. Variabel kontrol umur perusahaan memiliki nilai

koefisien -0,125 dengan nilai signifikan 0,005 (dibawah 0,05) berarti umur perusahaan tidak

berpengaruh positif terhadap kualitas audit dan variabel kontrol aliran kas perusahaan memiliki

nilai koefisien -0,196 dengan nilai signifikan 0,18 (diatas 0,05) berarti aliran kas perusahaan

tidak berpengaruh positif terhadap kualitas audit.

KESIMPULAN DAN SARAN

Kesimpulan

Penelitian ini bertujuan untuk menguji pengaruh tenur KAP dan reputasi KAP terhadap

kualitas audit.

Hasil pengujian dengan regresi logistik menunjukan hasil bahwa:

1. Hipotesis pertama (H1) yang menyatakan bahwa tenur KAP berpengaruh positif terhadap

kualitas audit pada perusahaan property dan real estateyang terdaftar di BEI tahun 2008-

2012, ditolak. Hal ini berarti tenur KAP yang panjang tidak menghasilkan kualitas audit

yang tinggi, karena semakin panjang tenur maka independensi auditor akan menurun

sehingga kualitas audit yang dihasilkan juga menurun.

2. Hipotesis kedua (H2) yang menyatakan bahwa reputasi KAP berpengaruh positif terhadap

kualitas audit pada perusahaan property dan real estate yang terdaftar di BEI tahun 2008-

2012, diterima. Hal ini berarti KAP bereputasi tinggi mempunyai sumber daya yang tinggi

sehingga mampu menerapkan standar mutu dan standar audit yang tinggi, sehingga dapat

meningkatkan kualitas audit.

Dari kesimpulan diatas maka kualitas audit lebih tercermin dari reputasi kantor akuntan

publik dari pada tenur kantor akuntan publik. Hal ini mungkin disebabkan adanya rotasi semu

1365

Fakultas Ekonomika dan Bisnis

Universitas Kristen Satya Wacana

3rd Economics & Business Research Festival

13 November 2014

ISBN: 978-979-3775-55-5

dari KAP yaitu pergantian auditor yang dilakukan klien hanya semata-mata memenuhi

kewajiban Peraturan Menteri Keuangan, sehingga tenur KAP tidak berpengaruh positif

terhadap kualitas audit.

Keterbatasan

Beberapa keterbatasan dalam penelitian ini adalah:

1. Penelitian ini hanya mengambil objek penelitian perusahaan sektor property dan real

estate yang terdaftar di BEI tahun 2008-2012.

2. Penelitian ini hanya menguji variabel independen tenur KAP dan reputasi KAP serta

variabel kontrol ukuran perusahaan, umur perusahaan dan aliran kas perusahaan terhadap

kualitas audit dan hasil dari Negelkerke R Square sebesar 0,16 yang berarti variabilitas

variabel dependen yang dapat dijelaskan oleh variabilitas variabel independen dan variabel

kontrol sebesar 16%, sehingga masih ada variabel lain yang tidak diuji yang dapat

mempengaruhi kualitas audit.

Saran

Beberapa saran dalam penelitian ini untuk penelitian selanjutnya adalah:

1. Memperluas objek penelitian tidak hanya diperusahaan property dan real estate saja tetapi

menambah sektor lain sebagai objek penelitian.

2. Sebaiknya menambah komite audit sebagai variabel moderasi antara tenur KAP terhadap

kualitas audit. Karena Arens (2003) dalam Nuratama (2011) menyatakan bahwa komite

audit memiliki tanggung jawab untuk membantu auditor dalam mempertahankan

independensinya dan dalam penelitian Nuratama (2011) menyatakan bahwa komite audit

berpengaruh pada hubungan tenur KAP terhadap kualitas audit.

3. Meneliti lebih lanjut adanya rotasi semu AP maupun KAP oleh klien.

DAFTAR PUSTAKA

Alimuddin, R.S.HS. 2012. Pengaruh Karakteristik Komite Audit terhadap Financial Distress

pada Perusahaan Property dan Real Estate yang terdaftar di Bursa Efek Indonesia.

Skripsi. Fakultas Ekonomi dan Bisnis. Universitas Hasanuddin Makassar.

Carcello, J., and A.L. Nagy. 2004. Audit Firm Tenure and Fraudulent Financial Reporting.

Auditing: A Journal of Practise & Theory 23: 55-69.

Carcello, J., and A.L. Nagy. 2009. Auditor Industry Specialization Fraudulent Financial

Reporting. Working paper. Univercity of Alabama.

Carey, P., and R. Simnett. 2006. Audit Partner Tenure and Quality Audit. The Accounting

Review 81: 653-676.

Chrisnoventie, D. 2012. Pengaruh Ukuran KAP dan Spesialisasi Industri KAP terhadap

Kualitas Audit.Skripsi. Ekonomika dan Bisnis. Universitas Diponegoro Semarang.

De Crabtree, A., D.M. Brandon., and J.J. Maher. 2006. The Impact of Auditor Tenure on Initial

Bond Rating. Advance on Accounting 22: 97-121.

1366

Fakultas Ekonomika dan Bisnis

Universitas Kristen Satya Wacana

3rd Economics & Business Research Festival

13 November 2014

ISBN: 978-979-3775-55-5

Ghozali, I. 2011. Analisis Mutivariate dengan program IBM SPP 19.Cetakan V. Semarang.

Badan Penerbit Universitas Surabaya.

Giri, F.E. 2010. Pengaruh Tenur Kantor Akuntan Publik (KAP) dan Reputasi KAP terhadap

Kualitas Audit (Kasus Rotasi Wajib Auditor di Indonesia). Simposium Nasional

Akuntansi XIII Purwokerto.

Ghosh, A., and D. Moon. 2002. Does Auditor Tenure Impair Auditor Quality? Working Paper.

Baruch College.

http://www.beritasatu.com. Penerimaan Pajak Property Meningkat. Didownload tanggal 22

November 2013.

http://www.ppajp.depkeu.go.id. Daftar Afiliasi KAP Asing. Didownload tanggal 20 November

2013.

Institut Akuntan Publik Indonesia. 2011. Standar Profesi Akuntan Publik per 31 Maret 2011.

Jakarta : PT Salemba Empat.

Johnson, V., I. K. Khurana ., and J. Reynolds. 2002. Audit Firm Tenure and Audit of Financial

Report. Contemporary Accounting Research 19: 637-660.

Keputusan Menteri Keuangan Republik Indonesia No.359/KMK.06/2003 tentang jasa akuntan

publik.

Keputusan Menteri Keuangan Republik IndonesiaNo.423/KMK.06/2002tentang jasa akuntan

publik.

Kneckel, W.R., A. Vanstraelen. 2007. The Relationship between Auditor Tenure and Audit

Quality Implied by Going Concern Opinion. Auditing: Journal of Practice and

Theory 26: 113-131.

Krishnan, G.V. 2003. Does Big Auditor Industry Expertise Constrain Earnings Management.

Accounting Horizons. PP.1-16..

Leonora, S, Yuliawati, T dan Aurelia, C.S. 2012. Hubungan Masa perikatan Audit dengan

Kualitas Audit. Jurnal Ilmiah Mahasiswa Universitas Surabaya Vol.1 No.1

Li, Y., D. Stoke., S. Taylor., and L. Wong. 2009. Audit Quality, Accounting Atributes and

The Cost of Equity Capital. Working Paper. NSW Univercity.

Lou, Y., and F.P. Vasvari. 2009. Auditor Spesialization and The Cost of Publict Debt. Working

paper. London Business School.

Mayangsari, S. 2006. Analisis Faktor-faktor yang Mempengaruhi Litigasi terhadap Auditor.

Disertasi. Program M.Si dan Doktor Fakultas Ekonomika dan Bisnis, Universitas

Gadjah Mada. Yogyakarta.

Mulyadi. 2009. Auditing. Edisi ke enam, jilid 2: PT Salemba Empat

Nindita, C dan Sylvia, V.S. 2012. Analisis Pengaruh Ukuran Kantor Akuntan Publik di

Indonesia. Jurnal Akuntansi dan Keuangan, Vol 14, No.2, November.

Nuratama, I Putu. 2011. Pengaruh Tenur dan Reputasi Kantor Akuntan Publik pada Kualitas

Audit dengan Komite Audit sebagai Variabel Moderasi. Tesis. Program Studi

Akuntansi Universitas Udayana. Denpasar.

1367

Fakultas Ekonomika dan Bisnis

Universitas Kristen Satya Wacana

3rd Economics & Business Research Festival

13 November 2014

ISBN: 978-979-3775-55-5

Peraturan Menteri Keuangan Republik IndonesiaNo.17/PMK.01/2008tentang jasa akuntan

publik.

Rossieta, H dan Arie, W. 2009. Faktor-Faktor Determinasi Kualitas Audit, suatu Studi dengan

pendekatan Earnings Surprise Benchmark.

Setiawan, L dan Fitriany. 2011. Pengaruh Workload dan Spesialisasi Auditor terhadap Kualitas

Audit dengan Komite Audit sebagai Variabel Moderasi. Jurnal Akuntansi dan

Keuangan Indonesia Vol 8-No1.

Sinaga, D.M.T. 2012. Analisis Pengaruh Audit Tenure, Ukuran KAP dan Ukuran Perusahaan

Klien terhadap Kualitas Audit. Skripsi. Fakultas Ekonomika dan Bisnis Universitas

Diponegoro Semarang.

Siregar, S.V, Fitriany, Arie, W dan Viska, A. Rotasi dan Kualitas Audit. Jurnal Akuntansi dan

Keuangan Indonesia Vol 8-No.1, Juni 2011.

Suparlan dan Wuryan, A. 2010. Analisis Empiris Pergantian Kantor Akuntan Publik Setelah

Ada Kewajiban Rotasi Audit. Simposium Nasional Akuntansi XIII Purwokerto.

Wahyuni, S. 2013. Analisis Pengaruh Karakteristik Kualitas Auditor Terhadap Cost Of Debt

Financing: Pengujian Dual Roles Auditor Pada Pasar Obligasi di Indonesia. Disertasi.

Fakultas Ekonomika dan Bisnis. Universitas Gajah Mada Yogyakarta.

1368

Fakultas Ekonomika dan Bisnis

Universitas Kristen Satya Wacana

3rd Economics & Business Research Festival

13 November 2014

ISBN: 978-979-3775-55-5

Lampiran 1

Tabel 1

Hasil Uji Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

Tenur 175 1 9 3.43 1.964

Ukur 175 25.49 30.84 28.3363 1.23797

Umur 175 2 24 11.77 5.994

Alirkas 175 18.49 28.93 25.3905 2.25410

Valid N (listwise) 175

Sumber: Output SPSS

Tabel 2

Frekuensi tabel kategori

KA

Frequency Percent Valid Percent Cumulative Percent

Valid 0 38 21.7 21.7 21.7

1 137 78.3 78.3 100.0

Total 175 100.0 100.0

Sumber: Output S

Tabel 3.

Frekuensi tabel kategori

Repu

Frequency Percent Valid Percent Comulative Percent

Valid 1 18 10.3 10.3 10.3

2 113 64.6 64.6 74.9

3 6 3.4 3.4 78.3

4 38 21.7 21.7 100.0

Total 175 100.0 100.0

Sumber: Output SPSS

Tabel 4

Hasil Pengujian Goodness of Fit Test

Hosmer and Lemeshow Test

Step Chi-square df Sig.

1 2.930 8 .939

Sumber: Output SPSS

1369

Fakultas Ekonomika dan Bisnis

Universitas Kristen Satya Wacana

3rd Economics & Business Research Festival

13 November 2014

ISBN: 978-979-3775-55-5

Tabel 5

Hasil Uji Overall Model Fit

Block 0: beginning

Iteration History

Iteration -2 Log Likelihood Coefficients

Constant

Step 0 1 183.841 1.131

2 183.145 1.277

3 183.144 1.282

4 183.144 1.282

Sumber: Output SPSS

Tabel 6

Hasil Uji Overall Model Fit 2

Block 1: Method Enter

Model Summary

Sumber: Output SPSS

Tabel 7

Hasil Pengujian Koefisien Regresi

Variabel in the Equation

B S.E. Wald Df Sig. Exp(B)

Step 1a Tenur -.042 .109 .148 1 .700 .959

Repu .562 .263 4.560 1 .033 1.754

Ukur .690 .253 7.421 1 .006 1.993

Umur -.125 .045 7.845 1 .005 .883

Alirkas -.196 .146 1.794 1 .180 .822

Constant -12.822 4.769 7.229 1 .007 .000

Sumber: Output SPSS

Step -2 Log Likelihood Cox & Snell R Square Negelkerke R

Square

1 163.929a .104 .160