Embed Size (px)

Citation preview

MENGGAGAS APBN SYARIAH (Sebuah Tinjauan Komparasi)

Walidi

“Majulah Ekonomi Syariah” 1. Ekonomi Syariah dan Ekonomi Pancasila 2. Sinergi Fiskal dan Moneter 3. Tugas Negara 4. Asumsi Makro 5. Pajak dan Zakat 6. BUMN 7. Belanja 8. Pembiayaan 9. Anggaran Daerah

“Ya Allah, Jadikan Aku Bagian Kebangkitan Negeri”

AGENDA

“Majulah Ekonomi Syariah”

Majulah ekonomi syariah kita, membangun bangsa Hilangkan gharar, maisyir dan praktek riba di nusantara

Majulah ekonomi syariah kita, solusi purna

Kuatkan sektor riil dan kerjasama yang seadilnya

Majulah ekonomi syariah kita, warnai negara Tingkatkan zakat infaq shadaqohmu. Waqafpun juga

Majulah ekonomi syariah kita, bimbing manusia

Bumikan dinarmu dan juga dirhammu ’tuk adilnya dunia

Majulah ekonomi syariah Indonesia mulia berkah 2X

Disclaimer

Penulis mencoba menggali nilai-nilai dari pengelolaan APBN merujuk ekonomi syariah untuk kemudian dikaji kemungkinan

nilai-nilai tersebut diimplementasikan dalam kebijakan pengelolaan APBN di Indonesia.

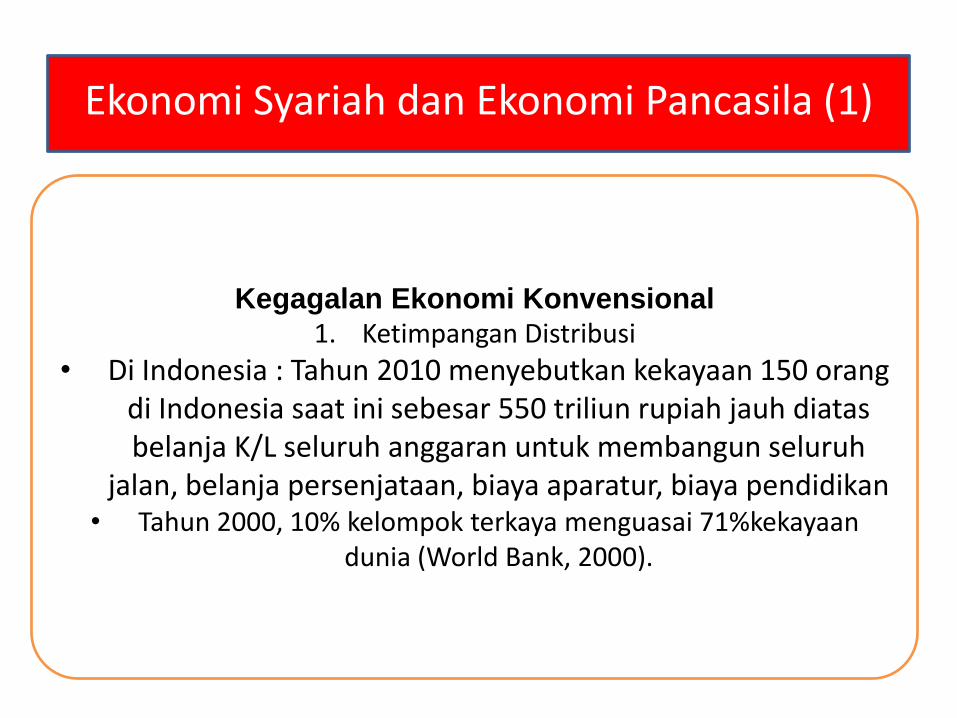

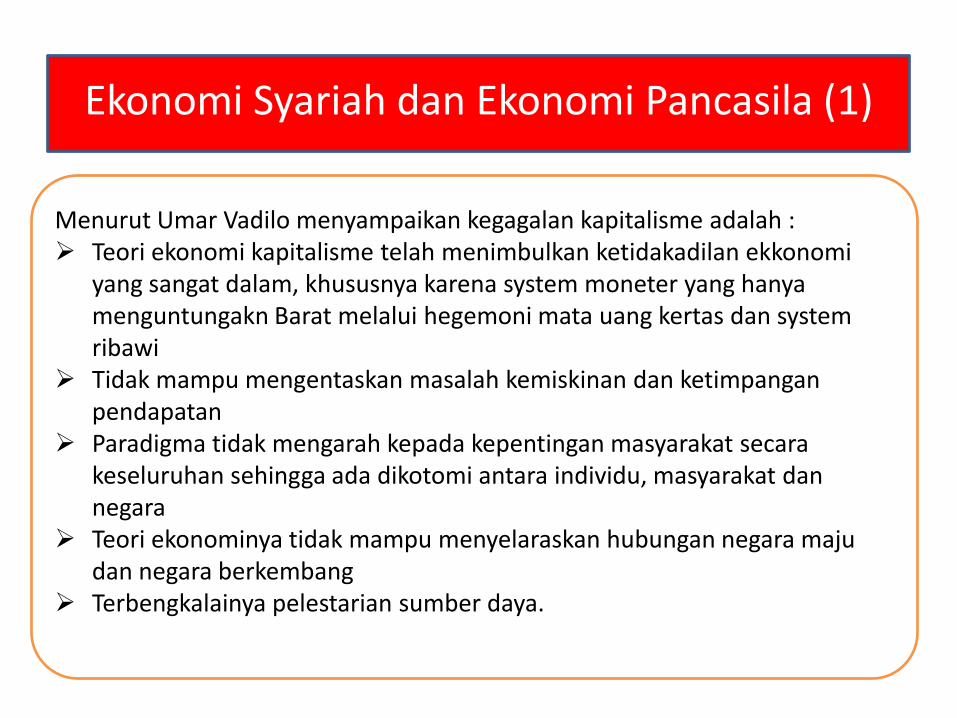

Ekonomi Syariah dan Ekonomi Pancasila (1)

Ekonomi Syariah dan Ekonomi Pancasila (1)

Kegagalan Ekonomi Konvensional 1. Ketimpangan Distribusi

• Di Indonesia : Tahun 2010 menyebutkan kekayaan 150 orang di Indonesia saat ini sebesar 550 triliun rupiah jauh diatas belanja K/L seluruh anggaran untuk membangun seluruh

jalan, belanja persenjataan, biaya aparatur, biaya pendidikan • Tahun 2000, 10% kelompok terkaya menguasai 71%kekayaan

dunia (World Bank, 2000).

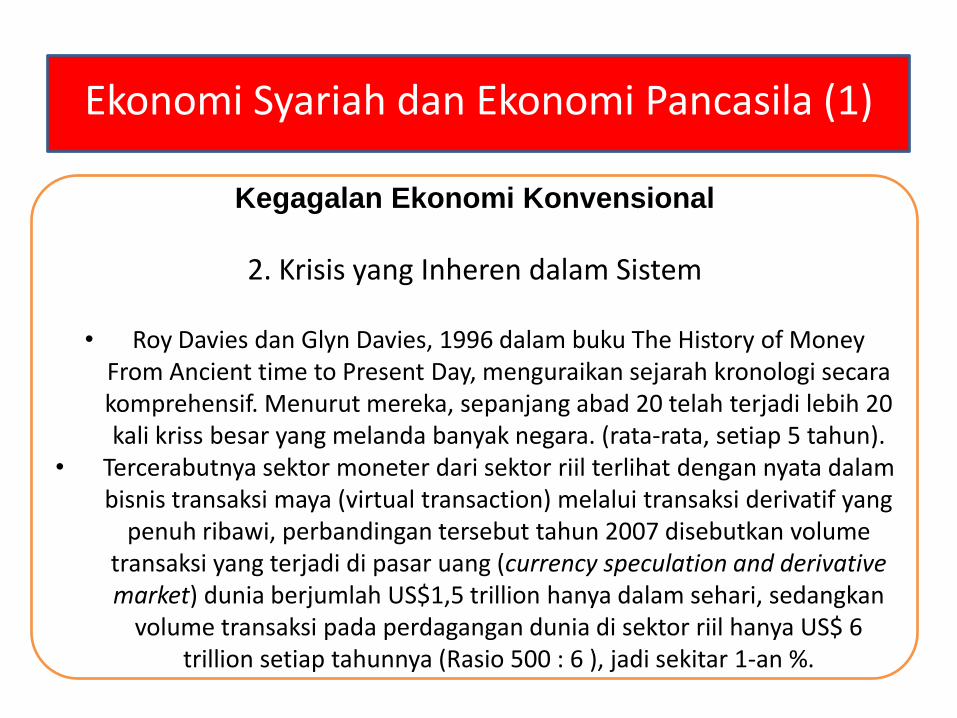

Ekonomi Syariah dan Ekonomi Pancasila (1)

Kegagalan Ekonomi Konvensional

2. Krisis yang Inheren dalam Sistem

• Roy Davies dan Glyn Davies, 1996 dalam buku The History of Money From Ancient time to Present Day, menguraikan sejarah kronologi secara komprehensif. Menurut mereka, sepanjang abad 20 telah terjadi lebih 20 kali kriss besar yang melanda banyak negara. (rata-rata, setiap 5 tahun).

• Tercerabutnya sektor moneter dari sektor riil terlihat dengan nyata dalam bisnis transaksi maya (virtual transaction) melalui transaksi derivatif yang

penuh ribawi, perbandingan tersebut tahun 2007 disebutkan volume transaksi yang terjadi di pasar uang (currency speculation and derivative market) dunia berjumlah US$1,5 trillion hanya dalam sehari, sedangkan

volume transaksi pada perdagangan dunia di sektor riil hanya US$ 6 trillion setiap tahunnya (Rasio 500 : 6 ), jadi sekitar 1-an %.

Ekonomi Syariah dan Ekonomi Pancasila (1)

Sistem ekonomi Islam memiliki bentuk yang jelas dan utuh, dimana sistem berdiri diatas: Fondasi : (i) sistem finansial non-riba, non-maysir dan non-gharar, (ii) sistem moneter yang stabil berbasis emas-dinar; (iii) sistem fiskal berbasis zakat; Pilar : (i) sistem alokasi melalui mekanisme pasar dengan

pengawasan pasar yang luas dan ketat (hisbah); dan (ii) sistem kepemilikan pribadi, wakaf dan kepemilikan bersama

untuk barang-barang yang menguasai hajat hidup orang banyak. Atap : (i) sistem insentif moral dan material; dan (ii) sistem tujuan maqashid syariah.

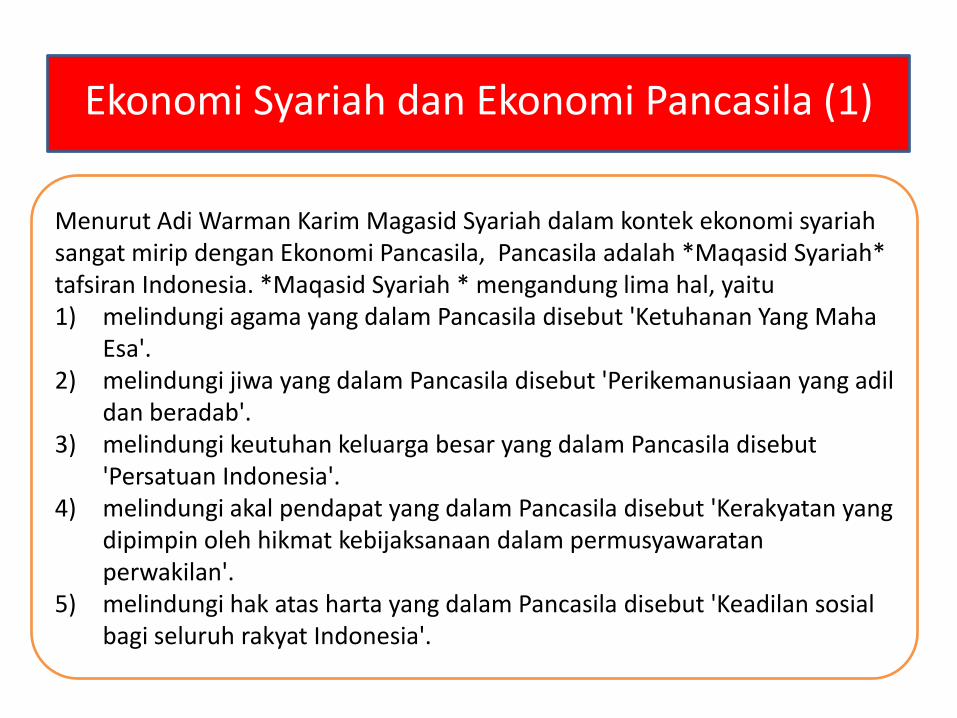

Ekonomi Syariah dan Ekonomi Pancasila (1) Menurut Adi Warman Karim Magasid Syariah dalam kontek ekonomi syariah sangat mirip dengan Ekonomi Pancasila, Pancasila adalah *Maqasid Syariah* tafsiran Indonesia. *Maqasid Syariah * mengandung lima hal, yaitu 1) melindungi agama yang dalam Pancasila disebut 'Ketuhanan Yang Maha

Esa'. 2) melindungi jiwa yang dalam Pancasila disebut 'Perikemanusiaan yang adil

dan beradab'. 3) melindungi keutuhan keluarga besar yang dalam Pancasila disebut

'Persatuan Indonesia'. 4) melindungi akal pendapat yang dalam Pancasila disebut 'Kerakyatan yang

dipimpin oleh hikmat kebijaksanaan dalam permusyawaratan perwakilan'.

5) melindungi hak atas harta yang dalam Pancasila disebut 'Keadilan sosial bagi seluruh rakyat Indonesia'.

Ekonomi Syariah dan Ekonomi Pancasila (1)

Ekonomi Syariah dan Ekonomi Pancasila (1)

Ekonomi Syariah dan Ekonomi Pancasila (1)

Perbedaan ekonomi Pancasila dan ekonomi syariah adalah tidak adanya secara eksplisit larangan terhadap riba, maisir dsb. Kemungkinan hal ini terjadi karena kajian tentang hal tersebut belum mengemuka pada saat

penyusunan ekonomi Pancasila mendeskripsikan konsepnya dalam landasan bernegara. Hal ini mengingat dampak riba semakin menghancurkan

perekonomian dunia semenjak diberlakukannya Bretton Wood II 1971 yang mengakibatkan berbagai krisis dunia semakin sering terjadi.

Tugas Negara Menurut Ekonomi Islam (2)

Prinsip peran negara dalam perekonomian menurut ekonomi Islam merujuk pada tujuan ekonomi syariah berbasis Al Quran dan Hadists serta dilengkapi Al Ijma dan Al Qiyas sebagai berikut: 1. Kesejahteraan Ekonomi dalam kerangka norma moral Islam (dasar

pemikiran QS. Al-Baqarah ayat 2 & 168, Al-Maidah ayat 87-88, Al-Jumu'ah ayat 10);

2. Membentuk masyarakat dengan tatanan sosial yang solid, berdasarkan keadilan dan persaudaraan yang universal (Qs. Al-Hujuraat ayat 13, Al-Maidah ayat 8, Asy-Syu'araa ayat 183)

3. Mencapai distribusi pendapatan dan kekayaan yang adil dan merata (QS. Al-An'am ayat 165, An-Nahl ayat 71, Az-Zukhruf ayat 32);

4. Menciptakan kebebasan individu dalam konteks kesejahteraan sosial (QS. Ar-Ra'du ayat 36, Luqman ayat 22).

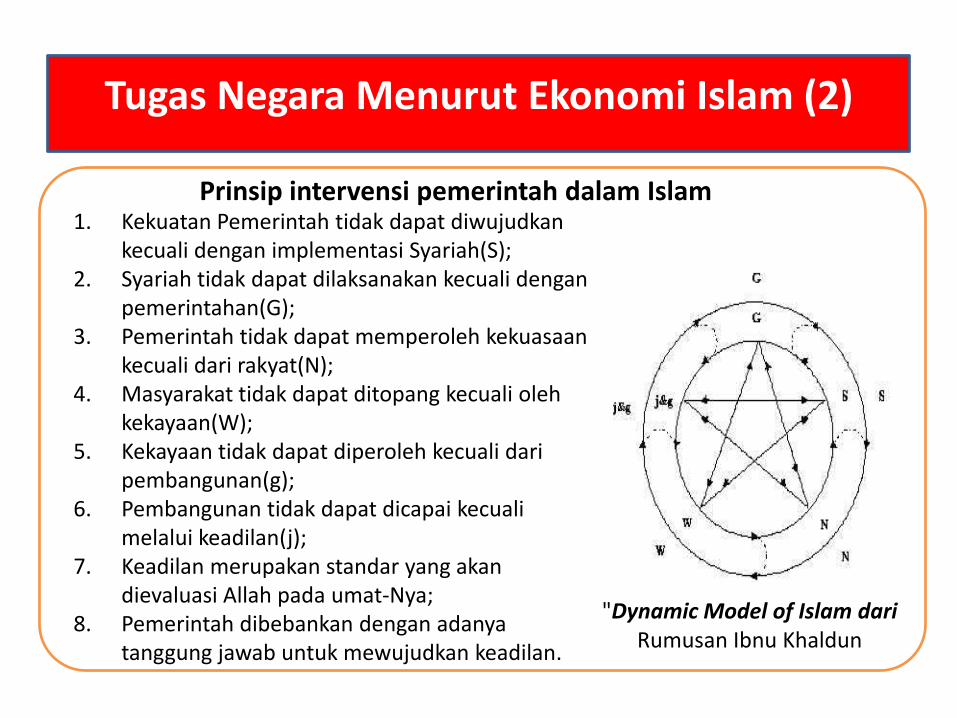

Prinsip intervensi pemerintah dalam Islam

Tugas Negara Menurut Ekonomi Islam (2)

Prinsip intervensi pemerintah dalam Islam 1. Kekuatan Pemerintah tidak dapat diwujudkan

kecuali dengan implementasi Syariah(S); 2. Syariah tidak dapat dilaksanakan kecuali dengan

pemerintahan(G); 3. Pemerintah tidak dapat memperoleh kekuasaan

kecuali dari rakyat(N); 4. Masyarakat tidak dapat ditopang kecuali oleh

kekayaan(W); 5. Kekayaan tidak dapat diperoleh kecuali dari

pembangunan(g); 6. Pembangunan tidak dapat dicapai kecuali

melalui keadilan(j); 7. Keadilan merupakan standar yang akan

dievaluasi Allah pada umat-Nya; 8. Pemerintah dibebankan dengan adanya

tanggung jawab untuk mewujudkan keadilan.

"Dynamic Model of Islam dari Rumusan Ibnu Khaldun

Tugas Negara Menurut Ekonomi Islam (2)

Dalam kerangka perekonomian peran pemerintah menurut ekonomi syariah adalah mengatur ekonomi dengan tujuan meningkatkan kesejahteraan rakyat sehingga pada

akhirnya negara menjadi kuat. Peran pemerintah dalam perekonomian dilakukan untuk menjamin seluruh rakyat dapat memenuhi kebutuhan minimumnya. Dengan

terpenuhinya kebutuhan asasi tersebut maka rakyat akan mampu melaksanakan ibadah yang merupakan kewajiban asasi yang harus dipertanggungjawabkannya di

hadapan Tuhan.

Kewajiban Pemenuhan Kebutuhan Minimum Rakyat

Tugas Negara Menurut Ekonomi Islam (2)

Jaminan sosial utamanya adalah sebuah bidang dari kesejahteraan sosial yang memperhatikan perlindungan sosial, atau perlindungan terhadap kondisi yang

diketahui sosial, termasuk kemiskinan, usia lanjut, kecacatan, pengangguran, keluarga dan anak-anak, dan lain-lain.

Imam Nawawi, merumuskan bahwa kehidupan yang cukup tersebut mencakup

makanan, minuman, pakaian, tempat tinggal dan lainnya yang harus terpenuhi sesuai dengan kondisinya tanpa berlebihan dan kekurangan, baik bagi orang itu sendiri

maupun bagi yang ditanggungnya.

Sistem Jaminan Sosial Islam

Sinergi Fiskal dan Moneter (3)

Dalam ekonomi syariah kebijakan fiskal tidak akan dapat berhasil dicapai tanpa dibarengi dengan sistem moneter yang Islami. Kebijakan moneter merupakan kebijakan pemerintah untuk memperbaiki kondisi perekonomian melalui pengaturan jumlah uang beredar yang sangat berpengaruh pada pertumbuhan ekonomi dan stabilitas harga.

Perlunya sinergi kebijakan

Sinergi Fiskal dan Moneter (3)

Sistem keuangan Islam menerapkan konsep sistem profit and lost sharing, bukan kepada tingkat bunga yang telah menetapkan tingkat keuntungan di muka. Besar kecilnya pembagian keuntungan yang diperoleh penabung ditentukan oleh besar kecilnya pembagian keuntungan yang diperoleh bank dari kegiatan investasi dan pembiayaan yang dilakukan di sektor riil. Dalam ekonomi syariah yang terjadi sektor moneter merupakan cerminan kondisi sektor riil. Implementasi sistem profit dan lost sharing mengharuskan adanya kekuatan aqidah yang mewujud dalam kejujuran masyarakat sebagai prasyarat. Oleh karena itu, dalam hal saat ini praktek perbankan belum sebagaimana semestinya maka harus banyak permakluman sebagai wujud konsep dzoruriyah. Terkait kondisi tersebut, semua pihak harus mengupayakan menuju ketataran yang lebih ideal.

Kebijakan Moneter Tanpa Bunga

Sinergi Fiskal dan Moneter (3)

1. Riba Fadhl (jual beli/barter) Riba fadhl adalah riba yang terjadi dalam masalah barter atau tukar menukar benda "barang ribawi". Harta yang dapat mengandung riba sebagaimanadisebutkan dalam hadits nabawi, hanya terbatas pada emas, perak, gandum, terigu, kurma dan garam saja.

2. Riba Nasi’ah (hutang piutang)

Riba Nasi'ah berasal dari kata nasa' yang artinya penangguhan. Sebab riba ini terjadi karena adanya penangguhan pembayaran. Inilah riba yang umumnya kita kenal di masa sekarang ini. Riba ini terjadi karena tiga unsure kumulatif dalam suatu transaksi. Tiga unsure tersebut adalah (1) adanya akad pinjaman, (2) adanya tambahan pengembalian, (3) tambahan tersebut bersifat wajib

Urgensi Pengharaman Riba

Indikator Makro dalam APBN Syariah(3)

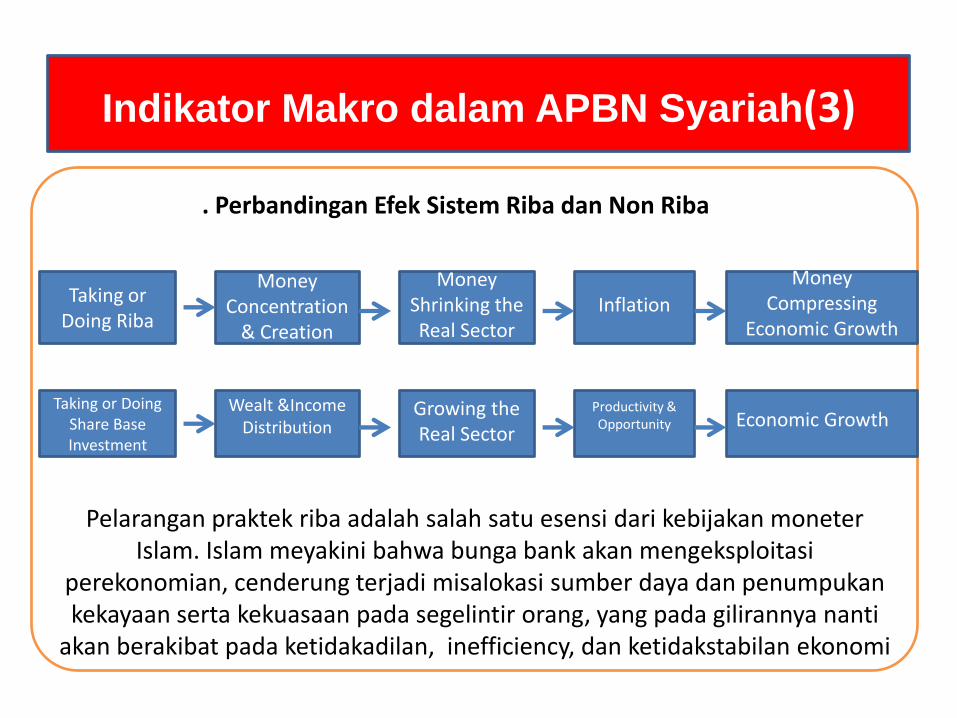

Pelarangan praktek riba adalah salah satu esensi dari kebijakan moneter Islam. Islam meyakini bahwa bunga bank akan mengeksploitasi

perekonomian, cenderung terjadi misalokasi sumber daya dan penumpukan kekayaan serta kekuasaan pada segelintir orang, yang pada gilirannya nanti

akan berakibat pada ketidakadilan, inefficiency, dan ketidakstabilan ekonomi

. Perbandingan Efek Sistem Riba dan Non Riba

Taking or Doing Riba

Money

Concentration & Creation

Money Shrinking the Real Sector

Money

Inflation

Money Compressing

Economic Growth

Taking or Doing

Share Base Investment

Wealt &Income Distribution

Growing the Real Sector

Money

Productivity & Opportunity

Economic Growth

Sinergi Fiskal dan Moneter (3)

Gharar adalah melakukan transaksi yang tidak pasti seperti membeli ikan yang masih berenang di laut. Tidak pasti berapa banyak ikan yang bisa di tangkap untuk di beli dan tidak ada kepastian berapa harganya, kalau jumlah ikan nya saja tidak dapat di pastikan. Maisir (judi) adalah transaksi judi/taruhan, spekulasi atau zero sum game transaksi.

Fenomena ketidakseimbangan antara sektor riil dan keuangan dipicu oleh maraknya bisnis spekulasi (terutama di dunia pasar modal, pasar valas dan

proverti), sehingga potret ekonomi dunia seperti balon saja (bubble economy).

Pelarangan Gharar / Maisir

Sinergi Fiskal dan Moneter (3)

“The Three Pillars of Evil” merujuk Riawan Amin. 1. Fiat money (uang kertas) Keberadaan uang kertas telah membahayakan

perekonomian. Karena, pencetakan uang kertas saat ini tanpa diback up dengan emas maka penguasa bisa mencetak uang sebanyak apapun.,

2. Fractional Reserve Requirement (persyaratan cadangan wajib), Bank bank seluruh dunia termasuk Bank Sentral seluruh dunia hanya menyediakan FRR

10% , bank hanya perlu menyediakan cadangan modal 10%untuk mendapatkan kekayaan masyarakat 100%

3. Interest (bunga).

Sebagai wujud time value of money. Dalam ekonomi islam wkatu tidak memiliki nilai ekonomi jika dan hanya jika dimanfaatkan menambah faktor

produksi

Tiga Pilar Penyebab Krisis

Sinergi Fiskal dan Moneter (3)

Dinar dan dirham adalah sebuah alat pembayaran yang sebenarnya telah lama dikenal sejak zaman Romawi dan Persia. Kedua negara tersebut merupakan dua negara adidaya yang cukup besar pada masa itu. Dinar terbuat dari emas dan dirham terbuat dari perak. Dinar (emas) dalam sejarah dunia pertama kali diperkenalkan melalui Romawi kuno pada tahun 211 SM. FAKTANYA emas dan perak anti inflasi, karena semasa Rasulullah harga seekor ayam sekitar satu dirham (perak), kini seekor ayam bisa dibeli dengan harga yang sama. Dengan kata lain setelah 14 abad harga seekor ayam sama. Sangat berbeda jauh dengan fiat money yang cenderung mengalami inflasi setiap saat. Kesulitan bertransaksi dengan menggunakan emas dalam arti fisik yang selama ini menjadi alasan kesulitan emas sebagai mata uang saat ini sejatinya telah terpecahkan dengan majunya teknologi

Dinar dan Dirham

Sinergi Fiskal dan Moneter (3)

Kebijakan sisi moneter yang sejalan dengan kebijakan fiskal diantaranya : 1. Pemberlakukan pajak yang memberatkan bagi transaksi yang mendorong bagi bergeraknya uang tetap pada sisi pasar uang dan akan meminimkan permintaan spekulatif terhadap uang, sehingga memberikan stabilitas yang lebih besar terhadap permintaan uang. 2. Pengenaan pajak – pajak yang signifikan /disinsentif terhadap tranksaksi yang disinyalir berbau riba , maisir dan ketidakjelasan (gharar). 3. Penguatan kebijakan yang sejalan dengan system dinar dengan secara bertahap mengurangi pencetakan uang kertas. 4. Kebijakan yang sejalan dg system dinar harus dibarengi dengan disiplin fiscal sehingga pembiayaan deficit anggaran dengan pencetakan uang secara bertahap harus dikurangi. 5. Kebijakan fiskal yang syariah dapat dijalankan, diperlukan suatu kebijakan anggaran yang tidak inflationer dan realistis.

. Mengelola Kebijakan Moneter

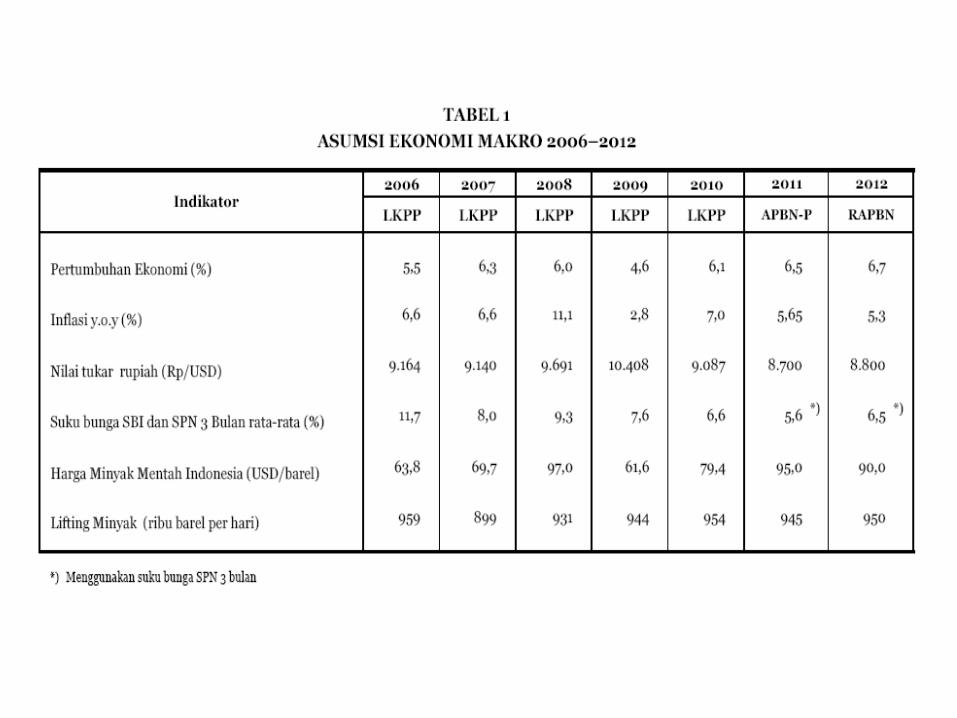

Asumsi Makro Ekonomi yg ditetapkan Pemerintah. Asumsi makro ekonomi yg

biasa dijadikan barometer dan patokan dalam penyusunan APBN meliputi; (1) pertumbuhan ekonomi, (2) tingkat inflasi, (3) nilai tukar rupiah terhadap US dollar, (4) suku bunga SBI 3 bulan kedepan, (5) harga minyak (ICP), (6) lifting oils (kapasitas produksi minyak per hari).

. Asumsi Makro Ekonomi

Indikator Makro (4)

• Ekonom kapitalis memandang bahwa problem ekonomi adalah

kelangkaan barang dan jasa yaitu banyaknya kebutuhan manusia sedangkan alat pemuas kebutuhan terbatas

• Padahal faktanya alat dan pemuas kebutuhan manusia menurut ekonomi syariah cukup melimpah untuk dapat memenuhi kebutuhan manusia tetapi yang terjadi sebenarnya adalah penyebaran/distribusi yang tidak merata.

• Penurunan elastisitas penyerapan tenaga kerja dan peningkatan angkatan kerja baru telah mengakibatkan semakin meningkatnya pengangguran terbuka di Indonesia.

• Pertumbuhan ekonomi yang didominasi oleh konsumsi tentunya merupakan rintangan untuk mengentaskan kemiskinan.

. Pertumbuhan, Pemerataan, Pengangguran dan Kemiskinan

Indikator Makro (4)

Salah satu asumsi makro yang digunakan dalam penyusunan APBN adalah nilai tukar rupiah terhadap dolar. Asumsi nilai tukar dimaksud akan digunakan dalam perhitungan terhadap besaran ekspor impor minyak, pinjaman luar negeri dan pembelian barang – barang luar negeri dalam APBN. Dalam kacamata ekonomi syariah, dolar merupakan mata uang yang diragukan tingkat kestabilannya. Naik turunnya nilai dolar dalam percaturan perdagangan sangat berpengaruh terhadap nilai rupiah mengingat peran sentral dolar yang dijadikan dalam asumsi makro APBN. Hal tersebut disebabkan karena kertas dolar yang ada saat ini tidak diback up oleh emas dengan memadai.

. Emas sebagai bench mark rupiah (Dollar vs Emas)

Indikator Makro (4)

Keberadaan inflasi yang selama ini yang disepakati oleh pemerintah (Kementerian Keuangan dan Bank Indonesia) dengan DPR dijadikan patokan kebijakan baik oleh pemeirntah maupun oleh bank Indonesia mengandung dua hal yaitu tingkat defisit anggaran yang pembiayaannya dari bank sentral dan tingkat pencetakan uang terkait jumlah uang beredar dan jumlah uang yang ditarik dari peredaran. Oleh pemerintah target inflasi ini akan digunakan berbagai kebijakan termasuk kenaikan alokasi anggaran untuk memastikan harga – harga barang yang harus diadakan oleh pemerintah untuk pelaksanaan tugasnya dapat tetap terealisasi. Dalam masyarakat yang ekonominya digerakkan oleh konsep syariah sejatinya tidak terdapat inflasi. Karena inflasi terjadi sebagai akibat dari mata uang yang tidak dibangun dengan sistem emas dan adanya kegiatan perdagangan mata uang selain itu inflasi rentan terjadi dikarenakan terkait naik turunnya depresiasi mata uang rupiah dengan mata uang asing serta kebijakan politik ekonomi yang tidak pro-rakyat.

. Inflasi versus Tingkat Dana yang beredar di Sektor Moneter

Indikator Makro (4)

Sertifikat Bank Indonesia merupakan alat sebagai benchmark/patokan tingkat pengembalian minimal yang ‘harus’ diterima oleh penanam modal dalam berinvestasi sehingga dijadikan sebagai bench mark oleh para investor dalam melakukan tingkat return yang menjadi target minimal. Dalam perekonomian yang dibangun dengan prinsip syariah maka sejatinya perekonomian yang bergerak dengan sistem yang lebih berkeadilan baik bagi penanam modal maupun pelaksana proyek. Dalam perekonomian syariah tidak ada kepastian hasil dari sebuah investasi merujuk konsep profit lost sharing sehingga profit dibagi profit dan lost dibagi lost. Sejalan dengan konsep tersebut maka yang ditetapkan oleh pemerintah yang akan dijadikan bench mark oleh pihak swasta bukan besaran kepastian return sebuah investasi, akan tetapi adalah nisbah bagi hasil (dengan konsep utama profit lost sharing) yang secara umum akan dibagi antara penanam modal dan pelaksana proyek.

. Sertifikat Bank Indonesia (SBI vs Nisbah Mudharabah)

Indikator Makro (4)

Defisit atau surplus pada hakekatnya bukan tujuan utama dari pengelolaan ekonomi syariah. Meskipun secara normatif ulama terdahulu cenderung mendorong untuk terjadinya surplus/berimbang APBN, namun dalam kondisi tertentu sangat dimungkinkan dalam APBN syariah terjadinya defisit. Konsepsi defisit yang ada dalam APBN konvensional selamanya ini ditujukan untuk menjadi stimulus dari pertumbuhan ekonomi. Sedangkan dalam APBN syariah tujuan utama pengelolaan APBN adalah pelaksanaan fungsi distribusi pemerataan pendapatan masyarakat yang memadai meski tetap diupayakan agar seluruh masyarakat dapat melaksanakan tugasnya khususnya tugas untuk melaksanakan ibadah mahdhoh.

. Defisit /Surplus

Indikator Makro (4)

Pada abad 17, koin emas berjuluk byzant masuk dalam jumlah besar ke Inggris ketika kontak dagang Inggris – Turki (Utsmani) terjadi (lihat The Golden Constant, The English and American Experience1560-2007- harga minyak yang stabil jika diukur dengan emas dan makin tinggi diukur dengan US$, EURO dan GBP mulai tahun 1950 hingga kini. Semenjak emas ‘dibebaskan’ dari mata uang kertas pada tahun 1971, lonjakan harga minyak terjadi secara bervariasi hingga kini. Tapi tidak dalam emas..

. Harga minyak (Dollar/barel vs Emas/barel)

Indikator Makro (4)

. Perbandingan Asumsi Makro dalam penyusunan APBN Konvensional dan APBN Syariah

No Indikator APBN konvensional Indikator APBN Syariah

1 Pertumbuhan Ekonomi (%) Pertumbuhan ekonomi versi Islam (Al Falah)

2 Inflasi (%) Jumlah dana yang diijinkan berada di sector moneter

3 Nilai Tukar (Rp/US$) Nilai tukar (rupiah/gram emas)

4 Suku Bunga SBI- 3 Bulan Nisbah bagi hasil pemilik modal dalam investasi

(prosentase pemilik modal : pelaksana proyek)

5 Harga Minyak (US$/ Barel) Harga minyak (Once emas/barel)

6 Lifting Minyak (Juta Barel/Hari) Lifting Minyak (Juta Barel/Hari)

7 - Aspek pemerataan (Indek Gini)

8 - Tingkat pengurangan pengangguran

9 Tingkat pengurangan kemiskinan

Indikator Makro (4)

A. Jenis pajak berdasarkan pihak yang menanggung: 1. Pajak Langsung, adalah pajak yang pembayarannya harus ditanggung sendiri oleh wajib pajak dan tidak dapat dialihkan kepada pihak lain. Contoh : PPh, PBB. 2. Pajak Tidak Langsung, adalah pajak yang pembayarannya dapat dialihkan kepada pihak lain. Contoh : Pajak Penjualan, PPN, PPn-BM, Bea Materai dan Cukai. B. Jenis pajak berdasarkan pihak yang memungut: 1. Pajak Negara atau Pajak Pusat, adalah pajak yang dipungut oleh pemerintah pusat. Pajak pusat merupakan salah satu sumber penerimaan negara. Contoh : PPh, PPN, PPn dan Bea Materai. 2. Pajak Daerah, adalah pajak yang dipungut oleh pemerintah daerah. Pajak daerah merupakan salah satu sumber penerimaan pemerintahan daerah. Contoh : Pajak tontonan, pajak reklame, PKB (Pajak Kendaraan Bermotor) PBB, Iuran kebersihan, Retribusi terminal, Retribusi parkir, Retribusi galian pasir.

. Penerimaan Menurut Sistem Pajak

Sistem Pajak dan Zakat (5)

A. Penerimaan Negara Non Pajak Penerimaan Negara Bukan Pajak sebagai berikut: a. penerimaan yang bersumber dari pengelolaan dana Pemerintah; b. penerimaan dari pemanfaatan sumber daya alam; c. penerimaan dari hasil-hasil pengelolaan kekayaan Negara yang dipisahkan; d. penerimaan dari kegiatan pelayanan yang dilaksanakan Pemerintah; e. penerimaan berdasarkan putusan pengadilan dan yang berasal dari pengenaan denda administrasi; f. penerimaan berupa hibah yang merupakan hak Pemerintah; g. penerimaan lainnya yang diatur dalam Undang-undang tersendiri.

. Penerimaan Menurut Sistem Pajak

Sistem Pajak dan Zakat (5)

B. Penerimaan Negara Non Pajak PNBP dikelompokkan menjadi empat kelompok besar yaitu: a) Penerimaan sumber daya alam, migas dan non-migas. (pertambangan umum,

kehutanan, perikanan, dan panas bumi). b) Pendapatan bagian laba Badan Usaha Milik Negara (BUMN), tidak kurang dari 70 BUMN yang menjadi kontributor dividen yang diklasifikasikan ke dalam kelompok perbankan dan nonperbankan. c) PNBP lainnya, jenis pendapatan yang dipungut oleh Kementerian Negara/Lembaga atas produk layanan yang diberikan (SIM, STNK, dan surat nikah sebagaimana contoh di atas) d) Pendapatan Badan Layanan Umum (BLU)seperti PNBP lainnya hanya pendapatan yang diperoleh melalui mekanisme BLU ini dapat langsung digunakan

. Penerimaan Menurut Sistem Pajak

Sistem Pajak dan Zakat (5)

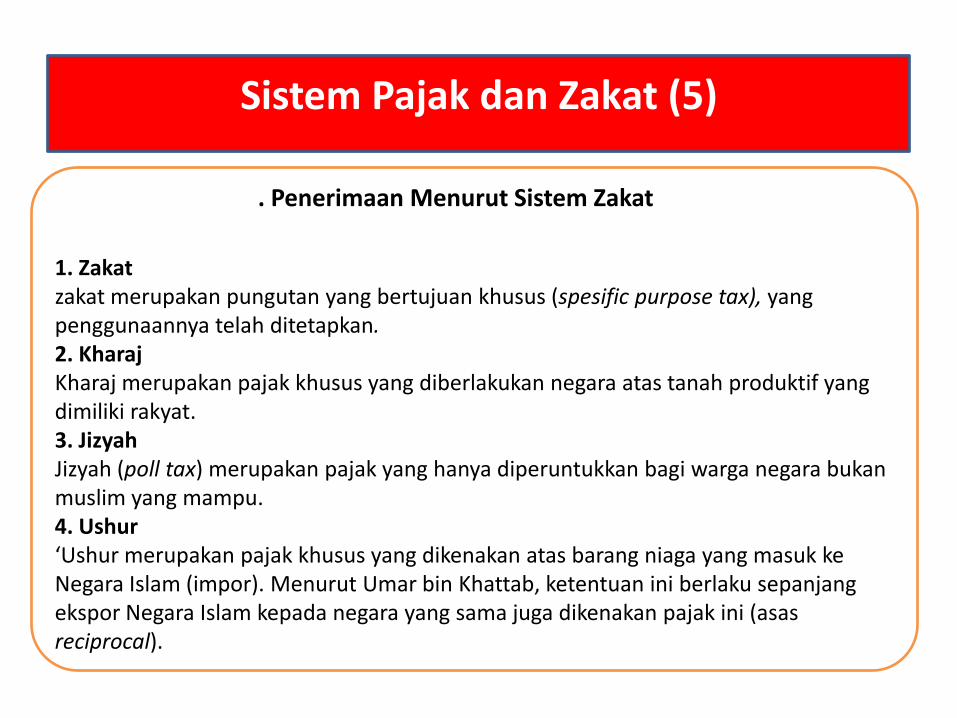

1. Zakat zakat merupakan pungutan yang bertujuan khusus (spesific purpose tax), yang penggunaannya telah ditetapkan. 2. Kharaj Kharaj merupakan pajak khusus yang diberlakukan negara atas tanah produktif yang dimiliki rakyat. 3. Jizyah Jizyah (poll tax) merupakan pajak yang hanya diperuntukkan bagi warga negara bukan muslim yang mampu. 4. Ushur ‘Ushur merupakan pajak khusus yang dikenakan atas barang niaga yang masuk ke Negara Islam (impor). Menurut Umar bin Khattab, ketentuan ini berlaku sepanjang ekspor Negara Islam kepada negara yang sama juga dikenakan pajak ini (asas reciprocal).

. Penerimaan Menurut Sistem Zakat

Sistem Pajak dan Zakat (5)

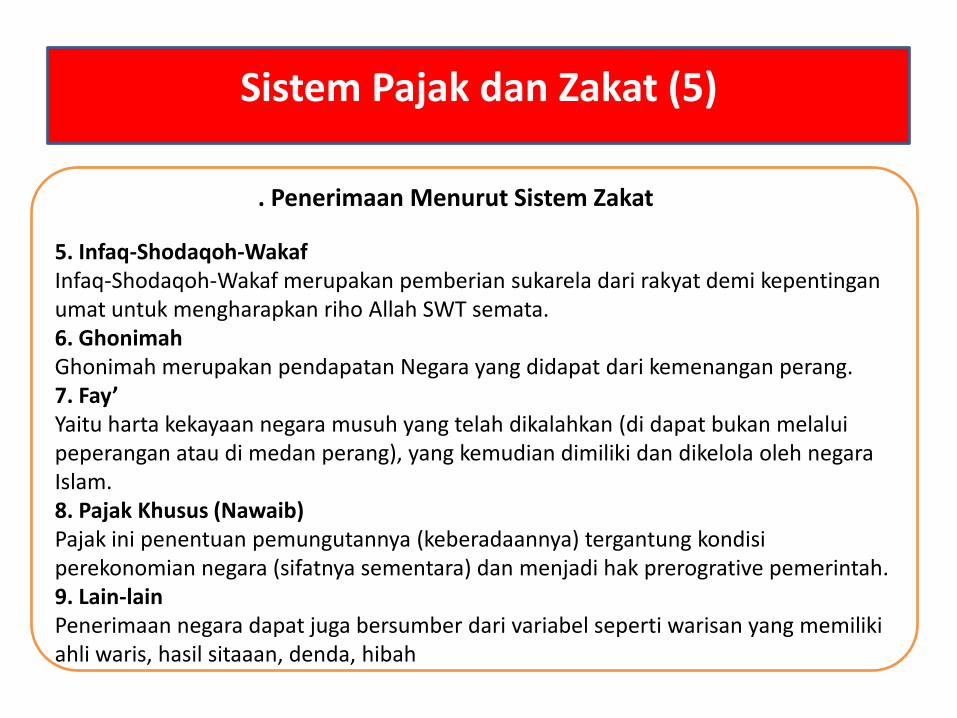

5. Infaq-Shodaqoh-Wakaf Infaq-Shodaqoh-Wakaf merupakan pemberian sukarela dari rakyat demi kepentingan umat untuk mengharapkan riho Allah SWT semata. 6. Ghonimah Ghonimah merupakan pendapatan Negara yang didapat dari kemenangan perang. 7. Fay’ Yaitu harta kekayaan negara musuh yang telah dikalahkan (di dapat bukan melalui peperangan atau di medan perang), yang kemudian dimiliki dan dikelola oleh negara Islam. 8. Pajak Khusus (Nawaib) Pajak ini penentuan pemungutannya (keberadaannya) tergantung kondisi perekonomian negara (sifatnya sementara) dan menjadi hak prerogrative pemerintah. 9. Lain-lain Penerimaan negara dapat juga bersumber dari variabel seperti warisan yang memiliki ahli waris, hasil sitaaan, denda, hibah

. Penerimaan Menurut Sistem Zakat

Sistem Pajak dan Zakat (5)

1 . Zakat atas Simpanan Barang Emas dan Perak 2. Zakat Perdagangan dan Perusahaan /Perindustrian 3. Zakat Hasil Tanaman dan Tumbuh – Tumbuhan 4. Zakat Binatang Ternak 5. Zakat Tabungan dan Deposito 6. Zakat Saham 7. Zakat Simpanan (Investasi) berupa tanah, Rumah, Kendaraan & Lain-lain. 8. Zakat Penghasilan / Profesi 9. Zakat Fitrah

. Penerimaan Menurut Sistem Zakat

Sistem Pajak dan Zakat (5)

• Proses sinergi dan integrasi zakat pada kebijakan fiskal, maka akan ada perluasan basis muzakki dan wajib pajak, serta membantu meringankan beban APBN dalam hal anggaran pengentasan kemiskinan.

• Koordinasi yang baik antara otoritas zakat dengan otoritas pajak, maka identifikasi wajib zakat (muzaki) dan wajib pajak akan semakin luas, sehingga diharapkan pendapat pajak dan zakat akan semakin meningkat (Kasus Malaysia, di mana pendapatan zakat dan pajak justru semakin meningkat pasca pemberlakukan kebijakan zakat sebagai kredit pajak).

• Contoh lain , di Peurto Rico, jumlah donasi sosial yang dapat diajukan sebagai kredit pajak adalah berkisar pada angka tiga persen (batas bawah) hingga 15 persen (batas atas).

. Perkembangan Pengaturan Zakat dalam Pajak

Zakat

sebagai unsur biaya

Zakat sebagai

pengurang PKP

Zakat sebagai

pengurang pajak

Sistem Pajak dan Zakat (5)

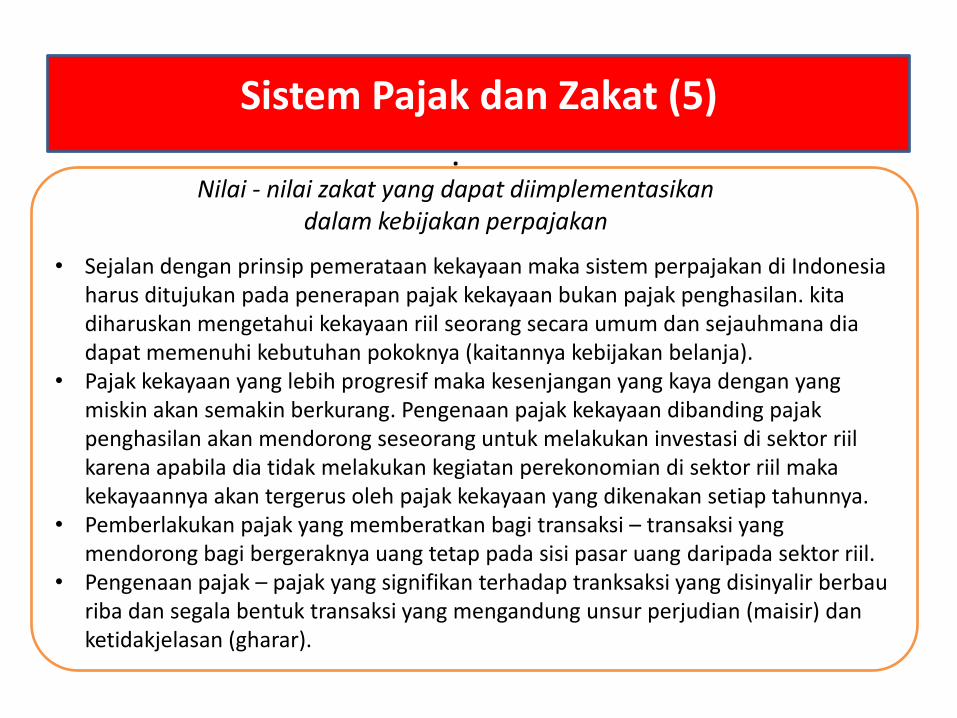

• Sejalan dengan prinsip pemerataan kekayaan maka sistem perpajakan di Indonesia harus ditujukan pada penerapan pajak kekayaan bukan pajak penghasilan. kita diharuskan mengetahui kekayaan riil seorang secara umum dan sejauhmana dia dapat memenuhi kebutuhan pokoknya (kaitannya kebijakan belanja).

• Pajak kekayaan yang lebih progresif maka kesenjangan yang kaya dengan yang miskin akan semakin berkurang. Pengenaan pajak kekayaan dibanding pajak penghasilan akan mendorong seseorang untuk melakukan investasi di sektor riil karena apabila dia tidak melakukan kegiatan perekonomian di sektor riil maka kekayaannya akan tergerus oleh pajak kekayaan yang dikenakan setiap tahunnya.

• Pemberlakukan pajak yang memberatkan bagi transaksi – transaksi yang mendorong bagi bergeraknya uang tetap pada sisi pasar uang daripada sektor riil.

• Pengenaan pajak – pajak yang signifikan terhadap tranksaksi yang disinyalir berbau riba dan segala bentuk transaksi yang mengandung unsur perjudian (maisir) dan ketidakjelasan (gharar).

. Nilai - nilai zakat yang dapat diimplementasikan

dalam kebijakan perpajakan

Sistem Pajak dan Zakat (5)

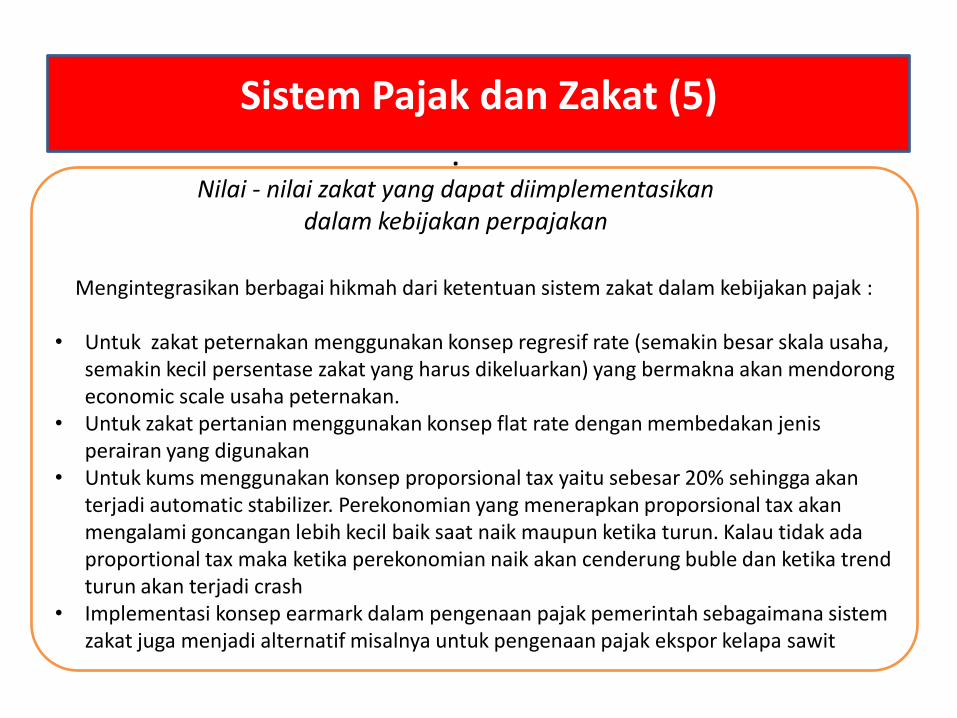

Mengintegrasikan berbagai hikmah dari ketentuan sistem zakat dalam kebijakan pajak : • Untuk zakat peternakan menggunakan konsep regresif rate (semakin besar skala usaha,

semakin kecil persentase zakat yang harus dikeluarkan) yang bermakna akan mendorong economic scale usaha peternakan.

• Untuk zakat pertanian menggunakan konsep flat rate dengan membedakan jenis perairan yang digunakan

• Untuk kums menggunakan konsep proporsional tax yaitu sebesar 20% sehingga akan terjadi automatic stabilizer. Perekonomian yang menerapkan proporsional tax akan mengalami goncangan lebih kecil baik saat naik maupun ketika turun. Kalau tidak ada proportional tax maka ketika perekonomian naik akan cenderung buble dan ketika trend turun akan terjadi crash

• Implementasi konsep earmark dalam pengenaan pajak pemerintah sebagaimana sistem zakat juga menjadi alternatif misalnya untuk pengenaan pajak ekspor kelapa sawit

. Nilai - nilai zakat yang dapat diimplementasikan

dalam kebijakan perpajakan

Sistem Pajak dan Zakat (5)

Pasal 33 UUD 1945 merupakan pasal yang dikenal sebagai pasal ideologi dan politik ekonomi Indonesia yang secara umum termasuk mencakup politik penguasaan barang publik. Dalam pasal dimaksud dimuat tiga yaitu: (1) Perekonomian disusun sebagai usaha bersama berdasar atas azas kekeluargaan. (2) Cabang-cabang produksi yang penting bagi Negara dan yang menguasai hajat hidup orangbanyak dikuasai hajat hidup orang banyak dikuasai oleh Negara (3) Bumi dan air dan kekayaan alam yang terkandung di dalamnya dikuasai oleh Negara dan dipergunakan untuk sebesar-besarnya kemakmuran rakyat.

menafsirkan mengenai “hak menguasai negara (HMN)” bukan dalam makna negara memiliki, tetapi dapat dimaknai dalam pengertian bahwa negara hanya merumuskan kebijakan (beleid), melakukan pengaturan (regelendaad), melakukan pengurusan

(bestuursdaad), melakukan pengelolaan (beheersdaad), dan melakukan pengawasan (toezichthoundendaad).

Konsep Penguasaan Negara

BADAN USAHA MILIK NEGARA (6)

Menurut An Nabani dalam bukunya An Nizam Al Iqtishadi Fi Al Islami, sistem ekonomi Islam ditegakkan di atas tiga asas utama, pertama, konsep kepemilikan (al milkiyah); kedua, pemanfaatan kepemilikan (altasharuf fil al milkiyah); ketiga, distribusi kekayaan di antara masyarakat (tauzi’u altsarwah bayna al naas) Dalam ekonomi syariah, ada 3 macam kepemilikan : • Kepemilikan umum : meliputi semua sumber daya alam (padat, cair dan gas)

seperti minyak, besi, tembaga dll. Termasuk semua yang tersimpan di perut bumi dan semua bentuk energi juga industri berat yang menjadi energi sebagai komponen utamanya. Maka negara harus mengeksplorasi dan mendistribusikannya kepada rakyat, baik dalam bentuk barang maupun jasa.

• Kepemilikan negara adalah semua kekayaan yang diambil negara, perdagangan industri dan pertanian yang diupayakan oleh negara, di luar kepemilikan umum. Semuanya ini dibiayai oleh negara sesuai dengan kepentingan negara.

• Kepemilikan pribadi merupakan bentuk yang selain kepemilikan umum dan negara. Kepemilikan ini bisa dikelola oleh individu sesuai dengan hukum syara.

Konsep Penguasaan Negara

BADAN USAHA MILIK NEGARA (6)

Dalam ekonomi islam terdapat kaidah Syar’iyah khusus yang Berkaitan dengan Hasil Pendapatan yang Berasal dari Aset Pemerintah. Ini adalah sumber pendapatan yang baru diperkenalkan oleh Walid bin Abdul Malik. Ia mendirikan sebuah departemen baru yang bertanggung jawab untuk mengatur investasi yang dilakukan oleh pemerintah. Pengelolaan perusahaan pemerintah ini dapat menjadi sumber pendapatan bagi negara. Perusahaan pemerintah ini dijalankan untuk menghasilkan pendapatan sehingga tidak menimbulkan defisit anggaran yang berkesinambungan dan menjadi beban bagi Baitulmaal. Menurut kaidah syar’iyah pendapatan dari asset pemerintah dapat dibagi dalam dua kategori : (a) pendapatan dari asset pemerintah yang umum, yaitu berupa investasi asset pemerintah yang dikelola baik oleh pemerintah sendiri atau masyarakat. (b) pendapatan yang masyarakat ikut memanfaatkannya adalah berdasarkan kaidah syar’iyah yang menyatakan bahwa manusia berserikat dalam memiliki air, api, garam dan semisalnya. Kaidah ini dalam konteks pemerintahan modern adalah sarana-sarana umum yang sangat dibutuhkan masyarakat.

BUMN sebagai sumber pendapatan

BADAN USAHA MILIK NEGARA(6)

Kisah pertama tentang pemberian tambang garam. Disebutkan bahwa seseorang datang kepada Rasulullah saw meminta (tambang) garam, maka beliau pun

memberikannya. Setelah ia pergi ada seorang laki-laki yang bertanya kepada beliau, “Wahai Rasulullah, tahukah apa yang engkau berikan kepadanya? Sesungguhnya

engkau telah memberikan sesuatu yang bagaikan air mengalir. Lalu ia berkata: Kemudian Rasulullah saw pun menarik kembali tambang itu darinya” (HR Abu Dawud).

Sesungguhnya Rasulullah mencabutnya semata karena menurut beliau tambang tersebut merupakan tanah mati yang dihidupkan oleh Abyadh lalu dia mengelolanya.

Ketika Nabi SAW mengetahui bahwa tambang tersebut (laksana) air yang mengalir, yang mana air tersebut merupakan benda yang tidak pernah habis, seperti mata air

dan air bor, maka beliau mencabutnya kembali. Rasulullah SAW dalam masalah padang rumput, api dan air menyatakan bahwa semua manusia berserikat dalam

masalah tersebut, maka beliau melarang bagi seseorang untuk memilikinya, sementara yang lain tidak dapat memilikinya.

Privatisasi Menurut Islam

BADAN USAHA MILIK NEGARA (6)

Kisah kedua tentang pemberian tanah yang mengandung tambang. Pemberian tanah

yang mengandung bahan tambang kepada beberapa orang shahabat radliyalaahu ‘anhum. Bahwasannya Nabi shallallaahu ‘alaihi wa sallam memberikan iqtha’ kepada

Bilaal bin Al-Harits Al-Muzanniy sumber tambang Al-Qabaliyyah, baik yang terlihat mapun yang ada di dalam tanah, dan lahan yang dapat ditanami di daerah Gunung

Quds, dan beliau tidak memberikan lahan itu sebagai hak seorang muslim” [HR. Abu Dawud no. 3062, Ahmad 1/306, dan yang lainnya; hasan].

Dari kedua kisah tersebut dapat disimpulkan bahwa privatisasi dimungkinakan dalam

Islam, namun demikian benar-benar harus dipastikan bahwa privatisasi yang dilakukan tidak mengganggu peran negara dalam menyediakan barang-barang yang

terkait hajat hidup orang banyak.

Privatisasi Menurut Islam

BADAN USAHA MILIK NEGARA (6)

Konsep Maqashid yang dikemukakan oleh al-Syatibi dapat dijadikan rujukan untuk tujuan syariat yaitu dengan memelihara kemaslahatan umat manusia dan kemaslahatan manusia dapat terealisasi apabila 5 unsur pokok kehidupan manusia dapat diwujudkan dan dipelihara, yaitu agama, jiwa, akal, keturunan, dan harta. Dalam kerangka ini ia membagi maqashid menjadi tiga tingkatan, yaitu dharuriyat, hajjiyat,

dan tahsiniyat. Maqashid akan dapat diperkokoh dengan sandaran kepada enam prinsip yaitu : 1. Kebijakan belanja pemerintah harus senantiasa mengikuti kaidah maslahah. 2. Menghindari masyaqqah kesulitan dan mudharat harus didahulukan ketimbang melakukan

pembenahan. 3. Mudharat individu dapat dijadikan alasan demi menghindari mudharat dalam skala umum. 4. Pengorbanan individu dapat dilakukan dan kepentingan individu dapat dikorbankan demi

menghindari kerugian dan pengorbanan dalam skala umum. 5. Kaidah yang menyatakan bahwa yang mendapatkan manfaat harus siap menanggung beban ( yang

ingin untung harus siap menanggung kerugian ). 6. Kaidah yang menyatakan bahwa sesuatu hal yang wajib ditegakkan dan tanpa ditunjang oleh faktor

penunjang maka lainnya tidak dapat dibangun, maka menegakkan faktor penunjang tersebut menjadi wajib hukumnya.

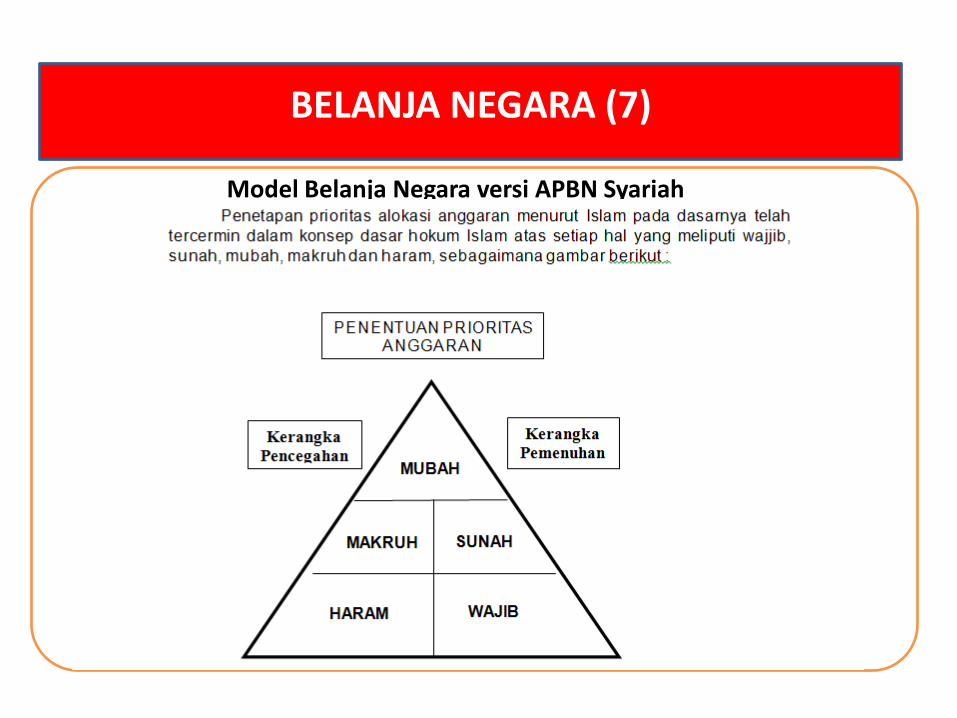

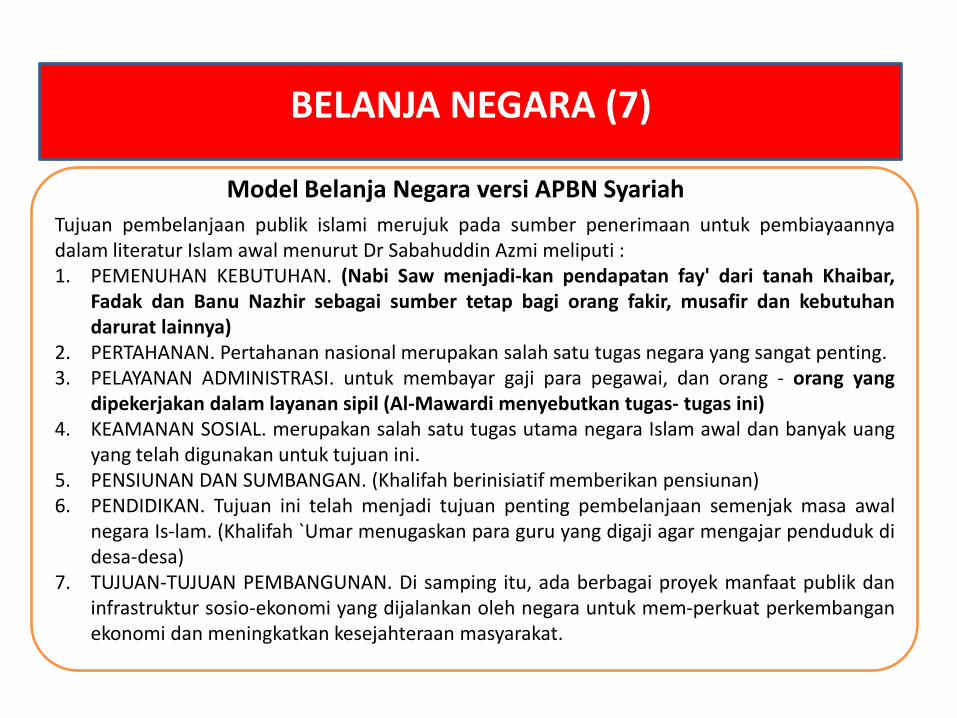

Model Belanja Negara versi APBN Syariah

BELANJA NEGARA (7)

.

Model Belanja Negara versi APBN Syariah

BELANJA NEGARA (7)

Pengeluaran berdasar Sumber Penerimaan

BELANJA NEGARA (7)

Beberapa ciri kebijakan fiskal islami yang diungkap oleh Adiwarman terkait dengan prinsip pengeluaran, yakni : • Infrastuktur merupakan hal yang sangat penting dan mendapat perhatian dan porsi

besar. Pada zaman Rasulullah SAW pembangunan infastruktur berupa pembangunan sumur umum, pos, jalan raya , dan pasar. Khalifah Umar bin Khattab r.a menginstruksikan kepada gubernurnya di Mesir untuk membelanjakan minimal 1/3 dari pengeluaran untuk pembangunan infratruktur.

• Manajemen yang baik akan memberikan hasil yang baik. Hal ini dapat kita lihat di zaman Khlaifah Umar bin Khattab r.a dimana penerimaan Baitulmaal mencapai 180 juta dirham.

• Umar juga memberi contoh untuk hidup sederhana sehingga korupsi tidak merajalela, sehingga penerimaan Baitulmaal besar.

• Jaringan Kerja Baitulmaal Pusat dengan Baitulmaal Daerah. ( Di zaman Khalifah Ali r.a disusun dasar-dasar dan tujuan administrasi Baitulmaal pusat dan Baitulmaal daerah)

Model Belanja Negara versi APBN Syariah

BELANJA NEGARA (7)

1. Penyusunan anggaran berbasis kebutuhan pokok per penduduk

Sejalan dengan kebijakan prinsip fiskal Islam, maka pengeluaran negara harus dipastikan dapat memenuhi kebutuhan seluruh warga negara. Oleh karena itu pengelolaan kebijakan belanja didahului dengan pengelolaan data penduduk yang optimal untuk memastikan bahwa seluruh warga negara telah dipenuhi kebutuhan pokoknya.

2, Sistem penggajian yang terintegrasi Sistem pengupahan jaman Rasul mengkaitkan antara gaji pegawai Negara, pegawai swasta dan besaran bantuan social masyarakat dengan menggunakan benchmark yang sama.

3, Prioritas Anggaran Infrastruktur Infrastruktur merupakan penentu kelancaran dan akselerasi pembangunan. Tersedianya fasilitas infrastruktur akan merangsang pemabangunan disuatu daerah atau negara.

Tinjauan kebijakan anggaran saat ini

BELANJA NEGARA (7)

4. Anggaran Pendidikan

menjadi focus dari perubahan yang perlu dilakukan adalah bagaimana meingkatkan kualitas belanja dari anggaran pendidikan yang saat ini alokasinya demikian besar.

5. Penerapan Prinsip earmark Dalam kerangka kadilan negara dalam melaksanakan tugas pelayanan kepada masyarakat dan memperbaiki kualitas pelayanan berkenaan maka penerapan konsep earmark layak diprtimbangkan.

6. Penganggaran yang lintas tahun Pemikiran tentang penganggaran lintas tahun telah ada sejak para ulama terdahulu. Menurut Taqiyudin Annabani pengeluaran pemerintah yang sudah pasti maka proses persetujuan tiap tahun tidak perlu dilaksanakan karena seluruh ketentuan penerimaan dan teknis penggunaan telah ditetapkan oleh syariah.

Tinjauan kebijakan anggaran saat ini

BELANJA NEGARA (7)

Kebijakan Deficit Pro Pertumbuhan

Pelaksanaan kebijakan fiskal dalam prakteknya dewasa ini, khususnya untuk negara berkembang, seakan mengharuskan adanya kebijakan defisit anggaran yang harus ditempuh. Kebijakan defisit dalam ekonomi konvensional seakan merupakan suatu keharusan karena untuk mendorong pertumbuhan ekonomi dengan melakukan pengeluaran yang lebih maksimal.

Pembiayaan Defisit APBN Pembiayaan dalam negeri Pembiayaan luar negeri

Kebijakan maksimal defisit anggaran 3% dari GDP Dari Utang Luar Negeri ke Utang Dalam Negeri Public Privat Partnership (PPP) Sukuk dalam APBN

Kebijakan Hutang Existing

KEBIJAKAN HUTANG NEGARA (8)

• Konsep angaran APBN modern sebenarnya bisa mengadopsi konsep Baitulmaal

dengan apa yang disebut balanced budget. Seimbang antara yang diterima dengan yang dikeluarkan

• Prinsip anggaran berimbang tersebut sangat mungkin untuk dapat dicapai, mengingat tujuan utama pengelolaan perekonomian negara bukan optimalisasi pertumbuhan ekonomi, namun distribusi kekayaan. Sedangkan minimal pertumbuhan dapat dipastikan akan dicapai mengingat dengan instrument ‘zakat’ yang telah dilakukan konsumsi minimal oleh seluruh masyarakat untuk memenuhi kebutuhan minimum secara agregat.

• Maka dari itu, meski utang diperbolehkan, tapi tidak dianjurkan dalam Islam. • Selain berdampak negatif terhadap individu mencemarkan diri dan agamanya dan

menyengsarakan hidupnya, utang juga berdampak negative terhadap masyarakat. Betapa banyak negara yang memperoleh pinjaman dari negara lain jatuh ke pangkuan kekuasaan negara pemberi utang.

Kebijakan Hutang Utang Menurut Ekonomi Islam

KEBIJAKAN HUTANG NEGARA (8)

• Berhutang dalam kondisi darurat

• Praktek hutang atau pinjaman publik dalam pemerintahan Islam sebenarnya sudah ada dari zaman Rasullah SAW sendiri.

• Tindakan ini terpaksa dilakukan dalam rangka memenuhi kebutuhan hidup sebagian sahabatnya yang memang ada yang sangat miskin dan itu sangat dirasakan terutama pada awal mereka menetap di Madinah sesudah Hijrah. .

• Selama perjuangan Rasulullah SAW tercatat hanya sekali saja terjadi anggaran defisit. Hal ini terjadi ketika jatuhnya kota Mekkah. Utang akibat angaran defisit ini dibayarkan kurang dari satu tahun, yaitu setelah usainya perang Hunayn.

Kebijakan Hutang Utang Menurut Ekonomi Islam

KEBIJAKAN HUTANG NEGARA (8)

Imam Ghazali yang membolehkan pemerintah melakukan pinjaman itu setelah beberapa persyaratan terpenuhi. Persyaratan itu antara lain ; 1. ada kebutuhan riil yang harus di penuhi, jika tidak maka kemaslahatan yang lebih besar akan hancur. 2. bahwa kosongnya kas negara itu tidak disebabkan adanya kebocoran dalam penggunaan dana public. 3. tidak ada penyalahgunaan dana public oleh aparat terkait. 4. semua pintu pemasukan bagi keuangan negara telah dipergunakan dan dana yang terkumpul tidak mencukupi bagi pemenuhan keperluan terkait. Menurut Ibnu Taimiyah : prinsip syariah bahwa diperkenankan untuk meminjam namun tidak boleh berlebihan – sejalan dengan konsep hidup sederhana, dan negara tidak dapat melakukan pinjaman kecuali ada harapan mendatangkan penerimaan yang dipergunakan untuk memastikan pengembaliannya

Kebijakan Hutang Utang Menurut Ekonomi Islam

KEBIJAKAN HUTANG NEGARA (8)

1, Pinjaman untuk Produktif 2, Tinjauan atas ketentuan UU Sukuk seharusnya diubah menjadi “SBSN digunakan untuk pembiayaan proyek APBN 3, Kebijakan Hutang dan Kemandirian (Beik 2009) i) apakah memenuhi unsur ‘keterpaksaan’ atau justru menjadi ‘kebiasaan’? ii)Apakah tidak ada alternatif lain? iii) Jika terpaksa berhutang jangan berhutang di luar kemampuan. (ghalabatid dayn atau terlilit utang) 4, Telaah merujuk prasyarat negara berhutang merujuk Imam Ghazali 5, Peningkatan pembiayaan proyek melalui PPP.

Tinjauan Kebijakan Hutang Utang

KEBIJAKAN HUTANG NEGARA (8)

1, Pembentukan Baitul Maal di Daerah

2, Norma penyaluran zakat setempat Rasulullah bersabda: ”Ambillah zakat dari orang-orang kaya mereka dan berikanlah kepada orang-orang fakir di antara mereka”. (HR. Bukhori)

Tinjauan Pengelolaan Keuangan Daerah Menurut Islam

PENDAPATAN DAN BELANJA DAERAH (9)

3, Melakukan kebijakan otonomi daerah dan perimbangan keuangan 4, Kebijkaan otonomi daerah merujuk kedewasaan daerah (norma mengurus harta anak yatim) 5, Peningkatan administrasi keuangan daerah ( Sejalan dengan konsep pembangunan jaringan kerja Baitulmaal Pusat dengan Baitulmaal Daerah yang dilakukan dengan saat rapi pada saat pemerintahan Khalifah Ali)

Tinjauan Pengelolaan Keuangan Daerah Menurut Islam

PENDAPATAN DAN BELANJA DAERAH (9)

Terima kasih

Bangsa ini akan bangkit, tatkala kita menilai mulia, bukan karena gelar, pangkat dan jabatan apalagi harta Tapi sejauhmana seorang bisa bermanfaat bagi sesama

Ya Allah Jadikan Aku Bagian dari Kebangkitan Negeri

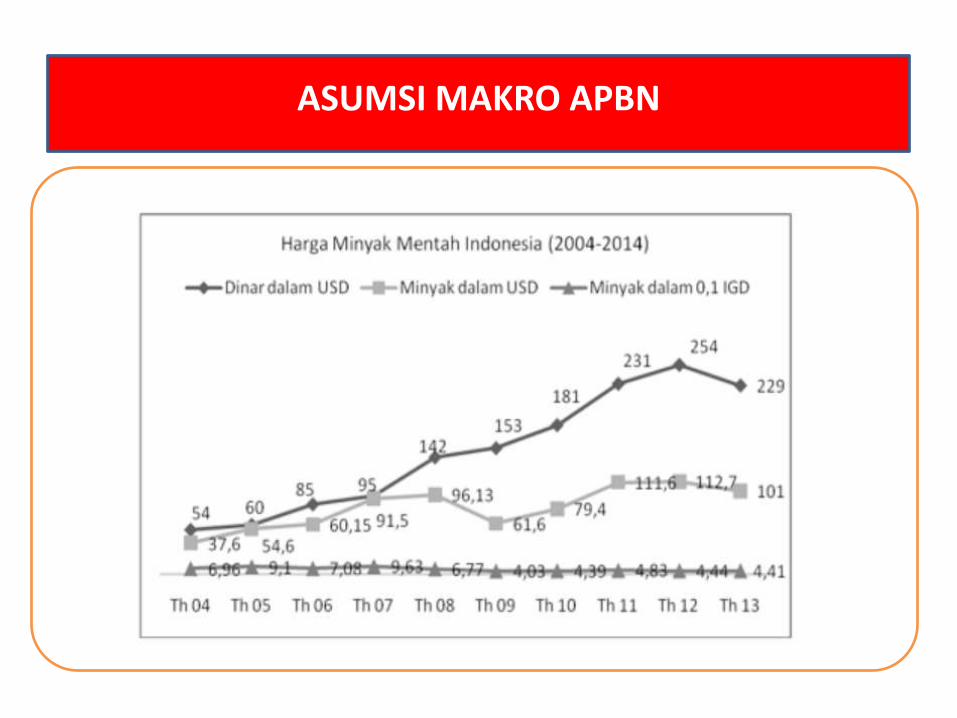

ASUMSI MAKRO APBN

Quran & Sunah

Ushul Fiqh & Qawaid

Syariah Akidah Akhlak

Fiqh Muamalah -Nilai Ekonomi Islam -Prinsip Ekonomi Islam

Sejarah Islam

Metode Deduksi

Realitas ekonomi

Metode Induksi

Teori Ekonomi

Konsumsi

Produksi

Distribusi

Makro Ekonomi

Kerangka Metodologis Ekonomi Islam

Ekonomi Syariah dan Ekonomi Pancasila (1)

Menurut Umar Vadilo menyampaikan kegagalan kapitalisme adalah : Teori ekonomi kapitalisme telah menimbulkan ketidakadilan ekkonomi

yang sangat dalam, khususnya karena system moneter yang hanya menguntungakn Barat melalui hegemoni mata uang kertas dan system ribawi

Tidak mampu mengentaskan masalah kemiskinan dan ketimpangan pendapatan

Paradigma tidak mengarah kepada kepentingan masyarakat secara keseluruhan sehingga ada dikotomi antara individu, masyarakat dan negara

Teori ekonominya tidak mampu menyelaraskan hubungan negara maju dan negara berkembang

Terbengkalainya pelestarian sumber daya.

Tujuan pembelanjaan publik islami merujuk pada sumber penerimaan untuk pembiayaannya dalam literatur Islam awal menurut Dr Sabahuddin Azmi meliputi : 1. PEMENUHAN KEBUTUHAN. (Nabi Saw menjadikan pendapatan fay' dari tanah Khaibar,

Fadak dan Banu Nazhir sebagai sumber tetap bagi orang fakir, musafir dan kebutuhan darurat lainnya)

2. PERTAHANAN. Pertahanan nasional merupakan salah satu tugas negara yang sangat penting. 3. PELAYANAN ADMINISTRASI. untuk membayar gaji para pegawai, dan orang - orang yang

dipekerjakan dalam layanan sipil (Al-Mawardi menyebutkan tugas tugas ini) 4. KEAMANAN SOSIAL. merupakan salah satu tugas utama negara Islam awal dan banyak uang

yang telah digunakan untuk tujuan ini. 5. PENSIUNAN DAN SUMBANGAN. (Khalifah berinisiatif memberikan pensiunan) 6. PENDIDIKAN. Tujuan ini telah menjadi tujuan penting pembelanjaan semenjak masa awal

negara Islam. (Khalifah `Umar menugaskan para guru yang digaji agar mengajar penduduk di desa-desa)

7. TUJUAN-TUJUAN PEMBANGUNAN. Di samping itu, ada berbagai proyek manfaat publik dan infrastruktur sosioekonomi yang dijalankan oleh negara untuk memperkuat perkembangan ekonomi dan meningkatkan kesejahteraan masyarakat.

Model Belanja Negara versi APBN Syariah

BELANJA NEGARA (7)