Embed Size (px)

Citation preview

/" APLICACION DE UN MODELO DE VECTORES

AUTORREGRESIVOS (VAR) A ALGUNAS VARIABLES MACRO DE LA ECONOMIA

MEXICANA

L"

Jesús Rodrigo González Garcia

INDICE

CAPITULO 1 . El modelo ................................... 2 1.1 Presentación ....................................... 2 1.2 Planteamiento formal del VAH ...................... 4 1.3 Análisis del VAR .................................. 7

1.3.1 Pruebas F ..................................... 8 1.3.2 Análisis de Impulso-res&puesta ................. 8 1.3.3 Descomposición de varianza .................... 10

CAPITULO 2 . Aplicación del VAR .......................... 11 2.1 Revisión de trabajos anteriores y selección de variables 11 .............................................. 2.2 Aplicación y resultados del VAR .................... 15

2.2.1 El número óptimo de rezagos ................... 1 6 2.2.2 Análisis y simulación ......................... 19

CONCLUSIONES ............................................ 24

C) Comentarios finales ................................. 26 A) Interpretación de resultados y conclusiones ......... 24 B) Comparación de resultados ........................... 25

BIBLIOGRAFIA ............................................ 27 ~~

~ ~~~ . . .....

ANEXO 29 - "" ....................................................

INTRODUCCION

El presente trabajo tiene por objetivos conocer la metodología de los modelos de vectores autorregresivos y realizar un ejercicio econométrico que contemple variables relacionadas con el fenomeno inflacionario.

En el primer capítulo se presenta el VAR como el contraste a los modelos estructurales, se exponen sus principales ventajas y limitaciones así como su utilidad en la identificación de las relaciones entre las variables que lo integran., El segundo capítulo se dedica a la seleccióndevariables que se incluirán en el ejercicio de este trabajo, a partir de la revision de trabajos anteriores, y a la aplicación del modelo. En el tercer capítulo se anotan.dos tipos de conclusiones: las que se obtienen del ejercicio del capítulo dos, y las que resultan de la comparación de estos resultados con los de otros ejercicios, se incluyen también algunos comentarios y observaciones generales.

-1-

CAPITULO 1. El modelo

1.1 Presentación En contraste con los modelos econométricos estructurales, en

l o s que es necesario partir de la. teoría económica para plantear el modelo e imponer restricciones al mismo antes de realizar la estimación, los modelos de vectores autorregresivos (VAR) necesitan un mínimo de restricciones a priori y no se apoyan de antemano en la teoría económica.

En los modelos estructurales la teoría económica señala cuál variable deberá considerarse dependiente y qué grupo de variables como independientes, la teoría señala también qué número de rezagos se justifica como el más adecuado y bajo que restricciones de signo e intensidad o valor se espera que resulten l o s coeficientes. Bajo estas restricciones a priori se llega a la forma estructural del modelo a estimar.

Perola e s t i m a c i ó n d i r e c t a d e u n m o d e l o e s t r u c t u r a l c o n v a r i a b l e s -~~ ~ ~ ~ ~~ .

endógenas y exógenas contemporáneas y rezagadas como regresores puede conducir a obtener estimadores sesgados de los parámetros debido ala correlación que sepresenta entre lasvariables endógenas y los errores contemporáneos. La manera de evitar tal correlación es recuperar el modelo en una forma reducida, donde la variable a estimar es función de un conjunto de variables predeterminadas, es decir función de las variables endógenas y exógenas rezagadas. La forma reducida a la que se llega es utilizada para estimar los parámetros estructuralesl. Esta es la forma común de realizar modelos econométricos.

- .

I

Los modelos de vectores autorregresivos ofrecen la ventaja de ser también formas reducidas, pero que no se derivan directamente

-2-

i

de un modelo estructural basado en la teoría económica, y por tanto evitan las restricciones y suposiciones a priori que ello signi- ficaría, además de tener otras ventajas, como:

Es posible determinar cuales variables del modelo son más (o menos) endógenas y por tanto permite identificar el modelo implícito en las series.

No requiere de supuestos a priori sobre las relaciones entre las variables. Con palabras de V.M. Guerrero:

El VAR es "una herramienta de análisis econométrico que permite a los datos hablar por ellos mismos, sin que exista necesariamente una teoría económica que guie o restringa la estructura del modelo (. . .) una forma reducida que pudo haberse derivado de un modelo estructural.. 112

Se realizan un mínimo de restricciones en su planteamiento. Solo deben seleccionarse las variables y el número de rezagos3 y aún esto último puede determinarse bajo criterios--economé------- tricos4

El modelo permite hacer simulaciones dinámicas del comporta- miento de las series, esto es, observar la respuesta de todo el sistema, incluyendo causalidades, retroalimentación y combinaciones de efectos, a lo largo del tiempo como respuesta al movimiento. de una variable.

Entre las limitaciones de VAR se encuentran dos principales:

El modelo puede mostrar una relación entre dos variables que es producto de las relaciones de ambas con una tercera no

2. Guerrero (1986), p. 189

3. Hernhndez (1987), p. 87 4. Guerrero (1986). pp.217-219

-3-

incluida en el sistema, y por ello los canales de transmisión de los efectos de una variable sobre otra no se muestran como realmente son.

El caso contrario consiste en la exclusión de una variable que mediatiza la relación entre dos variables del modelo.

b) Las relaciones identificadas entre las variables no tienen sustento teórico definido de antemano, es decir los resultados no pueden usarse como constatación de una proposición teórica, porque el diseño del modelo no se basa en ninguna proposición.

Podemos resumir la noción de VAR y su contraste con l o s modelos estructurales, calificándolo como un método que simplemente "re- trata" aquellas relaciones que es posible identificar bajo criterios puramente econométricos.

La utilidad de un modelo de vectores autorregresivos consiste en: a) es una herramienta útil en la interpretación inmediata del comportamiento de las series; y b) puede ser la guía para construir un modelo estructural que atiende a la realidad en su diseño mismo.

1.2 Planteamiento formal del VAFt

En este apartado se realiza el planteamiento del VAR desde su representación matricial hasta la obtención de su forma reducida y la determinación del número óptimo de rezagos, tal como los presentan Hernández (1987) y Guerrero ( 1 9 8 6 ) .

Supóngase el modelo en notación matricial:

-4-

" -

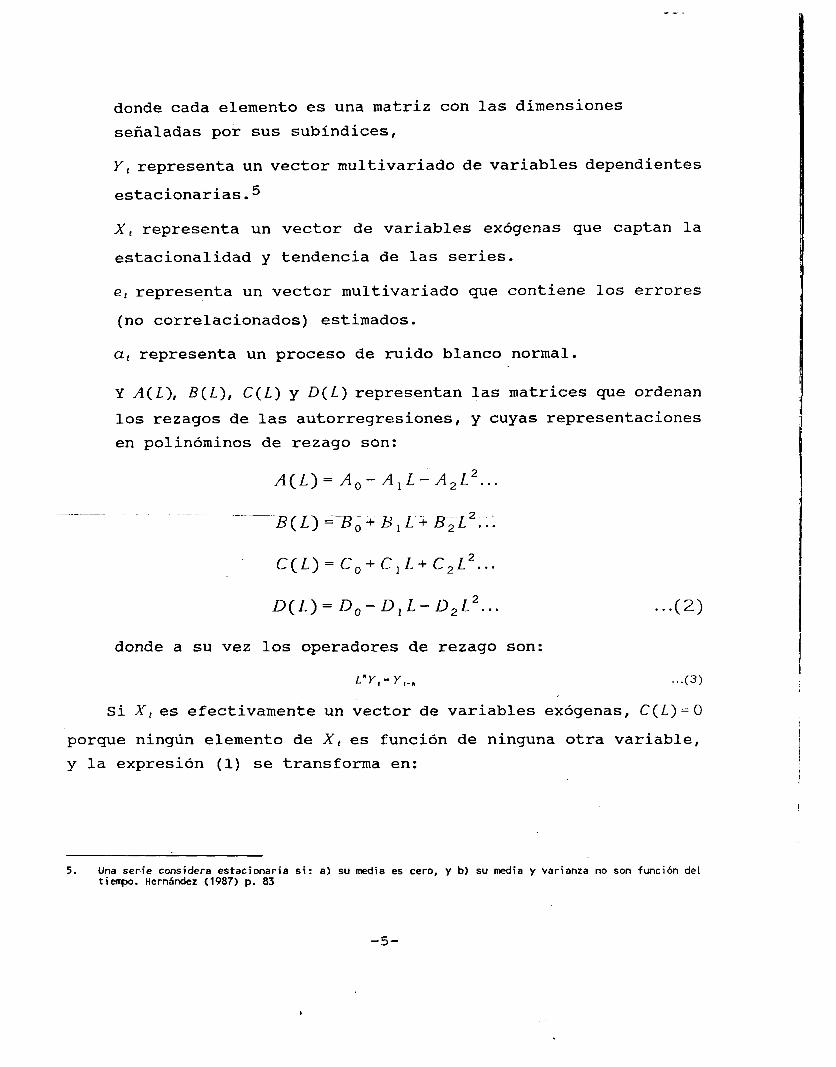

donde cada elemento es una matriz con las dimensiones señaladas por sus subindices,

Y , representa un vector multivariado de variables dependientes

estacionarias.5

X, representa un vector de variables exógenas que captan la estacionalidad y tendencia de las series.

e , representa un vector multivariado que contiene los errores

(no correlacionados) estimados.

a, representa un proceso de ruido blanco normal.

y A(L) , B ( L ) , C ( L ) y D ( L ) representan las matrices que ordenan

los rezagos de las autorregresiones, y cuyas representaciones en polinóminos de rezago son:

A ( L ) = A , - A I L - A 2 L 2...

- .B ( ~~~ =.-B ~

O + B , L + B2-L2..;

C ( L ) = C , + C , L + C 2 L 2. . .

D ( L ) = D , - D , L - D , L 2... . . .( 2 )

donde a su vez l o s operadores de rezago son:

L " Y , - Y , - # ...( 3)

Si X, es efectivamente un vector de variables exógenas, C ( L ) = O

porque ningún elemento de X, es función de ninguna otra variable, y la expresión (1) se transforma en:

I

5. Una ser.ie considera estacionaria si: a) su media es cero, y b) su media y varianza no son funcibn del tienp. Hernbndez (1987) p. 83

-5-

los* coeficientes de regresión (estimaciones de los parámetros estructurales) para cada ecuación (variable) y el error estándar de esos coeficientes.

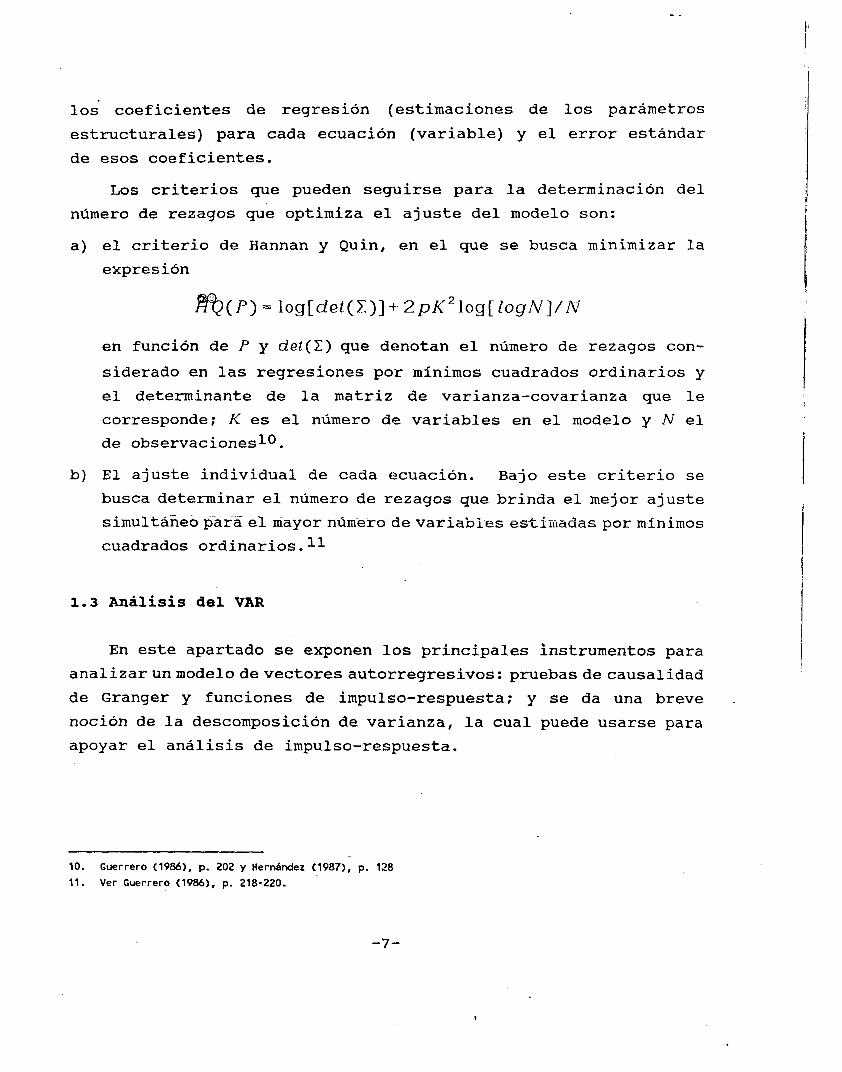

Los criterios que pueden seguirse para la determinación del número de rezagos que optimiza el ajuste del modelo son:

RIP)= log[det(~)]+~2pK210g[logN]/N en función de P y del( I) que denotan el número de rezagos con- siderado en las regresiones por mínimos cuadrados ordinarios y el determinante de la matriz de varianza-covarianza que le corresponde; K es el número de variables en el modelo y N el de observacioneslO.

b) El ajuste individual de cada ecuación. Bajo este criterio se busca determinar el número de rezagos que brinda el mejor ajuste simultáñeopara-el"mayor número-de variables estimadas-por mínimos cuadrados ordinarios.ll

1.3 Análisis del VAR

En este apartado se exponen los principales instrumentos para analizarunmode1odevectoresautorregresivos:pruebasdecausalidad de Granger y funciones de impulso-respuesta; y se da una breve ~

noción de la descomposición de varianza, la cual puede usarse para apoyar el análisis de impulso-respuesta.

-~~

10. Guerrero (1986), p. 202 y Herdndez (1987), p- 128 11. Ver Gwrrero (19861, p. 218-220.

-7-

h

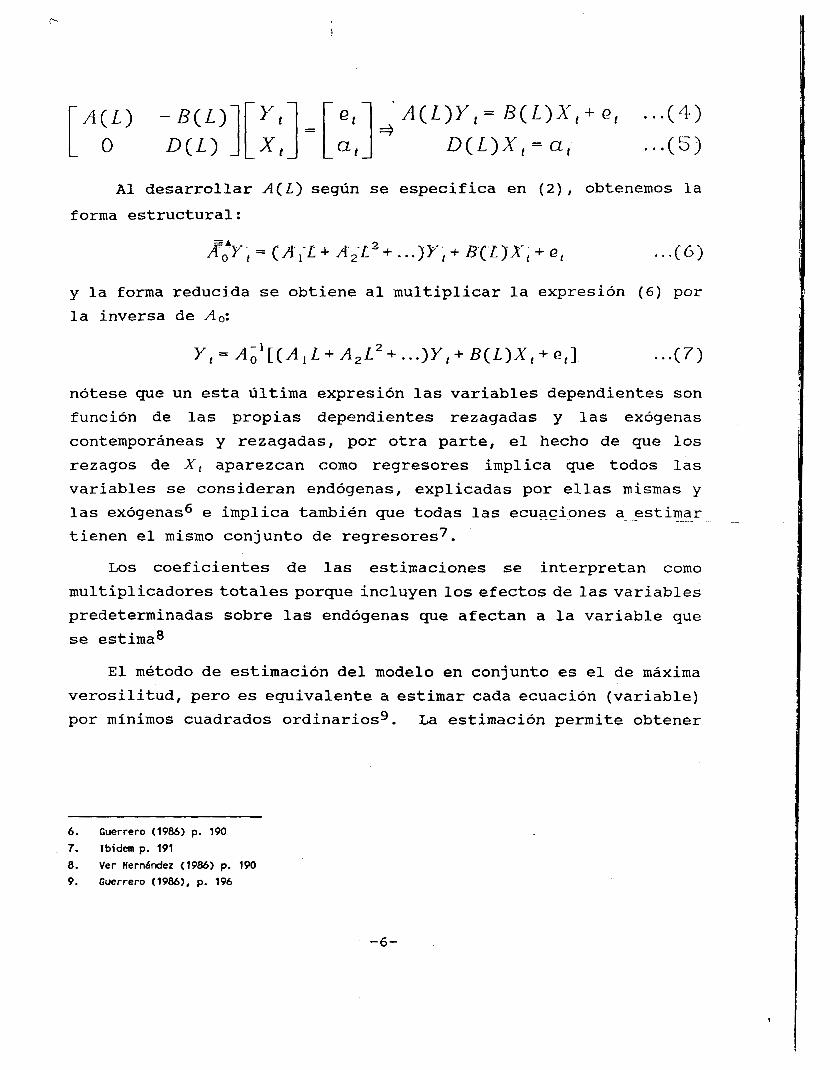

Al desarrollar A ( L ) según se especifica en (2), obtenemos la forma estructural:

y la forma reducida se obtiene al multiplicar la expresión (6) por la inversa de Ao:

Y , = A ; ' [ ( A ~ L + A ~ L ~ + . . . I Y ~ + B ( L ) x , + ~ , ] . . .( 7 )

nótese que un esta última expresión las variables dependientes son función de las propias dependientes rezagadas y las exógenas contemporáneas y rezagadas, por otra parte, el hecho de que l o s rezagos de X, aparezcan como regresores implica que todos las variables se consideran endógenas, explicadas por ellas mismas y las exógenas6 e implica también que todas las ecuaciones~a- estimar ~~~ . .

tienen el mismo conjunto de regresores7.

Los coeficientes de las estimaciones se interpretan como

multiplicadorestotales porque incluyen los efectos delas variables predeterminadas sobre las endógenas que afectan a la variable que se estima8

El método de estimación del modelo en conjunto es el de máxima verosilitud, pero es equivalente a estimar cada ecuación (variable) por mínimos cuadrados ordinarios9. La estimación permite obtener

6. Guerrero (1986) p. 190

7. Ibidem p. 191

8. Ver Hernbnder (1986) p. 1% 9. Guerrero (19861, p. 196

-6-

1.3.1 Pruebas F Para determinar las posibles direcciones de causalidad entre

las variables del VAR, se realizan pruebas F con el fin de conocer el nivel de significancia con el que una variable (Wi,t) es causada en el sentido de Granger por el conjunto de rezagos de otra variable o de s í misma (Wi,t-p : i=l...K y p=l ... m). La causalidad en el sentido de Granger se define del siguiente modo: "De acuerdo con Granger, X causa a Y respecto a un conjunto de información que contenga a X y Y si los pronósticos de Y son más precisos, tienen menor varianza, al usar la información conjunta de Y y X que al utilizar únicamente la información de En su forma concreta, la identificación de causalidad se realiza como sigue: Sea la regresión

n m

si los coeficientes B en conjunto demuestran ser significativos ~ " .

mediante una prueba F, se concluye que Y causa a X en- el sentido ~ .~ ~

-~

de Granger13.

La identificación de las causalidades que relacionan a l a s variables permite determinar su grado de endogeneidad (o exogene- nidad) e iniciar el análisis de impulso-respuesta.14

1.3.2 Análisis de Impulso-respuesta Una vez conocido el orden de exogeneidad de las variables y los

errores estimados en cada regresión de mínimos cuadrados se realiza la simulación para conocer la respuesta del modelo en conjunto a impulsos o choques en cada variable.

12. Hernández (1987), p. 129-

13. Dávila, Ize y Morales (19841, p.58 1 4 . Hernhdez (1987) p. 132

-8-

Antes de realizar la simulación debe comprobarse que los residuales estimados no presentan correlaciones contemporáneas demasiado altas, de lo contrario será necesario ortogonalizarlos con el fin de asegurar que el movimiento de una variable se debe solamente al efecto de los movimientos en el conjunto de variables explicativas en turno, y no a la correlación de su residual con l o s

de otrasvariables. La ortogonalización se logramediante el proceso de Gram-Schmidt. Partiendo del error autónomo alt, correspondiente a la variable identificada como más exógena, se busca un residual a2t, para la que le sigue en orden de exogeneidad, no correlacionado con alt, del mismo modo se busca un residual a3t no correlacionado con a2t ni con alt y así sucesivamente15

Cuando se ha comprobado que los residuales no están correla- cionados, y con la representación modelo en promedios móviles, lo cual permite que los coeficientes se conviertan en multiplicadores dinámicos, se realiza el análisis la reacción del modelo ante un impul-so o choque en alguna variable. l6

-~ - "" - .. " . " .

La fijación de la unidad de choque y la medición de la reacción del sistema puede traerdificultades debidoalas diferentesunidades en que se expresan las variables del modelo, por ello es práctico transformar las variables originales a unidades comparables (di- ferencias logaritmicas por ejemplo) o fijar el choque y medir las respuestas en términos de las desviaciones estándar de las propias variables17.

-9-

1.3.3 Descomposición de varianza Además del análisis de impulso-respuesta puede realizarse la

descomposición de varianza con el fin de conocer qué porcentajes de la varianza del pronóstico de una. serie se deben a los movimientos del resto de las variables; esto además puede dar guías para experimentar con nuevos ordenamientos de las variables (de la más exógena a la más endógena) pues "mientras mayor porcentaje de su propia varianza explique una variable, más exógena estt18

18. Hernhdez (19871, p. 101

,

CAPITULO 2. Aplicación del VAR

2.1 Revisión de trabajos anteriores y selección de variables. La literatura de ejercicios c:on vectores autorregresivos es

todavía muy escasa en nuestro país; los dos trabajos conocidos pertenecen a Hernández ( 1 9 8 7 ) y Salas e Ize ( 1 9 8 4 ) . En el presente trabajo se aplicará el VAR a variables relacionadas con el fenómeno inflacionario. Por estas razones se revisarán también otros ejercicios econométricos q u e c o n c e n t r a n s u a t e n c i ó n e n d i c h o fenómeno aunque no utilicen vectores autorregresivos, específicamente, los contenidos en el libro Inflación en México. Ensayos ( 1 9 8 4 ) , compendio de los más importantes trabajos econométricos recientes sobre inflación. De la revisión de esos trabajos se extraerán sus características y conclusiones más importantes, relacionadas directamente con la inflación, para finalmente elegir las variables que se utilizaran en este trabajo.

El trabajo de Hernández ( 1 9 8 7 ) busca relacionar mediante un VAR

las siguientes variables: t a s a de- inflación"(deZYndiee"de precios al consumidor) , tipo de cambio controlado, producto (aproximado mediante el índice de volumen de la producción industrial), el CPP (como indicador de l a tasa de interés) , M5 (como proxy de la oferta monetaria, y varias definiciones de déficit del sector público (financiero, primario, operacional e interno), de las que usa obsewaciones mensuales del período 1982-1986. Su objetivo central es conocer las relaciones dinámicas entre las variables, y espe- cialmente los efectos de los movimientos de las diferentes defi- niciones de déficit sobre el resto de variables. Sus conclusiones más importantes en relación con la inflación son:

-11-

El exceso de liquidez, medido por el crecimiento de M5, provocado por la acumulación de reservas y la deuda pública, juega el papel principal en la explicación del comportamiento de la inflación.

Las variaciones del tipo de cambio y el producto tienen impactos importantes en la inflaci~nlg.

El trabajo de Salas e Ize (1984) analiza mediante un modelo VAR

l a s relaciones entre precios inte.rnos (índice de precios al con- sumidor), base monetaria, precios externos (índice de precios al

' productor en E . U . corregido por el tipo de cambio y como variable exógena a priori) y producto (aproximado con el índice de volumen de la producción industrial), usando datos trimestrales del período 1970-1982.

El orden de causalidad identificado entre las variables endógenas fue de la base monetaria a los precios y de estos al producto, y sus bonclusiones más importantes fueron:

Una devaluación, es decir un movimiento de-la va-riabl-cprecios - - -

externos (causado sólo variaciones del tipo de cambio), tiene un impacto máximo rezagado sobre los precios internos en tres trimestres20.

La oferta monetaria se acomoda al aumento de precios con un rezago de un añoa1.

Choques positivos en la demanda, bajo la forma de un estímulo monetario, elevan los precios con un impacto máximo rezagado dos años22.

19. Vease HernAndez (19871, p.119

20. Vease Salas e Ize (19841, p.%

21. Ibidem. 22. Ibidem

-12-

Dávila, Ize y Morales (1984) realizaron pruebas bivariadas de 1 causalidad (de Granger, de Sims23 y de H a ~ g h ~ ~ para identificar

las relaciones entrediferentes comhinacionesdevariables envarios subperíodos comprendidos entre 1950 y 1980. Sus conclusiones más interesantes son:

a) La relación precios externos (valor unitario de las exporta- ciones de E.U. corregido por el tipo de cambio) precios internos (índice de precios al mayoreo en la ciudad de México) no es significativa en el período 1950-65, y si lo es en período 1966-80, conunimpactomáximorezagadountrimestre; resultados de las tres pruebas25.

b

b) La prueba de Haugh mostró una causalidad poco significativa de base monetaria a precios con un impacto máximo rezagado más de un año en el período 1971-1980 y la misma relación de M1 a precios con un impacto máximo rezagado menos de seis meses en los períodos 1963-1971 y 197P-198026.

. - -c-t---Con una variable de uso de capacidad instalada definida como" -

las desviaciones del cociente capital/producto respecto a su propia tendencia, y utilizada como representativa del nivel de demanda, se identificó mediante las tres pruebas una fuerte causalidad de demanda a precios en el período 1950-1965, en cambio para el período 1966-80, sólo la prueba de Haugh identificó tal ~ausalidad~~

23. La prueba de causalidad de Sims es una prueba F para la siguiente regresih: m

Y , - o + t B X , _ , + o ,

Si los coeficientes B correspondientes a los valores adelantados de X demuestran ser significativos en conjunto, se concluye que X causa a Y .

24. EL &todo de Haugh consiste en analizar los coeficientes de correlacih de los errores presentes y adelantados o rezagados de prdsticos de modelos ARIUA) .

25. DBvila, Ize y Morales (19841, p. 60 26. Ibidem, p.65 27. Ibidem, p.65

1.-111

-13-

Marcos (1984) realizó una regresión donde hace al nivel de precios (Indice del deflactor del PIB) función de la diferencia entre oferta y demanda de dinero (Ml), donde a su vez esta última depende del nivel de ingreso y la inflación esperada (construida mediante una hipótesis de expectativas adaptativas); los salarios (remuneraciones promedio en el sector industrial) ; la inflación externa (índice de precios al mayoreo en E.U. ) ; y el tipo de cambio. Usando datos anuales para el período de 1961-80. Su conclusión es

que la inflación se explica básica.mente por el desequilibrio entre oferta y demanda de dinero, por los ajustes salariales y la inflación externa, siendo la variable dominante el desequilibrio monetario28

Ruprah (1984) realizó pruebas de Sims y de correlogramas c r u z a d o s 2 9 p a r a i d e n t i f i c a r . l a s relaciones entre el índicedeprecios al consumidor, el índice de precios al mayoreo y M1, con datos trimestrales del período 1970-1982. Sus resultados son:

i

a) Las pruebas de Sims no mostraron causalidad de M1 a precios en ninguna de sus versiones (al consumidor y al mayoreo). ______~ ~.. - ~ .. ". ~~

b) Mediante el análisis de correlogramas cruzados identificó el siguiente orden causal: tlinicialmente hay un incremento en el índice de precios al mayoreo; segundo, un aumento en la oferta monetaria y finalmente una alza en los precios al consumidortt30

Como se ha visto, el fenómeno inflacionario ha sido analizado mediante diferentes métodos econométricos con cierta profundidad -justificadamente con mayor énfasis que otros temas-, pero no existe unificación en los métodos mismos y mucho menos en su interpretación, como lo muestra el conjunto de trabajos aquí reseñado. La conclusión

28. Marcos (19841, p. 157 29. Los correlogramas cruzados muestran grhficamente la serie de coeficientes de correlacih entre dos series

30. Ibidem, p.54 con u, rezago dado. Ruprah (1984), p.47.

-14-

de Leopoldo Solis era perfectamente válida (e inquietante) : "La conclusión más importante era que no se sabía con certeza cuales eran las causas de la inflación1131.

El debate teórico más resonante se da entre la escuela llamada monetarista, que explica a la inflación básicamente como producto depresionesdelladodelademanda;ylaKeynesiana-estructuralista , la cual ubica la generación de precios e inflación del lado de la oferta. En el próximo capítulo se realiza un ejercicio con vectores autorregresivos que incluye a tres variables: el índice nacional de precios al consumidor; la base monetaria, como variable que actúa del lado de la demanda; y el tipo de cambio como variable de costos del lado de la oferta. El objetivo del ejercicio es identificar mediante el VAR las relaciones causales existentes en este pequeño grupo de variables.

2.2 Aplicación y resultados del VAR El ejercicio que aquí se realiza tiene como variables las

primeras diferencias logarítmicas, como aproximación de tasas de crecimiento, del Indice Nacional de Precios al Consumidor ( I N P C ) ,

la Base Monetaria (BM) y el tipo de Cambio Controlado (TC) , en observaciones mensuales del período 1980-1987 y suavizadas con medias móviles anuales32.

~- ~ ~~ ~~ . . - - - ."

La primera parte del ejercicio consiste en la elección del número de rezagos que brinda el mejor ajuste del modelo, la segunda

31. Leopoldo Solfs, pr6logo a -, p.9. 32. Las fuentes de las series originales son: . Indice Nacional de Precios al Consunidor (1978 = 100):

res de Precios v P r w e -S de Pre-, publicaciones del Banco de México, varios núneros.

J n d i c a d u del SectwLhncierp , Banco de Mexico, varios núneros. . Base Monetaria en miles de millones de pesos corrientes:

Cambio Controledo cotizacib a la venta, fin de mes: rps del S e c t o r E x t e r n o , Banco de Mexico, varios núneros.

-.l5-

se dedica propiamente al análisis de las relaciones entre las variables y la simulación de la reacción del modelo ante choques o impulsos en las variables.

2 . 2 . 1 El número óptimo de rezagos. Se estimaron ecuaciones para cada variable con 1 a 10 rezagos,

para cada rezago las tres variables tuvieron el mismo conjunto de regresores (sus propios valores rezagados y los del resto de variables) lo cual permitió utilizar mínimos cuadrados ordinarios en cada estimación. En base a los resultados de las regresiones y

los criterios de elección del rezago óptimo presentados en el

?

capítulo I, se eligió el número de rezagos más adecuado. I I

El cuadro 1 resume los valores obtenidos para el primer criterio en la elección del número de rezagos, el criterio de.Hannan y Quin HQ(p) -

CUADRO 1 EL criterio de Hannan y Quin

Rezagos 1 2 3 4 5 HQ(P) -12.94 -13.19 -13.55 13.65 -13.64

Rezagos 6 7 a 9 10 1 HQ(P) -13.73 -14.05 -14.11 -14.20 -14.39

El número de rezagos óptimo debe ser aquél que brinde el valor mínimo de HQ (P) , pero podemos obsenrar que existe una relación sistemática entre el número de rezagos y el HQ(P): éste disminuye a medida que consideramos más rezagos. Esto podría explicarse por el aumento de variables explicativas en el sistema a medida que se

-16-

consideran más rezagos, lo cual además introduce una mayor inercia en él. Por lo anterior debemos tornar con cautela estos resultados y tratar de apoyarlos con otro criterio.

El cuadro 2 resume los resultados del ajuste individual de las regresiones con 1 a 10 rezagos para cada variable.

En general, también bajo este criterio el ajuste del modelo parece mejorar a medida que aumenta el número de rezagos. Como sabemos, el estadístico R2 es poco valioso, pues se acerca a uno cuando se añaden más regresores a las estimaciones, de cualquier modo se señala que las R2 más altas en las regresiones de BM se obtienen con 10, 9 y 8 rezagos, para TC con 9 , 10 y 8 rezagos y

para INPC con 10, 9 y 8 rezagos. Un mejor indicador es la R2 ajustada por grados de libertad, para BM las más cercanas a uno corresponden a 8 , 9 y 7 rezagos, para. TC a 7, 8 y 9 rezagos, y para INPC a 10, 9 y 8 rezagos. El estadístico Durbin-Watson es también un indicador poco confiable pues las regresiones tiene como uno de

--s.us.- regresores " "" a los . "~ __ valores rezagados de las propias variables estimadas (comomero apunte, se consignaque losvaloresmás cercanos a dos se consiguen con 6 , 9 y 10 rezagos para BM, 5, 6 y 9 rezagos para TC y 7, 4 y 6 rezagos para INPC33). El error estándar de las regresiones es, como la R2 ajustada, un buen indicador de ajuste, sus valores minimos se consiguen con 9 , 7 y 8 rezagos para BM, con 9 , 7 y 8 rezagos para TC y con 10, 9 , 8 y 7 rezagos para INPC.

Con base en el criterio H Q ( P ) y el ajuste individual de las regresiones (básicamente la R2 ajustada y el error estándar de la regresión), el número de rezagos elegido como óptimo es de nueve.

33. J. Durbin deserrol16 tambien un indicador de autocorrelacih para casos de autorregresih, el estadfstico

h - ( l - l / 2 d ) ( ~ / ( 1 - ~ ( 1 . ' a r ( o , ) ) ) ' ' ~

h:

donde: d es el estadfstico Durbin-Watson, N el rxinero de observacimes y h ( a , ) el error estendar del coeficiente asociado a l primer rezago de la vwiabre estimada. Desafortunadamente, no fue posible calcularlo en un "mero considerable de regresiones al obtener valores negativos en el segundo factor de la f6rmula anotada. Ver Cujarati (19881, pp. 265-267.

-17-

RESULTADOS DEL AJUSTE DEL VAR

I "_ REZ5JGOS""~". - - ~ .. ~

Criterio 10 9 8 7 6

BM O .920880 0.915795 0.910081 O . 903537 0.885331 R

o. 004200 0.004148 0.004118 0.004115 0.004335 O 1.991242 2.005809 1.941048 2 .O35554 2.001061 D-U O . 868733 0.870184 O - 870309 O . 869086 O . 852845 R ajustada

TC 0.918675 O . 920465 0.916599 0.914424 O . 790746 R

O . 009073 O . 008796 O .'O08849 O. 008827 0.013620 O 1.962202 1 -96471 5 1 .íS1174 1.893666 1.971752 D-U 0.865074 O . 877352 0.879710 0.883861 0.731458 R ajustada

I #PC 0.985'125 O .977629 O . 972873 O . 972049 0.965252 R

O . 0023 12 o. 002779 O .O03008 O . 003008 O . 003308 O 2.447279 1 -661 607 1.891843 2.009478 1.964746 D-V 0.975321 0.965511 O . 960875 O . 962067 0.955406 R ajustada

-18-

. ..

La Gráfica 1 (ver anexo) presenta los residuales de cada estimación con este número de rezagos y no se distinguen patrones de autocorrelación.

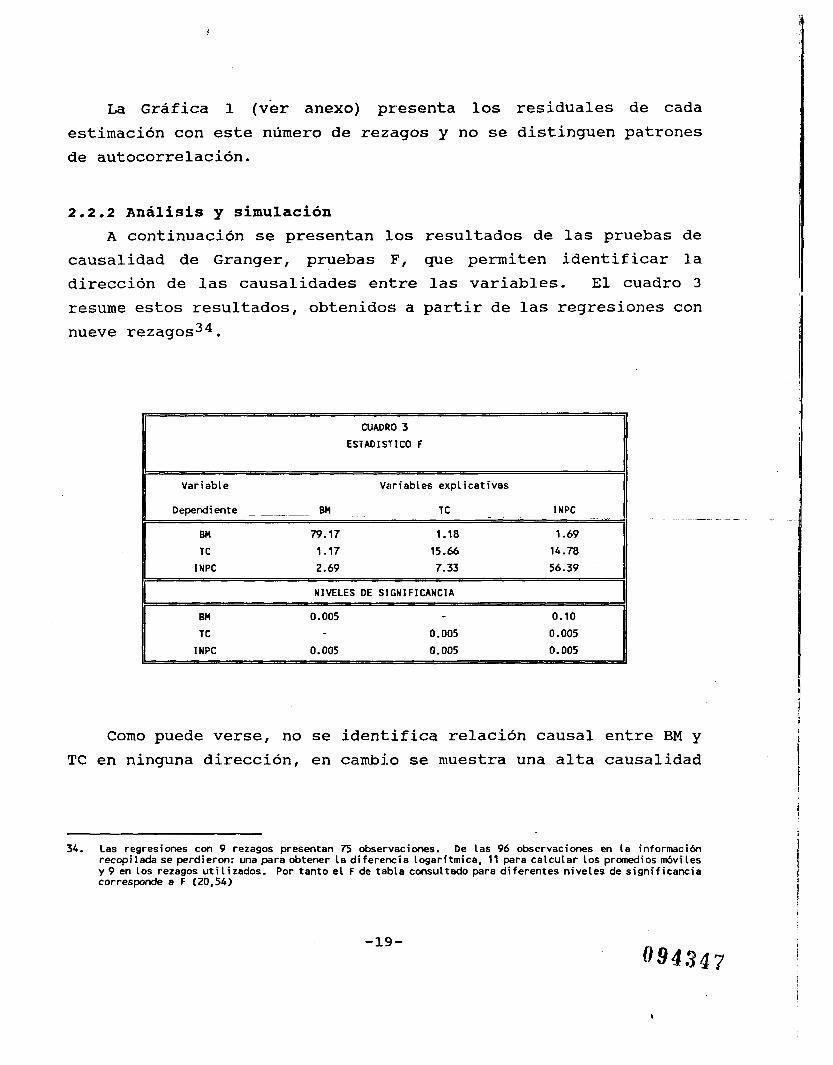

2.2.2 Análisis y simulación A continuación se presentan los resultados de las pruebas de

causalidad de Granger, pruebas P, que permiten identificar la dirección de las causalidades entre las variables. El cuadro 3 resume estos resultados, obtenidos a partir de las regresiones con nueve rezagos34.

CUADRO 3 ESTADISTICO F

Variable Variables explicativas

Dependiente ~ _ _ ~- B! ~- TC ~ ~~ 1 NPC

BM 79.17 1.18 1.69 TC 1.17 15.66 14.78

I NPC 2.69 7.33 56.39

I1 NIVELES DE SIGNIFICANCIA

O . 005 0.10

O . 005 O . 005 I NPC O . 005 O. 005 o. 005

Como puede verse, no se identifica relación causal entre BM y

TC en ninguna dirección, en cambio se muestra una alta causalidad

34. Las regresiones con 9 rezagos presentan 75 observaciones. De las 96 observaciones en Ia informacih recopilada se perdieron: una para obtener la diferencia logarltrnica, 1 1 para calcular los promedios m6viLes y 9 en Los rezagos utilizados. Por tanto el F de tabla consultado para diferentes niveles de significancia corresponde a F (20,541

-19- 0 9 4 3 4 7

(bidirectional) entre INPC y TC, y de BM a INPC; mientras la que

va de INPC a BM es poco significativa; finalmente, las tres variables parecen estar altamente determinadas por ellas mismas.

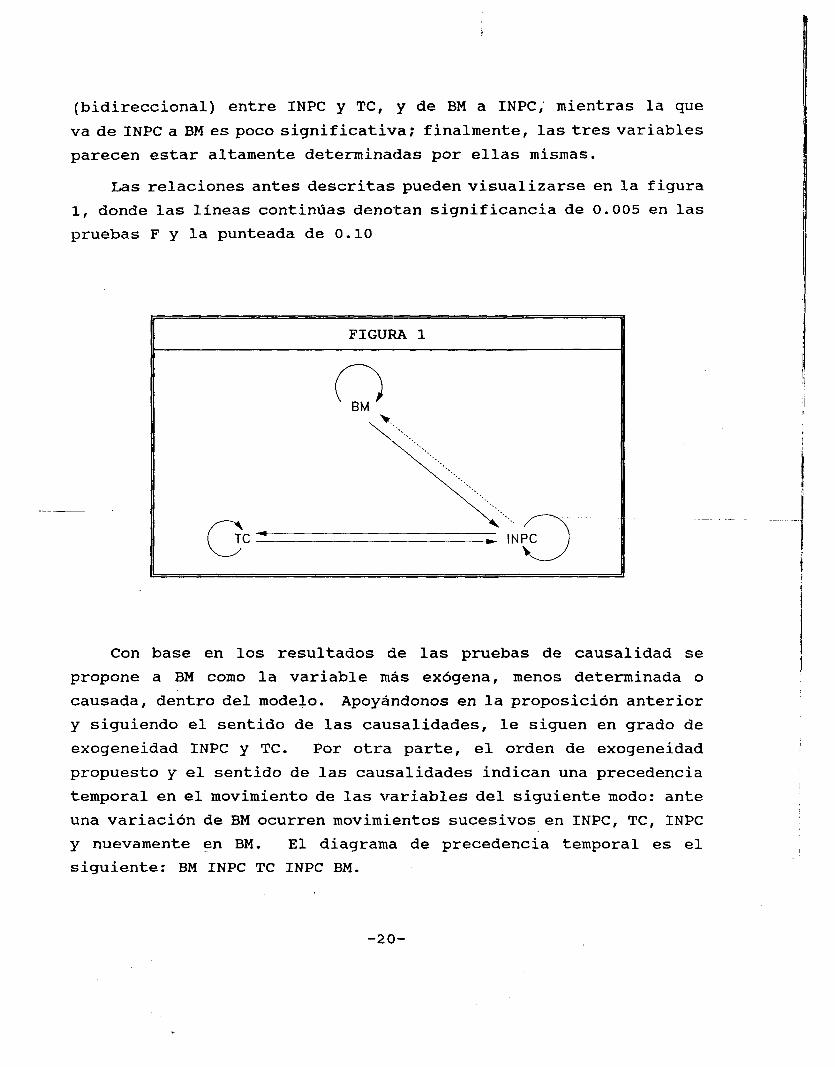

Las relaciones antes descritas pueden visualizarse en la figura 1, donde las líneas continúas denotan significancia de 0.005 en las pruebas F y la punteada de 0.10

" .

FIGURA 1

n BM

Con base en los resultados de las pruebas de causalidad se propone a BM como la variable más exógena, menos determinada o causada, dentro del modelo. ApoyZtndonos en la proposición anterior y siguiendo el sentido de las causalidades, le siguen en grado de exogeneidad INPC y TC. Por otra parte, el orden de exogeneidad propuesto y el sentido de las causalidades indican una precedencia temporal en el movimiento de las variables del siguiente modo: ante una variación de BM ocurren movimientos sucesivos en INPC, TC, INPC

í

y nuevamente en BM. El diagrama de precedencia temporal es el siguiente: BM INPC TC INPC BM.

-20-

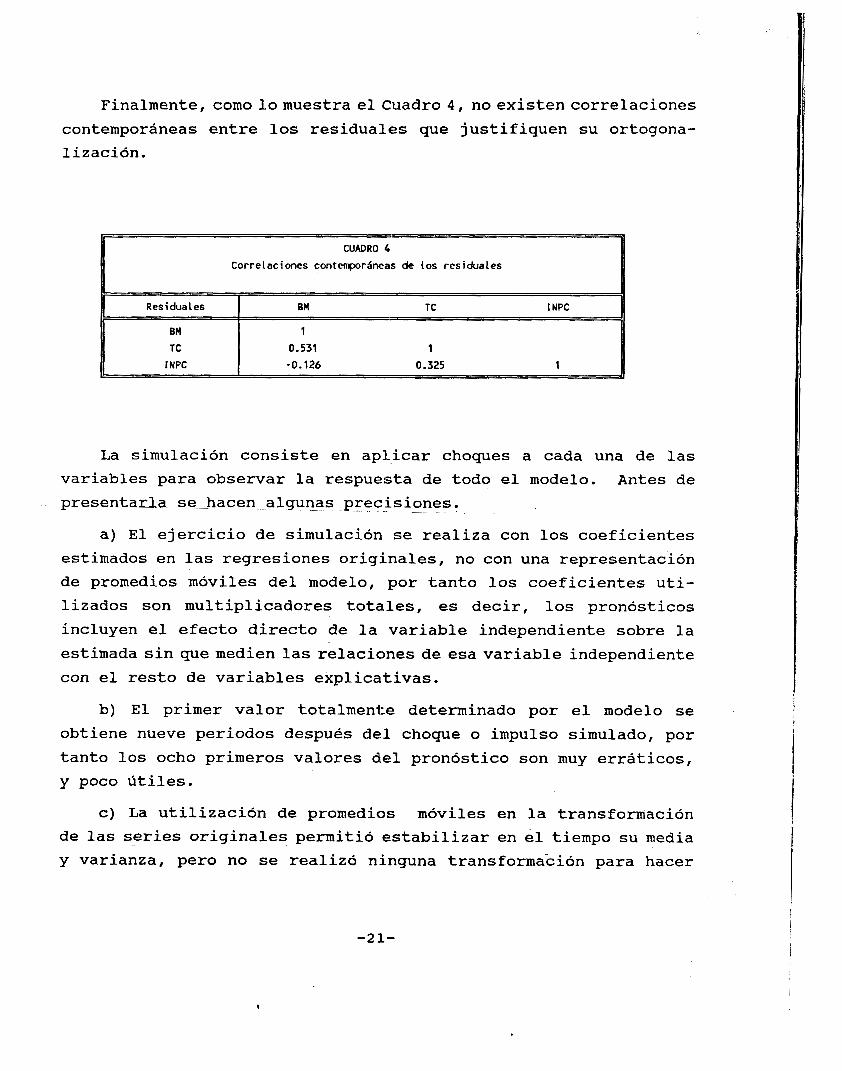

Finalmente, como lomuestra el Cuadro 4 , noexistencorrelaciones contemporáneas entre los residuales que justifiquen su ortogona- lización.

CUADRO 4 Correlaciones contemporheas de LOS residuales

Residuales BU

BM 1 TC

-0.126 O -325 I NPC

O . 531

La simulación consiste en aplicar choques a cada una de las variables para observar la respuesta de todo el modelo. Antes de presentar1.ase"hacen -algun-as_precisiones. .. ". "" ~

a) El ejercicio de simulación se realiza con los coeficientes estimados en las regresiones originales, no con una representación de promedios móviles del modelo, por tanto los coeficientes uti- lizados son multiplicadores totales, es decir, los pronósticos incluyen el efecto directo de la variable independiente sobre la estimada sin quemedien las relaciones de esa variable independiente con el resto de variables explicativas.

b) El primer valor tota1ment:e determinado por el modelo se obtiene nueve periodos después d e l choque o impulso simulado, por tanto los ocho primeros valores del pronóstico son muy erráticos, y poco útiles.

c) La utilización de promedios móviles en la transformación de las series ~ originales permitió estabilizar en el tiempo su media y varianza, pero no se realizó ninguna transformación para hacer

-2 1-

cero la media de las series, esto viola en parte uno de los supuestos utilizados en la construcción de la metodologia del VAR, el resultado de esta deficiencia es que las simulaciones no presentan los pro- nósticos de las reacciones de las series, sino los pronósticos de las series mismas.

Para tratar de disminuir las distorsiones anotadas en a) y b) se decidió transformar los valores de los pronósticos del siguiente modo: el primer valor pronosticado se asumirá como el promedio de los nueve pronósticos originales, y así sucesivamente.

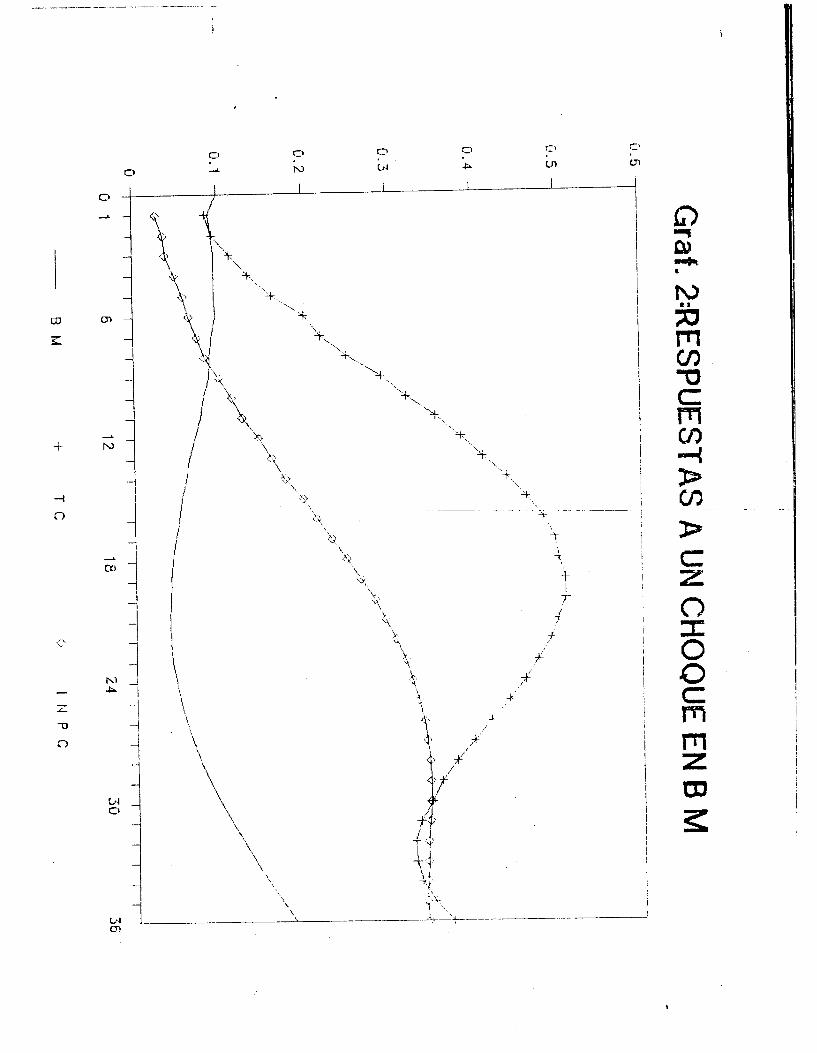

La unidad de choque en cada variable, un impulso discreto en el tiempo cero, se ha fijado en, 0.10. Los resultados de las simulaciones para tres años se presentan en las Gráficas 2, 3 y 4

(ver anexo) . La Gráfica 2 muestra que ante un crecimiento inesperado de 10%

de la base monetaria se generan tasas de devaluación que alcanzan su punto máximo diez meses despué,s del choque monetario, por otra parte el fenómeno i n f l a c i c x l a ~ ~ i ~ d u ~ ~ ~ . ~ s . menos inkensa-y.slcanza. su máximo veintinueve meses después del choque en BM, finalmente, la propia base monetaria presenta tasas de crecimiento menores a las del choque inicial hasta los meses veintinueve-treinta y luego aumentan constantemente.

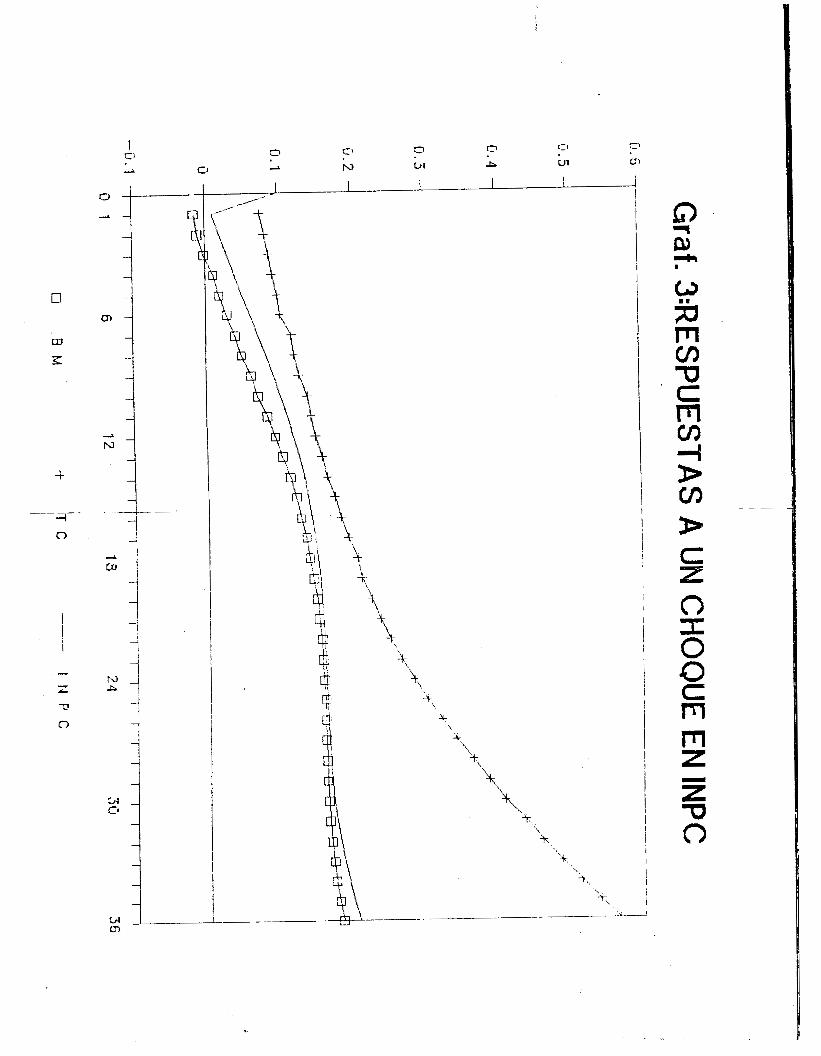

La Gráfica 3 presenta las respuestas ante un impulso en I N P C :

se generan tasas de devaluación constantemente crecientes que se aceleran alrededor del vigésimo mes; tasas de inflación crecientes, también, que se estabilizan en los meses veinte a veinticinco para luego volver a ser crecientes; y aumentos en la base monetaria que siguen a l o s de los precios.

En la Gráfica 4 se muestra que una devaluación de 10% provoca tasas de inflación que aumentan hasta el noveno mes, luego son descendentes, hasta llegar a su mínimo quince meses después, y finalmente vuelven a crecer constantemente; la base monetaria

-22-

presenta tasas de crecimiento negativas hasta el sexto mes, a partir de entonces aumentan lentamente y alcanzan su máximo en el mes treinta: el propio tipo de cambio presenta tasas de crecimiento muy inferiores (y decrecientes) a las del choque inicial, incluso negativas entre los meses quince y veintiuno, pero a partir de este último mes crecen rápidamente.

La contundencia de las pruebas de causalidad (alta significancia o inexistencia de causalidad en la mayoría de los casos) y la ausencia de correlaciones demasiado altas entre los residuales permiten omitir la descomposición de varianza y pasar del análisis econométrico a la interpretación de las relaciones de causalidad y las simulaciones.

-23-

CONCLUSIONES

A) Interpretación de resultados y conclusiones. Las pruebas de causalidad identificaron a la base monetaria

como la variable más exógena y al tipo de cambio como la más endógena. Esto nos lleva a concluir que la fuente principal del proceso inflacionario y devaluatorio durante el período estudiado es el crecimiento de la base monetaria, el cual ha provocado, primero, una inflación de demanda que ha llevado a ajustes del tipo de cambio, los cuales a su vez generan presiones inflacionarias que provocan finalmente un reacomodo de la base monetaria.

LOS precios aumentan, según l o s resultados obtenidos, por dos causas de igual importancia, inicialmente, por presiones de demanda debidas al aumento de la base monetaria, y luego, del lado de la oferta, por las devaluaciones que afectanalos costos deproducción.

El análisis de las simulaciones de impulso respuesta permite hacer una interpretación más precisa. A continuación se presenta esa interpretación y las principales conclusiones:

- ~ - "_ .. " ~ ~

A) La base monetaria reacciona con lentitud ante un aumento de precios, esto podría explicarse como el esfuerzo de las autoridades monetarias por contener la inflación controlando el crecimiento de los agregados monetarios. Sin embargo, finalmente la basemonetaria se acomoda a l o s aumentos de prec:ios.

B) La inflación reacciona más lentamente pero durante más tiempo ante un aumento de la base monetaria que al ocurrir una devaluación, la cual provoca inflación de inmediato.

Esto nos lleva a afirmar que el aumento de la base monetaria requiere de un tiempo considerable para transformarse en demanda adicional, en cambio el aumento de costos producido por una deva- luación se transmite rápidamente a los precios, aunque esto último puede esconder en parte el fenómeno de formación de expectativas

-2: 4 -

i

inflacionarias que provoca la devaluación; expectativas que se cumplen si los agentes elevan los precios como una forma de pro- tección. Finalmente, no se logró identificar de manera suficien- temente clara la existencia de inercia inflacionaria.

c) La devaluación del peso frente al dólar se presenta como un producto instantáneo del aumento de precios, pero además su com- portamiento exhibe dos características interesantes:

i) Cuando la inflación es creciente, las tasas de devaluación aumentan más rápidamente, estlo nos lleva a afirmar que existe una inercia devaluatoria muy fuerte, que se puede explicar ya sea por la formación de expectativas inflacionarias y por tanto devaluatorias o por la generación de presiones especulativas contra el peso cuya base es la devaluación misma.

ii) Con base en el punto anterior y la observación del com- portamiento ondulante de las tasas de devaluación. puede afirmarse que existen puntos máximos de devaluación donde de jan de generarse expectativas de devaluacibn .creciente-o-prssiones especulativas, a partir de esas puntos las tasas de devaluación son decrecientes y se explican por la que se anotó como su causa básica, la inflación.

B) Comparación de resultados La causalidad identificada de BM a INPC coincide con los

resultados obtenidos por Salas e Ize (1984) y Dávila, Ize y Morales (1984) , aunque los primeros notifican un impacto máximo rezagado dos años, los segundos lo ubican con un rezago de un año y el ejercicio de este trabajo ubica el impacto máximo rezagado sólo diez meses. En relación a otros trabajos, se apoyan las conclusiones que señalan el crecimiento de los agregados monetarios como la

-25-

fuente básica del aumento de precios, aun¿pe se trata de diferentes conceptosdeagregadosmonetarios,M:5enHernández (1987), diferencia entre oferta y demanda de M1 en Marcos (1984) y M1 en Ruprah (1984) 35

Por otro lado, se corroboran las conclusiones de Hernández (1987) y Salas e Ize (1984) en el sentido de que las devaluaciones provocan aumentos de precios en el corto plazo. Finalmente, el reacomodo rezagado de la base monetaria ante un aumento de precios identificado en este trabajo apoya lo expuesto por Salas e Ize (1984).

C) Comentarios finales. En general los resultados obtenidos aquí coinciden con los

obtenidosporSalas eIze ( 1 9 8 4 ) , qu.ienestambiénutilizaronvectores autorregresivos y un conjunto de variables similar.

Las relaciones identificadas deben considerarse como un paso inicial hacia un estudio econometrico de tipo estructural más detallado, en este sentido, la utilidad principal del VAR debe consistir en resaltar las principales relaciones-enconlun_conj_nnto dado de variables con el fin de evitar suposiciones a priori que nieguen o deformen las interrelaciones que las propias variables muestran. Además los resultados del VAR mismo deben tomarse con la misma prudencia que los otros métodos, pues como ellos, tiene sus propias limitaciones. En el ejercicio de este trabajo puede entreverse una de ellas: si los residuales de BM y TC presentaron una correlación poco superior a O . 5 y por otra parte no se identificó causalidad significativa entre esas variables, es posible que se haya excluido del grupo de variables utilizado alguna ( S ) otra ( S )

que mediatizarán la relación directa entre BM y TC.

35. Aunqw debe setialarse que para este ú(timo autor e l propio crecimiento de M1 sigue al de los precios. a l mayoreo.

-261-

BIBLIOGRAFIA

Dávila, Ize y Morales (1984)

"Fuentes del proceso inflacionario en México: análisis de causalidad" en Ize, Alain y Gabriel Vera Comps. ) , LaInflaclon en Mexico. Dsavos. México, D.F., El Colegio de México, PP- 57-70.

. *

. .

Gujarati, Damodar. (1988)

F c o n V * . , México, D.F., McGraw-Hill.

Guerrero, Victor M. (1986) # .

S en Serles Cronoloalcas, mimeo, Universidad Católica de Chile, V Escuela de Invierno en Probabilidad y

Estadística.

Hernández Aramburo, Luis Alfred0 (1987)

consideraciones sobre eljmmcto del Deflclt Fiscal en Mexico

de 1982 a 1986: ADlicaclon de un Modelo de AutorreQres~O~

. . . * . " - " . "~ . ~ . . . .

~~ "

vector;lal, mimeo, Tesis de Licenciatura, Universidad de las Américas.

Kreysig, Evwin. (1981) . . . . . . . .

roducclon a la Estadutlca Matematlca. Prlnclglos v Metodos, México, D.F., Ed. LIMUSA.

Marcos Yacamán, Jes~s (1984)

lvAnálisis de la Inflación en Méxicot1, en Ize, Alain y Gabriel Vera (Comps. ) . La I m c l o n en Mexlco. Ensavos I México, D. F., El Colegio de México, pp. 147-158.

. - * .

-27-

Ruprah, Inder, J.R. (1984)

**;Es la inflación siempre y en todos lados un fenómeno mone- tario?", En Ize, Alain y Gabriel Vera (Comps.) Jaa I m c l o n

EmavoS, México, D.F., El Colegio de M&xico, PP.

. .

4 1-56.

Salas, Javier y Alain Ize (1984)

"Dinero, Precios y Producto: Un Análisis de Autorregresión Vectorial para México1*, en Ize, Alain y Gabriel Vera (Comps.)

S w, México, D.F., El Colegio de 1"" . . * . México, pp. 71-86.

!

-28-

ANEXO

-29-

P

GRAF. 1: RESIDUALES CON 9 REZAGOS 3 NETAFi A

0.01 6

0.01 4

0.01 2

0.07

0.008

0.006

0.004

O . M Z

O

-0.w2

-0.004

-0.006

-0.008 1 25

0.005

0.004

0.003

0.002

-1

O

" 0 . 0 0 1

-0.002

-0.003

-0.004

INDICE D E PRECIOS A L CONSUMIDOR

I 1

-0.00~

-moos "" - . . . . . 1 50 75

0.04 I

, TIFO EJE CAMBIO

. ^ i

t

o

"

4" o

z -U

D