Embed Size (px)

Citation preview

UNIVERSIDAD AUTONOMA DE GUERRERO.

UNIDAD ACADÉMICA DE INGENIERÍA.

PROGRAMA EDUCATIVO: INGENIERO CIVIL.

UNIDAD DE APRENDIZAJE: INGENIERÍA DE COSTOS.

CONTENIDO PROGRAMÁTICO.

I.- INTRODUCCIÓN.

I.1.- LA INGENIERÍA DE COSTOS.

I.2.- DEFINICIÓN DE ESTIMADO Y MÉTODOS DE ESTIMACIÓN.

I.3.- LEY DE PARETO.

I.4.- EL ESPECIALISTA DE COSTOS.

I.5.- TIPOS DE CONTRATOS Y PRECIOS.

I.6.- FUENTES DE INFORMACIÓN PARA ELABORAR UN ESTIMADO.

1.7.- MÉTODOS DE ESTIMACIÓN DE COSTOS DE CONSTRUCCIÓN.

1.8.- CUANTIFICACIÓN DE OBRA.

II.- MÉTODO DE PRECIOS UNITARIOS.

II.1.- CONTEXTO DE LOS PRECIOS UNITARIOS.

II.2.- NORMATIVIDAD APLICABLE.

II.3.- ESTRUCTURA COSTO-PRECIO Y ANÁLISIS DEL COSTO.

II.4.-COSTOS DIRECTOS.

II.5.- COSTOS INDIRECTOS.

II.6.- COSTO FINANCIERO.

II.7.- CARGO POR UTILIDAD.

II.8.- CARGOS ADICIONALES.

II.9.- INTEGRACIÓN DE PRECIOS UNITARIOS.

III.- PRESUPUESTO DE OBRA.

III.1.- ESTRUCTURA DEL PRESUPUESTO.

III.2.- METODOLOGÍA DE ELABORACIÓN.

IV.- AJUSTE DE PRECIOS UNITARIOS.

IV.1.- NORMATIVIDAD APLICABLE.

IV.2.- PROCEDIMIENTO PARA EL AJUSTE DE COSTOS.

IV.3.- CÁLCULO DEL AJUSTE DEL COSTO.

V.- ESTIMACIONES DE OBRA.

V.1.- NORMATIVIDAD APLICABLE.

V.1.- TIPO DE ESTIMACIONES.

V.2.- ESTRUCTURA DE UNA ESTIMACIÓN.

V.3.- FORMULACIÓN E INTEGRACIÓN DE UNA ESTIMACIÓN.

VI.- AVALÚOS.

VI.1.- VALOR DE REPOSICIÓN.

VI.2.- MODIFICADORES DE COSTOS.

VII.- SOFTWARE DE COSTOS.

VIII.- APLICACIONES.

I.- INTRODUCCIÓN.

I.1.- DEFINICIÓN DE INGENIERÍA DE COSTOS.

El arte de aplicar conocimientos científicos y empíricos para hacer las conjeturas más realistas y estimar el importe de una construcción, así como su control durante la obra.

Conjetura, en el contexto que nos ocupa es un juicio que se forma de los costos probables en que se incurrirán, por las señales que se observan en un proyecto -PLANOS Y ESPECIFICACIONES- así como las condiciones que podrían prevalecer en la obra, para determinar un hecho (¿ cuánto cuesta la obra?), basándose en:

1.- Experiencia.

2.- Observaciones.

3.- Razonamientos.

4.- Consultas.

La práctica de Ingeniería de Costos mundial ha adquirido una tendencia hacia la globalización y aún cuando existen criterios y métodos universalmente aceptados, los procedimientos y grado de detalle que se acostumbran entre los países son diversos; en México y la mayoría de países sudamericanos, se exagera en los detalles de los análisis de costos a menudo debido a exigencias innecesarias de los contratantes del sector público.

Así mismo, conviene aclarar que la Ingeniería de Costos como se define arriba, no es potestativa de la actividad construcción, sino que sus técnicas se aplican a todo género de bienes o servicios.

I.2.- DEFINICION DE ESTIMADO Y MÉTODOS DE ESTIMACIÓN.

COSTO – PRECIO Y PRESUPUESTO ó ESTIMADO.

Desde el punto de vista de la Economía, se considera:

Costo, valor monetario asignado.

Precio, suma de costos.

La palabra Estimar (“to estimate” y “estimating” en inglés) y Estimado se definen como: apreciar, poner precio, evaluar las cosas.

Estimado de construcción ó simplemente Estimado tiene variaciones de denominación, tales como Presupuesto o Presupuesto de Obra y se aplican cuando se cotiza una obra a un tercero, ya sea en licitación o en asignación directa.

Cabe aquí mencionar los términos AVALÚO y VALUACIÓN, sinónimos a su vez de VALORACIÓN que se definen como el señalar a una cosa el valor correspondiente a su estimación; ponerle precio.

I.3.- LEY DE PARETO.

Una palabra clave en la práctica de Ingeniería de Costos es la RELEVANCIA.

Cuando se menciona la palabra relevante, se hace referencia al criterio Paretiano debido al economista Wilfrido Pareto (1848-1923) que establece que el 80% del esfuerzo es usado en el 20% del trabajo.

En los costos de construcción se tiene que un 20% de los conceptos de trabajo más relevantes, representan o aportan el 80% del importe de obra total (lo relevante), mientras que el 80% de los Ítems más triviales o la menudencia sólo aporta el 20%. Aunque esto no es una regla exacta, ya que puede ser 90-10 u otro; siempre aplica en alguna medida.

Por ejemplo, no hace lógica pensar que un analista dedique horas a detallar y calcular un registro de tabique que representa una milésima parte del costo del proyecto y no dedique tiempo a analizar con buen grado de detalle el costo indirecto de obra.

I.4.-EL ESPECIALISTA DE COSTOS.

El buen analista, estimador o ingeniero de costos, es aquél que ha acumulado suficiente experiencia tanto en obra como en gabinete y posee un “instinto” particular para hacer presupuestos confiables y afortunados. Una característica lo distingue: es Paretiano, lo que consiste en que sabe muy bien distinguir, delimitar y concentrarse sobre lo que es relevante.

Si se sobre-estiman los costos en un presupuesto, se perderá muy probablemente concurso; si por el contrario se sub-estiman, se perderá dinero.

Un conjunto de materias que deben ser del conocimiento de un Ingeniero de Costos “completo”, se consideran:

- Economía Nacional e Inversión Pública.- Competencia.- Práctica Nacional e Internacional.- Administración de Obra.- Condiciones de la Empresa.- Condiciones de Contratante.- Mercado de Obra, Materiales, Laboral y de Maquinaria.- Tecnología, Materiales y Procedimientos Constructivos.- Maquinaria Actual.- Fiscal, IMSS, Trabajo e Impuestos.

- Legislación de Obra Pública.- Contrato.- Contabilidad General y de Costos.- Especificaciones.- Paquetes de Cómputo.- Ingeniería Financiera.- Saber de todo un poco.

I.5.- TIPO DE CONTRATOS Y PRECIOS.

1.- CONTRATOS.

Son el punto de partida y referencia en la ejecución de todo proyecto y por consecuencia hacia atrás para el presupuesto de obra y hacia delante en el control de costos y reclamaciones.

El contrato de obra es un acuerdo legal de voluntades entre las partes para la realización de un proyecto de construcción.

Pueden distinguirse dos tipos básicos de contrato de obra (Código Civil):

A) POR ADMINISTRACIÓN.

B) PRECIO FIJO.

a).- Precio Alzado.

b).- Precio Unitario.

c).- Máximo Garantizado.

d).- Diseño-Construcción.

e).- Llave en Mano.

f).- PPS “Proyectos para Prestación de servicios”.

I.6.- FUENTES DE INFORMACIÓN PARA ELABORAR UN ESTIMADO.

Afín de hacer un Estimado de Costo para un inmueble por construir o ya construido, los especialistas recurren a diversas fuentes de información como son:

1.- Estadístico.- Consiste en recabar, ordenar y registrar experiencias y datos históricos que permitan inferir resultados en conceptos de trabajo y construcciones similares.

2.- Modelos.- Este método que en alguna forma se emplea con establecimiento de modelos de construcciones con características típicas y estandarizadas. Se entiende por estandarizadas, al hecho que sean incorporadas dimensiones, crujías y plantas ciertamente regulares.

3.- Publicaciones.- Diversas de carácter técnico ofrecidas en el mercado, las cuales deben usarse como datos referenciales y con carácter orientador, complementando siempre a la experiencia y buen juicio del Ingeniero de Costos.

4.- Otros.- También se llegan a emplear datos e informes no siempre formales que provienen de consultas a colegas, rumores, recorridos por construcciones terminadas y obras en proceso y un sinfín de mañas que se ingenian los especialistas.

5.- Mixtos. Lo más común es que el especialista haga uso de una conjunción de fuentes, criterios y métodos para llegar a resultados.

La especialidad de costos aplica y participa en toda especialidad y etapa del proyecto.

ESPECIALIDADES ETAPA DEL PROYECTO

Arquitectura Factibilidad

Ingeniería Civil Anteproyecto

Ingeniería Mecánica Proyecto-Desarrollo

Ingeniería Eléctrica Proyecto-Ejecutivo

Ingenierías Especiales Licitación

Construcción

Operación y Mantenimiento

I.7.- MÉTODOS DE ESTIMACIÓN DE COSTOS DE CONSTRUCCIÓN.

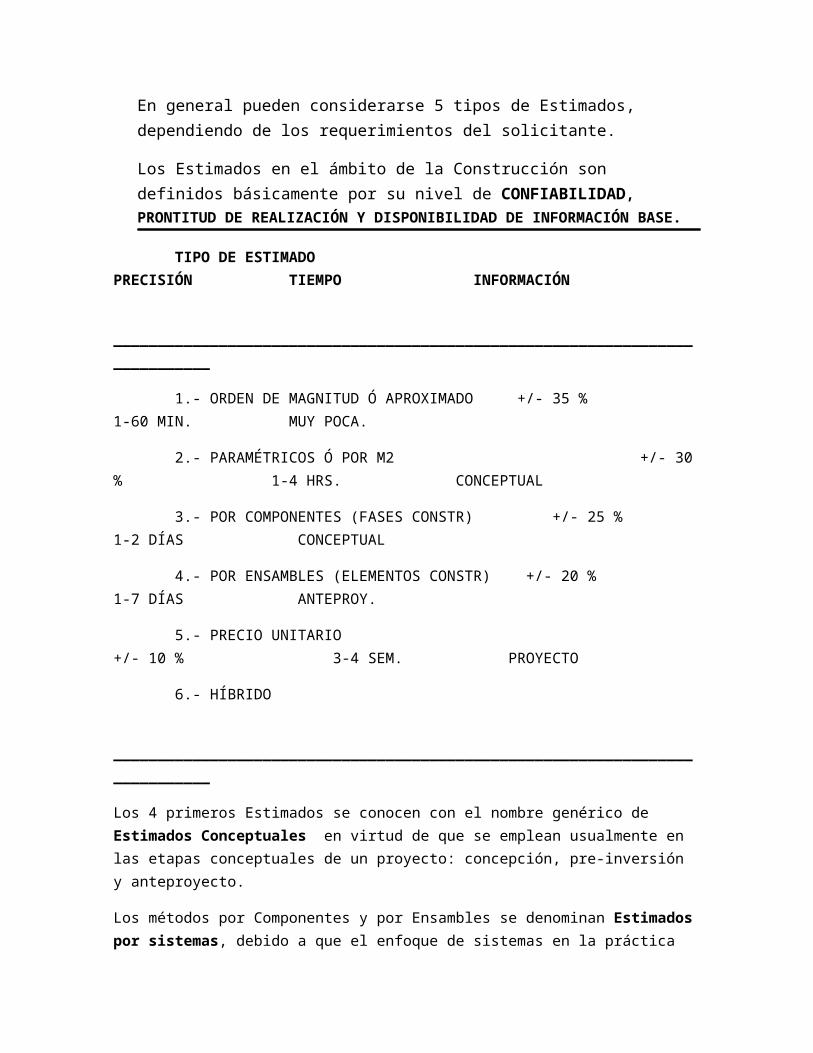

En general pueden considerarse 5 tipos de Estimados, dependiendo de los requerimientos del solicitante.

Los Estimados en el ámbito de la Construcción son definidos básicamente por su nivel de CONFIABILIDAD, PRONTITUD DE REALIZACIÓN Y DISPONIBILIDAD DE INFORMACIÓN BASE.

TIPO DE ESTIMADO PRECISIÓN TIEMPO INFORMACIÓN

_____________________________________________________________________________

1.- ORDEN DE MAGNITUD Ó APROXIMADO +/- 35 % 1-60 MIN. MUY POCA.

2.- PARAMÉTRICOS Ó POR M2 +/- 30 % 1-4 HRS. CONCEPTUAL

3.- POR COMPONENTES (FASES CONSTR) +/- 25 % 1-2 DÍAS CONCEPTUAL

4.- POR ENSAMBLES (ELEMENTOS CONSTR) +/- 20 % 1-7 DÍAS ANTEPROY.

5.- PRECIO UNITARIO +/- 10 % 3-4 SEM. PROYECTO

6.- HÍBRIDO

_____________________________________________________________________________

Los 4 primeros Estimados se conocen con el nombre genérico de Estimados Conceptuales en virtud de que se emplean usualmente en las etapas conceptuales de un proyecto: concepción, pre-inversión y anteproyecto.

Los métodos por Componentes y por Ensambles se denominan Estimados por sistemas, debido a que el enfoque de sistemas en la práctica de Ingeniería de Costos implica el agrupamiento de varias unidades, conceptos de trabajo, piezas constructivas y fases completas de obra.

Puede notarse que este ítem es de carácter subjetivo y no deberá tomarse indiscriminadamente

Como una receta, sino que habría de aumentar o disminuir en función de la complejidad del proyecto, experiencia en tal tipo de obras y calidad de información base.

Otro punto que conviene aclarar es el propósito del Estimado:

1.- Evaluaciones económicas y financieras de un proyecto.

2.- Avalúos para tener el Valor de Reposición Nuevo (VRN).

3.- Concurso de Obra.

4.- Control de costo en la ejecución de un proyecto.

5.- Aseguramiento.

6.- Sólo tener una idea.

El propietario requerirá progresivamente de mejores Estimados a medida que “madura”, se afina o detalla el proyecto, he aquí lo interesante de contar con una base de datos y sistemas para realizar presupuestos con el método de Ensambles; o con el consultor apropiado que lo ofresca.

A estos estimados habría que conocerlos como “híbridos”.

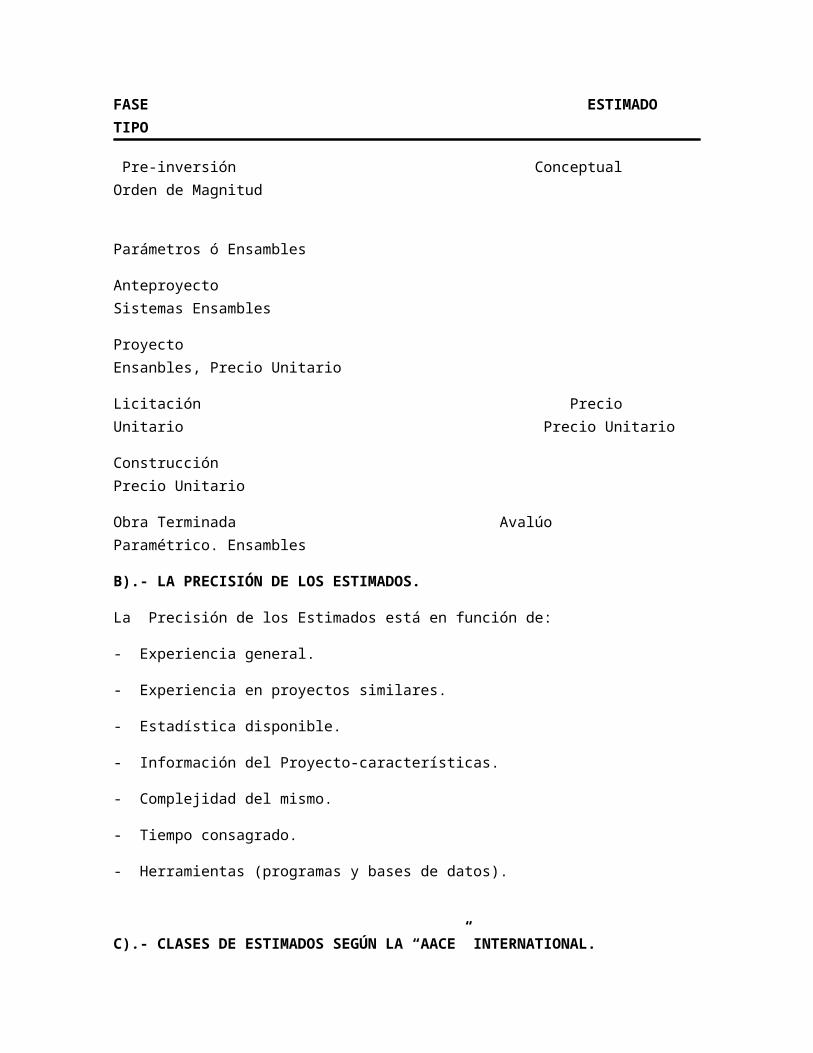

A).- TIEMPOS DE LOS ESTIMADOS.

Un proyecto tiene una vida que se origina desde que se concibe.

Durante todas las fases de la vida de un proyecto, se exigen Estimados y en cada una, sus características y tipo habrán de ser acordes con el tiempo.

________________________________________________________________________________

FASE ESTIMADO TIPO

Pre-inversión Conceptual Orden de Magnitud

Parámetros ó Ensambles

Anteproyecto Sistemas Ensambles

Proyecto Ensanbles, Precio Unitario

Licitación Precio Unitario Precio Unitario

Construcción Precio Unitario

Obra Terminada Avalúo Paramétrico. Ensambles

B).- LA PRECISIÓN DE LOS ESTIMADOS.

La Precisión de los Estimados está en función de:

- Experiencia general.

- Experiencia en proyectos similares.

- Estadística disponible.

- Información del Proyecto-características.

- Complejidad del mismo.

- Tiempo consagrado.

- Herramientas (programas y bases de datos).

C).- CLASES DE ESTIMADOS SEGÚN LA “AACE” INTERNATIONAL.

La denominada ASOCIACIÓN AMERICANA DE INGENIERÍA DE COSTOS (AACE), ha establecido en su práctica 5 clases de Estimados:

- Fase conceptual.

- Fase de análisis.

- Fase de definición.

- Fase de ejecución.

- Fase de evaluación

1.- ESTIMADOS DE ORDEN DE MAGNITUD.

Estos Estimados se conocen con otras denominaciones:

PRELIMINARES-GRUESOS-APROXIMADOS-SOBRE LAS RODILLAS-SACADOS DE LA MANGA-SUPUESTOS.

Estos Estimados se requieren generalmente en pláticas informales, como una idea para iniciar los acercamientos con los financieros, ubicar a inversionistas y para saber de qué órdenes de magnitud debe pensarse. Su confiabilidad es relativamente baja y depende fundamentalmente de la EXPERIENCIA DEL ESTIMADOR en el campo de que se trate.

2.-ESTIMADOS PARAMÉTRICOS.

La información base de las conjeturas para el Estimado puede llegar a ser solo un “vistazo” a una obra parecida y la referencia a una obra hecha en el pasado con características similares.

Parámetro es una constante que entra en una ecuación para obtener un resultado; para el caso de los costos de construcción puede expresarse de la siguiente manera:

Costo (proyecto XX) = f (parámetro YY)

En la cual el costo del proyecto “XX” es igual a una función del parámetro “YY” de dicho proyecto.

La variable más comúnmente empleada en este método es la de “metros cuadrados construidos” y por ende el parámetro es “costo por metro cuadrado del proyecto XX”.

Otras variables usadas en este procedimiento son:

- Metros cúbicos de cortina o embalse (Presas de material graduado).- Camas (Hospitales).- Local (Mercados).- Hectárea de riego (Sistemas de riego).- Kilómetro (carreteras y canales).- Pasajeros (Aeropuertos), etc.

Para estimadores experimentados en el campo de los proyectos que se pretende calcular el costo, la precisión se puede mejorar hasta tener una variabilidad de +/- 15 %.

3.- MÉTODO DE ESTIMACIÓN POR COMPONENTES.

Este procedimiento consiste en manejar fases constructivas completas:

- Cimentación.- Estructura.- Acabados interiores.- Instalación hidrosanitaria.- Instalación eléctrica.- Instalaciones especiales.- Obras exteriores.

Como un lote o tanto integral, medido por metro cuadrado de desplante (en cimentación), metro cuadrado construido (en estructura), porcentaje global (en instalaciones hidrosanitarias y eléctricas), etc.

La mejor manera de aplicar este método es combinarlo con el de Ensambles de Costo y así facilitar su flexibilidad para permitir al usuario hacer modificaciones, reemplazos y reducciones.

El concepto de “Ensamble” y de “Componentes” se entiende como un método sistémico que consiste en agrupar los ítems de obra “Unitarios” para formar una pieza o elemento constructivo.

Los “ensambles” son agrupamientos de ítems “unitarios” y los “componentes” son agrupamientos de “ensambles”: para el caso de la “componente de la cimentación superficial”, los “ensambles” por agrupar son:

- Zapatas.- Contra-trabes.- Dados.

Para elaborar “componentes de cimentación” es necesario considerar como variables explicativas del costo a:

- Tipo de cimentación: zapatas aisladas.- Tamaño de crujía: claro entre columnas.- Número de pisos.- Capacidad de carga del suelo.

4.- MÉTODO DE ENSAMBLES DE COSTO.

El método de ensambles de costo consiste en el manejo de “piezas” constructivas completas.

Un ejemplo típico lo constituye el “ensamble puerta de apartamento”, en la que se tendrían ensamblados los siguientes ítems:

- Trazo y nivelación.- Marco.- Preparación, colocación de marco y pijas.- Puerta.- Barniz en puerta.- Bisagras.- Chapa.- Mirilla.- Número.

CONSULTAR: LA INGENIERÍA DE COSTOS Y EL PROCESO DE REALIZACIÓN DE UNA OBRA-TESIS UAI.2007.

1.8.- CUANTIFICACIÓN DE OBRA.

Como un trabajo no solo complementario sino más bien previo a la tarea de Estimar Costos y tanto o más importante, se tiene a la tarea de cuantificar los proyectos y que consiste en “calcular las cantidades” (VOLUMETRÍA).

La tarea de cuantificación de obra en ocasiones se miniminiza y hasta se desprecia, dejándola en un segundo orden, situación que puede causar grandes problemas al momento de elaborar un presupuesto de obra; motivo por el cual es de vital importancia darle una mayor atención en su determinación lo más aproximada posible, ya que: “los errores en la cuantificación pueden beneficiar al contratista si se percata de ello y lo aprovecha, o hundirlo sin que él se dé cuenta”. A la vez, podemos decir que: de qué sirve un excelente trabajo de análisis de precios unitarios, si los volúmenes de obra están mal calculados.

La cuantificación de un proyecto abarca entre otros:

CONCEPTO UNIDAD SUBCONCEPTOS

Excavación m3 dureza del suelo

Concretos m3 resistencias

Acero de refuerzo ton diámetros

Cimbra m2 propósito, usos

Acabados m2 pisos, muros, plafones

CONSULTAR: ESTIMACIÓN DE VOLÚMENES DE OBRA EN LA CONSTRUCCIÓN-TESIS UAI. 2011.

PROCESO CONSTRUCTIVO DE AULAS TIPO “CAPECE”-TESIS UAI. CAP. II.- PROCESO CONSTRUCTIVO Y CAP. III.- CUANTIFICACIÓN.

II.- MÉTODO DE PRECIOS UNITARIOS.

Es el procedimiento más conocido y su aplicación está más bien orientada a la Estimación de Costos de Construcción para efecto de concursar, contratar, pago de Estimaciones de Obra y Reclamaciones de conceptos extraordinarios, no-recuperables (suspensiones temporales) y ajuste de Costos.

Para poder aplicar esta metodología es necesario contar con proyecto ejecutivo completo (o casi completo), planos de detalle, especificaciones y una cuantificación exhaustiva y confiable.

Al irse teniendo un grado (porcentaje) de avance mayor en la definición y detalle del proyecto específico, se podrá afinar el Catálogo de Conceptos y sus cantidades de obra correspondientes y con ello derivar a la elaboración de un “Estimado por Precio Unitario”, el cual ya debe ofrecer un nivel de precisión de +/- 10%.

En proyectos sencillos, repetitivos y en los que el especialista tenga mucha experiencia (vivienda), la variabilidad puede ser reducida hasta cerca del +/- 4 %.

1.- CONTEXTO DE LOS PRECIOS UNITARIOS.

Precio Unitario en general es el valor monetario de una cosa por unidad de medida.

El Reglamento de la Ley de Obras Públicas y Servicios Relacionados con las Mismas lo define como:

El importe de la remuneración o pago total que debe cubrirse al contratista por unidad de concepto terminado y ejecutado conforme al proyecto, especificaciones de construcción y normas de calidad. (Art. 185 RLOPS).

El Precio Unitario tiene una función dual, sirve para presupuestar en un concurso o cotización y para liquidar los trabajos debidamente ejecutados (estimación).

2.- NORMATIVIDAD APLICABLE.

A).- Ley de obras públicas y servicios relacionados con las mismas (federal).

B).- Ley de obras públicas (estatal).

C).- Reglamento de la ley de obras públicas y servicios relacionados con las mismas.

D).- Ley federal del trabajo.

E).- Ley del IMSS, y su Reglamento.

F).- Otras.

CONSULTAR:

DETERMINACIÓN DEL PRECIO EN LA OBRA PÚBLICA Y PRIVADA PARA EL ESTADO DE GUERRERO-TESIS UAI. 2010.

DETERMINACIÓN DEL COSTO DIRECTO DE LOS MATERIALES PARA LA INTEGRACIÓN DEL PRECIO UNITARIO EN LA OBRA PÚBLICA- TESIS UAI. 2011.

DETERMINACIÓN DEL COSTO POR MANO DE OBRA EN EL PRECIO UNITARIO, EN LA REGIÓN MONTAÑA BAJA DE GUERRERO-TESIS UAI. 2009.

INTEGRACIÓN DEL COSTO POR MAQUINARIA Y EQUIPO PARA EL PRECIO UNITARIO EN LA OBRA PÚBLICA-TESIS UAI. 2011.

EL COSTO INDIRECTO EN LA INDUSTRIA DE LA CONSTRUCCIÓN-TESIS UAI. 2012.

FACTORES DE CONSISTENCIA DE COSTOS Y PRECIOS UNITARIOS 2010.

III.-PRESUPUESTO DE OBRA.

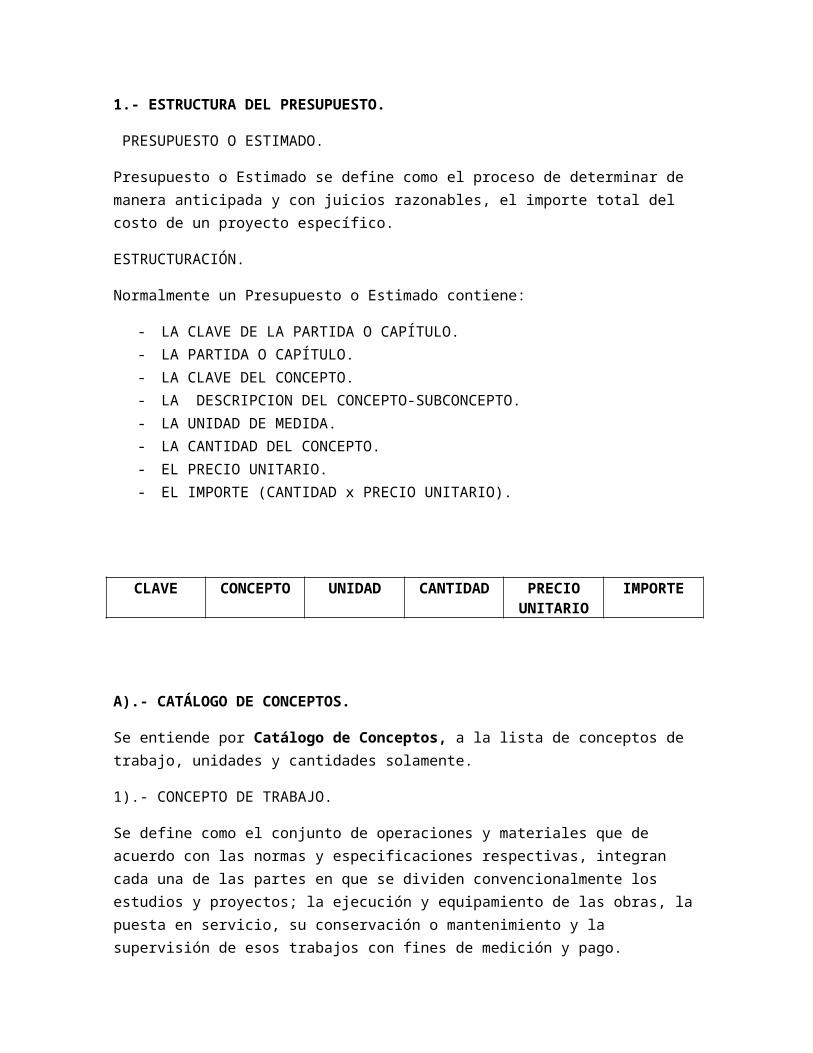

1.- ESTRUCTURA DEL PRESUPUESTO.

PRESUPUESTO O ESTIMADO.

Presupuesto o Estimado se define como el proceso de determinar de manera anticipada y con juicios razonables, el importe total del costo de un proyecto específico.

ESTRUCTURACIÓN.

Normalmente un Presupuesto o Estimado contiene:

- LA CLAVE DE LA PARTIDA O CAPÍTULO.- LA PARTIDA O CAPÍTULO.- LA CLAVE DEL CONCEPTO.- LA DESCRIPCION DEL CONCEPTO-SUBCONCEPTO.- LA UNIDAD DE MEDIDA.- LA CANTIDAD DEL CONCEPTO.- EL PRECIO UNITARIO.- EL IMPORTE (CANTIDAD x PRECIO UNITARIO).

CLAVE CONCEPTO UNIDAD CANTIDAD PRECIO UNITARIO

IMPORTE

A).- CATÁLOGO DE CONCEPTOS.

Se entiende por Catálogo de Conceptos, a la lista de conceptos de trabajo, unidades y cantidades solamente.

1).- CONCEPTO DE TRABAJO.

Se define como el conjunto de operaciones y materiales que de acuerdo con las normas y especificaciones respectivas, integran cada una de las partes en que se dividen convencionalmente los estudios y proyectos; la ejecución y equipamiento de las obras, la puesta en servicio, su conservación o mantenimiento y la supervisión de esos trabajos con fines de medición y pago.

- DESCRIPCIÓN.- Es el campo que contiene los atributos del concepto de trabajo; es muy conveniente que en su primera línea contenga los atributos más relevantes y descriptivos.

2).- UNIDAD DE MEDIDA.

La unidad es la convencionalmente establecida para tal efecto.

- Unidad de Medida.- La que se usa convencionalmente para cuantificar cada concepto de trabajo para fines de medición y pago.

3).- CANTIDAD.

La cantidad es la llamada muy comúnmente “volumetría” y es producto de la cuantificación de los conceptos de trabajo.

2.- METODOLOGÍA DE ELABORACIÓN.

CONSULTAR:

METODOLOGÍA PARA LA ELABORACIÓN DE UN PRESUPUESTO DE OBRA-TESIS UAI.2013.

IV.- AJUSTE DE PRECIOS UNITARIOS.

CONSULTAR:

AJUSTE DE COSTOS DE LA OBRA PÚBLICA-TESIS UAI. 2012.

ACTUALIZACIÓN DE COSTOS EN LAS OBRAS PÚBLICAS-TESIS UAI. 2009.

V.- ESTIMACIONES DE OBRA.

CONSULTAR:

FORMULACIÓN DE ESTIMACIONES EN LA CONSTRUCCIÓN-TESIS UAI. 2009.

PROCESO TÉCNICO ADMINISTRATIVO DEL TRAMITE DE ESTIMACIONES DE ACUERDO A LAS ÚLTIMAS REFORMAS DE LA LEY DE OBRAS PÚBLICAS Y SERVICIOS RELACIONADOS CON LAS MISMAS.

VI.- AVALÚOS.

Avalúo de edificaciones es un Estimado monetario del valor de una propiedad construida. En la práctica el Estimado se desarrolla del valor de mercado o comercial, el ingreso producido o valor presente neto de las rentas, el costo de reemplazo o una combinación de los tres procedimientos.

Los dos primeros métodos de valuación y en especial el primero, están sujetos a los vaivenes del mercado inmobiliario en donde cuando está sobre-ofertado y subdemandado (como afinales de 1987 y todo 1995), los bienes inmuebles sufren bajas drásticas o al contrario cuando están sub-ofertadas y sobredemandados o artificialmente sobrevalorados. Fue sin duda una de las causas del llamado “error de Diciembre”, cuando al final de 1994 se desplomó la economía con una devaluación abrupta y sustancial: los banqueros habían estado prestando y auto-prestando sobre garantías inmuebles infladas, esto es, sobre-valuadas; todo ello fue a dar inicialmente al FOBAPROA.

El tercer procedimiento de valoración es lo que se conoce como Valor de Reposición, que se sustenta en el costo de construir de nuevo el bien, lo que no es otra cosa que hacer un Estimado o Presupuesto de Obra, lo cual constituye un valor ciertamente con mayor grado de objetividad que el de mercado.

VI.1.- VALOR DE REPOSICIÓN.

“Valor de Reposición Nuevo” (VRN) de las construcciones, internacionalmente se le define como el costo total de construcción requerido para reemplazar la edificación del caso, con un sustituto de la misma utilidad, tales costos incluyen la mano de obra, materiales, equipo, supervisión, indirectos y utilidad del contratista, así como los proyectos arquitectónicos y de ingeniería y licencias de construcción

No se incluye terreno, escrituración de translación de dominio, piloteo, contenciones, planificación, accesos, conducciones, infraestructura fuera del predio, mobiliario, costos de publicidad, cargos financieros por créditos puente o directos a adquiriente y comisiones por comercialización. Tampoco incluye valores adicionales por ubicación y demanda.

“Avalúo” y “Valuación”, sinónimos de “Valoración” se definen como el señalar a una cosa el valor correspondiente a su estimación; ponerle precio.

Definiciones de la Comisión Nacional Bancaria:

VALOR DE REPOSICIÓN NUEVO.

Es el valor presente de las construcciones considerándolas como nuevas, con las características que la técnica hubiera introducido dentro de los modelos considerados equivalentes.

VALOR NETO DE REPOSICIÓN.

Este valor será la diferencia que resulta de restarle al Valor de Reposición Nuevo,el demérito correspondiente.

DEMÉRITO O DEPRECIACIÓN.

Es la pérdida de valor ocasionada por la depreciación acumulada, originada ésta por el deterioro físico, así como por obsolescencias funcionales y/o económicas, según el caso.

Para los efectos de la determinación del Índice Físico o directo, se recomienda considerar únicamente la depreciación por deterioro físico debido a:

-Edad y

-Estado de Conservación.

VI.2.- MODIFICADORES DEL COSTO.

Los Modificadores del Costo son factores que alteran o adecúan un valor estandar o referencial que se calculó para un conjunto de condiciones constructivas, arquitectónicas, geográficas, geológicas, topográficas y tiempo entre otros.

Se distinguen los siguientes factores o modificadores de costo:

-CATEGORÍA (CALIDAD) DE CONSTRUCCIÓN: FCC

-NÚMERO DE PISOS: FNP

-ALTURA DE ENTREPISO: FAE

-PERÍMETRO A SUPERFICIE (silueta en planta): FPS

-ZONA SÍSMICA: FZS

-FACTOR DE CAPACIDAD DE SUELOS: FCS

-ECONOMÍA DE ESCALA: FEE

-INTERCIUDAD: FIC

VI.2-1.- Factor por calidad de construcción (FCC) – calidad.

La calidad de los acabados de construcción, las dimensiones de sus espacios, la disponibilidad de facilidades (aire acondicionado, cocinas integrales), las instalaciones (intensidad y tipo de iluminación) y clase de equipamiento (sanitario) entre otros elementos, hace que se presenten variaciones en su costo.

VI.2.2.- Factor de número de pisos (FNP).

Se considera debido al costo de “acarrear” verticalmente los materiales de construcción haciendo uso de diferentes medios, que van desde el tradicional “boteo” sobre los hombros de peones, los malacates, grúas-torre, elevadores y bombeo de concreto.

Otro elemento que afecta al costo en función del número de pisos, es la sección o robuestez de las columnas.

VI.2.3.- Factor de altura de entrepiso (FAE).

Este Factor se aplica en razón del mayor costo que implica una mayor altura de columnas, instalaciones, muros, acabados, ducterías y en general elementos constructivos que son función de la dimensión de entrepisos.

VI.2.4.- Factor de perímetro a superficie (FPS).

La regularidad de la planta de un edificio tiene tambíen sus repercusiones en el costo de la construcción, debido fundamentalmente a una mayor cantidad de fachadas y muros de colindancia, de aquí se deriva precisamente el Factor de perímetro a superficie.

VI.2.5.- Factor de zona sísmica (FZS).

Uno de los factores que inusualmente se maneja para efecto de costo, es el de zona sísmica, ya que por obvias razones, este fenómeno incide en el uso de mayores coeficientes de seguridad y por ende en robustez de los elementos estructurales (columnas, trabes y losas).

VI.2.6.- Factor de capacidad de suelos (FCS).

El impacto de la capacidad de carga del suelo, tiene una importancia que puede medirse con un factor de afectación 0.4% al duplicar o reducir a la mitad la capacidad de suelo.

VI.2.7.- Factor de economía de escala (FEE).

El tamaño de un proyecto, cualquiera que sea su naturaleza influye claramente en el costo, por lo que se conoce como “Economía de Escala”; pequeñas edificaciones habitacionales construidas individualmente serán mucho más caras que si se trata de un desarrollo de 100, 1000 ó 10000 casas.

VI.2.8.- Factor de interciudad (FIC).

También conocido como factor de localidad geográfica o zona económica, este modificador toma en cuenta los diferenciales de costo de los insumos y mano de obra de una localidad a otra.

VI.3.- VALOR NETO DE REPOSICIÓN.

Los siguientes dos factores, los de Conservación y Edad y que en los EUA conjuntamente se conocen como Depreciación, son los que afectan al Valor Nuevo de Reposición para obtener los que se denomina como Valor Neto de Reposición.

VI.3.1.- Factor de Conservación y Deterioro (FCD).

Para edificaciones existentes, un factor importante de valorización o desvalorización, es el que re presenta el estado de conservación o deterioro del inmueble.

VI.3.2.- Factor de Edad.

Es lo que se conoce como depreciación física y funcional en las construcciones.

La Depreciación es la pérdida acumulada de valor por cualquier motivo. Es función de la edad del inmueble.

VI.3.3.- Factor de Edad y Deterioro – Fórmula Ross-Heideke.

Una de las fórmulas más comúnmente empleadas por los valuadores es la de Ross-Heideke, en la cual se conjugan los factores de Estado Físico y el de Edad.

VII.- SOFTWARE DE COSTOS.

CONSULTAR:

PAQUETERÍA DE COSTOS APLICADA A LA CONSTRUCCIÓN-TESIS UAI. 2007

VIII.- APLICACIONES.

BIBLIOGRAFÍA

1.- INGENIERÍA DE COSTOS TEORÍA Y PRÁCTICA EN CONSTRUCCIÓN-ING. LEPOLDO G. VARELA.INTERCOST.

2.- INGENIERÍA DE COSTOS EN LA CONSTRUCCIÓN-DIEGO ARTURO LÓPEZ DE ORTIGOSA CASARES. EDIT. TRILLAS.

3.- COSTOS DE CONSTRUCCIÓN PESADA Y EDIFICACIÓN-LEPOLDO G. VARELA. COMPUOBRAS.

4.- COSTOS DE CONSTRUCCIÓN Y EDIFICACIONES VOL. 1 Y 2-ING. LEOPOLDO G. VARELA. BIMSA.

5.- COSTOS DE CONSTRUCCIÓN PESADA VOL. I, II Y III-ING. LEOPOLDO G. VARELA. BIMSA.

6.- COSTO Y TIEMPO EN EDIFICACIÓN-ING. CARLOS SUÁREZ SALAZAR. EDIT. LIMUSA.

7.- MANUAL DE COSTOS Y PRECIOS EN LA CONSTRUCCIÓN-ING. CARLOS SÚAREZ SALAZAR. EDIT. LIMUSA.

8.- LA DETERMINACIÓN DEL PRECIO EN LA OBRA PRIVADA Y PÚBLICA-ING. CARLOS SÚAREZ SALAZAR. EDIT. LIMUSA.

9.- ANÁLISIS DE COSTOS EN EDIFICACIÓN (APUNTES)- ALFREDO CERVANTES.

10.- COSTOS Y SU APLICACIÓN A LAS OBRAS DE INGENIERÍA CIVIL-F. RICCI. I.T.C

11.- ANÁLISIS DE COSTOS Y PRESUPUESTOS-J. DEARDEN. EDIT. HERRERO.

12.- NORMAS Y COSTOS DE CONSTRUCCIÓN TOMO I, II, III-PLAZOLA. EDIT. LIMUSA.

13.- ESTIMACIÓN DE LOS COSTOS DE CONSTRUCCIÓN-ROBERT L. PEURIFOY. EDIT. DIANA.

14.- COSTOS DE LAS INSTALACIONES- ING. ARQ. ODILÓN JIMÉNEZ ZÁRATE.

15.- INFORMACIÓN TÉCNICA PARA INGENIERÍA DE COSTOS-ING. ARQ. ODILÓN JIMÉNEZ ZÁRATE.

16.-LA VIDA DIARIA DE LOS COSTOS-JORGE LUIS CASTILLO TUFIÑO. IMCYC.

17.- PARÁMETROS DE COSTOS DISEÑO Y APLICACIÓN-JORGE LUIS CASTILLO TUFIÑO. EDIT. LIMUSA.

18.- COSTOS DE CONSTRUCCIÓN PARA INGENIEROS Y ARQUITECTOS-ING. LEOPOLDO G. VARELA. INTERCOST S.A DE C.V.

19.- LEY DE OBRAS PÚBLICAS Y SERVICIOS RELACIONADOS CON LAS MISMAS-ACTUALIZADA.

20.- REGLAMENTO DE LA LEY DE OBRAS PÚBLICAS Y SERVICIOS RELACIONADOS CON LAS MISMAS-ACTUALIZADA.

21.- LEY DEL IMSS Y SU REGLAMENTO-ACTUALIZADA.

22.- LEY FEDERAL DEL TRABAJO-ACTUALIZADA.

![Apuntes Contabilidad y Costos 2012-1[1]](https://img.pdfslide.tips/doc/110x75/5572005149795991699f3642/apuntes-contabilidad-y-costos-2012-11.jpg)