Embed Size (px)

Citation preview

Pendl & Dr. Piswanger poslovni odabir d.o.o. HUMAN RESOURCES & MANAGEMENT

Arhitektura nadzora financijskog i bankarskog sektora

Zagreb, lipanj 2019.

2

Sadržaj dvodnevnog modula

1 • UVOD

2 • EKONOMSKI POJMOVI

3 • RIZICI NA TRŽIŠTIMA, KRIZE I REGULACIJA

4 • ARHITEKTURA FINANCIJSKOG NADZORA

5 • REGULATORNI STANDARDI

6 • ULOGA I OVLASTI HNB-a i HANFA-e

7 • KONTROLNE FUNKCIJE U BANCI TE USKLAĐENOST

8 • RIZICI I KONTROLA RIZIKA

9 • REKAPITULACIJA

3

Arhitektura bankarske supervizije (1)

4

Arhitektura bankarske supervizije (2)

5

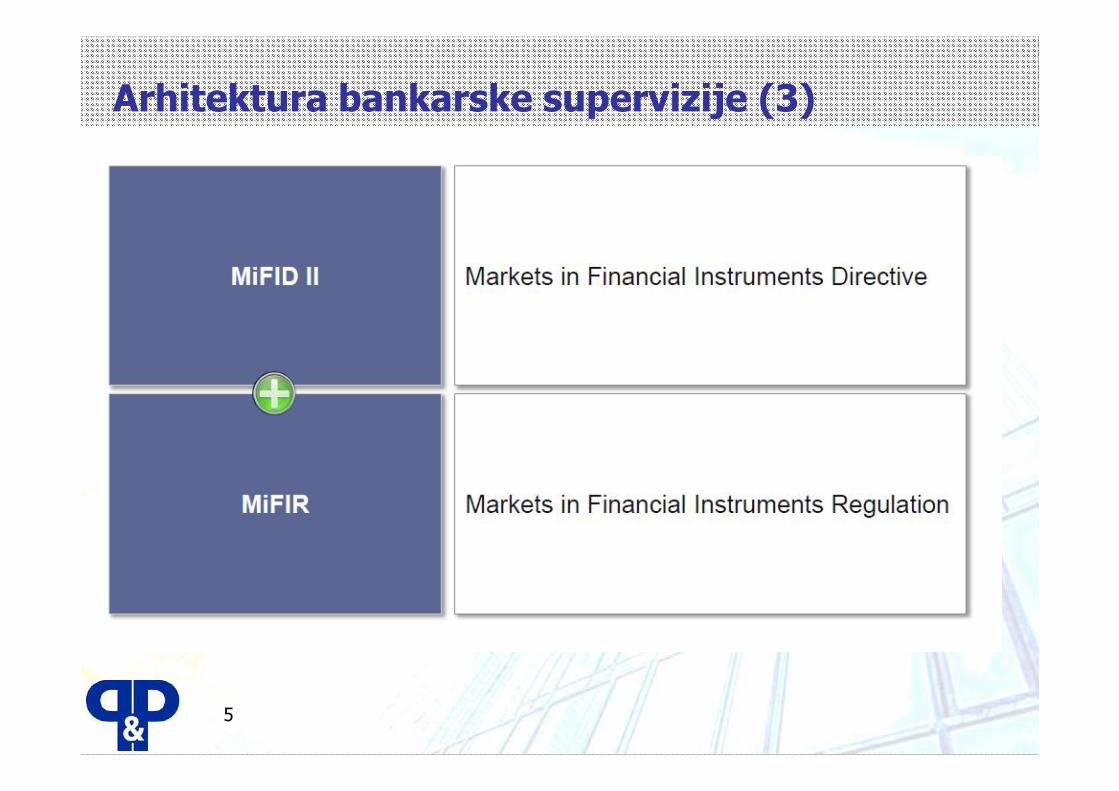

Arhitektura bankarske supervizije (3)

6

Regulacija kao posljedica krize /deregulacije

“Svjetska financijska” kriza 1929-1933Glass-Steagall Act 1933 -1999

“Dot com bubble” kriza 2001MIFID 2004

“US Sub-prime” kriza 2008-2009Dodd-Frank Act 2010

“Europska dužnička” kriza PIIGS 2011 “Grčka dužnička” kriza 2011-2015

European Financial Stability Facility 2010 European Stability Mechanism 2012

“Ciparska bankarska” kriza 2012SSM, BRRD, SRM 2014MIFID II 2014

7

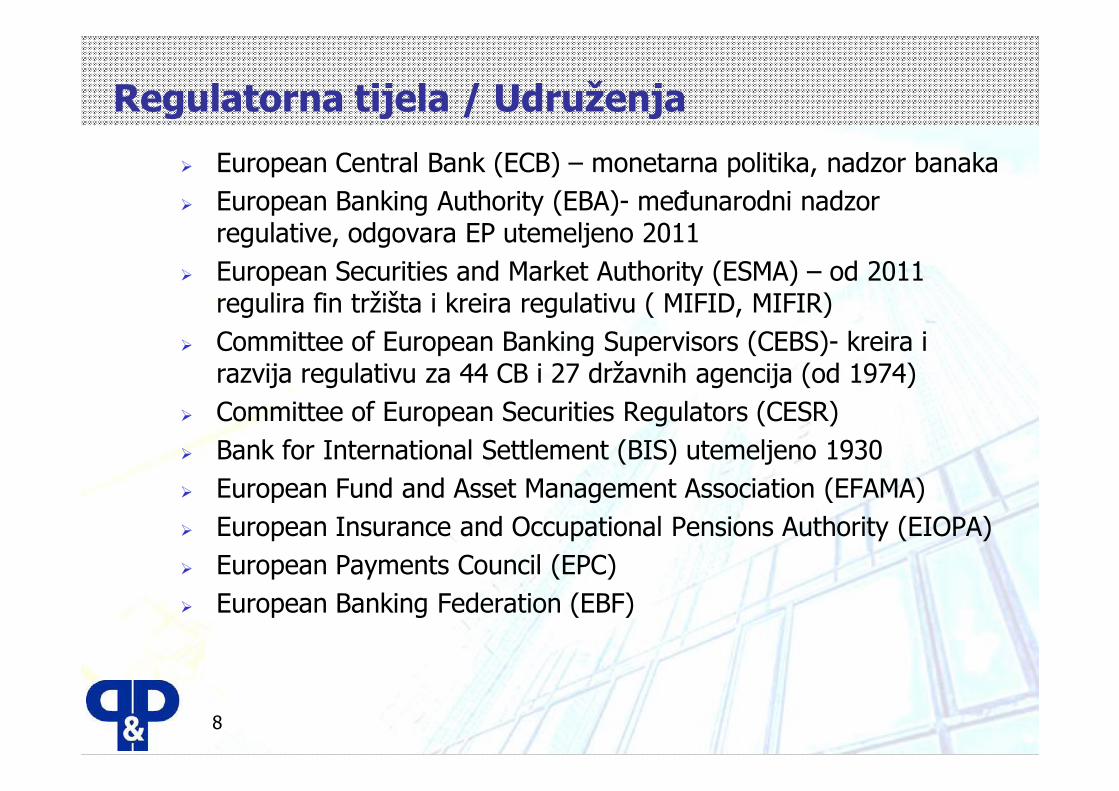

Regulatorna tijela / Udruženja

8

Regulatorna tijela / Udruženja

European Central Bank (ECB) – monetarna politika, nadzor banaka European Banking Authority (EBA)- međunarodni nadzor

regulative, odgovara EP utemeljeno 2011 European Securities and Market Authority (ESMA) – od 2011

regulira fin tržišta i kreira regulativu ( MIFID, MIFIR) Committee of European Banking Supervisors (CEBS)- kreira i

razvija regulativu za 44 CB i 27 državnih agencija (od 1974) Committee of European Securities Regulators (CESR) Bank for International Settlement (BIS) utemeljeno 1930 European Fund and Asset Management Association (EFAMA) European Insurance and Occupational Pensions Authority (EIOPA) European Payments Council (EPC) European Banking Federation (EBF)

9

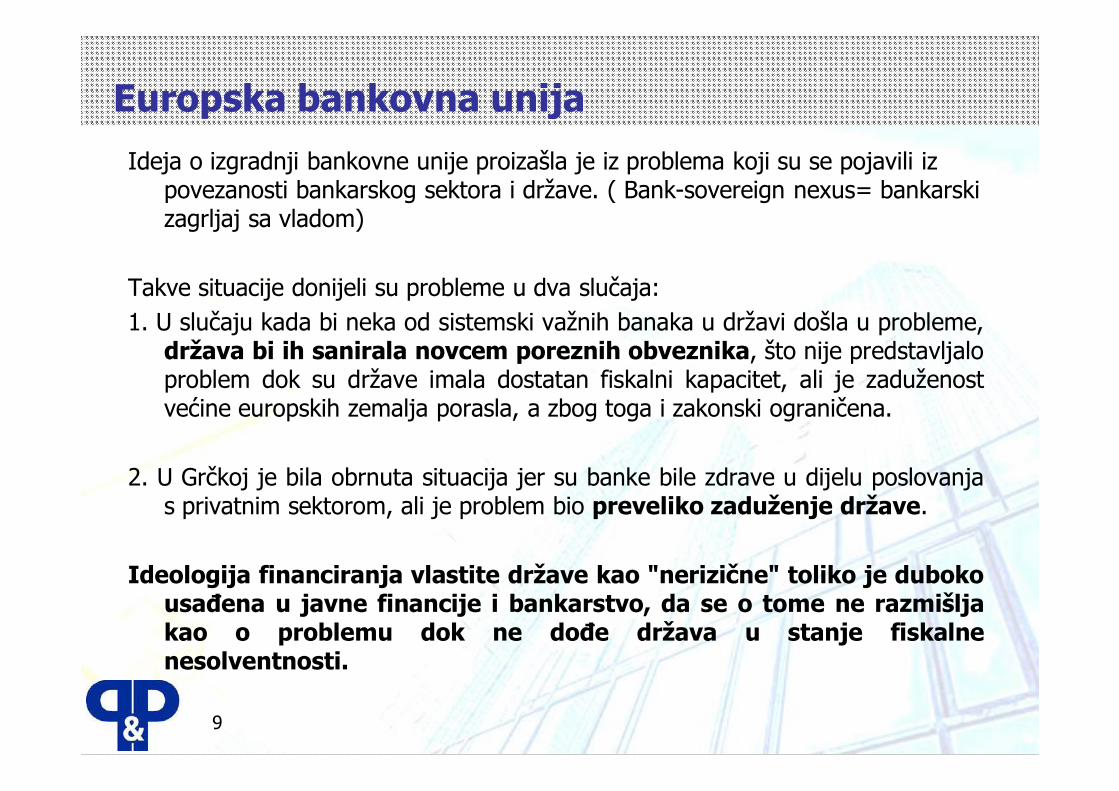

Europska bankovna unijaIdeja o izgradnji bankovne unije proizašla je iz problema koji su se pojavili iz

povezanosti bankarskog sektora i države. ( Bank-sovereign nexus= bankarski zagrljaj sa vladom)

Takve situacije donijeli su probleme u dva slučaja:1. U slučaju kada bi neka od sistemski važnih banaka u državi došla u probleme,

država bi ih sanirala novcem poreznih obveznika, što nije predstavljaloproblem dok su države imala dostatan fiskalni kapacitet, ali je zaduženostvećine europskih zemalja porasla, a zbog toga i zakonski ograničena.

2. U Grčkoj je bila obrnuta situacija jer su banke bile zdrave u dijelu poslovanjas privatnim sektorom, ali je problem bio preveliko zaduženje države.

Ideologija financiranja vlastite države kao "nerizične" toliko je dubokousađena u javne financije i bankarstvo, da se o tome ne razmišljakao o problemu dok ne dođe država u stanje fiskalnenesolventnosti.

10

Europska bankovna unijaOrganizacija nadzora i regulacija banka na nacionalnoj razini je problem jer

nacionalni regulatori nisu imali dovoljno snage ni političke ovlasti daonemoguće bankama da u portfelju drže veliki broj državnih obveznicadržave u kojoj imaju sjedište.

To je slučaj s Grčkom gdje je prekomjerno zaduženje države za sobom povukloi banke u krizu. Grčka je primjer dužničke krize koja je prvo izazvala valutnu(nedostatak novca) zatim bankarsku, koja je za posljedicu imalagospodarsku.

2010 osnovan je Europski fond za investicijsku stabilnost ESFS koji je odobravao kredite državama : Portugalu, Irskoj i Grčkoj pod uvjetom da ispune uvjete koje je postavila Trojka( ECB, MMF i EK).

Kada je bankarska kriza izbila i u Španjolskoj, kojoj je javni dug već prešao 60% postavilo se pitanje da li je dobro zbog banaka zaduživati državu ili izravno dokapitalizirati banke?

11

Europska bankovna unija

2012 osnovan Europski mehanizam stabilnosti ESMkoji je dokapitalizirao banke i preuzeo proporcionalan dio vlasništva i nadzora nad njima kao nadnacionalna europsko tijelo, što predstavlja jamstvo daljnjeg zdravog poslovanja saniranih banke.

ESM se odnosilo samo na eurozonu, dok SSM i BBRD na sve zemlje EU.

To je bilo pozitivno sa aspekta države članice čije su banke bile spašene, jer država se nije morala zaduživati ili trošiti novac poreznik obveznika, ali uvijek netko mora platiti račun.

U zemljama čiji su porezni obveznici uplaćivali sredstva u ESM došlo je do nezadovoljstva i zahtjevala su se ista pravila u nadzoru banaka i zakonodavstvu na području eurozone, odnosno bankovna unija.

12

Europska bankovna unija

Bankovna unija – inicijalni korak :European Financial Stability Facility za pomoć “PIIGS” (EFSF)European Stability Mechanism (ESM)

Bankovna unija1.Korak: Single Supervisory Mechanism (SSM) 2014

Ujedinjeni nadzor banaka pod okriljem ECB za 130 banaka

2.Korak: Bank Recovery and Reslolution Directive (BRRD) 2014Direktiva o oporavku i preustroju banakaOsnivanje Zajedničkog fonda za sanaciju banka

3.Korak: Single Resolution Mechanism (SRM) 2016Zajednički sustav osiguranja depozita, ista razina sigurnosti

13

Europska bankovna unija

14

Europska bankovna unija - SSM

1 Jedinstveni nadzor banaka (SSM - Single supervisory mechanism )

čine nacionalni regulatori i ECB. ECB je nadležna za kontrolu banaka čija aktiva prelazi 30mlrd eur, koje se nalaze među tri najveće banke na nacionalnom tržištu, one za koje je odobrena ili zatražena pomoć iz ESM-a i one koje imaju značajnu uključenost u međunarodno poslovanje.

ECB nadzire 80-85% ukupne aktive svih banaka u EU.

nadzire ih nacionalni regulator jer je ECB na njih delegirao taj posao, ali ih nadzire po pravilima ECB-a i i trenutno izvještavati ECB koji u svakom trenutku može preuzeti nadzor bilo koje kreditne institucije iz zemlje članice SSM-a.

15

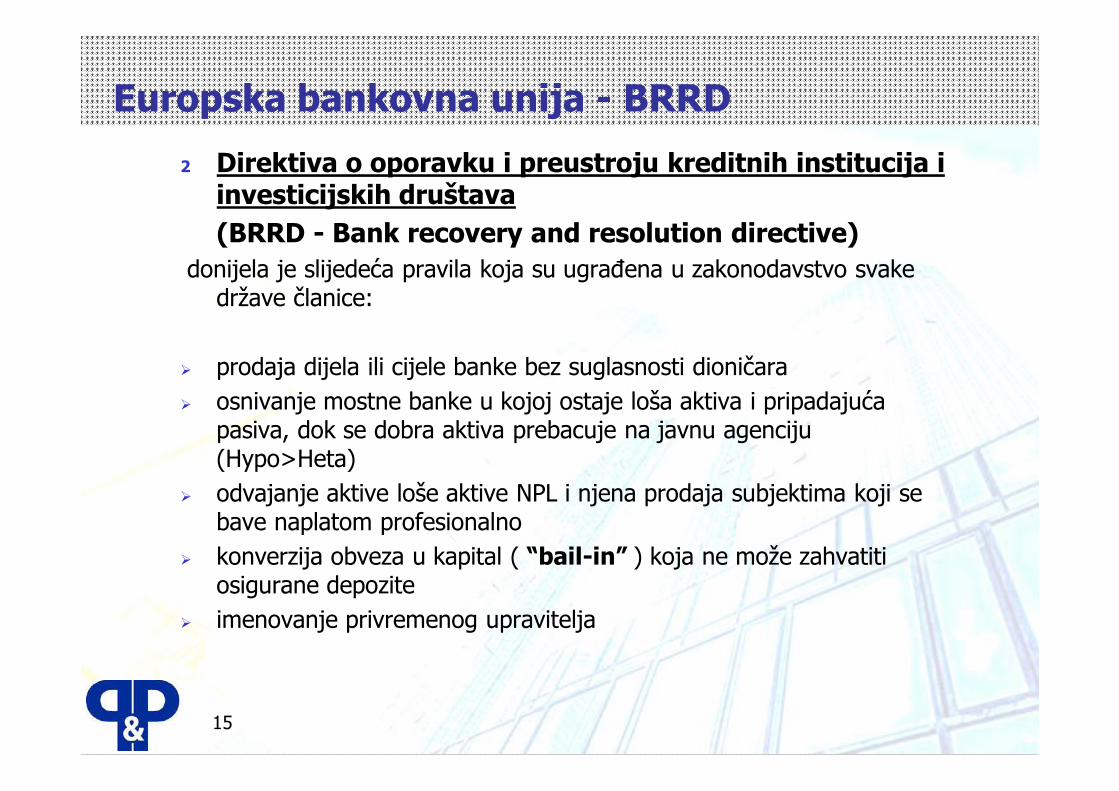

Europska bankovna unija - BRRD

2 Direktiva o oporavku i preustroju kreditnih institucija i investicijskih društava (BRRD - Bank recovery and resolution directive)

donijela je slijedeća pravila koja su ugrađena u zakonodavstvo svake države članice:

prodaja dijela ili cijele banke bez suglasnosti dioničara osnivanje mostne banke u kojoj ostaje loša aktiva i pripadajuća

pasiva, dok se dobra aktiva prebacuje na javnu agenciju (Hypo>Heta)

odvajanje aktive loše aktive NPL i njena prodaja subjektima koji se bave naplatom profesionalno

konverzija obveza u kapital ( “bail-in” ) koja ne može zahvatiti osigurane depozite

imenovanje privremenog upravitelja

Primjer BRRD: Novi zakon o sanaciji banaka

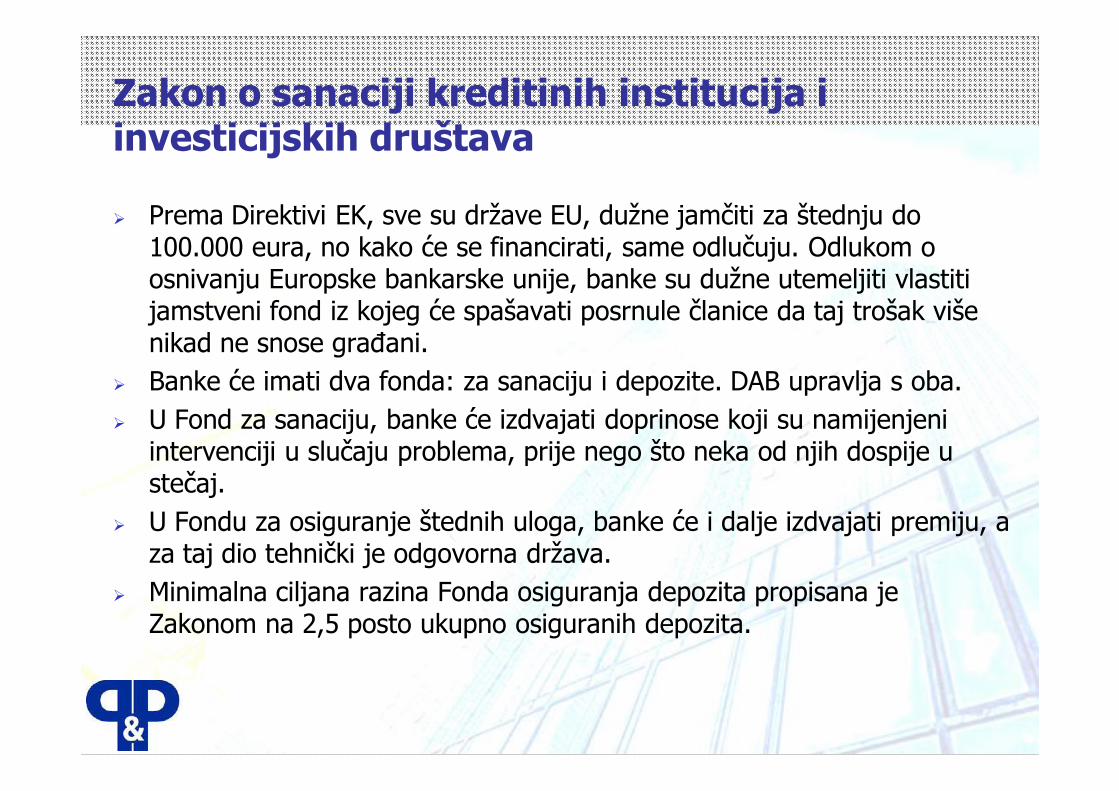

Zakon o sanaciji kreditinih institucija i investicijskih društava

Prema Direktivi EK, sve su države EU, dužne jamčiti za štednju do 100.000 eura, no kako će se financirati, same odlučuju. Odlukom o osnivanju Europske bankarske unije, banke su dužne utemeljiti vlastiti jamstveni fond iz kojeg će spašavati posrnule članice da taj trošak više nikad ne snose građani.

Banke će imati dva fonda: za sanaciju i depozite. DAB upravlja s oba. U Fond za sanaciju, banke će izdvajati doprinose koji su namijenjeni

intervenciji u slučaju problema, prije nego što neka od njih dospije u stečaj.

U Fondu za osiguranje štednih uloga, banke će i dalje izdvajati premiju, a za taj dio tehnički je odgovorna država.

Minimalna ciljana razina Fonda osiguranja depozita propisana je Zakonom na 2,5 posto ukupno osiguranih depozita.

18

Primjer BRRD: Jadranska banka d.d. (1)

19

Primjer BRRD: Jadranska banka d.d. (2)

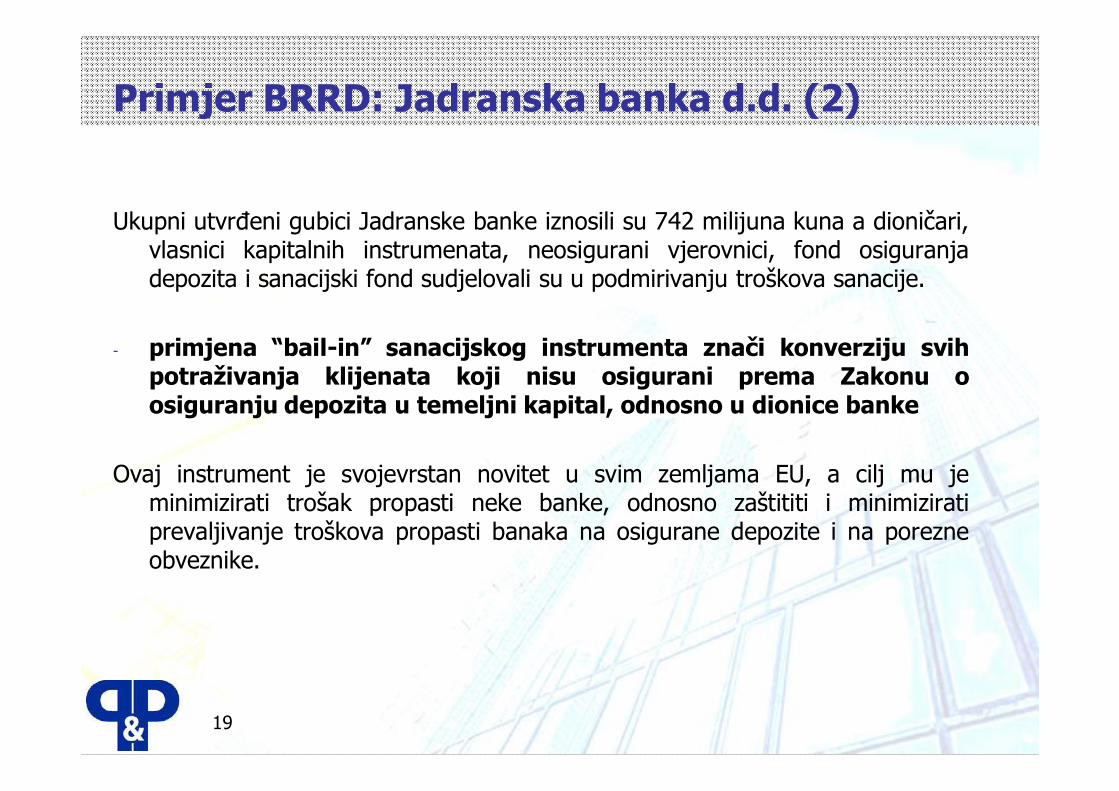

Ukupni utvrđeni gubici Jadranske banke iznosili su 742 milijuna kuna a dioničari,vlasnici kapitalnih instrumenata, neosigurani vjerovnici, fond osiguranjadepozita i sanacijski fond sudjelovali su u podmirivanju troškova sanacije.

- primjena “bail-in” sanacijskog instrumenta znači konverziju svihpotraživanja klijenata koji nisu osigurani prema Zakonu oosiguranju depozita u temeljni kapital, odnosno u dionice banke

Ovaj instrument je svojevrstan novitet u svim zemljama EU, a cilj mu jeminimizirati trošak propasti neke banke, odnosno zaštititi i minimiziratiprevaljivanje troškova propasti banaka na osigurane depozite i na porezneobveznike.

20

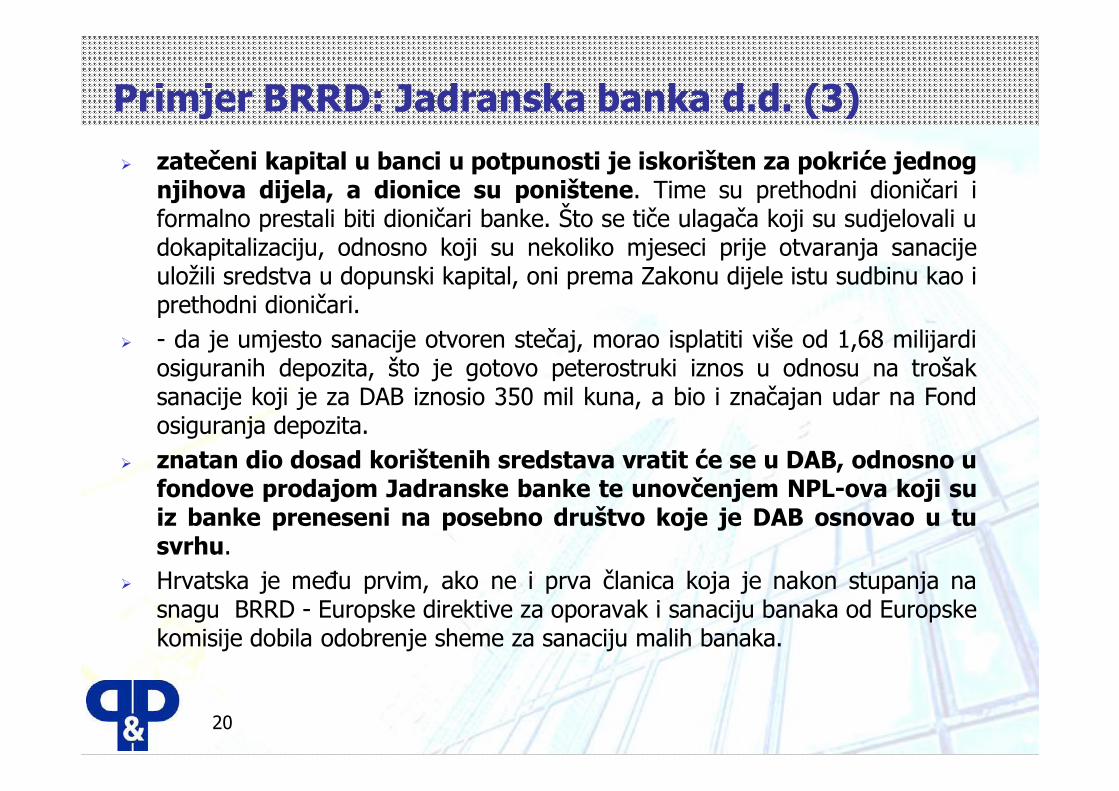

Primjer BRRD: Jadranska banka d.d. (3) zatečeni kapital u banci u potpunosti je iskorišten za pokriće jednog

njihova dijela, a dionice su poništene. Time su prethodni dioničari iformalno prestali biti dioničari banke. Što se tiče ulagača koji su sudjelovali udokapitalizaciju, odnosno koji su nekoliko mjeseci prije otvaranja sanacijeuložili sredstva u dopunski kapital, oni prema Zakonu dijele istu sudbinu kao iprethodni dioničari.

- da je umjesto sanacije otvoren stečaj, morao isplatiti više od 1,68 milijardiosiguranih depozita, što je gotovo peterostruki iznos u odnosu na trošaksanacije koji je za DAB iznosio 350 mil kuna, a bio i značajan udar na Fondosiguranja depozita.

znatan dio dosad korištenih sredstava vratit će se u DAB, odnosno ufondove prodajom Jadranske banke te unovčenjem NPL-ova koji suiz banke preneseni na posebno društvo koje je DAB osnovao u tusvrhu.

Hrvatska je među prvim, ako ne i prva članica koja je nakon stupanja nasnagu BRRD - Europske direktive za oporavak i sanaciju banaka od Europskekomisije dobila odobrenje sheme za sanaciju malih banaka.

21

Europska bankovna unija - BRRDKupoprodaja plasmana kreditne institucije regulirana je ZOKI u čl. 150.

(st1. ) Kupoprodaja plasmana, u smislu ovog članka je svaki ugovor kojimse prenosi plasman ili se prenose rizici i koristi s osnove plasmana skreditne institucije prodavatelja na stjecatelja te čija će posljedica bitiprestanak priznavanja plasmana u bilanci kreditne institucije u skladu sMRS.

(st.5.) ... Prodavatelj je dužan osigurati da potrošači čiji su plasmanipredmet ugovora ne dođu kod stjecatelja ili kod treće osobe na koju jestjecatelj prenio plasmane.....u nepovoljniji položaj na osnovi zaštitepotrošača u odnosu na položaj koji su kao dužnici imali premaprodavatelju. Prodavatelj solidarno odgovara sa stjecateljem ili trećomosobom na koju su plasmani dalje preneseni za štetu nastalu potrošačuzbog toga što je potrošač došao u pravno ili stvarno u nepovoljniji položaju odnosu na na položaj koji je kao dužnik imao prema prodavatelju.

22

Europska bankovna unija - SRM

3 Jedinstveni sustav osiguranja depozita(SRM - Single Resolution Mechanism)

Svaka država ima svoj fond za osiguranje- osigurane štednje i - sanaciju banaka, ali je unificiran iznos 100.000 eura kako bi svi bili u jednakom položaju, i

djeluje po jedinstvenim pravilima za sanaciju banaka koja su ugrađena u zakonodavstvo.

U Hrvatskoj DAB ima te dvije uloge za banke koje imaju sjedište u RH. Banke koje imaju sjedište u drugim zemljama plaćaju premiju u matičnim zemljama.

Po članku 86. st 1. ZOKI “ KI iz druge države članice dužna je u matičnoj državi osigurati depozite u podružnicama koje posluju na području RH.”

Novi rizici za Eurozonu

24

Primjeri: kada banke propadnu, država im treba pomoći, no tko će pomoći državama?

1. Island 2008.2. Cipar 2012.

25

Glass –Steagall Act (1933-1999)Glass Steagal Act uveden je 1933 kao hitna mjera da bi se gospodarstvo

oporavilo od velike depresije u kojoj je propalo skoro 5000 banaka u SAD-u uzrokovanih slomom burze. Zakonom se omogućilo FED-u da kreira novac kako bi se zaustavila deflacija i dali krediti bankama. Osim toga da bi vratio povjerenje građana u bankarski sektor osnovana je Federalna kompanija za osiguranje depozita koja je jamčila za depozite do određenog limita.

Glass Steagal Act zabranio je komercijalnim bankama da se bave poslovima investicijskog bankarstva, koje je tim zakonom strogo razdvojeno, da bi se opet ukidanjem zakona 1999. pojavilo, i u velikoj mjeri dovelo do velike globalne krize 2008.

Velike investicijske banke Goldman Sachs i Morgan Stanley postale su holding jer su počele raditi i komercijalne poslove. A najveće komercijalne banke JP Morgan i Bank of America su akvizirale velike investicijske banke Bear Stearns i Meryll Lynch. 2008. godine izbila je velika kriza. Banke su pretrpjele milijarde dolara gubitaka jer su njihovi odjeli investicijskog bankarstva napunili aktivu derivatima i izvedenicama temeljenim na hipotekatnom tržištu napuhanih cijena. Znamo kako je to završilo, vlada je spasila Bear Stearns i osiguravatelja AIG, ali nije Lehman Brothers što je izazvalo lavinu i globalnu krizu koja je izašla iz američkih okvira, jer su banke i investicijski fondovi diljem svijeta isto tako kupovale te hibridne izvedenice.

26

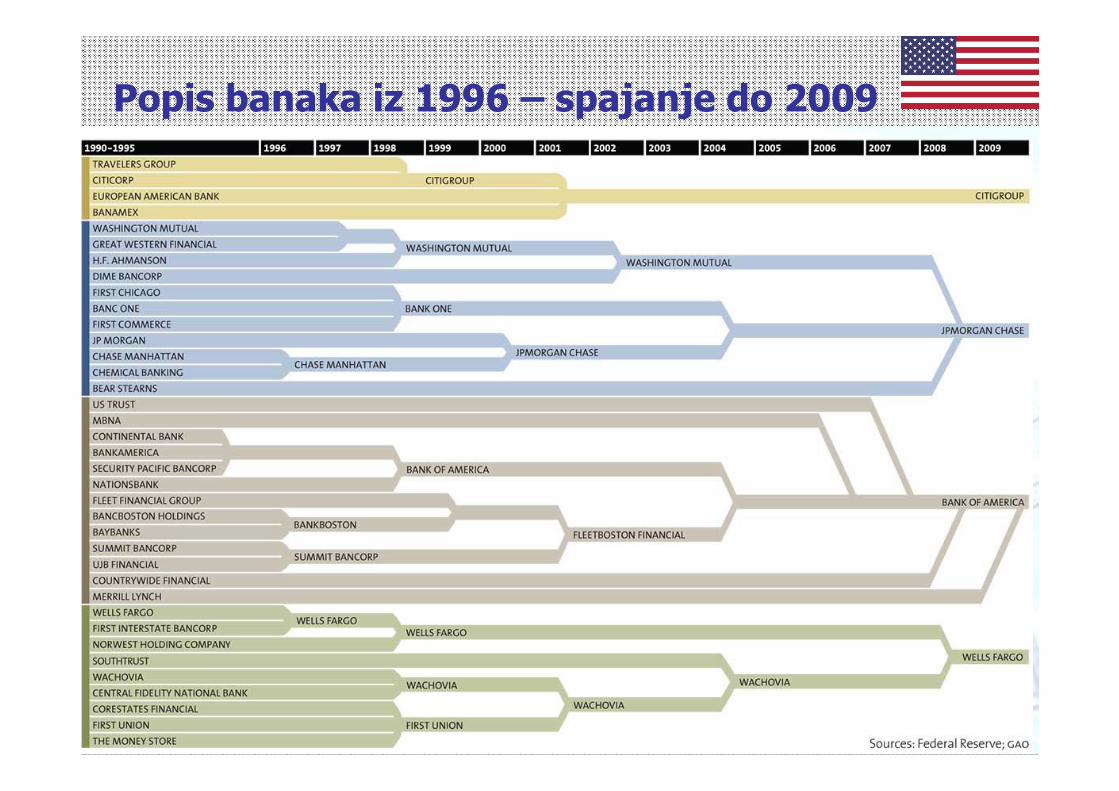

Popis banaka iz 1996 – spajanje do 2009

27

Dodd –Frank Act (2010) Dodd-Frankov zakon, koji je stupio na snagu 2010. godine, a donesen je od

strane Vlade SAD-a s predsjednikom Obamom na čelu, smatra se najambicioznijom i najdalekosežnijom reformom financijskog sustava još od 1930-ih godina. Povod donošenja zakona bila je globalna financijska kriza iz 2009. godine.

Frank-Dodd zakon ima nekoliko značajnih točaka: prepoznavanje i regulacija sistemskog rizika prije pada fin. sustava sprječavanje sklonosti financijskog sektora moralnom hazardu ( “zarada je

moja, a gubitak saniraju porezni obveznici” ) sprječava 'too-big-to-fail' namjere nekih banaka da se okrupnjuju ponovno uspostavljanje ograničenog oblika Glass-Steagall zakona pruža centralno „čišćenje“ standardiziranih obveznica, regulaciju složenih

obveznica, transparentnost svih izvedenica izuzev onih korištenih za komercijalni hedging

zaštita potrošača i malih ulagatelja kapitalna pravila:u vrijeme ekonomske ekspanzije iznos kapitala ostaje visok,

dok se u vrijeme ekonomske kontrakcije iznos kapitala smanjuje sve u službi održanja gospodarstva u stabilnom stanju.

28

Dodd –Frank Act (2010)Dodd Frank Act pokriva mnoga kompleksna područja s ciljem smanjenja

izloženost američkog financijskog sustava mnogim rizicima. Čak 11 novihvladinih agencija brinuti će se za implementaciju i provedbu 225novih regulatornih pravila.

Financial Stability Oversight Council je agencija s ovlastima nadzora velikihbanaka i osiguranja, koja ih može prisiliti na veće kapitalne zahtjeve, čak ihmože i “razbiti” na manje djelove da ne postanu "too big to fail“, teonemogućiti preuzimanja novcem od dobiti kojom bi trebao biti plaćen porez.

Volcker Rule je najznačaniji dio zakona koji poput Glass Steagala ograničavabankama investicijske poslove i špekulativno trgovanje za svoj račun,zabranjuje ulaganje u hedge fondove i private equity i ostale visokorizičneposlove.Kontrolira se i tržište derivativa, Credit Default Swapova, kojima semora trgovati na centralnom tržištu, a ne na OTC kao do 2009.

SEC Office of Credit Ratings je državna agencija koja je osnovana kaoneutralni subjekt pri određivanju rejtinga jer su rating agencije zakazale utom poslu, i tako doprinijele veličini krize.

Conusmer Financial Protection Bureau je agencija za zaštitu potrošača nafinacijskom hipotekarnom, kreditinom i kartičarskom tržištu.

Whistleblower odredbe koje potiču zviždače uz isplatu nagrade u visini 10-30%od otkrivenog utajenog iznosa.

29

Trump ukida regulativu “Dodd-Frank”

30

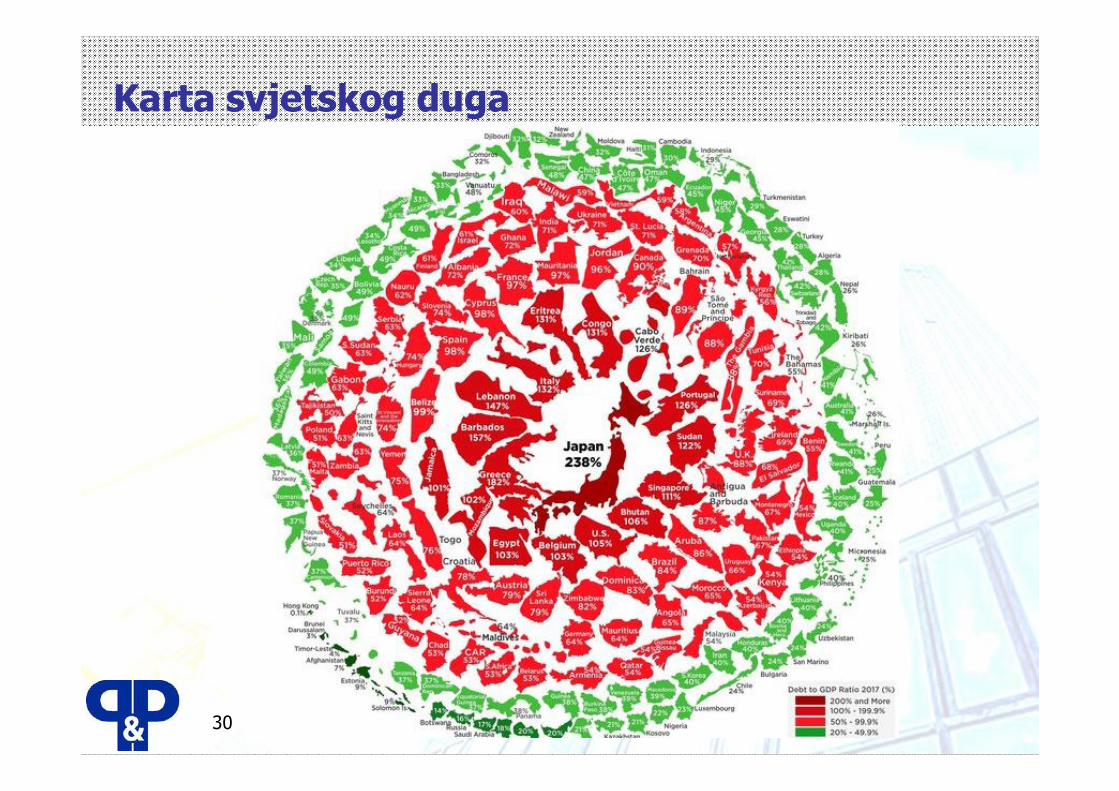

Karta svjetskog duga

31

Ni ostatak EU nije lišen problematičnih banaka...

32

Ni ostatak EU nije lišen problematičnih banaka...

Novi/stari rizici za Eurozonu

Novi/stari rizici za Eurozonu

Novi/stari rizici za Eurozonu: Italija

Pendl & Dr. Piswanger poslovni odabir d.o.o. HUMAN RESOURCES & MANAGEMENT Aktualno

37

Vježba: Film

“Overdose, the next financial crisis”Prema knjizi“Financial Fiasco” (Johan Norberg)

Ukupni svjetski javni dug trenutno iznosi ( World Debt Clock)68 tisuća milijardi USD, (214 ukupno svi ili 318% svjetskog BDP-a)

68 trilijuna dolara i konstantno raste, od toga skoro trećina pripada SAD-u (javni dug je 22.000 mrld USD).

http://www.usdebtclock.org/world-debt-clock.html

MOLIM VAS REZIMEZahvaljujem na pozornosti!

©Dr. Pendl & Dr. Piswanger

Arhitektura nadzora financijskog sektora