Embed Size (px)

Citation preview

ARRENDAMIENTOSNIIF 16

- ¿Las normas NIIF garantizan calidad en la información?

- ¿A la fecha el mercado se encuentra preparado?

- ¿El Gobierno Corporativo entiende estos modelos contables? Ej. Revista Semana.

- ¿Estamos monitoreando los cambios de NIIF Plenas?

- ¿Por qué nace NIIF 16?- ¿Se debe hablar con las instituciones financieras sobre este cambio?

Introducción y resumen general

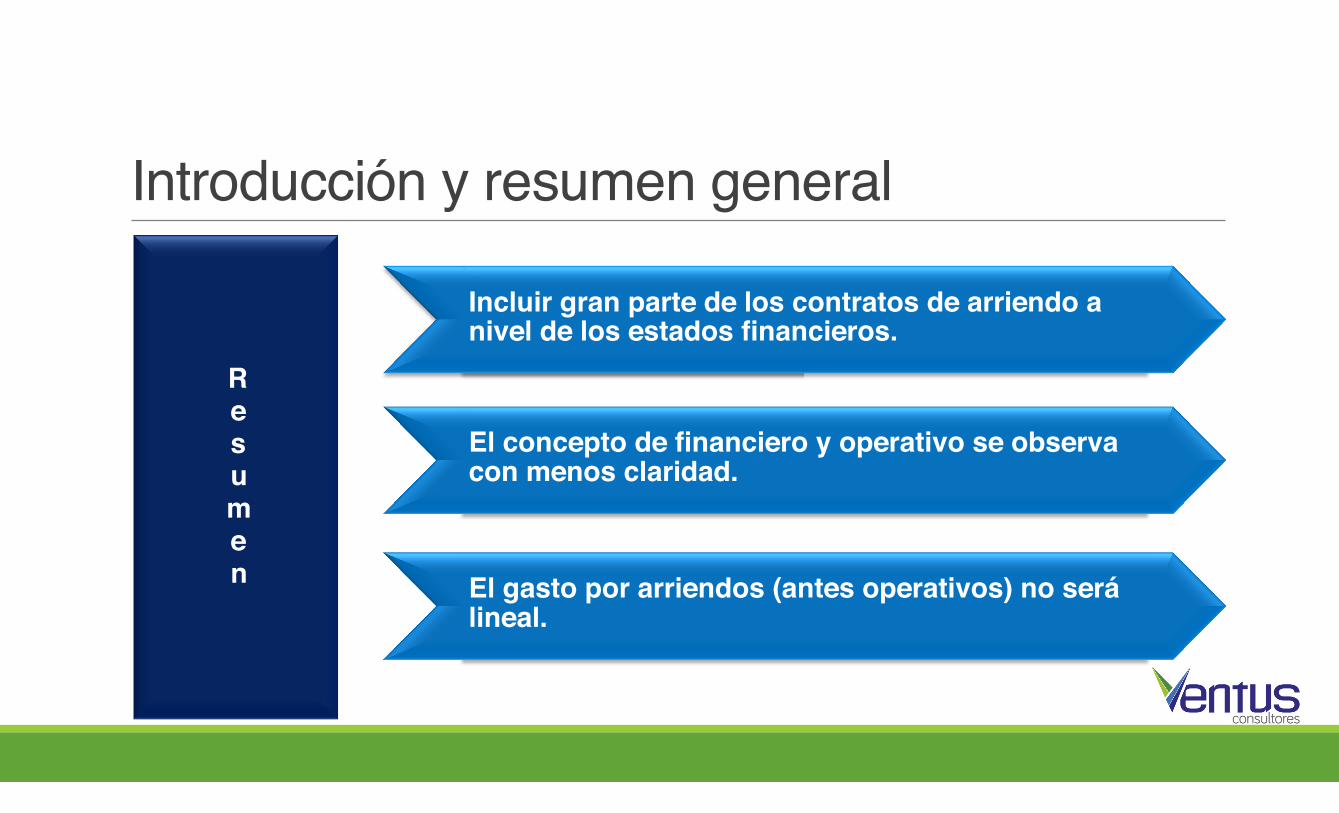

Introducción y resumen general

Introducción y resumen general

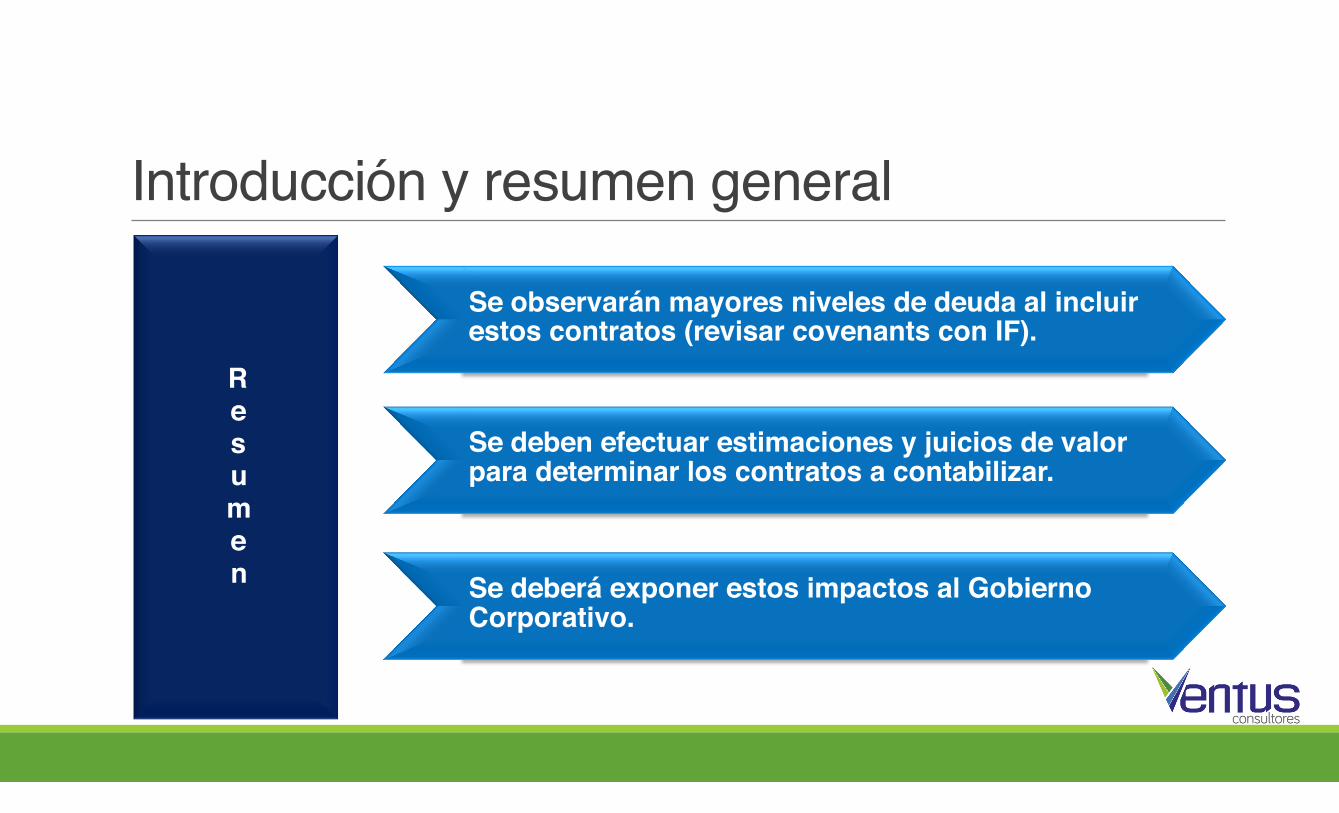

Resumen

Incluir gran parte de los contratos de arriendo a nivel de los estados financieros.

El concepto de financiero y operativo se observa con menos claridad.

El gasto por arriendos (antes operativos) no será lineal.

Introducción y resumen general

Resumen

Se observarán mayores niveles de deuda al incluir estos contratos (revisar covenants con IF).

Se deben efectuar estimaciones y juicios de valor para determinar los contratos a contabilizar.

Se deberá exponer estos impactos al Gobierno Corporativo.

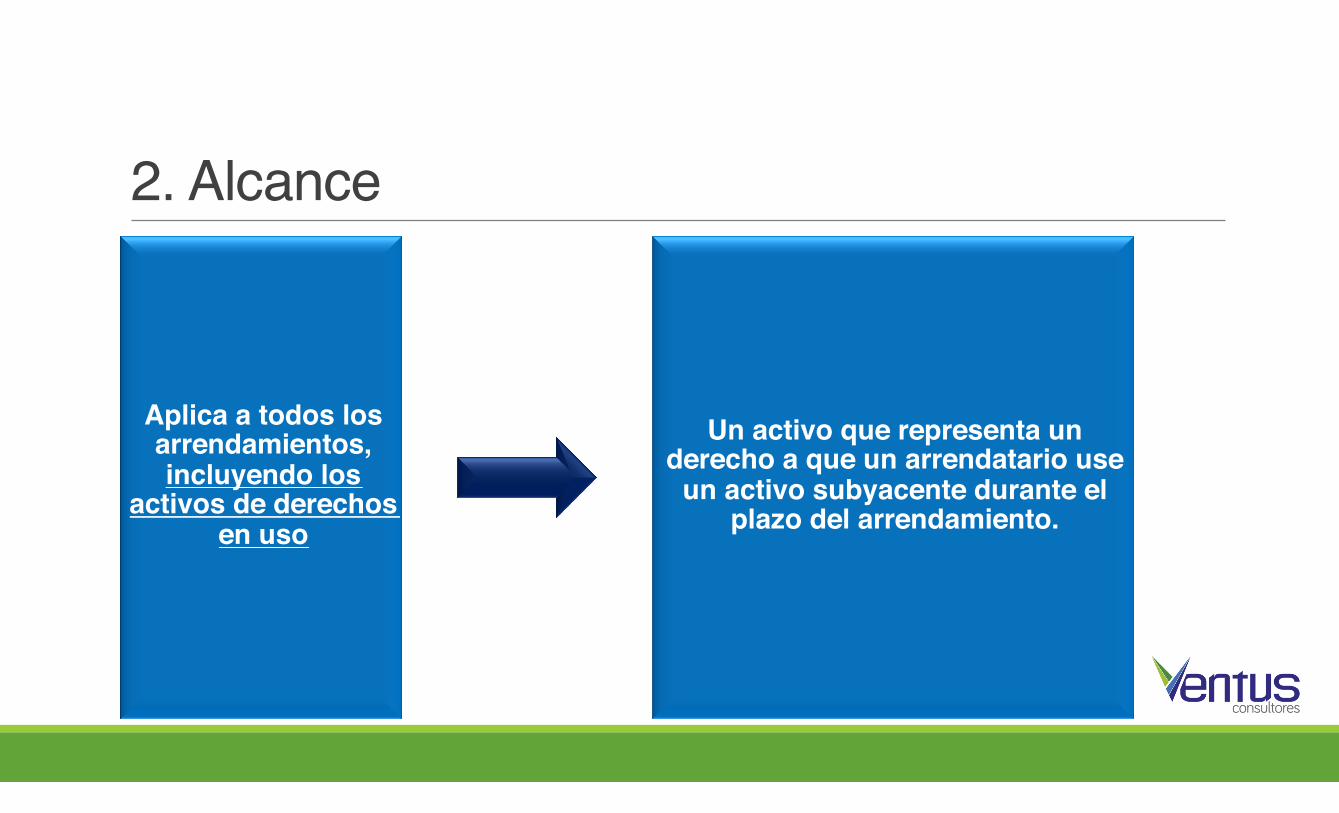

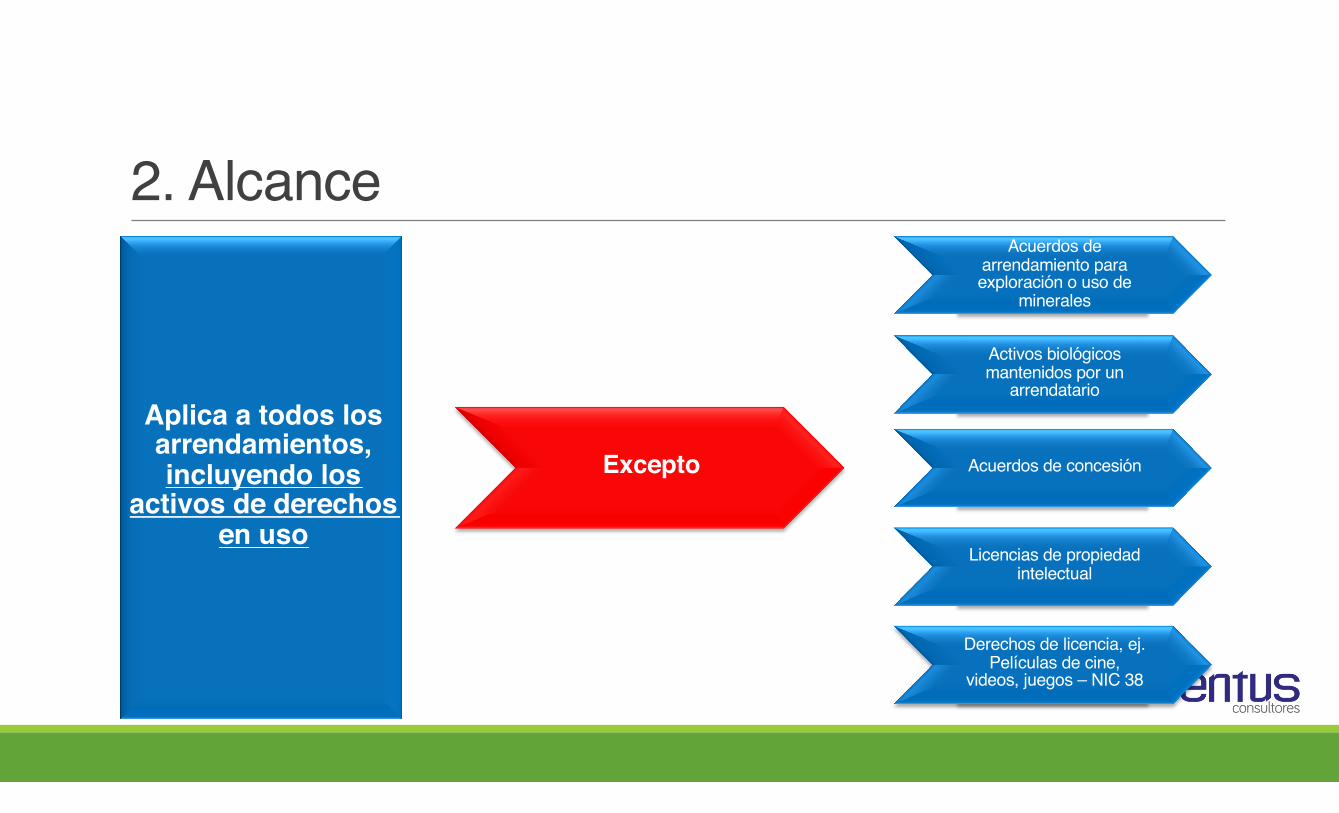

2. Alcance

Aplica a todos los arrendamientos, incluyendo los

activos de derechos en uso

Un activo que representa un derecho a que un arrendatario use

un activo subyacente durante el plazo del arrendamiento.

2. Alcance

Aplica a todos los arrendamientos, incluyendo los

activos de derechos en uso

Excepto

Acuerdos de arrendamiento para exploración o uso de

minerales

Activos biológicos mantenidos por un

arrendatario

Acuerdos de concesión

Licencias de propiedad intelectual

Derechos de licencia, ej. Películas de cine,

videos, juegos – NIC 38

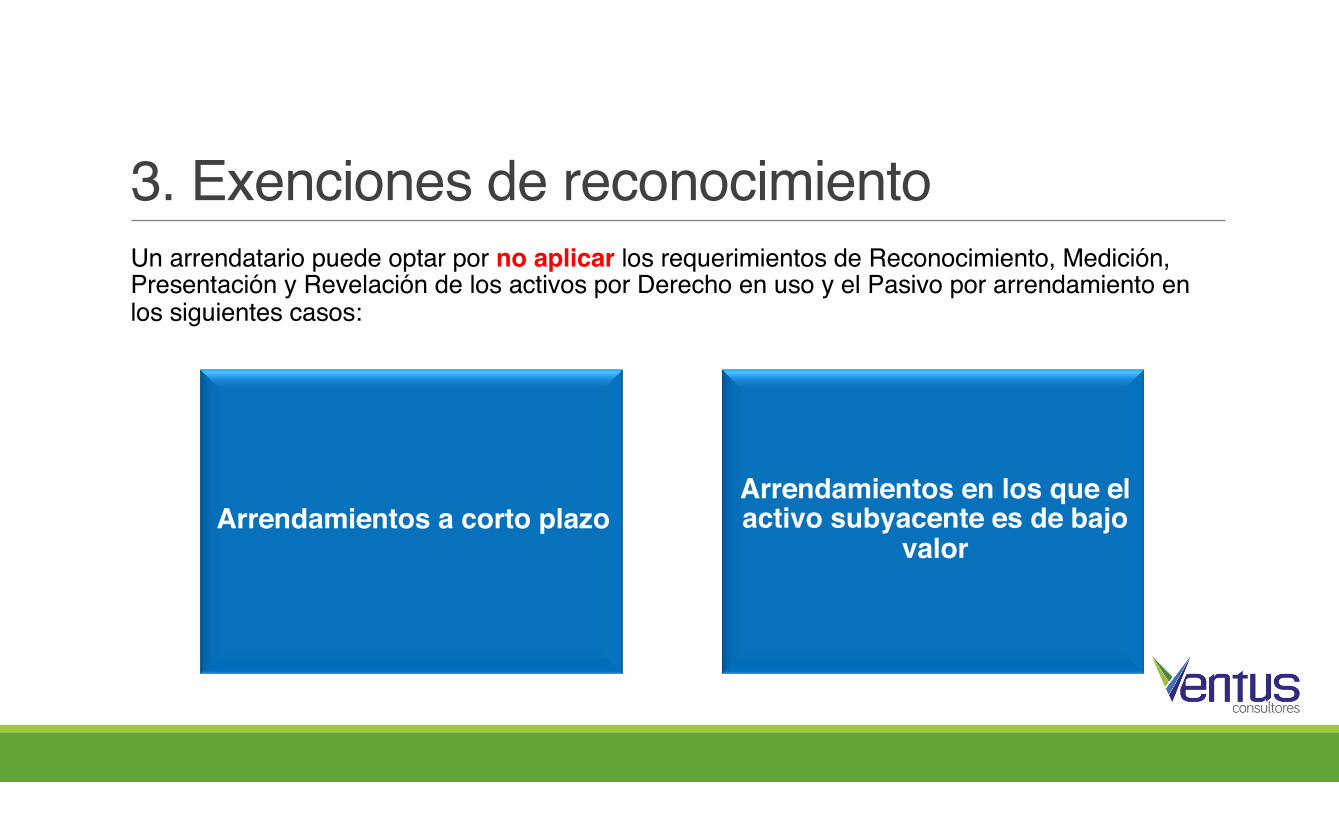

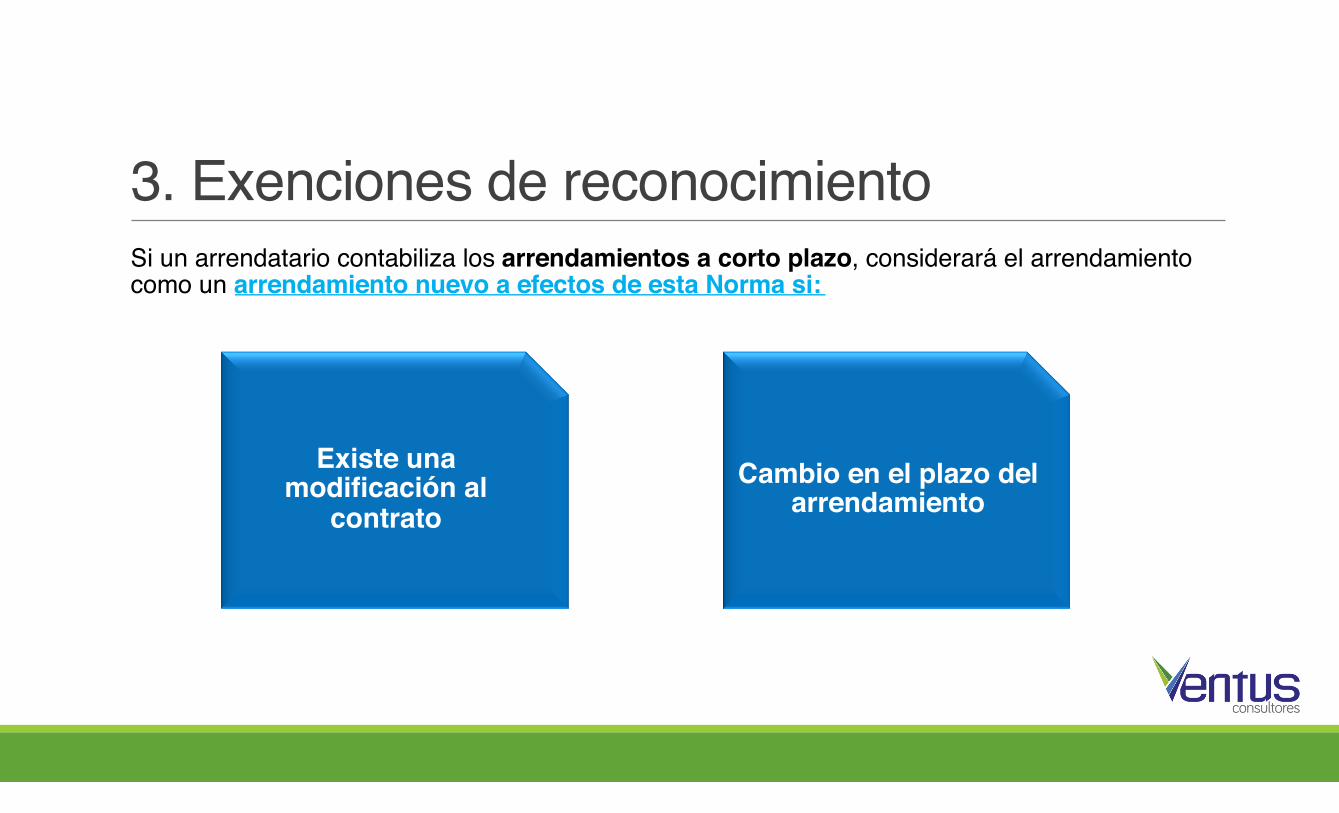

Un arrendatario puede optar por no aplicar los requerimientos de Reconocimiento, Medición, Presentación y Revelación de los activos por Derecho en uso y el Pasivo por arrendamiento en los siguientes casos:

3. Exenciones de reconocimiento

Arrendamientos a corto plazoArrendamientos en los que el activo subyacente es de bajo

valor

Si un arrendatario contabiliza los arrendamientos a corto plazo, considerara el arrendamiento como un arrendamiento nuevo a efectos de esta Norma si:

3. Exenciones de reconocimiento

Existe una modificación al

contratoCambio en el plazo del

arrendamiento

2. Medición posterior: Ejemplo 1

Supuestos:Arriendo a 10 años no renovables

Pago anual de 20.000 u.m.Tasa incremental del 10%

No se identifican otros componentes distintos al arrendamiento

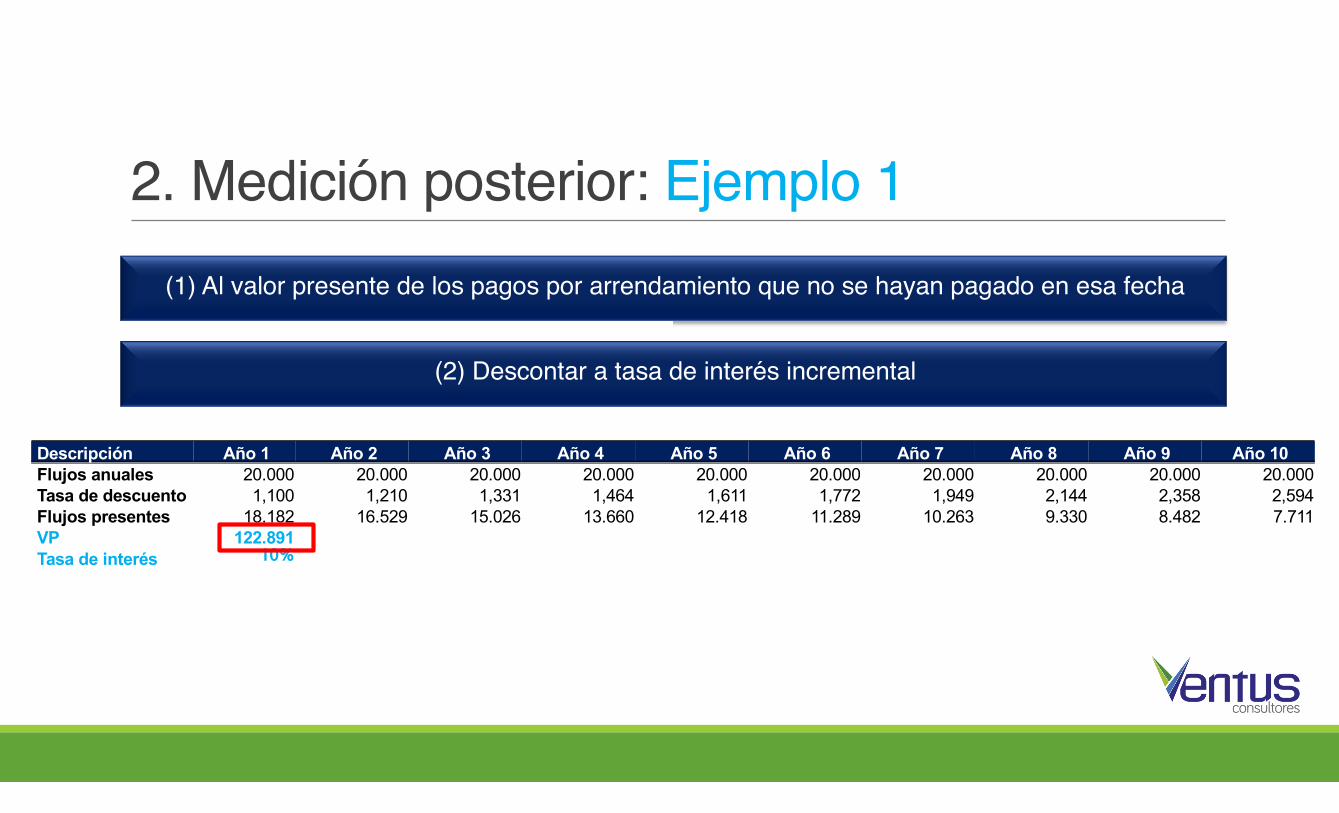

2. Medición posterior: Ejemplo 1

Descripción Año 1 Año 2 Año 3 Año 4 Año 5 Año 6 Año 7 Año 8 Año 9 Año 10 Flujos anuales 20.000 20.000 20.000 20.000 20.000 20.000 20.000 20.000 20.000 20.000 Tasa de descuento 1,100 1,210 1,331 1,464 1,611 1,772 1,949 2,144 2,358 2,594 Flujos presentes 18.182 16.529 15.026 13.660 12.418 11.289 10.263 9.330 8.482 7.711 VP 122.891 Tasa de interés 10%

(1) Al valor presente de los pagos por arrendamiento que no se hayan pagado en esa fecha

(2) Descontar a tasa de interés incremental

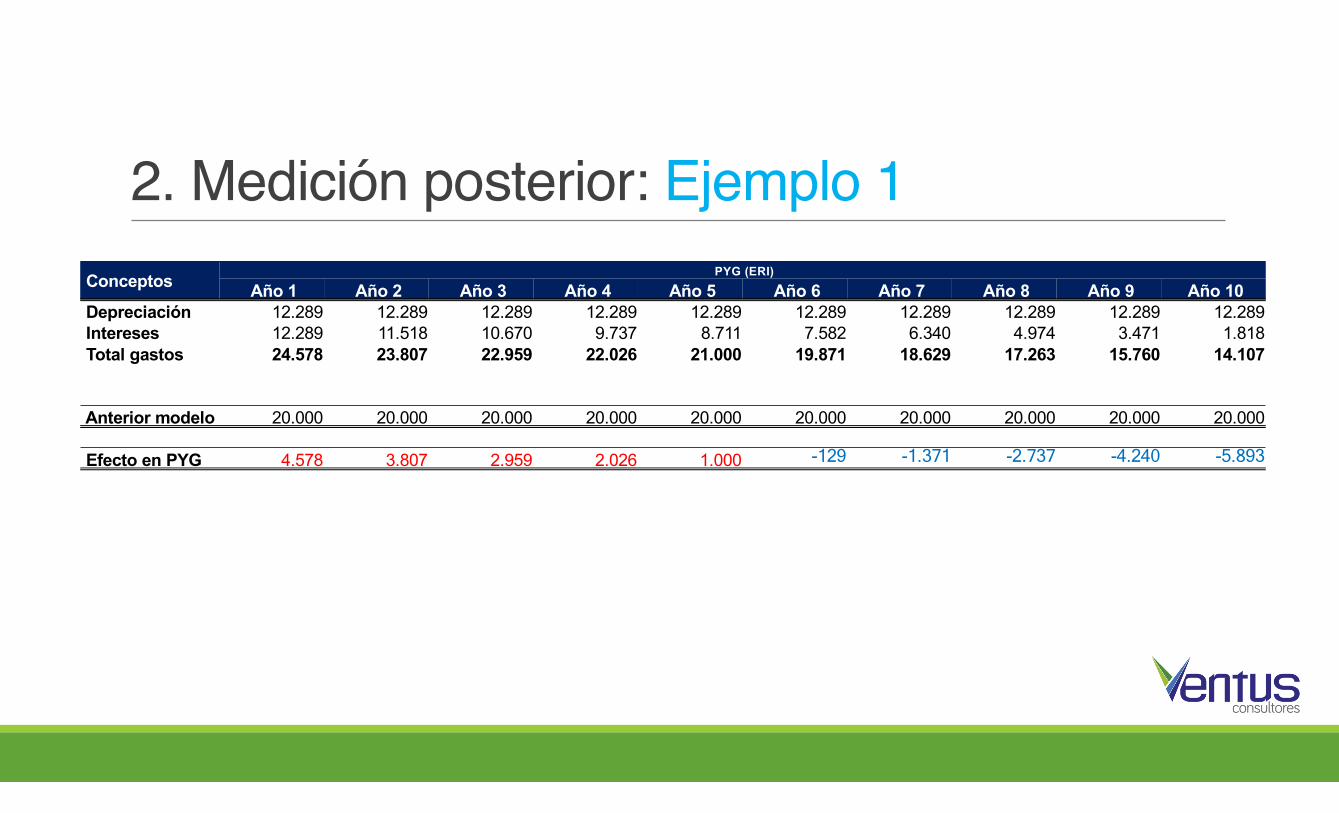

2. Medición posterior: Ejemplo 1Conceptos PYG (ERI)

Año 1 Año 2 Año 3 Año 4 Año 5 Año 6 Año 7 Año 8 Año 9 Año 10 Depreciación 12.289 12.289 12.289 12.289 12.289 12.289 12.289 12.289 12.289 12.289 Intereses 12.289 11.518 10.670 9.737 8.711 7.582 6.340 4.974 3.471 1.818 Total gastos 24.578 23.807 22.959 22.026 21.000 19.871 18.629 17.263 15.760 14.107

Anterior modelo 20.000 20.000 20.000 20.000 20.000 20.000 20.000 20.000 20.000 20.000

Efecto en PYG 4.578 3.807 2.959 2.026 1.000 -129 -1.371 -2.737 -4.240 -5.893

2. Medición posterior: Ejemplo 1

-

5.000

10.000

15.000

20.000

25.000

30.000

Año 1 Año 2 Año 3 Año 4 Año 5 Año 6 Año 7 Año 8 Año 9 Año 10

Comportamiento del gasto

Modelo NIC 17 Modelo NIIF 16

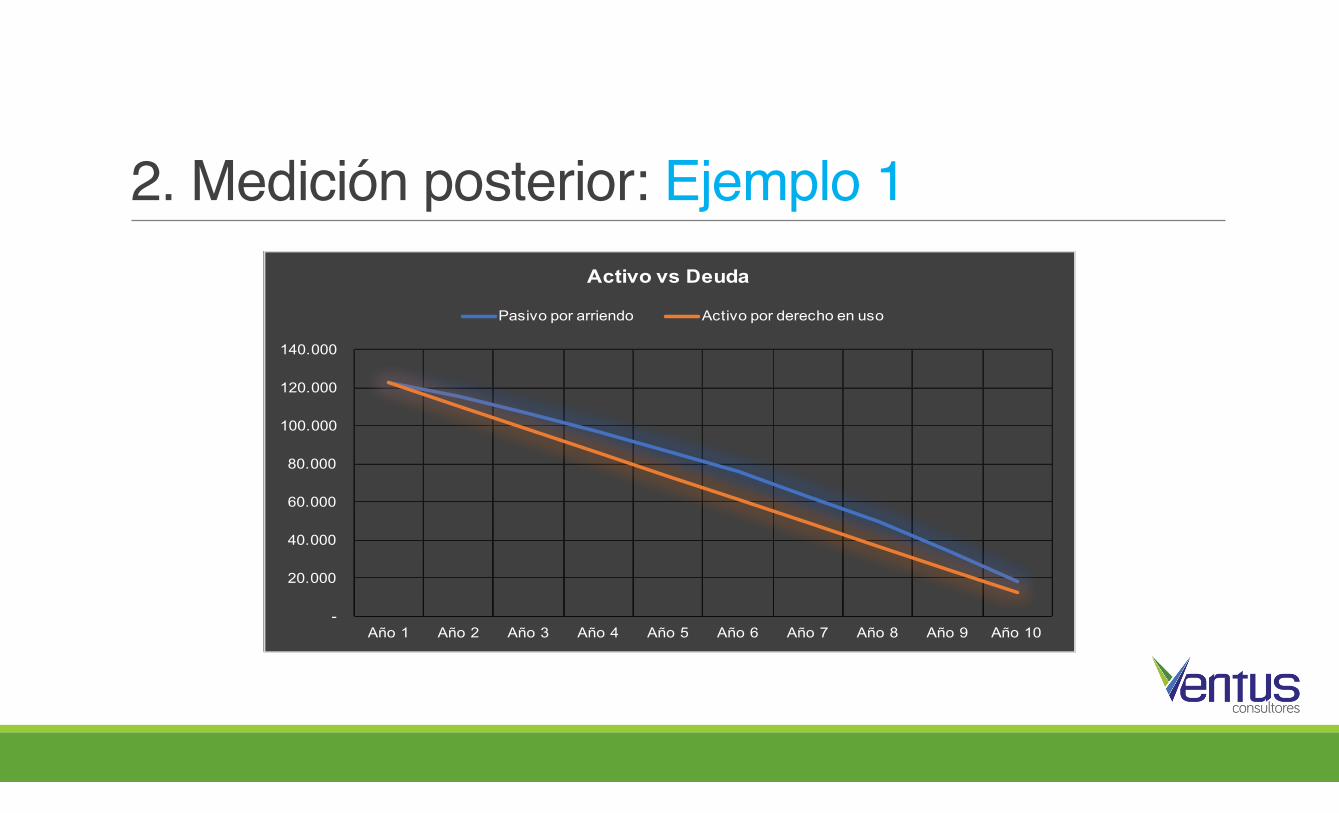

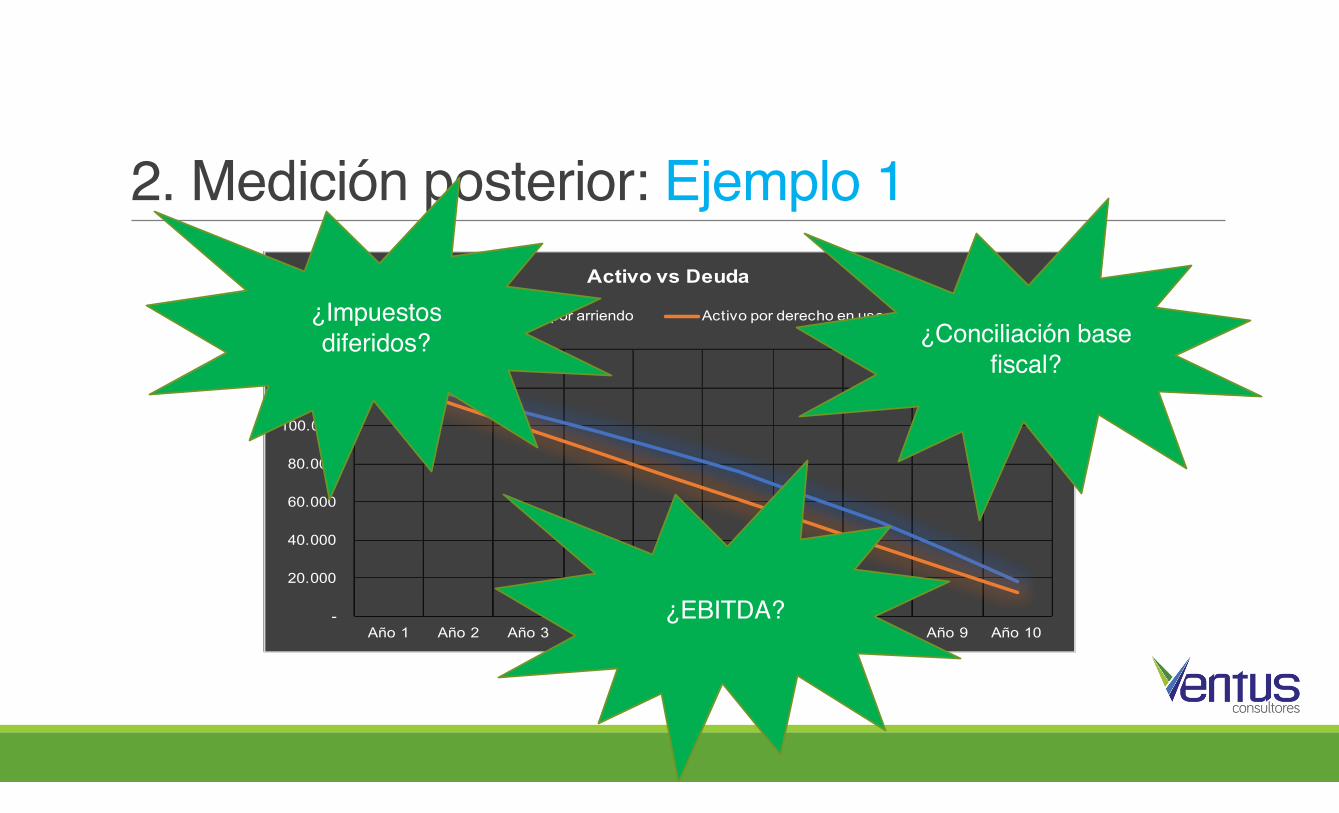

2. Medición posterior: Ejemplo 1

-

20.000

40.000

60.000

80.000

100.000

120.000

140.000

Año 1 Año 2 Año 3 Año 4 Año 5 Año 6 Año 7 Año 8 Año 9 Año 10

Activo vs Deuda

Pasivo por arriendo Activo por derecho en uso

2. Medición posterior: Ejemplo 1

-

20.000

40.000

60.000

80.000

100.000

120.000

140.000

Año 1 Año 2 Año 3 Año 4 Año 5 Año 6 Año 7 Año 8 Año 9 Año 10

Activo vs Deuda

Pasivo por arriendo Activo por derecho en uso¿Impuestos diferidos? ¿Conciliación base

fiscal?

¿EBITDA?

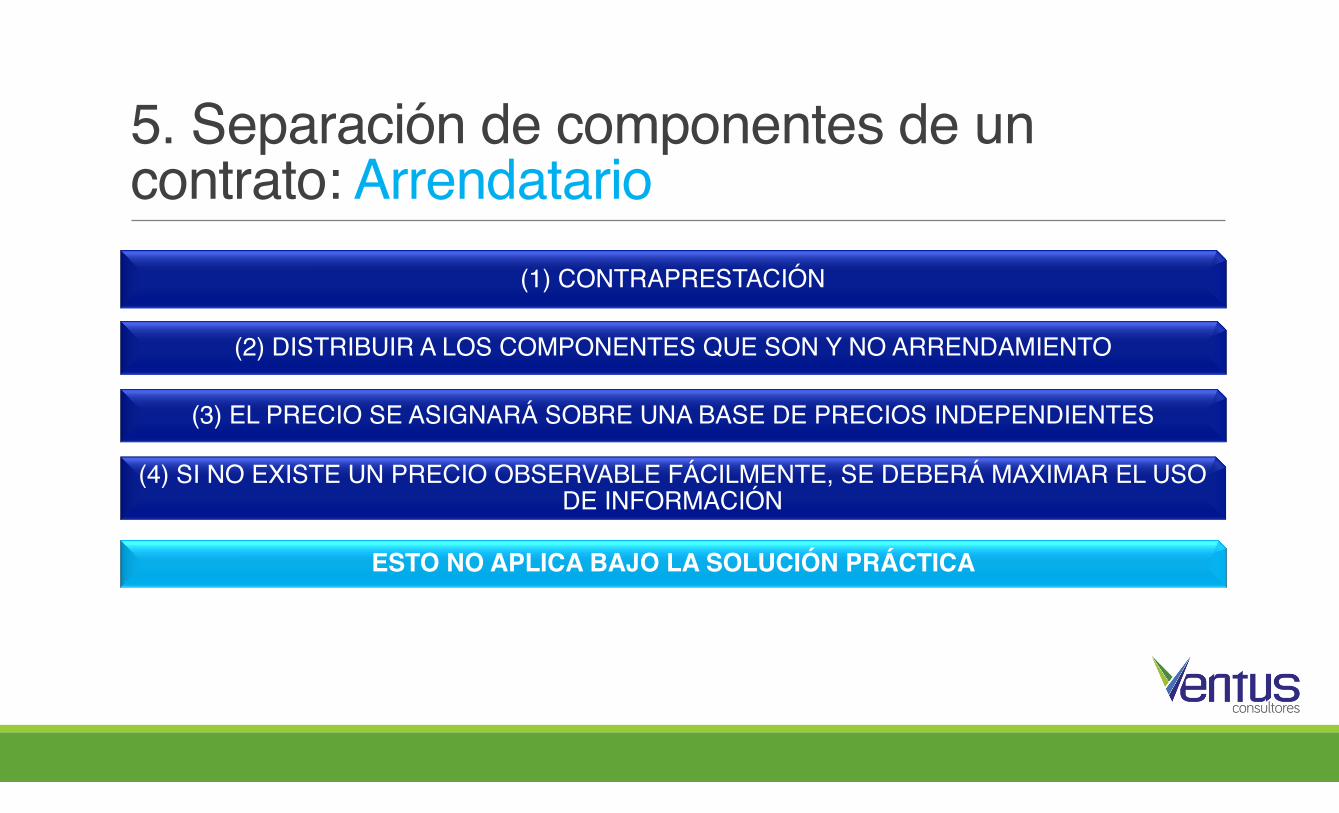

5. Separación de componentes de un contrato: Arrendatario

DE UN CONTRATO NACEN

(1) Componentes que constituyen arrendamiento

(2) Componentes que NO constituyen arrendamiento

APLICACIÓN DE SOLUCIÓN PRÁCTICA

5. Separación de componentes de un contrato: Arrendatario

(1) CONTRAPRESTACIÓN

(2) DISTRIBUIR A LOS COMPONENTES QUE SON Y NO ARRENDAMIENTO

(3) EL PRECIO SE ASIGNARÁ SOBRE UNA BASE DE PRECIOS INDEPENDIENTES

(4) SI NO EXISTE UN PRECIO OBSERVABLE FÁCILMENTE, SE DEBERÁ MAXIMAR EL USO DE INFORMACIÓN

ESTO NO APLICA BAJO LA SOLUCIÓN PRÁCTICA

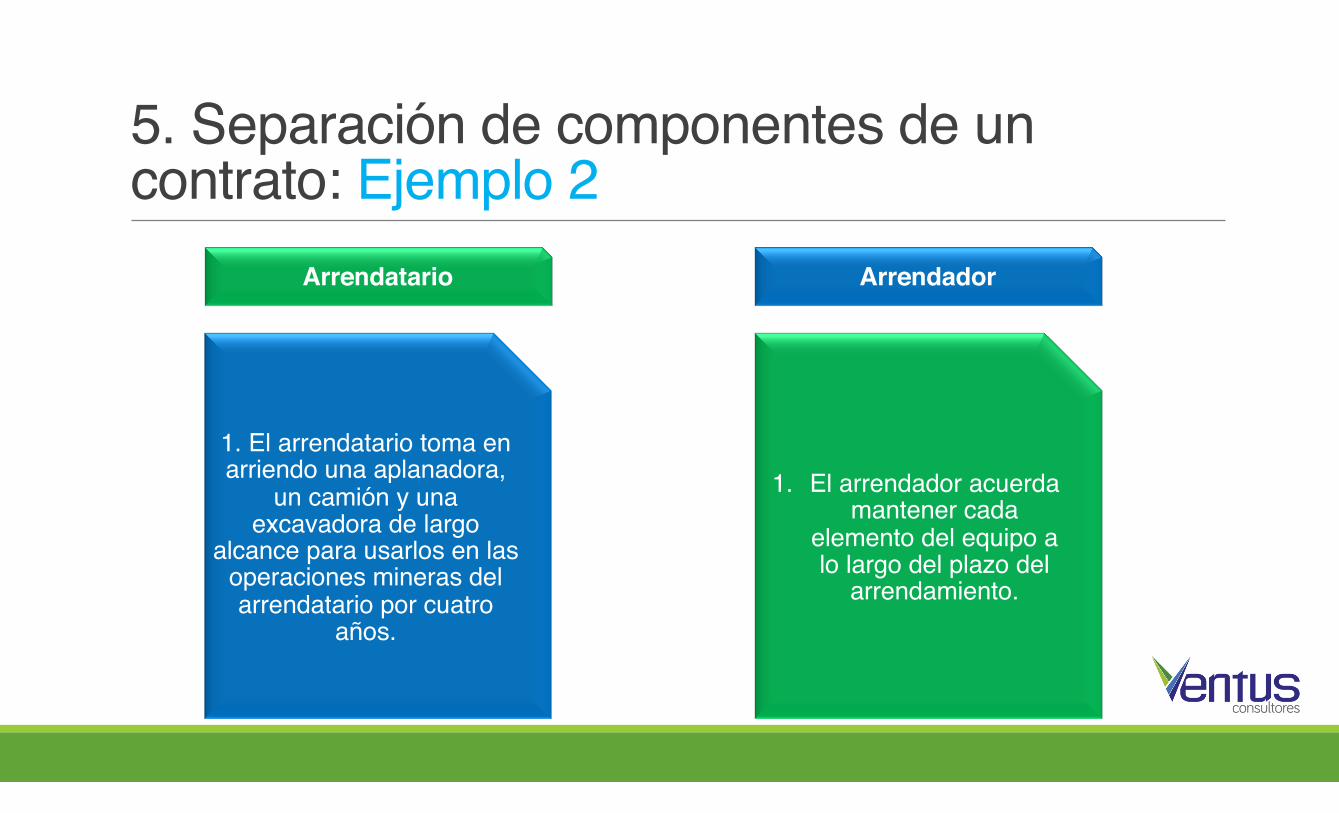

5. Separación de componentes de un contrato: Ejemplo 2

Arrendatario

1. El arrendatario toma en arriendo una aplanadora,

un camión y una excavadora de largo

alcance para usarlos en las operaciones mineras del arrendatario por cuatro

años.

Arrendador

1. El arrendador acuerda mantener cada

elemento del equipo a lo largo del plazo del

arrendamiento.

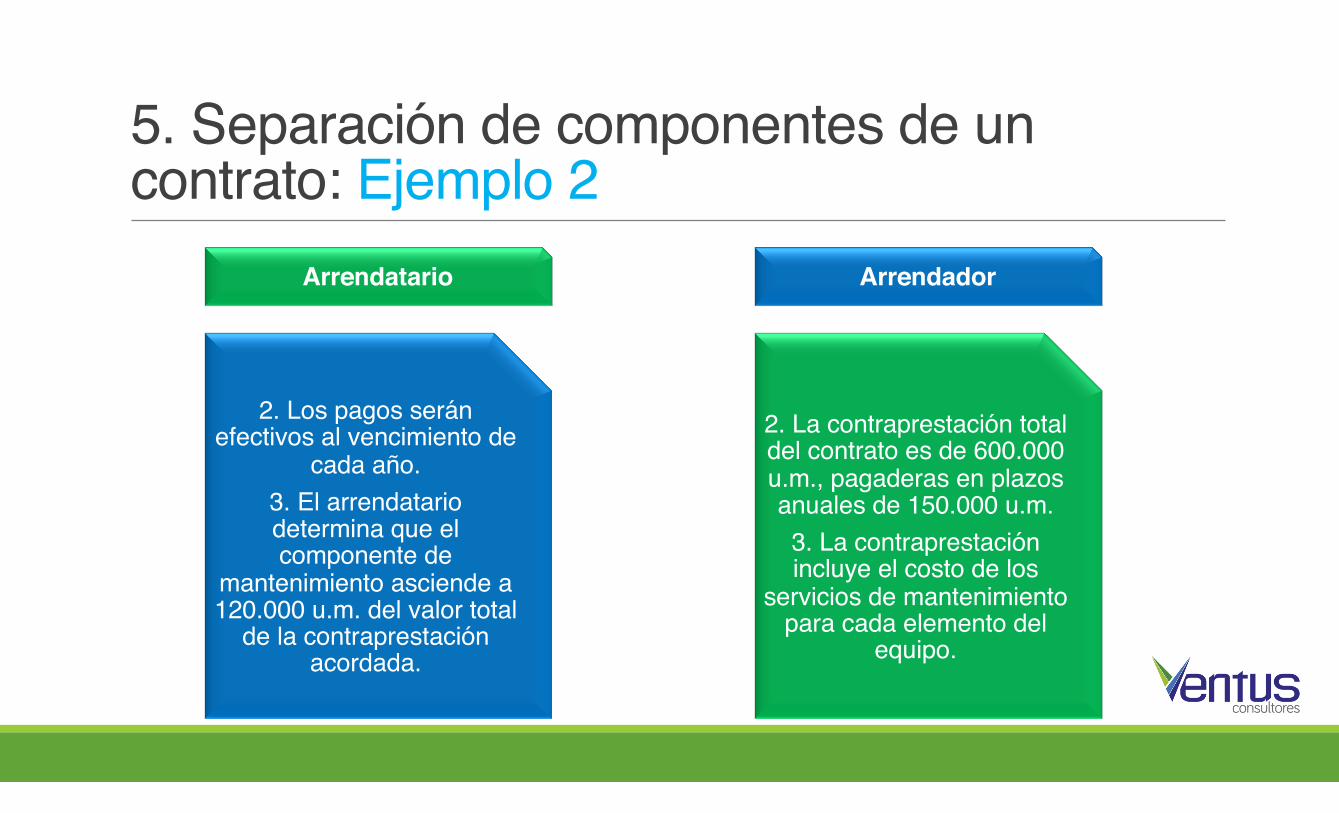

5. Separación de componentes de un contrato: Ejemplo 2

Arrendatario

2. Los pagos serán efectivos al vencimiento de

cada año.3. El arrendatario determina que el componente de

mantenimiento asciende a 120.000 u.m. del valor total

de la contraprestación acordada.

Arrendador

2. La contraprestación total del contrato es de 600.000 u.m., pagaderas en plazos anuales de 150.000 u.m.3. La contraprestación incluye el costo de los

servicios de mantenimiento para cada elemento del

equipo.

5. Separación de componentes de un contrato: Ejemplo 2

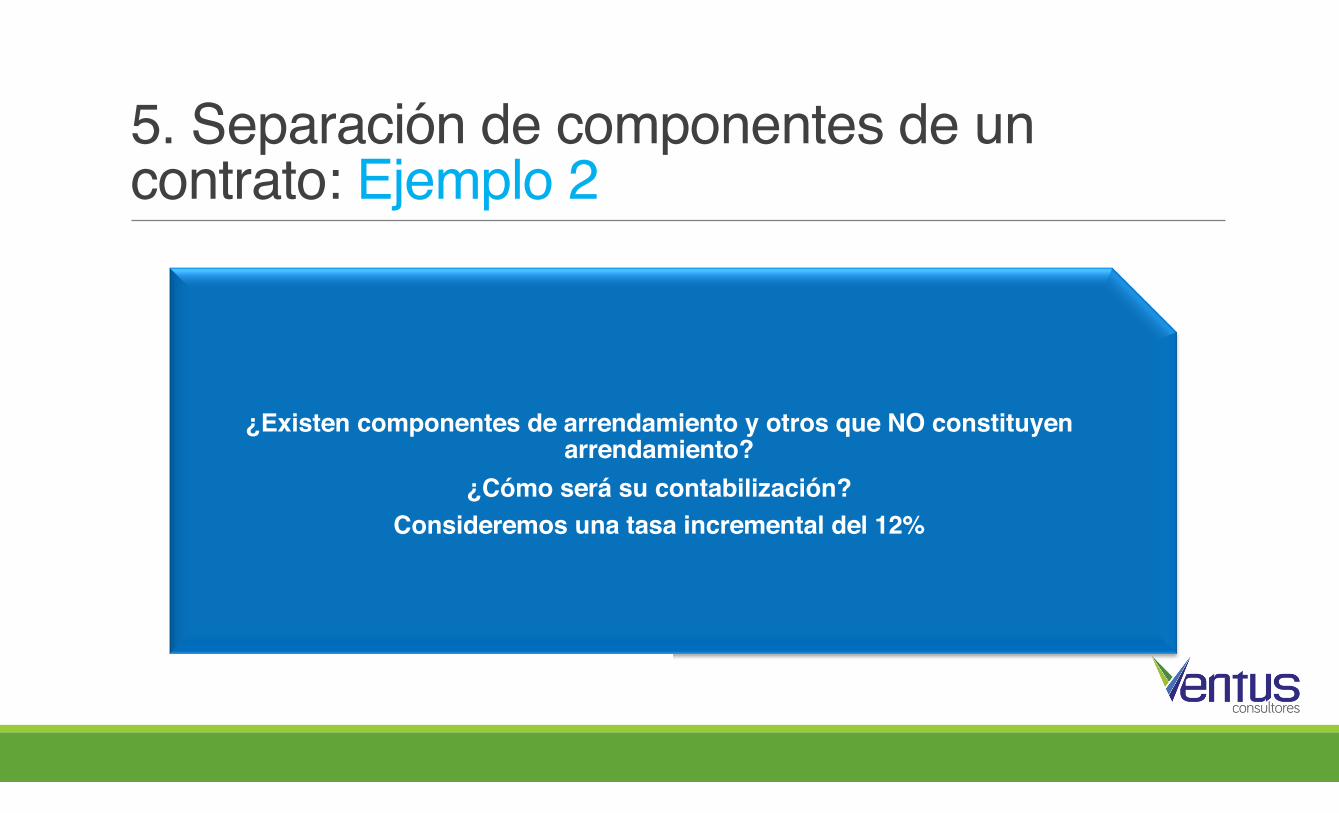

¿Existen componentes de arrendamiento y otros que NO constituyen arrendamiento?

¿Cómo será su contabilización?Consideremos una tasa incremental del 12%

5. Separación de componentes de un contrato: Ejemplo 2

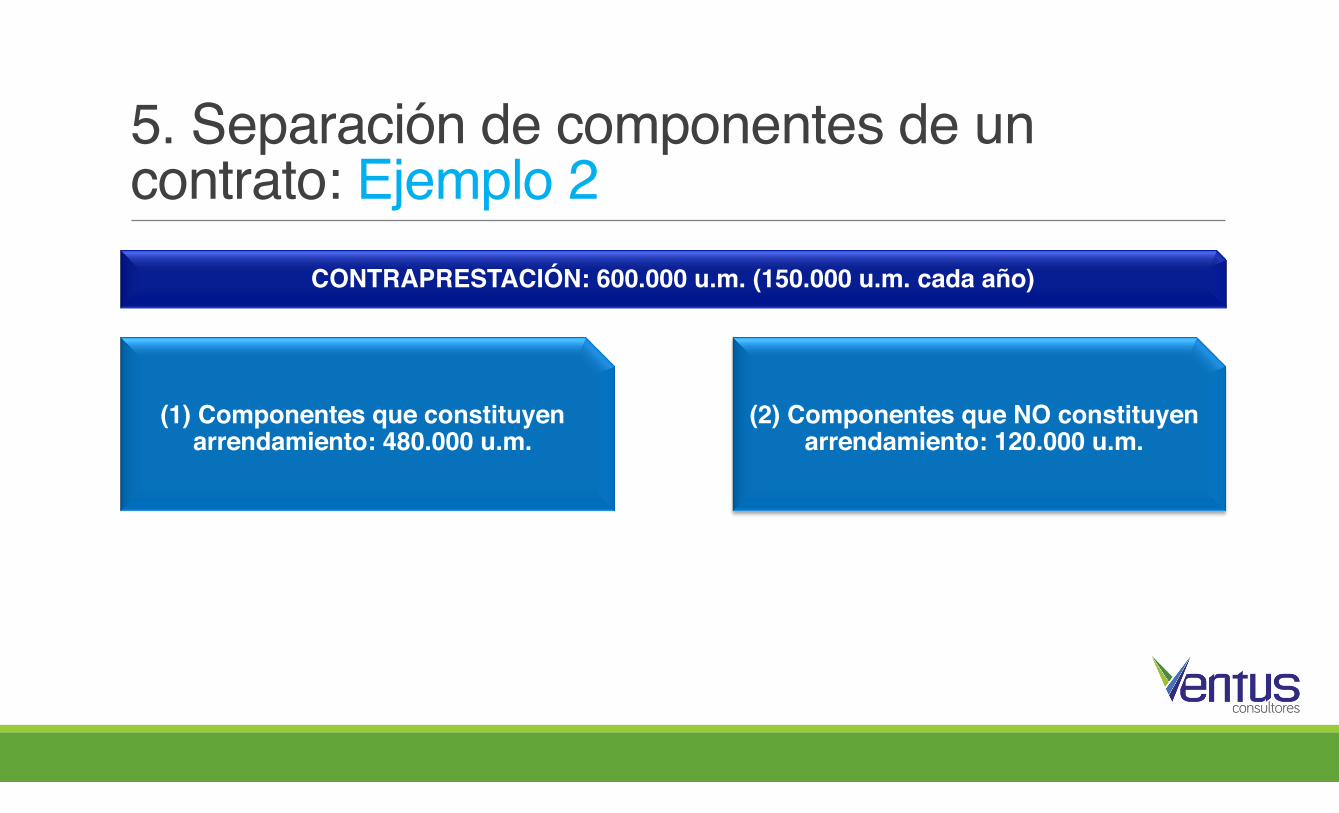

(1) Componentes que constituyen arrendamiento: 480.000 u.m.

(2) Componentes que NO constituyen arrendamiento: 120.000 u.m.

CONTRAPRESTACIÓN: 600.000 u.m. (150.000 u.m. cada año)

5. Separación de componentes de un contrato: Ejemplo 2

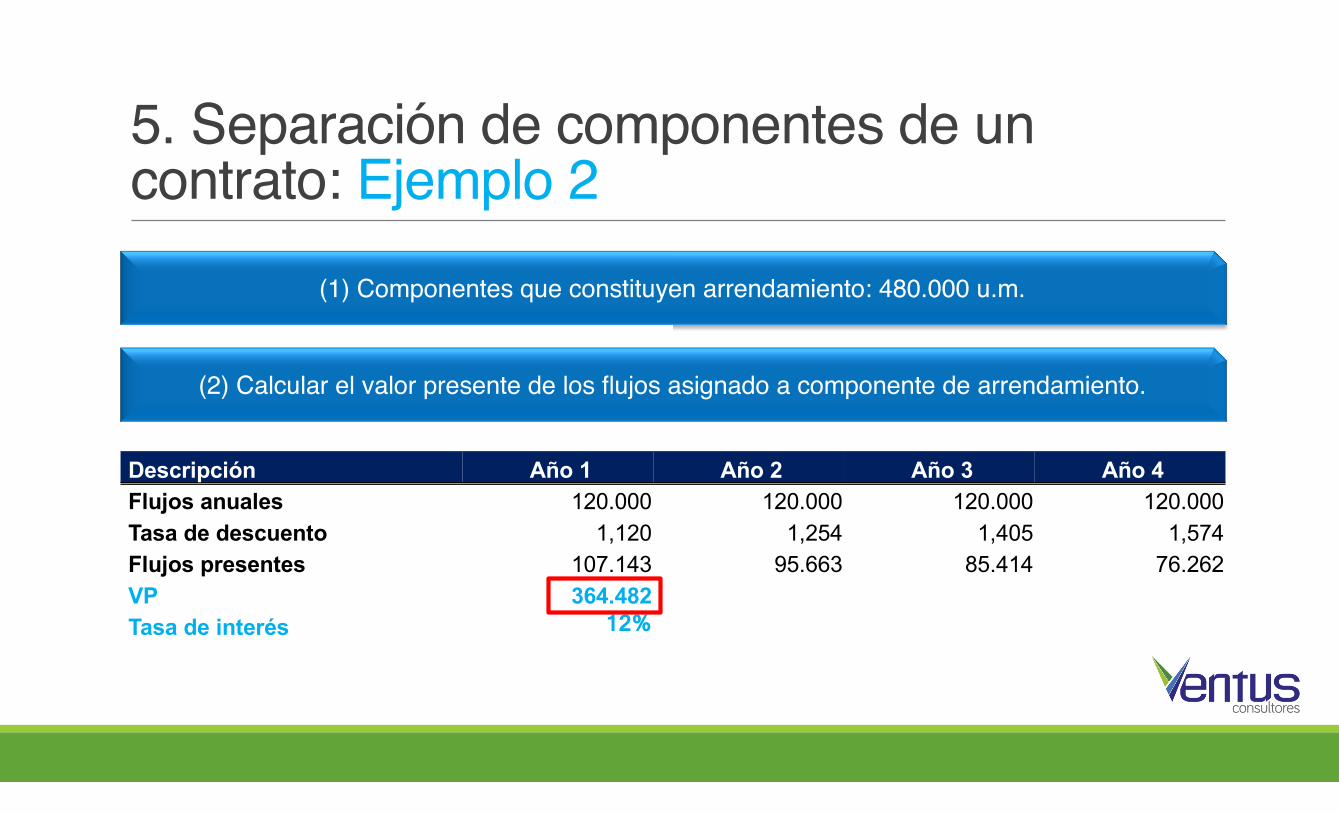

(1) Componentes que constituyen arrendamiento: 480.000 u.m.

(2) Calcular el valor presente de los flujos asignado a componente de arrendamiento.

Descripción Año 1 Año 2 Año 3 Año 4 Flujos anuales 120.000 120.000 120.000 120.000 Tasa de descuento 1,120 1,254 1,405 1,574 Flujos presentes 107.143 95.663 85.414 76.262 VP 364.482 Tasa de interés 12%

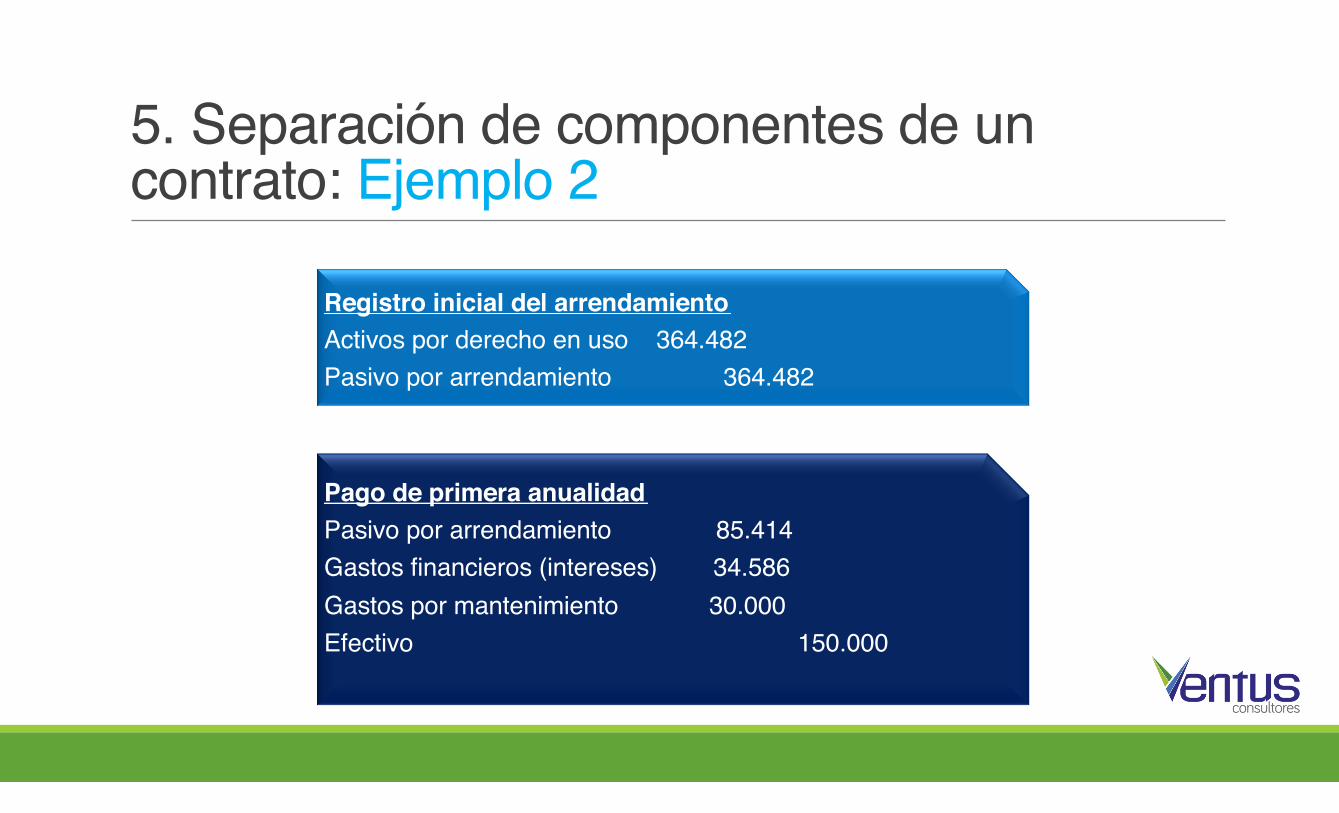

5. Separación de componentes de un contrato: Ejemplo 2

Registro inicial del arrendamientoActivos por derecho en uso 364.482Pasivo por arrendamiento 364.482

Pago de primera anualidadPasivo por arrendamiento 85.414Gastos financieros (intereses) 34.586Gastos por mantenimiento 30.000Efectivo 150.000

5. Separación de componentes de un contrato: Ejemplo 2

¿Si no se hubiera separado los componentes del contrato, que valor de Activo por derecho de uso y Pasivo por arrendamiento hubiéramos contabilizado?

5. Separación de componentes de un contrato: Ejemplo 2

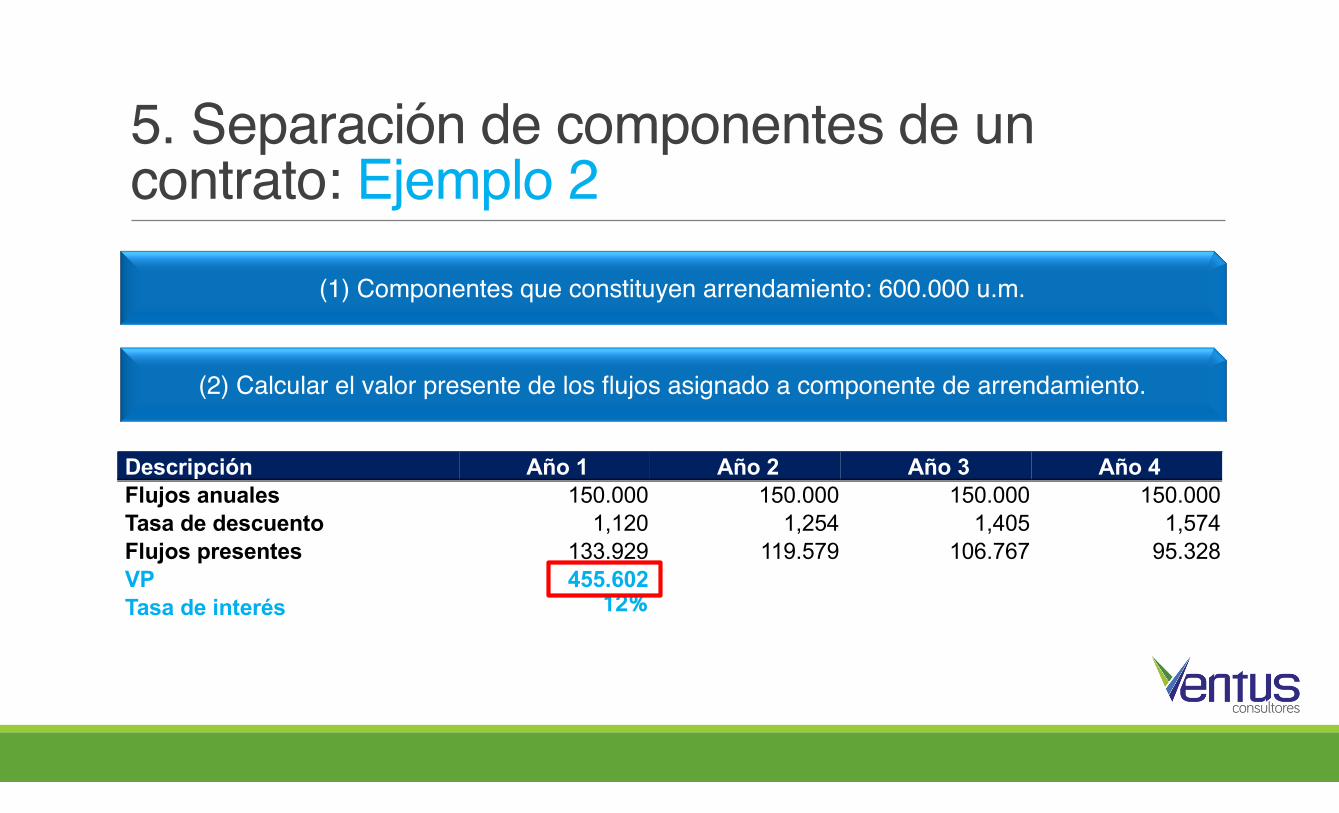

(1) Componentes que constituyen arrendamiento: 600.000 u.m.

(2) Calcular el valor presente de los flujos asignado a componente de arrendamiento.

Descripción Año 1 Año 2 Año 3 Año 4 Flujos anuales 150.000 150.000 150.000 150.000 Tasa de descuento 1,120 1,254 1,405 1,574 Flujos presentes 133.929 119.579 106.767 95.328 VP 455.602 Tasa de interés 12%

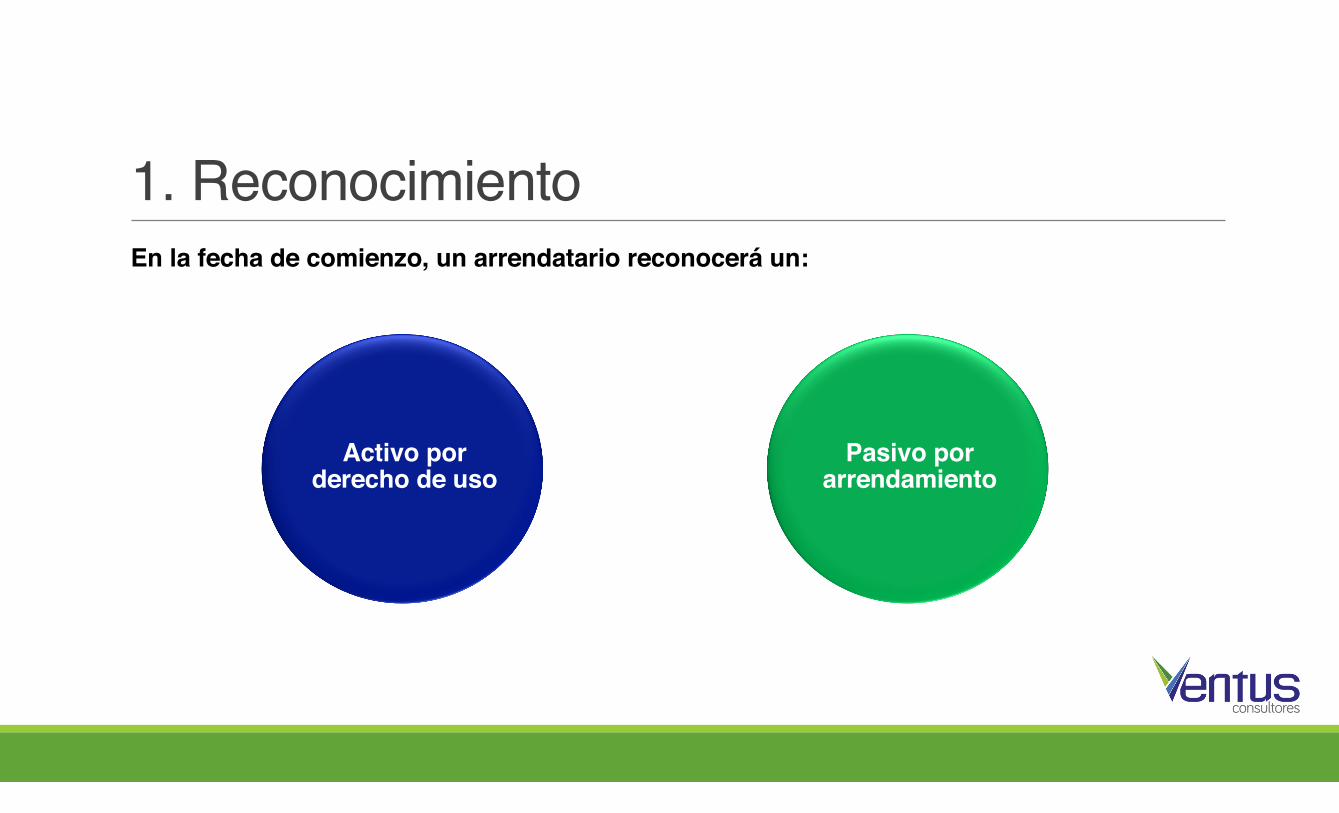

En la fecha de comienzo, un arrendatario reconocerá un:

1. Reconocimiento

Activo por derecho de uso

Pasivo por arrendamiento

1. Reconocimiento

¿Serán cifras iguales entre el activo y pasivo?

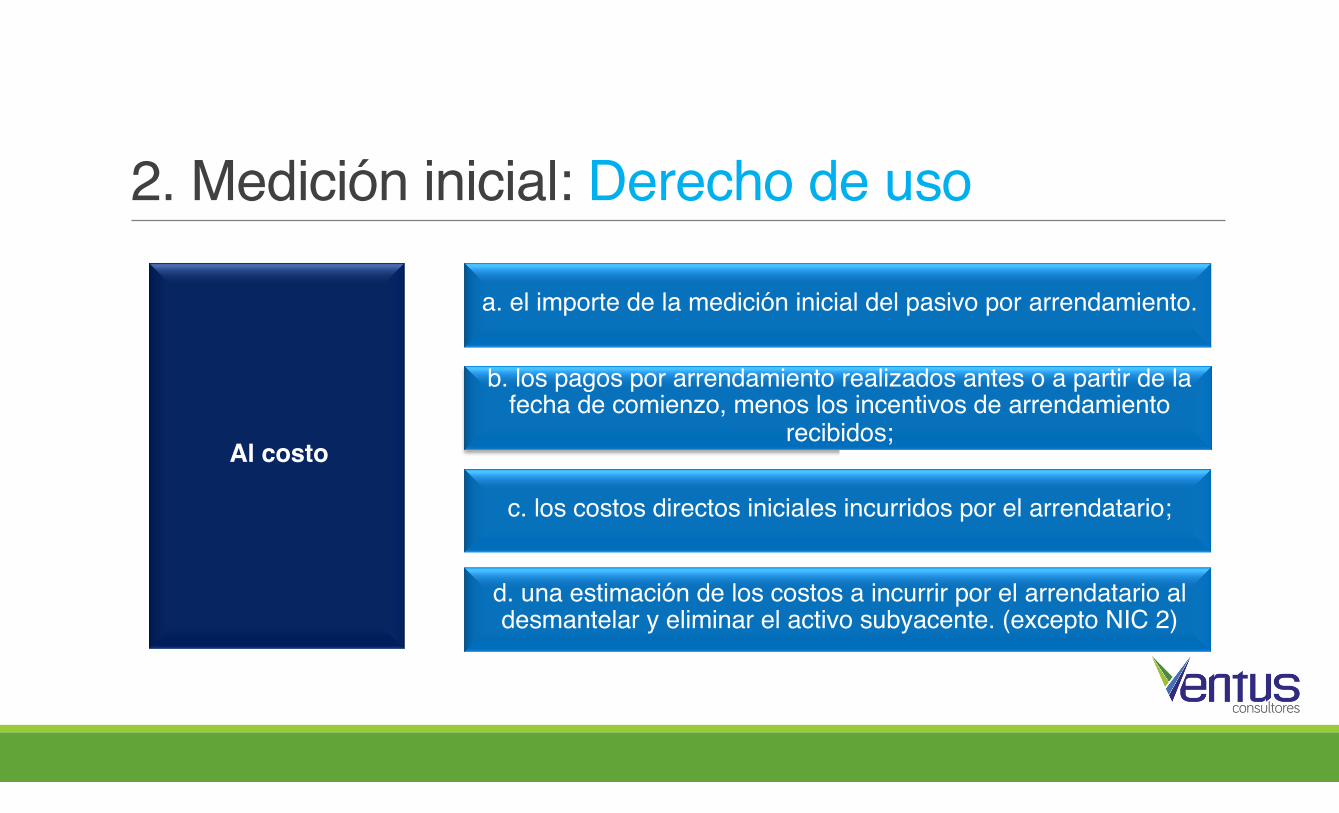

2. Medición inicial: Derecho de uso

Al costo

a. el importe de la medición inicial del pasivo por arrendamiento.

b. los pagos por arrendamiento realizados antes o a partir de la fecha de comienzo, menos los incentivos de arrendamiento

recibidos;

c. los costos directos iniciales incurridos por el arrendatario;

d. una estimación de los costos a incurrir por el arrendatario al desmantelar y eliminar el activo subyacente. (excepto NIC 2)

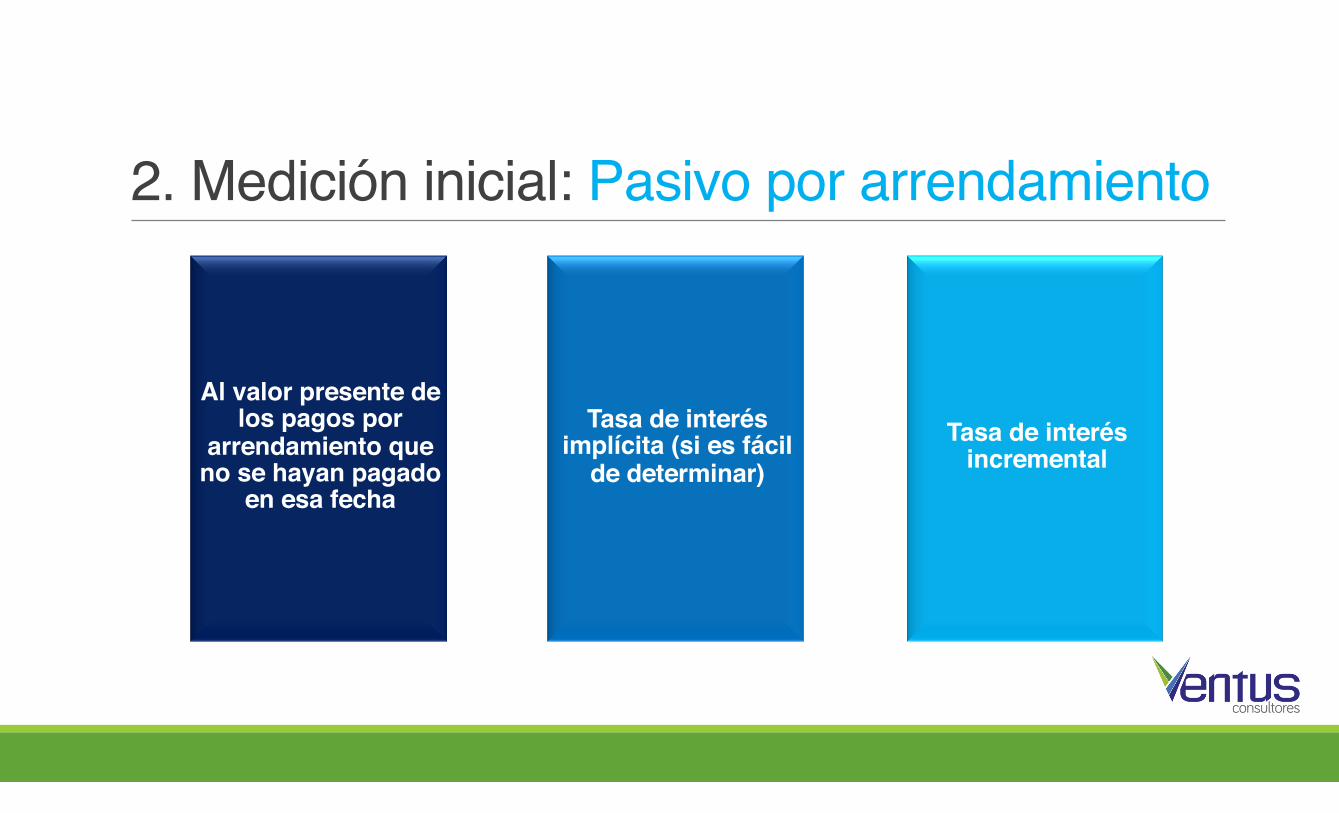

2. Medición inicial: Pasivo por arrendamiento

Al valor presente de los pagos por

arrendamiento que no se hayan pagado

en esa fecha

Tasa de interés implícita (si es fácil

de determinar)Tasa de interés

incremental

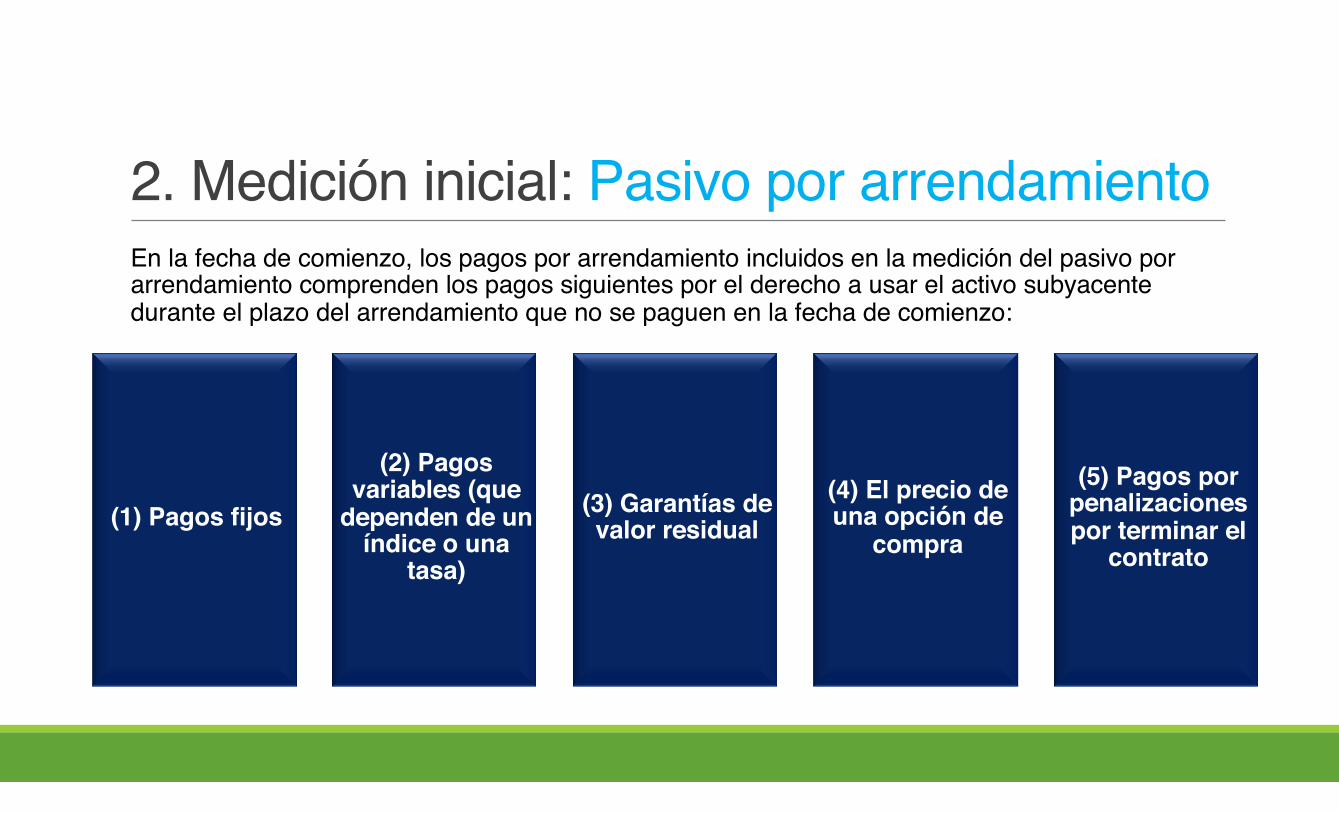

En la fecha de comienzo, los pagos por arrendamiento incluidos en la medición del pasivo por arrendamiento comprenden los pagos siguientes por el derecho a usar el activo subyacente durante el plazo del arrendamiento que no se paguen en la fecha de comienzo:

2. Medición inicial: Pasivo por arrendamiento

(1) Pagos fijos

(2) Pagos variables (que

dependen de un índice o una

tasa)

(3) Garantías de valor residual

(4) El precio de una opción de

compra

(5) Pagos por penalizaciones por terminar el

contrato

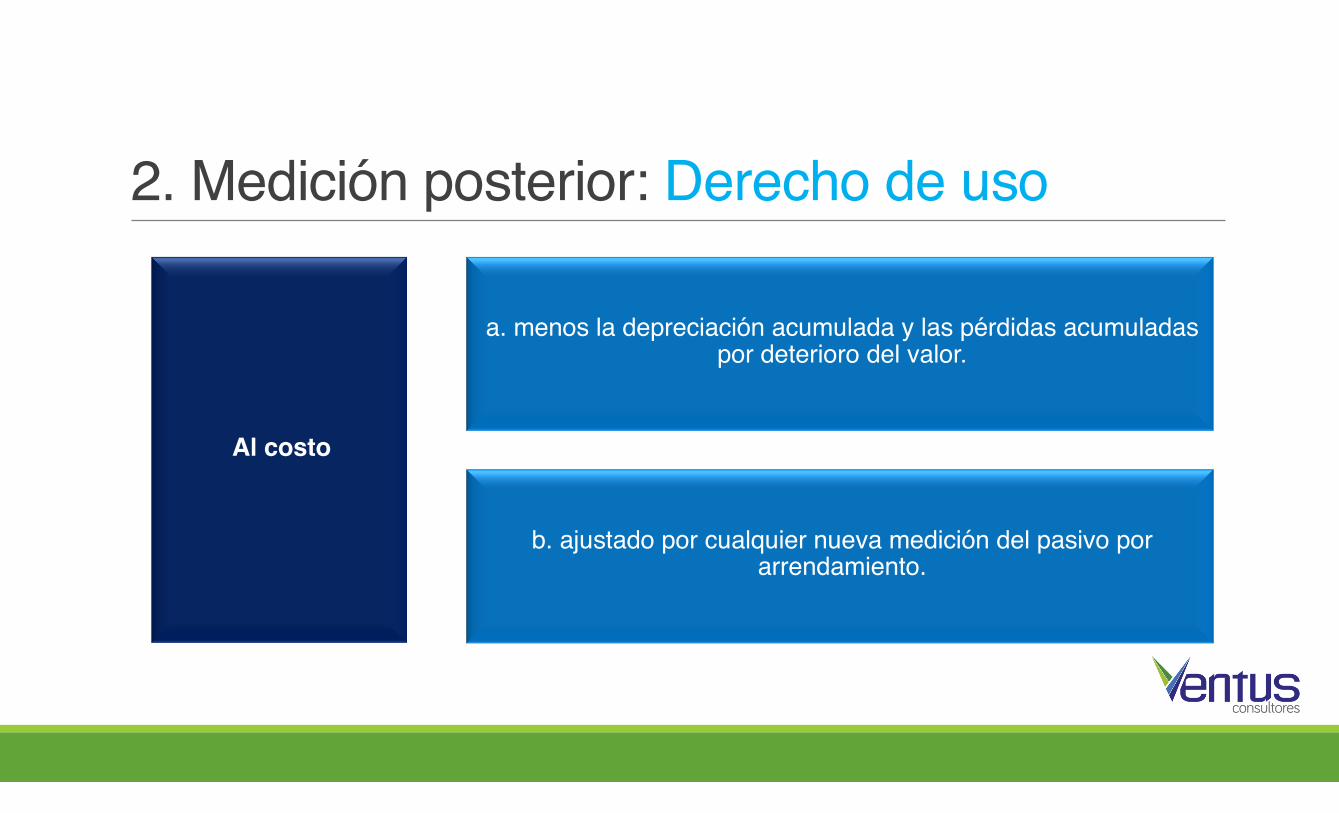

2. Medición posterior: Derecho de uso

Al costo

a. menos la depreciación acumulada y las pérdidas acumuladas por deterioro del valor.

b. ajustado por cualquier nueva medición del pasivo por arrendamiento.

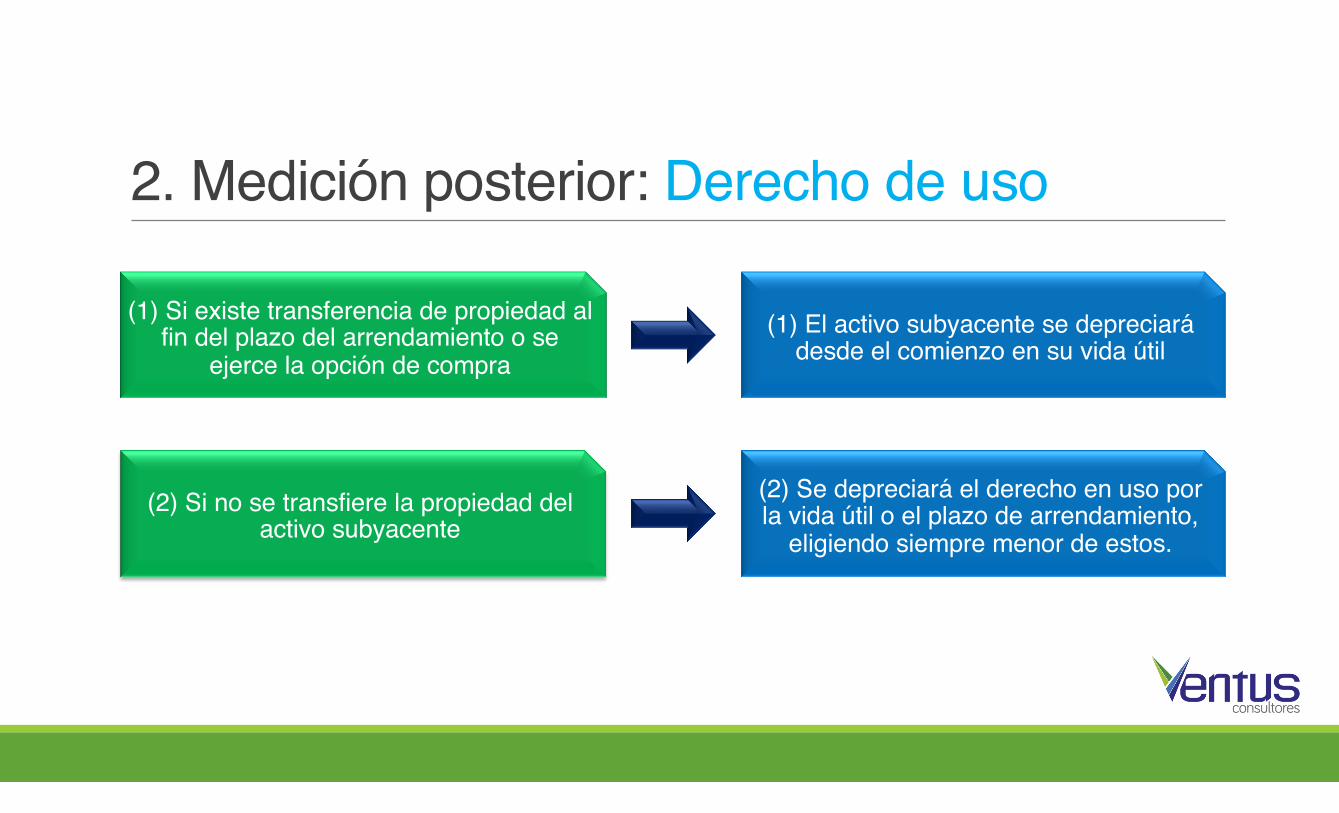

2. Medición posterior: Derecho de uso

(1) Si existe transferencia de propiedad al fin del plazo del arrendamiento o se

ejerce la opción de compra(1) El activo subyacente se depreciará

desde el comienzo en su vida útil

(2) Si no se transfiere la propiedad del activo subyacente

(2) Se depreciará el derecho en uso por la vida útil o el plazo de arrendamiento,

eligiendo siempre menor de estos.

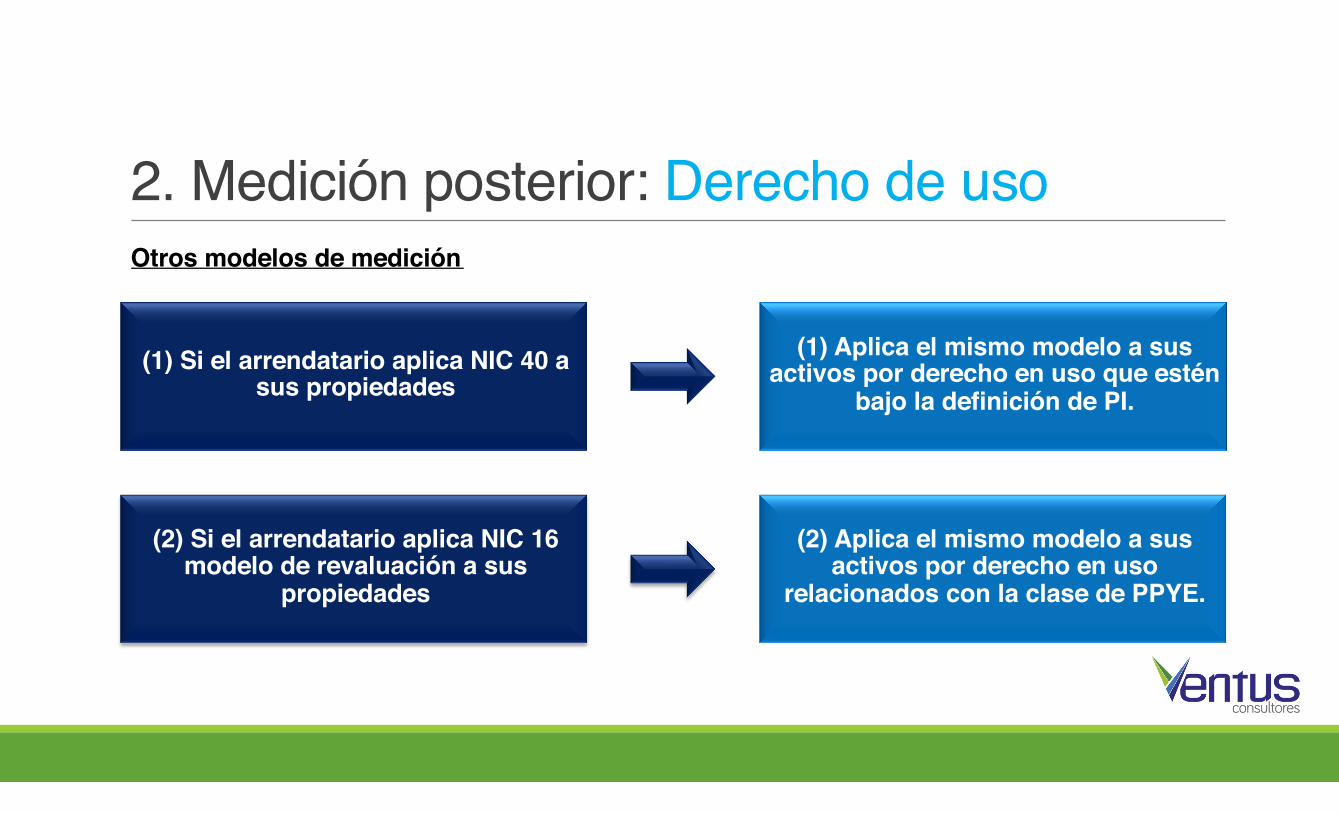

Otros modelos de medición

2. Medición posterior: Derecho de uso

(1) Si el arrendatario aplica NIC 40 a sus propiedades

(1) Aplica el mismo modelo a sus activos por derecho en uso que estén

bajo la definición de PI.

(2) Si el arrendatario aplica NIC 16 modelo de revaluación a sus

propiedades

(2) Aplica el mismo modelo a sus activos por derecho en uso

relacionados con la clase de PPYE.

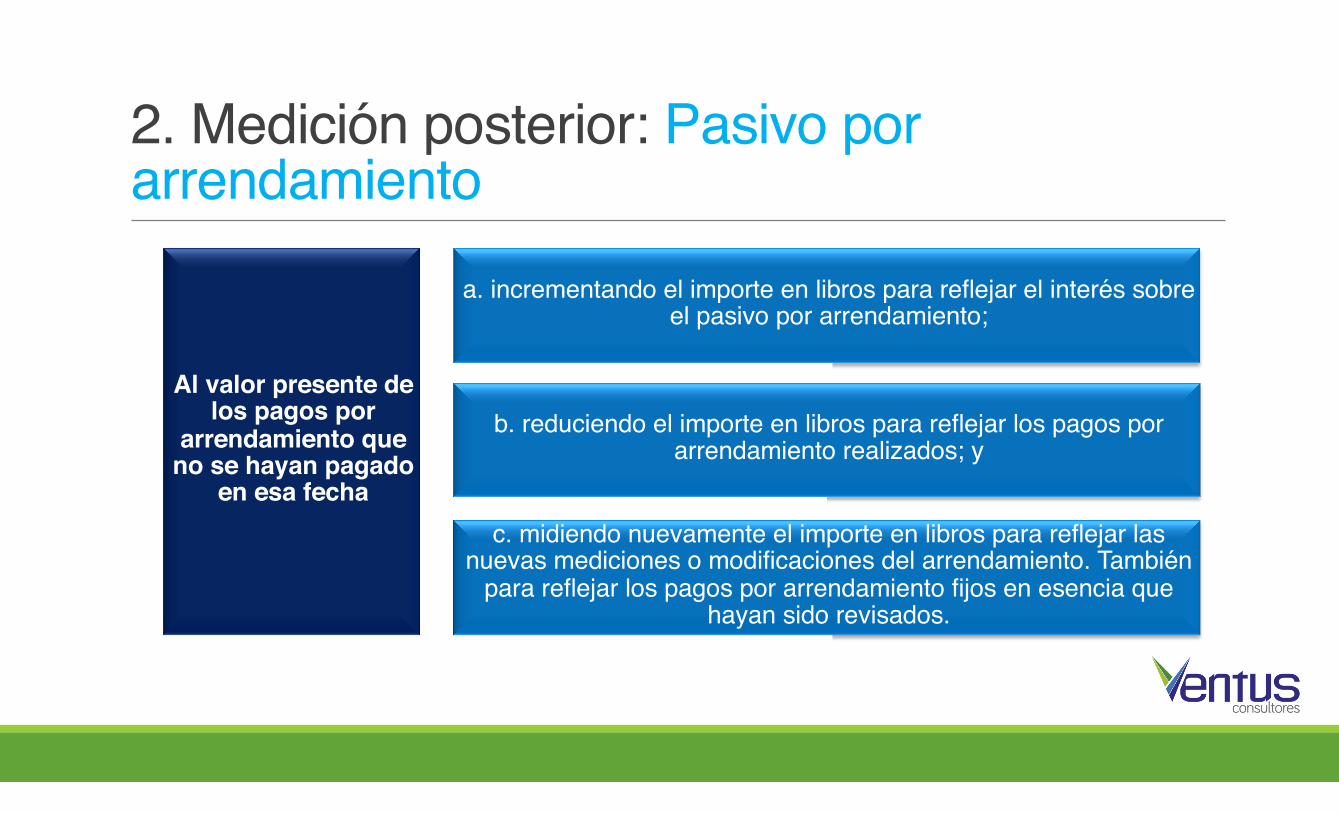

2. Medición posterior: Pasivo por arrendamiento

Al valor presente de los pagos por

arrendamiento que no se hayan pagado

en esa fecha

a. incrementando el importe en libros para reflejar el interés sobre el pasivo por arrendamiento;

b. reduciendo el importe en libros para reflejar los pagos por arrendamiento realizados; y

c. midiendo nuevamente el importe en libros para reflejar las nuevas mediciones o modificaciones del arrendamiento. También

para reflejar los pagos por arrendamiento fijos en esencia que hayan sido revisados.

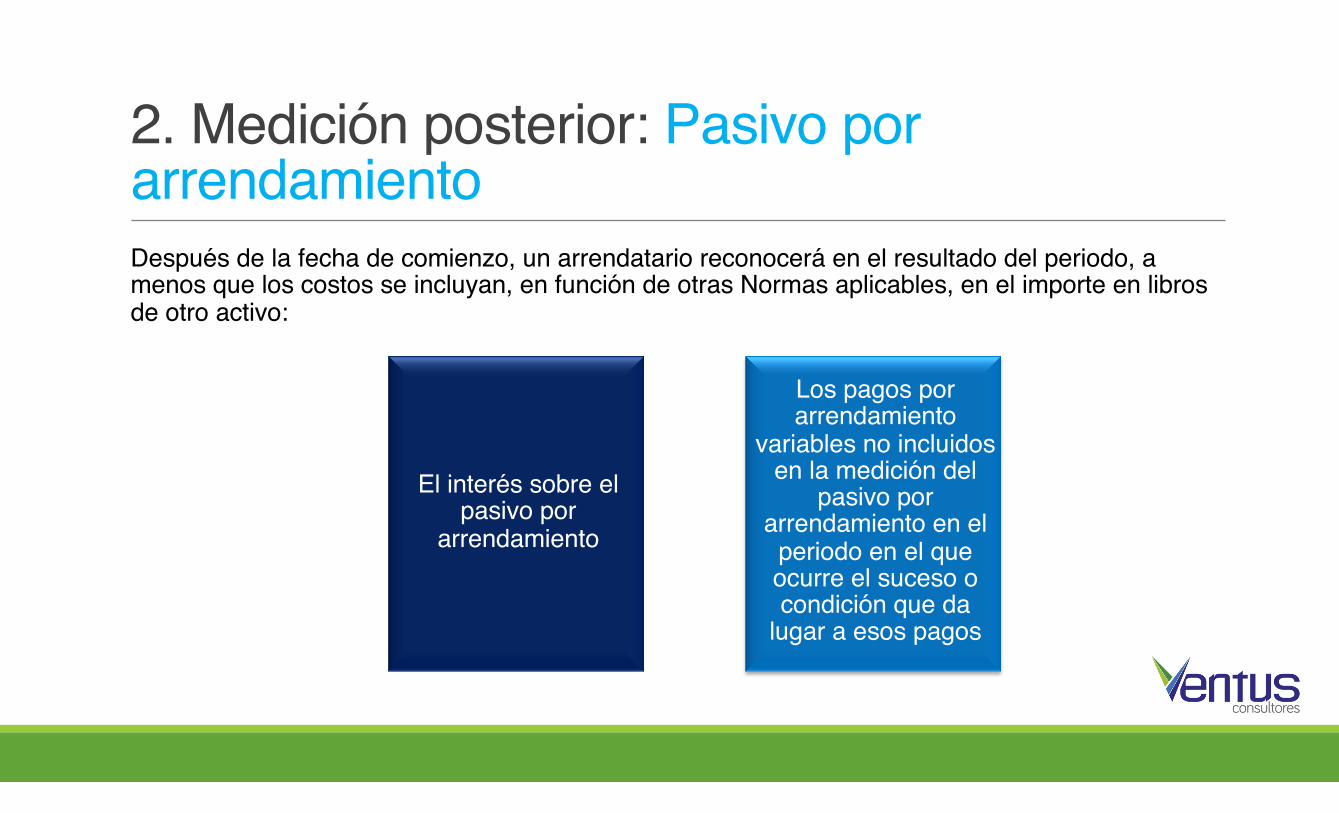

Después de la fecha de comienzo, un arrendatario reconocerá en el resultado del periodo, a menos que los costos se incluyan, en función de otras Normas aplicables, en el importe en libros de otro activo:

2. Medición posterior: Pasivo por arrendamiento

El interés sobre el pasivo por

arrendamiento

Los pagos por arrendamiento

variables no incluidos en la medición del

pasivo por arrendamiento en el

periodo en el que ocurre el suceso o condición que da

lugar a esos pagos

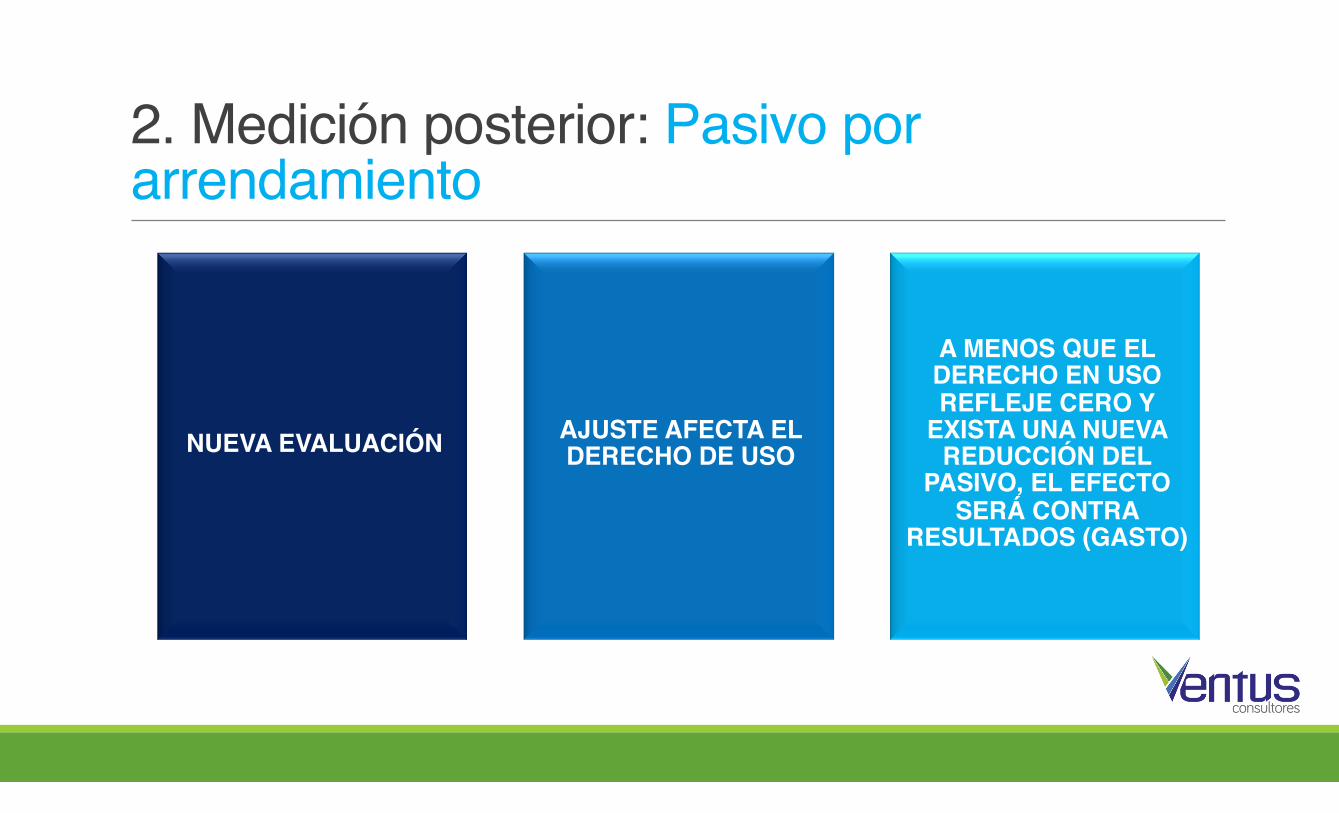

2. Medición posterior: Pasivo por arrendamiento

NUEVA EVALUACIÓN AJUSTE AFECTA EL DERECHO DE USO

A MENOS QUE EL DERECHO EN USO REFLEJE CERO Y

EXISTA UNA NUEVA REDUCCIÓN DEL

PASIVO, EL EFECTO SERÁ CONTRA

RESULTADOS (GASTO)

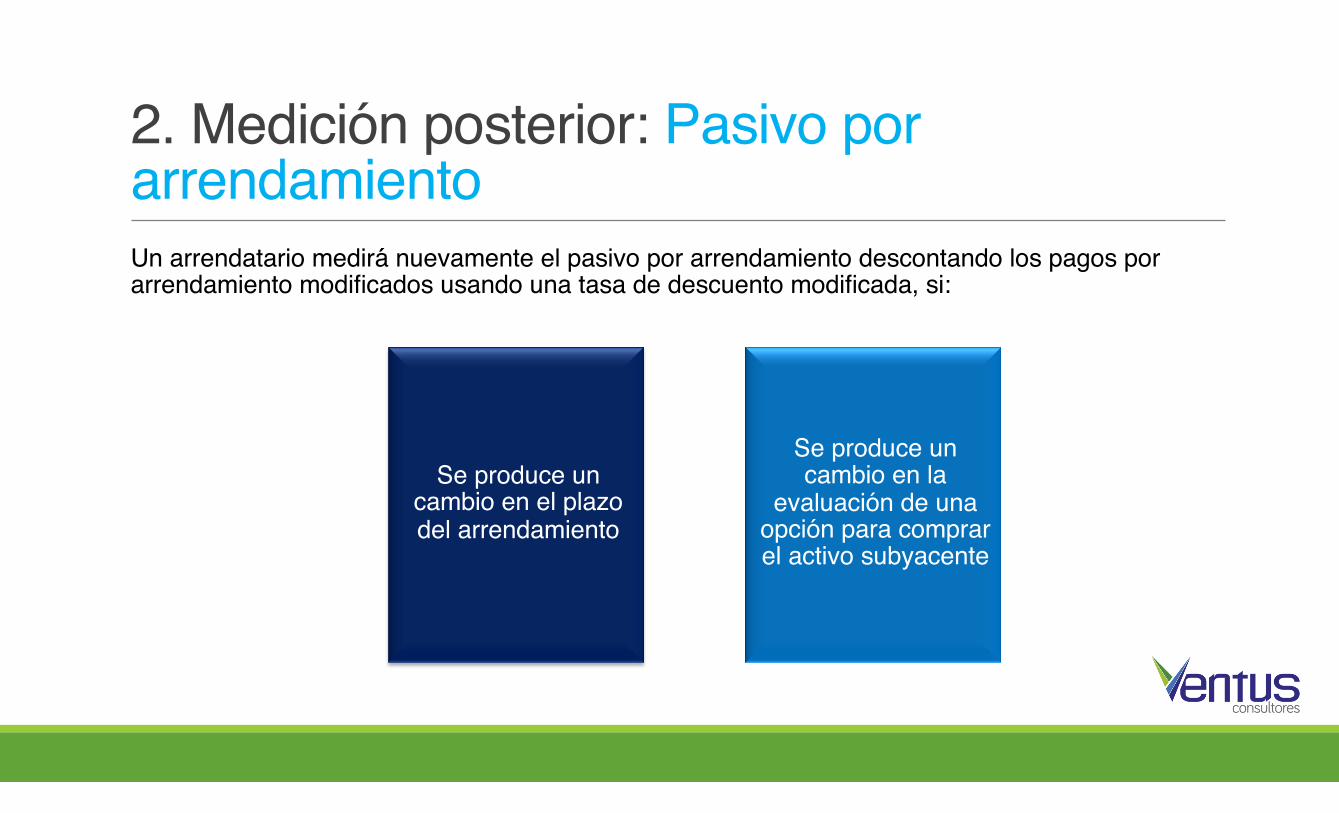

Un arrendatario medirá nuevamente el pasivo por arrendamiento descontando los pagos por arrendamiento modificados usando una tasa de descuento modificada, si:

2. Medición posterior: Pasivo por arrendamiento

Se produce un cambio en el plazo del arrendamiento

Se produce un cambio en la

evaluación de una opción para comprar el activo subyacente

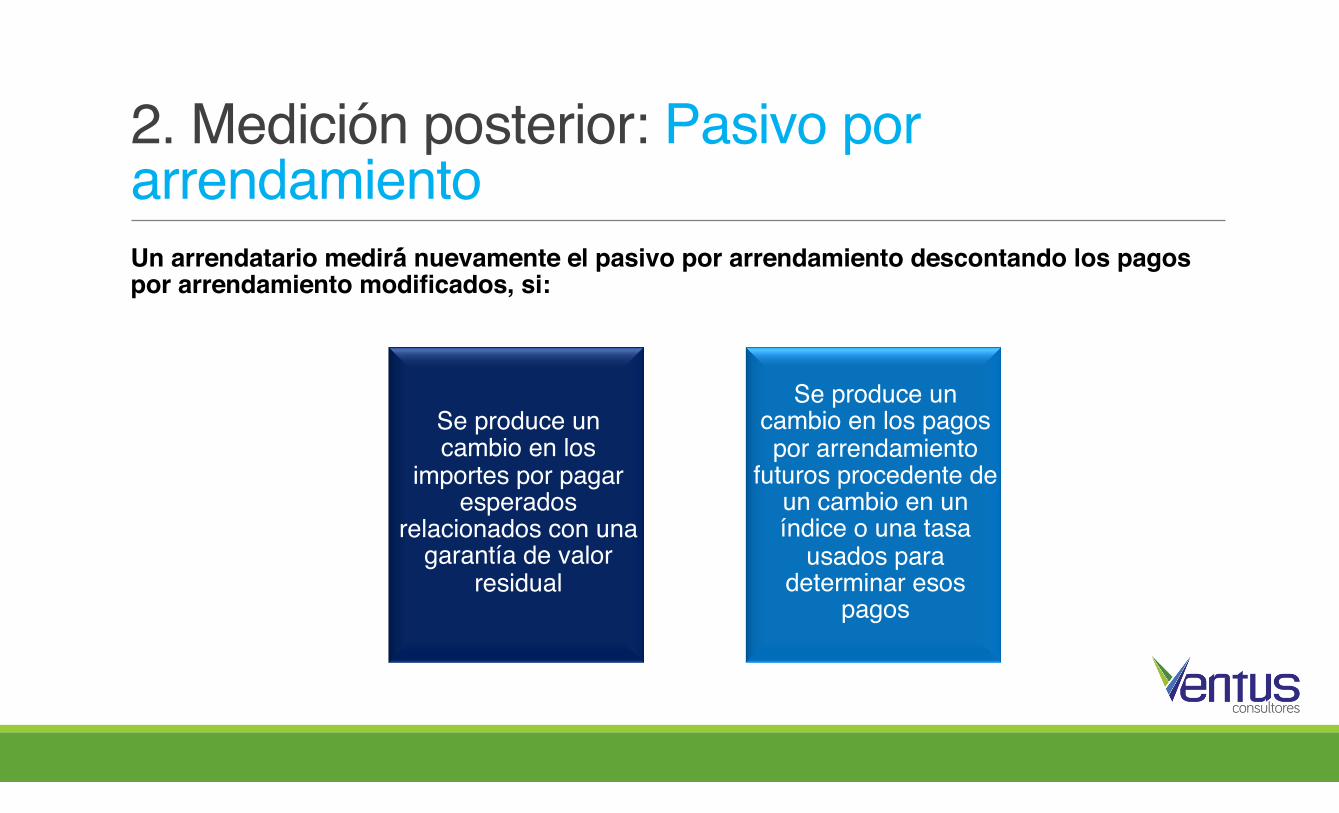

Un arrendatario medirá nuevamente el pasivo por arrendamiento descontando los pagos por arrendamiento modificados, si:

2. Medición posterior: Pasivo por arrendamiento

Se produce un cambio en los

importes por pagar esperados

relacionados con una garantía de valor

residual

Se produce un cambio en los pagos por arrendamiento

futuros procedente de un cambio en un índice o una tasa

usados para determinar esos

pagos

Un arrendatario usara una tasa de descuento sin cambios, a menos que el cambio en los pagos por arrendamiento proceda de un cambio en las tasas de interés variables. En ese caso, el arrendatario usara una tasa de descuento modificada que refleje los cambios en la tasa de interés.

2. Medición posterior: Pasivo por arrendamiento

2. Medición posterior: Ejemplo 3

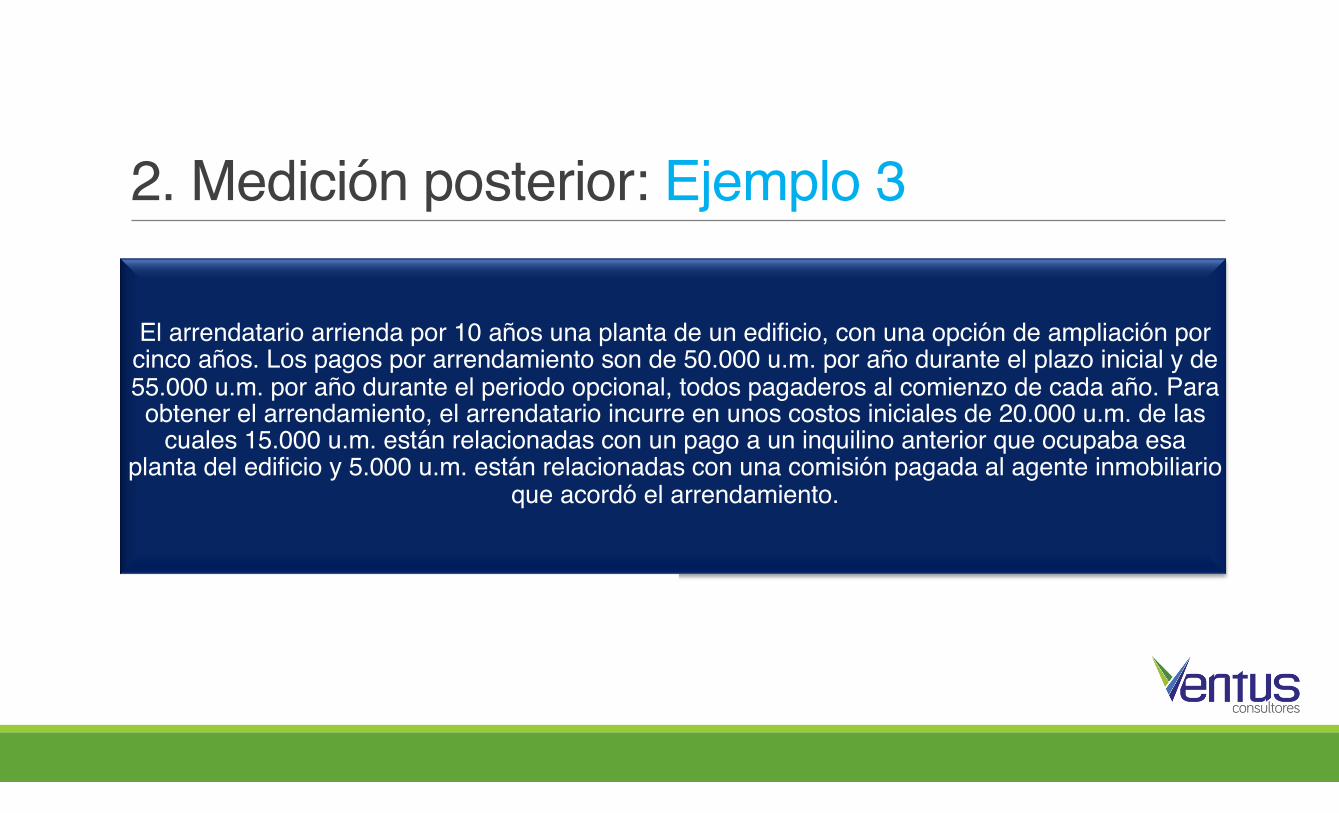

El arrendatario arrienda por 10 anos una planta de un edificio, con una opcion de ampliacion por cinco anos. Los pagos por arrendamiento son de 50.000 u.m. por ano durante el plazo inicial y de 55.000 u.m. por ano durante el periodo opcional, todos pagaderos al comienzo de cada ano. Para obtener el arrendamiento, el arrendatario incurre en unos costos iniciales de 20.000 u.m. de las

cuales 15.000 u.m. estan relacionadas con un pago a un inquilino anterior que ocupaba esa planta del edificio y 5.000 u.m. estan relacionadas con una comision pagada al agente inmobiliario

que acordo el arrendamiento.

2. Medición posterior: Ejemplo 3

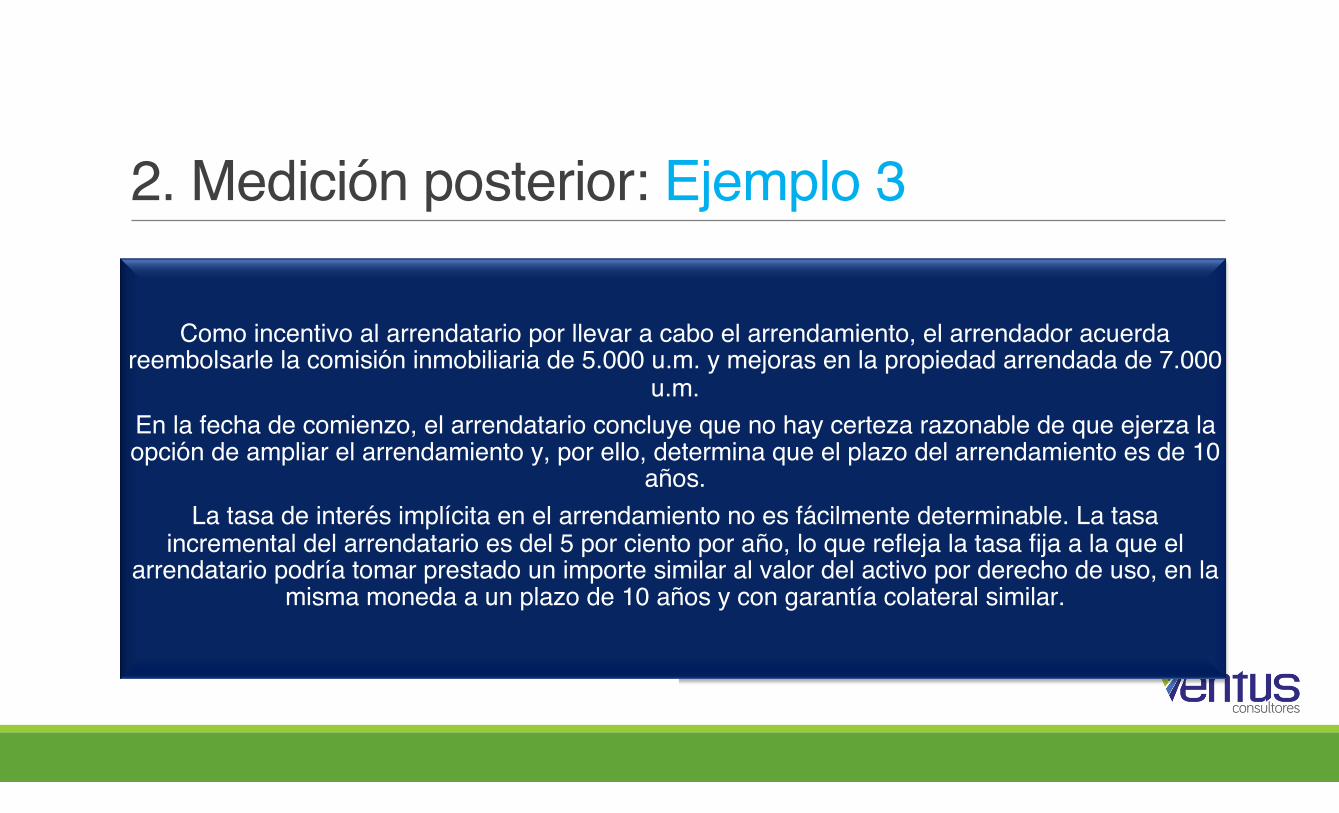

Como incentivo al arrendatario por llevar a cabo el arrendamiento, el arrendador acuerda reembolsarle la comision inmobiliaria de 5.000 u.m. y mejoras en la propiedad arrendada de 7.000

u.m.En la fecha de comienzo, el arrendatario concluye que no hay certeza razonable de que ejerza la opcion de ampliar el arrendamiento y, por ello, determina que el plazo del arrendamiento es de 10

anos.La tasa de interes implícita en el arrendamiento no es facilmente determinable. La tasa

incremental del arrendatario es del 5 por ciento por ano, lo que refleja la tasa fija a la que el arrendatario podría tomar prestado un importe similar al valor del activo por derecho de uso, en la

misma moneda a un plazo de 10 anos y con garantía colateral similar.

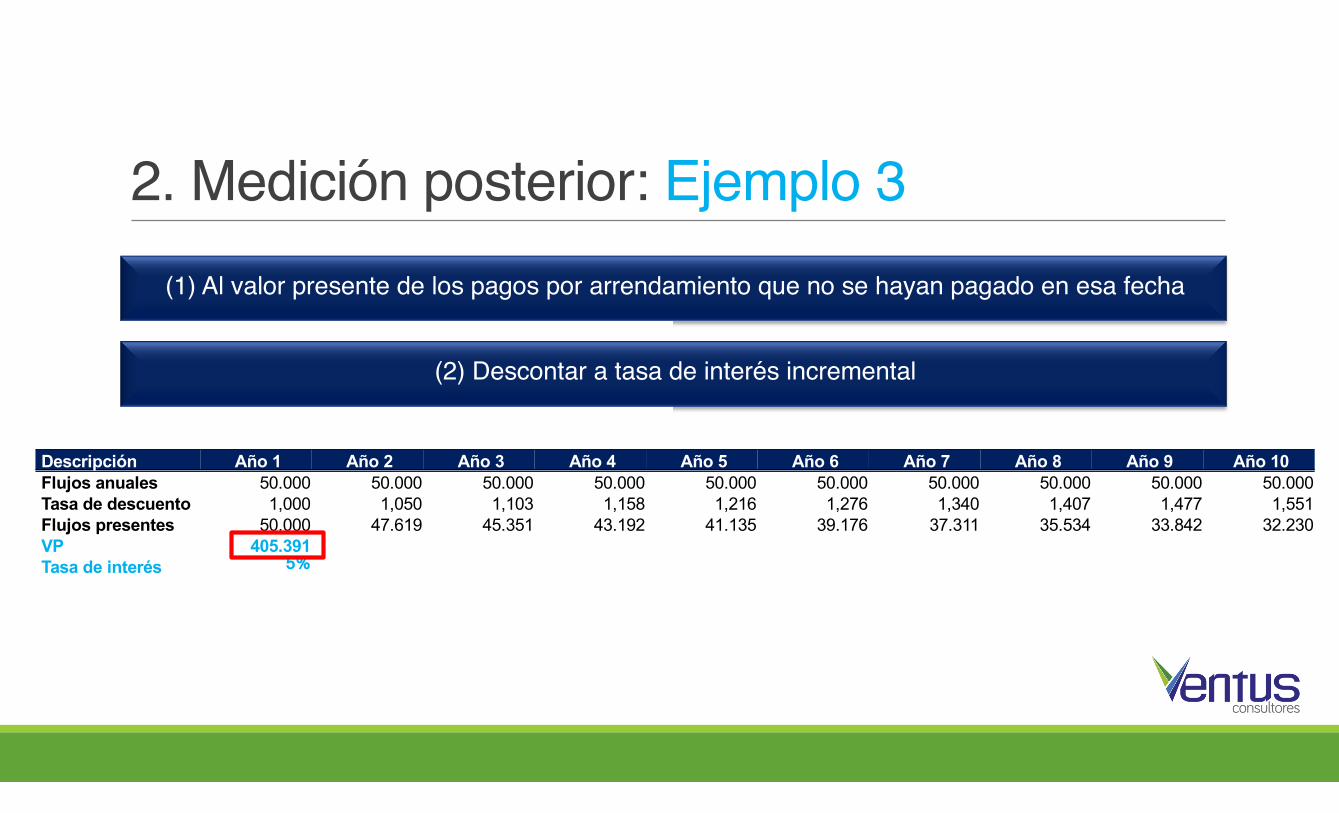

2. Medición posterior: Ejemplo 3(1) Al valor presente de los pagos por arrendamiento que no se hayan pagado en esa fecha

(2) Descontar a tasa de interés incremental

Descripción Año 1 Año 2 Año 3 Año 4 Año 5 Año 6 Año 7 Año 8 Año 9 Año 10 Flujos anuales 50.000 50.000 50.000 50.000 50.000 50.000 50.000 50.000 50.000 50.000 Tasa de descuento 1,000 1,050 1,103 1,158 1,216 1,276 1,340 1,407 1,477 1,551 Flujos presentes 50.000 47.619 45.351 43.192 41.135 39.176 37.311 35.534 33.842 32.230 VP 405.391 Tasa de interés 5%

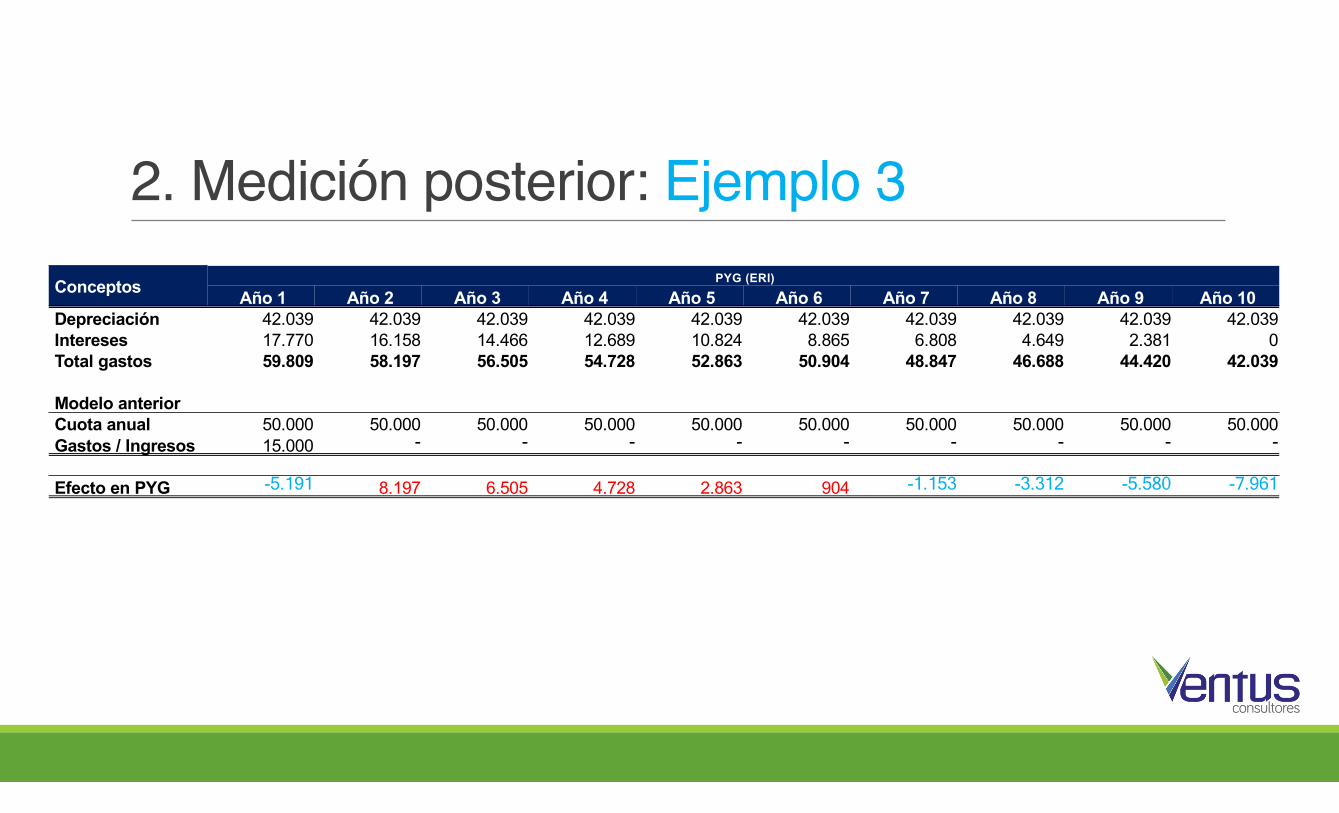

2. Medición posterior: Ejemplo 3Conceptos PYG (ERI)

Año 1 Año 2 Año 3 Año 4 Año 5 Año 6 Año 7 Año 8 Año 9 Año 10 Depreciación 42.039 42.039 42.039 42.039 42.039 42.039 42.039 42.039 42.039 42.039 Intereses 17.770 16.158 14.466 12.689 10.824 8.865 6.808 4.649 2.381 0 Total gastos 59.809 58.197 56.505 54.728 52.863 50.904 48.847 46.688 44.420 42.039

Modelo anterior Cuota anual 50.000 50.000 50.000 50.000 50.000 50.000 50.000 50.000 50.000 50.000 Gastos / Ingresos 15.000 - - - - - - - - -

Efecto en PYG -5.191 8.197 6.505 4.728 2.863 904 -1.153 -3.312 -5.580 -7.961

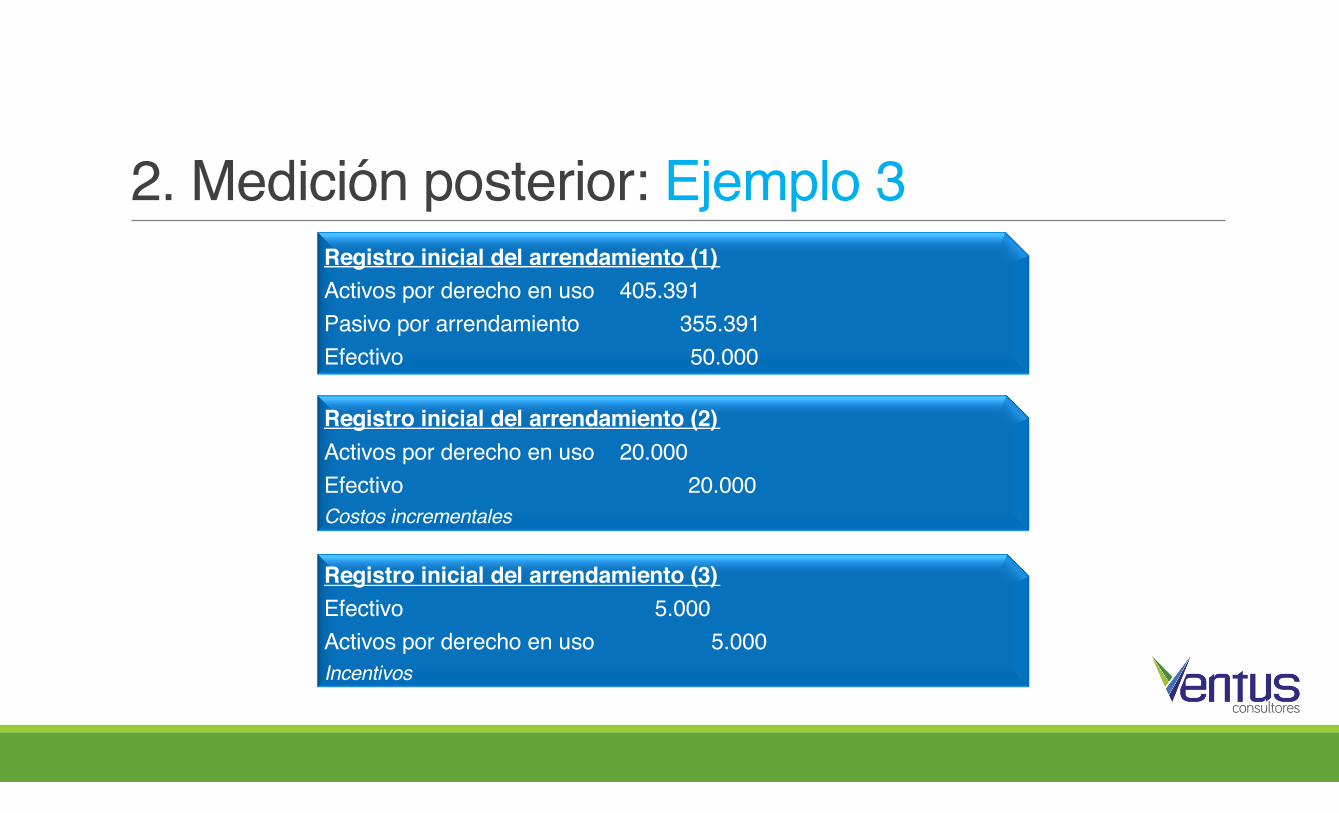

2. Medición posterior: Ejemplo 3Registro inicial del arrendamiento (1)Activos por derecho en uso 405.391Pasivo por arrendamiento 355.391Efectivo 50.000

Registro inicial del arrendamiento (2)Activos por derecho en uso 20.000Efectivo 20.000Costos incrementales

Registro inicial del arrendamiento (3)Efectivo 5.000Activos por derecho en uso 5.000Incentivos

5. Separación de componentes de un contrato: Ejemplo 3

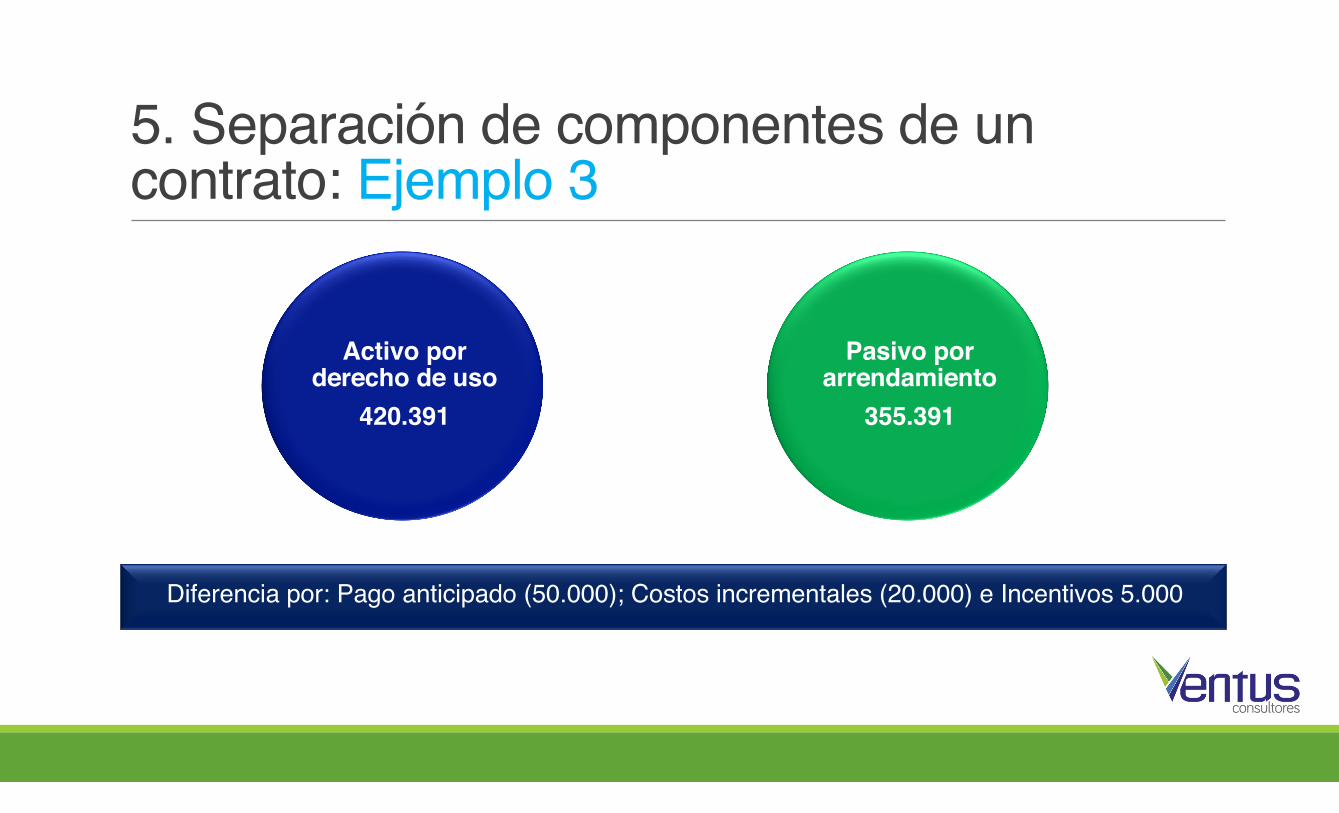

Activo por derecho de uso

420.391

Pasivo por arrendamiento

355.391

Diferencia por: Pago anticipado (50.000); Costos incrementales (20.000) e Incentivos 5.000

2. Medición posterior: Ejemplo 3

-

10.000

20.000

30.000

40.000

50.000

60.000

70.000

Año 1 Año 2 Año 3 Año 4 Año 5 Año 6 Año 7 Año 8 Año 9 Año 10

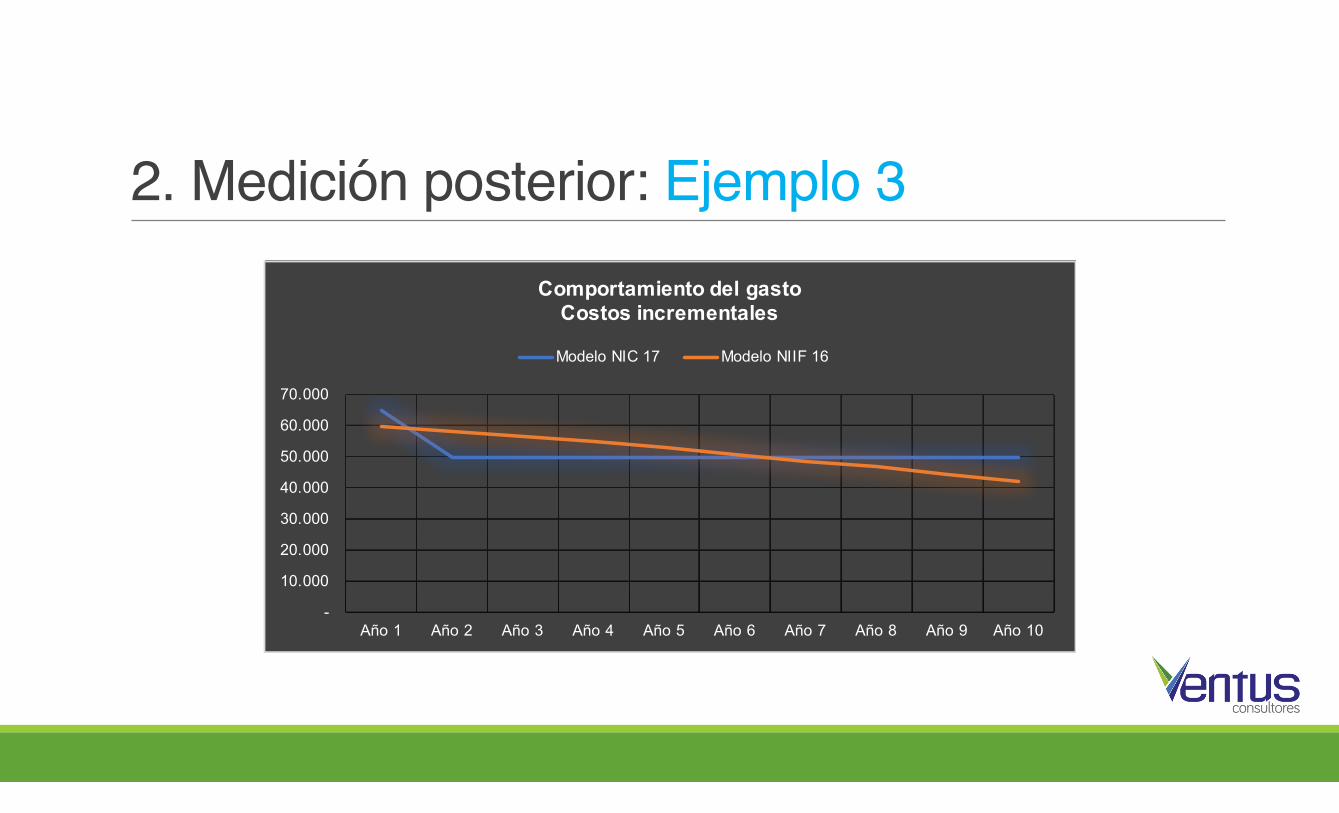

Comportamiento del gastoCostos incrementales

Modelo NIC 17 Modelo NIIF 16

2. Medición posterior: Ejemplo 3

-

50.000

100.000

150.000

200.000

250.000

300.000

350.000

400.000

450.000

Año 1 Año 2 Año 3 Año 4 Año 5 Año 6 Año 7 Año 8 Año 9 Año 10

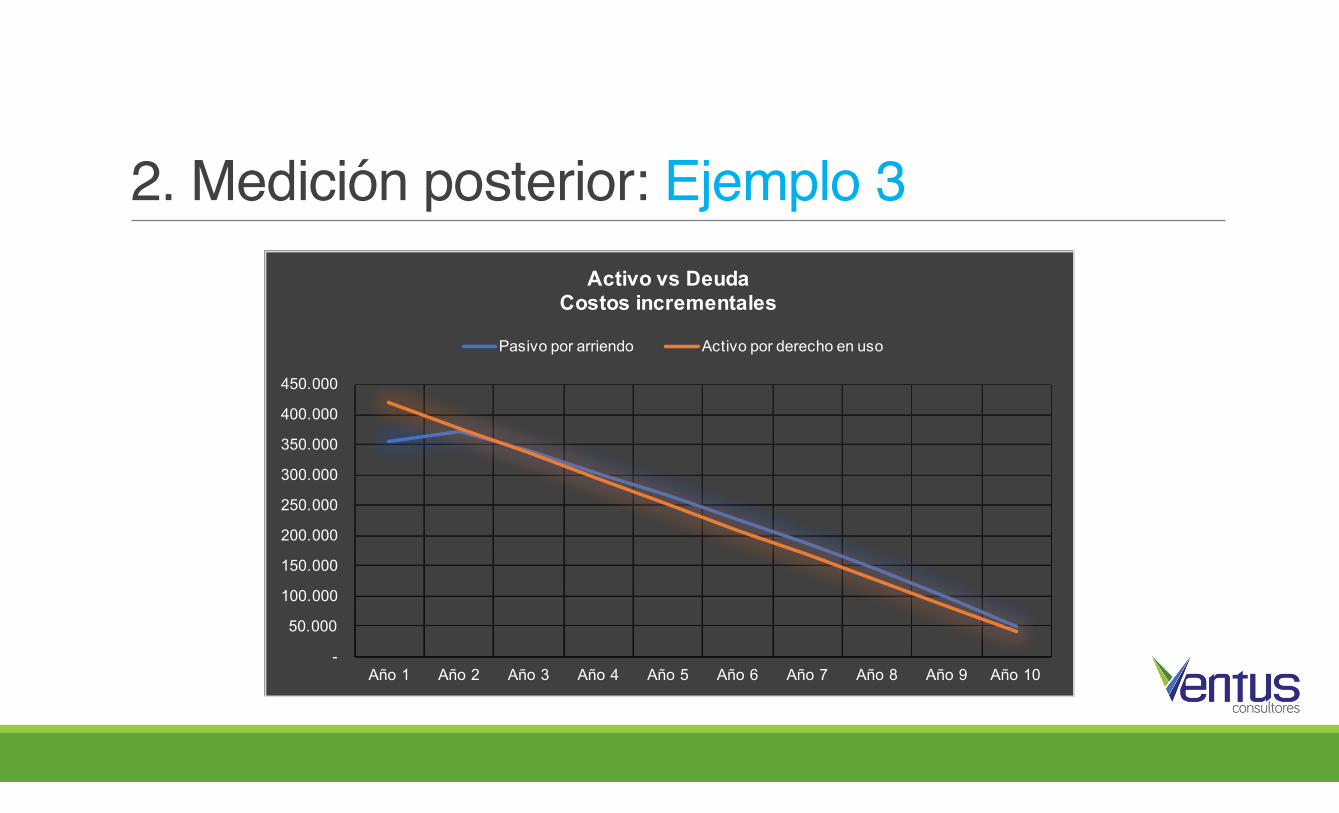

Activo vs DeudaCostos incrementales

Pasivo por arriendo Activo por derecho en uso

2. Medición posterior: Ejemplo 3

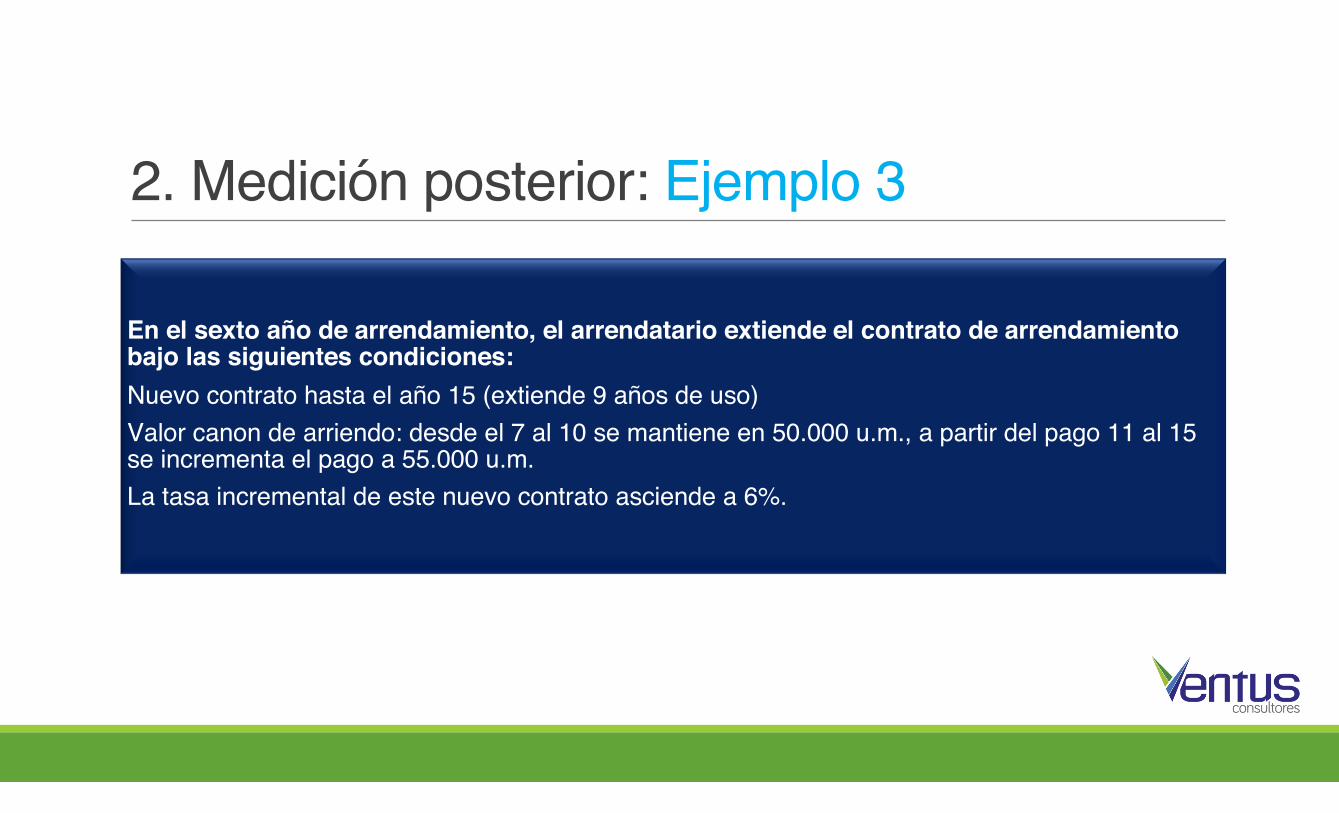

En el sexto ano de arrendamiento, el arrendatario extiende el contrato de arrendamiento bajo las siguientes condiciones:Nuevo contrato hasta el año 15 (extiende 9 años de uso)Valor canon de arriendo: desde el 7 al 10 se mantiene en 50.000 u.m., a partir del pago 11 al 15 se incrementa el pago a 55.000 u.m.La tasa incremental de este nuevo contrato asciende a 6%.

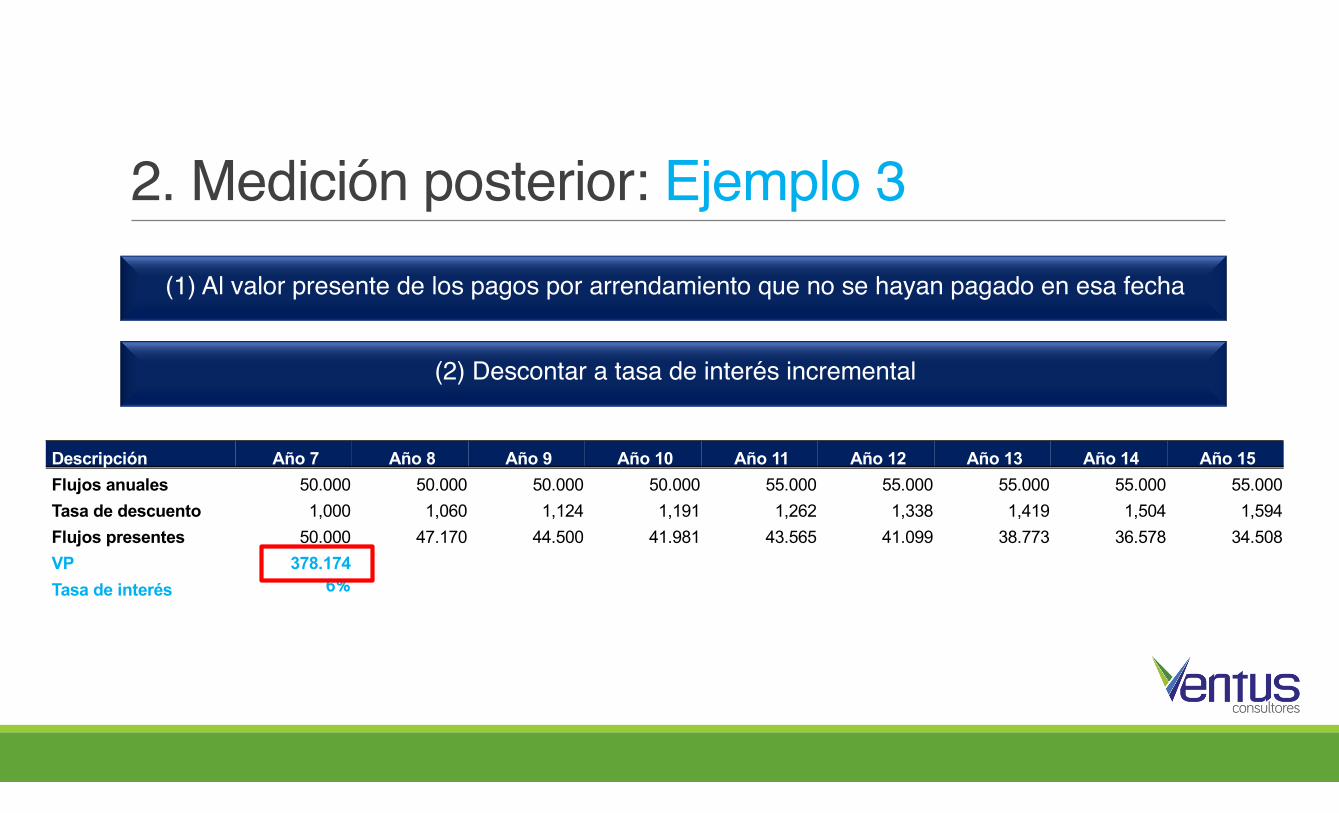

2. Medición posterior: Ejemplo 3(1) Al valor presente de los pagos por arrendamiento que no se hayan pagado en esa fecha

(2) Descontar a tasa de interés incremental

Descripción Año 7 Año 8 Año 9 Año 10 Año 11 Año 12 Año 13 Año 14 Año 15 Flujos anuales 50.000 50.000 50.000 50.000 55.000 55.000 55.000 55.000 55.000 Tasa de descuento 1,000 1,060 1,124 1,191 1,262 1,338 1,419 1,504 1,594 Flujos presentes 50.000 47.170 44.500 41.981 43.565 41.099 38.773 36.578 34.508 VP 378.174 Tasa de interés 6%

2. Medición posterior: Ejemplo 3Pasivo por arrendamiento Activo por derecho en uso

Saldo inicial Pago por arriendo

Gastos por intereses Saldo final Saldo inicial Gastos por

depreciación Saldo final

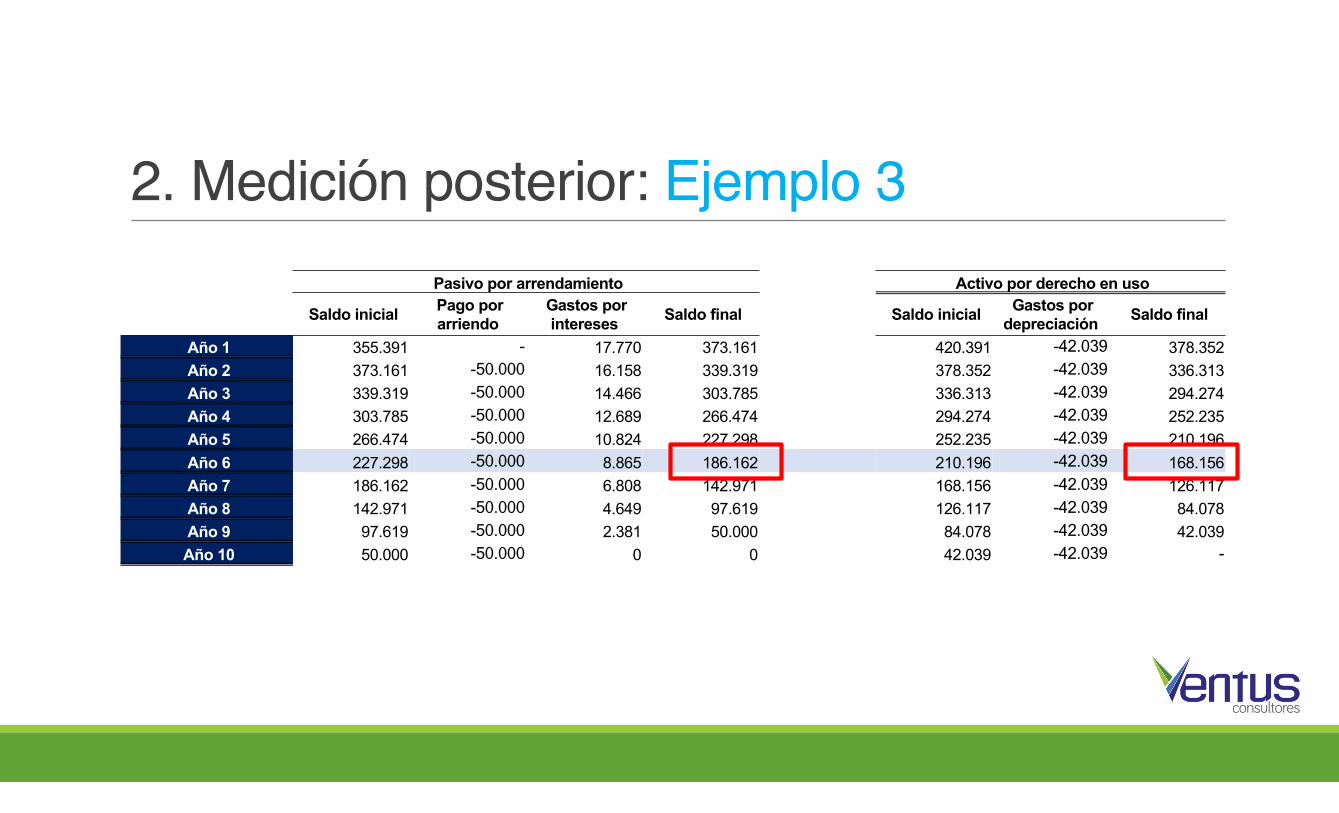

Año 1 355.391 - 17.770 373.161 420.391 -42.039 378.352 Año 2 373.161 -50.000 16.158 339.319 378.352 -42.039 336.313 Año 3 339.319 -50.000 14.466 303.785 336.313 -42.039 294.274 Año 4 303.785 -50.000 12.689 266.474 294.274 -42.039 252.235 Año 5 266.474 -50.000 10.824 227.298 252.235 -42.039 210.196 Año 6 227.298 -50.000 8.865 186.162 210.196 -42.039 168.156 Año 7 186.162 -50.000 6.808 142.971 168.156 -42.039 126.117 Año 8 142.971 -50.000 4.649 97.619 126.117 -42.039 84.078 Año 9 97.619 -50.000 2.381 50.000 84.078 -42.039 42.039 Año 10 50.000 -50.000 0 0 42.039 -42.039 -

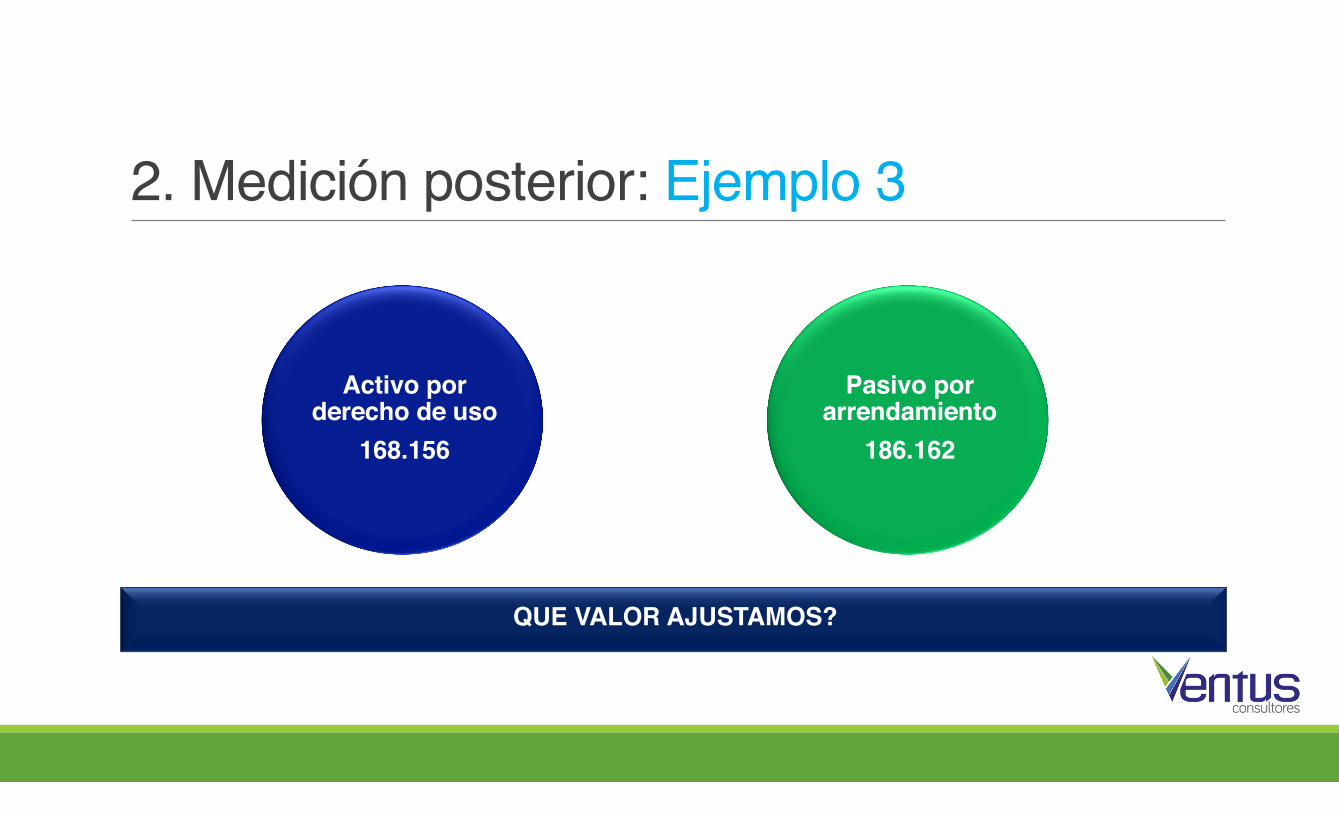

2. Medición posterior: Ejemplo 3

Activo por derecho de uso

168.156

Pasivo por arrendamiento

186.162

QUE VALOR AJUSTAMOS?

2. Medición posterior: Ejemplo 3

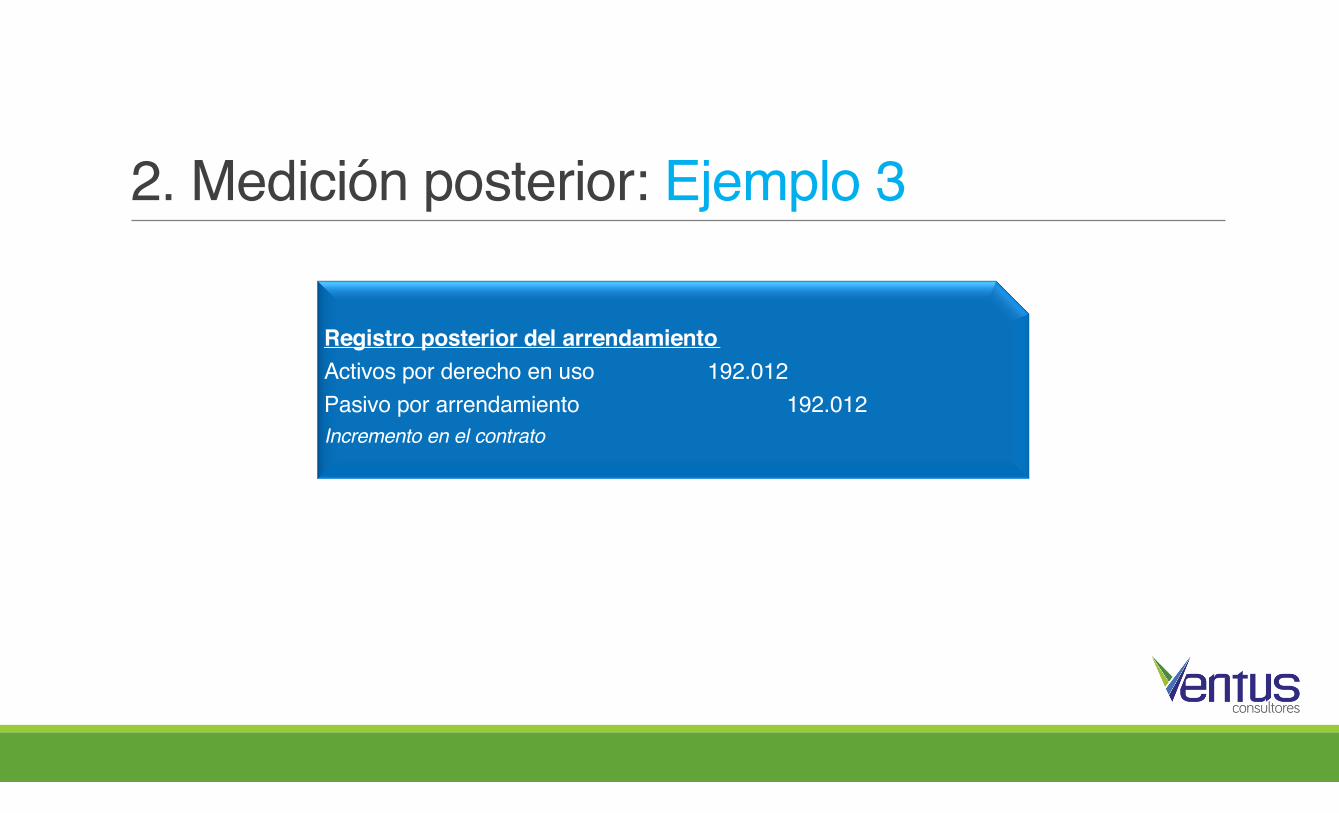

Registro posterior del arrendamientoActivos por derecho en uso 192.012Pasivo por arrendamiento 192.012Incremento en el contrato

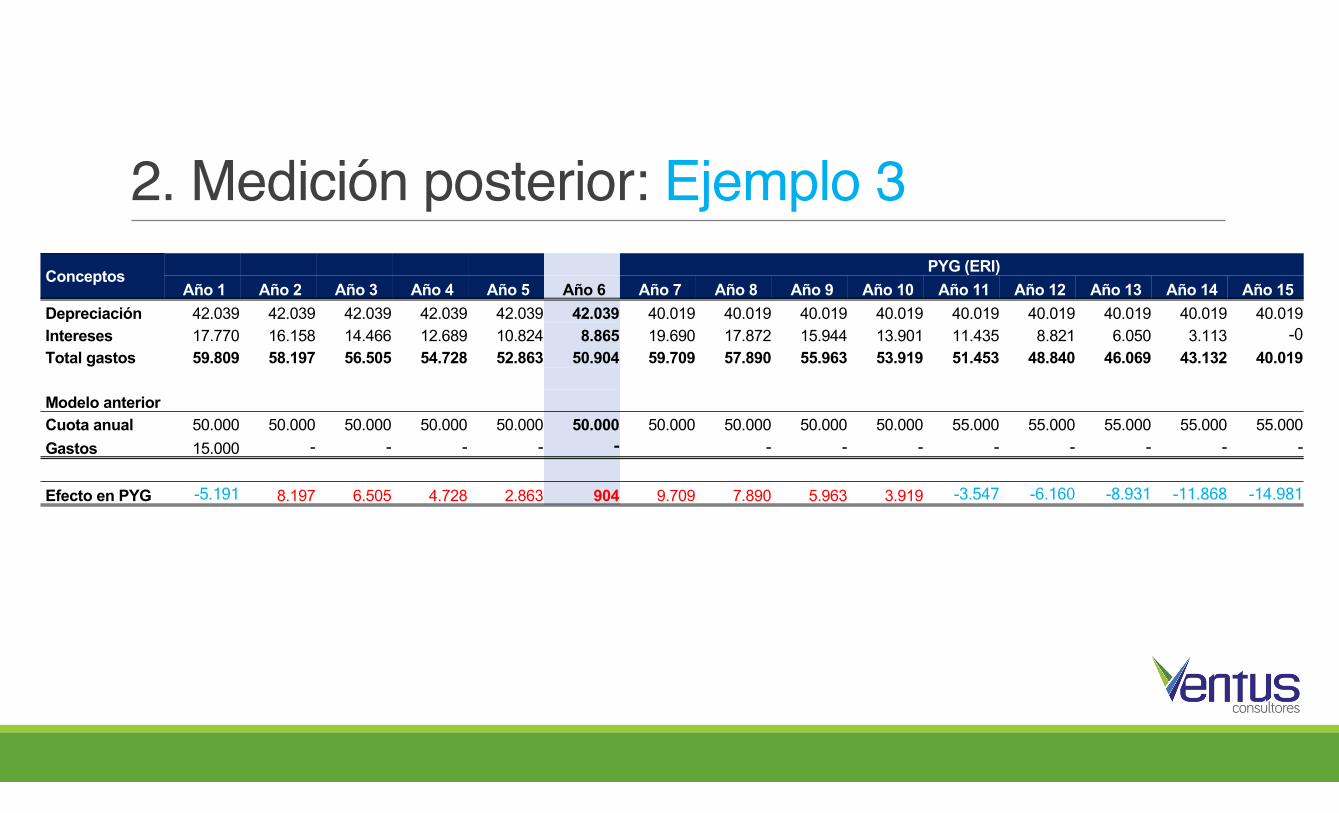

2. Medición posterior: Ejemplo 3Conceptos PYG (ERI)

Año 1 Año 2 Año 3 Año 4 Año 5 Año 6 Año 7 Año 8 Año 9 Año 10 Año 11 Año 12 Año 13 Año 14 Año 15 Depreciación 42.039 42.039 42.039 42.039 42.039 42.039 40.019 40.019 40.019 40.019 40.019 40.019 40.019 40.019 40.019 Intereses 17.770 16.158 14.466 12.689 10.824 8.865 19.690 17.872 15.944 13.901 11.435 8.821 6.050 3.113 -0 Total gastos 59.809 58.197 56.505 54.728 52.863 50.904 59.709 57.890 55.963 53.919 51.453 48.840 46.069 43.132 40.019

Modelo anterior Cuota anual 50.000 50.000 50.000 50.000 50.000 50.000 50.000 50.000 50.000 50.000 55.000 55.000 55.000 55.000 55.000 Gastos 15.000 - - - - - - - - - - - - -

Efecto en PYG -5.191 8.197 6.505 4.728 2.863 904 9.709 7.890 5.963 3.919 -3.547 -6.160 -8.931 -11.868 -14.981

2. Medición posterior: Ejemplo 3

-

10.000

20.000

30.000

40.000

50.000

60.000

70.000

Año 1 Año 2 Año 3 Año 4 Año 5 Año 6 Año 7 Año 8 Año 9 Año 10 Año 11 Año 12 Año 13 Año 14 Año 15

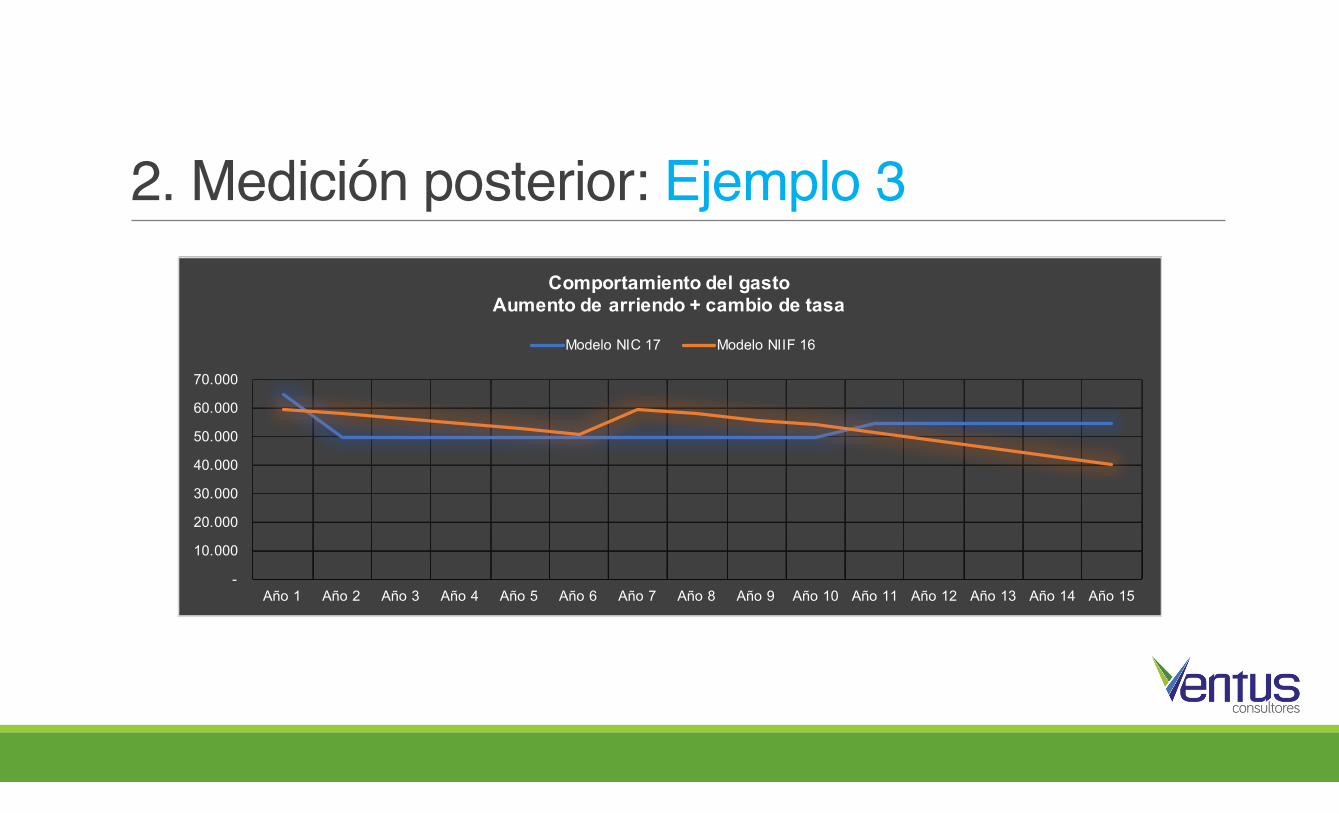

Comportamiento del gastoAumento de arriendo + cambio de tasa

Modelo NIC 17 Modelo NIIF 16

2. Medición posterior: Ejemplo 3

-

50.000

100.000

150.000

200.000

250.000

300.000

350.000

400.000

450.000

Año 1 Año 2 Año 3 Año 4 Año 5 Año 6 Año 7 Año 8 Año 9 Año 10 Año 11 Año 12 Año 13 Año 14 Año 15

Activo vs DeudaAumento de arriendo + cambio de tasa

Pasivo por arriendo Activo por derecho en uso

CONSULTAS…

Gustavo Vera NovoaGerenteVentus Consultores S.A.S.C R A . 6 N O 5 5 - 3 4 , O F I C I N A 2 0 1 , B O G OTÁ

C A L L E 4 7 D N O. 7 2 - 1 8 3 , O F. 1 0 3 , M E D E L L Í N

AV. A LO N S O D E C Ó R D OVA N O. 5 8 7 0 , O F I C I N A 6 1 1 , S A N T I A G O D E C H I L E

P BX 5 7 ( 1 ) 6 9 5 5 1 5 2 - M ÓV I L 3 1 7 6 4 0 3 2 3 6

W W W.V E N T U S C O N S U LTO R E S . C O M