Embed Size (px)

Citation preview

Årsrapport 2008Brødrene A & O Johansen A/S

Side

5-ÅRSOVERSIGT 4

RESUMÉ 7

LEDELSENS BERETNING 7

AO’s forretningsgrundlag 7 Vision og strategi 7 Årets aktiviteter 8 Regnskabsberetning 11 Forventninger til fremtiden 12 Særlige risici 12 God selskabsledelse 12 Miljøforhold 14 Aktionærinformation 14 LEDELSESPÅTEGNING 18

DEN UAFHÆNGIGE REVISORS PÅTEGNING 19

ANVENDT REGNSKABSPRAKSIS 20

RESULTATOPGØRELSE 27

BALANCE 28

EGENKAPITALOPGØRELSE 30

PENGESTRØMSOPGØRELSE FOR KONCERNEN 31

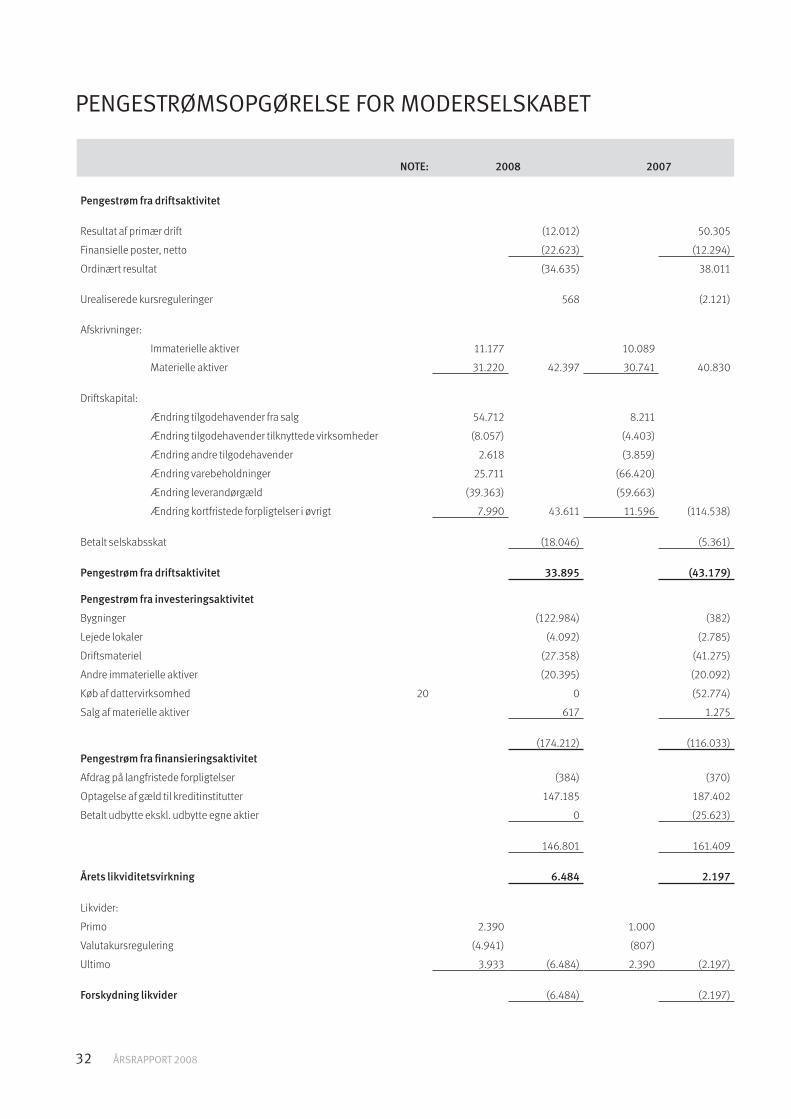

PENGESTRØMSOPGØRELSE FOR MODERSELSKABET 32

NOTER TIL KONCERN- OG ÅRSREGNSKABET 35

SELSKABSOPLYSNINGER 52

AO-AFDELINGER 53

OPLYSNING OM BESTYRELSENS LEDELSESHVERV 54

INDHOLDSFORTEGNELSE

4 ÅRSRAPPORT 2008

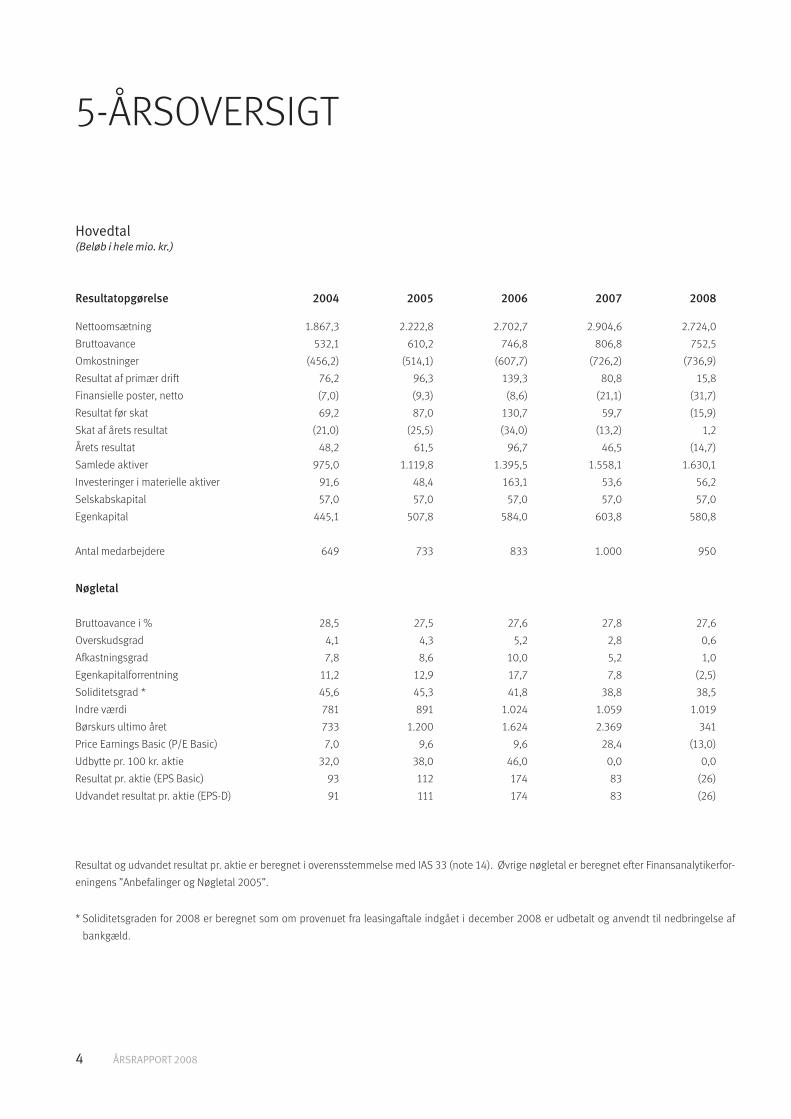

5-ÅRSOVERSIGT

Hovedtal(Beløb i hele mio. kr.)

Resultatopgørelse 2004 2005 2006 2007 2008

Nettoomsætning 1.867,3 2.222,8 2.702,7 2.904,6 2.724,0

Bruttoavance 532,1 610,2 746,8 806,8 752,5

Omkostninger (456,2) (514,1) (607,7) (726,2) (736,9)

Resultat af primær drift 76,2 96,3 139,3 80,8 15,8

Finansielle poster, netto (7,0) (9,3) (8,6) (21,1) (31,7)

Resultat før skat 69,2 87,0 130,7 59,7 (15,9)

Skat af årets resultat (21,0) (25,5) (34,0) (13,2) 1,2

Årets resultat 48,2 61,5 96,7 46,5 (14,7)

Samlede aktiver 975,0 1.119,8 1.395,5 1.558,1 1.630,1

Investeringer i materielle aktiver 91,6 48,4 163,1 53,6 56,2

Selskabskapital 57,0 57,0 57,0 57,0 57,0

Egenkapital 445,1 507,8 584,0 603,8 580,8

Antal medarbejdere 649 733 833 1.000 950

Nøgletal

Bruttoavance i % 28,5 27,5 27,6 27,8 27,6

Overskudsgrad 4,1 4,3 5,2 2,8 0,6

Afkastningsgrad 7,8 8,6 10,0 5,2 1,0

Egenkapitalforrentning 11,2 12,9 17,7 7,8 (2,5)

Soliditetsgrad * 45,6 45,3 41,8 38,8 38,5

Indre værdi 781 891 1.024 1.059 1.019

Børskurs ultimo året 733 1.200 1.624 2.369 341

Price Earnings Basic (P/E Basic) 7,0 9,6 9,6 28,4 (13,0)

Udbytte pr. 100 kr. aktie 32,0 38,0 46,0 0,0 0,0

Resultat pr. aktie (EPS Basic) 93 112 174 83 (26)

Udvandet resultat pr. aktie (EPS-D) 91 111 174 83 (26)

Resultat og udvandet resultat pr. aktie er beregnet i overensstemmelse med IAS 33 (note 14). Øvrige nøgletal er beregnet efter Finansanalytikerfor-

eningens ”Anbefalinger og Nøgletal 2005”.

* Soliditetsgraden for 2008 er beregnet som om provenuet fra leasingaftale indgået i december 2008 er udbetalt og anvendt til nedbringelse af

bankgæld.

ÅRSRAPPORT 2008 55

6 ÅRSRAPPORT 20086

ÅRSRAPPORT 2008 7

LEDELSENS BERETNINGAO’S FORRETNINGSGRUNDLAGBrødrene A & O Johansen A/S blev grundlagt i 1914 og noteret på Københavns Fondsbørs i 1963.

Koncernen er en handelsvirksomhed, der med et bredt sortiment af tekniske installationsma-terialer henvender sig til følgende markeder:

• Det professionelle marked (PROF-markedet).• Gør det selv-markedet (GDS-markedet).

Koncernen har over 18.000 kunder, som tilby-des et lagersortiment på ca. 60.000 varevari-anter.

PROF-markedet betjenes via et centrallager i Albertslund og et logistikcenter i Horsens, 47 servicecentre i Danmark, fem i Sverige samt et i Estland.

GDS-markedet forsynes fra eget lager.

Kundestrukturen på det professionelle marked er væsentligt fragmenteret, hvor GDS-markedet er kendetegnet ved relativt få, store kunder.

AO arbejder i et marked med få, store udbydere og er aktiv i Danmark, Sverige og Estland.

I 2008 udgjorde den udenlandske omsætning

mindre end 10 % af koncernens samlede om-sætning.

AO-koncernen beskæftigede gennemsnitligt 950 medarbejdere i 2008.

DET PROFESSIONELLE MARKEDDet professionelle marked for tekniske installa-tionsmaterialer omfatter VVS-, EL-, og VA-pro-dukter samt VÆRKTØJ. Sortimentet udgør 45-50 % af omkostningerne ved et nybyggeri, og andelen er stigende. Ovennævnte marked kan inddeles i følgende: nybyggeri og ReMoVe (re-paration, modernisering og vedligeholdelse).

Gennem et effektivt lager- og distributions-system er AO i stand til at varetage hurtige le-verancer af tekniske installationsmaterialer til installatører, entreprenører, kloakmestre, byg-gefirmaer, gartnere, murere, kommuner, vær-ker samt offentlige institutioner.

Det samlede marked, distribueret gennem grossister, vurderes at udgøre ca. 15 mia. kr. i Danmark og ca. 3 mia. kr. i Estland og den del af Sverige, AO betjener.

GØR DET SELV-MARKEDETGDS-markedet i Danmark betjenes gennem AO’s afdeling SEKO EL & VVS med et teknisk

sortiment, der omfatter el- og vvs-produkter. Selskabets primære kundegruppe er bygge-markeder, installatørbutikker samt øvrige de-tailhandelsvirksomheder.

Ovennævnte marked, distribueret gennem grossister, vurderes at udgøre ca. 700 mio. kr.

VISION OG STRATEGIDet er AO’s vision at være den professionelle håndværkers foretrukne leverandør af tekniske installationsmaterialer til ReMoVe-markedet samt en af de foretrukne på projektmarkedet til nybyggeri.

På GDS-markedet er det koncernens vision at være en af de foretrukne leverandører af el- og vvs-produkter.

Ved at være trendsætter skaber AO værditil-vækst for sine kunder. Det er AO’s strategi at udvikle, udnytte og udtrykke koncernens sær-præg, der er baseret på AO’s koncepter og kul-tur.

Hovedkonceptet er one-stop shopping, hvor kunderne tilbydes et komplet tekniksortiment i et afhentnings- og leveringssystem. Koncep-tet understøttes af import og udvikling af egne sortimenter rettet mod både det professionelle marked og GDS-markedet. I den forbindelse

RESUMÉ• Som følge af den økonomiske afmatning faldt AO’s omsætning i 2008 til i alt 2.724 mio. kr. mod 2.905 mio. kr. i 2007.

• Resultat før skat udgjorde et underskud på i alt 16 mio. kr. efter hensættelse af løn til opsagte medarbejdere på 16 mio. kr. I 2007 realiserede koncer-nen et overskud på 60 mio. kr. før skat.

• Pengestrømmen fra driften var i 2008 positiv med 71,5 mio. kr. mod en negativ pengestrøm i 2007 på 31,6 mio. kr.

• Bestyrelsen foreslår, at der ikke udbetales udbytte for 2008.

• Finanskrisen, som derefter blev fulgt af en egentlig økonomisk krise, har sat sit store præg på verden og dermed gjort det særdeles vanskeligt at for-udsige fremtiden. På den baggrund finder ledelsen det ikke relevant at give et tal for resultatforventningen for 2009. Der forventes et positivt resultat før skat.

• Koncernens kortfristede gæld til kreditinstitutter er primo 2009 reduceret med i alt 196 mio. kr. i forhold til balancen pr. 31. december 2008, mens den langfristede gæld er forøget med 73 mio. kr.

• I forbindelse med selskabets ordinære generalforsamling indstilles Erik Holm, administrerende direktør i Dyrup A/S, til selskabets bestyrelse i stedet for Jens Johansen, der ikke genopstiller.

8 ÅRSRAPPORT 2008

deltager AO i et internationalt samarbejde gen-nem WIM (Wholesalers of Installation Materi-al), som er et netværk af tilsvarende grossister i Europa. Målet med dette samarbejde er ud-veksling af relevant information samt indkøb til konkurrencedygtige priser.

AO har udviklet en række IT-koncepter til at styrke kundernes konkurrenceevne og effek-tivisere deres forretningsgange. Via branche-portalen AO.dk kan kunderne som registrerede brugere få adgang til disse koncepter.

På AO.dk/handel kan kunderne f.eks. bestille varer 24 timer i døgnet, se varebilleder og fak-turaer.

På AO.dk/servicebil kan kunderne indhente oplysninger om konceptet ”Den Intelligente Servicebil”, hvor der ved hjælp af stregkoder og scannere holdes styr på varerne i kundernes biler.

AO’s Atlantis-centre er udstillinger, som den professionelle håndværker kan bruge som sine egne udstillingslokaler.

Via AO-Skolen tilbydes AO’s medarbejdere et omfattende videreuddannelsesprogram, som understøtter virksomhedens strategi og kultur for gennem fortsat uddannelse at tilpasse sig markedets stadigt ændrede behov. Medarbej-dernes produktkendskab, kundebetjening og formidling af koncernens budskaber baseres på viden og sikrer dermed troværdighed.

Grundlaget for AO’s fortsatte konkurrenceevne er innovation.

AO ønsker primært vækst gennem egen udvik-ling.

Den økonomiske målsætning er:

- på sigt at realisere et resultat før skat på 5-6 % af omsætningen under hensyntagen til mar-kedssituationen

- at fastholde en soliditetsgrad på ca. 40 %.

Med den finansielle og økonomiske krise, der har ramt byggeriet hårdt, vil det ikke være rea-listisk at opnå den økonomiske målsætning på kort sigt.

ÅRETS AKTIVITETER2008 var et turbulent år for AO-koncernen præ-get af konkurrencemyndighedernes afgørelse, den økonomiske afmatning og finansielle krise.

Den 7. november 2007 blev der indgået en betinget aktieoverdragelsesaftale mellem J-F. Lemvigh-Müller Holding A/S og Evole-ska Holding AG samt Niels A. Johansen og Jens Johansen. I henhold til aftalen skulle J-F. Lemvigh-Müller Holding A/S overtage samt-lige stamaktier samt 24.604 præferenceaktier i Brødrene A & O Johansen A/S.

Aftalen var betinget af de danske konkurrence-myndigheders godkendelse.

Mod alles forventninger nedlagde Konkurren-cerådet den 14. maj 2008 forbud mod J-F. Lem-vigh-Müller Holding A/S’ overtagelse af aktie-majoriteten i Brødrene A & O Johansen A/S.

Den 3. juni 2008 meddelte J-F. Lemvigh-Müller Holding A/S, Evoleska Holding AG samt Niels A. Johansen og Jens Johansen efter moden over-vejelse, at man ikke agtede at anke Konkurren-cerådets afgørelse.

Opbremsningen inden for byggeriet satte sit kraftige præg på hele 2008. Forventning om salg til J-F. Lemvigh-Müller Holding A/S gjorde det vanskeligt i årets første måneder at iværk-sætte tiltag for at tilpasse koncernens omkost-ninger til de herskende markedsforhold. Dette har præget resultatudviklingen i 2008.

AO’s totale gennemsnitlige medarbejderstab blev i 2008 reduceret med 50 til i alt 950 med-arbejdere. Ultimo december 2008 beskæftige-de koncernen 881 medarbejdere mod 1.035 ul-timo 2007, svarende til en reduktion på 15 %.

Gennem 2008 blev der afholdt betydelige om-kostninger til implementering af nyt IT-system på salgs- og administrationsområdet. Det nye IT-system blev taget i brug ultimo december 2008. Implementeringen er gennemført plan-mæssigt, og moderselskabet, med undtagelse af GDS-divisionen, har nu et nyt, fuldt integre-

Koncernen omfatter følgende selskaber og udenlandske filialer: Alle datterselskaber er 100 % ejet af Brødrene A & O Johansen A/S.

Moderselskab

Datterselskab

Brødrene A & O Johansen A/SRørvang 3DK-2620 AlbertslundDanmark

AO-MAVAB, filial til Brødrene A & O Johansen A/S, DanmarkBronsyxegatan 6 AS-213 75 MalmøSverige

Ervex ABBrodalsvägen 15S-433 38 PartilleSverige

AO Invest A/SRørvang 3DK-2620 AlbertslundDanmark

Vaga Tehnika Eesti OÜKadaka tee 76 EEE-12618 TallinnEstland

E-byg.com A/SRørvang 3

DK-2620 Albertslund

Danmark

Ervex i Borås ABRegementsgatan 24S-504 31 BoråsSverige

VVS NETRørvang 3DK-2620 AlbertslundDanmark

El-torvet.comRørvang 3

DK-2620 Albertslund

Danmark

ÅRSRAPPORT 2008 9 9

10 ÅRSRAPPORT 200810

ÅRSRAPPORT 2008 11

ret ERP-system, hvilket giver mulighed for yder-ligere at effektivisere og optimere selskabets forretningsprocesser med deraf følgende be-sparelser på salgs- og administrationsområ-det.

Ibrugtagning af det nye ERP-system på salgs- og administrationsområdet giver adgang til optimering af lagerfunktionen, som overgik til ny IT-platform i 2007, herunder en endnu bedre udnyttelse af koncernens investering i logistikcenteret i Horsens.

For at styrke AO’s afhenterkoncept, og dermed koncernens konkurrencesituation, flyttede afdelingerne i Sønderborg og Herning til nye og større lokaler i foråret 2008. Hermed tilby-des kunderne også i disse afdelinger et kom-plet tekniksortiment. Endvidere åbnede nye afdelinger i Haderslev, Skive og Risskov med et komplet sortiment inden for vvs, va, el og værktøj.

I forbindelse med åbningen af afdelingen i Ris-skov blev det besluttet at samle koncernens Århus-aktiviteter i afdelingerne på Søren Frichs Vej og i Risskov for at sikre virksomhedens kun-der en optimal service på alle produktområder. Samtidig blev det besluttet at lukke afdelinger-ne i Århus City og Viby.

Det samme gør sig gældende i Esbjerg, hvor koncernens Esbjerg-aktiviteter nu er samlet på Kvaglundvej. Afdelingen ved havnen blev i den forbindelse lukket.

I 2008 blev der rettet yderligere fokus på im-port og udvikling af egne sortimenter, rettet mod både det professionelle marked og GDS-markedet. I Ningbo nær Shanghai i Kina har AO i samarbejde med to udenlandske grossister oprettet et indkøbskontor, hvorfra der indkø-bes et stigende antal vvs- og el-produkter, som sælges under eget mærke. Herudover er AO ak-tiv i et internationalt samarbejde gennem WIM (Wholesalers of Installation Material), som er et netværk af tilsvarende grossister i Europa. Må-let med dette samarbejde er erfaringsudveks-ling samt indkøb til konkurrencedygtige priser.

I foråret 2008 åbnede en ny afdeling i Kristian-stad i Sverige. Koncernens aktiviteter i Sverige fortsatte den positive udvikling. Dog har de seneste måneder af 2008 været præget af den økonomiske afmatning, som nu også mærkes i Sverige.

I Estland har koncernens aktiviteter været præget af den globale finansielle krise, hvilket medførte beslutning om lukning af afdelingen i Øst-Tallinn.

Som følge af implementering af nyt ERP-system på salgs- og administrationsområdet har akti-

viteterne på uddannelsesområdet primært væ-ret fokuseret på forberedelse og dygtiggørelse af medarbejderne til ibrugtagning af dette nye værktøj.

Efter omstrukturering blev en ny målrettet af-sætningsorganisation etableret i 2. halvår med fokus på lønsomhed frem for markedsandele.

Afsætningsdirektør og medlem af direktionen, Jens Johansen, fratrådte efter fælles aftale sin stilling i virksomheden den 15. september 2008. Administrerende direktør, Niels A. Jo-hansen, har overtaget Jens Johansens ansvars-område.

Den 12. december 2008 vedtog bestyrelsen at nedsætte et revisionsudvalg, bestående af Henning Dyremose (formand), Michael Kjær og Preben Damgaard Nielsen.

På selskabets ordinære generalforsamling den 27. marts 2009 udtræder Jens Johansen af selskabets bestyrelse. Til den ledige post i be-styrelsen indstilles Erik Holm, administrerende direktør i Dyrup A/S.

REGNSKABSBERETNING

RESULTATOPGØRELSEKoncernens nettoomsætning faldt i 2008 til 2.724,0 mio. kr. mod 2.904,6 mio. kr. i 2007. Omsætningsreduktionen skyldes den økono-miske afmatning med et faldende aktivitetsni-veau inden for byggebranchen i Danmark samt et bevidst større fokus på lønsomhed frem for markedsandele.

I 2008 realiserede koncernen en bruttoavance på 752,5 mio. kr. mod 806,8 mio. kr. i 2007. Nedgangen skyldes alene faldet i omsæt-ningen, idet bruttoavanceprocenten er realise-ret på niveau med sidste år.

De samlede driftsomkostninger udgjorde i 2008 736,9 mio. kr. mod 726,2 mio. kr. sidste år. Stigningen kan henføres til andre driftsom-kostninger samt afskrivninger, mens persona-leomkostninger er faldet og eksterne omkost-ninger er realiseret på niveau med sidste år.

Som konsekvens af den økonomiske afmat-ning samt bankernes skærpede kreditgivning er der indført en endnu strammere opfølgning på eksisterende kunder samt skærpede regler for kreditgivning til nye kunder. Dette har med-ført, at omkostninger vedrørende reservatio-ner til imødegåelse af tab på tilgodehavender fra salg er steget fra 12,2 mio. kr. i 2007 til 29,3 mio. kr. i 2008.

Personaleomkostninger er i 2008 reduceret med i alt 7,1 mio. kr. som følge af faldende

medarbejderantal. Under personaleomkost-ninger er indeholdt en ekstraordinær udgift på 16,4 mio. kr. vedrørende løn til opsagte medar-bejdere, der endnu ikke er fratrådt pr. 31. de-cember 2008.

Finansielle indtægter er realiseret på niveau med sidste år.

Som følge af investeringer i materielle anlægs-aktiver samt Ervex AB og et stigende renteni-veau specielt i andet halvår 2008, blev de fi-nansielle omkostninger øget fra 32,5 mio. kr. i 2007 til 42,7 mio. kr. i 2008.

Koncernen realiserede i 2008 et underskud før skat på 15,9 mio. kr. mod et overskud før skat på 59,7 mio. kr. året før.

Resultat efter skat udgjorde et underskud på 14,7 mio. kr. mod et overskud på 46,5 mio. kr. i 2007.

Jævnfør årsrapporten for 2007 forventede le-delsen et resultat før skat på ca. 60 mio. kr. for 2008. Denne resultatforventning blev nedju-steret i delårsrapporten for 1. kvartal 2008 til et forventet resultat før skat på ca. 45 mio. kr., i delårsrapporten for 1. halvår til et forventet positivt resultat før skat, og i delårsrapporten for 1. – 3. kvartal 2008 til et forventet negativt resultat før skat på ca. 15 mio. kr. efter hensæt-telse af løn til opsagte medarbejdere på ca. 15. mio. kr. Det opnåede resultat for 2008 er i over-ensstemmelse med de seneste forventninger. Bestyrelsen anser ikke det realiserede resultat for tilfredsstillende.

BALANCEPr. 31. december 2008 udgjorde koncernens aktiver 1.630,1 mio. kr. mod 1.558,1 mio. kr. i 2007.

Langfristede aktiver steg med i alt 25,0 mio. kr. primært som følge af investeringer i drifts-midler og inventar, herunder nyt IT-system. Derudover har koncernen erhvervet yderligere 100.000 m2 grund i Horsens i forbindelse med logistikcenteret.

Koncernen har pr. 1. december 2008 indgået en ejendomsleasingaftale med Danske Lea-sing A/S vedrørende logistikcenteret beliggen-de på Mossvej i Horsens. I henhold til aftalen overdrages ejendommen til Danske Leasing A/S for 123,1 mio. kr. og leases herefter af mo-derselskabet. Leasingaftalen er uopsigelig i 20 år. Koncernen er forpligtet til at tilbagekøbe ejendommen ved leasingaftalens udløb. Pro-venuet, der skal anvendes til nedbringelse af koncernens bankgæld, udbetales først primo 2009, hvorfor beløbet er optaget som tilgode-havende pr. 31. december 2008.

12 ÅRSRAPPORT 2008

For yderligere at nedbringe koncernens kortfri-stede gæld er der primo 2009 optaget realkre-ditlån for i alt 73 mio. kr. med sikkerhed i tre af koncernens ejendomme.

Med disse tiltag reduceres koncernens kort-fristede gæld til kreditinstitutter med i alt 196 mio. kr. i forhold til balancen pr. 31. december 2008, mens langfristet gæld forøges med 73 mio. kr.

Som følge af den faldende omsætning er kon-cernens varebeholdninger reduceret med 27,8 mio. kr., og tilgodehavender fra salg er reduce-ret med 59,9 mio. kr.

Pr. 31. december 2008 udgjorde koncernens egenkapital 580,8 mio. kr. svarende til en soli-ditetsgrad på 38,5 %.

PENGESTRØMSOPGØRELSEFinansiering fra driften var i 2008 positiv med 71,5 mio. kr. mod en negativ finansiering i 2007 på 31,6 mio. kr. Ændringen skyldes blandt andet fald i binding i varebeholdninger og tilgodehavender fra salg, mens der er sket et fald i gæld til leverandører af varer og tjene-steydelser.

I 2008 udgjorde investeringerne i alt 76,6 mio. kr. mod 117,6 mio. kr. året før. Faldet skyldes blandt andet erhvervelsen af Ervex AB i 2007.

Den samlede nettolikviditetsvirkning for året blev positiv med 11,1 mio. kr.

FORVENTNINGER TIL FREMTIDENFinanskrisen, som derefter blev fulgt af en egentlig økonomisk krise, har sat sit store præg på verden, og dermed gjort det særdeles van-skeligt at forudsige fremtiden.

Nybyggeriet forventes at falde markant, lige-som industriens investeringer. ReMoVe-marke-det vil klare sig bedst i en turbulent tid om end på et lavere niveau.

I afventning af en skattereform og vækstpakke, som vil kunne bidrage til en større optimisme i Danmark, vil den midlertidige udsættelse af moms- og A-skatteindbetalinger kunne afhjæl-pe virksomhedernes behov for likviditet på kort sigt.

AO’s fokus og prioriteringer i 2009 vil være: kreditværdige kunder, dækningsbidraget samt reduktion af rentebærende gæld og om-kostningsbasen.

Med AO’s koncepter og håndværkerbutikker samt et unikt sortiment og et nyt integreret ERP-system står virksomheden solidt rustet til effektivt at tackle de hastigt ændrede mar-

kedsvilkår, selvom disse naturligvis vil påvirke årsresultatet.

Det vurderes på ovennævnte baggrund, og med den viden ledelsen har i dag, at det ikke vil være relevant at give et tal for resultatforvent-ningen for 2009. Det forventes, at koncernen vil realisere et positivt resultat for 2009 og med de iværksatte tiltag stå endnu bedre rustet til at tackle 2010 og fremtiden.

SÆRLIGE RISICI

FINANSIELLE RISICIValutarisiko:Koncernens valutarisiko for danske aktiviteter er begrænset, idet omsætningen genereres i danske kroner, og varekøb primært foretages i danske kroner og euro.

Udenlandske aktiviteter påvirkes ikke umid-delbart af valutakursudsving, idet indtægter og udgifter afregnes i lokal valuta. Ved omreg-ning af resultatet af de udenlandske aktiviteter vil koncernen blive påvirket af ændringer i va-lutakurserne.

Renterisiko:Koncernens rentebærende nettogæld, opgjort som prioritetsgæld og bankgæld fratrukket omsættelige værdipapirer, likvide midler og tilgodehavende vedrørende sale og lease back, er i 2008 steget til 754,1 mio. kr. mod 741,7 mio. kr. i 2007. Med udgangspunkt i net-togælden vil en stigning på et procentpoint i det generelle renteniveau medføre en stigning i koncernens årlige renteomkostninger før skat på ca. 7,5 mio. kr.

Kreditrisiko:Koncernen har ikke væsentlige risici vedrøren-de en enkelt kunde eller samarbejdspartner. Kreditgivningen sker ud fra en individuel vur-dering af de enkelte kunder og deres økono-miske forhold. Koncernen vurderer ikke at have væsentlige kreditrisici ud over de for branchen gældende.

GOD SELSKABSLEDELSEKøbenhavns Fondsbørs offentliggjorde i 2005 nye anbefalinger for god selskabsledelse, hvor grundreglen i anbefalingerne er ”følg el-ler forklar”-princippet. Anbefalingerne trådte i kraft fra regnskabsåret 2006.

Bestyrelsen og direktionen for Brødrene A & O Johansen A/S har gennemgået og taget stilling til samtlige anbefalinger, og det er bestyrelsens opfattelse, at de væsentligste anbefalinger i rapporten praktiseres af Brødrene A & O Johan-sen A/S’ ledelse.

Resultatet af gennemgangen er nærmere beskrevet på selskabets hjemmeside (www.ao.dk/investor).

Nedenfor findes en gennemgang af de væsent-ligste områder, hvor koncernen har valgt at følge en anden praksis:

AKTIONÆRERNES ROLLE OG SAMSPIL MED SELSKABSLEDELSEN

• Kapital og aktiestrukturAnbefalingerne følges delvis, dog er Fonds-børsintroduktionen i 1963 foretaget med en kombineret ejerstruktur af stamaktier og præferenceaktier. Dette har givet aktionæ-rerne værdier over en længere årrække i form af fondsaktier og udbytte. Bestyrelsen ønsker at fastholde denne ejerstruktur, som bl.a. be-tyder, at en eventuel overtagelse af selskabet kun kan ske med stamaktionærernes accept. Stamaktierne kan ikke omsættes uden besty-relsens godkendelse, medens præferenceak-tierne er frit omsættelige, tilligemed at denne aktiegruppe er sikret et forlods kumulativt udbytte.

• Bestyrelsens pligter og aktionærernes ret-tigheder ved overtagelsesforsøgAnbefalingerne følges delvis. Jævnfør oven-nævnte punkt kan selskabet kun overtages med stamaktionærernes accept og bestyrel-sens godkendelse.

BESTyRELSENS SAMMENSÆTNING

• Rekruttering og valg af bestyrelsesmed-lemmerAnbefalingerne følges delvis.

I henhold til Brødrene A & O Johansen A/S’ vedtægter vælges et bestyrelsesmedlem af præferenceaktionærerne, mens de øvrige bestyrelsesmedlemmer vælges af stamaktio-nærerne.

Den nuværende bestyrelse anses for at være i besiddelse af den nødvendige ekspertise til at træffe beslutninger og udøve kontrol.

• Bestyrelsens uafhængighedAnbefalingerne følges delvis.

Flertallet af bestyrelsens aktionærvalgte medlemmer, herunder formanden og næst-formanden, vurderes at være uafhængige, dog indgår et medlem af selskabets direktion i selskabets bestyrelse.

• Tiden til bestyrelsesarbejdet og antallet af bestyrelsesposterAnbefalingerne følges delvis. Bestyrelsen vurderer, at de enkelte bestyrelsesmedlem-

ÅRSRAPPORT 2008 1313

14 ÅRSRAPPORT 200814

Antalstamaktier

Antal præferenceaktier

Antal aktier nom. værdi Kapital % Stemmer %

Evoleska Holding AGSeerosenstrasse 20CH-6362 StansstadSchweiz 5.622 2.080 5.830.000 10,23 % 52,36 %

Sanistål A/SHåndværkervej 14Postboks 1649100 AalborgDanmark 0 223.005 22.300.500 39,12 % 20,69 %

J-F. Lemvigh-Müller Holding A/SVestre Teglgade 16Postboks 07772450 København SVDanmark 0 71.351 7.135.100 12,52 % 6,62 %

Øvrige navnenoterede aktier 18 124.724 12.490.400 21,91 % 11,75 %

Ikke navnenoterede aktier 0 79.460 7.946.000 13,94 % 7,37 %

I alt ekskl. egne aktier 5.640 500.620 55.702.000 97,72 % 98,79 %

Egne aktier 0 12.980 1.298.000 2,28 % 1,21 %

Total 5.640 513.600 57.000.000 100,0 % 100,0 %

mer ikke beklæder flere hverv, end at hvert bestyrelsesmedlem kan afsætte tilstrækkelig tid til bestyrelsesopgaverne.

AFLØNNING AF BESTyRELSE OG DIREKTION • Vederlagspolitik

Anbefalingerne følges ikke, idet bestyrelsen skønner, at en redegørelse for vederlaget ikke har væsentlig indflydelse på interessen-ternes vurdering af selskabet og dets ledelse.

• Åbenhed om vederlagAnbefalingerne følges delvis, idet bestyrel-sen ikke skønner, at oplysninger om de en-kelte bestyrelses- og direktionsmedlemmers vederlag har væsentlig indflydelse på inte-ressenternes vurdering af selskabet og dets ledelse.

• FratrædelsesordningerAnbefalingerne følges ikke. Såfremt en fra-trædelsesgodtgørelse for direktionen måtte blive udbetalt, vil beløbet blive offentliggjort i årsrapporten.

MILJØFORHOLDBrødrene A & O Johansen A/S’ administration og centrallager i Albertslund har været miljø-certificeret i henhold til DS/EN ISO 14001 siden

1999. Afdelingen Vaga Teknik, der er beliggen-de sammen med det nye logistikcenter i Hor-sens, har været miljøcertificeret efter samme standard siden 2001.

I forbindelse med den årlige gennemgang af selskabets miljøledelsessystem blev selska-bets overordnede målsætninger for miljøpoli-tikken fastsat til følgende i 2009:

• Selskabet skal genanvende mere end 60 % af den samlede affaldsmængde.

• En relativ reduktion af miljøbelastningen ved distribution af selskabets varer.

I henhold til opgørelser for 2008 genanvendte selskabet henholdsvis 72 % og 89 % af den samlede affaldsmængde på centrallager og logistikcenter. Målsætningen om en relativ re-duktion af miljøbelastningen ved distribution af selskabets varer kunne ikke helt indfries. Dette skyldes stigende oliepriser i 2008.

Miljøhandlingsprogrammets væsentligste aktivitet for 2008 var at udvide Vaga Tekniks bestående DS/EN ISO 14001 miljøcertificering til at omfatte alle aktiviteter og hele matriklen på det nye logistikcenter i Horsens, hvilket blev gennemført i oktober 2008.

AKTIONÆRINFORMATION

UDByTTEBestyrelsen foreslår, at der ikke udbetales ud-bytte for 2008.

AKTIONÆRER, KAPITAL OG STEMMERSelskabets aktiekapital udgør nominelt 57.000 tkr. Heraf er 5.640 tkr. stamaktier og 51.360 tkr. præferenceaktier. Hver stamaktie á 1.000 kr. har 100 stemmer, mens hver præferenceaktie á 100 kr. har 1 stemme. Ud over forskellen i antallet af stemmer adskiller de to aktieklasser sig på følgende punkter:

Stamaktierne er ikke omsætningspapirer, mens præferenceaktierne er noteret på NAS-DAQ OMX København A/S under fondskode DK0010231018.

Præferenceaktiekapitalen har ret til forlods ku-mulativt udbytte på 6 %.

I tilfælde af likvidation dækkes præferenceak-tiekapitalen forud for stamaktiekapitalen.

Aktionærsammensætningen fremgår nedenfor:

ÅRSRAPPORT 2008 15

Fondskode: DK0010231018

Samlet besiddelse af præferenceaktier 4) Kursværdi 1)

Bestyrelse 2) + 4) 3.914 1.369.900

Direktion 2) + 3) + 4) 23.528 8.234.800

Øvrige insidere 2) 1.248 436.800

Samtlige insidere 2) 28.690 10.041.500

NOTE:1) Den beregnede kursværdi er baseret på slutkursen den 31. december 2008 på 350,00.

2) Opgørelsen indeholder oplysninger om de pågældende personers nærtståendes aktie besiddelser.

3) Aktier ejet af personer, der både er medlemmer af bestyrelse og direktion, er medregnet som en del af direktionens aktiebeholdning.

4) Herudover ejer direktionen, bestyrelsen og de pågældende personers nærtstående stamaktier til en nominel værdi af kr. 5.640.000,- svarende til den samlede stamaktiekapital.

FONDSBØRSMEDDELELSER I 2008

DATO NR. TEKST

14. januar 2008 1 Ændret finanskalender for 2008.

26. februar 2008 2 Ændret finanskalender for 2008.

26. februar 2008 3 Årsregnskabsmeddelelse 2007.

14. april 2008 4 Storaktionærmeddelelse.

15. april 2008 5 Indkaldelse til generalforsamling.

15. april 2008 6 Årsrapport 2007.

23. april 2008 7 Konkurrencerådet udsætter afgørelsen i sagen vedrørende salget af aktiemajoriteten i Brødrene A & O Johansen A/S.

25. april 2008 8 Forløb af ordinær generalforsamling.

25. april 2008 9 Ændret finanskalender for 2008.

28. april 2008 10 Konkurrencerådet oplyser ny tidsfrist for afgørelse i sagen vedrørende salget af aktiemajoriteten i Brødrene A & O Johansen A/S.

28. april 2008 11 Vedtægter for Brødrene A & O Johansen A/S.

14. maj 2008 12 Konkurrencerådet godkender ikke salget af Brødrene A & O Johansen A/S.

27. maj 2008 13 Delårsrapport for 1. kvartal 2008.

3. juni 2008 14 Konkurrencerådets afgørelse vedrørende salg af aktiemajoriteten i Brødrene A & O Johansen A/S ankes ikke.

25. juni 2008 15 Insideres handler.

21. august 2008 16 Delårsrapport for 1. halvår 2008.

15. september 2008 17 Ændring i Brødrene A & O Johansen A/S’ ledelse.

26. november 2008 18 Delårsrapport for 1.-3. kvartal 2008.

26. november 2008 19 Finanskalender for 2009.

10. december 2008 20 Insideres handler.

12. december 2008 21 Revisionskomité.

12. december 2008 22 Insideres handler.

15. december 2008 23 Insideres handler.

18. december 2008 24 Insideres handler.

DEN ØVERSTE LEDELSES AKTIEBESIDDEL-SER I BRØDRENE A & O JOHANSEN A/S ULTIMO DECEMBER 2008Ifølge Brødrene A & O Johansen A/S’ interne regler om handel med værdipapirer udstedt af Brødrene A & O Johansen A/S må medlem-mer af selskabets bestyrelse, direktion og øv-rige anført på selskabets insiderliste købe og sælge sådanne værdipapirer i en periode på fire uger efter, at der er offentliggjort års- eller delårsrapport.

16 ÅRSRAPPORT 2008

FINANSKALENDER FOR 2009

DATO TEKST

27. februar 2009 Årsregnskabsmeddelelse for 2008.

27. marts 2009 Ordinær generalforsamling i Brødrene A & O Johansen A/S afholdes kl. 11.00 på selskabets hovedkontor.

20. maj 2009 Delårsrapport for 1. kvartal 2009.

21. august 2009 Delårsrapport for 1. halvår 2009.

24. november 2009 Delårsrapport for 1.-3. kvartal 2009.

I lighed med sidste år har bestyrelsen derudover fastlagt to møder, som afholdes i juni og december.

FORSLAG TIL GENERALFORSAMLING

1. EGNE AKTIERPå generalforsamlingen vil bestyrelsen stille forslag om bemyndigelse af selskabet til i perioden frem til den 1. maj 2010 at erhverve egne aktier inden for 10 % af selskabets samlede aktiekapital til en kurs svarende til den på erhvervelsestidspunktet noterede børskurs +/-10 %.

2. BESTyRELSEBestyrelsen indstiller til generalforsamlingen, at Erik Holm (født 1960) vælges til selskabets bestyrelse i stedet for Jens Johansen, der ikke genopstiller. Erik Holm er administrerende direktør i Dyrup A/S og medlem af bestyrelserne i SP Group A/S og Arvid Nilssons Fond samt af Investeringskomitéen for LD Equity 1 K/S. Erik Holm anses for at være uafhængig af selskabet.

3. RESULTATDISPONERINGBestyrelsen foreslår årets underskud .................................................. tkr. (28.996)med tillæg af udbytte af egne aktier for 2007 ...................................... tkr. 0og overførsel fra forrige år ...................................................................... tkr. 283.969

i alt til disposition ..................................................................................... tkr. 254.973

anvendt som følger:

Udbytte ...................................................................................................... tkr. 0Overført til næste år ................................................................................. tkr. 254.973

I alt ............................................................................................................. tkr. 254.973

ÅRSRAPPORT 2008 1717

LEDELSESPÅTEGNING

Albertslund, den 27. februar 2009

DIREKTIONEN

Niels A. Johansen Adm. direktør

BESTYRELSEN

Henning Dyremose Michael Kjær René Alberg Formand Næstformand

Thomas Drue Carsten Jensen Jens Johansen

Niels A. Johansen Preben Damgaard Nielsen

18 ÅRSRAPPORT 2008

og pengestrømme for regnskabsåret 1. januar – 31. december 2008.

Årsrapporten indstilles til generalforsam-lingens godkendelse.

Bestyrelse og direktion har dags dato behand-let og godkendt årsrapporten for 2008 for Brødrene A & O Johansen A/S.

Årsrapporten er aflagt i overensstemmelse med International Financial Reporting Standards som godkendt af EU og yderligere danske op-

lysningskrav til årsrapporter for børsnoterede selskaber. Vi anser den valgte regnskabsprak-sis for hensigtsmæssig, således at årsrappor-ten giver et retvisende billede af koncernens og selskabets aktiver, passiver og finansielle stil-ling pr. 31. december 2008 samt af resultatet af koncernens og moderselskabets aktiviteter

ÅRSRAPPORT 2008 19

Til aktionærerne i Brødrene A & O Johansen A/S

Vi har revideret årsrapporten for Brødrene A & O Johansen A/S for regnskabsåret 1. januar – 31. december 2008 omfattende ledelsespå-tegning, ledelsesberetning samt resultatop-gørelse, balance, opgørelse over indregnede indtægter og omkostninger, pengestrømsop-gørelse og noter for såvel koncernen som mo-derselskabet. Årsrapporten aflægges efter In-ternational Financial Reporting Standards som godkendt af EU og yderligere danske oplys-ningskrav til årsrapporter for børsnoterede selskaber.

LEDELSENS ANSVAR FOR ÅRSRAPPORTENLedelsen har ansvaret for at udarbejde og af-lægge en årsrapport, der giver et retvisende billede i overensstemmelse med International Financial Reporting Standards som godkendt af EU og yderligere danske oplysningskrav til årsrapporter for børsnoterede selskaber. Dette ansvar omfatter udformning, implementering og opretholdelse af interne kontroller, der er relevante for at udarbejde og aflægge en års-rapport, der giver et retvisende billede uden væsentlig fejlinformation, uanset om fejlinfor-mationen skyldes besvigelser eller fejl samt

valg og anvendelse af en hensigtsmæssig regnskabspraksis og udøvelse af regnskabs-mæssige skøn, som er rimelige efter omstæn-dighederne. REVISORS ANSVAR OG DEN UDFØRTE REVISIONVores ansvar er at udtrykke en konklusion om årsrapporten på grundlag af vores revision. Vi har udført vores revision i overensstemmelse med danske revisionsstandarder. Disse stan-darder kræver, at vi lever op til etiske krav samt planlægger og udfører revisionen med henblik på at opnå høj grad af sikkerhed for, at årsrap-porten ikke indeholder væsentlig fejlinforma-tion.

En revision omfatter handlinger for at opnå re-visionsbevis for de beløb og oplysninger, der er anført i årsrapporten. De valgte handlinger af-hænger af revisors vurdering, herunder vurde-ringen af risikoen for væsentlig fejlinformation i årsrapporten, uanset om fejlinformationen skyldes besvigelser eller fejl. Ved risikovurde-ringen overvejer revisor interne kontroller, der er relevante for selskabets udarbejdelse og aflæggelse af en årsrapport, der giver et ret-visende billede, med henblik på at udforme revisionshandlinger, der er passende efter

omstændighederne, men ikke med det formål at udtrykke en konklusion om effektiviteten af selskabets interne kontrol. En revision omfat-ter endvidere stillingtagen til, om den af ledel-sen anvendte regnskabspraksis er passende, om de af ledelsen udøvede regnskabsmæs-sige skøn er rimelige samt en vurdering af den samlede præsentation af årsrapporten.

Det er vores opfattelse, at det opnåede revisi-onsbevis er tilstrækkeligt og egnet som grund-lag for vores konklusion.

Revisionen har ikke givet anledning til forbe-hold.

KONKLUSIONDet er vores opfattelse, at årsrapporten giver et retvisende billede af koncernens og modersel-skabets aktiver, passiver og finansielle stilling pr. 31. december 2008 samt af resultatet af koncernens og moderselskabets aktiviteter og pengestrømme for regnskabsåret 1. januar – 31. december 2008 i overensstemmelse med International Financial Reporting Standards som godkendt af EU og yderligere danske op-lysningskrav til årsrapporter for børsnoterede selskaber.

DEN UAFHÆNGIGE REVISORS PÅTEGNING

Albertslund, den 27. februar 2009

KPMG

Statsautoriseret Revisionspartnerselskab

Kurt Gimsing

Statsautoriseret revisor

20 ÅRSRAPPORT 2008

Brødrene A & O Johansen A/S er et aktiesel-skab hjemmehørende i Danmark. Årsrappor-ten for 2008 omfatter både koncernregnskab for Brødrene A & O Johansen A/S og dets dat-terselskaber samt separat årsregnskab for mo-derselskabet i henhold til årsregnskabslovens krav.

Årsrapporten for Brødrene A & O Johansen A/S for 2008 er aflagt i overensstemmelse med International Financial Reporting Standards (IFRS) som godkendt af EU og yderligere dan-ske oplysningskrav til årsrapporter for børsno-terede virksomheder, jf. NASDAQ OMX Køben-havn A/S’ oplysningskrav til årsrapporter for børsnoterede virksomheder og IFRS-bekendt-gørelsen udstedt i henhold til årsregnskabslo-ven.

Årsrapporten opfylder tillige International Fi-nancial Reporting Standards (IFRS) udstedt af IASB.

GRUNDLAG FOR UDARBEJDELSEÅrsrapporten præsenteres i danske kroner af-rundet til nærmeste 1.000 DKK.

Årsrapporten er udarbejdet efter det historiske kostprincip.

Den anvendte regnskabspraksis, som beskre-vet nedenfor, er anvendt konsistent i regn-skabsåret og for sammenligningstallene.

BESKRIVELSE AF ANVENDT REGN-SKABSPRAKSIS

KONCERNREGNSKABETKoncernregnskabet omfatter moderselskabet Brødrene A & O Johansen A/S samt dattervirk-somheder, hvori Brødrene A & O Johansen A/S har bestemmende indflydelse på virksomhe-dens finansielle og driftsmæssige politikker for at opnå afkast eller andre fordele fra dens aktiviteter. Bestemmende indflydelse opnås ved direkte eller indirekte at eje mere end 50 % af stemmerettighederne eller på anden måde kontrollere den pågældende virksomhed.

Koncernregnskabet udarbejdes som et sam-mendrag af moderselskabets og de enkelte dattervirksomheders regnskaber opgjort efter koncernens regnskabspraksis, elimineret for koncerninterne indtægter og omkostninger, aktiebesiddelser, interne mellemværender og udbytter samt realiserede og urealiserede for-

tjenester ved transaktioner mellem de konsoli-derede virksomheder.

Kapitalandele i dattervirksomheder udlignes med den forholdsmæssige andel af datter-virksomhedernes dagsværdi af identificerbare nettoaktiver og indregnede eventualforpligtel-ser på overtagelsestidspunktet.

VIRKSOMHEDSAMMENSLUTNINGERNyerhvervede eller nystiftede virksomheder indregnes i koncernregnskabet fra overtagel-sestidspunktet. Solgte eller afviklede virksom-heder indregnes i den konsoliderede resul-tatopgørelse frem til afståelsestidspunktet. Sammenligningstal korrigeres ikke for nyer-hvervede virksomheder. Ophørte aktiviteter præsenteres særskilt.

Ved køb af nye virksomheder anvendes over-tagelsesmetoden, hvorefter de nytilkøbte virk-somheders identificerede aktiver, forpligtelser og eventualforpligtelser måles til dagsværdi på overtagelsestidspunktet. Identificerbare immaterielle aktiver indregnes, såfremt de kan udskilles eller udspringer fra en kontraktlig ret, og dagsværdien kan opgøres pålideligt. Der indregnes udskudt skat af de foretagne omvur-deringer.

Overtagelsestidspunktet er det tidspunkt, hvor der faktisk opnås kontrol over den overtagne virksomhed.

For virksomhedssammenslutninger foretaget efter 1. januar 2004 eller senere indregnes positive forskelsbeløb (goodwill) mellem kost-prisen for virksomheden og dagsværdien af overtagne identificerede aktiver, forpligtelser og eventualforpligtelser som goodwill under immaterielle aktiver. Goodwill afskrives ikke, men testes årligt for værdiforringelse. Første værdiforringelsestest udføres inden udgangen af overtagelsesåret. Ved overtagelsen henfø-res goodwill til pengestrømsfrembringende en-heder, der efterfølgende danner grundlag for værdiforringelsestest. Negative forskelsbeløb (negativ goodwill) indregnes i resultatopgørel-sen på overtagelsestidspunktet.

For virksomhedssammenslutninger foretaget før den 1. januar 2004 er den regnskabsmæs-sige klassifikation af virksomhedssammenslut-ningen fastholdt efter den hidtidige regnskabs-praksis. Den regnskabsmæssige behandling af virksomhedssammenslutninger før 1. ja-

nuar 2004 er omarbejdet i forbindelse med åb-ningsbalancen pr. 1. januar 2004. Goodwill pr. 1. januar 2004 er således indregnet på grund-lag af den kostpris, der var indregnet i henhold til den hidtidige regnskabspraksis (årsregn-skabsloven og danske regnskabsvejledninger) med fradrag af af- og nedskrivninger frem til 31. december 2003. Goodwill afskrives ikke efter 2004.

Kostprisen for en virksomhed består af dagsværdien af det aftalte vederlag med til-læg af omkostninger, der direkte kan henføres til overtagelsen. Såfremt dele af vederlaget er betinget af fremtidige begivenheder, indreg-nes disse dele af vederlaget i kostprisen, i det omfang begivenhederne er sandsynlige, og ve-derlaget kan opgøres pålideligt.

Hvis der på overtagelsestidspunktet er usikker-hed om målingen af overtagne identificerbare aktiver, forpligtelser og eventualforpligtelser, sker første indregning på grundlag af forelø-bige opgjorte dagsværdier. Såfremt det efter-følgende viser sig, at identificerbare aktiver, forpligtelser og eventualforpligtelser havde en anden dagsværdi på overtagelsestidspunktet end først antaget, reguleres goodwill indtil 12 måneder efter overtagelsen. Effekten af regu-leringerne indregnes i primoegenkapitalen, og sammenligningstal tilrettes. Herefter reguleres goodwill alene som følge af ændringer i skøn over betingede købsvederlag, medmindre der er tale om væsentlige fejl.

Fortjeneste eller tab ved afhændelse eller af-vikling af dattervirksomheder opgøres som for-skellen mellem salgssummen eller afviklings-summen og den regnskabsmæssige værdi af nettoaktiver inkl. goodwill på salgstidspunktet samt omkostninger til salg eller afvikling. I det omfang goodwill fra virksomhedsovertagelser foretaget før 1. januar 2004 er straksafskrevet over egenkapitalen, udgør den regnskabs-mæssige værdi af goodwill 0 kr. på salgstids-punktet.

OMREGNING AF FREMMED VALUTA For hver af de rapporterende virksomheder i koncernen fastsættes en funktionel valuta. Den funktionelle valuta er den valuta, der an-vendes i det primære økonomiske miljø, hvori den enkelte rapporterende virksomhed ope-rerer. Transaktioner i andre valutaer end den funktionelle valuta er transaktioner i fremmed valuta.

ANVENDT REGNSKABSPRAKSIS

ÅRSRAPPORT 2008 21 21

22

ÅRSRAPPORT 2008 23

Transaktioner i fremmed valuta omregnes ved første indregning til den funktionelle valuta ef-ter transaktionsdagens kurs.

Tilgodehavender, gæld og andre monetære poster i fremmed valuta omregnes til den funk-tionelle valuta til balancedagens valutakurs. Forskellen mellem balancedagens kurs og kursen på tidspunktet for tilgodehavendets el-ler gældens opståen eller indregning i seneste årsrapport indregnes i resultatopgørelsen un-der vareforbrug.

Ved indregning i koncernregnskabet af virk-somheder med en anden funktionel valuta end DKK omregnes resultatopgørelserne til danske kroner til gennemsnitlige kurser, mens balanceposterne omregnes efter balanceda-gens valutakurser. Kursforskelle opstået ved omregning af disse virksomheders egenkapital ved årets begyndelse til balancedagens valu-takurser samt ved omregning af resultatopgø-relser fra gennemsnitskurser til balancedagens valutakurser indregnes direkte i egenkapitalen under en særskilt reserve for valutakursregule-ringer.

Kursregulering af mellemværender, der anses for en del af den samlede nettoinvestering i virksomheder med en anden funktionel valuta end DKK, indregnes i koncernregnskabet direk-te i egenkapitalen under en særskilt reserve for valutakursreguleringer. RESULTATOPGØRELSEN

NettoomsætningNettoomsætning ved salg af handelsvarer ind-regnes i resultatopgørelsen, såfremt levering og risikoovergang til køber har fundet sted in-den årets udgang, og såfremt indtægten kan opgøres pålideligt og forventes modtaget. Nettoomsætningen måles ekskl. moms, afgif-ter og efter fradrag af afgivne rabatter i forbin-delse med salget.

Eksterne omkostningerEksterne omkostninger omfatter omkostninger til distribution, administration, reklame- og ud-stillingsomkostninger m.v., herunder omkost-ninger ved drift af faste ejendomme.

Andre driftsindtægter og -omkostningerAndre driftsindtægter og -omkostninger inde-holder regnskabsposter af sekundær karakter i forhold til virksomhedernes aktiviteter.

Finansielle indtægter og omkostningerFinansielle indtægter og omkostninger inde-holder renter, realiserede og urealiserede kursgevinster og -tab samt nedskrivninger vedrørende værdipapirer og gæld, amortise-ring af finansielle aktiver og forpligtelser samt

tillæg og godtgørelser under acontoskatteord-ningen m.v.

Udbytte fra kapitalandele i dattervirksomheder indtægtsføres i moderselskabets resultatopgø-relse i det regnskabsår, hvor udbyttet deklare-res. I det omfang udloddet udbytte overstiger den akkumulerede indtjening efter overtagel-sestidspunktet, indregnes udbyttet dog som nedskrivning på kapitalandelens kostpris.

Skat af årets resultatBrødrene A & O Johansen A/S er sambeskattet med alle danske dattervirksomheder.

Den aktuelle danske selskabsskat fordeles ved afregning af sambeskatningsbidrag mellem de sambeskattede selskaber i forhold til disses skattepligtige indkomster. I tilknytning hertil modtager selskaber med skattemæssigt un-derskud sambeskatningsbidrag fra selskaber, der har kunnet anvende disse underskud til nedsættelse af eget skattemæssigt overskud. (Fuld fordeling). De sambeskattede selskaber indgår i acontoskatteordningen.

Årets skat, der består af årets aktuelle skat og ændring i udskudt skat, indregnes i resultat-opgørelsen med den del, der kan henføres til årets resultat, og direkte i egenkapitalen for den del, der kan henføres til posteringer direk-te i egenkapitalen.

BALANCEN

Immaterielle aktiverGoodwill indregnes ved første indregning i balancen til kostpris som beskrevet under ”Virksomhedssammenslutninger”. Efterfølgende måles goodwill til kostpris med fradrag af ak-kumulerede nedskrivninger. Der foretages ikke amortisering af goodwill.

Den regnskabsmæssige værdi af goodwill al-lokeres til koncernens pengestrømsfrembrin-gende enheder på overtagelsestidspunktet. Fastlæggelsen af pengestrømsfrembringende enheder følger den ledelsesmæssige struktur og interne økonomistyring.

Den regnskabsmæssige værdi af goodwill pr. 1. januar 2004 (overgangsdatoen til IFRS) blev testet for værdiforringelse.

Andre immaterielle aktiver, herunder immate-rielle aktiver erhvervet i forbindelse med virk-somhedssammenslutninger, måles til kostpris med fradrag af akkumulerede af- og nedskriv-ninger. Andre immaterielle aktiver afskrives lineært over den forventede brugstid.

Materielle aktiverGrunde og bygninger, indretning af lejede loka-

ler, driftsmateriel og inventar måles til kostpris med fradrag af akkumulerede af- og nedskriv-ninger.

Kostprisen omfatter anskaffelsesprisen samt omkostninger direkte tilknyttet anskaffelsen indtil det tidspunkt, hvor aktivet er klar til brug. Kostprisen på et samlet aktiv opdeles i sepa-rate bestanddele, der afskrives hver for sig, såfremt brugstiden på den enkelte bestanddel er forskellig.

For finansielt leasede aktiver opgøres kostpri-sen til laveste værdi af aktivernes dagsværdi eller nutidsværdien af de fremtidige mini-mumsleasingydelser. Ved beregning af nu-tidsværdien anvendes leasingaftalens interne rentefod som diskonteringsfaktor eller koncer-nens alternative lånerente.

Efterfølgende omkostninger, f.eks. ved ud-skiftning af bestanddele af et materielt aktiv, indregnes i den regnskabsmæssige værdi af det pågældende aktiv, såfremt det vurderes, at afholdelsen vil medføre fremtidige økono-miske fordele for koncernen. Alle andre om-kostninger til almindelig reparation og vedli-geholdelse indregnes i resultatopgørelsen ved afholdelsen.

Der foretages lineære afskrivninger over den forventede brugstid, baseret på følgende vur-dering af aktivernes forventede levetider:

• Bygninger: 50år• Installationer: 10 år• Indretning af lejede lokaler Maks. 5 år• Driftsmateriel og inventar: Maks. 5 år

Grunde afskrives ikke.

Afskrivningsgrundlaget opgøres under hensyn til aktivets scrapværdi og reduceres med even-tuelle nedskrivninger. Scrapværdien fastsæt-tes på anskaffelsestidspunktet og revurderes årligt. Overstiger scrapværdien aktivets regn-skabsmæssige værdi, ophører afskrivningerne.

Fortjeneste og tab ved afhændelse af materiel-le anlægsaktiver opgøres som forskellen mel-lem salgsprisen med fradrag af salgsomkost-ninger og den regnskabsmæssige værdi på salgstidspunktet. Fortjeneste eller tab indreg-nes i resultatopgørelsen under afskrivninger.

Kapitalandele i dattervirksomheder i moder-selskabets regnskabKapitalandele i dattervirksomheder måles i moderselskabets årsrapport til kostpris. Så-fremt der er indikation for værdiforringelse, foretages værdiforringelsestest. Hvor kostpri-sen overstiger genindvindingsværdien, ned-skrives til denne lavere værdi.

24 ÅRSRAPPORT 2008

Kostprisen reduceres med modtaget udbytte, der overstiger den akkumulerede indtjening efter overtagelsestidspunktet.

Værdiforringelse af langfristede aktiverGoodwill og immaterielle aktiver med udefiner-bar brugstid testes årligt for værdiforringelse, første gang inden udgangen af overtagelses-året.

Den regnskabsmæssige værdi af goodwill testes for værdiforringelse sammen med de øvrige langfristede aktiver i den pengestrøms-frembringende enhed, hvortil goodwill er allo-keret, og nedskrives over resultatopgørelsen, såfremt den regnskabsmæssige værdi er hø-jere end genindvindingsværdien.

Genindvindingsværdien opgøres som hoved-regel som nutidsværdien af de forventede fremtidige nettopengestrømme fra den aktivi-tet, som goodwill er knyttet til. Nedskrivning af goodwill indregnes i en særskilt post i resultat-opgørelsen.

Udskudte skatteaktiver vurderes årligt og ind-regnes kun i det omfang, det er sandsynligt, at de vil blive udnyttet.

Den regnskabsmæssige værdi af de øvrige langfristede aktiver vurderes årligt for at af-gøre, om der er indikation af værdiforringelse. Når en sådan indikation er til stede, beregnes aktivets genindvindingsværdi. Genindvin-dingsværdien er aktivets dagsværdi med fra-drag af forventede afhændelsesomkostninger eller kapitalværdi. Kapitalværdi beregnes som nutidsværdien af forventede fremtidige pen-gestrømme fra aktivet eller den pengestrøms-frembringende enhed, som aktivet er en del af.

Et tab ved værdiforringelse indregnes, når den regnskabsmæssige værdi af et aktiv overstiger aktivets genindvindingsværdi. Tab ved værdi-forringelse indregnes i resultatopgørelsen un-der afskrivninger.

Nedskrivninger på goodwill tilbageføres ikke. Nedskrivninger på andre aktiver tilbageføres i det omfang, der er sket ændringer i de forud-sætninger og skøn, der førte til nedskrivningen. Nedskrivninger tilbageføres kun i det omfang, aktivets nye regnskabsmæssige værdi ikke overstiger den regnskabsmæssige værdi, ak-tivet ville have haft efter afskrivninger, såfremt aktivet ikke havde været nedskrevet.

VarebeholdningerVarebeholdninger måles til kostpris, der bereg-nes på grundlag af gennemsnitspriser. Er net-torealisationsværdien lavere end kostprisen, foretages nedskrivning til nettorealisations-værdien.

Kostpris omfatter anskaffelsespris med tillæg af hjemtagelsesomkostninger.

Nettorealisationsværdien opgøres som forven-tet salgspris med fradrag af omkostninger til at effektuere salget og fastsættes under hensyn til omsættelighed, ukurans og forventet udvik-ling i salgspris.

TilgodehavenderTilgodehavender måles til amortiseret kostpris med fradrag af nedskrivninger til imødegåelse af forventede tab. Nedskrivning foretages, når der vurderes at være indtruffet en objektiv in-dikation på, at et tilgodehavende er værdifor-ringet. Nedskrivning foretages på individuelt niveau.

PeriodeafgrænsningsposterPeriodeafgrænsningsposter, indregnet under aktiver, omfatter betalte omkostninger vedrø-rende efterfølgende regnskabsår og måles til kostpris.

VærdipapirerAktier og obligationer indregnes fra handels-datoen under kortfristede aktiver og måles til dagsværdi svarende til børskursen for børs-noterede papirer. Ændringer i dagsværdien indregnes løbende i resultatopgørelsen under finansielle poster.

EGENKAPITAL

UdbytteForeslået udbytte indregnes som en forpligtel-se på tidspunktet for vedtagelse på den ordi-nære generalforsamling. Udbytte, som forven-tes udbetalt for året, vises som en særskilt post under egenkapitalen.

Egne aktierAnskaffelses- og afståelsessummer samt ud-bytte for egne kapitalandele indregnes direkte i overført resultat under egenkapitalen. Gevin-ster og tab ved salg indregnes således ikke i resultatopgørelsen.

Provenu ved salg af egne aktier i forbindelse med udnyttelse af aktieoptioner føres direkte på egenkapitalen.

Reserve for valutakursreguleringReserve vedrørende valutakursregulering om-fatter kursdifferencer, opstået ved omregning af regnskaber for udenlandske virksomheder fra deres funktionelle valuta til DKK.

MedarbejderydelserKoncernen har indgået bidragsbaserede pensi-onsordninger med hovedparten af koncernens ansatte.

Forpligtelser til bidragsbaserede pensions-ordninger, hvor koncernen løbende indbetaler faste pensionsbidrag til uafhængige pensions-selskaber, indregnes i resultatopgørelsen i den periode, de optjenes, og skyldige indbetalinger indregnes i balancen under anden gæld.

Selskabsskat og udskudt skatAktuelle skatteforpligtelser og tilgodehavende aktuel skat indregnes i balancen som beregnet skat af årets skattepligtige indkomst, reguleret for skat af tidligere års skattepligtige indkom-ster samt betalte acontoskatter.

Udskudt skat måles efter den balanceoriente-rede gældsmetode af alle midlertidige forskel-le mellem regnskabs- og skattemæssige vær-dier af aktiver og forpligtelser. Der indregnes dog ikke udskudt skat af midlertidige forskelle vedrørende skattemæssigt ikke-afskrivnings-berettiget goodwill samt andre poster, hvor midlertidige forskelle - bortset fra virksom-hedsovertagelser - er opstået på anskaffelses-tidspunktet uden at have effekt på resultat eller skattepligtig indkomst.

Udskudt skat måles på grundlag af de skatte-regler og med den skattesats, der med balan-cedagens lovgivning vil være gældende, når skatteforpligtelsen forventes udløst som ak-tuel skat. Ændringer i udskudt skat som følge af ændringer i skattesatsen indregnes i resul-tatopgørelsen.

Udskudte skatteaktiver indregnes med den værdi, de forventes at kunne realiseres til, en-ten ved modregning i udskudte skatteforplig-telser eller ved udligning i skat af fremtidig indtjening.

Finansielle forpligtelserGæld til realkreditinstitutter og kreditinstitutter indregnes ved låneoptagelse til det modtagne provenu efter fradrag af afholdte transaktions-omkostninger. I efterfølgende perioder måles de finansielle forpligtelser til amortiseret kost-pris svarende til den kapitaliserede værdi ved anvendelse af den effektive rente, således at forskellen mellem provenuet og den nominelle værdi indregnes i resultatopgørelsen over lå-neperioden.

I finansielle forpligtelser indregnes tillige den kapitaliserede restleasingforpligtelse på finan-sielle leasingkontrakter, målt til amortiseret kostpris.

Andre gældsforpligtelser, som omfatter gæld til leverandører samt anden gæld, måles til amortiseret kostpris.

LeasingLeasingforpligtelser opdeles regnskabsmæs-sigt i finansielle og operationelle leasingfor-pligtelser.

En leasingaftale klassificeres som finansiel, når den i al væsentlighed overfører risici og fordele ved at eje det leasede aktiv. Andre leasingafta-ler klassificeres som operationelle.

Den regnskabsmæssige behandling af finan-sielt leasede aktiver og den tilhørende forplig-telse er beskrevet i afsnittene om materielle aktiver og finansielle forpligtelser.

Leasingydelser vedrørende operationelle lea-singaftaler indregnes lineært i resultatopgørel-sen over leasingperioden.

PeriodeafgrænsningsposterPeriodeafgrænsningsposter, indregnet under passiver, omfatter udskudte indtægter og må-les til amortiseret kostpris.

PENGESTRØMSOPGØRELSEPengestrømsopgørelsen viser pengestrømme fra drifts-, investerings- og finansieringsakti-vitet for året, årets forskydning i likvider samt likvider ved årets begyndelse og slutning.

Likviditetsvirkningen af køb og salg af virksom-heder vises separat under pengestrømme fra investeringsaktivitet. I pengestrømsopgørel-sen indregnes pengestrømme vedrørende køb-te virksomheder fra overtagelsesstidspunktet, og pengestrømme vedrørende solgte virksom-heder indregnes frem til salgstidspunktet.

Pengestrøm fra driftsaktivitetPengestrømme fra driftsaktivitet opgøres som resultat før skat reguleret for ikke-kontante driftsposter, ændring i driftskapitalen, mod-tagne og betalte renter samt betalte selskabs-skatter.

Pengestrøm fra investeringsaktivitetPengestrømme fra investeringsaktivitet omfat-ter betaling i forbindelse med køb og salg af virksomheder og aktiviteter samt køb og salg af immaterielle, materielle og andre langfri-stede aktiver samt køb og salg af værdipapirer, der ikke medregnes som likvider.

Indgåelse af finansielle leasingaftaler betrag-tes som ikke-likvide transaktioner.

Pengestrøm fra finansieringsaktivitetPengestrømme fra finansieringsaktivitet om-fatter ændringer i størrelse eller sammensæt-ning af aktiekapital og omkostninger forbundet hermed samt optagelse af lån, afdrag på rente-bærende gæld, køb og salg af egne aktier samt betaling af udbytte til selskabsdeltagere.

Pengestrømme vedrørende finansielt leasede aktiver indregnes som betaling af renter og af-drag på gæld.

LikviderLikvider omfatter likvide beholdninger.

SegmentoplysningerDet er vurderet, at koncernen kun har et pri-mært segment, der omfatter handel med tek-niske installationsmaterialer. Oplysninger om det primære segment fremgår af koncernens resultatopgørelse, balance og pengestrøms-opgørelse.

Det sekundære segment er koncernens geo-grafiske markeder. Der er ikke givet segment-oplysninger ud fra geografiske markeder, da mere end 90 % af koncernens aktiviteter er relateret til det danske marked.

NøgletalNøgletal er udarbejdet i overensstemmelse med IAS 33 og Den Danske Finansanalytiker-forenings ”Anbefalinger og Nøgletal 2005”.

ÅRSRAPPORT 2008 25

I talopstillinger anvendes parentes om negative resultater og fradragsposter.

26 ÅRSRAPPORT 200826

ÅRSRAPPORT 2008 27

RESULTATOPGØRELSE FOR 1. JANUAR – 31. DECEMBER

(Alle beløb er i hele 1.000 kr.)

MODERSELSKAB KONCERN

2007 2008 NOTE: 2008 2007

2.793.998 2.599.932 Nettoomsætning 2.724.010 2.904.569

(2.014.733) (1.877.243) 2 Vareforbrug (1.971.465) (2.097.813)

779.265 722.689 Bruttoavance 752.545 806.756

0 0 3 Andre driftsindtægter 164 181

779.265 722.689 Bruttoresultat 752.709 806.937

(262.439) (260.133) 4 Eksterne omkostninger (242.033) (242.860)

(414.034) (403.934) 5 Personaleomkostninger (416.114) (423.231)

6 Af- og nedskrivning af materielle(40.413) (42.016) og immaterielle aktiver (49.421) (47.934)

(12.074) (28.617) 7 Andre driftsomkostninger (29.312) (12.157)

(728.960) (734.700) Driftsomkostninger i alt (736.880) (726.182)

50.305 (12.011) Resultat af primær drift 15.829 80.755

16.320 15.798 8 Finansielle indtægter 11.045 11.453

(28.614) (38.422) 9 Finansielle omkostninger (42.735) (32.536)

38.011 (34.635) Resultat før skat (15.861) 59.672

(9.973) 5.639 10 Skat af årets resultat 1.213 (13.188)

28.038 (28.996) Årets resultat (14.648) 46.484

Forslag til resultatdisponering

0 0 Foreslået udbytte

28.038 (28.996) Overført overskud

28.038 (28.996)

14 Resultat pr. aktie

Resultat pr. aktie (EPS) (26) 83

Udvandet resultat pr. aktie (EPS-D) (26) 83

28 ÅRSRAPPORT 2008

BALANCE PR. 31. DECEMBER

AKTIVER

MODERSELSKAB KONCERN

2007 2008 NOTE: 2008 2007

11 Langfristede aktiverImmaterielle aktiver

58.439 58.439 Goodwill 100.446 100.994

37.744 46.962 Andre immaterielle aktiver 46.962 37.744

96.183 105.401 147.408 138.738

11 Materielle aktiver

44.270 166.525 Grunde og bygninger 423.589 407.792

5.413 6.908 Indretning af lejede lokaler 6.908 5.502

60.221 59.616 Driftsmateriel og inventar 61.493 62.344

109.904 233.049 491.990 475.638

11 Andre langfristede aktiver

131.600 131.052 Kapitalandele i tilknyttede virksomheder 0 0

500 500 Andre værdipapirer og kapitalandele 500 500

132.100 131.552 500 500

338.187 470.002 Langfristede aktiver i alt 639.898 614.876

Kortfristede aktiver

469.989 444.278 12 Varebeholdninger 463.731 491.568

387.613 332.901 13 Tilgodehavender fra salg 346.870 406.792

130.429 138.486 Tilgodehavender hos tilknyttede virksomheder 0 0

0 17.065 15 Tilgodehavende selskabsskat 10.691 0

30.607 27.611 Andre tilgodehavender 25.481 28.017

0 0 Tilgodehavender vedr. sale og lease back 123.060 0

3.083 3.461 Periodeafgrænsningsposter 3.461 3.083

1.021.721 963.802 973.294 929.460

9.523 8.955 Værdipapirer 8.955 9.523

2.390 3.933 Likvide beholdninger 7.925 4.245

1.033.634 976.690 Kortfristede aktiver i alt 990.174 943.228

1.371.821 1.446.692 Aktiver i alt 1.630.072 1.558.104

ÅRSRAPPORT 2008 29

BALANCE PR. 31. DECEMBER

PASSIVER

MODERSELSKAB KONCERN

2007 2008 NOTE: 2008 2007

16 Egenkapital

57.000 57.000 Aktiekapital 57.000 57.000

(510) (5.669) Reserve for valutakursreguleringer (9.068) (728)

200.000 200.000 Øvrige reserver 200.000 200.000

283.969 254.973 Overført resultat 332.897 347.545

0 0 Foreslået udbytte 0 0

540.459 506.304 Egenkapital i alt 580.829 603.817

Langfristede forpligtelser

5.608 1.498 17 Udskudt skat 24.009 31.444

2.634 2.004 18 Realkreditinstitutter 69.629 78.414

0 203.310 18 Kreditinstitutter i øvrigt 203.310 0

8.242 206.812 Langfristede forpligtelser i alt 296.948 109.858

Kortfristede forpligtelser

384 386 18 Realkreditinstitutter 5.018 2.964

670.314 614.433 18 Kreditinstitutter i øvrigt 616.040 674.088

79.989 40.626 Leverandørgæld 45.314 90.746

2.292 0 15 Skyldig selskabsskat 0 2.298

70.141 78.131 Anden gæld 82.765 74.333

0 0 Periodeafgrænsningsposter 3.158 0

823.120 733.576 Kortfristede forpligtelser i alt 752.295 844.429

831.362 940.388 Forpligtelser i alt 1.049.243 954.287

1.371.821 1.446.692 Passiver i alt 1.630.072 1.558.104

19 Eventualforpligtelser, sikkerhedsstillelser m.v.

21-25 Noter uden henvisning

30 ÅRSRAPPORT 2008

EGENKAPITALOPGØRELSE

MODERSELSKAB KONCERN

2007 2008 2008 2007

57.000 57.000 Aktiekapital pr. 1. januar 57.000 57.000

0 0 Kapitalforhøjelse/-nedsættelse i årets løb 0 0

57.000 57.000 Aktiekapital pr. 31. december 57.000 57.000

Reserve for valutakursregulering297 (510) pr. 1. januar (728) 268

Valutakursregulering (807) (5.159) udenlandske virksomheder (8.340) (996)

Reserve for valutakursregulering (510) (5.669) pr. 31. december (9.068) (728)

200.000 200.000 Øvrige reserver pr. 1. januar 200.000 200.000

0 0 Bevægelser i årets løb 0 0

200.000 200.000 Øvrige reserver pr. 31. december 200.000 200.000

255.334 283.969 Overført overskud pr. 1. januar 347.545 300.464

28.038 (28.996) Overført fra resultatdisponering (14.648) 46.484

597 0 Udbytte egne aktier 0 597

0 0 Skat af egenkapitalbevægelser 0 0

283.969 254.973 Overført overskud pr. 31. december 332.897 347.545

26.220 0 Foreslået udbytte pr. 1. januar 0 26.220

(25.623) 0 Betalt udbytte 0 (25.623)

(597) 0 Udbytte vedrørende egne aktier 0 (597)

0 0 Overført fra resultatdisponering 0 0

0 0 Foreslået udbytte pr. 31. december 0 0

540.459 506.304 Egenkapital pr. 31. december 580.829 603.817

Opgørelse af indregnede indtægter og

omkostninger

KONCERN MODERSELSKAB

2008 2007 2008 2007

Valutakursreguleringerved omregning af udenlandske enheder (8.340) (996) (5.159) (807)

Skat af egenkapitalbevægelser 0 0 0 0Netto indregnet i egenkapitalen (8.340) (996) (5.159) (807)

Årets resultat (14.648) 46.484 (28.996) 28.038

Samlede indregnede indtægter og omkostninger (22.988) 45.488 (34.155) 27.231

ÅRSRAPPORT 2008 31

PENGESTRØMSOPGØRELSE FOR KONCERNEN

NOTE: 2008 2007

Pengestrøm fra driftsaktivitet

Resultat af primær drift 15.829 80.755

Finansielle poster, netto (31.690) (21.083)

Ordinært resultat (15.861) 59.672

Urealiserede kursreguleringer 568 (2.121)

Afskrivninger:

Immaterielle aktiver 11.177 10.089

Materielle aktiver 38.738 49.915 38.037 48.126

Driftskapital:

Ændring tilgodehavender fra salg 59.922 3.857

Ændring andre tilgodehavender 2.158 (136)

Ændring varebeholdninger 27.837 (67.302)

Ændring leverandørgæld (45.432) (63.532)

Ændring kortfristede forpligtelser i øvrigt 11.596 56.081 (5.995) (133.108)

Betalt selskabsskat (19.192) (4.259)

Pengestrøm fra driftsaktivitet 71.511 (31.690)

Pengestrøm fra investeringsaktivitet

Bygninger (143.864) (8.614)

Lejede lokaler (4.092) (2.888)

Driftsmateriel (28.262) (42.050)

Andre immaterielle aktiver (20.395) (20.092)

Køb af dattervirksomhed 20 0 (52.774)

Salg af materielle aktiver 119.982 8.834

(76.631) (117.584)

Pengestrøm fra finansieringsaktivitet

Afdrag på langfristede forpligtelser (5.695) (8.955)

Optagelse af gæld til kreditinstitutter 145.017 186.404

Tilgodehavender vedr. sale og lease back (123.060) 0

Betalt udbytte ekskl. udbytte egne aktier 0 (25.623)

16.262 151.826

Årets likviditetsvirkning 11.142 2.552

Likvider:

Primo 4.245 2.587

Tilgang ved køb af dattervirksomhed 0 117

Valutakursregulering (7.462) (1.011)

Ultimo 7.925 (11.142) 4.245 (2.552)

Forskydning likvider (11.142) (2.552)

32 ÅRSRAPPORT 2008

PENGESTRØMSOPGØRELSE FOR MODERSELSKABET

NOTE: 2008 2007

Pengestrøm fra driftsaktivitet

Resultat af primær drift (12.012) 50.305

Finansielle poster, netto (22.623) (12.294)

Ordinært resultat (34.635) 38.011

Urealiserede kursreguleringer 568 (2.121)

Afskrivninger:

Immaterielle aktiver 11.177 10.089

Materielle aktiver 31.220 42.397 30.741 40.830

Driftskapital:

Ændring tilgodehavender fra salg 54.712 8.211

Ændring tilgodehavender tilknyttede virksomheder (8.057) (4.403)

Ændring andre tilgodehavender 2.618 (3.859)

Ændring varebeholdninger 25.711 (66.420)

Ændring leverandørgæld (39.363) (59.663)

Ændring kortfristede forpligtelser i øvrigt 7.990 43.611 11.596 (114.538)

Betalt selskabsskat (18.046) (5.361)

Pengestrøm fra driftsaktivitet 33.895 (43.179)

Pengestrøm fra investeringsaktivitet

Bygninger (122.984) (382)

Lejede lokaler (4.092) (2.785)

Driftsmateriel (27.358) (41.275)

Andre immaterielle aktiver (20.395) (20.092)

Køb af dattervirksomhed 20 0 (52.774)

Salg af materielle aktiver 617 1.275

(174.212) (116.033)Pengestrøm fra finansieringsaktivitet

Afdrag på langfristede forpligtelser (384) (370)

Optagelse af gæld til kreditinstitutter 147.185 187.402

Betalt udbytte ekskl. udbytte egne aktier 0 (25.623)

146.801 161.409

Årets likviditetsvirkning 6.484 2.197

Likvider:

Primo 2.390 1.000

Valutakursregulering (4.941) (807)

Ultimo 3.933 (6.484) 2.390 (2.197)

Forskydning likvider (6.484) (2.197)

33

34

ÅRSRAPPORT 2008 35

NOTER TIL KONCERN- OG ÅRSREGNSKABET

MODERSELSKAB KONCERN

2007 2008 NOTE: 2008 2007

1 Regnskabsmæssige skøn og vurderinger

Skønsmæssig usikkerhedVed opgørelsen af den regnskabsmæssige værdi af visse aktiver og forpligtelser kræves skøn over, hvorledes fremtidige begivenheder påvirker værdien af disse aktiver og forpligtelser på balancedagen. Skøn, der er væsentlige for regn-skabsaflæggelsen, foretages bl.a. ved værdiansættelse af immaterielle aktiver, tilgodehavender fra salg og varebeholdninger.

De foretagne skøn er baseret på historiske erfaringer og andre faktorer,som ledelsen vurderer er forsvarlige efter omstændighederne, men som i sag-ens natur er usikre og uforudsigelige. Forudsætningerne kan være ufuldstæn-dige eller unøjagtige, og uventede begivenheder eller omstændigheder kan opstå. Endvidere er virksomheden underlagt risici og usikkerheder, som kan føre til, at de faktiske resultater afviger fra disse skøn. Særlige risici for Brødrene A & O Johansen A/S er omtalt i ledelsesberetningen samt note 21.

Skøn, der er væsentlige for regnskabsaflæggelsen, foretages bl.a. ved opgørelse af af- og nedskrivninger.

Nedskrivningstest for goodwillVed den årlige nedskrivningstest af immaterielle aktiver, herunder goodwill,foretages skøn over, hvorledes de dele af virksomheden (pengestrøms-frembringende enheder), som goodwill er knyttet til, vil være i stand tilat generere tilstrækkelige positive nettopengestrømme i fremtiden til at understøtte værdien af goodwill og øvrige nettoaktiver.

Som følge af forretningens karakter må der skønnes over forventede pengestrømme mange år ud i fremtiden, hvilket fører til en vis usikkerhed.Usikkerheden afspejles af den valgte diskonteringsrente

Nedskrivningstesten og de særlige følsomme forhold i forbindelse her -med er nærmere beskrevet i note 11.

Anvendt regnskabspraksisSom led i anvendelsen af koncernens regsnskabspraksis foretager ledelsenvurderinger, ud over skønsmæssige vurderinger, som kan have væsentlige indvirkning på de i årsrapporten indregnede beløb. Sådanne vurderinger omfatter bl.a., hvorvidt leasingkontrakter skal behandles som operationelle eller finansielle leasingaftaler. I 2008 har ledelsen foretaget sådanne vurderinger vedrørende indgåelse af leasingaftale.

Koncernen har indgået leasingaftale vedrørende ejendommen på Mossvej, Horsens. På baggrund af vilkårene i leasingaftalen har ledelsen specifikt vurderet, at leasingaftalen skal behandles som finansiel leasingaftale.

2 Vareforbrug

2.081.442 1.851.548 Årets varekøb 1.943.644 2.179.142

Ændring i varebeholdning:

403.569 469.989 Varebeholdning primo 491.568 410.528

2.846 702 Årets nedskrivning af varebeholdninger 702 2.846

(3.135) (718) Tilbageførte nedskrivninger på varebeholdninger (718) (3.135)

(469.989) (444.278) Varebeholdning ultimo (463.731) (491.568)

(66.709) 25.695 Årets lagerforskydning 27.821 (81.329)

2.014.733 1.877.243 Årets vareforbrug 1.971.465 2.097.813

Under vareforbrug er medtaget:

5.205 1.182 Realiserede kursgevinster, i alt 1.182 5.205

3.076 6.441 Urealiserede kursgevinster, i alt 6.441 3.076

Tilbageførsel af nedskrivninger vedrører salg/skrotning af nedskrevne varebeholdninger.

36 ÅRSRAPPORT 2008

NOTER TIL KONCERN- OG ÅRSREGNSKABET

MODERSELSKAB KONCERN

2007 2008 NOTE: 2008 2007

3 Andre driftsindtægter

Posten omfatter huslejeindtægter

4 Eksterne omkostninger

Honorar til generalforsamlingsvalgt revision:

852 836 KPMG 836 852

234 218 Heraf udgør andre ydelser 218 234

5 Personaleomkostninger

808 808 Honorar til moderselskabets bestyrelse 1.230 1.230

380.877 370.306 Gager og lønninger 378.796 387.140

23.752 24.377 Pensionsbidrag 24.794 24.296

6.918 6.750 Andre udgifter til social sikring 9.477 8.866

1.679 1.693 Øvrige personaleudgifter 1.817 1.699

414.034 403.934 416.114 423.231

Af gager og lønninger og pension udgør vederlag til:

808 808 Bestyrelse 1.230 1.230

12.817 15.303 Direktion 15.303 12.817

Gennemsnitligt antal fuldtidsansatte 974 917 medarbejdere i regnskabsåret 950 1.000

Under vederlag til direktionen er der i 2007 indeholdt hensatte lønomkostninger til fratrådt direktions-medlem.

Under vederlag til direktionen er der i 2008 indeholdt hensatte lønomkostninger til fratrådt direktions-medlem.

Direktionen og øvrige ledende medarbejdere er omfattet af resultatafhængige bonusordninger.

Koncernen har udelukkende bidragsbaserede pensionsordninger.

6 Afskrivninger

10.089 11.177 Immaterielle aktiver 11.177 10.089

30.741 31.220 Materielle aktiver 38.738 38.037

(417) (381) Gevinst ved afhændelse af aktier (494) (192)

40.413 42.016 49.421 47.934

ÅRSRAPPORT 2008 37

NOTER TIL KONCERN- OG ÅRSREGNSKABET

MODERSELSKAB KONCERN

2007 2008 NOTE: 2008 2007

7 Andre driftsomkostninger

Posten omfatter realiserede tab på debitorer samt foretagne

reservationer til imødegåelse af tab på debitorer

8 Finansielle indtægter

9.220 10.775 Renteindtægter vedr. kortfristede aktiver 10.865 9.272

2.121 0 Kursgevinst på værdipapirer 0 2.121

60 180 Andre renteindtægter 180 60

4.919 4.843 Renteindtægt fra tilknyttede virksomheder 0 0

16.320 15.798 11.045 11.453

9 Finansielle omkostninger

28.450 37.693 Renteudgifter vedr. forpligtelser 42.006 32.366

0 568 Kurstab på værdipapirer 568 0

164 161 Andre renteudgifter 161 170

28.614 38.422 42.735 32.536

10 Skat af årets resultat

(10.340) 1.546 Årets aktuelle skat (5.927) (12.033)

1.260 (17) Regulering vedr. tidligere år (17) 1.260

(9.080) 1.529 (5.944) (10.773)

(458) 4.419 Årets regulering af udskudt skat 7.466 (4.314)

505 0 Nedsættelse af selskabsskat fra 28 % til 25 % 0 2.839

(940) (309) Regulering af udskudt skat tidligere år (309) (940)

(9.973) 5.639 I alt 1.213 (13.188)

Skat af ordinært resultat kan forklares således:

(9.503) 8.659 Beregnet skat af ordinært resultat før skat 3.965 (14.918)

Regulering af beregnet skat i udenlandske

(416) (290) enheder/dattervirksomheder i forhold til 28/25 % (571) (547)

505 0 Nedsættelse af dansk selskabsskat 0 2.839

Skatteeffekt af:

623 118 Ikke-skattepligtige indtægter 667 623

(1.502) (2.522) Ikke-fradragsberettigede omkostninger i øvrigt (2.522) (1.505)

320 (326) Regulering af skat tidligere år (326) 320

(9.973) 5.639 1.213 (13.188)

26,0 % 16,3 % Effektiv skatteprocent 7,4 % 22,0 %

5.361 18.046 Betalte skatter i regnskabsåret udgør 19.192 4.259

Dansk selskabsskat blev i 2007 nedsat fra 28 % til 25 %.

MODERSELSKAB KONCERN

2007 2008 NOTE: 2008 2007

3 Andre driftsindtægter

Posten omfatter huslejeindtægter

4 Eksterne omkostninger

Honorar til generalforsamlingsvalgt revision:

852 836 KPMG 836 852

234 218 Heraf udgør andre ydelser 218 234

5 Personaleomkostninger

808 808 Honorar til moderselskabets bestyrelse 1.230 1.230

380.877 370.306 Gager og lønninger 378.796 387.140

23.752 24.377 Pensionsbidrag 24.794 24.296

6.918 6.750 Andre udgifter til social sikring 9.477 8.866

1.679 1.693 Øvrige personaleudgifter 1.817 1.699

414.034 403.934 416.114 423.231

Af gager og lønninger og pension udgør vederlag til:

808 808 Bestyrelse 1.230 1.230

12.817 15.303 Direktion 15.303 12.817

Gennemsnitligt antal fuldtidsansatte 974 917 medarbejdere i regnskabsåret 950 1.000

Under vederlag til direktionen er der i 2007 indeholdt hensatte lønomkostninger til fratrådt direktions-medlem.

Under vederlag til direktionen er der i 2008 indeholdt hensatte lønomkostninger til fratrådt direktions-medlem.

Direktionen og øvrige ledende medarbejdere er omfattet af resultatafhængige bonusordninger.

Koncernen har udelukkende bidragsbaserede pensionsordninger.

6 Afskrivninger

10.089 11.177 Immaterielle aktiver 11.177 10.089

30.741 31.220 Materielle aktiver 38.738 38.037

(417) (381) Gevinst ved afhændelse af aktier (494) (192)

40.413 42.016 49.421 47.934

38 ÅRSRAPPORT 2008

NOTER TIL KONCERN- OG ÅRSREGNSKABET

11 Langfristede aktiver: (Koncern)

Goodwill

Andre immaterielle

aktiverGrunde ogbygninger

Indretning aflejede lokaler

Driftsmaterielog inventar

Finansielleaktiver

Anskaffelsessum pr. 1. januar 2007 58.439 45.000 500.305 20.284 273.103 500Tilgang ved køb af dattervirksomhed 42.555 0 13.382 0 2.961 0Valutakursregulering 0 0 (117) 0 (25) 0Omklassificering 0 9.741 0 0 (9.741) 0Årets tilgang 0 20.092 8.614 2.888 42.050 0Årets afgang 0 0 (11.489) (723) (22.994) 0

Anskaffelsessum pr. 31. december 2007 100.994 74.833 510.695 22.449 285.354 500

Afskrivninger pr. 1. januar 2007 0 (27.000) (98.184) (15.494) (214.245) 0Tilgang ved køb af dattervirksomhed 0 0 (1.402) 0 (1.862) 0Valutakursregulering 0 0 18 0 (26) 0Afskrivninger på afhændede aktiver 0 0 3.993 723 21.656 0Årets afskrivninger 0 (10.089) (7.328) (2.176) (28.533) 0

Afskrivninger pr. 31. december 2007 0 (37.089) (102.903) (16.947) (223.010) 0

Regnskabsmæssig værdi pr. 31. december 2007 100.994 37.744 407.792 5.502 62.344 500

Goodwill

Andreimmaterielle

aktiverGrunde ogbygninger

Indretning aflejede lokaler

Driftsmaterielog inventar

Finansielleaktiver

Anskaffelsessum pr. 1. januar 2008 100.994 74.833 510.695 22.449 285.354 500Valutakursregulering (548) 0 (1.833) 0 (426) 0Årets tilgang 0 20.395 143.864 4.092 28.262 0Årets afgang 0 0 (122.984) (2.593) (1.848) 0

Anskaffelsessum pr. 31. december 2008 100.446 95.228 529.742 23.948 311.342 500

Afskrivninger pr. 1. januar 2008 0 (37.089) (102.903) (16.947) (223.010) 0Valutakursregulering 0 0 230 0 335 0Afskrivninger på afhændede aktiver 0 0 3.886 2.525 1.580 0Årets afskrivninger 0 (11.177) (7.366) (2.618) (28.754) 0