Embed Size (px)

DESCRIPTION

aset tetap

Citation preview

ASET TETAPSeminar Akuntansi Pemerintah

Definisi

Menurut PSAP 07 dari

Lampiran II PP 71 Tahun 2010,

• Aset tetap adalah sebagai aset berwujud yang mempunyai masa manfaat lebih dari 12 (dua belas) bulan untuk digunakan, atau dimaksudkan untuk digunakan, dalam kegiatan pemerintah atau dimanfaatkan oleh masyarakat umum.

Menurut IPSAS 17,

•“Property, plant and equipment are tangible items that:•Are held for use in the production or supply of goods or services,for rental to others, or for administrative purposes; and•Are expected to be used during more than one reporting period.”

Yang termasuk dalam aset tetap pemerintah adalah:

Aset tetap yang dimiliki oleh entitas pelaporan namun dimanfaatkan oleh entitas lainnya, misalnya instansi pemerintah lainnya, universitas, dan kontraktor;

Hak atas tanah.

Klasifikasi Aset Tetap

Tanah Peralatan dan Mesin

Gedung dan Bangunan;

Jalan, Irigasi, dan Jaringan

Aset Tetap Lainnya; dan

Konstruksi dalam

Pengerjaan

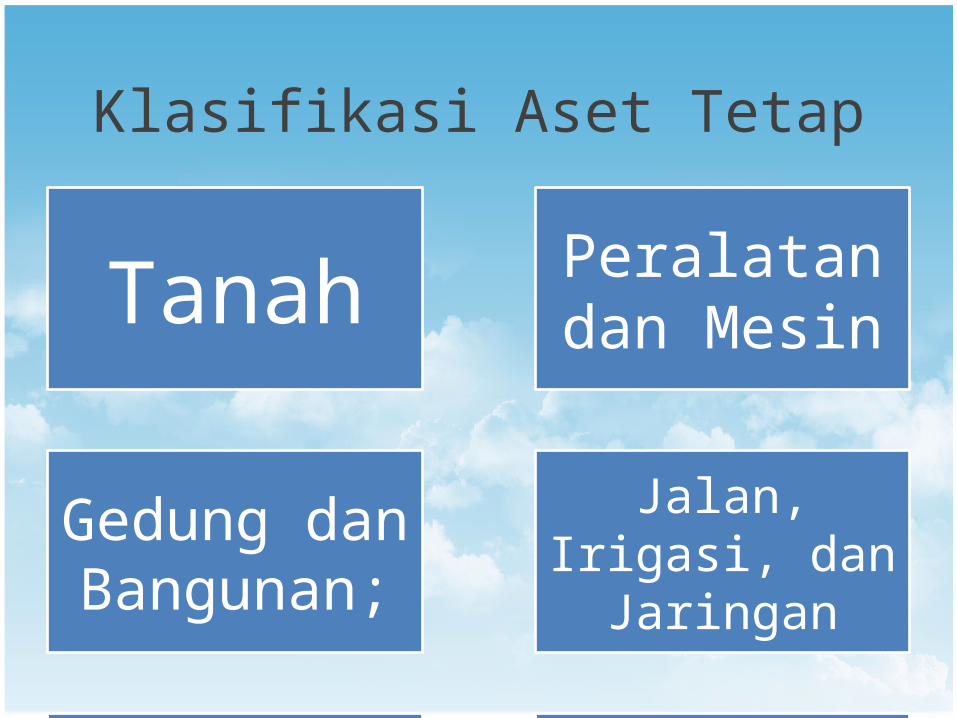

Klasifikasi Aset Tetap

Klasifikasi aset tetap adalah sebagai berikut:

1. Tanah;

2. Peralatan dan Mesin;

3. Gedung dan Bangunan;

4. Jalan, Irigasi, dan Jaringan;

5. Aset Tetap Lainnya; dan

6. Konstruksi dalam Pengerjaan

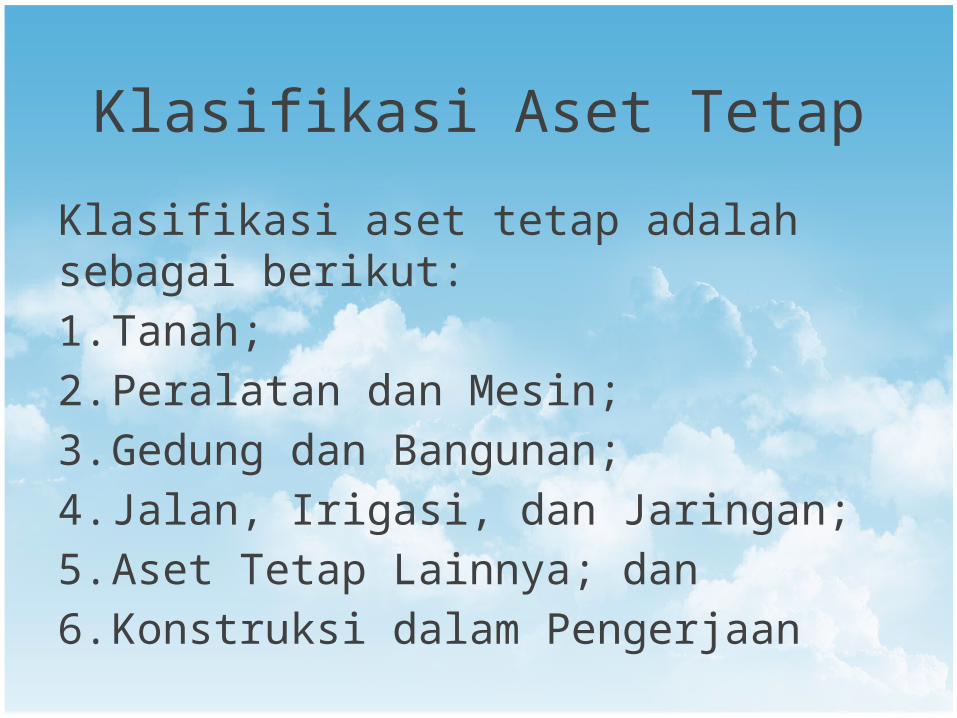

PENGAKUAN ASET TETAPPP 71 Tahun 2010 IPSAS Nomor 17

Mempunyai masa manfaat lebih

dari 12 (dua belas) bulan;

besar kemungkinan bahwa

manfaat ekonomi masa yang akan

datang berkaitan dengan aset

tersebut akan mengalir ke entitas;Biaya perolehan aset dapat diukur

secara andal;

Tidak dimaksudkan untuk dijual

dalam operasi normal entitas;

biaya atau nilai wajar dapat diukur secara andal

Diperoleh atau dibangun dengan maksud untuk digunakan

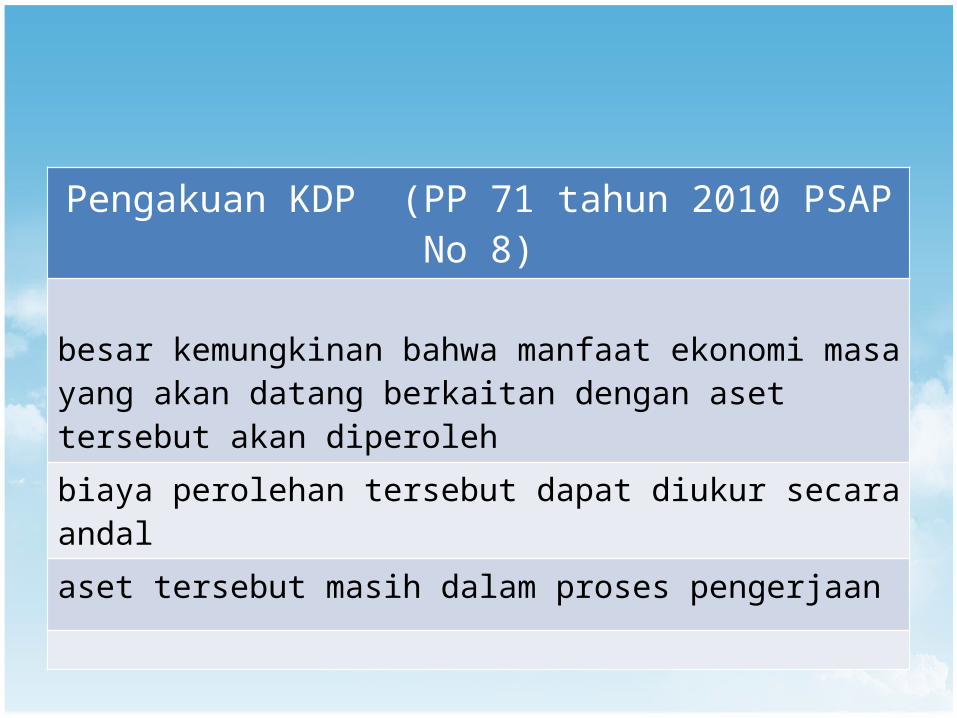

Pengakuan KDP (PP 71 tahun 2010 PSAP No 8)

besar kemungkinan bahwa manfaat ekonomi masa yang akan datang berkaitan dengan aset tersebut akan diperoleh

biaya perolehan tersebut dapat diukur secara andal

aset tersebut masih dalam proses pengerjaan

Perolehan asset tetap dapat melalui pembelian, pembangunan, atau pertukaran asset, hibah/donasi, dan lainnya.

Pengadaan yang sejak semula dimaksudkan untuk diserahkan kepada pihak lain tidak disajikan sebagai aset tetap, melainkan disajikan sebagai persediaan.

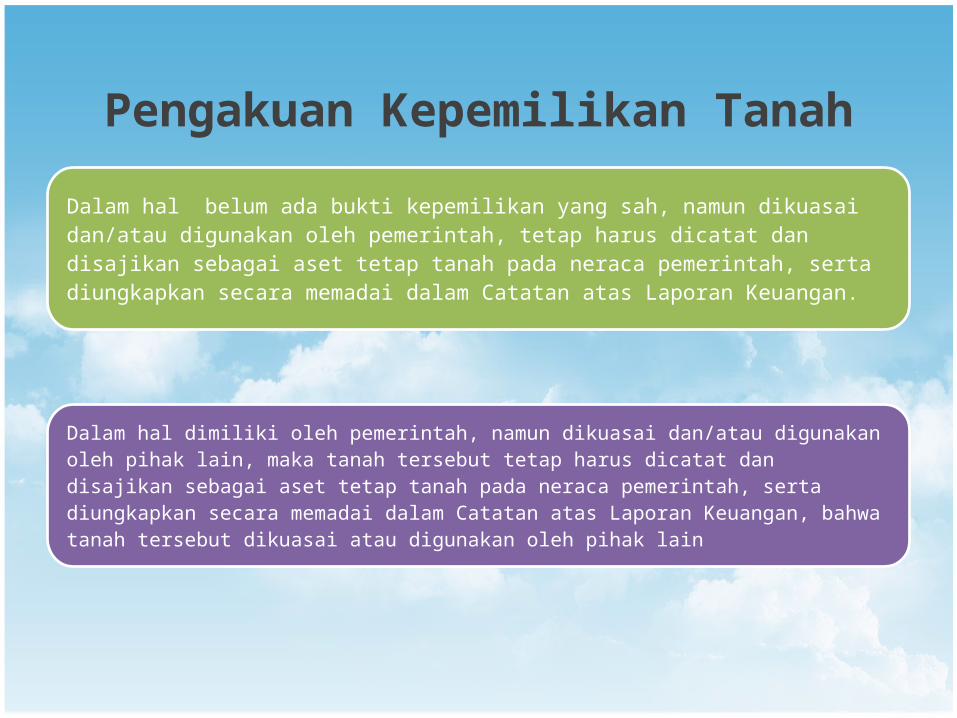

Pengakuan Kepemilikan Tanah

Dalam hal belum ada bukti kepemilikan yang sah, namun dikuasai dan/atau digunakan oleh pemerintah, tetap harus dicatat dan disajikan sebagai aset tetap tanah pada neraca pemerintah, serta diungkapkan secara memadai dalam Catatan atas Laporan Keuangan.

Dalam hal dimiliki oleh pemerintah, namun dikuasai dan/atau digunakan oleh pihak lain, maka tanah tersebut tetap harus dicatat dan disajikan sebagai aset tetap tanah pada neraca pemerintah, serta diungkapkan secara memadai dalam Catatan atas Laporan Keuangan, bahwa tanah tersebut dikuasai atau digunakan oleh pihak lain

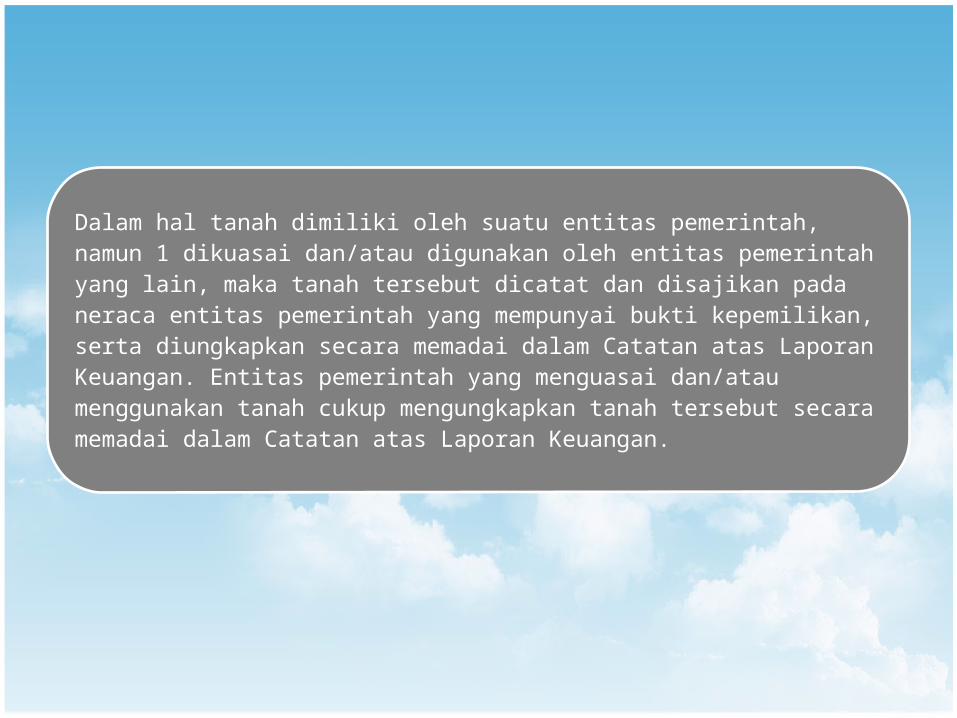

Dalam hal tanah dimiliki oleh suatu entitas pemerintah, namun 1 dikuasai dan/atau digunakan oleh entitas pemerintah yang lain, maka tanah tersebut dicatat dan disajikan pada neraca entitas pemerintah yang mempunyai bukti kepemilikan, serta diungkapkan secara memadai dalam Catatan atas Laporan Keuangan. Entitas pemerintah yang menguasai dan/atau menggunakan tanah cukup mengungkapkan tanah tersebut secara memadai dalam Catatan atas Laporan Keuangan.

Kapitalisasi Aset Tetap (Peraturan Menteri Keuangan nomor 120/PMK.06/2007)Nilai Satuan Minimum Kapitalisasi Aset Tetap adalah pengeluaran pengadaan baru dan penambahan nilai aset tetap dari hasil pengembangan, reklasifikasi, renovasi, dan restorasipengeluaran untuk per satuan peralatan dan mesin, dan alat olah raga yang sama dengan atau lebih dari Rp 300.000 pengeluaran untuk gedung dan bangunan yang sama dengan atau lebih dari Rp10.000.000,00

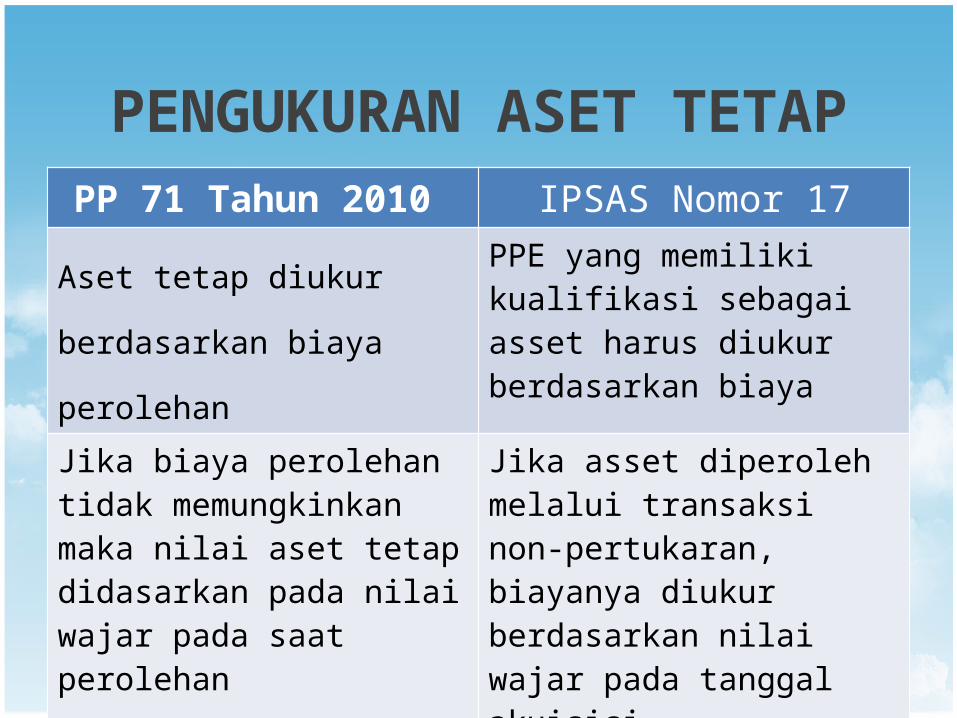

PENGUKURAN ASET TETAPPP 71 Tahun 2010 IPSAS Nomor 17

Aset tetap diukur berdasarkan biaya perolehan

PPE yang memiliki kualifikasi sebagai asset harus diukur berdasarkan biaya

Jika biaya perolehan tidak memungkinkan maka nilai aset tetap didasarkan pada nilai wajar pada saat perolehan

Jika asset diperoleh melalui transaksi non-pertukaran, biayanya diukur berdasarkan nilai wajar pada tanggal akuisisi

Biaya Perolehan Tiap Aset Tetap

• harga pembelian / biaya pembebasan tanah, biaya sertifikat, biaya

pematangan, pengukuran, penimbunan, dan biaya lainnya yang dikeluarkan sampai tanah tersebut siap pakai.

Tanah

• harga pembelian, biaya pengangkutan, biaya instalasi, serta biaya langsung

lainnya untuk memperoleh dan mempersiapkan sampai peralatan dan

mesin tersebut siap digunakan

Peralatan Mesin

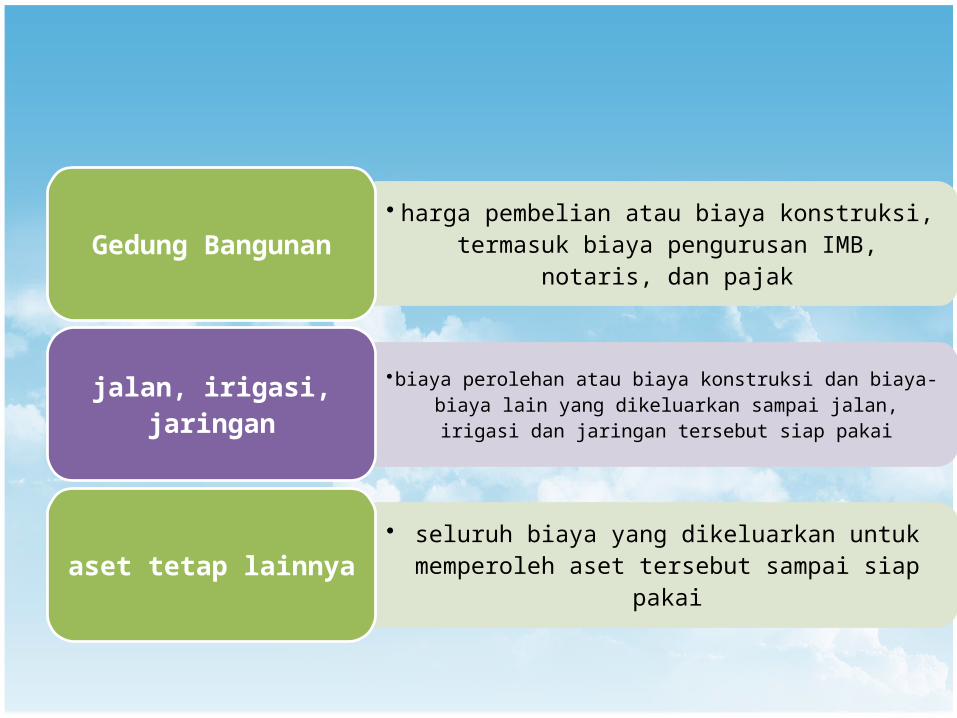

• harga pembelian atau biaya konstruksi, termasuk biaya pengurusan IMB,

notaris, dan pajakGedung Bangunan

• biaya perolehan atau biaya konstruksi dan biaya-biaya lain yang dikeluarkan sampai

jalan, irigasi dan jaringan tersebut siap pakaijalan, irigasi, jaringan

• seluruh biaya yang dikeluarkan untuk memperoleh aset tersebut sampai siap

pakaiaset tetap lainnya

• Swakelola• Biaya yang berhubungan langsung dengan

kegiatan konstruksi• Biaya-biaya yang dapat diatribusikan ke

kegiatan konstruksi pada umumnya dan dapat dialokasikan ke konstruksi tertentu meliputi

• Biaya lain yang secara khusus dibayarkan sehubungan konstruksi

KDP

• kontrak konstruksi• Termin yang telah dibayarkan kepada

kontraktor• Kewajiban yang masih harus dibayar kepada

kontraktor • Pembayaran klaim kepada kontraktor atau

pihak ketiga

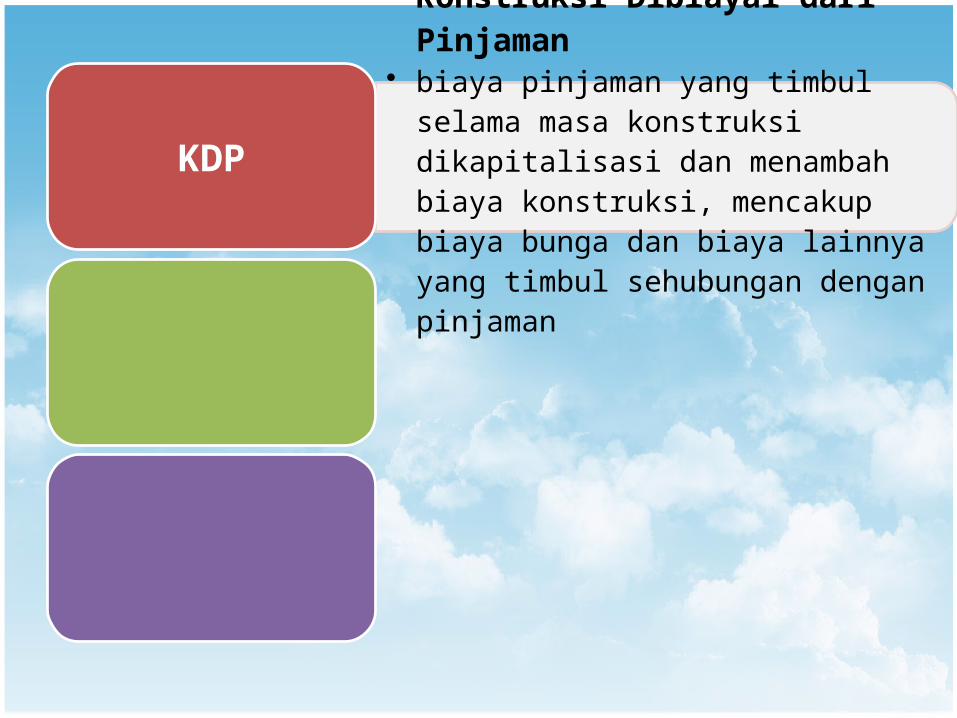

• Konstruksi Dibiayai dari Pinjaman• biaya pinjaman yang timbul selama masa

konstruksi dikapitalisasi dan menambah biaya konstruksi, mencakup biaya bunga dan biaya lainnya yang timbul sehubungan dengan pinjaman

KDP

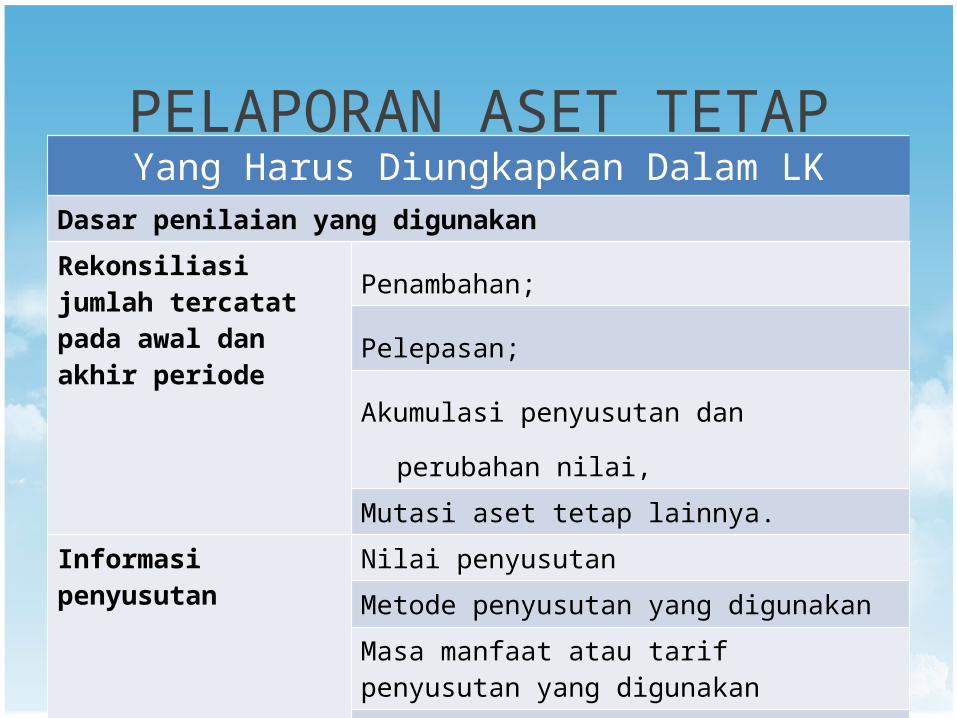

PELAPORAN ASET TETAPYang Harus Diungkapkan Dalam LK

Dasar penilaian yang digunakan

Rekonsiliasi jumlah tercatat pada awal dan akhir periode

Penambahan;

Pelepasan;

Akumulasi penyusutan dan perubahan nilai,

Mutasi aset tetap lainnya.

Informasi penyusutan Nilai penyusutan

Metode penyusutan yang digunakan

Masa manfaat atau tarif penyusutan yang digunakan

Nilai tercatat bruto dan akumulasi penyusutan pada awal dan akhir periode

LK Juga harus mengungkapkan :1. Eksistensi dan batasan hak milik atas aset tetap2. Kebijakan akuntansi untuk kapitalisasi yang berkaitan dengan asset tetap3. Jumlah pengeluaran pada pos aset tetap dalam konstruksi4. Jumlah komitmen untuk akuisisi aset tetap

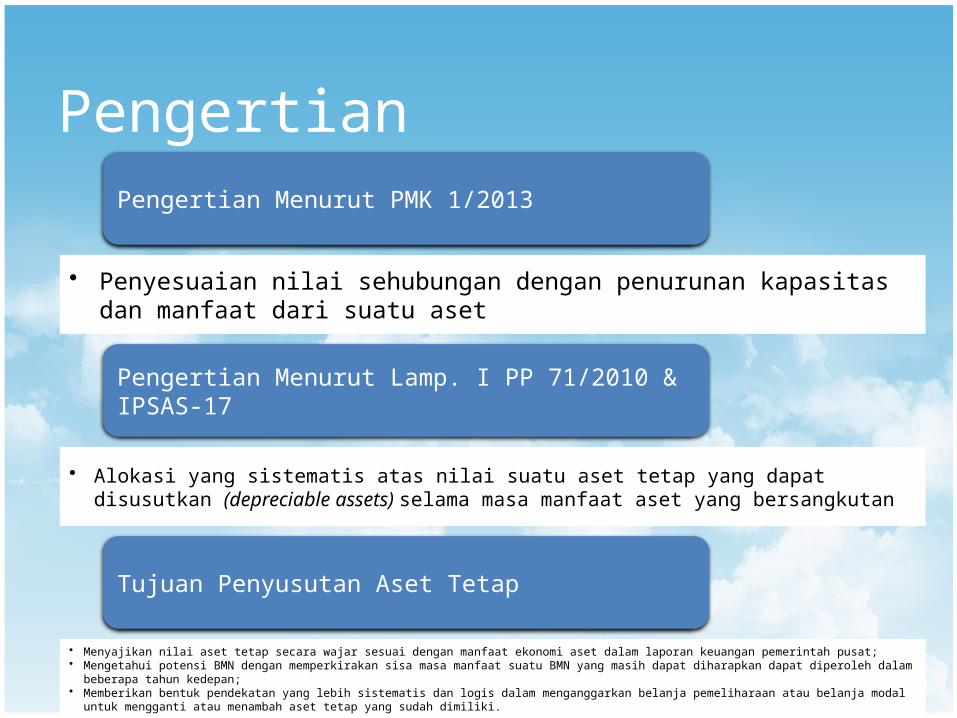

PengertianPengertian Menurut PMK 1/2013

• Penyesuaian nilai sehubungan dengan penurunan kapasitas dan manfaat dari suatu aset

Pengertian Menurut Lamp. I PP 71/2010 & IPSAS-17

• Alokasi yang sistematis atas nilai suatu aset tetap yang dapat disusutkan (depreciable assets) selama masa manfaat aset yang bersangkutan

Tujuan Penyusutan Aset Tetap

• Menyajikan nilai aset tetap secara wajar sesuai dengan manfaat ekonomi aset dalam laporan keuangan pemerintah pusat;• Mengetahui potensi BMN dengan memperkirakan sisa masa manfaat suatu BMN yang masih dapat diharapkan dapat diperoleh dalam beberapa tahun kedepan;• Memberikan bentuk pendekatan yang lebih sistematis dan logis dalam menganggarkan belanja pemeliharaan atau belanja modal untuk mengganti atau

menambah aset tetap yang sudah dimiliki.

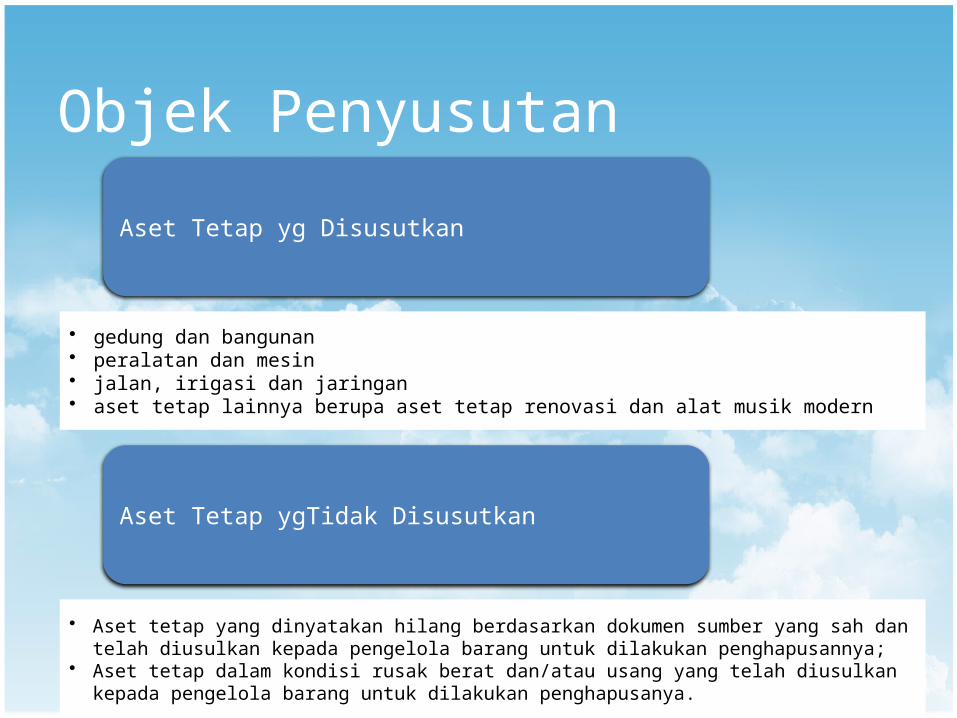

Objek Penyusutan

Aset Tetap yg Disusutkan

• gedung dan bangunan• peralatan dan mesin• jalan, irigasi dan jaringan • aset tetap lainnya berupa aset tetap renovasi dan alat musik modern

Aset Tetap ygTidak Disusutkan

• Aset tetap yang dinyatakan hilang berdasarkan dokumen sumber yang sah dan telah diusulkan kepada pengelola barang untuk dilakukan penghapusannya;

• Aset tetap dalam kondisi rusak berat dan/atau usang yang telah diusulkan kepada pengelola barang untuk dilakukan penghapusanya.

Metode Penyusutan

PMK 1/2013 Metode Garis Lurus

Unit Produksi

Saldo Menurun

Ganda

Garis Lurus

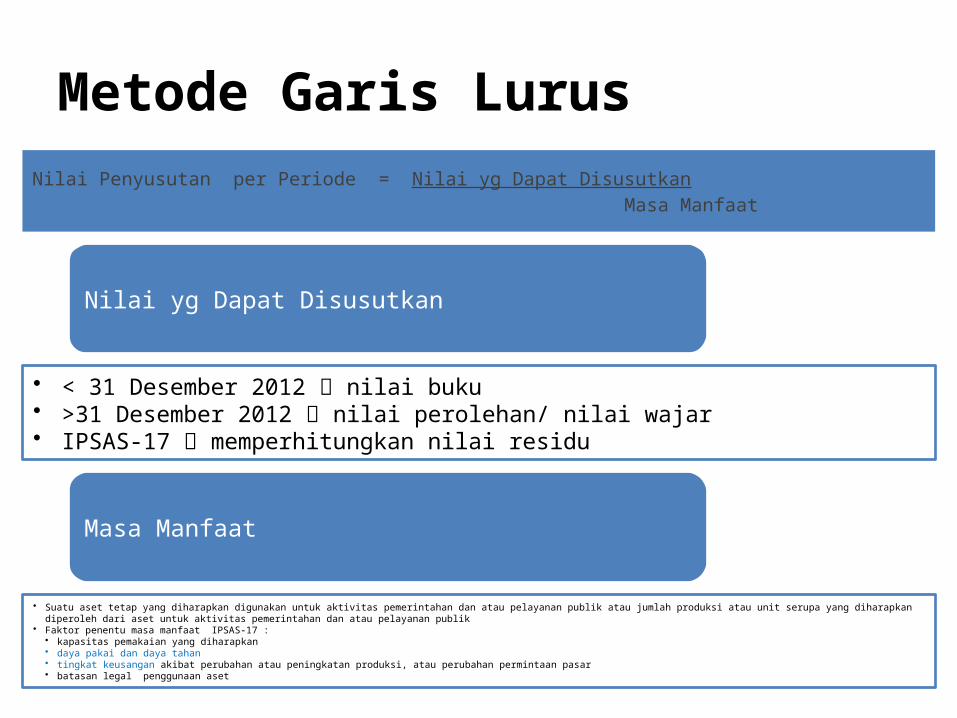

Metode Garis Lurus

Nilai yg Dapat Disusutkan

• < 31 Desember 2012 nilai buku• >31 Desember 2012 nilai perolehan/ nilai wajar• IPSAS-17 memperhitungkan nilai residu

Masa Manfaat

• Suatu aset tetap yang diharapkan digunakan untuk aktivitas pemerintahan dan atau pelayanan publik atau jumlah produksi atau unit serupa yang diharapkan diperoleh dari aset untuk aktivitas pemerintahan dan atau pelayanan publik

• Faktor penentu masa manfaat IPSAS-17 :• kapasitas pemakaian yang diharapkan• daya pakai dan daya tahan • tingkat keusangan akibat perubahan atau peningkatan produksi, atau perubahan permintaan pasar • batasan legal penggunaan aset

Nilai Penyusutan per Periode = Nilai yg Dapat Disusutkan Masa Manfaat

Penghitungan & PencatatanDilakukan untuk setiap unit aset tetap (kecuali aset yang

hanya dapat digunakan bersamaan dengan aset lain)

Dilakukan oleh KPB

Penghitungan sejak perolehan sampai berakhirnya masa

manfaat

Pencatatansejak perolehan sampai aset dihapuskan

Dilakukan setiap semester tanpa

memperhitungkan nilai residu

Dibulatkan ke rupiah penuh

Penyajian & Pengungkapan

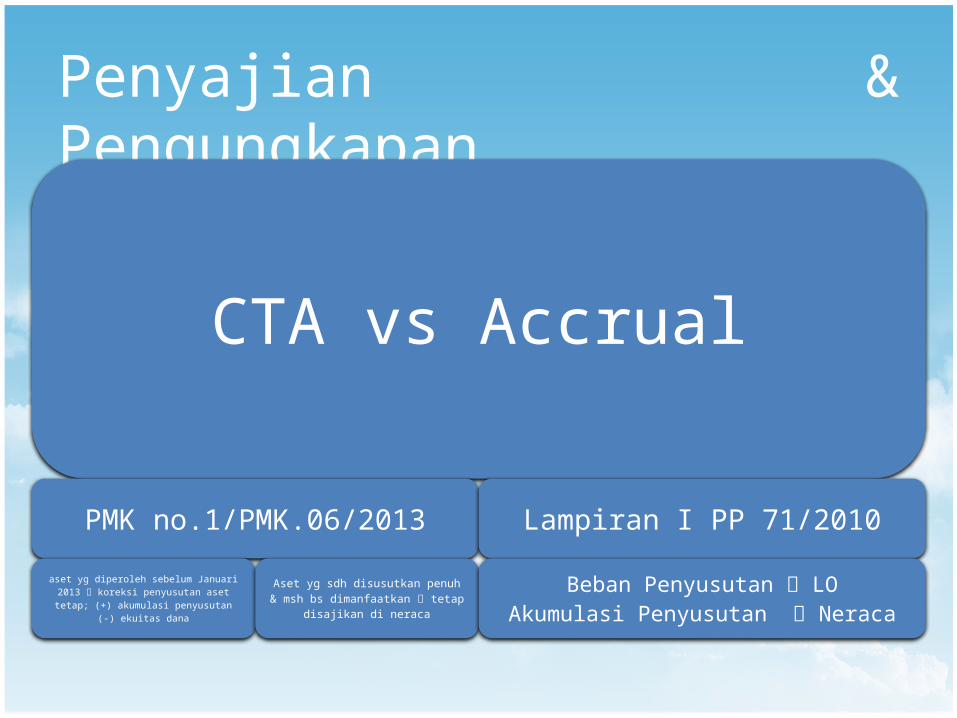

CTA vs Accrual

PMK no.1/PMK.06/2013aset yg diperoleh sebelum Januari

2013 koreksi penyusutan aset tetap; (+) akumulasi penyusutan

(-) ekuitas dana

Aset yg sdh disusutkan penuh & msh bs dimanfaatkan tetap disajikan di neraca

Lampiran I PP 71/2010

Beban Penyusutan LOAkumulasi Penyusutan Neraca

Menambah nilai aset tetap (Book Value)

Capitalization Expenditure

Memperpanjang masa manfaatMenambah manfaat ekonomi di masa yang akan datang

Penambahan kapasitas Peningkatan mutu produksi Peningkatan standar kinerja

Jumlah pengeluaran lebih besar dari batas minimum yang ditentukan

Diperlakukan sebagai beban (expense)

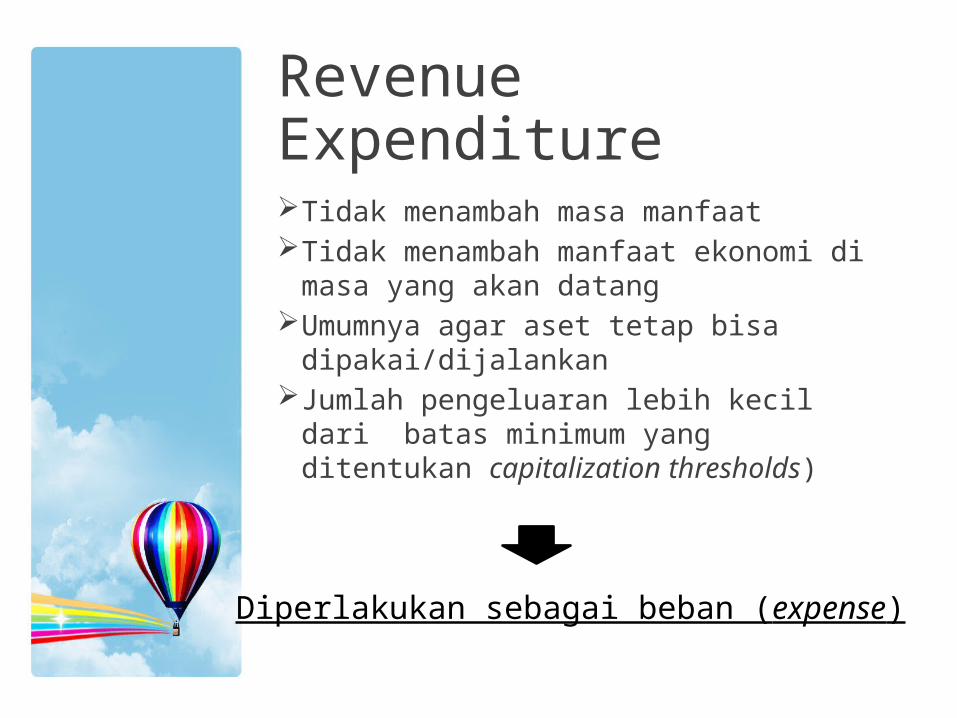

Revenue Expenditure

Tidak menambah masa manfaat Tidak menambah manfaat ekonomi di masa

yang akan datang Umumnya agar aset tetap bisa

dipakai/dijalankan Jumlah pengeluaran lebih kecil dari batas

minimum yang ditentukan capitalization thresholds)

Lampiran VII Peraturan Menteri Keuangan nomor 120/PMK.06/2007 tentang Penatausahaan BMN

Nilai Satuan Minimum Kapitalisasi Aset Tetap pengeluaran untuk per satuan peralatan dan mesin,

dan alat olah raga yang sama dengan atau lebih dari Rp 300.000 (tiga ratus ribu rupiah); dan\

pengeluaran untuk gedung dan bangunan yang sama dengan atau lebih dari Rp10.000.000,00 (sepuluh juta rupiah).

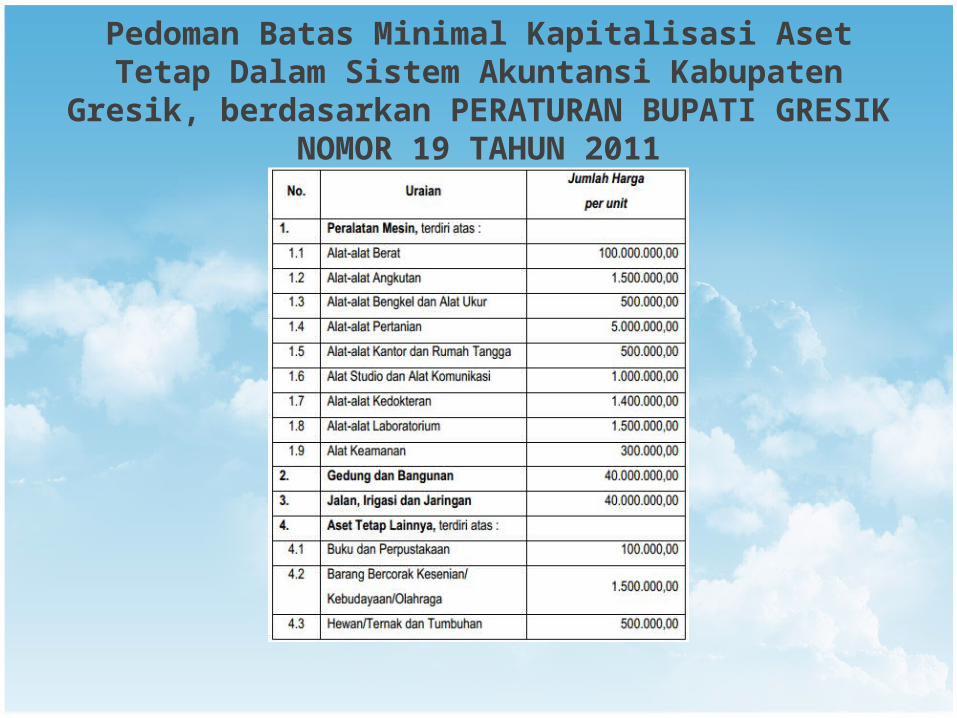

Pedoman Batas Minimal Kapitalisasi Aset Tetap Dalam Sistem Akuntansi Kabupaten Gresik, berdasarkan PERATURAN BUPATI

GRESIKNOMOR 19 TAHUN 2011

ASET BERSEJARAH (Heritage Asset)

Karakteristik (based on IPSAS 17 dan PSAP 07): Nilai kultural, lingkungan, pendidikan, dan sejarahnya tidak

mungkin secara penuh dilambangkan dengan nilai keuangan berdasarkan harga pasar;

Peraturan dan hukum yang berlaku melarang atau membatasi secara ketat pelepasannya untuk dijual;

Tidak mudah untuk diganti dan nilainya akan terus meningkat selama waktu berjalan walaupun kondisi fisiknya semakin menurun;

Sulit untuk mengestimasikan masa manfaatnya. Untuk beberapa kasus dapat mencapai ratusan tahun.

Diungkapkan dalam CaLK saja tanpa nilai (hanya unit)

Aset bersejarah yang memberikan potensi manfaat lainnya kepada pemerintah selain nilai sejarahnya, misalnya untuk ruang perkantoran diterapkan prinsip-prinsip yang sama seperti aset tetap lainnya.

ASET INFRASTRUKTURKarakteristik (based on IPSAS 17 dan PSAP 07): Merupakan bagian dari satu sistem atau jaringan Sifatnya khusus dan tidak ada alternatif lain

penggunaannya; Tidak dapat dipindah-pindahkan; Terdapat batasan-batasan untuk pelepasannya.

memenuhi definisi aset tetap dan harus diperlakukan sesuai dengan prinsip-prinsip

aset tetap.

ASET MILITER

• PSAP 07 menyatakan bahwa peralatan militer, baik yang umum maupun khusus, memenuhi definisi aset tetap dan harus diperlakukan sesuai dengan prinsip-prinsip akuntansi aset tetap.

• Batasan PP No.61/2010 jumlah, komposisi, disposisi, atau dislokasi kekuatan (RAHASIA)

PENGHENTIAN DAN PELEPASANASET TETAP

Secara umum, penghentian aset tetap dilakukan pada saat: Dilepaskan dipindahtangankan (PP

No.96/2007) Aset tetap tersebut tidak lagi memiliki

manfaat ekonomi masa depan yang diharapkan dari penggunaan atau pelepasannya.

PSAP 07Paragraf 76

Suatu aset tetap dieliminasi dari neraca ketika dilepaskan atau bila aset secara permanen dihentikan penggunaannya dan tidak ada manfaat ekonomik masa yang akan datang.

Paragraf 77Aset tetap yang secara permanen dihentikan atau dilepas

harus dieliminasi dari Neraca dan diungkapkan dalam Catatan atas Laporan Keuangan.

Paragraf 78Aset tetap yang dihentikan dari penggunaan aktif pemerintah

tidak memenuhi definisi aset tetap dan harus dipindahkan ke pos aset lainnya sesuai dengan nilai tercatatnya.

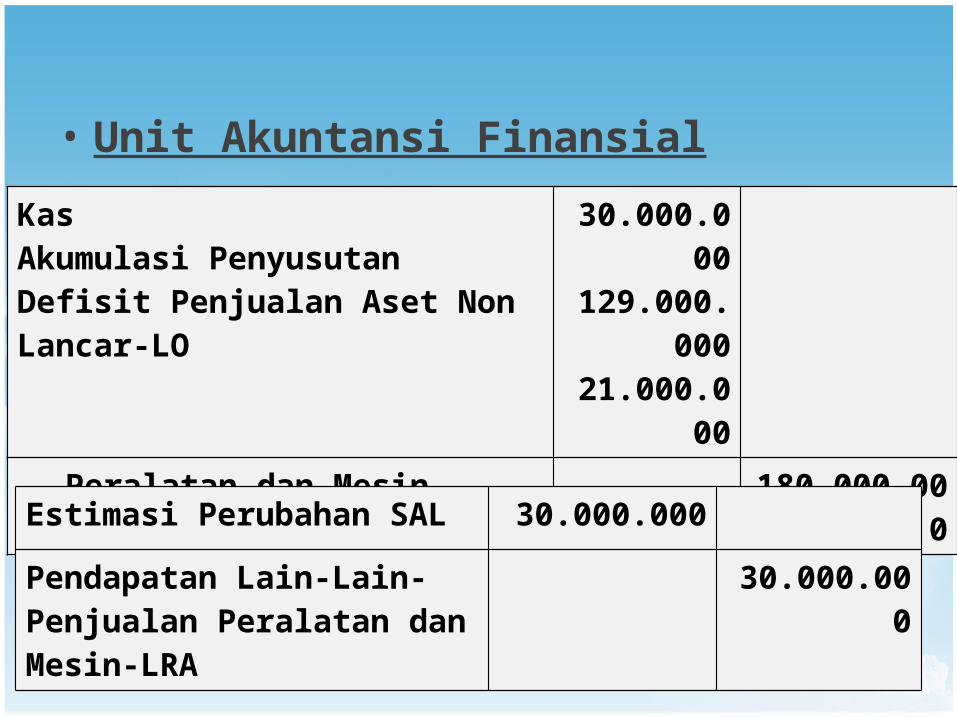

Contoh:Sebuah peralatan yang dibeli pada tanggal 1 Maret 2006 dengan harga Rp180 juta terkena bencana alam gempa bumi pada tahun 2009 dan dijual kembali pada tanggal 1 Nopember 2009 dengan harga Rp30 juta. Akumulasi Penyusutan sebesar Rp129 juta. Pemerintah melakukan penyusutan terhadap aset tetapnya menurut umur setiap unit aset tetap secara individual atas dasar metode garis lurus, dengan menggunakan tahun kalender sebagai tahun bukunya.

Perhitungan penjualan peralatan tersebut adalah sebagai berikut:Harga jual peralatan =Rp30.000.000Nilai buku peralatan =

Rp180.000.000 – Rp129.000.000 =Rp51.000.000Rugi =Rp21.000.000

• Unit Akuntansi Finansial

• Unit Akuntansi Anggaran

KasAkumulasi PenyusutanDefisit Penjualan Aset Non Lancar-LO

30.000.000129.000.000

21.000.000

Peralatan dan Mesin 180.000.000

Estimasi Perubahan SAL 30.000.000

Pendapatan Lain-Lain-Penjualan Peralatan dan Mesin-LRA

30.000.000

Apabila terdapat penghapusan aset tetap karena pemusnahan

Akumulasi PenyusutanDefisit dari Keg.NonOperasional Lainnya

129.000.00051.000.000

Peralatan dan Mesin 180.000.000