Upload

ionut-daniel-balan

View

30

Download

3

Embed Size (px)

Citation preview

www.referat.ro

UNIVERSITATEA DE VEST VASILE GOLDI ARAD

FACULTATEA DE TIINE ECONOMICE

SPECIALIZAREA : MARKETING

Contributia la fondul de pensii private in functie de venit

0

1000

2000

3000

4000

5000

32.5

39

45.5

52

58.5

65

97.5

130

162.5

195

227.5

260

Venit (Lei)

Participare la fondul de

asigurari

LUCRARE DE LICEN

ASIGURRILE PRIVATE DE SNTATE LA S.C. OMNIASIG S.A.

Studiu de caz.produsul Dental Care.

COORDONATOR TIINIFIC,

Absolvent

2010.

CUPRINS.

INTRODUCERE............................................................................................................................1

Motivaie,metode,importan..........................................................................................................2

CAP.1. Asigurrile sociale de sntate...........................................................................................3

1.1. Scurt istoric.............................................................................................................3

1.2. Mecanisme i metode de finanare.........................................................................5

1.3. Casa naional a asigurrilor de sntate...............................................................11

CAP.2.Asigurri private de sntate..............................................................................................17

2.1. Parteneriatul public-privat..........................................................................................17

2.2. Oferta de asigurri private..........................................................................................21

2.3. Particulariti ale asigurrilor private de sntate n Romnia...................................24

2.3.1.Conducerea corporativ................................................................................24

2.3.2.Riscurile aprute n cadrul asigurrilor private de sntate.........................25

2.3.3.Stabilirea primelor de asigurare la asigurrile private de sntate..............27

2.3.4.Activitatea de supraveghere.........................................................................29

2.4. Experiene ale asigurrilor de sntate n lume.........................................................32

2.4.1. Irlanda........................................................................................................32

2.4.2. Olanda........................................................................................................33

2.4.3. Polonia.......................................................................................................33

2.4.4. Statele Unite ale Americii..........................................................................34

CAP.3. Asigurrile private de sntate la S.C. OMNIASIG S.A...............................................35

3.1. Omniasig prezentare general...............................................................................35

3.2. Condiiile generale ale asigurrii suplimentare de sntate ale companiei S.C. OMNIASIG S.A.........................................................................................................................37

3.2.1.Contractul de asigurare..............................................................................37

3.2.2.Riscurile asigurate......................................................................................39

3.2.3.Durata contractului de asigurare...............................................................39

3.2.4.Drepturile i obligaiile asiguratului.........................................................40

3.2.5.Cardul de asigurat.....................................................................................42

3.2.6.Declaraii false..........................................................................................42

3.2.7. Medifon....................................................................................................43

3.2.8.Plata primelor de asigurare.......................................................................43

3.3.Produse ale companiei Omniasig asigurri de via.............................................48

3.4.Produsul DENTAL CARE......................................................................................50

CAP.4. Studiu de caz.Produsul Dental Care.............................................................................56

4.1. Studiu de caz..........................................................................................................56

4.2.1.Obiective..................................................................................................56

4.2.2. Segmentul int.......................................................................................56

4.2.3. Rezultatele chestionarului.......................................................................59

4.2.4. Modelul chestionarului...........................................................................68

4.2. Concluzii i propuneri............................................................................................71

BIBLIOGRAFIE.......................................................................................................................75

INTRODUCERE.

Se apreciaz c anii 80 90 se caracterizeaz prin debutul revoluiei manageriale n domeniul public. Caracteristica dominant a perioadei este dat de ncercarea de schimbare a stilului administrativ raional-legal, al instituiilor furnizoare a asigurrilor de sntate, cu o administrare prin programe i proiecte. Criza programelor sociale la nivel macrosocial, care se suprapune cu declinul economic de la sfritul anilor `70, constituie inta tot mai multor critici la adresa statului universalist, maximal. Fenomenul crizei poate fi explicat, astfel se aduce n discuie fondul insuficient alocat asigurrilor de sntate publice soluionarea acestei probleme se face prin introducerea sistemului de asigurri private de sntate.

Unul dintre motivele, pentru care cei implicai n sectorul asigurrilor publice sau private trebuie s fie interesai n problema rentabilitii n acest sector, este faptul c o utilizare mai eficient a resurselor echivaleaz cu posibilitatea de a sprijini mai multe persoane n nevoie. Aceasta poate fi de o importan foarte mare n Romnia, unde din ce n ce mai muli oameni devin victimele unei tranziii ce pare fr sfrit.

n Romnia reformele economice i sociale din perioada de tranziie de la economia planificat la cea bazat pe legile pieei, de trecere de la proprietatea majoritar de stat la cea privat, au avut i continu s aib multiple implicaii n viaa i bunstarea cetenilor. n contextul mai larg al reformelor generale se nscrie i reformarea sistemelor de asigurri sociale.

Spre deosebire de alte ri, n care asigurrile de sntate sunt o component central a statutului bunstrii, n Romnia excluderile de la plata contribuiilor genereaz un raport subunitar de sub 1/4 care nu este de loc ncurajator i nu ajut la bunstarea statului. Reforma sanitar romneasc se dorea s fie una cu schimbri structurale logice i nu se dorea adoptarea unui sistem strin i a slbiciunilor acestuia din urm. Totui contientizm c aceast reform nu se poate realiza numai n condiiile unei creteri economice.

MOTIVAIE, METODE, IMPORTAN

n aceast lucrare ne propunem s prezentm legtura existent ntre asigurarea privat de sntate i cea de stat, iar ntr-un final o s ne oprim asupra unui produs al firmei SC Omniasig SA, i anume Dental Care.

Am ales aceast tem pentru lucrarea de fa deoarece considerm c asigurrile de sntate sunt importante i strnesc interesul majoritii oamenilor, dar n acelai timp este i o tem care a fost foarte puin cercetat dea lungul timpului. Ne-am propus n acelai timp s prezentm ntr-un mod mai succint produsul Dental Care al firmei SC Omniasig SA, deoarece este singurul care ofer o asigurare stomatologic privat, n ara noastr.

Primul capitol al lucrrii prezint, din punct de vedere teoretic, conceptul de asigurare social de sntate, modul de finanare al acesteia, evoluia ei n timp i instituia care se ocup de administrarea fondului asigurrilor sociale de sntate i a celorlalte probleme legate de acestea .

n cel de al doilea capitol ne vom axa pe asigurrile private de sntate, ncercnd pentru nceput s evideniem legtura existent ntre asigurrile sociale de sntate i cele private. O dat realizat acest lucru vom continua prin a prezenta oferta asigurrilor private, urmnd ca dup aceea s prezentm particularitile acestora n ara noastr i de asemenea n alte ri. Am ales s prezentm i experienele strine n ceea ce privete acest domeniu pentru ca astfel s ne putem da seama cam n ce stadiu se afl ara noastr.

Prin intermediul celui de al treilea capitol vom prezenta pentru nceput cteva date despre SC Omniasig SA, istoric, mod de organizare, produsele acestei societi i am ales s spunem mai multe despre produsul Dental Care. n legtur la acest produs ne vom referi la posibili contractani ai acestei asigurri, serviciile acoperite i tarife. Pentru realizarea obiectivului propus am apelat la angajaii companiei SC Omniasig SA n vederea obinerii datelor ce ne sunt necesare.

Capitolul patru include un studiu de caz i concluziile ce le-am extras n urma redactrii acestei lucrri. Studiul de caz l-am realizat prin intermediul unui chestionar ce a fost adresat unui numr de 100 de persoane. Aceste persoane au fost alese ntmpltor astfel nct rezultatul chestionarului s poat fi ct mai veridic. Dup completarea acestui chestionar de ctre cele 100 de persoane, el a fost interpretat cu ajutorul programului SPSS.

Am hotrt s apelm la acest chestionar pentru realizarea studiului de caz deoarece am vrut s aflm ce parte a populaiei este interesat n serviciile unei companii private de asigurare i mai ales n produsul Dental Care. Un alt lucru pe care l-am urmrit a fost s aflm ct de cunoscut este acest produs n rndul oamenilor i de asemenea care este preul pe care acetia sunt dispui s l plteasc pentru achiziionarea lui.

CAP.1. ASIGURRILE SOCIALE DE SNTATE1.1. SCURT ISTORIC

Naterea asigurrilor de sntate a avut loc n anul 1883 prin semnarea cancelarului Otto von Bismarck a unui act prin care a introdus primul program de asigurri sociale. Asigurrile de sntate beneficiaz de un interes sporit n cadrul asigurrilor sociale deoarece acoper o categorie mare de riscuri i este consumat o cantitate sporit de resurse. Ele reprezint o modalitate de gestiune a unor riscuri precum: vtmarea corporal, mbolnvirea sau incapacitatea de munc.

Pe teritoriul Uniunii Europene, asigurrile de sntate organizate de ctre stat sau de ctre entitile de stat au tendina s fie universale, adic s acopere toat sau majoritatea populaiei.

nceputurile asigurrilor de sntate din Romnia au avut n vedere dezvoltarea industriei. n ara noastr asigurrile sociale au luat fiin mult mai trziu dect in alte state, industria indigena cunoscnd o dezvoltare mai nsemnat abia ctre sfritul secolului al XIX lea i nceputul secolului al XX -lea.

Exist trei modele cu referire special la sistemul asigurrilor de sntate:

1. Modelul liberal modern este reprezentat de Statele Unite, este caracterizat prin faptul c nu exist un sistem public de asigurri de sntate, nici beneficiile de maternitate sau programele publice pentru beneficii destinate copiilor nu exist.

2. Modelul conservator modern reprezentat prin Germania este caracterizat prin faptul c fondurile de asigurri de sntate sunt constituite din contribuii obligatorii.

3. Modelul social democrat suedez acesta garanteaz furnizarea unui venit de baz, n cadrul cruia cele mai importante componente privesc pensiile universale, beneficiile universale pentru copii i cele referitoare la ngrijirea medical.

Asigurrile sociale de sntate sunt obligatorii i funcioneaz descentralizat, pe baza principiului solidaritii si subsidiaritii n colectarea i utilizarea fondurilor, precum i a dreptului alegerii libere de ctre asigurai a medicului, a unitii sanitare i a casei de asigurri de sntate.

Orice cetean din interiorul oricrei ri are dreptul la ocrotirea sntii. Statul fiind obligat s asigure igiena i sntatea public. Asigurrile de sntate publice au anumite funcii, dintre acestea cele mai importante sunt:

Stabilirea i colectarea contribuiilor, n acest proces fiind implicate mai multe instituii printre care i casele de asigurri sociale de sntate.

Administrarea eficient a fondurilor colectate este asigurat prin participarea principalilor actori sociali la conducerea instituiilor de profil

Folosirea fondurilor colectate exclusiv pentru domeniul pentru care au fost destinate presupune att finanarea propriu zis a furnizorilor de servicii medicale, inclusiv a celor de produse farmaceutice ct i controlul componentelor interne ale costurilor , pe categorii de cheltuieli.

Cnd vorbim despre asigurrile publice de sntate trebuie menionat c se manifest diverse interese ale unor categorii sau grupuri sociale, printre care: interesul patronilor de a-i diminua contribuiile pentru asigurrile sociale de sntate, interesul angajailor n aceeai privin dublat de necesitatea de a beneficia de un pachet ct mai consistent de servicii medicale, interesul furnizorilor de servicii de a avea un volum de activitate ct mai ridicat, interesul sindicatelor de a-i menine influena asupra unor domenii de activitate.

Sistemul asigurrilor sociale pentru sntate este cunoscut i sub numele de modelul bismark, reprezint doar una din modalitile de structurare a ngrijirilor medicale.Ca metode de finanare se pot meniona urmtoarele: contribuia proprie a cetenilor n funcie de venit, din contribuia ageniilor economici, a instituiilor publice i din subvenii ale bugetului statului. Mai exist un alt model cel al serviciului naional de sntate, de tip beveridge, care are ca surs de finanare impozitele i taxele generale.

Avantajele sistemului de asigurri sociale de sntate, sunt : accesul populaiei, n numr mare, la serviciile medicale, posibilitatea de valorificare a aportului sectorului privat, transparen n utilizarea contribuiilor adunate de la populaie.

1.2. MECANISME I METODE DE FINANARE

Mecanismele de baza pentru finanarea sistemului medical sunt: relaia direct consumator-furnizor, intervenia terului pltitor n cazul relaiei directe consumator furnizor, consumatorul serviciilor de sntate pltete n mod direct furnizorului contravaloarea prestaiilor indiferent dac aceasta se refer la o simpla consultaie , la tratamente uzuale sau presupun intervenii i proceduri mai laborioase. Decontarea direct a beneficiarilor de servicii de sntate se face datorit faptului c este necesar existena unui venit acoperitor. Totui aceasta nu include date despre structura i compoziia familiei, a cror membrii e posibil s necesite de asemenea servicii medicale.

Apartenena la sistemele de asigurare a sntii poate fi obligatorie sau nu, iar datorit metodei de finanare putem mpri asigurrile n asigurare public de sntate i asigurare privat de sntate. La finanarea prin asigurare obligatorie de tip public, legea este cea prin intermediul creia se stabilete cuantumul contribuiei i categoriile de contribuabili.

Datorit mecanismelor fiscale implicate se poate vorbi de mai multe tipuri de finanare: finanare prin contribuii la asigurrile sociale specifice domeniului sanitar, finanare prin impozitare general, finanare prin impozitarea veniturilor obinute din salarii.

Finanarea public prin asigurarea social de sntate se refer la plata unei contribuii ctre o cas de asigurare, cuantumul acesteia depinde att de venitul asiguratului ct i de nivelul fondului de salarii din firma angajatoare. Avantajele sistemelor de asigurri sociale de sntate privesc, n principal urmtoarele aspecte:

Creterea descentralizrii sistemului, plata actelor medicale nemaifiind n sarcina ministerului de resort ci a unor organisme independente

Direcionarea exclusiv a fondurilor acumulate ctre cheltuielile din sectorul sanitar

Posibilitatea caselor de asigurare de a impune standarde de calitate ale actelor medicale

Posibilitatea de investire eficient a fondurilor disponibile

Diversitatea furnizorilor de servicii medicale

Configurarea unei structuri manageriale mai apropiate sectorului privat dect celor specifice administraiei publice

Dezavantaje ale sistemului de asigurri sociale de sntate:

Raportul inechitabil dintre asigurai i contribuabili

Percepia contribuiilor ca un spor de fiscalitate ncurajeaz munca la negru

Gradul redus de cuprindere in sistem a liber profesionitilor.

Finanarea public prin impozitare general confer statului calitatea de ter pltitor, o cota parte din bugetul public fiind destinata sectorului de sntate, de serviciile cruia beneficiaz toi ceteni.

Finanarea prin impozitul de salarii pornete de la ipoteza c o parte din veniturile colectate sunt destinate sectorului sntii.

Nivelul contribuiilor se stabilete prin negociere, datorit acestui fapt evaluarea riscului individual i a costurilor poteniale sunt obiective. Pot fi excluse persoanele care prezint un risc sporit de mbolnvire.

Sursele de finanare a fondului asigurrilor de sntate sunt prevzute de lege i constau n: contribuii ale persoanelor fizice i juridice, subvenii de la bugetul de stat i dobnzi, donaii, sponsorizri, venituri obinute din exploatarea patrimoniului Casei Naionale a Asigurrilor de Sntate i caselor de asigurri, precum i alte venituri, n condiiile legii.

Sursa principal de constituire a fondului naional unic de asigurri sociale de sntate o constituie contribuiile persoanelor fizice i juridice stabilite prin lege. Contribuia lunar a persoanelor asigurate se stabilete sub forma unei cote de 6,5% care se aplic asupra veniturilor din salarii, veniturilor impozabile, veniturilor din agricultur supuse impozitului, indemnizaia de omaj, veniturilor din cedarea folosinei bunurilor, veniturilor realizate din pensii.

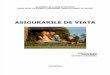

Grafic 1 Contribuia la fondul de pensii private

24 Euro/an (88 Lei)54 Euro/an (197 Lei)72 Euro/an (263 Lei)96 Euro/an (351 Lei)

"Ce suma ati fi dispus sa platiti pentru o asigurare Denta Care"

50

40

30

20

10

0

Count

Sursa: Prelucrrile autorului

Dup cum putem observa n graficul de mai sus participarea la fondul de asigurri crete pe msur ce venitul acelei persoane crete. Procentul de 6% este acelai pentru toi, dar dac venitul crete va crete i cota de participare la fondul de asigurri.

Persoanele juridice sau fizice la care i desfoar activitatea asiguraii au obligaia s calculeze i s vireze la fond o contribuie de 7% asupra fondului de salarii, datorat pentru asigurarea sntii personalului din unitatea respectiv. Colectarea acestor contribuii se face de ctre Ministerul Finanelor Publice, prin ANAF, n contul unic deschis pe seama CNAS n condiiile legii, iar colectarea contribuiilor persoanelor fizice, altele dect cele pentru care colectarea veniturilor se face de ctre ANAF, se efectueaz de ctre casele de asigurri.

Toi asiguraii trebuie s fie i contribuabili la sistemul public. Exist totui i excepii, persoane care beneficiaz de asigurare de sntate dei nu cotizeaz la sistemul public. Pentru aceste persoane contribuiile sunt suportate de ctre bugetul de stat, de ctre bugetul asigurrilor sociale de stat, de ctre bugetul asigurrilor de omaj i de ctre bugetele locale. De asemenea beneficiaz de asigurare fr plata contribuiei: copiii pn la 18 ani sau pn la 26 dac sunt elevi sau studeni, veteranii de rzboi, vduvele de rzboi, persoanele cu handicap care nu realizeaz venituri din munc, persoanele care satisfac serviciul militar n termen.

Calitatea de asigurat a salariailor se dobndete din ziua ncheierii contractului individual de munca al salariatului i se pstreaz pe toata durata acestuia. Obligaia virrii contribuiei pentru asigurrile sociale de sntate revine celui care angajeaz persoane salariate.

Cota de contribuie pentru concedii i indemnizaii de asigurri sociale de sntate, destinat exclusiv finanrii cheltuielilor cu plata acestor drepturi, este de 0,75%, aplicat la fondul de salarii sau, la drepturile reprezentnd indemnizaie de omaj ori asupra veniturilor supuse impozitului pe venit.

n cazul neachitrii la termen, potrivit legii, a contribuiilor datorate fondului de ctre persoanele fizice, CNAS, prin casele de asigurri sau persoane fizice ori juridice specializate, procedeaz la aplicarea msurilor de executare silit pentru ncasarea sumelor cuvenite bugetului fondului i a majorrilor de ntrziere n condiiile Ordonanei Guvernului nr. 92/2003 privind Codul de procedura fiscal, republicat, cu modificrile i completrile ulterioare.

Cheltuielile suportate din fondul asigurrilor de sntate au ca destinaie prioritar plata serviciilor medicale, a medicamentelor, materialelor sanitare i dispozitivelor medicale, inclusiv a celor acordate n baza documentelor internaionale cu prevederi n domeniul sntii la care Romnia ia parte, n condiiile stabilite prin contractul cadru.

Serviciile medicale ale cror costuri sunt suportate din fond:

a) serviciile medicale de urgen;

b) serviciile medicale acordate persoanei bolnave pn la diagnosticarea afeciunii: anamneza, examen clinic, examene de investigaii paraclinice;

c) tratamentul medical, chirurgical i unele proceduri de recuperare;

d) prescrierea tratamentului necesar vindecrii, inclusiv indicaiile privind regimul de via i munc, precum i cel igieno-dietetic.

Cheltuielile de sntate sunt finanate de asemenea din urmtoarele surse: din taxele pe care persoanele juridice sunt nevoite s le plteasc pentru tutunul produs de ei sau importat, din taxele pltite de importatorii i productorii de buturi alcoolice i din taxele pe care le pltesc cei care fac reclam la alcool i buturi. Aceste taxe se constituie ca venituri proprii ale Ministerului Sntii publice i sunt folosite pentru investiii n infrastructura sistemului sanitar public. n anul 2005 primele brute subscrise pentru produsele de acest gen au fost de 96,3 milioane lei din care 24,1 milioane lei reprezint asigurrile de sntate, iar 68,2 milioane lei sunt asigurri de accidente i de boal. Ponderea asigurrilor de sntate este de 2,18% din totalul primelor subscrise n industria asigurrilor.

Impunerea de ctre stat a obligativitii asigurrilor pentru accidente de munca i boli profesionale s-a fcut n baza Legii 346/2002. n 2003 s-a constituit Fondul Naional care s administreze aceti bani i a nceput colectarea sumelor. Potrivit actului normativ, contribuiile trebuie vrsate de ctre angajatori, iar primele de asigurare se calculeaz n funcie de domeniul de activitate. n forma iniial a legii, aceste cote variau intre 0,5 i 4%, de la 0,5% n nvmnt la 1,97% n transporturi i pn la 4% pentru minerit, din fondul total de salarii. n caz de accident sau mbolnvire, cheltuielile de spitalizare, ngrijire i refacere sunt suportate de la buget, iar salariaii sunt tratai n cadrul sistemului sanitar de stat.

Tratamentele stomatologice se suporta de ctre casa de asigurri de sntate n proporie de 40% - 60%, innd seama de necesitatea respectrii controalelor profilactice impuse de serviciul stomatologic. Aceste tratamente, n cazul copiilor pn la vrsta de 16 ani, se vor suporta de ctre casa de asigurri de sntate.

Necesarul i efectivul real de cadre medicale pornesc de la numrul de posturi de specialitate care se raporteaz la 1000 de locuitori sau la numrul paturilor de spital. Baza de referin o constituie sarcinile fiecrui post, respectiv numrul de consultaii sau de proceduri medicale realizate ntr-o anumit perioad de timp, de regula un an.

Conform legii nr. 95 art. 213, alin1- Copii, gravidele luze beneficiaz de gratuitate la medicamentele decontate de FNUSS, ca urmare pot fi eliberate i decontate medicamentele din sublistele A,B, C (OTC) i seciunile C1 si C3 -100% din preul de referin sau la pre de decontare pentru OTC.

Persoanele incluse n sistemul public de asigurare a sntii sunt, potrivit legii, toi cetenii romni cu domiciliul n ar, precum i cetenii strini i apatrizii care au solicitat i obinut prelungirea dreptului de edere temporar sau au domiciliul n Romnia i fac dovada plii contribuiei la fondul asigurrilor de sntate.

Drepturile asigurailor constau, n principal, n accesarea unui pachet de servicii medicale de baz n caz de boal sau de accident, din prima zi de mbolnvire sau de la data accidentului i pn la vindecare. Aceste drepturi se stabilesc pe baza contractului cadru care se elaboreaz de ctre Casa Naional a Asigurrilor de Sntate pe baza consultrii asociaiilor profesionale, precum i a organizaiilor patronale i sindicale reprezentative din domeniul medical.

n afara dreptului esenial, de a beneficia de serviciile medicale incluse n pachetul de baz, asiguraii mai au urmtoarele drepturi: s aleag furnizorul de servicii medicale, precum i casa de asigurri de sntate la care se asigur, n condiiile prezentei legi i ale contractului cadru; s fie nscrii pe lista unui medic de familie pe care l solicit; s i schimbe medicul de familie ales numai dup 6 luni de la data nscrierii pe listele acestuia; s se efectueze controale profilactice, n condiiile stabilite prin contract.

Obligaiile asigurailor sunt: nscrierea n lista unui medic, anunarea medicului ori de cte ori apar modificri n starea de sntate, prezentarea la controalele profilactice, anunarea n termen de 15 zile a medicului de familie i casei de asigurri asupra modificrii datelor de identitate, respectarea cu strictee a tratamentului medicului, manifestarea unei conduite civilizate fa de personalul medical, achitarea contribuie datorate fondului.

Compensaii insuficiente, pentru care patronii i salariaii sunt taxai la snge, sursa permanent de transferuri bugetare cu miza politic, proasta gestiune a fondurilor, fraude pe banii contribuabililor - iat tabloul fiscalitii mascate sub numele de asigurri obligatorii de stat. n mai multe ri se pune din ce in ce mai serios problema externalizrii acestor servicii ctre sectorul privat.

Administrarea i gestionarea sistemului de asigurri sociale de sntate, n vederea aplicrii politicilor i programelor guvernului n domeniul sanitar, se realizeaz de ctre CNAS.

1.3. CASA NAIONAL A ASIGURTORILOR DE SNTATE

Pn la apariia Legii asigurrilor sociale de sntate nr. 145/1997, sistemul de ocrotire a sntii a fost coordonat n mod centralizat de ctre Ministerul Sntii prin cele 41 de direcii sanitare judeene i direcia sanitar a municipiului Bucureti, constituit dintr-o reea de spitale, policlinici, dispensare i alte uniti sanitare. n perioada 1990-1998, s-a utilizat un sistem dualist de tipul finanare de la bugetul de stat/finanare complementar fond special de sntate (O.G. nr. 22/1992), precum i finanare extern mprumuturi de la Banca Mondiala (Legea nr. 79/1991), fonduri Phare i donaii.

n iulie 1997, a fost adoptat de Parlamentul Romniei i promulgat de Preedintele rii Legea Asigurrilor Sociale de Sntate Legea nr. 145/1997. Aceasta a urmrit modelul de asigurri tip Bismark, cu asigurare de sntate obligatorie, bazat pe principiul solidaritii i funcionnd n cadrul unui sistem descentralizat. n consecin, de la 1 ianuarie 1999, conform legii au funcionat i casele de asigurri ca instituii publice autonome, conduse de reprezentanii asigurailor i patronatului prin consiliile de administraie, deci i Casa Naional de Asigurri de Sntate.

CNAS a preluat, de la 01.01.2006, o atribuie referitoare la concedii i indemnizai de asigurri sociale, care de ani de zile a aparinut Casei Naional de Pensii i Asigurri Sociale. Apariia Ordinului Nr. 60/32/2006 pentru aprobarea Normelor de aplicare a prevederilor Ordonanei de urgen a Guvernului nr. 158/2005 privind concediile i indemnizaiile de asigurri sociale de sntate este pasul logic care a urmat.

CNAS funcioneaz pe baza Statutului propriu i are urmtoarele obligaii:

s asigure logistica funcionrii unitare i coordonate a sistemului asigurrilor sociale de sntate;

s urmreasc colectarea i folosirea cu eficien a fondului;

s foloseasc mijloace adecvate de mediatizare pentru reprezentarea, informarea i susinerea intereselor asigurailor pe care i reprezint;

s acopere nevoile de servicii de sntate ale persoanelor, n limita fondurilor disponibile.

Casa de asigurri de sntate are urmtoarele drepturi:

a) s verifice respectarea obligaiilor de plat a contribuiei

b) s calculeze majorrile de ntrziere n cazul neplii contribuiei n condiiile legii;

c) s verifice acordarea serviciilor medicale, conform contractelor ncheiate cu furnizorii de servicii medicale;

d) s verifice prescrierea medicamentelor i recomandarea investigaiilor paraclinice;

e) s verifice modul de acordare a concediilor i indemnizaiilor de asigurri sociale de sntate.

CNAS are n subordine casele judeene de asigurri de sntate, Casa de Asigurri de Sntate a Municipiului Bucureti, Casa Asigurrilor de Sntate a Ministerului Transporturilor, Construciilor i Turismului, Casa Asigurrilor de Sntate a Aprrii, Ordinii Publice, Siguranei Naionale i Autoritii Judectoreti.

Din punct de vedere administrativ, asigurrile de sntate se organizeaz prin CNAS, prin casele de asigurri de sntate judeene i a municipiului Bucureti i prin oficii teritoriale , iar organele de conducere au fost stabilite ca fiind pentru CNAS, adunarea general a reprezentanilor i consiliul de administraie, ales de adunarea general a reprezentanilor, care avea un preedinte i un vicepreedinte, alei dintre membrii acestuia si pentru CJAS: adunarea reprezentanilor i consiliul de administraie

Casele de asigurri sociale de sntate trebuiau s aib, potrivit Legii nr. 145/1997, organe proprii de conducere alese prin vot secret pe o perioada de 5 ani i cuprindeau reprezentani ai asigurailor i ai patronatului. Asiguraii i angajatorii i alegeau cte 2 reprezentani pentru fiecare 10.000 de asigurai, pe grupe reprezentative pentru: salariai, liber profesioniti, agricultori, pensionari, omeri, elevi i studeni i pentru personalul casnic.

Pentru CNAS Preedintele este numit de primul-ministru, la propunerea ministrului sntii, dintre membrii consiliului de administraie, iar vicepreedinii desemnai de ceilali parteneri sociali din rndul membrilor consiliului de administraie. Apariia OUG nr.180/2000 a modificat si completat Legea nr. 145/1997 - referitor la organele de conducere CNAS i CAS. A stabilit n mod concret atribuiile consiliilor de administraie CNAS si CJAS i ale Directorilor generali i pentru o mai bun reprezentare a intereselor asigurailor, consiliile de administraie ale CNAS i CJAS au fost completate cu nc 2 membri din partea reprezentanilor pensionarilor.

Activitatea Casei Naionale de Asigurri de Sntate presupune ndeplinirea anumitor funcii. Acestea presupun administrarea fondurilor colectate precum i finanarea serviciilor medicale necesare asigurailor. n noul cadru, furnizarea serviciilor medicale se face n funcie de cerere i ofert, fapt ce conduce la eliminarea risipei i la raionalizarea cheltuielilor.

Potrivit O.U.G. nr. 150/2002, sistemul de asigurri sociale de sntate din Romnia are trei componente majore:

Asiguraii;

Furnizorii de servicii de sntate( medicii, spitalele, farmaciile);

Casele de asigurri sociale de sntate (terul pltitor).

.

CNAS poate stabili relaii contractuale directe cu furnizorii de servicii medicale de dializ. Durata acestor contracte este de un an i poate fi prelungit prin acte adiionale pentru anii urmtori, n limita creditelor aprobate prin buget pentru anul respectiv, cu respectarea dispoziiilor legale n vigoare.

CNAS desfoar activiti de monitorizare i control n cadrul sistemului de asigurri sociale de sntate, prin Direcia monitorizare i corp control i prin compartimentele de specialitate ale caselor de asigurri de sntate.

Pacienii beneficiaz de gratuitate la stomatolog doar pe hrtie. Plafonul lunar acordat de Casa Naional de Asigurri de Sntate medicilor dentiti este insuficient. Banii se termin n numai cteva zile, iar medicii sunt nevoii s plteasc din propriul buzunar celelalte urgene care, n lege, sunt gratuite. De asemenea, doctorii datorit plafoanelor insuficiente nu sunt tentai s ncheie contracte cu casele de asigurri de sntate. n Bucureti, din 4.000 de medici aproximativ 470 au contracte de furnizare de servicii dentare, i asta n condiiile n care populaia pltete asigurri de sntate.

n Romnia profeseaz la ora actual un numr de 12.000 de medici dentiti. Marea majoritate a medicilor dentiti, ncepnd cu anul 1990 i-au deschis cabinete private deoarece statul nu mai putea asigura funcionalitatea acestora din lips de fonduri. Acest lucru a fcut ca stomatologia s devin un domeniu privatizat n proporie de 95%, concentraia cea mai mare de medici gsindu-se n marile orae. Procentul alocat medicinii dentare din totalul bugetului de asigurri sociale de sntate a sczut semnificativ n ultimii ani. Dac la nfiinarea sistemului de asigurri sociale de sntate a fost alocat o sum de 4,5%, la ora actual procentul este sub 1%. Exist o disproporionalitate ntre volumul pachetului de servicii i suma alocat de Casa Naional de Asigurri de Sntate.

In Bucureti, un medic specialist are alocat lunar un plafon de 11 milioane de lei, un medic cu aviz de liber practic - mai puin cu 10%, iar un medic primar primete mai mult cu 20% din aceast sum. Asta nseamn c n cteva zile plafonul se epuizeaz. Un medic dentist nu poate supravieui din suma alocata de CNAS. Dac un pacient vine la cabinet dup epuizarea plafonului, medicul este obligat prin lege s-i trateze urgena. In situaia in care pacientul nu poate achita, atunci el este nevoit s plteasc din propriul buzunar tratamentul.

Organizarea i efectuarea controlului furnizrii serviciilor medicale, medicamentelor n tratamentul ambulatoriu i dispozitivelor medicale acordate asigurailor n ambulatoriu n cadrul sistemului de asigurri sociale de sntate se realizeaz de ctre Casa Naional de Asigurri de Sntate i casele de asigurri de sntate. Controlul modului de acordare a concediilor medicale i de eliberare a certificatelor de concediu medical se realizeaz de ctre echipe formate din personal din cadrul serviciilor specializate din structura CNAS, respectiv a caselor de asigurri de sntate.

Casele de asigurri de sntate au obligaia s deconteze n termen de maximum 20 de zile calendaristice de la ncheierea fiecrei luni contravaloarea serviciilor medicale furnizate potrivit contractelor ncheiate ntre furnizorii de servicii medicale din asistena medical primar i casele de asigurri de sntate.

CNAS emite cardul naional i pe cel european de sntate acestea au urmtoarea semnificaie: cardul european de asigurri sociale de sntate este documentul care confer titularului asigurat dreptul la prestaii medicale necesare n cadrul unei ederi temporare ntr-un stat membru al Uniunii Europene, cardul naional de asigurri sociale de sntate este documentul care dovedete c titularul acestuia este asigurat n sistemul de asigurri sociale de sntate din Romnia.

Cardul european se elibereaz pe cheltuiala asiguratului, de ctre casa de asigurri de sntate la care acesta este asigurat. Emiterea acestuia nu poate fi refuzat de casa de asigurri de sntate dect n situaia n care asiguratul nu face dovada plii la zi a contribuiei de asigurri sociale de sntate.

Cardul european se elibereaz numai n situaia deplasrii asiguratului pentru edere temporar ntr-un stat membru al Uniunii Europene. Perioada de valabilitate a acestuia este stabilit astfel ncat s acopere perioada de timp necesar ederii temporare, dar nu poate depai 6 luni de la data emiterii.

Furnizorii de servicii medicale aflai n relaii contractuale cu casele de asigurri de sntate au obligaia de a acorda asisten medical necesar titularilor cardului european emis de unul dintre statele membre ale Uniunii Europene, n perioada de valabilitate a cardului.

Cardul naional se elibereaz de casa de asigurri de sntate unde figureaz ca asigurat titularul cardului. Cheltuielile necesare pentru eliberarea lui sunt suportate de casa de asigurri de sntate emitent. Cardul se elibereaz numai prin sistemul informatic unic integrat al asigurrilor sociale de sntate i poate fi utilizat numai pe teritoriul Romniei.

Furnizorii de servicii medicale, medicamente i dispozitive medicale aflai n relaii contractuale cu casele de asigurri de sntate au obligaia de a acorda asisten medical titularilor de card naional n condiiile prevzute de contractul-cadru i de normele metodologice de aplicare a acestuia.

CAP.2. ASIGURRI PRIVATE DE SNTATE2.1. PARTENERIATUL PUBLIC-PRIVAT

n Romnia prima iniiativ legislativ n materia asigurrilor de sntate s-a materializat n anul 2004, prin apariia Legii nr. 212 privind asigurarile private de sntate.

Existena asigurarilor private de sntate nu e cauzat de un eec al politicilor sociale, de aceea trebuie s neles c ele nu i propun s nlocuiasc asigurrile publice, ci s ofere o alternativ complementar a acestora. Asigurrile private sporesc oportunitile de acces ale pacienilor la serviciile oferite de spitale, dar n cele mai numeroase cazuri ele ofer o surs potenial adiional de acoperire a costurilor ngrijirii medicale.

Pieele pentru asigurrile private de sntate exist, dar rolul jucat de ctre acestea n relaie cu asigurrile de sntate de stat este de obicei complementar sau suplimentar. Asigurrile private de sntate complementare acoper o gam larg de beneficii care pot fi excluse sau doar acoperite parial de ctre stat, de exemplu medicamentele n tratamentele ambulatorii, servicii de ngrijire dentar i taxe de utilizare. Asigurrile private de sntate private ofer un acces mai rapid la ngrijire medical, prin creterea posibilitii de alegere a furnizorului.

Fondurile solicitate pentru asigurrile de sntate publice sunt insuficiente datorit faptului c unele categorii de pensionari nu sunt contribuabili, iar populaia vrstnic este mai numeroas dect cea tnr. Pe lng aceasta inovaiile tehnologice cu privire la modalitile de diagnosticare i tratament fac ca sarcina sistemului social de asigurri s fie tot mai dificil, acest lucru este i mai evident dac adaugm la toate acestea i explozia ofertei de medicamente i produse de uz sanitar, ceea ce duce la necesitatea apariiei sistemului privat de asigurri.

Toate categoriile de asigurri private de sntate necesit o reglementare, n ideea eficenei acestora i proteciei consumatorului, iar cele care ofer anumitor grupuri i protecie social necesit o intervenie reglementativ mai substanial, pentru a preveni apariia barierelor n urma seleciei riscurilor de ctre asigurtori.

Asigurrile de sntate sunt considerate asigurri personale fiind destinate persoanelor fizice. Dup forma juridic de realizare, avem de a face cu asigurri facultative, iau natere n baza contractului dintre asigurtor i asigurat, fiind necesar acordul asiguratului n ceea ce privete plata primelor de asigurare, iar dup sfera de cuprindere n teritoriu vorbim de asigurri interne, deoarece prile domiciliaz n acelai stat i riscurile asigurate se produc n ara de domiciliu.

Iniial, guvernele din Uniunea European au avut abordri diferite n reglementarea asigurrilor private de sntate. Natura i nivelul de reglementare s-au dezvoltat n funcie de rolul pe care asigurrile private de sntate l-au jucat n fiecare ar, de structura pieelor i de coordonatele politice dominante. Dezvoltarea reglementrilor naionale a fost influenat de creearea unui cadru comun, supranaional, care guverneaz pieele de asigurri private de sntate din Uniunea European.

n anul 1992 Comisia European a emis a 3-a Directiv privitoare la asigurrile non-life, cu scopul de a crea o pia unic pentru toate aceste tipuri de asigurri, incluznd asigurrile private de sntate. Rezultatul ateptat era ca o pia unic n domeniul asigurrilor s stimuleze competiia dintre asigurtori, sporind posibilitatea creterii veniturilor acestora i aducnd consumatorilor avantajul unei game largi de opiuni i a unor preuri mai reduse.

Directiva a 3-a venit cu schimbri asupra asigurrilor private de sntate. Prima schimbare, este reprezentat de cererea fcut guvernelor de a elimina controlul asupra produselor existente si asupra preurilor. Cea de a doua schimbare const n cererea facut guvernelor de a elibera pieele asigurrilor private de sntate. n fine cea de a treia i ultima mpiedic guvernele s discrimineze asigurtorii n funcie de statutul lor legal.

Aceast directiv mpiedic guvernele s introduc msuri de reglementare care merg dincolo de cerinele privind solvabilitatea, dar totui statele membre pstreaz unele atribuii limitate n ceea ce privete protejarea deintorilor de polie. Directiva prevede c acolo unde asigurrile private de sntate servesc drept alternativ complet sau parial la asigurrile de sntate de stat guvernele pot solicita asigurtorilor s respecte prevederile legale specifice adoptate de ctre statul membru, pentru a proteja interesul naional pe acea clas de asigurri.

Asigurrile private pot fi considerate i complementare, iar aceasta datorit faptului c n Uniunea European ele ofer acoperire pentru serviciile care sunt excluse sau doar parial acoperite de ctre sistemul de asigurri de stat. Acolo unde pachetele de beneficii ale asigurrilor de stat sunt relativ restrnse sau sunt supuse cofinanrii, se poate spune c indivizii nu au o asigurare complet dect dac achiziioneaz o acoperire privat.

Prevederile referitoare la beneficiile n natur au fost create pentru a spori protecia social. Exist o posibilitate foarte mare ca beneficiile n natur s ncalce regulile concurenei, ntruct privete nsi posibilitatea coexistenei sistemelor de asigurri de sntate de stat i private n multe state membre. O alt barier n calea concurenei o constituie tratamentul difereniat al asigurtorilor.

Firmele de asigurri i asociaiile mutuale sunt tratate diferit. Tratamentul difereniat ntre firmele de asigurri si asociaiile mutuale este uneori justificat prin faptul c ultimele ofer servicii pe baz de solidaritate, n timp ce primele sunt motivate de profit i din acest motiv pot mpiedica accesul grupurilor defavorizate la acoperirea unei game mai largi de servicii de sntate.

Referindu-ne la binomul public-privat n domeniul finanrii serviciilor medicale, asigurrile private de sntate pot fi structurate pe trei mari categorii:

asigurri de tip substitutiv prin care se suport totalitatea serviciilor medicale specificate n contract, inclusiv cele care sunt oferite de ctre sistemul public- aceste asigurri ajut la sporirea posibilitilor de opiune n materie de servicii medicale;

asigurri de tip complementar folosite pentru a suporta total sau parial plata serviciilor neacoperite n ntregime de pachetul de servicii oferit de asigurrile publice. Aceste asigurri sunt de natur s reduc hazardul moral n ceea ce privete accesul la unele categorii de servicii medicale;

asigurri de tip suplimentar, care suport total sau parial plata pentru orice fel de servicii necuprinse n pachetul de servicii medicale de baz, opiunea pentru un anumit personal medical, solicitarea unei a doua opinii medicale. Acestea permit extinderea gamei de srvicii accesate, prin includerea procedurilor de listare.

Enunarea fcut mai sus, adic a principalelor categorii de asigurri private ne permite s specificm c unul din principalele roluri ale acestora este acoperirea deficitului ntre cerinele pieei i posibilitile sistemului public.

Performanele ateptate n urma participrii sectorului privat la sistemele de sntate se refer la creterea capacitii de acoperire i utilizarea mai bun a spitalelor datorit sporirii numrului de proceduri ce pot fi decontate pe mai multe canale de finanare.

Participarea sistemului privat asupra costurilor s-a dovedit a fi limitat, deoarece majoritatea populaiei a apelat n continuare la serviciul public, care suport costurile serviciilor mai costisitoare, trecerea la sistemul privat fcndu-se n cele mai multe cazuri n cadrul serviciilor cu costuri reduse.

Parteneriatul public-privat n materia asigurrilor de sntate const n creterea satisfaciei asiguratului, n sporirea gradului de acces la serviciile acestuia, n accentuarea fidelitii asigurailor fa de sistem i n creterea profitabilitii investiiilor realizate de asigurat i asigurtor.

2.2. OFERTA DE ASIGURRI PRIVATE

Asigurrile oferite de companiile private de asigurri din ara noastr se refer la: asigurare medical standard, asigurare pentru intervenii chirurgicale, asigurare medical extins, asigurare colectiv de sntate, asigurare dentar, asigurarea asistenei pe termen lung, asigurare medical pentru boli incurabile, asigurarea venitului n perioada de incapacitate de munc i asigurri de accidente.

Asigurarea medical standard acoper cheltuielile medicale generate de: spitalizare, intervenii chirurgicale, consultan medical sau alte servicii suplimentare.

Asigurrile cheltuielilor de spitalizare se refer att la cheltuielile medicale din perioada n care pacientul se afl n spital, dar include i cheltuieli cu cazarea , masa i alte servicii asociate spitalizrii. Pentru plata serviciilor medicale sunt utilizate mai multe variante de decontare: stabilirea unui cuantum calculat n raport cu indemnizaia pentru cazare i masa, stabilirea unui plafon de decontare integral, la care se asociaz un procent de decontare pentru sumele suplimentare, plata integral a acestor cheltuieli pentru perioada de spitalizare.

Asigurare pentru intervenii chirurgicale se refer la acoperirea cheltuielilor aferente acestui tip de proceduri medicale, ca urmare a unui accident sau unei boli. Beneficiarul poliei poate fi numai asiguratul sau dac sunt inclui i copii acestuia, printele care va ncasa despgubirea. Evenimentul asigurat este orice operaie chirurgical indiferent de scopul acesteia, excepie fac procedurile de obstetric, de chirurgie estetic, de extragere a implanturilor precum i piesele recoltate pentru analize histologice.

Asigurarea medical extins acoper cheltuielile medicale aferente unei mbolnviri sau vtmri corporale care, ar ridica probleme deosebite privind finanarea lor pe cont propriu sau, ar presupune chiar renunarea la anumite servicii medicale. Acest produs poate fi achiziionat att n mod individual ct i n cadrul unor asigurri colective.

Pentru meninerea primelor de asigurare la un nivel rezonabil este inclus n cadrul contractelor franiza. Exist dou tipuri de franiz.

1. Franiz anual este dedus o singur dat n cursul unui an calendaristic din cheltuielile medicale aferente anului respectiv. n cazul n care asigurarea include i membrii de familie ai posesorului ea se aplic separat pentru fiecare membru. Franiza este reportat de la un an la altul.

2. Franiza de tip coridor utilizat n cazul existenei simultane a unei polie standard i a unei polie de asigurare a cheltuielilor medicale suplimentare. Se aplic exclusiv cheltuielilor medicale neacoperite printr-o poli standard , dar se deduce nainte de plata despgubirilor aferente poliei extinse pentru cheltuieli suplimentare.

Asigurarea colectiv de sntate include o categorie diversificat de produse ale industriei de profil, sub raportul nivelului de acoperire, al clauzelor cotractuale aferente, al modului de contractare i al modalitilor de despgubire. Clauza privind bolile preexistente prevede excluderea acestor afeciuni din gama serviciilor medicale asigurate pentru o perioad de timp de la momentul debutului asigurrii, numit perioad de ateptare.

Asigurarea dentar acoper serviciile stomatologice curent i investigaiile pe care le presupune deteriorarea danturii. Acest tip de polie este specific planurilor colective, chiar dac el poate fi accesat i n sistem individual. Aceast asigurare prezint avantajul acoperirii tratamentelor stomatologice pentru asigurat, dar are i caracter profilactic, prin facilitarea accesului periodic la cabinetul stomatologic i depistarea n faz incipient a problemelor dentare. Pentru fiecare categorie de proceduri stomatologice este stabilit un nivel de cost ce va fi decontat asiguratului de ctre asigurtor.

Asigurarea asistenei medicale pe termen lung se refer la despgubirile acordate pentru ngrijirile medicale acordate n sanatorii i spitale i chiar acas, pentru afeciunile a cror tratament sau recuperare necesit o perioad mai lung de timp. Limitele despgubirilor acordate n cazul asigurrilor obinuite, pentru asisten medical acordat de personal de specialitate vizeaz o perioad de cel mult 100 de zile.

Asigurarea medical pentru boli incurabile este o variant a asigurrii asistenei medicale pe termen lung i se poate materializa ntr-o poli distinct sau ca o clauz adiional unui contract existent. Primele de asigurare depind de suma asigurat, de vrsta asiguratului, consumul de alcool, frecvena apariiei maladiilor. Plata sumei asigurate se poate face integral, ealonat sau parial.

Asigurarea venitului n perioada de incapacitate de munc permite ncasarea de ctre asigurai a unor indemnizaii periodice pe toat perioada n care acetia se afl n incapacitate de a lucra datorit unor mbolnviri. Perioada maxim de acordare a indemnizaiei reprezint un element de negociere, durata ei este incert i direct proporional cu nivelul primei de plat. Dac perioada incapacitii totale de munc se prelungete peste 90 de zile, contractele de asigurare pot s prevad clauza de renunare la prim, pentru intervalul n care asiguratul continu s se afle n aceast situaie.

Asigurrile de accidente, faptul generator l reprezint accidentul produs independent de voina asiguratului, care nu este ateptat i genereaz pagube, rniri, vtmare corporal. Sunt excluse din contractele de asigurare accidentele legate de abuzul de alcool, medicamente sau droguri, a sinuciderii i automutilrii, a accidentelor produse din cauza unui delict i a cazurilor de for major.

Asigurarea de cltorie acoper pe termen scurt riscul de mbolnavire i cel de accident. Aceast asigurare este folosit n special n deplasrile n strintate. n cadrul asigurrii este acoperit transportul la cea mai apropiat unitate medical care dispune de condiii adecvate de tratament, spitalizare i eventuale intervenii chirurgicale, iar n cazul decesului sunt incluse cheltuielile de repatriere.

2.3. PARTICULARITI ALE ASIGURRILOR PRIVATE DE SNTATE N ROMNIA2.3.1. Conducerea corporativ

Pentru a desfura activiti n condiii de competitivitate ridicat, conducerea unei societi de asigurare trebuie s evite posibilele conflicte dintre toi partenerii. Managerii nu pot obine un profit maxim dac ignor interesele partenerilor sociali. Codurile de guvernan corporativ difer din punct de vedere al scopului elborrii i al gradului de detaliere, n rile Uniunii Europene, dar cu toate acestea ele abordeaz probleme importante precum: tratamentul echitabil al acionarilor, rspunderea clar a Consiliului de Administraie i a managementului, transparena companiei i respectarea legislaiei n vigoare.

Piaa asigurrilor private de sntate este consistent n ceea ce privete companiile de profil i produselor acestora, totui nu putem spune acelai lucru despre furnizorii de servicii medicale. ntre furnizorii din domeniul privat i companiile de asigurri exist relatii de grup, sub aspectul acionariatului sau a managementului. Din aceast cauz asigurtorii vor dori s promoveze mai mult serviciile furnizorilor asociai, fapt ce va duce la sporirea costurilor la beneficiarii serviciilor medicale. Ei vor fi nevoii s apeleze i la furnizorii din sistemul public, cel puin pentru ceea ce nu este oferit de ctre furnizorii privai.

Asigurrile de sntate sunt oferite de clauze suplimentare ale contractului de asigurri de via. O situaie deosebit este reprezentat de firmele compozite, care pot comercializa att asigurri generale ct i asigurri de via, cu condiia separrii managementului i a situaiilor financiare.

Contractul de asigurare are un caracter colectiv sau individual. n ceea ce privete caracterul individual optimizarea raportului cost /beneficii se realizeaz prin instrumente de tip franiz, clauze de coasigurare i de limitare a sumei suportate de asigurat, in schimb pentru contractele colective sunt folosite clauze de ateptare privind bolile preexistente, clauze de portabilitate i de continuare a asigurrii pentru angajaii ce prsesc locul de munc.

Asigurrile de sntate pot avea un caracter obligatoriu sau voluntar, dar marea majoritate a asigurrilor de acest gen sunt facultative, acesta este si motivul pentru care activitile promoionale cuprind si o latur contient de tip formativ. Pentru alegerea unei companii de asigurare la care s se ncheie un contract de asigurare obligatorie cel ce vrea s se asigure are de cele mai multe ori n vedere preul produselor, i mai puin calitatea acestora.

Sistemele de reglementare i supraveghere a asigurrilor sociale de sntate aparin sistemului de securitate social, aceasta nsemnnd c pe lng autoritatea de reglementare si suprveghere a industriei de profil mai sunt implicate i alte instituii guvernamentale. Ministerul sntii publice i Comisia de Supraveghere a Asigurrilor vor elebora mpreun sau separat, dup caz, norme metodologice de aplicare a legislaiei n materie. De asemenea elaborarea si/sau avizarea proiectelor de acte normative care privesc domeniul asigurrilor se realizez dup consultarea cu asociaiile profesionale ale operatorilor din asigurri.

2.3.2. Riscurile aprute n cadrul asigurrilor private de sntate

Cnd vorbim de riscul unei asigurri ne referim la posibilitatea de a obine un rezultat nefavorabil pe piaa asigurrilor. Riscurile asigurrilor de sntate le putem grupa n funcie de modul concret de manifestare a acestora: astfel exist risc de portofoliu care cuprinde pe de o parte riscul plasament, riscul ratei dobnzii, risc de lichidare i risc valutar, iar pe de alt parte riscul evaziunii capitalului prin inflaie, iar pe lang acest risc de portofoliu mai avem risc de reglementare, risc tehnologic, risc de eficien a operrii, risc strategic i risc de afiliere.

Riscul de reglementare se refer la perturbaiile pe care le pot aduce modificrile legislaiei n materie. n afar instituiile ce reglementeaz aspectele comune ale oricrei activiti avem de a face n acest caz i cu o comisie de Supraveghere a Asigurrilor. Orice necorelare ntre actele adiministrative emise de aceste dou autoriti are implicaii semnificative asupra activitii de profil.

Riscul de pia se refer la influenele pieei propriu-zise a asigurrilor private de sntate i influenele ce provin din piaa furnizorilor de servicii medicale. Fenomenul de mbtrnire i absena ndelungat a acestor servicii de asigurare de sntate face ca acest serviciu s nu fie solicitat de mult lume. n ce privete riscul generat de piaa furnizorilor de servicii medicale, avem de a face cu o tendin de cretere a cheltuielilor de acest tip, fapt care se datoreaza dezvoltrii tehnologice.

Riscul de solvabilitate apare datorit faptului c la un moment dat este posibil ca asigurtorul s nu i poat acoperi angajamentele privind resursele atrase pe seama capitalului propriu sau altfel spus nivelul de acoperire final a pasivelor existente prin active valorificabile, ceea ce duce la imposibilitatea acoperirii din fondurile disponibile a eventualelor pierderi.

Riscul operaional este generat de dou categorii de factori. Cel dinti risc se refer la componenta intern i se manifest n contextul funcional specific firmelor de asigurri, iar cealalt categorie privete relaia cu furnizorii de servicii medicale.

Riscul reputaional semnific deprecierea calitaii semnturii si se poate converti ntr-o criz de imagine, chiar dac nu aceasta corespunde realitii i este generat de confuzia pe care o fac consumatorii ntre serviciul medical i asigurare ca form de acoperire a riscului de mbolnvire.

Avem de a face i cu un risc de abuz i de fraud, care este considerat de ctre specialiti ca fiind direct proporinal cu numrul de furnizori agregai i invers proporional cu numarul asigurailor.

Influena riscului individual se manifest att n mod direct, ca i component a riscului global, ct i indirect, prin potenarea altor categorii de risc individual cu care se afl in conexiune.

2.3.3. Stabilirea primelor de asigurare la asigurrile private de sntate

n stabilirea primelor de asigurare sunt folosite metode statistice i metode actuariale. Metodele statistice utilizate pentru stabilirea tarifelor de prime sunt specifice asigurrilor pe termen scurt sau cu posibilitatea de renegocierea nivelului de prim i pornesc, n general, de la seriile de timp aferente indicatorilor ponderii cheltuielilor cu serviciile medicale n totalul cheltuielilor de consum i a indicatorilor provenienei veniturilor populaiei.

Prima de risc individual este asimilat cu valoarea medie a cheltuielilor medicale (Cmed). Aceste cheltuieli medicale sunt egale cu produsul dintre ponderea cheltuielilor destinate serviciilor medicale n totalul cheltuielilor pentru consum ale persoanei asigurate (Pcmed), ponderea veniturilor destinate consumului n totalul veniturilor asiguratului (Pvcons) i venitul total al persoanei asigurate, disponibil dup impozitare (Vneti), deci avem relaia:

Cmed= Pcmed * Pvcons * Vneti.

n ara noastr cheltuielile dedicate serviciilor medicale au o pondere destul de redus n totalul cheltuielilor pentru consum, fa de alte state membre ale Uniunii Europene. O explicaie a acestui fapt ar nivelul redus al puterii de cumprare aferente veniturilor populaiei. Cifrele furnizate de Eurostat relev urmtoarea distribuie a ponderii cheltuielilor medicale n totalul cheltuielilor de consum:

Tabel 1 Distribuia ponderii cheltuielilor medicale n totalul cheltuielilor pentru consum

Quintila de venit

Pcmed

1

2,75%

2

3,12%

3

3,05%

4

2,96%

5

3,41%

Sursa: Dan Constantinescu, Asigurri de sntate, editura Mustang, Bucureti 2007

Pentru calcularea primei de risc aferent asigurrilor de sntate, a indicatorului privind ponderea cheltuielilor medicale n totalul cheltuielilor de consum se poate lua n calcul cifra de 3,41%, asociat persoanelor cu venituri ridicate. Se asteapt ca sporirea nivelului de trai s conduc la o reducere a ponderii cheltuielilor de consum n totalul veniturilor,n prezent aceast pondere este estimat a fi de 100%.

Din datele statistice rezult c ponderea cea mai mare a veniturilor provine din veniturile salariale a cror tendin este cresctoare n valori relative. Pornind de la estimarea veniturilor salariale (Sm) i de la ponderea lor n totalul veniturilor (Ps/v) obinem venitul net individual care este egal cu:

Vn = Sm / Ps/v.

Prima anual de asigurare Pa trebuie s acopere, pe lng riscul asumat, cheltuielile asigurtorului i un beneficiu prestbilit. Prin Cheltuielile asigurtorului ne referim la cheltuieli de administrare (Ca), cheltuieli de distribuie (Cd). Astfel putem scrie formula primei anuale de asigurare, i anume:

Pa = Cmed + Ca + Cd + P

Modelele actuariale sunt folosite pentru produse de tip multianual, cu prim constant i care pornesc de la principiul echivalenei ntre obigaiile asiguratului i ale asigurtorului. Prima bruta de asigurare (GP) este egal cu suma dintre cheltuielile de administraie, costurile de achiziie, profitul estimat i cota de profit brut estimat.

2.3.4. Activitatea de supraveghere

Documentele Bncii Mondiale structureaz activitile de reglementare i supraveghere n patru domenii, care pot fi grupate dou cte dou, astfel avem controlul instituional i financiar i controlul asigurailor i beneficiarilor.

Referindu-ne la controlul instituional i financiar putem spune c acesta acoper funcionarea asigurrilor de la stagiul de autorizare i pn se ajunge la dizolvarea acestora prin fuzionare sau lichidare. Acest control se mai refer de asemenea i la verificarea calitii managementului i persoanelor afiliate asigurtorilor, intermediarilor i filialelor acestora.

Dac ar fi s vorbim de controlul asigurailor i beneficiilor, acesta se refer la procedurile de aderare i de soluionare a reclamaiilor asigurailor, precum i la monitorizarea calculului drepturilor de ngrijire medical acoperite prin contractul de asigurare. Acest control s-a focalizat ntr-o prim etap pe soluionarea sesizrilor i reclamaiilor asigurailor i s-a deplasat ulterior ctre supravegherea modului de acordare a drepturilor de despgubire aferente contractului de asigurare.

Calculul beneficiilor cuvenite asiguraiilor devine o problem dificil pentru autoritatea de supraveghere, atunci cnd nivelul rezervelor i altor garanii n materie de rambulsare este redus. De aceea este necesar o reglementare ct mai explicit a metodologiei de calcul, a beneficiilor cuvenite asiguratului n ideea de a mri trnsparena i posibilitatea de comparare ntre diferitele produse de asigurare de acest gen.

Reclamaiile asigurailor vor fi adresate companiei de asigurare, ca prim instan de soluionare, cu prezentarea ctre autoritatea de supraveghere a unei informri n acest sens. Dac soluia propus nu este cea potrivit pentru autoritatea de supraveghere este n msur s prezinte propriile soluii stabilind responsabilitile asigurtorului, a intermediarului i ale conductorilor acestora.

Problemele cele mai importante care apar n domeniul activitii de control au n vedere diversitatea mare a subiectelor analizate, ceea ce impune o bun pregtire profesional a inspectorilor i o definire ct mai exact a sarcinilor acestora. De asemenea o problem la fel de important care apare n activitatea de control se refer la faptul c, calitatea de reprezentani ai autoritii de supraveghere impune inspectorilor aflai pe teren o inut adecvat i un comportament corespunztor mandatului primit.

Planul anual de control al autoritii de supraveghere const ntr-un numr destul de cuprinztor de programe. Cu toate acestea se recomand ca fiecare asigurtor s fie supus verificrii, cel puin anual, pentru fiecare din programele de control prevzute.

Factorii cei mai importani care influeneaz structura instituional a sistemului de supraveghere a asigurrilor private pot fi structurai n patru mari categorii. Aceste categori sunt urmtoarele: sistemul de organizare politic i administrativ a statului, caracteristicile sistemului asigurrilor private de sntate, structura pieei, modul de abordare a reglementrii i supravegherii.

Structura organizaional a autoritii de supraveghere trebuie s reflecte cele patru domenii diferite de activitate, i anume controlul instituional, cel financiar, problematica asigurailor i plata beneficiarilor.

Divizia responsabil cu controlul asigurrilor de sntate trebuie s aib cel puin patru funciuni care s se ocupe cu cele patru forme de control enumerate mai sus. Alt divizie trebuie s cuprind sisteme de raportri, statistica i activitatea de cercetare, inclusiv sectorul de publicaii. Cea de a trei divizie este responsabil de aspectele juridice, incluznd un departament privind administrarea sanciunilor i unul specializat n consultan juridic. n ceea ce privete ultima divizie, aceasta este aferent serviciilor-suport i trebuie s se ocupe de problemele privind tehnologia informaiei, de administraie i resurse umane.

Scopul principal al supravegherii asigurrilor de sntate trebuie s fie ntotdeauna protejarea pe termen lung a stabilitii asigurtorilor i securitatea drepturilor asigurailor.

Autonomia funcional nu i confer autoritii de supraveghere a asigurrilor de sntate rolul de instan suprem n materie, motiv pentru care deciziile i aciunile ei pot fi supuse unui proces de revizuire de natur administrativ sau prin intermediul instanelor judectoreti. Activitatea autoritii de supraveghere este supus unei analize periodice n cadrul organismelor abilitate prin lege s i supervizeze pe supraveghetori.

Finanarea autoriti de supraveghere a asigurrilor de sntate permite dou modaliti de abordare. Prima se bazeaz pe surse guvernamentale,prin transferuri de la bugetul public, iar cea de a doua pe contribuii i taxe pltite de asigurtori. A doua opiune poate reduce presiunea politic a altor structuri guvernamentale, mai ales n cazul n care autoritatea de supraveghere are competena de a colecta propriile venituri sub clauze sancionatorii.

Asigurarea cu resurse umane a autoritii de supraveghere este o problem delicat, mai ales n perioada de introducere a sistemului de asigurri private de sntate, ntruct profesionitii cu experien relevant n materie sunt destul de puini la numr. Din acest motiv, autoritatea de supraveghere trebuie s dezvolte un program intensiv de pregtire pentru a-i asigura rapid personalul de care este nevoi, n condiii de calificare ct mai bune.

Supravegherea companiilor de asigurare care practic asigurri de sntate rmn n sarcina Comisiei de Supraveghere a Asigurrilor, care este de altfel autoritatea competent n materie.

2.4. EXPERIENE ALE ASIGURRILOR DE SNTATE N LUME2.4.1. Irlanda

Irlanda este o ar care a cunoscut n ultima perioad o cretere economic semnificativ. Precum celelalte ri vestice dezvoltate Irlanda este populat cu precdere de oameni n vrst, care sufer de afeciuni medicale cronice. Cheltuielile cu sntatea n aceast ar reprezint cu aproximaie 7,1% din PIB, acest lucru fcnd ca Irlanda s se situeze sub media din rile dezvoltate.

Sistemul de asigurare al sntii combin un model de contract public cu unul voluntar privat. Serviciile de sntate gratuite sunt oferite de ctre Serviciile Medicale Generale (GMS), aceste servicii sunt oferite persoanelor care nu au o situaie material foarte bun si de asemenea tuturor persoanelor care au depit vrsta de 70 de ani. Sistemul public este finanat din impozitele general, dar i dintr-o contribuie de sntate de 1,25% apicat tuturor ctigurilor.

Asigurrile private de sntate acoper cheltuielile de spitalizare n regim privat, iar plata medicilor generaliti finanai privat, a medicamentelor necompensate i a celorlalte servicii pentru pacienii nespitalizai sunt achitate la momentul primirii acestora. Asigurrile voluntare contribuie cu 3% din cheltuieli pentru decontarea serviciilor medicale a pacienilor nespitalizai. Cu toate aceste populaia irlandez continu s ncheie asigurri de sntate private datorit faptului c ei dein astfel posibilitatea de opiune ntre a fi tratai la un spital public sau la unul privat.

Spitalele publice sunt sunt finanate din bugetele globale, iar paturile private reprezint o surs adiional de venit pentru acestea. Ele primesc o sum calculat n funcie de cheltuielile zilnice decontabile n sistem privat. Spitalele private i stabilesc propriile tarife i ele au de asemenea ncheiate contracte cu asigurtorii privai de sntate, care sunt responsabili pentru marea majoritate a plilor.

2.4.2. Olanda

Olanda beneficiaz de trei mecanisme paralele de asigurare, unul dintre acestea este reprezentat sistemul naional de asigurri pentru ngrijiri pe termen lung reglementat de actul privind cheltuielile medicale excepionale. Cel de al doilea mecanism se refer la asigurarea ngrijirii pentru afeciunile acute, iar ultimul este reprezentat de poliele voluntare complementare de asigurri de sntate. Mecanismele sunt coordonate de ministere diferite i au relaii diferite cu asiguraii.

n Olanda ncepnd cu anul 2006, luna ianuarie, nu au mai existat diferente ntre asigurrile obligatorii i cele private, toi cetenii erau acoperii ncepnd din aceast dat de un singur sistem de sntate. Prin intermediul acestor reforme se urmrea diminuarea controlului guvernamental n domeniul sntii. Aceste reforme includ de asemenea promovarea competiiei reglementate n sectorul de sntate. Datorit acestor reforme pachetul de baz al serviciilor medicale va fi acoperit de sistemul universal pentru o suma fix anual.

2.4.3. Polonia

n Polonia ponderea cheltuielilor cu sntatea n PIB este de 6,3%. Sistemul polonez de sntate este configurat dup modelul Semashko, adic guvernul este principalul asigurtor n cazul acestui stat. n momentul de fa serviciile de sntate din aceast ar sunt n responsabilitatea mai multor sectoare. Anul 1998 a nsemnat pentru sistemul sanitar din aceast ar, reintroducerea celor 16 fonduri de sntate, urmnd ca mai apoi n 2001 guvernul s fuzioneze toate fondurile dedicate acestui sector n cadrul fondului naional de sntate.

Reformele realizate n cadrul acestui sistem au dus la trecerea de la un sistem centralizat bazat pe bugetul public, la un sistem descentralizat bazat pe asigurri.

2.4.4. Statele Unite ale Americii

n SUA n cadrul sistemului de sntate se poate vorbi de o combinaie de mecanisme de finanate public cu acoperire privat, avem de a face cu un sistem federal de stat ce acoper dou categorii de populaie prin intermediul programului Medicare i Medicaid.

Sistemul Medicare acoper persoanele ce au o vrst mai mare de 65 de ani, persoanele invalide sub 65 ani, cei care sufer de boli renale i se afl n faz terminal. Chiar dac contribuiile la planul de asigurare Medicare sunt substaniale, exist i o serie de proceduri medicale neacoperite, precum tratamentele stomatoligice.

Sistemul Medigap este o asigurare suplimentar programului Medicare, oferit de companiile private de asigurri. Este utilizat numai pentru acoperirea serviciilor ce nu pot fi acoperite de Medicare.

CAP.3. ASIGURRI PRIVATE DE SNTATE LA SC OMNIASIG SA3.1. OMNIASIG PREZENTARE GENERAL

SC Omniasig SA reprezint un nume de referin n industria asigurrilor generale din Romnia, care activeaz de 12 ani pe piaa romneasc de profil. ncepnd cu anul 2005, Omniasig a devenit membr a Vienna Insurance Group, unul dintre cei mai importani juctori de pe piaa asigurrilor din Europa Central i de Est. SC Omniasig SA este un furnizor de programe de asigurri generale complete, al crui nume echivaleaz cu servicii de nalt calitate, clasnd astfel compania pe locul 2 pe piaa romneasc a asigurrilor generale. TBIH Financial Services Group NV este un grup olandez, nume de referin n mediile internaionale. Opereaz pe pieele financiare din Europa Central i de Est, fiind acionar principal al unor companii de asigurri i fonduri de pensii.

Compania a fost infiinat n decembrie 1997. Devenind compania de asigurri de via a Vienna Insurance Group n Romania, Omniasig Asigurri de Via SA a preluat de la societatea Unita SA ntregul portofoliu de asigurri de via. Prin transferul portofoliului Omniasig Addenda, s-a relansat, n for, activitatea n domeniul asigurrilor private de sntate, iar majorarea de capital social a companiei finalizat n data de 30 iunie 2007 prin subscrierea acionarilor, a condus la susinerea unei dezvoltri i diversificri a activitii companiei, a propriei reele de vnzare, precum i a serviciilor i produselor oferite la nivel corporaional i individual.

Omniasig Asigurri de Via i-a propus s ofere clienilor si sprijin financiar printr-o gam larg de produse flexibile, investind permanent n soluii inovative. Strategiile companiei sunt astfel create pentru a identifi ca cele mai exigente i variate nevoi ale clienilor, crend astfel programe de asigurri n msur s ofere soluii eficiente nevoilor acestora. Contextul care d putere companiei Omniasig Asigurri de Via n derularea activitii, este respectul fa de clienii interni, clienii externi, precum i fa de organizaie prin asumarea responsabilitilor ca o echip pregtit i implicat, cu o dorin puternic de a reui n atingerea succesului planificat.

Pe parcursul timpului Omniasig Asigurri de Via a acionat n direcia diversificrii produselor i serviciilor oferite, concentrndu-se n creterea calitii acestora. Unul dintre obiectivele majore ale companiei rmne sigurana clienilor. Prin intermediul programelor de reasigurare intermediare s-a urmrit protejarea asigurailor i reducerea expunerii la risc. n atingerea acestui obiectiv compania a avut parteneri de renume care au subscris programelor ei de reasigurare: Gen Re, Partner Re.

Omniasig Asigurri de Via ofer clienilor si un portofoliu diversificat de programe de protecie i de investiii, att pe plan individual, ct i la nivel corporaional, oferind astfel: asigurri de via, sisteme de pensii private, asigurri de sntate, asigurri de stomatologie, asigurri de medicin muncii.

Derularea programelor specifice de promovare i de consolidare a reputaiei companiei, s-a realizat concomitent cu activitatea permanent de informare i comunicare cu furnizorii de servicii medicale, cu personalul din sfera asigurrilor i cu asiguraii, precum i cu derularea relaiilor de colaborare cu partenerii locali.

Standardele companiei sunt extrem de ridicate, de aceea personalul este permanent instruit pentru a rspunde celor mai exigente nevoi i cerine ale clienilor si. De asemenea le sunt oferite clienilor Omniasig produse i servicii de calitate, consultan i sprijin i se asigur c acetia vor primii soluii valoroase pentru nevoile lor.

Piaa total a asigurrilor a nregistrat un ritm ascendent n ultimii ani, datorit creterii cuantumului primelor brute subscrise i a numarului de contracte de asigurare, iar pe de alta parte este influenat favorabil de mbuntirea cursului. Tocmai din aceast cauz strategia de dezvoltare a companiei este caracterizat printr-o politic agresiv i coerena n domeniul vnzrilor, segmentarea coerent a pieei, lansarea unor produse adecvate nevoilor pieei, pregtirea personalului, eficientizarea resurselor interne ale companiei i o politic prudent n managementul investiiilor a permis atingerea obiectivelor propuse.

3.2. CONDIIILE GENERALE ALE ASIGURRII SUPLIMENTARE DE SNTATE ALE COMPANIEI SC OMNIASIG SA 3.2.1. Contractul de asigurare

Obiectul asigurri const n protecia acordat de firma SC Omniasig SA asiguratului prin serviciile de ngrijire a sntii oferite acestuia n condiiile i limitele contractului de asigurare, pe parcursul perioadei de valabilitate a acestuia. O asigurare suplimentar de sntate poate fi ncheiat de orice persoan romna, strin sau apatrid, cu domiciliul sau sediul n Romnia, care, dup ndeplinirea cerinelor obligatorii ale asigurrilor sociale de sntate, ncheie contracte cu societile de asigurare private de sntate i achit primele de asigurare.

Coninutul unui contract de asigurare ncheiat la omniasig va cuprinde n mod obligatoriu:

1. numrul de nregistrare a Poliei, numele sau denumirea i domiciliul/ sediul parilor contractante, codul unic de nregistrare i numarul de nregistrare a firmei Omniasig la Registrul Comerului, contul bancar al firmei de asigurri.

2. obiectul asigurrii

3. tipul i volumul serviciilor de ngrijire a sntii acoperite de asigurare

4. prima de asigurare, termenele i modul de plat a acesteia

5. momentul nceperii i cel al ncetrii rspunderii asigurtorului

6. toate condiiile generale i speciale referitoare la asigurarea suplimentara de sntate.

Toate poliele de asigurare din cadrul contractelor de asigurare suplimentar de sntate vor fi semnate de ctre Directorul General al Asigurtorului sau de o persoan autorizat n acest sens prin actul Constitutiv al societaii, prin hotrre a Consiliului de Administraie sau prin mputernicire. Contractul asigurrii i / sau asiguratul atest c semntura de pe cererea de asigurare a fost depus de el n faa agentului i c este cea utilizat i depus de el n mod obinuit, pe actele ncheiate de persoane juridice de drept public sau privat, ori de persoane fizice.

Pierderea sau distrugerea Poliei de asigurare se va face cunoscut asigurtorului, adic firmei omniasig, n scris. n baza acestei ntiinri, asigurtorul va emite un duplicat al poliei de asigurare. Polia pierdut pentru care s-a eliberat un duplicat este de drept nul. n situaia n care polia original se gasete dup emiterea duplicatului de ctre asigurtor, contractantul are obligaia de a remite acestuia imediat originalul gsit.

ncheierea contractului de asigurare se face pe baza unei cereri scrise, n care contractantul asigurrii i asiguratul vor declara toi factorii cu relevan pentru evaluarea riscurilor, n conformitate cu prevederile legii i cu Condiiile Generale de Asgurare. n cazul n care asiguratul este minor, cererea de asigurare va fi semnat n numele acestuia de reprezentanii si legali, dac minorul are vrsta sub 14 ani, cererea de asigurare va fi semnat de minor i contrasemnat de reprezentanii si legali.

Asigurtorul are dreptul, n conformitate cu politica sa de afaceri, s refuze acceptarea ncheierii unor asigurri foarte riscante , far a fi obligat s justifice decizia sa. El mai are dreptul de a verifica starea de sntate a viitorului asigurat nainte de emiterea poliei de asigurare. Astfel, acesta este obligat ca , la solicitarea asigurtorului, s se supun anumitor investigaii sau unui examen medical complet, efectuate pe propria sa cheltuial, de un medic desemnat de ctre asigurtor. n cazul n care persoana este acceptat n asigurare, asigurtorul va rambulsa acesteia costurile investigaiei.

Asiguratul va prezenta asigurtorului, la cererea acestuia din urm, pe propria rspundere civil i penal i pe propria cheltuial, toat documentaia medical, toate informaiile suplimentare necesare unei corecte evaluri a riscului preluat de asigurtor, nsoite de nscrisuri probatoare, dup caz. Departamentul de specialitate al asigurtorului este ndreptit ca, n funcie de starea de sntate a asiguratului, s stabileasc cuantumul primei pentru fiecare asigurat n parte.

Protecia oferit de asigurare ncepe odat ce a fost achitat rata iniial a primei de asigurare, cu emiterea poliei, n limitele specificate de condiiile generale i speciale de asigurare, dar nu nainte de data nceperii asigurrii menionat n polia de asigurare.

Asiguratul are dreptul la servicii de spitalizare, aa cum sunt definite n condiiile speciale de asigurare aferente contractului respectiv, va putea beneficia de acestea dup expirarea unui termen de sae luni de la nceputul valabilitii poliei. El va putea beneficia imediat de drepturile prevzute dac, odat cu plata ratei iniiale a primei de asigurare, se efectueaz integral i plata pentru ultimele ase luni ale perioadei de valabilitate a poliei, indiferent de frecvena de plat a primei.

3.2.2. Riscurile asigurate

Dac starea de sntate sau hobby-urile asiguratului, care ar putea influena n mare riscul de asigurare, se modific dup data completrii cererii de asigurare i pn la data de nceput a asigurrii menionat n cerere, contractantul asigurrii este obligat s comunice asigurtorului aceast schimbare n scris, n maximum o sptmn de la data intervenirii acestora.

n cazul n care aceste modificri stipulate influenteaz ntr-un mod semnificativ riscul asigurat, asigurtorul are dreptul s refuze acceptarea cererii de asigurare fr a fi obligat s i justifice n vreun fel decizia sau s corecteze valoarea primei de asigurare stabilite iniial i s solicite contractantului s i confirme n scris acordul cu acesta. n cazul neconfirmrii noii valori a primei de asigurare de ctre contractant, contractul de asigurare nu se va ncheia, iar rata initial a primei de asigurare achitat de contractant va fi returnat acestuia.

3.2.3. Durata contractului de asigurare

Contractul se va ncheia pe o perioad determinat de timp adic 3, 5 sau 10 ani. La expirarea duratei mai sus amintite a contractului de asigurare, acesta poate fi prelungit automat pe aceeai durat ca nainte, n baza acordului scris al contractantului.