Embed Size (px)

DESCRIPTION

Fattura, prima nota, home banking, assegni, mutuo, ammortamento

Citation preview

Corso per assistente studio odontoiatrico

Modulo 1.0

Elementi di contabilità

Imprenditore Secondo il codice civile «è imprenditore colui che

esercita professionalmente un’attività economica organizzata al fine della produzione o dello scambio di beni e servizi».

Per attività si intende una serie di atti coordinati tra loro.

L’organizzazione consiste nell’impiego coordinato di fattori produttivi propri e/o altrui.

L’esercizio dell’attività economica è professionale se l’attività è svolta in modo stabile, abituale, non occasionale.

Impresa ed azienda L’impresa è l’attività:

1) economica

2) organizzata

3) esercitata professionalmente

4) finalizzata alla produzione o allo scambio di beni e servizi.

Il codice civile definisce l’azienda come «il complesso dei beni organizzati dall’imprenditore per l’esercizio dell’impresa.

Lo scopo di lucro è considerato in dottrina come un elemento naturale dell’impresa.

Costi I costi sono fenomeni economici negativi

generalmente derivanti dall’acquisizione di beni e servizi, e possono essere definiti come i sacrifici sostenuti per l’approvvigionamento di tutti i fattori necessari allo svolgimento dell’attività d’impresa, indipendentemente dall’effettivo pagamento degli stessi; infatti tale sacrificio può consistere:

a) nell’immediato pagamento del prezzo pattuito (costo = uscita di denaro);

b) nella promessa di pagare, in un momento successivo, il prezzo pattuito (costo = debito).

Ricavi I ricavi sono fenomeni economici positivi

generalmente derivanti dalla vendita di beni e/o dall’erogazione di servizi, e possono essere definiti come i benefici ottenuti dalle vendite, indipendentemente dall’effettivo incasso di denaro ad esse correlato; infatti tale beneficio può consistere:

a) nell’immediato incasso della somma pattuita (ricavo = entrata di denaro);

b) nel diritto a riscuotere, in un momento successivo, la somma pattuita (ricavo = credito).

Risultato economico La differenza tra i ricavi ed i costi d’esercizio

determina il risultato economico dell’esercizio dell’impresa.

Se i ricavi sono maggiori dei costi si realizza un utile.

Se i ricavi sono inferiori ai costi si registra una perdita.

Se i ricavi sono pari ai costi si ottiene il pareggio.

Se esiste lo scopo di lucro, l’obiettivo è avere negli esercizi ricavi sempre maggiori dei costi.

Gestione L’insieme delle operazioni che l’impresa compie

per raggiungere il suo fine costituisce la gestione.

I fatti interni di gestione sono quelli che si svolgono unicamente all’interno dell’impresa.

I fatti esterni di gestione sono tutti i fatti di gestione che comportano pagamenti o scambi con altri soggetti.

La distinzione è molto importante sotto il profilo contabile, poiché la contabilità generale, tenuta con il metodo della partita doppia, rileva i soli

fatti esterni di gestione.

Documenti originari Per rilevazione si intende la determinazione

quantitativa e qualitativa dei dati relativi all’impresa, la loro classificazione, elaborazione, rappresentazione ed interpretazione.

I documenti originari hanno una rilevanza giuridica, dimostrano l’esistenza di dell’operazione.

Hanno inoltre una funzione di memoria perché servono a lasciare una traccia delle operazioni aziendali compiute.

Costituiscono una forma elementare di rilevazione che è alla base di ogni successiva rilevazione.

Scritture I documenti originari sono necessari per poter

effettuare le rilevazioni e procedere alla compilazione delle scritture.

Secondo l’oggetto si distinguono:

a) scritture elementari

b) scritture complesse

Le scritture elementari sono dette anche scritture ausiliarie: hanno per oggetto un gruppo determinato di operazioni, che vengono considerate in modo separato dalle altre operazioni aziendali, prescindendo da ogni legame.

Scritture complesse Le scritture complesse riportano i dati relativi

all’intera gestione aziendale e hanno come scopo quello di evidenziare i risultati conseguiti dall’impresa in un periodo di tempo esaminato.

Queste scritture hanno, come detto, un oggetto complesso che è rappresentato dal reddito e dal capitale dell’impresa.

Le scritture complesse tenute all’interno delle imprese sono due:

a) il libro giornale;

b) il libro mastro.

Il libro giornale Il libro giornale è un libro cronologico nel quale

sono riportate, in ordine di data, tutte le operazioni compiute dall’impresa e serve per determinare il risultato economico dell’esercizio.

Le operazioni riportate sul libro giornale sono quelle già indicate sulla prima nota (scrittura elementare).

Il libro giornale è tenuto con regole fisse, uguali per tutte le imprese, non ha una forma libera.

Questo significa che le operazioni devono essere indicate sul libro giornale seguendo delle precise regole che sono, per l’appunto, le regole della partita doppia.

Il libro mastro Il libro mastro non è altro che un insieme di conti.

Ogni conto riporta le operazioni relative ad un certo oggetto (ad esempio la cassa, gli acquisti, le vendite, ecc..).

Il libro mastro, quindi, è una scrittura complessa poiché formata da un insieme di scritture elementari che sono i conti.

Il conto si riferisce ad un certo oggetto e ne evidenzia le variazioni e la grandezza.

Si parla di contabilità proprio in riferimento ai conti.

Stato patrimoniale Lo SP è il prospetto che evidenzia la

composizione qualitativa e la consistenza quantitativa del capitale alla data di chiusura del bilancio.

Il capitale viene rappresentato attraverso le voci che lo costituiscono: attività, passività e patrimonio netto.

Lo SP si presenta come un prospetto a sezioni contrapposte, delle quali la prima sezione indica le attività di cui l'azienda può disporre alla data di chiusura dell'esercizio, mentre la seconda sezione misura l'entità dei debiti o passività che l'azienda ha nei confronti di istituti di credito, enti, fornitori e finanziatori diversi nonché l'entità delle risorse finanziarie apportate o non prelevate da parte dei soci/azionisti.

Stato patrimoniale

Attività Passività

(impieghi) (fonti di copertura)

Beni posseduti dall’azienda

Debiti dell’azienda verso terzi (fornitori, banche,…)

Crediti dell’azienda verso terzi

Capitale netto

Conto economico Il conto economico è il prospetto che evidenzia la

composizione qualitativa e la consistenza quantitativa del risultato economico conseguito dall'impresa al termine dell'esercizio.

Il risultato economico viene rappresentato attraverso le voci che lo costituiscono, i ricavi ed i costi di esercizio.

Il risultato economico si ottiene dalla differenza tra tutti i ricavi conseguiti dall‘impresa nell'esercizio e la somma di tutti i costi da essa sostenuti: se tale differenza è positiva l’impresa ha conseguito un utile e, se, invece, è negativa la stessa ha maturato una perdita.

Conto economico RICAVI (valore della produzione)

- COSTI della produzione (materie prime, sussidiarie, di consumo, merci, godimento beni di terzi, personale, ammortamenti, oneri diversi di gestione)

= RISULTATO GESTIONE CARATTERISTICA

+ proventi – oneri finanziari

+ proventi – oneri straordinari

= RISULTATO PRIMA DELLE IMPOSTE

- imposte

= UTILE/PERDITA D’ESERCIZIO

Contabilità Quindi la contabilità generale registra tutti i

fatti amministrativi intercorsi tra l'azienda e l'ambiente esterno.

I dati rilevati sono solo quelli accertati (documentati secondo rigide regole formali), sono sintetici e sono storici (fatti avvenuti).

La contabilità analitica invece registra solo fatti di gestione interna.

I dati rilevati possono essere analitici, riclassificando costi e ricavi rilevati dalla contabilità generale, possono derivare da previsioni o essere predeterminati, sono attuali.

Aspetto patrimoniale I fatti di gestione che non comportano una

variazione dell’entità del patrimonio netto sono detti permutativi. In questo caso il fatto di gestione comporta la variazione di due o più elementi del patrimonio netto per lo stesso importo, ma con segno contrario.

I fatti di gestione che comportano una variazione dell’entità del patrimonio netto sono detti modificativi. In questo caso il fatto di gestione fa variare l’entità del patrimonio netto.

I fatti di gestione che comportano solo in parte una variazione dell’entità del patrimonio netto sono detti misti.

Corso per assistente studio odontoiatrico

Modulo 2.0

La banca e i suoi servizi

L’attività bancaria

Impiego del denaro raccolto attraverso i prestiti alla clientela

Per il corretto funzionamento di una banca è fondamentale che il denaro sia impiegato bene:

Raccolta del denaro dai

risparmiatori

Viene esercitata attraverso due azioni:

banca che potrà restituire e

remunerare il denaro raccolto ai

I prenditori dovranno

rimborsare il prestito

alla

Risparmiatori

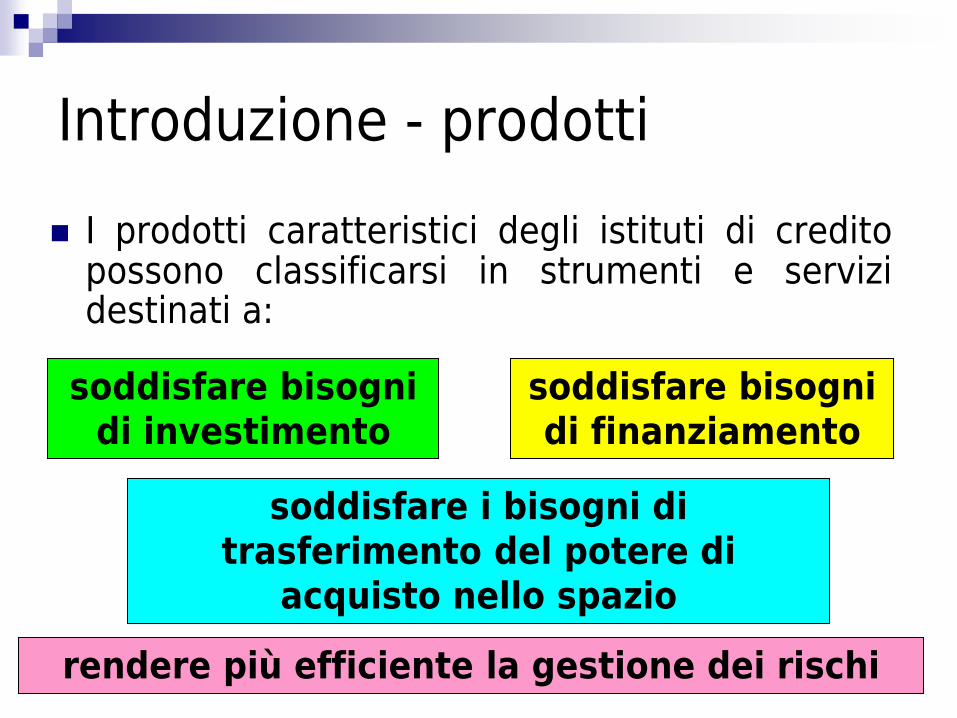

Introduzione - prodotti

I prodotti caratteristici degli istituti di credito possono classificarsi in strumenti e servizi destinati a:

soddisfare i bisogni di trasferimento del potere di

acquisto nello spazio

soddisfare bisogni di finanziamento

soddisfare bisogni di investimento

rendere più efficiente la gestione dei rischi

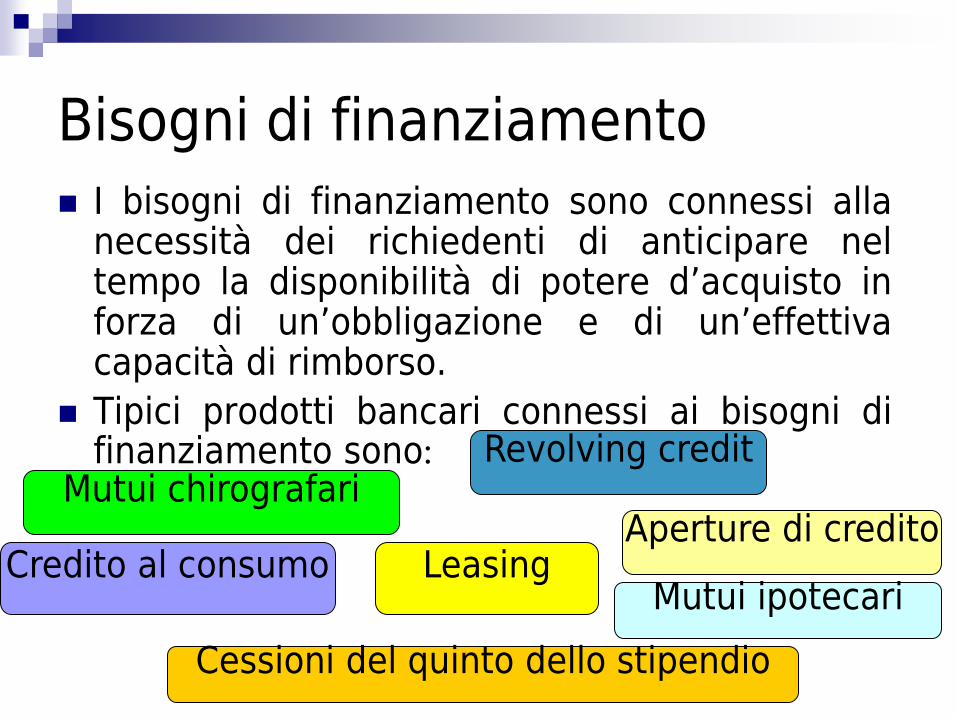

Bisogni di finanziamento

I bisogni di finanziamento sono connessi alla necessità dei richiedenti di anticipare nel tempo la disponibilità di potere d’acquisto in forza di un’obbligazione e di un’effettiva capacità di rimborso.

Tipici prodotti bancari connessi ai bisogni di finanziamento sono:

Leasing Mutui ipotecari

Mutui chirografari

Cessioni del quinto dello stipendio

Revolving credit

Aperture di credito Credito al consumo

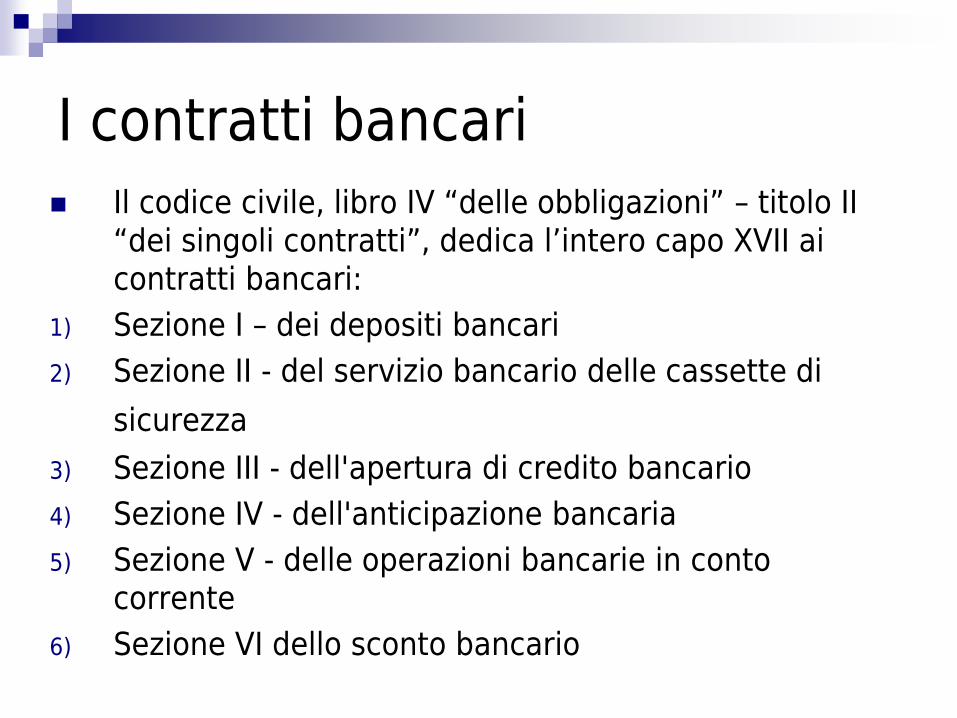

I contratti bancari Il codice civile, libro IV “delle obbligazioni” – titolo II

“dei singoli contratti”, dedica l’intero capo XVII ai contratti bancari:

1) Sezione I – dei depositi bancari

2) Sezione II - del servizio bancario delle cassette di

sicurezza 3) Sezione III - dell'apertura di credito bancario

4) Sezione IV - dell'anticipazione bancaria

5) Sezione V - delle operazioni bancarie in conto corrente

6) Sezione VI dello sconto bancario

Il conto corrente Il conto corrente bancario è un prodotto che semplifica la gestione

del denaro, grazie ai servizi offerti dalla banca per effettuare pagamenti e riscuotere incassi, e al contempo consente la raccolta dei risparmi destinati a fronteggiare le spese correnti.

La combinazione di questi due elementi differenzia il conto corrente dal deposito bancario, destinato invece ad accogliere il risparmio accumulato progressivamente nel tempo e che, solo a fronte di particolari esigenze, viene prelevato.

L’utilizzo delle somme presenti sul conto può avvenire attraverso strumenti di pagamento (assegno, carte), ovvero attraverso disposizioni impartite volta per volta alla banca (bonifici).

Inoltre, con istruzioni impartite una sola volta e valide in modo permanente, si ha l’opportunità di ricevere lo stipendio o la pensione come anche di effettuare il pagamento delle utenze, il tutto in modo automatico direttamente sul conto.

Tipologia del contratto Il contratto di conto corrente deve essere redatto in forma scritta.

Prima della sua conclusione, il cliente che ne abbia fatto richiesta può ricevere una copia completa del testo: è consigliabile leggere attentamente il foglio informativo, documento che le banche sono tenute a mettere a disposizione della clientela a fini di trasparenza.

Lo schema generalmente seguito prevede un contratto con il quale la banca si impegna ad eseguire operazioni di incasso e di pagamento su istruzione e nell’interesse del cliente (correntista), utilizzando somme di denaro da questi versate.

Al momento della sottoscrizione, il correntista riceve oltre alla copia del contratto anche il “documento di sintesi”, prospetto che evidenzia in modo sintetico e chiaro le condizioni cui prestare

maggiore attenzione.

Movimenti Le somme di denaro versate o prelevate direttamente dal

correntista e quelle che la banca riscuote e paga per conto dello stesso sono riportate sul conto corrente attraverso registrazioni, dette di accredito se a suo favore e di addebito nell’ipotesi opposta.

La differenza tra l’importo complessivo degli accrediti e quello degli addebiti effettuati fino ad una certa data, è espressa in modo sintetico dal saldo del conto corrente: a seconda del segno della differenza, il saldo è detto a credito (positiva), altrimenti a debito (negativa).

Nel caso in cui l'importo degli addebiti ecceda quello degli accrediti, il conto assume un saldo debitore per il cliente.

Ciò significa che la banca ha anticipato le somme necessarie ad eseguire pagamenti e si verifica di conseguenza lo scoperto di conto.

Costi L’apertura di un conto corrente è di solito gratuita; al cliente può

essere richiesto un versamento iniziale.

In linea generale, i costi sono articolati in un canone per la tenuta del conto, in spese per la registrazione di ogni operazione, e in commissioni per l’esecuzione delle singole operazioni, la cui misura varia a seconda della loro tipologia.

Spese e commissioni possono essere predeterminate nell’importo anche a prescindere dal numero degli addebiti e accrediti.

Hanno carattere periodico le spese di liquidazione, che ricorrono ogni volta che si procede al calcolo delle competenze (oneri e interessi).

Gravano sul cliente anche spese per imposte (bollo) e le spese postali per la corrispondenza.

Assegno bancario

Beneficiario

Trattario

(banca trassata)

Traente – emittente

(correntista)

Paga l’assegno a vista Consegna l’assegno

Ordina di pagare

Assegno circolare

Richiedente Banca emittente

Beneficiario

versa il denaro

consegna l’assegno

promette di pagare

presenta l’assegno per il pagamento invia l’assegno

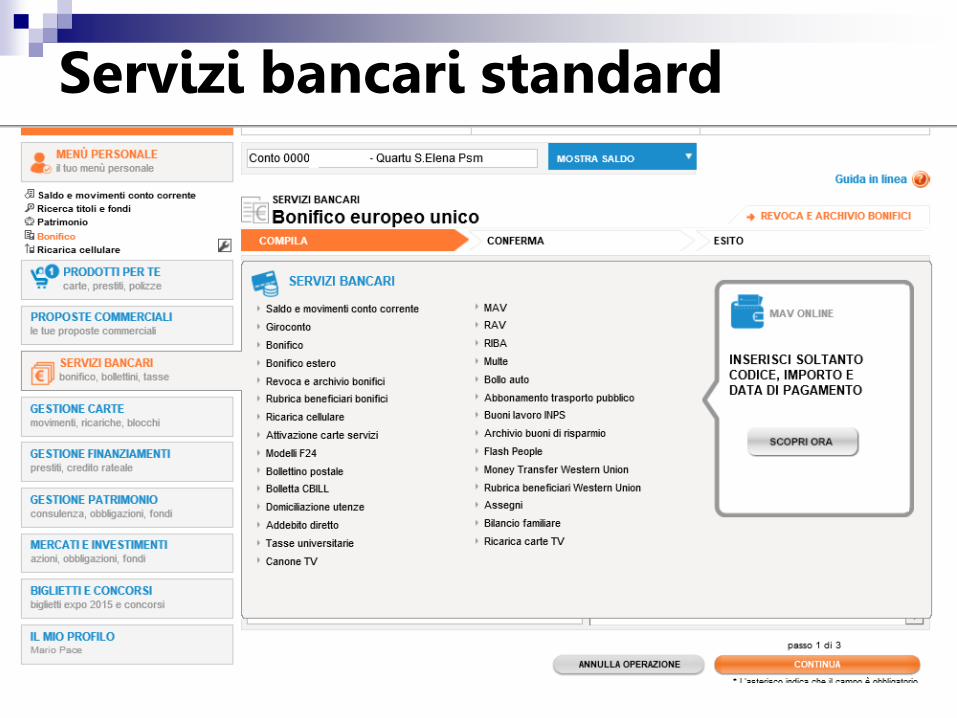

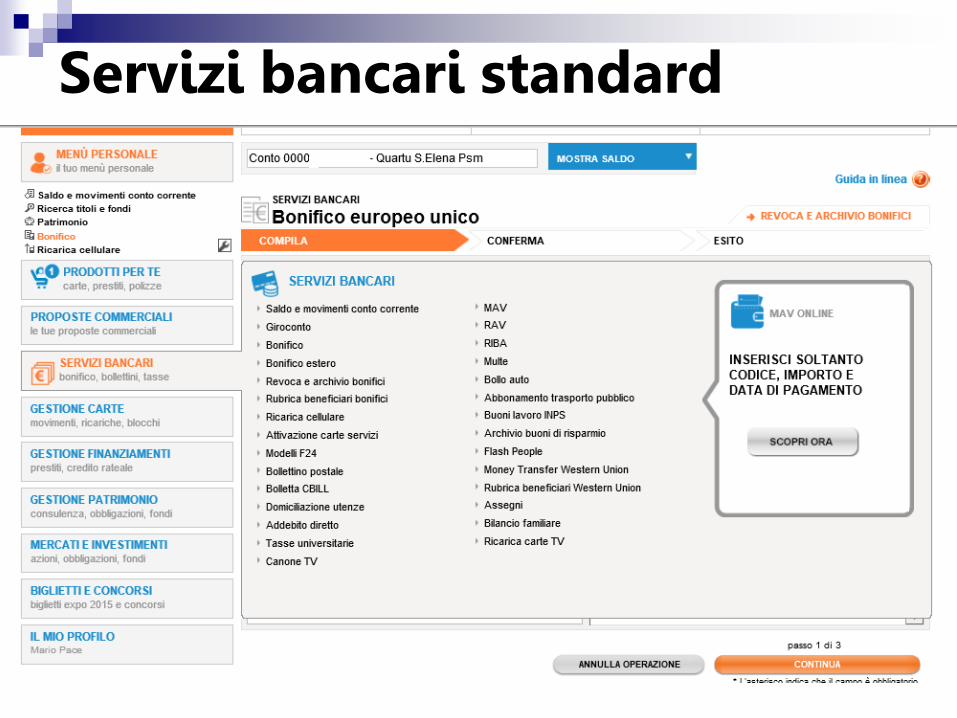

Bonifico europeo unico Da qualche mese è definitivamente uscito di scena il vecchio

bonifico ordinario per far spazio al “bonifico europeo unico Sepa”: una modalità quest’ultima che in Italia è stata usata solo per le transazioni internazionali, ma che ora è la regola per qualsiasi tipo di trasferimento di denaro, anche all’interno dello stesso Stato.

I clienti delle banche italiane, insieme a quelli di tutti gli altri Stati membri, hanno dunque lasciato gli strumenti di incasso e pagamento nazionali per passare a quelli della Sepa, l’area unica dei pagamenti in euro, allo scopo rendere più rapidi, efficienti e sicuri gli scambi tra privati

Come per il vecchio bonifico ordinario, anche il nuovo bonifico europeo unico può essere ordinato allo sportello o, per i conti che lo prevedono, sul web (con il servizio di e-banking) o al telefono.

Banca del debitore Banca del beneficiario

La banca addebita il c/c

del debitore

e trasferisce i fondi alla

banca del beneficiario

La banca del beneficiario

riceve i fondi

e accredita il suo c/c

Funzionamento del BEU

IBAN L'International Bank Account Number è il codice, attribuito ad

ogni rapporto bancario, che individua in maniera univoca il Paese

presso cui è domiciliato il conto, la banca e la filiale dove il rapporto

è aperto nonché il numero di conto corrente.

Il codice IBAN italiano è composto da 27 caratteri alfanumerici così

strutturato:

ITDD EAAA AABB BBBN NNNN NNNN NNN

costituito da:

IT = Codice paese

DD = 2 caratteri numerici di controllo internazionali,

E = carattere alfabetico di controllo nazionale CIN,

AAAAA = 5 caratteri numerici per il codice ABI,

BBBBB = 5 caratteri numerici per il CAB,

NNNNNNNNNNNN = 12 caratteri alfanumerici per il numero di

conto

Corso per assistente studio odontoiatrico

Modulo 2.0.1

L’ammortamento dell’assegno

Assegno bancario

Assegno circolare

L’ammortamento Nel caso in cui un titolo di credito (l’assegno, ma anche un libretto,

o le cambiali) sia smarrito, distrutto o rubato se ne deve chiedere l'ammortamento.

Con la procedura dell'ammortamento si priva il titolo della validità verso terzi e si ottiene un decreto che ne autorizza il pagamento o il suo duplicato.

In caso quindi di smarrimento, sottrazione o distruzione di un assegno bancario o circolare:

a) se ne deve fare denuncia al trattario o all'istituto emittente

b) si deve fare denuncia all'autorità giudiziaria tramite Polizia e/o Carabinieri

c) si deve fare richiesta di ammortamento indirizzata al Presidente del Tribunale del luogo dove il titolo è pagabile (salvo leggi speciali)

Chi può richiederlo? In caso di assegno bancario: solo il beneficiario.

In caso di assegno circolare: il beneficiario o l’istituto che lo ha emesso.

In caso di assegno bancario non trasferibile: non si può effettuare l’ammortamento del titolo, ma il beneficiario può ottenere un duplicato dell’assegno a proprie spese dopo 20 giorni dalla denuncia di smarrimento, distruzione o sottrazione del titolo a chi ha sottoscritto l’assegno e alla banca che deve effettuare il pagamento.

Come si richiede? La richiesta di ammortamento del titolo deve essere presentata con

ricorso al Presidente del Tribunale competente indicando i requisiti del titolo.

Il Tribunale competente è:

a) quello del luogo in cui è pagabile l’assegno (se bancario)

b) quello nel cui territorio risiede chi fa la richiesta di ammortamento dell’assegno (se bancario)

c) quello del luogo in cui ha una sede la banca che ha emesso l’assegno (se circolare)

Naturalmente occorre comunicare lo smarrimento, la distruzione o la sottrazione all’istituto che ha emesso il titolo, con raccomandata o altro mezzo che certifichi l’avvenuta comunicazione.

Il Presidente del Tribunale provvederà con decreto di ammortamento da pubblicare sulla GU.

Tutto ha un prezzo La richiesta di ammortamento del titolo deve essere presentata con

ricorso al Presidente del Tribunale competente indicando i requisiti del titolo.

La domanda deve essere consegnata in duplice copia in carta semplice.

Sulla nota di accompagnamento mettere:

1) Marche amministrative per € 8,00

2) Ricevuta versamento contributo unificato per € 70,00

Corso per assistente studio odontoiatrico

Modulo 2.1

Le carte di pagamento

Carte di pagamento Sono tessere plastificate dotate di banda magnetica e - nelle più

recenti versioni - di un microchip, che consentono di effettuare pagamenti senza l’utilizzo del contante.

Sono divenute nel tempo la modalità di pagamento più diffusa per gli acquisti di beni e servizi presso gli esercizi convenzionati, in Italia e all’estero, ma anche per quelli effettuati tramite Internet e, talvolta, per via telefonica.

Possono anche essere utilizzate per prelevare contante presso gli sportelli automatici (automatic teller machine, ATM), in Italia e all’estero, digitando un codice segreto (PIN).

Negli esercizi commerciali, nelle attività di servizio e negli studi professionali è possibile utilizzare le carte di pagamento mediante apparecchiature chiamate POS (point of sale).

È possibile individuare carte di debito, carte di credito con addebito a scadenza, carte revolving e carte prepagate.

Carte di debito Sono strumenti di pagamento

emessi dalle banche nel momento in cui viene aperto un rapporto di conto corrente.

Consentono di effettuare un’ampia gamma di servizi presso gli ATM: dal prelievo di denaro, alla visualizzazione del saldo del conto e dei movimenti, al pagamento di ricariche telefoniche, di utenze, ecc.

Con riferimento a determinati importi di utilizzo giornalieri e mensili le carte di debito consentono di effettuare prelievi di contante dagli ATM che aderiscono al circuito e pagamenti presso gli esercenti dotati di apparecchiature elettroniche (POS) collegata con il centro di elaborazione della banca che offre il servizio, affinché venga autorizzato ed effettuato il relativo addebito sul conto corrente soggetto abilitato e l’accredito sul conto dell’esercente.

Carte di debito Il titolare della carta paga, in genere, un canone annuo (di importo

più contenuto di quello delle carte di credito) a volte compreso nelle spese fisse di conto corrente.

Non sono previste commissioni per l’uso della carta nella funzione di pagamento.

L’utilizzo della carta comporta normalmente per il titolare una serie di commissioni per il prelievo di contante presso ATM che non appartengono al circuito della banca emittente o per prelievi di valuta all’estero.

Le banche consentono ai titolari di carta di debito di bloccarne l’uso in caso di furto o smarrimento telefonando ad un apposito numero verde, trasferendo alla banca emittente il rischio di pagamenti illeciti.

Carta di debito

POS

Carte di credito Sono emesse da banche e da altri intermediari finanziari con la

sottoscrizione di un contratto con il titolare della carta.

Per la funzione creditizia da esse svolta vengono rilasciate dopo un’attenta valutazione della solvibilità del cliente da parte dell’emittente; di solito viene fissato un limite mensile massimo di spesa consentito, raggiunto il quale la carta non può essere utilizzata.

Consentono di acquistare beni e servizi in Italia e all’estero presso gli esercenti convenzionati con la banca o la società che ha emesso la carta senza pagare contestualmente il relativo prezzo in contanti.

Possono essere usate indipendentemente dalla disponibilità di fondi nel c/c nel momento in cui la spesa viene effettuata: i fondi necessari per la copertura delle spese effettuate devono essere presenti nel momento in cui avviene l’addebito delle somme dovute.

Carte di credito Nelle carte di credito con rimborso a saldo, l’addebito delle somme

dovute avviene a saldo nei primi giorni del mese successivo alle operazioni e viene notificato l’elenco delle operazioni.

Per effettuare operazioni di acquisto, il titolare in genere appone la propria firma sullo scontrino di pagamento; tale firma deve essere conforme a quella che ha apposto sul retro della carta nel momento in cui l’ha ricevuta.

La carta di credito revolving ha le stesse funzioni di una comune carta a saldo, ma offre un’opportunità aggiuntiva: permette di accedere ad una disponibilità di denaro sotto forma di linea di credito, concessa dall’istituto finanziario al titolare della carta, per una durata indeterminata.

La linea di credito accordata è una sorta di “serbatoio” di denaro di cui il titolare della carta ha disponibilità.

Lo schema delle carte di credito La carta di credito offre questo servizio grazie ad un sistema di

autorizzazione basato su 3 contratti, sottoscritti dai 4 soggetti coinvolti: - titolare della carta di credito, - banca o emittente, - circuito di pagamento (Visa, MasterCard, American Express, Diners, Maestro) - esercente.

Contratto tra titolare della carta e banca o emittente attraverso il quale la banca o l’emittente mette a disposizione del titolare della carta fondi spendibili attraverso i circuiti di pagamento o disponibili per il prelievo tramite A.T.M. Il titolare della carta si impegna a far sì che al momento dell’addebito il saldo sul conto sia sufficiente a coprire l’intero importo speso (o la rata mensile in caso di revolving).

Lo schema delle carte di credito Contratto tra la banca o emittente e i circuiti di pagamento: i

circuiti di pagamento si impegnano a pagare gli esercenti che hanno venduto beni o servizi o le banche che hanno anticipato contante. La banca e/o l’emittente si impegna a rimborsare in pari misura il circuito di pagamento.

Contratto tra circuito di pagamento ed esercente (o banche che anticipano contante tramite sportello Bancomat - A.T.M.): il circuito di pagamento paga l’esercente (o la banca) entro un breve periodo (non oltre 30 giorni). In tal modo l’esercente non corre il rischio di ricevere dai clienti contante falso o assegni falsi o rubati. Per questi servizi l’esercente paga una commissione al circuito di pagamento.

Carte di credito

Circuiti di pagamento Il circuito di pagamento, associato alla carta di pagamento, è la

compagnia che si occupa di propagare, attraverso una propria rete di comunicazione, le richieste di spesa, e le rispettive autorizzazioni, dall'esercente all'istituto emittente, e viceversa.

Il circuito si occupa anche di verificare le operazioni di saldo, ovvero di contabilizzazione e parificazione dei conti sulla base delle transazioni effettuate dai singoli titolari presso gli esercenti.

Le informazioni sulle operazioni di saldo vengono inviate continuamente all'ente emittente ed alla società di gestione dei POS , che inviano dati aggiornati ai loro rispettivi clienti: titolari e venditori.

I principali circuiti mondiali sono: Visa, Cirrus/Maestro, Diners, American Express.

Mentre, i principali circuiti italiani sono: Bancomat, PagoBancomat, Postamat.

Circuiti di pagamento Bancomat e PagoBancomat: il primo identifica le operazioni di prelievo

di denaro contante presso gli sportelli automatici ATM in Italia; mentre, il secondo rappresenta le operazioni di pagamento presso tutti i punti vendita italiani convenzionati e dotati di una macchinetta POS elettronica. I marchi Bancomat e PagoBancomat sono solitamente associati alla stessa carta, per questo il codice PIN è lo stesso sia per le operazioni di prelievo che per quelle di pagamento.

Cirrus/Maestro: il marchio è di proprietà di MasterCard. Avere una carta di credito appartenente a questo circuito consente di prelevare, in tutto il mondo, denaro contante presso gli sportelli automatici ATM autorizzati e pagare gli acquisti presso gli esercizi commerciali convenzionati. Il circuito Cirrus è generalmente abbinato ai circuiti Bancomat e PagoBancomat, per questo è possibile utilizzare lo stesso codice PIN sia nel caso di utilizzo della carta in modalità carta di credito che in modalità carta di debito.

Visa: avere una carta di credito appartenente a questo circuito consente di prelevare, in tutto il mondo, denaro contante presso gli sportelli automatici ATM autorizzati ed effettuare acquisti, tramite pagamento elettronico, presso gli esercizi commerciali convenzionati.

Corso per assistente studio odontoiatrico

Modulo 2.2

Mutui

Il mutuo nel codice civile

Art. 1813 Il mutuo è il contratto col quale una parte consegna all’altra una determinata quantità di danaro o di altre cose fungibili e l’altra si obbliga a restituire altrettante cose della stessa specie e qualità.

Art. 1815 Salvo diversa volontà delle parti, il mutuatario deve corrispondere gli interessi al mutuante.

Il mutuo nella prassi bancaria

Il mutuo viene inteso come una forma di prestito monetario, a medio e lungo termine, destinato a soddisfare bisogni di finanziamento derivanti da immobilizzazioni, rimborsabile mediante una serie di versamenti periodici offerto dagli istituti di credito in molteplici forme tecniche.

I richiedenti possono essere persone fisiche o giuridiche.

Mutui bancari

I mutui commercializzati dagli istituti di credito sono prodotti costituiti da un mix di:

tasso di interesse,

durata,

modalità di rimborso,

coperture assicurative,

garanzie (reali e/o personali),

finalità

Caratteristiche dei mutui

Caratteristiche comuni alle varie tipologie di mutuo ipotecario sono:

il rimborso mediante piano ammortamento

l’onerosità,

le garanzie,

la somma da finanziare connessa al valore dell’immobile in misura percentuale

l’istruttoria, volta a valutare il merito di credito e il merito di reddito

Tasso di interesse

L’interesse è il prezzo dell’uso del capitale chiesto in prestito alle banche.

Misura di tale prezzo è il tasso o saggio di interesse, sulla base del quale vengono calcolati gli interessi maturati sul capitale in un’unità di tempo (mese, trimestre, semestre, anno).

Nella pratica dei finanziamenti ipotecari vengono usati tassi percentuali riferiti all’unità di tempo “anno”.

Ammortamento

L’ammortamento è l’estinzione graduale di un prestito.

Il progetto di estinzione dei debiti effettuato secondo i suddetti criteri si chiama piano di ammortamento, ossia un documento nominativo che indica:

l’importo e la tipologia del mutuo,

la decorrenza,

il tasso di interesse,

il numero e scadenza delle rate.

Ammortamento francese Esistono diverse tipologie di piano di ammortamento, il

più comune è il piano di “ammortamento alla francese”: ogni rata prevede una quota capitale ed una quota interessi

Con questa tipologia di ammortamento le quote sono crescenti per il capitale e decrescenti per gli interessi, perciò inizialmente la rata è composta prevalentemente da interessi, mentre più si avvicina la scadenza, più aumenta al quota capitale rimborsata.

Rata

Ogni rata rappresenta una singola porzione in cui viene divisa la quantità di interessi e di capitale dovuti, in ragione di intervalli determinati e per lo più uguali nel tempo: rate mensili, trimestrali, semestrali.

Il puntuale pagamento della rata è un momento importante nella vita del mutuo, perché il ritardato o il mancato pagamento fa scattare l’applicazione degli “interessi di mora”.

La disciplina dei mutui Il mutuo bancario è disciplinato – oltre che dalle

disposizioni del codice civile – dal TUB (D. Lgs 385/1993) e dalle istruzioni di vigilanza della Banca d’Italia.

Di particolare rilevanza sono inoltre le norme bancarie uniformi, cioè le condizioni generali di contratto predisposte dall’ABI: sono norme applicate uniformemente dalle banche e costituiscono una fonte normativa utilissima per conoscere la disciplina effettiva dei contratti bancari.

Infine vanno menzionati il protocollo ABI/associazioni dei consumatori (per le condizioni generali di contratto relative al rapporto banca-cliente) e il recente accordo ABI/associazioni dei consumatori relativo all’estinzione anticipata dei mutui immobiliari.

La nozione di ipoteca

La nozione di ipoteca è contenuta nel codice civile.

L’art. 2808, comma 1 recita “L’ipoteca attribuisce al creditore il diritto di espropriare, anche in confronto del terzo acquirente, i beni vincolati a garanzia del suo credito e di essere soddisfatto con preferenza sul prezzo ricavato dall’espropriazione”.

Si tratta dunque di una garanzia per il creditore, nello specifico fornisce una tutela rafforzata al mutuante.

L’ipoteca è pertanto un diritto reale di garanzia.

Il C.C. elenca inoltre i beni capaci di ipoteca (art. 2810): in questo corso ci concentreremo esclusivamente sui beni immobili.

Pubblicità costitutiva È importante sapere che (C.C. art. 2808, c. 2) “l’ipoteca può

avere per oggetto beni del debitore o di un terzo”, e soprattutto che “si costituisce mediante iscrizione nei registri immobiliari”.

Data l’importanza del diritto di ipoteca e per gli effetti che produce, l’ipoteca deve essere pubblica: la pubblicità ha carattere costitutivo, pertanto il diritto di ipoteca sorge - sia tra le parti che rispetto ai terzi - con l‘iscrizione nei pubblici registri immobiliari.

La conservatoria dei registri immobiliari (Agenzia del territorio) è l’ufficio dove si conservano e dove è possibile consultare - tra l’altro - i documenti relativi ai passaggi di proprietà degli immobili, le trascrizioni degli immobili (ad esempio le ipoteche).

Carattere dell’ipoteca L’art. 2808 (c. 3) dice infine che “l’ipoteca è legale,

giudiziale o volontaria”.

Nel caso dei mutui ipotecari, ovviamente si parla esclusivamente di ipoteca volontaria.

L’ipoteca è caratterizzata da:

a. la specialità, vale a dire deve essere iscritta su beni indicati in modo specifico e per una determinata somma di denaro;

b. l’indivisibilità, vale a dire sussiste per l’intero sopra i beni vincolati, sopra ciascuno di essi e su ogni loro parte.

L'ipoteca che grava su un immobile si estende anche alle sue “pertinenze” (ad esempio un garage).

Grado e durata L'ipoteca prende grado dal momento della sua iscrizione:

dal momento dell’iscrizione, in base al numero d’ordine, l’ipoteca si definisce di primo, secondo, terzo grado.

Normalmente la banca richiede iscrizioni ipotecarie di I grado.

L’iscrizione conserva il suo effetto per venti anni dalla sua data: quindi la durata dell’ipoteca viene fissata indipendentemente dalla durata del mutuo.

L'effetto cessa se l'iscrizione non è rinnovata prima che scada detto termine.

Per quello che concerne la cancellazione dell’ipoteca si rimanda al modulo sulla estinzione anticipata.

Elementi essenziali

Dal momento dell’iscrizione nei registri immobiliari l’ipoteca diviene efficace giuridicamente, con il cosiddetto consolidamento dell’ipoteca.

L'ipoteca comprende quattro elementi essenziali:

1. il titolo,

2. l'iscrizione;

3. il bene immobile;

4. il credito da garantire.

Gli istituti di credito richiedono che l'iscrizione ipotecaria preceda la consegna del denaro: solitamente la somma, pur se praticamente già erogata viene resa disponibile solo dopo la regolare iscrizione dell'ipoteca.

Importo dell’iscrizione L'iscrizione avviene inoltre per un valore superiore al

finanziamento erogato (solitamente tra il 150% e il 200%, ma si arriva anche al 300%), perché deve coprire:gli interessi nella misura concordata;

a. gli eventuali interessi di mora nel caso di ritardi o mancato pagamento delle rate;

b. i premi assicurativi;

c. gli oneri erariali, i tributi, le spese, gli oneri notarili, oneri professionali, ecc.;

d. le spese giudiziali, nel caso in cui la banca dovesse sostenere tali spese per il recupero di quanto dovuto.

Tale maggiore copertura tutela la banca ma non genera maggiori costi per il cliente se non per l'importo dei costi notarili, commisurati al valore dell'ipoteca.

Il ruolo del notaio I mutui garantiti da ipoteca e sono quindi riservati, nel

nostro ordinamento, alla competenza notarile.

Le funzioni di consulenza legale e tributaria integrano quelle già tradizionalmente di competenza notarile: gli accertamenti preliminari (le così dette “visure” ipotecarie e catastali), la relazione legale per la banca, la redazione e la stipulazione dell'atto, tutti gli adempimenti successivi (registrazione fiscale, iscrizione dell'ipoteca, rilascio delle copie, esecutive e non), che da sempre costituiscono la base su cui è riposta la fiducia della società per un' affidabile contrattazione finanziaria-immobiliare.

Corso per assistente studio odontoiatrico

Modulo 2.3

Aperture di credito

Nozione – Art. 1842 C.C.

Il Codice civile al Libro IV “delle obbligazioni” – Capo XVII “dei contratti bancari” ha una apposita sezione dedicata all’apertura di credito.

«L’apertura di credito bancario è il contratto col quale la banca si obbliga a tenere a disposizione dell’altra parte una somma di danaro per un periodo di tempo o a tempo indeterminato».

Contenuto

Nel disposto del codice civile si evince che si prescinde dall’utilizzo effettivo del credito da parte del cliente.

Il contratto di apertura di credito produce due effetti:

1. un effetto immediato, il credito messo a disposizione;

2. un effetto successivo ed eventuale, l’utilizzazione del credito in forme tecniche stabilite.

Modalità di utilizzazione

L’art. 1843 del C.C. recita «Se non è convenuto altrimenti, l’accreditato può utilizzare più volte il credito, secondo le forme di uso e può con successivi versamenti ripristinare la sua disponibilità. Salvo patto contrario, i prelevamenti e i versamenti si eseguono presso la sede della banca dove è costituito il rapporto».

Recesso dal contratto

Secondo il codice civile – art. 1845 - «Salvo patto contrario, la banca non può recedere dal contratto prima della scadenza del termine, se non per giusta causa. Il recesso sospende immediatamente l’utilizzazione del credito, ma la banca deve concedere un termine di almeno quindici giorni per la restituzione delle somme utilizzate e dei relativi accessori».

Aperture di credito a tempo indeterminato L’art. 1845 prosegue «Se l’apertura di credito è

a tempo indeterminato ciascuna parte può recedere dal contratto mediante preavviso nel termine stabilito dal contratto, dagli usi o, in mancanza, in quello di quindici giorni».

Apertura di credito e “fido”

Non bisogna equivocare sui termini “fido” e “apertura di credito”: la concessione di fido è il presupposto essenziale per la concessione di un qualsiasi prestito bancario (atto preliminare), mentre l’apertura di credito bancario è una specifica modalità di utilizzo dell’affidamento concesso e, quindi, una specifica fattispecie contrattuale, disciplinata dal codice civile.

Classificazioni

È possibile classificare le aperture di credito bancario in base:

a) alle modalità di utilizzo,

b) alle garanzie che le assistono,

c) al soggetto che utilizza il credito,

d) alla durata.

Modalità di utilizzo

Si parla di aperture di credito:

a) per cassa;

b) per firma.

Attraverso le aperture di credito per cassa la banca mette a disposizione del cliente una somma di denaro.

Possono essere:

a) semplici

b) in conto corrente.

Modalità di utilizzo

Con le aperture di credito per firma la banca si impegna ad assumere o garantire obbligazioni del cliente.

Le aperture di credito per firma possono essere:

a) per accettazione

b) per avallo

c) per fideiussione.

Garanzie

Si parla di aperture di credito:

a) in bianco (allo scoperto)

b) garantite (al coperto)

Le aperture di credito possono essere coperte con garanzie

a) reali

b) personali

Utilizzatore del credito

Si parla di aperture di credito:

a) in favore proprio

b) in favore di terzi

Le aperture di credito in favore di terzi possono essere:

a) semplici

b) documentarie (di cassa, di accettazione, di integrazione)

Scadenza

Le aperture di credito bancario possono essere:

a) a tempo determinato, cioè con scadenza già fissata;

b) a tempo indeterminato, in tal caso il recesso deve essere comunicato con preavviso (vedi art. 1845 C.C.);

c) a revoca, la banca può recedere unilateralmente.

Aperture di credito semplice

Nell’apertura di credito semplice l’erogazione avviene in un’unica soluzione (anche se il credito potrebbe essere utilizzato con uno o più prelevamenti).

Il cliente non ha la possibilità di ripristinare la disponibilità del credito e, quindi, di utilizzare nuovamente gli importi reintegrati.

La scadenza è determinata.

Esempio tipico è la concessione di un prestito personale.

Aperture di credito in c/c

Nell’apertura di credito in conto corrente, la somma viene messa a disposizione sul c/c dell’affidato che, attraverso i versamenti, può ripristinare il credito concesso e quindi riutilizzarlo in più soluzioni, di tempo e di importo.

Si parla di apertura di credito:

ordinaria, caratterizzata da una continuità di saldi a debito dell’affidato;

per elasticità di cassa.

Aperture di credito per elasticità di cassa

L’apertura di credito per elasticità di cassa è caratterizzata dal continuo alternarsi di saldi a credito e a debito dell’affidato.

La banca concede al cliente di disporre temporaneamente di somme eccedenti la disponibilità del proprio c/c: gli scoperti che si possono riscontrare nel conto sono di importo e durata limitati.

La riserva di liquidità

Con l’apertura di credito per elasticità di cassa il cliente ottiene in questo modo una “riserva di liquidità”, nella forma di un prestito che si adatta prontamente e continuamente alle variazioni quantitative del proprio fabbisogno finanziario.

Il costo di questo finanziamento è proporzionale al volume di credito utilizzato.

Corso per assistente studio odontoiatrico

Modulo 2.4

Home banking

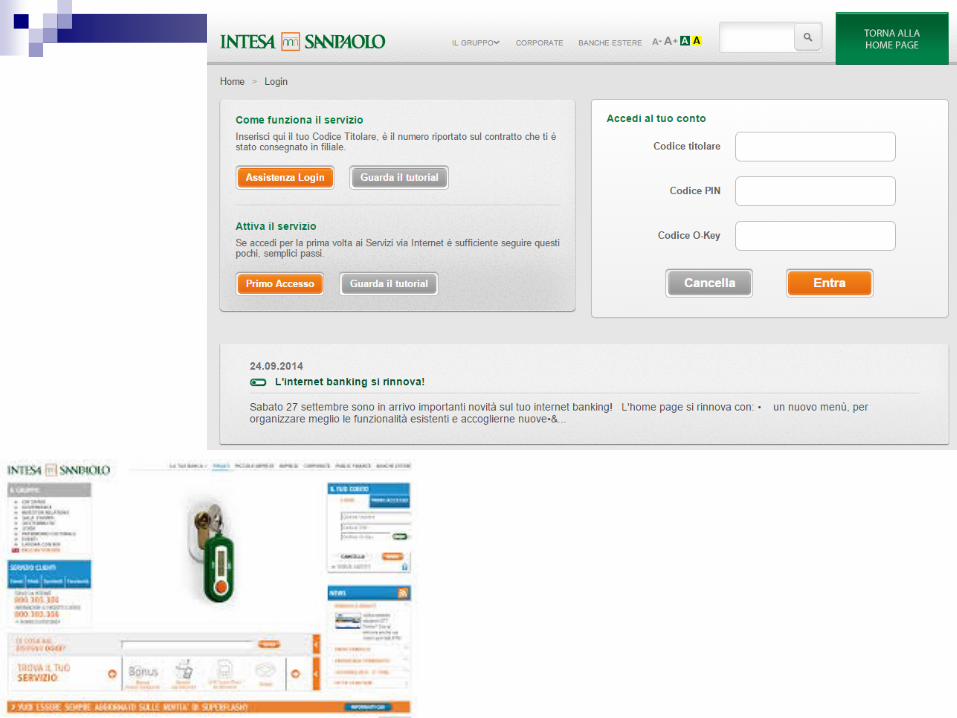

Home banking L’home banking è il servizio bancario che consente al cliente,

attraverso l'uso di videoterminali, di controllare il proprio conto o di effettuare pagamenti da casa o dall'ufficio o da dispositivi mobili.

Parlare di home banking significa riconprendere i servizi bancari di:

a) internet banking - che implicano una connessione con l'istituto bancario per mezzo di una rete informatica e tramite appositi portali web

b) mobile banking - per i quali l'accesso avviene tramite reti GSM, GPRS, UMTS –

c) phone banking che permette l'accesso ai servizi bancari per mezzo della rete di telefonia fissa e, solitamente, tramite l'utilizzo di sistemi di interactve voice response o di operatori di call center.

Modalità operative

La modalità di relazione con la banca può essere di due tipologie:

a) PC Banking, in cui il cliente potrà contattare la banca attraverso un particolare software (generalmente sviluppato dalla banca stessa, una app) che lo connetterà direttamente al sistema informativo.

b) Internet banking - in senso proprio- in cui l’utente naviga attraverso un software che non è specifico per le applicazioni bancarie, ma è un programma di gestione dei protocolli della rete pubblica (così detto browser, come Internet Explorer).

In entrambi i casi viene richiesta l’identificazione dell’utente attraverso user ID e password e, in taluni casi, con user ID (codice contratto), password e codici temporanei.

È sicuro?

Molti istituti di credito adottano un «generatore di password», che permette di accedere e fare operazioni con codici sempre diversi.

Si tratta di dispositivi chiamati token, piccoli apparecchi con display che visualizza una stringa di numeri, sempre diversa o che varia dopo un po' di minuti, ogni volta che premi un pulsante.

Come funziona?

La stringa visualizzata è necessaria per fruire appieno dei servizi offerti dal tuo istituto bancario e va inserita all'interno del loro sito internet, questo metodo di autenticazione viene definito "by something you have", abbreviato in "SYH".

Il token viene fornito solitamente in maniera gratuita, o dietro piccolo pagamento, dalle banche in comodato d'uso gratuito.

Inoltre al loro interno è inclusa una batteria che dura qualche anno, al termine del ciclo di vita della pila solitamente bisogna sostituire tutto il token.

Torno alla tua domanda, ovvero in che modo l'istituto bancario identifica correttamente il numero della chiavetta quando ti loggi, nonostante, come fai notare, questi numeri vengano generati da un dispositivo collegato al nulla.

Il motivo è presto detto, i token generano numeri con due possibili metodi (come segnalato nel chiaro e preciso articolo presente nel sito Coding):

1° Metodo: è basato sul tempo, il server della banca e il token utilizzano lo stesso algoritmo di autenticazione che è basato sulla data e sull'orario corrente.

2° Metodo: è basato sul numero di eventi, il codice generato dipende dal numero di volte nel quale è stata richiesta la generazione, in quanto all'interno del token è presente una tabella di codici che è condivisa con il server bancario. Nel momento che viene utilizzato un codice, quelli precedenti presenti nella tabella non hanno più alcuna validità.

Articolo completo: http://www.ildottoredeicomputer.com/2011/01/il-funzionamento-del-token-bancario.html#ixzz3KS5l4bK6 Follow us: @dottorecomputer on Twitter | ildottoredeicomputer on Facebook

Posso usare un altro token?

Il motivo è presto detto, i token generano numeri con due possibili metodi:

1) Metodo basato sul tempo, il server della banca e il token utilizzano lo stesso algoritmo di autenticazione che è basato sulla data e sull'orario corrente.

2) metodo basato sul numero di eventi, il codice generato dipende dal numero di volte nel quale è stata richiesta la generazione, in quanto all'interno del token è presente una tabella di codici che è condivisa con il server bancario.

3) Nel momento che viene utilizzato un codice, quelli precedenti presenti nella tabella non hanno più alcuna validità.

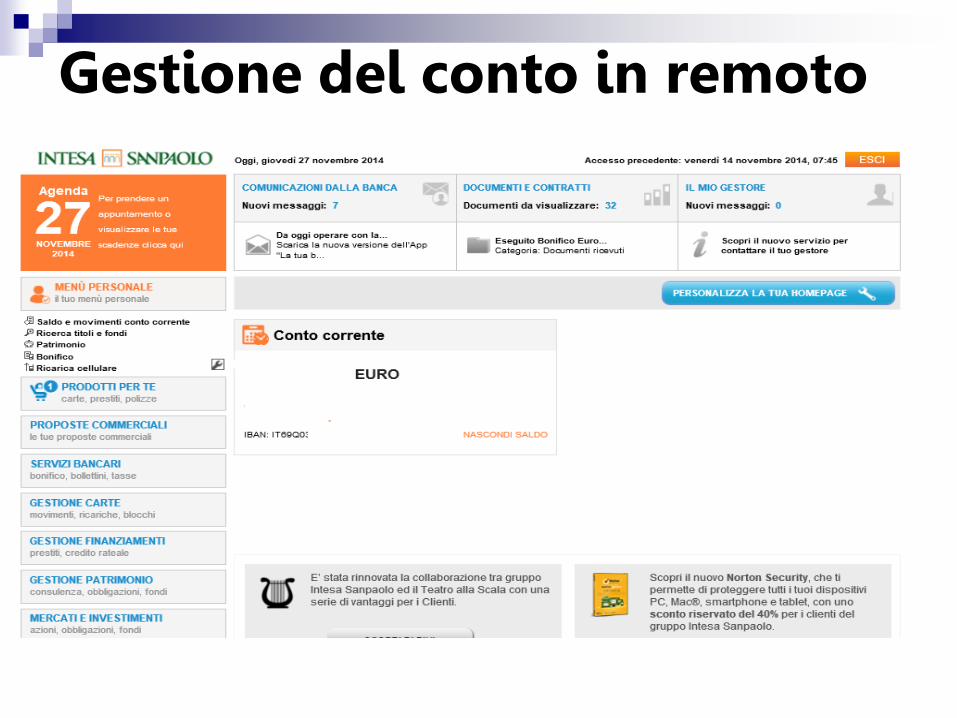

Gestione del conto in remoto

Saldo e movimenti

Il bonifico online

Servizi bancari standard

Modello F24 Deve essere utilizzato da tutti i contribuenti, titolari e non

titolari di partita Iva, per il versamento di tributi, contributi e premi.

Il modello è definito “unificato” perché permette al contribuente di effettuare con un’unica operazione il pagamento delle somme dovute, compensando il versamento con eventuali crediti.

I contribuenti titolari di partita Iva hanno l’obbligo di utilizzare, anche tramite intermediari (professionisti, associazioni di categoria, Caf, ecc.), modalità telematiche di pagamento.

Cosa si può pagare? Il modello F24 va utilizzato per pagare, tra l’altro:

a) imposte sui redditi (Irpef, Ires)

b) ritenute sui redditi da lavoro e sui redditi da capitale

c) Iva

d) Irap

e) addizionale regionale e comunale all'Irpef

f) contributi e premi Inps, Inail, Enpals, Inpgi

g) diritti camerali

h) interessi

i) Imu, Tares, Tari e Tasi

j) sanzioni

k) ecc.

E ancora… Con il modello F24 vanno, inoltre, versate tutte le somme

(compresi interessi e sanzioni) dovute in caso di:

a) autoliquidazione da dichiarazioni

b) ravvedimento

c) controllo automatizzato e documentale della dichiarazione

d) avviso di accertamento (in caso di omessa impugnazione)

e) avviso di irrogazione di sanzioni

f) istituti conciliativi di avvisi di accertamento e irrogazione di sanzioni (accertamento con adesione, conciliazione giudiziale).

Servizi bancari: modelli F24

Servizi bancari: modelli F24

Servizi bancari: modelli F24

Servizi bancari standard

Ricevute bancarie elettroniche La RIBA è uno strumento finanziario usato per la gestione

aziendale, aperto a tutti, con cui il creditore dichiara di aver ricevuto una somma di denaro versata a mezzo banca a saldo di una determinata fattura e autorizza la banca alla riscossione dell’importo indicato, secondo le istruzioni impartite dal cliente.

La banca, a sua volta, mette a disposizione del cliente (se ha stipulato un contratto di anticipo di effetti al salvo buon fine), mediante accredito in conto corrente (ovvero l'utilizzo di fido dedicato), il relativo importo senza attendere la scadenza e la riscossione dal terzo debitore, restando tutelata dal carattere irrevocabile dal mandato all'incasso per il recupero del credito così concesso al proprio cliente.

Come funziona la RIBA 1. Il creditore compila la ricevuta bancaria contestualmente alla

fattura e la consegna alla propria banca;

2. la banca d’appoggio del creditore invia il documento, apponendo una girata “valuta per l’incasso” come se si trattasse di una cambiale alla banca d’appoggio del debitore;

3. quest’ultima invia al debitore un avviso di pagamento (normalmente una fotocopia della stessa ricevuta);

4. il debitore, ricevuto l’avviso, si presenta agli sportelli della banca, alla scadenza stabilita, effettua il pagamento e ritira la ricevuta bancaria che, essendo già firmata dal creditore, funziona come documento di quietanza;

5. la banca che ha riscosso l’importo comunica all’altra banca l’avvenuta riscossione

Servizi bancari standard

MAV Il pagamento Mediante Avviso (MAV), è una procedura

interbancaria standardizzata di incasso mediante bollettino (la banca del creditore invia un avviso mediante bollettino al debitore).

Viene utilizzata dalle grandi organizzazioni, come enti pubblici, oppure anche da amministratori di condomini, ed è pagabile senza spese presso qualsiasi sportello bancario.

Il MAV può essere pagato anche presso tutti gli uffici postali.

Il pagamento del MAV è gratuito sia allo sportello sia se pagato tramite altri canali, anche telematici, messi a disposizione dalle banche (non presso Poste italiane, che lo tratta come un versamento su conto corrente postale e quindi applica una commissione).

Per cosa si usano i MAV? Il MAV permette di pagare tasse e imposte, contributi ad enti

pensionistici, rate di mutui e finanziamenti, rate del condominio.

È identificato da un codice di 17 o 18 cifre: si differenzia dal RAV (Ruoli Mediante Avviso), per il quale l'emittente può scegliere che sia a pagamento, che può essere limitato ad alcune banche convenzionate e a strumenti di pagamento abilitati (può ad esempio essere eseguito con carta di credito, ma non con bancomat), ed ha anch'esso un codice di 17 cifre preceduto da 0.

La banca esattrice comunica alla banca assuntrice che il pagamento è avvenuto attraverso una specifica procedura interbancaria su RNI, l’infrastruttura di trasporto telematico che connette BI con tutti gli istituti bancari e creditizi.

Servizi bancari standard

Rapporto interbancario diretto Il RID è un servizio di incasso crediti basato su una

autorizzazione continuativa conferita dal debitore alla propria banca di accettare gli ordini di addebito provenienti da un creditore.

Fino al 5/7/2010 esistevano tre tipologie di RID:

a) RID commerciale

b) RID utenze

c) RID veloce

Dal 6/7/2010 ci sono solo due tipologie di RID:

a) RID ordinario (accorpamento di RID commerciale e RID utenze)

b) RID veloce

Utilizzi del RID Per formalizzare l'autorizzazione all'addebito e quindi creare

la delega RID sul proprio c/c il debitore può, rivolgersi alla propria banca oppure sottoscrivere il modulo RID presso il creditore, che provvederà, assumendosi le proprie responsabilità (raccolta della firma del debitore) a trasmettere la richiesta di autorizzazione all'addebito.

Tale richiesta, se accettata dalla banca, consentirà al creditore di dare l'avvio alla spedizione degli addebiti.

In alcuni casi il RID è funzionale al regolamento (addebito) di altre tipologie di servizi della stessa banca del debitore e quindi non può essere revocato senza che venga estinto anche il servizio per il quale è stato predisposto.

Dal RID al Sepa Direct Debit In base a quanto stabilito dal Regolamento UE n. 260/12 del

14 marzo 2012 e dal Provvedimento della Banca d’Italia del 22 febbraio 2013 (che ha emanato, per l’Italia, le istruzioni applicative di detto regolamento), dal 1° febbraio 2014 il servizio nazionale di addebito diretto in conto corrente (cosiddetto “RID”) è stato dimesso e sostituito da un servizio denominato SEPA DIRECT DEBIT (SDD)

SEPA è la sigla che identifica la Single Euro Payments Area, ovvero l’Area Unica dei Pagamenti in € , creata con l’obiettivo di costituire in Europa un mercato integrato per i pagamenti in Euro, senza distinzione tra pagamenti nazionali e transfrontalieri). Tuttavia, da quella data, i pagamenti afferenti alla delega dell’addebito RID precedentemente sottoscritta e già domiciliati sul conto di afferenza e basati sul servizio RID, vengono eseguiti mediante il nuovo servizio di Addebito Diretto SEPA – se tra imprese: “Business to Business” (SDD “B2B”) – ed effettuati senza interruzioni rispetto ai pagamenti precedenti. Tale variazione non comporta né ha comportato il compimento di attività aggiuntive, in quanto il citato Regolamento ha previsto il principio della continuità delle autorizzazioni già sottoscritte, che sono state, pertanto, trasferite in mandati SDD

conservando la loro piena validità legale.

SDD Dal 1° gennaio 2014 quindi i pagamenti afferenti alla delega

dell’addebito RID precedentemente sottoscritta e già domiciliati sul conto di afferenza e basati sul servizio RID, vengono eseguiti mediante il nuovo servizio di Addebito Diretto SEPA – se tra imprese: “Business to Business” (SDD “B2B”) – ed effettuati senza interruzioni rispetto ai pagamenti precedenti.

Tale variazione non comporta né ha comportato il compimento di attività aggiuntive, in quanto il citato Regolamento ha previsto il principio della continuità delle autorizzazioni già sottoscritte, che sono state, pertanto, trasferite in mandati SDD conservando la loro piena validità legale.

HB per la gestione delle carte

Corso per assistente studio odontoiatrico

Modulo 3.0

La fattura

La fattura La fattura è il documento fiscale obbligatorio che viene redatto

dai titolari di partita IVA per comprovare l’avvenuta cessione di beni o prestazione di servizi e il diritto a riscuoterne il prezzo.

Per le imprese è necessaria l’iscrizione all’anagrafe tributaria, il centro di raccolta ed elaborazione dei dati di interesse fiscale, ai quali è attribuito, a cura dell’Agenzia delle entrate, un codice identificativo chiamato partita IVA.

La partita IVA è una sequenza di 11 cifre che identifica in modo univoco un soggetto che esercita un'attività rilevante ai fini dell’imposta sul valore aggiunto (IVA).

L’attribuzione del numero di partita IVA è a cura dell’Agenzia delle Entrate, che raggruppa le cifre secondo uno schema preciso:

- le prime 7 cifre rappresentano il numero di matricola del soggetto assegnato dal relativo ufficio provinciale,

- le cifre dalla 8° alla 10° indicano il codice dell'ufficio provinciale del fisco che ha rilasciato la matricola,

- l‘11° cifra rappresenta un codice di controllo

L’imposta sul valore aggiunto L’IVA è una imposta indiretta con aliquota proporzionale che colpisce il

consumo di beni e di servizi.

Il soggetto attivo è lo stato e, pur gravando sul consumatore (soggetto passivo di fatto), individua il soggetto passivo nella congiunta realizzazione di 3 presupposti:

1) oggettivo: deve trattarsi di prestazione di servizi e/o di cessione di beni;

2) soggettivo: le operazioni devono essere effettuate nell’esercizio di una attività d’impresa, di una professione o di un’arte;

3) territoriale: le operazioni di cessione e di prestazione di servizi devono essere effettuate nel territorio dello stato.

Non rientra dunque nel campo IVA una operazione di cessione beni o di prestazione di servizi effettuata da un privato, dato che manca il presupposto soggettivo (non sono un imprenditore se rivendo l’auto privata per comprarne una nuova).

Con gli acquisti gli imprenditori registrano IVA a credito, con le vendite registrano IVA a debito.

Le aliquote IVA L’IVA - introdotta nel nostro ordinamento dal D.P.R. 1972 n. 633 -

colpisce, attraverso un sistema di detrazioni e di rivalsa, la parte di incremento di valore che un bene subisce nelle singole fasi di produzione e distribuzione: incide sull'incremento di valore che un bene o un servizio acquista ad ogni passaggio economico (valore aggiunto), a partire dalla produzione fino ad arrivare al consumo del bene o del servizio stesso.

L'IVA pertanto rappresenta un costo solamente per i soggetti che non possono esercitare il diritto alla detrazione, mentre per le imprese bisogna verificare il saldo: si verserà l’imposta se l’IVA al debito (quella che si incassa con la vendita dei prodotti e dei servizi) è maggiore dell’IVA a credito (che si paga con le fatture di acquisto di beni e servizi).

Le aliquote IVA sono:

a) aliquota minima 4% , applicata ai beni considerati di prima necessità

b) aliquota ridotta 10%, applicata per es. in caso di somministrazione di alimenti e bevande.

c) aliquota ordinaria 22%, applicata in tutti i casi tranne i precedenti

IVA: dichiarazione e versamento La dichiarazione annuale IVA annuale deve essere presentata da tutti i

soggetti passivi d'imposta: permette la determinazione definitiva del debito o del credito d'imposta.

La dichiarazione IVA – effettuata telematicamente - è inclusa nel modello Unico ed il relativo termine di presentazione coincide con quello della dichiarazione unificata.

La liquidazione del debito di IVA è mensile, tuttavia alcuni contribuenti (in particolare coloro che nell’anno precedente non hanno superato i limiti di 400.000 euro, per i lavoratori autonomi e per le imprese che hanno come oggetto della propria attività la prestazione di servizi 700.000 euro, per le imprese che esercitano altre attività) possono optare per il versamento trimestrale, pagando, in questo caso, un interesse dell'1% sull'IVA da versare.

I versamenti vanno effettuati via F24 con le stesse scadenze previste per i trimestrali “ordinari” (16 maggio, 16 agosto e 16 novembre) a eccezione del versamento relativo al quarto trimestre che va effettuato entro il 16 febbraio dell’anno successivo, anziché entro il 16 marzo, al netto dell’acconto eventualmente versato entro il 27 dicembre.

Tipi di fattura Fattura immediata

Fattura differita

Fattura accompagnatoria

Fattura pro forma

Fattura elettronica

Parcella

Il documento di trasporto (DDT)

Tipi di fattura La fattura immediata deve essere emessa e consegnata o spedita al

cliente, anche a mezzo di sistemi elettronici, entro lo stesso giorno di effettuazione della vendita o prestazione del servizio; tale fattura non ha carattere accompagnatorio, per cui i beni venduti possono viaggiare senza alcun documento.

La fattura differita si emette quando i beni oggetto della vendita sono accompagnati dal documento di trasporto: deve essere emessa entro il giorno 15 del mese successivo a quello di effettiva consegna della merce (ad esempio, se il DDT viene emesso il 30 aprile ma la merce parte il 2 maggio, deve essere emessa entro il 15 giugno).

Tuttavia nell'uso comune si preferisce emettere la fattura differita entro il mese di emissione dei documenti di trasporto.

A discrezione dell'azienda emittente, poi, la fatturazione differita può essere riepilogativa, cioè raggruppare in un unico documento tutti i beni venduti ad uno stesso cliente nel corso dello stesso mese, con l'indicazione degli estremi dei documenti di trasporto.

Tipi di fattura La fattura accompagnatoria riunisce in uno stesso documento gli

elementi della fattura e le informazioni sul trasporto dei beni venduti; pertanto, come il DDT, accompagna la merce durante il viaggio.

La fattura pro-forma (poco usata e senza valore ai fini fiscali) non è una vera e propria fattura, ma una sorta di anticipazione di una fattura che verrà emessa in un secondo momento e viene usata solitamente nelle transazioni con l'estero al fine di far ottenere al cliente delle aperture di credito dagli istituti bancari.

Note di credito e note di debito: vanno emesse in presenza di modifiche di una fattura quali:

- presenza di un errore nel calcolo dell’imposta, nella base imponibile o nell’applicazione dell’aliquota IVA;

- necessità di applicare al cliente una scontistica non riportata in fattura;

- rescissione o annullamento di un contratto.

Documento di trasporto Il DDT - introdotto con il D.P.R. 14/08/1996 n. 472 - è il documento che

accompagna i beni durante il trasporto, che ha sostituito la bolla di accompagnamento nella maggior parte dei casi di traslazioni di merci.

Il DDT deve contenere i seguenti elementi:

- la data di emissione e il numero progressivo attribuito;

- i dati identificativi del venditore (cioè nominativo o ragione sociale, indirizzo e numeri di partita IVA, codice fiscale e iscrizione al Registro delle imprese);

- i dati identificativi del compratore (cioè nominativo o ragione sociale e indirizzo);

- la natura, qualità e quantità dei beni trasportati;

- l'indicazione della ditta incaricata del trasporto, nel caso venga fatto da un vettore;

- la data di effettiva consegna della merce, se questa avviene successivamente alla data di emissione del DDT.

I dati obbligatori della fattura Data di emissione;

numero progressivo per anno solare;

nome e cognome (in caso di impresa individuale), denominazione o ragione sociale (nome e cognome se non si tratta di imprese), residenza o domicilio dei soggetti fra cui è effettuata la prestazione;

la Partita IVA del cliente o il codice fiscale (prima era facoltativo) se questi non agisce nell’esercizio d’impresa arte o professione (ad esempio, se è un privato);

natura, qualità e quantità dei beni e dei servizi formanti oggetto delle prestazioni;

aliquota, ammontare dell’imposta e dell’imponibile: le prestazioni mediche (comprese quelle odontoiatriche) sono operazioni esenti IVA art 10 dpr 633/1972 n. 18;

numero e data degli eventuali d.d.t. (documenti di trasporto) in caso di emissione di fattura differita (esempio: il dentista che cede il riunito; prima emette il d.d.t. per il trasporto e poi emette fattura differita richiamando i dati del documento di trasporto).

Corso per assistente studio odontoiatrico

Modulo 3.1

Casi pratici

La fattura La fattura è il documento fiscale obbligatorio che viene redatto dai

titolari di partita IVA per comprovare l’avvenuta cessione di beni o prestazione di servizi e il diritto a riscuoterne il prezzo; deve contenere:

a) data di emissione;

b) numero progressivo per anno solare;

c) nome e cognome (in caso di impresa individuale), denominazione o ragione sociale (nome e cognome se non si tratta di imprese), residenza o domicilio dei soggetti fra cui è effettuata la prestazione;

d) la Partita IVA del cliente o il codice fiscale (prima era facoltativo) se questi non agisce nell’esercizio d’impresa arte o professione (ad esempio, se è un privato);

e) natura, qualità e quantità dei beni e dei servizi formanti oggetto delle prestazioni;

f) aliquota, ammontare dell’imposta e dell’imponibile: le prestazioni mediche (comprese quelle odontoiatriche) sono operazioni esenti IVA art 10 dpr 633/1972 n. 18;

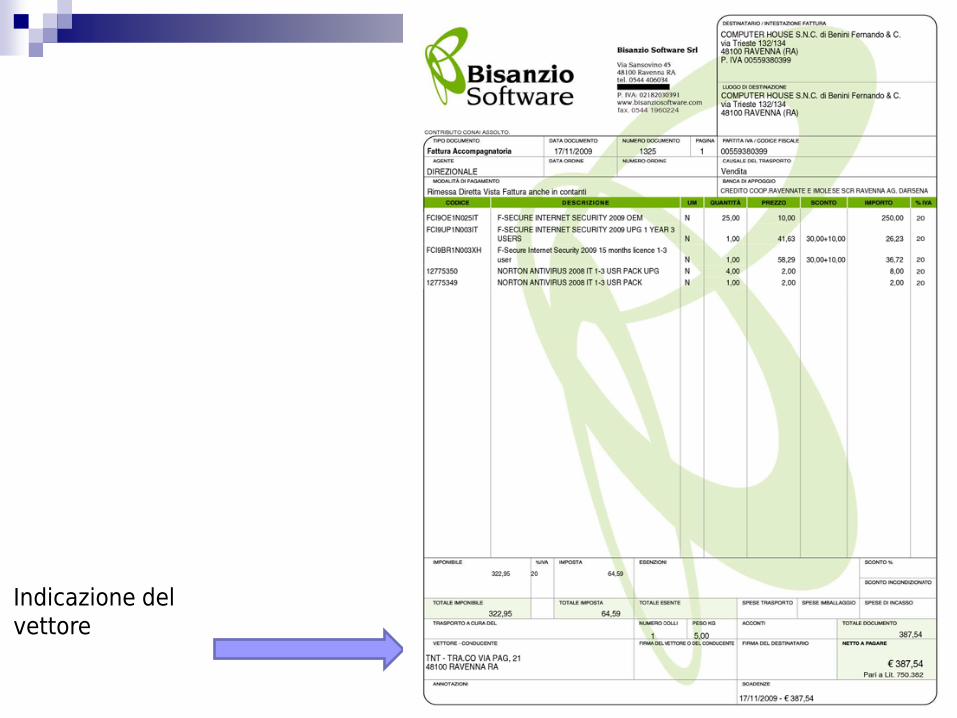

Importante inserire i riferimenti per il pagamento

Indicazione del vettore

Nelle fatture per fornitura di servizi i dati sono indicati sul retro o in altri fogli allegati

Dal 26 giugno 2013 le misure di imposta fissa di bollo passano da: - 1,81 a 2,00 euro - 14,62 a 16,00 euro

Imposta di bollo L’imposta di bollo (marca da bollo da euro 2) viene applicata da tutti i

soggetti che effettuano prestazioni esenti IVA come medici e dentisti. L’imposta è dovuta se la fattura supera l’importo di Euro 77,47 e deve essere applicata in calce alla fattura originale.

L’obbligo è posto a carico del soggetto emittente la fattura; quindi il soggetto obbligato all’adempimento è in ogni caso il professionista. Si precisa che solidalmente obbligati al pagamento dell’imposta sono entrambe le parti (professionista e cliente): quindi sono entrambi sanzionabili in caso di omesso pagamento dell’imposta. Detto questo, si pone il problema di come considerare, ai fini dell’imponibilità IRPEF, l’acquisto dei bolli ed il relativo addebito alla clientela.

In aggiunta, può verificarsi il caso del professionista che sceglie di non addebitare al cliente l’importo dell’imposta di bollo, che rimane a proprio carico.

1. Professionista che si avvale della facoltà di rivalsa, addebitando il bollo al cliente

Dal punto di vista dell’imponibilità IRPEF l’acquisto ed il successivo recupero dell’imposta di bollo deve considerarsi un’operazione complessivamente neutra.

Pertanto, l’imponibilità IRPEF sul bollo è legata al comportamento tenuto dal professionista all’atto dell’acquisto del bollo:

a) Se ha detratto il costo all’atto dell’acquisto: Il bollo sulla fattura emessa è imponibile IRPEF

b) Se non ha detratto il costo all’atto dell’acquisto: Il bollo sulla fattura emessa non è imponibile IRPEF

La soluzione più corretta è quella di cui alla lettera b).

Nel caso a) il compenso tassabile sarà costituito dall’intero importo;

Nel caso b) l’importo tassabile sarà di Euro 200,00 (mentre l’importo di Euro 2 sarà considerato compenso non tassabile).

2. Professionista che NON si avvale della facoltà di rivalsa e che si accolla l’onere dell’imposta di bollo.

Il professionista non fa pagare al cliente l’importo di Euro 2, a titolo di rivalsa dell’imposta di bollo.

Considerato che sostiene una spesa, sicuramente inerente alla propria attività, e che tale spesa rimane a proprio carico, il costo relativo all’acquisto dei bolli è deducibile.

Il professionista, nell’emettere fattura, potrà così evidenziare solamente:

Non addebiterà al cliente alcun importo a titolo di imposta di bollo, proprio perché l’imposta non viene “ribaltata” sul cliente.

Dovrà comunque avere cura di indicare su entrambe le copie della fattura la dicitura “bollo su originale: Euro2” oppure “imposta di bollo Euro 2 assolta sull’originale”, proprio per attestare di avere regolarmente adempiuto all’obbligo posto a suo carico dalla norma fiscale.

3. Professionista che addebita formalmente al cliente l’imposta di bollo ma che riscuote “cifra tonda”, al netto del bollo.

Supponiamo che la prestazione sia di valore pari a 200 Euro, a cui va aggiunto il bollo.

Se il professionista riscuote solamente 200 Euro, occorrerà diminuire l’importo della prestazione in misura pari all’imposta di bollo, procedendo alla seguente fatturazione:

Corso per assistente studio odontoiatrico

Modulo 4.0

La prima nota

La prima nota Il registro di prima nota contiene tutti gli incassi e tutti i

pagamenti.

È il documento base di prima trascrizione dei movimenti - oggi divenuto quasi virtuale, soprattutto nel caso di software gestionali, tuttavia indispensabile per identificare e raggruppare le registrazioni elementari.

Infatti il numero e la data di primanota, insieme alla voce di conto, sono le chiavi di identificazione univoca di ogni singola registrazione elementare in dare o avere.

Viene redatto direttamente in studio, come documento proprio o output di un gestionale, e rappresenta l’interfaccia con il commercialista.

Gli incassi vanno sistemati nella colonna entrate di cassa o di banca, mentre i pagamenti nella colonna uscite di cassa o di banca.

Quali movimenti inserire Vanno, per esempio, inseriti in prima nota:

a) incasso fattura cliente;

b) pagamento fattura fornitore merce sia a saldo che in acconto;

c) pagamento utenze;

d) pagamento retribuzioni;

e) incasso di un contributo regionale;

f) accreditamento di un mutuo o di un credito di esercizio;

g) pagamenti F24

Non vanno, a titolo di esempio, inseriti in prima nota:

a) l’emissione di una nostra fattura;

b) il ricevimento di una fattura di fornitore.

In prima nota sono ammesse correzioni, cancellazioni ed altro ma, prima di consegnarla al consulente, sarebbe il caso di predisporla in modo ordinato e pulito nonché leggibile.

La struttura Il controllo del flusso di cassa è molto importante in una impresa e,

anche in assenza di un gestionale specifico, è possibile tenere sotto controllo gli incassi ed i pagamenti utilizzando un foglio di calcolo.

L’elenco deve essere progressivo ed ogni registrazione deve essere distinta per data e descrizione.

La forma della descrizione deve essere concertata tra impresa e commercialista, per essere poi condivisa con chi materialmente effettuerà le registrazioni , in modo da avere uniformità ed evitare errori e ripetizioni.

Poiché si tratta di operazioni di incasso e pagamento bisogna attivare le colonne di cassa e di banca.

Naturalmente se i c/c fossero più di uno è necessario inserire le ulteriori colonne.

Con un foglio di calcolo come excel è possibile impostare le operazioni di riepilogo: ad ogni registrazione in dare o avere verrà effettuato il saldo.

Le registrazioni Al 1° gennaio in cassa sono presenti € 2.500.

N. Data Descrizione

Cassa Banca Cassa Banca

en

trate

uscite

versa

men

ti

pre

levam

en

ti

Sald

o

Sald

o

1 01/01 FONDO CASSA 2.500 2.500

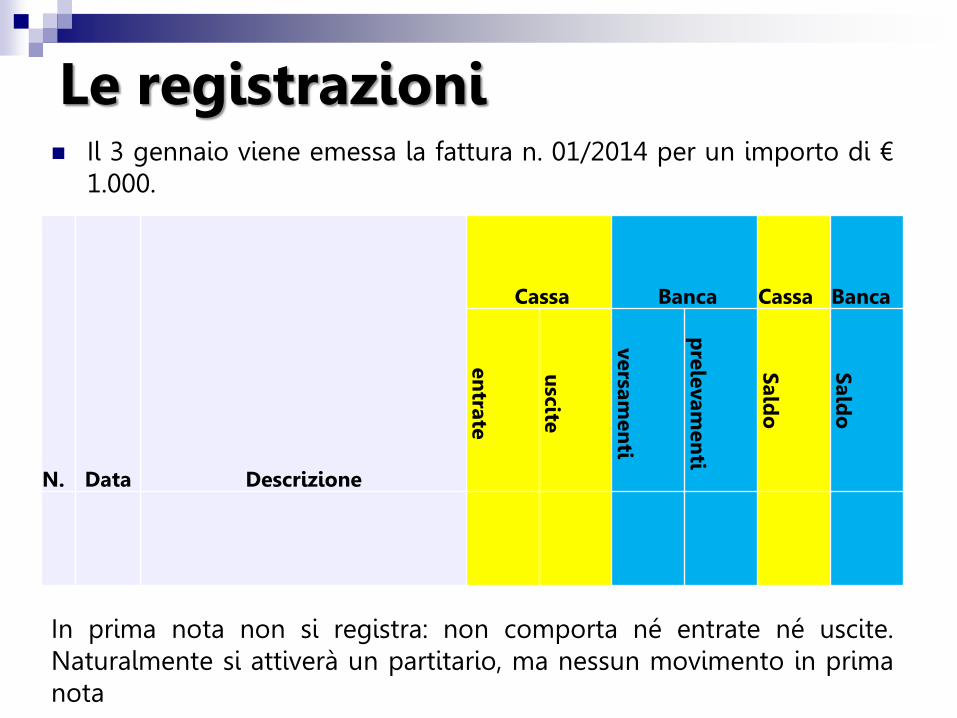

Le registrazioni Il 3 gennaio viene emessa la fattura n. 01/2014 per un importo di €

1.000.

N. Data Descrizione

Cassa Banca Cassa Banca

en

trate

uscite

versa

men

ti

pre

levam

en

ti

Sald

o

Sald

o

In prima nota non si registra: non comporta né entrate né uscite. Naturalmente si attiverà un partitario, ma nessun movimento in prima nota

Le registrazioni Viene incassata fattura n. 01/2014 in contanti € 1.000, il 3 gennaio.

N. Data Descrizione

Cassa Banca Cassa Banca

en

trate

uscite

versa

men

ti

pre

levam

en

ti

Sald

o

Sald

o

2 03/01 Incassata fattura n.01/2014 contanti 1.000 3.500

Le registrazioni Il 4 gennaio si apre il c/c presso la Banca di Credito Sardo, versando

€ 2.000

N. Data Descrizione

Cassa Banca Cassa Banca

en

trate

uscite

versa

men

ti

pre

levam

en

ti

Sald

o

Sald

o

3 04/01 Apertura c/c bancario 2.000 2.000 1.500 2.000

Le registrazioni Pagata fattura Feffo n. 32/2014 con AB il 15/1 (300 euro)

N. Data Descrizione

Cassa Banca Cassa Banca

en

trate

uscite

versa

men

ti

pre

levam

en

ti

Sald

o

Sald

o

4 15/01 Pagata fattura Feffo n. 32/2014 con AB 300 1.500 1.700

Le registrazioni Il 2 febbraio si incassa fattura n.02/2014 da Patapaffu con AC di 800

euro

N. Data Descrizione

Cassa Banca Cassa Banca

en

trate

uscite

versa

men

ti

pre

levam

en

ti

Sald

o

Sald

o

5 02/02 Incassata fattura n. 02/2014 da Patapaffu con AC 800 1.500 2.500

Le registrazioni Il 2 febbraio si incassa fattura n.02/2014 da Patapaffu con AC di 800

euro

N. Data Descrizione

Cassa Banca Cassa Banca

en

trate

uscite

versa

men

ti

pre

levam

en

ti

Sald

o

Sald

o

5 02/02 Incassata fattura n. 02/2014 da Patapaffu con AC 800 1.500 2.500

Le registrazioni Effettuato prelevamento per fondo cassa € 400 (8 febbraio 2014)

N. Data Descrizione

Cassa Banca Cassa Banca

en

trate

uscite

versa

men

ti

pre

levam

en

ti

Sald

o

Sald

o

6 08/02 Prelevamento per fondo cassa 400 600 1.900 1.900

È fondamentale avere tutti i rapporti di banca (utilizzo carte di debito e di credito) per poter aggiornare il saldo ed evitare sorprese

Le registrazioni Il 12 febbraio viene pagato l’affitto dello studio – su specifica

richiesta del proprietario dell’immobile – in contanti

N. Data Descrizione

Cassa Banca Cassa Banca

en

trate

uscite

versa

men

ti

pre

levam

en

ti

Sald

o

Sald

o

7 12/03 Pagato Affitto gennaio 2014 contanti 800 1.100 1.900

Le registrazioni Il 15 di marzo si paga l’anticipo della ft 23/2014 alla ditta Totabatota srl

per la fornitura di materiali vari (contanti al ricevimento della merce)

N. Data Descrizione

Cassa Banca Cassa Banca

en

trate

uscite

versa

men

ti

pre

levam

en

ti

Sald

o

Sald

o

8 15/03 Pagato anticipo fattura Totabatota srl n. 23/2014 in contanti 500 600 1.900

Le registrazioni Il 28 marzo si paga, come convenuto con il fornitore, il saldo della ft

23/2014 alla ditta Totabatota srl con AB

N. Data Descrizione

Cassa Banca Cassa Banca

en

trate

uscite

versa

men

ti

pre

levam

en

ti

Sald

o

Sald

o

9 28/03 Pagato saldo fattura Totabatota srl n.23/2014 con AB 500 600 1.400

Le registrazioni Il 1° aprile il nostro buon cliente Sergio Abis paga un anticipo sulla ft

3/2014. Il 1° maggio, pagherà il secondo acconto e il 2 di giugno salderà il suo debito.

N. Data Descrizione

Cassa Banca Cassa Banca

en

trate

uscite

versa

men

ti

pre

levam

en

ti

Sald

o

Sald

o

10 01/04 Incassato in contanti anticipo Fattura n. 3/2014 da Abis 500 1.100 1.400

Le registrazioni Il 1° maggio si paga il mod. F24 per imposte complessivamente 700

euro

N. Data Descrizione

Cassa Banca Cassa Banca

en

trate

uscite

versa

men

ti

pre

levam

en

ti

Sald

o

Sald

o

11 01/05 Versamento IRPEF 700 1.100 700

Corso per assistente studio odontoiatrico

Presentazione del modulo di amministrazione e contabilità

11 ottobre 2014

Mario Pace

consulente per

skype m-pace

cell. 393 073 8632

Elementi di contabilità

Prima nota

Fatturazione

Imposta sul valore aggiunto

Documenti della compravendita

Mezzi di pagamento

Modelli di versamento

Home banking

Pagina 1 - Curriculum vitae di Pace, Mario

F O R M A T O E U R O P E O P E R I L

C U R R I C U L U M V I T A E

INFORMAZIONI PERSONALI

Nome PACE MARIO

Indirizzo VIA BARISARDO, 51 – 09044 QUARTUCCIU

Telefono +39 393 073 8632 +39 070 282 040 (ufficio)

Fax +39 070 282 120

E-mail [email protected]

Nazionalità ITALIANA

Data di nascita 27.02.1973

ESPERIENZA LAVORATIVA

• Date (da – a) Dal maggio 2005

• Nome e indirizzo del datore di lavoro

ASCOM Servizi srl a socio unico (società di servizi della ASCOM di Cagliari) – Via Santa Gilla, 6 – 09122 Cagliari

• Tipo di azienda o settore Servizi alle imprese

• Tipo di impiego Tempo indeterminato – II livello contratto commercio

• Principali mansioni e responsabilità Consulenza finanziaria – istruttoria pratiche leggi di incentivazione finanziaria – rapporti con gli istituti di credito – ufficio studi e ricerche – consulenza per lo start-up di imprese – consulenza gestione e marketing – sportello franchising - consulenza in materia di formazione professionale: individuazione del fabbisogno formativo delle imprese e costruzione del percorso di formazione per dipendenti, soci ed imprenditori anche a valere su contributi del fondo interprofessionale For.Te., dell’Ente Bilaterale del commercio della provincia di Cagliari e dell’Ente Bilaterale del turismo regionale – progettazione, realizzazione e coordinamento dei progetti formativi per i corsi abilitanti autofinanziati (organizzati dalla ASCOM di Cagliari) per agenti e rappresentanti di commercio, somministrazione e vendita di alimenti e bevande, agenti d’affari in mediazione, addetto ai servizi di controllo:

AUT. 9913 – 29.03.2006 AAM 00-10-CA-CFM-06; AUT. 9913 – 29.03.2006 ARC 00-16-CA-CFM-06;

AUT. 9913 – 29.03.2006 SAB 00-12-CA-CFM-06; AUT. 9913 – 29.03.2006 SMA 00-12-CA-CFM-06;

AUT. 37583 – 18.09.2007 SAB 00-25-CA-CFM-07; AUT. 41245 – 16.10.2007 AAM 00-10-CA-CFM-07

AUT. 32759 – 24.09.2009 ARC 00-05-CA-ASC-09; AUT. 14704 – 03.05.2010 10840_10_CNMCA_SAB_00-15

AUT. 14706 – 03.05.2010 10838_10_CNMCA_ARC_00-05 AUT. 30722 – 03.09.2010 030399_10_CNMCA_AAM_00-05

AUT. 9606 – 02.03.2011 09258_11_CNMCA_SAB_00-10; AUT. 19068 – 20.04.2011 018246_11_CNMCA_ARC_00-05 AUT. 25080 – 04.05.2012 20.04.12_ASC_SALBE_00-01; AUT. 25080 – 04.05.2012 23.04.12_ASC_SALBE_00-01

AUT. 37711 – 07.08.2013 22.07.13_ASC_ARCOM_00-01

referente per l’accreditamento dell’agenzia formativa ASCOM di Cagliari – collaborazione al monitoraggio/valutazione ed alla coordinazione dei docenti/tutor dei corsi abilitanti autofinanziati organizzati dalla ASCOM di Cagliari – programmazione, valutazione e coordinamento per il progetto “Turistabile: turisti senza chiedere” in partenariato con Centro Servizi della Camera di Commercio, Confcooperative Cagliari, Anci Sardegna e Funditec – Infopoint progetto regionale “Formapprendisti Confcommercio”

• Date (da – a) Gennaio 2004 – Maggio 2005

• Nome e indirizzo del datore di lavoro

ASCOM – Associazione dei commercianti, del turismo e dei servizi della provincia di Cagliari – Via Santa Gilla, 6 – 09122 Cagliari

• Tipo di azienda o settore Associazione di categoria – rappresentanza e tutela degli interessi dei soggetti imprenditoriali e professionali del settore terziario

• Tipo di impiego Contratto a progetto

• Principali mansioni e responsabilità Promozione alle imprese associate del quadro delle leggi di incentivazione finanziaria e predisposizione delle istanze; consulenza alle imprese associate per i rapporti con gli istituti di credito; info-point di orientamento per gli aspiranti commercianti; front office e back office per la creazione e lo sviluppo dei centri commerciali naturali; creazione ed implementazione centro studi ed elaborazione dati sui principali aspetti del commercio, del turismo e dei servizi; collaborazione allo sviluppo del sito internet dell’Associazione

• Date (da – a) Gennaio – Giugno 2002

• Nome e indirizzo del datore di lavoro

ERSAT – Via Caprera - Cagliari

• Tipo di azienda o settore Ente strumentale della Regione Sardegna

• Tipo di impiego Tirocinio formativo dell’Agenzia Regionale del lavoro

Pagina 2 - Curriculum vitae di Pace, Mario

• Principali mansioni e responsabilità Creazione di modelli di sviluppo rurale applicativi di sistemi di assicurazione qualità secondo le norme ISO 9000 per la realizzazione delle fasi primarie, di trasformazione e di servizi delle imprese presenti sul territorio regionale con una strategia orientata alla crescita economica delle zone interne; collaborazione alla realizzazione di un sistema di gestione per la qualità per la ditta La Pietra ed il Grano

• Date (da – a) Ottobre - Dicembre 2001

• Nome e indirizzo del datore di lavoro

ERSAT – Via Caprera - Cagliari

• Tipo di azienda o settore Ente strumentale della Regione Sardegna

• Tipo di impiego Tirocinio formativo dell’Università di Cagliari