Embed Size (px)

Citation preview

Aspectos Legales: Contrato y Sueldo

Contrato

Un contrato es un acuerdo entre el trabajador y el empleador, por el cual el trabajadorse compromete a prestar servicios personales al empleador, y el empleador se

compromete a pagar una remuneración por los servicios prestados. Se materializa en un documento.

El contrato debe ser- Consensual- Personal- Oneroso- Bilateral- De tracto sucesivo- Conmutativo- Condicionado

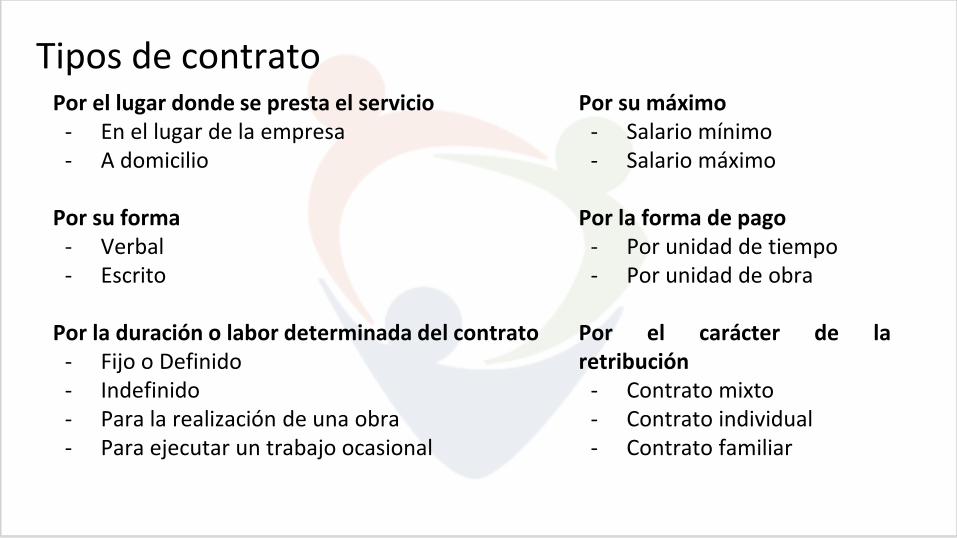

Tipos de contratoPor su máximo

- Salario mínimo- Salario máximo

Por la forma de pago- Por unidad de tiempo- Por unidad de obra

Por el carácter de laretribución

- Contrato mixto- Contrato individual- Contrato familiar

Por el lugar donde se presta el servicio- En el lugar de la empresa- A domicilio

Por su forma- Verbal- Escrito

Por la duración o labor determinada del contrato- Fijo o Definido- Indefinido- Para la realización de una obra- Para ejecutar un trabajo ocasional

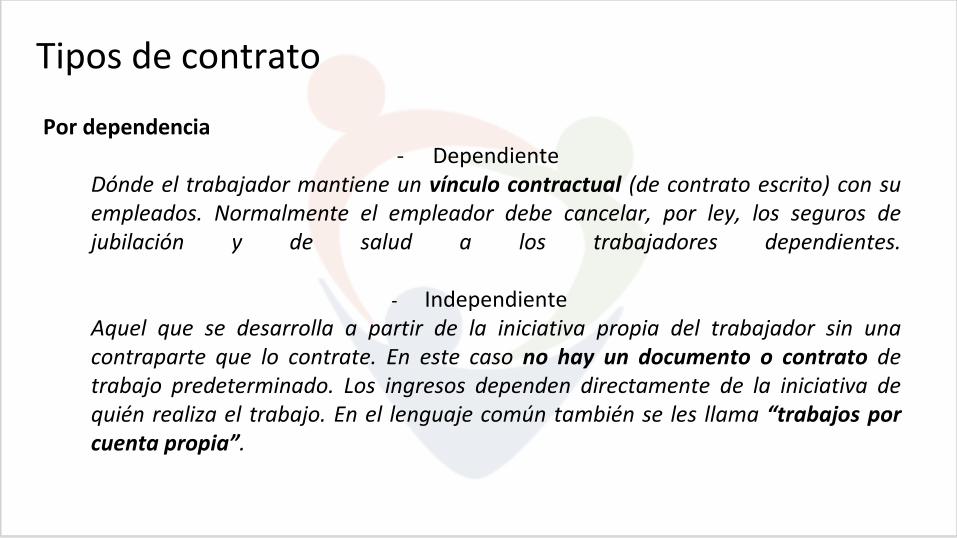

Tipos de contrato

Por dependencia- Dependiente

Dónde el trabajador mantiene un vínculo contractual (de contrato escrito) con suempleados. Normalmente el empleador debe cancelar, por ley, los seguros dejubilación y de salud a los trabajadores dependientes.

- IndependienteAquel que se desarrolla a partir de la iniciativa propia del trabajador sin unacontraparte que lo contrate. En este caso no hay un documento o contrato detrabajo predeterminado. Los ingresos dependen directamente de la iniciativa dequién realiza el trabajo. En el lenguaje común también se les llama “trabajos porcuenta propia”.

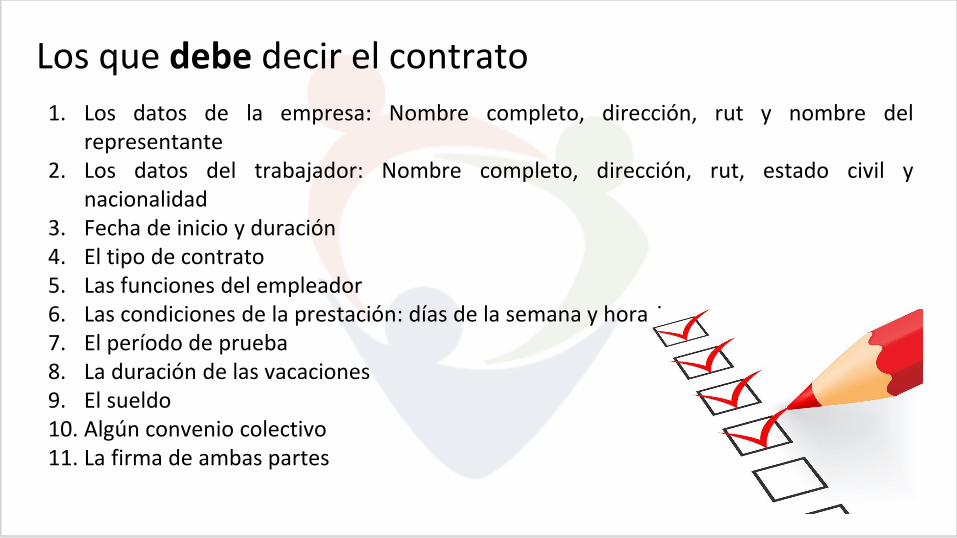

Los que debe decir el contrato

1. Los datos de la empresa: Nombre completo, dirección, rut y nombre delrepresentante

2. Los datos del trabajador: Nombre completo, dirección, rut, estado civil ynacionalidad

3. Fecha de inicio y duración4. El tipo de contrato5. Las funciones del empleador6. Las condiciones de la prestación: días de la semana y horario7. El período de prueba8. La duración de las vacaciones9. El sueldo10. Algún convenio colectivo11. La firma de ambas partes

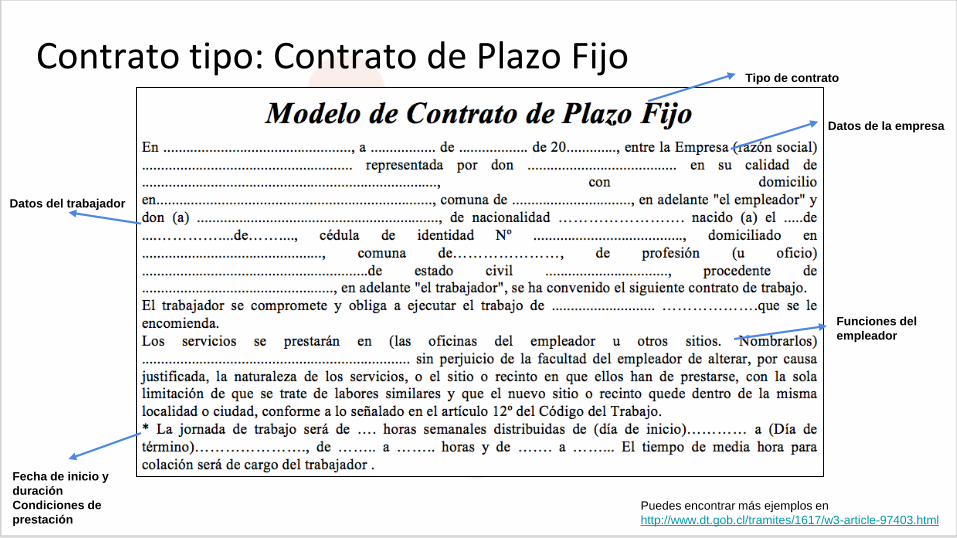

Datos de la empresa

Datos del trabajador

Fecha de inicio y

duración

Condiciones de

prestación

Funciones del

empleador

Contrato tipo: Contrato de Plazo FijoTipo de contrato

Puedes encontrar más ejemplos en

http://www.dt.gob.cl/tramites/1617/w3-article-97403.html

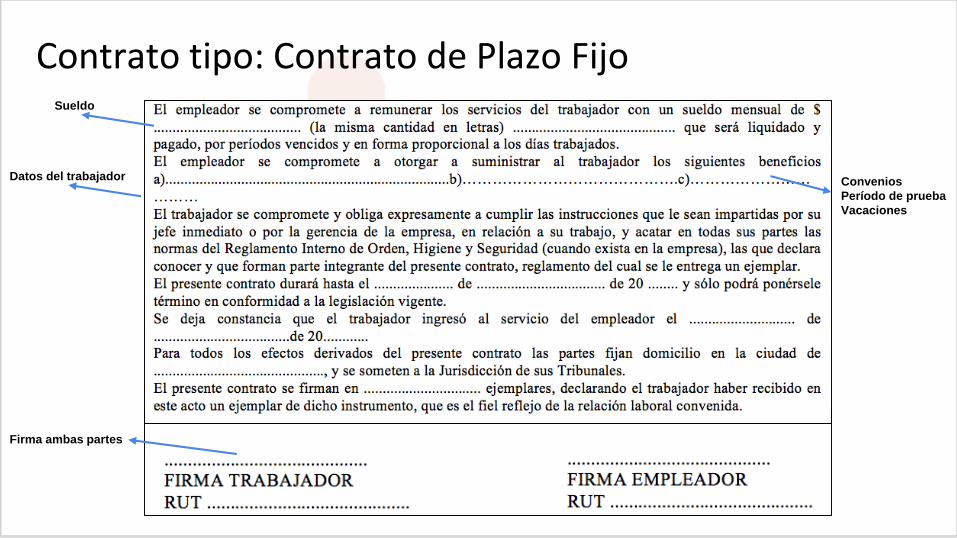

Contrato tipo: Contrato de Plazo Fijo

Firma ambas partes

Sueldo

Convenios

Período de prueba

Vacaciones

Datos del trabajador

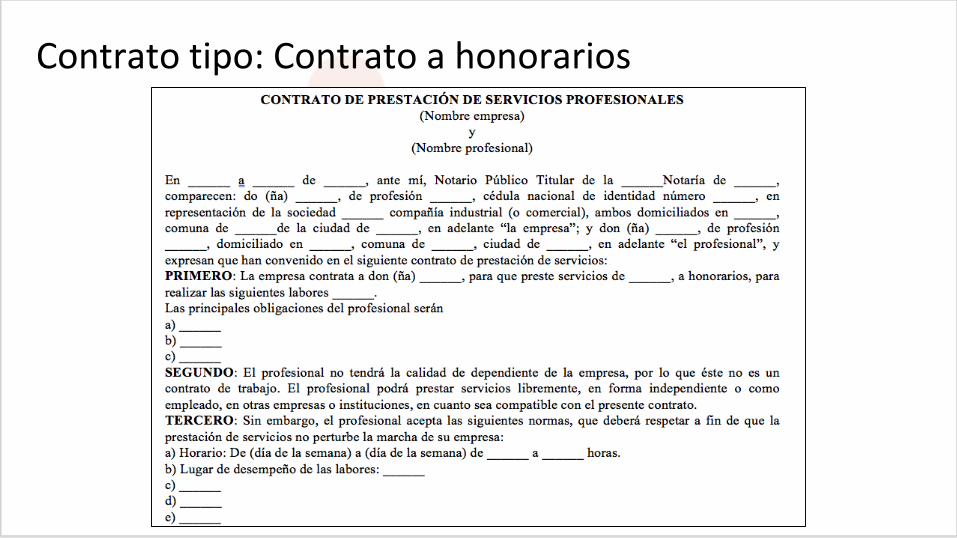

Contrato tipo: Contrato a honorarios

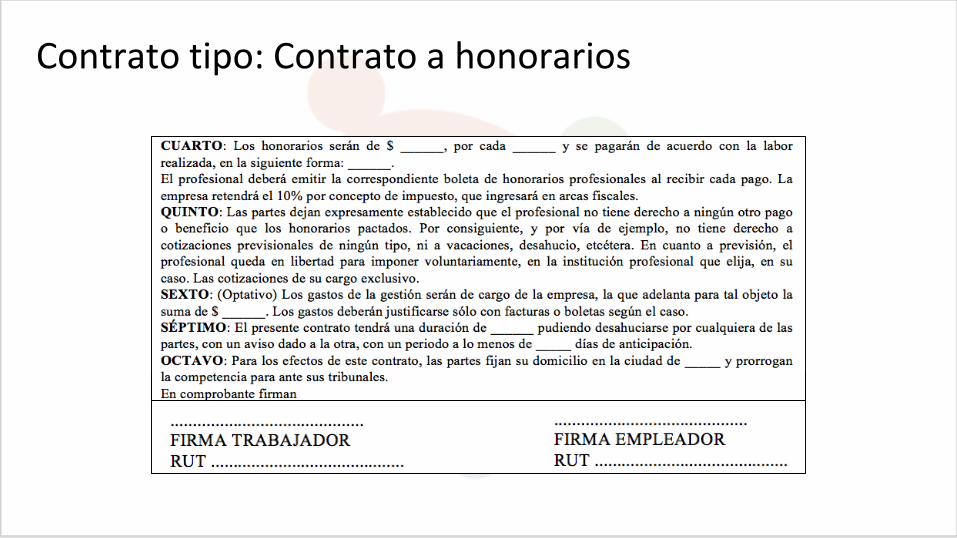

Contrato tipo: Contrato a honorarios

Aspectos del sueldo: cobertura

Sistema de Pensiones

Sistema de Salud

Seguridad y Salud en el

trabajoSeguro de Cesantía

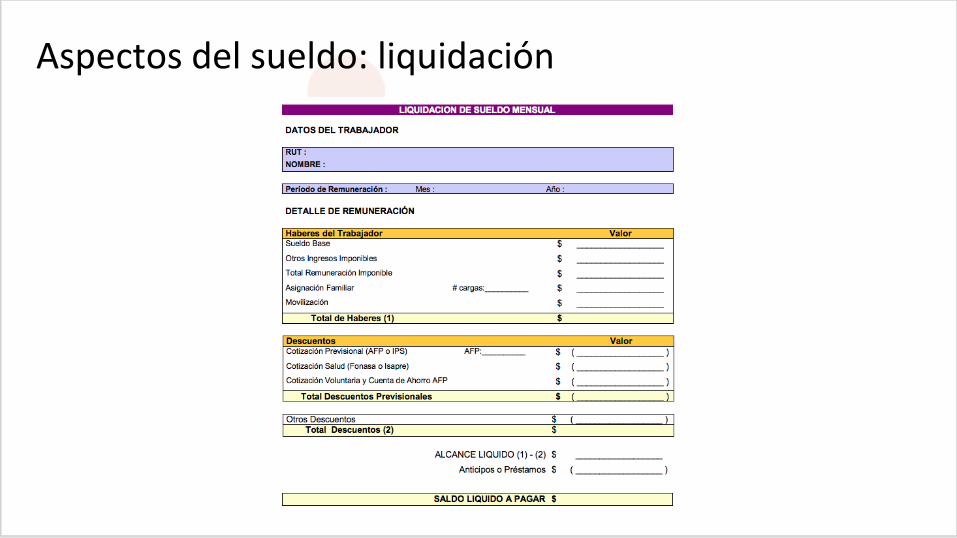

Aspectos del sueldo: liquidación

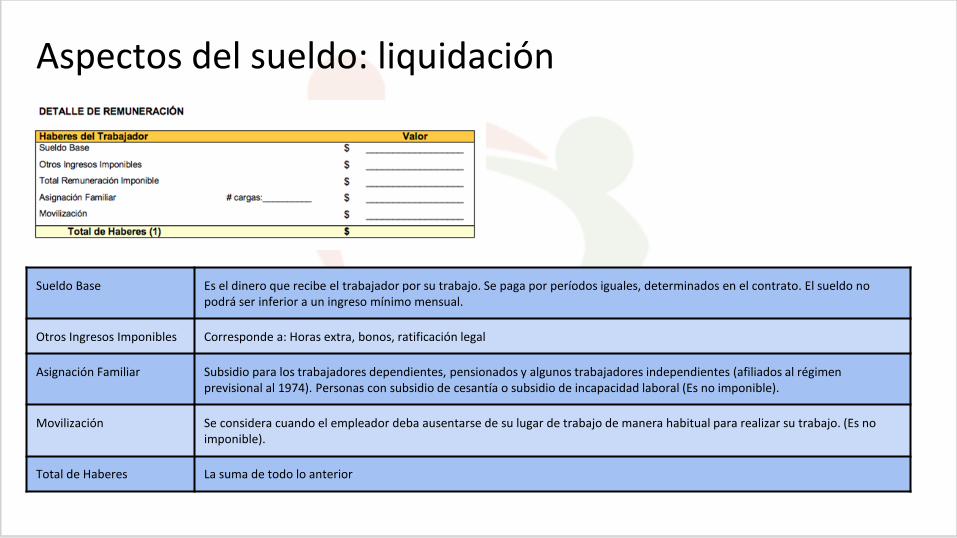

Aspectos del sueldo: liquidación

Sueldo Base Es el dinero que recibe el trabajador por su trabajo. Se paga por períodos iguales, determinados en el contrato. El sueldo nopodrá ser inferior a un ingreso mínimo mensual.

Otros Ingresos Imponibles Corresponde a: Horas extra, bonos, ratificación legal

Asignación Familiar Subsidio para los trabajadores dependientes, pensionados y algunos trabajadores independientes (afiliados al régimen previsional al 1974). Personas con subsidio de cesantía o subsidio de incapacidad laboral (Es no imponible).

Movilización Se considera cuando el empleador deba ausentarse de su lugar de trabajo de manera habitual para realizar su trabajo. (Es no imponible).

Total de Haberes La suma de todo lo anterior

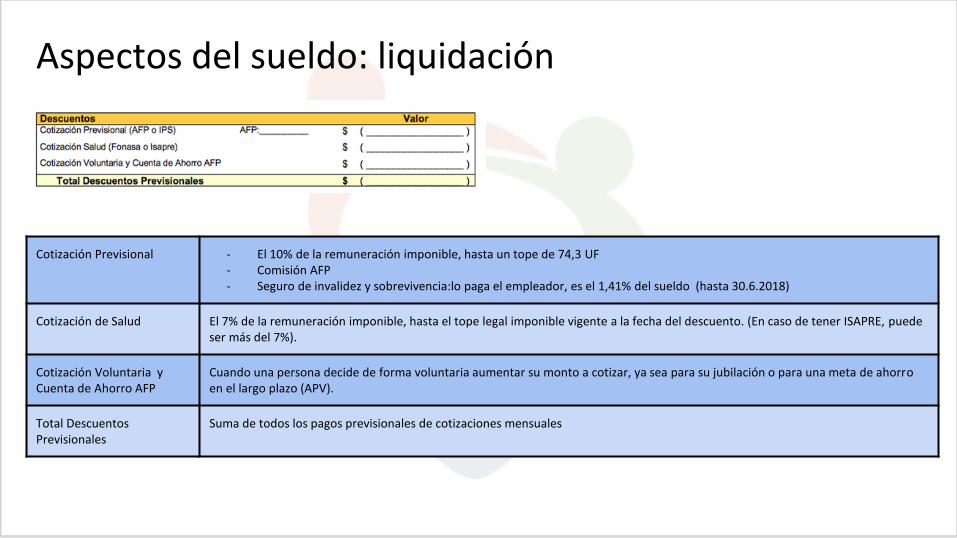

Aspectos del sueldo: liquidación

Cotización Previsional - El 10% de la remuneración imponible, hasta un tope de 74,3 UF- Comisión AFP - Seguro de invalidez y sobrevivencia:lo paga el empleador, es el 1,41% del sueldo (hasta 30.6.2018)

Cotización de Salud El 7% de la remuneración imponible, hasta el tope legal imponible vigente a la fecha del descuento. (En caso de tener ISAPRE, puede ser más del 7%).

Cotización Voluntaria y Cuenta de Ahorro AFP

Cuando una persona decide de forma voluntaria aumentar su monto a cotizar, ya sea para su jubilación o para una meta de ahorro en el largo plazo (APV).

Total Descuentos Previsionales

Suma de todos los pagos previsionales de cotizaciones mensuales

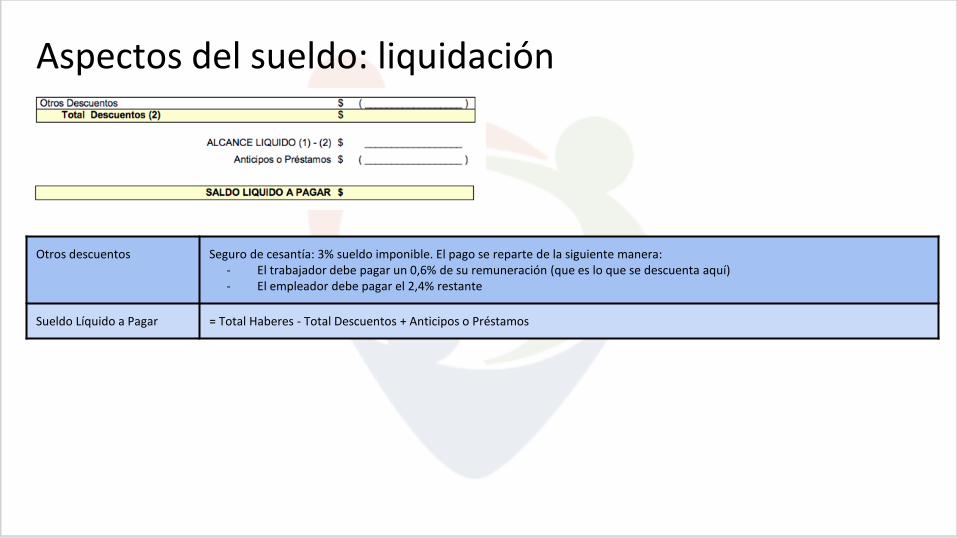

Aspectos del sueldo: liquidación

Otros descuentos Seguro de cesantía: 3% sueldo imponible. El pago se reparte de la siguiente manera:- El trabajador debe pagar un 0,6% de su remuneración (que es lo que se descuenta aquí)- El empleador debe pagar el 2,4% restante

Sueldo Líquido a Pagar = Total Haberes - Total Descuentos + Anticipos o Préstamos

Pagos a cargo del empleadorPara trabajadores dependientes con contrato indefinido

1. Sueldo base2. Horas extra3. Bonos4. Gratificación Legal: es la parte de las utilidades de la empresa con que el empleador beneficia el sueldo de los

trabajadores dependientes. Es un deber por parte de las empresas. Se puede distribuir de 2 formas:a. Entregar una gratificación mensual correspondiente al mínimo entre el 25% del sueldo bruto y 4,75

sueldos mínimos mensuales y mensualizado.Sueldo Bruto = Sueldo Base + Asignaciones que constituyen renta

b. Gratificación anual pagada a fines de abril o principios de mayo. Se calcula dependiendo de la empresay sus trabajadores, pero el total de la gratificación a los trabajadores no puede ser menor al 30% de lasutilidades

5. Asignación familiar6. Movilización7. Seguro de invalidez y sobrevivencia: 1,41% del sueldo (hasta 30.6.2018)8. Seguro contra accidentes del trabajo y enfermedades profesionales: 0,95% del sueldo imponible y hasta 3,4%

adicional dependiendo de la actividad y riesgo de la empresa9. Seguro de cesantía: dentro del 3% del sueldo imponible que se destina a este seguro, el empleador debe

pagar el 2,4%

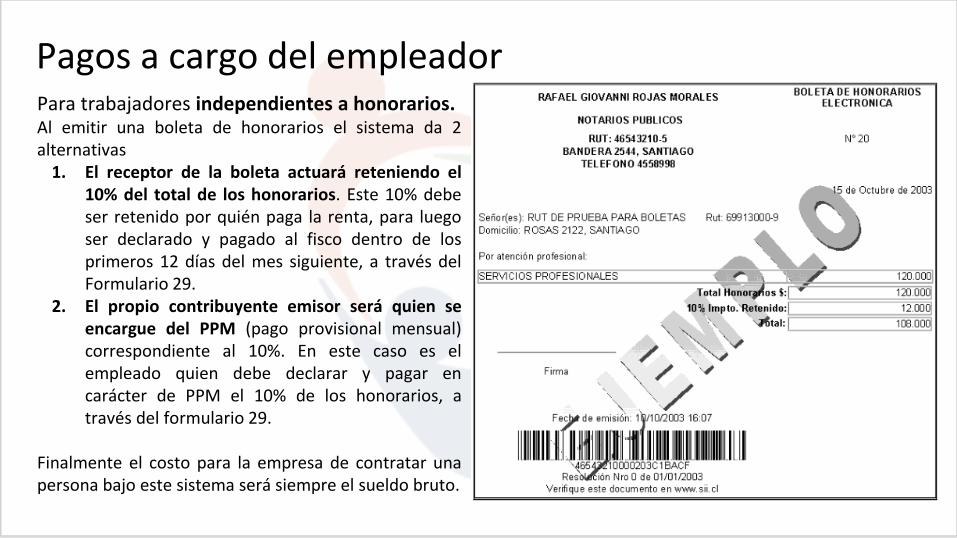

Pagos a cargo del empleadorPara trabajadores independientes a honorarios.Al emitir una boleta de honorarios el sistema da 2alternativas

1. El receptor de la boleta actuará reteniendo el10% del total de los honorarios. Este 10% debeser retenido por quién paga la renta, para luegoser declarado y pagado al fisco dentro de losprimeros 12 días del mes siguiente, a través delFormulario 29.

2. El propio contribuyente emisor será quien seencargue del PPM (pago provisional mensual)correspondiente al 10%. En este caso es elempleado quien debe declarar y pagar encarácter de PPM el 10% de los honorarios, através del formulario 29.

Finalmente el costo para la empresa de contratar unapersona bajo este sistema será siempre el sueldo bruto.

Información adicional

• ChileAtiende “Contrato de trabajo: aspectos formales”• ChileAtiende “Derechos de los trabajadores”• Video “No olvides pagar la previsión de tu equipo”• Video Guía para emprender Paso 4: “Aspectos laborales”

Te invitamos a revisar nuestros cursos en áreas de finanzas, legal, marketing y gestión y personas

Visita nuestra página web http://ude.simondecirene.cl/