Embed Size (px)

DESCRIPTION

auditoria

Citation preview

7/17/2019 Auditori A

http://slidepdf.com/reader/full/auditori-a-568d11c327806 1/42

Control Interno eel Proceso de

AuditoriaINTEGRANTES

-Madian Lazo

-wendy Ttira

-Moises Lazo

7/17/2019 Auditori A

http://slidepdf.com/reader/full/auditori-a-568d11c327806 2/42

DESCRIPCIÓN Y CONTENIDO DEL COMPONENTESe considera contingencia a aquellos hechos, situaciones, condconjunto de circunstancias posibles que, en caso de materialiun hecho real, pueden tener incidencia significativa, positiva o en el patrimonio o la cuenta de resultados.

Algunos ejemplos de posibles contingencias de pérdidemandas judiciales o reclamos pendientes, garantías, ciertode precios de compra y posibles pasivos que surjan de descdocumentos. Las contingencias no incluyen hechos por los chayan contraído obligaciones, pues éstos son pasivos confirm

AUDITORIA ENCONTINGENCIAS

7/17/2019 Auditori A

http://slidepdf.com/reader/full/auditori-a-568d11c327806 3/42

Los activos y pasivos derechos y obligaciones! est"n influ

corrientes jurídico#patrimoniales sustentadas en el dopropiedad! y econ$mico#financieras, que condicionan el deve

%stas corrientes pueden no ser definitivas en cuanto a la titu

cuantía y&o vencimiento' es lo que pertenece al campocontingencias. Los términos provisi$n y contingenciainterrelacionados en la medida en que la contingenciaposibilidad de que una cosa suceda o no suceda, y provisiacci$n o efecto de proveer.

IMPORTANCIA RELATIVA DE LAS PARTIDAS QINTEGRAN EL COMPONENTE

7/17/2019 Auditori A

http://slidepdf.com/reader/full/auditori-a-568d11c327806 4/42

Las consideraciones sobre el negocio y riesgos inherentes acontingencias en general se refieren a' La e(istencia y estado de un litigio pendiente o posible. La e(istencia de un defecto importante de un producto o de p

servicios potencialmente peligrosos. Si alg)n activo ha sido da*ado o destruido. Si se ha decidido reubicar o discontinuar operaciones e(istentes La e(istencia de obligaciones de compra no revocables. %l alcance de la cobertura de seguros para los riesgos m"s sign

PAUTAS PARA LA COMPRENSIÓN Y ANÁLISIS DEL NE

7/17/2019 Auditori A

http://slidepdf.com/reader/full/auditori-a-568d11c327806 5/42

+ara determinar el tratamiento contable de las contingencias deberían

cuenta los siguientes aspectos' %l grado de probabilidad de ocurrencia o materializaci$n del efecto de

contingente. A estos fines, las contingencias pueden clasificarse en las siguientes tres c

aquellas con respecto a las cuales e(isten, a la fecha de finalizaci$n de lapreparaci$n de los estados financieros, evidencias sobre su alta probocurrencia en adelante, probables!

aquellas con respecto a las cuales e(isten, a la fecha de finalizaci$n de lapreparaci$n de los estados financieros, evidencias sobre su baja probocurrencia en adelante, remotas!

ASPECTOS DE MEDICIÓN Y EXPOSICIÓCONTABLE

7/17/2019 Auditori A

http://slidepdf.com/reader/full/auditori-a-568d11c327806 6/42

La posibilidad de cuantificaci$n apropiada de sus efectos. Seg)n la posibilidad de estimar m"s o menos objetivamente su

monetario las contingencias pueden clasificarse de la siguiente m aquellas para las cuales la estimaci$n referida puede lograrse

grado razonable de objetividad y pueden medirse contableme

adelante, cuantificables! las restantes en adelante, no cuantificables!. %n algunos casos no es posible estimar el efecto monetar

probable de la contingencia pero sí su efecto mínimo. -uaocurre, ésta se considera cuantificable.

7/17/2019 Auditori A

http://slidepdf.com/reader/full/auditori-a-568d11c327806 7/42

%l rea de Auditoria /nterna su finalidad es ayudar a la 0erencen el cumplimiento de sus funciones, responsabilidades, proporcan"lisis, objetivos, evaluaciones, recomendaciones y todocomentarios pertinentes sobre las operaciones e(aminadas. a. 1erificar la confiabilidad o grado de racionabilidad de la in

contable y e(tracontable, generada en los diferentes niveempresa.

b. 1igilar el buen funcionamiento del sistema de control interimplica su relevamiento y evaluaci$n!, tanto el sistema de concontable como el operativo.

AFIRMACIONES

7/17/2019 Auditori A

http://slidepdf.com/reader/full/auditori-a-568d11c327806 8/42

%(istiendo un importante componente de riesgo inherente, es necesario tratar d

reducirlo siempre que el riesgo de control esté en niveles aceptables. +ara que ocurra es necesaria la e(istencia de un fuerte ambiente de control y controlesgerenciales eficaces que funcionen adecuadamente.

%s identificar y valorar los riesgos de incorrecci$n material, debida a fraude o eren los estados financieros como en las afirmaciones, mediante el conocimiento

entidad y de su entorno, incluido su control interno, con la finalidad de proporciobase para el dise*o y la implementaci$n de respuestas a los riesgos valorados incorrecci$n material.

%s decir, el auditor, al planificar una auditoría, debe realizar un an"lisis de los rieauditoría que pueden e(istir al ejecutar el trabajo y al emitir su informe. 2eniendcuenta ese an"lisis debe dise*ar un conjunto de procedimientos de forma que lriesgos queden reducidos a un nivel aceptable a la hora de emitir el informe de %s el denominado enfoque de auditoría basado en el an"lisis de los riesgos

ENFOQUE DE AUDITORÍA

7/17/2019 Auditori A

http://slidepdf.com/reader/full/auditori-a-568d11c327806 9/42

%n general, para este componente, las empresas no establecen

sistema específico de control de transacciones. %l ambiente de control predominante en cada una de las "reas

dar" por resultado el poner en la superficie para su consideraciuna de las situaciones contingentes relevantes que merezcan

consideraci$n y an"lisis subjetivo es anterior al sistema de contgran medida independiente de éste. %n segundo lugar, el riesgo de control podr" ser evaluado al an

ambiente de control donde se obtendr" satisfacci$n de auditoríala gerencia controla o establece procedimientos que reduzcan le(istencia de errores o fraudes.

CONTROLES

7/17/2019 Auditori A

http://slidepdf.com/reader/full/auditori-a-568d11c327806 10/42

+or las mismas consideraciones incluidas en el punto anterior, n

e(isten factores de riesgo específicos para el componente decontingencias. Sin embargo, se puede analizar qué tipo de riesgauditoría e(iste en la valorizaci$n de los elementos subjetivos pde las contingencias.

%n primer lugar hay un importante componente de riesgo inhereLa presencia del elemento

FACTORES DE RIESGO

7/17/2019 Auditori A

http://slidepdf.com/reader/full/auditori-a-568d11c327806 11/42

Los procedimientos de auditoría destinados a la identificaci$n y evaluaci$n de la naturalposibles resultados de los hechos y circunstancias que originan las contingeconsiderablemente. 3evisar las actas de reuniones de directorio o de otros comités para identificar posibles co 4ebido a su importancia las situaciones contingentes seguramente son analizadas en las

directorio u otros comités. 4e la lectura de sus actas podr"n surgir su e(istencia y tratamie Analizar con la gerencia la e(istencia de situaciones que pueden originar contingencias, ta

la e(istencia de procedimientos legales o posibles litigios garantías de deudas de terceros falta de adecuada cobertura de seguros Algunas circunstancias especiales pueden provocar en el futuro situaciones contingentes

del profesional, alertar a la gerencia sobre su posible ocurrencia. Analizar con la gerencia el probable resultado y efecto de las contingencias. %ste an"lisis y su resultado seguramente se incluir"n en la carta de gerencia correspondie

PROCEDIMIENTOS DE AUDITORÍA

7/17/2019 Auditori A

http://slidepdf.com/reader/full/auditori-a-568d11c327806 12/42

La 5/A 678 9-onsideraciones adicionales para elementos específicos9 se e(play

consideraciones que el auditor deber" tener en cuenta al momento de obtener evidenv"lida y suficiente respecto a ciertos procedimientos de auditoría tales como los que se rereclamos.

La norma establece que el auditor deber" planificar y realizar procedimientos de auditotomar conocimiento de aquellos litigios y reclamos en los que la entidad esté involucraddar origen a un riesgo de distorsi$n significativa en los estados contables. %stos procedim

actas de reuniones de quienes est"n a cargo de la direcci$n de la entidad y la corresp

asesor legal e(terno. %(aminar las cuentas de gastos jurídicos. :na lista de los litigios y reclamos. %l an"lisis de la gerencia del resultado de los litigios o reclamos y su estimaci$n de las

financieras implicadas, incluso los costos relacionados. :na solicitud de que el asesor legal de la entidad confirme la razonabilidad de los an"lisis

suministre al auditor mayor informaci$n si el asesor legal de la entidad considera qincompleta o es incorrecta.

ENFOQUE SEGÚN LAS NORMAS INTERNACIONALES DE AUDITO

7/17/2019 Auditori A

http://slidepdf.com/reader/full/auditori-a-568d11c327806 13/42

DESCRIPCIÓN Y CONTENIDO DEL COMPONENTE

La gesti$n de compras tiene por objetivo la adquisici$n de msuministros y servicios necesarios para el desarrollo de la actente. %ste proceso tiene dos efectos contables' la registraci

activo adquisici$n de bienes o servicios no productivocontabilizaci$n de la correspondiente deuda con el proveedor .

AUDITORIA DE COMPRA

7/17/2019 Auditori A

http://slidepdf.com/reader/full/auditori-a-568d11c327806 14/42

%n este componente se encuentran partidas que muestran usituaci$n en un momento dado, las obligaciones hacia terceroque representan transacciones ocurridas durante un periodo,y pagos.

IMPORTANCIA RELATIVA DE LAS PARTIDASINTEGRAN EL COMPONENTE

7/17/2019 Auditori A

http://slidepdf.com/reader/full/auditori-a-568d11c327806 15/42

%l departamento de compras en la mayoría de las organizaciones es v

representa un gran porcentaje del total de gastos y porque mantiene a suministrada con los bienes y servicios que necesita para operar.

%l costo de las ineficiencias y&o procesos fallidos puede ser muy alimpactar" a toda la organizaci$n.

La estructura organizativa y la delegaci$n de autoridad establecen el marco

en el que se toman las decisiones de compras. %stas decisiones de ;autoriel punto de partida para establecer el control interno sobre las operaciones

4eber" e(istir una clara asignaci$n de responsabilidades por lo correspondientes líneas de autoridad se e(tender"n desde la direcci$n de cla empresa hasta las actividades de compras de las unidades de operaciolos ejecutivos de compras.

!re"e descri#ci$n de lasacti"idades incluidas en e

co%#onente

7/17/2019 Auditori A

http://slidepdf.com/reader/full/auditori-a-568d11c327806 16/42

Adoptar un enfoque de evaluaci$n de riesgos para las funciones del departamento de

lugar de intentar auditar todas las funciones anualmente. %valuar la estructura del control interno del departamento de compras. :sa el marco inte

para la evaluaci$n. 3ealizar pruebas de esos controles en relaci$n a las actividades de alto riesgo que

auditadas. =btén o prepara mapas de proceso para los controles que est"n siendo pverificar c$mo funcionan.

Analizar los resultados de la prueba de controles para identificar cualquier debilidad o fa Llevar a cabo pruebas sustanciales de los datos detallados para las actividades del

est"n siendo auditadas. Llevar a cabo una conferencia de salida con los gerentes del departamento de compras

una lista de resultados y problemas que tienen que ser resueltos y recomendacionesresolverlos.

%scribir el reporte de la auditoría al nivel apropiado de la gerencia y&o al concejo d/ncluye el plan de acci$n correctivo de los gerentes del departamento de compras.

fn!iones de" aditor#

7/17/2019 Auditori A

http://slidepdf.com/reader/full/auditori-a-568d11c327806 17/42

Las características de este componente varían de ente a ente etipo de negocio que desarrolle. %(isten diversos aspectos qconsiderar a fin de evaluar el medio en el cual opera la organizac

%ntre otras posibles pueden incluirse las siguientes pautas

comprender y analizar el negocio en el cual se desenvuelveutilizar esa comprensi$n para la determinaci$n del enfoque de aaplicar.

Pautas #ara la co%#rensi$an'lisis del ne(ocio

7/17/2019 Auditori A

http://slidepdf.com/reader/full/auditori-a-568d11c327806 18/42

Relaci!a"a# C! La Na$%&ale'a De La# C()&a#

/mportancia financiera de los insumos y los servicioscomprados.

-aracterísticas de la fuente abastecimiento y estabilidadde los precios

>iabilidad del abastecimiento y previsibilidad de losplazos de entrega

/mportancia de los costos de los transportes

Relaci!a"a# c! la *i!c%laci+! c! l# )&*ee"&e#

%l auditor deber" estar alertas a las e(istencia deposibles vinculaciones entre proveedores y accionistasimportantes, miembros del consejo de administraci$n yempelados.

A#)ec$# "e (e"ici+! c!$a,le :n aspecto importante a tener en cuenta es

se debe reconocer una obligaci$n con terceropor adquisici$n se registran cuando el bien o +or este motivo tiene gran importancia el coempresa sobre el corte de los informes de receste documento es el que indica el nacimiecon el proveedor.

C!#i"e&aci!e# "e a%"i$&ia #,&e la# c%

c!$a,le# #i-!i.ica$i*a# 4el an"lisis de cada una de las situaciones

del enfoque a emplear. Los aspectos destacables son' ?étodo de contabilizaci$n de los descuentos p @ase del corte de compras al cierre del periodo @ase de reconocimiento de pérdidas de los co %(posici$n de -ompras a las empresas vincul

7/17/2019 Auditori A

http://slidepdf.com/reader/full/auditori-a-568d11c327806 19/42

%l objetivo de auditoria para los componentes es obtener evidencia de que las afirmaciones correspondientes son v"lafirmaciones constituyen el eje central de la evaluaci$n de riescontroles y para la selecci$n de procedimiento de auditoria.secci$n se identifica las afirmaciones específicas

subcomponentes compras.

A)r%aciones

7/17/2019 Auditori A

http://slidepdf.com/reader/full/auditori-a-568d11c327806 20/42

Los elementos mínimos para crear un adecuado ambiente de control son'

4eterminaci$n formal por parte de la alta direcci$n de los principios b"sicos que rigen lacuales deben constar en documentos que se divulguen a toda la organizaci$n y a grupos

%(pedici$n de un c$digo de conducta que incluya' 1alores y pautas e(plícitas de comportamiento. +ar"metros concretos determinados para el manejo de conflictos de interés

e(presamente, entre otros, los que regulen las operaciones con vinculados econ$micos,

los que apliquen por disposici$n legal. ?ecanismos para evitar el uso de informaci$n privilegiada o reservada. rganos o instancias competentes para hacer seguimiento al cumplimiento del c$digo. -onsecuencias de su inobservancia, teniendo en cuenta factores tales como reincidenc

para los clientes o a la entidad, violaciones a límites, entre otros. %n caso que algunos de los temas antes citados no se incluyan en el c$digo de con

incluirse en el c$digo de gobierno corporativo de la entidad o en un documento indepense considera pertinente dada su importancia para la organizaci$n.

A%*iente de Contro

7/17/2019 Auditori A

http://slidepdf.com/reader/full/auditori-a-568d11c327806 21/42

Las entidades deben preservar la eficacia, eficiencia y efectividad de s

capacidad operativa, así como salvaguardar los recursos que administcual deben contar con un sistema de administraci$n de riesgos queminimizaci$n de los costos y da*os causados por éstos, con base en elconte(to estratégico, así como la determinaci$n de métodos para el trmonitoreo de sus riesgos, con el prop$sito de prevenir o evitar la materieventos que puedan afectar el normal desarrollo de los procesos y el c

de los objetivos empresariales, o, en caso de que ello no resulte razoposible, de mitigar su impacto.

Gesti$n de Ries(os

7/17/2019 Auditori A

http://slidepdf.com/reader/full/auditori-a-568d11c327806 22/42

Las actividades de control son las políticas y los procedimientosseguirse para lograr que las instrucciones de la administraci$n con reriesgos y controles se cumplan, debiendo ser distribuidas a lo largo y ala organizaci$n, en todos los niveles y funciones.

%stas actividades deben ser seleccionadas y desarrolladas considerandbeneficio&costo y su potencial efectividad para mitigar los riesgos queforma material el logro de los objetivos de la organizaci$n.

4ichas actividades implican una política que establece lo que debadicionalmente los procedimientos para llevarla a cabo. 2odas estasdeben tener como principal objetivo la determinaci$n y prevenci$n depotenciales o reales!, errores, fraudes u otras situaciones que afectellegar a afectar la estabilidad y&o el prestigio de la entidad.

Acti"idades de Contro

I + i$

7/17/2019 Auditori A

http://slidepdf.com/reader/full/auditori-a-568d11c327806 23/42

2eniendo en cuenta que la operaci$n de una entidad depend

medida de sus sistemas de informaci$n, es necesariocontroles que garanticen la seguridad, calidad y cumplimieinformaci$n generada.

Los sistemas de informaci$n y comunicaci$n son la baidentificar, capturar e intercambiar informaci$n en una forma de tiempo que permita al personal cumplir con sus responsay a los usuarios e(ternos contar oportunamente con elem juicio suficientes para la adopci$n de las decisiones corresponde en relaci$n con la respectiva entidad.

In+or%aci$n &Co%unicaci$n

7/17/2019 Auditori A

http://slidepdf.com/reader/full/auditori-a-568d11c327806 24/42

%s el proceso que se lleva a cabo para verificar la ca

desempe*o del control interno a través del tiemrealiza por medio de la supervisi$n continua que rea jefes o líderes de cada "rea o proceso como parte de su responsabilidad frente al control vicepresidentes, gerentes, directores, etc. dentro de

de la competencia de cada uno de ellos!, así comoevaluaciones peri$dicas puntuales que realicen la ainterna u $rgano equivalente, el presidente o responsable de la organizaci$n y otras revisiones dir

Monitoreo

E l i

7/17/2019 Auditori A

http://slidepdf.com/reader/full/auditori-a-568d11c327806 25/42

Se cumple con el requisito de estas evaluaciones independientes a traauditores internos y del revisor fiscal, en la medida en que el alcaevaluaci$n hecha por éstos respecto al control interno de la respectiva enel alcance y la cobertura requeridos en la presente -ircular.

Lo anterior sin perjuicio de que la administraci$n, si así lo considera coutilice como pr"ctica de buen gobierno corporativo el trabajo de auditorepara revisar la efectividad del control interno.

+uede emplearse una combinaci$n de varios esquemas, seg)n administraci$n considere necesario.

Las debilidades resultado de esta evaluaci$n y sus recomendamejoramiento, deben ser reportadas de manera ascendente, informaasuntos representativos de manera inmediata al comité de auditoría, y hseguimiento.

E"aluacionesInde#endiente

7/17/2019 Auditori A

http://slidepdf.com/reader/full/auditori-a-568d11c327806 26/42

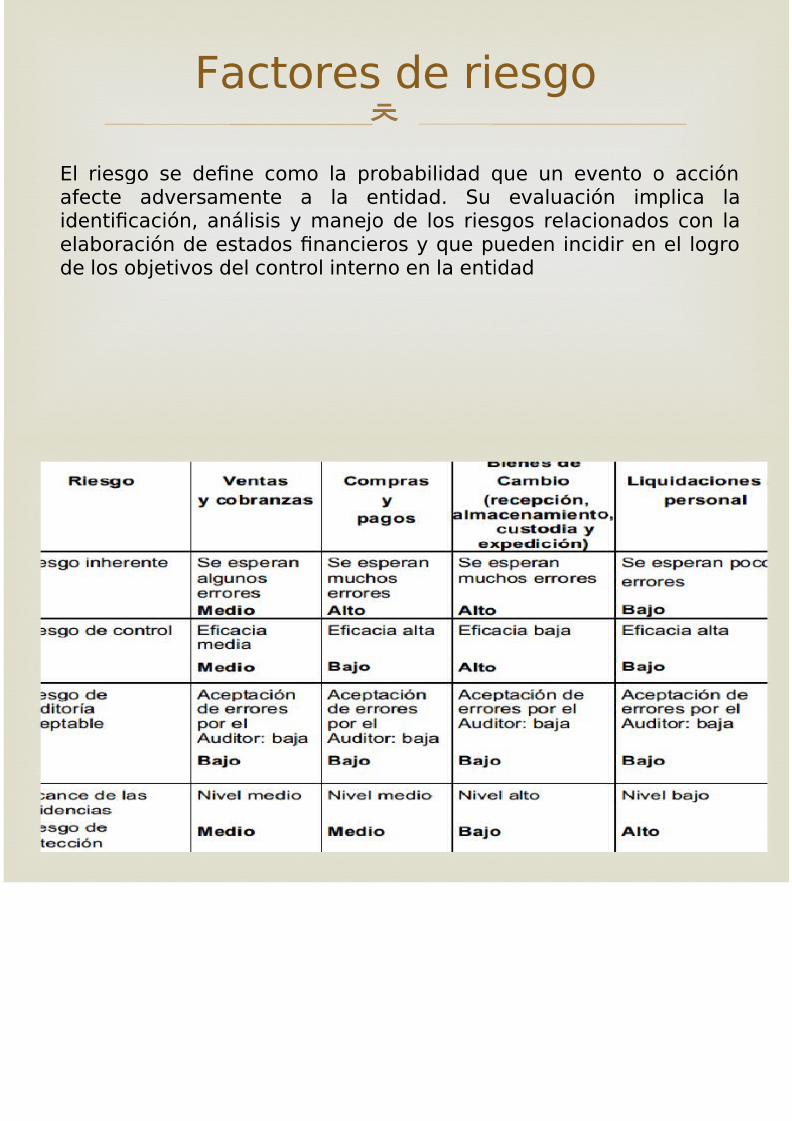

E" ries$o se de%ne !o&o "a 'ro(a(i"idad )e n e*entafe!te ad*ersa&ente a "a entidad. S e*a"a!i+n identi%!a!i+n, an"isis y &aneo de "os ries$os re"a!ionae"a(ora!i+n de estados %nan!ieros y )e 'eden in!idir de "os o(eti*os de" !ontro" interno en "a entidad

/a!tores de ries$o

7/17/2019 Auditori A

http://slidepdf.com/reader/full/auditori-a-568d11c327806 27/42

7/17/2019 Auditori A

http://slidepdf.com/reader/full/auditori-a-568d11c327806 28/42

E" ries$o se de%ne !o&o "a 'ro(a(i"idad )e n e*ento oafe!te ad*ersa&ente a "a entidad. S e*a"a!i+n i&'"i!a identi%!a!i+n, an"isis y &aneo de "os ries$os re"a!ionade"a(ora!i+n de estados %nan!ieros y )e 'eden in!idir e"o$ro de "os o(eti*os de" !ontro" interno en "a entidad

/a!tores de ries$o in0ere

/ d i d

7/17/2019 Auditori A

http://slidepdf.com/reader/full/auditori-a-568d11c327806 29/42

1Ries$o de !ontro"2 es e" ries$o de )e na re'resenta!i+err+nea )e 'diera o!rrir en e" sa"do de !enta o !"asetransa!!iones y )e 'diera ser de i&'ortan!ia re"ati*aindi*ida"&ente o !ando se a$re$a !on re'resenta!ioneerr+neas en otros sa"dos o !"ases, no sea 're*enido o det

!orre$ido !on o'ortnidad 'or "os siste&as de !onta(i"ida!ontro" interno. 3NIA 455, IAAS67

/a!tores de ries$o de!ontro"

/ t d i d

7/17/2019 Auditori A

http://slidepdf.com/reader/full/auditori-a-568d11c327806 30/42

E" ries$o de dete!!i+n es na fn!i+n de "a efe!ti*ida'ro!edi&iento de aditor8a y de s a'"i!a!i+n 'or 'aditor. En !onse!en!ia so(re e" ries$o de dete!!i+n, es8 'ede a!tar, y 9ste a'are!er !ando e" aditor no a'ro!edi&ientos ade!ados 'ara dete!tar errores o irre$o ti"i!e &a" n 'ro!edi&iento a'ro'iado de ad&a"inter'rete ss res"tados

/a!tores de ries$o dedete!!i+n

7/17/2019 Auditori A

http://slidepdf.com/reader/full/auditori-a-568d11c327806 31/42

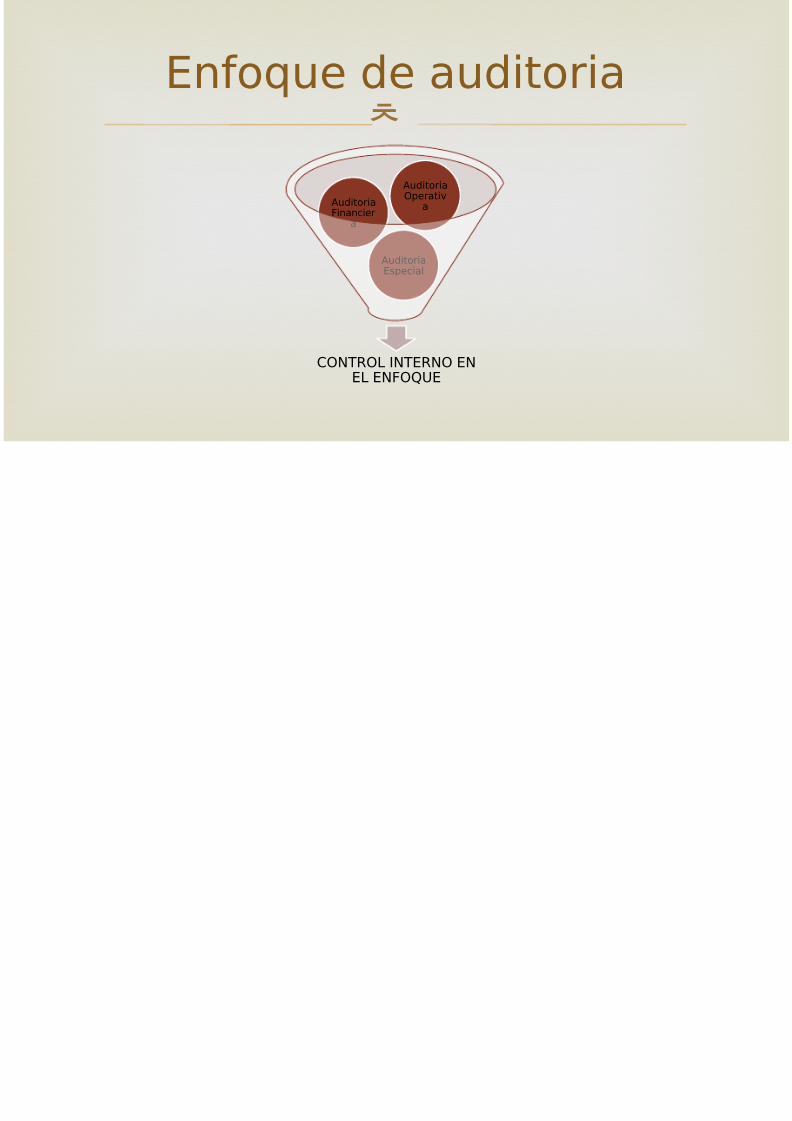

CONTROL INTERNO ENEL EN/O:UE

AditoriaEs'e!ia"

Aditoria/inan!ier

a

AditoriaO'erati*

a

Enfo)e de aditoria

7/17/2019 Auditori A

http://slidepdf.com/reader/full/auditori-a-568d11c327806 32/42

La NIA-ES ;<= 3M/;<=7 esta("e!e )e e" o(eti*o de" aidenti%!ar y *a"orar "os ries$os de in!orre!!i+n &ateria", frade o error, tanto en "os estados %nan!ieros !o&a%r&a!iones, &ediante e" !ono!i&iento de "a entidad entorno, in!"ido s !ontro" interno, !on "a %na

'ro'or!ionar na (ase 'ara e" dise>o y "a i&'"e&entres'estas a "os ries$os *a"orados de in!orre!!i+n &ater

Ee&'"o#

7/17/2019 Auditori A

http://slidepdf.com/reader/full/auditori-a-568d11c327806 33/42

De(ido a )e $enera"&ente e" aditor no 'ede o(

!ono!i&iento )e ne!esita 'ara sstentar s o'ini+nso"a 're(a, es ne!esario e?a&inar !ada 'artida o !o0e!0os, &ediante *arias t9!ni!as de a'"i!a!i+n si&s!esi*a. Natra"eza de "os 'ro!edi&ientos de aditor8

Los diferentes siste&as de or$aniza!i+n, !ontro", !ontaen $enera" "os deta""es de o'era!i+n de "os ne$o!ioi&'osi("e esta("e!er siste&as r8$idos de 're(a e?a&en de "os estados %nan!ieros.

Pro!esos de aditor8a

C d (i

7/17/2019 Auditori A

http://slidepdf.com/reader/full/auditori-a-568d11c327806 34/42

E" !i!"o de ad)isi!iones y 'a$os in*o"!ra "as de!'ro!esos ne!esarios 'ara o(tener "as &er!an!8as y seo'erar n ne$o!io. E" !i!"o !o&ienza 'or "o $enera're'ara!i+n de na re)isi!i+n de !o&'ra 'or n eatorizado )e ne!esita "as &er!an!8as o ser*i!ios y ter

e" 'a$o 'or "os (ene%!ios re!i(idos.

Co&'ras de (ienes yser*i!ios

7/17/2019 Auditori A

http://slidepdf.com/reader/full/auditori-a-568d11c327806 35/42

@eri%!a!i+n de "as ad)isi!iones 3!o&'ras7

@eri%!a!i+n de dese&(o"sos de efe!ti*o

Mestreo de atri(tos 'ara 're(as de !ontro"es y 'rsstanti*as de transa!!iones

Pro!edi&ientos ana"8ti!

7/17/2019 Auditori A

http://slidepdf.com/reader/full/auditori-a-568d11c327806 36/42

E" aditor ne!esita !o&'render "a estr!tra de !ontro" intdeter&inar !"es son "os !ontro"es )e e?isten. Des'9s )e identi%!a "os !ontro"es e?istentes y "as de(i"idades de !adarea"iza na e*a"a!i+n ini!ia" de" ries$o de !ontro" 'ara !ada oaditor de!ide !a"es *an a ser "os !ontro"es )e '"anea !o&'satisfa!er "a e*a"a!i+n ini!ia" de" ries$o de !ontro". Las

sstanti*as 'ara errores &onetarios son irre$"aridades re"a!io"os o(eti*os, y 'eden deter&inarse en $ran 'arte so(re "a (ae*a"a!i+n y 're(as '"aneadas. Des'9s e" aditor desa'ro!edi&ientos de aditoria 'ara !ada o(eti*o, se !o&'ro!edi&ientos en n 'ro$ra&a de aditoria )e se rea"iza !on e

Pre(as de !&'"i&iento de !ont

7/17/2019 Auditori A

http://slidepdf.com/reader/full/auditori-a-568d11c327806 37/42

Las 're(as de !ontro"es y 're(as sstanti*as de trans'ara e" !i!"o de ad)isi!iones y 'a$os se di*iden en dosreas# 're(as de ad)isi!iones y 're(as de 'a$os. Lasde ad)isi!iones se en!ar$an de "os 'ro!esa&iento+rdenes de !o&'ra, re!e'!i+n de &er!an!8as y ser*i!

re!ono!i&iento de" 'asi*o. Las 're(as de 'a$os se en!a'ro!esa&iento y re$istro de "os dese&(o"sos de efe!ti*o

Pre(as deta""adas de transa!!iones y s

7/17/2019 Auditori A

http://slidepdf.com/reader/full/auditori-a-568d11c327806 38/42

6si!a&ente se in!"yen todas "as !entas )e !orres'dedas !ontra8das 'or "as !o&'ras de &er!an!8as ne'ara e" desarro""o de "a a!ti*idad de "a e&'resa. Ta&(a)e""as )e !orres'onden a "as dedas de s&inistra(ienes y ser*i!ios )e no tienen "a !onsidera!i+n de 'ro*

3MIRA, 1Aditoria de !entas 'or 'a$ar2, MM ConB5<B7

AUDITORIA DE CUENTAS POR PA

7/17/2019 Auditori A

http://slidepdf.com/reader/full/auditori-a-568d11c327806 39/42

Entre otros, e"e$ir#

Ten$an sa"dos &s i&'ortantes.

Posean sa"do dedor.

Re!oan &o*i&ientos &y i&'ortantes.

No 0(ieran tenido &o*i&ientos drante e" eer!i!io.

Pro*eedores )e t*ieran dedas re!o$idas en *arias !3efe!tos, fa!tras 'endientes de re!i(ir, et!.7.

A"$nos !on sa"do !ero.

Pro!edi&ientos ana"8ti!

7/17/2019 Auditori A

http://slidepdf.com/reader/full/auditori-a-568d11c327806 40/42

NIA =5=#

La e*iden!ia de aditor8a es &s %a("e !ando se o(tifentes inde'endientes e?ternas a "a entidad.

La e*iden!ia de aditor8a o(tenida dire!ta&ente 'or ees &s %a("e )e "a e*iden!ia de aditor8a o(tenida

indire!ta&ente o 'or inferen!ia. La e*iden!ia de aditor8a es &s %a("e !ando e?iste e

de do!&ento, ya sea en for&ato 'a'e", so'orte e"e!trotro &edio.

Cir!"a!i+n de sa"dos

7/17/2019 Auditori A

http://slidepdf.com/reader/full/auditori-a-568d11c327806 41/42

La re*isi+n de(e a(ar!ar "os 'a$os de 'asi*o re$istr!o&o a)e""os 'or ne*as o'era!iones, a %n de *eri%!ano in!"yen a"$nas )e !orres'ondan a" eer!i!io )e se)e de(er8an estar in!"idas en e" 3'asi*os no re$istrade!ir, )e si e" aditor en!entra n 'a$o efe!tado des

!ierre de" eer!i!io )e re*isa, e" !a" !orres'onde a ser*i!io re!i(ido en ese eer!i!io, 'ero !yo 'asi*o o&itido, estar8a frente a n 'asi*o no re$istrado.

@eri%!a!i+n de 'a$os 'osteriores

7/17/2019 Auditori A

http://slidepdf.com/reader/full/auditori-a-568d11c327806 42/42

Por "o $enera", "as o'era!iones de !o&'ras i&'orta

deter&inadas y atorizadas en e" a"to ni*e" dire!ti*o yres"ta &y *a"ioso re*isar "os a!erdos de "a asa&a!!ionistas y de ntas de !onseos de ad&inistra!*eri%!ar )e "o &en!ionado en e""os se en!entre de(

reeado en "a !onta(i"idad, as8 !o&o "os 'asi*os )e 0a(er $enerado.

Coteo de do!&enta!i+n de res'