Embed Size (px)

Citation preview

CURSO ON-LINE - DIREITO TRIBUTÁRIO P/ RECEITA FEDERAL PROFESSOR: EDVALDO NILO

1

Prof. Edvaldo Nilo www.pontodosconcursos.com.br

CURSO PARA RECEITA FEDERAL PROFESSOR: EDVALDO NILO

AULA 14 – ADMINISTRAÇÃO TRIBUTÁRIA. DÍVIDA ATIVA. CERTIDÃO NEGATIVA. GARANTIAS E PRIVILÉGIOS.

PREFERÊNCIA. COBRANÇA JUDICIAL. CONCURSO DE CREDORES. FALÊNCIA. CONCORDATA. INVENTÁRIO OU

ARROLAMENTO. LIQUIDAÇÃO DE SOCIEDADES. EXCLUSÃO DO CRÉDITO TRIBUTÁRIO.

Chegamos a nossa aula 14.

O sumário de hoje é o seguinte:

1. A Administração Tributária: 1.1 Características legais. 2. Fiscalização Tributária; 2.1 Características gerais; 2.2 Princípio documental e início do procedimento; 2.3Auxílio da força pública; 2.4 Jurisprudência do STF e STJ; 2.5 Dever de prestar informações, sigilo profissional e sigilo fiscal; 2.6 Sigilo bancário. 3. Dívida ativa: 3.1 Ciclo de positivação do direito tributário; 3.2 Requisitos da Certidão de Dívida Ativa; 3.3 Presunção de certeza e liquidez e protesto prévio. 4. Certidões Negativas: 4.1 Certidão positiva com efeito de negativa: 4.1.1 Súmula 446 do STJ; 4.1.2 Fazenda Pública; 4.2 Dispensa de certidão; 4.3 Responsabilidade pessoal do servidor. 5.Função socioeconômica dos tributos. 6.Introdução a exclusão do crédito tributário: 6.1 Isenção: 6.1.1 Classificações: 6.1.1.1 Isenções objetivas e isenções subjetivas; 6.1.1.2 Isenções em caráter geral e isenções em caráter específico; 6.1.1.3 Isenções onerosas e isenções simples; 6.1.1.4 Isenções por prazo indeterminado e isenções por prazo determinado; 6.1.1.5 Isenções amplas e isenções restritas; 6.1.1.6 Isenções autônomas e isenções heterônomas; 6.1.2 Fonte; 6.1.3 Extensão e revogação; 6.2 Anistia. 6.Garantias do Crédito Tributário: 6.1 Aspectos gerais; 6.2 Responsabilidade patrimonial do sujeito passivo; 6.3 Exigência de quitação de todos os tributos; 6.4 Presunção de fraude à execução; 6.5 Penhora online. 7. Privilégios ou preferências do crédito tributário: 7.1 Aspectos gerais; 7.2 Falência e recuperação judicial do sujeito passivo; 7.3 Autonomia da execução fiscal e

CURSO ON-LINE - DIREITO TRIBUTÁRIO P/ RECEITA FEDERAL PROFESSOR: EDVALDO NILO

2

Prof. Edvaldo Nilo www.pontodosconcursos.com.br

requerimento de falência pela Fazenda Pública; 7.4 Concurso de preferência entre entes públicos.

Então, vamos lá.

1. A ADMINISTRAÇÃO TRIBUTÁRIA

A administração tributária é a parte da administração pública direta que cuida da orientação do sujeito passivo, fiscalização e arrecadação do tributo, bem como do treinamento dos servidores públicos que atuam nestas áreas, sobretudo os analistas tributários e auditores-fiscais.

1.1 CARACTERÍSTICAS LEGAIS

O CTN disciplinou a administração tributária em três partes, que são a fiscalização (arts. 194 a 200), a dívida ativa (arts. 201 a 204) e as certidões negativas (arts. 205 a 208).

Ressaltamos que a Emenda Constitucional n° 42/2003 estabeleceu dois importantes dispositivos sobre o tema da administração tributária.

Assim, a CF/88 estatuiu que as administrações tributárias da União, dos Estados, do Distrito Federal e dos Municípios, atividades essenciais ao funcionamento do Estado, exercidas por servidores de carreiras específicas, terão recursos prioritários para a realização de suas atividades e atuarão de forma integrada, inclusive com o compartilhamento de cadastros e de informações fiscais, na forma da lei ou convênio (art. 37, inc. XXII).

Nesse rumo, o art. 199 do CTN, concretiza esta regra constitucional, estabelecendo que a Fazenda Pública da União e as dos Estados, do Distrito Federal e dos Municípios prestar-se-ão mutuamente assistência para a fiscalização dos tributos respectivos e permuta de informações, na forma estabelecida, em caráter geral ou específico, por lei ou convênio.

Porém, apenas a União, na forma estabelecida em tratados,

acordos ou convênios, poderá permutar informações com Estados estrangeiros no interesse da arrecadação e da fiscalização de tributos.

CURSO ON-LINE - DIREITO TRIBUTÁRIO P/ RECEITA FEDERAL PROFESSOR: EDVALDO NILO

3

Prof. Edvaldo Nilo www.pontodosconcursos.com.br

Noutro ponto, o texto constitucional também fixou a competência privativa do Senado Federal para avaliar periodicamente a funcionalidade do Sistema Tributário Nacional, em sua estrutura e seus componentes, e o desempenho das administrações tributárias da União, dos Estados e do Distrito Federal e dos Municípios (art. 52, XV).

2. FISCALIZAÇÃO TRIBUTÁRIA

A fiscalização tributária é regulada nos arts. 194 a 200 do CTN.

2.1 CARACTERÍSTICAS GERAIS

De início, salientamos que a legislação tributária, observando o disposto no CTN, regulará, em caráter geral, ou especificamente em função da natureza do tributo de que se tratar, a competência e os poderes das autoridades administrativas em matéria de fiscalização da sua aplicação (art. 194 do CTN).

Com efeito, o conceito de legislação tributária deve ser compreendido de acordo com o art. 96 do CTN, abrangendo as leis, os tratados e as convenções internacionais, os decretos e as normas complementares que versem sobre tributos e relações jurídicas a eles pertinentes, sendo que essa legislação aplica-se às pessoas naturais ou jurídicas, contribuintes ou não, inclusive às que gozem de imunidade tributária ou de isenção de caráter pessoal.

Porém, em razão do princípio da legalidade tributária e da necessária observância das regras do CTN, ressaltamos que nem todas as normas sobre a competência e os poderes das autoridades administrativas podem ser reguladas exclusivamente por normas infralegais (decretos e normas complementares), tal como as normas referentes à quebra de sigilo fiscal e bancário, que dependem previamente de lei.

Por sua vez, para os efeitos da legislação tributária, não têm aplicação quaisquer disposições legais excludentes ou limitativas do direito de examinar mercadorias, livros, arquivos, documentos, papéis e efeitos comerciais ou fiscais, dos comerciantes industriais ou produtores, ou da obrigação destes de exibi-los, segundo o art. 195 do CTN.

Destarte, o CTN afasta a possibilidade das pessoas físicas ou jurídicas invocarem normas contratuais, ou até mesmo normas legais de direito civil ou empresarial, que não permitam ou limitem o direito

CURSO ON-LINE - DIREITO TRIBUTÁRIO P/ RECEITA FEDERAL PROFESSOR: EDVALDO NILO

4

Prof. Edvaldo Nilo www.pontodosconcursos.com.br

do Fisco competente de fiscalizar e examinar mercadorias, livros, arquivos, documentos e papéis, ou que limitem a obrigação acessória do sujeito passivo de exibir a regularidade dos seus livros ou documentos contábeis obrigatórios.

A FGV no concurso de Fiscal de Rendas/RJ/2010 considerou corretos os seguintes enunciados:“(i) O CTN, no artigo 195, nega aplicação às disposições legais excludentes ou limitativas do direito de examinar os livros comerciais do contribuinte; (ii) A fiscalização tem o seu poder limitado, dentre outras, por força de questões funcionais e territoriais”.

O próprio Código Civil de 2002 corrobora com o disposto no CTN, estabelecendo que as restrições estabelecidas ao exame da escrituração contábil, em parte ou por inteiro, não se aplicam às autoridades fazendárias, no exercício da fiscalização do pagamento dos tributos (art. 1.193).

Neste sentido, registramos a súmula 439 do STF: “Estão sujeitos à fiscalização tributária ou previdenciária, quaisquer livros comerciais, limitado o exame aos pontos objeto da investigação”.

A FGV no concurso de Fiscal de Rendas/RJ/2009 considerou incorreto: “O artigo 195 do CTN reza que ‘para os efeitos da legislação tributária, não têm aplicação quaisquer disposições legais excludentes ou limitativas do direito de examinar mercadorias, livros, arquivos, documentos, papéis e efeitos comerciais ou fiscais, dos comerciantes industriais ou produtores, ou da obrigação destes de exibi-los’. Com base nesse dispositivo, o Supremo Tribunal Federal editou súmula de modo a consolidar o entendimento de que se sujeitam à fiscalização tributária ou previdenciária quaisquer livros comerciais, ilimitadamente, independentemente dos pontos objeto da investigação”.

Por outro lado, realçamos que os livros obrigatórios de escrituração comercial e fiscal e os comprovantes dos lançamentos neles efetuados deverão ser conservados pelo sujeito passivo da relação tributária até que ocorra a prescrição dos créditos tributários decorrentes das operações a que se refiram, de acordo com o parágrafo único do art. 195 do CTN.

2.2 PRINCÍPIO DOCUMENTAL E INÍCIO DO PROCEDIMENTO

CURSO ON-LINE - DIREITO TRIBUTÁRIO P/ RECEITA FEDERAL PROFESSOR: EDVALDO NILO

5

Prof. Edvaldo Nilo www.pontodosconcursos.com.br

A atividade de fiscalização tributária deve ser documentada, obedecendo ao princípio documental. Esta atividade também não pode ser realizada por prazo indefinido ou por prazo desarrazoado, devendo existir início, meio e fim.

Assim, a autoridade administrativa que proceder ou presidir a quaisquer diligências de fiscalização lavrará os termos necessários para que se documente o início do procedimento, na forma da legislação aplicável, que fixará prazo máximo para a conclusão daquelas (CTN, art. 196).

Os termos do procedimento de fiscalização tributária serão lavrados, sempre que possível, em um dos livros fiscais exibidos; quando lavrados em separado deles se entregará cópia autenticada à pessoa sujeita à fiscalização, de acordo com o parágrafo único do art. 196 do CTN.

A FGV no concurso de Fiscal de Rendas/RJ/2009 considerou incorreto: “Determina o CTN que a autoridade administrativa que presidir quaisquer diligências de fiscalização deverá, preferencialmente, lavrar termo autônomo de início do respectivo procedimento, cuja cópia será entregue ao sujeito fiscalizado; caso haja recusa de recebimento do aludido termo pelo contribuinte, o início da ação fiscal há de ser certificado em um dos livros fiscais a serem exibidos na forma da legislação”.

O início do procedimento fiscal delineia os contornos jurídicos de dois importantes institutos do direito tributário, que são a exclusão da possibilidade da denúncia espontânea e a antecipação do início do prazo decadencial.

O parágrafo único do art. 138 do CTN, dispõe que não se considera espontânea a denúncia apresentada após o início de qualquer procedimento administrativo ou medida de fiscalização, relacionados com a infração.

E o parágrafo único do art. 173 do mesmo Código estabelece que o direito de constituir o crédito tributário extingue-se definitivamente com o decurso do prazo de cinco anos, contados da data em que tenha sido iniciada a constituição do crédito tributário pela notificação, ao sujeito passivo, de qualquer medida preparatória indispensável ao lançamento.

A FGV no concurso de Fiscal de Rendas/RJ/2009 considerou correto o seguinte item: “Somente antes do início de qualquer procedimento de

CURSO ON-LINE - DIREITO TRIBUTÁRIO P/ RECEITA FEDERAL PROFESSOR: EDVALDO NILO

6

Prof. Edvaldo Nilo www.pontodosconcursos.com.br

fiscalização é possível ao contribuinte se socorrer do benefício da denúncia espontânea, afastando-se a responsabilidade por infrações à legislação tributária, desde que haja o pagamento integral do tributo devido acrescido dos juros de mora”.

2.3 AUXÍLIO DA FORÇA PÚBLICA

As autoridades administrativas federais poderão requisitar o auxílio da força pública federal, estadual ou municipal, e reciprocamente, quando vítimas de embaraço ou desacato no exercício de suas funções, ou quando necessário à efetivação dê medida prevista na legislação tributária, ainda que não se configure fato definido em lei como crime ou contravenção (art. 200).

Entretanto, ressaltamos que o CTN não pode e nem exclui os direitos e garantias fundamentais estabelecidos no texto constitucional, tais como o direito à intimidade e a vida privada (art. 5°, X), a inviolabilidade do domicílio (art. 5°, XI), o sigilo da correspondência e das comunicações telegráficas (art. 5°, XII), o livre exercício de qualquer trabalho, ofício ou profissão (art. 5°, XIII), dentre outros.

A FGV no concurso de Fiscal de Rendas/RJ/2010 considerou incorreto o seguinte enunciado: “O sigilo de correspondência não pode ser invocado pelo contribuinte em sua defesa, uma vez que este direito poderá ser afastado no exercício da fiscalização pelas autoridades administrativas, mesmo sem haver autorização judicial”.

Anotamos também que há norma constitucional explícita dispondo que é facultada a administração tributária, sobretudo para conferir efetividade ao princípio constitucional da capacidade contributiva, identificar o patrimônio, os rendimentos e as atividades econômicas do contribuinte, sempre respeitando os direitos individuais nos termos da lei (art. 145, §1°).

2.4JURISPRUDÊNCIA DO STF E STJ

O STF e o STJ têm fixado relevantes interpretações e balizas restritivas para a atuação legítima e eficiente da administração tributária no exercício da sua essencial função de fiscalização tributária, que se segue.

Por exemplo, o STJ entende que os documentos e livros que se relacionam com a contabilidade da empresa não estão protegidos por

CURSO ON-LINE - DIREITO TRIBUTÁRIO P/ RECEITA FEDERAL PROFESSOR: EDVALDO NILO

7

Prof. Edvaldo Nilo www.pontodosconcursos.com.br

nenhum tipo de sigilo e são, inclusive, de apresentação obrigatória por ocasião das atividades fiscais.

Segundo o STJ, “tendo em vista o poder de fiscalização assegurado aos agentes fazendários e o caráter público dos livros contábeis e notas fiscais, sua apreensão, durante a fiscalização, não representa nenhuma ilegalidade” (HC 18612 RJ, DJ 17/03/2003).

A FGV no concurso de Juiz de Direito/PA/2009 considerou correto o seguinte item: “Agentes do Fisco Estadual apreenderam notas e livros fiscais, durante determinada atividade fiscalizadora na empresa Beta, sem estarem munidos de mandado judicial para tal fim. Esse procedimento é considerado legal, sendo os documentos de exibição obrigatória pelo contribuinte”.

Todavia, há de ressaltar decisões do STF no sentido da necessidade mandado judicial na hipótese de resistência ou oposição por parte do representante da empresa quando do ingresso dos agentes da fiscalização fazendária.

Senão, vejamos: “Inadmissibilidade de apreensão de livros contábeis e documentos fiscais realizada, em escritório de contabilidade, por agentes fazendários e policiais federais, sem mandado judicial e sem consentimento do sujeito passivo da relação tributária, em razão da proteção constitucional da inviolabilidade domiciliar” (HC 93.050/RJ, junho/08; ARRE 331.303-7, fevereiro/04).

Afirma o relator Min. Celso de Mello o seguinte: “Sem que ocorra qualquer das situações excepcionais taxativamente previstas no texto constitucional (art. 5º, XI), nenhum agente público, ainda que vinculado à administração tributária do Estado, poderá, contra a vontade de quem de direito (‘invito domino’), ingressar, durante o dia, sem mandado judicial, em espaço privado não aberto ao público, onde alguém exerce sua atividade profissional, sob pena de a prova resultante da diligência de busca e apreensão assim executada reputar-se inadmissível, porque impregnada de ilicitude material. O atributo da auto-executoriedade dos atos administrativos, que traduz expressão concretizadora do ‘privilègedupreálable’, não prevalece sobre a garantia constitucional da inviolabilidade domiciliar, ainda que se cuide de atividade exercida pelo Poder Público em sede de fiscalização tributária”. (HC 93.050, Rel. Min. Celso de Mello, DJe de 01/08/08)

CURSO ON-LINE - DIREITO TRIBUTÁRIO P/ RECEITA FEDERAL PROFESSOR: EDVALDO NILO

8

Prof. Edvaldo Nilo www.pontodosconcursos.com.br

Em síntese, conforme o STF, apenas é legal/constitucional os Agentes do Fisco apreenderam notas e livros fiscais, durante determinada atividade fiscalizadora em determinada empresa “Beta”, sem estarem munidos de mandado judicial para tal fim, na hipótese de consentimento do responsável ou representante do domicílio ao questionado sobre o ingresso dos respectivos fiscais.

Noutro ponto, destacamos as seguintes súmulas do STF sobre as denominadas sanções políticas aplicadas pela administração tributária:

• “É inadmissível a interdição de estabelecimento como meio coercitivo para cobrança de tributo” (Súmula 70);

• “É inadmissível a apreensão de mercadorias como meio coercitivo para pagamento de tributos” (Súmula 323);

• “Ao contribuinte em débito, não é lícito à autoridade proibir que adquira estampilhas, despache mercadorias nas alfândegas e exerça suas atividades profissionais” (Súmula 547).

Estas súmulas proíbem e consideram inconstitucionais as sanções políticas na seara tributária. Este tipo de sanção é um meio coercitivo indireto de cobrança do tributo utilizado pela administração tributária, que não observa o princípio constitucional do devido processo legal (art. 5º, LIV).

A FGV no concurso de Fiscal de Rendas/RJ/2010 considerou corretos os seguintes enunciados: “(i) O STF já pacificou o entendimento no sentido de não ser possível a interdição de estabelecimento como meio coercitivo de cobrança de tributo; (ii) Não se admite, segundo entendimento consagrado no STF, a apreensão de mercadorias como meio coercitivo para pagamento de tributos”.

Nesse rumo, o STF entende que é inconstitucional a obrigação de comprovação de regularidade fiscal na hipótese de transferência de domicílio para o exterior e a vinculação do registro ou arquivamento de contrato social e atos similares à quitação de créditos tributários. E afirma: “Estas medidas são sanções políticas e ofendem ao direito ao exercício de atividades econômicas e profissionais lícitas (CF, art. 170, parágrafo único), ao substantive dueprocessoflaw (devido processo legal substantivo), em razão da falta de proporcionalidade e razoabilidade de medidas gravosas que se predispõem a substituir os mecanismos de cobrança de créditos tributários, bem como ao devido processo legal formal, manifestado na garantia de acesso aos órgãos do Executivo ou do Judiciário tanto

CURSO ON-LINE - DIREITO TRIBUTÁRIO P/ RECEITA FEDERAL PROFESSOR: EDVALDO NILO

9

Prof. Edvaldo Nilo www.pontodosconcursos.com.br

para controle da validade dos créditos tributários quanto para controle do próprio ato que culmina neste tipo de restrição” (ADI 173/DF eADI 394/DF).

Por outro lado, o STF compreende que não ofende aos Enunciados 70, 323 e 547 da Súmula do STF e também não afronta agarantia fundamental do livre exercício de qualquer trabalho, ofício ou profissão (art. 5º, XIII, da CF/88), a apreensão de mercadorias desacompanhadas de documentação fiscal idônea e sua retenção até a comprovação da legitimidade da posse pelo proprietário, uma vez que, neste caso, não se trata de coação para fins de pagamento de valores ao Fisco, mas sim de atribuição inerente a fiscalização do cumprimento da legislação tributária, sendo considerada uma atuação constitucional da administração tributária e medida legítima no exercício do poder de polícia tributário (ADI 395/SP).

Ademais, registramos a súmula vinculante 24 que dispõe que não se tipifica crime material contra a ordem tributária, previsto no art. 1º, incisos I a IV, da Lei nº 8.137/90, antes do lançamento definitivo do tributo. Ou seja, antes da constituição definitiva do crédito tributário não pode a autoridade administrativa representar ao Ministério Público sobre a existência de crime tributário.

Importante: O art. 83. da Lei 9.430/96 (Redação dada pela Medida Provisória 497/2010) estabelece: “A representação fiscal para fins penais relativa aos crimes contra a ordem tributária previstos nos arts. 1o e 2o da Lei no 8.137/1990, e aos crimes contra a Previdência Social, previstos nos arts. 168-A e 337-A do Código Penal, será encaminhada ao Ministério Público depois de proferida a decisão final, na esfera administrativa, sobre a exigência fiscal do crédito tributário correspondente”.

2.5 DEVER DE PRESTAR INFORMAÇÕES, SIGILO PROFISSIONAL E SIGILOFISCAL

O dever de prestar informações ao Fisco é parte do regular cumprimento das obrigações tributárias acessórias.

Portanto, de acordo com o art. 197 do CTN, mediante intimação escrita e sem necessidade de autorização judicial, são obrigados a prestar à autoridade administrativa todas as informações de que disponham com relação aos bens, negócios ou atividades de terceiros:

CURSO ON-LINE - DIREITO TRIBUTÁRIO P/ RECEITA FEDERAL PROFESSOR: EDVALDO NILO

10

Prof. Edvaldo Nilo www.pontodosconcursos.com.br

• Os tabeliães, escrivães e demais serventuários de ofício; • Os bancos, casas bancárias, Caixas Econômicas e demais

instituições financeiras; • As empresas de administração de bens; • Os corretores, leiloeiros e despachantes oficiais; • Os inventariantes; • Os síndicos, comissários e liquidatários; • Quaisquer outras entidades ou pessoas que a lei designe, em

razão de seu cargo, ofício, função, ministério, atividade ou profissão.

Contudo, o parágrafo único do mesmo art. 197, traz relevante ressalva, afirmando que a obrigação de prestar informações não abrange informações quanto a fatos sobre os quais o informante esteja legalmente obrigado a observar segredo em razão de cargo, ofício, função, ministério, atividade ou profissão.

Assim, em razão do sigilo profissional ou sacerdotal, os

advogados, médicos, psicólogos, padres, dentre outros, não estão obrigados a prestar informações sobre confidências de clientes ou de pessoas que lhes procuram.

Noutro ponto, sem prejuízo do disposto na legislação criminal, é vedada (proibida) a divulgação, por parte da Fazenda Pública ou de seus servidores, de informação obtida em razão do ofício sobre a situação econômica ou financeira do sujeito passivo ou de terceiros e sobre a natureza e o estado de seus negócios ou atividades.

É o denominado sigilo fiscal, também chamado por corrente doutrinária minoritária de sigilo funcional, previsto no art. 198 do CTN.

Contudo, existe ressalva a essa proibição, permitindo a divulgação nas hipóteses de permuta de informações entre os entes federativos, e nos casos de:

• Requisição de autoridade judiciária no interesse da justiça (art. 198, §1°, I, do CTN);

• Solicitações de autoridade administrativa no interesse da Administração Pública, desde que seja comprovada a instauração regular de processo administrativo, no órgão ou na entidade respectiva, com o objetivo de investigar o

CURSO ON-LINE - DIREITO TRIBUTÁRIO P/ RECEITA FEDERAL PROFESSOR: EDVALDO NILO

11

Prof. Edvaldo Nilo www.pontodosconcursos.com.br

sujeito passivo a que se refere a informação, por prática de infração administrativa (art. 198, §1°, II, do CTN);

• Requisição de comissão parlamentar de inquérito (CPI), obedecendo-se aos princípios da colegialidade e da motivação, que são, respectivamente, a aprovação pela maioria absoluta dos membros da comissão e a fundamentação do pedido (art. 58, §3°, da CF/88);

• Requisição do Ministério Público da União (MPU), desde que concernente a fatos e pessoas determinadas (art. 8°, §2°, da LC 75/1993).

Nesse rumo, o intercâmbio de informação sigilosa, no âmbito da Administração Pública, será realizado mediante processo regularmente instaurado, e a entrega será feita pessoalmente à autoridade solicitante, mediante recibo, que formalize a transferência e assegure a preservação do sigilo.

Importante: Ressaltamos que o STJ (REsp819.455/RS) compreende que o art. 198 do CTN não impede a requisição, pelo juiz, de informações à Receita Federal, necessárias a promover atos executivos (ação de execução), nem que tais informações sejam juntadas aos autos. Neste sentido, o STJ afirma que o art. 198 tem como destinatários a Fazenda e seus agentes, mas não os órgãos do Poder Judiciário.

Por sua vez, é permitida, sem qualquer tipo de exceção, a divulgação de informações relativas a:

• Representações fiscais para fins penais; • Inscrições na Dívida Ativa da Fazenda Pública; • Parcelamento ou moratória do crédito tributário.

2.6 SIGILO BANCÁRIO

Conforme compreensão do STF, as regras específicas sobre o sigilo bancário estão previstas exaustivamente na Lei Complementar 105, de 10 de janeiro de 2001. A referida lei infraconstitucional optou pela possibilidade de fornecimento direto de informações bancárias a autoridades fiscais.

Nestes termos, o art. 5o dispõe que o Poder Executivo disciplinará, inclusive quanto à periodicidade e aos limites de valor, os critérios segundo os quais as instituições financeiras informarão à administração tributária da União, as operações financeiras efetuadas pelos usuários de seus serviços.

CURSO ON-LINE - DIREITO TRIBUTÁRIO P/ RECEITA FEDERAL PROFESSOR: EDVALDO NILO

12

Prof. Edvaldo Nilo www.pontodosconcursos.com.br

E o art. 6oda LC 105/01 estabelece que as autoridades e os agentes fiscais tributários da União, dos Estados, do Distrito Federal e dos Municípios somente poderão examinar documentos, livros e registros de instituições financeiras, inclusive os referentes a contas de depósitos e aplicações financeiras, quando houver processo administrativo instaurado ou procedimento fiscal em curso e tais exames sejam considerados indispensáveis pela autoridade administrativa competente.

O resultado dos exames, as informações e os documentos a deverão ser conservados em sigilo, observada a legislação tributária.

Nesse rumo, o STF ainda não se pronunciou definitivamente sobre a constitucionalidade dos arts. 5° e 6° da LC 105/01, o que deve ocorrer quando da análise do mérito das ADI’s 2.386/DF, 2.390/DF, 2.397/DF e 4.010/DF. Porém, registramos que, por cinco votos a quatro, o STF, em controle difuso, no final do ano passado (RE 389.808, julgamento em 15/12/2010), entendeu que não pode haver acesso da Receita Federal a dados bancários do contribuinte sem ordem do Poder Judiciário.

O Ministro Marco Aurélio (relator e voto vencedor no RE 389.808) fundamentou a sua decisão no princípio da dignidade da pessoa, afirmando que é necessário assegurar a privacidade do contribuinte e que “a exceção para mitigar esta regra só pode vir por ordem judicial, e para instrução penal, não para outras finalidades”.

Assim, considerou que só é possível o afastamento do sigilo bancário de pessoas naturais e jurídicas a partir de ordem emanada do Poder Judiciário (reserva de jurisdição).

A ESAF no concurso de Procurador da Fazenda Nacional/2006 considerou incorretos os seguintes enunciados: “(i) A constitucionalidade da LC n. 105/01 foi declarada pelo STF em ADIn específica; (ii) A inconstitucionalidade da LC n. 105/01 foi declarada pelo STF em ADIn específica; (iii) Os agentes fiscais tributários da União podem examinar documentos, livros e registros de instituições financeiras, inclusive os referentes a contas de depósitos e aplicações financeiras, como providência prévia à instauração de procedimento fiscal”.

Sobre o tema, o entendimento resumido do STJ é o seguinte:

CURSO ON-LINE - DIREITO TRIBUTÁRIO P/ RECEITA FEDERAL PROFESSOR: EDVALDO NILO

13

Prof. Edvaldo Nilo www.pontodosconcursos.com.br

• O princípio da razoabilidade não é violado com a quebra do sigilo pela Administração Tributária, que ciente de possível sonegação fiscal, deve apurá-la;

• O sigilo bancário não tem caráter absoluto, devendo ceder ao princípio da moralidade aplicável de forma absoluta às relações de direito público e privado, devendo ser mitigado nas hipóteses em que as transações bancárias são denotadoras de ilicitude, porquanto não pode o cidadão, sob o alegado manto de garantias fundamentais, cometer ilícitos. Decerto, conquanto o sigilo bancário seja garantido pela Constituição Federal como direito fundamental, não o é para preservar a intimidade das pessoas no afã de encobrir ilícitos;

• O suposto direito adquirido de obstar a fiscalização tributária não subsiste frente ao dever vinculativo de a autoridade fiscal proceder ao lançamento de crédito tributário não extinto (REsp 2009/0067034-4).

Por sua vez, destacamos ainda que serão prestadas pelo Banco Central do Brasil, pela Comissão de Valores Mobiliários e pelas instituições financeiras as informações ordenadas pelo Poder Judiciário, preservado o seu caráter sigiloso mediante acesso restrito às partes, que delas não poderão servir-se para fins estranhos à lide (LC 105/01, art. 3°).

Ademais, além dos casos que já afirmamos, o Banco Central do Brasil e a Comissão de Valores Mobiliários fornecerão à Advocacia-Geral da União as informações e os documentos necessários à defesa da União nas ações em que seja parte (LC 105/01, art. 3°, §3°).

A ESAF no concurso de Procurador da Fazenda Nacional/2006 considerou incorreto o seguinte enunciado: “A quebra de sigilo poderá ser decretada, quando necessária para apuração de crime contra a Administração Pública, pelo juiz, apenas na fase judicial”. Por outro lado, a ESAF, no mesmo concurso, adotou como correto: “Além das requisições judiciais, o Banco Central do Brasil e a Comissão de Valores Mobiliários podem fornecer à Advocacia-Geral da União as informações e os documentos necessários à defesa da União nas ações em que seja parte”.

3. DÍVIDA ATIVA

A dívida ativa representa os débitos dos sujeitos passivos (contribuinte e sujeito passivo) para com a Fazenda Pública (famoso Fisco).

CURSO ON-LINE - DIREITO TRIBUTÁRIO P/ RECEITA FEDERAL PROFESSOR: EDVALDO NILO

14

Prof. Edvaldo Nilo www.pontodosconcursos.com.br

Aliás, o objetivo central do procedimento administrativo de inscrição de um crédito tributário em dívida ativa é propiciar o direito de ação de execução fiscal da Fazenda Pública, ou seja, o direito de cobrança judicial da dívida que o contribuinte tem com o Fisco e não paga no seu devido tempo, sendo necessário, portanto, que fisco entre com uma ação no Poder Judiciário para que o contribuinte seja obrigado a pagar tal dívida.

Por exemplo, no âmbito dos tributos federais, a competência para inscrição em dívida ativa é da Procuradoria da Fazenda Nacional.

Decerto, a inscrição de um crédito tributário em dívida ativa constitui um título executivo extrajudicial chamado de Certidão de Dívida Ativa (CDA), que é requisito necessário para que as respectivas procuradorias judiciais possam regularmente promover a execução judicial da dívida ativa.

Assim sendo, constitui dívida ativa tributária a proveniente de crédito dessa natureza, regularmente inscrita na repartição administrativa competente, depois de esgotado o prazo fixado, para pagamento, pela lei ou por decisão final proferida em processo regular (art. 201, caput, do CTN).

A ESAF no concurso para ATRFB/2010 considerou correto: “Somente se admite a inscrição de débito em dívida ativa após o decurso do prazo fixado para pagamento, pela lei ou por decisão final proferida em processo administrativo”.

Deste modo, o CTN trata exclusivamente da dívida tributária, que decorre dos tributos não pagos pelo sujeito passivo (contribuinte ou responsável tributário) e das multas decorrentes do não-pagamento de tributos.

Ademais, apesar da Lei n.° 6.830/80 (Lei de Execução Fiscal) não fazer diferenciação entre dívida ativa tributária e dívida ativa não-tributária para fins de execução judicial para cobrança da Dívida Ativa da União, dos Estados, do Distrito Federal, dos Municípios e respectivas autarquias, o CTNnão dispõe a respeito de dívidas ativas não-tributárias, tais como aluguéis, preço públicos, indenizações, laudêmios, dentre outras.

Importante: O laudêmio (figura querida dos examinadores!) é uma espécie de renda patrimonial ou contraprestação pecuniária que a União tem direito a receber, quando o ocupante ou o foreiro de

CURSO ON-LINE - DIREITO TRIBUTÁRIO P/ RECEITA FEDERAL PROFESSOR: EDVALDO NILO

15

Prof. Edvaldo Nilo www.pontodosconcursos.com.br

imóvel localizado em sua propriedade, transfere os direitos de ocupação ou de foro a outrem. Não é tributo. Por exemplo, o laudêmio devido pela transmissão de direitos do foreiro de terreno da Marinha. O mais importante é saber que olaudêmio é uma divida ativa não-tributária.

Doutro aspecto,salientamos que a fluência de juros de mora não exclui a liquidez do crédito tributário (art. 201, parágrafo único, do CTN). A liquidez do crédito tributário se refere à exatidão do valor da dívida tributária. Desta forma, a Fazenda Pública não está impedida de cobrar juros de mora de débito inscrito em dívida ativa.

Decerto, a inscrição do crédito tributário em dívida ativa ocorre pelo inadimplemento da obrigação tributária por parte do sujeito passivo, sendo que o objetivo fundamental é uma posterior ação de execução fiscal pela respectiva procuradoria judicial competente. Por exemplo, no Distrito Federal, a ação de execução fiscal é de competência da Procuradoria do Distrito Federal (PGDF).

Neste sentido, se o crédito tributário está suspenso ou extinto, por conexão lógica não poderá ser inscrito em dívida ativa.

Destarte, o crédito tributário constituído pelo lançamento não implica necessariamente a inscrição na dívida ativa, uma vez que o crédito tributário pode está suspenso ou extinto.Do mesmo modo, o auto de infração lavrado pelo fisco (hipótese de lançamento de ofício) contra o sujeito passivo tributário constitui o crédito tributário, mas não motiva necessariamente a sua inscrição na dívida ativa.

Por sua vez, mesmo que o crédito tributário não esteja suspenso ou extinto, devemos afirmar também da necessidade de esperar esgotar o prazo fixado para o pagamento do tributo.

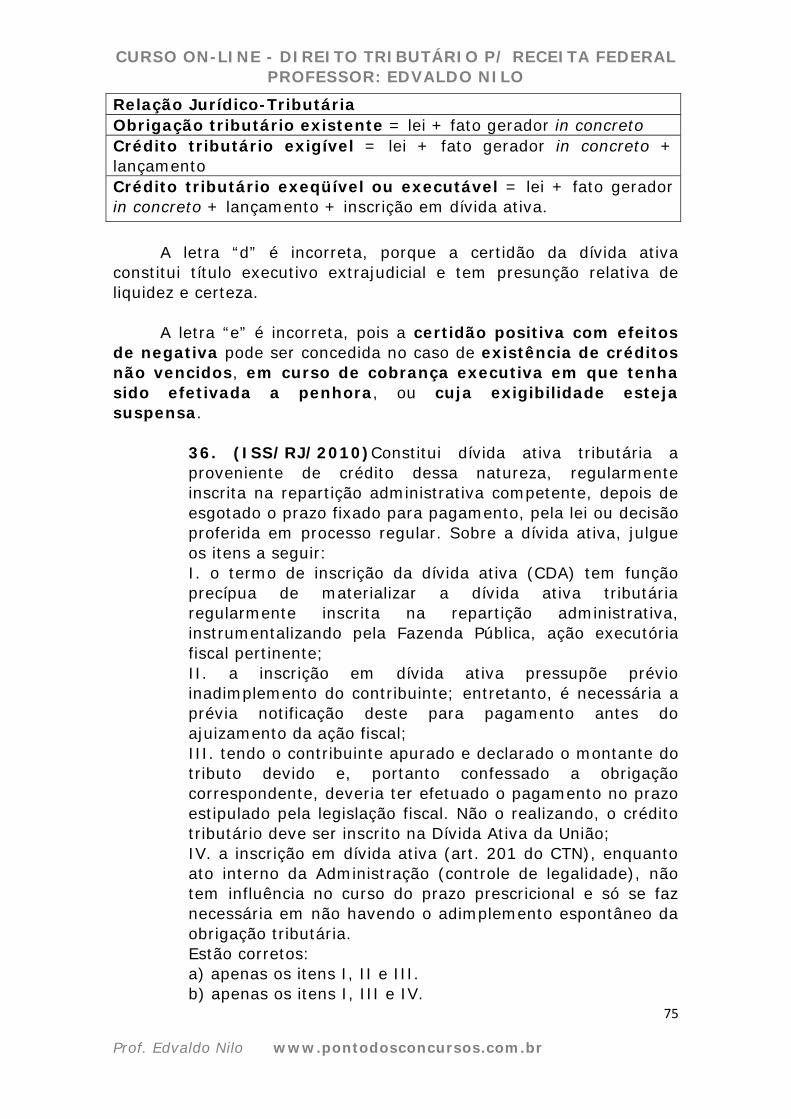

Assim, esgota tal prazo para pagamento, a Procuradoria Judicial realiza a atividade procedimental da inscrição em Dívida Ativa na repartição administrativa competente, sendo que o procedimento de inscrição em divida ativa do crédito tributário tem o condão de conferir exequibilidade à relação tributária.

Portanto, a dívida ativa pode ser conceituada como o crédito tributário inscrito (Dívida Ativa = Crédito Tributário + Inscrição), podendo-se de forma legal iniciar a propositura da ação de execução fiscal pela Fazenda Pública.

CURSO ON-LINE - DIREITO TRIBUTÁRIO P/ RECEITA FEDERAL PROFESSOR: EDVALDO NILO

16

Prof. Edvaldo Nilo www.pontodosconcursos.com.br

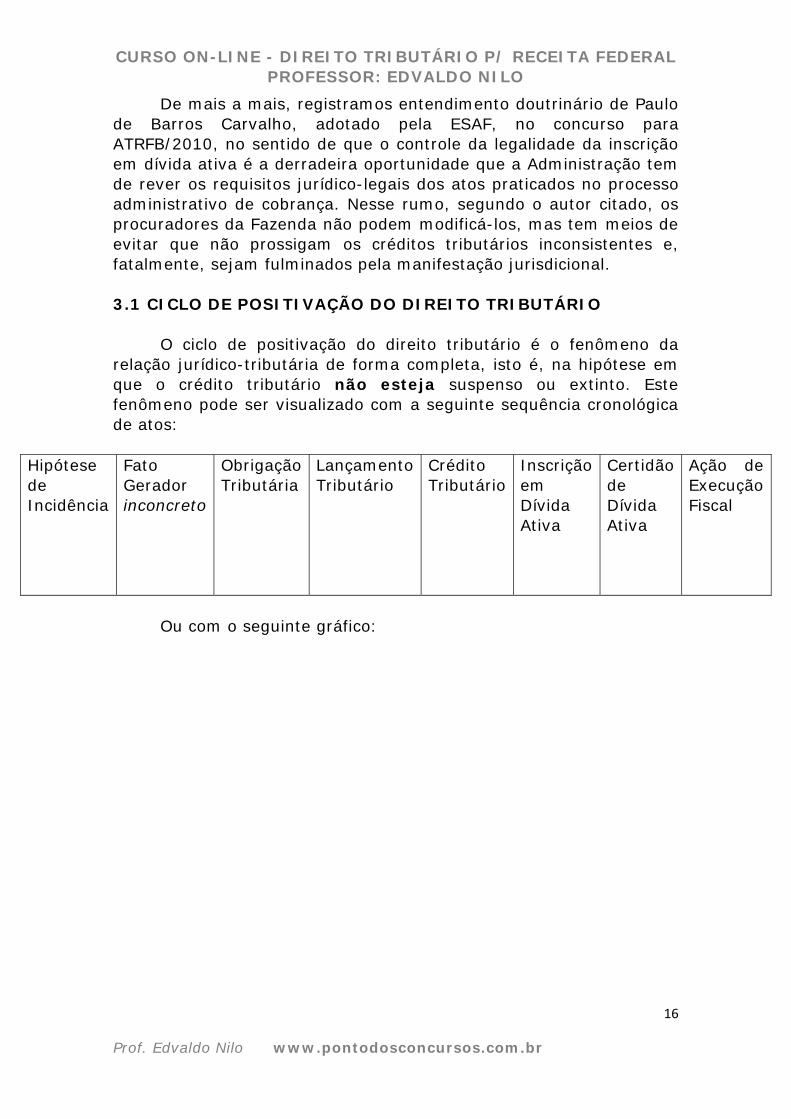

De mais a mais, registramos entendimento doutrinário de Paulo de Barros Carvalho, adotado pela ESAF, no concurso para ATRFB/2010, no sentido de que o controle da legalidade da inscrição em dívida ativa é a derradeira oportunidade que a Administração tem de rever os requisitos jurídico-legais dos atos praticados no processo administrativo de cobrança. Nesse rumo, segundo o autor citado, os procuradores da Fazenda não podem modificá-los, mas tem meios de evitar que não prossigam os créditos tributários inconsistentes e, fatalmente, sejam fulminados pela manifestação jurisdicional.

3.1 CICLO DE POSITIVAÇÃO DO DIREITO TRIBUTÁRIO

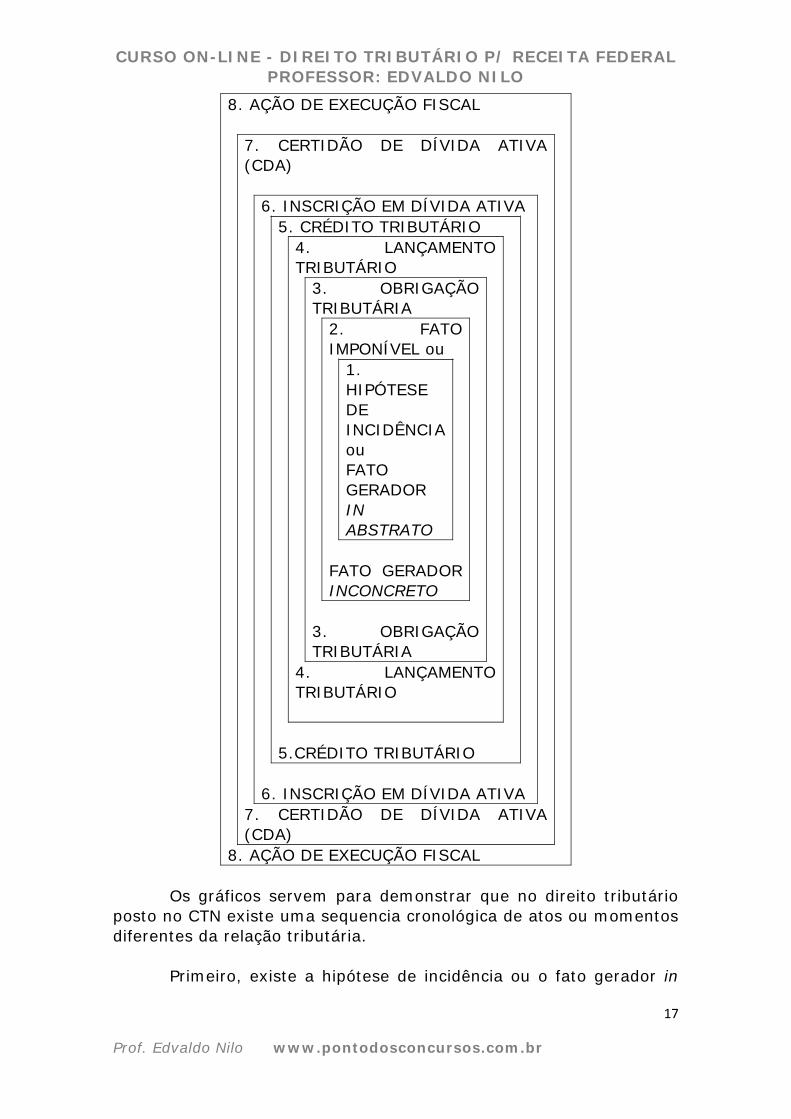

O ciclo de positivação do direito tributário é o fenômeno da relação jurídico-tributária de forma completa, isto é, na hipótese em que o crédito tributário não esteja suspenso ou extinto. Este fenômeno pode ser visualizado com a seguinte sequência cronológica de atos:

Hipótese de Incidência

Fato Gerador inconcreto

Obrigação Tributária

LançamentoTributário

Crédito Tributário

Inscrição em Dívida Ativa

Certidão de Dívida Ativa

Ação de Execução Fiscal

Ou com o seguinte gráfico:

CURSO ON-LINE - DIREITO TRIBUTÁRIO P/ RECEITA FEDERAL PROFESSOR: EDVALDO NILO

17

Prof. Edvaldo Nilo www.pontodosconcursos.com.br

8. AÇÃO DE EXECUÇÃO FISCAL

7. CERTIDÃO DE DÍVIDA ATIVA (CDA)

6. INSCRIÇÃO EM DÍVIDA ATIVA 5. CRÉDITO TRIBUTÁRIO

4. LANÇAMENTO TRIBUTÁRIO

3. OBRIGAÇÃO TRIBUTÁRIA

2. FATO IMPONÍVEL ou

1. HIPÓTESE DE INCIDÊNCIA ou FATO GERADOR IN ABSTRATO

FATO GERADOR INCONCRETO

3. OBRIGAÇÃO TRIBUTÁRIA

4. LANÇAMENTO TRIBUTÁRIO

5.CRÉDITO TRIBUTÁRIO

6. INSCRIÇÃO EM DÍVIDA ATIVA 7. CERTIDÃO DE DÍVIDA ATIVA (CDA)

8. AÇÃO DE EXECUÇÃO FISCAL

Os gráficos servem para demonstrar que no direito tributário posto no CTN existe uma sequencia cronológica de atos ou momentos diferentes da relação tributária.

Primeiro, existe a hipótese de incidência ou o fato gerador in

CURSO ON-LINE - DIREITO TRIBUTÁRIO P/ RECEITA FEDERAL PROFESSOR: EDVALDO NILO

18

Prof. Edvaldo Nilo www.pontodosconcursos.com.br

abstrato. Depois, ocorre o fato imponível ou o fato gerador in concreto. Daí surge à obrigação tributária, que, com o lançamento tributário, transforma-se em crédito tributário. A seguir, caso o crédito tributário não esteja suspenso ou extinto e, após o prazo para pagamento do tributo, deve ocorrer a inscrição em dívida ativa pelas respectivas procuradorias judiciais, extraindo-se a Certidão de Dívida Ativa (CDA) e se promove a ação de execução fiscal.

Hipótese de Incidência + Fato Gerador in concreto = Obrigação Tributária < Lançamento < Crédito Tributário (não suspenso ou extinto) e prazo pra pagamento do tributo < Inscrição em Dívida Ativa < Certidão de Dívida Ativa < Execução Fiscal.

1. Hipótese de Incidência ou Fato Gerador in abstrato; 2. Fato Gerador in concreto ou Fato imponível; 3. Obrigação Tributária; 4. Lançamento; 5. Crédito Tributário (não suspenso ou extinto) e após o prazo pra pagamento do tributo; 6. Inscrição em Dívida Ativa; 7. Certidão de Dívida Ativa; 8. Execução Fiscal.

3.2 REQUISITOS DA CERTIDÃO DE DÍVIDA ATIVA

O termo de inscrição da dívida ativa, autenticado pela autoridade competente, deverá indicar obrigatoriamente (art. 202, I a V, CTN):

• O nome do devedor e, sendo caso, o dos co-responsáveis, bem como, sempre que possível, o domicílio ou a residência de um e de outros;

• A quantia devida e a maneira de calcular os juros de mora acrescidos;

• A origem e natureza do crédito, mencionada especificamente a disposição da lei em que seja fundado;

• A data em que foi inscrita; • Sendo caso, o número do processo administrativo de que

se originar o crédito. Ou seja, na verdade, não há uma necessária obrigatoriedade, pois nem sempre existirá um processo administrativo.

Assim, a Certidão de Dívida Ativa (CDA) conterá os mesmos elementos do termo de inscrição e será autenticada pela autoridade

CURSO ON-LINE - DIREITO TRIBUTÁRIO P/ RECEITA FEDERAL PROFESSOR: EDVALDO NILO

19

Prof. Edvaldo Nilo www.pontodosconcursos.com.br

competente, devendo conter, além dos requisitos do termo de inscrição da dívida, a indicação do livro e da folha da inscrição.

Nessa esteira, a inscrição na dívida ativa, formalizada mediante o termo de inscrição na dívida ativa deve ser preenchida com os requisitos obrigatórios no livro da Dívida Ativa, no ambiente de competência da respectiva procuradoria judicial.

De fato, atualmente, a inscrição é feita num livro eletrônico. Portanto, os cadastros da dívida ativa não mais se consubstanciam em “livros” propriamente ditos, sendo registrados em sistemas eletrônicos de informação de dados.

Nesse rumo, com a inscrição feita no livro da Dívida Ativa ou de forma eletrônico, reproduz-se e se estabelece a Certidão de Dívida Ativa (CDA), que é um titulo executivo extrajudicial, devendo constar na petição inicial do processo judicial de execução fiscal do crédito tributário.

Por sua vez, consideramos muito relevante para concursos públicos ter o conhecimento das conseqüências da omissão ou erro de um dos requisitos obrigatórios fixados no art. 202 do CTN, que são as seguintes:

• “A omissão de quaisquer dos requisitos previstos no artigo anterior, ou o erro a eles relativo, são causas de nulidade da inscrição e do processo de cobrança dela decorrente, mas a nulidade poderá ser sanada até a decisão de primeira instância, mediante substituição da certidão nula, devolvido ao sujeito passivo, acusado ou interessado o prazo para defesa, que somente poderá versar sobre a parte modificada” (art. 203 do CTN).

Com efeito, a omissão de quaisquer dos requisitos previstos no art. 202, ou o erro a eles atinente, gera a nulidade da inscrição e do processo de cobrança dela decorrente.

Todavia, a certidão poderá ser substituída até a decisão de 1° instância (significa decisão do juiz de primeiro grau e não dos Tribunais), sanando eventuais erros ou omissões, dando novo prazo para a defesa do sujeito passivo quanto à parte modificada.

Na hipótese de não ser sanada a nulidade até a decisão de 1° instância, o vício (erros ou omissões na inscrição) acarretará o

CURSO ON-LINE - DIREITO TRIBUTÁRIO P/ RECEITA FEDERAL PROFESSOR: EDVALDO NILO

20

Prof. Edvaldo Nilo www.pontodosconcursos.com.br

reconhecimento da nulidade de todo o processo de cobrança, prevalecendo o ditado popular de que “quanto mais tarde, pior”.

Importante: o STJ aprovou recentemente a súmula 392, que dispõe: “A Fazenda Pública pode substituir a certidão de dívida ativa (CDA) até a prolação da sentença de embargos, quando se tratar de correção de erro material ou formal, vedada a modificação do sujeito passivo da execução”.

Com efeito, o STJ adotou posição no sentido de não admitir a substituição da CDA para a alteração do sujeito passivo dela constante, pois isso não é erro formal ou material, mas sim alteração do próprio lançamento.

Assim sendo, conforme afirmou o ministro Castro Meira do STJ, a CDA poderá ser emendada ou substituída até a decisão de primeira instância, assegurada a devolução do prazo para embargos. Nesse rumo, a substituição da CDA só é permitida quando se tratar de erros materiais e defeitos formais ou de supressão de parcelas certas, e não em casos que impliquem alteração do próprio lançamento.

3.3 PRESUNÇÃO DE CERTEZA E LIQUIDEZ E PROTESTO PRÉVIO

A dívida regularmente inscrita goza da presunção de certeza e liquidez e tem o efeito de prova pré-constituída (art. 204, caput, do CTN).

Neste sentido, o STJ tem jurisprudência dominante no sentido de que não há necessidade de protesto préviodo título emitido pela Fazenda Pública, uma vez que a Certidão de Dívida Ativa (CDA) tem presunção relativa de certeza e liquidez.

Decerto, a CDA serve como prova pré-constituída, pois, no caso, o inadimplemento do sujeito passivo é caracterizado como elemento de prova. Assim sendo, falta interesse a Fazenda Pública que justifique o protesto prévio da CDA para satisfação do crédito tributário que este título representa (AgA 936.606/PR, DJe 04/06/08).

Portanto, o STJ entende como desnecessário e inócuo (inútil) o protesto prévio da CDA, pois a CDA “torna público o conteúdo do título, não havendo interesse de ser protestado, medida cujo efeito é a só publicidade” (REsp 1093601/RJ, DJe15/12/2008).

CURSO ON-LINE - DIREITO TRIBUTÁRIO P/ RECEITA FEDERAL PROFESSOR: EDVALDO NILO

21

Prof. Edvaldo Nilo www.pontodosconcursos.com.br

Nesse rumo, a presunção de certeza diz respeito à existência da dívida e a presunção de liquidez se refere à exatidão do valor da dívida.

Logo, a presunção de certeza e liquidez é relativa (juris tantum) e pode ser refutada (“ilidida”) por prova inequívoca, a cargo do sujeito passivo ou do terceiro a que aproveite (art. 204, parágrafo único, do CTN).

Notamos mais uma vez que a presunção de certeza e liquidez é relativa (juris tantum), não sendo presunção absoluta (juris et de jure).

PRESUNÇÕES NO DIREITO Presunção relativa (denominada de juris tantum), que admite prova em contrário, que é a prevista no parágrafo único, do art. 204, CTN. Presunção absoluta (denominada de juris et de jure), que não admite prova em contrário, não está prevista no art. 204 do CTN.

4. CERTIDÕES NEGATIVAS

A certidão negativatem por objetivo comprovar a inexistência de débito do sujeito passivo para com o fisco. Decerto, a obtenção de certidões, para a defesa de direitos e esclarecimentos de situações de interesses pessoais, constitui direito individual garantido no art. 5º, inc. XXXIV, alínea “b”, da CF, independentemente do pagamento da espécie tributária denominada de taxa.

Assim, por exemplo, se o contribuinte tem um débito tributário que já está prescrito ou pago (hipóteses de extinção do crédito) pode com tranquilidade obter uma certidão negativa por meio de requerimento eletrônico ou por meio de requerimento junto a uma autoridade administrativa na repartição pública competente.

Portanto, a lei poderá exigir que a prova da quitação de determinado tributo, quando exigível, seja feita por certidão negativa, expedida à vista de requerimento do interessado, que contenha todas as informações necessárias à identificação de sua pessoa, domicílio fiscal e ramo de negócio ou atividade e indique o período a que se refere o pedido, conforme o art. 205 do CTN.

A certidão negativa será sempre expedida nos termos em que tenha sido requerida e será fornecida dentro de 10 (dez)

CURSO ON-LINE - DIREITO TRIBUTÁRIO P/ RECEITA FEDERAL PROFESSOR: EDVALDO NILO

22

Prof. Edvaldo Nilo www.pontodosconcursos.com.br

dias da data da entrada do requerimento na repartição (art. 205, parágrafo único, CTN).

Com efeito, a certidão não pode ser expedida de ofício (exofficio) pela autoridade administrativa, pois a norma tributária dispõe que será sempre expedida nos termos do requerimento do sujeito passivo.

O prazo para fornecimento da certidão é de no máximo dez dias, contados da data da entrada do requerimento na repartição pública, o que não impede de a certidão ser expedida imediatamente, até porque normalmente, nos dias de hoje, as certidões são expedidas por meio eletrônico (via internet).

4.1 CERTIDÃO POSITIVA COM EFEITOS DE NEGATIVA

O assunto mais cobrado em concurso público referente a certidão negativa é a famosa certidão positiva com efeitos de negativa prevista no art. 206 do CTN.

Este dispositivo estabelece que os mesmos efeitos jurídicos da certidão negativa verificam-se na certidão de que conste a existência de créditos não vencidos, em curso de cobrança executiva em que tenha sido efetivada a penhora, ou cuja exigibilidade esteja suspensa.

São três os casos de certidão positiva com efeitos de negativa estabelecidos pelo CTN:

• A existência de créditos não vencidos; • A existência de créditos em curso de cobrança executiva em

que tenha sido efetivada a penhora; • A existência de créditos cuja exigibilidade esteja suspensa (art.

151) e não extinta (art. 156) ou excluída (art. 175).

Neste sentido, na hipótese em que tenha sido efetivada penhora, a orientação prevalente em ambas as Turmas da 1ª Seção do STJ é “no sentido de autorizar o fornecimento da certidão apenas na hipótese de estar o débito integralmente garantido por penhora”. (REsp 494.881/CE, RESP 413.388/RS; AGA 469.422/SC)

4.1.1 SÚMULA 446 DO STJ

Nos tributos sujeitos ao lançamento por homologação, o STJ entende que a entrega da Declaração de Débitos e Créditos

CURSO ON-LINE - DIREITO TRIBUTÁRIO P/ RECEITA FEDERAL PROFESSOR: EDVALDO NILO

23

Prof. Edvaldo Nilo www.pontodosconcursos.com.br

Tributários Federais (DCTF) constitui o crédito tributário, dispensando a Fazenda Pública de qualquer outra providência, habilitando-a ajuizar a execução fiscal, “razão pela qual, em caso do não-pagamento do tributo declarado, afigura-se legítima a recusa de expedição da Certidão Negativa ou Positiva com Efeitos de Negativa”.

Neste sentido, a súmula 446 do STJ: “Declarado e não pago o débito tributário pelo contribuinte, é legítima a recusa de expedição de certidão negativa ou positiva com efeito de negativa”.

Contudo, o STJ compreende que “declarado o débito e efetuado o pagamento, ainda que a menor, não se afigura legítima a recusa de expedição de CND antes da apuração prévia, pela autoridade fazendária, do montante a ser recolhido. Isto porque, conforme dispõe a legislação tributária, o valor remanescente, não declarado nem pago pelo contribuinte, deve ser objeto de lançamento supletivo de ofício” (REsp nº 1.123.557/RS).

Importante: no lançamento por homologação (DCTF ou GIA), pagando-se o tributo a menor, desde que a declaração também esteja equivocada, o STJ compreende que é ilegítima, em princípio, a recusa da expedição de CND, até que ocorra realizado o lançamento supletivo do valor não pago ainda pelo contribuinte.

Em outras palavras, na hipótese declaração de dívida de R$ 35.000,00 (a quantia correta é R$ 50.000,00) e pagamento de R$ 20.000,00, a certidão pode ser negada. Contudo, no caso citado, se o pagamento efetuado é de R$ 35.000,00 não cabe ao agente fiscal negar a certidão, pois é dever da autoridade fazendária realizar o lançamento supletivo no valor de R$ 15.000,00. Isto é, até que o agente fiscal realize o lançamento supletivo não pode ser exigido do contribuinte qualquer valor tributário.

4.1.2 FAZENDA PÚBLICA

Segundo o STJ,a Fazenda Pública, “quer em ação anulatória, quer em execução embargada, faz jus à expedição da certidão positiva de débito com efeitos negativos, independentemente de penhora, posto inexpropriáveis os seus bens”(REsp nº 1.123.306/SP). Ou seja, a Fazenda Pública não está sujeita a penhora de bens e a impenhorabilidade dos bens públicos tem fundamento constitucional.

CURSO ON-LINE - DIREITO TRIBUTÁRIO P/ RECEITA FEDERAL PROFESSOR: EDVALDO NILO

24

Prof. Edvaldo Nilo www.pontodosconcursos.com.br

Assim, compreende o STJ que “as prerrogativas da Fazenda pública federal, estadual ou municipal, mormente a impossibilidade de penhora de seus bens, revela a interpretação de que seja em sede de execução embargada ou ação anulatória pelo Município, independentemente da prestação de garantia, é cabível a expedição da certidão positiva de débitos com efeitos negativos”.

4.2 DISPENSA DE CERTIDÃO

Independentemente de disposição legal permissiva, será dispensada a prova de quitação de tributos, ou o seu suprimento, quando se tratar de prática de ato indispensável para evitar a caducidade de direito (art. 207, CTN).

Entretanto, respondem todos os participantes no ato de dispensa pelo tributo porventura devido, juros de mora e penalidades cabíveis, exceto as relativas a infrações cuja responsabilidade seja pessoal do infrator.

De fato, é dispensada a prova de quitação de tributos (certidão negativa) quando sujeito passivo tiver que praticar ato indispensável para evitar a caducidade do direito, sendo aqueles casos de urgência em que não se pode esperar o prazo para autoridade administrativa expedir a certidão.

Por exemplo, a participação em procedimento de licitação pública quando os servidores competentes para expedir a certidão estão em greve.

4.3 RESPONSABILIDADE PESSOAL DO SERVIDOR

A certidão negativa expedida com dolo ou fraude, que contenha erro contra a Fazenda Pública, responsabiliza pessoalmente o funcionário que a expedir, pelo crédito tributário e juros de mora acrescidos, sendo que não se exclui a responsabilidade criminal e funcional que no caso couber.

Decerto, o servidor que emitir com dolo ou fraude uma certidão negativa que contenha erro contra o Fisco deve ser responsabilizado a pagar a dívida tributária, acrescida de juros de mora.

Assim sendo, o servidor que agir com dolo ou fraude é responsável pessoalmente pelo crédito tributário e juros de mora acrescidos, podendo ser responsabilizado penalmente (criminalmente) e administrativa pelo ato de expedir a certidão de

CURSO ON-LINE - DIREITO TRIBUTÁRIO P/ RECEITA FEDERAL PROFESSOR: EDVALDO NILO

25

Prof. Edvaldo Nilo www.pontodosconcursos.com.br

forma dolosa (com intenção de cometer o erro) ou de forma fraudulenta (com ardil, de maneira maliciosa com propósito de enganar ou induzir a erro) contra a Fazenda Pública.

Outrossim, se o servidor agir apenas com culpa (sem intenção) poderá ser responsabilizado na seara disciplinar e penal, mas, segundo o CTN, não fica responsável pessoalmente pelo crédito tributário e juros de mora acrescidos.

5. FUNÇÃO SOCIOECONÔMICA DOS TRIBUTOS

A função socioeconômica dos tributostem relação com a justa alocação dos recursos arrecadados pelo Estado com os tributos. Assim, é concretizada com a promoção da redistribuição da renda arrecadada, bem na atuação positiva do Estado para a satisfação dos direitos sociais do cidadão (alimentação, saúde, vestuário, moradia, educação, acesso ao trabalho, livre iniciativa etc.).

A doutrina aponta também como forma de concretização função socioeconômica dos tributos: (i) a tributação justa, com respeito aos princípios tributários constitucionais; (ii) a democratização dos orçamentos, com o incentivo a participação popular na gestão pública.

6.GARANTIAS DO CRÉDITO TRIBUTÁRIO

A garantia no direito tributário é uma forma ou maneira de se tentar assegurar o pagamento do crédito tributário. Ou seja, para assegurar a efetiva arrecadação do tributo, o CTN estabelece especiais garantias ao poder público.

6.1 ASPECTOS GERAIS

Ressaltamos, de início, que a enumeração das garantias atribuídas pelo CTN ao crédito tributário não exclui outras que sejam expressamente previstas em lei, em função da natureza ou das características do tributo a que se refiram (art. 183 do CTN).

Ou seja, o CTN não impede que a lei ordinária amplie o número de garantias dispostas no Capítulo VI, do Título III, do Livro Segundo do CTN (entre os arts. 183 a 193). Por conseguinte, as garantias previstas no CTN são exemplificativas e não podem ser consideradas exaustivas.

CURSO ON-LINE - DIREITO TRIBUTÁRIO P/ RECEITA FEDERAL PROFESSOR: EDVALDO NILO

26

Prof. Edvaldo Nilo www.pontodosconcursos.com.br

Com efeito, repetindo parcialmente regra já disposta no art. 140 do CTN, o parágrafo único do art. 183 do mesmo Codexestabelece que a natureza das garantias atribuídas ao crédito tributário não altera a natureza deste nem a da obrigação tributária a que corresponda. Portanto, mesmo que seja legalmente atribuída uma garantia qualquer ao crédito tributário, este ou a sua obrigação respectiva continuam a ter sempre a natureza tributária.

6.2 RESPONSABILIDADE PATRIMONIAL DO SUJEITO PASSIVO

Nesse rumo, o CTN estabelece que a totalidade dos bens e das rendas, de qualquer origem ou natureza, do sujeito passivo, seu espólio ou sua massa falida, inclusive os gravados por ônus real ou cláusula de inalienabilidade ou impenhorabilidade, seja qual for a data da constituição do ônus ou da cláusula, respondem pelo pagamento do crédito tributário.

A exceção a esta regra são os bens e rendas que a lei declare absolutamente impenhoráveis. Isto significa que apenas quando a lei estabelece a impenhorabilidade de determinados bens, podemos dizer que estes não respondem pelo pagamento do tributo.

Ou seja, os indivíduos por meio de cláusula contratual (vontade própria) não podem excluir determinados bens da cobrança tributária. As regras contratuais só têm valor para os contratantes e não para a Fazenda Pública, isto é, a cláusula contratual é inoponível ao Fisco.

Por exemplo, a Lei 8.009/1990 (Lei do Bem de Família) dispõe que é impenhorável o imóvel residencial próprio do casal, ou da entidade familiar, sendo que, em regra, este imóvel não responderá por qualquer tipo de dívida civil, comercial, fiscal, previdenciária ou de outra natureza, contraída pelos cônjuges ou pelos pais ou filhos que sejam seus proprietários e nele residam.

Nessa senda, a própria Lei do Bem de Família, dentre outras hipóteses, exclui da impenhorabilidade os créditos de trabalhadores da própria residência e as respectivas contribuições previdenciárias decorrentes do contrato de trabalho, bem como a cobrança de impostos, predial ou territorial, taxas e contribuições devidas em função do imóvel familiar.

Segundo o art. 649 do Código de Processo Civil (CPC), salvo na hipótese de cobrança do crédito concedido para a aquisição do próprio bem, são absolutamente impenhoráveis:

CURSO ON-LINE - DIREITO TRIBUTÁRIO P/ RECEITA FEDERAL PROFESSOR: EDVALDO NILO

27

Prof. Edvaldo Nilo www.pontodosconcursos.com.br

• Os bens inalienáveis e os declarados, por ato voluntário, não sujeitos à execução;

• Os móveis, pertences e utilidades domésticas que guarnecem a residência do executado, salvo os de elevado valor ou que ultrapassem as necessidades comuns correspondentes a um médio padrão de vida;

• Os vestuários, bem como os pertences de uso pessoal do executado, salvo se de elevado valor;

• Os vencimentos, subsídios, soldos, salários, remunerações, proventos de aposentadoria, pensões, pecúlios e montepios; as quantias recebidas por liberalidade de terceiro e destinadas ao sustento do devedor e sua família, os ganhos de trabalhador autônomo e os honorários de profissional liberal, exceto no caso de penhora para pagamento de prestação alimentícia;

• Os livros, as máquinas, as ferramentas, os utensílios, os instrumentos ou outros bens móveis necessários ou úteis ao exercício de qualquer profissão;

• O seguro de vida; • Os materiais necessários para obras em andamento, salvo se

essas forem penhoradas; • A pequena propriedade rural, assim definida em lei, desde que

trabalhada pela família; • Os recursos públicos recebidos por instituições privadas para

aplicação compulsória em educação, saúde ou assistência social;

• Até o limite de 40 (quarenta) salários mínimos, a quantia depositada em caderneta de poupança.

• Os recursos públicos do fundo partidário recebidos, nos termos da lei, por partido político.

6.3 EXIGÊNCIA DE QUITAÇÃO DE TODOS OS TRIBUTOS

O CTN exige a quitação de todos os tributos:

• Paraa extinção das obrigações do falido (art. 191); • Paraa concessão de recuperação judicial, observada as

exceções referentes a suspensão da exigibilidade do crédito tributário e da certidão negativa ou da certidão positiva com efeitos de negativa;

• Relativos aos bens do espólio, ou às suas rendas, para a possibilidade de proferir a sentença de julgamento de partilha ou adjudicação (art. 192);

• Para a celebração de contratoou aceitação de proposta emconcorrência pública de departamento da administração

CURSO ON-LINE - DIREITO TRIBUTÁRIO P/ RECEITA FEDERAL PROFESSOR: EDVALDO NILO

28

Prof. Edvaldo Nilo www.pontodosconcursos.com.br

pública da União, dos Estados, do Distrito Federal, ou dos Municípios, ou sua autarquia: nesta hipótese, salvo quando expressamente permitido por lei, exige-se a quitação de todos os tributos devidos unicamente à Fazenda Pública interessada e relativos à atividade em cujo exercício o contratante ou proponente contrata ou concorre (art. 193).

6.4 PRESUNÇÃO DE FRAUDE À EXECUÇÃO

O termo inicial para a fraude à execução fiscal é a inscrição em dívida ativa do crédito tributário.

Assim, presume-se fraudulenta a alienação ou oneração de bens ou rendas, ou seu começo, por sujeito passivo em débito para com a Fazenda Pública, por crédito tributário regularmente inscrito como dívida ativa (art. 185, CTN).

Esta norma visa a proteger o Fisco do devedor mau-caráter que tenta fraudulentamente dissolver o seu patrimônio para fugir do pagamento do crédito tributário. Deste modo, exceto se o sujeito passivo tiver reservado bens ou rendas suficientes ao total pagamento da dívida inscrita, presume-se como fraude qualquer ato do devedor de venda ou imposição de ônus ou obrigação aos seus bens e rendas se o crédito tributário estiver inscrito em dívida ativa.

Por exemplo, um contribuinte que não possui bens ou rendas disponíveis para pagar sua dívida tributária inscrita em dívida ativa e começa a simular a venda de imóveis para familiares de sua esposa. Esta venda se presume fraudulenta e não tem validade jurídica perante o Fisco.

A respeito da aplicação do art. 185 do CTN, o STJ (REsp 1.141.990/PR, DJe 19/11/2010) entende de forma consolidada que a transferência de bens do devedor ocorrida após a inscrição do débito tributário em dívida ativa configura fraude contra a execução fiscal, independentemente de haver qualquer registro de penhora e de ser provada a má-fé do adquirente.

Em outras palavras, o STJ afirma que não se aplica a sua

súmula 375 às execuções fiscais. A súmula referida dispõe que “o reconhecimento da fraude à execução depende do registro da penhora do bem alienado ou da prova de má-fé do terceiro adquirente”.

CURSO ON-LINE - DIREITO TRIBUTÁRIO P/ RECEITA FEDERAL PROFESSOR: EDVALDO NILO

29

Prof. Edvaldo Nilo www.pontodosconcursos.com.br

Ou seja, na hipótese, prevalece o CTN (lei especial) sobre o Código Civil (lei geral). É o axioma romano lexspecialisderrogatlexgeneralis (lei especial derroga lei geral). Logo, a súmula 375 do STJ não se aplica às execuções fiscais (processos tributários), mas sim as demandas cíveis.

Nesse rumo, afirma o STJ: “A diferença de tratamento entre a

fraude civil e a fraude fiscal justifica-se pelo fato de que, na primeira hipótese, afronta-se interesse privado, ao passo que, na segunda, interesse público, porquanto o recolhimento dos tributos serve à satisfação das necessidades coletivas”.

Com efeito, o STJ entende atualmente que a fraude de

execução prevista no artigo 185 do CTN encerra presunção absoluta (jure et de jure), objetiva e dispensa a intenção de fraude (concilium fraudis).

Portanto, a fraude de execução não depende da intenção de

quem participou do negócio, bastando que tenha havido frustração da execução em razão da alienação do bem e, por conseguinte, o art. 185 do CTN não condiciona a ocorrência de fraude a qualquer registro público.

Ademais, ressaltamos que a incidência da norma de fraude à

execução fiscal (art. 185 do CTN) pode ser afastada pelo devedor ou pelo adquirente se demonstrado que foram reservados pelo devedor bens ou rendas suficientes ao total pagamento da dívida.

Segundo o STJ, também pode ser afastada a incidência do art.

185, desde que a citação não foi válida (para alienações ocorridas até 08.06.2005), ou que a alienação se deu antes da citação (para alienações ocorridas até 08.06.2005), ou que a alienação se deu antes da inscrição em dívida ativa (para alienações posteriores a 09.06.2005). Anotamos que 09.06.2005 foi a data em que entrou em vigor a nova redação do art. 185 do CTN, conforme a LC 118/2005.

6.5 PENHORA ON LINE

A penhora on-line é novidade também da LC n.° 118/2005, estatuindo o art. 185-A do CTN que, no caso de o devedor tributário, devidamente citado na execução fiscal, não pagar nem apresentar bens à penhora no prazo legal e não forem encontrados bens penhoráveis, o juiz determinará a indisponibilidade de seus bens e direitos, comunicando a decisão, preferencialmente por meio eletrônico, aos órgãos e entidades que promovem registros de

CURSO ON-LINE - DIREITO TRIBUTÁRIO P/ RECEITA FEDERAL PROFESSOR: EDVALDO NILO

30

Prof. Edvaldo Nilo www.pontodosconcursos.com.br

transferência de bens, especialmente ao registro público de imóveis e às autoridades supervisoras do mercado bancário e do mercado de capitais, a fim de que, no âmbito de suas atribuições, façam cumprir a ordem judicial.

Destarte, são quatro os requisitos legais para a determinação pelo magistrado da indisponibilidade de bens e direito do sujeito passivo, que são: (a) a prévia citação no âmbito do processo de execução fiscal; (b) o não pagamento do crédito tributário; (c) a não apresentação de bens à penhora no prazo legal; (d) a não localização bens penhoráveis.

Outro requisito exigido pela jurisprudência do STJ era a necessidade de exaurimento das diligências para localização dos bens penhoráveis, pressupondo um esforço prévio do Fisco na identificação do patrimônio do devedor tributário. Todavia, decisões mais recentes do STJ (por exemplo, Ag 1.107.710-MG, publicado no DJ 01/04/09) admitem a penhora on-line, independentemente da comprovação de esgotamento das diligências para localização de bens do devedor.

Nesse rumo, destacamos que a indisponibilidade de bens e direitos limitar-se-á ao valor total exigível, devendo o juiz determinar o imediato levantamento da indisponibilidade dos bens ou valores que excederem esse limite.

Com efeito, existe a obrigatoriedade dos órgãos e entidades aos quais se fizer a comunicação da decisão judicial de enviarem imediatamente ao juízo a relação discriminada dos bens e direitos cuja indisponibilidade houverem promovido.

Por fim, salientamos que o bloqueio de bens efetivado junto às instituições financeiras é realizado com base igualmente no famoso BACEN-JUD, acordo celebrado entre o Banco Central do Brasil e o Poder Judiciário, permitindo aos magistrados a determinação imediata da indisponibilidade de bens e valores do executado, por modo eletrônico (via internet).

6. INTRODUÇÃO A EXCLUSÃO DO CRÉDITO TRIBUTÁRIO

A isenção e a anistia são as causas de exclusão do crédito tributário. Exclusão do crédito tributário quer dizer impedir ou evitar a sua constituição.

CURSO ON-LINE - DIREITO TRIBUTÁRIO P/ RECEITA FEDERAL PROFESSOR: EDVALDO NILO

31

Prof. Edvaldo Nilo www.pontodosconcursos.com.br

Como a constituição do crédito tributário ocorre com o lançamento, afirma-se que as hipóteses de isenção e de anistia são situações ou causasinibitórias do lançamento tributário, impedindo a sua existência. Portanto, segundo o CTN, a isenção e a anistia ocorrem antes do lançamento tributário e após o surgimento da obrigação tributária.

Assim, a isenção e a anistia estão localizadas entre a obrigação e o lançamento tributário, evitando a constituição do crédito tributário.

6.1 ISENÇÃO

Os arts. 176 a 179, do CTN, tratam especificadamente da isenção tributária, sendo conceituada pelo STF como dispensa legal de pagamento de um tributo devido.

6.1.1 CLASSIFICAÇÕES

São diversas classificações doutrinárias a respeito da isenção, conforme se segue.

6.1.1.1 ISENÇÕES OBJETIVAS E ISENÇÕES SUBJETIVAS

As isenções objetivas (ou reais) dirigem-se a certos atos, objetos ou serviços. Um exemplo hipotético é considerar isento do Imposto de Importação (II) as mercadorias que estiverem na categoria de materiais de informática.

As isenções subjetivas (ou pessoais) dirigem-se a determinadas pessoas. Um exemplo hipotético é a isenção parcial de IPI para a fabricação de carros especiais para deficientes físicos.

6.1.1.2 ISENÇÕES EM CARÁTER GERAL E ISENÇÕES EM CARÁTER ESPECÍFICO

As isenções gerais (ou absolutas) são dispostas diretamente na lei não necessitam de requerimento a autoridade administrativa competente, já as isenção específica ou especial (ou relativas), embora disposta na lei, depende de despacho de autorização da autoridade administrativa competente.

6.1.1.3 ISENÇÕES ONEROSAS E ISENÇÕES SIMPLES

CURSO ON-LINE - DIREITO TRIBUTÁRIO P/ RECEITA FEDERAL PROFESSOR: EDVALDO NILO

32

Prof. Edvaldo Nilo www.pontodosconcursos.com.br

As isenções onerosas (ou condicionadas)exigem uma contraprestação e acarretam custo ao beneficiado. Por exemplo, na Bahia, o governo do estado exigiu da empresa “Ford” a contratação de grande quantidade de empregados baianos.

Nas isenções simples (ou incondicionadas) não há qualquer imposição de contraprestação ao beneficiado.

6.1.1.4 ISENÇÕES POR PRAZO INDETERMINADO E ISENÇÕES POR PRAZO DETERMINADO

As isenções por prazo indeterminado são isenções concedidas sem prazo definido e as isençõespor prazo certo (determinado), que é auto-explicativa.

6.1.1.5 ISENÇÕES AMPLAS E ISENÇÕES RESTRITAS

As isenções amplas se aplicam a todo território do ente tributante e as isenções restritas (ou regionalizadas) se aplicam apenas em determinadas regiões da entidade tributante. Por exemplo, uma isenção de IPI dos produtos industrializados oriundos da Zona Franca de Manaus.

Neste caso, lembramos que é proibido (vedado) à União instituir tributo que não seja uniforme em todo o território nacional ou que implique distinção ou preferência em relação a Estado, ao Distrito Federal ou a Município, em detrimento de outro, sendo admitida, todavia, a concessão de incentivos fiscais destinados a promover o equilíbrio do desenvolvimento sócio-econômico entre as diferentes regiões do país (art. 151, inc. I, da CF).

Destacamos também o parágrafo único, do art. 176, do CTN, dispondo que a isençãopode ser restrita a determinada região do território da entidade tributante, em função de condições a ela peculiares.

6.1.1.6 ISENÇÕES AUTÔNOMAS E ISENÇÕES HETERÔNOMAS

As isenções autônomas são concedidas pelo próprio ente federativo competente para instituir o tributo. Por exemplo, a lei federal (União) concede isenção de tributos federais e a (lei municipal) o Município concede isenção de tributos municipais.

CURSO ON-LINE - DIREITO TRIBUTÁRIO P/ RECEITA FEDERAL PROFESSOR: EDVALDO NILO

33

Prof. Edvaldo Nilo www.pontodosconcursos.com.br

Por sua vez, na isenção heterônoma ou heterotópicadeterminado ente federativo concede isenção de tributo de outro ente federativo.

Nesse rumo, o art. 151, inc. III, da CF, expressamente proibi a isenção heterônoma, vedando à União instituir isenções de tributos da competência dos Estados, do Distrito Federal ou dos Municípios.

Todavia, há competência da República Federativa do Brasil para firmar isenções tributos estaduais e municipais por meio de tratados internacionais, de acordo com o entendimento da jurisprudência do STF, que dispõe: “Isenção de tributo estadual prevista em tratado internacional firmado pela República Federativa do Brasil. Artigo 151, inciso III, da CF. Artigo 98 do CTN. Não caracterização de isenção heterônoma. (...) O artigo 98 do CTN possui caráter nacional, com eficácia para a União, os Estados e os Municípios. No direito internacional apenas aRepública Federativa do Brasil tem competência para firmar tratados (art. 52, § 2º, da Constituição da República), dela não dispondo a União, os Estados-membros ou os Municípios. O Presidente da República não subscreve tratados como Chefe de Governo, mas como Chefe de Estado, o que descaracteriza a existência de uma isenção heterônoma, vedada pelo art. 151, inc. III, da Constituição(...)”.

6.1.2 FONTE

Noutro ponto, a isenção, ainda quando prevista em contrato,deve ser estabelecida em lei, que deve especificar as condições e requisitos exigidos para sua concessão, os tributos a que se aplica e, sendo o caso, o prazo de duração(art. 176).

Nesse rumo, em princípio, a lei concessiva da isenção é lei ordinária. No caso de tributos instituídos por meio de lei complementar, exigir-se-á, segundo entendimento doutrinário dominante, isenção por idêntico diploma normativo (imposto sobre grandes fortunas, empréstimo compulsório, impostos residuais da União e contribuições residuais).

Contudo, ressaltamos que, independentemente de ser lei ordinária ou complementar, a lei deve ser específica, conforme o art. 150, §6°, da CF. A mesma regra vale para a anistia, portanto, lei geral que versar sobre qualquer outro assunto não poderá incluir a isenção ou anistia. Exemplificando, determinada Lei geral que verse sobre o regime jurídico de servidores públicos e, em um dos seus

CURSO ON-LINE - DIREITO TRIBUTÁRIO P/ RECEITA FEDERAL PROFESSOR: EDVALDO NILO

34

Prof. Edvaldo Nilo www.pontodosconcursos.com.br

artigos, trate de isenção de Imposto de Importação, é inconstitucional por desobedecer ao art. 150, §6°, da CF.

Ademais, a fonte da isenção em relação ao ICMS são os convênios interestaduais elaborados no âmbito do CONFAZ, de acordo coma a LC 24/75.

6.1.3 EXTENSÃO E REVOGAÇÃO

Salvo disposição de lei em contrário, a isenção não é extensiva:

• Às taxas e às contribuições de melhoria; • Aos tributos instituídos posteriormente à sua concessão:

trata-se da isenção de tributo cuja competência ainda não tenha sido exercida, sendo denominada pela doutrina de isenção em branco. Deste modo, em princípio, é proibida a isenção de IGF (art. 153, VII, da CF/88), uma vez que ainda não foi criado tal tributo.

Doutro ponto, consoante o art. 178 do CTN, as isenções podem revogadas a qualquer tempo, salvo as isenções condicionais (onerosas) e por prazo certo. Assim, conforme o entendimento sumulado 544 do STF: “Isenção tributária concedida sob condição onerosa não pode ser livremente suprimida”.

Com base nesta súmula do STF, a jurisprudência predominante adota o seguinte posicionamento:

• A isenção pode ser revogada; • Caso seja revogada e se trate se isenção incondicional, não há

que se observar o princípio da anterioridade, conforme entendimento ainda predominante no STF, estabelecendo que “revogada a isenção, o tributo torna-se imediatamente exigível. Em caso assim, não há que se observar o princípio da anterioridade, dado que o tributo já é existente”;

• Caso seja isenção por prazo certo e condicional, não há que se falar em revogação, porque se trata de isenção irrevogável, havendo direito adquirido.

Por último, devemos dizer que a isenção, quando não concedida em caráter geral, é efetivada, em cada caso, por despacho da autoridade administrativa, em requerimento com o qual o interessado faça prova do preenchimento das condições e do cumprimento dos requisitos previstos em lei ou contrato para concessão (art. 179 do

CURSO ON-LINE - DIREITO TRIBUTÁRIO P/ RECEITA FEDERAL PROFESSOR: EDVALDO NILO

35

Prof. Edvaldo Nilo www.pontodosconcursos.com.br

CTN).

Tratando-se de tributo lançado por período certo de tempo (IPTU ou IPVA, por exemplo), o despacho autorizativo da autoridade administrativa será renovado antes da expiração de cada período, cessando automaticamente os seus efeitos a partir do primeiro dia do período para o qual o interessado deixar de promover a continuidade do reconhecimento da isenção.

Portanto, o despacho autorizativo da autoridade administrativa não gera direito adquirido, aplicando-se, quando cabível, o disposto no artigo 155, que se refere à moratória.

6.2 ANISTIA

A anistia é regulada nos arts. 180 a 182 do CTN, sendo o perdão legal das penalidades pecuniárias (multa) decorrentes das infrações tributárias praticadas antes da constituição do crédito tributário, isto é, antes do lançamento.

A anistia abrange exclusivamente as infrações cometidas antes da vigência da lei que a concedeu, o que a torna de efeito retrospectivo (para o passado) e não prospectivo (para o futuro).

Assim, a lei concessiva de anistia apenas tem aplicação apenas para as infrações praticadas anteriormente à sua vigência, pois se a lei pretendesse estabelecer anistia a infrações futuras estaria, na verdade, deixando de definir aquele fato como ilícito, ou seja, ele deixaria de ser infração.

Sendo assim, o art. 180 do CTN estabelece expressamente que a anistia abrange exclusivamente as infrações cometidas anteriormente à vigência da lei que a concede, não se aplicando:

• Aos atos qualificados em lei como crimes ou contravenções e aos que, mesmo sem essa qualificação, sejam praticados com dolo, fraude ou simulação pelo sujeito passivo ou por terceiro em benefício daquele;

• Salvo disposição em contrário, às infrações resultantes de conluio entre duas ou mais pessoas naturais ou jurídicas.

De acordo com o art. 181 do CTN, anistia pode ser geral ou limitada, sendo, neste último caso, concernente:

CURSO ON-LINE - DIREITO TRIBUTÁRIO P/ RECEITA FEDERAL PROFESSOR: EDVALDO NILO

36

Prof. Edvaldo Nilo www.pontodosconcursos.com.br

• Às infrações da legislação relativa a determinado tributo; • Às infrações punidas com penalidades pecuniárias até

determinado montante, conjugadas ou não com penalidades de outra natureza;

• A determinada região do território da entidade tributante, em função de condições a ela peculiares;

• Sob condição do pagamento de tributo no prazo fixado pela lei concessiva do favor ou pela autoridade administrativa.

Enaltecemos que a exclusão do crédito tributário, quer quanto à anistia, quer quanto à isenção, não dispensa o cumprimento das obrigações tributárias acessórias, dependentes da obrigação principal cujo crédito seja excluído.

Portanto, o sujeito anistiado continua obrigado a cumprir as obrigações tributárias acessórias, além de continuar a arcar com o valor principal do crédito exigido, pois a dispensa é para multa, tão-somente.

Devemos afirmar também que a anistia, quando não concedida em caráter geral, é efetivada, em cada caso, por despacho da autoridade administrativa, em requerimento com a qual o interessado faça prova do preenchimento das condições e do cumprimento dos requisitos previstos em lei para sua concessão (art. 182, do CTN).

7. PRIVILÉGIOS OU PREFERÊNCIAS DO CRÉDITO TRIBUTÁRIO

Neste tema, normalmente, cobra-se em concurso público os dispositivos literais do CTN ou a ordem de preferência como expressa na Lei 11.101/2005.

7.1 ASPECTOS GERAIS

A preferência do crédito tributário significa o privilégio deste crédito quando concorre com créditos de outra natureza jurídica. Deste modo, quando o sujeito passivo não tem bens ou valores para pagar todas as suas dívidas, o Fisco tem preferência legal em relação a outros credores.

Assim, em situação normal, o crédito tributário prefere a qualquer outro, seja qual for sua natureza ou o tempo de sua constituição, exceto em relação aos créditos decorrentes da legislação do trabalho ou do acidente de trabalho (art. 186, CTN).

CURSO ON-LINE - DIREITO TRIBUTÁRIO P/ RECEITA FEDERAL PROFESSOR: EDVALDO NILO

37

Prof. Edvaldo Nilo www.pontodosconcursos.com.br

Com efeito, os créditos tributários são pagos preferencialmente a quaisquer créditos habilitados em inventário ou arrolamento, ou a outros encargos do monte, os créditos tributáriosvencidos ou vincendos, a cargo do de cujus ou de seu espólio, exigíveis no decurso do processo de inventário ou arrolamento (art. 189, CTN).

Contestado o crédito tributário, o juiz remeterá as partes ao processo competente, mandando reservar bens suficientes à extinção total do crédito e seus acrescidos, ouvido, quanto à natureza e valor dos bens reservados, o representante da Fazenda Pública interessada (art. 189, parágrafo único, CTN).

Por sua vez, são pagos preferencialmente a quaisquer outros os créditos tributários vencidos ou vincendos, a cargo de pessoas jurídicas de direito privado em liquidação judicial ou voluntária, exigíveis no decurso da liquidação (art. 190, CTN).

7.2 FALÊNCIA E RECUPERAÇÃO JUDICIAL DO SUJEITO PASSIVO

No caso de falência ou de recuperação judicial do empresário sujeito passivo da relação tributária o CTN estipula regras especiais.

Nesse rumo, na hipótese de falência do sujeito passivo: