Embed Size (px)

DESCRIPTION

Â

Citation preview

www.zertifikate-kompakt.de

zertifikatekompakt

04/13 22. Februar 2013

B u c h t i p p > S e i t e 6

Emerging Markets für Anleger

P r o d u k t p r ü f u n g > S e i t e 9

Gönnen Sie sich etwas Luxus für Ihr Depot

W i s s e n > S e i t e 12

ItalienSpannung vor den Parlamentswahlen

T i t e l g e s ch i ch t e > Se i t e 3

Emerging Markets Jim Rogers investiert erstmals in Russland

Editorial

Börsenlegende Jim Rogers ist bekannt für seine Vorliebe für antizyklische Investment-ideen. Während die große Mehrheit vor der Jahrtausendwende dem New Economy-Hype verfiel, lancierte er den Rogers International Commodity-Index, der sich in den folgenden Jahren sehr erfolgreich entwickelte. Nun steigt Rogers in Russland ein. Welche Gründe ihn zu dem Investment bewegen und mit welchen Zertifikaten Anleger es der Legende gleichtun können, erfahren Sie in unserer Titelstory.

Ist von Russland die Rede, fällt die Über-leitung zum Thema Luxus nicht schwer. Schließlich zeigen gerade die Russen gerne was sie haben. Damit sind sie ein wichtiger Faktor am Markt für Luxusgüter. Und die Lust am Luxus ist ungebrochen. Ein Beleg dafür ist das kontinuierliche Wachstum der Luxusgüterindustrie in den vergangenen Jahren – allen Krisen zum Trotz. Anleger, die ihrem Depot ebenfalls einen Hauch von Luxus verleihen wollen, können mit dem frisch emittierten Open End Index-Zertifikat auf den Vontobel Luxury Performance-Index an der Entwicklung von Unternehmen aus dem Luxusgüterbereich partizipieren. Wir nehmen das Zertifikat in unserer Produkt-prüfung genauer unter die Lupe.

Von den Marktteilnehmern genau beob-achtet werden die am kommenden Sonntag und Montag in Italien anstehenden vorge-zogenen Parlamentswahlen. Ihr Ausgang wird mit Spannung erwartet und dürfte eine richtungweisende Entscheidung für die Entwicklung in den kommenden Wochen und Monaten sein. Denn so erleichtert die Kapitalmärkte im November 2011 auf den

Rücktritt des damaligen Ministerpräsidenten Silvio Berlusconi und die Amtsübernahme durch Mario Monti reagierten, so besorgt zeigten sie sich in den letzten Wochen über eine mögliche Rückkehr Berlusconis ins poli-tische Geschehen. Kein Wunder, immerhin ging Berlusconi im Wahlkampf mit anti-europäischen Tönen auf Stimmenfang und will im Falle eines Wahlsieges einen Teil der mühsam durchgesetzten Maßnahmen zur Haushaltskonsolidierung rückgängig machen. Doch Berlusconi ist nicht das ein-zige Problem. Die zersplitterte Parteienland-schaft könnte Italien, je nach Wahlausgang, politisch lähmen. Es wird daher vor allem auf die Entscheidung der vielen noch unent-schlossenen Wähler ankommen. Wie sehr deren Stimmen die Ergebnisse beeinflussen können, zeigt der starke Zuspruch für den Komiker Giuseppe Piero „Beppe“ Grillo. Vor allem die mit den etablierten Parteien unzufriedenen Wähler wollen Beppe ihre Stimmen geben. Bleibt zu hoffen, dass die Italiener, trotz der ihnen abverlangten Ein-schnitte, eine proeuropäische Wahl treffen und am Ende eine regierungsfähige Mehr-heit zustande kommt. Denn ein Reformstau würde dem Land und allen bisherigen Bestrebungen, das Problem Schuldenkrise in den Griff zu bekommen, einen Bärendienst erweisen. Einen ausführlicheren Blick auf die zur Wahl stehenden Kandidaten, ihre politischen Ziele und die aktuelle Verfas-sung der italienischen Wirtschaft werfen wir in unserer Wissensrubrik.

Eine interessante Lektüre wünscht,

Ihre zertifikate kompakt-Redaktion

Liebe Leserinnen und Leser,

Editorial . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .2

Titelgeschichte: Emerging Markets Jim Rogers investiert erstmals in Russland. . . . .3

Zertifikate-News . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .5

Buchtipp: Emerging Markets für Anleger . . . . . . . . . . . . . .6

Gastbeitrag: Keine Blaupause in der Finanzanlage . . . . . . .8

Produktprüfung: Gönnen Sie sich etwas Luxus für Ihr Depot . . . . . . . . . . . . . . . . . . . . . . . . . .9

Wissen: Italien – Spannung vor den Parlamentswahlen . . . . . . . . . . . . . . . . . . . . . . . . . . . . 12

Börsenumsätze von derivativen Wertpapieren . . . . . . . . . . . . . . . . . . 14

Impressum/Disclaimer . . . . . . . . . . . . . . . . . . . . . 14

zertifikatekompakt

zertifikatekompakt

Steffen Droemert

Redaktion zertifikate kompakt

2 zertifikate kompakt · 04/1 3

Titelgeschichte Zertifikate-News Buchtipp Gastbeitrag Produktprüfung Wissen

Titelgeschichte

Börsenlegende Jim Rogers ist bekannt für seine ungewöhnlichen antizyklischen Investmentideen. Er ist auch bekannt für die großen Erfolge, die er mit seiner Strategie seit Jahrzehnten erzielt (allen voran im Rohstoffsektor). Doch seine neue Investmentstrategie sorgt für besonders große Überraschung: Denn Rogers steigt in Russland ein.

Auch wenn es in Bereichen wie dem Konsum und dem IT-Sektor spannende Fortschritte gibt: Die russische Wirtschaft steht und fällt mit der Entwicklung des Ölpreises. Denn Russland ist nach Saudi-Arabien der zweit-größte Ölexporteur der Welt und auch der zweitgrößte Ölproduzent.

Deshalb gilt für Russland immer noch: Je höher der Ölpreis ansteigt, desto rasanter wächst die russische Volkswirtschaft und desto besser geht es dem Staatshaushalt. Doch der Ölpreis ist in den letzten zwei Jahren de facto seitwärts gelaufen. Dadurch wurde das „Ölland“ Russland noch weiter aus dem Rampenlicht gedrängt.

Trotzdem rechnen Ökonomen für das laufende Jahr mit einem Wachstum von 3,7% für die russische Wirtschaft. Dies liegt deutlich unter den Wachstumsraten der vergangenen Jahre oder den Zahlen aus Asien. Aber im Vergleich zu den westeuropäischen Ländern ist dies immer noch ein sehr dynamisches Wachstum.

BIP-Wachstum von 3,7% erwartetZumal die Börsenbewertung des russischen Marktes ungewöhnlich günstig ist – und damit die Einschätzung von Rogers bestä-tigt. Denn der Risikoabschlag für den russi-schen Markt ist derzeit sehr hoch. So beträgt das Kurs/Gewinn-Verhältnis (KGV) für den RTS-Index für das laufende Jahr nur 5,4.

Emerging Markets Jim Rogers investiert erstmals in Russland

Wenn Börsianer derzeit an Russland denken, kommen Anlegern zuerst die „Armageddon“-ähnlichen Bilder von den Meteoriteneinschlä-gen im Ural in den Sinn. Kein Wunder, denn die russische Börse ist seit einigen Jahren völlig „out“. Während der DAX oder der Dow Jones in den letzten drei Jahren deutlich anstiegen, kann der russische Markt fast keine Kursge-winne vorweisen.

Doch diese pessimistische Stimmung für das osteuropäische BRIC-Land ist genau das Sze-nario, was Jim Rogers mit seinem erfolgreichen antizyklischen Investmentansatz liebt. So sagte Rogers in einem TV-Interview Anfang Feb-ruar: „Niemand mag derzeit Russland. Ich bin seit 46 Jahren bärisch für Russland. Ich war zum ersten Mal 1966 dort. Jetzt habe ich meine Meinung geändert. Denn jeder ist pes-simistisch für Russland. Jeder. Aber ich habe zum ersten Mal seit 46 Jahren entschieden in Russland zu investieren.“

Russland ist „out“Damit überraschte Rogers einmal mehr die Märkte. Denn die Börsenstimmung gegenüber

Russland liegt am Boden. Tatsächlich ist die Stimmung zu Russland und russischen Aktien derzeit so negativ wie man es in den letzten 20 Jahren nur während der Finanzkrise 2008/09 und der „Wodka“-Krise 1998 erlebte (und beide Male stieg der russische Markt danach massiv an).

Anleger sorgen sich um den anwachsen-den Reformstau, die hohe Korruption, die Machtkonzentration um Putin und die demokratiefeindlichen Aktionen, mit denen der Kreml gegen die Opposition und öffent-liche Proteste vorgeht (das bekannteste Bei-spiel der jüngsten Vergangenheit ist der Pro-zess um die Rockband „Pussy Riot“).

Neben den politischen Faktoren liegt das größte Risiko von Russland in der Struktur der Wirtschaft. Die russische Volkswirtschaft hängt auch gut 20 Jahre nach dem Ende der UdSSR immer noch am Tropf des Ölpreises sowie von Erdgas und Industriemetallen.

Rogers sieht antizyklische KaufchanceEine nachhaltige Diversifizierung auf andere Industriezweige war bisher wenig erfolgreich.

3 zertifikate kompakt · 04/1 3

Zertifikate-News Buchtipp Gastbeitrag Produktprüfung Wissen Editorial

Abbildung 1: Performance verschiedener Indizes

Index Land Laufendes Jahr 2012 Drei Jahre

RTS Russland +0,3% +6,6% +1,7%

DAX Deutschland +1,8% +29,1% +35,5%

Dow Jones USA +7,1% +5,9% +34,9%

Quelle: Bloomberg, Stand: 20.02.2013

Titelgeschichte

Rohstoffsektor (gut 60% Prozent aus dem Öl- und Gassektor).

Beim RTX, in dem sogar nur 13 Aktien ent-halten sind, macht der Rohstoffsektor eben-falls gut 70% aus. Diese Indizes eignen sich also vor allem für Anleger, die von einem steigenden Ölpreis ausgehen – und deshalb mit überdurchschnittlichen Kursgewinnen bei den extrem günstigen russischen Ener-gieaktien rechnen.

Der richtige Index für Russland-InvestmentsEine bessere Diversifizierung – und damit auch größere Chancen, um von der Ent-wicklung des boomenden russischen Kon-summarktes zu profitieren – bieten der DAXglobal Russia-Index oder der RTS-Index. Der DAXglobal Russia-Index bil-det die 30 größten im Ausland gelisteten russischen Aktien ab und besitzt mehr als doppelt so viele Aktien wie der RDX und der RTX.

Der RTS ist der inoff izielle Leitindex Russlands und mit 50 Aktien der größte Russland-Index (gemessen an der Akti-enzahl). Im RTS macht der Energiesektor immerhin „nur“ gut 45% der Indexgewich-tung aus. Diese Indizes eignen sich besser für Anleger, die auch von anderen Branchen profitieren wollen.

Anzeige

Das Kurs/Buchwert-Verhältnis (KBV) liegt sogar bei 0,8 und damit unter dem fairen Wert von 1,0. Die historische KGV-Bewertung des russischen Marktes liegt eher im Bereich von neun bis zehn. Damit ist Russland weltweit die mit Abstand günstigste Börse unter den großen Kapitalmärkten. Der DAX besitzt derzeit ein KGV von rund zwölf.

Bei Russland-Investments müssen Investo-ren allerdings darauf achten, dass es keinen einheitlich anerkannten Leitindex, wie den DAX oder den Dow Jones, gibt. Vielmehr existieren verschiedene Indizes für russische Aktien, die sich in ihren Zusammensetzun-gen teilweise deutlich unterscheiden.

Russische Aktien sind extrem niedrig bewertetNeben dem MSCI Russia-Index sind die bekanntesten Indizes der RDX (Russian Depository-Index), der RTX (Russian Traded-Index) und der RTS (Russian Tra-ding System-Index). Zudem gibt es noch den DAXglobal Russia-Index. Dieser Index wurde von der Deutschen Börse emittiert.

Dabei unterscheiden sich die Indizes in ihrer Aktienanzahl und Branchengewichtung deutlich. Der RDX und der RTX werden von den russischen Öl-, Gas- und Roh-stoffunternehmen dominiert. So kommen im RDX gut 70% der 15 Werte aus dem

Ausgewählte Zertifikate für Russland

Typ Basiswert Emittent Laufzeit WKN

Index-ZertifikatDAXglobal Russia

X-pert-IndexDeutsche Bank open end DB6 GHT

Index-Zertifikat MSCI Russland-Index RBS open end AA6 J9S

Index-Zertifikat RTS Consumer- Index RBS open end AA0 KEH

Index-Zertifikat RTS Oil & Gas-Index RBS open end AA0 KEL

Index-Zertifikat RTXRaiffeisen

Centrobankopen end RCB 95K

4 zertifikate kompakt · 04/1 3

Zertifikate-News Buchtipp Gastbeitrag Produktprüfung Wissen Editorial

Zertifikate-News

JULIUS BÄR

Julius Bär legt China Exposure-Basket aufAnleger, die an Chinas Wachstum partizipieren möchten, werden möglicherweise an der Schweizer Börse fündig. Dort legt das Schwei-zer Bankhaus Julius Bär Ende des Monats ein Tracker-Zertifikat (ISIN: CH0202302631) auf den so genannten China Exposure-Bas-ket auf. Dieser Aktienkorb vereint zwölf solide internationale Blue Chips mit starkem Umsatzzuwachs in China, darunter der Schweizer Elektrokonzern ABB, der australische Rohstoffriese BHP Billiton und der US-Technologiekonzern Texas Instruments. Hierzulande weni-ger bekannte Korbbestandteile sind der chilenische Bergbaukonzern

Antofagasta, der französische Alkoholproduzent Remy Cointreau und der US-Mischkonzern Emerson Electric. Jeden der zwölf Werte gewichtet Julius Bär in seinem Korb gleich und bildet die Wertent-wicklung bis zum Laufzeitende im Februar kommenden Jahres eins zu eins nach. Anfallende Dividenden streicht der Emittent jedoch ein. Zudem müssen Interessenten auf eine Währungsabsicherung verzich-ten, was entsprechende Chancen und Risiken birgt. Anleger können das neue Papier in Kürze direkt an der Börse in Zürich erwerben, wobei das Tracker-Zertifikat in Schweizer Franken notieren wird.

VONTOBEL

8% Rendite mit deutschem Automobil-Trio?Eine neue Protect Multi-Aktienanleihe (WKN: VTA57H) auf die deutschen Autobauer Daimler, Porsche und VW geht in der kom-menden Woche an den Börsenstart. Unabhängig vom Kursverlauf der drei Basiswerte zahlt Emittent Vontobel einen Zinskupon von 8% pro Jahr. Auf welche Art und Weise Anleger am Ende der Laufzeit ihren Einsatz zurückerhalten, hängt hingegen sehr wohl vom Kursverlauf der drei Blue Chips ab: Berühren die Papiere während der einjährigen Laufzeit niemals ihre bei 65% des jeweiligen Startwerts angesiedelte

Barriere, wird die Anleihe im März 2014 vollständig zurückbezahlt. Berührt oder unterschreitet hingegen eine der Aktien besagte Barri-ere, und notiert am Laufzeitende einer der drei Titel unterhalb seines Startpreises, so erfolgt die Tilgung in Form von Aktien. Zur Til-gung der Anleihe liefern die Eidgenossen in diesem Fall die Aktie mit der schlechtesten Wertentwicklung aus, was Anlegern zumindest Chancen auf eine spätere Erholung einräumt. Wer diese Wette wagen möchte, muss mindestens 1.000 Euro anlegen.

BÖRSE STUTTGART

Börse Stuttgart startet neue Online-SeminarreihenMit zwei kostenlosen Online-Seminarreihen richtet sich die Börse Stuttgart im Frühjahr an interessierte Privatanleger: Vom 26. Februar bis zum 7. Mai finden insgesamt sechs Webinare zu Funktionsweisen und Einsatzmöglichkeiten diverser Anlage- und Hebelprodukttypen statt. In jeweils einstündigen Online-Seminaren bieten die Stutt-garter in Kooperation mit HSBC Trinkaus Hilfestellungen bei der Zertifikate-Auswahl und informieren über die Risikocharakteristika verschiedener derivativer Wertpapiere. Eine Vorabregistrierung für die kostenlose Teilnahme an diesen Online-Seminaren ist laut Ver-anstalter nicht erforderlich. Eine vorherige Anmeldung wird jedoch

für die zweite Seminarreihe vom 6. März bis zum 22. Mai 2013 erbe-ten. In insgesamt sieben Sitzungen vermittelt die Börse Stuttgart in Kooperation mit der Schweizer UBS Wissenswertes zu Optionsschei-nen und Knock-out-Produkten. Seminarteilnehmer können gezielt ihre Kenntnisse zu den Eigenschaften und Anwendungsmöglichkei-ten dieser Produkttypen erweitern. So stellen Handelsexperten in den einstündigen Webinaren beispielsweise Standard- und Turbo-Opti-onsscheine hinsichtlich ihrer Preisbildung und Hebelwirkung gegen-über und geben darüber hinaus wertvolle Hinweise zum Risiko- und Money-Management.

5 zertifikate kompakt · 04/1 3

Buchtipp Gastbeitrag Produktprüfung Wissen Editorial Titelgeschichte

nötige Rüstzeug an die Hand geben, damit er sich auf der Suche nach Investitionsmöglichkeiten in den Emerging Markets zurechtfindet.

Geprägt ist Mobius‘ Investmentansatz dabei von seinem großen Vor-bild und Mentor Sir John Templeton, der bei der Aktienauswahl wie auch Warren Buffett auf die Grundsätze des Value Investing setzte. Ein langfristiger Anlagehorizont sowie die Konzentration auf Fundamen-taldaten stehen also auch bei seiner Emerging Markets-Strategie im Vordergrund. Ein weiterer Faktor, den er betont, ist die Diversifizie-rung, denn wer in unterschiedlichen Ländern und Branchen investiert ist, findet nicht nur mehr interessante Schnäppchen, sondern schützt sein Portfolio vor unerwarteten Ereignissen, seien es Naturkatastro-phen, politische Probleme oder Panikreaktionen der anderen Anleger.

Gespickt ist das Buch mit Anekdoten über Mobius‘ Reisen in die unterschiedlichsten Länder, deren Aktienmärkte als Schwellen- oder Grenzmärkte gelten. Dabei stellt er immer wieder besonders aus-sichtsreiche Branchen hervor, zeigt wo Besonderheiten des jeweiligen Landes liegen und vermittelt einen Eindruck der Stimmung vor Ort.

FAZIT:Mit „Emerging Markets für Anleger“ hat Dr. Mark Mobius einen Leitfaden geschaffen, mit dem sich Anleger einen umfassenden Über-blick über das Thema Geldanlage in Schwellenmärkte verschaffen können. Dabei geht er weniger auf Zahlen und Charts ein, sondern schildert vielmehr die Rahmenbedingungen, mit denen Investoren rechnen müssen, wenn sie ihr Portfolio mit Werten aus Emerging Markets aufpeppen wollen und lässt den Leser immer wieder an sei-nem großen Erfahrungsschatz teilhaben.

Buchtipp

Die Value Investing-Legende Sir John Templeton sagte einmal „Die beste Zeit zum Anlegen ist dann, wenn Sie Geld haben.“ Damit wäre die Frage nach dem richtigen Einstiegszeitpunkt schon beantwortet. Dr. Mark Mobius befolgt den Rat seines Mentors auch heute noch und ergänzt: „Sie sollten sich erst dann von einer Anlage trennen, wenn Sie eine andere, eindeutig bessere gefunden haben, um sie zu ersetzen.“ Der Zeitpunkt des Verkaufs steht damit ebenfalls fest. Bleibt nur die Frage, wo man investieren sollte – und auch das ist für den Emerging Markets-Pionier Mobius klar.

In seinem neuen Buch „Emerging Markets für Anleger“ beschreibt er, wie Anleger von den stetig wachsenden Grenz- und Schwellenmärkten profitieren können. Sein Credo: Langfristig bieten Schwellenmärkte wegen ihres starken Wirtschaftswachstums mehr Aufwärtspotenzial und warten mit den besten Chancen auf höhere Erträge und Diversifi-zierung auf. Mobius selbst ist seit über 40 Jahren dort tätig und gilt als profunder Kenner der Funktionsweise von Emerging Markets.

Mit seinem neuen Buch will er seine Leser nicht nur mit den unter-schiedlichen Märkten vertraut machen, sondern auch erklären, wo, warum und wie sich Privatanleger dort engagieren können. Dabei geht er auf einzelne Märkte ein und gibt Einblick in die Krisen, die diese bereits überstanden haben. Kurz: Er möchte dem Anleger das

Buchtipp

Emerging Markets für Anleger

Dr. Mark Mobius

Emerging Markets für Anleger

Preis: 22,90 € (A: 23,50 €)

208 Seiten | gebunden

ISBN: 978-3-864700-99-6

Kulmbach, Januar 2013

6 zertifikate kompakt · 04/1 3

Gastbeitrag Produktprüfung Wissen Editorial Titelgeschichte Zertifikate-News

L E S E RA W A R D 2 0 1 3

Der unabhängige Branchen-Award geht in die nächste Runde

Jetzt teilnehmen und gewinnen!

www.boerse-am-sonntag.de/leseraward2013

Ihre Stimme zählt! Jetzt teilnehmen und attraktive Preise gewinnen.

BÖRSE am SonntagLeser-Award 2013

n Online-Broker

n CFD-Broker

n Forex-Broker

n ETF-Anbieter

n Zertifi kate-Emittenten

n Fondsgesellschaften

Die nominierten Finanzunternehmen stehen fest –

die Wahlphase beginnt!

Wählen Sie Ihre Favoriten

in den folgenden Kategorien:

Mit freundlicher Unterstützung von

Weimer Media Group GmbH • Maximilianstraße 13 • 80539 München • Tel. +49 (0)911-274 00-0 • Fax +49 (0)911-274 00-99 • E-Mail: [email protected]

www.longbeachmauritius.com

www.boersenbuchverlag.dewww.teufel.de www.avis.de www.golfrange.de

www.raymond-weil.com www.boerse-frankfurt.de www.deutsche-boerse.com/cma

www.handelsblatt.com

Award2013_wahlphase_1-1_V1.indd 1 07.02.2013 10:07:22

Gastbeitrag

Anleger, die heute einen geschärften Blick auf die damaligen Wirtschaftsprognosen des Jahres 2007 werfen, dürften ziemlich überrascht sein, wie positiv damals die Aussichten für die Jahre 2008 bis 2010 waren. Als es dann im Jahr darauf zu heftigen Verwerfungen an den Finanzmärkten kam, waren spätestens dann alle positiven Prognosen nutzlos.

Keine Blaupause in der Finanzanlage

Trendumfrage vom Februar 2013 wissen, welches Finanzprodukt Anleger für besonders komplex erachten.

Die Ergebnisse fielen durchaus bemerkenswert aus. Mit leichtem Abstand wurde zuerst die Riester-Rente genannt, dicht gefolgt von Discount-Zertifikaten. Aktien-Fonds, Kapitallebensversicherungen und Bausparverträge kamen in selbiger Reihenfolge danach.

Das interessante dabei ist, dass hier offenbar eher mit Gefühl und Emo-tion, statt mit dem logischen Verstand abgestimmt wurde. Wenn es um Komplexität geht, so ist der Bausparvertrag eines der komplexesten Pro-dukte überhaupt. Es handelt sich um einen mehrjährig vorausberechne-ten Zins-Swap, den kaum ein Käufer dieses Produkts in der Lage wäre, eigenständig zu berechnen. Aber gefühlt handelt es sich um eine sehr sichere Anlageform, mit der Kleinsparer niemals Ausfallprobleme hatten.

Im Grunde gibt es für die meisten Finanzprodukte mehr oder weniger gute Argumente und Kaufzeitpunkte. Der Vorteil von Zertifikaten ist sicherlich, dass sie, richtig verwendet, in jeder Marktphase in der Lage sind, positive Erträge zu generieren. Unabhängig davon, für was sich Anleger im Rahmen ihrer Depot-Allokation entscheiden; an struk-turierten Produkten kommen sie eigentlich nicht vorbei. Egal ob zur Absicherung etwaiger Positionen oder um mehr Risiko zu nehmen.

Nur eine Sache wird es schlicht nicht geben: eine Blaupause für das richtige Finanzprodukt. Jeder Anleger muss sich schon selbst mit sei-ner persönlichen Chance/Risiko-Neigung auseinandersetzen. Jeder hat unterschiedliche finanzielle Möglichkeiten und ist zunächst auf-gefordert zu sparen, dann zu investieren und letztlich erst zu speku-lieren, um Rückschläge auch verkraften zu können.

Wenn Anleger also aus den vergangenen Jahren wenigstens zwei Erkenntnisse gewonnen haben sollten, dann erstens die, dass derartige Prognosen vergleichsweise wenig wert sein können. Und zweitens, dass einem die persönliche Entscheidung über den Kauf und Verkauf des vermeintlich richtigen Finanzprodukts niemand abnehmen kann. Jeder Einzelne entscheidet und kauft am Ende selbst. Dabei muss er sich vorher ausreichend über die Komplexität, die Funktionsweise sowie die Chancen und Risiken eines Produkts informieren sowie dann für sein Handeln einstehen. Und das gerade unabhängig vom Erfolg oder Misserfolg der Investition. Dafür muss sich der Anleger im Klaren darüber sein, welcher Anlegertyp er ist.

Dass es nämlich nicht nur den einen Anlegertypus gibt, sondern jeder Anleger anders ist, das ergaben auch die Ergebnisse der aktuellen Trendumfrage des Deutschen Derivate Verbands. Wir wollten in der

Lars Brandau Geschäftsführer

Deutscher Derivate Verband

Welches Finanzprodukt halten Sie für besonders komplex?

Riester-Rente

Discount-Zertifikat

Aktienfonds

Kapitallebens-

versicherung

Bausparvertrag

31,99 %

31,51%

16,11%

12,48 %

7,91%

8 zertifikate kompakt · 04/1 3

Produktprüfung Wissen Editorial Titelgeschichte Zertifikate-News Buchtipp

Gönnen Sie sich etwas Luxus für Ihr Depot

Produktprüfung

Innovation:� H�H�H�H�I

Transparenz: H�H�H�H�H

Chance: H�H�H�I�I

Risiko: H�H�I�I�I

Kosten: H�H�I�I�I

Gesamturteil: H�H�H�I�I

Bewertung

Wenn man sich die Kursentwicklungen ver-schiedener Luxuswerte und deren Geschäfts-entwicklungen anschaut, könnte man meinen, es gäbe überhaupt keine Wirtschaftsprobleme in den USA und den Emerging Markets oder eine Schuldenkrise in Europa. Werfen wir beispielsweise einen Blick auf LVMH, den größten Luxusgüterhersteller der Welt.

Das französische Unternehmen vereint unter seinem Dach so presti-geträchtige Namen wie Louis Vuitton, Christian Dior, Bulgari oder Donna Karan. In den vergangenen drei Jahren stieg die Aktie von LVMH um über 60%. Im gleichen Zeitraum verlor der französische Leitindex CAC 40 sogar über 1% an Wert.

Luxusaktien outperformen die MärkteDie Gründe sind schnell erklärt: Entgegen der weitläufigen Meinung sind Luxusartikel konjunkturresistenter als klassische Konsumgüter. Denn die kapitalstarke Oberschicht hat mehr Geld zur Verfügung als die Mittel-schichten – und kann daher auch in Konjunkturflauten munter weiter shoppen, während die Masse der Konsumenten schon sparen muss.

Zudem profitieren die Luxusgüterhersteller überdurchschnittlich stark vom Konsumboom in den Emerging Markets, allen voran in Asien und China. Die jungen Konsumenten in Asien, Osteuropa, dem Mittleren Osten (Stichwort: Dubai) und Lateinamerika sind verrückt nach hochklassigen Markenartikeln.

Resistent gegen KonsumflauteEin typisches Beispiel ist Prada: Der bekannte Modekonzern konnte in den ersten drei Quartalen des Geschäftsjahres 2012 eine

Rolex, Cartier, Prada, Versace oder Gucci – Derartige Luxusnamen sind mehr als nur Mode- und Schmuckartikel. Sie sind Zeichen für Wohlstand, High Society und den Lifestyle der Stars, Reichen und Schönen. Deshalb boomen die Geschäfte der Luxusfirmen selbst in schwierigen Zeiten – und bieten Anlegern aussichtsreiche Gewinnchancen.

Transparenz

ausgezeichnet für

Qualitätssiegel

kompakt

zertifikate

9 zertifikate kompakt · 04/1 3

Wissen Editorial Titelgeschichte Zertifikate-News Buchtipp Gastbeitrag

Produktprüfung

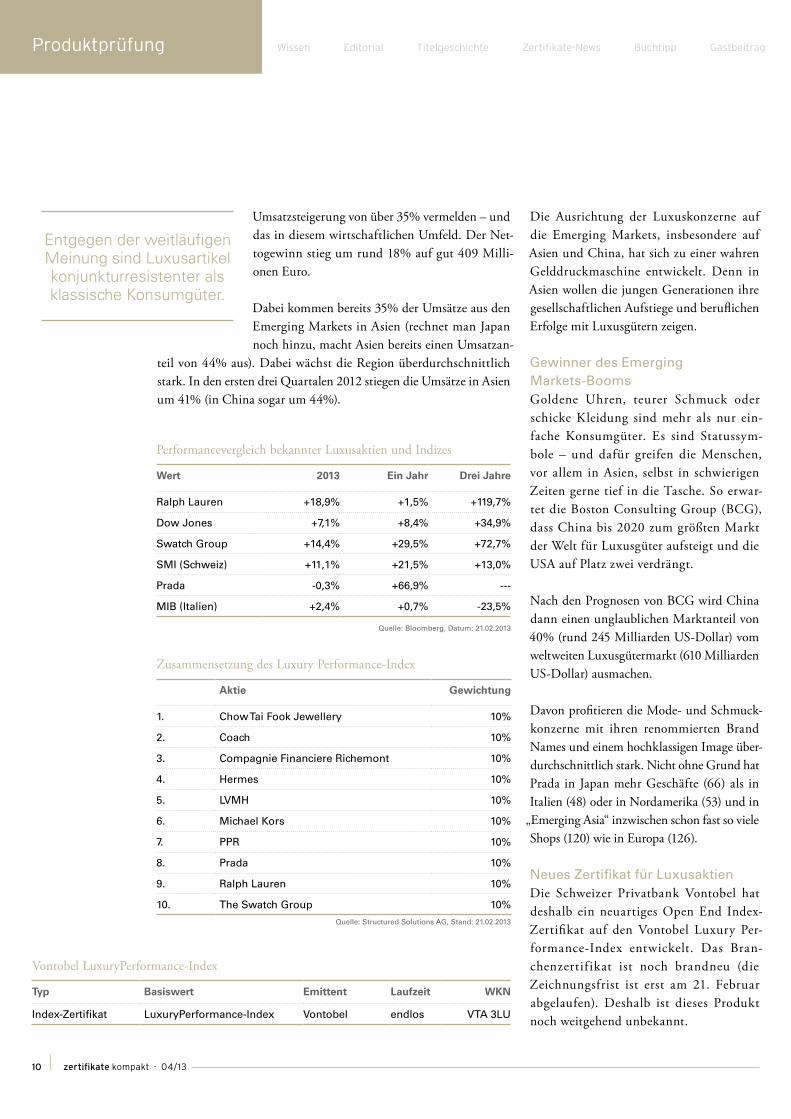

Vontobel LuxuryPerformance-Index

Typ Basiswert Emittent Laufzeit WKN

Index-Zertifikat LuxuryPerformance-Index Vontobel endlos VTA 3LU

Zusammensetzung des Luxury Performance-Index

Aktie Gewichtung

1. Chow Tai Fook Jewellery 10%

2. Coach 10%

3. Compagnie Financiere Richemont 10%

4. Hermes 10%

5. LVMH 10%

6. Michael Kors 10%

7. PPR 10%

8. Prada 10%

9. Ralph Lauren 10%

10. The Swatch Group 10%

Performancevergleich bekannter Luxusaktien und Indizes

Wert 2013 Ein Jahr Drei Jahre

Ralph Lauren +18,9% +1,5% +119,7%

Dow Jones +7,1% +8,4% +34,9%

Swatch Group +14,4% +29,5% +72,7%

SMI (Schweiz) +11,1% +21,5% +13,0%

Prada -0,3% +66,9% ---

MIB (Italien) +2,4% +0,7% -23,5%

Quelle: Structured Solutions AG, Stand: 21.02.2013

Quelle: Bloomberg, Datum: 21.02.2013

Die Ausrichtung der Luxuskonzerne auf die Emerging Markets, insbesondere auf Asien und China, hat sich zu einer wahren Gelddruckmaschine entwickelt. Denn in Asien wollen die jungen Generationen ihre gesellschaftlichen Aufstiege und beruflichen Erfolge mit Luxusgütern zeigen.

Gewinner des Emerging Markets-BoomsGoldene Uhren, teurer Schmuck oder schicke Kleidung sind mehr als nur ein-fache Konsumgüter. Es sind Statussym-bole – und dafür greifen die Menschen, vor allem in Asien, selbst in schwierigen Zeiten gerne tief in die Tasche. So erwar-tet die Boston Consulting Group (BCG), dass China bis 2020 zum größten Markt der Welt für Luxusgüter aufsteigt und die USA auf Platz zwei verdrängt.

Nach den Prognosen von BCG wird China dann einen unglaublichen Marktanteil von 40% (rund 245 Milliarden US-Dollar) vom weltweiten Luxusgütermarkt (610 Milliarden US-Dollar) ausmachen.

Davon profitieren die Mode- und Schmuck-konzerne mit ihren renommierten Brand Names und einem hochklassigen Image über-durchschnittlich stark. Nicht ohne Grund hat Prada in Japan mehr Geschäfte (66) als in Italien (48) oder in Nordamerika (53) und in

„Emerging Asia“ inzwischen schon fast so viele Shops (120) wie in Europa (126).

Neues Zertifikat für LuxusaktienDie Schweizer Privatbank Vontobel hat deshalb ein neuartiges Open End Index-Zertifikat auf den Vontobel Luxury Per-formance-Index entwickelt. Das Bran-chenzertif ikat ist noch brandneu (die Zeichnungsfrist ist erst am 21. Februar abgelaufen). Deshalb ist dieses Produkt noch weitgehend unbekannt.

Umsatzsteigerung von über 35% vermelden – und das in diesem wirtschaftlichen Umfeld. Der Net-togewinn stieg um rund 18% auf gut 409 Milli-onen Euro.

Dabei kommen bereits 35% der Umsätze aus den Emerging Markets in Asien (rechnet man Japan noch hinzu, macht Asien bereits einen Umsatzan-

teil von 44% aus). Dabei wächst die Region überdurchschnittlich stark. In den ersten drei Quartalen 2012 stiegen die Umsätze in Asien um 41% (in China sogar um 44%).

Entgegen der weitläufigen Meinung sind Luxusartikel konjunkturresistenter als klassische Konsumgüter.

10 zertifikate kompakt · 04/1 3

Wissen Editorial Titelgeschichte Zertifikate-News Buchtipp Gastbeitrag

Das Zertifikat spiegelt die Entwicklung des Luxury Performance-Index ungehebelt im einfachen Verhältnis von eins zu eins wider. Dieser neue Index setzt sich aus den zehn weltweit größten Unternehmen aus dem Konsumsektor „Luxusgüter“ zusammen (gemessen an den Marktkapitalisierungen).

Gelungene IndexzusammensetzungDabei werden nur Unternehmen in den Index aufgenommen, die in den Bereichen Mode (Bekleidung, Schuhe, Lederwaren) oder Accessoires (Schmuck, Uhren, Brillen) aktiv sind. Automobilwerte oder Kosmetik-hersteller sind nicht zugelassen. Vor allem die Strategie, die zyklischen Autowerte nicht in den Index aufzunehmen, überzeugt.

Denn so wird der Index gegenüber den Schwan-kungen im klassischen Konsumgeschäft autarker, von dem auch die Auto-mobilbranche betroffen ist. Um in den Index aufge-nommen zu werden, müs-sen die Luxusunternehmen

mindestens eine Marktkapitalisierung von einer Milliarde Euro besitzen. Zudem muss das durchschnittliche tägliche Handelsvolu-men in den letzten drei Monaten mindestens eine Millionen Euro betragen.

Alle Werte im Index werden zu gleichen Tei-len gewichtet (jede Position mit 10%). Der Index wird einmal jährlich überprüft und gegebenenfalls neu zusammengesetzt. Auch dann werden aber wieder alle Werte zu glei-chen Teilen gewichtet. Die erste Indexüber-prüfung findet im November 2013 statt.

Zwei Vorteile, ein NachteilZwei weitere Vorteile: Das Zertifikat besitzt als „Open end“-Produkt keine Laufzeitbe-grenzung. Zudem notiert es in Euro – es besteht also kein Währungsrisiko für den

Anleger. Der Index wird vom renommier-ten Indexanbieter Structured Solutions AG berechnet.

Was uns allerdings überhaupt nicht gefällt, ist die hohe Managementgebühr von 1,2% pro Jahr. Derartige Gebühren sind vielleicht noch für exotische Emerging Markets-Pro-dukte angemessen, aber nicht für Zertifikate, die sich primär aus Blue Chip-Aktien zusam-mensetzen. Das Emittentenrisiko stufen wir bei Vontobel als „gering“ ein.

Fazit:Seit Jahren gehört das Luxussegment zu den großen Outperformern innerhalb des Kon-sumsektors. Das Luxury Performance-Index-zertifikat bietet Investoren eine ausgezeich-nete Möglichkeit, vom langfristigen Boom der Luxusbranche, und damit auch von den rasant wachsenden Konsummärkten in den Schwellenländern, zu profitieren. Die Diver-sifikation über zehn Unternehmen aus dem Mode- und Schmuck/Accessoires-Bereich reduziert dabei das Risiko.

Seit Jahren gehört das Luxussegment zu den großen Outperfor-

mern innerhalb des Konsumsektors.

11 zertifikate kompakt · 04/1 3

Produktprüfung Wissen Editorial Titelgeschichte Zertifikate-News Buchtipp Gastbeitrag

Wissen

Stabile Mehrheit fraglichDe jure müssen Italiener eine Entscheidung treffen. Es gibt Wahl-pflicht in Italien, auch wenn ein Fernbleiben der Wahlen nicht ver-folgt wird. Mario Monti, Wirtschaftsprofessor und auch nach seinem Rücktritt geschäftsführender italienischer Ministerpräsident, hatte noch Reformen auf der Agenda. Nun wird befürchtet, dass das Land in einen Reformstau verfällt, falls Silvio Berlusconi wieder das Sagen bekommt. Berlusconi hatte geplant durch seine Medienmacht vor der Wahl Präsenz zu zeigen und vor allem bei unentschlossenen Wählern

zu punkten. Allerdings wurde dieser Plan von einem Deutschen durchkreuzt. Durch seine Rücktrittsankündigung hat Benedikt XVI. das Medieninteresse auf sich gezogen. Noch ist das Rennen offen, wer als Ministerpräsi-dent im repräsentativen Palazzo Chigi residie-ren wird. Mario Monti als früherer Goldman Sachs-Mitarbeiter und damit Vertreter der Finanzindustrie wird von Teilen der italieni-

schen Öffentlichkeit kritisch betrachtet. Kräfte der Wirtschaft wie der Ferrari-Chef Luca Cordero di Montezemolo setzen auf Mario Monti. Viele italienische Wirtschaftsführer haben mit Berlusconis politischen Zielen abgeschlossen. Die als Wahlgeschenke von Berlus-coni angekündigten Steuersenkungen werden bei ihrer Umsetzung den Staatshaushalt weiter belasten. Eine Pattsituation wird es wohl geben, wenn unterschiedliche Mehrheitsverhältnisse im Senat und im Abgeordnetenhaus, den beiden Kammern des Parlaments, herr-schen. Berlusconi wird zugetraut, dass er die Mehrheit im Senat

gewinnt und von dort aus eine Blockadepo-litik in Gang setzen kann.

Alternative BersaniBei den letzten veröffentlichten Umfra-gen vor der Zwei-Wochen-Frist, in denen Umfrageveröffentlichungen untersagt sind, lag das Mitte-Links-Bündnis unter Pier Luigi Bersani vorne. Den Vorteil der Par-teilosigkeit, den Monti hat, kann Bersani nicht vorweisen. Bersani, ehemaliger Kom-munist, gibt sich alle Mühe, auch bei wirt-schaftsnahen Kreisen zu punkten. Trotzdem befürchten die Märkte, dass Bersani den Gewerkschaften möglicherweise zu viele Zugeständnisse machen könnte. Politische Erfahrung sprechen ihm auch seine Gegner nicht ab. So bekleidete er bereits Ministeräm-ter und war Abgeordneter im Europäischen Parlament. Grundsätzlich wäre unter Bersani auch eine Koalition mit Parteien möglich, die jetzt Mario Monti unterstützen. Im Unterschied zu vielen anderen italienischen Politikern, die lange im Geschäft sind, kann Bersani auf langjährige politische Erfahrun-gen zurückgreifen, ohne mit Korruptionsvor-würfen konfrontiert worden zu sein.

Am 24. und 25.02. wählt die drittgrößte Volkswirtschaft der Eurozone ein neues Parlament. Das Ereignis betrifft nicht nur das Land, sondern hat Auswirkungen weit über die eigenen Grenzen hinaus.

Noch ist das Rennen offen, wer als Ministerpräsident im repräsentativen Palazzo Chigi

residieren wird.

Italien – Spannung vor den Parlamentswahlen

12 zertifikate kompakt · 04/1 3

Editorial Titelgeschichte Zertifikate-News Buchtipp Gastbeitrag Produktprüfung

Wissen

ProtestbewegungViele mit den etablierten Parteien unzufrie-dene Wähler versammelt der TV-Entertainer Giuseppe Piero „Beppe“ Grillo hinter sich. Er führt die Bewegung „Cinque Stelle“ an, die sich nicht nur für einen Regierungs-wechsel, sondern für eine Neuordnung der italienischen Politik einsetzt. Allerdings gibt es auch an Grillo Kritik, weil er seine politi-sche Bewegung mehr oder weniger autoritär führt. Politische Schwerpunkte der Bewe-gung sind nachhaltige Energieversorgung, Umweltschutz, soziale Themen und Kor-ruptionsbekämpfung. Grillo wird zugetraut, in den letzten Tagen noch mit Großveran-staltungen zu punkten. Sympathien für ihn zeigten der italienische Literaturnobelpreis-träger Dario Fo und der Liedermacher Adri-ano Celentano, die mit ihm gemeinsam in Versammlungen aufgetreten sind.

Sorge an den MärktenSollten reformfeindliche Kräfte nach den Wahlen die Oberhand gewinnen, dürften italienische Aktien verlieren und die Ren-diten der Staatsanleihen nicht nur in Ita-lien, sondern auch in anderen Peripherie-Staaten wie Spanien steigen. Für die Mitte des Monats platzierten Staatsanleihen musste Italien bereits deutlich mehr Zin-sen zahlen. Geplant war ein Volumen von 6,75 Mrd. Euro, das der Markt aufnehmen sollte. Allerdings hielt sich das Interesse aus Sorge um den Wahlausgang in Grenzen. Die wirtschaftlichen Daten Italiens geben weiter Anlass zur Sorge um den Mittelmeer-staat. So ist die Zahl der Industrieaufträge im Dezember im Monatsvergleich um 1,8% gesunken. Die Volkswirte der Dekabank erwarten im laufenden Jahr einen Rückgang des Bruttoinlandsprodukts um 0,7% gegen-über dem Vorjahr. Probleme hat Italien nach wie vor mit der Schattenwirtschaft. Immer wieder bedienten sich Politiker in der Staatskasse. Im vergangenen Jahr wurde vom Ministerium für Öffentliche Verwal-tung und Innovation eine umfangreiche

Studie zu diesem Thema veröffentlicht. Darin wurde der jährliche Schaden, der durch Korruption entsteht, mit 60 Mrd. Euro beziffert.

Hohe SchuldenAnalysten der Vermögensverwaltung Floss-bach von Storch sehen auch im kommen-den Jahr noch keine Trendwende bei der Schuldenquote in Italien, die dann immer noch bei etwa 130% des BIP liegen wird. Nach Griechen-land weist Italien damit die höchste Staatsver-schuldung in der EU auf. Neben der Ausgabenseite und einer Flexibilisierung des Arbeitsmarktes, die vergangenes Jahr beschlossen wurde, hat die Politik auch die Einnahmen im Fokus. So soll im lau-fenden Jahr die Umsatzsteuer von 21% auf 22% erhöht werden. Lohnsteigerungen der Vergangenheit haben zu einem Verlust der Wettbewerbsfähigkeit geführt. Laut „Glo-bal Competitiveness Report“ des World Economic Forum hat Italien diesbezüglich schlechte Karten: Von 144 untersuchten Staaten lag Italien auf Platz 42 und damit hinter Chile und dem Oman.

Hilfe von der EZBAls Berlusconi abtrat, lagen die italienischen Staatsanleihen-Renditen bei 7,5%. Sollten die Kurse der italienischen Staatsanleihen stark fallen und die Renditen steigen, dürfte EZB-Chef Mario Draghi seinem Heimat-land zu Hilfe kommen und Staatsanleihen des Landes über die EZB aufkaufen lassen. Allerdings müsste Italien zuvor einen Hilfs-antrag stellen und sich dadurch einem strik-ten Sparkurs unterwerfen. Das wäre wiede-rum mit Berlusconis Steuersenkungen nicht vereinbar. Was Italien braucht, ist Verläss-lichkeit und stabile Mehrheitsverhältnisse. Ob das Wahlergebnis dies zulässt, wird der Wähler entscheiden.

Als Berlusconi abtrat, lagen die italienischen Staatsan-leihen-Renditen bei 7,5%.

13 zertifikate kompakt · 04/1 3

Editorial Titelgeschichte Zertifikate-News Buchtipp Gastbeitrag Produktprüfung

Impressum

V.i.S.d.P. : Christian Ernst Frenko

Herausgeber: Weimer Media Group GmbH Maximilianstraße 13, 80539 München

Geschäftsführer: Dr. Wolfram Weimer

Amtsgericht: München, HRB 198201

Mitarbeiter dieser Ausgabe: Christian Ernst Frenko, Miriam Feuerstein, Margot Habjan, Steffen Drömert, Daniel Wilhelmi, Michaela Ellen Lenz, Wolfgang Tenor, Felicitas Kraus, Christian Bayer, Lars Brandau

Vertriebsleitung: Andreas Fiek, Tel: 0911 / 274 00-0, [email protected]

Technik: Marcus Brauer, menthamedia

Layout: addna, Nürnberg

Bildnachweis: Fotolia

Erscheinungsweise: alle 14 Tage, jeweils Freitags

Auflage: 49.000

Die Börsenumsätze von derivativen Wertpapieren werden mit freundlicher Genehmigung des Deutschen Derivate Verbands (www.derivateverband.de) veröffentlicht.

Die Charts wurden mit freundlicher Unterstützung von TradeSignal erstellt.

zertifikate kompakt Archiv: http://www.zertifikate-kompakt.de/archiv

Leserservice: [email protected]

Deutsche Bibliothek: ISSN 1862-6661

Risikohinweis/Disclaimer: „Sie erhalten diesen Newsletter als kosten-losen Service der Weimer Media Group GmbH. Alle veröffentlichten Artikel, Nachrichten, Daten und Empfehlungen werden von der He-rausgeberin mit großer Sorgfalt erstellt; da die Redaktion ihrerseits aber auch auf Quellen Dritter angewiesen ist und auch den Mitarbeitern der Herausgeberin Fehler unterlaufen können, kann für die Richtigkeit aller Angaben keine Garantie übernommen werden. Die Herausgeberin will ihren Abonnenten die Möglichkeit bieten, sich eine unabhängige und eigenverantwortliche Meinung zu bilden, keinesfalls jedoch eine Auffor-derung zum Kauf oder Verkauf von Wertpapieren oder Rechten abgeben. Die zur Verfügung gestellten Informationen sollen auch keine Beratung darstellen oder insbesondere ersetzen. Es wird fehltgend empfohlen, sich stets auch immer aus anderen Quellen zu informieren. Es kann im Einzelfall nicht ausgeschlossen werden, dass der Redakteur oder einzelne Mitarbeiter der Herausgeberin an Unternehmen beteiligt sind, die Ge-genstand von Analysen oder anderen Berichten sind. Umso mehr stellen die veröffentlichten Artikel, Nachrichten, Daten und Empfehlungen im-mer auch eine persönliche Meinung des Autors dar und erheben weder Anspruch auf Vollständigkeit noch auf alleinige Richtigkeit. Wir verwei-sen insbesondere auf § 675 II BGB, wonach die Weimer Media Group GmbH, unbeschadet der sich aus einem (anderen) Vertragsverhältnis, einer unerlaubten Handlung oder einer sonstigen gesetzlichen Bestim-mung ergebenden Verantwortlichkeit, zum Ersatz des aus der Befolgung des Rates oder der Empfehlung entstehenden Schadens nicht verpflich-tet ist.“ Für alle Hyperlinks gilt: Die Weimer Media Group GmbH er-klärt ausdrücklich, keinerlei Einfluss auf die Gestaltung und die Inhalte der gelinkten Seiten zu haben. Daher distanziert sich die Weimer Media Group GmbH von den Inhalten aller verlinkten Seiten und macht sich deren Inhalte ausdrücklich nicht zu Eigen. Diese Erklärung gilt für alle in den Seiten vorhandenen Hyperlinks, ob angezeigt oder verborgen, und für alle Inhalte der Seiten, zu denen diese Hyperlinks führen.

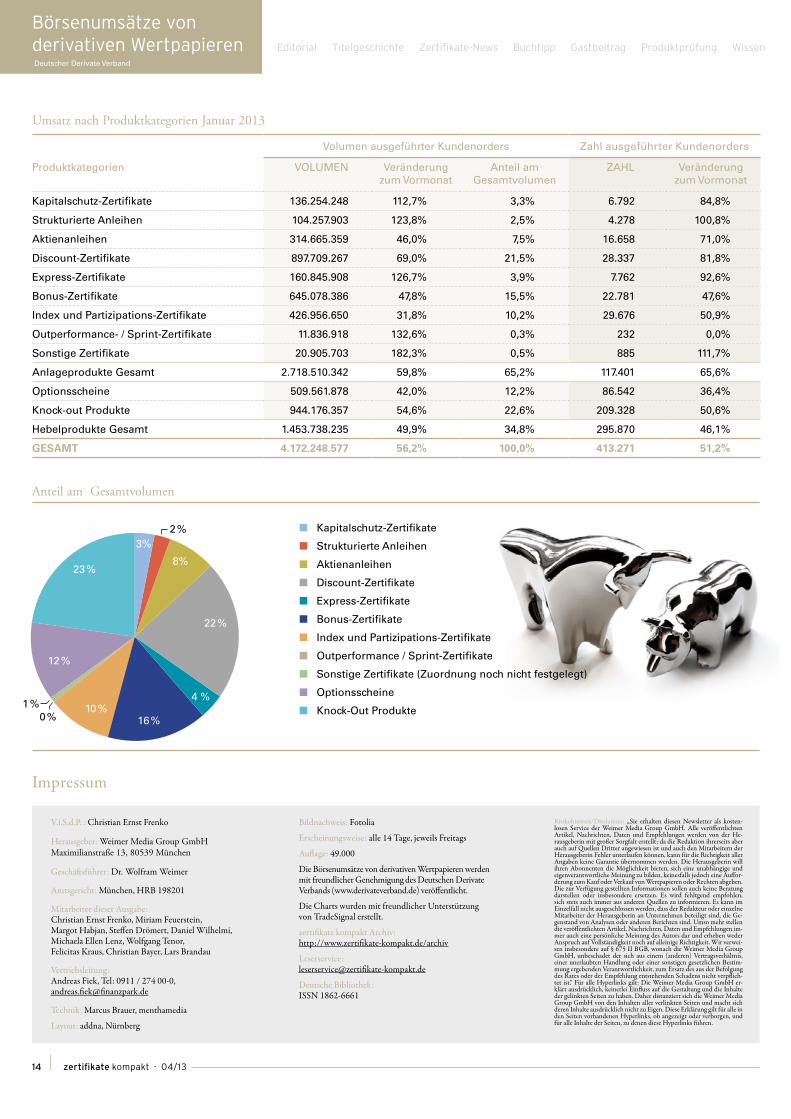

Börsenumsätze vonderivativen Wertpapieren Deutscher Derivate Verband

Umsatz nach Produktkategorien Januar 2013

Volumen ausgeführter Kundenorders Zahl ausgeführter Kundenorders

Produktkategorien VOLUMEN Veränderung zum Vormonat

Anteil am Gesamtvolumen

ZAHL Veränderung zum Vormonat

Kapitalschutz-Zertifikate 136.254.248 112,7% 3,3% 6.792 84,8%

Strukturierte Anleihen 104.257.903 123,8% 2,5% 4.278 100,8%

Aktienanleihen 314.665.359 46,0% 7,5% 16.658 71,0%

Discount-Zertifikate 897.709.267 69,0% 21,5% 28.337 81,8%

Express-Zertifikate 160.845.908 126,7% 3,9% 7.762 92,6%

Bonus-Zertifikate 645.078.386 47,8% 15,5% 22.781 47,6%

Index und Partizipations-Zertifikate 426.956.650 31,8% 10,2% 29.676 50,9%

Outperformance- / Sprint-Zertifikate 11.836.918 132,6% 0,3% 232 0,0%

Sonstige Zertifikate 20.905.703 182,3% 0,5% 885 111,7%

Anlageprodukte Gesamt 2.718.510.342 59,8% 65,2% 117.401 65,6%

Optionsscheine 509.561.878 42,0% 12,2% 86.542 36,4%

Knock-out Produkte 944.176.357 54,6% 22,6% 209.328 50,6%

Hebelprodukte Gesamt 1.453.738.235 49,9% 34,8% 295.870 46,1%

GESAMT 4.172.248.577 56,2% 100,0% 413.271 51,2%

Anteil am Gesamtvolumen

Kapitalschutz -Zertifikate

Strukturierte Anleihen

Aktienanleihen

Discount- Zertifikate

Express-Zertifikate

Bonus -Zertifikate

Index und Partizipations-Zertifikate

Outperformance / Sprint -Zertifikate

Sonstige Zertifikate (Zuordnung noch nicht festgelegt)

Optionsscheine

Knock -Out Produkte

3%

4 %

2 %

1 %0 %

8%

22 %

16 %10 %

12 %

23 %

Editorial Titelgeschichte Zertifikate-News Buchtipp Gastbeitrag Produktprüfung Wissen

14 zertifikate kompakt · 04/1 3