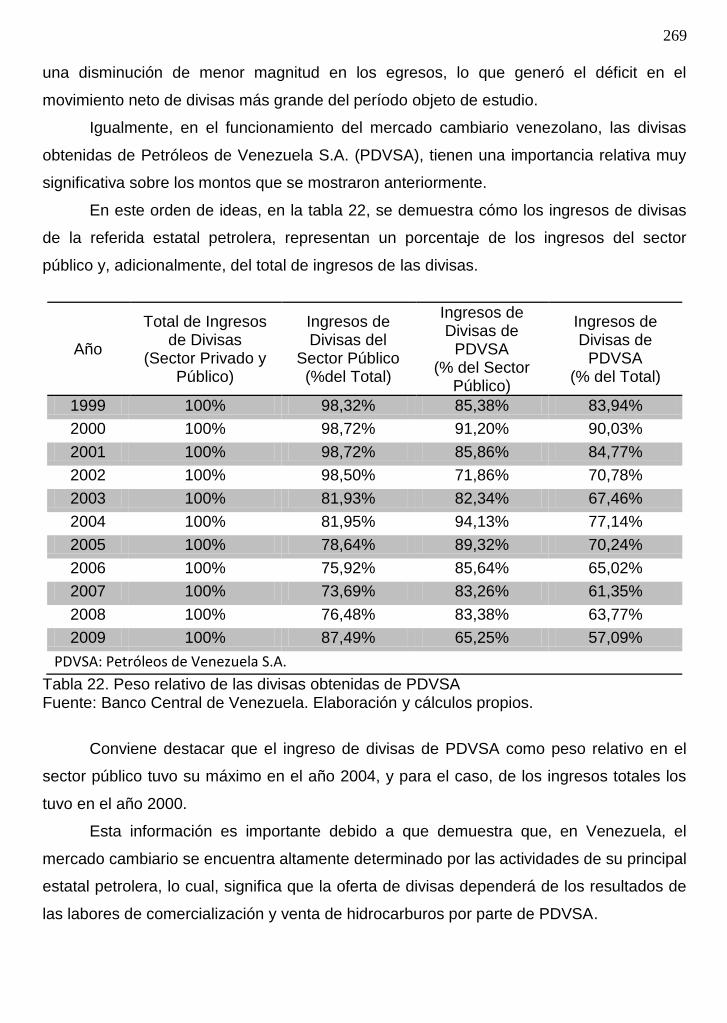

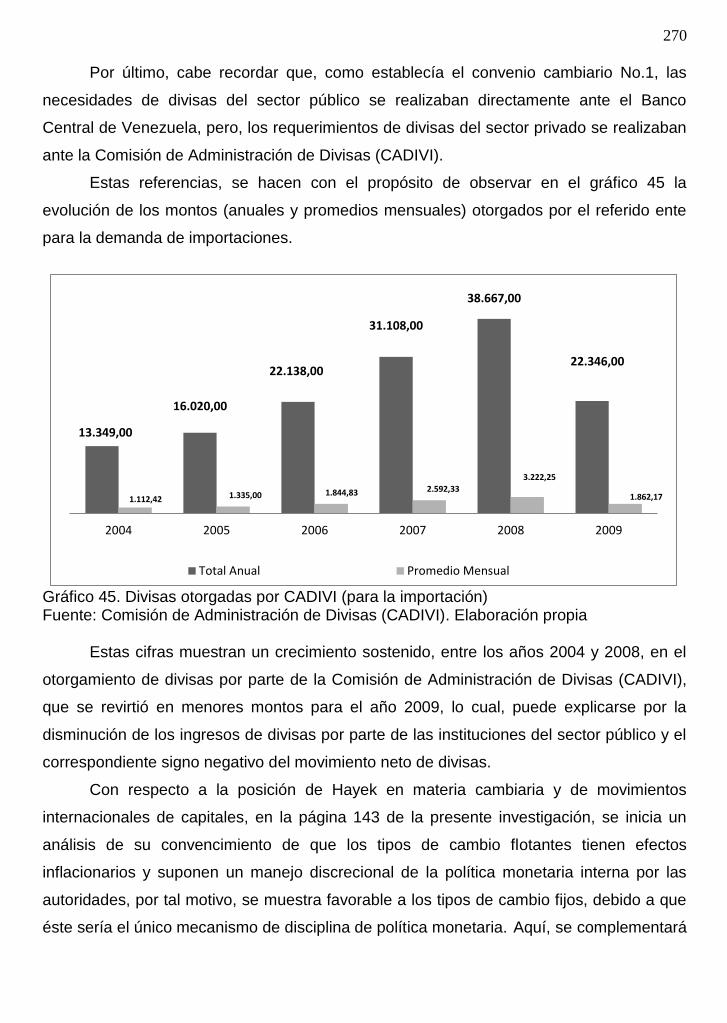

Embed Size (px)

Citation preview

REPÚBLICA BOLIVARIANA DE VENEZUELA UNIVERSIDAD DEL ZULIA

FACULTAD DE CIENCIAS ECONÓMICAS Y SOCIALES DIVISIÓN DE ESTUDIOS PARA GRADUADOS DOCTORADO EN CIENCIAS ECONÓMICAS

DISCRECIONALIDAD DE POLÍTICA MACROECONÓMICA Y CICLICIDAD DE LOS MERCADOS FINANCIEROS. DESDE LA PERSPECTIVA DEL INDIVIDUALISMO

METODOLÓGICO DE HAYEK

Tesis para optar al Título de Doctor en Ciencias Económicas

AUTOR

Econ. Alí Javier Suárez Brito, MSc.

TUTRIZ

Dra. Patricia Gillezeau Berríos

Maracaibo, enero de 2013

DISCRECIONALIDAD DE POLÍTICA MACROECONÓMICA Y CICLICIDAD DE LOS MERCADOS FINANCIEROS. DESDE LA PERSPECTIVA DEL INDIVIDUALISMO

METODOLÓGICO DE HAYEK

v

DEDICATORIA

A mi Hija…

A la memoria imperecedera de mi Padre...

A mi Madre…

A mi Esposa…

A mis hermanos...

A mi familia...

A mis amigos...

Alí Javier

vi

AGRADECIMIENTO

En la configuración y desarrollo de la presente Tesis Doctoral, colaboraron de

manera dedicada y desinteresada, de forma directa o indirecta, una serie de personas e

instituciones que se mencionan a continuación:

A mi Alma Máter, la Universidad del Zulia, por recibirme en su seno y por los

conocimientos obtenidos. En especial, quiero agradecer al Núcleo Costa Oriental del Lago,

donde me formé académicamente, para retribuir esa formación en las mismas aulas que

me recibieron.

A la Universidad Alonso de Ojeda por ser una casa de estudios de singular e

inestimable impacto en mi desarrollo profesional y personal, el agradecimiento lo hago

extensivo a todos quienes en ella laboran.

A los docentes e investigadores que conforman el Programa de Doctorado en

Ciencias Económicas de la Universidad del Zulia, por su destacada capacidad a la hora de

transmitir conocimientos e incentivar la producción académica y de investigación.

A mi Tutríz, Dra. Patricia Gillezeau, por su incansable espíritu colaborador y

motivador, por sus constantes atenciones y valiosos aportes en el presente trabajo.

A mi esposa y compañera, Katherine Rincón, por su inigualable capacidad para el

incentivo.

Econ. Alí Javier Suárez Brito, MSc.

vii

ÍNDICE GENERAL

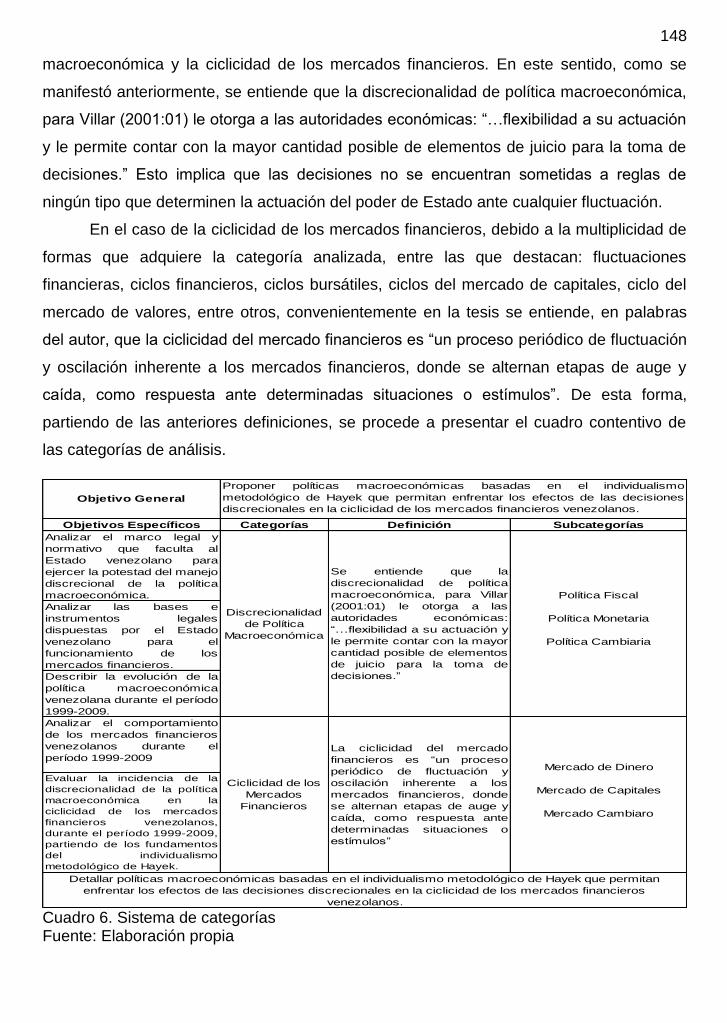

Página DEDICATORIA AGRADECIMIENTO ÍNDICE GENERAL LISTA DE GRÁFICOS LISTA DE TABLAS LISTA DE CUADROS LISTA DE FIGURAS RESUMEN INTRODUCCIÓN CAPÍTULO I: GÉNESIS DEL PROBLEMA DE INVESTIGACIÓN Situación Planteada Formulación del Problema Sistematización del Problema Objetivos de la investigación Objetivo general Objetivos específicos Justificación y Alcance de la Investigación Ámbito y Temporalidad CAPÍTULO II: DISCUSIÓN TEÓRICA Antecedentes de la Investigación Fundamentación Teórica Aspectos básicos de la política macroeconómica Política fiscal Política monetaria Política cambiaria Discrecionalidad de la política macroeconómica: el debate contra el establecimiento de reglas Posiciones teóricas de las escuelas del pensamiento económico El sistema mercantilista El pensamiento de Richard Cantillón La contribución de la fisiocracia La escuela clásica inglesa El pensamiento marxista Los aportes neoclásicos La revolución keynesiana Los neokeynesianos El pensamiento de los monetaristas La contribución de los postkeynesianos Modelos teóricos representativos de la macroeconomía tradicional Teoría de los ciclos económicos Tipología de los ciclos económicos: Kitchin, Juglar y Kondratieff Teoría de los ciclos económicos reales Teoría marxista de los ciclos económicos: explicación de la crisis del sistema capitalista Teoría keynesiana del ciclo económico: análisis de la crisis Modelos neoclásicos de crecimiento exógeno

v vi vii x

xii xiii xiii xiv

1 5 5

18 18 19 19 19 20 22 23 23 28 28 29 30 31

32 33 34 36 38 40 42 44 46 49 51 54 57 58 59 60

62 65 67

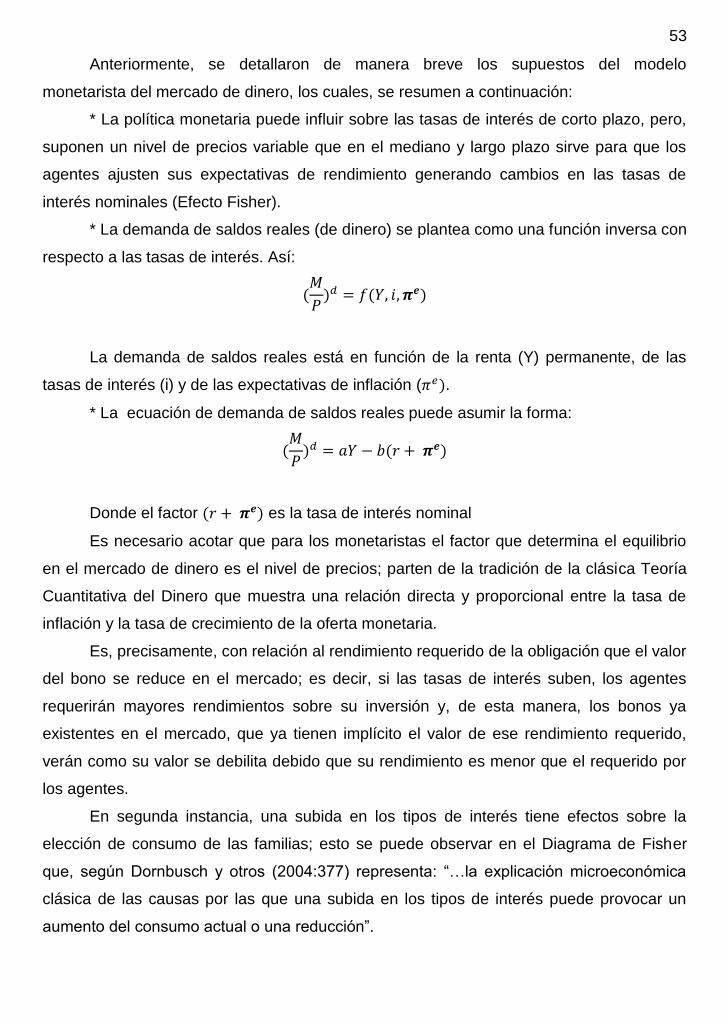

viii

Modelo de Robert Solow Dinámica del modelo de Robert Solow Función de producción Ecuación de acumulación de capital en el modelo de Solow Soluciones en el estado estacionario del modelo de Solow Limitaciones del modelo de Solow Modelo de crecimiento de Ramsey Dinámica del modelo de Ramsey Función de valor presente de la utilidad esperada Ecuación de acumulación de capital en el modelo de Ramsey Soluciones en el estado estacionario Establecimiento de un impuesto en el modelo de Ramsey Nuevas soluciones en el estado estacionario Modelo IS/LM-Bp o modelo de Mundell-Fleming Curva IS Curva LM Curva de balanza de pagos (BP) Funcionamiento del modelo Modelo de oferta y demanda agregada (OA/DA) Oferta agregada (OA) Demanda agregada (DA) El pensamiento austríaco y sus implicaciones en la política macroeconómica Teoría austríaca del ciclo económico y del capital Teoría general de los mercados financieros Ciclicidad en los mercados financieros: enfoque tradicional basado en el principio de eficiencia Funcionamiento del mercado de dinero Funcionamiento del mercado de capitales Funcionamiento del mercado cambiario La visión austríaca de la ciclicidad de los mercados financieros Ciclos económicos y mercados bursátiles La tesis austríaca de la eliminación del monopolio gubernamental de emisión de dinero El sistema monetario internacional desde la visión austríaca: consideraciones de política cambiaria Sistema de Categorías CAPÍTULO III: MARCO EPISTEMOLÓGICO Contexto Epistemológico de la Investigación Aspectos epistemológicos del individualismo metodológico El Individualismo Metodológico de Hayek El objetivismo del enfoque cientista El colectivismo del enfoque cientista El historicismo del enfoque cientista Hayek frente al Individualismo Popperiano Otro Argumento Epistemológico Relevante en el Pensamiento de Hayek Hayek y la catalaxia como teoría praxeológica del orden espontáneo y liberal Consideraciones finales

67 68 68 69 69 70 71 71 71 72 74 75 76 79 79 80 81 81 85 86 89 92 97

113

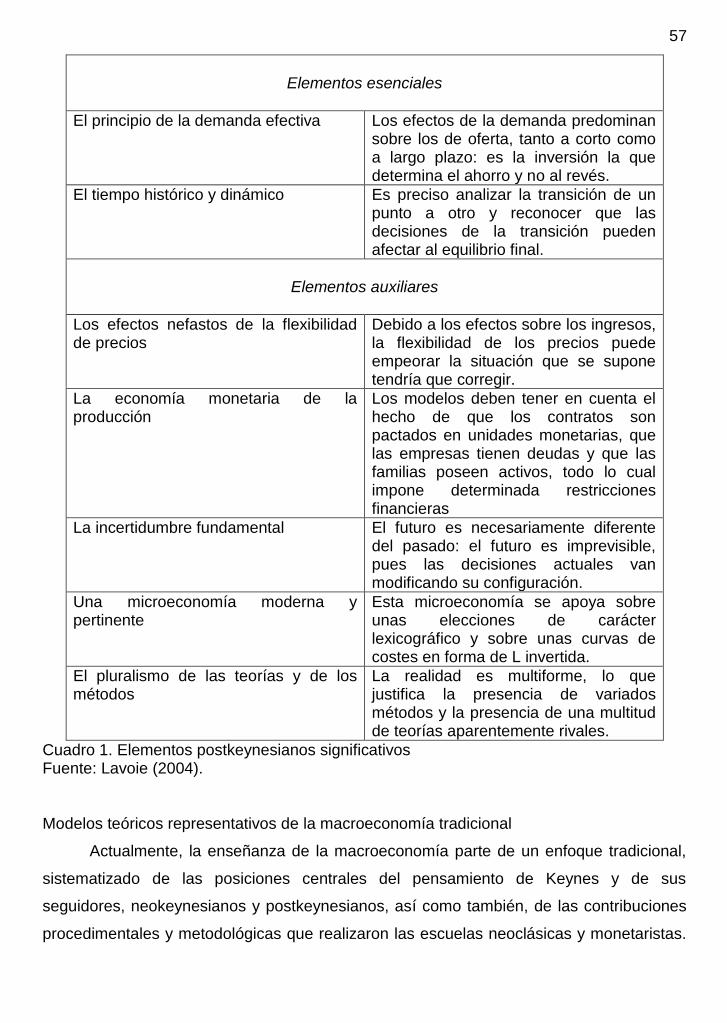

116 116 125 129 135 136

139

143 147 149 149 152 155 158 159 161 161 162 162 164

ix

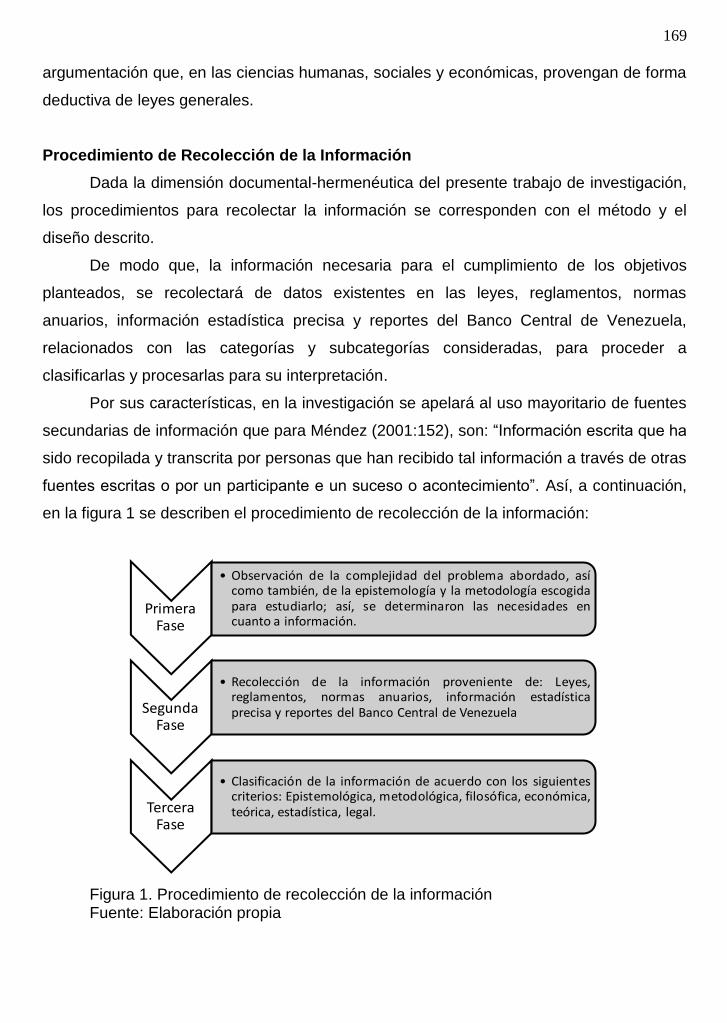

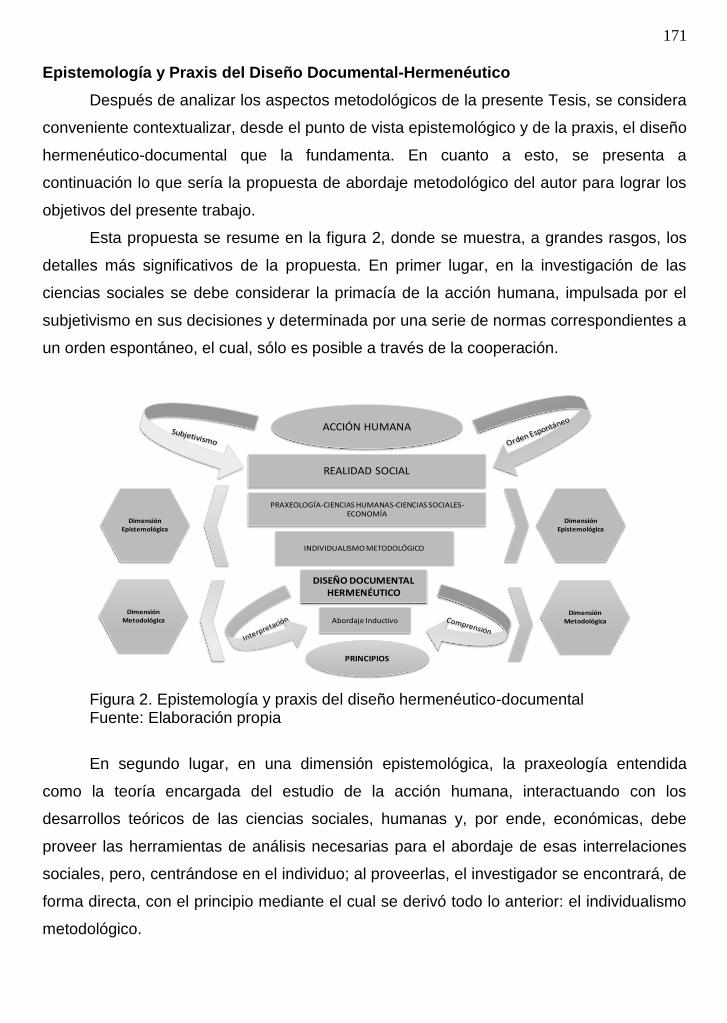

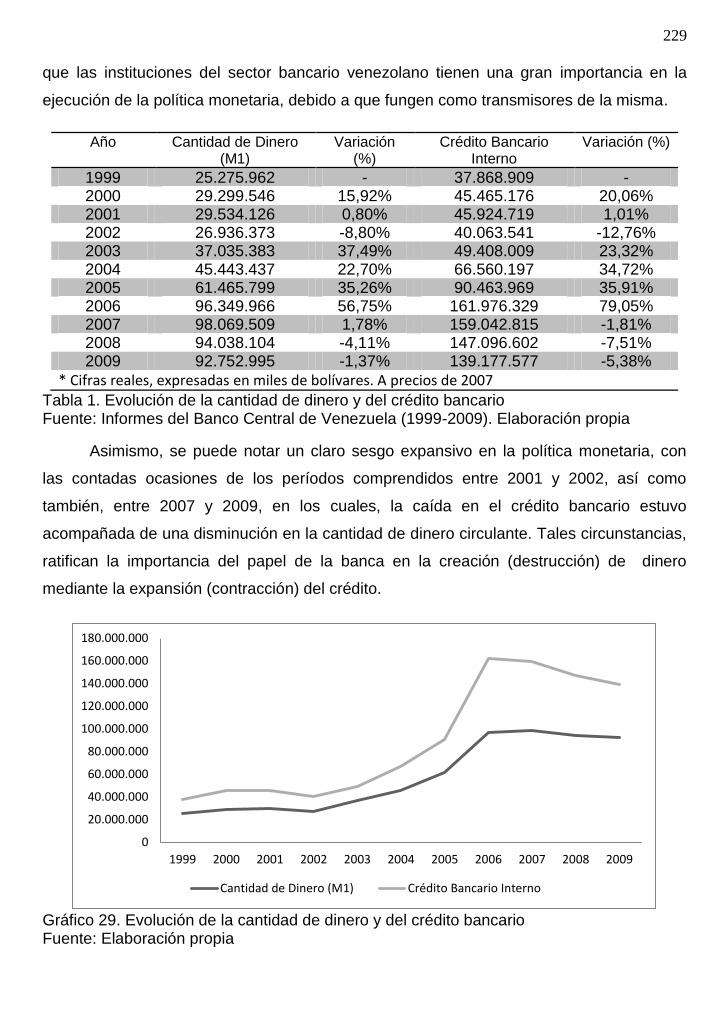

CAPÍTULO IV: METODOLOGÍA EL Método de la Investigación Diseño de Investigación Procedimiento de Recolección de la Información Técnicas de Procesamiento e Interpretación de la Información Epistemología y Praxis del Diseño Documental-Hermenéutico Resumen del Procedimiento de la Investigación CAPÍTULO V: INTERPRETACIÓN DE LOS HALLAZGOS Marco Legal y Normativo que Faculta al Estado Venezolano para el Manejo Discrecional de la Política Macroeconómica Constitución de la República Bolivariana de Venezuela Ley Orgánica de Administración Pública Ley Orgánica de Administración Financiera del Sector Público Ley Marco que Regula el Sistema Financiero Público del Estado Venezolano Ley del Banco Central de Venezuela Análisis e Interpretación Bases e Instrumentos Legales Dispuestos por el Estado Venezolano para el Funcionamiento de los Mercados Financieros Ley General de Bancos y Otras Instituciones Financieras Ley de Regulación Financiera Ley de Mercado de Capitales Convenio Cambiario No. 1: Régimen para la Administración de Divisas Análisis e Interpretación Evolución de la Política Macroeconómica Venezolana durante el período 1999-2009 Evolución de la política monetaria venezolana durante el período 1999-2009 Evolución de la política fiscal venezolana durante el período 1999-2009 Evolución de la política cambiaria venezolana durante el período 1999-2009 Comportamiento de los Mercados Financieros, durante el período 1999-2009 Comportamiento del mercado de dinero durante el período 1999-2009 Comportamiento del mercado de capitales dinero durante el período 1999-2009 Comportamiento del mercado cambiario durante el período 1999-2009 Discrecionalidad de Política Macroeconómica y Ciclicidad de los Mercados Financieros Venezolanos, durante el período 1999-2009 CAPÍTULO VI: PROPUESTA Y RECOMENDACIÓN DE POLÍTICAS Preámbulo Estado de Derecho, Marco Jurídico y Poderes Discrecionales de las Autoridades Económicas Política Macroeconómica y Mercados Financieros Corolario: Teorización CONCLUSIONES RECOMENDACIONES GENERALES BIBLIOGRAFÍA

165 165 166 169 170 171 172 174

174 174 185 187 192 195 206

209 210 214 216 220 225

227 228 236 245 249 249 258 265

271 278 278

280 284 296

300 309 311

x

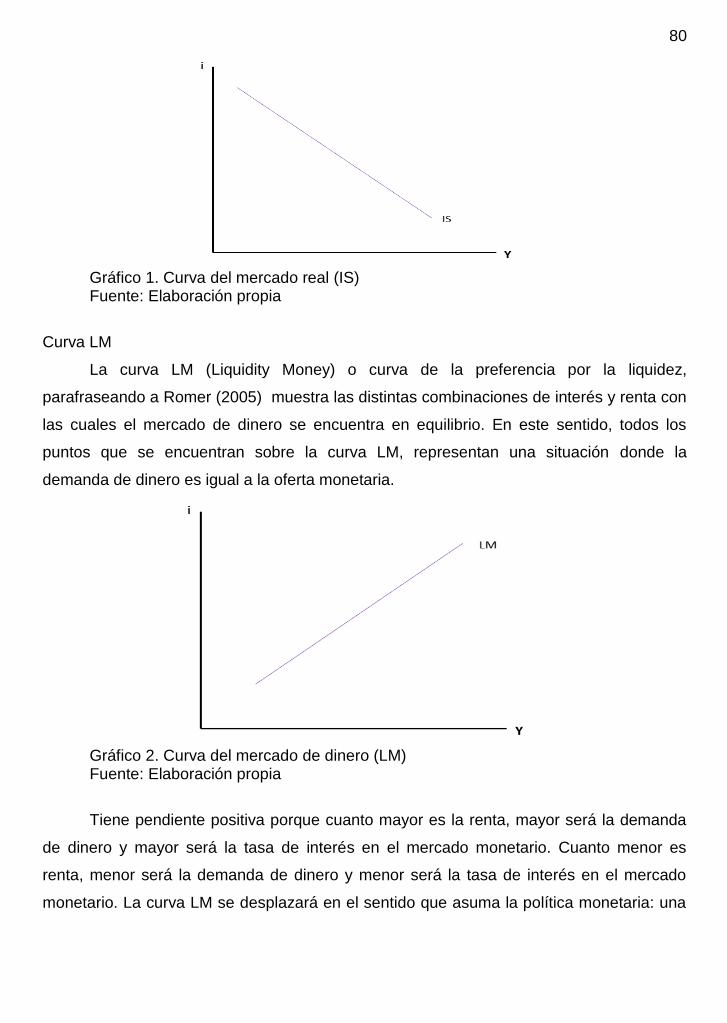

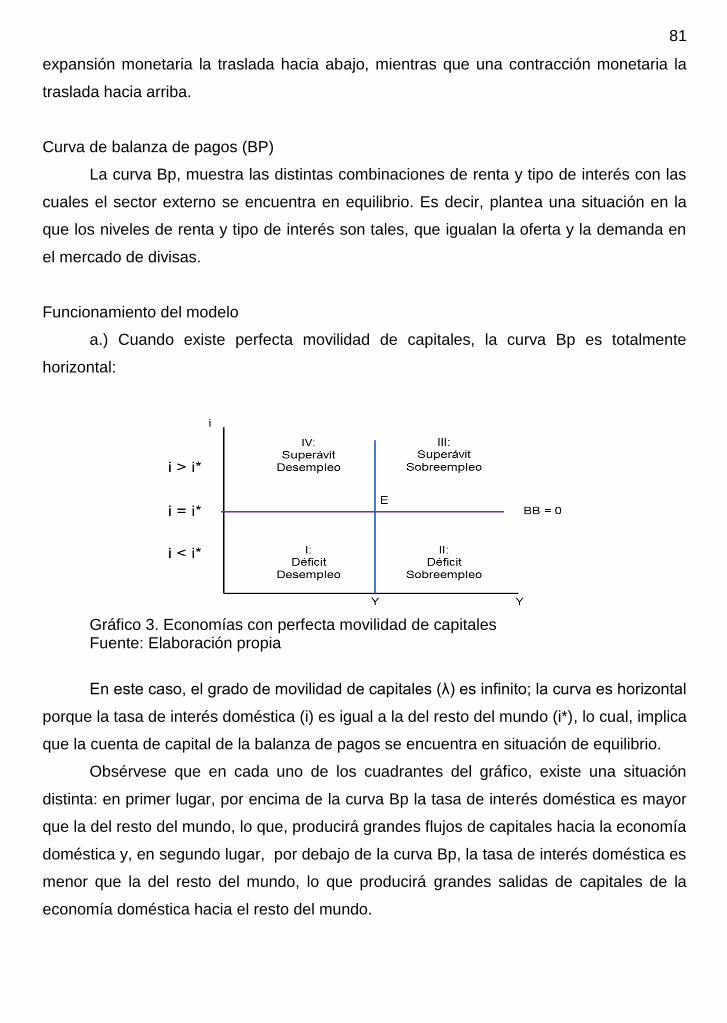

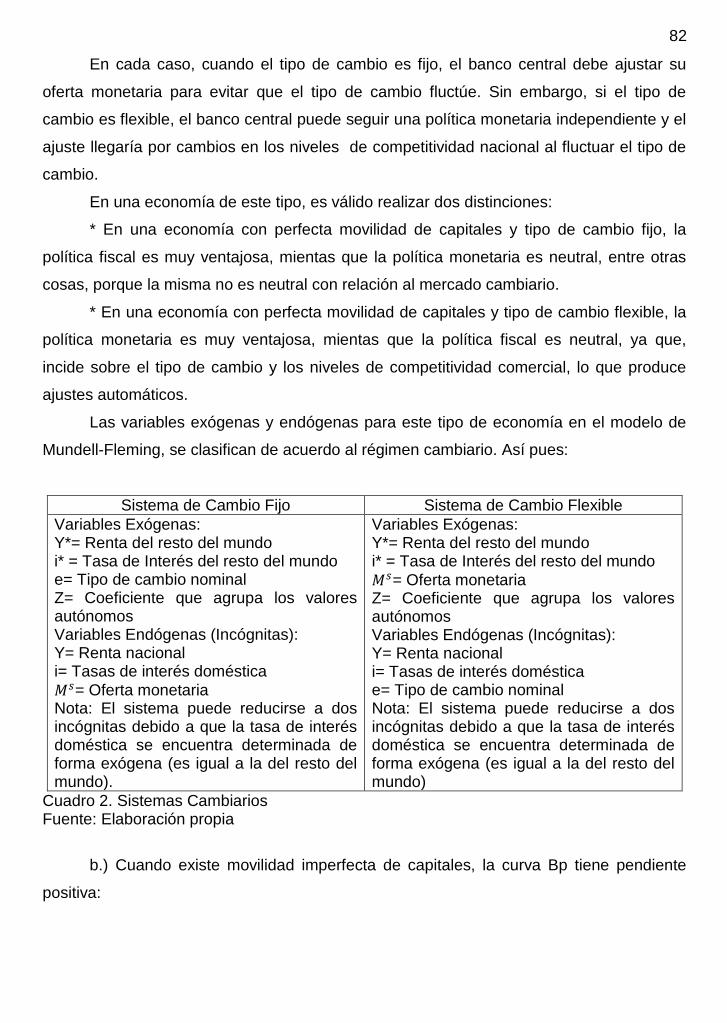

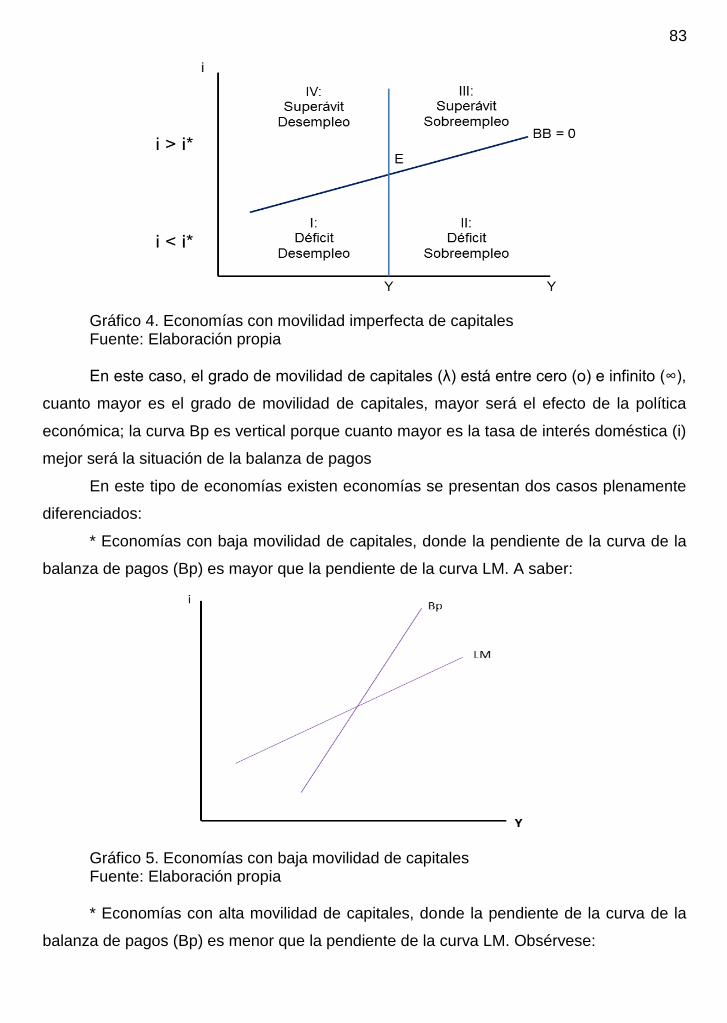

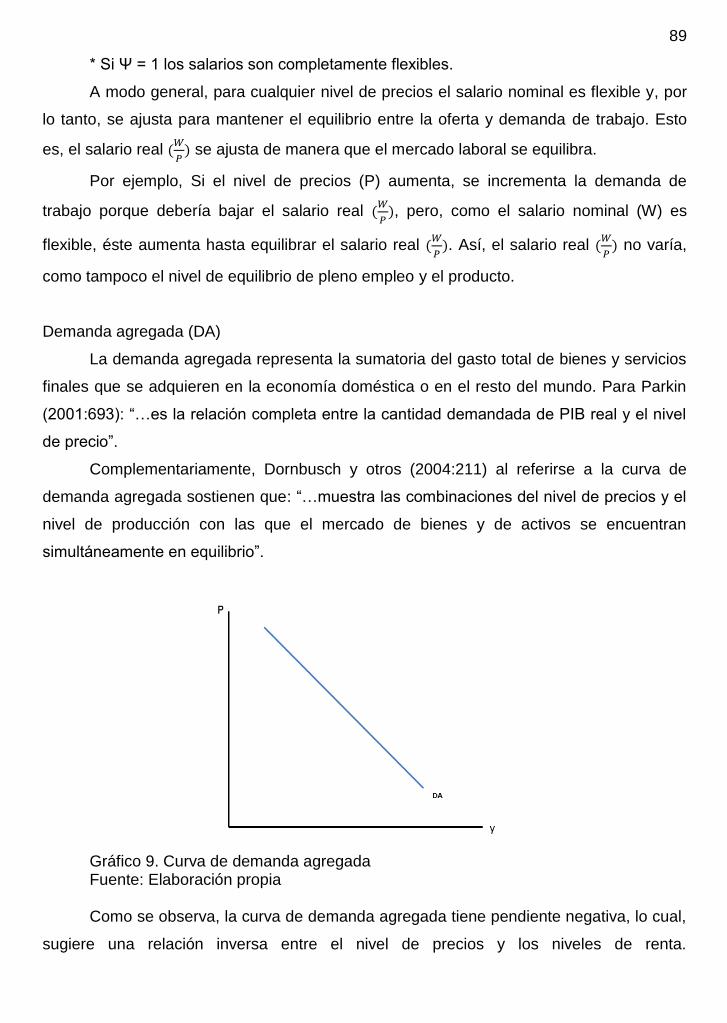

LISTA DE GRÁFICOS

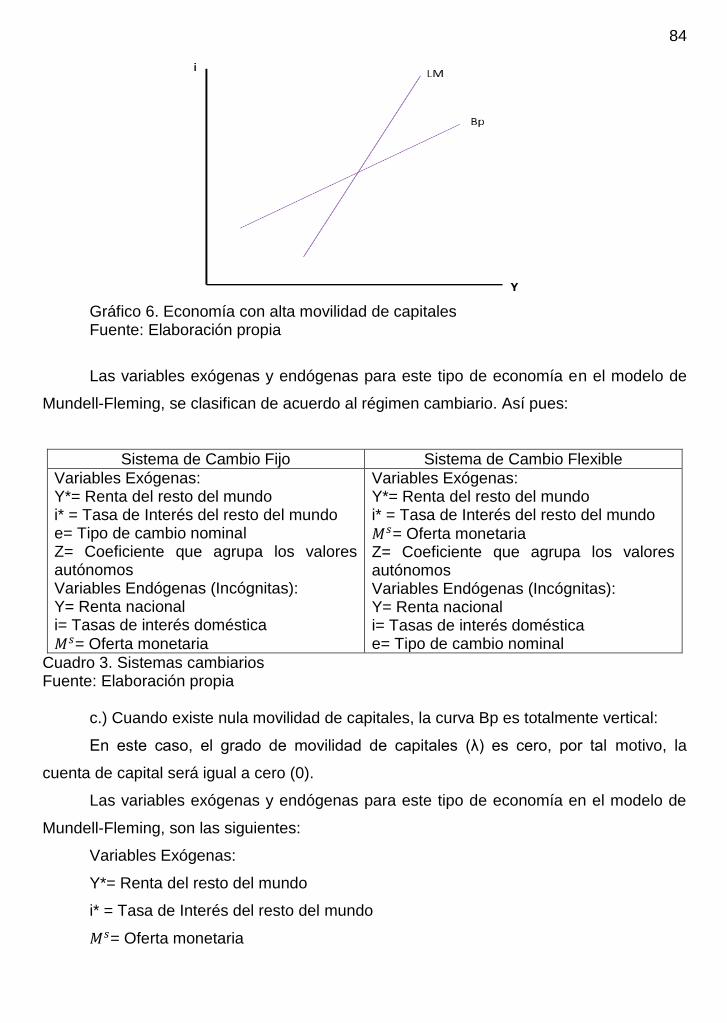

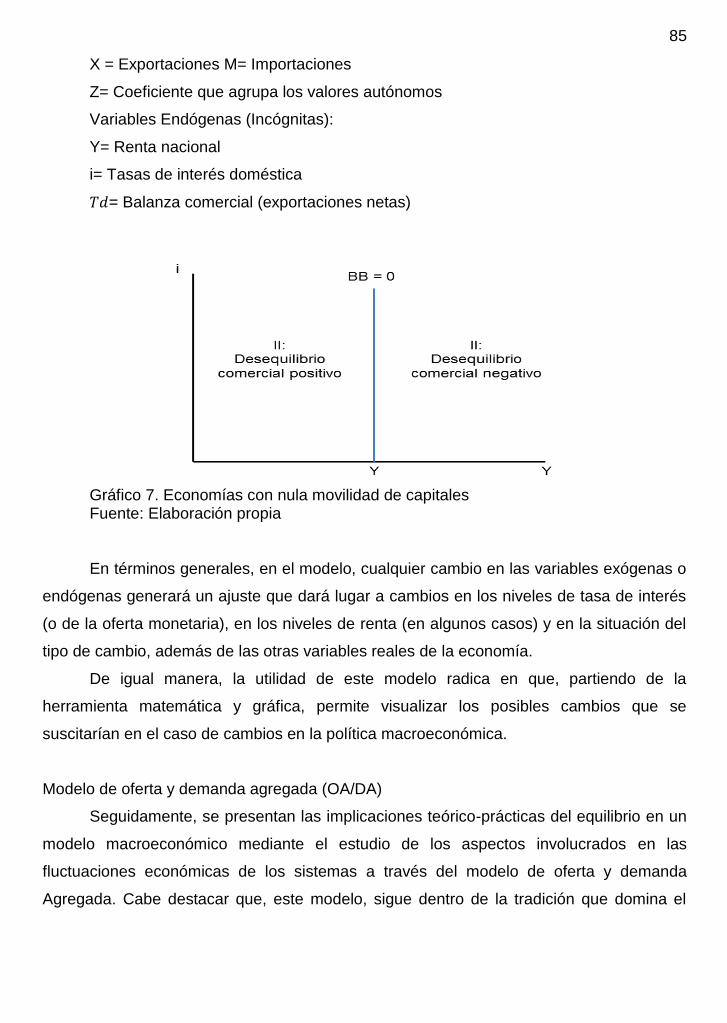

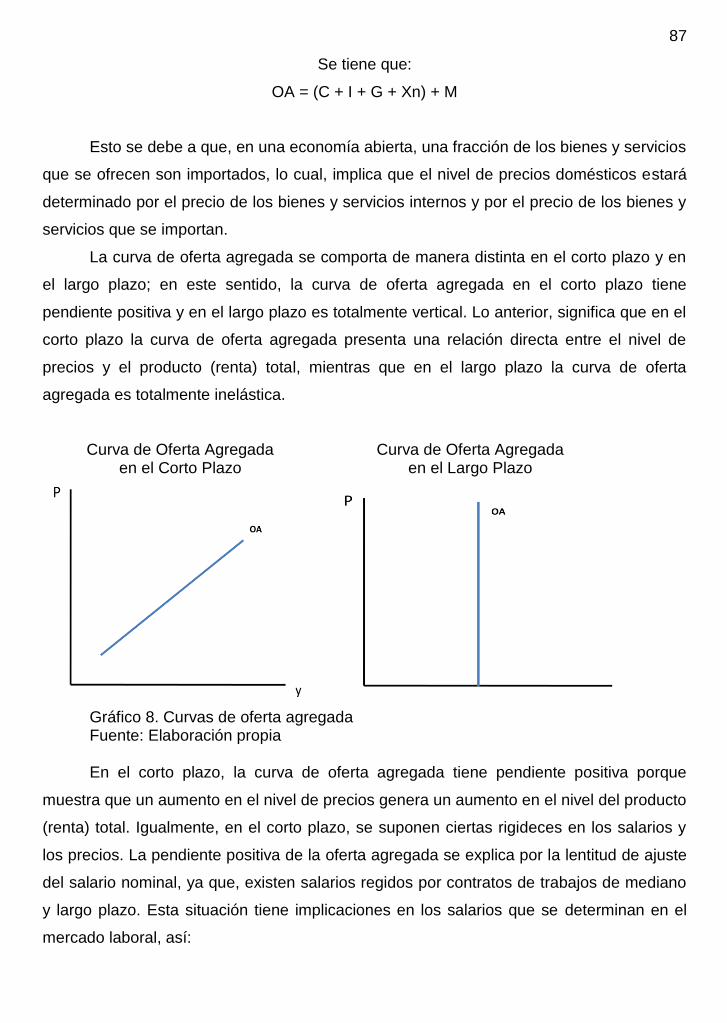

Página Gráfico 1. Curva del mercado real (IS) Gráfico 2. Curva del mercado de dinero (LM) Gráfico 3. Economías con perfecta movilidad de capitales Gráfico 4. Economías con movilidad imperfecta de capitales Gráfico 5. Economías con baja movilidad de capitales Gráfico 6. Economía con alta movilidad de capitales Gráfico 7. Economías con nula movilidad de capitales Gráfico 8. Curvas de oferta agregada Gráfico 9. Curvas de demanda agregada Gráfico 10. Política Macroeconómica y desplazamientos de la demanda agregada Gráfico 11. Obtención de la curva de demanda agregada Gráfico 12. Triángulo hayekiano Gráfico 13. Efectos de un aumento del ahorro voluntario en el corto plazo Gráfico 14. Efectos de un aumento del ahorro voluntario en el largo plazo Gráfico 15. Cambios en el precio relativo de los bienes: aumento del precio de los bienes con respecto a los precios de los factores. Gráfico 16. Equilibrio en el mercado de dinero. Gráfico 17. Efectos de un cambio en la renta real en el mercado de dinero. Gráfico 18. Efectos de un cambio en la renta real en el mercado de dinero y en el precio de los bonos. Gráfico 19. Efectos de una subida en las tasas de interés en el mercado de dinero sobre el consumo de las familias. Gráfico 20. Efectos de una expansión monetaria en el mercado de dinero. Gráfico 21. Efectos de una expansión monetaria en el mercado de dinero y en el precio de los bonos. Gráfico 22. Efectos de una disminución de las tasas de interés en el mercado de dinero sobre el consumo de las familias. Gráfico 23. Equilibrio del mercado de capitales. Gráfico 24. Efectos de un aumento en el impuesto al consumo suntuario en el mercado de capitales. Gráfico 25. Efectos de la creación de incentivos fiscales en el mercado de capitales. Gráfico 26. Equilibrio en el mercado cambiario. Gráfico 27. Efectos de un cambio en el diferencial inflacionario en el mercado cambiario. Gráfico 28. Efectos de un cambio en el diferencial de tasas de interés en el mercado cambiario. Gráfico 29. Evolución de la cantidad de dinero y del crédito bancario. Gráfico 30. Evolución de la relación entre formación neta de capital y ahorro neto Gráfico 31. Evolución de la recaudación tributaria neta no petrolera Gráfico 32. Evolución del resultado fiscal del gobierno central venezolano Gráfico 33. Evolución de las reservas internacionales. Gráfico 34. Evolución del saldo de la balanza de pagos.

80 80 81 83 83 84 85 87 89

90 91

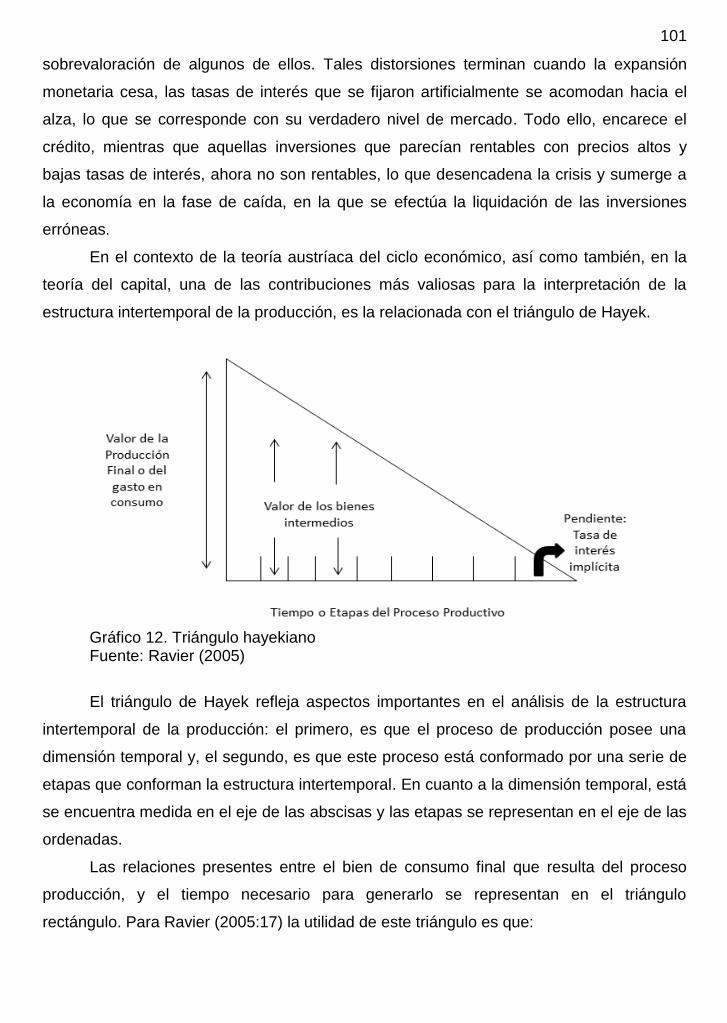

101 102 103

104 119 120

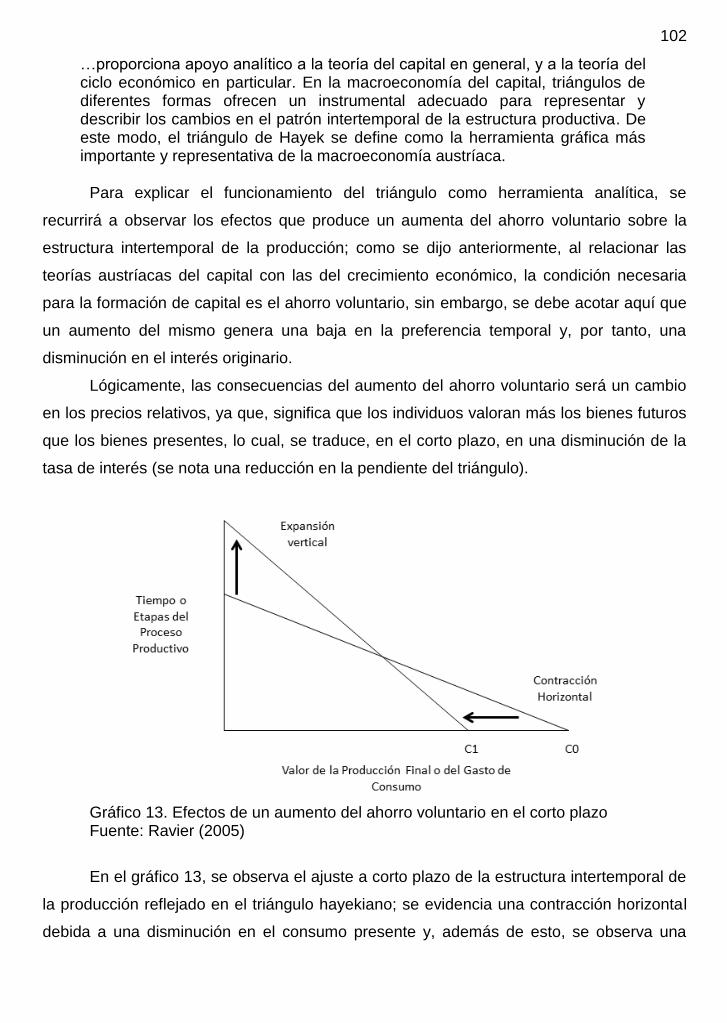

121

122 123

124

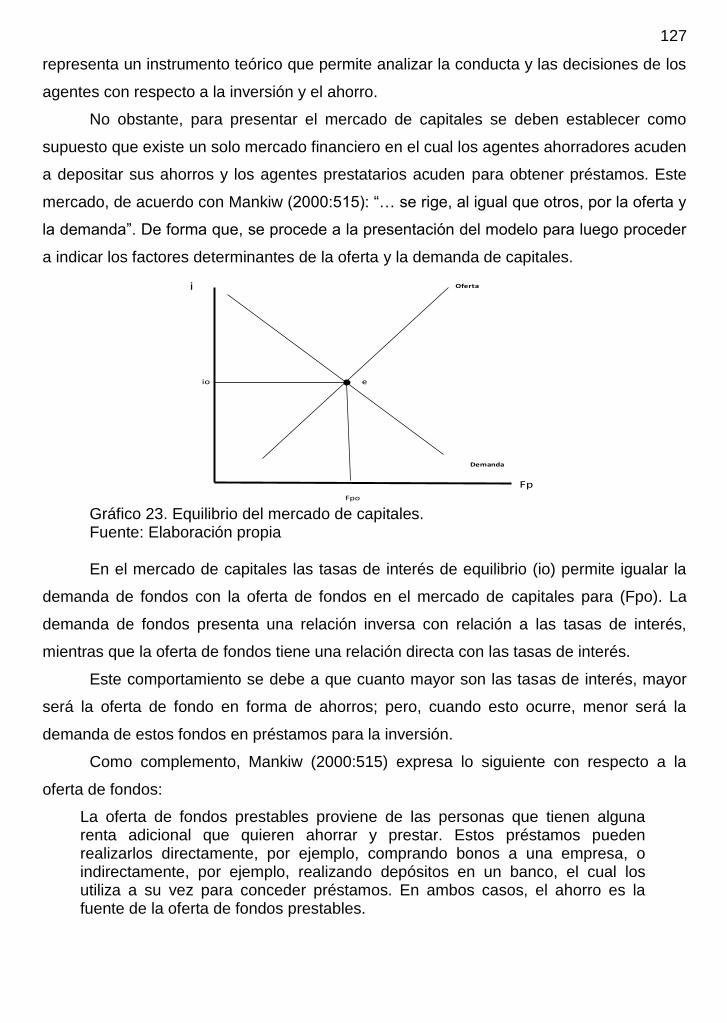

125 127

128

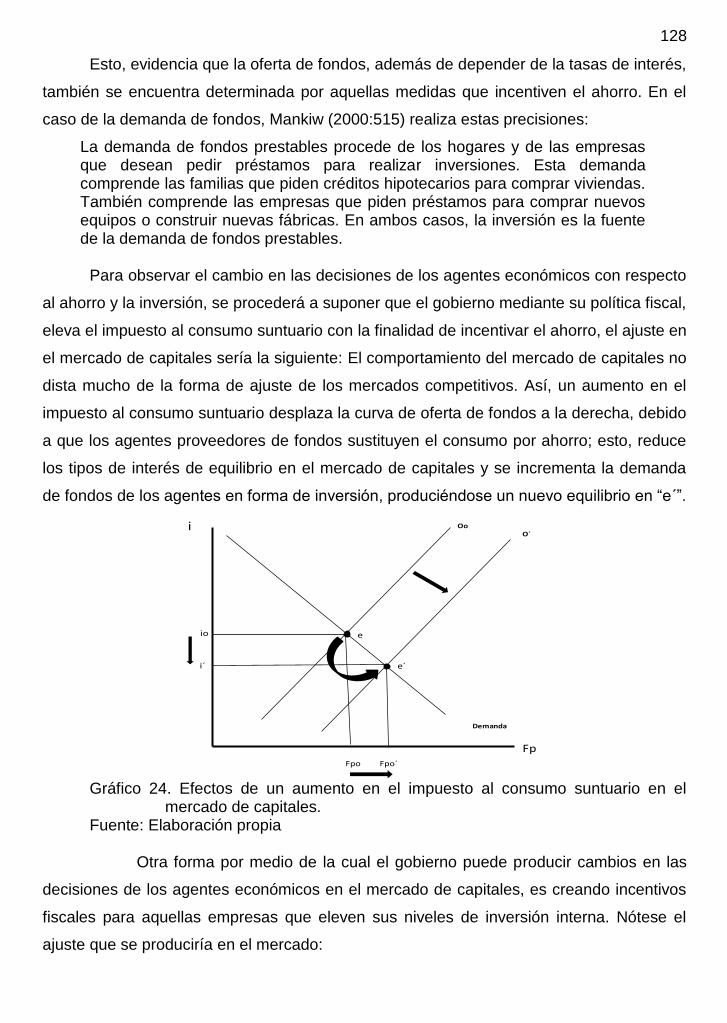

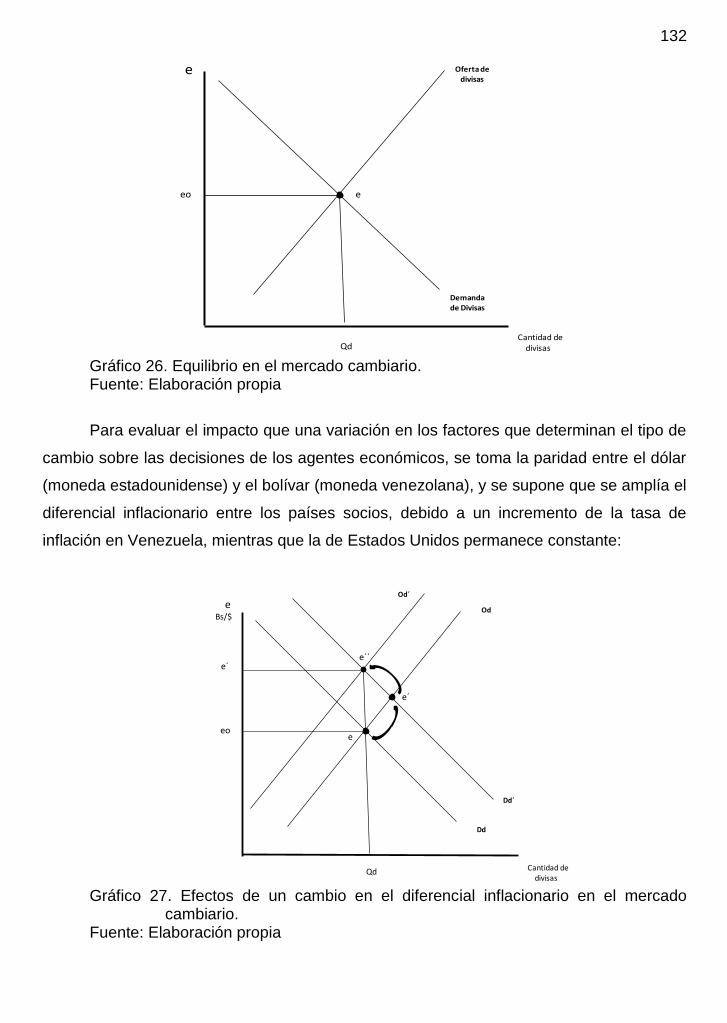

129 132

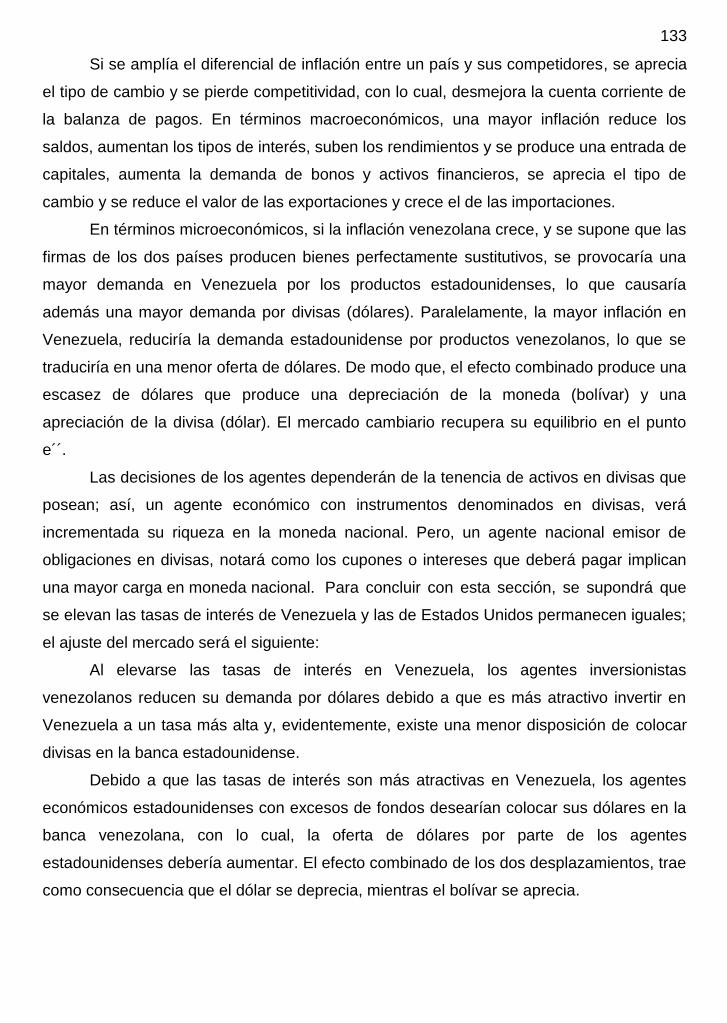

132

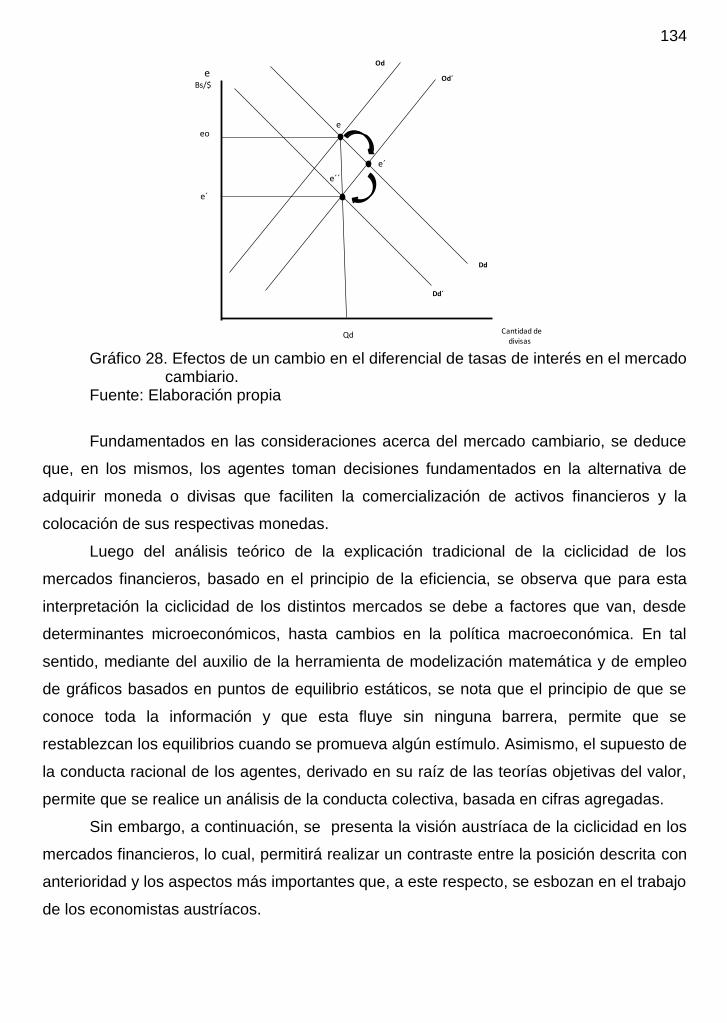

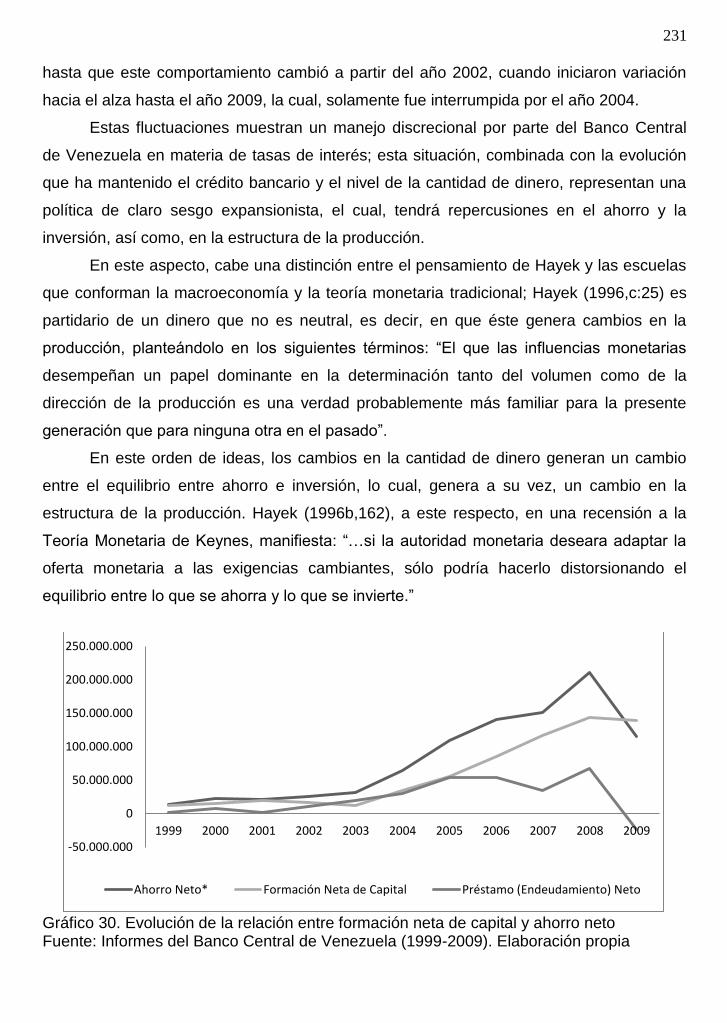

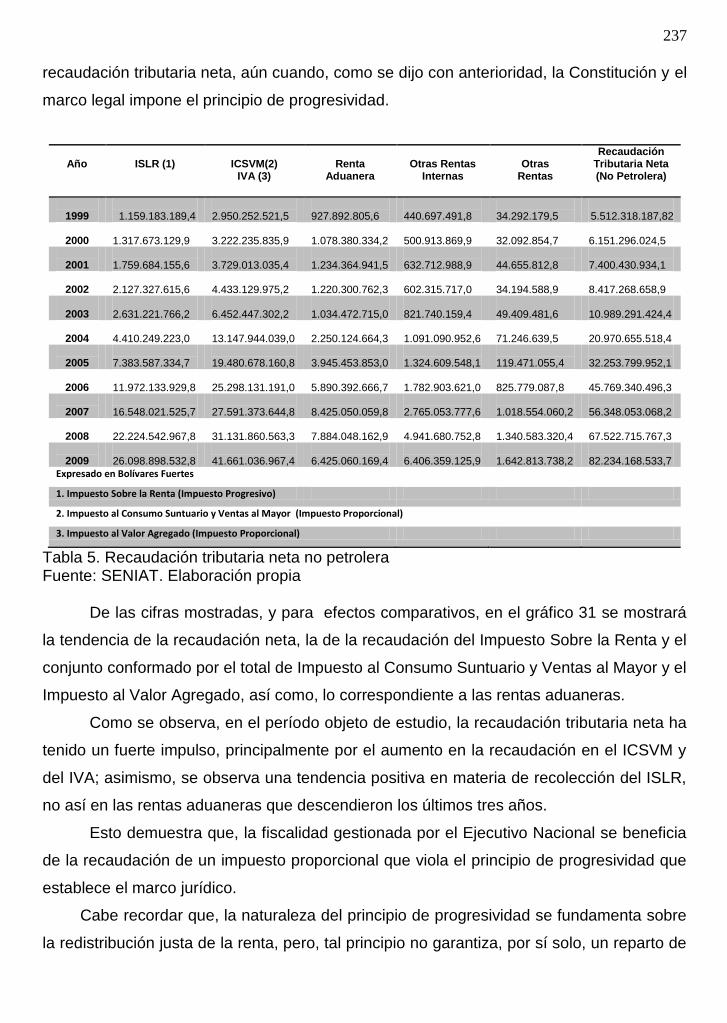

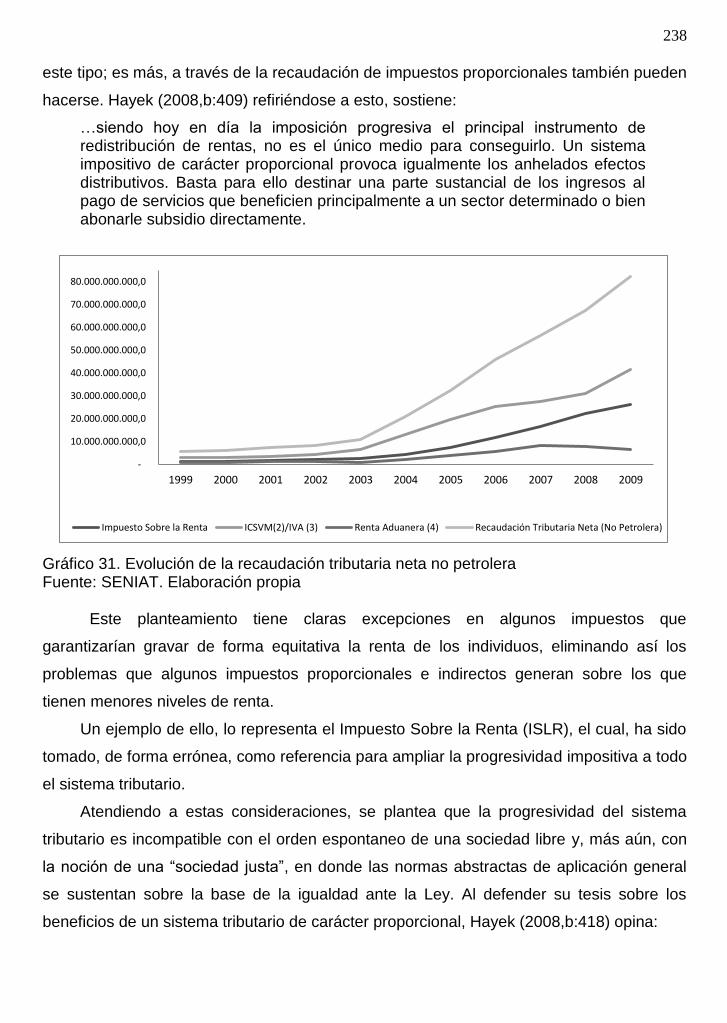

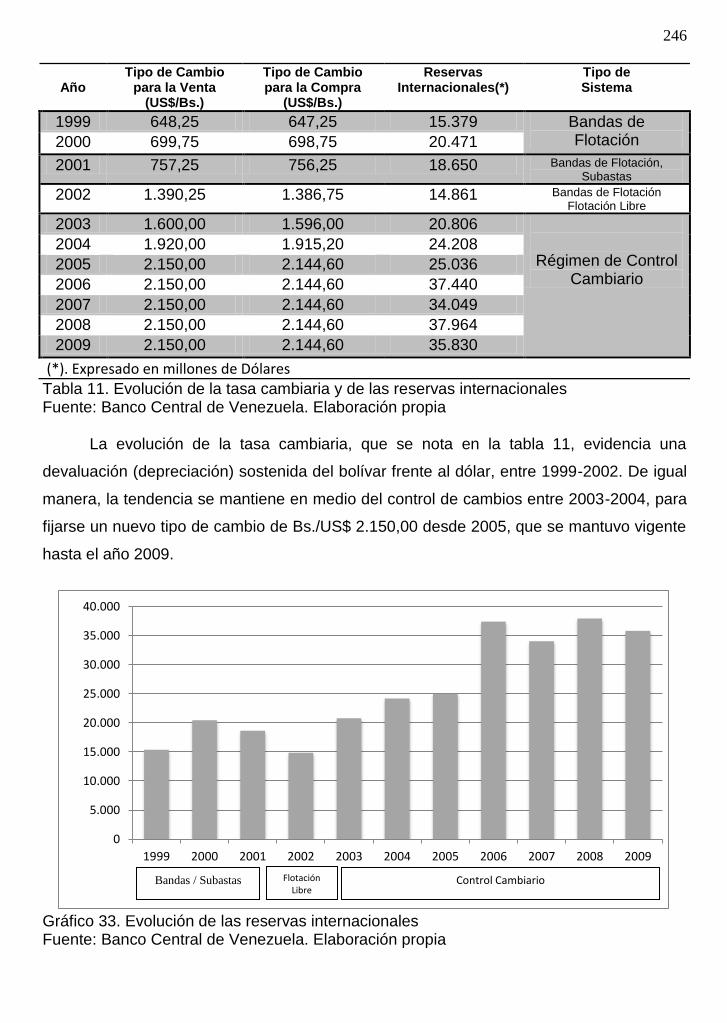

134 229 231 238 241 246 248

xi

Gráfico 35. Tendencia de los montos negociados (bonos de la deuda pública nacional) Gráfico 36. Tendencia de los créditos de la banca universal y comercial Gráfico 37. Comportamiento de los depósitos totales de la banca universal y comercial Gráfico 38. Comportamiento del mercado primario Gráfico 39. Comportamiento del mercado secundario Gráfico 40. Comportamiento del mercado de capitales Gráfico 41. Comportamiento de los montos negociados por el sector privado Gráfico 42. Comportamiento de los índices bursátiles (Bolsa de Valores de Caracas) Gráfico 43. Flujos cambiarios de la banca universal y comercial (promedios diarios) Gráfico 44. Evolución del movimiento neto de divisas Gráfico 45. Divisas otorgadas por CADIVI (para la importación)

251 254

255 259 260 261 263

264

267 268 270

xii

LISTA DE TABLAS

Página Tabla 1. Evolución de la cantidad de dinero y del crédito bancario Tabla 2. Evolución de las tasas de interés y del coeficiente de encaje legal Tabla 3. Variaciones de la formación neta de capital y del ahorro neto Tabla 4. Comportamiento de las tasas de los instrumentos de política monetaria Tabla 5. Recaudación tributaria neta no petrolera Tabla 6. Evolución de la alícuota del Impuesto al Valor Agregado (IVA) Tabla 7. Tarifas del Impuesto Sobre la Renta (ISLR) Tabla 8. Resultados fiscales del gobierno central Tabla 9. Necesidades de financiamiento del Gobierno Central Tabla 10. Evolución de los fondos de estabilización venezolanos Tabla 11. Evolución de la tasa cambiaria y de las reservas internacionales Tabla 12. Evolución de las principales cuentas de la balanza de pagos Tabla 13. Colocaciones, rescates y saldos de bonos de la deuda pública nacional Tabla 14. Actuación del Banco Central como autoridad monetaria Tabla 15. Posición de encaje, colocaciones y captaciones de la banca Tabla 16. Distribución de los créditos de la banca universal y comercial Tabla 17. Distribución de los depósitos de la banca universal y comercial Tabla 18. Flujo de transacciones en el mercado de capitales venezolano. Tabla 19. Distribución relativa de las emisiones del sector privado en el mercado de capitales venezolano. Tabla 20. Flujos cambiarios de la banca universal y comercial (promedios diarios) Tabla 21. Evolución del movimiento neto de divisas Tabla 22. Peso relativo de las divisas obtenidas de PDVSA

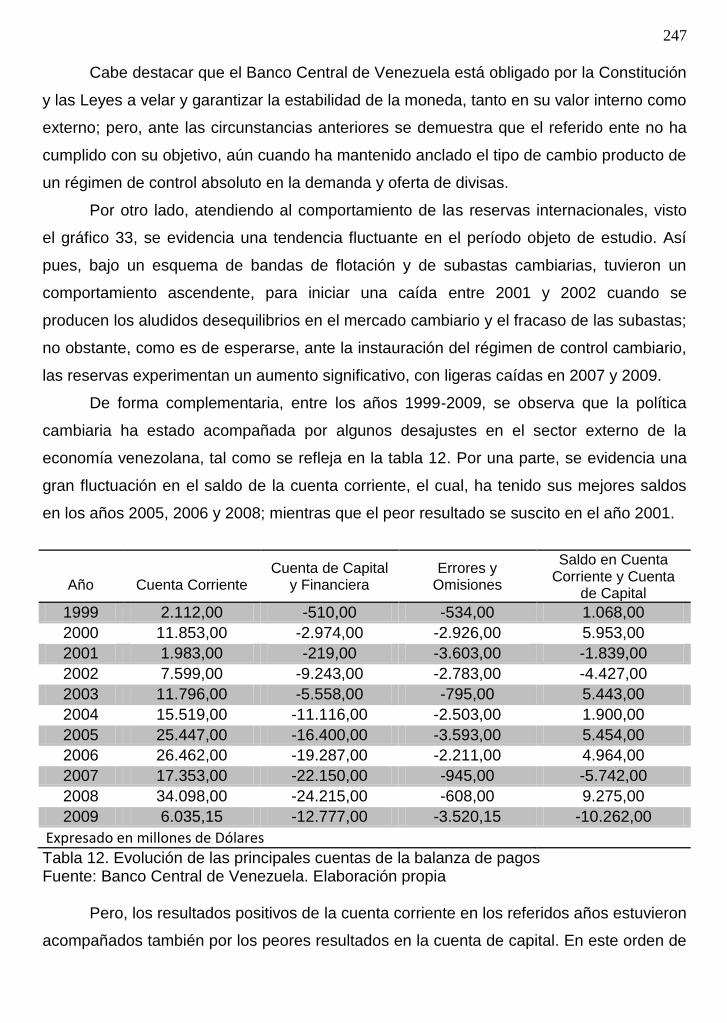

229 230 232 233 237 239 240 241 242 243 246 247 250 251 253 254

255 258

262 266 267 269

xiii

LISTA DE CUADROS

Página Cuadro 1. Elementos postkeynesianos significativos Cuadro 2. Sistemas Cambiarios Cuadro 3. Sistemas cambiarios Cuadro 4. Sistema de producción y circulación monetaria Cuadro 5. Nuevo sistema de producción y circulación monetaria Cuadro 6. Sistema de categorías Cuadro 7. Diferencias entre Hacienda Pública Nacional y Administración Financiera del Sector Público Cuadro 8. Modificación del artículo 58 en la Reforma de la Ley del Banco Central de 2009

57 82 84

107 108 148

188

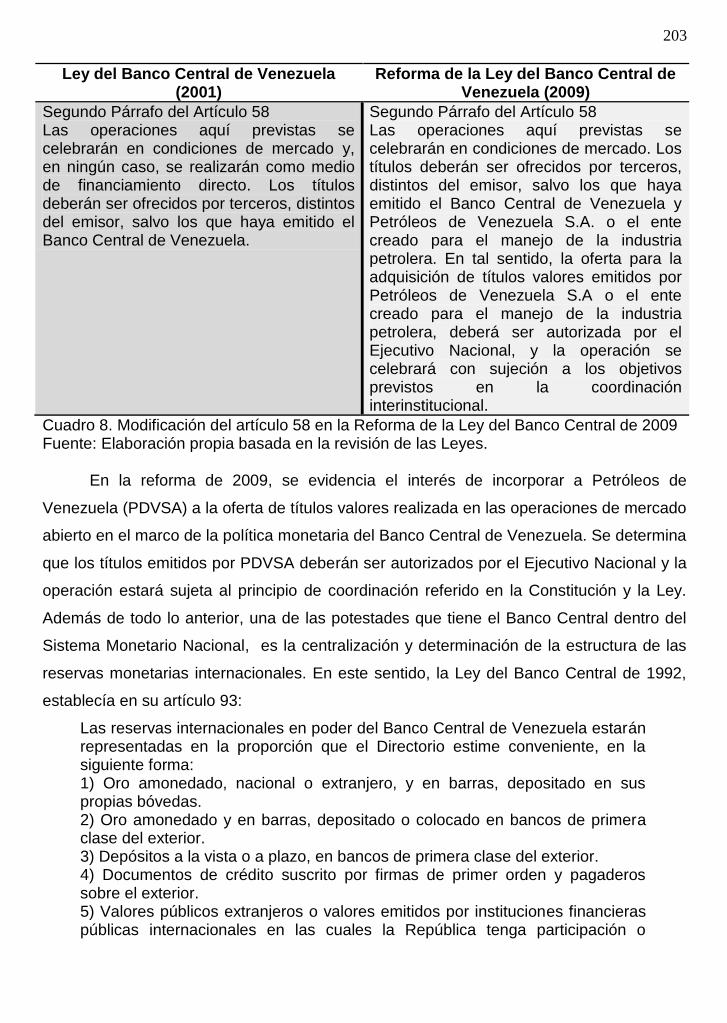

203

LISTA DE FIGURAS

Página Figura 1. Procedimiento de recolección de la información Figura 2. Epistemología y praxis del diseño documental-hermenéutico

169 171

xiv

UNIVERSIDAD DEL ZULIA

DISCRECIONALIDAD DE POLÍTICA MACROECONÓMICA Y CICLICIDAD DE LOS MERCADOS FINANCIEROS. DESDE LA PERSPECTIVA DEL INDIVIDUALISMO

METODOLÓGICO DE HAYEK

AUTOR: Econ. Alí Javier Suárez Brito, MSc.

TUTRÍZ: Dra. Patricia Gillezeau Berríos

RESUMEN

La presente Tesis tuvo como finalidad proponer políticas macroeconómicas basadas en el individualismo metodológico de Hayek que permitan enfrentar los efectos de las decisiones discrecionales en la ciclicidad de los mercados financieros venezolanos. Para ello, se realizó una discusión teórica en la cual se presentaron las posiciones tradicionales en materia de política macroeconómica y ciclicidad de los mercados financieros, con la finalidad de contrastarlas con los argumentos de la escuela austríaca de economía. En este sentido, se sustentó epistemológicamente en el carácter praxeológico de la economía como ciencia de la acción humana, centrada en la noción de que los individuos cooperan entre sí para coordinar sus acciones dentro de los mercados, a través de un orden espontáneo; además de esto, se evidenció que, en el caso de Hayek, su adhesión al principio del individualismo metodológico lo justifica, desde esta óptica, pero, complementa lo anterior mediante una crítica al positivismo lógico o racionalismo constructivista heredado de Saint-Simon y Comte. En cuanto a la metodología, se empleó la hermenéutica y un diseño documental-hermenéutico, correlacional-longitudinal, en el que se recurrió a la inducción para la interpretación y comprensión de la realidad estudiada. Igualmente, se propuso una metodología que resume la epistemología y praxis del diseño escogido, con la que se analizaron contenidos e información recolectada. Luego de interpretar los hallazgos relacionados con la evaluación de las categorías, se evidencia que los poderes discrecionales que el marco jurídico confiere a las autoridades económicas, es la principal fuente de ciclicidad de los mercados financieros; por ello, en la propuesta se recomienda, inicialmente, reformas profundas del marco constitucional y legal que propendan a la consolidación de una sociedad abierta fundamentada en un orden espontáneo y extenso; seguidamente, las políticas recomendadas se centraron en: Eliminación del mecanismo de financiación de la política fiscal mediante la política monetaria, sistema de tipo de cambio fijo como elemento de regulación de la política monetaria y financiera, sistema monetario de banca libre y eliminación del monopolio de emisión del dinero por parte del Banco Central. Todo ello, permitió que el autor finalizara con un conjunto de proposiciones teóricas que representan su contribución a las ciencias económicas y sociales. Palabras clave: Discrecionalidad de política macroeconómica, ciclicidad de los mercados financieros venezolanos, individualismo metodológico, individualismo metodológico de Hayek, F.A. Hayek, escuela austríaca.

1

INTRODUCCIÓN

La política macroeconómica es un conjunto de medidas y procedimientos,

plenamente delimitados en su aplicación, que buscan incidir de forma activa en el

comportamiento de las variables más importantes del sistema económico, así como

también, la misma constituye, en determinados momentos, un mecanismo de anticipación

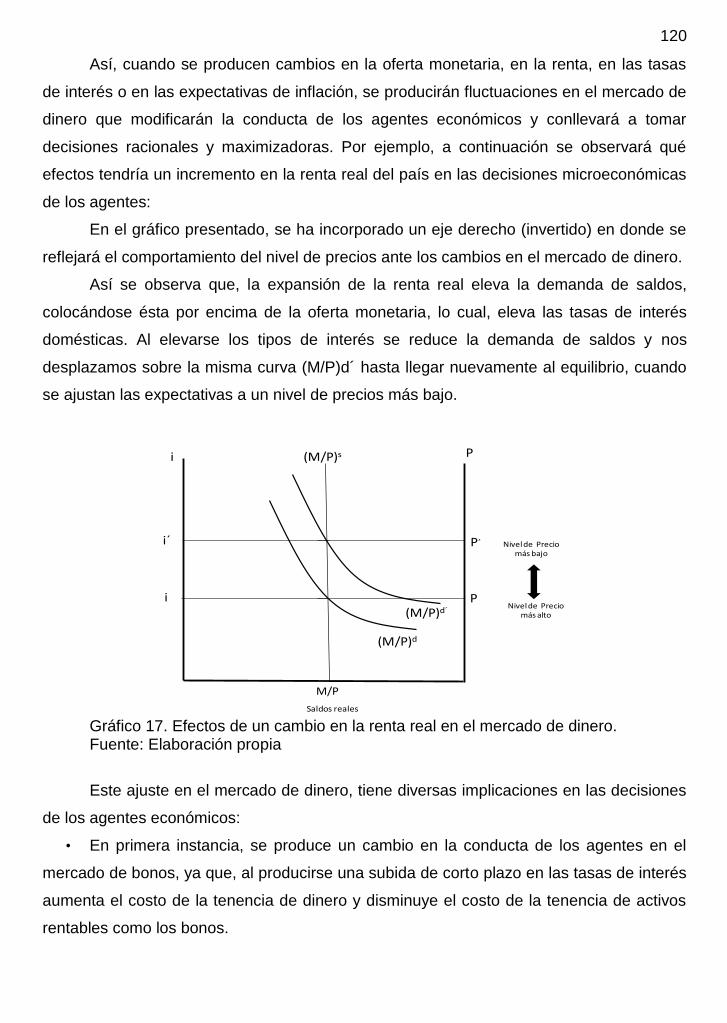

ante posibles fluctuaciones económicas que cambien las configuración de los sistemas

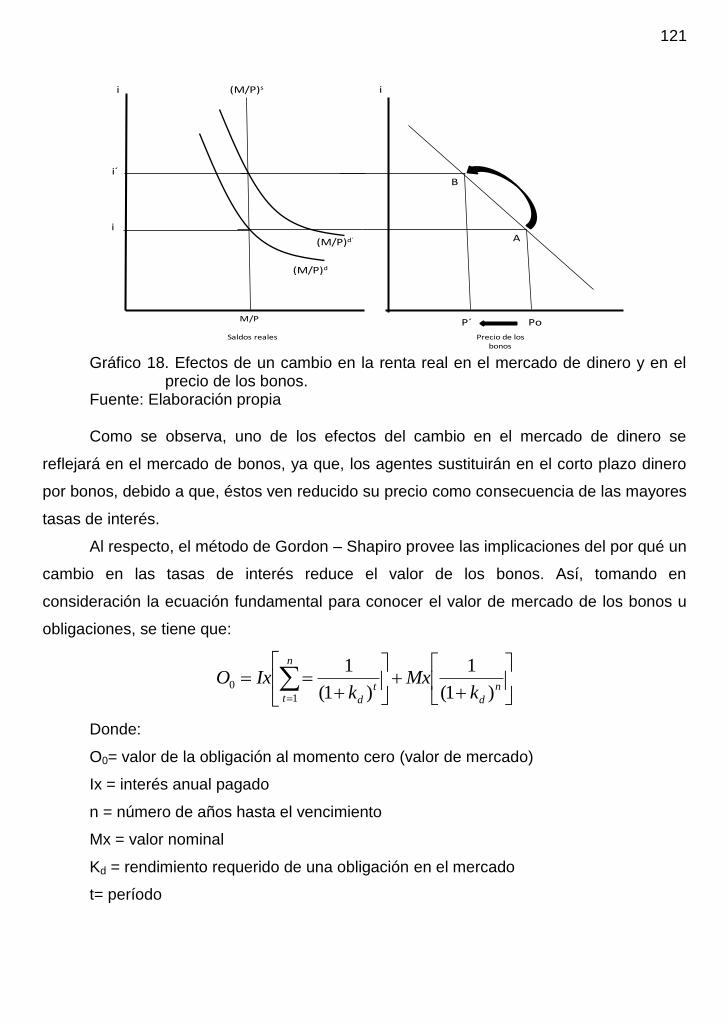

productivos.

Cabe destacar que, la política macroeconómica es parte de una categoría más

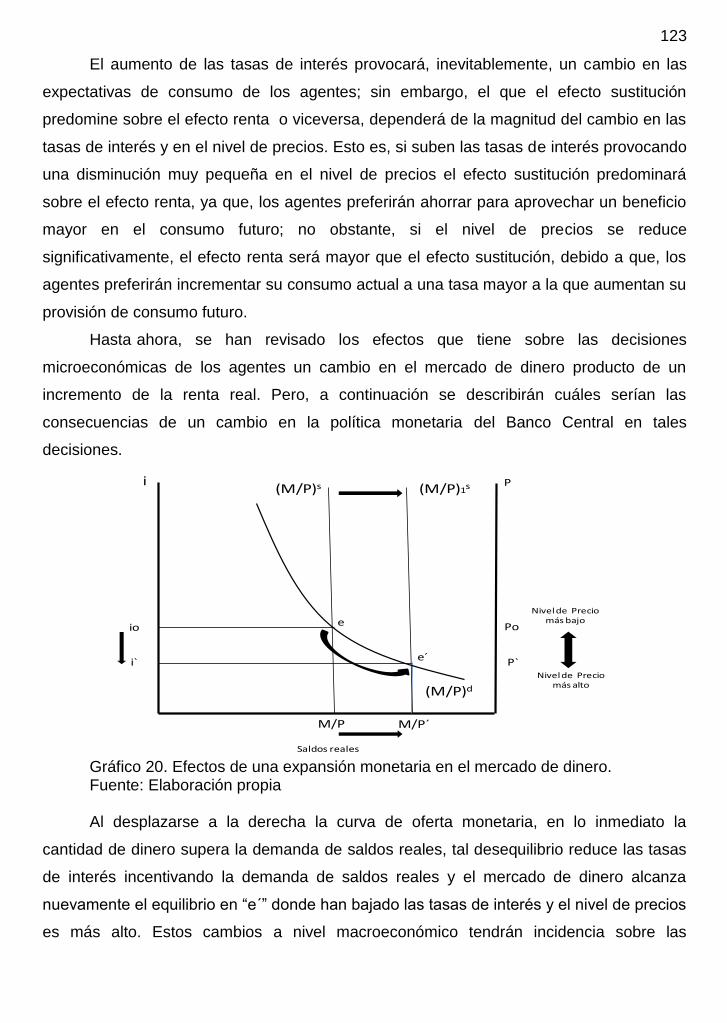

amplia que, generalmente, se conoce como política económica; sin embargo, es necesario

delimitarlas a través de una clasificación precisa. Para ello, conviene advertir que la

política económica involucra medidas de corte microeconómico, mientras que la política

macroeconómica busca incidir en variables macroeconómicas.

Asimismo, la política macroeconómica, a su vez, se subdivide en: política fiscal,

política monetaria y política cambiaria, cuyas responsabilidades recaen directamente

sobre el gobierno, la primera de ellas, mientras que las dos últimas se corresponden con

las gestiones del banco central para mantener la estabilidad de precios y el valor de la

moneda.

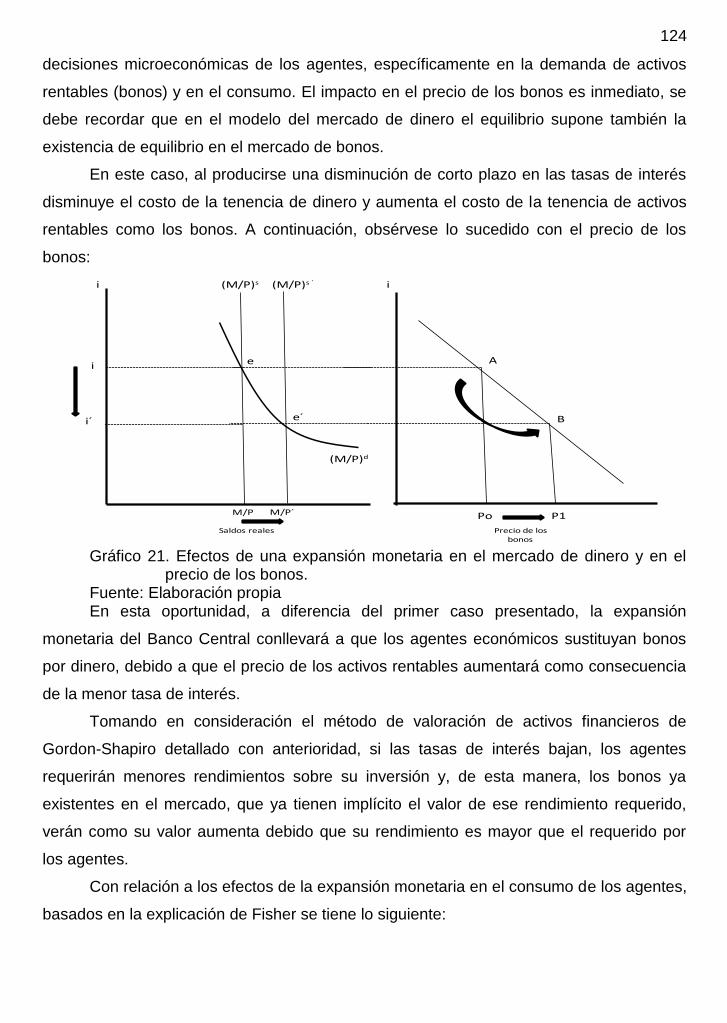

A este respecto, en la actualidad, existe un debate acerca de la posibilidad del

establecimiento de reglas o de un manejo discrecional de las mismas; los defensores de

las reglas sostienen que las mismas le permitiría a los sistemas económicos librarse de las

fluctuaciones cíclicas recurrentes, en cambio, los partidarios de la discrecionalidad opinan

que no deben existir reglas precisas, bajo ninguna normativa o reglamento, que atente

contra la posibilidad de las autoridades económicas de cambiar el curso de los

acontecimientos cuando se considere necesario.

No obstante, la discusión de las reglas y de la discrecionalidad va más allá de las

anteriores posiciones; así, al entrar en el terreno de la epistemología de las escuelas del

pensamiento económico, es común observar que el origen de los debates se dirime en el

terreno de las ideologías y de las doctrinas. Así, existen escuelas para las cuales la

intervención estatal es necesaria y hasta obligatoria para garantizar el buen

funcionamiento de los sistemas económicos, cuestión por demás determinante para la

creación de bienestar social. Pero, estas ideas no tienen acogida en un buen grupo de

esas escuelas, de modo que, contrariamente, éstas sostienen que la intervención estatal

2

en los asuntos económicos es innecesaria y representa el origen de todos los problemas

de funcionamientos en los sistemas económicos.

Tales aseveraciones son, de forma directa, las responsables del debate que se

suscita en las ciencias económicas. Ahora bien, la situación ha trascendido los terrenos de

la discusión epistemológica, para pasar al ámbito de la praxis. Debido a esto, existen

naciones que impulsadas por las ideas intervencionistas han ajustado sus constituciones,

leyes, normas y reglamentos para que las autoridades económicas cuenten con el marco

normativo que les garantice una actuación signada por la discrecionalidad en el manejo de

los asuntos económicos.

Otras, por el contrario, poseen un sistema constitucional y normativo que les

permite a los sistemas económicos funcionar con ciertos niveles de desregulación y

libertades, lo que, significa implícitamente, que las autoridades económicas pueden ajustar

sus objetivos al manejo de reglas que eliminen las incertidumbres de las fluctuaciones

cíclicas.

Por otra parte, en el desarrollo de la teoría y política macroeconómica también ha

existido un debate sobre la metodología de estudio de los problemas económicos. Estas

disquisiciones surgen al considerar que para algunas escuelas, fundamentalmente, las de

inspiración keynesiana, neoclásicas, marxistas y monetaristas, el método de abordaje está

determinado por la construcción de agregados que permiten realizar un análisis

colectivista de los fenómenos económicos. En cambio, otras escuelas, entre las cuales

destacan la clásica inglesa y la austríaca, son partidarias del individualismo metodológico,

que implica el estudio de los eventos socioeconómicos a través del comportamiento

individual de las partes que lo conforman.

Venezuela no está exenta de las discusiones anteriores, debido a que su

característica es la ser un país rentista, dependiente de los ingresos petroleros y, en

consecuencia, los planes nacionales y regionales están condicionados a la ciclicidad del

mercado petrolero. Algunos analistas como Baena (1999:25) explican que: “Venezuela ha

emprendido el camino de convertirse en un país cada vez más petrolero, y, por ende, más

vulnerable a los altibajos del mercado internacional”.

La situación empieza a revertirse a partir de 1979, cuando se producen los primeros

desequilibrios en el mercado petrolero y empiezan a mermar los ingresos fiscales

provenientes del mismo. Baena (1999:25) a este respecto refiere:

3

La primera caída significativa ocurrió en 1986, como resultado de la sobreproducción y la guerra de precios entre países de la OPEP. Desde entonces, solamente se han registrado aumentos puntuales, ocasionados por conflictos regionales: el más importante fue la guerra del Golfo de 1990.

No obstante, a finales de la década de los noventa, hubo un cambio drástico;

Venezuela sufrió una severa contracción debido a la caída de los precios del barril del

petróleo, cuestión que provocó fluctuaciones repentinas en variables económicas de gran

importancia como el tipo de cambio, tasas de interés e inflación, lo que se tradujo en

mayores riesgos para los agentes económicas, nacionales y extranjeros.

Desde entonces, las autoridades venezolanas han empleado una serie de planes y

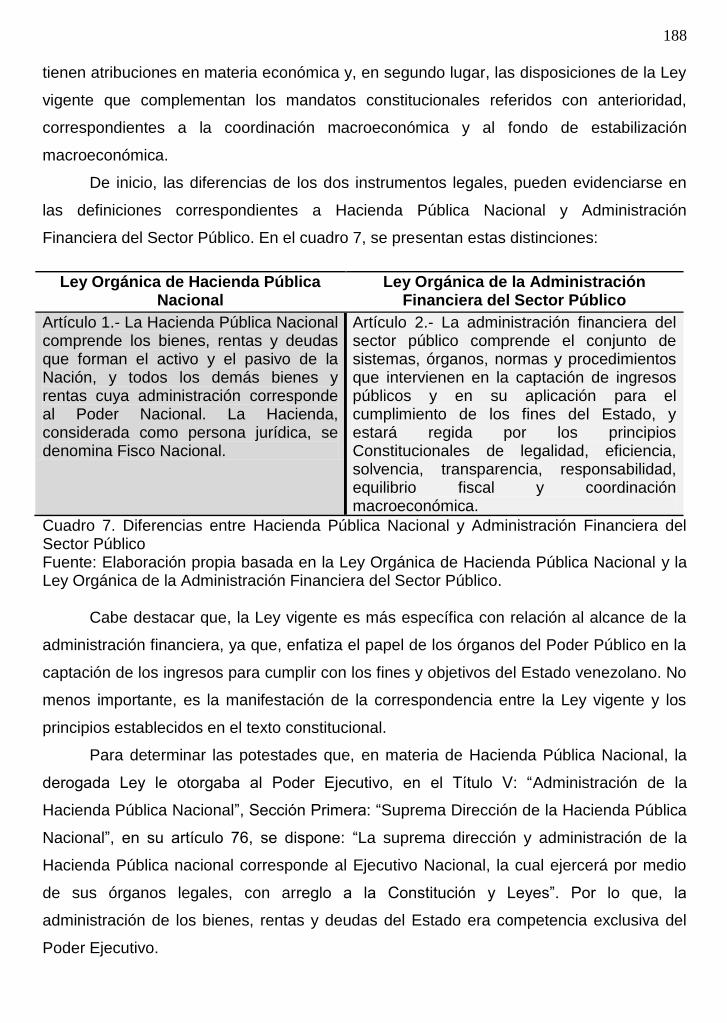

programas que buscan corregir los desequilibrios; aún cuando la aplicación de los mismos

ha tenido consecuencias socioeconómicas distintas, se observa un apego a medidas

discrecionales que obedecen a coyunturas especiales. Así que, dada esta situación, en

Venezuela se han aplicado desde regímenes de control de cambios hasta sistemas

totalmente flotantes, así como también, de períodos de aumento sostenido del gasto fiscal

y de la cantidad de dinero, hasta períodos de restricciones del gasto y de la cantidad de

dinero.

De lo anterior, se debe reconocer que el establecimiento de reglas o cualquier

decisión discrecional, afecta de forma directa la dinámica de los sistemas económicos

modernos; por lo que, las medidas de política monetaria producen cambios en las

expectativas de los agentes con relación a las tasas de interés y la inflación, generándose

ajustes y situaciones cíclicas en los mercados de dinero, cambiario y de capitales de la

nación; mientras que una medida fiscal desde el gobierno generará cambios en el

consumo nacional, en la inversión, sin olvidar los efectos que tiene sobre los mercados

referidos con anterioridad. En tal sentido, el aspecto central es evidenciar si en Venezuela

existe un mecanismo de transmisión de las decisiones discrecionales de política

macroeconómica hacia los mercados financieros.

De forma que, estos son los rasgos que caracterizan la realidad que se abordará en

este trabajo, el cual, representa un esfuerzo académico por generar algunas

interpretaciones y reflexiones acerca de las relaciones existentes entre las variables

estudiadas, desde una óptica distinta a la tradicional.

Basados en lo anterior, y para cumplir con el propósito central, la presente Tesis

titulada “Discrecionalidad de Política Macroeconómica y Ciclicidad de los Mercados

4

Financieros. Desde la Perspectiva del Individualismo Metodológico de Hayek”, se

encuentra conformada de la siguiente manera:

Capítulo I: Génesis del Problema de Investigación, donde se realizará un

descripción detallada de los aspectos inherentes al abordaje del tema de investigación, la

situación planteada y la formulación del problema. De la misma forma, se describirá el

contexto epistemológico, así como también, se presentarán los objetivos y la justificación y

alcance de la Tesis.

Capítulo II: Discusión Teórica, en este apartado se procederá a la revisión de todo

el marco teorético y los antecedentes del trabajo de investigación, por lo que, se

contrastarán las evidencias de los autores más representativos del problema objeto de

estudio. Además de esto, se presentarán las categorías de análisis objeto de evaluación

en la Tesis.

Capítulo III: Marco Epistemológico, donde se describirán los aportes del

individualismo metodológico, mediante un análisis detallado, centrado en la obra de F.A.

Hayek, con la finalidad de contextualizar esta Tesis.

Capítulo IV: Metodología, donde se desglosarán todo los aspectos metodológicos

de la Tesis, entre los que se cuentan el método de investigación, tipo de investigación y

diseño, nivel de investigación, método de observación, técnicas de recolección de la

información y, además, se realiza la delimitación del estudio en cuanto a su horizonte

temporal y al alcance de los datos. Dado el nivel del trabajo presentado, las

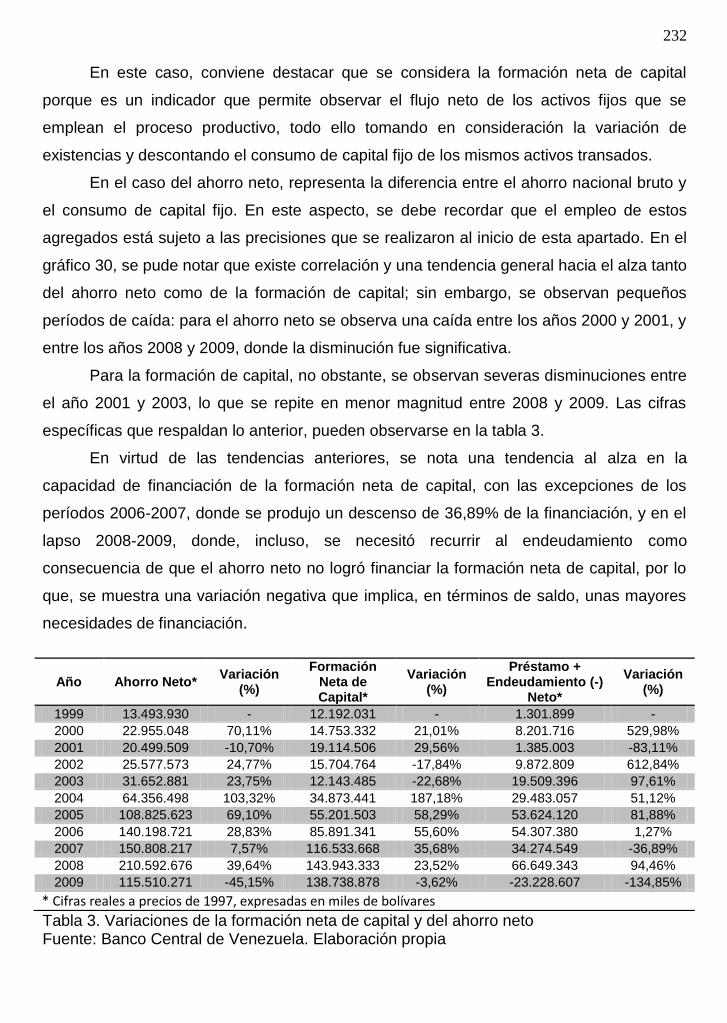

consideraciones metodológicas estarán estrechamente ligadas al marco epistemológico

del estudio.

Capítulo V: Interpretación de los Hallazgos, apartado donde se presentarán los

resultados obtenidos del procesamiento de la información recopilada de las fuentes de

información utilizadas por el autor. El análisis de los datos, se efectuará a través de

distintos métodos estadísticos.

Capítulo VI: Propuesta y Recomendación de Políticas, con relación a este capítulo,

se expondrán de forma específica el significado de la evidencia encontrada para proceder

a su análisis desde la perspectiva del individualismo metodológico de Friedrich Hayek. A

partir de ello, se generarán una serie de propuestas y recomendaciones con diversas

implicaciones, considerando la multitud de elementos inherentes al pensamiento

hayekiano. Por último, se formulan las conclusiones y recomendaciones generales.

5

CAPÍTULO I

GÉNESIS DEL PROBLEMA DE INVESTIGACIÓN

Situación Planteada

La política económica de Venezuela, tiene la característica de estar ampliamente

determinada por el mercado petrolero. Tal circunstancia, le ha dado un marcado

comportamiento discrecional a las decisiones que se toman en materia económica. No

obstante, la renta petrolera permitió al Estado lograr etapas de crecimiento, en las cuales,

se desarrollaron las grandes ciudades, mejoraron la educación y los servicios de salud y

se construyeron grandes obras de infraestructura.

Asimismo, la consolidación de importantes parques industriales sirvió para generar

empleos directos y para darle a la población mejores niveles de vida. De modo que, a

través de estas transformaciones el país se enrumbaba hacia el desarrollo. Sin embargo,

ese modelo de crecimiento se basó en un monopolio del Estado sobre la industria y la

renta petrolera; por ello, la dependencia de la nación a la actividad petrolera produjo

volatilidad macroeconómica, debido a que los ingresos fiscales petroleros dependían de

las situaciones coyunturales del contexto energético mundial. Peña (2010:07) indica:

El problema del sector petrolero no es sólo la volatilidad de los términos de intercambio y la vulnerabilidad de la economía a los shocks externos, sino la volatilidad de los ingresos petroleros y la potencial tensión entre las inversiones públicas en el sector petrolero y la contribución fiscal de ese sector.

Como resultado, y ante los primeros escenarios desfavorables en materia petrolera,

los indicadores socioeconómicos desmejoraron y se procedió al diseño e instrumentación

de políticas económicas que tuvieron un gran impacto en la calidad de vida de los

venezolanos.

A este respecto, Francés (1999:55) indica: “los indicadores socioeconómicos

experimentaron un descenso que ameritó la aplicación de planes de ajustes con una alta

carga de sacrificio social”. Complementando con la opinión de Torres (2000:38):

6

…entre 1976 y 1996 la economía venezolana creció a una tasa promedio anual de 2,14 por ciento, mientras que la población creció 2,18 por ciento. Al crecer la población a una tasa mayor que la economía, el ingreso per cápita se redujo en un 0,014 por ciento anual. Venezuela, pasó de ocupar el primer lugar de América Latina en ingreso per cápita en 1976 al octavo lugar en 1986. Entre los países del mundo, pasó del puesto veintinueve al cincuenta y uno, de acuerdo con las estadísticas del Banco Mundial.

Así pues, tales circunstancias, produjeron un incremento de la pobreza que para

Francés (1999:63): “se vincula a la reducción del empleo y del salario real”. Cuestiones,

por demás contradictorias, en un país con un reconocido potencial petrolero.

Naturalmente, las causas de este fenómeno no se circunscriben sólo a éstas, sin

embargo, en opinión de los citados autores, los planes económicos venezolanos no

sirvieron para revertir la tendencia hacia el alza de los indicadores de pobreza. Esto,

obviamente, le da cierta neutralidad a los mismos en los escenarios de desempleo que se

generaron en las crisis económicas pasadas.

Simultáneamente, considerando a Baptista (2005), entre los años 1978 y 1998, los

planes económicos no detuvieron la caída del salario real y la productividad nacional, por

el contrario, éstas se acentuaron y han tenido un comportamiento descendente. Todo ello,

en virtud, de que algunas de las medidas implementadas tuvieron un corte restrictivo.

De la misma manera, el fracaso de las sucesivas políticas económicas

implementadas luego de la recesión generada a partir de 1978, revelaron la necesidad de

un cambio de dirección en los planes de desarrollo nacional a través de reformas

profundas. Estas necesidades de cambio en Venezuela, han conllevado a debatir la

necesidad de desarrollar al máximo sus reconocidas potencialidades petroleras, para

garantizar la recuperación y el camino hacia el desarrollo económico.

Con respecto a lo anterior, Francés (1999:55) alega que: “Hasta 1980, las

expectativas generales de Venezuela eran de una riqueza fácil y siempre en ascenso.

También existía la expectativa de una creciente igualdad en el ingreso que se manifestaba

en el surgimiento de una pujante clase media”. Sin embargo, a partir de allí, comienzan a

desmejorar sostenidamente las condiciones socioeconómicas, y como se describió

anteriormente, esto generó una caída en el salario real y un aumento de los índices de

pobreza, producto de continuas recesiones atribuidas a fluctuaciones en el mercado

petrolero mundial; todo ello, evidenció el carácter rentista de la economía venezolana y

produjo un alto grado de volatilidad macroeconómica.

7

En este orden de ideas, el país inició el camino hacia una sucesiva aplicación de

planes de ajuste, los cuales, a pesar de sus propósitos iniciales, llevaron al país a una

etapa de contracción caracterizada por una disminución de la actividad económica y una

caída del nivel de vida.

Así, en Venezuela, se aplicaron una sucesión de programas de ajustes que se

extendieron a lo largo de la década de los 80´s. Los referidos programas, parafraseando a

López y Lander (2000), han estado signados por su corta duración, fueron marcadamente

inconsistentes y enfrentaron una fuerte resistencia popular que culminó con su derrota

política.

Esta situación, generó una dificultad para la promoción de un plan económico

tendiente a la solución de los problemas estructurales de la economía venezolana, ya que,

según López y Lander (2000:186):

Esta sucesión de intentos fallidos permiten catalogar al caso venezolano como un ejemplo típico de una sociedad con fatiga de ajuste, entendiendo por tal a una sociedad que, por lo reiterado de los intentos fallidos, pierde confianza en la capacidad de ese proyecto para superar la crisis.

De manera que, en Venezuela, la necesidad de una política económica eficiente no

solo debe considerar los factores meramente económicos, sino también, aquellos

inherentes a las expectativas de la población y a su comportamiento ante las medidas a

implementar.

Y, entre el período 1999-2009, la situación dista de ser diferente. A pesar de leves

recuperaciones en los indicadores de pobreza, empleo y salarios, el país vive una serie de

transformaciones en lo político que afectan, inevitablemente, la actividad económica y el

desempeño de los agentes. No obstante, en la situación macroeconómica se observa que,

en el período 1999 – 2009, según cifras del Banco Central de Venezuela, la tasa de

crecimiento es de 2,97% en promedio (la acumulada es de 32,62%), dado la coyuntura

favorable del mercado petrolero mundial, en el cual, según Castañeda (2010:03):

Los precios aumentaron continua y significativamente desde 1999 coincidiendo con el comienzo de la presidencia de Chávez quien asumió en febrero de 1999. El precio WTI del crudo por barril aumentó de un promedio de US$14,45 en 1998 a un promedio de US$99,57 en 2008 y a US$61,66 en 2009.

Pese a esto, para el mismo lapso temporal, y según cifras del instituto emisor, la

inflación acumulada es de 236,1%, lo que representa una tasa promedio de 21,46%; tal

situación no ha permitido que el salario real mantenga una tendencia alcista constante.

8

De la misma forma, la posición de Venezuela con relación a su competitividad

externa ha desmejorado notablemente, dada la sobrevaluación de la moneda debido a una

apreciación del tipo de cambio real. Esta distorsión, según Peña (2010:09), se debe a que:

“…la inflación acumulada ha terminado siendo cada vez mayor que la depreciación

acumulada del tipo de cambio y esta brecha ha ocasionado una apreciación muy marcada

del tipo de cambio, tanto nominal como real”. El autor refiere con respecto al

comportamiento del tipo de cambio descrito anteriormente que:

…muestra la alta volatilidad que presenta el tipo de cambio real, en particular para la etapa de 1999 – 2009. Esto significa, que el tipo de cambio está presentado una fuerte apreciación. Esta apreciación cambiaria, contribuyó a que productos importados a tasa de cambio oficial, tienden a tener en el mercado interno un nivel de precios inferior a los de la producción doméstica, lo que ha hecho desplazar la producción interna de transables, en especial los de origen manufactureros y agrícolas.

De esta forma, considerando lo anterior, para el mismo períodos, según cifras del

Banco Central de Venezuela, a precios constantes, las importaciones del país se

incrementaron en 129,49%, mientras que las exportaciones se redujeron en 20,58%, lo

que configura un desmejoramiento de la competitividad externa que se refleja en un saldo

comercial que desmejoró ostensiblemente

Basados en lo anterior, en Venezuela existen distorsiones que no permiten que se

logre aprovechar todas las ventajas comparativas y competitivas del país como productor

y exportador de crudos. Pero, en medio de los cambios impulsados recientemente, las

autoridades económicas sostienen e impulsan los beneficios de un reparto más equitativo

de la renta petrolera para alcanzar el deseado desarrollo. Obviamente, esto se logrará en

la medida en que, parafraseando a Francés (1999), ésta sea vista como una palanca para

potenciar el desarrollo y no como un colchón para descansar en él.

Así pues, el desempeño económico de Venezuela ameritó el empleo de políticas

económicas y planes de desarrollo que intentaron, en algunos casos, cosas puntuales

como mejorar las condiciones prevalecientes, tomando en consideración sus

potencialidades, para ubicarla en un puesto privilegiado en el contexto internacional que

está cada vez más integrado a través del proceso de globalización; mientras que, en otros

casos, se trataban de planes que intentaban promover reformas profundas del sistema

económico y las instituciones del Estado, para incentivar el desarrollo interno.

9

En virtud de lo anterior, resulta necesario evaluar el impacto que han tenido estos

planes en Venezuela, signados por decisiones discrecionales de política macroeconómica,

con el propósito de identificar los errores y determinar posibles relaciones con la volatilidad

y ciclicidad del sistema económico venezolano.

De todo ello, surge la necesidad de promover ideas que permitan visualizar una

posible solución a los problemas que se han presentado en el país en los últimos treinta

años. En este sentido, se ha criticado severamente el papel del Estado venezolano en el

funcionamiento de la economía y, al mismo tiempo, se ha evidenciado el carácter

altamente volátil de un sistema económico cada vez más dependiente de los ingresos

petroleros y del gasto del gobierno.

Así, como se expuso anteriormente, se observa como la política macroeconómica

venezolana se basa en decisiones discrecionales de las autoridades, prefiriendo ésto, al

establecimiento de reglas. Esta situación, ha provocado enormes presiones en los precios,

así como también, en el tipo de cambio, lo cual, ha acrecentado la volatilidad de la

economía venezolana en los últimos años.

Adicionalmente, la política petrolera venezolana, así como su instrumentación en

las fases de exploración, explotación y distribución, ha sido reservada exclusivamente

para el Estado y, debido a esto, la industria petrolera se ha transformado en el motor

fundamental de la nación, por lo que, en torno a ella se proyecta y se fundamenta la

política económica del país. Este trascendental aspecto, sin embargo, ha sentado las

bases para una economía altamente volátil, dada su marcada dependencia del mercado

petrolero mundial.

En este orden de ideas, pese a que la participación del sector privado en la industria

petrolera se encuentra restringida en la actualidad, a partir de 1992 (culminando en el año

2000), la industria petrolera celebró contratos operativos en la llamada apertura petrolera,

en la cual, se les otorgaban ciertas funciones operativas a las empresas privadas, según

Uhurú (2006) fundamentados en el Artículo 5º de la Ley Orgánica que Reserva al Estado

la Industria y Comercio de los Hidrocarburos (LOREICH) que establecía lo siguiente:

Artículo 5º: El Estado ejercerá las actividades señaladas en el Artículo 1º de la presente Ley directamente por el Ejecutivo Nacional o por medio de entes de su propiedad, pudiendo celebrar los convenios operativos, necesarios para la mejor realización de sus funciones, sin que en ningún caso estas gestiones afecten la esencia misma de las actividades atribuidas.

10

Algunos partidarios, como Viergutz (2002:212) afirmaban que: “el desarrollo de un

sector privado sólido es estratégico para Venezuela ya que asegura una autonomía

operativa en toda la cadena productiva del sector petrolero”. Implícitamente,

parafraseando a este autor, la incorporación del sector privado, garantizaría una mejor

redistribución de las riquezas, trasladando algunos negocios de altos costos para la

industria petrolera a empresas operadoras nacionales que se transformarían en grandes

aliados para el desarrollo.

Pero, debido al sistema de regalías prevalecientes en los contratos operativos y,

según Uruhú (2006), con la finalidad de proteger los intereses nacionales, los convenios

firmados en el contexto de la apertura petrolera migraron a la conformación de empresas

mixtas, ya que, el Estado venezolano se reservó el derecho en todas las fases de la

industria, apelando al artículo 302 de la Constitución de la República Bolivariana de

Venezuela que establece:

Artículo 302. El Estado se reserva, mediante la ley orgánica respectiva, y por razones de conveniencia nacional, la actividad petrolera y otras industrias, explotaciones, servicios y bienes de interés público y de carácter estratégico. El Estado promoverá la manufactura nacional de materias primas provenientes de la explotación de los recursos naturales no renovables, con el fin de asimilar, crear e innovar tecnologías, generar empleo y crecimiento económico, y crear riqueza y bienestar para el pueblo.

Así, según Uhurú (2006), el Gobierno venezolano dictó un Decreto con Fuerza de

Ley Orgánica de Hidrocarburos, publicado en Gaceta Oficial número 37.323 del 13 de

noviembre de 2001 (en medio de una Ley Habilitante), que establece lo siguiente:

Artículo 9: Las actividades relativas a la exploración en busca de yacimientos de los hidrocarburos comprendidos en este Decreto Ley, a la extracción de ellos en estado natural, a su recolección, transporte y almacenamiento iniciales, se denominan actividades primarias a los efectos de este Decreto Ley. De conformidad con lo previsto en el artículo 302 de la Constitución de la República Bolivariana de Venezuela, las actividades primarias indicadas, así como las relativas a las obras que su manejo requiera, quedan reservadas al Estado en los términos establecidos en este Decreto Ley.

Este tipo de medidas y decisiones discrecionales por parte del gobierno nacional,

representan una actitud proteccionistas que busca que los negocios más importantes y

todas sus actividades conexas deban permanecer controlados por el Estado,

evidentemente, en detrimento del sector privado. Este escenario y la creciente

preocupación de los venezolanos por un eventual agotamiento de las reservas de crudo,

11

son un factor importante en la política petrolera nacional; ya desde 1958, Arturo Uslar

Pietri, dejó para la historia la frase “Sembrar el Petróleo”. Pese a ello, Venezuela y el

mundo están muy lejos de agotar sus yacimientos petrolíferos, Robert (2008:52) sostiene

que algunos optimistas:

…insisten en que el momento crítico tardará decenios en llegar, porque el planeta tiene mucho petróleo aún por ser explotado o incluso descubierto, así como enormes reservas de petróleo “poco convencional”, como los enormes depósitos de arena bituminosa en el oeste de Canadá. Los optimistas también advierten que en el pasado, cada vez que lo fatalistas pronosticaban un “inminente” punto máximo de producción, el descubrimiento de un yacimiento petrolero o de nueva tecnología para su extracción permitía que la producción se mantuviera al alza.

De modo que, existen distintas posiciones que contradicen el fin de la era petrolera.

En el caso Venezolano, según Maza (2008:13), se advierte que “al relacionar la

producción con las reservas se tiene que tendremos petróleo por 275 años, es decir,

prácticamente ilimitadas”.

Las creencias referidas inicialmente, no han permitido desarrollar al máximo la

actividad petrolera nacional, por el contrario, la política petrolera ha sido contractiva en

toda su dimensión. Por ejemplo, la producción de petróleo no difiere mucho de la del año

de 1976, continúa Maza (2008:13): “la producción, según cifras no oficiales, es de

2.600.000 barriles diarios, poco más de 300.000 barriles superior a la de hace 32 años”.

Tal marco referencial, permite inferir el impacto que ha tenido la política petrolera

venezolana en el nivel de empleo, considerando una situación poblacional muy distinta a

la del pasado. Es importante destacar, además, que la participación de la población y de

los inversionistas nacionales ha estado cada vez más limitada en todas las fases de la

actividad petrolera.

En otro orden de ideas, al considerar las reservas probadas de petróleo y la

capacidad petrolera de Venezuela, el problema radicaría en el riesgo que existe de que

otra fuente de energía alternativa sustituya al petróleo en el mediano plazo, es decir, para

algunos autores como Torres (2000), mantener guardados más de trescientos años de

petróleo bajo tierra es un riesgo excesivo. Es un riesgo muy elevado que estamos dejando

para las nuevas generaciones de venezolanos, que pueden encontrarse en un futuro no

muy lejano con demasiado petróleo bajo tierra y muy pocos activos en la superficie.

Las posibilidades de Venezuela en materia petrolera se encuentran en aprovechar

al máximo sus ventajas comparativas y competitivas, con la finalidad de generar más

12

empleo y, a largo plazo, mayores riquezas para un crecimiento sostenido en los niveles de

bienestar y calidad de vida. Evidentemente, para lograr tales objetivos es necesaria una

reforma profunda en la gestión petrolera de Venezuela en el contexto internacional, que

coloque a la nación ante la posibilidad de abarcar mayores mercados.

Además de lo descrito, el manejo discrecional de la política monetaria, para Francés

(1999:73): produjo: “…volatilidad de las tasas de interés que han pasado de reales

negativas a reales positivas varias veces en las últimas décadas”. Y, peor aún, las altas

tasas de crecimiento de la liquidez monetaria han causado largos y consecutivos períodos

de inflación.

Con relación a la política fiscal, ésta se ha caracterizado por ser inconsistente en

períodos de auge petrolero y por ser profundamente contractiva en épocas de disminución

de los precios del petróleo en el mercado mundial. En este problema subyace, según

Fernández (2003:22), que:

La ausencia o el incumplimiento de reglas institucionalizadas orientadas a garantizar la disciplina fiscal puede generar inestabilidad macroeconómica; esto a su vez ocasiona un incremento de los problemas sociales y, por ende, se generan mayores necesidades de recursos públicos que se orienten a la atención de los problemas sociales de la población afectada. Asimismo, la ausencia o incumplimiento de reglas fiscales institucionalizadas orientadas a garantizar la disciplina fiscal puede generar que, dado el fenómeno de la tragedia de los comunes, los distintos grupos de interés presionen por obtener mayores recursos públicos. De ese modo es posible que se generen significativos desequilibrios presupuestarios con las consecuencias señaladas en el apartado anterior.

Cabe destacar que, el gasto público en Venezuela, sirvió en el pasado, entre la

década de los sesenta y setenta, para la construcción de grandes obras de infraestructura,

carreteras, puentes, entre otros.

Pero, siguiendo con Fernández (2003:23):

…el gasto público se ubicó en un nivel elevado al comienzo del período examinado, es decir, para el año 1974, debido a los incrementos de erogaciones que se realizaron como consecuencia de los mayores ingresos petroleros de la época. Sin embargo, aunque posteriormente disminuyó el nivel de gasto público en términos reales, el mismo no se ajustó completamente a los niveles más bajos de ingreso de los años subsiguientes. Asimismo, no se tomaron las previsiones necesarias para contrarrestar los efectos económicos y sociales adversos que se producen en los períodos de “shocks” recesivos. Evidentemente, las decisiones de gasto público tomadas durante los años del “boom” petrolero se realizaron con una perspectiva fiscal de corto plazo en materia de ingresos, comprometiendo el nivel y composición del gasto para los

13

años futuros. Parece haberse interpretado que ese aumento de ingresos tenía carácter permanente en vez de transitorio.

Para evitar esta volatilidad del gasto, los gobiernos deben asumir su papel en la

generación de riquezas y evitar gastar más de los que recibe por ingresos fiscales. Con

ello, los beneficios de un gasto público más responsable alcanzarían a un mayor grupo de

personas. Del mismo modo, para Francés (1999:96): “un gobierno en continuos déficits;

que gasta siempre más de lo que gana, termina generando inflación y por esa vía

empobreciendo a toda la población, particularmente a los más pobres”

Como complemento de lo anterior, la inflación venezolana es, básicamente, el

resultado de una serie de factores que confluyen para darle a la misma cierta histéresis e

inercia, entre ellos se pueden listar los siguientes:

* Excesivo e ineficiente gasto público;

* Excesiva liquidez monetaria;

* Falta de información y distorsión de las expectativas; y,

* Problemas de oferta

* Excesiva presiones de demanda.

Por otra parte, la excesiva liquidez monetaria es el resultado del descontrol fiscal

que ha caracterizado a la nación venezolana. Los continuos aumentos del gasto público,

van acompañados de expansiones en la cantidad de dinero, con todo lo que ello implica.

Esta aseveración, tiene una lógica innegable para la mayoría de los economistas, quienes

sostienen que, tal como Dornbusch y otros (2004:212): “un aumento del crecimiento del

dinero significa un aumento de la inflación a largo plazo”.

Aparte del impacto que esto tiene sobre el consumo de las economías domésticas,

está el efecto negativo que provoca sobre los tipos de interés y, por consiguiente, en el

gasto de inversión. Así, en períodos inflacionarios, el costo de tener dinero es mayor y, por

tanto, las tasas de interés son mayores.

Ante esto, Venezuela, no ha sido una excepción y se observa como en ciclos

recesivos, los desequilibrios cambiarios, la inflación y las tasas de interés aumentan hasta

provocar una situación de estancamiento del aparato productivo nacional, al reducirse la

inversión pública y privada, así como, el consumo y, por lo tanto, al contraerse el Producto

Interno Bruto (PIB). A este respecto, Niculescu (2001) citado por Palacios y Layrisse

(2010: 25) refiere que:

14

Después de una fuerte expansión durante el auge petrolero de los setenta, la inversión bruta fija (IBF) se redujo sensiblemente en términos de PIB desde los ochenta, a niveles muy inferiores a los alcanzados en los cincuenta y sesenta, comprometiendo el crecimiento de largo plazo. No sólo se contrajo la inversión pública en infraestructura y vivienda sino que se generó un efecto de desplazamiento de la inversión privada, ocasionado por las expansiones fiscales no sostenibles y los consecuentes desequilibrios monetarios, la alta y volátil inflación, las devaluaciones y las fluctuaciones del tipo de cambio real.

Es de hacer notar que, la falta o los errores y omisiones de información relacionada

a la tasa de inflación esperada distorsionan las expectativas de los agentes económicos, al

proveerles datos inconsistentes que no les permiten ajustar sus expectativas de inversión

de manera eficiente.

Asimismo, a partir de las constantes expansiones monetarias mejora el acceso a

diversos créditos que, ante un escenario de pérdida de productividad y competitividad de

los productores nacionales, termina generando escasez y elevando los precios, debido a

la imposibilidad de éstos para hacer frente a una mayor demanda. En este sentido, Peña

(2010:11) comenta que:

…dada la relevancia de la política fiscal sobre la política monetaria y los controles a los flujos externos de capitales, la liquidez monetaria, medida por el agregado monetario M2, también ha crecido de manera significativa, a pesar de las fugas de capitales y el incremento en las importaciones. Entre 2003 y 2008, presentó una tasa promedio de crecimiento del 45%, impulsando de esta manera la inflación.

Por otra parte, muchos han sido los intentos venezolanos por encontrar un sistema

cambiario compatible con su situación económica que, como se ha discutido

suficientemente, depende en demasía de las coyunturas fluctuantes del mercado petrolero

mundial. Desde el tipo de cambio fijo hasta los sistemas de flotación limpia y dirigida,

Venezuela, ha tenido diversas experiencias, cada una de ellas insostenibles en el tiempo.

Igualmente, en Venezuela la sobrevaluación del tipo de cambio produce

desequilibrios comerciales, ya que, crea incentivos para las importaciones y desincentiva

las exportaciones. En consecuencia, le resta competitividad a la producción nacional. Este

fenómeno, para Peña (2010:10) tiene dos causas:

Primero, es un estimulo adicional al crecimiento de las importaciones, las cuales se abaratan en términos relativos con respecto a la producción local; segundo, es un deterioro, de las cuentas fiscales. Todo esto implica una pérdida de rentabilidad relativa en la producción de bienes transables con respecto a los no transables. Un tipo de cambio apreciado en términos reales

15

se traduce en un costo de los insumos no transables, esto es, aquellos que no están expuestos a la competencia externa.

Esta distorsión en el valor de la moneda nacional, acarrea inestabilidad e

incertidumbre, ya que, el nivel de precios interno crece de forma sostenida, incluso, con

mayor rapidez que el externo, lo que acarrea desconocimiento del verdadero valor de los

bienes e imprecisiones en las planificaciones de las actividades empresariales.

Los escenarios que se presentan en Venezuela, como en todo el mundo, afectan

las expectativas de los oferentes y demandantes de activos. Es decir, la problemática

económica en el país puede generar consecuencias en la dinámica de los mercados

financieros, ya que, básicamente, la finalidad de éstos es la de intermediación a través de

la canalización de fondos prestables.

La existencia de mercados financieros donde los agentes económicos toman

decisiones centradas en la posibilidad de canalizar fondos que permitan la colocación de

excedentes capaces de generar ganancias de capital y la posibilidad de captar fondos

para realizar transacciones económicas, se basan en cuestiones estrictamente apegadas

a la dinámica observada en los referidos mercados.

De tal forma que, en un país donde han existido períodos de crisis recurrentes, las

relaciones establecidas por los agentes económicos suelen estar determinadas por la falta

de información, incertidumbre y riesgos. Cabe destacar que, según Besley y Brigham

(2001), una inversión puede estar sometida a dos tipos de riesgo, los cuales se denominan

diversificables y no diversificables, también conocidos como sistemáticos o de mercado,

donde el diversificable puede eliminarse mediante estrategias bien definidas, como la

consideración de una cartera de negocios, mientras que los no diversificables, porque

como su denominación lo indica, su aparición se debe a situaciones ajenas a las

empresas, tales como la actuación del gobierno en el sistema económico, cambios en el

mercado petrolero, fluctuaciones del tipo de cambio y las tasas de interés, entre otros.

De esta manera y, de acuerdo a la opinión del autor, se deduce que las empresas

venezolanas enfrentan en mayor cuantía la presencia de riesgos de mercado, esto si se

toma en consideración las fluctuaciones de la actividad petrolera e indicadores como la

inflación, tasas de interés y tipo de cambio.

Estos riesgos, han afectado de manera severa la economía venezolana. Las

constantes devaluaciones de la moneda con propósitos fiscales y los elevados y

fluctuantes intereses bancarios han minado la actividad económica de la nación y han

16

agravado la situación de las empresas debido al aumento en el precio de los insumos

importados y al posterior encarecimiento de los créditos bancarios, respectivamente.

Es precisamente por ello, que es una necesidad apremiante para Venezuela la

consolidación de un mercado financiero sólido, en el cual, se gestionen riesgos

sistemáticos y no sistemáticos, mediante transacciones de instrumentos financieros que

sirvan a los inversionistas, nacionales e internacionales, como mecanismos de cobertura

ante la incertidumbre, los riesgos y las imperfecciones de mercado.

Basados en la situación planteada, entonces, el desempeño económico de

Venezuela, depende de la situación del mercado petrolero. Como se ha referido

anteriormente, en épocas de altos precios del barril de petróleo, las políticas fiscales y

monetarias se tornan expansivas debido a que la distribución de los ingresos fiscales

eleva el gasto público y aumenta la cantidad de dinero. Contrariamente, cuando los

precios son bajos, se recurre a políticas de austeridad, consistentes en la reducción del

gasto público y de la cantidad de dinero.

En este comportamiento subyace el problema fundamental de la política económica

venezolana: la discrecionalidad; pero, pese a ello, esta estrategia de política económica no

necesariamente representa un factor negativo en los sistemas económicos actuales, lo

que ocurre es que en Venezuela, por una parte, ha permitido mantener algunos períodos

de crecimiento y, por el otro, éstos han sido reconocidamente inflacionarios.

. Así pues, Venezuela, es un país con enormes contradicciones, cuyo caso debe ser

analizado en toda su dimensión, para poder así, proveer los elementos necesarios para el

diseño de una política económica coherente que conlleve al bienestar social de las

mayorías.

Al respecto, el debate se centra en la posibilidad de establecer reglas que permitan

responder de manera uniforme a las fluctuaciones de la actividad económica, derivadas de

la volatilidad del mercado petrolero. Pero, para Dornbusch y otros (2004:212): “La cuestión

de la elección entre las reglas y la discrecionalidad se ha visto empañada por el hecho de

que la mayoría de los defensores de las reglas no son partidarios de las medidas

activistas”.

Es decir, el problema no se circunscribe sólo a la posibilidad de dejar de actuar por

medio de la política económica, sino más bien, adecuarla a posibles medidas de

intervención en los sistemas económicos. Todo ello, ha dejado de lado una cuestión clave:

¿Cómo detener el fenómeno de la inflación?.

17

No obstante a toda esta discusión, generalmente, los Estados nacionales disponen

de leyes, normas y reglamentos, en algunos casos, con rango constitucional, en los cuales

se les reserva a las autoridades económicas la potestad del manejo discrecional de la

política económica, siempre y cuando, ésta tenga como finalidad la estabilidad del sistema

económico y la generación de bienestar social. Así, en Venezuela, existe un marco legal

que le otorga al Estado la potestad del diseño de la política económica; en este sentido, el

artículo 112 de la Constitución de la República Bolivariana de Venezuela establece que:

…El Estado promoverá la iniciativa privada, garantizando la creación y justa distribución de la riqueza, así como la producción de bienes y servicios que satisfagan las necesidades de la población, la libertad de trabajo, empresa, comercio, industria, sin perjuicio de su facultad para dictar medidas para planificar, racionalizar y regular la economía e impulsar el desarrollo integral del país.

Es decir, por encima de todo, está la facultad del Estado para dictar medidas,

inclusive, para planificar y regular el sistema económico. Además, el artículo 156 de la

Constitución de la República Bolivariana de Venezuela, en su apartado número 11,

instituye como competencia del Poder Público Nacional: “La regulación de la banca

central, del sistema monetario, del régimen cambiario, del sistema financiero y del

mercado de capitales; la emisión y acuñación de moneda”; y en su apartado número 21

de: Las políticas macroeconómicas, financieras y fiscales de la República.

La intervención estatal en el funcionamiento de los sistemas económicos, ha sido

motivo de profundos debates y diferencias epistemológicas; de modo que, se encuentran

economistas asociados a ideas de la escuela clásica y otros, por el contrario, más

cercanos a las ideas de la macroeconomía keynesiana; los primeros, defensores de la

idea del libre mercado, de la eficiencia de los mercados y fundadores de la economía

política; los segundos, propulsores de las ideas de los fallos de los mercados y de la

política económica activa para solventar los problemas de desempleo y estancamiento. En

torno a este debate, la escuela austríaca funge como defensora de la libertad económica

en todas sus formas, propugnando como pensamiento central, según Feito (2005:06) que:

“la intervención del Estado no está justificada porque impide la continua experimentación

de la iniciativa privada y con ello bloquea los procesos de mercado encaminados a la

búsqueda de la mejor solución para satisfacer las preferencias de los consumidores”.

Como contribución al pensamiento de la escuela austríaca, Friedrich Hayek, fue un

crítico acérrimo de los Estados centralizadores, al sostener que las normas y la moralidad

18

de las personas se derivaban del proceso evolutivo de las sociedades y que éste no se

detenía debido a lo cambiante de las sociedades humanas, en este sentido, cualquier

intento de dirigirlas representa una involución que no se corresponde con las leyes

naturales y cercena la libertad individual. Todo el cuerpo de teorías y enfoques derivados

del pensamiento de los austríacos, se basó en el individualismo metodológico, el cual,

según palabras de Hayek (1986:05) se fundamenta en que: “…no hay otra forma para

llegar a una comprensión de los fenómenos sociales si no es a través de nuestro

entendimiento de las acciones individuales dirigidas hacia otras personas y guiadas por un

comportamiento esperado”.

Esta definición de los propósitos del individualismo metodológico de Hayek, es

compartida por Elster (1982) citado por Noguera (2003:104) al considerar que: “El IM es la

tesis según la cual todos los fenómenos sociales deben ser explicados en términos de

individuos, propiedades de esos individuos (tales como creencias, deseos, otros estados

mentales o acciones) o relaciones entre estos individuos”

Fundamentados en estas consideraciones, el propósito de la presente Tesis

Doctoral es evaluar la incidencia de la discrecionalidad de la política macroeconómica en

la ciclicidad de los mercados financieros venezolanos, durante el período 1999-2009, que

permitan generar propuestas de política económica, partiendo de los fundamentos del

individualismo metodológico de Hayek.

Formulación del Problema

En concordancia con la situación planteada, el problema de investigación se puede

formular a través de la siguiente interrogante:

¿En qué deberían consistir las políticas macroeconómicas basadas en el

individualismo metodológico de Hayek que permitan enfrentar los efectos de las

decisiones discrecionales en la ciclicidad de los mercados financieros venezolanos?

Sistematización del Problema

Para dar respuesta a la interrogante anterior, el problema de investigación se puede

sistematizar a través de las siguientes preguntas:

¿Cuáles son las disposiciones del marco legal y normativo venezolano relacionadas

con la potestad del Estado para ejercer el manejo discrecional de la política

macroeconómica?

19

¿Cuáles son las disposiciones de los instrumentos legales dispuestos por el Estado

venezolano para el funcionamiento de los mercados financieros?

¿Cuál ha sido la evolución de la política macroeconómica venezolana durante el

período 1999-2009?

¿Cómo ha sido el comportamiento de los mercados financieros venezolanos

durante el período 1999-2009?

¿Cuál es la incidencia de la discrecionalidad de la política macroeconómica en la

ciclicidad de los mercados financieros venezolanos durante el período 1999-2009,

basados en el individualismo metodológico de Hayek?

¿En qué deberían consistir las políticas económicas basadas en el individualismo

metodológico de Hayek que permitan enfrentar los efectos de las decisiones

discrecionales en la ciclicidad de los mercados financieros venezolanos?

Objetivos de la Investigación

Objetivo general

Proponer políticas macroeconómicas basadas en el individualismo metodológico de

Hayek que permitan enfrentar los efectos de las decisiones discrecionales en la ciclicidad

de los mercados financieros venezolanos.

Objetivos específicos

Analizar el marco legal y normativo que faculta al Estado venezolano para ejercer la

potestad del manejo discrecional de la política macroeconómica.

Analizar las bases e instrumentos legales dispuestas por el Estado venezolano para

el funcionamiento de los mercados financieros.

Describir la evolución de la política macroeconómica venezolana durante el período

1999-2009.

Analizar el comportamiento de los mercados financieros venezolanos durante el

período 1999-2009

Evaluar la incidencia de la discrecionalidad de la política macroeconómica en la

ciclicidad de los mercados financieros venezolanos, durante el período 1999-2009,

partiendo de los fundamentos del individualismo metodológico de Hayek.

20

Detallar políticas económicas basadas en el individualismo metodológico de Hayek

que permitan enfrentar los efectos de las decisiones discrecionales en la ciclicidad de los

mercados financieros venezolanos.

Justificación y Alcance la Investigación

La presente Tesis denominada “Discrecionalidad de política macroeconómica y

ciclicidad de los mercados financieros. Desde la perspectiva del individualismo

metodológico de Hayek”, se puede justificar desde las siguientes perspectivas:

Teóricamente, se justifica por cuanto se fundamenta en un estudio de las relaciones

entre dos variables de significativa importancia, como lo son la discrecionalidad de política

macroeconómica y la ciclicidad de los mercados financieros, las cuales, actualmente,

representan el centro de una discusión epistemológica acerca del papel de las autoridades

económicas nacionales en la intervención o no en los mercados.

Además de esto, los resultados derivados del estudio permitirán contribuir con la

ciencia económica al proveer una interpretación válida desde el individualismo

metodológico de Friedrich Hayek, lo que implica una nueva visión fundamentada en las

implicaciones teóricas de su pensamiento.

Desde el punto de vista práctico, la justificación de la Tesis radica en la importancia

de analizar la forma como el manejo discrecional de la política macroeconómica por parte

de las autoridades económicas venezolanas incide en la ciclicidad a la que está sujeto el

mercado financiero de Venezuela. Este análisis tendrá resultados que proveerán

evidencias que servirán para la comprensión de las relaciones presentes en el sistema

económico y financiero venezolano.

En tal sentido, se examinará la dinámica de la situación económica venezolana y el

resultado de las políticas macroeconómicas durante el período 1999-2009, contrastándola

con los ciclos descritos por los mercados financieros para el mismo lapso temporal. Esto

servirá de marco para generar reflexiones basadas en el individualismo metodológico de

Hayek.

Igualmente, dada la potestad que tiene el Estado venezolano para ejercer el manejo

discrecional de la política macroeconómica, se realizará una revisión hermenéutica de la

Constitución, Leyes y Normas en todo lo referente a las decisiones en materia económica,

lo que arrojará una interpretación jurídica de las razones por las que las políticas fiscales,

monetarias y cambiarias, responden a coyunturas y no a un comportamiento uniforme o a

21

decisiones establecidas que permitan anticipar las fluctuaciones y generar mejores

condiciones para enfrentar los ciclos recesivos.

La Tesis se justifica desde el punto de vista epistemológico-metodológico, en primer

lugar, debido a que utiliza metodología validada y comprobada universalmente para la

observación, clasificación, procesamiento y presentación de los datos obtenidos. Esto es,

para el logro de los objetivos, la investigación se enmarcará dentro de un tipo de estudio

documental donde se revisarán los indicadores estadísticos emanados de las autoridades

económicas venezolanas (Banco Central de Venezuela, Ministerio del Poder Popular para

la Economía y Finanzas) con el propósito de analizar la incidencia de la política

macroeconómica en la ciclicidad del mercado financiero venezolano.

Asimismo, el diseño de la investigación es no experimental de corte longitudinal,

pues, se realizará un análisis entre los años 1999-2009; el nivel del estudio es explicativo

porque no sólo se atenderá a una exploración y descripción de los hechos, sino que se

buscarán establecer relaciones que deberán ser explicadas para su total comprensión.

En segundo lugar, la Tesis se justifica desde el punto de vista epistemológico-

metodológico debido a que uno de los propósitos centrales del investigador, es contribuir

con la ciencia económica mediante una interpretación de la realidad abordada desde el

individualismo metodológico, marco de estudio de las relaciones económicas entre los

agentes desde una perspectiva distinta a la posición tradicional derivada de la

macroeconomía keynesiana. La razón por la que se escoge el individualismo metodológico

de Hayek, es que tomando como referencia las palabras de Gaete (2004:18):

…Hayek es un intelectual considerado como pensador importante en las áreas de la Filosofía Política, Epistemología, Psicología, Antropología, Economía Teórica y dentro de ella la Economía Monetaria, Teoría del Derecho; en fin, se sumerge en todo el ámbito de las Ciencias Sociales, en su intento por dar a luz una teoría general…

Como se observa, el abordaje del problema y las posteriores interpretaciones desde

el individualismo metodológico de Hayek, tendrán un alcance bastante amplio debido a la

diversidad de aspectos que toca el pensamiento y la obra de este importante intelectual.

Por tal motivo, la Tesis generará no sólo consideraciones teoréticas sobre lo investigado,

sino un cuerpo de elementos prácticos en distintas disciplinas científicas.

Por último, el investigador pretende que su Tesis tenga un alcance en la praxis de la

política macroeconómica y el mercado financiero venezolano, a través de la generación de

22

una serie de reflexiones que contribuyan con el debate actual que se encuentra centrado

en el papel de las autoridades económicas en los ciclos económicos y financieros.

Ámbito y Temporalidad

La presente Tesis tendrá como ámbito de estudio la República Bolivariana de

Venezuela, de forma que, la información correspondiente a las categorías objeto de

estudio que permitirá lograr los objetivos planteados, corresponderá al caso venezolano.

Como complemento, el lapso temporal considerado es el comprendido entre 1999-2009,

por ser éste un período donde se promovieron cambios representativos en el sistema

económico venezolano.

23

CAPÍTULO II

DISCUSIÓN TEÓRICA

Antecedentes de la Investigación

En el presente apartado, se procederá a presentar las Tesis y Trabajos de

Investigación relacionados con las categorías sujetas a evaluación en este estudio.

Ocando y Pozo (2011) realizó una investigación titulada “La Política

Macroeconómica en Venezuela: Algunas Nociones Tentativas y sus Posibles

Implicaciones sobre la Actividad de Manufactura. Período 2000-2009”, en la cual el

propósito consistía en analizar, de acuerdo con los autores, “para el caso venezolano,

atendiendo a la praxis, algunas nociones tentativas sobre los hechos estilizados de la

política macroeconómica, específicamente de la política monetaria y fiscal”.

Para lograr el objetivo, se empleó un enfoque agregado de relaciones económicas

establecidas a priori y contrastada con la información estadística recolectada para el

período 2000-2009, con la finalidad de proveer el marco procedimental para el abordaje

del análisis econométrico. Por tal motivo, se trata de una investigación documental, no

experimental de corte longitudinal.

Los resultados obtenidos del análisis econométrico realizado, permitieron concluir a

los autores que es posible que la política monetaria, por intermedio de la oferta monetaria,

genera efectos reales en el corto plazo sobre la manufactura, lo que permite inferir que

existe relación entre producción e inflación.

Esta investigación sirvió de aporte a la presente Tesis, debido a que brindó los

elementos conceptuales y estadísticos necesarios para el abordaje de la categoría

relacionada con la política macroeconómica.

Suárez (2011) en su trabajo de investigación titulado “Decisión de los Agentes en

los Mercados Financieros: Una Aproximación al Principio de Eficiencia”, se planteó como

propósito analizar la decisión de los agentes en los mercados financieros a través de la

revisión del principio de eficiencia, tomando como referencia que la

24

comprensión teórica de los mercados financieros está basada en el concepto de eficiencia,

principio materializado no sólo en el acceso a la información oportuna y privilegiada, sino

también en la posibilidad de ajuste automático ante la flexibilidad en el precio/valor de los

activos.

Para ello, se recurrió a un estudio de carácter documental-bibliográfico, el cual,

sirvió para fundamentar la sistematización de los modelos del mercado de dinero, mercado

de capitales y mercado cambiario a fin de determinar cómo se establecen las decisiones

de los agentes en los distintos escenarios presentados.

La operacionalización de los modelos arrojó resultados que permitió concluir lo

siguiente: en los mercados de dinero, los agentes toman decisiones basadas en el costo

de oportunidad de mantener dinero o invertir en bonos, así como también, se evidencia

que las fluctuaciones en las tasas de interés producen cambios en sus expectativas de

consumo presente y consumo futuro; con relación al mercado de capitales, la elección

está regida por las decisiones de inversión y ahorro determinadas por las tasas de interés;

y, con respecto al mercado cambiario, los agentes toman decisiones fundamentadas en la

alternativa de adquirir moneda o divisas que faciliten la comercialización de activos

financieros. Igualmente, se demostró que el principio de eficiencia es un supuesto teórico

que facilita el análisis y permite establecer relaciones que, aún cuando se encuentran

limitadas en la abstracción, son observables en la dinámica de los mercados financieros.

El anterior trabajo, sirvió de complemento para establecer la conceptualización y la

tipología de los mercados financieros, además de permitir el análisis del principio de

eficiencia, el cual, será de gran importancia para la presente Tesis.

De Castro, Gordo y Pérez (2010), en su estudio denominado “La Política Fiscal

Discrecional en Tiempo de Crisis”, analizó la efectividad de las medidas de política fiscal

en tiempos de crisis, de acuerdo con un conjunto de factores que varían ostensiblemente

en los ciclos económicos. Para cumplir con lo anterior, se realiza, en primer lugar, un

resumen documental de los principales argumentos teóricos y la evidencia empírica

existente sobre la capacidad estabilizadora de la política fiscal discrecional, prestando una

atención a la extrapolación de la teoría a la explicación de las crisis económicas. Y, en

segundo lugar, se cuantifican las principales medidas de política fiscal que se tomaron en

Estados Unidos y la Unión Europea y su impacto en la actividad económica entre los años

2009 y 2010.

25

Los resultados mostraron que la efectividad de la política fiscal depende de una

serie de factores, entre los cuales se encuentran: tamaño de la economía, el grado de

apertura y de integración financiera, el sistema cambiario, las condiciones monetarias y

financieras, las rigideces nominales y reales, así como también, la proporción de los

agentes sujetos a restricciones de financiamiento. Estos factores varían en el ciclo

económico, por lo que, lógicamente, provoca que los multiplicadores fiscales se

modifiquen en el tiempo.

Con respecto a lo anterior, se concluye que el uso de la discrecionalidad en la

política fiscal para la estabilización macroeconómica suscita gran controversia y la

evidencia empírica ofrece estimaciones dispares sobre los indicadores (multiplicadores)

asociados a las medidas fiscales. Por otra parte, se observó que, en medio de las crisis

actuales, se recurrió a una gran cantidad de “paquetes” de estímulos fiscales en una gran