Embed Size (px)

Citation preview

Avance estadístico del subsector eléctricoAvance estadístico del subsector eléctricoAvance estadístico del subsector eléctricoAvance estadístico del subsector eléctrico

Cifras de Mayo 2014Cifras de Mayo 2014Cifras de Mayo 2014Cifras de Mayo 2014

1

1. MÁXIMA DEMANDA EN POTENCIA

El 20 de mayo del 2014 a las 20:30 horas, se registró la máxima demanda1 (MD) de potencia eléctrica que alcanzó los 5 661 MW, siendo 5,0% superior al mismo mes del año 2013. El gráfico Nº 1 presenta la participación de las centrales por fuente de energía en el momento que ocurrió la máxima demanda, y se observa que fue atendida en mayor porcentaje por generación hidráulica (51,9%). Asimismo, las energías no convencionales como la Biomasa, Biogás y Eólica, también formaron parte de esta estructura. Esta última con 0,4% del total demandado, con la entrada en operación de la central Parque Eólico Marcona (32 MW), el pasado 25 de abril del presente año.

2. PRODUCCIÓN DE ENERGÍA ELÉCTRICA

La producción total de energía eléctrica a nivel nacional fue 3 872 GWh 2, valor 5,3% mayor respecto a mayo del 2013. Según muestra el gráfico Nº 2, las empresas generadoras para el mercado eléctrico tuvieron una producción total de 3 631 GWh y las que generan para uso propio demandaron 241 GWh (6,2% respecto al total nacional producido). En este mes, lo ofertado por las centrales hidroeléctricas llegó a 1 985 GWh, 4,4% mayor respecto a similar período de 2013 y lo producido por las unidades termoeléctricas ascendió a 1 865 GWh, es decir, 6,0% superior al registro de mayo del año pasado. Lo generado por el Parque Eólico Marcona fue de 7 GWh (0,2% del total nacional).

1/ Máxima demanda en potencia registrada por las em presas integrantes del COES-SINAC. 2/ Total nacional al mes de mayo 2014, calculado al 6 de junio de 2014 en base a la información diaria COES-SINAC,

incluye además generación No COES, Aislados y Gener ación de Uso Propio.

Avance estadístico del subsector eléctricoAvance estadístico del subsector eléctricoAvance estadístico del subsector eléctricoAvance estadístico del subsector eléctrico

Cifras de Mayo 2014Cifras de Mayo 2014Cifras de Mayo 2014Cifras de Mayo 2014

2

2013* 2014**

Estado ELECTROPERÚ 631 603 16,6% -4,41%

EGASA 111 105 2,9% -5,0%

SAN GABÁN 72 78 2,1% 8,1%

EGEMSA 64 28 0,8% -56,8%

EGESUR 24 24 0,7% 0,5%

Total Estado 902 838 23,1% -7,1%

Duke Energy EGENOR 215 227 6,3% 5,5%

TERMOSELVA 34 28 0,8% -15,6%

Total Duke Energy 249 255 7,0% 2,7%

Endesa EDEGEL 565 715 19,7% 26,4%

CHINANGO 97 106 2,9% 9,2%

EEPSA 4 12 0,3% 212,1%

Total Endesa 666 833 22,9% 25,0%

Globeleq KALLPA GENERACION 571 528 14,5% -7,5%

SN Power SN POWER 158 159 4,4% 0,6%

Suez ENERSUR 586 573 15,8% -2,2%

Otros 1

313 445 12,2% 42,1%

3 446 3 631 100% 5,4%* Fuente: Informacion mensual COES-SINAC

** Fuente: Información diaria COES-SINAC e histórica de los Sistemas Aislados de la DGE

1/ Incluye grupos estatales y privados de menor participación en generación eléctrica

Total Mercado Eléctrico

4

7

PRODUCCIÓN DE ENERGÍA EN EMPRESAS DEL MERCADO ELÉCTRICO, SEGÚN GRUPO ECONÓMICO (GW.h)

Nº

3

2

Empresas

1

Grupo Económico

Mayo (GW.h)Participación

Mayo 2014∆∆∆∆ 14/13

Mayo

5

6

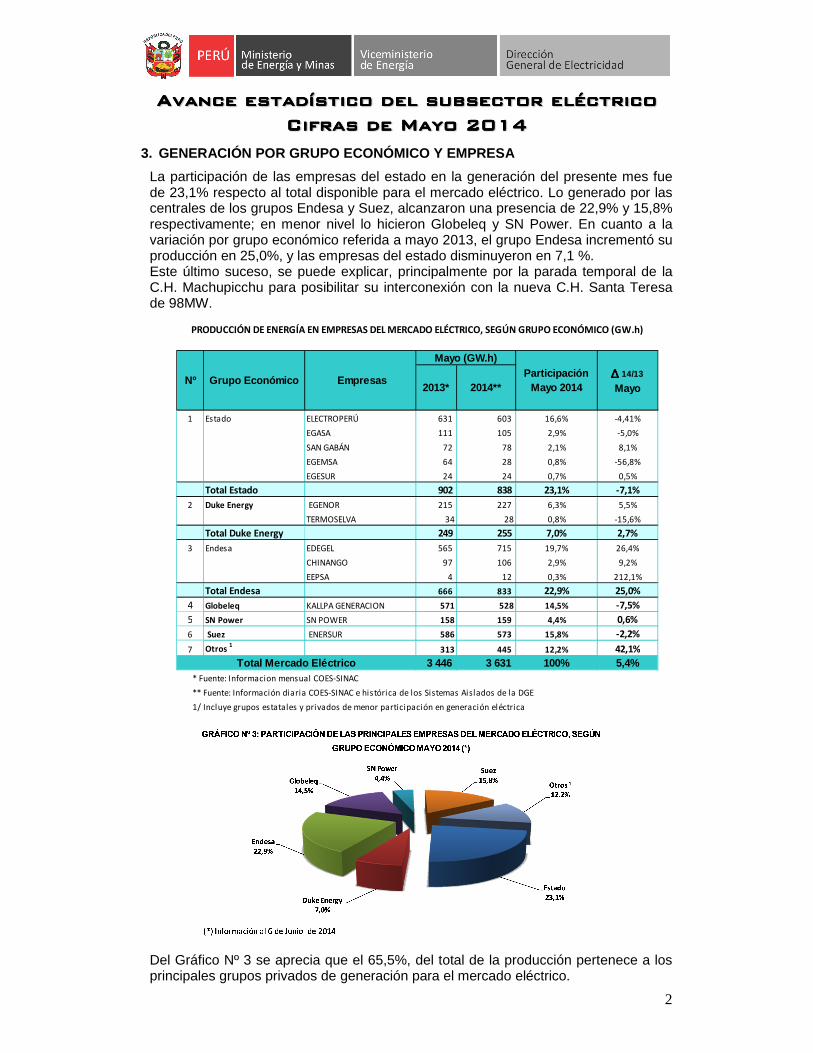

3. GENERACIÓN POR GRUPO ECONÓMICO Y EMPRESA

La participación de las empresas del estado en la generación del presente mes fue de 23,1% respecto al total disponible para el mercado eléctrico. Lo generado por las centrales de los grupos Endesa y Suez, alcanzaron una presencia de 22,9% y 15,8% respectivamente; en menor nivel lo hicieron Globeleq y SN Power. En cuanto a la variación por grupo económico referida a mayo 2013, el grupo Endesa incrementó su producción en 25,0%, y las empresas del estado disminuyeron en 7,1 %. Este último suceso, se puede explicar, principalmente por la parada temporal de la C.H. Machupicchu para posibilitar su interconexión con la nueva C.H. Santa Teresa de 98MW.

Del Gráfico Nº 3 se aprecia que el 65,5%, del total de la producción pertenece a los principales grupos privados de generación para el mercado eléctrico.

Avance estadístico del subsector eléctricoAvance estadístico del subsector eléctricoAvance estadístico del subsector eléctricoAvance estadístico del subsector eléctrico

Cifras de Mayo 2014Cifras de Mayo 2014Cifras de Mayo 2014Cifras de Mayo 2014

3

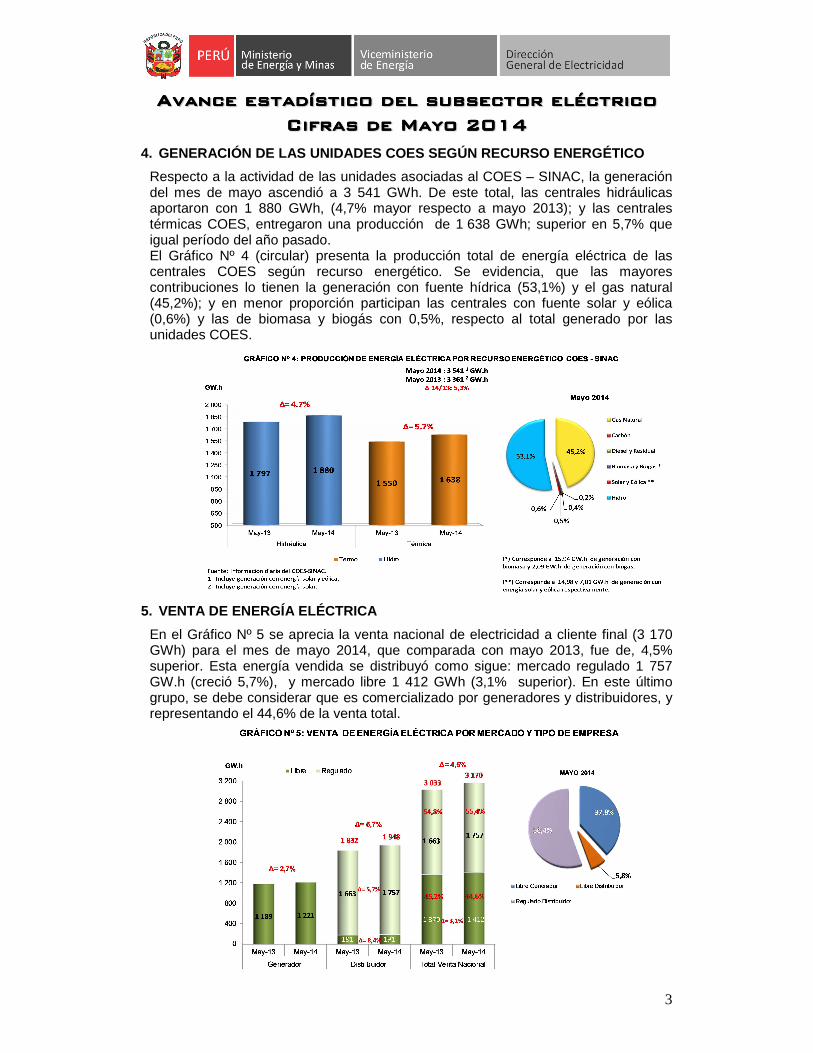

4. GENERACIÓN DE LAS UNIDADES COES SEGÚN RECURSO EN ERGÉTICO

Respecto a la actividad de las unidades asociadas al COES – SINAC, la generación del mes de mayo ascendió a 3 541 GWh. De este total, las centrales hidráulicas aportaron con 1 880 GWh, (4,7% mayor respecto a mayo 2013); y las centrales térmicas COES, entregaron una producción de 1 638 GWh; superior en 5,7% que igual período del año pasado. El Gráfico Nº 4 (circular) presenta la producción total de energía eléctrica de las centrales COES según recurso energético. Se evidencia, que las mayores contribuciones lo tienen la generación con fuente hídrica (53,1%) y el gas natural (45,2%); y en menor proporción participan las centrales con fuente solar y eólica (0,6%) y las de biomasa y biogás con 0,5%, respecto al total generado por las unidades COES.

5. VENTA DE ENERGÍA ELÉCTRICA

En el Gráfico Nº 5 se aprecia la venta nacional de electricidad a cliente final (3 170 GWh) para el mes de mayo 2014, que comparada con mayo 2013, fue de, 4,5% superior. Esta energía vendida se distribuyó como sigue: mercado regulado 1 757 GW.h (creció 5,7%), y mercado libre 1 412 GWh (3,1% superior). En este último grupo, se debe considerar que es comercializado por generadores y distribuidores, y representando el 44,6% de la venta total.

Avance estadístico del subsector eléctricoAvance estadístico del subsector eléctricoAvance estadístico del subsector eléctricoAvance estadístico del subsector eléctrico

Cifras de Mayo 2014Cifras de Mayo 2014Cifras de Mayo 2014Cifras de Mayo 2014

4

6. NÚMERO DE CLIENTES FINALES

El número total de clientes finales atendidos fue de 6,27 millones, que respecto a mayo 2013 es 5,2% mayor. El gráfico Nº 6, muestra que los clientes regulados en los niveles de media tensión (MT) y baja tensión (BT) presentan un crecimiento de 7,2% y 5,2% respectivamente; el nivel de alta tensión (AT) creció en un cliente, y en muy alta tensión (MAT) sólo se atiende a un cliente en este mercado. En cuanto a los clientes libres atendidos por las empresas distribuidoras y generadoras, el número de clientes en MAT y AT se incrementaron en 5,1%, 3,6% respectivamente.

7. FACTURACIÓN POR VENTA DE ENERGÍA ELÉCTRICA

La facturación por venta nacional de energía eléctrica a cliente final registra un aumento de 22,8% respecto de mayo 2013, llegando a 965 mio. de soles en el presente mes. Del total facturado, el mercado regulado participó con 643 mio. de soles, es decir, 21,1% más que el mismo mes del 2013, y en el mercado libre los generadores facturaron 274 mio. de soles (29,1% mayor respecto a mayo 2013); y los distribuidores lo hicieron por 48 mio. de soles (11,9% más que mayo 2013).