Embed Size (px)

Citation preview

www.pwc.com/hu

Az adóhatóság szervezeti átalakításának és a jogszabályi környezet változásainak adózókra gyakorolt hatása Adózói felmérés – 2013. szeptember 24.

Előszó

A PwC Magyarország a tavalyi év min-tájára 2013-ban is elindította országos felmérését annak feltérképezésére, hogy miként értékelik az adózók a jog-szabályi környezet és a Nemzeti Adó- és Vámhivatal szervezetének változásait. Felmérésünk célja az volt, hogy átfogó képet alkothassunk a jogszabályválto-zásoknak a gazdasági élet szereplőire gyakorolt hatásáról, és az adóhatóság-nál bekövetkezett szervezeti változások adózók általi megítéléséről.

A felmérést pozitív adózói visszajelzések és élénk érdeklődés kísérte, amit az is jelez, hogy a tavalyi felméréshez képest megháromszorozódott a kérdőívet kitöl-tők száma.

A felmérésben bármely adózó részt vehetett, így a válaszokban magánsze-mélyek, illetve társaságok véleménye is megtalálható. A kérdőívben az egy, illetve többválasztós kérdések mellett abszolút és összehasonlító értékelési skálák alkalmazásával igyekeztünk felderíteni az adózók álláspontját az egyes kérdésekben. A kérdések jelentős

részénél lehetőséget adtunk a kérdőívet kitöltőknek, hogy szövegesen is kifejt-hessék véleményünket, tovább árnyalva ezzel a felmérés eredményei által kiraj-zolt végső képet.

A kérdések jellege, illetve a felmérés kérdőívét támogató informatikai alkal-mazás szigorú adatkezelési rendszere biztosította a válaszadók anonimitását, a beérkezett válaszok elemzése kizá-rólag statisztikai szempontok alapján történt.

A tavalyi és idei felmérésünk egyértelmű tanulsága azonban az, hogy az adóigaz-gatási eljárás valamennyi résztvevője figyelemmel követi a többi résztvevő reak-cióit. Az adózókat nemcsak az adóhatóság, hanem kifejezetten a többi adózó tapasz-talata is érdekli, és az adóhatóság is leg-alább ugyanilyen fontosnak tartja az adózói visszajelzéseket.

Egy jól működő adórendszerben az adó-zók célja, hogy az adójogszabályoknak és ezzel összhangban az adóhatóság elvárásainak maradéktalanul megfelelve, profitábilisan folytathassák üzleti tevé-kenységüket, az adóhatóság célja pedig alapfeladatainak oly módon történő ellá-tása, hogy az a jogkövető vállalkozások üzletmenetét a lehető legkisebb mértékben zavarja, illetve az esetleges hibák lehetősé-gét minimalizálja.

A fentiekben felvázolt kölcsönös figyel-met tehát kizárólag pozitív jelként lehet értékelni, hiszen a fenti célokat szolgálja, segíti. Úgy is érzékeltethetnénk, hogy ez a kölcsönös figyelem, illetve az egymás reakcióira adott válaszreakciók, egyfaj-ta információs táncként rajzolódnak ki, melynek során a résztvevőket ugyanazok a célok vezérlik.

Előszó

Az adóhatóság szervezeti változásainak hatása

E-közigazgatás

Ellenőrzés, jogorvoslati és hatósági eljárások

Jogszabályváltozások az adózó szemüvegén keresztül

Utószó

3

4

6

10

14

16

Az adóhatóság szerepét és funkcióját figyelembe véve magától

értetődő és hagyományosan elfogadott, hogy az adózók

kiemelkedő jelentőségűnek tartják, és folyamatosan figyelemmel

követik az adóhatóság véleményét, gyakorlatát, illetve az adózói

gyakorlatra adott reakcióit.

Felmérésünk másik fontos tapasztalata ugyanakkor az, hogy ebben a „táncban” sokan nem érzik komfortosan magukat. Jellemzőek a bizonytalan lépések, botlá-sok, a tétova, de bizakodó tekintetek és olykor még az is előfordul, hogy a felek egészen eltérő ritmusra táncolnak. A tánc-tér egyes részei félhomályba burkolóznak, aminek azonban nem minden résztvevő örül, mivel úgy érzik, partnerüknek hátsó szándékai lehetnek.

Mi a PwC és e felmérés szerepét abban látjuk, hogy e táncteret megvilágítva, eloszlassuk ezt a félhomályt és fórumot biztosítsunk a feleknek, hogy összhangba kerülhessenek és megbizonyosodhassanak egymás szándékai felől.

Dr. Kelemen JánosCégtárs

A felmérésről

Tartalom

Adózói felmérés – 2013. szeptember 24. 32 Az adóhatóság szervezeti átalakításának és a jogszabályi környezet változásainak adózókra gyakorolt hatása

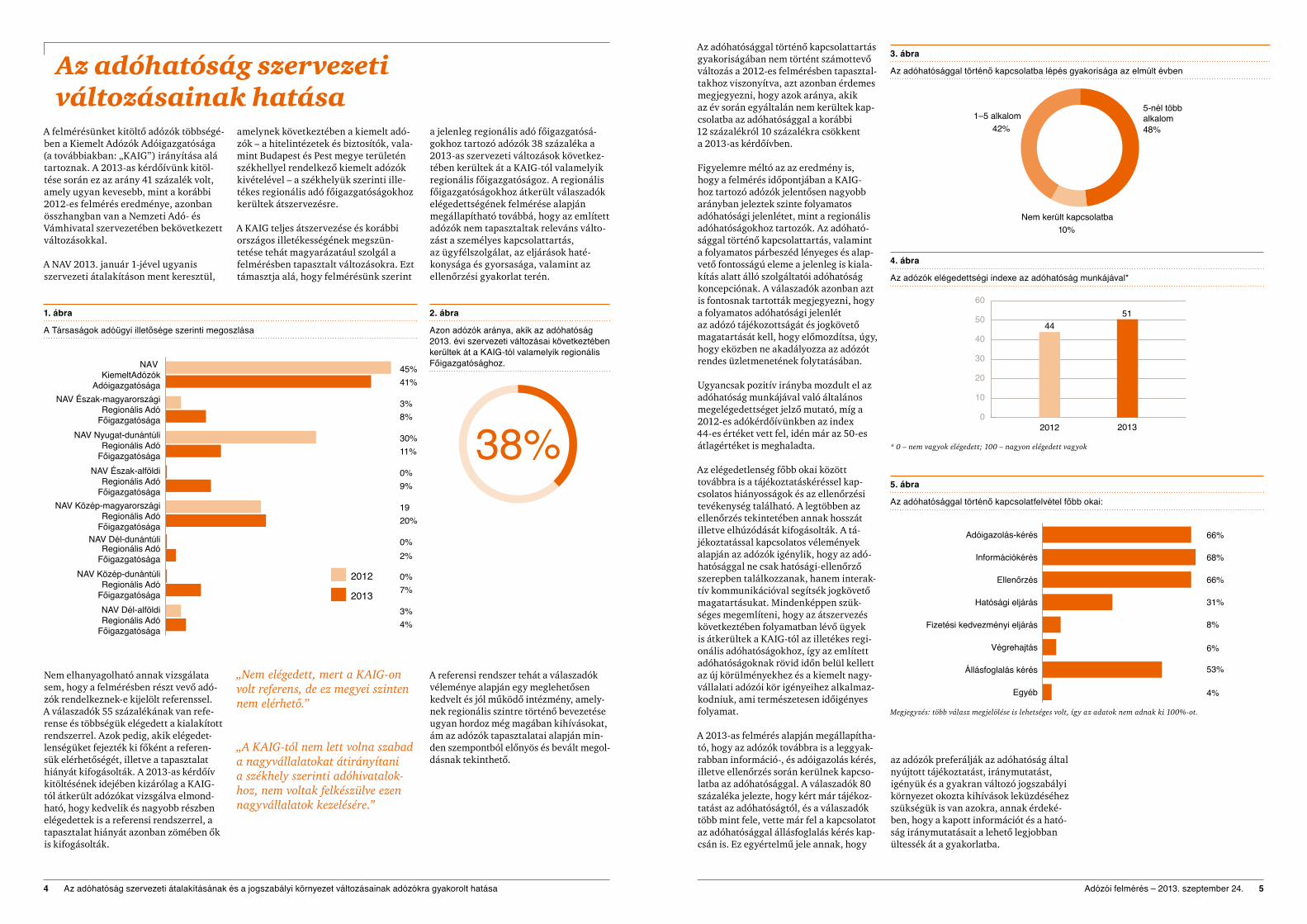

A felmérésünket kitöltő adózók többségé-ben a Kiemelt Adózók Adóigazgatósága (a továbbiakban: „KAIG”) irányítása alá tartoznak. A 2013-as kérdőívünk kitöl-tése során ez az arány 41 százalék volt, amely ugyan kevesebb, mint a korábbi 2012-es felmérés eredménye, azonban összhangban van a Nemzeti Adó- és Vámhivatal szervezetében bekövetkezett változásokkal.

A NAV 2013. január 1-jével ugyanis szervezeti átalakításon ment keresztül,

Nem elhanyagolható annak vizsgálata sem, hogy a felmérésben részt vevő adó-zók rendelkeznek-e kijelölt referenssel. A válaszadók 55 százalékának van refe-rense és többségük elégedett a kialakított rendszerrel. Azok pedig, akik elégedet-lenségüket fejezték ki főként a referen-sük elérhetőségét, illetve a tapasztalat hiányát kifogásolták. A 2013-as kérdőív kitöltésének idejében kizárólag a KAIG-tól átkerült adózókat vizsgálva elmond-ható, hogy kedvelik és nagyobb részben elégedettek is a referensi rendszerrel, a tapasz talat hiányát azonban zömében ők is kifogásolták.

Az adóhatóság szervezeti változásainak hatása

1. ábra

A Társaságok adóügyi illetősége szerinti megoszlása

2012

2013NAV Dél-alföldi Regionális Adó

Főigazgatósága

NAV Közép-dunántúli Regionális Adó

Főigazgatósága

NAV Dél-dunántúli Regionális Adó

Főigazgatósága

NAV Közép-magyarországi Regionális Adó

Főigazgatósága

NAV Észak-alföldi Regionális Adó

Főigazgatósága

NAV Nyugat-dunántúli Regionális Adó

Főigazgatósága

NAV Észak-magyarországi Regionális Adó

Főigazgatósága

NAV KiemeltAdózók

Adóigazgatósága

45%41%

3%8%

30%11%

0%9%

1920%

0%

0%7%

3%4%

2%

2. ábra

Azon adózók aránya, akik az adóhatóság 2013. évi szervezeti változásai következtében kerültek át a KAIG-tól valamelyik regionális Főigazgatósághoz.

38%

3. ábra

Az adóhatósággal történő kapcsolatba lépés gyakorisága az elmúlt évben

10%

42%

Nem került kapcsolatba

1–5 alkalom48%

5-nél több alkalom

Az adóhatósággal történő kapcsolattartás gyakoriságában nem történt számottevő változás a 2012-es felmérésben tapasztal-takhoz viszonyítva, azt azonban érdemes megjegyezni, hogy azok aránya, akik az év során egyáltalán nem kerültek kap-csolatba az adóhatósággal a korábbi 12 százalékról 10 százalékra csökkent a 2013-as kérdőívben.

Figyelemre méltó az az eredmény is, hogy a felmérés időpontjában a KAIG-hoz tartozó adózók jelentősen nagyobb arányban jeleztek szinte folyamatos adóhatósági jelenlétet, mint a regionális adóhatóságokhoz tartozók. Az adóható-sággal történő kapcsolattartás, valamint a folyamatos párbeszéd lényeges és alap-vető fontosságú eleme a jelenleg is kiala-kítás alatt álló szolgáltatói adóhatóság koncepciónak. A válaszadók azonban azt is fontosnak tartották megjegyezni, hogy a folyamatos adóhatósági jelenlét az adózó tájékozottságát és jogkövető magatartását kell, hogy előmozdítsa, úgy, hogy eközben ne akadályozza az adózót rendes üzletmenetének folytatásában.

Ugyancsak pozitív irányba mozdult el az adóhatóság munkájával való általános megelégedettséget jelző mutató, míg a 2012-es adókérdőívünkben az index 44-es értéket vett fel, idén már az 50-es átlagértéket is meghaladta.

Az elégedetlenség főbb okai között továbbra is a tájékoztatáskéréssel kap-csolatos hiányosságok és az ellenőrzési tevékenység található. A legtöbben az ellenőrzés tekintetében annak hosszát illetve elhúzódását kifogásolták. A tá-jékoztatással kapcsolatos vélemények alapján az adózók igénylik, hogy az adó-hatósággal ne csak hatósági-ellenőrző szerepben találkozzanak, hanem interak-tív kommunikációval segítsék jogkövető magatartásukat. Mindenképpen szük-séges megemlíteni, hogy az átszervezés következtében folyamatban lévő ügyek is átkerültek a KAIG-tól az illetékes regi-onális adóhatóságokhoz, így az említett adóhatóságoknak rövid időn belül kellett az új körülményekhez és a kiemelt nagy-vállalati adózói kör igényeihez alkalmaz-kodniuk, ami természetesen időigényes folyamat.

A 2013-as felmérés alapján megállapítha-tó, hogy az adózók továbbra is a leggyak-rabban információ-, és adóigazolás kérés, illetve ellenőrzés során kerülnek kapcso-latba az adóhatósággal. A válaszadók 80 százaléka jelezte, hogy kért már tájékoz-tatást az adóhatóságtól, és a válaszadók több mint fele, vette már fel a kapcsolatot az adóhatósággal állásfoglalás kérés kap-csán is. Ez egyértelmű jele annak, hogy

az adózók preferálják az adóhatóság által nyújtott tájékoztatást, iránymutatást, igényük és a gyakran változó jogszabályi környezet okozta kihívások leküzdéséhez szükségük is van azokra, annak érdeké-ben, hogy a kapott információt és a ható-ság iránymutatásait a lehető legjobban ültessék át a gyakorlatba.

4. ábra

Az adózók elégedettségi indexe az adóhatóság munkájával*

0

10

20

30

40

50

60

2012 2013

4451

* 0 – nem vagyok elégedett; 100 – nagyon elégedett vagyok

5. ábra

Az adóhatósággal történő kapcsolatfelvétel főbb okai:

Egyéb

Állásfoglalás kérés

Végrehajtás

Fizetési kedvezményi eljárás

Hatósági eljárás

Ellenőrzés

Információkérés

Adóigazolás-kérés 66%

68%

66%

31%

8%

53%

4%

6%

Megjegyzés: több válasz megjelölése is lehetséges volt, így az adatok nem adnak ki 100%-ot.

„Nem elégedett, mert a KAIG-on volt referens, de ez megyei szinten nem elérhető.”

„A KAIG-tól nem lett volna szabad a nagyvállalatokat átirányítani a székhely szerinti adóhivatalok-hoz, nem voltak felkészülve ezen nagyvállalatok kezelésére.”

amelynek következtében a kiemelt adó-zók – a hitelintézetek és biztosítók, vala-mint Budapest és Pest megye területén székhellyel rendelkező kiemelt adózók kivételével – a székhelyük szerinti ille-tékes regionális adó főigazgatóságokhoz kerültek átszervezésre.

A KAIG teljes átszervezése és korábbi országos illetékességének megszün-tetése tehát magyarázatául szolgál a felmérésben tapasztalt változásokra. Ezt támasztja alá, hogy felmérésünk szerint

a jelenleg regionális adó főigazgatósá-gokhoz tartozó adózók 38 százaléka a 2013-as szervezeti változások következ-tében kerültek át a KAIG-tól valamelyik regionális főigazgatóságoz. A regionális főigazgatóságokhoz átkerült válaszadók elégedettségének felmérése alapján megállapítható továbbá, hogy az említett adózók nem tapasztaltak releváns válto-zást a személyes kapcsolattartás, az ügyfélszolgálat, az eljárások haté-konysága és gyorsasága, valamint az ellenőrzési gyakorlat terén.

A referensi rendszer tehát a válaszadók véleménye alapján egy meglehetősen kedvelt és jól működő intézmény, amely-nek regionális szintre történő bevezetése ugyan hordoz még magában kihívásokat, ám az adózók tapasztalatai alapján min-den szempontból előnyös és bevált megol-dásnak tekinthető.

Adózói felmérés – 2013. szeptember 24. 54 Az adóhatóság szervezeti átalakításának és a jogszabályi környezet változásainak adózókra gyakorolt hatása

6. ábra

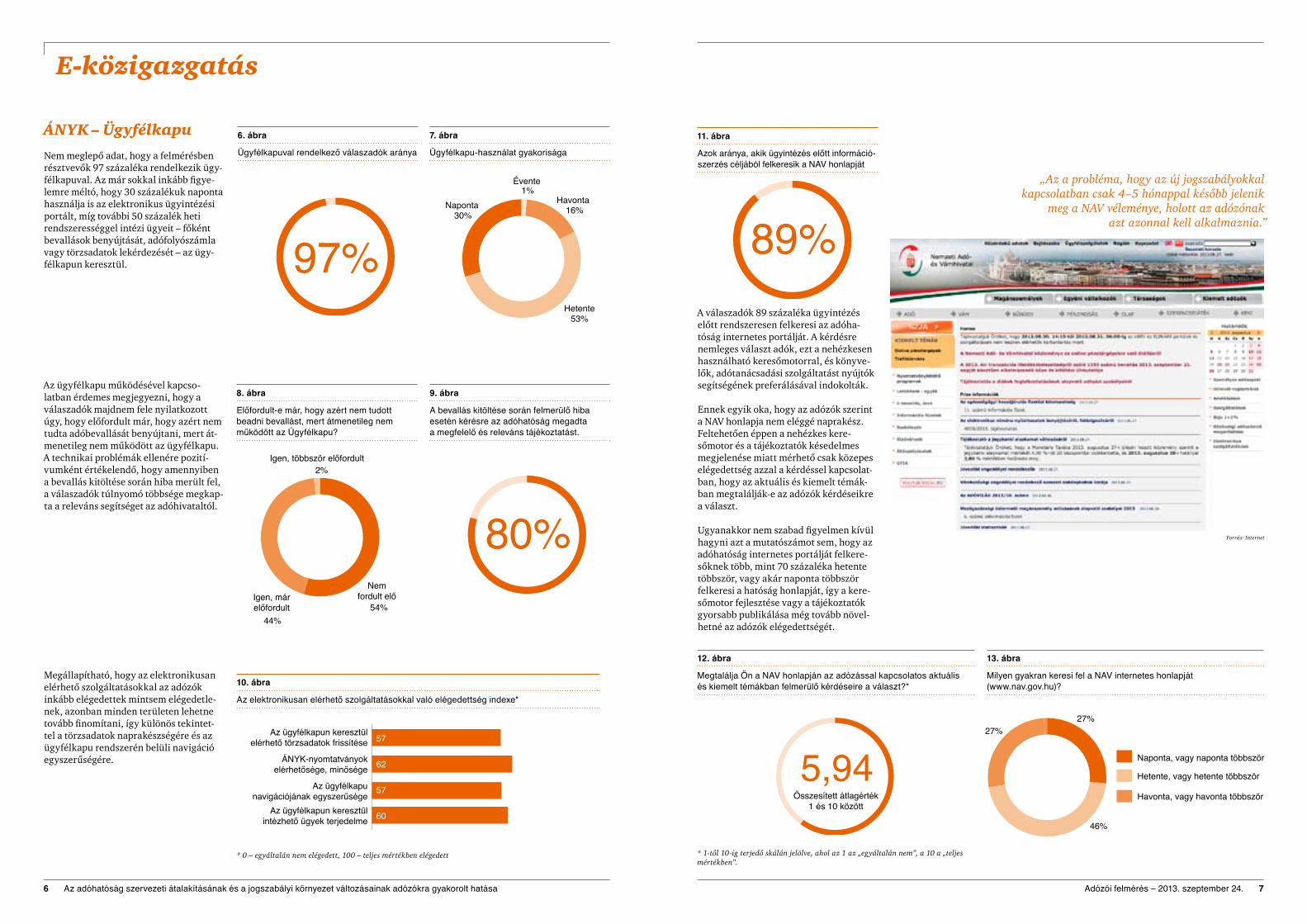

Ügyfélkapuval rendelkező válaszadók aránya

97%

ÁNYK – Ügyfélkapu

Nem meglepő adat, hogy a felmérésben résztvevők 97 százaléka rendelkezik ügy-félkapuval. Az már sokkal inkább figye-lemre méltó, hogy 30 százalékuk naponta használja is az elektronikus ügyintézési portált, míg további 50 százalék heti rendszerességgel intézi ügyeit – főként bevallások benyújtását, adófolyószámla vagy törzsadatok lekérdezését – az ügy-félkapun keresztül.

Az ügyfélkapu működésével kapcso-latban érdemes megjegyezni, hogy a válaszadók majdnem fele nyilatkozott úgy, hogy előfordult már, hogy azért nem tudta adóbevallását benyújtani, mert át-menetileg nem működött az ügyfélkapu. A technikai problémák ellenére pozití-vumként értékelendő, hogy amennyiben a bevallás kitöltése során hiba merült fel, a válaszadók túlnyomó többsége megkap-ta a releváns segítséget az adóhivataltól.

Megállapítható, hogy az elektronikusan elérhető szolgáltatásokkal az adózók inkább elégedettek mintsem elégedetle-nek, azonban minden területen lehetne tovább finomítani, így különös tekintet-tel a törzsadatok naprakészségére és az ügyfélkapu rendszerén belüli navigáció egyszerűségére.

E-közigazgatás

10. ábra

Az elektronikusan elérhető szolgáltatásokkal való elégedettség indexe*

Az ügyfélkapun keresztül intézhető ügyek terjedelme

Az ügyfélkapu navigációjának egyszerűsége

ÁNYK-nyomtatványok elérhetősége, minősége

Az ügyfélkapun keresztül elérhető törzsadatok frissítése 57

62

57

60

* 0 – egyáltalán nem elégedett, 100 – teljes mértékben elégedett

7. ábra

Ügyfélkapu-használat gyakorisága

Naponta

Hetente

Havonta

Évente1%

16%

53%

30%

8. ábra

Előfordult-e már, hogy azért nem tudott beadni bevallást, mert átmenetileg nem működött az Ügyfélkapu?

2%

54%44%

Igen, többször előfordult

Igen, márelőfordult

Nem fordult elő

9. ábra

A bevallás kitöltése során felmerülő hiba esetén kérésre az adóhatóság megadta a megfelelő és releváns tájékoztatást.

80%

11. ábra

Azok aránya, akik ügyintézés előtt informá ció -szerzés céljából felkeresik a NAV honlapját

89%A válaszadók 89 százaléka ügyintézés előtt rendszeresen felkeresi az adóha-tóság internetes portálját. A kérdésre nemleges választ adók, ezt a nehézkesen használható keresőmotorral, és könyve-lők, adótanácsadási szolgáltatást nyújtók segítségének preferálásával indokolták.

Ennek egyik oka, hogy az adózók szerint a NAV honlapja nem eléggé naprakész. Feltehetően éppen a nehézkes kere-sőmotor és a tájékoztatók késedelmes megjelenése miatt mérhető csak közepes elégedettség azzal a kérdéssel kapcsolat-ban, hogy az aktuális és kiemelt témák-ban megtalálják-e az adózók kérdéseikre a választ.

Ugyanakkor nem szabad figyelmen kívül hagyni azt a mutatószámot sem, hogy az adóhatóság internetes portálját felkere-sőknek több, mint 70 százaléka hetente többször, vagy akár naponta többször felkeresi a hatóság honlapját, így a kere-sőmotor fejlesztése vagy a tájékoztatók gyorsabb publikálása még tovább növel-hetné az adózók elégedettségét.

13. ábra

Milyen gyakran keresi fel a NAV internetes honlapját (www.nav.gov.hu)?

46%

27%27%

Havonta, vagy havonta többször

Hetente, vagy hetente többször

Naponta, vagy naponta többször

„Az a probléma, hogy az új jogszabá lyokkal kapcsolatban csak 4–5 hónappal később jelenik

meg a NAV véleménye, holott az adózónak azt azonnal kell alkalmaznia.”

Forrás: Internet

12. ábra

Megtalálja Ön a NAV honlapján az adózással kapcsolatos aktuális és kiemelt témákban felmerülő kérdéseire a választ?*

5,94Összesített átlagérték

1 és 10 között

* 1-től 10-ig terjedő skálán jelölve, ahol az 1 az „egyáltalán nem”, a 10 a „teljes mértékben”.

Adózói felmérés – 2013. szeptember 24. 76 Az adóhatóság szervezeti átalakításának és a jogszabályi környezet változásainak adózókra gyakorolt hatása

E-közigazgatás versus ügyfélszolgálati ügyintézés

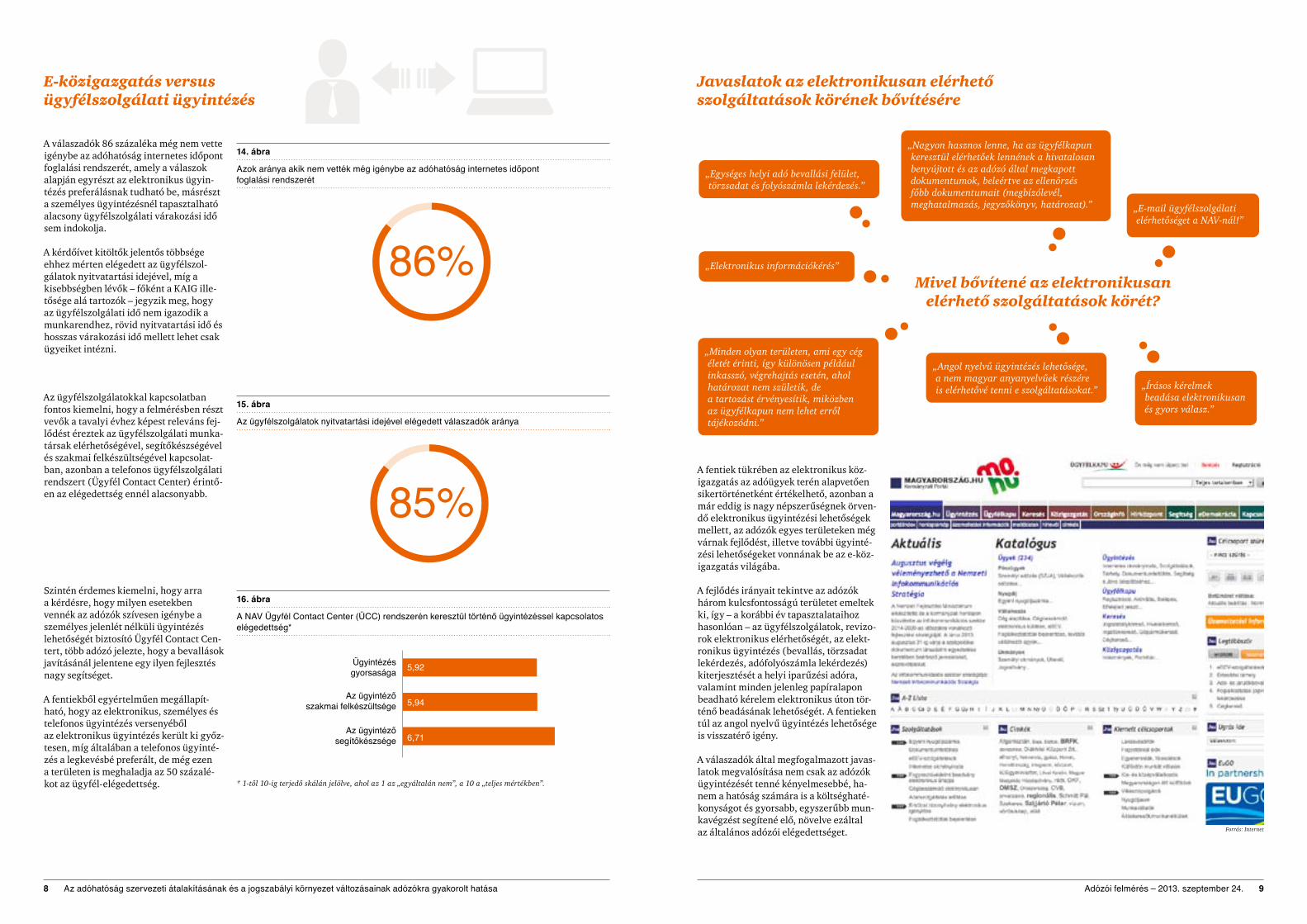

A válaszadók 86 százaléka még nem vette igénybe az adóhatóság internetes időpont foglalási rendszerét, amely a válaszok alapján egyrészt az elektronikus ügyin-tézés preferálásnak tudható be, másrészt a személyes ügyintézésnél tapasztalható alacsony ügyfélszolgálati várakozási idő sem indokolja.

A kérdőívet kitöltők jelentős többsége ehhez mérten elégedett az ügyfélszol-gálatok nyitvatartási idejével, míg a kisebbségben lévők – főként a KAIG ille-tősége alá tartozók – jegyzik meg, hogy az ügyfélszolgálati idő nem igazodik a munkarendhez, rövid nyitvatartási idő és hosszas várakozási idő mellett lehet csak ügyeiket intézni.

Az ügyfélszolgálatokkal kapcsolatban fontos kiemelni, hogy a felmérésben részt vevők a tavalyi évhez képest releváns fej-lődést éreztek az ügyfélszolgálati munka-társak elérhetőségével, segítőkészségével és szakmai felkészültségével kapcsolat-ban, azonban a telefonos ügyfélszolgálati rendszert (Ügyfél Contact Center) érintő-en az elégedettség ennél alacsonyabb.

Szintén érdemes kiemelni, hogy arra a kérdésre, hogy milyen esetekben vennék az adózók szívesen igénybe a személyes jelenlét nélküli ügyintézés lehetőségét biztosító Ügyfél Contact Cen-tert, több adózó jelezte, hogy a bevallások javításánál jelentene egy ilyen fejlesztés nagy segítséget.

A fentiekből egyértelműen megállapít-ható, hogy az elektronikus, személyes és telefonos ügyintézés versenyéből az elektronikus ügyintézés került ki győz-tesen, míg általában a telefonos ügyinté-zés a legkevésbé preferált, de még ezen a területen is meghaladja az 50 százalé-kot az ügyfél-elégedettség.

A fentiek tükrében az elektronikus köz-igazgatás az adóügyek terén alapvetően sikertörténetként értékelhető, azonban a már eddig is nagy népszerűségnek örven-dő elektronikus ügyintézési lehetőségek mellett, az adózók egyes területeken még várnak fejlődést, illetve további ügyinté-zési lehetőségeket vonnának be az e-köz-igazgatás világába.

A fejlődés irányait tekintve az adózók három kulcsfontosságú területet emeltek ki, így – a korábbi év tapasztalataihoz hasonlóan – az ügyfélszolgálatok, revizo-rok elektronikus elérhetőségét, az elekt-ronikus ügyintézés (bevallás, törzsadat lekérdezés, adófolyószámla lekérdezés) kiterjesztését a helyi iparűzési adóra, valamint minden jelenleg papíralapon beadható kérelem elektronikus úton tör-ténő beadásának lehetőségét. A fentieken túl az angol nyelvű ügyintézés lehetősége is visszatérő igény.

A válaszadók által megfogalmazott javas-latok megvalósítása nem csak az adózók ügyintézését tenné kényelmesebbé, ha-nem a hatóság számára is a költséghaté-konyságot és gyorsabb, egyszerűbb mun-kavégzést segítené elő, növelve ezáltal az általános adózói elégedettséget.

14. ábra

Azok aránya akik nem vették még igénybe az adóhatóság internetes időpont foglalási rendszerét

86%

15. ábra

Az ügyfélszolgálatok nyitvatartási idejével elégedett válaszadók aránya

85%

16. ábra

A NAV Ügyfél Contact Center (ÜCC) rendszerén keresztül történő ügyintézéssel kapcsolatos elégedettség*

Az ügyintéző segítőkészsége

Az ügyintéző szakmai felkészültsége

Ügyintézés gyorsasága 5,92

5,94

6,71

* 1-től 10-ig terjedő skálán jelölve, ahol az 1 az „egyáltalán nem”, a 10 a „teljes mértékben”.

Forrás: Internet

„Egységes helyi adó bevallási felület, törzsadat és folyószámla lekérdezés.”

„E-mail ügyfélszolgálati elérhetőséget a NAV-nál!”

„Nagyon hasznos lenne, ha az ügyfélkapun keresztül elérhetőek lennének a hivatalosan benyújtott és az adózó által megkapott dokumentumok, beleértve az ellenőrzés főbb dokumentumait (megbízólevél, meghatalmazás, jegyzőkönyv, határozat).”

„Elektronikus információkérés”

„Írásos kérelmek beadása elektronikusan és gyors válasz.”

„Minden olyan területen, ami egy cég életét érinti, így különösen például inkasszó, végrehajtás esetén, ahol határozat nem születik, de a tartozást érvényesítik, miközben az ügyfélkapun nem lehet erről tájékozódni.”

„Angol nyelvű ügyintézés lehetősége, a nem magyar anyanyelvűek részére is elérhetővé tenni e szolgáltatásokat.”

Mivel bővítené az elektronikusan elérhető szolgáltatások körét?

Javaslatok az elektronikusan elérhető szolgáltatások körének bővítésére

Adózói felmérés – 2013. szeptember 24. 98 Az adóhatóság szervezeti átalakításának és a jogszabályi környezet változásainak adózókra gyakorolt hatása

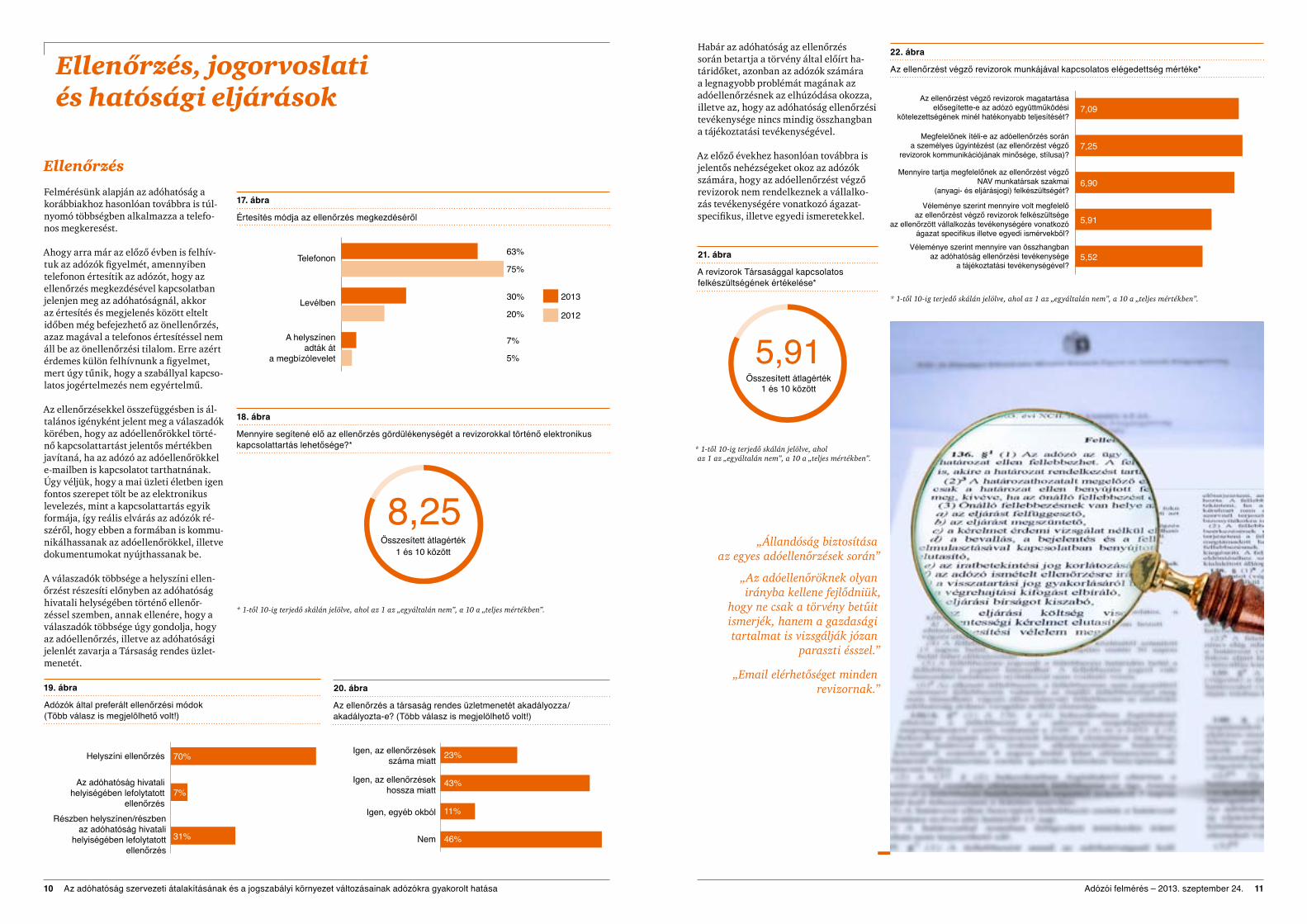

Ellenőrzés

Felmérésünk alapján az adóhatóság a korábbiakhoz hasonlóan továbbra is túl-nyomó többségben alkalmazza a telefo-nos megkeresést.

Ahogy arra már az előző évben is felhív-tuk az adózók figyelmét, amennyiben telefonon értesítik az adózót, hogy az ellenőrzés megkezdésével kapcsolatban jelenjen meg az adóhatóságnál, akkor az értesítés és megjelenés között eltelt időben még befejezhető az önellenőrzés, azaz magával a telefonos értesítéssel nem áll be az önellenőrzési tilalom. Erre azért érdemes külön felhívnunk a figyelmet, mert úgy tűnik, hogy a szabállyal kapcso-latos jogértelmezés nem egyértelmű.

Az ellenőrzésekkel összefüggésben is ál-talános igényként jelent meg a válaszadók körében, hogy az adóellenőrökkel törté-nő kapcsolattartást jelentős mértékben javítaná, ha az adózó az adóellenőrökkel e-mailben is kapcsolatot tarthatnának. Úgy véljük, hogy a mai üzleti életben igen fontos szerepet tölt be az elektronikus levelezés, mint a kapcsolattartás egyik formája, így reális elvárás az adózók ré-széről, hogy ebben a formában is kommu-nikálhassanak az adóellenőrökkel, illetve dokumentumokat nyújthassanak be.

A válaszadók többsége a helyszíni ellen-őrzést részesíti előnyben az adóhatóság hivatali helységében történő ellenőr-zéssel szemben, annak ellenére, hogy a válaszadók többsége úgy gondolja, hogy az adóellenőrzés, illetve az adóhatósági jelenlét zavarja a Társaság rendes üzlet-menetét.

20. ábra

Az ellenőrzés a társaság rendes üzletmenetét akadályozza/akadályozta-e? (Több válasz is megjelölhető volt!)

Nem

Igen, egyéb okból

Igen, az ellenőrzések hossza miatt

Igen, az ellenőrzésekszáma miatt 23%

43%

11%

46%

19. ábra

Adózók által preferált ellenőrzési módok (Több válasz is megjelölhető volt!)

Helyszíni ellenőrzés 70%

Az adóhatóság hivatali helyiségében lefolytatott

ellenőrzés7%

Részben helyszínen/részbenaz adóhatóság hivatali

helyiségében lefolytatott ellenőrzés

31%

Habár az adóhatóság az ellenőrzés során betartja a törvény által előírt ha-táridőket, azonban az adózók számára a legnagyobb problémát magának az adóellenőrzésnek az elhúzódása okozza, illetve az, hogy az adóhatóság ellenőrzési tevékenysége nincs mindig összhangban a tájékoztatási tevékenységével.

Az előző évekhez hasonlóan továbbra is jelentős nehézségeket okoz az adózók számára, hogy az adóellenőrzést végző revizorok nem rendelkeznek a vállalko-zás tevékenységére vonatkozó ágazat-specifikus, illetve egyedi ismeretekkel.

21. ábra

A revizorok Társasággal kapcsolatos felkészültségének értékelése*

5,91Összesített átlagérték

1 és 10 között

* 1-től 10-ig terjedő skálán jelölve, ahol az 1 az „egyáltalán nem”, a 10 a „teljes mértékben”.

Ellenőrzés, jogorvoslati és hatósági eljárások

17. ábra

Értesítés módja az ellenőrzés megkezdéséről

2013

2012

A helyszínenadták át

a megbízólevelet

Levélben

Telefonon

18. ábra

Mennyire segítené elő az ellenőrzés gördülékenységét a revizorokkal történő elektronikus kapcsolattartás lehetősége?*

8,25Összesített átlagérték

1 és 10 között

* 1-től 10-ig terjedő skálán jelölve, ahol az 1 az „egyáltalán nem”, a 10 a „teljes mértékben”.

22. ábra

Az ellenőrzést végző revizorok munkájával kapcsolatos elégedettség mértéke*

Véleménye szerint mennyire van összhangban az adóhatóság ellenőrzési tevékenysége

a tájékoztatási tevékenységével?

Véleménye szerint mennyire volt megfelelő az ellenőrzést végző revizorok felkészültsége

az ellenőrzött vállalkozás tevékenységére vonatkozó ágazat specifikus illetve egyedi ismérvekből?

Mennyire tartja megfelelőnek az ellenőrzést végző NAV munkatársak szakmai

(anyagi- és eljárásjogi) felkészültségét?

Megfelelőnek ítéli-e az adóellenőrzés során a személyes ügyintézést (az ellenőrzést végző

revizorok kommunikációjának minősége, stílusa)?

Az ellenőrzést végző revizorok magatartásaelősegítette-e az adózó együttműködési

kötelezettségének minél hatékonyabb teljesítését?7,09

7,25

6,90

5,91

5,52

* 1-től 10-ig terjedő skálán jelölve, ahol az 1 az „egyáltalán nem”, a 10 a „teljes mértékben”.

„Állandóság biztosítása az egyes adóellenőrzések során”

„Az adóellenőröknek olyan irányba kellene fejlődniük,

hogy ne csak a törvény betűit ismerjék, hanem a gazdasági tartalmat is vizsgálják józan

paraszti ésszel.”

„Email elérhetőséget minden revizornak.”

Adózói felmérés – 2013. szeptember 24. 1110 Az adóhatóság szervezeti átalakításának és a jogszabályi környezet változásainak adózókra gyakorolt hatása

Az ellenőrzés a jegyzőkönyv átadásával zárul, amire az adózónak lehetősége van észrevételt tenni. Az előző felmérésünk azt mutatta, hogy az adózók kis része bízik abban, hogy az észrevétellel csök-kentheti azon megállapítások hatását és súlyát, amely alapján az adóhatóság majd határozatot hoz, és inkább a fellebbezés jogintézményében bíznak. Az idei felmé-résünk azt mutatja azonban, hogy a válaszadók jelentős része él az észre-vétel lehetőségével is, amennyiben nem ért egyet az ellenőrzés megállapításaival, illetve ezen megállapítások jelentősek.

Az ellenőrzés megállapításairól felvett adóhatósági jegyzőkönyv alapján készül az adóhatósági megállapításokat tartal-mazó határozat. Ennek alapján fontos lenne, hogy az adózók megismerhessék a jegyzőkönyv tartalmát még az ellenőr-zés lezárását megelőzően.

Habár a jelenlegi jogszabályok nem ki-fejezetten biztosítanak lehetőséget arra, hogy az adózó megismerhesse a jegy-zőkönyv tartalmát annak kiadása előtt, azonban a válaszadók nagy többsége mégis megismerhette a vizsgálat lezárása előtt, milyen esetleges megállapítások várhatóak, sőt a többségnek lehetősége nyílt a szakmai egyeztetésre is a jegyző-könyv kiadását megelőzően.

Úgy véljük, hogy ennek a gyakorlatnak a jogszabályi intézményesítése jelentősen támogathatná az adózók és az adóható-ság együttműködését és az adóellenőrzé-sek eredményességét.

Az előző évi felmérésünkhöz hasonlóan a válaszok alapján a revizorok az egyes adónemek közül továbbra is leginkább az általános forgalmi adóra koncentrálnak.

Hatósági eljárások

A hatósági eljárásban a jogorvoslati eljá-rások során megnő az adóhatóság szere-pe. A különböző jogorvoslati lehetőségek biztosítják az adózók számára, hogy a kedvezőtlen adóhatósági megállapítá-sokkal kapcsolatban kifejtsék szakmai álláspontjukat, illetve különböző indít-ványokat tegyenek. Az adózók többsége még mindig nem él minden jogorvoslati lehetőségével (például ritka az az adó-zó, aki panaszt vagy kifogást tesz, de még a nemzetgazdasági miniszter előtti felügyeleti eljárás lehetőségét is csak az adózók fele ismeri).

A felmérés alapján a válaszadók jelentős része akkor nem támadta az adóhatósági megállapításokat, ha egyetértett azok jogszerűségével, vagy ha a megállapí-tások csekély összege miatt nem érezte indokoltnak. Emellett a válaszadók harmadik okként, azt jelölték meg, hogy azért nem élnek a jogorvoslattal, mert nem bíznak abban, hogy azok eredmé-nyesek lennének.

23. ábra

Az adózók az alábbi jogorvoslati lehetőségekkel élnek (Több válasz is megjelölhető volt!)

Az Európai Bíróságelőzetes döntéshozatali eljárása

Felülvizsgálat a Kúriánál

Közigazgatási határozat bírósági felülvizsgálata

Felügyeleti eljárás NGM

Felügyeleti eljárás NAV

Fellebbezés

Észrevétel

Kifogás

Panasz 5%

0%

67%

78%

60%

50%

67%

75%

0%

26. ábra

Azon adózók aránya, akik a bíróság eljárása során sikerrel jártak az adóhatósággal szemben

50%

27. ábra

Azon adózók aránya, akik a Kúria eljárása során sikerrel jártak az adóhatósággal szemben

45%

24. ábra

A jegyzőkönyvvel kapcsolatban tett észrevételét az adóhatóság…

24%1%

27%48% részben elfogadta

és nem volt kihatása a megállapítás összegére

részben elfogadta és volt kihatása a megállapítás összegére

nem fogadta el

elfogadta

„A várható megállapításokról mindig adnak tájékoztatást,

a problémák okáról, okfejtésükről csak a határozatból szerzünk

tudomást.”

„A jegyzőkönyvezés előtt megbeszélték velünk

a felmerült problémákat, várható megállapításokat, ugyanakkor

szóbeli észrevételeinkről nem akartak tudomást venni, csak a

saját álláspontjukat hangoztatták.”

„Nem konzultáltak velünk, pedig jó lenne tudni, milyen bírságra

számítson a vállalkozás.”

„Jó lenne, ha lennének nyelveket beszélő, integrált rendszereket és nemzetközi könyvelést ismerő adóellenőrök.”

25. ábra

Az elsőfokú határozattal szemben való fellebbezését az adóhatóság...

20%4%

49%27% részben elfogadta

és nem volt kihatása a megállapítás összegére

részben elfogadta és volt kihatása a megállapítás összegére

nem fogadta el

elfogadta

Adózói felmérés – 2013. szeptember 24. 1312 Az adóhatóság szervezeti átalakításának és a jogszabályi környezet változásainak adózókra gyakorolt hatása

Nincs könnyű helyzetben az az adózó, aki egymaga próbál eligazodni a tengernyi jogszabályváltozás között. Akinek mégis sikerül, annak évközben is folyamatosan frissítenie kell tudását az adójog változá-saira tekintettel.

A jogszabályváltozások útvesztőjében történő kiigazodásban és a jogalkotói szándék megismerésében az adózó segítségére van a törvényekhez fűzött indokolás, szaklapok magyarázatai vagy a törvényalkotási folyamatban résztve-vők előadásai szakmai konferenciákon (például: PwC Adópárbeszéd), ahol az adózók megismerhetik, milyen célok vezérlik a jogalkotókat és jogalkalma-zókat munkájuk során. Azonban ritkán kerül sor arra, hogy véleményt mondhas-sanak a változásokról, annak gazdasági és társadalmi hatásáról a jogszabályok által érintettek. Ezzel szemben néhány országban a nagy horderejű törvényjavas-latokat, a tervezett bevezetése előtt akár egy – másfél évvel hamarabb társadalmi vitára bocsátják. Az adófizetők ezen igé-nyének eleget téve, arra vállalkoztunk, hogy fényt derítsünk az elmúlt év „sláger témáinak” fogadtatására.

Figyelemmel az elmúlt évek azon adó-politikai irányvonalára, mely szerint a jövedelmet terhelő adókról a fogyasztási, forgalmi típusú adókra helyeződik az adóztatás súlypontja, nem meglepő, hogy az egyes adónemeket érintően általános-ságban a legkevésbé népszerű az általá-nos forgalmi adó változások megítélése, míg a válaszok alapján általánosságban a személyi jövedelemadó területén születtek az adózók számára a legelfo-gadhatóbb módosítások. Megjegyzendő, hogy a kérdőívet kitöltők véleménye szerint minden adónem területén inkább negatív mintsem pozitív adóváltozások-ra került sor. Ugyanakkor, ha a teljes adójogrendszert vesszük górcső alá, az egyes adónemeket érintő módosításoknál jóval kedvezőbb a fogadtatása az adózás rendjét érintő változásoknak, míg a leg-jelentősebb pozitív elmozdulást a transz-ferár szabályozás területén érzékelték az adófizetők.

Az általános forgalmi adó népszerűtlensé-ge az összes adóintézkedés közül is a ma-gasan a legkedvezőtlenebbnek megítélt belföldi összesítő jelentésnek köszönhető, amely az adózók egybehangzó véleménye szerint jelentős adminisztrációs teherrel és a költségek növekedésével jár. Emellett ugyanakkor a Társaság működését pozi-tívan érintő módosításként értékelték az elektronikus számlázással, és a személy-gépkocsi üzemeltetésével, fenntartásával kapcsolatos szolgáltatásokra vonatkozó áfa-levonási tilalommal kapcsolatos vál-tozásokat.

„A világ legegyszerűbben kiszámolható adójából a világ legbonyolultabb adója lett a HIPA” – értékeli a helyi iparűzési adóalap számításának 2013. évi változá-sát egy adózó. Az új helyi iparűzési adó-alap számítás mellett, több kritika érte az önkormányzati adóhatóságok munká-ját, így a helyi iparűzési adó szabályozás jelenleg mind a társasági adónál, mind a személyi jövedelemadónál kedvezőtle-nebb az adózók szemében.

Jogszabályváltozások az adózó szemüvegén keresztül

31. ábra

Jogszabályváltozások megítélése*

Transzferárazás

Személyi jövedelemadó

Társasági adó

Helyi iparűzési adó

Adózás rendje

Jövedéki adó

Általános forgalmi adó

* A táblázat azt mutatja, hogy egy -5-től +5-ig terjedő skálán a Társaság működése szempontjából pozitívan, negatívan vagy semlegesen értékeli az elmúlt év jogszabályváltozásait.

A társasági adózás területén az elmúlt években nem voltak igazán markáns változások. Az alapvetően versenyképes társasági adórendszer renoméján az elmúlt években csak az elhatárolt vesz-teség felhasználásának korlátozása, és a korábban nagy népszerűségének örvendő sporttámogatási adókedvezményéből származó adóelőnynek a negyedére tör-ténő lefaragása tudott csak rontani. Ez utóbbihoz fűzött adózói vélemény alap-ján a kiegészítő sportfejlesztési támoga-tás intézményének a bevezetésével „a látvány-csapatsport kedvezménynek betették a kaput”.

A kérdőívet kitöltők véleménye szerint a jogszabályváltozások szempontjából legkedvezőbb adójogi terület a személyi jövedelemadó. Ezen a megítélésen még a válaszadók által rendkívül negatívan értékelt távolléti díjjal és a béren kívüli juttatásokkal kapcsolatos jogszabály módosítások sem változtattak érdemben, feltehetőleg az adózók figyelemmel vol-tak a korábbi évek pozitív intézkedéseire is általános véleményük kialakításakor (például családi kedvezmény bevezetése).

Az adózás rendjéről szóló törvény mó-dosításai a vállalkozások szemszögéből szinte egytől egyig inkább pozitív vagy semleges intézkedésnek tekinthetők, így a feltételes adómegállapítás kérésének lehetősége múltbéli ügyletekre, a tartós feltételes adómegállapítás intézményé-nek a bevezetése, az ellenőrzés során az alapeljárás befejezésének lehetősége a kapcsolódó vizsgálat befejezése előtt, de még az adóregisztrációs eljárás beveze-tése vagy az adószám felfüggesztésével kapcsolatos változások sem érintették negatívan a válaszadókat. A fenti fősza-bály alóli kivételt az adókockázat felmérő kérdőív (KOCKERD) bevezetése és a készpénzfizetés korlátozására vonatkozó szabályváltozás képezi.

A jogszabályváltozások adózók általi megítélésének abszolút aranyérmese a transzferár szabályozás. A korábbi évek tapasztalatai szerint e terület ritkán szorul a jogalkotó általi korrekcióra, amennyiben mégis, az jellemzően admi-nisztrációs teherkönnyítést jelent az adó-zóknak, mint például az egyes ügyletek mentesítése a dokumentációs kötelezett-ség alól, valamint az alacsony hozzáadott értékű szolgáltatások egyszerűsített do-kumentálási lehetőségének a bevezetése. Mindemellett azonban az adózók további egyszerűsítést várnak a transzferár doku-mentációs kötelezettséget érintően, egyik válaszadónk úgy véli, hogy „még mindig túl sok a formalitás és a tartalmi elvárá-sok néha lehetetlen helyzetek elé állítják a cégeket”.

Adózói felmérés – 2013. szeptember 24. 1514 Az adóhatóság szervezeti átalakításának és a jogszabályi környezet változásainak adózókra gyakorolt hatása

Felmérésünk eredményeit összegezve elmondhatjuk, hogy az adózók általánosan inkább pozitívan értékelik az adóhatóság szervezeti változásának hatásait, ezen belül is a személyes kap-csolattartás, illetve az eljárások hatékonyságának javulását.

Az ügyek elektronikus úton történő intézésével az adózók alap-vetően elégedettek, az elmúlt évek fejlesztéseinek, bővítéseinek következtében elérhető megoldásokkal a felmérés alapján rend-szeresen élnek is, sőt, azok további bővítését szeretnék.

A személyes kapcsolattartást elősegítő bármilyen lehetőséget pozitívan értékeltek válaszadóink, legyen akár a referensi rend-szer, akár – a néhol az egyelőre csak igényként megfogalmazó-dó – e-mailes kommunikáció.

Felmérésünkből egyértelműen kirajzolódik az adózói igény az adóhatósággal meglévő állandó, megfelelő minőségű kapcsolat-ra. Nyilvánvaló, hogy az elmúlt években – a szolgáltatói adóha-tóság koncepciójának is megfelelően – történt előrelépés ezen a területen, azonban a visszajelzések alapján további javulás, fejlesztés lenne kívánatos.

Az adózók általánosságban elégedettek az adóhatóság munká-jával, azonban a kapcsolattartáson, tájékoztatáson túl is van néhány terület, mint például az ellenőrzés, illetve a hatósági eljárás, ahol a válaszok alapján egyértelmű elégedetlenség fo-galmazódik meg.

A jogszabályváltozásokat válaszadóink jobbára inkább nega-tívan értékelik, ez azonban valószínűsíthetően a szabályozás összetettségének, a változások gyakoriságának, illetve az ez által generált bizonytalanság-érzetnek köszönhető.

Felmérésünk eredményeire támaszkodó elemzésünk alapján a következő évek egyik legfontosabb fejlesztési pontja az össz-hang, illetve a hatékonyság növelése lesz az ellenőrzések, illetve a hatósági eljárás során.

E kép megalkotásában természetesen se-gítségünkre volt, hogy az adózók szívesen megosztják véleményüket arról, hogyan érintik hétköznapjaikat az adóváltozá-sok, milyen nehézségekbe ütköznek a jogszabályoknak való megfeleléskor, vagy éppen milyen intézkedés könnyít adóter-heiken. A kérdés már csak az marad, hogy vajon elegendő fórum áll-e az adózók ren-delkezésére e gyakorlati tapasztalataik megosztására, valamint a jogalkotónak, illetve az adóhatóságnak van-e lehetősé-

ge figyelembe venni véleményüket akár a jogszabályváltozások utólagos hatás-vizsgálata, akár az elkövetkezendő adó-csomagok előkészítése, valamint a mindennapi jogalkalmazás során.

Felmérésünktől függetlenül is bízunk abban, hogy a PwC, a felek céljaira, moti-vációira, preferencia-rendszerére rávilá-gítva, olyan fórumként szolgálhat, mely a feleket sikeresen közös nevezőre hoz-hatja. Amennyiben úgy érzi, hogy bizony-talan az adóhatóság reakcióit, gyakorlatát illetően, keressen bennünket, mert az Ön nyugalma a mi felelősségünk!

Reméljük, hogy a Kedves Olvasó is úgy értékeli, hogy sikerült

megfelelnünk vállalásunknak és átfogó képet tudtunk nyújtani

a jogszabályváltozások, és az adóhatóságnál bekövetkezett

szervezeti változások adózók általi megítéléséről.

Utószó

16 Az adóhatóság szervezeti átalakításának és a jogszabályi környezet változásainak adózókra gyakorolt hatása

Adóellenőrzési tanácsadó csoport

Dr. Kelemen János

cégtársTel.: +36 1 461 9310e-mail: [email protected]

Dr. Gergely-Tóth Tamás

menedzserTel.: +36 1 461 9894e-mail: [email protected]

Dr. Várszegi Zoltán

irodai tagTel:: +36 1 461 9506e-mail: [email protected]

Dr. Kelemen Dániel

ügyvédTel.: +36 1 461 9951e-mail: [email protected]

Kapcsolat

© 2013 PwC. Minden jog fenntartva. Ebben a dokumentumban a „PwC” kifejezés a PricewaterhouseCoopers Könyvvizsgáló Kft.-re, a PricewaterhouseCoopers Magyarország Kft.-re és a PricewaterhouseCoopers Tanácsadó Kft.-re utal, amelyek az önálló és független jogi személyekből álló PricewaterhouseCoopers International Limited hálózatának tagja.

www.pwc.com/taxdisputesurvey2013